•REVISTA DO Raqii

\l OUTUBRO D[ 1948 1 O 'I '0 ' .b i--.. 11^ 5, ♦ '

Seguro Agrado: Ruy de O/iVcira

Sanfos, coluna 5 — Extensao das operagdes do no ramo transportes, aos seguros de viagens inter-con' tinentais; Eng. Rodrigo de Andcade Medicis, col. 35 •— "O novo regulamento de seguros deve estabelecer dispositivos especiais concernentes a obrigatonedade do seguro e do cosseguro no pais?": Mario Trindade, col. 61 Intercambio de ressegutos com os mercados intemacionais — Encargos que oneram cstas opera^oes; Antonio Csc' los de Mello Cosfa, col. 71 — Urn tof mento exegetico — o art. 482 do C6digo Comercial; joao Vicente Campos. col. 91 — Analise das series historicas: Joao Lyra Madeira, col- 97 — O seguro na Gra-Bretanha; Ignacio nando de Larcamendi, col. 109 — Estudos sobre o ramo Vida; Wcbcr Jose Ferreira, col. 127 — Dados Estatisticos, col. 139 — Pareceres e Decisoes; col. 167 — Ttadugoes e Transcri^ocs. col. 195 — I.R.B. - Balancete do I-" semestre de 1948, col. 199 — As questoes do seguro - na opiniao do.s intetessados (entrevistas), col. 207 — Noticiario do e.xterior, col. 247 — Henry Waite (falecimento), col. 255.

A rcsponsabilidade dos fransportadores, sobretudo os maritimos, foi scmpre materia pacifica no nosso direito.

Excluidas as limitagoes que a prdpria lei expressamente estipula, e OS casos em que consegaiam comprovar a ocorrencia de caso fortuito ou forca maior, o.? transportadores sempre responderam pelos danos, roubos e extrauios ocom'dos com as mercadorias que Ibes eram conJiadas para transportar. E' as companhias seguradocas. que haviam pago tais danos, sub-rogadas nos diceitos dos embarcadores e consignatartos per forga do art. 728 do Cddipo Comercial, e que promofiam tais ressarcimentos.

A lei reguladora dos conftecimenfos de embarque, curando um mal que ja se fazia sentlr e procurando' etntar oufros que previa, fulminou de nulas todas e quaisquer clausulas cxonerafiVas ou limitativas daquela rcsponsabilidade que fossem incluidas nos conhecimentos.

Durante quase dois deccnfos essa lei foi aplicada sem discrepancia per todos OS tribunais. ate o mais elevado, numa uniformidade de doutrina e de jurisprudencia que muito os honra.

Mas recentemente, alguns magistrados, quebrando, de repcnte, essa tradigao, tern prolatado sentengas em que acolhem clausulas li mitativas e exonerativas. e. contrariamente aquela jurisprudencia, fazem tais clausulas prevalecer sobre o texfo inequivoco da lei.

Nao cabe aqui a analise dos fundamentos em que se esteiam para assim decidir. Mas esfamos certos de que muito deve ter infliudo a habilidade com que os armadores acusam as seguradoras de recebet o premio e, depois de pagar um sinisfro, conseqiiencia da alea do prdprto negocio. ainda querem se ressarcir, com o que estariam realiiando um enriquecimento ilicito.

O argumento e realmente impcessionante, mas nao e verdadeiro.

Em primeiro lugar, as companhias de seguros so procucam ressarcimentos em sinistros nao fortuitos ou de [orca maior, isto e. em sinistcos que tenham ocorrido poc culpa exclusiva do tcansportador, em conseqiiencia de nao ter este cumprido a obrigagao de boa guarda dos eleitos recebidos a bordo, obrigagao a que esta compelido por forga de lei,

Bsse simples fato. e evidente, reduz os ressarcimentos a uma percentagem minima dos sinistros que as companhias pagam.

Nao precisamos demonstra-lo. Se assim nao fosse, teriamos que admitir que a maior parte dos sinistros maritimos ocorre por culpa exclusiva do transportador e entao eramos forgados a concluir que, mais do que nunca, se justificariam os ressarcimenfos para forgar. o transportador a zelar melhor pelas mercadorias de que e verdadeiro depositario.

Em segundo lugar. a fungao precipua do seguro e responder pelos danos resultantes de caso fortuito ou forga maior. Somente para bem sem'r ao comercio e a industria. e que as companhias de secures assumem tambem os riscos resultantes de atos culposos dos Uransportadores. Mas em tal caso a alea nao esta no sinistro. no dano propriamente dito. mas nas despesas. trabalho e tempo perdido em obter do transportador a reparagao do dano. O comercio, a industria. nao poderiam gastar um ou dois anos para se indenizarem de mer cadorias danificadas. coubadas ou extraviadas por culpa do trans portador. Dai o seguro de tais riscos, em que, mediantc uma taxa adicional infima. recebem imediatafnente a indenizagao pelo dano sofrido c transferem para o segurador o onus de obter do culpado a reparagao

Para se ter uma simples ideia de quao falsa e a tese de que os ressarcimenfos enriquecem as seguradoras. basta apenas salientar que em roubos de mercadoria, deduzidos os ressarcimentos obtidos amigavelmente, a relagao de sinistros apresentou um coeficiente superior a 100 % /

Dai se verifica que. para cobrir o risco de roubo, sem ter direito ao ressarcimento, as companhias de seguros seriam forgadas a elevar muitissimo as taxas de premio vigentes, o que viria prejudicar consideravelmente o comercio e a industria.

Muitas outras consideragoes poderiam ainda ser tecidas em torno do assunto. mas nao cabem nos limites destas linhas.

B preciso, entretanto, lembrar as graves conseqiiincias que traria a economia nacional o fato de os transportadores. atraves de clausulas limitativas e exonerafiwas, conseguirem impunidade e irresponsabilidade absolutas pelos danos conseqticnfes de atos culposos seus ou de seus prepostos.

Felizmente, o Egregio Supremo Tribunal, em decisao que publicamos neste numero da Revista, com profunda sabedoria repele a nova tendencia e reafirma a ligao da doutrina e da jurisprudencia fulminando de nulidade as aludidas clausulas limitativas e exonerativas.

Os graves problemas que entravam o desenvolvimento da agricultura e da pecuaria tern servido de motive para dissertagoes supreendentes pelos resultados que proclamam. Pessoas reconhecidamente capazes e experimentadas limitam-se a estudos restritos. nao se conhecendo nenhum trabalho programado de certo vulto, abrangendo todos OS seus aspectos.

Se no campo especulativo o pano rama nao e animadot, no das realizagoes ainda mais se acentua o desacerto de medidas suasorias, esporadicamente adotadas.

As qucstoes fundamentals da nossa vida rural, pela grandiosidade economica com que se apresentam, parecem ofuscar a visao dos tecnicos, amesquinhando as sugestoes, os ensaios e as tentativas que se animam a fundamentar. Nota-se constrangimento, tibieza nas palavras, sentimento intimo de inferioridade no manifestar opinioes.

Parece que a nossa vida rural esta envolta em misticismo que perturba os sentidos e a inteligencia de quern se atreve a passar os seus porticos centendrios. #

Pura atitude psicoldgica, oriunda talvez da descrenga que ja contaminou, nao so nossas populagoes do interior, como OS estudiosos de seus problemas, que deve ser vencida com o espirito de lealdade nas promessas, de consciencia no planejamento, de firmeza na

execugao e, sobretudo, de patriotism©, para que nao se sufoquem os liltimos alentos de vitalidade de tao numerosos quanto indispensaveis sustentaculos da nossa economia. As classes rurais nao podem mais ser expostas a desapontaraentos, sob pena de se consolidar uma barreira psicoiogica intransponivel a qualquer esforgo conjugado promovido pelo Estado.

De tres ordens sao os problemas vitais do homem que planta ou cria rebanhos: a luta pelo credito, do qual dependem todos os fatores materiais para a realizagao do seu pesado tra balho: a luta contra a natureza, cujos elementos desencadeados dcsconhecem limites ha sua destruicao, e a luta pela manutengao da saiide.

A nosso ver, de nada vale organizar um setor. deixando em descoberto os dois outros flancos, onde fatalmente sera abatido era seu animo produtivo. Cogita-se na atual legislatura da adogao de um sistema financeiro apropriado, bem como da extensao da providencia social as classes rurais. Necessario se torna, pois, fechar o terceiro flanco aberto, o da luta contra OS elementos naturais, permitindo um trabalho mais livre de riscos como ja o sao o industrial e o comercial, e, portanto, mais atratlvo economicamente.

O novo colono que inicia sua atividade. falto de todo apoio economico, en£rega-se ao campo sem mais delongas e, como fizeram seus pais e avos, conseguira credito para a aquisigao de um arado, alguns cavalos ou bois, e ai esta tudo. O future se encarregara do resto. file trabalhara intensamente com 0 ardor da juventude, com essa fe que so se acende nessa fase da vida, mas continuara estendcndo um regime em que ate o pao de cada dia e financiado. Nessas condisoes pecuniarias, comuns no nosso como naqueles paises, uma chuva de pedras prolongadas. uraa geada extemporanea, fechara o ciclo desse idealista, deixando-o incapacitado para nova arrancada, com alguma possibilidade de exito.

Acreditamos mesmo, pelo exame de fatos e circunstancias, que a revolugac social que envolve o mundo de hoje tern OS seus fundamentos na progressiva escassez de alimentos para populaCoes cada vez maiores. Estadistas e economicos tem dedicado seus esfor^os para incrementar todas as fontes de produ^ao, tentando experiencias as mais avangadas, quer de recuperagao de solos exaustos ou empobrecidos, quer exercendo controle sobre os proprios elementos climat^ricos.

Alguns paises tem estudado novos metodos e sistemas de financiamento, promovido a expansao de suas redes cooperativas, forneciraentos de maquinaria, preparados quimicos e. ultimamente. anseiam dirigir os fenomenos climatericos numa luta que bem demonstra sua importancia vital para a humanidade.

Todos OS elementos de ajuda devem ser postos em agao, com a mesma fina-

lidade, por aqueles paises que einda se conservam em expectativa. Entre esses, sem diivida, avulta a instituigao do seguro agro-pecuario, que deve ser adotado, de inicio, como a mola promotora de novas modalidades de assistencia. file favorecc mesmo a implantagao das demais, pelas garantias que rcalmente passara a dar ao trabalho rural. Julgamos que o seguro agrario, bem estudadas as suas bases iniciais, que irao se reajustando pela experiencia colhida em dados estatisticos e ineteorologicos que forem coletados, pode favorecer. em periodo razoavel, o advento de excepcionais condigoes de trabalho no campo rural, setor sempre abandonado no extenso periodo que precedeu a ultima grande guerra.

O seguro agro-pecuario continua evoluindo em todos os paises onde e explorado, quer pelo Estado, quer por sociedades privadas, ou por ambos.

E OS resultados financeiros, passados OS primciros anos de ajustamentos e observagoes, se nao sao atraentes, continuam estimulando seus dirigentes a novos aperfeigoamentos nos sistemas de liquidagoes, ponto crucial de todo o seu mecanismo. Apesar de tudo ainda hoje cle e considerado por muitos como uma experiencia perigosa, nao sedimentada em pais aigum. Alega-se a impossibilidade de obter dados esta tisticos rigorosos sobre a incidencia dos diversos fenomenos meteorologicos e as dificuldades praticas a veneer no momento das liquidagoes de sinistros. Outros, embora autorizados financistas, vao mais alem, repudiando in limite toda a instituigao, por dispendiosa c arriscada, preferindo o auxilio direto do Estado toda a vez que uma regiao e atingida por uma calamidade.

O Projeto instituindo o seguro agropecuario, apresentado pelo senador Atllio Vivacqua, preenche plenamente sua finalidade.

Essa proposigao envolve indisfarcavelmentc materia de invulgar interesse e da maior relcvancia, constituilido, como vem acontecendo motivo central de comentarios entre aqueles que se mostram preocupados com o destine da agricultura e da pecuaria naclonais.

As hipoteses e questoes, que a sua sombra surgem, crescem e se desenvolvem nos pareceres e votos, nao se relacionam diretaraente com as condig5es tecnicas das operagoes, mas se circunscrevem quase que tao-somente aos resultados possiveis que licitamente se podcm esperar dessf. medida em um ambiente rural seiscentista. Os ele mentos oferecidos e inteligentcmente arrolados, permitindo fixar o panorama gerai, mostram desde logo a complexidade e a magnitude do empreendimento, que colocara certamente o nosso pais em igualdade com aqueles que ostentam hoje colheitas fartas c invejavel situagao.

Toda a estrutura do projeto se assenta no fundamento de que se torna nccessario, antes e acima de tudo, garantir a preservagao das colheitas e rebanhos contra a fatalidade dos riscos naturais que Ihes sao peculiares, como principio fundamental para o estabelecimcnto de um moderno sistema organico de ajuda eficiente ao agricultor.

Sem estabelecer o carater de obrigatoriedade, tao do gosto de epoca ja passada, e condicionado, entrztanto, o financiamento rural, por entidades

bancarias oficiais ou particuiares, a prova de achar-se o interessado garan-tido por apolice de seguro agrario correspondente ao seu ramo de atividade.

Pondo a evidencia sua preocupagao de nao permitir a criagao de novas autarquias, evitando assim justificadas rcagoes psicologicas da opiniao publics contra tais entidades, o autor do pro jeto prudentemente encaminhou a solugao da exploragao das operagoes para o campo privado, entregando, contudo, OS estudos, levantamentos e planejamentos que se fizerem necessa ries, ao Institute de Resseguros, que agira como orgao de dircgao nessc novo ramo. O sistema de seguranga dcstinado a manutengao do equilibrio das operagoes, indispensavel nos primeiros anos de sua fase experimental, a fim de manter o interesse da cooperagao particular, e bem langado e por certo atendera as suas finalidadcs, exigindo somente uraa contribuigao minima de parte da Uniao, comparada, e certo, com o vulto e a relevancia da medida que ira beneficiar a agricultura e a pecuaria.

- A instituigao do seguro agro-pecuario parece estar proxima e, com cla, o advento de outras excepcionais providencias em tao importante setor. A fungao educativa da previdencia e muito mais profunda do que pode parecer a um exame superficial. Ela mostrara, neste particular, a neccssidade do aperfeigoamento dos metodos de trabalho, a importancia da adogao de normas e apuragoes contabeis, a signiflcagao e alcance de medidas preventivas quanto as culturas e criagoes. enfim, colocara era destaque, valorizando-o, o nosso homem do campo.

fazendo-o consdente da seguran^a em que passara a desenvolver a si:a atividade e da certeza de que nao perdera novamente a sua colheita so pelo fato de perde-la, ante a violencia dos elementos naturals desencadcados.

Multiples estudos e investiga^oes especializadas esta suscitando esse projeto, no campo da previdencia privada, no juridico e financeiro. tanto nas comissoes do Senado como nas associa^oes representativas rurais e orgaos govemamentais, devendo ser abordados esses e outros aspectos que envolve, contribuindo todos para o seu aprimoramento, a fim de que possa efetivamente constituir seguro uma ajuda real ao agricultor, urn auxilio eficiente ao pecuarista e, finalmente, uma garantia de seguran?a e do desenvolvimento progressive e racional da produ?ao nacional.

O seguro surge, pois, como uma nova arma agricoia.

CONSTITUI O SEGURO AGHARIO FATOR DE AUMENTO

Uma questao, dentre todasi sobressai, per sua importancia, ante os olhos dos membros do Congresso Nacional, que procuram esclarecer, em nrincipio, ate onde constituira csse piano um estimulo e uma garantia de aumento da producao.

Os proprios elementos doutrlnarios oferecidos na justificagao do projeto, permitindo uma visao do conjunto, conduzem a uma resposta satislatoria, consolidando nossa convicgao na efetiva influencia do seguro no desenvolvimento das fontes de produ^ao, pelo estimulo que da ao trabalho e interesse que assegura no seu resultado.

Examinemos os fates.

O agricultor e o criador ninda estao sujeitos a riscos de que ha muito se livraram o industrial e o comerciante.

Tendo uma tarefa em si mais pesada que aqueles, comparadas as circiins' tancias que a cercam, ainda sc ve na contingencia de submeter-se a uma grande soma de fatores estranhos a sua vontade, e contra as quais nenhuma defesa possui.

Considere-se mais que os riscos que podem afetar uma loja ou uma fabrica nem de longe se equiparam em intensidade, e, portanto em gravidade, aqueles que podem atingir uma lavoura ou uma criagao. Para estcs, ao contrario dos primeiros, nao se dispoe senao de elementares e deficientes meips de prevenpao organizada. Na realidade, nenhum sequer.

Dai a condipao de vida que nivela essa boa gente, transformando-a, como tern acontecido ate agora, em uma classe de parias, olhada com um que de misericordia e de admirapao. Ate agora, quem se propoe a estudar os seus problemas, parte instintivamente de considerapoes sobre novas bases de financiamentos de safras, fixapao de prepos minimos e pot fim, cogita de dilatapao de cronicas moratoria.s. Nem poderia ser de outra forma. O que se deve admirar e a persistencia desse humano, teimoso e impertinente, humilde e altivo, que ainda se raantem nos seus postos, embora com alguns claros, sinal evidente do realismo do embate. Tudo na vida desses rudes, na aceppao elevada do termo, c future: a plantapao depende do tempo, a coIheita dos bons fados, a amortizapao de suas dividas de tCda uma sSrie de

circunstancias favoraveis. Quando estas aconteccm, deu-se o milagre e alguma coisa se salvou.

Nao se admite mais que o sucesso de uma empresa agraria fique na dependencia de milagres, quando as demais atividades comerciais ou industriais sc sentem amparadas, por eficientes meios de defesa.

Essa gritante desigualdade de "tondipoes em que se desenvolvem as nossas mais importantes fontes de riquczas, constitui, a nosso ver, a origem de todo o desequilibrio que atinge a lavoura, o precaric e cronico estado financeiro que anula energias, desiludindo os mopos e afastando os capazes _ desse setor. Nao e mais possivel, passivamente, assistirmos a deserpoes pela unica razao de perder o agricultor a sua colheita so pelo fato de perde-la, que scja arrastado a miseria e que emigre para os centros urbanos, com um destes objetivos: implorar a beneficencia do Estado todo-poderoso ou demandar em busca de emprego modesto, ou ainda vir a engrossar a fileira dos desocupados, na luta pelo seu pao de cada dia, que nao Ihe fo' certamente negado pela boa terra, mas em conseqiiencia de uma falha da nossa improvisada organizapao social. Esta observapao e comum em varies paises, cm conseqiiencia das.desordens atmosfericas a que estao sujeito.s todos aqueles da orla tropical.

Essa anormalidade, que predomina de norte a sul, necessita correpao eficiente, qual seja a de estabilizar a situapao financeiro-economica do homem rural, dando-lhe tranquilidade de espirito para cnfrentar os dias de hoje. Adquirindo confianpa em sua apao,

crescera nele o entusiasmo, que 6 a mola de sucesso de qualquer empreendimento. Somente a certeza de resultados. numa empresa ja por si dificil, contribuira para o estabelecimento de condipoes de vida mais atraentes, para a fixapao do grupo familiar nessas ati vidades de que tanto depende o proprio futuro da nacionalidade.

Essa correpao que esta a exigir, com justipa, 0 homem do campo, tornando sua vida digna desse nome, pode e sera conseguida pelo seguro agrario, servindo esse de base para criar e estabelecer um sistema organico de ajuda aq agricultor, dentro do qual o financiamento, sob nova forma, sera uma conseqiiencia, agindo em funpao daquele. Somente o seguro agrario conseguira a eliminapao da instabilidade considerada ate agora inerente a essa atividade. E, com satisfapao, verificamos que assim tambem o consideram as associappes de classe, os orgaos tecnicos govemamentais pelo apoio que ver recebendo o projeto instituindo esse novo ramo em nosso pais, apresentado e defendido pelo Scnador Atilio Vivacqua. Essa medida, coincidindo com a criapao de um esta belecimento bancario especializado, ja aprovado pela Camara dos Deputados, transformara em pouco tempo as con dipoes em que se desenvolve a nossa agricultura, proporcionando resultados, OS quais cercarao novamente essa ativi dade do interesse e do entusiasmo, de que tanto necessita.

Nao temos, pois, diivida, quanto ao auxilio, ao estimulo e P garantia, de que c seguro agi^rio constituira, em breve, preponderaute fator de aumento de produpao.

N.o 29 — 1948

Estabelece normas para a instituigdo do Seguro Agrdrio.

Art. 1.° E' instltui'do o segtiro agririo destinado d preservacao das coIheltas e rebanhos contra a eventualidade de riseos que Ihes sao peculiares, na forma da presente lei.

Art. 2." Organizado, nos termos desta lei, o seguro reiatlvo a determmada especiaudade, os ilnanciamentos para a ativioade rural correspond^te, leltos por entidades bancanas ol'iciais ou partlculares e cooperativas, iicarao subordinados d prova de acnar-se o interessado garautldo por apdilce de seguro agrano.

Paragrafo linico. Nos flnanciamentos a que se relere esie artigo, o se guro agrano sera considerado facor de redueao de taxa de juros, dentro das bases pievistas no regulamento.

Art. 3." O Institute de Resseguros do Brasil (I.R. B.j promovera os estudos, levantamentos e pianejamentos para a instituijao do seguro agrano em todo o terncdrlo nacional.

5 1.° Para os fins deste artigo o I. R. B. entrara em coiabora^ao com os servlsos cecnicos das repartisoes e autarquias, lederais, estaduais e mu nicipals e OS dos estaoeieclmentos bancarios oficials de Imanciamento a lavoura e pecuaria.

5 2.° Para cumprimento do dlsposto no § 1." desie artigo poderd requisitar 0 pessoai especialiaado que juigar neccssano.

Art. 4." As condlsoes das apdlices e tarifas de premios ue seguro serao eiaborados peio I. R. b., e, depois de aprovadas pelo Departamento Na cional de aeguros Pnvados e CapltaUzacao, serao postas em vleor mediance decreto.

O R- B. agird como coordenador e distribuldor dos seguros eletuados, podendo, para dsse eteito, organizar um consorcio de seguradoras, com as quais estaoeiecera as condiQces tecnicas das opera^des.

Pardgrafo Onico. o inicio e alcance das aperacoes para cada uma das especialtdades de seguro agrdrio serao estabelecldos em decreto, observadas as condisdes tdcnicas elaboradas pelo 1. R. B. e aprovadas pelo Departa mento Nacional de Seguros Frivados e Capltallza^do.

Art. 6° Os documentos e atos das operaedes de seguros agrarios ficam Isentos de selos, impdstos e taxas federris.

Art. 7.0 A comissao de agenciamento do seguro agrdrio nao excederd o mdxlmo de 5% sdbre os prdmios cobrados.

Art. 8.0 Durante os dez prlmeiros anos as seguradoras seiao reembolsadas, pelo Fundo de Seguro Agrdrio, mstituido por esta lei, com a quantia correspondente aos prejulzos excedentes do maxima admissivel tdcnicamente para as opera^des de se guros agrdrios, Pardgrafo linico. As seguradoras recoiherao ao mesmo Pundo o excedente ao mdximo estipulado como lucro permitido, de acdrdo com as mesmas previsdes.

Art. 9.0 o I, R, B., anualmente, apos 0 levantamento estatistlco dos resultados das opera^oes, estudard a possibilidade de reajustamento dos premios cobrados, sempre que gsses resultados tenham sido favordveis.

Art, 10. A Uniao, as entidades autarqulcas e de economla mista fe derals constatarao, de preferencla, com as seguradoras que, na conformidade desta lei, vlerem a operar em seguros agrdrios, a cobertura dos ris eos contra incdndio de seus prdprlos.

Art. 11. E' instituido o Pundo de feeguro Agrdrio, ccnstituldo;

a) pelo excedente de que trata o pardgrafo linico do artigo 8.o;

i>) por uma quota-parte correspon dente a 50 % dos lucres liquldos da uniao, distribuidos nos termos do artigo 70, letra d do Decreto-lel nfi 7935 de 14 de setembro de 1946;

e) por dotagae sorgamentdrias anuais durante os dez prlmeiros exerciclos e por outros prevlstos em lei;

d) pelas contribuigoes dos Estados e Municlpios, em vlrtude dos acdrdos autorizados pelo artigo 12;

e) por uma quota de 10 % dos Jucros Ifquidos dos estabelecimentos bancdrios da Uniao destlnados ao flnanclamento da lavoura e pecudrla.

I 1.0 O Pundo serd admlnistrado pelo I. R. B. e aplioado:

a) d utUizagao no reembolso ds se guradoras. determinado no artigo 8.=";

b) d redugao dos prSmios do seguro agrdrio e a outros fins, tambdm, excluslvamente atinentes ao aperfeigoamento e d generalizagao do mesmo se guro;

c) d cobertura suplementar de ris eos para atender aos cases de catdstrofe.

§ 2.0 As bases de apUcagdo do Fundo de Seguro Agrdrio serdo estabelecidaa no regulamento.

Art. 12. E' 0 Govfimo Federal autonzado a ceieorar com os Estados e Municlpios acOrdos para a execugao desta lei.

Pardgrafo Unico. Para atender ao disposto neste artigo poderao ser 1nstituitios, junto aos departamentos administratlvos da Uniao e ao I. R. B., orgaos consulnvos ou de assistencia tecnica de que paiticipem os Estados e Municipios.

Art. 13. Os documentos e atos de emprestlmos bancarios destlnados, exciusivamence ao tiaanciamento de pre mios dc seguro agrarlo gozam da isengao fiscal estatuida no arc. 6.".

Art. 14. Os estudos e ante-projetos elauoraaos pelo 1. K. B., relativos a coiidigces basicas de apolices e tarifas de premios laic. 4.''J, assim como os reiauvos a providencias para a exe cugao do dUposto no paragrafo linico do artigo serao pubjicaaos no Diano OHcial.

Paragrafo linico. Dentro do prazo de 90 dias, contados da punlicagao determinada neste artigo, as classes lurais e as demais classes interessadas enviarao ao I. R. B,, por intermedlQ das respectlvas associagoes proflssionais ou sindicals, legalmente reconnecidas, suas sugestoes e representagbes sobre a materia.

Art. 15. Para o comego da obrigatariedade dos decretos a que se reierem os artigos 4." e 5.'-, parftgraio Unico, serao estatuidos prazos minimos e m&ximos de 90 e 180 dias, computados da data da publicagao dos mesmos decretos.

Art. 16. A obtengao illcita de vantagens pelo seguraao na Ilquldagao de inaenlzagoes, bem como o desvirtuamento da apllcagao do Pundo de Se guro AgiArio, constltuem crime contra a economia popular, puniveis com as penas do artigo 3.° do decreto-lei numero 869, de 18 de novembro de 1938.

Art. 17. As sangbes admlnistrativas por Infragbes desta lei e de seu regu lamento, regulam-se pelas disposigbes aplicfiveis da leglslagao sdbre seguros prlvados.

Art. 18. Contlnua em vigor a legislagao federal e estadual sdbre se guro agr&rlo, na parte em que n&o colidlr com as normas gerals estabelecldas nesta lei.

Art. 19. Pica aberto para atender &s despesas de execuc^o desta lei um crbdlto especial de Cr$ 10.060.000,00 (dez mllhdes de cruzeiros), do qual serd colocada d disposlgfio do I. R. B. a importdncia de Cr$ 5.000.000,00 (cinco milhbes de cruzeiros).

Pardgrafo ilnlco. O saldo verlflcado na aplicacdo dSsse crddlto serd atrlbuido ao Pundo de Seguro Agrdrio.

Alt. 20. Esta lei serd regulamentada no prazo de 90 dias a partir de sua publicagao.

Art. 21. Revogam-se as disposigbes em contrario.

A instituigao do seguro agrdrio, des tinado a preservagao das colfteitas e reoannos contra os riscos que Ine sao pecullares, e um dos capituios tunaamentais do problema de amparo e desenvolvimeniQ da agricultura, que c base de subsistencia da nagao e garaniia de seu futuro.

O seguro agro-pecudrio transcends, em seu aicance e fiaaiiaade, a oroita ao mero ressarcimento do aano causado peias pragas, epizootias e fenomenos meteoroiogicos. E" eiemencj essencial para a organizagao e gene ralizagao do credUo agr'coia especiallzado, que o Escaao aeve instnuir e , desenvoiver por um imperatlvo da proprla Constituigao (art. iDUi. Garame e estimula o trabalho e a produgao, salvaguardanao o pairimonio agricola do pais e peimitindo escaoeiecer os luiidamenios reais de uma po itica de garantia aos pregos ae pro dutos de subsistencia e materias pnmas vegetais e animals. Cria condigbes psicologlcas de tranqiiilidade paia 0 lavrador, que sao latores de estaoilidade da familia e das Instituigoes em geral, favorecendo, de modo es pecial, a fixagao do homem no campo, outro imperativo da Lei Magna no sentldo de uma politica rurallsca (ar tigo 156).

Sao aspectos estes que configuram o problema do seguro agrdrio no ptbprio quadro constltuclonal e nos setores basicos da poltiica econbmica e social.

.Salvo operagoes retrltas a cober tura de riscos referentes a determlnados rebanhos, e o ensalo do seguro da colhelta de algoddo felto pela Secretaria de Agricultura do Estado de Sao Paulo, pode-se dlzer que o seguro agrdrio como Instltuigdo alnda nao exlste em nosso pals. Sem diivida, seria um trulsmo aludir dd complexldade do assunto, prlncipalmeme, num pals tfio extenso e de variadas condlgbes de melos, tipos, processes de cultura e crlagdo. O problema Jd foi focallzado pelo Sr. Presidente da Repiiblica como capitulo bdslco de programs de govbrno e se apresenta, hoje, apolado em estudos capazes de justlficar Inlclatlvas do Congresso Na cional, dentro de diretrlzes e bases legislativas, de conteiido progresslvo, que atendam aos Imprevlstos da rlbncia da ImplantagSo dessa modaadade de seguro, dentro da inumeravel variedade de condlgbes e clrcunstftnclas ambientals do Biasil.

Dai, como bem asslnalou o Departamento de Assistencia ao Cooperativismo, da Secretaria de Agricultura do Estado da Bahla "a imposslbilldade de serem flxadas normaa invari^veis para uso das mats distintas regioes; compreendendo esta razao. alguns paises costumarr. estipu?ar taxas de premio e indenizagoes diversas, para a mesma cultura em distritos diferentes, levando sempre em conta as condigSes especificas que aumentam ou dlminuem o risco da cousa segurada"

A par dos elementos objetlvos de ratureza topografica a especlfica que influem particiUarmente na estrutura do piano de seguros rurals. cumpre destacar. como observou o consagrado especialista Dr. Pdbio Luz Pilho, as causas subjetivas, isto 6, decorrentes da pessoa do segurado (causas que sao tambem elementoj ponderosos quanto ao credito agricola): cuidados, moralidade, etc.

For isto, a negligencia do agricultor. , em fases esseneials da cultura ou do tratamento dos animals, ordinarlltmente faz caducar o seguro.

Todas essas causas. como acentuam tambem os norte-americanos. Influem sobre o rlsco e, conseqtlentemente, s6ore 0 prfimlo.

A questao do estabeleclmento de premio acessivel em face de riscos ''nerosos. els uma das mais graves diflcu'dades e superar na Institulgao do Seguro Agrdrio. que por Isto mesmo. nao atrai a in'terdsses das empresas privadas.

rn — A Constituigao de 1946, atribuindo k Un'ao a fiscalizagao das operacoes de seguro fart, 5.°. n.® IX). confere, pordm. ao Congrcsso Nacional somente competdncia para legislar z6bre normas gerais de seguro (artigo 5.°, n.° XV. letra b), o que nao exclui a legislacio estadual supletiva ou romplementar (art. 6.®). E' dste o criterio seguido oeio projeto. como tentativa destinada a .'•ervir de base para 0 exame e debate do assunto. nao so no Parlamento. como no seio das clas ses Interessadas.

IV — "De trds ordens,—dizo Dr, Ruy de Oiive'ra Santos, autorizado especialista na matdria — sao os problemas vitals do homem que planta, ou cria rebanhos: a luta pelo crddlto, ''0 qua] dependem todos os fatdres materials cara a reallzacio do seu pesado trabalho: a luta contra a natureza, cujos elementos desencadelados desconhecem llmltes na sua destruicSo, e a luta pela manutengSo da saOde.

N§o basta organlzar um setor, deixando a descoberto os dols outros flancos. onde, fatalmente. ser& o lavrador abatido em seu ftnimo produtlvo. Coglta-se, atual leglslatura, da ado-

gao de um slstema flnancelro apropriado, bem como da exiensao da previdtecia social as classes rurals, Cabe fechar o terceiro flanco aberto, o da luta contra os elementos naturals, permitindo um trabalho mais livie de riscos como j4 o sao o industrial e o comercial, e, portanto, mais atratlvo econoraicamente.

Segundo cilculos do Institute BloIdsico de Sao Paulo, 30 % dos prejulzos causatios ao milho, naquele Esta do proveem ae ataquss de insetos a esse cereal quando armazenado. A "Heliotis ob-oleta" produziu, na safra .de mllho de 1929, mais de 23 miIhoe.s de cruzeiros de prejulzo, avallados em 10 % da safra. Tendo-se elevado a 278 m'lhoes re cruzeiros o valor da safra do mllho de 1939. numa fires plantada de 445.530 alqueires. o pre julzo causado pela "Helictis obsoleta" fol de CrS 23.317.000,00. Em 1937, os prejulzos causados per granizo aos vlnheaos de Cotia, Sao Roque e Jundiai, subiram a 70 %, tendo havido ca ses de prejuizos totais. Esses impressionantes dadcs assumem carfiter dramfitico quando refletimos sObre os dancs produzidos pela recente invasao dos gafanhotos, pela praga que ating'u a suinccultura, e, atualmente, pela broca do cafS.

A refbrma agrfiria alema. aprovada no inicio do seculo dezoito facllltou o aparecimento das primeiras sociedades miituas destlnadas a cobrir os ris cos derivados do granizo. Mas, essas operagoes sa se desenvolveram mluto mais tarde quanco as grandes socledades anonlmas adotaram dsse piano, dando-Ihe uma amplitude at6 entSo considerada fora de qualquer cogltagdo.

Essa modalidade de seguro pode ser considerada uma das mais fortes propulsoras da agricultura argentina. Inaugurado no Uruguai em 1912, como monopdlio e-tatal, de-envolveu-se a ponto ce chegar a distinguir-se como um dos mais perfeitos hoje exlstentes.

Os trabalhos de Valgren e Bubolz, da Farm Credit Administration, esclarecem como .se vem fazendo o seguro do tr'go, a cargo da Unllo Federal, pela Crop Insurance and Corporation, desde 1938, que possue um capital de 100 milhoes de ddlares, iornecldo pelo Governo. Este e exemplo evldente da necessidade da intervengao do Estado para a organlzagao do seguro agrfirlo.

Exlstlam na Franga, em dezembro de 1927, 23 calxa; de seguro mdtuo contra granizo. com 9-037 contratos de segurcs; valores segurados no va lor de 165.514.434 francos; cotizagoes no valor de 2,319.138,08 fran cos; niimero de sinistros. compreendldos as despesas de peritagens, .

8.760.574,35 francos, As cotlzagSesen-

caixac'as na "Caisse Centrale" em 1927 atingiram a 1,400.613,17 francos. O financlamento dessas Caixas e oriundo de recursos oficiais.

Essas estatlsticas e dsses dados mostram, segundo se salientou em relatorio do Banco do Brasil. que o se guro rural nao atingiu, mesmo nos paises mais adiantados o desenvolvimento e aperfeigoamento desejados. Constitui, em geral, ccmplemento da assistencia que os governos prestam as classes trabalhadoras e produtoras, atraves de entidades autarquicas. corporagoes, cooperatlvas e sindicatos, centrals, regionais e distritais.

A falta de sooisdade de segurcs prlvados que se interessasss pelo seu seguro em moidss que atenuassem as nscessidades dos lavradores, o Gover no do Estado de Sao Paulo, por decreto de 4-9-40, n.® 11.379, crlou a "Carteira de Seguros contra o granlzo"_. remodelando anterlores dlsposigoes legais — aqual. dentro de 90% dos fundos coistituidos pslas •eotas incorporadas ao prcgo de venda de sementes da algodao. indenizarfi perdas e danos, fixados por alqueire plantado e por estagio do ciclo vege tative. que sofram os adquirentas das sementcs vendldas pelo Institute Agronomico do Estado.

No setor coopsrativista. cabs, des tacar, ao lado do estudo ja msncionaclo do Dr. Fdblo Luz Fllho, a inl.ciativa do Dr, Adolfo Gredilha, elaborando normas tecnlcas para uma .cooperativa de seguros agricolas com sede em P6rto Aiegre.

Apesar de nossas tend§ncias cooperatlvistas, nltldamente definidas no estudo sobre o projeto n.® 20 relative .& assistencia financeira aos cafelcultores (Jornal do Comerclo de 5 e e de janelio de 1948), nao julgamcs .sstisfatoriamente evltfivel a organlza gao do ssguro agrfirlo por meio de oooperativas. Esta conviccao resulta .das diversas circunstaneias estudadas nssta justificagao. sendo de realgar OS 6nus excepcionals que ele exige, em fungao da natursza particular do .rlsco, que as emprfisas especializadas nfio suportam sem amparo estatal. Todavia, o cooperativismo dsverfi tornar-se o aparelho de Irradiagao e democratizagao do crfidlto rural, de que e base Indispensfivel numa adequada orgsnizagao de seguro rural. Atra-vfis das cooperatlvas, podarfi dessnvolver-se a agfio educativa exigida no .campo secundfirlo e introduzirem-se novos mfitodcs de cooperagao e assis tencia miltua entre os lavradores, no interesse da redugao de prfimlos e da Justa execugao das medldas de prevl'.dSncla. organlzando e racionando a solldarledade natural, imposta pela necessidade de luta comum contra as Intempfiries as pragas e os Inimlgos entomoloticos.

Uma das condig5es bfislcas para a reforma agrarla, disse Carlos Lacerda, em liicida observagao, e o desenvolvimento, mediante o sistema cooperativista. da cooperagao, o qual permite novos metodos e novos processes de trabalho de produgao e de comfircio no Interior, e abre uma psrspectlva educacional multo ampla, pela partlcipagao cotidiana e direta do prdprio interessado na Democracia. (Organl zagao cooperativa de Democracia Observador Economlco e Finanoelro. fevereiro de 1948, n.® 1945).

O anteprojeto de reforma agrfiria, elaborado pelo Dr. Afranio de Oarvalho. atribue ao future Banco Rural do Brasii. a organlzagao do seguro agrfirio com carfit-zr obrigatbrio (art. 104. D. Cong, de 15-1-48), sem estabelecsr normas especiais para fisse flm.

No projeto "Banco Rural" do Pia no SALTE. figura a criagao da Car teira ds Indenizagoes. oue deverfi ser ti-ansformada em Carteira de Seguro Agrfirio. Inicialmente a Carteira in denizarfi apenas os prejuizos causa dos pelo franizo nas culturas comerciais horticulas e frutiferas e nas cul turas sistematizadas cSS algodao e trlpo, devendo. dentro de 5 anos. exten der OS beneficSos do saguro fis princi pals culturas.

Nfio Se trata, po'.s. de estabelecl mento de normas legislativas gerais conforme visa o presents projeto.

V — Materia nova para o nosso pals, serfi litil conhecer as conclus6es de um dos mais notfiveis inquerltos realizzdos no continents por uma comlssfio parlamentar argentina. resumidas pelo Dr, Eduardo Laurencena. vm dos seus mais llustres membros. das quals extraimos as seguintes:

1. "Deve ser conslderado um se guro de intere®se do Estado e nfio uma organizacao que afeta fmlcamente os produtores agricolas. E' tdda a sQc'edade, todo o pais, desde OS altos circulos flnanceiros, o comfii-clo. as massas obreiras. os que rstfio interessados em flnanciar e estsbilizar a situacSo do agricultor. que aqul como em onalquer pais do mundo. e 0 niiclso vital da economla na cional.

2. O seguro dsve ser cbrlgatdrio. Atfca-sp a obrigatoriedade porque afeta a llbsrdado Individual. Se admltlrmos que 6 um sepuro de interfisse geral, de verdadeiro interlsse pdblico. a restrigao da liberdade individual nao pode ser considerada uma vloIfincla iliclta e slm uma condigfio de vlda em sociedade. Tddas as leis de prevldfincia social — as de apoaentadorla. os seguros de acldentes do trabalhos. etc. — sSlo obrigatdrias e coercltlvas.

3, 6 Estado dave intervir na organlzasao do seguro, nao so por meio de regulamentos, como tambem com sua ajuda, como inlerprete do interesse social que representa, Mesmo quando o seguro pudesss estabelecer um equiiibrlo entre premies e indenizatdes, o Estado deveria concorrer com seu auxOio a coletividade, o que permit^ria. em liltimo caso. melhorar as condiqoes do seguro e extender sua aplicacao a outras culturas que ss acham excluidas do ensaio inicial.

4. A intervencao e a ajuda do Es tado nao quer dizsr que este deva organiza-lo, admitnistra-io e assumir. sdmente em forma oficial, todos os tramites de sua aplica9ao. Ac contrArio — 0 ideal seria que o seguro, na sua base, fosse organizado e manejado por organismos cooperativos ou mutuallstas, constitufdos pelos mesmos agricultores. restando ao Estado a alta fun?ao de cocrdenaqao, fiscalizafao e ordenacao financelra.

5, Se per falta dos organismos cooperativos ou miituos tiver o Esta do de assumir a funcao seguradora, em sua totalidade, ha de faze-lo co mo solu^o supletiva, com o propbsito decidido de fomeniar, estimular e apolar a criagao dos organismos bisicos, constituldos pelos mesmcs produtores.

6. O seguro deve Iniciar-se com as culturas que oferecem maiores probabiiidades de bxito. de acbrdo com as informafoes estatfsticas atuais — trigo e linho — e. em ultimo caso, sbmente com a de trigo; todavia, dever-se-a i propbsito de estende-lo a medida que estudos mais completos demonstrem sua aplicabilldade a outras culturas.

7. "A implantasSo inicial do se^ro^ quaisquer que sejam aua extensao ou as culturas que comp/e- enda, dever-se-a fazer com o niaximo de cautela e parclmdnia, quaiito .lo seu aspccto financeiro, quer dize" premios e indeniza?oes Nao s' de-esquecer que, sejam quais torem as t)d865 8St&tistlcHs, 0 &2guro integral serA de toda manelra, um ensaio cuJas probabilidades adversas nao s° podem ocultar. E preferlvel, pels, inicia-Io em tgrmos mfnimos ousslve'.c alnda que isto nao satlsfa^a plenamente As justas exiggncias dos intergsses afetados. Um inicio .orudentr' pode assegurar um futuro cheio de realizagoes brilhantes; porbm, uma aventura, ao Inverso, pode malogrA-

8. "quanto aos riscos, devem compreender todos os acidentes naturals que 0 homem isolado nao pode re mover ou evltar com os recursos ordinArlos. Convenhamos que gsse se guro, no seu Inicio, nao podevA nern deverA cobrir o custo da produsao, em

sua totalidade, nem estimular a incuria e o abandono dos mans agricultores".

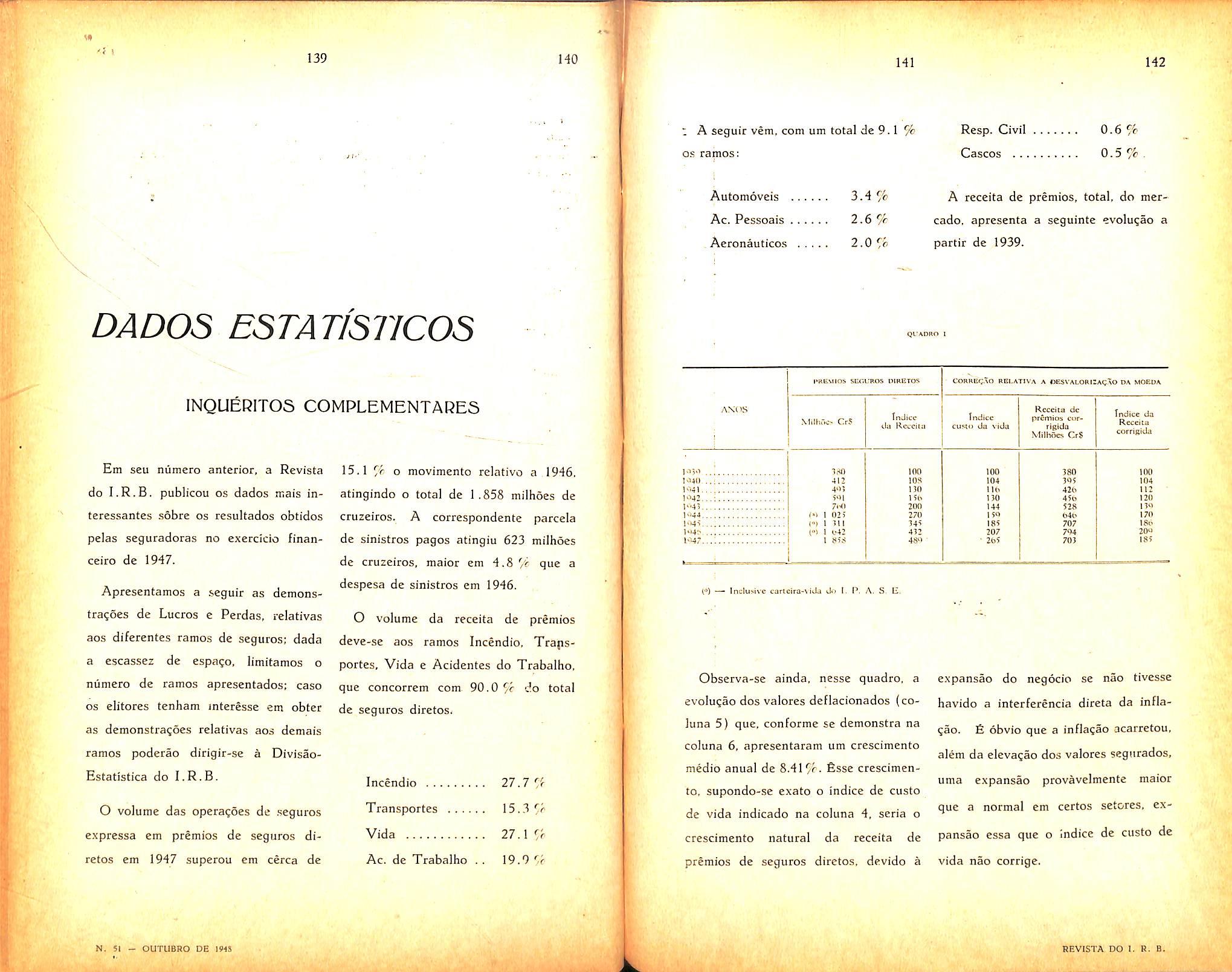

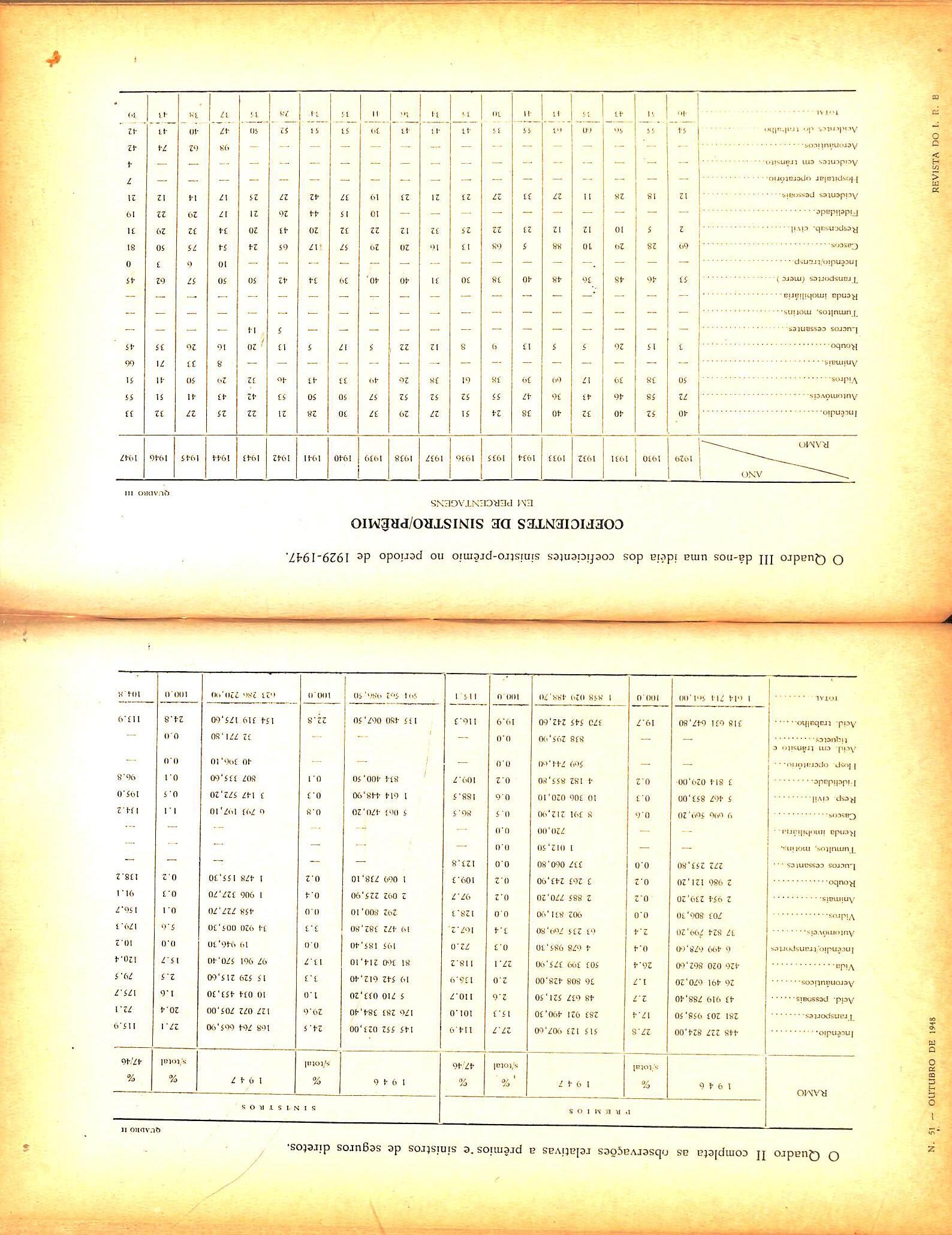

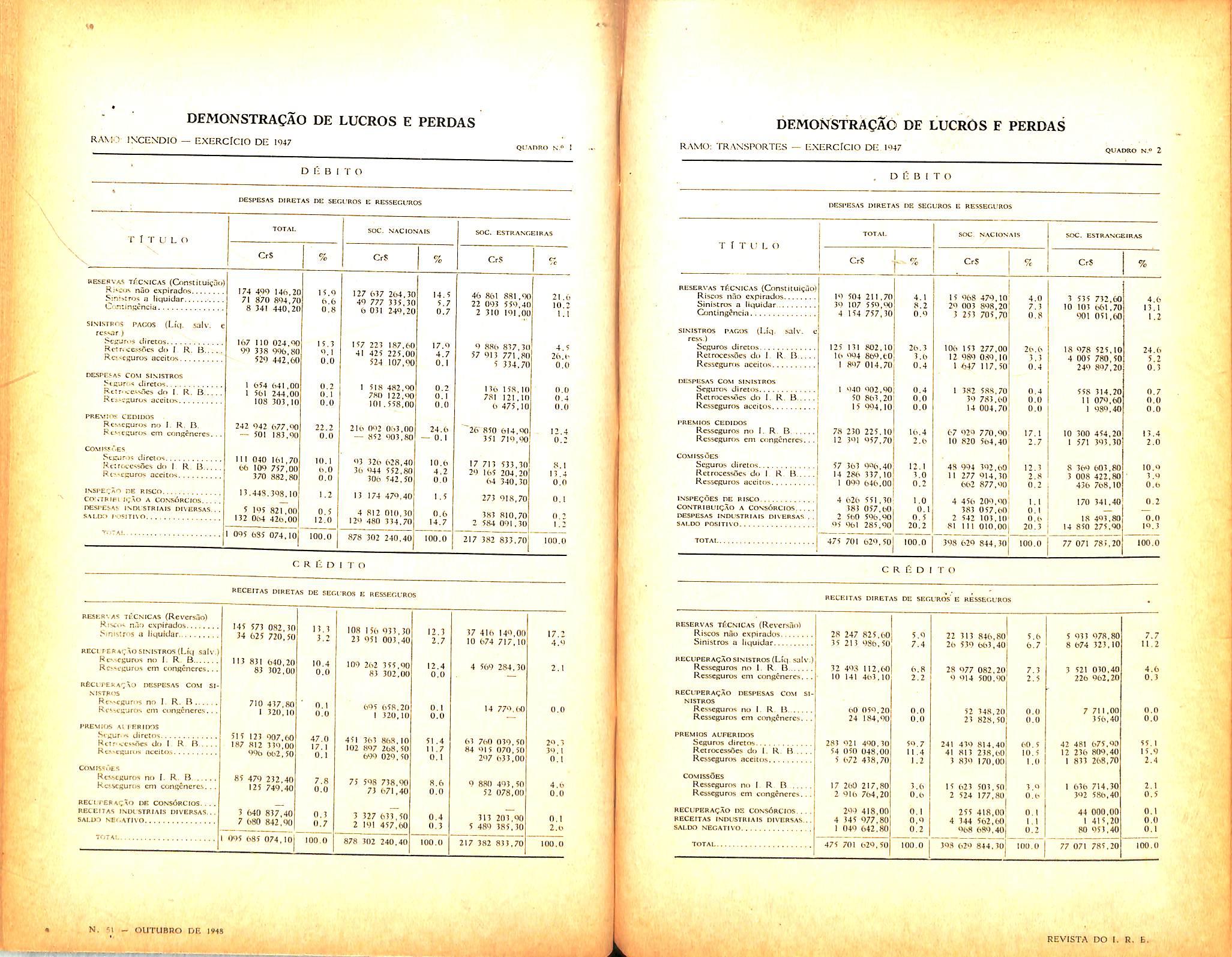

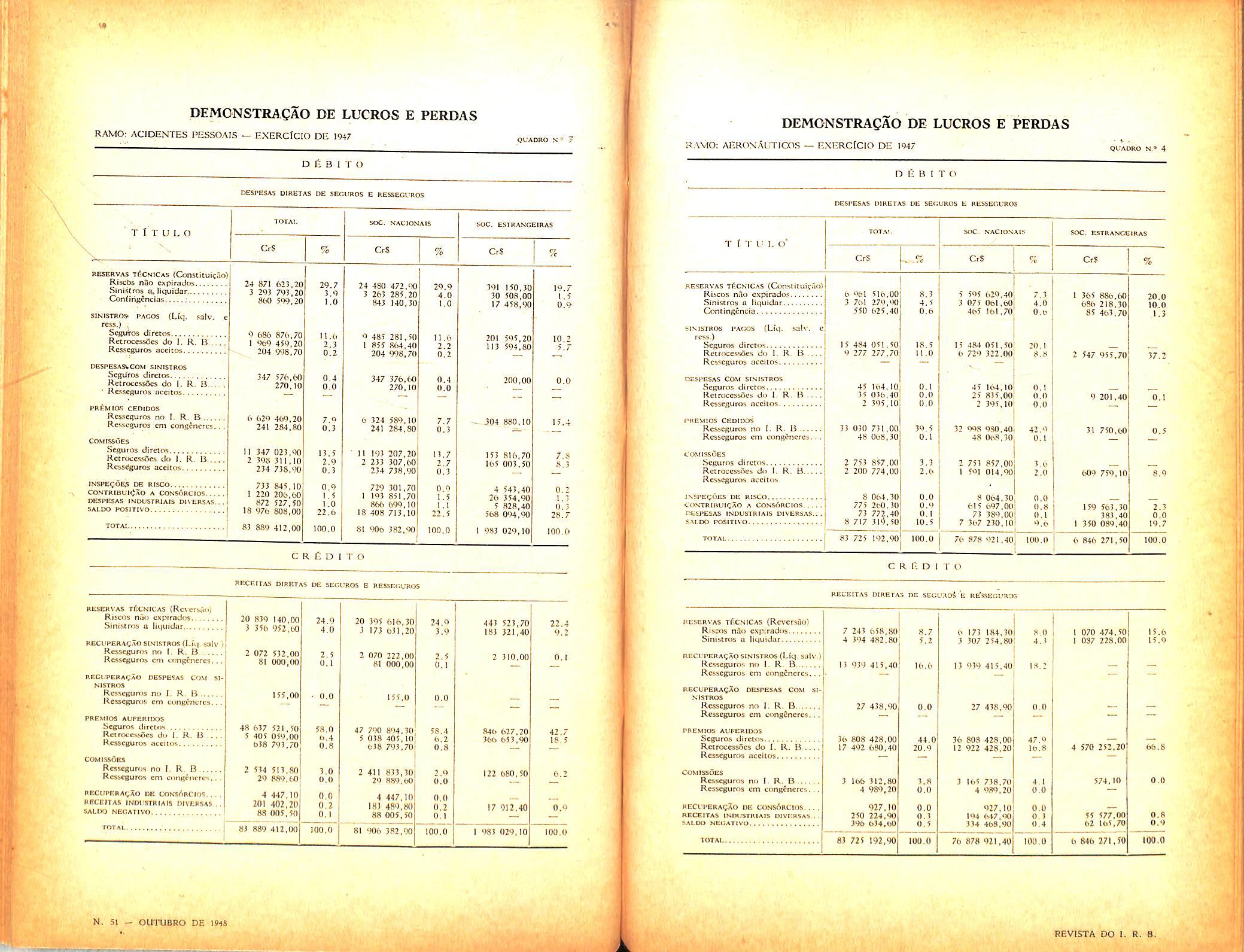

9. "O seguro em geral deve co brir as perdas e danos que causa osinistro indenisavel. Nao creio que o seguro agricola integral possa ter esta extensao, Alem de ser muito difieil, senao impossivei, determinar Je uma manelra exata, em nada caso, qual a perda real ou dano efstivo sofrido, hd muitas razbcs para pensar que a indenizacao total nao e praticamente possivel. Mas, ainda com uma indenizagao inferior, cs fins sociais do seguro sao atingidos de forma satlsfatbria. O que intercssa, sobreimio s em primeiro lugar, e que o agncultoi, hoje carente de credito e de estabilidads, qualquer que seja o resuitado da sua colheita, fique em condigbes de conlinuar traballiando e de sustentar-se e a sua familia, clurarsta 0 ano seguint-a; E' o minimo aue seIhe pode oferecer, mas este minnio, ha que se reconhecer, e a segiiranra do seu futuro Imediato e a esperansa

Clara do seu futuro mals longtnquo. Nenhum agricultor se enriquecerd com. 0 seguro, porem, muitos se snriqjecerao de puderem continuar tra.iqiiilamente e sem angustias de viaa, seu fecundo trabalho sbbre a terra".

10. "Nao sei ss estes estudos nt<3kvarao, afinal a demoniitrar a pratlcabilidade de um seguro agricola incegral, digno desse nome, para os tecnicos e doutrlnadores, mas, lenho a certeza, sem me deixar levar por um excessive otimismo, que eles demonstrarao, pelo menos, a possibilidade de" criar e estabeleccr um sistema orginico de ajuda ao agricultor, qua perda a sua colheita, .sbments pelo fat.o 03perde-Ia, sem espsrar que se encontre na misgria e tenha que apelar, implorando, a generosa beneficeucla; do Estado. e, nao sendo atendido, se veja na traglca necessldade de uercorrer os camlnhos que circundain asterras ubgrrimas em busca cie um emprggo modesto, ou, como A mals grave, venha engrossar a oaravanados trabalhadores urbanos oara ga- nhar 0 pao, que nao ihe fol nagado, certamente, pela boa terra, mas emconseqiiSncia da nossa faiha 0 improvizada organiza?ao social".

VI — Eduardo Scares Neto e VranciscD G, Haedo, autoridades indiscutlveis na materia, analisando iis" condigbes da agricultura no Uruguai, chegaiam a conclusao identiea de que na- bastam a tecniea agrdria, 0 apdio da mecanizagao, 0 eapital a crddJtosuficlentes. Falta ao desenvolviraento' da agrlgultura sul-amer!cana um elemento essencial; a eliminagao da Imtabllidade. considerada atb agora como inerente A atividade agricola, proporclonando ampla reslstencla eoonA— mica aos diversos fatores que debi^

lit-am, chegando mesmo ,em alguns casos, a anualar todo c esfbrgo humano.

VII — Encontramos ties modalidades de promogao desse seguro em nosso pais:

I — criagao de um institato autarquico;

II — inclusao de uma carteira especializada no banco financiador da .agricultura e da pecuAria;

in — organizagao de empresas privadas, com 0 objetivo de explorar 0 seguro agrario, lideradas pelo Iiistituto de Resseguros do Brasil.

A primeira solugao, a da criagao de uma entidade autarquica, encontraria, desde lego, as reagbes pslcolbgicas da oplniao publlca, e nao faltariam, na verdade, legitimas razbes de ordem economica e politica para condenagao do monopblio estatal desse ramo de seguro, embora sua exploragao exija Assistencia financelra substancial do Estado. Tal solugao importaria em criar mais um organismo govemamental, provAvelmente burocratico e absoi-vente, em geral, acessivel As i.efastas influencias partidArias. Denials disto, nao e injustificado o rece.io de qu? Ihe perturbem 0 funclonamento vicios dessa mentalldade metropolitana, livresca, tao divorciada do vasto, varlado e cambiante cenArio das realidades do nosso meio rural. SerA sempre de temer-se uma organiza gao centralizadora, que nao atenda as diferenciagbes geoeconbmlcas, do pais, com a sensibllldade e preclsao rxigidas pelas condigoes e circunstancias locals peculiares ao seguro rural.

A inclusao de uma carteira de seguros no futuro Banco Rural, como cogita 0 ante-projeto de Reforma AgrAria, e destinada a constituir 0 aparelho central da organizagao, colocagao e distribuigao do seguro oferece 0 perigo de transformA-la num senslvel apSndice desse instituto. luncionando sob a influincia dos internsses bancdrios e criterlos admintstrali■vos e, de certo mode, pslcolbglcos Incompativeis com as exlgbncias e particularldades da exploragao securitArla. E, conforme o grau de tutonomla de uma carteira dessa naturesa, poderA resultar numa .simples metamorfose de uma autarquia. com as contra-indicagoes jA apontadas.

Essa segunda formula, mau grado OS inconvenientes assinalados, scria aconselhavel como providSncia transltbrla atb que se evolua para 0 regime da terceira solugao a da exploragAo do seguro agrArio por emprbsas prlvadas, lideradas pelo I.R.B., que e a solugao adotada pelo projeto. Ela crncilta a IndispensAvel intervengio do Estado e sua participagao financelra □esss setor de atividade econdmlca,

com a Iniciativa particular, aorcveitando, imediata e prAticamente" a or ganizagao especializada e experlencia tecnlca das dlversas empresas. com sua ampla reae ae sucursais, ag.'ncias e representantes em todo 0 terrltbrio nacional, E A precise nao esque cer que as empresas de seguros, ja pelo prbprio regime de fiscalizagao ofi cial, sob o qual funcionam, sao instituicoes adaptAvels a um novo contrble "estatal.

VIII. O projeto possibllita a constituigao de um consbrcio de empresas seguradoras para a realizagao das operagbes de seguros, a criterio do Ins tituto de Resseguros, que agirA como coordenador. Institui 0 Fundo de Se guro AgrArio, no qual reside o mecantsmo tbcnico d? contribuigao .I0 Es tado e 0 sistema de seguranga de sua colaboragao com as emprbsas prlvadas.

Contribuirao, alnda, para a massa de recursos do Fundo as dotagbes trgamentArias da Uniao. e tam^vm as dos Estados e dos Municlpios. eatas fixadas mediante os acbrdos qne colebrarem.

Cercando de garantias minlmas os primeiros anos de operagbes, jst'pnla 0 projeto 0 reembolso pelo Fundo de Seguro Agrario, as seguradovas no caso dos sinistros excederem do limite tecnico mAximo previamente f^xado. odavia, se os resultados ultrapassarem os limites tambbm previaoiente flxados, em virtude dos cAlculcs tbcnicos, serao os mesmos recoilildus para a formagao do dito Fundo.

A medida proposta encontra plena justificagao no carAter que se einpresta ao prbprio seguro-pecuAi'io. fist?, como em diversos tbpicos desta justificagSo foi salientado. alnda nAo figura entre os negbcios lucratlvos, pela incerteza dos riscos e conscqUAntes bnus que acarreta, sobretudo, con siderada nossa inexperibncia no assunto, e as condigoes de nossa imperfeita organizagao agricola. a par da variedade, alnda insuficiente_ e.'tudada, de nossos ambientes agrArios, Basta lembrar que nAo logrou bxito comercial a tentativa de seguro de coIkeitas, nos Estados Unidos, nelas eraprAsas particulares. em Mincapolls, em 1899, em Dakota do Norte do Sul e Montana, em 1917, em Conectlcut, em 1920. Isto levou 0 Governo criar. sob a dependbncia do Mlnis^no da Agricultura, a Federal Crop Cor poration, a cilia disposigAo colocou USS 100.000.000.00 tomando, aim ao mais, a seu cargo as despssas da respectiva administragAo.

Como se vA, 0 seguro rural alnda nao constitui uma forma da assistAncia do Estado A agricultura. A modalldade de que se utiliza 0 proje-

to para esse fim, importa num encargo de propor^ao razoSvel e que ssrd tScnicamente prestado atraves do mecanismo de msttiui?oes especlalizadas, por Eua vez tambSm interessadas no sucesso do empreendimento.

O prazo de dez anos estabelecido para o retmbolso a que se refere ■, art. 3." do projeto, atende 4s exigenclas de uma fase experimental em problemas de tamanha complexidade.

Pelas mesmas razoes invocadas, propoe 0 projeto a isen?ao de irapostos e taxas s6bre essas operaooes; ainda no mesmo sentido, estabeleceu o maximo de 5% para a comissao de agenclamento do seguro, tao indispensa- vel 4 sua propaganda e difusao, nos cases previstos. Por outro iado, a fim^ao principal do agenciadov e a Inspesao material e moral do lisco prnposto, 0 que exige certos conhr imentos, tornando indispensdvel essa remuneracao. Ainda como incentivo as empr§sas s^guradoras, que ^lerem a operar nessas carteiras Ihes 4 dada prefcrSncia para os seguros dos prdprios da Uniao, entidades autarqnicas e de economia mista.

O cr^dito proposto ao Instituto de Resseguros do Brasil destina-se a -ndeniz4-lo de tOdas as despesas e demals encargos, que assumir4, em virtude das funeoes relevantes que ."le foram cometidas.

IX. o Institute de Resseguros rio Brasil 6 o 6rgao indicado para assumir 0 encargo de planejar i orltntar a implantagao do seguro agropecuirio. Constitui, alids, uma de suas finalidades fundamentals desenvolver as operaedes de seguros no pals 'artigo 18, II, dos seus Estatutos*. A .sua organlzaQao modelar, os elementos tdcnicos e a experiSncia de que dispoe, asseguram o eficiente desempenho desta funodo e as demals que Ihe atribuL o projeto, maximd tendo-se em conta sua articulaodo com os diversos cervigos dos Mlnistdrios da Agrlcultiira, do Trabalho e da Fazenda, e ainda com 0 Instituto de Geografia c Estatistica, ao lade da coiaboragSo dos EstadQS e Municlpios.

fi Indispensavel a contribuigao que dtverd prestar o Mlnistdrio da Agricultura, atraves de seus dlveisos departainentos e servigos, considerando-se que as tdbuas tarlfdrias do se guro rural se baseiam em coeficientes dependentes da natureza do terreno, da cultura, do grau de educagao do lavrador, da assist^ncia t6cnica que Ihe 6 prestada, e dos fatorcs metereoldglcos.

"O elemento fundamental para que uma tal Institulgao possa ser organizada com sucesso 6 evidentt'inente — dlsse 0 Sr. Alipio Lima de Oliveira — estatistica metereoWgica, tao completa e extensa quanto possivel, no tempo e no terreno, aI6m de suas cor-

28-

relativas referentes piopriamente 4scspecies culturais," (Anais da Jor nada de Econcmia Rural, promovlda pelo Instituto de Organizagao Racional do Trabalho (I.D.A.R.T.). Aqui sobressai, tambem, a necessidade d" cooperagao das Secretarias da Ag:'cultura dos Estados. e esta e um dos principals objetivos dos convenios intergovernamentals, que o projeto a-itoriza no art, 12.

Nao institui o projeto o seguro nu^I obrigatorio, como se preconiza no anttprojeto de reforma agraria elaborado pelo Dr. Afranio de Carvalho.

A compuisoriedade dessa merijda de prcvidencia deverA ser alcangada. atra ves de Icnga etapa de sua aplicagao, conipreendendo gradativamente a cobtrtura dos diversos riscos. A' futiu-a lei, observando Asse criterio, dis poe no seu artigo 2.°:

"Organizado, nos termos desla lei, 0 seguro relativo a determinada especialidade, os financiamentos para a atividade rural correspcndente, feitos por enudades bancarias oficiais ou partlcularcs e cooperativas," flcarao subordinados 4 prova de achar-se o interessado garantido por apolice de seguro agrrio."

O seguro agricola deve ser oiw>lzado em bases racionais de colaboragao entre o estabelecimento bancArlO' e 0 segurador. B instrumento de garantla da aplicagao dos recui'sos concedidos ao agricultor e meio educative para essa aplicagao. A negligencia do sGgurado ser4 morivo para decadencia da apdllce. ''Nos emprAstimos agro-pecuarios e indus trials — observou o Deputado Agostinho Monteiro — A pedra de toque o modo de aplicagao dos recursos obtidos. Esta exigencia normal, ou melhor natural, faz com que o produtor prefira o crAdito comercial apssar da taxa de juros mais alta e prazo mais cuito. Urge se faga campanha educacional esclarecedora da opiniao publics e em especial, dos produtores nacionais s6bre 0 credito 4 produgao". (CrAdito e Produgao, Conferencia, pag. 29),

A institulgao do seguro agrArio corrsspondem novos metodos de cooperagAo entre os lavradores, conforme se destacou no item IV, quando se realgou o papel das cooperativas.

E uma determlnagao constitucional imposta como reivindicagao das clas ses rurais, o estabelecimento do crAdito especializado de amparo 4 lavoura e 4 pecuAria (art. 150). A1 se proclamou uma nova doclaragao de dlreitos — o direito ao credito agricola, por ser Aste fundamental, 4 organiza gao, protegao e desenvolvimento da agricultura.

Integrando um conjunto de providsncias adotadas para facilitar e impulsionar a implantagao do Seguro Agro-pastorial, tiguvam as disposigoes visando a redugao do onus do premio — um dos ponios de mais dificil solugao, tendo em vista seu alto custo em fungao da natureza do risco. O Fundo Agrario, destina-se, tambem, a concorrer para redugao do premio (Art. 11, I 1.® alinea b), e com mesmo objetivo. 0 projeto cria imunidades fiscais para as operagoes de seguro e os empxAstimos contraidos para custealo (Art. 6 e 13.°).

Neste passo, cabs assinalar mais uma vez, a preclosa colaboragao do Dr. Rui de Oliv-sira Santos no estudo e feitura do projeto, e nao se poderia omitir o prestigioso apoio com que acolheram esta iniciativa, os ilustres aucoridadss especializadas na matAria, OS Drs. Odilon Bauclair e Cailos Bandeira de Melo.

XI — o diploma legislative em elaboragao, como de inicio se acentuou, estabelece normas gerais sobre o "Se guro AgrArlo (Art. 5.°, n.° XV, alinea b, da Constituigao Federal), ao lado d-s disposigoes especiais, estritamente necessArias, atlnentes a agao do GovArno Federal. Resta, pels, aos Esta dos 0 Ambito da leglslagao supletiva ou complementar (Art. 6.° da Consti tuigao Federal).

O Art- 18 mantAni no que nao forem Incompativels com o sistema da Lei, a l-tgislagao local e a federal, existentes sdbre o assunto. Esta ultima, refere-se ao Seguro Agricola pslas cooperativas (Art. 1.° parAgrafo uniCo do Decreto-lei n.° 2.063 de 7-3-1940).

O projeto, como decorre da sint-sse de seus dispositivos, reveste-se de carAter experimental, permltindo uma piogresslva e prudents execugao dos principios e regras que formam sua fiexivel estrutura. como o exige a solugao de problemas cuja complexi dade, que ihe A inersnte, se agrava

O Piano Salte deu a materia um merecido destaque, preconizando a adogao do seguro agro-pecuario dentro do mais curto prazo e sob os mesmos fundamentos ja referidos. Na sua justifica^ao, salientou que «de fato, entre as dificuldades que entravam o .desenvolvimento agro-pecuario do pais, se situa o problema do seguro rural.

dentro do quadro multiforme e variavel do nosso Imenso cenArio geo-econOmico.

Como observou o Senador Apolonio Sales, quando Ministro da Agricultura, referindo-se 4 organizagao rural em face das peculiaridades do pais, o cri terio nao serA da lei mais perfeita ou que atenda melhor a mais adiantada, porem, da lei mais apiicavel, da que beneflcl-e mais extensamente os grupos rurais disseminados no solo imen so".

Dentro da preocupagao de acurado estudo e de cautslosa aplicagao da lei pelo Governo, o projeto dispoe sd bre a colaboragao das classes interes sadas (Art. 15), e subordlna a prazos especiais minlmos e maxlmos, respectivamente, de 90 e 180 dias o nicio da obrigatoriedade dos decretos a serem expedidos sdbre as principals providencias da implantagao do Seguro Agrario. Neste ponto cumpre lembrar 0 papel que as classes rurais podem descmpenhar no aperfeigoamento da elaboragao da lei e na vigilAncla sd bre sua boa aplicagao, atraves de suas associagdes organizadas na forma do Decreto-lei n.° 8.127, de 29-10-45, que ihes confere a fungao de drgaos de defssa e lepresentagao dessas classes e ainda a de drgaos tecnico-consultivQs dos governos federal e locals (Artigos 18 e 19).

O seguro agrario, como deixaraos acentuado, A apenas um dos capllulos do nosso complexo problems rural; que continua a ser o problema dos proprios destines da Nagao.

Sala das S-essoes, 2 de agdsto de 1948. — Attilio Vivacgua. — Vergniand Wanderleg. — Filinto MiilleT. — Durval Cruz. — Bernardes FiDio. — IVoldemar Pedrosa. — Alvaro Maia.

Projeto no Didrio do Congrexso Nacional de 3 de agdsto ed 1948: pnrccer no D. C. N. de 25-8-48.

modalidadc bem caracterizada e que diverge profundamente dos processes ja fixados em lei para outras atividades. A missao do seguro na agri cultura e, obviamente. importante e diiplice: exerce a^ao benefica sobre a economia privada, evitando as empresas agrarias danos irremediaveis nas safras e nos rebanhos, e racionaliza, por assim dizer, o credito agricola.

dando-lhe estabilidade e mais amplas possibilidades de generaliza^ao.

Essas duas fungoes justificam de sobejo a inclusao obrigatoria do seguro em qualquer planejamcnto, para que urn dos setores vitais da economia nao fique a descobertos.

Art. 5." — O I.R.B. operara como ressegurador e retroccdente estabelecendo. na forma da legislagao em vigor, o inicio, alcance e condigoes das operagoes de resseguro, para cada uma das modalidades de seguros agrarios.

Uniao, distribuidos nos termos do art. 70, paragrafo unico, letra d dos Estatutos anexos ao Decreto n," 21.810, de 4/9/1946:

prejuizo admissivel. para fins de aplicagao deste artigo.

O Projeto Atilio Vivacqua teve, desde logo, a melhor acolhida de parte do a quern cabera a fun^ao reievante de promover os estudos, planejamentos e fixar a orientagao das opera?6es do novo ramo.

Apos o exame do Projeto, as conclusoes do Instituto, todas tendentes ao seu apecfeigoamento tecnico com o objetivo de facilitar a sua execugao, obedecidas, contudo, as normas legais em vigor, foram enviadas, como colabora^ao, ao ilustre representante espiritosantense, em oficio de 26 de agosto, nos seguintes termos:

«Com referencia ao «projeto de lei sobre seguros agrarios» de vossa autoria, publicado no «Correi,o da Manha» de 3 do corrente, venho confirmar a visita dos tecnicos deste Ins tituto, Dr. Cleveland de Andrade Botelho e Sr. Mario Trindade, acompanhados do Dr. Ru! de Oliveira Santos, que em data de 20 deste mes mantiveram convosco uma palestra acerca do citado assunto.

Assim, propoe o I.R.B. as seguintes modificagoes no «projeto de lei s6bre seguros agrarios»:

a) substituigao do art. 5.° pelo seguinte:

§ unico — O I.R.B. podera organizar e dirigir consdrcios de seguradoras, na forma prevista em seus estatutos, dispensada. porem, a exigencia constante do § 1." do art. 57 dos rcfcridos estatutos na parte referente a anuencia expressa de 2/3 (dois tergos) das sociedades.

b) modificagao nos arts. 8.°, 9.° e II, bem como deslocamento do atual art. 10, como segue:

Art. 8.® — ]6 instituido o Fundo de Estabilidade de Seguro Agrario, com a finalidade de garantir a estabilidade dessas operagoes, atender a cobertura suplementar dos riscos de catastrofe, permitir o gradual ajustamento das tarifas de premios bem como quaisquer outras atinentcs ao aperfeigoamento e generalizagao do mesmo seguro.

Paragrafo tinico — O I.R.B., pelo seu Conselho Tecnico, exercera a administragao dos recursos do Fundo e estabelecera as bases do seu emprego, na forma prevista nestc artigo.

Art. 9.® — O Fundo sera constituido:

a) pelas contribuigoes de que trata

0 paragrafo unico do art. 11;

b) por uma quota-parte correspondente a 50 % dos lucros liquidos da

c) por contribuigoes e participagoes diversas que venham a ser estabelecidas pelo C.T. do I.R.B., nas operagoes de seguros agrarios ou em quais quer outras:

d) por dotagoes orgamentarias anuais durante os dez primeiros exercicios e por outros recursos previstos em lei;

e) por uma quota de 10 % dos lucros liquidos dos estabelecimentos bancarios da Uniao destinados ao financiamento de lavoura e pecuaria:

I) pela contribuigao dos Estados e Municipios, em virtude dos acordos autorizados pelo artigo:

Paragrafo unico — As contribuigoes a que se referem as alineas d, c e / serao efetuadas nos dez primeiros exercicios, apos a aprovagao desta lei.

Art, 10 — O Fundo sera aplicado para reembolsar as retrocessionarias do I.R.B., no pais. com a quantia correspondente aos prejuizos excedentes do maximo admissivel tecnicamente para as operagoes de retrocessoes dos seguros agrarios.

' Paragrafo unico — Para cada modalidade de seguro agrario o piano de operagoes do I.R.B. estabelecido na forma do art. 5.® desta lei e da legislagao em vigor, fixara o maximo de

Art. 11 — As retrocessionarias reemboisarao ao Fundo a quantia corres pondente aos lucros excedentes do maximo admissivel tecnicamente, para as operagoes de seguros agrarios.

Paragrafo unico — Para cada modalidade de seguro agrario o piano de operagoes do I.R.B. estabelecido na forma do art. 5.® desta lei e da legislagao em vigor, fixara o maximo de lucro admissivel, para fins de aplicagao deste artigo.

c) suprcssao no art. 14 das palavras:

«assim como os relatives as providencias para execugao do disposto no paragrafo unico do art. 5.®».

d) substituigao no art, 15 das pa lavras:

«a que se referem os arts. 4.® e 5.". paragrafo unico» pelas seguintes; «a que se referc o art. 4.®».

e} inclusao de um artigo com o niimero 20, com a rcdagao do atual art. 10, passando os arts. 20 e 21 para OS niimeros 21 e 22.

Julga 0 I.R.B. que o projeto apresentado esta muito bem organizado.

As contribuigoes acima visam, apenas, conforme vos explicaram os t6cnicos deste Instituto. tornar o pro jeto inteiramente concorde com a legislagao vigente sobre a orientagao tecnica seguida pelo Instituto nos demais ramos de seguros».

2) Inopcrancia de leis sobre obrigatoricdadc do seguro no pais.

■ .Solicitou-nos o Sr. Diretor do Departamento Tecnico (D.D.T.) do I.R.B. que apresentassemos urn trabalho sobre o piano de operagoes do I.R.B. em viagens internacionais, em compJemento aos resscguros que o Institute ja aceila no ramo Transportes.

A fim de melhor podermo-nos desimcumbir da missao que nos foi confiada, solicitaraos ao Sr. D.D.T. a necessaria permissao para, prcliminarmente. ouvirmos, sobre o assunto. a opiniao de alguns tecnicos especializados das companhias que operam nesses seguros. X Diante da autorizagao concedida. entrevistamos os Srs. Adriano Zander, G. E. Hartley. H. V. Ziegesar, Issa Abrao, Nestor Ribas Carneiro e Peter Siemsen, cujos pontos de vista, devidamcnte confirmados por escrito pelos mesmos, sao os que constam do Capituio III — anexos a este trabalho.

Conforme pessoalmente e.xpusetnos ao Sr. Diretor do Departamento Tec nico. o presente trabalho e apenas urn estudo de carater absolutamente geral sobre as opera^oes de seguros mari- ' times internacionais, com indica^oes preliminares sobre a posicao atua! desses seguros no Brasil e com algumas sugestoes relativas as atividades do I.R.B.

Nao fizemos estudos estatisticos, nem inqueritos detalhados no mercado.

sobre essas operaqoes, porque. na nossa opiniao. os mesmos devem decorrer do previo conhecimento do inanejo geral desses seguros, realizando-se, pois, na fase preliminar a ser estabelecida pelo I.R.B., conforme preconizamos no Capitulo HI.

Nao tivemos. pois. outra pfetensao que a de por o assunto em foco. criando ambiente propicio a amplo.s debates e reflexoes. para que, atraves de estudos mais aprofundados. possam ser tomadas decisoes definitivas. em harmonia com os difcrcntcs interessados na materia. em beneficio do seguro brasileiro e da economia nacional.

1) Influincia intcinacional

O seguro de transportes em viagens internacionais, nos casos de importagao e exporta^ao. esta em fun^ao das praticas do comercio internacional. Intervindo o exportador ou importador estrangeiro e o importador ou expor tador domiciliado no Brasil e suscefivel de uma concorrencia internacional. pois que sua realizasao esta ligada a base da transagao comercial realizada: GIF

— FOB — FAS — C6F etc.

Nesses seguros nao surtiriam efeito as medidas governamcntais obrigatorias da sua rea!iza(;ao no pais. .salvo se das decorressem de disposicoes legais extrcmamente rigidas, relativas ao co mercio internacional. quais fo.ssem a de obrigar a c.xporta^ac brasileira a Ter fcita semprc na base GIF (com seguro no pais), e a importagao, na base G 6 F, FOB ou FAS. realizada a cobcrtura de seguro no Brasil. De outra forma, i.sto 6, uma estipula<;ao de obrigatoriedade referente exclusivainente a realizagao do seguro no Brasil, nao surtiria o resultado desejado. pois haveria a cscapatoria da exportagao FOB, C6F ou FAS e da importa^ao GIF, Entretanto, mesmo quaisquer medidas go vernamcntais no scntido da obrigatoriedadc da condigao de compra ou venda scriam de dificil exccu^ao e poderiam provocar conflitos interna cionais dc legislaqao. Se dois paises tivessem as mcsmas leis tendentes a obrigatoriedade do seguro de trans portes de viagens internacionais, o co mercio entre os mesmos nao poderia ser realizado. Disso tudo dccorre que a questao dos seguros maritimos de mcrcadorias em viagens internacionais e daquelas na qual a influencia governamental so deve atuar quando da realiza^ao de acordos comerciais com outro pais. Nessas ocasioes. sim, o governo deve interessar-se para que seja levado em conta o intcresse da economia nacional, quanto a realizagao do seguro no pais.

Ainda sobre este assunto, parecenos interessante fazer referencia a re-

cente legislacao da Repubiica Argen tina, relatiua a obrigatoriedade de rcalizagao dos seguros-transportes no pais e em companhias argentinas.

A lei criadora do Insfituto Mixto Ar gentine de Reaseguros (I.M.A.R.), cstabeleceu que se deviam cfetuar exciusivamente cm companhias nacionais OS seguros sobre bens que entrem no pais ou saiam do mesmo, cujo risco de transporte seja, respectivamente, por conta dc quern os importa ou os exporta. Essa disposi^ao legal, entretanto, na sua aplica^ao pratica, suscitou diividas eTez-se freqiientemente a seguinte pergunta: "Quando c que os riscos dc transporte sao por conta de quem im porta ou de quem exporta? Diferentes respostas se poderiam dar a essa per gunta, e assim, devido a controversia levantada, foi o Governo argcntino obrigado a regulamentar a disposi^ao legal ja referida. Com esse intcnto, foi promulgado cm 4 de maio de 1948 o Decreto n." 12.901 pelo qual se cstabele ceu p seguinte:

1) Nos casos de impcrta^ao fcita pela Argentina, considera-se que corrcm por conta de quem os reccbe. os riscos de transportes dc tados os bens que ingressam no pais (conseqiicntemente com obrigatoriedade de seguro em companhias argentinas), exceto nos .scguintes casos:

a) quando os bens tivcrem sido adquiridos sob a condifao FOB,com a indicagao de um ponfo no interior da Ar' gcntina;

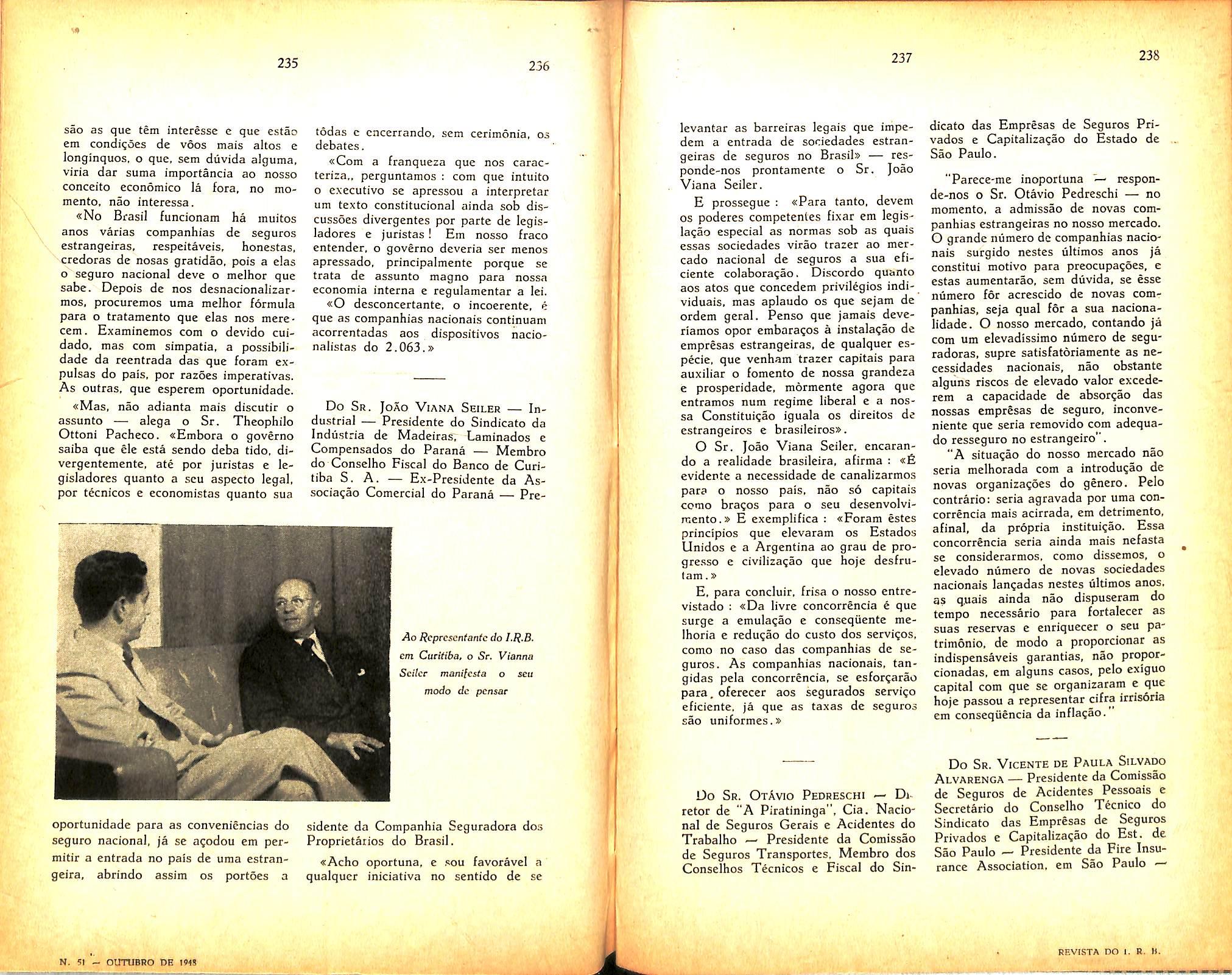

aos scgiiros de viagoiis iiiter-coiitiiiciitais

b) quando se tratar de mercadorias importadas em consigna^ao;

c) quando se tratar de mercadorias rcmetidas ao pais para serem vendidas por intermedio de represcntantes ou agentes da firma vendedora do exterior, sempre que a importagao se fa^a por conta desta.

2) Nos casos ds exportacio da Ar gentina. OS riscos de transportes correm por conta de quern remete os bens que saem do pais, no caso de mercadorias exportadas da Argentina com a claasula FOB e a indicagio de um ponto no interior do pais de destine, ou em consigna^ao, bem como as que forem remetidas para a venda no exterior por intermedio de agentes ou representantes da firma exportadora radicada na Ar gentina.

Verifica-se que a reguiamenta^ao argentina se baseia, primordialmente, na condi^ao de venda: FOB interior do pais de dcstino. £ssc modo de dicer causou certo embara^o na compreensao da lei. pois que a condi^ao de venda FOB inferior do pais de destino nao e. pr^icamente, usada nas opera?6es comerciais. Costuma-se vender FOB pdrfo de embarque ou CIF porto de des tino. mas nunca FOB inferior do pais de destino. Disso decorre que. normalmente, se fez a seguinte indaga^ao: "Que significa vender FOB inferior do pais de destino?"

Segundo nos foi dado apurar, essn expressao, usada outrora pelos norteamericanos, quer dizer CIF destine, direitos pagos. condi^ao essa que nao se adota mais, raesmo devido a sua dificuldade de aplica^ao pratica.

Intcrpretando, pois, litcralmente, a regulamentaglo argentina, chegar-se-ia a seguinte conclusao:

a) No caso de impcrtagao. nao esfao sujeitas it obrigatoriedadc prevista na lei apcnas os seguros de mercadorias compradas CIF Argentina, direitos pagos.

b) no caso de exportagao. apenas devem ser obrigatoriamente.realizados na Argentina os seguros de mercadorias vendidas CIF estrangeiro, direitos pa gos.

Entretanto, como e irapraticavel comprar ou vender CIF desfino. direitos pagos. e como, ainda admitida essa intcrpreta^ao literal, todos os seguros de mercadorias exportadas da Argentina ficariam isentos da obrigatoriedadc de realiza^ao em companhias argentinas, e de cret que a interpreta^ao razoavel da lei seja a seguinte:

a) apenas quando a mercadoria e importada por comerciante argentino CIF Argentina, nao ha obrigatoreidade de realizar o respective seguro em com panhias nacionais:

b) apenas quando a mercadoria e exportada por comerciante argentino CIP ^strangeiro. ha obrigatoriedadc de rea-

Hzar o respectivo seguro cm companhias nacionais.

Consequcntemente. para evitar a realizagao do seguro cm companhias ar gentinas. bastara que o comerciante es trangeiro compre FOB Argentina, ou venda CIF Argentina.

Tudo que cxpusemos sobre a legislagao argentina e uma demonstragao da razoabilidade dos concertos iniciais deste capltiilo do nosso trabalho, quanto a ineficacia e dificuldade de Icgislar so bre tao delicado assunto.

3) Concfifoes nccessarias ao desenvolvimento disse seguro.

Diante das circunslancias ja expostas. a fim de o mcrcado segurador brasileiro poder, de fato, concorrcr para que nao saiam do pais divisas tao nccessarias a nossa balanga de pagamento. e preciso. cm primeiro lugar, podermos adquirir uma massa de negocios. que deem a possibilidade de apresentarem esses seguros resultados compensadorcs (pois. do contrario seria puramente ilusoria a retengao de divisa para premios, se tivessemos de ceder divisas para o pagamento mais avultado de sinistros). Para que possamos, pois. captar os grandcs seguros de exportagao e importagao necessaries ao equilibrio da carteira brasileira de seguros maritimos internacionais, tornase imprescindivel que tenhamos capaci dade de concorrencia:

a) em prego (taxas de seguro, impostos, etc.):

b) em condigoes de cobertura:

c) em facilidades de liquidagao de sinistros:

d) em confianga adquirida pelas partes intervenicntes no negocio. Essas quatro condigoes sac indepcndentes. A falta de uma pode acarretar o fracasso de todas as medidas tendentes a facilitar as demais.

O problems da taxagao cm seguros maritimos de viagcns internacionais e de alta importancia e deve levar em conta uma serie de fatores, dentre os quais salientamos os seguintes;

a) especie de mercadoria;

b) embalagcm da mercadoria:

c) condigoes de cobertura, franquias etc.;

d) importancia segurada;

c) locais de origem e destino;

f) rota da viagem e transbordos;

g) viagens complementares;

h) periodo de cobertura nos armazens de destino;

i) navio condutor (material de construgao. tonelagem. idade. bandeira);

/) experiencia anterior com seguros semelhantes:

k) risco moral do segurado e do consignatario;

I) taxa, no momento, no mercado internacional, cspecialmente no mercado de Londres.

m) capacidade e idoneidade do comissario de avaria;

n) situa^ao geral do mercado comercial (em alta ou baixa de pregos).

Dada a grande variedade de casos que se teriam de prever, e a flexibilidade necessaria a concorrencia internacional, os seguradores da grande raai'oria de paises tem fugido ao estabelecimento de tarifas para tais seguros. adctando o sistema das taxas resuhantes da experiencia e do acompanhamento diario das bperagoes em todo o mundo.

Alguma evolugao ja se tem feito para a fixagao previa, comum a todos OS seguradores de algumas componentes da taxa final, mas, sempre, no todo, ha um elemento que fica ao cri.terio do "underwriters da Companhia. Assim. nos mercados ingles e americano. de uma maneira geral, a partir da liitima guerra. as taxas de seguros maritimos de viagens internacionais contem duas coraponentes tarifadas: a componente chamada «CMS» (Com bined Marine Surchage) na Inglaterra, ou «MEC» (Marine Extension Clause) na America do Norte, e a taxa de guerra. Entretanto, a taxa ' total se compoe ainda de outras parcelas nao tarifadas, como sejam aquela que podemos chamar de taxa basica. o adicional de navio, etc. etc.

A «CMS» e uma sobrecarga que depende do local de origem e destine, da rota da viagem, da especie da mer-

cadoria (de uma maneira geral) e das condigoes de cobertura. divididas estas em quatro classes gerais ou sejam;

a) LAP ou CAP (FPA or W.A.):

b) CAPER c falta (FPA or W.A. including theft, pilferage, non-delivery, short delivery, shortage):

c) Coberturas mais amplas excluiiido ER e falta (Fuller conditions, ex cluding theft, pilferage, non-delivery, short delivery, shortage):

d) Coberturas mais amplas incluindo ER e falta (Fuller conditions in cluding theft, pilferage, non-delivery, short delivery, shortage).

Mesmo as taxas da «CMS» ou «MEC», e de guerra, sao constantemente revistas. sofrendo alteracdes que se multiplicam no pcriodo de um ano. estabelecidas pelo Comite conjunto do Lloyd's e das companhias para seguros de carga (Joint Cargo Committee).

A classe do navio e fundamental na taxagao dos seguros maritimos de viagens internacionais. O "under writers, ao taxar, sem conhecer o nome do navio. subordina sempre a taxa fornecida a que o condutor seja um «navio aprovados> (approved steamer) de acordo com a clausula devidamente aprovada pelas companhias e pelos subscritores do «Lloyd's».

Uma serie de detalhes, os mais variados, influem na taxagao, acompanhando a variedade das «clausulas especiais» obrigatorias. Intima correlagao existe entre a aplicagao de uma taxa e a inclusao obrigatoria de uma «determinada clausula.-^.

Para adquirir "capacidade de con correncia em prego;>. o mercado brasileiro de seguro precisa adquirir meios de taxar adequadamente, levando em conta todos os fatores considerados pelo mercado internacional, para estabelcceros seus "underwriters maritimos. capazes- de avaliar os riscos maritimos que Ihe sao oferecidos, conhccendo a pratica do mercado internacional, a fim de atender as exigcncias de exportador e importador.

Infelizmente, poucas sao as compa nhias brasileiras que se acham apareIhadas com verdadeiros orgaos de «undcrwiiting» maritimo. A grande maioria praticamente nao opera em tais seguros, e, quando o fazem. se limitam a bascar sua taxagao nas taxas fornecidas. para cada caso, pelo mercado ingles, atraves dos correspondentes de corretores do Lloyd's.

,4.2 — Impostos c fa.vas

No maior mercado de seguro mari timo do mundo, o ingles, o imposto cobrado sobrc os seguros de carga e ridiculo. praticamente nao percebivel pelo segurado, pois monta a 0.4'} ^/c do premio.

No Brasil, infelizmente, o handicap para concorrencia, nesse sentido, e tremendo, pois, inicialmcnte. o segurado paga. em media, cerca de 17 % do premio de selo proporcional e imposto de circulagao.

Se o seguro e feito em moeda estrangeira. com obrigagao de pagamento do sini.stro no exterior, (caso comum nas grandes exportagoes brasileiras), serao as companhias, na eventualidade de qualquer perda, obrigadas a despender a taxa cambial de 5 (jr sobre as re-

messas a efetuar, em caso de qualquer perda. Prevcndo a hipotese de uma perda total, equivale isso a admitir que, em moeda brasileira, a importancia segurada, deve ser considerada como de 1,05 daquela que realmente seria ao cambio normal, implicando, pois, em outro aumento de 5 % no premio. e. conseqiientemente na taxa do seguro. Ainda mais, sobre o premio de resseguro no exterior (que representa, sempre, grande percentagem do total, a vista do desinteresse do mercado nacional, sem capacidade de absorgao de riscos de vulto), recaem mais os seguintes impostos e taxas;

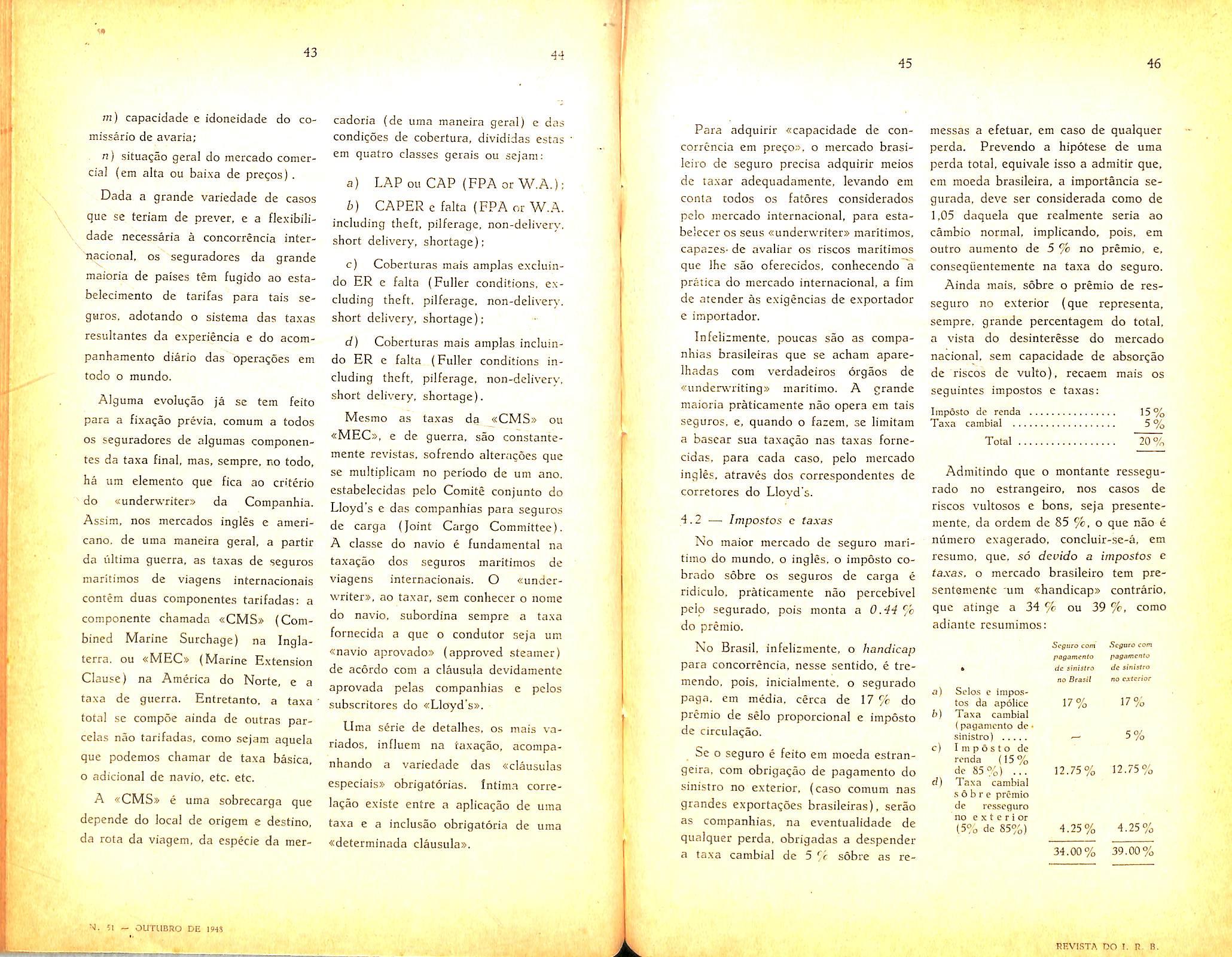

Imposto de rcnda 15% Taxa cambial 5%

Total 20%

Admitindo que o montante ressegurado no estrangeiro, nos casos de riscos vultosos e bons, seja presentemente, da ordem de 85 %, o que nao e numero exagerado, concluir-se-a, em resume, que. so devido a impostos e taxas. Q mercado brasileiro tem presentemcntc 'um "handicaps contrario, que atinge a 34 % ou 39 como adiantc rcsumimos:

Seguro com Stgaro com » dc slaii/ro de sinistro no Bra$i^ no exterior

ij) Scios c impostos da apolicc 17% 17%

b) Taxa cambial ( pagamento dc • sinistro) 5%

c) Imposto dc renda (15% de 85%) ... 12,75% 12.75%

d) Taxa cambial sobre premio de resscguro no e X t e r i or (5% de 85%) 4.25% 4.25%

34.00% 39.00%

49

Temos dc convir que e dificilimo se concorrer, levando de inicio essa grande diferenqa de pre^o.

4.3

Nos grandes mercados internacionais, a comissao de corretagem nos scguros maritimos de viagens internacionais e de J4.5 % (5 % e mais 10 % sobre OS restantes 95 %). No Brasil. todos sabem que, infelizmente. as dcspesas de aquisi?ao. nesses casos, sac da ordem, em media, de 25 %, disso resultando outro aumento de prc^o de 10 %.

4.4

Admitindo que as companhias brasileiras possam adotar a mesma taxa liquida (taxa bruta menos comissao) estabelecida pelos grandes mercados internacionais, levando em conta ainda as despesas bancarias e de corretagem de cambio com as remessas de dinheiro para o exterior (que montam aproximadamente a 2 %). chegaremos a seguinte conclusao final quanto ao acrescimo do custo do segurc realizado no Brasil: