REVISTA DO

so IX DEZEMBRO DE 1948 f 1- V 152 -•V* ;■ "■ 'i .-.V;, ■' 'vv

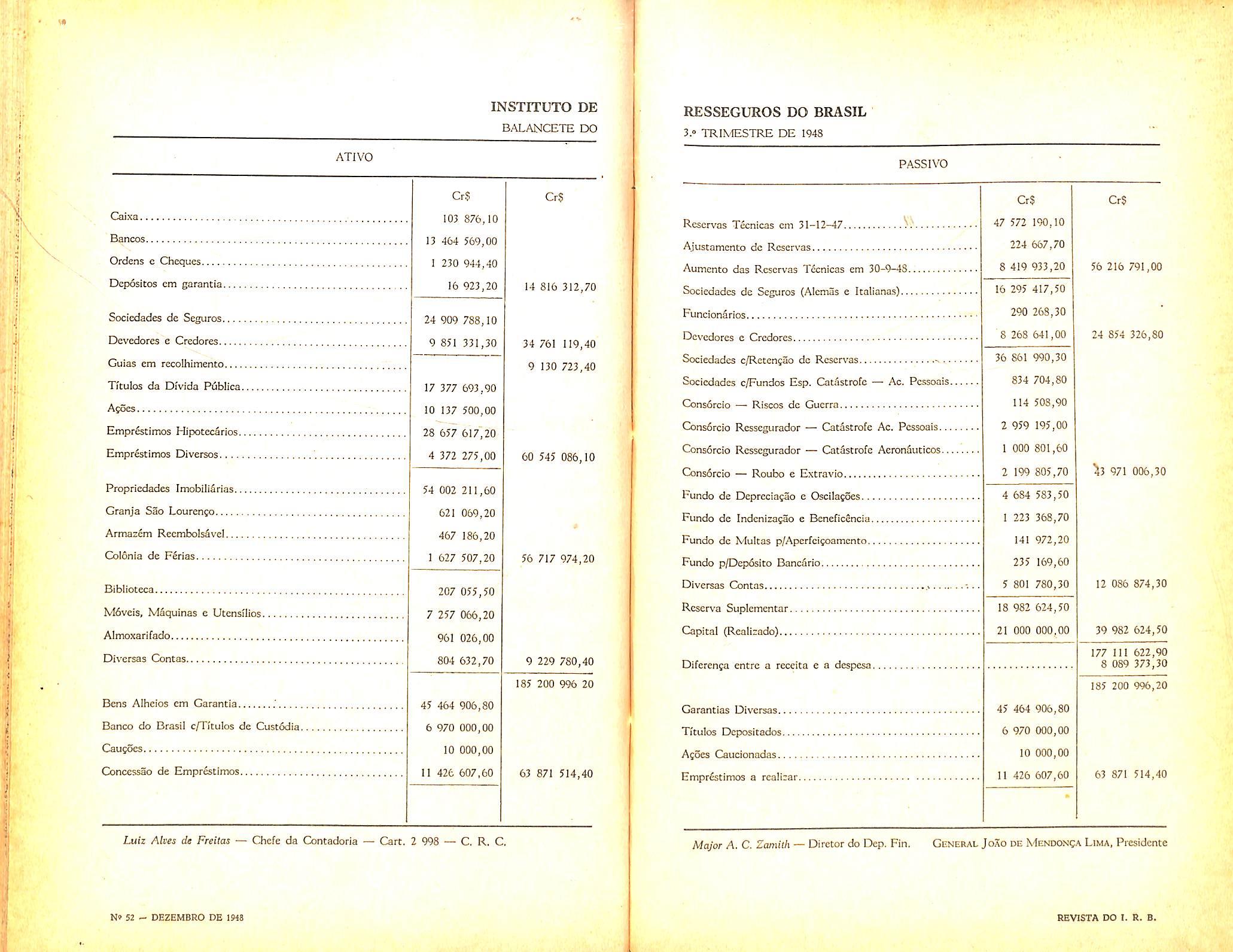

INSTITUTO OE RE8SEGUR0S DO BRASIL

Pretidonte: JoSo do Mendonct Lims

ANTONIO R. COMBRA (VIet-PiHidiiili) AHCaO MARIO CERNE

INSTITUTO OE RE8SEGUR0S DO BRASIL

Pretidonte: JoSo do Mendonct Lims

ANTONIO R. COMBRA (VIet-PiHidiiili) AHCaO MARIO CERNE

O Seguro Agrario dentro dos quadros do Seguro Privado; Angela Mario Cerne, col. 5 — As reservas tecnicas no seguro: /oao Lyra Madeira, col. 11

— Comentarios as Normas para Cess5es e Retrocessoes — transportes: Paulo Barbosa Jacques, col. 31 —Extensao das operaqocs do no ramo transportes, aos seguros de viagens inter-continentais: Engenheiro Rodrigo de Andrade Medicis, col. 39 Definicao dos riscos de Ma Estiva: Joao Vicente Campos, col. 65 — Premio e indeniza^ao que nao se compensam: David Campista Filhq, col. 69

— Alguns aspectos do sub-ramo Cascos: A. O. Zander, col. 81 —• Para uma solu^ao assecuratoria do problema dos riscos catastroficos; Dr. Luigi Molinaro, col. 85 — Um caso de cancclamento em apolice-incendio: Luis Anto nio da Costa, col. 89 — Dados Estatisticos, col. 101 —I.R.B.: Balancete do 3.° trimestre de 1948, col. 135 — Pareceres e Decisoes, col. 143 — Vistorias nos armazens portuarios, col. 193

— Consultorio Tecnico, col. 203 Tradu^oes e Transcricoes, col. 205

II Conferencia Hemisferica de Seguros. col. 211 — Notlciario do exterior, col. 219 — fndice alfab^tico da materia publicada pela «Revista do I.R.B.* no ano de 1948.

Ja todo o mundo sabe quo o seguro no Brasil nao se tem dcscnvolviinento mais pocque e caro, c que o custo e elevado porque ha poucos contratos.

Cabe. cntrctanto, Icmbrar que uma partc do prcco do seguro se compoe de impostos. taxas e selos que. muitas vizes, nao sendo cobrados separadamente, fazem partc integcante do proprio premio.

Ao se ciii'dar, pois, de medidas tendentes ao maior descnvolvimento do scpuro no Brasil, nao se pode desprczar o estudo detaIhado da politica de tribuiagao.

Assim cons/derando, e que o Institute de Ressegaros do Brasil pretcnde cnfrcpar, dentro de potrtos'dias. ao Exmo. Sr. Prcsidente da Republica, quatro mcmotiais pleitcando proi'idencias relativas ao desapareciniento ou reducao da cobranca de alguns impostos, taxas e selos que estao entravando uma difusao maior do seguro.

Sera solicitada a modijicacao da interpretagao indevida de que o premio de resseguro, creditado a scpurador domiciliado no estrangeiro, representa lucro real on presumido deste, e que, assim. este;a sujeito ao impdsfo de rcnda de 25 Pcla cofcranfa desse imposto. de nada se tem reduzido a premio normalmente devido aos resseguradores estranpciros, mas, ao contrario, sc tem aumen-

tado a taxa do prcmio cobvado do segurado residents no Pais, que e, no fim, quern esta arcando com o pagamcnto da tributagao.

Defender-se-a tanibem a necessidade da reducao dos impostos e selos sobre os segaros maritimos de viagens intevnacionais a fim de pemiitir que possa o mercado brasileiro de seguros competir com o mercado internacionai ci'itando a cvasao para o exterior da grande maioria dos seguros de nossas exportacocs e importagoes.

Justificar-se-a a necessidade de iscntar da taxa cambial de 5 %, as remessas dc premios de resseguro e de fundos para pagamcnto de sinistros, cuja cobranga, como ucm sendo feita, teni sido grande empecilho a criagao de uma cartcira cquilibrada de seguros mari timos intcrnacionais.

Demonstrar-se-a a inconueniencia para a economia nacional da aplicagao de impostos e selos sobre os resseguros aceitos do exterior, tributacao essa que, atingindo circa de 17 % dos premios, esta dificultando a politica universal e, em boa hora adotado pelo de aceitar ncgocios do cstrangeiro para compensar hicros que se possam cvadir. com lucros que possam vir dc outros paises.

Sera mais rendqso a economia n:^cional a adogao das providcncias acima referidas, nao so pelo crescimento das' operagoes realizadas no pais, do que resultara acrescimo de divisas retidas, como tambem pelo aumento do movimcnto de premios e lucres das companhias locals, do que indiretamente se beneficiara o proprio Governo.

a instituigao do seguro agrario no Brasil, procuramos. dentro do curto prazo desdc que o assunto veio a baila nos jornais. colher informes sobre as ultimas experiencias do Seguro Agrario em outros paises.

Os dados que nos chegaram foram aterradores, tendo ate surgido sugestoes para que a F.C.I.C. (Federal Crop Insurance Corporation), dos Estados Unidos da America do Norte. estudasse a possibilidade de criar areas naquele pais que absolutamente nao permitem ser seguradas, tal o prejuizo que o piano deu.

Se em dez anos de experiencias na quele pais. onde as facilidades de da dos estatisticos, meteorologicos e ou tros sao muito mais apreciaveis que no nosso. chegou-se a esta evcntualidadc de existircm areas onde e impossivel reaiizar-se o Seguro Agrario, o assunto do Seguro Agrario no Brasil ser obrigatorio para todo o pais, conforme o projeto aprescntado, torna-se ainda mais grave.

Suponhamos, no entanto. que o Brasil nao possua tais areas e vejamos o problema sob o angulo da realidade brasileira.

Convem, desde logo, difcren?ar a instituiqao do seguro privado e as necessidades da estabilidade economica do produtor do campo.

6 justo e necessario fazerem-se leis e tomarem-sc medidas para a prote?ao economica do produtor do campo.

Tudo que se fizer e patriotico, social e de positive valor economico. Nao se pretende negar, em si, essa imcdiata necessidade e utilidade.

Tampouco se contesta a possibilidade de se realizar este seguro com cobertura.s parciais.

• • TemOs apontado os resultados desastro.sos desses seguros noutros pai ses, o que nos induz a concluir que as ta.xas de premios a serem cobrados deverao ser aitissimas ou devera a Uniao, 0 Estado e o Municipio, arcar com uma parte substancial dos prejuizos, pagando parte da taxa de premio. fistcs argumentos realistas da experiencia alheia, nao excluem. naturalmente, a prote^ao da agro-pccuaria.

Custa muito esta prote^ao; vamos comeqar aos poucos, dando pequcnas coberturas —< dizem os autores citados nn brilhante justificagao ao projeto do

eminente Senador Attilio Vivacqua. Sera esta a atitude aconselhavei ? So cobrir os riscos menos provaveis? Havera, assim, protegao eficiente ?

Outro ponto para atender as grandes perdas neste genero de seguro, sobretudo em certas regioes, preconiza a obrigatoriedade do seguro para todos aqueles quc obtiverem financiamentos agricolas. justo pagarem uns pelos outros, quando ja e uma classe tao atribulada ? Nao seria melhor aplicar 0 dinheiro publico em beneficial as 20nas menos favoraveis ou transpcrtar estes brasileiros das zonas piores para as melhores, quando possuimos uma vastidao de territorio ?

Ser obrigatorio urn seguro. considerado por todos — sem excegao — precario, parece-nos odioso.

O seguro, como instituicjao da economia privada, visa naturalmentc lu cres: assim, as companhias de seguros escolhem os ramos em que desejam operar, tal como qualquer comerciante ou industrial so ncgocia este ou aquele artigo, ou fabrica este ou aquele produto se Ihe advier um iucro, Sendo 0 seguro agrario um seguro estigmatizado por todos como precario, evidentemente nao atrai as Companhias de Seguros negocia-io.

Nao se diga que as Seguradoras Brasiieiras nao sao patriotas, se nao desejarem trabalhar no Seguro Agra rio, Tambem os Bancos, apenas excepcionalmente. tern operado em financiamento agrario, tanto que foi criada

uma carteira especial no Banco do Brasil para tratar deste assunto, com garantias subsidiarias da Lfniao e os Bancos nao sao inais nem menos pa triotas que OS seguradores. Tanto islo e verdade que o projcto fixou uma quota substancial, no seu artigo 11, para constituir um fundo de Seguro Agrario, originado em oulras fontes {alem do premio a ser cobrado do agricultor), a saber ; dos lucios iiquidos destinados a Uniao, das operagoes do I.R.B.: dotagoes orgamentais da Uniao Federal, contribuigoes dos Estados e Municipios e uma quota dc lO^r dos lucros liquidos de estabelccimentos Bancarios da Uniaoi"destinados ,ao financiamento da lavoura c pecuaria.

O I.R.B., estudando o piojeto do Senador Vivacqua, propos um substitutivo determinando que os consorcios, a serem feitos por ele com as compa nhias seguradoras, teriam o aspecto de obrigatoriedade, isto e, neste «pool» a ser organizado pelo 1,R,B. dcveriam todas as companhias que opcram no BrasH participar obrigatoriamente. para atender as opcragoes do Seguro Agra rio,

Entenderam os tecnicos do I.R.B, ser necessario exigir que uma atividadc cconomica brasilcira, contra a sua vontade, operc num ramo que esta niio deseja, isto porque a lei do I,R,B,, cm vigor, c/cpo/s do advento da dcruocracia, tornou facultative aos segura dores brasileiros participarem de «poo!s». case nao houvesse adesao de dois tergos do mcrcado nacional.

Ora. a protegao da agro-peciiaria nao pode estar condicionada a participagao obrigatoria nela dos seguradtDres, fistes poderao participar se quiserem. encarando o seguro agrario como um bom negocio: porem, operar obri gatoriamente e odioso.

Surgirao desta obrigagao graves desvantagcns para as duas classes : a agro-pccuarla c os seguradores. Os primciros quererao 0 seguro barato c OS outros quererao o seguro a taxa aha, para compensar os provaveis prejuizos. Temcmos que se cheque ate a admitir que o seguro, em si, c ineficiente, ja que so cobrira os riscos mais improvaveis, como e preconizado pelos comentarios citados no projeto, e assim OS seguradores entrarao no pelourinho publico por um problema que e de to dos os brasileiros e nao de uma classe, A protegao do campo cnvolve a mecanizagao, o financiamento, os meios dc transportes, a irrigagao, os adubos, o saneamento e a educagao. Sera que as seguradoras brasiieiras terao o condao de, garantindo financeiramente os trabalhadores do campo, promover a estabilidade economica dc todas essas iniciativas para mclhcria do campo ?

Evidentemente, nao !

Na America do Norte esse seguro e fcito pelo Governo Federal: em alguns Cantoes da Suiga tambem e feito por fundos piiblicos. Portanto, somos daqueles que entendem que se for estabelecido o Seguro Agrario no Brasil, . este nao podera ser feito pelas Com panhias de Seguros Privados.

Entendemos que o assunto deve ser mais maduramente estudado, Sejam examinadas. em detalhes, as dificuldades encontradas na America do Norte, no Canada c em outros paises. Sejam ouvidas todas as Companhias de Se guros ou a maioria delas sobre o seu interesse no Seguro Agrario. Seja feito um inquerito nas Associagoes de Classe rurais, dando as mesmas alguns dados do que ja foi feito em outros paises e o custo desse seguro, para apurar a sua viabilidade de execugao no Brasil. Enfim, nao se ater somente a opinioes valiosas, porem de tecnicos. O individuo, ncste case o agricultor ou o pecuarista, reage a estas inovagoes de modo diverse. Por conseguintc, a aplicagao de u'a medida tao geral pode nao ter a acolhida util que dela se espera. Se 0 seguro agrario, em outras partes, tivesse algum dia, ate hoje, dado um resultado favoravel, estas linhas nao seriam escritas.

Concluimos nao pela oposigao a tese da possibilidade tecnica da realizagao do seguro agrario, desde quc tenhamos todas as bases e estatisticas necessarias, porem para apontar a absolute conveniencia de um estudo das realidades humanas, sobretudo do homem do campo brasileiro para que, quando realizarmos um seguro agrario, ele esteja em verdadeira equagao com o seu meio.

A-tui^rio

1 — No prcsente trabalho lao pretendenjos analisar o assunto nele focalizado, senao por uma forma ba^cante " sumaria.

Na realidade a analise dos problcmas relacionados com as reservas ternicas demandaria muito niais espago e niuito mais tempo do que poderiamos dispor, apesar da acolhida gentil quc nos proporcionou a «Revista do

O nosso intuito e apenas aprescntar. sumariamente, alguns aspectos do problema que se apresenta, quando se pretende estabelecec um programa de inversoes.

Nesses aspectos serao incluidos nao so OS relacionados com os seguros feitos em entidades privadas, mas tarabem os que se relacionam com os seguros sociais, entendidos conio tais OS seguros cbrigatorios realizados pelos Institutes e Caixas de Aposentadoria e Pensbes.

2 —• O primeiro aspecto a see examinado e o que se refere a natiireza tecnica da reserva e a fungao que desempenha.

• Para esse fim convem analisar uma hipotese relativamente geral, qudi seja a reserva matematica de um seguro de vida. Como caso particular teremos a reserva de riscos nao expiradns de que trata o Decrefo-lei n." 2.063, nas disposi?6es referentes as sociedaJes de seguros de ramos elementares.

Consideremos para isso o caso simples de um seguro a premios anuais

pagaveis durante todo o prazo de dura^ao do contrato (O.V., por exempio). Pondo de parte a quota do prcmio dcstinada as despesas administiaiivas e gerais, {Inclusive aquisi^ao) o premie puro pode ser dccomposto cm duas parcelas;

a) Premie de risco

b) Premio de reserva -

O premio de risco se destina a cobertura do risco assumido durante o ano em curso, isto e, ate o proxin-.o aniversario da apolice, quando sera pago novo premio, ao passo que o premio de reserva se destina a cobertura, em todo ou em parte, de riscos relatives a excrcicios futures.

Ora, o seguro em causa se refere a um risco essencialmente crescente (pelo menos a partir de certa idade, geralmente entre 10 e 12 anos): assim a probabilidade de sin-stro (morte do segurado) aumenta ce ano para ano a medida que o segurado envclhece, Como o contrato e feito a «Piemio nivelado», isto e, fixo durante a sua vigencia, e claro que esse premio, pago pelo segurado, e inicialmente superior ao premio de risco: a reserva mate matica e alimentada pelo excesso entre 0 prcmio total e o premio de risco, e pelos juros produzidos em virtude da aplica^ao desses excedentes.

A difcren(;a, para um determinado contrato, entre o capital segurado e a reserva ja constituida denomina-sc ca pital em risco.

Essa diferenga, en caso de sinistro constitui o dcsembC'lso do scgurador, e deve sec cobert.a pelo premio dd risco.

Constituinc.o essa reserva rfc tnodo a otfer um capital em risco decrescente, o segurador consegue, de certa forma, compensar o crescimento da probabi lidade de sinistro, proveniente do enveIhecimento do segurado.

Desse modo o segurador, constituindo e aplicando a reserva de cada contrato, corre o risco apenas pelo excesso do capital segurado sobre a reserva cons tituida e consegue assim fazer com que um ri.sco de probabilidade de sinistro crescente, possa ser coberto mediante o pagamento de um premio constante.

Nessas condigoes, se considerarmos um contrato de seguro em um determinado instante, a reserva que Ihe corresponde pode ser decomposta era duas parcelas:

a) a reserva relativa ao risco do exercicio ou simplesmentc reseri a dc risco. tambem denominada reserva de risco nao expirado. que corresponde a uma fragao do premio de risco igual a fragao de tempo que falta dscorrer ate a data de pagamento do proximo premio, no aniver.sario da apolice. fi claro, porem, que se o contrato for feito a premios pagaveis em prestagoes

.semestrais, trimestrais, etc., a reserva dc risco correspondera a fragao de tempo a decorrer ate a data do paga mento da prestagao seguinte.

b) a reserva para riscos futures correspondente ao montantc rapitalizado ate a data em questao, de todos OS premios de reserva vencidos anteriormentc.

Quando se efetua o calculo da re serva matematica em uma certa data (no fim do ano, por exempio) faz-se uma hipotese simplificadora, isto e, que OS contratos cm vigor tenhara em media meio ano decorrido desde o ultimo aniversario de modo que a reserve de riscos nao cxpirados sera igual a metade da soma dos premios de risco, muito embora o process© adotado no calculo fornega, de um so goipe, a soma das duas parcelas indicadus anteriormente em a e b.

Ate aqui consideramos apenas o caso de contratos feitos mediante pagamento de premios durante toda a sua vigencia, Ocorre porem frequcntemente que o prazo de pagamento de premios seja inferior ao do contrato (seguros V.P.L., seguros a premios unicos, etc.). Nesse caso aparece na reserva uma terccira parcela destinada a perraitir ao segurador retirac o premio durante o periodo em que ele deixa de ser pago.

Assim em um contrato de seguros V.P.L, 10, o premio e pago somente durante 10 anos: se o segurado sobrcviver a esse prazo o seguro estara em vigor, ao passo que o segurado nada mais tera de pagar.

Nesse caso o premio (inclusvc a quota de despesas administrativas) e retirado da reserva constituida.

Assim, em geral, a reserva matema tica compreende tres parcelas:

a) Reserva de riscos nao expirados

b) Reserva de riscos futures

c) Reserva de premios nao vencidos.

No case do seguro dc vida essas tres parcelas nao sao calculadai isoladamentc; o proccsso atuarial adotado fornece, de um so golpe, a sonia das 'tres.

3 — O que disseraos ate acui se refere ao seguro de vida, quc rcrrcsponde ao caso de risco crescents.

Se supuserraos porem um riizo nao cresccnte, isto e, com probabilidade dc sinistro constante. e claro quc o premie de risco coincide com o premio total (premio puro) e consequentcincnte a reserva de riscos futures sera nula visto que era cada e"ercicio o premio pago corresponde exatamente ao risco coberto.

Nesse caso. que ocorre nos seguros denominados de «raraos elemcntaress, a reserva se reduz a duas parceNs.

a) Reserva de riscos nao e.xpirados

c) Reserva de premios nao vencidos.

Praticamentc a parcela c so ocorrc no caso dos chamados «seguros plurianuais».

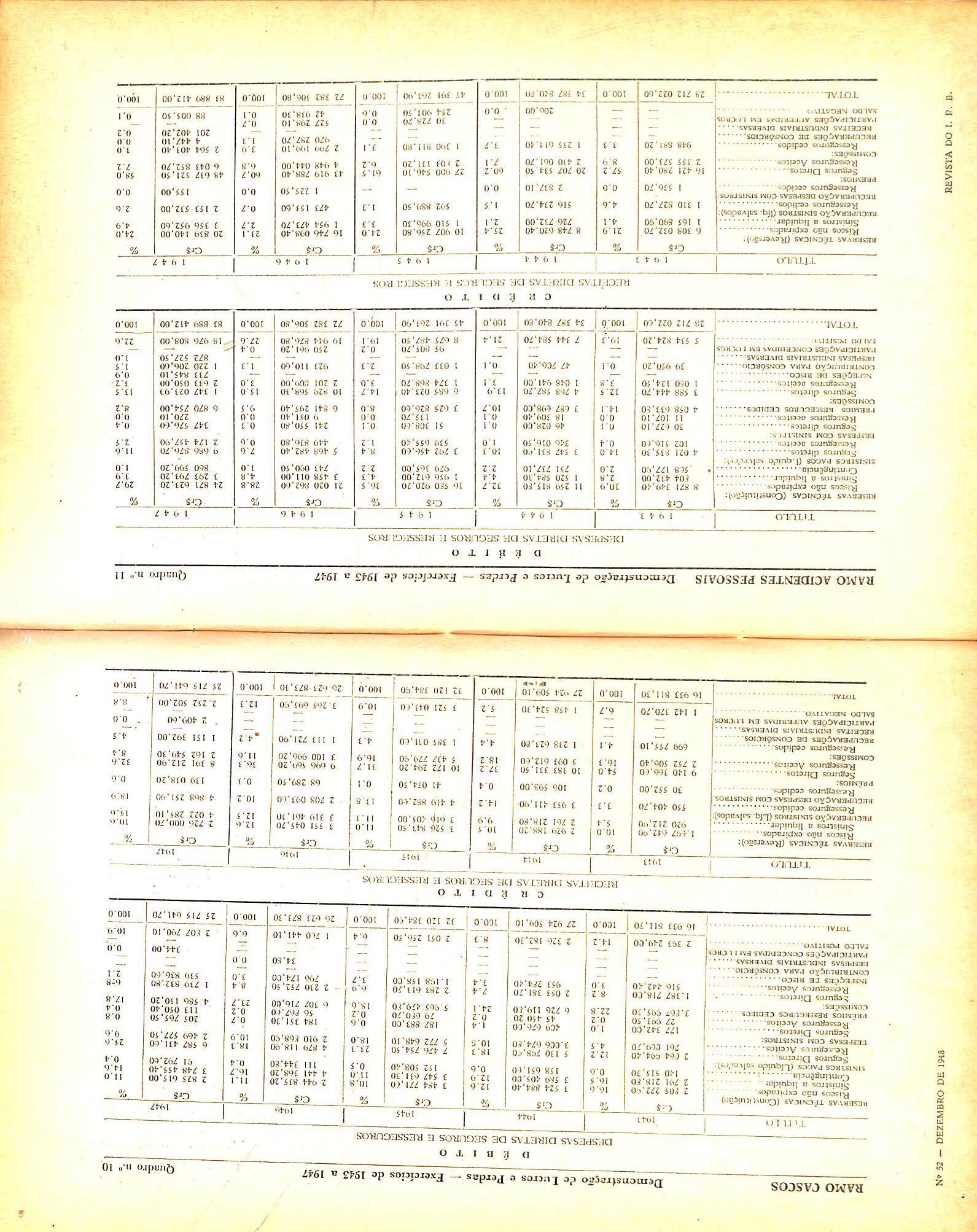

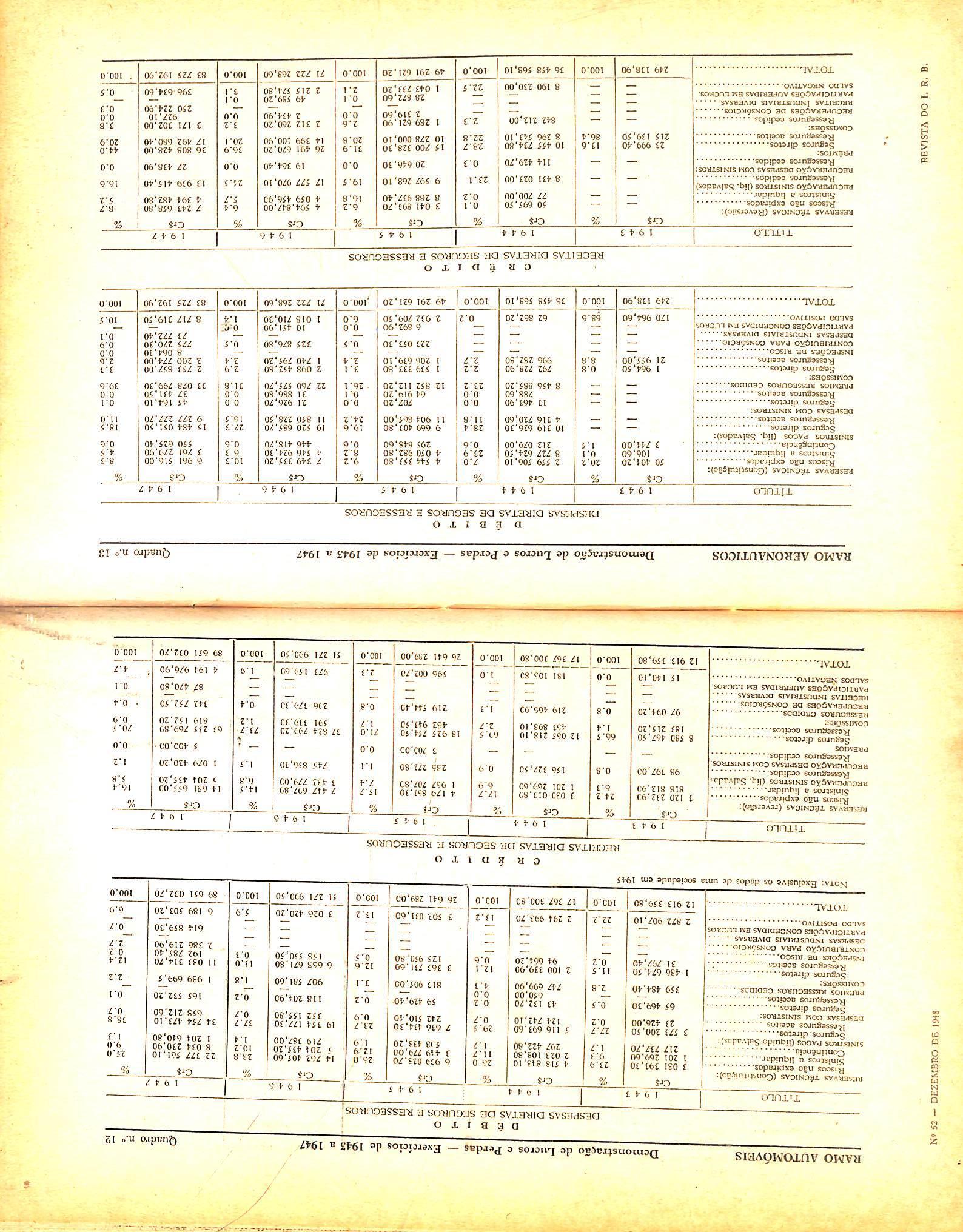

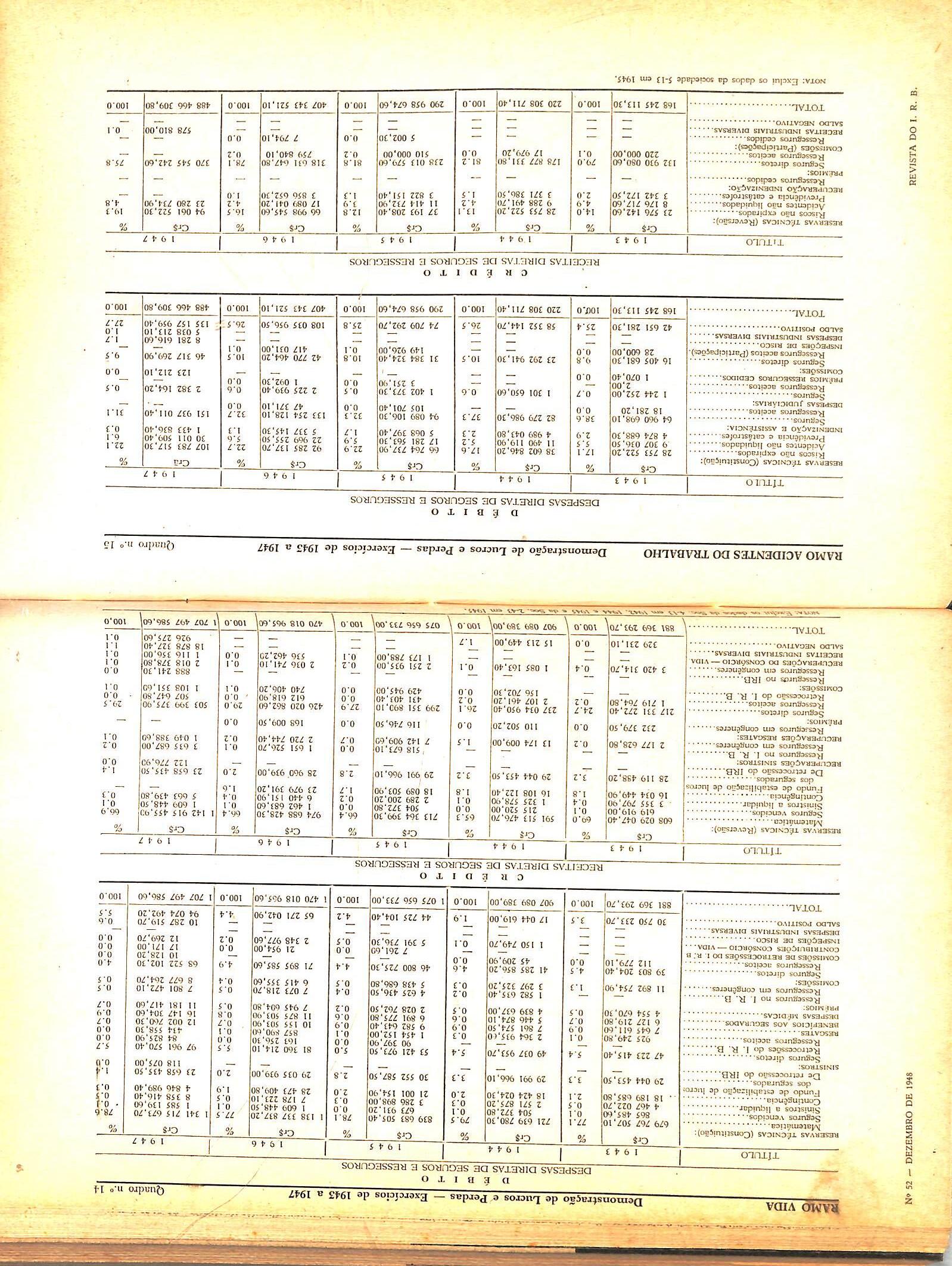

Nos dcmais cases quc abrange a quase totalidade dos seguros dc ramos elementares, teremos apenas a xreserva de riscos nao expirados» que o Dccreto-iei n." 2.063, em seu art. 58-fixa em 30 % dos premios arrecadados no exercicio.

Devendo .ser essa reserva igual a metade do premio de risco (cm face da hipotese de uma distribuiijao dos contratos durante cada exercicio) o dobro do valor acima indicado representa o premio de risco.

Assim, de acordo com aquele artigo do rcgu.'nmenCo o premio puro i"oi ado tado como igual a 60 % do premio" cobrado ao segurado, dcstinando-se os rcstantcs dO % as despcsas c lucro da sociedade.

Os seguros de transporte constituem um caso a parte, uma vez que o premio nao sc refere a um periodo detcrminado (ano, semestre, mes, etc.) mas apenas ao prazo de duragao da viagem. que e extremamente variavel.

O Decrcto-lei n." 2.063 fixa um tanto arbitrariamcnte que a reserva de riscos nau expirados nesse caso seja igual a 25 % dos premios relatives as responsabiiidades aceitas nos tres liltimos mescs do ano..

*1 — Alcin das reservas indicadas no item anterior temos a considerar outras de importancia igualmenfe fun damental.

Em primeiro lugar, devemo-nos refcrir a reserva de compromissos vcncidos. corrcspondentc a soma das importancias de todos os compromissos, seja poc sinistro seja por vencimento de prazo, que na data da avaliaqao sejam devidos pela sociedade (ou prcsumam-se devidos) e que por qualquer motivo nao tenham side ainda pages.

Desse tipo sao:

a) A reserva de sinistros a liquidar estabelecida e rcgulada pelos artigos 57 e 59 do Decr.t.to-lei n." 2.063 para OS seguros dos ramos elementares.

b) A reserva de sinistros a liquidar estabelecida e regulada pelos -irtigos 93 e 97 do Decreto-lei n." 2.063 para as socicdades que operem no ramo Vida.

c) A reserva de seguros '/encidos tambem fixada e rcgulada pelos n^csmos artigos indicados no item anterior.

d) A reserva de contingcncia esta belecida e regulada pelos ar'eigo.s 57 e 61 para os ramos elementares. e pelos artigos 93 e 98 para os seguros do ramo Vida.

A reserva dc contingcncia tern romo finalidade servir de garantia subsidiaria dcstinada a suprir quaisqucr dcficicncids das demais reservas tecnicas provenicntcs. por excmplo, de um <onsideravel desvio das bases tecnicas adotadas no calculo dos premios.

No que se refere as instituiqoes dc Previdencia Social, as reservas de beneficios concedidos e a quc apresenta maior importancia, sendo per is.so. e por muitos outros ■•natives, a I'lnica de que tratarcmos ness-* trabalho.

5 — Um aspeclo important^ a con siderar quando se cogita de um piano de aplicaqao dc reservas, e o que se refere ao moritante anual das novas

inversoes.. De fato, a soluqao do problema das apl.cagoes assumira aspectos inceiramente diversos, conforme se tenham de inverter anualmente ICO mil, 100 milhoes ou alcuns bilhoes de cru zeiros, uma vcz que. em cada caso. resultara uma ofeita diferente no mercado de dinheiro, podendo influir considcravelmente sobre o cquilibrio desse mcrcado.

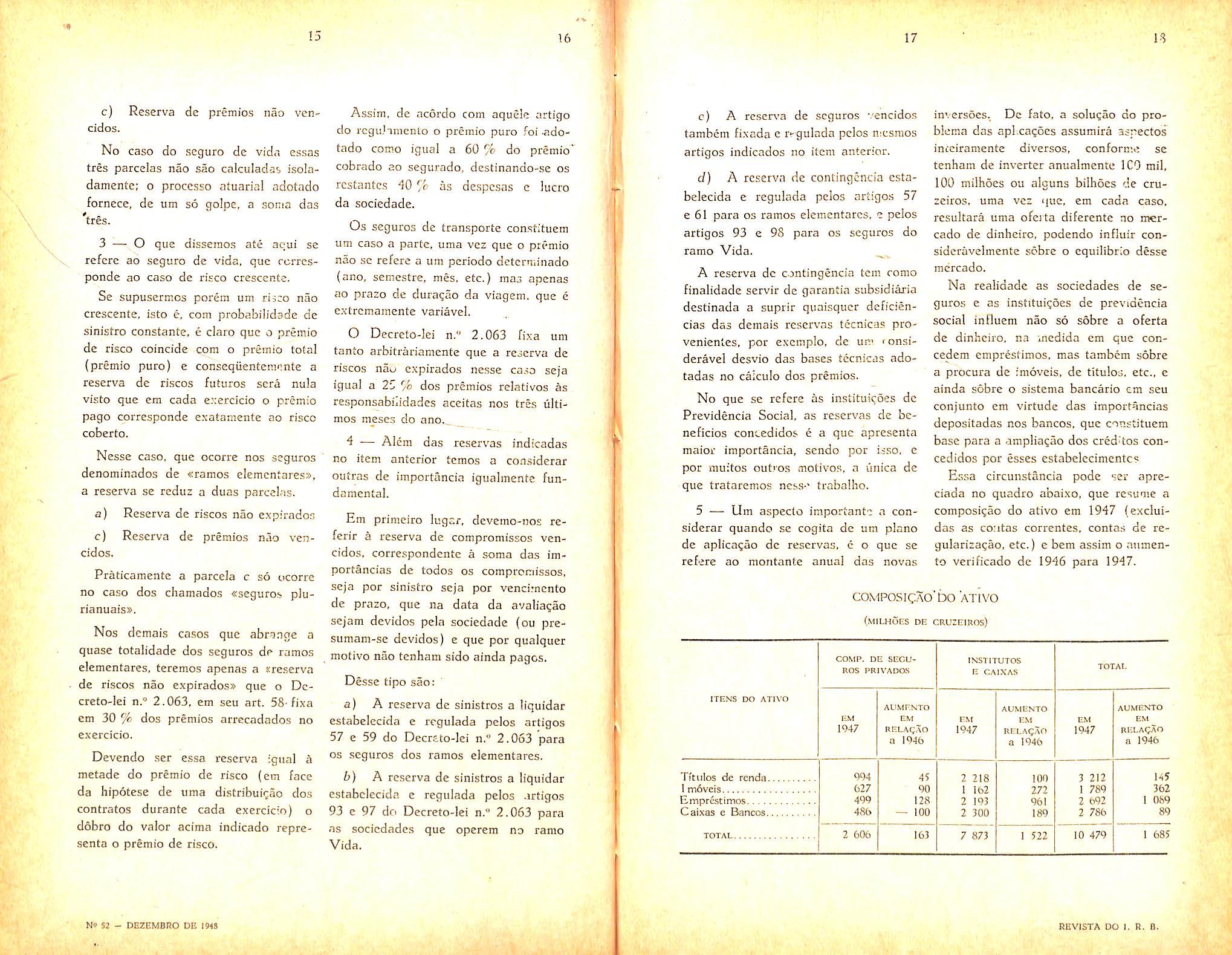

Na realidade as sociedades de se guros e as instituigoes de previdencia social influem nao s6 sobre a oferta dc dinheiro, na medida cm quc concedem emprestimos, mas tambem sobre a procura de imoveis, de tUulos, etc., e ainda sobre o sistenia bancario em seu conjunto em virtude das importancias depositadas nos bancos, quc constituem base para a ampliagao dos cred'tos concedidos por esses estabelccimcntcs Essa circunstancia pode ser apreciada no quadro abaixo, que resume a composigao do ativo em 1947 (excluidas as coritas corrcntes, contas de regularizaqao, etc.) e bem assim o nnmento verificado de 1946 para 1947.

Como se vcrifica pelo quadro acima, a influencia das institui^oes de seguro sobre o mercado de dinheiro foi -mportante em 1947. De fato, as empresas particulares nesse ano aumentaram os cmprestimos concedidos em 128 n.'lhoes de cntseiros. Tendo cm conta que durante o ano alguns emprestimos teriam sido amortizados, era todo ou era parte, e claro que o total de empres timos novos concedidos pelas s:i liedades de seguros em 1947 foi superior aquela importancia. £sse fato veio refletir-se (e claro que so em parte) sobre as disponibilidades em cai.xa e nos bancos que sofreram em 1947 uma redugao de 100 milhoes de cruze'ros.

Quanto as institui?6es de Previdencia Social o aumento da parceia de emprestimos foi relativamente muito superior ao observado nas sociedades de seguros privados. De fato. enquanto o ativo dos Institutes e Caixas era. era 1947 apenas 3 vezes superior ao das sociedades, o aumento da par ceia de emprestimos foi de 961 milhoes de cruzeiros, isto e, mais de 7 vezes o vcrificado naquelas sociedades.

Se considerarmos porem o aumento de ativo durante o ano. o das institui?6es de Previdencia Social foi de um pouco mais de 9 vezes ao das Companhias de Seguros. fi necessario porem ter-se em conta que na composi^ao do ativo a parceia de emprestimos representa 19.1 para as sociedades privadas e 27.9 % para os Institutes e Caixas ao passo que, no que se referc ao aumento de ativo, elas significaram respectivamente, 78,5% e 63. 1 %, fisses resultados se encontram resumidos no quadro abaixo:

Em face do exposto podemos concluir;

a) que a parceia de emprestimos nas instituigoes de previdencia social e mais de quatro vezes a observada nas so ciedades de seguros. ao passo que o ativo total das primeiras e apenas de tres vezes o das segundas.

A proporgao de emprestimos e de menos de 20 % nas socieda'des de se guros e cerca de 28 % nos inst'tutos e caixas, o que indica que estas instituigSes invertem geralmente uma par ceia, relativamente, muito maior em emprestimos, em coniparagao com as empresas de seguros.

b) Em 1947 tanto os institutes como as sociedades privadas intensificaram consideravelmente os empresti mos, que nesse ano leprcsentaram percentagens muito clevadas do aumento de ativo.

c) Muito embora o aumento da parceia de emprestimos concedidos pelos institutes e caixas tenha sido cerca dtl.]/2 vezes os concedidos pelas sociedades de seguro, ainda .-issim a varia^ao dessa parceia nessas ultimas foi comparativamente mais intensa se considerarmos a politica normal desses dois tipos de entidades caracterirados pela composi^ao do ativo em que os

emprestimos entra.n na proporcab de 27.9% e 19.1 % respectivamente.

Assim. podeinoL dizer que em 1947 as sociedades de seguros se vo'faram com desusada intensidade para a concessao de cmpjcstimos.

Essa circunstancia devc ter s'do em \ grande parte devida ao aumento dos pedidos dc emprestimos e resgates de ap61ices por parte dos segurados, que, pelas dificuldades de obtengao de numerario provocaram uma especie de «corrida» as empresas de seguros, bus-

cando no emprestimo sobre a apolice um mcio de liquidar debitos (inclusive OS proprios premios do seguro).

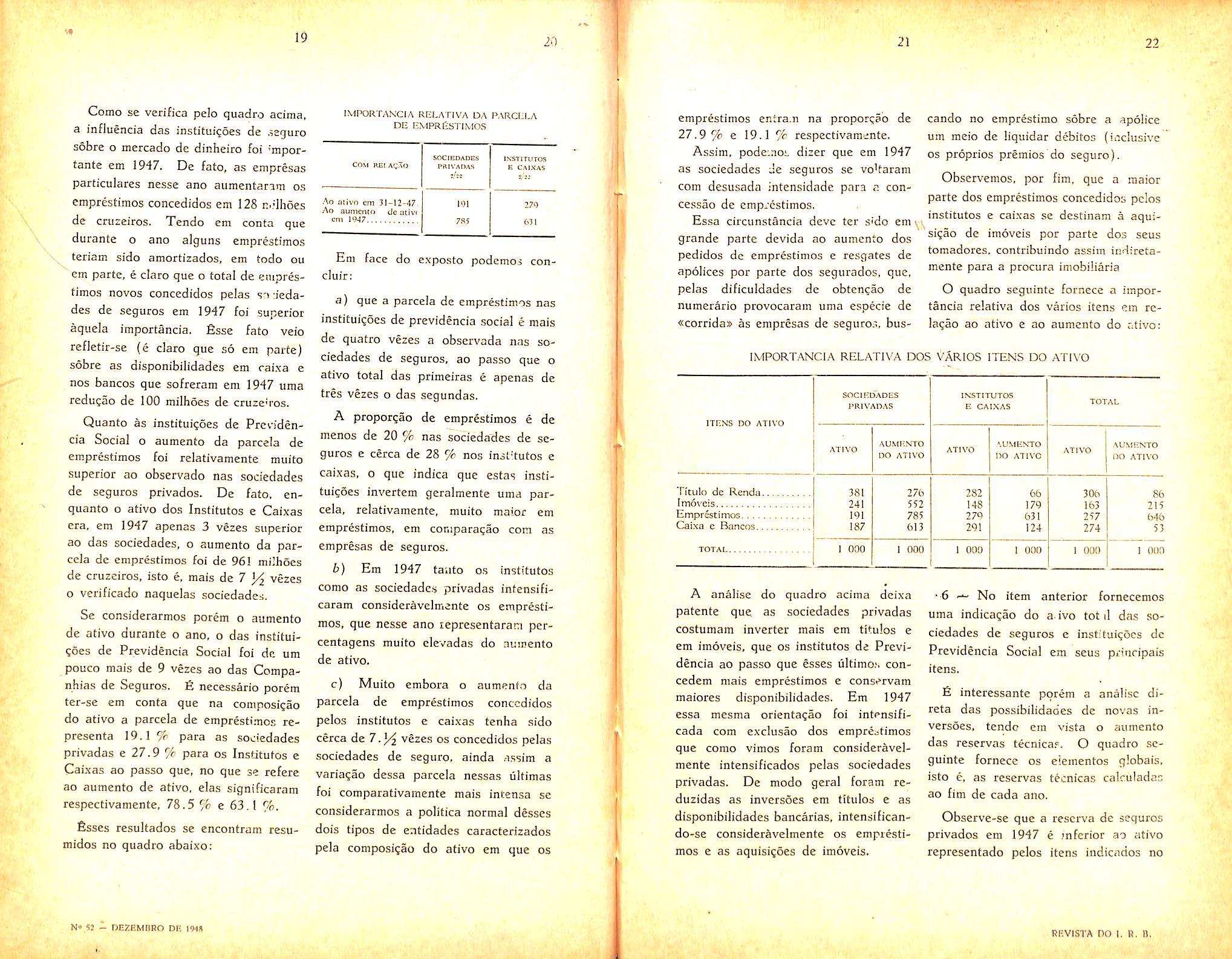

Observemos, por fim, que a maior parte dos emprestimos concedidos pclos institutes e caixas se destinam a aquisigao de imdveis per parte dos seus tomadores. contribuindo assim indiretamente para a procura imobiliaria O quadro seguinte fornece a impor tancia relativa dos varios itens em rela^ao ao ativo e ao aumento do ativo:

A analise do quadro acima deixa patente que as sociedades privadas costumam inverter mais em titulos e em imoveis. que os institutos de Previ dencia ao passo que esses ultimo.-, concedem mais emprestimos e conservam maiores disponibilidades. Em 1947 essa mesma orienta?ao foi intensificada com exclusao dos emprcotimos que como vimos foram consideravel mente intensificados pelas sociedades privadas, De modo geral foram reduzidas as inversoes em titulos e as disponibilidades bancarias, intensificando-se consideravelmente os empresti mos e as aquisi;oes de imoveis.

•6 — No item anterior fornecemos uma indicagao do a.ivo tot il das so ciedades de seguros c instituicocs dc Previdencia Social em seus prinripais itens.

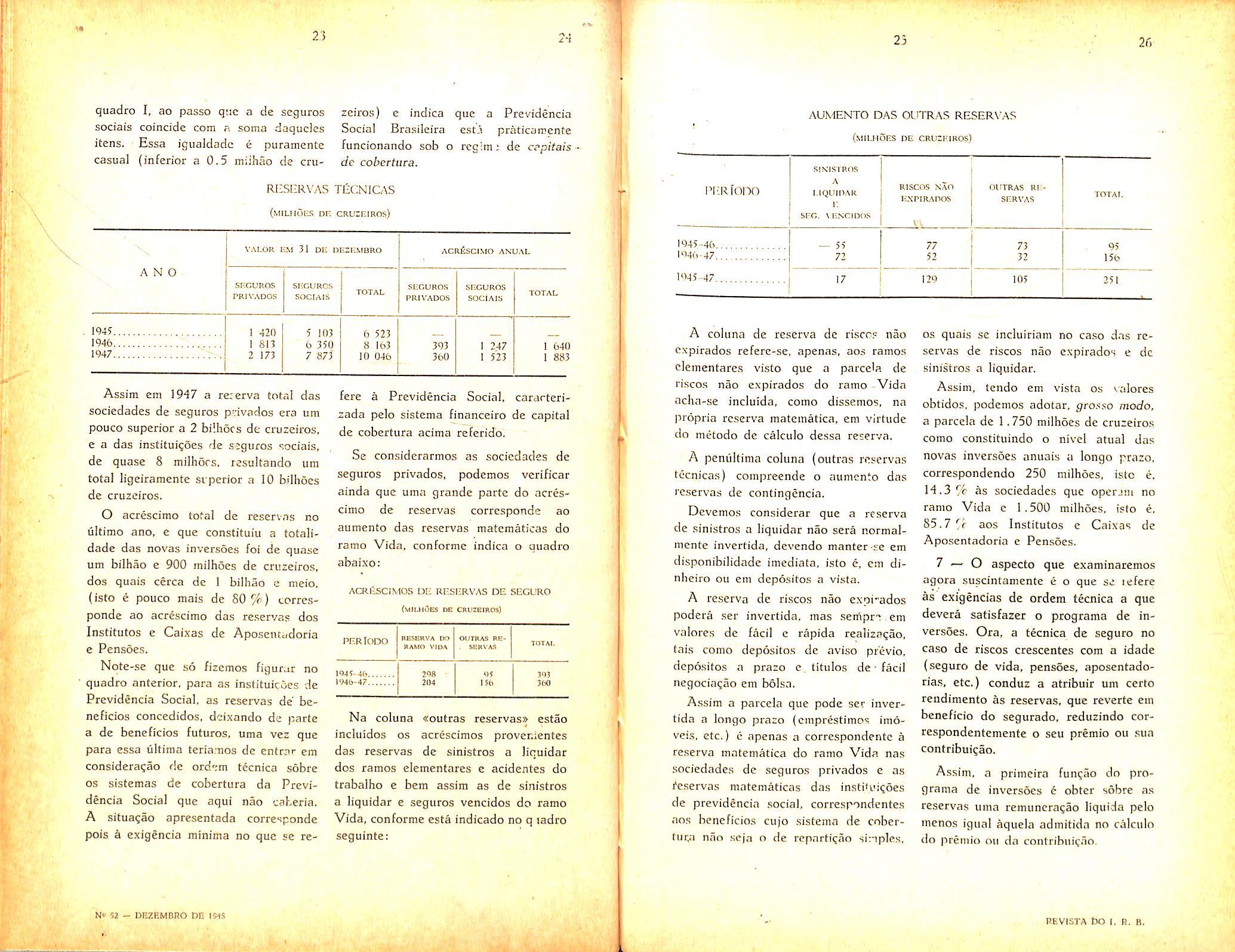

fi interessante porem a analise direta das possibilidades de novas in versoes, tendo em vista o aumento das reservas tecnicas. O quadro se guinte fornece os elementos globais, isto e, as reservas tecnicas calculadas ao fim de cada ano.

Observe-se que a rescrva de sequros privados em 1947 e inferior ao ativo representado pelos itens indicados no

quadro I, ao passo qac a de seguros sociais coincide com a soma daqucies itens. Essa igualdade e puramente casual (inferior a 0.5 milhao de cru

zeiros) c indica quc a Previdencia Social Brasileira esta praticamente funcionando sob o regim; de cppitais de cobertma.

Assim cm 1947 a recerva total das sociedades de seguros p.vivados era um pouco superior a 2 bi'.hocs de cruzeiros, e a das institui^oes de seguros sociais, de quase 8 milhors, resultando um total ligeiramente superior a 10 bilboes de cruzeiros.

O acrescimo total de reservns no ultimo ano, e que constituiu a totalidade das novas inversoes foi de quase um bilhao e 900 inilhoes de cruzeiros, dos quais cerca de 1 bilhao e meio, (isto e pouco mais de 80%) corrcsponde ao acrescimo das reservas dos Institutes e Caixas de Aposeiuudoria e Pensdes.

Nqte-se quc so fizemos figurar no quadro anterior, para as instituicoes de Previdencia Social, as reservas de beneficios conccdidos, deixando de parte a de beneficios futuros, uma vez que para essa ultima teriamos de entrar em considera^ao rle ordem tecnica sdbre OS sistemas de cobertura da Previ dencia Social que aqui nao caberia. A situa^ao apresentada corresponde pois a exigdncia minima no que se re-

fere a Previdencia Social, cararterizada pelo sistema financeiro de capital de cobertura acima referido.

Se considerarmos as sociedades de seguros privados, podcmos verificar ainda que uma grande parte do acres cimo de reservas corresponde ao aumento das reservas matematicas do ramo Vida, conformc indica o quadro abaixo:

ACRliSCIMOS DE RESERVAS DE SEGURO (mjluoes de cruzeiros)

Na coluna «outras reservas® estao incluidos OS acrescimos provenientes das reservas de sinistros a liquidar dos ramos elementares e acidentes do trabalho e bem assira as de sinistros a liquidar e seguros vencidos do ramo Vida, conforme esta indicado no q ladro seguinte:

AUMENTO DAS OUTRAS RESER\'AS (milh(5es

A coluna de reserva de riscc? nao expirados refere-se, apenas, aos ramos elementares visto que a parce'a de ri.sco.s nao expirados do ramo -Vida acba-se incluida, como dissemos, na propria reserva matematica, em vJrtude do miitodo de calculo dessa reserva.

A pcnuitinia coluna (outras reservas tccnicas) compreende o aumento das reservas de contingencia,

Devemos considerar que a reserva de sinistros a liquidar nao sera normaimcnte invertida. devendo manter se em disponibilidade imediata, isto e, cm dinheiro ou cm depositos a vista.

A reserva de riscos nao expi'ados podera .ser invertida. mas serfipr-^ em valores de facil c rapida realizaqao, (ai.s como depo.sito.s de aviso previo, dcpo.sitos a prazo e. titulos de ■ facil negociagao cm bolsa.

Assim a parcela que pode set inver tida a longo prazo (cinprestimos imoveis, etc.) c apenas a correspondente a rc.serva matematica do ramo Vida nas sociedade.s de seguros privados e as te.servas matematicas das instituicoes de previdencia social, correspondentes ao.s heneficio.s cujo sistema de cobertur,,-.i nao scja o de repartiqao sinples,

OS quais se incluiriam no ca.so das rcserva.s de riscos nao expirados e dc sinistros a liquidar.

Assim, tendo em vista os valores obtidos. podemos adotar, gro.'^so modo, a parcela de 1 .750 milhoes de cruzeiros como constituindo o nivcl atual das novas inversoes anuais a longo prazo, correspondendo 250 milhoes. isto e. 14.3% as sociedades quc operam no ramo Vida e 1 ,500 milhoes, isto e, 85.7 cf aos Institutos e Caixas de Aposentadoria c Pensoes.

7 — O aspecto que examinaremos agora suscintamente e o que se lefere as exigencias de ordem tecnica a que devera satisfazer o pcograma de invers5es. Ora, a tecnica de seguro no caso de riscos ccescentes com a idade (seguro de vida, pensSes, aposentadoria.s, etc.) conduz a atribuir um certo rendimento as reservas. que reverte em bcneficio do segurado, reduzindo correspondentemente o seu premio ou sua contribuicao.

Assim. a primeira fungao do programa de inversoes e obter sobre as reservas uma remuneracao liquida pelo menos igual aquela admitida no calculo do premio ou da contribiiicao.

Essa remuncra^ao minima c geralmente de 4 a 4.^ % nas companhias de seguros (excepcionalmentc 5 % e 6 ^) e de 5 % nas institui?6cs de seguros sociais (em algumas 6 % e mais).

Nao nos podemos estender sobre esse assunto que em relagao as institui^oes de Previdencia Social foi por iios examinado em ura artigo publicado na revista oficial do I.A.P.I. (n." 2) posteriormente transcrito no Mcnsario Brasileiro de Contabilidade — de um modo mais extenso.

Um unico ponto deve ser aqui mencionado, pela importancia que apresenta, ao mesmo tempo que constitui uma caracteristica fundamental e e.\clusiva das instituigoes de seguro social, criando para elas um tipo especial de risco a que nao estao sujeitas as sociedades de seguros privados. Essa ca racteristica decorre do modo de fixagao do valor segurado.

Em uma socicdade privada o valor do seguro e fixado independentemente das condigocs que se verifica-em na ocasiao cm que ocorrer o sinistro. Assim, no seguro de vida, o capital segurado, ou o valor da rcnda. sao determinados previnmente, cm um montante conhecido,

Nas instituigoes de Previdencia

Social, porem, o valor da renda ou do capital correspondente (pensao . aposentadoria, etc.) .se fixa em proporgao ao salario do segurado na ocasiao em que ocorrer o sinistro, ou pelo menos segundo a media dos salaries percebidos em um certo intervalo de tempo anterior a data do sinistro.

Essa circunstancia cria para os Ins titutes e Caixas um risco de grande

importancia visto que nas epocas de inflagao, quando se verificam aumentos gerais dos salaries, essas instifuigoesdurante um longo periodo deverao pagar beneficios em que os salaries sao computados segundo o padrao mais elevado, ao passo que as contrihuigoes que OS custearam no passado incidiram sobre salarios mais baixos.

Essa circunstancia ocorrcu no Brasil em epocas recentes. Quando .s? procedeu ao reajustamento dos beneficios concedidos (que haviam side inlegralmente custeados per contribuigoes reduzidas) o aumento de reservas resultantes exclusivamente desse fato foi realmente consideravel: so no Institute dos Industriarios ele foi da ordem de 900 milhoes de cruzeiros.

Podemos entao concluir que no caso dos seguros efetiiados em sociedades privadas o risco da desualorizagao monetaria e suportado pelo segurado. ao passo que no Seguro Social, esse mesmo risco e suportado pela institiiig'.o seguradora.

Essa circunstancia estabelcce uma diferenciagao profunda entrc as insti tuigoes de seguros privados e as de seguro social no que se referc as necessidades de inversoes; e que as segundas tem que se precaver conira as conseqiiencias financeiras resultantes do fato de assumirem o risco das desvalorizagoes monetarias, o que nao ocorre com as primeiras. fisse risco so podera ser coberto mediante uma valorizagao real do ativo da in.'t'tuigao cm relagao ao padrao monetario, isto e, mediante a manutcngao do seu patrimdnio em poder aquisitivo, o que so sera conseguido se uma forte proporgao

desse ativo estivcr representadr. por bens reais (imovcis, titulos de renda variavel, organizagocs de ciinho indus trial, etc,).

Assim, seria absolutamente fatal para o futuro das instituigoes de previdencia social a criagao de uma organi.vagao^ especifica para s inversoes dos fundos dos Institutes e Caixas que se limitasse a garantia de uma determinada taxa^ de juros, por mais compcnsadoro que e!a fosse: na rcalidade, as instituigoes de previdencia deveriam participar dos resultados auferidos por esse orcanismo inversor, nao apenas na qualidade de depositante (renda fixa) mas' na de acionista (renda variavel) interferindo conseqiientemente na gestao daquele organismo.

Dado o volume anual das novas inevrsoes que e representad^. em grande parte (85.7%, como vimos) pelo acrescino das reservas dos Insti tutes e Caixas dc Aposentadoria e Pensoes, e que por si so poJeriam constituir uma massa suficiente para servir de volanle orientador da.s in versoes no Pais, e de elementos subsidiario para mortecimento dos ciclos economicos a instituigao aplicadora deveria estar perfcitameiite coordenada dentro do piano cconomico geral do pais.

As inversoes scriam. de modo peral, classificada.s cm tres grupc.s:

I — As dc carater social, coordenadas com a politica social do governo.

II — As de carater cconomico, coordenadas com a politica econ5mIca do governo.

III — As de carater finance-.ro, cooidenadas com a politica financc'ra do governo.

As inversoes de carater social representariam a cooperagao dos Insti-" tutos para a solugao dos probienas da moradia popular, da saiide publit.a, da aliraentagao c da cducagao, podendo limitar-sc o rendimcnto das pinrcelas assim aplicadas a um valor da ordem de 4 % a 5 %, ou talvez menos. po dendo ser realizada diretamenie peios Institutes e Caixas.

As de carater cconomico, terioin por fim, nao so o financiamento de iniciafivas particularcs. como da propria iniclativa govcrnamcntal, no scntido dc promover o desenvolvimento de zonas cconomicas ainda csquecidas e inexploradSs, construi;ido centrais cletricas, organizando empresas de transportes, servigos de saneairento, etc., onde, alem do rendimento como financiadores, os Institutes deveriam participar na quali dade de acionistas. A qualidade dc acionista e indispensavel para se atender ao imperativo da manutcngao do poder aquisitivo do patrimonio das instituigoes.

' As' inversoes de carater fi'^.incciro nao so abrangeriam os cmprcstimos hipotecarios em geral, que era parte estariam tambem incluidos nas inver soes de carater cconomico, mas tam bem atenderiam as necessidades finan ceiras do Estado, limitando-se eventualmente, nestc caso, a aquisigao de apolices, muito embora pudessem vir a ser ampliadas.

Os rendimentos das aplicagbes de carater economico e financeiro deveriam compensar, com uma pequcna inaigem, as deficiencias das inversoes de carater social.

serie de comentarios sobre as «Normas para Gessoes e Retrocessoes Transportes» estabelccidas pelo I.R.B., visando torna-las mais hem conhecidas entre aqueles que em suas atividades diartas tern necessidade de manusca-las e aplica-las.

As sucessivas modifica^oes introduzidas nos pianos de resseguro transportes adotados pelo vieram provocar uma certa confusao cm torno do piano atualraente em vigor, cm face do que julgamos de grande oportunidade e interesse a realizagao deste trabalho.

Na sua elaboragao seguimos o criterio adotado na «Con5oIida?ao das Normas, Instrugoes e Circulares do I.R.B.", trabalho que durante algum tempo publicamos nesta Revista: assim, apos a transcri^ao de cada clausula ou item das Normas Transportes. fazemos os comentarios elucidativos necessaries, exemplificando, scmpre que possivel, a aplicagao do dispositive comentado e anotando as circulares ou decisSes do I.R.B. que com o mesmo tenham alguma rela^ao.

Precedendo nossos comentarios. fa zemos a seguir uma ligeira aprecia^ao sobre o piano de resseguro transportes em vigor, focali2ando-o em seus aspectos gerais. o que, certamente, facilitara aos nossos leitores uma melhor compreensao de nossos subscqiientes co mentarios.

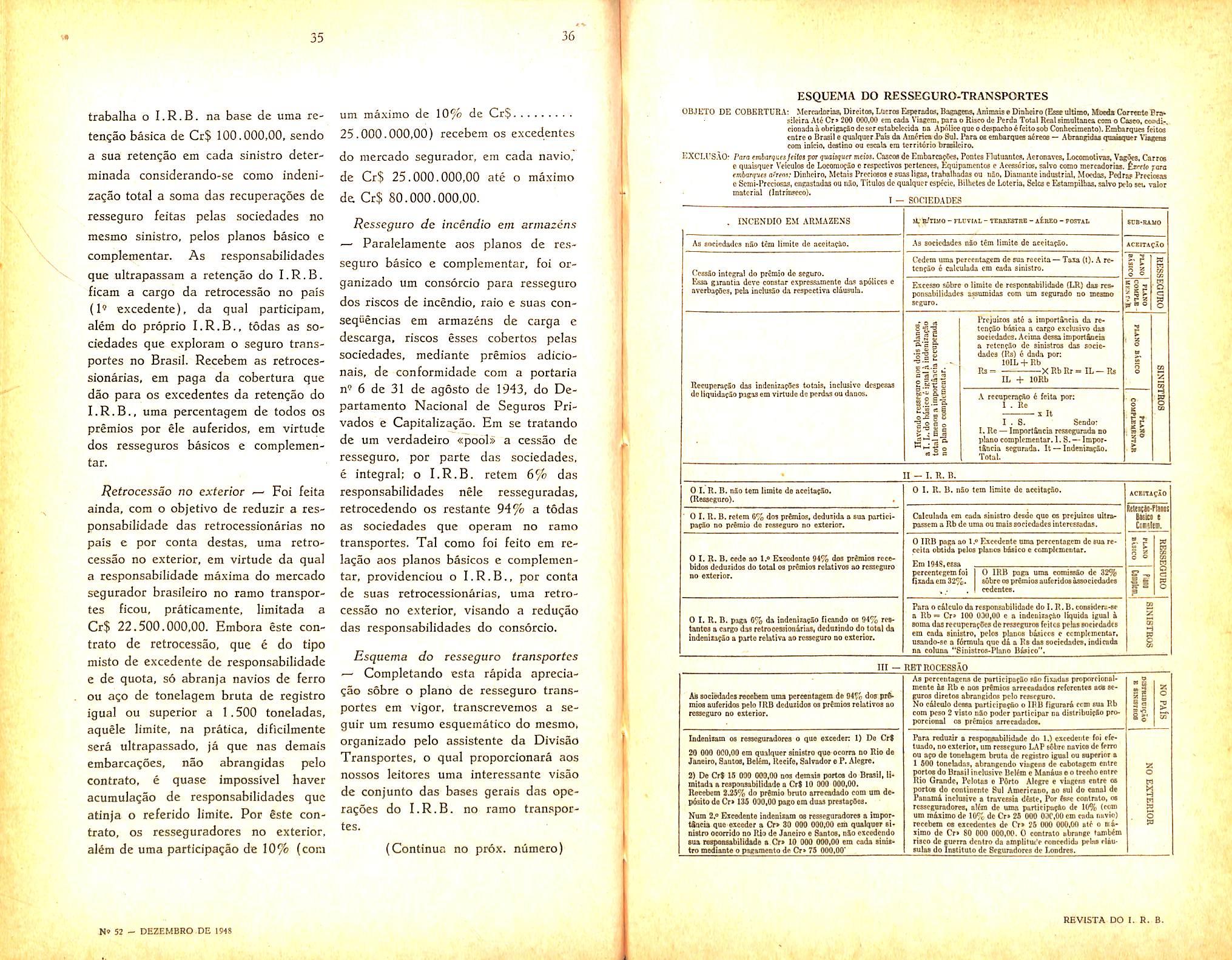

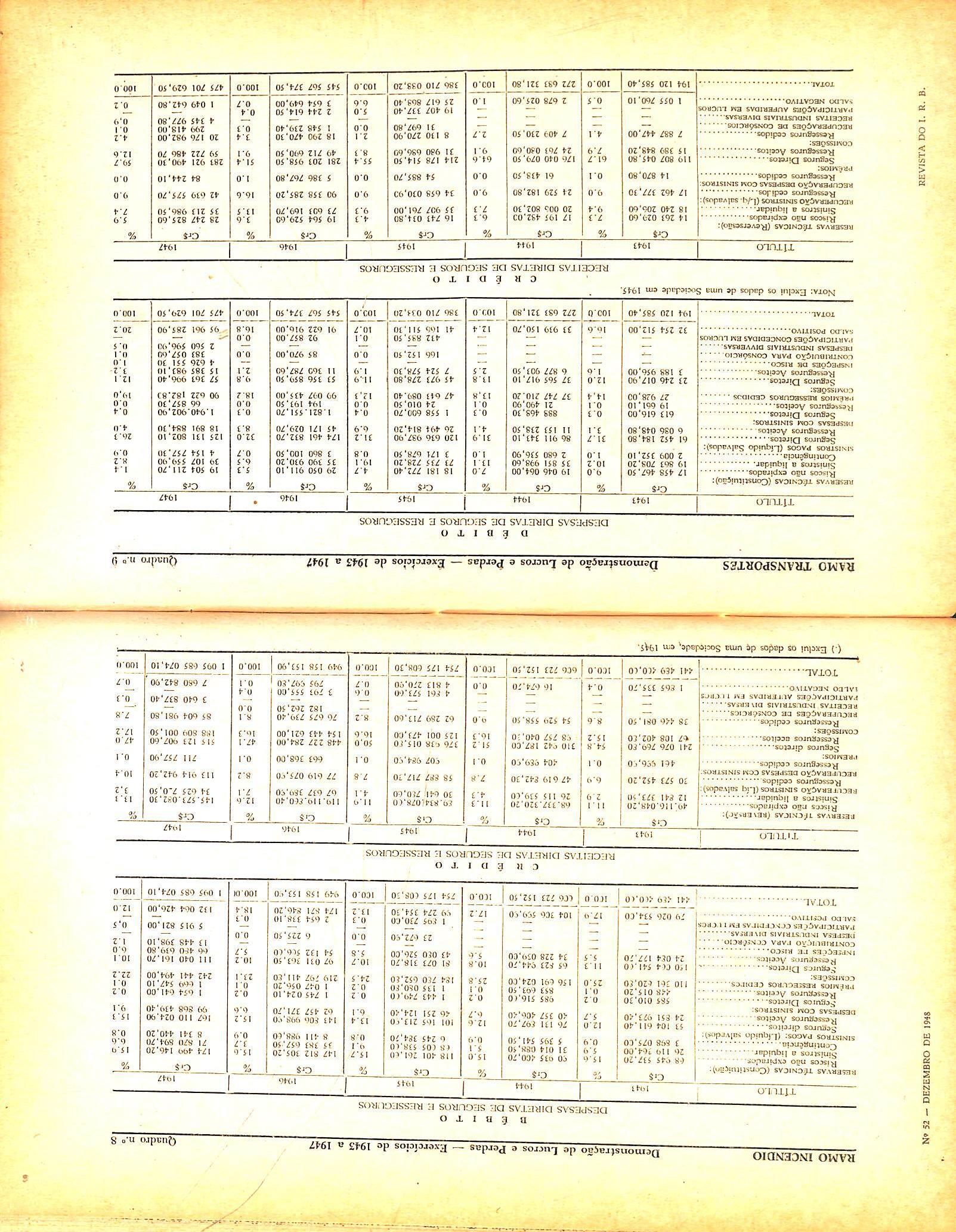

PauloObjefo do Resseguro — O resse guro transportes no I.R.B., que e regulado pelas Normas para Gessoes e RetrocessSes Transportes. aprovadas pelo Gonselho Tecnico em 16-12-47 para vigorar a partir de 1 de janeiro de 1948 (publicacao n" 41 do IRB) abrange os seguros de mercadorias em geral (exceto vaiores), fretes, direitos. lucres esperados, bagagens e animais, e referentes a viagens efetuadas em territorio brasilciro ou entre o Brasil e qualquer pais da America do Sul. Gomprccnde, pois. todos os sub-ramos do seguro transportes (exceto cascos) a saber : maritimo, rodoviario. ferroviario. postal e acreo, sendo que com relaijao a este ultimo, conforme circular T 2-47, de 26 de fevereiro de 1948, a cobertura foi ampliada para quaisquer viagens com inicio, destino ou escala no territorio brasilciro.

Resseguro basico — O resseguro transportes no I.R.B. e do tipo de cxcesso de sinistro, assemelhando-se a forma tradicionalmente conhecida como «excess of loss»: dela se distingue, entretanto. por set a retengao da sociedade ressegurada, em cada sinistro. progressivamente aumentada com o va lor da respectiva indenizacao. Nesta

modalidade de resseguro, o I.R.B. so participa do sinistro quando a indenizagao correspondente ultrapassa determinado limite - — retengao basica que e variavel de sociedade para sociedade, segundo a sua siluacao econoraico-financeira. A participagao do \ ressegurador no sinistro. todavia, nao corresponde sempre, como no resse guro classico de exccsso de sinistro, a diferenca entre a indenizacao total paga pela sociedade e o seu limite de si nistro; como a participagao da socie dade e progressivamente aumentada com o valor da indenizagao total, a responsabilidadc do I.R.B. sera calculada em cada caso pela diferenca entre o valor dessa indenizacao total e a importancia que efetivamente couber 3 sociedade, como retencao propria no sinistro. Deste modo, a retengao basica da sociedade nao corresponde exatamente ao limite de sinistro do resse guro de excesso de sinistro, uma vez que o limite de sinistro representa sem pre o maximo de responsabilidade que o ressegurado suportara em cada si nistro, enquanto que a retencao basica serve tao somente para determinar o li mite a partir do qual havera responsa bilidade do ressegurador.

Pela cobertura que Ihes 4 proporcionada atraves este resseguro basico, pagam as sociedades ao I.R.B. uma percentagem ,— taxa de resseguro — dos premios por elas auferidos e relatives a seguros abrangidos pelas Normas Transportes. Esta taxa de resseguro e determinada nao s6 cm funcao da re tengao basica da sociedade como tambem da sua experiencia no qtiinqCgnio imediatamente anterior ao exercicio em que 6 calculada; leva-se em considera?ao. ainda, para sua fixa^ao, a expe

riencia de todo o mercado seguradortransportes no referido qiiinqiienio. Resseguro complementar — A fim de dar maioc estabilidade ao piano de resseguro basico. evitando seja o mesmo sobrecarregado com excessivas aceitaqoes por parte das sociedades, foi estabeiecido um resseguro complementar de excedente de responsabilidade, em virtude do qual as sociedades cedem ao I.R.B. as importancias que cm cada seguro ultrapassam os respectivos limites de responsabilidade. Dada a dificujdade pratica em se determinar, no ramo transportes, o total de responsa bilidade em risco num mesmo navio, ou seja, a total segurado em cada risco isolado, o resseguro complementar nao se baseia no conceito de risco isolado — como seria tecnicamente certo, e Sim num conceito, ate certo ponto arbitrario de mesmo seguro, variavel de acordo com o sub-ramo. Deste modo, nao coincidindo o conceito de mesmo seguro com o de risco isolado, e obvio que em uma mesma embarca^ao ou veiculo as sociedades poderao reter, pdi" sua pr6pria conta, importancias maiores que os seus limites de respon sabilidade, o que nao impede, entretanto, que o piano de resseguro com plementar atinja a sua finalidade qual seja cortar as chamadas «s:pontas>, homogeneizando, na medida do possivel, as responsabilidades a serem suportadas pelo piano bJtsico.

Retengao do /. R. B. e retrocessao no pais — Opera o I. R. B. na mesma base que qualquer sociedade, salvo quanto & dualidade de pianos (basico e complementar) que nao se aplfca para determinagao de sua retengao. Assim.

trabalha o I.R.B. na base de uma reten^ao basica de Cr$ 100.000.00, sendo a sua reten^ao em cada sinistro determinada considerando-se corao indeniza?ao total a soma das recuperagoes de resseguro feitas pelas sociedades no mesmo sinistro, pelos pianos basico e complemcntar. As responsabilidades que ukrapassam a reten^ao do I.R.B. ficam a cargo da retrocessao no pais (1' excedente), da qua! participam, alem do proprio I.R.B., todas as so ciedades que exploram o seguro transportes no Brasil. Recebem as retrocessionarias, em paga da cobcrtura que dao para os excedentes da retentao do I.R.B., uma percentagem de todos os premios por ele auferidos, em virtude dos resseguros basicos e complemcn tar.

Retrocessao no exterior — Foi feita ainda, com o objetivo de reduzir a responsabilidade das retrocessionarias no pais e por conta destas, uma retro cessao no exterior, em virtude da qua! a responsabilidade maxima do mercado segurador brasileiro no ramo transportes ficou, praticamente, limitada a Cr$ 22.500.000,00. Embora este contrato de retrocessao, que e do tipo misto de excedente de responsabilidade e de quota, so abranja navios de ferro ou aqo de tonelagem bruta de registro igual ou superior a 1.500 toneladas, aquele limite, na pratica, dificilmente sera ultrapassado, ja que nas demais embarcacoes, nao abrangidas pelo contrato, e quase impossivel haver acuraula^ao de responsabilidades que atinja o referido limite. Por €ste con trato, OS resseguradores no exterior, alem de uma participa^ao de 10% (com

um maximo de 10% de Cr? 25.000.000,00) recebcm os excedentes do mercado segurador, em cada navio, de Cr$ 25.000.000,00 ate o maximo de Cr$ 80.000.000,00.

Resseguro de incendio em armazens — Paralelamente aos pianos de res seguro basico e complementar, foi organizado um consorcio para resseguro dos riscos de incendio, raio e suas consequencias em armazens de carga e descarga, riscos esses cobertos pelas sociedades, mediante premios adicionais, de conformidade com a portaria n' 6 de 31 de agosto de 1943, do Departamento Nacional de Seguros Privados e Capitaliza?ao. Em se tratando de um verdadeiro «pool» a cessao de resseguro, por parte das sociedades. e integral: o I.R.B. retem 6% das responsabilidades nele resseguradas, retrocedendo os restante 94% a todas as sociedades que operam no ramo transportes. Tal como foi feito em relaclo aos pianos basicos c complemen tar, providenciou o I.R.B., por conta de suas retrocessionarias, uma retro cessao no exterior, visando a redugao das responsabilidades do consorcio.

Esquema do resseguro transportes — Completando esta rapida apreciaCao sobre o piano de resseguro trans portes em vigor, transcrevemos a seguir um resumo esquematico do mesmo, organizado pelo assistente da Divisao Transportes, o qual proporcionarS aos nossos leitores uma interessante visao de conjunto das bases gerais das opera^oes do I.R.B. no ramo transpor tes.

(Continuu no prox. niimero)

8INI8TBOS

Mcrcadsrins, Ditcitce, LUcroa Esperedos.Bigsgens..\niinsue Dinliciro(Esseultimo, Mnds CometeSra* siloira Mi Cr> 2O0 000,00 em cada Visjcm. para o Risco tic Pcrda TtjUl Real simoltaota com o Case®,condj-. cionadanoOrlgacio dc ser eslabclccida aa Apdlice qua o deapacho d fcilo aob Conhcclme&lo).Embarquea feiua catrc 0 Brasil o qualqucrPius da Ambries do Sal.Para oe embarqucs adrcce — .Abnonrdaa qoaaMpier Vraqea com ialcio. dcatino ou cocala era territdrio braeiiciro.

EXCU'S.iO' Para /files par luaixtarr meios. Cascoe de Embarc45te«,Pontca FluluanUs. Acronaves. LocomotiTBs, VagOes. Carrce e quaisqucr Vciculos tie Locomofiio o rcspcctivos pcrlenccs, Equipamcnloe e .Actasorios.sairo como mereadorias. £i«(o fan cmbarcafr ahfos: Diaheiro, Mctais Prccicaoa e suasUgas. trabalhadas ou ado, Diauiaate iodustriol. Mocdaa, Pedraa Preciceaa cScrol-Prccioaas, cngastadaa ou iido. Ti'.ulna dc qualquirr csp^ic. Hilbetes de Loteria.Selca e ^tampilbaa.sairo(rio aei. toIoi material (latrlaacco).

I - SOCIEDADES

INCENDIO EM AUFUZESS iLB/rua- nuvtAL- tebuxstrc -sinso - rosrsi. SUB-RAJIO

Ae sciciodatica itdo tem limite de accilacdc. .Aa sociedades nfio tern limite de accitacdo. ACcrrApio

Coasdo Integra! do prdmio de seguro. Essa giraotln dcve eoostar cepressameatQ das apoilcee e averba{0C9, pcia iaoltisso da respectiva ciuusula,

Ilccuperacgo das indeniaaeOcs totals, ioclusiro dcsscsas do liquldacgo pigaa em virtude de perdas ou daaco.

0 I. R. B. a5o tern llniita de aceitagfto. (Reaaeguro).

0 I. R. B. rctem 6% dos prdnuos. dedueida a sua participac8o 00 prftmio do reaseguro no eiterior.

0 I. R. B. cede ao 1.° Exccdaate H% das piimios reeebldoa deduaidos do total oa prdolioa roiativos ao rcaseguxo no ostctioi.

0 I. R. B, paga S% da indeaiaaogo flcando oa S4% rettaates a cargo tias ntrooetalonicias, dedutindo do total da indocltacio a parto rclativa aoresseguro do osterlor.

Execsso sobre o limite de rcsponsabilidada (LR) das reaponsabilidndes assnmidas com um scgurado no tnesao

Bcguro.

Cedrm uma percentagem de sua rceeita — Taxa (1). .A retcntaa i eakulada cm cads sinistro. 5' c R § w P3 W §

c n *23 ■ ■3

J3 2 i

fl 4 r sill as oS g 1 > < B «g

II - I. R. B.

PrejuUos ate a importaieia da retcoedo bAsiea a cargo exclusive daa sociedades. Acims de^ import&Deia a rctene^o de sinistros das soeiedades (Rs) 6 dada por; lOIL + Rb XRbRr-lL—Rs IL 4- iORb

A recQperafAo 6 feita por: I Re X It

1 S. Seadu:

I. Re — Imporf&ncia ressegurada no piftoo compicmeDl&r.1. S.~Imporl&Dcia segurada. It^IodetiisB^. Total.

g g w n o CD i g CD

O' o 1^3 r

0 la K. B. n&o Um limite de »ceiU(fio. ACiitagio

Calculeda em eodft sinistro desdo Que os prejuiioa ulti^ possem ft Rb de ums on msis sociedades interosadas. MltNit-riWS iHlct e CtliitP.

0 <9 £• C S o

perceategem toj Hxftdft ciD 32%. 0 lUB paga uma eomissio de 32% sobre 09 premios auferidos issociedades eedentee.

e ti a

Ill - RBTROnESRAO

Ai Bociedadas roosbem mm perccnlagem de HVa dos pr^ mios auferidos pelo IRB dedusldos OS prSmioa ralativos ao resseguro do exterior.

Indeoiiam os resseguradores 0 que exceder 1) De CrS 20 000 000,00 em qualquer euistro qua ocorra do Rio de Janeiro, Santos. Bellm, Recife, Salvador e P. AJegre.

2) De Cr2 15 000 000,00 nos demtiis portoe do Brasil, iimitads a responsabilidade a CrJ 10 OOO 000,00. Recebem 2.25% do prtmio bnito amcadado com am depOsitodoCra 135 030.00pagoemduasprestatSea.

Kum 2.° Escadeate indenizam os resaeguradoras a importSacia que axcader a Cr> 30 000 000.00 em qualquer siDistro ocorrido no lUo de Janeiro o Santos, nSo cxcedendo sua raiMiuabilidads a Cr> 10 000 000,00 em cada sinis tro mediante o psgamento de Cr> 75 000.00'

As pcreoutaBena de participecSo sio niadss proporoiooalmente Rb a aoa prtoiios arreeadadctf rcforeates aA sefuros diretos abrongidos pelo resseguro. No edieolo deasa parti IPB figurari eomsua Rb com peso 2 Ttsto nfio podcr partieipar db distribuicio pr^ porciocal os pr^ioa arrteadad^.

NO EXTER IOR Re 52 - DEZEMBRO.de I9d8 REVISTA DO I. H. B.

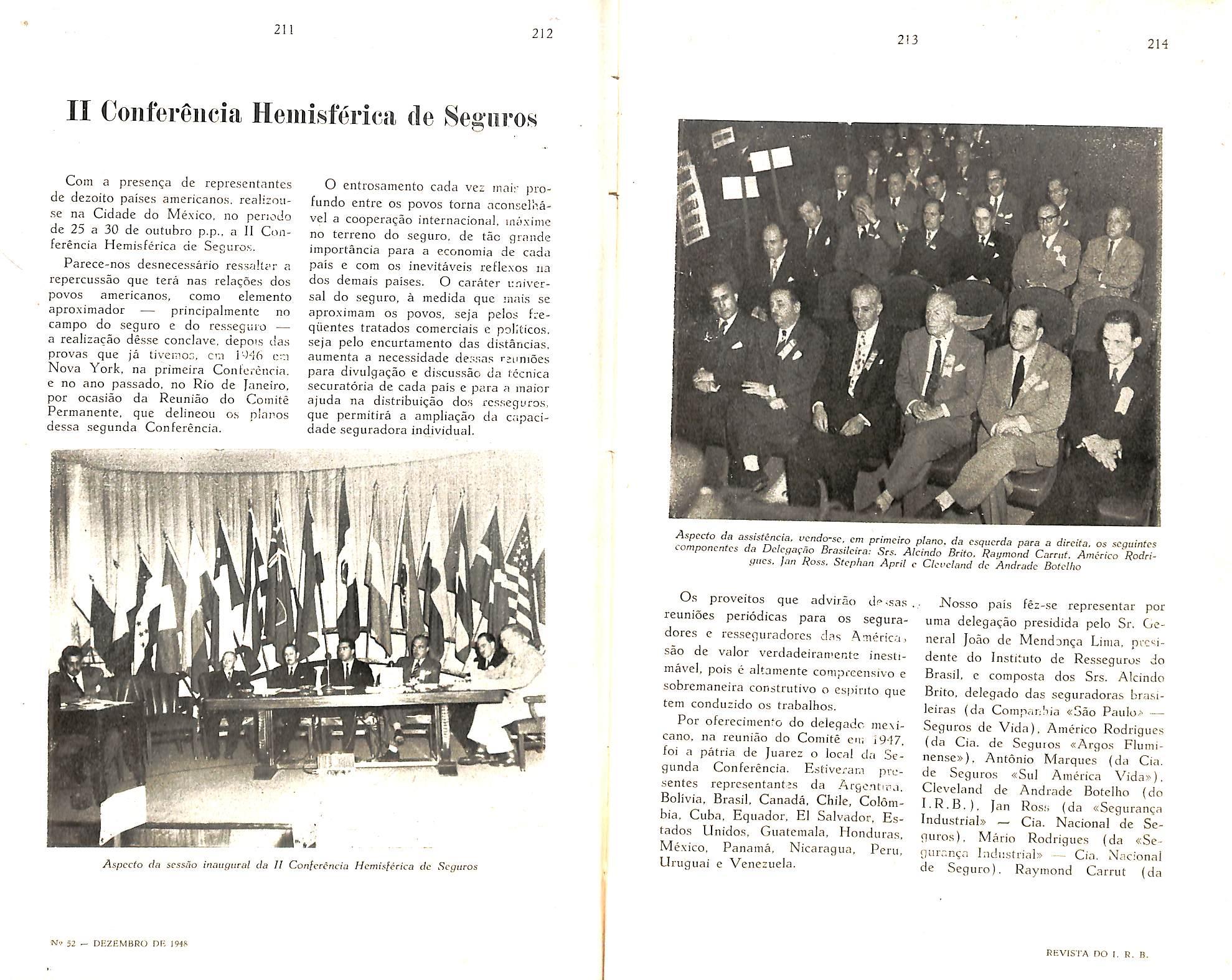

2 O 2 09

, Cabe ainda ao Institute conseguir do D.N.S.P.C. a possibiiidade de ficarem tais seguros livres das exigendas legais quanto a rigidez de aprovagao de tarifas e de clausulas, subordinando-os, apenas, ao controle norma-\ tivo de uma comissao de seguradores e rcssegurador.

1) Diretrizes gecais da agio do l.R.B.

Com 0 objetivo generico. que a lei Ihe assegura, de «regular as opera?6es de resscguro e de cetrocessao no pais. e descnvolver as opera^oes de seguro em geral». tem o l.R.B. um campo de agao vastissimo, no seguro maritimo de viagens internacionais.

A situagao do mercado brasileiro, nesse ramo de atividade securatoria, que ja comentamos no capitulo prccedente deste trabalho, e daquelas que mais requerem uma a^ao benefica para regular o resscguro e descnvolver as operagbes de seguro.

Dado 0 caraCer intrinsecamente internacional desses scguros, o cunho grandemente comerdal, e as suas outras caracteristicas, extremamente delicadas, e necessario que, nesse setor, mais do que em qualquer outro, no qual ja opere, a agao do l.R.B. se revista de um carater de adaptagao regras tradicionalmente adotadas nessas operagoes. Ao mesmo tempo, em vista da falta de organizagao das companhias em tais operagoes, 6 preciso que o l.R.B., em conjunto e em harmonia com as seguradoras, cuide de. inicial'

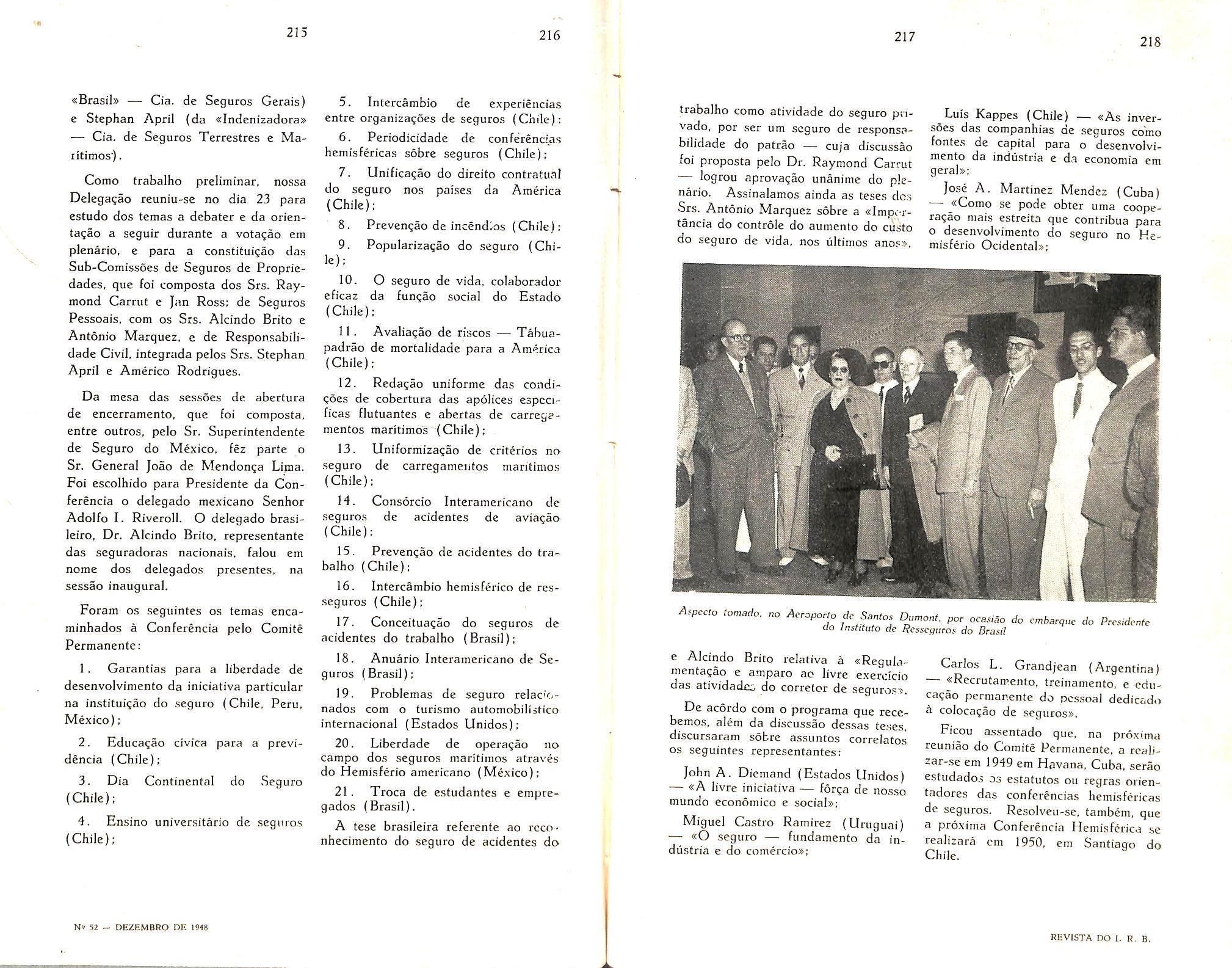

mente. instruir o meio segurador bra sileiro a respeito das peculiaridades desse seguro, incentivando a criagao de especialista na materia, em cada seguradora ou grupo de seguradoras. e estabelecendo a criagao de associagoes ou «comites» norrnativos. como existe em outros paises.

As atividades do l.R.B. devem levar em conta todos os detalhes dessas operagoes que procuramos resumir no capitulo anterior, tomando medidas que tendam, de fato, a dar a esses seguros o desenvolvimento que todos almejamos. Mais do que em qualquer outro caso, o l.R.B. deve trabalhar maleavelmente. como orgao de operagoes e orientador geral da parte tecnlconormativa, procurando fugir a qualquer rigidez de orgao governamental. contribuindo para, cada vez mais. se propalar a fama. tao justamente adquirida. de instituigao sem carater burocrStico, zealmente eficiente, e necessaria a economia nacional.

Por outro lado, como 6rgao de eco nomia mista. esta o l.R.B, em posigao altamente favoravel a conseguir a solugao de problemas ligados ao governo, quais sejam os dos impostos e taxas que gravam, e imobilizam, o seguro maritimo de viagens internacionais.

IDe uma maneira geral, as diretrizes da agao do l.R.B. assim se podem resumir:

a) Como orgao semigovernamental — conseguir a aboligao ou redugao dos impostos e taxas e as facilidades cambiais necessarias a que o mercado bra sileiro desses seguros adquira capaddade de concorrencia em prego e em rapidez de liquidagao de sinistros: tambem conseguir a maleabilidade necessaria a fixagao das taxas e clau sulas sem a rigidez. por forga burocratica. de previa aprovagao pelos orgaos do Ministerio do Trabalho.

b) Como orgao orientador do de< senvolvlmento das operagoes de seguros — conseguir que o mercado brasileiro adquira capacidade de concorrencia em taxas e condigoes, promovendo o conhecimento amplo do «underwriting» desses seguros. isto e, dos criterios de selegao, aceitagao, taxagao e do modo de estabelecer as clausulas contratuais e, bem assim. que se consiga a almejada confianga geral. maxime quanto as liquidagoes dos sinistros.

c) Como dr^ao ressegurador estabelecer um piano de operagoes que atenda as necessidades das seguradoras diretas. incutindo nas mesmas confianga em suas operagoes; que leve em consideragao a situagao presente do mer cado brasileiro: que tome em conta a

posigao peculiar do Institute de resse gurador compulsorio de tddas as sociedades: que evite o estabelecimento de uma organizagao extremamente cara; que coasidere o interesse do proprio l.R.B. e de suas retrocessionarias; que se coadune com a melhor forma de obter cobertura para as suas retrocessoes; que vise o interesse ma.ximo nacional de fortalecimento da nossa economia pela retengao de lucros no pais.

2) Afao do l.R.B. como orgao semigouernamental

A situagao ja longamente exposta no item 4.2 desse parecer, relativa aos impostos e taxas. precisa ser solucionada antes que o l.R.B. inicie suas operagoes. Tem razao o Sr. Ziegesar quando. em sua entrevista anexa, diz: «a questao toda se resume em que o l.R.B. possa ou nao. atraves da sua intervengao. habilitar as companhias a concorrer no mercado internacional: se is.so nao se conseguir. o mercado bra sileiro. de seguros internacionais, continuara a ser cada vez menor. e o l.R.B. vai-se organizar para operagoes que se fornarao ridiculas e nao compensarao o sea trabalho e a sua intervengao.^ (o grifo e nosso).

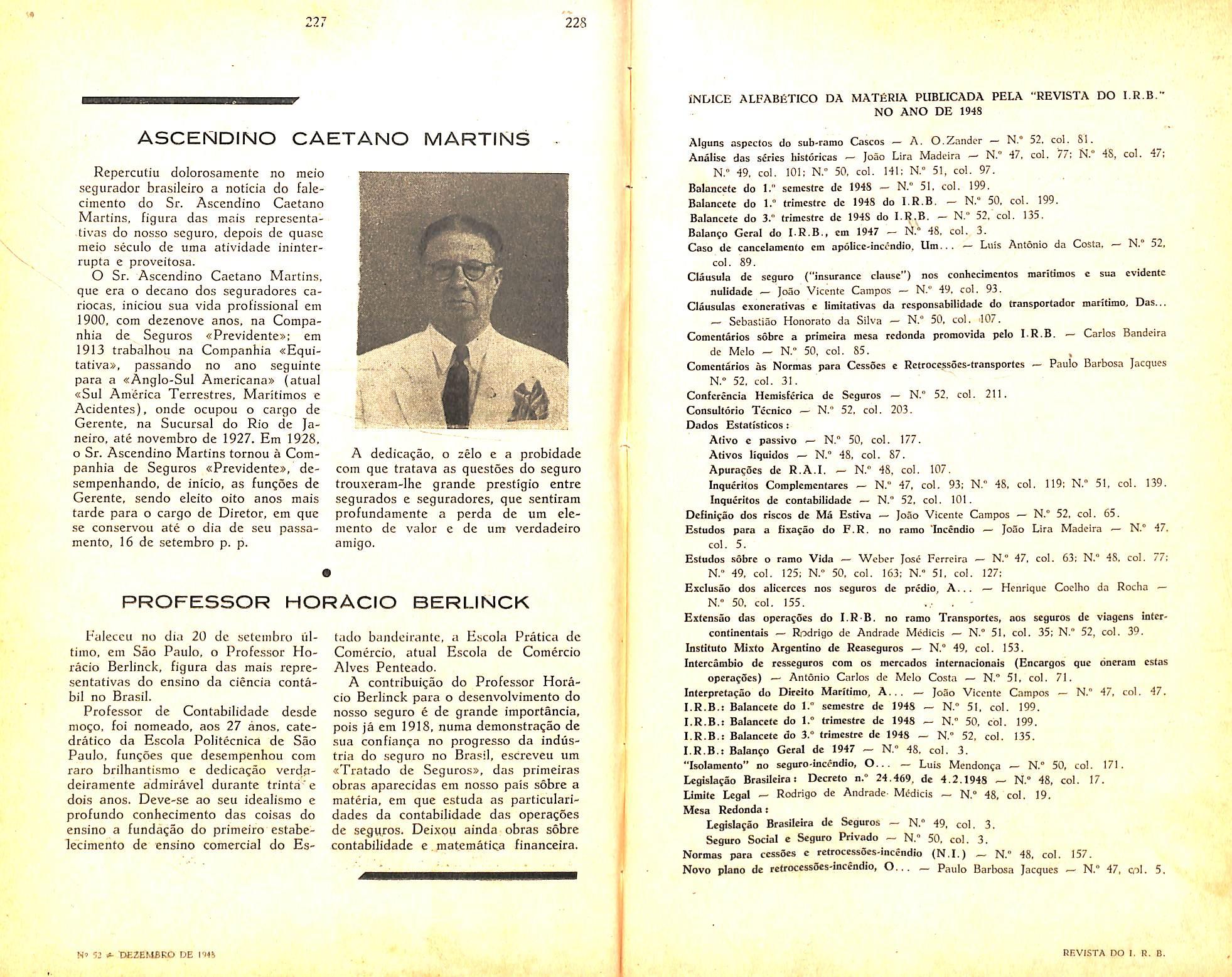

Consideramos, pois, que o problema dos impostos e taxas deve ser encarado imediatamente.

Com sua forga de orgao criado pelo GovSrno para fortalecimento da eco nomia nacional. o l.R.B. deve mostrar aos orgaos governamentais que sera mais rendoso ao pais, e ao proprio Governo, a redugao dos atuais im postos e taxas: nao s6 pelo aumento dos seguros realizados no pais, do que

resukaria acrescimo de divisas retidas, ou s6 pelo aumento do movimento de premios e de lucros das companhias e intermediaries, mas diretamente, tambem. pela maior renda que obteria o Governo da aplica^ao de uma taxa menor sobre um volume real de negocios, e nao de uma tributa?ao percentualmente elevada sobre uma raassa de premios que, cada dia, mais se reduz.

Os selos e impostos da apolice de seguro direto de seguro maritimo internacional, nao devem montar, em media, a 17 % do premio, pois so essa percentagem ja seria um «h3ndicap» tremendo contra o nosso mercado.

O imposto de renda de 15 % sobre a remessa de premios de seguro ou. resseguro tern que ter sua cobran?a suspensa, mesmo porque nao se pode considerar, como o esta interpretando a Drvisao de Imposto de Renda, que premio de seguro ou resseguro seja lucro. Ainda mais, se a inten;ao da lei e cobrar imposto do lucro remetido, rcduzindo a sua transferencia, tal nao se da, no caso do seguro, pois, de nada e diminuido o premio do ressegurador estrangeiro, cabendo o onus do pagamento diretamente na companhia local e indiretamente no segurado, pelo aumento correspondente da taxa do seguro.

A cobran?a de tal imposto de renda, quando o I.R.B. iniciar operacoes, afctara, como ja o faz em outios casos, diretamente o Institute, pois que so esse se encarregara de fazec remessas para o exterior.

Aumentando, com a intervencao do I.R.B. a massa de premios retidos no

mercado nacional, a percentagem de 15 % do imposto de renda afetar^, em menor grau, a taxa do premio do se guro direto. Se sua influencia, e. no momento de 12.75 % (admitido o res seguro no exterior de 85 % da responsabilidade aceita), com as operagoes do I.R.B. deve-se reduzir a cerca de metade. Entretanto, mesmo essa pequena parcela, tera que ser considerada na taxa a cobrar-se do segurado, pois, como e sabido e ja explicamos, o ressegurador estrangeiro se recusa normalmente a conceder dedugoes, para esse fins, sobre os premios retrocedidos. fi, pois, do interesse direto do Instituto, e indireto de. todo o "mercado, que seja abolida a extravagancia, sem justificativa, de se cobrar imposto de renda sobre premios de resseguro rcmetidos ao exterior, como se estes representassem realmentc lucros assumidos jselo segurador estrangeiro, o que so aconteceria se nao houvesse sinistros.

Outrossim, seria interessante que o I.R.B. conseguisse tambem a aboli^ao, para as remessas refercntes a premios e pagamento de sinistros, da taxa carabial de 5 %, se bem que a in fluencia dcsta, quanto aos premios. passe a ser muito.reduzida com a maior retcn^ao de responsabilidades no mer cado nacional, em consequencia da interven^ao do I.R.B.

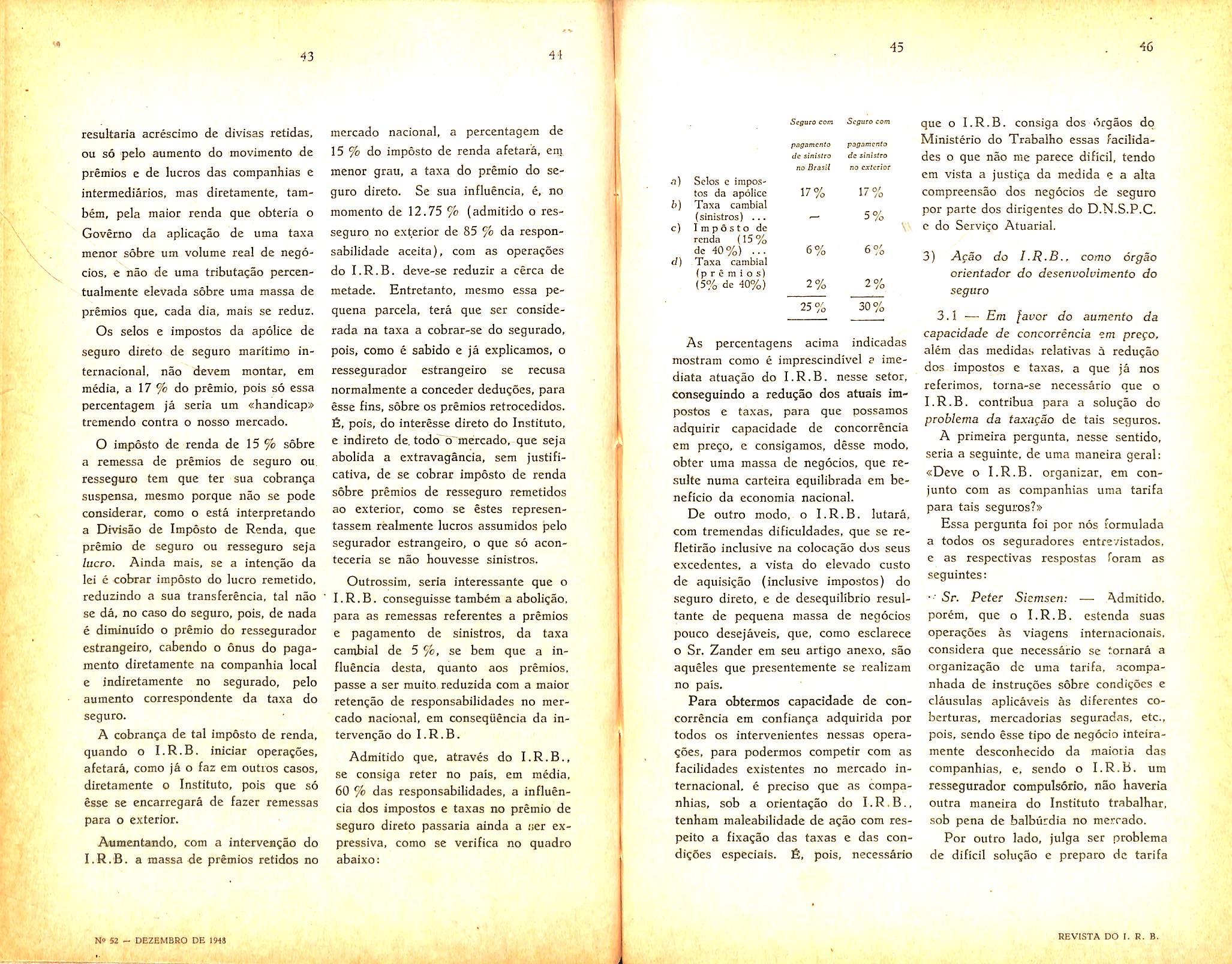

Admitido que, atraves do I.R.B., se consiga reter no pais, em media, 60 % das responsabilidades, a influen cia dos impostos e taxas no premio de seguro direto passaria ainda a ;;cr expressiva, como se vcrifica no quadro abaixo:

StgvTC com Scgufo com pagcmtnio pogimcnlo <lc £ini5lro de iinhtro

no CJtciiof

b)

Selos c impos tos da apolice Taxa cambial (sinistros)

n(5 DrdiU

17%

/o

7 0/ £• lO 30%

De outro modo, o I.R.B. lutara, com tremendas dificuldades, que se refletirao inclusive na colocagao dos seus excedentes, a vista do elevado custo de aquisigao (inclusive impostos) do seguro direto, e de desequilibrio resultante de pequena massa de negocios pouco desejaveis, que, como esclarece o Sr. Zander em seu artigo anexo, sao aqueles que presentemente se realizam no pais.

Para obtermos capacidade de con correncia em confianga adquirida por todos OS intervenientes nessas operagoes, para podermos competir com as facilidades existentes no mercado internacional. e precise que as companhias, sob a orientagao do I.R.B., tenham maleabilidade de agao com respeito a fixagao das taxas e das condigSes especiais. fi, pois, necessario

secure

3.1 —■ Em favor do aumenfo da capacidade de concorrencia em prego, alem das medidas relativas a redugao dc« impostos e taxas, a que ja nos referimos, toina-se necessario que o I.R.B. contribua para a solugao do pro6/ema da taxagao de tais seguros. A primeira pergunta, nesse sentido, seria a seguinte, de uma maneira geral: •sDeve o I.R.B. organizar, cm conjunto com as companhias uma tarifa para tais seguros?»

Essa pergunta foi por nos formulada a todos OS scguradores entre"/istados, e as respectivas respostas Toram as seguintes:

• Sr. Peter Siemsen: — Admitido. porem, que o I.R.B. estenda suas operagoes as viagens internacionais. considera que necessario se tornara a organizagao dc uma tarifa, -icompanhada de instrugoes sobre condigoes e clausulas aplicaveis as diferentes coberturas, mercadorias seguradas, etc., pois, sendo esse tipo de negocio inteiramente desconhecido da maloria das companhias, e, sendo o I.R.B. um ressegurador compuls6rio, nao haveria outra maneira do Instituto trabalhar, sob pena de balburdia no mercado. Por outro lado, julga sec problems de dificil solugao e prepare dc tarifa

REVISTA DO I. R. B.

para viagens intercontinentais, haja vista a sua complexidade c a flexibilidade que se torna necessario para o «underwriting» de tais negocios, a fim de permitir a concorrencia com os raeccados internacionais.

Pensa que qualquer tarifa organizada, sera sempre incompleta e merecera uma constante revisao. para aperfeitoamento e altera^oes, a fim de acompanhar as muta^oes do m.ercado internacional.

O permanente acompanhamento da tarifa e instru^oes tcria que ser feito por uma comissao de tccnicos especializados em seguros maritimos, com longa experiencia no «underwriting» desses seguros. Entretanto, o trabalho dos membros dessa Comissao tera de ser de tal modo absorvente que dificilmente se encontrara quem a isso se possa dedicar, dado os grandes servigos que atualmente cada um tern em sua respective companhia.

Sr. Adriano Zander: ■— Considera, ainda. que, antes de iniciar o I.R.B. suas opera?6es, necessario se torna um periodo previo de estudos meticulosos relatives a defini^ao exata das coberturas, uniformiza?ao das clausulas, e prepare de uma tarifa flexivel.

Sr. G. E. Hartley: — No seguro maritime internacional, e completamente impossivel estabelecer uma tarifa, excetuando-se acordos tais como «^Cembined Marine Surchage» e «'War Rating Agreement*, dado a infinita variedade de cases que se teriam de prever e a flexibilidade necessaria. Considera que a taxa^ao deve resultar da experiencia e do acompanhamento diario das opera?6es em todo o mundo. Portanto, opina por que o I.R.B.

crie um orgao de taxagao, sob a chefia de um verdadeiro «Marine Under writer* que, pela sua habilidade, deve inspirar confian^a a todo o mercado nacional e estrangeiro.

Sr. Issa Abrao: — Acha que se o I.R.B. iniciar suas opera^oes nesse setor, deve, no princlpio, adotar a forma de consulta previa sobre tarifa^ao e condi^des, para depois, entao, cuidar de organizar, com calma, uma tarifa normativa, sujeita a revisao e atualiza^ao permanentes.

Sr. Nestor Ribas Carneiro: — Con sidera que nao se podem organizar tarifas para esses seguros, em virtude do carater internacional dos mesmos. Julga que se torna necessario controlar 0 «underwriting» das" Companhias, por meio de consultas previas aoI.R.B., quanto a taxas e condi^oes.

Sr. H. V. Ziegesar: — O I.R.B. deveria fixar taxas minimas para os principais cases, as quais vigorariam. para negocios ate determinado vulto, isto e. negocios que pudessem ser absorvidos pelo mercado nacional. Para seguros mais vultosos, dever-se-ia obrigar a uma consulta previa ao I.R.B. sobre as taxas.

Como se ve, ha um ponto uniforme na opiniao de todos os seguradores: O I.R.B., comb ressegurador compulsorio e, dada a situa^ao prcsente do mercado brasileiro em tais negocios, deve contribuir para o controle, de um modo ou de outro, da taxa^ao das companhias.

A posi?ao presente da taxa?ao, nomercado internacional e no brasileiro, ja foi longamente exposta, por nos, nos itens 4.1 e 5 do Capitulo 11 deste tra.-

balho. A vista do que ai expusemos. da opiniao dos seguradores, nao so os trechos acima transcritos, como outros constantes das entcevistas anexas, julgamos que, de um modo geral, e ne cessario:

a) que, antes de iniciar opera?6e^, o I.R.B. por meio de um comite conjunto de seguradores e ressegurador, estabele^a, pelo menos, normas gerais sobre taxa?ao a serem respeitadas pelas companhias, com o fim de dar, a todas, os conhecimentos basicos necessarios a avalia^ao dos riscos.

b) que, aos poucos, va esse comite estabelecendo a ampliaqao de suas normas, ate o ponto de chegar niesmo a possibilidade de tarifagao de alguns tipos comuns de negocios, sempre sujeitos a uma constante revisao e atualizagao;

c) que, trabalhando sob a orienta^ao desse comite, crie o I.R.B. um orgao especializado para o «underwriting» desses seguros, que deve manter per manente contato com as companhias locais e com o mercado internacional, de modo a poder, com seguranga e possivel presteza, atender a todas as consultas que Ihe sejam foimuladas, fixando as taxas minimas, conforme as condi^oes de cobertura, etc. Em resumo o que se propSe, devido as circunstancias inteiramente cspeciais do mercado brasileiro e do I.R.B., como ressegurador compulsocio, e que, sob a orientagao de um comite de se guradores e ressegurador. crie o I.R.B. o «underwriter» unico de todas as com panhias, pelo menos de inicio, e para o estabelecimento de taxas minimas. fisse drgao teria a liberdade de subestabelecer, digamos assim, as suas atri-

bui?oes a determinado numero de «underwriters» das proprias Compa nhias, que. pelo seu tirocinio anterior ou adquirido posteriormente, merecesse a confianga necessaria a delegagao de tais facilidades.

Para a maicria das Companhias, sobretudo as pequenas, esse sisteraa nao criara dificuldades. nem modificara a situagao presfmte, pois, agora, essas Companhias adotam a praxe de cotar mediante consultas a outras seguradoras mais experimentadas ou a corretores representantes de «brokers» ingleses*.

A «Chave». portanto. de todo o raecanismo seria o orgao especializado para o «underwriting». que. como diz 0 Sr. Hartley. «pela sua habilidade deve inspirar confian?a a todo o mer cado nacional e estrangeiro*. Teria o I.R.B. de «criar especialistas para fixar criterios de aceita^ao (clausulas e taxas), se possivel, adotando as clau sulas internacionalmente aceitas, inglesas e/ou americanas*, para que possanios assim competir com os Se guradores do exterior* (Hartley).

O primeiro passo do I.R.B , pois. ■•'conromitantemente com a solu^ao do problema dos impostos e taxas, deve ser a escolha do seu «underwriter* o qual, subordinado as normas do Comite ja referido, (que, alias pode ser a propria Comissao Permanente de Transportes, ja existente), sera o executor da politica geral de cunderwriting* do mercado brasileiro.

Antes de entrar propriamente em execuqao o piano que sugerimos, deve haver um periodo previo no qual 6sse «underwriter» e seus auxiliares adquiram ampio conhecimento do manejo dessas operaqoes, processando inqueritos junto as seguradoras e espccia-

listas do pais, e tambem do exterior, de mode a adquirir uma no?ao segura de todos OS detalhes desses seguros, com amplo entendimento das ciausulas internacionalmente adotadas. Oiitrossim, antes de o I.R.B. inidar opera?6es, as companhias devem ser diretamente instruidas, com visitas do pessoal do I.R.B.

Nesse sentido, para que maior confian^a e a experiencia necessaria fosse adquirida, nao e, so nosso ver, de desprezar as opinioes expendidas pelos Srs. P. Siemsen e A. Zander, quc se seguem:

Sr. Peter Siemsen: — Se, contudo, e apesar das razoes em contrario acima delineadas. o I.R.B. tiver motives fortes para intervir num setor que melhor ficaria entregue a iniciativa e experiencia particulares. e de opiniao que isto nao podera ser fcito num fu ture proximo, mas, que se estabele<;a um periodo previo bastante razoavel de acompanhamento das opera^oes de seguro e ressegiiro das viagens internacionais. Com este metodo iria o Institute, aos poucos, adquirindo o conhecimento dos metodos e dos problemas destas opera^oes (ai tambem compreendidos os sinistros), iria formando os seus especialistas na maferia, iria computando os dados necessaries ao melhor conhecimento das faxas e condi?6es cotadas nos mercados internacionais. Depois de um periodo em que assim agisse, achar-se-ia. entao, o I.R.B. era posigao muito mais .segura para aquilatar, das conveniencias da sua interven^ao, como ressegurador obrigatorio nas opera?6es dos seguros de transportes nas viagens internacionais.

5r. A. O. Zander: — Finalmente. opinou que o I.R.B. iniciasse paulatinamente as suas opera^oes, servindo de intermediario na colocagao de resseguros das companhias ou seguros diretos no exterior, para ir ficando a par de taxas. condifoes, metodos de operaeoes, etc., — computando. assim. elementos positives para criar clausuias, estabelecer normas de opera^oes. organizar tarifas, e, enfim, ficar tam bem habilitado a induzir as autoridades ao estabelecimento das facilidades necessarias para cambiais, vistorias e supressao de taxas.»

3-2 Em favor do aumento da capacidade de concorrincia em condifoes de cobertura, as medidas a serem tomadas estao longamente consubstanciadas nas entrevistas anexas e nos itens 5 e 8 do Capitulo II deste trabalho, bem assim, intrinsecamente incluidas nas nossas sugestoes do item anterior, relativas a taxa^ao.

Temos que cvoluir nesse sentido, temos que habiiitar as companhias a poderem atender as necessidades dos clientes, nesscs seguros, considerando as praticas tradicionais do mercado internacipnal que conosco competira e, para isso, dada a presente situapao. e caracteristicas dos scguradores e res segurador brasileiros. parece-nos que, com a interven^ao do I.R.B., a solu^ao desejada seria aquela que ja apontamos no item anterior, pois nao se pode distinguir entre orgao larifario e orgao que fixe as condipocs. dado que um e outro sao interdependentes.

O Comite conjunto do I.R.B. e das Companhias, a que-nos referimos no item anterior, teria que, antes de o Institute iniciar operagoes, providen-

ciar a expedi^ao para as companhias, em conjunto com as normas gerais sobre taxa^ao, de normas relativas as coberturas com indicagao getal das ciausulas universalmente adotadas e do mode de usa-las, sujeitas a revisao constante, dada a flexibilidade ne^ cessaria.

A essc comite e ao orgao de «underwriting» do I.R.B. caberia a finalidade de habilitar as companhias a adquirir a necessaria capacidade de concorrencia em condi^oes de cober tura.

Aplica-se a este item tudo aquilo que frisamos no item anterior, relativamente ao periodo previo de adaptagao do orgao a ser criado pelo I.R.B., e, assim, dispensamo-nos de outros comentarios, frisando, porem, a necessidade de que as companhias sejam devidamcnte instruidas, por meio de visitas, quanto ao modo de trabalhar com o I.R.B.

3.3 — Em favor do aumento da confianga geral de todas as partes intcrvcnientes no negocio, em especial pe/a justeza e facilidade da Hquidagao de sinistros, alem das medidas rela tivas as facilidades de obten^ao de cambiais, a que ja nos referimos no final do item 2 deste Capitulo, que as demais providencias relativas a liquidatarios e vistoriadorcs, no estrangeiro, devem tambem ser examinadas pelo Comite conjunto do I.R.B. e das sociedades. de modo a fixar quais os que devem ser aceitos, levando-se em conta o renome das organiza^oes especializadas, bem assim a experiencia anterior das companhias nacionais e cstrangeiras que ja trabalhem nesses

As diretrizes gerais da agao do Institute, como orgao ressegurador sao, no nosso pensar, aquelas que indicamos no item 1 deste Capitulo, em resumo as que constam da sua alinea c.

Baseados nessas diretrizes gerais. e tendo em vista todas as coasidera?6es constantcs dos Capitulos I, II e as antcriores deste, passamos a apresentar as nossas opinioes. em prindpio. sobre os" varies setores do piano de opcraQoes do I.R.B.

Atualmente, nos seguros de viagens de cabotagem e continentais, adota c I.R.B., em suas relacoes de ressegu rador das seguradoras diretas, um piano de opera^oes de exccsso de si nistros. Alem do resscguro propriamente dito, na base de excesso de dano, funcionando o I.R.B., tambem, como .distribuidor previo as companhias, de excesses de responsabilidades, rela tives a seguros feitos por um mesmo scgurado, para determinada viagem, conforme condigoes particulares definidas na Regulamentacao feita pelo Institute.

Julgamos, como

os seguradores por nos consultados, quc, para os se guros de viagens intercontinentais, nao se deve estender esse mesmo piano, adotando-se o resseguro classico do excesso de responsabilidade, em um mesmo navio-viagem, mediante os tcrmos originais do seguro, em condi^6es e taxas.

Assim. externamos a nossa opiniao. com base nas seguintes consideragoes principals:

a) nao persistem, para essas operafoes, as mesmas razoes que forfaram o em 1941, a adotar o plamo de excesso de sinistros, entre as q-aais a de considerave] numero de averbaqoes diarias para viagens de cabotagem, com volumoso numero de indeniza^oes baixissimas, circunstancias principals determinantes de uma solugao que, com o minimo de esforcos e de gastos ddministrativos, garantisse a estabilidade dac companhias, resguardando-as dos efeitos desastrosos dos grandes sinistros;

b) na maioria dos negocios de via gens internacionais, principalmente dos bons riscos de exportable e importabao, a regra geral seria a das aceitaboes vultosas que implicariam na cessao de excesso de responsabilidade ja prevista pelo I.R.B.; portanto, parecenos que simplificaria a realizabao de todo o resseguro faze-lo sob essa forma classica;

c) nao havera para as sociedades dificuldad»s maiores na execubao desse sistema, pois ja e o que se adota presentemente e, al€m disso. o trabalho administratlvo nao i grande, por serem as viagens internacionais muito mais definidas e simples que as de cabo tagem quanto a navies e portos de origem e destine.

A regra geral no seguro de viagem internacional, numa companhia. deve ser a de responsabilidades assumldas de um porto brasileiro para outro cstrangeiro ou vice-versa, e, mesmo que haja maior numero de locals de origem e de destine, nao surgirao. como

na cabotagem, as complicaboes decorrentes das variaboes de responsa bilidade, pela carga e descarga de mercadorias numa mesma cidade:

d) Para os seguros de cabotagem, ha uma tarifa aprovada, pelos orgaos governamentais, e e baseada nos premios dccorrentes dessa norma obrigatoria, que o Institute fixa as taxas percentuais do premio de resseguro. Nas operaboes de viagens internacio nais, como ja explicamos, nao sera possivcl o estabelecimento de uma ta rifa rigida, devendo o orgao de «underwritings do I.R.B. controlar a taxabao das sociedades e clausulas adotadas. Consequentemente, a adobao do res seguro na base de excesso de respon sabilidade nao vira dificultar os trabalhos do I.R.B., pois o seu controle se executara concomitantemente com o da taxabao, que teria sempre de ser feito;

c) Para obter ampla cobertura no exterior, ja verificou o Institute que tern de empregar, em suas retcocessoes, o tipo de excesso de responsabilidade. tanto que ja o adota, presentemente. para as operaboes de cabotagem.

Todos OS seis se'guradores consultados opinaram peia liberdade de as companhias escolherem as suas retenboes, frisando alguns a necessidadc de que a retenbao represente uma percentagem razoavel do negdcio aceito, para que mantenha a seguradora direta um interesse real no negocio aceito.

Opinam por que, de modo a atender hs disposiboes legais vigentes, as retenboes deviam ser assim fixadas:

а) O I.R.B., em harmonia com o Coniite a que ja nos referimos, estabeleceria uma tabela de niimeros in dices (tipo tabela da Imaginaria S. A. no ramo Incendio) na qua! os elementos determinatives da retengao fossem apenas a viagem e o fipo do nauio;

б) os limites constantes de.ssa ta bela seriam raaximos, admitindo-se, porem, limites minimos ate 40 dos maximos, a fiin de que, atraves dessa faixa de liberdade, pudesse a sociedade levar em conta os demais fatores que intervem na escolha de sua retenbao;

c) fixar-se-ia, tambem, que, em cada navio-viagem, a sociedade nao * poderia aceitar mais do que determinado numero de vezes a sua" retenbao propria escolhida, a fim de que, atraves dessa restribao, se consiga manter sempre a retenbao em uma percentagem razoavel da responsabilidade aceita, conforme preconizaram os proprios scguradores entrevistados;

d) para cada sociedade, o I.R.B. fixaria um fator maximo de retenbao, podendo a mesma optar com um mais baixo. A determinabao do fator ma ximo deve ser feita, levando-se em conta a situabao econ6mico-financeira da sociedade, e as suas condiboes de carteira;

e) teria a sociedade liberdade de cscolher logo uma tabela cujos valores corrcspondessem a niimeros interme diaries entre os mSximos e os minimos.

Diante de tudo o que ja expusemos. e da propria opiniao de alguns seguradores entrevistados, julgamos que o Institute deve iniciar suas operaboes nesses resseguros, tal qual o fez no ramo Incendio, concedendo contratos automaticos apenas a um pequeno nilmero de companhias, que ja tenham experiencia, e, mesmo a essas. conce dendo um reduzido numero de plenos. Para todas as demais, o resseguro no I.R.B. deve ser realizado na base facultativa, o que, alias, nao o dificultara visto a necessidade de previa aprovabao por parle do I.R.B. do «underwriting» das mesmas, conforme ja propusemos nos itens 3.1 e 3.2 deste Capitulo.

Tanto para os lesseguros facultativos aceitos em garantia provis6ria, como para os resseguros automaticos, devem-se usar formularies que as com panhias enviarao ao I.R.B. periodicamenfe, contendo todos os detalhes necessarios.

A vista da necessidade de aumcntaimos a nossa capacidade de concorrencia em prebo (vide item 4.3 do Capitulo I), torna-se precise que o I.R.B. conceda as sociedades uma comissao de resseguro baixa. Outro motivo para isso e que dos retrocessionarios cstrangeiros nao e possivel o I.R.B. obter comissoes elevadas, a

vista da pratica internadonal, conforme ja explicamos neste trabalho.

Julgamos que deve ser de 20 % {vinte por cento) do premio a comissao maxima que o I.R.B. deve conceder as sociedades, acrescida de uma participagao nos lucros dos resseguros oferecidos por cada uma.

A questao da comisslo esta, como vimos, Ifgada. a das taxas e impostxas para o fim de se estabelecer o prego do nosso seguro.

A decisao final sobre a comissao deve, pois, ser feita levando-se em conta a capacidade de concorrencia em preco do nosso mercado, bem assim as possibilidades relativas aos descontos a serem concedidos pelos retrocessionarios estrangeiros.

Sob duas formas, se pode estabelecer a retengao do I.R.B. £ixando-a em uma percentagem do primeiro excedente de retrocessao a ser colocado no pais, ou estabelecendo-a por meio de uma tabela semelhante a das socie dades.

A primeira forma tem, a nosso ver, a vantagem de. no caso das carteiras de resseguro pouco equilibradas, dar ao I.R.B. e as suas retrocessionarias locals equidade relativa nos lucros ou prejuizos.

4.6

Adotado o criterio do resseguro de excesso de responsabilidade, julgamos que o I.R.B. deve estabelecer duas

faixas de retrocessao automatica, uma no pais e outra no exterior.

O limite da primeira faixa deveria, a nosso ver, depender do maximo que cada sociedade local desejasse aceitar, e, ainda, de outros estudos a serem processados no periodo previo, a que ja nos referimos nos itens 3.1 e 3.2 deste parecer, resultantes dos inqueritos e pesquisas formulados pelo orgao a ser .criado pelo I.R.B., sob a orientagao do Comite conjunto das seguradoras.

A retrocessao no exterior corresponderia ao excesso da retengao do I.R.B. e do 1.° excedente, com urn limite satisfatorio para cada navioviagem. Nao e de se desprezar, como' ja se da no caso das viagens de cabotagem e sul-americanas, que os rcsseguradores estrangeiros solicitem uma participagao no 1.° excedente.

A retrocessao do 1." excedente deve ser feita com as mesmas taxas e condigoes originais.

Entretanto, quanto a parte a ser retroccdida no exterior, e de interesse examinar a possibilidade de ser feita na base LAP, mediante uma taxa fixa unica para todas as viagens (com algumas variagoes relativamente a tipos de navios etc.). Os pr6s e contras dessa medida poderiam, a nosso ver, ser assim explanados:

a) Facilidades administrativas

A retrocessao na base LAP terS a vantagem de simplificagao, protegendb