REVISTA D

"IT TtRKiiKy ut iy4y r- r f '' ""H. Di} V' v • ' ••.V.-...^ ,. ;. 'I ■ "r' • ~ « ...• -1

i iNRTiTiiinnFRFs^FniiRnF; nn rrasii

O/iVeira

oantos e Wano Trind^e, col. 5 CoNormas para CessSes e Ketrocessaes-transportes; Paulo BarboItdlT-'": " ~ <1= Trindade. col. 49 _ ConferSncia proD. Joaquf^ Ruiz y Ruiz no audjtdno do I.R.B., em 10 de deIsoaZi^" - Solucaes w ''"V catSstrofe: Iffrriao Hernando de larramendi. col. do nro^f" " solucSo assecurat6ria Dr i„t M r ' "'T "'"'"Micos: ^r. Lutgi Moltnaro. col. 97 — An^lf«A

frnn^ ♦ J "sponsabilidade do exonr.;: ' r"""""' ^«='^"xuia°

J45 TT t j Campos, col. wlbTr ;! "i"' " "P" Vida

Z .L' "I. 165 — Di&. rio e obaervacSes durante as operarfles

«Gui^da» * do novio motor undaa em v4rios portos. col 195 Parcceres e DecisOes col. 2ili- Co7 »ult4rlo Ticnice. col. 231 — Traduc6ea

DiSorr ^ do

NoS^A^""rl col. iNoticiftrio do extcripr, col. 253.

O Exmo. Sr. Ministro do Trabalho. Industria e Comercio aprouou uma proposta do Sr. Diretor Geral do Departamenfo Nacional de Seguros Privados e Capitalizagao, no senttdo de ser criada uma Comissao incumhida de estudar a cobertura dos riscos de catastrofe, presidida pelo Diretor Geral do D.N.S.P.C. e compo5ta do Diretor do Servigo Atuarial e de delegados do Instituto Brasileiro de Geografia e Estatistica. Instituto de Ressegiiros do Brasil, Sindicato das Empresas de Seguros Privados e Capitalizagao do Rio de Janeiro e Instituto Brasileiro dc Atuaria.

Tal medida e uma decorrencia das resolugoes da Reuniao Internacional de Tecnicos Seguradores, realizada em Sanfander, Espanha, em julho de 1947, com o fim de estudar os riscos provenientes de catastrofe e siia possibilidade de cobertara, a que compareceram o Sr. Diretor Geral do D.N.S.P.C. e represenfanfes do I.R.B., do Sindicato das Empresas de Seguros Privados e Capitalizagao. e do Instituto Brasileiro de Atuaria. Uma das disposigoes aprovadas nessa reuniao Joi a criagao de um Escritorio Central para recebimento e estudo de informagdes estatisticas dos paises que se fizeram representar. E para atender as soUcitagoes do Escritorio Central, algumas ja formuladas e que acaba de ser criada a rejerida Comissao.

Cabe-nos ressaltar a oportunidade da medida, pois nos.parece. de interesse nacional o esfudo da cobertura dos riscos de catas-> trofe, excluida, ate o presente, das garantias dadas pUas apolices' ordinarias de seguro.

O Brasil, [elizmente, e, um pats onde pouco se tem [eitq_ sentir a agao de cafasfrofe da natureza ou provocadas pelo homem, porem, isto nao autoriza a suposigao da impossibilidade da ocorrencia dc tais eventos. E a confirmagao disto e a recente tragedia em uma zona do Esfado de Minas Gerais. Por esta razao,. e de grande importancia o imediato estudo da co&ertura desses riscos,. que podera, em [ace da menor possibilidade de' catastro[cs, ser prevista mediante bases justas e pouco dispendiosas. *

Almejamos que dos trabalhos da Comissao de riscos catastroficos resulte um real proveito para o maior prestigio da instituigao do seguro.

. '■'/ ;• • .i' ' '1' f ■ •M, »N0 I* FEVERBIRO DE >94, «.• u REVISTA

I 'NSTITIITO OE HESSEOUnOS DO DMSIL JoSo de Mendonj. Limi H COtMOM C0«FIHI> ° CONS W CAftOSe-NWIRRotWlo rrilKTO C£S*R SAMP4I0 ooftoH ot wiucwm WILSOtI a* SI VA SOARf.S RBDA^AO DA ReVISTAi SfBVICO OC DOCUMENTACAu Kt/IFICIO ,toAo CAHIOS VMAl AV.N.OA MARECMAl C A M A R A. CAIKA POSIAI HAU JANRIBO nRA8ll Ruuwca^:ao n. .4 *■■"••

00

T S U M A R I O ■f

■ •ifiriiin-rrriTi-iiAiiili

Seguro Agrario

CONFORMe roticiou a Revista do

I.R.B. em seus numeros 51 e 52 esta em andamento no Senado Federal 0 projeto que cstabelece normas para a implanta^ao do seguro agrario, de autoria do Senador Atilio Vivacqua. Antes do encerramento da sessao legislativa, foi o referido projeto apreciado pelas Comissoes de Constitui^ao e Justiga, Agricultura e Finangas, tendo side aprovado por unanimidade em todos esses orgaos com as emendas apresentadas pelos relatores, respectivamente os senadores Filinto Muller, Maynard Gomes e Apolonio Sales.

Transcreveremos a seguir os pareceres aprovados per essas comissoes, bem como as emendas e o projeto alterado de acordo com as mesmas.

PARECER N.° 111. DE 1948

Da Comissao de Constitui^ao e Justiga sobre o Projeto de Lei. do Se nado, n.® 29 de 1948: Relator Senador P'linto Muller.

«0 Projeto de Lei do Senado n." 29 de 1948. visa a «institui5ao do seguro agrSrio a preserva^ao da.s co^heitas e rebanhos contra os riscos que Ihe sao peculiares».

Em longa e erudita justifica^ao o autor do Projeto, o eminente Senador Atilio Vivacqua. estuda. o importante

problema do amparo as nossas atividades rurais sob todos os seus variados aspectos. demonstrando profundo conhecimento da materia.

Apos indicar as tres modalidades atraves das quais seria possivel o cstabelecimento do seguro agrario no nosso pais

«I — cria^ao de um institute autarquico:

II — inclusao de uma carteira especializada no Banco financiador da agricultura e da pecuaria:

III — organiza^ao de empresas privadas, com o objeto de explorar c seguro agrario, lideradas pelo Instituto de Resseguros do Brasib, analisa cada uma delas apontando as vantagens e inconvenientes que decorreriam de sua ado?ao e demonstra que a terceira solugao e a que melhor atende as nossas condigoes de meto, possibilitando o exito da importante inciativa.

A solusao adotada pelo Projeto, acentua o nobre representante espiritossantense, «Concilia a indispensavel intervenjaci do Estado e sua participa^ao finan~

"'H to 6

Rui de Oliveira Santos Advog;\do — Tecnico de Seguros

Mario Trlndade, A. I. B. A. Chefe da D.E. do I.R.B.

ceira nesse setor de ati'vidade economica, com a iniciativa particular, aproveitando imediata e praticamente a organiza^ao especializada e expcriencia tecnica das diversas empresas, cpm sua ampla rede de sucursais, agendas e representantes em todo territorio nacionab.

Examinando o Projeto sob seu aspecto tecnico nao Ihe fazemos restri?6es de monta. Dois de seus dispositivos, no entretanto, nao nos parecem aceitaveis. Sao eles o § 2." do art. 3." e o art. 10 cuja supressao propomos.

Autorizar o I.R.B. a «requisitar o pessoal especializado que julgar necessario» — o paragrafo se refere aos orgaos enumerados no paragrafo 1.° do art. — e dar-lhe um poder de interferencia muito ampio, que podera ocasionar graves transtornos. na composi^ao administrativa das repartigoes autarquicas e bancos.

O Instifuto deve dispor de pessoal proprio especializado e a colaboraijao prevista no § I." sera suficiente para suprir as deficiencias que acaso se verifiquem, sem necessidade de requisi?6es de servidores estranhos.

Quanto a preferencia estabelecida no art. 10 parece-nos. data venia, nao ser aconselhavel.

As empresas que vierem a operar em seguro agrario estarao resguardadas contra os preju'izos que possam vir a sofrer. As cautelas previstas nos arts. 5.°, 8." e 11 sao suficientes, nesse particular.

Sob o aspecto constitucional, o Pro jeto n.® 29 nao merece reparos.

Dada a relevancia da matcria por ele disciplinada. parece-nos convenien-

te sejam ouvidas tambem, a respeito, as Comissoes de Agricultura, Industria e Comercio e de Finan^as.

Isto posto, opinamos favoravelmente ao Projeto com os modificagoes propostas consubstanciadas nas seguintes

emendas:

Emenda n.° 1.

Suprima-se o paragrafo 2.® do art. 3.°.

Emenda n.® 2.

Suprima-se no art. 10 as express5es «as entldades autarquicas e de economia mista federais».

PARECER N,° 1.671. DE 1948

Da Comissao de Agricultura, In dustria e Comercio sobre o Projeto de Lei do Senado n.° 29. de 1948: Relator; Senador Maynard Gomes.

O Projeto de Lei do Senado n.® 29. de 1948, visa a Kinstituigao do seguro agrario destinado a prcservaijao das colheitas c rebanhos contra os riscos que Ihe sao peculiares.s

Assunto da maior relevancia carece, por isso mesmo. de reflexao, pois po dera ao reves do que de.seja o autor do projeto, criar novos obstaculos a nossa embrionaria e deficientissima produ^ao agro-pastoril.

Estabelece o projeto no seu art. 2." que o financiamento de qualquer atividade rural mesmo cooperativista. fica sujeito a prova de achar-se o interessado garantido por ap61ice de se guro agrario.

Como se ve, e mais uma dificuldade a adicionar-se a um dos maiorcs entraves da produ^ao —• o financia mento, e mais um onus ao produtor.

r

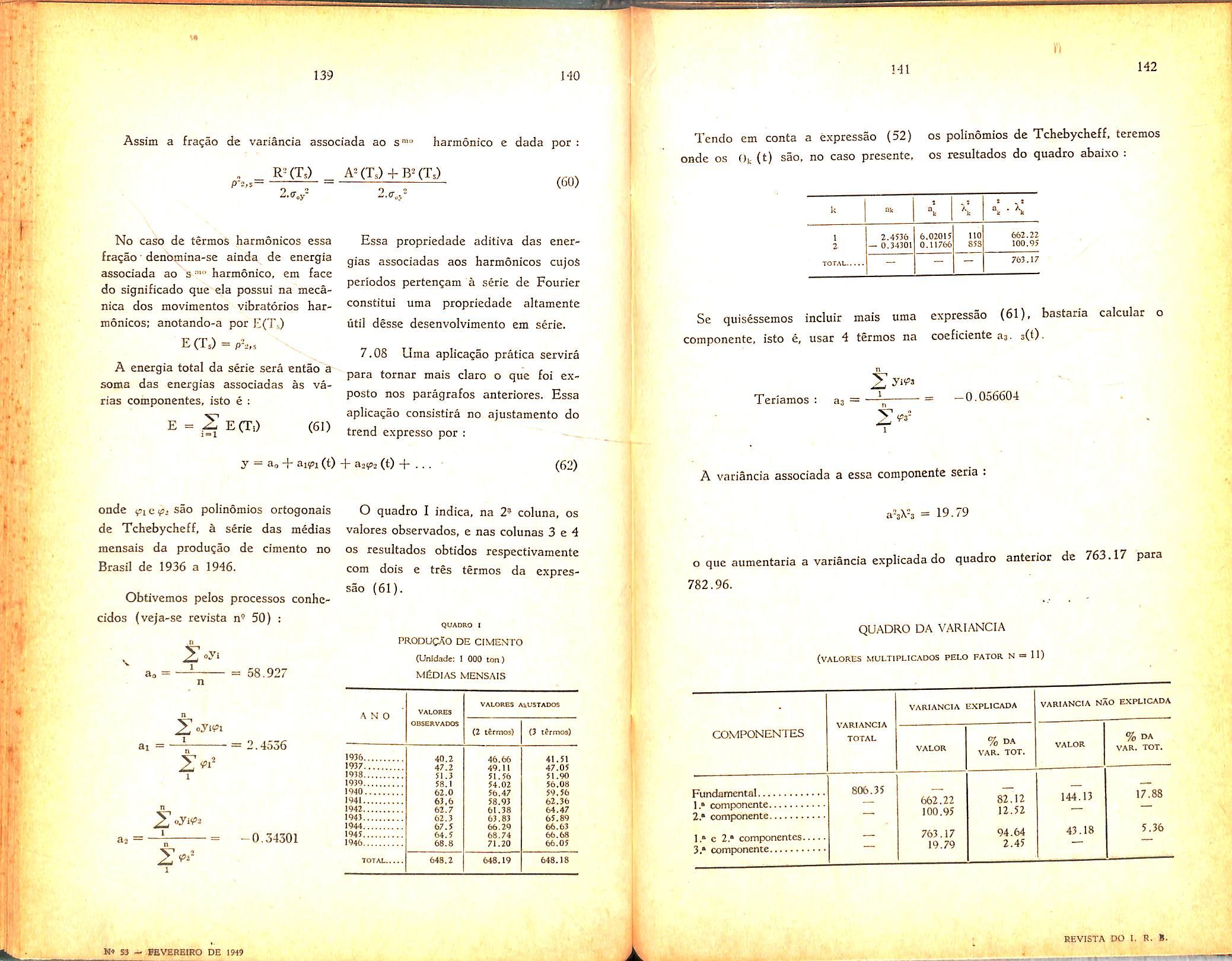

Nao desconhecemos nem subestiroamos a necessidade da medida sugerida mas entendcmos que o carater de obrigatcriedade que Ihe quer dar o projeto da «prova de achar-se o interessado garantido por apolicc de se guro agrario*. podera transformar-se em serio embara^o a obten^ao do fi nanciamento, a menos que a entidade financiadora se encarrcgue, como alias acontece com as empresas de transporte e outras, da obten^ao da aludida prova.

Isto posto: Somos pela aprova<;ao do projeto com as seguintes emendas:

Acrescente-se ao art. 2.® mai.s um paragrafo nos seguintes termos:

«§ — Ficam a cargo das entidade.? financiadoras. as opera?6es necessarias a obten^ao da apolice dc seguro agrario de que trata este artigo».

Substitua-se o art. 5." pelo seguinte:

«Art. 5.® — O I.R.B. operara como ressegurador e retrocedente estabelecando. na forma da legislagao em ■vigor, o inicio. alcance e condi^oes das opera?6es de re.sseguro. para cada uma das modalidades de seguros agrarios.

Paragrafo linico —• O I.R.B., po dera organizar e dirigir consorcios de seguradores. na forma prevista em seus estatutos, dispen.sada, porem, a sxigencia constante do § 1." do art. 57 dos refeddos estatutos. na parte referente a anuencia cxpressa de 2,''3 (dois tergos) das sociedades.»

Modifiquem-se os arts. 8.®. 9.® c II, com o deslocamento do atual art. 10, Como se segue:

«Art. 8.® instituido o Fundo de Estabilidade do Seguro Agrario, com a finalidade de garantir a estabilidade

dessas operagoes. atender a cobertura suplementar dos riscc.s de catastrofc. permitir o gradual ajustamento das tarifas de premies, hem como quaisquer outras atinentes ao aperfc':;oamento e generalizaqao do mesmo seguro.

Paragrafo linico — O I.R.B., pelo seu Conselho Tecnico, exercera a administra^ao dos recursos do Fundo e estabelecera as bases do seu emprego na forma prevista neste artigo,-*

«Art. 9.® O Fundo sera constituido:

a) pelas contribui^oes de que trata o paragrafo unico do art. 11;

£>) por uma cota-parte correspondente a 50 % dos lucres liquidos da Uniao, distribuidos nos termos do art. 70, paragrafo unico, letra d. dos Estatutos anexos ao Decreto n,® 21.810. de 4-9-1946;

c) por contribui^oes e participa?6es diversas que venham set estabelecidas pelo C.T. do I.R.B., nas operaqoes de seguros agrarios ou quaisquer outras:

d) por dotagocs orgamentarias anuais durante os dez primeiros exercicios e por outros recursos previstos em lei;

e) por uma cota de 10 % dos lucros liquidos dos estabelecimentos bancarios da Uniao destinados ao financiamento da iavoura e pecuaria:

/) pela contribuigao dos Estados e Municipios, cm virtude dos acordos autorirados pelo art. 12;

Paragrafo unico — As contribuigoes

a que se referem as allneas cf.ee/, serao efetuadas nos dez primeiros exercicios, apos a aprovagao desta lei.»

w 10

«Art. 10 — O Fundo sera aplicado para reembolsar as retrocessionarias do no pais, com a quantia coirespondente aos prejulzos excedentes do maximo admissivel tecnicamente para as opera?6es de retrocessoes dos seguros agrarios.

Paragrafo unico — Para cada modalidade de seguro agrario, o piano de opera?6es do I.R.B. estabelecido na forma do art. 5." desta lei e da legislagao em vigor, fixara o maximo de prejuizo admissivel, para fins de aplica^ao deste artigo.»

«Art. II — As retrocessionarias reembolsarao ao Fundo a quantia correspondentc aos lucros exccdentes do maximo admissivel tecnicamente, para as opera^oes de seguros agrarios.

Paragrafo unico — Para cada modalidade de seguro agrario o piano de opera?6es do I.R.B. estabelecido na forma do art. 5° desta lei e da legisla^ao em vigor, fixara o maximo de lucro admissivel, para fins de aplica?ao deste artigo.»

Suprima-se no art. 14 as seguintcs palavras:

«assim como os relatives a providendas para execugao do disposto no paragrafo unico do art. 5.®».

Substituam-se no art. 15 as pala vras:

«a que se xeferem os arts. 4." e 5.® paragrafo unico», pelas seguintes: «a que se rcfere o art. 4.°».

O art. 10 pas.sa para o numcro 20, alterando-se a numeragao dos arts. 20 e 21 respectivamente para os niimeros 21 e 22.»

PARECER N." 1.672, DE 1948

Da Comissao de Finan^as, sobre o Projeto de Lei do Senado n.® 29, de 1948.

Relator: Sr. Senador Apolonio Sales.

O Senador Atilio Vivacqua apre* sentou ao Senado Federal um projeto de lei. ao meu ver, de alta repercussao nos meios economicos do Brasil. Refiro-me ao projeto n.® 29, de 1943, que estabelece normas para a institui?ao do Seguro Agrario.

Uma justificaqao fartamente documentada precede o projeto de lei do ilustrc senador. Uma justificacao sem duvida convincente pela seguran?a dos argumentos, tanto quanfo "pelaclareza de exposi^ao.

Dou o meu inteiro apoio a tese do ilustre Colega. Quanto os que pensam um pouco nos destines do pais, consideram a gravissima situa^ao das atividades rurais, de que tantos estao desertando, e em favor das quais tao pouco se vem fazendo, passam logo a verificar que a vida rural do Brasil esta atravcssando a pior das crises de sua historia.

Nao e somente a crise estatlstica do quase estacionamento da produ^ao. As cifras recolhidas pelos drgaos oficiais de computo da produ^ao, certo, sao demasiado algidas. Exprimem apenas a representa^ao matematica de acrescimos ou diminui^oes de algumas toneladas de produ^ao, ou de alguns hectares de semeio.

O agente estatistico verifica somente a expressao final da faiha humana mais dramatica; nao oferece o dcsenrolar do drama; nao pode, e nem e de sua missao. figurar nos seus rela-

torios toda a intensidade de inquietaQoes, desassossegos, priva^oes, angiistias mesmo, daqueles que ainda vivem nos longinquos recantos do pais a trabalhar a terra para arrancar-lhc, das entranhas avaras, os produtos variados exigidos pelo pais e pela humanidade.

O brasileiro, que se dedica a agricultura, nao ignora mais a inferioridade de suas condi^oes no tocante a remuneragao do seu trabalho, dos seus riscos e de suas canseiras. Sabe muito hem que qualquer fimcionario, letra D. ganhando por mes Cr$ 1.150,00 e per ano Cr$ 13.800,00, percebe esta quan tia sem inquietaqoes e sem raaiores responsabilidades, o que ele nao pode. nas condi?6es atuais de trabalho, recolher de renda bruta, de uma fazenda de trigo com 10 hectares de terra cultivados, suposto que a produ?ao media por hectare seja igual a da Argentina (m. ou mm. 900 kgs. hect) e vendida aos pre^os do mercado internacional.

Nem tambem Ihe escapa a argiicia revoltada o fate de que, enquanto Ihc diminuem os rendimentos proporcionalmente a progrcssiva exaustao do solo, vai aumentando a «fertilidade» do erario, pelas sucessivas estrutura96es e aumentos para os felizardos da cidade.

Decorre, deste estndo de espirito, cada dia uma descren^a maior na possibllldade de se viver da agricultura. Tanto mais quanto aos agricultores nao e cstranho que, mesmo a area minuscula de irigo, que tomei para exemplo, nao pode ser inteiramente coberta pela capacidade produtiva de um homem, se e que se tomn em conta devida o estado atual ae

adiantamento da agricultura, praticada, na generalidade, no Brasil. Os proventos brutes que aufcria do seu proprio esfor^o de lavrador, seriam incomparavelmente menores. Calcula-se que dificilmente, em condicoes normals, a lavoura manual, que pode exercer um agricultor robusto se estcnde a uma area maior do que quatro «Hectaresano».

Segue-se portanto que, para assegurar proventos, em renda bruta, iguais aos dos funcionarios, de modestissima categoria, supramencionados, o agricultor tera que assalariar homens ainda mais infelizes do que ele.

esta. sem duvida, a situagao real da agricultura, na maioria das ocorrencias. Nao deve ser trazido para argumento o que de excepcional existe ou o que de peculiar se possa referir no tocante a certos aspectos da faina agricola, na proximidade de grandes centres consumidores.

A maior cise portanto, no meu modesto modo de pensar, da lavoura atual do Brasil, nao e a que se traduz pelos indices quase estacionarios da produqao, ou pela fragrante diminui^ao registrada o ano passado de cerca de 700 mil toneladas de produtos de alimenta(;ao.

A maior crise esta ne.sta consciencia da propria precariedade economico-financeira, das atividades agricolas ora em franca generalizagac pelos meios rurais brasileiros.

Na marcha em que vamos, nao se processe uma rea^ao benefica, que oxala nao tarde, nao teremos que lamentar apenas a diminui^ao dos pro-

II \£

13 14

dutos de alimenta^ao em quase ^ de um milhao de tonejadas.

A descida dos indices finais das colheftas sera seguida da afluencia sempre maior dos agricultores para as fronteiras das cidades, agravando-llies OS problemas.

E tudo isto tanto e mais grave, quanto rarelam as medidas eficazes era beneflcio da agricultura, chegando-se ate ao paradoxo de temerem os homens do campo que os salvadorcs das cidades queiram experinjentar as suas medidas rotuladas de sociais. no organismo fragil de suas atividades enfermigas.

Nada apavora mais o agricultor brasileiro do que ouvir estar a sua sorte entregue aos tais reformadores. Aqueles que enchem a boca com as promessas de uma reforma agraria, tao cheia de complicagoes e em que a simplicidade do matuto descobre como por instinto, anseios nem sempre disfarQaveis de popularidade, votos, elogio, em troca do comedo prescnte da terra alheia.

Para debelar-se tamanha descrenca. no rurajismo brasileiro, somente uma legisla<;ao nitidamente conservadora, claramente definida nos seus prop6sitos e que pode lograr algum exito. Pode atender a fei^ao mais perigosa da crise rural que estamos vivendo.

O projeto Vivacqua 6 destes de que nao se pode de forma alguma suspeitar. Traz a marca da sinceridade procurando suprir a uma das mais dolorosas contingencias das atividades rurais: a sua tremenda exposiqao aos riscos.

O ScguEo Agrario, reparando ate certo ponto insucessos inevitaveis,

abre para a lavoura horizontes novos. Torna-se alvo de maior atencao nos desconfiados setores financeiros e protege o ruralismo dos prejuizos totais, capazes de transforraar, para sempre, os rumos de muita vida laboriosa e util.

Considero o projeto de lei n." 29 do Senado como um dos passes mais oportunos no sentido de uma reforma agraria, como a desojam os agricul tores. Nao a que transfere uma agri cultura deficitaria precaria, arriscada, das maos desesperadas de uma para outras macs iludidas ainda.

Mas uma reforma. que transmute estas lamentaveis condi^oes em outras mais promissoras. sem afastamento de ninguem. antes recompensando os que nela perseverarem e atraindo os que dela fugiram.

O que deseja a agricultura e ganhar suficientemente. para que possa prosperar. E para que o ganho apareca como estimulo. e evidente que a redu^ao dos riscos e um dos mais eficazes meios.

A institui^ao do Seguro Agrario, como a propoe o Senador Vivacqua, nada tem de litopico. Exercitado nos paises mais adiantados do mundo, podera se-!o tambem entre nos. 15 pre cise apenas que se aja com prudencia. Com a prudencia que se surpreende a todo o passo no projeto em exame, que confia ao Institute de Rcsseguros do Brasil, com tao elevada folha de oficio «promover os estudos, levantamento.s e planejamentos para a instituiqao do Seguro Agrario, em todo o territorio nacionaI.»

E. ainda mais, determina que o inicio e alcance das opera^oes para cada uma das especialidades de seguro agrario

serao estabelecidos em dccretos, observadas as condi^oes tecnicas elaboradas pelo I.R.B. e aprovadas pelo Departamento Nacional de Seguros Privados e Capitalizacao.

Poder-se-ia objetar, em considera^ao ao projeto de lei do Senador Atilio Vivacqua instituindo o seguro agrario, e que ora esta em exame na Coinissao de Finamjas do Senado. ser o Brasil um pais de agricultura primaria nos seus metodos e nos seus exitos.

Seria dificil conciliar o idealismo do nobre senador com as condi?6es tao pouco avan^adas de nossa vida rural, quase primitiva.

Tambem cu faria esta obje^ao c, calorosamente, combateria o projeto se nao descobrisse na leitura dos seus numerosos artigos uma preocupaqao sensata de evitar excessos de otimisrao e de agir com prudencia.

O projeto de lei n." 29 de 1948, nao mstitui, sem mais aquela, o regime obrigatorio do seguro rural. Age, ao inves, com remarcada precauqao. Parece ate que adivinhara o autor do pro jeto, que o nobre relator da Comissao de Agricultura iria pronunciar-se com restriqoes a obrigatoriedade de tao litil instrumento de garantia das safras.

Mandando que a instituigao do se guro seja estudada pelo Institute de Rcsseguros do Brasil e que, o alcance, note-se hem. o alcance das operaqoes para cada especialidade de seguro rural, seja objeto de um decreto espe cial em face das conclusoes do I.R.B., como que da margem evidente para gue a obrigatoriedade seja devidamente rcgulamentada. Ou no sentido progressivo, quanto aos setores que atinja, com o decorrer da pratica, ou no sen

tido da sua limitaqao ao vulto das operagoes.

Nem mesrao se esquega que o legislador nao estabelecc obrigatoriedade para o seguro agricola, no sentido real do termo.

Ninguem^ ficaria obrigado a segurar a sua lavoura e a sua pecuaria, depois que fosse sancionada a lei mesmo na hipotese que sofresse nenhuma emenda o projeto original. Ninguem teria a sua condiqao de agricultor ou pecuarista estorvada, inibida, por se recusar a proteger com a apoltce do seguro de seus labores.

A obrigatoriedade so se verificaria, em condiqoes a regular, quando o agri cultor se dispusesse a financiar a sua atividade. Vigesse a lei proposta, pouco se alterariam, no seu conjunto as condiqoes de trabalho agricola no Brasil (pelo menos no entender daqueles que distinguem o credito agricola do credito comercial dos produtos agricolas) tao limitados como sao os se tores onde a lavoura se expande pelo impulse inicial de credito.

Verdade e que o. autor do projeto demonstra como se justificaria o se guro compulsorio, citando as conclu soes do inquerito de uma comissao parlamentar argentina, resumidas pelo Dr. Eduardo Laurencena, no item n.° 2.

Mas, no projeto de lei, deixa margem para que lestrinja esta obrigatoriedade apenas aos casos de financiamento, se tenha, ainda assim, margem para uma regulamenta^ao mais tolerante.

Nao vejo contudo nenhum inconveniente que desde logo se atendam Ss observaqoes da Comissao de Agricul tura, c se fixe na lei. como ponto basico, a exclusao dos financiamentos de

]5 16

17 18

pequeno porte do rol dos que devem ser condicionados, a apresenta^ao da apolice seguradora.

Um outro aspecto que cumpre ressaltar no projeto de lei que analiso e a compreensao per parte do autor dos inumeros percalgos a serem superados pelos Institutes seguradores nestes generos de operagoes.

O empieendimento agricola, mais do que o industrial e o imobiliario, mais ainda do que a propria vida humana, e alvo da intercorrencia de mil fatores naturais que escapam ao contrdle do homem.

Enormes sao os riscos. Companhias seguradoras que contassem sobretudo na fase inicial das opera?6es so com OS seus proprios recursos, longe estariam de poder desempenhar-se das obriga?6es que assuraissem para cobertura destes riscos.

O agricultor passaria a contar com mais um risco: o de nao vet cobertos OS seus riscos.

Impunha-se. e o projeto preve, a constitui?ao de um fundo segurador provide com recursos que estipula. A menos que fosscm exigidos premios demasiadamcnte elcvados em rela?ao aos rendimentos da agricultura.

Dota^oes or^amentarias anuais; lucros obtidos pelas proprias companhias seguradoras, se excedentes aos niveis permitidos: certos lucres da Uniao, contribui^oes dos estados e municipios, fixados mediante acordo; 10 % do lucro dos estabelecimentos financiadores da produ^ao agricola: outros re cursos, enfim, que sejam previstos em lei: eis o «Fundo do Seguro Agrario» a dar cunho economico ao seguro rural, a taxas modicas.

£ste fundo de seguro agrario, durante os dez primeiros anos da instituigao das operagoes seguradoras da agricultura, respondera pelo que falte de capacidade para cumprimento das obriga^oes por parte da Companhia, desde que garanta a estas o reembdlso dos prejuizos excedentes dos maximos admitidos pela tecnica securitaria. Em ultima analise, livra o agricultor do pior dos riscos.

Tambem, somente durante dez anos, preve o projeto de lei a consigna^ao, nos or^amentos de dotagoes para este fundo, na suposigao que depois deste periodo, nao somente a pratica do se guro tenha sido aperfeigoada pela experiencia, corao tambem na suposigao que o vulto das operaqoes possibilite maior estabilidade das institui^oes se guradoras.

Como se infere deste fato, ressalta mais uma vez a prudencia do legislador em cujo abono ainda se pode citar 0 art. 15. que impede a introdu^ao de surpresa de qualquer novo ramo de seguro na complicada teia das atividades rurais.

Neste artigo ficam marcados rninimos e maximos para o comedo da obrigatoriedade dos decretos de que tratam os arts. 4.° e 5.". O primeiro regulando as tarifas de premios dc seguro e condigoes de apolices; o segundo delimitando os setores em que o seguro passe a operar. evidenteiiiente tudo dentro do conceito de obrigatorie dade que for admitido.

Ainda o projeto de lei protege o segurado, fixando niveis para as comissoes dos agenciadores e, numa prove expressiva de apreqo as classes agricolas, o autor preve. no art. 14, paragrafo unico, a colabora^ao destas

na reguiamentagao do seguro e da extensao do mesmo as diversa.s atividades da vida rural.

No final do projeto de lei e previsto um credito dc 10 milhoes, parte do qual em favor do I.R.B., para atender as despesas do cumprimento desta lei.

Pareceu-me excessiva a quantia. Afinal. dez milhoes de cruzeiros nao se gastarao no instalar-se um regime de seguros, quando este regime vai set desempenhado, sob forma comum, pelas companhias seguradoras existentes, de carater particular.

Acontece entretanto que o autor ja admite o saldo e o destina ao Fundo de Seguro Agrario. nos termos do 3rt. 11, da mesma lei.

Como se pode concluir, das consideraqoes que fa?o, o projeto da institui^ao do seguro agrario de autoria do nobre Senador Vivacqua corresponde a tradi?ao de cultura de Sua Excelencia.

As emendas sugeridas pelas Comissoes de Justi^a e Agricultura nao infirmam esta minha opiniao. Considero-as uma contribui^ao para o aperfeigoamento da lei.

De minha parte, tambem sugeria a Comissao de Finan^as uma emenda, limitando a obrigatoriedade para cfeitos de financiamento aos emprestimos superiores a cinqiienta mil cruzeiros, isto sem prejuizo do que lembra a Comissao de Agricultura, estabelecendo que fiquem a cargo da Seguradora as opera?6es necessarias a obtengao da apo lice de seguro agrario. Em sintesc o projeto Vivacqua honra as tradii;6es do autor.»

De acordo com esses pareceres e emendas devera ser levado ao plenado

do Senado Federal, em discussao final, o seguinte projeto:

Projeto de lei n.® 29. de 1948. (Alterado de acordo com as emen das aprovadas pelas Comissoes de Constitui^fio e Justi^a, de Agricultura, Industria e Comercio e de Finanqas, do Senado Federal).

PROJETO N.® 29. DE 1948

«Art. 1.® — fi instituido o seguro agrario destinado a preserva^ao das colheitas e rebanhos contra a eventualidade de riscos que Ihes sao peculiares, na forma da presente lei.

Art. 2.® — Organizado, nos termos desta lei, o seguro relative a deteririinada especialidade. os financiamentos superiores a cinqiienta mil cruzeiros para a atividade rural correspondente, feitos por entidades bancarias oficiais ou particulares e cooperativas, ficarao subordinados a prova de achar-se o interessado garantido por apolice de seguro agrario.

§ I.® — Nos -financiamentos a que se refere este artigo, o seguro agrario sera considerado fator de reducao ^le taxa de juros, dentro das bases previstas no regulamento.

§ 2.® — Ficam a cargo das enti dades financiadoras, as opera^des necessSrias a obtcngao da apolice de se guro agrario de que trata este artigo.

Art. 3.® — O Institute de Rcsseguros do Brasil (I. R. B.) promovera os estudos, levantamentos e planejamentos para a institui^ao do seguro agrario em todo o territorio nacional.

§ 1.® — Para os fins deste artigo o I. R. B. entrara em colaboracao com

19 20

■51 22

OS servigos tecnicos das repartigoes e autarquias, federals, estaduais e munidpais e os dos estabelccimentos bancarios ofidais de financiamento a lavoura e pecuaria.

Art. 4." — As condigbes das apolices e tarifas de premios de seguro serao elaboradas pelo I.R.B. e, depois de aprovadas pelo Depatijameoto Nadonal de Seguros Privados e Capitaliza^ao, serao postas em vigor mediante decreto.

Art. 5." — O I.R,B. operara com.o ressegurador e retrocedente estabelecendo, na forma da legislagao em vigor, o inido, alcance e condigoes das operaqoes de resseguro, para cada uma das modaiidades de seguros agrarios.

Paragrafo linico — O I.R.B., podera organirar e dirigir consorcios dc seguradores, na forma prevista em seus estatutos. dispensada. porem, a exigenda constante do § 1." do art. 57 dos referidos estatutos. na parte referente a anuenda expressa de 2/3 (dois ter^os) das sodedades.

Art. 6." — Os documentos e atos das opera^oes de seguros agrarios ficam isentos de selos, impostos e taxas federais.

Art. 7° — A comissao de agenciamento de seguro agrario nao excedera o maximo de 5 % sobre os premios cobrados.

Art. 8.° — fi instituido o Fundo de Estabilidade do Seguro Agrario, com a finalidade de garantir a estabi lidade dessas opera^des, atendcr a cobertura suplemcntar dos riscos dc catastrofe, permitir o gradual ajustamento das tarifas de prdmios bem como

quaisquer outras atinentes ao aperl'd(joamento do mesmo seguro.

Paragrafo unico — O I.R.B. pelo .seu Conselho Tecnico, exercera a administra^ao dos recursos do Fundo e estabelecera as bases do seu emprego na forma prevista neste artigo.

Art. 9." — O Fundo sera constituido:

a) pelas contribui^oes de que trata 0 paragrafo unico do art. 11:

b) por uma cota-parte correspondente a 50 % dos lucros liqiiidos da Uniao, distribuidos nos termos do art. 70, paragrafo unico, letra d. dos Estatutos anexos ao Decreto n." 21.810. ded-9-1946;

c) por contribuigoes e participa?6es diversas que venham ser estabelecidas pelo C.T. do I.R.B., nas operaqoes de seguros agrarios ou quaisquer outras:

d) por dota^ocs orcamentarias anuais durante os dez primeiros exercicios e por outros recursos previstos em lei:

e) por uma cota de 10 % dos lucros liquidos dos estabelccimentos bancarios da Uniao destinados ao financiamento da lavoura e pecuaria:

/) pcla contribuigao dos Estados e Municipios, em virtude dos acordos autorizados pelo art. 12.

Paragrafo unico — As contribui^oes a que se referem as alineas d, e z f. serao efetuadas nos dez primeiros exercicios, apos a aprovagao desta lei.

Art. 10 — O Fundo sera aplicado para rcembolsar as retrocessionarias do I.R.B., no pais, com a quantia correspondente aos prejuizos excedentes do maximo admisslvel tecnica-

mente para as opera?6es de retrocessocs dos seguros agrarios.

Par&grafo unico — Para cada modalidadc de seguro agrario o piano de operaqoes do I.R.B. estabelecido na forma do art. 5.° desta lei e da legisla^ao em vigor, fixara o maximo de prejuizo admissive], para fins de aplica^ao deste artigo.

Art. 11 — As retrocessionarias reembol.sarao ao Fundo a quantia correspondente aos lucros excedentes do maximo admissivel tecnicaraente, para as opera^oes de seguros agrarios.

Paragrafo unico — Para cada modalidadc de seguro agrario o piano de operagoes do I.R.B. estabelecido na forma do art. 5." desta lei e da legisla?ao em vigor, fixara o maximo de lucro admissivel, para fins de aplica?ao deste artigo.

Art. 12 — fi 0 Governo Federal autorizado a celebrar com os Estados e Municipios acordos para a e.\ecu?ao desta lei.

Paragrafo unico — Para atender ao disposto neste artigo poderao ser instituidos. junto aos departamentos administrativos da Uniao c ao l.R.B., orgaos consultivos ou de assistencia tecnica de que participem os Estados e Municipios.

Art. 13 •— Os documentos e atos de emprestimos bancarios destinados, exclusivamente ao financiamento de premios de seguro agrario gozam da isen^ao fiscal estatuida no art. 6.°.

Art. 14 — Os estudos c ante-projetos elaborados pelo I.R.B. relatives a condigoes bSsicas de apolices e ta rifas de premios (art. 4.") serao publicados no «Diario Oficial».

Paragrafo unico — Dentro do prazo de 60 dias, contados da publicaqao determinada neste artigo, as classes rurais e as demais classes interessadas enviarao ao I.R.B., por intermedio das respectivas associagoes profissionais ou .sinXiicais. legalmente reconhecidas. suas sugestSes e representa^oes sobre a materia.

Art. 15 — Para o comedo da obrigatoriedade dos decretos a que se refere 0 art. 4." serao estatuidos prazos minimos e maximos de 90 a 180 dias, computados da data da publicagao dos mesmos decretos.

Art. 16 —'A obten^ao ilicita dc vantagens pelo segurado na liquidaqao de indenizagoes. bem como o desvirtuamento da aplicagao do Fundo dc Seguro Agrario, constituem crime contra a economia popular, puniveis com as penas do art. 3." do Decreto-lei n." 869. de 18 de novembro de 1938.

Art. 17 — As sangoes administrativas por infragoes desta lei e de seu regulamento, regulam-se pelas disposigoes aplicayeis , da legislagao sobre seguros privados.

Art. IS — Continua em vigor a legislagao federal e estadual sobre se guro agrario, na parte em que nao colidir com as normas gerais estabeleci das nesta lei.

Art. 19 — Fica aberto para aten der as despesas de execugao desta lei um credito especial de der as despesas de execugao desta lei cruzeiros), do qual sera coiocada a disposigao do I.R.B. a importancia de Cr$ 5.000.000,00 (cinco milhoes de cruzeiros).

2: 26

Paragrafo unico — O saldo verificado na aplicagao desse credito sera atribuido ao Fundo do Seguro Agrario.

Art. 20 — A Uniao contratara, dc preferencia, com as seguradoras que. na conformidade desta lei, vieram a operar am seguros agrarios, a cobertura dos riscos contra incendio de seus proprios.

Art. 21 — Esta lei sera regulamentada no prazo de 90 dias a partir de sua publicagao.

Art. 22 — Revogam-se as disposi?6es em contraries.

Dada sua palpitante atualidade, apresentamos alguns trechos do relatorio da «FedcraI Crop Insurance Cor porations, dos Estados Unidos da America, que diz respeito aos resultados das opcra?6es desse seguro. naquele pais, durante o ano de 1947.

A experiincia das operapoes em 1947

Conforme mencionamos anteriormente nesse relatorio, 1947 foi o primeiro ano desde a criapao do Federal Crop Insurance Corporation (F.C.I.C.) em que foi obtido lucro no conjunto de todas as operapoes deste seguro. Os premios totalizaran> aproximadamente 45 milhoes e setccentos mil dolares e as indenizagoes figuraram em torno de trinta milhoes e quatcocentos mil ddlares, deixando um- excesso de premios de mais de 15 milhSes. Apenas no seguro do milho as perdas excederam os premios. O montante das indenizagoes inclui algumas estimativas porquanto nem tddas as indenizagoes de 1947 foram pagas ainda.

A parte referente as perdas sobre trigo e linho esta essencialmente completa. fiste montante para o algodao nao esta complete e as perdas em tabaco e milho sao baseadas quase inteiramente em estimativas. Entretanto. desde que as ultimas duas utilidades representam uma pequena porgao de responsabilidade total, qualqucr erro de estimativa nao afetara materialniente o excedente de premio do total.

Esta experiencia resuitou em parte de condigoes de clima e de crescimento relativamente favoraveis na maioria do pais fora do «Corn Belt» (*) mas tambem resuitou de outros fatores. Entre esses fatores estao os contratos mais conservadores que foram usados em 1947. Tcdos esses contratos, exceto alguns de trigo por 3 anos, foram desenvolvidos nos fins de 1946 e foram baseados largamente na expe riencia dos anos anteriores. O outro fator, contribuindo para a boa expe riencia em indenizagoes foi um corpo melhor treinado de ajustadores de prejuizos. Em 1945, a F.C.I.C. adotou a politica dc empregar um corpo de ajustadores independente de qualquer outro grupo administrando o seguro de colheita. Muitos desses primeiros empregados continuaram a ajustar prejuizos e a experiencia que adquiriram foi valiosa e meihorou o trabalho de ajustamento.

A experiencia de 1947 e dada abaixo para cada uma das utilidades.

O seguro do trigo — O ano de co lheita de 1947 foi o 8." ano de seguro sobre o trigo e o 3.° ano consecutivo

de operagoes com um excedente em premios. As perdas de 1947 montaram a 58 % dos premios e para o periodo de 3 anos de 1945/47 as perdas totalizaram 57 % dos premios. Essa expe riencia no seguro de trigo parece indicar que o programa do trigo esta numa base relativamente estavel. Mostra tambem o funcionamento adequado do seguro de colheita, isto e, os premios sac economizados em alguns anos sob a forma de reserve nccessaria nos anos em que o clima e outros riscos inevitaveis causam perdas pesadas. A seguinte tabulagao mostra a estimativa da experiencia do seguro de trigo em 1947 para os Estados Unidos. Niimero

inverno, devido ao fato de que a co lheita de trigo de inverno de 1948 foi semeada logo apos a reforma da legis lagao, nesses 3 municipios novo se guro em base monetaria foi oferecido experimentalmente porque os pianos para tais seguros tinham side feitos previamente. Isso permltiu a F.C.I.C. comegar operagoes em pequena escala sob a nova legislagao. A F.C.I.C. esta agora pronta a oferecer seguro cm 1948 para os produtores nos 40 mu nicipios de trigo de primavera. A cobertura em especie sera oferecida em 1948,- na maior parte dos municipios de trigo de primavera e a cobertura em dollar sera em outros.

9.149.000

De acordo com a nova legislagao, foi fixado em 200 o numero de muni-' C'pios em que o seguro de trigo pode continuado em 1948. Aproximada"tonte 40 desses sao municipios de trigo de primavera e os restantes 160

trigo de inverno. Havera cerca de 80 mil contratos em vigor nos 200 mu

nicipios para 1948. Exceto em 3 mu

nicipios, a F.C.I.C. nao pode cferecer novos seguros sobre trigo de

Secure de linho — O seguro sobre linho foi usado nos ultimos 3 anos. 1947 foi o 2." em 3 anos que o seguro de juta foi realizado com um exce dente de premio. Os prejuizos em 1947 foram cerca de 58 % dos premios e para os 3 anos combinados os pre juizos, em bushels,, foram aproximadamente 64 % dos premios. Os prejuizos no seguro.de linho em 1946 em que as indenizagoes excederam os premios, resultaram principalmente das mudangas de pregos e nao das operagoes de seguro. As perdas em bushels foram apenas ligeiramente maiores do que os premios, mas houve um aumento muito forte de prego no mercado da juta entre o tempo era que os premios foram convertidos em dollars e a ^poca em que 0 valor em dollars das indenizagoes foi estabelecldo.

Mt 27

28

29 30

(') Itegiao ao sul dos Estados de Kansas. Missouri, Illinois e Indiana.

de municipios 1.509 Niitncro de fazendas

de fazendas

guradas 29 Numero de indenizagdes 40.400 Premios (bushels) 10.350.000 Indenizagoes (bushels) 6.013.000 Sinistro premio 58% Premios (Dollars) 25.504.000 Indenizagoes (Dollars) 16.355.000 Excedente (Dollars)

seguradas 360.408 Pcrcentagem

se

A experiencia do seguro de linho em 1947 esta demonstrada na tabulaqao abaixo. Todos os dados estao essendalmente completes exceto os mimeros relatives as indeniza^oes que incluem estimativas para os prejuizos que ainda devem ser pagos.

Numcro de munlcipios 232

Numero de fazendas seguradas 35.613

Percentagem de fazendas se guradas 31

Numero de indenizagoes 7.824

Premios (bushels) 710.000

Indenizagoes (bushels) 4ldi000

Sinistro prSmio 58%

Premios (Dollars) 4.203.000

IndenizagSes (Dollars) 2.710.000

Excedeote (Dollars) 1.493.000

De acordo com a nova eraenda, 50 municipios era que o seguro de linho pode ser continuado em 1948, foram selecionados e a F.C.I.C. esta pronta a oferecer o seguro aos produtores em 49 deles. A cultura do linho em outros municipios foi semeada nos fins de 1947 muito proximo da passagem da nova legislaqao para que a F.C.I.C. pudesse oferecer seguro em 1948. A maioria do seguro de linho continuara a ser contra a perda de colheita. mas o contrato de cobertura em dollars sera experimcntado em cfirca de 4 muni cipios.

Seguro de algodao — A safra de 1947 foi o 5." ano do seguro de algodao e, se as estimativas correntes forem proximas da realidadc, sera o 1.° ano em que o programa de seguro de algodao foi operado com resultado.

Uma porgao consideravcl dos prejuizos estao ainda para serem ajustados. Mas as indicagoes presentes sao de que as perdas em 1947 atingirao aproximadamente 68 % dos premios. Conforme mencionado anteriormente neste relatorio, a melhora da experiencia dos prejuizos em algodao resultou em parte de condi^oes relativamente favoraveis de crescimento da cultura e do clima. Entretanto, tambem resultou de mudan^as que foram feitas no programa tendo em vista desenvolver um con trato de seguro mais conservador.

A tabulagao abaixo mostra o resul tado do seguro de algodao em "1947; Todos OS dados estao essencialmcnte completos. exceto os relatives as indeniza^oes, que incluem os prejuizos pagos e mais uma estimativa dos montantes ainda a serem ajustados.

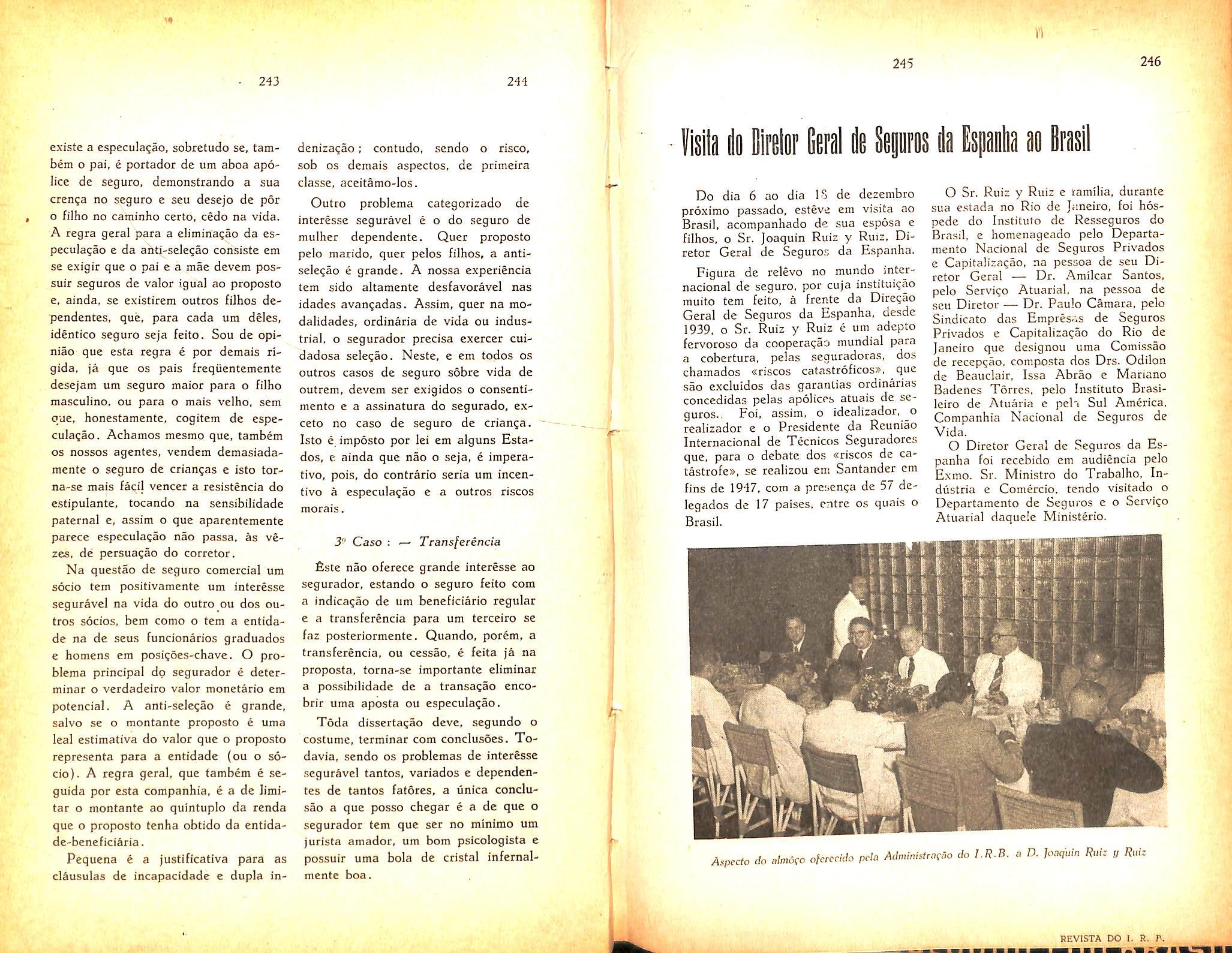

em cerca de 40 dos 56 municipios e o contrato de cobertura em dollars sera experimentado nos outros municipios.

Os 56 municipios em que o seguro de algodao continuara a ser realizado era 1948 foram selecionados e a

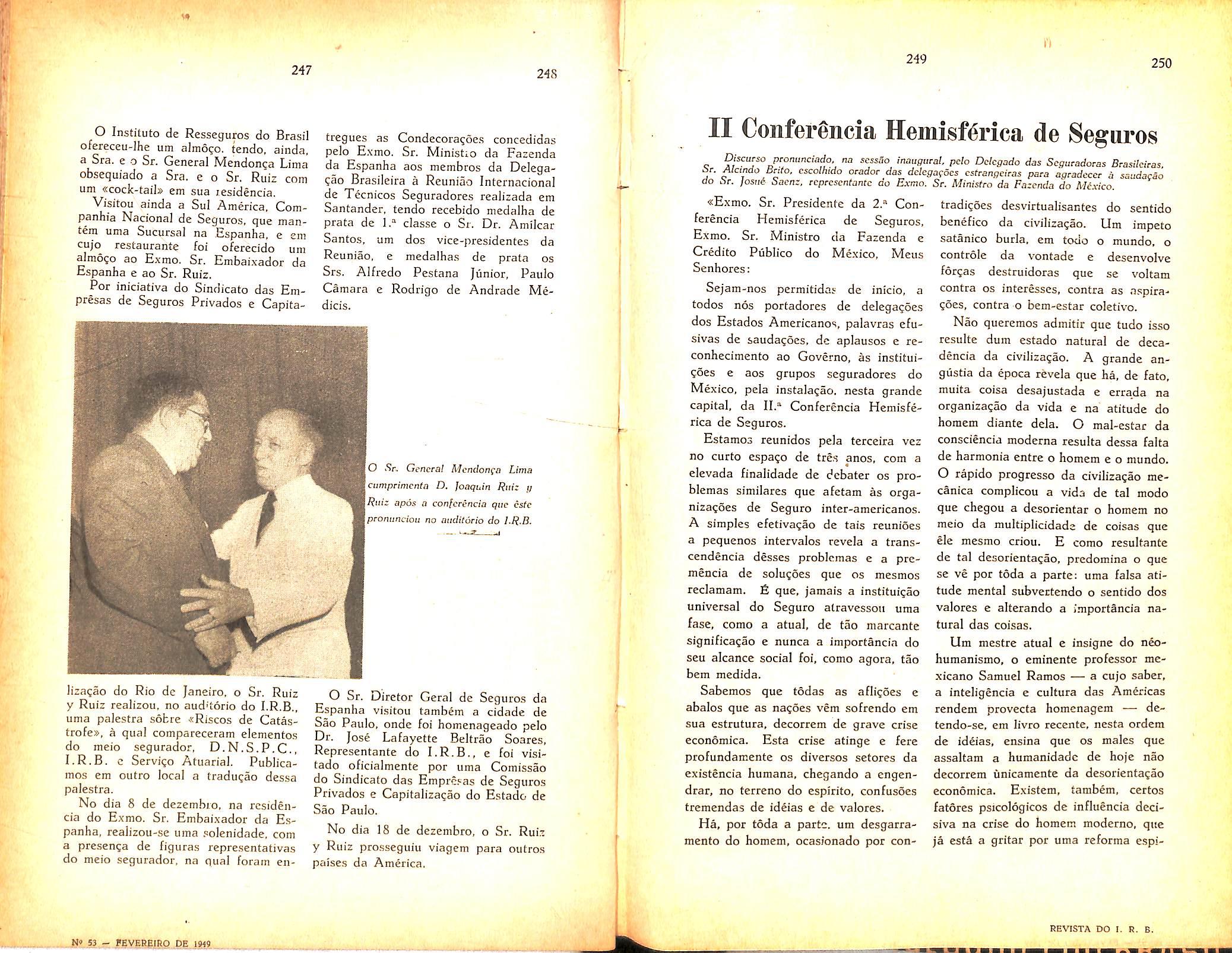

F.C.I.C. ja comegou a oferecer contratos aos produtores nesses munici pios. O seguro baseado na prote^ao contra a perda de colheita continuara

Seguro dc fumo — O Seguro de fume foi oferccido experimcntalmente em 1947, em 19 municipios. fiste foi o 3.° ano do seguro do fumo c, embora a maioria dos prejuizos de 1947 esteja ainda para ser paga, ha indicaqoes dc que sera tambem o 3.° ano de operaSoes com um lucro substancial. As estimativas correntes mostram que os prejuizos em fumo em 1947 aproximam de 42 % dos premios. Se essa esti mativa for justa, o saldo de premios para os 3 anos de operagoes sera de cerca de 50 ^ do total de premios auferidos sobre o fumo. Embora a acumulagao de uma reserva de premios seja atribuivel cm grandc extensao as condiQoes de colheita gcralmente boas durante este periodo de 3 anos, tam bem e uma importante indica^ao de que o seguro de fumo esta operando satisfatoriamente. Uma outra indica?ao e evidenciada pela procura dos produtores para este tipo dc proteqao que tem sido cferecido. Em 1947, ®xistiam 14.676 contratos em vigor dando prote^ao sobre um tergo das fazendas de fumo cm 19 municipios.

A experiencia de 1947 para os 19 municipios combinados e demons trada na tabula?ao a seguir. Os algarismos relatives as indenizagoes baseiam-se em grande parte em estimati

vas, desde que os prejuizos nao podem ser regularizados ate que a colheita seja vendida, pois uma grande parte da colheita de 1947 esta sendo ven dida ou ainda nao o foi.

\ Niimero dc municipios 19

Numero de fazendas seguradas 14.676

Percentagem de fazendas se guradas 33

Premios (Dollars) 760.000

Indenizagoes (Dollars) 318.000

Excedentc (Dollars) 442.000

Sinistro premio 42%

Os 32 municipios do total de 35 foram selecionados para 1948 e tres municipios estao sendo reservados para tentativas de seguro a outras areas ou tipos de fumo em 1949 ou anos subseqiientes. Em vista da maneira satisfatoria pela qual o programa do fumo foi operado nos anos anteriores, os mesmos dois pianos de se guro que foram cxperimentados nos anos anteriores, estao sendo oferecidos novamente enj 1948, apenas com aquelas mudamjas que se tornaram necessarias para torna-lo conforme com a nova emenda. Um desses pianos e conhecido como seguro de qualidade da colheita c o outro como o seguro de investimento. O programa dc qua lidade da colheita e semelhante ao se guro de colheita sobre outras utilidades, sendo que alguma prote?ao a qualidade & tambem. prevista porque este e um fator muito importante na produ^ao de fumo. A fim de proporcionar prote?ao de qualidade, a co-

31 32 33 34

Niimero dc municipios 699 Numero de fazendas seguradas 122.212 Percentagem dc fazendas se guradas J2 Numero dc indcnizagoes 38.576 Premios (Libras) 45.000.000 IndcnizagSe.s (libras) 30.552,000 Sinistro prfraio 68% Premios (Dolairs) 14.805.000 Indenizagoes (Dollars) 10.052.000 Exccdente (Dollars) 4.753.000

bertura em libras c convertida a dollars em torno do fim da esta?ao de vendas, na base do prc^o medio do mercado para o ano de scguro. Para o seguro de investimento a cobertura e gcralmcnte mais baixa do quc a de quaiidade da colheita, e e estabeleddo em dollars antes quc o seguro seja ofereddo aos produtores. Sob ambos os pianos o produtor pode fazer uma reciamagao de prejuizo se OS seus resultados da colheita sao menores do que a sua cobertura em dollars.

Seguro de 'milho — O seguro de milho foi experimentado na colheita de 1947 em 19 municipios que foram selecionados como rcpresentativos das varias areas produtoras e incluiram 3 municipios dos estados do sul. fiste foi o 3,° ano e.xperimcntal do seguro do milho. As indica?6es presentcs sao 'de que esta e a unica utilidade em que as opera?6es dc seguro em 1947 mostrarao «deficit». Embora uma por^ao substancial dos prejuizos esteja ainda pendente de ajustamento. as estimativas mostram quc os prejuizos excedcram os premios numa relacao de cerca dc dois para urn. Esses prejuizos resultaram principalmente de condigucs adversas de clima, atrav^s da estaqao, na maioria do «Corn Belts. Como resultado dessas rondi^Oes a Divr.s.'o de Estimativas Agricolas do Bureau de Economia Agricola, estima que a colheita, em 1947, de milho por are foi a mais baixa dos ultimos anos.

A experigncia obtida em 1947 esta sumarizada r.a seguinte tabula(;ao para

OS 19 municipios combinados. Os numeros relatives as indcnizagoes ii.clucm as indeniza^ocs pagas mais o montantc cstimado para as pendentes.

Comentarios as IVormas para Cessoes e Retrocessoes-jtransportes

Paulo Barbosa Jacques Chefc da DivisSo-Transportcs do I.R.B.

CAPITULO I — ACEITAQAO

DO I.R.B.

CLAUSULA 1.'^ — CESSOES AO

I.R.B.

Embora a nova lcgisla?ao aumentasse 0 maximo numero de municipios para o seguro de milho para 50, a F.C.I.C. esta expandindo o programa para apenas 38 municipios par.i 1948. Dc acordo com a nova legislagao, esses municipios scrao localizadcs nas areas mais importantes de prcduqao dc milho. O tipo dc contrato-cobertura dollar sera experimen tado cm alguns deles.

O milho apreseiita alguns problcma.s de seguro que sao completamente diferentes daqucles das outras utilidades que estao r.cndo i:egurada.s. It uma colheita que frcqiientemcnte so e patcialmcnte vendida a dinheica e parcialmente utilizada n.t alimentaqao. Existe tambem uma tendencia para plantar variedade.s de maior tempo de maturaqac e de maior colheita, o que cria problemas por causa do grande risco das geadas. Tambem pareceu desejavel fazcr-se apenas uma expansao raoderada do programa de seguro de milho de 1948, do que concentrar-se na soluqao dos problemas decorrentes.

G. F. Geissler. F.C.I.C. Gerente*.

^

• As sociedades de seguros que operam no ramo Transportes, em cumprimento ao disposto no Decreto lei n." 9,735 e no Decreto n." 21.810, ^bos de 4 de setembro de 1946 e no Decreto lei n.» 2.063, de 7 de marqo e 1940, serao rcsseguradas pelo

•R.B. de conformidade com estas Normas.

iniciou suas opcragScs no ramo Transportes em 1 dc outubro de 1941. ccndo sido cntao estabelecida a Convcngao

" c as Sociedades de Seguros e o Institute

^ csscguros do Brasil para o Resseguro

J> Kamo Tratisportes - CVT - (Circular

31 1^^ 25-9-1941) a qual regulamcntou -12-1943 as ccssocs dc resseguro-rransPortes,

A partir de 1-1-1944 a refcrida CoiivengSo

® substituida pelas Normas para CessScs c

ctrocessSes-Transportes — NTo (Circular

J-vt.40 de 30-12-1943 e Publicacao n" 21 do

quo vigoraram st6 31-12-1946, quando reram substanciais inodificagoes, te.ido sido

•^boradas novas Normas para Cess5cs e

^ocess6es-Transporles ~ NTp (Circular

Mp-1/47 de 31-1-1^47 c PublicacSo n" 39

''^I-R.B.).

j^^®®'^''iorniente, cc.ra a nova modificagio

piano de resseguro-transporter, que entrou

® vigor em I de jaat'ro de 1948, foram orga-

®Uas as terceiras Normas para Cessoes c

^trocessdes-Transporteo — NTs (Circular

NTp-lI/47 dc 31-12-1947 e Publicagao u" 41 do I.R.B,) quc sao a", atualmcntc em vigor.

2. Alfm das ir.umcras pequenas oodiflcagocs que a Con'A-.icao e N-i.mas acima citadas sofreram duranle sua vigencia, forara as mcsmas substancialmente altcradas quanto a amplitude de sua cplicagiio, conforrae verificamos a seguir:

Durantc o periodo comprccudiao cnlre 23-8-1942 e 31-10-1945 as operegoes refercntcs ao risco dc gucrra foram excluidas do Smbito da Convengao e Norma'^-Transportcs e reguladas pcl.ss No:m,as para Ccss5c.s e Retrocessoes-Giierra — NCGR (Circular Cvt-17 de 28-8-I942.I. O pcnodo incncionado foi aquele durantc o qua; vigorou o chamado «Crnsdrcio cu Pool de Gucrras, cxtinto em 31-10-1945; a partir desta data a cobertura para os^ riscos de guerra voltou a dada pelas N. Tp.

Com a aprovagao ptlo D.N.S.P.C. da cClausula dc Incendio cm Armaz^ns Je Carga e Descarga» (Portaria i" 6 de 31-8-1943) fci organizado ura consdrcio para a cobertura do citado risco, cujas oprragOcs foram rcgulamentadas, dura re o pcriodo comprecndido entre 1-1-1944 c 31-121946 pelas Normas para Cessoes e Rctroccssoes-Incendio cm Armazens dc Carga e Descarga — N.I.Tp. (Circular Cvt-41 de 30-12-1943 e Publicagio n" 20 do I.R.B 1. A partir de I-1-J947 a cobertura do risco de incendio cm armazens passou a scr regulndn pcl;is proprias N. Tp., muito embora nSa tenha sido cxtinto o con sdrcio de incendio cm arinizcts.

Em I-11-1945 foi organizado um Consdrcio de Roubo e E::t*avio. disciplinado pelas

« 55 36

Numcro dc municipios 19 Numcro dc fazcndas seguradas 6.86S Pcrcentagem dc fazcndas se guradas 19 Numero dc indcnizagoes 2.500 Premios (Dollars) 455.000 Indcnizagocs (Dollars) 986.000 Deficits (Dollars) 521.000 Sinistro premio 212%

37 38

Normas para Ccssocs e Rcercccssdes do Risco de Roubo e Extravio — N.R.E. (Circular N. Tp. 8 de 20-10-1945;. Estas Norma.s vigoraraia atii quando a cobcrtora do ri.'ico de rouUo e extravio voltou a Ser dada pelas N, Tp. tcndo sido cxtinto o respectj\o consdvcic.

Finalmente. durante o excrcicio ce 1946 vigorou o chainairj <Consdrcio Lapr-, regtladc pelas Normas pai-.a Gessoes c Retrccessdes Lap — NLTp (CircQlai- N. Tp/iO dc 25-1-1916).

3. As atuais N. Tp., que estac cm vi.gcr dssde I-1-I948, ja sofrer.im as modilicacncs abaixo indicad-"S, as quais scrao devidamcnte consideradas quanlj romcntarmos os dispositivos a que us ir.c.smas so refcrem. I.iiiiitamo-nos, por cnoiianto, a citar rcsumidameiite c em Ofdem crocoldgicn, as circi-larcs que consubstanciam lais raod.'ficacdcs:

C/rcu/ar 7-2/48 dc 26-2-1948 — que cstabeleceu normas para o seguro de embarques aereos. alteran-Io com refcrlncia ao> mesmos, as disposigdcs dos ir.m.s 1, 2.2 e 2.3 da clausula 3*;

Circiilac 7-9/48 de 16-11-1948 — que leajustou, a partir dc 1-1-1949, os valorcs da tabela constante do item l.I. da dausula 11';

Citcular N. 7p. 4/48 dc 8-12-I948 — quo aiterou a rcda?ao dos itens 21,1 e 21.2 da clSusula 28°: e

Circular N. 7p 5/48 de 8-12-1948 acresccntou um item ii clausula 13°. que

CLAUSULA

1. As cessoes de resseguro abrangerao todos os riscos seguraveis, previstos nas tarifas vigentes no mercado segurador brasileiic e os demais riscos que comumente cncontram cobertura no ramo Transportes.

2. O I.R.B. estabelecera condi?5es e taxas minimas para garantias, clSusulas e riscos nao tarifados. que, enquaoto nao forem aprovado.s pelos orgao.s competentes, servirao de base

para o calculo dos premies de resseguro.

2.1. , Sstes riscos serao ressegurados no I.R.B., nas condi^oes vigentes para os demais, ate que o I.R.B. tenha se pronunciado, na forma dcste item.

2.2. Para os efeitos do disposto neste item entendcm-se, principalrrente. a concessao de tarifa^ao especia], de dausulas e coberturas particularcs, tais como as de nverbagoes depois de iniciada a viagem, a de porta a pnrta. e outras pouco freqiientes no ir.ercado segurador brasilciro.

4. As tarifas vigente no mercado segu rador brasileiro sSo as scguintes: -

Tarifas Maritimas c Fluviais do Brasil (Aprovadas pelo Sr. Ministro da Faienda. em 9-3-1931)

Tarifa Fluvial e Lacustrc para o Brasil (Aprovada pelo D.N.S.P.C. conforme portaria n" 1 de 6 de janeiro de 1949)

Tarifa para os Seguros de Transportcs Ferroviirios de Mercadorias (publica^So n° 13 do I.R.B.)

Tarifa para os Seguros de Transportcs Rodoviarios de Mercadorias (publicagao n° 29 do I.R.B.)

As duas ultimas, ou sejam, as Tarifas RodoviSria e FerroviSria, nSo foram ainda aprovadas pelo D.N.S.P.C. mas sua aplicagao e obrigatoria, para fins de resseguro. era face do que dispoc o item 2 da clausula acima transcrita; de outro lado, sua obrigatoriedade rcsultou tambem de convengSes firmadas cntre o I.R.B. e Sociedades que opcram no ramo Transportes. em face das quais estas ultimas se obrigaram a s6 aceitar seguros contra riscos inerentes aos transportes ferroviSrios e rodoviarios na forma estabelecida pelas respectivas tarifas.

5. A cobertura dada pelas N. Tp. abrange alem dos riscos previstos nas Tarifas ante-

riormcnte mcncicnadas, todos os demais que comumcntc cnconfram cobertura no ramo transportcs. Estao, assim, abrangidos pelas N. Tp. todos. OS riscos que sao usualmentc cobertos pelas sociedades de seguros que opcram no Brasil. ou seja, aqiiclcs que. cmbora nao tarifados, sao freqtientemcnte co bertos no pais. Cor.vein saiientar que a cxpressao cobertura no ramo transportcs, abrange c.xclusivamento o mercado brasilciro: destc modo. nao se devc intcrpretar, por exemplo. que um risco comumente coberto pelo mercado ingles ou americano. mas nao adotado no Brasil. csteja abrangido pelas N, Tp. sc lima scguradora o incluir na apolicc dc dctcrmlnado scgurado.

O objctivo das Normas-Transportc.s foi o de proporcionar cobertura para aquclcs riscos Rue normalmcnte sao qi-tantidos no Brasil. Rue jS estao incorporadns a tradigao do mer cado e cuja rccusa por uartc do rcsscgurador obrigatorio causaria .serios transtornos c preluiros a segurados e scguradores no pais.

Conseqiientcmcnte, a inclusao de riscos dcsconhecidos ou quo consoante as praxes e costumes do mercado brasileiro nSo sejam uormais ou usuais (ainda que comuns e freRucntcs cm outros paises) devera ser precedida de consulta ao I.R.B. quanto a e.xis'encia ou nao de cobertura de resseguro.

Em relagao aos riscos nao tarifados mas que comumente cncontram cobertura '• P31S, 0 I.R.B. estabelecera cond-gocs e tax&s "unimas para sua cobertura, as qutus prcva'cccrSo para fins de resseguro, ate que sejam Aprovadas pnUs orgaos competen'-s. P'cca'eccndo-se deste distipositivo aprovou o I.R.B. rccentementc clausulas e condigocs. mclusivc taxas. para o seguro dc mercadorias conduzidas por portadores. (Circular T-I2/48 8-12-1948).

Outrossim, enquaoto o I.R.B. nSo tiver ®provado as condigSes. taxas minimas e clausulas para tais riscos. os mesmos serSo fessegurados no I.R.B. nes condigSes vi9®ntes para os demais.

A fim dc obtcr elementos e dados que Ihc Permitissem estudar as condigSes e taxas aplicSveis a riscos nSo tarifados. estabeleceu o

I.R.B. nas elnstrugees sbbre as operagBes dc seguro e resseguro no ramo Transportess

(Circular N. Tp. 1/48 de 16-3-1948) as sc guintes normas:

«1 09 — Exclusoes de Tarifa Coberturas Especiais

1.09-01 — Para atehder ao qud dispoe o item 2 da clausula 2." das N. Tp. as sociedades deverao remetcr ac I.R.B., ate o dia 30-4.1948. ccpia de apolices relativas a segiiradc.s cxcluidos de tarifa, hem conu- as que incluirem garantias. clausulas ou riscos especiais, assim considerados os riscos acessorios, excetaados. porem. os de quebra, derramc, vasamento. ma es tiva. ague de chuva, suor de porao e amassamento.

1.09.02 — Logo apos te.em sido assumidas pelas sociedades novas responsabilidades, scmelhantes as previstas no item anterior, devera ser euvtada ao I.R.B. copia da respectiva ap6lice, oil especifica^ao de coberturas goncedidas.»

7. Com rcfer^iicia'aos casos de tarifagSo especial expressamente previstos na clSusula em foco. as «Instrug6cs s6bre as operagSes de seguro e resseguro-transportcs» (Circular N. Tp. 1/48 dc 16-3-1948) estabelecem o scguinte:

1.08 — Concessao de Taiifagao Especial — Os segurados que satisfa^am os requisites previstos nas res pectivas tarifas poderao ser beneficiados com uma tarifa^ao especial, consistindo na concessao de clausulas particulares e rcdu^ao de taxas.

1.08-01. Os pedidos de tarifagno especial deverao ser encamiabados ao orgio representative da mftiorla das

n 39

40

2.-'' — RISCOS COBERTOS

•n

42

1

sociedades, que devern requerer a concessao ao D.N.S.P.C.. por intermedio do que opiiiard sobrc o assunto.

1.08.02. Esses pedido.j deverao ser instrufdos com a ir.inuta de ap6lice que a scciedade pretende emidr, a qual, uma vez aprovada, nao podera ser modificada sem previa e expressa aprovacao do I.R.B.

1.08.03. A tarifa^ao especial sera concedida per um prazo dctcrminado. competindo a sociedadc detentora do seguro providenciar a sua r^ forma com a necessaria aniecedencia.

1.08.04. A.S apolices dc tarifacao especial que nJo forem refomiada.s ou cuja reforma nao tenha sido apreciada pelo I.R.B. ate 0 di? do vencimento da conces.sao anterior, ficani automaticamente sujeitas hs clausul.is, condicoes e taxas das re.<!pectiva.s tarifas.

1.08.05. As sociedades cetentoras de ap6lices dc tarifa;ao especial cujo prazo de vigencia ja tenna sido esgotado. deverao siibmeter ao drgao rcpresentativo da maioria das .sociedades o pedido de teforma da tari^acao espe cial. ate o din 30-4-1948. sob pena de Ihes ser apHcado o disposto no item 1.08-04 acima.

1.08.06. As sociedades detentoras de apolices de tarifagao especial de verao enviar ao I.R.B.. ate o dia 30-4-1948, uma relagao dessas apdlices com OS seguintes clementos:

a) Quoiero da apoUce

b) nome do segurado

c) data da concessao da tarifagao especial

e) data do termino de vigencia da concessao

/) data do pedido de refcma, a que se refere o item 1.08,05 acima.

Reiterando as recomcnda<;6es e normas acma transcritas. foi cxpedida a circular Tp. 14/48. dc 23-12-1948. ms seguintes

termos:

«Comuiiico-vos que Conselho Tecnico deste Instituto. em sessao realizada em 14 do corrente, tendo em vista que:

a) nao tern sido apresentadas re-~ gulcrmente. pelas, sorjedades os pe- didos de renovacno de tari.fa^oes especiais. aprovadas pdo I.R.B. de acordo com as instru^Qes vigentes:

b) contrariando, de forma categonca. as disposiqoes do., iten.s 12.5 da ianta Ferroviaria e 20.5 da Tarifa l^odoviaria. vem sendo estendidas aos seguros terrestres as exclusoe.s dc ta rifa constantrs da letra n das Condi9oes Gerai.s das Tarilas Maritimas e Fluviais;

resoiveu que. para os seguco.s aceitos

. serao, automaticanientc, ajus- ados pelo I.R.B. 4,,.

i'ces que apresentarem a:, irregulariaades acima mencionadas, de acordo com as respectivas tarifas, sem prcjuizos de qualquer nutru penalidade prevista pelas Normas cm vigor.x

Atualmente as conccssoes de tarifagSes especiais sao reguiadas pelas instrugSes apro vadas pelo Conselho Tecnico do I.R.B. c transmitid-is as sociedades por circular de

.30 dc julho de 1948 da Comissao Centra! e Regional de Transportes do Sindicato das Emprcsas de Seguros Privados e Capitalizagao do Rio de Janeiro, (/nsfrugdes sdbrc os pcdidos dc fari/afao especial).

I. Estas Normas abrangem todas as responsabilidades assumidas pelas sociedades; em seguros ou cosseguroj, no ramo' Transportes sobre bens, mercadorias, fretes, direitos, lucres esperados, bagagens e animais, em quaisquer meios de transportes utilizados, de.sde que tais viagens sejam efetuadas no territorio brasilei-.o e entre o B:asil <? qualquer po'.'t- da AiTii.M..i do Sul.

2. E.x";uem-se, expressamentc, da cobertura. os seguros de:

2.1. cascos de embarcagoes, pontes flutuante-5. iieronavcs. ]oe:.uiotivas. vagoes. carr-^s e quaisquer veiculos de locomo?ao, bem como os respcctivos pcrtences. equipamentos e aressorios. salvo quanio como mercadonas, seiani transportado.5 em quaisqucr veiculo.s;

2.2. dinheifo, met.iis preciosos e suas ligas, trab.alhados ou nao. dia mante industrial, moedas, pedias preciosas e semi-pieciosas e peio'.as, engastadas ou nao;

2.3. titulos de qualquer e-"pecie. biIhetcs de loteria, selos c cstampilhas, salvo pelo seu valor material (intrinseco).

3. Nao se compreendeiu entre as exclusoes dcsta clausuld a moeda cotrente brasileira a.ti CrS 20u.000,00 {duzentos mil crureiro.s) em cadi viagcm. para o risco de pcrja total real simultanea com o casco. condicionada csta cobertiua -i obtigaeao dc ser estabelecida na aocli.s. de ser feito o despacho sob coriKecimcfito.

8. Conformc salicntamos no comentario a clausula 1° (n" 3) a clausula acima transcrito, cm relagao a seguros de embaiques aercos. foi modificada pcia circular T 2/48 de 26-2-1948, da qua! damos o texto com plete;

«Comunico-vos que o C'^iiselKo Tec nico deste Instituto. em sessao rcalizada no dia 24-2-1948, re.solveu, per solicita^ao de .socidadt.s int^ressadas que. para as apolices einitida-s e averbagoes feitas a partir dc 1-1-1945. relativas a seguros de cmbarques aereos cttuados por c;i f9i' conta dos em ir, vradorcs. ou. de tir.atarios, ou pelas Ciiipresas dc transoorte aereo operando no Brasil, quer pela re.sponsabi!.'dade' que Ihes cabc em face do Codigo Brasileiro do Ar ou da ConvctiQao de Varsovia, quer por conta do einbarcador, por solicitagao exprcss.-i deste nos conhecimentos:

1. Nao se aplica o dijposto no item 1 da clausula 3." das N. Tp. quanto ao ambito geogrlifico. ficando por essas abrangidas quaisquer viagens com inicio. destine ou cscala no territdrio brasileiro.

•53 44

45

CLAUSULA 3." OBJETOS DA COBERTURA

46

2. Nao se aplicam tanibeni os itens 2.2 e 2.3 da clausuJa 3." das N. Tp.

3. Para cada empresa aecoviaria devera constar clausula nas respectivas apoJices, Lmitando as indaia^asoes a Cr$ 20.000.000,00 (vinte a:ilh6es de cruzeiros), em um mesmo siiiistro de cada aeronave.

Na mesma sessao o Conselho Tccnico, apreciando os motives que determinaram a resolu^ao acima. rcsolveu mais que:

a) Esta decisao vigorara, a titulo provisorio, ate que os estudos par.i fixa?ao de um tratamcnto especial para seguros de valores sejam concluidos;

b) As sociedades que mantiverem apolices em vigor, cobrindo erabarques aereos do tipo regulamentado por e.sta circular deverao remeter copia dessas apolices a este Institute atii o dia 10-3-1948.*

9. Verifica-se dos dispositivos acima transcritos que a eobertura dada pelas N. Tp quanto ao Smbito gcografico. esta restrita as vlagens realizadas em territorio brasileiro e CTitre o Brasil e demais paiscs da AmWca do Sul, salvo quanto aos seguros de erabar ques aereos. nos quais cstSp abrangidas quaisquer vlagens com inicio. flm ou escala em teiritdrio brasileiro.

As N. Tp. nao abrangem tambera seguros relativos ap sub-ramo cascos, ou sejam os seguros de cascos de embarcafSes, aeronaves pontes fiutuantes, locoraotivas. vagSes. carros e quaisquer veiculos de locomofSo, bera como 08 respectivos pertences. equipamentos c acessorios. a «ibvip que qqando tais bens forem trapsportados corao mercadorjas. nSo se aplicara a exclusSo supra.

AWa estao excluidas da eobertura dada pelo I.R.B. na rpmo Transportes os chamados «seguros de valoresx., a saber:

dinheiro, salvo quando em mocda corrcnte brasileira, at<^ Cr$ 200.000,00 cm cada viagera, para o lijco dc perda total real simultaoea com o casco, condicionada esta eobertura a obrigaqSo. estabelecida na apdiice, dc o despacho scr feito scb conhecimento:

— metais prcciosos c suas ligas, trahalhados ou nao, diamante industiial, raocdas, pedras preciosas c semi-preciosas e pe:-olas, engastadas ou nao;

— titulos dc qualqucr especic, bilhetes dc loteria, selos e estampilh.«, salvo pelo scu valor intrinscco.

Nos embarqucs aereos, cntrctanto, sSo cobcrtos OS seguros dos bens acima cspecificados.

Ainda relativamcnte aos seguros aereos efctuados pelas cmprlsas de transporte. convera ressaltar que das respectivas apolices devera constar clausula restringindo a responsabilidade maxima do segvrador, em cada " aeronave, a Cr$ 20.CO0.O00.C0.

10. Nao dando o I.R.B. eobertura de rcsseguro para seguros de vlagens intemacionais (exclusive paiscs da America do Sul), assim como cara seguros de cascos e de valores, poderSo as companhias. em face do que dispSe o art. 74 do l5ecrcto-lci n° 2 063 de 7 de marco de 1940 (P.cgulamento dc Se guros) efetuar cm cong5,-,crcs o ressegu-o de tais responsabilidades. ou, nao encontrando eobertura de n-sseguro no fais, efctua-lo no exterior, respcitadas as dcte.-minaqoes legai::, que regulanj o assunto.

CLAusULA 4.' — RESPONSABILiDADE

DO I.R.B.

A responsabilidade do I.R.B. comeqa simultaneamente com a da Sociedade e com ela ter-mina,

11- O resscguro no ramo Transportes e automatic©, sem quaisquer restri^ae*. A partip do momento em que se inicia a responsabili dade da sociedade seguradora. tern tamhilm micip, indcpendentemente de pr^vio aviso qu consulta ao I.R.B. a responsabilidade dis'.e.

(Continua no proximo numero)

Os Seguros de Viagens Internacionais no Brasil

Mario Trixdade, A.I.B.A.

7o MOMENTO em que se discutem ■L y as possibilidades de desenvolviniento dos seguros de mercadorias em viagens internacionais, julgamos interessante apresentar acs leitores da Revista do I.R.B. um esboqo de uma analise dos seguros desse genero que nizagoes de Seguro interaniericanos. sac atualmente efetuados no Brasil.

I. OS SEGUROS REALIZADOS NO BRASIL

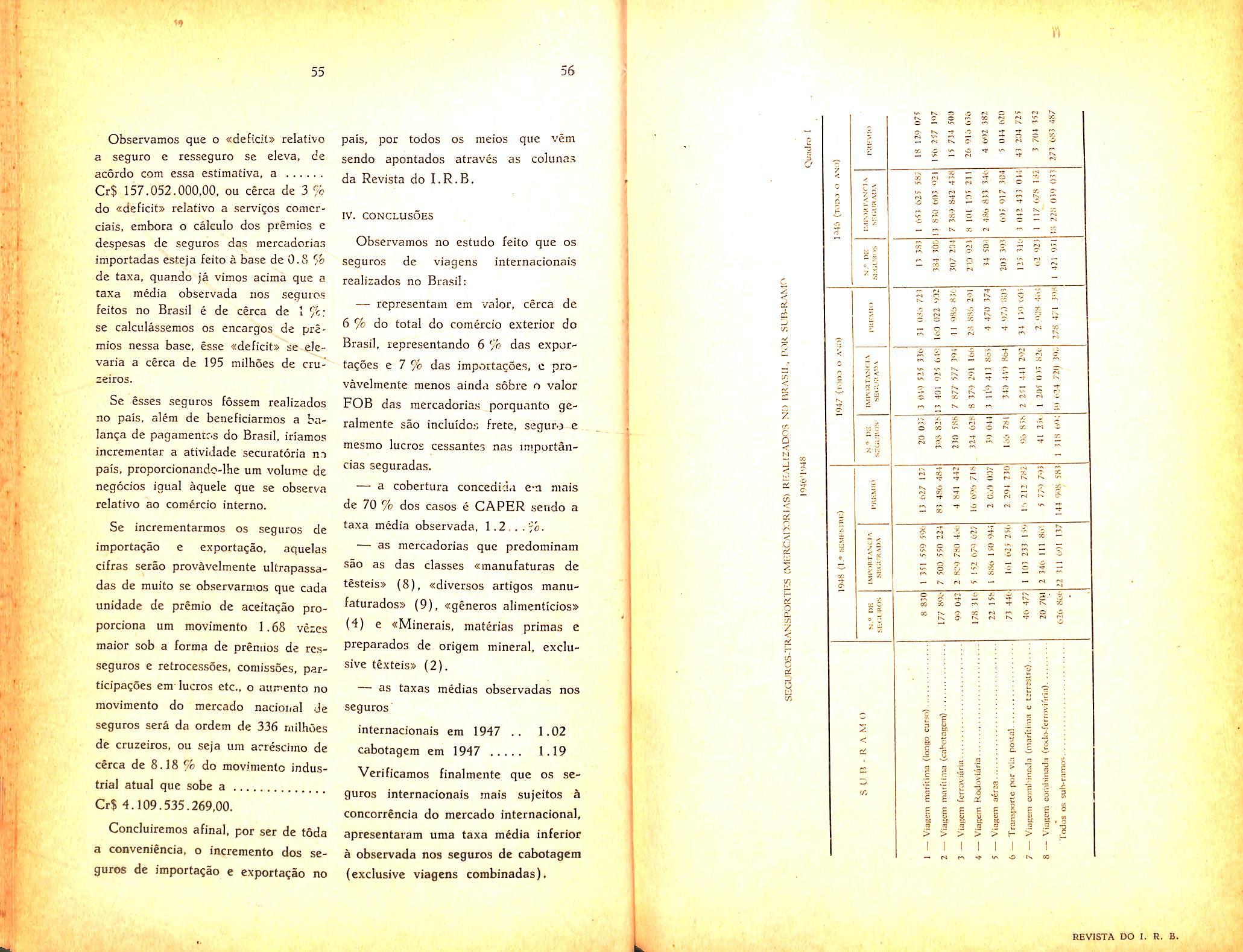

Os seguros-transportes realizados

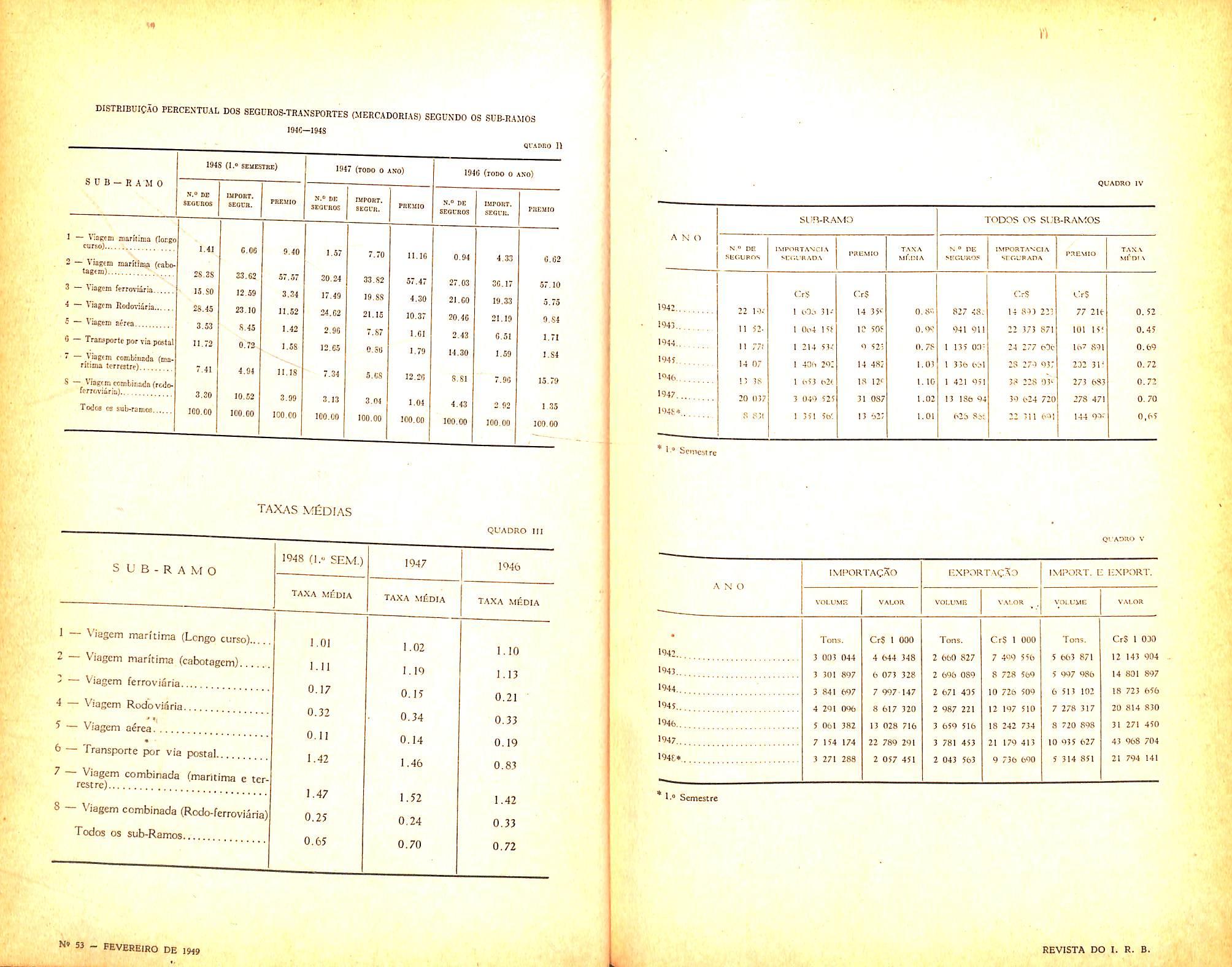

Do Brasil acham-se discriminados no guadro I, onde se observam os valores absolutes dos seguros nos difcrentes sub-ramos no periodo de 1946 a 1948 (1° semestre).

O quadro II discrimin.i os valores rdativos, para o mesmo periodo. O volume de importancias seguradas representou respectivamente, em rela?ao aos totais segurados no mercado ^•3 %, 7.7 % e 6.0 %.

No quadro III observamos as laxas madias obtidas pela relaglo cntre o total de premies e de importancias seguradas dc cada sub-ramo. onde '-erificamos que a taxa media do .subramo 1, viagens maritlmas (longo curse), ou sejam viagens internacio nais. foi de 1.10 %, 1.02 % e 1.01 % naquele mesmo periodo.

No quadro IV, verificamos o movimento comparado do sub-ramo 1 com o total do mercado, comparando-se os total de premies e dc importancias seguradas. premios e taxas medias de 1942 ate o 1." semestre de 1948.

B evidente que esse quadra, comparando os seguros do sub-ramo 1, viagens maritimas internacionais, com o total observado em todos os subramos, nao inclul entre as viagens in ternacionais seguradas aquelas vedficadas no movimento de iinportagao ? exportagao per via aerea. po.stal, rodoviaria ou ferroviaria. 6stes. eutretanto, tem pequena cxpressao. e procuraremos destacar-lhes a influencia em futu'ras anaiises dos quadros segundo origem e destino das mercadorias, naquslcs sub-ramos.

Numa primeira aproxircagao. entretanto, 6 valida a comparagac feita.

II. OS SEGUROS DE VIAGENS INTERNACIO

NAIS E O COMERCIO EXTERIOR DO BRASIL

A fim de compararmos o movimento geral de seguros de viagens interna cionais feitos no Brasil. no periodo de

vU. < ( > ' I-?' w 47 48

V) 49 50

Chefe da Divisao de Estatistica e Mecanilagao do I.R.B.

51 1942 a 1948, com o movlmento do nosso Comercio Exterior nesse mesmo periodo, contido no qu.idjo V, devcmos observar que o movimento de. seguros feito no Brasil abrange, alem dos seguros. de mercadoi'ia'j importadas e exportadas, uma pequena quantidade de seguros de cicicadorias em transito entre paises estrangeirds Esses seguros. quo representaram, em 1947, 41 seguros, Cr$ 4.507.322,00 de importancias seguradss, e Cr$ 67.862,70 de premios, foram praticamente desprezados em todas as analises subsequentes, dadi a impossibilidade de estimarmos o seu valor para os anos de 1942 a 1946 e 1." semestre de 1948. Nao podian.cs. entretanto, deixar de prevenir o leitor a respeito.

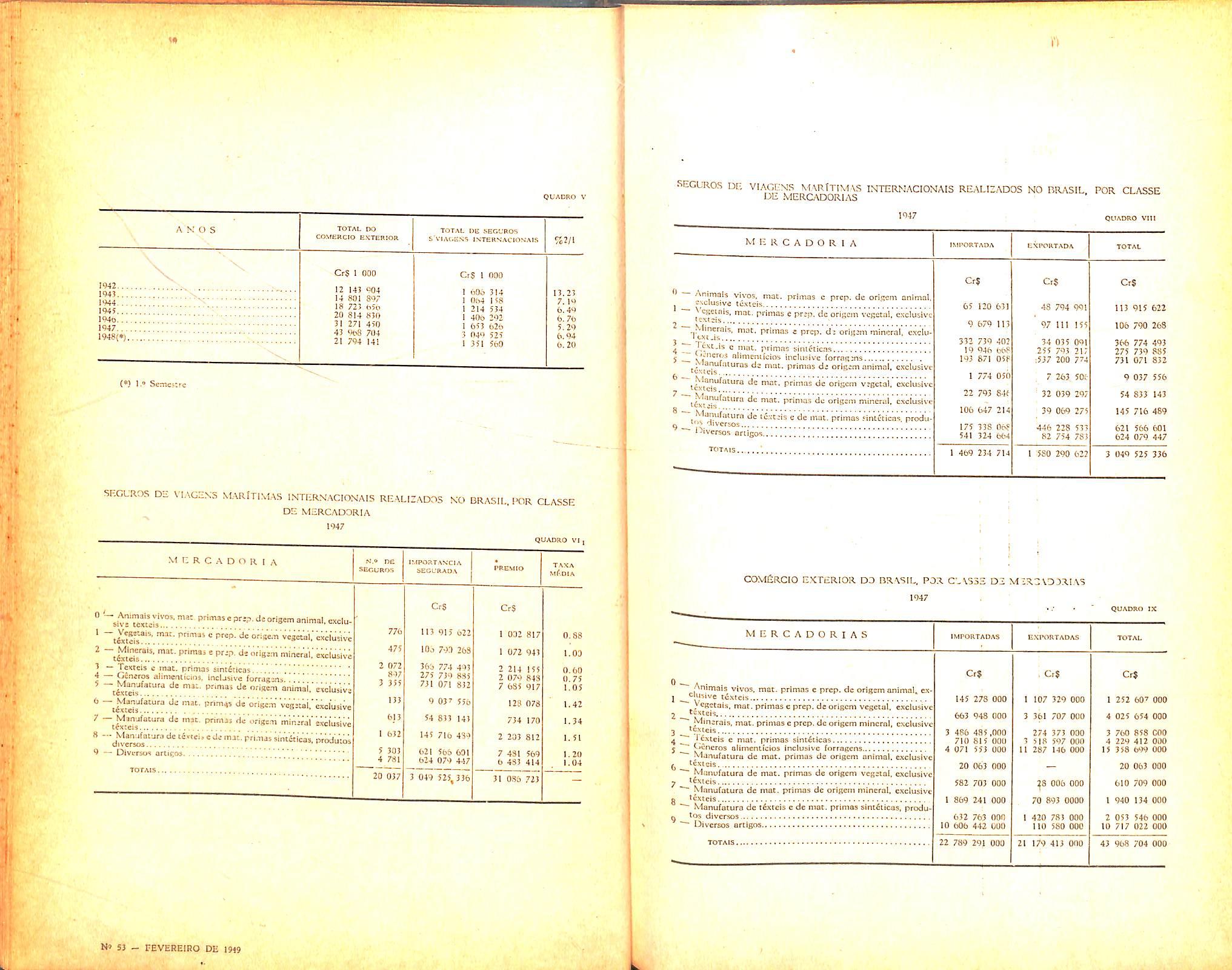

Apos essa restricao, passemos as comparaq5es. O quadro VI nos diz finaimentc que o movimento de comer cio exterior segurado no Brasil, e, em importancia ue cerca de 6 do total do Comercio Exterior do Brasil, nao se podendo ver.'ficar nenlmma tendencia nessa marcha observadn. Se considerarmos que as importancias dos seguros inclucm alem do. valor E.C.B. da mercadoria. frete, seguro, deipesas de embarque e muitas vezes lucro esperado, podemos afirmar, sem rcccio de cometer grande erro que apenas uma vigesima parte dos cmbarques do nosso Comer'jio Exterior sac sequrado.s no Brasil.

52

Na discriminaqao dos seguros efetuados no Brasil por classe de merca doria coberta, vamos encontrar o qua dro VII, rela:ivo ao movimento do ano de 1947, cupis grandes classes sao homogeneas com a classific.n(;ao usoda na estatistica do Comercio E.xterior do Brasil. Ha uma predominancia bastante significativa, nos 20.037 seguros estudados, total dos seguros dessc tipo realizados em 1947, da classe 8, manufatura de texteis e de materias primas sinteticas e prodiitos diversos, da classe 4 generos alimcnticios, in clusive forragem e mais as classes^ 2~ e 7. Na continuagao da analiju pcderemos obter dados mais esclarecedores a respeito.

O quadro VIII discrimiaa as im portancias seguradas de c.ida classe de mercadorias, no ano de 1947, segundo a viagem tenha sido de <'importagao» ou de «exportaQac». Observamos, desde logo que. no movimento global, nao h? nenhum: p-redominaiicia quer da exportagao quer da importa?ao, em valores absolutos. embcira em certas classes pare^a haver urn predominio dos seguros de import iv.5o e noutras dos de exporta?ao. Isto se dcve, como vamos verificar, a composi?ao do nosso comercio cxtenor.

Encontramos, no quadro IX os totais, segundo discriminagao analoga

a do quadro VIII, do valor do co mercio exterior do Bcasyl. em 1947,

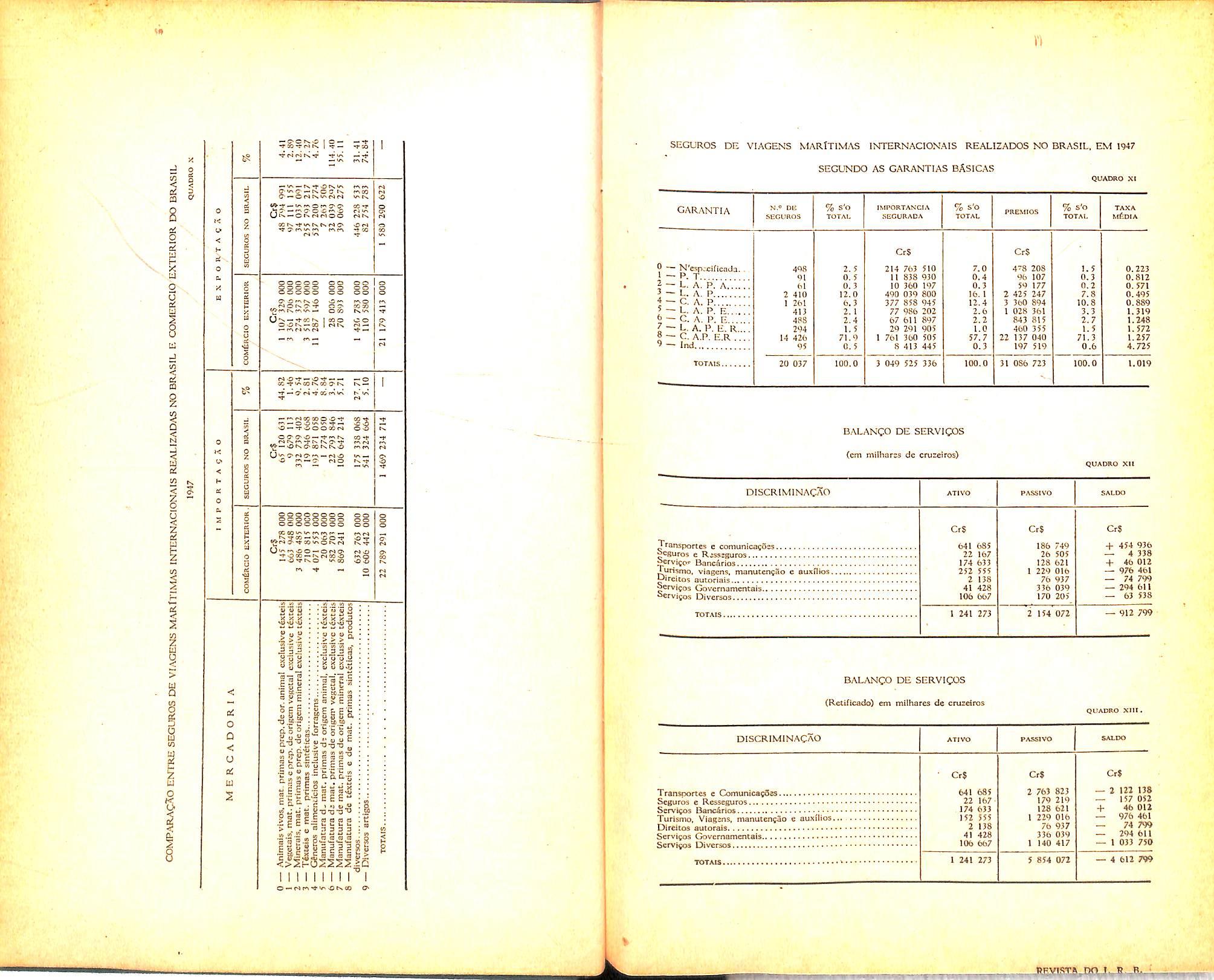

. O quadro X, estabelecj finalmente as relagoes percentuais entre os valo res segurados e os valores observados no Comercio Exterior do Bra.sil. rcspectivamente para ImpoLtagao e Exporta^ao, segundo as grandes clo'^^e.; do mercadorias.

O estudo imediato que se nos oferece nesta analise e a compnragao entre o Comercio Exterior, discriminado segundo os paises de origem c destino das mercadorias com os corresPondentes seguros. Esta analise. entretanto, tendo exigido varJas apuia?oes complementares nao pode .scr te.-minada a tempo de a induirmos no Presente -artigo. pelo que pretendcmos inclui-la no pr6.\ino niimero da ReV'sta do I.R.B, A discriminagao dor seguros efctuados pelas garantias concedid.is pelo segurador oferece-nos o quadro XI, onde verific.amoo a composigao percentual e em valores absolutes, e as taxas medias observadas para as diferentes garantias, Notamos a prevaleneia dos seguros CAPER com '^1.9 %, dos seguros, 57.7 das importancias

Seguradas e 71,3 '/c dos premios, vindo a seguir as coberturas LAP. com

12.0 %, 16,1 fo e 7.8 % e CAP com d.3 %, 12.4 % e 10.8 % respcctivaniente. Observamos que a taxu media LAPER, 1.572 ^0 e bem maior que aquela para a cobertura CAPER.

1.257 %, o que podemos Jc/ac a conta quer da cornposigao dessas laxas era

54

relagao aos percursos das mercadorias cobertas como tambeni a oscili ".cs e erros que podem ser muito m.iic':c". na raassa de 294 seguros LAPEF'i Jo que na massa de 14.426 .seguros CAPER.

Em o niimero de outubro de 1948, a «Conjuntura Economical divulgou uma analise da Balanga internacionai de fretes maritimos e outros servigos, da Balanga de pagamentos do Brasil, relativa a 1947.

O quadro XII se refere aos servigos comerciais, conforme apurado pela es tatistica de cambio.

Nos itens transportes e comunicagoes e seguros e resseguros, nao foram incluidas todas as despesas de fretc, seguro e outras realizadas com a i:i.portagao de mercadorias e que figuram no item «movimento de inercadoricsM, no total de Cr$ 396.595.000,00. Retificando esses dados, a «Conjuntura Econ6mica» realizou uma estimativa sobre o valor da importagao. estimado em 19.089.291 milhares de cruzeiros o que eleva a 152.714 mi lhares de cruzeiros a estimativa de despesas de seguros com as mercado rias importadas, a base de uma taxa media de 0.8 %.

O balango de servigos assim retificado 6 o que consta no quadro XIII. .

M V)

53

111. EFEITOS DA ATUAL SiTUA^AO SOBRE A BALANgiA DE PAGAMENTOS DO BRASIL

Observamos que o «deEidt» relative a seguro e resseguro se eleva, de acordo com essa estimativa, a Cr$ 157.052.000,00, ou cerca de 3 do «deficit» relative a servigos comcrciais, embora o calculo dos premies e despesas de seguros das mercadorias importadas esteja feito a base de 0.8 '-'o de taxa, quando ja vimos acima que a taxa media observada iios seguros feitos no Brasil e de cerca de 1 5^-' se calculassemos os encargos de pre mies nessa base, esse «deficit» se elevaria a cerca de 195 milhoes de cru zeiros.

Se esses seguros fossem realizados no pais. alem de beneficiarmos a baianga de pagamentes do Brasil, iriamos incrementar a atividade securatoria no pais. proporcionando-lhe um volume de negocies igual aquele que se obscrva relative ao comercio interne.

Se incrementarmos os seguros de importagao e exportagao, aquelas cifras serao provavclmente ultrapassadas de muito se observarmos que cada unidade de premio de aceitagao proporciona um movimento 1.68 vezes maior sob a forma de premies de rcsseguros e retrocessoes, coniissoes, participagoes em lucres etc., o aumento no movimento do mercado nacioiol de seguros sera da ordem de 336 milhoes de cruzeiros, ou seja um acrescimo de cerca de 8.18 % do movimento indus trial atual que sobe a Cr$ 4.109.535.269,00.

Concluiremos afinal, per ser de t6da a conveniencia. o incremento dos se guros de importagao e exportagao no

pais, per todos os meios que vem sendo apontados atraves as colunas da Revista do I.R.B.

IV. CONCLUSOES

Observamos no cstudo feito que os seguros de viagens internacionais realizados no Brasil:

— rcpresentam em valor, cerca de 6 % do total do comercio exterior do Brasil, representando 6 % das exportagoes e 7 % das importacoes, c pro vavclmente menos ainda sobre o valor FOB das mercadorias porquanto geralmente sao incluido.-; frete, seguro e mesmo lucres cessantes nas impurtancias seguradas.

— a cobertura concedida e*n niais de 70 % dos cases e CAPER sendo a taxa media observada. 1.2 ,.. j'c.

— as mercadorias que predominam sao as das classes «manufaturas de testeis» (8), «diversos artigos manufaturadoss (9), «generos alimenticios» (4) e «Minerais, materias primas e preparados de origem mineral, exclu sive texteis» (2).

— as taxas medias observadas nos seguros' internacionais em 1947 .. 1.02 cabotagem em 1947 1.19 Verificamos finalmente que os se guros internacionais mais sujeitos k concorrSncia do mercado internacional, apresentaram uma taxa media inferior a observada nos seguros de cabotagem (exclusive viagens combinadas).

55

56

OL <u 7. r. M J 3 ^ i < n (J I f. Hi O a; '5 a; D 3 (fi '3 Z I'j C s z 5 < c 0^ rv n* ^ V ^ ts C O -c ^ » O A rv f- « o s s a: tf"; cvj f. Ci O O p«, -A »:• 3? eA ^ C N. K K V fA i y: pv K fx O eA C — CA A, CA -A ,7 V* N. AA tS. -r o h«, r-. ^ *r ot pA (A fA CC 'A -T J '1 i C- C CC iC ^ -r ^ -t -t C 'A tA — •" lA C r" fA Aj i ✓_ X X -r A| V. Al -t o rrj O -t C XI •- 'A A K a Al i IN -I- Pa O — D pA X^ — •- •T hNc r- tA. rA Pa O — r> ^ ? « -1- c- " c fA AS ^ o PS sT. «-A PS •r ^ fS » x tA VA fAJ Vs KN Ca w O C' AJ .3 AI Is S ^ CC X Pa PS tA C -r 09 30 O £ X O Pa — lA tA ^ fA v- T ^ Pa CO PA V CU PS w w 5. PS. fj r.. M S -2 E f= :9 ■1 -i s n « C £ e •= 4 I 1 si 8. 1 I I I § I Oft u u & ee E S q 9 2 a n > ^ > > > h n fA UN o tN O} 1 H

DISTRIBUICAO PERCENTDAL DOS SEGUROS-TRANSTORTES(MERCADORIAS)SEGUNDO

0

1 — ViSKcm mafitima (locgo curso)

2 — Vtagciii maritlma (cabotsgeni)

3 — Viagtm fertoviaria.

4 - Viagrm RodoviAria

5 — Viagem atrea 0 TransporlcporviajicBial ■

TAXAS MfiDIAS

1948 (1.® S.EM.)

O

1 — Viagem marftima (Lcngo curso)

2 — Viagem maritima (cabotogem)

^ — Viagem ferrovifiria

4 — Viagem Rodovifiria

? — Viagem a^rea.

« 6 — Transporte por via postal

^ combinada (madtima e tcr-

8 - Viagem combinada (Rodo-ferroviaria)

IMC—1948 S OB-RAM

combinada (ma-

IcrrcRrt)

A'iagcin combiaada(rcdolerrrA'iaria] OS SUB-R.AMOS ounno 11 1948 (I.® scvestse) H.» DS tEOCSOS UFORT. Bei3i;B. 1947 (tODO 0 ANO) f-® BE I IBPOHT, SEOtHOS SEOVn, 1.11 28.2S 18.80 28.45 3.53 11.72 C.OS 7.41 Todos 09 sub-ramca 3.30 100.00 33,62 12.59 23.10 8.45 0.73 9.40 1.57 4.94 10.52 100.00 57.57 3.34 11.52 1.42 1.58 11.18 3.99 100.CO 30.24 17.49 24.02 2.95 12.55 7.70 7.34 2.13 100.00 33.82 19.88 21.15 7.8? 0.85 11.10 5,08 3.04 100.00 57.47 4.30 10.37 l.Cl 1.70 1940 (roDO 0 aSo) N.® BE SE0CR09 0.04 12.25 1.04 100.00 27.03 21.00 20.40 2.43 14.30 8.81 4.43 100.00

ViagtTn

ritima

S —

S U B - R A M

taxa M^DIA