DQ 1/15IJ13H I

n 1 30 11089

Balan^o do.I.R.B. col. 3 — Atividades do I.R.B. cm 1948, col. 15 Comentarios as Normas para Gessoes e Retrocessoes-transporCes: Paulo Barbosa Jacques, col. Ill — Transmissao do contrato e dos bcneficios dos segurados: David Campista Filho, col. 121

— A responsabilidade do transportador aereo no direito brasileiro, no transporte de mercadorias; Joao Vi cente Campos, col. 131 — Estuclos sobre o ramo Vida; M^efeer Jose Fccreira, col. 135 — A taxa de mortalidade na populacao aberta; /. J. de Souza Mendes, col. 143 — Um case de cancelamento em apolice-incendio; Luiz Antonio da Costa, col. 155

Curse Basico de Seguros; Walter Moreira, col. 159 — Consultorio Tecnico, col. 165 — Dados Estatisticos, col. 175

— Tradugoes e Transcri^oes, col. 191

— Noticiario do Exterior, col. 213.

Ao comcmocar-se o 10.° aniversirio da fundagao do esta Revista aprcscnta o balango geral do 9." Exercicio encerrado em 31 de dezcnibro de 19^8.

Os rcsultados apurados, embora ainda nao suficientemente bnlhantes, foram snperiores aos de 1940, 1941. 1945 e 1947 e vem marcar, sobre os do ultimo exercicio, indiscutivel vantagem.

Assirn, foratn constit.uidas as reservas tecnicas c estatutarias. distribuidas as participagoes regulamentares e atribuida ao diuidendo unpaitancic:. e percentagem super/ores- as de 1947.

Coopcrando nwn importante setor da economia naciona' e sentmdo .modiatamentc a influencia da situagao finance,ra e economica do Pa.s niie repercutiram as medidas anti-inilacionistas adotadas pelo Governo. estabilizando-se sua receita e descendo suas dispomhiltdades.

Ssses^ iatos, enirctanto. determinantes naturais de redugao de em%4fi impediram que o I.R.B. obtivesse em 1948 uma ejet:va melhoria em seu patrimonio, podendo-se dizer, assjm. quo terminou o exercicio possuindo uma riqueza liquida maior e melhor constituida.

principalmente da redugao havida nas sdZT- PO's as mutagoespatrimoniais so poderao comprovar resultados [avoravets a'partir de 1949. r '"'e/ramente subscrito e, deste, 50 % integralf -^66.30, c reseruas tecnicas no valor de 50.250.966,40.

O ativo real, depois das quedas sojridas em 1944 e 1946. nsequentes da distribuigao do «Pooh de Guerra, vem crescendo de maneira acentuada. chegando a Cr§ 192.000.000.00 em 1947. c a Cr$ 200.056.695.10 em 31-12-1948. apesar das redugoes que ^om sendo [eitas no passivo exigivel.

Esta smtese. apenas complementando as ajirmagoes do baaTJfo, conduz-nos a convicgao de que o I.R.B. esta atravessando o 5eu ,iecen,o com iima organizagao capital e vulto de negocios eapazes dc ainda melhores resultados.

■.J: 'I I'f ..mi,-t-. •■< ik-yANO X ABRIL DE <949 N.* 54

INSTITUTO

I

OE RESSEGUROS DO BRAS(L Presidente; JoAo de Mendonca Lima

CONSaHO

TECWCO

OOILON DE BEAUCLAIR WILSON OA SILVA SOARES RBOAtpAO DA REVlSTAl SERVICO DE OOCUMENTACAO EOIFICIO JOAO CARLOS VITAL AVENtDA MARECHAL C A M A R A, 171 CAIXA POSTAL l«40 RIO OE JANEIRO BRASIL PURklCA^ALO aiMSSTRAI. Oi eeneftitot em artl^o* •islnBdoi iiprim»ni Bp«Rk« aplnj6«» tpus Bjlcrt* • dp pwa •BctuPlvm rpapdAMbllldftdp. -•T ••• 4

ANtdNIO R. COIMBfU (Vln-PtMMnl*)

ANCaO

MARIO CERKE

CARLOS BANOEIRA OE MEUO

felIHIO CESAR SAMPAIO

S U M A R I O

V)

RBVISTA OOJ, - Al,

INSTITUTO DE RESSEGUROS DO BRASIL

BALANCO GERAL EM 31 DE DEZEMBRO DE

"CSimVAS TfcNlCAS Riscos nuo Expirados Sinistros a Liquidar Contingfincia , Fundo Fspeciul de Catiisirofe — Acident« Pcssoais..,.

CONSObcIO RESSECIiRADOn DE CATASTROFE — AEROVAUIICOS

COSSdRCIO DE ROUBO E EXTRAVIO

dbpOsitos em dinheiro

Sociedades de Seguros cl Retcncao dc Reservas Sociedades de Seguros cl Fundo dc Catfistrofe — A Pessoais runcionarids cl Deposito -

RESERVA DE OSCILA^aO DE TITULOS-

PROPftlEDAI^ IMOnll.lARIAS

Edllfck) — Sede

Propfiedades — bstrada das Pumas.

Propriedades — Botafono

Propriedades — Conde de Bonfim...

Propriedades — Belford Roxo

Propriedades — Cordovil

Propriedades — Pflrio Alegre

Propriedades — Campo Grande

DEVEOORES DIVERSO.S Sociedades de Seguros c/ Movimento Sociedsdes de Seguros cl Especial Sociedades de Seguros ct Guias em recolhlmsito. Representantes do I.R.B. nos Bstados Resseguradoras no Exterior

CONTAS DE HECULARIZACAO DO EXBRCICIO Juros. Dividendos e Aluguiis, a receber ComissOes e Participajdes, a debltar Res-seguradores no Exterior — e/ Reservas.

EMPREENDIMBVTdS DE ASSISTENCIA

Armaz^m Reembolsfivel Granja Sao Lourenpo Alto da Boa Vista (Estrada das Furnas). OUTRAS

CBEDORES DIVERSOS

Sociedades de Seguros Resseguradores do Exteritrr Diversos

tCOSTAS DE RECUI.AR12Ag3o tX3 EXERcfciO

prmissoes e PartieipatOcs, a distrifauir. Impostos a Pagar

DIVIDENIXJ 9,® Dividendo 1948

ponifica^Oes estatlttarias .Administracao. Funciondrtos.

Pl'MX>S ESPECIAIS

Fundo de Multas para Aperfeicoamento l-undo para Subventao contra Furtos c Roubos Indcnuacilo e Beneficfincia i-undo para dep6sito bancirio

Capital bealiia[X5

- AclSV capitai a Reaiizar.' 2? gSS ow:« 21000 000.00

RESERVA SUPl.EWENTAR TOTAL DO PASSiVO.

CONTAS DE COMPENSATAO

Tituios Depositados Garantias Diverses A^ocs Caucionadas Emprfatimos a Realisar.

Major A, C. Zomiih - Diretor do Dep. Finan. General JoSo de Mendonio Lima - Prcsidentc

• w

A T 1 V O

Divida Publics Interna — i-ederal.Divida Pi'iWica Interna — Ivstadual. CrS 9 512 045,40 7 865 648,5(1

Comfianhj'a

Nacionat Cu^io de 10 000 a(oes integralizadas. Ofrnpanh'O Nacional de AlcalU Cusco de

acOes imegralicadaa G^mDcnli/a

Custo

Itnchiliaria

Custo

integralicadas Companhia Hidro-ElitrUa

Custo de 7 000 B(5es com 10% realUados. 2 002 500,00 877 000,00 3 000 000,00 3 558 000,00 700 000,00

TITULOS DA UiVlDA PfiaUCA

A?OE<:

SiJerii^gica

877

dc EiDarwuo Econamica FiuminenAe

dc 3 000 agoes InteRralicodas

Seguradoras Reunidas <9. A.

de 7 116 sg5cs

do Sao FrancUco

Cmpristimos

Emprfeslimos

EUPR^STIMOS CARjAKTIDOS

HipotecArios.

Dis'crsos

Baneos c/ Movimento 10 679 809,10 Bancos c/

200 000,^

IDEPOSITOS e\< dinheiro

Praao Fiso

Dep6sitos em Garantia.

Diversos

contas Biblioteca M6veis. MHquinas e Utensilios Dtblto 7 381 549,40 — Fiusdo de DepreciasSo — 3 253 025 ,40 Material de Consumo TOTAL DO ATIVO.

Elanco

Brasil c/ Tituios em custddia Banco do Comircio c/ Tituios em cust6di8. Bens Alheioa em Garantia Caufdes Concess3o de Emprtnimos . CrS 17 377 693 ,'>0 10 137 500,00 27 515 193 ,90 3 158 355 ,10 33 065 573 ,40 4 215 088,10 20 546 685 ,80 12 073 849,80 12 078 023.90 1 704 762,90 1 147 835,00 1 297 135,80 1 447 595.60 4 679 292 ,60 10 879 809,10 16 923,20 33 238 538,70 5 458 406,80 647 442 ,20 153 393 ,10 476 260,50 3 723 875 ,70 859 226,60 14 415 096,80 5 400 533 ,40 365 759,30 697 515,70 1 595 707.20 212 199,70 4 128 524,00 848 702,50 CrS 24 356 838,80 37 280 661 ,50 54 975 181 ,40 326 098 ,90 in S% 732.30 43 697 917,00 20 674 856,80 2 658 982 ,20 5 189 426,20 200 056 695,10 9 924 400 ,00 12 000 000,00 50 026 272 ,00 10 000,00 12 388 333 ,40

OONTAS DC CIDUPENSACXO

do

1948 1^ A S S I V O

CrS 25 183 236,50 19 655 292,80 n 325 127,60 87 3I»,50 33 405 173 ,80 2 524 906,50 348 929,60

II 362 532,00 973 349,50 1 470 205 ,20 21 111 616,70 245 952,30 840 000,00 4 173 325,40 174 452,00 21 161,70 I 205 068,70 515 537.00

20 731 066,30 CrS 250 9«.i.40 122 010,40 600 000,00 36 279 009,90 33 SOo 086,70 21 357 569,00 1 980 441 ,60 5 013 325 ,40 I 916 219,40 41 731 066.30 200 056 695.10 21 924 400,00 50 026 172,00 10 000,00 12 388 333,40

Lull Alvea de Freiue — Chefe da (^lontadorla — CRC 2 998.

N* 54 - ABRIL DE 1949 REVISTA DO I. R. B.

— isdenijacOes lIquidas

RESUITADO km RETROCESSOliS CAVCEl-APAS

^E.SPESAS IMDU5TRIAIS DIVERSAS

•ESERVAS TTiCNIOAS Riscos nao Ezt)irados

on invorsOes...

ADMINI.STRAIIVAS.

'^I'ReciacOe.s e oscilacOes MOveis, M6c(Ulnas « Utcndlloi Tliiiios do DIvidn Publica t Asfies. Fundo para Deisdsltos Elnncdrlns,..,

TOTAl, DA DESPI-SA.

Atajer A. C. Zamiih— Dlreior do Dep. Finan. GENERAL JOAO DE MENDdNt.'A LIMA — Presidcntc

RECEITA Cr$ CrS Cr$ PREMIOS AUFEKlDCKi Inc£ndlo - 258 825 603 lOO Tranaportcs 78 120 233 ,70 Ackiences PessoafSv — 7 719 309.70 Aerofifiu'ticos 2^ 765 382,00 Vida;. , - 6 6% 026,30 381 126 5>4,70 "x, COMISSSeS E PARtlCIPAfOES AUFERIDAS Incindio : 73 390 967,70 Transportes H 160 269,211 Acidantes Paasoais 3 284 166,80 AerofvSuiicos 6 975 701 ,70 Vida ' 1 370 185,70 99 181 291,10 siNiiTnas — kecl'PeraoOes lIquidas 1nc4ndio 108 275 810,50 Transportes 17 517 075 ,70 Acidentcs Pcssoais 1 092 653 ,20 AeronAulicos - 7 134 606,50 Vida 1 067 587,20 135 087 733 ,10 RESLI.TADO Ell RETROCESsOeS CANCEI-ADIS IncOndIo ' 3 880,80 Aeron6uticos 6 612 ,90 Vida 608,30 U 102,00 RESERVAS TScMCAS (REVKRSAOl Riscoi rttio Erfyirados Inc6ndlo Transportes Acidcntes Psssoais Aeroniuticos Vida 16 538 356,60 1 033 449,90 552 876,60 405 058,80 721 301 ,30 19 251 043,20 SinUlros o Liquidar Incendio 8 933 I6<i,30 Transportes 4 485 291,00 Acidentes Pessoais 38 542.70 Aerorviutlcos 196 040,10 Vida 185 000,00 13 838 040,60 33 089 083,80 TOMA 648 495 764,70 REKTiAS DE inversSes 6 346 608,70 RECEITA5 252 015 ,10 TOTAL DA RECEiTA 655 094 388,51) Lais Ali'ss lie — Chafe da f j,ntBdiil-la — CRC 2 '»B. N4 54 - ABRIL DE 1949 GERAL DEMONSTRACAO GERAL DO RESULTADO DESPESA CrS CrJ PREIIIOS RETROCEDIDOS IncCndio , Transportes Acidentes Pcssoals Aerondutkos Vida,,.; 200 142 730,40 39 539 352,00 6 575 078,00 28 355 121 .<X) 4 694 129,20 COMISSOES E PARTICIPAEOES CONCEDIDAS Incdndio Transportes Acidentes Pessoais Acronduticos Vida 95 151 124.20 25 637 784,80 3 ISO o3b.90 3 80S 548.00 977 556,60 siNiSTRos

Incendio Transportes Acidentes Pessoais Acronduticos.. Vida U5 594 7p5,30 23 891 558,50 1 30! 549,40 7.500 538,50 1 no 313,W

INSTITUTO DE RESSEGUROS DO BRASIL BALANQO

Transportes

Transportes Acidentes Pessoais Acronduticos Vida

Incdndio

Incdndio Transportes Acidentes Pessoais, Acron.dutlcos Vida 114 11!,70 231 207.50 611 616,20 423 078 ,00 600 569,10 21 9S0 582,50 SinUueys n Liquidar Incdndio Transportes .\cidentes Pessoais, Acronduticos Vldo 10 897 238,00 6 688 614,70 312 342.30 328 754,40 185 000,00 18 411 949,40 Co/ilin^^nrid In^ndlo Transportes Acidentes Pcssoais. Acronduticos Vida I 173 657,50 771 617,60 22 884,60 28 205.20 40 037 ,90 2 036 402,80 SOMA..

P8SPESAS

9Espn.sAS

PVtRaS DI'SPESAS.

1^,40 1 375 759,70 280 167,40 6 XCEDENTR.

Cr$ 279 306 411,50 126 815 650,50 159 827 725,30 24 671,70 3 ivl6,50 106 441 ,10 21 260,20 446 726,60 100 245,')0 678 320,30 42 428 934,70 609 081 714.00 4 212 144,70 28 635 581 2 111 IKi.bO 2 101 482 ,50 8 742 208 ,80 655 094 388,50

REVJSTA DO I. R. B. A t'

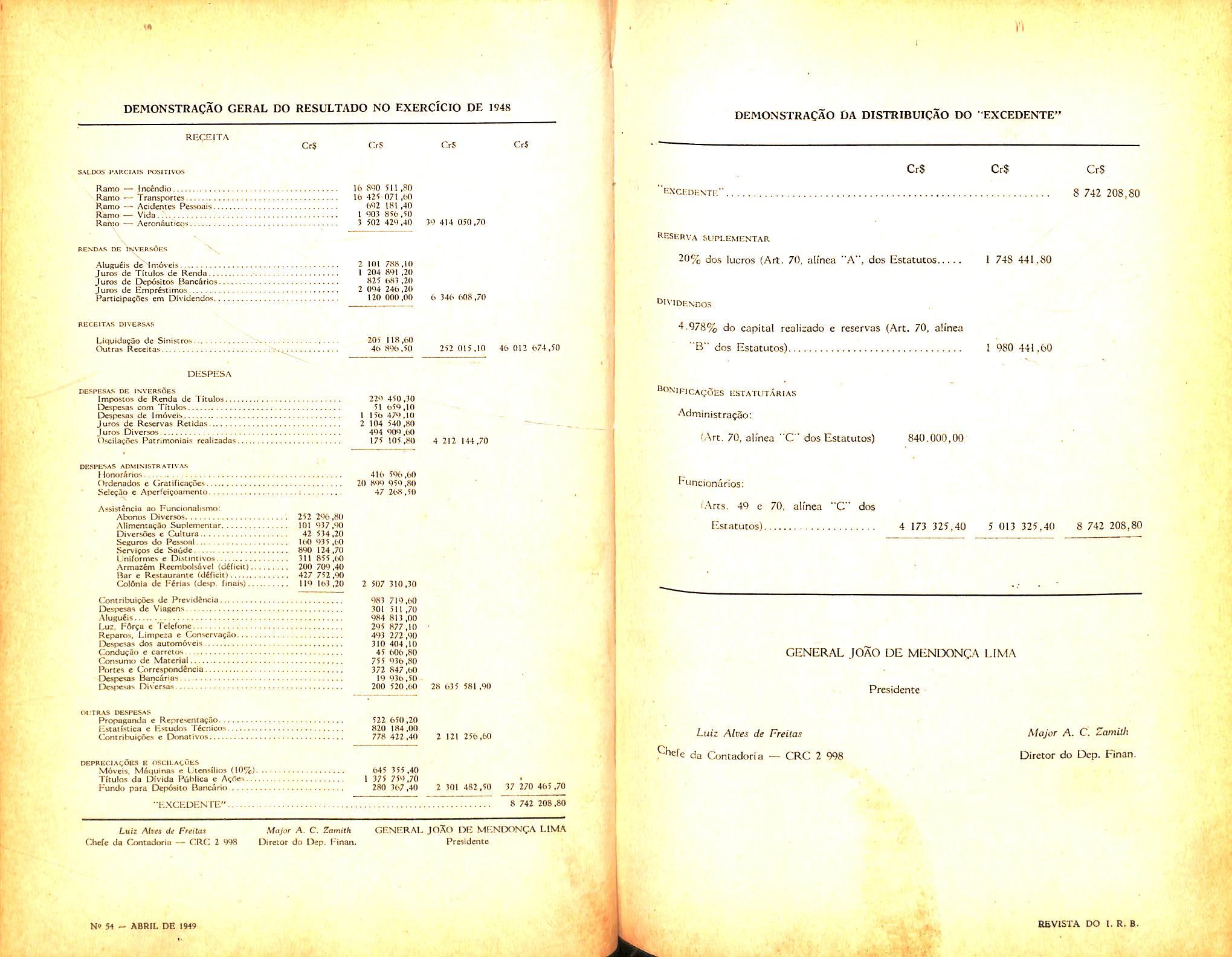

DEMONSTRACAO GERAL DO RESULTADO NO EXERCICIO DE 1948

RlvCEITA Cr$ OS CrS CrJ SALDOS I'ARCIAIS TOSITIVUS Ramo — IncJndio 16 8'I0 511,80 Ramo — Transporces 16 425 071,60 Ramo — Acidentes Pessoais 602 181 ,40 Ramo— Vida.. I 003 850,50 Ramo -— Aeronauiico 3 502 429,40 RESDAS DE IRVERSOES Alugueis de^lmoveis 2 Ifll 788,10 Jufos de Titulos de Renda I 204 891 ,20 Juros de DcpOsiios BancSrios 825 883 ,20 Jufos de Emprfelimos - 2 (8'4 240,20 Participajfies em Dividendos 120 000,00 RECEITAS D1VERSA5 Liqulda^ao de SintRtroA 205 118,60 Outras Receitas 46 896.50 39 414 050,70 DEMONSTRACAO DA DISTRIBUICAO DO "EXCEDENTE' Cr$ Cr$ EXCKDENTI-."" CrS 8 742 208,80 RESERVA SUPLEMES'TAR 20% dos lucres (Art. 70, alinca "A", dos Escatutos. 1 748 441.80 6 346 608,70 252 015.10 46 012 674.50 DESPESA PESPESAS DE INVERSDES lmp05ti)5 de Renda dc Titulos 22^ 450,30 Despesas com Titulos 51 o59,10 Despesas de Imoveis I 156 479,10 Juros de Reservas Retidas 2 1(34 540.80 ~ Juros Divcrsos 494 909,60 (3scilac6cs Patfimoniais rcallcadas 175 105,80 4 212 144,70 DESPESAS ADMINIfiTRATlV.SS Honoririos 416 5%,60 Ordenados e Gratificacoes 20 891) 959.80 5clecao e Aperfeicoamcnto i 47 268,50 Assistencia ao Funcionalisrrto: Abonos Divcrsos 252 296 ,80 Allmcntacao Suplcmeniar 101 937 ,90 Diversoes e Cultura 42 534,20 ScRuros do Peasoal 160 935,143 Services de Saude 890 124,70 L'niiormcs c Dislmtivos 311 855,60 Armorfm Reembolsivcl (diOcit),., 200 709,40 Bar e Restaurante (dificit) 427 752 ,90 C3ol6nla de i-4rias (desp. finals) 119 163,20 2 507 310 ,30 GontribuicOes de Prcvidtncia 983 719,(41 Despesas de Viagens 301 511 ,70 Aluguiis 984 813,00 l.uc. Fflrca e Telclone 295 877,111 • Reparos, Limpeza e ConservacBo 493 272,90 i3espesas dos autom6veis 310 404,10 Conducao e carrctos 45 606,80 Consumii de Material 755 936,80 Portcs e Correspondtncia 372 847,(4) Despesas Banc4ri8s 19 916,5(1 13cspe.sas Diversas 200 520,(41 28 635 581,90 ril'TRAS DESPESAS Propaganda e Reptesentacio - 522 650,20 Estatlstica e l^studos Ticnicos 820 184,00 Gonrribuic^es e Donallvos 778 422,40 2 121 256,60 DEPRECIACOES F. OSClLAC<"lES Movcis, MSquinas e Llcnsilios (10%) - 645 355 ,40 Titulos da Divlda Pahlica e AtjSes 1 375 759,70 Fundu para Dep6slto BeiicSrio. 280 367.40 2 301 482,50 37 270 465,70 -EXCEDENTE" 8 741 208,80 DiVlDESinoS 4-978% do capital realizado e reservas (Art. 70. aUnea "B" dos Estacutos) I 980 441,60 ^OXlRICAgoES ESTATUTARIAS Administracao: '.Art. 70, aii'nea "C" dos Estatutos) 840.000,00 Funcionarios: lArcs, 49 c 70, alinea "C" dos Estatutos) 4 173 323,40 5 013 325.40 8 742 208,80 GENERAL JOAO DE MENDONC-A LIMA L«t2 Alv^s di Freiias Che(e da Contadoria — CRC 2 998 Major A. C. Zamith Diretor do Dep. Finan. GENERAL JOXO DE MENDON<JA LIMA Presidente Presidence Luiz Alves de Freitas da Contadoria — CRC 2 998 Major A. C. Zamith Diretor do Dep. Finan. M* 34 - ABRIL DE 1949 BSVISTA DO I. R. B.

Atividadcs do I. R.B. em 1948

ASPECTOS CONTABEISn

Cumprindo disposi^oes regiraentais. esta Contadoria tem a satisfa^ao de apresentar o Balango Geral do Insti tute de Resseguros do Brasil em 31 dc dezembro de 1948. que acusa um lucrn Uquido de Cr$ 8.742.208,80.

Com o fim de faciiitar rigorosa e suficiente analise do que foi o exercicio de 1948 e da situagao atual do I.R.B. em relagao ao passado, sao tambem apresentadas diversas demon.stragoes analiticas dos resultados c dos diferentes valores ativos e passives integrantes do patrimonio do Instituto.

Nesta oportunidade, pois, em que tais elementos sao apresentados com a maior fidelidade para orientar a decisao da alta administragao do I.R.B., cabc evidenciar que eles sintetizam e confirmam integralmente os balancetes trimestrais submetidos ao Consetho Tecnico e as demonstragoes esparsas que,tem side apresentadas.

O resultado de 1948, reveiando uma nitida reagao sobre o modesto lucro apurado em 1947. ao qual excedeu em Cr$ 3.330.862,60. tem como causa imediata a corapressao verificada nas despesas administrativas e cutras e, dentre estas. as que se referem a donativos e as consideradas como assistencia indireta ao funcionalismo.

Os Iticros industriais que excederain em Cr$ 1.056.548,80 os apurados em 1947. foram decisivamentc influenciados pelo piano Transportes e mudanga de rotina nele operada. enquanto o lamo Incendio. que tem sido a maior fonte de resultados positives e aind.i continua. na dianteira. sofreu uma queda de Cr$ 2.282.792,90. que dcvera ser anulada em 1949.

As rendas de inversoes sofrerani as consequencias da venda de titulos e da redugao de depositos bancarios para liquidar obrlgagoes que exigiam mencr taxa, ou efetivar inversoes de nenhuma lenda imediata. mas a natural repcrcussao favoravel, esperada degsas operagocs, so podera ser bem aprcciada em 1949. Cabe accntuar, contudo. que a simples redugao das inver soes em construgoes

Cc$ 11.078.771.10 em 1947 para ...

Cr$ 4.791.732.60 em 1948 — ja repercutiu favoraveimente no saldo cconomico e na situagao financeira do Instituto.

O crescimento de Cr$ 7.869.314.70 havldo no ativo e acompanhado de melhor liquidez dos seus bens conslitutivos, de efetiva redugao no passive exigivel e de razoavel acrescimo nas

reservas livres. sendo, pois. um indice lavoravei do dcsenvolvimento da si tuagao economica do Instituto.

Cumpre, tambem. assinalar que se encontram inteiramente subscritas .as sgoes do l.R.B. e realizados 50% do seu capital, enquanto que a reserva suplementar atingindo ja a Cr$ 20.731.066.30. alcangara em 1*^49 o limite de constituigao obrigatoria. passando a ser, portantc. de livre deliberagao do Conselho Tecnico.

E como o Instituto de Resseguros do Brasil tem o seu dcsenvolvimento condicionado ao progresso da economia lacional. no que alias tem a obrigagao precipua de coopernr. basta-lhe apenas ajustar as normas as necessidadcs ocorrentes e operar sadiamente e corn brasilidade para assegurar-se um s6lido e continuo crescimento.

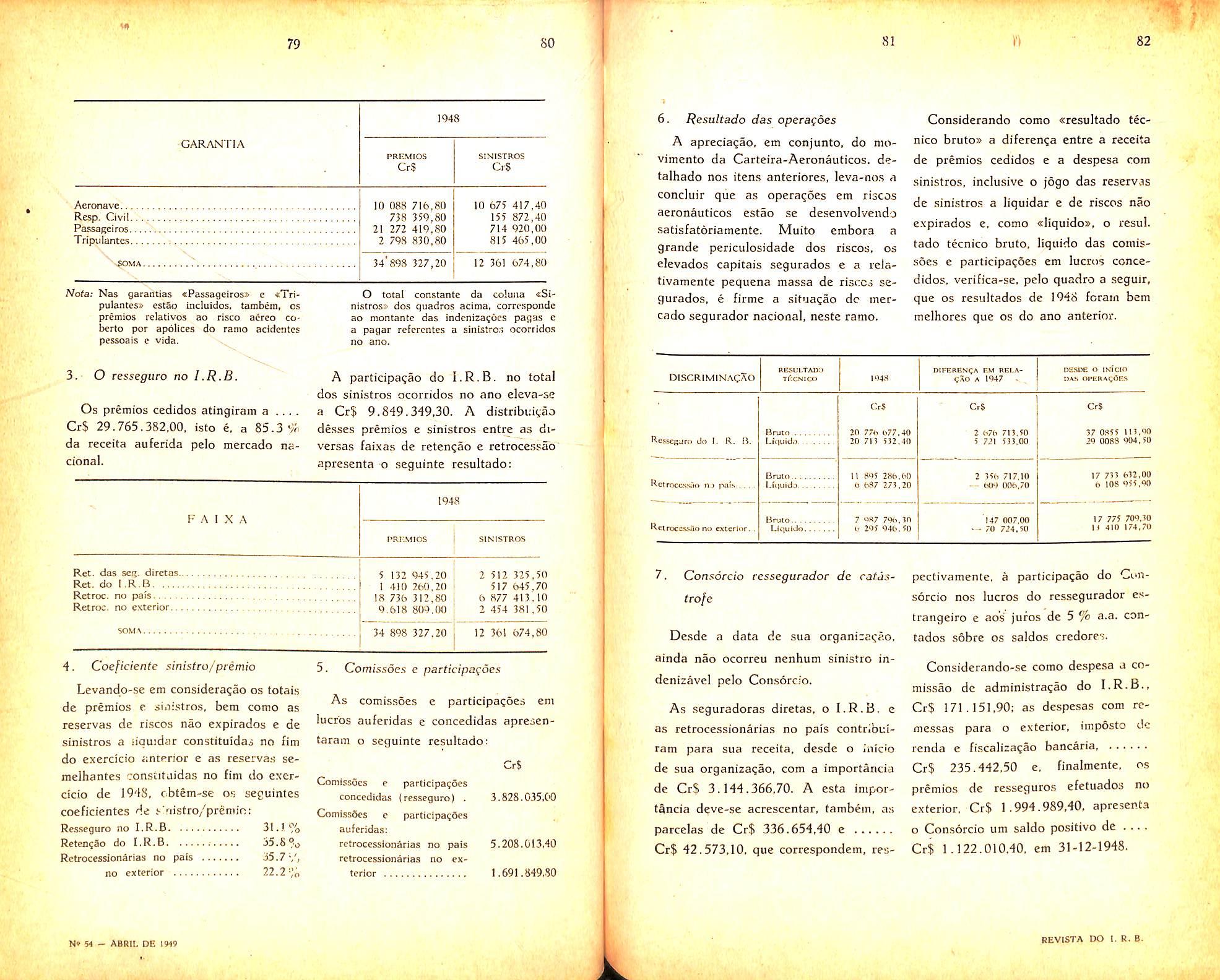

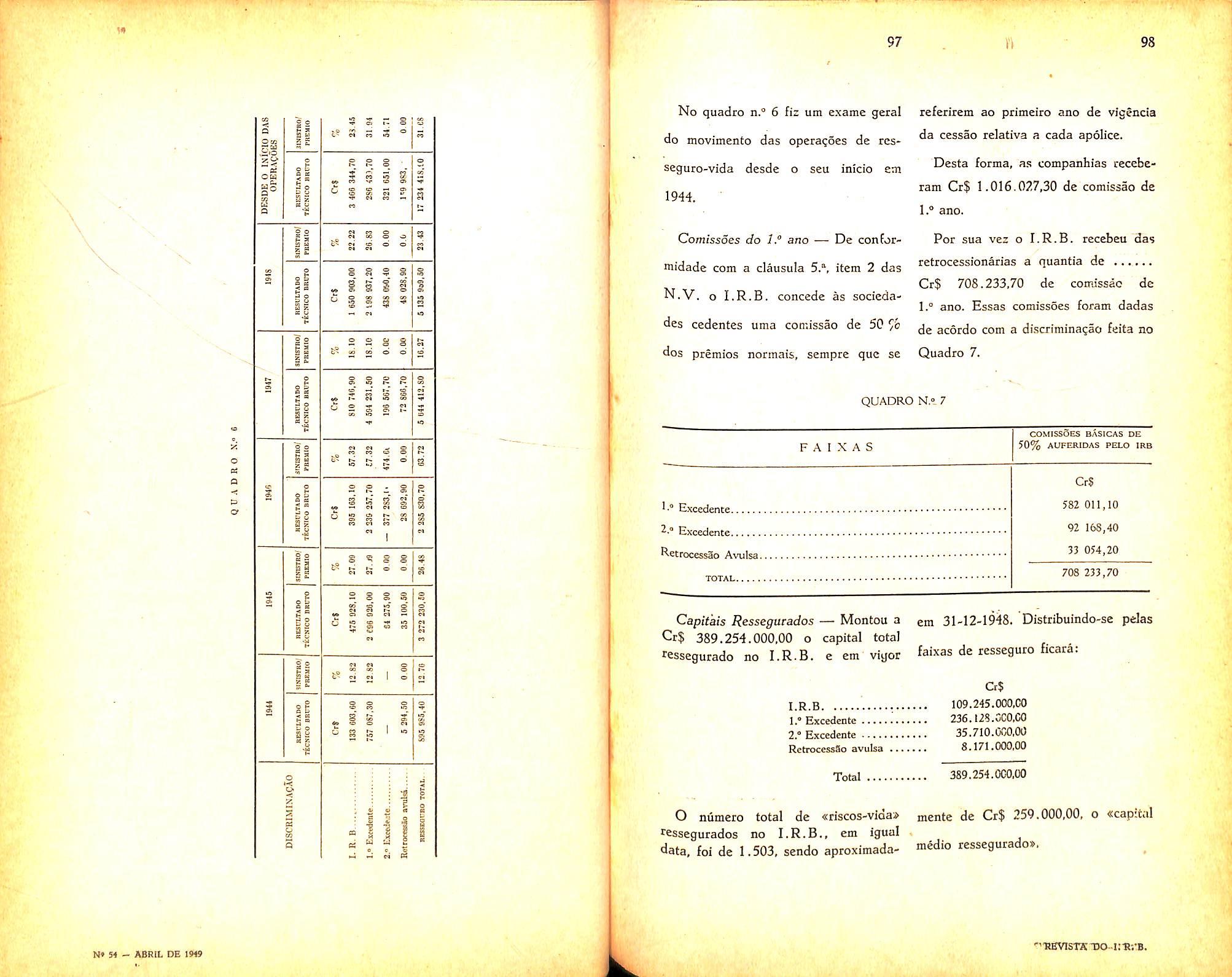

Comissoes c Particfpapoes Auferidas

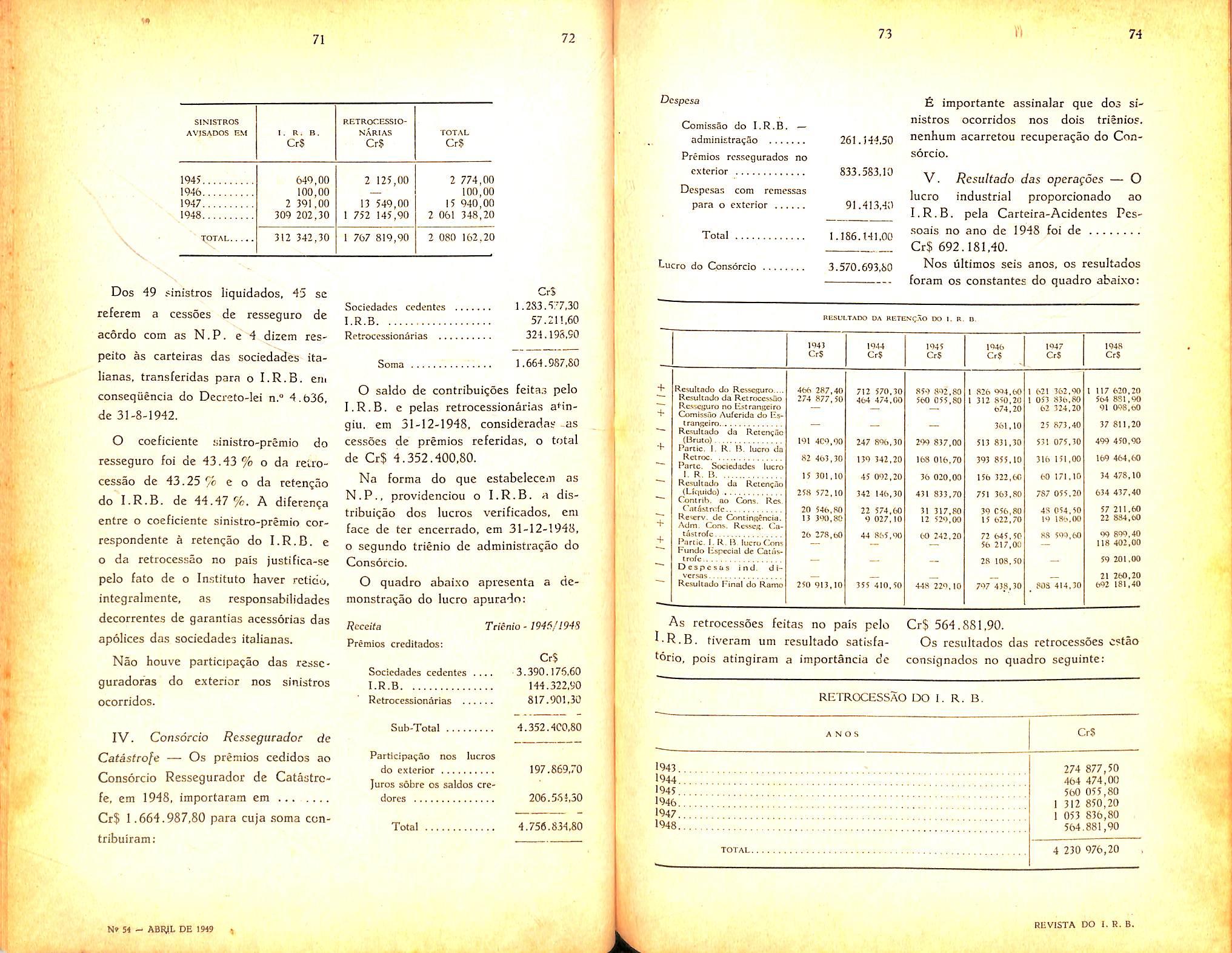

Em virtude dos premios retrocedidos as sociedades, o l.R.B. auferiu em comissoes a importancia de Cr$ 84.202.686,30 assim distribuida: — ramo Incendio. Cr$ 69.122.178.40.' ramo Transportes. Cr$ 8.052.496,20; Acidentcs Pessoais. Cr$ 3.055.501.20: Aeronauticos. Cr$ 3.639.517.90: e ramo Vida. Cr$ 332.992.60. Segundo preceituam as normas de operagoes, o l.R.B. aufere ainda participagoes nos lucros das retrocessionarias e dos rcsseguradores do exterior, elevando-sc as mesmas a Cr$ 4.268.789,30 no ramo Incendio. Cr$ 6.107.773.00 em Transportes. Cr$ 228.665.60 em Aci dentcs Pessoais. Cr$ 3.336.183.80 em Aeronauticos c Cr$ 1.037.193,10 no ramo Vida, num total geral pois de Cr$ 14.978.604.80.

A RECEITA Estas comissoes e participagoes, emQ " bora oscilando com os pianos dos dif^femios auferidos e - j ' rerentes ramos, vem crescendo em r , , aproximada proporgao com os premios Us premios auferidos das sociedades. ,. i . retrocedidos'e. no seu conjunto soem todos OS ramos. asccnderam a r- <t nn ioi ->ni in lozft ^ ^ maram CrS 99.181.291.10 em 1948. Cr$ 381 .126.554,70, representando » j ci ry j - • ,o- _ representando 35.51 % dos premios dc 187 % dos de 1944. 144 % dos de 1945, . - xt - • j rctrocessao. No exercicio dc 194/ essa 24% dos de 1946 e 102 % dos de 1947, quando atingiram a Cr$ 373.721.107.50.

Sinistros — Pecuperagdes Liquidas

Para aquele total contribuiu o ramo Incendio com Cr$ 258.825.603.00: o As recupcragoes liquidas obtidas das ramo Transportes com retrocessionarias em conseqiicncia das Cr$ 78.120.233,70; o ramo Acidcnlcs responsabilidades que Ihes foram Pessoais com Cr$ 7.719.309,70: o transfcridas somaram ramo Aeronauticos com 29.765.382.00: Cr$ 135.087.733,10, decompondo-se, e, finaimente. o ramo Vida com pela sua natureza e nos diferentes Cr$ 6.696.026,30. ramos, da seguinte forma:

15 16 17 i'l 18

(*) Do Relatdrio apresentado em 31-12-48.

Luiz Ai.ves de Fre'Itas Contador do l.R.B.

«ft-S».-4.ABIUL0B 1M9

BEVISTA DO I. R. B.

fisses totais que oscilam com o vullo dos premies e tambcm da taxa de sinistros, estio rcpresentados em 19'}8 per uma perccntagem de 48 % sobre OS premios retrocedidos e de 85 % sobre as indeniza^Ses e despesas pages pelo I.R.B.

Resultado em Retrocei-.sdes canceladas

Ainda como consequencia das responsabilidades assumidas pelo I.R.B. com 0 cancelamento das retrocessoes a extinta sociedadc El Fenix Sudamericano, auferiu ele, em 1948, lucre na importancia de CrS 11.102,00.

O resultado apurado em todos os ramos, entretanto, foi negative.

Resemas Tecnicas (Revcrsao)

As reserves tecnicas de riscos nao expirados e sinistros a liquidar, quc sc constituem ao fim de um exercicio, sao levertidas como receita no exercicio seguinte, quando, sao constituidas as novas reservas com base nas respoiisabilidades atuais.

As reservas tecnicas revertidas montaram em Cr$ 19.251.043,20 para as de riscos nao expirados e em Cr$ 13.838.040,60 para as de sinistros a liquidar.

A divergencia cxistente entre a constituiqao em 31-12-1947 e a reversao

de 1948 decorrente do ajustamcnto feito em consequencia da mudanqa de retengao do I.R.B. a partir de 1-1-1948 nos ramos Transportes e Vida.

Rendas de Inversoes

As rendas de inversoes, somando Cr$ 6.346.608,70 e apresentando uma redugao de Cr$ 633.852,70 em rela^ao as do exercicio de 1947, que por sua vez foram inferiores as de 1946, ofereceram, contudo, um elemento novo — o dividcndo da Cia. Sideriirgica Nacional.

Os decrescimos se situaram nos juros de titulos e de depositos baiicarios, nao tendo sido baslante c acrescimo de Cr$ 400.575,30 apurado nos juros de emprestiraos hipotecarios.

As diferentes inversccs do I.R.B. apresentam, em 31-12-1948 as scguintes taxas reais de rendimento:

Emprestimos hipotecarios ....

da Divida Publica

As piopriedades imobiliarias tern uma renda parciaimente realizada de 3.62 % ao ano.

Receitas dioersas

Somaram Cr$ 252.015,10, sendo que CrS 205.118,60 provieram da parte cabe ao I.R.B. nos honorurios de iiquida^ao de sinistros cobrados aos seguradores e ao proprio I.R.B. As demais receitas indiscriminadas somaram Cr$ 46.896,50.

Cr$ 200.142.730,40 em 1948, ou scja ft de 7 vc

No ramo Acidentes Pessoais, o aumcnto de Cr$ 1.065.251,00 havido. corresponde a um crescimento de quasc 19 7c c e. apcnas, continuagdo do que vem acontecendo nos liltinios anos.

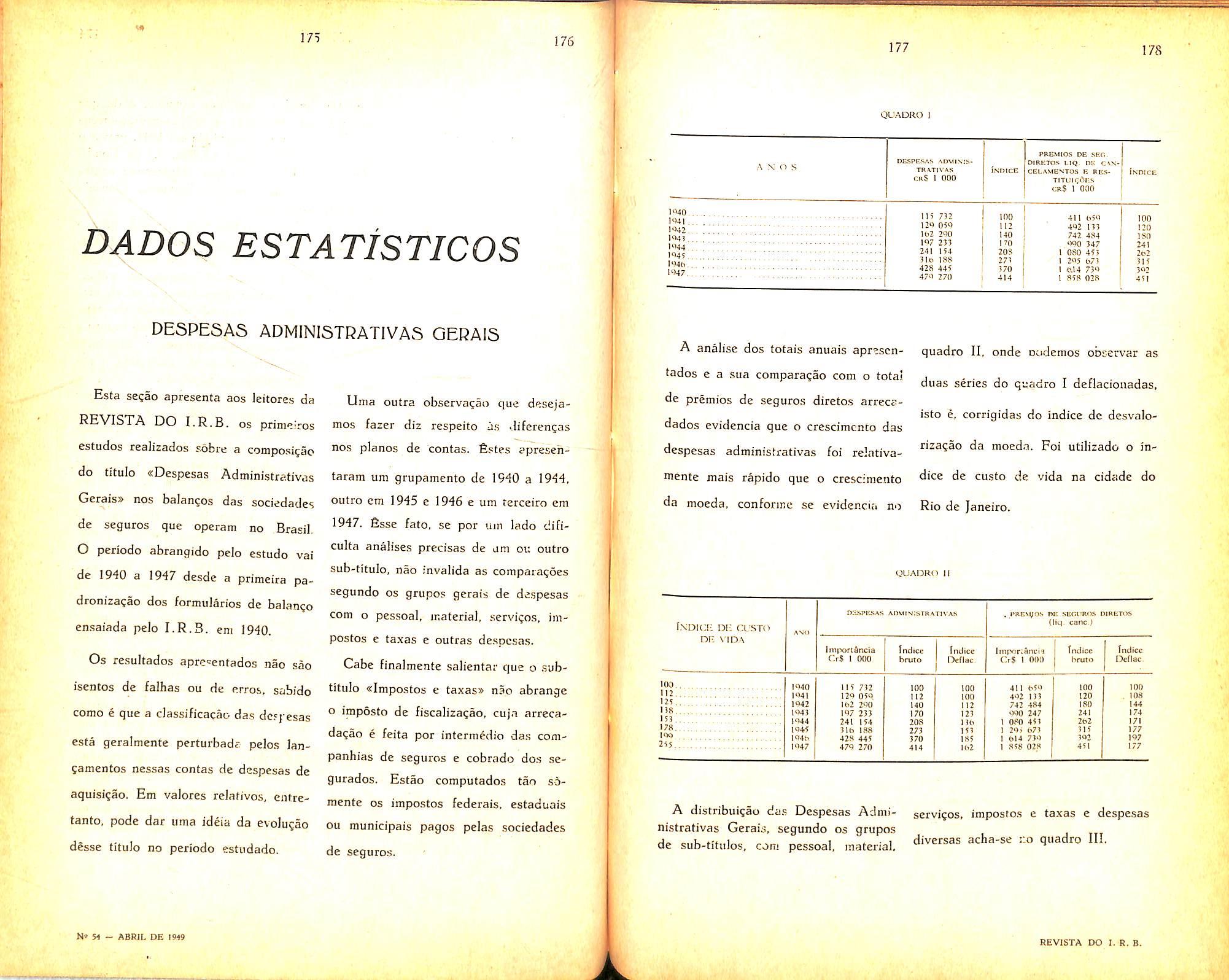

A receita total do I.R.B.. ao contrario do que vem acontecendo. sofreu uma queda de 1 %. ou seja de Cr$ 662.446.618.30 em 1947 para CrS 655.094.388,50.

O decrescimo, ate entao descoiiheC'do. tern como causa imediata a pe9uena redu^ao iias comissocs, nag recuperagoes e na reversao de reservas e, embora tambem possa ser atribuido a ^stra^ao geral de negocios havida no ^3is. suponho deva ter sua maior origem no grande desenvolvimenlo do ^osseguro e conseqiiente redu^ao dos tesseguros no I.R.B.

Receita total A DESPESA

Rremjos retrocedidos

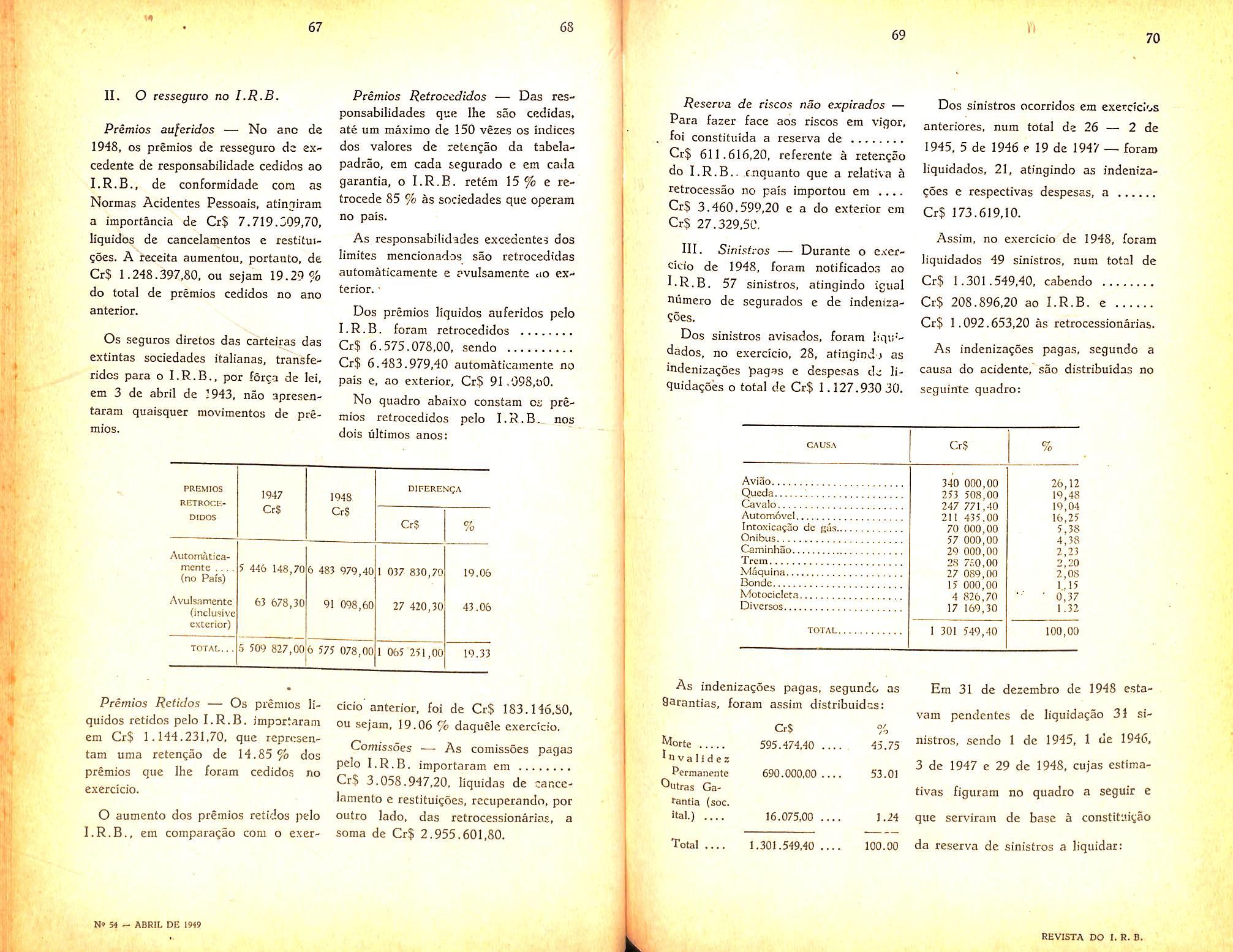

Os premios retrocedidos em 1948, somando Cr$ 279.306.411,50, apresencaram uma reduqao de Or$ 21 .215.336,00, ocasionada unicamente pelo encerramento dos cons6rcios de Incendio em Armazens e Sarantias L.A.P. que arrecadavam toda a receita e a retrocediniii quasc integralmente as sociedadcs.

Os premies de retrocessao do ramo Incendio cresceram de Cr$ 187.759.313.10 em 1947 para

No ramo Vida, houve um decr^cimo de Cr$ 1.052.772,40 conseqiiente da adogao de nova retenqao para c I.R.B., pois OS premios de accitaqao foram praticamentc os mesmos de 1947.

No ramo Aeroriauticos, as retroces soes, acompanhando semelhante de crescimo nas aceita^oes, baixaram de Cr$ 29.729.449.20 em 1947 para Cr$ 28.355.121.90 em 1948.

O conjunto das retrocessoes correspondeu a 73.28 % das aceitajoes, em contraposi^ao a 80.41 % do ano an terior.

Comissoes e part(CJpafoe.s

concedidas

Sobre os premios auferidos das sociedades, com excc^ao dos referentes ao ramo Vida e ao plane basico do ramo Transportes, o I.R.B. para as comissoes regulamentare.s, que atingiram a Cr$ 85.412.448.80 no ramo Incendio: Cr$ 13.774.671.90 no idJio Transportes, Cr$ 3.116.158,80 em Acidentes Pessoais e Cr$ 3.047.051.50 em Aeronauticos.

A comissao adicional do ramo In cendio, foi calculada na mesma base de 1947 (2.86 %) e atingiu a Cr$ 7,402.412,30, tendo ainda o acrescimo de um acerto de Cr$ 336.263,10 do ano anterior.

w 19 20 RAMO indenizacao DESPESAS SALVADOS IncSndio i07 054 233.<?0 2 219 838.30 998 261.90 Transportes 17 517 075,70 Acid. Pessoais I 091 085,40 %7,80 Aeronauticos 7 010 052,70 127 483,20 11 909,40 Vida 1 008 (100,00 59 587,20 TOTAL 133 690 027,70 2 407 876,70 1 OiO 171,30

No 51 - ABRIL DE 1919

Depositos

7.17% 7%

Apolices

bancarios — 1 ano

1 21

22

i REViSTA DO I. R.B-

:Alem dessas comissoes, as Nonnas ainda prevem as participa^ocs em iucros do I.R.B. que atingiram a Cr$ 11.863.112.90 em 'I'ransportes: Cr$ 34.478.10 em Acidentes Pessoai?; Cr$ 851.496,50 em Aeronauticos e Cr$ 977.556,60 em Vida.

No ramo Incendio, como coiise'iiiencia da redugao na comissao auferida, da eleva^ao do sinistro/premio e do aumento de reservas, nao houve participa^ao no iucro industrial a distribuir. pois a apuragao feita de acordo com as Normas acusou, ainda. u;n deficit de Cr$ 2.521.642,70.

Nas Normas para 1949 foi rediizida 7 H % para 5 % a ccutribuicao para as despesas gerais e. se esta per-

centagem fosse apiicada em 1948, teria havido para as sociedades uma paiticipaglo de cerca de Cr$ 1.600.000,00.

A soma dessas comissoes e participa?6es atingiu a Cr? 126.815,650.50. representando 33.27 % dcs prcmios de aceitaqao do I.R.B.. enquanto qee no ano anterior e.ssa pircentagem foi de 31.90%.

Sinistros — Indenizagoes Liquidas

Correspondem is indenizaqoes e despesas pagas as sociedades. menos OS «saIvados» recuperados.

O total de Cr$ 159.827.725,30 apresenta-se com insignificante diferen^a sobre 1947 e se encontra assim distribuido:

grupadas nesse exercicio, somando CrS 678.320.30, assim distribuidas:

Inccndio 3.546.50

Transportes 106.44!,10

Acidentes Pesso'ais 21.260,20

Acronauticos 446.724.60

V'da 100.245.90

678.320.30

Reservas de Riscos nao Expiiados

Em seu calculo sao- atendidas as •"esmas prescri<;6es cabiveis as socie dades de seguros e. entao. em virtude da existencia de ap6]icc.> plurianuais, essa reserva em 31-12-1948 correspondc a;

CrS

Raitio Incendio: 30.87% dos premios relidos 18.114.111,70

Ramo Transportes: 25% dos premios retidos nos 3 ultimos

meses 2.231.207.50

Ramo Acidentes Pessoais; 53,45% dos premios retidos em 1948 611.616.20

Ramo Acronauticos: 30% dos premios retidos cm 1948 423.078,00

Seu total, de Cr$ 18.411.949,40. um pouco inferior ao de -31-12-1947t assim se distribui:

Reserva de Contingencia

6 constituida de 2% dos premios de resseguros retidos anualmente e neste ano atingiu a Cr$ 2.036.402,80. assim distribuida:

As indenizagScs pagas corrcsponderam a 41.94% dos premlo.s de resseguro e fbram lecuperadas das retrocessionarios em 84.52 %.

Resultados em Retrocessoes Canccladas

As operaqoes remancscenfes que caberiam a El Fenix Sudamericano ocasionaram ao I.R.B.. em 1948. no ramo Transportes. um prejuizo de

Cr$ 24,671,70. Se deduzirmos, cnf retanto, desse prejuizo, os lucros dos demais tamos figurantes na receita, encontrarcmos um prejuizo liquido de Cr$ 13.569.70.

Despesas Industrials Diversas

Em face do crescimento da.s des pesas de impostos, remessas. honorarios etc., relacionada.s riiretamente com OS ramos de resseguro, focan: elas

Vida: 30% dos premios retidos em 1948 600.569,10

Soma, 21.980.582,50

R^serva de Sinistros a Liquidar

Diante dos levantamentos procedidos pelas carteiras e services compe^®ntes, do Departamento Tecnicc, foi ^onstitulda pelo I.R.B., a. reserva ^orespondente aos sinistros pcndentes 31-12-1948.

Salvo nova grandc expansao do re.sseguro e conseqiiente reten^ao. ja em 1950 devera ser atingido o limite onde cessara a constituigao obrigatoria -desta reserva.

Despesas de Inversoes

Somaram Cr$ 4.212.144.70 com uma reduqio de Cr$ 654.356,90 c ofereceram. em relaglo ao exercicio de 1947. as seguintes altera^oes:

Os impostos sobre.a renda de titulos descontados na fonte cali:am proporcionalinente a renda, em virtude de vendas de titulos efetuadas;

23 24 1 25 26

, RAMO iNor.NtzAgAO DESPESAS SAL\ADOS inc^dio 123 910 402,80 23 891 558,50 1 300 410,80 7 379 284.90 1 468 000,00 2 792 207,10 1 138,60 133 927,90 71 313,60 I 107 844,60 12 674,30 Transpwrtes , Acid. Pessoais Aeronaucicos Vida TOTAL 157 949 657,00 2 998 587,20 I 120 518.90

N» H ABltiL DE 1949

Cr$ Ramo

Ramo

Ramo

Ramo

Vida 185.000,00 18.411.949,40

Incendio 10.897.258,00

Transportes 6.688.614,70

Acidentes Pessoais .. 312.342.30

Acronauticos 328.754,40 Ramo

• CrS • Ramo Incendio 1.173.657,51) Ramo Transportes 771.617.60 Ramo Acidentes Pessoais .. 312.342,30 Ramo Acronauticos ,; 28.205.20 Ramo Vida 40.037.90 2.036.402,80

REV19TA DO.

As despesas dc imoveis, que em 1947 tinham sido sobrecarregadas com impostos de exercicios anteriores, neste exercicio tiveram um conseqiiente decrescimo de Cr$ 1 .295.179.20:

Os juros diversos cairam de Cr$ 847.513.50 para Cr$ 494.909,60 em virtude da redu^ao de dividas, enquanto que os juros sobre as reservas retidas passaram de Cr$ 1.195.839.40 para Cr$ 2.104.540,80 em conseqiiencia da mudan^a de reten^ao que ?c operou nas reservas do tamo Incendio em 1948.

Alem dessas despesas, temos ainda a de Cr$ 175.105,80 decorrente do acordo celebrado com a Caixa de Credito da Pesca. a qual ficou responsavel pelo pagamento parcelado apenas do principal devido pela extinta Comis.sao Exccutiva de Pesca.

Despesas administrativas e outras

Diante do or^amento experimental apresentado pelo Departamento Financeiro, foi aprovada uma dota^ao de Cr$ 30.000.000,00 dos quais foram desde entao distribuidos Cr$ 28.688.015,00.

Efetuadas as despesas, apurou-se que elas chegaram a Cr$ 30.756.838,50.

Essas despesas alcan^aram 4.70% da receita do I.R.B.. 8.07% dos premies auferidos e 30.21 % dos premios retidos, percentagens que sao inferiores as de 1947.

Depcecia^oes e Oscilagoes

O «Fundo de Depreciagao e Oscila goes® /oi creditado por Cr$ 645.355.40 correspondendo aos m6vcis, maquinas e utensilios adquiridos a partir de 1942.

completando assim a depreciagao das aquisigoes ate aquele ano.

Como a depreciagao dos titulos de propriedade do I.R.B. e superior ao Fundo existente. ele foi acrescido de mais 5 % do prego de custo e cuja soma, alias, ainda nao e suficiente para cobrir a depreciagao atual.

Seguindo a norma estabelecida pelo C.T. ao aprovar o balango de 1947. foi constituido urn «Fundo® de Cr$ 280.367,40 — valor igual ao do credito no Banco Economico do Brasil que se encontra em falencia.

Despesa total

Segundo analise feita. a despesa total do I.R.B. atingiu a Cr$ 646.352.179.70. sendo algo infe rior a de 1947, o que permitiu. mesmo com menor receita. obter um meliior excedente.

Excedente e sua distribuigao

Do confronto entre a receita e a de.spesa apuradas em 1948 e depois de constituidas as reservas tecnicas e fundos, resuhou um excedente de ....

Cr$ 8.742.208.80 cuja distribuigao e regulada pelos arts. 70. 49 e 27 dos Estatutos do I.R.B. Verificado. desde logo, que o exce dente nao permitiria a distribuigao ma xima a todos OS participantes. foram calculadas as partes taxativamente previstas pelos arts. 70 alinea a, 27 c 49 dos Estatutos advindo um saldo de Cr$ 1 .980.441,60 atribuivel a «dividendo® ainda na forma da alinea b. art. 70 dos Estatutos.

fisse dividendo, corespondendo a 9.4306 % do capital realizado, tem um

maximo que no ano de 1948 seria de 15.154 % (art. 70 letra b) e um minimo que nao esta previsto. mas a que se podera aplicar. por semelhanga. o art. 134 dp Decreto-lei n." 2.627 (lei das sociedades por agoes).

Esta distribuigao e a estabelecida pela lei c ainda permite que abs acionistas seja atribuido um dividendo su perior ao que Ihes coube em 1947.

O ATIVO

7itulos da Divida Publica

Durantc o exercicio de 1948 foram fcitas novas vendas de titulos, agora das apolices rodoviarias do Estado do '^'O, baixando pois as inversoes a .... Cr$ 17.377.693,90 com um juro real de 7 %.

Sua cotagao ainda continua baixa, obrigando a constituigao do fundo de corregao que onera a despesa anual do IR.B.

■^Coes de Emprisas Nacionais

Houve uma unica oscilaglo no exerC'cio. quando foram subscritas ^•000 agoes da Cia. Hidro-Eletrica do Sao Francisco, no valor de ^r$ 7.000.000.00 e realizados 10%

•^esse capital.

preciagao acusada pela Bolsa em 31 de dczembro de 1948, mas ha grandes indicagoes de que nao precisara ser rcforgada ao fim do exercicio de 1949.

Emprestimos hipotecarios

Os emprestimos sob garantia hipovecaria se destinam especialmcnte a construgao de casa propria do funcionario. aos juros de 6 % ao ano e aos prazos de 15 e 20 anos.

Tais emprestimos ja atenderani a 102 funcionarios. com um desembolso atual de Cr$ 19.209.774.10.

Alem dcsses, "ainda ha outras concessoes a terceiros, a juros mais elevados, que variam de 7.5 a 10 %. conforme a pessoa, a natureza da opecagao e a garantia oferecida. A taxa media geral e de 7.17 %.

A inversao em emprestimos tem crescido extraordinariamente nos ultimos anos. tendo ja atingido a Cr$ 33.065.573,40 em 31-12-1948 e ainda havendo emprestimos concedidos. a pagar, no valor de Cr$ 12.388.333,40.

Emprestimos diver&os

Comprcendem todos aqueles que nao tenham garantia hipotecaria e sao con cedidos quase que exclusivamente a funcionarios.

Siderurgica

Embora continuem desvalorizadas e sem remunerar o capital, esta havendo "ma leve reagao com a distribuigao de dividendo por parte da Cia.

^acional e do desenvolvimento dos emPreendimentos que as demais entidades Pbjetivam.

A reserva de oscilagoes de titulos }a 9onstituida corresponde a 79 % da de

O debito da Caixa de Credito da Pesca e remanesccnte de responsabilidade da Comissao Exccutiva da Pesca e esta sendo liquidado. sem juros, a Cr$ 20.000,00 mensais. segundo acordo escrito existente.

A Navegagao Aerea Brasileira. cujo dbbfto primitive era de Cr$ 1.000.000.00, pagou a metade c

27 25

- ABSIL DE 1949 29 30

REVISTA DO I. R. B.

agora esta vendo acumularem-so os juros, sem uma providencia, satisfatoria. O Serviqo de Navegagao da-Amazo nia e Administratao do Porto do Para devia inicialmente Cr$ 4.700.000.00 e vem pagando as presta?6es contratnais as vezes com algum atrazo, como agora, quando ha 6 prestagoes ja vencidas c nao pagas.

Ppopriedades imobiliarias

Atingindo em 31-12-1948 a Cr$ 54.975.181,40 representam 27 do atual ativo do I.R.B.,. sendo integradas pelo edificio sede no valor contabilizado de Cr$ 20.546.685,80 e per outrds imoveis no Alto da Boa Vista, a Rua Conde de Bonfim n."' 584, 586 e 592, as Ruas Sao Clementc 514 e Humaita n.° 12, em Campo Grande e em Porto Alegre, alcm dos tcrrenos, sem qualquer edificaqao, cxistentes em Belfort Roxo e em Cordovil.

Segundo avalia^ao procedida cm -1948, o conjunto'das corstru^op.s inclu sive a do edificio sede, apresentu uma situa?ao negativa de Cr$ 2.000 000,00, mas a valoriza^ao havida no conjunto de todos OS terrenos, transforma a situagao para um .saldo positive dc ccrca de Cr$ 22.000.000,00.

A altera^ao introduzida no contrato referente as obras de Botafogo poss'ivelmente melhorara a situacao anterior.

Depdsifos em dinheiro

Em 1948 houve uma grande redugao nos depositos bancarlos, principalmente nos de prazo fixo, que passaram de Cr$ 13.610.000,00 para Cr$ 200.000,00, mas as disponibilidades inxediatas, megmo com o pequenc de-

crescimo sobre o balan?o anterior, oferecem identicas possibilidades de movimentagao. E, o I.R.B., embora devendo possuir disponibilidades bancarias maiores do que as atuais, tern indiscutivel necessidade de liquidar a maioria absoluta dos creditos constantes do balango.

A importancia de Cr$ 16.923,20 refere-se a cau^ao de aluguel, luz. etc. na sede e representa^oes.

Devedores diversos

Em 31-12-1948 havia guias emitidas e em fase de recolhimento por parte das sociedades, no valor de Cr$ 647,442,20.

Estas mesmas .sociedades de seguros deviam ao I.R.B., em conta de movimento, a importancia dc Cr$ 33.238.538,70 que de um modo geral e liquidada com as contas do 4.° tcimestre de 1948.

As contas espedais, no valor • de Cr$ 5.458.406,80, decorrem dc entcndimentos havidos com as sociedade.s que dcsejavam regularizar sua situagao financeira com o I.R.B. Nestas contas, sujeitas a amortizaqao luensal, tern sido convencionados juros de 8 % ac ano.

Os saldos em podcr dos represcntantes do I.R.B. somavam a quantia de Cr$ 153.393,10, sendo que o em podet da rcpresentagao em Salvador decorria da necessidade dc efetivar um dep6.sito judicial assim houvesse ordem do juiz competente.

Como decorrencia das operaqcics com 0 exterior, e principalmente dos resseguros L,A.P., ha importancias a receber no valor de Cr$ 476.260,50.

Dentre os debitos diversos, no valor de Cr$ 3.723.875,70 cumpre dcstacar o da Casa de Repouso Alto da Boa Vista, no valor de Cr$ 217,621.90, re ferente a bcbidas e comestiveis que Ihe foram transferidas e alugueis vencidos: 0 de Cr$ 1.514.603,30 da Cia. Geral Imobiliaria, garantido por 4 prnmissorias venciveis em 29-4, 29-5 e 29-6-1949 c correspondente ao valor da cessao do credito em Lage & Cia. Ltda.: o de Cr$ 1.748,226,00 de Cumplido San tiago & Cia. Ltda. correspondente ao sdiantamento em seu poder, segundo as condiqoes de contrato aprcvada.s pelc C-T., em sessao de 7-12-1948; e os *Fornecimentos a receber.® fcitos pelo srmazem reembolsavel c pelo bar a funcionarios e a sociedades dc seguros.

Confas de Regularizafao do Exercicio

Os juros, dividendos e alugueis a re^ber, cabivcis ao exercicio de 1948, somam Cr$ 859.226.60.

As diversas participaqoes devidas ao ^ ^• B., nos lucros das retcocessSes dos ^'ferentes rainos somam Or$ 14.415.096,80 e serao distribuidas

«om as contas do 1.® trimestre de 1949.

O debito de «Resseguradorcs do "terior — c/rescrvas», no valor de 5.400.533,40 corresponde a igual

®crescimo nas reservas t^coicas deterotinado pelo preccito legal que mand.a <^onstituir, no Pais, as reservas tecnicas t^ferentes aos resseguros cedidos para ° exterior.

^fipreendimentos de Assistincia

O debito do Arraazem Reembolsavel

t'e Cr$ 365.759,30 corresponde 5 diferenqa entrc os seus demais valores

ativos e passives, uma vez que o deficit foi incorporado as despesas do I.R.B.

A Granja Sao Lourenqo tambem apresncta o debito de Cr$ 697.515,70 que e igual aos bens mdvcis, semoventes e olantaqoes existentes, uma vez que nao tem outro passive senao o doI.R.B.

A importancia de Cr$ 1.595.707,20 cm Alto da Boa Vista, e o total do preqo de custo de m^quinas, mdveis, utensilios e instalaqoes existentes na antiga Coldnia de Farias, hoje Casa de Repouso e que se encontram sob a responsabilidade dos arrendatarios do imdvel.

Outras contas

A Biblioteca do I.R.B., que sc vcm enriquecendo dia a dia, esta custando ao I.R.B. Cr$ 212.199,70.

Os moveis, maquinas e utensilios, cujo custo asccnde a Cr$ 7.381.549,40, tem depreciadas integralmente as aquisiqoes feitas ate 31-12-1942 c, dado o «Fundo» atual de Cr$ 3.253.025,40, apresentant nm debito liquido de Cr$ 4.128.524,00.

O estoque de material de consume, inclusive cadastro, segundo inventado procedido. tem o preqo de custo de Cr$ 848.702,50.

Total do Ativo

Consideradas tddas as contas ativas, representativas de valores reais, encontramos o total de Cr$ 200.056.695,10, com o acrfiscimo, pois, de Cr$ 7.869.314.70 sobre o ativo em 3'-12-1947.

31 3.2

N> 54.- ABRIL DEr !«9 33 34

RBVISTA DO I. R, B.

Contas de Compensagao premios auferidos, ou dc estimativa das responsabilidades pendentes k-

O debito de Banco do ^ Bras,] ^

c/custodio corresponde ao valor no- ^ ^ ' competentes. minal dos Titulos da Divide Publica Alem daquelas reservas correspoiie acoes da Cia. Siderurgica Nacional, , . . , t n u denies aos premios retidos. o l.K.Ji. que se encontram a disposigao do , , • n „ ^ ainda faz figurar em seu passivo e Jhes

I.R.B. em poder daquele estabelcci- , , , . ^ cobertura, as reservas rcferentes ar.s mento bancario, no total de , • j ressequros que cede aos resscgnradoics

Cr$ 9.924.400,00. O debito do Banco . .. . , do exterior, do Comercio se reiere a custodia dc 12.000 apoliccs Werais, diversas O total, poia, de Cr$ 56.250.966,90 . - 1 I - 1 J compreendc Cr$ 5.400.533,40 de resemissoes. do valor nominal dc ^

Cr$ 1.000,00 cadauma. ponsabildade dos resseguradorcs do exterior que se encontra compensada

O valor dos bens recebidos em ga- ^Contns rantia dos emprestimos conccdidos je Regulariza^ao do Exercicio.. pelo I.R.B. importa em Cr$ 50.026.272,00. ^

tuida pelo acumulo de 2% sobre os Como acionista da Imobiliaria Se- p^jo I.R.B. ate radoras Reunidas S/A, o I.R.B. fez 31-12-1948 ja se vem apro.ximando de uma causao de 20 a<;6es no valor de 50 % jg de riscos nao expirados Cr$ 10.000,00, para que o seu repre- deixara de ser obrigatona. sentante pudesse exercer as fun^oes ^ Catastrolede vice-presidente daqucla entidade. ^cidentes Pessoais foi aumentado em

A importancia de Cr$ 12.388.333,40 1948 da importancia de Cr$ 59.201,00 em «Concessao de Emprestimos* cor- referentes a 50 % dos lucres do responde a igual importancia no pa.s- I.R.B.. no resultado do Consorciosivo. sob a denomina^ao «Emprestimos Acidentes Pessoais, de acordo com as a realizar*. normas em vigor.

As reservas tecnicas constitucm O PASSIVO 28.12% do passivo do I.R.B. com um aumento de Cr$ 8.678.776.30 Reservas Tecnicas , sobre o balance de 1947 e, salvo a Sao constituidas, em obediencia ao perturba?ao conseqiiente dos sinistrosart. 68 dos Estatutos do I.R.B., em transportes de 1945, vem crescendo bases nunca infcriores as exigidas as constantemente. fisse crescimento, prlnsociedades e 0 seu cSlcuIo decorre dos cipalmente nas de riscos nao cxpirado.'

e contingencia, mesmo com a maicr responsabilidade conseqiiente, e um eloquente indice do desenvolvimento de uma entidade seguradora.

Consorcio Ressegurador de Catastvofe

— Aeronauticos

O saldo atual do Consorsio, de '-rS 1,122.010,40, e parte do resul tado do trienio 1947/1949 e so podera ser distribuido entre os participantes fo fim deste exercicio,

Consorcio dc Roubo e Extravio

A importancia dc Cr$ 600.000,00 %urando a seu credito correspcnde responsabildades pendentes e, sc9undo decisao do C.T., sera -.iistri'^uida entre as retrocessionarias do Excedente-transportcs a quern scrao ^tansferidas as responsabilidades,

■^^posifos em dinheiro

O saldo de Cr$ 33.405.173,80, das

®Sociedades de Seguros — c/reten^ao reservas* corresponde a retengao 0 I.R.B. faz de valor igual as fesponsabilidades do excedente A-in*-cndio, nos sinistros ocorridos em

^^^8, ainda a liquidar. Nos anos antef'*^res o I.R.B. retinha as reservas riscos nao expirados e de sinistros ® liquidar, mas s6 do antigo 2.® exce-

•^cate-incendio, e rendiam os mesmos itiros de 5 % ao ano.

De acordo com as Normas-Acidentes Pessoais, o I.R.B. retem 50% dos

lucres que as sociedades auferem no respective consorcio, abonando-lhes o jure de 6 % ao ano. No exercicio de 1948 esse credito foi elevado dc Cr$ 1.726.165,90 em consequencia da distribuigao do resultado do con sorcio no trienio 1946/1948, ficando o saldo atual de Cr$ 2.524.906,50.

O I.R.B., no intuito de estimular a cconomia dos seus servidores, tern concordado em receber depositos por tempo indeterminado, pois podem scr rctirados a qualquer memento, pagando_s6bre eles o juro de 7 % ao ano. Os saldos individuals somam Cr$ 348.929,60.

Credores diversos

As sociedades de seguros. em ccnta de movimento, apie.centavam um saldo "crcdor de Cr$ 9.087.413,10, Jiquidavcl com as contas do 4.® triniestrc de 1948.

Em conta especial, as sociedades de seguros italianas e alemaes em liquida^ao possuiam o credito total dc Cr$ 21.539.997,90 cuja liquida?ao depende de delibera^ao governamental e devera processar-se segundo as instru^oes que forem baixadas.

Em virtude de resseguros cedidos ao exterior, especialmente no ramo Aeronauticos; ha importancias a pagar a resseguradorcs estrangeiros no valor de Cr$ 973.349,50,

w 35 36 1 37 38

N* 54 - ABRiL DE 1949 REVISTA DO 1. R. B.

Dentre os credores diversos com o total de Cr$ 1.470.205,20 cumpie destacac a Funda^ao Osorio pela imPQctancia de Cr$ 1.000.000,00, com pagameoto ja autorizado pelo C.T e as «Contas a Pagar», no valor de Cr$ 307.257,00. Esta parcela e as demais integrantes de «Diversoss- sao creditos transitorios que ja devcm tet sido liquidados em 1949.

Contas de Regularizagao do Exctcicia

O total de Cr$ 21.111.bl6,70 constante do Passive compreende a cv missag adicional-incendio e as participa^des nos lucros industrials do 1.R.B. devidas as sociedades de seguros.

A comissao adicional, cujo inontante exato so podera ser apurado depots que as sociedades encerrarcm o balance de 1948, loi calculada pro* visoriamente na mesma base do exerclcio de 1947, isto e. 2.86 % dos premios de resseguros, atingindo a Cr$ 7.402.412,30.

As participa^des nos lucros indus trials do I.R.B. nos diversos ramos, que forain calculadas segundo as respectivas normas, montam em Ct$ 13.709.204,40 e so poderao sec diatribuidas em 1949.

Os «Impostos a pagar* na iniportancia de Cr$ 245,952,30 se refercm k responsabilidade decorrente das remessas a fazer para o exterior.

Dividendo

Feitas as dhtribuicoes do excedente, seguindo prescrigao taxativa dos Estatutos resultou urn saldo de Cr$ 1.980.441,60 atribuido inteiramente ao dividendo, que corresponde a 4.978 % do capital realizado e reservas ou a 9.431 % do capital reali zado.

Bonificagoes estatatarias

Segundo ainda o art. 70 alinca c e art. 27 dos Estatutos, coube ao Presidente e aos membros do Conselho T^cnico a importancia global de .... Cr$ 840.000,00.

Aos funcionarios coube a Impor tancia de Cr$ 4.173.325,40 apurada na forma do art. 49 dos Estatutos e interprctaqao invari^velmente seguida pelo Conselho T^cnicc.

Pandos especiais

A importancia de Cr$ 174.452,00 do «Fundo de Multas para Aperfeicoamento» sera restituida as sociedades em 1949 segundo as Normas om vigor.

O saldo de Cr$ 21.161,70 existentc no «Fundo para subven^ao contra Furtos e Roubos» tem origera na contribui^ao dos armadoies e do.s seguradores para ocorrer a despcsas recomendadas pela Comissao Pern-aneute-Transportes.

As indeniza^oes cabivcis aos fuiicionSrios quando demitidos, ou as suas familias quando falecidos, correm per

conta do «Fundo de Indenizagao e Beneficencia» constituido desde 1944 que apresenta, em 31-12-1948, o saldo de Cr$ 1.205.068,70.

O «Fundo para deposito bancano» origina-se da decisao do C.T. ao aprovar o balango de 1947 e e estc acrescido dc Cr$ 280.367,40. Siia '"iportanda total — Cr$ 515.537,00 'Corresponde aos saldos em podcr dos ®ancos Central Mercantil e Economi'■o do Brasi] em regime de falencia.

realizado

redistribuigao anual aprovada Conselho Tecnico do I.R.B., em ossao de 31-12-1948, ficou inteiratornado o capital do I.R.B. nc de Cr$ 42.000.000,00 na forma

6.® dos Estatutos. Sua realizasntretanto, e de apenas 50 % P°rque o C.T. ainda nao achou ne^ssSria a realiza^Io integral.

Suplementar

^ Om a linica exce^ao do cxercicio

'^47, quando houve uma redu(;ao

^°Porcional, o I.R.B. vem constituin-

^uualniente uma reserva suplemen-

^ ® Valor igual a 20 % do seu exce-

Alem dessa constituigao, tal rva foi acrescida do agio cabivei

2 000 agoes que as sociedades Screveram na forma do art. 6.® dos

®^atutos do I.R.B.

O valor atual da reserva e de Cr$ 20.731.066,30, isto 6, praticamente igual ao capital realizado.

Contas de compensagao

Os «Titulos Depositados» no Banco do Brasil e no Banco do Comercio, em conta custodia, tem o valor nominal de Cr$ 21.924.400.00.

«Garantias Diversas» correspondem a «Bens Alheios em Garantia^ de emprestimos concedidos pelo I.R.B., especialmente hipotecarios.

fi de Cr$ 10.000,00 o valor nominal das agoes caucionadas na «Imobillaria Seguradoras Reunidas S/A».

«Emprestimos a Realizars e a conta que demonstra a diferen^a entre o total dos emprestimos ja concedidos pelo Conselho Tecnico e os pagamentos efetuados, excluidos ainda os empres timos que tenham sido cancelados.

Considerafoes Complementares

As apxecia?6es feitas sobre a r''ceita e a despesa, sobre o ativo e o passive podemos acrescentar:

a) 0 resultado, conquanto tenha atendido neste exercicio a constitui^ao legal da reserva suplementar e a distribui^ao das participa?6es devidas a conselheiros e funcionarios, nao possibiiitou a concessao de mclhor dividen do, nem as participagoes secundarias constantes dos Estatutos:

3y 40 41 42

NT S4 ~ ABRIt DE 1M9 REVISTA DO !. 8. B.

b) OS lucros industrials e os .'iquidos tiveram uma leve reagao favoravel. absoluta e percentual, sobre os premios auferidos e tambem sobre os premios retidos:

•c) OS premios auferidos em todos os raraos, embora tcnham acusado uni acrescimo dc Cr$ 7.405.447.20 sobre 0 exerdcio interior — este aumento nao corresponde a expansao do rnercado no ramo Incendio e em todcs os ramos;

d) os premios dc retengao do. I.R.B. subiram em 1948 nos ramos Incendio;- Transportes c no conjunto de todos OS ramos:

e) a relagao sinistro/premio foi semelhante a de 1947, no ramo Incendio e particularmente favoravel nos ramos Transportes e Aeronauticos;

/) OS resultados das retroccssoes do I.R.B. continuam bastante favoraveis, com a excetao unica do excedente B — incendio quc apresentou urn prejutzo de 7 %, .sobre os premios correspondentesi

g) as rendas de inversoes decresceram em niimero absolute e percentualmente, em razao das mutaqoes patrimoniais havidas:

h) as despesas adminlstrativa.s e conexas, dccresceram em niimeio ab.soluto, e, relativamente k receita, aos premios auferidos e aos premios retidos.

sem prejuizo das necessidades essenciais do I.R.B.;

i) OS valores constantes do ativo sao de natureza real e, se necessario, 0 seu conjunto ocasionaria realiza^ao de valor superior aquele por • que esta representado:

;) as disponibilidades bancarias atuais. embora melhoradas em sua composigao, ainda carecem de tiansforma^ao substancia! e de crescimento para atender as necessidades do I.R.B.:

k) o ativo apresenta cada vez inaior percentagem de inversoes em-propri;dades imobiliarias e em emprestimos a longo prazo, ccasionando deficiente renda e reduzida possibilidade dc realizaqao imediata;

/) alem de atender aos encanjos naturais as suas operaqoes, o I.R B. tem procurado regularizar a situa^ao financeira de algumas sociedades mediante a abertura de contas especiais de amortizagao deniorada;

m) as reservas tecnicas. acrcscidas de 50 % do capital e da reserva suplementar — somando tudo Cr$ 77.116.499,50, tSm suficiente cobertura apenas com a utiliza?ao dos titulos e propriedades imobiliarias. ficando os outros valores ativos para atender as demais responsabilidades, 50 % do capital e reservas livrcs.

OPERAQOES NO RAMO INCENDIO

Emilia Gitahy de Alencastro

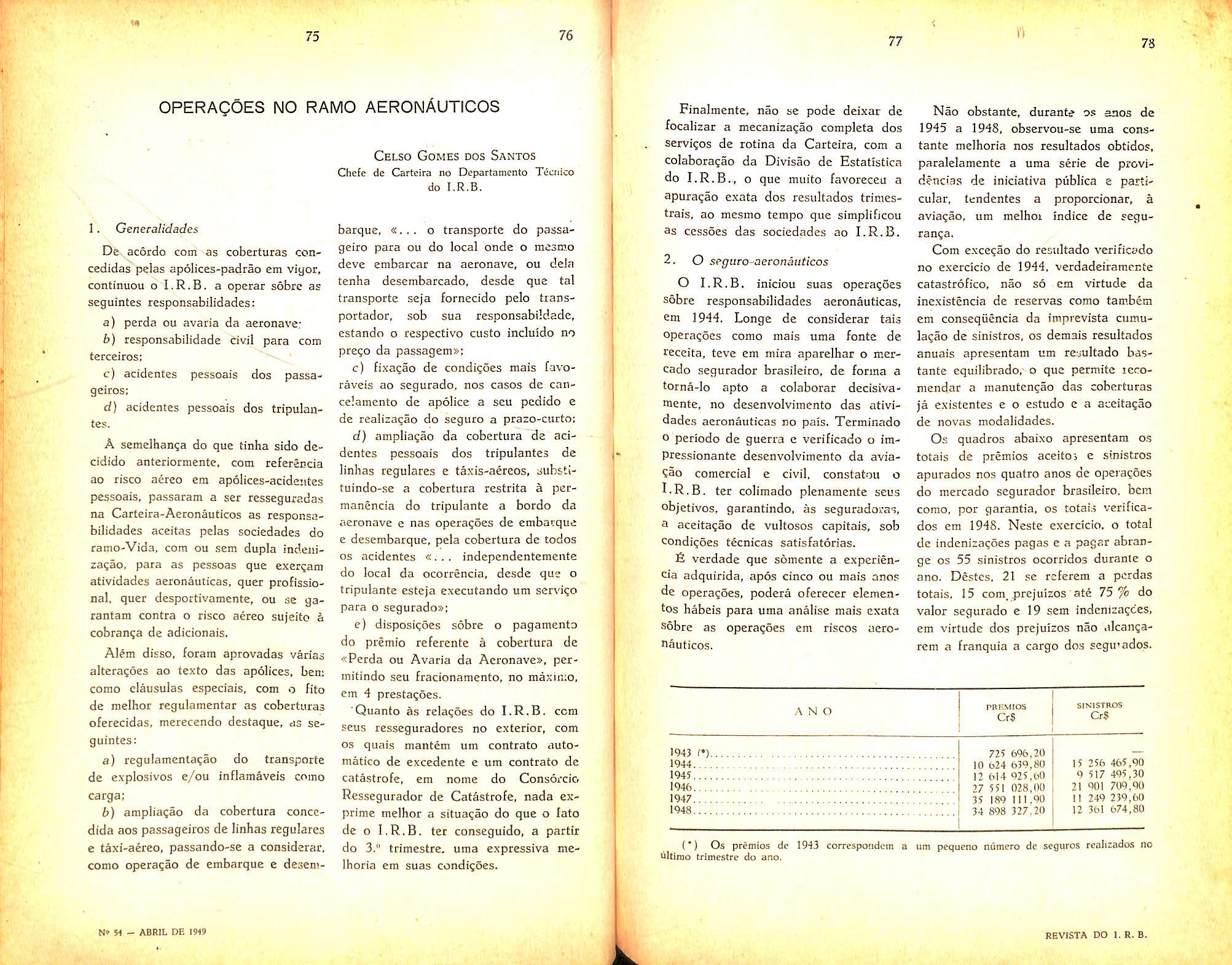

Chefe da Divisao Incendio do I.R.B. Aproveitando o transcurso do dccimo aniversario da criagao do I.R.B., e intercssante apreciar o desenvolviWento tomado, no pais. pela carteira e.scolhida para inicio de suas opera?6es a cartcira-incendio.

fisse desenvolvimento aprcscnta-.se tanto no ambito do mercado nacional 9Uanto nos setores relatives ao resse9Uro no I.R.B. e a suas retroccssoes:

® e demonstrado, de urn lado, pelo vulto elevado dos premios agora arre^^dados —■ cerca dc meio milhao de cruzeiros em 1948, contra cerca de cento e sete milhares de cruzeiros cm 1939 —, e, de outro, pelo grande au"lento verificado no numero de socie dades que, atualmente, se dedicam as operaijoes de seguros.

Efctivamentc, no ultimo decen-o, °rganizaram-se 54 corapanhias nactoo que eleva a 101 o numero das ^7 que trabalhavam em 1939; esse fate, consequentemente, o emprego dc Srandes capitals em tal ramo de ue96cio. mostra o interesse despertado Pelo seguro e a confian?a do mercado cobertura de resseguro concedida Pelo I.R.B.

O capital alienigena, esta, tambem. mteressado em participar dos riscos'"cendio seguraveis no Brasil; tanto e "ssim que, recentemente, foi permitido ^ uma companhia americana a exp'ic'a?ao dos nossos seguros. Tal medida "lodificou, alias, a diretriz que vinha sendo adotada em rela^ao as companhias estrangciras, cujo numero, desde

1939, sofrcra, apenas, redu^ao, cm consequencia da liquida^ao pelo Govgrno Brasileiro das companhias alemas e italianas e pelo Governo Argentino da El Phcnix Sul Americano.

Nao cbstante o aumento de c.-3pacidade da retengao das seguradoras diretas, quer pelo aumento dos proprics fatores de reten^ao. quer pelo aumento de numero que detcrmina uma distribui?ao, cada vez maior, em cosseguro. vem a carteira do I.R.B. acompanhando o crescimento geral; e, recebendo cerca de 50 % dos premios totais .aufe ridos pelas sociedades, quase atingiu, em 1939, a elevada cifra de 260 iniIhoes de cruzeiros, ou sejam, quase oito vezcs a receita de 1940.

Os premios retrocedidos, entrc 1940 e 1948, multiplicaram-se, tambem: de vinte milhocs d? cruzeiros, aproximadamente, em 1940, ultrapassaram, em 1948, a cifra de duzentos milhoes.

A parcela relative a reten?ao prqpria do I.R.B. e que, partindo de 14 milhocs (1940), cresceu. ate 1944, a cerca de 60 milhoes, mostrando desde essa epoc?. uma sensfvel tendencia a estabilizagao.

Entre os fatores que veem concorlendo para essa estabiliza?ao. destacam-se a suprcssao do resseguro obrigatorio de quota minima e a inanutencao, pelo I,R.B., do fator de reten?ao 12.

K» 43 44 T 45 46

Nv H - ABRIL DE 1949 KEVISTA DO I. R.

A supressao do resseguro de quota implicou na evasao de premies correspondentes a numerosos riscos quc, pela excelencia da classifica^ao L.O.C. e pelo vulto relativamente Saixo das importancias cedidas, ficavam, se nao na totalidade, peio menos, em gt'inde percentagem. a cargo exclusivo da reten^ao do I.R.B.

O fator de reten^ao do!R.B. vem de ser aumentado para 18 a vigorar a partir deste ano, scndo, per conseguinte, de esperar uma alteragao para maior dos premios de reteii^ao observados nos liltimos cinco anos.

Se bem que bastanta elevados, em numero e em conseqiiencin — prejuizos e indeniza?oes —, cs sinistros ocorridos em 1948 permitiram. qiier a retengao propria do quer as retrocessionarlas, excetuadas as do Excedente B, uma razoave! margem de lucro.

Montaram esses sinistros. acrescidus da diferenta entre as reservas de si nistros a liquidar constituidas em 31-12-1948 e aquelas constituidas pelo encerramento do exercicio de 1947 a mais de 128 milhoes, dos quais couberam ao I.R.B. cerca de 20 milhoes, ao Excedente B, cerca de 3 milhoes. e as retrocessionarias do Excedente A e do 1.° e 2." Excedentes em vigor ate 3I-12-194-7, a diferen^a, ou sejam 103 milhoes aproximadamentc.

O aumento na receita de premios determinou, na forma da lei. um aumen to proporcional na constituiqao das re servas de riscos nao expirados e um acrescimo na reserva de contingencia; conseqiientemente, um aumento nas despesas industries da carteira, supor-

tado cm conjunto per todas as .faixas de reten(;ao e de retiocessao.

Observadas as comissoes de cess.ao e retrocessao previstas nas iiormas vigentes, o I.R.B. pagou us cedentes cerca de 36 % dos premjos liquidos auferidos, e recebeu 35 % dos piemios retrocedidos ao Excedente A e quase 30 % dos correspondentes a rcsponsabilidades transferidas ao Excedente B.

Analisadas, assim, as diversas parcelas que contribuiram para a receita e a despesa do I.R.B. e de suas re trocessionarias, resta, apenas, examinar os resultados finais encontrados.

Quanto a sua retengao propria, exceptuadas as despesas adm.inistrativas com o controle da carteira e os serviqos de retina relatives a distribuigao □OS premios cedidos entre a retencao prbpria e as faixas de retrocessao apresentou 0 I.R.B, uni saldo parcial positivo proximo de 17 railh6e.s.

O Excedente A apresentou um lucro bruto superior a 21 milhoes, de que resultou, deduzida a participacao do I.R.B. em 20 um lucro liquido superior a 17 milhoes.

O Excedente B uiostrou um saldo deficitario em cerca de 800 mi! cru zeiros: esse Excedente, porcm, dado o fato de garantir .somente pontas, e de uma grande instabilidade, sendo o sen resultado de cada ano dificil de prever.

Do exposto acima. conclui-se que, pelo encerramento do nono exercicio financeiro do I.R.B., tanto a faixa de sua retengao propria quanto as de suas retrocessSes em conjunto, apresentaram resultados positives, isto e. lucros superiores aos premios quc Ihes couberam no primeiro exercicio de opera?oe.s do I.R.B

OPERAQOES NO RAMO TRANSPORTES

Paulo Barbosa Jacques Chefe da Divisao-Transportes do I.R.B.

APRECIAgOES GERAIS

Apos tres anos de sucessivas alterasoes substanciais nos seus pianos de operagoes no ramo Transportes. voltou o I.R.B. em 1948 a um piano ■dentico ao adotado quando iniciou

suas atividades no ramo. ou seja. um resseguro de excesso de danos (piano basico) completado por um resseguro

suxiliar de excedente de responsabili-

•^^de, aplicavel a todos os seguros'ransportes, excluida apenas a garantia de incendio em armazens. que continua

^ ser ressegurada integralmentc.

Os resultados obtidos neste primeiro ano de funcionamento do novo piano

^oram bastante satisfatorios. seja sob

° Ponto de vista tecnico e economico, .sob o ponto de vista administra-

''^0. Assim, foi proporcionada as com-

Panhias, a um custo relativamente modico — uma cobertura bastante ampla

^ capaz de atender as suas efetlvas

'^ecessidades; de outro lado, foi sensi^elmente reduzida a massa de trabalho.

''ao so das seguradoras, como tatnbem do I.R.B. em face da grande simpli'"dade de que se reveste o piano ado tado. 6 necessario ressaltar ainda que, tendo cm vista os contratos de resse9uro mantidos no exterior — (contrato Lap e Incendio em Armazens) o mercado segurador-transportes se enconsuficientemente garantido em le-

lacao a prejuizos que ullrapassem sua capacidade.

Para o brilhante -resultado obtido muito concorreu a circunstancia de, a exemplo do que ja aconteccra em 1947, nao ter ocorrido nenhum sinistro vultoso durante o exercicio. Dentrc os sinistros em que o I.R.B. participou como ressegurador, os de maior indenizaqao foram os relatives a avaria grossa do «Rio Sao Francisco*, que sofreu um incendio ao porto de Recife, e ao naufragio do «Fidelense». nas costas do Rio Grande do Sul. No pri meiro, OS prejuizos, sem se considcrar 0 ressarcimento rcferente a contribuiqao de avaria grossa, nao deverao ultrapassar de Cr$ 5.300.000,00: no scgundo, os prejuizos. ja deduziclo o provavel produto liquido a ser obtido com a venda de salvados, estao orgados em Cr$ 1.600.000,00.

O problema dos roubos de mercadorias em transito continua a preocupar seriamentc o I.R.B. e as companhias seguradoras, ja que, apesar de todos OS esfor^os dispendidos no sentido de reprimi-los. continua elevado o montante das indenizagoes pagas em virtude de roubos e e.xtravios.

Considerando as eslimativas feitas com base nos dados fornecidos ao

47 48

TJ* 54 - ABRIL DE J949 49 50

REVISTA DO I. R. B.

I.R.B. pelas sociedades atraves da «Rela5ao de Sinistros-Transporles» (R.S.T.) podemos afirmar que nuni total de aproximadamente

Cr$ 108.000.000.00 (.seguros afarangidos pelas N. Tp.) de indenizagoes pagas pelo mercado segurador-transportes durante o exercicio de 1948, Cr$ 41.000.000,00 ou seja 41 fc daquele total, corresponde a indeaizagoes por extravio e roubo de mercadorias. fistes dados bcm evidendam que OS roubos e furtos de mercadorias em transito continuam a constituir uma das prindpais fontes de prejuizos para a carteira de seguro-transportes.

S justo tambcm ressakar a magnifica colabora^ao que continua a ser emprestada a Divisao-Tran.sportes do

I.R.B. pela Comissao Permanente de Transportes. cuja reestruturaqao efetuada durante o exerdcio veio propordonar-lhe um maiot campo de agao. Prova inconteste da efidenda e utilidade desta coopera^ao tecnica e n drcunstanda de terem sido criadas no

I.R.B. duas novas Comissoes Permanentes (a de Inccndio e a de Addentes-Pcssoais). tendo-lhes servido de modelo a Comissao Permanente de Transportes.

TRABALHOS T^CNICOS

Conforme assinalamos anteriormente, foi cfetuada, durante o exer cicio, uma reestrutura^ao da Comissao Permanente de Transportes, afetando, nao so a sua composi^ao, como ainda suas atribui?6es, cujo ambito foi .senslvelmenfe ampliado, de tal mode que, praticamente, era todos os trabalhos de natureza tecnica referentes ao rarao Transportes, a mesma foi chamada a

opinar. Assim. na sucinta resenha de suas atividades durante o exercicio, que a seguir fazemos serao assinalados OS principals trabalhos tecnicos realizados pelo I.R.B. durante o ano de 1948.

COMISSAO PERMANENTE DE TRANSPORTES

No decorrer deste ano foram realizadas 53 reunioes. tendo sido estudados 284 processes, contra 58 reunioes e 465 processes cstudados era 1947. Quanto a redu^ao observada no nuuiero de processes apredados pela C.P.Tp. ha que considerar a circunstancia de ia terem sido firmados, du rante o estudo de f.rocessos anteriores referentes a casos coarcretos de liquidagao de sinistro. prifcipios e--iecifr soes que orientaram a Divisao-Transportes na solugao de casos senielhantes, tornando assim desnccessaria a audiencia da C.P.Tp. Dentre os diferentes assuntos apreciados pela C.P.Tp. cabe-nos ressaltar os seguintes:

a) estudos finals da «Tarifa Flu vial e Lacustre do Brasi]». j.i aprovada pelo Departamento Nacional de Seguros Privados e Capitalizagao, conforme portaria n." 1, de 6 de Ja neiro de 1949:

b) minuta de portaria reguiamentando a realizagao de vistorias nos armazens de carga e descargar o c.itudo realizado pela C.P.Tp. foi aceito pelo Ministerio da Viable e Obras Publicas que em agosto de 1548 cxpediu a por taria n." 740;

c) projeto de «instrug6es sobrc as opera^oes de seguro e rcsseguro no ramo Transportes*. consolidando todas

as disposi^oes vigentes referentes ao resseguro-transportes. (Circular N. Tp 1/48):

d) normas para concc.ssao de tarifa^ao especial, posteriormente discutidas e aprovadas pela Comissao Central e Regional de Transporter do .'^.E.S. P.C.R.J. e homologadas pelo Conselho Tecnico do I.R.B.:

e) regulamentacjao dos seguros de mercadorias em maos de portador (Circular T-I2/48):

/) instru^oes sobre inspegoes de embalagens. inclusive normas para agravagao das taxas dos seguiados que, apresentando elevados coeficientes sinistro-premio nao utiiizam emba lagens satisfatdrias: (Circular T-6/48);

g) alteragoes nas Tarifas Ferroviaria e Rodoviaria, quanto aos seguros complementares de mercadorias importadas do estrangeiro, cuja viagem principal tenha sido segurada fora do pais; (Circular T-11/48):

h) fixagao das taxas de resseguro para o exercicio de 1549:

i) estudo de um piano para uma campanha com o fim de obstar o reconhecimento pelas instancias judiciais da validade das clausulas que exoneram os armadores de responsabilidade per danos sofridos pela carga em transporte. desde que cobertos por seguro.

Ocupou-se a C.P.Tp. por diversas vezes com o complexo e grave problema dos roubos e extravios de mer cadorias cm transito,* tcndo sido reaiizada tambem uma reuniao conjuntn com a C.C.R.T. e com a presenga do

Delegado Geral de Poztos e Literal, para exame da situagao geral, tendo sido constituida uma comissao de representantes do I.R.S. da C.C.R.T. e da D.G.P.L. para elaboracao dc um piano geral de repressao e prevengao.

Finalmente, inicion a C.P.Tp. os estudos de uma «Tarifa para Segu.-osTransportes do Brasib que vira unificar todas as tarifas ja existentes bcm como regulamentar a tarifagao dos demais riscos ate agora nao tarifados.

Foram intensificados os estudos preparatories para o inicio de operagoes do I.R.B. no ramo Cascos: assim, alem do inicio das apuragoes dos dados estatisticos ate entao coletados pelo I.R.B. foram realizados estudos quanto as diretrires gerais du piano de operagoes a ser adotado. discutidas com resseguradores no exterior as bases para um contrato de resseguro e organizada uma cirrular-questionario as sociedades que operam no r.imo. com o objctivo de obtcj sua exocriencia e suas sugestoes a respeito. Diante do andamento dos trabalhos ja rc.ilizados e provavel o inicio das operagoes do I.R.B. no ramo Cascos no corrente exercicio.

Em face da regulamentagao estabelecida para os seguros de embarques aereos pela circular T-2/48. e considerando que os mesmos nao estao abrangidos pelo contrato de resseguro

51 52 1 53 11 54

Nf 54 - ABBIL DE 1949

RAMO CASCOS

SEGURO DE EMBARQUES AEREOS RESSEGURO NO EXTERIOR

REViSTA no I. R. B.

LAP que 0 I.R.B. mantem no exte rior, foram iniciadas negocia^oes com OS resseguradores estrangeiros no sentido de ser obtida uma cobertura de excesso de dano, com um limite de sinistro de Cr$ 20.000.000,00 em cadn sinistro. Embora tenha side estabelecida pelo I.R.B. para os seguros efetuados pelas empresas de navegagao aerea uma limitagao da responsabi]!dade maxima em cada aeronave de Cr$ 20.000.000,00. deve-se considecar que este limite podera ser ultrapassado, em face dos seguros frequentemente efetuados diretamente por bancos e particulares. especialmente pelos primeiros e referentes a remessa de dinheiro, por via aerea, via de regra em maos de portador. Alem disso, ha a circunstancia de o mercado segurador ter, possivelmente, responsabilidades decorrentes da carteira aeronautica e de seguros de vida e acidentes pessoais, sem se desprezar ainda a possibilidade de um acidente envolvendo mais de unia aeronave. Como resuitado destes estudos e negocia?6es ja foi celebrado, para vigorar no corrente exercicio, um contrato de excesso de dano, garantindo 0 excesso de Cr$ 15.000.000,00 sobre o limite de Cr$ 20.000.000,00 em qualquer aeronave. For esta cobertura, recebem os resseguradores 2 % do total de premios de seguros diretos re ferentes a em.barques aereos abrangido.s pelo contrato.

LiQUIDAgOES DE SINISTROS

Como no exercicio anterior, nao ocorreu em 1948 nenhum sinistro de grande vulto; os principals sinistro.s ocorridos no ano foram:

Sinistro n." 893.0-i3 Fidelense Esta embarcagao, quando em viagem do Rio de Janeiro para Porto Alcgrc, encalhou, no dia 16 de agosto de 194S, em um baixio pr6ximo ao farol de Videira, nas costas do Rio Grande do Sul, sendo abandonado pela tripulagao e submergindo dias depois.

A Representa?ao do I.R.B. cm Porto Alegre, tao logo teve ciencii do evento, tomou todas as providencia.s cabiveis visando o salvamento da carga: gra?as a esta rapida interven-gao, obteve-se o salvamento de uma grande parte do carregamento do navio. Os salvados, depois de deduzidas as despesas efetuadas elevam-.sc a Cr$ 600,000,00 aproximadamentc.

Os prejuizos a sercm suportados pelo resseguro estao estimados "em " cerca de Cr$ 2.200.000,00, sem .se levar em consideragocs a recuperacao dos salvados.

Sinistro n.» 889.952 ~ i?io Sao Francisco — O vapor Rio Sao Fran cisco, do Lloyd Brasileiro, quando se encontrava no porto do Recife, em viagem procedente de Belem e com destino ao Sul, sofreu um incendio no dia 18 de setembro, tendo sido declarada avaria grossa, A carga do porao sinistrado, que era composta de fardos de borracha, aigodao e outras raercadorias sofreu pre juizos avaliados em Cr$ 7,635.000.00, em virtude de ter sido neces;;ario efetuar o alagamento do referido porao.

O produto liquido do leilao das mercadorias avariadas atingiu somcnfc a Cr$ 2.403.992,80,

Sinistro n." 882.996 — Chuy

Este vapor da Companhia Comercio e

Navegagao, procedente de Tutoia, com destino ao porto de Santos, sofreu encalhe, no dia 9-11-1948, em uma das ilhas Maricas, entrando no porto do Rio de Janeiro com' agua aberta no porao n.'' 1. Para evitar o naufragio do vapor foi dcliberado encalha-lo, possibilitando a descarga para cliatas

® OS consertos provisorios neccssanos.

Os prejuizos sofridos pela carga desse porao foram avaliados em .... Or% 3.800.000,00, O I.R.B. nomeou sssistente para acompanhar a pericia e ^fetuou um acordo amigavel com os srmadores, para evitar o leilao das •wercadorias avariadas, cuja demora scarrctaria maiores despesas e talvcz

3 sua perda total, por deterioragao, Por se tratar de babagu, agiicar, tecidc.s

^ fardos de algodao. Os resultados dessas provid^ncias foram os raelhore.s

Possiveis, pois os prejuizos que haviam sido estimados em 80 % nao atingiram

® ^0% do total.

Sinistro n." 893.003 — Brasiluso Em 2-3-1948 o Brasiluso encalhou

P'oximo a Atafona e o seu comandantc

®<^licitou a assistencia de outro armador, naquele porto, para desencalhar o oavio. Nao tendo chegado a um scordo sobre a importancia devida Pclos servi^os executados, foi o navio ^rrestado pela erapresa salvadora.

Solicitada a assistencia do I.R.B., foram designados o I.Tp. e o Dr. Ray'Sundo Corr€a para irem ao local, tendo sido resolvido o assunto e liberado o navio.

Ao chcgar o referido navio a este P6rto foi requerida vistoria judicial Paxa a regulagao de avaria grossa, Constatando-se nessa ocasiao a falta de parte do carregamento do navio.

Apresentada denuncia a D.G.P.L., foi finalmente localizada parte da mercadoria desviada, que se encontrava no Espirito Santo.

Foram novamente designados os mcsmos funcionarios para irem ao local tomar posse das mercadorias, que foram finalmente vendidas a terceiros.

Para liquidar o sinistro, foi a legulagao feita pelo I.R.B., dando a quota definitive de avaria grossa de 27.27109 %-

Convem acentuar ainda que durante o ano de 1948, ocorreram varies siuistros com embarcagoes do tipo «ex-barcagas de invasao» o que leva a supor que essas embarcagoes nao estao dcvidamente aparelhadas para o transpcrte de carga leve, isto e, fardos ou caixas. devido talvez ao fato de nao disporem de diversas escotilhas e tambem pela.s proprias caracteristicas internas de sua construgao. Entre os sinistros verificados com estas embarcagdes, merecem mengao os sinistros n.°® 893.006 e 893.013, ocorridos com as embavcag5es Hope e Lourival Lisboa em que grande parte das mercadorias transportadas foi avariada por 6leo combustivel que invadm os porSes de carga.

RESULTADOS DAS OPERA^dES

Apreciagoes Gerais — Observou-se no exercicio de 1948 um pequeno acrescimo na receita de premios de seguros diretos da Carteira Tranrportes, uma vez que o total de premios auferidcs pelas sociedades atingiu a Cr$ 282.932.995.70 contra Cr$ 274.558.444,00 exercicio antericr. Convfem acentuar que estes totals referem-se exclusivamcnte aos seguros

55 56

57 58 N» 54 - ABHtL DE IMS

REVISTA DO 1, R, B.

abrangidos pdas Normas Transportes, neles nao se incluindo, portanto, os premios referentes aos seguros de viagens internacionais, de valores, de cascos, etc.

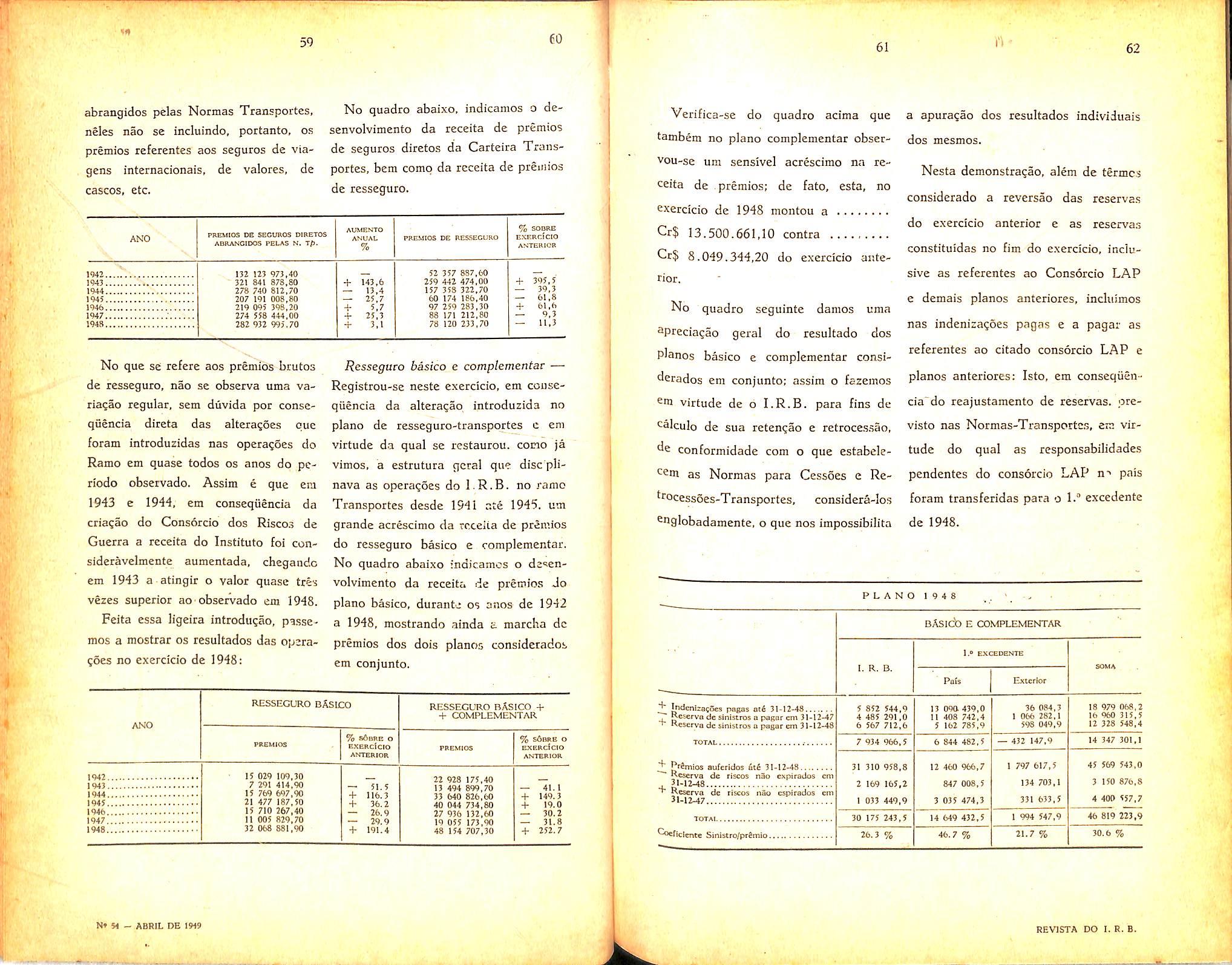

No quadro abaixo, indicanios o desenvolvimento da receita de premios de seguros diretos da Carteira Trans portes, bem comq da receita de premios de resseguro.

TVerifica-se do quadro adma que tambem no piano complementar observou-sc um sensivel acrescimo na re ceita de premios; de fato, esta, no exercicio de 1948 montou a Cr$ 13.500.661,10 contra Cc$ 8.049.344,20 do exercicio ante rior.

a apura^ao dos resultados individuals dos mesmos.

No que se refere aos premios brutos de resseguro, nao se observa uma varia?ao regular, sem diivida por consequencia direta das ahera^oes cue foram introduzidas nas opera^Ses do Ramo em quase todos os anos do periodo observado. Assim e que em 1943 e 1944, em conseqiiencia da cria^ao do Consorcio dos Risco.s de Guerra a receita do Instituto foi consideravelmente aumentada, chegandc em 1943 a atingir o valor quase tres vezes superior ao'observado em 1948.

Feita essa ligeira introdugao, pa.ssemos a mostrar os resultados das operaCoes no exercicio de 1948:

Resseguro basico e complementar Registrou-se neste exercicio, em conse qiiencia da alteragao introduzida no piano de resseguro-transpqrtes c em virtude da qual se restaurou. cono ja vimos, a estrutura gcral que disc'plinava as opera^oes do 1.R.B. no ramo Transportes desde 1941 ate 1945. um grande acrescimo da -c.ceiia de premios do resseguro basico e complementar. No quadro abaixo -ndicamcs o desenvolvimento da receita de premios Jo piano basico, durante os anos de 1942 a 1948, mostrando ainda a marcba dc premios dos dois pianos considerados em conjunfo.

No quadro seguinte damos uma ^preciagao geral do resultado dos pianos basico e complementar considerados em conjunto; assim o fazemos em virtude de 6 I.R.B. para fins de ealculo de sua retenqao e retroces.sao, conformidade com o que estabeleeem as Normas para Gessoes e Re^rocessoes-Transportes, considera-Ios ^nglobadamente, o que nos impossibiliCa

Nesta demonstragao, alem de termcs considerado a reversao das reservas do exercicio anterior e as re5erva.s constituidas no fim do exercicio. inclu sive as referentes ao Consorcio LAP e demais pianos anteriores, incluimos nas indeniza?6es pagas e a pagar as referentes ao citado consorcio LAP e pianos anteriores: Isto, em conseqiiencia"do reajustamento de reservas. orevisto nas Normas-Transportc.s, em vir tude do qua! as responsabilidades pendentes do consorcio LAP pais foram transferidas para o 1."'' excedente de 1948.

•^iciente Sinistro/prdmio

59

60

ANO PREMIOS DE SECUBOS DIRETOS ADRANOIDOS PELAS N. Tp. AUMENTO ANUAL % PREMIOS DE RESSEGURO % SODRC EXERGICIO ANTERIOR 1942 1943 1944 1945 1946 1947 1948 132 123 973.40 321 841 878,80 278 740 812,70 207 191 008,80 219 095 399,20 274 558 444,00 282 932 995,70 + 143,6 13,4 25,7 5.7 25,3 3.1 52 357 887,60 259 442 474,00 157 358 322.70 60 174 186,40 97 259 283,30 88 171 212,80 78 120 233,70 + + 395.5 39,3 61,8 61,6 9.3 11.3

ANO RESSEGURO BSSICO RESSEGURO bASICO -6 -+- COMPLEMENTAR PREMIOS % bAbrb o EXERClCIO ANTERIOR PREMIOS % sObrb o BXERClCIO ANTERIOR 1942 15 029 109.30 7 291 414,90 15 769 697,90 21 477 187,50 15 710 267,40 11 005 829,70 32 068 881,90 — 51.5 + 116.3 + 36.2 — 26.9 — 29.9 + 191.4 22 928 175,40 13 494 899,70 33 640 826,60 40 044 734,60 27 936 131,60 19 055 173,90 48 154 707,30 — 41.1 + 149.3 -i- 19.0 — 30.2 — 31.8 -1- 252.7 ]04} 1944 194} 1946 1947 1948 N» 51 - ABRIL DE 1M9

61

1 • 62

P L A N O 19 4 BASlCb E COMPLEMENTAR I. R. B. ].» EXCEDENTE Pafs Exterior + IndenlzatOes pagas et6 31-12-48 ^eservodesinistros apagar em 31-12-47 m Heserva de sinistros a pagar em 31-12-48 TOTAL ^ Rrfimios auferldos 31-12-48 ' Reserve de riscos nao cxpirados em a 3I-12-J8 "i" Rcscrva de riscos nao cspirados em 31-12-47 TOTAl

5 852 544,9 4 485 291,0 6 567 712,6 13 090 439,0 11 408 742,4 5 162 785,9 36 084,3 1 066 282,1 598 049,9 18 979 068,2 16 960 315,5 12 >28 548,4 7 934 966.5 6 844 482,5 — 432 147,9 14 347 301,1 31 310 958,8 12 460 966,7 I 797 617,5 45 569 543,0 2 169 165,2 847 008,5 134 703.1 3 150 876,8 1 033 449,9 3 035 474,3 331 633,5 4 400 557,7 30 175 243,5 14 649 432.5 1 994 547,9 46 819 223,9 26.3 % 46.7 % 21.7 % 30.6 % REV15TA DO I. R. B.

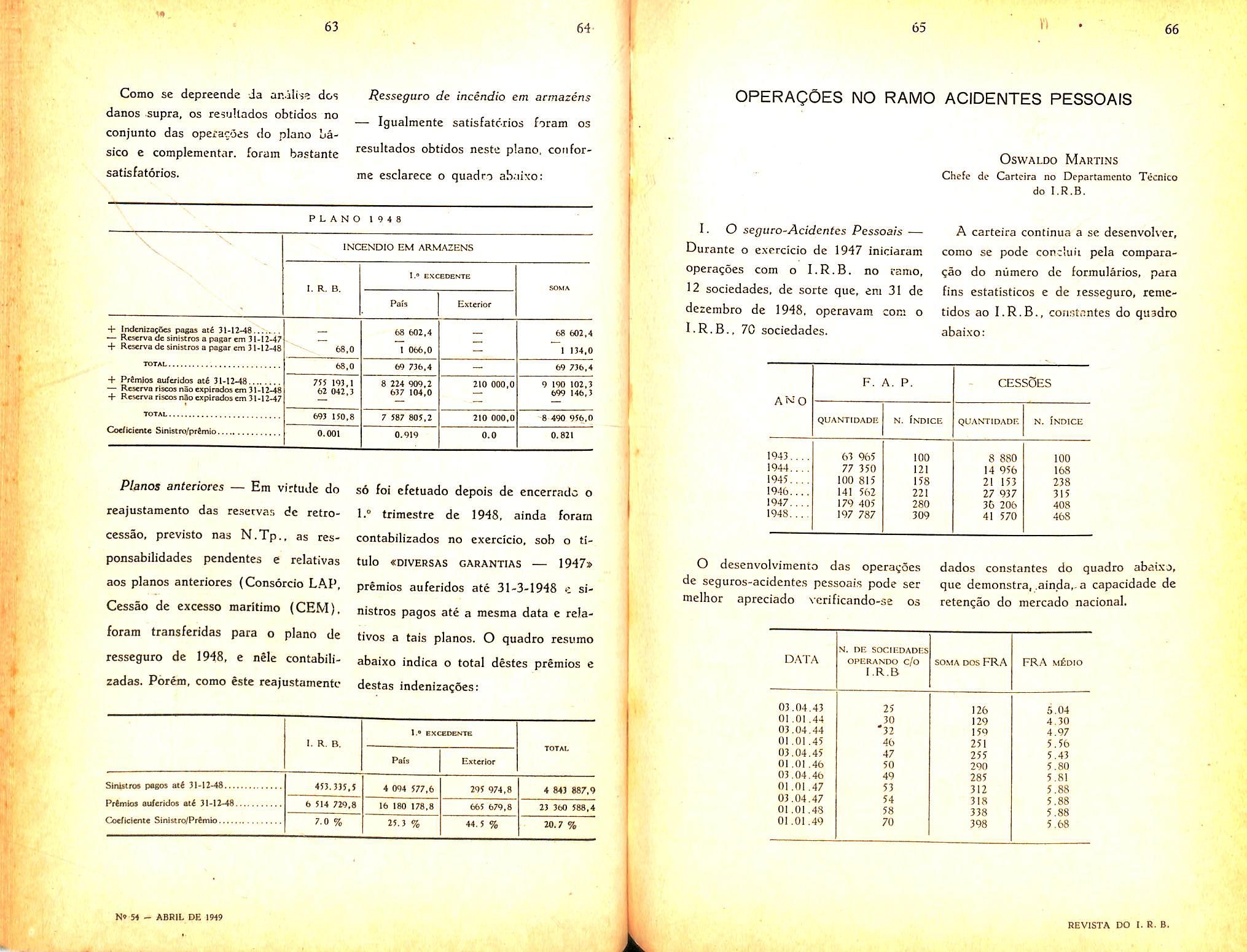

Como se depreende da an.ili-5» dos danos supra, os resultados obtidos no conjunto das operacoes do piano l>asico e complementar. foram bastante satisfatdrios.

i?esse^oro de incindio em armazens

— Igualmente satislafcrios foram os resultados obtidos neste piano, cotiforme esclarece o quadro abaixo:

OPERAQOES NO RAMO ACIDENTES PESSOAIS

OswALDo Martins

Chefe dc Carteira no Departamcnto Tecnico do I.R.B.

I. O seguro-Acidentes Pessoais ■—

Durante o exercicio de 1947 iniciaram operagoes com o I.R.B. no camo, 12 sociedades, de sorte que, em 31 de dezembro de 1948. operavam com o I.R.B., 70 sociedades.

A carteira continua a se desenvoh er, como se pode conduit pela comparagao do niimero de formularies, para fins estatisticos e de lesseguro, remetidos ao I.R.B., constantes do qusdro abaixo: F. A. P, cessSes

Pianos anfen'ores — Em virtuJe do reajustamento das reservas dc rctrocessao, previsto nas N.Tp.. as responsabilidades pendentes e relativas aos pianos anteriores (Consorcio LAP, Cessao de excesso maritime (CEM). foram transfcridas para o piano de rcsscguro de 1948, e nSle contabilizadas. Pbrem, como feste reajustamento

s6 foi efetuado depois dc encerradc o

1.° trimcstre de 1948. ainda foram contabilizados no exercicio, sob o titulo «DIVERSAS GARANTIAS — 1947* premios auferidos ate 31-3-1948 e sinistros pagos ate a mesma data e relativos a tais pianos. O quadro resumo abaixo indica o total destes premios e destas

I 1 1

O desenvolvimento das operacoes dados constantes do quadro abaixo, de seguros-acidentes pessoais pode ser que demonstra, .ainda,-a capacidade de melhor apreciado vcrificando-se os reten^ao do mercado nacionai.

<•. 63 64- 65 r)

PLANO 1948 INCENDIO EM ARMAZENS I. R. B, !-» EXCEOEVTE SOMA Pals Exterior 4- Indenizajaes pagas ac4 51-12-48 68,0 68 602,4 1 066,0

68 602,4 1 134,0 — Rcscrvade sintstros a pagar etn 31-12-47 -1- Reservadesinistros a pagaram 31-12-48 TOTAL 68,0 69 736.4 69 736,4 -1- Prtmlos auferidos atS 31-12-48 755 193,1 62 042.3 8 224 909.2 637 104,0 210 000,0 9 190 102,3 699 146,3 — Reserve fiseos nSo expiradosem 31-12-48 -f Reservarlscosnaoexplfadosem3l-12-47 TOTAL efl3 150.8 7 587 805,2 210 000.0 8 490 956,0 Coeficiente Sinistro/prfanio 0.001 0.919 0.0 0.821

I- R. B. l.s eXCEI%SrTB TOTAL Pels Exterior Siniscroa pages ati 31-12-48 453. 335.5 4 094 577,6 295 974,8 4 843 887,9 Frdmios auferidos ac4 31-12-48 6 514 729,8 16 180 178,8 665 679,8 23 360 588,4 Coeficiente SinlstrofPrtmio 7-0 % 25.3 % 44.5 % 20.7 % N* M - ABRIL DE }9i9 66

indeniza^&es:

jL

A 7x1 n rt QUANTIDADE N, Indice QUANTIDADP. N. Indice 63 965 100 8 880 100 1944. 77 350 121 14 956 168 1945. 100 815 158 21 153 238 1946. 141 562 221 27 937 315 1947. 179 405 280 36 206 408 1948, 197 787 309 41 570 468

DATA N, DE SOCiEDADES OPERANDO C/O I.R.B SOMA DOS ERA FRA m£dio 03.04.43 25 126 5.04 01 .01.44 30 129 4.30 03.04.44 *32 159 4.97 01.01 .45 46 251 5.56 03.04.45 47 255 5.43 01.01 .46 50 290 5.80 03.04.46 49 285 5.81 01 .01.47 53 312 5.88 03.04.47 54 318 5.88 01 .01.48 58 338 5.88 01.01.49 70 398 5.68 REVISTA DO I. R. B.

II. O resseffuro no I.R.B.

Primios auferidos — No anc de 1948, OS premios de resseguro do excedente de responsabilidade cedidos ao de conformidade com as Nomas Acidentes Pessoais, atinairam a importancia de Cr$ 7.719.S09,70, liquidos de cancelamentos e restitui5oes. A receita aumentou, portaato, de Cr$ 1.248.397,80, ou sejam 19.29% do total de premios cedidos no ano anterior.

Os seguros diretos das carteiras das extintas sociedades italiaoas, transferidcs para o I.R.B., por for^a de lei, em 3 de abril de 1943, nao apresentaram quaisquer movimentos de pre mios.

Primios Refroccdidos — Das responsabilidades que Ihe sao cedidas, ate um maximo de 150 vezes os mdicc.s dos valores de relen?ao da tabeiapadrao, em cada segurado e era cada garantia, o I.R.B. retem 15% e retrocede 85 % as sociedades que operam no pais.

As responsabilidades excedcntes dos limites mcncionados sao retrocedidas automaticamente e avulsamente cio ex terior. •