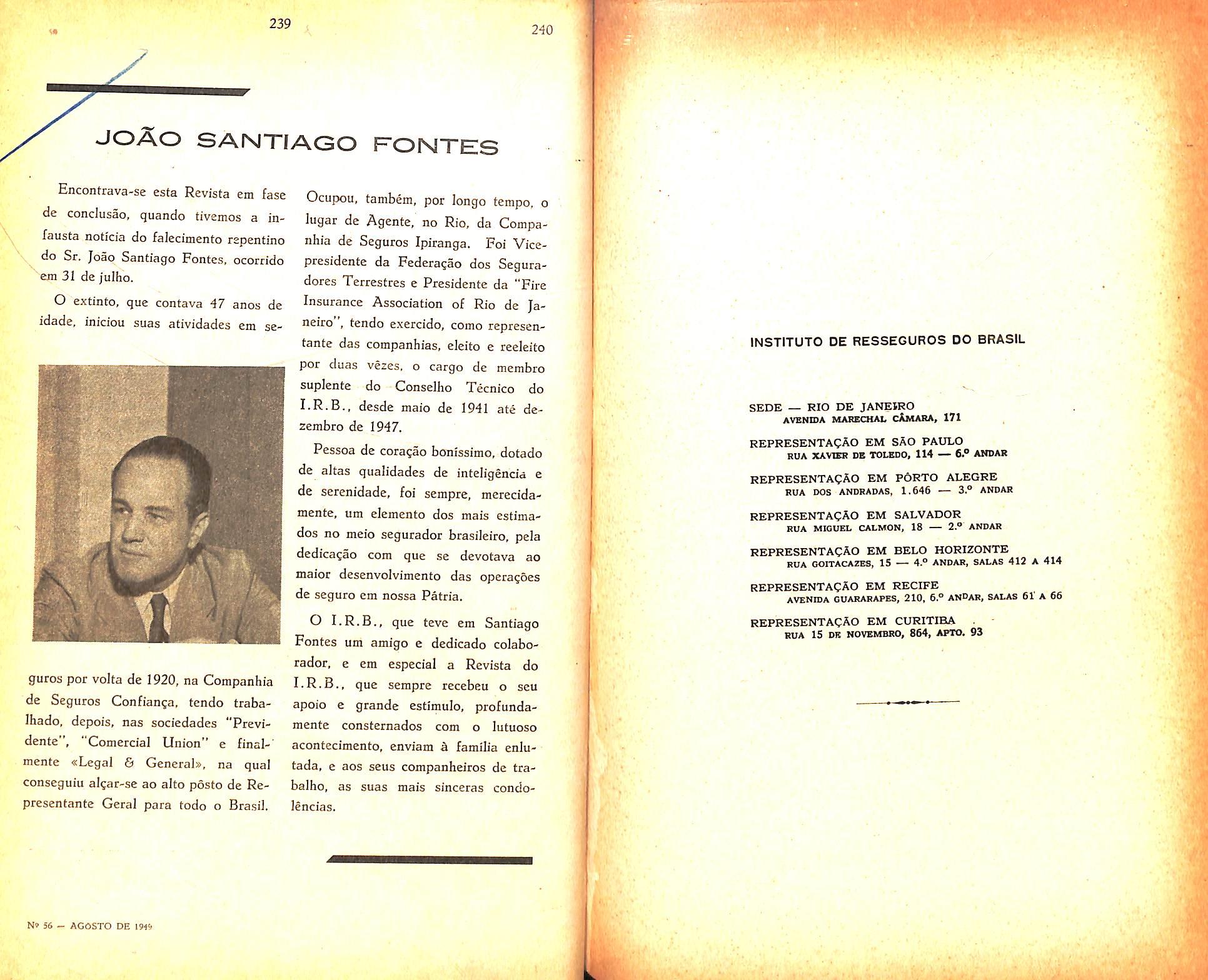

hevista d I A

UNO X ' l[ 1919 5 SET 1949 p. 51 • '«.*■' t •*>: ■■•' '.'v

Primeiro Congresso Brasiieiro de Seguros: Carlos Bandeira de Mclh,coluna 3 — Alguns aspectos tecnicos do seguro agricola; Joao Lyra Madeira, coluna 7 — Alguns notas sobre o seguro-incendio em Franga; A. C. Pestana Junior, coluna 27 — A clausula de reposi?ao: Henrique Coelho da Rocha. coluna 45 — A apdlice de seguro-incendio; Jose Sollero Filho, co luna 55 — Aspectos estatisticos dos seguros privados no Brasil em 1948; Mario Trindade, coluna 63 — Apolice e tarifa uniformes para o segtiro-acidentes pessoais; Oswaldo Dias Martins e Jorge Cortes Freitas. coluna 81 —" O riscQ do transporte em maos do portador: /. /. Sauza Mendes, coluna 103

Anaiise das series historicas; Joao Lyra Madeira, coluna 111 — Comentarios as Normas para Gessoes e Rc' trocessoes-transportes; Paulo Barbosa

Jacques, coluna 125 — Estudos sobre o ramo Vida: Weber Jose Ferreira, co luna 143 — Consultorio Tecnico, co luna 147 — Dados Estatisticos, co luna 163 — Tradugoes e Transcri^oes, coluna 179 — I.R.B. Balancete do 1° trimestre de 1949, coluna 199

IPareceres c Decisoes, coluna 207 •—

NoticiSrio do Exterior, coluna 221 —"

Notici^rio do Pais, coluna 227

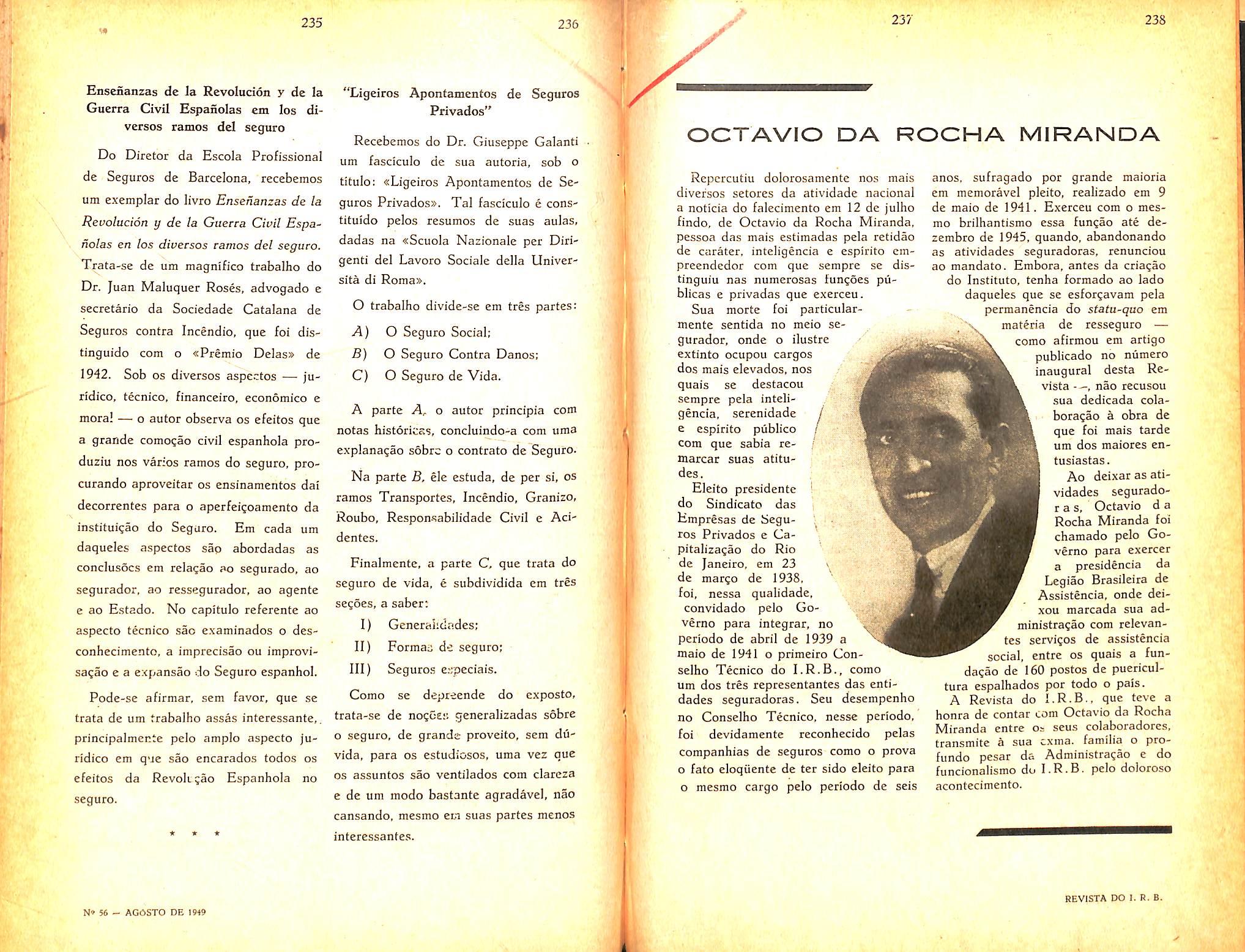

Ocfavio da Rocha Miranda, coluna 237.

Joao Santiago Fontcs, coluna 239.

S com o maxima jubila que a ^Revista da I.R.B.» traz ao conhecimento de seus leitorcs a proxima realizagao do I Congresso Brasiieiro de Seguros, de iniciativa da Instituto de Resseguros do Brasil.

A imporlancia e a ri.-percussao desse Congresso, para o maior desenvolvimenta da seguro em nosso pais, evidenciam-se par si mesmas. Num pais como o nassa, de taa grande pobreza de meios de comunicagaa e de transpartes em relagao a sua amplissima cxtensao territorial, onde se alinham e se chocam as mais vanadas condigaes sociais, economicas e climatericas, o estudo em conjunto dos diversos probkmas do seguro. tanto locais romo gerais. e tarcja que se impoc do jnaneira imperiosa e constante. A variedadc de solugoes que rnuitas uezes apresenta a mesmo prohlema avulia ainda mais a neccssidade de maior aproximagao entie as seguradores para o proueitoso intercambio de ideias c de expericncias. /Is dijiculdades e as solugoes particulares de cada regiao. trazidas ao debate no, Congresso. encontrarao ai, confroniadas com as de igual natureza de outras- regioes, o melhor veicalo para sua resolugao e aperjeigoamento.

Ha para consiaerar ainda as numerosas questoes que serao apresenradas ao Congresso e que virao confribuir nao so para o mais completo conhecimento do mercado segaradoc brasiieiro. mas tambem para a aualiacao real de suas possibilidades no locante aos ramos de seguros explorados e aos que ainda nao encontraram acolhida em nosso pais.

Poderao ser eAraminados, em extensao ainda nao rcalizada, os mats variados aspectos do seguro — social, juridico. tecnico. Jinancciro. eronomico, administratiuo, Jiscal, etc. — e estamos certos de que, pelo conhecimento e pela capacidade tecnica dos mcmbros participanies desse Congresso. surgira dai uma nova era o'c progresso para a indhstria seguradora do BrasiL

ANO X AGOSTO DE 1949 N. $6

REVISTA

(NSTITUTO DE RESSEQUROS DO BRASIL Presidanle; JoAo de Mendon9a Lima ANTOMO R. CCMMBIU (Vka-PinldMilt) COMnHn ANOELO

CARLOS

ICLWCO

OOILON DE BEAUCLAIR WILSON OA SLVA SCARES rboa<;Ao da revistai SERVfCO OE DOCUMENTAQAO EDIFlCIO JOAo CARLOS VtTAL AVENIDA MARECHAL CAMARA, 171 CAIXA POSTAL L440 RIO DE JANEIRO ORASIL RUBLtCA^AO BIMCBTR, 0» sencella* •nitldoi em •rtlgoa •••Jn«de* •jiofl. ■•IB aptnat oPlnKta da aaua autaraa • aio da aua aielualva raapenaabllidadt. •T ♦ S U M A R I 0

MARW CEfWE

BANOEIBA DE MELLO

Faimo CESAR SAMPAIO

REVISTA DO I, R. B. Lwi/

Priiiieii'o Coiigresso Brasileiro dc Scgiiros

I UDO leva a crer que. finaimente. teremos o nosso primeiio condave para cstudar e debater inumeros probJemas do mais paipitante interesse para a institui^ao do seguro privado no Brasil.

Devo confessar que ha muito< anos vinha alimentando a ideia, tend- teito a primeira tentativa ainda no tempo da antiga Associa^ao de Conipanhias de oeguros, quando era presidei-t® da mesraa agremiagao o saudoso D:. Joao Pedreira do Couto Ferraz. Intelizmente, tive de curvar a cabega aj pondcracoes que entao me foram feitas pelo esclarecido e digno dirigeate da Associa^ao. As dificuidades residiam pnncipalmentc. na falta de elementos' isto e, de homens competentes, ccnhecedores do assunto, em numero capaz de assegurar o exito do empreendimento. Nao obstante, ja niauela ocasiao achava o Dr. Joao Pedreua'que a miciativa merecia o mais calcroso acolhimento. certo, como estava, de que havia muitos beneficios a colh-V do debate e estudo das questoes increntes ao seguro em nossa terra.

Quern estiver habituado a frcqiientar reunioes de seguradores nao pode turtar-se a impressao de.sagradavc! que causa a pouca harmonia de vistas entre OS dirigentes e tecnicos das empresas de seguros, sobre quaisquer questoes que se oferegam a discussao, mesmo as mais simples. Devemos procurer a causa desse desentendimento uo fato de que e muito recente a evoluijao do mercado de seguros brasileiro, isto das seguradoras nacionais. que ate bern pouco tempo trabalhavam sob o m^ais lamentSvel empirismo. a pon^o de nao se saber como muitas conseguiram vingar e tornar-se dignas de corli.anqa

Bandeira de Mello Mcmbro do Consdho Tccnico do I.K.B. do publico. Sem medo de errar podemos afirmar que data de mei.os de trinta anos a situa^ao a que nos ;eferimos. A maioria das seguradoras genumamenle brasileiras desconhecia o que fosse uma taril'a ou uma taPela de limites ! Por mais inverossimil qu;- pare?a, e a pura verdade. Tao pouco, com ranssimas c.xce^oes. conhecir-m as vantagens do resseguro automatico. Alias, quando o Institute de Resseguros do Brasil iniciou suas atividades, verificou-se que pouqulssimas dessas segu radoras pos.suiam contratos dessa aatureza. Os resseguros eram feitos pe'o telefone, facultativamente. Trocavam resseguros. as Companhias, por «se primitivo sistema. Com ele, nao rate ^ venficavam graves prejuizos, fjois as t-ompanhjas procediam da mesma forma em reIa?ao as responsabilidades assumidas pelos seus representantes noa Cstados. Somente apos receberem as copias das apolices, decorridos dias e dias de vigencia das mesmas, e que se resseguravam quantiac juigadas em excesso de retensbes feit.as a olho, iio momento. As vezes. acontecia que o sinistro ocorria quando a copia da apolice ainda se encontrava a caminho da matriz cla seguradora. Note-se que nem mesmo havia a vantagem do correio aereo, de recente cria^ao e desenvulvimento. Uma copia de apolicc, de Manaus ao Rio de Janeiro, levava nada menos de 15 a is dias,

Comparado o quadro que venl.o de esoo^ar. Iigeiramente, com o que hoje se nos oferece. devemos conciuir que houve muito progresso em pouco tempo.

Progre.sso tecnico, principalmente. que nada tem a ver com certos desequilibrios que se nos deparam no mercado de se guros, OS quais podemos atribu'r ao excessive numero de seguradoras que se fundaram nos ultimos anos, fruto da inflagao c das facilidades com que se pcrmitiram a organizagao de muitas 'empresas que nao dispunham do menor elemento que Ihes pudesse assegurar desenvolvimento normal. Mais do que o capital, alias pequeno. exigido por um regulamento baixado quando ainda nao eram muito sensiveis os efeitos das emissoes fiduciarias sucessivas, importa muito, para o sucesso das sociedade.s de seguros, o concurso de pessoas conhecedoras do negocio, associadas a outras que disponham de influencia coniercial. Raramentc, se fundem o tec nico e o produtor numa so pe%soa. Muitos querem ate que sejain incompativeis as duas qualidades.

Os' ultimos dez anos iepre.sentam, sem diivida, interessante experiencia no campo do seguro, interesse que transcende, mesmo .do limite das ncssas fronteiras. Fizcmos, aqui, uma revolu^ao, mandando as urtigas muitos preconceitos que se haviam erigidc em tabus. Nao faltou muita gente que fizesse os mais negros vatilinios em face das «hcresias» que estavam scndo cometidas e o foram, realmente. sem que, contudo, se registrassem as cvtastrofes previstas pelos zeladores das formas classicas do seguro aiien'Tgena. Parece que o tempo decorrido ja permite que nao se atribua. tao somente, ao lator sorte o nao se terem verificado todas as coisas ruins que antes foram preditas. Foi, sem dtivida. um ensaio audacioso; mas forgoso era enc.,ntrar solugao capaz de precipitar o desen volvimento do seguro nacional, quo bem podia permanecer em marasino por tempo indefinido. Saimo-nos betn ou saimo-nos mal ? Ai esvao os niinicros, as estatisticas para responder com m^aior eloquencia. Contra a demonstraCao fria dos ntimeros, esboro-J-.se a melhor retorica.

Parece que e chegado o momcnio de examinarmos, de un: piano elcvado, todas as nossas realizagoes e todas as nossas necessidadcs, que sao muitas. para que possamos tcr novo surto de progresso no campo do seguro, agora mais no sentido dc apcrfeigoame; to do que das realiza^bes.

Ja compareccmos a diverse? con gresses e reunioes de seguradores no estrangeiro. para debater, em muitos casos, assuntos de pouco ou nenhum interesse para o seguro .Srasileiro. Temos, agora, a oportunidade de voltar as vistas para os problemas da nossa . propria casa. que interessam de perto a nossa economia e a seguraiivB das nossas iniciativas. Nao se pode ailmitir que scmelhante oportunidade deixe de ser aproveitada tanto quanto pcsslvel c que a iniciativa desmere^a do apoio e da boa vontade de todcs os que se acham ligados as sociedades de seguros, principalmente as nacionais, que vivem do e para o Brasil.

Ao primeiro congresso brasiieivo de seguros, tao pouco. ha de faltar a ajuda e o incentive das autoridades publ'cas, conhecedoras que sao do papel iinportantissimo que as empresas seguradoras desempenham no sistema econbniKO de qualquer nagao organizada.

O Institute de Resseguros do Brasil, acolhendo com entusiasmo a proposta que tive a honra de fazer, em uma das das ultimas reunioes do Conselho Tec nico, tomando a si a iniciativa de promover a realizagao do certame, piesta mais um assinaladc service ao seguro privado entre nos.

Ainda que nao sejam muitas as solugoes ou conclusoes que se venham a colher. ao encerrar o congresso, nao esque^amos o beneficio enorme da pro paganda que se fara do seguro. de maneira elevada c educativa. mormente atentando-se para o embrionario espirito de previdencia das nossas massas populares. Somente este aspect© bastaria para justificar o tempo e as despesas que terao de ser gastos para a realizagao do congresso brasileiro.

v»

Carlos

5« - AGOSTO DE 1919

REVISTA DO I. R. B.

Alguns aspcctos tccnicos do seguro agncola

I — Consideragoes gerais

Em varies paises do inundo, e especi_almente nos Estados Unidos, onde os problemas da agricultura sac estudados com o mais absolute espirito cientifico. OS seguros agricolas ja vem sendo explorados em larga escala. Entre nos o assunto esta sendo ainda objeto de cogitagao dos legisladores. Praticamente. porem. nao ha qualquer experiencia desse importante ramo de seguros, resultando dai. uma falta absoluta de elementos tecnicos sobre a materia.

fi oportuno salientar que em face das modernas aquisi?6es. seja no campo da biologia e da genetica. seja no dominio dos processos de melhoramento da terra e das aplicasoes, cada vcz mais extensas, da ciencia a tecnica, a atividade agricola tende a se transformar rapidamente, e assumir urn carater in dustrial, o que permitira um consideravel acrescimo do rendimento economico do trabalho agricola, ate agora em situa^ao de inferioridade com relagao a industria manufatureira.

6 verdade que, no Brasil, devemos contar ainda com uma fase intermediaria de semi-mccaniza^ao elementar da lavoura (pelo menos na maioria dos Estados) porque nao nos parece possivel a passagem imediata a uma mecanizasao integral e avan^ada, a nao ser «m certas regioes de alguns Estados.

joao Lyra Madeira, M. I. B. A. Consultor

A presente exposi^ao tern por fim principal divulgar alguns criterios constantcs de notas tecnicas que tivemos em macs sobre o seguro agricola nos Estados Unidos. a fim de que o assunto seja inscrito na ordem do dia pelos atuarios e demais responsaveis- pela tecnica no Brasil. no momento em que se cogita desse problema, e em que, por outro lado, urge que se pense seriamente em estudar e resolver, no Brasil. OS problemas do campo.

& claro que o metodo de calculo do premio para o seguro agricola. por exemplo, a que nos referiremos adiante, nao constitui realmente uma novidadc para o atuario que deve estar sempre apto a estabelecer metodos de calculo para qualquer modalidade ou forma de seguro que se apresente. baseados em principios gerais validos para todos os casos.

N6s mesmos. que somos grandes simpatirantes de certas formas de resseguro e de seguro pouco desenvolvidas ainda (resseguro de excesso de sinistro. e estabilizagao da taxa sinistro/premio ou de sinistro/capital) ja tivemos oportunidade de aplicar em campo diverse

atraves do consorcio ressegurador do ramo Vida. que ja nao opera atualmente) um metodo de calculo que c, em essencia, perfeitamente analogo ao que foi utilizado nos Estados Unidos para o calculo do piemio do seguro de investimento agricola, que so agora chegou ao nosso conhecimento.

2 — Dois tipos de garantia

De acordo com o que pudemos inferir das notas tecnicas a que aludimos. ha dois tipos fundamentais de garantias. independentes, denominadas;

a) — Seguro da produqao

b) —■ Seguro do investimento

No primeiro caso, a cobertura e dada em relagao a produgao media da fa2enda, havendo dois nivcis de cober tura: o de 75 % e o de 50 %. De acordo com esse piano, na base de uma cobertura de 75 %, por exemplo, sempre que a produgao unitaria anual da fazenda for inferior a 75 % da produ^ao unitaria media do ultimo qiiinqiienio, o segurador indcnizara ao segurado a diferenga entre aquele limite c o valor da produgao unitaria realmente verificada. Isso eqiiivale a garantia de uma produtividade nunca inferior a 75 % da produtividade media do quinqiienio, no que se refere ao rendimento monctario da colheita.

No seguro de investimento, a cober tura se refere ao montante do investi mento realizado pelo agricultor, isto c, total das despesas com o prepare do terreno, fertilizagao do solo, scmentes, plantio, cultivo, colheita e aluguel da terra.

A despesa total por acre, para cada municipio e determinada pelas comissoes das Estagoes Experiraentais dos Colegios Estaduais e a cobertura maxima nao excede a 75 "y'c do investimento, nao podendo ser superior tambem ao valor correspondente a ^ da produgao unitaria media da fazenda, convertida em dolares segundo o prego estabclecido para o municipio.

Convem observar que o seguro se faz para uma determinada especie de colheita: trigo, milho. algodao, etc., e nao para a produgao da fazenda considerada globalmente.

A produtividade media unitaria por municipio, isto e, a produgao por acre semeado utilizada. como veremos adiante, para o calculo do premio. e tambem para o controle do nivel mcdio das diversas fazendas localizadas no municipio, e determinada pelo «Bureau of Agricultural Economics, Divison of Crop and Livestock Estimates®.

Em virtude da utilizagao, em escala cada vez maior, dos graos hibridos, cujo rendimento e superior ao dos graos de polenizagao aberta, foi feita uma corregao. dos resultados observados de modo a ajusta-los a produgao que sena obtida na hipotesc de que cm todos os anos do pcriodo de observagao utili zado (1928 a 1943) a proporgao de graos hibridos semcados fosse igual a do ano de 1944. Essa corregao no cntanto tern um carater especial que nao interessa a anali.se que estamos fazendo.

O periodo de 1928 a 1943 foi escoIhido por ser considerado como bastante representantivo, pelo fato de compreender anos de baixa produgao, anos de produgao muito alta, e anos de pro dugao considerada normal.

* -T

Atuarial Oo I. R. B.

{estabiliza?ao da taxa sinistro/capital

10

N' 56 - AGOSTO DE J919 RliVlSTA DO I. R, B.

^ — Cilculo do primio para o se cure de pcodugao.

O metodo utilizado para a determinagao do premio apresenta caracteristicas especiais conforme se trate do seguro de produgao ou do seguro de investimento. Vamos c.vaminar brevemente cada urn desses metodos.

Para o calculo do premio do seguro de p,rodusao dispunha-se apenas das produtividades medias por acre semeado em cada municipio durante 16 anos (1928 a 1943).

Como porem a cobertura oferecida se referia a produ?ao unitaria media de cada fazenda (75 dessa produ?ao)

o calculo do prejuizo indenizavel em cada ano exigiu o conhecimento da produtividade unitaria por fazenda e nao apenas por municipio.

Por esse motive foi escolhida uma amostra de fazendas em cada muni cipio. e obtidas, para cada ano do quinqiienio 1939/1943 os elementos necessa ries. Com essa amostra foram calculadas. para cada ano do quinquenio as producoes medias por acre semeado em cada fazenda, e bem assim o pre juizo indenizavel pelo seguro. subtraindo-se da produqao unitaria media quin-

quenal de cada uma, as produ^oes da mesma fazenda nos anos em que fosse inferior a 75% (ou 50%) da respectiva media quinquenal).

Para cada ano do quinquenio p6de-se entao calcular, na amostra, o prejuizo medio anual e a produ^ao unitaria media anual por fazenda e.xprimindo-se cada urn desses valores como percentagem da produgao unitaria quinquenal media de todas as fazendas.

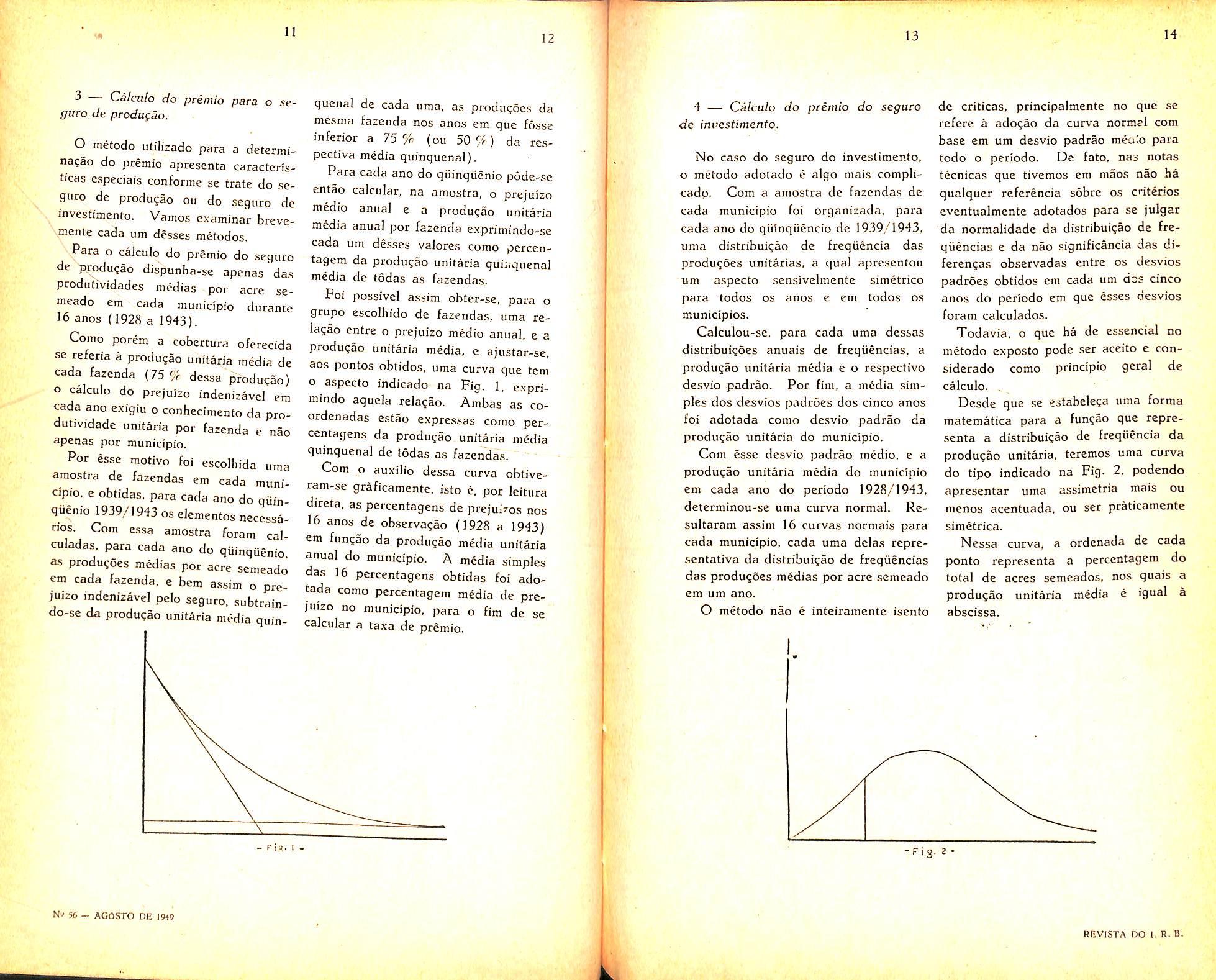

Foi possivel assim obter-se, para o grupo escolhido de fazendas, uma relagao entre o prejuizo medio anual. e a produgao unitaria media, e ajustar-se. aos pontos obtidos. uma curva que tern o aspecto indicado na Fig, 1. exprimindo aquela relagao. Ambas as coordenadas estao expressas como percentagens da produgao unitaria media quinquenal de todas as fazendas.

Com o auxilio dessa curva obtiveram-se graficamente, isto e, por leitura direta, as percentagens de prejuizos nos 16 anos de observa^ao (1928 a 1943) em fungao da produgao media unitaria anual do municipio. A media simples das 16 percentagens obtidas foi adotada como percentagem media de pre juizo no municipio, para o fim de se calcular a taxa de premio.

4 — Calculo do primio do seguro de inuesfime/ito.

No caso do seguro do investimento. o metodo adotado e algo mais complicadp. Com a amostra de fazendas de cada municipio foi organizada. para cada ano do qiilnqiicncio de 1939/1943, uma distribuigao de freqiiencia das produgoes unitarias. a qual apresentou um aspecto sensivelmente simctrico para todos os anos e em todos os municipios.

Calculou-se, para cada uma dessas distribuigoes anuais de freqiiencias. a produgao unitaria media e o respective desvio padrao. Por fim, a media sim ples dos desvios padroes dos cinco anos foi adotada como desvio padrao da produgao unitaria do municipio.

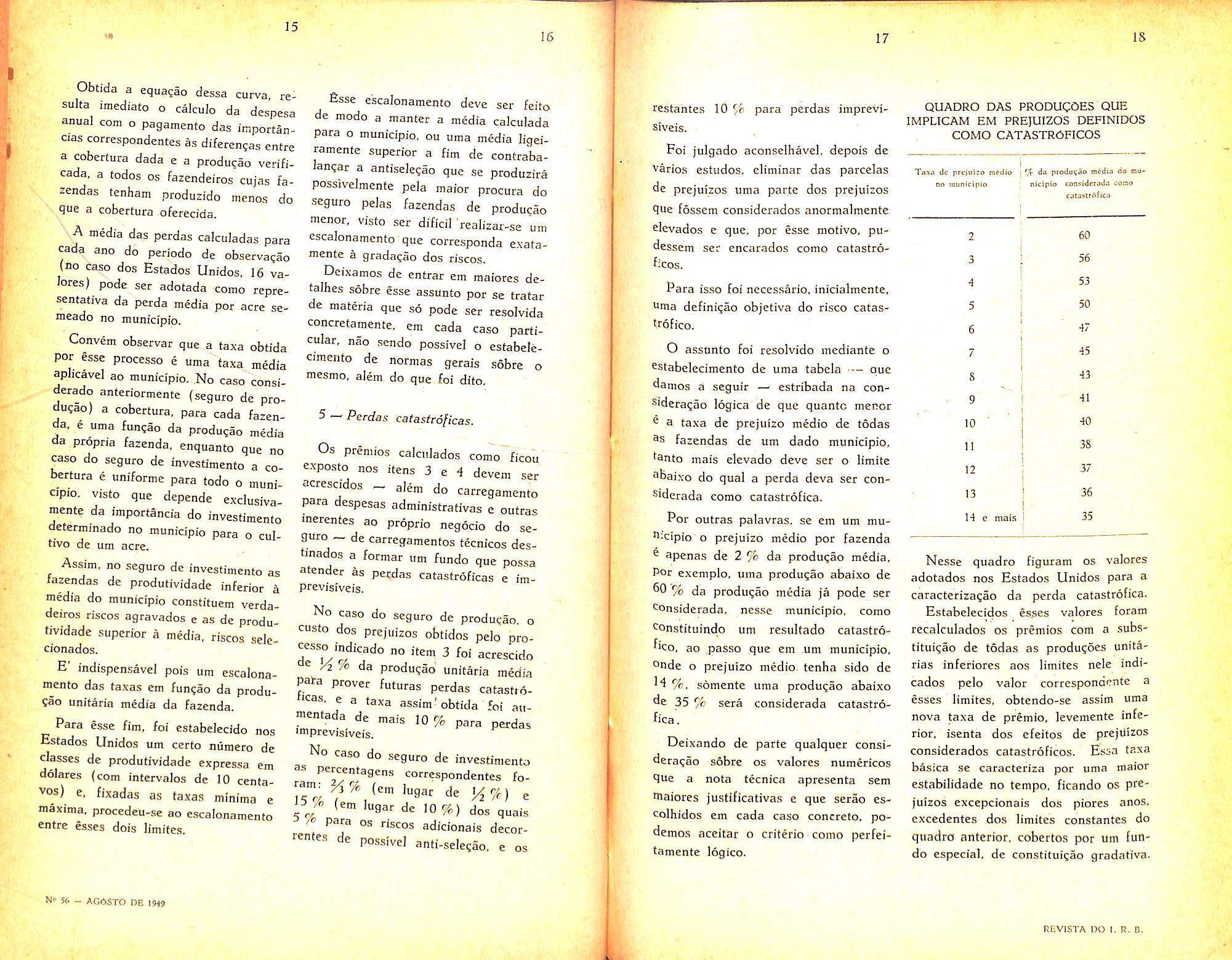

Com esse desvio padrao medio, e a produgao unitaria media do municipio em cada ano do periodo 1928/1943, determinou-se uma curva normal. Resultaram assim 16 curvas normals para cada municipio. cada uma delas representatlva da distribuigao de freqiiencias das produgoes medias por acre semeado em um ano.

O metodo nao e inteiramente isento

de criticas, principalmente no que se refere a adogao da curva normal com base em um desvio padrao meoio para todo o periodo. De fato. nas notas tecnicas que tivemos em maos nao ha qualquer referenda sobre os cntd'ios eventualmente adotados para se julgar da normalidadc da distribuigao de fre qiiencias e da nao significancia das diferengas observadas entre os desvios padroes obtidos em cada um dos cinco anos do periodo em que esses oesvios foram calculados.

Todavia, o que ha de essencia! no metodo exposto pode scr aceito e considerado como principio geral de calculo.

Desde que se estabelega uma forma matematica para a fungao que representa a distribuigao de frequencia da produgao unitaria, teremos uma curva do tipo indicado na Fig- 2, podendo apresentar uma assimetria mais ou menos acentuada, ou ser praticamente simetrica.

Nessa curva, a ordenada de cada ponto representa a percentagem do total de acres semeados, nos quais a produgao unitaria media e igual a abscissa.

11

12

- Fir. IN" 50 - AGOSTO DE I9i9 13

14

REVISTA DO I. R. B-

-Fig. z -

Obtida a equagao dessa curva resulta imediato o calculo da despesa anual com o pagamento das importancias correspondentes as diferengas entre a cobertura dada e a produ?ao verificada, a todos os fazendeiros cujas fazendas tenham produzido menos do que a cobertura oferecida.

A media das perdas calculadas para cada ano do periodo de observa?ao (no caso dos Estados Un/dos, 16 valores) pode ser adotada como representativa da perda media por acre semeado no municipio.

Convem observar que a taxa obtida por esse processo e uma taxa media aplicavel ao municipio. No caso considerado anteriormente (seguro de produqao) a cobertura, para cada fazenda. e uma fungao da produgao media da propria fazenda. enquanto que no caso do seguro de investimento a co bertura e uniforme para todo o muni cipio, visto que depende exclusivamente da fmportancia do investimento determinado no municipio para o cultivo de um acre.

Assim. no seguro de investimento as tazendas de produtividade inferior a media do municipio constituem verdadeiros riscos agravados e as de produ tividade superior a media, riscos selccionados.

E' indispensavel pois um escalonamento das taxas em iun^ao da produCao unitaria media da fazenda.

Para esse fim, foi estabelecido nos Estados Unidos um certo niimero de classes de produtividade expressa em dolares (com intervalos de 10 centavos) e. fixadas as taxas minima e maxima, procedeu-se ao escalonamento entre esses dois limites.

fisse escalonamento deve ser feito de modo a manter a media calcuiada para o municipio, ou uma media ligeiramente superior a fim de contrabalan^ar a antisele^ao que se produzira possivelmcnte pela maior procura do seguro pelas fazendas de produgao menor, visto ser dificil 'realizar-se um escalonamento que corresponda exatamenfe a gradagao dos riscos.

Deixamos de cntrar em maiores detalhes sobre esse assunto por se fratar de materia que so pode ser resolvida concretamente. em cada caso parti cular, nao sendo possivel o estabeleciraento de normas gerais sobre o mesmo, alem do que foi dito.

• Perdas catastroficas.

Os premios calculados como ficou exposto nos itens 3 e 4 devem ser acrescidos ^ alem do carregamento para despesas adminfstrativas e outras inerentes ao proprio negocio do se guro ~ de carregamentos tecnicos destinados a formar um fundo que possa atender as perdas catastroficas e imprevisiveis.

No caso do seguro de produqao, o custo dos prejuizos obtidos pelo processo mdicado no item 3 foi acrescido /2 /o da produqab unitaria media Pata prover futuras perdas catast.6"cas, e a taxa assim' obtida foi aun^entada de mais 10 % para perdas imprevisiveis.

No caso do seguro de investimento

Percentagen.s correspondentes fo5 /c (em lugar de 10%) dos quais /" para os riscos adicionais decorrentes de po.ssivcl anti-seIe?ao, e os

restahtes 10 % para perdas imprevi siveis.

Foi julgado aconselhavel, depois de Varies estudos. eliminar das parcelas de prejuizos uma par.te dos prejuizos que fossem considerados anormalmente ^levados e que. por esse motive, pudessem ser encarados como catastrobcos.

Para isso foi neces-sario, inicialmcnte, nma defini^ao objetiva do risco catast.rofico.

O assunto foi resolvido mediante o cstabelecimento de uma tabela •— ouc damos a seguir —■ estribada na consideraqao logica de que quanta merer ^ a taxa de prejuizo medio de todas fazendas de um dado municipio, tanto mais elevado deve ser o limite ^bai.xo do qual a perda deva ser considerada como catastrofica.

Por outras palavras, se em um mu nicipio 0 prejuizo medio por fazenda ® apenas de 2 % da produqao media, Por exemplo, uma produqao abaixo de ^0 % da produqao media ja pode ser Considerada, nesse municipio, como constituindo um resultado catastro^ico, ao passo que em um municipio. onde o prejuizo medio tenha sido de H %. somente uma produqao abaixo de 35 % sera considerada catastro fica.

Deixando de parte qualquer considera^ac sobre os valores numericos que a nota tecnica apresenta sem Waiores justificativas e que serao escolhidos em cada caso concrete, podemos aceitar o criterio como perfeitamente l6gico.

QUADRO DAS PRODUgOES QUE IMPLICAM EM PREJUIZOS DEFINIDOS COMO CATASTR6FIC0S

Taxn dc prcjuiso mfdto no municipio '/r da produ^ao media do tnuniclpio considcinda co.'ao cara5(r6fica

Nesse quadro figuram os valores adotados nos Estados Unidos para a caracterizagao da perda catastrofica. Estabelecidos esses valores foram recalcuiados os premios com a substitui^ao de todas as produ^oes unitarias inferiores aos limites nelc indicados pelo valor correspondentc a esses limites, obtendo-se assim uma nova taxa de premio, levemente infe rior, isenta dos efeitos de prejuizos considerados catastroficos. Essa taxa basica se caracteriza por uma maior estabilidade no tempo, ficando os pre juizos excepcionais dos piores anos, excedentes dos limites constantcs do quadro anterior, cobertos por um fundo especial, de constituigao gradativa.

15 16

17 •/T'IS N" 56 — AG6STO DE 1949

2 60 3 56 53 5 50 6 47 7 45 8 43 9 41 10 40 1! 38 12 37 13 36 14 c mais 35

REVISTA DO I. R. D.

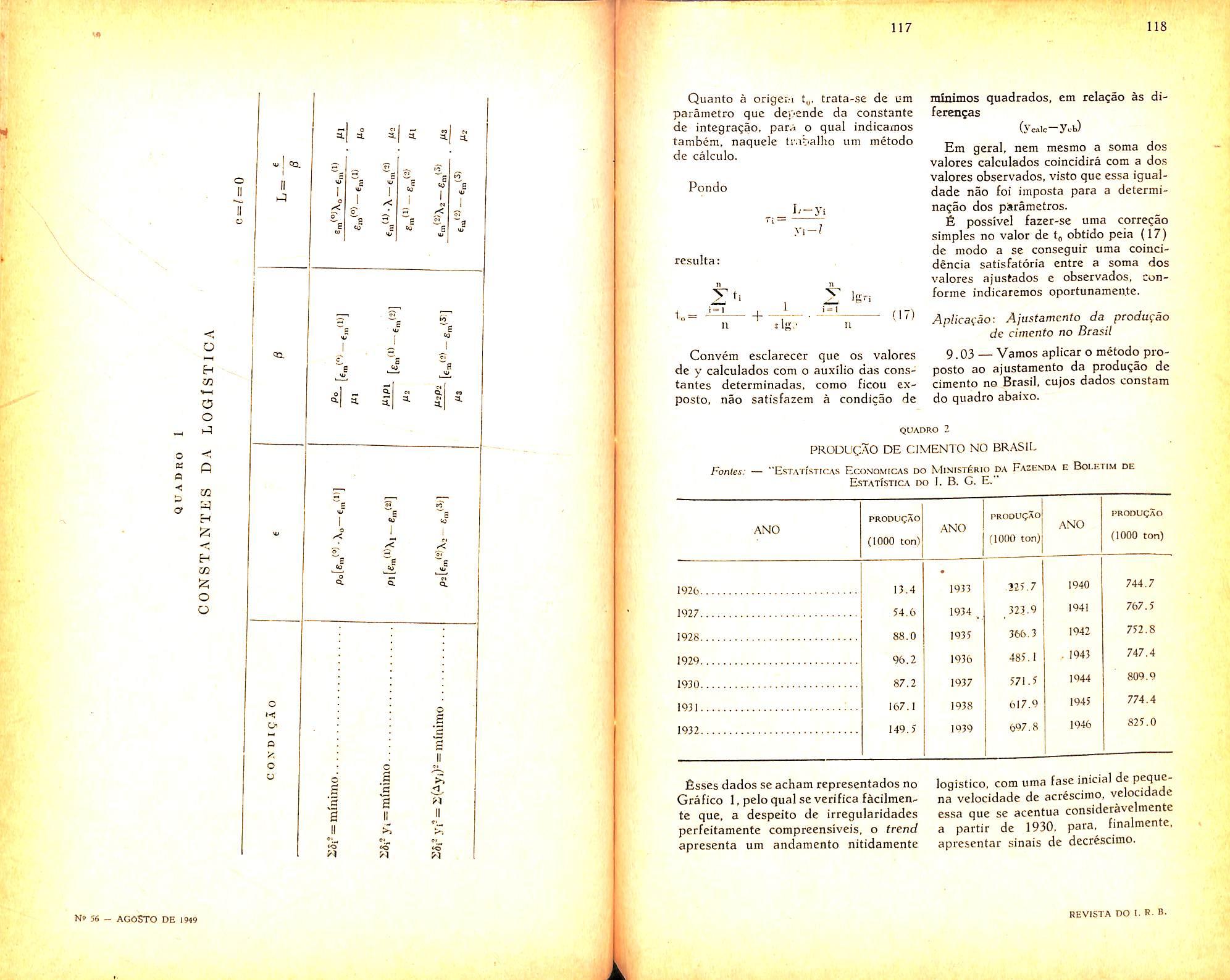

6 — Aspectos econoinicos.

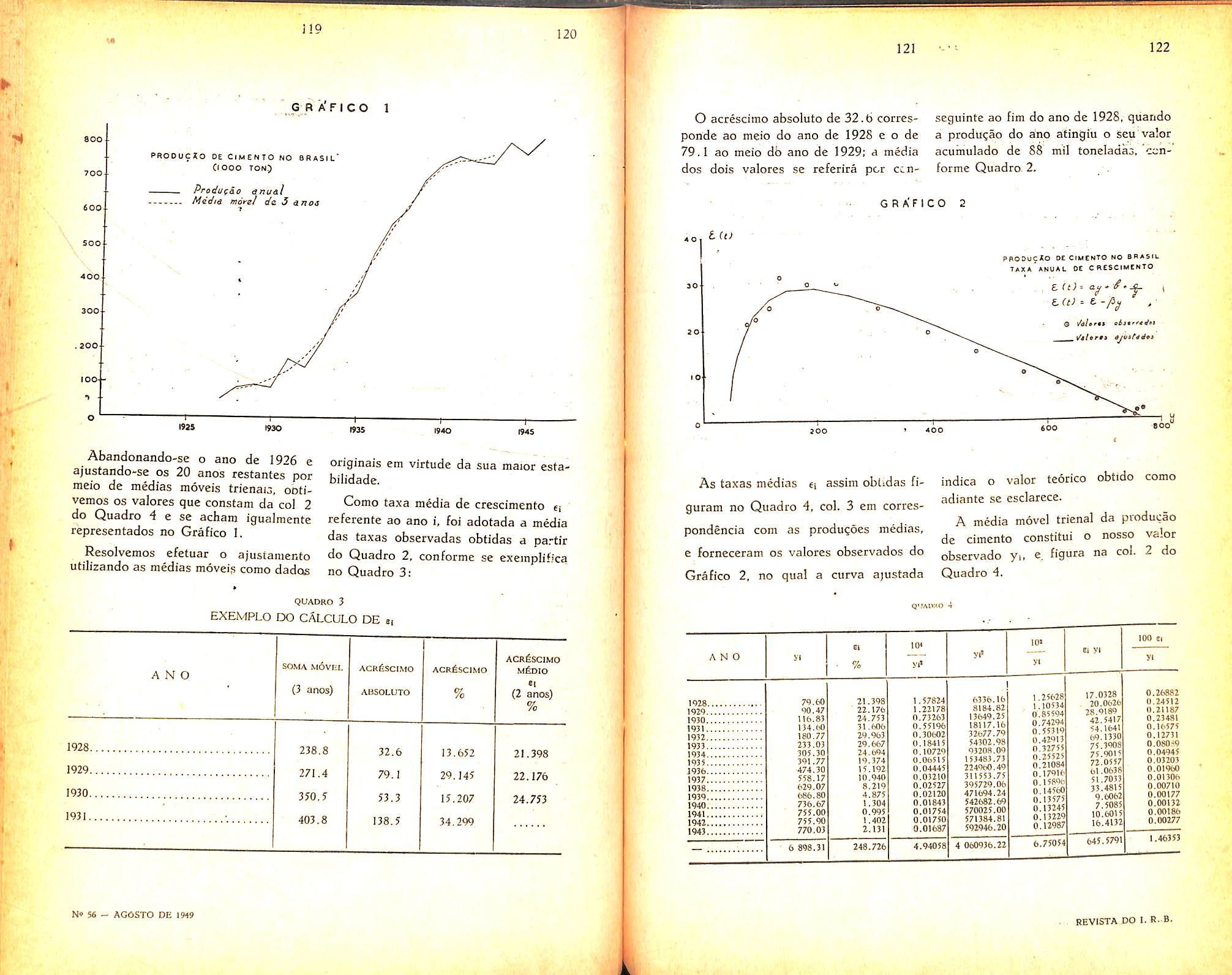

Como vimos anteriormente. a cobertura oferecida pelo seguro agn'cola e ampla e irrestrita, no sentido de que abrange todos os riscos em conjunto {condi?6es desfavoraveis de tempo, ocorrencia de pragas, etc. Do ponto de vista financeiro, quaisquer que sejam as causas que influam sobre a colheita — desde que tenham s:do observadas as normas tecnicas e legais vigorantes _ o seguro de produeao garante ao fazendeiro uma produ?ao .minima em fun?ao da respectiva produgao media unitaria, estatisticamente venficada. e o seguro de investimenfo assegura uma produgao minima em fungao da produtividade media do municipio cm que esta localizada a fazenda.

A amplitude da cobertura oferecida exige algumas observagoes. De fato, cm virtude de condiqoes peculiares ao Brasil. onde, em geral, a deficiencia de organizagao tecnica da agricultura. seja no que se refere a utilizagao de processes mecanicos, seja quanto a simples adogao de normas basicas de cultivo. constitui urn fato indiscutivel, nao se pode'esperar que os segurados apresentem aqucia homogeneidade dos metodos de p]anta?ao que se observa nos Estados Unidos, e que constitui condi^ao basica para o seguro. e garantia para o segurador.

Parece-nos assim que seria perigosa a introdu^ao do seguro agrkola. indistintamente, a todas as regioes e a todas as culturas. sem urn periodo previo de adaptagao, ou — porque nao dizer ? — de educacao agricola.

A rigorosa seJe?ao iniciaJ, e as condi?6es impostas para a realiza^o do

seguro. alem de garantia da opera^ao. poderiam constituir elementos basicos para incentivar que. aos poucos, os lavradores procurassem atingir aqueJas condi?6es minimas de organizaqao tecnica, capazes de Ihes proporcionarem os beneficios do seguro.

Nao temos duvida em afirmar que o seguro agricola e uma das opera^oes de maior importancia economica ; mas e precise evitar-se que. ao lado dos riscos estritamente agricolas venham a ser incluidos em uma cobertura ampla OS riscos decorrentes da negligencia, da inepcia e da ignorancia. o que poderia motivar prejuizos imprevisiveis, alem dos danos morals que certamente acarretaria.

A cobertura ampla,. evidentemente um ideal a ser atingido. exige inicialmente. entrc nos uma rigorosa selegao de riscos.

Admitindo-se satisfeitas essas condigoes iniciais, convem salicntar ccrtos aspectos que nao foram abordados nas notas tecnicas que tivemos em maos, (que se referiam ao seguro do trigo) evidentemente porque nao caberia trata-los naquelas notas, de carater essencialmente especifico, destinadas como eram a forneccr indica^oes sobre OS metodos adotados para o calculo das taxas de premio.

Se nos representassemos graficamente a evolu?ao no tempo da produqao unitaria (por hectare, exemplificando) de uma determinada fazenda, poderiamos, pelo menos teoricamente. decompor o movimento resultante em tres componentes fundamentais (que por sua vcz poderiam eventualmente ser decompostos em outras):

a) um movimento geral, ou "trend", que cxprimiria uma melhoria gradativa da produtividade do trabalho realizado na fazenda, em conseqiiencia da ado^ao de metodos mais racionais de cultivo (mecanizagao. aduba^ao, normas tecnicas em geral).

Convem dizer de passagem que estamos supondo uma fazenda tipica, dcntro de uma determinada organiza?ao social do trabalho agricola e da divisao de terras. E' claro que uma legislagao agraria conveniente podera modificar essas condigoes. alterando inclusive a produgao por unidade de srea simplesmente atraves de uma meIhor distribuigao das terras, de modo a que cada fazenda tivesse a dimensao otima, isto e. aquela dimensao que conduzisse ao maximo de produtivi dade marginal.

Na hipotese de que todas as fazendas sejam tecnicamente bem organizadas, e claro que todas obteem o ma-Nimo rendimento compativel com o nivel tecnico existente, de modo que a componente a que nos estamos re^erindo refletiria, nesse caso, apenas a evolugao do progresso tecnico geral.

Se a cobertura do seguro e dada cm fungao da produtividade media de um certo periodo anterior ao ano a que se refere o seguro, a existencia de um «trend» crescente constitui uma garantia subsidiaria para o segurador e a de um «trend» decrescente (pouco provavel) Um risco suplementar:

b) um movimento ciclico que reflete a evolugao do sistema economico de que a fazenda estudada e uma das celulas.

O ciclo economico — e era particular o ciclo agricola — atinge nao so todas as fazendas de um dado municipio, mas ainda todos os municipios do pais.

Na realidade manifesta-se ainda uma solidariedade (conjuntura) de movimentos em todo o mundo, ou pelo menos em um conjunto de paises cujas cconomias estejam mais ou menos ligadas, como vasos comunicantcs, atra ves do comercio internacional.

Essa componente se manifests no se guro por uma subida ou descida simultanea das taxas de sinistro em todos os municipios do pais. cm que e oferecido o seguro.

No priraeiro caso — isto e, de aumento da taxa de sinistro — o ciclo economico represents para o seguro agricola. cm intensidade maior, o que uma epidemia represcnta para o seguro de vida; apenas a maior regularidade do ciclo agricola facilita a avaliagao dos seus efeitos. Essa comparagao com as epidemias" visa apenas uma compreensao mais fucil, porque. na reali dade, tambem no seguio de vida se obscrvam outros movimentos ciclicos mais ou menos regularcs da taxa de mortalida'de, 'em virtude da intensificagao periodicas das endemias, claro que, durante a fase ascendente do ciclo. a produgao unitaria pro vavel sera superior a media uUlizada para a fixagao cla garantia, ao passo que o contrario se dara durante a fase desccndcnte. Seria no entanto possivel. desde que se dispusesse de elementos estatisticos suficientes. isolar o risco derivado da conjuntura a que nos referimos, o qual seria coberto por uma reserva especial. Desde que a organizagao economica e administrativa o per-

19 20

N" if. - AGOSTO DF. IW

21

22

REVISTA DO I- R. B,.

mitisse, essa reserva poderia ser em muitos casos. constituida em especie. pelo armazenamento ou ensilamento do produto, assunto que sera abordado adiante, sob outro ponto de vista;

c) urn movimento irregular em torno da componcnte ciclica anteriormente referida, e que pode ser interpretado como uma variagao puramente casual, isto e, um residuo aleatorio que se obtem depois da elimina^ao dos movimentos sistematicos definidos nos itens 3) e b). Supondo-se eliminadas as componentes sistematicas, e de se esperar uma distribuicao normal dos residuos, isto e. das diferen^as entre a produ^ao unitaria media observada e a produ^ao unitaria correspondente a posi^ao do cicio agricola.

Convem salientar que o cicIo devera ser de preferencia, determinado para todo o pais, porque sera esse resultado global que determinara a produgao total de cada produto.

Havera assim afastamentos das produtividades de cada municipio em rela?ao a produtividade media geral e, bem assim, de cada fazenda em relagao a media do municipio. Na realidade o seguro, tal como tern sido praticado. cobre apenas 0 risco resultante da variabilidade da produgao media de cada fazenda em torno da media do muni cipio.

Seria possivel no entanto, em coordena^ao com a politica de pre^os. a cobertura do extra-risco de conjuntura. Alias a politica de estabiliza^ao de pregos satisfaz, indiretamente, pelo menos em parte. esta finalidade, mediante aquisigao pelo Estado e retirada do mercado (armazenamento) de de-

terminado produto quando ha superprodu^ao. e langamento no mercado. nos anos de produ^ao dcficientc.

Algumas considera^oes sobre o problema dos pre^os sao indispensaveis para completar esse pequeno trabalho.

A a^ao mais importante das varia?oes da produgao agricola c a .sua influencia sobre os pre^os.

De fato OS produtos da agricultura sao geralmcnte sujeitos a demandas de baixa elasticidade. isto e, possuem uma grande fle.vibilidade de pre^os. Vamos esclarecer preliminarmente essas no^oes.

Quando a demanda de um produto e tal que um aumento (ou redu^ao) de X % no pre^o tende a provocar uma redu^ao (ou aumento) no seu consumo superior a X %. diz-se que a demanda e muito elastica, pos.sui elevada elasti cidade ou ainda que a flexibilidade dos pregos e bai.xa. Ao contrario, se a vana^ao de X % no prego tende a pro vocar, em sentido contrario, uma variagao de consumo inferior a X ^c, a demanda e pouco elastica, ou a flexibi lidade dos pregos elevada.

esse o caso geral de muitos pro dutos agricolas. Assim. no caso do cafe brasileiro. conforme calculou Jorge Kingston, para a safra de 1927/28 a elasticidade da demanda era;

1 = — 0.23

isto e, um aumento (ou redugao) de 10 % por exemplo no prego desse pro duto tenderia a provocar uma reducao (ou aumento) de 2,3 % apenas no con sumo; por outra forma, poderiamos dizer que, para se conseguir um aui mento (ou redugao) de 10 7^ no con sumo. seria necessaria uma considera-

vel redugao (ou acrescimo) de 43.5 % no prego: assim. so por uma grande modificagao dos pregos se consegue alterar sensivelmentc o consumo.

No caso do cafe manifestava-se ainda um forte deslocamento da demenda, a ponto de ficar a elasticidade reduzida, na safra 1936/37 ao valor 4 vezes mcnor que o da safra 1927/28:

V — 0.06

A esse valor corresponde uma flexi bilidade dos pregos de 16,7, valor realmente assustador.

Em conseqiiencia dessa baixa elasti cidade, OS efeitos economicos de uma variagao na produgao agricola sobre a receita do agricultor e consideravel, em "^'irtude da influencia das variagoes da produgao sobre os pregos (efeito King), que e tanto mais sensivel quanto mais baixa a elasticidade da demanda. Dai a grande oscilagao de pregos dos pro bates agricolas em geral.

No caso de ser a elasticidade igual a unidade, isto e, uma variagao relativa do prego provocar uma igual variagao relativa do consumo, a receita nao se niodifica. De fato. e claro que com a redugao de 10 % nos pregos e uma venda aumentada em 10 %, a receita total apurada permanecera constante.

Se a elasticidade e elevada (superior S unidade), uma redugao do prego provocara um aumento da receita e um aumento daquele, a redugao desta; por outro lado, na hipotese de uma baixa elasticidade, a redugao dos pregos condu2 a uma redugao da receita, e o aumento dos pregos, a um conccmitante aumento de receita.

Ora, um aumento de produgao conduz, mantida fixa a lei de demanda, a uma redugao de prego. e conseqiiente a um aumento da receita dos produtores de mercadorias elasticas e a uma re dugao da receita dos produtores de mer cadorias inelasticas (produtos agri colas em geral).

Assim, uma superprcdugao agricola pode deprimir os pregos a tal ponto que torne a receita apurada insuficientc para cobrir o simples custo de produgao.

O produtor de mercadorias cuja de manda e inelastica tera, consequentemente, interesse em restringir a pro dugao ate um ponto que constitui um «optimum» com rclagao a receita global.

A consideravel influencia das varia goes da produgao sobre os pregos dos produtos agricolas exige naturalmcnte, ao lado do estabelecimento do seguro agricola, a adogao de uma politica de estabilizagao de pregos, sem o que os seus bencficios poderao ficar inteiramente contrabalangados por uma re dugao da renda global dos agricultores, transformaftdo-se" em uma instituigao absolutamente ineficaz. Alias, a poli tica economica mais aconselhavel. do ponto de vista de defesa dos interesses dos agricultores, seria a da estabilizagao da renda global, ao passo que, para o consumidcr dos produtos agricolas, interessa de preferencia a estabilizagao dos pregos.

Voltaremos a tratar desse aspccto com mais detalhc.s em outra oportunidade.

23 24

N» 56 - AGOSTO DE 1959

25 26

REVISTA DO 1. R. B.

ilgiiiiias iiotas sobrc o segiiro-iiiceiidio em Fraafa

|~^URANTE nossa estada em Paris, tiremos oportunidade de manter convecsacoes, durante I'arios dias. com o. Sr. Henri] Houssay. uma das mats altas autoridades de Segtiro-lncendio na Franga. Professor de Seguro-Incendio do Centro dc Estiidos Superiorcs de Segaro e Sub-Dicetor da Cle. Frangaise de Reassurances Generales (Bou levard de Courcelles 34 e 36 — Paris).

Nessas palestras foram ventilados todos OS aspectos do Seguro-Incendio, desde as condigoes padronizadas das apohces ate os riscos acessorios ou sejam, as coberturas adicionais a apolice-incendio.

Nosso objetivo era. especialmente, invcstigar os processes de tarifagio na Franga. a cobertura dos riscos de explosao e acobertura de perdas de bcneficios em consequencia de incendio. pois tais assuntos vem merecendo uma atengao particular das seguradoras nacionais. no sentido de estabelecer normas regulando-os de acordo com as condigoes atuais do mcrcado seguradornacional, sob o triplice aspecto de segurado. segurador e ressegurador.

Teve ainda M. Houssay a gentileza ' de oferecer-nos uni volume minieografado publicado pelo »Centre de Do-

cumentacion Universitaire Tournicr et Constans 5, place de la Sorbonnc Paris comprecndendo as aulas de seguro-incendio quo leciona no referido Centro. Assim. con: os clemcntos e informagdes prestados, pudemos realizar o presente trabalUo.

Tarifas — A3 tarifas de seguroincendio na Franca sac aprovadas, preliminarmente. pela Assemblcia Plenaria das Sociedades Franceses de Seguros Contra Incendio, que constitui o grupo tecnico* no ramo Incendio da Federa?ao Francesa das Sociedades de Seguros (F.F.S.A.).

As tarifas-incendio francesas sao divididas em duas grandes classes: as de riscos simples c as de riscos industriais, as quais corrcspondem duas publicagoes difeientes, chamadas, mais habifualmente, t'rifa branca e tarifa vermclha.

A diferen^a principal entre as duas classes de tarifas reside no metodo de avaliagao do risco-incendio.

A tarifa de riscos simples e constituida pelos tipos de riscos que passamos a enumerar. numa escala crescente de agrava(;ao.

Os riscos simples propriamente ditos sao as casas de moradias, seu conteiido, 3s profissdes que nao agravam o risco'ncendio e o comercio ordinario.

Continuando a escala de classifica93o basica dos riscos dessa tarifa, ssguem-sc os riscos agricolas, relativos 3s aiividades peculiares a explora^ao 3gricola.

Depois vem os riscos cujas atividades 3umentam a probabilidade de sinistros ^ que estao divididos em quatro catcgorias e duas series especiais. fistcs

•■'scos. muitas vezes com atividade dc 'ransformagoes e artesanato, nao sao ^axados pela tarifa de riscos industriais. a importancia segurada ultrapassa

Um certo limte, entao sao classificados

3ni uma categoria mais elevada, po^cndo mesmo passarem a ser taxados

Pela tarifa de riscos industriais;

Seguem-se as raercadorias que sao classifcadas segundo a sua natureza cm quatro categorias;

Mercadorias comuns ou ordinarias

Mercadorias perigosas

Mercadorias duplamente perigosas

Mercadorias muito perigosas

o termo perigosa aqui significa a maior

Ou menor probabilidade de ocorrencia

e de destiuiqao.

Na tarifa simples, para nao se ter uma ideia erronca da descri^ao sumaria que foi feita, cxistem 1.200 ta.xas. Ha, ainda, para mencionar, o aspecto localizagao do risco. As diferntes ocupa^ces, constru^oes c coberturas dos riscos constituem o objeto de vinte e oito tarifas que tern urn carater absolutamente regional- Por cxemplo, urn mesmo risco. digamos uma casa de residencia, tera taxas diferentes conforme a sua localizagao, se cm Paris, na Normandia, na Provcnga, etc.

Destas 28 tarifas, .19 sao empregadas, cada uma, em cada departamento territorial correspondente, enquanto que as 9 restantes sao aplicaveis a urn grande numero de departamentos.

Ainda sobre estas tarifas convem esclarecer que algumas tern um uso muito restrito ou limitado, enquanto que outras sao muito empregadas. Acontece, por exemplo, que alguns de partamentos chegam a empregar 5 dessas tarifas,. tirando de cada uma delas aquilo que mais se aplica a regiao.

Dc uma maneira geral os conteiidos e predios pagam taxas diferentes.

Ha um aspecto na tarifa de riscos simples que convem seja salientado. e que diz respeito a parte referente as atividades que agravam os riscos e que sao, na maioria das vezes, as atividades de transformagao e artesanato, de pequeno movimento, nao constituind® propriamente, riscos industrials.

27 2S

A. C. Pestana Junior Chert da Div, dc Rnmoa Uivcr.os do i.u.n.

N» 50 - AGOSTO DE 1919 29 30

REVISTA DO I. R, B. k.

Existe. entao, para as atividades que aumentam os riscos, a chamada ragra de um quarto.

Se uma dessas atividades ocupa menos de um quarto de um imovel, esse imovel paga o premio dos riscos sim ples; quando ccupa mais de uma quarta parte do imovel paga o premio da atividade; quando ha diversas atividades •que, em conjunto ocupam menos de um quarto, o imovel ainda paga o premio dos riscos simples: mas, se ■ocupam mais de um quarto, o imovel paga o premio da atividade menos •grave.

Conciui-se dal, que nesses tipos de riscos, o imovel paga, via de regra. a taxa do conteudo, fazendo excegao a norma geral antes mencionada.

Ha a agrava^ao por contiguidade, pela qual o risco menos grave paga dois quintos do mais grave, se nao houver comunicagao; havendo comunica^ao, a taxu aplicavel aos dois e a do mais grave.

Outros elementos nao considerados sac o aquecimento, a ilumina(;ao as rrtedidas de protccao contra o fogo, etc.

Por fim, depois de estabelecida a taxa do risco, so/re « mesma uma majoraqao de 10 %, a titulo de ajustamento, despesas, etc.

Enquanto a tarifa simples leva em <onta mais particularmenfe a localiza-

?ao, a tarifa industrial, concernente a fabricas e usinas, e leita de uma forma individual, considerando basica e fundamentalmente a propria natureza da industria. A tarifa de que estamos tratando, tern efetivamente o nomc de «Tarif des objects divers et des Fabriques et LIsines». ^

Compreendendo cerca de 565 rubrlcas, estao nela classificados alguns riscos que, para o leigo ao sistema adotado, deveriam estar na tarifa simples. A norma c que os riscos que apresentam alguma agravagao peculiar aos riscos industriais deve ser ta.xado por esta Tarifa. Os cinemas e teatros, por exemplo, em virtude da maquinaria que apresentam, sao, segundo o sistema adotado em Franga. riscos da mesma classe das usinas e fabricas, e porisso previstos nesta tarifa. Convem sa' lientar que as rubricas sao genericas, •isto e, cada uma compresnde uma serie grande de diferentes tipos de riscos. analisados individualmente, do que rC' sulta uma serie de premios basicos, adicionais especiais, bonificagoes e redu' ?oes, bem como clausulas especiais que devem ser aplicadas.

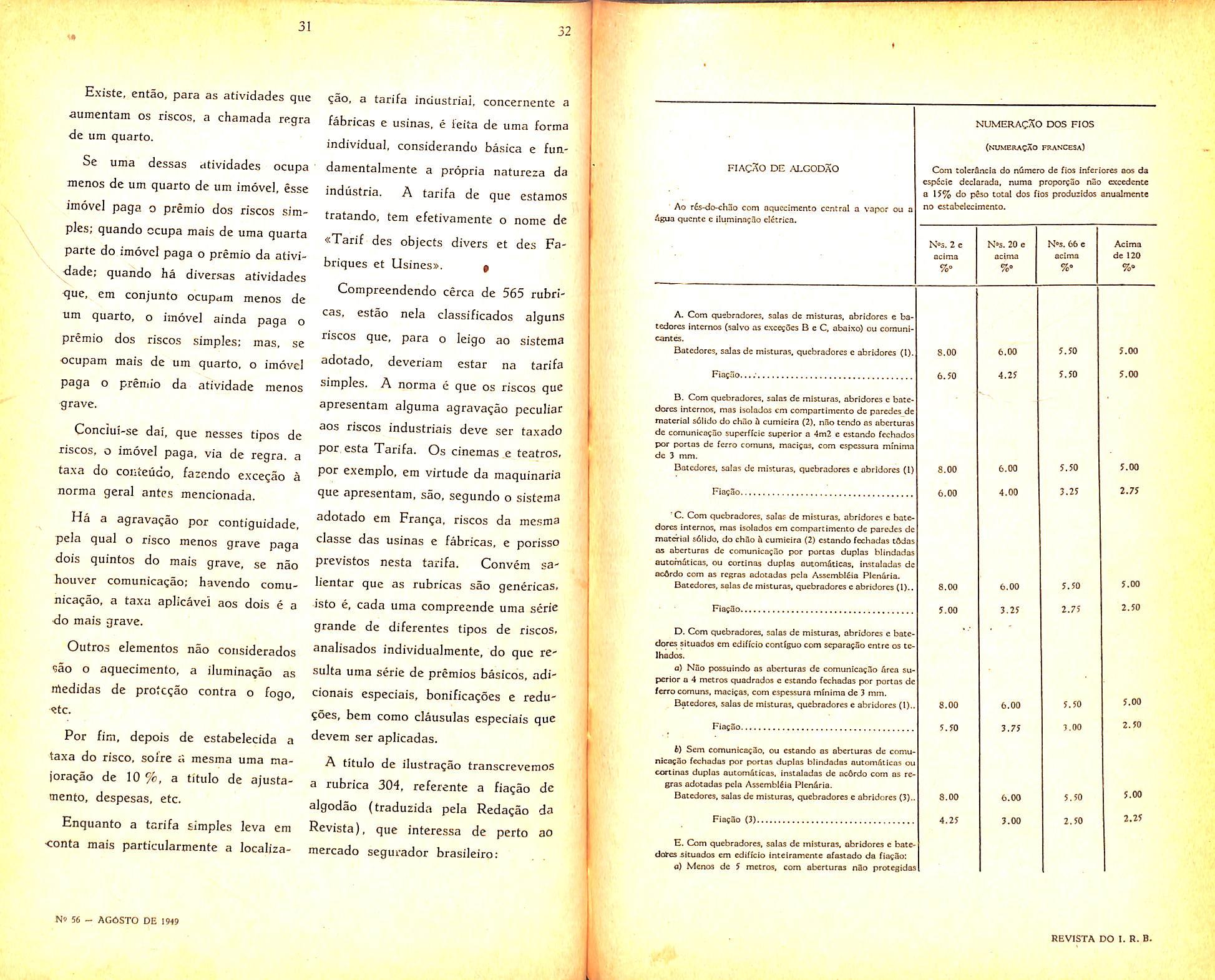

A titulo de ilustragao transcrevemos a rubrica 304, referente a fia?ao de algodao (traduzida pela Redagao da Revista), que interessa de perto ao mercado segurador brasileiro:

FIACSO

Ao r6>do-chao com oquocimento central a vapor ou □ £gua qucntc c iIumina{ao eI6trica.

Com tolerancia do nClmero de fios Inferiores aos da cspicle dcclarada, numa proporjao nSo excedcnCe a 15% do pbso total dos fios produtidos onualmente tio cstabelecimento.

A. Com cjuebradorcs, sales de misturas, abrldorcs e batedores intcrnos (salvo as txeesoes B e C, abaixo) ou comunicantes.

B. Com quebradorcs, salas de misturas. abridores c batedorcs intcrnos, mas isolados cm compartimenco de paredes de rnateria! sdlido do chao i cumieira (2), n3o cendo as aberturos do comunica^So supcrftcic superior a 4m2 e cstando fcchados por portas de (crro comuns, macifas. com espcssura mmima

C. Com qucbradores, salas de misturas, abridores e batedorcs intcrnos. mas isolados cm compartimento de parcJes dc macerial s6(ido, do ch3o cumieira (2) cstando lechadas tfrdas as abcrturas de comunica;3o por portas duplas blindadas autom&icas, ou cortinas duplas automSUcas, instaiodas de ecdrdo com as rcsros adotadas pela Asscmblfiia PIcndria.

D. Com qucbradores, salas de misturas, abridores e bate dores situados cm ediflcio contlguo com separapSo entrc os teUiados.

a) Nao possuindo as abcrturas de comunlC3s3o drea su perior a 4 metros quadrados c cstando fechadas por portas de ferro comuns, macisas, com espcssura minima de 3 mm.

b) Sem comuntca^ao. ou cstando as abcrturas de comunjca^ao fechadas por portas duplas blindadas automdtlcas ou cortirtas duplas automdticas, Instaladas de acdrdo com as regras adotadas pela Assemblbia Plendria.

E. Com qucbradores, salas de misturas, abridores e bate dores situados em ediflcio Intelramcnce afastado da fiacao:

a) Menos de S metros, com aberturas nao protesidos

31 32

N9 56 - AGOSTO DE 1949

DOS FIOS (numeratao FRAN'CESA)

NUMERACSO

DE ALGODAO

N«s, 2 e acima %' N=s. 20 e acima %' N»s. 66 e acima %• Acima de 120 %'

Baccdores, salas dc misturas. quebtadores c abridores (I). 8.00 6.00 5.50 5.00 Fia{ao...; 6.50 4.25 5.50 5.00

dc 3 mm, Batcdores, salas de misturas, qucbradores c abridores (i) 8.00 6.00 5,50 5.00 FiacSo 6 00 4.00 3.25 2.75

Batedores, salas de misturas. qucbradores e abridores (I)., 8,00 6.00 5.50 5.00 Fiacao 5.00 8.00 J.25 6.00 2.75 2.50

Batedores, salas de misturas, qucbradores e abridores (1).. 5.50 5.00 FiaffSo 5.50 8.00 3.75 6.00 3.00 5.50 2.50

Batedores. salas de misturas, quebradorcs e abridores (3).. 5.00 Fiap3o (3) 4.25 3.00 2.50 2.25

REVISTA DO I. R. B.

FIACAO Dl- ,M.CODaO

Ac r^ochSo com aciuecimento central a vapor ou a agua qucnce c iluminatao eI6crica.

Com tolcfjncia do nunicro de iio5 Infcriorc. j.r. cl.i cspccic dcclorada, numa proporcSo nao cxrcdcnfc a lf% do p2?o total dos flos produzidos anoal -lenic no cstabclecimcnto.

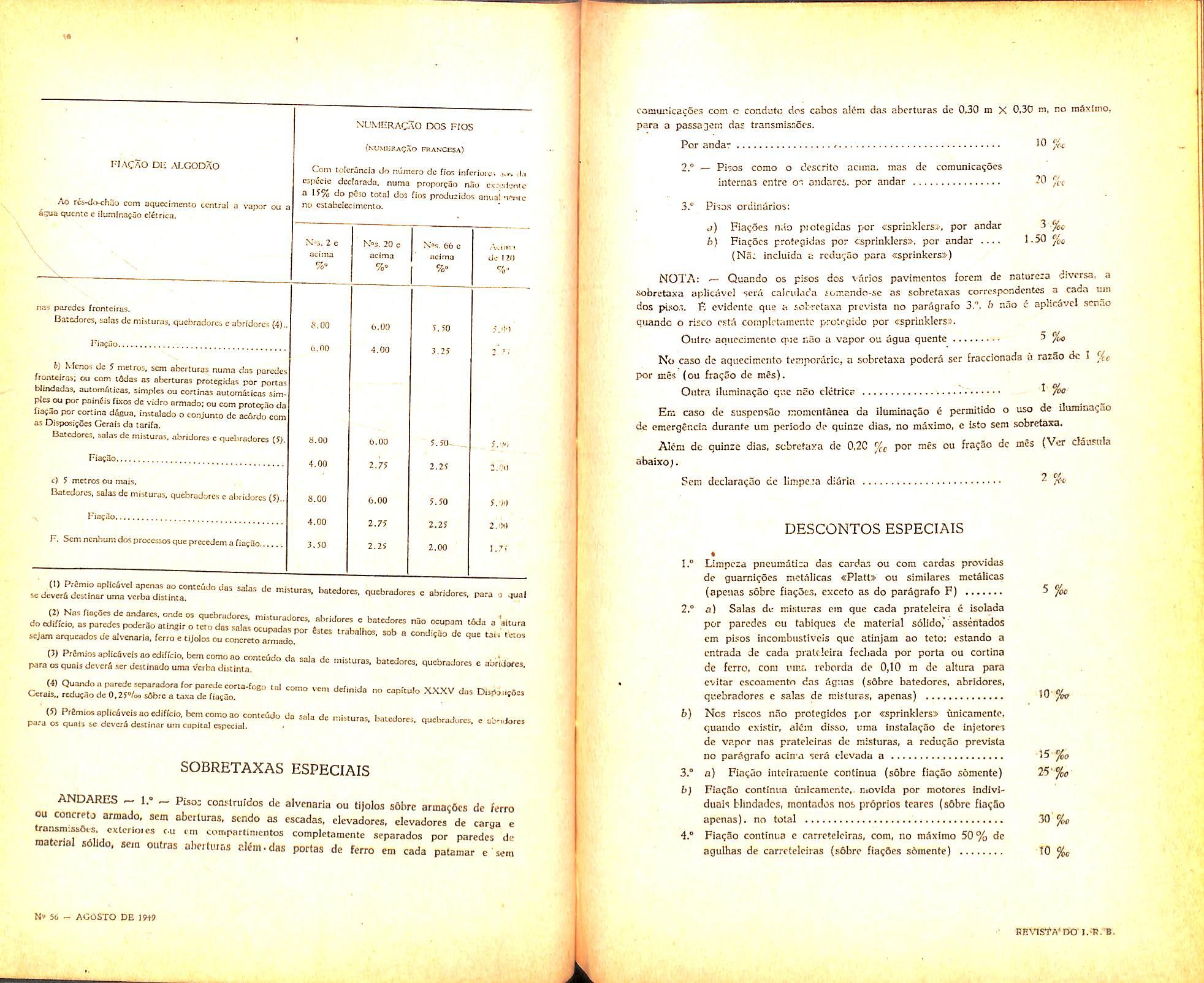

comuiticacoes com c coaduto dos cobcs alcm das abcrturas de 0.30 m X 0,30 m, no matclmo, para a passajcm das transmis.nofs.

Por andar - 10

2." — Pisos como o dcscrito acima, mas dc comunica?6cs intcrnas cntre o" andaret, por andar

3." Pisos ordinurios:

Fia^ocs nao piotcgidas por ssprinklcrsi', por andar

b] Fia^ocs profegidns por csprinlders», por andar

{Na: incluida a rcdu^ao para asprinkerss)

20 %,

3.%c 1.50

NOTA: — Quando os pisos dos varies pavimentos forem dc naturcia divcrsa, a .sobretaxa aplicavcl sera calrtilac'a iCpmando-se as sobretaxas corrcspondentes a cada urn dos pi.sos. F, cvidcntc que a .sol;:ctaxa prcvista no paragrafo 3.", b n.io c aplicavcl scnao quando o risco r.sta compktamcntc pro'.rcjido por csprinklcrss.

Oulro aq.iecimcmo que nao a vapor ou agua quentc ^ %o

b) Mcnos de S metres, scm abcrturas numa das paredes irortteiras; ou com tSdas os abcrturas protegidas por portas blmdedas, automiticas. simples ou cortinas oucomiticas simples^ou por paindis fixos dc vidro ormado;ou com protcsao do fia4ao por cortina ddgua, inscalado o conjunto de ac6fdo com

SOBRETAXAS ESPECIAIS

ANDARES ~ l.» - Piso: conMruidos de alvenaria ou tijolos sCbrc arinacCcs de ferro ou concreld arraado, aem abctluras, scndo as escadas, elcvadorcs, elcvadores de caroa e tTMsmiMSes exleno.es cu cm compartm.entos completaraente separados por paredes de mater,al sdlJdo, sem outras ohcrtiuas alim-das porlas de ferro em cada patamar e sem

No caso do aquccimciito temporaric, a sobretaxa podcra scr fraccionada si rarSo dc 1 Vce por mes (ou fra?ao de mes).

Outra iluraina^So que nao clctrica ^ %•'

Em caso de suspcosdo Komcnianea da ilumina?§o e permitido o uso de ilumina^ao de emergtncia durante uni pcriodo de quinze dias, no maximo, e isto scm sobretaxa.

Alcm dc quinze dias, sobretaxa de 0,2C por mes ou fra^ao dc mes (Ver claitstila abaixo;.

Sen declaragao dc limpc.a diaria

DESCONTOS ESPECIAIS

«

1." Limpczd pncumatica das cardas ou com cardas providas de guarniqocs mctAlicas «PIatl> ou similares mctSlicas (apetias sobrc fia^oc-s, exccto as do paragrafo F)

2." a) Salas dc misturas cm que cada pratelcira e isolada por paredes ou tabiqucs d,c material solldo. assentados cm pisos incombustivcis que atinjam ao tcto: estando a cntrada de cada prat«!cira fecliada por porta ou cortina de ferro. com umo loborda dc 0,10 m dc altura para cvitar escoamcnto das agtias (s6bre batedorcs, abridorcs. quebradores c salas de mislurss, apenas)

6) Ncs riscos n3o protegidos por «sprinklcrss imicamente, quaudo cxistir, alCin disso, uma Instala^ao de injetores de vapor nas pratcleiras dc misturas, a rcdu?ao prevista no parSgrafo acina sera tievada a

3.® a) Fia^t'io intciramcnte continua (sobrc fia^So somente)

b) Fiaqao continua iintcamcntc, niovida por motores indivi duals bllndadcs, montados nos prbpdos tcares (sdbrc fla;8o apenas). no total

4.° Fiaqio continua c carretcleiras, com, no mSximo 50% dc agulhas de carrcteleiias (s5bre fia^aes s6mcnte)

9 M

NUMERACAO DOS PIGS {numlraqao francesa)

N-s. 2 c ocierta %' N'os. 20 < acima N'°5. 66 c aclmo %» /wiin 1 dc I2(J %nas paredes fronteiras.

de misturas, quebradores c abridorcs(4). {1.00 6,00 5.50 ;.'!•) I'iafuo 6.00 4.00 3.25 t' i

Batedores,salas

OisposifCes

da tarifa. Batcdofcs. salas dc misturas, abrldortj e quebradores iS). «.00 6.00 5.50 Fis^Ho 4.00 2.75 2.25 c) 5 metres ou mais.

salas de misturas, quebradores e abridorcs(5).. 8.00 6.00 5.50 y.'H 4.00 2,75 2.25 2.00 F. Scm ncnhum dos proccssos quepreceJem a fiatuo 3.50 2.25 2,00 1. ».i "'°rT • *'°"" ~b c„d,ja„ d. Ud. 1..0,

as

Oe/afs

Batedorcs,

Nv 56 - AGOSTQ DE 19« WWfjCJ "TR'jrro

7 Pi ^ /«■

5 %c lO'V 15 25-%c 30'%o 10 %c I!RVlStA'*DO'l.'R.'B.

DECLARAgOES PARA INSERIR

O segurado dcclara:

«!.' Quc e tcrrainantemcotc proibido fumar em qualquer parte de scu estabeiecimeato (com excegao, todavia, dos locals usados para habita;ao, escritdrios, refeitdrios, salas das caldeiras c maquiuas motrizes, a incnos que esses locals se sitoem na propria fia5ao)>:

<2." Que #ie se compromete, sob pens das san?5es prcvistas nas Condi?6cs Gerais da apdlicc, a mandar retirar todos os dias das saias o lixo e todos os residuos, e mandar traosportar diJiriamcnte os residuos gordurosos e o lixo para cdificio de construgao incombustivel isolado das oficinas e das lojas»;

■zl." Que sen cstabelecimcnto e inteiraraente iluminado por cletricidade. Todavia. no caso em quc a rcferida ilumina?ao seja suspensa por qualquer razSo, o segurado tera o direito de iluminar r cstabeledmento por quaisqucr outros processes, sob a coDdl?So de comunicar a mudan5a de iluminacao dentro de tres dias, sob pena das saSgScs previstas nas CondigSes Gerais. no caso de oSo dccIaragSo. Outrossim, compromete-se. no caso de a iluminagao provisdria prclongar-se alfm de quinze dias, a pagar uma sobretaxa de 0,20 %(, por mes ou fragSo de mfs>:

Comprometer-se, sob pe.ia das rangoes previstas nas Condigoes Gerais da arolice, a proibir qi.e se utlllzem para circular no cstabeledmento ou para qualquer outro use, outras ISmpadas portStcis alem das cor.tidas em lanternas fcchadas. Contudo. poderSo ser usadas as ISmpada-. portitcis, ccm a chama descoberta, em caso de necessldade. na sala das maquinas:^;

<5* Que scu estabclccimento 6 aqueddo exclusivamente por vapor ou por Sgua qucnte, e compromete-se. no caso cm que o seja de outro mode, sob pena das sangSes prcvistas nas OmdigScs Gerais, a cicclara-lo a Compaiihia dentro de tres dias e a pagar uma sobre taxa dc 1 por mes ou fragio de mfs*.

NOTA: — Devcr-sc-a recusar peremptbriamente a clbusula chamada de cfaculdadc de Iluminagao e aqueclmento* que figura freqacntcmente nos capitulos dc declaragSes e convcrgoes das CoudigOes particulaies. N5o se poderS tolerar qualquer outro aquedmento alem do vapor ou Sgua quen»e, scnao nas habitagacs. escritbrios e refeitbrios.

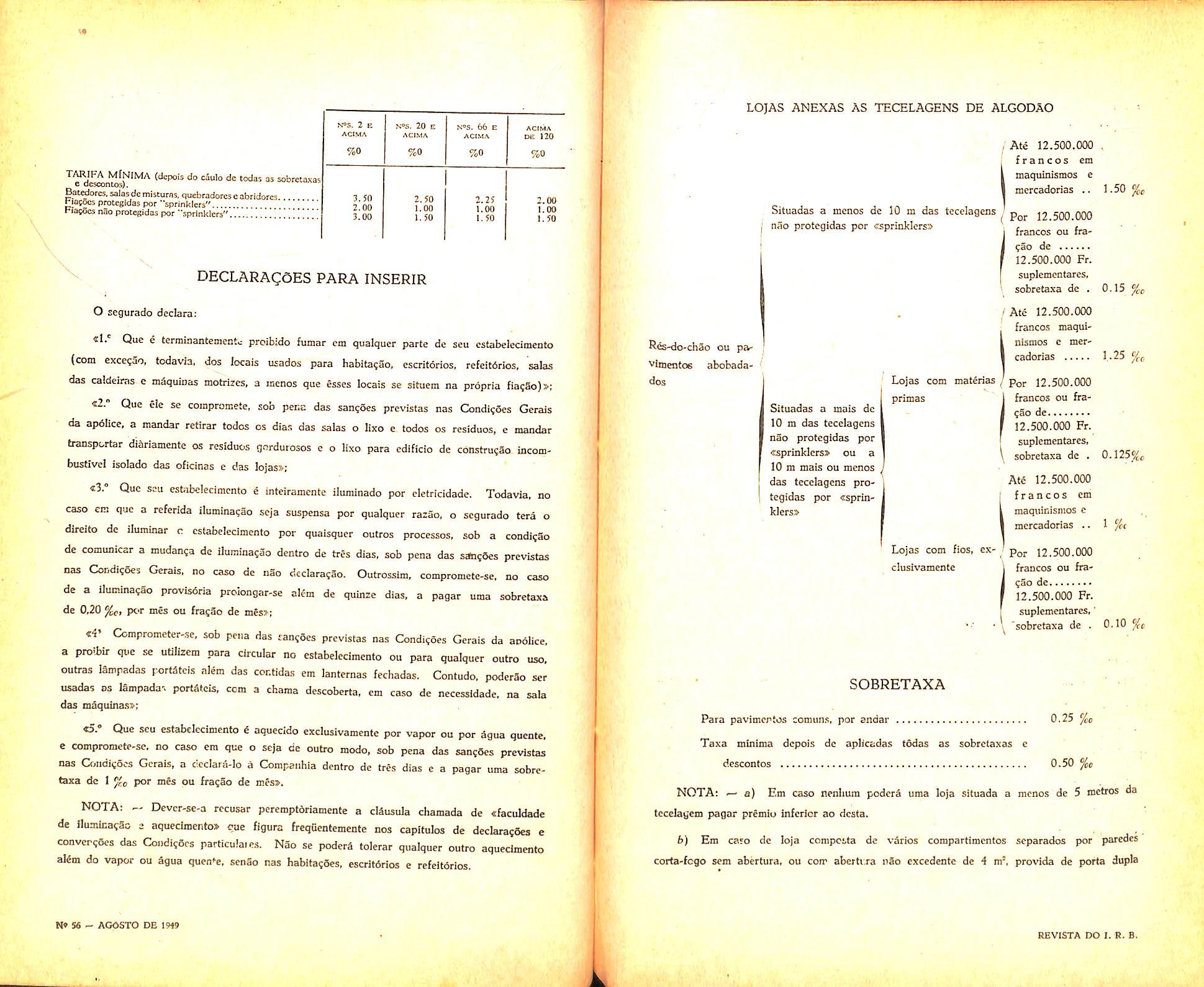

LOJAS ANEXAS AS TECELAGENS DE ALGODAG

Ate 12.500.000 francos em maquinismos e mercadorias 1-50 %c

Situadas a mcnos dc 10 m das tecclagcns nao protegidas por ssprinlclerss Por 12.500.000 francos ou fragao de 12.500.000 Fr. suplementares. sobretaxa de 0.15

Res-do-chao ou pavlmentoe abobadados

Situadas a mais dc 10 m das tecclagcns nao protegidas por «sprinklcrs> ou a 10 m mais ou menos das tecclagcns pro tegidas por «sprinklersa

j Ate 12.500.000 francos maqui nismos e mer cadorias 1.25 ^0

Lojas com matlrias primas Por 12.500.000 francos ou fra gSo de 12.500.000 Fr. suplementares. sobretaxa de 0.125%,

Ate 12.500.000 francos em maquicisiiios c mercadorias 1 Vcc

Lojas com fios. ex clusivamente Por 12.500.000 francos ou fra gSo dc 12.500.000 Fr. suplementares, 'sobretaxa de 0,10 %£

SOBRETAXA

Para pavimcrtos comiiiis, por endar 0.25 %, Taxa minima dcpois dc apllcadas todas as sobretaxas c dcscontos 0.50 %,

NQTAt ^ a) Em caso nenlium podcrS uma loja situada a mcnos de 5 mctros da tecelagem pagar premiu inferior ao dcsta.

b) Em caro de loja compcsta de varies compartimentos separados por paredes corta-fcgo scm abertura, ou com aberti:ra nSo cxcedente de 4 m', provida de porta dupla

v» t^PO'S do cAulo de todas as sobrctaxas Bat^orcs,salasdcmisturns, qoebradorcscabridorcs Hafocs protegidas por "sprinklers". biatocs nao protegidas por "sprinklers" N®S. 2 E ACIMA %o N®s. 20 E ACIMA %o N»S. 66 E ACIMA %o ACIMA DE 120 %o 3.50 2.50 2.25 2.00 2.00 I.OO I.OO 1.00 3.00 1.50 1.50 1.50

N* S6 - ACCrSTO DE 1H9

REVISTA DO I.«. B.

automatica ou cortina dupla a-jtomatita, icstaladas de acordo com as regras adotadas pcia Assenib!#ia Plcniiria, cada coinpartimento, para aplicagao da tarifa, sera considerado como loja isolada.

S'» a separagao cntre os comparliaicRfos nao corresponder as cxigencias acima, o total do couteudo de todos os compartimentcs e quc scrvira dc base para o calculo da taxa do preiTiio.

A clausula de reposigao

CL^USULA PARA INSERIR

«C segurado dcclara. sob pena das sangocs prcvistas nos Condigoes Gcrais, que suas lojas cao contain quantldade ncnhutr.a dc leslduos gordurosos.

Ver excmpio do calculo dc piemio nas Disposigoes Gerais, II parte.

Os extra-prSmios. bonifica^oes e rcdufoes da tarifa de objetos diversos, fabricas e usinas resultam do tipo da constru?ao, da cobertura (telhado), distancia das vias ferreas, numero de ^ pavimentos, aquecimento, (proprio ao clima ou devido a industria), instalaqoes eleCricas (luz e for^a), emprcgo de liquidos combustiveis para aqueci mento ou for^a motriz, emprego de carvao pulverizado para aquecimento de caldeiras, fornos etc., prcscri?6es rclativas a combustao e.vpontanea, etc., constituindo isso as 61 disposigoes gerais da tarifa.

A regra de um quarto no imovel que mcncionamos no caso da tarifa simples, s6 e aplicSvel quando o premio for inferior a 2,50 %o. Quer isso dizer que

0 imovel esta sujcito ao mesmo risco do conteiido, e portanto, normaimente tern a mesma ta.xa.

Quanto ao risco de contiguidade, sao observadas normas mais rigorosas, mais extensas do que as empregadas pela tarifa simples, dependcndo das condi^oes da separa?ao, do que pode resujtar a aplicagao da taxa referente 30 risco mais provavel, desde o todo ate o mmimo de 2/5 dessa taxa.

O dicionario Le Chartier e o guia do segurador incendio. Ha duas publicagoes: uma para os riscos simples e outra completa. A finalidadc desse dicionario e facilitar a taxa^ao dos riscos, pois contem tudo o que diz respeito ao ramo incendio.

(Conl;ni3a).

SEGURO contra incendio, nos seus primordios, destinava-se — como o seu proprio nome irdica — a cobrir. cxclu.sivamente, os danos decorrentes dc incendio. entcndcndo-se como tai a combustao violenta de mercadorias e edifica^oes, contra a vontadc razoavel do segurado, em conseqiicncia de fogo •surgido a sua revelia, ou do desmedido incremento de um fogo, normal, provocado, per ele ou por terceiros, e que tenha exorbitado do seu ambito normal.

Logo nos primciios anos da pratica dLsse seguro, sentiram, porem, oy seguradores — provavelmente sob o acicatc da concorrencia e do manifesto de.sejo da cnorme maioria dos segurados — a necessidade de incluir, nas apolices-incendio, a garantia subsidiaria contra os riscos dc raio ou fogo celeste, e suas conseqiiencias, riscos esses dos mais fortuitos e, como tais, dos mais indicados para uma transferencia a entidadcs seguradoras. Ao que saibamos. essa inclusao processou-se de mancira inteiramente pacifica c hoje em dia todas as apolices de seguro-incendio em vigor no Brasil proporcionam, no proprio tcxto impresso, essa imprescindivel garantia.

A dissemina?ao do seguro-incendio, aliada a cregcente complexidade e vulto dos intercambios comerciais, de um lado, e ao constante progresso da industria e da pr6pria vida social, de outre lado, veio trazendo a baila a necessidade de nova.s garantias contra riscos que, ou

se agravavam ou, ate mesmo. surgiam como dccorrencia natural desscs inevitaveis fatores. Grande numero desses riscos filia-se, dirctamente, ao risco de incendio propriamente dito, como sejam, por exemplo, os riszos dc explosao se» quida de incendio, de perda de aluguel, de lucres cessantes, de incendio decorrente de terremoio, de incendio decorrente de grevcs ou motins, de valor locative, e outros ainda. Para outros riscos subsidiaries, cuja importancia vinha crescendo com o correr dos tempos, era raenos manifesta a correla?ao ou interdependencia com o risco de incendio, c dertre eles podemos citar OS riscos de vasamento de «sprink!ers», de danos per fuma?a, de deteriora^ao de mercadoria pela paraliza^ao de instala^oes. frigorificas, de tufao ou furacao, e muitos outros.

O aume.ito desses riscc\ em numero e vulto, fez, naturalmente, com que os individuos cujos bens ficavam, assim, expostos p.i dirigissem as cntidades se guradoras, melhor do que eles habilitadas — financeira e tecnicamente a assumir, em troca do premio a combinar, a alea de que se queriam livrar. Com maior ou menor presteza, de conformidade com o meio e a 6poca, atenderani as entidades seguradoras ao apelo que se Ihes fazia, proporcionando

43 44 i.r

N» 56 - ACOSTO DE 1919 45 46

Henrique Coclho da Rocha rdcnico do I.R.B.

REVISTA DO I. R. 8. 1 il

as coberturas que a industria, o comercio e os proprios particulares pleiteavam.

A relutancia as vezes manifestada denvava, quase sempre, de duas causas principais: conside-a?oes de ordem filosofica, que pareceriam impor, a certas seguradoras, a declina^ao de riscos cuja cobertura por meio de seguro era discutivel e, por outro lado, considera?6es de ordem pratica, que desaconselhariam a aceitagao de certos riscos pelas dificuldade de enquadra-los em carteiras ja existentes ou de taxa-Jos conveaientemente, ou pelo receio de catastrofes ou maus resultados.

A necessidade, porem. alem de mae da inven^ao, tambem e, aparentemente, madrinha da adapta^ao. Assim. e que as entidades seguradoras — seguindo as pegadas do Lloyd's de Londres. incontestavel pioneiro dessas coberturas. a principio tachadas de exoticas foram, aos poucos, concedendo aos seus segurados essas garantias subsidiarias. ora em novas carteiras adrede organi^ zadas. era na propria carteira-incendio. mediante endosso e a .vobranca de urn premie adicional.

Tern sido essa, de um mode geral, a hjstoria de todo o seguro moderno, ora atendendo — prontamente ou com certa relutancia — as necessidades da coletividade, ora antecipando-se, mesmo, as nascentes necessidades dessa coletividade, proporcionando-Ihe a cobertura contra os riscos que possam entorpecer ou fazer periditar o progresso da humanidade. fi essa. alias, a fun^ao social do seguro, a qua! nao pode e nao devera fugir.

O refrospecfo que fizemos e as considera^Ses que tecemos servem de in-

troito a materia contida no titulo que encima este artigo, e que se resume no compromisso, por parce do segurador, de indenizar o segurado, em caso de sinistro, na base de um maquinisrao ou edificio novo, nao obstante o desgaste, o obsoletismo, ou a vetuster da coisa sinistrada.

Essa modalidade de cobertura •— rcconhe^amos, relativamente pouco desenvolvida, mesmo nos paises mais adiantados em materia de seguro — ja tivera seus adeptos no nosso pals, tendo, no entanto, quase desaparecido do mercado nacional, por circunstancias varias. a ponto de obrigar os segurados a pleitear, sistematicamente, a colocagao desses seguros no estrangeiro.

Uma das razoes que, certamente, influiram para a letragao do mercado segurador naciona;, em face da cober tura — talvez, erradamente — chamada de «reposi5ao», fci a repetida recusa do na qualidade de ressegurador privilegiado, em aceitar esse tipo de risco. No caso do essa atitude decorria em parte de consideragoes de ordem juridico-Iegais, por parecer a alguns contraria a lei a' concessao da cobertura pelo valor de novo e, em parte, de sua propria condigao de ressegurador privilegiado e, praticamente, linico, em face da prognosticada deterioragao do risco moral medio decorrente da indiscriminada concessao dessa cobertura — e da sua conseqOente e nefasta repercussao sobre a carteira-incendio do I.R.B.

Dizemos, desde ja. carteira-incendio do I.R.B., porquanto. em que pesem OS escrupulos dos puristas do se'guroincendio, parece-nos que essa cobertura, tanto ou mais do que qualquer outra

garantia subsidiaria, deve, logicamente, ser incorporada — quando concedida •— a propria apolice-incendio, a cuja cobertura basica ela serve de mero complemento.

Conquanto respeitaveis os escrupulos que ate boje levr:.i:ani o I.R.B. a recusar guarida a coberlnra concedida pela chamada «clausula de reposigao». regozijo-me, hojr, com os segurados de todo o pais e com as proprias sociedades de seguros pelo reccate ato do Conselho Tecnico do I.R.B. que, resolvendo, em principio, conceder as socie dades de seguros cobertura para a qarantia em aprego, removeu um dos qrandes obices que se antepunham ao progresso do seguro nacional, vindo. ademais, ao encontro da manifesta e ^egitima necessidade do parque indus trial brasileiro, mais de uma vez externada pelas suas mais autorizadas vozes.

Feita que fo;, nas iinhas acima, a apologia da «clausu3a de reposigao» POr mim ja advogada, indiretamente, Cm artigo publicado nesta mesma revista (N.°^27); sob o titulo «0 Seguro de Pr^ios» — manda a honestidade que anaiisemos e desfagamos os escru pulos que, no I.R.B. e alhures, vinham niilitando contra essa modalidade de cobertura.

Per mais siinplee. trataremos primeiro do receio de deterioragao do chamado «risco moral», pela indiscriminada con cessao da cobertt'ia com a «:clausuia de reposigao».

Esse receio, aparentemente muito justificado — em face do presumido incentive ao incendiarismo em instalagoes ou edifi'cios vclhos, e da possibilidade de reclamagoes exageradas traz no seu proprio enunciado o re-

medio: — nao podcra essa cobertura ser concedida indiscriminadamentc, como ja nao e ou nao deve ser, de um modo geral, a cobertura normal de incendio. Muito pelo contrario. Se uma sociedade de seguros bem administrada nao aceita todo e qualquer segurado, ou, mesmo, risco — no sentido restrito da paiavra — e examina, muito principalmentc. o risco moral, que sc encontra na propria pessoa do segurado, muito maiores cuidados devera ela ter na escoiha dos .segurados e dos bens a quern ira conceder a cobertura com a «clausula de reposigao», a exemplo do que ja fazem as sociedades que opcram na cobertura de «lucros ccssantes».

Para maior garantia das sociedades e do I.R.B., como ressegurador, e bem assim para o resguardo dos intcresses de ordem comercial das proprias socie dades, a autoriragao para a concessao dessa cobertura devera provir de um organismo que tenha ascendenda sobre todas as sociedades e que esteja isento de interesses comerciais imcdiatos, como a Comissao Permanente de Incendio, por exemplo. que ja e necess^riamente ouvida antes da eraissao das «ap6liccs ajustaveis». ou da concessao da cober tura contra o risco de explosao. Esse organismo — a exemplo do que ja faz para essas apolices — estabeleceria as normas para a concessao da cobertura c as exigencias a sercm satisfeitas pelo segurado e pelos bens a segurar.

Com essas cautelas, desaparecera. certamente, o espantalho do mau risco moral, sendo, pois, de presumir que a nova cobertura pcrmitira ao mercado segurador manter os mesmos resultados percentuais que vem apresentando a carteira-incendio do pais.

47 4S

N» M - AG6STO DE 1949 49

50

REVISTA DO t. R. B. ■Ji.

Apreciados e desfeitos issts escriipulos, passemos a apreciar as aludidas considerasoes de nstureza jurldico-legal.

Sob fcsse aspec-:o, as principals argui^oes contra a instituigao ou manutengac da cobertura de incendio com clausula dc repcsigao (ou pelo valor de novoj eram de que essa garantia;

a) desvirtua a finalidaJe primordial e inseparavel de fodo seguro de coisas, ou contra danos, que e sempre urn contrato de indenizagao. estritamente reparador de pr^jtuzos, nio podendo, em hipotese ajguma. ser fonte de lucro para o segurado;

b) contraria o art. 1.437 do Codigo CiviJ, que proibe cegurar uma coisa por mais do que valha.

Quanto a prim-.ira parte dessa argumentagao, lembramos que a substituicjao de uma coisa us.-.da, ou mesmo veiha, per uma similar uova, nem sempre redunda em vanta-em para o segurado nao somente em face de oufros prejuizos de ordem moial e comercial que um sinistro sempre causa — e que nao sao indenizaveis, nem mesmo seguraveis senao, famhem, cm face de considera?6es puramente tecnicas, sabido como e que. em muitas industrias, o progresso ou aperfei?oamento da maquinaria se tem feito, em |:arte. a custa de sua qualidade e dura^ao, fatores esses de indiscutivcl impcrtancia.

fisses escrupulos, alias, ja sac derrogados, no proprio seguro-incendio nor- • mal, quando as sociedades de seguros, em caso de incendio em uma constru^ao, indenizam o segurado na base do or?amento para a rcconstru^ao do edificio, ou assumem excepcionalmente os encargos da reconstrugao.

Alias, no caso de predios, sempre patrocinarhos o pagamento da indeniza^ao na base do criterio de rcconstrugao — quando essa reconstru^ao puder e dever se efetuar — pois, em caso contrario, isto e, com o pagamento da indeniragao na base exclusiva dos danos reais sofridos pelo -predio, o segurado deixa de ser, realinente, indenizado, sofrendo, ao contrario, um sistematico prejuizo de natureza economica, contra o qua], muito razoavelmente, se insurge, tendo- em vista a cobertura de que julgava gozar. fisse aspecto da questao ja foi, alias, por nos abordado, mais detalhadamente, no referido artigo, ha tempos publicado nesta mesma revista.

Nao podemos, assim, concordar em que a clausula de reposigao desvirtue, necessariamente, a essencia do contrato de seguro, maxime quando a inclusao dessa clausula c feita — como nio pode deixar de ser — com pleno' assentimento e compreensao por parte do segurador, o qual se devera ter cercada das garantias que a concessao da co bertura presume,

Resta-nos apreciar a pretendida ilegalidade da cobertura pelo valor de reposi^ao em face do disposto no art, 1.437 do Codigo Civil Brasileiro, que e do seguinte teor:

«Art, 1.437 — Nao sc pode segurar . uma coisa por mais do quo vallja, nem pelo seu todo mais de uma vez. fi, Jodavia, licito ao segurado acautelar, mediante novo seguro, o risco de fajencia ou insolvencia do segurador.»

No nosso entender — e dentro dos parcos conhecimentos juridicos de que dispomos — es.se disposilivo e, nesse Cbdigo, um dos poucos que visa acautelar os interesses do :iegurador. e naq

do segurado, visando acobertar o primeiro contra injustificadas reclama^oes decorrcntes de seguros dolosamente majorados, tanto mais que a majoraqao do seguro — dolosa ou nao — so pode partir do segurado, que e quern pleiteia o seguro e a^ina a proposta.

Essa interpretagao do diploma legal e csposada por Clovis Bevilacqua (Co digo Civil Comentado), que assim se exprimc a respeito:

«Quem.assegura uma coisa por mais do que valha dcsnatura o contrato de -Seguro e faz presurrtir a intcn^ao do losa de lucrar pelo sacrificio do objcto segurado.»

Alias, a reposiqao — como faculdadc do scgurador c no sentido mais restrito da palavr'a — e ponto pacifico no seguro-irftendfo'' no Brasil, nao obstantc o disposto no Art. 1.458 do Codigo Civil, que detcrmina o pagamento da indenizagao em dinheiro: c, no entanto, essa faculdade que se reservam as so ciedades nunca foi acoimada de ilegal, posslvej.mente em face do art. 1.435 do mesmo Qpdigo, que admite a in clusao, na apolice, de clausulas especiais que _nap contrariem disposiqoes legais, e cm face do Art. 884. que cm caso de obrigaqoes alternativas atribui ad devedor (no caso, o scgu rador) V dire'ito da escolha.

Assim, nao'ha como admitir uma rigida in^erpretaqao para o disposto no Art. 1.4.37^;/quando o texto, aparentemcnte taxgtLvp, do Art. 1.458, pode c tem sido contornado com fundamento em outre ou outros artigos do mesmo diploma legal: alias, no proprio texto desse Art. 1.458, vamos encontrar a obriga^ao de pagar o segurador «conforme as circunstancias, o valor total da coisa segura*, expressao essa que

pode, perfeitnmente, ser interpretada como pagamento pelo valor de noyo, com abstrapao das depreciapoes pelo uso ou pela idade.

Comentando c Art. 1.458. diz, ainda. Clovis Bevilacqua:

«A apolice podera estipular que, no caso de sobrevir o dano ou perda total, o ressarcimento sc opere pela reparaqao da reconstru^ao da coisa segura.

Em maferia de seguro contra fogo. por exemplo. o scgurador estipula a faculdade de reedificar o predio destruido per incendio, nas condiqoes em que sc achava anteriornenre. Nem e direito do segurador reedificar p predio, se a apolice nao Ihe confere. cxpressamente, nem o segurado pode exigir a reconstru?ao, se esta nao foi estipulada como forma de pagamento.»

Essa abalizada opiniao de um dos maiores jurisconsultos brasileiros confirraa que o pactuado entrc as partes pode prevalecer juridicaraente e criar obrigapoes reciprocas, desde que atenda aos interesses de ambas as partes e nao seja contrario ao espirito das Icis.

Rui, assim.. o argumento maximo contra a reimplantapao dessa modalidade de cobertura no pais. pelo que, em face tla nova atitude assumida pelo ousamos esperar uma breve e discriminada Jisseminapao da cobertya do seguro com «clausula de reposipao» ou pelo «va!or de novo» no mercado segurador brasileiro, que estara. assim, cumprindo a risca a sua finalidade de servir bem e cada vez melhor a coletividade brasileira.

No proximo numero, pretendemos abordar, em maior detalhc, a forma de concessao dissa cobertura.

(Continua)

51 52 F

N» 56 - AGOSTO DE IMS

53

54

REVISTA DO 1. R. B.

A ap61icc dc segfuro inccndio

Jose Sollero Filho Advogado do I.R.B.

IW o PRESENTE estudo procura-sc ■* ^ atender de forma sistematica a numerosos pedidos de informa^ao dirigidos ao «Consult6rio Tecnico» da Revista sobre a interpretagao das clausuJas da apolice de seguro incendio. Anres, porem, de entrarmos na analise das clausulas parece-nos conveniente, atendendo ao nivel das consultas, come^ar por caracterizar o contrato de seguros, mostrar a apolice como instiumento do contrato. salientar que a responsabilidade do segurador esta adstrita aos riscos assumidos e fixar os principfos de interpretagao do contrato que serao apltcados na analise das clausulas e. de modo particular, nas mais discutidas (obrigagao de comprovar os prejuizos sofridos e de,. para isto, conservar o comerciante os seus livros leg.iis, e a clausula de rateio). Com a cxposi^ao se procurara divulgar a escassa jurisprudencia brasileira, dc que di/pomos, interpretando o contrato e os textos de lei referentes ao seguro.

— o segurador, cuja atividade entre nos so pode ser exercida por sociedade andnima ou miitua •— se obrlga para com a outra o segurado — mediante a paga de um primio. a indenizd-la dos prejuizos resultantes dos riscos futures previstos no contrato (C6digo Civil art. 1.432). Para a efetua^ao do con trato e obrigatorio que o segurado ou seu representante legal tenha preenchido uma proposta (Regulamento de seguros. art. 84) com as vantagens e condi?6es do seguro que deverao constar no instrumenfo propriamente deste contrato chamado apolice. (Ibdem. art. 163 al. 10.®). £ste contrato so .«e completa e esta perfeito depois de reduzido a cscrito sendo remetida a apo lice ao segurado ou feito nos livros do segurador o ]an?amento u.3ual da opera^ao (Codigo Civil art. 1.433).

bilateral visto as partes terem deveres e obrigagoes. reciprocos. Para as finalidades do prestnte es tudo, bastam estas coo.'denadas enquadrando o contrato de seguros. E chamemos a aten^ao para o dcfinido acima, onde se limitou a obrigagao de mdenizar meraniente aos prejuizos sofridos re sultantes dos riscos futuros preuistos no contrato. Daiseinfere:

a) que o segurado so tem d reito a ser indenizado de prejuizos sofridos, nao podendo, pois, em absoiuto ser indenizado por mais que estes prejuizos. fi o principio que, em tecnica de seguro. se chama da indenidade e foi assim definido por Straccha; Assicuratus non quoerit lucrum sed agit ne in damno sit, assim tcaduzido pelas nossas -xNo^oes Fundamentals de seguro». «0 seguro (de coisas) .nao visa nem deve proporcionar lucros ao segurado mas tao s6mente cobrl-Io contra prejuizos. fi um contrato que cogita de damno i^itando e nao de lucro captando (§ 59).

Comecemos definindo, sob o aspecfo juridico. o contrato de seguro como sendo aquele pelo qual uma daj partes

Pelo fato de se requerer o cumpriraento de todas cstas formalidades. nao bastando o simples consenso das partes. e que se diz ser este contrato solene. Por outro lado exigindo-se a entrega da apolice ao segurado ou o lanramento a isto correspondente, se diz ser este contrato real. Visto por outro 3ngu!o este contrato se diz sinalagmatico ou

b) que estes prejuizos, a serem indenizados pelo seguro. decorram dircfa e indiretamenfe do risco previsto no contrato (ou no nosso caso. de incendio e raio). £ o que consta na dcfinicao do art. 1.432 do Codigo Civil e mais expressamente e dito no art. 1.460 do mesmo Codigo: «quando a apdlice limitar ou particulc^izar os riscos do se guro, nao respondera por outros o segurador*. Se necessario, poder-se-ia aumentar a enfase desta disposiqao.

mostrando-se que e formalidade cssencial do contrato constar na apolice o risco assumido (art. 1.434), regendose, pelas clausulas desta, as dilerentes especies de seguro (art. 1.435), notandb-se que e nulo o contrato quando o risco de que se ocupa se filiar a atos ilicitos do segurado (art. 1.436}, e que 6 cominada a perda do direito a indenizagao, se o segurado nao prestar declara?6es que caracterizem perfeitamente o risco (art. 1.443), ou se, por sua culpa, forem agravados o'-" riscos assumidos pelo segurador (art. 1.454). £ «o principio da limitagao dos riscos* que Ruy — no seu classico parecer sobre o incendio da Casa Brcmberg, em Porto Alegre. («Revista do Direitos, vol. LIX; Candido de Oliveira Filho, «Pratica Civil*. Vol. 7.": Carvalho Santos, Codigo Civil Biasileiro Interp., vol. XIX) — tern como <!.essencial a industria dos seguros* (item 90). e Clovis diz ser «um dos canones fundamentais do contrato de seguros. a responsabilidade do segurador limitada ao risco assumido* (Codigo Civil comentado — art. 1.460).

A limita^ao dos riscos se faz na apd lice — mas tambem decorrc da lei. Assim, como ja notamos, o seguro so pode dizer respeito a objeto licito (art. 1.435 do Codigo Civil), nao pode dar lugar a lucro do segurado em conseqiiencia do incendio, mas sdmente k indeniza^ao pelos prejuizos .sofridos (art. 1.432): salvo expressa estipula?ao

V 55 56

N» 56 - AGOSTO DE I«9 57 58

REVISTA DO I. R. B.

na apolice, o seguco nao abrange prejuizos decorrentes de vlcio intrinseco a coisa segurada {art. 1.459), diem dc outras restrigoes. E as limitagoes da cobertura dada se fazem dc acordo com a apolice, de vez que o contiato se reputa perfeito desde que o segurador remeta a apolice ao segurado, ou faga OS langamentos usuais da operagao. Mas,efctivamente, e na interpretagao e aplicagao do disposto em cada apolice — instrumento, isto e. documaito. escritura do contrato — que se vai fixar a responsabilidade do segurador. Para a apolice e que se deve voltar a atengao do interprete. Ja bem o dizia Joao Luir

Alves: «0 seguro e um contrato aleatorio, cujas modalidades variam com os riscos contra os quais se quer precaver 0 segurado e cuja responsabilidade assume o segurador. Porisso esse con trato regula-se mais pela conven^ao das partes, expressa no respective instru mento, do que pelos preceitos da lei. fistes, ou sao supletivos e poJem ter alterados, ou sao proibitorios e as partes nao OS podem contrariar» (coiaentario ao art. 1.435), 6bvio, isto o e. Imagiae-se a compra e venda de um imovel dc valor superior a Gr$ 1.000.00. Necessariameute seiia pela escritura de compni e venda, lavrada perante o tabeliaj publico, que se iria saber o prego, as condigoes de pagamento, a confrontagao do Imdvel, a transfergncia do dominio etc. Assim, no contrato de seguro, e pela apolice