i .\''L ir>.: A-Jrf t 15 "I )SA' M\ ]D ouaiiiiio K om 1'

Os roubos e extravios de mercadorias em trSnsito, col. 3 — O seguro no comercio internacional: Americo Ws' theus F/orenlino, col. 19 — Algunias notes sobre o seguro-incendio c"" FraRt;a; A. C. Pestana Junior, col. 33 — A cUusula de reposi^ao; Henriqf^ Coelho da Rocha, col. 51 — A ctoiu^ao do conceito de acidentc pessoal: Aloysio Santos, col. 59 — A ap6llcc de seguro incendio; Jose Sollero col. 67 — Clausula de remuncra?ao dos diretores nas Sociedades Anonimas, /. Morrof Filho. col. 73 — Aspectos tecnico-administrativos da estatistica de seguros; Mario Trindade, col. 79 ; O seguro de bagagens; /. /• Souzb Mendes, col. 95 — A falencia do segurador e os premips em atraso: Campista Filho, col. 119 — O seguro de maquinarios; Darcy Vieira col. 125 — Embalagens. col. 137 ■ Consultdrio Tecnico, col. 155 Hstatisticos, col. 167 — Tradu?6es a Transcriqoes, col. 185 — Parecercs a d Decisoes, col. 205 — Noticiario o Exterior, col. 211 Pais, col. 221. Noticiario "i"

Entrc OS encargos cometidos ao Instituto de Resseguros do Brasil pela legislagao que regula suas atividades. encontra-se o de promover o desenvohimento das operagoes de seguros em geral. Desenvolcec nao so no sentido de expandi-lo, como tambem. e talvez principalmente, no de aperjeigoar o seu mccanismo.

Padronizagao de apolices e tarijas, legislagao adequada. apuragdcs estatisticas rigorosas, sao todas questoes que de perto tern merecido a atengao do I.R.B.

De todos esses problem'as, o das tarijas de premios de seguros e daqueles que mais intercssam tanto a seguradores como a segarados.

Na claboragao das tarijas de premios, alim dos conhecimentos tecnicos dos sepuradorcs, se deue. tambem. levar em conta a opiniao e as necessidades daqueles que realizam o seguro.

A tendincia de estabelecimento de normas unijormes para as tarijas de premios dos seguros de ramos elementares e unifersai, resultando disso benejicios para todas as partes interessadas.

F. pois. com jubilo que esta Revista registra o inicio das atiuidades da Comissao Central Permanente. composta de representantes dns orgies sepuradores, da industtia e do comercio. e encarregaJa de esfudar a organizagio de tarijas unijormes de premios dos ramos elementares que, apos aprouadas pe/o I.R.B. e pelo D.N.S.P.C.. obrigarao a todas as sociedades de sepuros.

Nuin pais de tao grande superjicie como o Brasil. onde avultam dijercntes problemas regionais, nao € posstvel prescindir da colaboragao de elementos intimamente ligados as diuersas condigoes especiais de cada zona. Dai a justeza da resolugao ministerial que, ao lado da C.C.P., criou as Comfssoes Consultivas Regionais (C.C.R.).

Com a instalagao da C.C.P. e das C.C.R.. conjiamos que. dentfo cm breve, podera o Brasil se orgulhar de possuir tarijas de premios dos ramos elementares que conduzam a uma mafor dijusao da benemerita instituigao do sepuro, para maior levantamento da situagao economico-Jinanceira do Pais.

ANO X OUTUBRO DE 1949 N. 57

REVISTA

IINSTITUTO DE RESSEGUROS DO BRASIL

OQILON

REDA9A0 DA REVISTA > SERVICO DE OOCUMEHTAOAO EOiPlCIO JOAO CARLOa VITAL AVENIDA MAR6CHAL CAMARA, 171 CAIXA POSTAL L440 RIO DE JANEIRO BRASIL aublica^Ao bimkatrai. 0* cpncfitoi pifiltldei em trtigoB tMlnatfo* pApri* mpm BpeABi opkmAp* d« ini putore* • pio dp pva •RCluPkVB rp«peo«pblhdPdP. S

O

Presidenle: Joio de Mendonfi Lima ANTONK) R. COIMBRA (Vka.PtMMiiili} ANCaO MARK) CERHE COKSaHO CARLOS BANDEIRA DE MEaO TECH1C0 FELIKTO CESAR SAMPAK)

OE BEAUCLAIR WILSON OA SILVA SCARES

U M A R I

REVISTA DO I. R. B.

Os roiibos e cxtravios de mercadorias cm transito

Em sua recente viagem de inspeqao aos portos do norte do pais, o Chefe da Divisao Transportes do I.R.B. — Sr. Paulo Barbosa Jacques — realizou em diversas entidadcs representativas das classes conservadoras reunioes para debate e estudo de grave problems dos roubos e extravios de mercadorias em transito.

Nestas reunioes, focalizando os principals aspectos da questao, e solicitando a cooperaqao de todos OS interessados na campanha de repressao e prevengao que vem sendo levada a cfeito pelo Instituto de Resseguros do Brasil cm conjunto com as companhias seguradoras que operam no pais, pronunciou uma palestra sobre o assunto, da qua! damos a seguir um resume, esclarecendo que a mesma foi realizada nos seguintes locals:

Manaus — Associagao Comercial do Amazonas, em rcuniao conjunta com o Comitfe Local Amazonense de Seguros:

Belem — Associa?ao Comercial do Para e Comite Local Paraense de Seguros:

Sao Luiz — Associa?ao Comer cial do Maranhao em reuniao conjunta com o Comite Local Maranhense de Seguros:

Fortaleza — Federa?ao das Associa^Ses de Com^rcio e Indistria do Cear^i em reuniao conjunta com a Associagao Co

mercial do Ceara e Federa^ao do Comercio do Ceara:

Joao Pessoa — Associagao Co mercial da Paralba; Reci[e — Associagao Comercialde Pernambuco em rcuniao con junta com o Comite Local Pcrnambucano de Seguros e

Aracaju — Associagao Comer cial de Sergipe.

blema e a necessidade de colaborarem, na medida de suas nossibilidades. para a sua solugao. De outre lado — vimos aproveitando esta oportunidade para, em entendimento direto com os dignos

'^epresentantes das classes conservado'^as. debater em mesa redonda esta complexa e gra^-e questao, discutindo em conjunto medidas de interesse eomum e sobretudo solicitando-lhes a sua colaboragao valiosa e indispensavel

Para o exito da campanha que reali2amos.

Em face do alarmante volume de indenizagoes que vem sendo pagas pelas companhias de seguros relativamente a roubos e cxtravios de merca dorias em transito. pareceu-nos oportuno realizar uma viagem aos princi pals portos do pais. cspecialmente os do norte, onde inuis acentuadamente se vem fazendo rcrtir tais irregularidades, viagem essa que ora empreendemos, na qualidade de Chefe da D'" visao Transportes do Jnstituto de Resseguros do Brasil, — firgao que e® conjunto com as companhias segnra*' doras intercssadas vem realizando u®® sistematica campanha de repressao ® preven^ao a estes delitos, que tao el®'' vados prejuizos ocasionam a econonU® nacional, — e com os objetivos de conhecer e examinar as peculiaridades de cada porto, entrar em contacto co® as autoridades locr.is, fazendo-lhes sentir a gravidade e extensao do pr"'

Para ressaltar desde logo a relevan^'a do assunto, seja-nos permitido

®Presentar-vos rapidamente alguns dados estatisticos — que por si so

^slam da amplitude dos prejuizos que

^em sendo causados a economia naciopela a?ao dolosa dos que vem fur-

^®ndo e violando mercadorias em tranEm 1948 — as seguradoras que °Peram na carteira-transportes indeni2aram aos seus segurados — cerca de ^narenta e dois milhoes de cruzeiros

Por roubos e extravios de mercadorias

^^ansportadas. conveniente salienque neste total estao incluidos tao ®nmente as indeniza^oes referentes aos ^fansportes de cabotagem, ja que a 9uase totalidade dos seguros de impor^a^ao e efetuada em companhia de se9nros do exterior. Note-se, ainda, que Paste total nao se incluem. tambem.

'Pdeniza^oes que, pagas como refe^®ntes a avarias ocasionadas por derra"'e. vasamento..quebra, etc. — consti-

tuem na realidade. indeniza^oes tipicamente relativas a roubos e furtos. Infelirmente, nos portos do norte do pais e que se verifica maior intensidade de roubos e extravios, convindo indicar que em portos como os de Sao Luiz, Salvador, Fortaleza, Recife, Manaus e outros, observa-se maior freqiiencia de tais delitos do que nos portos do Rio de Janeiro e Santos que, indiscutivelmente, apresentam um movimento de carga e descarga muitas vezes superior aos dos portos mencionados.

mister salientar, todavia, que os elementos estatisticos acima foram apurados tendo por base o local de constata^ao das faltas e furtos — sendo evidente, portanto, que muitas vezes constam como tendo sido praticados neste ou naquele porto, roubos que efetivamente se verificaram no porto de origem ou durante a viagem. Esta observaqao nao- invalida as conclusoes a que chegamos, muito embora nos alerte no sentido de nao emprestar aos dados numericos citados um valor absoluto ou um grau de exatidao que OS mesmos nao possuem.

De qualquer forma, a simples enumera?ao de tais importancias que seriam naturalmente bem maiores se dispusessemos de elementos para apurar o montante das faltas constatadas em volu mes nao segurados — e um indice eloqiiente e expressivo de que urgem pro-

AH

57 - OUTUBRO DE 1949

HEVISTA DO I. R. B.

videncias energicas e capazes de por cobro a essa situagao anomala.

Nesta altura de nossa palestra, julgamos necessario assinalar que as classes conservadoraS tem indiscutivelmente um enorme interesse na questao, pois, a circunstancia de um comerciante ou industrial ser indenizado pela falta ou roubo da mercadoria que' embarcou nao significa que o mcsmo nao tenha sido efetivamente prejudicado. Preliminarmente, e necessario lembiar que as taxas de seguro sao calculadas em bases estatisticas, tendo em vista o vo lume das indeniza^oes pagas pelas seguradoras. fi obvio que quanto maiores forem estas, quanto mais perigosos ou freqiientes forem os riscos a que estao expostos os bens segurados, maiores deverao ser as taxas de seguro. Consequentemente, para fazer face ao sempre crescente volume das reclama?6es devidas a roubos e extravios, as companhias sao forgadas a majorar gradativamente as respectivas taxas, majoragoes estes que inequlvocamente afetarao os interesses das classes conservadoras. Observe-se, ainda, que se um comerciante comprou determinada mercadoria que Ihc e remetida por qualquer meio de transporte — o que realmente deve interessa-lo e receber esta mercadoria. e nao uma indcnizagao correspondente ao seu valor de custo.

Recebendo a indenizagao do seguro ele e reembolsado do prejuizo que sofreu e correspondente ao valor da mercadoria, mas nao e. ressarcido daquilo que ganharia se dispusesse da mercadoria para vende-la.

E a concorrencia desleal e prejudi cial que sofre quando a mercadoria que

Ihe era consignada nao chega as suas maos e e vendida na praga — muitas vezes por pregos inferiores ao doproprio custo da mercadoria ? E casos como estes tem se verificado inumeras vezes, todos o sabem.

£ precise nao esquccer que ha infelizmente uma minoria de comerciantes e industriais que agem dolosamente, fazendo recair sobrc toda uma classe honesta e devotada a um trabalho construtivo e patriotico, desprcstigio e suspeitas que nao se justificam, absolutameiite. Procurando mostrar a gravidade da situagao temos anunciado que a solugao do problema dos roubos e extravios de mercadorias em transito e assaz cor;p]exa e dificil porque OS roubos sao praticados nas diferentes fazes do transporte de" um volume de uma cidade para outra, «desde o estabelecimento do embarcador ate o estabelecimento do consignatario da mer cadoria*. Com esta afirmagao nao levantamos suspeitas nem formulamos acusagoes infundadas, porisso que ela esta apoiada cm casos concretes ja verificados, muitos alias objeto de pro cesses e condenagoes criminals. Dai o interesse que os lidimos representantes das classes conservadoras devem ter na repressao e prevengao desses dclitos, assim como na rigorosa apuragao de responsabilidadc dos que agindo ilicita e dolosamente, comprometcffl seriamente o seu conceito e a su3 reputagao.

Finalmente, encarando o problema sob um novo prisma — como brasileiros e como cidadaos — releva notar que todos nos nao devemos medir csforgos nem recusar nossa colaboragao na repressao do crime, dos delitos qua

consigo trazem a dcsarmonia social e o desajustamento na vida das sociedades. Cabe-nos colaborar com as autoridades na repressao destas irregularidades que, como muito bem acentuou o Sr. Ministro da Viagao nos «consideranda» de sua portaria regulamentando a realizagao de vistoria para constatagao de avarias e roubos, «refletem, diretamente no custo da vida», ^perturbam a economia nacional» quer fomentando o comercio ilicito, quer promovendo a eva:;ao de rendas da Uniao» e afctam «o bom nome do pais, ate mesmo no estrangeirc».

Eis, por que, meus senhores, aqui astamos para conversar amistosainentesobre este problema, ccrtos de que, nao so visando o interesse direto que tendes "a questao — como principalmente fendo em vista o elevado espirito dc compreensao e colaboragao que jamais ^os faltou e que sempre vos colocou am posigao destacada em todas as camPanhas c em todos os movimentos de interesse coletivo e de carater social e Patriotico — poderemos contar com Vosso apoio.

E ao solicitar vossa cooperagao, fa2emo-lo indicando, a titulo de orienta?ao, algumas das providencias ao Vosso alcance c capazes de contribuirem para u'a melhor prevengao c re pressao de roubos e extravios. Nao temos a pretensio de que estas provi dencias isoladamente possam constituir o remedio adequado a completa extingao do mal, que possui raizes profundas e exige para que seja debelado Uma enorme coordenagao de provi dencias. por parte de todos os interessados. Nao resta duvida, entretanto, que da adogao das medidas quo

aconselharemos poderao advir resultados satisfatorios, seja por dificultarem as atividades dos ladroes e das quadrilhas organizadas, seja por propiciarem elementos que facilitarao a realizagao de sindicancias e diligencias visando a apuragao de responsabilidades e a punigao dos criminosos.

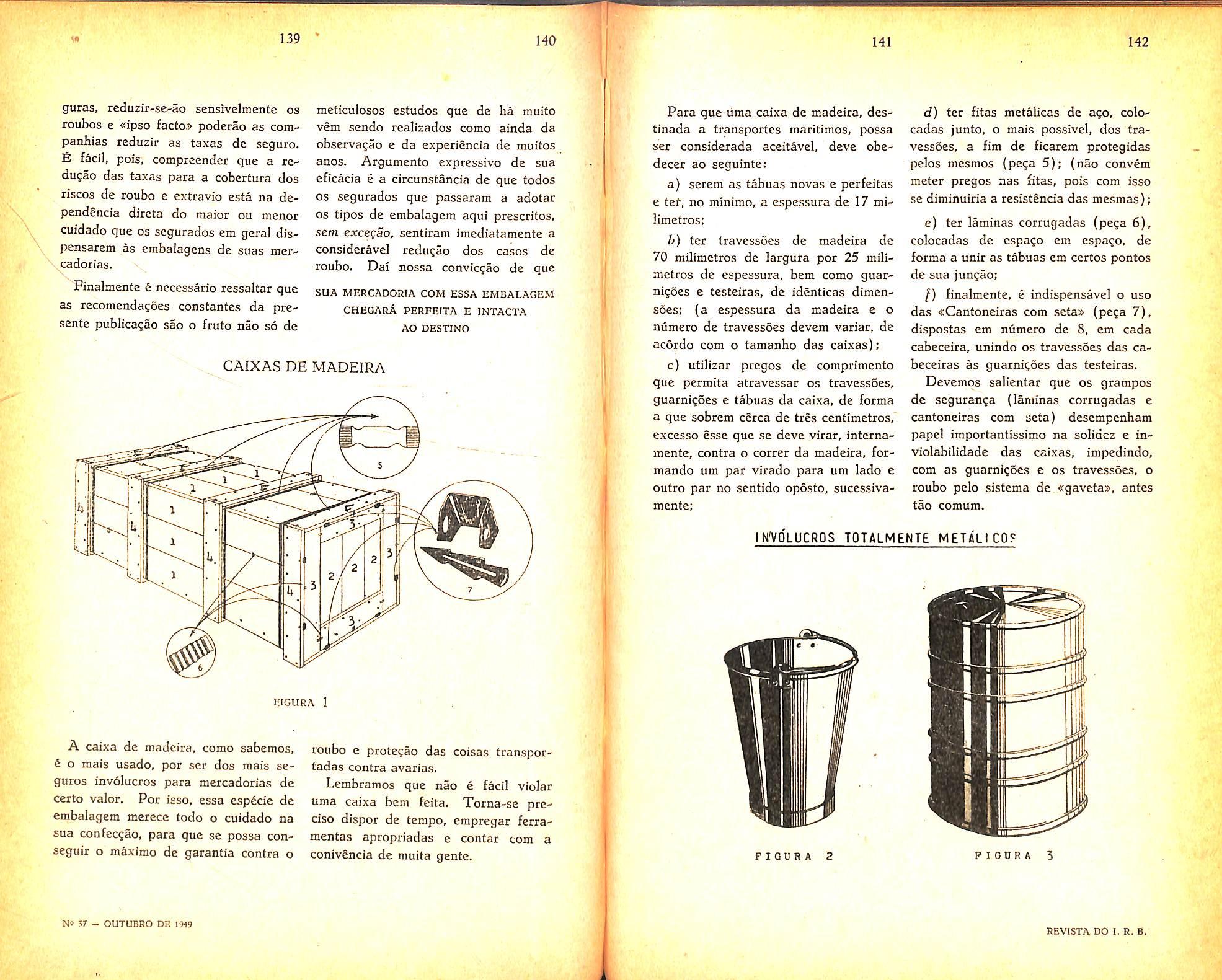

Em primeiro lugar cabe-nos salientar a importancia v]ue se devera dar a questao do acondicionamento das mer cadorias a serem transportadas. De acordo com as condigoes oficiais que regem a cobertura do risco de roubo (clausula.de risco de roubo aprovada pelo Departamento Nacional de Seguros Privados e Capitalizagao) as companhias de seguros so respondem pelos prejuizos decorreates de tais riscos quando os volumes vistoriados apresentarem vestigios de viOLAgAO. Consequentemente e de todo interesse dos segurados que os volumes por eles embarcados possuani uma emb-ilagem satisfatoria que nao possibilite a subtragao do seu conteiido sem que fiquem vestigios dc violagao. Por outro lado, tem-se constatado que firmas que dispensam o necessario cuidado ao acon dicionamento de seu.s embarques apresentam menores coeficientes de roubos que outras que se descuram dessa questao. De ha muito vem c I.R.B. e as companhias de seguros aconseihando o emprego .sistematico de embalagens apropriadas e que proporcionem a necessaria seguranga, editando folhctos contendo tsclarecimentos sobre a confecgao dc tais embalagens e mantendo no Ric de Janeiro e Sao Paulo um servigo pecmanente de inspegao de embalagens — destinado a atender a toda e qualquer consulta que

10

N* 57 r- OUTUBRO DE 1919

M' REVISTA DO I.H, B;

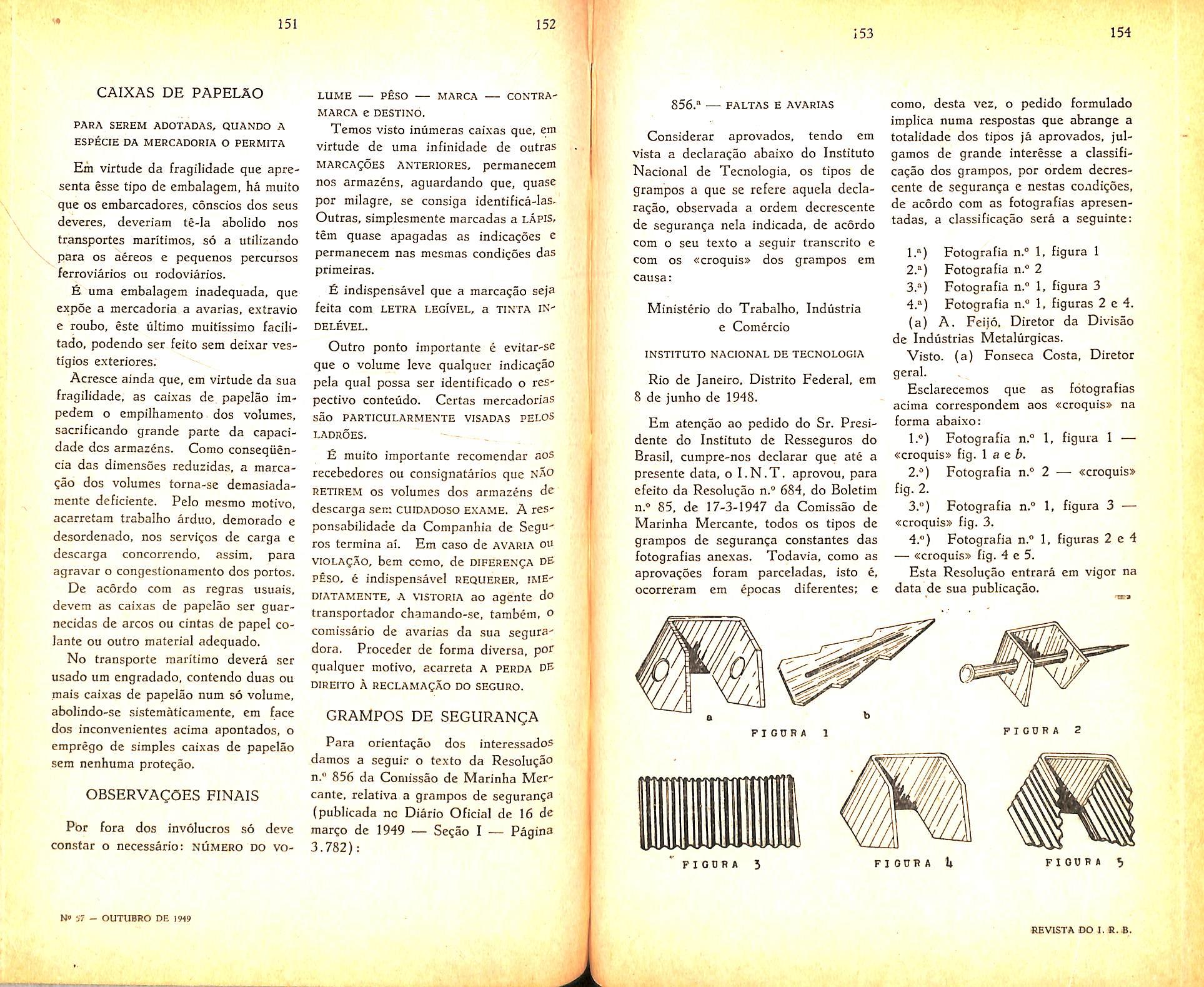

seja didgida sobre o assunto e a prestar completes esclarecimentos aos interessados sobre a confecgao das caixarias e demais tipos de acondicionamento de mercadorias. Ainda agora acaba o I.R.B. de editar uir novo folheto, que sera profusamente distribuldo entre todos OS interessados. atraves das companhias seguradoras e entidades representativas das classes conservadoras e contendo ampla orienta^ao sobre OS mais variados tipos de embalagens e grampos de seguranga, alem de outros conseihos e recomenda^oes.

Ainda sobre esta questao e importante salientar que a experiencia vem demonstrando ser inconveniente a existencia de qualquer indicagao nos vo lumes referente a natureza da mercadoria neles contida, indicagao esta que muitas vezes auxilia os ladroes, facilitando-Ihes a localiza^ao dos volumes que de preferencia deverao ser por eles <!trabalhados». 6 sabido que existe uma manifesta preferencia dos ladroes por determinadas mercadorias. tais como tecidos, «bijouteria», perfumes, cal?ados, artigos de armarinho, produtos farmaceuticos, etc.; portanto, a existencia de qualquer refcrencia na parte externa de voluinc a natureza do respective conteudo — rcferencia esta que algumas vezes podera ser a simples marca coraercial ou industrial que por si so evidencia a especie da mercadoria ali acondicionada — vira chamar a aten^ao dos interessados, despertando-lhes o interesse e facilitando-lhes a a^ao dolosa. conveniente assim que externameute o volume contenha o menor niimero possivel de indica0es ou referencias, (niimero do

volume, peso, marca, contramarca e destino) sendo importante registrar que as marcas e contramarcas devem sef claras, legiveis, evitando-se sistematicamente a coexistencia de diferentes marcas que so poderao contribuir para dificultar a identifica^ao dos volumes, retardando, pc-r conseguinte a sua retirada dos arinazens de carga. e descarga.

O emprego de grampos de seguranga eficientes e coraplemento indispensavel a uma satisfatoria embalagera. Por mais completa que seja esta, sera sempre deficiente e insegura se nao for devidaraente protcgida com gram pos de seguran^a. Neste particular, merece que sejam ressaltados os gram pos «cantoneiras com seta» e as «laminas corrugadas» que sao, conformc atestado do Institute Nacional de Tccnologia, os qu^ cferecem maior seguranga e cf.'ciencia.

Outro cuidado que deve ser dispensado pelos embarcadores de mercado rias e o que se refere ao controle das expedigoes. Nao sao poucos os casos em que os volumes ja saem com faltas do estabelecimento do embarcador, faltas estas originadas por descuido dos encarregados da expedigao ou entao pela agao criminosa de empregados da firma. Muitas vezes os vo lumes apesar de chegarem ao porto de destino intactos e se.m o mais leve vestigio de viola^ao — apresentam faltas no seu contciido que so poderao ser atribuidas a uma das causas acima citadas. Alias, esta e uma das razoes pelas quais as companhias seguradoras se isentam de qualquer responsabilidade por roubo se os volumes segurados nao apresentacem vestigios de vio-

LAgAO, evidenciando, portanto, que o roubo foi praticado efetivamente durante o transporte da mercadoria, E ja que falamos em vestigios de violagao e oportuno rclembrar que os recebedores e consignatarios de mer cadorias nao deverao retira-las dos armazens portuarios, quando apresentem tais vestigios ou diferenga de peso, sem que previamente tenha sido realizada a competente vistoria pela companhia seguradora. O scguro trans porte no Brasil c feito, na sua quase totalidade, de cai's a cais, isto e, a responsabilidade do segurador se inicia "o momento em que os bens segurados comegam a embarcar nos cais ou a borda d'agua do lugar da carga e terinina quando os mesmos bens sao postos a salvo nos cais ou a borda d agua no local da descarga. Durante ^ permanencia dos volumes nos arma zens portuarios podera ainda ser coberto o risco de incendio, mediante clausula especial e respcctivo premio ''dicional, De outro lado, a clausula de risco de roubo aprovada pelo

D.N.S.P.C. deterciina cxpressa'nente que so estarao cobertos os prejuizos de roubo, quando devidamente constatados antes da retirada dos vo lumes dos armazens portuarios. Assim •— principalmente em se tratando de roubo — nao sera adinitida a vistoria no estabelecimento do consignatario ou recebedor, sob pena de isengao de qualquer responsabilidade do segura dor. Em casos espccialissimos c s6mente quando se tratem de avarias (quebra, agua do mar, etc.) —■ bem assim exclusivamente quando autorizada pela recpc-ctiva companhia de se-

guros e que uma vistoria para constataijao de prejuizos e avarias podera ser realizada no estabelecimento do recebedor ou consignatario.

6 conveniente relembrar que recentemente o Ministcrio da Via^ao e Obras Piiblicas, sentindo a gravidade e extensao dos roubos e extravios de mercadorias em transito e considerando que OS locais mais indicados para apuragao da responsabilidade dos autores de tais delitos sao os armazens de carga e descarga dos portos de origem e des tino, onde e sempre possivel reunir os interessados nos embarques, expediu uma portaria (n." 740, de 30-8-1948) estabelecendo a cbrigatoriedade de realiza^ao de vistorias, para constataCao das avarias e faltas, perante o depositario das mercadorias e por iniciativa de qualquer v.ma das partes interessadas, ou seja, armadores, importadores ou exportadores de mercadorias, seguradores. I.R.B. e os proprios armazens de carga e descarga. De conformidade com as disposigoes da mencionada. portaria, cabera ao fie! de armazem, como preposto de depositario, por iniciativa propria ou a pedido escrito de qualquer dos interessados ja citados convocar os demais interessa dos para assistirem a vistoria, em local, dia e bora previamente designados. £ mister ressaltar que o nao comparecimento deste ou daquele intercssado nao obstara a realiza^ao da vistoria, sendo considerados como reveis os ausentes.

Cabe-nos tambem chamar vossa atengao para a conveniencia de serem rapidamente retirados dos armazens

n

N» 57 - OUTUBRO DE 1949 12

13 H

HEVISTA DO I. R. B.

porti'.arios os volumes e as mercadorias ja desembarcadas. Quanto maior for a pemanencia das mercadorias nos armazens, mais tempo terao os amigos do alheio para agir e conseqiientemente, mais avultados serao os roubos e extravics. Muitas vezes a negligencia ou pouco cuidado de prepostos dos con-signatarios contribui para que as mer cadorias fiqucm armazcnadas injustificav-zlmente durante urn longo periodo. facilitando por conseguinte a agao dos ladroes e a ocorrencia de extravios. Deveis assim recomendai aos vossos despachantes e empregados que providenciem sempre com rapidtz a retirada dos respectivos volumes, salientando-lhes os :'numeros inconveruentes provocados pela excessiva demora nos armazens.

A selegao de despachantes e pre postos e tambem eJemcnto importante na prevengao de roubos. Um despachante cuidadoso e diiigente, uma empresa de transportss idonea e organizada e aqui nos referimos especialmente aquelas que exccutam os transportes das mercadorias em percursos complementares as viagens maritimas — sao fatores que mcrecem cuidadosa atengao dos embarcadores e ronsignatarios de mercacorias, pois iiao .sao poucos OS casos de roubos e extravios decorrentes da negligencia ou relaxaraento, desorganizagao ou irresponsabilidade de tais prepostos e intermediarias.

Queremos tambem salientar a necessidade de serem reembalados os vo lumes que, destinados a cidades do interior ou a outros pontos, nao deVem ser nunca reembarcados no estado em que chegaram, quando as embalagens originais apresentem quaisquer deficiencias ou sinais de violagao. O reembarque dc um volume nestas condigoes, com maiores cuidados, ocasionara inevitavelmente roubos e faltas durante a-viagcm subseqiiente.

& nccessario registrar ainda que o Governo Federal, compreendendo a necessidade de intensificar e coordenar a repressao e a prevengao de roubos de mercadorias em transito, criou em 1946 uma Delegacia Geral de Portos e Literal (D.G.P.L.), no Departamento Federal de Seguranga Publica, com a finaliaade de «prevengao e re pressao dc--; crimes e atividades contra bens publicos e particulares, em tran sito no litoral e dominio maritimo nacional» (Dezreto-lci n.'^ 8.806. de 24 de Janeiro de 1946).

Infelizmcnte. a Delegacia Geral de Portos e Literal ainda nao pode estender suas atividaoes aos diferentes portos do pals, criando, como Ihe faculta a lei, Delegacias Regionais. Nao obstanfe, js. tern side chamada a intervir em diversos casos de maior importancia e complexidade em diferentes cidades do Erasil, alem de ja ter estabelecido em elguma- capitals um con-

tacto estreito e permanentc com orgaos das policias locais, que vem agindo em perfeita coordenagao e com assistencia tecnica daquela Delegacia. Ainda agora, acompanha-nos em parte da viagem que empreendemos (*), o Dr. Fernando Bastos Ribeiro, operoso titular da D.G.P.L. cuja principal missao e justamente a de entrar em entendimentos com as autoridades estaduais visando obter a designagao, em cada cidadc, de u-na das delegacias Cspeciali7.ida"= ou a'.ixiliares para trabalhar em coordenagao com a Dele gacia de Portos e Litoral. Outrossim. pret€..udo. esclarecendo melhor os dignos representantes das classes conservadoras quanto a extensao e natureza de suas atribuigoes, solicitar tam bem 0 .-eu auxilio e a sua colaboragao, indispeusavcis a satisfatoria consecugao de sua:; rekvantes finalidades. Colaboragatr que podereis dar fornecendoIhe imediatamcnte iniormagoes deteIhadas e completas sobre todas as irregularidades que chcgarem ao vosso conhecirzento ou em uuc cstiverdes interessados. proporcionando-lhe, deste mode, indicagles que Ihc permitam investigar os delitos praticados.

Finalizando esta nossa palestra, cabe-nos agradecer aos dignos dirigentes desta Associagao Comercial e do Co-

mite Local de Seguros a' magnifica oportunidade que nos proporcionaram de mantcr este proveitoso entendimento convosco. Agradeccndo tambem vossa presenga a esta reuniao — resta-nos esclarecer-vos que — o Institute de Resseguros do Brasil sempre recebeu e recebera com satisfagao e acatamento a colaboragao e a critica construtiva das classes conservadoras, colaboragao de que jamais prescindira porque dela resultara uma melhor harmonizagao de vossos interesses e necessidadcs com OS das companhias seguradoras. do I.R.B. e da propria economia nacional. Esta a politica que invoriavelmente vem sendo seguida pelo I.R.B. e per todos aqueks que nek trabalhamConsequenteraente, e com agrado e satisfagao que nos colocamos a vossa inteira disposigao — nao so agora nesta reuniao e durante nossa estada ncsta cidade como no Rio de Janeiro — para quaisquer sugcstoes ou consultas, relacionadas com o izma de nossa pa lestra ou com qualquer assunto conccrnente ao .seguro transportcs.

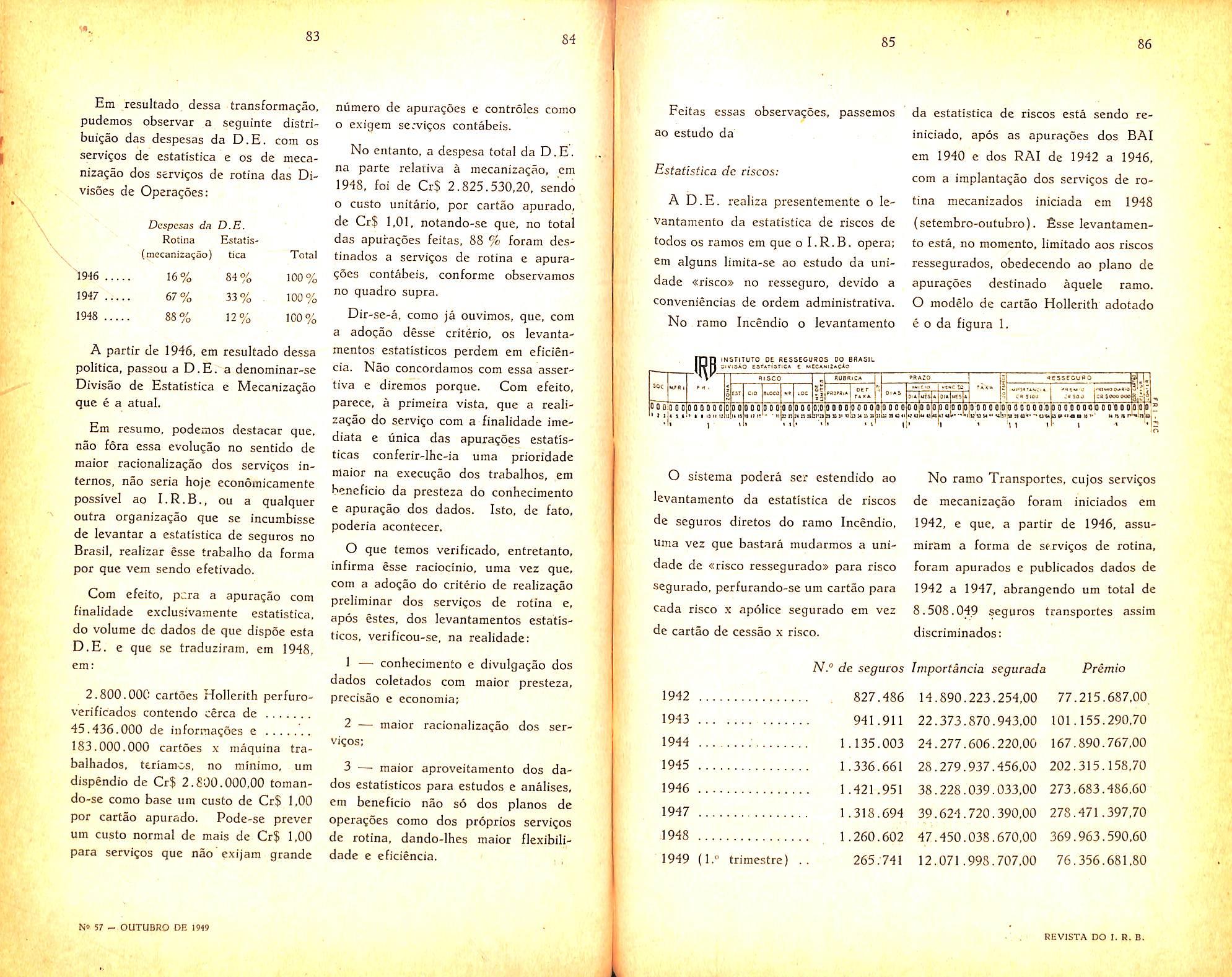

Reiterando nossos agradecimcntos pela atengi-o com que nos honrastes e pela carinhosa e atenciosa acolhida que nos foi proporcionada — devcmos afirmar que de regresso ao Rio de Ja neiro, tcntareinos retrib'ji-la. procurando aproveitar, nos diferentes setores de nossa atividade, as observagocs que aqui colhemos e ar sugestoes que nos encaminhastes.

15 16

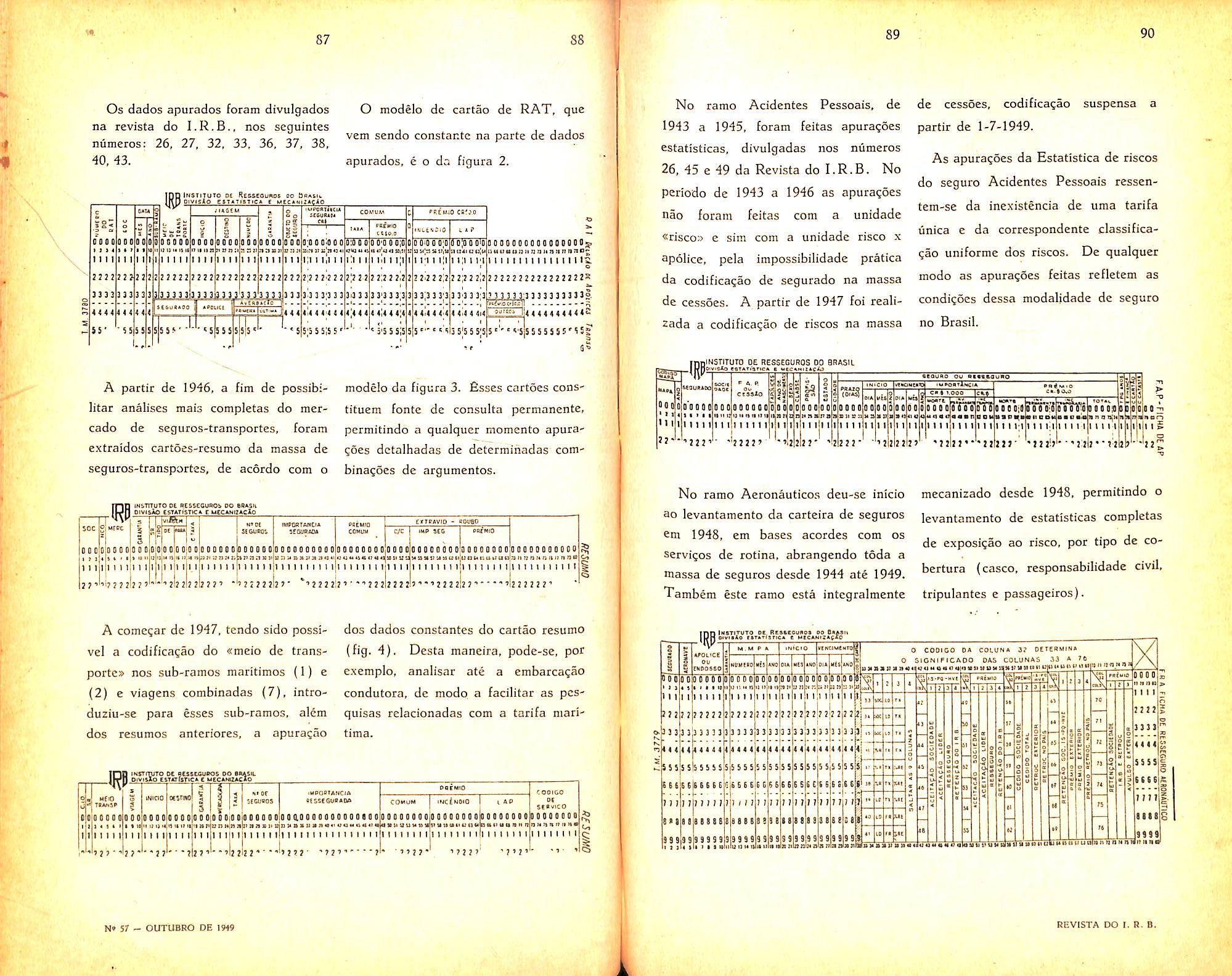

17 18 N« 57 - OUTUBRO DE 1949

(*) O Delcgadc- ' de Portos e Litoral acompanhou o Sr. Paulo Barbosa Jacques durante a visita que o mesmo fez as cidades de Sao Luiz, For.aleza c Recife,

REViSTA DO I. R. B.

0 segui'O no comercio internacional

Indiscutivelmente o nosso pais atravessa presentemente uma^situa^ao critica no comercio internacional. A escassez mundial de dolares, principal moeda conversivel, repercute grandemente em nossa situagao cambial. Implantaraos a politica de selegao de importagoes, porem fatores outros impedem a obtengao de melhoras no equilibrio da nossa balanga de pagamentos. A situagao agrava-se ainda porque estamos impedidos de adotar o artificio do cambio triangular, uma vez que as nossas disponibilidades em divisas estao representadas em sua maior parte em moedas bloqueadas, como e o caso do nosso saldo em libras esterlinas, ou em moedas compensadas, como o franco.

Urge a ado'jao de uma politica bem orientada neste sentido. A selegao de importagoes e as restrigoes cambiais, devc-se acrescentar um cstimulo ao desenvolvi;.\ento da exportagao. principalmentc para os paises onde a conversibilidade se faga na base do dolar.

Outro ponto que merece um estudo especial, e sobte o qual versa o presente trafca'hc. corresponde a uma gradual eliminagao do que se denomina de «come':cio internacional invisivel», e que conesponde aos pagamentos de servigos, p'.'ncic:^lmente os re'ativos a fretes e seg^ros. As cifras que pagamos as cor.panhias estrangeiras de transportes e d'' seguros constituem uma verdadeira sangria nas reservas de nossas divisas.

O problema da eliminagao desses pagamentcu no -etor transportes torna-se de r-a-s dificil solugao, uma vez que nao di-spomos de frota mercante na altura de pcd-.T competir forgada ou livremente con: a tonelagem estrangeira.

Entretanrc, o caso e de mais facil solugao no que diz respeito ao setor seguros. Esiamos suficientemente aparelhados para o inicio dessa jornada. A primeira etapa, que a nosso vet, foi a mais dificil, foi vencida com galhardia, quando, com a criagao do Instituto de Resseguros do Brasil, se evitou a evasao de divisas na forma de res seguros intcrnacionais. De fato, se consultarmos estatisticas oficiais sobre a movimentagao financeira do item «scguros e resseguros, exclusive os ligados a importagao e exportagao de mercadorias», vamos verificar que o saido desse item ja nos e favoravel. quando anos atras ele se aprese^tava sempre desfavoravel.

Frerisamou agora, tragar as normas para enfrer.tar a segunda etapa da questao: elimiv.nr o nosso deficit inter nacional, relativamente aos seguros de impr.r:.3g,'o e exportagao de mercadorio.^

* * t

no seculo XIV, segundo citagaa de A. E. Bland era sua English Economic Hiscorc, que «nao se deveria permitir que entrasse no reino mercadoria estrangeira em qu.antidade maior que o valor da mcioadoria que saisse do reino».

E, realmentc, nao existem palavras mais simples para expressar o principio do equilibrio do comercio inter nacional.

j. Hales, citado por Eric Roll em sua Historia das Doutrinas Economicas, completa o pensamento de Aylesbury quando diz: «Nunca deveremos comprar aos estrangeiros mais do que Ibes vendemos, pois, do contrario, nos empobreceremos enriquecendo-os.»

Tanto se nos da figurar os principios acima expostos em iinguagem de moeda metalica ou escritural. No primeiro caso, o regime do padrao ouro determina o entesouramento desse metal lastro no pais que mais exporta. Isto sc dava na epoca mercantiiista, entre os seculos XIV e XV, quando a exportagao de ouro c prata era intcnsa entre os paises, dando margem, seculos depois, as celebres polemicas economi cas sobre o bi-metalismo e a lei de Gresham. No segundo caso, o poder de comprn internacional traduz-se pela disponibilidade de divisas, isto e, o pais que mais exporta fica com um saldo credor em seu balango de pagamento.

O comercio internacional moderno baseia-se exclusivamente cm moeda escritural. isto e em operagoes graficas, se bem que nao sejam estranhas as operagoes de importagao e exportagao de ouro, Em 1947 o Brasil importou dos Estados Unidos 1.050.395 gramas de ouro mo valor d> U$S 1.270.831, e

exportou no mesmo ano para os Estados Unidos 2.111 ongas de ouro no valor de U$S 73.595. (Estatisticas citadas por Guilkerme Augusto Pegurier na Revista Btasileira de Economia).

Segundo definigao da «Balance of Payment:. Divisions do Fundo Monetario Internacional, as divisas sao conseguidas somente depois de consumada a vcnda de mercadorias ao estrangeiro (cxoortagac). Entretanto as reservas ouro em poder do pais exportador constituem divisas «in natura», tanto assim que o ouro vendido pelo Governo para o consumo interno no pais, representara decrescimo de divisas, o que equivale, por reciprocidade, a im portagao comum de mercadorias.

Desses conceitcs, deduz-se que, todo credito aberto em favor de um pais, sem que tenha havido uma saida de mercadorias de v.-xlor equivalcnte. constitui um fator de desequilibrio na balanga comercial internacional. fisse fato ocorrc quando o pais exportador. cm lugar de ceder mercadorias, passa a exccutar «servigos» para o outro pais. Incluem-se nessa classificagao de «servigos»: -

a) Fretes

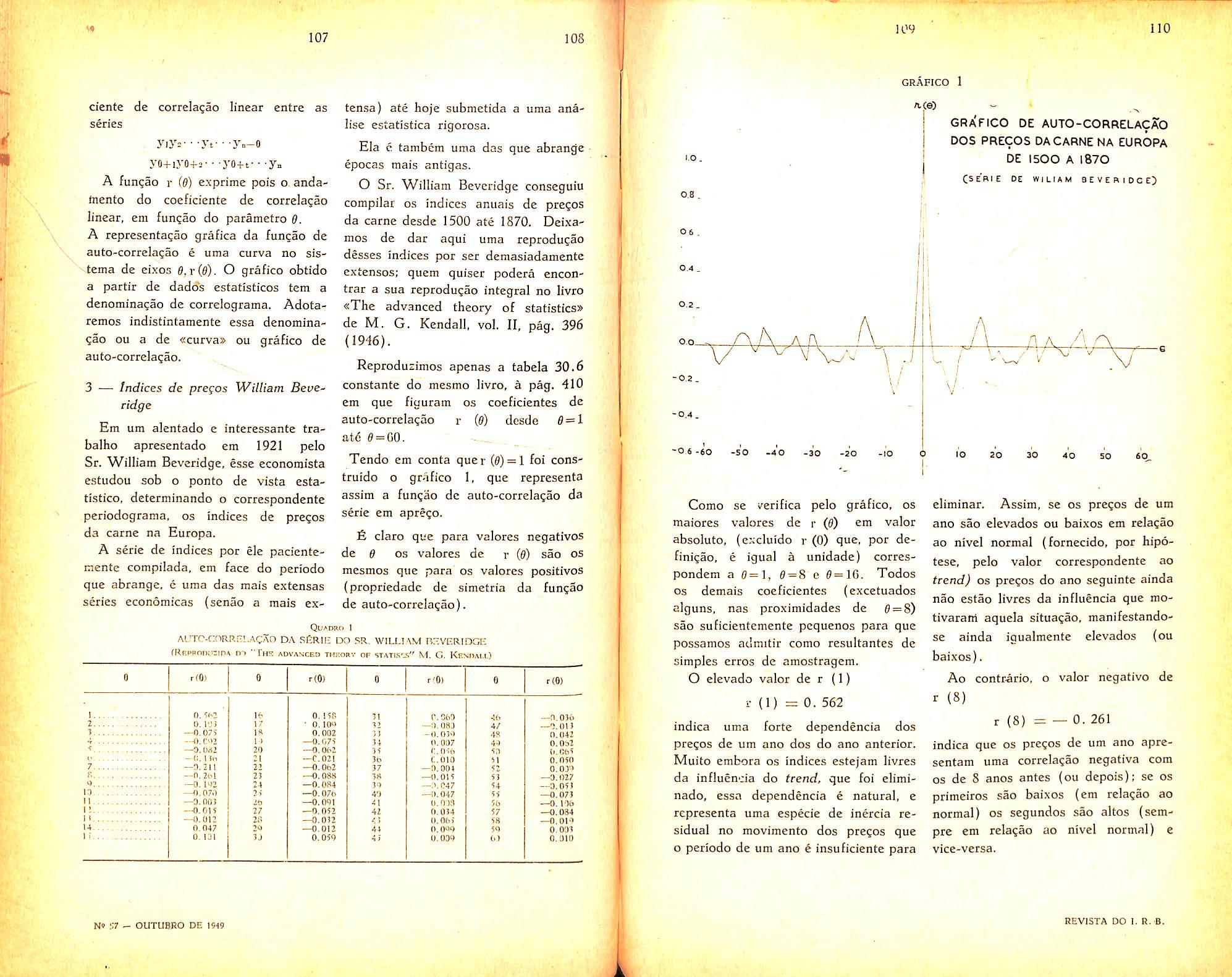

h) Seguros

c) Comunicagocs postais e telegraficas

d) Comissoes, juros e despesas br.ncarias

e} Turismo

/) Manutengao, auxilios e pensbes a rcsidentes no exterior

g) Direitos autorais, utilizagao de patentes, e «royalties» de empresas cinematograficas

h) juros de emprestimos externos

19 20

Anierlco Malheus Florenlino Tccnico do I.R.B.

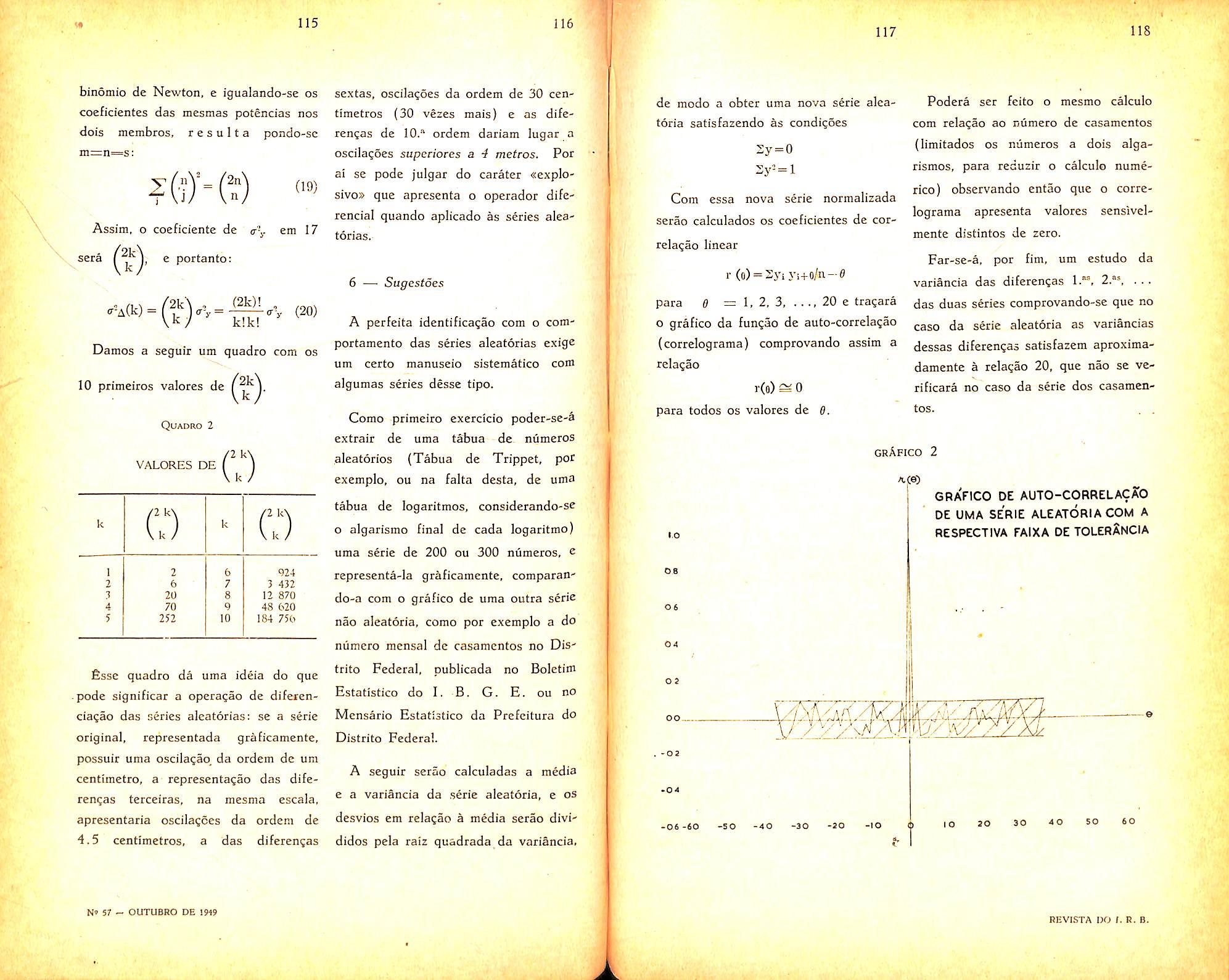

N» «7 - OUTUBRO DE 1919 21 22

Ricardo Ayj CSBURY, functonario da Casa d.a Moeda Britanica, afirmava ja

REVISTA DO I. R. B.

i) rendas de capitals estrangeiros aplicados no pais

/) cespesas governamentais com embaixadas, consulados. etc.

A presta^ao de servi^os no comercio internacional constitui o que se denomina comumente de «coniercio inter nacional invisivel», uma vez que nao ha troca de mercadorias, ou de bens com valor economico. A perda de divisas para o pagamento da prestacao desses servigos nao e compensada pelo acrescimo no patrimonio economico do pais importador.

Em linguagem contabij. dir-se-ia que, em um comercio internacional baseado exdusivamente em troca de mercado rias, existiria apenas a muta^ao dos bens do Ativo do pais. £sse pais eliminaria do seu Ativo os bens excedentes ao seu consume interno, incluindo em seu Ativo, na mesma propor^ao, outros bens que nao poderia obter com 05 seus recursos proprios. Outrossim, em um comercio internacional, mesclado com «presta0es de services?., nao haveria apenas mutaqoes no Ativo, e Sim, tambem gastos, que seriam levados n debito de uma conta de «Lucros 6 Perdass.

A soma algebrica dos balances de pagamentos de todos os paises e sempre igual a zero. Entrctanto, individualmente, os paises se distribuem em dois grupos: o dos que se apresentam com saldos negatives e os que se aprer^ntam em situacao vantaiosa no rnmercio internacional. A Inglaterra por exempio, manteve por largo periodo de tempo a sna supremacia no co mercio intcrnacior:al. porque sempre cmpobrcceu as divisas dos paises que com ela comerciavam, valendo-se da

possibilidade de poder transportar e segurar as suas exportacoes em companhias britanicas.

O professor Ragnar Frisch, (citado por Randall Hinshaw do «Federal Reserve Systems norte-americano) demonstra muito bem como se forma uma situa^ao de desequilibrio na balanga de pagamentos de um pais em depressao economica, e aponta o remedio para a volta a situagao de equilibrio, nas restrigoes de importagoes. Alega, entretanto, que essas restri^oes nao dcvem ser generalizadas, e sim, de carater discriminatorio para cada pais exportador.

O regime de restiigoes de importa nces, tende porem a diminuir cada vez mais o vrlume internacional de ncgocios, criat;do-se o falso conceito de auto-suficitncia em materia de produ?ao economica. Entretanto, a autosuficiencia i irrealizavel, nao somente devido a fal.^.es bio-geograficos, como tambem deviao aos principios de especializanac da prodL-jao.

Algums paises apelam para a desvalorizanao n:Gnetai In exdusivamente para fins de cxportagao. fi o que ocorre atL'aimente com a Inglaterra, onde 0 consumidor interne adquirc uma utilidade por pre^o maior que o da venda clesra mesma utilidade para 0 extericr. Essa politica estimula a exporta^ao, trazendo consequentemente um aumento nas divisas do pais exportador.

O fato indiscu'ivel e que os classicos principios do liberalismo economico cederam aos imp^srativos nacionalistas que for^arim a cr-acao la economia dirigida. Atualmente, nenhum pais quer se encontrar em situafao desvan-

tajosa no comercio internacional. A espontaneidade da formagao natural das leis etonomicas, cedeu a frieza e ao determinismo dos controles gover namentais. A restri^a«-> de sc importarem artigos de luxe ou prodntos que possam farer concorre;.cia a .orodusao nacional, e uma determinagao generalizada. Dc taodo que, o pais que nao adere aos principios atuais de dirigismo economico, tern que sofrer as conseqiiencias desse isolacionismo.

A eor.ca fe. portanto, de seguir uma politica de defesa a evasao de divisas. O estimulo a exporta^ao, seja normal, por meio de propaganda comercial no exterior, seja legal, por meio de convenios iaternacionais, ou mesmo arti ficial, pOf me'O da desvaloriza^ao da moeda para fins de exportaijao, deve ser acompanhado de medidas paralelas de restrigoes camtiais para importances desnecessarias ou prejudiriais a eco nomia interna do pais.

Entrctanto, nao bastam as medidas acima enumeradas: ha necessidade imperiosa de sc reduzirem as cifras do Comercio «invisivel», isto e, da presta cao internacional de servicos.

O truste Rorte-americano de transportes maritimos, associado com os interesses, ingl.eses, cxige que o Brasil pague os seus frctes relatives a importacoes em dolares. O importador brasileiro pode adquirir a sua mercadoria FOB, ou pode mesmo transpor tar a mercadoria importada em navio de bandeira brasileira, mas e obrigado a efetuar o pagamento do frete em dolares. Como se sabe, a cscassez

de dolares aflige tambem os paises europeus, e, esses, aproveitando-se das normas ditadss pela Comissao de Fretes de New York (que. praticamente, controla o comercio internacio nal de transpcrte) tambem exigem o pagamento dos fretes na base do dolar, pois dessa forma aumentam as suas divisas nessa moeda.

Considerando-se que a nossa frota mercante e insuficiente para poder corapetir de fato com as emprcsas de navegagao estrangeiras, fomos forcados recenteraentc a lutar contra essa situagao propondo o congelamento das transferencias cambiais resultantes de fretes a pagar. Por outro lado, desejase abolir o pagamento em dolares sem pre que o mesmo possa ser feito na base de outra moeda, ou sempre que a importacao possa ser negociada FOB ou transportada em frota mercante brasileira.

Tais sao as negociacoes que no momento se discutem, sendo que algumas empresas de navegagao aerea ja estao se antccipando aos resultados defini tives do acordo a ser firmado, e ja estao recebendo carga com frete a pagar no Brdsil.'em cruzeiros.

Acreditamos que simples acordos comerrciais nao resolverao o impasse. Torna-se necessario que o Governo transforme cm lei esse projeto. Mesmo porque os armadores estrangeiros nao estao dispostos a concordat com a sugestao do congelado, e so aceitariam a medida com imposicQes tremendas, como por exempio o pagamento de juros relativamente aos saldos congelados e a transferencia cambial definitiva na base do carobio vigorante a data do congelamento.

23 24

25 26

« ♦ * N* 57 — OUTUBRO DE 1949

HEVISTA DO I. B. D.

Para dar uma ideia do volume de divisas que sao desviadas para o pagamento dt fretes, reproduzimos a seguir dados extraidos dos Balangos de pagamentos do Brajil de 1947 e do 1.° semestre de 1948:

Delicit apurado em 1947:

Taxa ao par (Cr$ 18,50 por dolar) Cr$ 2.768.000.009,00.

-Deficit apurado no 1.° semestre de 1948:

Taja: {ii:ompra — Cr$ 18,37 Venda — Cr$ 18,73) Cr$ 1.456.471.000.00.

As iifjas scima nos demonstram que o nosso deficit proveniente de fretes pagos .HO exterior, corresponde aproximadan.eiite a 13 % do valor total da nossa importagao FOB.

O prcblema de evitar a sangria das divisas no tocante ao setor transportes

e de di/'cil solu?ao, uma vez que, conforme jd expusjmos, nao dispomos de tonelagem mercante nacional.

Entretanto, os seguros de importa^ao tambem ab.''orvem grande quantidade das nossas divisas, e, aqui a solu^ao torna-se muito mais facil, pois dispo mos de '.•rganiza^ao e mercado internos devidanente aparelhados para essa raissao.

De ties maneiras consumimos as nossas divisas no setor seguros:

a) n«; forma de seguros de mercadorii.s imprjrtadas GIF;

b) — na forma de resscguros e se guros extri'.--importagao, feitos no ex terior, por falta de cobertura no mer cado nacional:

c) — la forma de lucros de.capitals estrangeiros aplicados na industria de seguios nacional.

As estatisticas nos fornecem os segumte.s elementos:

Deficii d? seguros de cxportatSo c importaqao dc iDcrcadotias

Denial no movimento de seguros e resseguros intemacionais indcpcndenles do comercio intcmacional

Deficit proveniente de lucros de capitals estrangeiros aplicados no mercado dc seguros na cional

Os elementos aciraa foram extraidos dc Conjuntura Econdmica e Hevista BrasiVeira de Economia. revistas espccializadas, editadas sob a orienta^So do Nucico de Economia da Fundasao GctCilio Vargas. Base de cSmbio identica a da apresenta?So das cstatisticas do pagamento dc fretes ao exterior.

tres anteriorcs e rccebemos maior soma de indcniza^oes de sinistros que nos semestres antcricres. Isto vem indicar que a situagao da capacidade de co bertura do mercado nacional ja nos esta permitindo uma situa^ao de independencia para com o exterior.

Os lucros de capitals estrangeiros aplicados no mercado de seguros na cional nao foiain transferidos para o exterior no l.** semestre de 1948, e nos dois semestres de 1947 a importancia transferida alcantjou apenas a cifra de Cr$ 219.000.00. Isto se deve em parte a nossa politica nacionalista neste setor, como tambem as restriqoes do Decreto-lci n.° 9.025, de 27-2-1946 que , restringe a remessa anual de rendas de capitals estrangeiros ao maximo de 8 % desse capital. Por outre lado as companbias de seguros estrangeiras scdiadas no Brjsil nao podem gozar do c.ireito de retorno do capital empregado, em cinco anos, na base de 20 % anuais, conformc determina o mesmo Decreto-lei, tendo em vista que o Rcgulamento das opcra^oes de se guros privados (Decreto-lei n." 2.063, de 7-3-1940) obriga a vinculaqao de pelo menos 50 % do capital como garantia das opera?oes de seguros no pais. Outro dctalhe importante tam bem e o fato que em 1947 e 1948 as opcra^oes de seguros privados das companhias estrangelras sediadas no Brasil, arasarati baixos indices de rentabilidade, sendo que algumas delas arcaram <"om prejuizos.

Verifiri-se povtanto que, o que pcsa na nossa balan^a de pagamentos, causando-nits uma sensivel cvasao de di visas, e o item que diz respeito ao seguio de mercadorias importadas.

Quaee \ % (0.9 %) do valor total da no.'.3a importaqao FOB c desviado para o exterior na forma de premios de seguros.

um deficit em 1947 e um resultado a nosso favor no 1.° semestre de 1948. fi que no I.° semestre de 1948 exportamos menos premios que nos semes29 30

A Argentina ja tomou a dianteira neste sentido com a promulga?ao da Lei n." 12.988, regulamentada pelo Decreto n." 12.901, de 4 de maio de 1948. O artigo 3.° do Decreto n." 12.901 considera que «todos os riscos de transportes de todos os bens que ingressam no pais correm por conta de quern os recebe, excetuados OS seguintes casos: a) quando os bens tiverem sido adquiridos sob a condi^ao FOB,com a indica^ao dc um ponto no interior da Argentina; b) quando sc tratar de mercadorias importadas em consigna?ao: c) quando se tratar de mercadorias remetidas ao pais, para sercm vendidas por intermedio de representantes ou agentes da firma vendedora do Exterior, sempre que a iraporta^ao se fai;a por conta desta. Correlatamente, considera-se que os riscos de transportes correm por conta de quern remete os bens que saem do pais, no caso de mercadorias exportadas da Argentina com a clausula FOB e a IndicaQSo de um ponto no interior do pais de destine, ou em consigna?ao, bem como as que forem remetidas para a venda no Exterior, por intermedio de agentes ou represcntantes da firma cxportadora radicada na Argentina*.

Os grandes centres mundiais de se guros de transportes (Inglaterra c Estados Unidos) fizeram crlticas amargas sobre esta decisao da Argentina, alegando que a intromissao nas normas do comercio internacional era um atcntado aos principios do direito in ternacional privado, c que o institute

REVISTA DO I. R.B. .

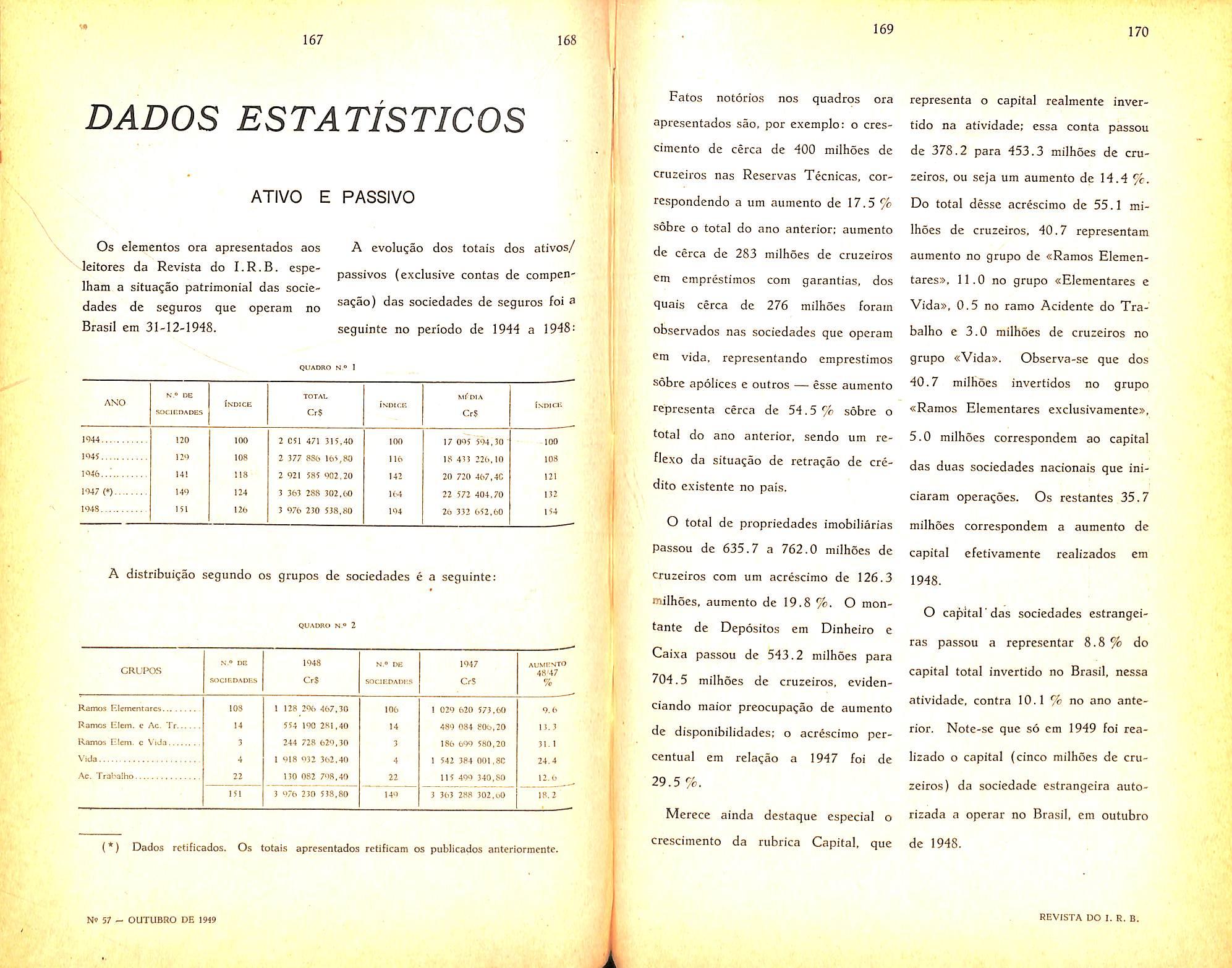

27

« * *

28

1947 Cr? 18!.662,000,00 1." semestre de 1948 Cr$ 94.571,000,00 4,338,000,00 (—) 5.567.000,00 219.000,00 0,00

O movimento de seguros e ressegu ros feitos no exterior, e que independcm do movimento internacional de importa^ao e exportagao causou-nos N» 57 - OUTUBRO DE i«9

do seguro nao podia ser encaminhado para urn ultra-nacionalismo, pois o carater do seguro e essencialmente internacional. Entretanto, os mais suspeitos para fazer ver sua opiniao, sao esses dois paises, pois os mesmos auferiam e ainda auferem grande pacte das divisas dos paises que lutam com problemas cambiais.

& bem verdade que uma norma dessa naturera encontra no principio series obstaculos a veneer. Assim e que, no caso argentino, ja se verificaram duplas coberturas, isto e, o exportador impos condigoes de so vender a mercadoria CIF, e o importador aceitando essas condigoes foi obrigado a efetuar um novo seguro na Argentina, para cumprir o texto legal. Em caso da ocorrencia de um sinistro complica-se o processameiito da sua liquidagao, pois, pelas norin.is comerciais o segurador verdadeiro e o do exportador, quando pelas normas legais, o verdadeiro e o do impcrtfidor.

Acreditamos porem que as organi2a?5es cconomicas mundiais, como o Fundo Monetario Internacional e outras similares. devam regulamentar definitivamente esta controversia. O fato e que as condigQes de comerciodevem obedecer a um principio bila teral: ou OS seguros de importaeoes sao da alcada do pals importador e nesse caso somente se admitiriam exporta^Ses FOB, ou os seguros de exportacSes sao da alcada do pais ex-

portador, e nesse caso somente se admitiram exportaeoes CIF. O que nao pode continuar e a situa^ao atual; cm que os grandes centres de seguros,como Inglaterra e Estados Unidos, pretendem monopolizar todo o comer cio internacional de seguros. segurando exporta^oes e importagoes, e criando um conceito de unilateralidade que se choca com os proprios princlpios de internacionalidade do seguro por esses mesmos paises defendido.

A situagao brasileira neste ponto e chocante. A nossa importagao se procede toda na base CIF, e a nossa exportagao se procede com rarissimas excegoes, na base FOB;- de mpdo que em materia dc seguros de transportes internacionais praticamente nao temos voz ativa. Pensamos portmto que ja e tempo de se incluirem clausulas regulamentando essa questao, nos acordos comerciais bilaterais, ate que o ambiente ja esteja preparado para o Governo promulgar uma lei estendendo essas clausulas para o ambito mul tilateral.

O certo e que nao poderemos con tinuar assistindo impassiveis a sangria das nossas div-sas, que, em ultima analise, se transforma em diminuigao do nosso poder de compra internacional, pois, no regime atual importamos um mesmo bem por um prego maior que o da sua exportagao, adimitindo-se pregos de custo e ..lireitos alfandegarios equivalentes.

Como ja vimos, as tarifas dc seguroincendio na Franga sao padronizadas e* estudadaS por um orgab constituido pelas sociedades francesas que bperam Ao tamo-incendio.

Essas tarifas, aJcm do risco incendio prbpiiamente dito, preveem um grande niimero de coberturas adicionais que passaremos .a comentar ligeiramente nas linhas seguintes.

A apolice francesn de seguro-incen dio cobre os danos materials causados direta e indiretarjieiite pelo fogo aos objetos e coisas seguradas. Complementando essa cobertiira basica, os franceses estabclcceram um grande niimero de coberturas adicionais que, inegavelmente, se tornam indispensaveis. necessario frisar, desde logo, que muitas dessas coberturas nao sao normalmente empregadas pelas socie dades que operam no Brasil, embora os segurados, muitas vezes, as requeiram,

quando entao, via de regra, sao colocadas no exterior.

Essas coberturas adicionais podem ser divididas em tres grupos:

a) vetustez ou uso

b) perda de beneficios

c) riscos considerados conexos.

Estamos considcrando essas cober turas como adicionais ao ramo-incendio, pois, embora haja apolices proprias, sao na maiorra das vezes, com pequenas excegoes, dadas como complementares a apolice-incendio.

Vetustez. Depreciafao e Valor de nouo

As apreclagoes feitas pelo Sr. Henry Houssay sobre os riscos em rcferencia tiveram um cunho de todo especial, pois vimos em suas palavras o que ocorre, precisamente, em nosso meccado se gurador.

£ que M. Henry Houssay foi o iniciador ou langador desse tipo de cobertura na Franga, em fins dc 1928, De sorte que ninguem, mcliior do que

31 32

N« 57 - OUTUBRO DE ISH9

33 34

Algninas iiotas sobre o seguro-incendio em Frau^a A. C. Pestana Junior Cliofc da Div, dc Ramos Diversos do I.n.B. (Continuagao)

RISCOS ACESSORIOS DO RAMO INCfiNDIO.

REViSTA DO I. R. B.

ele, poderia analisar as criticas que foram feitas a esse tipo de cobertura.

Salienta inicialmenCe que antes da existencia das tres apolices complementares:

Apolice vetustez

apolice depreciagao e apolice valor em novo OS segurados so tinham direito ao valor atual, que e a cobertura basica da apo lice inceodio, tal como no Brasil. De fato a apolice garante o valor de constru^ao ou de reconstrugao do imovel, na data do sinistro, deduzido de uma percentagem relative ao uso, a vetustez.

Embora hoje em dia esteja perfeitamente integrada ao campo do seguro, sofreu severas criticas, sendo mesmo taxada de imoral.

Assim era chamada porque com o sinistro o segurado pcrdia o valor atual da coisa segurada e no entanto reccbia um valor superior; mas com esse raciocinio, chegar-se-ia a conclusao de que, em muitos casos, o proprio se guro inclndio scria imoral. O valor atual, por exempio, de um imovel. pode scr superior ao scu valor de venda. No entanto o que o segurado recebe e o valor atual e nao o valor de venda.

Nesse caso o segurado «realiza um ncg6cio» quando o predio se incendeia pois aufere, muitas vezes. uma importancia acima da que poderia obter com a venda. Nao resulta disso um enriquecimento ilicito, pois na verdade o

segurado tem direito a receber uma importancia equivalence ao valor atual dos danos sofridos pelo imovel. Alem disso, tornava-se neccssano fixar um criterio para a avaliagao dos danos e da mesma maneira que foi fixado o de valor atual. poderia ser o de venda ou entao o de construcao, reconstrucao ou reposigao.

Na verdade, para esse ultimo caso seria imoral, diz ainda Mr. Henry Houssay, sc o contrato fosse concluido nas mesmas bases do seguro incendio. Por isso e indispensavel o estabelecimento de clausulas que venham diferenciMo do seguro-incendio.

Um outro aspecto da questao era o temor a anti-selegao, mas a experiencia provou que essa cobertura nao tinha provocado maior niimero de sinistros. Mas a plena certeza de que a cobertura era perfeitaraente legitima veio alguns meses mais tarde quando todas as outras sociedades come^aram a cxplori-la. Evidentcmente essas companhias tinham examinado o assunto e verificaram que sob determinadas condigSes essa cobertura escapava Ss criticas feitas.

Examinou, tambdm, a necessldade da existencia dessa cobertura, perguntando se haveria alguma coisa a segurar sob o nome de uso, tcndo em vista que a vetustez ou uso ja fora usufruida pelo proprietario do imovel. fisse uso ou vetustez represents a contra partida do beneficio de sua uti-

lizacao. Se o seguro paga essa ve tustez. 0 segurado esta recebendo duas vezes: uma sob a forma de utiliza^ao e outra sob a forma de indenizagao. De fato essa critica era e e perfeitamentc fundada. se considerarmos como um seguro de indenizagao. Mas nao se trata de um seguro de indcnizagao e portanto a.critica deixa de existir. Alem disso as iniimeras formas de seguros nascidas para a cobertura de vetustez ou uso: seguro de vida das coisas, operagoes de emprestimos que eram mais observagoes financeiras do que seguro. e finalmente o conceito mais extenso da vetustez. estabeleceram a conveniencia de sua implantagao. embora restrita ao caso especial de incendio. Se bem que seja combatida. devemos salientar que. no nosso entender, e perfeitamente razoavel a cobertura desse risco. Se o segurado sabe que nao pode receber qualquer importancia a titulo de uso. cabe providenciar a acumulagao do «quantum» necessario a suprir essa diferenga. Mas, entao pcrguntamos: HS alguma coisa que impega a transferencia dessa responsabilidade para um segurador? Estao todos OS segurados em condigoes de constituirem essa reserva ? A incidencia^ do sinistro, antes de encontra-Io preparado economicamente, como € base tecnicamente certa do seguro-vida, nao vira prejudicar o desenvolvimento normal de seus negocios, com reflexos. muitas vezes. na economia da sociedade

em que vive ? Evidentemente as respostas a estas perguntas vao carecer de um estudo aprofundado por parte de cada um de nos, e sem diivida nenhuma chegar-se-a a conclusao de que ha necessidade dessa cobertura. tanto mais que derivara de um risco aleatorio, tipicamente do contrato de seguro, com todas as suas caracteristicas.

Feitas essas considcragoes sobre o risco de uso, vetustez, valor em novo e depreciagao, passemos a examinar o que constitui a cobertura dada pela apolice-vetustez, um dos tipos empregados em Franga.

Essa apolice cobre a diferenga entre a indenizagao paga pelo segurador in cendio e o valor em novo. O segurado indica os capitals segurados. Algumas vezes, o pagamento da indenizagao supre OS efeitos da clausula de rateio, sendo. portanto. o segurado, nesta parte, totalmente indenizado. Acontece porenj que, devido a definigao diferenga entre a indenizagao paga pelo segurador incendio e o valor em novo —,o seguro vetustez podcra cobrir essa diferenga. Disso se conclui que a de finigao do risco coberto e mais extensa e mais satisfat6ria do que a de diferenga entre o valor atual e o valor em novo. O emprego dessa ultima de finigao poderia ser duplamente preju dicial ao segurado, no caso de fixar um capital baixo para a indenizagao incendio e um capital acima do sufi-

35 36

37 38 No 57 - OUTUBRO de 1949

REVlSTA DO I. R, B.

dente para a vetustez, uma vez recebendo 7jma indenizagao reduzida em incendio e outra vez pelos premios elevados pagos pela vetustez.

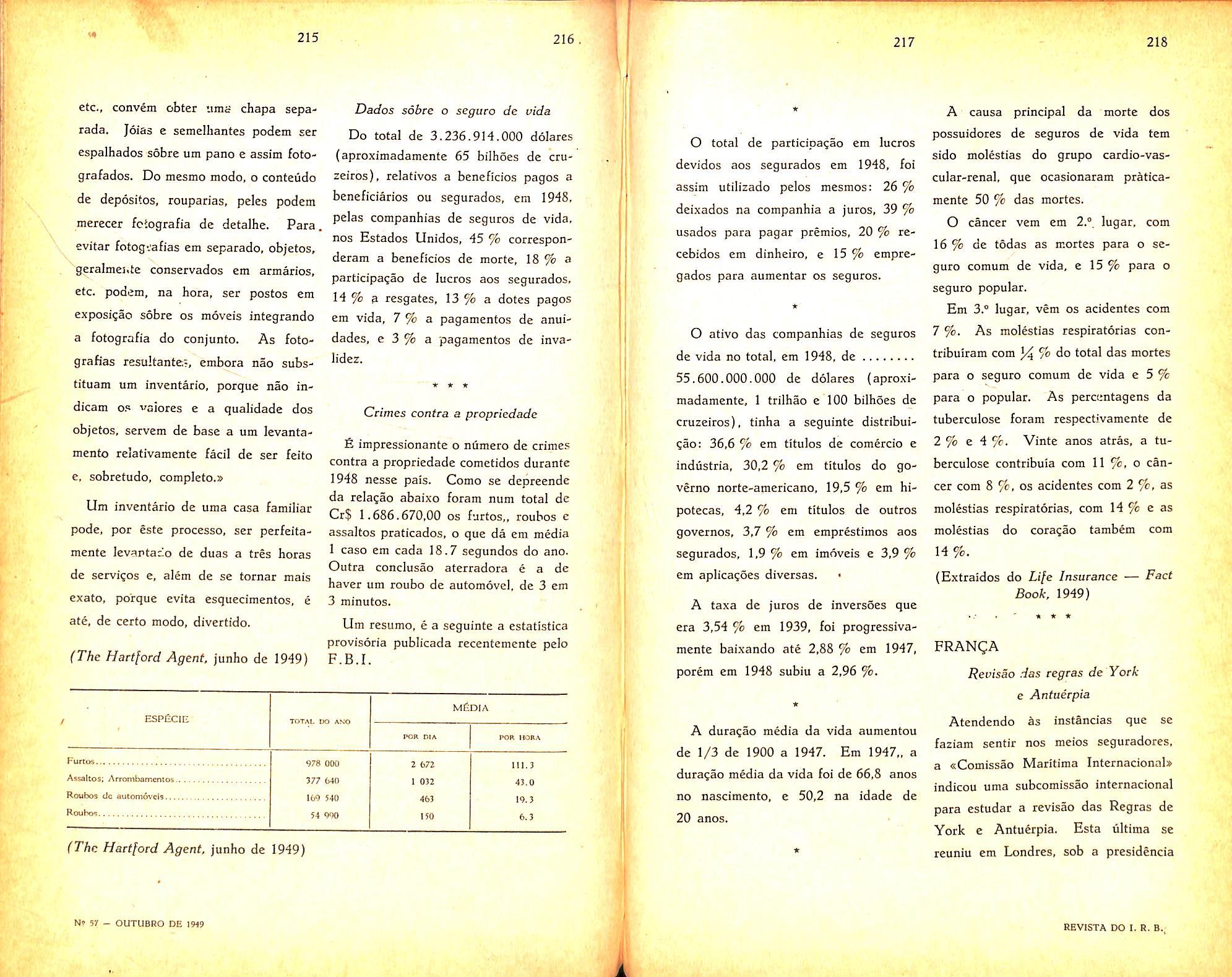

Inegavelmente a cobertura de ve tustez na forma dtada e mais justa e equitativa.

Passando em seguida a examinar a diferenga entre vetustez e deprecia?ao, salientamos que a primeira e um caso particular da segunda, constituindo a depredagao pelo use.

Outros tipos de deprcda^ao, cuja avalia^ao e mais dificil de realizar, sac as mudan^as devidas a moda, os novos tipos de maquinas, motores etc. Nesses casos, embora a vetustez seja muito moderada, ha que considerar a imediata queda do valor pelo aparecimento de novos tipos. Usam-se, entao, normas especiais de regula?ao para esses casos.

Ha outros casos em que o material segurado e tao antigo que se torna impossiyel a sua substitui^ao, Tais casos, que representam efetivamente uma seria dificuldade, foram resolvidos por meio de uma clausula que, depois de inumeras modificagoes, vcio a estabelecer que na cobertura de maquina (material) de tipo antigo e de dificil reposigao, seria a avaliagao feita com base na de tipo moderno mas de rendimento igual, Essa disposigao resultou da observagao de que as maquinas modernas, de um modo geral, tern um rendimento superior as antigas, sem, contudo, deixar de existir um tipo que de o mesmo rendimento.

Duas clausulas, no entanto, foram decisivas na etiminagao de qualquer

espirito especulativo, quer com finalidade dolosa quer pelo seguro de coisas, muito depreciadas ou usadas: a iimitagao da cobertura e a obrigatoriedade da reconstcugao ou reconstituigao. O capital segurado em vetustez e, no maximo, 50 % do capital segurado em incendio. Pela clausula de reconstrugao ou de reconstituigao, o segurado so pode faze-la no mesmo lugar e nas mesmas condigoes e, ainda, assim, o paganiento so e feito depois que a seguradora faz a devida verificagao dessa reconstrugao ou reconstituigao.

Uma outra clausula, corrigindo agora a agravagao do risco pelo uso, veio fixar condigoes "mais razoaveis para o segurador. Essa clausula dispoe que a proporgao existente entre a indcnizagao e o capital segurado em ve tustez nao sera superior a relagao exis tente entre a indenizagao paga pelo seguro incendio e c capital segurado pelo mesmo.

A cobertura chainada depreciagao, pouca diferenga far da de vetustez. A diferenga basica esta na definigao que e do valor do velho para o novo.

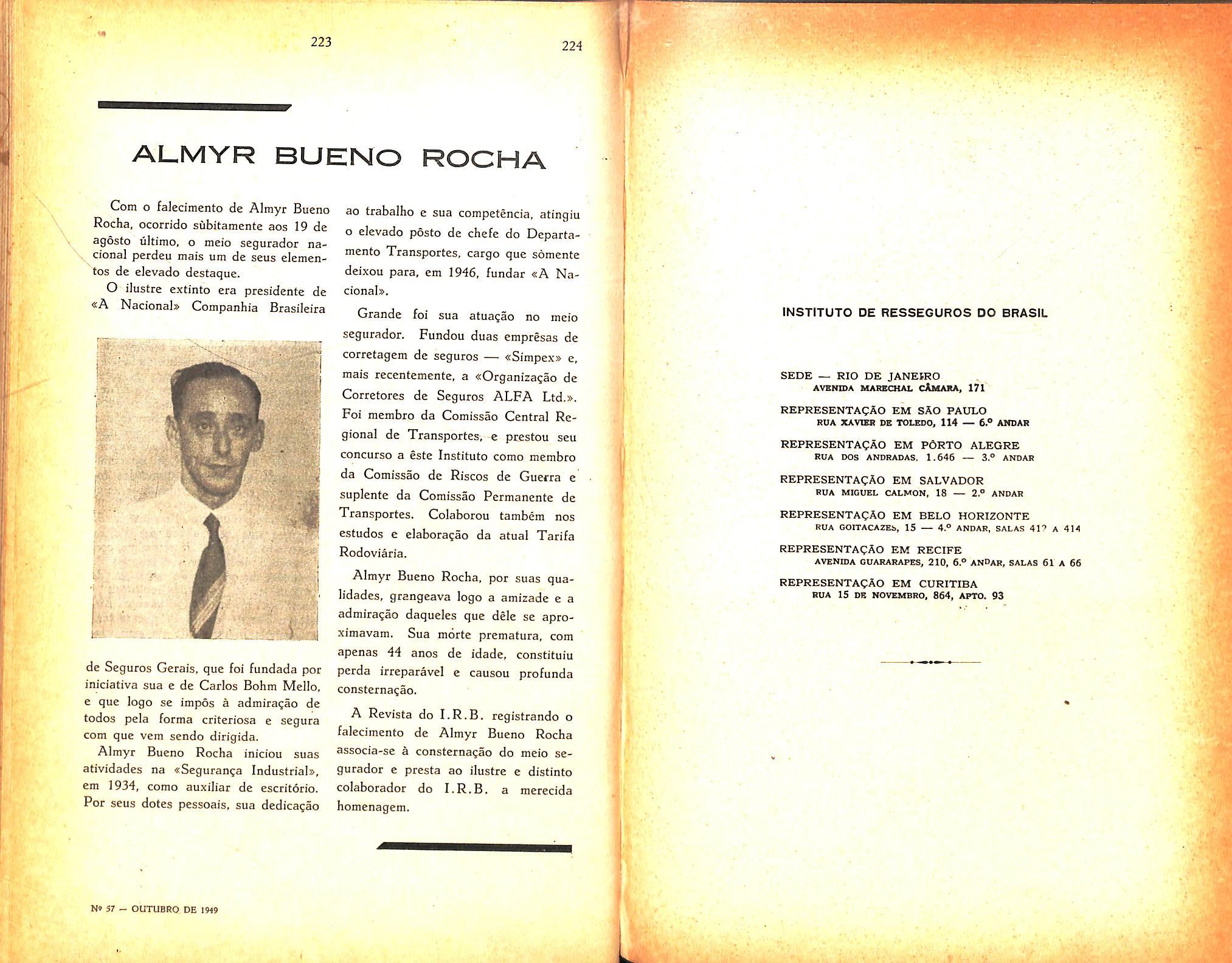

A cobertura mais adotada no en tanto, e a do valor em novo. devido a sua extensao. Com essa cobertura desaparece a clausula que estabelcce a relagao entre os capitals segurados vista anteriormente. Todavia, o segu rado recebe o valor atual garantido pelo seguro-incendio e o complemento so e recebido depois de feita a re construgao, sendo que esse comple mento continua sujeito ao limite de 50 % do valor atual.

Hoje em dia, na Franga. os resultados do ramo-incendio sao apresentados em conjunto com as coberturas mencionadas, de sorte que seria impossivel conhece-los separadamente.

Perda de bene[icios

O tipo de seguro mais difundido dessa classificagao e o chamado se guro «Ch6mage».

Na propria Franga essa denominaSao traz uma certa confusao, porque se pensa na pessoa, mas na verdade refere-se ao risco: e a paralizagao da funcionaraento ou utiJizagao em conscquencia do incendio.

Uma das formas do seguro «ch6Jnage», seguro aluguel. pode set feito pelo prazo maximo de doze meses, tanto pelo proprietario do imovel como pelo locatario. Para aquele representa a. perda do aluguel, efetivamente, e para este a perda do local que dispunha.

Mas a cobertura «ch6mage», de uma forma geral, esta limitada a 10 % da importancia segurada contra incen dio sobre predios, moveis,' utensilios, materials e mercadorias, pelos seguros contratados ou a contratar em uma ou mais companhias, isto e, representa o maximo a ser pago por todas as com panhias sob esse titulo. Os premios para essa cobertura correspondem a 15 % dos premios-incendio.

Uma outra cobertura .-nais extensa que a mencionada e a de perdas indiretas, que tem a seguinte definigao:

«Por perdas indiretas, sao entendidos OS prejuizos causados pela privagao do uso ou a paralizagao devida a incendio, isto e, as despesas que resultam tais como slugueis, impostos. juros de dividas hipotecarias, premios de seguros. salaries, aluguel de deposito do material: custos de reinstalagao. desmontagem de tapegaria, de armagoes, de aparelhos diversos: despesas de estada em hotel; diferenga de alu guel: custo suplem^ntar da reconstru gao, da reposigao ou colocagao em estado de novo do predio, mobiliario e do material: depreciagao sofrida pelos objetos segurados: perda de lucres: diferengas de cotagao das mercadorias ou de materias prima.3: honorarios de arquitctos e de peritos: despesas de re constituigao de arquivos, etc.».

Para se tec direito a indenizaglo, que no maximo sera de 20 % da indenizagao-incendio, desde que seja feita uma plena justificagac, a taxa de premio sera a mesma aplicada ao seguro-in cendio.

Uma terceira forma de cobertura dentro do tipo que estamos considerando e a fixagao pr-';via de uma percentagem da indeniza<,ao incendio, consoante o desejo do segurado. No caso de seguros multipios, ja que existem tambem apolices especiais para essa co-

>• 39

40

N» 57 - OUTUBRO DE :9« 41 42

REVISTA DO I. R. B.

bertura, foi estabeiecido que a indeniza^ao maxima seria a paga pelo seguro-incendio, sendo distribmda propordonalmente entre 03 diversos seguradores..

Urn detalhe de importsncia sobre essa terceira forma de cobertura e que a indenizagao e devida mcsmo que ja estivesse paralizado o risco segurado quando ocorreu o incCndio, enquanto que, nas duas anterioreS; so e paga quando a ch6mage» resulta diretamente de incendio. Tambem para essa forma a taxa e a do ramo-incdndio.

Tambem sao acordadas as coberturas lucros cessantes (loss of profits) dos ingleses, uso e ocupacao (Use and Occupancy) dos norte-americanos e, finalmente, uma outra cobertura dcnominada de «Valeur ver.ale des fonds de commerce*.

Esta ultima cobertura e muito semeIhante a forma adotada pelos americanos, tendo a seguinte defini^ao:

«A Companhia segura no local indicado nesta apolice e mediantc premies distintos:

1 — A perda total ou parcial causada por um incendio do valor de venda dos fundos de comSrcio ou industria.

2 — A perda total ou parcial resultante de interrupqao causada por um incendio.*

O valor comercial dos elemcntos imateriais, como sejam direitos de arrendamcntos, localiza^ao, clientela.

44 propaganda (renome da firma), constitui o valor de venda dos fundos de comercio.

Como interrupgao (chomage) sao consideradas as despesas gerais fixas, as despesas suplementares apresentadas pelo segurado apos acordo com a Com panhia, tendo por fim reduzir o periodo de intcrrupgao ou prestar uina contribuicao para iazer face a diminuiCao dos negocios durante esse periodo, e, ainda, o lucro liquido que poderia ser obtido nesse periodo.

A respeito ainda dessa cobertura, na parte relative propriamente ao valor venal dos fundos de comercio, convem salientar que decorre ~pr^ticamente da propria legislagao francesa. No caso, por exemplo, de destruigao, puramente fortuita, dispoe o C6digo Civil que o arrendamento c anulado de pleno direito. Com isso o comerciante, muitas vezes, nao pode ctntinuar com o seu negocio, pois o pioprietario nao tern qualquer obrigagao de reconstruir no mesmo local.

Responsabilidade Civil

A legislasao francesa, inclusive a re ference ao seguro propriamente dito, criou a necessidade de umas tantas coberturas, como a que acabamos de mcncionar com rela^ao ao seguro do valor vcnel dos fundos de comercio.

Uma forma interessantc e aquela em que a seguradova renuncia as possiveis

acoes (recursos) contra os possiveis responsaveis pelos sinistrcs, a fim de evitar situacoes deiicadas para os segurados, cobrando, por isso, um extrapremio percentuai. As formas mais usuais sao as dos locatarios contra o proprietario, contra as empresas fornecedoras de energia eletrica, contra todos OS instaladores de aparelhos, contra os depositaries, contra os re cursos dos vizinhos, etc.

Explosao

A defini^ao do segiiro-incendio contida nos arts. 40 e 41 da lei de 13 de julho de 1930 veio confirmar os principios adotados pelas companhias:

«40 — O segurador de incendio responde por todos cs danos causados por conflagraqao, incendio ou simples combustao.

«41 — Os da-ios materiais resultantes diretamente cio incendio, do inicio do incendio, sao os unicos a cargo do segurador, stdvo couvcn^oes em contrario.»

Em virtudc de dispositivo constante das apolices que obedecem precisamente aos artigos icencionados acima, as companhias cobrem diretamente todas as explosoes criundas de incen dio, principio.de incendio ou simples combustao.

Para completar a cobertura incendio, as companhias adotam garantias adicionais, lelativas ao risco de explosao.

que se encontram, de uma forma geral, consubstanciadas no seguinte item das apolices-incendio:

«A Companhia segura tambem mediante premios distintos.. os danos materiais, alem dos do incendio, ocasionados diretamente pelo raio, por explosao de gas utilizado para iluminagao, aquccimento ou forga motriz, por eletricidade, por dinamite ou outros explosives, por materias ou substancias outras que nao os explosives pro priamente ditos, assim como pelos apa relhos a vapor, ...».

Se bem que as tarifas prevejam coberturas, em separado, para cada tipo de explosao, conforme esta discriminado na citada clausula das apolices, duas, no entanto, tern a preferencia dos segurados:

a) explosao de gas de ilumina^ao; e

b) clausula de todas as explosoes.

Esta ultima, como o nome Indies, cobre os danos materiais causados aos objetos segv:rados por qualquer explo sao de qualquer tipo, alctn dos danos de incendio propriamente ditos. Nao estao compreendidos os danos causados as caldeiras, isto e, as fencas ou gretas consequentes do uso ou da agao do fogo. empregado ncm as avarias dos aparelhos eletricos dccorrentcs de seu funcionamento os ocasionados por corrente normal.

Auxiliando as companhias de seguro, ja que com seu trabalho, reduzem o

43

N» 5/ - OUTUBRO DE 1M9

•TTT*",! 45

46

REVISTA DO I. R. B.

risco de explcsao, existem muitas firmas de engenheiros que, mediante uma contribui^ao, revisain periodicamente todos os aparelhos, maquinas. caldeiras etc. Essas firmas sao reconhecidas pela Federa-;ao Francesa das Sociedades de Seguros. O Servigo de Minas, orgao do govcrn-j Frances. in.speciona a instalagao de novas caldeiras e geradores. fiises terv.'gos sac, cvidentemente, de grande utilidade, tanto para segurados como para seguradores.

A cobertura de explcsao. sob qualquer uma ,das modajidades, so e concedida quando ja tiver side realirado 0 seguro-incendio, isio e, so e dada se houver tambem a cobertura incendio.

Ainda a respeito das Icis francesas e das decisoes dos tribunals, convem mostrar, em rapida sintese, o que se oferece em rela^ao a incendio e explosao:

As perdas sofridas pelos vizinhos podem ser apresentadas, como responsabilidade civil do seguradc, em duas formas:

a) incendio e/ou explo.<-ao conseqiiente de incendio: e

b) explosao.

A primeira e da propria contestura da apolice de seguro-incend o francesa, e estabelece o seguinte:

A Companhia segura as agdes judiciais dos vizinhos, isto e, as conseqiiencias pecuniarias da responsabili-

dade que o seguradoi pode incorrer em virtude das disposigoes contidas nos arts. 1.382, 1.383 e 1384 do Codigo Civil, por todos os danos materials de incendio resultante da comunicagao do fogo dos bens do segurado ou que ele guarda, aos bens dos vizinhos e dos colocatarios.»

Tambem a companhia segura as conseqiiencias pecuniarias da responsabilidade que o segurado pode incorrer como iocatario por todos os danos ma terials de incendio. em virtude do disposto nos arts. 1 .733 a 1.735 do Co digo Civil.

Essas coberturas sao dadas mediante adicional como ja tivemos oportunidade de dizer e sao reguladas da mesma maneira que o proprio seguro incendio, notando-se que a explosao consequents de incendio esta contida nessa cober tura.

A observagao a ser feita e que. para essa forma, se torna necessaria a prova da falta cometida pelo segurado e da relagao de causa e efeito a serem feitas pelos terceiros a fim de que aqucle seja considerado responsavel.

Ja na explosao, seguida ou nao de incendio. o segurado e de pleno direito responsavel pelos danos materials causados, cabendo-lhe provar ser caso fortiiito, de forga maior ou conseqiiente de uma causa estranha que nao Ihe seja imputada, Nao basta provar que nao cometeu qualquer falta ou que a causa

da explosao e desconhecida: e precise fazer uma das tres provas acima mencionadas.

Tanto o risco de explosao propriamente dito, como as responsabilidades que possam ser imputadas aos segura dos, estao sujeitos a adicionais que variam de acordo com a natureza da industria ou negocio e com os capitals segurados. O capital devera ser, no minimo. de 5 % da soma total segurada em incendio e, no maximo de 1.000.000 de francos.

Outros.riscos

Atendendo aos interesses e solicitatoes dos segurados, muitas modificaCoes sao feitas na apolice-incendio, ora induindo e ora excluindo riscos nao cobertos normalmcnte.

Dos primeiros, temos como exemplo, a cobertura das despesas de deraoligao, de ocupagao militar, de papeis, titulos, selos etc. Na exclusao, a pedido do se gurado, encontra-se o caso das adegas e fundagoes. ^ nivel a partir do qual as adegas e fundagoes sao excluidas devera ser declarado na apolice, nao podendo, em hip6tese nenhuma, ser acima do solo.

Sao realizados seguros a 1.°, 2.° e 3.° riscos, e, uma outra forma que constitui a derrogagao da clausula de rateio.

Sao feitos seguros ao prego de venda, especialmente nos casos em que essa

operagao mercantil ja tenha sido realizada e seja documentada pelo segu rado.

Com as minoragoes feitas, verifica-se que o seguro-incendio na Franga atende a todos os interesses que os se gurados possam demonstrar por essa ou aquela cobertura. salvaguardando seus bens e direitos e acobertandu-se das responsabilidades que Ihes possam advir.

Essa cobertura ampla que os segu rados podem adquirir, e tambem de grande proveito para os proprios segu radores, nao so no aumento de suas operagoes, como os coloca em condigoes de cumprir a sua maxima: que e assistir aos segurados, evitando-lhes quaisquer contrariedades e aborrecimentos, especialmente no que diz res peito ao seguro.

Mas apesar de todas as iniciativas que OS seguradores possam tomar, a fim de que possam cumprir a sua missao, vez por outra surgem-lhcs grandes dificuldades, que a custo conseguem transpor. A desvalorizagao da moeda trouxc para os seguradores Franceses uma «crise seria e prolongnda», cujas conseqiiencias, tremendamenfe complexas, refletem-se em todos OS setores das atividades, especialmente no seguro, particularmente no seguroincendio.

47

N» 57 - OUTUBRO DE 1919 48

49 50

HEVISTA DO I. R. B.

A clausula de reposiQao

Henrique Coelho da Rocha Tecnico do I.R.B.

(Continuagao)

o NUMERO anterior desta Revista, abordamos o assunto em epigrafe, procurando destruir a argumenta^ao dos que se vinham opondo a cobertura de incendio com clausula de reposi^ao, e referimo-nos, por ultimo, as novas perspectivas que se abriam, principalmente, para os industrials e os proprie taries de imoveis, com a resolugao, adotada pelo I.R.B., de proporcionar. as sociedades de seguro, a necessaria co bertura para os seus excesses de responsabilidade decorrentes da concessao dessas garantias.

Firmada. assim, pelo Conselho Tecnico do I.R.B., a politica de aceitagio dessas novas responsabilidades. cabera, agora, aprcciar a forma pela qual podera ser a nova garantia tornada extensiva aos segurados, o que faremos, agora, examinando as clausulas e condi;des que deverao presidir a concessao da cobertura. Para esse estudo, iremos nos louvar nos trabalhos dos que, dentro do I.R.B. e da Comissao Permanente de Incendio, se tem dedicado ao assunto.

Desde logo ficou assentado, no seio da referida Comissao, que:.

a) a taxa a cobrar devera ser a normalmente cabivel ao seguro incendio.

• c) a extensao da cobertura a predios e maquinismos atende a quase totalidade dos casos, nao se justificando, porisso, a cobertura de moveis, uten silios e instala;6es, ademais, de mais dificil avaliagao a posteriori em caso de sinistro, A cobertura subsidiaria, relativa a diferenga entre o valor de novo e o valor atual ou real df coisa sinistrada, devera, ainda, suboroinar-se, a nosso ver, aos seguintes principios:

tura concedida, por esta clausula, para OS maquinismos cobertos nesta apolice, fica sujeita as seguintes condigoes:

1) — A importancia segurada nesta apolice cobrc, primeiramente, o valor atual que for encontrado para os ma quinismos segurados: o excesso, que houver, da importancia segurada sobre o valor atual dos maquinismos sera aplicado na cobertura da diferen^a, que houver, entre o valor de novo e o valor atual dos ditos maquinismos.

b) a distribui^ao da cobertura deveria acompanhar a corrcspondcnte ao se guro incendi') normal, de vez que se trata de uma cobertura compiementar.

.

c) somente a predios e maquinismos poderia ser concedida a cobertura em questao, com exclusao de -quaisquer outros bens, notadamente, moveis, utensilios e instalagoes.

Essas premissas quase que dispensam justlficativas, bastando ponderar, respectivamente, que:

a) 0 risco de invoca^ao da cobertura e o mesmo comum de incendio, sendo a diferenga pagavel a nftis levada em conta iio aumento do capital segurado.

b) a conveniencia de todas as partes interessadas, segurado e seguradoras, impoe uma mesma distribui^ao do se guro para a garantia principal (normal de incendio) e a subsidiaria (diferen^a de valor entre novo e velho), a bem de uma maior facilidade e rapidez de liquidagao dos sinisti'cs.

a) Possibilidade legal ou juridica da reconstruqao, no caso de edificios.

b) Primazia da piiiiz da indeniza?ao relativa, propriamente, ao valor atual (depreciado) da coisa sinistrada, sobre a diferen?a entre: esse valor e o de novo, expressa pela cobertura inte gral daquele primeiro vaior, sempre que possivel — dentro do montante da apoiice ■—, com o eventual rateio, apenas, sobre a cobertura subsidiaria.

c) Subordina^ao do pagamento de qualquer importancia em excesso do Valor atual — por conta, portanto da clausula de valor de novo — a efetiva substitui^ao ou reposigao da coisa si nistrada, por parte do segurado.

Dentro desse ponto de vista, foram elaboradas as clausulas abaixo, que ja mereceram a aprovagao do Conselho Tecnico do I.R.B.

CLAUSULA DE VALOR DE NOVO PARA MAQUINISMOS

"Pica entendido e concordado que, tendo sido realizado o prcsente seguro com a finalidade de cobrir o valor da reposigao de bens segurados, a cober

2) — Para os fins desta clausula, as expressoes "valor de novo' e "valor atual" sao assiih definidas:

2.1 — considera-se valor de novo dos maquinismos o custo de maquinismo identico no estado de novo, no dia e local do sinistro; no caso de nao ser possivel a obtencao de pregos de ma quinismos identicos, por se cncontrarem fora de uso ou de fabricasao, ou por outro motivo qualquer, o valor de novo sera calculado pelo valor, nas mesmas condi^oes, de maquinismos novos do mesmo tipo e capacidade;

2.2 — considera-se valor atual dos maquinismps o que for arbitrado por peritos competentes, para os ditos ma quinismos no seu estadu de novo, dcscontando-se uma percentagem razoavel para a depreciapao pelo seu uso, idade e estado de conservapao.

3) — O calculo da indenizapao devida em caso de sinistro fica sujeito k aplicapao da clausula de rateio, ora ratificada, a qual operara nas seguintes bases:

3.1 — se a importancia segurada for superior ao valor atual e inferior ao valor de novo, como definidos acima.

vt 51 52

N" 57 - OUTUBRO DS 1919

53 54

REVISTA DO I.-8. B.

o seguro do valor atual sera considerado suficiente e o rateio sera aplicado a diferenta entre o valor de novo e o valor atual:

3.2 —. se a importancia segurada for inferior ao valor atual. o rateio sera aplicado sobre o valor atual e considerado inexistente o seguro do valor de novo, por insuficiencia de verba.

4) — Fica entend'do que. em nenhuma hipotese, a parcela da indenizaqao referente ao valor de novo sera maior que a do valor atuzl, considerando nulo de pleno direito o seguro feito em excesso.

5) — Fica entendido que a- indenizagao. acima da devida pelo valor atual, podera ser paga parceladamente, na propor^ao dos trabalhos rcalizados raediante a apresenta;ao dos comprovantes correspondentes as despesas efetuadas, sc se tratar de reconstituiQao em virtude de danos paiciais nos maquinismos.

6) — Fica entendido que os traba lhos de reconstitui?ao ou reposigao dos maquinismos devcrao iniciar-se dentro do praro de um ano a cor.tar da data do sinistro, sem o que nenhuma indeniragao, acima da fixada para o valor atual, sera devida pela scguradora."

CLAUSULA DE VALOR DE NOVO PARA EDIFICIOS

Fica entendido e concordado que, tendo sido efetuado o pre:S2nte seguro com a finalidade de cobrir o valor de reconstru^ao ou de reparos dos bens segurados. a cobertura concedida por

csta clausula, para o edificio ou edificios cobertos nesta apolice. fica sujeita as seguintes condig5es:

1 — A importancia segurada nesta apolice cobre, primeiramente, o valor atual que for encontrado para o edi ficio ou edificios, o excesso, que houver. da importancia segurada sobre o valor atual do edificio ou edificios sera apli cado na cobertura da diferenga. que houver, entre o valor de novo e o valor atual do dito ou dos ditos edificios.

2 — Para os fins desta clausula. as expressoes valor de novo" e "valor atual'sao assim definidas:

2-1 — considera-se valor de novo do- edificio o custo de reco:istru?ao de edificios identicos, no dia e local do sinistro: no caso de nao see possivel a reconstru?ao de edificio rigorosamentc identieo ao segurado, por nao ser mais adotada a mesma tecnica de constru^ao a que obedecera o predio segurado, tanto na partc do projeto do predio e suas instalasoes, quanto na parte re ferente as suas especifica^oes, o valor de reconstru^ao sera calculado pelo custo de construgao de um predio de caracteristicas semelhantes as do predio segurado, com emprego de material da mesma especie e qualidade.

2.2 — considera-se valor atual do edificio o que for arbitrado por peritos competentes, para o dito edificio no seu estado de novo, descontando-se uma percentagem julgada ruzoavel para a deprecia^ao pelo seu uso, idade e es tado de conservagao.

3 — O calculo da indeniza^ao de vida cm caso de sinistro fica sujeito a aplica?ao de clausula de rateio, ora ra-

tificada, a qual operara nas seguintes bases:

3.1 — se a importancia segurada for superior ao valor atual e inferior ao valor de novo, como definidos acima, o seguro do valor atual sera considerado suficiente e o rateio sera aplicado a diferenga entre o valor de novo e o Valor atual;

3.2 — se a importancia segurada for inferior ao valor atual, o rateio sera aplicado sobre o valor atual e considerado inexistente o seguro do valor de novo, por insuficiencia de verba.

4 — Fica entendido que, no caso deo sinistro atingir edificios que, por f6r?a de disposiqoes de autoridades municipais, ou de quaisquer outras, nao possam ser reconstruidos em condi^oes ■denticas as anteriores, pot modifica?ao de gabarito. exigencias de recuos, estetica de fachada, ocupa^ao, utiliza^ao permitida para o imovel ou quaisquer outros motivos. nenhuma indeniza?ao sera devida pela Seguradora por forga da cobertura de valor de novo;

4.1 — ocorrendo a hipotese acima durante a vigencia do contrato de se guro, o segurado tera o direito de solicitar a seguradora o cancelamento parcial da importancia segurada e receber a devolugao do premio proporcioual ao periodo ainda nao decorrido do seguro.

5 — Fica, outrossim, entendido que, se 0 edificio segurado pelo valor de novo nao puder ser reconstruido ou reparado, pelos motivos indicados no item quatro e se as disposiqoes legais ja vigoravam na data da efetivagao do seguro, o segurado nao tera direito a

qualquer indeniza^ao pela cobertura do valor de novo, como definido nesta clausula, perdendo ainda o premio que houver pago em excesso.

6 — Fica entendido que, em nenhu ma hipotese, a parcela da indeniza^ao referente ao valor de novo sera maior que a do valor atual. considerando nulo de pleno direito o seguro feito em ex cesso.

7 — Fica entendido que a indenizaqao, acima da devida pelo valor atual, sera paga parceladamente, na propor^ao dos trabalhos de reconstituigao ou reposigao, mediante a apresenta^ao dos comprovantes correspondentes as des pesas realizadas.

8 — Fica entendido que os traba lhos de reconstitui?ao ou reposigao deverao iniciar-se dentro do prazo de um ano a contar da data do sinistro, sem o que nenhuma indenizagao, acima da fi xada para o valor atual, sera devida pela seguradora."

Cremos que essas clausulas, rcdigidas com o.maximo cuidado, apos de bate no seio da Comissao Permanente de Incendio e do Consclho Tecnico do — orgaos naturalmente, indi cados para isso — satisfarao, plenamente, as justas neccssidades tantas vezcs manifestadas pelas cntidades mais autorizadas da industria c do comercio. e que, por isso mesmo. merecerao, igualmente, a necessaria aprovagao do Departamento 'Nacional de Seguros Privados e Capitaliza^ao. a fim de que em breve prazc tenha a sua deflnitiva implanta^ao. no pais, essa modalidade de cobertura.

55 56

N« 57 - OUTUBRO DE 1959

57

58

REViSTA DO 1. R. B.

A evblufao do conceito de acidente pessoal