REVISTA DD

iE;[Mifii 5 [US X m :. r ■/■■!,K.'r.-^', *..5fij''r 'TT'IU.. j »' ^4>'''y"''-'' '• •

KMLiJl m ilUMB

III Conferencia Econdmica da Borracha; Paulo Barbosa Jacques, col. 3

— No?5es de responsabilidade civil; Joao Vicente Campos, col. 19 — Aspectos tecnicos-administrativos da estatistica de .seguros: Mario Trindade, col. 35 — Salvaguarda da vida humana de incendios a bordo: Adriano O. Zander col. 47 — Um estudo de classificagao do tipo de localizagao; Adyr Pecego Messina, col. 63 — Apoliccs Plurianuais; Hilda Perez de Medeiros, col. 77 — Analise das series histdricas; Joao Lyra Madeira, col. 83 — Projctos de Resolugoes aprovados pela Segunda Conferencia Hemisferica de Seguros, col. 115 — Dados estatisticos. col. HI

— Parecerc.s e Decisoes, col. 157

Traducoes e Transcri0es, col. 175

Consiiltorio Tecnico, col, 187 — Boletim do I.R.B., col. 201 — Noticiario do Exterior, col, 207 — Noticiario do Pais, col. 211.

Operando atualmente nos ramos; Incendio. Transportes, Acidentes Pessoais, Aeronauticos e Vida, vem 0 Instituto de Resseguros do Brasil, desde ha muito, se preocupando com os problemas pertinentes a cobertura dos demais ramos explorados pelo mercado brasileiro.

Assim. o Conselho Tecnico do I.R.B., em sessao realizada em 25-10-1949. resolveu fixar a data de 3 de abril de 1950 para inicio das opecafdes de resseguro no ramo Cascos.

O scguindo as dirctrizcs quo pcccedcram as operafoes nos demais ramos, procedeu a um inquerito entre as sociedades interessadas e a uma serie de apuragoes. utilizando-se da grande massa estatistic'a represenfada pe/os formularies R.A.C. (Rclagao de Apolices-Cascos) e R.S.C. (Relagao de Sinistros-Cascos) solicitados as seguradoras desde 1942.

A observagao dos elementos obtidos reuelou preliminarmente uma acentuada oscilagao dos coeficientes-sinistros-premios referentes ao periodo de 1929 a 1947. demonstrando a instabilidade das carteiras que exploram os seguros cascos no pais.

Os orgaos tccnicos do l.R.B. e as'sociedades consultadas foram uninimes em considerar o resseguro do tipo classico de excedente de responsabilidade como o mais indicado para atender as peculiaridades que a carieira oferece.

O Departamento Tecnico elaborou. alem de um modelo de apolicepadrao cascos, as normas e instrugoes destinadas a regulamentagao das operagoes de sepuros e ressepuros do ramo.

Afendendo a complexidade do assunto, o Conselho Tecnico resolueu criar uma comissao com representantes dos Sindicatos das Emprisas de Sepufos Priuados c Capitalizagao e do l.R.B., para estudar em detalhes as «iVormas». «/nstrufdes», i.Apdlices Padrao^ e ^Criterios Tarifarios» apresentados pelo orgio tecnico.

Do trabalho dessa Comissao resultarao as bases tecnicas definitivas que reperao as futuras operagoes do I .R.B. no ramo Cascos. (J. J. iS*. M.).

r 'IT Vt •1 • f:r-^NO X DBZEMBRO DB 1949 N. S( REVISTA I O* cenc9lt«B emittde* em ■rtigo* ftaelnAdof «ipr^' ftp^nat aplfilSae Pc »#*'• auloree • elo da eu« cicli/aiva reiponiaMUdade. REDA9A0 DA REVISTA: SEAVICO DE DOCUMKNTACAO EDIFlCIO JOAO CARLOS VITAL CAIXA POSTAL 1440 BRAS1L

iFELIMTOCCSARSAMPAK)

S U iM A R I O

INSTITUTO OE RESSECUROS 00 BRASIt, Presidents: JoAo de Mendonfs Lima I ANTONIO R. COIMBRA (Vkt-I>i«ti44nli] ANCaO MARK) CERNE i CARLOS eANDEIRA DE MaLO

OOILON DE BEAUCIAIR WILSON OA 5ILVA SCARES

REVISTA DO I. R. B-

Ill (jonfereiicia Econoinica da BoiTaciia

Noticiario otganizado especialmente para a Revista do I.R.B. pelo Delegado do I.R.B. aquele conclave — Dr. Paulo Barbosa Jacques. Cheje da Divisao Transpoctes.

OB o patrocinio da Associa^ao Comercial do Para-, realizou-se era Belem, no penodo compreendido entre 7 e 10 de setembro ultimo, a III Con ferencia Economica da Borracha. com a participa^ao de inumeras delegagoes das classes produtoras. entidades culturais, governos dos estados e dos territorios federals e orgaos do governo, interessados no estudo e solugao dos diversos problemas relacionados com a goma elastica e com a economia da regiao amazonica

A circunstancia de terminal em dezembro de 1950 a vigencia da Lei 86. que estabeleceu «os pohtos cardiais da atual politica economica da borracha. que se definem na fixagao e garantia dos pre^os dessa materia prima, no controle comercial da respectiva pro dugao. pelo Banco de Credito da Bor racha, e nas medidas defehsivas da indiistria de artefatos contra a coinpetigao das manufaturas estrangeirasj'', emprestou ao referido Congresso um grande realce e interesse, aumentados pelo completo c objetivo temario elabbrado pela Associagao Comercial do Para.

Realmente, o temario apresentado ao

estudo e a apreciagao dos convencionais, e que a seguir transcrevemos, caracterizou-se por abranger efetivamente toda a serie de problemas economicos soci'ais, tecnicos e financeiros concernehtes ao vale amazbnico. constituindo, sem "diivida, roteiro seguro para todos quantos compareceram a tao magno congresso, dispostos a colabqrar patridticamente no estudo de suas solugoes. Assim, o temario apresentado se dcsdobrava em quatro capitulos, abrangendo cada um temas relatives a produgao, a economia. a indiistria e ds finangas, a saber;

TEMAS DE PRODUgAO

A piantagao intensiva dos seringais deve ser obra de iniciativa privada, ou oficial ?

Regime de terras adequado a transformagao agricola das atuais areas de produgao da borracha,

A formagao de seringais de cultura deve ser observada mais como de ordem estrategica, ligada a defesa nacional, ou .como exploragao economica do produto ?

Belterra e sua transformagao em colonia agricola modelo.

TEMAS DE ECONOMIA TEMAS DE iNDUSTRIA

Assistencia tecnica. social e sani taria ao pessoal dos seringais. Meios de comunicagao e de transporte entre os centres produtores da borracha e as piagas de Manaus e de Belem. Regime de Seguros.

Incentive a industrializagao local da borracha, Manutengao dos estoques nos cen tres industrials transformadores e consumidores.

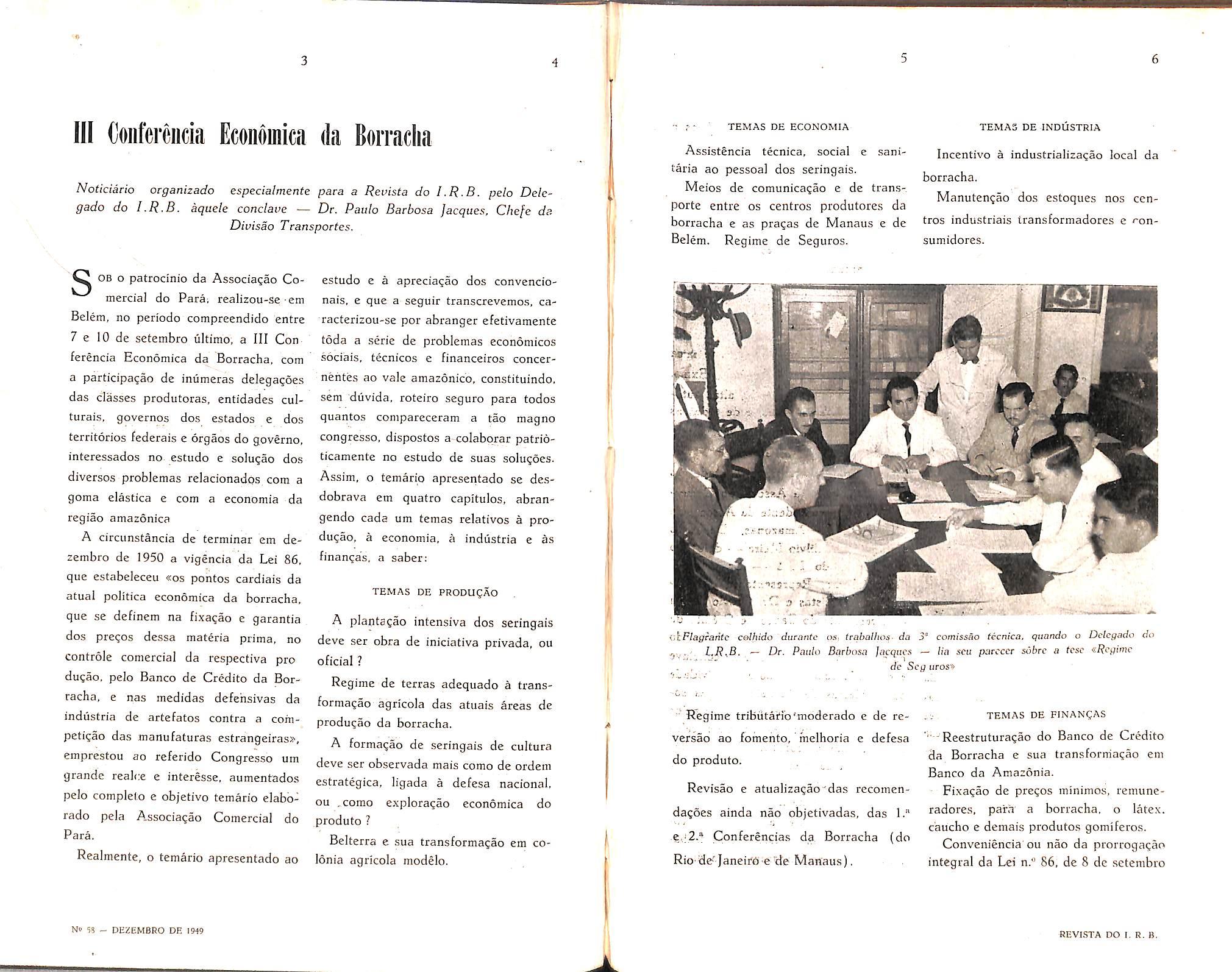

ckFIagraritc calhido duruntc os. (rabalhos- da 3" comissao tecnica. qiiando o Dclcgado do y..." LR.B, — Dr. Paulo Barbosa Jacques — fin scu pjrcccr sofcrc a fcso «/?cpi;ric de Scg uros»

'Regime tribiitafio'moderado e de reversao ao fomento, inelhoria e defesa do produto.

Revisao e atualizagao^das recomendagoes ainda nao objetivadas, das I."

.e.;2.'' Conferencias da. Borracha (do Rio-de-'JaneitO elie Manaus).

TEMAS DE FINANgAS

Reestruturagao do Banco de Credito da Borracha e sua transformagao em Banco da Amazonia.

Fi.xagao de pregos minimos, remuneradores, paira a borracha, o latex, c'aucho e demais produtos gomiferos. Conveniencia ou nao da prorrogagao integral da Lei n." 86. de 8 dc setembro

N1 - DEZEMBKO DE 1949

1

REVISTA DO I, R. B,

de 1947, inclusive monopdlio do Banco da Borracha, ou ado^ao de outras normas da politica do produto.

Sugestoes ao Congresso Nacional, para a concessao por credito especial dos recursos de que trata o artigo 10 da Lei n.° 86.

Deve ser assinalada a inclusao no capitulo concernente aos temas economicos, de um item referentc a Re gime de Seguros. que bem evidencia o cuidado com que foi elaborado o femario apresentado e que veio demonstrar, incquivocamente, que as classes produtoras ja estao compreendendo o alcance econoraico-social do seguro privado. dispondo-se a discutir seus problemas e seus principios em conjunto com as demais questoes de seu interesse. Neste particular, i justo ressaltar a atuagao destacada do Sr. Custodio de Araiijo Costa, propondo a inclusao de tal item no temario e apresentando interessante contribui^ao sobre o tema em questao.

uma integrada por quinzc merabros c as demais de cinco a seis. A primeira. caberia o exame das teses e indicagoe.s apresentadas e concernentes a politica economica da borracha e reestrutura^ao do Banco de Credito da Borracha S.A., cabendo as demais o estudo dos diferentes assuntos constantes do temaiio e nao afetos a l.» Comissao.

quando come^aram as reunioes plenarias, para aprovagao das recomendacoes aceitas pelas comissoes.

Fomos distinguidos com a indicagao de nosso nome para integrar a 3." Co missao Tecnica, que teria a seu cargo o exame das teses concernentes aos

seguintes itens do temario:

No dia 7 de setembro, as 10,30 da manha. realizou-se uma sessao preparatoria, para aprova^ao das diretrizes da III Conferencia, elcigao da Mesa Diretora e constitui?ao das diferentes comissoes tecnicas, tendo ficado assentado nesta reuniao que as referidas co missoes seriam designadas por uma co missao previamente escolhida para tal objetivo. Ficou deliberado, ainda, que seriam constituidas quatro comiss6es.

No mesmo dia 7, as 21 horas, efetuou-sc a reuniao solene de instala^ao da III Conferencia Economica da Borracha, com a presenga do Exmo. Sr. Governador do Estado, altas autoridades civis e militares, e de todas as Delega^oes ao conclave. Nesta solenidade usaram da palavra; alem do Exmo. Sr. Governador do Estado. os Srs. Presidente da Associacao Comeccial do Para, Presidente da Associagao Comercial do Amazonas, Deputado Estadual Dr. Silvio Meira — delegado do Estado do ParS — Sr. Manuel Garcia Filho, Representante das Industrias Paulistas e Dr. Otavio Meira — Presidente do Banco de Credito da Borracha, cuja ora^ao, bem definindo OS objetivos de tao importante conclave e expondo com prccisao c objetividade OS problemas da Amazdnia, cujas solugocs passariani a ser estudadas pelos congressistas, mereceu os mais calorosos aplausos, constituindo indubitdvelmentc uma das mais brilhantcs e exprcssivas oragSes pronunciadas na III Conferencia da Borracha.

No dia seguinte, as diferentes co missoes tecnicas iniciaram seus trabaIho.s. que se prolongaram ate o dia 9,

— Assistencia Tecnica. Social e Sa nitaria ao Pessoal dos Seringais:

— Meios de Comunica^oes e de Transportes entre os centres produtores da borracha e as pragas de Manaus e Belem:

— Regime de Seguros:

— Regime Tributario, A referida Comissao ficou assim

constituida: Dr. Anibal Martins Ferreira. (Presidente) — delegado da S.N.A.P.P.; Dr. David de Mello (Secretario) — delegado da Associa9ao dos Seringalistas do Amazonas; Dr. Paulo Barbosa Jacques (Relator)

— delegado do I.R.B.: Dr. Jose da Silva Matos — delegado do Banco de Credito da Borracha e Dr. Jose Ferreira Teixeira Junior — delegado do Territorio Federal do Amapa.

Entre os as.suntos debatidos no seio da 3." Comissao, cabe-nos salientar a contribui^ao apresentada pelo Senhor

Custbdio de Araujo Costa sobre Re gime de Seguros que transcreveremos no proximo niimcro desta Revista.

Conhecendo previamente. cm linhas gerais. os pontos de vista que seriam dcfendidos pelo Sr. Custodio de Araujo

Costa, pois em nossa anterior visita a Belem do Paia. em maio ultimo, tivbramos oportunidade de com ele manter um entendimento sobre o assunto, julgamos conveniente apresentar como subsidio aos trabalhos da Conferencia, um resume justificando as bases da Tarifa Fluvial e Lacustre, trabalho este que por proposta nossa foi anexada a tese do Sr. Custodio Costa e distribuido entre todos os participantes da III Conferencia da Borracha.

As indica^oes finais da tese apresen tada sobre Regime de Seguros foram quase que totalmente rejeitadas. nao .so pela Comissao. como no Plenario. Por ocasiao do debate do trabalho na Comissao tivemos ensejo de expor detalhadamente as razoes determinantes de tais rejei^oes. apresentando recomenda^bes substitutivas. que mereceram integral aprova^ao.

Assim. rejeitando a proposta de uma revisao geral de 30 % nas tarifas fluviais, sugerimos um substitutivo, reiterando proposta que ja havia sido encaminhada pelo I.R.B. aos orgaos competentes, qo sentido de que as alvarengas do tipo Union Barge (1) pudessem ser enquadradas na classc 1 de embarcagoes.

Mostrando que nao havia razao de ser da 2." proposta. apresentada na tese Regime de Seguros — ou seja

10

N« 58 - DEZEMBRO DE 1959 REVISTA DO I. R. B.

(1) Alvarengas de aco, totalmente fechadas e oferecendo cxcelentes condi;5es de navcgabilidade. scguranga c protecSo a carga.

«dac aos segurados desta regiao tratariiento igual ao de que gozain segurados de outros estados em rela^ao aos riscos de extravio e roubo», porquantp a diferencia?ao de tratamento, porventura existente, decorria unicamente da livre iniciativii das seguradoras, sugeriinos uma recomendagao conciliatoria, • contendo um apelo as sociedades gue operam nas pragas de Manaus c Belem, no sentido de concederem aos embarques fluviais. no sistema amazonico, todas as garantias permitidas pelas tavigentes, sem prejuizo, naturalnfente, da caidadosa selegao tecnica e moral qut dadas as peculiaridades e caracteristicas do transporte fluvial na regiao amazonica, deve orientar a aceita^-ao de tais seguros.

Finalmente, conseguimos a rejeigao total da 3." recomendagao — criagao de um Conselho Deliberativo com atribuigao de estudar e deliberar a respeito dos pagamentos de qualquer prejuizo por sinistros cobertos pelo seguro , salientando a inconveniencia, de tai providencia, que subverteria totalmenle 0 sistema de liquidagao de sinistros, alem de ferir dispositivos legais.

Encerrados os trabaihos da 3." Comissao Tecnica e apresentado o relatorio final dos mesmos. foi-nos atribuida, de conformidade com as disposigoes regimentais. a incumbencia de relatar em plenario as conciusoes ,4^

mcsma. defendendo, quando necessario, o ponto de vista da Comissao.

Quase todas as recomendagoes mereceram aprovagao unanime, salvo as referentes a Regime de Seguros que o foram contra o voto do Sr. Custodio -dfe- Arafljci Costa, delegado alias de diversas entidades de classe. Em ple nario tivemos pportunidade de reproduzir as argumentagoes ja expendidas no seio da r ;spectiva comissao tecnica.

Apresentainos ainda'em plenario uma indicagao, solicitando o apoio das classes conservadoras a campanha de repressao e prevengao a roubos e extravios de mercadorias em transito. que vem sendo desenvolvida pelo I.R.B. e companhias seguradoras, indicagao esta que foi aprovada por unanimidade, apos jiistificagao verbal que fizemos. Anteriormente haviamos feito distribuir entre os congressi.stas copias da conferencia que pionunciamos nas entidades representativas das classes conserva doras. a respeito da questao dos roubos e extravios de mercadorias em tran sito (2).

Ainda sobre Regime de Seguros foi encaminhada pelo representante da Associagao Comercial do Amazonas Dr. Jose Bernardino Lindoso. uma in dicagao no sentido de ser solicitado ao I.R.B. e ao D.N.S.P.C. que estimulem a criagao de uma companhia de

seguros em Manaus. proposigao que foi unanimemente aprovada. Finalmente. pedimos fosse incluido nos Anais da III Conferencia Economica da Borracha, o agradecimento do I.R.B. a Associagao Comercial do Para pela inclusao, no temario da uiesma, do item referente a Regime de Seguros. inclusao esta que alem de evidenciar o zelo e a compreensao que nortearam a elaboragao do temario. proporcionou magnifica oportunidade para que. em tao brilhante e relevante congresso, fosseni discutidos problemas relacionados com as atividades securitarias. Faziamos questao de consignor esta circunstancia. tendo em vista que infelizmente^ em nosso pais. a operagao de seguro nao e dada a atengao que. pelo seu vasto alcance social e economico. deve me.tecer. Via de regra. as classes conservadoras. ao debaterem em conclaves de tal natureza os problemas de seu interesse, silenciam completamente sobre seguro. esquecidas assim do relevante papel que o mesmo desempenha na economia moderna.

ciosos da III Conferencia da Borracha e lidas as principais recomendagoes por ela aprovadas.

Dentre estas cumpre-nos destacar. por mais de perto interessarem a industria de seguros, algumas que dizem respeito a meios de transporte e comunicagoes bem assim as referentes a regime de seguro, ou scja;

1), Que scja o sistema de comunicagao na Amazonia melhorado. a fim de fa.cilitar a fixagao do homem ao solo e o desenvolvimento da riqueza.

2) Que sejam tomadas medidas com o objetivo de aumentar a freqiiencia e o barateamento dos transportes. assegurando aos seringais suprimentos regulates a pregos razoaveis.

3) Que seja promovida a construgao da Transacreana. propugn'ada por Euclides da Cunha.

'4) 'Que seja realizada a.construgao de comportas no Rio Purus, como aconselharam os engenheiros R. Elliot Cooper e Diogo Simoes, e cm outros rios que o estudo indique necessario.

A sessao solene de encerramento da III Conferencia Economica da Borra cha foi realizada no dia 10 de setembro. a noite, com a presenga de autoridades civis e militares. congressitas e inumeros outros assistentes. Nesta oportunidade foram analisados pelos diversos oradores os resultados auspi-

5) Que seja rciterada* a terceira recomendagao feita pela II Conferencia Economica da Borracha e que se refere a conccs.sao de 20 % da verba da Valorizagao da Amazonia ao Servigo de Navegagao da Amazonia e de Administragao do Porto do Para.

II 12 13 14

N» 5fi — DEZBMBRO DE W)

(2) Publicada na Revista do I.R.B. n." 57 — outubro de" 1949 - colunas 3 a 18.

i RKVISTA DO I. R. R.

6) Que seja baixado pelos poderes competentes um ato classificando como embarcaqoes rurais e como servigos rurais, todo o sistema de transporte realizado per enibarca?6es de capacidade de 80 toneiadas de carga util, ou por embarcagoes acionadas a motor, cuja potencia nao ultrapasse 100 HP efetivos.

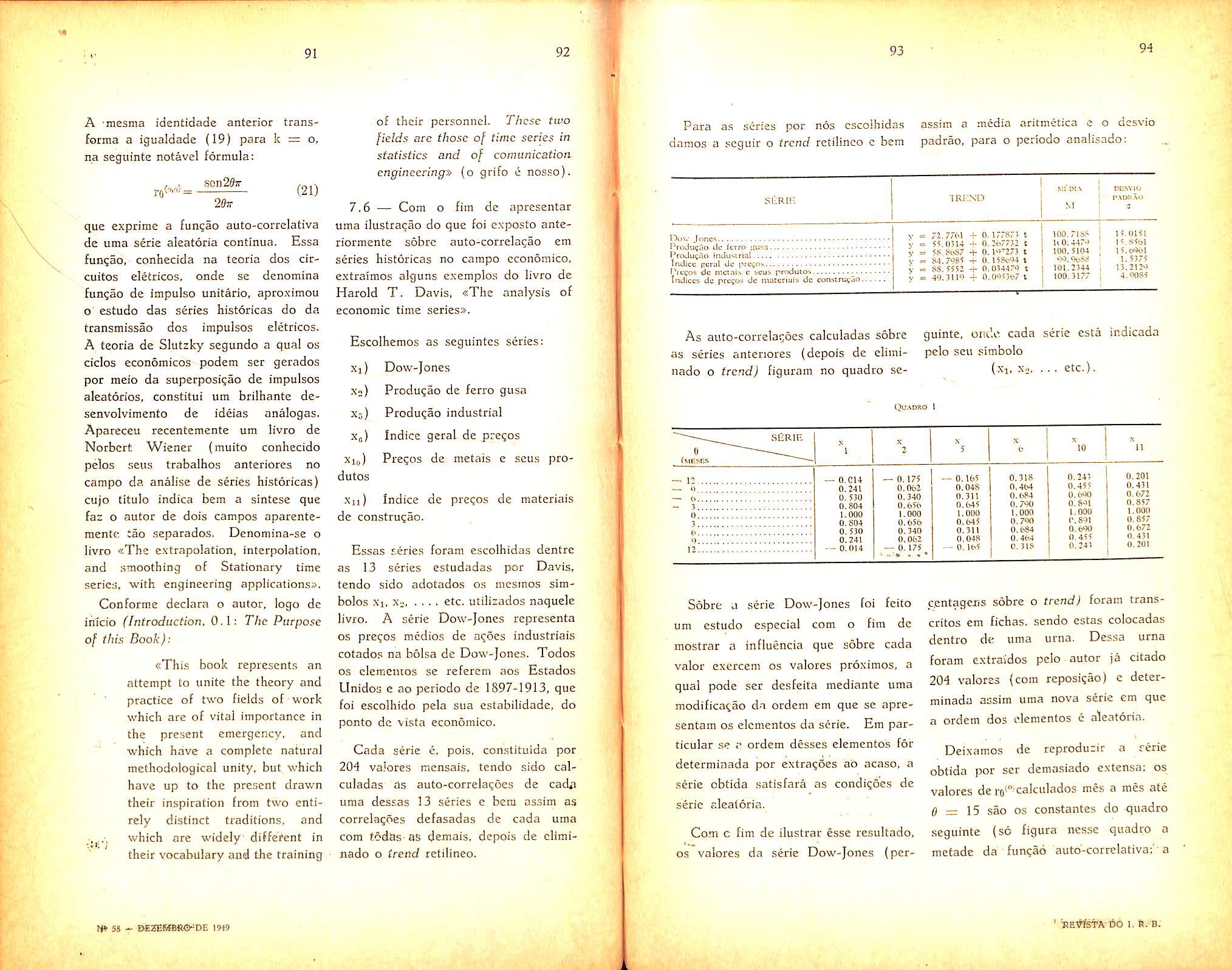

7) Com base no criterio constante do item anterior, formular uma legislagao especial para esses services de transportes. regulando, numerica e qualitativamente. sua arma^ao, embora em harmonia com o Regulamento da Capitania dos Portos e emenda niimero 1.570, apresentada pelas bancadas dos Estados amazonicos, ao capitulo 3.° do projeto da Constitui9ao Federal tratando dos direitos socials, assim concebida:

«A navegaijao interior, comprendendo OS lagos, os rios e scus tributarios sera regulada por lei especial, visando criar condigoes favoraveis ao seu fortalecimento*.

8) Que a Uniao. os Estados e os Territories levem a efeito a revisao das subven^Ses prcsentemente concedidas as pequenas empresas fluviais, cujas embarcacjoes servem as zonas abastecedoras das capitals araazonicas: as regioes dos Autazcs, Rio Negro e Mau^s. assim como as zonas dos lagos do Solimoes e do Baixo Amazonas receberao tratamento especial, facilitan

do-se aos armadores credito a prazo conveniente para melhoramento desse material fiutuante».

9) Que se fa^a por intermedio das Associagoes Comerciais do Para c Amazonas, uma solicitagao as companhias de seguros que operam nas pragas de Belem e Manaus, no sentido de concederem aos embarques fluviais no sistema amazonico, todas as garantias permitidas pelas tarifas vigentes, sem prejuizo. naturalmente, de cuidadosa selegao tecnica e moral que, dadas as peculiaridades e caracteristicas do transporte fluvial na Amazo nia, devc orientar a aceitagao de tais seguros.

10)— Que se solicite as classes conservudoras da Amazonia, por inter medio das respectivas entidades de classe. no sentido de prestarem toda a ajuda possivel k campanha de repressao e prevengao de roubos e extravios de mercadorias em transito que vem sendo rcalizada pelo Instituto de Resseguros do Brasil, em conjunto com as companhias de seguros que operam no pais,

11) Que se solicite ao Instituto de Resseguros do Brasil, que. para efeitos de aplicagao da Tarifa Fluvial e Lacustre do Brasil, as alvarengas que possuam as caracteristicas essenciais do sistema Union Barge sejam enquadradas na classe 1 da referida Tarifa.

12) Que se solicite ao Instituto de Resseguros do Brasil e ao Departamento Nacional de Seguros Privados e Capitalizagao, seja estimulada a criagao de uma companhia de seguros no Estado do Amazonas, sediada em Manaus.

Registe-se ainda que foi aprovada uma recomendagao no sentido de ser realizada, em 1930, uma Conferencia Nacional.da Amazonia, «para, no interesse da regiao, estudar, organizar e desenvolver todas as fontes de trabalho suscetiveis de rendimento econ6mico», tendo ficado ainda deliberado que a IV Conferencia Nacional da Borracha devera realirar-se em margo de 1950, em Sao Paulo, Nao queremos tcrminar este noticiario sem salientar o esforgo e o trabalho desenvolvido pela Associagao Comercial do Para, entidade promotgra da Conferencia, que nao poupou sacrificios no sentido de imprimir-lhe excepcional brilhantismo e assegurar-lhe integral exito, desincumbindo-se com eficiencia da honrosa tarefa que Ihe foi confiada.

Merece tambem um registro especial o trabalho desenvolvido pela delegagao do Estado do Amazonas, e em especial da Associagao Comercial daquele Estado,

Apresentando um alentado e completo esquema sobre a «poIitica economica da borrachas. a delegagao do Estado do Amazonas deu mais uma prova da vitalidadc, dinamismo e efi ciencia de suas entidades de clasce. 6ste notavel trabalho, objetivo, meticuloso, sincere nas suas apreciagoes, cuidadoso e realista nas suas conclusoes, constituiu valiosa contribuigao para o Congresso, tendo servido mesmo de roteiro para os trabalhos da 1." Comissao tecnica, justamente a encarregada do estudo dos mais complexes e importantes problemas a serem discutides.

Finalizando, cabc-nos dizer que a participagao do I.R.B. nesta Confe rencia, constituiu inegavelmente, uma excelentc oportunidadc para a maior divulgagao do seguro, atraves do livre debate de seus principios, de suas bases tecnicas, economicas e comerciais e dos scus problemas. Fazemos votes de que o exemplo dado pela Associa gao Comercial do Para seja seguido c que em futures congresses e conferSncias economicas promovidos pelas classes conservadoras. o seguro ocupe seu lugar de destaque entre os assuntos e temas a serem debatidos. Que nossas esperangas se concretizem. possibilitando, assim, o desenvolvimcnto e aperfeigoamento deste complexo e relevante instituto de previdencia que e o seguroprivado.

15 16

N* 5J - PBZBMeRO DB 1919 17 18

REVISTA DO I. R. B.

No?oes de responsabilidade civil

Joao Vicente Campos Membro do Inst. Jur. Int. de Haia

Chama-se responsabilidade civil a obrigagao que incide sobre o autor de •qualquer dano (ou pessoa que por ele responda) injustamentc causado a outrem, de ressarcir o respectivo valor.

Essa obriga^ao e um corolario dos deveres maximos impostos a todos quanto vivem cm sociedade, a saber; observancia das leis gerais, que sao o direito escrito das na(;6es: das leis particulares que sao os contratos. e dos principios de boa conduta. Dai a exigencia, cm relagao a todos os cidadaos, do exercicio da prudencia e cuidado em todos os atos da vida, trato da famllia, escolha e governo dos empregados. para nao lesar a quern quer que seja.

Vindo a faltar a esses deveres. a pessoa precede injustamente, ou antisocialmente. donde a conseqiiencia. causando dano a terceiro, tera que repara-Io.

Os atos cometidos em infra^ao a lei, ou ao contrato, ou aos deveres de cau•tela e vigilancia que impoem os ditames da vida social dcnominam-se a(os- Hicitos, OS quais se consuinam mediante a violagao do direito. ou dano causado a outrem por dolo, ou ctzlpa. O dolo consiste na a^ao ou omissao voluntaria. no sentido de ofender o direito, ou prejudicar a pessoa ou patrimonio de outrem. A culpa e a negligencia, impericia ou imprudencia do agente.

que determinam a viola(;ao do direito ou causam prejuizo a outrem.

So a pratica de ato ilicito da lugar a responsabilidade civil.

Para que esta se tome efetiva. porem, e necessario que do ato ilicito resulte um prejuizo cu.ciano a terceiro.

Sao estes as lesoes corporais ou morte, infligidas a outrem. ou a dcstruigao ou deteriora^ao de seus bens. O prejuizo deve ser real, avaliavel em dinheiro, pessoal de quern pedir a sua reparagao. e deve estar por indenizar (isto e nao ter sido emendado por outra forma), e ter atingido um interesse licito.

Alem disso para se exigir a alguem a responsabilidade civil, nao basta o provar que ele praticou um ato ilicito e que outra pessoa sofreu um dano. fi indispensavel mcstrar que estc dano foi efeito daquele ato ilicito. quer dizer. estabelecer entre os dois fatos uma relagao de causa a efeito,

O ato ilicito. pode ser praticado mediante agao ou omissao.

Agao e o exercicio da forga fisica ou moral do agente no sentido contrario ao direito. que se traduz no dano.

Omissao e a abstengao do ato que se deve praticar, abstengao igualmente ilicita, ou ilegal. Assim, se um chcfer condux o seu carro com excessiva velocidade, e por isso atropela um transcuntc. temos um ato ilicito por agac. Porem se o mesmo chofer deixa seu aucomovet em ladeira sem trava-lo convcnientemente, donde resulte o mesmo corrcr dcsamparado. c com isso ferir alguem ou prejudicar propriedade alheia. temos um ato ilicito por omissao.

Sao estes os orincipics fixados no Codigo Civil — arts. 159 e 160 e arts. 1.518 a 1.550.

Importancia social da responsabilidade civil

A responsabilidade civil era, ate poucos anos. desconhecida no Brasil. Na placidez da vida social de entao, e na pequena industrializagao de sua economia, nao se fazia sentir a sua necessidade.

A medida porera que a riqueza e o progresso sociais se foram desenvolvendo em nossa patria, e sobretudo desde o incremento da viagao automobilistica, o institute da Responsabili dade Civil esta a despertar as atengoes, se bem que estejamos ainda muito longe da atividade que se observa nos paises estrangeiros. designadamente a Franga e a Inglaterra. O principio da Responsabilidade Civil e o mais fecundo em direito e de mais impcriosas e freqiientes apli^'agocs. Por isso o problema da Responsabilidade Civil principia a invadir todos os dominios e se torna o ponto nevralgico de todas as instituigoes juridicas.

A Responsabilidade Civil, efetivamente. e uma contingencia que pode alterar de um momento para outro o destino das pessoas. converter de golpe um milionario em pobretao.

Quantos nao sairam para um aiegre passeio de automovel e dele voltaram com a responsabilidade de um desastre que custara uma fortuna ! Quantos trabalhando tranquilamentc em seus escritorios, sao surpreendidos com a noticia de que um dos seus empregados. ou pessoa da sua familia, atropelou e feriu um viandante e que em rep-aragao do tratamento, mutilagoes e incapacidades resultantes, tera que pagar dezenas, senao centenas de milhares de cruzeiros ? Dai manter-se em todos OS paises de maior civilizagao que o seguro de responsabi;td:ide civil e tao necessario, quiga mais necessario que o seguro de vida ou o de inceridio. Ele evita que a pessoa, de um mo mento para outro, possa ter sua eco nomia perturbada, senao mesmo. permanentemente sacrificada: que suas empresas fiquem com os onus inesper rados de obrigagoes eaormes. so porq-ue -um empregado tci desatento. ou um dependente leviano bu apircssado.

Pessoas a quem pode ser .-^xiglda a reparagao civil

A reparagao pode ser exigida, naturalmente. a quem causou o dano. a saber, no caso de atropelamento, a pessoa que dirige o carro atropelador. Diz-se, entao. que a sua responsa bilidade e direta.

O campo da responsabilidade porem, e muito mais extenso, e alem do autor do dano abrange outras pessoas que a

19 20

N« S8 - DEZEMBRO DE 1949 21 22

REVISTA DO I. R. B.

lei a ele solidariza, de forma que quern atropela, mata ou fere uma pessoa. podera nao pagar coisa alguma, indo faze-Io quern nao participou, nem presendou, o addente.

fisles que substituem os autores do dano nas reparagoes devidas as vitimas. sac chamados responsaveis indiretos, e se distribuem por cinco categorias, enumeradas no art. 1.521 do Codigo Civil, da forma .ceguinte:

^ — Os pais por seus filhos menores que estiverem sob seu poder, e em sua companhia.

— O tutor e 0 curador. pelos pupilos e curatelados, que se acharem nas mesmas condigSes.

Ill — O patrao, amo ou comitente por seus empregados, servigais e prepostos, no exercicio do trabaiho que Jhes competir ou por ocasiao dele.

1^ Os danos dos hotds. hospedarios, casas ou estabelecimentos onde se albergue por dinheiro, mesmo para fins de educagao. pelos seus hospedes, moradores ou educandos.

V — Os que gratuitamente houverem participado nos produtos do crime ate concorrente quantia.

Particularmente importante e conheccr a situagao legal dos empregadores. que a lei chama de spatroes, amos e comitentes». em relagao aos atos ilicitos de seus empregados.

Essa responsabiiidade decorre:

l-" — da [alia de vigilancia (culpa in vigilando) que a posigao de empregador impoe. no sentido de exercer a diligencia necessaria para impedir que o empregado. ou o carro ou maquina

que manejam, deem causa ao acidente lesivo aos direitos de outrem;

— na ma escolha do empregado (culpa in eligendo), isto e, na nomeagao de pessoa imperita, imprudente ou negligente.

Porem, para que o empregador possa ser responsabilizado pelo ato ilicito do. seu empregado. e precise:

a) — que o autor do dano seja de fato urn empregado da pessoa que se quer responsabilizar. Empregado e aquele que presta servigos dc natureza nao eventual ao empregador sob a dependencia deste e mediante salario.

b) — que o ato lesivo seja praticado pelo empregado no exercicio de suas fungdes; assim o empregador nao sera responsavel se o empregado praticar a dano fora das horas de servigo. ou quando trata de seus interesses particulares.

Pessoas que podem exigir a re.oarafao-

A indenizagao compete, sem diivida alguma. a pessoa que foi vitima do aci dente, salvo se este ti /er sido provocado. exclusivamente por culpa sua, como. acontece com os adultos c criangas queatravessam a rua pel? frente de um automovel, e tao perto deste que apesar da pouca velocidade, nenhuma travagem poderia evitar o atropelamento.

No caso de morfe dn vitima, porem, surgem numerosas hipoteses. de taf sorte que e forgoso examina-las uma a uma, quer na relagao da familia, quer nas de oufra natureza. Vej.nmos.

certo 0 direito do co-ijuge sobrevivo de pedir a reparagao do dano m,3teria] que sofreu com a morte do outro.

seja qual for o regime dos bens do casal. A mulhcr. porem, separada ou desquitada, so podera pleitear indeni zagao se recebia pensao do ex-marido, esta cessou com sua morte.

A lei nao reconhece o concubinato. O responsavel civilmente, assim, nao podc ser coagido a cumprir a obriga^ao,natural dc assistencic q".(e entrc si .se devem os concubinos.

Os [ilhos legitimos e ilegitimos tem direito a reparagao do prejuizo que Ihes resulte da morte do pai. ou da mae. Quando a vitima c o pai, em regra e a mae qucm pedc a indenizagao tanto para si, como para seus filhos menores, ou somente para estes, quando havidos fora do matrimonio. Os filhos maiores, que vivain independentes e sob economia separada, tao somente podem reclamar as despesas de funeral e Into que tenham feito.

Os pais legitimos c ilegitimos tem tambeni direito a reparagao, baseada no dano material sofrido pela perda do filho, e derivado da privagcio do auxilio pccunierio qi.e dele recebia. A reparagao p )de ser requerida por avos, ou netos da vitima, nas mesmas condigoes em que poderiam formular tal exigencia os pais ou filhos dela. Mas o direito daqueles nao dependc da falta dcstes, porque e um direito independente, pessoal, c nao transmissivel por sucessao.

Podem, afinal, pedir indenizagao os colaterais a quen a vitima pagava alimentos, porque o direito a mesma re-. sulta do prejuizo material sofrido com a privagao da ajuda que prestava o alimentante.

O dano e sua reparagao

A lei menciona que o responsavel direto ou indiretc deve a vitima o cmendamcnto nao so do que perdeu, como tambeni daquilo que razoavelmente deixou de ganhar.

£ o que se chamam as perdas e danos.

O termo perdas exprime o que a vitima perdeu, os chamados danos emergentes, ou seja a dirainuigao do patrimonio anterior: — a palavra danos significa o que a vitima deixou de ganhar, o simples nao-incremento do mesmo patrimonio, isto e, os luccos cessantes.

A lei porem nao tolera que o aci dente possa vir a ser fonte de lucres ou vantagens para a vitima, pet isso ordena que as perdas e dar.os sejam exata e rigorosamerte medidos. Dai so prescrever o rcssarcimeato.

1." — Quanta as perdas. So se consideram as perda.s reais e .-tuais, (e nao as hipotcticas, ccentuais, supostas), que sejam efeito imediato do ato-ilicito-{e nao as perdar- remotas ou mediatas, ou as indiretas reflexo de outro prejuizo ou sofrido por outrem), e tambem pessoais de qi^em pcde a reparagao. Ademais as pcrd/.s iJevem cstar por indenizar, isto c. nSo tcrem sido ja rcparadas po. outra forma. Assim, se uma pesso.- c alropelada sera indenizada apenas pelaz lesoes verificadas, e nao pelas que tiver provcnientes dc dcfeito fi.«i;;o ou de aci dente anterior ou posterior, ou de moIcstia que possua ou venha a ."taca-la: nao ha indenizagao para dores e achaqucs, que vein do ne.rvosismo, ou da imaginativa, ncm de comogoes que a

23 24 25 26

N» 58 - DE2EMBRO DE 1«9

REVISTA DO I, R. B.

noticia do acidente e do estado da vitima causacam a seus familiares. Tambem, se a vitima ja foi indenizada por ter seguro contra acidentcs, nada Ihe devera o responsavcl, ou devera apenas a diferenga entre a indenizagao prestada e o montante real das perdas sofridas.

2." — Quanto nos danos ou lucros cessantes a indenizagao nao os pode abranger quando a vitima nao visava qualquer operagao lucrativa. e so teve perdas. So o prejaizo future, mas ja certo quanto a sua existencia, pode ser compensado, embora variav^l no quan titative, como a impossibilidade, por motive do acidente de exercer a indiistria ou profissao, e a perda, por isso, da remuneragao relativa.

Nao sao de emendar com a reparagao civil as diminuigoes no patrimonio espiritual da vitima, que se nao compensam com dinheiro, mas sao castigadas peia lei penal, ou pela reprovagao dos bons. Por isso o chamado dano moral, ou sejam os agravos a honra, a dignidade, ou bom nome e boa reputagao, a afetividade, a solidariedade familiar, ao prestigio pessoal e consideragao, ao renome profissional. o credito, o respeito pelas crengas proprias ou pela moralidade infantil, 0 direito a boa educagao etc., nao se compensam ainda que resultantes do acidente.

Enfim, para se exigir a alguem a responsabilidade civil, nao basta alegar e provar que ele praticou urn ato ilicito, e que outra pessoa sofreu um prejuizo. fi indispensavel demonstrar que este dano foi efeito daquele ato ilicito, isto e, estabelecer entre os dois fatos uma relagao de causa a efeito.

Explicando melhor, o ato ilicito, o acidente, deve ser a causa eficiente tanto da perda como dos danos, isto e, a causa que pela sua simples agao provocou aqueles prejuizos, sem interveniencia de outra causa posterior. A e.xpressao CAUSA EFICIENTE deixa-nos ver. ainda, que o fato lesivo deve ser to rn ado em consideragao .segundo sua eficiencia para produzir o dano. Daqui resulta que o Autor do dano so sera responsavel na proporgao dessa efi ciencia e, por isso, no caso de concurso de diversas pessoas, cada uma sera causa parcial do dano, e a responsabili dade deve ser partilhada.

Fatos extintiuos e justificatiros da responsabilidade civil

A responsabilidade civil, ainda que seja imputada a determinada pessoa e ate cxigida em Juizo, tera que cessar logo que se prove qualquer das causas de irresponsabilidade, ou se demonstre a superveniencia de algum dos fatos juridicos que extinguem as obrigagoes em geral ou a responsabilidade civil em particular.

A principal das causas de irrespon sabilidade e o caso de forga maior ou caso forCuito que se define como o fato • necessario, cujos efeitos nao e possivel evitar ou impedir. O efeito do caso fortiiito ou de forga maior e, assim, isentar o autor do dano de qualquer obrigagao quanto ao pagamento de indenizagao a vitima.

Como casos fortuitos, ou de forga maior, contam-se os fenomenos naturais ou cataclismas como e o nevoeiro denso e duravel, que da lugar a abalroamentos entre veiculos ou viandantes, ressacas, terapestades, furacoes, etc.

O incendio e caso fortuito quando casual du devido a ato criminoso ou culposo de terceiro, mas nao quando devido a dole ou culpa da vitima, ou do seu preposto. Contam-se, tambem, como /drfa maior, os afos humanos coletivos, como seiam a guerra, as revolugoes, motins c comogoes civis, greves, «lock-outs» etc., e os chamados fatos do prmclpe, quer dizer, as leis novas imperativas ou proibitivas, os atos das autoridadcs publicas e dos Juizes, etc. Esta especificagao esta longe de ser completa, porque e impossivel cnumerar todos os fatos possiveis com a natureza de forga maior, ou caso fortuito.

Desaparece, tambem, a responsabi lidade, nos casos: I.° de ausincia de culpa, isto e, ficando demonstrado que o autor do dano nao cometeu falta alguma, mas na ocasiao do acidente procedia com diligencia normal no exercicio regular de um direito: como por exempio, se um chofer vai pela sua mao em velocidade regulamentar, nao pode ser responsabilizado pelo atropelamento de um viandante que se Ihe atravessa pela frentc, a curta distancia.

2." de fato de terceiro. Quando o acidente foi praticado por terceiro, determinado ou desconhecido, nao sendo, por isso, imputavel ao pretense res ponsavel, nao ha responsabilidade. Assim, se o automovel A, seguindo pela esquerda, estava prestes a atropelar um transeiinte, o qual para o evitar correu para a direita, sendo entao colhido pelo automovel B, estabelecendo-se a confusao e sendo pela vitima acusado o chofer do primeiro, defender-se-a este naturalmente ale-

gando a culpa do chofer B que e o terceiro.

3." fato da vitima, quando e esta a causa unica do seu proprio dano, e por isso, so a si propria pode imputa-lo. Por exempio, o viajante que no onibus viaja, contra as instrugoes do transportador, com o brago fora das grades, nao tern direito a indenizagao se este for quebrado ou arrancado em virtude de colisao ou passagem de raspao, com outro veiculo, poste, ou qualquer outro obstaculo.

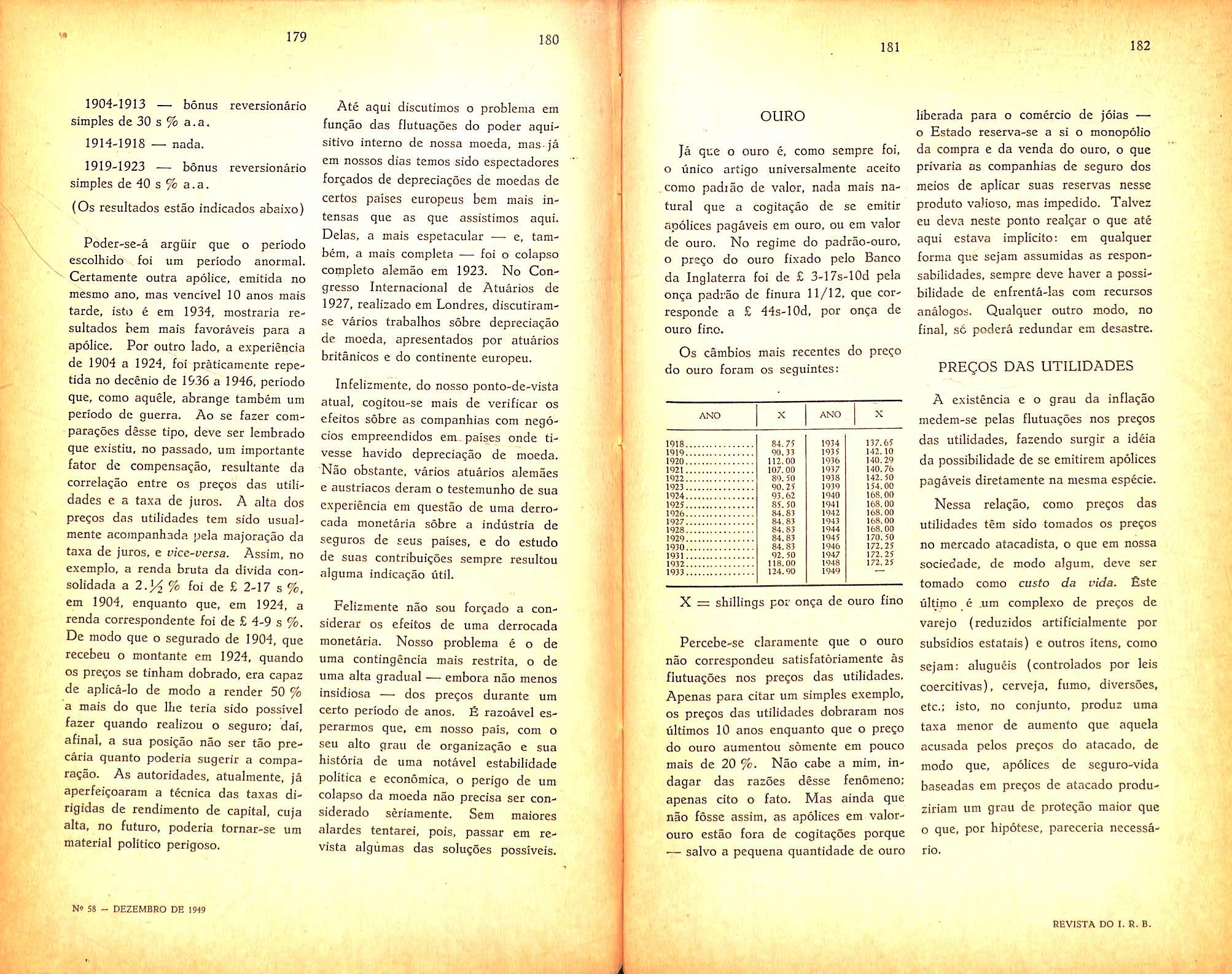

Tambem, nao existe responsabilidade civil, quando o ato lesivo e justificado. Considera-se justificado o ato sempre que o agente, o pratica:

1.° — Em virtude de ordem da lei;

2.® ■—• por autorizagao administrativa ou judicial:

3." — em conseqiiencia de provocagao ou legitima defesa.

Ao 1.® — Quem cometc um ato pre judicial por obediencia a lei nao comete ato ilicito, ilicito seria nao Ihe obedecer. Assim, nao acarretam responsabilidades as violencias e danos nos atos coersivos que acompanham o arresto, penhora, requisigao, confisco, detengao, prisao, isolamento de doentes, cremagao de moveis e roupas infectados, desinfecgoes, etc.

Ao 2.° —■ Tambem nao o comete quem obedece a ordem legal do supe rior legitimo, quer dizer, aquela que parte, nao de particular, mais de pessoa investida de fungoes de poder publico, dentro das suas atribuigoes, e de su perior legitimo. quer dizer dada por superior a inferior hierarquico, tam bem funcionario publico.

27

2S

N» 58 - DEZEMBRO DE 29 30

REVISTA DO 1. R. B.

Certos danos podem ser ordenados por autoridade legitima, que nao e superior legitima. porque a ordem e dada a particular ou a quern nao e subordinado. mas ha que Ihe obedecer. Assim, a Prefeitura ordena a uma empresa de demoligoes que abata um predio; mesmo que a ordem seja ilega), a empresa nao tcm responsabilidade , ao dano, porque obedeceu a autoridade legitima.

Ao 3.® — O prejuizo. ou o ato ilicito, cuja indenizagao se pede pode ter side efeito da provocagao que a vitima fez ao agente. quer por palavras ou atos, quer por agressao iminente a pessoa, ou ataque direto a coisa: se o ofendido ou atacado repelir o agressor por quaisquer meios, ainda que violentos, mas convincentes a conservagao do seu fisico ou do seu patrimonio, nao tera Responsabilidade Civil; visto que tera procedido em legitima defesa. Esta isto claramente afirmado no art. 60. I do Codigo Civil.

Fatos redutivor. da responsabilidade concurso dc culpas e concurso de responsabilidades

Responsabilidade Solidaria

O prejuizo da vitima, em vez de ser devido somente ao autor do ato ilicito, ■ou somente ao fato da propria vitima, pode resultar da culpa, negligencia'ou imprudencia de arrbas as partes, o que € freqiiente.

Ncstes casos exirte o chamado concurso de culpas, e os prejuizos partilham-se em quotas, iguais, se nao for possivel provar o grau de culpabilidade de ofensor e da vitima, res-

pectivamente: — caso isso aconte?a, em partes proporcionais ao grau de culpas. Por exemplo: se a vitima e atropelada por um automovel, temos o concurso de culpds, ambos baseados na infragab das leis do trafego, caso a vitima se tenha constituido em culpa por quercr atrave-sar as ruas com sinal fechado, e o ofensor por trafegar com e.xcesso de velocidade.

O principio da partilha aplica-se quer as culpas sejam simultaneas. como numa colisao de carros, ou sucessivos como no caso de escavagao feita sem OS necessarios sinais de aviso na via publica, e na qual tombe pessoa embriagada.

Pouco importa distinguir se a culpa da vitima causou o dano inicial ou so agravou as suas conseqiiencias, por exemplo, no caso desta recusar tratarse dos ferimentos recebidos e devido a isso contrair incapacidade permanente. ou vir a falecer.

O conceito da partilha so corres-ponde a realidade quando ambas as partes sofrcram danos por culpa comum. Mas quando, apesar de ambos culpados, so um teve prejuizo, nao se faz partilha: — so havera redttgao proporcional a culpa, na importancia da indcnizaglo que o outro causador do dano pagaria por intcfro, se nao fosse a culpa da vitima.

Pode tambcm acontecer que o acidente seja obra de duas ou mais pessoas, Neste caso temos o concurso de res-

ponsabilidades, que vulgarmente vai confundido com as responsabilidades solidarias, por isso que o Codigo Civil, art. 1.518 menciona que se a ofensa liver mais dc um autor, todos responderao solidariamente pela repara^ao. Sao solidarias apenas, as pessoas que intencionai e materialmente colaboraram no ato ilicito, sendo este igualmente imputavel a todos.

Assim, se um transeunte e esmagado entre dois veiculoz que passam a disparada, os respcctivos proprietaries sac responsaveis solidariamente, mas, se um transeunte for derrubado por um automobilista, e a seguir esmagado pelo carro que vinha atras, nao ha culpa solidaria e sim, concorrente. Na culpa solidaria cada um dos ofensores fica obrigado ao ressarcimento total, com o direito porcin a c.xigir do coresponsavel a sua quota. Na culpa concorrente a indenizagao, deve ser partida entre os responsaveis na proporgao da culpa de cada um.

Responsabilidade contratual e extra contratnal

Como vimos anteriormcnte a respon sabilidade decorrc da pratica do ato ilicito ativo ou omissivo, e que so existe ato ilicito quando se verifica a violagao de utn direito preexistente.

Quando esse direito se funda no contrato, a responsabilidade e contraUioI.

Quando sc funda num principio dc lei

que manda respeitar a pessoa ou os bens alheios, a responsabilidade e extra-contratual.

Para haver responsabilidade contra tual nao e necessario que os intercssados se tenham ajustado por cscrito. Grande numero dc contratos podem ser verbals. Podemos notar perfeitamcnte a diferenga entre os dois generos de responsabilidade objetivando o transporte por onibus ou bondes, que sao a fontc mais freqiiente de acidentes. Acontecendo qualquer desastre. e vindo a ser fcrido um passageiro. a responsabilidade e contratual. porque o transporte e um contrato e esta nas obrigagoes contratuais do transportador levar o passageiro ao destine, sac e salvo. Se alem do passageiro, e ferido qualquer transeunte, a responsabili dade e extra-contratual porque nenhum contrato existiu entre a vitima e a em presa que explora o onibus, ou o bonde. A distingao entre os dois generos de responsabilidade e particularmente importante no transporte por bondes c onibus, porque cstes estao sujeitos a lei de responsabilidade das estradas de ferro, e assim sua culpa e presumida, e nao precisa ser provada pela vitima, sendo ela um passageiro, parte contratante. Mas se a vitima for um tran seunte, a culpa nao mais se presume, e ela tera que prova-la para se habilitar ao ressarcimento. {Cnii/i,itill)

31 32

- DF-ZtiMBRO DK 1919

33 34

REVISTA DO I. R. B,

Aspectos tecnico-administrativos da estatistica de seguros

Mario Trindade, A. 1. B. A. Chcfe <la Divisrlo Kstalfalica e MteanizajJo do I.R.B.

(continuagao)

Estatistica administcativa e economico[inanceira

Estudamos sob este grupamenfo as estatisticas economico-financeiras calcadas nos balangos e deraonstragoes dc lucres e perdas das sociedades de seguros, nas analises de resultados. bem corao nos dados administrativos gerais.

Sob este item os levantamentos realizados no Inquerito Geral, em 1939. foram continuados ate 1947 para a apuragao anual dos balangos das so ciedades, obedeccndo ao mesmo planejamento daquelc inquerito, cujos elcmentos de coleta eram os chamados «questionarios da 5." remessas. Ap6.s entendimento.s com a Segao de Orientagao c Fiscaiizagao do D.N.S.P.C., na pessoa do Sr. Joao Morrot Filho, conseguiu a D.E. conjugar os levanta mentos do D.N.S.P.C., para fins de

fiscalizagao, e os levantamentos da chamada «5.'' remessa», resultando dai a padronizagao do piano de contas e dos balangos das sociedades, em bases flexiveis, a partir de 1948. Essa padronizagao foi aprovada pelo Diretor do D.N.S.P.C. pela portaria n.° 14 de dezembro de 1947. A partir desse ano, passou entao a D.E. a dispor dos balancctes trimestrais das socie dades para analise, estudos e divulgagao e as sociedades passaram a fornecer informagoes conjuntas, para a fiscalizagao e para apuragoes estatis ticas nesses modelos de formularios, cvitando-se duplicidade de trabalhos.

De 1940 a 1944, dcvido h deficiencin dc equipamcntos, nao foi mecanizada a apuragao desscs dados. A par tir de 1945 foi realizada a mecanizagao desses inqueritos, tendo side adotados o modelo de cartao da figura 13.

Com a padronizagao de balangos adotada, ficou a D.E. aparelhada a fornecer, inclusive ao D.N.S.P.C., quaisquer apuragoes on analises dos balangos das sociedades.

As apuragoes tern side publicadas na Revista do I.R.B. (ns. 20. 30. 41. 42, 46, 47. 48, 50, 51, 52, 54, 55. 56) e no Bolctim Estatistico do I.R.B. (n." 6).

Com relagao a parte de estatistica administrative foi iniciado em 1947 o levantamento dos dados administrati vos gerais, anualmente. mediante a criagao de um Cadastre de Sociedades, que espelha a situagao administrativa em 31 de dezembro de cada ano. Os dados apurados nao foram ainda divulgados.

£ pensamento dos tecnicos do I.R.B. completar esta parte mediante 0 levantamento inensal dos dados gerais dc premies c sinistros que permitam observar ai tendencias, a curto prazo, do mercado de seguros. para fins de previsfio. Ncste scntido foi apresentado o respective piano de le vantamento ao C.T. do I.R.B., que julgou inoportuno o seu inicio em 1948. Possivelmcnte sera iniciado em 1950,

Os rnetodos dc trabalho e as fecnicas empregadas

Deixamos propositadamente de mencionar acima os modernos metodos de amostragem e sua utilizagao na esta tistica de seguros.

Efetivamente tern sido extensamente aplicada a tCcnica de levantamentos completos c continuos como dissemos

acima. A aplicagao de tecnicas de amostragem exige conhecimento extenso e profundo do universe de que se extraem, para que se possa realmente pianejar amostragcns eficientes. Eis porque s6 a partir de 1947, quando foram realizados. pela chefia da D.E., estudos especiais com o prof. William G. Madow, da Universidade de Ca rolina do Norte. foram iniciados os primeiros ensaios de amostragens de arquivos.

Nos pianos de apuragoes da D.E. foram, desde entao, incluidas extragoes de amostras sistematicas no proprio proccssamento dos servigos de rotina, visando eliminar apuragoes completas em periodos de estabilidade de diferentcs ramos, fazendo-se somente le vantamentos completos de cinco em cinco ou de tres em tres anos, que servirao de base aquclas amostragens.

Temos procurado, ainda com objctivos economicos, seinpre que possivel, substituir uma dispendiosa cquipe de calculo para elaboragoes. analises e ajustamentos estatisticos. pela mccanizag^. .Como excmplo, podemos citar OS ajustamcnto.s das marchas dc coeficientes sinistro-premio das .socieda des, com a utilizagao de polinomios ortogonais que tern scrvido de base aos estudos da Divisao Tecnica e do Consuitor Atuarial do I.R.B. sobre os fatores de retengao das sociedades. Essas tecnicas foram objeto de comunicagao ao Institute Brasileiro de Atuaria.

Finalmente. cabe salientar ainda as tecnicas desenvolvidas para a apura gao eletro-mecSnica de rcsponsabilidade em vigor nos pianos de excesso dc

35 36 37 38

M soc 00 oeo ■ > 1 4 t 1 1 1 1 1 2* 1 |n9 iNitm/To

«aoD ■ 9 til I I I I

I >> 1111 1 1 1 ri n 1 1 11111 1 M 11 n 1 1 1 1 M I M 111111111111111 1 1 111 n 111 ^ -injni?* 2 jj N? 58 - DEZEMBRO DE 19« i i.

ec tcuuunot do ibasil (Kp aiviiteijrtTtme* e tccimiActo

QtocsooQQODetoeoDOOdofiiiiioiiooooocttottitdioiiiiBitotiiiiitooiiioaDPii-^ 1.1.1.

BEVISTA DO I. R- B.

responsabiJidade, ja apJicadas. com sucesso. nos ramos Incendio e Transportes, e que foram. igualraente. objeto dc trabalho divulgado na Revista do I.R.B. (n." *34) e apresentado ao Institute BrasiJeiro de Atuaria.

Lima vez estudados os metodos de trabalho e o material levantado, passemos ao cstudo da

lItilizai;ao dos dados estatisticos

Construida a infra-estrutura que delineamos, vamos discufir a utilizagao dos dados estatisticos obtidos. E sempre um problema delicado verificar-se o grau de utilidade de uma complexa organizagao como a que exigem os Icvantamentos estatisticos, e ainda mais, das estatisticas realizadas.

Com efeito. quando nao existe uma mentalidade objetiva no trato dos fatos da vida quotidiana, ha uma tendencia natural a solugao dos problemas que se nos apresentam intuitiva c empiricamente. As causas dtssa tendencia podcm scr grupadas em tres grandee ordens:

a) incxistencia de dados concretos e fidedignos sobre os fatos em estudo:

b) tendencia dos latinos em estudar abstratamentc os problemas e agir em consequencia;

c) desconhecimento c ma aplicafao dos metodos estatisticos.

Quanto ao primeiro grupo. ja vimos que. pelo menos em rela^ao ao seguro, foi realizado um progresso apreciavel desde 1939, no que diz respeito a existencia dos dados. Com rela^ao a fidedignidade dos mesmos ja ouvimos

nao serem os mesmos fidedignos, pelo menos para a confec^ao das tarifas de seguros, pela «ine.xatidao» dos informes prestados. Pensamos ter eliminado, com a orientagao adotada. ao menos a falta de fidedignidade dos dados na ,sua critica c elaboragao pelo I.R.B.

Quanto ao segundo grupo, e fato incontestavel a diferenga de atitude dos latinos e dos anglo-saxoes, por exemplo, em face dos fatos do ambiente social. £ notorio o interesse dos americanos pelas estatisticas e analises objetivas. empregando os metodos es tatisticos, de fatos biometricos, socials, economicos, etc. £ uma questao de «crenga» no valor de atitudes objetivas para a tomada de decisoes que afetem OS interesses humanos de toda ordera, no futuro.

Essas consideragoes surgem-nos, a cada passo, na lida com os nossos colegas, com os nossos chefes e com os seguradores brasileiros entre outros.

Acreditamos que com a denionstragao de efetiva utilidade da pesquisa estatlstica. na solugao dos problemas da vida pratica, venha a resultar uma mudanga de atitude dos seguradores bra sileiros, como ja sc vem observando em outros meios, no nosso pais, Tambem, pela conveniente divulgagao dos metodos estatisticos. obter-se-a maior compreensao e con.seqiiente utilizagao dos dados coletados.

Enquanto nao acontecc cssa mudanga de atitudes. entretanto, cumpre ao estatistico porfiar no seu trabalho. Felizmente. ja temos observado um in teresse acentuado de parte de elemen-

tos do nosso meio seguradur e mesmo do exterior, que se reflete nas solicitagoes de dado:; a D.E.

Quanto a utiiizag.'io da cstatistica de .seguros. tem-se uma grande oportunidade no estudo das tarifas de seguros dos ramos eleroentares, ora em elaboragao nas diferentes Comissoes Permanentes do I.R.B. fi o que passamos a analisar no estudo do

Desenvolvimento das bases fecnrcas dos seguros dos ramos elementares

O desenvolvimento das bases tecnicas dos .seguros dos ramos elemen tares esta estreitamente ligado ao de senvolvimento e a solidez da infraestrutura constituida pelos levantamentos estatisticos desses ramos. Essa infra-estrutura ja existe, conforme demonstramos acima; tera ialhas c deficiencias por certo, mas c uma realidade e o seu aperfeigoamcnto so podera re sultar da analise e critica que os seus dados sofrerao. durante o estudo, pelos orgaos e tecnicos especializados em cada rarao de seguros. na claboragao de tarifas

Para verificar a viabilidade de utili zagao dos dados com esse proposito, cumpre verificar:

a) a capacidade da D.E. de fornecer em tempo as Comissoes Permanentes os dados de que necessitarem:

b) a forma de utilizagao dos elementos em face das atitudes existentes em relagao ao problema — a daqueles que negam, de piano, a possibilidade de utilizagao da estatistica na confecgao das tarifas; — a dos que embora acei-

tando essa possibilidade, em teoria. negam-na pela «inexistencia» dos dados c — a daqueles que afirmam a possibilidade teorica e pratica do empreendimento.

Quanto ao item a, sera necessario que sejam solicitados, se possivel, com um piano geral, os dados de que necessitara a C.P. para o seu trabalho: em face desse piano ou desses pedidos. a D.E. cstudara os dados existentes e OS levantamcntos necessaries, bem como o tempo para a sua execugao.

Quanto ao item b, vamos discutir as atitudes mencionadas e situa-las no 'onjunto dos nossos problemas. Estudemos a atitude dos primeiros, isto e, daqueles que negam dc pianoas possibilidades de aplicagao pratica do metodo.

Afirmam, cm apoio de sua opiniao. que OS seguradores ingleses nunca utilizaram a estatistica para a fixagao de taxas dos seus negocios: que nunca houve sequcr uma tarifa de seguros maritimos internacionais e que. ate mesmo o acordo do ^Combined Mari time Surch3rge» foi recentemente denunciado. Alegam que em seguro o que vale e a «experiencia». Vejamos o que eles entendem por «experiencia». Dizem: «o seguro de ta! mercadoria sempre deu boa ou ma experiincia. ou. eu tcnho ma expedencia de tal ou qual scguro».

A «experiencia» e, pois, a observagao nao sistematizada de casos de se guros ou de massas de seguros, se gundo um ou mais argumentos. Ja se ve que aquele processo nada mais e que uma estatistica rudimentar do con-

39 ^0 f

N» 58 - OEZEMBRO DE 1919 41

42-

REVISTA DO I. R. B.

junto dos seguros, sem sistematizagao e sem metodo.

Ja a tecnica de taxable dos «underwriters» ingleses e mais propriamente aplica?ao do metodo que, em ciencias •sociais. toma o nome de «case study method». Alias, existe uma profunda incompreensao das verdadeiras possibilidades do metodo estatistico. mesmo por parte daqueles que «creem» na possibilidade de sua aplica^ao aos problemas de taxa^ao: chegam a afirmar a possibilidade de se determinar a taxa de urn seguro de determinada mercadoria, em determinado trecho de viagem. em determinado navio etc. Evidentemente, quanto maior for o niimero de argumentos da classifica^Io, menor sera a ma.ssa de seguros compreendida em cada classe. de modo que. por falta de massa, pode se tornar impossivel a determinagao cstatistica da taxa de um seguro com todas essas caracten'sticas. preciso deixar claro, alem disso, que a determina(;ao de uma probabilidade nunca permite que se diga o «individuo x», ou a «ap6lice y» sera sinistrada. O que se afirma, com base no metodo estatistico, e que aqueie conjunto de individuos ou apolices, homogeneo do ponto de vista da cJassificagao adotada, tern aquela proba bilidade de ser sinistrado, isto e, de cada grupo de cem, por exemplo, 3 serao provavelmente sinistrados, se a probabilidade de sinist'o for 0.03.

Dessa analise deduzimos, pois, desde logo, qua! o metodo a adotar para a

reaiiza^ao de estudos de tarifas. O ideal sera combinar o metodo estatis tico com o metodo do «case-study»' como foi mencionado, isto e, em face do conhecimento do conjunto de fatores que influem em determinado risco, prever, com a possivel exatidao. se um dado seguro, reunindo tais ou quais caracteristicas, deve ter uma taxa maior ou menor.

O que se fara com a aplica^ao do metodo estatistico sera, precisamente, o estabclecimento, em bases solidas, metodica e sistematizadamcnte, dos fatores que influenciam cada tipo de risco e de grau de intensidade com que atuam, a fim de fornecer todas as indica^oes rclativas a cada argumento (mercadoria, garantia, etc.). Mediante composiqao adequada, teremos taxes para cada caso.

Um outro problema que surge, ja agora especificadamente no ramo Transportes, e aqueie de se pretender determinar o resultado de uma dada garantia. atravcs do coeficiente sinistro/premio. fi evidente que, nao havendo nos premios parcelas destacadas para cada garantia, em virtude de serem as taxas globais, nao sera possi vel uma analise tao circunstanciada.

O mesmo nao acontcce quando se trata da taxa de premio puro, isto e, do coeficiente sinistro/importancia scqurada, que e o mais interessante para a determina^ao da taxa. Com efcito, desde que tenhamos, por exemplo, o montante de sinistros «quebra», pode-

remos, comparando-o com o total de importancias seguradas de seguros com a cobertura «quebra», ter a taxa do premio pure da garantia. Dir-se-a que as informagoes dos sinistros fornecidos pelas sociedades estao eivadas de erros provenientes de pagamentos «exgratia». Tal fato, a nosso ver, nao invaiidara aquela taxa, se considerarmos que tal erro corresponde efetivamente ao que sucedeu na pratica, embora tenha majorado a taxa de premio puro do risco.

O mesmo nao acontece, por exemplo. quando as sociedades grupam, sob um mesmo total, as parcelas pagas num mesmo sinistro, extravio-roubo e quebra, por exemplo. Neste caso sera necessaria uma analise mais completa, usando-se tccnicas estatisticas especiais a fim de desdobrar o total, ou, pelo menos, que se considere a indenizagao nas tres garanfias, individualmenfe para a devida corregao das respectivas taxas. Por esse motivo vem sendo dada especial atengao, nos RST dc 1948, ao desdobramento dos dados de cada si nistro segundo a natureza do dano indenizado.

fiste mesmo problema ocorre no ramo Acidentes Pcssoais, com relagao as garantias cessorias, com a agravante de OS capitais segurados nao terem as mesmas bases, quer no tempo, quer devido as diferengas entre os pianos de apuragoes das diferentes sociedades. Com a adogao da tarifa, ora em ela-

boragao, sera possivel a analise. em bases consistentes, das garantias de Assistencia Medica e Despesas Suplejnentares, Diaria? Hospitalares e Diarias de Incapacidade Temporaria, alem do melhoramentc que se introduzira nas estatisticas das garantias Morte e Invalidez Permanente pela maior homogenizagao das classes de ocupagao, mediante a adogao de um criterio uniformc nessa classifkagao para todas as sociedades.

Conclusao:

Neste trabalnc procuramos dar uma visao conjunta dos problemas defrontados na Estatistica de Seguros, sem entrarmos nos detalhes de ordem tec nica do metodo estatistico que nele nao se justificavam. Pretendemos apresentar em estudo? ultcricrcs os problemas que ora simplesmente afloramos. Parece-nos, contudo, que esclarecemos alguns pontos essenciais a uma melhor comprcensao entre a D.E. e OS seguradores que se utilizarao dos dados estatisticos na solugao dos pro blemas com que se defrontam, bem como procuramos dar-lhes elementos sobre o que se esfa realizando e o que ja foi realizado pela Divisao.

Ocorre-nos ainda solicitar, aqueles que desejam quaisquer esclarecimentos ou dados complementares sobre o exposto que se dirijam a Divisao de Es tatistica e Mecanizagao, que Ihes serao fornecidos.

\h 43 44

N» 58 - DEZEMBRO DE 1949 45 46

SEVISTA DO I. R. B.

ki.

Salvaguarda da vida humana de incendios a bordo

I ae^iodicamente realizam-se congrcs.':.o3 de tecnicos de varies paises para estudar medidas sobrc uma melhor proie^ao das vidas de passageiros e tripula^oes de embarcagoes niercantes.

Lima das mais produtivas reunioes ocorreu em Londres em 1929. sendo redigidn uma convencao a que o Brasil aderiu c que e corihecida pela designagao de «Convengao de Londres para salvaguardn da vidi humana no mar».

Foram irdroduzidcs padroes e regras que muito contdbuiram para a maior seguianga da navegagao maritima.

Uma recente pubiicagao feita pela National Fire Protection Association, Boston, U. S. A. focalizou o aspecto da prevengao de incendios em navios, divulgando um relatorio do Lt. Comdr. Donald V. Reardon da U. S. Coast Guard.

Nas nosi-as coslas sao freqiientes ,os incendio? ^ bordo, iendo resultado dos mesmos grandes prejulzos a carregadores e seguradores. e ate perda de vidas. Oi mais graves foram o do «Nortcl6ide», perdido totalmente «Duque de Caxias», da Marinha de Guerra, sem contar os cases dc incendio com

Adriano O. Zander Membro da C.P.Tp.

avaria grsssa como per exemplo, dos navios do Loide Brasi'.eiro «Rio Sao Franciscos e «Raul Soares». que sofreram grandes danos por fogo em Recife e Marans, ultimamente, Dados esses exemplos. 6 intercssante divuJgar a conferencia sobre medidas defensivas contra incendio a bordo, acima referida, e cuja tradugao (livre) e a seguinte:

«Cliegar a um acordo satisfatorio' durante uma reuniao internacional torna-se ardua tarefa ncstes tempos de hoje, Conquanto nao deseje insinuai cue durante a Conferencia Intcrnadccal para a sr.lvaguarda da vida humana, realizada em 1948. nao tenha hayido diferengas de opiniao a respeito de muitos assuntos que requereram debates consider^iveis entrc os delegados, e. int;itds concessoes da parte das variag ii.3gcco representadas, ate que se obtivesse '.in resultado a contento, creio que esta Conferencia consumou mais ohjeiivcs do que e de se esperar da mnicria cia,s reunioes desse genero.

A conferencia, que se reuniu em Londres cm abril de 1948, foi a terceira assemblna internacional a ser realizada ptlas principals nagoes maritimas do ;:i'iitdo. Como as anteriores, tinha o proporito de promovcr um mais alto nivei de seguranga nas embarcagoes mercantes empregadas em viagens internaciortnis. Ao.passo que as conferencias anteriores tinham dedicado atengao nuito superficial ao controle do fogo c protegao contra o fogo, esta foi a priraeira a dar a consideragac logicamente devida a assunto tao vital no conjuntc total da salvaguarda da vida a fccido.

Antes de discutir detalhadamente os resultado;; desta convenglo, creio ser de interi'ssc mencionar em breves palavras a!go sobre os antecedentcs dos eventos que levaram a realizagao destas conferencic's. A primeiro, realizada em Londres, Inglaterra. na primavera de 1914, foi convocada per sugestao do Congresso dos Estcdos Unidos apos o afundatnsiito do paquete britanico «Titanic». Cerca de 1.500 vidas, in clusive de muitos amcricanos, pereccram quando este navio bateu num «iceberg» no Atlanvico Nnrte, a 15 de abril de 1912. Tcndo ainda bem vivo na lembranga este desastrc. nao seria de estranhar que os repre-sentantes dos dezesseis paises reunidos dessem relevo especial aos meios de prevenir a repetigao do destino do «Titanic». For conscguinte os piincipais topicos discutidos concerniam a formagao de uma Patrulha de Gelo do Atlantico Norte, 0 USD compulsorio do ridio, standards minimos de subdivisao do casco. dispositivos salva-vidas, e a recomendagao do uso de rotas fixas na linha do

Atlantico Morte. Pouquissima consideragao foi dada oo assunto-protegao contra incendios, nao obstante ter sido sempre um dos grandes perigos do mar.

0 inicio da Primeira Guerra Mundial impediu que a Convengao de 1914, fosse posta em vigencia, embora algumas partes fossem nacionalmente ratificadas. Apos a guerra foram feitos pianos para a convocagao de uma segunda conferencia. com o fim de aperfeigoar e expandir o trabalho iniciado em 1914. Durante o perlodo medianeiro de 15 anos um acervo de conhecimentos tinha se acumulado, e com o arcabougo basico ja cstabelecido, sobre o qual ir-se-ia construir, muito trabalho preparatoiic de planejamento e pesquisa foi realizado, tanto nos Estados Unidos como fora, tendo em vista esta reuniao proposta Delegados de dezoito paises reuniram-se em Londres, em abril de 1929. Entre os delegados dos Estados Unidos achava-sc o falecido S. D. McComb, entao presidente do Comite Maritime da N. F. P. A. Nesta ccnvengao a maior enfase foi tambem dada a integridade do estanque, radio, equipamento salva-vidas e segufanga de navegagao, mas foi langodo 0 fimdamento dnquilo que sc tornaria um meio compreensivo e eficaz de prevenir as grandes conflagragoes a bordo. As provisoes relacionadas com 0 controle do fogo, tal como foram adotadas naquela convengao e finalmente aceitas por quarenta e tres nagoes, foram cm passo na diregao certa, mas, ainda assim, incompletas e inadcquadas no que se refere a protegao estrutural contra incendios. Todavia, os requisites relatives aos hidrantes de incendb, mangudras, extintores portateis e fixos e sistemas

47 48.

N'53 - DEZEMBRO DE 1949 49

50

REVISTA DO 1. R. B.

de detegao provaram ter sido bem planejados. fistes Iteiis requereram modificagoes relativamente pequenas em 194S, a luz das cxperiencias acumuJadas durante os vinte anos transcorridos.

No qu2 se refere a constru^ao, a Convengao de 1929, simplesmente dispunha quc os navios de passageiros deviam ser provides, acima das anteparas do conves, de anteparas a prova ie incendio, capazes de evitar a propaga^ao do fogo durante uma bora. O espagaaiento destes anteparos era limitado, cm geral, a nao mais que 131 pes. A teoria reinante era que o fogo que se originasse num compartimento entre dois anteparos de isolamento de incendio podia ser controlado antes que se estendesse a um compartimento adjacente, ou que se extinguiria naturalraente, sen por em perigo o lesto da embarcagao A incapacidade dos assim chamados anteparos princi pals de zona de evitarem por si sos um grande incendio num navio de passa geiros de regular tamanho ficou provada nos anos que se seguiram a assinatura da Convengao de 1929, por uma scrie de incendios desastrosos. A perda do «Asia» em 1930, com 100 vidas; do «Gcorgcs Phi]]ipar» em 1932, com 40 vidas; do «Atlantique» em 1933, com 7 vidas (na viagem de experiencia) talvez nao sejam muito conhecidas reste pais, mas todos lembrar-se-ao do cMorro Castle» que incendiou-se nas zostas de New Jersey em 1934, com a perda de 110 pessoas. Convencendose das faltas deste sistema de controle do fogo, varias na?6es maritimas se empenharam em estudos independentes para desenvolver m€todos aperfei^oados de coustru?ao, com o fim de con-

Irolar de maneira efetiva os incendios a bordo. Os delcgados a Conferencia de 1948, trouxeram consigo os conhecimentos adquiridos por meio de numerosas provas feitas, e a experiencia da aplicagao i. bordo do? principios envolvidos.

PESQUISAS DE INCfiNDIO

MARITIMO NOS E.U.A.

Neste pais as pesquisas sobre o assunto prctegao contra-fogo nos navios de passageiros tem sido dirigidas por Mr. George G. Sharp, arquiteto naval de nomeada, que por longo tempo tem estado em atividade nos negocios maritimos da N.F.P.A. Em 1933 ele conduziu uma serie de testes, e apos o incendio do aMorro" Castles- foi designado presidente do subcomite de ma terials resistentes ao fogo e preven?ao contra-fogo, do Comite Tecnico noncado pelo Senado americano para formar os regulamentos destinados a assegurar-se a scguranga dos navios mercantes dos Estados Unidos. O sub comite. sob a dire^ao de Mr. Sharp fez muitas provas num navio, o «Nantaskets, e dos resultados criou um metodo de constru^ao que oferecia completa resistencia ao fogo. Isto acarretou consideravel dose de pesquisas por parte de varias agencias e companhias particulares, para a obtengao de materiais que estivessem de acordo com OS standards de incorabustibilidade, e que tivessem tambem propriedades de condutibilidade de calor e som, peso, facilidade de serem trabalhados, resis tencia e qualidades decorativas exigidas para trabalhos em navios de passa geiros. O problcma tornou-sc ainda mais complexo dcvido k necessidade

desse novo tipo poder ser favoravelmente con.parado com o custo da construgao cornum de madeira usada ate entao em areas de acomoda?6es.

Os principios em que se baseavam as recomenda^cs preparadas por este sub comite foram publicados no relatorio n." 184 do Senado. e ainda que nao tivessem sido ratificados pelo Congresso, foram incorporados aos regu lamentos da Guarda Costeira dos E.U.A., para a constru^ao de navios de passageiros. Todos os grandes navios de passageiros construidos neste pais, desde 1936, tem incorporado em suas construQocs este novo sistema de controle do fogo. Durante os ultimos 13 anos. nossas regras tem sofrido numerosas altera^ocs, resultantes de muitas experiencias adquiridas por projetadores. constcutores e armadores, mas OS conceitos basicos permaneceram inalterados. e o seu fundamento tem sido provado e aprovado.

Enquanio nos nos Estados Unidos estavamos ocupados em nossas expe riencias para o desenvolvimcnto de novos metbdos e. como bera sabeis. muitos membros da Associa^ao Nacional Protetora contra Incendios participacam ativamente deste trabalho, a Gra-Bretanha, Franqa, Italia e Suecia. envidavam tambem seus esfor?os na obten^ao de um alvo semelhante.

Sendo pequeno o cohtacto entre os varios governos e organizagoes particulares do mundo ocupados neste assunto, nao e de admirar que a solujao do problema tenha sido abordada sob varios pontos de vista diferentes.

Por um lado isto foi talvez uma felicidade, pois assim provavelmente mais poss.bilidades foram encaradas do que ocorreriam a um linico grupo.

Mas islo ccmplicou o problema de se chegar a uma formula simples e clara, que pudesse ser adotada por todas as nagoes presentes a Conferencia, e que se adsptasse aos metodos ja estabelecidos para as industrias nos diferentes paises, quc, como nos, estavam bem avan?ados no que se refere a melhoria dos standards de seguranga de sua.s marlnhas mercantes.

A CONFERfiNCIA INTERNACIONAL DE 1948

A Conferencia de 1948, foi assistida por representantes de trinta paises, e foi objeto de ativa prepara^ao durante perto de cinco anos. Os assuntos tratados foram substancialmente os mesmos discutidos nas conferendas anteriores, exceto que dcsta vez a necessi dade de ampliar um codigo de incendio mais compreensivo foi plenamente apreciada por todos, e assim a aten?ao dos delegados ioi despertada na proporgao devida a sua reconhccida importancia. A perda por incendio, em anos recentes, de navios como o «Emprcss of Russias, «Mb"narch of Bermudas e «Normandie» teve scm diivida alguma consideravel influencia na atencao dada a estes fatorcs.

Outro notavel aspecto desta Con ferencia foi que, enquanto as convenqoes de 1914 e 1929 so se preocuparam com OS regulamentos para os navios de passageiros, esta estendeu muitas regras para o uso em navios cargueiros, in clusive as relacionadas com os sistemas extintorcs de incendio.

Discussoes anteriores, mantidas na conferencia entre membros dos sub-

<• 51 52

Nf 5i - DEZEMBRO DB 1949

53 54

RBVISTA DO 1. R. B. I , 4.. ".(P

comites. relacfonadas com os metodos de protegao estrutural de incendio revelaram que havia grande diferenga de opinioec entre os diversos paises, cada qual lendo propostas definidas a oferecer. Mas ficou evidenciado que todas podiam se resumir em 3 metodos, advogados pelos Estados Unidos, Franca e Gra-Bretanha. Os metodos ^ aprcsentados por estes 3 paises eram, em cada oaso, baseados numa suposi^ao diferente de como um incendio •incipiente devia ser controlado, mas parecia provavel que cada qual pudessc ser orientado para a realizagao de um mesmo proposito, e assim sendo, os 3 foram apresentados para adogao na conveni^ao final. £ste modo de agir toi considerado como sendo o mais viavel, ja que por varias razoes nem um dos ties metodos podia ser aprovado com a exclusao dos outros dois.

Muitos paises ja possuiam regras e regulamentos concernentes a constru9ao dos navios sob suas cores, e a adogao de um unico sistema traria oao s6 grande confusao na indiistria de navios destes paiaes, cujas propostas nao fossem aceitas, como tambem poderia afetar de modo adverse a ratifica?ao da Convengao por estes paises. Assim sendo, decidiu-se reconhecer os tres metodos como alternativas, possibilitando a um pals adotar dos tres metodos, um que estivesse mais de acordo com suas necessidades, se ja nao estivesse comprometido com um princlpio definido; isto tambem em consideragao as facilidades de obten^ao de materials e equipamentos adequados, por parte dos construtores.

ACORDOS BASICOS PARA SEGURANCA CONTRA INCeNDIQ

Contudo, todos os paises concordaram quanto a certos principios funda mentals. Ficou decidido que os navios de passageiros fossem divididos longitudinalmente em zonas principais de incendio, que a extensao maxima destas lonas fosse conservada, como determinara a Convengao de 1929, isto e, tivesse a extensao de 131 pes. Foi. no entanto, verificado que as anteparas que formavam estas zonas deviam, em associagao com as anteparas estanques, estender--sc da quilha ate o conves superior, ao inves de se limitarem a supcrest.rutura. Cada conves do navio devia tambem ser ccnrtruido de maneira a formar limites de fogo, Outro as pect© comum aos 3 metodos era a protegao das escadas principais por meio de anteparas a prova de fogo classe «A», que as rodeassem inteiramente; estas anteparas tern por objetivo prover um meio de escape, livre de fuma?a e chamas, para os pa.ssageiros e tripulantes, dos conveses inferiorcs onde estejam alojadas ou trabalhando ate o conves do embarque nos botes salvavidas. gstes compartimentos tambem dariam accsso aos grupos de combate, ao fogo e ao mesmo tempo serviriara para evitar a propaga<;ao do fogo entre OS convese." por meio das chamincs.

Os compartimentos das escadas seriam naturalmente providos de portas de incendio que se fechassem automaticamente, em cada nivel de conves. Foi ainda aprovado que as anteparas da classe «A» separassem espagos constituldos dos maiores riscos poten-

cias de incendio, tais como maquinas, espago de servigo e carga, das areas de acomodagdes. Semelhantemente, estagoes de controle, isto e, espagos em que radio, equipamento de navegagao e dc aviso central de incendio, ou gerador de emergencia fossem Jocalizados, deviam ser limitados por ante paras classe «A».

As referidas anteparas classe «A» precisarlam ser construidas de ago ou outro marerial equivalente, e deviam conservar sua integridade por uma bora, quando expostas aos testes standard contra incendio. Foi apro vado que a estrutura principal, inclu sive conves. casas dc conves, fosse de a?o; no entanto cada Administragao teria autoridade de sancionar o u.so de outro material adequado, em casos especiais. Foi aprovado que cada zona principal de incendio tivesse o seu sistema de ventilagao independente, para evitar que o fogo ou fumaga .se cspalhassem a zonas adjacentes.

A parcels dos regulamentos dentro da qual foi nccessario transigir por meio da aceitagao dos tres metodos slternativos lefere-se ao metodo de construgao dentro de cada zona prin cipal de >ncendio, e pode ser resumida como se segue:

MfiTODO I: DEFENDIDO PELOS

ESTADOS UNIDOS

Uso de materials resistentes ao fogo para a construgao do navio e para todas as anteparas, rovestimentos. tetos, etc., internos, em todas as acomodagoes de passageiros e tripulantes. Desta ma neira um incendio numa cabine ou espago semelhantc scria contido inteira

mente dentro desce espago por um periodo dentro da qual ou o fogo se extinguiria por si mesmo, ou haveria tempo para que fosse atacado por grupos de combate ao fogo, enquanto ainda fosse de pequenas proporgoes. Em geral nao sac empregados os sistemas de detegao ou chuveiro, nas areas de acomodagoes e servigo.

MfiTODO 11: GRA-BRETANHA

Instalagao de um sistema dc chuveiro automatico, com chuveiros localirados em todos os espagos de acomodagao que contenham material combustivel, munidos de um sistema indicador que registre, na ponte ou estagao de con trole de incendio, a ocorrencia de um incendio. Cora estas medidas, um in cendio eni qualquer parte fara atuar imediatamente os chuveiros, que nao so extinguem o fogo como dao um alarme que torna possivel a Ida imediata do crupo extintor de incendio para o local. Este metodo de um modo geral nao oferece restrigao ao tipo de material usado nas anteparas divisorias, e dai se pode deduzir que a madeira sera amplamente usada para este fim.

MfiTODO III: FRANCA

Um siitema dc subdivisao de cada zona principal de incendio em outras zonas mcnores, contendo, por exempio, um pequero numero de cabines, sendo as anteparas separatorias das zonas de construgao incombustiveis ou resisten tes ao fogo, mas permitindo o uso restrito dc materials e acessorios combustiveis, dentro de cada uma das zonas menores. Um sistema autom^ico de detegao de incendio, cobrindo os es-

V i 55 56

N» 58 - DEZEMBRO DE 1949 Jl: 57

REVISTA DO I. R. B.

pa?os em que se supoe que o fogo se origine, mas, em gerai, sem a instalatao de um sistema de chuveiro. 6ste metodo destina-se a conter um incendio dentro de uma area muito limitada, que, nao obstante ser maior que os compartimentos individuals no sistema americano. e limitada por anteparas de qualidades de resistencia ao fogo superiores as requeridas na constru^ao dos saloes pelos nossos metodos.

A chave dc aperfeigoamcnto destes regulamentos sobre os da Convencao de 1929 reside em que estcs requisites foram criados «tendo em vista prevenir a propagacio de incendios indpientes no espa^o de origem)), ao inves de tentar conte-Ios dentro de uma zona inteira.