on vismsu • • ,, •; v.'f. •■ ■ .'V,-^ '1 ■ ."A -'.V ..'^fe;,,. Innfii in nuiiyinj y ' nun

III Confcrencia Economica da Borracha, col. 3 — Despesas de aquisigao; /oao Lyc& A^ac/eira, col. 19 — No^oes de responsabilidade civil; Joao Vicente Campos, col 29 — Seguro global de } Ac de Andrade Medicis. col. 45 — O resseguro de excesso de dan^; J. J, de Souza Mendes, col 57

~~ O resseguro no ramo Automoveis; Jorge Cortes Freitas. col. 69 — Comentarios as Normas para Gessoes e Retrocessoes-transportes: Paulo Barbo- 5a Jacques, col. 75 — «Sem responsabdidade da Cia.»; Ataliba Matcondes Machado. col. 101 — Cadastros de blocos; Adyr Pecego Messina, col. 107

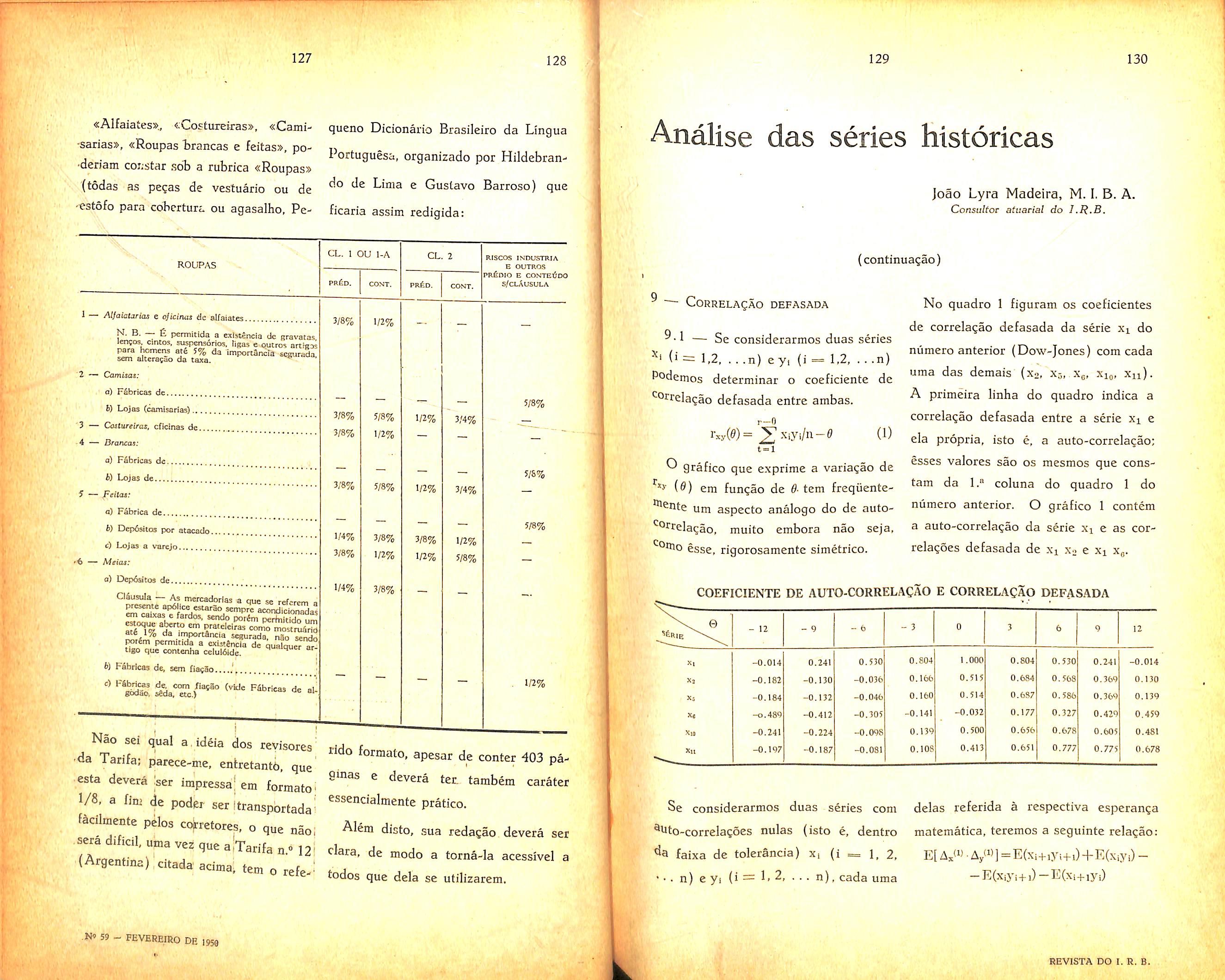

^ Ainda sobre a tarifa-incendio; Sylvia M. Cruz. col. 121 — Analise das series nistoricas; Joao Lyra Madeira, col. 129

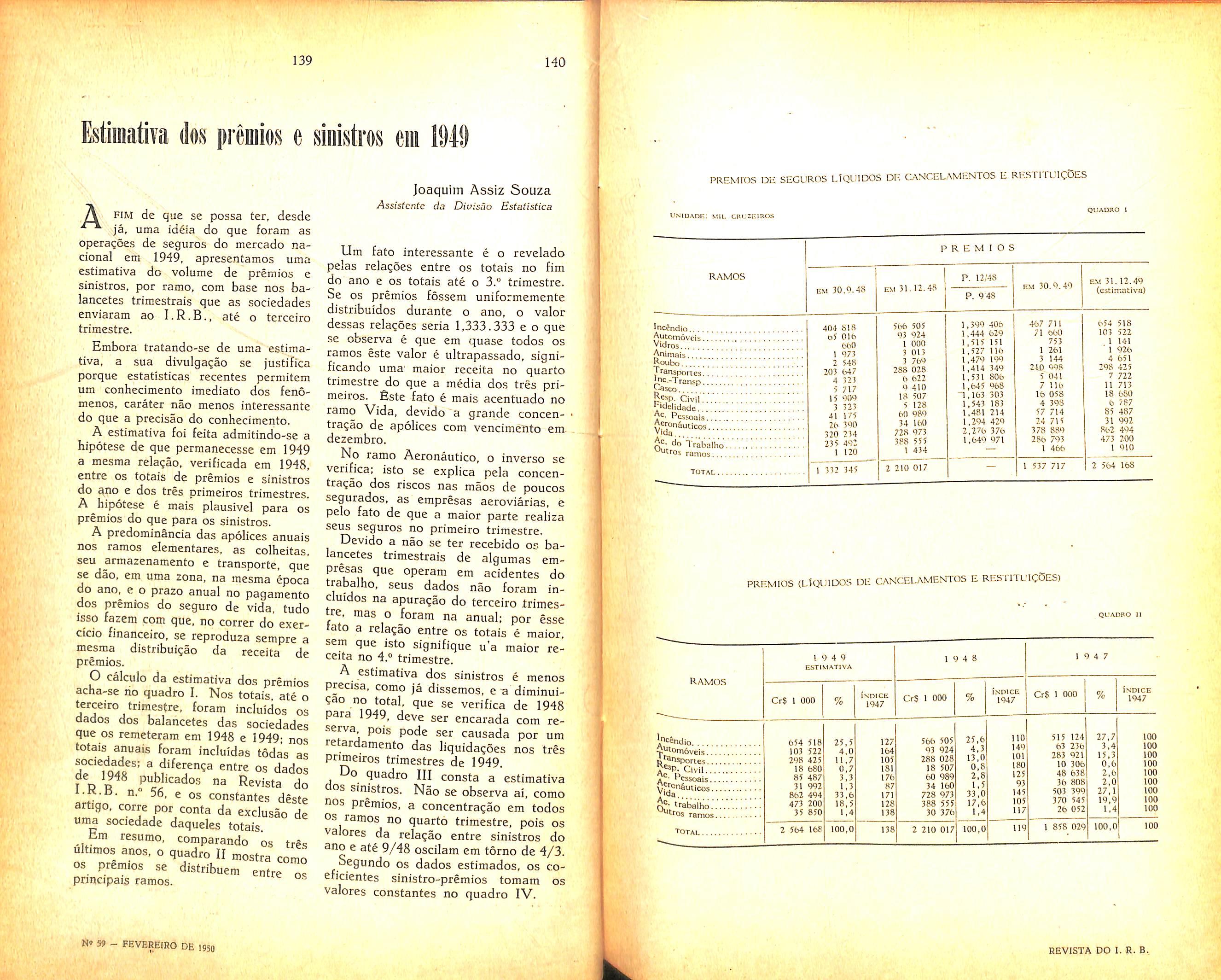

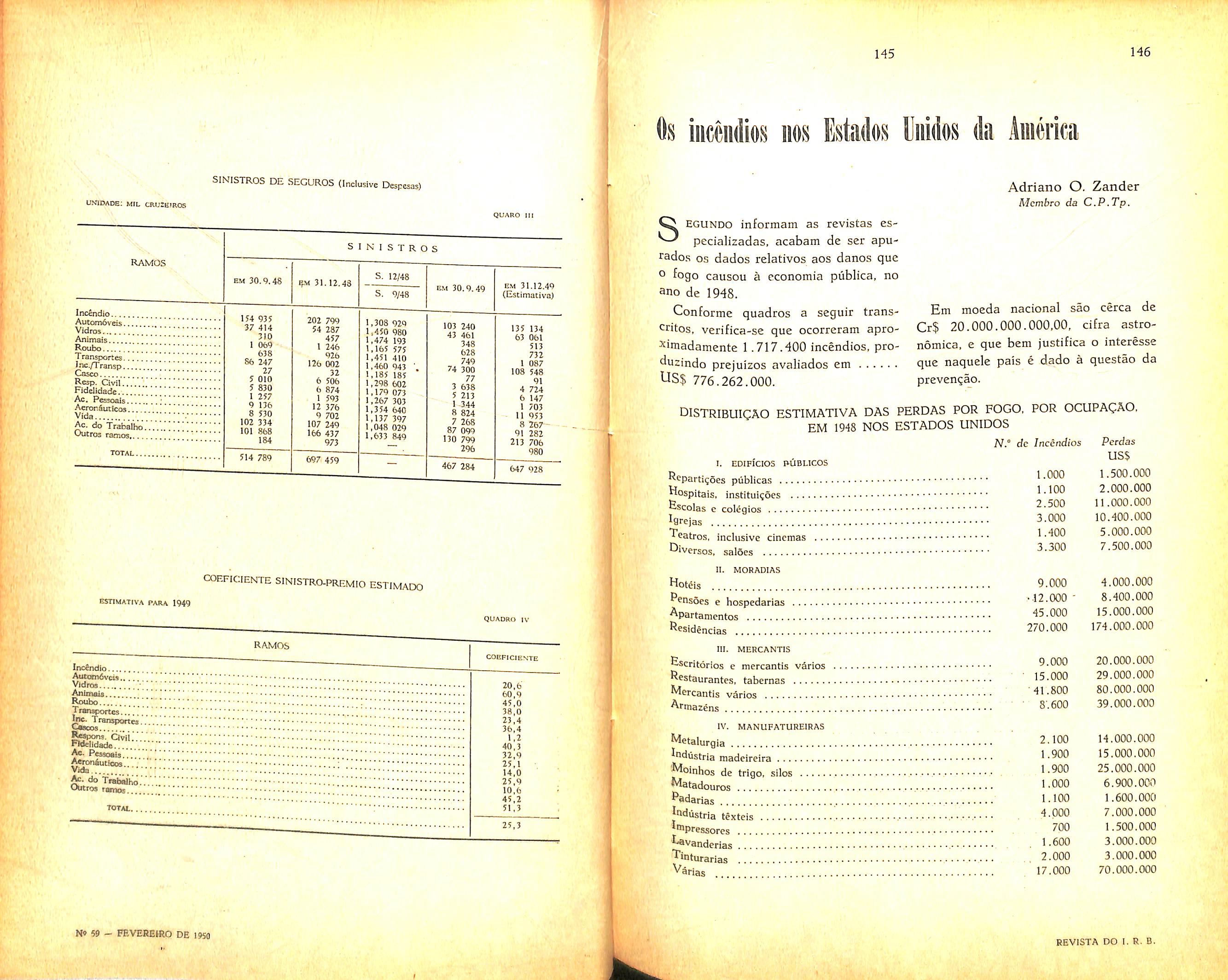

Estimativa dos premios e sinistros em 1949; Joaquim Assiz Souza. col. 139

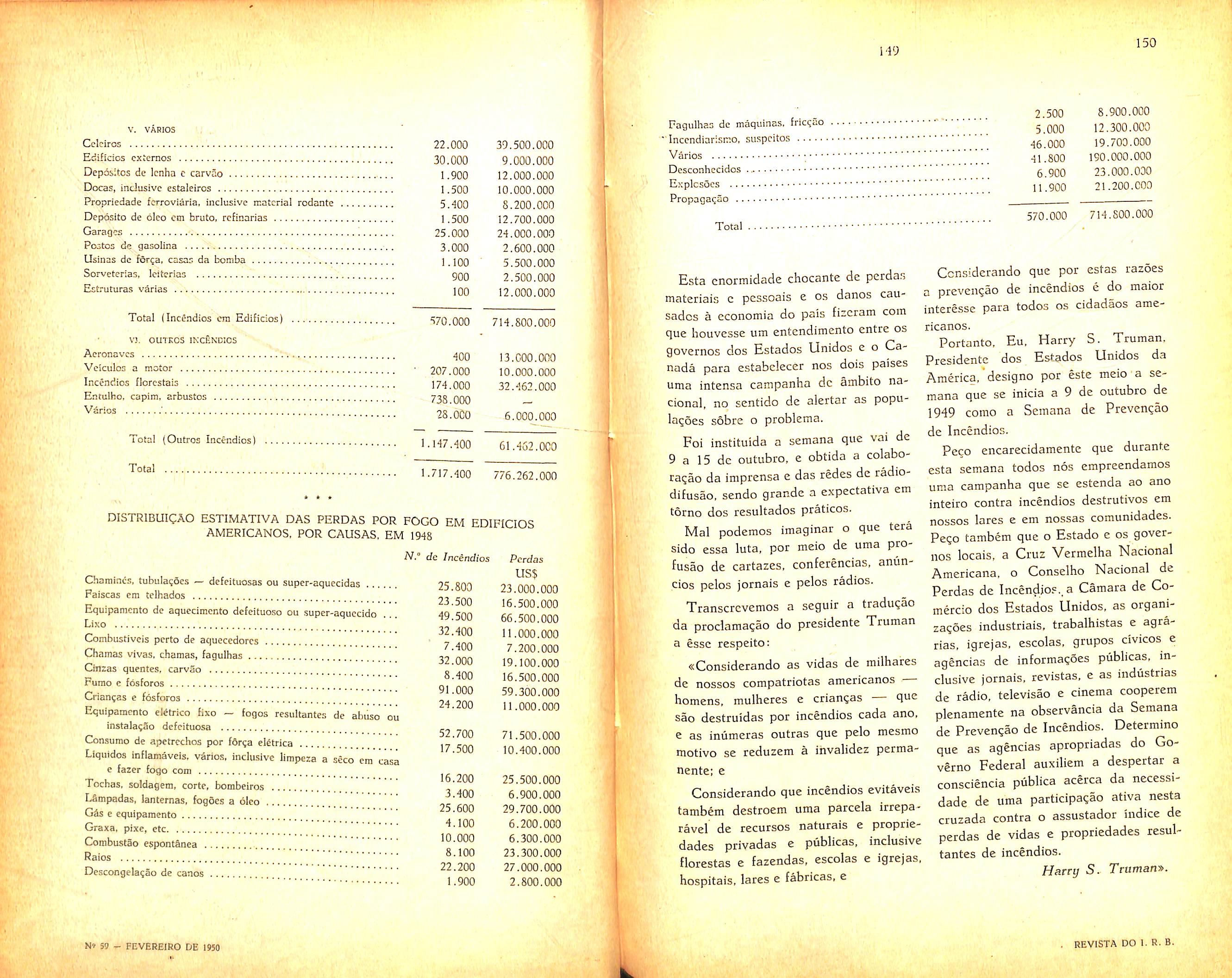

Os incendios nos Estados Unidos da America; Adriano O. Zander. col. 145 — Dados estatisticos, col. 151

— Segunda reuniao do Comite Permanente da Conferencia Hemisferica de eguros, col. 159 — Pareceres e Decsoes. col. 173 - Tradugoes e Transcngoes. col. 185 — Consultorio TecBoletim do I.R.B. , wi. 209 — Eleigoes para os Conselhos ecnico c Fiscal do Institute de Resseguros do Brasil. col. 227 — Noticiario

A partir de 1.° de Janeiro do corrente ano inicioa o I.R.B. suas operacoes como ressegurador no ramo Automoveis, aceitando *. resseguro oferecido par duas seguradoras do ramo.

Desde algum tempo vem o Institute sendo solicitado a concedcr tal cobertma. Para atender a essas solicitagdes, e, ainda, com o intuito de colabocar efidentemente com as sociedades, julgou'se conveniente conhecet a preferencia do mercado segutador. quanto ao tipo de cobertma e a natureza dps contratos de tesseguro em vigor, tendo, para isso, sido encaminhada as sociedades a carta-circular n.° 1.964, de 29 de setembro de 1949. De trinta e oito sociedades consultadas, apenas dez mantinham contratos de resseguro.

Das respostas das sociedades se concluia, tambem, que o tipo de resseguro preferido era o de excedente de danos.

A interferencia do I.R.B. nesse ramo, so'poderia ser bene[ica para as companhias, se ela se restringisse a otganizagao de um piano de resseguro que resumisse tres condigdes fundamentals: ser eficiente, pratico e barato, no sentido de limitav as responsabP lidades das sociedades a um maximo em cada acidente, ou serie de acidentes decorrentes de um mesmo evento; de conceder co bertma automatica, sem acrescimo de despesas administrativas: e de despenderem as companhias, para a coberfura, uma percentagem minima de sens premios.

As considersgoes supra e o estudo das atuais condifoes do mercado, bem coma as caracteristicas proprias do ramo Automoveis, levaram o I.R.B. a adotar um piano do tipo classico de excesso de dano, complementado per um resseguro de excedente de res ponsabilidade.

O piano de resseguro acima delineado for aprovado pelo Conselho Tecnico do I.R.B., para os cases concretes apresentados.

OMPLETANDO o noticiario desiia

Revista sobre a III Conferencia Economica da Borracha, divulgamos neste numero a tese apresentada ao refcrido Congresso pelo Sr. Custodio de Araujo Costa e intitulada Regime de Seguros, bem como a exposi(;ao organizada pelo Delegado do I.R.B. a Conferencia — Dr. Paulo Barbosa Jacques — sobre a Tarifa Fluvial e Lacustrc do Brasil.

Relativamente a tese. cabe-nos esclarecer que as recomendagoes consubstanciadas nas alineas a e 6 de suas conclusoes nao foram aprovadas, tendo sido aceitas. entrctanto, as propostas substituUvas do Delegado do I.R.B. assim redigidas:

ta) que se soiidte ao Institute de Rcsseguros do Brasil, que. para efeitos de aplica?So da Tanfa Fluvial e Lacustre do Brasil. as alva^engas que possuam as caracteristicas essenciais do Union Barge sejan, enquadradas na dasse I da referida Tarifa;

b) que se faca. per intermfdio das AssociagSes Comerciais do ParS e Amaronas. uma sohcitagao is companhias de seguros que operam nas pra?as de Belim e Manaus. no sentldo do concederem aos embarques fluviais no sistema araazonico. tOdas as garantias per^ outidas pcks tarifas vigentes, sem prejuizo, naturalmente, dc euidadosa 5cle(;ao t^cnica e moral que. dadas as pcculiaridades e caractensUcas do transporte fluvial na Amaz6nia. deve orientar a aceita^So de tais .seguros,* A rccomenda^ao da alinea c foi totaimcnte rejeitada. por ter sido considerada mconveniente. aUm de fcrir disposiQoes legais vigentes.

Quanto ao trabalho apresentado pelo Dr. Paulo Barbosa Jacques, foi o mesmo aceito como subsldio aos trabalhos da Conferencia. ja que nao constituia propriamente uma tese, tendo sido, por proposta de seu proprio autor, anexado a tese do Sr. Custodio de Araujo Costa. *

Como se verifica da transcri^ao que ora fazemos e aprcciando tao-somente o que se espelha nas- recomenda?6es aprovadas, no que concerne a Regime • de Seguros os resultados foram bem modestos: muito pouco, mesmo, se fez. Entrctanto, a margem das recomenda?oes, muita coisa dc util foi feita. Os debates travados foram rcalmentc proveitosos, por terem contribuido para a divulgagao do seguro em seus aspectos tecnicos, comerciais c juridicos, infelizmente ainda desconhecidos de muitoa. Certamente, os esclarecimentos que foram trazidos a luz, no calor das discussoes, calaram fundo no espirito de todos, que daquele congresso sairam melhor . csclarecidos a rcspeito de muitqs detalhes, ate entao ignorados, apesar dc importantes, das opera^oes de seguro. E e justamente de uma maior divulgagao, de um maior conhecimento de seus principios e de suas bases que o seguro necessita, para seu aperfei^oamento e para sua melhor comprcensao.

ANTO o Para como o Amazonas, desfrutaram, nos principios do seculo em que vivemos, situagao muito interessante no setor economico e a esta regra nao escapou a industria dc seguros fluviais e terrestres, para nao nos ocuparmos com o seguro de vida, ^luando esta regiao contava com uma grande organizagao, que foi a cGarantia da Amazonia*.

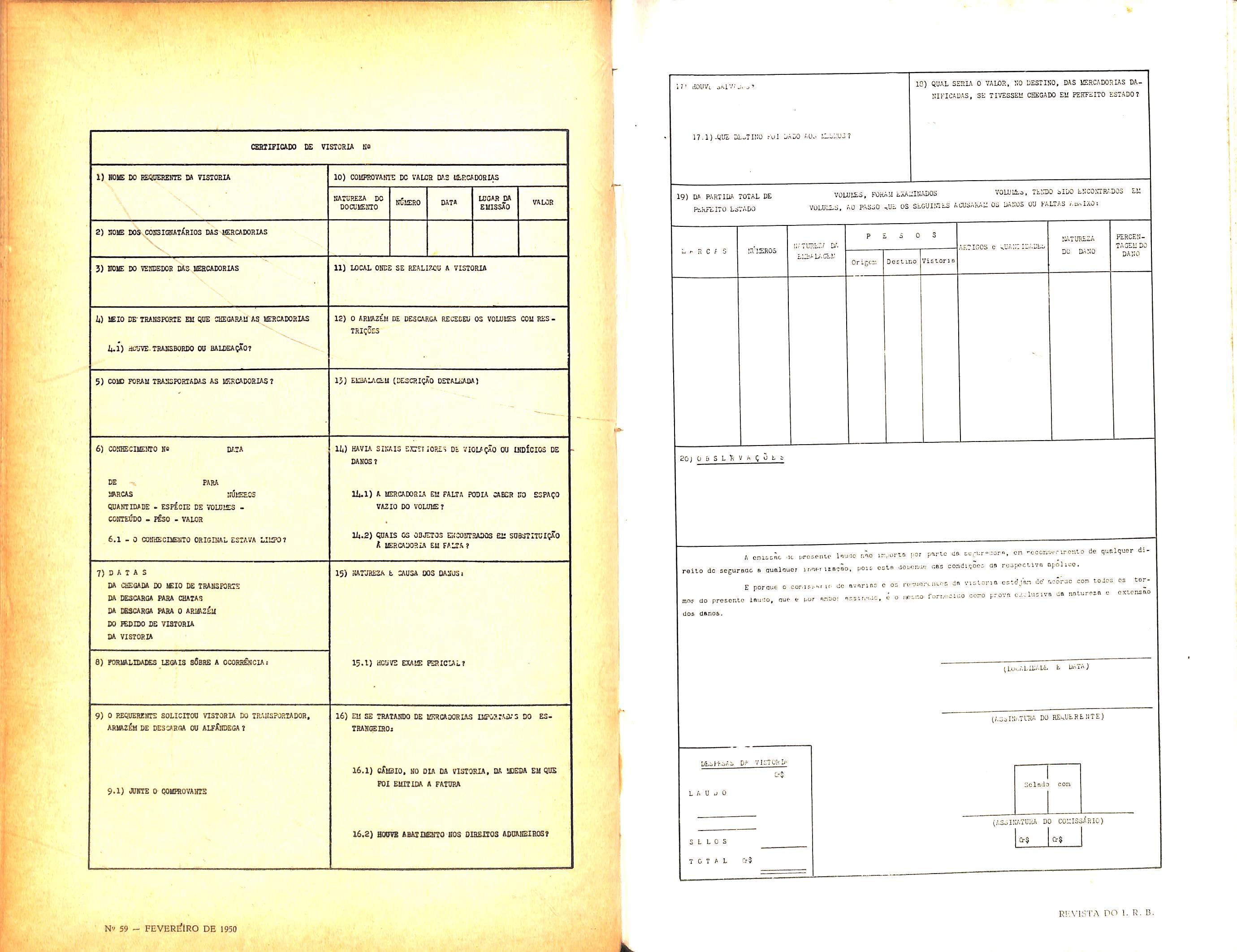

Na primeira decada do seculo, contava-se, opcrando em todas as atividades de seguros, fluviais, maritimos e terrestres, cinco companhias, constituidas com capitais genuinamente paraenses, que eram «L6ide Paraense», «Ama26nia», «Lealdade», cAlian^a do Para* ^ «Comercial do Para*.

Todas elas tiveram suas fases bonan?osas ate que a debacle de 1912, epoca em que g Amazonia entrou em sua niaior crise, as vcio extinguindo e, dc ^ntao para esta data, surgiu apenas a ^ rasil Seguradora* que nao teve vida ^onga.

seis companhias de seguro a 9ue nos referimos resistiram as intemP^ries economicas decorrentes das al^Crnativas verificadas no comercio do ^osso «ouro negro*, apenas duas e sabe Deus e seus dirigentes de entao, V ^ quanto de sacrificio foi necessario suportar para salva-las da hecatombe que levou as demais a liquidagao.

Delcgcido das Associacocs Comerciais do Amazonas e do Para a III Conferencia Economica da Borracha

.Sao elas, as sobreviventes, a «Comercial do Para», e a «Alianga do Para* que, vcncendo as dificuldades que se Ihes antcpunham ate cerca de 10 anos passados, distribuindo ou nao pequenos dividendos, conseguiram manter-se no campo de opera^oes conser" vando nome limpo e hoje cncontram-se em otimas condigoes economicas e financeiras, merecendo integral confianga dos seus segurados.

Concorreu, entrctanto, para a situa?ao lisonjeira.-que desfrutam estas duas companhias, dentro de administragao sadia, o controle das operagoes de se guros, exercido pelo Institute dc Rcs seguros do Brasil, que foi criado pelo Decreto-lei n.® 1.186, de 3 de abril de 1939, objetivando a regularizagao do resseguro e desenvolvimento da industria de seguros em nosso Pais.

E tudo nos faz crer que o Institute prestou elevada soma de services a economia nacional regularizando o se guro entre nos, de uma maneira eficicnte e favoravel as companhias seguradoras que sao as suas incorporadora.s pelas a^oes da classe «B».

Estamos inclinados a afirmar. c isto fazemos com base .em balances que tem

PARA A III CONFER£NCIA DA BORRACHA EM BELEM, PARA Cust6dio de Araujo Costachegado as nosscis maos, que desde a cria^ao do Institute de Resseguros esta industria, mesmo fora da Amazonia,tem dado otimos resultados.

Na vigencia da conflagragao mundial, que durante sete anos levou o desassossego e o luto a todos os continentes nos do Brasil, gozavamos de tranquilidade relativa quanto a garantia dos nossos haveres, embarcados de e para portos brasileiros, isto porque o Insti tute de Resseguros, orgao controlador de tal situagao, dentro de terreno pratico e sereno, aumentava e dimiixuia as taxas dos riscos de guerra a proporgao dos torpedeamentos que sacrificavam nossa marinha mercante. E todas as perdas foram indenizadas, o que representa, sem lisonja para a organizagao em referenda, a prestagao de mestimavel servi^o a economia nacional.

Terminada, porem, a luta armada de que saimos vitoriosos ha ties anos, entendemos que a a^ao do I.R.B. ficaria em ambito mais restrito, dentro das fmalidades de orgao condliador dos interesses de segurados e seguradores.

Nao duvidamos que do Nordeste brasde.ro para o Sul, esta a?ao benebca de influxo bilateral, se faga sentir mas entre nds da Amazonia, salvo melhor compreensao, as vistas do t.H.B. sao dirigidas mais para os inte resses dos seguradorcs do que dos se gurados.

Durante os anos que ja passaram, de contrSle exercido pelo Instituto, com a determma^ao de taxas minimas a cobrar, estas nao iam aiem de Manaus e as companhias de seguros cobravam dab para c.ma, nos baixos e altos rios' taxas elevadas e variadas deixando' mu.tas vezes, o comercio (segurados)

com suas mercadorias sobrecarregadas, obrigando-o a majorar pregos.

Neste ultimos anos a SNAPP, naturalmente por nao dispor de navios suficientes para o transporte de cargas oferecidas, principalmente para os altos rios, Purus, Jurua, Acre e Madeira, vem procurando suprir esta deficiencia com o emprego de alvarengas, ora conduzidas por rebocadores e, na maioria das vezes, pelos proprios navios.

E foi neste meio de transporte que o peso do seguro mais se fez sentir atravei de taxas de 3% (tres por cento) acrescidas do imposto e selos, que as elevava a 3,18 %.

Nao devemos deixar passar despercebidas a situagao de inferioridade—em que se encontram os segurados da Amazonia, quanto a garantia de sens haveres, em transporte na regiao. Enquanto embarcadores do Nordeste e do Sul do Pais conseguem segurar as suas cargas embarcadas ali, para qualquer rio ou porto da Amazonia com a responsabilidade (CAPER) perda total, avaria grossa, avaria par ticular extravio e roubo, nos da AmaZMia nao conseguimos mais do que P) perda total, avaria grossa e avaria particular e muitas vezes com diticuldades para a ^avaria particulars. O Instituto de Resseguros. dentro de suas inalidades de orgao controlador a industria de seguros diversos, houve por em baixar, por intermedio da missao Centra] e Regional de TransPorte, a portaria n.« 140, de 22 de novembro de 1946, retificada pelo de numero 148, de 12 de novembro de 48, concedendo ao Banco de Credito a Borracha S/A o desconto de 40 % das taxas de seguros de transportes de qualquer natureza.

Gomo justificativa dessa concessao, aquela ilustre comissao procurou darIhe um carater geral, louvavel por todos OS principios, porem o fez dentro de exigencies que, possivelmente, nao havera na Amazonia outro segurado capaz de gozar dos mesmos favores.

A condigao estabelecida na alinea a, que, ao nosso ver tem efeito eliminatorio, e do pretendente haver feito seguros de transportes nos ultimos cinco anos, em media anual nunca 'dferior a Cr$ 20.000.000,00 (vinte milhoes de cruzeiros).

Parece-nos que nao devia ser este o requisite principal para a concessao em erencia. de vez que a industria de seguros nao pode ser equiparada a, gamos, mercantil, que tendo grande '^que de qualquer mercadoria, reduz

° para maior negocio. Assim di- uiinui seu lucro no terreno percentual porem recupera a diferenga no volume "O negocio.

Os riscos do seguro sao integrals, quer a seguradora receba todo o premio sdmente os 60 % de que se

^ Mesmo com este regime da concessao ro citagao, nao faltam companhias sed °^as disputando a preferencia segurados, regime em mu t Oompanhias tem feito to bons negocios notadamente as ^^diadas em Belem do Para.

No nosso modo de pensai:, isto vem Prova A isiu VCm seo ^ na®nciedadeAmazoniaque permite a industria a esta de nt^os concessao um carater geral, para todos negocios realizados na Interlandia

'^niazonica.

Devemos dizer, em homenagem a ^foade, que antes da cria^ao do Insti

tuto de Resseguros, quando as compa^ nhias seguradoras tinham autonomia para decidif a respeito de pagamentos de sinistros, os segurados desta regiao eram indenizados dentro de curto prazo, o que nao vem acontecendo nos ultimos anos, porque nao podem efetuar tais pagamentos sem autorizacao do Insti tuto.

Este orgao controlador, possivel mente por acumulo de servigo e mesmo pela distancia que nos separa da Metr6poIe Brasileira, retarda, algumas vezes o envio'de autorizagao de paga mentos e isto prejudica grandemente OS segurados da Amazonia que, na maioria nao sao abastados.

Isto posto, opinamos pelas seguintes recomendagoes ao Instituto de Resse guros do Brasil:

a) Rcvisao nas tarifas fluviais em vigor, no sentido de reduzi-las de 30 %, em carater geral, para a Interlandia Amazonica;

b) dar aos segurados desta Regiao tratamento igual ao de que gozam os segurados d'e oiitros Estados em reiagao aos riscos de extravio e roubo;

c) a criagao de um Conselho Deliberativo, sediado em Belem, Para, composto de tres membros e igual numero de suplentes, com atribuigoes de estudar e deliberar a respeito dos paga mentos de qualquer prejuizo causado por sinistros cobertos pelo seguro. Que este Conselho seja composto de dois tnembros (efetivo e suplente) indicados pela AssDciagao Comercial do Para, dois indicados pela Associagao Comer cial do Amazonas e outros dois pelo Instituto de Resseguros, estes Presi" dentes natos, com direito a vote de qualidade.

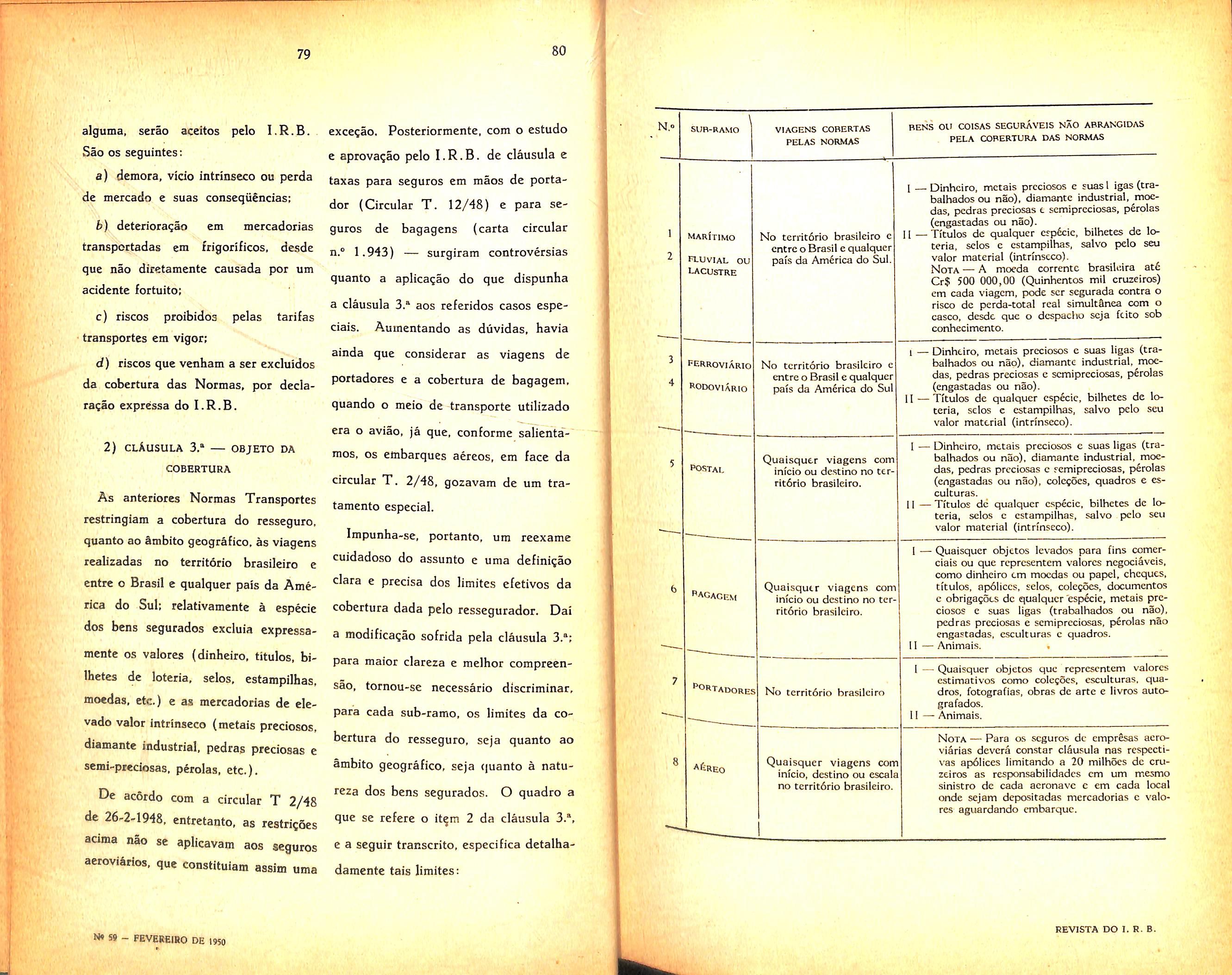

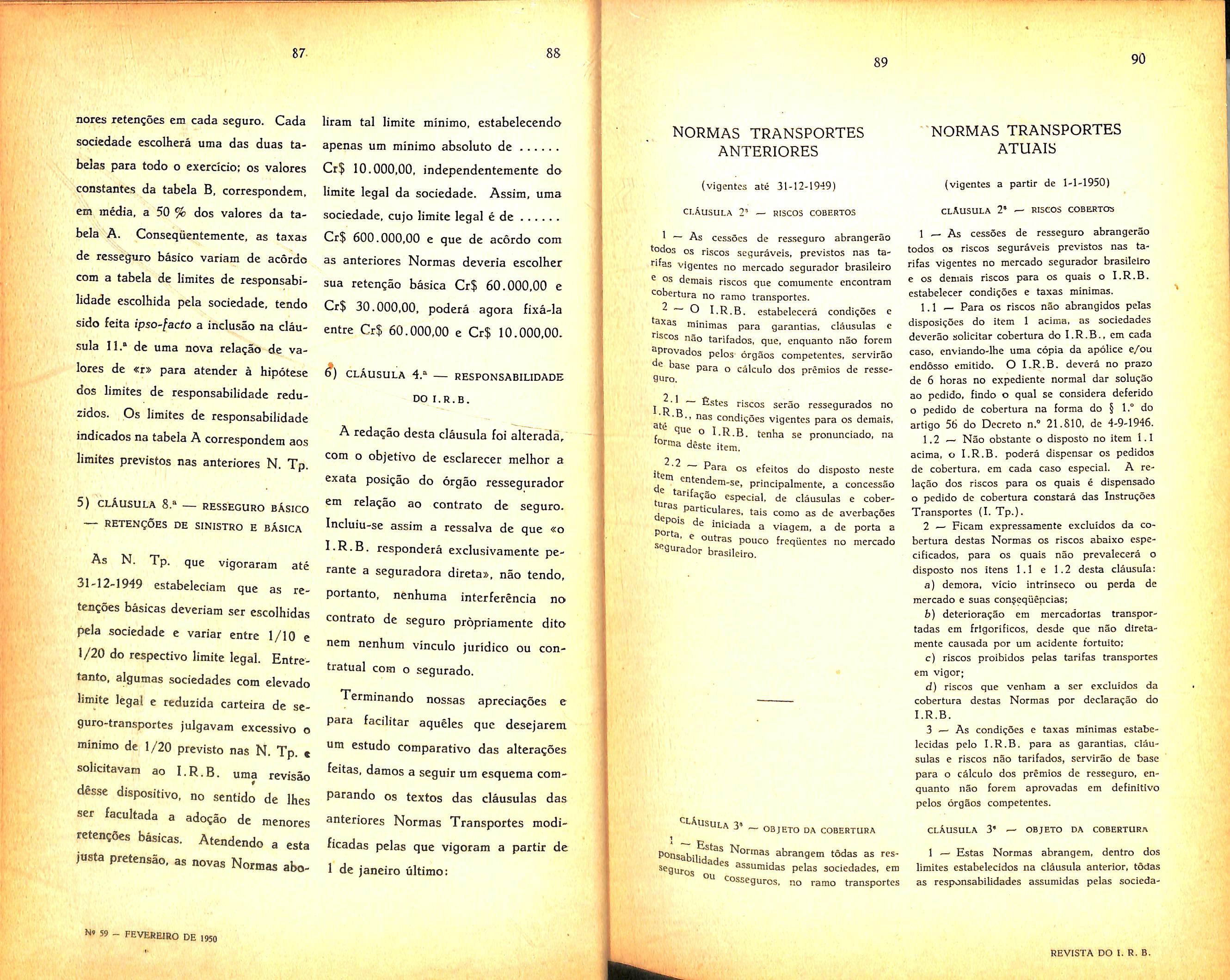

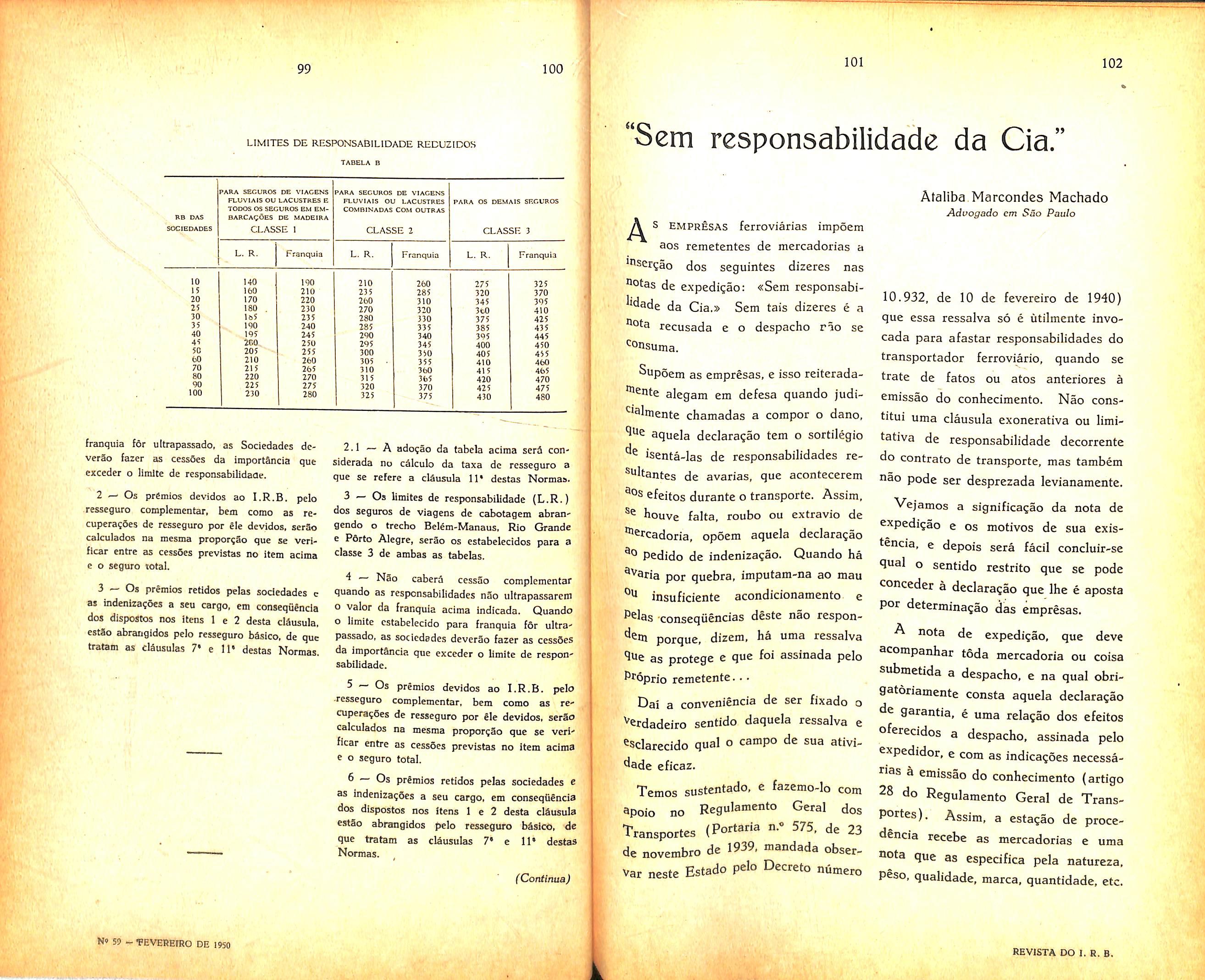

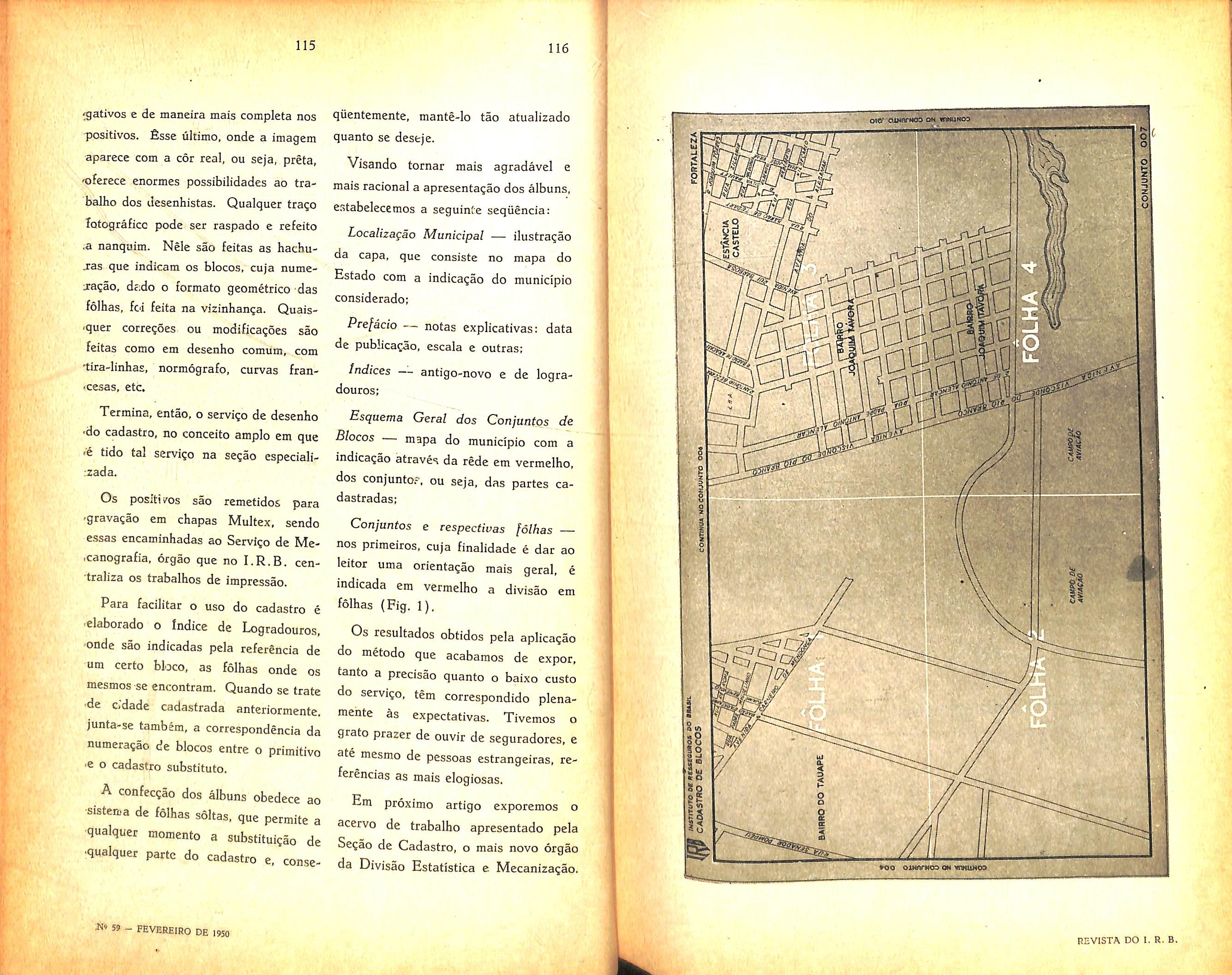

NOTAS SôBRE A TARIFA FLUVIAL E LACUSTRE DO BRASIL ORGANIZADAS PELO DR. PAULO BARBOSA JACQUES - CHEFE DA DIVISÃO TRANSPORTES DO INSTITUTO DE RESSEGUROS DO BRASIL E SEU REPRESENTANTE NA III CONFER€NCIA ECONôMICA DA BORRACHA

organi2uJastabelas,deacôrdocomos diversosportosdeparada. Relativamenteaosistemafluvi3) amazônico,foramponderadas,naela• boraçãodascorrespondentestabelasde taxas,asseguintescircunstânciasepe. culirtridadel;:

poucoexperimentadas.Emcontra• posição,asmercadoriastransportada!: nasviagensdedescidatêmcomodes� tinocentrosbemaparelhados,como ManauseBdém,ondeêstesprodutos, nahipótesedesofreremavarias,podem serbeneficiadosouencontrammais fácilcc.locaçã,),emb,1sesmaissatisfa• tórias.

INCLUINDO otemáriodaIliConfe.quefixavama:;taxasquelhepareciam rênciaEconômicadaBorracha,adequada:;. nocapítuloconcernenteaostemasde Economiaenoitemrelativoaos«meios decomunicaçãoedetransporteentre oscel.trosp!:odutoresdaborrachae asplaçasdeManauseBelém»umsub iten:rt.ferer:teaRegimedeSeguros, parlCl!U·me)portunotrazercomoco• labor,;çãoumabreveexposiçãosôbrea TarifaFluvialeLacustredoBrasil, elaboradapelolnstituv,deResseguros doBrasile,provadarecentementepelo DepartamentoNacionaldeSeguros PrivadoseCapitalização,tarifaesta queestabeleceosprêmiosdeseguro aplicáveisaosembarquesefetuados entreportosdosistemafluvialbrasileiro,inclusive,portanto,aosportosda baciaama;;ônica.

Prelimin,irroentetorna-senecessário esclarecerqueatéoiníciodevigência darefe.:i<latarifa,ataxaçãodossegurosfluvic1isemgeral-excetuados apenaspequenapartedosistemaama. zônico(trechoentreBelémeManaus) epartedauavegaçãodoRioParnaíba (atéFlo:ial.o)-·dependiadolivre arbítriotla�1sociefadesseguradoras,

Constitui,pois,aTarifaFluviale LacustredoBrasilumaprimeiratenta• tivanosentidodeserfixadoumcritério uniformeeracionaldetarifaçã2dos segurosfluviais.

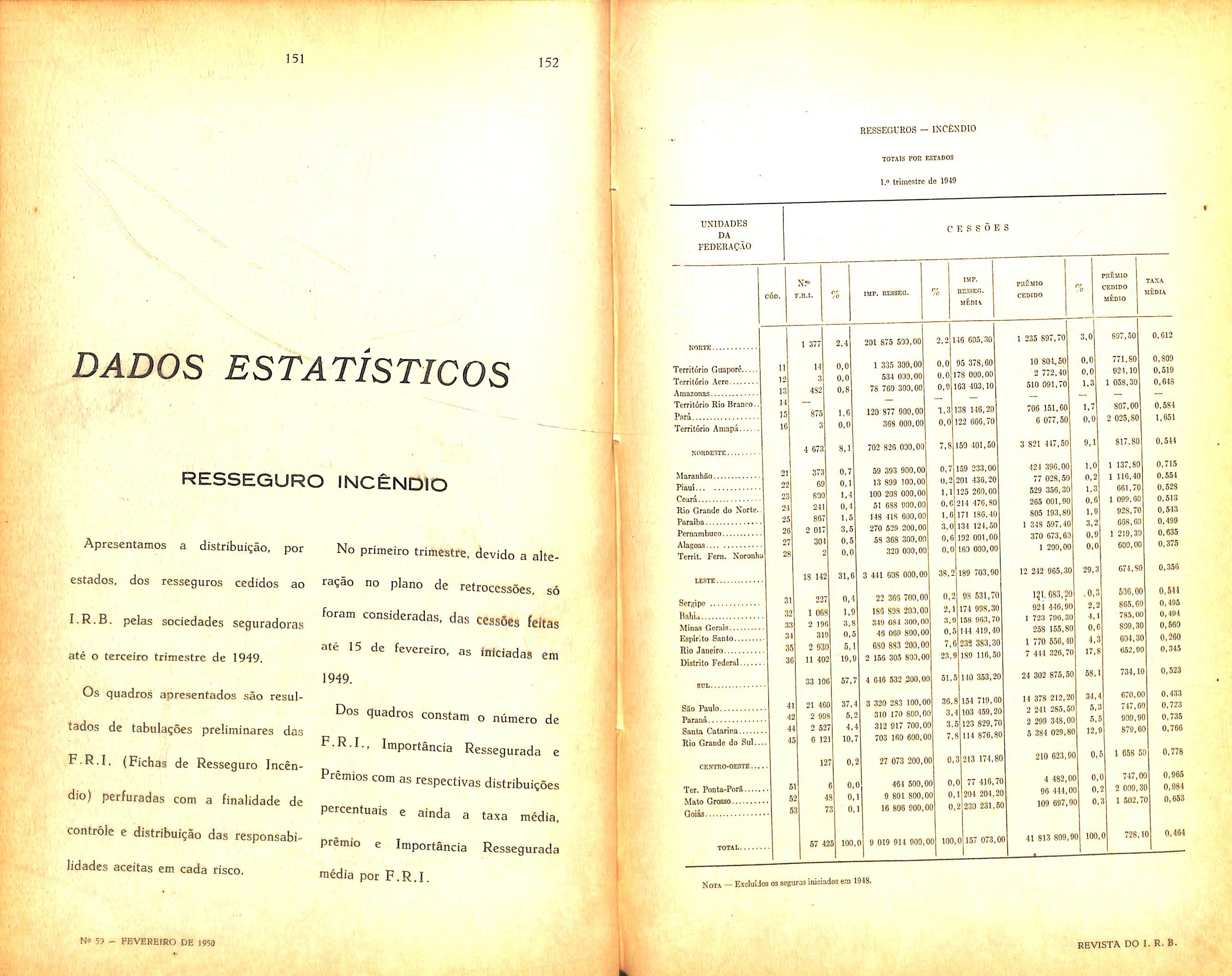

ComonãodispusesseoIR.B.de apuraçõesestatísticasdosseguros fluviais,foinecessárioprocederaum inquéritoentreasCompanhiassegura• dorasquemaiorvolumedeseguros tinhamnosdiferentessistemasfluviais, comoobjetivodeobternãosóastaxas econdiçõesgeralmenteemusocomo aindaaspeculiaridadesinerentesao transportefluvialemcadaregião,in• clusiveascondiçõesdenavegabilidade decadarioeosdiferentespetigose riscosquecadaumofereceparaares• pectivanavegação.

CombasenosresultadosdêsteinquéritoenomaismodernoRelatóriodo DepartamentoNacionaldePortos, RioseCanais,procedeu-seàfixação dastaxasmédiasadequadasparaos diferentestrechos;outrossim,levando• seemconsideraçãoasdistânciasforam

a)ForamclassificadoscomoAltos Riosostrechosemqueanavegação oferecemaioresobstáculosparaembarcaçõesnormaiseondesetornane· cessáriaabaldeaçãodacargapara embarcaçõesmenores;comoBaixos Riosroramconsideradosostrechosque representammelhorescondiçõesde navegabilidade.

b)Houvetambémdiferenciaçãode taxasparaasviagensdesubidae descida,justificandoêstecritérioadi• ferençaentreasmercadoriasseguradas emcadaumadasduashipóteses.Nas viagensdesubidaasmercadoriascon• sistememartigosmanufaturados,gê• nerosalimentíciosdetôdaaespéciee artigosdomaisvariadousopessoal dapopulaçãoequedevemserconsi• derado�maissuscetíveisdeavariasque csprodutosnaturaisdaregião,trans� portadosnasviagens·dedescida. Acrescenotarqueasmercadorias avariadas,nasviagensdesubida, mttitasvêzesnãoencontramcolocação fãci)evantaj,)sanaslongínquasregiões, ficandoassimsujeitas,quandonãosão dadascomocompletamenteperdidas,a depreciaçõesavultadas,cujaavaliação ficaforçosamenteentregueapessoa!.

e)Asdiferençasnasuscetibilidade aavaria,dasdiversasmercadorias, foramcompensadaspelastabelasde franquiasconstantesdecadaumadas tabelé.sdetaxas,medianteagraduação dasrespectivasfranquiasmínimasem relaçãoaosprodutosprincipaisda região.

AstaxasdaTarifaFluvialeLa• custreforamainda,comonãopoderia deixardeser,graduadasemfunção dosdiverso:,tiposdeembarcações usados,oquefoiobtidoatravésdase.guinteclassific--açã_o: '.

Classe 1-Tôdasasembarcações comtonelagembrutasuperiora100. comfôrçamotrizprópria,comousem reboque;

Classe 2-Tôdasasembarcações comtonelagembrutasuperiora20; masinferiora100,comfôrçamotriz própria,comousemreboque;

Classe 3-Tôdasasembarcações comtonelagembrutainferiorouigual a20,comfôrçamotrizprópria,com reboqueounãoequaisqueroutras. semfôrçamotrizprópria,rebocadasou não.

importante registrar que em face desta classificagao, os embarques efetuados em alvarengas ou quaisquer outras embarcagoes auxiliares sem for^a motriz propria, estao sujeitas a taxas mais elevadas. £ste criterio atende a inequivoca agrava^ao do risco sofrida pelos bens segurados quandc estivados em'embarcagoes sem foiga motriz propria, De fate, a embarcagao rebocada, em todas as circunstancias, esta sujeita a sorte do motor que a puxa. Sc o conjunto sobe o rio c o motor cncalba, em geral, os cabos de bgacao sao imediatamente cortados. deixando-se a eiabarca?ao rebocada a merce da correnteza. sem nenhum controle per parte da tripulasao, uma vez que nao possui forga propria. O encalhe podera tambem ocorrer ou nao. Quanto ao motor tera maiores probabilidades de desencalhe por poder manobrar.

Se ao contrario o conjunto desce o tio e se o reboque obedece ao sistema e Iinba, nao podera ser evitado o choque da embarca^ao rebocada com o rebocador, com resukados imprevisiveis.

de se considerar, ainda, que geralmente os cuidadoa de manutengao e conservacao dispensados as alvarengas e demais embarca^oes auxiliares nao sao o, mesmos que os dados Js embarcatoes dotadas de forta motriz, apresentando estas, por conseguinte, con-

digoes de seguranga £ navegabilidade superiores que as daquelas.

Nas embarca^oes rebocadas a vigilancia da carga e permanente, o que permite seja imediatamente assinalada pela tripulagao qualquer irrcgularidade ou avaria (como por exemplo a invasao de agua nos porScs, incendio, etc.) o que ja nao acontece com as embarcagoes auxiliares e rebocadas, ondc qualquer acidente so sera constatado depois que tiver assumido maiores proporgoes.

Finalmeute, em abono do criterio da agravagao de taxas para embarquea em reboques, e conveniente assinalar que a maior parte dos acidentes fluviais ocorre com tais embarcagoes, sendo que na grande maioria dos casos as consequencias sao a perda de todo o carregamento ou. na melhor das hip6teses, avarias de grande vulto.

Em se tratando, conforme ja foi sahentado. de uma primeira tentativa de fixagao racional de taxas para seguros fluviais. e natural que a Tarifa Fluvial e Lacustre se ressinta de falhas e imperfeigoes que a pratica ira demonstrando. Alias, cogita no memento o I-R.B. de organizar uma Tarifa Geral para os seguros de transportes. inclu sive fluviais: naturalmente, na confecgao desta nova Tarifa sera feita uma revisao da Tarifa Fluvial, com base na experiencia que resultar de sua atual aplicagao.

interessante, portanto, salientar a conveniencia de serem encaminhados pelos segurados ao I.R.B. as sugestoes e criticas cabiveis, as quais serao recebidas por aquele orgao com o agrado e a satisfagao com que sempre acolhe toda e qualquer colaboragao das classes conservadoras.

Terminando esta exposigao, desejo esclarecer um assunto que embora nao osteja diretamente relacionado com o tema de nosso trabalb.o, merece, em face dos comentarios e consideragoes que tern sido feitos, um esclarecimento destinado a desfazer diividas e erronea interpretagao. Refiro-me acs seguros de embarque de borracha efetuados pelo Banco de Credito da Borracha e cujos premios gozam de uma redugao de -40 % sobre as taxas da tarifa.

Trata-se de um caso de tarifagao especial, concessao feita pelas companhias seguradoras indistintamente a qualquer embarcador, cujos seguros upresentem caracterlsticas que justifiquem um tratamento diferencial, conforme instrugoes aprovadas pelo I.R.B. e pelas entidades de classe representativas das sociedades seguradoras. De acordo com estas instrugocs poderao gozar de tarifagao especial todos os segurados em seguros transportes que satisfizenjm as seguintes exigencias inlniraa.s:

a) a media anual do volume global de seguros transportes maritimos (cabotagem, fluviais e lacustres), ferroviarios, rodoviarios e aereos de mercadorias do proprio comercio, nos liltimos cinco anos, nao inferior a Cr$ 20.000.000,00:

b) relagao percentual cntre sinistros e premios no ultimo quinquenio nao superior a 30

Esta tarifagao especial, concedida cm forma de redugao percentual sobre as taxas das tarifas oficiais, estara sujeita a revisao periodica no maximo de dois em dois anos. Outrossim, esta redugao e feita cm fungao da relagao entre o volume total de prejuizos verificados e o premio pago durante o periodo minimo de cinco anos.

Satisfazendo as exigencias acima, ao Banco de tredito da Borracha S/A foi concedida uma redugao de 40 % sobre as taxas dos seguros maritimos, fluviais, ferroviarios e rodoviarios.

Pelo exposto, verifica-se que tal con cessao nao constitui privilegio e sim uma concessao feita pelas companhias seguradoras indistintamente e qualquer segurado que, como o Banco da Bor racha e outros que gozam de tarifagao especial, se enquadre dentro das condig5es e exigencias minimas consubstanciadas nas instrugSes vigentes.

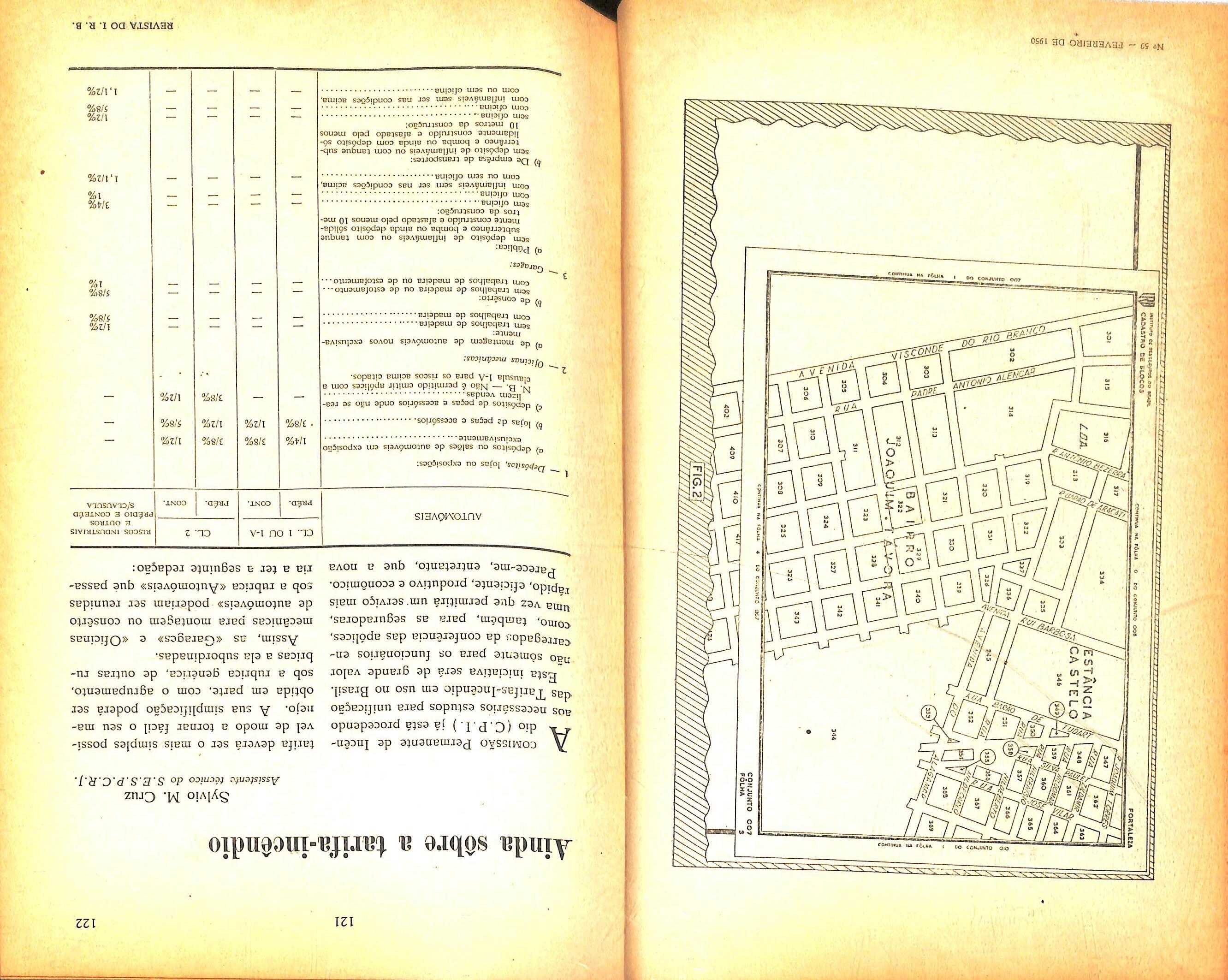

1 — O presente artigo e uma transformagao h^ilmente imaginada pela diregao dessa revista a «resposta concisa» que procuramos dar a uma pergunta formulada ao seu Consultorio Tecnico.

Trata-se da justa curiosidade de um consulcnte de Buenos Aires que deseja uma explica^ao sobre «el gasto de adquisicion desde e! punto de vista comercial, contable y actuarial».

Passemos entao diretamente ao assunto.

Em primeiro lugar seria dificii caracterizar precisamente quais as des pesas que deveriam ser enquadradas sob o titulo «gastos de aquisi(;ao». Um critcrio extremamente ample induziria a considerar todas as despesas feitas por uma sociedadc de seguros ou de capitaliza^ao (afora os pagamentos de smistros, resgates, etc.. isto e. em geral. as despesas previstas no contrato de scguro ou no titulo de capitalizagao) como constituindo despesas de aquisigao. uma vez que tadas elas, desde a comissao ate o pagamento de funcionanos c alugucl dos locais de trabalho se destinam 4 finalidade ultima de «produ2ir» OS contratos de seguro ou cap.talizasao que constituem o objetivo imediato da empresa.

Um criteria restrito nos induziria a constderar como edespesa de aquisigao^

Joao Lyra Madeira, M. I. B. A.Consultor

do

apenas as resultantes do pagamento de comissoes e corretagens, e bem assim, no caso do seguro de vida, as despesas com exames medicos. Criterios intermediarios fariam com que considerassemos na rubrica de despesas de aquisigao as comissoes pagas a inspetores regionais, inspetores gerais, medicos revisores, despesas de viagens, etc. Assim, a perfeita caracteriza^ao do que se deva entender poi «despesas de aquisiQaos" depende de um criterio, mais ou menos arbitrario, mais ou menos racional que Ihes fixe os liraites.

O art. 96 da lei brasileira (.Occretolei n.® 2.063, de 7 de margo de 1940) estabelece;

«Art. 96 — Das reservas matematicas poderao ser descontadas as parcelas ainda nao amortizadas das des pesas de aquisigao, nas quais se comprecnderao pelo menos a comissao de pnmeiro ano e o custo do exame me-, dico» (o grifo e nosso).

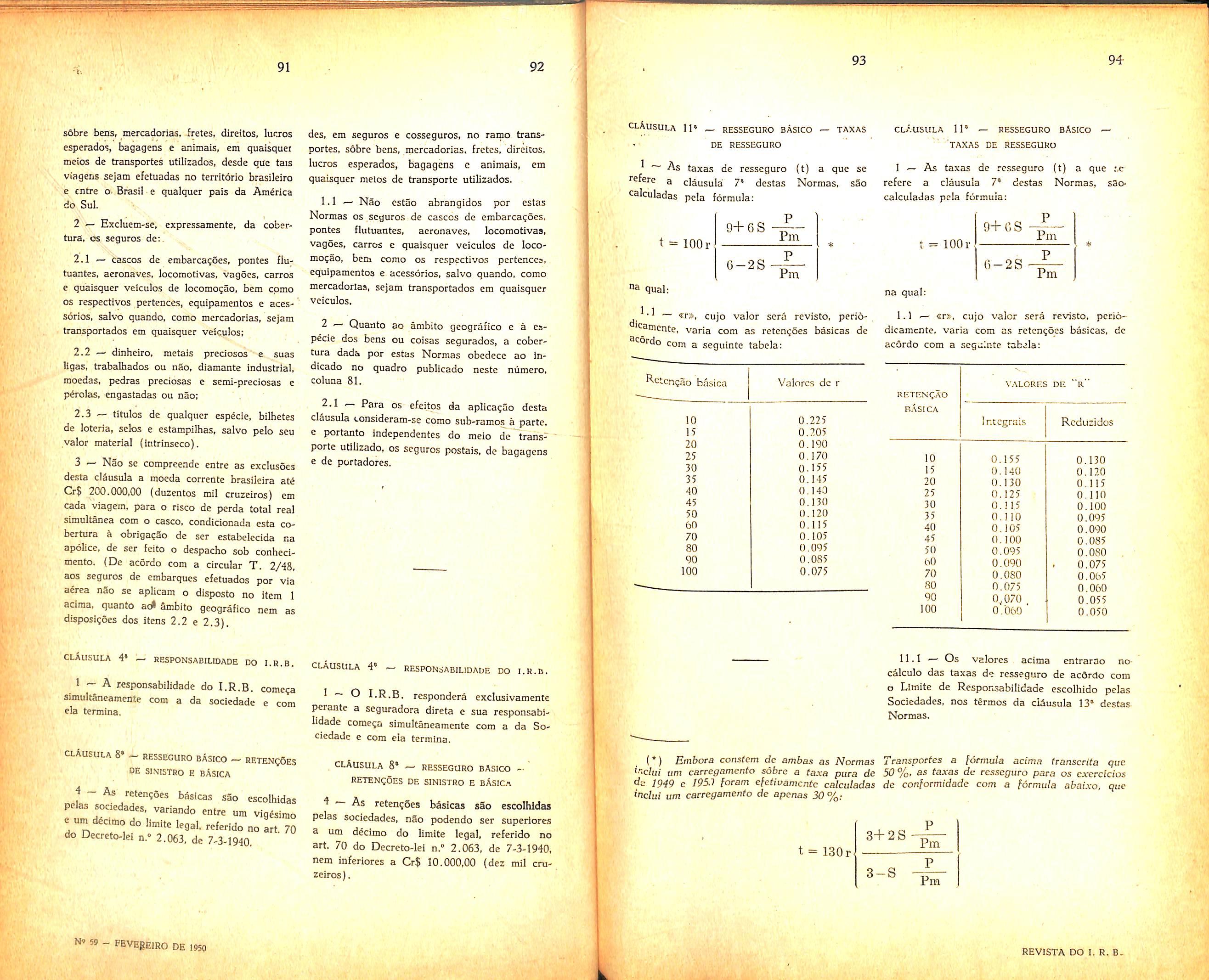

Pica assim estabelecido nesse dispositivo legal um criterio de minimo, ao qual as sociedades tern liberdade de adicionar outras verbas.

^ Qualquer que seja o criterio estabelecido, o total das despesas de

aquisigao e sempre vultoso quando comparado com a sobrecarga disponivel. , Tratando-se porem de despesa realizada uma unica vez (no inicio do contrato). esse total pode e deve ser distribuido ao longo do periodo de pagamento dos premios de cada con trato. Assim, no caso de um seguro O.V. aquela despesa seria distribuida ao longo de toda a vida do segurado; se se tratasse de um V.P.L. 20, ao longo da vida do segurado, porem no maximo em 20 anos, etc. ... Ncssas condi^oes a despesa feita a titulo de aquisi^ao (ou parte dela) sera considerada como um emprestimo a reserva do segurado (ou do portador do titulo) amortizavel durante o periodo cm que forem pagos os premios. De cada premio pago pelo segurado (ou porta dor do titulo) sera retirada uma pequena parcela para a amortiza^ao daquele emprestimo de modo que ao fira do prazo de pagamento, ou no maximo quando ocorrer o obito (ou o sorteio do titulo) ele esteja totalmente amortizado. Tal procedimento c analogo ao de amortiza^ao de um emprestimo pela denominada Tabela Price com a diferen^a de que no presente caso o pe riodo de amortiza^ao nao e fixado nem conhecido rigorosamente a priori, mas depende da ocorrencia de fatos aleatorios nao determinados individualmente, mas de andamento perfeitamente conhccido em media.

Se, por exemplo, o emprestimo a re serva for de Cr$ 10.000,00 e o prazo de pagamento do premio de 20 anos, a parcela anual para amortiza^ao e juros a prazo fixo seria Cr$ 802,40 (Tabela Price, 5 %). Na tabela abaixo figuram, no entanto, os diversos valores desse mesmo pagamento anual, no

caso de prazos dependentes da dura^ao da vida de segurados com diferentes idades, calculados em face da mortalidade indicada pela tabela A. E., a taxa de juros de 5 % ao ano.

PAGAMENTO ANUAL PARA AMORTIZAR CR$ 10.000,00 EM 20 ANOS, OU NO MAXIMO ATfi OCORRER O OBITO DO SEGURADO

(Tabela 1)

Idade Pagamento anual

Cr$

20 862.20

" 30 870.10

40 891.60 50 960.00

Como se vcrifica, os pagamentos anuais que figuram na tabela 1 nao so variam com a idade, como tambem sao todos eles superiores ao pagamento certo por 20 anos correspondentcs a Tabela Price, a mesma taxa de jurosEssa circunstancia resulta do fate de que os debitos dos segurados falecidos antes de decorridos 20 anos devem ser amortizados no maximo afc o momenta do obito. Nessas condi^oes o prazo medio de amortiza^ac e inferior a 20 anos, dependendo da idade e da tabua de mortalidade que for utilizada para o calculo da prcsta^ao anual de amortiza^ao e juros. A esse processo de amortiza^ao no qual se leva em conta a mortalidade, denominaremos de piano de amortizagao vitalicia.

3 — Em face do exposto o processo natural de amortiza^ao das despesas de aquisigao deveria ser portanto baseado em um piano de amortizagao vita^licia, com base no prazo de pagamento do premio. Tal ^ a forma original de amortiza^ao das despesas de aquisi^ao

imaginada pelo atuario Zillmer e conhecida no Brasil pela denomina^ao de processo de zillmeragem da reserva. Se, porem, o prazo maximo de amortiza^ao for inferior ao prazo maximo de pagamento dos premios, a presta^ao sera evidentemente maior do quc se fosse calculado com base nesse prazo de pagamento. A sociedade, nesse caso, estaria abrindo mao de uma parcela maior da sobrecarga, mas em compensagao, terminando a amortizagao total do debito, antes do final do prazo de pagamento dos premios, ficaria livrc a partir desse momento a parcela correspondente, recuperando entao a socie dade a diferenca de que abrira mao inicialmente.

Convem observar que. sem qualquer iusWficativa, do ponto de vista tecnico, muitas legislagoes insistem em fixar urn prazo maximo de amortizagao das despcsas de aquisicao. inferior ao prazo de pagamento dos premios.

Assim, no Brasil, o Decreto-lei n.''^2.063. seguindo a praxe de legisa?ao anterior estabelece em seu art. 96: «Art. 96. Das rescrvas matematicas poderao ser descontadas as parcelas amda nao_ amortizadas das 'despesas e aquisnao, nas quais se compreenderao, pelo menos, a comissao de primeiro ano e o custo do exame medico.

§ 1° As despesas de aquisiijao, que servirao de base ao calculo reletido neste artigo, nao poderao ser superiores 4 diferenqa entre o premio puro do ontrato e o premio puro do seguro temporario por um ano.

§ 2." As importandas admitldas Como despesas de aquisigao das ap6- lices em vigor deuerao ser amortizadas

em cinco anos, por cotas iguais, em cada exercicio» (o grifo e nosso).

Observe-se a liraita^ao natural do emprestimo maximo referida no § 1,° acima transcrito.

De fato, o premio puro do contrato representa a reserva matematica imediatamente apos o pagamento do premio comercial feito pelo segurado. Assim, um limite maximo do emprestimo seria pois o premio puro integral. No entanto a lei nao permite (e desta vez com razao) a utilizagao de toda essa importancia, mas tao-somente da diferen^a entre o premio puro e o premio do segu.ro temporario por um ano que repre senta o custo medio do risco durante o ano, o qual constitui despesa for^ada nao podendo, pois. ser utilizada como emprestimo.

Por outro lado 6 artigo do Decreto n.® 22.456, de 10 de fevereiro de 1933 relativo as operagoes de capitalizagao, e mais liberal, obrigando no entanto a que a amortiza^ao integral se fa^a em prazo inferior de 60 meses ao prazo de pa^amenfo dos premios.

Convem observar que um prazo de amortizagao inferior ao prazo de paga mento dos premios e tecnicamente il6gico. No caso do seguro de vida. regulado pelo Decreto-lei n.° 2.063, o prazo de cinco anos e irrisorio, so pode ser mantido no inicio das opera^oes da companhia ^ custa de uma excessiva '•4 oncracao do capital e, depois de formada uma carteira razoavel, a custa dos lucros das opera^oes.

O fato de ser obrigada a sociedade a amortizar em cinco anos o emprestimo eito para custear a aquisigao do seqtiro, isto e, de fazer figurar no balango a reserve correspondente a amortizagao

nesse curto prazo, constitui apenas uma exigencia legal onerosa que nao atinge o fundo da questao. Na realidade o que se passa e que a sociedade, com o seu capital, ou com os lucros das operagoes anteriores, adiante, para fins de balango, as parcelas de amortizagao exigidas per lei. A sociedade porem recupera posteriormente, a partir do 5.® ano, quando as parcelas de amortizagao, pelo dispositive legal ficam liberadas, todos aqueles adiantamentos feitos.

Isso correspondera exatamente a realidade se os valores de resgates forem calculados com base em um prazo de amortizagao igual ao de pagamento dos premios.

Se, porem, os valores de resgate concedidos pelos contratos de seguro orem calculados com uma amortizagao mais rapida, havera uma pequena diferenga entre o que foi dito e a realiade, visto que, resgatada a apolice, svera ser integrada a diferenga entre estados da divida calculados na ^se do prazo total e do prazo reduo- Com relagao porem a todos os contratos com prazo de pagamento crminado ou contratos liquidados por ocorrencia de sinistro, a sociedade recupeia integralmente os adiantamentos ^'tos com o fim de atender o disposi^^vo legal de amortizagao em curto prazo (cinco anos).

Rccentemente, cm uma questao suscitada pela liquidagao do contrato de ^sseguros-vida que havia entre a ^quitativa dos Estados Unidos do rasil e a Cie. Frangaise de Reassu rances Generales, da Franga, veio a aila o problema das despesas de aqui®'SSo nao amortizadas. Nao tendo

chegado a um acordo inicial, pois a Cie. Frangaise nao aceitou (e com muito boas razoes) a liquidagao do referido debito na base de uma amorti zagao em cinco anos, como queria a Cia. Equitativa alegando o dispositive da lei brasileira sobre as reserves de balango, foi o assunto submetido a um tribunal arbitral (conforrae previa o contrato de resseguros) e do qual fizemos parte, como delegado pela Cie. Frangaise; o Dr. Rodrigo de Andrade Medicis foi indicado pela Cia. Equita tiva, e o Dr. Joao Carlos Vital, como 3° arbitro, escolhido pelos dois primeiros.

O assunto foi resolvido mediante um acordo (pois sempre e preferivel um mau acordo a uma boa questao) no sentido de ser coraputada a liquidagao do debito de despesas de aquisigao em 10 anos, que correspondia ao prazo que era utilizado pela Equitativa no calculo dos valores de resgate dos seguros abrangidos pelo contrato de res seguros em questao. Assim, como era natural, o dispositivo legal brasileiro nao prevaleceu na liquidagao do con trato de resseguro em causa.

O dispositivo da lei brasileira e demasiadamente oneroso, principalmente para as companhias novas, que s6 dispoem do capital inicial, porque exige um financiamento tao mais vultoso quanto maior for o volume da produgao em que se lance a empresa. Para aliviar esse onus, tao breve quanto possivel, torna-se indispensavel a formagao de uma carteira mais ou menos consideravel; para conscguir essa carteira em breve espago de tempo, torna-se necessario uma produgao elevada que redunda em unra agravagao do onus na

fase inicial da sociedade. Nem sempre é fácil a solução dêsse dilema.

4 -Do P\1nto de vista contábil pouco há a dizer sôbre O assunto. De fato, na maioria dos casos o valor atual das despesas de aquisição a amortizar é deduzido da própria reserva mate mática integral, a qual figurará então no Passivo pelo líquido. É claro que, do ponto de vista da contabilidade teórica o melhor método seria: talvez o de f?zer figurar no Passivo a reserva matemática integral. e no Ativo o valor atual das despesas de aquisição não amortizadas.

Dado porém o vulto dessa parcela, a conveniência comercial pode acon selhar a que não se faça figurar êsse lançamento uma vez que, em face da i�norância da maioria dos segurados sobre pormenores técn·cos, pode surtir maus efeitos psicológicos, mormente quando hàbilmente explorado por maus agentes de outras companhias que p d t , or a o ar o outro processo, não tenham feito figurar aquêle débito no Balanço.

Uma forma melhor (talvez a mais correta) seria a de fazer figurar no fas�1vo o valor N.l reserva rnatemâtica i�u1da, e Corno conta de compensa- çao, lançar, no Ativo o valor das «des pesas de aq ·uisiçao a realizar» em �ontra partidano Passivo, e pela U:esma ���ortànc:ia, com «despesas de aqui ;:,1çao a amortizar». (Os títulos d contas - as sao meramente exeMp]ificati vos).

12sse rnétodo ao que n co 1 • ' os parece nci iaria o ponto de vista psicológ• , comercial com o rigorismo t- . ico ecn1co.

5 - Em resumo, poi . • té s, as ex1gencias cnicas e comerciais e b · em assim a F[VcRemo DE 1950

praxe estabelecida em matéri<: de comissões, obrigam as sociedades de seguros e emprêsas de capitê.Lzação a realizar despesas com a aquisição dos seguros superiores ao linit� <la sobrecarga disponível.

O excedente em relação a sobrecarga até o limite máximo que cada legislação fixar, é deduzido da reserva matemática, sob forma de empréstimo. amortizável durante o prazo de pagamento do prêmio ficando assim tais despesas. como tôdas as demais, dislribuídas ao longo dêsseperíodo der-.:igamento.

Freqüentemente as 1!gidações, sem motivos de ordem té-�nirn, mas tãosómente por um receio cl.e-fundal!lento meramente psicológi:o, obrigam o cálculo da reserva :le baíanço com base na amortização do empréstimo em prazo inferior ao de pagamento dos prêmios.

Essa exigência implica em um financiamento por parte da emprêsa, o qual é recuperado posteriormente, quando li beradas as quotas de amortização, depois de terminado O prazo legal.

Se porém os valores de resgate ga rantidos pelos contratos de seguro (ou capitalização) forem calculados com um período de amortização inferior ao de p:gamento dos prêmios, a recuperação nao d - se ara com relação aos contratos que forem resgatados antes do seu tér mino, mos tão-sómente com referência àqueles que at·ing1rem o final do prazo ou forem liquidados por ocorrência de sinistro (ou sorteio, n::, caso da capi talização com sorteio).

Tais são em linhas gerais as consi deraç- b' · oes as1cas que n0s ocorre sôbre o assunto.

(Conclusão)

Princípios do seguro de responsabilidade civil

O seguro de responsabilidade civil é o contrato pelo qual uma Companhia seguradora, mediante a paga de um prêmio, toma sôbre si, nos têrmos e limites das suas apólices, o risco da reparação pecuniária dos acidentes impu

táveis ao segurado logo que sua responsabilidade civil fica empenhada.

Vimos que o ato ilícito, cometido com a intenção de prejudicar, ou sómente

Por imprudência, imperícia ou negligência, obriga à reparação civil. Mas desde logo se faz mister acentuar que as seguradoras nunca tomam a seu cargo as conseqüências pecuniárias dos delitos, isto é, dos fatos lesivos, praticados iintencionalmente.

Por isso, as apólices acentuam que a garantia não se estende aos fatos voluntários, seja do segurado, seja das pessoas pelas quais responde, e que êles cobrem as conseqüências dos quase delitos tão sómente, isto é, a culpa involuntária. Aliás, essa distinção resulta implícita da própria definição do seguro. :t;:ste é um contrato aleatório. Como tal, o sinistro e o pagamento

devem independer da vontade das partes. "Nulo será o seguro", preceitua o art. I .436 do Código Civil "quando o risco, de que se ocupa, se filiar a atos ilícitos do segurado, ou dos seus representantes ou prepostos". A lei fala em atos ilícitos, mas o seu espírito visa, apenas os atos ilícitos voluntários, senão o seguro de responsabilidade civil, que é o seguro dos atos ilícitos, evidentemente não poderia existir.

O contrato porém seria falseado na sua essência caso o segurado pudesse exigir indenização de danos oriundos da maldade,· ou·vingança. O seguro tornar-se-ia perigoso e anti-social. porque seria um estímulo para o crime.

A apólice de responsabilidade civil só opera quando a vítima do acidente é um terceiro, em relação ao segurado. Por isso, salvo estipulação expressa em contrário, não se consideram terceiros os membros da família do segurado (ascendentes, descendentes, colaterais) nem aquêles que lhes estão vinculados. por laços de família, sociedade, ou em-

fasc inicial da sociedade. Nem sempre e facil a solu^ao desse dilema.

d — Do ponto de vista contabil pouco ha a dizer sobre o assunto. De fato, na maioria dos cases o valor atual das despesas de aquisigao a amortizar e deduzido da propria reserva matematica integral, a qua] figurara entao no Passive pelo liquido. g daro que, do ponto de vista da centabilidade teorica e melher mdedo seria'taivez o de f^zer figurar no Passive a reserva matemaica integral, e no Ative o valor atual das despesas de aquisi^ao nao amortizadas.

Dado porem o vulto dessa parcela, a conveniencia comerdal pode aconselhar a que nao se fa?a figurar esse langamento uma vez que, em face da .gnorancia da maioria dos segurados sobre pormenores t&nicos, pode surtir

mormente quando habilmente explorado por maus agentes de outras companhias que, por adotar o outro processo, nao tenham te.to figurar aquele dibito no Balanqo.

Uma forma melhor (talvez a mais correta) seria a de fazer figurar no smvo o valor da reserva matematica

? 7''""-P de compensa.

Pesas de aqu.siqao a realizar», em

ontra partida no Passive, epelamesma mportanca, com edespesas de aqui° ^ (Os titulos das Jtas sao meraraente e.emplificati-

cofr "Pa parece concjliana o ponto de Vista ncirni' • ' con^ercial com o rigorismo

praxe estabelecida em materia dc cotnissoes, obrigam as sociedadcs de SC" gures e empresas de capitaKzagao a realizar despesas com a aquisigao dos seguros superieres ao linite da sobrecarga disponivel.

O excedente em relagao a sobrecarga ate o limite maximo que cada legisla?ao fixar, e deduzido da reserva mate matica, sob forma de emprestirac, amortizavel durante o prazo de pagamento do premio ficando assim tais despesas, como todas as demais, disiribuidas ao longo desse periodo de pa^amenfo.

Frequentemente as legisla^oes, sem motives de ordem tfr:nica, mas taosomente por urn receio de iundamento meramente psicologico, obrigam o" calculo.da reserva de baJango com base na amortizagao do emprestimo em prazo inferior ao de pagamento dos premios.

Essa exigencia implica era um financiamento por parte da empresa, o qua! e recuperado posteriormentc, quando liberadas as quotas de amortizaqao, depois de terminado o prazo legal.

Se porem os valores de resgate garantidos pelos contratos de seguro (ou capitalizaqao) forem calculados com um periodo de amortizaqao inferior ao de pagamento dos premios, a recuperaqao nao se dara com relaqao aos contratos que forem resgatados antes do seu termmo, mas tao-somente com referencia aqueles que atingirem o final do prazo u orem liquidados por ocorrencia de sinistro (ou sorteio, no caso da capitaltza^ao com sorteio).

Tais sao em linhas gerais as consiera^oes basicas que nos ocorre sobre o assunto.

(Conclusao)

Principios do seguco de responsabili dade civil

O seguro de responsabilidade civil e o contrato pelo qual uma Companhia seguradora, mediante a paga de um premio, toma sobre si, nos termos e limites das suas apolices, o risco da reparaqao pecuniaria dos acidentes imputaveis ao segurado logo que sua res ponsabilidade civil fica empcnhada.

Vimos que o ato ilicito, cometido com a intenqao de prejudicar, ou somente por imprudencia, impericia ou negli9sncia, obriga a feparagao civil. Mas desde logo se faz mister acentuar que as seguradoras nunca tomam a seu cargo as conseqiiencias pecuniarias dos delitos, isto e, dos fatos lesivos, praticados^ dntencionalmente.

Por isso, as apolices acentuam que s garantia nao se estendc aos fatos voluntarios, seja do segurado, seja das pessoas pelas quais responde, e que cles cobrem as conseqiiencias dos quase delitos tao somente, isto c, a culpa infoluntaria. Alias, essa distinqao resulta implicita da propria definiqao do seguro. Sste e um contrato aleatorio. Como tal. o sinistro e o pagamento

devem independer da vontade das partes. "Nulo sera o seguro", preceitua o art. 1.436 do Codigo Civil "quando o risco, de que se ocupa, se filiar a atos ilicitos do segurado, ou dos seus representantes ou prepostos". A lei fala em atos ilicitos, mas o seu espirito visa, apenas os atos ilicitos yo/untarios, senao o seguro de responsabili dade civil, que e o seguro dos atos ilicitos, evidentemcnte nao poderia existir.

O contrato porem seria falseado na sua essencia caso o segurado pudesse exigir indenizagao de danos oriundos da maldade, ou vinganga. O segurO' tornar-se-ia perigoso e anti-social,, porque seria um estimulo para o crime.

A ap6lice de responsabilidade civil so opera quando a vitima do acidente e um terceiro, em rela^ao ao segurado. Por isso, salvo estipula^ao expressa em contrario, nao se consideram ferceiros OS membros da familia do segurado (ascendentes, descendentes, colaterais) nem aqueles que Ihes cstao vinculados por la^os de familia, sociedade, ou em-

prêgo,querdizer,seusfilhos,parentes, sócios,criados,empregadoseprepostos ouqualquerassalariado.

AextensãodasobrigaçõesdaCia., élimitadaàimportânciadosdanosdevidosàvítimaemconseqüênciade .acôrdo,ousentençajudicial,masem .caso algum poderá exceder o valor da apólice, istoé,aimportâncianeladeclaradacomoomáximodaobrigação .assumida.Essagarantiamáximacompreendeasdespesascomotratamento, bonorários,custasequaisqueroutros _gastosjudiciaise-extra-judiciais,que porissonãopoderãoserexigidospor fora,ealémdovalordaapólice.

Seoseguradofôrcondenadoaopagamentodeumarendaoupensão,do valordaapólice,aCia.pagará,em dinheiro,asdespesaseprestaçõesvencidas,ecomoquesobrarcomprará .em seu nome, ostítulosdadívidapública,quedeverãogarantirarenda, oupartedarenda,aseucargo.

Verificadoacidente,imputávelao seguradoegarantidopelaapólice,a Cia.intervémsubstituindo-seaosegurado,nacólheitadasprovaseelementosdesuadefesa,eentendimentocom asvítimas.Seestasnadareclamam,a Cia.nãoestáobrigadaaqualquerpa,gamento.ACia. nunca deverá pagar ao segurado, esimàvítima,ouseus

representantes,salvoparareembolsálo dedespesasepagamentosqueex-pressamenteautorizou.

ComoaCia.sesubstituiaosegurado,deveseresclarecidoaêsteque deveevitar,quandoavítimafazsua reclamação,deentrarementendimentocomela,reconhecersuaresponsabilidade,emenosaindaentrarem acôrdo.�ssessãodireitosexclusivos daCia.,esóelapoderáaceitaroucontestaroRcidente.Oseguradoque provocasseareclamaçãodavítima,ou seconfessass·eculpado,estaria,indiretamente,obrigandoaCia.apagar,sem oconsentimentodesta,oquenª-oé possíveladmitir.Portanto,oseguro ficaránuloesemefeito,aocorrer qualquerdêssesprocedimentos.

DevetambémseresclarecidoaoseguradoqueêletemobrigaçãodecomunicaràCia.qualqueracidentede quesepossapresumirumaresponsabilidadegarantida(>elaapólice,assim comotransmitir-lhesemdemoratodos osesclarecimentosúteis,acorrespondênciatrocada,asnotificações,citações e co11tra-fés dosatosjudiciaisquelhe foremintimados,etc.ACia.poderá, sequiser,assumiradireçãodoprocesso,escolheroadvogadoquedeverá patrocinarosdireitosdosegurado.

Sóelapoderátransigir-comode justiça,porque,afinal,oprejuízoserá dela,enãodosegurado.

Seoseguradofôracionado,porém, é-lhevedadodeclararoseguroe chamaraCia.paraoprocesso.

Issonãosignificaqueoseguradono casodedesacôrdocomaCia.não possaacioná-la,masdeveráchamá-la peranteoTribunalcompetenteporvia diretaeprincipal.

Asquestõesdegarantiaefetivamente,sãodistintasdasquestõesderesponsabilidadecivil,misturá-las,resultariaemcomplicaçõesadetrimentodas Partes.

Aaçãoderesponsabilidadecivilé Pessoal,e,comotal,prescreveem 3oanos,contadosdadatadoatoilícito. eevidentequeOseguronãopodepermaneceremsuspensoportãolongo tempo,porissotôdasasapólicesde-. Verãoconteracláusulaseguinte:

"Emvirtudedetersidoespecialll:lenteàcordadoentreaCompanhiae 0Segurado,ficaentendidoqueaquela n~ª0 assumeresponsabilidadeporqualquerindenizaçãopretendidaporterce·iros,cujareclamação,judicialou extra:d·-. JU1c1al,naotiversidoapresentada,Cª ompanhiaaté1(um)anoapós 0Vencimentodestaapólice,muitoemboraPoss·t···t· h aassis1rasv11mas,seuserdeiro ..,. s,sucessoresoubenef1c1arioso .direitod�exigi-ladoSegurado".

''Ficaexpressamenteentendidoe concordadóqueaCompanhiaresponderaapenasnostêrmosdapresente

apólice,atéconcorrênciadoslimites dagarantiaindicadonesteinstrumento".

Importanteéconhecerbemosprincípiosqueregemaprestaçãodasindenizações,porqueosacidentesmuitas vêzesservemdepretextoaexplorações eenriquecimentosilícitos.

Portanto,aoexaminarasreclamaçõesdeve-seter·emmentequealei sómandaindenizaro prejuízo real, e nãoaofantasiado,ouex2gerado,pela vítima.

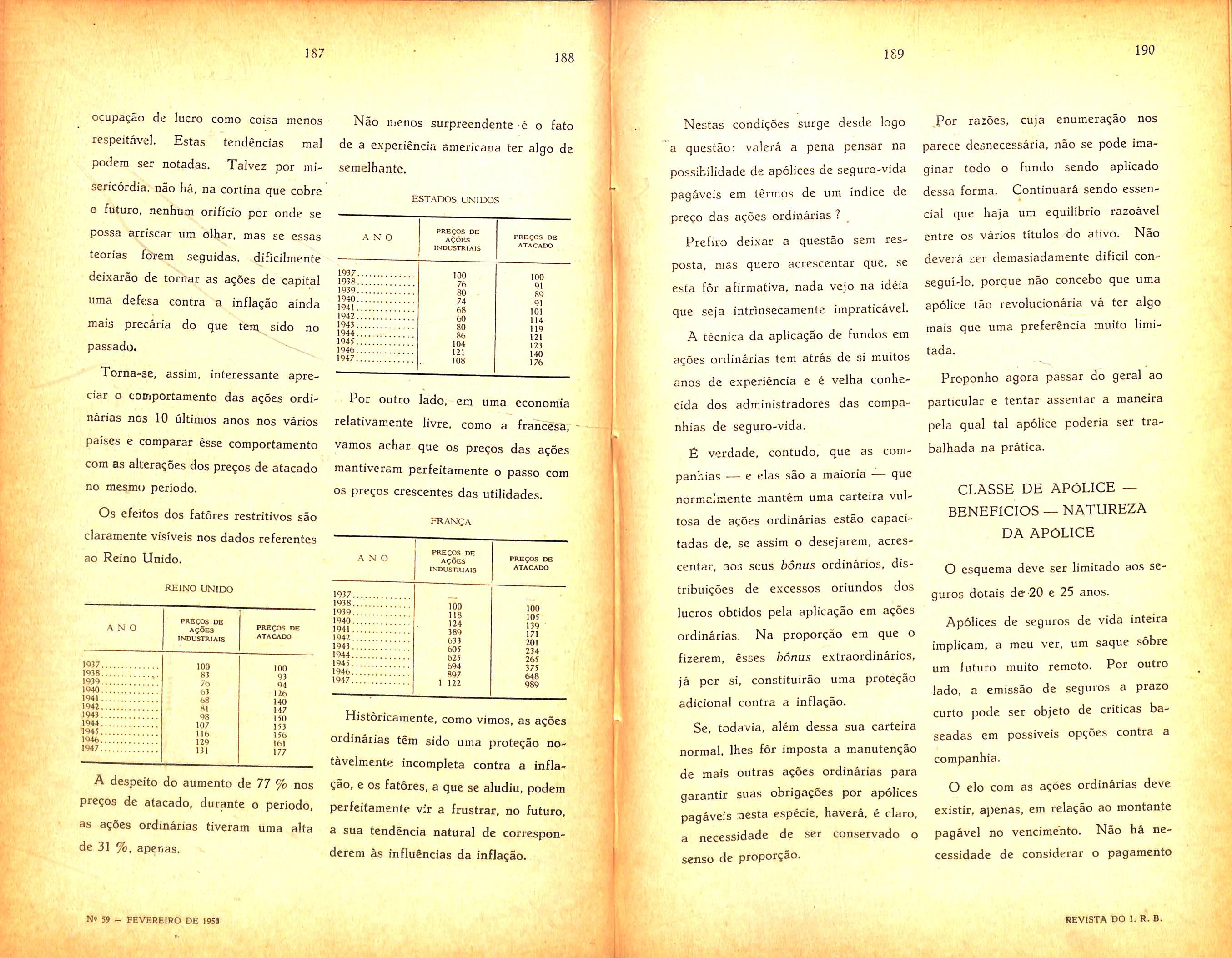

Prejuízo Material. Tratando-sede coisaquefoidestruída,aindenização consistiráementregaraolesadooutra igual,ouseuvalorpelopreçocorrente nomercadoouembôlsa.

Tratando�sedecoisadanificada, apenas,aindenizaçãoconsistiráem consertá-la,ou,.a'pagaropreçodo consêrto.Seodanorecaiusôbrecoisa quesenãopossaconsertar,ocálculo daindenizaçãoseráfeitosôbreopreço queoutrasemelhantenãoavariadapoderiaalcançar,eadiferençatomadaa proporçãoentreumaeoutraseráa somadevidadoprejudicado.Ovalor aindenizardeveserreferidoaotempo eaolugaremqueoprejuízosedeu. Nãoháqueapreciarovalorsuperior queviriaateralgumtempodepoisdo dano,seêstenãoexistisse.

Tambémnãoselevaemcontao valorde afeição ou estimação atribuído

pelolesadoacoisasquesãorecordaçõesdefamíliaoudeamizade,porque êstevalornãoésusceptíveldeser computadoemdinheiro.

Aindenizaçãonocasodeferimento ououtraofensaàsaúde,queocasionemincapacidadetemporária,consistirá:

l.0) - Nasdespesasdetratamento, abrangendotodososnecessáriospara obtençãodacura.

2.0) - Noslucroscessantesatéo fimdaconvalescença,istoé,noqueo ofendido,emconseqüênciadomalque lhefoicausado,razoàvelmente,deixou delucrar,porterficadoimpossibilitadodetrabalhar,ouretidoemcasa, afastadodocentrodosseusnegócios, privadodasvantagensquenaturalmenteobteria,seestivesseematividade. Resultadai:

a)-seoofendidofôrpessoaociosa, querporterrendimentossuficientes, querporserpreguiçosooudesempregado,nãolheédevidaindenizaçãopor lucroscessantes;

b)-aindenizaçãoêrestringida aosganhoslíquidos,eporissodela deveserdeduzidaasomadedespesas normaisqueavítimafaria,out�áque fazer,aindaquenãotivessesofridoa lesão.

çãoentreavida[iisiológicaeavida lucrativa•.

Écertoquenenhumhomempode trabalharativamenteatéofimdosseus dias.Chegadaavelhice,asfôrçasfísicasementaisdeclinam.Porissoas leisfixamumlimitedeidadede (69anos)paraosfuncionárioscivise militares,limiteanálogosepodeestabelecerparaosempregadosetodos quantoexerçamprofissõeslivreseliberais.Êstefatodeveserponderado naavaliaçãodoprejuízo,comotambém atenderàsexceções,istoé,àspredisposiçõesoudeficiênciaspatológicasda vítima,anterioresàlesãoquesetrata derepar�r.Porexemplo,umtuberculoso,daidadede25anos,foiatropeladoporumautomóvelemorreu.

Oatropelamentofoidecertoacausa damorte,massemêleavítimamor.reria,daliaalgunsmeses,porefeito domal,oquenãopermiteatribuir-lhe umavidaprováveldesexagenário. Tambémumindivíduoquejáeracoxo dapernadireita,vindoaperdê-lanum acidente,éclaroqueoresponsávelnão teráqueindenizaraperdadêssemembrocomoseanteriormenteseencontrasseemperfeitoestado;-êlesó deverepararaagravaçãodainvalidez.

Aincapacidadepermanentepodeser absoluta,eparcial.Estánoprimeiro casoosinistrado,que,porefeitodas lesõesrecebidasnoacidente,nãopo-

eia[define-seporsimesma,éadimi-·ter.emcontaoofícioouprofissãodo nuiçãoreputadaincurável,daaptidãoofendido,aidade,arobustezeasaptiparaotrabalho,nãosónaprofissãodõesdecadaum.Ademaisentrea anterior,masatéemqualqueroutra. Porefeitodaomissãodanossaleinesta importantematéria,ficouadeterminaçãodasincapacidadespermanentesinteiramenteaoarbítriodeperitos,cuja ciênciaeconsciênciadeviamserajudadasporumcritériolegal,porisso que,namaioriadoscasos,propendem ªeStenderexcessivamenteanoçãodas incapacidades,dondepatrocinaremverdadeirosenriquecimentosilegítimos.

Precisoobservarqueaincapacidade permanente�absolutaéraríssima.

Aindªqueoofendidopercaambos osbraçosouavista,nãosepodedizer totalmenteincapacitado.

Têm-sevistoindivíduosprivadosde ambososbraçosfazertrabalhoscom os. Pes,assimcomocegostocareminstrumento•smus1ca1s,afinarempianos et • e.Areg··raeamcapac;idadepermanenteparcial,aqualémuitovariável, desdea .1·dinva1ezquasecompletapara todotrabIh·-• ao,ateasimplesdificuldade de�xer.d _ cicioecertoofícioouprofissao.A·t·vi1madestaincapacidadenão ficapdrivaadatotalidadedoseusalárionormal,massimdadiferença entreOsa1•.anoqueestavaganhando aotempod.doac1enteeoquepoderá ganhardefuturo,namesmaouemdiversaprof1ssao,ematividadeplenaou emtrabalhomoderado.Paraavaliaro exatovaidoressadiferençaépreciso muitocr·t·.A 1 erio.lémdalesão.sedeve

derámaistrabalharnasuaprofissão, nemtampoucoemqualqueroutroofício.Aincapacídadepermanentepar37 38

capacidadeparcialeasuficientevalidez,há,emcertoscasosumacambiante imperceptível.poisalgumaslesõesgravesnãoinfluemnavalidez;outras,insignificantesparauns,podemsergravesparaoutros.

Porexemplo,aperdadeumaperna, égraveparaumcorredor,oupessoa cujaprofissãoobrigueacaminhadas freqüentes,com�oscarteiros,omoço der-ecado,mínimaparaointelectual, oartista,quetrabalhamcerebralmente.

Deoutraparteumacicatrizno rostonãotemimportânciaparaa maioriadaspessoas,masteráconseqüênciasgravesparaummodêlo,uma atriz,ummanequimdecasademodas, enfim,pessoasquefazemdesuabelezaprofissão,eatéparahomenscujo físicoinfluinorespectivoemprêgo. criadodehotelourestaurantecaixeiro demodas,tridt-�ná.rio,etc. ,

Outradificuldadedaavaliaçãodo prejuízoestánocálculodaduração prováveldavidadolesado.8sse cálculoporém,podeserprocedidocom referênciaàstabelasdemortalidade, dasquaisváriasexistem.Aplicadano BrasilporéméadoInstitutodePrevidência(TabelaSáPereira).

Essasmédiaspedemcorretivos,em cadacaso,porqueaindenizaçãodeve referir-seaumprejuízoconcretoenão abstrato.

Oscorretivos,porisso,devemconsistirnãosónaapreciaçãodoestado

• REVISTA DO I. R. B.

físicoanteriordolesado,mastambém napossibilidadedesuareadaptação, poisadepreciaçãoeconômicanem semprecoincidecomadepreciação anatômicacomoseexplicouacima.

Alémdeatender à incapacidade efetiva,eavidaprováveldoofendido, aindenizaçãodoslucroscessantes devebasear-senosalárionormal,isto é,namédiadossaláriosdoano ' anterioraoprejuízo,sóseatendendoàs variaçõesesperadasnofuturo,quando certosistoé,sóaosaumentosepromoçõesqueoofendidodesfrutaria!;;em possibilidadededúvida,senãofõraa lesãoque�incapacitou.

Sumulandoasbasesdaindenização porferimentoseincapacidadessão:

Despesasdetratamentoatéofim daconvalescença.Essasdespesas compreendemosserviçosmédicos,farmacêuticos,hospitalaresquenecessitar oofendido,assimcomoofornecimento deaparelhosortopédicos,examesde laboratórios,diatermia,etc.

a)-Vidaprováveldoofendido.

b)-Ganhes,ousalárionormal doofendido.

Aindenizaçãodoslucroscessantes, nocasodeincapacidadepermanente consistiránumapensãoequivalente diferençaentrecsganhosanteriore: dolesado,eosquepassaraaufe. dd rir epo1soacidente,devidamentec talizado. api-

Soboaspectodaresponsabilidade civilsóafamíliadomortoemacidente élesada,porqueêstejádenadaprecisa,nenhumdinheiroofaráressuscitar.Afamilia,pois,nãopedereparaçãododanocausadoaomorto,mas simdoprejuízoquerealmentesofreu comaperdadosustentoqueêlelhe dava.Porissoaindenizaçãonãofaz partedasucessão,nemtampoucoda comunhãodebensdocasal,poisela nãopodiaexistirnopatr:.môniodofalecido.

Oprejuízodaviú:;ar�sultadaprivaçãodesuapartew,sganhosdomarido.

Estapartevariaconformeonúmero defilhos . eosganh;.,sdecadaumdos cônjuges,quandoan�O•:lstenhamprofissão,lucrativa.Areparaçãodoprejuízodamulherconsistenapensão anualequivalente à suaquotidadenos ganhosdomarido,d�11idamentecapitalizada.

Ocálculodocapitaldevidoàviúva faz-sedamesmamaneiraquenocaso deincapacidadepermanente.Mas surgeaquiumadificuldade:équese tratadavidaprovi:vcl,tantodavítima diretacomodesuaviúva.

QualdestasvidaDdeveservirde baseaocálculo?

Geralmenteatende-sesó à duração prováveldavidadofalecido,porque seoacidentenãotivesseocorrido,a viúvasóteriapartilhadodosganhos domarido,enquantoêlefôssevivo. Masédeponderarqueaviúvanão poderiagozardosproventosmaritais senãoduranteasuaprópriaexistência.

·Ocálculo,porisso,deveserfeito, tomando-seemcontaamortalidade

provável,tantodomarido,comoda mulher.Porexemplo:omaridofaleceusemfilhos,comaidadede30anos, eganhavaosalárioanualde........

Cr$30.000,00,doqualdesfrutavaa metadeamulher,quetinhaaotempo aidadede20anos.

Apensãoanualdamulherdeveser multiplicadapelocoeficientelegalde capitalizaçãoa6%correspondente à vidaprováveldaviúva.eoproduto serámultiplicado,pelocoeficienteredutorrelativo à vidaprováveldomarido.

Amulherseparada:mdivorciada e�regranãotemindenizaçãoporque naopartilhadosganhosdoex-marido. Quandoêste,porém,lheforneciauma Pensão,poresta,unicamente,secalcularáaind.--h' emzaçao,enaoaque ave·riguarosganhosdofalecido.

�i:arissimoqueamortedamulher causep·-- d 1-Iá:eiu'.zoeconomicoaomario.

. Poremcasosemque,porserêle incapadzetrabalhar,eelaexercer Profissãoluct· 'd.. d ra1va,omanopart1c1pa osganhosdamulherenestecaso a , , , mortedestacausar-lhe-áprejuízo Pecuni'· C anoqueterádeserreparado. ontudoo..d·dpreiu1zoomanosera representd. . . ao,somente,peladiferença entreosproventoE.totaisdamulhere 0queestag,,stavanasdespesaspes so. f ais.Acapitalizaçãodestadiferença d ar-se-ácom.referência à vidaprovável ecadaumdoscônjuges,comono casodamulhersobreviva.

t. Aosfilhosmenoreslegítimoseilegí- 1mos-d , eev1daindenizaçãocomo à Viuvatb'•amempelapartedosustento que o p. drogen1torfalecidolhesdava,e equeficaramprivadospelofatodo autoroucausadordamorte.

Emregraessaindenização é pedida emjuízoconjuntamentecomadamãe, eporestacomorepresentantelegal daqueles.Maspodesucederquea indenizaçãosejadevidasomenteaos filhos,porexemplo,quandoamãe hajafalecidoantesdopai,nãoseja comêlecasada,ouestejaseparadade pessoaebenssemdireitoaalimentos.

Parasefixaraindenizaçã?aos filhoséprecisosolverduasquestões prévias.

a)-qualapartedosganhosda vítimadequeaproveitavamosfilhos, oucãdafilhe?

b)-duranteqllantotempopoderiamfruiroauxíliopaterno?

Asoluçãodaprimeiraquestãodependedaimportânciadosganhosda vítima,dacomposiçãoeconômicado seucasal.edonúmerodefilhos.

Quanto à segundaquestão, é certo queosfilhossótêmdireitoaparticipar dosganhos·paternosatéamaioridade, portantoaind,eniz?çãoaêlesdevida, é acapitalizaçãodaquota-anualdos produtosdopai,referidaaonúmero deanosduranteosquaiscontinuarão menores.

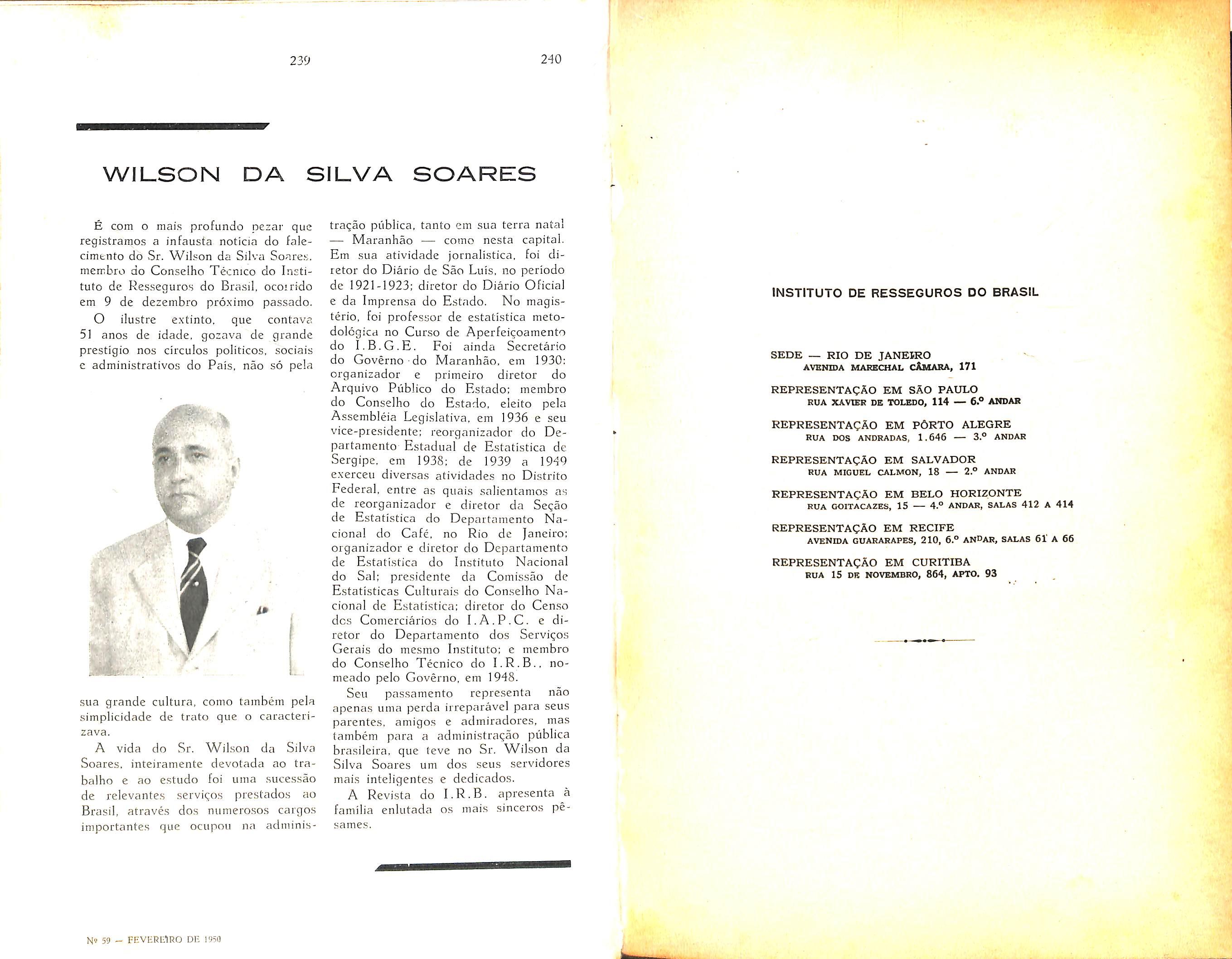

Paramaiorclareza,exemplifiquemos:

1.<>)-opaimorre,porefeitodo acidente,noestadodeviúvo,deixando doisfilhos,umde15anos,outrode1O. Ambosgastamaquartapartedos ganhospaternoseteriamêstedireito atéaos21anos.Portantoofilhomais velhoaquemcabiamCr$7.500,00 receberiaessasomapormaisseisanos. Osegundofilhoreceberiaamesma prestaçãoduranteonzeanos.

2.0) - opaimorreuaos·45anos deixandoviúva,de40anoseumfilho de 15 a�os;osseusganhosanuais eramdeCr$50.000,00,dosquaisa viúvadesfrutavaCr$20.000,00eo filhoCr$1O.000,00.Aindenização dofilhoseráacapitalizaçãodarenda anualdeCr$10.000,00pelotempode

6 anos.Aindenizaçãodaviúvaserá �capitalizaçãodarendade..,......

Cr$20.000,00referidaaotempode suavidaprovável,corrigidapelocoeficienteredutorcorrespondente à vida prováveldavítima.

Os pais, emregra,nãotêmdireito aoprodutodotrabalhodosfilhos. Maspodesucederque,porfaltade recursos,ofilhoestivessesubsidiando osalimentosdospais.Nessahipótese, aindenizaçãoaconceder-lhesnãopoderáexceder à capitalizaçãodaquota postaquefruiamdosganhosdomorto, referidaaotempodasuavidaprovável.

Assim,suponhamos,umindivíduo, cujosganhosanuaiseramde......

Cr$50.000,00equefaleceuaos 45anosdeixandoviúvade 35 anos, umfilhode11anos,alémdepaie mãecomasidadesrespectivasde 75anos.Aviúvadesfrutavade....

Cr$ 15.000,00,ofilhodeCr$7. 500,00 eospaisdeCr$7.500,00.

Segundoatábuademortalidadeos paispoderiamviveraindamais5anos, e,porisso,asuaindenizaçãoseráa capitalizaçãodarendadeCr$7.500,00 poraquêleprazo;aindenizaçãodo filho,acapitalizaçãodarendade Cr$7·S00,00por1Oanos,edaviúva, acapitalizaçãodarendade Cr$l5·000,00referidaàsua

vavel,comoseexpôsacima.

Os irmãos e outros colaterais só poderãopretenderindenizaçãoquando avítimalhesdeviaalimentos,fixados emsentençajudicial.ficandooresponsávelcomtôdasasobrigaçõesdealimentanteparacomoalimentário.

Aimportânciadareparaçãoéfixadaumasvêzespelalei,comoacontecenosacidentesdeavição,embora sóestabeleçaomáximo,outrasvêzes porarbítriodoJuizsegundooalegado eprovado.

Mastantoaaçãodeperdasedanos, comoavaliaçãodoprejuízo,-tornam-se desnecessáriosquandooresponsávele avítima.chegamaacôrdosôbreo quantitativoeaformadareparação.

Oacôrdosôbreaindenizaçãoéuma espéciedetransação.masnãoestá sujeitaàformaexternadastransações propriamenteditas,poispodeatéser verbalmentecelebrada,comofreqüentementeacontecenaspequenascolisõesdeautomónis;asindenizações sãologopagasa'Jle:;ado,demãoa mão,comosemformalidadeselegaisas pagamasseguradora�deresponsabilidadecivil.

Semformalidadeslegais.porém,não sígnificaqueosegur.:dorpossafazer pagamentosemcolhêrreciboequitaçãoemboaedevidaforma,davítima oudeseusbeneficiárioserepresentantes.

Havendointeressadosmenores,eque portantonãopodemtransigir,oacôrdo somentepoderáserprocessadocom autorizaçãodoJuizeaudiênciado Curadordeórfãos.

Derartmer.toftheStateofIllinois, escreveuque:«Háquatropontos principaisatravésdosquaisumbanco é vulnerã,,elapercas,osquais,em ordemdefreqüência,sãoosseguintes: desonestidc1d,:deempregados,roubo, furtoefalcüicação.Umataquebem su,:edidoatravésq'!,:1lquerdastrêsprinieuas·viaspoderi'.,pidamentelevarà ruínadaiusolvênciaomaisforteebem diriJido!::é:\nco,anãoserqueesteja adequada:r.enteprotegidopeloseguro».

Cobrindosimultâneamente,eemcon� diçêiesasmaisamplas,adesonestidade deempreÇJ,a·.:los,oroubo,ofurtoea falsificação,o«SeguroGlobalde Bancos»representaumagrandega� rantiaPuraqualque:estabelecimento bancário.

Julgan:;,c,::,.i:ois,intcresséintedivulgar êisam�lusgarantiasestabelecidaspor êssesegui;o,tenclo,paraisso,nosuti1izadd·- .� 0 us cond1çoesda«Banker.s BlanketBond»,Apólice«HAN»fórmulaCdo«Lloyd's».

�sseseguroenglcba,emumaúnica ªPólice,::omumamesmaimportância

seguradapara,1ualquerprejuízo,sem ner.humadiscriminaçãoquantoaos nomes !)U categoriasdosfuncionários, comumúnicoprêmiopagoanualmente indepenceJ'.te<le'quaisquerdeclaraçõe5, ascoberturasreferentesa:

a)Fidelidade-desonestidadede empregados

b)Roubo,furto,assalto,desapare� cimenton::istcricso,extravioeoutros danosrua!eriais,ocorridosdentrode recintosfechados.

e)Riscosdetrânsito

d)Fali:ificação

Comainclusãoconcomitantede todosêssesriscosnumesmoe.anteato deseguro,evitam-seasdúvidas·e discussõesque,nomomentodeuma perda,podemserlevantadassôbrea falta<lewberturaouaindasôbrea aplicabilid;;d(';deumououtroseguro :::eparadamenterealizado.

A amplidãoda0gcJrantiasdadasserá adiantedetalhadair.cnteexpostapara cadaumad,1.s4seçõesacimaindicadas.

Fidelidade -Acoberturadefideli� dadeapresenta,alémdeoutrasgerais

a todo co.ti{rato (n que nos rcEerircmos depois), as seguinte^ vantagens:

a) Cobre todo e qualquer prcjuizo do estabeledmento bancario resultante de fraud?, desonestidadc.v estelionato, furto, rcujo. apropiiagao indebita ou errada, .'jubtra^ao dolosa, ou de qual quer outro ato desonesto, criminoso ou fraudulent©, de qualquer funcionario de catcgoria, empregado ou auxiliar do Banco, em qualquer lugai que seja cometido, e qucr cometido diretamente ou de conivencia Vom terceiro.

b) Cobre os prciuizos causados a toda e qualquer sociedade. composta de funcionsrios de categoria. ou empregados, do cstabclccimento desde que citada na apfilice.. tao fompleta c integralmente como cobre o proprio Banco.

c) Cobre quaisquer perdas de valores de cofres de dientes do Banco, desde que tais perdas resultem de ato desonesto. ciiminoso ou fraudulent© de qualquer funcionario de categoria, em pregado ou auxiliar do estabeledmento bancario, e scjani cometidos em circunstSnaas tais que cnvolvam a responsabibdade-civil do Banco.

d) A cobertura se refere a bens do Banco e ainda a bens de terceiros em seu poder.

Cobre 03 prejuizos causados por ^pregadns, mesmo se descobertos depo,s de terem. side dispensados do Banco.

/) A cobertura inclui, sem distinqao ou disciiminaQao de nomcs e categorias, todos e quaisquer funcionarios ou emprcgados assalariados do Banco, excluLndo epenas os Diretores; nao ha necessidade de indicar nomes ou especificar catcgorias, havendo cobertura automatica para os r.ovos funcionarios.

g) A imporlQncia segurada e uma unica, aplicavel a imia e qualquer perda, independente dc numero e categoria dos emprrgados envolvidos .no prejuizo.

h) Nao ha necessidade de identiiicar a pessoa que comcteu a apropriaqao ind^^ita.

i^oiibo, furto, cxtravio e oufros danos matttiais ocovridos denfro de teciiitos fcchados. Essa cobertura in clui, cl6m das outras gcrais a toda apolice, es seguintes conveniencias:

a) Cobre, com referencia a quais quer moedas ou titulos: roubo, furto, assalto. pretensoes falsas (false pretensions), desaparecimento misterioso ou inexplicavel, c ainda danificagao, destruigac, ou extravio, de qualquer maneira ou por qualquer pessoa;

b) A cobertura indicada na alinea anterior csta cm vigor desde que o Banco suponha ou acredite que tais moedas ou valores se cncontrem, ou possam eccontrar-se: em seu estabelecimcnto, nu estabeledmento de qualquer das suas sucursais ou agendas, em qualquer banco, institoigao ou firma

bancaria, em qualquer camara de. compensa^ao, em qualquer lugar reconhecido de deposit© de seguranga, em cartorics paia fins de assinatura; ou ainda que estejam entregues ou depositados cm. qualquer Banco Governamental, em qualquer repartigao ou

segao dos Governos Federal, Estadual ou Municipal inclusive tesourarias, Casa da Moeda, Delegacia Fiscal, no pais oa alhurcs; ou ainda entregues ou depositados, no curso ordinario de aegdcios, (para fins de troca, conversao, eaii.ssao, revabdagao, cancelamento, mspegao, cndosso, transfcrenda, ou re-

9'stro) coui 0.3 emiteiitcs, seus agentes

ou quaisquer pessoas encarregadas de pcovideaciar ou de tratar da troca, convcrsao, emissao, revalidagao, cancela mento, inspegao. cndosso, transfcrenda

0" rcgistro.

o) A Cobertura abrange moedas e ^'tulos em que o Banco tenha interesses, cuja rjistodia tenha assumido a Eitulo gratuito on nao, e quer seja legalmente responsavel ou nao.

Cobre OS danos causados per roubo, furto, assalto, (ou tentativa de ^oubo, furto e assalto): a quaisquer

^scritoriou do Banco, aos predios em estejam situados, as mobilias, as ^nstalagoes, aos equipamcntos, aos cofres c casas-forte? dos mesmos

^scritorios (excluindo, porem, os danos por fogo),

A importancia segurada € uma

^nica (a nesma ja referida para «Fide-

lidade>), opliciivcl a uma e qualquer perda.

Riscos de J'ransilo — Esta segao da apolice aprssenta as scguintes van tagens espedficas:

a) Cobre o Banco das perdas dc moedas c tUuIos, enquanto os mesmos estiverem em transit© sob a guarda de qualquer frmcionario de categoria, em pregado, auxiliar, ou mensageiro doestabeledmento bancario, ou ainda em qualquer carro blindado usado pelo Banco.

b) A cohei'tura da alinea anterior se refere a prejuizos resultantes do fato das moedas ou titulos serem perdidos» danificadcs, destruidos, roubados, extraviados, indevidamente apropriados. ou gastos, seja por negligenda ou fraude de fundonrrios de categoria,. cmpregados ou .luxiliar do Banco ou seja por qualquer outra causa.

c) Os riscos de transito ja mcncionados compreendem quaisquer viagens entre quaisquer casas ou lugares no pats ou fora coroegando a cober tura desde o memento cm que as moedas c^u titulos sac recebidos pela pessoa ou pclas pessoas as quais sacentregues em nome do Banco, e termintindo na ocasiao da entrega dos valores no seu destine.

d) A cobertura esta limitada a importancia :-ugurada da ap6lice para uma c qualquer peida.

Falsific.a^ao A cobertura de falsi-'ficagao respeitada a mesma importancia .segurada Onica pcira uma e qualquer perda, inclui os prejuizos causados ao Banco pelso seguintes causas:

a) accit?: cobran^a ou pagamento de documentos alterados ou falsos, ou que •contenhani cndossos^ accites ou vistos falsificadc.i, CDmo sejam, cheques, ,re•cibos de contas comerdais ou parti•culares u-sados como cheques, ordens de entrega, ciitiiicados de depositos, •cartas de credito, raques emitidos ou supostamey.tc enutidos sobre cartas de ■credito, saques a vista, a prazo ou vencidos, aceiies bancarios ou comerciais, warrantes emitidos por estradas de ferro ou outras empresas, ordens de pagamento. postais, bancarias e outras, •crdchs co.-tlra o tesouro piiblico;

b) cstabelccjmento de qualquer cre.dito cii atribuisao de qualquer valor com base Doi'. documentos, falsificados ou alteradcH, a que se refere a alinea .anterior;

c) pagaincntos de notas promissorlas alter.idas cu falsas. ou que contenham •endosso faUificado;

d) transfe-rSacia de quaisquer fundos. estabelecimento de qualquer credito, ou -iti-ibuisao de qualquer valor, com base -em instruc^es ou avisos escritos — falsos ou eJterados — de dientes ou de estabe'erimentos bancarios;

e) pa3an;ento, per parte de quais■quer dcpositarios ou sacados, de che-

ques ou i^aoues — «; vista, a prazo ou vencidos — emitidos ou supostamente emitidos pelo Banco contra ditos depositarios ou sacados, quando tais do cumentos sejam falsos, estejam adulterados, ou contenham endossos falsos;

I) devolugao ou entrega pelo Banco •i de quaisqner moedas ou titulos, ou valores, mediante recibo em que a assinaturs do proprietaric ou depositante teuha sido falsificada;

diverge ncia. o que for fixado por acordo ou juizo arbitral.

b) Todas as coberturas abrangem moedas e titulos era que o segurado tenha interesse ou cuja custodia tenha assumid(\ a titulo gratuito ou nao, quer seja, ou nao, legalmente responsavel.

I) )?m case de cancelamento ou nao lOCOVr.Qao do seguro, a cobertura permanece valida para todas as perdas sofridas durante a vigencia da apolice desde que seiam descobertas ate o periodo Lubsi-rquente de 12 meses.

) oevolu^ao ao Banco do recibo ou certificado de deposito por ele emitido para moedas, titulos ou valores desde que nele tenha sido falsificada a assinatura da pessoa cm cujo favor fora emitido ou de terceiro favorecido;

ff

h) entrega ao Banco de qualquer recibo ou certificadv") de deposito su postamente emitido pelo Banco para moedas, titulos ou valores, quando contenha a assinatura falsificada do estabelecimentc bancario, como emitente.

Condigoes a todas as cobertmas ja examinadas — Comuns a todas as segoes estudadas, apresentam-se as se guintes vnntagens:

3) A apolice cobre qualquer perda de direitos de subscrigoes. convcrsao ou dep63iio, devido so extravio de certificados provisocios, cnr.telas ou outros titulos cuja exibigao aeja necessaria ao exerciciD desses direitos; o montante de tais perdas deve ser o valor dos referidos direitos imediatamente antes de sen vtGC.imento, ou, cm case dc

c) A palavra «moeda» e empregada para designar: dinheiro em moeda <^orrejate, inoeda metalica, notas de l^anco, aSi^inadas ou nao — lingotes, selos postLis e fiscais — inutilizados

nac.

d) A palavra «titulos» e usada

Pai-'a iiidicar: vales e ordens de paga mento postais e bancarios, obriga^oes, debentures, cautdas, cheques, direitos, ^ansfcrcnc'.afi, curcm, saques a vista ^ a prazo, letras dc cambio, aceites, °otas promi^5s6ria3, certificados de dePosito, certificados de a^oes, recibos e ^^itifieados provisorios, recibos de deposilo em armazens, conhecimento de transpo.rte. e quaisquer outros instrumentos de natureza similar, inclusive hipotecas de imoveis ou penlior de g^ado, ou participa^ao nesses direitos, outros instrumentos dessa natureza caugao dos mesmcs direitos.

O seguro considera para fins de cobortuta^ como se fosse «moeda ou fitulo>, euro e outros metals preciosos de qualquer tipo e cm qualquer forma, ® artigos feitos com os mesmos, bem assim joins, reloglos, colares, pulseiras, Semas piecicsas c seini-preciosas, objctos dc valor e similares.

g) Em 2odo e qualquer memento durante os 12 meses de vigencia do scguro, a apolice pcrmanecera valida pela sua importancia segurada inicial — apesor de qualquer perda previa, pela qua! os seguradores possam ter pago inacaiza^ao ca a isso estejam obrigado'i. Para tn tal vantagem, o Banco sc obriga, ao sc descobrir qualquer perda, ao pagamento de um premie adidcnal calculado na base do premie aiv.ial pelo prazo a decorrer, da data da descoberta do prejuizo ate o venc'jnetto normal do seguro.

h) Diantc do explicado no itemanterior 5;?.: verifica que a importancia segurada mantem valida para quaisquer numoros de reclamagocs distintas de sinistros que sejam apresentados, quer verificados antes ou depois do jierda cii perdas previamentc pagas — seja ivc mesmo dia ou era dias difecentes,

i) Na fixagao do montante de cada sinistro, o valor de qualquer «titulo» sera tornado a cotagao do fechamento do mercado no dia imediatamente ante rior ao da ccscoberta da perda; no caso de haver cctaQao no mercado para todos ou alguns dcs titulos perdidos, cntao o respective valor sera o que f6r acor-

dado entre as partcs ou fixado por arbitragcni.

;) Era '^aso de contenda sobre a validade ue qualquer indeniza^ao reclaraada pe!o Banco, os Seguradores se submeterao, a pedido do estabelecimento bancario, a jurisdigao dos tribunais do Estado onde esta localizada a matnz Oi. Banco, e cumprirao todas as exigenaas legais necessarias a dar junsdigac a ditos tribunal's; em qualquer agao iniciada pelo Banco, os seguradorci ater-se-ao a decisao final dos tfibunais do dito Estado e providenciarao a liquidacao de acordo com a Diesma.

E)u caso de recuperagao de terceirOE, o Banco tera direito a mesma ate ao seu integral reembolso devendo O excedenie, se nouvcr. ser pago aos seguradores; entretanto, estes ultimos deverao ser searpre rembolsados, em caso de l ecuperagao. das despesas que tenham detb-anente realizado para obte-la.

/) o Banco tem o direito de cancelar o segiiio a quaiquer momento, tecebendo msse caso, a devolusao do Pcemio rtlativo ao prazo nao decorrido, Jtabasedevmatabela.deprazocurto,. Os secat.ciorcs. porem, so poderao «^elsr o S'tguro, mediante um aviso po." eucrito de 30 dias.

bertas resultantes ou ocorridas em ^poca ds gxt.vgs.

S6 nao estao cobertas pelo seoum as seguin:5:j pcidas: ®

a) perdas lesultantes, total ou parcialmcnie, de ato desonesto ou falta de quaiquer tlitetor ou diretores do Banco,

h) pgrdo de quaiquer «moeda» e/ou «tituIo& confiado aos cuidados do Banco, (Mjo valor nominal — e res pective; deicrigao nao tenha sido verificado dentro de trinta (30) dias da citn peda.

c) perdos ou danos resultantes de guerra, guerra civil, insurreigao, poder militar, naval cu usurpador, vendavais, cicloncs, fogo subterraneo, erupgoes vulcanicas, tremorcs de terra e demais convulsoes da iiatureza no pais ou no cstrangeiio; entretanto, se quaiquer moeda ou titulo for perdido enquanto cstiver em tiansito no pais, por causa de insurreigao ou poder militar ou usur pador, essa perda esta coberta desde que, quando o trausporte foi iniciado, tais fatos nao fossem do conhecimento da pessoa que ngiu cm nome do Banco, ao ter inicio tnl trausporte.

d) perdas ou di>nos resultantes de motins, ou coraogoet civis, fora do pais.

e) petdjE scfrida.s dircta ou indiretamente £.m \'irtude ae falsificagao de qualqufc,. emprestimo concedido pelo anco, seja autorizado, ou nao, exceto quando possam ser induidas expressamente nos t^rmos da cobertura de falsificagao c de fiddidade da apolice.

Nesse t?po de seguro, ha sempre um premie mimmo cobrado pelos segura dores ao qiml cotresponde uma importancia segurada maxima, ambos variaveis confome os dados relatives ao Banco e & ef.tttistica dos prejuzos antericres.

iMos, desde ha algum tempo, notando que o mercado segurador brasileiro, seguindo, talvez, a reagao da maior parte dos seguradores e resseguradores internacionais, aceita com rauitas restrigoes o resseguro do tipo de excesso de danos.

Essas restrigoes decorrem em grande parte da falta dos conhecimentos tecnicos indispensaveis ao entendimento da fungao de cada um dos elementos basicos do resseguro em aprego. Muito pouco se tem escrito sobre o assunto. Os poucos trabalhos que existem sao, via de rcgra, profundamente tecnicos c complexes sendo quase imposslvel, aceita-Ios sob o ponto de vista pratico. Alguns autores chegam mesmo a considerar o problema da determinagao da taxa de resseguro como matematicamente insoluvel, preconizando a adogao de uma taxa empirica ditada tao s6• mente peia «experiencia».

O problema do resseguro de ex cesso de danos nao e, porem, assim tao complexo. O I.R.B. vem operando satisfatoriamente desde 1941 com um piano dessc tipo, no ramo Transportes. oferecendo as sociedades

uma cobertura de resseguro ampla com um minimo de despesas administrativas.

Em um piano de resseguros os ele mentos tecnicos dependem todos uns dos outros. Sem uma visao geral que esclarega o funcionamento de cada um dos elementos e sua fungao no conjunto, torna-se muito dificil entender ura piano. Querer, por exemplo, resolver o problema da taxa de resseguro sem atentar na definigao do risco e no limite de retengao de sinistros, e tarefa quase imposslvel."

Infelizmente, as criticas mais pesadas sofridas pelo piano de excesso de danos, principalmcnte, no tocante as taxas de resseguro provem de pessoas que nunca se deram ao trabalho de estuda-lo.

Prccuraremos, em uma pequena serie de attigos, esclarecer o mecanismo de um piano de resseguro do tipo em questao detendo-nos, depois de uma visao geral de conjunto, no estudo par ticular do piano de resseguro de ex cesso de danos que vem sendo adotado

pelo TR.B. em suas operagoes no ramo iransportes.

Generalidades

Qualquer tipo de resseguro exige, para a sua perfeita caracteriza?ao, o estabelecimcnto a priori, de suas bases tecnicas. Kssas bases que, de u a Inaneira geral, chamamos de elementos tecnicos do piano de resseguro, sao:

a) a defijiigao do risco;

b) o limite de retcngao;

c} a forma de cessao de premios;

d) a font a de recuperagao de sinistros.

Outros elementos existem, mas, nao OS consideratemos fundamentais uma vez que deles nao decorre propriamente a caractermatao do piano de resseguro Estao neste caso. o limite de aceitatao a participatao nos lucros do contrato' as comissQcs, etc. .

No resseguro de excesso de danos OS elementos tecnicos se conjugam. de "oodo a garantir Is sociedades resseguradas o reembolso da parte das indenmatoes pagas desde que essas indemzaqses ultrapassem urn determinado Iimite.

do resseffarador (no todo ou em parte)

^ • j • -a indenizagao correspondente a LB B Para ter direito a esta cobertura a sociedade paga um premio ao ressegu-' rador.

Pelo esquema acima, reconhecemos grifados, os quatro elementos tecnicos fundamentais. Antes de nos determos em cada um deles convem ficar esclarecido que eaistem varias modalidades de resseguro de excesso de danos.

Os elementos diferenciadores.sao em geral, e principalmente, o conceito e a forma de recupera^ao.

,O resseguro e chamado do tipo classico, quando a r^peragao corresponde a toda a parte LB. Nao sao do tipo classico OS pianos de resseguro que preveem ^mente a recuperagao de parte de LB. Neste ultimo caso esta, como veremos. o piano do I.R.R.