HE7ISTA DD

—mm ui \m ft 1950 '^*"T , 1 • ', '>) ,l'i. '^' • H >, V^',. J' . ' ' ':!*?'' • ■' "••; .V -t^vV; •

■lilll m

O seguco e o resseguro na balan^a de pagamentos do Brasil; Mario Trin" dade, col. 5 Majoragao das aposcn^ tadorias e pensoes a cargo das insti' tuigSes dc previdencia social; Joao Lyra Madeira, col. 23 — O seguro dc lucros ccssantes; H. Clayton Cham' bers, col. 33 — O vicio intrinscco no seguro maritimo das mercadorias; Joao Vicente Campos, col. 53 — O resse guro de excesso dc danos; /. /. de Souza Mendes, col. 63 — Principios Juridicos aplic&veis em materia de seguros; Jose SoUero Filho, col. 75 — Notas sobrc leis franccsas dc seguros privados; Alfredo Carlos Pestana Junior, col. 93 — Analise das series hist6ricas; Joao Lyra Madeira, col. 101

— Inconvcnientcs da atual clausula de aparclhos eletricos; A. O. Zander, col. 113 Seguro de Vida-incompreendido no seu principio; David Cam' pista Filho, col. 117 Os sistemas dc transportes do Brasil; Gilson Cortines de Freitas, col. 123 Seguro-incendio cobrindo propriedades sob o regime dc condominio, col. 139 — Dados Estatisticos, col. 153 Traducocs e TranscricSes, col. 165 — Pareceres e Dccisoes, col. 179 Consu]t6rio Tficnico. col. 193 —Boletim do I.R,B., col. 199

I— NoticiSrio do Exterior, col. 207 —' Noticiario do Pais, col. 213.

Devera rcalizar-se em a^dsto, sob o pafrocinio do Departamento Nacional de Portos, Rios e Canais, a «J.® Renniao de Administragao de Portos», para a qual foi o I.R.B. convidado a se fazcr representar.

Entre os diversos e irnportantes assuntos incluidos no temario organizado para tal conclave, deue ser mencionado o que se refere a <?.Normas a adotar para comprimir touhos, furtos e avarias nas mercadorias operadas pelos portos^, assunto este que de ha muito vem preocupando o mercado segurador, sohretudo pela frequencia e pela extensao dos prejuizos que as companhias de seguros vem sofrendo em conseqiiencia de rotibos e extravios de mercadorias em transito.

Efetivamente, nao e de hoje que o I.R.B., em conjunto com as companhias seguradoras, vem clamando pela adogao de providencias capazes de rcprimir e prei^cnir a agao dos ladrocs e criminosos que operani nos difercntcs portos do Pais, violando OS volumes entregues as empresas transportadoras e as administragoes portuarias. Entre as medidas posfas em pratica visando este ohjetivo e decorrentes em grande parte da agao e da inter[erencia do I.R.B. e sociedades seguradoras. cabe destacar a

cciagao da Delegacia Geral de Portos e Literal c a expedigao da Portaria n." 740, do Ministerio da Viagao c Obras Publicas. tornando obrigatoria c rcgulamcntando a rcalizacao de yisfon'as nos acmazens portuarios para constatagao de [alias c auarias.

Infelizmente, o pvoblcma e pot demais complexo e ample para ser solucionado com prouidencias isoladas coma cstas. o quo evidencia a oportunidade c a conveniencia de ser o assunto estudado detidamente pelos tecnicos que se reunirao ncsta capital para o exame conjiinto dos diferentes problemas relacionados com as atividades e operagdes de nossos portos.

Neste particular, valiosa podera ser a contribuigao do mcrcado segurador, que ja possui, sem duvida, larga experiencta c vasto cabedal de observagocs proprias sobre as de[iciincias s irregularidades de nossos portos, seja no que se refere a vigilancia e giiarda das mercadorias arniazenadas, seja no que concerne as operagocs de carga e descarga. Levando ao conhecimento dos administradores portuarios os resultados destas suas observagoes e de sua experiencia. as companhias seguradoras certamente apresentarao. per intermedio do farto material e excelente subsidio para o estabelecimento de normas unilocrncs, praticas e racionais, capazes de contribiiir para a redugao das [alias e auarias nas mercadorias opcradas nos portos.

Aceitando o honroso convite que Ihe dirigiu o Departarnento Nacional de Portos, Rios e Canals, o I.R.B. se sente satis[eito em prestigiar a Reuniao de Adrninistragoes de Portos», dela participando, desejoso de colaborar, na medida de suas possibili' dades, para o seu complete exito e integral consecugao dos eleuados e nobres objetiuos que inspiram e justificam sua realizagao. (P.

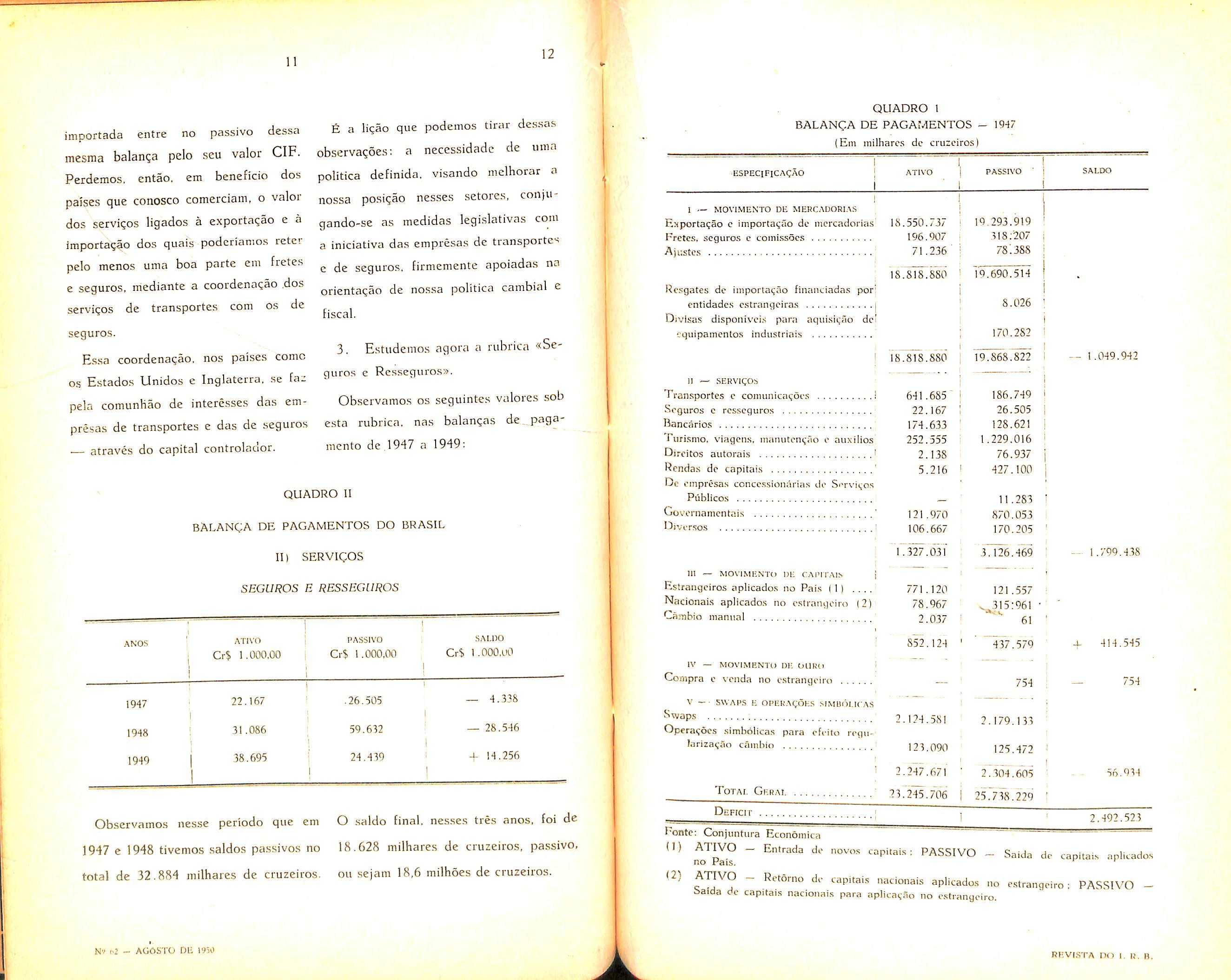

B. I.}.1 . Com a apuragao, pelo Banco do Brasil, da Balanga de Pagamentos do nosso Pais. o que vem sendo feito regularmentc desde 1947, torna-se pos•"^ivel apreciarmos, se bem que ainda bastante incompletamente, a influencia da orientagao da politica economica brasiieira, em materia de seguros e resseguros. sobre as nossas contas cambiais.

A analisc desses dados aponta-nos duas rubricas em que se demonstram os r"e.sultados obtidos.

De uni lado, temos a rubrica de ^■^Servigos ligados a importagao e a cxporta^aos, e, de outro, no titulo '■<Servigos», a rubrica especifica «Se9uros e Resseguros».

Vamos estudar, separadamente. esses dois grupos e mais o grupo "^■^Rendas de capitals® que inclui as reniessas de lucros das sociedades de seguros estrangeiras que operam no Brasil.

2. O movimento de seguros ligados a importa^ao e a exportagao nao aparece

ainda discriminado na Balan^a de Pa gamentos publicada pelo Banco do Brasil. E possivel, entretanto, estimarse o seu vulto, com bastante apro.xiniagao. como ja o fizemos no artigo publicado nesta Revista, n." 53. de fevereiro de 1949. Metodo identic© tem sido utilizado pelo mensario cspecializado «Conjuntura Economica®, da Fundagao Getulio Vargas; fonte de que nos valemos para coligir os dados quo utilizamos.

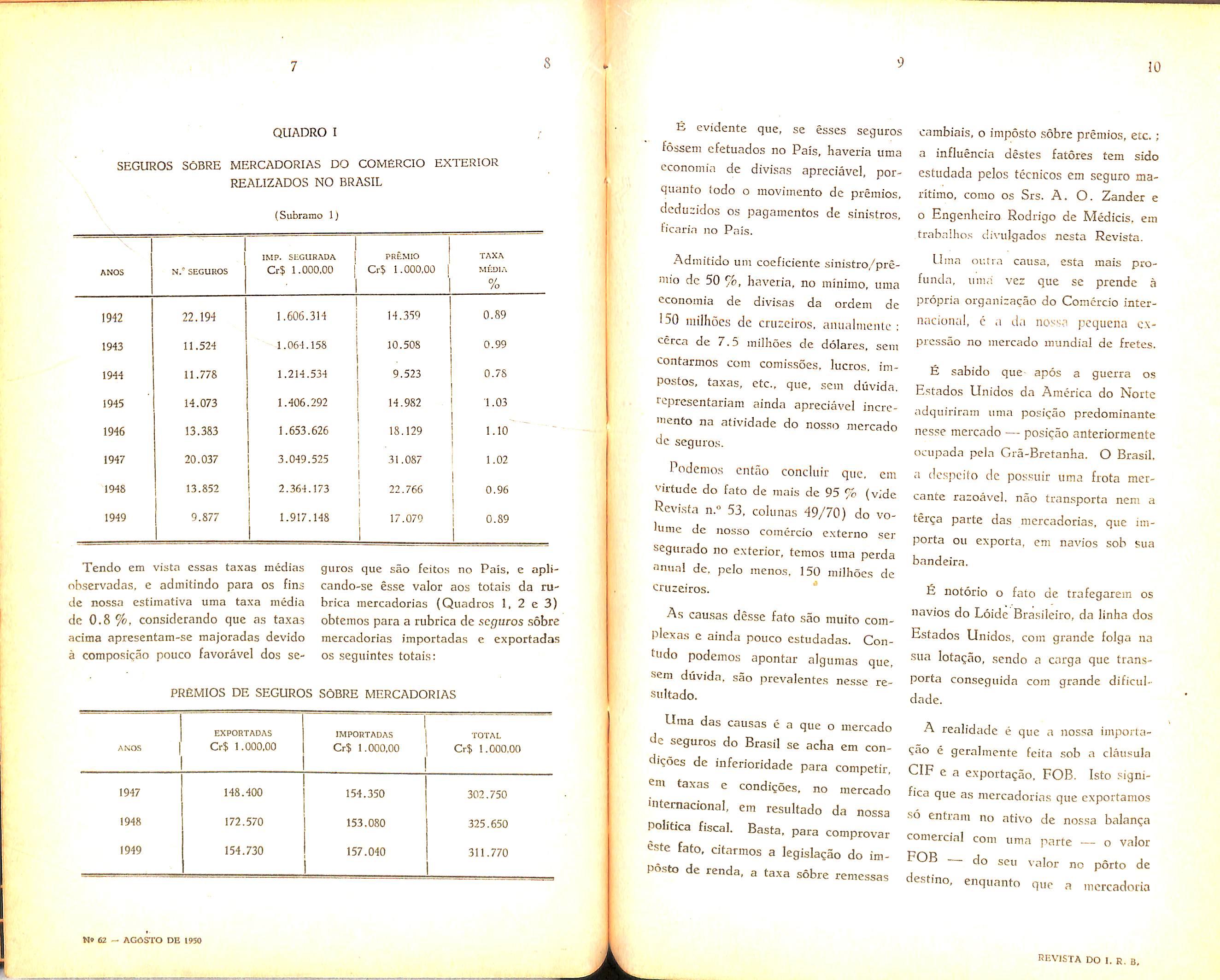

De acordo com os elementos apiirados pela Divisao Estatistica do I.R.B. relativos ao seguro Tran.sportes de mercadorias, em viagens internacionais, resumidos no quadro n.° I a scguir, observa-se que a taxa media para esses seguros foi de 1.10. 1-02, 0.96 e 0.89. respectivamentc de 1946 a 1949.

O seguro e o resseguro na balan^a de pagamenlos do BrasilMario Trindade, A. 1. B. A. C/ir/c cl.i DU'isrio Estatistica c Mccanizn'^.'io do I.R.B.

E evidente que, se esses seguros fossem efctuados no Pais, haveria uma economia de divisas apreciavel, porquanto todo o inovlmento dc premios, dcdueidos os pagamentos de sinistros, ficarin no Pais.

Admitido uin coeficiente sinistro/preniio dc 50 haveria, no miniino, uma economia de divisas da ordem de 150 miihoes de cruzeiros. aiuialinciUe ; ccrca de 7.5 miihoes de dolares, sem contarmos com comissoes, lucros, imPostos, taxas, etc., que. sem duvida. i^eprcsentariam ainda apreciavel incremento na atividade do nosso niercado dc seguros.

cambiais, o imposto sobre premios, etc. ; a influencia destes fatores tem side estudada pelos tecnicos em seguro maritimo, como os Srs. A. O. Zander c o Engenheiro Rodrigo de Medicis, em trabalhos divulgados nesta Revista.

Tendo em vista essas taxas ra edlas guros que sao feitos no Pais, e apliobservadas, e admitindo para os fins cando-se esse valor aos totais da nide nossa estimativa uma taxa media brica mercadorias (Quadros 1, 2 c 3) dc 0.8 %, considerando que as taxas obtemos para a rubrica de scgucos sobre acima apresentam-se majoradas devido mercadorias importadas e exportadas a coraposicao pouco favoravel dos se- OS seguintes totais:

Podemos cntao concluir que, cm virtude do fato de mais de 95 % (vide Revista n.o 53. colunas 49/70) do vo lume de nosso comercio cxterno ser segurado no exterior, temos uma perda anunl dc, pelo menos. 150 miihoes de cruzeiros.

As causas desse fato sao muito complexas c ainda pouco estudadas. Contudo podemos apontar algumas que, sem duvida, sao prcvalentes nesse resultado.

Uma das causas c a que o mercado de seguros do Brasil se acha em cond'?oes de inferioridade para competir, em taxas e condigoes, no mercado intemacional, em resultado da nossa politics fiscal. Basta. para comprovar este fato, dtarmos a legislagac do imP5st0 de renda, a taxa sobre remessas

Uma ouna causa, esta mais profunda, uma vez que se prende a propria organizacao do Comcrcio internacional, c <i da pcquena c.\prcssao no mercado mundial de fretes. sabido que apos a guerra os Estados Unidos da America do Norte adqiiiriram uma posiqao predominante nesse mercado posiqao anteriormente ocupada pela Gra-Bretanha. O Brasil. a despcilo dc pos.suir uma frota mercante razoavel. nao transporta neni a terga parte das mercadorias, que importa ou exporta, em navfos sob sua bandeira.

E notorio o fato de trafegarem os navios do Loide Brasileiro, da linha dos Estados Unidos, com grande folga na .sua lotagao, sendo a carga que trans porta conseguida com grande dificuldade.

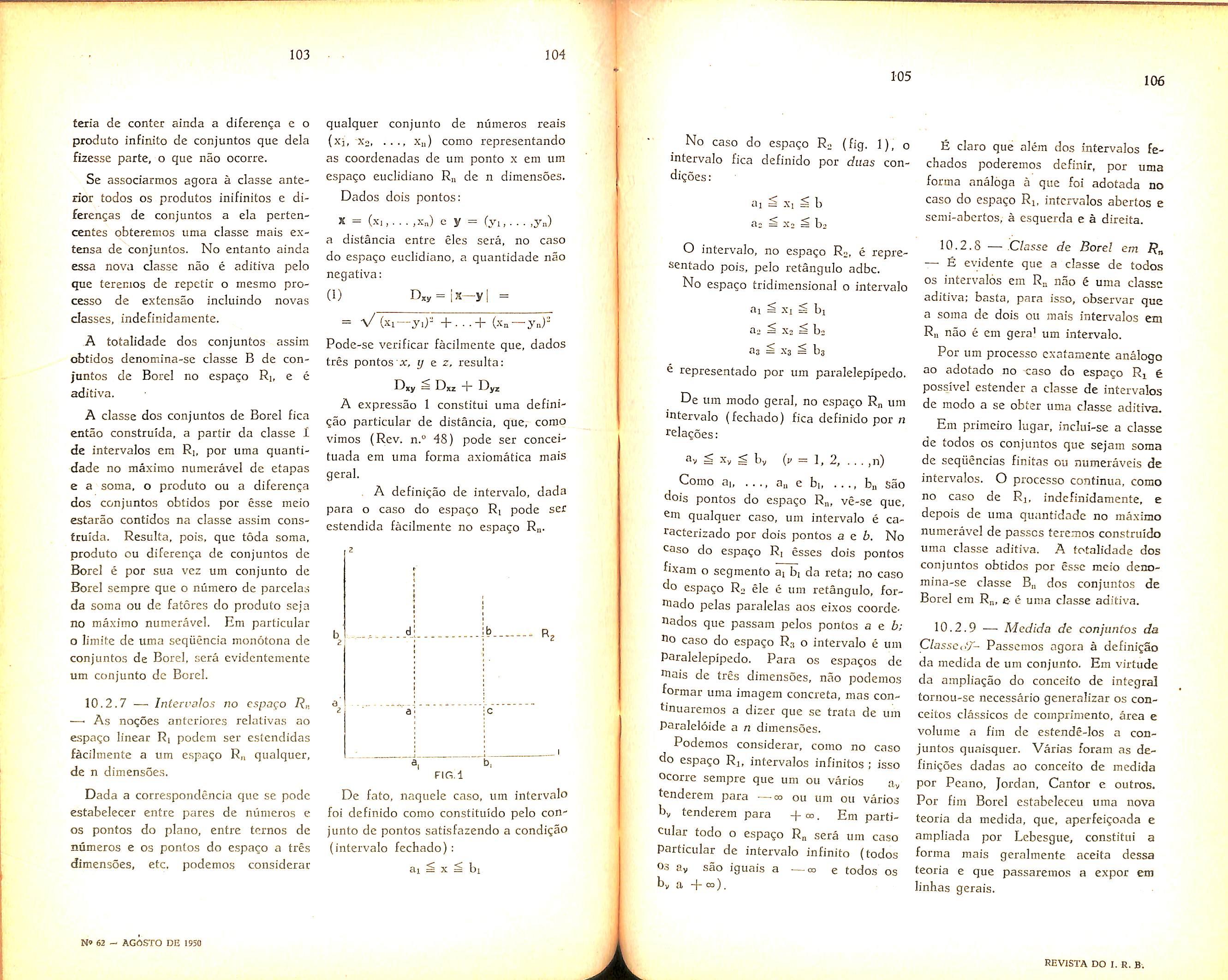

A realidade e que a nossa importaCao e geralmente feita sob a clausula GIF e a exportagao, FOB. Isto significa que as mercadorias que exportamos ■SO entrani no ativo de nossa balan^a comercjal com uma parte — o valor FOB (Jo seu valor no porto de destino, enquanto que a mcrcadoria

QUADRO

E a li?ao que podemos tirar dessas importada entre no passive dessa observances: a necessidadc de uma mesma balan^a pelo seu valor GIF. Perdemos. entao. em beneficio dos politica definida. visando melhorar a palses que conosco comerciam, o valor nossa po.sinao nesses setores, conjudos services ligados a exporta^ao e a gando-se as medidas legislativas com importa^ao dos quais podcrianios reter a iniciativa das empresas de transportes pelo menos uma boa parte em fretes e de seguros. firmemente apoiadas na e seguros, mediante a coordena^ao ,dos orientanao de nossa politica cambial e services de transportes com os de fiscal. seguros.

3. Estudemos agora a rubrica «SeEs.sa coordena^ao. nos paises come guros e Rcssegui"os». OS E.stadoK Unidos e Inglaterra, se fa::

Observamos os seguintes valores sob pela comunliao de interesses das emesta rubrica, nas balanqas de .paga- presas de transportes e das de seguros mento de,1947 a 1949; atraves do capital controlaaor.

Observamos nesse periodo que em O saldo final, nesses ties anos, foi de 1947 c 1948 tivemos saldos passives no 18.628 milhares de cruzeiros, passive, total de 32.884 milhares de cruzeiros, ou sejam 18,6 milhoes de cruzeiros.

Eonte; Conjuntura

(1) ATIVO — Entrada de novo.s capicaLs: PASSIVO Saida de capitals aplitados no Pais.

(2) ATIVO - Retorno dc capitals nacionais aplicados no e.strangciro : PASSIVO S>aida de capitans nacionais para aplicavao no e.strangciro.

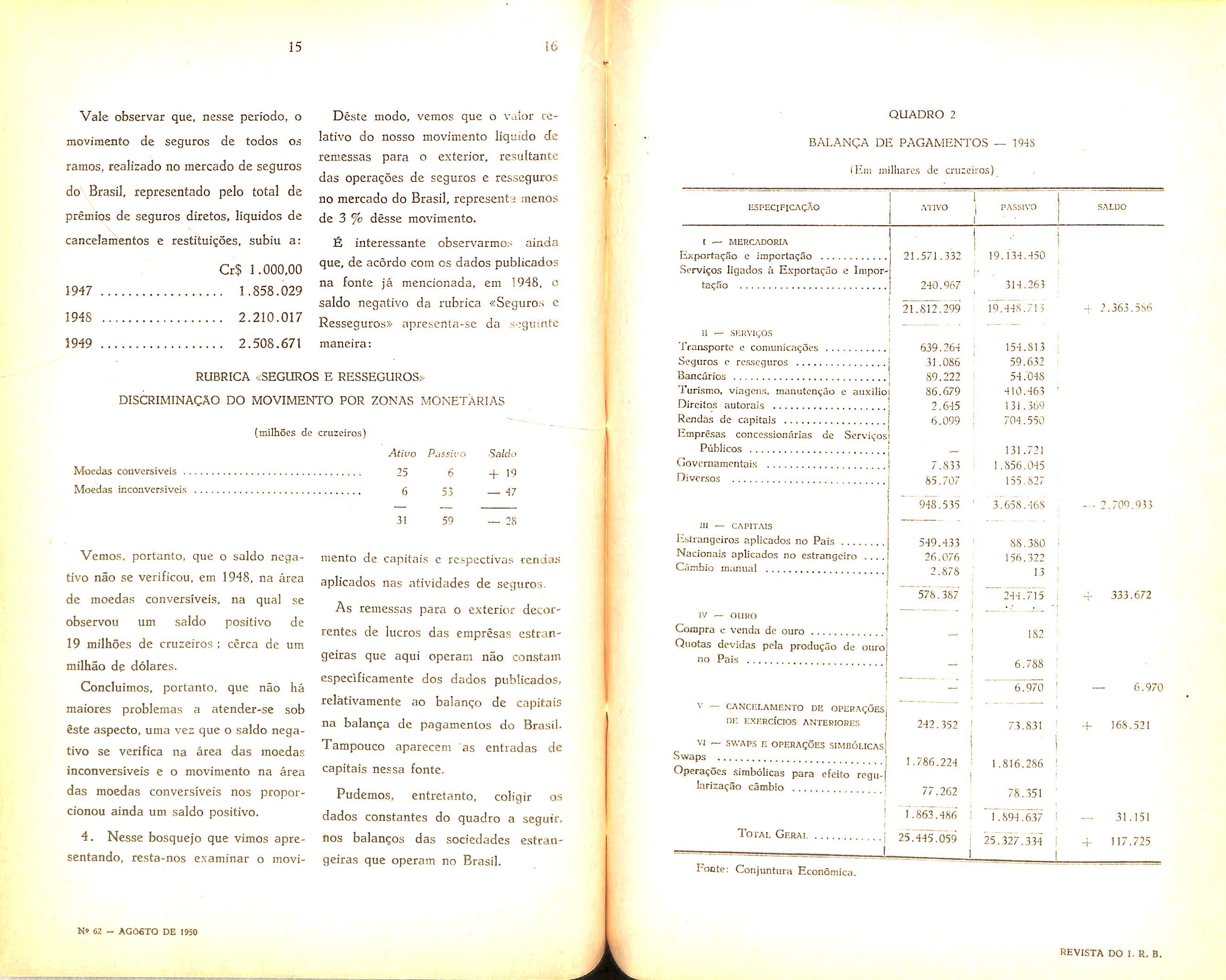

Vale observar que, nesse periodo, o Deste modo, vemos que o valor removimento de seguros de todos os do nosso movimento liquido de , , , , remessas para o exterior, resultants ramos, realizado no mercado de seguros das operagoes de seguros e resseguros do Brasil, representado pelo total de represent, menos premies de seguros diretos, Hquidos de de 3 ^ desse movimento. cancelamentos e restituigoes, subiu a: interessante observarmos ainda

Cr$ 1 000 00 acordo com os dados publicados j g^g q29 mencionada, em 1948, o saldo negativo da rubrica «Seguro.s c

2.210.017 Resseguros» apresenta-se da seguinte 1949

2.508.671 maneira:

Vemos, portanto, que o saldo nega- mento de capitals e respectivas rcndas tivo nao se verificou, em 1948, na area aplicados nas atividades de seguros. de moedas conversivcis, na qua! se , As remessas para o exterior decorobservou um saldo positive de rentes de lucres das empresas estran19 milhoes de cruzeiros ; cerca de um

9^iras que aqui operam nao constam milhao de dolares.

^ , . , ,, - especificamente dos dados publicados, v.^oncluimos, portanto, que nao na

1, 4 j L relativamente ao balango de capitais maiores problemas a atender-se sob ^ este aspecto, uma vez que o saldo nega- pagamentos do Brasil tivo se verifica na area das moedas Tampouco aparecem as entradas de inconversiveis e o movimento na area capitais nessa fonte. das moedas conversiveis nos propor- Pudemos, entretanto, coligir os donou ainda um saldo positivo. jgdos constantes do quadro a'seguir,

4. Nesse bosquejo que vimos apre- uos balangos das socicdadcs estransentando, resta-nos examinar o movi- geira.s que operam no Brasil.

QUADRO 2

BALANCA DE PAGAMENTOS — 1948

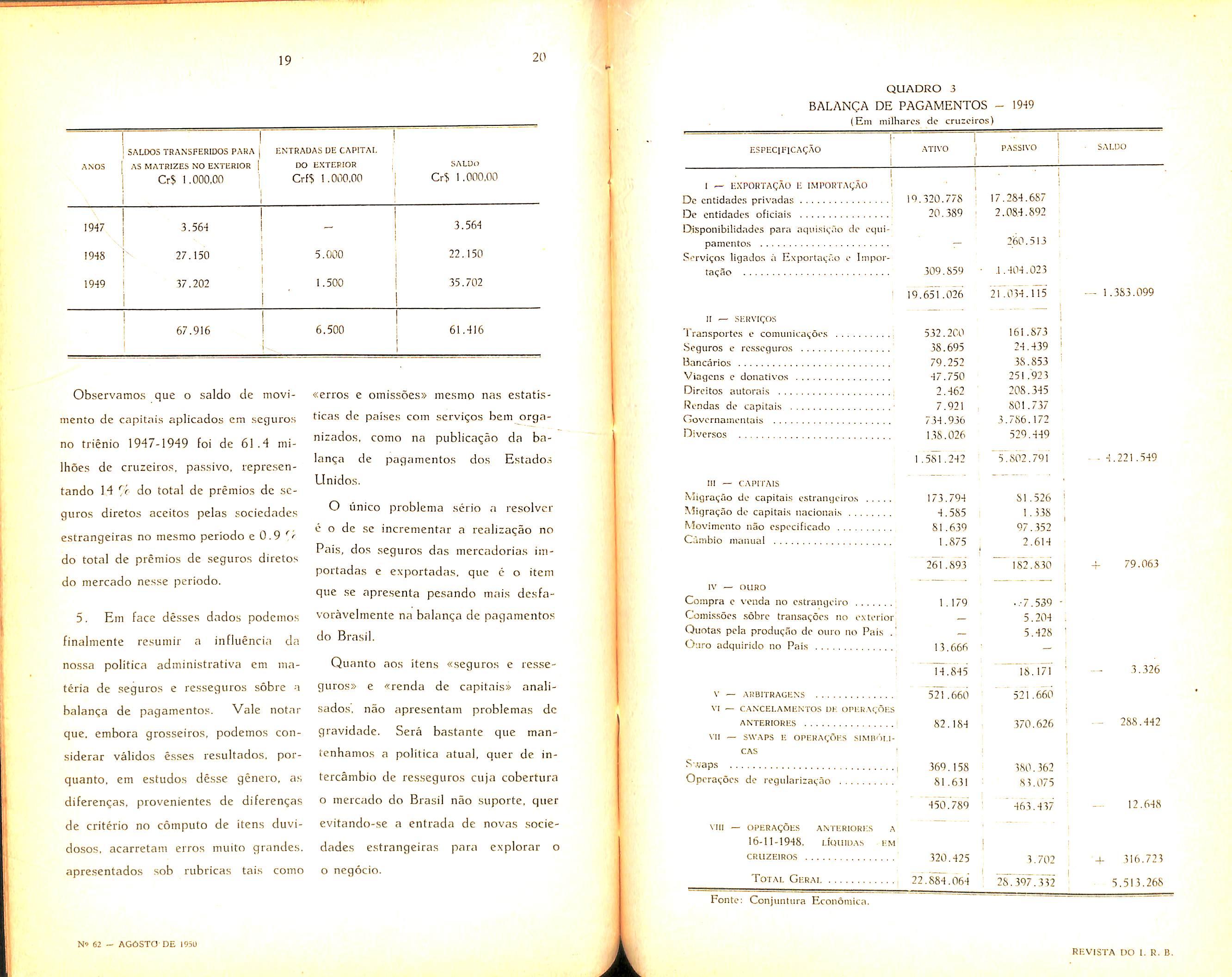

QUADRO 3

BALANCA de pagamentos - 1949 (Em milharc.s dc cru:ciros)

ENTRADAS UE CAPITAL SALDOS TRANSFERIDOS PARA j SALDO ANOS [ AS MATRIZES NO EXTERIOR DO EXTERIOR ] 1 Cr$ 1 .000,00 j Crf$ I .OiXl.OO Cr$

iMi'oirrAgAO

para aqni.sicao dc cqui-

Sorviqo.s ligados a Exporta<;ao c Importaqao

II — si.-iJVi(;os Transportc.s c comunicai^oc.s

e rc.sseguros

c donativo.s

Observamos que o saldo de movimento de capitals aplicados em seguros no trienio 1947-1949 foi de 61 .4 miIhoes de cruzeiros, passive, representando 14 do total de premios de se guros diretos aceitos pelas sociedades estrangeiras no mesmo periodo e 0.9 *' do total de premios de seguros diretos do mercado nesse periodo.

5. Em face desses dados podenios finalmente resumir a influencia da nossa politica administrativa em materia de seguros e resseguros sobre a balan^a de pagamentos. Vale notar que. embora grosseiros, podemos considerar validos esses resultados. porquanto, em estudos desse geneio, as diferengas, provenientes de diferengas de criterio no computo de itens duvidosos, acarretam erros muito grandes. apresentados sob rubricas tais como

«erros e omissoes» mesmo nas estatisticas de paises com servigos bem organizados, como na publicaqao da balanqa de pagamentos dos Estado.s Unidos.

O unico problema serio a resolvcr e o de se incrementar a realiza^ao no Pais, dos seguros das mercadorias importadas e exportadas, que c o item que se apresenta pesando mais dcsfavoravelmente na balanga de pagamentos do Brasii.

Quanto aos itens «seguros e resseguros» e «renda de capitais» analisados, nao apresentam problemas dc gravidade. Sera bastante que manlenhamos a politica atual, qucr dc intercambio de resseguros cuja cobertura o mercado do Brasii nao suporte, quer evitando-se a entrada de novas socie dades estrangeiras para explorar o o negocio.

1. A Lei n.^ 1.136, de 19 de julho de 1950, cstabeleceu uma majora^ao para as aposentadorias e pensoes a cargo das instituicoes de Previdencia Social.

A majoragao a ser feita atingiu apenas os beneficios que estavam em vigor no dia I de julho (data em que a lei entrou em vigor), de modo que todos OS beneficios concedidos a partir dessa data obedecem ainda aos criterios de calculo em vigor, ate entao, nos diversos Institutos e Caixas. Isso veio estabelecer, inicialmente, uma descontinuidade injusta, uma vcz que o.s aposentados ou pensionados ate o dia 31 de junho tcrao beneficios que. em virtude da majoragao, ficarao em nivel bem .superior (em muitos casos de raais de 250 %) aos que foram aposentados ou pensionados a partir de 1 de julho, apesar de terem contribuido sobre o mcsmo salario de contribiiigao. Sao freqiientissimos os casos daqueles que, com a raajoragao promulgada, passarao a perceber proventos de aposentadoria superiores aos salaries dc atividadc.

2. Os proventos de aposentadoria e pensao a cargo da Previdencia Social estavam a exigir evidentemente um

reajustaniento, em face da elevacao do custo de vida, tal como vem se processando ate hoje, sem interrupgao nos salaries de atividade. ao passo que o ultimo rcajustamento feito sobre aqueles provento.s reajustou-se ate o ano de" 1945 (Decreto-lei n."^ 7.835, de agosto de 1945).

No entanto, a Lei n.° 1.136, pondo de parte o criterio natural de reajastamento que implicaria em uma elevagao tanto maior quanfo mais antiga fosse a data da concessao do bcncficio, fez na realidade uma majoracao indistinta, do que resultou uma flagrante injus tice, que nao se teria consumado caso fosse considerado aquele aspecto de reajustamento em conseqiiencia da elcvacao gradativa do custo da vida.

Durante as discussoes do projeto aprovado pela Camara foi apresentado, pelo Scnador Melo Viana um substitutivo que atendia a esse aspect oda questao. mas foi rejeitado pelo Senado. Assim, em lugar de uma lei reaju.stando o.s proventos das pensoes c apo sentadorias que viesse eliminar uma

injustice social, colocando em condicoes identicas os antigos e novos aposen tados e pensionistas, a lei promulgada criou uma situagao de privilegio para OS antigos aposentados eni rclagao aos novqs. e, ate mesmo, em relacao a muitos assalariados que em atividade percebem agora menos que aqueles que ja se haviam aposentado, e. que, quando em atividade, percebiam tanto quanto eles ou ate menos.

Convem esclarecer um ponto : nao estnrao.s afirmando que os novos pro

ventos sejam elevados em,si. Dizemos apenas que passaram a ser superiores aos salarios de atividade, criando uma situagao dc injustiga relativa. O baixo nivel dos beneficios da Prevdencia Social resulta dos baixos niveis de sa laries reinantes no Pais, e esses sao uma decorrencia de uma cconomia ainda incipient'5.

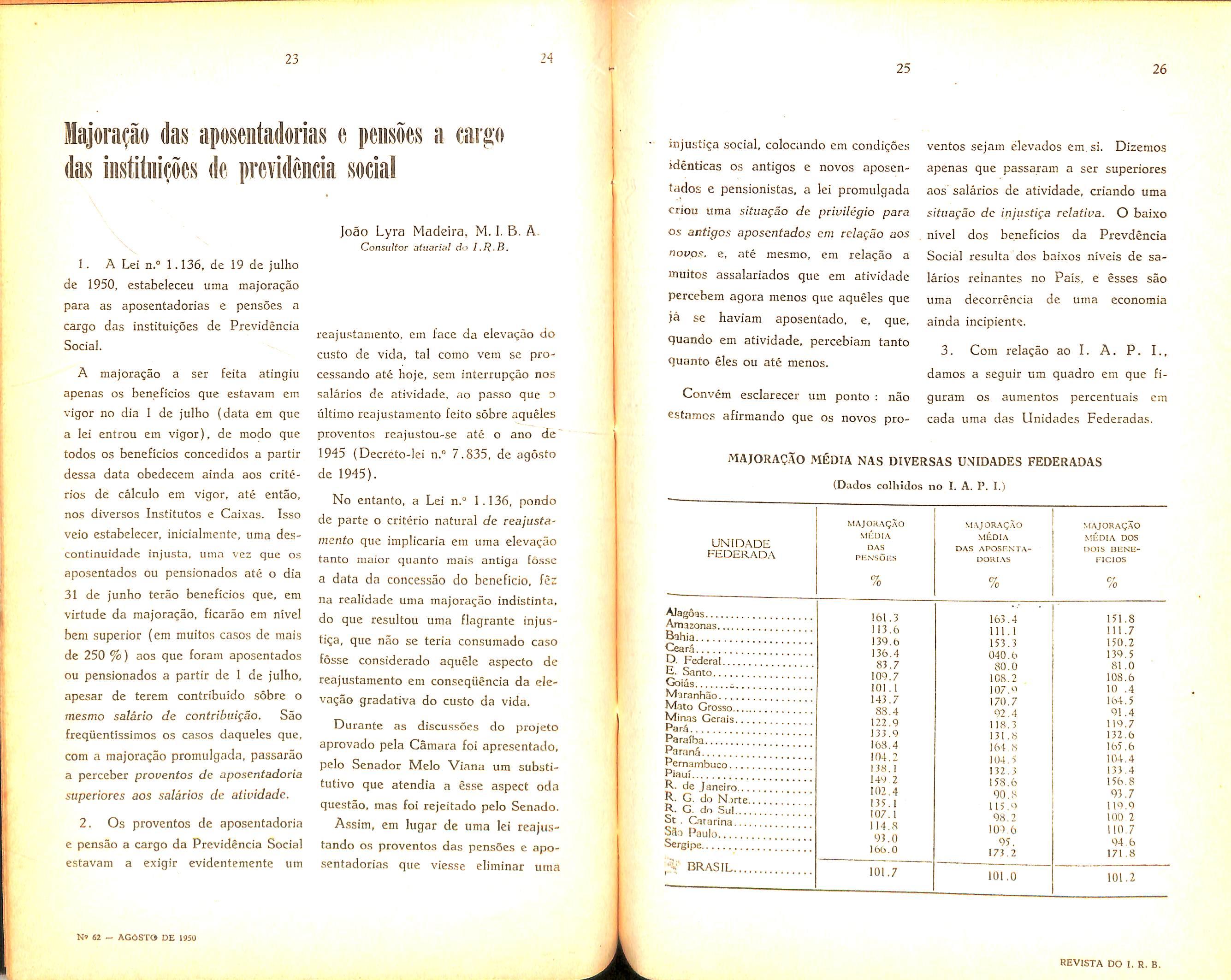

3. Com relacao ao I. A. P. I., damos a seguir um quadro em que figuram os aumentos percentuais em cada uma das Unidades Federadas.

(Dados colhidos no 1. A. P. I.)

Como se verifica, os aumentos percentuais foram bastante diferentes de estado para estado, nao condizendo. de maneira nenhuma, com o aumento do custo da vida, que nao apresentou variaqoes taovaria^oes tao acentuadas. Convem nao esquecer que os valores constantes do quadro anterior representam as percentagens medias de majoragao. ocorrendo, em muitos casos. majoracoes superiores a 250 '/c.

4. Com rela^ao aos reflexos da lei em questao sobre a estabilidade das InstituiQoes de Previdencia, podemos afirmar que sera desastrosa se nao forem toraadas varias medidas visando superar uma crise futura. em algumas. imediata, em outras.

fi preciso que se salientc um fato ; o publico e em geral. muito cetico com relaqao as provisoes dos atuarios sobre o desequilibrio das institui(;6es de Pre videncia Social. fi que os atuarios fazem previsoes que se realizam em periodo longo, digamos, com 10, 15 ou mais anos de antecedencia. na hipotese de que circunstancias excepcionais nao interfiram.

Assim, p'or exemplo. nas instituiqoes de Previdencia, em face da experiencia disponivel (que ja nao e pouco no Brasil), em forma de e.'"tatisticas gerais, ou da propria institui^ao, e possivel fazer-se previsoes levando-se em conta: a mortalidade dos ativos, as taxas de mvalidez, a mortalidade e recuperagao dos invalidos, mortalidade de pcnsionistas, etc. Dentro das bases observadas, as previsoes sao, matematicamente, rigorosas.

claro que a mortalidade ou a in\'alidez pode diminuir no futuro, mas tais alteraqoes nao .sao previsiveis e por isso o atuari onao as leva em conta. em geral, nos seus calculos. Ora, o publico nao so imagina que as previsoes devam ser de rcalizagao imediata. mas tambem conta exatamente com a reali^zagao daquelas circunstancias imprevisiveis que o atuario despreza.

Se porem, o publico se desse ao trabalho de consultar as previsoe.s passadas dos atuarios veria, que e.ssas previsoes de fato se realizaram. Assim, a precaria situa^ao atual de varias. caixas de Aposentadoria e Pensoes foi prevista ha muito tempo. Ha cerca de 10 anos o autor dessas linhas previu em rclatorio oficial, a situagao de de sequilibrio com relaqao a uma sociedadc de seguros que entao operava. Somente 10 anos depois a situaqao chegou a ponto de se manifestar patente aos olhos dos leigos, de modo que foram tomadas providencias drasticas pclo atual Diretor do D. N, P. S, e feito um convenio pelo qual os seguros daquela sociedadc foram transferidos para outras em boa situagao economicofinanceira, salvando-se assim os direitos dos segurados. Mas a referida so ciedadc deixou de operar, como era natural.

fi comum ouvir-.se a exclama^ao: «Ha tempos que ougo dizer que tal sociedadc ou tal instituigao devera ir a falencia ; ate agora no entanto, e!a all esta firme como sempre, para desmentir os derrot'sta.s,»

Mas, OS atuarios, em face das suas previsoes, sao muitas vezes taxados de derroti.stas,, porque prcvem um dese quilibrio em epocn em que ele ainda nao se manifesta na contabilidade.

Mas 6 exatamente porque os formou uma tecnica aplicavel as previsoe.s, exigindo conhecimentos especializados e que se originou a profissao de atuario. No entanto muita gentc insiste em nao aceitar uma previsao do atuario. quo afirma algo que ocorrera no futuro. ba.seado no exame da contabilidade que apcnas mostra que o fato ainda nao ocorreu. Mas o atuario existe, exata mente para dizer que tal fato «vai ocorrer» e nao que «ja ocorreu».

Isso nos faz lembrar aquele ajiidantc de chaufeur de caminhao que •salta do veiculo para orientar a manobra. Coloca-se em ponto estrategico. acenando com a mao exclama : «Vem vindo. . . vem vindo. . .

De repente ouve-se um barulho in fernal de coi.sas quebradas e o informando estende a mao ao chaufeur indicando o perigo e exclama : «Bateu !»

Ora, o atuario nao deve dizer <<bateu» : ele so justifica .sua existencia quando diz muito antes : «vai batcr».

5. De modo geral, os encargos criados pela nova lei desequilibram completamente as instituigoes de Previ dencia Social. Algumas dessas instituigoes ja se acham em desequilibrio. de modo que a lei nao podera ser

cumprida ate por falta de numerario. Se nao forem tomadas providencias imediatas eja funcionara como golpe de misericordia.

Em outros casos o desequilibrio tecnico sera de tal ordem que, embora nao se apresentando uma situagao de impossibi'lidade imediata, de cumprimento da lei. o futuro da institiiigao estara selado, a menos que venha a .ser alterado em face de providencias analogas ao do case anterior, exata mente em casos-como este, em que o atuario afirma a existencia de um de.sequilibrio tecnico. que se transformara cm futuro mais ou menos distante em desequilibrio contabil que o publico em geral, nao descobrindo ainda esse desequilibrio nas contas de rcceita e despesn. nega-se a aceita-lo.

Esclarecemos mais uma vez que o desequilibrio tecnico pode perdurar por muito tempo, com a instituigao cm pleno funcionamento embora nao se possa muitas vezes- prever o tempo exato, Poderia, inclusive, occrrer, no futuro, uma redugao excepcional das taxas de invalidez e mortalidade. capazes de diminuir ou ate mesmo anular, OS efeitos do atual desequilibrio. fi provavel que isso ocorra, em parte, no futuro, com relagao as instituigoes de Previdencia mas nao em extcnsao suficiente para restabelecer o equilibrio. De qualquer forma essa possibilidade de um restabelecimento do desequili brio se funda em ocorrencia imprevisiveis, sobre as quais nao se pode, em geral, bascar calculos rigorosos e pre visoes seguras. Contar com tais cir-

cunstancias para, com base nelas fazer prognosticos seria o mesmo que considerar inofensivo a alguem uma dose mortal de veneno, com base na possibilidade dc que tal pessoa pudesse. eventualmente, beber tal quantidade de agua que viesse a vomitar todo o veneno ingerido.

As institui^oes de Seguro Social serao pois, duramente atingidas pelos onus decorrentes da lei n.° 1.136, caso nao sejam tomadas as providencias que o caso comporta.

De imcdiato cessarao por falta de disponibilidades aplicaveis. todas as possibilidades de novas inversocs, dcvendo ser sustados todos os enipreenmentos de constru^ao de casas para associados. os pianos de desenvolvimento on implantaqao de assistencia medica, etc., mantendo-se apenas aquelcs que. em virtude de contratos ja firmados nao possam ser sustados temporaria ou definitivamente.

fi evidente que, em face dessa situagao ha-vera uma descapitaliza^ao imediata e grave, reduzindo-se em valor relative (ou ate mesino em valor absolute), as rendas patrimoniais que constituem uma contribuigao sem a qual as atuais taxas de contribuigao direta nao poderao prevalecer : a redu?ao dos juros devera de qualquer forma ser compensada por outras fontes dc receita, sem o que nao sera possivel cumprir o programa dessas instituigoes.

Convem esclarecer, ainda, um ponto: nao acreditamos que as instituigoes de Previdencia venham a ser declaradas publicamente falidas em future pro ximo ou distante. Na epoca oportuna o governo achara de qualquer forma uma solugao para custear e reerguer essas instituigoes, da mesma maneira que, quando julgam necessario, encontram fundos para custear ate uma guerra. O que afirmamos quando dizemos que ex'iste uma situagao de desequilibrio tecnico e que as contribuigoes, na base das taxas 3tuais nao sao suficientes para cobrir os compro-missos assumidos, e que, futuramentc. faltarao os fundos necessaries a tal fim. Em virtude disso, se nao for restabelecido o cquilibrio desde ja, as providencias futures para consegui-lo serao muito mais drasticas, e custarao sacrificios maiorcs. A economin de entao, alem dos seus encargos correntes terao de arcar com o pesado lastro de encargos passados excessivamente onerosos e que, podendo ter side cobertos no seu tempo mediante um pro grama de amortizagao a longo prazo, devcrao ser amortizados pelas novas geragoes de um so golpe ou em prazo muito curto.

O papel do atuario consiste exatamente em cfetuar um planejamento para a cobertura dos onus das diversas geragoes, em face dos encargos de correntes dos programas sociais da epoca em que vivemos.

(Continuacao)

Os tipos de apoliccs de lucres cessantes de que tratamos foram criticados como impcrfeitos e sem base cicntifica para o pagamento de indenizacao real ou aproximada de perda dc negocio depois do sinistro. Alem do prejuizo material e da perda de ne gocio. sao OS seguintes os efeitos dc sinistro sobre a subseqiiente condigao do negocio: continuagao das despesas normais. provavelmente na base ante rior, despesas adicionais com trabalho extraordinario para manter a produgao, sluguel de estabelecimcnto altcrnativo para o mesmo fim. As antigas apoliccs de lucros cessantes de que tratamos Uao previam esses prejuizos.

Como o seguro de «uso e ocupagao» forma de seguro de lucros cessantes popular nos Estados Unidos nao se desenvolveu no Brasil. sobre ele faremos pequena referenda. O seguro de «uso e ocupagao» e o resultado de Uma das mais aiitigas apolices de lucros cessantes ja referidas. Por exemplo, Um tipo de seguro de «uso e ocupagao» preve o pagamento de indenizagao de lucros cessantes, mas limita-se a 1/52 da importancia do seguro relative a

cada semana em que os ncgocios foram inteiramente suspenses, com um limite proporcional para interrupgao parcial. Outro tipo de seguro de «uso e ocupagao» procure prever flutuagoes de negocios, dividindo a importanda scgurada em diversas quantias para diferentes periodos do ano, de modo que, se ocorrer um sinistro no periodo mais lucrative dos ncgocios, a indeni zagao maxima por semana desse pe riodo sera maior que se o prejuizo ocorrer no periodo fraco. Ainda assini, OS seguros de «uso e ocupagao» nao preveem nenhum indice claro de atividade no qual se possa basear a indeni zagao, que outras formas de seguro de lucros cessantes procuram prever.

Como o tipo moderno de apolices de lucros cessantes aprovado no Brasil difere basicamente do seguro de «uso c ocupagao», feito na America do Norte, as refercncias subseqiientes a apolices modernas dc lucros cessantes excluirao, de scu escopo, o tipo dc apolice de «uso e ocupagao».

Em geral as apolices modernas foram preparadas para dar ao seguro de lucros cessantes uma base cientifica pcla qual, cm caso de sinistro, a inde nizagao seja calculada de tal forma a reconduzir o segurado a situagao

O seguro dc lucres ccssantcsH. Clayton Chambers, F. C. 1. I. Rcprcscntante Gcral para o Brasil das Corapanhias Iriglesas «Prudcntial» c «Pcarl'^ APOLICES MODERNAS DE LUCROS CESSANTES

financeira que desfrutaria se nao ocorresse o sinistro. Alias, a apolice moderna, aprovada no Brasil, faz mais: nao so defende o segurado, como Ihe da assistencia pratica para manter a produ^ao e normalizar os negocios.

Ha multas variagoes da moderna apolice de lucros cessantes, mas os principios observados sao sempre OS mesmos. Os seguros baseiam-se nalgum indice de atividade: movimento de negocios, produ^ao, salaries produtivos. A apolice com base no movi mento de negocios e a mais comum atualmente, e sera instrutivo conhecer a defini<;ao de «movimento de neg6cios» na apolice padrao emitida no Brasil: Movimento de negocios — O total das quantias pagas ou a pagar ao segurado pela venda de mercadorias provindas ou que provieram dos locals segurados ou outros ocupados pelo segurado para exploragao da empresa durante o pcrlodo indenitario, e para trabaihos efetuados nas mesmas condigoes.

O periodo indenitario ra encionado nessa dcfiniqao e tambem definido na apolice, do seguinte modo:

Periodo indenitario O perio do que dccorre de qualquer si nistro, causando interrupQao ou perturbagao no giro do negocio do segurado. mas nao excedente de . .. meses consecutivos, contados da data do referido sinistro.

A definigao de «movimento de neg6cios» preve um indice de atividade de negocio baseado nas vendas. E sera interessante notar que as vendas oferecem base facil de calculo para se

decidir a extensao de qualquer interferencia por fogo, ou outro risco se gurado, no negocio. De fato, a defini^ao de «movimento de neg6cios» vai alem e abrange as despesas relativas a «trabalhos efetuados nas mesmas cotidiQoes».

fi razoavel supor que, no caso de incendio, ficara reduzido o «movimento de neg6cios» e, tudo o mais permanccendo sem altera^ao, a baixa do movi mento de negocios significara redugao no lucro bruto do negocio, Quer dizcr, portanto, que o movimento de negocios fornece base para medir a interferencia de um incendio. ou qualquer outro risco segurado, num negocio. -

E se e possivel estabelecer que, em conseqiiencia da ocurrencia de um risco segurado. diminuiu o movimento dc negocios, devera ser possivel, tambeni. estabelecer a relagao entre a baixa do movimento de negocios e os lucro?^ cessantes decorrentes do dano. nos livros de contabilidadc do negocio qut: se deve procurar a base para estabelecer essas relagoes, e adiante mostraremos como a apolice moderna de lucro.^ cessantes, aprovada no Brasil, prevc a necessaria base cientifica para conseguir isso.

A soma segurada da ap6lice de lucro> cessantes, na base do movimento dc negocios, e composta de:

1. Despesas fixas especificadas

2. Lucro liquido

Quando se da um sinistro e ha interrupgao do negocio, (i) algumas despesas do negocio podein continuar pagaveis no nivel de antes do incendio ; (ii) outras despesas poderao baixar n nivel inferior : (iii) e possivel que algumas despesas cessem inteiramente. Todas as despesas abrangidas per (i) e (ii) devem ser incluidas nas despesas totais a serem seguradas na apolice de lucros cessantes como despesas fixas especificadas.

Sera bom notar que os incendios pequenos, capazes de interromper parcialmente um negocio, sao muito mais freqiientes que os incendios capazes de causar completa mudan^a do estabelecirnento ou total interrupgao de todas as atividades do negocio. Nc ca.so de interrupgao parcial, a maioria das des pesas continuarao pagaveis no nivel anterior. O principio a ser observado ao decidir que despesas devem ser seguradas numa apolice de lucros cessantes pode ser encontrado na se guinte pergunta: «continuarao essas despesas a ser pagas se o incendio, ou outro risco segurado. interromper parcialmente o negocio ? Se a resposta for sitn, as despesas deverao £er seguradas, ainda que por interrupgao total cessem essas despesas.

DESPESAS FIXAS

O segurado devera deterrainar as despesas a serem seguradas e especifica-las nas propostas, Conforme dissemos, todas as despesas que, no caso de internipgao parcial. continuem a ser pagas, deverao ser seguradas para se

obter indenizagao total no caso de sinistro. Se qualquer despesa fixa for excluida do seguro (isto e, se as des pesas fixas especificadas nao incluirem todas as despesas fixas) o segurado recebera em caso de sinistro apenas uma parte do prejuizo prcporcional a relagao entre as despesas rixas segu radas e o total das despesas fixns. Uma das condi^oes da apoli :e de lucros cessantes brasilcira, aprovada, esta assim redigida:

A quantia segurada a titulo dc despesas fixas especificadas na apolice somentc surtira efeito no tempo, e na medida cm que as ditas empresas tenham sido ou forem cobertas pelas rendas da empresa, no curso do periodo sobrc 0 qual esta baseado o seguro.

Alem disso, a apolice preve que, no caso de seguro deficiente, o segurado seja o proprio segurador da difercnca entre a quantia real em risco e a soma segurada (isto e, aplica-se a clausula de rateio). Em artigos posteriorc.^ trataremos . de .maneira completa do efeito da condi^ao apenas citada, c da aplicagao da clausula de rateio, Por ora, basta notar que um seguro deficiente de qualquer cspecie seja relativo a despesas fixas, seja a lucre Hquido, impedira o pagamento da indcnizacao total ao .segurado, no caso dc sinistro.

Por uma questao de conveniencia. podem as despesas fixas ser dividida? em duas amplas categorias:

a) Obrigatorias

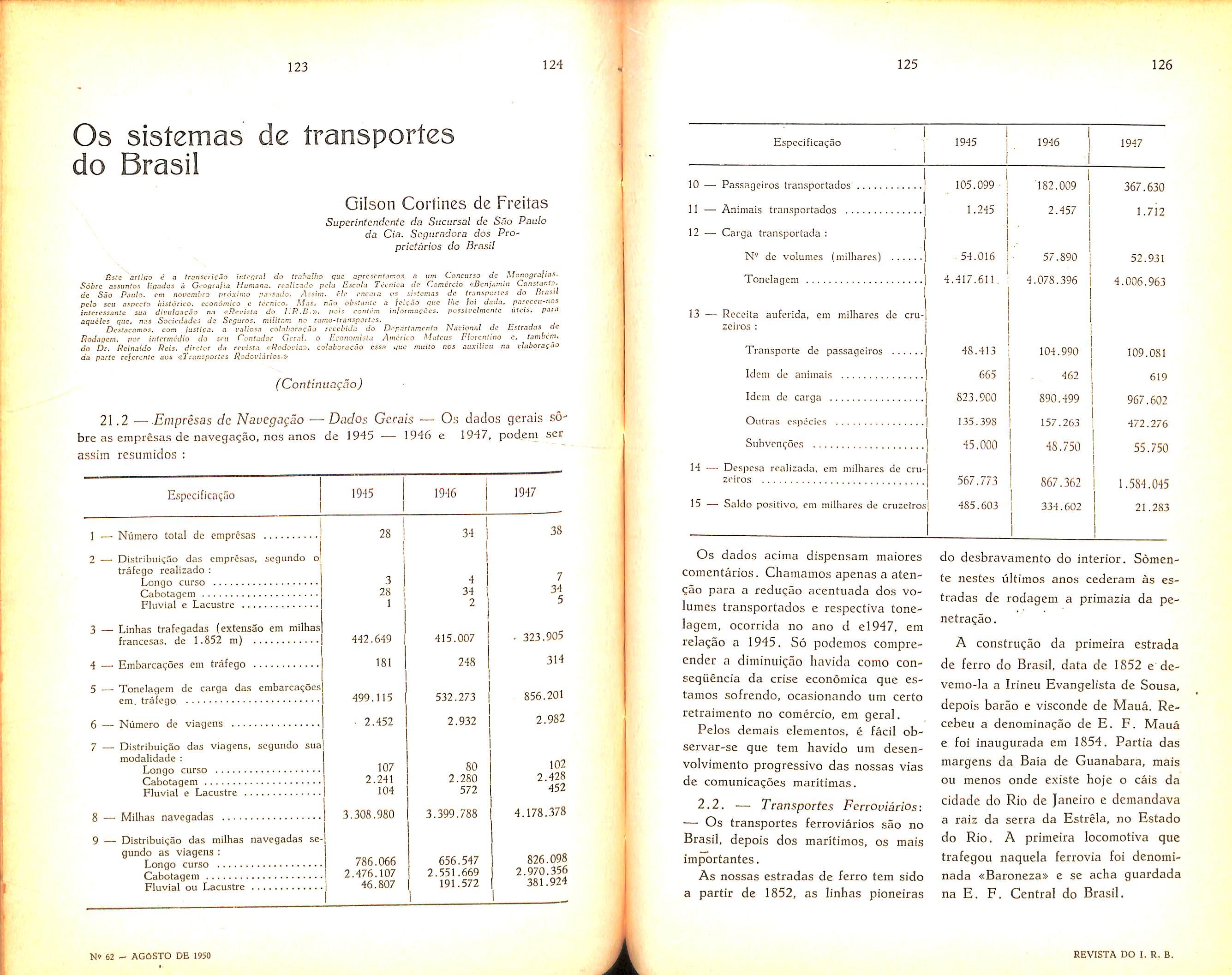

b) Facultativas

a) Obrigatorias — Um exempio desta classe de despesa e o juro de

debentures. Se uma firma eraitir de bentures, devera pagar juros aos portadores das mesmas, nas datas dos vencimentos. haja interrupgao do negocio por fogo ou nao. Nao ha, de modo geral. dificuldade quanto ao seguro dessas despesas obrigatorios nas apolices de lucres cessantes.

b) Facultativas — Os salaries e comissoes dos vendedores sao despesas facultativas. Uma firma que empregue vendedores podera chegar a conclusao de que, no case de interrupgao do neg6cio por sinistro, havera diminuigao de vendas, e na proporgao dessa diminuigao precisara despedir alguns vendedores. Se assim for, a despesa de salaries c comissoes pagas a esses vendedores nao sera considerada des pesa fixa nem devera ser segurada na apolice de lucros cessantes. Se, porem, come bom principio de negocio, a firma adotar o criterio de reter todos os ven dedores no caso de interrup?ao per sinistro. entao a despesa passara a ser despesa fixa e como tal devera ser segurada.

Ha comumente alguma dificuldade em decidir sc algumas despesas devem ou nao ser seguradas na apolice de lucros cessantes. Os seguintes itens de despesas sao tipicos:

/) Salaries — A gerencia e o pcssoal de escritorio constituem importante unidade em qualquer negocio, e a maioria das firmas preferc rete-los dcpois de um sinistro. Neste caso, o item e uma despesa fixa e deve ser segurado.

ii) Honorarios dos Dtreitos Os dirctores esperam receber seus hono rarios durante a interrupgao do negocio.

e a maioria das firmas prefere rete-los e contar com seus servigos c conselhos nesse dificil periodo. Se for este o desejo da firma, entao o item sera uma despesa fixa e devera .ser segurado.

in) Juros de debentures — Os juros continuam a acumular-se, quer o negocio fique interrompido, quer nao. Esta e, portanto, uma despesa a ser segurada.

iv) Juros de hipotecas — fistes juros tanibem devem ser pagos independente do volume do negocio fcito. Esta despesa deve ser segurada.

v) Alugueis Se houver contrato de aluguel, este continuara a ser pago no caso de ir.terrupgao total do ne gocio. Se houver interrupgao parcial, mesmo na ausencia de contrato, sera provavelmente pago o aluguel total. Esta despesa deve, pois, de maneira usual, ser segurada.

vi) Impostos — No caso de interrupgao total nao precisam ser pagos os impostos : cntretanto. estes continuariam a ser pagos durante a interrupgao parcial de um negocio ; este item deveria, pois, ser considerado despesa fixa e ser segurada.

vii) Comissoes — Depende muito do fato de se saber se a firma conti nuara, a pagar estas por uma questao de boa vontade. No caso afirmativo. sera uma despesa fixa a ser segurada. Ao contrario, devera ser cxcluida do seguro.

viii) Premios de seguros Os seguros devem ser mantidos. e, ainda que OS premios nao vengam no periodo da interrupgao, dcvemos lembrar que os premios de seguro recaem sobre o lucre bruto, durante cada mes do ano, c nao

apenas no mes em que sao pagos. O mesmo raciocinio se aplica a outras despesas, como alugueis e impostos. Esta despesa deve ser segurada como despesa fixa.

ix) Despesas dc viagens — A in terrupgao do negocio podera diminuir as transagSes comerciais, mas e possivel que nesse periodo uma firma deseje, de modo particular, manter contacto com a freguesia. Em tal caso. esta despesa se tornara despesa fi.xa e deve ser segurada ; en caso contrario, sera cxcluida.

a:) Luz e forga — A despesa de luz, forga e aquecimento, podera scr reduzida no periodo de interrupgao. Se isto se der na proporgao da queda dos negocios. esta despesa podera ser cxcluida do seguro de lucros cessantes. Sc nao houver probabilidade de reduzir-se a despesa na estreita proporcom.a freguesia. Em tal caso, esta despesa ser tratada como despesa fixa. Se luz ou forga forem fornecidas sob contrato, a despesa sera fixa e devera ser segurada.

xi) Material dc csciitorio ~ Esta despesa sera mantida apos o sinist.ro (podendo ate ser aumentada) e de vera ser incluida como despesa fixa.

Depreciacao dc cdificics, etc.

~ A depreciagao dos edificios e da maquinaria continua depois de desocupados OS edificios e parada a maqui naria.^ De um mode geral, este item devera, pois, ser segurado.

-vm) Dtuidas incobraveis — Nao e despesa fixa nem deve ser segurada. Cora um negocio complctamente inter rompido nao pode haver dividas incobraveis. Se o negocio for parcialmente

interrompido, e juste super que as di vidas incobravcis existam em proporgao normal as vendas mantidas. O numero de dividas incobraveis nao e, de modo algum, afetado pela interrupcac do negocio por fogo.

.vir} Crdenados — No caso de inteiTupcao dos negocios por sinistro, poucas firmas no Brasil desejariani manter todos os empregados, e e possivel que fossen dcmitidos os cmpregados nao especializados. ainda que fosse precise levar em conta a indenizagao trabalhista, se esta se aplicasse ao caso. Sera bom lembrar que. sc o negocio for interrompido e os empregados. dcmitidos, estes e outros empregados talvez nao estejam disponiveis quando (> negocio puder funcionar outra vez. l5 pDssi\'el. c de muitos modos, segurar crdenados na apolice dc lucro-!; cessantes, e o principio a observar c verificar se os ordenados serao ou nao despesas fixas. Todos c- ordenado.s podem ser segurados. Podem scr segurados ordenados de empregados es pecializados .apepas-; podem ser segu rados ordenados perfazendo. dioamos, 25 % do total dos ordenados. Na verdade, qualauer combinagao destes.metodos pode ser usada, mas o seguro de lucros cessantes devera ser feito de modo a indicar na apolice, clara c .separadamente, o metodo adotado para o seguro dos ordenados.

A apolice brasileira de lucros ces santes, aprovada, define do seguinte modo o lucro liquid©:

Lucre liquido — O lucro resultante do que der a empresa do

segurado nos locals designados pela apolice e que for fixado, tomando-se como referenda, de uma parte, todas as rendas e valorizagoes, e, de outra, as despesas fixas ou variaveis, amortiza^oes e depreciaqao do capital.

Devemos notar que a exprcssao «lucro Uquido» se refere ao «lucro resultante do que der a empresa do se gurado nos locals designados pela apo lice... depois de previstas as des pesas fixas e outras despesas, incluindo a depreciagao. Isto e, a expressao «lucro liquido» refere-se ao lucre li quido das transagoes, resultante de negocios realizados nos locals especificados na apolice.

Sera bom lembrar que algumas firmas possuem aqoes que rendem juros. No caso de interrupgao do negocio por sinistro, o juro dessas aqoes continuara a ser recebido. Os recebimentos dessa especie de juros independem dos re.sultados dos negocios, e por is.so nao deverao ser incluldos na soma segurada conio lucro liquido. Do mesmo modo, OS empregos de capital deverao ser adicionados ao lucro liquido para se obter a quantia a ser segurada.

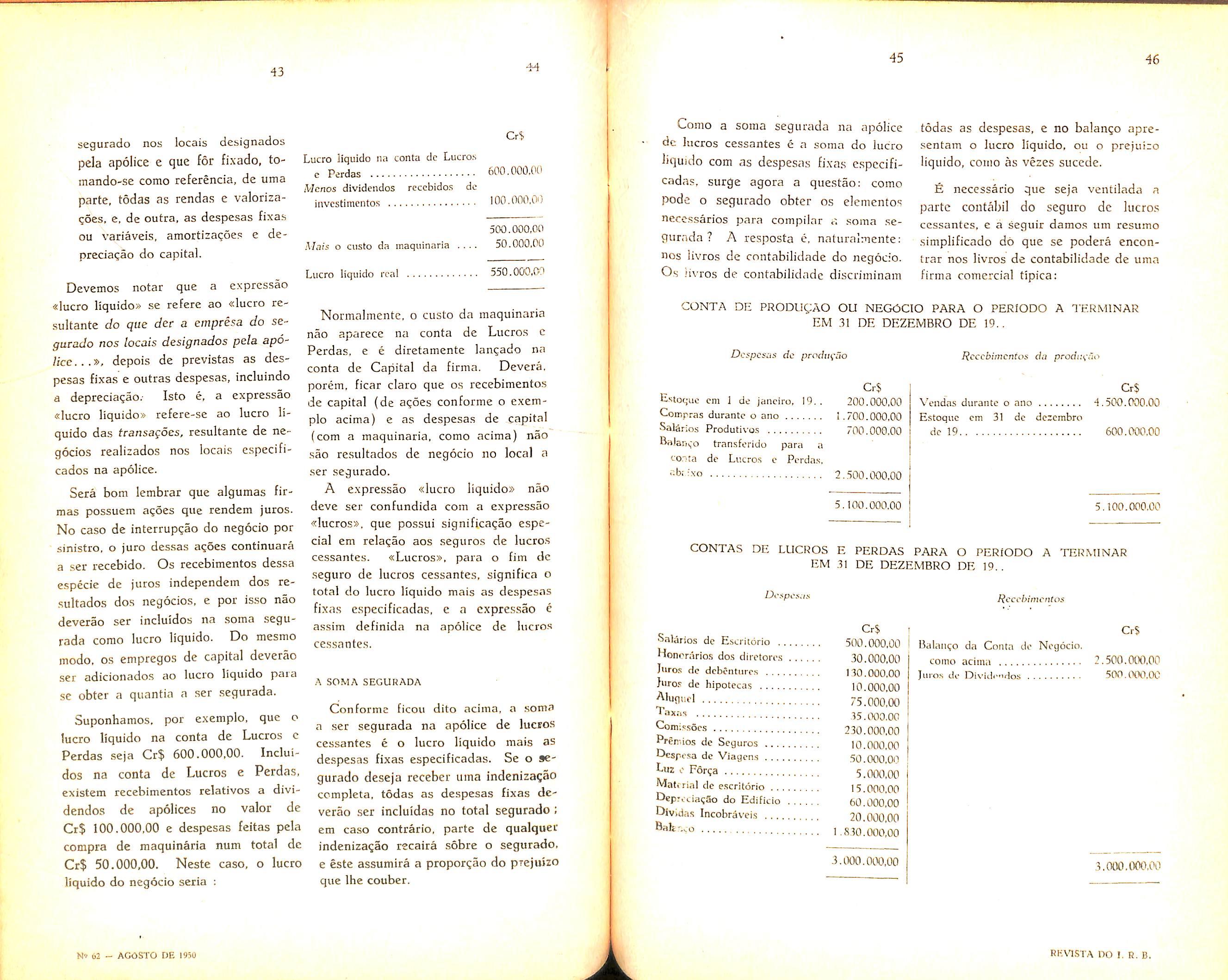

Suponhamos, por exemplo, que o lucro liquido na conta de Lucros c Perdas seja Cr$ 600.000,00. Inclul dos na conta de Lucros e Perdas, existem recebimentos relatives a divi dendos de apolices no valor de Cr$ 100.000,00 e despesas feitas pela compra de maquinaria num total dc Cr$ 50.000,00. Neste caso, o lucro liquido do negocio seria :

Lucre liquido na conta dc Lucres e Perdas

Mcnos dividendos reccbido.s dc invcstiincntos

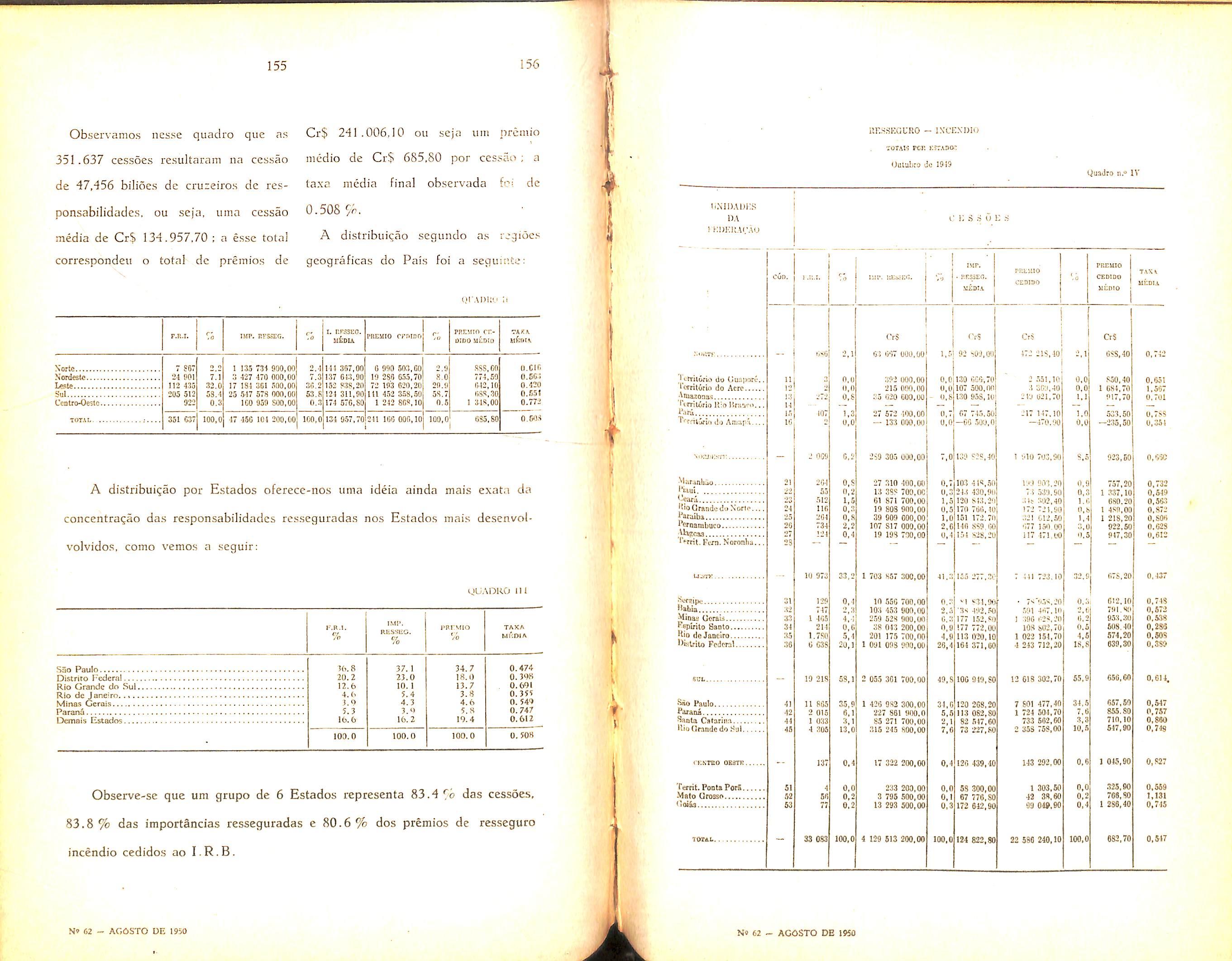

Mais o ciisto da maqiiinaria

Lucro liquido real

Normalmente. o custo da maquinaria nao aparece na conta de Lucros c Perdas, e e diretamente langado na conta de Capital da firma. Devera. porem, ficar claro que o.s recebimentos de capital (de agoes conforme o exem plo acima) e as despesas de capital (com a maquinaria. como acima) nao .sao resultados de negocio no local a ser segurado.

A expressao «lucro Iiquido» nao deve ser confundida com a exprcssao «lucros». que possui significagao espe cial em relagao aos seguros de lucros cessantes. «Lucros», para o fim dc seguro de lucros cessantes. significa o total do lucro liquido mais as despesas fixas especificadas, e a expressao e assim definida na apolice de lucro.*? cessantes.

Conforme ficou dito acima, a soma a ser segurada na apolice de lucros cessantes e o lucro liquido mais as despesas fixas especificadas. Se o se gurado deseja receber uma indcnizagao ccmpleta, todas as despesas fixas de verao ser incluidas no total segurado ; em caso contrario, parte de qualquer indenizagao recaira sobre o segurado, e este assumira a proporgao do prejuizo que Ihe couber.

Como a soma segurada na apolice dc lucros cessantes e a soma do lucro liquido com as despesas fixas especifi cadas, surge agora a questao: como pode o segurado obter os elementos necessaries para compiiar a soma se gurada ? A resposta e, naturalmente; nos livros de contabilidade do negocio. Os iivros de contabilidade discriminam

todas as despesas, e no balango apiesentam o lucro liquido, ou o prejuizo liquido, como as vezes sucede.

E neccssario que seja ventilada a parte contabil do seguro dc lucros cessantes, e a seguir damo.s um resume simplificado do que se podera encontrar nos livros de contabilidade de uma firma comercial tipica:

:ONTA DE PRODUgAO OU NEGOCIO PARA O PERIODO A TF.RMINAR EM 31 DE DEZEMBRO DE 19.

Despesas de prodn<;ao Recebimentos da prorf/.'c^o

Estoquc em 1 de Janeiro, 19. . Compras durantc o ano Salaries Produtivos BaJar;v,"o tran.sforido para a t:onta de Lucros c Pcrda.s.

•~b:-'-vo

Cr$ 200.000,00

1 ,700.000,00 700.000,00

CONTAS DE LUCROS E PERDAS PARA O PERlGDO A TERMINAR EM 31 DE DEZEMBRO DE 19.

Para se obter completa indeniza?ao dcspesa das contas acima, e urn exame de um seguro de lucros cessantes, a Vestas, a iuz desses comentarios, prosoma segurada devera set o total do ^ ^

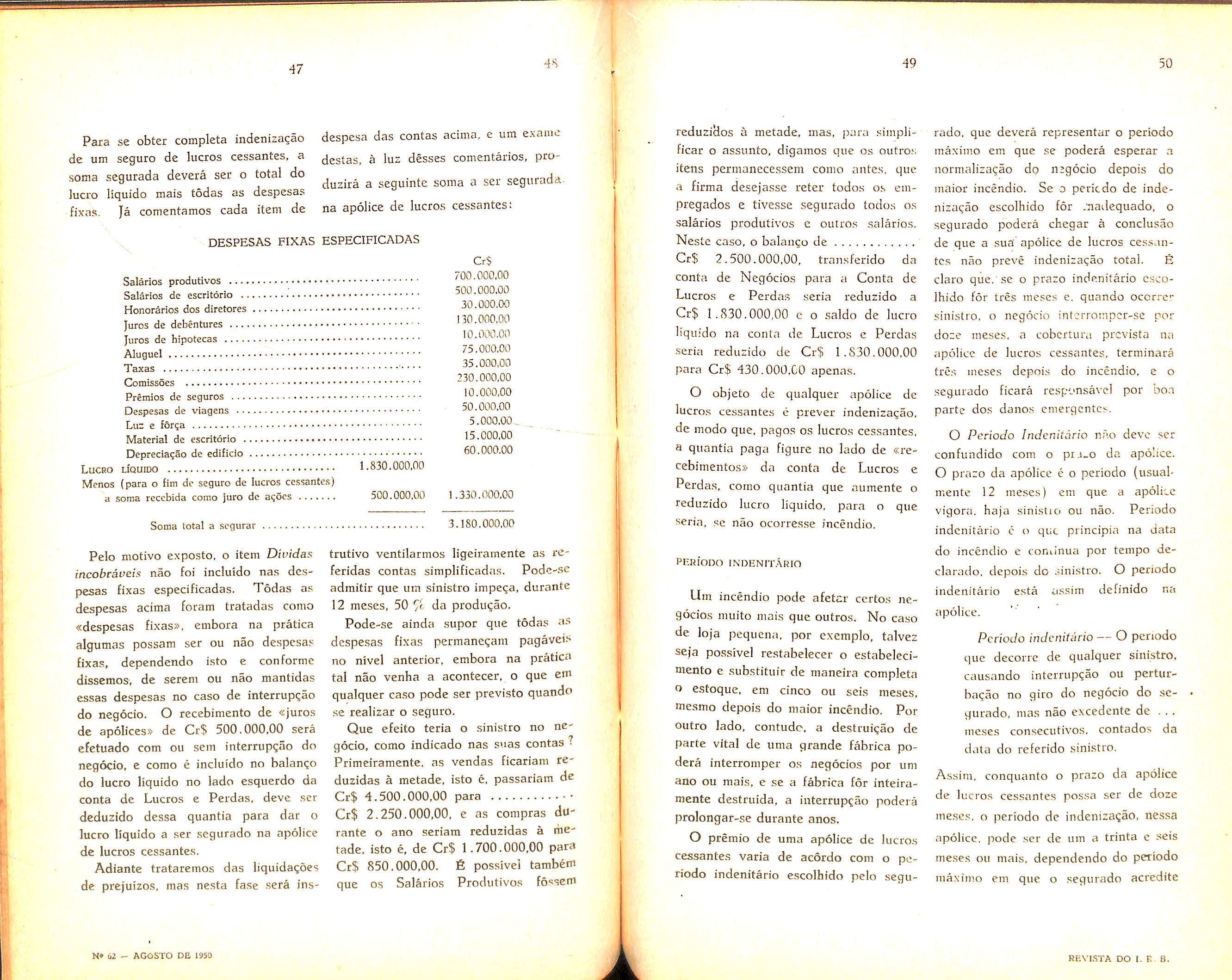

lucTo Hquido mais todas as despesas fix-as. Ja comentamos cada item de na apolice de lucres cessantes:

reduzidos a metade, mas, para .simplificar o assunto, digamos que os outroj. Itens permanecessem como antes, que a firma desejasse reter todos os einpregados e tivesse segurado todos os salaries produtivos c outros salaries. Neste caso, o balango de Cr$ 2.500.000,00, transferido da conta de Negocios para a Conta de Lucros e Perdas seria reduzido a Cr$ 1.830.000,00 c o saldo dc lucre liquido na conta de Lucros e Perdas seria reduzido de Cr$ 1.830.000,00 para Cr$ 430.000,00 apenas.

Soma total a segurar

Pelo motivo exposto, o item Dividas incobraueis nao foi incluido na.s despesas fixas especificadas. Todas as despesas acima foram tratadas como «despesas fixas», embora na prMica algumas possam ser ou nao despcsa.'^ fixas, dependendo isto c conforme dissemos, de serem ou nao mantidas essas despesas no caso de interrupqao do negocio. O recebiniento de «juros de ap6lices» de Cr$ 500.000,00 sera efetuado com ou sem interrupgao do negocio, e como e incluido no balanqo de lucre liquido no lado esquerdo da conta de Lucros e Perdas, deve ser deduzido dessa quantia para dar o lucro liquido a ser segurado na apolice dc lucros cessantes.

Adiante trataremos das liquidagoes de prejuizos, mas ncsta fase sera ins-

3.180.000,00

trutivo ventilarmos ligeiramente as referidas contas simplificadas. Podc-sc admitir que um sinistro impeqa, durante 12 meses, 50 da produgao. Pode-se ainda supor que todas as despesas fixas permanegam pagaveis no nivel anterior, embora na pratica tal nao venha a acontecer, o que em qualquer caso pode ser prcvisto quando se realizar o seguro.

Que efeito teria o sinistro no ncgocio, como indicado nas stias contas • Primciramente. as vendas ficariam fa duzidas a metade. isto e. passariam de Cr$ 4.500.000,00 para Cr$ 2.250.000.00, e as compras durante o ano seriam reduzidas a mctade, isto e, de Cr$ 1.700.000,00 para Cr$ 850.000,00. fi possivel tambem que os Salaries Produtivos fo^^sem

O objeto de qualquer apolice de lucros cessantes e prever indenizagao, de mode que. pagos os lucros cessantes. a quantia paga figure no lado de «recebimentos» da conta de Lucros e Perdas. como quantia que aumente o reduzido lucre liquido, para o que seria, se nao ocorresse incendio.

PERiODO INDENIT.^RIO

Um incendio pode afetcr ccrtos ne gocios muito mais que outros. No caso de loja pequena, per exempio, talvez seja possivel restabelecer o estabelecimento e substituir de maneira completa o estoque, em cinco on seis meses. mesmo depois do maior incendio. Por outre lado, contudc. a destruigao de parte vital de uma grande fabrica podera interromper os negocios por um ano ou mais, e se a fabrica for inteiramente destruida, a interrupq:ao podera prolongar-se durante anos.

O premio de uma apolice de lucro.s cessantes varia de acordo com o periodo indenitario escolhido pelo segu

rado. que devera representar o periodo maxinio em que se podera csperar a normaliza^ao dp negocio depois do maior incendio. Se o pericdo de indeniza^ao escolhido for .nadequado, o segurado podera chegar a conclusao de que a sua' apolice de lucros cessan tes nao preve indenizaijao total. E claro que.'se o prazo indenitario esco lhido for tres meses e. quando occrrcr sinistro, o negocio intcrroinper-se por doze meses, a cobcrtura prcvista na apolice de lucros cessantes, terminara tres meses depois do incendio, e o segurado ficara responsavel por bo.a parte dos danos emergcntcs.

O Periodo Indenitario nT'-O deve ser confundido com o pu-o da apolice.

O prazo da apolice e o periodo {usualmente 12 meses) em que a apolice vigora. haja sinistro ou nao. Periodo indenitario c o que principia na data do incendio e coruinua por tempo declarado. depois do sinistro. O periodo indenitario esta assim definido na apolice.

Periodo indenitario O periodo que decoire de qualquer sinistro, causando interrup?ao ou perturba^ao no giro do negocio do se gurado, mas nao excedente de . . . meses consecutivos. contados da data do referido sinistro.

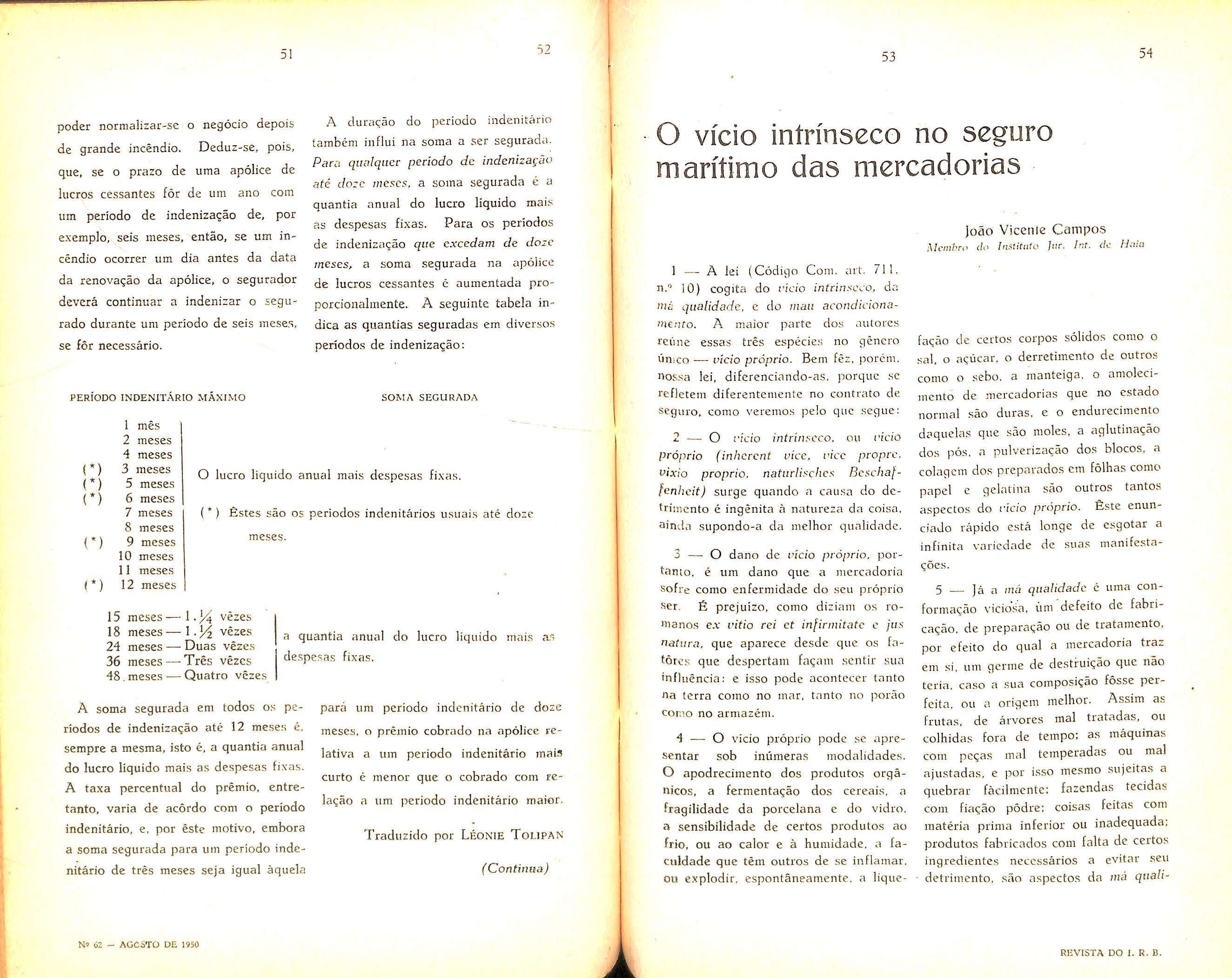

Assim, conquanto o prazo da apolice de lucros cessantes possa ser de doze mese.s, o periodo de indenizagao, nessa apolice, pode .ser de um a trinta c seis meses ou mais, dependendo do periodo maximo cm que o segurado acredite

A dura^ao do periodo indenitario poder normalizar-sc o negocio depois tambem influi na soma a ser segurada. de grande incendio. Deduz-se, pois, Para qualqucc periodo dc indenizagao que, se o prazo de uma apolice de ate do:c wescs, a soma segurada c a lucros cessantes for de um ano com quantia anual do lucre liquido mais urn periodo de indenizagao de, per as despesas fixas. Para os periodos exemplo, seis meses, entao, se um in de indeniza^ao que cxcedam de doze cendio ocorrer um dia antes da data meses, a soma segurada na apolice da renovagao da apolice, o segurador de lucros cessantes e aumentada prodevera continuar a indenizar o segu- porcionalmente. A seguinte tabela inrado durante um periodo de seis inese.s, dica as quantias seguradas em diversos se for necessario. periodos de indeniza^ao:

PERIODO INDENITARIO MAXIMO SOMA SEGURADA

1 mes

2 meses

4 meses

3 meses D O lucro liquido anual mais despesas fixas.

r) 5 meses 6 meses r)

7 meses (*) Sstes sao os periodos indenitarios usuais ate doze

8 meses meses.

r) 9 meses 10 meses 11 meses

C) 12 meses

15 meses— 1 vezes

18 meses—1.3^ vezes a quantia anual do lucro liquido mais a.s

1 — A lei (Codigo Com. art, 711. n." 10) cogita do vicio intrinscco, da mil qualidade. e do man acondicionamento. A maior partc dos autores rciine essas tres especies no genero unico vicio proprio. Bern fez, porcm. nos.-o lei, diferenciando-as, porque sc refletem diferentemente no contrato de seguro, como veremos pelo que segue;

2 — O vicio intrin.'<cco. ou vicio proprio (inherent vice, vice proprc. vixio proprio. natiirHschc.'^ Bcschaffenhcit) surge quando a causa do dctriincnto e ingenita a natureza da coisa, 3intla supondo-a da nielhor qualidade.

faqao de certos corpos solidos como o sal. o agucar. o derrctimento de outros como o sebo. a manteiga. o amolecimcnto de mcrcadorias que no cstado normal sao duras. e o endurecimento daquelas que sac moles, a aglutina^ao dos pos, a pulverizagao dos blocos, a colagem dos preparados em folhas como papel e gelatina sao outros tantos aspectos do vicio proprio. £ste enunciaJo rapido esta longe de esgotar a infinita variedade de suas manifestaqoes.

24 meses Duas vezes despesas fixas.

36 meses Tres vezes

48.meses Quatro vezes

A soma segurada em todos os pe para um periodo indenitario de doze riodos dc indenizagao ate 12 meses e. meses, o premio cobrndo na apolice rescmpre a mesma, isto e, a quantia anual lativa a um periodo indenitario mais do lucro liquido mais as despesas fixas, curto e menor que o cobrado com reA taxa percentual do premio, entrcla^ao a um periodo indenitario maior. tanto, varia dc acordo com o periodo indenitario, e, por este motivo, embora Traduzido por Leonie Tolipan a soma segurada para um periodo inde nitario de tres meses seja igual aquela

(Continua)

3 — O dano dc vicio proprio, portanio, e um dano que a mercadoria sofre como enferniidade do sen proprio ser. fi prejuizo, como diziam os romanos e.v vitio rei et infirmitatc e jus natura. que aparece desde que os fatores que despcrtam fa?am scntir sua influencia: e isso pode acontecer tanto •na terra como no mar, tanto no porao como no armazem.

4 O vicio proprio pode se apresentar sob inumeras modalidades. O apodrecimento dos produtos organicos, a fermenta^ao dos cereais, a fragilidadc da porcelana e do vidro, a sensibilidade de certos produtos ao frio, ou ao caior e a humidade. a faciildade que tern outros de se inflamar. ou explodir, espontaneamente, a lique-

5 — Ja n ma qualidade c uma conformat^ao viciosn, um defeito de fabricacao. de preparacao ou de tratamento, por efeito do qual a mercadoria traz em si, um gernie de destrui^ao que nao tcria. case a sua composicao fosse perfeita. ou a origcm melhor. Assim as Frutas, de arvores mal tratadas, ou colhidas fora de tempo: as maquinas com pcgas mal teinperadas ou mal ajustadas, e por isso mesmo sujeitas a quebrar facilmente; fazendas tecidas com fiacao podre: coisas feitas com materia prinia inferior ou inadequada: produtos fabricados com falta dc certos ingredientcs necessaries a evitar seu • detrimento, sao aspectos da nia qiiali-

O vi'cio intnnscco no seguro mantimo das mcrcadoriasJoao Viccnie Campos Mcmhro do Ins^litiito Jur. Int. dc Hnia

dade', que tarabem, revestc as mais diversas e variadas formas.

6 — A diferenga entre o vicio proprio e a ma qualidade, esta em que aquele existe, ainda nas coisas de melhor qualidade, c esta so aparece em razao da condi^ao inferior da mercadoria, ou entao de uma culpa, no seu prepare ou fabricagao.

7 — O mau acondicionainento apa rece quando a mercadorla e embarcada sem a protegao necessaria contra as contingencias normais da viagem maritima. O mau acondicionamento resulta sempfe da culpa do expedidor, seja ele o done, transitorio ou despachante.

8 — Do mau acondicionamento cogitaremos em capitulo especial. As observances que seguem dizem respeito tao somente ao vicio proprio e a ma qualidade.

9 — O I'icfo proprio, assim como a ma qualidade, so se entendem em rcjanao as mercadorias que deles padecem.

Quando o dano numa mercadoria, ainda que sujeita ela mesma ao vicio proprio, provem do vicio proprio de outra mercadoria, o segurador respondera por ele.

Assim se farinhas ou frutos embarcados sao atacados durante a viagem por insetos provenientcs de outras fa rinhas, ou outros frutos embarcados com infestanao, o segurador dos primeiros nao podera invocar o vicio destas ultimas para exonerar-se. Da mesma forma se coisas combustiveis fossem destruidas ou avariadas em consequencia da autocombustao de uma

5C partida de juta, no mesmo navio. p segurador da juta nao pagara, mas os seguradores das outras mercadorias tern obriganao de indenizar.

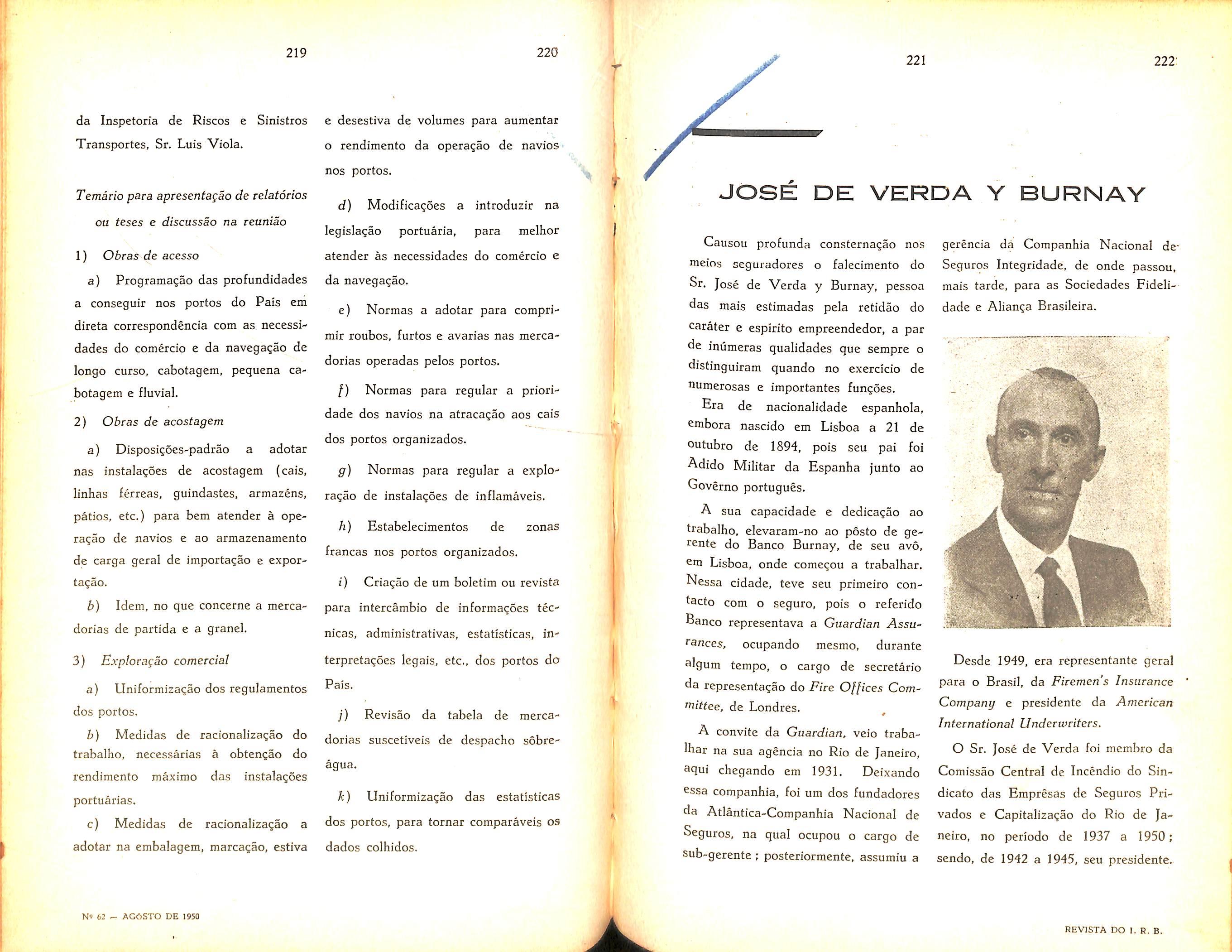

10 O risco das mercadorias que sofrem pelo vicio proprio de outras, durante a viagem. efetivamente, nao e vicio proprio, e sim risco de contato com outras mercadorias. indiscutlvclmente fortuna do mar.

11 — Naturalmente o segurador que indeniza o dano do contato com outras mercadorias. tera agao contra o responsavel para recuperar o que pagou-

12 — A jortiori o vicio proprio do navio nao influi sobre a carga. Destarte OS danos produzidos as mercadorias pela entrada de agua do mar por UU' veio aberto no casco em conseqiieiicia da vetuste?, da ferrugem, ou do niau concerto do navio. (vicio proprio) sao indenizados pelo segurador CAP das faculdades. Tambem o segurador do casco nao podera rcpudiar sua responsabilidade alegando vicio proprio da carga, por exemplo, que os danos decorreram da autocombustao desta. Em suma, o vicio proprio que exime o se gurador, e aquele das coisas constante> da ap6lice que cmitiu.

13 — Um caso especial e o dos danos conseqiicntes a rutura dos encanamentos de agua doce do navioComo vicio proprio deste, os danos resultantes que incidirem sobre a carga. sao da responsabilidade do segurador de faculdades. .salvo se a apolice contiver a clausula «livre de dano por agua doce, qualquer que seja a sua causalDa mesma forma em relagao as fuga-> de vapor.

H — A dificuldade na investiganao. do vicio proprio ou da ma qualidade e ardua. Efetivamente. quando a mer cadoria chega avariada c muito raro quc nao se encontrem causas concor^entes ao vicio proprio — manipulanao f>n!ta], ma estiva, sujeira dos poroes, 'itc. Nesses casos como resolvcr a ^'eclamanao ? Foram cssas causas as determinantes unicas do prejuizo ou foi 0 vicio proprio ? Teria havido concorrcncia de ambas ? Bis os problemas se apresentam aos reguladores de ^vnrias, e de investigagao tanto mais delicada. quanto eles procedem suas ^'storias depois que as mercadorias dcsembarcaram, sem terem em geral para se orientar, como acontece em ^clanao ao navio, nenhum exame previo ateste suas boas condinoes ante.s do embarque. Pois so em relanao aos Produtos alimentares e certos produtos ^gricolas existem certificados oficiais de qualidade e boas condinoes expedidos pelas autoridades sanitarias. antes do embarque. Nao serao pois fora de ^Ugar as indicagoes seguintes.

Se a viagem foi normal, e a ^^Grcadoria sujeita a vicio proprio, ou de ma qualidade chega avariada. existe fortissima presungao no sentido de que essa avaria seja a eles devida. ^ara dirimir essa presungao. o inte'essado devera demonstrar o risco a Cargo do segurador que teria intervindo Para provocar o prejuizo.

16 Pois o prindpio dominante, Po dircito asseguratorio e que nao *levemos considerar a priori a fortuna

do mar. nem o vicio proprio. Se o se gurador garante apenas a fortuna do mar cumpre ao segurado dar a prova que ela ocorreu na viagem (Emerigon Ass. Cap. XII, Sect. 9: P.ardessus D. Com. Vol. Ill, n.° 713: Benecre Av Vol. Ill, pag. 136). Provada poren... a fortuna do mar, devera o segurador demonstrar que o vicio proprio foi a causa unica do prejuizo, para exone rar-se.

17 — No assunto, porem. e neces.sario, muitas vezes. apoiar-se em presiiiigoes. As provas diretas sao dificci:-. como ja expusemos. Uma das indicagoes mais series da interveniencia do vicio proprio resulta da comparagao das mercadorias avariadas com outras, no mesmo porao, ou no mesmo navio. Se o prejuizo atingiu tao somente a mer cadoria reclamada, tudo indicara o vicio proprio.

18 — Tambejn agontece que o vicio proprio resulte unicamcnte da viagem maritime. Assim certas mercadorias. como o trigo e o cafe, que nos armazens de terra passam meses sem se deteriorar, sao muito sensiveis ao ambiente dos poroes, estragando-se e apodrecendo dentro de alguns dias a nao se tomar muito cuidado. Tambem o carvao inflama espontaneamente com mais facilidade nos paiois de bordo que em terra, porque ai e quebrado em pequenos pedagos, o que facilita o despreendimento das pirites, facilmente ignigeras ao contato do oxigenio da

61

atmosfera. £sses danos sendo previsiveis e conhecidos entende-se que o segurador os considerou no seguro das mercadorias que a viagem maritinia afeta especialmente.

19 — Nao existe o vide proprio quando o dano embora intrins^co a coisa, resulta contudo somente em conseqiienda da fortuna do mar. Assim se o ferro enferruja ou o sal derrete por molhadura de agua do mar embarcada por veios do casco ou tempestade: se cafe, ou frutas secas mofam, porque a borrasca inipediu o arejamento dos poroes, ou agravou a humidade deles, se a tormenta agita tanto o navio, que a carga se desprende, e os volumes sao projetados uns contra os outros, quebrando vidros, marmores, porcelanas, OS danos sac a cargo do segurador. Pela lei, efetivamente este respondera por «t6das as perdas e danos que sobrevierem ao objeto seguro por algum dos riscos especificados na ap6lice» (Cod. Com. art. 710). Logo verificada que seja a ocorrencia do risco segurado, o prejuizo que causar as coisas segura.s deve ser indenizado, ainda quando devido ao vicio proprio que despertou.

20 — A jurisprudencia europeia comentando leis similares a nossa, segundo a lucida e compendiosa notn de Dor et Choteau (Rev. Inst. du Mar XXI, pag. 12 e segs.), manteni. «que o segurador, tendo conhecimcnto previo do risco maior ou menor que a

natureza da mercadoria Ihc faz correi nos seguros que ajustam, e tendo calculado sens premios em conseqiiencia, e justo que responda pelas avarias desenvolvidas por consequencia da na tureza das mercadorias, desde que. na origem do dano, venha a ser encoiitrado um risco coberto».

21 —^ A lei, e a jurisprudencia glesa e americana seguem outra orieutagao pela observancia da regra, par^ elas fundamental, na conceituagao avarias causa proxima. non remota. spectatur. A causa proxima do dano sendo o vicio proprio, a remota a for* tuna do mar, esta se afasta. Portaiito todo dano de vicio proprio ainda qi^^ provocado pela tempestade, ou outfo risco segurado, nao sera indenizadoE a regra do Mar. Inst. Act. 5 «A tncnos de condiQac em contrario na apolice, o segurador respondera pelof danos causados proximamente risco assumido, mas nao respondef'* pelos danos que nao forem proximnmente causados pelo risco assumido*-

22 — De sorte que os principios L' xados pela lei inglesa sao diferentci' daqueles aceitos pelo Codigo Comcrcia'donde a diferen^a na liquidagao avarias por vicio proprio consequent'^ a uma fortuna do mar. O seguro esp^^' cifico do vicio proprio e alias, vulgarizado no Relno Unido, e America do Nortc, donde, em gera'pelo scu efeito, oferecerem suas apo'

lices a mesma gnrantia, que as continentais europcias. No Brasil, porem, onde o seguro do vicio proprio e excepcional, impossivel emprcstnr eficiencia a regra da «causa pv6xiina», alias, repelida pelo Codigo. Porque, se nao e justo fazer o segurador suportar os danos que uma coisa nao teria sofrido, caso nao padecesse de vicio proprio, menos justo ainda deixar a cargo do .segurado, danos que so se manifestaram porque o risco segurado ocorreu.

23 — Dai entendermos, como DE Smet (Ass. mar. n." 79), Jacobs (Dr. mar. II, n.'' 662); Smeesters (Dr. mar. Et. fi. II. n." 812): DES Jardins (Dr. Mar. V. n.^' 1 .408), Lyon'Caen et Renaut (Dr. Comm. VI, 1.242) que o segurado tem o direito de se fazer ressarcir do dano causado por vicio proprio havendo evidencia que as coisas chegariam em bom estado, a nao ter ocorrido a fortuna do mar.

24 — Muitas vcies, o vicio proprio se desenvolve em conseqiiencia do atrazo na viagem. Problema que se suscita principalinente no transporte de carnes. frutas verdes, e outros generos percciveis, as quais estao sujeitas a aprodecimento certo, caso a viagem ukrapasse certo periodo. Qual a posi^ao do segurador ? O atrazo nao .sendo risco do mar, a .solu^ao que se impoe e que os prejuizos conseqiientes nao se indenizam. Porem, se o atrazo decorrer da realizagao de um risco se-

qurado, re.spondera o segurador. Esta e a solugao aceita pelos Codigos escandinavos (art. 249), e alemao (art. 821) preconizada por ViVANTE (Ass. mar. n.' 133). Essa .soluqao e certa e justa. O tempo maior ou menor da viagem c uma das aleas da especulaqao comercial. portanto a cargo do segurado. Agora a borrasca, o encalhe, a arribada forqada sao fortunas do mar. O atrazo que provocarcm por elas tem a mesma natureza.

25 — As conclusoe.s dos n.^^ 19 a 22 entendem-se relativos ao vicio proprio porque o segurador tem por dever de oficio, conhecer a natureza das mcrcadoria.s que segura, e considerar sempre o risco especial que corre em razao da sua natureza fragil. ou perccivel, cm suma o I'rcio proprio. Dai screm de sua responsabilidade os danos do vicio proprio despertado por uma fortuna do mar.

26 — Mas nao se aplicam a ma qualidade, scnao com temperamento, porque nao e do oficio do segurador investigar a ma qualidade. Segurando no presuposto da boa qualidade, ou pelo menos da qualidade comum, e usual, o segu rador evidentemente, nao podera responder pelos danos imputaveis a ma qualidade, a nao ser provando o reclamante que esse defeito nao influiu de forma alguma a formagao do pre juizo, foi devido exclusivamente, a for tuna do mar.

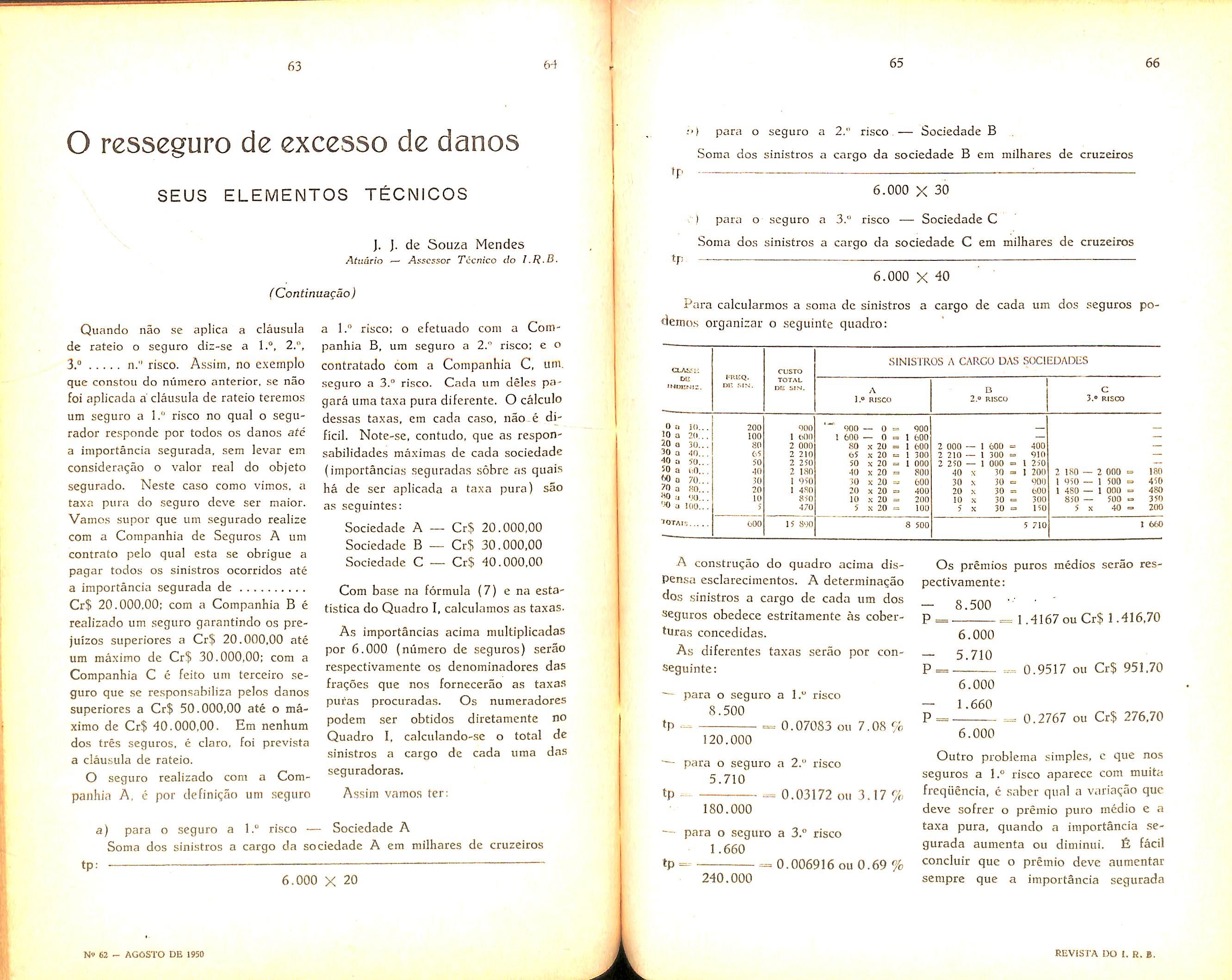

.•'1 para o seguro a Soma dos sinistros a tp para o seguro a Soma dos sinistros a tp

2." risco.— Sociedade B cargo da sociedade B em

6.000 X 30

3."^ risco — Sociedade C cargo da sociedade C em

6.000 X 40

milhares de cruzeiros milhares de cruzeiros

Para calcularmos a soma de sinistros a cargo de cada um dos seguros podemo.s organizar o seguinte quadro:

Quando nao se apltca a clausula de rateio o seguro diz-se a 1.°. 2.", 3.° n." risco. Assim, no exemplo que constou do numero anterior, se nao foi aplicada a clausula de rateio teremos um seguro a 1." risco no qual o segurador responde por todos os danos ate a importancia segurada, sem levar em considera9ao o valor segurado. Neste caso taxa pura do seguro Vamos supor que um com a Companhia de

real do objeto como vimos. a dcve ser maior.

segurado realize Seguros A um contrato pelo qual esta se obrigue a pagar todos os sinistros ocorridos ate a importancia segurada de Cr$ 20.000,00: com a Companhia B e realizado um seguro garantindo os prejuizos superiores a Cr$ 20.000,00 ate um maximo de Cr$ 30.000,00; com a Companhia C e feito uni terceiro se guro que se responsabiliza pelos danos superiores a Cr$ 50.000,00 ate o ma ximo de Cr$ 40.000,00. Em nenhum dos tres seguros. e claro, foi prevista a clausula de rateio.

O seguro realizado com a Companhin A, e per definigao um seguro

a) para o seguro a 1.° risco —

a 1." risco; o efetuado com a Com panhia B, um seguro a 2." risco; e o contratado com a Companhia C, um. seguro a 3° risco. Cada um deles pagara uma taxa pura diferente. O calculo dessas taxas, em cada caso, nao e dificil. Note-se, contudo, que as responsabilidades maximas de cada sociedade (importancias seguradas sobre as quais ha de ser aplicada a taxa pura) sao as seguintes:

Sociedade A — Cr$ 20.000,00

Sociedade B — Cr$ 30.000,00

Sociedade C — Cr$ 40.000,00

Com base na formula (7) e na estatistica do Quadro I, calculamos as taxas.

As importancias acima multiplicadas por 6.000 (numero de seguros) serao respectivamente os denominadores das fragoes que nos fornecerao as taxas puras procuradas. Os numeradorcs podem ser obtidos diretamente no Quadro I, calculando-se o total de sinistros a cargo de cada uma das seguradoras.

Assim vnmo.s ter;

Sociedade A

Soma dos sinistros a cargo da sociedade A em milhares de cruzeiros tp:

6.000 X 20

A construgao do quadro acima disPen.sa esclarecimentos. A determinagao dos sinistros a cargo de cada um dos seguros obedece estritamente as coberturas concedidas.

As diferentes taxas serao per conseguinte:

— para o seguro a 1." risco 8.500 tp = 0.07083 oil 7.08 % 120.000

— para o seguro a 2." risco 5.710 tp 0.03172 ou 3.17 %

180.000

■— para o seguro a 3.® risco

1.660

tp 0.006916 ou 0.69 %

Os premios puros medios serao res pectivamente:

Outro problema simples, c que nos seguros a I.® risco aparecc com muita frcqiiencia, e saber qual a variaijao que deve sofrer o premio puro medio e a taxa pura, quando a importancia se gurada aumenta ou diminui. facil concluir que o premio deve aumentar sempre que a importancia segurada

softer qualquer majora^ao, e diminuir Vejamos um exemplo: Suponhamoy quando a importancia segurada de- que na estatistica apresentada no crescer. Quanto a taxa observa-se fe- Quadro I tivessemos para a classc dc nomeno inverse: ela diminui quando indeniza^ao 40-50, 450 sinistros em aumenta a importancia segurada e lugar de 50. Foram feitos dois .'se aumenta quando a importancia segu garos a I." risco; um de Cr$ 40.000,00 rada diminui. Pode-se, entao, enunciar e outro de Cr$ 60.000,00. Vamos a seguinte regra pratica: Nos segaros a IS risco, quando aumenta a impor estudar a varia^ao da taxa pura c do tancia segurada aumenta o premio e premio puro medio. diminui a taxa: quando a importancia

Para isso, construamos o seguinte segurada diminui decresce o premio e aumenta a taxa. quadro:

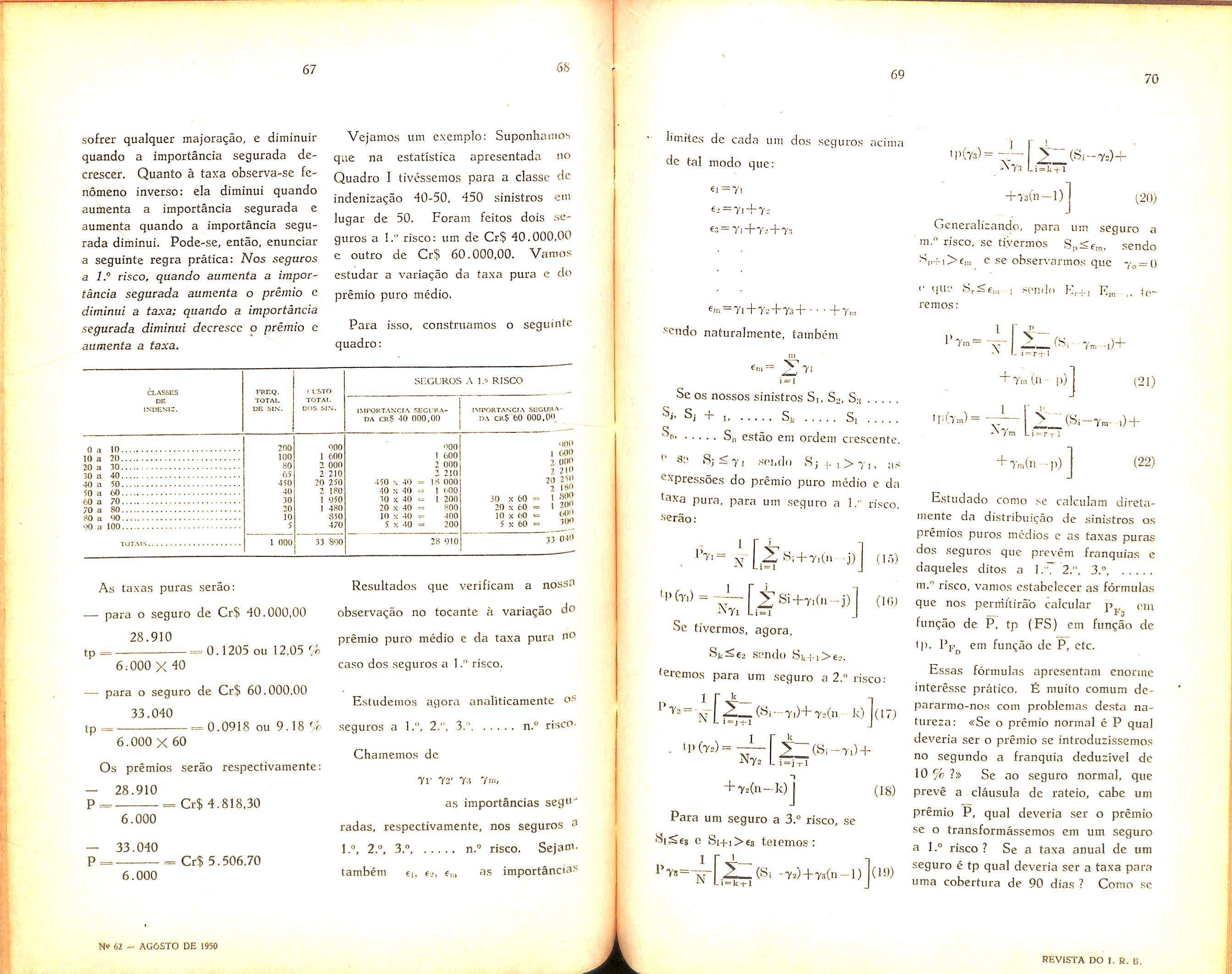

Ijmite.s de cada uni do.s seguro.s acima de tnl mode quo:

€l 7l e.=Y,-f 7,.

«3= 7i+7.:4-73 Cm—7l+7::+7.3+'• • 4-7,n

•■^cndo naturalmente, tambem m = l Se OS nossos sinistros Si. So, S;{

^4' Si + ^ Sk Si

S„ estao em ordeni crescente.

'' Si' Sj<7[ sphdn Sjf,>7, :is

^xpre.ssoes do premio puro medic e da taxa pura, para um .seguro a 1." risco, serao:

As taxas puras serao:

Resultados que verificam a nossn

- para o seguro de Cr$ 40.000,00 observaijao no tocante a variagao

28.910 premio puro medio e da taxa pura no

0.1205 ou 12.05 '/ri

tP

6:000 X 40 caso dos seguros a 1." risco.

— para o seguro de Cr$ 60.000,00

Estudemos agora analUicamente os 33.040

tP ^0.0918 ou 9. 18 [,c .seguros a 1.", 2,", 3." n." risco-

6.000X 60

Chamemos de Os premios serao respectivamente:

— 28.910

Tl' 72' 73 7m,

Cr$ 4.818.30 as importancias segw 6.000 radas, respectivamente, nos seguros ^

— 33.040 1.", 2.®, 3.®, n.® risco. Sejani.

P Cr$ 5.506.70 tambem ej, ej, as importancta-8

6.000

+ -j) (15) (10) N71 Li^ Se tivermos, agora, Sk^€o .spndo yk-fi>e2, teremos para um seguro a 2S risco;

1 r k ^ n\ ^—(Si--7i)+72(11 k) (17) IN L i=j.M ^

- tP(72)=^r J~(S;^y,) + N72 LitjTT + 72(n-k)J (18)

Para um seguro a 3.® risco, se c Si-f.i>€8 teiemos: 1 r

P7s = ~^ -2— (Si -72):) +73(11 — 1 ) (19) -'•A Lj = k-|-1

11(73)=- — N73 i=k+i

+73(11—1) (20)

Gcneralizando. para um seguro a m.® risco. sc tivermos Sp<(,„. sendo S i>4-i )>em e se observarmos que 70 = 0

1' que Sr^e,,. sendo Kh-] Em-., toremos:

p N P7.n=3r I (Si - 7m-l)- = r-6l + 7m(n- i))j (i; 1) 1' N

tli(7m) = (Si — Ym- -j) + Li = rT 1

(22) + 7m(ll -]>) j

Estudado como se calculam diretamente da distribuiQao de sinistros os premios puros medics e as taxas puras dos seguros que prevem franquias e daqueles ditos a 1.7 2.", 3.® m.® risco, vanios estabclccer as formulas que nos peririitirab calcular p^, oni fungao de P. tp (FS) em fungao de <|). em fun^ao de P, etc.

Essas fdrmulas apresentam enonne interesse pratico. muito comum depararmo-nos com problemas desta natureza: «Se o premio normal e P qual deveria ser o premio se introduzissemos no segundo a franquia deduzivel de 10 % ?» Se no seguro normal, que preve a clausula de rateio, cabe um premio P, qual deveria ser o premio se o transformassemos em um seguro a 1.® risco? Se a taxa anual de um seguro e tp qual deveria ser a taxa para uma cobertura de 90 dias ? Como se

devem estabelecer as parcelas de pagaraento do premio no caso de o segurado desejar paga-lo em prestagoes ?

fistcs e outros problemas dentre os que mais comumente se apresentam na pratica, podem ser resolvidos com o conhecimento que ja adquirimos em face do exposto ate aqui.

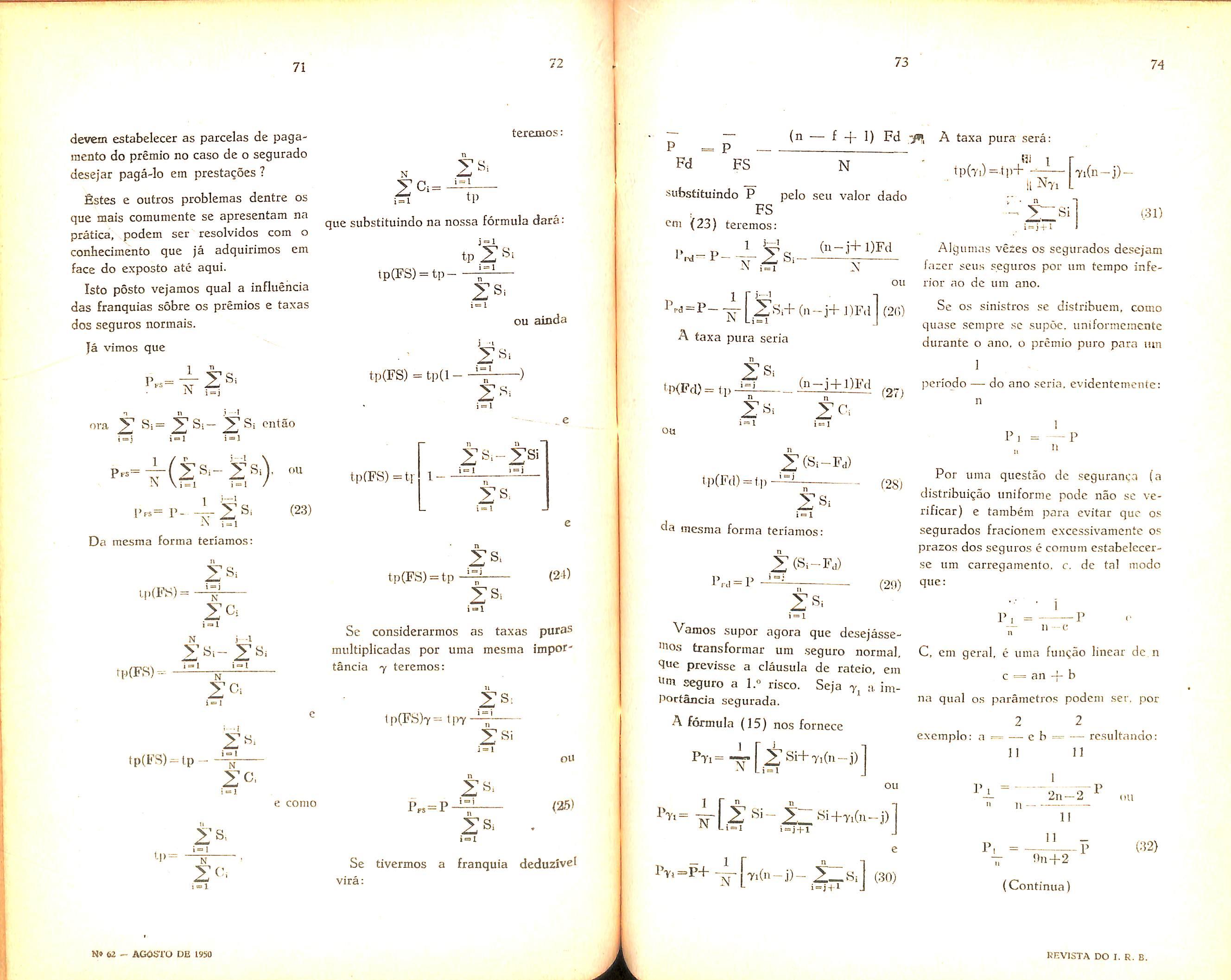

Isto posto vejamos qual a influehcia das franquias sobre os premies e taxas dos seguros normals.

teremos:

iTi tp que substituindo na nossa formula dara^

tpi l

P = p

Fd

tp(FS) = tp(l--i^;;! )

i i Its 1 i«i tp(FS)=tr n ZS' i i

Zs.

tp(FS)= tp (24)

zs. i»l

Se considerarmos as taxas puras multiplicadas por uma mesma impof tancia 7 teremos: n

lp(FS)7=^ tivyftr 2Si i l OU

Z«-

P,s=P-^^ 11 (25.)

ZS> i l

Se tivermos a franquia deduzivel

vira:

(n — f -f- 1) Fd

FS N

substituindo P pelo seu valor dado

(23) teremos:

l> ._u Vc ("-i+l)Fd ' N N

p.d=p--^ "V Si+ (n —j+ l)Ftl (20)

Li = i

A taxa pura seria

n Z

tp<Fd)= tp (n-j+l)Fd (27)

OU

A taxa pura sera:

Hi I

tp(Ti)=-tp+ 7i(n-j)Nt: ^ (31)

i-j+ i

Algumns vezes os segurados desejam fazer sens seguros por urn tempo inferior ao de um ano.

Se OS sinistros se distribuem, como quase sempre sc supoe. uniformcmente durante o ano, o premio puro para um 1 periodo do ano seria. evidentemente:

Z(Si-Fd)

(p(F(l)= tp-ii (28)

Zs. i = l da mesma forma teriamos:

2^(Si-Fd)

p,,=P -i^ 11 (20)

Zs^ i = l

Vamos super agora que desejasse'iios transformar um seguro normal, que previsse a clausula de rateio, em seguro a l.« risco. Seja 7^ importanda segurada.

Por uma questao de seguran(;a (a distribuigao uniforme pode nao se verificar) e tambem para evitar quo os segurados fracionem excessivamcntc os prazos dos seguros e comum estabelccerse um carregamento. c. de tal modo Pi = P — n -c

portanda segurada.

A formula (15) nos fornece

Pti= -Z|^^Si+7,(ii^j)j

Fti= ^["Z Z_ Li«i

Pyi=P4-— |7i(n-j)^ (30)

C, em geral, e uma fun^ao linear de n _ o- b c an , qual os paramctros podem sei. por 22

exempio: a ^ e b = rcsultando:

«Aquele arquivamento (do inquerito policial) nao tern o momento e alcance que Ihe e atribuido.

O que. cm certos casos, infiui no juizo civil e a sentenca, e o pronunciamento judicial definitive nas causas criminais. E o simples arquivamento do processo, com que ordenado pelo Juiz e suscitado pelo Ministerio Publico, nao alcanga a categoria de sentenca.

A lesponsabilidade civil nao se germana a penal.

Apenas, no civel, nao se podera mais questionar da oconincia do [atq de saa autoria, quando tais questoes se encontrem decididos no crime (art. 1.525 do Codigo Civil).

O art. 1.525 do Codigo Civil, que procura solver a uaexata questio da influencia do julgado criminal no juizo civel oferece aceno a controversias sedutoras.

Mas no caso dos autos, inutii seria ceder ao desafio per faltar o antessuposto mesmo da aplicabilidade do mandato legal, a que

se far referenda e que c a ocorrencia de sentenca no juizo criminal».

(grifos do Exmo. Ministro Orpzimbp Nonato, relator).

Supremo Tribunal Federal, em 12-11-1943.

Em «Cadernos de Jurisprudencia», julho. 1944 pag. 9.

1. Tendo o A. invocado o arqui vamento do inquerito policial para prova, no civel. de casualidade do incendio, cabe inicialmente mostrai' que, de acordo com mansa c pacific<^ jurisprudencia, o arquivamento do in querito policial nao con.stitui decisao de molde a produzir coisa julgada no civel e nem sequer no crime. Basta .simplesmentc notar que o art. 18 do Codigo de Processo Penal faculta ^ autoridade policial (nem sequer e n iudiciaria) a reabertura de inquerito policial, arquivado desde que Ih^ chegue ao conhecimento a existeuci^ de outras provas. Ora, assim sendo. querer vedar-se ao examc no civel de uma determinada infragao simplesmentc porque, a respeito foi aberto um in querito c arquivado, corresponderia n

fazer-se decidir complexas questoes civcis no gabinete acanhado e nem sempre liinpo de uma delegacia de policia. E corresponderia a querer ser inais realista que o rei, exigir onde a lei silencia ou mesmo se opoe. Assim o tern entendido a doutrina (Revista Forense, vol. 31, pag. 28: Joao Monteiro, PCC, fls. 768) e a jurispruden cia. Desta e de se citar urn adecisao do Tribunal de Ju.sti^a do Distrito Federal, relatada pelo insigne Saboia Lima em uma questao de seguro in cendio, partindo justamente da distin?5o entre a forma de apreciagao da I'esponsabilidade civil c criminal. Sejanos perdoada a extensao da cita^ao. Estas, do texto da lei, da ligao dos nicstres, das decisoes dos Tribunals, c que dao forga e brilho a verdade e jnsti^a ora defendidas nestes autos.

«A responsabilidade civil se distingue da responsabilidade penal e e apuravel segundo um regime de provas diver.so. No crime, qualquer presungao, por mais veemente que seja, nao autoriza a imposioao da pcna. No civel, a fraude se comprova especialmente em face de indicios e presungoes. O mesmo fato pode .ser tido como nao suficientemente provado para os cfeitos da lei penal e suficientemente demonstrado para os efeitos da lei civil. A existencia da responsabilidade penal so se manifesta com a integralizagao no fato de todos os clementos que condicionam a aplicabilidade da lei; se no crime nao foram colhidos elementos para afirmar a realidade do crime ou de quem foi o seu autor, nada impede que no civel se procurem

outros elementos para a sua verificagao. O juizo civel, onde as provas sao mais simples, nao deve ficar tolhido de declarar a exis tencia de uma fraude, provada per presungSes e conjeturas, porque sempre se .faz encobertamente, so porque esta fraude assiimiu a feicao de delito, do qual, ou foi o seu autor absolvido no juizo cri minal, onde as presungoes, embora veementes, nao servem para gondenagao, on porque a sua participacao no evento nao fora objeto de exame no juizo criminal.

- «Se a absolvigao foi devida s6mente a falta de provas, ou a nao ser criminoso o fato, ou nao ser o segurado penalmente responsavel, ou se o processo for arquivado por insuficiencia ou nulidade do corpo de delito, podera o segurador contestar sempre a sua obrigagao e provar, no juizo comercial, que o sinistro foi causado pelo segurado, ou por pessoa por quem este e civiimente responsavel».

(Cunha Gong.alves, Comentarios ao Codigo Comercial Portugues, vol. 2, pag. 568).

Fechar ao segurador a porta da alegagao de fraude do segurado. so porque o fato que a constitui esta capitulado como delito, do qual ja houve absolvigao, impronuncia ou condenagao, no juizo criminal, e favorecer a industria dos incendios^.

Tribunal de Apelagao do Dis trito Federal.

Relatorio do Desembargador Saboia Lima.

In Caderno.s de Jurisprudencia, julho-agosto, de 1944, fls. 104.

2. E nao e esta a unica decisao de que dispomos.

«A decisao de impronuncia, per falta de provas, nao produz coisa juigada desde que nao deixou liquidada a questao da autoria em relaQao ao Eato do incendio, nao podendo, pois, ser invocada no civel como prova irrefutavel da casualidade do sinistro. Prova da responsabilidade do segurado nn sistemMica atual do processo — aplica^ao dos arts. 118, 252 e 253».

(Jmzo de Direito da 1.^ Vara Civel, Comarca de Sao Paulo In Revista do n.*' H. col. 121).

«0 segurado e obrigado a provar o quantum do dano sofrido pelo sinistro. O nao prosscguimento do processo criminal contra o segurado nao importa em reconhecer neste o direito de receber do segurador a importancia da ap6lice».

(Tribunal de Apelagao do Distrito Federal — In O Dir. 100, pag. 116. Ap. B. Ac. 28.701).

<cO despacho que manda arquivar urn inquerito policial aberto para apurar responsabilidade cm um incendio, nao tolhe o segu rador de arguir a culpa do segu rado pelo sinistro».

(Tribunal de Apela<;ao de Sao Paulo — In Revista dos Tribunais. n.° 39, pag. 392, Aptid Brasil Acordaos, verb. 28.739).

«Mesmo que a autoridade po licial nao consiga apurar o si nistro, arquivando o processo, e

admissivel a investigagao do in cendio perante a autoridade civil»-

(Ibdem, Revista do Direito Comercial n." 3, pag. 123 Apticl Brasil Acordaos, verb. 28.691).

«0 contrato de seguro. como contrato especial, distingue-se dos demais por condi?5es que Ihe sao peculiares. Verificado que o si nistro nao foi casual, nao tern o segurado direito a indenlza^uo. embora tenha side absolvkl." no processo criminal».

(Ibdem, In Sao Paulo judicn.<^ 7, pag. 143 Apud Brasil Acordaos, verb. 28.725).

«A prova indiciaria pode icvar a cpnclusao da culpabilidade do segurado no incendio. O arquivamento do inquerito policial acerca do sinistro nao impede que. civel, se prove e julgue que o in cendio foi doloso.

Julgando por indicios e apbcau' do o art. 118 do Codigo de PrO' cesso, o juiz aponta os Eatos, d>monstra o dolo e cxamina a prov«a. para evidenciar a certeza de sU''' convicgao».

(Tribunal de Justi(;a do Di^^" trito Federal. Camaras Civci> Reunidas In Revista do I - R - B • n.® 15, col. 155).

3. Neste sentido. podemos citar ainda mais as seguitnes decisSes :

Revista Forense, vol. 39. na 392 ; ^

Revista dos Tribunais, n." 1*^^ pag. 661 : id. p^g. 665 : 84. 147 .

75. pag. 198: 71, pag. 340: 78pag. 602 ; 70. pag. 721 ; 74. paS' 602 ;

Revista do Supremo Tribunal, vol. 53, pag. 133 : 17 pag. 249 ; Revista de Direito, vol. 12, pag. 386 ; 51, pag. 120 ;

«queiu age preparando o in cendio, certamente o Eaz com as cautelas prccisas, evitando vestigios de proceder criminosamente. Vem entao os indicios como reveladore.s/>.

(Laudo de Camargo Revista dc Critica Indiciaria, vol. 10, pagina 660).

4. Nao sustando o arquivamento do inquerito policial o reexame dos fatos na instancia civel, cabe desde logo notar que na Eorma precisa do art. 252 do Codigo de Processo Civil, OS atos de ma Ee podem «ser provados por indicios e circunstancias». E o artigo seguinte do mesmo Codigo, acrescenta, que, «na apreciagao dos indicios, o juiz considerara livremente a naturcza do ncgocio, a reputagao dos indiciados c a verossimilhanga dos fatos alegados na inicial c na dc[csa».

5. Analisar-se-a oportunamente a reputagao dos indiciados e a vcros.dmilhanga dos [atos alegados na inicial e,na defesn. Aqui, ora se tratara da natureza do negocio.

E fa?am-no por nos ilustres juizes :

de observagao diaria que os predios que se incendeiam sac, na sua absoluta maioria, casas de comercio era ma situa^ao financcirn e .seguradas.

As habita^oes particulares, rarissimas vezes sao atingidas pelo