EVISTA DO

unu All " ^"77"^ ttHiitinu Hi liiaz 1 N. /I (I

-I

Relatóriosucintodasatividndesdo 'InstitutodeRessegurosdoBrasilem l951,col.3-AnovaTarifadeSegurosIncêndioparaoBrasil; Cé/io Olímpio Nascentes. col.23-Anova TarifadeSegurosIncêndioparao Brasil; José Albert Botton. col. 29Cláusulasderrogativasdasregrassôbre avariagrossa; João Vicente Campos. col.37-Osegurodelucroscessantes; H. ClaytonChambers, col.17-Prevençãoeproteçãocontraincêndios; Mário Trindade e Brasílio Accioly. col.61-Sôbreoprojetobrasileiro doCódigodeNavegação:apreciação dejurisconsultositalianos.col.67Capitalização; Amílcar Santos, col.85

-Nãohátaxaquecompenseorisco deroubodemercadoriasmalembaladas; Abelardo Figueiredo Ramos, coluna87-Traduçõ�seTranscrições: Reaparelhamentodosportoseampliaçãodafrotadenavegaçãomarítima, col.93-RegulamentaçãodoSegl!ro Obrigatório; AdalbertoDarcy. col.103

-UniãoInternacionaldeSeguros Marítimos.col.121-DadosEstatísticos,col.135-ParecereseDecisões. col.153-ConsultórioTécnico,coluna195-BoletimdoI.R.B..coluna181-EleiçõesparaosConselhos TécnicoeF·scaldoInstitutodeRessegurosdoBrasil,col.189Noticiár�.:.id1..Exterior,col.193NoticiáriodoBaís,col.199.

Já 11anas vê;:es se referiu esta Revista ao seno entraveque acarretava para o desenvolvimento do seguro e resseguro no país a cobrança dolmpôstode Rendade15% sôbre osprêmios de seguros e resseguros colocados no exterior, em virtude de não encontrarem cobertura 110 mercadonacional. -::, -:. )

. O InstitutodeRessegurasc!-o Brasil e as Companhias·seguradoras c11nham d d 19·1 d - b • · es e -d, tentan o a, susp�nsao de tal- co r.ança, que resultava . de uma interpretação pela qu�l tais prêmios er:?11� considerado_s rendm1entos perc b"d {' · · ·d· 'd _ e z os por pessoas zszcas ou 111r1 zcas resz entes (!U do1111ci/1adas no e t · p · ti d [' { t x erzor. ersz� n o nesse mtento, vzram, ,namen e, os seguradores do pais e o J.R.B. coroados de pleno êxito os seus esforços com ª expedição da O,:dem deServiço n.º 1. de 3 de janei:o de 1952, doSenhorDiretordaDivisãodoImpostodeRenda, publicaJa no DiárioOficial. de 9 dejaneir"°a, página.320. ._... :.- •,'-._.., NessaOrdemde Serviço ficaclaramente definido-que-«os--pç.ê,riies �e seguros remetidos para emprêsas sediadas no e:xteci�r-e•refere-nt�s

asOfJerae - - · dad çoes qu _ naoencontremcobertl}rpnqR,a,ís,gu<!xçegar1?.Ç{Jp�eF e de retençao do mercado nacional, não constituem rendimento·e, pot · ·•d ranto, não se acham abrangidos pela tributação prevista no art.#97 doRegulamentoapro,,ado peloDecreton:0- 24 .. 239: de·22 âed'ezefif bro e 19-1-7.»

. Desaparece, assim, um pesado ônus que dificulta[la o_ int.er,cã.tnúio mternacional e a iner>itável e aconselhável transferência de.riscos vulto . i sosparaa economra deoutrospaíses. .. ' •

da Congratula-se pois a REV!STA DO /.R.�. p�la. oportut1id-áde Providênciatomada pela Divisão do lmpôsto de Renda _que vem .4o en�ontrodasjustasaspiraçõesdo meio segurador, e. tettamente;cónt1)

para o maior desenvolvimento e pr-0-jeção internaci0nal--do segmo ras,/eiro.

.. • N. 71

SUMARIO

...

1

.1

:llzr�

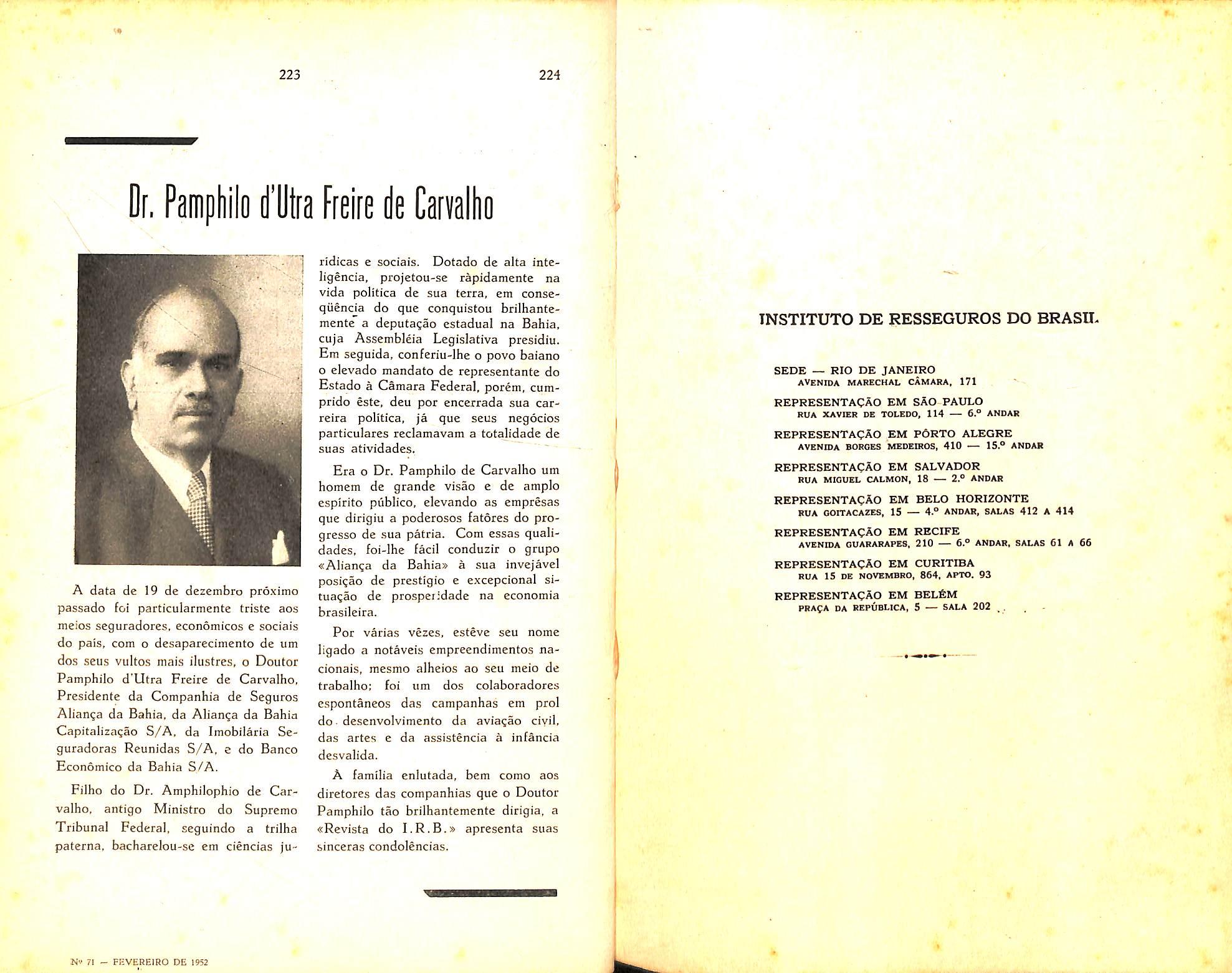

Relatorio sucinto das atividades do Institute de Resseguros do Brasil em 1951

Durante o ano de 1951, prosseguiu

o Instituto de Resseguros do Brasil no cabal cumprimento, como orgao ressegurador, de suas finalidades, podendo-se observar, como mats salutar resultado de sua atuagao, o ritmo ascencional que apresentam as operagoes de seguro no pals.

Efetivamente, ao termino de cada exerclcio, mais patente se torna o crescente desenvolvimento do nosso mercado segurador, com plena consolldagao das operagdes nos principals ramos, promissor impulse nos ramos menos desenvolvidos e progressiva incursao naquelcs ate entao inexplorados no Brasil.

Amparando tao proficua atividade das companhias de seguros que operam no pais, tern o dentro de suas atribuigoes, nao so prestado assistencia tecnica as referidas sociedades, coaio procurado proporcionar-lhes, era quaisqucr casos, resseguro autoniatico ou avulso. era bases as mais satisfatorias.

Como nao poderi# deixar de acontecer, a economia nacional em niuito se beneficia com o progresso tecnico e operatorio do Instituto de Resseguros do Brasil, trazendo em resultado retengao cada vez maior de capitais era nosso pais.

DESENVOLVIMENTO DAS OPERACOES

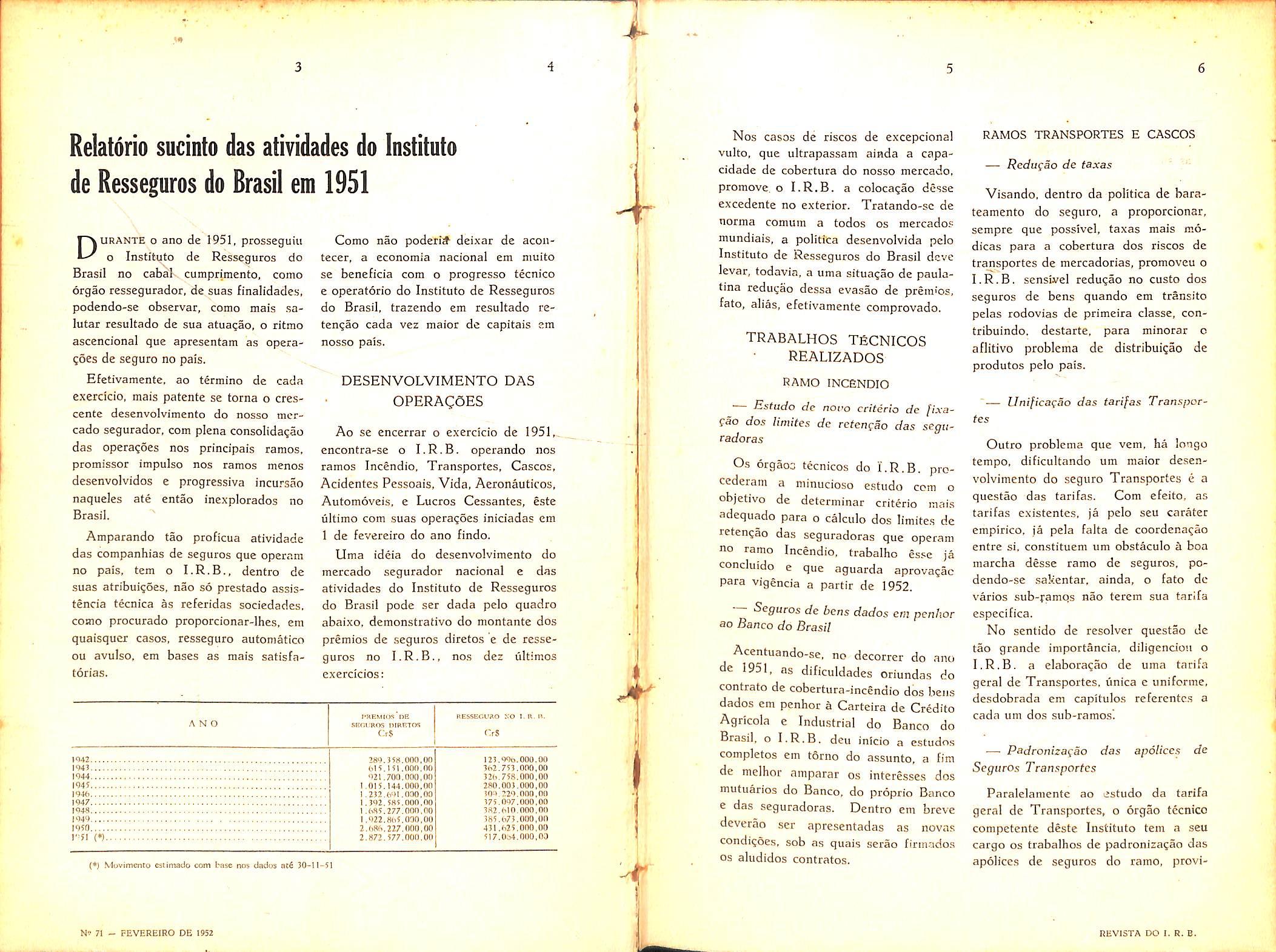

Ao se encerrar o exercicio de 1951,. cncontra-se o I.R.B. operando nos ramos Incendio, Transportcs, Cascos, Acidentes Pessoais, Vida, Aeronauticos, Automoveis, e Lucros Cessantes, este ultimo com suas operagoes iniciadas era 1 de fevereiro do ano findo.

Uma ideia do desenvolvimento do mcrcado .segurador nacional c das atividades do Instituto de Resseguros do Brasil pode ser dada pelo quadro abaixo, deraonstrativo do montante dos premios de seguros diretos e de resse guros no I.R.B. nos dez ultimos

Nos casos de riscos de excepcional vulto, que ultrapassam ainda a capacidade de cobertura do nosso mercado, promove. o I.R.B. a colocagao desse excedente no exterior. Tratando-sc de norma comum a todos os raercados inundiais, a politica desenvolvida pelo Instituto de Resseguros do Brasil dcve levar, todavia, a uma situagao de paulatina redugao dessa evasao de prein'os, fato, alias, efetivamente comprovado.

TRABALHOS TfiCNICOS REALIZADOS

RAMO INCENDIO

Estado de noro criteria de [i.xa- fao dos limites de refenpao das seguradoras

Os orgaoo tecnicos do LR.B. procedeiam a niinucioso e.studo com o objetivo de detenninar criterio raai.s adequado para o calculo dos limite.s de retengao das seguradoras que operam no ramo Incendio, trabalho esse ja concluido e que aguarda aprovagac para vigencia a partfr de 1952.

Seguros de bens dados em penhor ao Banco do Brasil

Acentuando-se, no decorrer do ano de 1951, as dificuldades oriundas do contrato de cobertura-incendio dos bens dados em penhor a Carteira de Credito Agricola e Industrial do Banco do Brasil. o I.R.B. deu inlcio a estudos completes em tdrno do assunto. a fim de melhor amparar os interesses dos mutuarios do Banco, do proprio Banco e das seguradoras. Dentro em breve deverao ser apresentadas as novas condigoes. sob as quais serao firtnado.s OS aludidos contratos.

RAMOS TRANSPORTES E CASCOS

— Redugao de taxas

Visando, dentro da politica de barateamento do seguro, a proporcionar, sempre que possivel, taxas mais modicas para a cobertura dos riscos de transportes de mercadorias, promovcu o I.R.B, sensivel redugao no custo dos seguros de bens quando em transito pelas rodovias de primeira classe, contribuindo. destarte. para minorar o aflitivo probleina de distribuigao de produtos pelo pais.

"— Unificagao das tari^as Transpot'

tes

Outro problcma que vem, ha longo tempo, dificultando um maior desen volvimento do seguro Transportes e a questao das tarifas. Com cfeito, as tarifas existentcs, ja pelo seu carater empirico, ja pela falta de coordcnagao entrc si. constituem um obstaculo a boa marcha desse ramo de seguros, po dendo-se sakcntar. ainda, o fato dc varies .sub-famos nao terem sua tarifa especifica.

No sentido de resolver questao dc tao grande importancia, diligcnciou o I.R.B. a elaboragao de uma tarifa geral de Transportes. unica e unifcrmc, desdobrada era capltulo.s referentcs a cada um dos sub-ramo.s-

Paralelamentc ao estudo da tarifa geral de Transportes, o orgao tecnico competente dcste Instituto tem a seu cargo os trabalhos de padronizagao das apolices de seguros do ramo, provi-

^""■1 J

i

exercicios: ANO I'kFMtDS

SEf'lrkOS

CrS FiESStG>.'kO

OS 28S.3!8.00n,00 (<IS,151.00I),0() ■'2l.70n,000,()i) 1.015.144.UOO.01) .2)2. .000,00 1.192.585.000,00 1.085.277.000,00 l.922,Sii5.(lM,00 2.(>«0.227,000,00 2.872.577.000,00 12i.90o.000.00 302.752.000,00 320.758.000.00 280.003.000.00 !0t.?.2o.ooo.on 375 097.000,00 382.010.000,00 185.(.71.000,(in 431.025.000,00 517.0j4.000.no r-n o (*1 Movimcnto cstlmado com base nos dados at6 50-11-51 71 - PEVEREIRO DB 1952 i i

l)F.

TltP-FTOS

XO I. R.

— Padronizagao das apolices de Seguros Transportes

REVISTA DO I. R. B.

dencia que trara grande vantagem para, as suas operagocs.

•— Aumento de retengao do mercado nacional no tamo Qascos

Procurando ampliar a capacidade de retengao do mercado nacional nos seguros de cascos, incentivbu o l.R.B. o aumento, per parte das seguradoras, de seus limites de retengao no ramo, tendo em vista, principalmente, os rcsultados animadores que esses seguros vem oferecendo.

— Cobertuca de ressegtjro para os seguros de uiagens internacionais alcm do continente sal-aniericano.

Na esfera do couiercio internacional, elaborou o l.R.B. um piano para a cobertura dos riscos de viagens mar!timas internacionais, excluidas ate agora , do seu umbito de opera^oes, piano esse que proporcionara, sem diivida, os mais amplos beneficios ao seguro brasileiro e, particularmentc. as sociedadcs nacionais.

RAMO ACIDENTES PESSOAIS

— Padronizagao da fan'/a, apoUccs e propostas

Os trabalhos nesse sentido executados por uma comissao tecnica dcste Institute ja foram encaminhados, para final aprova^ao, ao Departamento, Na cional de Seguros Privados e Capitaliza?ao, do Ministerio do Trabalho. Indiistria e Comercio. Com essa providencia muito lucrara o mercado bra sileiro, uma vez que passarao a scr dadas coberturas mais racionais, em face das exigencias das condi^oes atuais de vida.

— Condigoes e taxas para seguros especiais

O I.R.B., em virtude da insuficiencia das tarifas em vigor, procedcu a estudos para realizagao de seguros especiais. estabelecendo para fins de coberturas de resseguro e de catastrofc. taxas e condi?oes para os mesmos. Podemos destacar, dentre os seguros especiais, os relativos a passageiros de onibus, automoveis, caminhonetes e similares: passageiros de estrada.s dc ferro, de navios. lancfias e similares: hospedes de hoteis: assinantes de jornais; turistas. viajantes e assistentes de prelios csportivos, corridas, teatros, etc.

Foram iniciados os estudos para a padroniza^ao das referidas coberturas. que, apos aprovados pelos orgaos tecnicos do Institute, serao igualmente submctidos a considera^ao do Departa mento Nacional de Seguros Privados e Capitaliza^ao, para complementar a tarifa, proposta e apolice. referidas no item precedente.

RAMO VIDA

— Estatistica — Tabuas de Mcrfalidade

Tiveram prosseguimento, no exercicio de 1951, OS estudos relativos ao piano de apuragoes estatisticas, com a finaiidade. entre outras, de elaboraqao de Tabuas de Mortalidade, com base .na experiencia obtida no pais.

— Tarifa de premios de ressepnro

— Redugao

-T"

seguro no I.R.B., provenientes do mercado brasileiro. cogitando-sc de uma mudanga de tabua de mortalidade e da adogao do padrao minimo legal. Tal modificagao tera, sem duvida, uma repercussao muito favoravel no mer cado segurador brasileiro.

—• Riscos larados

Estao sendo igualmente estudadns condigoes mais amplas de accitagao dos riscos denominados «tarados»,-com 3 finalidade de atender os interessc.s. das seguradoras. evitando nao so a concorrencia entre as mcsmas, como tambem o escoamento para o exterior dos premios provenientes desses riscos, por motive de recusa no mercado nacional.

• Norrnas para Aceitagoes e Retfocessocs Vida do Exterior

Como decorrencia dos estudos proce idos no exercicio de 1950, comegou j nnc.onar, a partir de 1." de ianeiro de IQti

1 novo sistema de distn- n'?ao das retrocessSes relativas a resseguros provenientes do mercado exte°r, o qual permite uma distribuigao para cada risco ressegurado. Para tal m, entraram em vigor, na mcsma data, s « ormas para Aceitagoes e Retrocessoes Vida do Exterior., que regulamentam tais retrocessoes.

RAMO AERONAUTICOS

Seguro Aeronauticos de Acidenfes Pessoais.

Com o desenvolvimento das opcra?6es, surgiu a necessidade de ser adotado um piano de cobertura que afendesse aos cases de segurados que, como passageiros, desejassem cobertura ex-

clusiva de viagens aereas. Considerando que as apolices vigentes, tanto no ramo aeronautico como no de acidentes pessoais, nao prevem tal fipo de cobertura, o l.R.B. organizou, cm tempo, um piano de operagoes para o seguro denominado «Seguro Aeronau tico de Acidentes Pessoais. (Tiquetes), e submeteu a apreciagao do Departa mento Nacional de Seguros Privados e Capitalizagao as respectivas tarifa, propostas e apolices.

Tao logo seja c piano aprovado por aquele Departamento, as sociedadcs poderao incluir, em suas carteiras, essa nova modalidade de cobertura. o que vira, sem duvida, preencher uma la cuna que hoje se observa nas operagSes de seguros aeronauticos.

RAMO AUT0M6VEIS

O I.R.B., que ja vinha operando. desde 1950. no ramo automoveis, em carater facultativo, passou a operar. em carater con.pulsorio, com todas as companhias do mercado, a partir de 1.° de Janeiro de 195\.

Foi adotado para esse ramo um piano de operagoes de exccsso de danos, complemcntado por um piano de cxcedente dc respcnsabilidade c outras coberturas espe<iais, piano esse que, conforme a experiencia observada no exercicio findo, satisfez plenamentc as necessidades das companhias que operam no pais.

ASSUNTOS GERAIS

— Apiirafao do custo de aquisigio e gestio dos seguros dos ramos elcmentares

N" 71 - PEVEBEIRO DE 1952 EEVISTA DO I. R. B.

r 10

'

Foram iniciados os estudos relativos a redugao da tarifa de premios de les- ">

Com 0 intuito de orientar o trabalho das companhias seguradoras quanto a

necessidade de uma verdadeira caracterizagao dos premios I'ecebidos como constituidos de uma parccla destinada a cobertura do risco e de outra para fazer face as despesas de aquisigao, gestao e remuneragao de capital, e.sfabeleceu o I.R.B. uma norma para o caiculo desses valores.

fisse estudo ja foi encaminhado ao Departamento Nacional de Seguros Privados e Capitalizagao. para apreciagao.

— Feacionamento dos premios dc seguros dos Ramos Elementares

Atendendo a consulta do Deparramento Nacional de Seguros Privados e Capitaliza^ao sobre medida requcrida pot uma associa^ao de classe. no sentido de ser estendida aos demais ranios a faculdade de pagamento parce'ado dos premios de seguros ja existenre no ramo Vida. procedeu tambem o I.R.B. a cuidadoso estudo do assunto. Favoravelmentc ao solicitado. elaborou uma formula bastante objetiva, pela qual poderao ser afendidos todos os casos possiveis.

— Pareceres sobre projetos de lei autorizando autarquias a operarem ew seguros privados

Fizeram-se notar. nos trabalhos do Poder Legislative do ano de 1951, numerosos projetos de lei para fim dc autorizar orgaos paraestatais a explorarem diferentes modalidades de se guros privados.

Ouvido cm cada case, o I.R.B. fez sentir a inconveniencia das dtadas proposigoes, que feriam profundamente o e.spirito da legislagao vigente, em boa

hora estabelecida para regulamentar a exploragao do seguro privado no pais.

— Riscos decorrentes do emprego da energia atomics

Acompanhando a evolugao da tecnica securatoria em todo o mundo, tcve o I.R.B. oportunidade de penetrar no estudo de um dos pontos que mais interesse despertam, no momento, cntrt OS seguradores: a cobertura dos danos provocaveis pela energia atomica.

Assunto que csta merecendo calorosos debates nos centros mais adiantados, procura o I.R.B. acompanha-los de perto, para estabelecer, desde logo, a politica adequada quando os seguros em questao entrarem em fase concreta;

Novos Ramos

Em 1951 iniciou o I.R.B. operagocs no seu oitavo ramo distinto de seguro: o de Lucros Cessantes. Pode-se dizer que completou, com essa providencia, sua intervengao, como ressegurador e disciplinador do mercado, em todos os principals e verdadeiramente importantes ramos de seguro.

Voltando suas vistas para os ramos de nienor desenvolvimento, se bem que numerosos, entra o I.R.B., portanto, em uma nova fase de sua existencia, ofcrecendo resultados que se podem esperar, cejrtamente, como tao auspiciosos quanto os ate agora apresentados.

Dentre os novos ramos sobre os quais tern o I.R.B. promovido meticulosos estiidos, .salientam-sc os seguros de Re.sponsabilidade Civil e Agro-peciiario, O primeiro desponta como tambem fadado a intense desenvolvimento, especialmenfe por forga da projetada dispo-

sigao legal que o tornara obrigatorio para os possuidores de veiculos. O se guro agro-pecuario, como forte instrumento de amparo social e economico a um niicleo ponderavel dos nossos produtores de riqueza, oferecc aspectos ainda mais importantes, que o qualificam como medida quase imprescindivel. O projeto que visa a sua instituigao ja se encontra, como e sabido, em discussao no Senado Federal.

Paralelamente aos trabalhos acima referidos, mantem o I.R.B. adiantados estudos com o fim de organizar. cm seu departamento de operagoes, uma Carteira de Riscos Diversos, atraves da qual seriam aceitos resseguros dos mais diferentes riscos dentre aqueles em que o Institute ainda nao opera. Nesse sentido serao celebrados contratos especiais com as seguradoras que o desejarem ou concedida cobertura de resseguros com a apcovagao de cada proposta apresentada.

Obedecendo a modalidade semelhante de trabalho, ja vem o I.R.B., como foi dito, operando era resseguros sobre riscos de viagens maritimas abrangendo percursos alem do continente sul-americano, bem como sobre riscos de greves, tumultos e motins.

Outros ramos que poderao subordinar-se ao raesmo sistema sao os de Garantia Imobiliaria, Vidros, Roubo, Fidelidade, Animais e varies outros, cujos seguros, em sua maior parte, :;ao no momento colocados em companhias estrangeiras ou diretamente no exte rior, em face de nao os aceitarem, via de rcgra, as sociedades nacionais.

OPERAgOES COM O EXTERIOR

Dia a dia mais se comprova a afiimativa de que o Institute de Resseguros

do Brasil possui capacidade financeira e organizagao tecnica para se langar no terreno do resseguro internacional. Desde o inicio de suas operagoes no Brasil, o LR.B. atendeu a sua finalidade de efetuar resseguros e desenvolver as operagoes de seguros, disciplinando todos os trabalhos relatives aquelas atribuigoes. Operando como ressegurador internacional. podera transformar-se numa grande organiza gao de ambito mundial, projetando o nome do Brasil em todos os centres civilizados do globo.

Nao foi sem grandes dificuldades. porem, que se obtiveram os resultados aprescntados no ano de 1951, Mas muito ha ainda a fazer.

Tendo side, por motivos de ordem tecnica. obrigado a enviar para o ex terior um montante aproximado de Cr$ 25.000.000,00, em premios de res seguros. conseguiu o I.R.B,, a titulo de reciprocidade, uma compensagao de, apenas, 15 %.

Concorrem para dificuitar essas ope ragoes com o exterior:

1) — A incidencia do imposto de renda de 15% sobre os premios de seguros e resseguros enviados ao exte rior, razao pela qual os conlratos mantides pelo I.R.B. com os mercados externos sac considerados dos mais caros do mundo, com visivel prejuizo para as operagocs dessa natureza. A conclusao a que chegou, recentemente, o Conselho de Contribuinlcs, do Ministerio da Fazenda, de que os premioR de seguros e I'e.sseguros nao sac considerados como rendimento tributavel, nao tern isentado os resseguradores do pagamento de tao pesado tribute.

11

12

>' 13 H

N« 71 - FF.VEREIRO DE 1952 REVISTA DO I. R. 13.

2) — O imposto de remessa, recciifemente aumentado de 5 % para 8 ao qua] e adicionada a despesa bancaria da ordem de 1

3) — A dificuldade de obtensao de cambiais destinadas ao pagamento dos saldos de contas mantidas de acordo com contratos, de resseguros previamente estabelecidos. Por" infornia^ao obtida junto a reparti^ao de cambio do Banco do Brasil, tivemos conhecimento de que os pedidos de cambiais do I.R.B. sao atendidos com uma terceira, prloridade, o que e prejudicial aos interesses do mercado scgurador e do proprio I.R.B., com repercussoes muito desfavoraveis no conceito em que e tido, no campo internacional. o seguro brasileiro.

4) — O imposto de selo de 5%. que incide sobre os premios recebidcs do-exterior, onerando substanciainiente tais negocios.

Urge que se comprecnda que o I.R.B., langando-se a ta's emprecndimentos, nao pode encontrar na legi.sla^ao brasileira os obstaculo.s intransponiveis das altas tributa^oes, porque isso e contrario aos meihores intere.sscs do pais.

& indispensavel o cumprimento da lei basica do I.R.B., que manda facilitar as suas opera^oes, estabelecendo a isengao dos impostos acima aludidos e proporcionando obtengao das cam biais necessarias para a satisfa^ao de seus compromissos.

RESULTADO DAS 0PERAg5ES NO EXERCICIO DE 1951

Sem diivida, o ano de 1951 podc ser considerado como o que melhor resul-

16

tado apresentou para o Institute de Resseguros do Brasil, o que deve. naturalmente, ser reflexo da situagao geral do mercado segurador.

Mantendo o ritmo crescente de sua receita de premios de resseguro, auferiu 0 I.R.B., ate 30 de novcmbro de 1951, a importancia de Cr$ 473.975.566,60, da qual Cr$ 309,464.006,20 fcram retrocedidos as proprias seguradoras e Cr$ 21.778.145,00 remetidos para o exterior, dentro das normas tecnicas de trabalho do Institute.

Nao sendo ainda possivel precisar o resultado industrial do exercicio, cujo montante cxato so podera, naturalmente. ser conhecido apos o cncerramento do balango anual, a estimativa feita para^ 0 mesmo situa-se em valor muito pro ximo de Cr$ 60.000.000.00,

SITUAgAO ECONoMICOFINANCEIRA

A politica financeira do Institute de Resseguros do Brasil, durante o excrclcio de 195'. teve por objetivo pri mordial a recomposiqao do patrimonio do I.R.B. e a realiza^ao de disponibilidades necessarias ao .seu livre desenvolvimento, sem, contudo, afetar o resultado correspondente as renda? de inversao.

fisse objetivo foi alcan^ado, como a seguir e dem'onstrado.

Emprestimos

Durante o exercicio foram concedidos emprestimos hipotecarios do valor de Cr$ 4.848.997,30, elevando o total aplicado nesse tipo de investimento a Cr$ 45.461.989,20. Para essa impor tancia contribuiram, ponderavclmente. J

OS emprestimos concedidos a funcionarios sob o piano assistencial de aquisi?ao da casa propria, aos reduzidos juros de 6 % a- a-, com .o valor de Cr$ 22.006,831,50.

Ate 31-12-1951, eleva-se a 122 o niimcro de funcionarios atendidos por esse piano.

Com a paralizacjao da carteira de emprestimos sem garantia, o total nela investido reduziu-se de Cr$ 3.561.217.30, em 31-12-1950, para Cr$ 1.793.863,50, em 31-12-1951.

Iinoi'eis

Esta inversao, que. em 31-12-1950, -se apresentava com o total de Cr$ 73. 133.802,90. com os ultimos pagamentos relatives a conclusao do edificio que acaba de ser construido no Largo dos Leoes, atingiu, em 30-11-51, a importancia de Ci$ 75.301.592,40.

Titulos da Divida Publica e A^oes

Em 1951. foram realizados mais Cr$ 2.100.000,00, correspcndentes a 30 % do valor das a^oes subscritas, por este Institute, da Companhia HidroEletrica do Sao Francisco.

O total aplicado em titulos atingiu, em 3I-I2-I951, a Cr$ 28.624.804,50.

Bancos

Quanto aos depositos bancarios, que em 31-12-1950 somavam Cr$ 27.771.355,90, akantaram, em 31-11-1951. o valor dc Cr$ 44.665.720,40.

Vale acentuar que em 30-11-1951 o deposito no Banco do Brasil era dc Cr$ 29,588.266.50, em flagrante con-

traste com a importancia de Cr$ 7.795.960,90. que nele estava depositada em 31-12-1950.

Analise dos servigcs e dss obras em andamento

Durante o exercicio de 1951, a par de yarias medidas postas em pratica, e das quais resultaram a regularizaqao de uns e a liquida^ao de outros emprfetimos feitos a estranhos, pode o I.R.B. concluir o edificio do Largo dos Leoes e expor a venda ls unidades de que o mesmo se compoc, no que obteve pleno exito, tudo indicaiiJo que nos primeiros tr&s meses do ano de 1952 estara o mesmo entregue aos promitentes-compradores. Manteve o Institute, per outro lado, os' servigos da Granja. Armazem e Bar, nos termos em que vinha fazendo nos anos anteriores. valendo considerar o carater assistencial dos referidos servigos.

Artalise da situagao orgamentaria

A previsao das rendas de inversoes, deduzidas as. despesas correspcndentes, para o exercicio de 1951, era de Cr$ 7.000.000,00.

Em 30-9-1951, as rendas atingiam Cr$ 5.625.400,80. enquanto as despesas de inversoes eram de Cr$ 3.170.142,40.

Espera-se, contudo, alcangar. cm 31-12-1951, a renda total de Cr$ 11.500.000,00 e a despesa de Cr$ 4.000.000,00, o que aponta o saido de Cr$ 7.500.000,00.

A previsao das despesas administrativas para o exercicio de 1951 era de Cr$ 45.970.800,00; contudo, por forga do desenvolvimento deste Institute e

T 15

17

18

Nt> 71 - FEVEBEiBO DE 1952 REVISTA DO 1. R. B.

do aumento normal do custo administrativo, esta previsao devera ser ultrapassada em Cr$ 1 .000.000.00, incluidas nesta soma as verbas para o custeio do servigo de saiide e pagamento do imposto de renda, que nao tinham sido incluidas no orgamento.

CONTENCIbSO

Em 1951, nos diversos ramos de seguros. foram propostas contra as seguradoras e o 39 agocs, quando, no exercicio anterior, sen niimero foi de 42.

O valor das causas ajuizadas cm 1951 e pendentes de julgamento c de Cr$ 14.123.373.00, assim distribuido:

Cr$

Sinistros incendio n 50] 09!''0

Sini.stros transportes 2 192 281 80

Sinistros outros ramos 430 oqO fQ

ASPECTOS ADMINISTRATIVOS

POLITICA DE PESSOAL

Durante o exercicio de 1951 a politica de pessoal do I.R.B. foi encarada, pela Administracao. sob o triplice aspecto da eficiencia funcional, situagao economica e vida social,

— Eficiencia funcional

A eficiencia e 'habilitagao do funcionalismo do Instituto alcangam indice bastante elogiavel. que poderao .ser comprovados simplesmente pela coiisideragao do aumento verificado nos servigos administrativos do os quais tiveram perfeita execugao, com a dispen.sa de admissao de novo.s servidores. Ressalte-se. outrossim, ter sido 0 ano de 1951 o de melhor resuUado financeiro auferido pelo Instituto.

— SiCuagao economica do pesoal

Em face do extraordinario aumento do custo de vida, nao padece duvida que OS salaries medio e minimo dos funcionarios do Instituto e relativamente baixo. Considcrando tal fato, estuda a Administragao o reajustamcnfo dos seus niveis, com base nas condigoes do custo de vida nos ultimos tres anos.

— Vida social

Ressentem-se os servidores do I.R.B. de falta de atividade social, recreativa e esportiva, fora das boras de expediente. Para atender esse aspecto, projeta a administragao organizar um clube de funcionarios do Instituto e da.s com-panhias de seguro.

DIVULGACAO

Em 1951 foram editados seis numeios da «Revista do I.R.B.». publicagao bimestral, mantida desde 1940, cuja tiragem atual e de 2.000 exemplares. distribuidos a elevado niimero de assinantes, nao so do Brasil como tambem do exterior,

Editou, ainda, o t.R.B. grande niimero de exemplares de tarifas. clausulas especiais de seguros e outras publicagSes de interesse.

Promoveu, outrossim. no exercicio recem findo 0 enriquecimento de sua Biblioteca. cujo niimero de volumes atingiu a 6.716.

SERVigOS DE PROTOCOLO, EXPEDICAO E ARQUIVO

O movimento de processos transitados no I.R.B., em 1951. apresentou sensivel acresciino em relagao ao exer-

cicio anterior, fisse trabalho pode ser sintetizado atraves dos seguintes dados:

Documentos protocolados 28,259

Documcntos arquivados 20,324

E.vpcdigoes 288,758

MATERIAL

As aqiiisigoe.s de moveis, maquina.s & utensilios e material de consumo efetuadas. durante os meses de janeiro a novembro de 1951. para uso da Scdc e das sete representagoes estaduais do I.R.B., montaram a Cr$ 794.526,20.

CONCLUSAO — ORENTAgAO A SEGUIR

A experiencia obtida, ao completor o I.R.B. o seu decimo segundo exercicio de operagoes, aponta, como diretriz imediata e de grande proveito, a ser seguida pelo Instituto. a expansao de sua intervengao no mercado internacional.

Com efeito, nesta oportunidade, merce da organizagao tecnica e da capacidade financeira de que se tornoii possuidor, e o I.R.B. citado, pelas estatisticas internacionais especializadas, como a 12," organizagao mundial' exclusiva de resseguro, Entretanto, o intercambio mantido pelo I.R.B. com os mercados cxternos nao apresenta, no momento, volume que .possa ser considerado satisfatono, qucr pelo fato de colocar no exterior um montante de resseguros varias vczes superior ao que recebe, em reciprocidade, quer por comportar a capacidade economico-financeira do I.R.B. retengao mais substancial nos riscos que Ihe sao oferecidos por outros mercados.

podem negociar cm larga escala no mercado de resseguro, porquanto o aspecto tecnico, e por isso mesmo pe culiar, de que se reveste esse ramo emprcsta ao seu desenvolvimento caracteristicas proprias que nao o tornam privativo das grandes potencias economicas. Tal e u caso da Suiga, que lidcra 0 mercado mundial, exclusivamente de resseguro, apresentando in dice de solidez altamente elevado. Pode-se ainda assinalar que, pelo mo vimento de negocios de resseguro ate 1949, se incluiam entre os primeiros quinze paises do mundo, alem do Brasil "(8." lugar). a Dinamarca, Algeria. Tanger, Chile e Turquia.

Constitui, pois. objetivo dos mais imediatos do Instituto de Resseguros do Brasil. em seu campo de operagoes. estiniular e expandir sua politica de intervengao no mercado exterior, para cuja consecugao conta ja com o invejavel prestigio que dcsfruta no consenso internacional. Para esse fim. entretanto, tornam-se necessarias niedidas governainentais que facilitem as relagoes do I.R.B. com os mercados estrangeiros, as quais, no momento, sofrem desfavoraveis restrigoes de ordem tributaria e fiscal, ja detalhadas sob o titulo «OpERAg6Es com o exteRiOR», neste relatorioUma vez obtidas tais facilidades. o desenvolvimento especado para as ope ragoes do I.R.B. no campo internac'.onal projetara, sem quaiquer duvida. o nome do Brasil em plaiio Lem mais elevado.

Rio de Janeiro. 10 de janeiro de 1952.

A

Sera um engano supor que somente OS paises de grande potencial economico

*<» 19 20 21 22

i

N" 71 FEVEREIRO DE 1952 REVISTA DO I. R. B.

(as.«r.) Paulo da Camaba Presidente do I.R.B.

A nova Tarifa de Seguros-Incendio para o Brasil

Cello Olimplo Nascentes Assessor Tecnico do I.R.B.

(Continuagao)

Antes de apcesentarmos os comentarios eelativos a Segunda Parlc da Tarila, oa seja, a quo irata do cmprcgo e do ^c.rfo das clavsitlas. vamos tratae das rcfilicafiicj c modificagoes introduzidas pelo Consclho Tecnico do I.R.B. na Primcira Parte — Instnigocs Gcrais, ja comcnladn nos numccos 6S e 70 dcsta Rcvista.

ARTIGO 4." - RISCOS ACCESSORIOS E COBERTURAS ESPECIAIS

I — Risco accessorio de explosao

A reda^ao do item 5, como foi aprcsentadu, nao permitia um cntendimento ficil para a aplica^ao das taxas prcvistas no qiiadrc eonstante da alinea c). item 6, do art, 10 Taxas.

Assim, para tomar o assunto bem claro. foi alterada fiindamentalmentc a redagao dc referido item, a qua! passou a scr o scguinte:

«5 — Para as coberturas prcvistas neste artigo fica facultado a realiza^ao de seguros garantindo a indenizagao dos prejuizos verificados ate o limite eonstante das apolices, independenteniente da aplicaqao da clausula de rateio.

5.1 — Na hipotese de o seguro se referir a cobertura prevista no item 2.1, devera ser adotada a clausula n." 207.

5.2 — Na hipotese de o seguio sc referir a cobertura prevista no item 3.1, devera ser adotada a clausula n.' 205.

5.3 — Na hipotese de o seguro se referir a cobertura prevista no item 4.1, devera ser adotada a clausula n.'- 209.

5.4 — Na hipotese de o seguro se referir a cobertura prevista no item 2.2. devera ser adotada a clausula n." 2!0.

5.5 — Na hipotese de o .seguro se referir a cobertura prevista no item 3.2, devera ser adotada a clausula n." 211.

5.6 — Na hipotese de o seguro se referir a cobertura prevista no item 4.2, devera ser adotada a clausula n." 212.»

Conforme se vcrifica, somente a forma sofreu alteraqao, permanecendo no merito o quo cispunha a reda^ao anterior.

ARTIGO

Neste artigo foi omitido o sub-item 2.1- ao qual e feita referenda na alinea c) do item 2.

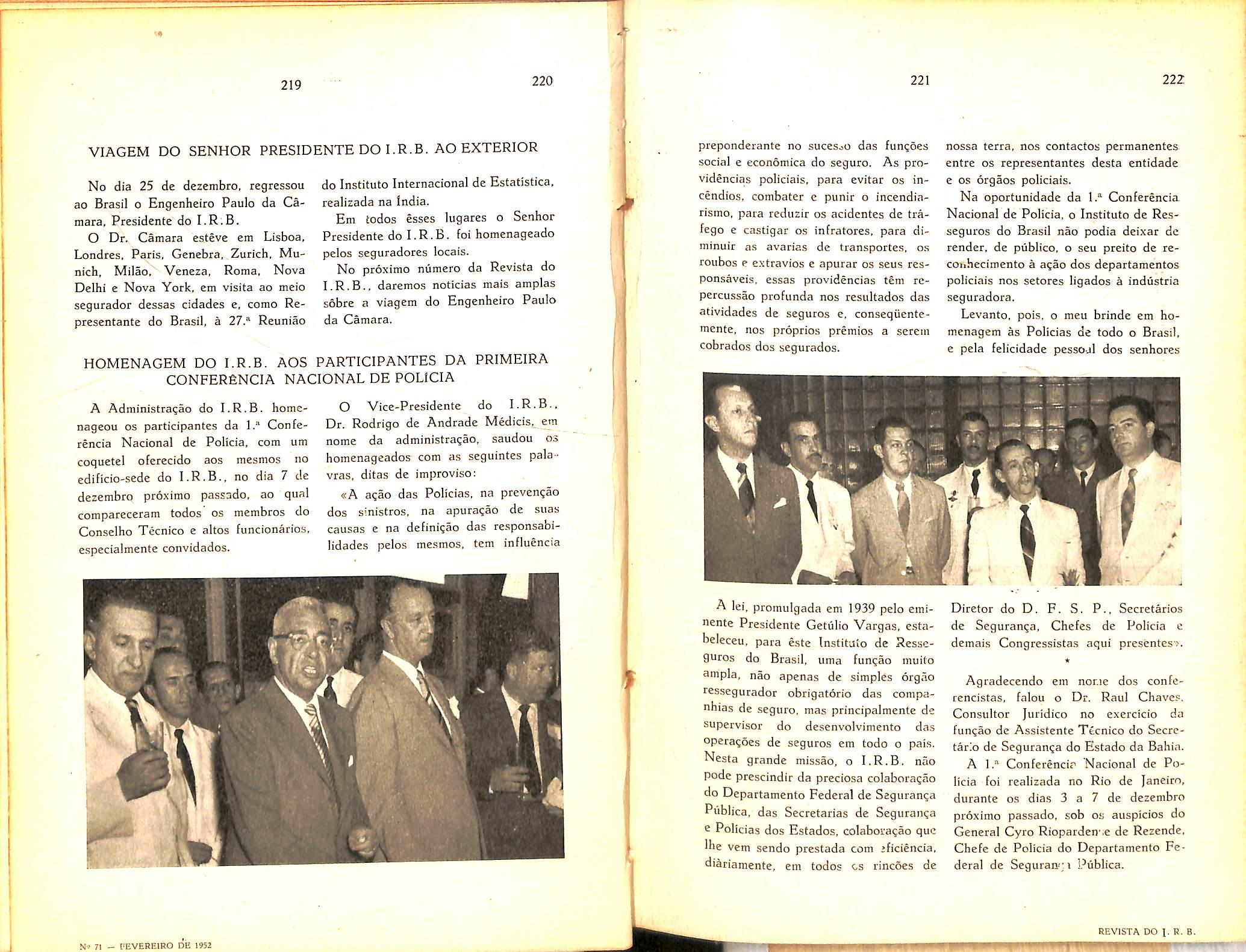

Esta omissao foi sanada pela inclusao do mcsmo com a seguinte redagSo;

«2.1 — As tubulagoes previstas na alinea c) desie item deverao scr pro vides de valvulas de seguranga c re-

gistros apropriados. desde quc se destinem a condu^ao de inElamaveis.»

?tRTlGO 24 — CORRETAGEM

A modifica^ao introduzida neste artigo foi profunda e envolve um dos niaiores probleraas do seguro, senao o maior — o limite das coniissoes dc corrctagcm.

A fixaqao de uma percentagcm do prcmlo para atender as despesas dc aquisiqao constitul um problema quc ate hoje nSo foi resolvido •satisfatoriamcntc, pois, na loncorrencia para a obtenqao dos negocios sao empregados todos OS meios para tornar o premio final que c segurado tcra de pagar o mais baixo posslvel.

Examinando o problema sob todos c.s seus aspectos foi resolvido que a Tarifa nSo fizcsse referencia alguma ao limite da coraissSo de corretagem, de vez quc o assunto. pela siia nalureza, dove mcreccr um Iratamcnto intcirumentc scparado do que sc referir a disposiqdcs tari tarias,

Como a simples eliminagSo do limite maximu de comissao nao resolve a materia, forara estudadas novas condigOes para regular o assunto. as quais sc resumcm em fixar uma percentagera maxima para o conjunto das despesas dc aquisiqao c gestSo do negocio, levando em conta que o premio comercial e constituido pelo premio puro (custo do risco) e pelo carregamento {aquisicao c gestao dos negocios).

Espcramos que esta nova orientagao vcnha a resolvcr o «problema das comlss6cs», iiisoliivel atd agora.

A nova redagao para o art. 24 d a se guinte;

1 — 6 facultado as sociedades, poi intermeJio de matrizes, agendas, sucursais e subagencias, devidamcnte

autorizadas, conceder a corretores habilitados uma comissao sobre o premio recebido.»

2.-

1 — As clausulas desta parte de verao ser apiicadas, ooedecidos os scguintes principios:

a) — as clausulas gerais, constantes do art. 27, deverao ser incluidas, obrigatoriamente, em todas as apolices de seguro incendio:

b) — as clausula.s para riscos acccssorios e coberturas especiais, constantes dos arts. 28 e 30, deverao scr incluidas sempre que a apolice conceder a cober tura nelas prevista:

c) — as clausulas particulares cons tantes do art, 29 serao incluidas quando as caracteristicas pr6prias do risco cxigirem ou justificarem essa inclusao,

1 ,1 — A aplica?ao dc qualquer clausula, nao prevista nesta Tarifa, fica na dependencia de aprovagao previa dos orgaos competentes.

2 — Sempre que qualquer uma das clausulas previstas nesta parte da Ta rifa venha a ser incluida nas apolices, quer mediante o use de carimbos, com OS seus dizeres, quer mediante o em-

23 24

N* 71 - FEVEREIRO DE 1952

5." — •CONCEITUACAO DO RISCO ISOLADO

25

«ARTIGO 24 — CORRETAGEM

26

PARTE

Tcxtos das Clausulas

ARTIGO 26 — EMPReCO DAS CLAU SULAS

REVISTA DO I. H. B.

prego de impresses especiais, devera constar, obrigatoriamente, do respective texte dactilegrafade, uma referencia expressa, mencionando-se o numero e titulo.

Comentarios

Com as modiKM^oes introduzidas no ProJeto de Tarifa dc Seguros-Incendio, tornou-sc necessario um rcexame gcral das daiisulas habitualmente empregadas nara adapta-las as novas condigoes, bem como a criagSo de ouUas indispensaveis a rcgulamcntaqao das condiijoes de cobertura, uma vez que o estudo c reforma das condigoes gerais das apolices demanda ainda aigura tempo.

A rigor devcriam constar da Tari/a tao somente as clausulas ligadas as questSes de taxagao dos rLscos. Como porem nao seria pratico nem logico dcixar em suspense a questao das condigoes de cobertura, fcram incluidas na Tarifa varias clausulas altcrando e dando novas condiijoes as clausulas constantes das sCondi^oes Gerais* das apolices e propostas de scguro inccndio.

As clausulas que dizem rcspeito ou alteram as «Condi?5es Gerais» das ap6!ices e propostas sao chamadas de «CiausuIas Gerais* e deverao ser incluidas, — sem que dai decorra o pagamento de qualquer primio adicional —, cm todo e qualquer scguro inccndio. confornie. alias, esclarecc a alinea a), do item 1 acima, Estas clausulas, uma vez padronlzadas as eCondigocs Gerais* das apolices e propostas dc .seguro-incendio, poderSo deixar de constar da Tarifa.

Quanto as demais clausulas citadas nas alineas 6) e c) do item 1, dada as suas finalidades. sao indispensaveis para uma perfcita regulamentagao das cobcrturas dc rlscos acccssdrios e das garantias e condigoes especiais. Assim, as clciusulas referidas na alinca b) definem as condigSes em que sSo dadas as

coberturas pa.a os dlvcrsos riscos acccssorios e garantias e condigoes especiais, previsto.s no;; arts. 4, 17 c 18.

Quando a inclusSo destas clausulas no sc guro amplia a cobertura basica, isto e, a cober tura concedida peias «Condigoes Gerais* ds apoiice mediante o pagamcnto do priimio normal, fica o segurado obrigado a pagar uin premio correspondente a este aumento da co bertura normal, como se da no caso da inclusao da cobertura dos riscos accessories constantcs do art. 4 da Tarifa.

Para atendcr a circunstancias especiais que cercam dctcrminados riscos, tornou-se neces sario cstabclecer clausulas particularos eos mesmos e que sao as citadas ua alinca c).

Estas clausulas regulam rs condigoes que cs ri.scos devem satisfazer para que, tanto a taxa como a cobertura sejam adequadas as rcspon-sabilidadcs assumidas. A inclusao das mesmas nos seguros nao implica cm pagamcnto de qualquer prciilio adicional e siiii ao contrnrio. pois, o cumprimento das obrlgagoes estipuladas dctcrmina o pagamcnto dc um premio mcncr do que o que seria devido sc nSo constns.scm das apolices as clausulas cm qucstac.

Como a condlgao principal e o cumprimento das obrigagdcs assumida.s, est^ claramente prcvi.sto nas clausulas que a falta destc implica na rcdugao da indcnizagao devida, na mesma pi'oporgao do premio pago para o realmcnte devido.

Com a orientagao agora seguida para a apiicagno de clausulas nas apolices n3o rcsta a mcnor duvida. dc que, para o future, nao teremos mais os inconvcnientcs que as atuais clausula.s 1, 1-A e 2 acarrctam para a taxagac dos riscos, pois nem o segurado nem as seguradoras, ficarSo mais indecisos cm optar por csta ou aquela clausula. Todas as clausulas ja estao previamcntc fixadas na tarifa, dcvcndo a inclusao das mesmas nos .seguros ser feita somente quando for expressamentc determiiiado.

(Continuaj

-if

A nova Tarifa de Seguros Incendio para o Brasil

Jose Albert Botion

OSh,Celio O. Nascentes, asses

sor tecnico do I.R.B. cujos nicritos aqui destacamos, dcu inicio sob o titulo acima aos comentarios em torno da futura tarifa incendio abrindo a porta para introduzir estudos mais aprofundados sobre os problemas tarifarios.

fisse eraprcendimento nao poderia passar desapercebido dos profissionais do seguio. especialmente daqueles que. desde longos anos, vein sonhando con; tao almejada oportunidade {Vide «Revista de Seguro.ss> de outubro dc 1929 — outubro de 1938 etc.).

Ao Institiito de Resseguros do Brasil e aos seus colaboradores expressaiiios aqui o nosso reconhecimento por t?.o ardua tarefa, formulando ao mesnio tempo OS nossos mais sinceros votos pelo complete cxito da iniciativa,

Certos estamos de que os profissioDais, as entidades da classe seguradora ® securitaria, os tecnicos do Departamento Nacional de Seguros Privados e Capitaliza^ao, assim como as entidades representativas da classe comercial c industrial, irao e.studar com o caiinho que Ihes e peculiar tao temerario enipreendimento dando-lhe, oportunaments. solidos alicerccs que tornarao a futura tarifa incendio duravel e acessivel.

Estando afastado do nosso proposito qualquer espirito de critica, tomaremos a iniciativa e o atrevimento de colabornr com os parcos conhecimentos adquiridos durante 36 anos de continua pratica profissional. Nossas observances serao consultas colaboracionistas para as quais solicitaremos dos nossos mestrcs OS seus liicidos esclarecimentos.

Art. 1." — fiste artigo nao sugere observa?ao.

Art. 2.° — A redaqao dada a este artigo parece limitar a cobertura aon danos «Diretam,entc Causados* pelos riscos que enumera. Entretanto, a clausula primeira das condigoes gerai.s das apolices dc seguro contra Togo cstende a garantia aos danos «Direta oil Indiretamente Causados» pelos riscos que enumera c. ainda. pelas suas «Consequencias».

Art. 3.° ~ fiste artigo nao sugere observa^ao.

Art. 4." — fiste artigo nao .sugere observaglio.

Art. 5." — Subscrevenios os avgumentos do Sr. Celio O. Nascentes. comentarista da citada tarifa, O criterio

27 28 1 29 30

N'' 71 — HEVEREIRO DE 1932

._Mcmbco da CamissSo Permancnte dc Transpoftcs c Cascos

REVISTA DO i. R. B.

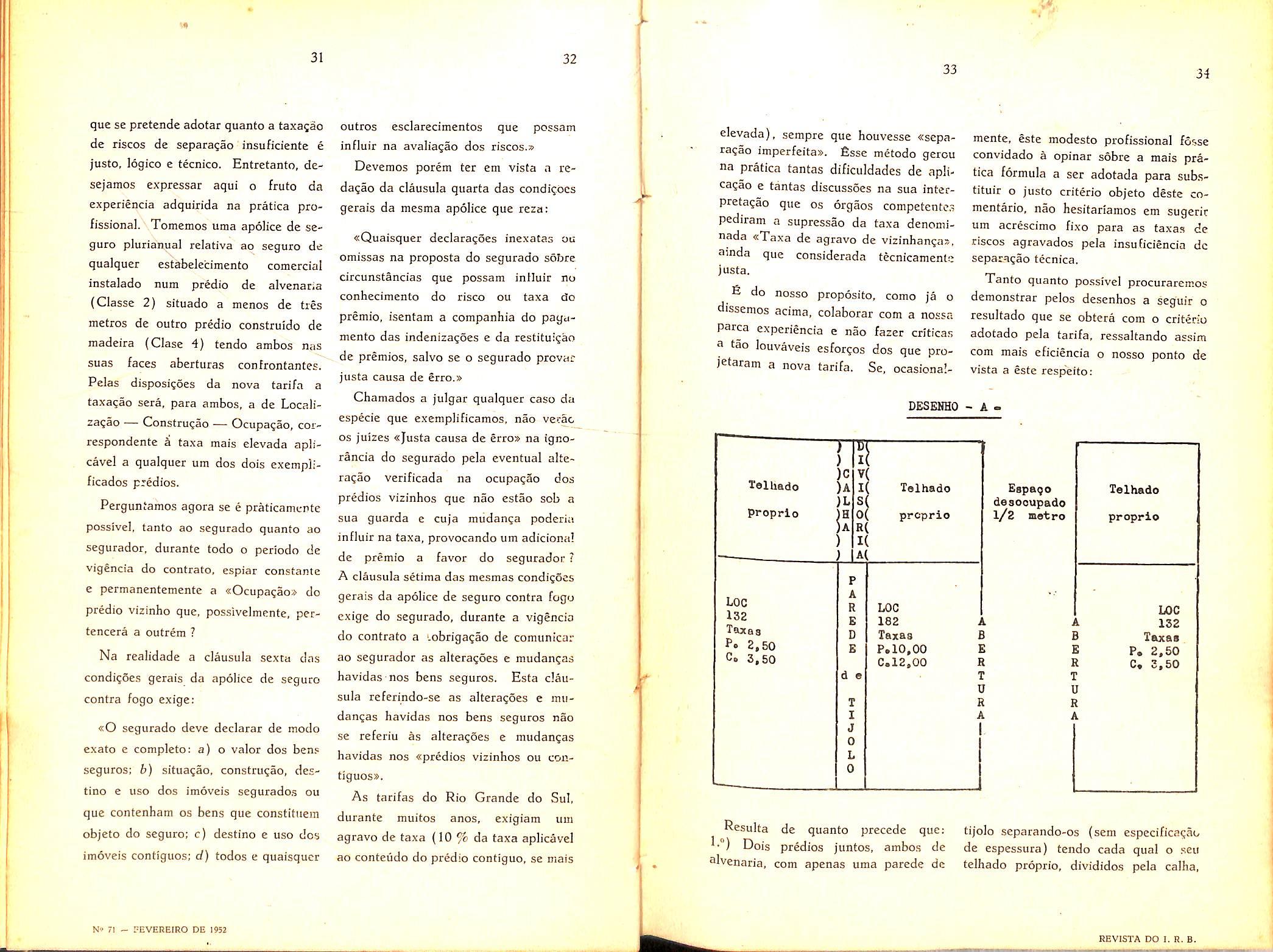

que se pretende adotar quanto a taxa^ao de riscos de separagao insufidente e justo. logico e tecnico. Entretanto, desejamos expressar aqui o fruto da experiencia adquirida na pratica profissional. Tomemos uma apolice de seguro plurianual relativa ao seguro de qualquer estabeledmento comerdal instalado num predio de alvenaria (Classe 2) situado a menos de ties metros de outro prMio construido de madeira (Ciase 4) tendo ambos nas suas faces aberturas confrontantes. Pelas disposi?6es da nova tarifa a taxa^ao sera, para ambos, a de Localiza^ao'— Construcao — Ocupa^ao, correspondente a taxa mais elevada aplicavel a qualquer um dos dois exempl;ficados predios.

Perguntamos agora se e praticamePte possivel, tanto ao scgurado quanto ao segurador, durante todo o periodo de vigSnda do contrato, espiar constante e permanentemente a sOcupa^aoi^ do predio vizinho que, possivelmente, pertencera a outrem ?

Na realidade a cJausula sexta das condi^oes gerais da apolice de seguro contra fogo exige:

«0 segurado deve declarar de modo exafo e complete: a) o valor dos bens seguros; b) situa^ao, constru^ao, des tine e uso dos imovcis segurado,s ou que contenhara os bens que constifiieiii objcto do seguro: c) destino e uso dos imoveis contiguos; d) todos e quaisqucr

outros esclarecimentos que possam influir na avaliagao dos riscos.»

Devenios porem ter em vista a redagao da clausula quarta das condi^ocs gerais da mesma apolice que reza:

«Quaisquer declaragoes inexaCas on omissas na proposta do segurado sofjre circunstancias que possam influir no conhecimento do risco ou taxa do premio, isentam a companhia do payamento das indenizacoes c da restituigao de premios, salvo se o segurado prcvac justa causa de erro.»

Chamados a julgar qualquer caso da especie que cxemplificamos, nao verac OS juizes «Justa causa de erro» na ignorancia do segurado pela eventual alteragao verificada na ocupagao dos predios vizinhos que nao estao sob a sua guarda e cuja mudanga poderia influir na taxa, provocando um adicional de premio a favor do segurador ?

A clausula setima das mesmas condigoes gerais da apolice de seguro contra fagu exige do segurado, durante a vigencia do contrato a '.obrigagao de comunicar ao segurador as alteragoes e mudangas havidas nos bens seguros. Esta clau sula referindo-se as alteragoes e inudangas havidas nos bens seguros nao se referiu as alteragoes e mudangas havidas nos «predios vizinhos ou contiguoss.

As tarifas do Rio Grande do Sul, durante muitos anos, exigiam um agravo de taxa (10 % da taxa aplicavel ao conteudo do predio contiguo, se mais

L

elevada), sempre que houvesse «separagao imperfeitas. fisse metodo gerou na pratica tantas dificuldades de aplicagao e tantas discussoes na sua interpretagao que os orgaos competenfe.^ pediram a supressao da taxa denominada «Taxa de agravo de vizinhangas, amda que considerada tecnicamente justa.

S do nosso proposito, como ja o dissemos acima, colaborar com a nossn Parca experiencia e nao fazer critica.s a tao louvaveis esforgos dos que projetaram a nova tarifa. Se, ocasiona!-

mente, este modesto profissional fosse convidado a opinar sobre a mais pra tica formula a ser adotada para sub.stituir o justo criterio objcto deste comentario, nao hesitariamos em sugerir um acrescimo fixo para as taxas de riscos agravados pela insuficiencia dc separagao tecnica.

Tanto quanta possivel procuraremos demonstrar pelos desenhos a seguir o resultado que se obtera com o criterio adotado pela tarifa, ressaltando assim com mais eficiencia o nosso ponto de vista a este respeito:

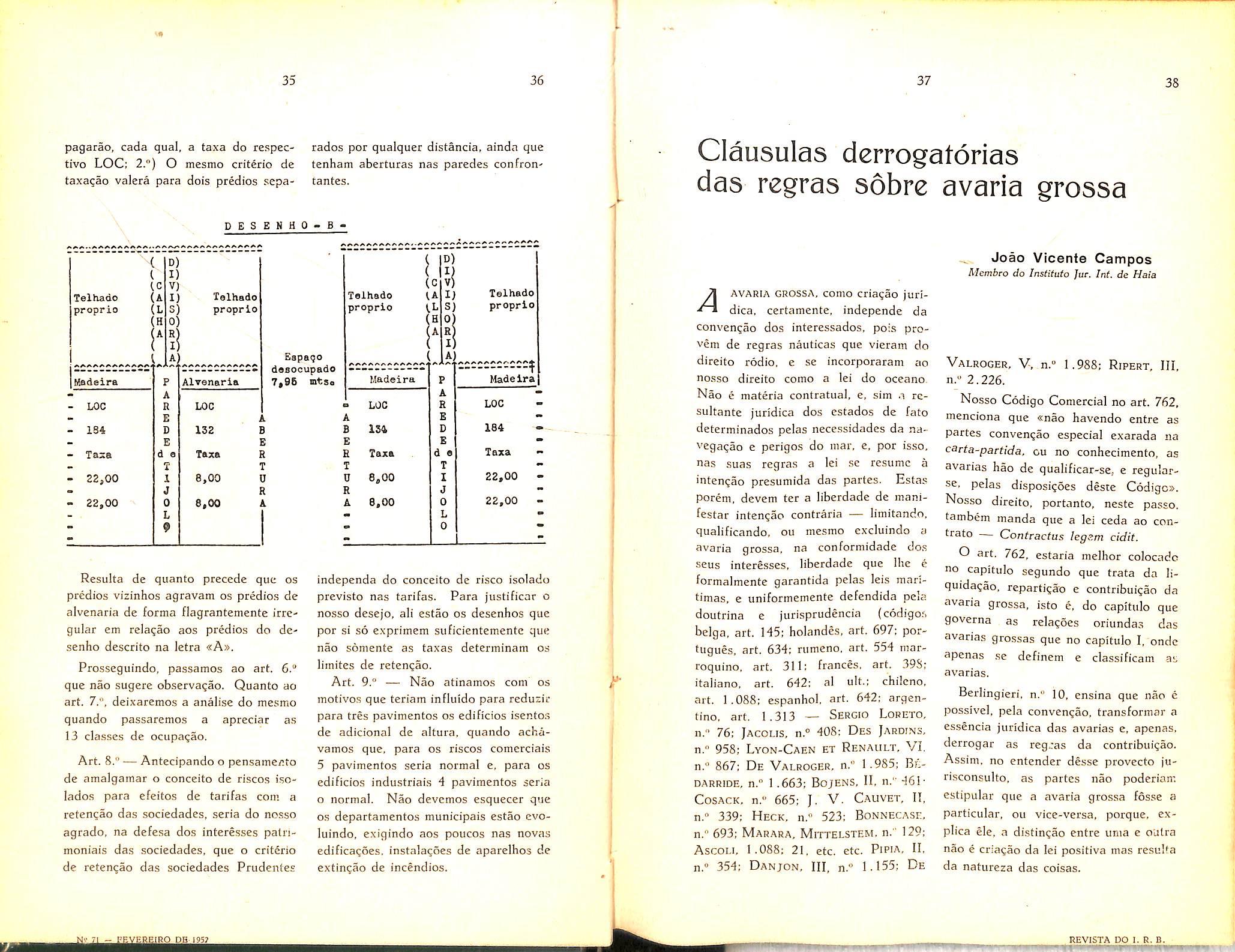

Resulta de quanto precede que; tijolo separando-os (sem especificagao Dois predios juntos, ambos de de espessura) tendo cada qual o seo nlvenaria, com apenas uma parede de telhado proprio, divididos pela caiha.

31

N' 71 - FEVEREIRO DE 1952 32

L*

33

34

DESENHO - A) 17[ ) 1 )c v( Telbado )A I ] Telhado )L s proprio 0 proprio A R ) 1 A I> A LOG R LOG 132 E 182 A Taxas ft n D Texas B 2,50 B P,10,00 E C» 3,50 C.12,00 R d e T U T R 1 A J 0 L Q Espego desooupado 1/2 metro lelhade proprio LOG A 132 B Taxaa E P. 2,50 R C, 3,50 T U R A

REVISTA DO I. R. B.

37 38

Eapaqo desocupado 7(96 mtso

Resulta de quanto precede que os predios vizinhos agravam os predios de alvenaria de forma flagrantemente irre gular em relagao aos predios do desenho descrito na letra «A».

Prosseguindo, passamos ao art. 6." que nao sugere observagao. Quanto ao art. 7", deixaremos a analise do mesmo quando passaremos a apreciar as 13 classes de ocupagao.

Art. 8." — Antecipando o pensamer.to de amalgamar o conceito de riscos isolados para efeitos de tarifas com a retengio das sociedades, seria do nosso agrado, na defesa dos interesses palrimoniais das sociedades, que o criterio de retengao das sociedades Prudentes

Talhado proprio

(G U (A { Madeira A B E B T U R A

LOC 1S4 Taxa 8,00 8.00

rados por qualquer distancia, aindn que tenham aberturas nas paredes confroncantes. A [Madeira P Alvenaria A - LOG R LOC - E A - 184 D 132 B E B - Taxa d e Taxa R T T - 22,00 1 8,00 0 J R - 22,00 3 6,00 A - L

D) Telhado proprio P A R E D B d e T I J 0 L 0

Joao Vicenie Campos

Membro do Instiluto ]ur. Int. de Haia

■> A Madeira LOC 184 Taxa 22(00 22,00

independa do conceito de risco isolado previsto nas tarifas. Para justificar o nosso desejo, ali estao os desenhos que por si s6 exprimem suficientemente que nao somente as taxas deterininam os liinites de retengao.

Art. 9." — Nao atinamos com os motivos que teriam influido para reduzir para tres pavimentos os edificios isento.s de adicional de aitura, quando achavamos que. para os riscos comcrciais 5 pavimentos seria normal e, para os edificios industriais 4 pavimentos seria o normal. Nao devcmos esquecer que OS departamentos municipals estao cvoluindo. exigindo aos poucos nas novas edificagoes, instalagoes de aparelhos de extingao de incendios.

A AVARIA GROSSA, como ci'iagao juridica, certamente, independe da convengao dos interessados, pois provem de regras nauticas que vierain do direito rodio, e se incorporaram ao no.sso direito como a lei do oceano.

Nao e materia contratual, e, sim resultante juridica dos estados de fato determinados pclas necessidades da navegagao e perigos do mar, e. por isso, nas suas regras a lei se resume a intengao presumida das partes. Estas porem, devcm ter a liberdadc de manifestar intengao contraria — limitando, qualificando. ou mesmo excluindo a avaria grossa, na conformidade dos seus interesses, liberdade que llie e formalmente garantida pelas leis maritimas, e uniformemente defendida pela doutrina e jurisprudencia (codigo.s belga, art. 145; holandes, art. 697: portugues. art, 634: rumeno, art. 554 tnarroquino, art. 311: frances. art. 39S: italiano, art. 642: al ult.; chilcno. art- 1.088: espanhol, art. 642: argentino, art. 1.313 — Sergio Lobeto, 11." 76; jAcoLis, n.® 408: Des Jardins, n." 958; Lyon-Caen et Renault, VI. n." 867; De Valroger, n." 1-985; Br^DARRiDE, n." 1.663; BoJENS, n. n." 461CosACK. n." 665; J. V. Cauvet. II, n." 339: Heck, n." 523: Bonnecase, n." 693: Marara, Mittelstem. n." 129; Ascoli, 1 .088: 21, etc. etc. Pip'A. II. n." 354; Danjon, HI, n." 1.155; De

Valroger, V, n.° 1.988; Ripert, III, n." 2.226.

Nosso Codigo Comercial no art. 762, menciona que «nao havendo entre as partes convengao especial exarada ua c3rta-partida. ou no conhecimento, as avarias hao de qualificar-se,. e regularse, pelas disposigoes deste C6digc». Nosso direito, portanto, neste passo. tambem manda que a lei ceda ao contrato — Contractus leg.^m cidit. O art. 762. estaria melhor colocadc no capitulo segundo que trata da liquidagao, repartigao e contribuigao da avaria grossa, isto e, do capitulo que governa as relagoes oriundas das avanas grossas que no capitulo I, ondc apenas se dcfinem e classificam as avarias.

Berlingieri, n." 10, ensina que nao c possivel. pela convengao, transformar a es.sencia juridica das avarias e, apenas, derrogar as regras da contribuigao. Assim. no entender desse provecto jurisconsulto, as partes nao poderian: estipular que a avaria grossa fosse a particular, ou vice-versa, porque. explica ele, a distingao entre unia e oulra nao e criagao da lei positiva mas resulta da natureza das coisas.

REVISTA DO I. R. B.

U| 35 36

pagarao, cada qual. a taxa do respec tive LOC; 2.") O mesmo criterio de taxa?ao valera para dois predios sepaDESENUO^B1 D) ( I) C V) Telhado ' A I Telhado proprio (L S proprio (H 0 A R I :AAAAAAAAAAAA. A

Clausulas derrogatorias das regras sobre avaria grossa

A opiniio de Berlingieri e facilmente refutavel em primeiro lugar, porquc a lei nao autoriza essa limitagao, pois diz: «em geral as avarias se qaalificam e regulam segundo as disposigoes destc Codigo — nao havendo entre as partes conven^ao especial: «em segundo lugar porque nao ha razao para impedir que OS interessados regulera a seu modo essa materia, que e de seu exclusive interesse. Vidari, n° 5,912; CastagNOLA, n.° 1.089: Schaps. obs., 31 ac. § 700, not. 3: Pipia, b° 353: Jacobs, n." 508.

A avaria grossa, assim, tal como encontramos regulada pelo Codigo Comercial nao tem carater imperativo.

A disposigao do art. 762, alias e um corolario natural do fundamento juridico que Ihe assinamos. Resultando o direito a contribuigao da associasao necessaria que a viagem maritima cria entre todos os interessados na expeditao, as partes ficam com a liberdade de regular a seu arbitrio as leis de tal associagao. Atribuindo-se-Ihe outro fundamento, dificil seria explicar o art. 762, pois ele entao surgiria, estranhamente, no corpo do direito, como uma permissao do"s particularcs de abrigar regras de ordem piiblica.

Ripert, III, n.° 2.230: Carlomagno, n.° 1.552.

Do art. 762, derivam as consequencias seguintes:

a) OS interessados podem modificar livremente as regras da classificagao e contribuigao;

b) podem afastar, completamente. a avaria grossa.

Os interessados podem adotar as regras convencionais de classificagao e contribuigao, nao somente para evitar conflitos de leis, mas ainda para substituir na lei nacional regras que Ihes parecem melhores. A convengao que une OS interessados, forma-se habitualmcnte mediante estipulagao inserta no conhecimento. O Codigo Comercial permitc tambem a estipulagao na cacta-partida, isto e o instrumento do fretamento do navio, mas evidentemcnte tal estipulagao nao podera ser oposta aos carregadores, se nao passar aos conhccimentos.

A estipulagao desta ordem, alias, nunca se langu iias cartas-partidas.

Seria pouco pratico, e por isso nao temos noticia que assim se proceda cm pais algum, inserir no conhecimento um codigo complete da avaria grossa.

Porem e corrente encontrarmos nesses instrumentos referencias a regraspadroes, adotadas pelas associagoes maritimas e Congresses internacionais.

Assim, OS armadores do imperio britiinico usam getalmente nesses conhecimentos a clausula seguinte; — «all questions o/ general average to he settled according to the custom of the London Underwriters at Lloyd's®

Porem as regras seguidas pelo maior numero de companhias de navegagao sao as conhecidas Regras de York e Antuerpia.

Quase todos os conhecimentos brasileiros tinham essa clausula outrora, mas modernamente a suprimiram, achando OS armadores que encontrariam melhor protegao nas velhissimas normas do Codigo Comercial. A adogao convencional das Regras realiza-se no conhe cimento, pela formula seguinte: «A avaria grossa regula-se pelas Regras de York e Antuerpia (General average, if any, payable according York and Antuerpia Rulers).

Para que unia clausula modificativa das regras legais da avaria grossa possa tcr validade, e necessario que conste de todos os conhecimentos. Nao se compreende efetivamente uma regulagao, onde se siga uma lei em relagao ^ certos interessados. e outra lei em relagao aos demais. A regulagao de avaria, efetivamente e indivisivel e comum a todos os interessados: — nao se pode fazer, ainda mesmo quando, ha duas repartigoes e contribuigoes com Uma mesma massa. Nao havendo, portanto, regra coraum a todos os interes sados, a clausula excetuativa nao vale, e a regulagao procede-sc de acordo com o Codigo Comercial (Ripert. Ill, n." 2.231; ScHPAS, obs. 33 ao § 700

Bayens, II, n." 454: Carver, n." 346; in fine: Pipia, n.° 385; Govare, n." 192: Desjardins, n.° 192).

Algumas vezes o armador se reserva o direito de regular as avarias, pela lei

comercial, ou pelas Regras de York e Antuerpia, a sua escolha. Essa adogao facultativa das Regras e muito comum nos conhecimentos europeus, pois o armador que faz a lei do contrato inclui nela todas as clausulas que o favorecem, e, gragas a esta, ao saber dos seus interesses, decidira quanto a norraa que guiara a regulagao de avaria grossa. (Ripert, III, n." 2.231).

As regras de York c Antuerpia, sendo facultafivas, nao podem, naturalmente, center disposigao parecida com a do art. 762, do nosso Codigo Comercial.

Contudo no texto de 1890, a Regra XVIII decidia que, nos casos nao previstos. era de aplicar-se as leis e cos tumes que teriara de ser invocadcs. a nao ser a convengao que submetem os interessados ao regime especial das Regras, Esta disposigao, cuja utilizagao resultaria, em ultima analise, na aplicagao da lei- do porto da matricula, desapareceu na reprodugao de 1924. por motive dos princlpios gerais. expostos nas regras A e G,que constituem textos que, a si mesmos, se bastam.

O carater facultative do art. 762 do Codigo Comercial conduz, enfim, a uma outra conseqiiencia, qual seja: os inte ressados podem suprimir a regulagao da avaria grossa (J. V. Cauvet, I, pagina 80; Desjardins. IV, n.® 958; De Valroger, V, n.° 1.985; Berlingieri. n.° II: Carlomagno, n.® 1.553).

J 39

40

41

42

N» 71 — FEVEREIRO DE 1952 revista do L R, B.

A clausula excludente e porem, muito pouco usada. Encontramo-Ia as vezes sob a forma de uma franquia de avarias grossas ([ranc d'avaries reciproques); e como consta dos conhecimentos Fran ceses. As vezes a formula e esta «les avaries des marchandises sent a la charge des chargeurs. )es avaries dii navire a la cliarge du capitaine). A clausula livre de avarias, ou franco de avarias, e prevista pelo art. 714 do Codigo Comercial, nas rela^oes entre segurado e segurador, e tern o efcito de desobrigar este das avarias simples e grossas, so o responsabilizando no case de abandono. A clausula livre de avarias grossas. ou franco de avarias grossas inserta nos conhecimentos teni outra finalidade. Ela significa que a avaria grossa nao podera ser invocada entre o armador e carregadores. Todas as avarias, nesse caso, consideram-se particulares, e sao suportadas quer pelo navio, quer pela carga, pois o armador e carregadores se libertam das obrigagoes e renunciam aos direitos que as avarias grossas podem fazer parar entre elas.

A legitimidade dessa clausula e posta em duvida por alguns autores (ParDESSUS, Boulov-Paty, Gavare). c tambem a jurisprudencia e vacilante. Observa-se. contra ela que a avaria grossa e essencial ao contrato de fretamento: que a comunhao existente entre OS varios interessados importa necessariamente na faculdade de outorgar ao

capitao o direito de fazer certas despesas e sacrificios para bem comuin; que uma coiivengao dessa ordem, como aquela que permite ao capitao sacrificar de preferencia a carga em qualqufr circunstancia prejudica aos interesses da navegagao (De Valroger. numero 19.881 Lebano, monitore CasarSgis, n." 1, am. 1.877; — Gavare, pags. 258259). Essas consideragoes, porem, nao convencem da ilicidade da clausula franco de avaria grossa por isso que e falso .ser esta insti^uiqao substancial ao contrato de fretamento: as rclagces jurldicas que se originam deste, sao diferentes, daqueles que provem da avaria coraum. Nao importa que o capitao seja o mandatario forgado dos carregadores, por isso que, como observa Doez (Traite des assurances jnaritiines, vol. II, pags. 36) nenhum principio de direito op6e-se a que um mandatario para cumprimento do seu mandate, fa^a as despesas c sacrificios. que exige o interesse dos mandante.s.

Nao se deve embaragar a liberdade das convengoes a nao ser quando a lei, expressamente se manifesta (o que nao e o caso) movida pelo interesse de tutelas da ordem e moralidades publicas.

Os carregadores que estipularam a reniincia reciproca a contribuigao nao podem ignorar que, por efeito dessa clausula se abandonam cegamente ao arbitrio do armador e do capitao: e se eles querem correr esse risco, nada Ihe: pode ser oposto, tanto mais quando.

cm compensagao, lucram um abatimento no frete. Convem tambJm ressaltar que ha exagero nas alegagoes de que tal clausula e capaz de induzir o capitao a sacrificar de preferencia a carga lui ocasiao de perigo comum, Esse motivo impressionava em tempo que ja passou — aquele em que o capitao, freqiienieluente era socio do armador, senao o proprio armador. Hoje, porem, o capitao e apenas um preposto, dai nao se pode dizer que elc favorecera cm qualquer hipotese os interesses do navio em detrimento da carga. Que ele em case de perigo se sinta mais inclinado 3 sacrificar a carga, e natural e humane, por isso que das boas condigoes do navio depende a seguranga da vida da tripulagao e sua propria. Mas que argumentar que o simples impulse do interesse pode levar o capitao, mero preposto. a sacrificar injustamente a rarga que Ihe foi confiada, arriscande bom nome e reputagao, nao e racionar com logica, porque nesse caso. 0 interesse do capitao e muito remote.

(Cof. Carver, n." 364; Pipia, II.

354; ScHAPS, obs. 34 av. § 70C: Danjon, III, n." 1.155: Heck, n." 5S3; Ascoli, n," 1.088: Bovens, II, n." 461; Cossack, n." 655 e muitos outros).

A interpretagao da clausula franco de avarias grossas da lugar a certas dificuldades em se tratando de contri buigao para despesas extraordinarias dc

navcgagao, que, normalmente, se rcpartiriam como avaria grossa, p. ex.

despesas de assistencia. certo que o credor tcm recurso contra os carrega dores porque a clausula nao e oponivel a tcrceiros: mas o armador que pagou as despesas de assistencia pode reclamar a contribuigao dos carregado res ? A nosso parecer nao pode, pois a clausula tcm como fim unico suprimir discuss5es sobre avarias gro.ssas (Ripert. hi, n." 2.233).

Na R. I. D. M., vol. .XXV. pagina 316. encontramos. porem, um julgado do Tribunal de Algar, condenando os carregadores a contribuigao apesar da clausula. O Tribunal achou que o armador tinha direito ao ressarcimento, nao cm virtude de avaria grossa, mas da gestao de negocios.

Antigamente era muito usada uma clausula no sentido de repartir como avaria grossa avarias particulares, pois a instituigac do seguro ainda nao existia de forma que carregadores e capitao punham em cornum todos o.s riscos de viagem. As vezes os carre gadores pactuavam repartir somentc entre si toda e qualquer avaria sofrida por qualquer deles durante a viagem. Tais pactos, na esscncia, revestiam o carater do moderno seguro miituo, e faziam-se antes, e durante, a viagem (Consolato del mare, capitulo 107).

A convengao dos interessados, no conhecimento, nao obriga ao segurador, por ser, em relagio a este, res infer alios, salvo se com ele, concordou expre.ssa, ou tacitamente (Ulrich, n,° 837).

43 •44 45 46

N' 71 - FEVEREIRO DE 1952

REVISTA DO 1. H. B,

O seguro de lucros cessantes

H. Clayton Chambers F. C. I, I.

{Continua^ao]

JENERALIDADES SOBRE A LlQUIDAgAO DE SINISTROS

Ao scr apresentado um pedido de indeniza^ao com fundamento numa apolice de Lucros Cessantes, a primeira coisa a fazer e verificar se a perda decorreu de um risco coberto pela apo lice. O liquidador incumbido da liquidagao devera confirmar que o local ou recinto onde se teriam verificado os prejuizos e um dos locais ou recinto, cobertos pela apolice e, alem disso, que a interrupgao ou inferferencia no ritmo dos negocios do segurado se dcve, unicamente. aos danos decorrentes, diretamente. dos riscos segurados.

O liquidador devera ter sempre em mente que nenhuma reclamagao podcra ser admitida, com fundamento numa apolice de Lucros Cessantes, senao depois que a sociedade ou as sociedades responsaveis pela cobertura do risco de incendio tiverem indenizado (ou concordado em indenizar) o segu rado pelos danos materials decorrentes do incendio. O paragrafo final do item 2 das Condigoes Gerais da apolice brasileira aprovada e do teor seguirite:

A Socierfade somcnte cespondera pelos prejuizos garantidos por esta apolLe, qvando os bens destcuidos ou danificados pelo incendio nos locais deslgnados nesfe contrato tenham side segurados contra o risco de incendio e a Sociedade (ou Sociedades) que os segurou haja indenizado e reconhecido a sua responsabilidade com relagao ao sinistro.

O liquidador devera, em geral, dirigir-se o mais depressa possivel para o local do sinistro, de modo a poder tomar, imediatamente, todas as providencias necessarias para reduzir o efeito dos danos sobre as atividades do estabelecimento segurado. Muito provavelmente, o segurado querera res-

tabelecer as suas atividades normais dentro de um prazo minimo e, para tanto, ele talvez solicite autorizagao para incorrer em novas despesas com a procura de um outro local, com trabalhos extraordinarios, etc. Se o se gurado mostrar uma certa relutancia em fazer tudo o que estiver ao seu

alcance para o restabelecimento das suas atividades normais dentro dc um prazo minimo, o liquidador devera chamar a sua aten^ao para o disposto no item 4 das Condigoes' Gerais da apolice aprovada que determina, entre outras coisas, que o Segurado devera ^fazer tudo quanto estiver a seu alcance para atenuar. na medida do possivel. as conseqiiencias da interrup^ao ou perturba^ao no movimento de sua cmPresa, a fim de evitar ou diminuir as perdas resultantes».

Bsse mesmo item 4 obriga o Segu rado a apresentar dentro do razoavel, quaisquer livros, documentos e outras proves que possam ser necessaries para 9ue o liquidador (ou o segurador) POssa calcular a importancia do prejnizo sofrido. Uma vez dc posse dessas ■nforma^oes, o liquidador devera pro curer determinar todos os fatos neccssarios para o competente calculo da 'ndcnizacao.

Assim, por exemplo, o liquidador precisara determinar o periodo real durantc

° qual as atividades do estabelecimento

^cgurado sofreram interrup^ao ou intcrcrencia decorrente, exclusivamente, do;'^anos verificados, file devera deter'ninar em que proporgao o Movimento

Negocios foi reduzido, durantc o PPriodo de indenizagao, como consc9uencia daqueles danos. file devcia, ^'nda, calcular a percentagem determinada, de acordo com as bases cons'sntes da apolice. file devera, tambeni, avaliar em que proporgao se verificou dentro da cobertura concedida pela Clausula B da apolice — um aumento despesas c devera. ainda, apurar

se e em que propor^ao foram reduzidas, em conseqiiencia dos danos, as despesas fixas especificadas.

A seguir e por etapas o liquidador devera, entao, cfetuar a liquida?ao de um sinistro de Lucros Cessantes da seguinte maneira;

1. Determinando, com exatidao, o periodo durante o qual as atividades do estabelecimento segurado foram suspenses ou prejudicadas como conse qiiencia, exclusiva, dos danos verifi cados.

Se esse periodo ultrapassar o numcro de meses especificados no Periodo Indenifario, a responsabilidade do segu rador terminara quando terminar o referido periodo, isto e. ao cxpirar o prazo do referido niimero de meses, contado a partir da data do sinistro.

2. Determinando em que propor?ao o Movimento de Negocios foi re duzido como conseqiiencia dos danos dentro do Periodo Indenitario. Para tanto. o liquidador devera apurar:

a) 0 Movunento de Negocios realmente verificado durantc a parte do periodo de indeniza^ao em que foram interrompidas ou prejudicadas as ativi dades do estabelecimento segurado: c

b) o Movimento de Negocios veri ficado durante a parte dos doze meses imediatamente anteriores ao sinistro que corresponde, no tempo, ao prazo dc interrupsao enquadrado no periodo de indeniza^ao.

A redu^ao do Movimento de Ne gocios, a considerar como conseqiiencia dos danos, sera dada, entao, pela diferen^a entre a) e b).

47 48 I f 49 50

Repcescntantc Gcral para o Brasil das Companhias Inglesas «PrudenHah c «Pear/2

N' 71 - FEVEREIRO DE 1952 REVISTA DO I, R. B,

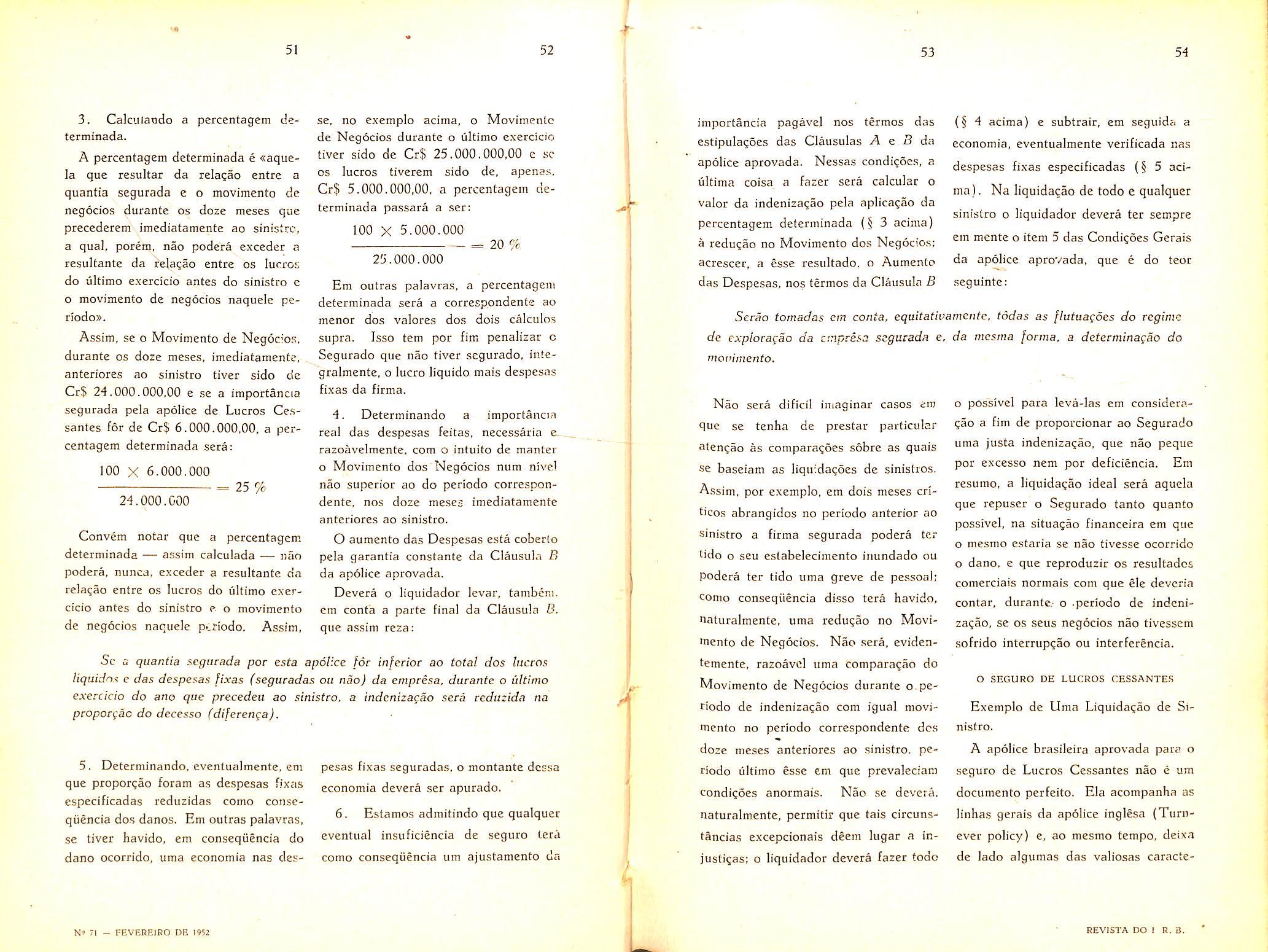

3. Calcuiaudo a percentagem determinada.

A percentagem determinada e «aquela que resultar da rela^ao entre a quantia segurada e o movimento dc negocios durante os doze meses que precederem imediatamente ao sinistrc, a qual, porem, nao podera exceder a resultante da rela^ao entre os lucros do ultimo exercicio antes do sinistro e o movimento de negocios naquele periodo».

Assim, se o Movimento de Negoc-os. durante os doze meses, imediatamente, anteriores ao sinistro tiver sido dc Cr$ 24.000.000,00 e se a importancca segurada pela apolice de Lucros Ce.ssantes for de Cr$ 6.000.000,00. a per centagem determinada sera:

100 X 6.000,000 25 %

24,000,000

Convem notar que a percentagem determinada — assim calculada — nan podera, nunca, exceder a resultante da rela^ao entre os lucros do ultimo exer cicio antes do sinistro e. o movimento de negocios naquele P'lriodo. Assim,

se, no exemplo acima, o Movim.entc de Negocios durante o ultimo exercicio tiver sido de Cr$ 25,000,000,00 e se OS lucros tiverem sido de. apenas, Cr$ 5.000,000,00, a percentagem de terminada passara a ser:

100 X 5,000.000

25.000.000

20 %

Em outras palavras, a percentagem determinada sera a correspondente ao menor dos valores dos dois calculos supra. Isso tem por fim penalizar c Segurado que nao tiver segurado. integralmente, o lucro liquido mais despesas fixas da firma.

4. Determinando a importancia real das despesas feitas, necessaria C-. razoavelmente. com 0 intuito de manter o Movimento dos Negocios num nivcl nao superior ao do periodo correspon dente. nos doze me.ses imediatamente anteriores ao sinistro.

O aumento das Despesas esta coberto pela garantia constante da Clausula B da apolice aprovada. Devera o liquidador levar, tambeni. cm conta a parte final da Clausula B. que assim reza:

Sc u quantia segurada por esta apolice for inferior ao total dos lucros liquidns e das despesas fixas fseguradas on nao) da empresa, durante o ultimo exercicio do ano que precedeu ao sinistro, a indenizagao sera reduzida na proporgac do decesso (diferen^a).

5. Determinando, evenfualmente, em que propor(;ao foram as despesas fixas especificadas rcduzidas como conseqiiencia dos danos. Em outras palavras, se tiver havido, em consequencia do dano ocorrido, uma economia nas des

pesas fixas segurada.s, o montante dcssa economia devera ser apurado,

6. Estamos admitindo que qualquer eventual insuficiencia de seguro teca como conseqiiencia um ajustamento da

importancia pagavel nos termos das estipulagoes das Clausulas A e 13 da apolice aprovada. Nessas condi^oes, a ultima coisa a fazer sera calcular o valor da indeniza^ao pela aplicagao da percentagem determinada (§ 3 acima) a reducao no Movimento dos Negocios: acrescer, a esse resultado. o Aumento das Despesas, nos termos da Clausula B

(§ 4 acima) e subtrair, em seguida a economia, eventualmente verificada nas despesas fixas especificadas {§ 5 aci ma). Na liquidaqao de todo e qualquer sinistro o liquidador devera ter sempre em mcnte o item 5 das Condi?6es Gerais da ap61ice aprovada, que e do teor seguinte:

5erao tomadas em conta, eqiiifafiname^ife, todas as flufuagoes do regime dc explocagao da empresa segurada e. da mesma forma, a determinagao do movimento.

Nao sera dificil imaginar casos em que se tenha de prestar particular atengao as comparacjocs sobre as quais se baseiam as liquidagocs de sinistios. Assim. por exemplo, em dois meses criticos abrangidos no periodo anterior ao sinistro a firma segurada podera ter tido o seu estabelecimento iiiundado ou podera ter tido uma grevc de pessoal: como conseqiiencia disso tera havido. naturalmente, uma redu^ao no Moviniento dc Negocios. Nao sera, evidcntemente, razoavcl uma compara^ao do Movimento de Negocios durante o.pe riodo de indeniza^ao com igual movi mento no periodo correspondente dcs doze meses anteriores ao sinistro. pe riodo ultimo esse em que prevaleciam condi(;6es anormais. Nao se devera. naturalmente, permitir que tais circunstancias excepcionais deem lugar a injusti^as: o liquidador devera fazer todc

o posslvel para leva-las em consideragao a fim de proporcionar ao Segurado uma justa indeniza?ao, que nao peque por excesso nem por deficiencia. Em resumo, a liquidagao ideal sera aquela que repuscr o Segurado tanto quanto possivel, na situa$ao financeira em que o mesmo estaria se nao tivesse ocorrido o dano, e que reproduzir os resultados comerciais normals com que ele devcria contar, durante- o .periodo de indcniza^ao, se os seus negocios nao tivessem sofrido interrup^ao ou interferencia.

A apolice brasilcira aprovada para o seguro de Lucros Cessantes nao e um documento perfeito. Ela acompanha as linhas gerais da ap6lice inglesa (Turnever policy) e, ao mesmo tempo, deixa de lado algumas das valiosas caracte-

51 52 53 5i

N' 71 - FltVERElRO DE 1952

O SEGURO DE LUCROS CESSANTES Exemplo de Uma Liquidagao de Si nistro.

REVISTA DO 1 R, 3.

risticas dessa apolice inglesa. Todavia, a finalidade da apolice e bastante clara e, se essa finalidade nao for perdida de vista, as liquida^oes de sinistros nao deverao apresentar grandes dificuldades.

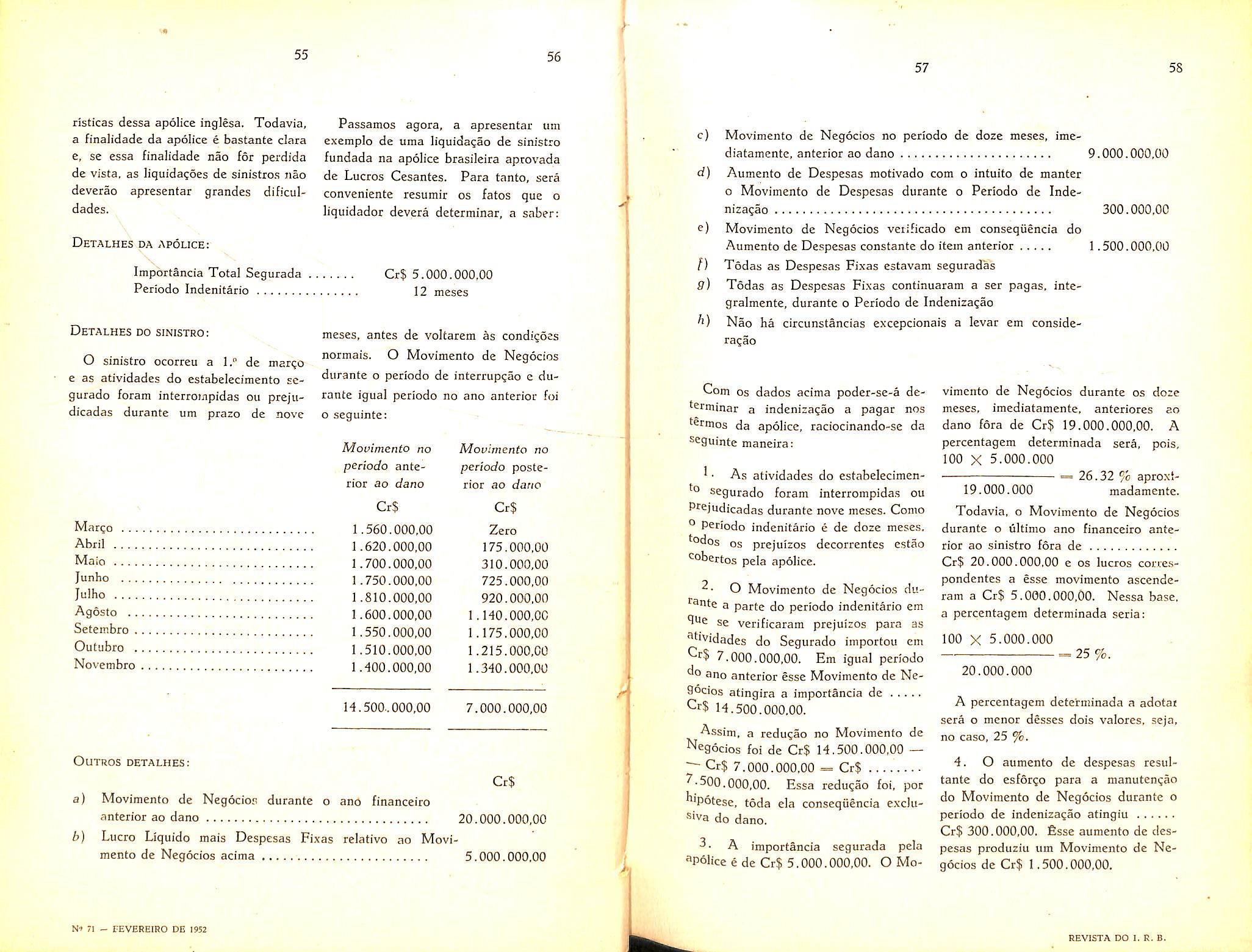

DeTALHES da APOLICE:

Importancia Total Segurada . Periodo Indenitario

DeTALHES do SINISTRO:

O sinistre ocorreu a 1." de mar^e e as atividades do estabelecimento scgurado foram interroijipidas ou prejudicadas durante um prazo de novc

Passamos agora, a apresentar um exemplo de uma liquidagao de sinistro fundada na apolice brasileira aprovada de Lucres Cesantes. Para tanto, sera conveniente resumir os fates que o liquidador devera determinar, a saber:

Cr$ 5.000.000.00

12 meses

meses, antes de voltarem as condigoes normals. O Mevimento de Negocios durante o periodo de interrupgao e du rante igual periodo no ano anterior foi

o seguinte:

Movimento no Movimento no periodo ante periodo poste rior ao dano rior ao dano

c) Movimento de Negocios no periodo de doze meses, imediatamente, anterior ao dano

d) Aumento de Despesas motivado com o intuito de manter 0 Movimento de Despesas durante o Periodo de Indenizagao

&) Movimento de Negocios verificado em conseqiiencia do Aumento de Despesas constante do item anterior

f) Todas as Despesas Fixas estavam seguradas

9) Todas as Despesas Fixas continuaram a ser pagas. integralmente, durante o Periodo de Indenizagao

Nao ha circunstancias excepcionais a levar em consideragao

Com OS dados acima poder-se-a de'erminar a indeniza?ao a pagar nos 'etmos da apolice, raciocinando-sc da seguinte maneira:

' ' As atividades do estabelecimen^0 segurado foram interrompidas ou P^'ejudicadas durante neve meses. Conio ° periodo indenitario e de doze meses. '°dos OS prejuizos dccorrentes estao ^obertos pela apolice.

9.000.000,00

300.000,00

1.500.000,00

vimerrto de Negocios durante os doze meses, imediatamente, anteriores ao dano fora de Cr$ 19.000.000,00. A percentagem determinada sera, pois, 100 X 5.000.000

26.32 % aproxi19.000.000 madamente.

OUTROS DETALHES:

a) Movimento de Negociop durante o and financeiro anterior ao dano ... ,

b) Lucro Liquido mais Despesas Fixas relativo ao Movi mento de Negocios acima

O Movimento de Neg6cios du^3nte a parte do periodo indenitario em 9Ue se verificaram prejuizos para ^fividades do Segurado importou '"f? 7.000.000,00. Em igual periodo

as em

ano anterior essc Movimento de NeSocios atingira a importancia de H.500.000,00.

^ssim, a redu^ao no Movimento de Negocios foi de Cr$ H.500.000,00

Cr$ 7.000.000.00 = Cr$ ^•500.000,00. Essa redugao foi, por ^'Potese, toda ela consequencia exclusiva do dano.

A importancia segurada pela ^police e de Cr$ 5.000.000,00. O Mo-

Todavia. o Movimento de Negocios durante o ultimo ano financeiro ante rior ao sinistro fora de Cr$ 20.000.000,00 e os lucros corre.spondcntcs a esse movimento ascenderam a Cr$ 5.000.000,00. Nessa base, a percentagem determinada setia: 100 X 5.000.000 = 25 %.

20.000.000

A percentagem determinada a adotat sera o menor desses dois valores, seja, no caso, 25 %.

4. O aumento de despesas resultante do esfor^o para a manutengao do Movimento de Neg6cios durante o periodo de indeniza^ao atingiu Cr$ 300.000.00. fisse aumento de des pesas produziu um Movimento de Ne gocios de Cr$ 1 .500.000,00.

55 56

Cr$ Marto Zero Abril 175.000,00 Maio 310.000,00 Junho 725.000,00 Julho 920.000,00 Agosto 1.140.000,00 Seteir.bro 1.175.000,00 Outubro 1.215.000,00 Novembro 1.340.000,00 14.500.000,00 7.000.000,00

Cr$

Cr$

20.000.000,00

5.000.000.00 N' 71 - FEVEREIRO DE 1952 57 5S

REVISTA DO I. R. B.

O texto da Clausula B da apolice e um tanto confuso. O Segurado nao devera, naturalmente, dispender importancias a scu talante para a manutengao do Movimento de Negocios. No exemplo cm foco, se nao se tivesse verificado o acrescimo de despesas de Cr$ 300.000,00, teria havido um novo decrescimo de Cr$ 1.500.000,00 no Movimento de Negocios, prejuizo esse que seria coberto nos termos da CUiusula A. Assim, a responsabilidade ma xima do Segurador, com referencia ao Aumento de Despesas, tera de ser a despesa, efetivamente, realizada ou, entao, a importancia obtida aplicandose, ao Movimento de Negocios decorrente dessa despesa, a percentagem determinada.

Se a percentagem determinada for aplicada ao acrescimo do Movimento de Negocios (isto e, tomando-se 25 % de Cr$ 1,500.000,00), obter-se-a ...

Cr$ 375.000,00. Assim, gramas ao dispendio de Cr$ 300.000,00 cobcrtos pela Clausula B foi evitado um prejuizo de Cr$ 375,000,00 que estariam cobertos pela Clausula A e, como esta segurada a totalidade das despesas fixas, todo o aumento de despesas (isto e Cr$ 300.000,00) estara coberto nos termos da Clausula B, da apolice. A importancia segurada pela apolice nao e inferior aos lucros iiquidos acrescidos das Despesas fixas da empresa durante o ultimo exercicio do ano que precedeu o sinistro, o que dispensa qualquer ajustamento ou rateio.

5. Nao houve redu^ao de nenhuma das despesas fixas espccificadas, nao havendo, pois, necessidade de qualquer ajustamento.

6. A importancia da indeniza^ao podera, agora, ser calculada, da seguinte maneira:

Clausula a; Cr$

Percentagem determinada (25%) aplicada a redu^ao no Movimento de Negocios durante o Periodo de Indeniza^ao (Cr$ 7.500.000.00)

Menos a eventual economia nas Despesas Fixas Especificadas,

Prevengao e prote^ao contra

incendios

Iniciaremos agora um estudo do comportamento e propriedades de diferentes substancias, em rela^ao ao fogo 2 ao calor.

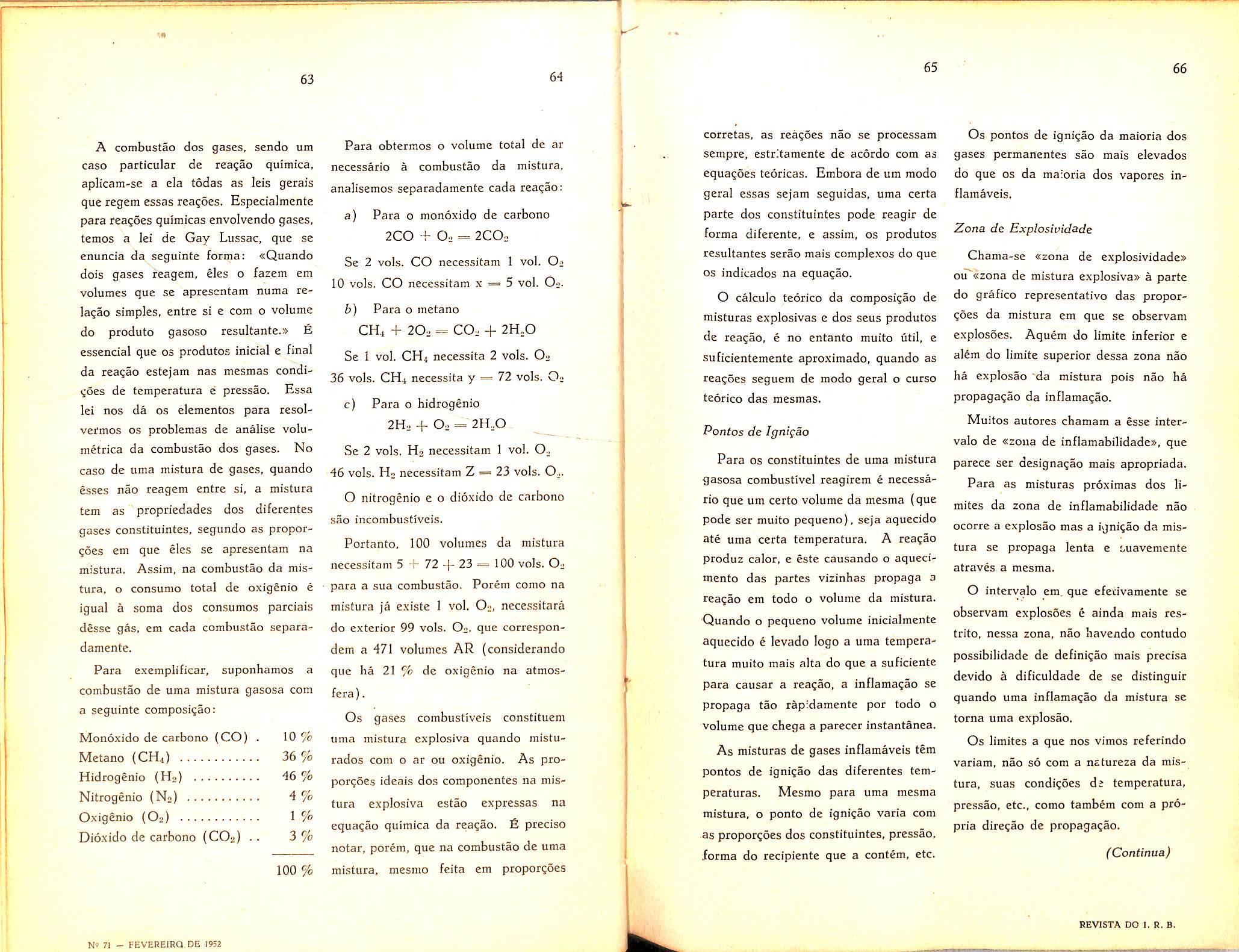

Gases — Classificagao

Comc^aremos pelos gases, os quais 9ruparemos, de acordo com as convei^iencias do nosso estudo, da seguinte forma;

gases combustiveis.

Temos nesse grupo, o hidrogenio, 9as sulfidrico, monoxide de carbono, *"213110, acetileno e amoniaco (em detorminadas condi^oes).

gases comburentes.

Nesse grupo, temos os gases que ®limentam a combustao de difcrentes substancias. Tais gases sao o oxigenio, slguns oxidos gasosos, misturas de oxigenio com outros gases, o cloro e vapores dos outros halogenos (bromo, iodo e fiuor).

pagavel nos termos da apolice

2,175.000,00

Traduzido par Frederico Rossner

dioxide de enxofre e o per6xido de cloro. Desses, apenas o oxido nitroso e tao comburente como o oxigenio. Os demais alimentam a combustao de certas substancias, somente, quando a temperatura inicial e bastante elevada.

c) Gases incombustiveis e incomburentes-

Incluem-se nessa classc, o nitrogenio, o argonio, o helio e os outros gases raros da atmosfera, e, em condi^es especiais os dioxides de carbono e de enxofre.

d) Gases que dificultam o combate aos incendios, por serem venenosos, irritantes ou sufocantes.

Entre os desse grupo. estao o monoxido de carbono, gas sulfidrico, ace tileno. oxidos de nitrogenio. dioxido de enxofre, cloro. peroxido de cloro e amoniaco.

Gases — Combustao

Entre os oxidos gasosos. comburen tes, podemos citar; os oxidos nitroso e nitrico, o peroxido de nitrogenio, o monoxide e dioxido de carbono, o

Vejamos agora, antes de entrarmos no estudo de cada gas isoladamente, alguma coisa sobre a combustao dos mesmos.

59 60

decorrentes

dano 1.875.000,00 Zero 1.875.000,00 Clausula

Aumento das Despesas 300.000,00 2,175.000,00 Menos outros ajustamentos Zero Indeniza^ao

do

b:

61 62

BrasMio Accioly e Mario Trindade Engcnhciros civis

(Continuagao)

REVISTA DO I, R. B.