REVISTA on

r k llBlill OE 1952 \ 5 '* .,.v. ; .V- • < .r\ -.4' • ■ '■V .' ■ '• •' '■ ;■ u/' s (•'■ .>

INSTITUTO DE RESSEGUROS pO BRASIL

Presidents: Paulo Leopoldo ^erelra da Cflmara

ROORIGO DE A-MEOICIS'iriM-PildllHlel

ANcao mArio cerne

CONSaHO aUGUSTO XAVIER DE lllltA

TECNICO emILIO DE SOUZA PERBRA'

UURAJARA INDIO OA COSTA

VICEKTE OE PAULO GAUIEZ

REDA9A0 DA REVISTA:

SERVfCO OE DOCUMENTA^O

EDIFlCIO JOAo CARLOS VITAL

AVENIDA MARECHAL CAMARA, 171

CAiXA POSTAL 1440

Balance Geral do exercicio de 1951, coluna 3 — Atividades do I.R.B. em 1951. coluna 21 — O novo decreto do Brasil restringindo a rC' messa de lucros: Mario da Camara, coluna 177 — Os riscos de credito: David Campista Filho. coluna 183

A nova Tarifa de Seguros-Incendio para o Brasil; Celio Olimpio Nascentes, coluna 193 — Consultorio Tecnico, co luna 203 — Boletim do I.R.B., co luna 207 — O I.R.B. nos relatorios das Sociedades, coluna 215 —• NoHciario do Pais, coluna 221.

Encerrando o seu decimo segurtdo exercicio [inanceiro, o Instituto de Resseguros do Brasil rcgisCrou cilras bem expressivas que atestam o seu desenvohimento sempre crescente. nao somente no meccado ressegurador nacional, coma tambem na projecao que inicia no ambito inCernacional

O exercicio de 1951 acusoii a maior massa de premlos de ressegiii'os ate agora arrecadada pelo Instituto, da ordein de quirthentos e vinte e noue milhoes de cruzeiros, que proporcionou tambem o maior resultado industrial ate agora obtldo, da ordein de cinaiienta e nove milhoes de cruzeiros.

No setor cconomico-financciro os indices obtidos [cram bem expressivos, e denionstraram as diretrizes da administragio do I.R.B. em melhorar as taxas de rendimento das inversoes, em incrementar as disponibilidades bancarias c cm estabilizar os gastcs coin as despesas adminisilraduas.

Somente o resultado geral do exercicio de 1944. que alcancou um excedente da ordein de dezoito milhoes de cruzeiros, ultrapassou o resultado geral do exercicio que se findou, representado pela cifra de quase dezesscis milhoes de cruzeiros.

Operando em nove ramos de seguros e com uma csrteira de negocios do exterior em franco desenvohimento. o Instituto de Ressegiiros do Brasil e bem uma demonstcagao de quanta pode a iniciativa governamental se impor. quando bem orientada.

Retendo, somente no exercicio que passou. a cifra de circa de cento e sessenta e dois milhoes de cruzeiros de preinios e retrocedendo no pais circa de trezentos e trinta e quatro milhoes de cruzejfps. o I.R.B. presta ao pais um servigo de grande relevancia. qiial seja o de reduzir consideravelmente a evasao das divisas cambiais brasileiras para o exterior.

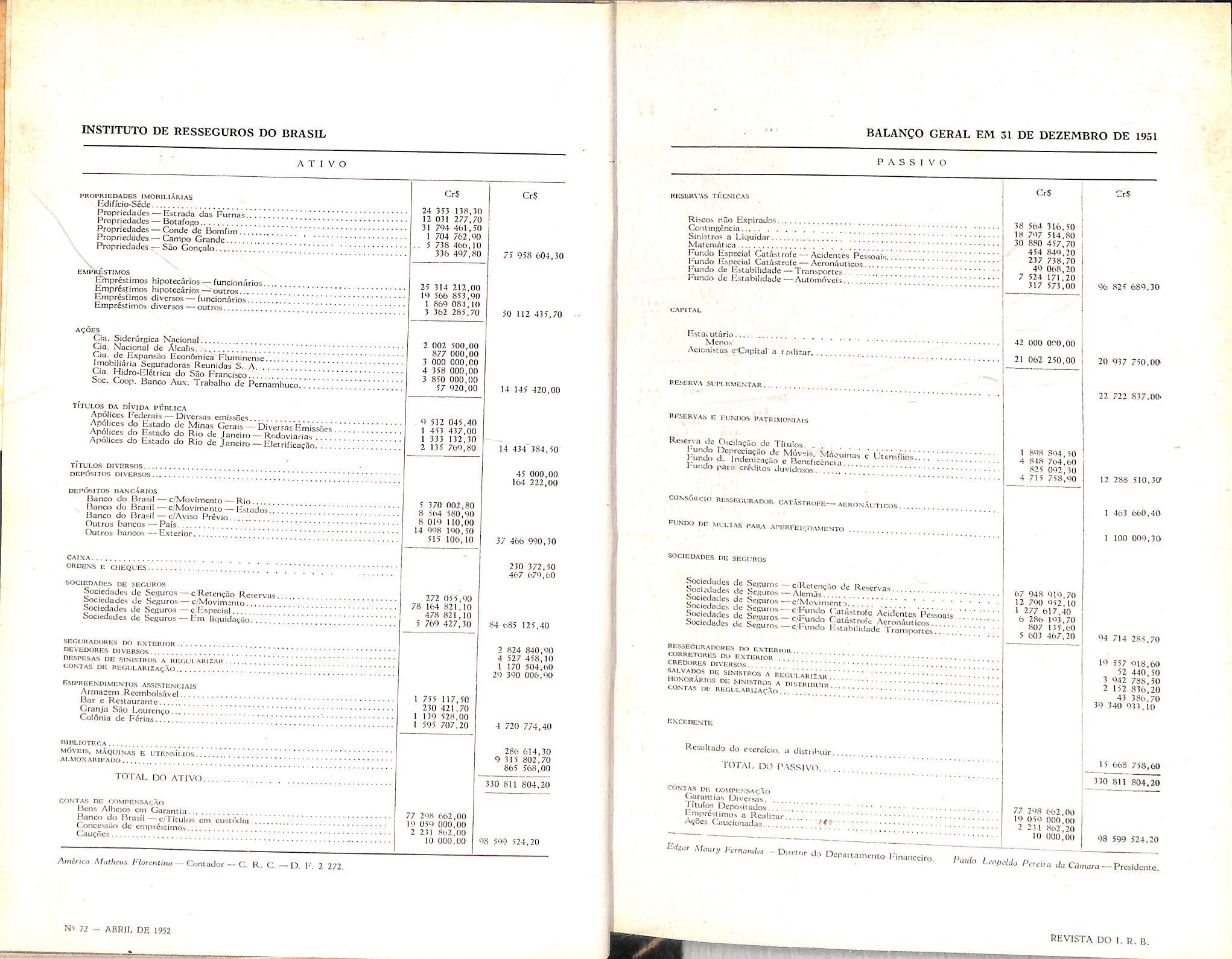

PROPRIEDADES IMORILIAMAS

Ediffcio-SMe

Propricdades —Estrada dai Fu'rnas

Propriadades — ESotafogo.. '

Pfopriedades — Conde dc Boni/im"

Propriedades —Campo Grande

Propriedadcs —Siio Gonealo

ESfPRJvSTJMOS

EiYiprestimos hipotecarios — funcionarios.. Emprfctimos hipoteclrios — outros Empr^ttnjos divcrsos — funcionSrios..... Emprestimos diversos — oucros

ia. SiderOrgica N'acional Cja. Nac^onol da Alcalis ''[ Cia. dc hxpansao Econdmica*FIuminA««»

I . Expansao EconSmica Fluminense Imobiliaria Seguradoras Reunidas S, A . Cia. Hidrp-Eldtrica do Sao Francisco i>oc. Coop. Banco Au\. Trabalho de Pernambuco.'

TITULOS DA DIVIDA PUDLICA

Apdiices Federals —Diversas emissdcs Ap6 ices do bstado dc Minas Cerais- Diver'sks Emis^s" Arw iee, do E,stad0 do Rio dc Janeiro-Rod.oviarS Apol.ccs do Estado do Rio de Janeiro — Eletrifica«ao... ]!

TITUI.OS DIVEBSOS DEPOsirOS DIVEBSOS..

DEPO.SITOS BANCAft|r)s Banco do Brasil—c/Movlmento — Rio Banco do Brasil—c.Movimento — EstadM Banco do Brasil — c/Aviso Privio

5)utros bancos — Pais Outros bancos — Exterior

CAIXA ORDBNS E CHEQUES

SOCIEDADE.S DE SF.nUROS Sociedadcs de Seguros — c/R«encao Reservas oocicdades de beguros — c/Movimcnto bociedades de .Seguros — c.'Itspecial Sociedades dc Seguros — Em liquidacao,.!.!.

SEOUIIADOHES DO E.XTEBIOR

DEVEDOKES DIVEBSOS DR.SPRSAS DE SINISTBOs'a'bECIULARIz'a'k.' CONTAS HE BECULABIZAQAO

BALANCO GERAL EM 31 DE DEZEMBRO DE 1951

RBSER>'AS Tt^CNICAS

Rlsco> rinf) ExplraJw ConUngCncin , . . Sinistfo* a Liquidar MotcmAiica

Fundo Esp-cial Cau'iiLrofe — Acldenies P^soalV Fundo f£s(>ccial Cai/istrofe — Acron6ucicos Fufldo de Usubilidade — Tran^portcs Fundo de Fstabilidadc — AucomAvcIs.....i i 1

Bstaiutuno \fcno5; Aclonlstos c'Capital a r.-alizar.

JIESERVA SUI'LEMritNfTAR

RFSBRVA6 14 rUNDOS PATBUtONlAlS

Rescna de Oscilacao de Tltubs.

I undo |>ara crgdicos duvidois. ,,.

COA^BCIO REsy.;t-,uBADHR catastbope-aeronAuticos.

fundo de MfUlAS PARA APEBPEUrDAMESTO

SOCIEDADES DE SECUROS

Soeiedades de ScKuros — cRetent". Sociedadcs dc Seguros ~ Ai»,..c.. "l So o dc Rcsci-vas. ci^a-de-s d7

'J: sc5:;;:r

Soclcdadcs dc

RtSSECURADORES rxi P.MIiRIOR CORRETORES DO EXTERIOR CREOORES DlMvRSOS SAUVATOS DE 5INISIR0S A REOUl'ikik IB

EXCEDENTE Rcsultado do exercicio, a distrihuir total do PASSIVO,

CONT,yi UK tXDMPRNSACVO Garaniias Diversas, litulos Dcpositados ! ir.mprestlmos a Rcali-ur.. A^3e> Caucionadas ttt

Paula

Pcci.a du Cdmura —Prcsidcnce.

Edgor Moury Fernondes- Djretor do De'partatnento Financeiro; Pa,do Leot>oldo Perciro.da CO/narc —Presidente

CONSTIIUIEaO DE RESERVAS Reserva d: OscUa95o di Titulos.

DESPESAS DE I.SVERSOES Despesas com Titulos D-spe.^sis de Imoveis Impflsio de Renda dc Titulos....

ds Rescrvos Rctldas

Liratiiicac6is 34 olO 528 20 Sulccau e Apcricicoamcnto ,53 Qb3'00

Assistrrvia ao Furtcior^aii&mo:

Abonos Diversos Aiinicntavao SupleiTientar Divcrsocs e Clultura Servico d- Saude Unlfotmcs c Distintivos

Contribuicncs de Prcvidcncia Dcspesas de Viapcns A1jkvi4i5 Lut. Fargu c Tclcfone Kcparos. Imipeej c Cooservacao Io«os. ScRuros u Impostos jJespcsis tins Automoveis Lundu;iio e Corr.los ^nsumo de Material .. . rs°"" ® CorrespondSncia IJcspc.sRs Baocarias Uespcsas Diversas >

ODTRas DESPESAS

P-ontrlbuicoEs e Donativos... I ropaRnnda e Rcpresentacflo. Lstatistica c Estudos T6cnico

BMPREES-DIUEKjtoS ASSISTIiNCIAlS

Rrejufzo do Armaebm Rccmbolsavel. 'tcjuisQ do Bar c Reslaurantc rcjuizo da Cronja Sao Lourenco...

■^fBEciAgaES F. os<;ii.,\toES ^<Dveis, Maquioas e Utcnsillos

R8CSDENTE DO E.XERciciO DE 1951

TOTAL DA DESPESA

■d«ar A/oury Frrnundri—Diretor d.i Dcpartamento Financclro—Paulo Leopoldo PereirndaCdmarc—Presdcnte

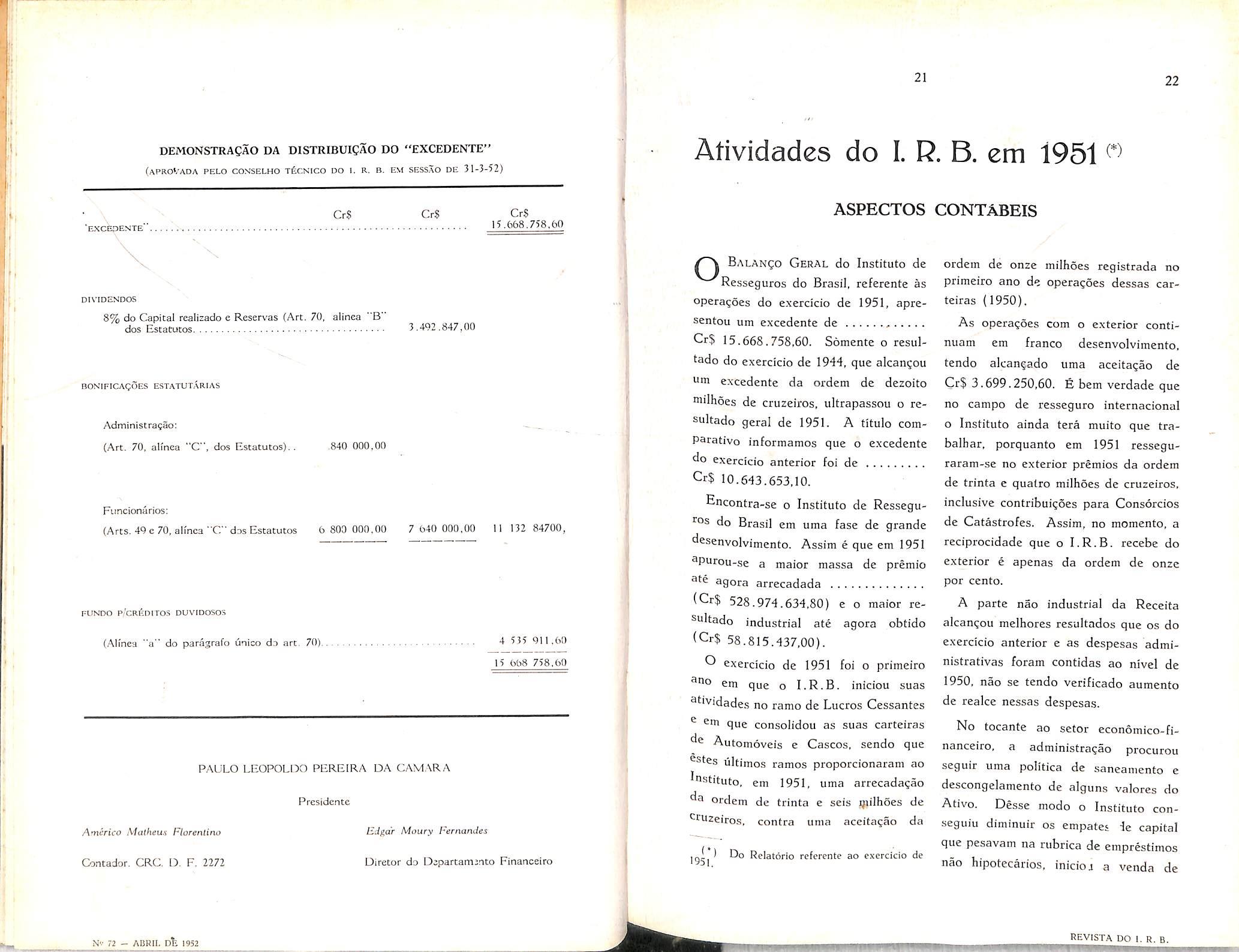

(APROVAOA PELO CONSELHO TECN'ICO do I. R. B. EM SUSSAO DE 31-3-52)

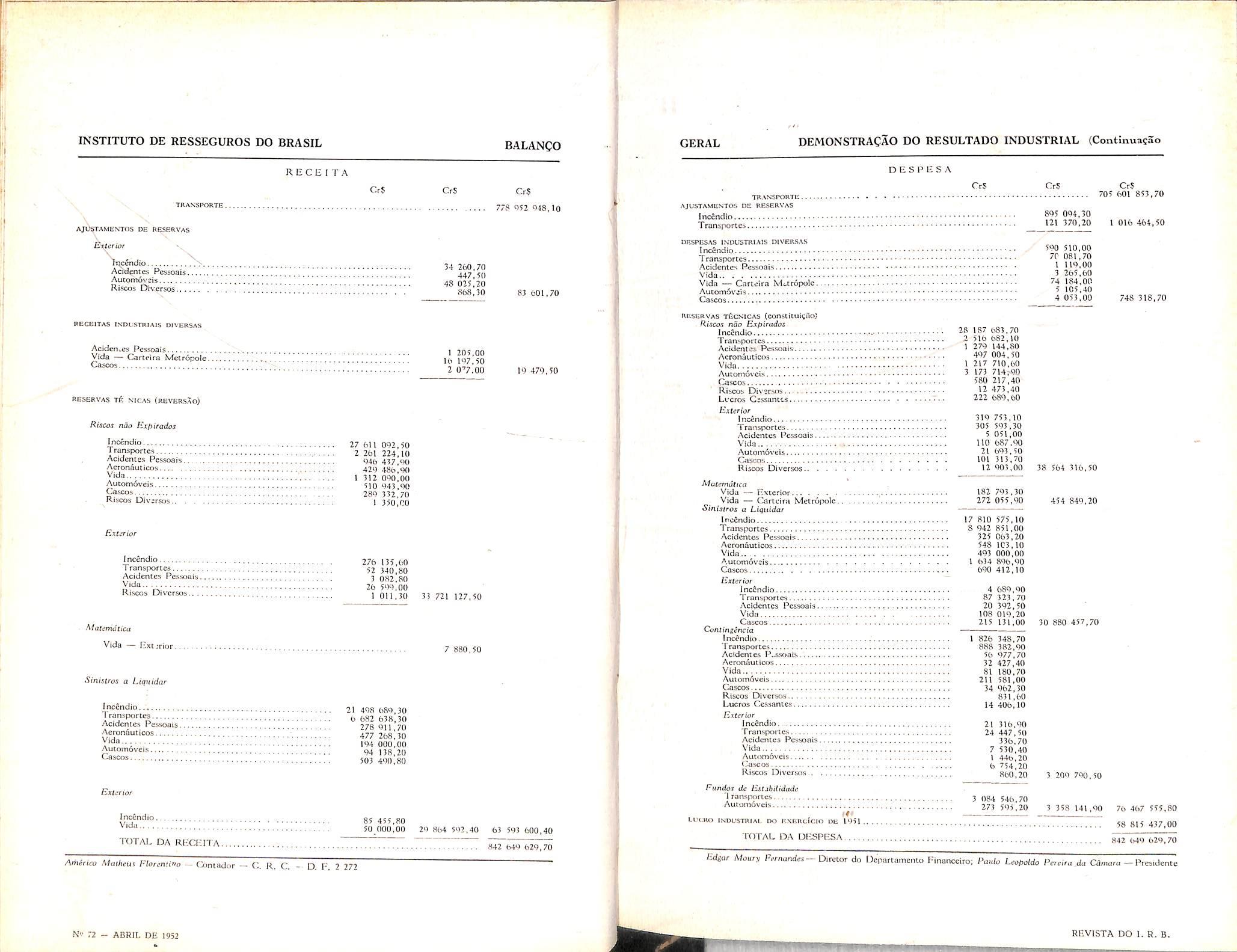

B.ALANgo Geral do Institute de Resseguros do Brasil, referente as opera?5es do exercicio de 1951, apresentou um excedente de Cr$ 15.668.758.60. Somente o resultado do exercicio de 1944, que alcan^ou um excedente da ordem de dezoito milhoes de cruzeiros, ultrapassou o resultado geral de 1951. A titulo com parative informamos que o excedente exercicio anterior foi de Cr$ 10.643.653.10.

Encontra-se o Institute de Ressegu ros do Brasil em uma fase de grande desenvolvimento. Assim e que em 1951

^Purou-se a maior massa de premio 3te agora arrecadada (Cr$ 528.974.634.80) e o maior rcsultado industrial ate agora obtido 58.815.437.00).

® exercicio de 1951 foi o primeiro

^"0 em que o I.R.B. iniciou suas atividades no ramo de Lucres Cessantes

® em que consolidou as suas carteiras

■^e Automoveis e Cascos. sendo que ostes liltimos ramos proporcionaram ao Instituto. em 1951, uma arrecadagao

"^3 ordem de trinta e seis ipilhoes de ^ruzeiros^ contra uma aceita^ao da

1951. Do

ordem de onze milhoes rcgistrada no primeiro ano de operagoes dessas car teiras (1950).

As opera^oes com o exterior continuam em franco desenvolvimento. tendo alcan§ado uma aceitaqao de Cr$ 3.699.250.60. fi bem verdade que no campo de resseguro internacional o Institute ainda tera muito que trabalbar, porquanto em 1951 resseguraram-se no exterior premios da ordem de trinta e qualro milhoes de cruzeiros, inclusive contribuigoes para Consorcios de Catastrofes. Assim, no memento, a reciprocidade que o I.R.B. recebe do exterior e apenas da ordem de onze por cento.

A parte nao industrial da Receita alcan^ou melhores resultados que os do exercicio anterior e as despesas administrativas foram contidas ao nivel de 1950. nao se tendo verificado aumento de realce nessas despesas.

No tocante ao setor economico-financeiro, a administra^ao procurou seguir uma politica de saneainento e descongelamento de alguns valores do Ativo. Desse mode o Instituto conseguiu diminuir os empates 4e capital que pesavam na rubrics de emprestimos nao hipotecarios. inicioj a venda de

imoveis e aumentou por outro lado as disponibilidades bancarias. Somente na venda de urn imovel o I.R.B. auferiu urn lucro de Cr$ 2.810.409,10.

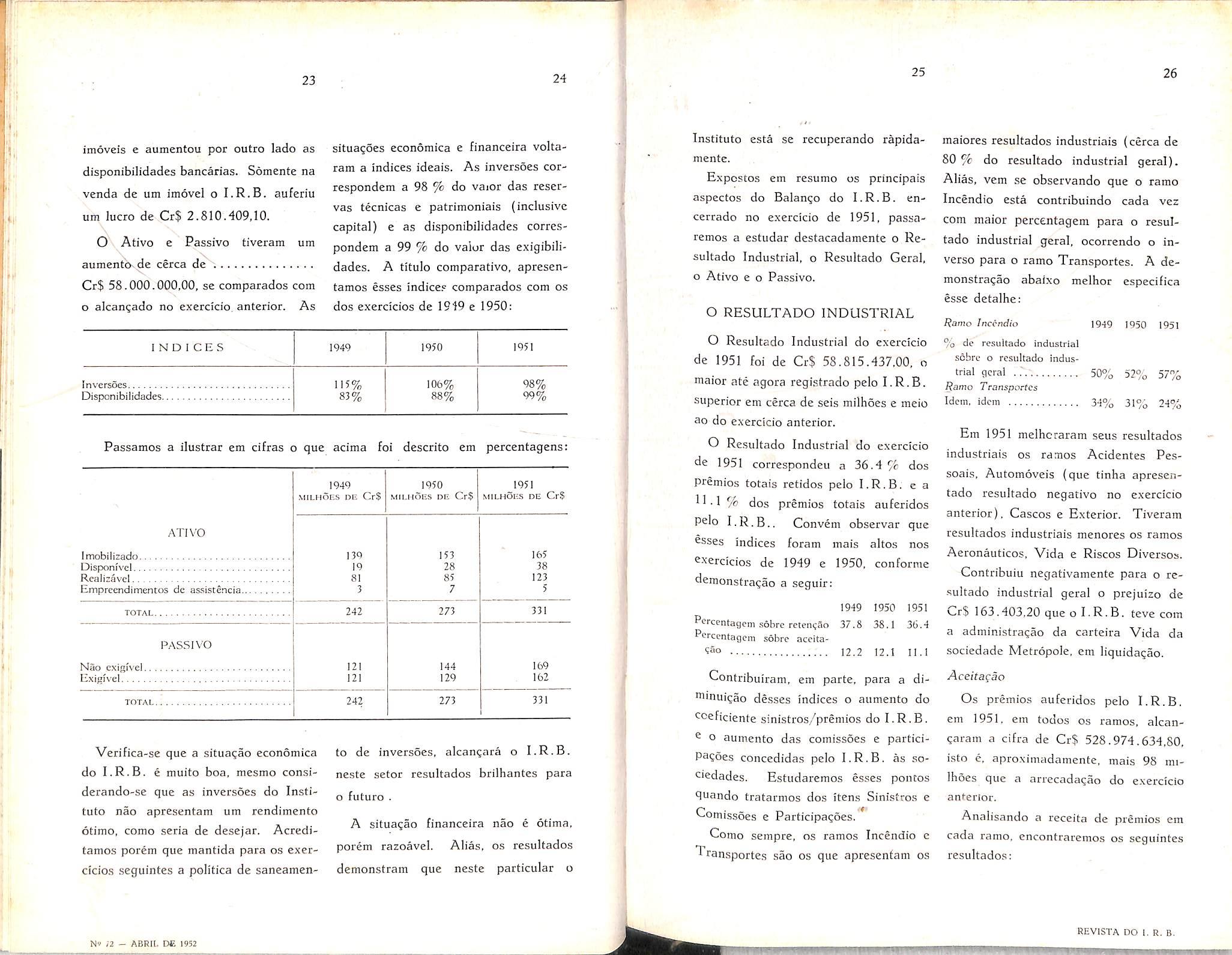

0 Ativo e Passive tiverara urn aumento.de cerca de Cr$ 58.000.000,00, se comparados com o alcan^ado no exercicio, anterior. As

24

situaqoes econoraica e financeira voltaram a indices ideals. As inversoes correspondem a 98 % do vaior das reservas tecnicas e patrimoniais (inclusive capital) e as disponibilidades correspondem a 99 % do valor das exigibilidades. A titulo comparativo, apresentamos esses indice.'^ comparados com os dos exercicios de 1919 e 1950:

Passamos a ilustrar em cifras o que acima foi descrito em percentagens:

Verifica-se que a situagao economica do I.R.B. e muito boa, mesmo considerando-se que as inversoes do Instituto nao aprcsentam um rendimento otimo, como seria de desejar. AcrediCamos porcm que mantida para os exer cicios seguintes a politica de saneamen-

to de inversoes, alcangara o I.R.B. neste setor resultados brilhantes para o futuro

A situa^ao financeira nao e otima, porem razoavel. Alias, os resultados demonstram que neste particular o

25

Institute esta se recuperando rapidamente.

Expostos em resumo os principals aspectos do Balan^o do I.R.B. encerrado no exercicio de 1951, passaremos a estudar destacadamente o Resultado Industrial, o Resultado Geral, 0 Ativo e o Passivo.

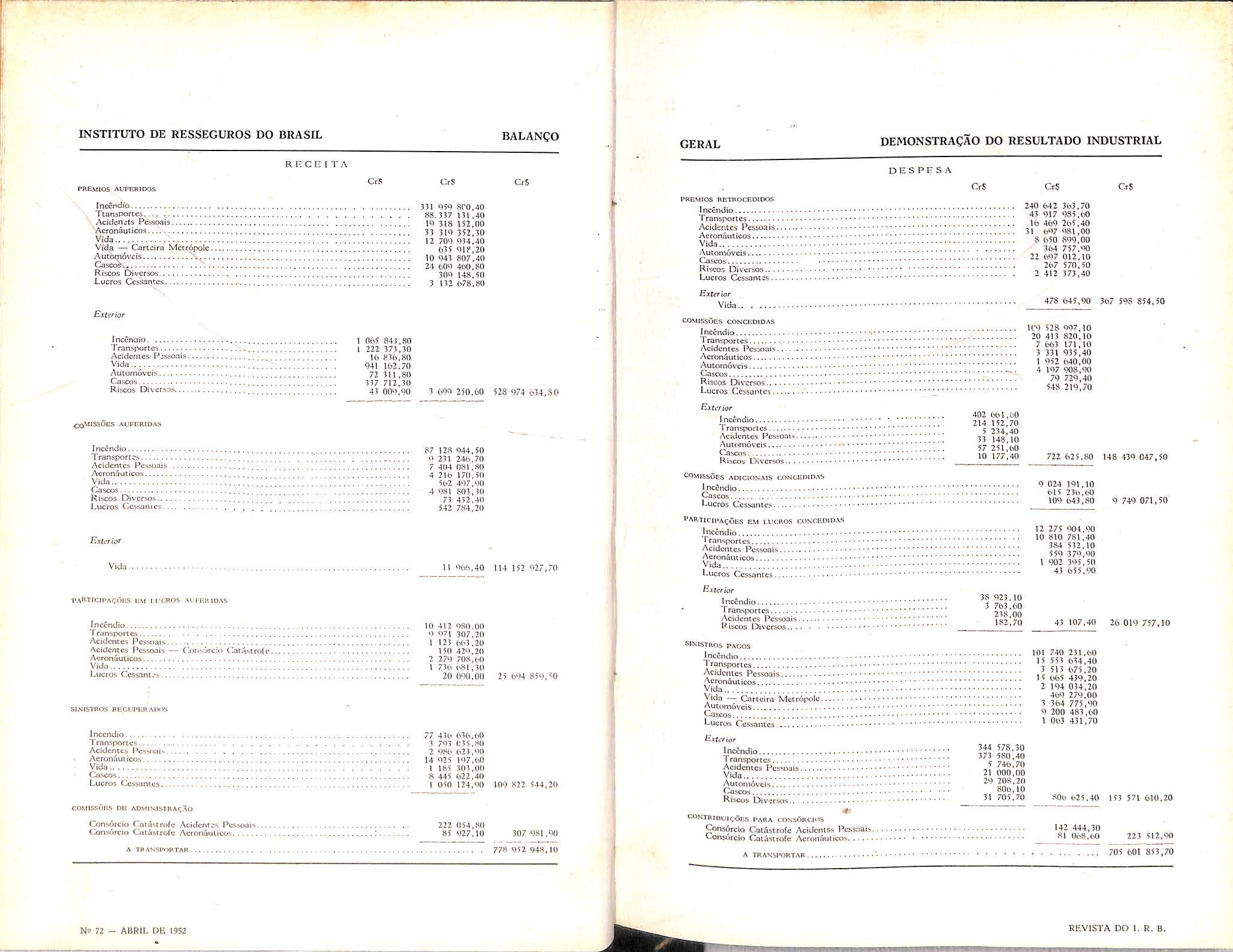

O Resultado Industrial do exercicio de 1951 foi de Cr$ 58.815.437,00, o niaior ate agora registrado pelo I.R.B. superior em cerca de seis milhoes e meio ao do exercicio anterior.

O Resultado Industrial do exercicio de 1951 correspondcu a 36.4 dos premios totals retidos pelo I.R.B. e a 11 .1 % dos premios totals auferidos pelo I.R.B.. Convcm observar que esses indices foram mais altos nos exercicios de 1949 e 1950, conforme demonstra^ao a seguir;

1949 1950 1951

Percentagein sobre recpn^ao 37.8 38.1 3(>.4 Pcrccntagem sobre accita15° 12.2 12.1 II.1

Contribuiram. em parte. para a di"iinui^ao desses indices o aumento do eoeficiente sinistros/premios do I.R.B. ® o aumento das comissoes e particiPaQoes concedidas pelo I.R.B. as soeiedades. Estudaremos esses pontos quando tratarmos dos itens Sinistros e Comissoes e Participacoes.'

Como senipre, os ramos Incendio e 1 ransportes sao os que apresentam os

26

maiores resultados industrials (cerca de 80% do resultado industrial geral).

Alias, vem se observando que o ramo Incendio esta contribuindo cada vez com maior percentagem para o resul tado industrial geral, ocorrendo o inverso para o ramo Transportes. A demonstra^ao abaixo melhor especifica esse detalhe:

Ramo Incendio 1949 1950 1951

% de resultado industrial sobre o resultado indus

trial geral 50% Ramo Transportes Idem, idem 34%

5?% 57% 31% 24%

Em 1951 melhcraram seus resultados industriais os ramos Acidentes Pessoais, Automoveis (que tinha apresentado resultado negativo no exercicio anterior), Cascos e Exterior. Tiveram resultados industriais menores os ramos Acronauticos, Vida e Riscos Diversos. Contribuiu negativamentc para o re sultado industrial geral o prejuizo de Cr$ 163.403,20 que o I.R.B. teve com a administragao da carteira Vida da sociedade Metropole, em liquida^ao.

Aceitacao

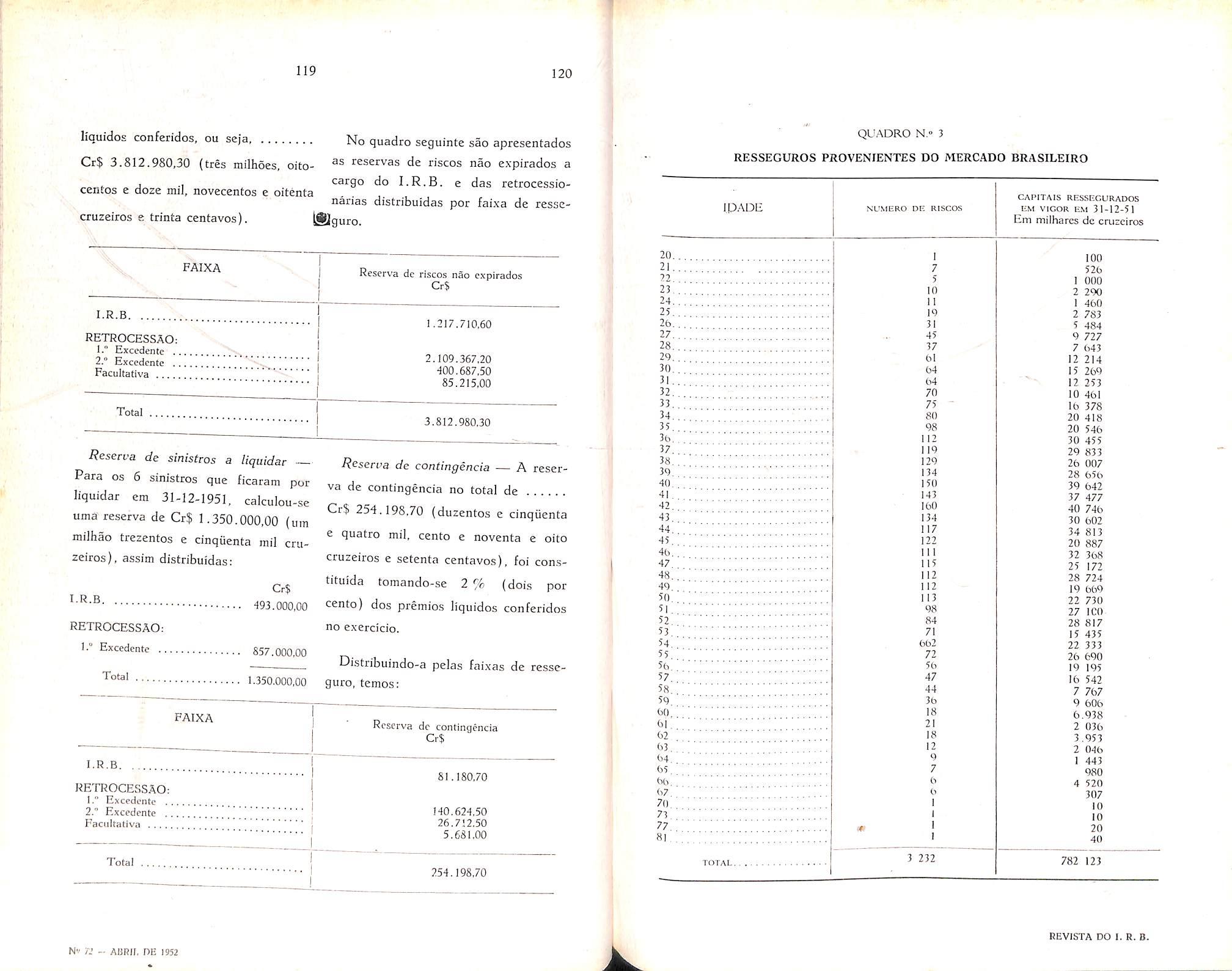

Os premios auferidos pelo I.R.B, em 1951. cm todos os ramos, alcangaram a cifra de Cr$ 528.974.634,80, isto e, aproximadamente, mais 98 mi lhoes que a anecada^ao do exercicio anterior.

Analisando a receita de premios em cada ramo, encontraremos os seguintes resultados:

•

V 'N-v

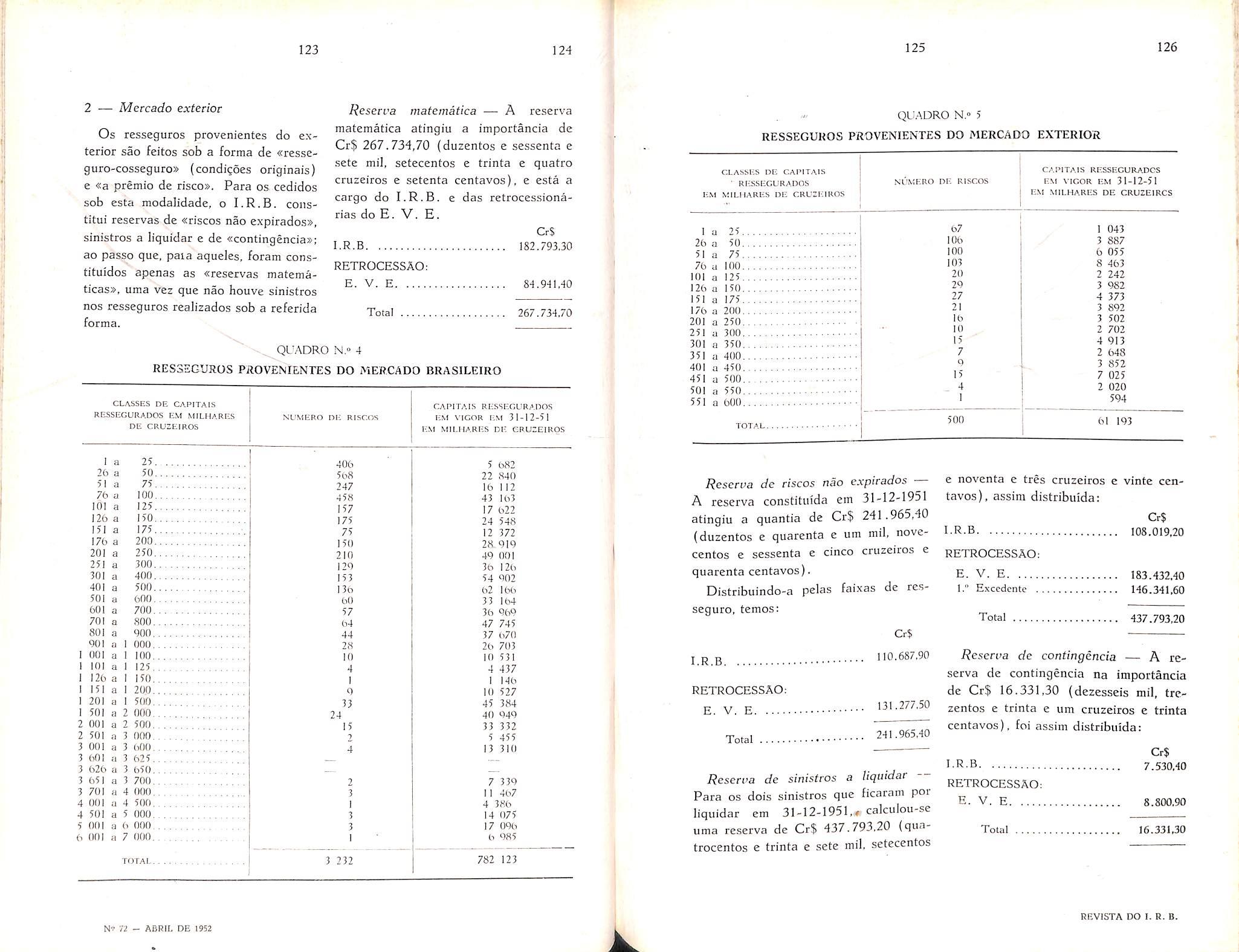

— Metropole

(*) Inicio das operagoes em 195I,

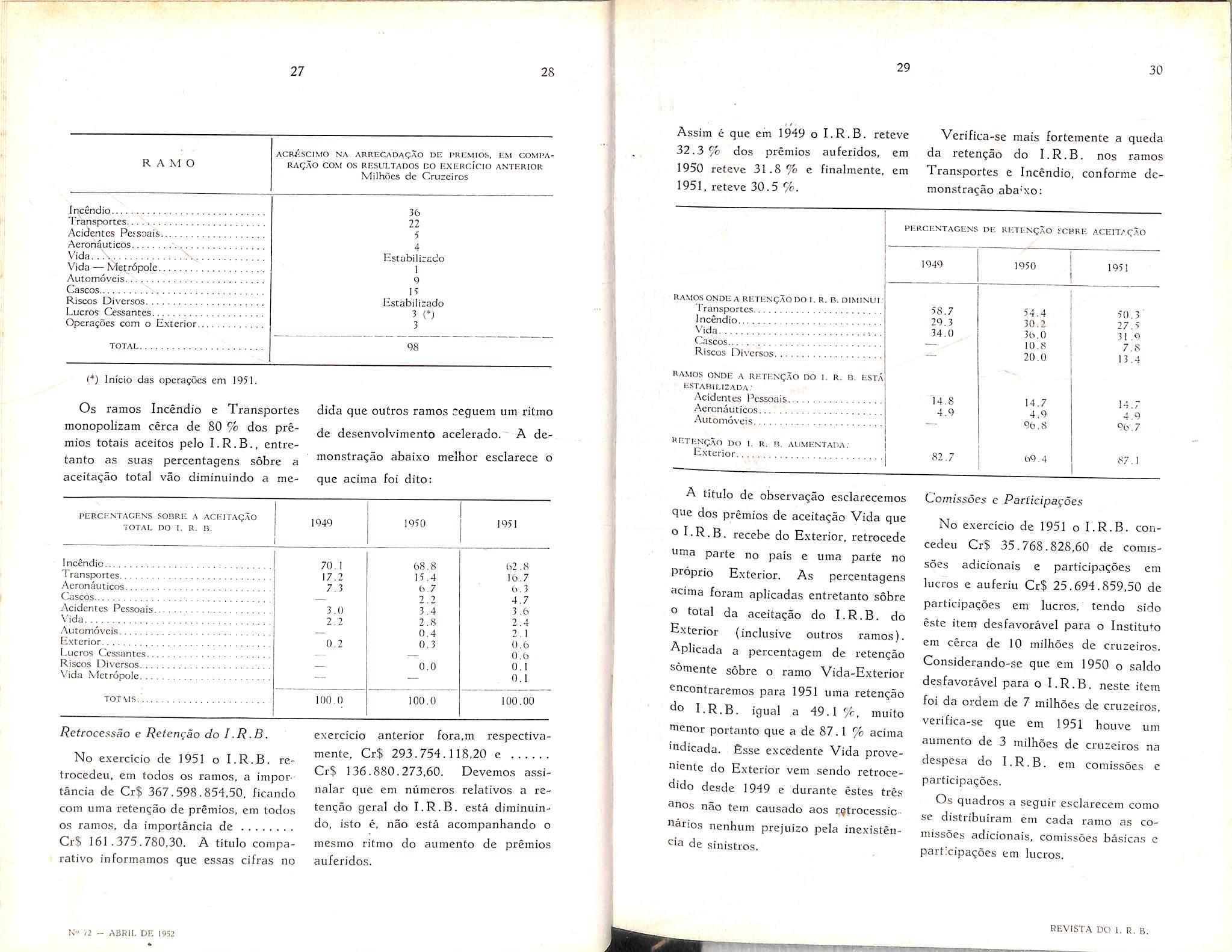

ACRi^SCIMO NA ARRl£CADAqAO I3F. I'RIiMlOS, liM COMI'ARAQAO COM OS RESULTADOS CO EXEBCfcrO ANTERIOR Milhoes de Cruzeiros

dida que outros ramos ceguem um ritrao de desenvolvimento acelerado. A demonstragao abaixo melhor esclarece o que acima foi dito: 68.8 15 4 62.8 16.7 6.3 A 7

Transportes Aeronauticos 6 7 Cascos ■> ■> •Acidentes Pessoals 3.0 2.2 3 4 3.6 2.4 1

Vida Automovcis 2.8 0,4 0.3 Exterior 0.2 0.6 0.6 0,1 0.1

Lucros Ossantes Riscos Diversos. 0.0 Vida Metropole TOTMS 11)0.() 100.0 100.00

Retrocessao e Retengao do I.R.B.

N" /2 - ABRII, DE 1952

exercicio anterior fora.m respectivamente, Cr$ 293.754.118,20 e Cr$ 136.880.273,60. Devemos assinalar que em numeros relatives a retengao geral do I.R.B. esta diminuin do, isto e. nao esta acompanhando o mesmo ritmo do aumento de premios auferidos.

RAMOSONOliARETENCAODO 1, R, B, DIMINUI .'

Verifica-se mais fortemente a queda da reteoQao do I.R.B. nos ramos Transportes e Incendio, conforme dcraonstra^ao aba-xo:

PERCENTAGENS DE RlvTENpAO tCBRE ACEITAQAO 1949 1950 1951

somente sobre o ramo Vida-Exterior encontraremos para 1951 uma retengao

I.R.B. igual a 49.1%, muito menor portanto que a de 87.1 % acima indicada. fisse escedente Vida proveU'cnte do Exterior vem sendo retrocedido desde 1949 e durante estes tres anos nao tein causado aos rgtrocessic"arios nenhuni prejuizo pela inexisten^■a de sinistros.

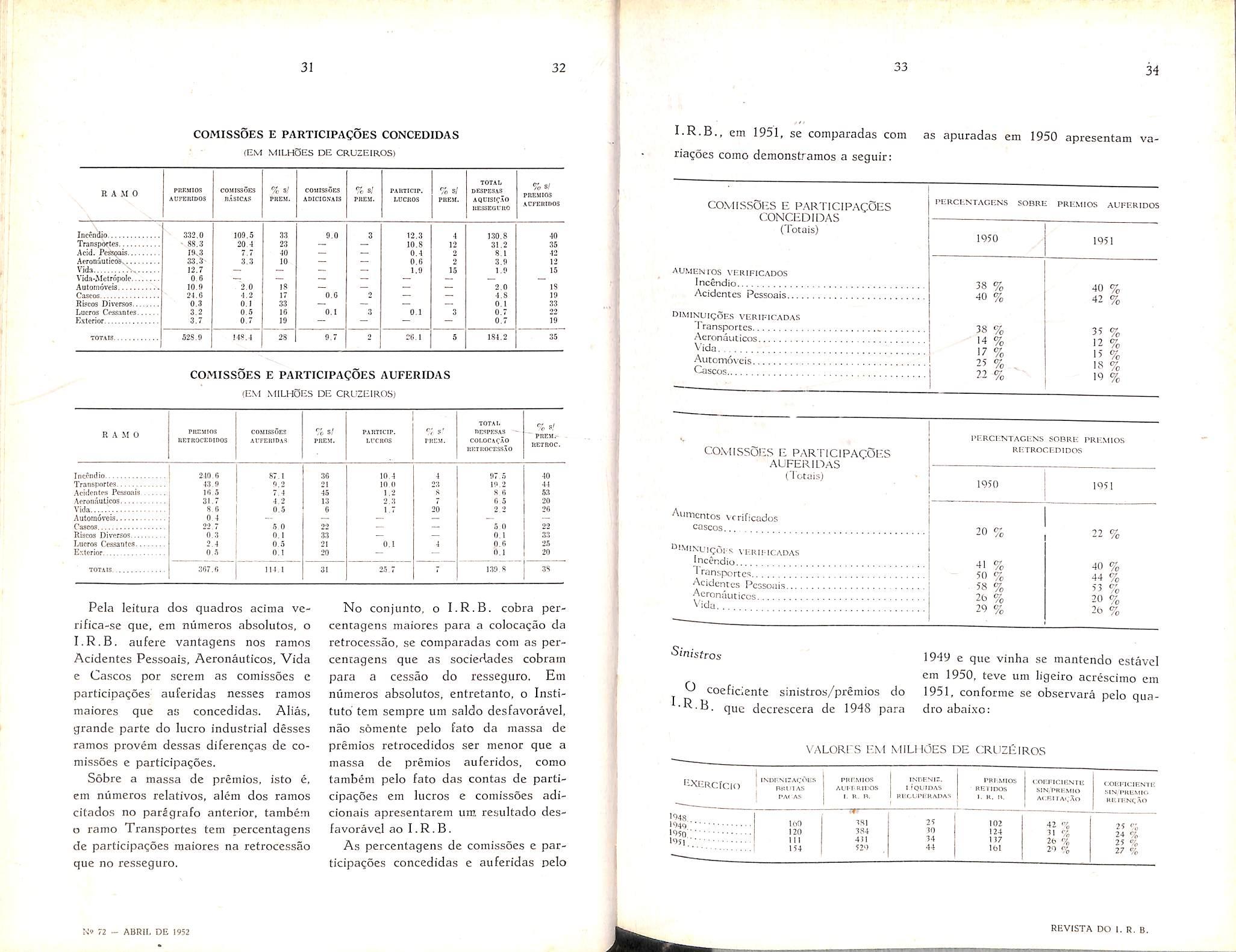

Comissoes e Pacticipagoes

No exercicio de 1951 o I.R.B. concedeu Cr$ 35.768.828,60 de comis soes adicionais e participa^oes em lucres e auferiu Cr$ 25.694.859,50 de participaijoes em lucros, tendo sido este item desfavoravel para o Institute em cerca de 10 milhoes de cruzeiros. Considerando-se que em 1950 o saldo desfavoravel para o I.R.B, neste item foi da ordem de 7 milhoes de cruzeiros, verifica-se que em 1951 houve um aumento de 3 milhoes de cruzeiros na despesa do I.R.B. em comissoes e participa^oes.

Os quadros a seguir esclarecem como se distribuiram em cada ramo as co missoes adicionais, comissoes basicas e part:cipai;oes em lucros.

I-R.B., em 1951, se comparadas com as apuradas em 1950 apresentam variagoes como demonstramos a seguir:

C0MISS01-.S E PARTICIPACOES CONCEDIDAS (Totals)

AUMENlOS VHRIFICADOS IncSndio Acidcntcs Pessoais.

DlMlNpigOES VEBIFICADAS ransportes Aeronauticos

Pela leitura dos quadros acima verifica-se que, em numeros absolutes, o I.R.B. aufere vantagens nos ramns Acidentes Pessoais. Aeronauticos. Vida e Cascos por screm as comissoes e participa^oes auferidas nesses ramos maiores que as concedidas. Alias, grande parte do lucro industrial desses ramos provera dessas diferen^as de co missoes e participagoes.

Sobre a massa de premios, isto e, em numeros relatives, alem dos ramos citados no paragrafo anterior, tambem o ramo Transportes tern percentagens de participagoes maiores na retrocessao que no resseguro.

No conjunto, o I.R.B. cobra per centagens maiores para a colocagao da retrocessao, se comparadas com as per centagens que as sociedades cobram para a cessao do resseguro. Em numeros absolutos, entretanto, o InstiCutb tern sempre um saldo desfavoravel, nao somente peio fato da massa de premios retrocedidos ser menor que a massa de premios auferidos, como tambem pelo fato das contas de partlcipagSes em lucros e comissoes adicionais apresentarem um resultado des favoravel ao I.R.B.

As percentagens de comissoes e par ticipagoes concedidas e auferidas pelo

COMISSOES E PARTICIPACOES AUFERIDAS (Totais)

'^uincntos vcrificados cascos

'''MINuigO,,^ VERII-ICADAS 'ncendio Transportes Acidentes Pessoais... Aeronauticos Vida.

Sinistros 1949 e que vinha se mantendo estavel em 1950, teve um ligeiro aciescimo em ^ ^ coeficiente sinistros/premios do 1951, conforme se observara pelo qua- •R.B. que decrescera de 1948 para droabai.xo:

Contribuiram para aumentar o coeficiente sinistros/premios geral da rctengao do I.R.B. os ramos acinia discriminados.

Os maiores aumentos foram verificados nos ramos Cascos, Aeronauticos e Transpotces.

Consdrcjos

No exercicio de 1951 o Institute contribuiu com a cifra de Cr$ 223.512,90 para a constitui^ao dos Consorcics de Catastrofe Acidentes Pessoais e Aeronauticos e auferiu desses mesmos consorcios, como comissoes de administra^ao

Cr$ 307.981,90.

O Consorcio de Catastrofe Aciden tes Pessoais foi encerrado e distribuido em 1951, de acordo com as eatipulaSbes constantes das Normas em vigor, tendo o I.R.B. obtido como participa?ao do lucro verificado nesse Consorcio, no trienio 1949/1951, a importancia de Cr$ 150.429,20.

Despesas e Receitas Industrials Diversas e Ajustamentos de Reserves

No exercicio de 1951 as despesas industrials divcrsas do I.R.B. somaram Cr$ 748.318,70 contra

Cr$ 250.119,60 do exercicio anterior. Somente o ramo Incendio, em 1951, contoii com Cr$ 590.510,00 de des pesas industrials diversas. Grande parte dessa parceia provem de despesas com liquidagao de sinistros que sao da responsabilidade do Institute.

As Receitas industriais diversas- do exercicio de 1951 somaram Cr$ 19.479.50.

No tocante a ajustamentos de reservas o I.R.B. teve um prejuizo de Cr$ 1 .016.464,50 nos ramos Incendio (Cr$ 895.094.30) e Transportes .... (Cr$ 121.370,20) e auferiu um lucro de Cr$ 83.601,70 nos resseguros aceitos do exterior.

O prejuizo de Cr$ 1 .016.464,50 que o I.R.B. teve nos ajustamentos de reservas, contribuiu de certo modo para a diminui^ao da percentagem do resultado industrial geral do I.R.B. comparada com a massa de premios totals retida pelo Institute.

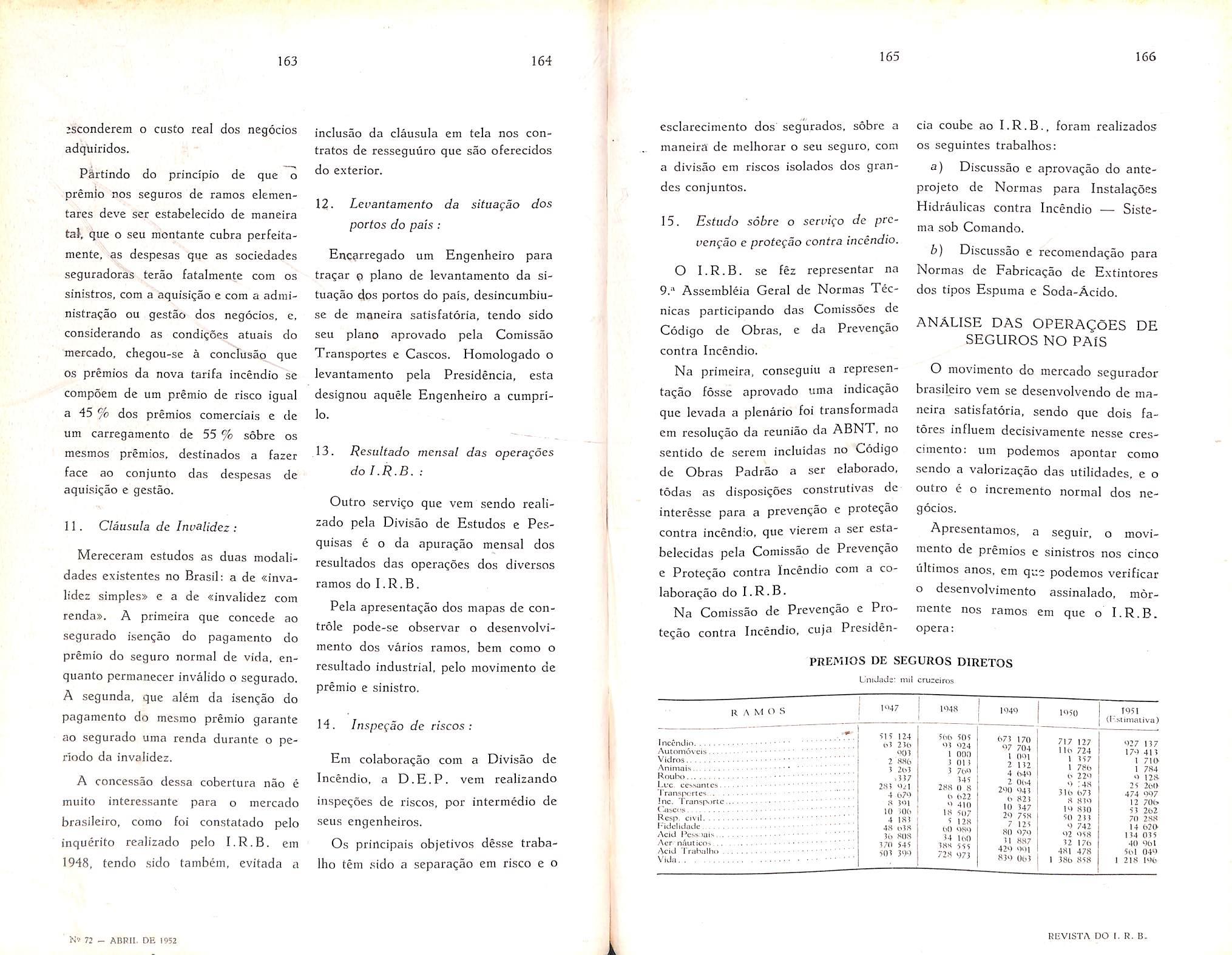

As reservas tecnicas do I.R.B. constitiiidas em 1951 somaram Cr$ 76.467.555.80. Tendo em vista que as-reservas tecnicas revertidas so maram Cr$ 63.593.600,40, houve um

acrescimo de reserves de Cr$ 12.873.955,40, aumentn esse que representou 8 % dos premios retidos pelo I.R.B.

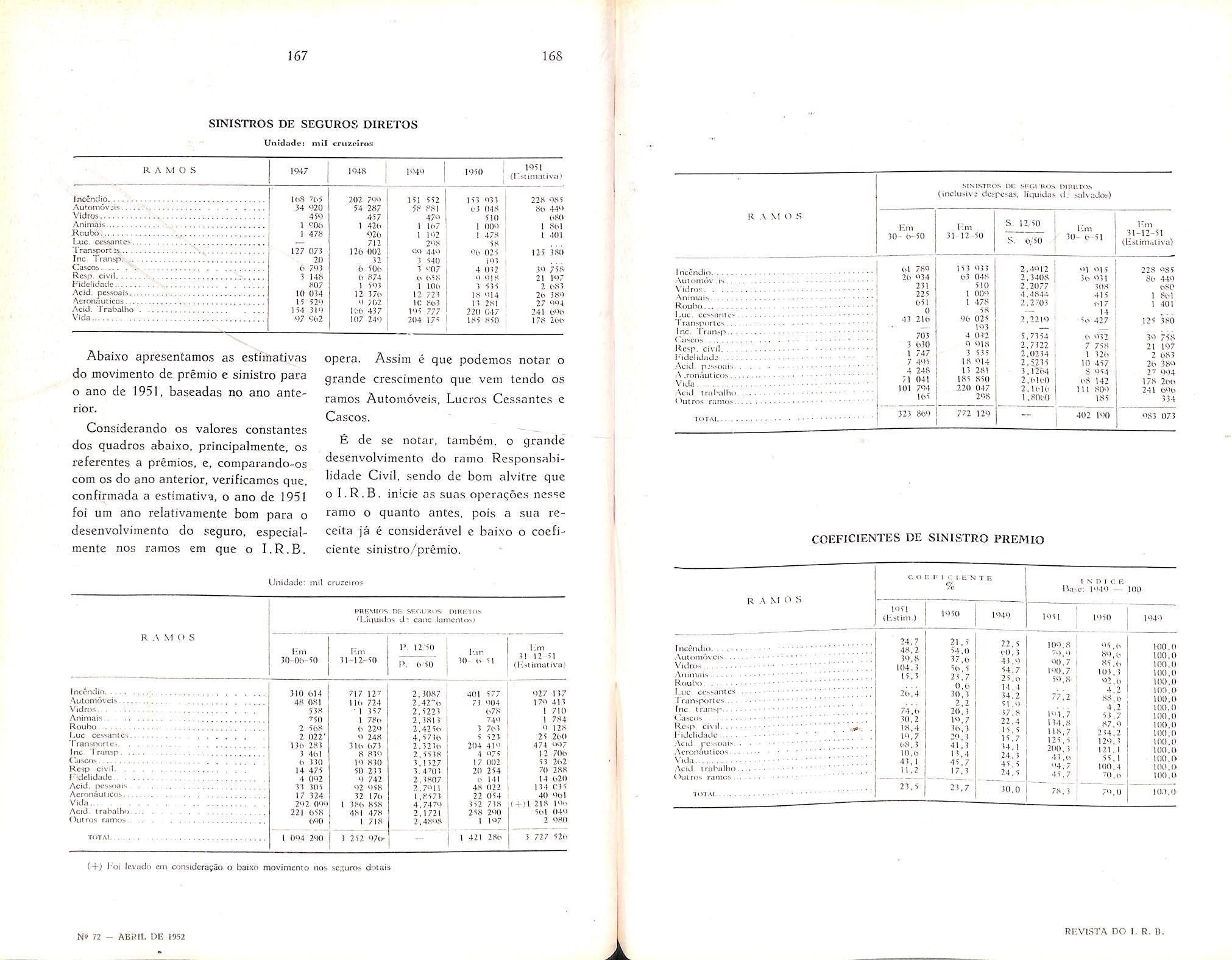

No exercicio anterior o auraento de reservas tecnicas foi de Cr$ 16.714.270,10 e representou

12.2 % dos premios retidos pelo I.R.B.

Contribuiu para o fato de ser o aumento de re.servas tecnicas de- 1951 menor que o verificado em 1950, o ramo Incendio, que teve uma dimiiiuiqao de Cr$ 1.285.174,20 entre as re servas constituidas e revertidas. Os maiores aumentos de reservas tecnicas do exercicio de 1951 foram localizados nos ramos Transportes (Cr$ 6.488.600,30), Autom6vcis .... Cr$ 4.688.705,90) e Exterior (Cr$ 1.055.531,40).

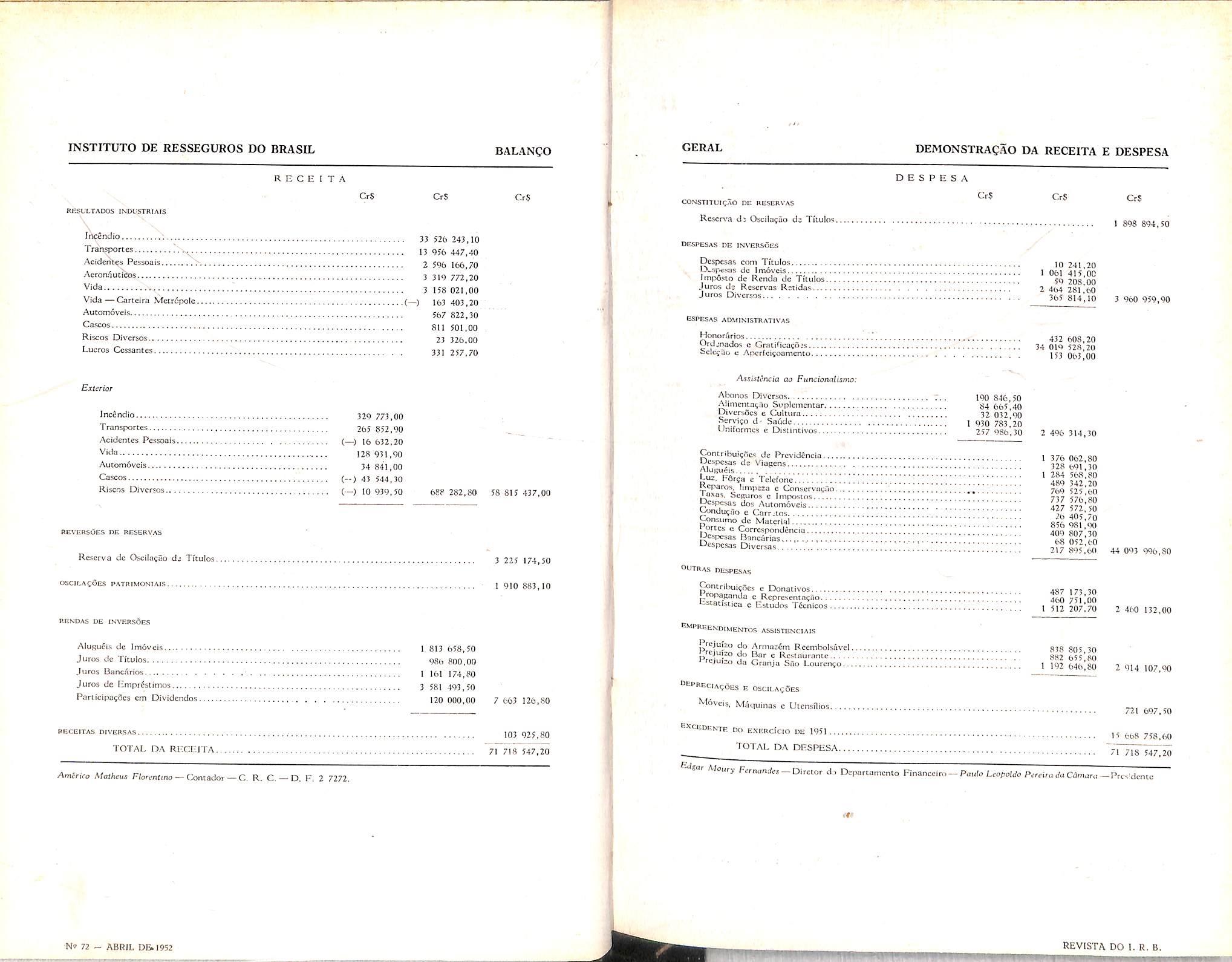

O resultado geral do Instituto no EXercicio de 1951 ficou representado Por um excedente de Cr$ 15.668.758,60. Conforme declaramos no inicio deste Relatorio o ex cedente do I.R.B. do exercicio de 1951 foi o maior ate agora registrado se excluirmos o excedente do exercicio de 1944 que atingiu a cifra dos dezoito milhoes de cruzeiros.

Contribuiram para a obtencao do Excedente de Cr$ 15.668.758,60 a diminuigao da reserva de os^ila^ao de cota(;ao de titulos de rcnda (de 3.225.174,50 em 1950 para ...!

Cr$ 1.898.894,50 em 1951) e o lucro obtido pelo I.R.B. na venda de um imovel em Porto Alegre.

As rendas de inversoes se subdividem em cinco itens: alugueis de imdveis, juros de titulos de renda, juros de depositos bancarios, juros de emprestimos e participagoes em dividendos.

Os titulos de renda proporcionaram ao I.R.B.. de juros, uma receita de Cr$ 986.800,00, inferior a do exercicio anterior que foi de Ct% 1.025.311,60.

Essa receita corresponde a um rendimento medio real de 6.8%, superior em um decimo de ponto ao do exer cicio anterior (6.7 %).

Os eraprestimos proporcionaram um rendimento mcdio de 7.1 %. inferior em dois decimos de ponto ao do exer cicio anterior (7.3 %), Deve se levar em consideragao que contribui decisivamente para essa percentagem baixa o fato de o I.R.B. manter uma carteira grande de emprestimos a funcionarios, com juros cobrados na base de 6 % ao ano. Em niimeros absolutes, a receita de juros de emprestimos foi de Cr$ 3.581.493.50 contra Cr$ 3.621 .235,00 do exercicio anterior. Essa diminuigao. deve-se ao fato de que em 1951 o I.R.B. liquidou em prestimos. diminuindo portanto as in versoes desse tipo, e conseqiientemente baixou a renda deste item.

Em participagoe.s em dividendos o I-R.B. auferiu Cr$ 200.000.00 das ngoes que subscreveu da Companhia Siderurgica Nacionai. Entretanto, como

teve que ser feito um estor'ao de Cr$ 80.000,00 de participa^ao de dividendos ]an?ada a maior em 1950. o saJdo dessa conta ficou reduzido a Cr$ 120.000.00.

Incluldos na rubrica «Rendas de invers6es» estao Cr$ 1. 161 .174,80 de juros de depositos bancarios, a taxas variaveis de 2 a 7 % ao ano, segundo o Banco e a natureza da conta. A titulo comparative informamos que. no exercicio anterior, o I.R.B. auferiu de iuros bancarios a cifra de Cr$ 1.159.664,00.

Subordinado ao item «Despesas de lnversoes» encontramos a parcela de Cr$ 365.814,10, saldo de juros diversos devedores e credores. Entre os pr meiros encontramos juros pago.s pelo I.R.B. acs funcionarios que mantem depositos no Institute, creditados aos Consorcios de Catastrofe Acidentes Pessoais e Aeronauticos, as sociedadcs italianas (cujo debito foi liquidado pelo I-R.B. em 1951). as sociedades aleinas e ao Fundo de Estabilidade Transportes. Entre os segundos encontramos os juros de mora auferidos pelo I.R.B. das soc edadcs de seguros que .se atmsam no recolhimento dos sens debitos e outros juros diversos credores.

Em linhas gerais, as tenda.s de inversoes proporcionaram ao I.R.B. em 1951 urn total de Crl) 7.663. 126,80 contra um total de Cr$ 8.069.260,60 obtido em 1950. As despesas de in-

versoes deram ao I.R.B., em 1951, um onus de Cr$ 3.960,959,90 contra um onus de Ci$ 4.833.290,60 em 1950. A diferen^a entre renda e despesa de inversoes acusou em 1951 a cifra de Cr$ 3.702.166,90 contra a cifra de Cr$ 3.235.970,00 em 1950.

Despesas Administratwas

A politica de contcngao de despesas adniinistrativas iniciada pela nova administraqao do I.R.B. apresentou rcsultados satisfatorios no exercicio que f.ndou. As despesas administrativas somaram CrJ 44.093.996,80-em 1951, Os itens que tiveram decrescimo de despesa foram os seguintes: Honorarios. Selecao c Aperi'cicoamento, Assistencia ao funcionalismo, Despesas dos automoveis, Condu(;ao e Carretos, Fortes e Correspondencia e Despesas Diversas. Apresentaram-se com totais ligeiramente superiures aos do exercicio de 1950 OS itens Contribui^oes de Previdencia, Despesas de viagens, Alugueis, Luz, Forga e Telefone, Taxas, Seguros e Impostos, Consumo de material, e Despesas bancarias.

A cifra de Cr$ 41.093.996,80 acimti apontada devemos mcluir Cr$ 2.460. 132,00 contabilizados na rubrica «Outras despesas» e referentes a gastos com Contdbuigoes e donatives. Propaganda e Representagao e Estatistica e Estudos Tecnicos. A titulo de esclarecimento iniormamos que em

1950 esse item de «Outras despesas» alcangou a cifra de Cr$ 2.528.321,70, tendo havido, portanto, em 1951, uraa economia de Cr$ 68.189,70 nesse item.

Somando-sc as duas parcelas temos um total de despesas administrativas de 1951 igual a Cr$ 46.554. 128.80, O Conselho Tecnico do I.R.B. havia votado em fins de 1950 um orgamcnto total de Cr$ 45.920.800.00 para 1951. Como as despesas atingiram a cifra de Cr$ 46.554,128,80. houve um screscimo de Cr$ 633.328,80 entre a despesa contabilizada e a votada pelo Conselho Tecnico do I.R.B. Entretanto, como ja se previa esse aumento. uo ultimo trimestre de 1951 o Conselho Tecnico do I.R.B. reforgou a verba total de despesas administrativas com "lais Cr$ 1 .542.000,00. fisse reforgo foi excessive, tendo havido. portanto.

^0 final do exercicio, uma economia Cr$ 908.671,20 entre a despesa contabilizada e a votada pelo Conselho Tecnico, inclusive reforgo.

Dissemos linhas acima que as desPesas administrativas do I.R.B. contabilizadas somaram 46.554.128,80. Entretanto. para obtermo.? as despesas admini.strativas ceais do Institute devemos descontnr 'fsquela parcela a cifra de Cr$ 900.000,00 que constitui um artif'cio contabil. contabilizado por deter-

''^'nagao do Conselho Tecnico do TR.B., como o suposto aluguel que ® TR.B. pagaria se a sua sede.nao

fosse propria. Feita essa dedugao as despesas reais administrativas do I.R.B. alcangam a cifra de Cr$ 45.654.128.80.

Essa cirra representa 8.6 % dos premies auferidos pelo I.R.B. e 28.3 Cr dos premios retidos pelo I.R.B.

Representando. 28.3 dos premies retidos pelo I.R.B., as despesas admi nistrativas represencam uma parcela importanle no quadxo geral da distribuigao da retengao do I.R.B. conformc demonstragao abaixo:

Distdbuicao pcrcentual da retengao do I.R.B.

Comissoes e participagoes pagas (liquidas) 28.5% Sinistros pagos (liquidos de rccupcragi5cs) 27.1% Aumento om resorvas tccnicas ... 8.0% Despesas Administrativas 28.3% e nSo administrativas (—) 1.6% Exccdente 9.7%

Total 100.0%

Convem salientar que as despesas administrativas de 1951 foram distribuidas da seguinte forma:

Despesas com pcssoal 85% Despesas com material de consumo .. 2% Gastos gerais de funcionamento 13%

Total 100%

No exercido de 1951 o I.R.B. apresentou um lucre de Cr$ 1.910.853.10 na conta de «Oscilagpes patrimoniafss assim discn'minado:

Cr$

Lucro na venda de uin imovcl em Porto Aiegre 2.810.-309.10 Prejuizo na venda de salvados de incendio (maquinas tlpograficas da «F61ha Carioca») 899.526,00

Saldo credor da conta 1.910.883,10

A reserva para oscilaqao de cotapao de titulos de renda proporcionou ao

I.R.B. um credito de Cr$ 1 .326.280.00, porquanto o valoi da reserva constitulda em 1951 foi menor que a revertida do e.xercicio anterior.

OFundo para depreciapao de moveis, maquinas e utensilios foi acrescido de Cr$ 721.697,50, valor da depreciapao contabilizada no exercicio de 1951.

O valor das propriedades imobiliarias do I.R.B. que era de Cr$ 73.133.802,90 em 1950 pas.sou a ser de Cr.$ 75.958.604,30 em 31 de dezembro de 1951.

O Edificio-Sede teve um aumento de Cr$ 826.139,50 em virtude de obras e

melhoramentos executados no 1." trimestre de 1951.

A propriedade da Estrada das Furnas teve uma redugao de Cr$ 480.000,00 em virtude de um contrato assinado entre o I.R.B. e o atual locatario desse imovel no qual este se comprometeu a indenizar ao Instituto o valor de obras executadas em exercicios anteriores, obras essas que foram feitas em beneficio do locatario.

A propriedade de Bctafogo teve um acrescimo de Cr$ 4.418.374,90 relativo a contabilizapao que se fez referente aos ultimos pagamentos devidos a firma construtora. Desse modo o custo total da obra esta contabilizado pela importancia de Cr$ 31.794.461,50.

A propriedade de Porto Aiegre foi alienada em 1951, tendo proporcionado ao I.R.B. um otimo lucro, sobre o qual ja nos referimos na parte das cOscilapocs Patrimoaiais*.

A propriedade de Campo Grande teve uma redu^ao de Cr$ 589.720,00 referente a venda de partes do imovel, realizada pelo I.R.B. e contabilizada no exercicio da 1951.

Emprestimos

Os emprestimos hipotecarios que somavam Cr$ 43.746.302,60 em 1950, passaram a somar Cr$ 44.881.065,90 em 31 de dezembro de 1951. Durante o decorrer do exercicio de 1951 o I.R.B. somente concedeu novos em

prestimos hipotecarios a funcicnarios do I.R.B.

Os emprestimos nao hipotecarios que somavara Cr$ 6.069.376,90 em 1950 ficaram reduzidos a Cr$ 5.231.369,80 em 31 de dezembro de 1951.

Os emprestimos concedidos a funcic narios que em 1950 somavam Cr$ 3.561.217,30. tiveram uma seiisivel reduqao em 1951, pois ficaram reTendo em vista que os funcionarios do I.R.B. mantinham em deposito, no Instituto, em 31 de dezembro de 1951, 0 total de Cr$ 1.922.212,80. verifica-sc 9ue, neste particular, o I.R.B. esta emprestando aos funcionarios os sens pr6prios recursos depositados. Alias, ainda existia, na date do encerramento tlo Balanqo. um saldo favoravel aos

dep6sitos de funcionarios, de 53.128,70. tendo-se em vista q\ie OS emprestimos concedidos somam cifra inferior aos depositos que os funcio narios mantem no I.R.B.

Os emprestimos nao hipotecarios concedidos a outros somavam, em 1951, ^4 3,362.285,70, contra menor imPortancia em 1950. oa seja ^4 2.508.159,60.

Tendo sido eliminada do Ativo do TR.B. a importancia de Cr$ 800.000,00 rclativa a utn sinal que ° Institute havia pago cm 1950 para a

aquisi^ao de apolices das obras de saneamento do Estado do Parana, ficou reduzida a cifra de Cr$ 14.434,384,50 o total das inversoes do I.R.B. em titulos de renda.

Em 1951 0 Instituto despendeu .... Cr$ 2.100.000,00 para complementagao da integraliza^ao das a^oes da Corapanhia Hidro-Eletrica do Sao Francisco, constando portanto, em 31 de dezembro de 1951, um total de Cr$ 14.145.420,00 como inversoes do Instituto em agoes de empresas. Como «Titulos Diversos» figura a importancia de Cr$ 45.000,00, valor de titulos de socio do Clube de Seguradores e Banqueiros, subscritos pelo I.R.B.

Depositos Bancarios

Os depositos bancarios somavam em 31 de dezembro de 1951 Cr$ 37.466.990,30.

5ocieJades de Se^uros

Os saldos devedores de sociedades de seguros somavam, em 31 de de zembro de 1951, Cr$ 84.685.125,40. sendo que dessa cifra, cerca de Cr$ 6.000.000.00 representam debitos de sociedades de seguros em liquidaqao, e portanto, de realizaqao pouco provavel.

Contabilizados no Ativo com a cifra total de Cr$ 4.720.774,40. estao o.s equipamentos, moveis, in-stalagoes, estoques, etc. do Armazem Reembolsavcl. Bar e Restaurante., Granja Sao Louren^o e^olonia de Ferias, apurados em 31 de dezembro de 1951.

O PASSIVO

Reservas Tecnicas

As reservas tecnicas alcangaram em 1951 a cifra geral de Cr$ 96.825.689,30. Como detalhc digno de realce esclarecemos que a reserve de contingencia esta quase .se aproxiraando do seu limite maximo. que corresponde a metade do valor da reserva de riscos nao expirados.

O Fundo de Estabilidade Transportes do I.R.B. somado com o das sociedades (contabilizado este ultimo na conta «Sociedades de seguros — c/ Fundo de Estabilidade Transporte.s) ja alcanna a cifra de Cr$ 13.127.638,40.

A reserva matematica de Cr$ 454.849,20 esta representada pelas parcelas da reserva relativa aos seguros vida auferidos do exterior e da reserva relativa a parte da carteira da sociedade Metropole, em liquidagao, a cargo do I.R.B.

A reserva para osciia^ao de cotagao de titulos dirainuiu de valor de 1950 para 1951, estando representada no Balango pela cifia de Cr$ 1 .898.894.50,

O Fundo para deprecia^ao de moveis, maqu'.nas e utensilios ja atinge valor superior a 50 % do valor desses bens que figure no Ativo.

Consordos

O Consorcio ressegurador de catastrofe Acidentes Pessoais foi distribuido em 1951, final do trienio, razao" pela qua! o saldo desse consorcio nao aparece no Passivo do Balanqo de 1951.

O Consorcio ressegurador de catastrofe Aeronauticos, que aparece no Passivo pela cifra de Cr$ 1 ,463.660.40, sera distribuido no proximo exercicio de 1952.

Os saldos credores de sociedades de seguros, em 31 de dezembro de 1951 somavam Cr$ 94.714.285,70, Convem salientar que no decorrer do exercicio de 1951 o Institute liquidou o seu debito para com as socieda des de seguros italianas.

Em 31 de dezembro de 1951 o I.R.B. mantinha retida a cifra de Cr$ 67.948.919.70 de reservas de sinistros incendio de retrocessoes.

I — O.Seguro-lncendio 11.96 %: cm valores ab

Em 31 de dezembro de 1951, elcvava-se a 126 o numero de Sociedades que operavam no ramo incendio. sendo 98 nacionais e 28 estrangeiras.

Iniciaram suas operagoes duas socie dades nacionais — Miramar. Companliia Nacional de Seguros Gerais c Novo Hamburgo, Companhia de Se guros Gerais, Reiniciaram suas remessas de formu laries duas .sociedades estrangeiras, Assicurazioni General! di Trieste e Venezia e Adriatica de Seguros. de novo autorizadas a operar no pais no 3no anterior.

A Estados Unidos, Companhia de Seguros, durante o exercicio nenhum formulario enviou, tendo tido a cartaPatente cassada pelo Decreto numero 29.804, de 25 de julho de 1951.

Os premios de resseguro-inccndio auferidos pelo I.R.B. em 1951 atingiram a importancia de Cr$ 331.959.800.40.

solutes essa diferenga foi de Cr$ 35.458.349,80. No quadro a seguir, em que se apresentam os premios liquidos auferidos pelo I.R.B. desde o inicio de suas opera^ocs c o aumento pcrcentual de cada ano em rela^ao ao e.xercicio imediatamente anterior, pode apreciarse o crescimento da carteira-incendio do I.R.B.

M" 72 - ADRIL DE 1952 REVISTA DO 1. R, B.

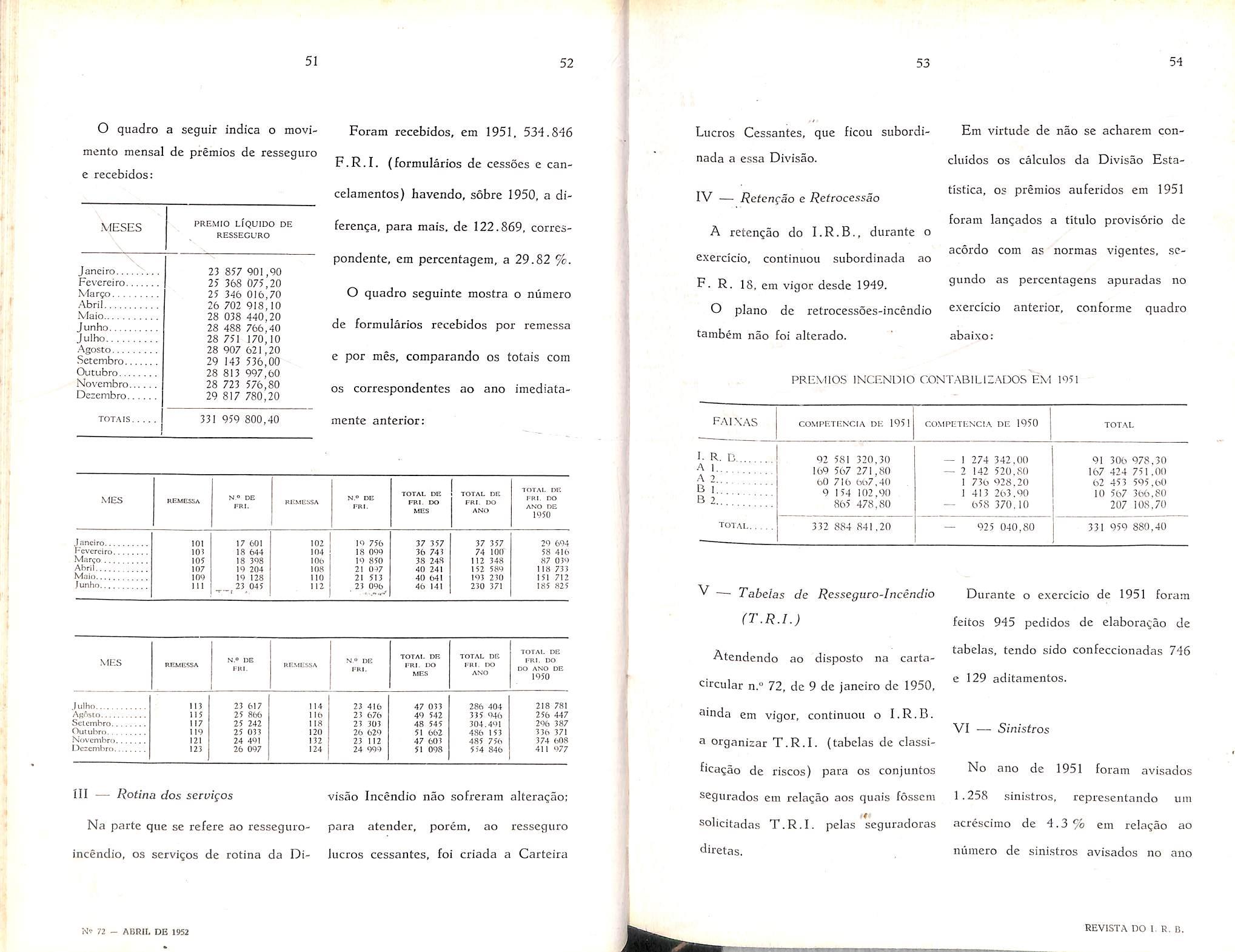

O quadro a seguir indica o movimento mensal de premios de resseguro e recebidos:

Foram recebidos, em 1951. 531.846

F.R.I, (formularies de cessoes e cancelamentos) havendo, sobre 1950, a diferen^a, para mais. de 122.869, correspondente, era percentagem, a 29.82 %.

O quadro seguinte mostra o niimero de formularios recebidos per remessa e per mes, coraparando os totais com OS correspondentes ao ano imediatamente anterior:

Lucros Cessantes, que ficou subordinada a essa Divisao.

A reten?ao do I.R.B., durante o exercicio, continuou subordinada ao F. R. 18. em vigor dcsde 1949.

O piano de retrocessoes-incendio tambem nao foi alterado.

Era virtude de nao se acharem concluidos OS calculos da Divisao Estatistica, OS premios auferidos era 1951 foram lan^ados a titulo provisorio de acotdo com as normas vigentes, scgundo as percentagens apuradas no exercicio anterior, conforrae quadro

^ ■— Tabelas de Resseguro-Incindio (T.R.I.)

Atendendo ao disposto na carta•^ircular n.° 72. de 9 de janeiro de 1950, ainda em vigor, continuou o I.R.B.

in — Rotina dos sercifos visao Incendio nao sofreram aiteragao:

Na parte quc se refere ao resseguro- para atendcr, porem, ao resseguro incendio, os servigos de rotina da Di- lucros cessantes, foi criada a Carteira

^ organizar T.R.I, (tabelas de classilica^ao de riscos) para os conjuntos segurados em relagao aos quais fosscm solicitadas T.R.I, pelas seguradoras diretas.

Durante o exercicio de 1951 foram feitos 945 pedidos de claboragao de tabelas, tendo sido confeccionadas 746 e 129 aditamentos.

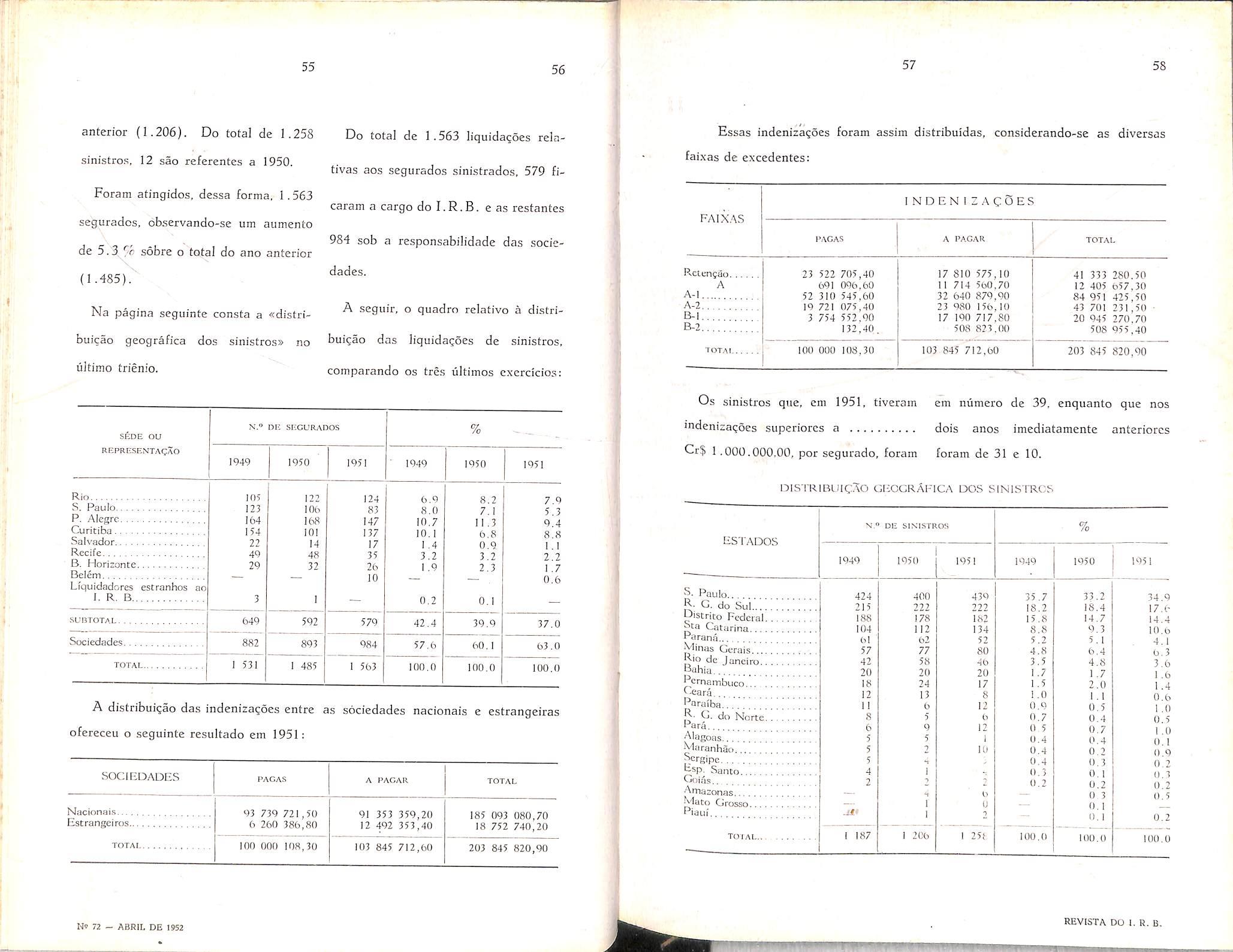

No ano de 1951 foram avisados 1.258 sini.stros, representando um acrescimo de 4.3 % em relaqao ao numero de sinistros avisados no ano

anterior (1.206). Do total de 1.258 sinistros, 12 sao referentes a 1950.

Foram atingidos. dessa forma, 1.563 segurados. 6bservando-se um aumento de 5.3/}c sobre o total do ano anterior (1.485).

Na pagina scguinte consta a «distribuigao geografica dos sinistros» no ultimo trienio.

Do total de 1.563 liquida^oes relativas aos segurados sinistrados. 579 ficaram a cargo do I.R.B. e as restantes 984 sob a responsabilidade das sociedades.

A scguir, o quadro relative a distribui^ao das liquida^oes de sinistros, comparando os tres ultimos exercicios:

Essas indenlza?oes foram assim distribuldas, considerando-se as diversas faixas de excedentes:

A distribui^ao das indeniza^oes cntre as sociedades nacionais e estrangeiras ofereceu o seguintc resultado em 1951:

Os sinistros que. em 1951, tiveram em niimero de 39, enquanto que nos 'ndeniza(;6es superiorcs a dois anos imediatamente anteriorcs Or$!.000.000,00, por segucado, foram foram de 31 e 10.

niSTRlBLIICAO GF-OCRAl-ICA DOS SINISTROS

N.® Dl£ SIN'ISTROS bSTADOS

S. Paulo

J?;- c. do SuL., LJistrito Federal Catiirina

Parana

Minas Gerois

JMO de Janeiro

tiuhia

Pernambuco Geara

Paruiba Ci. do Norte

Pars

^tagoas , , ■^aranhao

Sergipc Santo..,. Gnias

Amasonas

Mato Grosso

Piau!

TOTAL 187 i

Ob 100,0 100.0 100.0

Tendo em vista o desenvolvimento verificado no Ratno Lucres Cessantes, apos a regulamenta^ao baixada pelo D.N.S.P.C., em 10 de dezembro de 1948, atraves da Portaria n." 5, lesolveram as Orgaos Tecnicos do Institute, em 1950, realizar estudos definitives sobre esse novo rarao, para o I.R.B. come^ar a operar em Lucres Cessantes.

Em setembre daquele mesmo ano, foi apresentado ao Censelhe Tecnice de I.R.B. e ante-projete de Nermas e Instru^oes de Lucres Cessantes, o qua) foi aprovado em principle pelo C. T. em sessae de 10 de outubro de 1950.

Ncssa mcsma sessae, o C. T. determinou que fosse criada uma Comissao compesta de tecnicos do I.R.B. e des Sindicatos das Seguradoras, para se elaborar o projete definitive das Nermas e Instru?6es de Lucres Cessan tes.

Essa Comissao reuniu-se 9 (neve) vezes. tendo side realizada a piimeira reuniao em 22 de novembro de 1950 e a ultima em 20 de dezembro de 1950. Nessa ultima reuniao, ficaram cencluidos OS projetos definitives das referidas Nermas e Instrugoes, cuja redagao final foi aprovada pelo Censelhe Tecnice do I.R.B, em sessae de 3 de janeiro de 1951. Nessa mesma sessae, o C.T. fixou a data de I de fevcreiro de 1951 para inicio das operagoes do I.R.B. nesse novo ramo.

Pela Portaria n." 4.194, de 1 de marge de 1951, e Presidente do I.R.B.,

crieu, na Divisae Incendie, a Carteira de Lucres Cessantes.

1) — O Seguto de Lucros Cessan tes.

Ae iniciar e I.R.B. suas eperagoes cm Lucros Cessantes (1 de fevereire de 1951), ja estavam operande nesse novo ramo 45 sociedades, sendo 20, nacionais e 25 estrangeiras. No decorrer do ano de 1951, comegaram a operar II sociedades: 8 nacionais e 3 estran geiras, Portanto, em 31 de dezembro de 1951, e total das sociedades que operavam em Lucres Cessantes elevouse a 56.

2) — Premios de Resseguco.

Os premios de resseguro de Lucres Cessantes auferidos pelo I.R.B. em 1951 atingiram a importancia de .... Cr$ 3.132.678,80.

Para a receita de Cr$ 3.132.678,80 auferida em 1951, centribuiram as so ciedades nacionais com Cr$1,045.660,40 e as estrangeiras com Cr$ 2.087.018,40, o que equivale as percentagens de 33,4 % e 66,6 %, respectivamente.

O niimero de formularies de resse guro (F.R.L.C,) de cessoes e cancelamentos) recebidos pelo I.R.B, em 1951, elevou-se a 804,

O numero de riscos de que se compunha a Carteira de Lucros Cessantes em 31 de dezembro de 1951, era de

138 riscos, distribuidos por varies Estados do pais.

3) —Rotina dos Servigos. A retina dos Servigos. na Carteira de Lucros Cessantes, obedece as seguintes fases:

1." — Recebimento dos formularies de resseguro (F.R.L.C.), vindos da Segao de Recebimento e Controlc. onde a soma dos premios dos mapas de remcssas (M.F.R.L.C.) e conferida.

2." — Codificagao dos riscos pela Segao de Codificagao e pelo fichario desta Carteira no qua! os nomes dos segurados aparecem na ordem alfabetica, Por esse fichario. os riscos sao numerados de 0001 ate 9.999. Cada segurado recebe um niimcro. Tendo um mesmo segurado mais de um risco de lucros cessantes, cada um dcsses riscos recebe mais um numero, que sc inic'a em 01 e podc terminar cm 99. O primeiro numero. o de quatro algarismos. e aplicado a todos os riscos de Um mesmo segurado. A outra numcragao dos riscos, feita pela Segao de Codificagao, da lugar a um pequeno Lchario, onde as fichas sao guardadas sni ordem numerica. O numero de cada uma dessas fichas e o respectivo codigo do risco incend^o. Assim, no caso de haver mais de um resseguro de lucros cessantes num mesmo risco isolado incendio, evita-se o crro de se tomar mais de uma rctengao para um mesmo risco de lucros cessantes. & que dois ou mais seguros de lucros cessantes relatives a um mesmo risco isolado

incendio constituem um mesmo risco de lucros cessantes.

3.^ — Estudo dos formularies de res seguro. Havendo alguma duvida, confccciona-se um Q.R.L.C. Anotam-se numa ficha (F.R.R.L.C.) os dados dos formularios de resseguro, para se controlarem as retrocessoes. Essas fichas (F.R.R.L.C.) sao guardadas cm foles pela ordem do codigo do risco, codigo esse que e numerado de 0001 ate 9.999. Atras de cada uma dessas fichas, sao colocados os respectivos formularios de resseguro. Havendo re trocessoes. sao confeccionados os mapas correspondentes.

4." — Os riscos sinistrados dao lugar ao preenchimento de formularios, que sao: A.L.S.L.C., D.D.H.S.L.C., R. I, D. S, L. C.. M. S. L. C. L.. M. S. L. C. P., B. A. S. L. C. e M, L. S, L. C.

4) — Retengao e Retrocessao.

A retengao do I.R.B. em Lucros Cessantes ficou subordinada ao fator de retengao (F.R.) 12.

O piano de retrocessoes obedeceu ao scguinte criterio:

Excedente com 150 plenos dos indices constantes da tabela da clausula 2." das N.L.C.

2.° Excedente com 900 plenos dos indices acima.

O total de premios auferidos Cr$ 3,132.678,80, foi distribuido, risco a risco. entre as faixas de retengao e retrocessoes do I.R.B., encontrandose o resultado indicado no qiiadro abaixo:

5) Simstros

O total da indenizagao paga ao ae-

Em 1951, houve apenas um sinistro 9"rado pelas sociedades foi de de lucres cessantes. O risco sinistrado Cr$ 1.296.594,90. tendo ficado a cargo foi «Arno S/A — Indiistria de Comer] , do resseguro a importancia de cio», localizado no predio n.° 5.588 da Avenida do Estado, na cidade de Sao 1.056.756,90. que foi distribuida Paulo. como abaixo;

'

OPERACoES NO RAMO TRANSPORTES E CASCOS

As operaqoes do I.R.B. em resseSfros Transportes. durante o exercicio de 1951, desenvolveram-se em bases tecnicas em tudo semeJhantes as ja adotadas a partir de 1948. As poucas modificagoes havidas visavam apenas melhor adaptar a estrutura do piano 3s necessidadc.s do momento. face aos problemas que a pratica ia revelando, seni alterar-lhe. no entanto. os piincipios fundamentai.s.

Digno de especial referenda e o 3to de haver o J.R.B. coinpletado, exercicio, o primeiro decenio de suas atividades no Ramo Transportes, contecimento justamente comemorado atraves de fcstividades varias.

Pelos resultados obtidos ao fim do Prcsentc exercicio constatou-se um exordinario incremento das opera^oes

"•ansportes no pals, atingindo os pre- ^'os de seguros diretos arrecadados a ^^ada soma de Cr$ 368.985.715.70.

195o'' 281.825.122,10 cm ' '^^duzindo, assim, um acrescimo Percentual de 30,9

^ ^s.se aumento repercutiu direta e

^ "oravelmente sobre a receita de pre-

ta ^^-^seguro basico e complemen- '9ue atingiu, em 1951. a apreciavel "iportancia de Ci$ 64.609.276,70, Cr$ 50,102.592,80 em

do coeficiente sinistro-premio, que nos tres liltimos exercicios vinha se mantendo em nivel bastante reduzido.

A importante questao dos roubos e cxtravios de mercadorias em transito continuou a merecer por parte da do I.R,B. lima aten^ao especial, e tendo-se em conta que esse problema esta Intimamente ligado as precadas condiqoes de instalagao dos secvigos portuarios do pais. bem como as notorias deficiencias do nosso sistema de transportes e armazenagem. medidas forara tomadas no sentido de se proceder a um minucioso levantamento das condigoes dos portos do literal brasileiro. a fim de que possara vir a ser adotadas as solugoes em cada caso indicadas,

Apesar dos esforgos dispendidos, nao foi possivel, neste exercicio. estabeleccr um piano sistematico de operagoes em viagens internacionais. limitando-se as atividades do I.R.B.. neste setor. a receber resseguros de sociedades com as quais vinha mantendo contratos de accitagao.

com apenas um funcionario. que exerceu a Chefia da Carteira. Pinalizando, cabe-me agradecer a Chefia da Divisao Incendio a confianqa e atenqao que me dispen.sou.

29 <■/ '^"'"ento, portanto, de

tod^ result34os fot,

Oi- P^^i^'dicado em parte, pela

'^Orrencia de sinistros de certo vulto

Rr.VlSTA DO I R, B,

Nao fora a ocorrencia de quatro sinistros de certo vulto. cujas indeniza(joes total's foram estimadas em cerca de Cr$ 7.600.000.00, os resultados alcan^ados teriani side bem mais significativos, muito embora as tres faixas do piano de operagoes acusem. ainda assim., lira razoavel. lucre.

I — Comissao Permanente de Transportes e Cascos (C.P.T.C.)

Ramo Transportes

a) Tarifa GeralTransportes — raalgrado os ingentes esforgos dispendidos pela C.P.T.C., nao nos foi possivel ainda este ano, conio era nossa intengao, dotar o mercado segurador nacicnal de uma Tarifa Geral Transportes que, exprimindo as reals necessidades do ramo. elirainasse, definitivamente, essa importante lacuna.

fi que a solu^ao do probleraa, ja de si tao complexa, mais ardua ainda se revela pela ausencia dos elementos estatisticos, dados sem duvida preciosos era estudos desta natureza e que nao puderam ainda ser apurados devido a inotivos de forga maior.

Nao obstante as dificuldades apontadas. 0 assunto foi objeto de cuidadosos estudos por parte da C.P.T.C.. tendo sido mesmo varies capitulos do respectivo anteprojeto ampla e exaustivamente debatidos.

Pretendo esta Divisao imprirair a tais trabalhos um ritmo ainda mais acelerado, a fim de que possa ser aprcsentado, em future proximo, um ante

projeto de Tarifa Geral Transportes para estudo e aprovagao final.

Tambem conCribuiu para impedir a conclusao, neste exercicio. dos traba lhos de confecgao da Tarifa. a circunstancia de se haver sentido a necessidade de, concomitanteinente, elaborar-se a padronizagao das condi0es gerais de seguro transporte. Visando este objetivo e com o intuito de acompanhar as praxes e normas seguidas no mercado internacional de seguro. procedeu-se a coleta de informacoes e dados sobre as diferentes apolices em use nos principals centres seguradores do ramo transporte, especialmente o ingles, italiano, frances, suigo, portugues e argentino.

b) Levantamcnto geral dos portos do pais — tendo em vista as deficicncias constatadas cm grande niiraero de portos do litoral brasileiro, deficiencias essas que concorrem. sem duvida, para o grande vulto das reclamagoes decorrentes de extravios c roubos, discutiu a Comissao os varies aspectos desse importantissimo problema, concluindo pela necessidade de ser feito um levan tamcnto geral da situa^ao dos portos do pais, e, particularmente. do porto de Mucuripe, em Fortaleza. elaborando, para esse fim, um conjunto de quesitos e um esquema geral de trabalhos, qiie devera ser executado no proximo exercicio.

c) Fracionaraento do prazo de prorroga^ao da «c]ausula de fogo em armazens de carga e descarga cm viagens maritimass — cstabelecendo o item IV da clausula adicional instituida pela portaria 6 do D.N.S.P.C., de 31 de agosto de 1943, que a renovagao da

cobertura do risco 'de incendio era armazens de carga e descarga so pode ser feita por novo pcriodo dc 30 dias, dirigiu-se uma companhia seguradora ao I.R.B., assinalando os prejuizos que esse dispositive acarretava, principalmente ao comercio de trigo no pais.

Examinando detidamente o caso em seus miiltiplos aspectos, resolveu a C.P.T.C. sugerir pleiteasse o I• R.B. junto ao D.N.S.P.C., a titulo provisorio, a alteragao do citado dispositive, permitindo-se, dest'arte, o desdobraraento daquele prazo unico previsto de 30 dias. em periodos de 10 dias, a taxa de 0,1 %.

d) Seguros adicionais dc valorizade mercadorias durante o trans porte — a fim de dirimir duvidas sobre estariam ou nao cobertos pelas N.Tp. em vigor, os seguros adicionais sobre valorizagao de mercadorias du rante o transporte, feitos pelo embarcador ou consignatario, nos cases em que ocorra o aumento de valor, durante ® viagem segurada, propos a C.P.T.C. carta-circular elucidativa do assunto, devidamente aprovada pelo Conselho Tecnico do I.R.B. (CT 3.614, de ^6 de agosto de 1951 — Circular 1 .787, de 27 de agosto de 1951).

Seguro de bagagem: adogao dc Prazo intermediario entre 15 e 30 dias apreciando pedido de seguradcras. qual solicitavam fosse incluido entre periodos previstos pela Circular 1-493, de 26-7-1949. prazos inter'"ediarios entre 15 e 30 dias, sugeriu a Comissao de Transportes e Cascos

^bssem permitidos seguros de'bagagem

^ambem per prazo de 21 dias (tres

^^manas), tendo em vista ser tal pre-

tensao uma real necessidade do mer cado nacicnal.

[) Tarifagoes adicionais: — aplicagao da majoragao porventura cabivel. apenas ao tipo de risco realmente deficitario — debatidos amplamente em plenario os cases de tarifagao adicional. procurou a C.P.T.C. imprimir-lhes tratamento diverse aquele ate entao seguido, fazendo incidir a majoragao cabivel, apenas ao tipo de cobertura realmente dcficitario, atendendo ao principio de que nao parece juste gravar-se indistintamente as garantias de fato comprometidas por um coeficiente de sinistro-premio desfavoravel e quaisquer outras de resultados absolutamente normals. O criterio assim adotado pela C.P.T.C. logrou plena aprovagao por parte do Conselho Tecnico, que ja o consubstanciou em varias circulares.

g) Levantamcnto das inspegoes de embalagens — come materia relcvante que e, foi submetida a apreciagao da Comissao o levantamcnto das inspegoes dc embalagens levadas a efeito pelo respectivo inspetor. tendo aquele orgao sugei'ido. apos amplos debates sobre o assunto. que seria intercssante aferir-se OS resultados praticos advindos do trabalho realizado. propondo, entao, fosse solicitado aquele inspetor a reinspegao das embalagens das firmas cujos seguros proporcionavam resulta dos desfavoraveis. bem como fosse ainda organizada uma relagao de todos os segurados que gozem de tarifagao especial ou cstcjam sujeitos ao regime de tarifagao adicional.

h) Redugao das Taxas das Tarifas Rodoviarias para os seguros de trans-

portes ao longo das superestradas examinando pedido endere^ado ao I.R.B. pelo S.E.S.P.C. do Estado de Sao Paulo, no qua! aquele orgao de classe solicitava fossem reduzidas as taxas previstas pcla Tanfa Rcdoviaria em vigor, em determinados trechos expressamente assinalados e reconhecidamente^caracterizados como superestra das. propos a C.P.T.C. apos minuciosos estudos sobre o assunto:

a) fossem consideradas como suburbanas. para fins de aplica^ao da Tarifa Rodoviaria (item 18.5) as viagens realizadas entre os municipios de Sao Paulo. Sao Caetano, Sao Ber nardo e Santo Andre:

b) fossem concedidos, sobre as taxas basicas da Tarifa Rodoviaria, nas viagens a seguir indicadas. os seguintes descontos; Rio-Petropolis 50%; Sao Paulo-Santos, 50 7c: Sao PauloCampinas, 50 % e Santos-Campinas, 25 %:

c) fosse esclarecido que os descon tos acima nao seriam extensivos as taxas adicionais de que trata o item 23,1 da Tarifa Rodoviaria:

d) fosse reduzido de 0,050 7< para 0.025 7c. na.s viagens acima, a parte a destacar da taxa basica e destinada a cessao de resseguro do risco de incendio em armazens.

A proposta acima foi integralmente aprovada pela re.solucao CT 3,563, de 23 de agosto de 1951, e comunicada as sociedades por Circular n," 1 ,788, de 27 de agosto de 1951,

/) Seguros de «responsabilidade civil» emitidos cm favor da.s empresas

transportadoras — a vista do clamor suscitado no meio segurador transportes pelos seguros de «responsabilidade civil» emitidos em favor das em presas transportadoras, ocasionando conflitos de ordem economica, juridica e mesmo tecnica, pela possibilidade de se confundirem a cobertura transportes e o de «responsabilidade civil», foi o assunto objeto de amplos debates no seio da Comissao, Eicon assim o I.R.B. munido das informagoes nccessarias para u'a mais rapida soIu(;ao dos fatos que sobre a questao Ifie vein sendo apontados, bem como aos Sindicatos das Seguradoras c ao proprio

D.N.S.PC.

j) Normas Transportes para 1952

— conseqiiencia natural do fato de virem as operagoes transportes se dcsenvolvendo, desde 1948, em linlias mais ou menos imutaveis, foi pequena a atividade da C,P.T,C, em assuntos relatives a altera^oes das Normas em vigor, A propria Circular N, Tp. 1/51, de 13 de fevereiro de 1951, que determinou alteracoes do item 2 da Clausula 9.", do item 1 da Clausula 17.-' e do item 3 da Clausula 25.'', das Normas para Cessoes e Retrocessoes Trans portes, apenas aprovara proposta proveniente de estudos feitos em 1950, Durante o presente exercicio, teve a

C.P.T.C, oportunidadc de estudar o projeto de reforma do Re.sseguro Coinplementar previsto nas N. Tp.. propondo entao a supressao da sua obrigatoriedade nos .sub-ramo.s ferroviarios. rodoviarios e postais, ficando no entanto, facultado, as sociedades cm tais casos. sempre que puderem, apurar, antecipadamente, a existencia de aciimulo de responsabilidade num

mesmo risco, efetuarem cessoes dos excedentcs de seus limites de retengao fixados estes com base na classe 3 das tabelas de limites de responsabili dade. Tais cessoes facultativas deverao ser feitas antes de iniciados os riscos a que se refiram e uma vez feitas terao carater defintivo, isto e, nao poderao ser alteradas ou canceladas, a nao ser antes de iniciado o risco a que se refiram, ou em caso de cancelamento do seguro original por falta de pagamento do premio por motive comprovadamente justificado.

Cascos

Amplia(;ao da capacidade de nceitacjao do mercado nacional em operaqoes-cascos — tendo em vista os ^esultados aprescntados pclas opera■Joes do ramo-cascos durante o ano de 1950 e nos tres primeiros triraestres do presente exercicio e visando. prin^ipalmente. evitar a evagao de preraios d® resseguro para exterior, vem ests '\'isao envidando esforgos no sentido d^ ampliar a capacidade de aceitagso do mercado nacional do ramo.

Com tal finalidade foi entao feita consulta as .sociedades, atraves de conjunto de qiiesitos constantcs da Circular n." 2.577, de H de novembro

d^ 1951 e cujos resultados permitirain, desde logo, o aumento do F. R. C. d® varias companhias, bem como a ^•evagao da percentagem de participa-

qao nas retrocessoes do I.R.B. por parte de outras.

Durante o proximo exercicio, terao prosseguimento os trabalhos tendentes a consecu^ao de tao importante objetivo, podendo o I.R.B., ja agora, melhor tratar desse relevante problema, face as respostas enviadas pelas socie dades.

b) Reduqao das comissoes de res seguro e retnocessao-cascos. Sendo certo que um maior desenvolvimento das operagoes no ramo cascos, no pais, dcpcnde. em grande parte, de possi bilidade de serem aplicadus a tais se guros taxas razoaveis, e compreendendo. por outre lado. que o problema das taxas esta intimamente ligado ao das comissoes, procurou a D,T,C. tornai a iniciativa no sentido de serem redu zidas as comissoes de resseguro e de retrocessao ate entao previstas nas Normas para Cessoes e Retrocessoes Cascos.

Debatido o assunto em seus detalhes. foi entiio proposta a redugao das co missoes de resseguro e retrocessaocascos para 12.5/8 mais 2.5/8 e 17.5 /''. respectivamente.

Encaminhada a proposta ao Conselho Tecnico veio a mesma a ser apro vada por aquele orgao deliberative, sendo tal ir.odificaqao comunicada as

sociedades, atraves de Circular C-2/51, de H de agosto de 1951.

c) Modificaqao na rotina dos servi^os de resseguros-cascos.

O normal desenvolvimento das operagoes de resseguro-cascos. com o consequente aparecimento dos problemas relatives ao ramo, foi aconselhando altera$6es na rotina dos respectivos services, e que ja vinhara merecendo especial atengao per parte desta Ghefia,

Com a visita feita ao durante o presente exercicio, pelos representantes da firma de corretagem inglesa Willis, Faber & Dumas Ltdi, atraves da qual tern este Institute colocado, entre outros, era Londres, o scu Contrato-Cascos, a necessidade ja assinalada passou a constituir assunto de maior urgencia, a vista das razoaveis ponderagoes aprescntadas pelos ilustres visitantes, ein conversa^oes mantidas com esta Divisao, no sentido de Ihe serem fornecidos desde logo, os totais de premios e importancias resseguradas xeferentes ao 1." excedente-cascos.

Diante dessa solicita^ao, necessaria alem do mais, para satisfazer a exigencia de dispositivos legais da Inglaterra, procurou esta Divisao acelerar OS estudos relatives a alteracao dos services de rotina, de vez que so assim seria possivel fornecer os referidos elementos.

As alteragoes propostas e devidamente aprovadas, estao consubstanciadas em Circular C-I/52, de 17 de Ja neiro de 1952.

11 — AMPLIAQAO DAS OPERAgoES DO I.R.B. EM VIAGENS INTERNACIONAIS

Nao obstante os esfor^os dispendidos pela D.T.C. no sentido de ampliar as opera^oes do I.R.B. em viagens internacionais, impriraindo-lhes mesmo um cunho sistematico, nao nos foi possivel ainda, alcangar tal objetivo, Sentindo, todavia, ser o desenvolvi mento de tais opera?6es imperiosa ne cessidade do mercado segurador brasileiro, convocou esta Chefia uma reuniao dos representantes das principais companhias, dos orgaos de classe e do proprio I.R.B., no sciitido de serem debatidos, em conjunto, os principais aspectos do importante problema.

Auscultadas, assim, atraves desta autentica mesa redonda, as valiosas opinioes dos mais autorizadcs tecnicos, pode a D,T.C. armar-se dos elemen tos necessaries para elaborar, entao, um projeto de Normas Para Gessoes e Retrocessoes Transportcs em viagens In ternacionais (N. Tp. —V. I.) que. cm anexo a exposi^ao dos resultados colhidos na mencionada reuniao, foi submetida a apreciasao do Conselho Tecnico.

Examinando o assunto, manifestouse aquele orgao deliberative favoravelmente ao trabalho apresentado, dependendo sua decisao final, todavia, dos resultados que vierem a ser apresentados pela consuita que, sobre a questao, foi formulatl.1 as sociedades.

ni — 1." DECfiNIO DE OPERAgOES DO I.R.B. NO RA

MO TRANSPORTES

A fim de comemorar o primeiro dccenio de opera^oes do I.R - B. no Ramo Transportes, sugeriu a Divisao Transportes e Cascos, entre outras iniciativas. a publica^ao dc um niimero especial da Revista do I.R.B.. no qual. alem de Urn complete retrospect© das atividades

^0 I.R.B. no referido ramo, foram incluidos trabalhos especializados sobre 0 assunto, de autoria de elementos que "lais de perto vem coadjuvando os ur'Saos tecnicos do I.R.B. no estudo ^ resoluqao dos problemas atinentes ao ramo.

ramo TRANSPORTES

Confonne ja tivemos oportunidade assinalar no capitulo Apreciagocs ^srais, elevou-se extraordinariamente.

ueste exercicio, a receita de j^emios de ®®guros dirctos transportes, apresentan^0 o maior movimento jamais regis-

trado desde o inicio das atividades do I.R.B. nesse Ramo, e ultrapassando, mesmo em cerca de Cr$ 60.000.000,00, a excepcional re ceita verificada em 1943.

Assim. contabilizados apenas os premios referentes aos riscos abrangidos pelas Normas para Gessoes e Retrocessoes Transportes (nao se incluindo, pois, OS premios relatives a viagens internacionais cascos, etc.), a reccita de 1951 elevou-se a Cr$ 368.985.715,70, contra Cr$ 281.825.122.10 em 1950, traduzindo. portanto, um acrescimo percentual de 30.9 /c.

O desenvolvimento das opcra96es transportcs no pais repercutiu de mode sensivel sobre os premios de rcsscguro basico e complementar, que atingiram cm 1951 a apreciavel soma de Cr$ 64.609.276,70. contra apenas Cr$ 50.102.592,80 em 1950, com um aumento, portanto, igual a 29 %. Cumpre assinalar, por outre lado, que esse aumento decorreu quase que exclusivamente por conta do resseguro complementar, fenomeno que deve encontrar sua explica^ao, principalmente, na constante eleva^ao dos valores segurados.

Quanto aoz premios do consorcio incendio em armazens, o aumento verificado foi tambeni significative, traduzindo-se por uma percentagem de

40.5%. Com efeito, tais premios atingiram no presente exercido, o montante de Cr$ 21.944.169,10 contra Cr$ 15.620.200,10 do ano precedente. No quadro abaixo, damos uma ideia do desenvoivimento da receita de pre mios de seguros diretos, bem como da de premios de resseguro do Ramo Transportes.

Observances:

I) No que respeita a «Premios de Resseguro», a variedade de pianos adotados pelo I.R.B.. nao e possivel

qualquer comparanao dos resultados indicados. a nao ser a partir do ano de 1948, epoca a partir da qual passou a funcionar o piano ainda hoje em vigor, sendo que, mesmo esse exercicio sofreu ainda consideravel influencia dos pianos anteriores. sobretudo em seus primeiros meses.

2) No total de premios relatives ao.s anos de 1950 e 1951 nao foram computados os premios referentes a viagens internacionais cujos resseguros foram feitos no I.R.B.

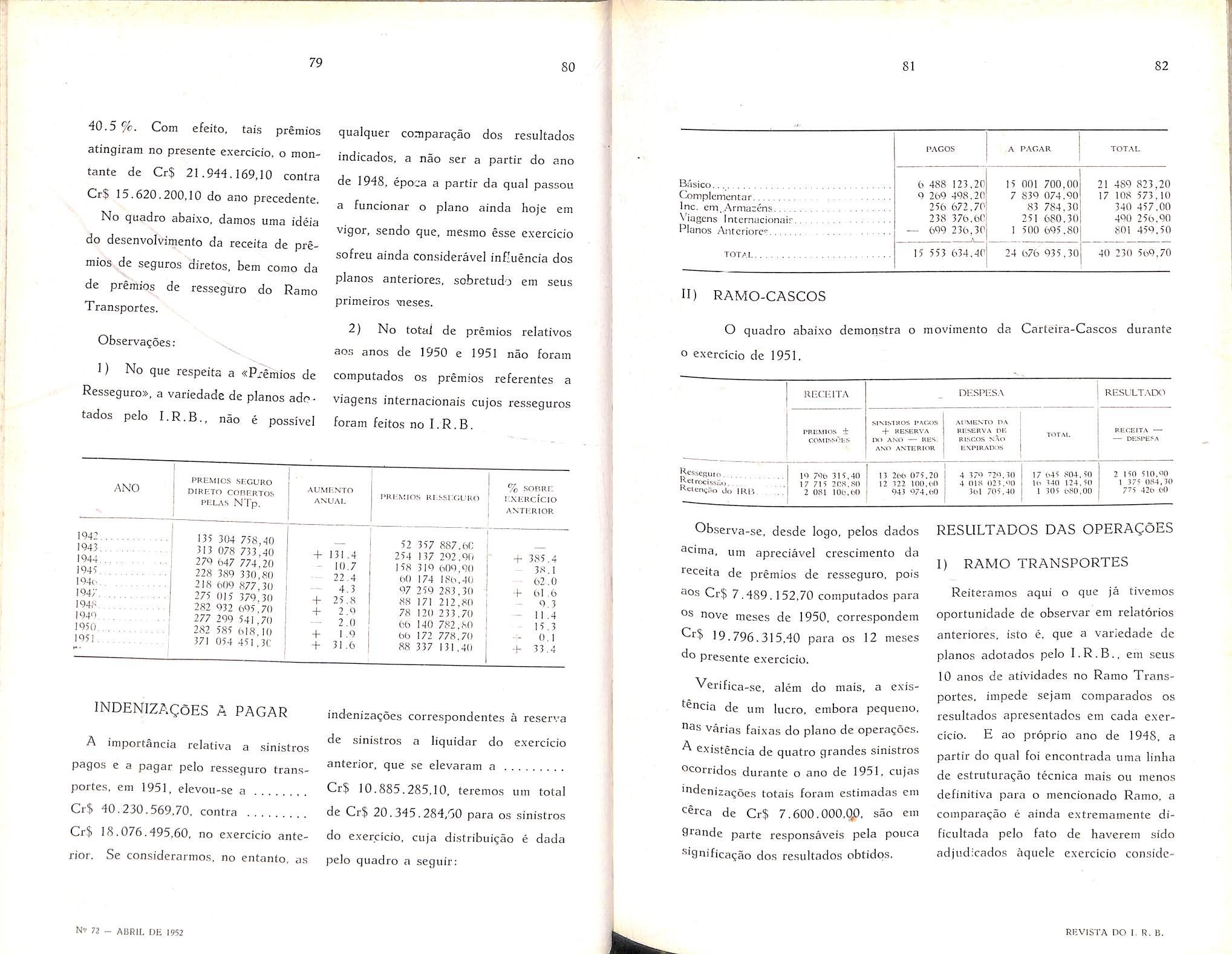

BAsico. Complementar Inc. cm,,.Arma;cns Viagens Internacionair. Blanos Anteriorc PACOS A PACAR TOTAL 6 488 123.20 9 269 498.20 256 672,70 238 376.60; - 699 236,30 15 553 634.40

15 00) 700.00 7 839 074.90 83 784,30 25] 680.30 ) 500 695.80 24 676 935.30

21 489 823,20 17 108 573. 10 340 457.00 491) 256.90 801 459.50 40 230 5o9,70

H) RAMO-CASCOS

UECIiiTA DESPES.V j RESULT.NDO PBCMI05 + -f KE.^ERVA D«"> ANO RES. AN>» ANTERIOR AtlMENTO PA RESERVA nl% RI.SCOS NAO liNPIRADOS TOTAI. RECF.ITA DERPE^A [3i:sseRuio. . m 7')b 31(,40 17 715 2CS,8n 2 DRl lOU.OO 13 2ljb 075.20 12 522 100.00 04! >V4,<jO 4 37A nA.30 4 OlS 0:!AX1 3bl 705,40 17 b45 804.50 lb !40 124,50 1 305 b»0,00 2 150 510.'V) 1 375 0S4,30 775 42b bO ctroci^isr;,, Kcicnsr.o do mu .

RESULTADOS DAS OPERAgoES

I) RAMO TRANSPORTES

30S Cr$ 7,489. 152,70 computados para OS nove meses de 1950, correspondem

19.796.315.40 para os 12 meses

^^o presente exercicio.

A importancia relative a .sinistros pagos e a pagar pelo resseguro trans portes. em 1951. elevou-se a Cr$ 40.230.569,70, contra Cr$ 18.076.495.60, no exercicio ante rior. Se considerarmos, no entanto. a.s

^erifica-se, alem do mais, a exisfoncia de um lucro, embora pequeno.

"as varias faixas do piano de operanoes.

^ existencia de quatro grandes sinistros

ocorridos durante o ano de 1951. cujas

'ndenizagoes totals foram estimadas em

^erca de Cr$ 7.600.OOO.Qp. sao em

grande parte rcsponsaveis pela pouca

^'Snificanao dos resultados obtidqs.

10 anos de atividades no Ramo Trans portes. impede scjam comparados os resultados apreseiitados era cada exer cicio. E ao proprio ano de 1948. a partir do qual foi encontrada uma linha de estrutura^ao tecnica mais ou menos definitiva para o mencionado Ramo. a ccmparngao e ainda e.xtremamente dificultada pelo fato de haverem side adjiidicados aqiielc exercicio considc-

ravel soma de premios references ao piano de resseguro vigente no exerdcio anterior.

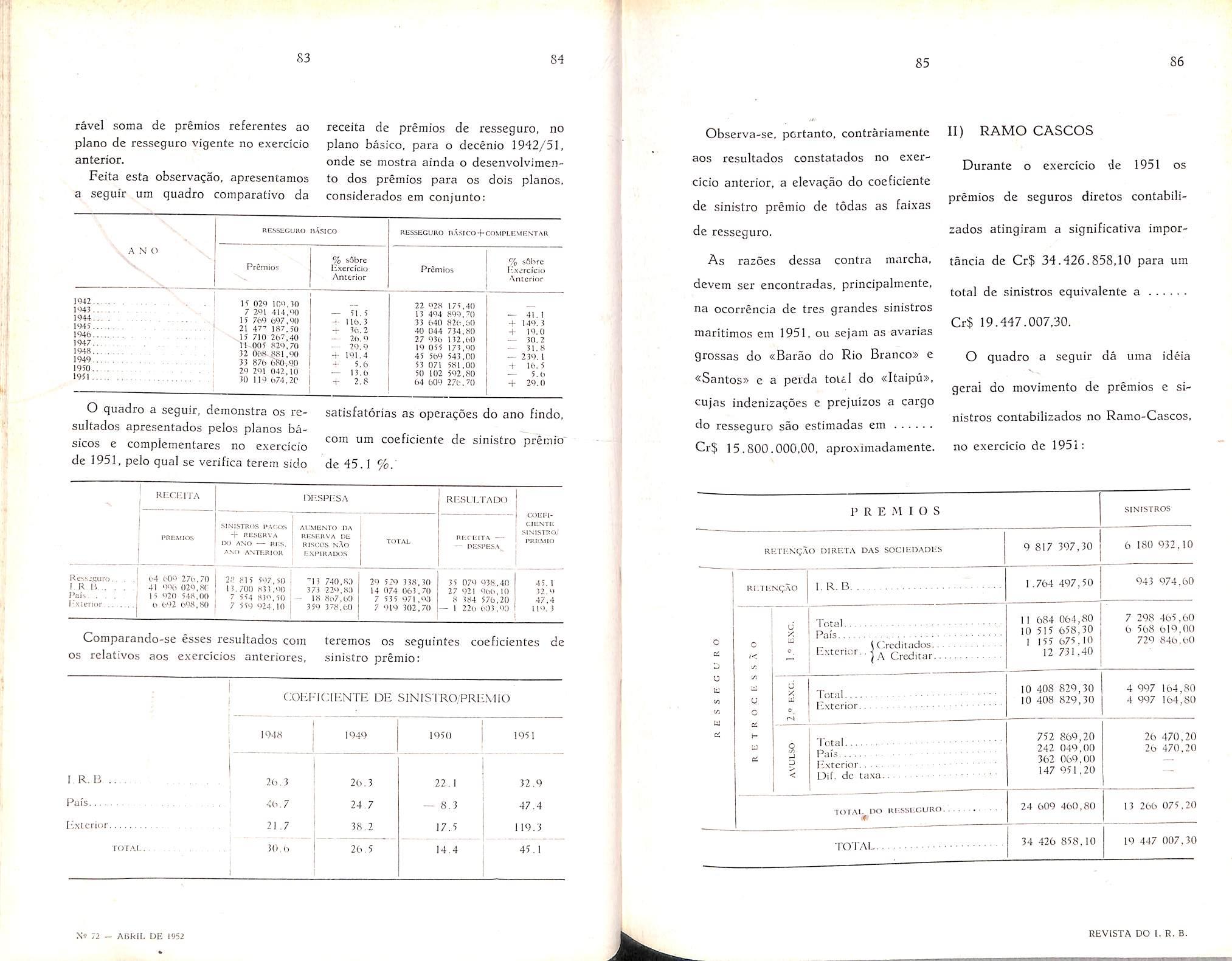

receita de premios de resseguro. no piano basico, para o decenio 1942/51. onde se mostra ainda o desenvolvimento dos premios para os dois pianos, considerados em conjunto: RE?.SliCJURO R,\?lCO Prfimio? % s6brc Exercicio Anterior

II) RAMO CASCOS

ItliSSEGURO HASiCXD-fCOMPLCMES'TAK Premios % sohre [ixercicio Anterior IW., IW.. 1944.. 1945.. 1946.. 1947.. 1948.. 1949. 1950.. 1951

! 15 029 100,30 7 291 414.on — 51.5 15 760 6(37.^X1 -f 116.3 ' 21 4'^ 187.50 + 16.2 : 15 710 26',40 - 26.0 ' 11-005 820,70 — 20.0 32 06S 881,00 4- 101.4 33 876 ORO.'JO 5.6 20 20! 042,10 — 13.6 30 no (,74,20 4- 2.8

22 028 n 494 33 640 40 044 27 936 19 055 45 569 53 071 50 102 64 609

17',40 899.70 826,60 734,80 132,60 173,90 543,00 581,00 592,80 276.7(1

+

41. 1 + 149.3 19.0 30.2 31.8 — 239. 1 + 16. 5 5.6 + 29.0

O quadro a seguir, demonstra os re- satisfatorias as operagoes do ano findo, sultados apresentados pelos pianos basicos e complementarcs no exercicio de 1951, pelo qual se verifica terem side de45.I

com um coeficiente de sinistro premio"

RECI-JTA DPSPPSA RP-SUI.TADO aiEPiCIESTE sinistro; PREMIO I'nEMios SINISTROS l'.,(:C« AtlMiiNTO OA 4- REStHVA RESERVA t>E IX) ANO RES. RISCCS SAO ANO ANTERIOR EXl'IRADOS TOTAl. nCiCElTA — DESI'ESA_ Re,st(!ur(i. . . 1,4 cOO 27i,,7n j;, )i|5 507 ,-() ' H '. 41 020,SO 11.700 813,00 373 ZIo'sO Pai^ . . . 15 020 548,00 7 554 8;„. 5(1 - |H 8n7,60 l--x:ern>r | 0 602 608,80| 7 ,5y <124, I0| 350 17fi,60 20 520 138.30 14 074 061,70 7 535 071,",') 7 010 302,70 35 070 038.40 27 >121 0b6,U> 8 184 576,20 — 226 603,00 45. 1 32.>> 47,4 116. 3

Durante o exercicio de 1951 os premios de seguros diretos contabilizados atingiram a significativa importancia de Cr$ 34.426.858.10 para um total de sinistros equivalcntc a Cr$ 19.447.007.30.

O quadro a seguir da uma ideia gerai do movimento de premios e si nistros contabilizados no Ramo-Cascos, no exercicio de 1951:

teremos os seguintes coeficientes de sinistro premio:

C;OEI-ICIENTE DE SINIS TRO,.PREMIO

1948 1949 1950 1951 I.R.B . . 26.3 26.3 22-1 32.9 Pais 46.7 24.7 — 8.3 47.4 Exlcrior . 2!.7 38.2 17.5 119.3 TOTAL. 30,6 26.5 14.4 45.1

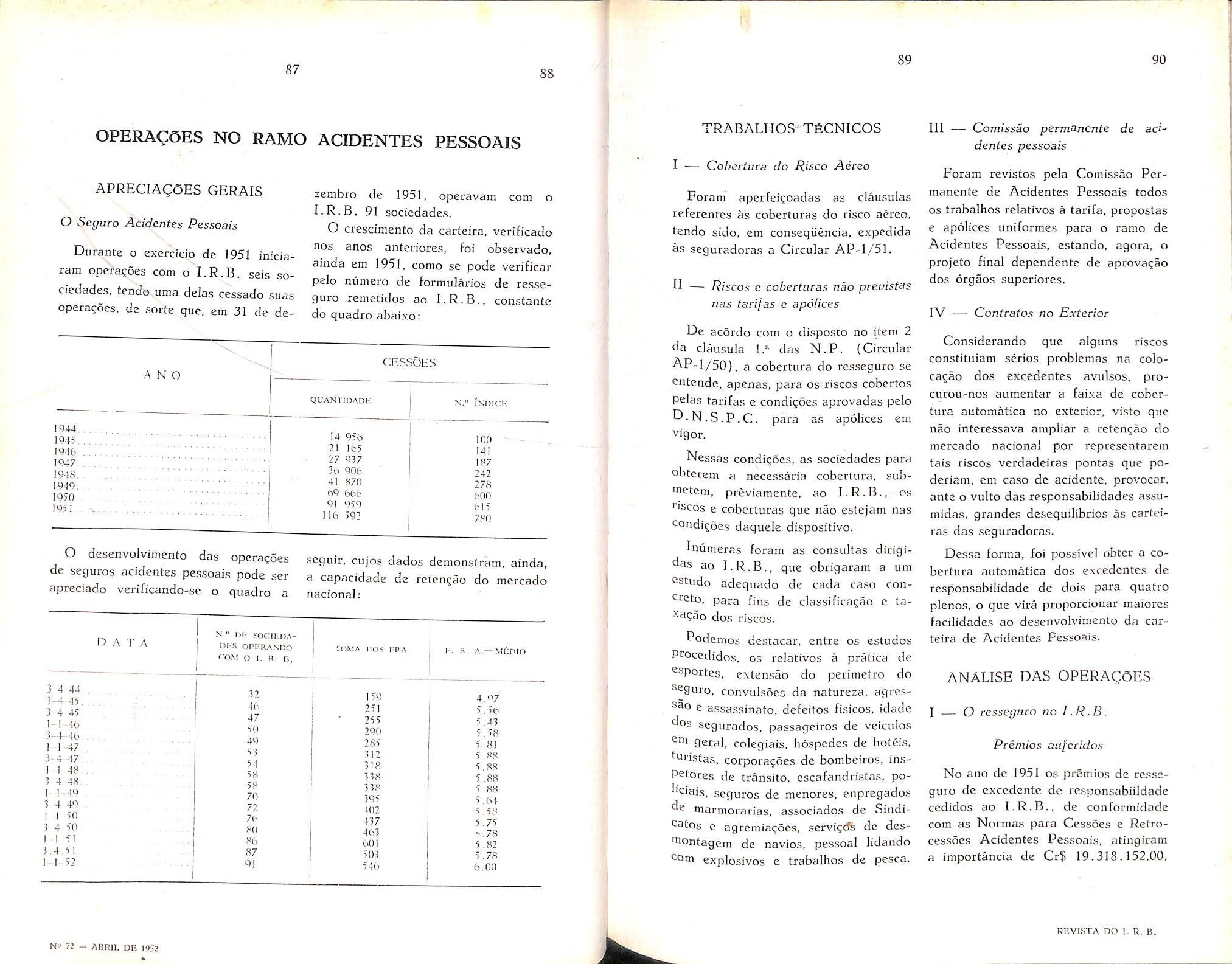

Durante o exerdcio de 1951 iniciaram operasoes com o I.R.B. seis sociedades. tendo uma delas cessado suas opera?6es. de sorte que. em 31 de de-

zembro de 1951. operavam com o I.R.B. 91 .sociedades.

O crescimenfo da carteira. verilicado nos anos anteriores. foi observado, aiiida em 1951, como se pode verificar pelo numero de formularies de resseguro remetidos ao I.R.B.. constante do quadro abaixo;

TRABALHOS'TeCNICOS

I — Coberfiira do Risco Aereo

II — Riscos e coberturas nao preuisfas nas tarifas e apolices

De acordo com o disposto no item 2 da clausula 1." das N.P. {Circular AP-1/50), a cobertura do resseguro se cntende, apenas, para os riscos cobertos Pelas tarifas e condi^bes aprovadas pelo D-N.S.P.C. para as apolices em vigor.

Nessas condigoes, as sociedades para obterem a necessaria cobertura, submetem. previamcnte. ao I.R.B., os ^'scos e coberturas que nao estejam nas condigoes daqueie dispositive.

III — Comissao permancnte de aci~ denies

pessoais

Foram revistos pela Comissao Permanente de Acidentes Pessoais todos OS trabalhos relatives a tarifa. propostas e apolices uniformes para o ramo de Acidentes Pessoais, estando, agora, o projeto final dependente de aprovagao dos orgaos superiores.

Considerando que alguns riscos constituiam serios problemas na colocagao dos excedentes avulsos. procurou-nos aumentar a faixa de cober tura automatica no exterior, visto que nao interessava ampiiar a retengao do mercado nacionai por representarem tais riscos verdadeiras pontas que poderiam, em caso dc acidente. provocar, ante o vulto das responsabilidades assumidas. grandes dcsequilibrios as carteiras das seguradoras.

seguir, cujos dado.s demonstram. ainda, a capacidade de retencjao do mercado nadonal: >'•: .'ocirnAorniANDo o 1. R, b; EOMA nos FBA 1-. R. A.—Mtinio 32 150 4.97 46 251 5.56 47 • 255 5 43 5(1 290 5.58 49 285 5.81 53 312 5.88 54 318 5.88 58 338 5.88 58 338 5.88 70 395 5.64 72 102 5 58 76 437 5.75 80 463 - 78 86 (4)1 5.82 87 503 5.78 91 546 6.00

Inumeras foram as consultas dirigidas ao I.R.B., que obrigaram a urn ®studo adequado de cada case con9reto, para fins de classificagao e tado.s riscos.

Podemos destacar, entrc os estudos

Procedidos, os relatives a pratica de ^sportes, extensao do perimetro do seguro. convulsoec da naturcza. agrese assassinate, defeitos fisicos. idade dos segurados, passageiros de veiculos geral, colegiais. hospedes de hoteis, furistas, corporagoes de bombeiros. in.sPetores de transito, escafandristas, poI'ciais. seguros de menores, enpregados de marinorarias. associados de Sindie agremiagoes, servigcfs de des'3iontagem de navios, pessoai lidando com explosivos e trabalhos de pesca.

ANALISE DAS OPERAgOES

I — O resseguro no I.R.B.

N" 72 - ABHIL DE 1952 REVISTA DO I. R. B.

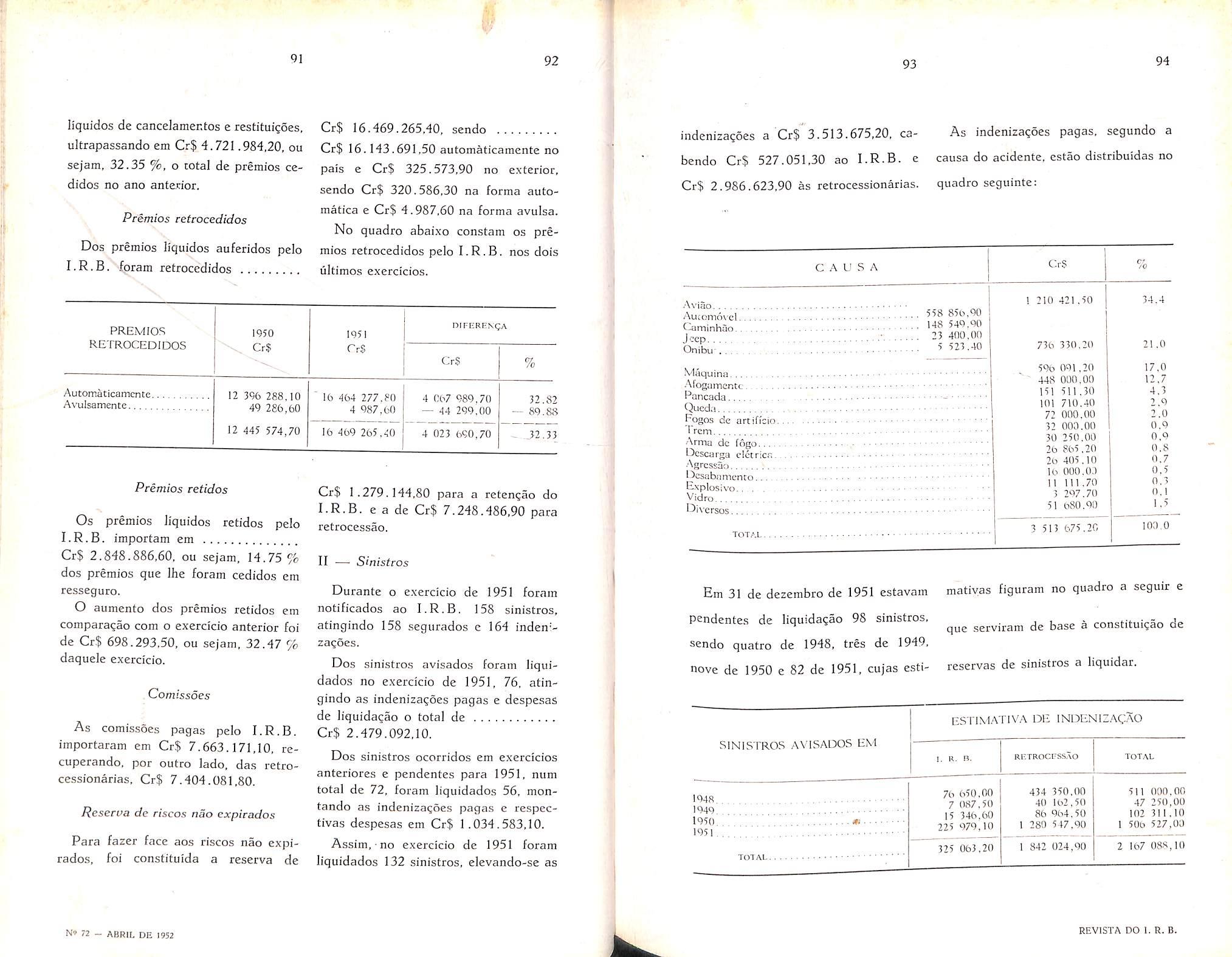

iiquidos de cancelamentos e restituigoes, ultrapassando em Cr$ 4.721.984,20. ou sejam. 32.35 %, o total de premies cedidos no ano anterior.

Premios retcocedidos

Dos premios Iiquidos auferidos pelo

Avulsamence. 16 469 265,40

" 16 464 277.80 4 987,60 4 067 989,70 — 44 299,00 4 023 690,70

32,82 — 89.88 ..32.33

Cr$ 16.469.265,40, sendo Cr$ 16.143.691,50 automaticamente no pais c Cr$ 325.573,90 no exterior, sendo Cr$ 320.586,30 na forma automatica e Cr$ 4.987,60 na forma avulsa. No quadro abaixo constam os pre mios retrocedidos pelo I.R.B, nos dois ultimos exercicios. DIFEREKgA CrS % Automiticamcntc 12 396 288,10 49 286,60 12 445 574,70

indenizagoes a'Cr$'3.513.675,20, ca- As indenizagoes pagas, segundo a bendo Cr$ 527.051,30 ao I.R.B. e causa do acidente, estao distribuidas no Cr$ 2.986.623,90 as retrocessionarias. quadro seguintc:

Premios retidos

Os premios Iiquidos retidos pelo

I.R.B. iraportam em Cr$ 2.848.886,60, ou sejam, 14.75 % dos premios que Ihe foram cedidos em resseguro.

O aumento dos premios retidos em comparagao com o exercicio anterior foi de Cr$ 698.293,50, ou sejam, 32.47 % daquele exercicio.

Comissoes

As comissoe.s pagas pelo I.R.B. importaram em Cr$ 7.663.171,10, recuperando, por outro lado, da.s retrocessionarias, Cr$ 7.404.081,80.

Para fazer face aos riscos nao expirados. foi constituida a reserva de

II Sinistros

Durante o exercicio de 1951 foram notificados ao I.R.B, 158 sinistros, atingindo 158 segiirados e 164 inden-zagoes,

Dos sinistros ocorridos em exercicios anteriores e pendentes para 1951, num total de 72, foram liquidados 56, montando as indenizagoes pagas e lespectivas despesas em Cr$ 1.034.583,10.

Assim,• no exercicio de 1951 foram liquidados 132 sinistros, elevando-se as

C A U -S A CrS .-\vi Auiomovcl ''3 Caminhuo Jeep :• Onibu- •) >23.40 Maquina .\fogamentc Pancada Qucd.i ["ogos de artificio Trcm Arma dc [Ago Descarga clctricr., , .Agrcssao licsab.Tnicnto £vplosivo. , , Vidro Diversos 1 210 421,50 736 330.20 5% 001,20 448 01)0.00 151 511 ,50 101 710.40 72 000.00 32 003.00 30 250.00 26 865,20 405.10 10 000,0.3 11 111.70 3 207,70 51 680,93 TOTAL. 3 513 675,20 34.4 21 .0 17.0 12,7 4,3 2.9 2.0 0,9 0.9 0,8 0.7 0,5 0,3 0.1 1,5 100.0

Em 31 de dezembro de 1951 estavam matiyas figuram no quadro a seguir e pendentes de liquidagao 98 sinistros, . constituigao de sendo quatro de 1948. tres de 1949, nove de 1950 e 82 de 1951. cujas esti- reservas de sinistros a liquidar.

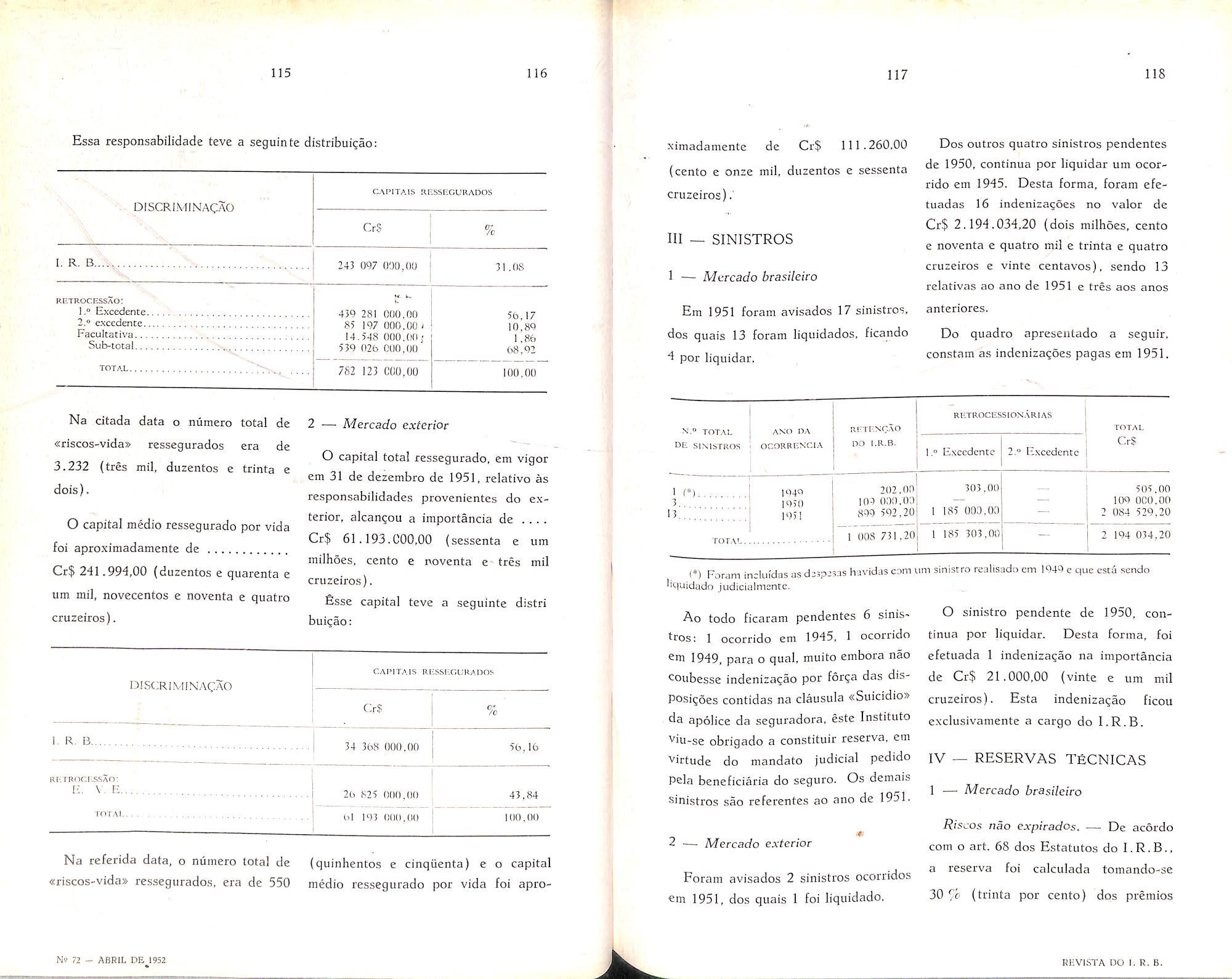

De acôrdo com a exposição feita o coeficiente sinistro/prêmio do resseguro do I.R.B. foi de 22.37 �,f, o da retrocessão 22.78% e o da retenção do I.R.B.de 22.78 %. Não houve participação dos resseguradores do exterior nos sinistros ocorridos.

Os prêmios cedidos ao Consórcio Ressegurador de Catástrofe importaram em CrS 3.700.912,40, para cujo montante contribuíram:

Cr$

Sociedades cedentes .. .

I.R.B. ..

Retrccessiom1rias ' ......

Total .......... .......

2.751.283,-10

H2.-111,30

807.184,70

3 700.912.-10

Dos prêmios auferidos pelo Consórcio foram retrocedidos Cr$ 278. 550,50, ficando, em conseqüência. retidos ....

Cr$ 3.422 361,90.

o saldo credor do Consórcio em 31 de dezembro de 1951 era de Cr$ 7.878.469,90, deduzida a parte cabível ao I.R.B. a título da Taxa de administração, no valor de .......

Cr$ 222.054,70, que está sendo distribuído na forma do disposto na cláusula 23.ª das N. P.

IV - Resultado das operações

o lucro proporcionado ao I.R. B. peia Carteira Acidentes Pessoais no exercício de 1951 foi de ...........-

Cr$ 2.579.543,50.

Nos anos de operações do I.R.B. no ramo, os resultados obtidos são os constantes do último quadro.

As retrocessões feitas pelo I.R.B. apresentam o saldo final de .........

Cr$ 3.911.688,80, estando consignados 110 quadro seguinte os resultados dos anos de operações.

Durante o exercicio de 1951 iniciaram operagoes com o I.R.B, duas sociedadcs, a «Ultramar» Companhia Brasileira de Seguros e a «Oceanicn» Companhia Brasileira de Seguros, alein de um grande niimero de sociedades que resseguraram, na Carteira, diversos riscos de aviagao inciuidos em apolices de acidentes pessoais e de vida.

O volume de trabalho executado na Carteira Aeronauticos em 1951 superou em muito o executado em 1950. As sociedades que haviam remetido, em 1950, 3.773 apolices e endossos, remeteram, em 1951, 4.619; em conseqiiencia, em 1951, foram feitas 5,750

F.C.A. (ficha de controle aeronau ticos), contra 4,997, em 1950.

I — Seffuro aeronauticos de acidentes pessoais.

Como ja se mencionou no relatorio referente. ao exercicio anterior, estava em estudo a institui^ao de um seguro aeronauticos de acidentes pessoais para OS passageiros das linhas aereas regu lates, geralmente conhecido como «Seguro de tiquetes».

Tal estudo foi concluldo logo no inicio do ano. sendo, entao, submetido ao C.T. que o aprovou em sua sessao

de 13 de margo, A seguir, foi encaminhado a aprovagao do D.N.S.P.C. e, simultaneamente, exposto a apreciagao das Sociedades, conforme Circular RA-2/51,

A necessidade dessa modalidade de seguros torna-se, die a dia, mais cvidente, em face da continua desvalorizagao da moeda. Considerando que o Codigo Brasileiro do Ar foi promulgado em 1938 e que nessa ocasiao estabeleceu como montante de indenizagao em caso de morte ou invalidez total permanente a soma de Cr$ 100.000,00, evidentemente essa importancia, que e ate hoje aplicada aos casos em questao, atualmente de modo algum, satisfaz ao fim a que se destina. Urge, assim, que o langamento do seguro de tiquetes se faga com brevidade, possibilitando aos passageiros, que o desejarem, a estipulagao de seguros individuals. Na elaboragao do piano de funcionamento, teve-se o especial cuidado de tornar a tarifa;

a) — simples — para que o premio pudesse ser obtido com rapidez e exatidao, mesmo por pessoa leiga em se guro;

b) — pratica — abrangendo todas as particularidades da cobertura, para evitar diividas de intcrpretagao;

c) — acessivel — oferecendo taxas modicas para todas as viagens, mesmo as de longo percurso;

d) — compensadora — oferecendo margem suficiente para o incentivo a colocagao.

Essas,cjualidades foram conseguidas:

a) relacionando o premio com o prego de tarifa da passagem emitida, o que leva em conta a menor ou maior extensao de viagem, sem tornar proibitivo o premio de seguro nos casos de medio ou longo percurso:

b) indicando, na tarifa, um premio comercial bruto, que ja inclui todos os impostos, selos e despesas de aquisigao:

c) limitando os premios a um maximo de Cr$ 100,00 {1/10 nos casos das viagens cujo prego de passa gem for superior a Cr$ 16,000,00;

d.) concedendo uma comissao unica de Cr$ 5,00 por certificado emitido, a gual nas passagens de custo inferior a Cr$ 500.00 (premio Cr$ 20,00) — que rcpresentam a grande maioria — corresponde a 25 %.

Des.se modo, logo que se obtenha a sprovagao do D.N.S.P.C., poderao tcr inicio as operagoes na nova moda lidade, que vira preencher uma sensivel lacuna.atendendo aos constantes pedidos de uma cobertura superior aos Cr$ 100.000,00 fixados pela lei.

— Estudo de descontos nos premios de tripulantes.

Atendendo a solicitagao de empresas de transportes aereos, foi ajvo de estudos a concessao de descontos nos premios de tripulantes. Em conseqiien-

cia, foi elaborada uma tabela de des contos a serem concedidos sobre o premio basico, levando em conta o montante de premio cedido no exercicio anterior e o coeficiente de sinistro/premio da empresa no trienio imediatamente anterior.

Essa tabela podera ser submetida a aprovagao do C.T. nos principios de 1952.

I — O Seguro Aeronauticos.

A receita geral de premios do ramo apresentou um aumento de 16.5% sobre a do ano anterior, enquanto que o total de sinistros aumcntou apenas em 10.9 %, de modo que o coeficiente sinistro/premio melhorou de 51.2% para 48.8 %.

Na faixa de retengao e de I.R.B. e de Retrocessionarias no Pais. o au mento foi de 13.8% nos premios de 23.9% nos sinistros, elevando o co eficiente de sinistro/premio de 47.5 para 52.0, enquanto o da faixa do Exterior baixava dc 66.2 para 50.8, porque, simultaneamente. a receita de premios experimentava um crescimento de 19.6 % e a despesa de sinistros diminuida em 8.2 %. 6ste fato c devido, a incidencia de alguns sinistros de ccrta monta em riscos que nao davam margem a resscguro no Exterior. Apreciando o movimcnto de premios e sinistros separadamente por garantia.

observa-se apenas pequenas oscila^oes cm rela^ao ao do ano anterior.

Assim, a garantia de Aeronave manteve-se deficitaria, apresentando um coefidente de sinistro/premio de 119.4. contra 104,6. em 1950. Todas as demais garantias baixaram no coeficiente, especialmente a de passageiros. que voltou a ser de 19.1. igual ao coefidente «desde o inicio dag opera?6es».

Feito 0 jogo das reservas, c coeficiente de sinistro/premio se manteve praticamentc o mesmo em todas as faixas.

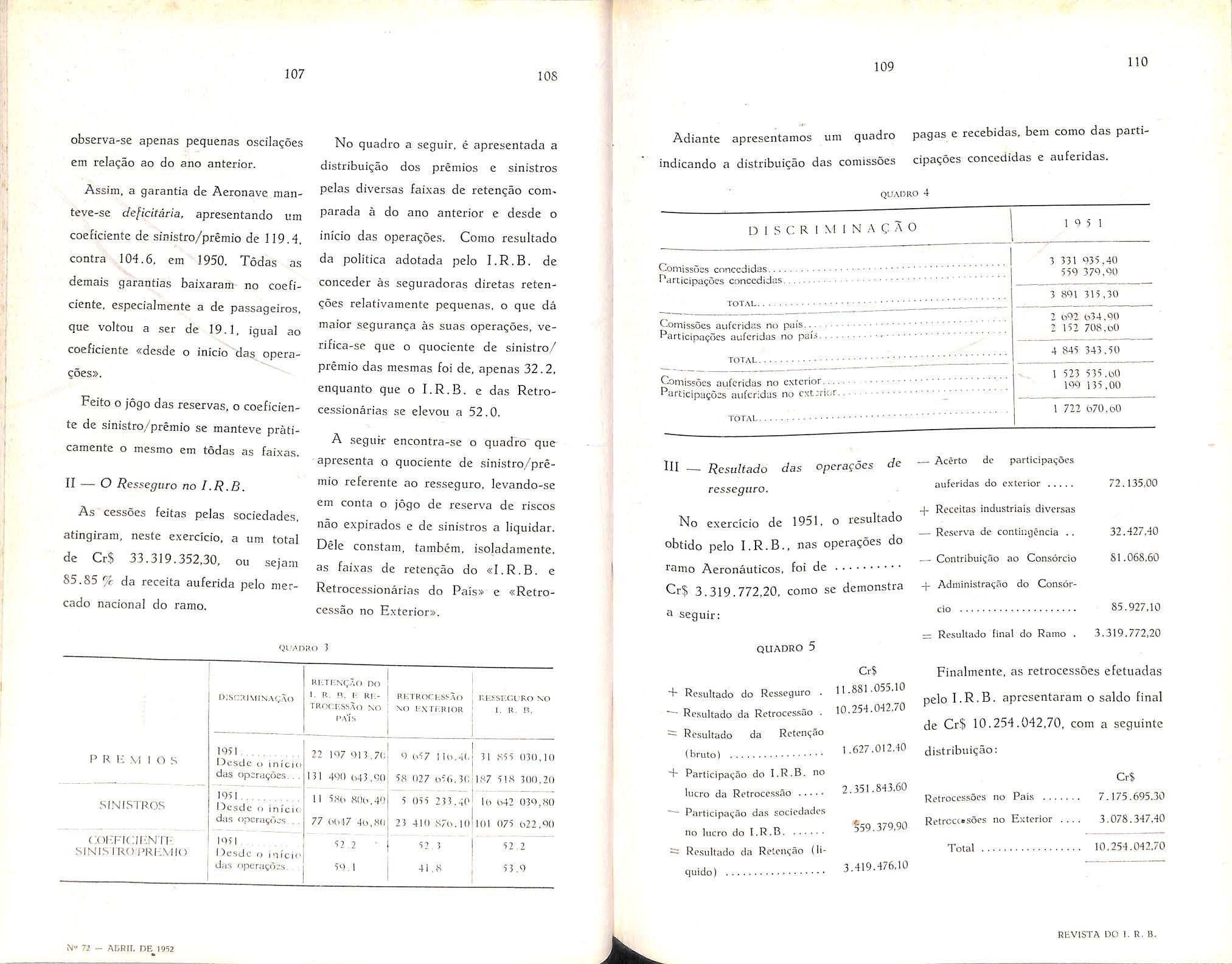

As cessoes feitas pelas sociedades, atingiram, neste exerdcio, a um total de CrS 33.319.352,30, ou sejam 85.85 % da receita auferida pelo mercado nacional do ramo.

No quadro a seguir. e apresentada a distribui^ao dos premios e sinistros pelas diversas faixas de reten^ao comparada a do ano anterior e desde o inicio das operagoes. Como resultado da politica adotada pelo I.R.B. de conceder as seguradoras diretas reten?6es relativamente pequenas. o que da maior segiiranpa as suas operagoes, verifica-se que o quociente de sinistro/ premio das mesmas foi de, apenas 32.2, enquanto que o I.R.B. e das Retrocessionarias se elevou a 52.0.

A seguir encontra-se o quadro" que apresenta o quociente de sinistro/pre mio referente ao resseguro, levando-se em conta o jogo de reserva de riscos nao expirados e de sinistros a liquidar. Dele constam, tambem, isoladamente, as faixas de retenqao do «I.R.B. e Retrocessionarias do Pai5» e «Retrocessao

Adiante apresentamos um quadro pagas e recebidas, Bern como das partiindicando a distribuigao das comissoes cipaqScs concedidas e auferidas.

Comissoss conccdidas. i^articipagoes conccdidas

^missoes auferidas no pais Participacoes auferidas no pafs

Comissoes auferidas no exterior Participagoss auferidas no cxt;rior..

III — Resultado das operagoes de resseguro.

No exercicio de 1951. o resultado obtido pelo I.R.B., nas operagoes do ramo Aeronauticos, foi de CrJ 3.319.772,20, como se demonstra

^ seguir; QUADRO 5

+ Resultado do Resseguro . 11.881.055.10

Resultado da Retrocessao . 10.254.042,70

= Re.sultado da Rctengao (brutol 1 .627,012,40

+ Participagao do I.R.B. no liicro da Retrocessao 2,351.843.60

Participaijao das sociedades nolucrodoI.R.B 159.379.90

~ Resultado da Releinao (liquido) 3.419.476.10

Finalmente, as retrocessoes efetuadas pelo l.R.B. aprcsentaram o saldo final de Cr$ 10.254.042.70, com a seguinte

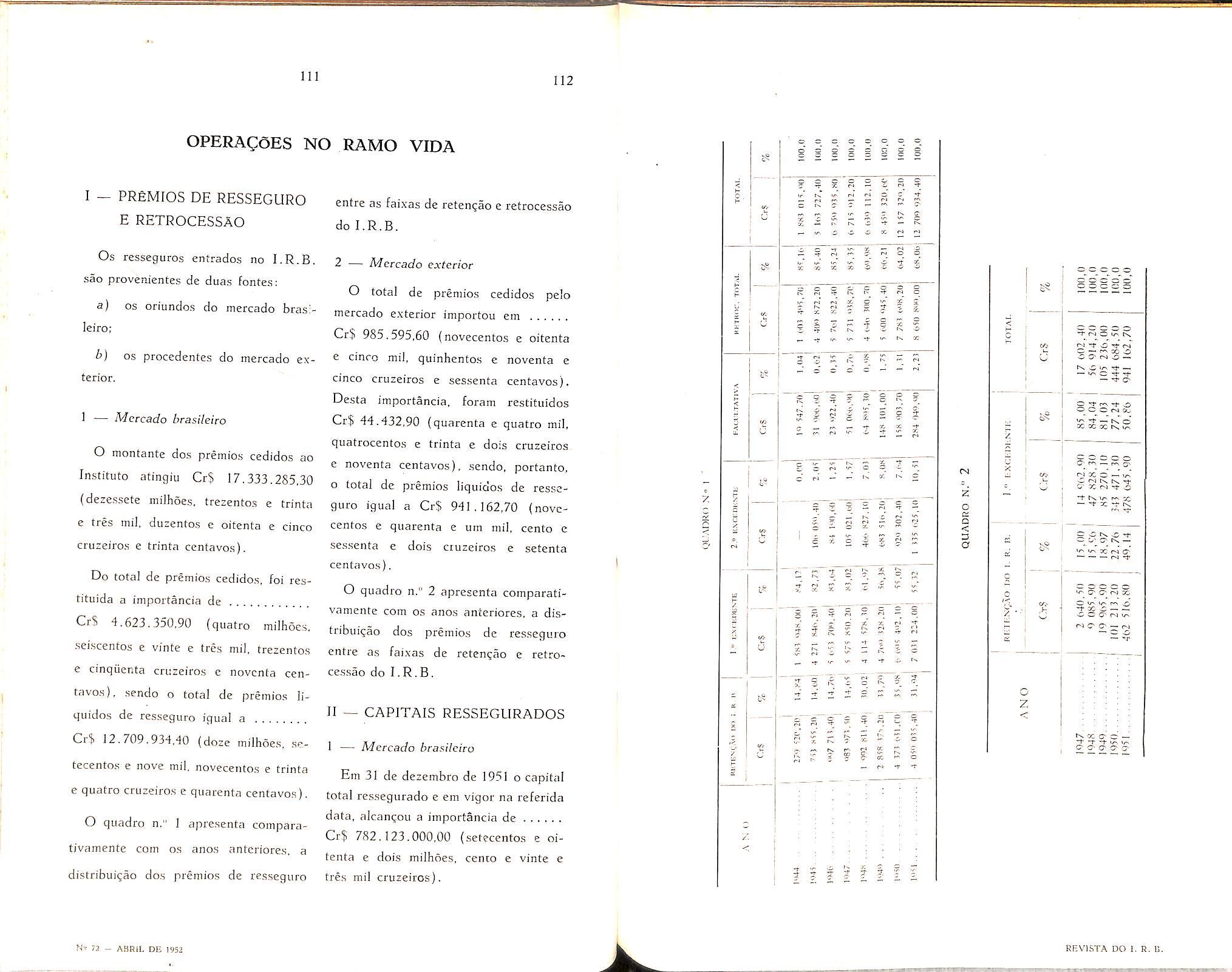

Os resseguros entrados no I.R.B, sao provenientes de duas fontes:

a) OS oriiindos do mercado bras:leiro;

b] OS procedentes do mercado ex terior.

1 — Meccado brasileiro

O montante dos premios cedidos ao Institute atingiu CrS 17.333.285,30 (dezessete inilhoes, trezento.s e trinta e tres mi), duzentos e oitenta e cinco cruzeiro.s e trinta centavos).