Kiy . SemL DE 1933 ".•vTi H. 19 1 jni 'i/ .•■.V * : • .1 REVISTA DO I fio«oa.oooi.i5 IN5TITUTQ nF RF'i^Fnimnq nn rrasil

Balanjo Geral do excrcicio de 1952, coluna 3 — Acividades do I.R.B. em 1952, coluna 25 — Seguro obrigat6rio de aviagao: Tesc apresentada ao I Congresso Brasileiro de Direito Aeronaiitico (Rio. 1951); Clatidio Ganns, coluna 159 — A preven^ao de danos no campo do seguro-transportes: Tese apresentada a IV Confereflcia

HemisfSrica de Seguros: R. Bruce Miller, coluna 171 — Dados Estatisticos, coluna 189 — Consultdrio Tecnico, coluna 195 — Bolctim do coluna 199 — NoticiSrio do Exterior, coluna 205 — Notici&rio do Pals, co luna 207.

A piiblicacao do balance encerrado em 31 de dezembro de 1952 oferece oportunidade para rcs^altar que a I.R B. continua a cumprir a.« finalidades de siia criacao ; — regular as operagoes dc resscguro c rcfrocessoes e desenvolcer as operagoes de seguros cm geral.

[niciando as opcr.acoes de rcssegiiros. em 19-10. no ramo incendio. hojc opera em none rarnos. tcndo passsdo a sua receita dc preinios de Cr$ •{■{ ,000.000,00 ein 19-10. para CrS 663,976.:;5S70 cm 1952.

Scguindo as dirctrizes tccnicas inieialmentc aprovadas. os c.xce.'^sos de siia retengao .^ao retrocedidos as socicdades que operam. no pais. scndo apcnas rcssegiirada.'. no exterior as re.'^ponsabilidades c.xcedcntcs da capacidadc do mcrcado nacional. As retrocessocs passaram. de Cr$ 25.000.000.00 cm 1910. para CrS 161.710.202.20 cm 1952.

No quadro particular dos ncgocios com o e-vEcrior, prosscgue a biisca dc rnclhorcs fa.va.s- para as vctroccssoes c compensacao dc ncgocios. mcdiante a qiial. .p cntrando no mcrcado intcrnacional como ressegurador. vcrn rcdttzindo considcriivelmcnte as ncccssidadcs cambiais do Brasil no setor do seguro.

Tem-sc vcrificado auincnto scnsivcl no ritmo asccncional das opcracoes de detcrrninado ramo dc scpiiro, quando o I.R.B. o inclui no scu carnpo de acao.

Para c con/unto de suas opcracoes contava o I.R.B., cm 31 dc dezembro dc 1952. com o capital rcalizado dc CrS 21.000.000,00, rcservas patrimoniai.s no valor aproximado dc CrS 30.000.000.00 e rescrvas lecnicas num total dc CrS 121.121.581.00.

A.s dcspesas adniinistratiras dccrcsccram pcrccntualmcntc cm 1951 c tarnbern 'em 1952. advindo. entao. com o dcscnvolvimento das opcracoes. o /iiaior Iiicro anual que o I.R.B. ja aujcriu CrS 27.575.280.80.

Prof.^cgac, pois. dentro dos o^jcfii'O.s prcfixados, a marcha asccncional do I.R.B.

DEPO^ITOS BAS'CARIOS

Banco do Brasil — c/movimento — Rio

Banco do Brasil — c/moviTicnlo — Estados

Banco do Brasi! — c/avj o prfevio

Banco do Brasil — c/prazo fixo

Outcps buncos — pais

Outros bancos — exterior •

OftOaSS E CHEQUES.

DEVEDOEES DH'UPfiOS

Sociedaies dc Sesuros — c.'movimento

Sociedadcs de SeRuros — cm liquidacuo. ;'v; ' " 1"

Sul AmSfira — Vida — c/Retenguo de Rcservo da Metropole.

Rcsscgoradorcs do ScRliradorcs do Exterior

Biversos Dcvedorcs

COntas de bechlakizaqao

Comis-ocs c Participac<5e.s, a Debitar

Juros c AluRueis. a Receber

Dcspesas dc Sinistros, a Resularizar

TITLT-OS DA DtVIDA PUBI.ICA

ApoUccs Federals — diversas emtssoes -

Apblices do Estado dc Mmas Gerais — diversas cmissoes.

Apoiices do Fstado do Rio dc Janeiro — rodovii'irias

Apblices do Estado do Rio de Janeiro — clelrilicacao

ACOES

Cia. Sidcrurgica Nacunal

Cia. Nacional de Alcalis

Cia. dc Itxpansao Kconflmica l-'lumincnse.

Iniobiliaria Seguradoras Rcunidas S. A....

Cia. bfidro-Elcciira do Sao I-rancisco

SoS. Coop. Banco Aux. Trahaiho de Pernambuco.

TITULOS DivEasos DEPOSITOS

EMPRfiSTIMOS

Hipoteean'os — funoionarios

Hipotecarios —• oucros

Cisersos — funcionorios

Divcrsos — oucros

Adiantatncntos a funtionarios

VROM15SARIOS COMPRADORES DE !m6\EISFRORRIEDADES IMOISILIARIAS

Edif/cio — Sede

Estrada das Furnas

BotafoRo

Conde dc Bonfim

Campo Grande

Sao Goncalo

G.'ivca

Hclion Povoa

EMPREENDIMENTOS' ASStSTENCIAIS Granja Sao Eourcnso.

Colilnia dc Ferias

OUll'AS C.ONTAS

TOTAI- DO ATIVO

RESEBVAS TfiCNlCAS

Riscos nilo Explrados Sinbtros a LiquiJar

Continpcncia

Maternal ica '''; ;• ; cr

Fundo Especial dc Caiastmfe — Acidcntcs Fessoals

!-undo ICspccial dc Coiasirofc — Aeronauticos FuiiJo dc Estahilidndc — Tmnspnrtos FOndu dc Estahilidade — Aotomovcis

CONSbRCIOS RESSECURAtyjRES DE catAstrofcs

Acidentcs Pcssoais. Acronbuticas

I-DNOO 0K MCI.tAS PARA APERPBigOAMENTO

DEpbslTOS EM DINIIEIRO

So.-icilades de Segunxs — c/IZetensao de Rcservas Incfindio

Sociedadcs de Seguros — c/Fundo de Cntastriifc Acidcntcs Pcssoais.. Sociedadcs de Scgnros — c,'Fundo de Catd.sirufe Aeronauticos Sociedadcs de Seguros — c'Fundo de Estabilidade Transportes Funcionarios -— c/Jepbsitos. Prccendentes a cinpr6stimos

CREDORES PIVEPSOS

Sociedadcs dc Seguros — c/Movimcnto Sccicdfldcs de Seguros — c/E. V, E . '!

S.icio.lndcs dc Seguros -- alcmas Resscguradorcs do Exterior Scguradotes do Fxtcrior '* Corrctores do lixterior Divcrsos Credores

CONTAS de RECUI.ARIZAQAO

Coniissbcs c Participavocs, a Creditor Salvados de Simstros, u ReRularizar Honorbrios dc Sinisltos, □ Distribuir.'. ;

CAPITAL KG ALU ATX)

Estatutano K1cno$: .Acionisras c/CopUul a RealisQr

ftESeftVA suplemcvtar.

RCSERVAS E PDMooS PAlRlMo^,,,,,^

Titulos.. ^9d;:

RXCE»rsTE'*

Resultado ' "«re'cio, a Distribuir I'OI-AL DO PASSIVO ^"^tAS DE COMPE^SA,,^Q

Gara

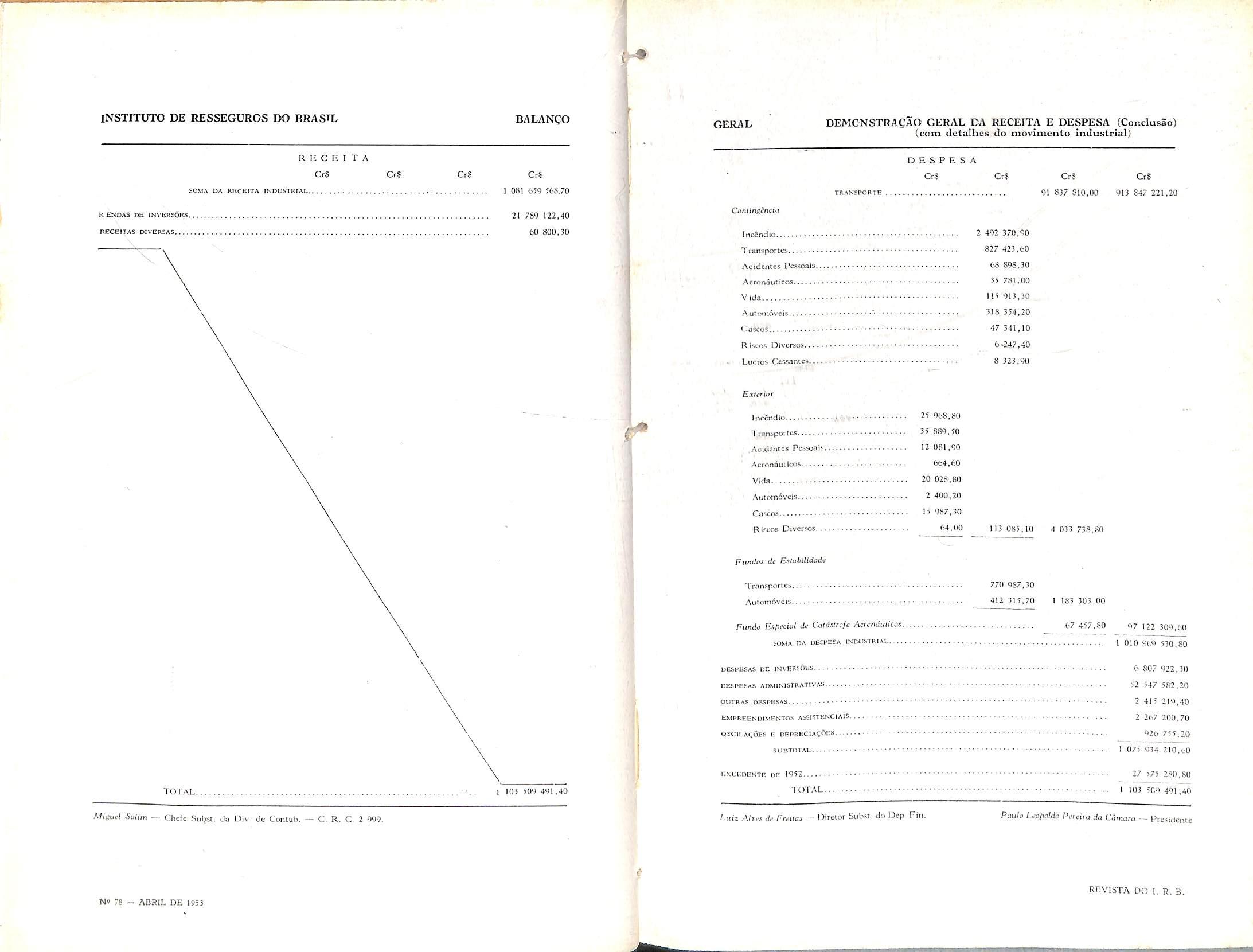

GERAL DEMONSTUACAO GERAL BA RECEITA E DESPES.\ (com detalhes do movimento industrial)

itir locCndie ,,

739'00

Pessoais ,n,'on Riscos Diversos ) jSoisO

SISJISFROS PA COS ' incundio rdnspijrtes Acidcntcs Pcijs*>als '* Acronautico'i vija Auu«ni6\ cls •. CascGS i! !' i!! Riscos Djvers<FA Lucros Ce&sapLCS •..!.!.!!!. ].! r, Exie^ wr IncOndio 33^, 800,30 Ac?S"/"pcsM'.ais, ;;;■; ; no aio'oo

GERAL DEMONSTRACAO GERAL DA RECEITA E DESPESA (continuasao) (com detalhes do movimento indusliial)

GEHAL DEMONSTRACAO GERAL CA RECEITA E DESPESA (Conclusao) (com detalhcs do xnOTimento industrial)

Liiii Afreidr Freilas — Diretor Subst de Dcp Fin. Paulo L eopoldo Pcreira da Cdmjru -- PrcsiJcme

GERAL DEMONSTRAQAO GERAL DA RECEITA E DESPESA (com detalhes da parte

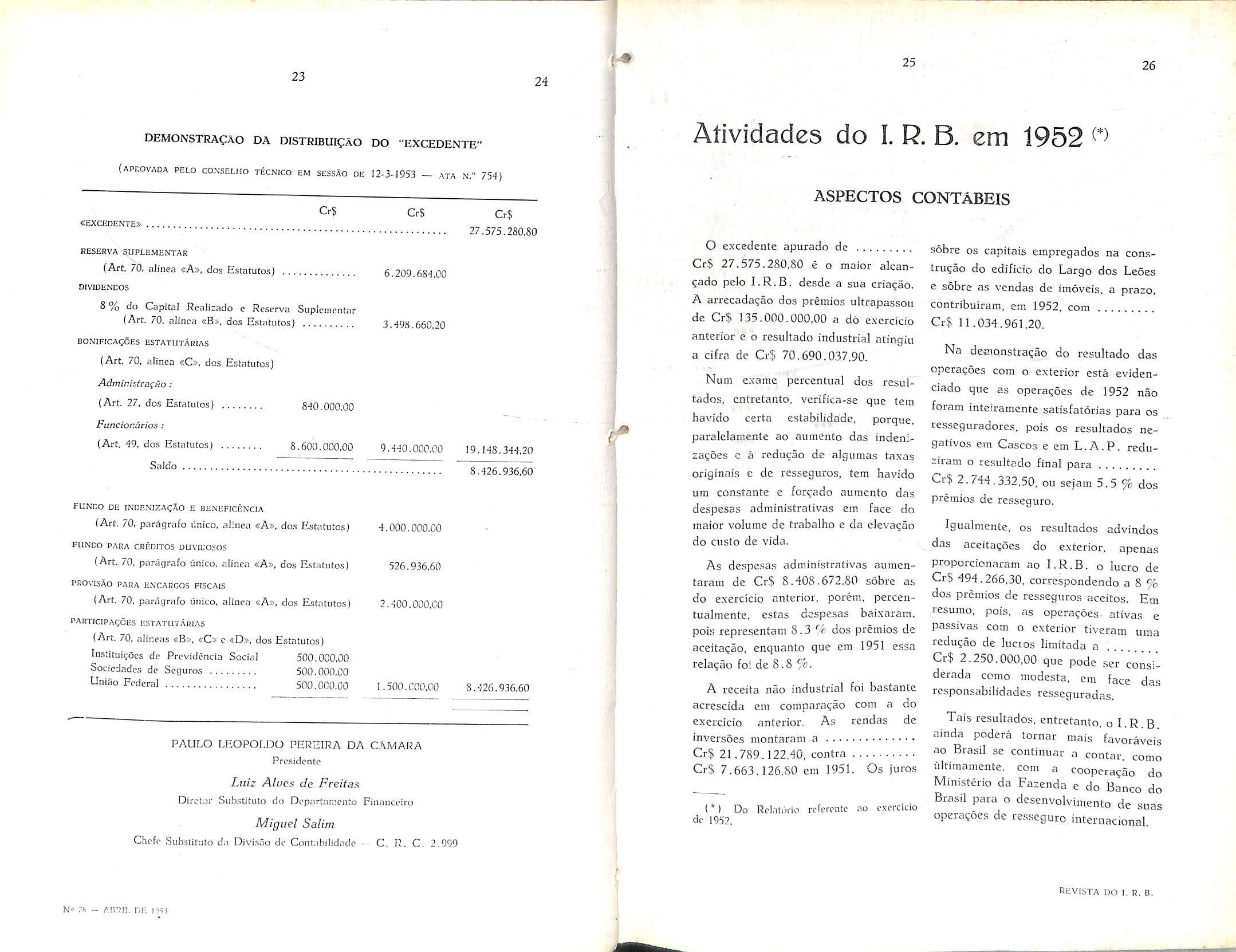

DEMONSTRACAO DA DISTRIBUigAO DO "EXCEDENTE" (apkovada pelo con-selho tecnico em sessao de 12-3-1953 — ata n," 754)

Cr$ Cr$ «EXCEDENTE»

RESERVA 5UPLEMENTAR (Art. 70, oJinea «A», dos Estatutos)

00 DIVIDENCOS 8% do Capital Reali;ado e Reserva Suplcmentar

BONIFICACOES ESTATUTAHIAS (Art. 70. alinca «C», dos Estatutos)

Administcsfao: (Art. 27, dos Estatutos) 840.000.00

Puncior.arios ; (Art. 49, dos Estatutos)

FUNCO DE INDENIZAgSO E BENEFICENCIA (Art. 70, paragrafo unico, alinea «A», dos Estatutos)

FtlNCO PARA CBEDITOS DUVICOSOS (Art. 70, paragrafo tinico, alinca «A», dos E.statutos)

PROVI5AO PARA ENXARCOS FISCAIS (Art. 70, pardgrafo unico, alinca «A», dos Estatutos)

PARTIClPAgOES ESTATUTARTAS (Art. 70. alineas «B», «C» c «D», dos Estatutos) Instituigocs de Previdencia Social 500.000,00

O excedente apurado de Cr$ 27.575.280,80 e o maior alcangado pelo I.R.B. desde a sua criagao. A arrecadagao dos premios ultrapassoii de Cr$ 135.000.000.00 a do e.vercicio anterior e o resultado industrial atingiu a cifra cle CrS 70.690.037,90.

Num exame percentual dos resultados. cntretanto, vcrifica-se que tem havido certa estabilidade, porque, paralclaniente ao aiimento das indenizagoes c a reducao de algumas taxas originais e de resseguros, tem havido urn constante e forcado aumento das despesas administrativas em face do maior volume de trabalho e da elevagao do custo dc vida.

As despe.sas administrativas aumentarain de Cr$ 8,408.672,80 sobre as do exercicio anterior, porem, percentualmcnte, estas despesas baixaram. pois representam 8.3 % dos premios de aceitagao, enquanto que em 1951 essa relagao foi de 8.8

A receita nao industrial foi bastante acrescida em coniparagao com a do exercicio anterior. As rendas de inversoes raontaram a Cr$ 21 .789.122,40, contra Cr$ 7.663.126.80 em 1951. Os juros

sobre os capitals erapregados na construgao do ediflcio do Largo dos Leoes e sobre as vendas de imoveis. a prazo, contribuiram, em 1952, com Cr$ 11.034.961,20.

Na demonstragao do resultado das operagoes com o exterior esta evidenciado que as operagoes de 1952 nao foram inteiramente satisfatorias para os resseguradores, pois os resultados ne gatives em Cascos e em L.A.P. rediiziram o resultado final para Cr$ 2.744.332,50. ou sejam 5.5% dos premios de resseguro.

Igualmente. os resultados advindos das aceitagoes do exterior, apenas proporcionaram ao I.R.B, o lucro de Cr$ 494.266,30. correspondendo a 8 % dos premios de resseguros aceitos. Em resume, pois, as operagoes ativas e passives com o exterior tiveram uma redugao de luctos limitada a .. ,. Cr$ 2.250.000,00 que pode ser considerada come modesta. em face das respomsabilidades resseguradas, Tais resultados, entretanto. o I.R B ainda podera tornar mais favoraveis ao Brasil se continuar a contar como ultimamente, com a cooperagao do Ministcrio da Fazenda e do Banco do Brasil para o desenvolvimento de suas operagoes de resseguro internacional

O substancial crescimento do ativo real verificado e uma indica^ao eloqiiente do deselvolvimento das opera^oes, mas nao e indice indiscutivel da boa situagao economico-financeira.

A boa situagao economica se evidencia pelo crescimento das reservas e fundos iivres. pelas reservas tecnicas legais e estatutarias que contem apre-

Caixa, Depositos Bancarios e Ordens e Cheques

ciavel margem de seguran^a e pela qualidade do ativo de cobertura. Sob esses aspectos e inteiramente satisfatoria a situagao do Institute, que ostenta, paralelamente, uma situagao financeira tambem inteiramente favoravel.

O ativo do I.R.B., examinado comparadamente, apresenta a seguinte composigao:

Os titulos da divida publica oferecem razoave! renda e realizagoes a prazo curto. mas tern, tambem, o inconveniente da desvalorizagao da moeda. Como. cntretanto. seu valor absolute e relative no ativo do I.R.B. tern decre.scido e e uma forma recomendavel dc cobertura da reserva de sinistros a liquidar, esta sendo considerada a conveniencia de substancial aquisigao.

A subscrigao de agoes nao se tern feito scgundo a provavcl rentabilidade, mas em fungao do interes.sc de colaborar nas grandes iniciativas governamentais.

ranio Transportes com

Cr$ 83.119.204,10, o ramo Acidentes Pessoais com Cr$ 23.599.665,80, o ramo Aeronauticos conr

Cr$ 41.501.314,80, o ramo Vida com Cr$ 17.670.823,00, o ramo Automoveis com Cr$ 16.492.628,50, o ramo Cascos com Cr$ 31.689.720,70, o ramo Riscos Diversos com CrS 1.141.520.20, o ramo Lucros Cessantes com Cr$ 6.498.999,70 e. finalmente, as aceifacoes do Exterior com Cr$ 6.407.762,20.

No ramo Incendio o aumento percentual Com relagao aos premios aufe ridos em 1951 foi de 31,30%.

Os depositos bancarios, com excegao daqueles que ainda nao puderam ser transferidos, se encontram no Banco do Brasil, com insuficiente renda, mas atendem as necessidades das operagoes. cobrem o Fundo de Estabilidade-Transportes, o credito das sociedades alemas e sao um motive de tranquilidade para a administragao.

As propriedades imobiliarias compreendem bens sem qualquer vinculo, no valor de Cr$ 52.912.912,80 e outras que, prometidas a venda, por prego certo, determinaram compromissos atuais no valor de Cr$ 28.555.292.50. As primeiras proporcionam modesta renda imediata, inas incluem o edificio-sede do I.R.B. e sao objeto de valorizagao certa; as segundas irao se reduzindo com as amortizagoes e rcndem o juro medio de 8.33 % ao ano.

Os devedores diversos e as contas de regularizagao, correspondendo a 28.66 % do ativo, podem ser conceituados como «conta.s correntes» que se elevam ao fim do exercicio com a incorporagao do movimento de dezerabro e das participagoes. Nao proporcionam renda porque sao uma decorrencia obrigatoria da natureza das operagoes.

Dentre os emprestimos com juros, cumpre destacar os hipotecarios, de volume crcscente e que, com as autorizagoes concedidas. alcangam a cerca de Cr$ 60.000.000.00. Sendo baixa a taxa para os funcionarios, sua meihoria so e obtenivel mediante concessao a eatranhos. mas o fenomeno «desvalorizagao» e a ausencia de dlsponibilidade imediata requerem reserva na expansao deste tipo de inversao.

Assim. salvo um mclhor esforgo para selecionar negocios e pessoas. buscando boas rendas e retorno dos capitais nas epocas contratuais, o crescimento das rendas de inversoes do I.R.B. esta condicionado ao sucesso. felizmente crescente. de suas operagoes principais, as de resscguros. e. ainda, da retcngao que for feita dos lucros liquidos anuais.

Os premios auferidos das sociedades em todos os ramos ascenderam a Cr$ 663.976.458,70, tendo havido um acrcscimo de Cr$ 135.001.823,90. sobre o ano anterior, representando 125.52 % dos de 1951. 154.19 % do.s 1950, e 173.05 % dos de 1949. quando atingiram a Cr$ 383.686,201,40.

Para aquele total contribuiu o ramo Inccndio com Cr$ 435.854.819,70, o

Somente no ramo Transportes houve decrescimo de premios, pois, em 1951, eles atingiram a Cr$ 88.337.131,40.

Em virtude dos premios retrocedidos as sociedades no Pais e ao Exterior, o I.R.B. auferiu em comissoes a importancia total dc Cr$ 144.236.711.70. da qual Cr$ 9.268.599.80 provem de comissoes do Exterior. O I.R.B. aufe riu. tambem. Cr$ 364.348,30. a titulo de comissao de administragao dos Consorcios Aeronauticos e Acidentes Pes soais.

Segundo preceituam as norraas de operagoes, o I.R.B. aufere, ainda, par ticipagoes DOS lucros das retrocessionarias e dos Resseguradores do Exte rior. Essas participagoes atingiram a Cr$ 28.553.143,80. contribuindo as retrocessionarias do Pais com

Cr$ 27.680.918.60 e as do'Extenor com Cr$ 872.225,20 e devcrao ser recebidas pelo I.R.B. no.s primeiros meses de 1953.

Estas comissões e participações, embora oscilando com os planos dos diferentes ramos, vêm crescendo em aproximada proporção com os prêmios retrocedidos e no seu conjunto somaram

Cr$ 173.154.203,80, em 1952, representando 37,50 % dos prêmios de retrocessão. No exercício anterior essa relação foi de 38,13 %.

As recuperações líquidas obtidas das retraeessionárias do País e do Exterior, em conseqüência das responsabilidades que lhes foram transferidas somaram

CrS 174.590577,80, cabendo. dessa importância, ao Exterior ..

Cr$ 12.553.135.90

Os sinistros recuperados estão re-: presentados cm 1952 por uma percentagem de 37.81 7o sõbre os prêmios retrocedidos e de 76.29 7� sõbre as indcn'zações e despesas· pagas pelo I. R.B.

As únicas receitas industriais existentes correspondem ao ramo Vida e somaram Cr� 27.2í5,90. Elas pro,1êm do Consórcio da Metrópole, administrado pela Sul América - Companhia Nacional de Seguros de Vida. A participação do I.R.B. naquele Consórcio é de 1O �r e, no conjunto das operc1çõcs aquele consórcio deu ao J. R.B.. cm 1952, um prejuízo de Cr! 105.612.80

As reservas técnicas matemáticas, de riscos não expirados e de sinistros n líquidar, que se constituem ao fim de um exercício, são revertidas como receita no exercício seguinte, quando,

então, são constituídas as novas reservas com base nas responsabilidades atuais.

As reservas técnicas revertidas montaram em Cr$ 454.849,20, para as matemáticas, em Cr$ 38.564.316,50 para as de riscos não expirados � em ..... Cr$ 30880.457,70 para as de sinistros a liquidar, totalizando .............

CrS 69.899.623,':I0.

Como compensação pela transferência de carteir.'.ls do Ramo Automóveis, do Exterior, foi lançado sob o título de Ajustamento de Reserva a importância de Cr$ 27.275,90, também levada à conta de receita.

As rei1d.is de inversões, somando Cr$ 21.789.122,40 e, apresentando um aumento de Cr$ 14.125.995,60, cr.1 relação às do exercício anterior, ofereceram. contudo. elementos novos, como os juros sõbre as operações imobiliári<1s, isto é. os juros sõbre os capitais empregados na construção do Edifício de Largo dos Leões. no montante de ....

Cr$ 9.288.729,60- dos quais correspondem a exercícios anteriores ......

Cr$ 8.81l.812,70- e. os juros sõbrc as vendas de apartamentos a prazo e sôbre a renda do imóvel de Põrto Alegre no montante de

Cr$ ·1 .7':16.231.60.

As diferentes inversões do I.R.B. apresentam. as seguintes taxas médias de rendimento:

Vend,,s d(' imóveis .i prn::o Empr(·stimos Hipotecfirios

F.mpré:-timosDiversos..........

Apólices d;i Dívida Publica ....

Depósitos Ban<:ários .

As propriedades imobiliárias têm uma renda parcia!mente realizada de 3.34 'ó aoano.

ao plano básico do ramo Transportes. 0 I.R.B. paga as comissões básicas e adicionais estabelecidas pelos respectivas normas de operações. Em 1952,

Receitas Diuersas essas comissões somaram ..........-

Somaram Cr$ 60.800.30 e provieram de diferenças de câmbio com ....... .

Cr� 24.318,90. fiscalização de obras com Cr$ 10.465.00, taxa de expediente (transferência de empréstimos) co�n

Cr$ 8.06-1,10 e de receitas eventuais com Cr$ 17.952,00.

Recc'ta total

A receitn total do l.R· · em somou Cr$ 1.103.509.491,40.

B 1952

Cr$ 194.934.691,00. Ao Exterior o

I.R.B. pagou de comissões ........

Cr$ 1.557.9'¼6,20 pelos �rêmios por êle aceitos. O montante dessa conta 'ie eleva, portanto.para ...........

Cr$ 196.492.637.20.

As comissões a<lic:onais dos ramos Incêndio, Lucros Cessantes e Cascos. já incluídas no total acima mencionado, foram calcuiadas nas mesmas bases das de 1951. Essas comissões atingiram 3 Cr$ 1O.568.925.80 no ramo lncênàio, Cr$ 227.465,00 em Lucros Cessantes e Cr$ 792.243,00 em Cascos.

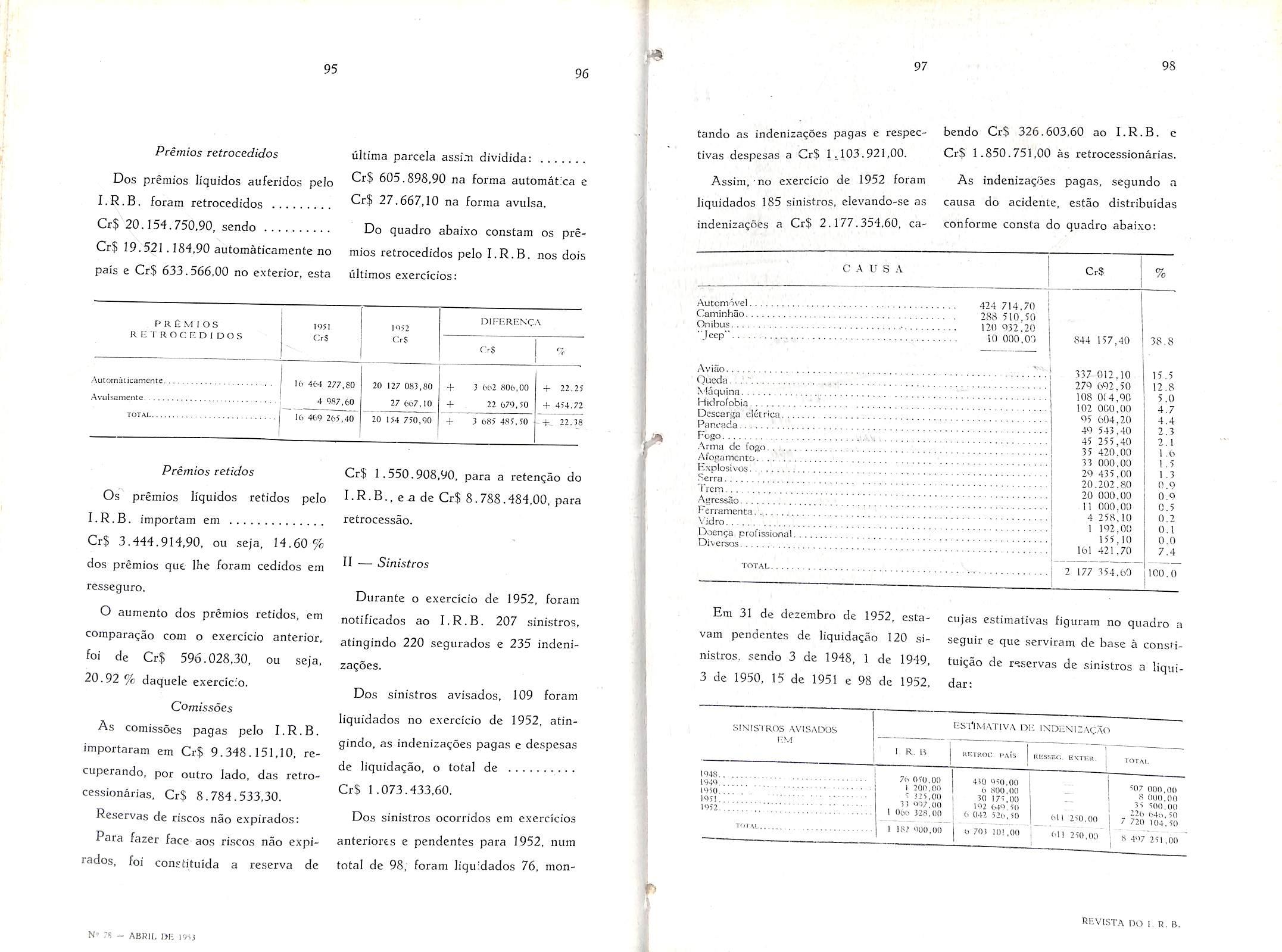

Prêmios retrocedidos

Os prêmios retrocedidos em 1952, O ando Cr$ 461.710.202,20 apre s m sentaram um aumento de 25.60 í'r, ou seja de Ci-$ 91.111.347,70 sôbre os do ano anterior. Daquele montante ele prêmios retrocedidos, cabem ao Pais

Cr$ 422.913.890,80 e ao Exterior

Cr$ 38.796.311.40.

A relação entre o total <los prêmios retrocedidos e o total dos aceitos é de 69.54'jt.

O I.R.B. dispendeu, também, sob o título de Contribuição para os Consórcios Acidentes Pessoais e Aeronáuticos, a importância de .............. Cr$ 261.698,20 que corresponde a 5 % dos prêm'os Acidentes Pessoais e Aeronáuticos retidos.

Além dessas comissões, as Normas ainda prevêm as participações das ciedadcs nos lucros industriais l.R.B.

soda Os prêmios de retrocessão do ramo

Incêndio cresceram de ....... ......

Cr$ 240.642.363.70 em 1951 para Cr$ 108.919.185.40 em 1952 ou seja de 28.37 �'c.

Sõbre os premias aufer:dos e provementes das sociedades do País, com exceção du� referentes ao ramo Vida �

Essas participações atingiram, em 1952, o total de Cr$ 25.594.061,00 mas, em virtude de acêrtos em participações creditadas em 1951- acêrtos que somaram Cr$ 291.755.50- o montante dessas participações em l:icros

atingiu a importância de ............ Cr$ 25.302.305.50. e se adicionndas com o montante das comissões básicas e adicionnis, Jª mencionado acima. pode-se verificar que o I.R.B. dispendeu cm 1952. como retribuição dos prêm'os que lhes foram cedidos a im-

37

portanda de Cr$ 222.056.6^0.90 quc corresponde a 33.44 % dos premies de aceita?ao do I.R.B., enquanto quc no ano anterior essa percentagem foi dc 3d.87%.

Sinistfos — Ind:nizac6es Liquidas

Correspondem as indenizagoes e dcspesas de sinistros pagas as sodedades peJos resseguros cedidos. menos os «salvados» recuperados.

Do total de Cr$ 228.862.372.20 foram pagas a sodedades do Pais Cr$ 226.844.582,60 e ao Exterior Cr$ 2.017,789.60.

As indenizaqoes liquidas pagas corresponderam a 34,47 % dos premios de aceita^ao e foram recuperadas das retrccessicnarias em 76.29 %.

Despesas Industrials Diuecsas

Em despesas diretamente relacionadas com o ramo, fais como despesas bancarias de remcssas para o exterior, honorarios e despesas de liquida^ao de sinistros nao reciiperadas das sociedades. comissoes permanentes, inspe?6es de riscos e ijutras, o I.R.B. dispendeu Cr.$ 1 .112.725.00. assim di.stribuidos:

ramo Vida ace'tos do Exterior (Cr$ 526.447,40) e da participagao do I.R.B. no Consorcio da extinta sociedade Metropole, administrada pcla Sul America — Vida (Cr$ 471.527.50) totalirando Cr$ 997,974,90.

lieseruas

Em seu calculo sao atendidas as mesmas prescri^oes cabiveis as sociedades de seguros. Essa reserva em 31-12-1952 esta assim desdobrada:

Ramo Incendio

Ramo Transportcs

Ramo Acidcntc.s Pcssoais

Ramo Aeronauticos

Ramo Vida

Ramo Automoveis

Ramo Cascos

Ramo Risco.s Diverso.s , ., Ramo Lucres Ces.santes Accita<;ao do Exterior .,

Diante dos levantamentos procedidos pelas carteira.s e servigos competente.s. do Departamcnto Tecnico. foi consti tuida pelo I,R.B., a reserva corres • pondente aos sinistros pendentes em 31-12-1952.

Seu total, de Cr$ 39.726.335,90, esta assim distribuido;

Ramo Incendio

Ramo Trnn.'tporte.s

Ramo Acidcnte.'! Pcssoais

Ramo Aeronauticos ....

Ramo Vida

Ramo Automoveis

Ramo Cn.scos

Ramo Ri.scns Divcrsos Ateita?ao do Exterior ,,

A reserva matematica constituida corresponde as re.sponsabiiidades em vigor em 31-12-1952 dos resseguros do

6 constituida de 2 % dos premios de resseguros dos ramos elemcntares e de

1 % dos premios Vida. ret'dos anualmente e, ncste ano, atingiu a CrS 4.033.738,80. sendo que, a importa'ncia de Cr$ 113.085.10 corres ponde a reserva sobre os premios de aceita^ao do Exterior.

Despesas de Inversoes

vSomaram Cr$ 6.807,922.30, tendo apresentado um aumento de Cr$ 2.846.962.40 em reia^ao ao exercicio anterior. Contribuiram para aquele total as despesas com titulos, com Cr$- 11 .196,20, as de inioveis com Cr$ 11.675.903,60. o imposto de rend.a dc titulos com Cr$ 21.792.00, juros de reservas retidas com Cr$ 3.143.106.70, juros de consorcios c fundos retidos com

Cr$ 1.235.237,50, os juros diversos com Cr$ 654.856.70 e as o-scilagoes patrimoniais reaiizadas com Cr-? 65.829,60,

Despesas administrativas e outras

Diante do or^amcnto apresentado pelo Departamento Financeiro, c verbas especiais concedidas, foi aprovada pelo Conselho Tecnico uma dota^ao de Cr$ 55.000.000,00. Efetuadas as des pesas. apurou-se que elas chegarani a Cr$ 54.962.801,60. havendo. portanto, um saldo orgamentario. no conjunto, de Cr$ 37.198,40.

Essas despesa.s alcangaram em 1952, 4.98 % da receita do I.R.B,, 8.28 % dos ptemios auferidos e 27.17% dos premios retidos. que sac infer;ores as de 1951, onde atingiram a 5.44%, 8.80 % e 28.85 %■. respectivamente.

Empreendimentos Assistenciais

Os empreendimentos assistenciais ocasionaram ao I.R.B. em 1952, um prejulzo de Cr$ 2.267.200,70. tendo o Armazem Reembolsavel (extinto) contribuido com Cr$ 670.058,50, o Bar e Restaurante com Cr$ 1.177.567.60 e a Granja Sao Louren^o com Cr$ 419.574,60. No ano anterior os prejuizos desscs empreendimentos assis tenciais atingiram Cr$ 2.914.107,90.

Depreciacocs e Oszilacoes

O «Fundo de Deprecin^ao e OsdlaS6es» foi creditado em 31-12-1952, por Cr$ 828-225.20, cocrespondente a 10 % do pre^o de custo dos moveis, maquinas e utensilios adquiridos a partir de 1944, completando assim a deprecia^ao das aquisiqocs ate aquele ano.

Como a depreciacao dos titulos de propriedade do I.R.B. e superior ao Fundo existente. ele foi acrescido de CrS 98.530,00, elevando o valor daquele fundo para Cr$ 1.997.424,50. que corresponde a deprecia^ao total em 31-12-1952. dos titulos de renda de propriedade do I.R.B.'

Despesa total

Segundo analise feita a de.spesa totnl do I.R.B. atingiu a Cr$ 1.075.934:210,60. oqueocaVion^;, um excedente dc CrS 27.575.280.S0.

Excedente e sua distribiticaa

Do confronto entre a rcceita c a des pesa apuraclas em 1952 e depois de constituidas as reservas tecnicas e fi.ndos resultou um excedente de C4 27.575.280,80 a,ja distribuiqaol

reguiada pelos arts. 70, 49 e 27 dos Estatutos do I.R.B.

O numerario existente em Caixa. no dia 31-12-1952. atmgia a CrS 514.131,40.

Houve, em 1952, um grande aumento nos depositos bancarios que passorain de CrS 37.466.990,30, em 1951, para 95.781.063,90. £sse aumento esta justificado, em parte, pela venda dos apartamentos do edificio da Rua Sao Clemente e pelo aumento das reservas c fundos retidos pelo I.R.B., alem das operagoes normals de resseguro.

O montante do Cr$ 1 .401.361.10. corre.sponde aos < hcques diversos cmitidos em 1952, porem liquidados em 1953.

Deredores Diversos

Em 31-12-1952 a situagao dos diver sos devedorcs era a seguinte;

As sociedades de scguros deviam ao I.R.B., em conta de movimento. a importancia de Cr$ 70. 110.923,50 que. de um modo geral. e liquidada com a.s conta.s de novembro e dezembro de 1952, expedidas em 1953.

As sociedades de seguros em liquidagao, deviam ao I.R.B Cr$ 3.333.224,30. Como compensagao dessa importancia existe um fundo especial para devedores duvidosos.

A Sul America — Coinpanhia Nccional de Seguros de Vida, adininistradora do Ccn.sorcio da Metropole (extinta) retinha em 31-12-1952 reservas perten-

centes ao I.R.B. no valor de Cr$ 526.447.40.

Como decorrencia das operagoes com o Exterior, havia a receber, em 31 de dezembro de 1952, a importancia de Cr$ 5.342.970,90. da qual Cr$ 4.114.859,00 de diversos seguradores e proveniente de saldos de ncgocios aceitos pelo I.R.B. e Cr$ 1.228.111.90 de diversos resseguradores e referente aos saldos dc negocios ccdidos pelo I.R.B.

Os debitos diversos. no valor de Cr$ 252.844,90 correspondem aos adiantamentos concedidos a funcionarios e a escranhos, quando em servigo. em locals diversos, e aos saldos das contas dos representantes nos estados.

Convem lembrar que os representan tes do I.R.B. depositaram no Banco do Bras'l o numerario existente em Caixa no dia 31-12-1952 e, por cssa razao, os saldos de .suas contas se apresentam bastante reduzidos, correspondendo. liinicamente, aos valores dos selos e estampilhas existentes.

As diversas participagoes devidas ao I.R.B., nos lucros das retrocessoes dos diferentes ramos, apuradas. de acordo com as respectivas normas, somam CrS 27.561.355,60 e serao cobradas das sociedades com a.s contas dos primeiros meses de 1953.

Os I'uros. dividendos e aluguels a receber, cabiveis ao exercicio de 1952. somam Cr$ 1 .298.174.70.

As despesas com liquidagoes de sinistros efetuadas pelo I.R.B. atingiam a Cr$ 2.348.670.30 e correspondem as despesas a serem cobradas das socieda des no termino da liquidagao dos sinistros.

Nao houve alteragao alguma em relagao a 1951 no montante dos titulos de renda de propriedade do I.R.B. O sen valor permanecc em Cr$ 14.434.384,50.

Sua cotagao, no conjunto, porem. coutinua baixa, principalmentc a das apolices mineiras, obrigando a constituigao de um fundo de cocregao no valor de CrS 98.530.00. que onera a despesa do I.R.B.

Houve uina linica oscilagao no exer cicio, e corresponde ao pagamcnto de mai.s uma prestagao dc 15 % do valor das 7.000 agocs da Coinpanhia HidroEletrica do Sao Francisco, subscritas pelo I.R.B. Em 31-12-1952 essas agoes figuraram por Cr$ 4.900.000.00, ou seja, com 70 realizados.

As agoes da Coinpanhia Siderurgica Nacional estao cotadas, praticamente. ao par. e os scus ultimos dividendos foram na base de 10 9c.

Continuam desvalorizadas e scm remunerar o capital, as agoes da Companhia Nacional de Alcalis e da Coin panhia Expansao Economica Fluminense. As agoes da Imobiiiaria Seguradoras Reunidas, ja valorizadas, proporc'onarnm o primeiro divindendo em 1951, de 4 C'c. mas ainda nao foi pago.

A reserva de oscilacoes de titulos ja constitiiida, corresponde a depreciagao total dos titulos de renda acusada pela Bolsa em 31 dc dezembro de 1952 e o seu montante atingc a CrS 1 .997.424,50.

A importancia de Cr$ 105,000,00 corresponde ao valor dos titulos de

socio proprietario do Clubc dos Seguradores e Banqueiros.

A importancia de Cr$ 164.222,00, sob o titulo de Depositos Diversos, refere-se a caugoes como sejam; — de aluguel, de lur, etc. na sede e nas rcpresentagoes.

Os emprestimos sob garantia hipotecaria destinados a ccnstrugao de casa propria do luncionario, sac concedidos, em sua maioria, aos juros de 6 9r a.a. e aos prazos de 15 e 20 anos.

Tai.s emprestimos ja atenderam a 153 funcionarios. com um desembolso atual de Cr$ 25.830.887,90.

Alem desscs, ainda ha outras concessoes a terceiros, com menor prazo c a juros mais elevados, que variam de 7.5 % a 12 /c, conforme a natureza da operagao e a garantia oferecida. O montante desses emprestimos atingi.i em 31-12-1952 Cr$ 21.139.146,90.

A inversao em emprestimos hipote carios tem crescido nos ultimos anos, ja atingindo importancia de Ci$ 46.970.034,80 em 31-12-1952 e ainda havendo emprestimos ja autorizados, a pagar, no valor de Cr$ 13.811.400.00. A taxa media de juros dos emprestimos hipotecarios a funcionarios e de 6.25 9'r e a estranhos e de 8.81 %.

Emprestimos Diversos

Compreendcm todos aqueles que nao tenham garantia hipotecaria e sao con cedidos quase que cxclusivainente a funcionarios.

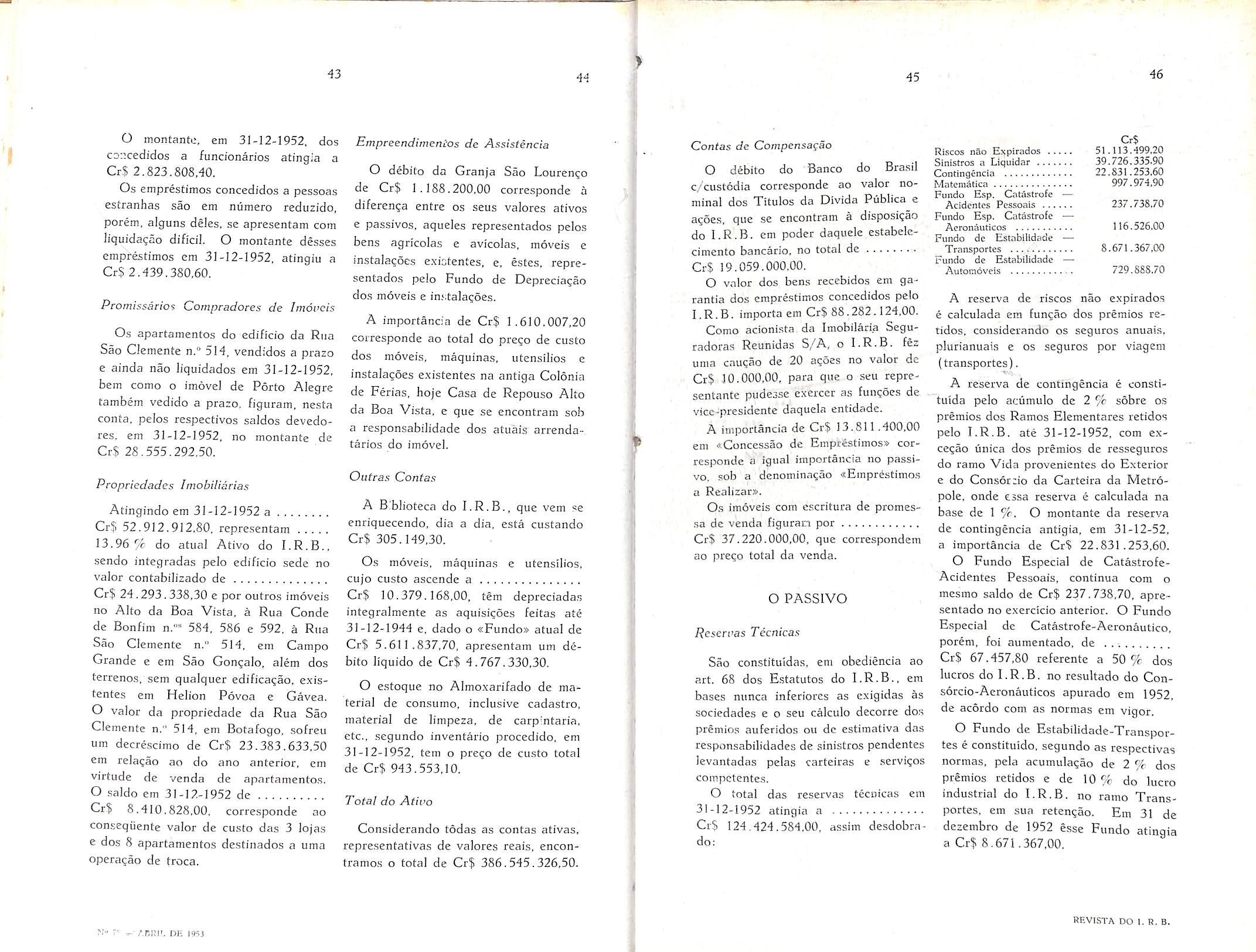

O montante. em 31-12-1952, dos cDr.cedidos a funcionarios atingia a Ci% 2.823.808,40.

Os emprestimos concedidos a pessoas esiranhas sao em numero reduzido, porem, alguns deles, se apresentam com liquidaijSo dificil. O montante desses empr^timos em 31-12-1952, atingiu a Cr$ 2.439.380,60,

Proinissarios Cornpradores de Imovcis

Os apartamentos do edificio da Rua Sao Clemente n." 514, vendidos a prazo e ainda nao liquidados era 31-12-1952, bem corao o imovel de Porlo Alegre tambem vedido a prazo. figuram, nesta conta, pelos respectivos saldos devedores, em 31-12-1952, no montante de Cr$ 28.555.292,50.

Propriedades Itnobiliarias

Atingindo em 31-12-1952 a Cr$ 52.912.912,80, repre.sentam

13.96% do atuai Ativo do I.R.B. sendo integradas peio edificio sede no valor contabilizado de Cr$ 24.293.338,30 e por outros imoveis no Alto da Boa Vista, a Rua Conde de Bonfim n."" 584, 586 e 592, a Rua Sao Clemente n." 514, em Campo Grande e em Sao Gon^alo, alem dos terrenos, sem qualquer edificagao, existentes em Helion Povoa e Gavea. O valor da propriedade da Rua Sao Clemente n," 514, em Botafogo, sofreu um decrescimo de Ci-$ 23.383.633,50 em rela^ao ao do ano anterior, em virtude de venda de apartamentos. O saldo em 31-12.-1952 de Cr$ 8.410.828.00. corresponde ao conseqiiente valor de custo das 3 lojas e dos 8 apartamentos destinados a uma operagao de troca.

O debito da Granja Sao Louren^o de Cr$ 1 . 188.200,00 corre.sponde a diferen^a entre os seus valores ativos e passives, aqueles representados pelos bens agricolas e avicolas, moveis e instalacdcs exiofentes, e, estes, repre sentados pelo Fundo de Deprcciagao dos moveis e instala^oes,

A importancia de Cr$ 1 .610.007,20 corresponde ao total do pre^o de custo dos moveis. maquinas, utensiiios e instaiagoes existentes na antiga Colonia de Ferias, hoje Casa de Repouso Alto da Boa Vista, e que se encontram sob a responsabilidade dos atuais arrendatarios do imovel.

A B.'blioteca do I.R.B., que vem se enriquecendo, dia a dia, esta custando Cr$ 305.149.30.

Os moveis. maquinas e utensiiios. cujo custo ascendc a Cr$ 10.379. 168,00, tem depreciadas integralmente as aquisigoes feitas ate 31-12-1944 e. dado o «Fundo» atual de Cr$ 5.611 .837.70, apresentam um de bito liquido de Cr$ 4.767,330,30.

O estoque no Almoxarifado de ma terial de consumo, inclusive cadastro, material de limpeza, de carpintaria, etc., segundo inventario procedido, em 31-12-1952, tem o prego de custo total de Cr$ 943.553,10.

Total do Ativo

Considerando todas as contas ativas, representativas de valores reals, encontramos o total de Cr? 386.545.326,50.

O debito do Banco do Brasil c/custcdia corresponde ao valor no minal dos Titulos da Divida Publica e agoes, que se encontram a disposigao do I.R.B. em poder daqucle estabelecimento bancario. no total de Cr$ 19.059.000.00.

O valor dos bens recebidos em garantia dos emprestimos concedidos pelo I.R.B. importa em Cr$ 88.282.124,00.

Como acionista da Imobilaria Seguradoras Reunidas S/A, o I.R.B. fez uma cnuglio de 20 agoes no valor de Crl> 10.000.00, para que o seu representantc pudessc exerccr as fungocs de vicc-presldcnte daquela entidade.

A importancia de Cr$ 13.811.400,00 em «Concessao de Empr6stimos» cor responde a igual importancia no passi ve, sob a denominagao «Emprestimos a Realizar».

Os imoveis com cscritura de promes.sa de venda figuram por Cr$ 37.220.000,00. que correspondem ao preco total da venda.

O PASSIVO

Rescrvas Tecnicas

Sao constituidas, em ohediencia ao art, 68 dos Estatutos do I.R.B., em bases nunca inferiores as cxigidas as sociedades e o seu calculo decorre dos premios auferidos ou de estiinativa das responsabilidades de sinistros pendentes levantadas pelas carteiras e .servigos compclentes.

O total das reservas tecnicas em 31-12-1952 atingia a CrS 124.424.584,00, assim desdobrado;

A reserve de riscos nao expirados e calculada em fungao dos premios retidos, considerando os seguros anuais, plurianuais e os seguros por viagem

A reserve de contingencia e consCituida pelo acumulo de 2 % sobre os premios dos Ramos Elementares retidos pelo I.R.B. ate 31-12-1952, com excegao unica dos premios de resseguros do ramo Vida provenientes do Exterior e do Con.sorcio da Carteira da Metropole, onde essa reserva e calculada na base de I %. O montante da reserva de contingencia antigia, em 31-12-52. a importancia de Cr'S 22.831.253,60.

O Fundo Especial de CatastrofeAcidentes Pessoais, continue com o mcsmo saldo de Cr$ 237.738.70, apresentado no exercicio anterior. O Fundo Especial de Catastrofe-Aeronautico, porem, foi aumentndo, de .. Cr$ 67.457,80 referente a 50 % dos lucres do I.R.B. no resultado do Cons6rcio-Aeronauticos apurado em 1952, de acordo com as normas em vigor.

O Fundo de Estabilidade-Transportes e constituido, segundo as respectivas normas, pela acumulagao de 2 % dos premios retidos e de 10 % do lucre industrial do I.R.B. no ramo Trans portes. em sua retengao. Em 31 de dezembro de 1952 esse Fundo atingia a Cr$ 8.671.367,00.

As reservas tecnicas constituem 32.84 % do passive do I.R.B,. com urn aumento de Cr$ 27.598.894,70. sobre as do balango de 1951. £sse crescimento, principalmente nas de riscos nao expirados e contingencia, c um uidice eloqiiente do desenvolvimento de um entidade seguradora, mesmo considerando o aumento de responsabilidades decorrentes dessas reservas.

As normas Aeronauticas e Acidentes Pessoais, buscando maior estabilidade para as respectivas carteiras, prevem a existencia de um Consorcio Res.segurador de Catastrofe, administrado pelo I.R.B. e cujos resultados sao apurados e distribuidos trienalmente.

Em 1952 foi fcita a apuragao do resultado do Consorcio Aeronauticos. referente ao trienio 1950/52, que apresentou um lucre de Cr$ 2.373.644.80. De.sse lucre ... .

Cr$ 134.915,60 cabem ao I.R.B, e CrS 2.238.729,20 as sociedades a quern serao distribuidos em principios de 1953.

O Consorcio Acidentes Pessoais teve seu resultado encerrado em 1951. O saldo de Cr$ 3.969.889.60 corresponde as operagoes do exercicio de 1952, que e o primeiro ano do novo trienio deste Consorcio.

A importancia de Cr$ 322.289,10 do «Fundo de Multas para Aperfeigoamento», sera restituida as Sociedades em 1953, segundo as normas em vigor.

O saldo de Cr$ 74.755.353,80 das «Sociedades de Seguros — c/retengao de reservas» corresponde a retengao que 0 I.R.B, faz de valor igual as responsabilidades de sinistros a liquidar em 31-12-1952, dos excedentes «A» — Incendio,, dos pianos de 1948, 1950. 1951 e 1952, Tais reservas retidas no I.R.B. rcndem juros de 5 % ao ano a favor das sociedades.

De acordo com as Normas-Acidente.s Pessoais. e Aeronauticos, o I.R.B. retem 50 % dos lucros que as socie dades auferem dos respectivos consorcios. abonando-Ihes juros de 6 % ao ano sobre a importancia retida.

Em. 31 de dezembro de 1952, o I.R.B. retinha das .sociedades Cr$ 6.641.740.50 correspondentes ao Fundo de Catastrofe-Acidentes Pes soais. e Cr$ 855.563.60 do Fundo de Catastrofc-Aeronauticos.

O Fundo de Estabilidade Transportes, constituido pelas sociedades. se gundo as Normas em vigor, fica retido no I.R.B. e corresponde a 2 % dos prem'os retrocedidos as sociedades mais 50 % de sua participagao no lucro in dustrial do I.R.B.

Em 31-12-1952, o I.R.B. retinha Cr$ 5.920.206.40 do Fundo de Esta bilidade Tran.sportes. pertencentes as sociedades. Os juros de 5 % abonados .sobre a retengao ja estao incluidos naquele saldo.

O I.R.B. anteriormente recebia dos seus servidores dep6sitos em dinheiro. por tempo indeterminado, pagando sobre eles o juro de 6 % ao ano. Como nao sao aceitos novos depositos. o saldo geral ja baixou para Cr$ 193.627,60.

Os funcionarios inscritos como pretendentes a emprestimos hipotccarios sao obrigados. pelas respectivas Nor mas,' a depositar no I.R.B., mensalmente, 0.1 % do valor do emprestimo pretendido. fisse dcposito atingia. em 31-12-1952, a Cr$ 2.014.485,50 c rende juros de 6 % ao ano.

As sociedades de seguros. em conta de movimento, aprcscntavam_ um saldo credor de Cr$ 4.339.524,30, liquidavel com as contas de dezembro de 1952.

As sociedades de .seguros, em conta E 'V. E.. apresentam um saldo de. Cr$ 181 .216,80, liquidavel anualmente de acordo com as normas do E.vcedente — 'Vida do Exterior.

Em conta especial, as sociedades de seguros alemas em liqiiidagao possuiam ocredito total de Cr$ 13.117.418,50, rendendo juros de 4 % ao ano, e sua liquidagao depeiide das instrugoes que forem baixadas.

Em virtude de resseguros ccdidos ao Exterior, especialmcnte nos ramos Aeronmiticc.? e Cascos, ha importancias a pagar a resseguradores estrangeiros no valor de Cr$ 19. 180.965,90, liquidavcis em principios de 1953.

Ha, tambem, o saldo de Cr$ 114.114,00 favoravel ao Exterior pelos negocios aceitos pelo I.R.B, Os corretores do Exterior tern a rcceber do I.R.B. Ci$ 87,798,60, Dentrc os credores diversos, com o total de Cr$ 1 .045.133,60, cumpre destacar o Curso Basico de Seguros com o saldo de Cr$ 195.224,60, o I.A.P. dos Comerciarios, com Cr$ 187.585,50. provenience de contr'-

buigoes a recolher. o Clube dos Securitarios com CrJ 100.000,00. saldo a seu favor do donativo de Cr$ 120.000,00 que Ihe foi concedido pelo I.R.B., e. as contas a pagar em 31-12-1952 com Cr$ 313.329,80.

Contas de Regiilarhacao do Exercicio

O total de Cr$ 37.270.427.20 constando do Passivo sob o Titulo de «Comissoes e Participagoes a Crcditars compreende as comissoes adicionais (Incendio, Lucros Cessantes e Cascos) de Cr$ 11.588 633,80. e as participa goes em lucros industrials, devidas as sociedades de seguros, de Cr$ 25.681.793.40.

As comissoes adicionais, cujo montante exato, no ramo incendio, so po- ~ dera ser apurado depois que as socie dades encerrarem o balango de 1952, foram calculadas. provisoriamente, na mesma base do exercicio de 1951, isto e, 2,424873 % dos premios de ressegurosincendio, 3.5 % dos de lucros cessantes e 2.5 % dos de cascos.

As participagoes nos lucros indus trials do I.R.B. nos diversos ramos foram calculadas segundo as respecti vas normas. Montam a Cr$ 25.681.793,40 e so poderao ser distribuidas cm principios de 1953.

A importancia de Cr$ 1.305.649,80 corresponde ao valor apurado na venda de saivados de sinistros liquidados pelo I.R.B, Essa importancia sera paga as sociedades participantes do seguro.

Os «Honoraiios de Sinistros, a Distribuir», de CrS 127,045,10, se referem aos honorai-ics de liquidagao de sinis tros cobrados pelo I,R.B. e que, se gundo o Regimento Interno, reverterao

a favor dos funcionarios, no todo on era parte, na proxima gratificaqao de dezembro.

A «Reserva de Oscilacao de Tituloss no valor"de Cr$ 1.997.421,50, corresponde a diferenga entre os pregos de cusCo e de cotagao dos titulos de propriedade do I.R.B.

O «Fundo de Depreciagao de Mo-veis, Maquinas e Utensilios» atinge em 31-12-3952 a Cr$ 5.611 .837,30 e e constituido anualmente na base de 10 do custo dos raoveis.

As indenizagoes cabiveis aos funcio narios quando demitidos, ou a.s suas farailia.s quando faJecidos. correm por conta do «Fundo de Indeniza^ao e Beneficencia» constituido desde 1944, com Cr$ 1.000.000,00, e que apresenta, em 31-12-1952. 0 saldo de Cr$ 78. 118,30.

O «Fundo para Creditos Diverso3» origina-se de decisao do C, T. an aprovar os balancc.s anteriorcs e sua importancia total e de Cr$ 9.251.670,50.

Reserra suplementar

O valor atual da reserva suplemen tar e de Cr$ 22.790.316,00, portanfo superior ao capital realizado. de Cr$ 21.000.000,00, porem ainda nao alcangou o limite estabelecido nos Estatutos.

Do excedente de 1952 devera ser separada a importancia de Crf 5.515,056.20 para a Reserva Su

plementar, correspondente a 20 % dos lucres de 1952 — Cr$ 27.575.280,80

— o que elevara o saldo desta conta para Cr$ 28.305.372,20.

O total do passive atinge a Cr$ 386.545.326,50.

Contas de compensagao

Os «Titulos Depositadosa no Banco do Brasil. em conta custodia, tern o valor nominal de Cr$ 19.059.000.00, «Garantias Diversas» correspondem a «Bens Alheios em Garantia» de emprestimos concedidos pelo I.R.B,, cspecialmente hipotecarios.

fi de Cr$ 10.000,00 o valor nominal das agoes caucionadas na «Imobiliaria Seguradoras Reunidas S/A».

«Emprestiinos a Realizar» e a conta que demonstra a diferenga entre o total dos emprestimos ja concedidos pelo Conselho Tecnico e os pagamentos efetuados, excluidos ainda os emprestimos que tenham sido cancelados.

Em «Proinessa de Venda de Im6vciss foram langados os imove's vendidos a prazo, no valor de Cr$ 37.220.000.00.

As apreciagoes feitas sobre a receita e a despesa, sobre o ativo e o passive e a.s indicagoes oferecidas pelos diversos anexos que acompanham este relatorio, podemos acre.scentar;

a) o resultado deste exercicio permitira a constituigao da reserva suple-

mentar, a distribuigao das participagoes devidas a conselheiros e funcionarios e a concessao de dividendo maximo de 8 % previsto nos Estatutos, alem de outras reservas que forcm determinadas;

b) OS lucros industriais e os liquidos tivcram reagao favoravel em relagao aos do exercicio anterior;

c) OS premios auferidos em todos OS ramos, acusaram um acresc mo de CrS 135.000,000,00 sobre o exercicio anterior — soraente o Ramo Incendio apresentou um aumento de mais de Cr$ 100.000.000,00;

d) OS premios de retengao do I.R.B. subiram em 1952 no conjiinto de todos e somente no Ramo Transportes houvc decrcscimo;

e) a relagao sinistro/piemio no conjunto foi de 31.24 "/r; no ramo Incendio cssa relagao foi de 22,01

I) OS resultados das retrocessoes do I.R.B, continuam favoraveis, com excegao dos excedentes A2-50 e B-51 Incendio e do excedente Cascos, que apresentaram prejulzos;

g) o.s resultados das aceitagocs do Excerior, embora favoravei.s, foram bastante reduzidos e inleriores aos do ano anterior;

h) as rendas de inversoes cresceram em niimero absoluto e percentual-

mente, em razao das mutagoes patrimoniais havidas;

i) as despesas administrativas e conexas decrescerara percentualmente em relagao a receita. aos premios auferidos e aos premios rctidos, sem prejuizo d.is necessidades essenciais do I.R.B,;

;■) os valorcs constantes do ativo sao de natiueza real e, se necessario, o seu conjunto ocasionaria realizagao de valor superior aquele por que esta reprc.sentado;

k) as disponibilidades bancarias. bastante melhoradas em sua composigao, perraitiram atender a cobertura do Fundo de Estabilidade-Transportes na forma estabelecida pelas N. Tp.;

/) 0 ativo apresenta percentagem razoavel de inversoes em propriedade.s imobiliarias e em emprestimos a longo prazo; sua renda, porem, continua dcficiente;

m) as reservas tecnicas, acrescidas de 50 % de capital — somando tudo Cr$ 168.214.910,00, tem suFiciente cobertura no Ativo. com a utilizagao dos titulos de renda, emprestimos hipote carios, propriedades imobiliarias, inclu sive aquelas em promessa de venda, c dos dep6sitos bancarios. Os demais valores do Ativo, e ainda grande parte dos depositos bancarios, servem de co bertura para as outras responsabilidades do Passive.

Em 31 de dezembro de 1952, 129 sociedad'es de seguros operavam com o I.R.B. no ramo Incendio, sendo 101 nacionais e 28 estrangeiras.

Iniciaram suas opera^oes as segu ntes sociedades nacionais: Atalaia. Companhia de Seguros: Itatiaia, Companhia de Seguros e Loide Industrial Sul Ame ricano S/A de Seguros Gerais.

^ — Tarifa de Seguros-Incendio do Brasil

Durante o ano de 1952. foi ultimado o processo de aprovagao da nova Tarifa de Seguros-Incendio do Brasil. consolidando, uniformizando e ampliando as condi^oes de cobertura concedidas pelns tarifas existentes.

fisse trabaiho, uma das grandes preocupa?oes do I.R.B. desde a .sua cria^ao, foi elaborado com a coopera^ao de todos OS orgaos interessados, c aprovado pela Portaria n." 3. de 1." de setembro de 1952, do Departamento Nacional de Seguros Privados c Capitalizagao, devendo entrar em vigor em 1," de fevereiro de 1953.

A adoQao dessa nova tarifa permitira o continue aperfei?oamento e expansao do seguro-Incendio no Brasil, para o que tem sido tomadas todas as medidas

necessarias a constante revisao c atualizagao da mesraa.

II — Manual Incendio

Como coroamento dos trabalhos realizados paralelamente a elaboraqao da nova tarifa Incendio. foi editado. em 1952, um Manual Incendio. que, substituindo OS antigos Manual de Resseguro, Instru^oes para Gessoes Incendio (I.C.I,) e as Instru?6es Sinistros In cendio (I.S.I.). consolidou todas" as instrucdes relativas as operagoes de resseguro no ramo.

O novo Manual Incendio foi adotado a partir de 1." de Janeiro de 1953 e. juntamente com as Normas Incendio (N.I.), passou a reger as operacocs de res-:eguro nesse ramo.

Torna-se desnecessario ressaltar as vantagens do trabaiho realizado, sob OS ponfos de vista tecnico e administralivo Com a vigencia da nova Tarifa e tendo em vis;a facilitar e simplificai OS services das sociedades exigidos na.s relagoes com o I.R.B., estudam-se. no momvnto, as modifica^oes e adapta^oes possiveis entre o Manual Incendio c a nova Tarifa.

Ill — Instrucdes Gerais sobre a aplicacao da Nova Tarifa de Se guros-Incendio do Brasil

A I'iin de facilitar a divulgagao e a iiTipianvagao da nova Tarifa. foi publi-

cade, pelo I.R.B., o trabaiho acima, organizado pelo tecnico Celio Olimpio

Nascentes, antigo assessor especializado no ramo e um dos colaboradores na coufecgao daquela tarifa, A utilidade desse trabaiho esta largamente demonsIrada pela aceitagao que teve.

Em vista do cresciraento extraordinario das operagoes deste ramo, foram feitos, durante o ano de 1952, varios estudos, tendo como objetivo principal simplificac os sccvigos c as relagoes das sociedades com o I.R.B.

Durante o proximo ano, esses estudos serao continuado.s, estando em cur.so os icvantamentos necessaries a revisao geral das operagoes nessc ramo, que compreendcra:

a) revisao da Tabela de numeros indices da Imaginaria S/A;

b) revisao do criteria de determinagao dos Fr das sociedades e do I.R.B.:

c) revisao do piano de retrocessoes.

Essas revisoes serao fcitas a luz da experiencia obtida nas operagoes, dos levantamentos estatisticos do movimenlo de sinistros c da carteira de ressegiiro-incendio do I.R.B.

V — Aiimento da Capacidade de Cobertura Automatica do Mercado Nacional

£stc problema, inti.namente ligado ao niencionado no item anterior, tornou-se

agudo durante o ano de 1952. Desde o mes de maio vinham os orgaos tecnicos do I.R.B. tentando obtcr a ampliagao dessa cobertura, tornando o cxcedente B-2 automatico ate o limite de 100 milhoes de cruzeiros acima do B-1.

As negociagoes sobre essa automaticidade ainda se processavam, quando sobrevieram as grandes acumulagoes de algodao em Sao Paulo, agravando, sobremaneira, o problema. Apesar de nao dispQrmos de uma faixa dessa amplitude, as prontas medidas de ordem tecnica e administrativa tomadas possibilitaram a obtengao de coberturas de extraordinario vulto nos mercados nacional e internacional.

Como decorrencia dos entendiraentos inantidcs diretamente com o «Fire Offices Committees, de Londres, a cajjacidade total de cobertura automatica, sobre os riscos segurados no mercado brasiieiro. passou a variar de 4,02-4 a 28,024 plenos da Imaginaria S/A. contra os 3.024 anteriormente vigentes, e isto sem qualquer outro onus para o mercado nacional, senao o pagamento dos premios cocrespondentes,

Todo este piano, resultante de uma reconhccida emergencia, devera ser revisto em 1954.

VI — Cobertura de Catastrofe para o Mercado Nacional. no Ramo Incendio

Devidamente autorizados pelo Consclho Tecnico. foram estabelecidos os primeiros contactos para os estudos c

a realizagao de uma cobertura de catastrofe para o mercado nacional no ramo Incendio, contando o como subsidio a orientacao desse trabaIho, com a obscrvagao c os cstudos ja efetuados. de 1945 a 1947, sobre o assunJo.

VII Piano de Inspecao e Coordenacao de Servigos das Sociedades de Seguros

Em virtude da cbservagao fcita nof! servigos de resseguro das sociedades c nos elementos estatisticos sobre as reiagoes entre o I.R.B. e as seguradoras, foram realizados estudos e, afinal. estabelecido urn piano de inspegao e coordenagao de servigos das companhias de seguros. fiste piano, ainda em fase ex perimental, vem apresentando resultados apreciaveis para a melhoria da.s relagoes de servigos entre as sociedades e 0 I.R.B, O Departamento Tecnico ja tomou providencias para a sua realizagao. coordenada entre todas as Divisoes de Operagoes.

VIII — Preaencao e Protecao contra Incendios

Tendo o I.R.B. contratado os ser vigos de urn brilhante tecnico na matena, foi dada continuagao aos trabalhos de prevengao e protegao contra incendio.s, sob triplice aspecto:

®) educacional — com a realizagao. sob 0 patrocinio do Curso Basico de

Seguros, do primeiro curso especializado sobre a materia;

b) normativo — com o estabelecimento de normas e criterios, para a classificagao da prevengao e protegao contra incendios. quer sob a forma de sistemas publicos (corpos de bombeiros), quer sob a forma de sistemas particulares (instalagoes sob comando c automaticas):

c) aplicado — com as inspegoes de riscos e locais de sinistros, os primeiros com o objetivo de melhora-Ios, e os segundos para fins de pesquisa e colaboragao com os liquidadores dos sinis tros.

Dentre as inspegoes de riscos mais importantes, mencionam-se:

Porto do Rio de Janeiro, tendo o relatorio sobre a mesma sido siibmetido a Administragao do mesmo Porto e ao Corpo de Bombeiros da capital da Republica, orgaos esses que demonstraram 0 maximo interesse na realizagao das medidas propostas:

— Porto dc Paranagua; Armazens de aigodao Jocalizados na capital e no interior do Estado dc Sao Paulo, tendo sido as,sentadas me didas tendentes a sua melhoria. em coiaboragao com o Corpo de Bombeiros da Forga Publica daquele Estado.

— Premios de Resseguro

Os premios de resseguro Incendio auferidos pclo I.R.B., em 1952. atingiram a importancia de Cr$ 435.854.819,70.

Em relagao ao exercicio de 1951, verificou-se um aumento de 31.29%:

em valores absolutos. essa diferenga foi de Cr$ 103.895.019.30.

No quadro a seguir. cm que sao aprcsentados os premios liquidos aufe ridos pelo I.R.B., desde o inicio de suas operagoes, e o aumento percentual de cada ano, em relagao ao exercicio imediatamente anterior, pode-se apreciar o desenvolvimento das operagoes do Instituto no ramo incendio:

Para a receita de Cr$ 435.854.819.70. auferida em 1952. contribuiram as sociedades nacionais com Cr$ 376.418.914.20. c as estrangeiras com Cr$ 59.435.905.50, o que equivale as percentagens de 86.36 % e 13,64 %, respectivamente.

Foram recebidos. em 1952, 654.048 formularios de resseguro (cessoes e cancelamcntos), havendo. sobre 1951. a diferenga. para mais. de 119.199, ccrrespondente. em percentagem. a 22.28 %.

O numero de riscos isolados de que se compunha a carteira-Incendio, em 31-12-1952, era de. aproximadamente. 120.000, distribuidos por todo o pais, 11 — Retencao e Refrocessao

A retengao do J.R.B.. durante oexercicio. continuou subordinada an Fr 18, em vigor desde 1949. O plano' de retrocessoes-incendio nao sofren. igualmcnte. qualquer alteracao.

Em virtude de nao se acharem concluido.s OS calculos da Divisao E.sta-

III — SinistrOs

No ano de 1952, foram avisados

1 719 944,20 —8 257 730,70 5 053 276,20 2 076 491 .40 223 548,70 815 529,80

124 618 543,60 202 040 260,50 90 799 521.10 16 737 316, 10 1 659 178,40 435 854 819,70

provisorio. segundo as percenCagens apuradas no exercicio anterior, como espccificado no quadro abaixo: COMt'ETEVClA DE ]952 COMPF.rfiN-IA DE i<551 TOTAL 122 898 599,40 210 297 991 ,20 85 74(1 244,90 14 660 824,70 I 435 629,70 435 039 289,90

Foram atingidos, nesses sinistros, 1.610 segurados. observando-se um aumento de 3 % sobre o ano anterior (1.563):

A seguir, o quadro relative a distribuigao das liquidagoes de sinistros. comparando os tres ultimos exercicios:

J l: R I s 15 K"A o N,« DE SECLIRADOS 53 1950 1051 1952 S6de. , R. S. P. R. P. A. R C C. R. c;. S. R. C. R I.. B. H R. C. B Rivjuidaclores iridi.-a.lui, pelo (RB, SVnTDTAI. SOCieOADIiS 122 I Oh 1h8 101 14 48 32 1 592 593 124 83 147 137 17 35 2-0 10 579 TOTAL. 1 .485 984 I 503 98 <11 139 1 14 2o 30 40 14 552 1 058 1 hlO 1951) 1951 8.2 7. 11 ,3 o,8 0,9 1.2 2.3 0. 39,9 bO.I 100.0 7.9 <,3 9.4 8 8 .1 2.2 .7 O.o 37,0 03.0 100,0 1952 6.1 5.7 8.0 7.1 .6 1.9 2.5 0,9 34,4 65,6 100.0

O total de indeniza^ocs a cargo do „ . -

Cr$ 247.465.384,50,' assim 'discnm'- 5''-^O

Total 247.465.384,50

Essas indeniza^oes foram distribui- derando-se as diversas faixas de excedas de acordo com .a discrimina^ao apresentada no quadro a seguir, considentes:

No quadro a seguir, esta representada a distribui^ao do numero de sinis tros ocorridos. durante os tres ultimos anos, pela situa^ao geografica dos riscos sinistrados. No DE SINISTROS % 195U 1951 1952 1950 1<<51 1951 Sao Paulo R. G. do Sul Distrito Federal Stu. Cattirina Parana • Minas Gere Is Rjo de .Janeiro Bahia.. Pctriambuco. Cearu Paroiba R. G, do None Para AlagAas MaranhTio Scfglpe Esp. Sanco GoiAs Aniaeunas Mato <jro^v> Piaui... , , TOTV

400 419 222 222 178 182 112 134 l>2 52 77 80 58 46 20 20 24 17 13 8 0 1: 5 6 9 12 5 1 2 10 4 1 4 2 4 6 0 2 1 20,. 1 158 50o 2:1 190 109 80 7A ■52 2.; 21 15 8 5 II 3 7 11 1 0 1 350 33,2 IR.4 14.7 9,3 5, <-.4 4,S ,7 2.0 1. 0.5 0,4 0.7 0,4 0.2 0,3 0,1 0,2 0,3 0,1 0. 1 100.0 34,9 17,D 14,4 10.6 4,1 6.3 3.6 1.6 .4 n.h 1.0 0.5 ,0 0, 0,9 0,2 0,3 0.2 0,5 37,5 15,8 14,t 8,1 5,9 5.8 3.9 1.8 1.5 1. 0.6 0.4 0,7 0,4 0.2 0,5 0.4 0,4 0,8 0,1 100,0 —

No quadro a seguir e apresentado o coeficlente sinistro.'premio obtido nas diversas faixas em que sao divididas as responsabilidades cedidat ao I.R.B, considerando-se;

N" 78 - ABRIL DE 1953 REVISTA do I. R, B.

dente a reserva de sinistros a liquiclnr — como premios. o total dos premios no final do exercicio anterior, e, auferidos no exercicio.

equivale as percentagens de 38 % c 62 Vc. respectivamente.

I.R.B.

O resultado das operagoes do I.R.B. pode ser observado nos quadros a seguir, nos quais e consignado o resul tado industrial das diversas faixas que

compoem as responsabilidades retidas e retrocedidas pelo I.R.B., tomando-se englobadamente os dados dos excedentes A-1 e A-2 referentes aos anos anteriores.

RESL'LT.ADO DO 1. R. B.

-f- Resultado do resseguro

— Resultado da retrocessao

" Resultado da reten^ao (bmto)

-|- Participagao do (. R. B. no lucro da retrocessao

— Participa?ao das soc. nos lucres do I, R. B

= Resultado da retengao iliquido)

— Reserva dc contingcncia

— Despesas industriais diversas

= Resultado final do ano

No decorrer do ano de 1952, come^aram a operar em Lucros Cessantes oito sociedades, todas nacionais. Como anteriormente ja estavam operando no ramo 56 companhias, essc total elevousei em 31-12-1952. a 64 sociedades. scndo 36 nacionais e 28 estrangeiras.

Os premio.s de resseguro de Lucros Cessantes auferidos pelo I.R.B., em 1952, atingiram a iniportancia de Cr$ 6.498.999.70, contra Cr$ 3.132.678,80, no ano anterior. Verificou-se, portanto, um aumento de 107 Of..

Para a receita de Cr$ 6.498.999,70, as sociedades nacionais contribuiram com Cr$ 2.466.224.50. e as estran geiras com Cr$ 4,032.775,20, o que

O numero de formularies de resse guro recebidos, durante o ano de 1952, elevou-se a 2.416, ou seja, mais do triple do numero recebido em 1951, que nao excedeu a 804.

Em 31-12-1952, o numero de riscos de que se compunha a Carteira de Lucros Cessantes era de 227 riscos, distribuidos poc varies Estados do Pais, Retengao e Retrocessao

O total de premvos auferidos, Cr$ 6.498.999,70, foi distribuldo, risco a risco, entre as faixas de retcn^ao e retrocessoes do encontrandose o resultado indicado no quadro seguinte. comparativamente como o do ano anterior:

A reten(;ao do em 1952, comparada com a de 1951, decresceu acentuadamente, porquanto, tendo havido atraso na realizagao das retrocessoes em 1951, esse atraso foi eliminado nos primeiros meses de 1952. O grande aumento verificado no total de premios recebidos nao fez crescer a retengao do uraa vez que esse aumento foi consequencia da efetivagao de seguros vultosos de baixa classifica^ao, cujos premios, em sua quase totalidade. foram retrocedidos.

Sinistros Em 1952, apenas dois sinistros de Lucros Ce.ssantes foram reclamados pelos scgurados. O primeiro implicou indcnizagao no total de Cr$ 179.971,60. tendo cabido ao

I.R.B. Cr$ 22.676,40 desse total. O segundo sinistro acarrecou somente despesas. no total de Cr$ 680,00, em virtude de ter sido apurado que,.nao obstante a reclamagao apresentada pelo segurado, nao houve nenhum prcjuizo de lucros cessantes.

O I.R.B. auceriu das retrocessionarias, entre participa?6es nos lucros e comissoes. Cr$ 1.480.725,60, concedendo Cr$ 1.418,804,60 as sociedades cedentes.

O lucro industrial proporcionado ao

I.R.B, pelo ramo Lucros Cessantes. no exercicio de 1952, foi de Cr$ 270.068.10, enquanto no 1.® Excedente este lucro foi de Cr$ 1 , 120.845.00.

Ao contrario do que se vinha observando nos exfjdci'"'S anteriorcs, a carteira de seguro Tram^portes no Pais. manteve-sc, em 1952, praticamente estacionaria, apresentando. mcsmo, um ligeiro decrcscimo. Compiitando-se os premios refercntcs aos riscos abrangidos pelas Normas para Gessoes e Retrocessoes Transportes — com exclusao. portanto, dos referentes Ss viagens internacionais. ca.sco.s, etc. — os premios de seguros diretos, no ultimo exercicio, clevaram-se a Cr$ 368.845.198,20, acusando, pois.

a pequena qucda percentual de 0.6 em rela^ao ao exercicio precedente, quando a reccita total de tais premios atingiu a Cr$ 371.054,451,30.

Todavia, mesmo considerando-se os cinco ultimos exerclcios, nao e esta a primeira vez em que ocorre tal decrescimo, porquanto ja em 1949 vcrificou-se uma receita inferior em 2.0 % a do ano anterior.

O quadro abaixo apresenta os totals dos premios de seguros diretos arrecadados no Pais, referentes aos riscos cobertos pelas Normas Transportes do I.R.B., nos dez ultimos exercicios;

Tal como nos anos anteriores, a comissao tccnica adida a Divisao Trans portes c Cascos (Comissao Permanente de Transportes e Cascos), teve a incumbencia de estudar e propor solu^oes para todas as questoe.s que Ihe foram submeticlas, relacionadas com as opera^oes do I.R.B. no.s ramos Transporte.s e Cascos.

Para o estudo destes a.ssuntos forar tealizadas 40 reuniSes, durante as qua s foram apreciados 109 processosi no exercicio anterior a C. P. T C reunira 49 vezes. examinando 117 pro cesses.

Dentre os principai.s assuntos debatidos e estudados cump.ie salientar:

a) Taxas dc resscguro para 1952

— Pela sua importancia e complexi-

77

dade, esta questao foi cuidadosamente examinada pela C. P. T. C.. a qual foram fornecidas informa?6es completas sobre os resultados obtidos pelo I.R.B. em suas operagoes desde a reimplanta?ao do atual piano de operagoes. Dispos. assim, a Comissao de elementos suficientes para examinar a questao em todos os seus aspectos. o que muito contribiiiu para que se chegasse a uma solugao satisfatoria para ressegurador e resseguradas.

Assim, apesar dos resultados do exercicio de 1951, as taxas calculadas para o exercicio de 1952 apresentaram. em relagao as anteriores, uma redu^ao de quase 17 9^.

Nao obstante ter sido proposta pela

C. P, T. C. uma redu^ao do «carregamento» que incide sobre a taxa pura, redu^ao que, na opiniao da C.P.T.C.. se justificava diante dos resultados obtidos pelo I.R.B,, em suas operagoes no ramo, nos exercicios anteriores. o Conselho Tecnico nao homologou essa medida, louvando-se em criterioso estudo tecnico e atuarial procedido pelo relator do processo, que demon.strou de forma convincente ser desaconselhavel tal reducao-

Paralelamente ao exame da questao das taxas de re.sseguro. foi estudada ainda a possibilidade de ser dada uma regulanientaqao niais detalhada e objetiva para aplica^ao do atual Fundo de Estabilidade Transportes, que, atingindo em 31-12-1951, o apreciavel montante de aproximadamente

Cr$ 13,000.000,00, devera elevar-se no corrente exercicio a mais de Cr$ 15,000.000,00. A solu^ao do assunto. entretanto, dada a sua com-

plexidade e relevancia, ticou adiada para o proximo exercicio.

b) Modificagao no ressegitco complementac — Tendo em vista a grande dificuldade de se estabelecer um conceito razoavel de «mesmo seguro», para fins de cessao de resseguro complcmentar em viagens rodoviarias. ferroviarias e postais. propos a C.P.T.C,. ratificando sugestoes anteriorniente aprovadas por ela e encaminhadas aos orgaos tecnicos do I.R.B,, a aboli^ao da obrigatoriedade do resseguro complementar em tais seguros, facultando. entretanto, as sociedades a efetivagao de cessoes avulsas em tais cases,

De acordo com as diretrizes fixadas pela C. P. T. C.. o processamento de tais cessoes far-se-a sempre dentro das condi^oes seguintes:

1) OS respectivos formularios (GET) deverao ser entregues ao I.R.B. on seus represcntantes antes do inicio dos riscos a que se referem, prevalecendo, em caso de remessa dos mesmos por via postal, a data do carimbo do correio local:

2) ta;s cessoes, uma vcz feitas, terao carater definitive, isto e, nao poderao ser alteradas ou canceladas, a nao ser antes de iniciado o risco a que se referem, salvo em caso de cancelamento do seguro original, por falta de pagamento por motivo comprovadaniente justificado.

O limitc de responsabilidade das so ciedades, em tais ca.sos. sera livremente fixado para cada cessao. entre os se guintes maximo e minimo:

maxhno — o limite de responsabili dade fixado de acordo com a classe 3

da tabela constante do item 1 da clausula 13." das N.Tp.

minimo — duas vezes o valor da reten^ao basica da sociedade.

c) Suprsssao dos «Umites de responsabilidades reduzidos» — Tendo em vista o quase total desintcresse manifestado pelas scguradoras em relagao aos chamados limites de responsabili dade reduzidos (tabela B das Normas Transportes), resolveu o I.R-B. suprimi-los. a partir de 1953.

d) Clausula ^All risksa — No intuito de aparelhar o mercado segurador brasileiro, colocaiido-o em igualdade de condi^oes com os seguradores do exterior, notadamente os da Inglaterra e Estados Unidos. no que respeita aos seguros de viagens internacionais. foram rcalizados estudos sobre o assunto, dai resultando a redacjao final e consequente aprovaqao da clausula acima, para uso no Brasil, sabido como e que a cobertura proporcionada pela similar inglesa nao tern a amplitude que sua denominagao, a primeira vista faz crer.

e) Clausula de gceves. motins. tumultos e comofoes civis — Em face de constantes pedidos formulados ao I.R.B. por varias sociedades. no sentido de que Ihes fosse concedida. junto as apolices-Transportes, a cobertura do risco de grcves, motins. tumultos. etc.. provldenciou o Instituto uma consulta aos resseguradores inglcses, solicitando-lhcs condi^ocs para a inclusao de tal cobertura no «Contrato L.A.P,». Diante das informa^ocs recebidas, procedeu-se a adaptagao, para o mercado nacional, da clausula inglesa correspondente, ulcan(;ando-se uma redatj.ao

final, que. devidamente aprovada. ja foi divulgada entre as sociedades de seguros.

Considerando que a Tarita Rodoviaria proibe a concessao de tal cobertura, foi aprovada, ainda, pela C. P. T. C. a revoga^ao deste dispositive.

f) Secures de embarqiies aereos

A vista da atitude manifestadamente ilegal das empresas aeroviarias. que exigiam dos embarcadores declaragoes eximindo-as de responsabilidade ou mesnio utilizando nos conhecimentos aereos clausulas exonerativas de res ponsabilidade, alem da flagrante despropor^ao da taxa cobrada para o transporte, em rela^ao as pagas as companhias de seguros. promoveu o I.R.B. um debate sobre o assunto, ficando entao resolvido:

1) solicitar ao Departamento de Aeronautica Civil uma circular as em presas de aeronavcga^ao comercial. chainando a aten^ao das mesmas para a ilcgalidade em que vinham incorrendo:

2) proper ao mesmo orgao a fixa^ao da taxa «ad valorem® a ser cobrada pelos transportadores aereos. tendo em vista as taxas aplicadas pelos segura dores. e que so permita tal cobranga quando coniprovada a existencia do seguro aeroviario, na forma do art. 116 do irCodigo Brasileiro do Ar»:

3) estudar, em regime de urgencia, a uniformizagao das taxas e condigoes dos seguros aeroviarios feitos em favor das empresas transportadoras,

P) Revogacao das taxas minimas previstas para os riscos acessorios na Tanfa Rodouiaria — Tendo em vista o carater eminentemente subjetivo dos

denominados nscos acessorios do seguro Transportes. e principalmente os resultados praticos que vem sendo coIhidos no ramo rodoviario, o assunto foi exaustivamente debatido, chegando-se, finalmente, a conclusao de que deveriam tais riscos ser livremente taxados peias sociedades. de acordo com aqueles fatores que permitem dosar suficientemente cada risco aceito. Destartc, forara revogadas as taxas minimas previstas peia Tarifa Rodoviaria {cxceto as referentes ao risco de Koubo).

h) Aumento das [ranquias estabelecidas pelas N.Tp. para [ins de liquidacao de sinistros, sem previa autorizagao do I.R.B. — Levando em considera^ao o grande acumulo de servigos. foi deiibcrado elevar-se os vaiores das franquias estabclecidas para a liquida?ao de sinistros por parte das companhias seguradoras, dispensada a intervengao do Institute.

/) Seguros de responsabilidadc civil em [avor de empresas de transporte rodoviario. realizados em substitui^ao a seguros de transporte — A grande difusao de tais seguros, nao obstante restri^oes anteriormente feitas, provocoii novas reclamagocs de diversas segura doras e, inclusive, do Sindicato das Empresas de Seguros Privados e Capitalizagao do Estado de Sao PauJo, que convidou 0 Chefe da Divisao Trans portes e Cascos do I.R.B. para de bater a questao, e, em conjunto com a sua comissao tecnica de seguro trans portes, estudar a possibilidade de serem postas cm pratica medidas que coibissem OS abuses e irregularidades que se vem verificando. Apos e.xaustiva discussao do assunto, durante a qual foram debatidos todos os aspectos da questao,

ficou decidido que o Sindicato realizaria uma serie de sindicancias e diligencias. a fim de. com base no resultado das mesmas, serem postas em execugao aJgumas providencias capazes de corrigir as falhas e irregularidades notadas.

/) Tarifagao Adidona! — Tal como se verifica todos os anos, foram submetidos aos orgaos tecnicos competentes varios pedidos de tarifa^ao adicional, ao mesmo tempo que se procedia a novo e rigoroso exame das atuais condicoes de riscos anteriormente gravados. Sobre tal assunto cabe mencionar a evolu^ao paulatina do criterio originariamente empregado nesta tarifa^ao, no sentido de fazer-se incidir, a agravaqao eventualmente aplicavel. tao sbmente-a garantia de fato deficitaria.

Alem dos assuntos acima enumerados, teve a C. P. T. C. a oportunidade de discutir diversos processos re ferentes a pedidos de tarifagao adicional e liquidagoes de sinistro.

jRamo Cascos; Tambem no Ramo Cascos foram sensiveis os beneficios decorrentes das atividades da Comissao Permanente de Transportes e Cascos. Tratando-se de um ramo novo para o I.R.B., e sendo poucas as sociedades com alguma experiencia sobre o assunto, mais se fez sentir o concurso da Co missao, para a resolu^ao das questoes de maior importancia, no excrcicio de 1952.

Assim sendo, alem de opinar sobre as aiteracjoes introduzidas nas Normas c Instru^oes Cascos, teve a C.P.T.C. oportunidade de estudar. entre outro5. OS processos abaixo citados;

]) Pagamento de despesas indiretas efetuadas pelo armador (sinistro «Salte 51»).

2) Pagamento de despesas de rancho e soldada da trlpulagao no porto de arribada (sinistro «Salte 51»).

3) Pagamento da indeniza^ao correspondente a colisao nao comprovada (Sinistro «Petronave !»)•

4) Inclusao de despesas hipotecarias no valor segurado (seguro do casco do barco de pcsca «Salgado Filho»).

I O Ressegiiro no I.R.B.

As opera^oes do I.R.B,, em rcsscguro Transportes, desenvolveram-se. no ano de 1952, atraves dos pianos Basico, Complemcntar e Incendio em Armaz'ens, al6m Jos rcsscguros-cascos e dos tesseguros avulsos de viagens internacionais.

A receita de premios dos resseguros Basico e Complementar atingiu em 1952, o total de Cr$ 61 .480.914,90 contra Cr$ 64.609.276,70 no exercicio anterior, rcgistrando-se, portanto, um decrescimo da ordem de 4.8 (fc. Desse total, Cr$ 25.110.651,80 referem-se ao

resseguro Basico, cabendo ao Comple mentar a parte restante, ou seja

Cr$ 36.370.263,10: tendo-se em vista que, no exercicio de 1951, os totais obtidos foram respectivamente de ....

Cr$ 30.119.674,20 e

Cr$ 34.489.602,50, constata-se um de crescimo de 16.6 % no resseguro Ba sico e um aumento de 5.5 % no Com plementar.

Quanto a este ultimo, a rapida elevagao dos vaiores segurados podera justificar, por si so, a sua tendencia para um constante aumento nos premios arrecadados.

No que diz respeito ao resseguro basico, o seu decrescimo deve-se naturalmente a redugao sofrida pelas taxas de resseguro que vigoraram a partir de 1-1-1952.

Os premios do Consorcio de Incendio em Armazens totalizaram, no exercicio de 1952. CrS 21.172.999,40, com um decrescimo. portanto, de 3.5 "^r, em reia^ao ao ano de 1951, em que atingiravn o montante de Cr$ 21.944.169,10.

O quadro a seguir reiine os totals dos premios de resseguro-transportes cedidos ao I.R.B. no ultimo decenio:

Complementar

O resultado tecnico proporcionado pelos pianos Basico e Complementar pode ser considerado satisfatorio, de

vez que apresentou coeficiente sinistro/ premio da ordem de 41.4 ^c.

O demonstrativo a seguir revela o movimento verificado, nas diversas faixas do resseguro:

O quadro seguinte permite acompa- desse piano no penodo de 1949 a -nhar o desenvolvimento dos resultados 1952:

Primios .Aii^rrlJai —RcACrvA dcRircot nDo rApiracios + Rcsarvn

Comparando-se os resultados acima com OS refercntes aos exercicios anteriores, teremos os seguintes coeficientes sinistro-premio;

IV i^essc^iiro Cameos de Cr$ 26.900.191.80, contra Cr$ 19.796.315,40, em 1951. Completando o scu terceiro exercicio de opcra?6es no ramo Cascos, auferiu O resultado tecnico do exercicio foi o I.R.B. preriios dc resseguro no total o demonstrado no quadro abaixo:

Excegao feita a faixa de retengao do I-R.B., as demais apresentaram sensivel redu^ao do coeficiente sinistropremio, cujo indice gerai, de 41.4%, revela-se inferior ao do ano precedente, pelo que o resultado do exercicio pode ser considerado compensador.

O consorcio de incendio em armazens continua apresentando excelentes resul tados. como se verifica pelo quadro de monstrativo abaixo:

Tambem no exercicio de 1952 verifi-

cou-se a ocorrencia dc sinistros de giande vulto. cm numero de 5, acarretando prejuiz'j.s totais de cerca de .... Cr$ 20.700.000,00. dos quais aproximadaincnte CrS 16.000.000.00 a cargo do resseguro.

fisse o principal fator reaponsavel pelos resultados pouco auspiciosos decorrentcs das opera^oes Cascos em 1952.

No quadro a seguir e apresentado .3 movimento dc premio.s e sinistros contabilizados no ramo Cascos, em 1952:

V — Resseguco de Viagens Internacionais nao cobertas pelas N.Tp.

0.4 resultados finals, obtidos em 1952, nas opera^oes de resseguro facultativo de viagens internacionais nao cobertas pelas N.Tp. do foram deficitarios, tcndo apresentado urn coeficiente sinistro-premio de 108.0 contra 25.5 ''r no ano ante rior.

Durante o ultimo e.xercicio, apenas uma sociedade operou regularmente com o I.R.B. em viagens internacio nais, enquanto duas outras fizeram-no apenas de forma avulsa.

Os premios auferidos em 1952 montaram a Cr$ 465.289,80, contra Cr$ 1 .783.685.60 em 1951.

O quadro abaixo apresenta o movimento de premios e sinistros em viagens internacionais, durante o ano de 1952;

No decurso de 1952, iniciaram operaedes com o I.R.B. quatro sociedades que vieram perfazer o total, em 31 de dczembro. de 95 seguradoras operando com o Instituto no ramo Acidentes Pessoais.

O incremento da Carteira, que de ha muito se processa, prosseguiu acentuadamente no ultimo exercicio, como se cbserva pelos dados constantes do quadro abaixo, relative ao niimero de forinularios de resseguro remetidos ao

O desenvolvimcnto das opcca?6es cujos dados atestam, dos seguros de Acidentes Pessoais e dade de reten^ao do tambem traduzido no quadro a seguir, leiro:

ainda, a capacimercado brasi-

TRABALHOS TfiCNICOS

I — Segnro de Acidentes Pessoais Conjugados com Acidentes do Trabalho

Em-face das divergencias de criterio resukantes da aplica^ao dos dispositivos constanfes da circular AP-3/50, de 3-5-1950, foi procedida a uma revisao nas condigoes dos seguros de acidentes pessoais conjugados com acidentes do trabalho, do que resultou a expedi^ao da circular AP-I/52. de 24-10-1952.

De acordo com o fixado nesta cir cular. ficou a cobcrtura dos riscos melhor definida, mediante a elaboragao de ciausulas adequadas a cada caso.

11 — Contribuicao ao Consorcio Ressegarador de Catastrofe

Com o intuito de proporcionar uma simplifica^ao nos servigos da Carteira de Acidentes Pessoais, foi sugerida, e aprovada pelos orgaos .superiores do I.R.B,, a extingao dos formularios

R.A.P. {Relagao de Apolices Indi viduals) e Especificagao de Segurados em Apolices Coletivas. os quais se destinavam a estati.stica de seguros c ao computo dos premios de seguros diretos, para fins de contribuigao ao Consorcio Re.ssegurador de Catastrofe.

Em face da dispensa dos citados formularios e tendo em vista a contribuigao em aprego. passaram as sociedade.s a indicar, no verso do M. F.

A. P. (Mapa de Remessa de Formu larios Acidentes Pessoais), os premios extraidos dos movimentos mensais dos Registros Oficiais de Apolices aprovados pelo D. N. S. P. C. (premios auferidos) e dos demais registros adotados (premios cancelados e restituidos).

Dos estudos procedidos, rcsultou a expedigao da circular AP-2/52. de 29-10-1952. a qual regulamenta, em todos OS aspectos, os problemas decorrentes do novo criterio aprovado.

in — Risco se cobertiiras 'nao prevlstas nas tari^as e apolices

De acordo com o disposto no item 2 da clauisula 1." das Normas para Cessoes e Retrccessoes Acidentes Pes soais (circular AP-1/50), £i cobertura do resseguro se entende, apenas, para OS riscos cobertos pelas tarifas e condigoes aprovadas pelo D, N. S. P, C. para as apolices em vigor.

Assim sendo, as sociedades, para obterem a necessaria cobertura, submetem, previamente, an I.R.B., os riscos e coberturas quo nao cstejam nas condigoes daquele di.?positivo.

Inumeras foram as consultas dirigida.? ao I.R.B. que obrigaram a um estudo adequado de cada caso concreto, para fin.s de classificagao e taxngao dos riscos.

Podemos destacar. dentre os estudos procedidos, os relatives a pratica de

esportcs, extensao dc perimetro do scguro. agressao e assassinate, defeitos fisico.s, idade dos segurados. passagciros de veiculos em geral, colegiais, hospcdcs de hotels, turistas, corporagoes de bombeircs. escafandristas, miIttarcs, radiologistas, Jubrificadores c lavadores de automovcis. riscos de viagens, risco aereo. joqueis. cavalarigos e tratadorcs, picadas de insetos e aranhas e mordeduras de repteis, cagadas, vendedores de jornais, negoclantcs de pedras preciosas. associados de sindicatos e agremiagocs. pessoal de uma cmpresa transpcrtadora dc gasolina, bombeiros hidraulicos, eletric stas e ainda muitos outros.

jY Comissao Permanente de Ramos Diversos (C. P. R. D.)

Foram elaboradas pela C. P. R. D.. com base na tarifa-padrao, propostas e apolices padronizadas. as tarifas rclativas h cobertura de turistas, hospedes de hoteis. colegiais, assinantes de jornai.s. revistos e congeneres, bein como a de passageiros de onibus. micro-onibus e automoveis em geral.

Tais tarifas serao encaminhadas aos orgaos superiores do I.R.B., para homologagao. logo que sejam aprovadas as referidas tarifa-padrao, propostas c apolices padronizadas.

Estudou, ainda. a C. P. R. D.. inumeros processos. scndo convenicntc salientar os referentes a equiparagao

de aeronaves particulares de determinadas cmpresas as aeronaves de linhas regulares, revisao das condigbes de se guros de acidentes pessoais conjugado.s com acidentes do trabalho, seguros de militares, leitores de jornais. jogadores amadores de tutebol, seguros de via gens, cobertura exclusiva dos riscos extra-profissionais, seguros de noivos de «0 Globo», seguros plurianuais com fracionamento de premio, compradoresprestamistas, passageiros de barcas, se guros coletivos em grupo. e bem assim sobre a simplificagao dc servigos rela tives as estatisticas de seguros e a contribuigao para o Consorcio Ressegurador de Catastrofe e sobre a padronizagao das penalidades previstas nas Normas do I.R.B.

I — O Resseguro no I.R.B.

Premios auferidos