iLxvi D[2EMBR0 DE 1955 N. 94 •■y. 'i

ANO XVI OEZEMBRO DE 195S N.94

ANO XVI OEZEMBRO DE 195S N.94

INSTITUTO DE RESSEGUROS DO BRASIL

Presldente: Paulo Leopoldo Pereipa da CSmara

UBIRAJARAINDIODACOSTAiriKPitjijHit]

O planejamento da empresa segura* dora; Pro[essor Antonio I^sheras San^col. 3 — ,0 direito do seguro terrestre. David Campista Filho, col. 23 A cobertura «Todos os riscoss n® scguro maritimo brasiieiro; Raytnii"

G. Correa Sobrinho, col. 37 — A dis nas tribuigao dos compromissos 'gfd carteiras de seguro de vida; Olifiers. col. 45 — O seguro sobre bens de origem estrangcira; raldo Freitas, col. 57 — Transport A'lictias, coi. j/ — Tr Aq\x^ de materiais perigosos: Hugo col. 67 — Seguro de vida eni 9^0^' Walter Neumann, col. 77 — As ^S. ^ ATW WA « Ft, • I * r ifttA Instru^oes Cascos: Paulo Motta Sobrinho. cel. — Teses j de LOl. OJ 4 I, tadas a II Con[erencia Se^uros Privados e de Capital'-^i J, nt.auL>.i t UC Classificaclo de riscos cm yg Inr;^IiVnr3r»» AHre*rtn Ae localfzagao; Carlos Alfredo de ,, Roxo. col. 91 — Seguro-dc-respO g bilidade civil para os transports rodoviarios; Issa AbraaO. col. O estudo de uma apolice brasileira de cosseguro: Carlos A Levi. col, 111 — Propaganda P® ^ guro; Mariano Badenes, col. Seguro de fidel'dade — cobcrtuft j^l tranha ao risco; Flavio C. Sa.

— A conveniencia da dos termos das coberturas 'f®'^',,cs5o A/an A/ac i?ae, col. 125 RcP^'.'' da impontualidade no pagam^ auro®' premies nas Enipresis de =^9 j?e' Octavro Pedreschi, col. HI tengao no pais de parte das c-<' bilidades quc ora sao colocadas j^l terior: Maria Helena Ramos.

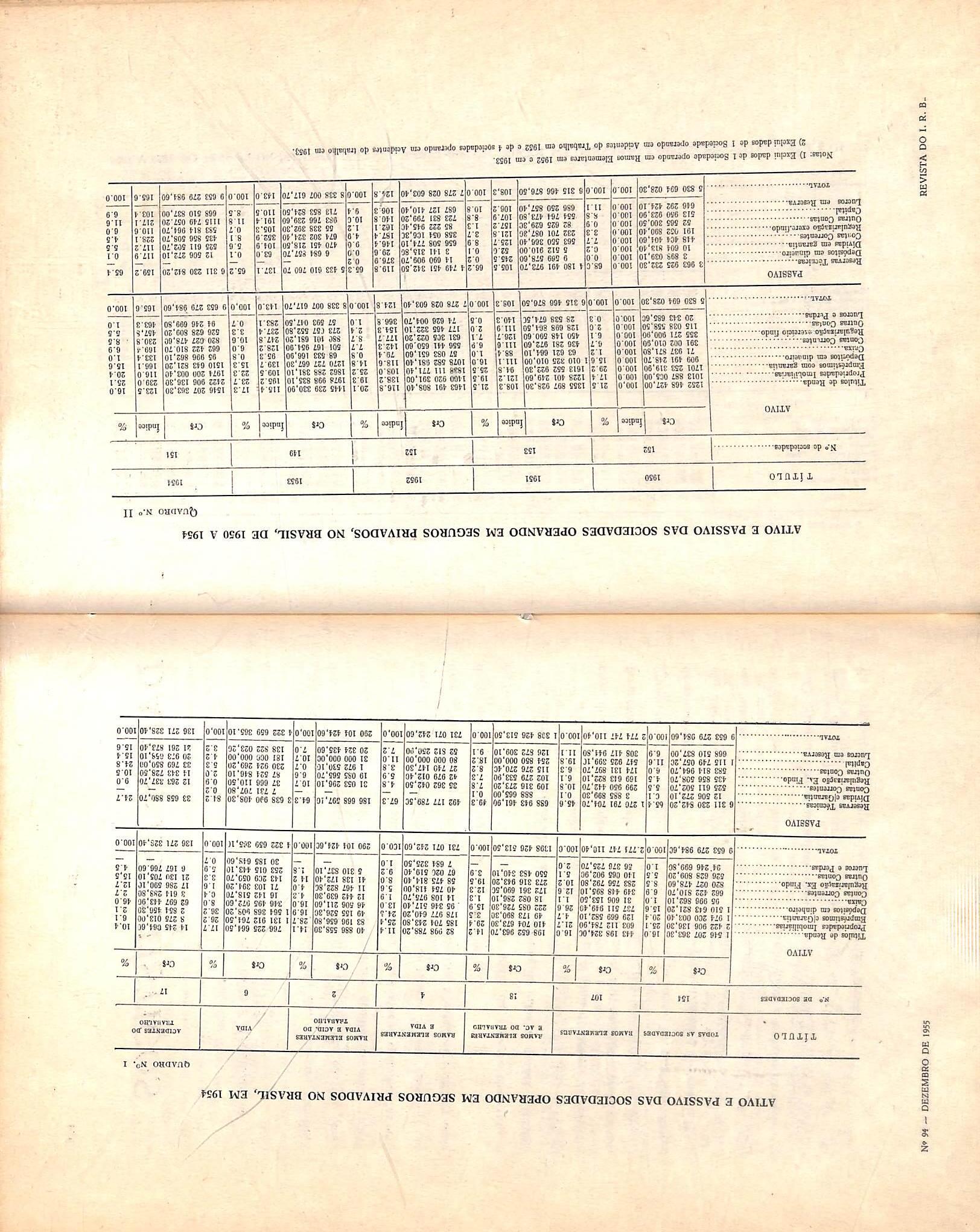

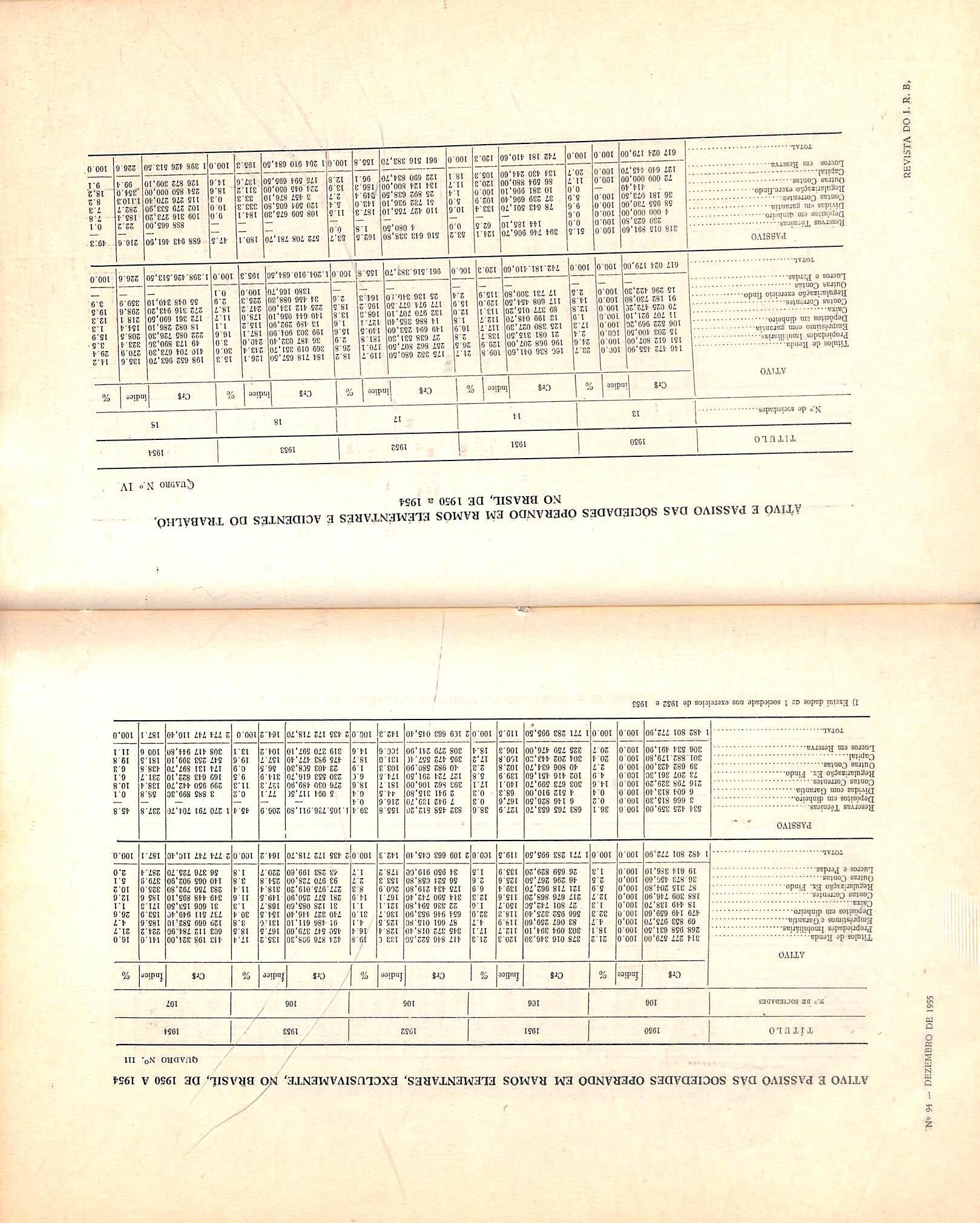

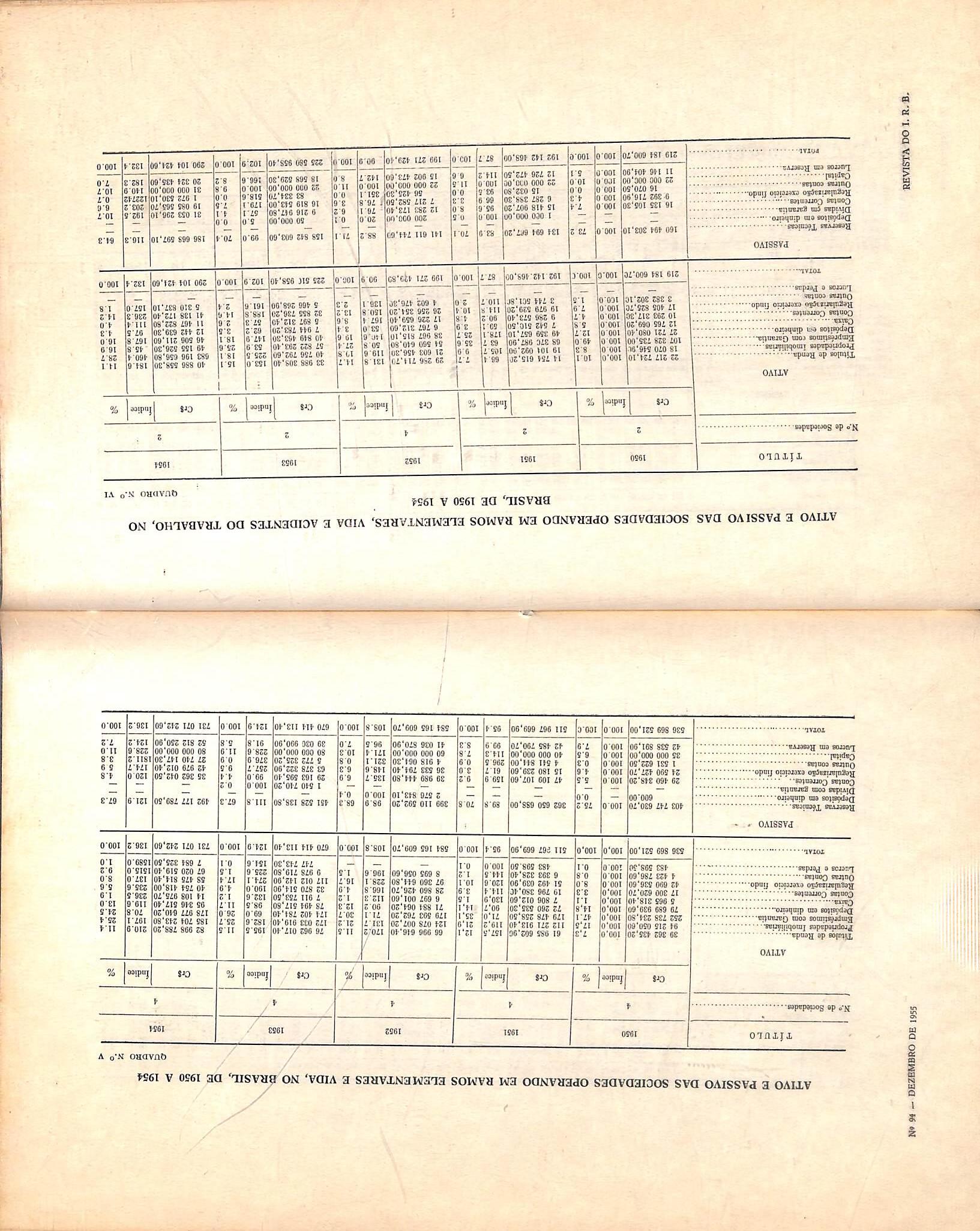

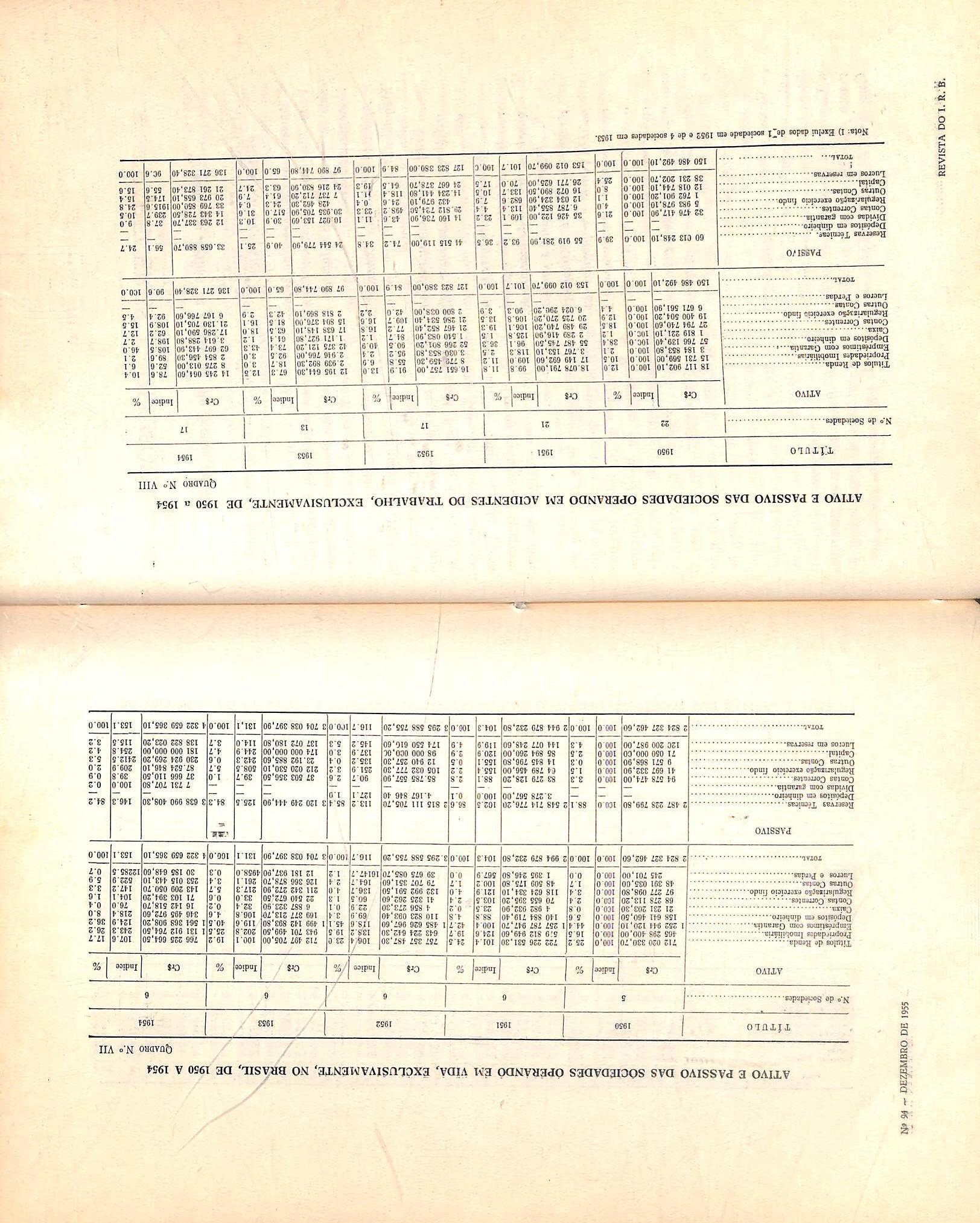

— O seguro incendio das eeli petroliferas; L. C. L col. 135 — Aspectos de ' 9"'®^ A' sinistrps de automoveis: Car/os Co5fa, col. 145 - Dados Es^t's col. 153 — Pareceres e cel. 171 — Consultorio ■ fS^ cdI. col. 179 — Boletim do I. R E. ■ffl'

In It' - - - UU 1 ytl

Conclusoes aprovadas pc'® ' .jjor^®

sso Internacional do.s gresso contra o Granizo, col. 195 vojiiid o vjranizo, col. lyo — -gj rio do Exterior, col. 201 — ^ ,=,f t -•H. — •wAvvxiOi, UUi laf d 6r - *- if o Pais, col. 205 — fndice A. P" pubiicada pela Revista do I-Rano de 1955, col. 209.

O piano de resseguro-incendio do Institute de Resseguros do Brasil. que regula as relagoes entre as sodedades e o drpao ressegurador no rarno de maior importanda, uipora, com pequenas modificagdes, desde o inido das operagoes do I.R.B.

As profundas mutagoes que afetaram o mercado segurador brasiieiro e a economia do pais aconselhavam uma alteragao desse piano que. desse modo, estava. ha tempos, nas cogitagoes de sodedades e do I.R-B.

Assim julgando, foi que o Conselho Tecnico do Instituto em julho deste ano. resolveu designar uma conirssao composta de ires representantes do I.R.B. e tres memhros designados pela Fedetagao Nadonal das Empresas de Seguros Privados e Capitalizagao, para o fim de testudar com urgencia a simplificagao das operagoes de resseguro-incendio, quer mediante alteragoes do atual piano, quer pela adogao de um novo plano».

Encarando o problema do ponto de vista db beneficio do mercado segurador brasiieiro que, na realidade, confunde interesses das sodedades e do I.R.B.. essa comissiio conseguiu. num clima de absoluta harmonia. e pot decisoes sempre- unanimes de seus membros. estabelecer uma reforma do sistema de resseguro-incendio que foi. depois, tambcm por unanimidade, aprouada pelo Conselho Tecnico do Instituto, para vigorar a partir de 1." de Janeiro de 1956.

Mantendo inalterado o principio do resseguro de excedente de responsabiUdade, o novo piano contem simplificagoes que beneficiam tanto as seguradoras, como o I.R.B. Suas regras estao consubstanciadas nas novas ^Normas para Gessoes e i?etrocessoeslncendioi> (N.1.). bem assim em alteragoes do ^Manual Incendio* (M.I.). todas ja divulgadas entre as sodedades de seguros.

Congratula-sc esta Revista com o mercado segurador brasi ieiro por mais esse passo para o desenvolvimento da instituigao do sepuro.

CONFERSNCIA PROFERIDA NA SESSAO PLENARIA DE 15 DE SETEMBRO DB . 1955, DA U CONFEReNCIA BRASILEIRA DE SEGUROS PRIVADOS E DE CAPITALIZAQAO, REALIZADA EM SAO PAULO,DE 12 A 16 DE SETEMBRO DE 19SS

Prof. Antonio Lasheras Sanz

^ ' Catedriitico da Faculdadc dc Ciencias Econdmicas e Cof;ierc/ais e do Insiilato Inoestigafoes c Estatisticas do Gonsei Superior do Inuestigaiiocs de Madri

las, embora demonstre a realidade que, em multas ocasioes, esse service pode existir, pois existe nalgumas empresas.

A esta investigagao estao afetos, entre outras atribui^oes, os pianos e or^amentos, bem como o controle. Apesar disso. compreende muitos outros problemas, como, por exemplo,. a analise quantitativa do mercado nas industrias e paises onde, por qualquer circunstancia, se tome possivel.

Para que os resultados contabeis oferegam suficiente garantia, que permita a necessaria confianga nas dedugoes que tiremos deles, e precise que tods a administragao e sua estruturagao contabil se tenham realizado de conformidadc com as mais estritas normas natura's da realidade e da tecnica inerente as atividades objetivas da em presa. fi a justificativa da necessidade e existencia do Contrdle.

frances S"rr- Fayol, autor do metodo dentifico para a administragao (e per isto chamado o Taylor da administra^ao), dividiu em se.s grupos as diversas opera^oes que se realizam em qualquer empresa:

1.° Tecnicas

2." Comerdais

3.° Financdras

4.° De seguridade

5." Contabilidade e

6." Administragao.

Autores mais modernos fundem as administrativas e financeiras e desligam das tecnicas as relativas a medida e melhoramento do trabaiho humane', nao levando em consideragao as de seguri dade, indid>itave!mente per pertencerem as que nio tern por correspondgncia direta um servigo especifico que as assists, como sucede tambem com as financeiras, por afetarem todas as demais.

Nao obstante, todos os criterios respcitam as fun?6es da contabilidade com as caracteristicas proprias que a distinguem, substanciaimente, das demais.

Ora, o que fazem os tratadistas e considerar a dade propriamente dita como unia partes do que geralmente alguns de Ecometcia {Gomberc, Bruxelas, por exemplo). para Ca-Ia provavelmente dessa Economia teorica denominada nometria. e Ihe atribucm o objet'^°

encontrar as medidas da marcha empresa. de modo que seus dir'S*^ possam ver claramente a situa^ao devem dominar.

Ha OS que agregam mais algi'"^ de fun^oes, como ocorre com chamam Inuestigagoes, por qual se torna possivel. segun^o

jipoS

mesmos,'a modernizaqao empresa" em todos os aspectos, apenas tecnicos, mas tambem .g„ todos de trabalho e processes ^ trativos. Tal fun^ao, se a saltado, teria dito Fayol q"® entre as que nao tinham por cort^^P dencia um service especial para

Sem ater-me ou seguir uma determinada ordem preestabelecida. procurarei tratar, pondo-as em rclevo, as questoes que considero de maior importancia do Ponto de vista da industria seguradora.

Para tanto, partirei da Contabilidade Porque, em mcu entender, e um metodo ^statistic© «sui generiss para a obser^asio metodica dc todos os fatos admiuistrativos da azienda, reunidos e enuuierados em raassa, reduzidos a grupos homogencos e interpretados mediante a 'nduqao matematica, cujos resultados ®xpoe, com rela^ao a determinados 'Uoincntos da vida da empresa. geral'Uentc unitarios e dcnominados indivi*^ualmentc ano eccnoin'co. cm seu asPscto estatico em relagao a cada um d€sses momentos — o balango — e em seu aspecto dinamico para cada um dosses intervales — a conta dc Lucros ^ Perdas, ou similar nas organizaqoes Puramente administrativas —. como l^ase para chegar ao conhecimento das situagocs economica, financeira c tecuico-comercial (ou tecnico-vital, nas ®xclusivamente administrativas) da Empresa, e poder formular pianos e ®uas consequentes programagoes para o mais racional desenvolvimento future mesma.

Como todos OS nossos termos dc expressao scmpre sao dotados de uma acepgao rcstrita e outra lata, o con trole nao se limita ao investigar se, na realidade. tudo sueedeu como devia, e tambem como haviamos pensado quando sc elaborou nosso pensameuto, de acordo com ncssas concepgoes apoiadas na tecnica. na experiencia c em nossa logica intuitiva, que nem sempre e a logica em termos absolutes, porque nem sempre em nossas concepgScs nos e dada a objetividade absoluta, pois, inconscientemente permanccemos influcnciados por nossa subjetividade.

A objetividade da industria seguradc-ra c intcrpretada sinteticimcnte pcia equr.gao de cquilibrio, que nao e scnao a expressao matematica da conta de lucros e perdas, embora. em seguros, essa conta nao seja propriamente isto, mas uma mescla de si mesma e da cxploragao. Para ser conta de lucros e perdas, em seu carater verdadeiro, seria necessario que, ao arrecadar os premios. contabilizassemos segundo um criterio de decomposigao analitica dos mesmos, esmiugando-lhes os diversos encargo.s que englobam para atender as diferentes categorias de gastos, que acarreta a exploragao da industria seguradora; separando deles a parte

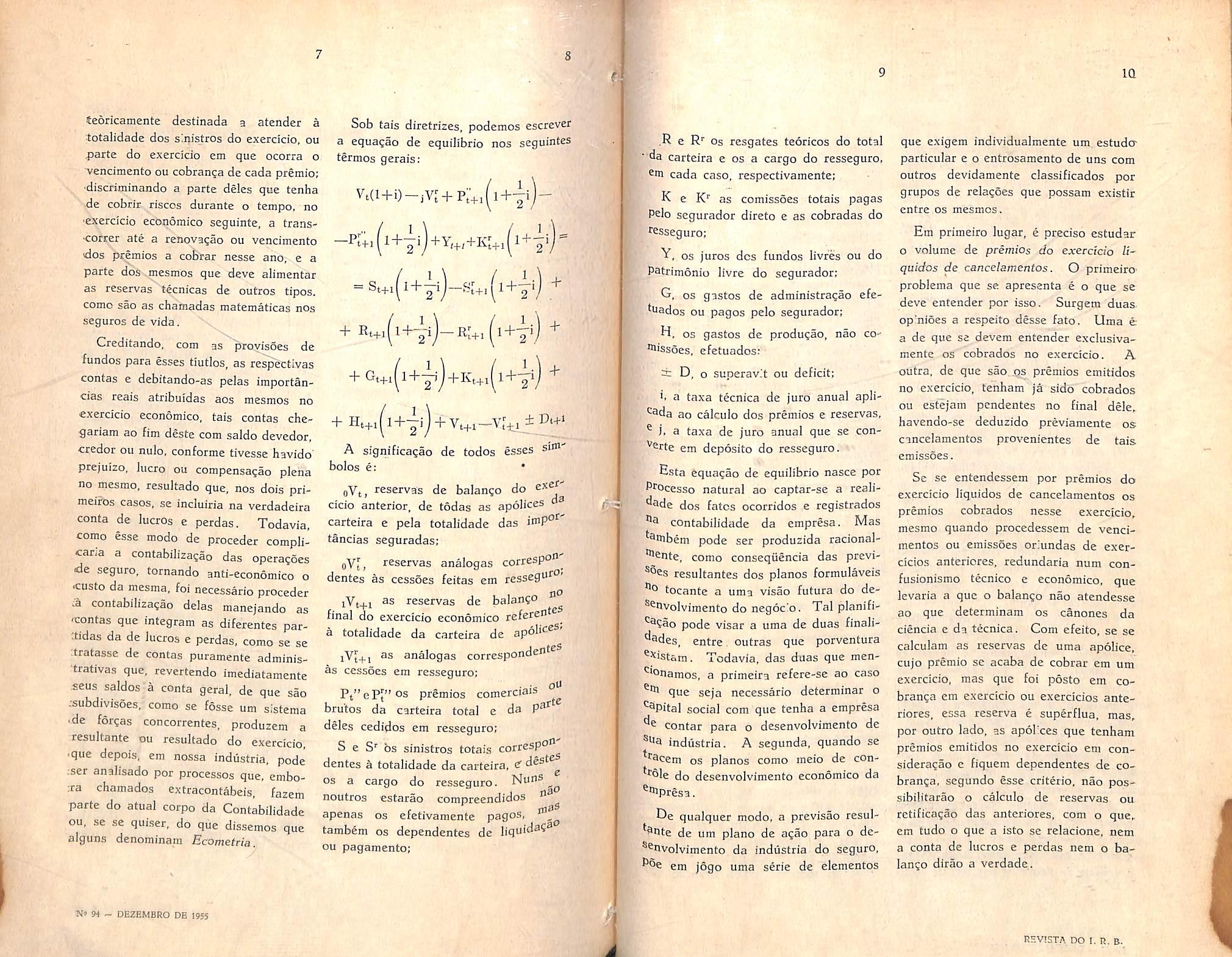

teoricamente destinada a atender a totalidade dos sinistros do exerdcio, ou parte do exercido em que ocorra o venciraento ou cobran^a de cada premio; •discriminando a parte deles que tenha •de cobrir riscos durante o tempo, no •exercido economico seguinte, a trans•correr ate a renovagao ou vendmento "dos premios a cobrar nesse ano, e a parte doi; mesmos que deve alimentar as reservas tecnicas de outros tipos. como sao as chamadas matematicas nos seguros de vida.

Creditando, com gs provisoes de fundos para esses tiutlos, as re^ectivas contas e debitando-as pelas importancias reais atribuidas aos mesmos no exerdcio economico, tais contas chegariam ao fim deste com saldo devedor, credor ou nulo, conforme tivesse havido' prejuizo, lucre ou compensa^ao plena no mesmo, resultado que, nos dois primeifos casos, se incluiria na verdadeira conta de lucres e perdas. Todavia, como esse modo de proceder complicaria a contabiliza^ao das operacoes tie seguro, tornando anti-economico o rttusto da mesma. foi necessario proceder .a contabilizagao delas manejando as tontas que integram as diferentes par:tidas da de lucres e perdas, como se se :tratasse de contas puramente adminis•trativas que, revertendo imediatamente •seus saldos a conta geral, de que sao .-subdivisoes, como se fosse um sistema •de f6r?as concorrentes, produzem a ;resultante ou resultado do exerdcio, •que depots, em nossa indiistria, pode iser analisado por processes que, embo:ra chamados extracontabeis, fazem parte do atual corpo da Contabilidade ou, se se quiser, do que dissemos que alguns denominam Ecometria.

Sob tais diretrizes, podemos escrevcr a equagao de equilibrio nos seguintcs termos gerais:

.R e R'' OS resgates teoricos do total ■"da carteira e os a cargo do resseguro, Sin cada caso, respectivamente:

K e as comissoes totais pagas Psio segurador direto e as cobradas do resseguro:

Y, OS juros dcs fundos livres ou do Patrimoniu livre do segurador:

G, OS gastos de administragao efc'uados ou pagos pelo segurador:

H. OS gastos de produ^ao, nao co'''■ssoes, efetuados:

D, o superavit ou deficit:

A significagao de todos esses bolos e: •

oVt, reservas de balango do cxef' cicio anterior, de todas as apolices carteira e pela totalidade das tancias seguradas;

5V[, reservas analogas correspo'*^ dentes as cessoes feitas cm resseg'^"^"'

iVt+i reservas de balan^o final do exercicio economico refereo'^® a totalidade da carteira de iVJ+j as analogas corresponded^ as cessSes em resseguro;

Pt"ePj"os premios comerciais bru'tos da carteira total e da P®'' deles cedidos em resseguro:

S e S' OS sinistros totais corrcsp^d' dentes a totalidade da carteira, ^ OS a cargo do resseguro. noutros estarao compreendidos ^ apenas os efetivamente pagos, tambem os dependentes de ou pagamento:

i. a taxa tecnica de juro anual apli^3da ao calculo dos premios e reservas, ^ j, a taxa de juro anual que se con^Srte em deposito do resseguro.

Esta equagao de equilibrio nasce por Processo natural ao captar-sc a reali^^de dos fates ocorridos e registrados contabilidade da empresa. Mas ^Smbem pode ser produzida racional•Pente, como conseqiiencia das previresultantes dos pianos formulaveis tocante a uma visao futura do dc^^nvolvimento do negoc'o. Tal planifi^pQao pode visar a uma de duas finali"^Pdes, entre. outras que porventura ^^istam. Todavia, das duas que men'""onamos, a primeira refere-se ao caso ®iit que seja necessario determinar o '■^pital social com que tenha a empresa contar para o desenvolvimento de indiistria. A segunda, quando se OS pianos como meio de condo desenvolvimento economico da ^Pipresa.

De qualquer modo, a prcvisao resul^Snte de um piano de a^ao para o de senvolvimento da indiistria do seguro, em jogo uma serie de clementos

IQ

que exigem individualmente um estuda particular e o entrosamento de uns com outros devidamente classificados por grupos de reia?5es que possam existir entre os mesmos.

Em primeiro lugar, e preciso estudar o volume de premios do exerdcio liqaidos de cancdamentos. O primeiro' problema que se apresenta e o que se deve entender por isso. Surgem duas. opmioes a respeito desse fato. Uma e a de que se devem entender exclusivamentc os cobrados no exercicio. A outra, de que sao os premios emitidos no exercicio, tenham ja side cobrados ou estejam pendentes no final dele, havendo-se deduzido previamente os cincelamentos provenientcs de tais cmissoes.

Sc se entendessem por premios do exercicio liquidos de cancelamentos os premios cobrados nesse exercicio, mesmo quando procedessem de vencimentos ou emissoes oriundas de exercicios antericres, redundaria num confusionismo tecnico e economico, que levaria a que o balance nao atendesse ao que determinam os canones da ciencia e da tecnica. Com efeito, se se calculam as reservas de uma apolice, cujo premio sc acaba de cobrar em um exercicio, mas que foi posto em cobranga cm exercicio ou exercicios anteriores, essa reserva e superflua, mas. por outro lado, as apol'.ces que tenham premios emitidos no exercicio em consideragao c fiquem dependentes de cobranga, scgundo esse criterio. nao possibilitarao o calculo de reservas ou rctificagao das anteriores, com o que. cm tudo o que a isto se relacione, nem a conta de lucros e perdas nem o balango dirao a verdade.

Vt(i+i)-iVi+p;vJi+-i

I n--ij (1+ 2i J

= St+ifid-—i]—St+,fi+-;r') + R'+i i] +

Os que defendem o criterio dos premios efetivamente cobrados argumentam que, deste modo, se leva a considerar como lucro os premios que, embora emitidos e nao cancelados no exercicio, passam ao seguinte como de pendences de cobranga e. conseqiientemente, nao se tornam efetivos. Apesar de tudo, isto nao e assim." Se-lo-ia se tais premios figurassem unicamente no haver da conta de lucros e perdas, e no ativo do balango os rccebimentos que OS incluem; mas semelhante cri terio de contabilizagao seria totalmente erroneo. O que e prec^so e complementa-lo, fazendo constar em contas, e. por conseguinte, na de lucros e perdas e no balango, as comissoes supervenientes em caso de se tornarem efetivosOS recebimentos desses premios, as rcservas das apolices correspondentes, como se houvesscm sido pagas e, finalmente, consignar a debito da conta de lucros e perdas e no passivo do balango uma provisao para tais recebimentos de premios dependences de pagamento, que neutralize os efeitos exagerados que possam sobrevir.

Fixado nesses termos o que se deve entender por premios do exercicio liquidos de cancelamentos. e de mister determinar a importancia que devcmos tomar para nosso piano orgamentario. Para tanto, deveremos tratar de cada ramo de seguro, em particular. Todavia, antes de prosseguir, tambem aqui se apresentam dois problemas a resolugao. O primeiro refere-se a urn estudo do mercado, que nos demonstre se ha nele ou nao ambiente para a angariagao de novos seguros em condigoes vantajosas de economia. O segundo, a que cifra anual pode chegar 0 volume de negocios passivel de reali-

zagao em cada exercicio economico, entre uma infinidade deles considerados sob perspectiva de future.

No tocante ao primeiro problema. e precise partir do principio de q"^' sendo o seguro uma instituigao ceo nomica de carater auxiliar das insti tuigoes substanciais da economia, sea desenvolvimento ou regressao segm'® paralelamente ao da economia geral o pais. Poderemos cstabelecer uma matlva daquelc desenvolvimento c possibilidade de implantagao de novas modalidades de seguro, ou cultivo tensive das ja existentes ou criagao novas empresas seguradoras, atraves seguinte raciocinio: de

Se dispusermcs de uma estatrstie?.. premios do exercicio liquidos de eaU^ celamentos de todas as companhias ra seguros que operam no pais, no de que se trate (na falta de ta) tistica, poderemos orgnniza-la sefViU nos das contas de lucros e perdas figuram nos reiatorios publicados companhias operantes), poder obter a media anual de premiss P companhia, nesse ano. E se pude estabelecer isto para varies anos secutivos, poderemos servir-nos de medias para duas finaiidades difer^ Na primeira, tragando a curva ^ tante das cifras medias aniiais tradas para a referida sucessao d® Logicamente, o auraento da cifra anual de premios deve ser salvo em periodos de depressao ^ nomica; o que podera variar ritmo do dito aumento, isto e, ^ jg sidade ma'or ou menor do aumeri'^" um ano em relagao a seu oU seus dentes. O problema consiste mente em determinar quando a dade do aumento indica situa^ao

nomica favoravel e quando adversa. Pode-se expressar o fundamento cientifico da solugao pratica, dizendo-se que quando a derivada primeira da curva de arrecadagao media anual de premios por companhia for positiva, a situagao e favoravel e, conseqiientemente, se pode pensar na implantagao oil intensificagao do ramo de que se trate.

Para realizar o estudo com maior precisao. pode-se modificar a experieneia estatistica obtida, considerando-se a existencia de mats uma entidade hipotetica no mercado, com um volume de negocios igual a media resultante, visto 'lue o aparecimento de mais uma empresa nesse mercado poderia fazer variar o sinal da derivada. Operando campo finite, como e sabido, as derivadas sao simples diferengas entre ^ois valores consecutivos, tomando-se eomo minuendo o anterior no tempo, e eomo subtraendo, o posterior.

O que de tudo isto resulta e que Sera accnselhavel a criagao de uma nova companhia seguradora para um determinado ramo, a adogao deste por outra ja existente ou a intensificagao desse ramo, caso ja estivcssc estabeleeido, mas em situagao de inercia, quando o proccsso representative da Produtividade marginal seja ascendente e sempre que os pianos de de senvolvimento estabeiecidos pelos interessados nao acarretem alteragao na di^egao nem no ritmo asccdente desse processo.

A outra aplicagao que podcmos dar 9 .serie de arrecadagocs anuais medias por companhia, correspondentes a vafios anos consecutivos, e a de permitir determinar a tendeocia da variagao para poder conjecturar-se sobte o ritmo

da evolugao, atraves do tempo, do ramo que se pretenda implantar ou impulsionar.

Existem ramos de seguro em que, para nossos fins, pouco importa conhecer o montante das importancias seguradas: outros ha, porem, como o de seguros sobre a vida humana, em que se pode tornar conveniente a possi bilidade de chegar a conhece-lo, como meio auxiliar que nos permita evitar a dificuldadc que reprcsenta o calculo das reserves matematicas, que e necessario estabelecer para nosso piano orgamentario, em vista da diversidade de modalidades, dentro do ramo, e da variedade de tipos de premios, ainda dentro de cada modalidadc, pelas diferentes idades de admissad de individuos no seguro e as diferentes duragocs dos seguros contratados. Nestes cases, devemos prccurar conhecer os rcferidos montantes de capitals segurados, que correspondera ao volume total de premios atribuivel ao exercicio, com 0 fim de poder encontrar a taxa media de premio que corresponda, como resultado das modalidades, a idades de maior frequencia e duragoes tambem mais frequentes, que influam no aparecimento de um ou outro valor para essa taxa media razoavel de premio.

Uma vez conhecido o montante das importancias seguradas, podemos obter uma formula que nos proporcione o volume de reservas matematicas correspondente ao volume de carteira que serve de base a nosso piano, em fungao do montante de premios atribuiveis ao ano que consideremos, e do numero de ordem que corresponda a esse ano na sucessao hipotetica que tenhamos esta-

17

belecido. Para tanto, inspiremo-nos na justificagao cientifica dada pelo atuario holandes C. L. Landre (na pag. ■405 de sua obra Mathematisch-technische Kapitel zur «Lebensversicherung», Verlag von Gustav Fischer. Jena. 1921) ao criterio de determinagao do capital reduzido. nos seguros de vida. quando se suspende o pagamento dos premios. na proporgab do niimero de premios. E. para isso. partindo da expressao de reserva:

Como o valor basico que acabamos de obter refere-se a reserva unitariaquando se tratar de urn capital segU' rado C. a reserva aproximada correspondente sera: C Ora, como representando por p ° coefic'ente unitario medic de premio a que antes nos referimos, tcrcmos: de P" = p".C, podcremos escrevcr como expressao recorrencii para representar as reservas matematicas ccrrespondentes ao volurn® que deveraos considerar para a carteit^' no ano de vida de que se tratc, companhia hipotetica ou real a'^qoe-D®refiramos. o montante que vem repr^ sentado por t P"

fisse valor, embora aproximado por excesso, satisfaz as condicoes inicial e final dd que sejam. respectivamente, U e 1 o va-Jor da reserva individual nesses mementos: e, nos mementos in termediaries. o fate de que o valor que tomemos para nosso calculo seja supe rior ao verdadeiro nos oferecera uma margem de seguran?a para os resultados de nosso piano orgamentario. Fodcmos tomar esse excesso de valor das reservas como interpretagao aproximada do maior valor das reservas de balango sdbre as finais.

onde, dando valores a t a partir de ate que resulte — = 1, que ocorre quando t = I, cbteremos os valores 9*^® deveremos utdizar como reservas cada ano do piano orgamentario estejamos organizando.

fisse modo de proceder, niesn^® quando nao nos permita empfegar valor exato. apresenta a grande vaO tagem. para nossos objetivos atuais, nos transformar as reservas em fun?® do volume de premies, que calculemo® para cada exerclcio do piano que de jamos estabelecendo, e do niimero ordem que ccrresponda a esse exercic'f' no dito piano.

relagao aos demais conceitos de res®'

vas. que incluimos na equagao de equiiibrio anteriormente exposta.

No tocante acs ramos do seguro para Os quais cxistem apenas reservas para riscos em curso ou transporte de pre mios de um exercicio para outro, bastara tomar a percentagem dos premios do exercic'o que. por lei ou costume, se venha utilizando: geralmente 40 %, e na Espanha a terga parte.

Vejamos agora os sinistros. a resPeito do que so nos podemos referir, no memento, a sinistros de carater nor mal, e vamos avalia-Ios aproximadamente cm fungao do que acabamos de obter para as reservas. Para, tanto, npresentemcs a equagao de equilibrio

Pura:

donde podemos deduzir:

9ue corresponde a um coictivo homogeneo de seguros. mesmo nas somas seguradas. Como a carteira de apo gees de uma companhia de seguros e t^omposta — ou assim se pode considcrar — por um conjunto de grupos absolutamente homogeneos, a equagao de Equilibrio dessa carteira total sera oonstituida pela soma, termo a termo, das equagoes de equilibrio parciais. Supondo, pois, que. na equagao que Vamos escrever, os respectivos simbolos3s representam premios, reservas e

com a simples substituigao, na equagao geral de equilibrio anterior, das expressoes das reservas pelas obtidas para elas tambem anteriormente, com a colocagao de S em evidencia e efetuagao das cperagocs naturais, sem qualquer •artificio, para chegar a expressao que ficou escrita, que nos, mostra a facilidade com que os sinistros. dados como normals em cada exerclcio do nosso projcto. sao expresses em fungao do volume de premios a eie atribuivel e do niimero de ordem que Ihe ccrres ponda na sucessao.

A estimativa dos sinistros provaveis por esse prccesso nos dara uma importancia pouco expressiva, mas sera compensada com o excesso de valor obtido para as reservas. embora as consideremos como de balango e nao finais.

Passando aos resgates, partircmos de sua expressao inais cientifica, ou cientifica por antonomasia, que e a conhecida formula da reserva de Zillmer:

que, em termos gerais e totai.s para o volume global da carteira, escrevere-

mos:

Substituindo agora V pela expressao de seu valor aproximado anterior, a resultante para a reserva de Zillmer e:

1 h

n p"

e, efetuando as qperagoes naturais apropriadps, chegamos a:

Pi t „ rPt L n + K)— Kp;'

convertida tambem uma'^-^nqao dos preraios e do tempo, e, alem diSso^ do aumento K a efetuar de uma so vez sobre o primeiro premio. cuja quantia dependera, principalmente, das tax'as de comissoes maximas que seja comum pagar aos agentes e corretores, no lugar em que nos encontremos. p e o numero de resgates verificados conforme a experienda. Nada obstante. como OS resgates supoem uma devolu?ao de reservas. e cancelamento dos correspondentes gastos de produ^ao, podem nao ser Jevados em conta.

Os gastos de administra?ao podem girar em torno das importancias seguradas ou em torno dos premios, porem, apos a expressao dessas importancias seguradas em fun?ao dos premios. como fizemos atras, foma-los-emos. para nossos objetivos, sobre os proprios premios do exercicio, posto seja de obscrvar que, cmbora cresqam com o volume da carteira. seu cresdmento opera-se com ritmo mais lento que o da mesma. Pode-se levar em consideracao tal circunstanda, mas nos prescindireraos dela, Ass m, pois, representando por f o coeficiente unitario de tais gastos, a soma total deles atri-

buivel a t" exercicio sera representada por G,= fp;'.

Os gastos de produgao excluidas as comissoes, bem como os adiantamentos por conta de comissoes, concedidas sos agentes corretores de seguros, cobertos pelas comissSes obtidas por sens perceptores, serao tambein repr^' sentadas. por comodidade, em fun?ao dos premios atribuiveis ao exercicio:

Ht = hp;' . , Finalmente, os premios, reservas. resgates e comissoes de resseguro adotarao formas analogas as das partidas correlativas do negocio direto.

Depois do exposto, se cada liBi do# termos que entram na equa?ao ® equilibrio, que escrevemos no princip^O' sao representados pela forma expl'oif® que encontramos para cada urn delas. ou que. do exposto. se reduza anatcgia, efetuadas as operaqoes arc canicas de reducao de termos racion^ raente desdobraveis e iogicamentc po® siveis depois da substitui^ao, chcgamos a seguinte expressao do resultado do exercicio, cquivalentc a equagao equilibrio inicial:

cm que nao se fez nenhuma concessao ■alem da que, durante o desenvolvimento. se poderia achar conveniente, e que nao especificamos por achar desnecessario.

Como se ve, o termo D da equa^ao de equilibrio e uma funqao daS' seguintes variaveis:

p'^' c d" 1 j que, como sabemos. sao, OS premios dos exercicios anterior e atual, c que, por sua vez, podem cxprcssar-se em fun^ao do montante inicial e da lei de aumento, que, conforme ficou dito no principio, tenhamos obtido e admitido;

t, o numero de crdein do ano de vida da companhia hipotetica ou real em que nos situemos. que, na ultima ex pressao, variara a partir de O, segundo a serie natural dos numeros;

k e k', OS coeficientes de comissoes •e gastos inic'ais de producao do neqocio direto e do resseguro, rcspectivamente:

f, coeficiente de gastos de administragao, adotado para nosso calculo:

p, numero de resgate que ocorrem. ou se calcula e se admite que ocorram no exercicio economico:

T, coeficiente co mrclagao ao qual se efetua o resseguro;

i, taxa de jure anual que se possa obter efetivamente, e j, taxa de juro anual que se credite ao deposito de garantia do resseguro.

Trata-se, pois, de uma fun^ao de diversas variaveis. que exercem influencia decisiva no valor de D, ou resultado do exercicio economico a qual se pode aplicar tudo o que conhecemos sob o nome de Programscao linear.

Nao nos estendemos na aplicagao desta, por ja ser questao de ordem geral e nao especifica do seguro. O que apresentava, hoje. interesse para nos era o estabelecimento da fungao caracteristica que fica exposta.

Desta equa^ao pode-se deduzir a quantidade de mcios economicos ne cessaries ao desenvolvimento de certo volume de negocios, conhecendo-se os valores das outras variaveis. O normal e que durante os primeiros anos de vida de uma companhia seguradora, ou de implanta^ao de um novo ramo, os va lores resultantcs para D sejam nega tives, -embora de valores relatives crescentes, passando logo a positives. Tudo dependera dos valores das va riaveis independentes antes referidas. A soma dos valores absolutes, dos re latives negatives de D. representara 3 massa de meios economico-financeiros para desenvolver um volume de negocios como o que se tenha planejado nas restantes condigoes admitidas ou estabelecidas como de principio, e se podcrao estudar as variagoes que se produzam no resultado ao alterarse qualquer das variaveis.

Reclprocamente, partindo de uma determinada quantidade de meios eco nomicos, pcderao ser determinadas as condigoes comerciais em que os dirigentes da empresa tenham de movimentar-se para o desenvolvimento da mesma.

Nao nos detemos em consideragoes c'rcunstanciadas, por entender que ressaltar os diversos casos que possam ocorrer constitui problema puramente mecanico.

Traduzido por firaufio do Nascimento.

\Do empirismo a ciincia de Vida IV o contrato de seguro 'de vida observe H. Guillen, com suas tao vanadas formas na complexidade de lantas nuances que exprimem a in-' tengao das partes, nao se presta facilmente a uma regu!amenta?ao unica e pretender faze-lo, seria arriscar-se' a entravar o surfo de uma institui^ao que se desenvolve cada dia revestindo-se de novos aspectos. (1)

O seguro o risco de certa forma ameaga a vidff humana. Risco esse que pode consistir na perda da vida ocorrida em seu tenni> natural ou nao.

Assim, pode-se dizer em geral, gundo Herrmannsdorfer, que "BO-S-1

•guro de vidg, o risco no sentido teciucO' esta constituido na dura^ao da vida humana. (2)

Nao se verifica „a maioria das legislagoes a preocapajao de definir o »garo de vida, senao a de flxar-lhe »s caracteristicas, po.quanto, seria i„. provavel que as definijaes abrangessem «as condigoes subsiapciais do definidos .nddindo no brocardo ,o„a„o detm,t,o in jure civile perkulosa^.

Prat^-camente, - seguro de vida denominagao que nao o interpreta fiel entende-se todo aquele em que

]. H, Guillen — CZonfraf j'a, — dc la transmission de droits.

Deste modo, apresenta-se como on* contrato medianfe o qual a empf^® seguradora compensando segundo leis da estatlstica. os riscos que assum®' obriga-se mediante a remunerataO' premio — a pagar determinada itapo'" tancia — capital ou renda — ao beoC" ficiario indicado, desde que acontec^ ® morte do scgurado, como tambem o" caso de sua sobrevivencia a certo p^' riodo prefixado.

As defini(;oes de Lefort, Dupuich outros muitos tratadistas abragam

•'•eguro de vida numa visao de coQjon^'* ondc, tantas particularidades que oX" primem engenhosas formas de economic poderao se confundir sem, todavia,.sa'

*rificar o sentido do objetivo previden■<dal da instituisao.

Para Sumien semelhante ramo de •seguro necessita de um estudo a parte, posto que submetido aos principios •gerais do seguro terrestre. constitui.

•entretanto, uma modalidade de garantia de natureza especial quanto a seu funcionamento e as regras que a disciplinam. (3)

Nao e diverse o sentido do direito Jjrasileiro ao conceituar o contrato do seguro terrestre — art. 1.432 — Coxligo Civil — "aquele pelo qual uma

■^s partes se obriga para com a outra, rnediante a paga de um premio a indertiza-Ia do prejuizo resultante dos •riscos futures previstos no contrato*. No art. 1.440 particulariza que: «a vida « as faculdades humanas tambem se Podem estimar como objeto seguravel...», preceituando afinal no

•^t. 1.471 que — «o seguro de vida

•^ein por objeto garantir mediante o Premio anual que se ajustar, o pagaoiento dc certa soma a determinada ou ^eterminadas pessoas, por morte do ■segurado, podendo estipular-se igualmente o pagaraento dessa soma ao Proprio ou a terceiro, se aquele sobre"^iver ao prazo de seu contrato*.

Quanto ao funcionamento e as regras ■gue disciplinam essa «modalidade de garantia de natureza especial*, seja, Segundo Sumien, a execucao da opcragao decorre esta do estabelecimento

de norraas do controle do Estado que dispoe sobre os pianos das opera?5es e reservas de garantia. (Decreto-lei n.° 2.063 — 1940 — arts. 87 a 104)

A natureza juridica do contrato de seguro de vida suscitou profunda divergencia entre os escritores. — Entenderam uns como emprestimo aleatorio a companhia que se obrigava a restituir o conjunto dos premios pagos e respectivos juros com risco de os premios serem pagos em prazo maior ou menor, do que p necessario para perfazer o total do seguro.

Outros consideravam uma operagao de deposito irregular e seguro ao mesmo tempo, pois. enquanto os pre mios, de um lado e em parte, representam um deposito com fim de economia (reserva matematica) por outro lado, representam a parte que a companhia destina a compensaqao, no caso de ser obrigada ao pagamento total da quantia instituida em virtude da superveniencia do sinistro. Sao, alias, as duas fases no decurso do contrato, — primeiramente a capitaliza^ao com aplica^ao da reserva mate matica sob o risco de maior ou menor duraqao da vida humana, e depois seguro, quando a alea se verifica, isto e, quando a operaqao assecuratoria entre em fungao, pondo em jogo o principio de mutualidade e da compensagao, seus fatores essenciais.

Chegou ainda a ser entendido como uma especie de compra e venda seja

a importancia segurada contra a soma dos premios, ou vice-versa.

Foi considerado, tambem, um confrato inominado, especie de aposta sobre a vida humana, ideia certamente viciada conseqiiente das especulagoes que precederam o seu aparecimento.

A teoria, entretanto, prevalecenfe. escreve Ramella, e sanclonada pelas legisla?6es modernas e aquela que enxerga na operagao exclusivamente um contrato de seguro do -qual derivam seus principios essenciais, comts-ps de qualquer outro ramo de seguro, salvo certas particularidades inerentes sobretudo aos seguros de pessoas. (4)

Verificam-se nele, anota Clovis Bcvilaqua, todos os elementos de um contrato de seguro, — segurado e segurador: — o risco assumido pelo segurador que pagara a importancia estipulada no caso de verificagao do fato previsto: a alea constante do acontecimento future incerto. isto e, a ocasiao da realizagao do sinistro ou da morte prernatiira.

* * *

O seguro de vida conquistou sua legalidade contratual iinicamente a custa de persistentes esforgos e pertinazes trabatlios, impregnado que vinha do carater de aventura, especie de jogo e aposta que. segundo Vivante, «sempre o seguia em todo seu desenvolvimento legislativo como uma sombra pavoroS3».

zioni Assicura-

Forjou sua legalidade na luta contra adversaries que se obstinavam em nao compreende-Io e lentamcnte, introduziu-se nos costumes vencendo todos os obstaculos. Na maioria dos povos, conforme sucedeu na Franga, o segur** de vida e uma criagao jurispruden-* cial. (5)

O Codigo Civil Napoleonico sileO' ciava a respeito, porem sob o imp^'" dos preceitos da exSgese de que o nao deve se prender tanto ao texto da lei quando se tratar de satisfacao ® necessidade de ordem social e, qo® omisso o legislador, a jurisprudencis devera suprir o silencio da lei, proou" c an'do-se, entao, sobre a validacte cionamento e efeitos de um contra'^ tao usual, para tanto se inspirando principio de estipula^ao cm favor do terceiros.

Portanto, consoante a indole dess' Aiti'' teoria, a jurisprudencia contornou o culdades adapJ:ando sua construga'' estrita legalidade dos textos, os 9"®' «paralisava ou vivificava de acordo as nccessidades da pratica». ® assim que, torturando textos, do aspiragoes sociais impregnadas espirito de previdencia, os trib^''^^' franceses realizaram obra pretoria^^ Pothier vinha enriquecendo as 1^^^ juridicas perpetuando seus conceitos luminosa simplicidade com qne duz;a os redatores do Codigo leonico, sem jamais disfar^ar sua for®*

condenagao ao seguro de vida. (6) Afigurava-lhe que por prego a vida dos homens, seria ofender a honcstidade e decoro piiblico...

Sustentava que segundo a natureza do contrato de seguro, o segurador encarrega-se de pagar a estimagao da coisa segurada, e como a vida do homem livre nao e suscetivel de qual quer estima^ao, conseqiientemente nao pode ser suscetivel do contrato de se guro.

Quando se discutia o Codigo Civil. Portalis manifestava-se surpreso por «existirem regioes onde as ideias d^e sa moral foram de tal forma obnubiadas e sufocadas por vil espirito de cqmercio, a ponto de autorizarem-se seguros sobre, a vida dos homens...»

«Essas especies de pactos sobre a vida ou morte de um homem nao deixam de ser perigosas. A cupidez que especula sobre os dias de um cidadao e frequentemente vizinha do crime que os pode abreviar».

Assim pensava um dos mais ilustres e emihente redator do Codigo Napo leonico. monumento de sabedoria juridica.

O angulo de visao atraves do qual celebrados juristas enxergav.am o se guro de vida, formava-se de um lado pela proibi?ao das Ordenan^as da Marinha, e de outro pelas especulagbcs entao em voga, sobre a vida de personalidades ilustres, ja sob as vistas de

repressao legal. Nao alcangava, sequer, o menor dos elementos da verdadeira instituigao de previdencia. nem quaisquer de seus legitimos aspectos, desvirtuado inteiramente seu objetivo.

Entendia-se que considerar a vida humana como objeto de contrato de seguro, seria o mesmo que equipara-la a coisa suscetivel de estima?ao, a venal reparaqao, a negocio explorado por empresas comerciais e como tal sujeito a competiqoes e especula^oes.

Assim, acontecia, porque o seguro de vida ainda nao haVia se imposto a compreensao por seus conceitos imprecisos que Ihe cncobriam o verdadeiro alcance, ou pela expericncia precaria que o avizinhava dos negocios desonestos.

Portanto. a proscrigao que o iulrainava provinha unicamente do fato de nao ser compreendido. Tout compcendre c'est tout pardoner, foi .sempre a amavel indulgencia do espirito gauies no encarar o erro como no distinguir.

Foi o que teria acontecido com o seguro de vida na sua tormentosa implanta^ao.

Dos costumes modelava Pothier o direito, e explicando-lhe os principios, fazia-os iluminados dos fates que os justificassem,

Por isso, nao escapava a sua observa?ao, ja de longo passado, que a elimina?ao da vida humana fora objeto de astusiosos processes que a transformassem em fonte de beneficios.

Tal acontecia com os venenos dos Borgias, com o p6 de sucessao a fim de apressar a posse das heran^as e os vinhos da marquesa de Brinvilliers, a tudo isso vindo equiparar-se o seguro de vida, convengao «plenae periculossimieventus».

Os ataques contra o seguro de vida, todavia nao atingiani os sens legitimos fundamentos, pois que se dirigiam, antes. 3 uma contrafa^ao, e jamais a operaqao de previdencia.'~^-

Nao constituia objeto do seguro" de v:da urn ato de comercio conforme Ihe pretendiam atribuir, pois enquanto os maritimos. os de coisas em geral como ta] se consideram de parte do segu-. rador, os de vida sao sempre civis.

Nas variadas modalidades em que se desdobra, em ncnhuma delas paira a menor sombra de especulagao. Todas, sem eiva de espirito mercantil, traduz em expressao de previdencia com o objetivo de atender a uma angustia economica produzida por aleatorio na existencia humana. Tambem, nao representa o seguro de vida o votum mortis que se Ihe imputavam. pois o fato de ser prevista a morte de uma das partes, e dai se originarem direitos e beneficios em favor de terceiros. nao constitui peculiaridade da convengao. pois que se verifica cm outras institui?6es civis, tais como o usiifruto, constituigao de renda, testamento.

Permitido o seguro sobre a propria vida ou sobre a, de outrem, poderia

fazer pressupor o interesse na morte do segurado de parte do proponente. e por isso, 0 Codigo Civil (art. 1.472) prever a exigencia de que justifique ele o interesse na preserva^ao da vida que segura. sob pena de invalidade da operagao em se provando a falsidade do motivo alegado.

Domina ai urn principio de ordem pubiica no intuito de evitar que a cxiS' tencia de terceiro venha correr perigoafigurando-se na hipotese o seguro como mera aposta.

Previsao essa, acauteladora acolhida pelas legislagoes, notando-se que ^ francesa de 1930 particulariza__a exi gencia do consentimento do segurado por escritb, com indicagao da rcspectiva importancia, sob pena de nulidade* * *

O seguro de vida nao fere, conform^ imaginavam, o principio consagrado liberum corpus aestimationem non teC' piti, pois muito ao contrario, a caracteristica fundamental que o distingu® dos seguros de coisas, dos que const'' tuem contrato de indeniza^ao, esta em que o de vida nao avalia, estima ou d^

sentido venal a vida humana.

Verifica-se no seguro de coisas um^ fun?ao prerservadora, aquela de foro®' cer recursos para repara^ao de pr®)'^' zos, enquanto no de vida, ja a fun^uo e cfiadoca por garantir a formaca® capitals que a poupanga no seu trabalb" de acumulagao nao pode cond"''^^' interrompida pela morte prematuf^'

O primeiro e sempre um contrato de indeniza^ao e o segundo um contrato de capitalizagao coletiva e aleatoria, segundo o conceito de Planiol.

A natureza juridica do seguro de vida resume-se em definitive em uma promessa de capital. (7)

O seguro de coisas destina-se a repor valores destruidos pelo sinistro, e a importancia paga pela companhia mede-se na conformidade da extensao do prejuizo. Enquanto no seguro de vida, a companhia paga o capital instituido, sem que o prejuizo causado pela morte do segurado tenha qualquer influencia sobre a quantia a pagar. Trata-se. pois, de um capital contraido que vem acrescer um patrimonio c cuja fixagao esta na vontade do segurado consoante a possibilidade de seus re cursos.

Basta o sentido etimologico de indenizagao, como ato de tornar integro e indene o valor da coisa e de reposigao ein seu estado anterior, confrontado com o objetivo do seguro de vida, o de formar economias, para nitidamente se impor a distfnqao entre a finalidadc de indenizar dos seguros de coisas e a de constituir economia, no de vida.

Portanto, a vida humana e insusceptivei de estimagao venal, apenas no ajustar a convencao leva-se em conta sua probabilidade de duragao com a qual se conjuga a constitui^ao do ca pital a pagar integralmente aos benefi-

ciarios, diantc do acontecimeoto previsto — morte prematura ou sobrevivencia.

As combinagoes do seguro de vida representam o ideal de economia a processar-se consoante a situaqao do segurado. Mesmo na vida mais vigi lante, as economias construidas sob a forma de depositos tern alcance muito limitado. Tais economias sao desenvolvidas pelas entidades que as recoIhem no montante das quantias recebidas acrescidas de .juros, enquanto a companhia seguradora restitui impor tancia muitas vezes maior daquela que Ihe fora confiada em pequenas parcelas anuais. Acontece, ainda, que o deposito sendo voluntario e facilmente disponivel e. dai, a continuidadc imprescindivel ao fim colimado, ficar sujeita a interrupgao.

Somente uma perseveranqa pouco provavel ante as contingencies da exis tencia, poderia realizar a economia desejada. Entretanto, o seguro substitui a perseveran^a evitando ainda mais as conseqiiencias de sua cessaqao determinada pelo acontecimento alea torio.

O segurador paga a importancia in tegral da economia instituida. cuja capitaliza^ao foi interrompida pela morte do segurado.

For isso, considerar Lefort, o seguro coino uma economia consolidada, en quanto aquelas de outras formas. nao passam de economia [lutuante.

Os maiores tratadistas como Chaufton, De Courcy, Lefort e tantos outros veem na pratica do seguro de vjda urn sentido de grande civilizasao, expressao maxima de previdencia e o melhor penhor de garantia a familia. Desenvolve.mstintos altruistas do individuo que se submete a pequeno sacrificio anual. a fim de instituir um"capital destinado a outrem e cujos beneficios nao fruira; esta ao alcance das pessoas de condicao modesta, pois qiie-atende aos seus subordinados economicamente.

Tern ainda o privllegio de determinar a sobrevivencia economica, no ensejar que 0 individuo nao interrompa o deEempenho de certos deveres com rela?ao a familia, facultando-lhe quitarse do alem-tumulo de dividas sagradas.

Devendo o contrato de seguro de vida conduzir-se na indole dos pcincipics do direito comum, disse Lefort. permitiu que a pratica fornecesse a junspnidencia solugoes inspiradas de ideias economicas, no proposito de estimular a economia da qual o seguro e uma aplicasao util. Dentre estas destaca-se como peculiaridade do seguro de Vida. a de que - o capital instituido a um beneficiario pelo segurado nao se considera como pacte do patrimonio deste segurado. e sim, pertencer desde a sua constituigao ao beneficiario. deste modo escapando as reclamasoes originadas de interesses contrariados. No instituir o seguro. visa o indi viduo que o capital estipulado se des-

tine exclusiv.amente a pessoa em favor da qual ele o contrata, e que tal beneficio fique, por isso, resguardado das pretensoes de credores. de parentes ou herdeiros.

Antes do sinistro. a situa^ao do be neficiario e de expectativa de um di reito a importancia do seguro que a morte do segurado transforma em di reito definitive.

fisse direito, escrevc Clovis Bevilaqua, "nasce do contrato, vincula diretamente o segurador ao beneficiario que foi terceiro na estipulacao em seu favor e exclui os credores do estipulante, porque a soma a pagar aao esti no patrimonio deste e sim e tirada do patrimonio do segurador para o pag®' mento de uma obrigagao cujo credor ^ o beneficiario*. (8)

A legitimidade do principio iluminfl' se nas expressoes do insigne civilistafixando-se no art. 1.473 do Codig" Civil.

Revela engenhosa defesa da intenC^® e da vontade do segurado, facultando prolonga-la em todos efeitos depois de seu desaparecimento, como. outrossiuipreservando o capital instituldo de tensoes estcanhas.

Tornou-se, pois, um principio coO' sagrado nas legisla^oes modernas, nifestando o sentido de flexibilidade do institui^ao de previdencia e o espir'^® de sua destinagao.

(8) Clovis Bevilaqua — Com ao CoJ'y" Civil.

(continue)

Em trabalho anterior cxaminamos o conceito geral da cobertura «todos os riscos* nos scguros maritimos. Vereuios agora essa garantia na clausula sdotada pelo mercado segurador brasi leiro.

0 texto da clausula e o seguinte:

Clausulas «-Todos os Riscos» (All ^Isks);

1 — O presente seguro e contra todos OS riscos de perda ou dano ma terial sofridos pelos objetos segurados, conseqiiencia de quaisquer causas ^'{ternas. Em hipotese alguma estao ^obertos perdas, danos ou despesas diretamente causados por demora, vicio 'utrinseco ou natureza dos objetos seSurados. nem aqueles que sejam prove'lientes de fate do segurado, do consignatario ou de seus prepostos, agentes Ou representantes.

2 — Em case de sinistro, compete ao Segurado comprovar a causa, natureza ^ extensao de perda ou dano reclamado.

Raymundo G. Correa Sobrinho Procurador do I.R.B.3 — O presente seguro, salvo mengao expressa na apolice e pagamento de premie adicional, nao cobre os riscos de guerra, greves, motins e comogoes civis.

4 — Salvo declaragao em contrario, cm aditamento a presente clausula. este seguro e isento de qualquer franquia.

A simples leitura dessa clausula evidencia logo aquilo que afirmaramos anteriormente com rela^ao ao conceito geral de «A11 risks*, isto e, que «todos OS riscos* nao significa de modo abso lute todos OS riscos a que podem estar sujeitas as coisas seguradas, visto como tal cobertura sofre as limitagoes impostas pela pcopria natureza do con trato de seguro, pelas disposi^oes legais e pela propria clausula.

Observamos inicialmente que a cober tura concedida pela clausula fixa, em

A cobertura "Todos os riscos^ no seguro maritimo brasileiro

termos claros, o primeiro limite geral da garantia;

«0 presente seguro e contra todos OS riscos de perda ou dano material sofridos pelos objetos •segurados, em. consequencia de quaisquec causas externass.

Temos ai, cm primeiro lugar, a rcstri^ao a perda ou dano material, isto e, dano fisico da coisa segurada,-.— Essa cobertura nao inclui os danos puramente economicos como a perda de mercado, a desvaloriza^ao da mercadoria por baixa no seu pre^o. queda de cotacao, etc., porque, evidentemente nao <,ao materiais tais perdas ou danos, embora representem riscos perfeitamente seguraveis. mas que, pela clausula em exame. nao foram assumidos.

A seguir, a clausula estabelece outra restritao generica relativa as causas determinantes do sinistro. Assim. dispoe que so estao cobertas as perdas ou danos materiais conseqiientes de quaisquer causas externas.

Dessa forma, e necessario que a perda ou dano provenha de uma causa externa. isto e, estranha a propria coisa segurada. 6 a consagra^ao do carater aleatorio do risco. elemento essencial no contratb de seguro. Essa disposi?ao exclui o vicio prdprio da coisa segura.

sua ma qualidade, mau acondicionamento, diminui^ao natural e fatos outros nao desencadeados por uma causa externa.

Depois de dar essa no?ao basica conceito de «Todos os riscos», a clau sula em exame, para evitar quaisquet duvidas, enuniera os casos que, dadas as dificuldades de ordem pratica em caracterizar as causas do sinistro. nao se acham incluidos na cobertura «Todos OS riscos»:

«Em bipotese alguma estao co bertos perdas, danos ou"""despes3S diretamente causados por demo'^' vicio intrinseco ou natureza do® objetos segurados, nem aqueles 9"® sejam provenientes de fato do gurado, do consignatario ou seus prepostos, agentes ou rept^ sentantess.

Sao, consequentemente, riscos inic'^' mente excluidos:

a) a demora,

b) o vicio intrinseco,

c) a natureza dos objetos segf'^ dos; t

Estao ainda excluidos os riscos venientes de fato do segurado, do signatario ou de seus prepostos, age"'®^ ou representantes.

Trata-se, no caso, de uma exclus® absolute, traduzida na expressao e/f

hipotese alguma, o que significa que nenhum daqueles riscos esta coberto pela clausula, sejam quais forem as circunstancias em que ocorram.

Entendemos que a clausula «Todos OS riscos» do mercado segurador.brasi'eiro adotando aquela expressao «Em hipotese alguma'^ solucionou, para os casos ali enumerados, a questao da concorrencia de riscos.

Eram oscilantes a doutrina e a jurisPrudencia no tocante a responsabilidadc do segurador pelos sinistros que tivessem como causas ao mesmo tempo riscos ^obertos e riscos excluidos pela apolice.

Os limites deste trabalho nao comPortam o exame da questao da con correncia de riscos, materia por demais ^9sta. Para o estudo da clausula *Todos OS riscos» basta assinalar que ^sta dispoe nao cstarem cobertos em bipotese alguma aqueles riscos enume rados. O que significa que, concorrendo um risco coberto com qualquer daquelas exclus5es, desdc que a perda, dano ou despesa sejam diretamente Causados pelos riscos excluidos, nao ha flarantia do seguro. A razao das exclusoes expresses na clausula e clara c perfeitamente compreensivel.

O risco de demora, para as mercadorias suscetiveis de deterioragao, de Porecimento facil, etc., e de cxtrema Pcriculosidade e se confunde, em sues

conseqiicncias, de tal modo com os danos provenientes de vicio proprio e ma qualidade da mercadoria que foge ao carater aleatorio do seguro.

A repulsa ao risco de demora e tao grande que a «Marme Insurance Acts em seu § 55 (b) dispoe:

«Unless the policy otherwise provides, the insurer on ship or goods is not liable for any loss proximately caused by delay, although the delay be caused by a peril insured against^

ou seja

«Salvo convengao em contrario. expressa na apolice, o segurador de navio ou carga nao e rcsponsavel por qualquer perda direta mente causada por demora, mesmo se a demora for causada por um risco coberto pela mesma (apo lice)®.

So em casos raros, ou condiQoes excepcionais e mediante estipula^ao ex pressa na apolice e que os seguradores assumem o risco de demora.

A exclusao das perdas ou danos causados por vicio inrtinseco {ou vicio prdprio) provem igualmente de razoes obvias. Antes de mais nada, e um risco expressamente cxcluido da responsabilidade do segurador por disposi^ao legal, o art. 711, n.® 10 do Codigo Comercial.

Lyon-Caen et Renault dao, do vicio proprio, um conceito que e dos mais claros e precisos:

«Pour les marchandises. si la nature du vice propre varie avec leur espece, du moins il coosiste tPujours dans un defaut ou "dans un germe de corruption qui se developpe pendant la traversee. C est ainsi que les grains s/echauffent, que les liquides ■ cqu^lent ou s evaporent, que les fruits fermentent, que les charbons sont I'objet d'une combustion spontanee, que les animaux meurent par suite de maladie, etc. II est facile de voir, par ces exemples, que le vice oropre nc consiste pas toujours en un defaut de la chose assure; il con siste par[ois dans un germe de deterioration ou de destruction tenant a la nature meme de la chose assuree. quelque bonne qu'en soi la qualite».

O que se pode resumir dizendo que o vido proprio ou vicio intrinseco constitui uma causa de danos, inerente a propria coisa, ainda que esta seja da melhor qualidade.

Dentro das disposicfies da clausula em estudo, o vicio proprio. mesmo deseucadeado por um risco coberto, nao esta garantido pela clausula «Todos os riscos» que. em hipotese atguma. admite

perdas ou danos causados por wcio intrinseco.

Finalmente, temos a natureza dos objetos segurados. Ha mercadorias de ma qualidade, ha as facilmente pereciveis, — susceptiveis de se deteriorarem sob o efeito de variagSes de teni' peratura, de suor de porao, de deino^a e de outras causas normais, isto e, de fenomenos comuns, previsiveis, ineV' taveis num transporte, A clausula na® cobre os danos sofridos por tais mere®' dorias em conseqiiencia de sua reza. fi que, na hipotese, o dano o®" proveio de um risco fortuitDr-ii}?®{^®' aleatorio. desencadcado apenas por caso fortuito ou for^a maior.

Dada a exclusao expressa constafl'® da clausula, que nao admite o da"" proveniente da natureza da mercador'® em hipotese alguma, no caso, deix® ter qualquer vislumbre de proceden^J® a alegagao de que o segurador «todos os riscos* responde pela avar' devida a propria natureza da merc^ doria segurada por ter, ao fi'^^'^ qU2 fr^g'* premio, ponderado os riscos a es'tava sujeita por sua natureza e delicada.

Terminamos, assim, o exame do meiro grupo de riscos excluidos P cobertura «Todos os riscos».

Em proximo trabalho continuarem® a apreciar as exclusoes finais c condigoes da clausula.

O autor deste interessante estudo teve a boa ideia de dar um quadro estatistico de dupla entrada dum seguro em grupo, no qual se indica, para cada agrupamento quinquenal de idades atingidas, o niimero de pessoas distribuidas por capitals segurados, variaveis de cem mil a quinhentos mil cruzeiros, de cem mil em cem mil cruzeiros, sendo estes capitals segurados fixados na conformidade do vencimento de cada componente do grupo. O autor sugere 'mplicitamente que se determine o risco quadratico dos desvios reunindo num so quadro os dois modelos RV-2 e RV-3 constantes das instrugoes do 1.R.B. Por intermedio deste quadro se podem calcular os riscos quadraticos devidos ao acaso nao so da mortalidade esperada, como tambem dos desvios dos sinistros em relagao aos capitals segurados medios para grupos de idade quinquenais: utilizar-se-ia para esse fim a seguinte formula (3,4) constante do § 5." do aludido estudo

= ,^ fx. Px- qr(C^+<^D.

X em que j f^,(r®eCx designam,

Edward Olifiersrespectivamcnte, a -freqiienda, a variancia da distribuiqao dos capitals e o quadrado do capital mcdio segurado correspondentes a idade central atingida x. Esta formula permite achar o risco quadratico dos mencionados des vios dos dados constantes do quadro, horizontalmente para cada grupo quin quenal de idades atingidas. Pode-se. porem, achar esse risco verticalmente, como o fez o Sr. I. Rosenthal atuario americano, no seu estudo «Limite of Retention for Ordinary Life Insurance> publicado no «The Record» Volume XXXVI Part I, 1947. £ste processo nao so reduz os calculos a serem efetuados para achar o risco quadratico, como permite perceber por meio das freqiiencias a correlagao existente entre OS capitais segurados e as idades atin gidas dos componentes. Enquanto o Dr. Jesse Montello nao alude no seu estudo a esse modo de achar o risco quadratico, o Sr. 1. Rosenthal nao se rcfere no seu trabalho a formula (3,4) supramencionada.

A distribuicao dos compromissos anuais nas carteiras de seguro de vidaM.I.B.A.. A.I.A., F.S.A.. P.C.A.S. Ataatio ConsuUor APRECIAQOES SOBRE O TRABALHO DO PROFESSOR ]ESSE MONTELLO. M.I.B.A., PUBLICADO HO N.° 89 DESTA REVISTA

No que se segue vou tratar, em primeiro lugar, desta formula para achar o risco quadratico por intermedio do quadro de dupla entrada, tomando OS dados dele constantes horizontalmente, para, em seguida, acha-lo considerando-os verticalmente. A formula (3,4) acima aiudida foi encontrada a partir de q* ,2'C^f(x,e), * c

como esta foi obtida por intermedio dos momentos centrais, isto e, dps dois desvios de premio puro do risco C... qx achado duma tabua que indica fielmente a mortalidade real. Assim e que a urn desvio negative — Cc qx cujo valor esperado (expected value) e obtido multiplicando — C.. qx por p^ ou um desvio positive Q — . q, = = Cc- px cujo valor esperado se obtem multiplicando Cc p, per q,. O pri meiro momento e, por conseguinte, zero, Visto que os momentos sao centrais. tomando-se como origem dos desvios Cc. qx. O valor esperado do quadrado dos dois desvios e, por conseguinte.

Px Ca.qx)= + qx.(a.px)^ = = C^Px.qx.Cpx-l-qx)= C^p^.q,.

Seguindo o mesmo processo acham-se o terceiro e o quarto momentos centrais relatives e absolutes e os semi-variantes constantes do estudo do autor.

Nao tem cabimento a teoria dos semi-invariantes na determinacao do risco quadratico medio dos desvios, o qual pode ser achado multiplicande'-se

C^p,-qx Pela frequenda f (x, c) dos componentes de idade x segurados

pelo capital Cc: dai resulta a primeira formula para a sua determinacao

c),

X C

a qual pode ser escrita, outrossim, como segue:

^(Cc—Cs+ + Cx)=.f(x°c)/fx

=.Z"fx Ps- qx.2^[(c—Cx)-+ +2.Cx(C,-C.)+ C^l f(x, c)/fx

=.2* fx •Px.qx(4+ Cx) * visto que 2'Cc.f(x,c)/fx=Cx-

C

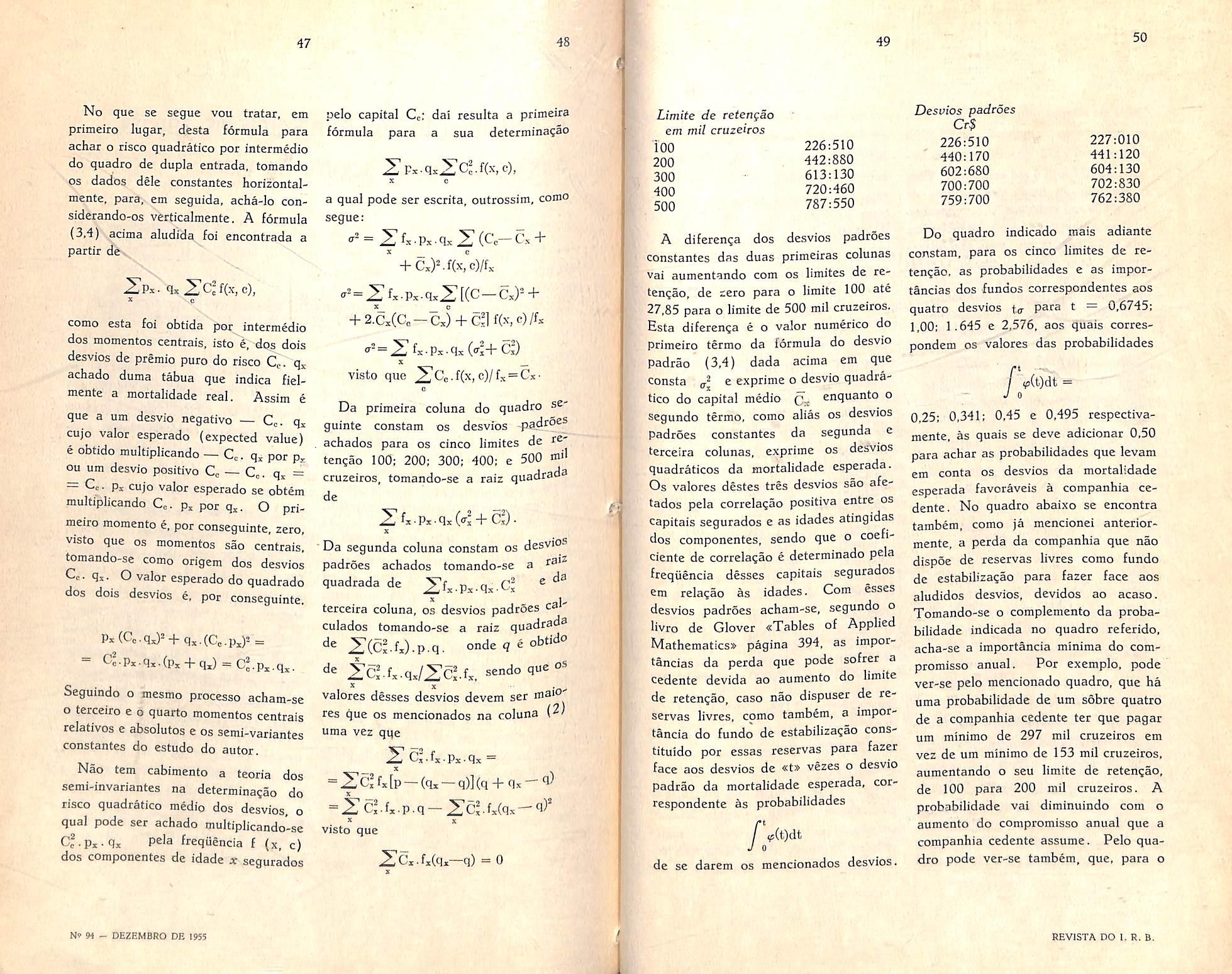

Da primeira coluna do quadro sc guinte constam os desvios -pad^oes achados para os cinco limitcs de r®' tengao 100: 200; 300; 400; e 500 cruzeiros, tomando-se a raiz quadrada de

X

" Da segunda coluna constam os desvioS padroes achados tomando-se a quadrada de ^fx-Px.qx.Cx ^

terceira coluna, os desvios padroes cal' culados tomando-se a raiz quadrada

Z(C^fx).p.q. ondeqe obtido

Zclfx.qx/Zclfx. 'I"'

X X

valores desses desvios devem ser res que os mencionados na coluna \^' uma vez qqe

Z"Q,-fx-Pa-Qx =

~ Z'Cifx[p —(qx — q)](q 4" q*

X =Zc^f,.p.q-2'C^^x(qx-9)*

X X visto que

Z'Ci.fxCqx—q)= 0

Limite de retengao em mil cruzeiros 100 226:510 200 442:880 300 613:130

400 720:460

500 787:550

A diferenga dos desvios padroes constantes das duas primeiras colunas vai aumentando com os limites de retenqao, de zero para o limite 100 ate 27,85 para o limite de 500 mil cruzeiros. Esta difcrenga e o valor numerico do primeiro termo da formula do desvio padrac (3,4) dada acima em que consta e exprime o desvio quadra tico do capital medio (j^ enquanto o segundo termo, como alias os desvios padroes constantes da segunda e terceira colunas, exprime os desvios quadraticos da mortalidade esperada. Os valores destes tres desvios sao afetados pela correlagao positiva entre os capitals segurados e as idades atingidas dos componentes, sendo que o coeficiente de correlagao e determinado pela freqiiencia desses capitals segurados em relagao as idades. Com esses desvios padroes acham-sc, segundo o livro de Glover «Tables of Applied Mathematics* pagina 394, as importancias da perda que pode sofrer a cedente devida ao aumento do limite de retengao, caso nao dispuscr de reservas livres, como tambem, a importancia do fundo de estabilizagao constituido por essas reservas para fazer face aos desvios de «t» vezes o desvio padrao da mortalidade esperada, correspondente as probabilidades

^(t)dt

de se darem os mencionados desvios.

Do quadro indicado mais adiante constam, para os cinco limites de re tengao, as probabilidades e as importancias dos fundos correspondentes aos quatro desvios to- t = 0,6745; 1,00; 1.645 e 2,576, aos quais correspondem os valores das probabilidades

0,25; 0,341; 0,45 e 0,495 respectivamente, as quais se deve adicionar 0,50 para achar as probabilidades que levam em conta os desvios da mortalidade esperada favoraveis a companhia ce dente. No quadro abaixo se cncontra tambem, como ja mencionei anteriormente, a perda da companhia que nao dispoe de reservas livres como fundo de estabilizagao para fazer face aos aludidos desvios, devidos ao acaso. Tomando-se o complemento da probabilidade indicada no quadro referido, acha-se a importancia minima do compromisso anual. Por exemplo, pode ver-se pelo mencionado quadro, que ha uma probabilidadc de um sobre quatro de a companhia cedente ter que pagar um minimo de 297 mil cruzeiros em vez de um minimo de 153 mil cruzeiros, aumentando o seu limite de retengao, de 100 para 200 mil cruzeiros. A probabilidade vai diminuindo com o aumento do compromisso anual que a companhia cedente assume. Pelo qua dro pode ver-se tambem, que, para o

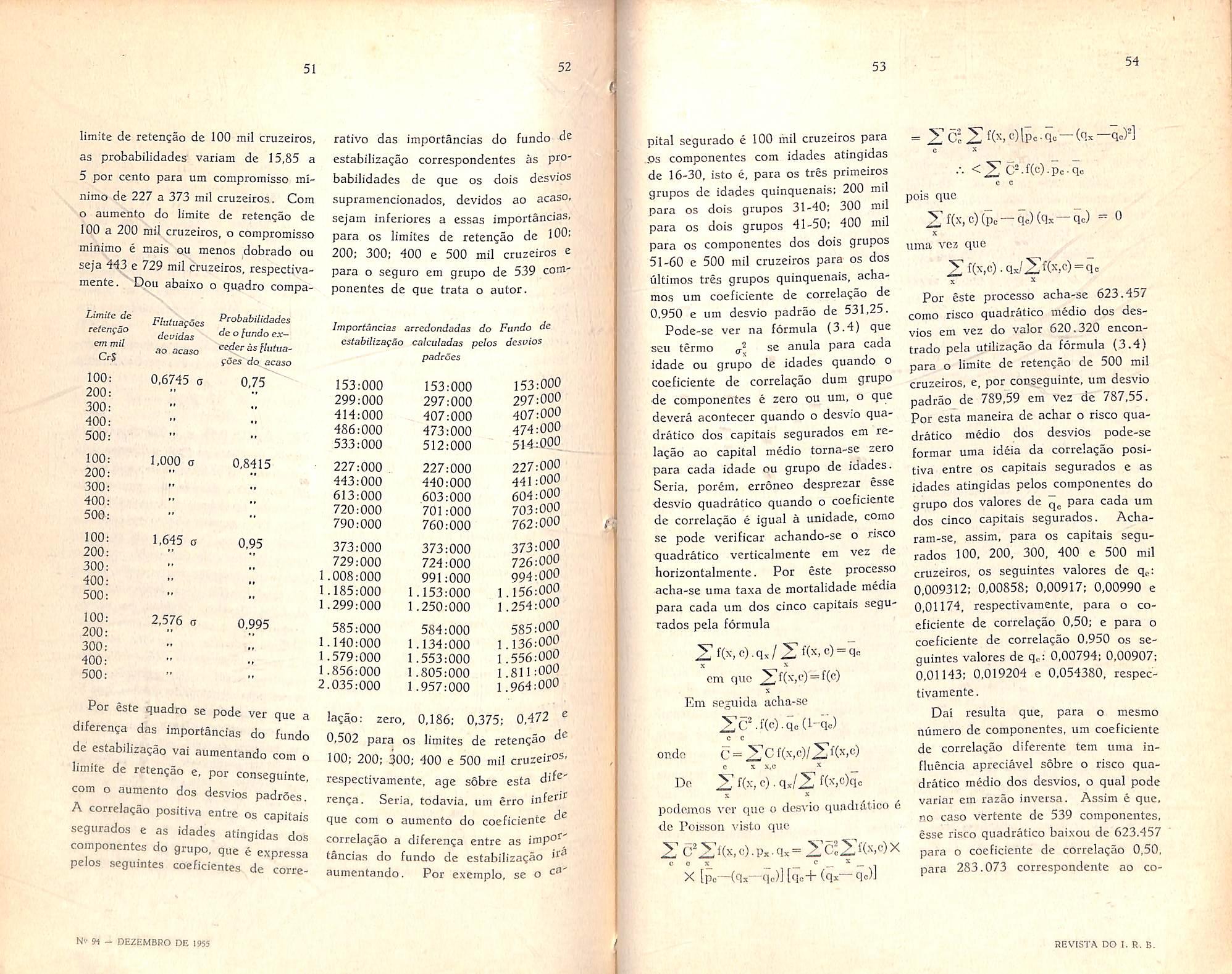

limite de retenqao de 100 mil cruzeiros, as probabilidades variam de 15,85 a 5 por cento para um compromisso minimo de 227 a 373 mil cruzeiros. Com o aumento do limite de reten^ao de 100 a 200 mil cruzeiros, o compromisso minimo e mais ou menos dobrado ou seja 443 e 729 mil cruzeiros, respectivamente. Dou abaixo o quadro compa-

rativo das importancias do fundo de estabilizagao correspondentes as pw babilidades de que os dois desvios supramencionados, devidos ao acaso, sejam inferiores a essas importancias, para os limites de retengao de 200: 300; 400 e 500 mil cruzeiros e para o seguro em grupo de 539 componentes de que trata o autor.

pital segurado e 100 mil cruzeiros para ,.0s componentes com idades atingidas de 16-30, isto e, para os tres primeiros grupos de idades quinquenais: 200 mil para os dois grupos 31-40: 300 mil para os dois grupos 41-50: 400 mil para os componentes dos dois grupos 51-60 e 500 mil cruzeiros para os dos ultimos tres grupos quinquenais, achamos um coeficiente de correla^ao de 0.950 e um desvio padrao de 531,25. Pode-se ver na formula (3.4) que seu termo anula para cada idade ou grupo de idades quando o coeficiente de correla^ao dum grupo de componentes e zero ou um, o que devera acontecer quando o desvio quadratico dos capitals segurados em rcla^ao ao capital medic torna-se zero para cada idade ou grupo de idades. Seria, porem. erroneo desprezar essc •desvio quadratico quando o coeficiente de correla^ao e igual a unidade, como se pode verificar achando-se o risco quadratico verticalmente em vez de horizontalmente. Por este processo acha-se uma taxa de mortalidade media para cada um dos cinco capitals segu rados pela formula

2^f(x,c).qJ^f(:<,c)=qn

em quo ^f(x.c)=f(c)

Por este quadro se pode ver que a diferenca das importancias do fundo de estabilizagao vai aumentando com o limite de retengao e. por conseguinte, com o aumento dos desvios padroes. A correlacao positiva entre os capitals segurados e as idades atingidas dos componentes do grupo, que e expressa pelos seguintes coeficientes de corre-

zero, 0,186; 0,375: 0.472 0,502 para os limites de retengao de 100: 200; 300: 400 e 500 mil cruzeiros, respectivamente, age sobre esta dif®' renga. Seria, todavia, um erro infe^^'' que com o aumento do coeficiente de correla^ao a diferen^a entre as imp*'^' tancias do fundo de estabilizagao aumentando. Por exemplo, se o ea'

S Em so.5uida acha-se _2^c^fCc)■qoCl-qo)

c c

C=y^C{(x,c)/^{(x,c)

c X x,c ^ ^ f(x, c). qx/^ f(x,c)qo

s i

podeinos \'er que o desvio quadidtico 6 de Poisson visto qne

i;c'5:t(K,c).p,.c,.=2:c^zt(N,»)x

X

<2 C^f(c).po-qc c c pois que

^f(x, c)(pc~qc)(qx—qc) = 0 X uma vez que X *

Por este processo acha-se 623.457 come risco quadrMico medic dos des vios em vez do valor 620.320 encontrado pela utilizatao da formula (3.4) para o limite de rcten?lio de 500 mil cruzeiros, e, por conseguinte, um desvio padrao de 789,59 em vez de 787,55.

Por esta mancira de achar o risco qua dratic© medio dos desvios pode-se formar uma ideia da correlagao posi tiva entre os capitals segurados e as idades atingidas pelos componentes do grupo dos valores de para cada um dos cinco capitals segurados. Acharam-se, assim, para os capitals segu rados 100, 200, 300, 400 e 500 mil cruzeiros, os seguintes valores de qct 0,009312: 0,00858: 0,00917; 0.00990 e 0,01174, respectivamente, para o co eficiente de correlagao 0,50: e para o coeficiente de correla(;ao 0,950 os se guintes valores de qc: 0,00794: 0,00907; 0,01143; 0,019204 e 0,054380, respec tivamente.

Dai resulta que, para o mesmo niimero de componentes, um coeficiente dc correla^ao diferente tem uma influencia apreciavel sobre o risco qua dratico medio dos desvios, o qual pode variar cm razao invecsa. Assim e que, no caso vertente de 539 componentes, esse risco quadratico baixou de 623.457 para o coeficiente de correlaQao 0,50, para 283.073 correspondente ao co-

eficiente de correlagao 0,950, quando a distribui^ao dos 539 componentes do grupo constante do estudo e modificada como acima se indicou. O total dos capitals segurados ficou taitibein reduzido de 169.600 mil cruzeiros para 87.900 mil cruzeiros, o qua] deveria ter sido reduzido para 77.003 mil cru zeiros, se o total dos capitals segu rados tivesse sofrido a mesma redu^ao proporcional que as importancias dos riscos quadraticos medios dos desvios.

Procedendo da mesma fofma, a reducao no total dos capitals segurados e ainda maior levando em conta a mortalidade esperada pela tabua American Experience. O total e entao 76.231 mil cruzeiros apurado deduzindo a mortalidade esperada 1.696.460 do total

169.600 mil cruzeiros perfazendo

167.903.540 e 1.039.560 do total

87.900 mil cruzeiros perfazendo

86.860.440.

Do que precede pode-se verificar que o risco quadrlitico medio dos des vios foi achado horizontalmente pela formula (3.4) isto 6

ou verticalmeate pela formula

C®c-%)'Pc-qc

Os valores de ^ para as sucessivas classes de capitals segurados, que no caso vertente sao 100; 200; 300; 400 e 500 mil cruzeiros, permitem ver a correlagao positiva a que o Sr. I. Rqsenthal se refere nuraa nota no pd da

pagina 10 do seu trabalho, sem haver, todavia, apontado a influencia apreciavel que pode ter essa corre)a?ao sobre a importancia do risco quadratico medio dos desvios. Convem apurar esta correla^ao pelas freqiiencias das classes dos capitals segurados correspondentes as idades atingidas dos se gurados constantes de urn quadro com duple entrada.

Os modelos RV-2 e RV-3 cons tantes das instru^oes do I.R.B. permitem apurar essa influencia. As classes de capitals segurados constantes desses modelos sao, tambem, p®*" demais numerosas, podendo sef" agrU". padas de 0-50; 51-100;. 101-150; 151200 mil cruzeiros e assim por diante. Os calculos labdriosos constantes das instruqoes do I.R.B. para determin®^ a variagao do risco em fungao do limits de reten?ao, a fim de poder tiaqar a curva caracteristica da seguradora, "3° se justificam, visto que esta curva deve variar com o tempo, de acordo com a distribuigao do numero de segurados por idades e classes de capitals segU' rados. O limite de retengao fixado, de acordo com o I.R.B., para uma com'' panhia de seguros de vida que inicia as suas opetagoes, nao deve necessariamente ir aumentando. Isto depends nao so de desenvolvimento da sua carteira, como de sua situagao financeira. E essa situagao financeira pods tornar aconselhave! uma rcdugao do seu limite de retengao.

o titulo acima, iniciado no numero anterior, vamos comentar uma outra clausula especial, aprovada pelo Conselho Tecnico do Institute, em recente decisao ocasionada por solicitagao de uma grande empresa segurada. Tal clausula, divulgada pela carta-circular n." 1.692, de 17 de outubro do corrente ano, e do seguinte teor:

«Fica entendido e concordado que, em caso de sinistro, indenizavel pela seguradora, a fixagao tanto dos valores em risco como dos prejuizos sofridos pelos bens segurados por esta .apolice sera feita tomando-se por base o svalor real de cada urn dos objetos que o scgurado provar cxistentes no dia e local do sinistro», entendido como tal o custo na data do evento, no local de origem, de bens identicos e no mesmo estado em que se encontrav.am os sinistrados, acrescido das despesas normais decorrentes do seu transporte ate o local em que se achavam na data do evento.

Quando o custo for expresso em moe-

das estrangeiras a sua conversao em moeda nacicnal sera feita pola cotagao do cambio livre, na data do sinistro. Pica, outrossim, entendido e concor dado que, em nenhuma hipotese, serao consideradas cotagoes do mercado livre, supertores as que, de acordo com os vigentes regulamentos para importagao, de fato couberem. A presente disposigao nao se aplica aos seguros de predios e ficara automaticamente revogada, caso venha a ser abolido pelos orgaos competentes o sistema pluricambial vigente.»

Repetindo o que ja dissemos em oportunidade .anterior, queremos frisar que o primeiro paragrafo da clausula em foco nao constitui, propriamente. uma condigao especial. Esse paragrafo apenas ratifies um principio basico, de ordem geral, adotado na liquidagao de qualquer sinistro.

,0 seguro incendio sobre bens de oiigem estrangeiraGeratdo Freitas j4ssesjof Ticnico do I.R.B.

.

N,a parte que estabelece a cotagao do cambio livre, como base de uma possivel indeniza?ao, a clausula que vimos comentando nao produzira, na verdade, resultados diferentes daqueles que seriam normalmente obtidos se nao constasse na apolice tal declaragao e fossem, assim, consideradas as cota^oes observadas no chamado mercado dos agios. Sobre este pontd,--teceremos mais adiante considera^oes mais ^etaIhadas.

Conforme ja esdarecemos linhas atras, a aprov.agSo de uma clausula com OS dizeres da que temos presente. foi motivada por manifestagao expressa de determinada firma que, naturalmente. preferia ter ratificadas em suas apolices. em termos claros, as bases que seriam adotadas no calculo das respectivas indenizagoes.

Vamos. entao, transcrever, resumidaraente, as consideragoes expendidas pe!a refeiida firma e que deram origem a clausula comentada:

*A maior parte da maquinaria e instalagoes das nossas usinas foi importada durante os 20 anos de existenda da nossa companhia no Brasil, e, na eventualidade de urn sinistro seria necessario importar de novo essa maqui-

naria e instalagoes, eis que sua substi^u;fao nao pode ser feita pela industn^ nacional. B por demais notoria a instabilidade do mercado dos agios, atraves do qual se processam as impottagoes. Ante a grande diferenga entfo as ^maximas» e (uminimasp das cota' goes semanais podemos conclair iruc diatamente quao dificil € determinar o valor real para e[eito de seguro. Considerando as possiveis solugoes do blema, estamos estudando a possibili' dade de efetusc o seguro de nossas propriedades pelo valor a ser deterrrur. nado atraves da conwersao do atualizado da maquinaria, pela taxa do cambio livre. Foi escolhida a taxa do cambio livre, eis que esta e a qua rnai^ se aproxima do processo adequado p^*"®

a determinagao do valor real e, por outro lado, esta menos sujeita as profundss variagoes experimentsdas pelo mercado dos agios. No estudo do processo ucima exposto, surgiu a qucstao da

aplicagao da clausula de rateio, pard' cularmente no tocante as perdas por' dais. Por esta razao, vimos formul^^

a seguinte consultat

<rPelas nossas apolices atuais, se fo^ adotada a texa do cambio livre por^

base de calculo do valor em cruzeiro^ da mercadoria importada asseguradO'

■estarao satisfeitos todos os requisitos da clausula de rafei'o ?»

Ora, desde que fique afastada a hipotese de vir a ser reclamada uma indenizagao superior ao quantum realmente necessario para a reposigao dos bens sinistrados, isto e, desde que as cotagoes do mercado de cSmbio livre nao sejam superiores as cotagoes verificadas no mercado em que, de fato, devera operar-se, regularmente, a conVersao das moedas, nao ha motive para recusar a taxa do cambio livre, se esta for a preferida pelo segurado. E. a

Prop6sito, e oportuno ressaltar que a insergao, nas ap61ices. tanto desta clau sula como da outra ja comentada no numero anterior da Revista — a opgao das partes diretamente interessadas ® inteiramente facultativa.

Situados em- linhas gerais, os funda•Uentos da clausula que estamos apreciando, procuraremos agora, demonstrar que a sua inclusao nas apolices e, u rigor, desnecessaria, pois sua unica ^irtude consiste em proporcionar uma satisfagao formal ao segurado que, ma'^ifestando, em determinado sentido, um JUsto desejo, nao se satisfaga com outra ®olugao mais simples, porem menos perceptlvel k primeira vista. Para melhor ^xemplificar citamos o caso de certa

firma que, ainda ha pouco, desejava segurar maquinismos de origem estrangeira, na base de Cr$ 20,00 por ddlar e em que se indagava sobre a viabilidade de tal desejo e, tambem, sobre a clausula que, nesse caso deveria constar na apolice. Acrescentava, ainda, o segurado, que os ditos maqui nismos haviam sido adquiridos naquela base, mas que, se agora tivesse que importar outros identicos, deveria pagar Cr$ 200,00 por dolar. Ora, a qualquer-segurado e licito estabelecer verbas scguradas inferiores aos valores reais dos objetos respectivos e a linica consequencia que tal procedimento pode acarretar reside cxclusivamente na aplicagao da clausula de rateio que seria entao, em caso de sinistro, invocada pela seguradora. Mas o efeito desse rateio operar-se-a, iraplicitamente, se for tomada, para o calculo dos valores em risco, dos prejuizos e da indenizagao, uma base de cambio inferior a que realmente se deveria tomar. Nao ha, assim, necessidade de ser incluida no seguro qualquer declaragao especial, posto que, de um ou de outro pro cesso adotado na liquidagao do sinistro resultarao indenizagoes rigorosamente iguais. Per outras palavras, fixada em cruzeiros a iraportancia segurada, se for utilizado o sistema normal, que

manda considerar as cotafoes vigorantes no dia do sinistro. encontrar-se-a a mesm.3 indeniza^ao que se encontraria considerando a outra cota^ao inferior, adotada pelo segurado.

Para fadlitar a compreensao do que estamos dizendo, vamos" formular o excmplo abaixo em que consideramos aquele mesmo caso da.consulta a que nos referimos.

Suponhamos que, computando o dolar na base de Cr$ 20,00, o segurado tenha feito um seguro pela importancia de Cr$ 500.000,00.

Admitamos que, ocorrido um sinis tro, tenham-se apurado os seguintes elementos:

Importancia segurada Cr$ 500.000.00

Valor em risco US$ 25.000 US$ 5.000

Cotagao do dolar (necessario para a importa^ao dos bens destruidos) na ocasiao do-sinistro: Cr$ 200,00.

(Observe-se que, tratando-se de bens que demandam importa^ao. forCosamente a apura^ao do valor em risco e dos prejuizos deve ser feita, de inicio. na moeda do pais de origem).

Se fizermos a conversao das importSncias expresses em moeda estrangeira,

no cSmbio do dia, teremos entao, os seguintes dados:

ImportSncia segurada .... Cr$ 500.000.00

Valor em risco Cr$ 5.000.000,00

Prejuizos Cr$ 1.000.000,00

Aplicando-se .a formula geral I

= P X —,come ensina o item 5.

do Manual de Liquidagao de Sinistro IncSndio (Publica?ao n." 11). teremos. 500.000.00

I = 1.000.000,00 X 5.000.000,00

100.000,00

A indenizagao sera, portanto, ig^^

Cr$ 100.000,00.

cido a taxa de Cr$ 30,00 por dolar, continuando inalterada a importancia segurada.

Efetuando os mesmos calculos, terlamos, entao:

Importancia segurada Cr$ 500.000,00

Valor em risco Cr$ 750.000.00

Prejuizos Cr$ 150.000,00

A indenizagao sera, portanto, igu.al a 500.000,00

I = 150.000,00 X — = 750.000,00

za?ao inferior — tanto que, na fixa^ao das importancias seguradas, adota cota(;6es cambiais mais baixas — nao existe problema, e, na verdade, nao ha necessidade alguma de ser incluida dec!ara?ao especial na apolice.

1 3

Vamos agora fazer os mesmos cuios utilizando uma taxa de camW igual a Cr$ 20,00 que teria side a ado gCU tada pelo segurado ao contratar o seguro. Teremos ai:

ImportSncia segurada Cr$ 500-0'"''

Valor em risco Cr$ 500.000.0°

Prejuizos Cr$ 100.000.0°

f 3

A indenizaqao sera, portanto, ig*^ 500.000.00 ^

I = 100..000.00 X 500.000.00

Cr$ 100.000,00

exatamente a mesma que encontrao' pelo outro processo.

Suponhamos, agor.a, que, em vez Cr$ 20,00 o segurado tivesse estabc^®

Cr$ 100.000,00 que e exatamente a mesma que haviamos encontrado antes.

Como se ve, nao havia necessidade

alguma de o segurado estabelecer na apolice uma base de cambio inferior a que cealmente sc verifies porque. qualquer que seja aquela, a indeniza^ao permanecera inalterada.

Chegamos entao a conclusao (e era isso que descjavamos demonstrar) que, no campo do seguro, so existe, realmente, problem.! rclacionado com taxas de c§mbio, quando o segurado almeja garant'r uma indeniza^ao tao proxima quanto pcssivei dos prejuizos que possa vir a sofrer. Nos demais casos, isto e, quando o segurado antecipadamente se conforms com um,a indeni-