REVI5TA DD

F AND XX jUNHO DE 1959 .1 N. 115

j;^«08.QQ0lS^ JNSTITUTD DE RE5SEGURD5 DG BRA511

Homenagem do I.R.B. ao Presidente da Republica, col. 3 — Seguro, racionalismo e ciSncia; Palestra; /. }. de Souza Menaes, col. 19 — Em Bra silia: Fundi?ao da primcira laje do Ediflcio Seguradoras. rol. 31 — As comemora^Ccs do 20' anivcrsSrio do col. 37 — Teoria da causa: David Campista Filho. col. 51 Quartel Augu.Rto Xavier de Lima, col. 65 — Galeria dos Pre.sidentes do I.R.B col. 73 — Resseguro vida em grupo; Hamilcar S. C. de Barros, col. 87

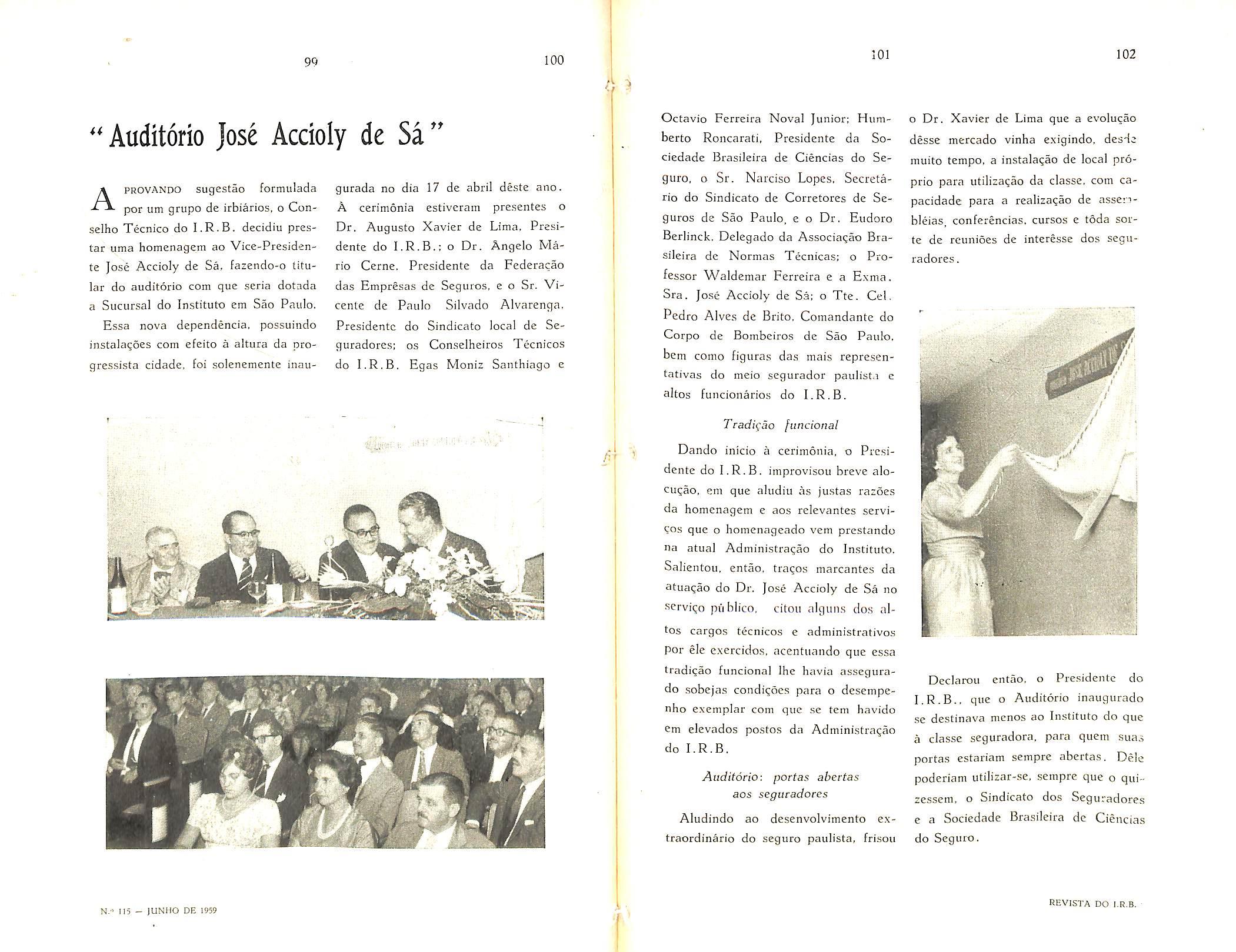

— Auditfirio Jose Accicly de Sa, col.

— Notas sobre seguro de vida em grupo; Adi/r P(kcgo Mcrsina. col. IQ9

— Considcracoe.s sobrc o seguro de Lucres Cessanfes; Aribi/ Hugenio Leal. col. 137 — Protegao contra incendio nos portos e navios: Ti'nduc'ao; Frank Rushbrook. col. 141 - Dados Estati.sticos, col. 165 — Balance do I.R.B. em 31-12-58, - ol . 171 — Traducoes e rranscncde.s: Re.s])Oii.s.ibijidade civil em apolice-automoveis, Dcclaracoes do Segurado. co). 193 Seguro.s do impoiiacao no cumbio livie. col. 199Isencao de [mp6.sto na venda de .salvado.s. col. 203 — Consultorio Tecnico, col. 209 - Boletim do I.R.B. Lol. 211 — Noticiario do Paj.s, col 221.

F coin o seculo atual, sem diivlda. que sc inicia uma rransformagao, «de [ond en comble», na economia nacional.

De um sisterna praticamente semi-colonial evoluimos, nesse periodo, para uma economia de larga industrializagao. Lento a principio. com uma formacao de capital Uxo em proporgoes modcsfas do Produto Nacional Brute, esse processo evolutiuo adquiriu, notadamente a partir da ultima decada. um ritmo mais vigoroso e decidido, a que o Programa de Metas do atual Governo viria imprimir ainda maior aceleragao.

F natural, assim, que o Seguro concomitantemente tanto tenha evoluido, nao apenas sob o estcito aspecto economico. mas sobretudo no que tange aos processes tecnicos capazes de sincroniza-lo com a rcalidade nacional.

Agora mesnio, sempre atenfo as necessidades e caracterisficas de nossa estrutura economica. cuida o I.R.B. de empreender, em conexao com o mercado segurador nacional. os estudos preliminares indispcnsaveis a iniplantagao hem sucedida de coberturas a ^primeiro risco».

Trata-se de providencia de largo alcance. para cuja adogao a economia brasileira ja parece sazonada. Nosso complexo indus trial. integrado por empreendimentos de grande vulto. apresenta consideraveis indices de expansao. rnultiplkando-se ano apos outro OS investimentos de infra-estrutura.,

Dessa maneira, nao so para satisfazer exigencias ditadas por condigoes morfologicas e mesmo intrinsecas da grande industria {siderurgia e petroleo. por exemplo), como tambem para confer em niveis razoaveis e con.senfaneos o fluxo de re-sseguros para mercados externos. vai-se tornando cada vez mais imperafiva a disseminagao de coberturas a <iprimeiro risco», planejadas em moldes tecnicos capazes de ajusta-las realmente as pecuUaridades de nossa estrutura economica.

Essa e uma ideia por era ainda em cogitagao. Para executa-la. o I.R.B. nao dcixara. parent, de estuda-la em sens mtihiplos e uariados aspecfos, em ampla e neccssaria colaboragao com o mercado segurador.

r ANO XX lUNHO DE 1989 N. US RE7ISTA DO I ftit<Q09 049ina<Ja9 eipncpi' ive9 dv Autores e s&o dc ^va C'cti'iivt) r{*spon9Ai)iiidade rsda^Ao da REVISTA 5ERV1C0 DE OOCUVEN14CAO EOlFlCIO JOAO CARLOS VITAL CaIXA HOSTAL '440 — TEl. 37^056 INSTITUTO DE RESSEGUROS DO BRASIL Prasidenle: Augusto Xavicr de Lima JOSE iccioi.Y OE sA lue riiiiitiai ALBERTO MARTINS TORRES CONSELHO ^NGELO MARIO OE MORAES CERNE TECNICO ARTHUR AUIHAN FRANCO DE SA MANOEL ERANCISCO MEIRELES VICENTE OE PAULO CALLIEZ CONSELHol VIEiRA MACHAOO (Piesitfenlf) 'ALBERTO VIEIRA SOUTO OAVID CAMPISTA fILHO FISCAL

S U M A R I O i »

REVISTA DO I.R.B. P O S J c A To OH-DOOi^

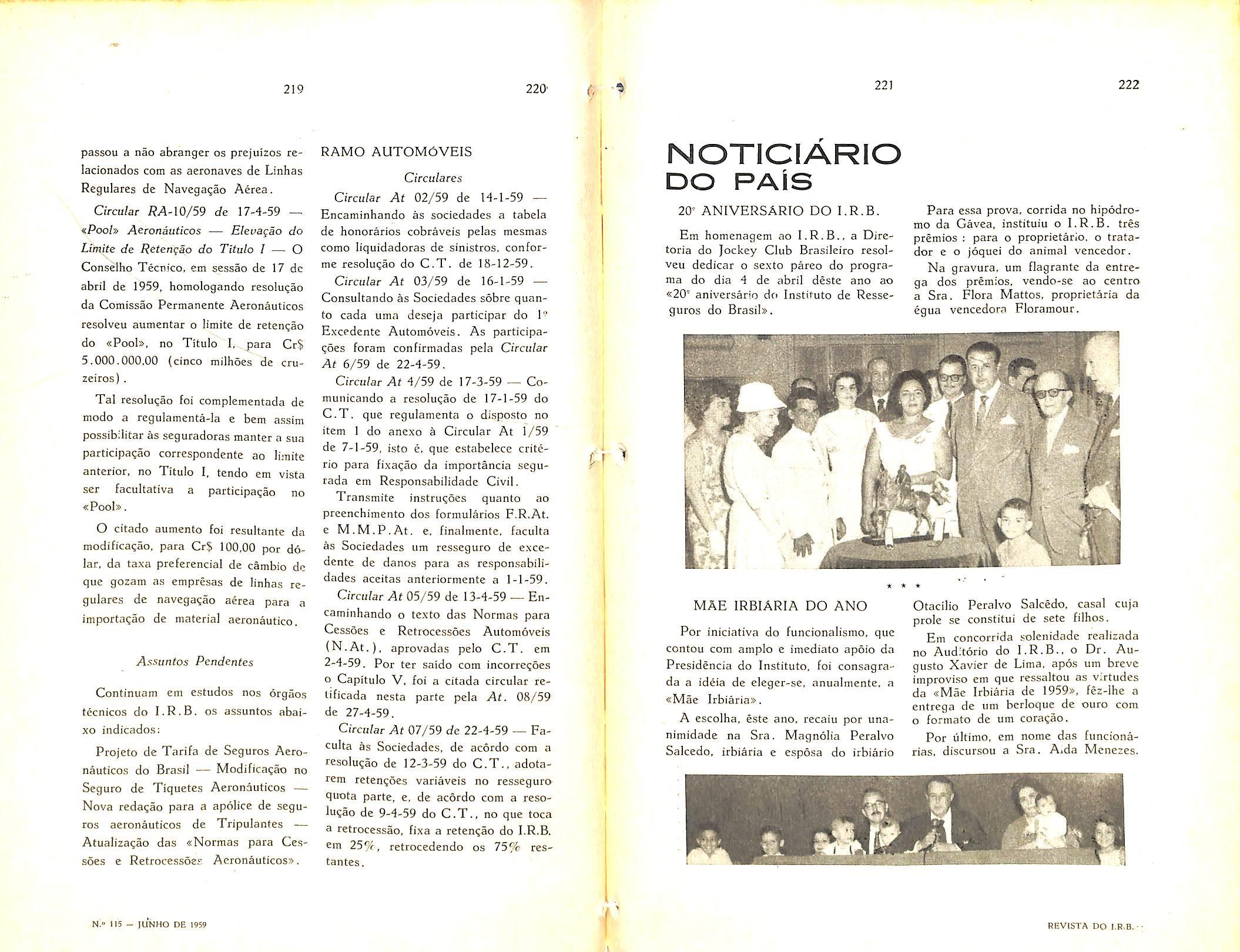

Homenagem do I. R. B. ao Presidente da Republica

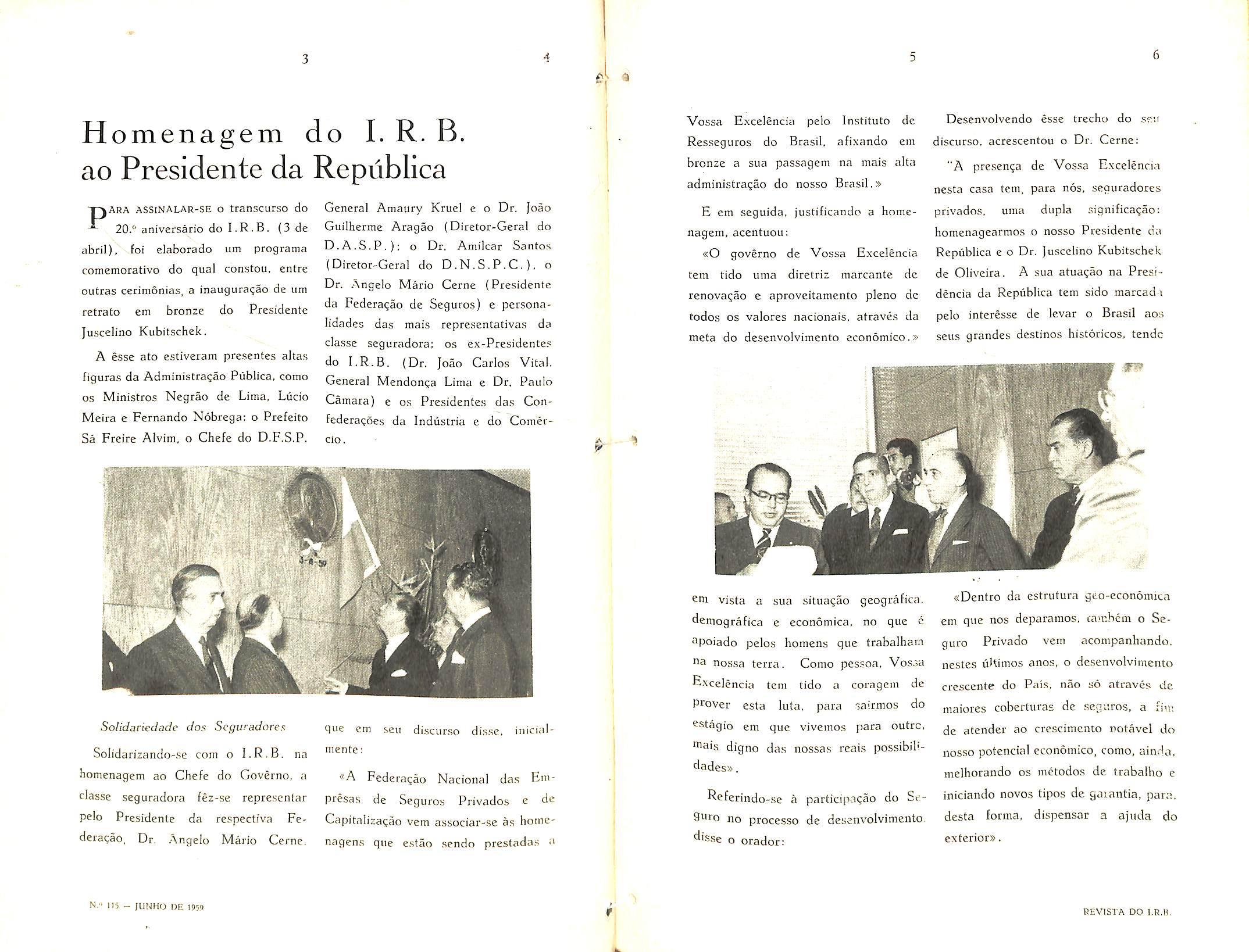

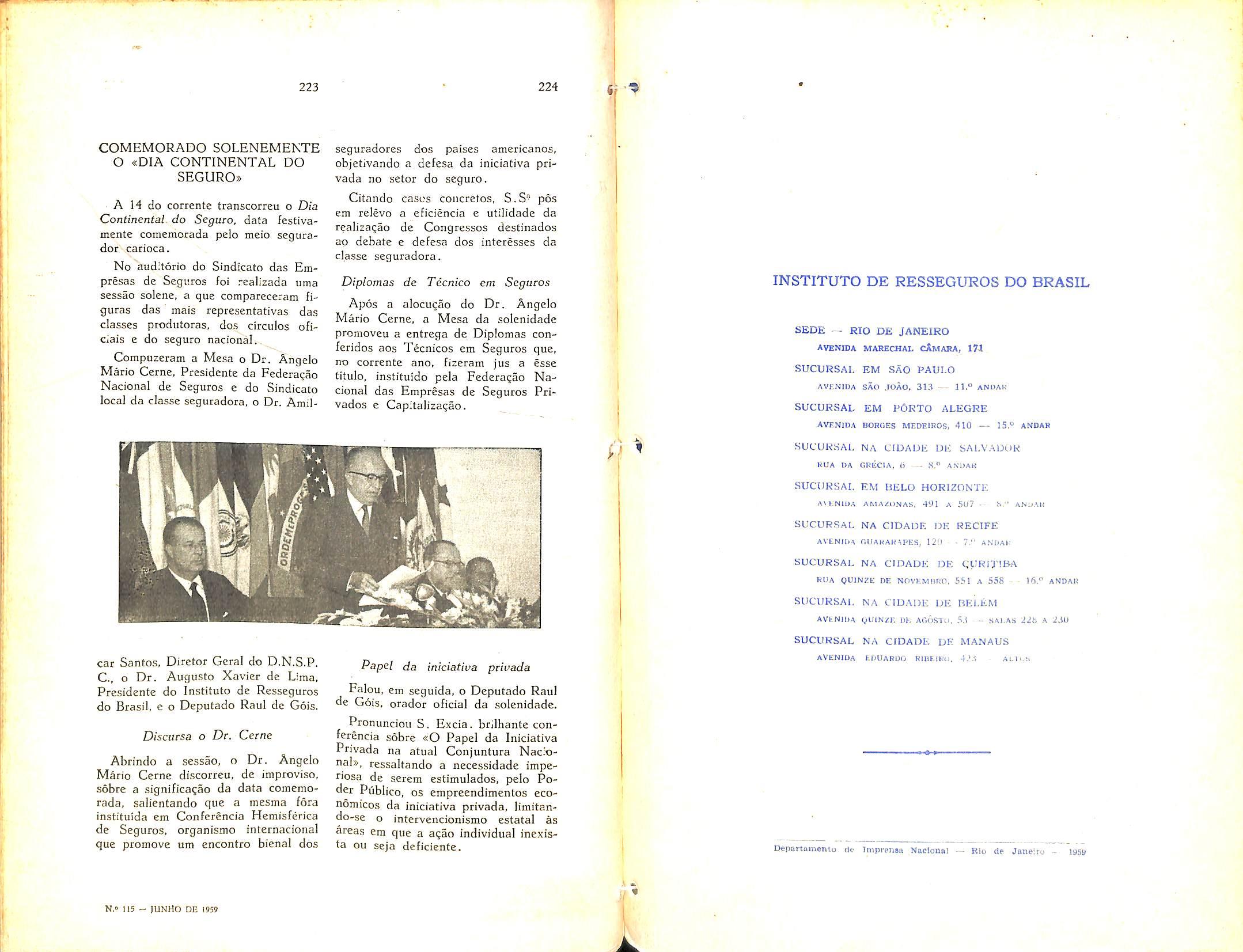

"pjARA ASSINALAR-SE o transcurso do ^ 20." aniversario do I.R.B. (3 de abril), foi elaborado um progrania comemorativo do qual constou, entre outras cerimonias, a inauguraijao de um retrato em bronze do Presidente Juscelino Kubitschck.

A esse ato estiveram presentes alta.s figuras da Administra^ao Piiblica, como OS Ministros Negrao de Lima, Liicio Meira e Fernando Nobrcga: o Prefeito Sa Freire Aivim. o Chefe do D.F.S.P.

General Amaury Kruel e o Dr. }oao Guilherme Aragao (Diretor-Geral do D.A.S.P.); o Dr, Amilcar Santos (Diretor-Geral do D.N.S.P.C.), o Dr. .Angelo Mario Cerne (Presidente da Federa(jao de Seguros) e pevsonaiidades das mais representativas da classe seguradora; os cx-Presidente.s do I.R.B. (Dr. Joao Carlos Vital. General Mendon^a Lima e Dr. Paulo Camara) e os Presidentes da.s Confedera(;5es da Industria e do Comerclo.

Vossa Excelencia pelo Institute de Res.seguros do Brasil, afixando em bronze a sua passagem na mais alta administragao do nosso Brasil.»

E em seguida. justificando a home nagem. acentuou: «0 governo de Vossa Excelencia tern tido uma diretriz marcante dc renovagao e aproveitamento pleno dc todos OS valores nacionais, atraves da meta do descnvolvimento econ6mico.»

Desenvolvendo esse trecho do .seu discurso, acrescentou o Dr. Cerne:

"A presenqa de Vossa Excelencia nesta casa tern, para nos, seouradores privados, uma dupla significa^ao: homenagearmos o nosso Presidente da Republica e o Dr. Juscelino Kubitschek de Oliveira. A sua atuagao na Presidencia da Republica tern sido marcadi pelo interesse de levar o Brasil aos seus grandes destines historicos, tendc

«A Federa^ao Nacional das Empresas de Seguros Privados c Capitaliza^ao vem associar-se a.s hoinenagen.s que cstao .scndo prestada.s a

Solidariedade dos Scguradores que em sen discur.so dis.se, inicialSoiidarizando-.se com o I.R.B. na "^^nte: homenagem ao Chefe do Governo, a classe seguradora fez-se representar pelo Presidente da respectiva Federa^ao, Dr. .^ngelo Mario Cerne.

sti vista a sua situagao geografica. demografica e economica, no que c ^poiado pelos homcns que trabalham "a nossa terra. Como pessoa, Vos-^a Excelenciii tem tido a coragein dc prover esta luta, para sairmos do estagio em que vivemos para outre, n^ais digno das nossas reais possibilidades».

Referindo-se a participa(;ao do Se9nro no proces.so de desenvolvimento

0 orador:

«Dentro da estrutura gto-econbmica em que nos deparamos, camhcm o Seguro Privado vem acompanhando. nestcs uHimos anos, o descnvolvimento crcsccnte do Pais, nao s6 atraves de maiores coberturas de seguros, a ri\u de atender ao crescimenco notavel do nosso potencial economico, como, ainda, melhorando os metodos de trabalho e iniciando novos tipos de gaiantia, para, desta forma, dispensar a ajuda do exterior».

■g -vviV

N." 115 - JUNHO DE 1959 REVISTA DO I.R.B.

E adiante acrescentou:

«fi mister dizer que a previdencia, concedida pelas Seguradoras Privadas atraves de suas apolices de seguros, e a garanlia solida aos pianos ae investimentos realizados pelo Govcrno de Vossa Excelencia. Jamnis faltamos a essa missao e temos encontiado, no Governo de Vossa Excelencia, o apoio de que necessitamos, sendo notadas diversas mudanqas favoraveis a nossa expansao».

Concluindo, disse o Prcsidente da Federa^ao;

«A incompreensao do papel estabilizador do Seguro Privado na iniciativa economica ainda e grande: mas a melhora se faz sentir com cs novos metodos operacionais que estao sendo introduzidos e difundidos no Brasil.

Sentimo-nos, pois, ao !ado de Vossa Excelencia e, por isto, estamos solidarios com o Instituto de Resseguros do Brasil, nesta merecida iiomenagcni que ora Ihe e prestada, reo"»nhecendo que 0 Governo de Vossa Excelencia deixara um marco grandioso r.a nossa historia politica».

O I.Fi.B. e as Metas

Iniciando seu discurso, disse o Dr. Xavier de Lima:

«Esta cerimonia, destitiuda dos alardes e efeitos cenicos das promogoes publicitarias, reveste-se de uina singeleza que em nada, entrefanto, Ibe diminui a alta significaglo. Ao programa-la, entre as comenioragoes do 20.° aniversario do Instituto cic Resse guros do Brasil, quis a Administragao desta Casa fixar no bronze, nao a simples efigie de um brasileiro ilustre, mas a figura do estadista eminente que simboliza, na evolugao da nacionalidade, o advento de uma Era nova e de largas perspectivas historicas'?.

Referindo-se, era scguida, ao processo de desenvoivimento, salientou :

«0 Programa de Meta,s do atual Governo e, com efeito, o n'arco da verdadeira e grande Revolugao In dustrial do Pais, Outras nagoes sc adiantaram nessa etapa, e justamentc por isso a consciencia nacional aplaude boje a obra presidencial, pois tenta ela

v:

fazer o Brasil cammhar, na orbita do desenvolvimen'o cconomico, em ritmo dez vezes siincvior ro da propda Terra na sua revolugao s;dcral».

E, prosseguindo:

«Entre nos, fciizmente, csse grande avango na estrada do prosjresso nao tem implicado tao graves problema.s •sociais cotno os gerados, alhures. pelos pejcalgos inercnces a implnntagiio da grande industi'M. £ que di: certc modo invcrtemos o processo historico, com a precedencia do Direito Social a Revolugao Industrial».

Aludindo aos rcflexos produzidos no mercado de seguros, disse o Dr. Xavier de Lima:

«A atividade .jeguradora c de toda*-'. talvez, a mais sensivel a transformagao economica que se opera no pais.

O risco, como uma tunica ie Nesso, envolve todo o organismo economico da Nagao, constituindo-se em veneno altamente prejudicial a sua liigidez. O Seguro, por issn mesnio uhiquo ra agao terapeutica que exerce, capacitase a registrar desde logo as alteragocs em tal organismo ocorridas».

E exemplificou:

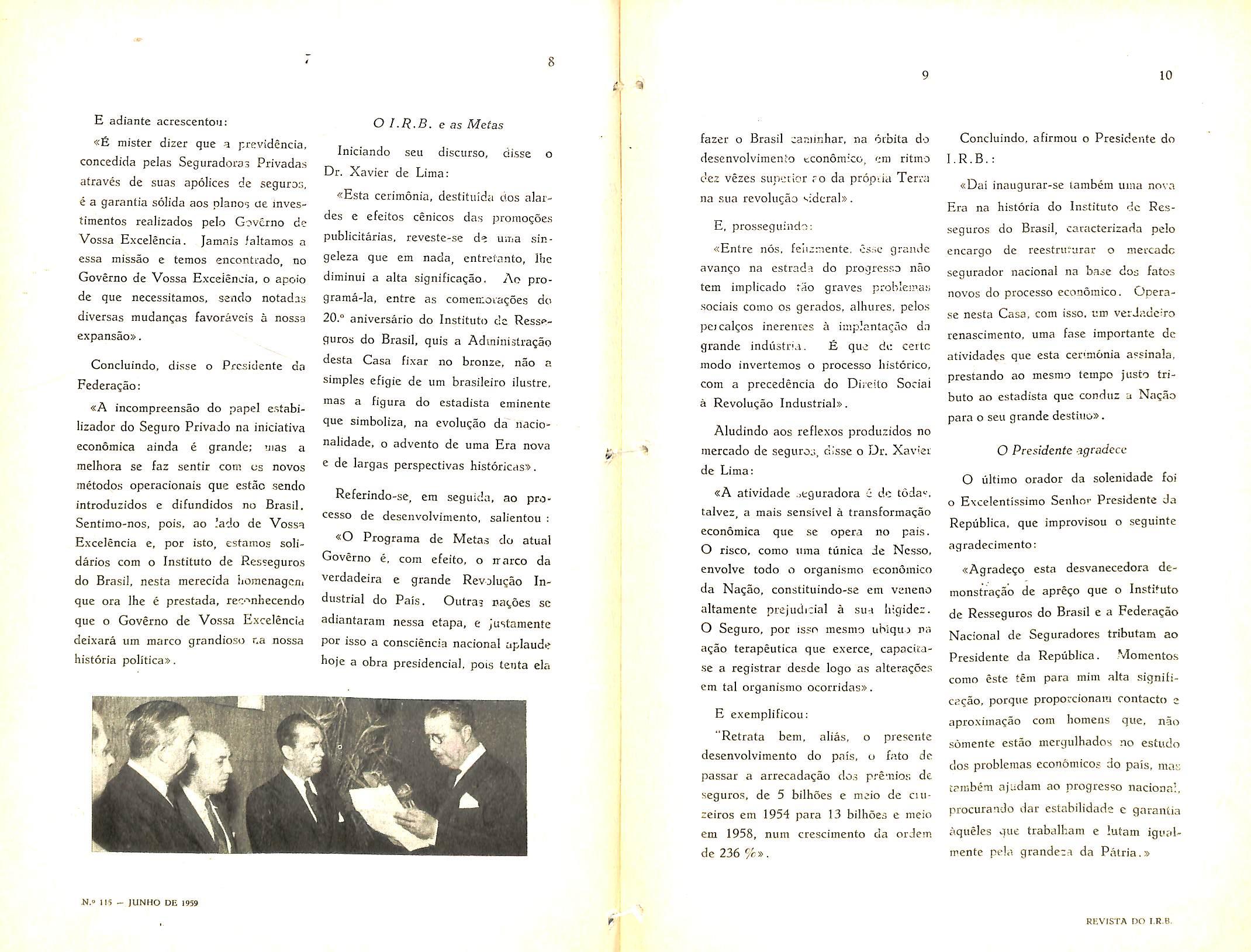

"Retrata bem, alias, o presente desenvoivimento do pais, o f;ito de passar a arrecadagao do.s premios de. seguros, de 5 bilboes e meio de ciuzeiros em 1954 para 13 bilboes e meio em 1958, num crescimento da ordem de 236 %».

Concluindo, afirmou o Presidente do I.R.B.:

«Dai inaugurar-se lambem uma nova Era na historia do Instituto dc Res seguros do Brasil, caracterizada pelo encargo de reestruvurar o mercadc segurador nacional na base dos fatos novos do processo eco.n6mico. Operase nesta Casa, com isso. um verJadciro renascimento, uma fase importante de atividades que csta cerimonia assinala, prestando ao mesmo tempo justo tributo ao estadista que conduz a Nagao para o seu grande destiuo».

O Presidente agradece

O ultimo orador da solenidade foi o Excelentissimo Senhc Presidente da Republica, que improvisou o seguinte agradccimento:

«Agradego esta desvanecedora demonstragao dc aprego que o Institute de Resseguros do Brasil e a Federagao Nacional de Seguradores tributam ao Presidente da Republica. Momento.s como este tem para mim alta signilicagao, porque propovcionaiu contacto z aproximagao com bomens que, nao somente estao mcrgulbados no estudo dos problemas economicos do pais, mas frrabem ajudam ao progresso nacional, procurando tlar estabilidade e gnrantia aqueles que trabalham e lutam igualmentc peia grandeca da Patria.»

f

10

N.» 115 - JUNHO DE 1959 REVISTA DO I.R.B.

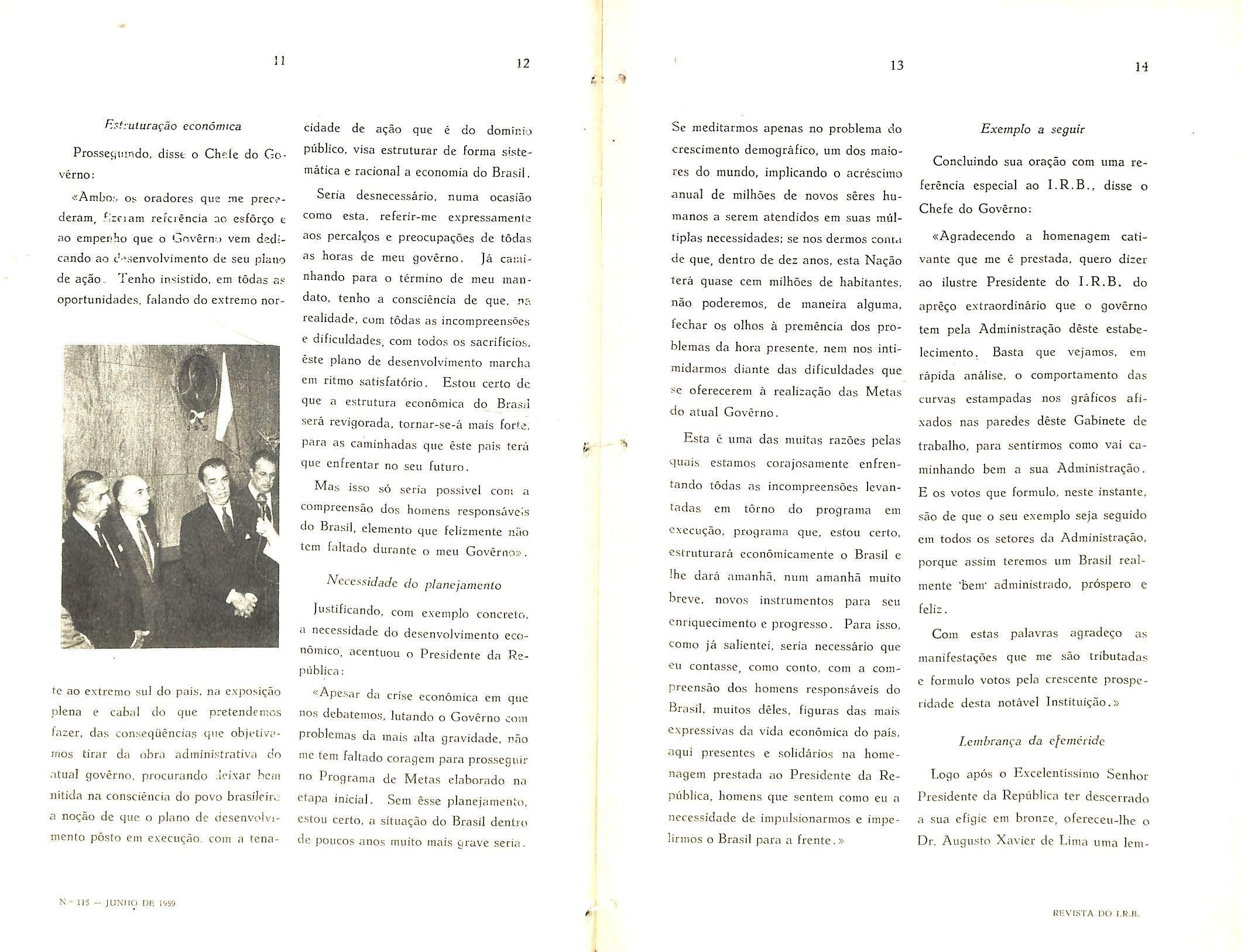

F.r^fyutacagao economica

Prosseciiiindo, disst- o Ch?:Ie do Gcverno;

«Ambo;,. OS oradores qus me prerederam, .'izfiam reteiencia ao esfor^o e ao emperjho que o OovernM vem ded;cando ao d'^senvolvimento de seu piano de a^ao. 'ienho insistido, em todas as oportunidades, falando do extreme nor-

cidade de a?ao que e do dominio publico, visa estruturar de forma sistematica e racional a economia do Brasii.

Seria desneccssario, numa ocasiao como esta, referir-me expressamente aos percal^os e preocupagoes de todas as boras de meu governo. Ja caminhando para o termino de meu mandato, tenho a consciencia de que. n?. realidade, cum todas as incompreensoes e dificuldades, com todos os sacrificio.s, este piano de desenvolvimento marcha em ritmo satisfatorio. Estou certo dc que a estrutura economica do Bra.Sil sera revigorada, tornar-se-a inais forte, para as caminhadas que este pais tera que enfrentar no seu futuro.

Mas isso so seria possivel com a compreensao dos homens responsaveis do Brasii, elemento que felizmente nao tem faltado durantc o meu Governo».

Ncceysidadc do plancjamcnto

Justificando, com exeniplo concreto. a necessidade do desenvolvimento economico, acentuou o Presidente da Republica:

Se meditarmos apenas no problema do crescimento demografico, um dos maiores do mundo, implicando o acrescimo anual de milhoes de novos seres humanos a serem atendidos em suas multipias necessidades; se nos dermos conta de que, dentro de dez anos, esta Nagao tera quase cem milhoes de habitantes, nao poderemos, de maneira alguma, fechar os olhos a premencia dos pro blemas da bora presente, nem nos intimidarmos diante das dificuldades que se oferecerem a rcalizagao das Metas do atual Governo, . ^ Esta e uma das muitas razoes pelas

Exemplo a seguir

Concluindo sua oragao com uma re ferenda especial ao I.R.B., disse o Chefe do Governo:

te ao extreme sul do pais. na exposigao plena e cabal do que prctendemos fazer, das conseqiiencias que objetivamos tirar da obra adininistrativa do atual governo, prociirando deixar hern nitida na conscieiicia do povo brasiJeir.: a no(;ao de que o piano de ciesenvoivimento posto em execugao. com a tena-

«Apesar da crise economica cm que nos debatemos. lutando o Governo com problemas da inais alta gravidade, nao me tem faltado coragcm para prosscguir no Programa de Metas elaborado na etapa inicial. Sem esse planejameiito, estou certo, a situa^ao do Brasii dentro de poiicos anos muito mais grave seria.

Muais estamos corajosamente enfrentando todas as incompreensoes levantadas em torno do programa em execuqao, programa que, estou certo, estruturara economicamente o Brasii e Ihe dara amanba, num amanha muito breve, novos instrumentos para scu enriquecimento e progresso. Para isso, como ja salientei, seria necessario que cu contasse, como conto, com a com preensao dos homens respon.saveis do Brasii. muitos deles, figuras das mais expressivas da vida economica do pais. aqui presentes e solidarios na homenagem prestada £io Presidente da Repiiblica, homens que sentem como eu a necessidade de impulsionarmos e impelirmos o Brasii para a frente, »

«Agradccendo a homenagem cativante que me e prestada, quero dizer ao ilustre Presidente do I.R.B. do aprego extraordinario que o governo tem pela Administragao deste estabelecimento. Basta que vejamos, em rapida analise, o comportamento das ciirvas cstampadas nos graficos afixados nas paredes deste Gabinete de trabalho, para sentirmos como vai caminhando bem a sua Administragao. E os votos que formulo, neste instante. sao de que o seu exemplo seja seguido em todos os setores da Administragao, porque assim tcrcmos um Brasii icalmente 'Bern" administrado, prospero e feliz.

Com estas palavras cigradego as manifestagoe.s que me sao tributadas e formulo votos pela cre.scente prosperidade dcsta notavcl Instituigao.»

Lembranca da efemeiide

Logo apos o Excelentissimo Senhor Presidente da Republica ter descerrado a sua efigic em bronze, ofereceu-Ihe o Dr. Augusto Xavier de Lima uma lem-

11 12 13 14

N 115 - JUNUO ni; 1959 RUVISTA DO l.R.li.

branga do 20." aniversario do iim chaveiro de ouro no formato do mapa do Brasil, com uma esmeralda assinalando a localizagao geografica de Brasilia e a inscrigao das Metas governamentais.

Brasil: pais do presente

Em seguida a tal solenidade, o Prcsidente da Republica foi homenageado com um almogo oferecido, no Restaurante do I.R.B.. pelo Dr. Augusto Xavier de Lima.

Fazendo o brinde de honra, discursou o Presidente do I.R.B., pronunciando rapido e feliz improviso.

Ressaltou o Dr. Xavier de Lima o esforgo herculeo e a dedicagao verdadeiramente apostolar do Presidente Juscelino Kubitschek na realizagao do seu programa de governo, cujos resultados. ja hoje merecendo a consagragao da opiniao publica, vieram transformar 0 Brasil. de pais do futuro, em pais do presente.

Moralidade administrativa

Acentuou o Dr. Xavier de Lima, em sua oragao, que tem invaiiavelmente enquadrado o I.R.B. nos altos padroes de moralidade administrativa ditados pelo atual Governo. E accescentou:

«Minhas maos, Senhor Presidente, estao virgens de assinar um so ato de nomeagao. limitando-se o I.R.B., em minha gestao, a contratar o pessoal subalterno estritamente necessario ao -seu vertiginoso desenvolvimento neste trienio».

Recordes administratiuos Prosseguindo em seu discurso, declarou o Dr. Xavier de Lima que, merce da politica tecnica e administrativa orientadora da sua gestao, pudera o I.R.B. apresentar, justamente no Go verno do Presidente Juscelino Kubits chek, OS tres melhores Balangos de sua existencia.

I.R B.: instituicao tnodelar

Agradecendo a homenagem o Presi dente da Republica improvisou briIhante oragao, salientando que dois pontos do discurso do Dr. Xavier de Lima o haviam sensibilizado fortemente. Em primeiro lugar, a observagao de que o Brasil ja deixara de ser o pais do futuro, transformagao que a

ele, Presidente da Republica, compensava largamente do sacrificio com que se devotara a obra do desenvolvimento economico. Em segundo lugar. a constatagao de que sua politica anticmpreguista, concretizada na proibigao de nomeagoes para o servigo piiblico. encontrara no I.R.B. plena e rigorosa ressonancia.

Prison o Presidente da Republica que se rejubilava. naquela ocasiao, com a obra do Administrador que colocara a testa do I.R.B., fazendo da entidade um instituigao modelar. Esta e uma Casa que poderia ser copiada em outros setores da Administragao nacional, com largos proveitos para o funcionamento da maquina administra tiva oficial. Aqui dominam a organizagao. a probidade, a tecnica e a capacidade de realizagao». Concluindo, disse o Chefe do Go vernor «Ergo,-pois, um brinde ao Ins titute de Resseguros do Brasil, com os votos de que a Administragao atual consiga, nos dias vindouros, superar sens proprios exitos».

!5 16 17 18

N.° 115 - JUNHO DH 1959 RF.VISTA DO I.R.B

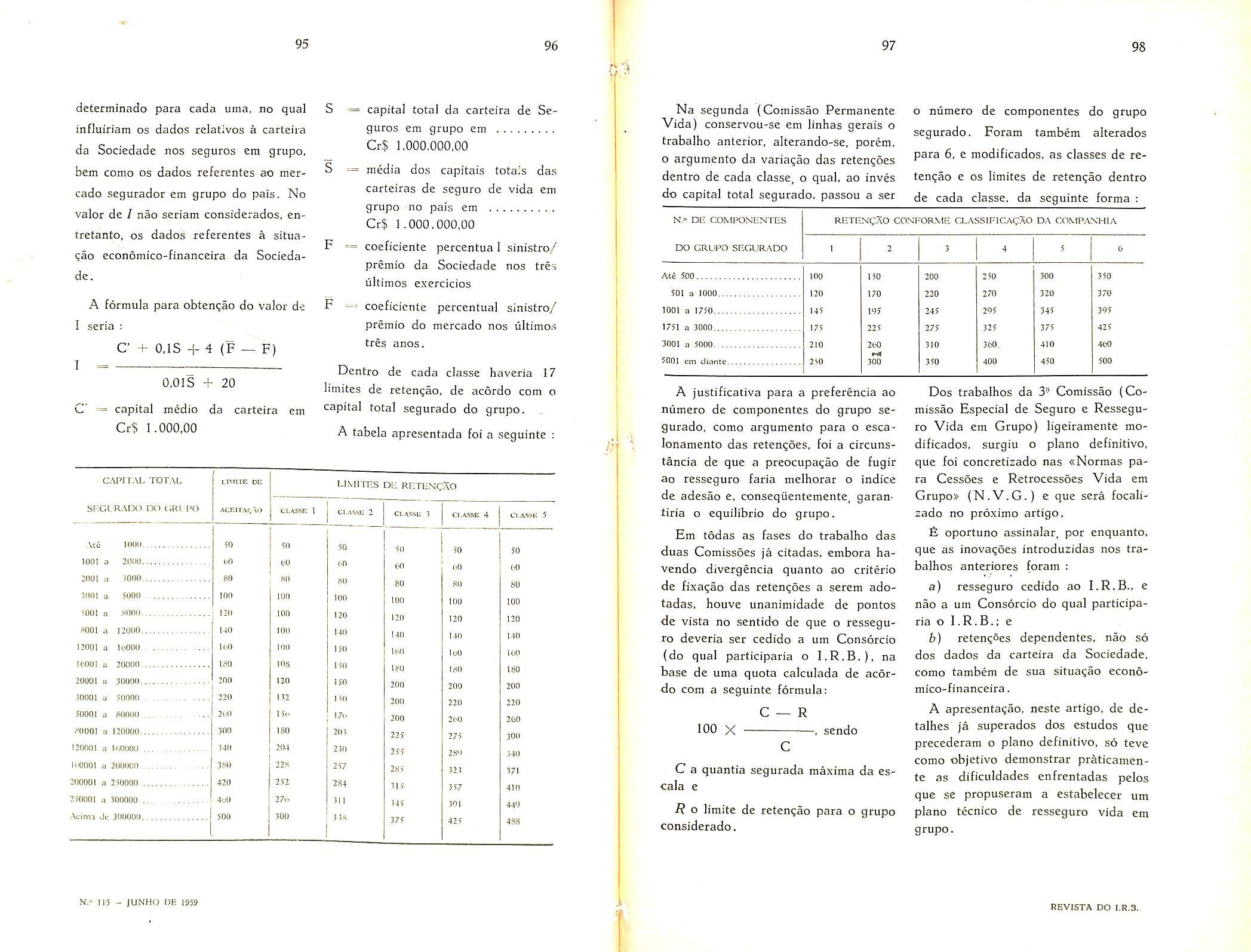

Seguro, racionalismo e ciencia

PALESTRA DO DIRETOR DO DEPARTAiviENTO TECNICO. /, ]. DE SOUZA MENDES. PRONUNCIADA NA SOLENIDADE DE ABERTURA DAS FESTIVIDADES COMEMORATIVAS DO 20." ANIVERSARIO DO I.R.B.. EM 30-3-J959

^ UMAMENTE honrados com a in^ cumbencia de pronunciar esta palestra, inteiramente informal, sobre o desenvolvimento do seguro no Brasil, desejamos esclarecer que nao pretendemos fazer uma analise historica do seguro em nosso pais. Outros, melhor do que nos, tem se ocupado do assunto e feito ressaltar, em varias oportunidades, os fatos marcantes da historia do seguro no Brasil.

Tambem nao pretendemo.s, nesta palestra, fazer iim e.^ame quantitativo do mercado. Nao tencionamos, por exemplo, atribuir ao I.R.B. os acrescimos verificados na receita de premios ou no niimero de sociedades. Serin, de outro iado, urn interessante tema explicar porque os scguros de ramos

elementares tiveram incrcmento, nestes ultimos 20 anos, de 160 milhoes de cruzeiros para 7 bilhoes de cruzeiros, e 0 ramo vida, de 140 milhoes para somente 3 bilhoes.

Ma.s o que tencionamos, neste nosso encontro e examinar, embora sucintamente, o desenvolvimento do seguro sob o aspecto tecnico. Devo escla recer que, no tratamento do assunto, nao faremos qualquer distin^ao entre seguro e resscguro, por quanto sob o ponto de vista tecnico. e dificil entender seguros altamente desenvolvidos com ressegiiros deficienles, e vice-versa.

Pode-se dizer que. ate 1939, o se guro no Brasil era copia do seguro esfrangeiro. Com algumas exccgoes, o

M-

que se fazia em materia de seguro era decalcado dos metodos em pratica no exterior, Nao se trata de afirmativa gratuita nossa. Se compulsarmos a i," edigao do livro cNogbes Funda mentals de Seguros», publicado pelo I.R.B, abrangendo os conhecimentos ate a epoca, 1939, notaremos visivelmente essa tendencia. As clausulas, as condigoes, a forma de fazer o seguro acompanhavam nitidamente os estilos vigentes no estrangeiro, Nos seguros de ramos elementares destacava-se marcantemente a influencia ingiesa.

A taxagao aqui, tambem era feita -sob o mesmo modelo, Procuravam-se taxas que haviam proporcionado bons resultados nos velhos mercados e a adaptagao, a falta de experiencia local, consistia na aplicagao de um providencial acrescimo. E assim se fazia o seguro, Os primeiros resultados viriam aconselhar as convenientes retificagoes ou nas condigoes ou nas taxas, Os primeiros pianos de resseguro langados pelo I.R.B, em 1940, para o ramo incendio, e em 1943. para transportes. vieram introduzir aiguma novidade em materia de resseguro. A maioria do mercado trabalhava no ramo transportes com o res.scguro de excedentc de responsabiildadc: fazia-se

o resseguro navio por navio e, as vezes, ate, trecho por trecho de viagem, destacando-se aquele em que havia maior acumulagao de re.spon.sabiiidade,

O piano de resseguro transportes do I.R.B., em 1941, introduziu uma novidade, como dissemos: criou o tipo de excesso de danos. Foi, realmente, uma norma bastante ousada para a epoca. Poucos conheciam-lhe o mecanismo, havendo, pois, grande incompreensao, Mas em breve o mercado ganhou um pouco de alento, evidenciando-se que a novidade apresentava aspectos bastantes favoraveis, notadamente no tocante aos servigos administrativos, que foram enormemente simplificados,

Com esses novos modelos o seguro no pais comega a orientar-se no sentido do racionalismo. Vale mencionar, no tcrrcno geral, que duas tendencias ni tidamente oposlas do pensamento contemporaneo se defrontr.m, nos nossos dias. De um lado a vasta corrente irracionalista e. de outro. um novo racio nalismo cientifico. que e dirigido e comandado poi" uma nova logica que vein surgindo.

Um grande filosofo dos Pauses Baixos tem advertido, em repetidas conferencias, o perigo do iriacionalismo contemporaneo. No .sen entender, a crise da razao constitui um grave pe rigo, nao so para o pensamento filosofico como tambem para as atividades fundamentals da nos.sa civilizagao.

Na parte do .seguro, particularizando tal fenomeno, nos identificamos claramente essas duas tendencias, nao no pais, mas ja cm todo o mundo, A cor-

19 20 2\ 22

N." Hi ]UN/iO nu RI-.VISTA DO I.K.I5.

rente irracionalista nao deve conduzir a conclusao de que falte aos seus seguidores a capacidade dc raciocinio. 6 simplesmente uma corrente que se caracteriza por aceitar as coisas como elas sao, como se apresentam na natureza, sem procurar explica?ao ou se aprofundar no conhecimento do mecanismo dessas coisas. Assim. e uma posigao filosofica, muiCo comoda, mas que apresenta certos perigos, E bem o demonstra a rea^ao cada vez mais forte que contra cla se observa nos nossos dias.

Em seguro. felizmente. ja estamos caminhando de uma maneira nitida para as solutes racionalistas. £ o que vamos procurar transmitir aos senhores, da forma mais elementar. salientando, tambem, os resultados que estao .sendo colhidos.

A atitude recomendada pela conduta racional nao nos permite mais transplantar pura e simplesmente para o nosso pais determinadas condiijoes ou taxas recebidas do estrangeiro. Passamos a estudar e analisar cuidadosamente tais condigoes e taxa.s, buscando apurar o «porque» de sua eventual adaptaqao ao nosso mercado. Entramos no amago da questao e, mais tarde. poderemos repetir outros seguros ou outras modalidades diferentes bascadas naqueia experiencia alienigena.

Ha, no entanto, na atitude irracio nalista do seguro um certo cientifismo, que apresenta pontos fortemente negativos, como, por exempio, o horror as formulas, o achar que a formula sempre encobre certas coisas metafisicas e outras alem da compreensao humana,

Outra consideragao seria a critica a indaga^ao sobre o «porque» de conditjoes e taxas importadas, que constituiria perda de tempo se se atentar para o manancia! inesgotave! de modalidades que poderiam ser introduzidas no Brasil. Mas, infelizmente. essa facilidade e ficticia. Temos restri^oes inevitaveis. Muitas coisas aqui se adaptam, mas outras muitas nao se podem aplicar no nosso mercado. Ha, assim, um mundo a criar em materia de se guro, que nao existe no exterior.

Nenhuma ciencia pode se implantar sem o exame desta faceta importante que e a fluencia. Ja dizia Heraclito

«No mundo tudo flui, tudo devem» . Queria ele significar; tudo evoluciona, nada para, Foi muito contestada esta noQao de fluencia durante alguns seculos. Hoje, porem. e aceita como absoluta por todos os pensadores. A instabilidade que ela traz em seu bojo amedrontava as pessoas: tudo e precario, tudo se modifica. nada e permanente,

Caberia, entao, a diivida: se tudo evoluciona, se tudo esta interligado, como podemos estudar um fenomeno nesse caos de movimento e fluencia 1 O process© e simples e e o que adotamos em .seguro: procurar retirar daquele movimento o fenomeno que se quer examinar e, com as suas condii;6e-s niais essenciais, faze-lo estatico para estudo,

Uma vez isolado esse fenomeno. ha uma nogao que tem fundamental importancia no seguro moderno — e a nogao de qualidade. Para isso atentaremos para a relaqao entre os fatores

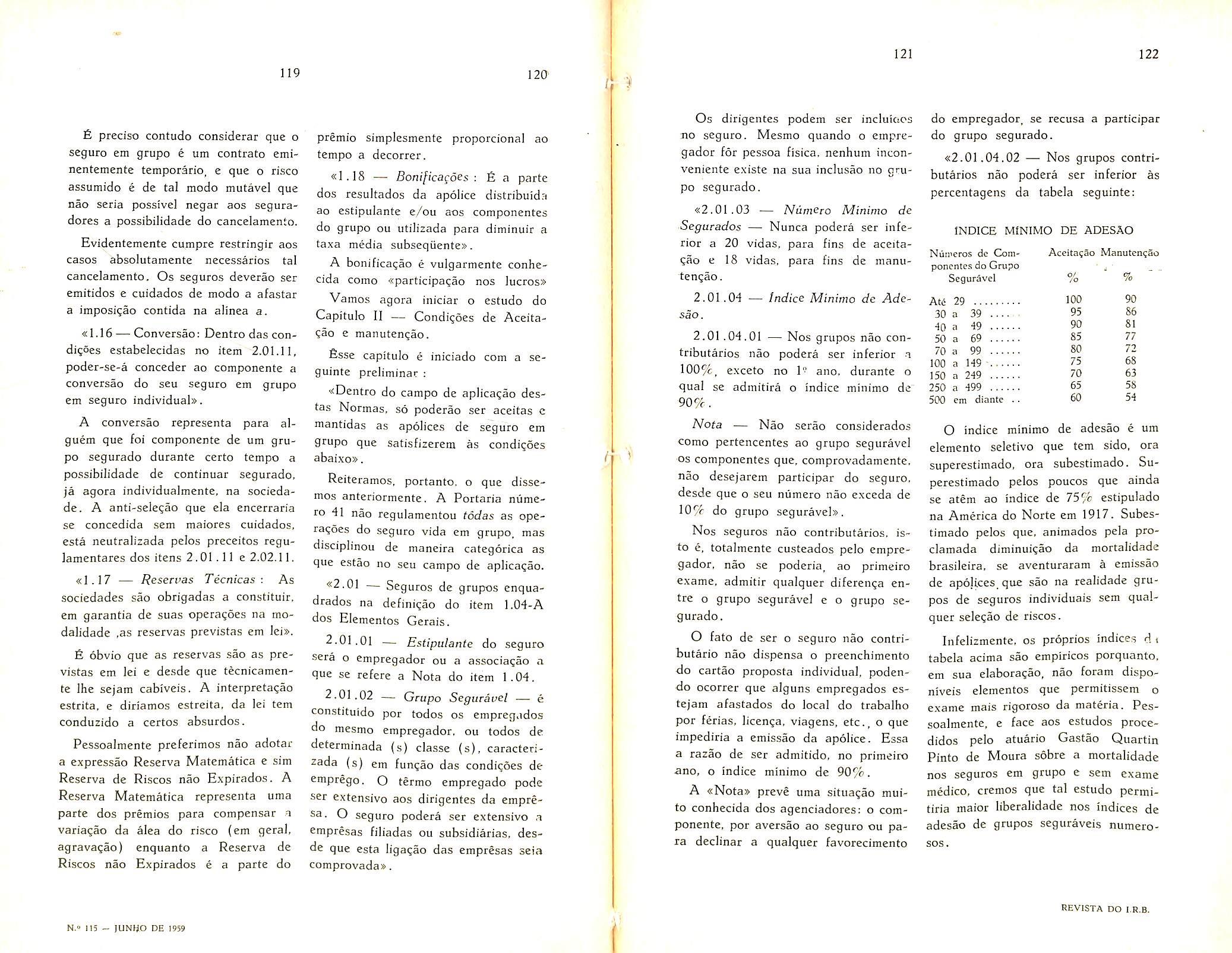

considerados no fenomeno e, principalmente. para o sentido dessa relagao. Por exempio: suponhamos dois animais, em que um, por determinismo da natureza, se alimente do outro. A relaqao entre eles e, portanto, de dois sentidos: dc um, fonte de conservaqao: de outro, fonte dc destrui^ao.

Verificamos, pois, que o sentido de uma relagao pode mudar completamente o significado, a qualidade da coisa. Dai, nio admitirmos hoje as qualidades intrinsecas. Um objeto ou uma pessoa nao tem qualidades por si so; a quali dade e sempre uma relagao, Nos temos sempre que comparar.

E e esse sentido de qualidade que muito frequentemente esquecemos quando examinamos o seguro. Dirao os senhores: por que todos esses conceitos e definigoes ? A nogao que estavamos querendo transmitir sobre a interdependencia, a fluencia, a quali dade e a quantidade tem um sentido dentro desta nossa palestra; e mostrar que dessa ligagao, desses elementos que citamos nasce uma nogao funda mental para nos no campo racional do seguro, que e a nogao dc lei, a nogao de regularidade, dentro desse movi mento, dessa fluencia, dessa interde pendencia .

No seguro .so essa concepgao de lei permite fazer um seguro racional, Quando examinamos um fato e notamos um fenomeno aleatorio, observamos que ele se processa com uma certa regularidade: dentro de um periodo de tempo capaz de mostrar essa regulari dade, nos podemos fazer o seguro.

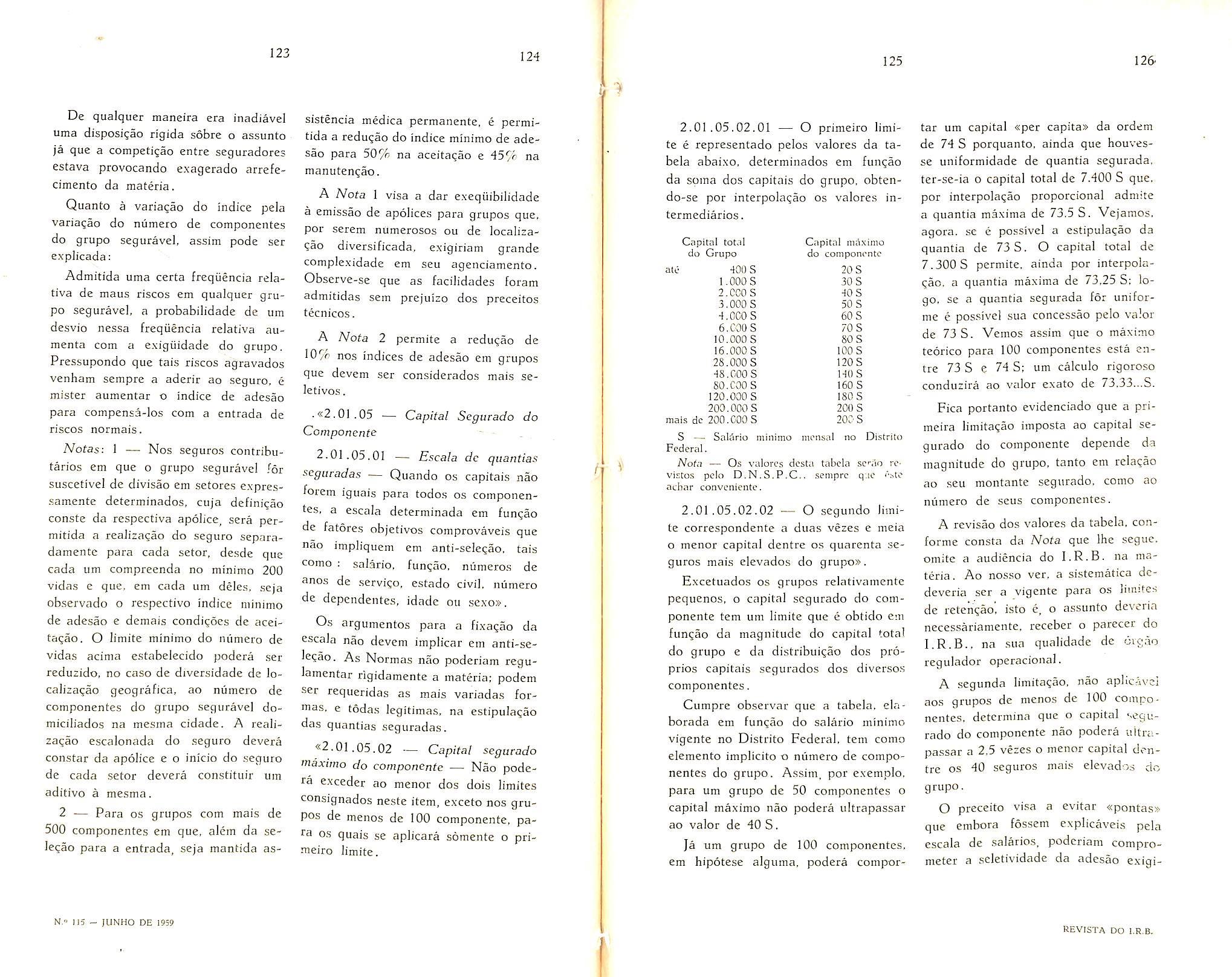

Por outro lado, nunca poderiamos fazer o seguro de uma observagao completamente irregular, em que os chamados desvios se processam sob fortes oscilagoes.

Constatamos com satisfagao que, em seus 20 anos de existencia, o l.R.B. tem contribuido sensivelmente para a adogao da atitude racional no tratamente do seguro em nosso pais. O esclarecido mercado segurador abragou nao as cegas, mas conscientemente essa orientagao, pois sentiu, nao so pela clarividencia dos seus lideres como tambem pelos bons resultados obtidos, que o imperio da tecnica era o caminho indicado.

A resistencia a esse esforgo renovador e construtivo, felizmente, faz-se cada vez menor. O l.R.B.. sob a esclarecida dircgao de seu atual prcsidente, tem feito o possivel para difundir largamente os conhecimentos que nesta casa se arrcgimentaram sobre seguro, resseguro e, ate, estatistica, matematica'e calculo de probabilidade. E 0 mercado. que aqui tem acorrido para receber esses conhecimentos, presta-nos, tambem a grande contribuigao da sua experiencia e, ainda, traznos as criticas e sugestoes que nos permitem corrigir as iinperfeigoes de nossos trabalhos.

O seguro. ganhando apropriadamente a classificagao de ciencia, tendera a tornar-se cada vez mais accessivel. Os que irao trabalhar no ramo, em futuro proximo, terao sua tarefa enormemente facilitada. Acreditamos que poderemos juntar inumeros ramos

23 24 it ^ /.-j 26

N." IIS - JUNHO DE i9W REVISTA DO l.R.B.

de seguros heterogeneos e ter condigoes linicas para esses seguros. Haveremos de ter criterios de taxa^ao quase que universais.

Imaginem os senhores como scria comedo trabalhar com um grupo de condigoes absolutamente gerais e um pequeno grupo de taxas diferenciado por certos elementcs inerentes a cada risco.

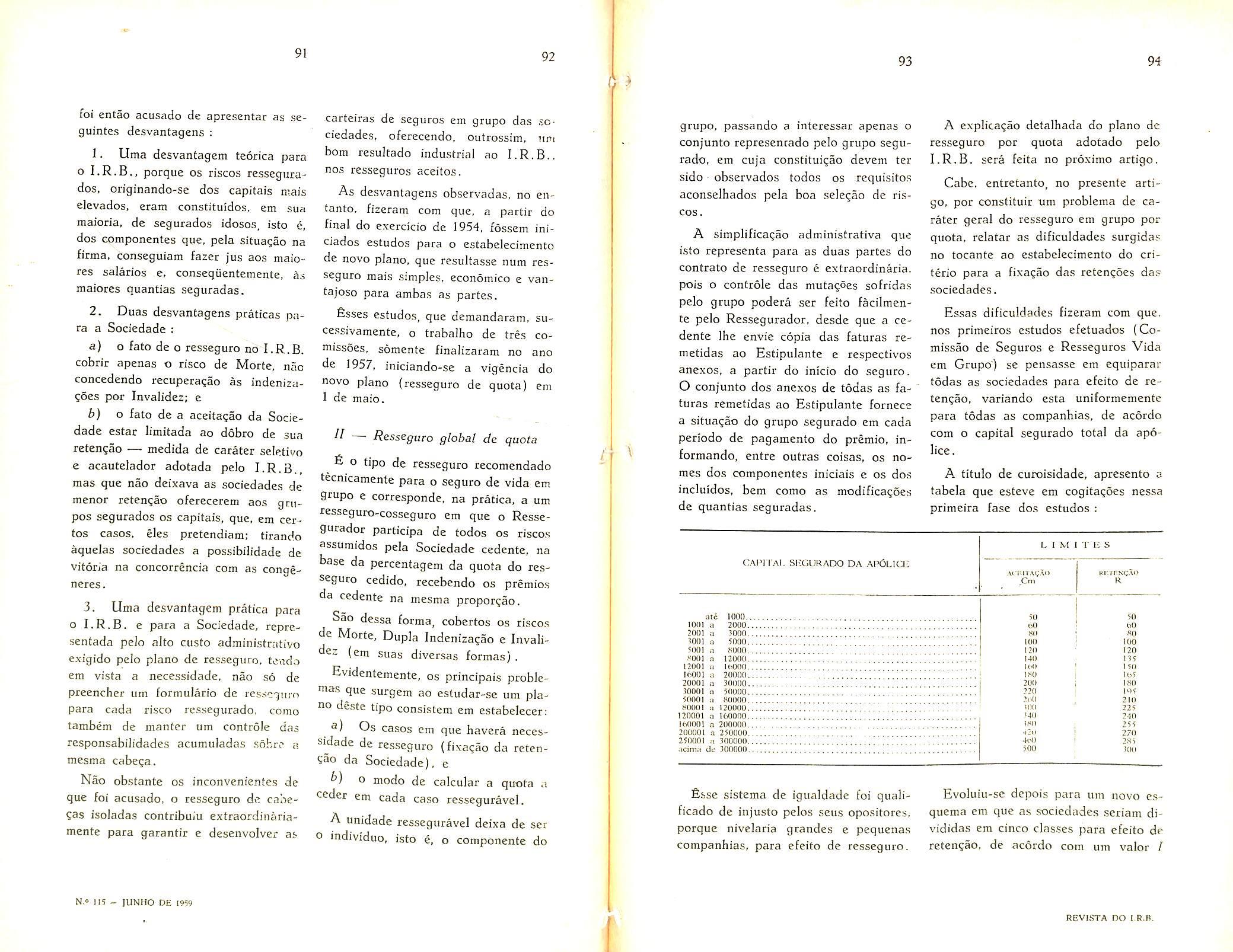

A decisiva filiagao do mercado brasileiro ao racionalismo tecnico teve a virtude de criar uma serie de coisas. Declaramos com orguiho que nos, no Brasil, no tocante aos seguros, temos elaborado pianos que ja estao sendo copiados em outros pauses. Temos pianos de resseguro que mereceram e.xtraordinaria repercussao no exterior. O seguro agricola foi uma das primeiras incursoes num seguro inteiramente novo que se fez no Brasil.

Tratava-se de um ramo tido como pcrigosissimo c explorado em reduzido niimero de paises. Dos estudos procedidos no I.R.B. resultou um piano impar no mundo inteiro, cujo modelo nos tem side solicitado por diversos mercados exteriores.

Adotamos nos seguros dos ramos mais estratificados. como incendio. varias modalidades novas de seguros. A primeira foi o seguro a prinieiro risco, feito no grande contrato do nosso principal estabelecimento de credito. Os resultados nao poderiam ser mais auspiciosos. Logo em seguida, novos casos semelhantes tiveram lugar, com pleno sucesso economico e a vantagem administrativa da redugao de trabalho.

Em todos OS demais ramos nos igualmentc incursionamos com esse sentido de evolugao. No seguro de vida em grupo procuramos dar uma cobertura mais ampla, nos moldes de paises estrangeiros em que o seguro privado substitui com vantagcm o seguro social. No seguro de acidentes pessoais acabamos de obter uma cobertura profissional, isto e, contra o risco de um individuo nao poder exercer mais a profissao, qualquer que seja a lesao ocasionada por acidente.

O desenvolvimento dos chamados riscos diversos, a que a administra^ao atual do I.R.B. se dedicou com es pecial carinho, e tambem visivel*. Essas opera^oes. que abrangiam meia diizia de ramos conhecidos, hoje andam na casa dos trinta.

A Bolsa de Seguros, por outro lado, incrementando a rctencao de divisas no pais, veio trazer uma distribuicao desses riscos e dar-lhes um sentido de debate sobre certas coberturas, com a conseqiiente difusao das respectivas condi(;6es. Os resultados positives dessa politica vao sendo sentidos por todos. Hoje, praticamente, nao ha risco impossivel de se segurar no Brasil.

A administra^ao do Dr. Xavier de Lima empenhou-se desde o inicio nessa orienta^ao evolucionista. A Bolsa de Seguros foi. pelo presidente do I.R.B., elevada a categoria de alto interes.se nacional e para inaugura-la compareceu a esta casa o Excelentissimo Senhor Presidente da Repiiblica. E o novel organismo vem cumprindo a sua importante finalidade.

Nos outros ramos, excegao feita a Transportes, foram introduzidos novos pianos de resseguro, sempre dentro de um sentido mais racional.

Outra modalidade de seguro que nao desejamos deixar sem men^ao, nesta oportunidade, e o de qucbra de garantia. pois as condi96es sob as quais ele esta funcionando no pais sao absolu tamente ineditas em todo mundo.

Pertencendo embora a familia do seguro de credito, a cobertura de «quebra de garantia» adotada em nosso pais, pode ser considerada pelas suas caracteristicas, um seguro novoque nos criamos no Brasil e que vem tendo desenvolvimento muito maior ate do que o esperado. Ssse seguro, iniciado com a cobertura de importa^ao de tratores, abrangeu, em seguida, a indiistria automobilistica nacional e, ja agora, certa.s modalidades de emprestimos. E. assim. um ramo fadado a rapido e notavcl crescimento.

Para finalizarmos a referenda as realiza^oes no novo campo racional, nenhum trabalho caberia melhor que o atual piano de resseguro incendio, adotado pela atual administraqao do I.R.B. £sse novo piano trouxe beneficios incalculaveis nao so para o mercado como tambem para o Instituto. Atendeu. pois, aos anscios da classe .seguradora e as nccessidades do I.R.B. Ninguem duvida hoje que nos mandamos menos divisas para o exterior a titulo de resseguro-incendio, e e igiialmente ponto pacifico que os servigos administrativos das companhias foram grandemente simplificados.

Paralelamente a esse fundamental aspecto representado pela forma de res

seguro, outro setor ate entao algo descurado, mereceu especial atenqao; a prevengao e prote^ao do risco. Procurou-se com essa medida, em primeiro lugar. dividir e aperfei^oar a protcgao aos riscos, a fim de que. sob OS efeitos do novo piano, se reduzisse ao minirao possivel a necessidade de resseguro no exterior. Essa orientagao dirigida inicialmente. como seria natural, ao ramo incendio, ja se estendeu aos demais. com os identicos e inevitaveis beneficios.

Os viqte anos de existencia do I.R.B. dariam enscjo a mencionar ainda, muita coisa que se fez ou que se esta por fazer, o que seria, evidentemente, cansativo. Referimo-nos aos problemas principals, procurando dar ideia da orientagao que vem sendo se guida pela diregao do I.R.B. Nesta oportunidade, ao encerrarmos esta pa lestra, formulamos ardentes votos para que o I.R.B. continue a trilhar esse mesmo caminho.

A adesao certa do mercado a corrente raciorialista e uma grande esperanga quanto a manutengao dessa poli tica pelos que vierem depois de no.s. Os pequenos redutos rccalcitrantes serao. com certcza, batidos em toda a linha, nao belicosamente, mas cedendo a evidencia dos fatos.

Muito breve todos estarao conosco. Teremos, entao, uma imensa forga, representada pela uniao do mercado segurador, uniao com o I.R.B. e, pois, uma uniao total, que dirigira irresistivelmente o nosso mercado para uma expressiva posigao entre os maiore.s centros seguradores do mundo !

27 23 fT ^ fv 29 30

N." 115 - lUNHO DF. iy« REVISTA DO !.R B.

34

Apos a cerimonia. excursao pela cidade

m BRAsau, Ftindif&o(solcnc)daliajedoEditfctoScguradoras'

r^oi iniciada, no dia 21 de abril do ano em curso, a concrctagcm da primeira laje do «Edificio Seguradoras» em Brasilia, condominio de cuja edificagao esta incumbido o I.R.B.

Numerosa comitiva de seguradores e irbiarios seguiu do Rio de Janeiro especialmente para assistir tal ceiimonia, prestigiada com o honroso compa-

recimento do Presiden'.e Juscelino Kubitschek.

»•

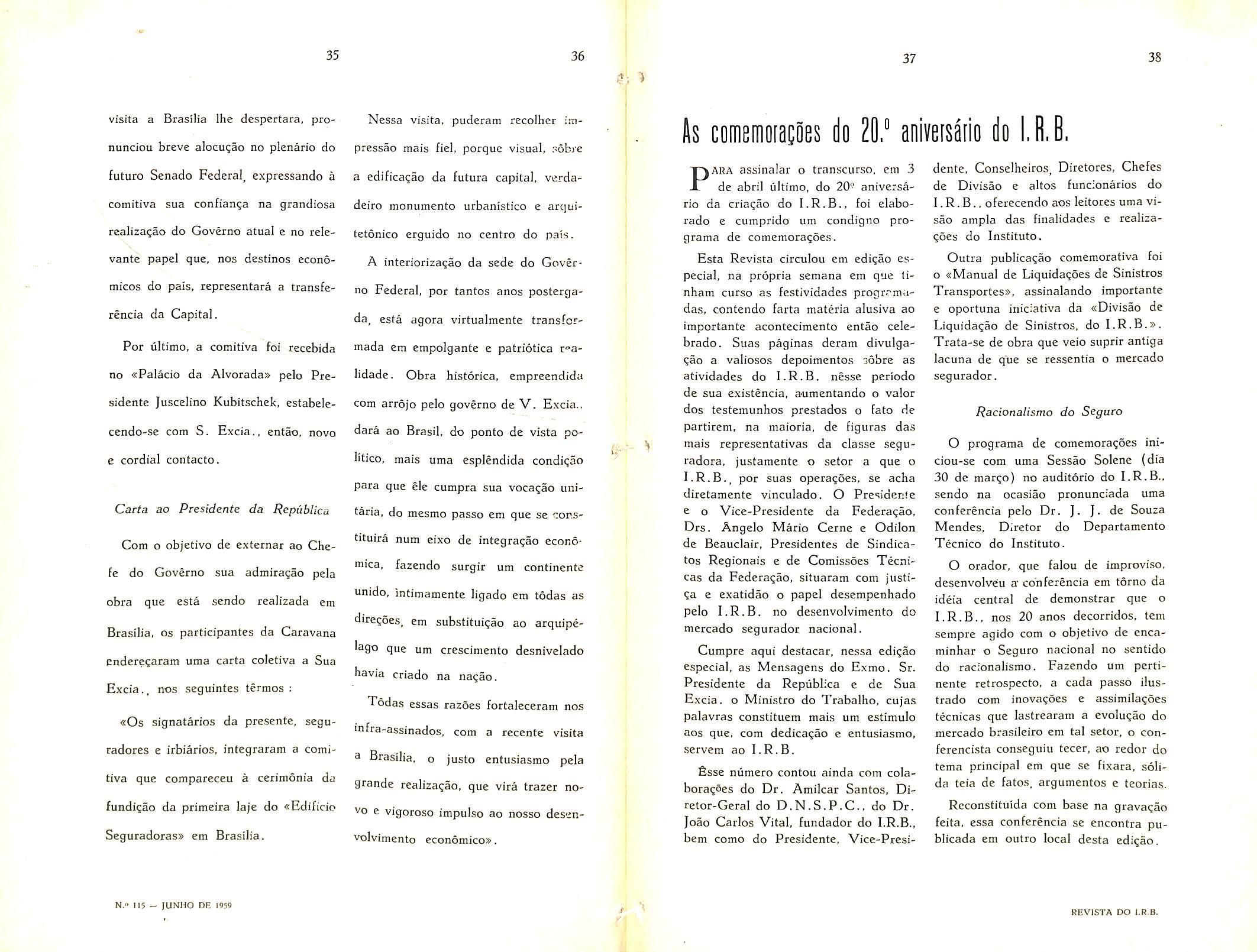

A funditjao da primeira laje teve inicio com uma cerimonia simples e breve. O Chefe do Governo, o Presidente e o Vice-Presidcnte do I.R.B. langaram pas de concrete nas formns pre-moldadas, seguindo-se a esse ato a exccu^ao do Hino Nacional e a interpretagao de uma pagina de Vila Lobos. pelo «Cora] Renascentista» de Belo Horizonte.

Depois da cerimonia, a Administra- obras coiicluidas e outras em anda?ao do I.R.B. recepcionou os visitan- mento.

N.» 115 - JUNHO DE 1959 REVISTA DO l.n.B.

31 32 ■)

Cumpre assinaiar que a construgao desse edificio e a primeira do setor privado. Resultcu de iniciativa do I.R.B.. que desde logo obteve ampla receptividade e decidido apoio da classc seguradora, cujo concurso era indispensavel a viabilidade do emprcendiniento. 33

Com tal obra, que vem acompankando o ritmo de atividades caracteristico de Brasilia, prestam os seguradores colaboragao valiosa para o enriquecimento urbanistico e imobiliario da no va Capita], numa homenagem ao dcnodo e patriotismo com que o Presidente da Repiiblica realize seu vasto programa de desenvolvimento economico.

tes no «Brasilia Palace Hote!». onde A todos o gigantesco empreendiIhes foi oferecido urn almogo. A tar- mento impressionou vivamente. O de. em onibus especiais, a comitiva ex- Dr. Augusto Xavier de Lima, deixancursionou pela cidade, visitando as do extravasar o entusiasmo que essa

visita a Brasilia Ihe despertara. pronunciou breve alocugao no plenario do future Senado Federal, expressando a comitiva sua confian^a na grandiosa realiza^ao do Governo atual e no relevante papel que. nos destines eccnomicos do pais, representara a transferencia da Capital.

For ultimo, a comitiva foi recebida no «Falacio da Alvorada» pelo Fresidente Juscelino Kubitschek, estabelecendo-se com S. Excia., entao, novo e cordial contacto.

Car/a ao Presidents da Republica

Com 0 objetivo de cxternar ao Chefe do Governo sua admira^ao pela obra que esta sendo realizada em Brasilia, os participantes da Caravana enderegaram uma carta coletiva a Sua Excia., nos seguintes termos ;

«0s signatarios da prescnte, seguradores e irbiarios, integraram a comi tiva que compareceu a cerimonia da fundigao da primeira laje do «Edificio Seguradoras» em Brasilia.

Nessa visita, puderam recolhcr impressao mais fiel, porquc visual, .-obre a edificagao da futura capital, verdadeiro monumento urbanistico e arquitetonico erguido no centro do pais.

A interiorizagao da sede do Gover no Federal, per tantos anos postergada, esta agora virtualmente transfcrmada em empoigante e patriotica r^alidade. Obra historica, cmprcendida com arrojo pelo governo de V. Excia., dara ao Brasil, do ponto de vista po litico, mais uma esplendida condigao para que ele cumpra sua vocagao unitaria, do mesmo passo em que se corstituira num eixo de integragao economica. fazendo surgir um continente unido, intimamente ligado em todas as diregoes, em substituigao ao arquipelago que um crescimento desnivelado havia criado na nagao, Todas essas razoes fortaleceram nos infra-assinados, com a reccnte visita a Brasilia, o justo entusiasmo pela grande realizagao, que vira trazer no vo e vigoroso impulso ao nosso desenvolvimento econ6mico».

PARA assinalar o transcurso, em 3

de abril ultimo, do 20" aniversario da criagao do I.R.B., foi elaborado e cumprido um condigno programa de comemorag5es.

Esta Revista circulou em edigao es pecial, na propria semana em que linham curso as festividades progrrmadas, contendo farta materia alusiva ao importante acontecimento entao cclcbrado. Suas paginas deram divulgagao a valiosos dcpoimcntos sobre as atividades do I.R.B. nesse periodo de sua cxistencia, aumentando o valor dos testemunhos prestados o fato de partirem, na maioria, de figuras das mais cepresentativas da classe seguradora, justamente o setor a que o I.R.B., por suas operagoes. se acha diretamente vinculado. O Fresidente e 0 Vice-Presidente da Federagao, Drs. Angelo Mario Cernc e Odilon de Beauclair, Presidentcs de Sindicatos Regionais e de ComissQes Tecnicas da Federagao, situaram com justiga e exatidao o papel desempenhado pelo I.R.B. no desenvolvimento do mercado segurador nacional.

Cumpre aqui destacar, nessa edigao especial, as Mensagens do Exmo. Sr. Presidente da Repiiblica e de Sua Excia. o Ministro do Trabalho, cujas palavras constituem mais um estimulo aos que, com dedicagao e entusiasmo, servem ao I.R,B.

Esse numero contou ainda com colaboragoes do Dr. Amilcar Santos, Diretor-Geral do D.N.S.F.C., do Dr. Joao Carlos Vital, fundador do I.R.B., bem como do Presidente, Vice-Presi-

dente, Conselheiros, Diretores, Chcfcs de Divisao e altos funcionarios do I.R.B., oferecendo aos leitores uma visao ampla das finalidadcs e realizagoes do Instituto.

Outra publicagao comemorativa foi o «Manual de Liquidagdes de Sinistros Transportes», assinalando importante e oportuna iniciativa da «Divisao de Liquidagao de Sinistros, do l.R.B.», Trata-se de obra que veio suprir antiga lacuna de que se ressentia o mercado segurador.

Pacionalismo do Ssguro

O programa de comemoragoes iniciou-se com uma Sessao Solene (dia 30 de margo) no auditorio do I.R.B.. sendo na ocasiao pronunciada uma confcrencia pelo Dr. J. ]. de Souza Mendes, Diretor do Departamento Tecnico do Instituto.

O orador, que falou de improviso, desenvolveu a' co'nferencia em torno da ideia central de demonstrar que o I.R.B,, nos 20 anos decorridos, tern sempre agido com o objetivo de encaminhar o Seguro nacional no sentido do racionalismo. Fazendo um pertinente retrospecto, a cade passo ilustrado com inovagoes e assimilagoes tecnicas que lastrearam a evolugao do mercado brasileiro em tal setor. o conferencista conseguiu tecer, ao redor do tcma principal em que se fixara, solida teia de fatos, argumentos e teorias.

Reconstituida com base na gravagao feita, essa conferencia se encontra publicada em outro local desta edigao.

35

36

37 38

lls comemoiacoes do 20," aoiveisaiio do I.O.

N.™ 115 — JUNHO DE 1959 >• y-'. REVISTA DO I.R.B.

Obca pioneica e patriotica

Faiou ainda, na Sessao Solene de abertura da semana de comemoragoes, o Presidente da F.N.E.S.P.C., Dr. Angeio Mario Cerne.

Referindo-se a conferencia do «i]ustre irbiario Souza Mendes», dela o orador pos cm destaque os trechos per tinences aos trabalhos e estudos tecnicos do nos 20 anos transcorridos, «Os seguradores brasileiros — afirmou o Presidente da Pedera<;ao — sao consciences da obra patriotica e de pioneirismo realizada nesta Casa», E mais adiante, com enfase, acenCuou: «N6s estamos sinceramente jubilosos e orgulhosos do nosso Institu te de Resseguros do Brasil. Sentimonos parCe dele. esCando convictos de que nesta Casa foi realizada uma obra sadia, brasiJeira, obra de carater emincntemente nacional, a servi^o do Brasil».

Depois de varias consideragoes s6bre 0 historico das reaJizagoes do I.R.B., o orador referiu-se a obra ad-

ministrativa que vem sendo realizada pelo atual Presidente, e concluiu dizendo ;

«Em nome dos seguradores, desejo render jusCo Cributo aos irbiarios. a atual e anteriores administragoes do I-R.B.. do mesmo passo em que renovo, nesta ocasiao solene, os agradecimentos da classe».

Cornemoragoes divecsas

No segundo dia de comemoragoes, o programa consCou de 1) comunica?ao oficiai, em sessao coletiva, das promogoes efeCuadas no quadro de serAidores e 2( e.xibigao de urn filine coligido com base em material pertencente a fiimoteca do InstituCo, focalizando acontecimenCos importances da historia do I.R.B.

No terceiro dia. foi encenado urn «show» alusivo a vida irbiaria nos 20 anos completados, espetaculo esse escrito. dirigido. monCado e interpretado (com grande sucesso) exclusivamente por irbiarios.

No dia seguinte, o Professor Raul Bitencourt, notavel orador, pronunciou biilhante e aplaudida conferencia sobre o tema «Como servir ou desservir lima Instituigao». O ilustre conferencista produziu excelenCe pega oratoria, em que se encerraram valiosos ensinamentos sobre a intcgragao de servidores e dirigentes numa obra administrativa capaz de conduzir ao su cesso a Instituigao a que servirem.

Realizaram-se. nesse dia, tres solenidades: a primeira. em bomenagem ao Exmo, Sr. Presidente da Repiiblica, consistiu na inauguragao de urn retrato (em bronze) de S. Excia.; a segunda foi a cerimoiiia de inauguragao de uma Galeria dos Presidentes do I.R.B,; a terceira foi a Sessao de Encerramento, no Auditorio do InstituCo. Em outros locais desta edigao publicamos reportagens detalhadas sobre cada uma das duas primeiras solcnidades atras referidas.

Vitoria da tecnica

O primeiro orador da Sessao de Encerramento foi o Presidente do I.R.B., Dr. August© Xavier de Lima, que em seu discurso disse inicialmente :

«0 I.R.B. constitui uma vitoria da tecnica e da organizagao, a servigo do patriotismp».

Prosseguindo, frisou S. S'':

Enccrramcnto das comemoragoes

No dia 3 de abril, exatamente a da ta do 20" aniversario, foi cumprida a ultima parte do programa de come moragoes.

■xlnaugurou o I.R.B, com efeito, uma fase nova na historia do mercado segurador nacional, em que se assinala como trago mais saliente o habito do planejamento, da racional sistematizagao dos conhccimentos adquiridos pela experiencia, Os 20 anos que agora se completam, deixam patente que a agao desenvolvida foi na verdade proficua, proporcionando largos beneficios a atividadc seguradora e a economia do pais».

39 40 41 42

N." 115 - JUNHO DE I95S r REVISTA DO I R.B.

Novos empceendimentos

Referindo-se as perspectivas que ja se antevem para o future do disse 0 Dr. Xavier de Lima :

«Uma singular coincidencia devo neste momento registrar. Justamente no transcurso deste 20' aniversario, quando o retrospecto da trajetoria ir-

biaria estampa um acervo de realizaSoes de que a Naqao pode ufanar-se, novas e mais altas responsabilidades surgem, por efeito das transformaqoes substanciais que se operam na economia nacional, convocando o I.R.B. para novos e importantes empreendimentos. E estou certo de que ele. tal como no passado, nao falhara».

foram majorados aproximadamente em 100%, para um aumento de custo de vida. no mesmo periodo, da ordem de 60%».

A palavca do [uncionalismo

Em nome dos servidores do I.R.B.. falou o Dr. Jose Sollero Filho. Seu discurso foi modelado pela evocaqao do episodio biblico da promessa de Labao a Jacob, iniciando-o o orador com a citaqao da primeira qua-

dra do celebre soncto que tal ep':odio inspirou a Camoes ;

«Sete anos de pastor Jacob servia Labao, pai de Raquel. serrana beia Mas nao servia ao pai, servia a ela Que a ela so por premio pretendia»

Em seu discurso. realmentc bela peqa de oratoria. Jose Sollero Filho fe: um retrospecto das emoqoes e hitas do funcionalismo. seus premios c aspiraqoes. suas alegrias e entusiasmos. nos 20 anos vividos a serviqo do I.R.B.

Programa cenovadoc

Mais adiante, salientou o Presidcnte do I.R.B.:

«A atual administraqao, tao logo se instalou, descortinou as perspecti vas que se abriam a atuaqao do I.R.B. Imediatamente elaborou e pos em execuqao um amplo e adequado progra ma renovador, de mode a instrumentar o Institute para as tarefas que o aguardavam. A todos os setores da vida irbiaria estendeu-se tal programa.

sendo dignos de realce sobretudo as revisoes processadas nos pianos de opera^oes tecnicas e na politica financeira».

Situando a posi^ao assumida, nesse programa administrative, pela politi ca de pessoal, disse o Dr. Xavier de Lima :

«Em ocasiao alguma, porem. deixou a Administraqao de dedicar especiais cuidados a politica de pessoal, tanto assim que os niveis de remuneraqao

Regosijo dos scguradorcs

O ultimo orador da Sessao de Et,cerramento foi o Dr. Angelo Mario Cerne, Presidente da Federaqao das Empresas de Seguros.

Testemunhando o regosijo de seus colegas, disse o orador ;

«Esta em festa a classe seguradora privada do Brasil. O transcurso do 20" aniversario do I.R.B. repercute

dentro de nos, seguradores, com a mesma intensidade. o mesmo entusiasmo e a mesma alegria que. neste mo mento, se fazem aqui sentirs.

Homenagcm aos irbiatios

Em certo trecho do seu discurso. disse o Presidente da Federaqao : «£ste laboratorio de experiencia que e o I.R.B..'este seminario de estudos, esta legiao dedicada ao progresso

43

44

45

; H

46

N." 115 - JUNHO DF. 1959 REVISTA DO l.R.b.

49

do resseguro no Brasil tern sido servidores que sao verdadeiros patriot,-js, compenetrados de sua missao. competentes c eficazes nos sens misteres, cujas enumeragoes seriam longas e dispensaveis. Mas, referindo-me, como o fago, com toda a satisfagao. aos irbiarios em geral, estou certo de que presto a homenagem da minha classe aos expoentes e a todos os demais prestimosos servidores do Institute®.

Fases do I.R.B.

Referindo-se aos administradores que ocuparam a Presidencia do I.R.B disse o Dr. Cerne

«0 espirito organizador do Dr. Joao Carlos Vital foi consoJidado na administragao do Genera! Joao de Mendonga Lima, iniciando-se, com o Dr Paulo da Camara, uma atualizagao dos raetodos, que bem marcou as varias fases do I.R.B. Temos. agora, na Presidencia um Segurador, que muito tern honrado a dasse a que pertence, cuidando de aprimorar os metodos de trabaiho. consolidando o patrimonio do I.R.B. e atendendo aos aitos principio.s que emanaram da ideia criadora deste orgao ressegurador. ou seja, promover, cada vez mais, a absorgao dos resseguros dentro do Pais. a diversificagao das operagoes e, finalmente, a melhor colocagao po.ssivel dos nossos excedentes no exterior. Sua Excia. tern seguido essa triiha, apoiado pelos orgaos da Casa, que — nao

nos cansamos de repetir — sao formados de um estofo moral e de uma argamassa de inteligencia e opero.sidade, merecedores dos mais francos elogios».

Progresso constante

Concluindo o seu discurso, o Presidente da Federagao teve as seguintes palavras :

«A fra.se luminosa do velho poeta latino «sunt hie etiam sua premia laubem se ajusta a esta Casa e a sua gente. pois. «aqui tambem o valor tem o seu premio!® Ao Dr. Augusto Xavier de Lima, como representante mais categorizado do Institute de Ressegu ros do Brasil, cujo nome ficara gravado nos fastos desta modelar institui?ao, como um dos seus mais ilustres ^ prestimosos Presidentes. quero, em nomc dos Seguradores privados do brasil. apresentar meus melhore.s e efusivos parabens e fazer votos. os mais sinceros, para que esta obra con tinue dentro do.s padroes atuais e tenha um progresso sempre crescentes.

Seri'idores agraciados

O dltimo ato da Sessao de Encerraraento consistiu na entrega de escudos de Quro com que foram agraciados o Dr. Adalberto Darcy, Diretor do DePartamento Juridico, e o Sr. Jose Soaos de Azevedo, Auxiliar de Porteiro, ambos completando 20 anos de servi ces no I.R.B,

Em breves palavras o Dr. Darcy agradeceu a homenagem da Administragao do I.R.B., recebendo-a como «um tribute a antiguidade».

O mais velho servidor do I.R.B. numa demonstragao de sua sempiterna jovialidade, citando La Fontaine «patience et longuer de temps font plus que force ni que rage» — advertiu aos irbiarios mais mogos que «o seu dia chegara®.

Terminou sua alocugao evocando as figuras de Carlos Metz e Frederico Range!, grandes e notaveis artifices da organizagao e sucesso do I.R.B.. acentuando que a colaboragao desses dois grandes homens, grandes fisica e intelcctualmente. nao poderia deixar de merecer um registro especial quando em meio a tao efusivas comemoragoes, se verificava o transcurso do 20" aniversario da Instituigao.

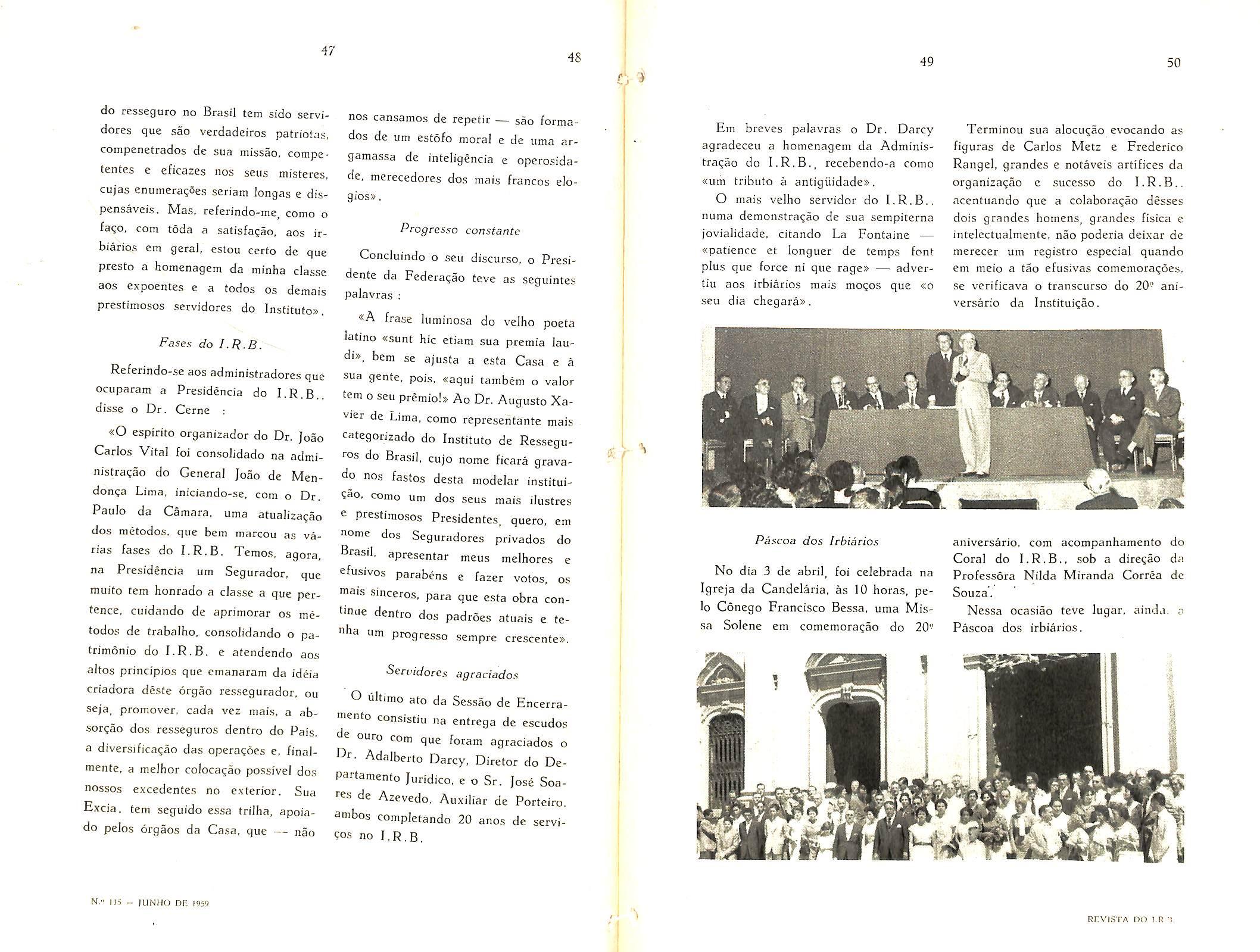

No dia 3 de abril, foi cclebrada na Igreja da Candelaria, as 10 boras, pelo Conego Francisco Bessa, uma Missa Solene em comemoragao do 20"

aniversario, com acompanhamcnto do Coral do I.R.B.. sob a diregao da Professora Nilda Miranda Correa de Souza.

Nessa ocasiao teve lugar, aindu. o Pascoa dos irbiarios.

47 48

a

50

Pascoa dos Irbiarios

M N." Ill - )UNHO DF. 1959 RCVlSi'A no I.R •!

Teoria da Causa (Continuagao)

II

Clausula DE EXCLUSAO E O PROBLEMA DE CAUSALIDADE

As primicias da teoria da causa esbo?aram-se quando no direito romano manifestaram-se sinais de reagao ao rigido e excessive formalismo. O seiitido de causa foi assim. uma creaguo cquitativa contra a forma» na significa^ao da «equidade natural lutando contra o forniaIismo». Fortaleceu-se, pois, o conceito de que a forma da ato sua existencia e nao a validade que depende de uma causa natural; era. portanto, o triunfo da equidade sobrt o direito estrito a que se visava de assegurar.

A corrcnte oposta ao formalismo encontrou franco apoio de parte dos canonistas que constantementc apelando para no^oes morais e para recursos da equidade, tendiam a fazer da causa, nao somente uma arma de defesa con tra atos formais, porem o sustentacuio das obriga0es oriundas de simples acordo de vontades.

Pretenderam os canonistas fazer da causa o substitute da forma, pois que de arma de defesa transformou-se em sustentagao do acordo de vontades. todas as vezes que estas nao se modelassem nas clausulas contratuais. Por seculos seguidos. o conceito de causa desenvolveu-se na tendencia a equidade e, conseqiientemente, no reconhecimento da boa-fe.

David Campista Filho

Do Conselho Fiscal do I.Ii.B,

Tendo em vista que a ordem natu ral das convengoes pressupoe triplicc base — consentimento, objeto e causa — sendo cada um destes elementos submetido a analise juridica. fez que a causa deixasse de ser um conceito de sistema filosofico acidentalmente fixado sobre texto de direito, nao passando senao de uma parte nos elementos das convengoes (1).

Como ideia propria de juristas limitada a obriga^ao, erigiu-se uma teoria sob inspiragao fecundante dos artigos 1-108 e 1.131 a 1.133 do Codigo Civil frances.

_Ai no dizer de Pothier, a causa nao reside na convengao porem n." obrigaqao; e que todo compromisso dcvera ter causa honesta, exigindo-se portanto, a presen^a de causa licita nas obrigagdes.

A san^ao expressa sua for^a no dis positive do art. 1.131 que fulmina de nulidade o contrato cuja clausula e tnexistente.[alsa ou ilicita.

Comentadores do Codigo Napoleo- nico,, juristas e filosofos que os seguinam. nao se satisfaziam com o coiistatar que a causa surge do intimo do ser pensante na expressao dum valor psicologico, sendo mister, sentir de perto a realidade, a fim de que esse valor desempenhe a fungao que Ihe esta assinalada no dominio do direito.

Nao se pode levar a efeito essa tarefa com apoio somente no Codigo Civil que a respeito guarda prudente silencio, escreve Josserand, nem ta:nbem se basear na tradigao, de tal modo «confusa, flutuante e contradit6ria», concluindo-se pois, que e na jurisprudencia que se recolhem elementos pa ra edificagao de uma teoria da cau.sa «bem ordenada».

Atribui-se tradicionalmente a Domat, a iniciativa de sistematizagao da nogao de causa, considerada a teoria classica da causa, baseada no principio de que nas convengoes sinalagmuticas, as obrigagoes das partes servemse reciprocamente de causa, que se cristalisa na formula — «L'engagement de I'un est le [ondem^nt de celui de l'autre» (2) .

Estabeleceu-se ai em postulado que comanda a resultados importantes corporificados nas instituigoes, scgundo se verifica nas execugoes dos contra tos sinalagmaticos em nitida cxplicagao da exceptio non adimpleti contractus. Se a parte desobriga-se no executar sua obrigagac porquc a outre", nao cumpriu a sua, tal nao acontec-z por represalia ou vinganga, porem simplesmente porque sua obrigagao tornou-se sem causa. A parte por nao cumprir a sua, convcrteu a rcciproca em obrigagao sem causa.

Nos contratos unilaterais em que a obrigagao se origina de um $6 lado de modo que somente uma das partes o puramente devedora e a outra e .so mente credora, a causa reside no fim

a que se destina o ato, sendo a causa suficiente do compromisso contraido, — o fim imediato a que a parte sc propoe de atingir em se obrigando.

Tais como nos contratos a titulo benefico, como nos a titulo oneroso, na? disposigoes tcstamentarias e nos con tratos ditos tnteressados em que a operagao se forma in re na prestagao efetuada.

Nestes atos. a causa e aquela que «determina essencialmente a parte de obrigar-se que c o fim direto e ime diato que a parte se propoe de atingi'em se obrigando». — portanto, a cau sa final da obrigagao ela propria; conforme acontece nos contratos de beneficencia em que predomina o animus donandi que os quaiifica de atos desinteressados, tais as doagoes e legados.

A teoria da causa, conclui Josse rand, nao e nem falsa, perigosa ou inutil, sendo ao contrario, «exata, eficicnte e salutar»: entrctanto, nao sena bastante para assegurar o reinado da justiga e a mqralidade na vida juridica

Atraves de sua longa evolugao, haurindo forga na sabedoria dos canonis tas, veio sc alargando e diversificando a ponto de tornar-sc a teoria do? moveis nos atos juridicos, e na su.. apresentagao difusa, ela tende a satisfazer a vontade das partes e as ex;gencias da ordem publica e dos bons costumes.

Ainda no estado de contornos esbatidos, enseja clima a outras teoria?, como a da simtilagao e da fraude, a fim de que possam se estabelecer deduzidas sucessivamente numa vida autonoma e independente,

51 52 53 54 3-

115 - JliNHO Dfi 1959

V A ,1 ■,

(') G, Chevrier — Histoire de la cau se flans les obligations — pags. 16 — IV.

(2) Josserand — Les Mobiles dans les actes juridiques, n.' 108.

J RF.VISTA DO I.R ii.

A finalidade da teoria da causa no direito contemporaneo pode ser n^sumida no objetivo dc «graduar segundo a especie das conven^oes. a medida de como intervir o controle judiciario no sentido do fim a que os conl.iatantes pretendam atingir».

O mais vasto dos campos que se depara a aplicagao dos princi'pios causalistas, sem duvida, sera o dos contratos aieatorios, notadamente os contratos de adesao, como o seguro.

A preocupaijao de realizar cientif;camente prote^ao ao aderente inspirou a tecnica da interpreta^ao cm distinguir as clausulas acessorias das prin cipals. A clausula que resuJta da redaqao que geralmente escapa a aten?ao do aderente jamais devera modificar gravemente a que particulariza o seu ato de adesao. E assim e que princlpio contratual de boa-fe constitui a base na interpreta^ao das conven^oes, afastadas as ciausulas secundarias sob cujo siJencio hajam-se insinuado propositos de modificar o contrato, en.' virtude de rcdaqao difusa.

A ideia de boa-fe, que o art. 1.443 do Codigo Civil erige em preceito juridico qualitative na convengao das partes. tem principalmente aplicacao nas clausulas particulares secundaii^s, onde a fraude poderia se insinuar atraves da declaragao do risco, das ceficencia.s ou omissoes.

riscos excluidos que nao afetam a responsabiiidadc do segurador.

Ainda mesmo na hipotese de risco coberto, suscita-se o problema sobre a e.xtensao das conseqencias danosas que permane^am sob cobertura do seguio,

O individuo procurou prevenir-sv contra certos acontecimcntos danosos mediante um contrato de seguro, a fins de nao suportar prejuizos eventuais conseqilentes.

Acontece o sinistro, e ao se Ihe investigar das causas. verifica-se que o dano e oriundo de causas diversas, ora de riscos cobertos pela apolice, ora dc excluidos, uns determinando a rcsponsabilidade do segurador, outrds eX'''nerando.

O sinistro, como todo acontecimei.to, e sempre consequente duma multi tude de condiQdes, c o examc que sc impoe e o de saber em quais destas condicoes se configuram as causas. O sinistro, entao, se traduz como sucessao de acontecimcntos mais ou menos ligados estrcitamente uns a outros, que o observador distingue pos hoc on propfer hoc. E assim se suscita o principio de causalidade no dominio do seguro,

exige a imputabilidade de seu resp< nsavel,

O risco, elemento essencial na opera^ao de seguro, e que incutc no con trato o carater aleatorio, condicionada a responsabilidade do segurador a sua reaiizaqao atraves do sinistro.

A condigao de aleatorio enseja e aguga a investigagao no encadcamento da relagao de causalidade no con trato de seguro, mais do que em qualquer outro.

A aceitagao de todos os riscos. constituiria uma cobertura universal, distinguindo a doutrina o principio d.i universalidadc. segundo o qual o segu rador responde pelos danos quaisquer que sejam suas causas, do principio da especialidade em que a garantia concedida esta adstrita a causas determinadas a riscos previstos na apolice. No primeiro caso basta ao beneficiario provar a ocorrencia do dano, e no segundo, e necessario tambem pro var a existencia do vinculo de causa lidade entre o dano e o acontecimento segurado.

mo do lado do segurado no referente a possibilidade e freqiiencia do acontecimento contra o qual se premune e, portanto dominante, a condigao de fortuito do objeto contraido. Com efeito, o acontecimento que o segurador concorda em cobrir. deve ser possivel. incerto e conseqiientemente fortuito.

O sentido de possibilidade e incerteza esta implicito no carater fortuito da eventualidade.

A condigao de aleatorio faz parecei a primeira vista que unicamente o aca.so e que provoca o sinistro. Se em verdade tal acontece em particular, co mo, por exemplo. no seguro de granizo, geralmente e dependente da atividade do segurado ou de terceiro, o que nao quer dizer que o acaso seja inexistente, pois, apenas, o grau de sua intensidadc e que varia.

Ao acontecer de um sinistro, os prejuizos verificados resultam de cau.sa.s de duas categorias — ou provem de riscos cobertos pela apolice que acarretam a obrigagao de indenizar, ou de

Em semelhante conjuntura. o indi viduo continua a bra^os com o prejui2o. ou porque as conseqiiencias dano sas escaparam em parte a cobretur.i ° -''^guro, ou porque o prejuizo e oriundo de riscos excluidos. Entreianto, o risco excluido nao estaria intimamente ligado na cadeia de causali dade ?

Alem do mais, a sociedade nao po de tolerar danos sem reparagao, como

A responsabilidade do segurador, isto e, a garantia de cobertura, fixa-se sobre os riscos previstos cujas conse qiiencias constituem o motive da conclusao do contrato, e por isso, os ex cluidos de tal garantia devem ser mencionados de forma precisa c de maneira inequivoca (arts. 1,432 e 1.434 do C. Civ. 685. C, Com,).

O rigor na precisao e a exigencia do inequivoco advem do fato da operagao articular-se na previsao, taiito de parte do segurador no concernente a tecnica de sua solvencia e da even tual responsabilidade de indenizar. co

O risco, em virtude da incertcza de sua realizagao e de seus resultados, pode ser objeto do seguro e portanto. «tudo aquilo que expoe uma pessoa a uma perda liquidavel em dinheiro» constitui um risco, consoante a Intel:gencia do art. 1.432 do Codigo Civil que 0 conceitua e arts. 1.434 e 1.435 que Ihe determinam a extensao e delimitagao.

Regulando a apolice a questao de saber se o sinistro foi causado por fa to do segurado, nao pode ir a ponto de considerar-se como excluidos dc seguro certos acoiitecimentos que incidam no conceito do C6digo.

O risco excluido nao se subtrai a influencia da relagao de causa e efei to com o acidente. principalmente por que a interpretagao do seguro cinge-sc as rcgras da boa-fe em que se desven-

55 56 o * 57 58

N." 115 - lUNHO DE 1059 REVISTA DO I.R.B.

da a vcrdadeira intengao das partes a luz dos usos e das circunstancias (artigo 1.443. C. Civ.).

Quando as conclusoes da apolice nao excluera certos danos de maneira precisa e inequivoca, a imprecisao, por envolver incerteza. aproveita ao segurado. porquanto, o segurador que fa!ha a obrigagao de redigir o contrafo clara e indubitavelmente, devera suportar as consequencias. Por isso e que. se a apolice nao precisar em termos absolutamente nitidos, de modo a eliminar quaisquer duvidas sobre a exoneracjao de responsabilidade do se gurador. a interpretagao devera prevalecer em favor do segurado.

A jurisprudencia das na^oes modernas esposa o acerto dos tribunals suiCos que C. Durr eleva como preceito decisivo: «As disposigoes, que a respeito de certos acidentes, autorizem o segurador a reduzir excepcionalmente o montante da indeniza^ao ou a excluir totalmente o direito a indeniza^ao, nao podem ser tomadas em consideracao se nao estiverem redigidas de maneir.^ absolutamente clara e precisa» (3),

A cxtensao da responsabilidade do segurador determina-se. delimita-se e modifica-se por meio das clausulas de inclusao e exclusao.

Consiste' a inclusao na disposi^ao mediante a qual o segurador amplia a area de danos ou acontecimentos normalmente seguraveis; gragas a in clusao de.s.sa clausula especial, e que elementos faltos de qualidade de risco sao levados a cobertura do seguro. |.i a clausula de exclusao, de uso ma's

freqiiente, por seu sentido oposto, representa o meio por excelencia de r^strigao da responsabilidade do segura dor, afastando acontecimcntos que normalmente deveriam ser protegidos pelo seguro.

Representam as «exce^6es a defini?ao positiva do risco tal o assumido pelo segurador».

Constitui princlpio dominantc no di reito do seguro, que a responsabilida de do segurador nao vai alem dos riscos a que se compromete de garantir.

Deriva dai, como regra essencial a selegao dos riscos — que para todo segurador significa dever precipuo o de nao aceitar sob pena dos mais serios enganos, todos os riscos que se Ihe propuserem, como, outrossim, no case de assumi-Ios, tomar conhecimento da respectiva gravidade, a fim de proporcionar a taxa do premio a impcrtancia do risco. Em tal consiste a arte do segurador que se revela. no dizer de SuMiEN, na cscolha que ele faz dcs riscos.

Se 0 Juiz tern incontestavel poder de interpretagao, freqiientemente Ihe fscapa 0 contiole concernente a extensao da garantia do segurador. Isso porque, continua Sumien, o contrato geralmente e interpretado restritamente. aplicando-se estritamente os termos da conven^ao, ou seja, que o segura dor nao csta obrigado de garantir senao o risco declarado que scrviu de base a fixa^ao da taxa do premio.

Encarece, assim. a necessidade das precauQoes que deve tomar o segura dor a fim de determinar em quais condi?6es sua garantia fica comprometida, e citando copiosa jurisprudencia dos tribunais Franceses, escreve: O segu-

rador deve cobrir todo sinistro. ainda mesmo que as circunstancias se realizem apos a expiraqao do contrato desde que prococado por causa concomitante ao periodo de cobertura (4).

O princip.o de causalidade ai aparecc como fator elucidative, senao de cisivo.

A garantia do segurador restringese mediante clausula que elimina acontecimento determinado do conjunto de acontecimcntos segurados, seja excluir:do urn determinado dano.

A exclusao pode se referir tanto ao acontecimento segurado como as suas consequencias.

Quando o dano verificado revela relagao de causalidade com acontecimen to excluldo. nao subsiste qualquer res ponsabilidade do segurador. Assim, c individuo que sofre urn acidente nor malmente segurado, por fate de guer re, nao incide na garantia do segura dor, pois que se trata de risco exclul do, porquanto, a causa do acidente re side em acontecimento de exclusao prevista.

Nos seguros de transportes acontcce que certos danos se confundem terminologicamente com suas causas por inerentes a natureza particular da mcrcadoria, como femigens. quebramento, aquecimento, vicio proprio, cnfira, e ai, ante causa patcnte, nao ha iugar para problema de causalidade. Dano e causa confundem-se em natural consequencia.

Toda diminui^ao de patrimonio, beni entendido, nao provocada pelo segura do, juridicamente constitui um dano.

(4) SuMiF.N — Traite des Ass. Terrs, et des Operations a Long terme ns. 86 e seguintcs.

Entende-se. portanto. como rela?ao de causa e efeito entre um aconteci mento segurado e um dano, tanto em seguro de coisas como de pessoas, o vinculo que liga o acontecimento se gurado a ofensa material ou corpora! que semelhante acontecimento produziu no patrimonio do individuo lesado As clausulas de exclusao concernei)tcs a determinado acontecimento. suscitam freqiientemente questao de cau salidade, conformc as hipoteses : Quando o segurador exclui aciden tes devidos a embriaguez ou resultantes de fenomeno natural, na verdade estabelece um problema de causalidade. Efetivamente, ao se reconstituir o seguimento dos acontecimcntos, e neccssario ter-se fixado antes, a realiza?ao do acontecimento determinado embriagues. terremoto — produzindo acontecimento que deveria ser segu rado — o acidente — mas que foi no caso excluldo, tendo, entretanto, ocasionado um dano.

Se a relagao de causalidade entre o acontecimento determinado e o acon tecimento segiiravel pode ser cstabelecida, ja a rela^ao entre o dano vai se chocar com condigao excludcnte. Provando o segurado o vinculo de causalidade entre o dano e o acidente sinistro verificado e risco segurado em replica, provaria o segurador o vinculo de causalidade entre o aciden te e o terremoto c a embrigues manifesta.

Deparam-se situagoes em que certas clausulas excluem terremotos, erupgao vulcanica, guerra ou como^Qes internas, distiirbios civis. para os aciden tes de tal resultantes ou sobreuindos posteriormente. Nesta conjuntura, che-

59

60

(3) Charles Durr — La jurisprudence des tribunaux suisses en matiere dc contrat d assurance.

rp 61

62

N." 115 - lUNHO DE 1959 RF.VISTA DO I.R.U.

ga o segurador a obviar aos desacertos. acrescentando a enumera^ao dcs riscos exclui'dos, os termos seguintes ; «a menos que fique provado que o acidente ou sinistro nao derive direta ou indiretamente desses acontccimentos>\

O principio de causalidade desempenha ai fun^ao de elemento esclarecedor decisive.

Certos riscos excluidos podera suscitar a hipotese do dano ser consequente. a urn tempo, de risco segurado c excluido,

No exemplo dum automovel chocar-se contra uma arvore a margem da estrada, atribui-se a morte do condutor a maneira de conduzir, a velocidade, a diregao do veiculo como a presenga da arvore, pois nao se pode negai que a massa inerte de.sse obstaculo tenha sustado o movimento violento, representando uma condigao da cafastrofe.

Logo a primeira vista, a morte afigura-se como conseqiiencia de acontecimento revestido das caracteristicas do acidente — ofensa ao corpo huma ne, siibita, violenta e exterior. A pericia medica vem, todavia. revelar que o condutor era. sem o saber, doente do coragao e que, portanto, foi o concurso da lesao cardiaca e do choque violento que Ihe provocou a morte, Sem a molestia eie nao seria vitimado e sem o acidente, podcria estar aindu vivo. Doenga e acidente sao, pois, condigoes do sinistro de cuja combinagao somentc pode provocar a morte do se gurado. condigoes estas que agiram independentemente, porquanto a doenga nao e consequencia do acidente. nem o acidente o seguimento da doenga. sendo entretanto o acidente aconteci-

mento segurado e doenga acontecimerto excluido. Por definigao o acidente op6e-se a molestia.

Configura-se ai o concurso entre acontecimento segurado e excluido em face do qual o segurador de acidente costuma comportar-se estudando sna garantia «as conseqiiencias diretas que 0 acidente teria acarretado sem o con curso das circunstancias ou molestia» (5), Entendem-se por «concurso» as «causas concomitantes» como as de «sucessao» como serie de causas que se csucedem e sao ligadas causalmcnte umas a outras».

Causas que atuera simultaneamente e as que se prendem na mesma cadeis de outras anteriores. vem constituir o complexo da causalidade, seja que tenham origem nos riscos segurados, se ja nos excluidos, ou no concurso de ambos.

Suscetivel de aspectos diversos apresenta-se o problema de causalidade cuja resolugao consiste em distinguir dentre as condigoes duin dano, aquelas as quais o jurista pode imprimir o titulo de causa.

No direito moderno a relevancia do prmcipio de causalidade e manifesta, tanto na generalidade do preceito da responsabilidade pela reparagao em que a jurisprudencia torrencialmente vem distinguindo o encargo dos r'sc:;;, quer na particularidade do contrato de seguros cujas condigoes se jogam no dominio do aleatorio.

I'^an-Pierrr Gl.our.Li-R — De ia Re lation de Causalite en Matiere d'Assurance pags. H c seguintes.

(Continua)

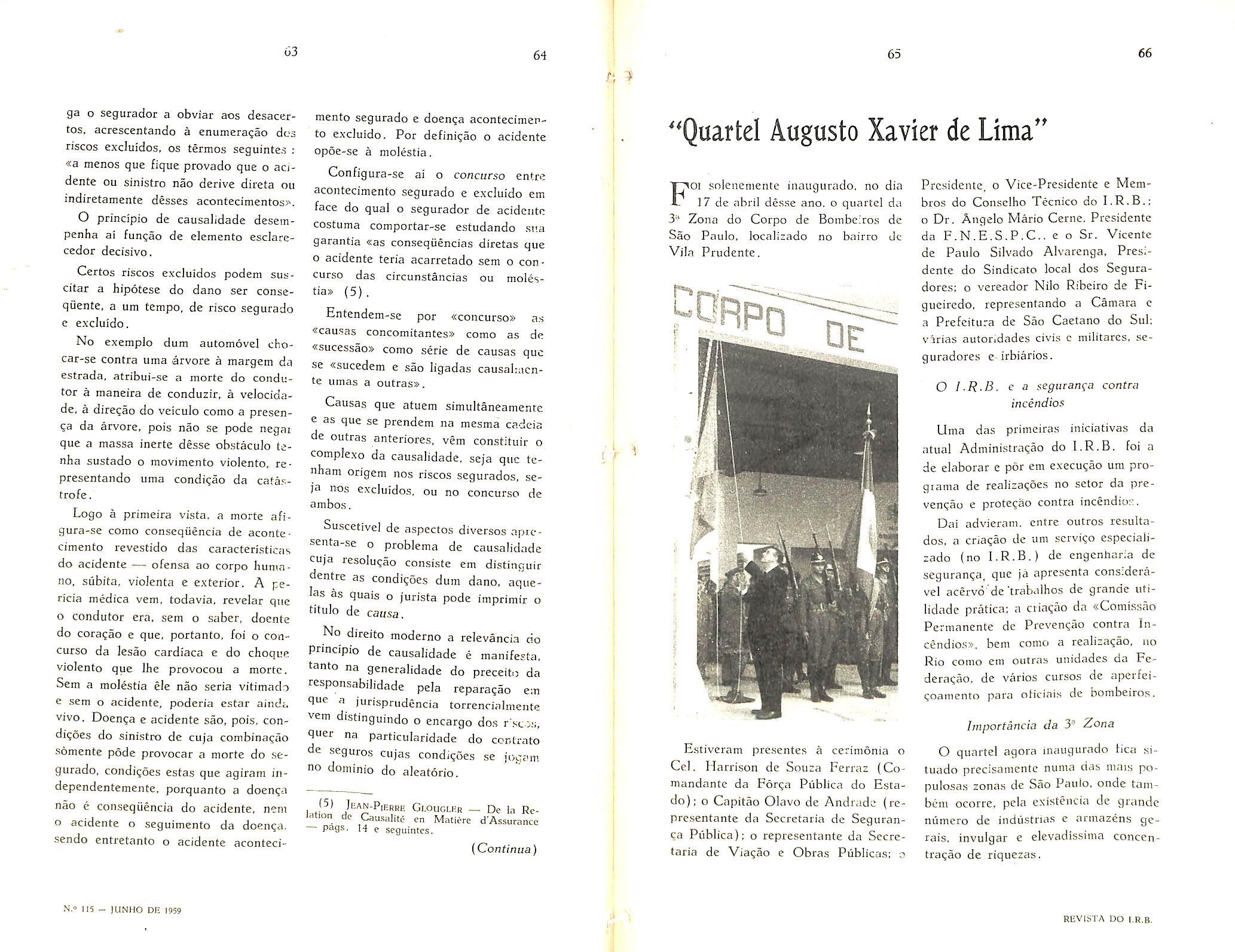

FOi snienementc inaugurado, no dia

17 de abril desse ano, o quaitel da

3'' Zona do Corpo de Bombeiros de Sao Paulo, localizado no bairro Jc Vila Prudente,

Prcsideute, o Vice-Presidente e Membros do Consclho Tecnico do o Dr. Angelo Mario Cerne. Presidente da F.N.E.S.P.C.. e o Sr. Vicente de Paulo Silvado Alvarenga, Presi dente do Sindicato local dos Seguradores; o vereador Nile Ribeiro de Figueiredo, representando a Camara c a Prefeitura de Sao Caetano do Sul; virias autoridades civis c militares, seguradores e-irbiarios.

O I.R.B. e a seguranqa contra incendios

Uma das primeiras iniciativas da atual Administragao do I.R.B. foi a de elaborar e por cm execugao urn progtaina de realizagoes no setor da prevengau e protegao contra incendios, Dai advieram, entre outros resuUados, a crlagao de urn scrvigo especializado (no I.R.B.) de cngenharia de seguranga, que ja aprescnta consideravel acervd de trabalhos de grande utilidade pratica: a criagao da «Comissao Permancnte de Prevengao contra lucendios», bem como a realizagao, no Rio como em outras unidades da Federagao. de varies curses de aperfeigoamento para oficiais de bombeiros.

Importancia da 3- Zona

E.stiveram presentes a cerimonia o Cel. Harrison de Souza Ferraz {Comandante da Forga Piiblica do Estado): o Capitao Olavo de Andrade (representante da Secretaria de Seguranca Publica): o representante da Secre taria de Viagao e Obras Publicas; o

O quartel agora inaugurado fica situado precisamente numa das iiiais populosas zonas de Sao Pauio, onde tambciii ocorre, pela existencia de grande numero de industrias e armazens gerais, invulgar e elevadissima concentragao de riquezas.

63 64 65 66

1 I /

"Quartel Augusto Xavier de Limaff

N.= 115 - lUNHO DE 1959 REVISTA DO l.R.B.

Pela sua localizagao, o novo quartel atendera ainda aos sinistros do famoso triangulo ABC, constituido peios ricos municipios de Santo Andre, Sao Bernardo do Campo e Sao Caetano do Sul.

Como salientou em Boletim Especial o Comandante do Corpo de Bombeiros, a construsao do rcferido quartel veio atender a um imperativo de ordem tecnica, pois a industriaJizaeao e desenvoivimento de Sao Paulo impele cada vez mais aquela Corpora^ao «no sentido de descentralizar os sens servi<;os».

Nova mentalidade

Aludindo a transformagao que ora se proccssa na opiniao piiblica quanto aos problemas da prote^ao e combate contra incendios ,aceatuou o Coman dante do C.B., no Boletim Especial

cuja leitura foi efetuada na inauguraCao do novo quartel :

«Gragas aos esforijos constantes do5> Poderes constituidos, dos Corpos de Bombeiros, bem como do I.R.B. e de outras entidades csclarecidas, hoje, assim mostram as estatisticas, uma nova mentalidade existe cntre os nossos homens da indiistria e do comercio no que concerne a necessidade da prevengao de incendio, no interesse da coletividade e da preserva^ao do patrimonio nacional.

Ao Instituto de Resseguros do Brasil, orgao maximo e controlador das atividades seguradoras em nosscy pais, grande merito cabe ria iorma^ao dessa mentalidade nova. Seus dirigentes, homens de elevado descortino e visao. cmpreenderam e levaram avante essa ingente tarefa, meritoria e patriotica. incentivando as atividades de preven^ao e esclarecimento do piiblico. Nao se detem ai os seus esforgos: vao alem, contribuindo substancialmente no estudo e difusao de modernas normas, de testes de material c no auxllio aos Corpos de Bombeiros.

fi esse Instituto que hoje nos entrcga, em comodato, estas instala^oes que solenemente inauguramos. fi um presente regio aos bombeiros e a popuia?ao paulistana desta partc da cidade».

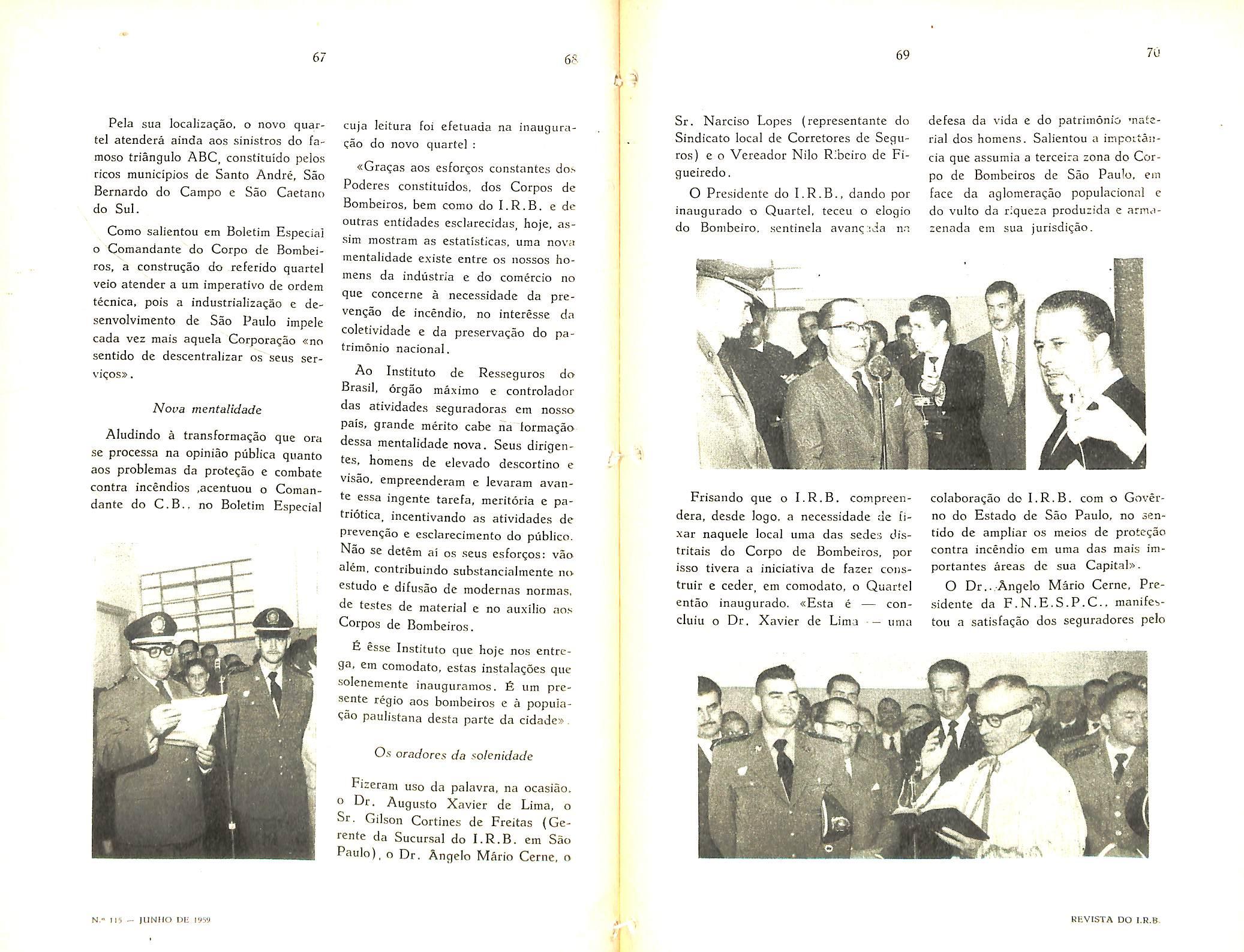

Os oradores da solenidade

Fizeram uso da palavra, na ocasiao. o Dr. Augusto Xavicr de Lima, o Sr. Gilson Cortines de Freitas (Gerente da Sucursal do I.R.B. cm Sao Paulo), o Dr. Angelo Mario Cerne, o

Sr. Narciso Lopes (representante do Sindicato local de Corretorcs de Seguros) e o Vereador Nilo Ribciro de Figueiredo.

O Presidente do I.R.B., dando por inaugurado o Quartel, teceu o eiogio do Bonibeiro, sentinela avan<;::da n.a

defesa da vida e do patrimonio maferial dos homens. Salientou a importaucia que assumia a terceira zona do Cor po de Bombeiros de Sao Paulo, ein face da aglomeraQao populacional e do vulto da riqueza produzida e armazenada em sua jurisdigao.

Frisando que o I.R.B. compreendera, desde logo, a necessidade de fixar naquele local uma das sedes distritais do Corpo de Bombeiros, por isso tivera a iniciativa de fazer construir e ceder, em comodato, o Quartel entao inaugurado. «E.sta e — concluiu o Dr. Xavier de Lima — uma

colaboragao do I.R.B. com o Gnverno do Estado de Sao Paulo, no sen tido de ampliar os meios de prote^jao contra incendio em uma das mais importantcs areas de sua Capitals.

O Dr..,Angelo Mario Cerne, Pre sidente da F.N.E.S.P.C., manifestou a satisfagao dos seguradores pelo

67 69 70

N." Ii; - JUNHO DU 1959

4"^

b'1 REVISTA DO I.H.B.

fato de. justamente na gestao de um elemento da classe na presidencia do concretizar-se iniciativa de tao alta significagao e utilidade. Terminou suas palavras dizendo que pedia venia para «agradecer ao Senhor Comandante do Corpo de Bombeiros de Sao Paulo a homenagem que, com a denomina^ao dada ao Quartei. prest.iva a um grande segurador : o Dr, Augusto Xavier de Lin)a».

Falando em nomc do Prefeito de Sao Caetano do Sul, hem como no do Presidente da Camara de Vereadores daquele Municipio, o Vereador NiJo Ribeiro de Figueiredo accntuou que o Quartei Aiigusto Xavier de Limn constituia significative emprecndimento pa

ra o Estado de Sao Paulo.

Em seguida, o Capeiao da Forga Publica deu ben?ao as instalagoes.

Pratica de Bombeiros

Em seguida as cerimonias de inauguragao do Quartei. teve lugar a realizagao de demonstra^des sobre «pratica de Bombeiros».

Essas demonstra^des foram divididas em tres pnrtes distintas, realizando-se : 1) Salto em ^<apara-quedas»;

Galena dos Presidentes do LR.B.

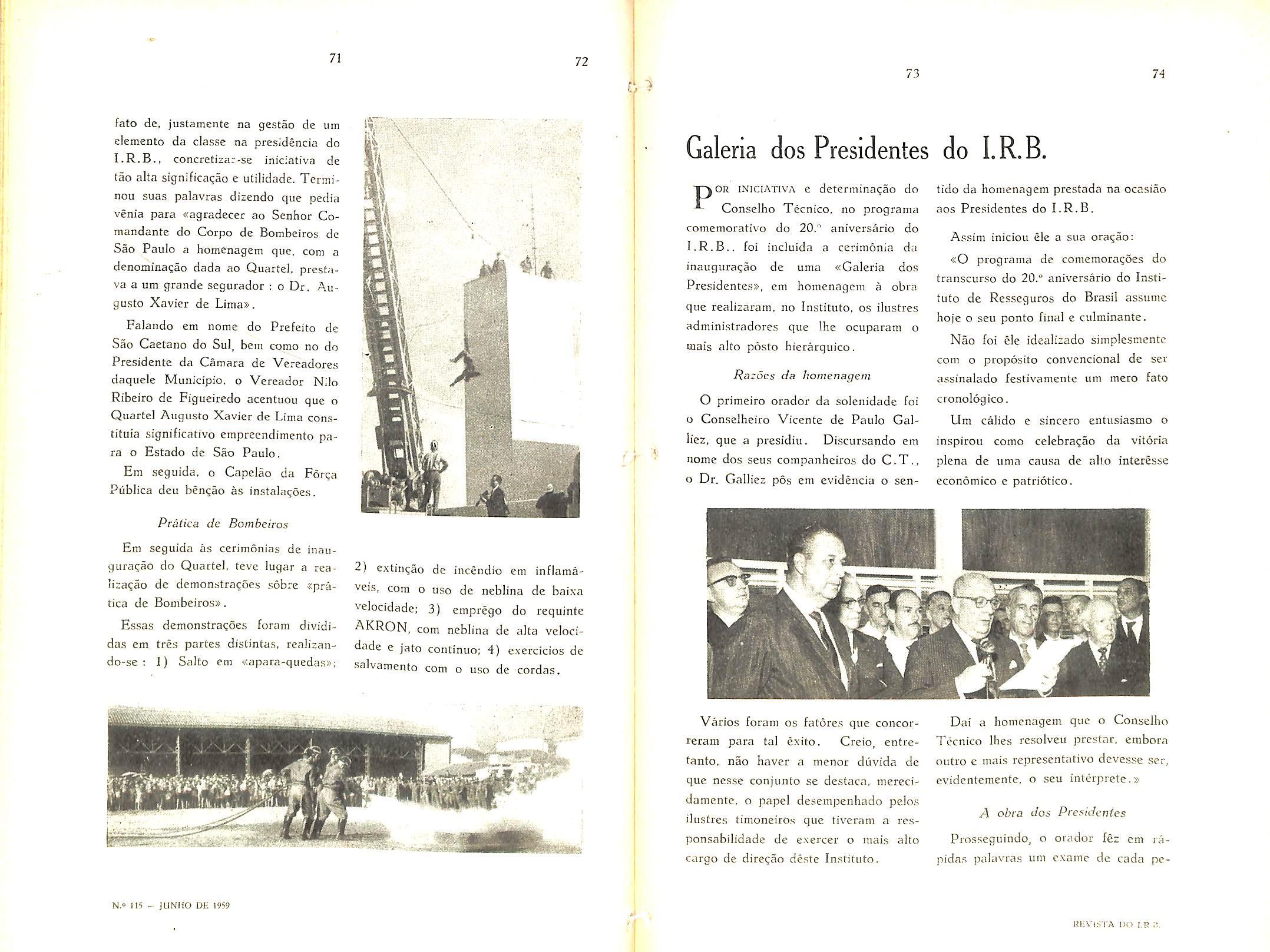

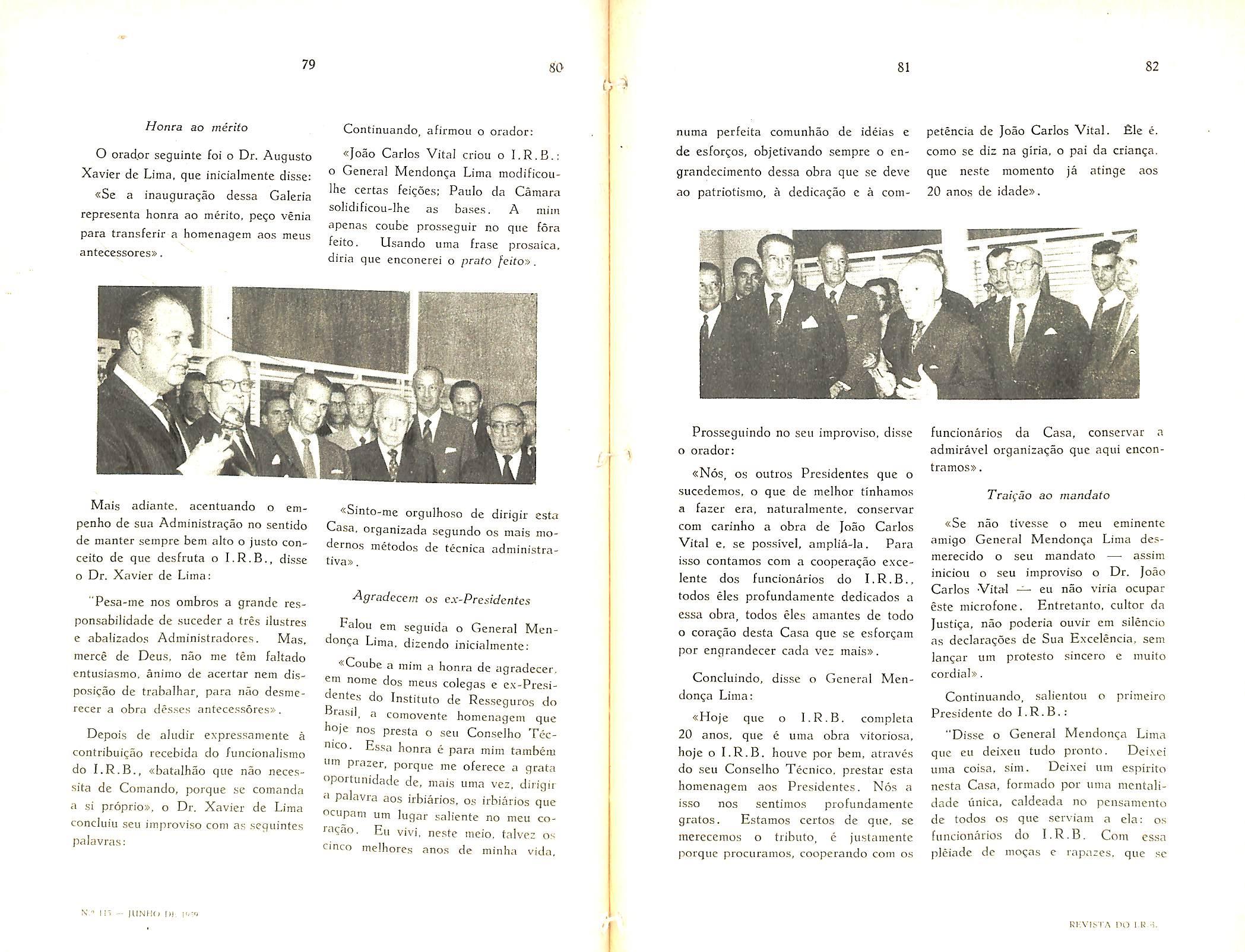

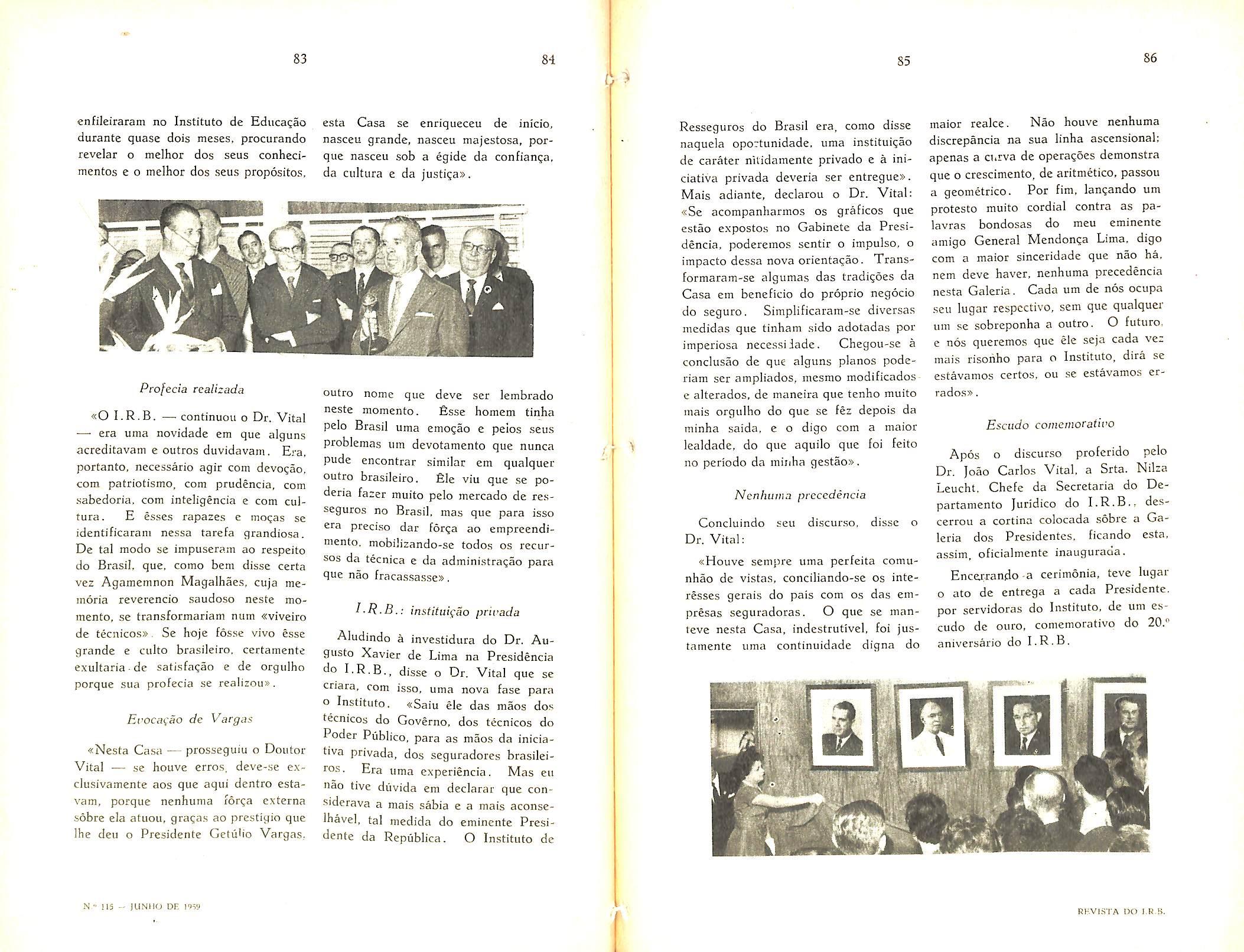

I^OR INICIATIVA e determinagao do Conselho Tecnico. no programa comemorativo do 20." aniversario do I.R.B.. foi incluida a ceriinonia da inauguragao de uma «Galeria dos Presidentes», em homenagem a obra que realizaram. no Institute, os ilustres administradores que Ihe ocuparam o mais alto posto hierarquico.

jRazoes da homenagem

O primeiro orador da solenidade foi o Conselheiro Vicente de Paulo Galliez. que a presidiu. Discursando em nome dos seus companheiros do C.T., o Dr. Galliez pos em evidencia o sen-

tido da homenagem prestada na ocasiao aos Presidentes do I.R.B.

Assim iniciou ele a sua ora^ao:

«0 programa de comemoragoes do transcurso do 20." aniversario do Insti tute de Resseguros do Brasii assume hoje o seu ponto final e culminante.

Nao foi ele idealizado simplesmentc com o proposito convencional de ser assinalado festivamente um mero fato cronologico.

Um calido e sincere entusiasmo o inspirou como celebragao da vitoria plena de uma causa de allo interesse economico e patriotico.

2) extingao de incendio cm inflama^eis, com o uso de neblina de baixa velocidade; 3) emprego do requinte AKRON, com neblina de alta veloci dade c jato continuo; 4) exercicios de salvamento com o uso de cordas.

Varies foram os fatore.s que concorreram para tal exito. Creio, entretanto, nao haver a menor diivida dc que nesse conjunto se destaca. merecidamente. o papel deseinpenhado pelos ilustres timoneiros que tiveram a responsabilidade de exercer o mais alto cargo de diregao deste In.stituto.

Dai a homenagem que o Conselho Tecnico Ihes re.solveu prestar, embora outro e mais representativo dcvesse ser, evidentemente. o seu intcrprete.»

A obra dos Presidentes

Prosseguindo, o orador fez em rapida.s palavras um cxame dc cada pe-

71

72 Til 73 74

N.« 115 - JUNHO DE 1959

REVIS I'A OO I.R.Ii.

riodo presidencial, salientando os tragos niarcantes da obra de cada um dos Administradores do