HEVlSTil DD

UNO XX OUTUBRO DE 1959 Jit' K. 117 1 V^' ' ''V *. M.-;' ■, 'A.-. ■. •■ ,. « '• . 'i'^ ': ?»

r-i

O seguro de p . . . assage1ros. no ramo aeronautices; Adyr P M 1 3 O • essina, co .. - seguro de 1n d enores no ramo ac1c:t;s pessoai�: Oswaldo D Martins, pista p·1hTeonf da causa; David Camtod � 0• co· 1� - Objetivo e rné· 1 os ª prevençao de incêndio· Paestras; Mário Trindade, col. 21� O seguro dos . . . Stolfi T d r�scos atom1cos: Mário . ra uçao; col. 39 - O novo N plano de resseguro incêndio: Cé/io O. ascenteç col 49 A . . . ,, · - 111fluência da �ecmca ª:securatória na contabilidade F as em?resas: Palestra: Américo M. orentino. col 61 p . . _ E · - art1c1paçao do ng. de Segur · d ança em um programa R e Iseg�1rança e higiene do trabalho; eatono· A t· · c 73 R · n omo · B Teixeira, col. - esseg ·d . uro v1 a em grupo· Ha· :tlt_!r S.C. de Barros. col. 81· Apli• a�ao dalei por analogia· H·1· C T • xezra 1 89 :. . e 'º : e1 Urb;nco - Fatores d� retenção: P 1 . :.' de Albuquerque. col. 93 _

º UJÇao atmosf· . e · M T . enca; onferência; Jo· se . aue1ra 1 101 O f · co· - resseguro em ace·do d· . d B . ireito internacional· Jorge e ritto e Souza, col. 111- 0 · b no seg d rou o. d uro e automóveis· Luiz Men· onça col. 1 17 _ E 1 .: rad R vouçao da Carte1• e iscosOi • E C• t F . versos; ntrev1sta: Jorge or es re,tas 1 1 co 19 - Jntrodução ao conceito de 1 -

• A re açoes públicas· Her· minto Pari . ' vad · . �- col. 127 - Seguro pri· d·f o _ e capitalização em 1958- M::i'or i usao da o .d. . col. 137_ Id.�evi enc.a: Transcrição; 149 _ p eias . fatos e opiniões. col. -C a_r�ceres e Decisões. col. J55 d Esult�r�o Técnico, col 161 - Da•

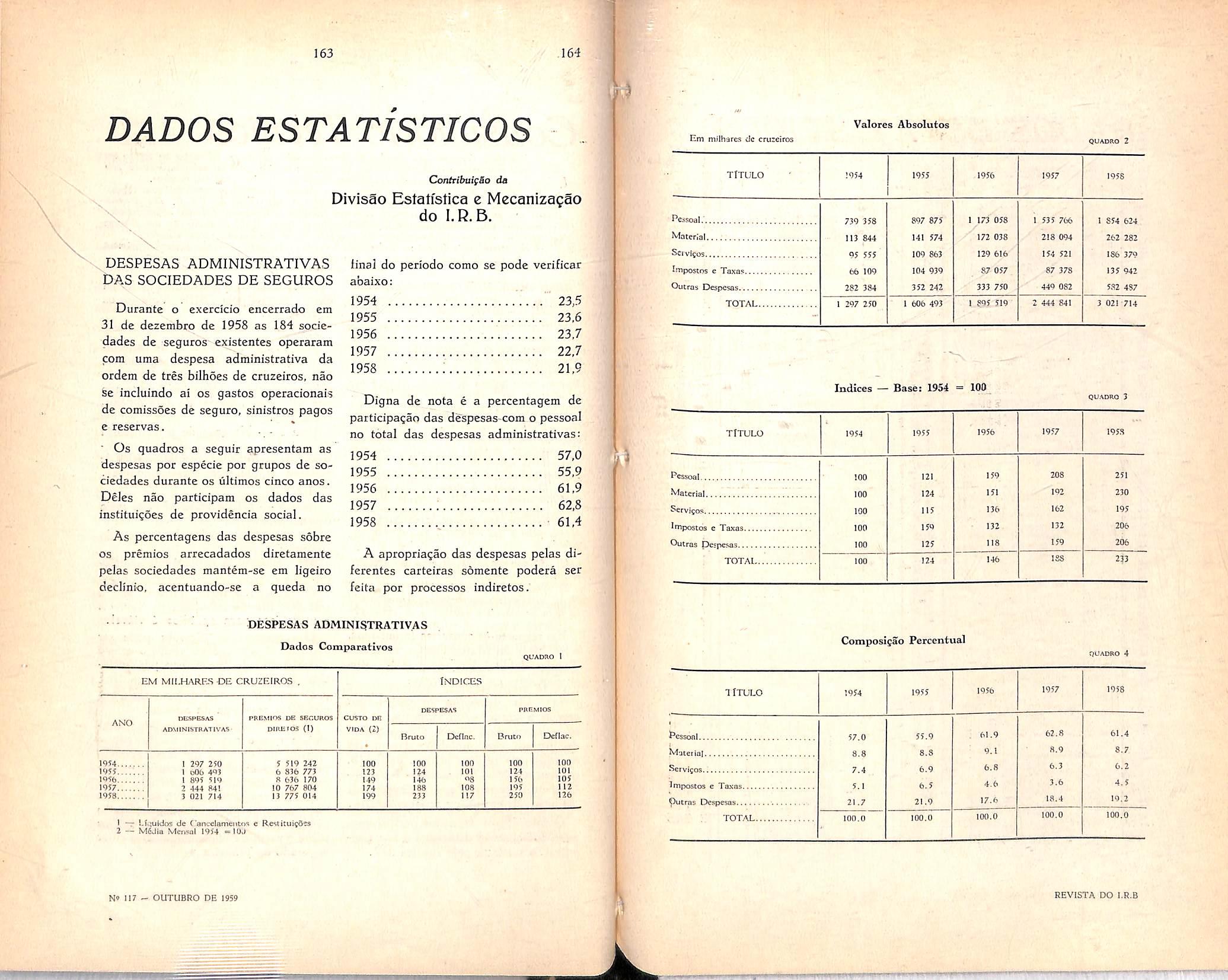

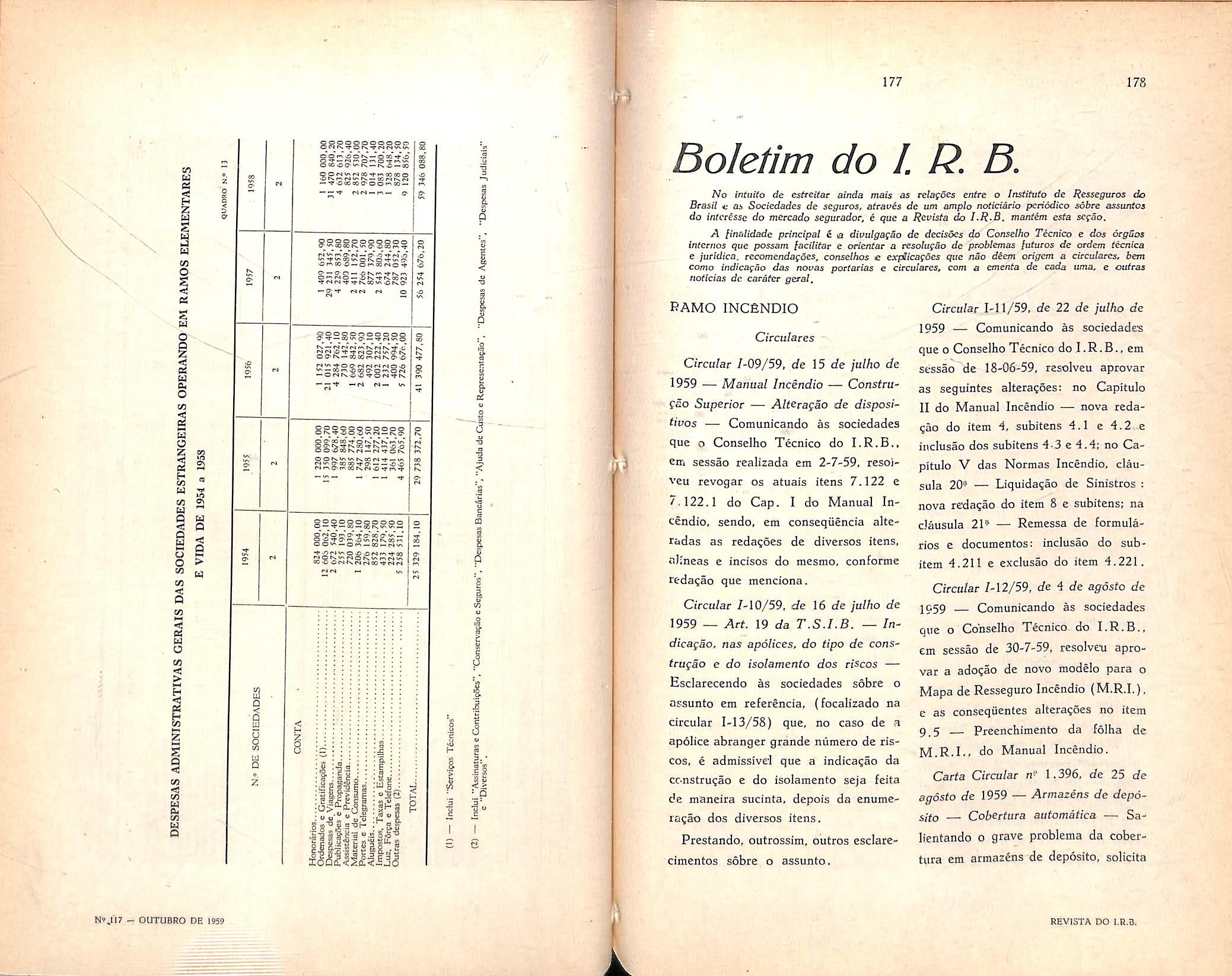

Despesas administra•

B 1 5 soc?edadesdeseguros col 163 - oetim d I R , · · d0 .B.,col. 177-Tra· uçoes e Transcrições: Problemas da seguranca · d • 1 • . 10 UStna no Brasil· Confe· renc,a· Ant · . C N ·. omo • B Teixeira. col. 201 N .°!•ciãrm do Exterior. col. 209ot1c1ár.o do País. col. 213.

O debate é por natureza profícuo. Dando azo ao cotejo de idéias e opini0es, gera por isso mesmo intercâmbio de alta valia para ,i elaboração do conhecimento. «Da discussão nasce a lu:», ass1nal.1 com profunda sabedoria o velho e conhecido chavão. Stuart Mil/, em ensaio 110 qual estuda os fundamentos fílosófh.os d:1 liberdade, exalça com a precisão e dareza que lhe eram de hábito a transcendente função do debate .amplo e livre, no apuro e evo111çiío do pensamento. Para ilustrar a sua tese, o insigne pensador sublinha c:n{àticamente o caráter fragmentário da Verdade. Desta, não raro os homens possuem tão sômente parcelas ou fragmentos e é pela cc1m11nicação entre si, propiciada pelo debate, que quase sempr.: conseguem reunir as peças esparsas, para a composição do todo e. assim, para a aq11isição do co11hecimento verdadeiro. Tais conceitos nos ocorrem por associação espontânea,incoercível, a propósito de uma já consolidada pr-axe da classe seguradora: ::i de reunir-se em Conferêncras bienais, para uma periódica tomada de pt,sição no tocante a seus problemas, vicissitudes e aspirações. Certames dessa natureza têm a virtude incontestável de pr0porcionar um exame em extensão e profundidade da situação real• da 1nstituiçiío e do mercado, numa obra coletiva em que o debate é o instrumento eficaz de aferição de tcndênci.as e opiniões. Spossível. em conclaves de tal amplitude, de que em regra partt'cipa a classe tõda, recolher valioso acêrvo de subsídios para a contínua atua/izaç:}o e reriisão das linhas gerais da Política do Seguro, sistematizando-se ,1draqi,ada e corretamente as normas e princípios que devam governar a ação dos seguradores e dos seus órgãos representativos. • Os congressos ainda constituem, nos meios seguradores do pais, experiência relativamente recente. Daí não tére_m produzido, até agora, toclos os frutos e benefiçios que são realmente capazes d.:: proporcionar. Não se diga, porém, que foi tnsatisfatório o rendimento dos conclaves já realizados. Antes pelo contrário, os resultados obtidos rodem ser considerados acima da expectativa normal e razoàvelmente enada emtôrno de realizações iniciais dêsse gênero. Em verdade, nc:is três Conferências havidas, os trabalhos avultaram quantitativa e quaiiiatívamente, fo9rar1do-se bom índice de execução das tese.:. nprovadas. Maior rendimento só pode derivar da. experiência acumulada. com o tempoe com os sucessivos certames, único caminho para a f.ormação de um cabedal capaz de permitir o aperfeiçoamento funcional dêsscs empreendimentos.

O I.R.B., como sempre temfeito. dará de si tóda a contribuição

que lhe estiver ao alcance, constituindo a próxima Conferência de Belo Horizonte mais um exemplo dêsse espírito de colaboraçãoque o anima.

FALA A "R.EVISTA DO I.R.B.", SôBHE AS CONDIÇôES GERAIS APROVADAS, U CHEFE DA DIVISÃO AERONAUTICOS E AUTOMóVEIS, SR. ADYR P. MESSINA

APORTARIAn.0 19,baixadapelo

D.N.S.P.C.em22deabril dêsteano,aprovouumanovapadronizaçãodasCondtç-õesGeraisdoseguro depassageirosdelinhasregularesde navegaçãoaérea.

O acontecimentoéjádesiimportante,demandandoµ.orissomesmon concursodaimprensaespecializadana divulgaçãodesubsídioseesclarecimentosqueotornemmelhorcompreendido,emtodosseusefeitoseimplicações.Mas,alémdisso,deoutrü partenãoraroocorrequese·tomaa nuvemporJuno,identificar,do-setal segurocomodeacidentespe:.;soais. Daíainiciativada«Revistadol.R.B.;,. procurandoouvirumtécnicoabalizado, numaentrevistaemquefôssemabordadosalgunsdospontosdemaiorinterêsse,relacionadoscomapadronização emcausa.

«APortarian.0 19,dêsteano,oqu� emboaparteconsubstanciaé,semdúvida,umaconsolidaçãodeatosante-

riores-disse , inicialmente,oSenhor AdyrMessina. Eacrescentou,àguisa decomprovação:«AsCondiçõesatuai:;. nasuaquasetotalidade,forampostas emvigorpelaPortarian.º2,de24de fevereirode1958.EssaPortariateve seqüêncianaden.º53,de1.0 dedezembrodomesmoano,que1)tornou expressaaexclusãodossegurosde táxisaéreos,2)subordinouatabela deprêmiosaolimitedaresponsabilidadelegaldotransportador e 3)criot1 umquadrode«Limi�sdêResponsub_ilidades» ,paraindicar-sea)importânciaseguradaporpassageiro, b) lotação daaeronaveee)prêmioporpassageiro/100Kms.».

AúltimaPortaria,entretanto,nà·'J selimitouàsimplestarefadeconsolidnr asprecedentes.Elaprópriacontribuiu comalgumasachegasparaacompli.�mentaçãodasnormasdosegurode passageiros.Assiméque,segundodeclaraçãodonossoentrevistado:1)reguloudemaneiramaisjustaaretenção deprêmiomínimo,nossegurosdevigênciainferioraumano;2)fixou

dadeclaração prazoparaaremessa _ d geiros/quilo- domovimentoepassa

Hojeocapitaléún!co,havendo ..tementeumasotaxa.ecm consequen f_dêle(Cr$100.000,00.nos unçao• . metros;3)adaptouascondiçõesàapó_dC'd'nodoAr)sedeterm111a termoso O 1;, aindenizaçãoporpassageiro.que :º::; licecoletiva.

Reforma em três tempos dumapercentage1.-idesse responea t"'1prevista:1)eml00o/o' mesmocap1º, d SrAdyr «DoexpostoisseO• d dMorte·2)até100 %. vanocasoe' _ .danaturezadalesaoeconMessina-ressaltaqueªreformae segurodepassageiroseleaeronavesnã_o seprocessoudeumaassentada.mas,di-

nanoc-0m ,. ,Tblaconstantedaapoltee,no rormeae dInvalidezPermanente;3)em . -tposelaúltima casoe -•-d· 50 o/o' nocasodeassistenc1am� ICE gamos,assim,emtresem, feitacompendiando-setodoOtrabalho

P· 0 2de cristalizadodesdeaortanan. fevereiroele 1958.»

Indagado,nessaaltura,aresp�ito d ·dpelareasvantagensproporcionaas formaempreendida,esclareceuOnosso entrevistado«que,resumidamente,pocl• • -penasamelho· eriamencionarnaoa disciplinadacoberturaoferecida-do que,entreoutrascoisas,servede exemploonovoregimeindenitário� mastambémaampliaçãodegarantias eareduçãodetarifa.»

Dandoprosseguimentoàentrevista, oSr.AdyrMessinapassouªreEerenciasmaisdetalhadassõbreasvantagenc; aquealudiu.Edeclarou,apropósito donovoregimeindenitário:

«Talregimecaracteriza-sepelasimplificaçãoqueveioconsagrar·AnteriormenteescolhiaoseguradoumcaPitalpa:acadagarantia(«morte;�, «Invalidezpermanente))'«Assistência .d -•hospitalar»e meica,farmaceut1cae .•)prevale dncapacidadetemporana», .tadetaxas <:encloporissoums1sem t·asdeveriam múltiplas,jáqueasgaran1 . .fdascom111sernecessàriamentetana dependência.

_t·ehospitalar.hm1tada. farmaceu1ca _aCr$100.000.00,casoocaparem. 00000 .1,excedadeCr$200..; p1taun1co ·dd ,10o/onocasodelncapac1ae 4)ate • dd".(t. .sobaformae1anasa 1:: temporana. d'd )d1º/(umpormil)doalu I o l00,eoo , capitalsegurado.»

Aditandoesclarecimentoimportank -bmatériadisseonossoentr�sorea vistado:

1denãoconfundir,entretantc. «mpen dtfortuitoscomosculposos. osac1enes .

Naúltimahipóteseéinapltcaveloes.denitárioqueacabodeexpor, quemain •_ _ . .denizaçãocorreraentaopo� pois a in b'l'dd dberturadeResponsa 1 1ae contaaco __ e..1mqualquerlimitaçaosenaoa IVI. se ntum»estabelecidocomocada«qua pitalsegurado(geralmente........ Cr$100.000.00).»

Ampliação de Garantias

Notocanteàmelhoradasgarantias E·daspeloseguro,oSr.Adyr 0 erec1 Messinafêzalusãoexpressaas seguintesinovações, 1)coberturadoreembõlsodeeles« d. �esascomocomparecimentoeassis-.me'dicaolocaldoacidente(até tenc1a< Cr$200.000,00nasaeronavescom

lota^ao ate 10 passageiros e, nas de maior lotafao, ate Cr$ 300.000,00);

2) cobertura dos danos causados por guerra. motins, greves, rebelioes, como^oes civis, desordem ou exalta;ao pubhca, usurpagSo do poder, confisco ou requ]si?ao da aeronave por autoridade publica, bem como os danos provocados per tufao. terremoto e outras convulsoes da natureza — riscos ordinariamente excluidos de qualquer negocio de seguro.»

Redagao Tarifaria

«Nao obstante a ampliagad'de cober tura — prosseguiu o Sr. Adyr Messina concretizou-se com a nova padroniza?ao uma consideravel redu?ao tarifaria. Mais do que a boa experiencia do mercado no ramo, infJuiu para essa redu?ao o ^animus adjuvandi., sem duvida um dos parametros nas relagSes .entre o mercado segurador e a aviacao comercial brasileira.»

E em scguida. descendo ao detalhe o.irmoiK «Hoje. a taxa de Cr$ 1 70 por passageiro/100 Kms.. tem o sequrado uma cobertura compreensiva que abrange todas as garantias (5) prcvistas na apolice: morte, invalidez (permanente ou temporada) e assistercia (no local do acidente ou depois). Antenormente. essa taxa cobria apenas «niorte» e «invalidez permanente;.. suindo entao pelo menos a Cr$ 2,08 n Pre?o da cobertura compreensiva agora concedida por Cr$ 1,70,»

3 entrevista, n

• yr Messina fez empenho em «r'r-5e a um equivoco muito frequente. «Trata-se da ilusoria identidade entre o seguro de passageiros de

aeronaves e o de acidentes pessoais. fiste, no entanto, e um seguro de pessoas, enquanto aquele visa, primordialmente, a garantia de uma responsabilidade, ou seja, a responsabilidadc do transportador aereo perante as pessoas transportadas.

uma responsabilidadc que emana do transporte aereo e esta regulada pelo Codigo Brasileiro do Ar. De comum entre os dois seguros ha apenas o evento, com as restrigoes de tempo e espai;o (e por isso tambem de causalidade) ditadas pela natureza e peculiaridades do transporte aereo. Com a nova padronizagao do seguro de passageiros, entretanto, crcio que dois fatos podem concQrrer para a erradica^ao do equivoco.

O.primeiro e a modificagao de nomenclafura, ja que a denominagao « ci enfes pessoais dos passageirosv toi substituida pela expressao «Danos pessoais dos passageiros». O outro ecorre da adogao de novo regime mdenitario, ao qua]ja aludi no decorrer desta entrevista.»

Encerrando suas declaraqoes, o entrevistado chamou-nos a atengao para uma circunstancia importante<<Convem esclarecer que . a Apolice dc l^mhas Regulates de Navegagao Aerea e e cobertura compreensiva, abrangendo tres titulos; Titulo I, Casco; Iitulo II, Responsabilidadc Civil per danos a coisas ou a pessoas nao trans portadas; Titulo III, Danos pessoais OS passageiros. O seguro destes, portanto, com todas as garantias previstas no respectivo Piano e parte de um complexo de cobefturas,compreensivamente concedidas ao transportador aereo.»

( I SEGURO de menores no ramo Acidentes Pessoais e realizado nornialmente dentro das condi^ocs pre■^istas para o seguro de ihaiorcs de idade, podendo, assim, cobrir todos os i^iscos abrangidos nas vinte e quatro ^oras do dia (cobertura integral) ou openas os riscos compreendidos em deterrainado periodo do dia (cobertura Parcial)

Neste ultimo case, o seguro podc ser efetuado na forma abaixo:

Seguro dos riscos profissionais. para Os riscos da profissao dos menores assalariados:

Seguro dos riscos ocupacicnais, para determinadas atividadcs dcs menores, oomo, per exempio, as aiiv.'dades escolares:

Seguro dos riscos extraprofissionais, Para as atividadcs oulias que nao as da profissao dos menores assalariados; e

Segnro dos riscos extracrupacionais, para todas as atividades estranhas a determinadas ocupagoes dos menores, como, per exempio. os riscos refercntes as atividades extracs'-olares.

Em relaqao, pcirem, a menores de idade inferior a qiiatorze anos, as condigoes do seguro sao diferentes, estando cada caso sujeito a examc por parte das seguradc-as para fins de taxagao e regulamertagao, tendo cm vista: as garantias pretend'Jas. o ambito da co bertura (tempo dc exposigab ao risco) e a «ocupagaox* do menor a segurar,

Oswaido Dias Martins Chcle da Carteira Acidentes Pessoais,ja que o seguro se restringe as ativi dades vigladas pelos pais. responsaveis e guardiaes e aos riscos de cuja rcalizagao resultcm prejulzos patrimoniais para os proprios menores ou para seus responsaveis.

Para esse seguro. ainda. a garantia de Morte nao podera ser segurada por importancia superior a cinquenta mil cruzeiros, visto que a cobertura destinase mais a cobrir as despesas efetuadas com o funeral em decorrencia de aci dente coberto pela apolice.

A diferenga dc criterio no estabelecimento dc condigoes resulta, nao so do reconhecimento de que ha maior risco de acidente nos menores de idade mais baixa. como tambem, da proibigao legal quanto a estipulagao de qualquer contrato de seguro sobre a vida de menores de quatorsc anos, a qua! obriga a concessao da garantia dc Morte na forma menciunaJa aciraa.

No caso de menores de idade inferior a quatorze anos, a norma basics que restringe a cobertura ao tempo em que o menor cstiver vigiado e de muitos modos discutivel, pois e dificil provar se o menor cstava ou nao vigiado no momento do acidente. Alem disso, o crescente niimero de consultas tem demonstrado que tal norma e de dificil interprctagao e aceitagao. Assim, uma

O seguro de menores no ramo acidentesdo l.R.B.

dassoluçõesparaoproblematemsido adelimitaracoberturaaosriscos colegiais,masistoquandoosmenores sãoestudantes;nosdemaiscasos,a soluçãoécomp1ex.,,umavezqueavigilâncianocorrerdasvinteequatro horasdodiapodeserexercida,sendo impossível,porém,delimitar,comprecisão,acoberturaaosperíodosdessa vigilância,oquepoderáocasionardúvidaseatritosnaliquidaçãodesinistros.

Quantoao::;ri�cosdecujarealização resultemprejuízospatrimoniaispara 0s própriosme::ioresouparaseusresponsáveis,asoluçãodadaaocaso,que eliminaadiversidadedeinterpretações, é,naíntegra,aseguinte:

«Dosriscosdequetrataaapólice deAcidentesPessoais,quesãoosde morte,deinvalidezpermanente,de tratamentomédico,deinternac,ãohospitalared2incapacidadetemporária nãopoderãosergarantidosdeacôrd� comaT.S.A.P.B.-·-TarifadeSeguroAcidentesPessoaisdoBrasil (Art.6.º,subitem5.1,letraa),ode morte ,porimportânciasuperioracinqüentamilcruzeiros,eodeincapacidadetemporáriaparaomenornão assalariado,êstespornãodecorrerem desuarealização,segundoopontode vistadominante,prejuízospatrimoniais p�raomenorouparaosseusrespons�ve1s.Aressalvafeitaquantoaos nscosdemorteéjustificadapelasdespesasdefuneral».

Todavia,apesardassoluçõesbaixadas«aposteriori»nãofoipossível conciliarasnecessidadesdoseguro com O planodecoberturaadotado.

Urgiapoisfazer-seumarevisão ampl��amatériaque,semprejuízo datecnicasecuratóriaesemdeixar del�varemcontaaproibiçãoleg.:11 �nte�10rmentecitada,permitissearea lizaçaodeSe!Jurosembasessimples,

invariáveiseracionais,possibilitando conseqüentemente,emcasodeacidente, aliquidaçãodosinistrodeformarápidaesemdivergênciasoudúvidas quantoàcoberturadorisco.

Essarevisão,oraemestudo,inclui váriositensentreosquaissedestacam:

-Adoçãodecoberturaampla(vinte equatrohorasdodia),eliminando-se osinconvenientesdacoberturarestrita às«atividadesvigiadas»;

-Reembôlso,r:agarantiadeMorte, dasdespesasdefoneral,devidamente comprovadas,fü·ando-seummáximo segurávelquepoc.ieráserdecinqüenta milcruzeiros;

.

Acomplexidadedoprincípiode:cau� salidadeacentua-seanteoentenderae

David Campista Filho Do Conselho Fiscal do 1.R.B,Concluemporissoquesomenteas fôrcasseclassificamdecausas,pois . estadossãomerascondições. queos

-Limite_mínimodequatroanosde idadeparainclusãode_menoresnose� guro; -

:---Nãoconcessãodagarantiade D.I.T.(DiáriasdeIncapacidadeTemporária)amenore!;nãoassalariados, ficandoacritériodasseguradorasa concessãoounãodasgarantiasde

A•M.D.S.(AssistênciaMédicae DespesasSuplementares)eD.H. (DiáriasHospitalares);

-Tarifaadequada,única,visando aampliaracoberturaeaevitarocritériodeclassificaçãoetaxaçãoemcada caso,segundoasatividadesvigiadas ea«ocupação»domenorasegurar;e

-Normasderegulamentaçãodedireitoseobriga,;õesdomenorsegurado eseuresponsável.visandoagarantir eaprotegerrealmenteomenor.

Certosaspectosdasnovasnormasem estudopoderãoaindaseestenderaos segurosdemenoresdeidadeigualou superioraquatorzeanos.

Dêssemodo , simplificar-se-ãoosseguros,cessarãoascontrovérsiase,tanto osseguradoscomoasseguradoras, sentir-se-ãomaisamparadoseprote� gidos.

certosteóricos,noestabelecerentre elas,distinçãoconsoanteanaturezaíntimadascondiçõesdeterminantesdo dano.

Consideradaacausaacondiçãomais forte,aquelaquecontribuiumaisdo quequalqueroutraàproduçãodore� sultado,êsteentretanto,nãosedeve medirpefograudenocividadedecada condição,porémpeloconjuntodoselementosdanosos.Epartind0dapred.-essão missadequetôdasasconiço necessáriasaoresultado,todavia,não desemp�nhamtôdaselasidênticopapel.

Representamumascondiçõe:spositivasqueagindo,engendramoresultado,consideradasassim,como fôrças, enquantoasoutrasrepresentamcondiçõesnegativasque,apenas,fazem tornarpossíveloresultado-sãoestadosdacoisa,situação·e:stática

Essateoriainspiradanaevolução dasciênciasfísicasqueemprestamiro�.crescenteàenergia,acorda portanc1a emreconhecer-lheumpapelprepondelegandopapelsecundárioàs rante,re outrascondições.

Entretanto,noterrenojurídicosemelhantecritérioéinteiramentefalho, . .stanãohádeunicamente poiso1un

1 Ontaascondiçõespositivas, evaremc ralmenteascondiçõesnegatimasge vas.

Poucointeressaaquantidademaior rdeenergiaqueseencontra oumeno dCondiçãopoisoqueimporta emcaa

edemododecisivoparaapuraçãode abilidadesãoasrepercussões respons danosasprovocadasporfôrçadana-

ouPoraçãohumana,ouseja. tureza, aexistênciadumestadofisico,oudumaomissãohumana.

J.p. GouGLER ilustratalasserção comOexemplodeAquedeixouànoiteseuautomóvelàmargemdaestrada edeluzapagada,vindoaconteceren-

trar em colisao com o carro de B que per ali trafegava normalmente.

Sem duvida, o acidente resultou da energia do carro de B em a?ao, porem a §le nao deve ser exclusivamente imputada responsabilidade pelo dano, \^ois que A hicorreu em culpa in negligendp ou in — omitendo, deixando, como "Ihe cumpria, de prevenir o trafego com a luz que assinalasse. naquele ponto, a posigao de seu carro. ocupante de parte da area trafegada.

Pelo fato de um veiculo estar em movimento e outro estacionado, um em atividade e outro inativo, nao quer dizer que se pesem as condi^oes pelo que contenham de fdrqa e de energia para produqao do dano, porquanto sejia exonerar de responsabilidade aquele que incorreu em culpa por omissao ou negligencia.

Em qual deles estaria a causa preponderante — no carro que corria ou no outro parado, descuidado de obrigaqao concernente' ao trafego ?

A que atribui responsabilidade do dano. — na causa carrcgada de ener gia. ou na condiqao do «estado» que 0 teria provocado ?

Replicado. entretanto, que a posigao do carro no local era de folga e perfeitamente percebida a distanda, nao perturbadora do trafego, principalmente em virtude dos fardis do carro abalroador que o distinguiriam certamente. entao as posigdcs cstariam mudadas, a

culpa por omissao de um entraria emconflito com a culpa por imprudencia de outro.

As repercussoe's danosas a que sc referem alguns autores. determinadas por elementos da natureza fixara-se nitidamente com fato ocorrido em localidade vizinha desta Capital.

Determinado estabelecimento comerr, cial foi surpreendido em certo dia de tempestade. com o desabamento do teIhado do predio, causando consideraveis prejuizos por danificar aparelhos e mercadorias ali existentes, com agravagao da paralizaqao do negocio.

Verificou-se que um raio havia caido sobre uma fabrica de explosives, situada a alguma distancia. provocando tamanha explosao cuja forga de expansao de forte intensidade envolveu 0 predio e determinou o sinistro que o danificou.

Sem duvida, maior quantidade de energia encontra-se no raio que fulminou outro estabelecimento. entretanto, sua agao danificadora nao se circunscreveu ao local em que caiu, pois, desenvolvendo a forga de expansibilidade propna do fenomeno fisico. repercutiu com raesmo grau de energia sobre o estabelecimento prejudicado.

Nitidamente o sinistro se delineia nas repercussoes danosas condutoras de forga do elemento da natureza. deste modo, fixando inequivocamente a responsabilidade do segurador que acobertou tal risco.

Se o raio foi causa causante da ex plosao, esta por seu podcr de cxpansao. foi outrossim, a condigao determi' nante do dano sofrido, incidindo, portanto, no risco coberto —• «raio e suas consequencias». Do levantar dessas hipoteses. imp6e-se reconhecer que todas condigoes sao necessarias para a realizagao do resultado.

Entretanto, a levar-se em conta todos OS antecedentes do dano. seria eslender demasiado a investigagao do responsavel, trazcndo maior complexidade ao problema.

Surge ai no sentido de obviar a ta! complexidade, a teoria da causalidade sdequada que consiste em causas que «possuem certa tendeiicia a produgao do resultado, que o favorecem por sua natureza. propria a engendra-lo, consoante o curso ordinario das coisas e da experiencia da vida», segundo o conceito adotado por Gougler (1).

«Natureza propria a engendra-Io...»

seria a repercussao da explosao na hipotese do raio; — «consoante o curso ordinario das coisas e experiencia da vida». seria o automovel parado a margem da estrada e de luzes apagadas e outro em velocidade. no cnso do abalroamento.

Em ambos os casos importa em admitir a prcvisao que vitia reduzir a nor gao dc causa a condigoes previsiveis. suprimindo do risco seu carater fortuito que constitui a base do seguro.

Assim vamos ao encontro do con ceito de equivalencia das condigoes. ou seja, que todas as condigoes de deter minado acontecimento sao equivalentes no que concerne a sua causalidade.

Entendendo-se por «condigao» todo antecedente necessario a produgao do resultado. a supressao de um so deles modificaria o fenomeno ou Ihe impediria a realizagao, porquanto todas sao igualmente necessarias.

Admitindo o principio de equivalen cia de condigoes como base de solugao, somos levados a aceitar que sera bastante uma causa segurada dentre os antecedentes do dano, para acarretar a re-sponsabilidade do segurador.

Em verdade, escreve Gougler, se todas condigoes sao equivalentes, o acontecimento que o segurador tenha expressamente excluido no cobrir as conseqiiencias, e aquele que assumiu. sao ambos dignos da mesma apreciagao e considcragao-

Seria absolutameiite temerario atribuir todo dano a um ou a outro, e poc isso. o mSrito da teoria da equivalSncia impor-se-ia no repartir o encargo do prejuizo cntrc scgurado e segura dor, quando o dano tenha sido provo-

cado ao mesmo tempo por acontecimento segurado e por acontecimento excluido.

Nas hipoteses que nos servcm de motive a mengao dessas teorias, deparamos equivalencia de condiqoes no , carro parado de luz apagada e no car'ro_^em movimento de certo modo pouco atento, cabendo por isso, a imputabilidade de autoria do dano, dividida entre ambas, o que representaria a expressao melhor adequada de equidade e justiga.

Acontece muitas vezes que o dano resulta de aconte'cimentos sucessivos ou concomitantes, que na hipotese do raio sobre a fabrica de explosives, foi a causa sucessiva da explosao em seu poder de expansao que produziu o dano no estabelecimento a certa dis.tancia.

A causa sucessiva — explosao conseqiiencia do raio, sucedeu-lhe na mcsma energia danificadoia, e desde que nao se trate de condigao segurada ou de exclulda, a responsabilidade do segurador e manifesta, pois que nao se verifica concomitancia de risco coberto e risco excluido, nao havendo porque se repartir a responsabilidade pela reparagao.

O problema de causalidade jurldica cncontra base de solugao na teoria de equivalencia de condi?6es com repar tir o encargo do dano entre segurador e segurado, todas as vezes que se estiver em presen^a de acontecimento se gurado e excluido.

Nao importa, como a principio fez crer, em tornar ilimitada a responsabi lidade do segurador, porquanto este tern a seu favor as clausulas de exclusao, de qualificagao, de redugao, alem da faculdade de prova dos fatos e de suas rela$oes causais que constituem forte e importante limite a sua respon sabilidade.

Ja o mesmo nao acontece no puro dominio da responsabilidade civil em que o jogo das condi?6es equivalentes na investigaqao do responsavel, nao se constrange nas limitagdes contratuais como no seguro.

Assim, releva em impprtancia e delicadeza a fungao da Pericia por forpa da tecnica de estabelecer os fatos na trama de suas relagoes causais e deste modo, fixar o nexo causal entre o dano e o fato sobre o qual se fundar a res ponsabilidade duma pessoa.

A atao pericial faz elevar a situagao de fato a uma relagao juridica. extraindo do fato resultante do acontecimento o vmculo a envolver o responsavel.

Constatado o fato, deve se seguir as suas consequencias, tarefa entao mais dificil por assentar em terreno hipotet'co, _ conforme seria o caso do lucro cessante.

As teorias que vimos de abordar sem Jne penetrar no intimo nem Ihe dissecar a contextura. oferecem, elementos de ine-gavel utilidade a tecnica da apremagao dos fatos, cumprindo tao s6Diente a pericia em saber delas servirse habilmerite com finura de tato e inteligencia.

A Combustao e a Preucnfao de Incendio

Vimos anteriormente a necessidade do estudo das combustoes e a possibilidade de sua aplicagao na prevengao de incendios. Devemos agora detalhar um pouco mais os nossos estudos, para obtermos meios de realizar, nao s6mente a prevengao de incendios, mas, como veremos adiante, ate mesmo de explosoes; e a explosao tern aplicagoes industrials. Exibiremos um filme que ilustra exatamente as aplicagoes da ex plosao controlada. Mas, comecemos pelas combustSes, em geral.

Chamamos combustiveis aqueles corpos capazes de, em determinadas condigoes de temperatura e numa determinada atmosfera em que haja o que chamamos um comburente — no caso do ar, oxigenio — sofrer uma reagao de oxidagao que, processando-se aciraa do uma dcterminada velocidade, eraite calor que aquece a propria substancia e que podera ocasionar, sem que se tenha uma fonte ignigena externa, uma chama com a emissao de luz, calor e gases.

No caso dos solidos, o que queima, o que entra em combustao, nao e o s6lido propriamente, mas os gases que fele emite quando aquecido, e por sua

vez continuam a aquece-lo, a provocar a emissao de mais gases, ate que se tenha consumido completamente o combustlvel. Ora, a combustao se verifica em caldeiras, em fornalhas, dentro dos motores, sob uma forma controlada, sendo, nesses casos, util instrumento de trabalho.

Casos ha, entretanto, em que a com bustao se torna inconveniente e nociva, desde que consuma elementos a ela nao destinados, nos incendios. Do mesmo modo, os liquidos combustiveis sofrem o mesmo process©, istb e, eles nao se queimam diretamente. mas sim queimam-sc os gases por eles emitidos. Deste modo, reduziremos o tratamento do nosso assunto ao estudo das misturas gasosas, ao estudo da sua com bustao

Procuraremos inicialmente estabele cer a nogao. que ja foi bosquejada acima, com rclagao aos limites de flamabilidade das misturas gasosas. A quimica. por meio de experimentagoes, determinou que um gas combustivel, como o hidrogenio, por exemplo, na presenga de oxigenio e de temperatura, pode,em determinadas condigoes, entrac em combustao. Mas, quais sao essas condigoes ? Primeiramente, e necessario que haja proporcionalidade entre o volume de hidrogenio e o volume de

oxigenio no exemplo Comado. Assim se tiverinos-4 % de volume de hidrogenio no ar, teremos possibilidade de provocar a inflamatao dessa mistura gasosa, e ver que ela se mantenha \ queimando, mesmo apos a retirada da ionte ignea,.

tivermos/por exempio. uma concentra^ao de apenas 3% de hidrogenio no ar, em volume, podemos aproximar uma chama e nao havera infJama?ao. Podera haver urn inicio de inflama^ao cm uma pequena porgao, mas nao havera propaga^ao da combustao, porquanto nao ha uma concentra?ao suficiente de combustivel na mistura. Do mesmo raodo, no caso inverse acima de 95 % de hidrogenio em vol^ume, na mistura gasosa. tambem nao havera infIama?ao; podera haver uma pequena inflamatao local, mas ela nao se propagara ao restante da massa. Esse exemplo serve para fixarmos a ideia de dois limites: o limite inferior de inflamabilidade, isto e, urn ponto abaixo do qual a combustao nao se mantem, e urn limite superior de infla mabilidade acima do qual a combustao tambem nao se mantem.

Uma pergunta desde logo ocorre: — «Mas esses pontos sao perfeitamente definidos, conhecidos e invariaveis, caracteristicos de cada combus tivel ?» — Nao. files variam, e variam inclusive com a forma do recipiente em que este/a contida a mistura se colocamos a fonte ingnigena na sua parte superior, na sua parte inferior, etc havendo uma serie de variaveis, que Pode modificar o comportamento da mistura cm relagao a inflama^ao, dentro

do intervalo compreendido entre o limUe inferior e o limite superior de intlamabilidade.

Podemos ainda mencionar que esses hmites variam se se alferam as conai?oes de pressao, e de temperatura. A determinagao desses limites em laboratorio tem por finalidade estabelecer a cr.entagao para a utiliza?ao, tantc quanto possivel segura, dos corpos combustiveis nos processes industriais. mas nao devem em hipotese nenhuma ser tomadas como caracteristicas fi.vas e definidas de cada material.

E necessario levar-se em considera?ao condi^oes ambientes e condigoes particuiares de processo industrial que podem acarretar variagoes nesses limi tes. para que seja possivel aplica-los com seguran?a no planejamento da prevengao de incendios. O esquecimento deste pequeno detalhe pode trazer surpresas desagradaveis.

Viraos assim uma nogao liti] a prevengao de incendios e que devera ser aphcada ja agora tendo-se em vista urn ^ngo estagio no estudo da combustao. entro do intervalo de inflamabilidade. o comportamento da mistura varia, isto e. havera a sua combustao mais rapida ou mais lenta, de acordo com condi?6es particulares.

O^aumento da velocidade da com bustao podera acarretar, como veremos adiante, a sua transforma?ao numa explosao. Cabe aqui uma pergunta:

— «Mas quando essa combustao se transforma em uma explosao ? O- que e uma explosao ?»

— Tentaremos dar uma ideia do pro cesso cm que se da essa transformagao,

buscando ainda mostrar a utilidade da compreensao desse maquinismo na prcven^ao de incendios e na prevcn^ao de explosoes.

Tomemos, num ponto qualquer do espaqo considerado ilimitado, um atomo de um combustivel como o hidrogenio e/oii outro, e um comburente — o oxigenio. Em torno desse ponto. num elemento de volume, teriamos outros atomos de hidrogenio, outros atomos de oxigenio, e ainda atomos dos gases inertes — do nitrogenio, dos gases cares na atmosfera. A suposi^ao no espago ilimitado tem por fim, neste me mento, possibilitar nos abstrairmos dos efeitos e das influencias do recipiente.

Suponhamos que haja uma combus tao e que se combine dcterminado numero de atomos de, digamos, .dois atomos de hidrogenio e um de oxi genio. Essa combinagao emite calor, que provocara o aumento da tempera tura, quer dos gases inertes. cm torno desse ponto, quer de outros atomos de hidrogenio e de oxigenio. Se a emissao de calor for suficientemente grande, propagando-se em todas as direqoes, a partir desse ponto. elevar a temperatura dos atomos de hidrogenio mais proximos, a ponto de este tambera vir a se infiamar e a se combinar com um novo atomo de oxigenio, teremos a propagagao da combustao em torno desse ponto.

De imediato, ocorre-nos que, quanto mais proximos estiverem esses atomos, tanto mais facilmente havera a propaga^ao da combustao do primeiro ponto imaginado para um segundo, um terceiro, e assim sucessivamente ate a propagagao da combustao cm toda a massa da mistura gasosa em tomb desse ponto.

Em condigoes de pressao baixa, os gases se expandirao e aumentara a distancia entre os atomos, de mode que nao havera possibilidade de a com bustao se propagar de um ponto a toda a massa.

Do mesmo modo, se a quantidade de atomos de hidrogenio for muito pe quena em relagao a quantidade de atomos de oxigenio. entao a combustao nao se propagara ou se propagara com muito mais dificuldade se o fizer. Essa pequena digressao mostra que a propagagao da combustao depende da concentragao de combustivel. fisse e o. mecanismo da transformagao de uma combustao em explosao.

A partir de um certo ponto, em determinadas condigoes de temperatura, e de pressao, teremos um dcsenvolvimento e uma propagagao muito rapidos da combustao, de tal sorte que esta, que inicialmente se processa a uma ve locidade da ordem de 30 cm. por se gundo, pode, em alguns milionesimos de segundo, atingir uma velocidade equivalente a cinco vezes a velocidade do som.

fiste e um ponto critico para a prevengao de explosoes. porquanto o in tervalo mencionado e aquele em que podemos intervir para evitar a transr formagao de um inicio de combustao numa explosao. Isto se faz hojc em escala industrial, ainda incipiente e verdade, mas os progresses ja alcangados permitem que se espere grandes resultados dessas novas tecnicas. Mencionamos anteriormente a velo cidade do som como um ponto critico

na explicagao do processo de transfornia?ao da combustao em explosao, e agora vcremos, rapidamente, a razao disso. Em virtude das caracteristicas do ar atmosferico, ele so e compressivel ^ ate certo ponto. O seu escoamento se faz em condigoes normais. estudadas \pela aerodinamica, ate um certo ponto, al,em do qual a sua inercia impede o seu escoamento normal em torno de uma superficie chamada aerodinamica, a partir desse ponto, as moleculas de ar nao mais se escpam com facilidade, e tendem a se acuniular^ a frentc do objeto que se desloca no seu seio, aumentando progressive e violentamente a pressao nesse ponto, ate que se formam perturbagoes de natureza vibratoria, conhecidas como ondas de cheque.

A formagao das ondas de choque se processa para qualquer corpo, e, no caso das combustoes, exatamentc quando a velocidade de propagagao da com bustao atinge a velocidade do som. Nesse ponto havera acumulagao de mo leculas de ar a frente da explosao.

Ao atingir a velocidade do som a propagagao da combustao gera o acumulo de moleculas de ar a sua frente. comprimindo-as umas com as outras, havendo um aumento violento de pressao que estabelecera um centro de perturbagao, chamado a onda de choque, que se propagara com os fenomenos conhecidos de: estrondo, au mento de pressio e aumento de temperatura violentos, como aquele que se observa quando os avioes a jato ultrapassam a velocidade do som. Esta c a causa dos efeitos de concusao. es trondo e todos os demais cfejtos secundarios observados nas explosoes.

A partir desse ponto, nao mais seria' necessario qualquer fator ignigeno para provocar o desenvolvimento da explo sao, posto que o proprio aumento de pressao e de temperatura decorrentes dessa perturbagao causada pela onde de choque e capaz de provocar novas combustoes e novas ondas de choque, que se propagariam a todo o restante do espago, que ate agora vimos supondo nao limitado.

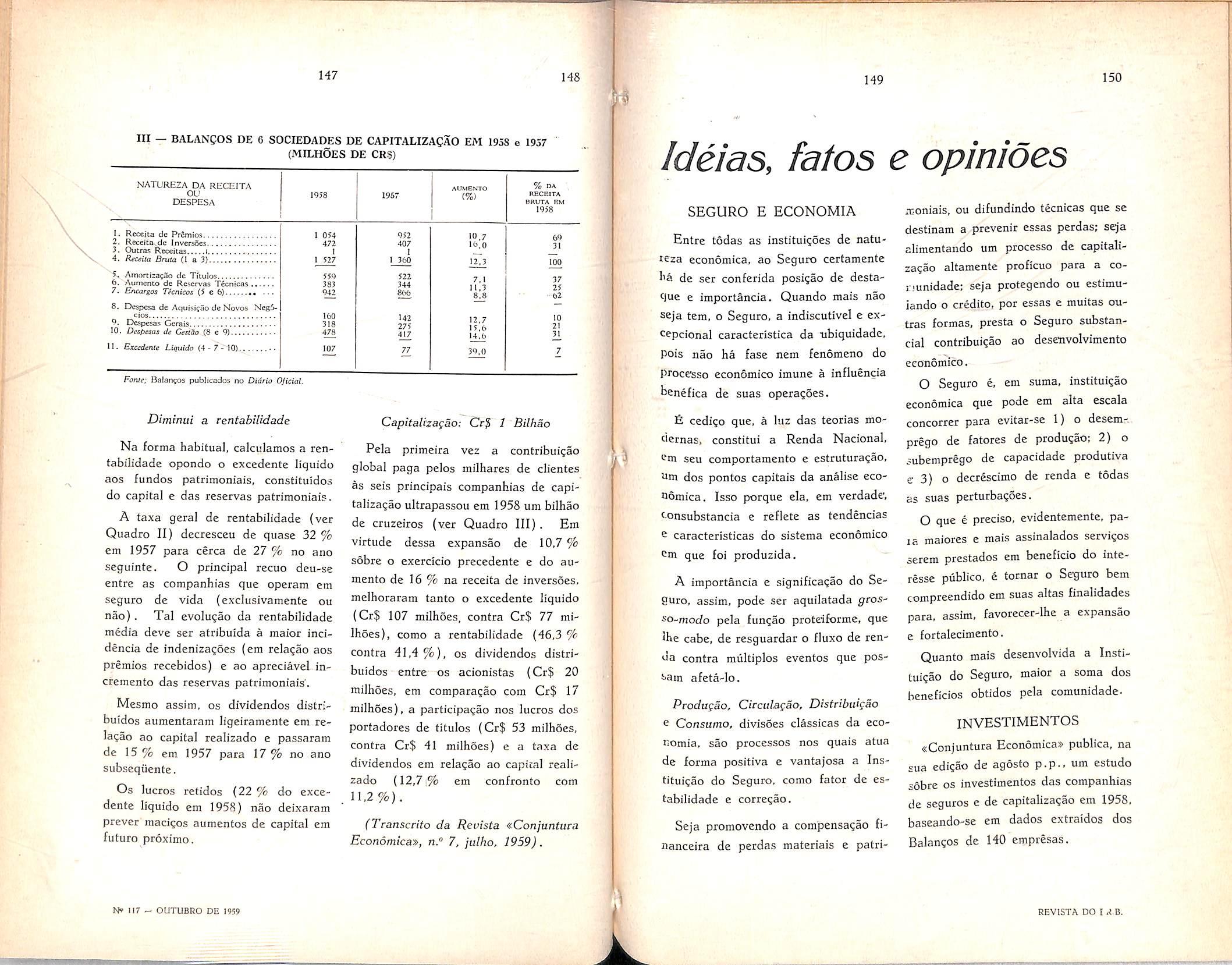

Imaginemos agora o espago limitado per paredes, o fenomeno ocorrendo dentro de um edificio, e teremos duas hijjoteses: ou as paredes delimitadoras do recinto apresentam resistencia suficiente para suportar o aumento de pressao, e nesse caso a onda de choque refletir-se-a e voltara refletida a interferir reforgando ou anulando as ondulagoes iniciais: ou a parede do recinto cedera, gerando-se entao outros fenomenos.

Se a onda de choque encontrar re sistencia, ela efetuara um trabalho mecanico que resultara na rutura das paredes, na projegao de solidos, de pedagos, detritos. a longa distancia, causando, com isso, novos danos.

Se, contudo, a onda de choque en contrar pequena resistencia nas paredes do recinto, ela sera ambrtecida e deixara de causar os danos mecanicos, nao so as paredes como tambem a outros bens, e a outros objetos que se encontrem nas proximidades. Tal e o caso quando se faz uma ventilagao adequada da explosao.

Gostaria, neste ponto, de me referir a um oleoduto cuja fotografia (') nos po-

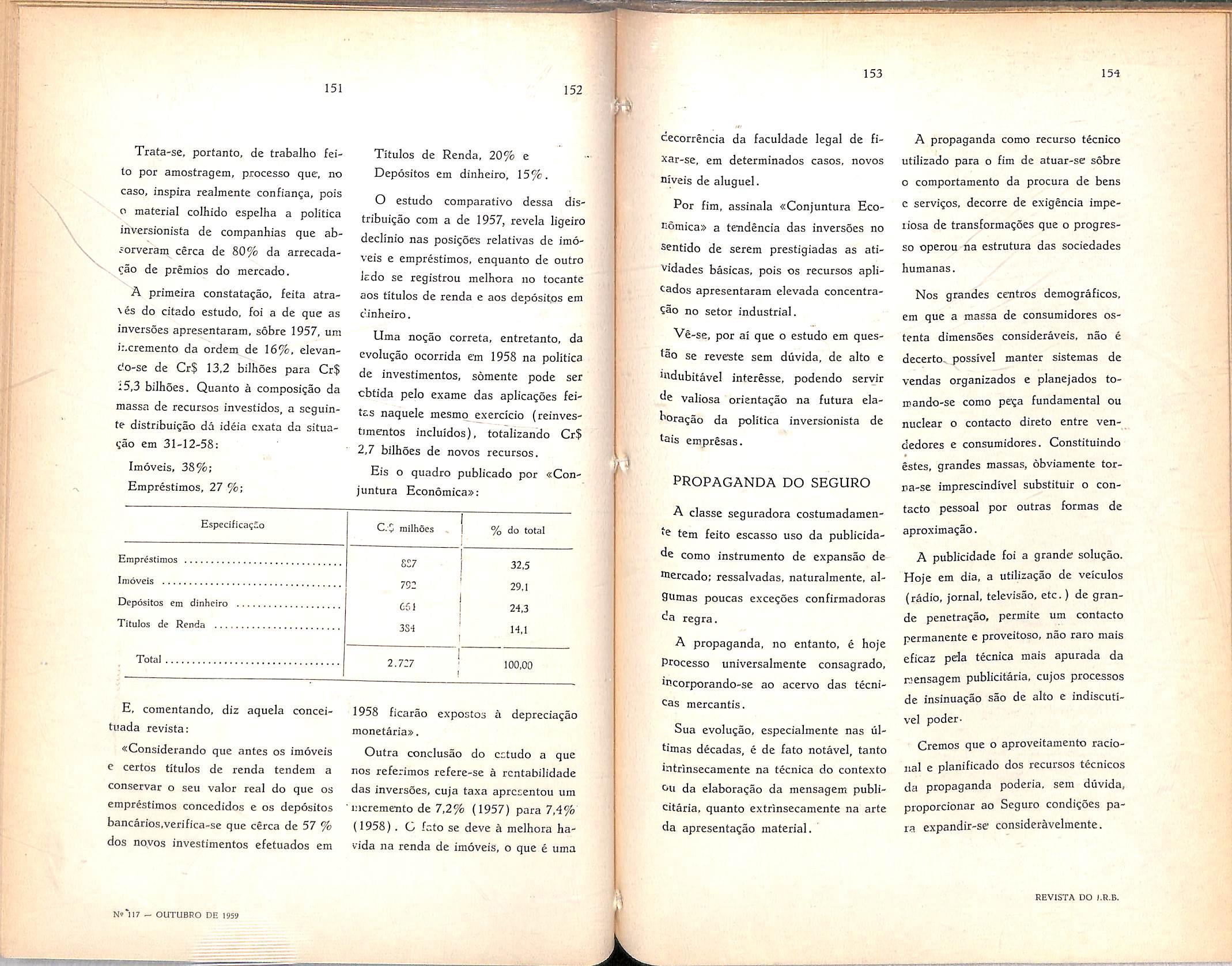

demos ver, onde se observaram nitidamente, per alguns quilometros de extensao, explosoes a distancias certas por efeito de uma explosao inicial numa das extremidades do oleoduto, . Os pontos onde houve rutura por excesso de pressao. eram exatamente os ventres da onda de choque que se propagou ao longo dele.

Recapitulando o que vimos, com relagao ao intervalo de inflamabilidade, veremos que:

•• Pdmeiro — se a concentragao de combustivel for pequena, decresce a probabilidade de se encontrarem dois atomos d'e oxigenio e de combustivel em torno de um ponto qualquer, onde a temperatura seja igual ou superior ao ponto de ignigao do combustivel considerado. Neste caso, as moleculas de oxigenio, nitrogenio e gases raros do at, funcionam como moderadores, pela absorgao de calor.

Segundo — se a concentragao da raistura se eleva, havera maior proba bilidade de reuniao de atomos de com bustivel e oxigenio, pois cssas se encontrarao juntas mais frequentcmente.

Atingindo-se a concentragao ideal, havera maior velocidade de propagagao, prevalecendo uma reagao em cadeia, isto e, havera uma acelcragao e a pro pagagao do processo a todo o volume ar-combustivel, facilitada ainda pelo aumenlo simultaneo da pressao.

Tercerro — se a concentragao da mistura 6 excessivamente rica, havera combustao incompleta, isto e, uma por-

gao de atomos de combustivel nao tera tido possibilidade de reagir, a despeito das condigoes favoraveis de tempera tura e de pressao, e a reagao sera amortecida pelo proprio excesso de combustivel, acima do limite superior de flamabilidade. Acima desse limite, ela se torna impossivel, dada a prevalenda do efeito moderador do proprio combustivel;

Quarto — Nas condigoes otimas de mistura e cm fungao do poder calorifico e da quantidade de calor desprendida da reagao de combustao. c de outros fatores, conforme vimos acima, a velocidade de propagagao da com bustao podc atingir valores superioresao da velocidade do som, e haver o que denominamos — explosao.

De um modo geral, a teoria sintetizada, de forma elementar, acima, aplicase tambem as explosoes de poeira, bem como a outras explosoes de origem quimica, como nos explosives, por exemplo, onde o detonador age apenas como gatilho aumentando violentamente a pressao e a temperatura num ponto do corpo, de tal sorte que a onda de choque se propague ao longo de todo ele, e com isso ocasione a propagagao da reagao quimica.

Nesscs casos, o comburente acha-se sob a forma de um composto quimico. na massa do proprio explosive, o qual, dccompo.sto pelo calor inicial, fornece o comburente necessario ao restante do processo.

O conhecimento do mecanismo, exposto acima, a medida dos tempos, tem-

peraturas, pressoes, propor^Qes das misturas, ar combustlvel, o estabelecimento dos Jimifes inferiores e superiores de flamabilidade, o intervalb de flamabilidade, o estudo do comportamento dessas misturas era diferentes circunsN^tancias e co"in diferentes variaveis, nos dlversos processes industriais e em laboratorio, perraitem ao engenheiro a constitui?ao de um instrumento de trabalho de carater geral, com o qua! ele pode resolver os problemas que sc apresentam na pratica.

Dessa maneira, parece-nos que fica explicada a utilidade do estudo da combustao na prevengao is incendios. E mais ainda, um estudo que faremos adiante do conceito de carga-incendio.

• apenas esbogado acima. e das maneiras em que se podera determinar as velocidades de combustao, estarao com pletes OS instrumentos basicos de sistematizagao na aplica^ao dos raetodos destinados a prevenir incendios.

Apenas para ilustrar o que acabamos de ver, citaremos os tr§s metodos utilizados, aplicando-sc os conhecimentos ja exisfentes sob a forma da transformagao de uma combustao incipiente numa explosao, para a prevengao de explosoes.

Isfo se faz pela eliminasao do foco de combustao. automaticamente, quer pela introdu^ao de um gas inerte no ambiente, quer pelo confinamento automatico do local da combustao inicial,

quer, finalmente, pela ventila^ao automatica e rapida do local, de maneira a baixar rapidamente a composi^ao da mistura gasosa, abaixo do limite inferior de inflamabilidade.

Passaremos. agora, a terceira parte dos nossos teraas que, conforme disscmos acima, e constituida pelo estudo da carga-incendio e da velocidade de combustao.

Veremos, agora, como e possivel ter uma no?ao numerica da possivel intensidade e do possivel comportamento, de um determinado ris_co, em fungao da quantidade de combustlvel nele contido.

Para isso, precisamos saber qual a quantidade de calor que sera emitida pela queima completa de um quilograma desse combustlvel, o que se pode obter em laboratorio, e ja existem tabelas dos principals produtos industriais determinados em laboratorio, com as quais podemos trabalhar sera grande margem de erro. Sao as tabelas do poder calorifico dos materials combustjveis, isto e, o numero de calorias que eles podem fornecer quando totalmente queimados.

Partindo dessa no$ao, e possivel calcularmos para um determinado risco, como armazens de algodao, de papel, por exemplo, os respectivos Indices de poder calorifico, ou a carga-incendio.

O conceito de carga-incendio foi estabelecido em resultado de pesquisas

realizadas nos Estados Unidos, na Inglaterra, na Franga e mais rccentemente no Japao, onde foram feitos estudos muito interessantes, aplicando os conhecimentos que foram obtidos, nos Estados Unidos — em laboratorio; na Inglaterra — em laboratorio e tambem aproveitando a experiencia decorrcnte dos bombardeios aereos: e finalmente, tambem no Japao, cm decocrencia dos estudos necessaries para a reconstru^ao das zonas que foram totalmente destruidas devido ao bombardeio e, sobretudo, as bombas incendiarias.

fisses estudos se basearam na medida ou na avaliaqao, a posteriori, do grau de intensidade e do tempo de dura^ao dos incendios, tendo sido estabelecida uma correlagao entre a quantidade de combustlvel, a quantidade de calor por unidade de area pre-existente, e a intensidade e a dura^ao do incendio. Assim, foram estabelecidos padroes, estabelccidos corabustlveis de rcferencia, e se tornou possivel, por meios comparatives e por estudo das correlacoes observadas nos registros, verificar que, quanto maior a cargaincendio, tanto mais intense ou mais longo e o incendio, dai decorrendo informaqoes e conclusoes liteis ao esta belecimento das especifica^oes para a rcconstru^ao ou para o estabelecimento de novas normas e novos codigos de edifica^oes.

Vemos assim, em linhas gerals, uma ilustra^ao do que foi dito anteriormente com rela?ao a necessidade e a utili-

dade da pesquisa, e de encararmos os problemas de preven^ao de incendio de um ponto de vista experimental.

Vamos exemplificar, para melhor fixa?ao do conceito de carga-incendio, com um edificio de 50 por 20 m, uma area conscqiientemcnte de 1.000 m^ contendo, digamos, 50 toneiadas de madeira.

Suponliamos que a madeira tenha um poder calorifico de 4.000 quilo-calorias por quilograma. Isto significa que um quflogramo dessa madeira, queimado, emitira 4.000 quilo-calorias.

Teremos, entao, a quantidade total de calorias contidas no edificio igual ao produto de 50.000 por 4.000 ou sejam 200 milhoes de quilo-calorias; a carga-incendio seria, entao, de 200 mil quilo-calorias por metro quadrado. fisse e o numero que mede a cargaincendio e que, como vemos, e analogo a carga que utilizamos nos calculos estruturais.

Verificaremos, em seguida, que, em resultado das experiencias feitas nos Estados Unidos, na Inglaterra e no Japao, a cxistencia de uma correla^ao entre essa carga-incendio e o tempo de dura?ao c a intensidade dos incendios.

Evidentemente, esses nao dependem unicamente da carga-incendio; depen dem tambem da velocidade da combus tao e das condigoes de ventilagao do predio onde estiverem localizados, isto e, do maior ou menor alimento de comburente, no caso da combustao desse conteudo combustivel.

Tendo em vista essas observances, foram estabelecidas e foram estudados OS fatores residenciais — igrejas, hospitais, hotels, escolas, etc. — e verificou-se que, nesses casos, utilizando-se a unidade inglesa de medidas para a quanfidade de calor, as cargas-incendio dificilmehte ultrapassavam 100.000 •PTU per pe quadrado, o que corresponde, aproximadamente, a 250.000 quilo-calorias por m-.

Em ocupanoes mercantis, de um modo geral — o comerdo. pequeno comercio — as cargas-incendio se-traduziam em torno de 200.000 PTU por pe quadrado e as ocupagoes especiais de grandes acmazens, grandes depositos, etc. a carga-incendio ultrapassava a 400.000 PTU por pe quadrado.

Cabem aqui algumas observances adicionais sobre o conceito de cargaincendio, porquanto se esta e a quantidade de calor passive! de ser emitida pela corabustao de materiais combustiveis existentes, evidentemente, tambem OS materiais combustiveis que entram na construnao devem ser computados na carga-incendio.

Tal e o caso de se considerarem pisos ou coberturas de madeira, que podem e contribuem efetivamente para a cargamcendio e, consequentemente, para a . mtensidade e a duragao dos incendios.

Do mesmo modo,influirao na intensi dade e na duranao do incendio a forma e 0 estado fisicos do material combustivel. A quantidade de madeira pode ser a mesma, a carga-incendio a mesma, e o incendio sera de menor duranao e mais intense, se nos tivermos a madeira

reduzida a serragem em vez de te-Ia em colchoeiras, por exemplo.

O mesmo ocorre com o algodao, que podera apresentar uma velocidade de combustao elevadissima, se em pluma, e uma veJocidade de combustao muito mais baixa, se reprensado em fardos com uma densidadc de 400 ks. por m\

Tambem relacionado com a veloci dade da combustao, a intensidade e a duranao do incendio, temos o problema da ventilanao, isto e, problema do suprimento de oxigenio para a manuten?ao da combustao.

Todos nos sabemos que, se deixarraos, num compartimento -fechado, ym foco de combustivel, uma fonte ignigena qualquer, este foco permanecera longo tempo, processando-se uma combustao muito lenta, incompleta, gerando grande quantidade de monoxido de carbono, dentro do compartimento, de tal sorte que, no memento em que se faz uma tentativa de alcannar o foco para extingui-lo, abrindo-se qualquer meio de ventilanao. e possivel que ocorram ate acidentes fatais com as chamadas chamas de ponta, que sao, nada mais, nada menos, que a introdunao rapida e violenta, de uma quantidade de comburente necessaria para que a combus tao passe de um estado quase latente, de baixa velocidade, para uma veloci dade e intensidade elevadissimas, instantaneamente, queimando-se ai, ja nao so 0 material combustivel solido que Ihe dava origem, mas os gases que se acumularam no ambiente, especialmente

0 monoxido de carbono, sendo possivel ate mesmo a ocorrencia de explosao

pela formanao de uma mistura explosiva de monoxido de carbono e oxi genio.

O problema da ventilanao foi tambem objeto de pesquisas e ensaios complementares, especialmente num estudo muito recente da Universidade de Toquio, em 1958, onde uma comissao incumbida de estudar os varios tipos de construnao teve oportunidade de realizar ensaios em modelos reduzidos e em edificanoes reais de varios tipos, onde ficaram bem estabelecidos os elementos que correlacionam a ventilanao com a intensidade e a duranao do in cendio, alem da sua relagao com a carga-incendio.

De posse desses elementos e desses cstudos iniciais. e basicos. de carater geral, puderam os tecnicos c os engenheiros de protegao determinar e, ja agora, estimar a priori, em funnao da Carga-incendio, o tempo de duranao e 3 velocidade de combustao aproximados, em funnao da carga-incendio.

Com base nesses elementos. podemos especificar inclusive a resistencia cstrutural dos edificios, para cargas-incen dio variadas: assim por exemplo bastara que, para ocupanoes de cargaincendio leve, o edificio tenha os seus elementos estruturais com uma resis tencia maxima de 1 bora. Outros tipos de ocupanao exigirao no minimo duas horas de resistencia, e outros tipos ainda, finalmcnte, exigirao no minimo 4 horas de resistencia ao fogo.

Com esse metodo e possivel desde logo projetar construnao que, sabida c determinada a sua ocupanao, podemos afirmar a priori que ela pode ou nao

suportar a combustao completa do conteiido, sem entrar em colapso, isto 6, sem que os seus elementos essenciais sejam atingidos na sua resistencia e venham a desmoronar.

Isto e possivel mediante o ensaio dos elementos de construnao, em condinoes de tempo, temperatura e intensi dade de fogo, reproduzidas em estanoes experimentais, que os submetam a condinoes analogas aquelas que teriam de suportar num incendio real, de maneira a obtermos o que ja mencionamos, a reduqao de danos no caso de eclosao de incendios.

E por este meio, tem sido possivel determinar meios de protenao das estruturas, que Ihes confiram resistencia adequada, aos tipos de ocupanao para OS quais esta destinada.

Assim, por exemplo, sabemos hoje que nao podemos adotar um recobrimento numa estrutura de concreto armado, numa refinaria de petroleo, admitir um recobrimento de ferro de apenas um centimetro e meio.

Sabemos tambem que os agregados calcarios resistem melhor que os agre gados silicosos as condigoes encontradas comumente nos incendios. E toda uma serie de conhecimentos e de indicanoes. qualitativas c quantitativas, utilizaveis na pratica, na consecunao do objetivo da prevengao de incendios.

Temos assim resuraido, nessas conversas, alguns conccitos basicos da prevengao e protenao contra incendios, e das suas aplicanoes, especialmente as aplicagoes que se vem realizando cm nosso pais.

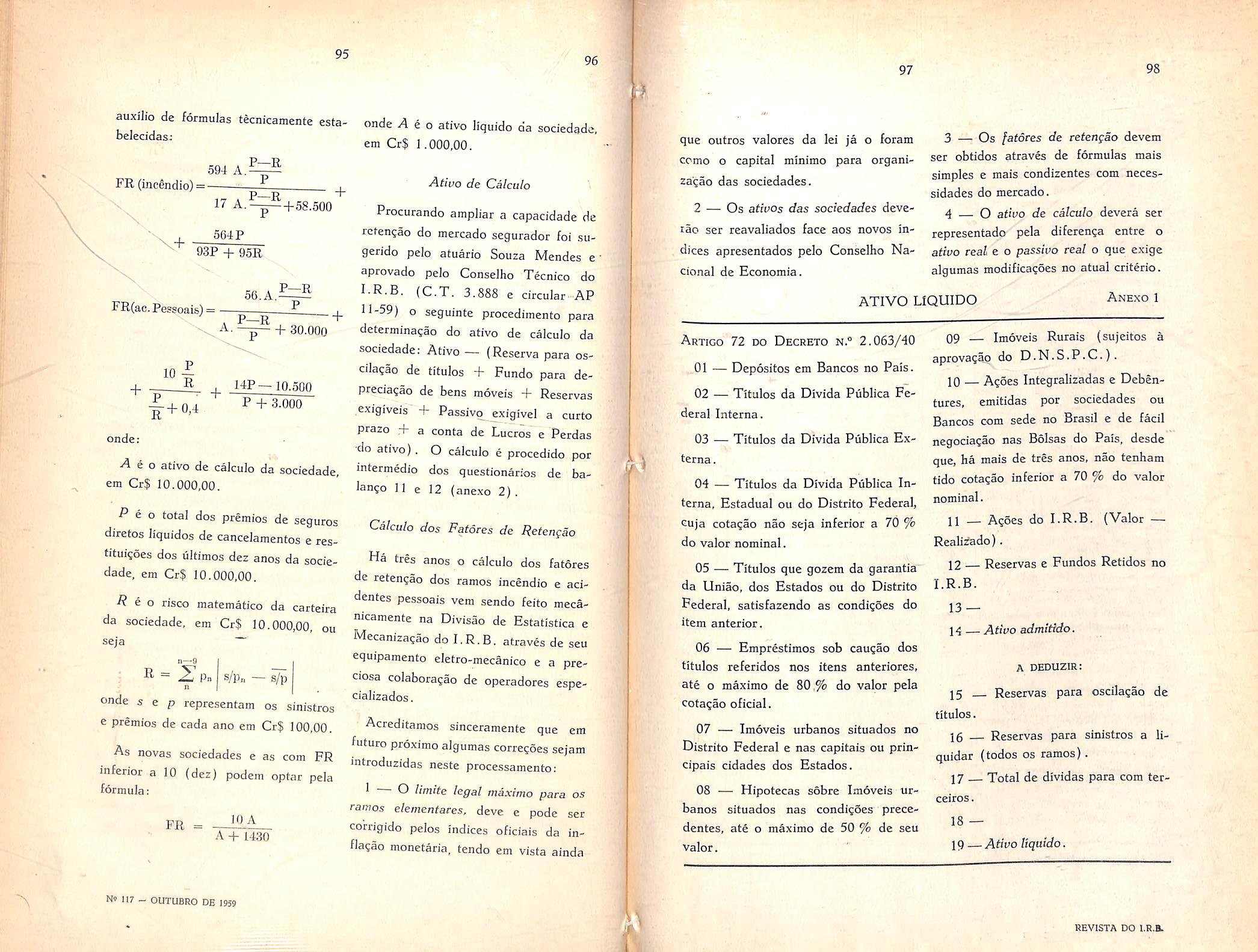

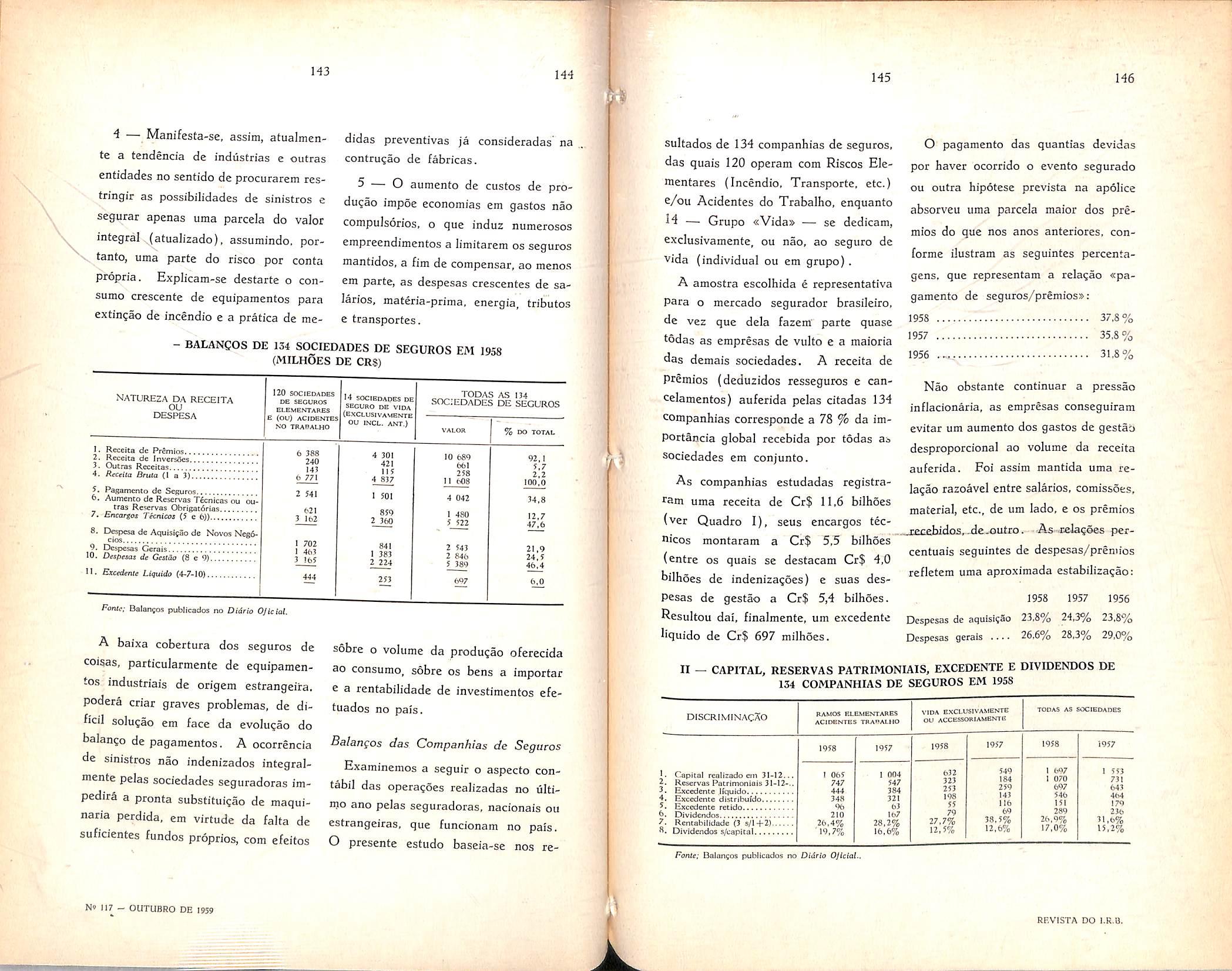

1 -O seguro dos riscos atômicos despertou o maior interêsse dos estudiosos (1), os quais aprofundaram o exame dos vários problemas surgidos com o novo risco, que deverão ser resolvidos pelos legisladores dos vários países, quando forem fixadas normas sôbre a utilização , da energia nuclear para fins pacíficos (--2).

Essa exigência foi sentida também pelas classes interessadas, entre as quais a União internacional de produtores e distribuidores de energia elétrica (UNIPEDE) e o Comité europeu de seguros (,3) que, com ampla participação dos técnicos dos diversos países, prepararam -atendendo a exigências uniformes e situações objetivas - interessantes esquemas de convenções internacionais.

!;;sses esquemas foram, posteriormente, considerados no projeto de Convenção relativa à responsabilidade civil no campo da energia nuclear, apresentado em 1958 porum Grupo detécnicos da Agência européia de energia nuclear (ENEA) no âmbito da Organização européia de cooperação econômicól (OECE).

(1) Nota do tradutor - Em virtude da extensão das anotações do .:iutor. reproduzimos, sómente, aquelas que consideramos de maior interêsse para os leitores

(2) E:n v::írios países continuam em estudo os projetos de leis nucleares

(3) O Comité europeu de seguros constitu! un:i Grupo de trab.:ilho d;is Associações na�•ona,s das emprêsas de st?guros de seis pa1ses da Comunidade européia ck energia atômica (EURATOM).

As razões dêsse vivo interêsse da doutrina são intuitivas. O funcionamento regular das garantias assecuratórias constitui uma das bases indispensáveis ao desenvolvimento de uma poderosa indústria nuclear, que se destina a dominar a economia produtiva de cada país.

É evidente, sem dúvida, que os construtores e os administradores de instalações atômicas, que já suportam os grandes Fiscos financeiros e técnicos desta nova atividade, têm absoluta necessidade, de poder obter no mercado, em condições razoáveis, um.1 adequada garantia assecuratória, qw; concorde em cobrir pelo menos os chamados grandes riscos nucleares, isto é, os danos materiais às instalações atômicas e as conseqüências patrimoniais da responsabilidade civil contra terceiros (4).

2 -O seguro dos riscos atômicos exigiu o estudo de uma técnica particular, sobretudo pela falta de experiência e de dados estatísticos, sôbre os quais é baseada a técnica tradicional. Como é sabido , as probabilidades de

('1) As companhias de seguros já podem oferecer árnpla

profissionais decorrentes de radiação.

ocorrência de um sinistro nuclear são mínimas e bastante inferiores às que se. observam em relação à indústria química clássica (5), graças especialmente às medidas técnicas, e à imposição e observância denormas rigorosas e precisas, destinadas à prevenção dos possíveis danos, às pessoas e coisas (6)' inerentes ao desenvolvimento da indústria nuclear, destinada a fins pa-

em centenas de bilhões (8). Ao mesmo tempo, acentuam que a absorção de substâncias radioativas pode produzir os chamados danos diferidos (9), . t e· que se manifestam quando já JS O , está prescrito O prazo estabelecido para promover a ação de ressarcimento (10.

Sob O ponto de vista financeiro, as h·as devem rec:olver problemas compan 1análogos aos quese apresentam qu�ndo cíficos (7). a garantia é requerida para cobrir os chamados riscos catastróficos, devidos. Xenlplo aos tufões ou terremotos. Por outro lado, entretanto, o dano por e, a característica d.!

e

nuclear apresenta que suas conseqüências podem assumjr

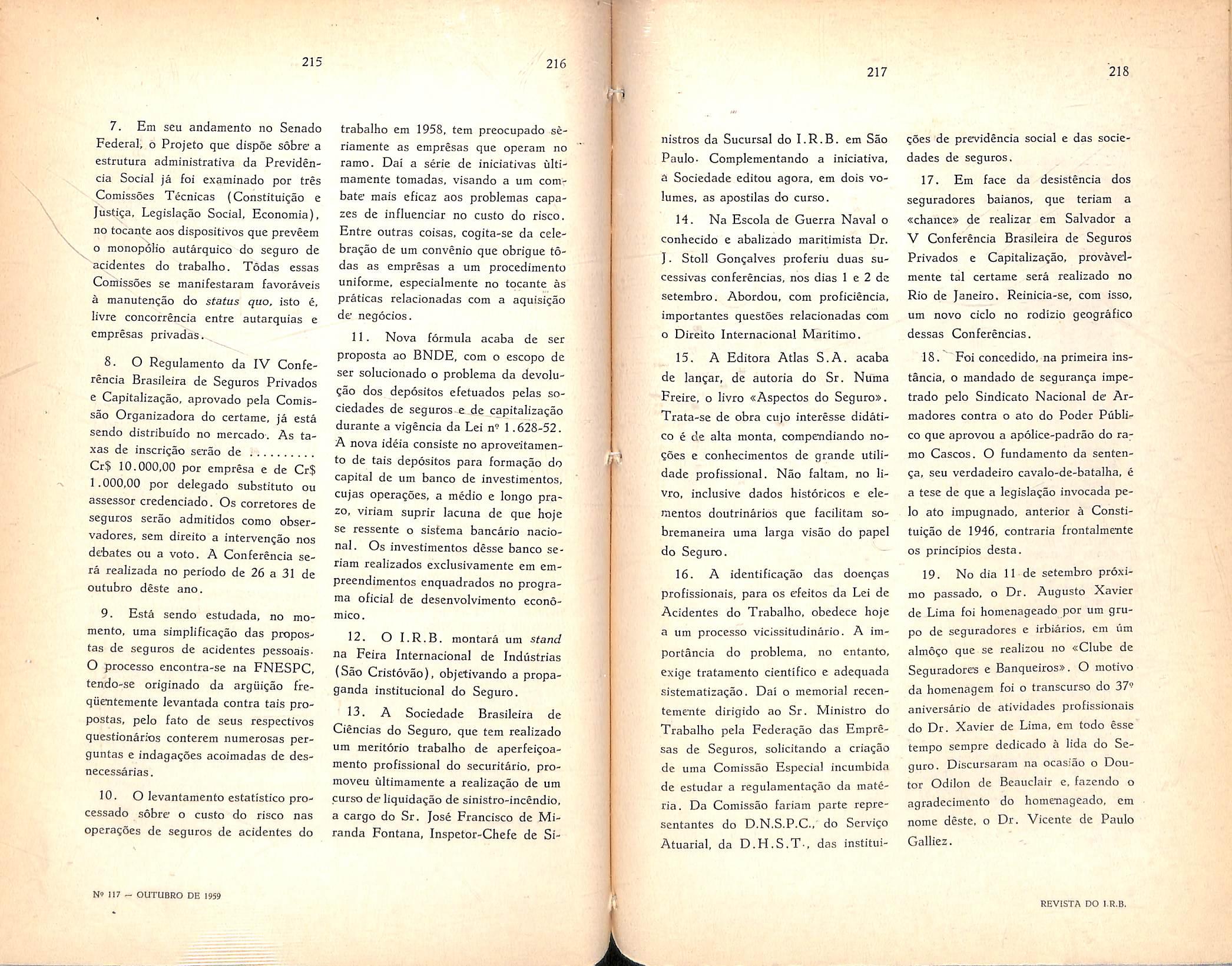

proporções excepcionais e manifeStªr

se muito tempo após a ocorrência dr,

Em casos dessa espécie se recorre em larga escala ao cosseguro e ao .0 para obter no mercado ressegur , sinistro.

Os estudiosos mais avisados, exam;nando, por exemplo, a propagação exterior de material radioativo, em caso de perda de contrôle ou de explosão de um reator (por terremoto, sabota·

gem e outras causas), admitem a hipótese de danos que podem ser avaliados ---- .

(S) No relatório do Price Ar1derson

Amendmenf, de 2 de setembro de 1957, que rnodificou O Alomic Energy Act americano, de 30 de junho de 1954, se afirma que a Probabilidade de morte cm acidente de trânsito é de l sõbre 5.000, enquanto nos sinistrof caus.:idos por reator atômico é de 1 sõbre 5CO milhões.

(6) O ConselhodaEURATOM fixou,<'m 2 de fevereiro de 1959, as normas fundamentais para a proteção sanitária da população e dos trabalhadores contra os perigos das radiações ionizantes.

(7) Essa peculiaridade do ris_co nuclear repercute, evidentemente sõbrc o sistema par,, o cálculo dos prêmios. Enquanto nos segurns tradicionais as tabelas de prêmios s5o.�st�� clecidas a posteriori. com base na expcm:nct obst?rvada através dos sinistros, nos seg�ros nucleares o risco deve ser avali�do nyrrorz, com base em cálculos cuja ex,1tidão s0mcntc o tempo poderá confirmar.

mundial a cobertura das vultosas importâncias que se tornam n�cess�rias a garantia eficaz dos mteresse:; para um dos fornecedores edos administradores, e, inclusive, de terceiros. -

) D acôrdo com os cálculos de um 8 (Pontzen, L'industrie des assura�ces P . cr d ito t te pág. 51) cada uma das cmc-:> s a ap e e ·• ·d A · h ue estão sendo constrm as na mepil as q . ;)hões de dólares e podr rica vale onco m d . d às pessoas e bens e terceiro�. caus�r d anos minimo cm 75 milhões de doavaha os. no lares. f d 'd G tt·

9) Sôbrcosdanosdieri os.v1 e rassc 1, ( (P t�en L'ind�trie des assuranc.::s Pento on- ' / (R' t· d' .. . de//'encrgia nucearc 1v. rim. 1r. I mpreg? 1959 73 e seg.) que lembra os pr�c. Clt��riveis'produz.idos pela absorção de cfe1to� ·as radioativas, como. por exemplo. o su stanci . ·f t ·cãncer a leucemia, que se m,, dme��m t apos :d vnte ou mais anos o sm1sro, O,l decorri os 1· _ ainda em outra geraçao. -. . .

(IO) Aabsorçãode substancias ra�1oativ.:is d provocar danos. a pl!s�oas ou co isas, que po e t. m naparteextenor do reator,ainda seeoc�nracorra um verdadeiro sinistro. U·11 que n . 0 0fct�ado na região de Windscn/.:? inquénto e ' 'd t 'd . 1 t . ) para npur.:ir um ac1 ene ocorn o (Ingaeirapilha de plutônio, cm outubro de com uma õ d' 1957, provou que as emat d iaç e f s .1 ra d oativas da ilha estavam provocao o ee1os anoso, '.p ntes do sinistro. Os camponeses dil muito a h ·d t· 1 d. · região lamentava":! derd av1 o n�ave 1m1nuição na fecundi a d e d e

f es�-•cialmeote as v;icas, es e .• o m1c10 o unc10n.imeoto da pilha na reg1ao.

Para garantir a mais ampla cobertura dos riscos nucleares. em varios paises foram constituidos pools nacionais, quc assuraem no proprio mercado o risen atomico atraves do scguro direto. e que sao ligados entre si pelo resseguro dos riscos cobertos em cada pool.

\ 3 — No que se refere aOs aspectos juridicos do seguro contra os risco-; atomicos. verifica-se, preliminarmente, a necessidade de uma legislagao inovadora e calcada em,bases internacionais comuns, sobretudo em-..relagao a responsabilidade civil dos administradores de reatores nucleares.

Para esse fim, a concordancia o geral sobre a conveniencia de se estabelecer urn regime especial de responsabilidade no setor da energia nuclear, visto que, tanto o sistema tradicional, quc poe a culpa como base da responsabilidade (arg. art. 2.043 cod. civ.), quanto as normas, aceitas em varios regulamentos, para o exercicio* de atividades perigosas, (arg. art. 2.050) acarretam gravissiraos inconvenientes. Basta imaginar. por exemplo, que se viria a negar as vitimas de urn sinistro nuclear, isentas de culpa. qualquer ressarcimento em todos os casos em que o administrador de uma instalagao nuclear conseguisse fazer prova dc estar livre de qualquer culpa ou de ter adotado todas as medidas indicadas para evitar o dano.

Por outre lado, se fosse mantido n regime tradicional, o adininistrado.ficaria sujeito a uma responsabilidade assaz ngorosa. porquanto o devedor responde pelo cumprimento de suas obrigagoes com todos os seus bens,

presentes e futures (arg. art. 2.740 cod. civ.).

Os principios basicos da disciplin.a legislativa e.special devem tender espccialmente a equilibrar os diversos interesses em lide e, ao mesmo tempo, restringir. dentro de limites razoaveis de suportabilidade, na extensao. na caus.i c no tempo, o onus industrial da indenizagao devida as pessoas atingidas por um sinistro nuclear, para nao obstruir as iniciativas de produgao e exploragao da nova energia.

Inspirando-se nestes criterios gerais, a disciplina prevista pelos legisladores dos varios paises para a responsabilidade civil nuclear pode ser'esquema tizada, ainda que de maneira geral, na seguinte forma:

a) fi observada a tendencia mai:. ngorosa, que estabelece uma responsabilidade objetiva do administrador nuclear, no sentido- de que os terceiros prejudicados tem direito ao ressarcmento do dano, ainda que aquele demonstre estar isento de qualquer culpa ou de ter adotado todas as medidas indicadas para evitar o dano.

A responsabilidade do administrador de uma instalagao nuclear e, geralmente, excluida somente quando o sinistro seja devido a determinados casos de forga maior, como atos do guerra ou de insurreigao civil, ou eventos catastroficos naturais, de carater excepcional. porquanto.tais even tos interrompem o nexo de casualidade entre o sinistro e o dano.

A compensagao pela maior am plitude da responsabilidade. posta a cargo do administrador das instalagoes

nucleares, e dada atraves da limitagao dessa responsabilidade a uma importancia fi.xa, quc e estabelecida, pelar leis de cada pais, ou para cada instalogao atomica. isto e, por rcatoc ou grupos de reatores constituindo um bloco, ou, para cada sinistro nuclear.

A iimitagao da responsabilidade se justifica, sobretudo. com base em consideragoes de ordem pratica, porquanto o desenvolvimento da indiistria nuclear poderia ser seriamente comprometido se nao se mantivessem, em limites suportaveis, a responsabilidade civil dos operadores nucleares.

Nao se deve esquecer que a respon sabilidade estaria efetivamente limitada, ainda que nao o fosse cxpressamente pela lei, porquanto os bens dos admi nistradores de reatores nucleares seriam certamente insuficientes para o ressar cimento dos danos produzidos per um sinistro de efeitos catastroficos.

Nem na pratica seria possivel manter em vigor o sistema tradicional de res ponsabilidade ilimitada, baseando-se na cobertura assecuratoria dos riscos atomicos. porquanto nao se pode afiancar que a indiistria seguradora, na sua estrutura atual, esteja em situagao de obter OS capitais necessaries para ga rantir os detentores de reatores nuclea res contra os danos materials as instalagoes, e, garantir, iliniitadamente, a responsabilidade civil contra terceiros.

Nao faltam, todavia, outros sistemas. Nos Estado.s Llnidos. por exemplo. foi mantida em vigor a responsabilidade ilimitada do administrador dc reatores nucleares. de acordo com a Commor, Law ou as leis dos diversos estados da Uniao.

Mas, ao operador nuclear foi concedido um direito de regresso contra o Estado. ate a concorrencia de 500 milhoes de dolares para cada acidente nuclear, se as reclaraagoes de ressarci mento, que devem ser atendidas, excederem o limite maximo da cobertura do seguro ou da garantia financeira necessaria para obter a autorizagao para a exploragao da indiistria nuclear. (Price Anderson Act. 2 de setembro de 1957).

b) Julga-se oportuno estudar um sistenia- que, em caso de sinistro. permita aos terceiros dirigir-se somente a um linico rcsponsavel para reclamar o pagamento das eventuais indenizagoes. fi aceito, portanto, o principio da chainada canalizagao da responsabilidade, que faz recair somente sobre o adminis trador do reator a responsabilidade pelos danos, ainda que o sinistro nuclear seja causado, por exemplo, pelos construtores de instalagoes atomicas ou pelos fornecedores de ma terial nuclear.

fiste principio, logicamente, deveria aplicar-se somente em favor das vi timas do sinistro nuclear, a fim de facilitar ao maximo a individualizagao do responsavel.

Na pratica, entretanto, devido especialmente as pressoes feitas pelos paises que constroem as instalageo,s atomicas e forneccm os materiais nucleares, tende-se a modificar o di reito comum, nao se reconhecendo ao administrador de instalagoes nucleares o direito de regresso contra os seus fornecedores, pelos danos produzidos pelo fornecimento de instalagoes ou materials defcituosos.

e) Cogita-se, outrossim, de vanos sistemas para enfrentar os chamados danos diferidos, que se manifesta:n muito tempo após a ocorrência do sinistro nuclear. Para êsse fim prolonga-se, por exemplo, otêrmo daprescrição da ação de ressarcimento (11), ou se constitui um fundo especial para os danos atornicos diferidos.

d) Ao mesmo tempo, são notàvelmente simplificadas as medidas de constatação de danos e execução dos responsáveis, reconhecendo a um só tribunal (normalm�te-, o do local onde está situada a instalação nuclear) a competênciapara decidir tôdas as ações de ressarcimento que decorram de ur.1 mesmo acidente nuclear.

4 - Para tornar eficaz a regulamentação positiva, é usualmente estabelecido que os administradores de: instalações nucleares não podem obter da autoridade competente a autorização para desenvolver sua atividade nos setores nucleares, se não provarem dispor de uma adequada garantia para enfrentar os danos, a pessoas ou coisas, ocasionados por um sinistro nuclear.

Os projetos de lei nuclear seguem normalmente o sistema cr.1 u::;o n:i maioria dos países europeus para garantir aos lesados o ressarcimento dos danos decorrentes da circulação do5 veículos a motor: impõem aos admi•· nistradores de reatores nucleares a obrigação de efetivar um contrato de seguros que cubra os riscos de respon-

(11) O projeto alemão, por exemplo, dilata. de 10 para 15 anos. o término d::i prescrição d.:i 11ção de ressarcimento. O Ministro inglês da Enerçila. em 6 de dezembro de 1958, anunciou, na Câmara dos Lords, o aumento de 10 para 30 anos do prazo útil para r•�clamar o ressarcimcnto dos danos, quando causados por radiação.

sabilidade civil contra terceiros. Ê, todavia, geralmente admitida a faculdade de substituir o seguro pelo depósito de uma caução ou outra medida equivalente para garantir às vítimas dv sinistro nuclear o ressarcimento do dano.

É também, normalmente, previstq um privilégio, a favor do terceiro lesado. sôbre a indenização devida pela companhia, para evitar que a importânci;:1 segurada, desviada de sua finalidade específica, se confunda com o patrimônio do operador nuclear e passe ,:i integrar a disponibilidade dos seus outros credores. Algumas vêzes ..: também admitida, expressamente, :i ação direta do lesado contrà a companhia, nos limites da importância estabelecida no contrato de seguros.

5 -A ação de ressarcimento prec;supõe que seja possível determinar cor.1 suficiente certeza o nexo de casualidade entre o sinistro nuclear e o dano. O administrador de uma instalação nuclear e, regressivamente, a emprêsa de seguros não respondem, pois, se e nexo casual é incerto ou se manifest:1 quando já decorrido o têrmo da pre5crição.

Em tais casos pode-se certamente prever que o Estado intervenha, a favor das vítimas do sinistro nuclear, a título de solidariedade social, ou. então , ampliando a área de aplicação dos seguros sociais. Mas é evidente que, então, as relações não �e desenvolvem mais no campo do direito priv.ido e não mais funciona a cobertura assecuq1tória normal.

(Traduzido, por Luiz Viola, da R.cPist.1 «Assicurnzioní» - Março/Abri/ ele 1959).

Célia Olímpio Nascentes

1 . d"o e Lucros Cessantes, Cl1C'[c da Divisno nccn r dol.R,B.

(Continuação)

li- Coberturas de resseguro

1 -- Considerações gerais

Constituindo os maiores anseios do b · · em uma mercado segurador ras1eiro solução que reduzisse as possibil_ida�es de prejuízos além dos previstos tecnicamente para um mesmo risco isolado, em

. t cobertura de um mesmo s1ms ro, -

• 1·f" sse o proces- catástrofe -e sunp 1 ica

!>amcnto das cessões de resseguro.

todos os estudos µara a impla�taç_ao

ele um novo plano de resseguro m�end . d ser onen- dio não poderiam e1xar e lados no sentido de atender a êstes <lois aspectos.

O estudo dos dois assuntos para u�a solução conjunta indicou a orientaç�o gue deveria ser seguida para a a�o�ao tle um novo plano de resseguro incen<lio.

De fato, se o mercado segurador

" desejava uma cobertura adicional para se acautelar contra a possibilidade_ de um sinistro atingir mais de um nsco . l, do pagando por essacobertura um

ISO.é!

. 1·f·car os serviços de resP.:ra simp i i .. ·cedente de responsabihsquro por ex � .- dmitido que os aumentos dade, Jª era a . . f . . b 1.d de iguais ou 1n enores de xesponsa i i a

1O rt (dez por cento) da retençao a ,o d . 1· . 1 rador po enam icac adotada pe O segu ' . 1 t a seu cargo, ficando, em· inteoramen e V •• • • automàticamente ma10conc:equenc1a, . _. tância a retençao ante:ada dessa impor riormente adotada s seguradores

Se nesses casos o . . em qualquer risco, mais po<l!amassumir, - d

1O Çó da retenção. por que nao poe.. utra ou outras retençoes rir1m assumll o · taxa para se cobrir, em Paçi�ndo uma •,.

. . t.0 contra prejuízos sucaso de sm1s r ' . . d terminados limites e decorpl'nores a e d . denizações pagas pelas d1-,,ntes as in · . •-

•. s em vigor no nsco ou versas apoice . . 7 . ti·ngidos pelo sinistro . r;:;cos a !ano de resseguro baseado Com um P ·e1

• d - . prêmio calculado em fun?�º o prem10 retido, por que não modificar as �ases parn a determinação da retençao e - ele r·esseguro por excedente de c-essao · · re.;:ponsabilidade?

. s poderiam ser atmg1 os �estas premissa . " d se1am· b·etivos visa os, ou .

os o)

e b tura para os prejuízos de- o er d um mesmo sinistro, supecorrentes e 1 d . ·t s razoáveis e cacu a os ··iores a im1 e - d • _ do número de retençoes a oem funçao :adas pelo segurador:

. plicidade dos serviços admi- sim

. s com a supressão de connislrat1vo ,

froJes para a apura^ao das responsabihdades em vigor no mesmo risco isoe com a modifica?ao do sistema para as cessoes de resseguro;

— aumento da capacidade de retengao, do mercado segurador brasileiro.

Aceitoxos principios em que se bateava o p]ano de resseguro esbo^ado o estabeJecimento de condicoes para o seu funcionamento pratico nao acarretou dificuldades de monta.

O conceifo de risco isoiado para a ce«ao do resseguro do excedente nao joi alterado.

O enteric de considerar todas as rcsponsabdidades em vigor no risco para apurar a cessao do excesso e que loi alterado no sentido de ser considelada cada apolice como a linica exisfente no risco (apolice-risco) e somente em funeao dela, apurar o excesso a resi-egurar.

Admitindo o segurador que o limite e retengao em urn mesmo risco isoiado e o maximo admissive! como perda em mesmo sinistro, em todos os sinistros parciais — que constituem a maioria esse limite de perda maxima nunca e ^fmgido.

Assim, partindo do principio de que o icsseguro deve proporcionar ao segurador uma cobertura para as perdas M.periores aos Jimites de retengao determmados para cada risco isoiado.

Cr$ 300.000,00

fad! e de se conduir que a perda max'.ma seria sempre ultrapassada quando o smistro fosse total e para o risco tivpsse sido adotada mais de uma re1engao.

Para contornar esse problema tornouse necessario estabelecer uma formula que determinasse o aumento progressivo da perda maxima em fungao do fotal de reten?6es a cargo do segu rador. ^

Tomando por base o triple da perda ma.xima admitida para cada risco (reencao), como o limite maximo teorico e perda em urn mesmo sinistro, foi « abeiecida a f6rmula..abaixo para a determinagao do limite de catastrofe °u seja, o limite ate o qua! os prejui^ ficanam a cargo exclusive, do se gurador:

c j. X X 2 R + 6 X

i. R -b 8 X r

5

que:

^ — e a maior retengao adotada nas

_^o!ado de maior indeniza^ao liquids a <-ajgo do segurador e

V p

-u" . , ^ ^ rcsponsabilida' apolices risco atinqidas P-"^o sinistro.

O limite maximo teorico de tres ve^es perda maxima admissivel. nunca sera ^nug,do per maior que seja o total

t>servar nos exemplos que se seguem:

- Cr$ 600.000,00 (2 retcncoes)

00 X 1,2 = 360

b) «r» ^ Cr$ 300.000.00 «2Rs = Cr$ 1.500.000.00 {5 retenqoes)

3 X 1.500 + 6 X 300

.Lc = 300 X= 300 X 1.615 = 485

1.500 + 8 X 300

Lc = Cr$ 485.000,00

0 «r» = Cr$ 300.000,00 «2R»

3 X 3.000 + 6 X 300

= Cr$ 3.000.000,00 (10 retenqoes)

Lc = 300 X

- 300 X 2,0 = 600

3.000 + 8 X 300

Lc = Cr$ 600.000,00

d)

«r» = Cr$ 300.000,00 «2Rs. =: Cr$ 300.000.000,00(1.000 retenqoes)

3 X 300.000 +6 X 300

Lc = 300 X

300.000 + 8 X 300

Lc = Cr$ 895.000,00

Como vimos, o novo piano de resse guro incendio concede dois tipos de co bertura, a saber:

— a de excedente de responsabilidade de cada apblice ou conjunto de itens de uma mesma apolice, referentes a uin mesmo risco isoiado. denominada

-^<Cobertura de excedente em apolice risco» e

— a de excesso de danos em um mesmo sinistro, denominada «Cobertura <le catastrofe®.

2) Cobertura de excedente em apolice-risco

300 X 2.982 rema classico de resseguro de excedentfe de responsabilidades.

O ressegurador recebe o premie e paga os sinistros na base da relaqao entrc a importancia ressegurada e importancia segurada.

Para as cessoes de resseguro nao sao consideradas todas as ap6iices em vigor no risco isoiado. porem, para cfeito de determinaqao da rcsponsabilidade do ressegurador no sinistro, sao consideradas todas as apolices que no mesmo risco forein sinistradas e o total ressegurado por essas mesmas apolices, como o exemplo abaixo esclarece;_ Esta cobertura e concedida pelo sis-

A — Resseguro de exced ente no risco smistrado

Lc 600 + 8 X 300

Cr|'360.000,00

Hipotese Percentagem de resseguro iias apolices sinistradas {Apolices B e C)

650.000,00 390.000.00 260.000,00

2." Hipoiese Se a apolice tambem Eivesse sido atingida. teriamos:

de ser o elemento fundamental para o cstabelecimento das bases tecnicas do novo piano de resseguro misto. Assim, para a determina^ao da for mula que indicasse a taxa para a cobranga do premio relative a cobertura de catastrofe, foi tomada como base a percentagem de resseguro dc excedente de responsabilidade, no mesmo risco isolado cedida pelo segurador em um perlodo de tres anos, de forma a que a percentagem total de -resseguro de excedente em «ap61ice-risco» e de res seguro de excesso de danos (catastro fe), se aproximasse daquela.

Considerando-sc que a cobertura de catastrofe nao se faria sentir em grande parte de sinistros parciais ou quando no risco so existisse uma apolice, foi julgado razoavel considerar somente 80 % (oitcnta por cento) da percen tagem media de resseguro observada nos tres anos.

cedente de responsabilidade de sua carteira.

A formula para a determinagao da taxa de catastrofe no primeiro ano de vigencia do novo piano de resseguro foi a seguinte: Pe

T = 0.84375 de a — b X — em que: P

a e b —• correspondem a fatores levJstos anualmente e calculados em fungao dos limites tecnicos e da compo.sisao da carteira de resseguro 'de cada companhia.

Pe ^representa o total dos premios de resseguro dc excedente de respon sabilidade per apolice-risco e p corresponde a leceita total de premios de seguros diretos aceitos pelacompanhia.

A experiencia de um ano permitiu a substituigao da formula para a defetminagao da taxa de catastrofe pela seguinte:

•5."

Caso a apolice se referisse a outio risco isolado, teriamos:

3 — Cobertura de Catastrofe

Esta cobertura e concedida na base do resseguro de excesso de danos em urn mesmo sinistro.

O ressegurador recebe uma percen tagem dos premios retidos pelo segu-

rador e responde nos sinistros pelo ex cesso do limite de catastrofe apuradoem cada sinistro,

A ex;periencia do piano classico de excedente de responsabilidade nomesmo risco isolado nao poderia deixar

Fixada em 1,5 % da ta.xa minima para a cobertura de catastrofe, a taxa maxima corresponderia a aproximadamente 80 % (oitenta per cento) da percentagem media do resseguro de ex cedente de responsabilidade.

Desta forma o segurador que mantivesse o mesmo ritmo de cessoes ditado pelo piano antigo pagaria pela cobertura de catastrofe a taxa minima de 1,5 % e o segurador que adotasse a crientagao do fracionamento exccssivo da responsabilidade assuraida em varias apolices, (para evitar o resse guro de excedente em apolice risco), pagaria pela cobertura de catastrofe uma taxa de aproximadamente 80 % da percentagem media observada no irienio anterior para o resseguro de ex

Tc = ],15 [n. N—1,5 100 Pe X N " Pd J 0,225 era que: corresponde ao fator revisto anualmente e calculado em fun?ao dos limites tecnicos e composigao da car teira de resseguro de cada companhia: Pe representa o total de premios dc excedente de responsabilidade por apolice-risco e

P(j — corresponde a recelta total de premios de seguros diretos aceitos pela companhia.

Admitindo-sc para uma companhia OS valores;

N = 25,00

Pe =: Cr$ 6.000.000,00 e Pd =

— Cr$ 30.000.000,00, temos a seguinte taxa de catastrofe:

Tc =1,15 1^25,00 25,00 — 1,5 100X6

30 25,00 — 0,225

Tc = 1,15 [25,00 — 0,94 X 20.001

Lc = 400 X ^ X 1.000 + 6 X 400 1.000 + 8 X 400

= 400 X 1,285

Lc = Cr$ 514.000.00

Tc = 1,15 [25.00— 18,80]

- 0,225 - 0,225

Tc = 1,15 [6,20] — 0,225

Tc = 7.1-30 — 0.225

T^^ = 6.905 que, aplicada sobre o premio retido de Cr$ 24.000.000.00. da o premio de catastrofe de Cr$ 1.657.200,00.

Quanto a formula -pa^a a determinacao do limite de catastrofe, ja apreseatamos. Jinhas atras. os devidos comeiitarios.

Para permitir a observacao do seu fuudonamento pratico, calcularemos os f-c para as hipoteses figuradas nos exemplos dados para a distribuicao da.s ^ '■c-fponsabilidades sinistradas no rcssegwo de excedente de responsabibdade cm *xap6lice-risco»:

l-" Hipotese = Cr$ 400.000.00

«2R» = Cr$ 600.000,00

Lc = 400 X ^ ^ + 6 X 400 600 + 8 X 400 = -100 X 1,105

Lc = Cr$ 442.000,00

Indenizacao liquida a cargo Cr$ do segurador 390.000,00

Lim-te de catastrofe 442.000,00

fndeniza^ao liquida a car- Cr$ go do segurador 500.000,00

Limite de catastrofe .. . . 514.000,00

A recuperar pela cobertu13 de catastrofe . . 0

5'.® Hipotese

«r5. = Cr$ 400.000,00

^ Cr$ 1.000.000,00

Lc = Cr$ 514.000.00 (igual a 2-^ bipotese)

Indenizagao liquida a car= - Cr$ go do segurador 530.000.00

A recuperar pela cobertu-

PALESTRA PRONUNCIADA. EM 6 DE AGOSTO DE 1959. PELO PROFESSOR DA UNIVERSIDADE DO BRASIL, AMERIGO MATHEUS FLORENTINO. A CONVITE DO SINDICATO DOS CONTABILISTAS

f — Introdu^ao

Convidado a palestrar com esta seleta reuniao mensal de contabilistas, julguei oportuno discorrer sobre um Qspecto especializado da Contabllidade, 30 qua! me tenho dedicado, quer como tecnico profissional, quer regendo uma cadeira especializada na Universidade do Brasil.

Nao e minha intcngao perturbar o final de um jantar de confraterniza?ao da classe. com a apresentagao de formulas de matematica atuarial e neni Com a disserta^ao de jurisprudencia Sobre interpreta?ao de clausulas confratuais de seguros.

Trata-se de uma explana^ao geral gue procurara contornar a aridez do -Cma com a boa vontade do orador em fentac transformar a ora?ao em rapida s leve.

Uma ressalva importante, que deve ser feita de inicio. e que o tcma da Presente palestra nao versara sobre a contabllidade das empresas e entidades de seguros. pois isto interessaria so a