ABRIL DE 1960 y; ^ <4^ .'v- v\.. '.V ♦•■; ^V.;-^ ' ■■• • ' ''■

Bnlan^o Ccial do I.R.B. em 31 de dezembro dc 1959, col. 3 —Seguranca nas industrias quimicas: Palestra; Hugo

F. da S'h'a, col. 25 — Introdii^ao a teoria matematica do Seguro: /. /. de Souza Mendes, col. 43 — Per.spectivas otiniistas para o Seguro Privado no Brasil; discurso; Angela Mario Cerne. col. 69 — Seguros acumulados ou multiplos ao influxo do preceito de indcnizai^ao: David Campista Filho, col. 77

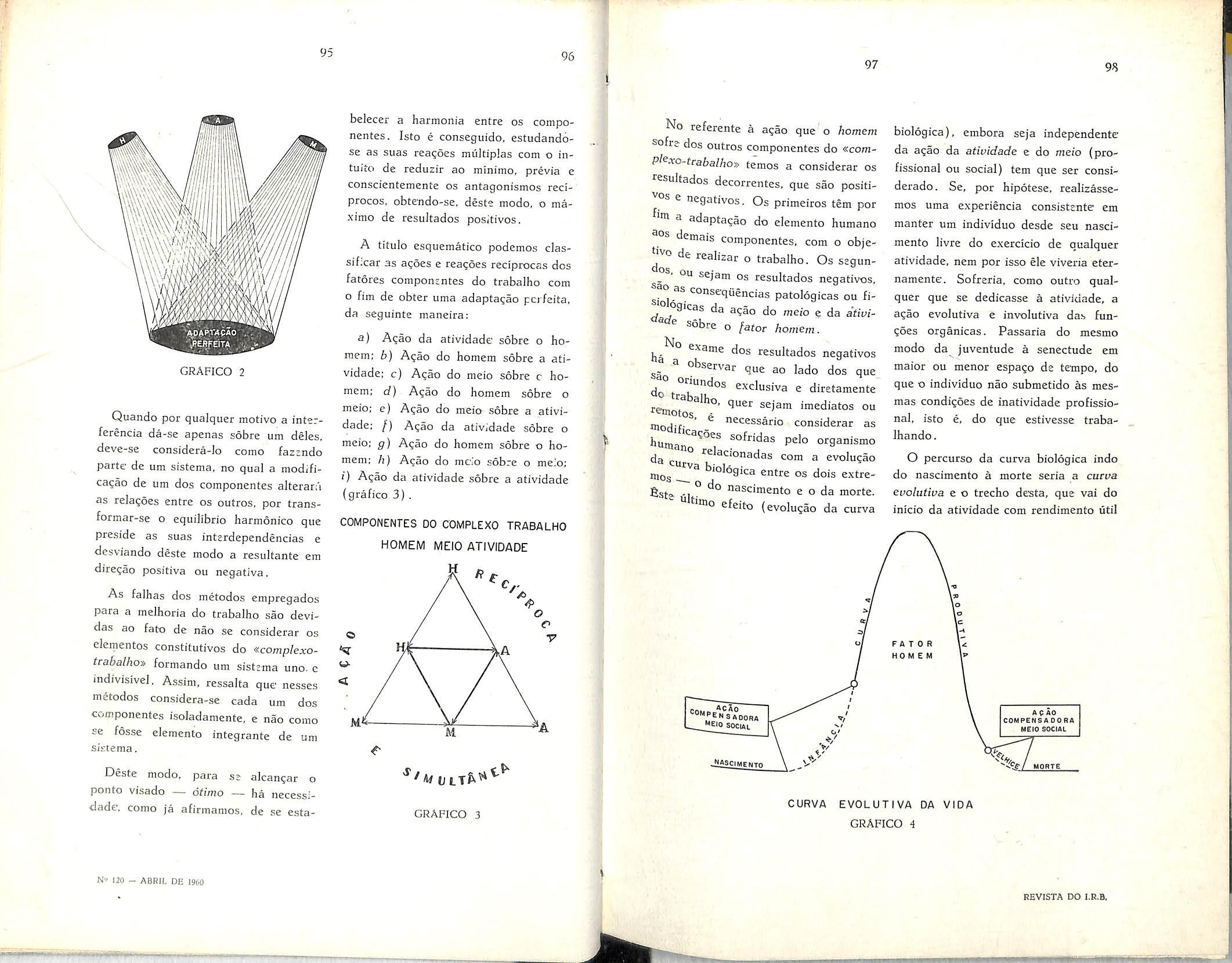

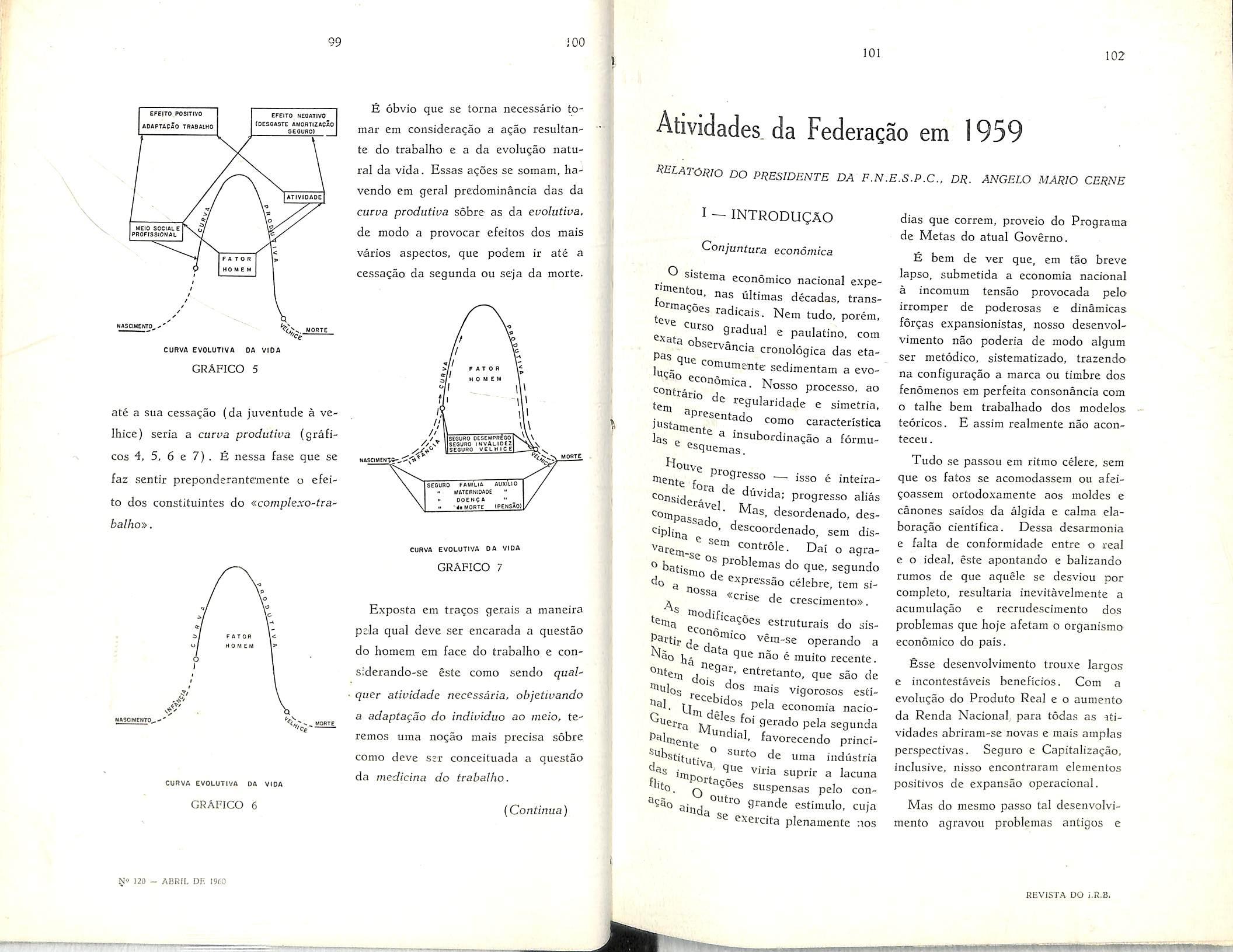

— Servigo de medicina do trabalho na empresa; tese; Jose Kritz. col. 91 Atividades da Federagao em 1959; relatorio; Angela Mario Cerne, col. 101

— Resseguro Vida em Grupo; Hamllcar S. C. de Barros, col. 131 — Pareceres e Decisoes. col. 145 — Ideia.s. fatos c opinioe.s, col. 151 — Dados Estatistico.s; Analise do mercado segurador brasileiro. col. 157 — Boletim do I.R.B.. col. 173 — Noticiario do Exterior, col. 185 — Noticiario do Pai.s, col. 189.

Foi exatamente no dia 3 dc abril dc 1940 que circulou a nossa primeira cdicao. Em edirorial. assinalavamcs eniao:

«A'o mesmo dia cm que o Instituto de Resseguros do Brasil — numa simultar.eidade que mvela. sem predominancia de um sobre outre, os dois objettvos da sua mtssao — corneca as suas atividades como drgao resseguladoi. inida tambem, com a diimlgacao do pn'meiro numero da sua reuisfa. n grande rampanha em que se cmpenhara, sem medir sacrcjicios, para o desenvolvmenio e aperfeicoamento do seguro no Brasil.y.

Desde entao 20 anos sao volvidos. vindo sem duvida a calhar. quando

.■=,gnif,cativo marco cronologico e atingido na histon'a irbiaria. uma ^■'ocapao da fasc inicial em que. com plena conjianga no futuro. dava oI.R.B. dois piimenos passos no rumo das demais conquistas indispensaveis eo <nmpamento da nussao que Ihc rcservara a lei.

Com a Revista e a Divisio Incendio — a D.l. que o progresso. aditando '■a.s e atribuigdes novas, transformaria na atual D.I.Lc. - partiu realnte o I.R.B. pma a realizacao de notavel obra. hoje amplamente reconhe' n e proclamada pelo mercado segurador brasileiro.

Como orgao ressegurador, comegou o I.R.B. pelo ramo incendio a sua patndtica tarefa de [ortalecer e cxpandir o mercado nacional. Grande /oi Loutntuifao da D.L. e ainda hojc, nao.pbstante o consit/eraue/ alarga- menio da agao do I.R.B. mediante a incorporagao de varies outros ramos ^Ua orhita. papel saliente e dc primeira plana continaa a scr desempenhado P^r essa Divisao.

Da rncsma forma ampliou-se e desenvolveu-se. com o acrescimo de outros OLt.ssos e instrnrnentos de agao. o trabalho realizado pelo I.R.B. no promlnr o Seguro. Entretajito. cm meio a tudo. ainda pZrT gracas aos elevados a que tern sabido algar suas edigoes, como o testeam repetiaamente sens Icilores.

hori^"!^'' agora que nouos e tao vastos quo ^ inabalavel da vontade nacional. aspira encamutha-lo para o plena desenvolvlmento econdmico.

E '-onfiamos que. tal como no passado. saberemos todos. no I.R.B. dec '^ossas tarefas a melhor conta.

S U M A R I 0 ANO XXI ABRIL DE 1960 N. 120

INSTITUTO DE RESSEQUROS DO BRASIL Presldente: Augusto Xavior de Lima JOSe ACCIOI.Y DE SA iliCC-PitsKnltl AUeERTO MARTItIS TORRES CONSELHD ANGELO MARIO DE MORAES CERNE TECNICO ARTHUR AUTHAH FRANCO DE SA MANOEL FRANCISCO MEIRELES VICENTE DE PAULO GALLIEZ roNSFLHoI M«"AD0(PreilAenl*) " S V'EIRA SOUTO DAVID CAMPJSTA fILHO REOA<pAO DA REVISTAs SERVICO DE DOCUMENTACAO EOIFICLO JOAO CARLOS VITAL AVENIDA MARECHAL CAMARA, 171 CAIXA POSTAL 1.440 — TEL. 32-8056 RIODEJANEIRO BRASlL

RE7ISTA I

i

PUBLICA9A0 M E S T R A L coAceitob emitidCB cir aftigoB BSBinadOB Bxpri* mom apenfts opiMdes do aeus fiutores e ofto do eua ojiduBiva roBpensAbilidade P O S c REVJSTj^ I.B.B. ioOiOOOiSF ■■•vl'

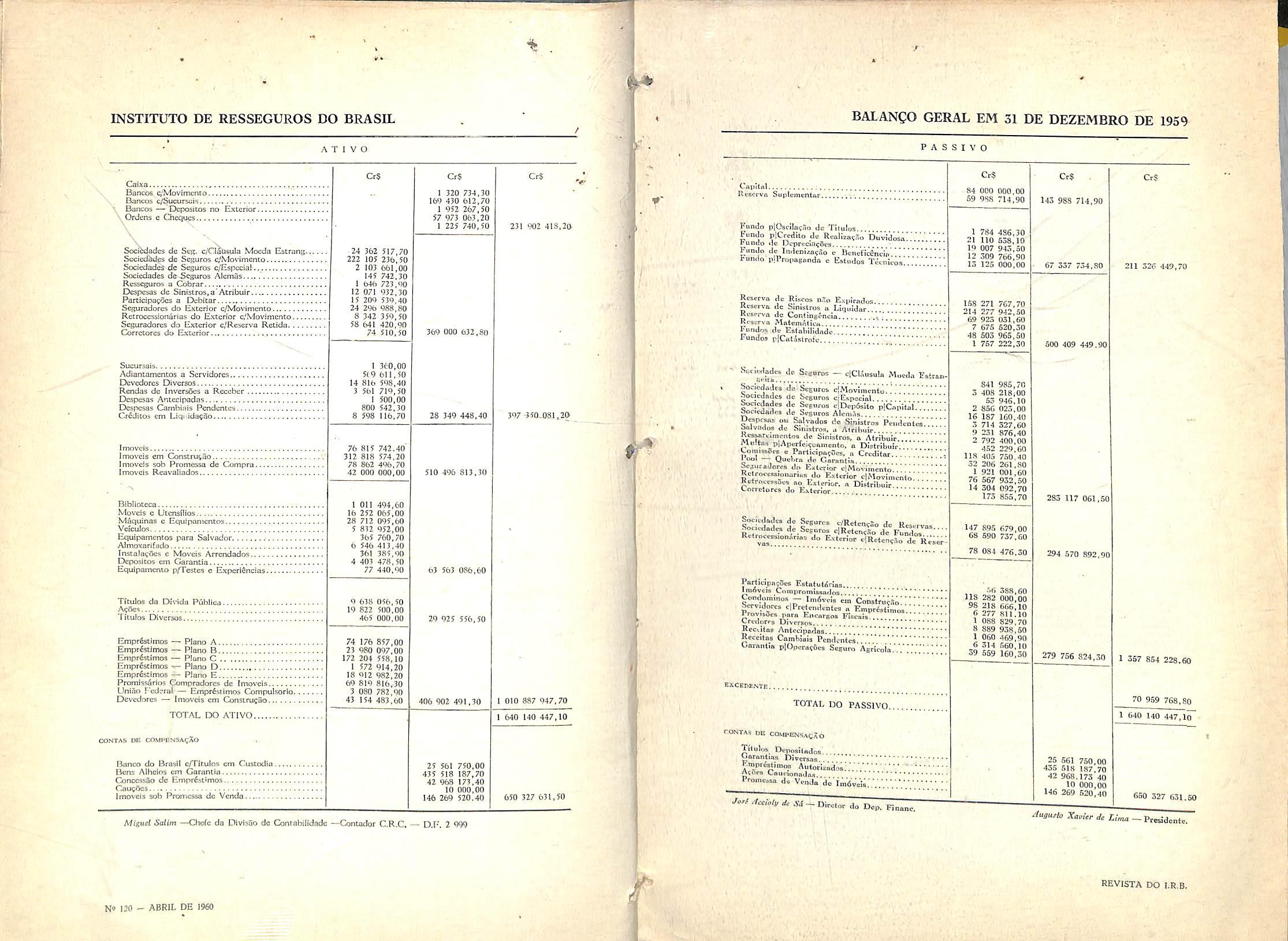

INSTITUTO DE RESSEGUROS DO BRASIL

Caixa

Bancos c^'Movlmcnto

Boncos c/§ucursai«;

Bancos — Dcposlios do Exterior.

Ordens c Cheques

Soci^xj^es dc Se;;, c/ci^sula Mocda Estrang

Socicd^^ de Seguros c/Movimcnto

Sociedadcs de Seguros c/EspcciaJ

Socledades de Seguros Alemas.... .*

Rcsseguro:> a Cobrar

Dcspcsas dc Sinistros.a Atribuir

Perticjpaidcs a Dcbitar

Seguradorcs do Exterior c/Movjmcnto

Retroccssion^rias do Exterior c^'Movimcnco

Segufadores do Exterior e/Reserva Retlda

Corrctores do Exterior

Sucufsals

Adiantamencos a Servidores

Devedorcs Divcrsos

Rendas de iDversocs a Rjsccbcr

Dcspesas Anteclpadas.

Despcsas Cambiais Pendcntcs

Credicos cm Lcqi.ida^ao

Imovcis

Imovcis cm Consttu^uo

Imovcis sob Promessa de Compra

Imoveis Reavallados

\

Biblloicea

Moveis c Utcnsiiios

MSqumas c Equipamcntos

Vclculos

Equipamcmos para Salvador

Almoxarifado

Insta!ni;oc5 c Movuts Arrcridados

C^positos em Garantla Equipamcnio p^Tcstcs c Expcrilncias

Titulos da Divida Publica

A?Ocs

Titulos Divcrsos

Emprfeatlmos — Piano A

Empt^stJmos — Piano B

Enipr6stimos — Piano C

nmprfacimos Piano D

Empr^trmos — Piano E

Promiss^fioa Compradores de

Uniao

— Emprfistlmos

BALANCO GERAL EM 31 DE DEZEMBRO DE 1959

Capital Rescrvn Suplcmcntar v

FunJo nlOsciloe-io dc Tiiulos Fando plCrcdito dc RcalUa^.^o Duvid^i ruD<io dc IJcprvcia9&ca '* KunJo dc In,lcDiM9io c BenVKrfiicifl", i-undo plProiioganda c Est.idos Tdtmcos. '

Rcscrva tic Ri^cos n'o E.si.lradus. KcsMva de S.nislros a Liquidar. Rcsorv.i dc Contingcncia ' Rcscrvft Mfltcm/dica 1.^ t Fundos dc- Esfubilidnd Fund OS i^jCutAstrofc

SctkJadc. de S.-8aros _ clClAuauU M„cla EsttM.Socicdadcs tU ScsuroV bociedadcs clc Seguros qEsc-edal |oc;cdacics dc Scpuros cIDcpdsito plCopiiAl". Socicdatlcs dc Seguros Alcnias. DasiiesRs ou ^Ivados <!c Sjnistros Pcndcnlca Solvudus de Sinistros. Airibuir Rcssarc.mcutos de Siuistros. a Atribuir.. Mult.s_plApwfeicen.nento, a Dirlribuir, i.omiM.ecs e Pnrl.c.pncBcs, i. Creditor, "i leol — QucT.rti tie CorauliH '* *' SciiiraJorca do Kslerior clMoviminto Rc.rocc«|^e,.ar..s du Kxtcrior cIMtrrimcnt;; Retroecoec so Tester.or, n DistriUuir , ».orictorcs do I'.xlcrior

Soc.et adca dc Scgurcs c/RclencSo de Hcscrvas Soc.edad« dc Scsuros dRctcncSo do FuiSos vas"'I°"f"" dRclcutao dc Re,.;

ParliciBacSw E.latulirias Imovcis Com|iromui.a.]ns Condoinmos — fmdvcis em Cotalmiso Serv,dorcs clPrctcndeutcs „ EmprOstimos,.!!!i!'' i rovisocs para Encnrgos Fiscais... urctlorr» Diverscv Ecc.ilas Antccipadas Kcceitns Cambiuis Pendentea., C-arnnliB plOperatOes Scguro Agricola.. i | '

SXCEDKNTE

TOTAL DO PASSIVO

r-ONIAS ne COMPENSAtAt.

Tiluli.s Dcppsilados... ^arantias Dicersas.. Ktnprtoimoa Auloriradea. A^urs CaurtonaJaif Promc..sa d. Vcnda do'lmfiTOia.".".'.'.'.',".'."'

M 4eelo,y rfc A-.£_ Di..,or do Dop, Fi„nc,

A T i V O f' «

imovcis

federal

Devedorcs

Imovcis cm Construcao TOTAL DO ATIVO CONTAS DC COMf'OJSA^AO Banco do Brasil c/TUuIoa cm Cuscodio Bens Alheios em Garantia Conccs$3o dc Emprlst'mos Causftcs Imovcis sob Promessa dc Vcnda CfS CrS CrS 1 320 734,30 169 430 612,70 1 952 267,50 57 973 063,20 1 225 740,50 231 902 418,20, 24 362 517,70 222 105 236,50 2 103 661,00 145 742,30 1 646 723,00 12 071 032,30 15 200 539,40 24 206 088,80 8 342 359,50 58 641 420,90 74 510,50 369 000 632,80 I 360,00 5(9 611,50 14 816 508,40 3 561 719,50 1 500,00 800 542,30 8 598 116.70 28 349 448,40 397 -350-081.20 76 815 742,40 312 818 574,20 78 862 496.70 42 OOO 000,00 510 496 813,30 I Oil 494,60 16 252 065,00 28 712 095,60 5 832 952,00 365 760,70 6 546 413,40 36! 385,90 4 403 478,50 77 440,00 63 563 086,60 9 638 056,SO 19 822 500.00 465 000,00 29 925 556,50 74 176 857,00 23 980 097,00 172 204 558,10 1 572 914,20 18 912 982,20 60 819 816,30 3 080 782,90 43 154 483,60 406 902 491,30 I 010 887 947,70 1 640 140 447,10 25 561 750,00 435 518 187,70 42 968 173,40 10 000,00 146 269 520.40 650 327 631,50 Miguel Salim —Chefc da DlvisHo do Contabilidadc —Contador C.R.C. — D.P. 2 099 N® 120 — ABRIL DE 1960

Compulsorio

^

P A S S I V 0

CrS 84 OOO 000,00 69 988 714,90 1 784 436,30 21 110 538.10 19 007 943,50 12 309 766,90 13 125 000,00 168 271 767,70 214 277 942.50 69 923 031,60 7 67S 620,30 48 503 966,60 1 767 222,30 841 985,70 3 408 218i00 55 946,10 2 856 023.00 16 187 160,40 3 714 327,60 9 231 876,40 2 792 400,00 452 229,60 118 405 750,40 32 206 261.80 1 921 001,60 76 567 932,50 14 304 092,70 175 855,70 Cr$ 143 988 714,90 67 337 754,80 600 409 449.90 147 895 679,00 68 590 737.60 78 084 476.30 .56 388,60 118 282 000,00 98 218 666,10 6 277 811,10 1 088 829,70 8 889 9.38,50 1 060 .t69,9n 6 314 560,10 39 559 160,30 CrS 211 326 449,70 283 117 061,50 294 570 892,90 279 756 824,30 25 561 750,00 435 518 187,70 42 968,173 40 10 000,00 146 269 520,40 1 367 854 228.60 70 959 768,80 1 640 140 447,10 650 327 631.60 XuuUr de Umu ~ Pr«;dente. HEVISTA DO I.R.B. v'-.: '.A' '.iiin.

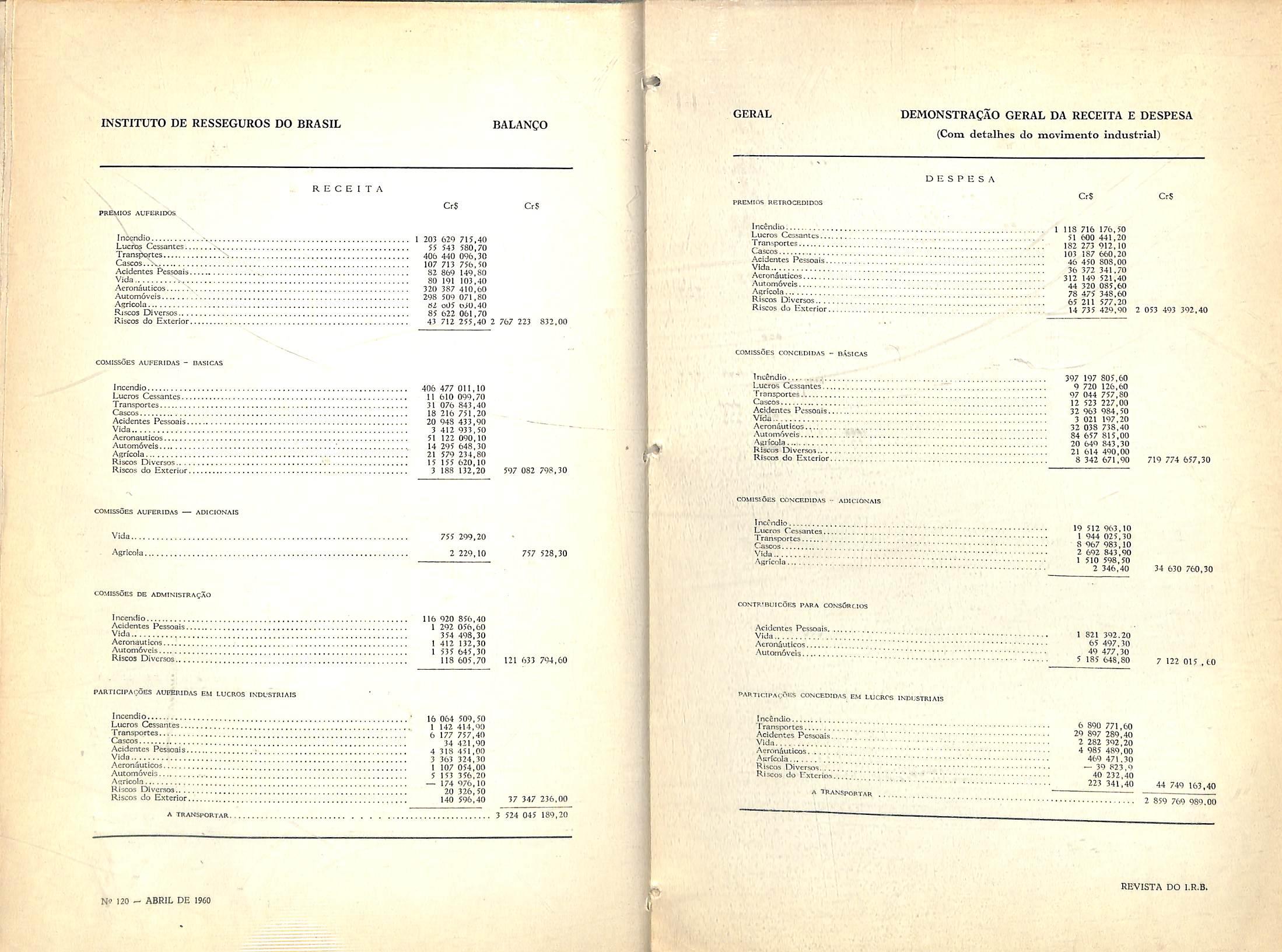

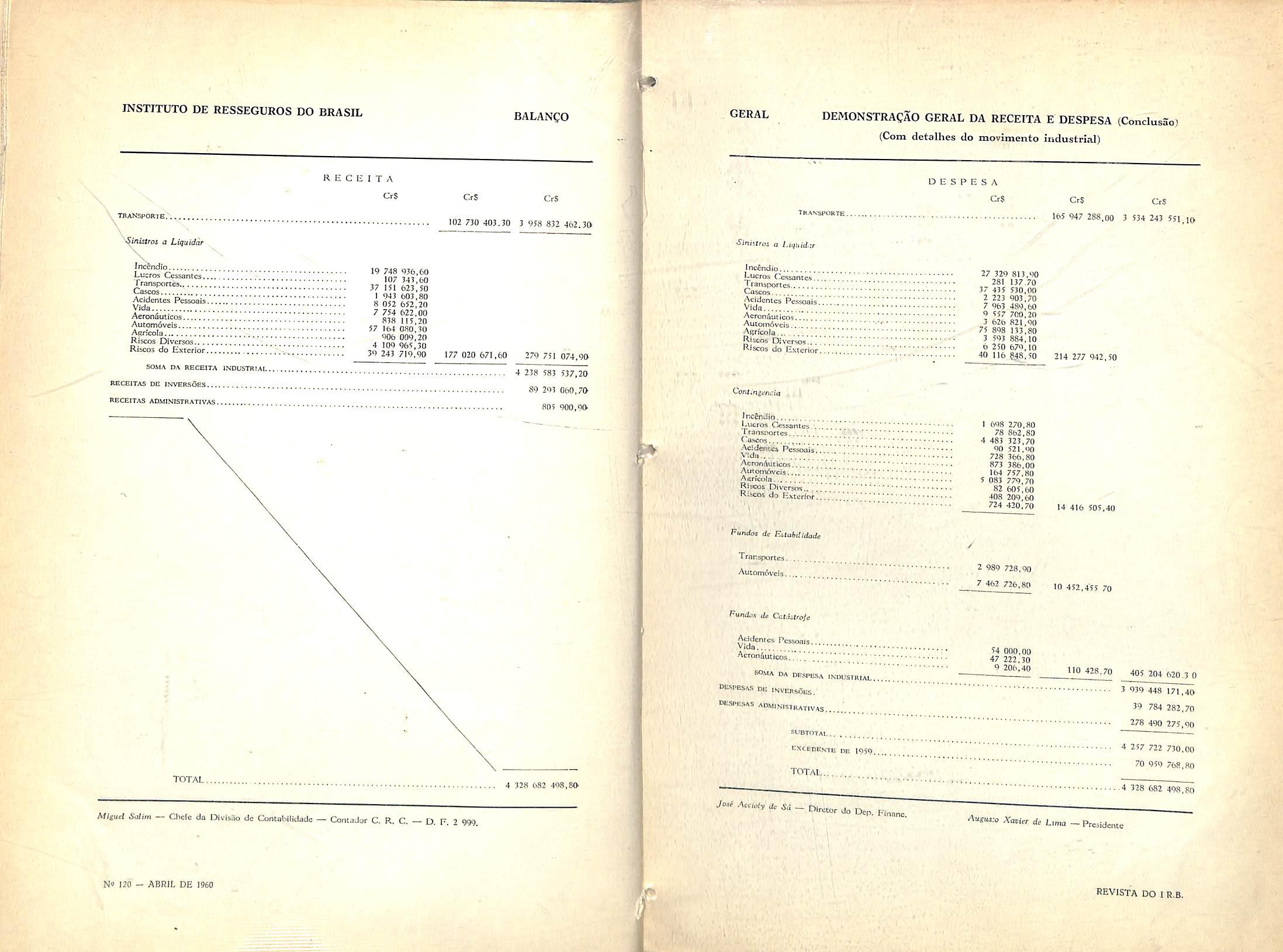

GERAL DEMONSTRACAO GERAL DA RECEITA E DESPESA

COMISS6ES CDMCEDIDAS - ADICIOMAIS

PARVlciPAtSES CONCEDIOAS EM LUCROS 1VDUSTR1A1S

INSTITUTO DE RESSEGUROS DO BRASIL BALANgO R E C E I T A PKEUIOS AUFBRIDOS Cr$ CrJ Inwjndio I 203 629 715,40 Lucn» Ccssantcs 55 543 580,70 Trans^rccs .>1 406 440 096,30 Cascos..V. 107 713 756.50 Acidentes Pessoais 82 869 149,80 Vida >. 80 191 103,40 Aeronauticos ^ 320 387 410,60 AutomOveis 298 509 071,80 Agrieola 82 o05 t>>0,40 Riscos Diversos 85 622 061,70 Riscos do Exccrlor 43 712 255.40 2 767 223 832,00 COMISSOES AUFERIDAS - BASICAS Incendio 406 477 011,10 Liicros Cessantes 1! 610 099,70 Tran^portes 31 076 843,40 Cascos 18 216 751,20 Acidentes Pessoais 20 943 433,90 Vida 3 412 933,50 Aeronauclcos 51 122 090,10 Automoveis ' 14 295 648,30 Agrieola 21 579 234,80 Riscos Diversos 15 155 620,10 Riscos do Exccrlor 3 188 132,20 597 082 798,30 COMlSSSes AUFERIDAS — ADICIONAK Vida Agrieola. 755 299,20 2 229,10 757 528,30 comissOes db administrasao Inccndlo Acidentes Pessoais Vida Aeronauticos i i i.'i i i!. Aucom6vcis Riscos Diversos !!i!!!i i 'i 116 920 856,40 i 292 056,60 354 498,30 1 412 132,30 1 535 645,30 118 605,70 121 633 794,60

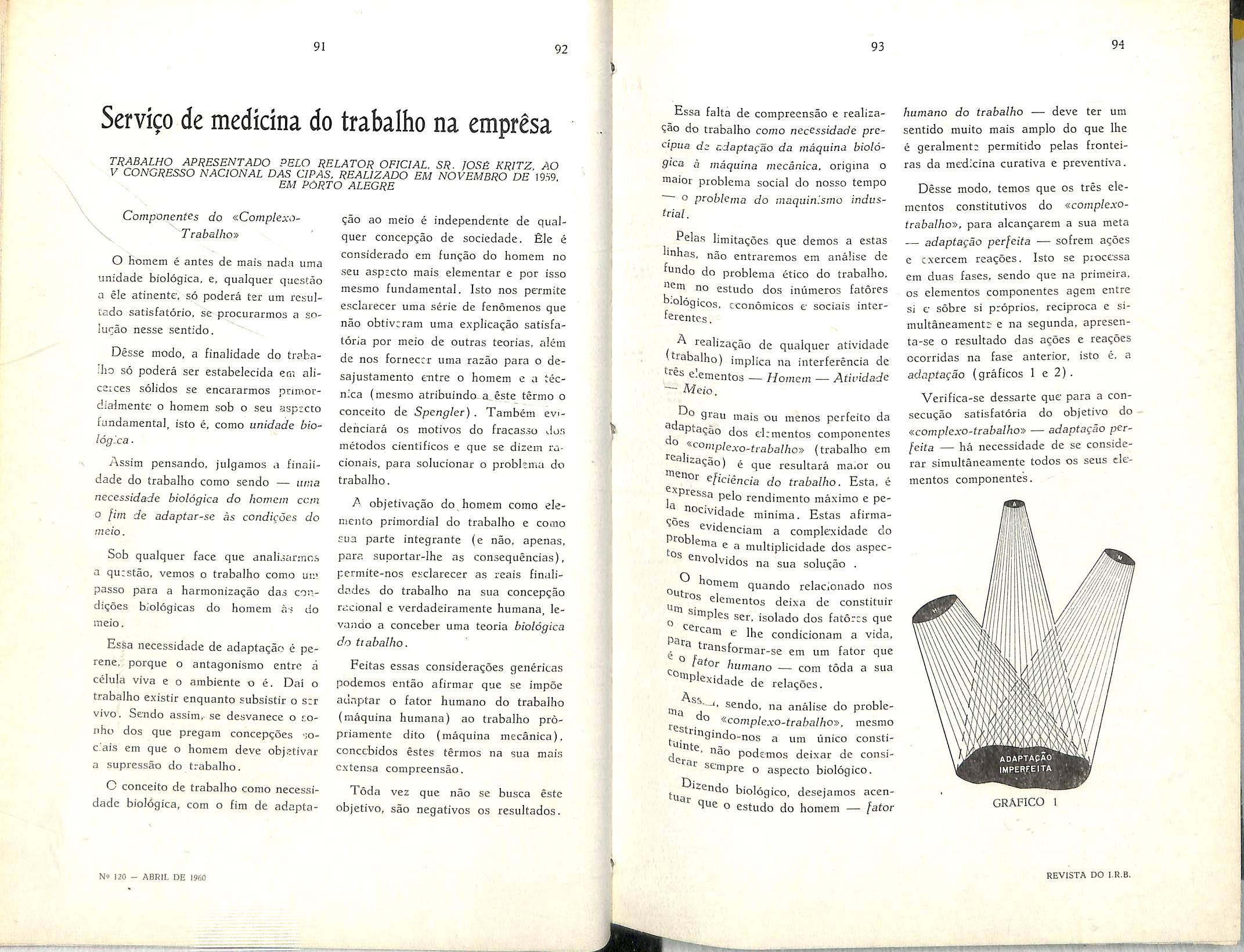

AUFERIDAS EU tUCROS INDUSTRIAIS Incendio Lucros Cessantes Transportes • i i i! i i ' Cascos !!!!!!!!!!!!"! Acidentes PesacFals ' Vida i i ]i! 1 Aeronauticos AutomSvcis ii i!'! Anricola ]. i!"''i 1 ' Riscos Diversos ii... Riscos do Exterior 16 D-Vl 509,50 1 142 414,90 6 177 757,40 34 421,90 4 3|R 451,00 3 363 324,30 1 107 054,00 5 153 356,20 174 976,10 70 326,50 140 596,40 37 347 236,00 A TRANSPORTAR 3 524 045 189,20 N" 120 - ABRIL DE I960 ''•Tr* 'w,f • Vi-;

PART1C1FA1,^SS

(Com detalhes do movimento industrial) DESPESA PRBMIOS RETROiSniDOS CrS jncfindi^ 1 118 716 176,50 Lucros Cessantes 51 600 441,20 Iransportes jgj 273 912,10 ^scos...... 103 187 660,20 T^identes Pessoais 4(j 450 808,00 Y"®-',-',' ! 36 372 341,70 AcronSutiOTs 312 149 521,40 Autom6veis 44 320 085,60 78 475 348,60 Riscos Diversos 65 211 577,20 Kiscos do Exterior 14 735 429,90 COMISSOKS CONCUDIDAS - BASICAS -•sAvIncfndio , 397 197 805,60 Lucros Cessantes 7". 9 720 126,60 Transportes.'. , 97 044 757,80 12 523 227,00 Acidentes Pessoais .. 32 963 984,50 Vida 3 021 197,20 Aeronauticos 32 038 738,40 Autnmftveis i >. 84 657 815,00 Agrieola 20 649 343,30 Riscos Diversos 21 614 490,00 RIsms do Exterior g 342 671,90

IrvcOndlo Lucms Cessantes ,i i'I Transportes C,ascos -Vida Agrieola 19 512 963,10 1 944 025,30 8 967 983,10 2 692 843,90 1 510 598,50 2 346,40 contribuicOks para consOruos Acidentes Pessoais Vida Aeronauticos i Autom6vcls ,\\ '' I 821 392,20 65 497,30 49 477,30 5 185 648,80

Incfincllo Transportes Acidentes Pessoais Vido AcronSutlcos AgrictJa Riscos Diversos i! ]i •i scos do Exlcrioj !i i i A IRansportar 6 890 771,60 29 897 289,40 2 282 392,20 4 985 489,00 469 471.30 — 39 823.9 40 232,40 223 341.40 Cr$ 2 053 493 392,40 719 774 657,30 34 630 760,30 7 122 015 to 44 749 163,40 2 859 769 989,00 n REVISTA DO LR.B.

GERAL

GERAL

(contiDuasao)

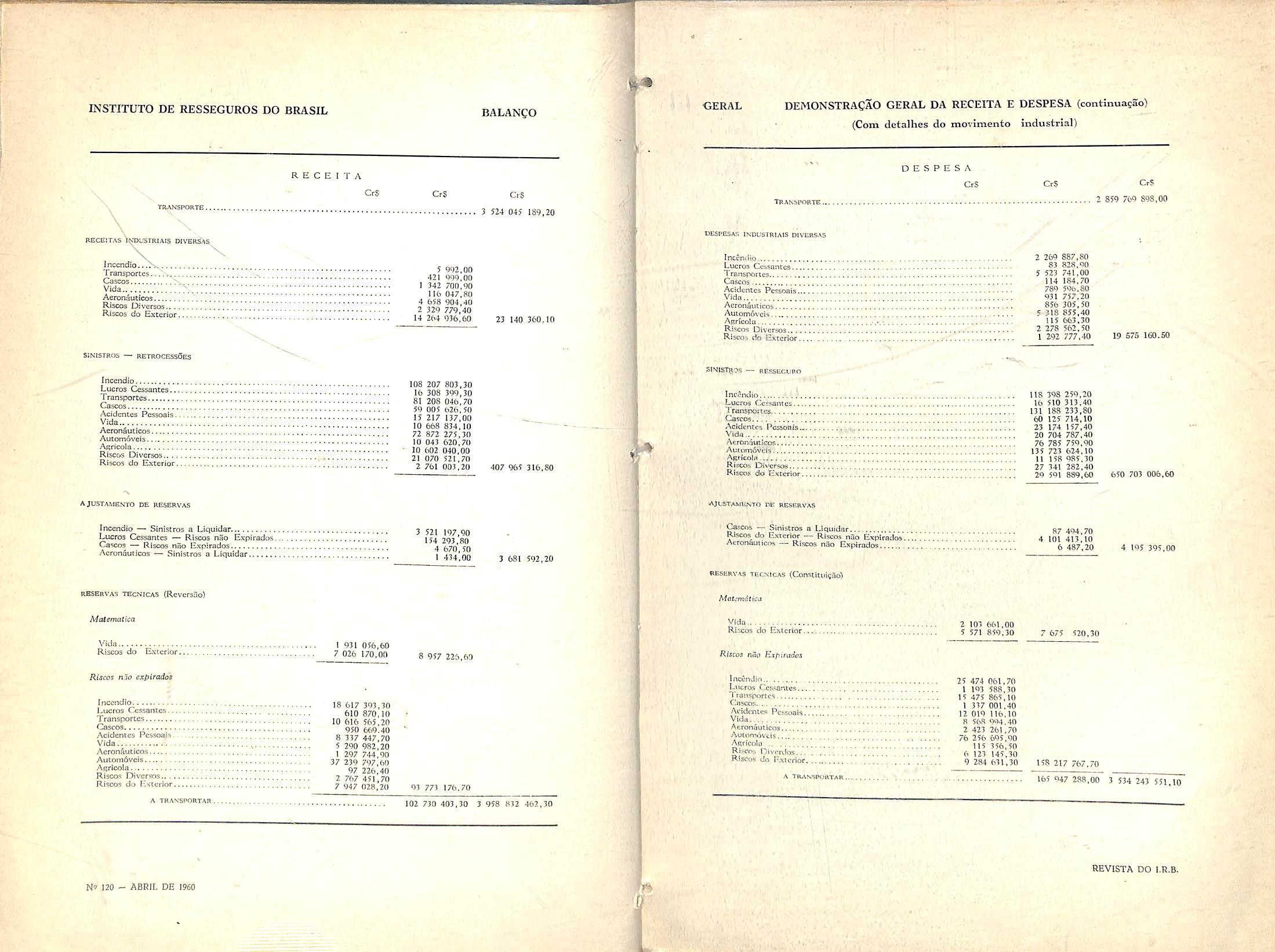

INSTITUTO DE RESSEGUROS DO BRASIL R E C E I T A

RECeiTAs\;JDl«rRlAIS DIVERS^^^

DESPESAS IVDUSTRIAIS

BESERVAS TEC-NICAS (Constltiiicao)

Cr$ TtANSPORTE.

Inccndlo.-.N. Transportes-. Caseos Vida \ Aeron^udcos Riscos Diversos Rlscos do ^ccrior

[ncendio Lueros Cessantes Transportes Cascos Acidentcs Pcssoais Vida Aeronaucicos Automdveis Aaricola Riscos Diversos Riscos do Interior

Incendio

Lucres Cessantes

Riscos

Expirados. Cascos — Riscos nao Expirndos Aeronouticos

Sinistros a Liquidar

TECNICAS

Malemalica Vida Riscos do Exterior. I 93i 056,eO 7 0Z6 170.00 Rijcos nao expiradat Incend.^ ,8 617 393,30 Lueros Cessantes Transportes 10 616 565,20 <-a^05,....,,... 950 669.40 Acidenrcs Pcssoais 8 337 447 70 5 290 932120 Aeronautico.s \ 297 744 90 Autom6veis 37 239 79760 Agrlcola 97 226 40 Riscos Diversos j 767 45170 Riscos do i-.\tcrior 7 9^7 Q2a 20 A TRAS'SPORTAR BALANCO

SINISTROS — RETROCESSSes

AJUSTAMENTO PE RESERVAS

— Sinistros a Liquidar.

—-

nao

—

RESERVAS

(ReversSo)

DESPESA

(Com detallies do movimento industrial) CrS DESPESA CrS CrS CrS 3 524 045 i89,20 TBANbPORTE. CrS 2 859 769 898,00 5 992,00 421 999,00 1 342 700,90 116 047,80 4 658 904,40 2 329 779,40 14 264 936,60 108 207 803,30 16 308 3'>9,30 81 208 046,70 59 005 626,50 15 217 137,00 10 668 834,10 72 872 275,30 10 043 620,70 10 602 040.00 21 070 521,70 2 761 003,20 3 521 197,90 154 293,80 4 670,50 1 434.00 8 957 225,60 93 773 176,70

DEMONSTRACAO

DA RECEITA E

23 140 360,10 407 965 316.80 3 681 592,20 102 730 403,30 3 958 832 462,30 N» 120 - ABRIL DE 1960 Incendio Lueros Cessantes Transportes Caseos Acidentcs Pessoais Vida Aeronfiuticos AuiQm6\ci.s ; ARricolaRiscos Diversos Riscos do Exterior.., .-."i "N

— RESSECPRO Incendto Lueros Cessantes Transportes Cascos... Acidentcs Piissoafs.. i Vida Acronauiicof. Auunnovcls t rJ Ajiricoln Riscos Diversos " Riscos do Exterior 2 269 83 5 523 114 789 931 856 5 318 115 2 278 1 292 887,80 828,90 741,00 184,70 59o,80 757,20 305,50 855,40 663,30 562,50 777,40 19 57S 160.50 118 398 259,20 16 510 313,40 131 188 233,80 60 125 714,10 23 174 157,40 20 704 787,40 76 785 759.90 135 723 624,10 11 158 985,30 27 341 282,40 29 591 889,60 650 703 006,60 AJIjSTAWli.N,TO DE RESERVAS Gaacos — Sinistros a Liquidar... Riscos do Exterior — Riscos nSo Explrad«'. Aeron6ulieos — Riscos n3o Exp«rado9 87 494.70 4 101 413,10 6 487,20 4 195 395,00

OIVERS.VS

SINlSTjlOS

Malemdliea Vida Riscos do Exterior. 2 103 661,00 5 571 859,30 7 675 520.30 Risais nile Ejpiradcs 25 474 061,70 Lttcros CcA^antw 1 1^3 58R 30 rransportcs 15 475 865,10 a"??''- • „ 1 337 001,40 Andmtcs Pessoais 12 019 116,10 , 8 568 994,40 Aeronauticos 2 423 261,70 Aolnrrxjvtis 7^, 2;tA {,95,90 ARncola , ,,5 356 50 Kiscn:. nncrdos... (, 123 [45.30 Riscos l-jAtcrior 9 284 631,30 158 217 767,70 A TRArvSri)RTAR 165 947 288,00 3 534 243 551,10 REVISTA DO I.R.B. w. ■'iriV.ftVL; V'l .1/

INSTITUTO DE RESSEGUROS DO BRASIL

Addcnt« Pesiais;;;.;;:;:;;:;:;;;::;:;:;;;;;;:;; ^

GERAL DEMONSTRACAO GERAL DA RECEITA E DESPESA (Conclusao3

•Siniitfoj a l.iqiiid.ir Inc4ndio Lucros Cessante-s.., Tcansportes Cqscos Acidcnies Pessoais Vida Aeroniuiicos !! Autoindveis.. Agrlcola ] Riscos Diversos,... Riscos do Exterior.

1

IncJndio Lucros Gesaantos , Transaortes < iascos ] .Acldemos Pessoais, .V2dn

'

Fundiw d, CatdiZroJ, /^Wentos Pessoais..., vida Acroo4uticos " SOMA

DBSPESA HeDUStRIAL, BEspesas di: i^versOcs.

AerM,de^d-D.retordoDep. Fina™, Ai«aj;o

iii|jp_npii|

BALANCO E C E I T A CrS Cr$ CrS tbansporte." \ J02 730 403 JO 3 9>8 832 462.30 ^SiAuifos a Ligui^^

rroniuiicos:;;:;;::;;-^ Riscos Diversos 4 ?09 %?'30 Ris£05 do Exterior i ! JO 243 7I');90 177 020 671,60 279 751 674.9(3 SOMA tx, RECE.TA INEOSTRUU 4 238 583 537,20 «CE,TAS DC .NVERSOES 89 293 060,70 RBCOTAS ADXCNtSTRAHVAS 805 900.W TOTAL. 4 328 i:>82 498,80 Muucl Salim — aicfc da Divisiio de ContaWlidade — ContaJor C, R. C. — D. P. 2 999 N» 120 - ABBIL DE 1960

(Com detaihes do movimento industrial) DESPESA Cr$ THANfSPORIE, Cr$ CrS 165 947 288,00 3 534 243 551,lo

V 27 329 813.90 281 137.70 37 435 530,00 2 223 903,70 7 963 489,60 9 557 700,20 3 626 821,90 75 898 133,80 3 593 884,10 6 250 679,10 40 116 §48,50 214 277 942,50

Corit.'n

Riscos do Exterior. Pundoj de F^iabilldade 7>.\ 1 698 78 4 483 90 728 873 164 5 083 82 408 724 270,80 862.80 323,70 521 ,<>0 366.80 386,00 757.80 779,70 605,60 209,60 420,70

Aeronftutlcos Autot7i6veis....

Aarieola. Riscos Diversos

Trarsportes , Automoveis

administrativas... 2 989 728,90 7 462 726.80 54 000,00 47 222.30 9 206.40 14 416 505,40 10 452,455 70 110 428 SUBTOTA! excedevte de 1959. total.

DA

de Lima -Presidente £2 405 204 620.3 0 • • 3 939 448 171,40 39 784 282,70 278 490 275,90 4 257 722 730.00 70 959 768,80 •4 328 682 498,80 REVISTA do I R.B.

.pfaeier

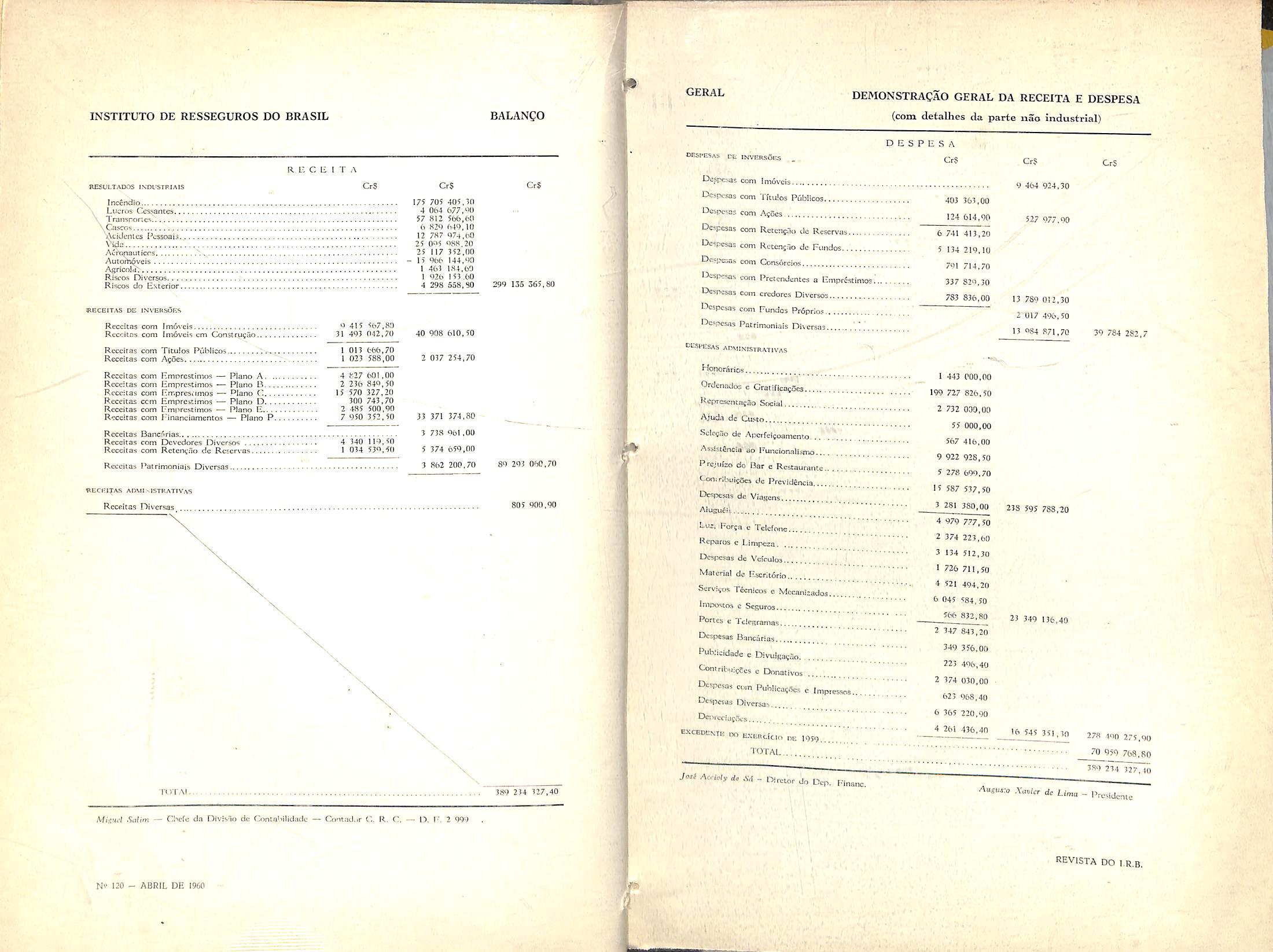

INSTITUTO DE RESSEGUROS DO BRASIL BALANgO

GERAL DEMONSTRAQAO GERAL DA RECEITA E DESPESA (com detalhes da parte nao industrial)

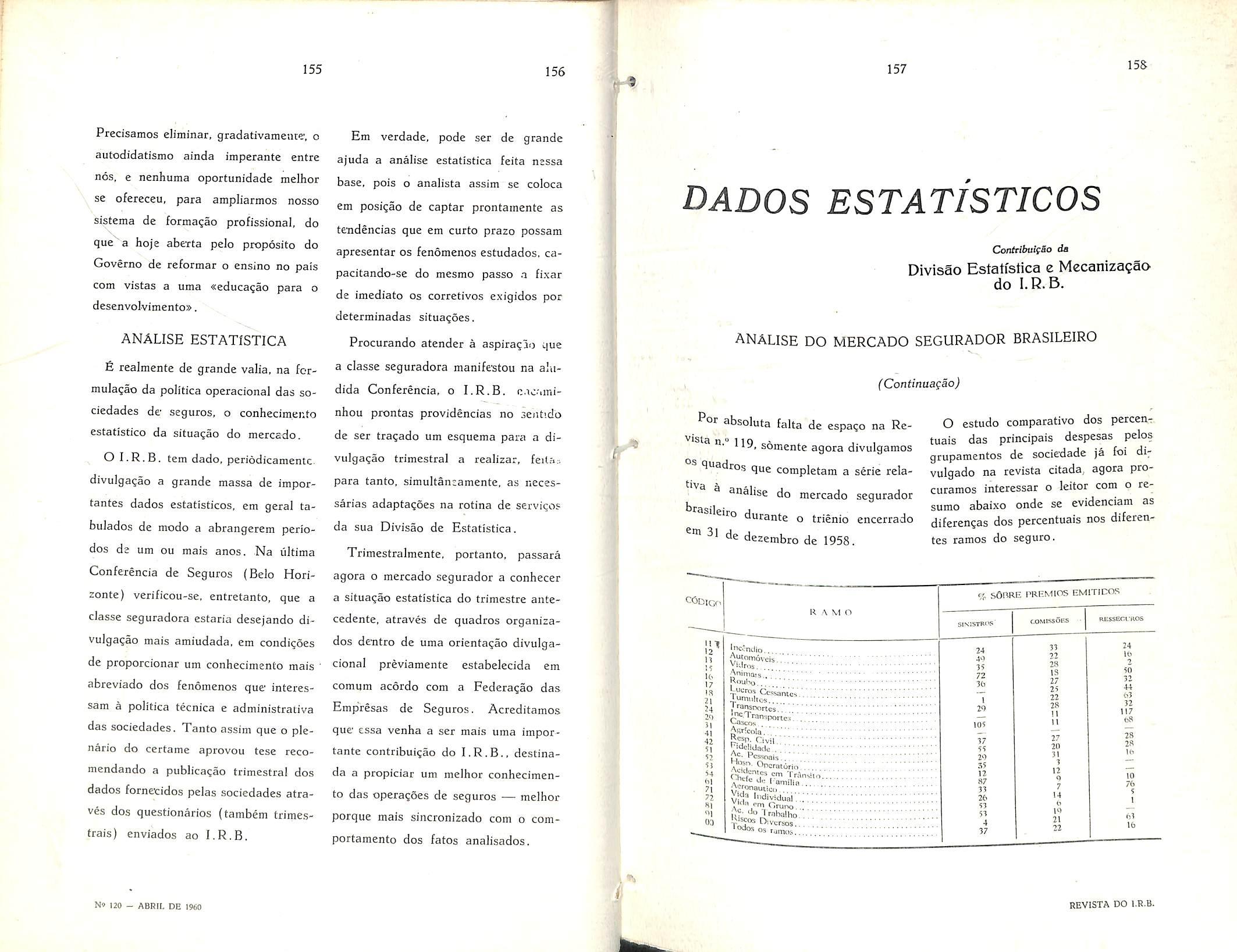

DESfESAS CE INVERSOCS

De_sp&a5 com imOvcis

TIESULTADOS IMJl'STniAlS Inc€r>d(o \ Lucros Cesjance^. \ Transnor;€»;; vCasccs <VciUi:iUcs t-'cssoau., Ai;rDnauticrs A, Aucomfiveis Agricolsf; Riscos Diverts

Riscos do E\terior

(teCEITAS DE ISVEnSORS

Reccitas com fmoveis Rcccitos com Im6veR cm Constr^ao.

Reccitas com TIcuIos Publlcos..

Receltas com A^Ses

Reccitas com Rmorcstlmos —* Piano A.

Reccitas com Emprcscimos — Pluno B....

Reccitas com Fmprcsamos — "lano C..

Reccitas ccm Emprcstlmos —• Piano D.

Reccitas com Emprcstimos —• Piano E..

Reccitas com f'inanciamentos — Piano P.

Reccitas Banciirias

Reccitas com Devedores Divcrsos

Reccitas com Rctenviio dc Rctcrt as -. -

Reccitas Patrimoniais Divcrsas.

StECKl^AS ADMInISTBATIVas

Desprsos com 'rfta>os POblicos

Dcspcsas com AgScs

Despcsas com RctcnpOo do Rescrvas

Dcspcsas com Retcnjiio dc Fundos

Desijesas jofp CortsOrcios com Prclcndentes a EmprSstimos."

Despcsas com credorcs Dlvcrsos

Dcspcsas com Fundos PKSprlos

De,«,-x;sas Patrimoniais Divcrsas

DESVESaS ADVIINISTRAIIVAS

Honorfirios

Ordcnados e Cratif(castto, .Kcprcscntncao Social.

de Cu.<.co

A!ugu5ii,

FoTfa c Telcfone

Reparos e Limpesa

Dcspcsas dc Vdculos ! Material dc EsoritSrio

Scrvivos T4cnicos c Mccanisados

Impostos c Scguros

Portts e TdcRramas

Despesas Banearias

Publicidade e Divuisasao. Comribs.i^e^ c Donatlvos

Despesas com PuHlicacScs e Impnsssos.

Despesas Divcrsas

Dciircclnciics

EXCEDCstTE tXl tLVEBcicin PE 1959

'I iT

R L" C [£ ! T A

Reccitas Divcrsas T'VI'AI... CrS d 415 567,80 31 493 042,70 1 013 666,70 1 023 588,00 4 827 601,00 2 236 840,50 15 570 327,20 300 743.70 2 485 500,90 7 950 352,50 4 340 119,50 1 034 539,40 CrS 175 705 405,30 4 064 677,90 57 SI2 566,60 6 829 649,10 12 787 97a,t.n 25 095 988.20 25 117 352,00 - 15 966 144,911 1 463 184,60 1 926 153 60 4 298 558,80 40 908 610,50 2 037 254,70 CrS 299 135 365,80 805 900.90 389 234 327,40 M'^hA Salim — Ciiclc da DiviS'lo dc Concai>llidadc —' CoPtad.)r C, R. C, — D, 2 999 Nv 120 - ABRIL DE I96C

DESPESA CrS

403 363,00 124 614,90 6 741 413,20 5 134 219.10 791 714,70 337 829,30 783 836,00

33 371 374,80 fl AJuda

3 738 961 ,00 'fl SclccHo

., '* 5 374 659,00 AsslstSncis ao Fupcipnallsmo 3 862 200.70 89 293 060.70 i jv Prciufco do Bar e Rcstaura.ite , Cooirlliuljaej

Despcsas

dc Apcrfeifoamento

Previdencla,

de Viascns

Eue,

TOTAl 1

199

55

567

9

5

13

3 281 380,00 4 979 777,50 2 374 223,60 3 134 512,30 1 726 711.50 4 521 494,20 6 045 584,50 566 832,80 2 347 843,20 349 356,00 223 496,40 2 374 030.00 623 968,40 6 365 220,90 4 261 436,40

443 000,00

727 826.50 2 732 000.00

000,00

416,00

922 928,50

278 699,70

587 537,50

CrS 9 464 924,30 CrS 527 977,90 13 789 012,30 2 1)17 496,50 13 984 871,70 39 784 282.7 238 595 788,20 23 349 136,40 16 545 351 ,30 278 49(1 275,90 70 959 768,80 389 234 327, 10 Aasw.'c XoAcr de Lima - Presidcnte Revista do I.R.b, '<;) , \

Jeii AcflAy do i'd - Dlrctor dp Dep. Financ,

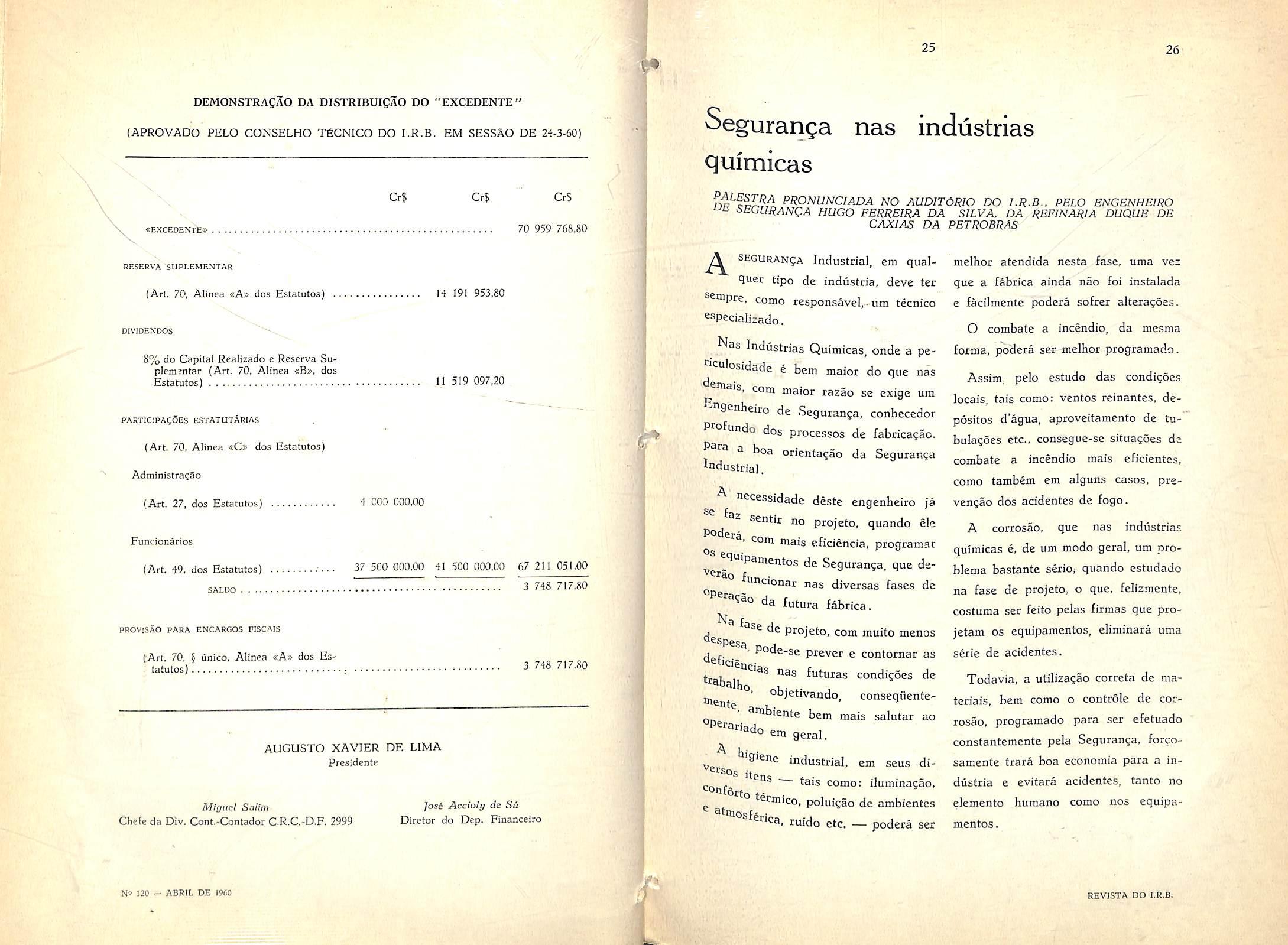

DEMONSTRACAO DA DISTRIBUigAO DO "EXCEDENTE"

Seguranga nas industrias quimicas

np P^NUNCIADA no AUDlTOmO DO PELO ENCENHEIRO SEGURAN(;a HUGO FERREIRA DA SUVA. DA REFINARIA DUQUE DE CAXIAS DA PETROBRAS

SEGURANgA Industrial, em qualquer tipo de industria, deve ter sempre, como responsavel,- um tecnico

Nas Industrias Quimicas, onde a peculosidade e bem maior do que nas ^ntais, com maior razao se exige um

P-ngenheiro de Seguranga, conhecedor Pfofundo dos processes de fabricagao. a boa orientagao da Seguranga Industrial.

A necessidade deste engenheiro ia

Se fa? . sentir no projeto, quando ele

^ ' om mais cficiencia, programar ^guipa^gjjjQg de Seguranga, que de-

^ luncionar nas diversas fases de da futura fabrica.

fnse de projeto, com muito menos despeg^

' P®de-se prever e contornar as futuras condicoes de ' "^Pjetivando, consequente• ambiente bem mais salutar '^^^^«ado em geral.

A hi itens

ao 'giene industrial, em seus di-

r tais como: iluminacao, ^ontorto tp ^ rmico, poluigao de ambientes

etc. — podera ser

melhor atendida nesta fase, uma vez que a fabrica ainda nao foi instalada e facilmente podera sofrer alteragSes.

O combate a incendio, da mesma forma, podera ser melhor programado.

Assim, pelo estudo das condigoes locais, tais como: ventos reinantes. depositos d'agua, aproveitamento de tubulagoes etc., consegue-se situagoes de combate a incendio mais eficientes, como tambem em alguns casos, prevengao dos acidentes de fogo.

A corrosao, que nas industrias quimicas c, de um modo geral, um problema bastante serio; quando estudado na fase de projeto, o que, felizmente, costuma ser feito pelas firmas que projetam os equipamentos, eliminara uma serie de acidentes.

Todavia, a utilizagao correta de ma terials, bem como o controle de cor rosao. programado para ser efetuado constantemente pela Seguranga, forcosamente trara boa economia para a in dustria e evitara acidentes, tanto no elcmento humane como nos equipa mentos

25 26 Jt'

(APROVADO PELO CONSELHO TECNICO DO I.R.B. EM SESSAO DE 24-3-60) CrS Cr$ Cr$ <excedent'e» 70 959 768,80 BESERVA SUPLEMENTAR (Art. 70, Alinea «A» dos Estatutos) 14 191 953,80 DIVIDENDOS 8% do Capital Reallzado e Reserva Suplemtntar (Art. 70, Alinea «B», dos Estatutos) 1.1 519 097,20 PARTICIPAgSES ESTATUTARIAS (Art. 70. Alinea

Estatutos) Administra^So (Art. 27, dos Estatutos) 4 COO OOO.OO Funcionarios (Art. 49, dos Estatutos) 37 SCO 000,00 41 500 000,00 67 211 051,00 3 748 717,80 PROVISAO PARA ENCARGOS FISCAIS (Art, 70, § unico. Alinea cAf dos Estatutos) 3 748 717,80 AUGUSTO XAVIER DE LIMA Presidente

«C» dos

especializado.

Miguel Salim

Chefe da Div, Cont,-Contador C.R.C,-D.F. 2999

Jose Acciotg de Si Diretor do E>ep. Financeiro

°^osf&rica, ruido

N» 120 — ABRIL DE I960 REVISTA DO I.R.B.

Durante a constru^ao e montagem da fabrica, o Engenheiro de Seguranga controlara a execu?ao nos projetos d^ Seguran^a, fiscalizando os raateriais ■- dos equipamentos a serem empregados V,a correta instalagao desses equipa mentos, testando-os quando necessario.

Problemas de trocas de materials sac muito comuns durante as montagens.

Assim, onde as vezes se precisa de urn tube de um ago. Alloy, pode-se vir a empregar, per descuido dos montadores, um ago carbono, o que latalmente acarretara um acidente.

O Engenheiro de Seguranga, estando presente na fase de construgao, nao devera deixar que a montagem e cons trugao se efetuem, sem que se obedegam as regras normals de Seguranga.

A Prevengao de Acidentes, aplicada para os operarios de montagem e cons trugao, e uma necessidade que se impoe^ apesar da grande resistencia das firmas construtoras.

Devido a esta exigencia, o Enge nheiro de Seguranga e quase sempre chamado de «cacete» ou outros qualificativos ainda piores, pois que os montadores em geral, preferem sacrificar a seguranga do elemento humano, em favor da rapidez de montagem.

Alegam que o pessoal de montagem nao forma uma equipe permanente e

que se desfaz tao logo termine a obra. fiste ponto de vista, altamente cgoistico e bastante errado, e consequencia, ainda, da pouca industrializagao em nosso pais.

Um homem leva, no minimo, vinte anos para vir a funcionar com eficiencia: conseqiientemente, deve ser protegido e orientado para que possa dar o jnelhor de seus esforgos a coletividade, a fim de nao depender, futuramente, da caridade publica, para o seu sustento e o de sua familia.

Na fase operacional, as atribuigoes do Engenheiro de Seguranga sac as que relacionamos a seguir:

1 — Estabelecimento de uma rorina de manutengao para todos os equipa mentos de seguranga.

Essa rotina de manutengao e que irS garantir um perfeito funcionamento dos equipamentos de Seguranga, na ocasiao em que se fizerem necessarios.

2 — Treinamento do pessoal para a correta utilizagao desses equipamentos, tarito nos casos normals como nos casos de sinistro.

Pessoal que nao e treinado, jamais podera utilizar, com eficiencia, um equipamento. (Poderei mencionar a razao da criagao da Escola Almiiante Mar ques Leao).

3 — Programagao e Fiscalizagao das regras de Seguranga.

Cabe ao Engenheiro de Seguranga elaborar as regras de Seguranga para ^ua fabrica. Para isso, basear-se-a "as regras de seguranga de outras fabrlcas semelhantes.

Estas regras, depois de bem estudadas, deverao ter a ap'rovagao da einpresa, visando, com isso, reforga-las.

A fiscalizagao das regras de .segtiranga, depois de aprovadas, cabe. tania Divisao de Seguranga, isto Porque, se nao houver fiscalizagao, naturalmente elas deixarao de ser seguidas.

d Controle estatistico dos acidenfe.t corn a colaboragao do Servigo Medico.

®sse controle indicara a incidencia

*^ertos tipos de acidentes no pessoal, Pf'mitira que se investiguem as causas Provavei<; c fc-, portanto, um meio etide prevengao e, tambem, permi^ ""t estudo comparativo com as fasemelhantes, a fim de se verificar da Seguranga.

f^gistro dos acidentes pessoais per3>nda o estudo do custo do aciaente • portanto, em muitos casos, justificar certas medidas propostas.

5 — Organizagao de CIPAS.

A organizagao de CIPAS, apesar de estabelecida por uma Portaria do M.T.I.C., e de grande vantagem, tanto para o operario como para o empregador e. tambem, para a Engenharia de Seguranga.

A CIPA promove uma aproximagao entre o operario e o administradcr. na qua] sao estudados problemas de seguranga na fabrica. com vantagem para ambas as partes.

O homem de processo conhece bem as suas necessidades e podc, em reuniao com a administragao, externa-las.

6 — Treino e planejamento de cornbate a incendios em casos de sinistros.

A fabrica que nao tiver o seu pessoal treinado em combate a incendios, com o equipamento de que dispoe, esta fadada a ser destruida no primeiro .si nistro Exemplos desses, sao lidos constantemente nos jornais.

Sabe-se, perfeitamente, que os grandes incendios, se combatidos eficientemente no inicio, poderiam ser perfeita mente controlados.

O planejamento de combate aos in cendios de grande.s proporgoes e tam bem necessario, principalmente uas-

27 2S 29 30

N' 120 - ABRIL DE 1960

REVISTA DO I.R.B.

fabricas que armazenam grandes qiiantidades de inflamaveis. Nestas, ate treinos de evacua?ao ordenada devem ser programados. pols que a aglo.neraqao, na maior parte das vezes, e pre judicial ao combate ao incendio.

7 ■— Inspecao picgramada perio'Jica <ics equipamentos do processo, pais €L'itar as conseqiiincias da corrosao.

As conseqiiencids da corrosao sao as mais variadas possiveis, podendo dar causas a acidentes pessoais, incendios c. ainda, a paraliza^ao da opera^ao (nas fabricas de prndugao contioua)

Um exemplo foi o que ha pouco aconteceu na Refinaria de Cubatao que, devido a uma rutura de uma tubula^ao, irrompeu um incendio de proporgoes avantajadas, que vitimou alguns operarios e incendiou uma Unidade paralisando-a per alguns dias.

8 — Estado das causas da corrosao c tambim da erosao, nos pontos em que e/a se apresentar em maior escala

Esta atribuigao, sem diivida alguma, e uma das mais dificeis a ser atendida com eficiencia, isto porque, para que se determine com exatidao as causas reais da corrosao, sao necessaries conhecimentos tecnicos dos mais especializados, seguidos de algumas experieii-

cias a serem feitas nos respectivos locais.

Finalmente,. o item 9, que consiste no estudo de todas as novas modificagoes que se fizerem na fabrica, isto porque, com a evolu?ao dos processes quimicos e da tecnica de opera?ao, dia a dia as industrias quimicas, mais do que qualquer outra, vem recebendo melhoramentos e, conseqiientemente. modifica?oes, o que implica na revisao constante dos processos de-Seguran^a.

Conforme ja mostramos anteriormente, em todas estas fases, os problemas que se apresentarao ao Engenheiro de Seguranga em sua fungao, serao sempre da seguinfe natureza:

1 — Prevengao de Acidentes

2 — Higiene Industrial

3 — Corrosao

4 — Combate a Incendio

Como estes problemas se fazem sentir de uma maneira mais acentuada na fase operacional, e nesta que geralmente o Engeriheiro de Seguranga e admitido.

Se, infelizmente, a Seguranga sdmente comega a funcionar apos a instalagao da fabrica, isto e, ja na fase operacional, o que normalmente vem acontecendo, o papel do Engenheiro de Seguranga e bem mais complexo, pois.

entao, tera que adaptar os dispositivos e meios de seguranga as condigoes de trabalho ja existentes.

Assim, em grande niimero de casos tera de corrigir condigoes, tais como: ^veis de iluminamento, conforto termico, poluigao, adaptar sistema de combate a incendio: estudar equipamentos para protegao de maquinaria e. quase sempre, rever todos os equipamentos, ^studando os materiais. para nac ter surpresas desagradaveis com a corro sao.

Ate aqui temos nos referido a Se9uranga de um mode geral. bias industrias quimicas, qite e o bj^to do presente estudo e que hoje

'^epresentam um N'olumc basapreciavel da atividade humana, problema de seguranga tem de ser entado de acordo com o tipo dc balho a ser executado, isto porque, ^ lorine veremos a seguir, as indusquimicas englobam uma grande ''^nedade de atividade.

® fflelhor compreensao, fagaraos, "lente. uma classificagac das In-

*

Ambas podem ser subdivididas em: a) de materias-primas; b) de produtos acabados.

Nas industrias quimicas minerais de materias-primas, que constituem as grandes industrias deste grupo, bem como nas industrias quimicas de pro dutos acabados, que compreendem in dustrias menores que manipulam e beneficiam os produtos das industrias anteriores, com finalidades bem mais espccificas, o Engenheiro de Seguranga tera grandes problemas de corrosao e higiene industrial, principalmentc nacontaminagao dos ambientcs de tra balho.

Os problemas de combate a incendio ja se apresentam bem menores.

A Prevengao de Acidentes no elemento humano variara, portanto, com o tipo de industria considerada.

Para as industrias quimicas organicas de materias-primas e as de produtos acabados, o Engenheiro dc Seguranga aplicara, dc uma maneira mais equilibrada, todos os 4 iterlf que compoem a Seguranga Industrial.

Tendo em vista a grande variedade dc produtos corrosives com que a in dustria quimica em geral Irabalha, podese imaginar, desde logo, a amplitude

31 32 33 34

"^'^^lizando, podemos dizer que as 'nddstriac quimicas se dividem em dois

2."

Industries Quimica.s Minerais Industrias Quimicas Organicas

REVISTA DO I.R B. N'' 123 - ABRIL DE 1960

do problema «Corrosão». Sabe-se perfeitamente, que nem sempre ela poderá ser evitada. podendo, em muitos casos, ser sàmente diminuída. (A seguir poderemos comentar \·ôbr� a d1vi-

das indústrias químicas).

O Engenheiro de S2g:.1rança, eia mesma forma que o Engenheiro Quimico, ao estudar o processament0 das indústrias químicas, deverá dec�mpó-las em suas fases operacion�is, isto é, no que os americanos de:1ominarn de Unit Processes e Unit Operation.

As Unidades de Processamento, c0mpreendem tôdas as fases operac:itin.lis com modificações químic.=1.s e, as Unidades de Operação, as fases operaci0nais com modificações físicas.

As Unidades de Processamento formam um total de 25 u;1i<lacte.3, começando com a combust:ío � acabando com a ísomerização. As unidade; àe operação 5:Ío constituídas de IS fases inieiando pelo escoamento ele fluidos e terminando p�lü maniputaçâú de materiais.

Estudando detalhac!ament:! �stas unidades, é que vai ser possível programar uma segurança adequada.

Assim, como vemos, h:1 necessidade do Engenheiro de Segurança ser um conhec�dor ria indústria.

Uma vez estudadas tôda·; a� fases operacionais, deverão se.: estudados e Escolhidos os equipam�ntos de Se�; ,1rança, para cada fase.

Quanto <10s equipamentos de Pi:evenção de Acidentes para o elemento humano, existem catálogos tais como:

M S A - Catalog o[ Industrial Sa[,�ty Equipment - Mine Safety Appliance Company Accident Preuention Equipment for Industrial Safety, da Guardian Safety Equíprnent Co., onde encocti:aremos os diferentes �ipos de equipamentos para os mais va;iacos casõs.

Como a corros:io na indústria químic,'J é. na maioria dos casos, o r;:aior problema do Engenheiro de Segurança, convém comentarmos sôbr� os diteren� tcs métodos empregadcs n0 seu con· trôle. Assim, temos:

l ) Inspeção Visual

a) Tubescope - que é uma espécie de telescóp:cl para inspeção visual de tubos.

b) Magnaflux ou n.étoc!o das l?artículas magnéticas. O magnaflux é ..iplicado sómente a materiais magnét1cc,s.

O método consiste na criação de uma forte corrente direta entre 2 p,1ntos da superfície metálica, criando, assim, um rampo magnético no mdal.

Quando um pó de ferro esrecial é soprado no campo, as f'!nc!as que exist!rem serão mostradas pela falta de continuidade do pó.

Êste método é bastant� eficiente par;;; determinação de falhas de fadiga em partes de maquifü,ria, falhas originárias <l'! r-olda , etc.

e) Zyglo ou Inspeção fluorescente Penetrante. O Zyglo é empregado Para os1uate··· - ·· ' . riais nao magneticos, onae 0 Magnaflux não é uplicávci. Ê tamliém usad e o soment� !Jara verificação de falhas superificias.

O método requer a limpez::i mu:lo boa da superfície a ser investigada. " .-. limpeza d . f .. evera ser --�1,a por Jato de areia ou - -d remoçao cor:1 escova e arame, seguida de sôpro em alta pressão de vapor

u ·1 111 0 eo especial ccntendo dissolvido urn rnat I e eria fluorescente é aplicad0 na superfí · cie a ser examinada. Depois de algurn tempo, a superfíci<;.: é 11ovarnente Soprada com agua ou vapor e então exin1anada bso a !uz ul!ra-violeta.

ºnde existir quaiquer rachadura, brecha b ou falha, será imediatamente o servada pela fluorescência cu'-' faz ressaltar essas deficiências; isto i:,orque o sõpro nao conseguiu remover a fluorescencia das falhas.

d) Teste do mar.te/o .....:.. Êste teste é valioso e tem várias funções. O seu principal uso inclui a localizaç5a pelo som de partes finas ou defeituosas de vasos e paredes de tubulações.

O teste do marte:o tem side, empregado há muitos anos, como teste de 10tina nas caldeiras. Entretant•:>, reqm:r uma hahilidade tôda esp?cial, uma vez que o seu resutad,) é em funçao !.!e som.. produzido.

De acôrdo com a espessura da parede, usa-se determivado tipo de martelo. Para espessuras até ;),,-4 ele polegada, usa-se mart2los com 1 ,!,2 a 2 �/z libras de pêso. Martelos mais pesados são usados para espessuras maiores.

2) Determinação ele espessura, -Medidas Diretas

O método mais positivo de determinação de espessuras de certos equipamentos. consiste na medida direta com calibradores ou instrumentos semelhantes.

a) Através furações efetuadas na� paredes dos vasos - Êste método tem sido e talvez ainda é, o mais pratkado. Consiste na abe.:tura de buraco, nas paredes do:; va�os. tubos, ou outros equiparnento5; a seguir. efetua-se a medida da espe<;Sui.',l por meio de um ca-

35

""'s,__âo

No't20 -ABRIL DE 1960 ' ·- 36

37

38

REVISTA DO I.R.B.

Jibrador. Para terminal, atarracha-se um «plug» da mesma e'pessura da parede e so!da-se na parte de fora.

Uma serie de defaines poderiam ser ditos a respeito deste metodo, Ciino:

do furo (nao maior rio que 7/16 de polegada), material do «piug», etc.

b) «Pluffs» remOi>iveis — fiste teste e recomendavel e, as vezes, econcmico,. em tubula^oes e vasof de ago Alioih onde a furagao e j «p!ugeamentc» nac se.j.»am recomendadoj.

Consiste na reinocao do «plug», que ja vem da fabrica com este objetivo, medigao da paredc e recolocagao do <;.olug».

c) Desmontagem para medidas ditetas — Um grar.de. numero dc instalagoes podem ser des.montadas pava me didas diretas.

Os vases sao facilmente medidos, atraves suas porJas dt visitas.

Ut:lizam-se, para rsso, calibradores cspec/ais, que dno medidas diretas.

3) Determlnacao de Espessura^

Medidas Indircfa j

a) Determinagao dc diametro inte rior c exterior — Um dos metodos de raedida indireta mais usados, para es-

pessura de parede e o da determinagao dos diametros interiores e exteriores.

A diferenga entre esses 2 diametros dividida por 2, representara a espessura nominal da parede, nos cilindros e tubos concentricos.

Isto e geralmente empregado para tubos de retorta, etc.

Nestes casos, utilizam-se calibradores mecanicos, de grande extensao. Podese usar, tambem, calibradores eletricos.

b) Penetron — fiste instrumento e composto, basicamente, de uma fonte de raios (gama) e um tipo de contador

Geiger para a medida da intensidade da irradiagao, depois da passagein atraves do metal em teste. A intensi dade da irradiagao medida no contador Geiger indicara, diretamente, a espes sura do metal.

Os elementos principals do instru mento sao: a cabega, contendo a cap sule de radium e o contador conectado por um cabo eletrico, a uma caixa de medigao, na qual as medidas sao tomadas,

Dois tipos de cabega sao empregados:

Standard Head — empregado nas paredes de vasos e superficie de pequena curvatura.

The Tangential Head — usado principalmente para tubulagoes.

c) The Audigage — fiste instru mento mede a parede por interinedio do som. Um som de alta freqiiencia

® transimitido ao metal numa de suas superficies. As caracteristicas da onda de reflexao da outra superficie sao me didas num instrumento eletronico.

O Audigage emprega um vibrador composto de uma lamina de cci.sta1 de quartzo, em contato com um dos lados do material em teste.

Por intermedio de um instrumento eletronico, conectado por um cabo bia'^ial ao vibrador e aos fones, conseguese Um sinal audivel, por meio do qual ^ espessura do metal e determinada.

The Probolog — um instru°iento para a detecgao e medida de '"egulandade em tubos nao magneticos, comuns em intercambiadores de e equipamentos scmelhantes.

Ploradora, capaz de criar e medir um

®®Po magnetico.

cabega e inserida no tubo em ^aie e atravessara o tubo, registrando

® Qfafico OS impulses eletricos.

Irregularidades no tubo^ tanto de fora como de dentro, sao registradas no grafico. Desta forma, facilmente podesc determinar estas irregularidades no tubo (geralmente corrosao).

Na parte de Combate a Incendio. os catalogos das firmas que negociam com estes equipamentos, fornecem detalhes dos mesmos.

O livro de Armistead Safety Petrcleum Refining and Related Industries. e um grande guia para o Engenheiro de Seguranga. Bons dados poderao set obtidos nos seis (6) volumes da Na tional Fire Codes» — da National Fire Protection Association.

Finalmente. sobre a Higiene Indus trial, recomendamos literature adcquada e esclarecida, como seja: — «Higiene das Construgocss, de Benjamin de A. Carvalho.

Um outro bom livro e tambem o «Manual de Prevengao c Protegao contra Incendios», do professor Hugo Kadow.

Ha, ainda, os classicos, tais como: Industrial Health Engineering, de Allen D. Brandt; Encyclopedia of Instrumen tation for Industrial Hygiene, Univer sity of Michigan, e outros.

1: 39 40 41 42

^■\_tairanho

f

"^poe-se de uma pequena cabega

N« 120 - ABRIL DE 1960 REVISTA DO ,.a.B.

IntroduQao a ieoria matemalica do seguro

J. J. de Souza Mendes, M.I. B. A. Diretor do Departamcnto Tecnico do I.R-B.

(Continuagao)

Preliminares

Neste rerceiro artigo de nossa serie introdutoria a teoria matemacica do seguro, daremos especial enfase a no?ao de espa^o vetorial, que foi definida em r\osso trabaiho anterior. Essa no?ao e uma das mais importantes da matematiSem ela hao hamatematica moderna. £ da no^ao de espa^o vetorial que passamos ao estudo das opera^oes lineares. que sac, ainda, praticamence, as unicas que podem ser estudadas em matema tica com profundidade.

Nossos leitores hao de cer notado que passamos muito ligeiramenre pelas no?6es de grupo, de anel e de corpo. Com efeito. essas no?6es, para o fim imediaco de nosso trabaiho, so nos vao servir pam a conceituagao de espago vetorial. Aquelas estruturas fundamen tals voltaremos sempre que tivermos necessidade, fazendo ressaltar os pontos essenciais. Alias, e nossa intenqao, no trancurso desta serie de artigos (note-se que nao pretendemos redigir um darmos a cadg assunto o interSsse indispensavel k compreensao das mat^rias que mais de perto utilizaremos em nossa teoria do seguro.

Estamos contudo & disposijao de nossos leitores para indicar a bibliografia que permita complementar seus estudos.

Aos leitores tambem desejamos chamar a aten^ao para a terminclogia que vamos adctar. Atualmente existe entre os livrcs escritos em lingua inglesa e em imgua francesa uma acentuada disparidade de terminologia que, sem duvida, aos leitores que se iniciam na materia, deve causar nao pequenos- embaragos.

Assim, por exemplo, a estrutura de^ corpo dao os autores de lingua ingl&a o nome de campo; aos espa^os vetoriais denominam espa^o linear,etc.

Procuraremos sempre que possivel (na nossa opiniao) seguir a terminclo gia adotada por autor que ja tenha versado o assunto em lingua portuguesa. Via de regra nossa tendencia e para usar a monenclatura francesa. Indicaremos, no entanto, dentro de cada assunto, todos OS sinonimos que ccnhecermos.

^ — Espafos Vetoriais sobre um corpo

Em- nosso artigo anterior ja esta" belecemos a axiomatica de um espa^o vetorial s6bre um corpo.

A essa estrutura tambem chamamcs espa?o vetorial linear ou simplesmente espaqo linear.

Pica entendido que consideraremos equivalentes as no^oes de espago vetolial sobre um corpo e de espago linear.

Aos elementos de um espago linear chamaremos, assim, de-vetores. Os ele mentos do corpo serao chamados de escalares.

Ficam claras tambem as equivaiSncias entre as nogoes:

a) espago vetorial real (s&bre o corpo dos numeros reais) e espago linear real;

b) espago vetorial complexo (sobre 0 corpo dos numeros complexes) e es pago linear complexo.

Salvo expressa mengao em contratio, OS espagos vetoriais que estudaremos em continuagao, serao sempre so bre um corpo comutativo.

diretamente dos oito axiomas que fixamos para^a definigao de um espago vetorial. Sao elas:

1 ») Sz 0 e o elemento neutro par^ a lei aditiva s6bre K e e o elementO neutro para a lei de grupo abeliano sobre E, o produto escalar Ox para qualquer xeE e sempre igual a 9.

2.") Se e e 0 elemento neutro para a multiplicagao sobre K, e' o sinietrico de e para a adigao tambem sobre K. de tal sorte que e -h e' - 0 e K- be x' e c simStrico de um elemento qual quer X de E. temos;

A soma ax-|- /3y-l- + 7^ ™cle a , sao elementos de ^ c y z sao e'ementos de E, denominamos uma combinagao linear dos vetores x, y z. £ evidente. tendo em vista o que salientanios ^cima. niip a linear

+ fly -b ...-b -yz e um elemento de isto e, e um vetor do espago E.

, Alguns autcrcs, principalmente ranceses, definem a translagao por a, xando este ultimo elemento que deno* "vetor translagao" e considec'e^R 3 operagao como uma aplicagao E em E, que ao elemento xeE faz P?'"responder o elemento y tambem de definido por y = x -b a..

^•1-.— Propriedadesconsiguerxtts d axiomdtica

£omo exercicio aos leitores deixaas demonstragoes das propriedades abaixo enumeraremos. Essa pro-

b) e'x x'

c) «x' = a e

Seja o espago vetorial E sobre o corpo K, a lei de composigao que ao , > „ c> olemento (a, x) de K x E faz corres- a) ex -h e x ponder o elemento ax de E, denominamos mukiplicagao ou produto escaar de x por a. A lei de composigao tlue ao. elemento (x, a) de E x E faz corresponder o elemento x -h a de E chamamos translagao de x por a. Note-se que a lei -b e a lei de composigao intcrna de E e a lei que define a multiplicagao escalar e a externa do espago vetorial E.

priedades decorrem . quo a combinagao

o'eK e a+a'=OaK

d) («x)' =ax' = a' X

3.i>) Para qualquer atK temos aO = 9

4.") Como consequencia de 1 "_) e 3 -) observamos que se um produto escalar' ax f6r igual a 0 (elemento neutro para a adigao sobre E) temos. a?£O^X=0 e

5 ») Todo elemento x de K diference de e e regular para a lei externa, isto e, ax = flx —« = X5^e

6.«) Todo elemento de E diferente de 0 6 regular para a lei externa. isto e, ax = «y--x = y«E«^o

4.2. Valor absolulo sobre K. e norma sobre t

Um corpo K 6 dito avaliado quando a cada elemento aeK corresponde um numero real |al , maior ou igual & zero, chamado valor absolute de a. e que verifica as seguintes condigoes. > e e la| = 0 se e sdmehte se a = 0 (elemento neutro para a adigao sobre K)-

43 44

II — Elementos de Algebra Moderna e Topologia.

N.» m ~ A5R1L,DE. I960 45 46

REVISTA DO I.R.B.

2-^) (a . /SI = \a

3.-) Ta + ^I < • 1^1 + \ff\

Urn espago vetorial E sobre um corpo avaiiado K,6 dito normado quando a cada eiemento xeE, corresponde um numero real ||x[I, maior ou igual a zero, chamado norma de x. e que jenfica as^^seguintes condi^oes.

l;") IixII>Oe|Ix||=O-^x=0

2.') ||a x|I = |«(.||x||

3.") IIx + y)| <l|xli +||y|l , yeE

As aplicaeoes a [a|, aeK e IIXII , XeE. denominamos respectivamente: valor absoluro sobre K e norma sobre E.

Qualquer corpo comutativo K pode ser considerado como um espa?o vetorial sobre eie mesmo. Basta definir como lei interna a adieao sobre K e como lei ^t^na a multiplicacao tambem sobre K. E facil verificar que os oito axiomas que definem um espa?o vetorial sao satisfeitos.

Desta forma um valor absolute so bre o corpo K e uma norma sobre o espago vetorial K, isto e, quando E = K as nofoes de valor absolute e de norma se confundem.

4-3. — Variedades lineares

Seja F um subconjunto nao vazio do^espa?o vetorial E s6bre o corpo K. F e chamado uma variedade linear de E ^ X -f- y pertence a F sempre que X€h ® yep e se axeF qualquer que seja a«K.

Is^ equivale a dizer que o subcon junto F e uma variedade linear de E quando ele contem todas as combina5oes lineares de seus elementos.

Assim sendo F e tambem um espaco vetorial s6bre K. pois se ax^F para qualquer a«K temos que ex= e6F e tamb6m e'x = x'.p (vide 2.' propriedade. alinea b) do item 4.1),

For esta razao F i tambem cha^ mado subespaco vetorial, subespa^o linear ou simplesmente subespa^o.

Nota: Nos livros escritos em ingles as variedades lineares sao chamadas "linear manifolds". A expressao "linear varieties" sera traduzida por "variedades line ares afins" cuj'a defini^ao sera dada mais adiante neste trabaIho. Feita esta "Nota" continuamos a examinar a variedade linear F.

Se F e composto exciuslvamente do eiemento 0, isto e, se F = jel, F sera^uma variedade linear dita de dimensao nula.

^Se o subconjunto F de E e constitufdo dos elementos - yiE tais que y = ai X, -(- as xo -i- .. . + xn

, as, ... , an «K, F 6 ainda uma variedade linear dita gerada ou determinada pelos elementos Xi, xs, ..., Xn de E. Neste caso F contera to'das as combinagoes lineares dos vetores Xi, X2,. Xn e em consequ6ncia e um subespago de E.

Vamos admitir que os vetores Xi, Xj,,. Xn sejam OS elementos de um conjunto G, isto e, G={xi, Xo, .... Xnf. A variedade linear F e dita neste caso gerada ou determinada pelo conjunto G. F e o conjunto de todas as combinagoes lineares dos elementos de G. F e alem disso a rnenor variedade linear que con tem G, isto 6, F e a intersec^ao de todas as variedades lineares que contem G assim sendo se GCH. H sendo um subespafo de E, entao FCH.

Teorema 1

A intersec^ao de dois espa^os vetoriais s6bre um mesmo corpo K e um espaso vetorial sobre K.

Com efeito, sejam E e F dois espa50s vetoriais sobre K, Consideremos o conjunto EflF. Se um eiemento x

pertence a EflF, entao xeE e x«F. Se aeK temos tambem axeE e axeF, logo, axfEflF.

Se xeE OF e yeEflF entao X + yeEHF. Se xeEflF, x'^EHF e 0 necessariamente pertencera tambem a E/jF. E 0 nosso teorema fica demonstrado.

Como consequencia deste teorema.

^ familia de espa^os vetoriais sobre um mesmo corpo K. entao

A

ASF

^ tambem um espago vetorial sobre K, g ^ reuniao de dois espa^os vetoriais

• ? ® "I^cessariamente um espa?o veto' P°is muito embora xeEUF implix«EUF e yeEUF nao np'ica necessariamente x-f-yeElJF.

Independencia linear Bases

Itos Xa x„, n elemenum r ^ espa^o vetorial E sobre a y K. Se a combina?ao linear 9 ^2 +• • •+ an x„ for igual a ■ isco e, se

''i + aa xa -h ... q. a„Xo=0 tal farri calar.»o sendo todos os esou sendn' ^ ^ ^ quer ^ escalates elementos quais- do corpo K. ^ No primeiro caso, ou seja, quando

ia '=■' — 0 implicar Oj = 0 para •^uaique i = 1 7 .. OS elem n, dizemos que ipente Xi. xa,. .. x„ sao linear- independentes.

ditos^l?n^^®'^"do caso os elementos sao

Se houv dependentes. Assim, escalai'g^'^ P^'o menos um conjunto de de eig . aa, . , Oa constituido entos nao todos iguais a zero

n que fagam ^ ai Xi = 0 os elementos i = i

Xi (i = 1,2 n) serao linearmente dependentes-

Segundo essas defini^oes, um eie mento x de E e linearmente independente se for diferente de 0. O eiemento 0eF e linearmente dependente.

Um nvimero infinito de vetores de E. isto e, um conjunto Xi, X2, ., Xn de elementos do espa^o vetorial e e dito linearmente independente, se os seus subconjuntos finitos sao linearmente independentes. Em caso contrario 0 conjunto de ele mentos de E : xi X5, .. Xn.- - e dito linearmente dependente.

As seguintes propriedades sao, praticamente, imediatas;

1.°) Basta que um dos elementos Xi Xn de um espafo linear E seja igual a 0 para que em conjunto sejam linearmente dependentes.

Com efeito, se xi, por exemplo, e igual a 0, podemos ter

ai Xi -h 02 X2 -j- -|- an Xn = 0

com ai qualquer. diferente de zero. Desta forma, em um conjunto linear mente independente, nenhum eiemento pode ser igual a 0.

Em consequfincia, se os n elemen tos Xi (i = 1, 2, n) de E sao line armente dependentes e se todos os es calates- ai {i = 1. 2, n) sao nulos menos um, Sste sera o coeficiente de um vetor igual a 0.

2.®) Se entre os n elementos Xi(i = 1, 2,. . n) existem k elementos, k<n linearmente dependentes. 0 con junto dos n elementos Xi 6 tambem linearmente dependente.

Com efeito, se k dos n elementos sao linearmente dependentes, existem k dos n escalates ai que nao sendo todos

47 4S 49 50

\

OA

N» 120 - ABRIL DE 1960 REVISTA DO l.R.B.

nulos apresentam uma combinagao linear igual a 0, erri consequencia, a combin nagao linear^ ai xi pode ser igual a i = l 0 sem que todos os ai sejam todos iguais a zero.

Em conjequencia, se em um conj"unto dt elementos de E existem dois elernentos proporcionais, esce conjunto nao pods ser linearmente indspendente.

Porque, se, per exemplo, xi — a.X2, aeK e a^'O , basta que «!=(— I), as = a e aj=-0 2<j<n n para que ^a; Xi= 0 sem que todos i = I OS ttj sejam nulos.

3.") Se n elemsntos sao linearmente dependentes, um deles, cujo coeficiente seja diferente de zero, e combinagao linear de n—1 outros.

n Com efeito, se Z«iX.=0 ea„, 1 = 1 por exemplo, e diferente de zero temos: n—I

an Xn =0 — ^Oj Xi OU

i'-1 n^l

Consideremos a variedade linear F gerada pelos n elementos acima. Todo elemento y de F como vimos e um elemento da forma

y = ai Xi -j- as x-i-j- an Xn na qual os

a;(i = 1, 2, . . ., n) sao elementos quaisquer de K.

Um elemento qualquer y de F tera uma representagao unica, como iremos mostrar.

Seja y = 01 xi + 0.X2 -1-... -|-/3„x„

,8ieK i = 1,2 n

Admitamos que y pudesse ser representado por uma outra combinagao linear dos Xi, por exemplo, por outra combinagao

y = ^'ix, -b 0'2X2 +?.,+ /3'„x„

entao: n n ^0:xi — ^0iXi = y — y -0

1=1 i = I OU

Z"(01 —/3'i) Xi =

= 1

1

Xn = ^ a, Xi OU finalmente I = I n—I

Xi — CXn fla

4.") Se tomarmcs p elementos p<n , entre os n elementos de um conjunto linearmente independente; Istesp elementos formarao cambem um conjunto linearmente independente.

A demonstragao, que deixarpos a cargo dos leitores, 6 imediata. . "

* * «

Seja o espago vetorial E sobre o corpo K.Sejam xi.xz Xn n elemen tos de E iinsarmente independentes.

0

Como OS Xi (i = !, 2, ..., n) sao linearmente independentes os 0i—/S'i deverao ser todos iguais a zero. Portanto, 0i—0'i = O e 0i=0'i como queriamos demonstrar.

Assim sendo, qualquer elemento do espago linear F geradopor xj,X2 Xn, linearmente independentes, so pode ser representado por uma unica com binagao linear dos Xi. Como por definigao F e constitufdo por todas as coinbinagoes lineares dos xj, todos os ele mentos de F serao representados de uma forma tinica por uma combinagao linear dos elementos linearmepte in dependentes Xi, X2, .,Xn.

Inversamente, 6 facil mostrar que se F e gerado por xi (i = 1, 2 n)

e se a representagao de qualquer ele mento y de F

n y = Z 0iXi e unica, os elementos i-I

Xn sao linearmente indepen dentes.

Seja uni espago vetorial E gerado pot um numero finito de elementos (i= 1, 2, . . ., n) linearmente indepenentes. Por definigao, denominamos o •conjunto X|,X2, ...,Xn base do espago vetorial E,

Assim, a tcdo conjunto de elemeninearmente independences que pos. "rn decerminado espago vetorial' ^ base desse espago veto-

sp elemento x de E pode ''^presentado de uma forma unica Psla combinagao linear x = Z ai.

° conjunto desses ele- linp.°® I ao,...,aq, necess^riamente , rrnente independentes, e uma base ° ®spa5o linear E.

tir elementos ai de K que, a parSao base a-, definem os xeE nari,^^ componentes ou coordeX sobre a base a,, .

'^eorenia 2

C

Urna h espago vetorial E possui to jg be n elementos,todo conjuniriadQ A de E, p>n,6 fordentes ^ ^'^i^^ntos linearmente depen-

Sc' n eletn"'^ . 32,..,, an uma base, de elerng bo espago vetorial E. Um Ser qualquer x de E pode assim Clear' pela combinagao li-

— Z"i Si

goegX^'Vios admitir, dentro das conditeorema, que p = n-l-l . .

Isto posco, demonstremos o teorema por recorrencia sobre o numero n de elementos da base.

Para n = 1 , isto e, para o case em que a base so tenha um elemento ai, o teorema e evidente. Sejam, por exem plo. xi e X2 dois elementos de E; como a base do espago e formada pelo ele mento Bi, devemos ter;

Xi=ai.ai e X2=a2.ai,ai e ajeK, Para que Xi e xa fossem linearmente independentes, seria necessario que;

ai ai -f- a2 • 31 = 0 exigisse sempre que:

ft i = aj = 0.

Ora, existem casos em que a igualdade acima se verifies, sendo

ai e a2 7^ 0 •

£, por exemplo, o caso em que 012=—ai e ai ai-}-as 3i = 0 porque:

ai ai = a2 3i = «! + <*2 3i == (ai —: ai) ai = 0. ai = 0

Logo, xi e X2 nao podem ser linear mente independentes.

Vamos agora super que o espago E possua uma base com n — 1 elemen tos e que mais de n—1 elementos deste espago nao possam ser linearmente in dependentes. Vamos mostrar que. admitida a hipotese acima, se o espago possuir uma base com n elementos, mais de n elemsntos de E nao sao linear mente independentes.

Sejam:

ai (i = 1, 2,..., n) uma base de n elementos do espago E; sejam: n

Xj = Z elementos linearmente independences de E.•

Como vimos, Xi, Xs, Xn_i sao linearmente independentes, e, por hipo tese:

Xl, X2.-.., Xo_| e, Xn+l, X„+l = Mn+lBi

51 52 53 54

ABRIL DE 1960

RBVISTA DO I.R.a.

nao podem ger linearmente independentes, isto e, podemos ter:

Ori Hi + ftj 32 + ... + fln-I an_i +

+ am 131 = 9 i sendo um dos indices 1, 2,.. .,(n—1) sem que.os coeficientes a-, sejam todos \ nulos. Entao, pelo menos, um dos a,■-gcima e diferente de zero. Vamos admitih que:

i = n~i que a:„_i e a„+i sac diferentes de zero, e tambem que

^n+1 ™

A igualdade acima se verifica:

ai ai + a2 32 + . + an_i an-i +

+ (—an_i) an_i = 9 e se verificara tambem a igualdade:

n ^ ai at + (-Cfn-l) an-1 = 9

i-i

sendo todos os a nulos com excegao de On-i que e diferente de zero. Logo:

Xl, X2, X3, • •» Xn Xn+l nao sao linearmente independentes.

Como 6 facil verificar, a extensao da desmonstra^ao aos casos em que p = n + 2, p = n + 3 e imediata.

Coroldrio — Se um espa?o vetorial E possui uma base de n elementos, e se p elementos de E sao linearmente inde pendentes, p sera entao necessariamente; p :£ n.

Se ai , 32, ., an sao n elementos de E linearmente independentes, e se qualquer que seja x«E os n-|-l elemen tos ai. 32... ., an, X naosaolinearmente independentes, a,, 32. . ..,a„, sera uma base de E.

Com efeito, pelas condi^oes do teo rema existem n + I coeficientes,

nao todos nulos que verificam a igual dade.

^X ai ai a- 32 - ttn Sn = 9 X nao pode ser nulo uma vez que se X = 9 um dos a; pelo menos, seria diferente de zero, o que contraria a hipotese de serem os a, (i = 1 n) linearmente independentes.

Entao:

Xx = ^ cti ai = ou:

X = ^ Oj a; e fazendo -^= i—1 l£>l X - - X

X = ^ ai o que mostra serem = l

OS ai uma base, uma vez que qualquer X de E pode ser por Sles gerado, c.q.d.

Teorema 4

sui uma base com n elementos. Disso que acabamos de ver, tiramos as seguintes consequencias:

L») Se Xl, X2 Xn sao elemen tos quaisquer de um espa^o vetorial, o numero maximo de elementos linear mente independentes que podemos rimr dentre aquSles n elementos, e a dimensao do espajo.

2.") Se n e a dimensao do espa^o Vetorial E, todo 0 conjunto de n elemen tos linearmente independentes 6 uma base.

Chamamos conjunto prolongado dos numeros reais R* (extended real number system) a reuniao de R com dois pontos ideais -}-«o e verificadas as seguintes propriedades:

a) —CO <x<-|-® para qualquer x«R

b) X + (± ") = (+=') + X = = + CD para x + co

c) (+®) + (—") = (—") + +(+") = ( + ") —(± ~) =0

do

L=) Se ai 32,. ., an- e uma base espajo vetorial E, p elementos de ^'•32, ., an geram um subespa^o E' ® bl. E' ter& a dimensao p e os p ele mentos formarao uma base de E'.

rp

d)x(±®) = (±")x — ± => para x>0

^orema 5—Teorema da base incompleta

e) x (±») ~ (±")x = -t- CO para x<0

f) 0(±®) = (+®)0 = 0

g) X /+ ® =0

3e o espa^o vetorial E possui uma uma base de n elementos, toda e qual quer outra base de E possuira tambem n elementos,

Sendo dados p elementos linear- ^®"te mdependenres, do espago E de imensao n, p < n, podemos sempre Juntar a gsses p elementos n—p novos ementos. de maneira a obter uma base de E.

uma

Seja bi, b2 bp outra base de E; em consequencia, estes elementos sao linearmente independentes. Pelo corolario do Teorema 2 temos que p<n.

Se bi, b", .. bp 6 uma base de E e se OS elementos ai, 32 an de E sao linearmente independentes, entao tambempela corolario acima temos n<p.

Logo, se p<n ese n<p temos n = p

Em consequencia, dSste teorema e que surge a nogao de dimensao de um espa?o vetorial. Assim, se um espa^o vetorial E possui uma base finita, o numero de elementos desta base € o que chamamos dimensao de E. Assim, dizer que E e um espago vetorial de n dimensoes, ou que E e um espa^o de dimen sao n, e c mesmo que dizer que E pos-

base P elementos sao chamados de incompleta de E.

g "^emonstra^ao deste teorema e tores'^'"^' deixamo-la a cargo dos lei-

Um espa?o vetorial pode nao ter mrs^ finita e neste caso dize(inr ® dimensao infinita are'^H^ dimensional). Os espa?os lineVa ^ dimensao infinita sao os que ° apresentav maior interesse em •^^sso estudo.

— Base de Hamei bas de estabelecermos a no^ao de de Hamel, vejamos alguns conhedo indispensaveis a compreensao adiante iremos estudar: leit '^'^'^'timos preliminarmente que o jun?'" ®®teja familiarizado com os con, OS R. c1q5 numeros reais e C dos "o^eros complexos.

h) x/0 = + ®

Chamamos conjunto prolongado dos numeros complexos C* a reuniao do conjunto C com um ponto ideal w, satisfeitas as seguintes propriedades:

a) Se Z«C entao Z-f- ® =Z—® = = 03 Z/ ® = 0

b) Se ZeC e Zt^O entao Z(«) = = CO e Z/0 = ®

c) -® + GO =5 CD

Seja ACR* um subconjunto qual quer de R*.

Denominamos supremo de A (Sup. A), ou manor limite superior de A. ao menor ndmero real b, tal que a<b, para qualquer aeA; se nao existe este menor ndmero. como supremo consideramos -b CO .

55

Teorema 3

56

—ai,

-aj,

57

5S

N9 120 t- ABRIL DE 1960 REVISTA DO I.R-B.

De forma analcga denominamoG fnfimo de A (inf. A), ou maicr limite inferior de A. ao maicr numero real C, ral que C<a, para qualquer aeA; se nao existe fete maior numero. consideremos como mfimo — <x>.

Se p supremo perirence a A ele e tambem chamado maximo. Se c infimo ^xpertence a A ele tcma o nome de mmimo.

X^onvenciona-se ademais que se 0 e 0 subconjunto vazio de R* remos sup. 0 —— CO e inf. 0=+ ».

R*. Seja A um subconjunto infinite de

Chamamos de limite superior de .A (lim. sup. A) ao mfimo do conjunto de todos OS numeros bsA que gozam da propriedade de so serem excedidos per um numero finito de elementos de A.

Chamamos de limite inferior de A (lim. inf. A) ao supremo do conjunto de todos OS numeros CeA que gozam da propriedade de s6 excederam um nu mero finito de elemencos de A.

Quando A e a sequ^ncia de nume ros reais an na qua! neN conjunto dos numeros naturais, os elementos acima definidos sao representados per lim, sup. an e lim. inf. an

Sejam a e b elementos de R*. se a<b definimos;

a) o intervalo aberto (a, b) como o conjunto dos elementos xeR* tal qup a< X <b.

b) 0 intervalo fechado [a, b] ccmo o conjunto dos x tal que a< x <b.

c) cs semi-abertos intervalos (a.b] e (a, b) como oa conjuntos dos x tais que a< X <b e a< x <b respectivamente.

d) (a.-|- cd)= jx: a<x(, la, -b")= =|x/a<x[ ,(—co,a)= =lx:x<a[ e (—co,a]=ix: x<a}

O conjunto R* pode ser consider rado como o intervalo aberto(—»,+(»).

Se Z = x -b iy, e um numero complexo, onde x e y sao reais; dencminamos X a parte real de Z e y a parce imaginaria de Z. Essas partes sao represencadas respectivamente por R (Z) e y (Z). isco e, R (Z) representa a parte real do numero complexo Z e y (Z)sua parte imaginaria.

Para o estudo da base de Hamel precisamos ainda escabelecer o lema de Zorn. Existem varios caminhos para isto.0 mais simples e considera-lo como um axioma de teoria dos conjuntos. O lema de Zorn pode contudo ser tornado como um teorema que se demonstra a partir, por exemplo, do axioma da escolha.

Ao leitor 6 assim Jndiferente encarar o lema de Zorn como "um axioma cu como um teorema que possa ser demonstrado. Seguiremos o caminho mais simples.

Para isso vejamos ainda as seguintes nofoes:

Seja o conjunto nao vazio E e a relaqao de ordem <•(ou outra qualquer). Se certos pares de elementos de E estao relacionados por < dizemos que E estk parcialmente ordenado pela rela^ao de ordem. Isco e representado por (E, <).

Assim por exemplo o simbolo(E, C) significa um conjunto E parcialmente ordenado pela rela^ao de ordem inclusao.

Seja F um subconjunto de (E, <). Dizemos que F e um subconjunto totalmente ordenado se qualquer que seja o-par X, y de elementos de F ou x<y ou y<x.

Nota: Ao inves de "totalmence" podemos usar uma das seguintes palavras como sinonimos: completamente, linearmente e simplesmente.

Seja F um subconjunto do conjunto parcialmente ordenado (E, <). Dize

mos que um elemento xsE e um limi te superior de F se, qualquer que seja yeF temos y<x. Um limite supe rior de F, X, e dito o mencr limite superior de F se qualquer que seja o limite superior Z de F temos x<Z-

De forma similar, um elemento e um limite inferior de F se qual quer que seja ycF temos x<y. Um imite inferior de F. x, e dito o maicr hmite inferior de F x qualquer que Seja o limite inferior Z de F temos Z<_x.

No case do conjunto R dos nume ros reais, ccmo vimos representando o manor limite superior de F por sup. F e o maior limite inferior por inf. F.

Nota: Alguns autores por extensao, mas impropriamente em nossa opiniao, costumam, para F qualquer, usar a terminologia de supremo e Infimo para designar respectiva mente o manor limite superior de P e o maicr limite inferior de F.

Dm elemento xeE e dito maximal p^.^^uaiquer que seja yeE, x<y im^ y X

. ^ menos que alguma relaqao de expressamente definida, Silk ° t'vermos uma familia A de su um dado conjunto X. que A seja parcialmente ordesenf 'uclusao. Assim,(A,C)repre- a o conjunto dos subconjuntos de parcialmente ordenado pela relagao ordem C.

]i B uma subfamfiia de A. Um

to'^ ®"P^rior de B e qualquer ccnjun- UB. 0 mencr limite supegi .p B e exatamente (JB. De forma qualquer conjunto contido em li . ® '^'rn limite inferior de B. O maior

ma'-^ inferior e,exatamente, flB. 0 Se A e exatamente X, porque um elemento Y CX e Y = X.

2orn-Seja E um conjunto nao jg f parcialmente ordenado por uma ^ rela^ao de ordem. Se todo subcon-

junto tocalmente ordenado de E tem um limite superior, entao E concern no mfnimo um elemento maximal.

Nota: Aconselhemos aos leitores, ccmo ccmplemento ao estudo da ordenafac, veriflcar como o lema de Zorn pode ser deinonscrado elegantemente, a partir do axioma da escolha, ou de um dos seguin tes princlpios;

Princfpio do Maximal de Hausdorff, Lema de Tukey, Lema de Kuratowsci, Postulado de Zermelo e Princfpio da boa ordena^ao de Zermelo.

Qualquer dgsses princfpios e equi valence, ao princfpio de Hausdorff, que encabega a lista acima. Assim sendo, qualquer um deles pode ser razoavelmente admicido como um axioma a par tir do qual se demonstrara fScilmente o Lema de Zorn.

Seja E um espago vetcrial sobre um corpo K, Seja F o subconjunto constitufdo dos elementos linearmente independences de E, isto e, F C E e constitufdo dos elementos XicE tais que ai Xi, aj X2, - - - = 0 implica ai = 0 (i = 1, 2. .) •

Suponhamos a famflia A de todos 05 subconjuntos de F. O conjunto(A, C) € um conjunto parcialmente ordenado por inclusao. Qualquer subfamfiia B de A e um subconjunto tocalmente ordena do de A, que possui limite superior re presentado por todo o conjunto que contenha UB.Pelo lema de Zorn,o con junto A possui, pelo menos um maxi mal. Seja H um desses maximais. H e denominado uma base de Hamel do espago vetorial E. A cardinalidade de H 6 denominada a dimensao de E. Nos conjuntos de dimensao finita identificamos a base de Hamel com a nogao que demos de base de um espago vetorial.

59 60 61 62

N» yo - ABRll, DE 1960

REVISTA DO I.R.B

Para que isto se torne claro mostremos que o espago linear E, al6m de ■conter a variedade linear V gerada por uma base de Hamel H, estS tamb6m contido em V, isto e, VCE e ECV. em consequSncia de V = E. \ TendopresentequeH 6um conjunto eonstituido de elementos linearmente independentes de E, logo, HCE e a defini?ao de variedade linear que demos em 4.3, podemos afirmar que todo elemento y de V pertence a E, isto e, VCE.

Para mostrar que todo elemento x •de E pertence a V. isto e, que ECV. admitamos que algum elemento xtE nao esteja em V. Se x nao esta em V ele nao 6 uma combinasao linear dos ele mentos de H, logo X e OS elementos de H formam um outroconjunto H'=xUH de elementos linearmente independentes de E. Assim, H'«A e HCH'. Mas H e um maximal de A, logo HCH' implica H'CH e em consequencia, H = H'Logo, todo elemento xtE pertence a V e, ECV. c.q.m.

Desta forma, uma base de Hamel e uma base do espa^o linear. E no sentido que demos de base para um conjunto de dimensoes finitas.

Vejamos agora outros.

4.6 —Exemplos de espafos vetoriais

1." Produto de espafos vetoriais sobre o mesmo corpo K.

Sejam Ei.Ej En, n espafos vetoriais sobre o mesmo corpo K. Vamos mostrar que Ei x Ej x .x En i •um espago vetorial sobre K.

Consideremos XisEi e yi€Ei (i = 1, 2, . ., n), aeK e /3fK.

Assim teremos (xi, X2. Xn) e (yi. ys, yn) representando ele mentos do conjunto produto:

E] X Ea X X En

Definimos as seguintes leis de composigao s6bre o conjunto

El X E2 X. -X En

Lei interna: (xi, X2,. Xn) + (yi, y? yn) = = (xi -b yi, X2 -i- ya, .., Xn + yn)

A lei e evidentemente associative e comutativa.

Hd um elemento neutro para esta lei que e (01. 02. , ©n)

e o sim^trico de (xi. X2,. X„) e (—Xl,—X2,. ...—Xn).

A lei interna i assim uma lei de grupo abeliano.

Lei externa: Como lei externa definimos:

a(Xl^ X2. .. Xn) = (aXi. aX2, . . - OXa)

Os quatro axiomas da lei externa sao verificados como f&cilmente se pode mostrar.

Nessas condisoes EjxEax. xEn 6 um espaeo vetorial sobre K. Quando OS espajos vetoriais Ei, E2 En sao

todos iguais a K, temos o importante espago vetorial K" sobre o corpo K. Da mesma forma -R" e um espa^o ve torial sobre R.

-A importancia de K" reside no fato de set este espa^o vetorial isomorfo a Qualquer espaco vetorial de dimensao n.

Recordemos que dois conjuntos sao 'somorfos quando sobre eles pode ser definido um isomorflsmo. Sejam dois <^onjuntos A e B munidos respectiva- t^ente das Icis de composieao internas

^ X. Definamos uma fun?ao f que elementos x e y de A faz corresPonder os elementos f(x) e f(y) de B, se verifica a relaeao f(x T y) = x)-Lf(y), f e um homomorfismo. Se f e 'univQca, ele e chamacio isomorfismo.

' ^ste caso, isto e, se f e um isomore se tambem f(A) = B dizemos

^Ue A e R - r A ^ ^ sao isomorfos. Assim, para dois conjuntos sejam isomorfos e

f, '4tie entre eles se defina uma 'unc§o f k* Diunivoca sobre, que verifique '8"aldade f(x T y) = f(x) ± f(y)

P°sto, mostremos preliminar, que o espaeo vetorial K'' sobre espaeo n dimensional.

Sg' rr,, ® o elemento neutro para a (Xi s6bre o corpo K. Seja do ' Xn) um elemento qualquer ®®Pa5o vetorial K", logo,

Vgj. 2, n). Podemos escre93o' vista as leis de ccmposi- 0 sobre o espaec produto.

Xn) = (Xi 0, 0) -b

' 0) + . + (0, 0, .. Xn).

c3- ® elemento neutropara a adL

Temos em continuagao:

(xi, xo, Xn) = (exi, 0, .. 0) -b + (0, ex»,. .. 0) -b -b (0, 0,. exn) = = X. Ce. 0, 0) + + X2 (0, e, .,0)+. ..+Xn(0.0, ..e)

.Assim qualquer elemento de K" pode ser representado de uma forma unica por uma combinaeao linear dos elementos xi,X;,. ..Xn de K com os elementos (e, 0, .,0), (0, e, .". 0). . .. (0, 0, ., e) de K". fistes n elementos que sao visivelmente linearmente independentes constituem assim uma base de K" (base canonica de K"). Como esta base possui n ele mentos, qualquer outra base de K" possuirS tambem n elementos e o espa50 K" e n dimensional.

A base canonica de K" pode ser representada muito comodamente pelo delta de Kronecker 6ij que 6 igual a zero quando i?^j e igual a e quando i = j

Assim, a base canonica de K" seria formada pelos elementos 6} = (5ij, 8i>j, - - 5nj) j = 1, 2, ., n

Isto posto, seja 0 espago vetorial E de dimensao finita n. Vamos mostrar que se E e um espago vetorial s6bre K ele e isomorfo a K". Seja ai .aa, ,an uma base de E e consideremos os ele mentos X e y de E assim definidos:

X = xi ai -b X2 a" -b -b Xn y = yi ai -b yi as + • - -b yn Sn,

63 64 65 66

N» 120 — ABRIL DE 1960 REVISTA DO I.R.B.

onde Xi e yi (i = 1,2, .. n) sao elementos de K.

Difinamos a fun^ao f que ao3 elementos x e y de E faz corresponder, respectivamence, os elementos

Jxi, xo, ...,"'Xn) e (vi, y2 y„)de K".

Assim:

f(x) = (Xi, Xo, . . .. Xn) = (yi.-,y2, yn)

Por outro lado:

X + y = (xi + yi) ai +

+ (X2+ y2) 32 +...+ (X„+ y,,) On e

f(s+y)=(xi+yi, X2 d-yo) x.,+y„)=

= (xi, X2, . . .,Xn) + (yi. ys y)

= f{x) + f(y).

Temos ainda que f i uma fun^ao biunivoca de E sdbre K", pois a todo elemenfo de E corresponde um e um so elemento de K"e a todo elemento de K" corresponde um e um so elemento de E.

Temos ainda que:

f(ai) = (e, 0, .. 0) e de uma maneira

: geral

fCaj)= ej =(5ij, Soj,-., finj)j= 1, 2.

Assim, aos elementos da base de E, f faz corresponder- os elementos da base canonica de K" e, como e facil de ver, o isomorfismo f, de uma maneira mais geral, faz corresponder a elementos linearmente independentes de E elemen tos linearmente independentes de K".

2.°) De acordo com o que vimcs, 0 conjunto produro C" e tambem um espa^o vetorial sobre o corpo C dos numeros complexos. E um espago vetorial de dimensao n e uma de suas bases e, evidentemente, tradu^ao da base canonica de K", isto e, e o conjunto de elementos

(1. 0, (0, 1, 0), ..(O, 0, de C".

Perspectivas otimistas para o Seguro Privado no Brasil

DISCURsO do dr. ANGELO MARIO CERNE. AO EMPOSSAR-SE NA PRESIDENCIA do S.E.S.P.C.R.J. E da F.N.E.S.P.C.. EM 28-3-60

'JI^ENho a honra de vir ocupar. mais

1)

De uma maneira geral R"" e subespa?o de R" sempre que m<n. £ a variedade linear gerada pelos elementos

(<Si, ^2, • • - >?m. 0, , 0)- de R". nos quais as n — m ulrimas coordenadas, sao nulas.

Muito embora R"CC". R" nao 6 um subespa^o de C", pois o produto de um elemento de C por um elemento de R" pode escar em R" e pode nao estar como, por exemplo, o produto de um complexo Z « C por um elemento

(xt, Xo x„) de R".

O conjunto produto C" e tambem um espa?o vetorial sobre o corpo R dos numeros reals, como e facil mostrar. A dimensao de C" s6bre R nao e, porem, n. mas sim 2n- Uma base de C" sobre R seria, por exemplo:

(1, 0, .. .. 0), (0, 1, 0), (0. 0 1), (i, 0 0), (0. i,..,.0),.-., (0, 0, ..., i) de 2 n elementos de C".

Uma vez, a presidencia do Sind;das Empresas de Seguros Privados e Capitaliza^ao do Rio de Janeiro e Fedrragao Nacional das Euipresas de Seguros Privados e dc

^3pitali2a(;ao. contando com a colaboda maioria dos componentes das

Di"^®tor;as anteriores em ambas as en-

Brasil e a eles cabe-me, antes de mais nada, agradecer pela valiosa cooperaqao que- prcstaram ao presidente destas entidadcs e aos sens denials colegas de Diretoria.

Rcalmente, nao houvessemos contado com esses Seguradores do melhor quilate — pelas suas qualidades morais e tecnicas — nao tsria sido possivel a Diretoria levar a bom termo o ultimo mandate, pois, como e fato not6rio, atravessamos um periodo de bastantes modificagoes no panorama so cial e economico do pais.

Essas modifica(;6es, que atingiram a estrutura social do pals, como e, ago ra. por todos reconhecido, suscitaram graves problemas nos diversos setorcs de nossa vida nacional, os quais, naturalmentf. tiveram repercussao sobre as nossas atividades economicas.

tidades

todO de alguns novos elementos, do S els tambem da melhor estirpc segurador brasileiro.

^ antigos companheiros que ora

°^ando com a Instituigao do Secontinuarao, como sempre, com a Instituigao do Se° Privado e da Capitalizaqao, do

Assim, a proporqao que se fazia a politica do desenvolvimento ecor.omico, a custa. em boa parte, da poupinqa interna, esta se reflctia na necessidade de maiore's impostos, maiores meios financeiros para os bens de consumo c. em consequencia, maiores e-ncargos para as atividades cmpresariais.

Esta situagao — no Brasil, como em outros paises (em quadros semelhan-

r 67 68

N» 120 - ABRIL DE 1960

) 69 70 t V, ■I

MWm

REVISTA DO I.R.B.

tes e em outras epocas) — gera um estado de grande agita^ao social. ,Surgem. entao. os profiteurs, propagando ideologias que nao remedeiam essas cri ses socio-economicas, em virtude das kis e'conomicas que regulam tais fatos. Procuram eles atribuir a cuipa da resultante modificagao da estrutura economica do pais, como sendo sua causadora exclusiva, a Iniciativa Privada. fisses faisos pregoeiros, que ja ago ra estao bastante estereotipados pelos seus modos de agir tambein em outros paises e em outras epocas, langam-sz, com bandeiras pseudo-nacionalistas, na propaganda da estatizagao dos seguros. bancos, servi^os piiblicos, transportes e produgao de indiistrias basicas.

Esta seqiiencia e tao inalterSvel e se gue o me-smo clima de agita^ao e a mesma preferencia da ordem das industrias a serem estatizadas. que parece copia-carbono transportada de um pais para outro.

Infelizraente, no Brasil como no mundo afora, ainda ha alguns que escutam esses «zangoes» que pretendem levar o Brasil a cessa^ao de sua liberdade de pensamento, votagao, escoiha de profissao e. ate, da educa^ao de seus filhos.

Sao estes os nossos grandes e cternos inimigos, que, no fundo. acreditam ser «socialistas». Nao veem eles que esta especie de «socia]ismo» ja esta de ha muito ultrapassada, tanto que estamos assistindo o Partido Trabalhista ingles realizar estudos para formulae nova orienta^ao economica do socialismo. visto que as empresas, por ele estatizadas, nao produzem os proventos que o Parcido esperava.

Nao se deram os nossos «socia]istas» 0 trabalho de cstudar a situa^ao do so cialismo pelo mundo afora, nos paises d-: maior desenvolvimento; scnao. nao tardariam a vcrificar o que tantas vezes dissemos e que, mais uma vez, nos cumpre repetir; em paises como a Norurga, Suecia. Dinamarca e Holanda, onde predominam os partidos socialistas, o Seguro nao e nacionalizado, nem estatizado, per nao serem estes os sistemas de- maior interesse para o bcmestar do povo.