i' ANO XXI O'' ' ivV;?,'-.. r.\ ' • •* .■ *1 - \ , 't t \ ^ f U y • * .< -T ? ■•"-vv.'t .;.'4 ■ •*' DEZEMBRO DE 1960 N. 124 t s ► 1i '■ <jx^ ■ -i '■ .V. ■• 1'. •'■ .Vi'' = "r>- '-A ' • '.J ' • ^O.03,000i-6i \lo otDOAlAt iiiRn^ nn rra'^i i

Problcmas intcniacionais do seguro; cnereviKta: Augiisto Xai'icr dc Lima. col. 3 — Introdu^ao a teoria matcmatica do seguro; /. /. de Soitza Mcndes. col, 11 — Evoliigao do .seguro de vida em grupo; entrevista; Weber Jose Ferrc/ra. col, 35 — Seguro com- majora^ao, cm ca.sos cspeciai.s, das percentagens de indcnt:a?no na garantia de 'nvalidez pcrmanente; Hamikar S. C. de Barros. col. 41 — Roubo de automoveis; Luiz Mendon(;it. col. 53 — Tarifa para -seguro.s de riscos divcrsos: entrevista: , Jorge Cdrfcs Preilas. col. 55 — Promcssa de compra e vcnda de inidvei.R. Risco.s do promitentc vendedor: Dtiri'sl M. Carvalho, col. 63 — A franquia na Tarifa para 05 scguros de automovei.s; Francisco dc-A. C. Avellar. col. 69 — Rctrospecto dos trabalbos do I.R.B. no ramo incendio; relatdrio: Ce/io Olimpio Nasccntes. col. 75

Consideragoes sobrc a constituieao dc I'm Fundo para ndenizacocs trabaIhi.stas; Adyr Peccgo Messina, col. 97

Ideia.s, fato.s e opinioes, col. 109

Parecere.s e Decisoes, col. 115

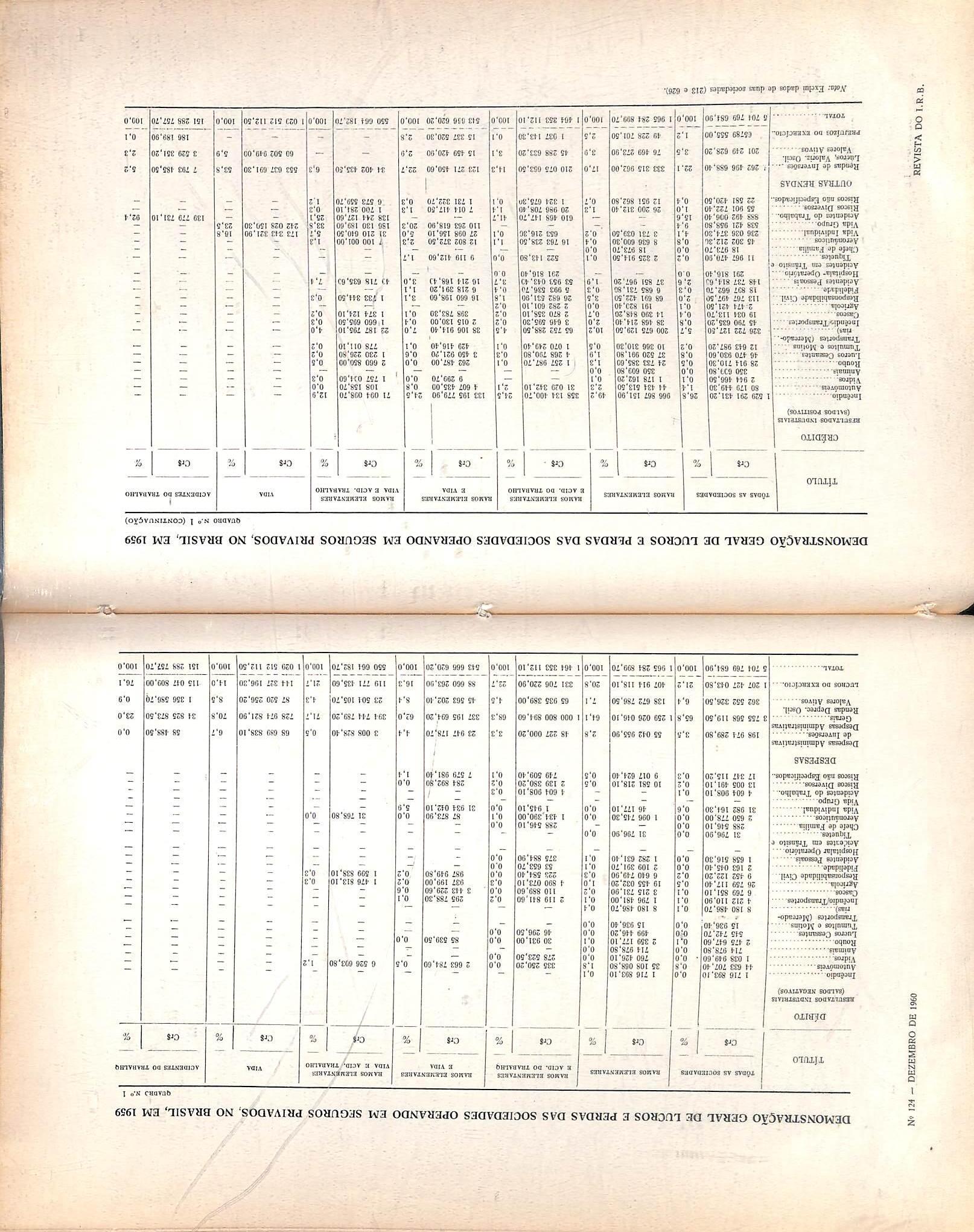

Dados Estatistlcos: Demonstra^ao de Lucro.s e Pcrda.s das sociedades de seguros, col, 129 — Boletim Informativo da D.L.S., col. 151 — Boletim do I • R • B., col. 159 — Notic ario do Ex terior, col. 171 — Noticiario do Pais. col. 175 — fndicc da materia publicada pela Revista do I.R.B., em 1959. col. 181.

O progresso da Jiska nuclear nao representa apenas uma conquista de orrfem cientifica. B hoje, alem disso. Imenso acervo que a tecnologia transjormpu em instrumento efetivo de satisjagao dos objetivos humanos.

A utilizagao pratica do conhec'mento atomico, ja agora abrangendo as mais variadas atividades. e am marco de transcendental importancia. pots o que He assinala e 0 ingresso em um C'po nouo de civilizagao.

Transpor esse marco, portanto, consfifur para qualquer comunidade dectsao que nao tern simplesmente e.sentido de uma transjormagao da estrutura da sua prodiigao economica. Mais do que isso. s''gnifica a propria instauragao de um processo sdcio-cultural cuja Hnalidade e a de refer e readaptar todo o aparelhamento institucional, para tornia-lo adequado as caracteristicas da nova era.

O tema, que enseja explanagao farta c de profundidade. evidentemente nao pode sei apreciado de uma perspectiva ampla. nas dimensoes reduzidas do espago material em que se conjina este editorial. Dai, ao Jocalizar assunto de dominios tao vastos, reservarmo-nos apenas o limitado objetivo de langar uma advertencia ao mercado segurador nacional. £■ a que ora fazemos-lhe, procurando alerta-lo para as tcansjormagoes que a esta altura se prenunciain, em face de realizagdes nacfonats ja, alcangadas no campo da aplicagao pacifica de recursos atomicos.

Tal como ocorreu alhures, aqui o segurador deve cuidar, com diligencia e oportunklade, de formulae esquemas proprios e especificos para a cobertura dos riscos inerentes ao emprego de materials atomicos. Cabe lembrar. a proposito, que na configuragao do risco um dos primekos e mais importantes problemas e de ordem juridica. Diz respeito a imputagao de responsabilidade pelos danos decorrentes dos sinistros, problema em alguns paises resoluido com a adogao da teoria do risco. O que significa, em cesumo, dar como conteudo a responsabilidade, nao a culpa, seu componente habitual na fradifao juridica do Ocidente, mas o fato objetivo do exercicio de atividade que empregue mater'ais de tal natureza.

Aqui fica, pois, a advertencia, na certeza de que os nossos sepuradores, como sempre, saberio haver-se a altura das altas responsabiUdades que Ikes cabem na vida nac.onal.

Acetca disso, declarou o Dr. Xavier de Lima:

ferencias mais demoradas o Presidente do I.R.B.

trato de assuntos de relevante interesse para a ent'dade que dirige e para o seguro nadonal, esteve recentemente na Europa o Presidente do EXr>- Aiigusto Xaviec dc Lima.

No proposito de servir a seus leitores, a Revista. do I.R.B. procurou coifaer declara^oes de S.Sa. sobre pro blemas cxaminados em tal v.agem. Da entrevista com esse fim realizada, em seguida publicamos reprodmao que, embora sucinta, corresponde na essencia e com exatidao as declara?6es prestadas.

A materia e de suma importancia no ramo incendio. Falando a respeito. dfsse 0 entrevistado que efetuou ampl^' investigagao, empenhando-se em obter, nos contactos mantidos com seguradores diversos, informa?6es exatas e completas sobre a situa^ao atual do problema.

«A solu^ao adotada pela Franga acentuou — parece que se vai genera-

lizando. Assim e que, atuaimente, onde 0 sistema ainda nao foi implantado. cogita-se a serio de p6-lo em pratica. Consiste em fazer a cobertura do se guro concentrar-se o mais possivel na faixa correspondente a capacidade de absorgao do mercado. passando o resseguro a.ser utilizado em segundo risco ou por excesso de danos; -

fi em linhas gerais a solugao que ha quatro anos adotamos. na reforma do piano de resseguro-incendio. Em nosso piano, alias, esse tratamento e generico, abrangendo todos os riscos, vultosos ou nao. Resta completar a medida com a dissemioagao progressiva dos seguros a primeiro risco.»

Viagens internacionais

No seguro maritime, a tarifagao de V agens internacionais constitui pro"blema que vem preocupando fundamente os seguradores. Em todos os congressos, especialmente os da «International Union of Marine Insurances, o assunto tern sido objeto de fartos e constantes debates.

«Creio nao tardar a solugao adequada. Ha uma geral toraada de conscienc'a do problema e dos seus desastrosos efeitos. A luta pela conquista ou retomada de mercados conduziu as taxas de seguros a niveis que se nao compadecem com a incidencia do risco. Dai notar-se. por toda parte, uma

Quanto a tar fagao das aeronaves a jato, por exemplo, mencionou estudo que, segundo seu autor, revela tendencia das taxas para a baixa, a medida que auraente o niimero das unidades em voo.

«Dos 350 avioes a jato atuaimente em transito — disse o nosso entrevis-

reagao benefica, no sent'do de restaurar-se o equilibrio tarifario do mercado mundial.»

Con[erencia de Taoruiina

Em Taormina (Sicilia, Italia), realzou-se, este ano, a reuniao da cUn'ao Internaciona] de Seguradores Aeronauticos».

Sobre alguns dos numerosos assuntos tratados no importante certame, fez re-

(.gjo — cobra-se em media uma taxa, por sinal absolutamente insatisfatoria, cujo componente preponderante e o risco de perda total, haja visto o fate de as indenizagoes pagas, no bienio 1959/60, equivalerem a 9 sinistros dessa classe.

Com a entrega, pelas fabricas, de mais 250 aeronaves ate 1961, o risco principal ficara diluido na massa e, segundo a tese discutida em Taormina,

ENTREVISTA ESPECIAL DO PRESIDENTE DO I.R.B.. NO

ENTREVISTA ESPECIAL DO PRESIDENTE DO I.R.B.. NO

a taxa media devera baixar substancialmente — a menos que ocorra alguma catastrofc imprevista.»

Quanto a problemas da aviagao "supersonica, disse o Dr. Xavier de Lima: «Embora al nao se tenham apre, sentado solu^oes objetivas, varies temas interessantes foram abordados.

Tiveram particular destaque as qiiestoes reIativas^-a.^refrigeragao, a qualidade do combustivel e. principalmente, ao elevado prego que devem atingir as aeronaves comerciais supersonicas.

A tendencia geral no meeting era a de acreditar que essas aeronaves teriam aplicagao muito lim'tada, tendo em vista OS valores elevadissimos que terao de ser cobrados pelas passagens.

Na ultima reuniao da I. A.T.A., em Copenhague, ficou assentado que s6mente em 1970 poderiam ser normalmente usadas. na avia^ao comercial, aeronaves supersonicas, po"s talvez s6 - nessa epoca teriam os voos os requi sites' indispensaveis de seguran?a: aterrissagem e decolagem automaticas,' etc.

Em consequencia desse fato foi aprovado que a I.U.A.I. mantivesse urn membro ouv.nte nas organiza(;6es que estao estudando o problema, a fim de

manter os seguradores perfeitamentc informados da evolu^ao e das tcndencias da aviagao supersonica.®

Riscos atomicos

«Na Conferencia de Taormina declarou o Dr. Xavier de Lima — a tendencia geral foi no sentido de que OS riscos atomicos sejam objeto de um pool. Os maiores problemas levantados foram o da responsabilidade para com os passageiros e a carga transportada. Foi solicitado aos presentes que enviassem as ._condig6es de cada pais no que se refere a riscos atomicos, assim come as leis pertinentes.

Foi explicado que nos paises que integram o Mercado Comum da Europa a responsabilidade por danos decorrentes de riscos atomicos assim se distribui:

uma ].* faixa — responsabilidade do estab. de energia nuclear

uma 2.® faixa — responsabilidade do governo respective

uma 3.® faixa — responsabilidade conjunta dos paises integrantes

Foram mencionados os 4 tipos de material nuclear transportados por via aerca, assim como os riscos a que estariam sujeitas as aeronaves transportadoras.

Os riscos sao os seguintes:

1) ac dente com a aeronave e radia^ao do material em consequencia (efeitos toxicos);

2) ingestion {suc^ao) de material nuclear (efeitos tox'cos):

3) evacuacao de determinada area (em consequencia dfe acidente com aeronave que transporta material nu clear) por ordem das autorldades lo cals.

Nota: Isso aconteceu no Brasil, mas em propor^oes limitadas.

Outro problema de capital importanc a e a colisao de aeronaves com estabelecimentos nucleates.

Nesse caso funciona o seguintc sistema: para os paises que assinaram a Conven^ao de Energia Nuclear («Nuclear Energy Convention®, cuja minuta final foi assinada em 29 de julho de 1960, estando aberta para ass'naturas ate 31 de dezembro de 1960). a responsabilidade e unica e exclusivamente do estabelecimento nuclear.

Considerando, entretanto, as controversias de ordem legal nos proprios

termos da Convengio, que, inclusive, nao esclarece bem a situagao no que se refere a mater'al nuclear transportado via aerea, a melhor politica sera manter esse risco o tanto quanto possivel afastado do ramo aeronautico. Essa a opiniao geral dos membros participantes da reuniao.

No que se refere, entretanto, a acidentes pessoais de passageiros, devera ser reconhecida a responsabil.dade por parte dos seguradores. O problema. tambem e que nos Estados Unidos o risco e seguravel, e sem extrapr€mio.

No meu entender se impoe, face ao que se observou acima, que o nosso pais promova urgentemente as demar ches necessarias a fim de assinar a «Nuclear Energy Convention® para que possa subsequentemente promovcr para o nosso mercado a delimitagao da responsabilidade das companbias de navcgagao aerea no caso de colisao com cstabelecimentos nucleates. Se a res ponsabilidade legal ficar circunscrita a esses estabelecimentos, o seguro dos riscos atomicos podera ser melhor definido quando em future, talvez nao muito remoto, tivermos necessidade de operar intensivamente nos riscos nucleares.»

(Continuagao)

9 Espafos^milricos

9.1 Espagos escalades, normados e mUricos

Preliminarmente reportemo-nos ao item 4.2 e repltamos agui as no^oes de corpo avaliado e de espacjo vetorial normado.

Um corpo K e dito avaliado quando a cada elemento aeK corresponde um numero real a , maior ou igual a zero, chamado valor absolute de a e que verifica as seguintes condi^oes.

!•") a >0 e ai = 0 se e sdmente se a = 0 (elemento neutro para a adi^ao sobre- K)

2.") ' u.jS ' = ' a '. ^ ' ex + ^'< a 0

Um espa?o vetorial E sobre um cor-, po avaliado K, e dito normado quando a cada elemento xtE, corresponde um numcro real |i.v||, malor cu igua, a zero, chamado norma de a; e que veri fica as seguintes condi?5es:

U")!k||>0 e IIa:lI=0

X = QeE

2.°) jl a a; I) - a I . II II,

As apIica?oe^s a 'a ', ae/i e ll> s:eE, denominaihos respectivamente: valor absoluto sobre K e norma sobre E.

Seja E um espaco vetorial, rt-di" mensional, sobre um corpo avaliado A' Ssja r,, 62, . . . .5,, uma base de ESejam ainda X& y dois elementos de E'

Como vimos esses dois elementos podem ser rcpresentados unlvocamente por:

^ Ci .i' = 2/Si <Ji i-l i_l

«!, /3| «A'{/' = 1, 2...n)

Denominamos produto escalar de .Y par .V e o represcntambs por x.y & opera9ao: x.y i = i

produto escalar x. y corresponde um numero xeal Har,.y|| chamado tambem produto escalar de .t por y, que goza das seguintes propriedades:

1.») II a:, a: II > 0 e jj a:, a:|j = 0

ar = BcA

litij,"' 13

2.') II car,^ II = I a I - ||*, y || qualquer que se,"a agA'

3.") II y II = 11 y.* II

4.'^) II + y. z II = II a:, zjl + -b ||y, z|! , z^E

As tres primeiras propriedades sao imediatas. A quarta mostra-se imediatamente fazendo:

z = 2" Ti Entao: x + y = i-l = ^(a; + ft) -I n e: (a; + y)• 2 = 2(fli + ^i) Ti = i = i

n n = + ^^■•yi=x.z + y.z

i-l i-t

ou flnalmente:

lla, yil^ < ||x, a || . || y. y || c.q.d.

-•Teorema 1 — Todo espago vetorial E (sobre um corpo avaliado K) e sobre o qual definimos um produto escalar, e um espa^o normado.

Demonstra9ao:

E imedlata. Basta defimr a norma de um elemento xeE da seguinte maneira:

II a II = V II a]| (raiz quadrada positiva)

Segue-se a tese.

5.") II a-, y W'^ < II ^11 II y- y II (desigualdade de Schwarz)

Com efelto, qualquer que seja aeA*,

temos: 2^{a;+a >0 o:

Com efeito, a primeira condi9ao do espa90 vetorial normado verlfica-se diretamente da defini9ao de norma, acima. A segunda condi9ao de espa?© nor mado decorre da segunda propriedade do produto escalar.

A terceira condi9So, isto e, II a: + y II < |la: || + ||y || e determinada da seguinte maneira: E evidente que, (Vw II +v'liy,yl|)^ = liar, orII + + lly. y|l + 2 Vlk, arli. ||y, y||

REVISTA DO I.R.B.

/ H

A qumta proprledade do produfo escalar permite escrever:

(Viu,a; 11 + Vin;:7lj>> 11 a:, ar 11 + + \\ >/..v\\ + 2[(jT.yll

A terceira e quarta propnedade do produto escaiar permitem escrever sucessivamente:

Mia-,^i|+y'||y7^||>>|ja:+y,

+ ou + (|i'.*+J/)| e CV|I 11+VilKRl)=>|la+y,a+yl[

vii x.^ii + + V\\^y\I > V|\^+^+^l]

seguindo-se imediatamente a tese.

O teorema 1 fica assim demonstrado.

A reciprcca deste teorema nem sempre e verdadeira, isto e, existem espagos vetoriais normados sSbre os qoais nao podemos definlr urn produto escaiar compativel com a norma do espafo.

Teorema 2-- Todo espajo vetorial normado no qua] a norma satisfaz a condi93o: e um espago s6bre o qua] podemos definir um produto escaiar compati'vel.

Temonstra^ao:

Basta verilicar, com base nas propnedades do produto escaiar, que se verifica a igualdade:

+ ^+ y||+ liar—y,a-—y

= 2||ar,ar|| + 2||y,y||

0 que e imediato.

Notas:

1) 0 produto escaiar e tambem chaniado produto interno (inner pro duct). Em lingua ingiesa ao espa9o vetorial s6bre o qual definimos um pro duto escaiar denomina-se: "inner pro duct space".

2) Para facilidade de expressao chamaremos os espa^os vetorlais com um produto escaiar definido (isto e os "inner product spaces") de espa^os vetoriais escalados ou mais simplesmcnte, espa^os escalados.

Assim, de acordo com o que vimos anteriormente, diriamos: "Um espaqo vetorial escalado e, necessariamente, um espa^o vetorial normado", etc.

Tejinlgao;

Se;a E um espa^o vetorial esca'«do. Se ar,y,Ee llar,y||=0, dizemos que X e ortogonal a y.

Teorema 3 — Em todo o espa^o esca lado se a: e ortogonal a y, entao:

Ik + j/lh = lU'll' + h\\'

Demonstra^ao:

Vimos pelo teorema 2 que em um espa(;o escalado verlficamos

ll-v + yjj- + !!* — ,!/11" = = 2l|arlN-h2M

Ora:

Sejam os espa9os vetoriais

7?, R2, ... Tl" (sobre o corpo R dos reals). Se .t e um elemcnto de um desses espa90s (vetor) a norma de x, !' x ;! e simplesmcnte o seu comprimento.

Tomcmos R? sobre R. Um vetor qualquer x deste espa9o pode ser representado de forma linica por

X = (fli, a->, as) sendo

6 = 1, 2, 3

•*—1/11- = Ik—-V. A'—i/ll ou

X —y[[2 = ||a:, a;—-yll +

Temos tambem:

3

• + + +

I—i/i X — yll ou ainda

x — - 11^, .vjj +

— y, arjj + jjar, — y|l +

— y' — y\\ 0

Ik + + Ik. y\\ —2 Ik.y\

Se X e ortogonal a y:

•V —.vll- = ||-v|h + \\.v\\seguindo-se Imediatamente a tese.

Obseroagao 1 — A rela^ao do teore ma 3 define uma generaliza^ao do teo rema de Pitagoras.

Para mostrar isto vamos 'descer a alguns dctalbcs que acrcdltamos, irao tornar mais claros alguns dos conceitos ate este ponto estudados.

X= e sendo <?; a base natural de R^ i = i

O produto escaiar de x por ele mesmo sera:

Ik,X II = ^a;- e a norma de x " i =i / 5 \I.'2

Vamos mostrar que o segundo membru da igualdade acima e o comprimento do vetor xeR'

Para isso seja x = e sejam wi, e as as coordenadas cartezianas de e 01, 02 e 03 as de B.

O comprimento do vetor x sera 11/2 e a, = 0i r s qi Z(0i-«i)M i-i j

como e sabido.

0 mesmo raciocinio se aplicaria para um espa9o if quaiquer.

Seja agora o espa^o sobre R e seja nesse espa^o o triangulc retangulo JBC.

0 que fizemos para R^ poderia ser feito para um R" quaiquer e mais generalizadamente para um espa^ro vetorial quaiquer. Dai a razao da observa^ao I.

Teorema 4 — Seja E um espa9o vetorial normado e se^a xeE. Quaiquer que seja

, temos:

Fa^amos x=AB, y = CA e z^CB

Pelo teorema de Pitagoras temos:

2 -■ = II ^ IP + II y

Fa^amos ainda x = {ai. a^), y =

= e z = (ci, cj)

E: a- + y = {a^ + ^1, fl2 + ^2)

Se as coordenadas carfezianas de A sac ori e 0-2 de B. e 02 e de C, -yi e 72

iemos:

Demonstrafao: Se fij ({ _ 1, 2, n) e uma base de E podemos escrever: X = a;

A re]a9So U entre x e sua norma || xjj e um vetor do espa9o E cujos componentes sao:

Dejinigao: — Um vetor cuja nor ma e igual ale chamado vetor imitario ou vetor normalizado. Assim u e um vetor unitario ou normalizado. NormaIiza9ao e a opera9ao que substitui um vetor .r ?£ 0 pelo vetor unitario

Teorema 6 — Seja q (f — 1, 2, ./i) uma familia ortonormal de vetores de E. Para todo XtE temos: n

>z IP (desigualdade de Bessel)

Demonxtragao:

Dejinigao — Uma farailia x-1 de vetores de um espago e dita uma familia ortogonal de vetores se a:; e ortogonal a aij sempre que / 5^ Se uma familia ortogonal a-j j cada vetor a:; e normalizado a familia diz-se ortonormal. Assim em uma familia ortonormal o produto escalar de dois de seus veto res e sempre igual a zero ou a um. Sera igual a zero quando se tratar de de produto entre dois vetores diferentes e igual a 1 quando os vetores forem iguais porque \\x, a; || = 1| a- |p = L

Podemos entao dizer que se e sao membros de uma familia ortonor mal:. jl .ti, JTj II = Sij

= (0, — «i) + {(21 — Yl) S

= 01 — 7i = Ci ai -{■ bi — (02 — <*2) + (ao — 72) = •

= 02 — 72 = Co

Logo a: 4- y = 2:

Eatao: ||z||2 = ||a:+y[|' e ||a;4-y||« =

= IU-||' + lly||^

Teor'ma 5 — Se ari, a:2, •'Cj e uma familia ortogonal de vetores, entSo;

CD w_

Z Ih = Z II

A demonstra9ao deste teorema e obtida imediatamente por indu93o sSbre

PreKminarmente vamos mostrar que toda familia ortonormal se compoe de ^ vetores linearmente independentes. Com efeito, se assim nao fosse, existlriam niJC (t = 1. 2. . /i) nao todos nulos que verificariam.

Z ai C = e -I

Vamos admitir que a-, e diferente de OsA'.

Isto nao e possivel pols se tomarmos o produto escalar entre Ci e cada um dos membros da Igualdade acima, teriamos:

Ci, Z ®i C; .! — Ci, 0 i-i ft Ora Ci, 0 = 0 e Z "i ~ "t i-1 uma vez que todos os ai sao nulos menos o ai. Logo a igualdade aclma se escreve:

Ci, ai Ci II = 0 e «] Ci, Ci 'I =0 ou oi Ci ' = 0 como Ci e um vetor normalizado vem

«i - 0 o que contradiz a nossa tese e demonstra a assertiva preliminar que fizemos.

Temos fambem por outro lado que:

Z ^,C, Q = Z -v. C; ^ = 1 i-espeito a faniilra ortonormal C, 'I I

Se;a agora oprodutoescalar x.Cde um elemento a: de E peio elemenl'o C, da familia ortonormal de velores de E. A este produto escalar denominamrs coefidente de Fourier do vetcr a- com

Se considerarmos o vetor a-' determinado pela igualdade:

x' = X

temos

Porque se E. per cxefnplo, for de dimensao m>n (observe-se que n nunca pode ser maior que m sendo no maximo igual) e se (/= 1, 2. ...n, . . . e-. = C, para /=1, 2,...n. for uma base de E podemcs escrever:

Z. . (1)

OU tendo em vista a demonstra<;3o do teorema 3.

n) — Z <^\ OU = 1 = Z ^.C., 'C,+x' de acordo com (1) e:

X sS ^ Z . .y-e; :=n+i rendo

C-, =0 para / > « .

Por outro lado o vetor Z! C- C

Z' Q I

pela prdpria defini<;3o de norma tendo em vista o fato de os C, serom linear mente independentes e os coeficientes de Fourier serem os componentes do vetor.

Z ' -V, C; C.

i ™ 1 na base e- pode set- representado por

Z = Z e; i=i sendo 'x.C, =Ose/>n

n Entao: ' x.Z'-r. C- C- , =

J = \ in

~ Z I -v. C; + y.[ a-, C- = le } ' /n

~ Z " c. q. m.

i = l

como a/ 0 vira: priedades 3." e 2." dos produtos escalares:

''i/ mente .t, ^ '1 ^ • y i' como querlamos mostrar.

Bejinigao — Um espa^o vetoria

Assim sendo: |*« n ,A i Ik!:'

= i

a' = 0 e = Z = i

Obsen'agao 2 — A 5." pfopriedade dos produtos escalares que e denominada desigualdade de Schwarz, pode, agora, ser estabelecida, do uma maneira n-.uito mais intcressante.

E imediata a equlvalencia entre .V, ,1/ - Jc, a; y, y e .V, 1/ 5! a: y forma per que c

tambem conhecida a desigualdade de Schwarz.

Pols bem se fizermos yo ~ IT y

i/„ o um vetor ncrmalizado podendo ser conslderado como uma familia orto normal de vetores conslituida do um so elcmcnto yo- Assim sendo pela desi gualdade de Bessel, podemcs escrever:

yo ll <11^ ou substituindo yo pclo seu valor

E e chamado um espa^o metrico se po■ demos definir uma apHca<;ao d do conjunto de todos OS pares ordenados (a*. \f) de elementos de E no ccnjunto dos numeros reais, tal que:

d{x.y) ^\x — y

A fun9ao d e comumente chamada fun^ao distancia ou simplesmente distancia.

Das propriedades das normas tlramos imediatamente as propriedades da distancia que sao:

1) d{x, a:) = 0

2) d{x, y) > 0 se xj^y

3) d{.x, y) = d(y, x)

-v. 25 26

4) dix, y) < d{x. z) + d{z, y) y •v. jl < .T e pelas proy

Esta ultima proprledade e denominada propriedade triangular da dis tancia.

REVISTA DO I.R.B.

Demonsiragao das propriedades da dtstS..ncta

1) d{«, ar) = x — x || = ;'e = 0

(1." condi<;So das normas)

2) p) — X—p ' >0 se a: 5^ p

^>5) d{x. p) = ' x~ p \ = = V II x — p. x—p II =

(2.® propriedade dos produtos escalares) = j/-^

4) vimos na demonstra^ao' do teorema 3 que:

X—P }X 2 + ' S

-2 V.j, I

Como X. M e urn ndmero real maior do gue ou igua] a zero temos:

< AT 2+ como^ II a: '! ou ' ns^

negativos:

il «—y ' < 'X 1+1 y, ...(2)

porque se:

Se fizermos agora em (2)

X = X—:e P = p —; + 11^ II OU

vira

9.2 — Espa^os compleios

DeJin'C^aes

Seja E um espaijo metrico qualquer. Definimos o diametro de E da seguinte maneira;

(vide 3) acima) e d{x. p) < d{x, z) + d (z. p)

^ Obserm(ao 3 — Tendo em \'ista a definipao do espa^o vetorial metrico, concluimos(observando guc se.v e tj pertencem a um espa^o vetorial, x—i/ tambem pertence) quc todo cspa^o ve torial normado e tambem todo espai^o escalado sao espagos, yetoriais metricos.

Assim se 51 e o con;unlo dos espa<;os cscalados, 2s' o con;unto dos cspas:os vetoriais n:rmadcs e iR o dos espaijos vetoriais metritos, c vailda a rela^ao:

3-"C"2< C-«

DeJuMQiio Se ao inves de espa^os vetoriais considerarmos espa^os quaisquer nos quais definimos funfces que venfiquem, axiomaticamente, as pro priedades das fun?oes: produto escalar, norma e distancia, temos os espa^os mais gerais: espagos escalados. espa^os normados c espa^os mctricos..

. A estes espagos podemos estender todos OS resultados a que chegamos acima, menos, evidentemente, aqueles que se baseiam no fato de o con;unto possuir a estrutura de um espa<;o ve torial. A distin^ao fica a cargo do leitor.

diam E= sup ! (.t:, y) '• I

Um espa^o metrico E e dito limitado so e somente se diam E<°='

A partir da fungao distancia d, po demos definir:

1) Distancia entre um ponto x e um conjunto A

d{x, A) = inf I d{x, p) ■ y^A \

2) Distancia entre dois conjuntos AsB,

d{A. B) = inf !d{x, y): xtA-, ytB \

Tsto posto, podemos definir o conjunto.

.V(a:, e) = \ p y) < «I -

a: e ^ elementos de um espa^o metrico e « um numero real maior que zero-

2V(a-, e) c dcnomlnado a esfera que tern para centro x e para raio e ou tambem a e—vizinhanga de ar no espago metrico considerado.

Nota: Alguns autores reservam a denominagao de e- vizinhanga para o conjunto N{A, e) = I.V- ^ e outros ainda ao conjunto Nix. t) chamam bola de,raio e e centro x.

Neste trabaiho usaremos como sinonimos a terminologia esfera ou « vizi nhanga.

Seja E um conjunto em um cspago metrico e seja a: um ponto qualquer deste espago. Dizemos que x e um pon to de acumulagao de E se qualquer que seja e >0 existe pelo menos um ponto y de £ diferentc de x que verifique j/e.V(x, e).

Observe-se que o ponto de acumu lagao X nao e necessariamente um elemento de £; x pode pertencer ou nao ao conjunto A.

Ao conjunto dos pontos de acumu lagao de E, cbamamos conjunto derivado de £ e representamo-lo por E' A reuniao de E com seu derivado denominamos (echo de E. E . Entao.

E-= Eli E-

Um ponto X e um ponto interior de E se cxLslc um £ > 0 tal que N{x. e)C £• Ao conjunto dos pontos intcriores de £ denominamos o inte rior de £ e representamo-lo por £°

Assim

£0 = j X ;3e> 0; -Y(x, e)C£ !

Podemos tambem dizer que o inte rior do conjunto £, e o conjunto dos pontos X de £ que nao pertencem ao derivado do complemenlar £' de £.

Desta forma

£0 = ii n £'•'

Porque xtE e x^£'' e a mesma coisa que xt£ e xsf'"'.

Teorema 1 — 0 interior de um con junto £ e igual ao complemento do {echo do complementar de E.

Com efeito, Se entSo (£")! = =(^ n y ou E" =E'UE'- = E'ou finalmente = E'~^

iT""f ^0'~1» d= ™ conjunlo ^ e igual ao complemento do interior do complementar de E.

Com efeito, Se E- = EUE- entSo = = T«U^-)' ou

E~ = £ioi Dejmifao — Dizemos que urn conjunto f fechado se fT'T'- O »n.pfe„,e„tar de con,u„(„ aberlo ^ tecl,ad„ e „ eo„p|e.

ri: "" —" ^

Com efeito, Se ^ 6 aberto temos:

= E'- e E'6 fecbado

Se E I' fecbado, E = E~ on E = m"' -Entao; aberto. -^-^vizinban^as sao ^ conjuntos abertos.

Com efeito, Qualquer gue se;a

a>0 .V{a:, e) = jy: d(x.y)c,\^

Observemos que podemos .definir urn conjunto fecbado como aquSle gtie contem todos os seus pontos de acumulacao. E urn conjunto aberto como aqulle que contem uma vizinhan^a de cada um de seus pontos.

Eois bem, o conjunto dos pontos

^ definido:

{zti^(x. z) = ei e^um conjunto de pontos de acumula9ao de N(x. e) que assim nao contem todos OS seus pontos de acumulacao e portanto nSo e um conjunto fecbado.

Por outro lado qualquer ponto i/fE(x, e) admitejjma vizinJianja N(y8) contida em N(x, «) ^ Basta definir E(ij, S) da seguinte maneira.

ATy, 5) = [z; ^(_v,z)<s\

sendo 5 = e~4x,i/)>0

Para mos'trar que

5)C A (.V, e) basta mostrar que todo

(.'/> S) 6 elemento de A''(a;, e)

Com efeito: ^i^,z)<4x,j,) + e tambem y) + d{y, z) < d(x,y)+ 8

Porque d(y, z) e por definipSo menor que S, entao: d(x,z)<d{x, y)+ a = ,. E assim

N(° \ S) e elemento de A(ar, e).

Desta forma qualquer e— vizinhan^a de x e um conjunto aberto.

Nota: Quando se definem vizinhan^as a partir de conjuntos abertos ao contrario do que fizemos, isto g, de definir conjunto aberto a partir da no9ao de vizinhancja, e costume dizer que vizinban9a de um ponto x (nao mais «— vizinhan9a) e todo aberto que contem x.

Seju E um espa90 metrico. Evi<ientemente, E contem todos os seus pontos de acumula9ao pois contem to dos OS pontos, logo E e fecbado. Seu complementar 0 c entao aberto.

Acontece, porem, que o conjunto "vazio 0 tambem contem todos seus pontos de acumula9ao logo 0 e fecha<3o. Seu complementar E e portanto aberto. Desta forma 0e E sao ao mesuio tempo abertos e fechados.

iQuando em um conjunto E, s6uiente E e 0 gozam da propriedade de serem ao mesmo tempo abertos e fe chados, dizemos que E e um espa90 conexo.

Quando alem de E e 0 qualquer outro conjunto de E for ao mesmo tempo aberto e fecbado o espa90 E c dito disconexo.

Dejinifao — Uma sequencia|.r„ 1

<le elementos de um espa90 metrico e

dita uma sequencia de Caucby se para todo 6 >0 existe um inteiro positive tal que se /n > & n> ^ entao d (.r,n, Xn) < Um espa90 me trico e dito complete se para toda se quencia de Cauchy j Xn[ definida no espa90 existe um ponto Xq do espa90 tal que

Um ^ = xi) n

Dizemos que Um x„ em relagao a n (que representamos por Um Xa) e igual n a xo se para todo ^ > 0 existe um inteiro positivo tal que se n > entao Xn « A (xo, ^).

9.21 — Espagos de Hilberl t de Banach

Um espa90 de Hilbert e um espa9G vetorial escalade que, como espa9o me trico, e complete.

Um espa9o de Banach e um espa9o vetorial normado que, como espa9o me trico, e complete.

De acordo com as no9oes que vimos anteriormente todo espa9o de Hil bert e um espa9o de Banach, mas nem todo espa90 de Banach e um espa9o d® Hilbert.

De acordo com o teorema 2, todo espa9o de Banach que verifica a relagao !' X -h y + I X —y 2 =

= 2 X + 2 y e um espa90 de Hilbert.

ESTUDA O I.R.B. CONDIQQES PARA AREALJZAQAO DE SEGUROS ^BABY GROUPS — ENTREVISTA COM O SR. V/EBER JOSE FERREIRA. CHEFE DA DIVISAO VIDA E ACIDENTES PESSOAIS ~ {D.V.A.P.). DO I.R.B.

Campo de aplicagao do seguro

O Seguro de Vida em Grupo regese, atualmente, pelas «Norn)as» da Portaria DNSPC 41-57. De acordo com essa Regulamentagao, os grupos seguraveis dividem-se em duas classes.

dos seguros «Baby Groups. A esse respeito esclareceu o entrevistado:

— Sua aplica^ao ficara circunscrita aos grupos de empregados, pois nao teria cabimento estende-Ios a Assoc'aQoes. Como e sabido, a origem de tal seguro se dcve ao proposito de tornar

de de requisitos quase sempre orientados no sentido de uma selcgao que tern em vista o decoro ou os fins da vida associativa, Sao criterios seletivos que i-ao coincidem com os do seguro de vida_ pois os deste voltain-se para outra final dade. Dai a margern de anti-sele'.•30 sempre existente nos seguros de ■^ssociagoes,

A denominagao des.se tipo dp seguro, sendo de origem estrangeira, ta'yez nao facilife a compreensao do publico. SoBre isso, assim se man festou o Senhor ^eber Jose Ferreira:

— A Comissao Permanente Vida (I Camara). que estuda o piano em elaboragao, preferiu a denominagao "lais extensa porem mais esclarecedo^"3, de Seguro de V da Temporario de prupos pequenos agregados.

Prosseguindo em suas declaragoes, esclareceu ainda:

Como OS seguros «Baby Group® dest'nam-se a solucionar o problcma de cobertura dos grupo.? com meno.? de 20 componentes, caberia uma explicagao sobre o fato de incluirem-se firmas ate com 50 empregadcs. Tal explicagao deu-a o entrevistado, nos seguintes termos:

— Se restringissemos o seguro aos grupos com meiios de 20 componentes, seria excluida do agregado toda firma que, pelo seu crescimento natural, com o tempo viesse a ultrapassar, em seu qujldro de empregados, essa compos"gao numerica. Dai adviriam, e obio, inconvenientes de ordem pratica.

A primeira (A) e a dos grupos constituidos pelos empregados do mesmo empregador; a segunda (B) e a dos gru pos formados peios membros da mesma Associa^ao.

Em nossa entrevista com o Sr.Weber Jose Ferreira, o pr.meiro ponto abordado foi o do campo de aplica^ao

viavel a cobertura de pequenos grupamentos, fisse nao e, todavia, o case das Associagoes, geralmente constituidas a base de quadros sociais numericamente amplos.

Alem d sso, ha ainda a considerar, uma inconvcnicncia de ordem tecni<■3. O ingresso nas Associagocs depen-

— As Normas vigentes, no tocante 30s grupos de empregados. estabelecem para efeito de aceitagad do seguro o numero minimo de 20 componentcs. O seguro B.:2bg Group destina-se a possibilitar a cobertura de grupos menores. agregando-sc estes de modo a scr suPerado aquele minimo de componcntes. Farao parte desses agregados as pequenas firmas, como tal conceituadas 3s que possuam no maximo 50 empre gados.

For outro lado, embora seja atual mente admitida a accitagao de grupos com quaiquer ntimero de componentes acima de 20, a verdade e que. na pra tica, nem sempre intcressam a seguradora os seguros de grupos com 20 n 50 componentes. Isso justifica, amplamenie, 0 conceito de pequena.firma, preconizado em relagao ao piano Baby Group, fi preciso frisar, entretanto. que dai nao resultara impedimento algum a emissao de ap61ices normals para os grupos com mais de 20 componentes.

A rigor, segundo os estudos em andamento, os seguros Babi/ Group nao diferem acentuadamente dos que hoje sao efetuados dentro do regime da Por taria DNSPC 41-57. As divergencias, limitadas a certos pontos, decorrem de ccrtos fatSres especificos da selegao cxig'da pelo novo piano.

Referindo-se as condi^oes essenciais do seguro Baby Group, disse q entrevistado:

necessario qiie:

a) cada firma tenha no minimo 6 {seis) empregados e no max.mo 50 (c'nquenta);

b) seja respeitado o indice minimo de adesao abaixo; Niimero de componentes do Grupo Segurado Ate IQ Acitna de" 10

AceitagSo 90% 70% (com o miniino de 10 vldas).

c) o niimero de segurados do conjunto de firmas (agregado) seja igual on superior a 200 (duzentos);

d) o capital segurado nao ulfrapasse, por componente. a 50 vezes o maior salario minimo (mensal) do pais;

e) cada empregador ou Associagao de empregadores legalmente constituida. romo estipulante contrate o seguro com a socicdade.

Focalizando outros aspectos do piano em elabora^ao, o entrevistado prestou ainda mais alguns esclarecimentos.

Quanta a emissao de apolice:

— Embora cada empregador figure como estipulante, a apoiice sera apenal uma e em tida para o agregado de em pregadores. Essa apolice ficara em po der do estipulante, fornecendo-se aos demais integrantes do agregado urn certificado especial da spolice, reproduzjndo condi^oes respectivas.

Quanto a Tarifa:

— Nao .'^era aplicada a esses segiiros a Tarifa hoje vigente para o Vida em Grupo. Havera Tarifas Especiais, ajustadas a sinistralidade propria desses grupos, bem como um carregamento extra, em face da maior despesa admrnistrativa.

Quanto a origem e andamento dos estudos do anteprojeto:

— Uma empresa seguradora deu o primeiro passo para a implantagao do seguro Baby Croup: solicitou e obteve autoriza^ao do DNSPC para condigoes especiais por ela estudadas. Posteriormente. o mercado passbu a interessarse pela modal.dade e, por sugestao do DNSPC, o IRB. encetou estudos para elaborar um anteprojeto de Regulamentagao.

O trabalho, ainda nao esta terminado, pois a esta altura o anteprojeto contmua em eiaboragao na Comissao Permanente Vida (I Camara). Depois disso, deverao ser ouvidas instancias superiores (Comissao Especial de Revisao das Normas dos Seguros de Vida Temporaries em Grupo, Conselho Tecnico do IRB e DNSPC).

Finalizando a entrevista. disse o Senhor Weber Jose Ferreira:

O Seguro de Vida em Grupo evo'Uiu mu to e em pouco tempo, no pais. Haja vista a ampliagao consideravcl do quadro de garantias. O piano Baby Group vira a ser outro marco iraportannessa evolugao.

As condigoes para o «Seguro com majoragao, em casos especiais, das percentagens de indcnizagao na garantia de invalidez permanente» foram aprovadas pelo Senhor Diretor Geral do D.N.S.P.C.

Trata-se de cobertura que se destina a «propViar garantias adequadas e ma's compativeis com o dano economicG realmente sofrido, a todo profissional que, por motive de acidente, seja a'etado em sua capacidade de tra balho.»

A sua necessidade surge quando o segurado deseja obter, para determ.nada invalidez parcial que o torne iticapacitado para o exercicio da profissao, percentagem de indenizagao superior a prevista na tabela da apo lice padrao.

Os cbjetivos. decalhes e condigoes dessa cobertura ja foram esclarecidos minuciosamente pelo Chefe da Divisao

Vida e Acidentcs Pessoais do Sr. Weber Jose Ferreira, em entrevista concedida a Revisfa do I.R.B. (ii.o ]jg — colunas 63 a 70).

A finalidade deste arfgo e focalizar particularmente o aspecto da taxagao

Assessor Tccnico da Diuisao Vida e Acidentes Pessoais, do I.R.B.

adicional estabelecida para a concessao dessa cobertura.

Essa taxagao foi determinada inlcialmente pela redagao prim tiva dos (tens 5 e 6 das «Condig6es» aprovadas para esse seguro (Circular AP-9/59), os quais estabeleciam:

«5, A taxa aiioonal para as coterturas previstas n3 item 3, alineas a e b, sera calculada com base na seguinte formula:

i" Je =^T;{2—fa), em que = taxa especial para a cobertura adiconal.

.j-. _ Taxa de Invalidez Permanente para a classe do risco e «= coeficiente j.ctccntual correspondente a meiioc entre as perdas que- o segurado prctende cobrir especialmente.»

«6. A taxa adicional para p. 'obertura de que trata o item 3

a'lnea c sera igual p.o dobro da taxa ce Invalidez Permanente para a classe do risco.»

As coberturas a. b e c, de que tratam cs 2 itens transcritos, sao as .seguintes;

a) majoragao de uma ou mais das percentagens previstas na «Tabela para

Segufo_coiii majofacoo, em cases especiais, das pefceotageos de iodeoizapao aa gaiantia de iovalidez peimaoeete

o calculo da indenizacSo em case de Ihvalidez Permanent^ constaace da clausula 5.°, item 2 da apolice, padrao:

b) majora^Io das percentag2i}s que forem (ixadas, dentro do crit^-io das Gondigaes Gera's da Apolire. para v 'esoes Hao especificadas na TabeJa aludida na alinea a; ou

c) fixagao da irapcrtanda segiirada como indeniza^ao devida, qualquer que seja a iesao qu.e invalide o segiirado para o exercicio da profissao.

A formula prc-visia no item 5 rosul tava em que a taxa adic'onal era, no minimo, igual a taxa da classe do nsco e, no max'tno, igual ao dobrc dessa taxa.

t-e o segurad:i cescjava, por exemplc. que a perda comDlefa do uso da mac pr;r;c pai (60%) fosse elevada para j'llO ''c deveria pagat uma taxa adidonal igual a 1.4 vezes a taxa normal,

Se ele pretendesse cue uma invalidez de 10 % fosse inderJzada com 100 %, deveria pagar, de ad'cional, 1,9 vezcs a taxa normal.

Se pretendesse que qualquej: lesao (mesmo de 3 %) fof sc indenizada com IOC %, deveria pnqar, de adiciDnaf o do'rrij da taxa nc cmrJ.

A pratica e o reexame do assunto demonstraram que a diferenga entre o risco observado na primeira hipotese

(majoragao de 60 f'o para 100,%) e o verificado na segunda (majoragao de 10% para 100 %) nao era compensada pela diferenga entre os adiciona-'s cobrados nos dois casos.

Essa desproporgac entre o risco coberCo e o premio era ainda mais flagrante no caso da alinea c, em que um jogador de futebol, por exemplo, poderia, mediante pagamento de adicional igual ao dobro da taxa, receber uma indenizagao igual a 100 % do ca pital, se ocorresse qualquer uma das pequeninas perdas (araputagao de um dos dedos do pe, encurtamento de tr^s centimetres em uma das pernas, etc.) que o inabilitassem para o exercicio da profissao.

Por outre lado, o premio cobrado ao segurado, em determinados casos. ser a superior ao que Ihe seria cobrado para um seguro Invalidez Permanente, de capital maior e dentro da cobertura normal, o qual Ihe daria um quadro mais complete de indenizagoes por In validez parcial.

Exemplificando. para melhor clareza; Um segurado que pretendesse receber 100 % de capital segurado em caso de Mudez causada per acidenle (50%), deveria pagar, de adiciona), 1.5 vezes a taxa de sua classe. Incluindo-se, no computo do premio final.

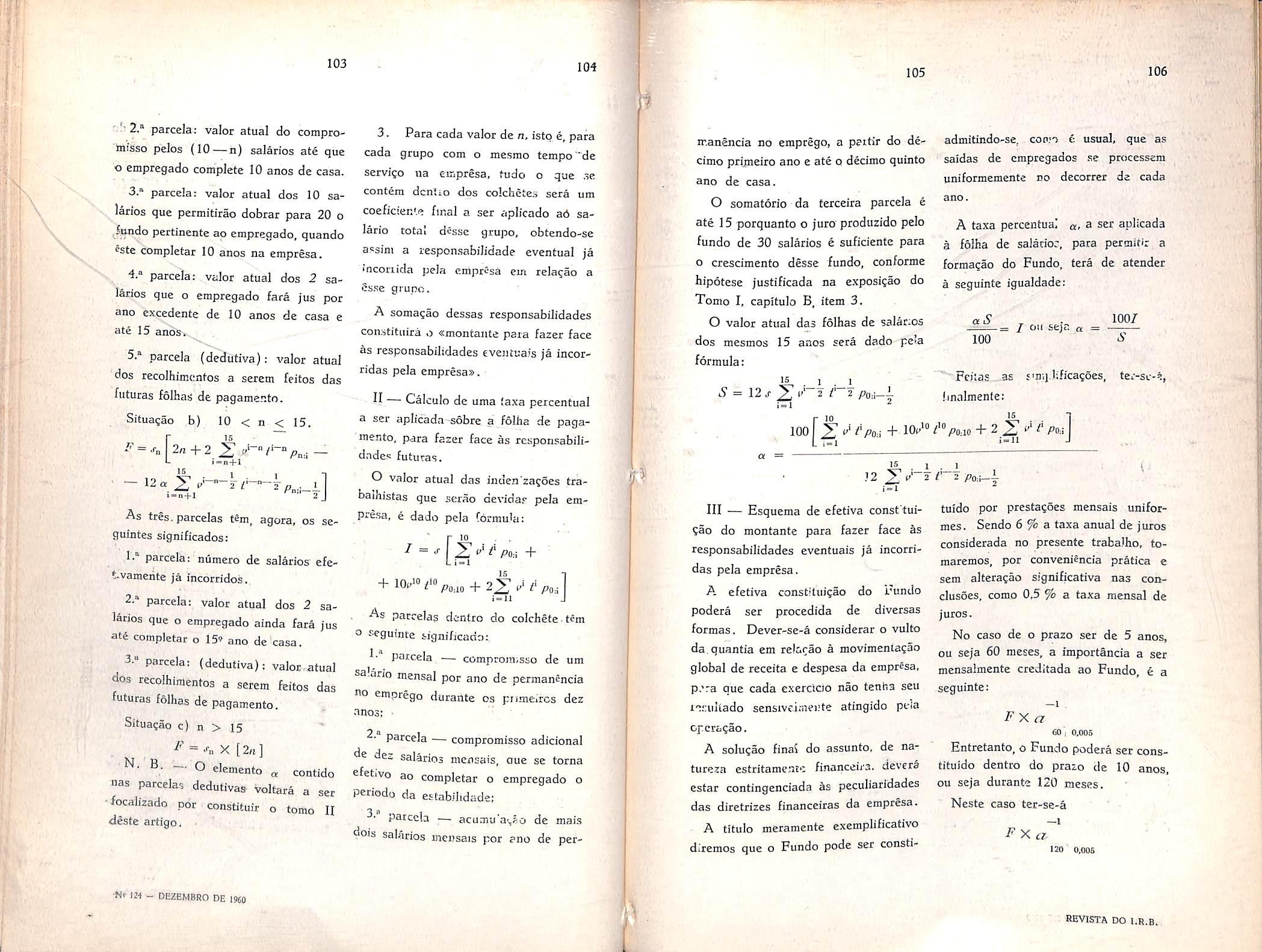

]

a parcela correspondente a cobertura A segu r. normal, observa-se que o segurado pa- Percentagem correspondente a iesao garia, no total, 2,5 vezes a taxa de que o segurado pretende cobrir: e Invalidez Permanente da tarifa, en- Coeficiente maximo que podera sei quanto. se fizesse seguro com o capital apiicado a taxa, a titulo de adicional. em dobro, pagaria duas vezes a taxa tendo-cm vista a possibilidade de um e ter;a uma cobertura mais completa seguro normal com capital ma or. co de Invalidez parcial, abrangendo toda brindo todas as lesoes. a tabela de indenizagoes. Pcrccntagem Coe[icientc Verifica-se, portanto, que o criterio % maxim adotado inicialmente previa um ad cio- 90 nal excessive nos casos de lesoes em ^0 que a percentagem de invalidez parcial 0,65 prevista na apolice ja e alta e um 50 ^ adicional def ciente, nos casos em que 40 2.33 3Q aquela percentagem ebaixa. ■"

Preocupada com essas circunstancias, 20 5,67

a Assessoria da D. V. A. P procurou estudar outre criterio de taxagao em 5 que o crescimcnto dos adicionais ao 0 inves de se fazer linearmente. entre dois Considerou-se, depois. que a taxa do limites proximos, se efetuasse dentro de ajjcional, cobrindo, na ma'ona dos um campo mais dilatado e pudesse -sm" gpenas uma lesao, deveria corresrepresentado por uma curva adequada- ponder, em media, a 60 % da taxa mamente escolhida. xima cabivel pela tabela ac.ma.

Foi indispensavel estabelecer prime'- partindo dessas premissas. chcgouramente os valores maximos que pode- ^ geguinte fbrmula: r am assumir os adicionais sem que aparecesse o inconveniente focalizado ^ no exemplo figurado linhas atras, ou seja, OS valores ate os quais o premio do seguro, com a cobertura adicional. ^ ^ especial para a cobertura nao ultrapassasse 0 premio de um sequro com a cobertura normal, mas j i-j y T = taxa de invalidez permanente com o capital convenientemente majo- 1; para a classe do risco rado.

a = coefidente percentual corres- .3.1- Para que o seguio seia enppndente a menor entre as perdas que quadrado nas alineas a e e necessario: o segurado pretende cofar.'r espedalmente ^^soes indicadas pelo senao ultrapassem o numero de Essa formula conduz aos seguintes (quatro) e valoresaproximados, para: o) que nao haja indicagao de lesoes ^ Percentagem correspondente a le- ^uais correspondam percentagens

^ inferiores a 10 % (dez per cento).

Coefidente pelo qual devera ser ^.2-Para das exigendas constanmultipjmada a taxa para obtengao do do subitem 3.1. o seguro somentc aceito nas condigoes previstas na

^ inova^ao. cuja importancia e

0.1 clesnecessario ressakar, resulta em ser

0,? <^obrado o ad.'donal -igual.a 7 vezes

0,3 ® I-P. para a ciasse do risco.

' 0.5 "SOS que nao se enquadrareni uas

0 7 S'^'g^ucias do item 3.1

, Aprovado o novo criterio peios

. superiores, foram revogadas as

conditoes estabelecidas inidalmente

' seguro e expedfda nova dr10 " '"e^eado segurador Acidentcs 5 Pessoais, na qual, incluidos os itens

0 (quaiquer lesflo) ^^ ® ^ OS itens 5 e 6 passaram a ter

'

7.0 a seguinte redacao:

fisses coefidentes estao se^pre ^ taxa adicional para as coaba.xo dos constantes do quadro ante- preVstas no item 3-alineas

^ ^ calculada com base na seNos debates travados sobre o assunto na Com'ssao Permanente Acidentes j, _ H~l4a Pessoajs julgou-se oportuno fazer tarn- " 2 d-iSa bem outra aItera?ao que. aprovada, foi em que t - T

naa .Condi,aea do cobel„«

por intermedio dos itens 3.1 e 3.2 invalider taxa de Jnvahdez permanente para a ciasse do

risco e a = coefidente percentual correspondente a menor entre as perdas que o segurado pretende cobrir espetialmente.»

«6. A taxa adicional para a cobertura de que trata o item 3 — alinea c sera igual a 7 vezes a taxa de inval dez permanente para a ciasse do risco.»

As taxas para esse seguro deverao Sfcr forneci-ias pelo I.R.B., em cada case concrete.

Exemplcs da aplicagao da nova formula:

1) Para o caso de uma so lesao:

Ciasse do ris". i: 1

Taxa para Iiwalidez Permanente = Cr$ i.20

Capital segurado em Invalidez Permanent; =-• = Cr$ 5.000.000,00

Indenizasao pcla 'perda do uso do polegar da mao principal = 25% de Cr$ 5.000.000,00 = Cr$ 1.250.000.00

Coeficientc percentual = 0,25

Irdtnizacao pretendida pelo segurado para 2 referida perda = Cr$ 2.300.000,00

Cobertura especial = Cr$ 2.500.000,00Cr$ 1.250.000.000,00 = Cr$ 1.250.000,00

Taxa especial =

10,5

5,75

IndenizaqSo desejada pelo segurado para surdcz total e incuravel de ambos os ouvidos, fratura nao consolidada do maxilar inferior ou Perda complete do uso do indicador da mao direita — Cr$ 2.000.000,00.

Entre as hipotcscs previstas na tabela, que tim aplicasSo ao caso, encontramos, com percentagetn mais baixa — perda completa do uso do indicador da mao direita — H%.

Essa perda importaria numa ladenizagio normal de Cr$ 280.000,00 (coeficicnte per centual = 0,14); cobertura especial preten dida Cr$ 2.COO.000.00 — Cr$ 280.000,00 = = Cr$ 1.720.000,00

14—H X 0,14

Taxa especial — X 1.20 =

H— 14 X 0,25 X Cr$ 1,20

2 + 15 X 0,25

X Cr$ 1,20 = 1,826 X Cr$ 1,20 =

= Cr$ 2,191 2

Primio adicional: 1,250 X Cr$ 2.191 2

= Cr$ 2.739,00

2. Para o caso de mais de uma

lesao:

Ciasse do risco; 1

Taxa para invalidez Permanente = Cr$ 1.20

Capital segurado em Invalidez Permanente =

14 — 1,96 X Cr$

15 X 0,14 12,04 1,20 = X 4,1 2-1-2,1 X Cr$ 1.20 = 2.936 5 X Cr$ l,20 = = Cr$ 3,523 8

Premio adicional: 1.720 X Cr$ 3,523 8 = = Cr$ 6.060,90

Ofeseruapao: Se o segurado, ao inves de 3, tivcsse indicado mais de 4 lesoes ou se tivesse indicado quaiquer iesSo a que correspondesse percentagem inferior a 10%, a taxa adicional seria igual a Cr$ 8.40 (7 X Cr$ 1.20).

3) Para o caso em que as lesoes indicadas correspondam percentagens in^eriores a 10 %:

Qasse do risco: 1

Taxa para Invalidez Permanente: Cr$ 1.20

Capital segurado em Invalidez Permanente: Cr$ 7.000.000,00

Indenizagao desejada para surdez de ambos OS ouvidos ou perda completa do uso de quaiquer dedo de uma das mSos; Cr$ 5.000.000,00 Cr$ 2.000.000,00.

Entre as hipoteses previstas na «tabela» que tSm aplicagSo ao caso, encontramos come percentagem mais baixa — perda completa

TTI'":

do uso do dedo anular da mao esquerda 6%. o que imporearia numa indeniza?ao to£a] de Cr$ 420,000,00 (coeficicnte percentual = 0,06).

Cobertura especial pretendida

Cr$ 5.000.000,00 — Cr$ 420,00000 = = Cr$ 4,580.000,00.

^cndo sido indicada lesao com percentagem inferior a 10%, o segurado dcvera pagar a taxa adicional maxima para a classe do risco.

fissa taxa e igual a Cr$ 8,40 (7 x Cr$ 1.20). O premlo adicional sera; 4.580 X Cr$ 8.40 = = Cr$ 38.472,00.

Acredito que, Com a nova tarifa^ao, 0 «seguro com majoragao, em casos especia's, das percentagens de indenizagao na garantia de Invalidez Permanente» esta em condigoes de ser desenvolvido pelas sociedades, as quais nap prccisarao temer os inconvenientes e prejulzos de uma taxagao deficiente.

Anteriormente ao novo criteria de taxagao, na vigencia da Circular AP-9/59. foram aceitos varies seguros de jogadores profiss onais que pretendiam a importancia segurada como indenizagao devida, qualquer que fosse a lesao que os invaJidasse para o exercicio da profissao.

O fate de esses jogadores serem justamente aqueles inais v.sados pelos adversaries, em face da violencia que costumavam imprimir as jogadas, tornava ainda mais grave o aspecto defi-' citario do ad cional. que. naquele tempo, era igual ao dobro da taxa de Invalidez Permanente para a classe do risco,

6 principalmente entre os artistas e OS jogadores profissionais de futebol

que esse seguio tern possib.'lidade de desenvolver-se, gramas a publ'icidade que proporciona a segurador e segu rado.

Nao pcide ser esquecido, porem, peic corretor, no encaminhamento .Ja proposta, o item 1 das «Condig6es», de ucordo com o qual as Jesoes que o segurado prcte.ide cobrir especialmente deverao:

-ser objetivamente constataveis; decorrer de ac'dentes cobertos pcla apolice; estar previamente mencionadas na mesma:

estar vinculadas a atividade profissional do segurado;

Urn dos proLiemas ma.'s series que ja se apresentou. ao LR.B., no exame de propostas des.se t'po de seguro, e aqueJe ocasionado pelo es^idc de propostas de .seguro da voz de cantor.

Sobre es-te a.ssiinto, a Consultoria Medica de Seguros do I.R.B. ja se manifestou da seguinte forma:

«Quanto a nerda total da voz, entendemos que iim exame feito por espe<'a!ista poderia identificar a causa da mesma.

'"•m se trata;ido de perda parc'al, dificuidades poderiam surgir, por nao cxistir um crilerio de avaliagao capez dc orientar qual o volume e tonai'dade necessaries para a profissao.»

Chegou-se, portanto, a conclusao de que nao e possivel cobr r, sem complicagoes futuras, a perda parcial da voz (timbre vocalico).

guagem corrente se designa, em forma generica. todas as especies criminais de captagao do alheio.

O Direito Penal, no entanto, possui terminologia propria, conferindo denominagao espccifica a cada figura delituosa que. a luz da ciencia juridica, mereqa classificagao criminal autonoma.

Nesse desencontro entre adinguagem ■comum e a cientifica esta a causa de dificuldades por vezes surgidas nas hquidagoes de sinistros de automoveis. Tal nao e, porem, a unica fonte dessas dificuldades, mas tambem a propria modificagao havida no quadro da criminalidade.

Nossas apolices tradicionalmente tern coberto apcnas os riscos de roubo e furto, esquema que durante muito tempo atendeu de modo satisfatorio as mecessidades dos segurados. A partir de certa epoca, no entanto, cssa co bertura vem-se tornando a bem dizcr anacronica, diante das formas novas de que se tem revcstido a prMica de crimes patrimoniais envolvendo a propriedade de automoveis.

O delinquente, que antes so fazia uso da violencia. cometendo o furto (violencia sobre a coisa) ou o roubo(violencia, ou amcaga disso, a pessoa), ja hoje passa a fazer uso gradat.vo da fraude c de outros recursos iliticos. Surgem entao a variedade e a freq^e"" cia dos casos pelos quais o segurador, nos termos estr.tos das condigoes contratuais.

Luiz Mendonpa

Su-pcrfi'sor da Rerista do I.R.B.

A esta altura convem, por isso, decidir a classe seguradora, atraves dc seus orgaos representativos. se a co bertura do seguro de automoveis deve manter-se nas bases tradicionais ou se. ao contrario, deve ser atualizada para o atendimcnto do novo quadro que reflete a criminalidade.

Na ultima hipotese, bastaria ampliar o compiexo dos riscos cobertos (roubo e furto), de modo a incorporar-se-lhe tambem a apropriagao indebita e o estelionato.

Como ensina Nelson Hungria, «no. furto e no roubo, o agente obtem tirando; no estelionato, enganandp: na apropriagao indebita, aproveitand.o.»

E acentua que a difercnga entre a apropriagao indebita e o estelionato «esta em que, no ultimo, a posse da coisa nao precede a conduta criminosa. mas com esta se realize, Na apro priagao indebita, o agente nao tem a intcngao preconcebida de fazer sua a coisa alheia, que Ihe e entregue. validamentc, a titulo precario. .»

Tirando, enganando ou aproveitando, o criminoso causa ao segurado um dano patrimonial que Ihc interessa seja reparado, nao importa o nomen juris do delito. Cumpre, assim, verificar se o segurador esta disposto a ir ao cncontro desse interesse do segurado, incluindo na apolice, expressamente, todas as formas de crimes patrimoniais, ou pelo menos as que componham o grosso da incidencia.

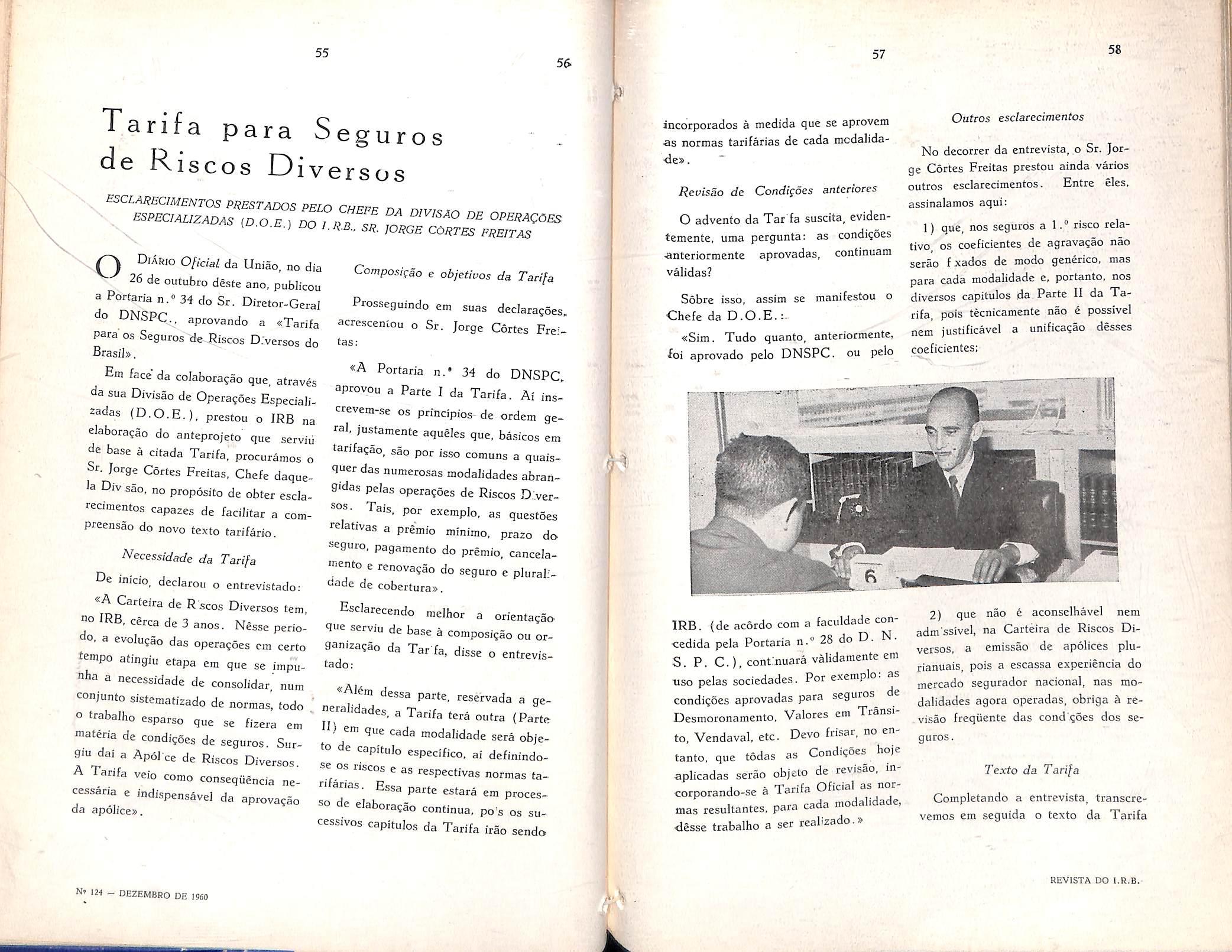

^^CLARECIMENTOS PHESTADOS PELO CHFPp r.,, ESPECIAUZADAS {DOE) do I Pn II DIVISAO DE OPERAQOES {U.O.E.) DO l.R.B.. SR. JORGE CORTES FREITAS

N, Q DrAftio OficiaL da Uniao, no dia

26 de outubro deste ano, publicou a Portaria n.» 34 do Sr. Diretor-Geral do DNSPQ., aprovando a «Tarifa para os Seguros de-Riscos D.versos do Brasils,

Em face da colaboragao que, atraves da sua Divisao de Operagoes Espedali2adas (D.O.E.). prestou o IRE na elaboragao do anteprojeto que serviu de base a citada Tarifa. procuramos o Sr. Jorge Cortes Freitas, Chefe daqueJa Divsao, no proposito de obter escJaredmentos capazes de facilitar a compreensao do novo texto tarifario.

Necessidade da Tarifa

De inicio, declarou o entrevistado;

«A Carteira de R'scos Diversos tem. noIRB, cercade3anos. Nesse perioo, a evolu?ao das operates cm certo tempo atingiu etapa em que se impunfia a necessidade de consolidar, nun, con,-unto sistematizado de normas, todo ' o trabalho esparso que se fizera em matena de condi^es de seguros. Surgm dai a Apol ce de Riscos Diversos. A Tarifa veio como conseqiienda necessaria e indispensavei da aprova^ao da ap6]ice».

Composigao e objetivos da Tarifa

Prosseguindo em suas dedaragoes, acrescentou o Sr. Jorge Cortes Fre:-'

tas:

«A Portaria n.* 34 do DNSPC, aprovou a Parte I da Tarifa. Ai inscrevem-se os prindpios^ de ordem geral- justamente aqueles que. basicos em tarifagao. sao por isso comuns a quaisquer das numerosas modalidades abrangidas peJas operagoes de Riscos D:.versos- Tais. per exempio, as questoes relativas a premio minimo. prazo do seguro. pagamento do premio, cancelamento e renovagao do seguro e pluralfcJade de cobertura».

Esdarecendo melhor a orientagao

qiie serviu de base a composigao ou organizagao da Tar fa, disse o entrevistado:

«AIem dessa parte, reservada a geoeralidades. a Tarifa tera oufra (Parte E) em que cada modalidade sera objeto de capitulo espedfico. ai definindose OS riscos e as respectivas normas tari anas. Essa parte estara em processo de elaboragao continua, po s os sucessivos capitulos da Tarifa irao sendo

incorporados a medida que se aprovem ■as normas tarifarias de cada mcdalida•des.

Reuisao de Condifoes anferiores

O advento da Tar fa suscita, evidentcmente, uma pergunta: as condigoes •anteriormente aprovadas, continuara validas?

Sobre isso. assim se manifestou o Chefe da D .O.E.

«Sim. Tudo quanto. anteriormente, foi aprovado pelo DNSPC. ou pelo

No decorrer da entrevista, o Sr. Jor ge Cortes Freitas prestou ainda varies outros esclarecimentos. Entre eles. assinalamos aqui:

1) que. nos seguros a 1.® risco rela tive. OS coeficientes de agravagao nao serao fxados de modo generico. mas para cada modalidade e, portanto, nos diversos capitulos da Parte II da Ta rifa. pois tecnicamente nao e possivel nem justificavel a unificagao desses coeficientes;

IRB. (de acordo com a faculdade con•cedida pela Portaria n.° 28 do D. N S. P. C.), confnuara vMidamente em uso pelas sociedades. Per exempio: as condigoes aprovadas para seguros de Desmoronamento, Valores em Transi to, Vendaval, etc. Devo frisar. no entanto, que todas as Condigoes hoje •aplicadas serao objeto de revisao. corporando-se a Tarifa Oficial mas rcsultantes. para cada modalidade, desse trabalho a ser reaPzado.®

2) que nao e aconsclhavel nem adm'ssivel, na Carteira de Riscos Di versos, a emissao de apolices plurianuais. pois a escassa experiencia do mercado segurador nacional, nas mo dalidades agora operadas. obriga a re.visao freqiiente das cond'goes dos se guros.

Completando a entrevista. transcrevemos em seguida o texto da Tarifa

aprov da tendo st suablica ão a nda it D a{ ão foi ita d abran ger em tod oop interes am el maté

RISCOS DIVER.S OS O BRA IL PART

DrsP o ,ç G

-Jurlsd iç ã dà T

As disposiç d fac m a todos os s g li d Bra il de confomidad m Cções Ger is daa ól Ri D e s Condiçõ E i d pe os órgãos omp te

2 - Risco C b t

2 -Os se apóli e de Risco D a expressamen e p vi t d capítul s des Tarifa

2 2 - Os ris ã opressamen n s T ifa d ã o submetidosao D N S P C de d men e instrudos pel ór ã d e cl as das soeedadesd e seg e l R.B

3 -Propostas A óli E

3 1 -As o p ta apólidossas <levem ser di id d clar precisa per iti d rfe conheciment do ri b d car;icterislcas c li d r

3. -A pr post serão s�rn spe s p ópr os segura

Nã o pe m do prorrog p io

3

É e p essament proibida d e ap c de Ris g

4. - As aseadi ona s prevfa aplicam-se aos segais, é, a l

No sc os de se uros contta p in eriora um an t é «pr c urto» devem ser cb p m os obtdos pela aplic ão, às xa eadcionais p evistos nea fa , s

225 dia ou7 me se em . 0

2-l0 dia s u 8 mes .. " : · ,

u

255 dias ou 8 m ses e m · 270 dn oÜ 9 me s · S 285 dias ou 9mes s e me · 0 300 dias o 10 m ses : 3 315 diasou 10 mses e me · 330 dia ou 1 mes 5 das 11 mese eo,cro ..... ... :i 365 d s u 1 o ···· ····· ·· ······ _ não viNota: ara os pra os be •

ror

,. 3A d'spo s on idas s , itens 4 1 e 4 2 T t nesta ari s spe a p evis os

- Tabel C f ci

Risco. f seguros 5 l P de ão r e s d •d com al " r co elati o, e r Ot bela agra ç s a . II d ca pít l d P d l .,dc de mo ...

8 11 -S o cancelame nto fõr . ativa da Segurad tuado por im c es a res ituirá ao Seguradoo prem dent a períodonaod co - co re on Pro-r ca temports cons - do na ase rando-se d g e oa ao .

8.12 -Se ocancelamento fôr eftuado por inicia iva do Segurado devol erao S gurado corrpr m o a àdi e ençaentre o rrem10po uera0 relativo ao p ra do eo prem

ta', �om base na

9 _ R o a ã

P.�rccnnycm mi

15 di : C da�. u um mês ..............

5 dia c m(•t e me .......... ....... .... . . ..

60 d me .. ........... iO di ...................

80 d � .. ........ ................

90 dia• 0• 3 meses ..............

105din 011 3 n1cscs meo .........

120 din�o u -l meses ..... ........

135di.i� 0 11 -l meses meio .......

15 dins o 111esrs .... . .......

165dias 011 5mess me ........

18 di.1 o 6 mese ...............

20

6_ Pr mio Mínmo . d a óli e mitid O p êm a ª p 500 • f · Cr$ · - pod r se nao . uai uer q (qu· hento ze ).q q d s ja o p da a d 17 êmio.

7 _Pagmento emoument O . • o s e prem o . á e d vem ser te co do Segu <'.

8 - ar1ccla111cnto d e serc ce -

8 1 -O p 1 lado, a q q das pa

d ser r nova

O seguro só po era d ova apóli edi nte emissão e n :nda q

na u za. n li . É pro b da aconcessão numa mesm d ais de um mod li aded apoiic e m cobe

Ta rifa .

ll_ Co t ge

11.1 _ A co missão de corretagem ada em - , lI , pa d -

u

1 2 _ � p �ibida a C'Oncessão ao gu ado dedescontos. bôn �

1. Problemas de ordem f nanceira ou fiscal obrigam interessados em operasoes imobiliarias a nao lavrarem, desde logo, os instrumentos de alienagao. cifrando-se a simples promessa de contrato, ato preliminar a promessa de compra e venda.-

2. JS definida como pacto em que as partes chegam a acordo sobre a coisa a alienar o sea preeo, mas adiam a rcalizacao da compra e venda.

3. Quando o prego e page em prestagoes. o ato preliminar vigora por muitos anos, sem que os promitentes vendedores atentem aos graves rscos assumidos.

4. Para se aquilatar da especie. vejamos o que ocorre com o proprio contrato de compra e venda.

Dispoe o Codigo Civil, no art. 1.127;

«Ate o momento da Iradigao. os ris cos da coisa correm per conta do vendedor e os do prego, por conta do' comprador».

Esclarece Clovis Baidlaqua. comentando-o:

«Risco e o perigo que esta sujeita a coisa de perecer ou de se deteriorar por caso fortuito ou de ffirga maiors.

Durval M. Carvalho

«Todas as vezes que a coisa pcrecer antes da tradi^ao e ja recebido o Prego, este deve ser restitu:do» (Artigo citado, Codigo Civil, vol. IV pagina 204).

5. Portanto. o risco esta a cargo do vendedor ate a tradigao. -

Esta significa o ato que verdadeiramente consuma o contrafo. pela transferenc a da propriedade da coisa. do vendedor ao comprador.

Na Verdade. para que, na compra e venda civil, o comprador adquira a pro priedade. torna-se precise:

a) o ajuste, em que o vendedor se obrigue a transferir-lhe o dominio do e o comprador a pagar o prego;

d) a passagem do dominio da coisa, pela tradigao.

Ensina Ednardo Espinota-.

certo que o contrato de compra e venda se considera perfeito desde que aja acordo das partes quanto a coisa e prego (Codigo Civil, art. 1.126); mas nao basta isso para que o compra dor adqmra a propriedade. porquanto

0 contrato nao e em nosso direito meio de aquisigao da propr'edade imovel (V. art. 530). nem movel (V. artigo 592 e segs. especialmente o art. 620). etc...» (Autor citado. Dos Contratos Nominados, pag. 67, nota 3)

6. Em materia de imoveis. a tradigao se efetua pela transcrigao do titulo de transferencia no reg'stro de imo veis (Codigo Civil, arts. 530. 1 c 531).

7. Desta foima, temos que, enquanto nao transcrita a escritura de compra e venda, responde o vendedor pelo perecimento da coisa vendida. Enquanto nao registrado o instrumcnto de transferenc a. a coisa perece por sua conta •— res suo domino peril — tocando-lhe. pois OS onus de casos fortuitos ou de forga maior (Veja-se Serpa Lopes. Curso de Direito Civil, Vol. HI, pag336 e segs.).

8. Quais as conseqiiencias do caso fortuito ou de forga ma or fazendo pe recer o objeto do contrato?

Evidentemente, verificar-se-a sua I'esolugao. voltando as partes ao estado anterior, como se contrato nao existisse. O vendedor perdc o imovel e ainda devolve o prego (Ver item 4, re tro).

Quando se da o caso fortuito ou de forga maic?

Responde o Cod go Civil, pelo arti go 1.058, paragrafo ii.tco:

«0 caso fortuito ou de forga maior verifica-sa no fato necessario cujos efei-

tos nao era possivel evitar ou impedir».

Cunha Gongalves enumera entre os fates que podem ser havidos como tais: terremotos. raio, incendio ou explosao casual, guerra, motins, tumultos, greves, leis novas, fates de autoridade pubiica, como requisigoes. expropriagoes (Autor citado, Tratado de Direito Civil, vol. IV, pag. 528).

Portanto. o vendedor deve rest;tuir o prego ao comprador, se o imovel vendido ou o direito de propriedade desaparccem, oor forga desses eventos.

9. Se assim acontece no contrato de compra e venda, mais perigosa ainda e a situagao do promitente vendedor. nas promessas. Existe, entao, s'mples compromisso de efetuar contrato de compra e venda. Tal ajuste nao transfere qualquer propriedade imovel. A entrcga antecipada ao promissario com prador nao exonera o promitente.

No caso de' perecimento do objeto da promessa, mesmo sem culpa do pro mitente. este perde o bem e devolve o prego.

Tambem se a realizagao da prestagao nao se tornar possivel, por um mot vo de fato do principe ou de caso for tuito, extinguem-se as obcigagoes de uma parte e de outra.» (Serpa Lopes, obra cit. Vol. Ill, pg. 232 e segs.).

conhecido o caso do Palace Hotel em que, em virtude de expropriagao.

posterior a promessa, foi reconhecida a resolugao do contrato, de pleno dire'to, devolvendo o prego o promitente {Revista Forense, Vol, CI, pag. 81).

10. Graves sao, pois, os riscos do promitente. E, se na compra e vcnda ha~a.utores que admitem a possibilidade de transferi-los ao comprador, por convengao, o que achamos um contrasenso, tal, era nehuma hipotese, pode ser aceito na promessa, pela razao s mples de que se o Bern, ou o direito desaparecerem, como manter-se o compromisso de vender-se o que ja nao mais existe ? Perece o direito, perecendo-lhe o objeto (Codigo Civil, art. 77).

11. No que tange ao incendio,ca sual acresce a responsabilidade do promitente, uma vez que tal evento pode ter os efeitos danosos compostos pelo seguro e, por isso, mesmo, nao considerado case fortuito, por muitos tratadistas, dada a sua previsibilidade.

12. Nos condominios por pianos horizontais {apartamentos), a propria lei exige o seguro. Decreto iegislativo "•"5.481, de 25 de junho de 1928.

«Art. 6." — Se nao for preferido o seguro comum, cada proptictario de apartamento segura-!o-a obrigatoriamente contra incendio, terremoto, "ciclone ou outro acidente fisico que o destrua, no todo ou em parte».

Na promessa. continua dono o pro mitente, respondendo pelo seguro compuls6rio, na forma da lei e consequentemente pela falta de seguro bastante,

mesmo que o premio Ihe seja reembolsado, Se segurar o imovel por valor in ferior ao real, assume o risco da diferenga, como se scgurador fosse, conforme a regra de proporcionalidade, cabendo ao proraissario agao contra ele. por culpa, se, por isso, Ihe advier prejuizo.

13. Temos examinado contratos va ries de promessa de compra e vcnda com instituigoes iinobiliarias e, em nenhum deles, enconframos clausulas que exijam o seguro pelo valor exato do imovel e nem se cogita de se premunilem OS promitcntes contra os riscos que, por lei, Ihes tocam. -No caso de incen dio total, por exemplo, o promitente perdera o predio, devolvera o prego e a nda tera que se haver com o prorais sario comprador, caso o seguro nao seja cabal.

H, Outro aspecto interessante e o da responsabilidade de que trata o Co digo Civil, no art. 1.528.

Reza a lei:

«0 dono do edificio ou construglo responde pelps danos que resultarem de sua ruina, se esia provicr da falta de reparos, cuja necessidaJe for manifesta».

fi, pois, onus do proprietario e nao dos promissarios compradores, e hi tendencia liberal dos tribunals, na aplicagao do dispositivo, como em tudo que diga respeito a responsabilidade por atos ilicitos.

0 mercado segurador nacional tern procurado incentvar, nos seguros de automoveis, a instituigao da franquia; inegavelmente. e uma iniciativa feliz da administragao das sociedades seguradoras, uma vez que a redugao dos trabalhos com pequenos sin'stros e, sem diivida. enorme, com reais beneficios para a seguradora direta e para o ressegurador.

Ha dois tipos de franquia dentro da Tarifa;

1 A franquia obrigatdria, inerente a categoria do veiculo, com cujo onus o Segurador e obrigado a arcar, sem descontos de quaisquer naturezas; tal franquia deverra ser deduzida de indenizagoes por colisao, incendio ou roubo.

11 — A franquia facultativa, que e apresentada, atualmente, sob duas formas diferentes:

a) Uma, pela qual o segurado recebe um desconto sobre o premio de

."iMeMor Tecnico da D.A.At., do I.ii.B. colisao, desconto esse que e fungao percentual da franquia optada pelo se gurador; sua aplicagao. nos sin stros, se restringc as indenizagoes per col'sao:

b) Outra. pela qual c segurado goza de uma taxa basica menor: esta franquia, apezar de opdonal. e batizada pela Tarifa como «obrigat6ria», e a aplicagao, nos sin-stros, e de ser feita tanto nas indenizagoes por colisao, como nas pot incendio ou roubo.

Enquanto a franquia I) independe da vontade do segurado, pois a prdpria categoria do veiculo ja vem onerada com a mesma, a franquia lib) dependera da decisao do segurador: entretanto em ambos os casos, a franquia devera ser deduzida de indenizagao por co lisao, incendio ou roubo.

A Tarifa, pelo seu anexo n'3, Quadro II {pag. 75) apresenta a tabela de

taxas basicas para as categorias a, b q c, com OS subtitulos «Sem franquia obrgat6ria» e «Com franquia obrigatoria de Cr$ 3.000.00»: muito embora este ult mo subtitulo, nao ha obrigatoriedade se taxar os veicuios daquelas cate gorias pela tabela de taxas bas'cas com franquia obrigatoria. Esta tabela e de aplica^ao, opcional, sendo entretanto. exigida sempre~~^gue o segurado descjar uma das franquias facultativas constantes do item 20 da Tarifa, Assim, se o proprietario de um carro da categoria a desejar fazer um scguro, podera optar por uma das condi(;6es abaixo:

a) Sem franquia alguma, aplicandose o quadro de taxas basicas «Sem franquia obrigatoria®;

b) Com «Franquia obrigatoria® de Cr$ 3.000.00, aplicando-se o quadro de taxas basicas que tem tal titulo;

c) Com franquia de Cr$ 6.000,00, Cr$ 9.000.00 ou Cr$ 12.000.00 sendo

Cr$ 3.000,00 «obrigat6ria» e ....'..

Cr$ 3.000.00, Cr$ 6.000,00 ou

Cr$ 9.000,00 facuitativa. aplicando-sc a tabela de taxas basicas com franquia obrigatoria (pag. 75 da Tarifa) sobre o" premio de colisao. o desconto de

20%, 35% ou 50%, respectivamente (pag. 21 da Tarifa).

Um aspecto interessante na franquia autombveis e o que diz rcspe to a sua aplica^ao ou nao em casos de sinistros com perdas totais.

Isso porque o art. 19 da Tarifa assim se expressa sobre a franquia obrigatora; «As franquias obrigatorias cstipuladas nas tabelas de premies para determinadas categorias de veicuios serao sempre deduzidas da indenizagao cada vez que seja paga lima reclamaQao».

Parece claro o desejo de se deduzir de qualquer indenizagao.

Quanto "a franquia facuitativa. o tc.xto do art. 20 e o seguinte:

permitido efetuar seguros com franquias facultativas, aplicaveis aos prejuizos resultantes do risco de Co lisao e que .serao sempre deduzidas da indeniza^ao cada vez que seja paga uma reclama^ao. , agora, embora se fale na dedugao da indenizacao, diz-se, tambem, «apl'caveis aos prejuizos re sultantes do risco de Colisao®.

A franquia no seguro automoveis. ao contrario daqucia estabelecida como

uma participaqao do segurado na inde nizacao, e. de ser apl'cada sobre os prejuizos, pois destina-se nao so a incentivar o segurado na defcsa do objeto seguro, como tambem a reduzir as despesas administrativas com os pequenos siiiislros. Assim .sendo, deverse-a aplicar a franquia mesmo nos sini.stros totais mas Sempre sobre os primeiros prejuizos. fistes, ate o limite

da franquia, correm por conta do se gurado.

Coroo podcmos antever, o segurado, nos sinistros totais, podera vir a reccber como inden za?ao, a importancia total segiirada. desde que os prejuizos tenham sido iguais ou supericres a soma da franquia mais a importancia segiiiadn.

O quadro abai.xo equaciona a questao:

SINISTRp COM PERDAS TOTAIS

Prejuizo ou Valor cm Risco

IndenizafSo

< I.S. -r Franquia Prejuizo i ( Franquia

I.S. -I- Franquia....I.S.

J.r l-mitadr. a importancia Segucada (I.S.), entre A indenira?ao Si;rd, portanto, a difcren?a. OS prejuizos ver ficados e a franquia estabcleci a.

A importancia da franquia no se guro automovcl. e notbr a, e tal materia nao tem sido descuidada dos seguradores. Ainda recentcmente. as com'ssoes tccnicas da F.N.E.S.P.C.

e do I.R.B. reviram as bases ja desatualizadas das franquias e, mesmo. incentivaram sua aplicaqao na cate goria D, caminhoes particulares, em que as de xou a opgao do segurado escolher um seguro sem franquia ou Um com franquia de Cr$ 3.000.00, sendo este com taxas basicas menos elevadas.

No seguro por condipoes especiais de veicuios de fabricagao nacional houve.

mesmo, caso de segurado com franquia de Cr$ 50.000.00.

O mercado nao devera estar apenas atento a desatualizapao das franquias, mas tambem a sua difusao, cabendo alertar aos corretores da sua necess'dade, em que pese o interesse por um premio mais elevado.

Finalmente, a franquia tccnicamente calculada, c uma arma poderosa que tanto beneficia o segurado, pelo desconto conced'do, como alivia sobremaneira os encargos do segurador.

\ D.i.L.c. promoveu urn levantamento acerca das mais recentes fealiza^oes do I.R.B, no ramo incen dio ."

Tal levantamento abrangeu duas partes: 1) a de estudos e medidas no setor da ordena^ao normativa das operagoes de seguros e resseguros; 2) a de analise das opera?6es.

Concluidos OS trabalhos de pesquisa e exame, o Chefe daquela Divisao. Sehhor Celio Olimp'o Nascentes, eJaborou Relatorio do qua! extraimos o texto a seguir transcrito, referente aos traba lhos tecnicos reaJizados:

^ Condigoes gerais da Ap6lice-Incendio.

A necessidade que desde muito tem po se fazia sentir de se uniformizarem as cond ^oes gerais da apoJice-incendio tornou-se mais acentuada com o advento da Tarifa de Segiiro Incendio do Brasil.

As sensiveis alteragoes introduzidas pela Tarifa de urn Jado e o acentuado desenvolvimento do cosseguro; de outro, circunstancia que punha em reievo as discrepancias que se notavam entre. as diversas apolices tornaram imperiosa a necessidade do trabalho.

Concederam-sc, a partir de 1952, no vas coberturas ,alterando-se, tambem, profundamente, as coberturas adicionais ou especiais ja exstentes.

A revisao das condigoes da apolice constituiu uma das tarefas mais importantes do mercado segurador, principalmente por expr'mirem tais condigoes clausulas contratuais.

Apos o trabalho elogiavel dos orgaos de classe das seguradoras, o assunto foi submetido a Comissao Permanente de Incendio e Lucros Cessantes que, depois de seis meses de estudos, pode concluir sua tarefa, elaborando urn projeto de novas condigoes padron zadas e novos modejos de proposta de seguro e de apolice-incendio.

Os projetos finais, aprovados pelc Conselho Tecnico do I.R.B., foram encaminhados ao Departamento Nacionai de Seguros Privados e CapitalizaCao, que os aprovou para vigorarem a partir de l." de Janeiro de 1960.

Fixando com clareza desde o objeto do seguro e os limites de responsabilidade das seguradoras ate os principios gerais a serem observados em caso dc sinistro, as Condigoes Gerais da Apo lice em vigor constituem um expressive marco na h storia do seguro incendio no Brasil.

Danos em Aparelhos Elefricos.

Os aparelhos eletricos sofrem danos por defeito, excesso de carga. etc., apresentando, apos o sinistro. configuragao tal que se torna extremamente dificil. mesmo ao tecnico. discern'r se o dano foi decorrente de incendio ou de fenomeno diferente. fi um proble-

ma cuja solugao atormenta o segurador internacional, mormente sabendo-se do vulto que'podem ating r os prejuizos em. por exemplo, empresas de energia eletrica. Pretendeu-se. com a colaboraSao dos seguradores dc diversos paises e tecnicos do assunto, encontrar a solus5o do problema, ou pelo menos uma formula que reduzisse os inconvenientes ate entao existentes. para a determinagao exata da origem dos prejuizos ver ficados, a fim de possiblitar o paqamento de iiidenizagoes que correspondessem ao verdadeiro espirito do se guro incendio.

Os seguradores estrangeiros, consultados sobre o assunto, nao puderam oferecer maiorcs subsidies a solugao do problema que preocupava o mercado brasileiro.

A f m de atenuar os inconvenientes de ordem tecnica e comercial que se apresentavam, foram introduzidas, na Tarifa, duas clausulas especiais.

A primeira, obrigatoria em determ.nados seguros. elimina da cobertura concedida pela apolice incendio as perdas e danos causados, em aparelhos especif cados, por corrente eletrica de qualquer natureza. sobrc-cargas. curtocircuito, aquecimento ou deficiencia de isolamento, ainda que de tais fenomcnos resulte incend o nos referidos apa relhos.

Pela scgunda clausula se concede a cobertura em causa mediante a cobranga de uma sobre-taxa e com uma franquia sempre deduzivel.

Embora represente um progresso so bre a situagao anterior, a solugao nao representa. ainda, o ideal, ja que res

tringe a cobeituia a riscos determinados..

Prosseguindo no estudo do problema, OS orgaos tecnicos do IRB acabam de redigir uma proposta de altcragao da Tarifa. segundo a qual a cobertura para danos eletricos pode ser estendida a qualquer risco, mediante cond goes especiais.

fi de esperar-se que. com essa pro posta, desaparegam totalmente as dificuldades relacionadas com a cobertura de danos eletricos.

No periodo em que v goravam faixas de taxas de cambio em demasia.e se verificavam modificag5es a miude dos bens que constituiam tais faixas. hav a oscilagoes no prego das moedas estrangeiras bruscas e inesperadas, deixando OS segurados de bens de procedencia estrangeira sem a necessaria e imcdiata cobertura para essas diferengas de valores.

Nessa oportunidade 0 problema era ngudo e apresentava para o segurado a grave con.seqiiencia de estar sujcito, inesperadamente. a nao receber a indenizagao suficiente para a repos'gao do bem destruido e as seguradoras ficariam sobrecarregadas de grande trabalho administrativo decorrente de constantes pedidos de aumento de seguro.

O I.R-B., procurando a melhor so lugao para os problcmas dos segurado res e segurados, uns desejando oferecer a melhor cobertura com menor traba lho administrat'vo e outros obter a me lhor garantia, estudou a questao com

o devido cuidado, tendo elaborado uma clausula que, a par da simplicidade, viesse a dar plena satisfa^ao aos interessados.

Ass.m e que, possibilitando a efetiva?ao de um seguro em base superior ao valor do bem, determina um preraio adicional correspondente a quarta parte do auinento maximo pela dausula admitido.

Esta clausula vem sendo erapregada com real proveito, uma vez que a solit?ao foi boa para ambas as partes e ainda se torna necessario seu uso, pois embora as oscilaqoes cambiais tenham diminuido de intensidade. ainda ex'stem.

De acordo com a alteragao introduzida na clausula correspondente, a ifldeniza^ao pelo valor de novo e devida, nas circunstanc'as acima indicadas, sempre que o segurado termina a construgao, em qualquer local do pais, de edificio ou edificios de valor correspondente.

Tratando-se de estabelecimentos fabris, quando a reconstrugao do predio resultar comprovadamente pro bida por determinagao de autoridades competentes, fica o segurado dispensado da obriga?ao de reconstruir em outro local, recebendo a indeniza^ao pelo valor de novo a que tenha direito.

A cobertura de «valor de novo» representa para os segurados medida de grande alcance, pois sua finalidade vem ao encontro de seus interesses, dandoJhes. sob a forma de indenizagao, os meios necessaries a reconstitui^ao do bem destruido. seja ele um imovel ou um maquinismo.

A cobertura oferecida, ja satisfator'a nas suas linhas mestras, foi ampliado, no que toca aos edificios, revelando essa medida o interesse do segofador brasileiro em melhorar, cada vez ma's, as garantias oferecidas aos segurados.

A ampliagao dessa cobertura visou a corrigir uma situa^ao anomala, que se veiificava sempre que, por imposi^ao do poder piiblico, nao pudesse o imovel sinistrado ser reconstituido, seja por motivo de desapropriagao ou por exigencia de modifica^ao de suas caracteristicas funcionais.