OUTUBRO DE 1961

io•Ott :g^i-66(• 'M c A O [iuiimB

EVISTA DD

O desenvclvimcnto do segnro e f diminui^BO da capacidadc dc reten?3o do mercado segurador nacional:

Ce/io Oltmpio Ndscentes, col. 3

Homenagem no Presidente do I.R.B-' noticia, col 11 — Rcsseguro dos tipo5 uExce.sso de sinistro» c «Stop Loss»l tese: S. W. Pressman, col. Seguro aeronautico — abandono rogatorio e indenizagao: tese; Frederico Rossner. col. 35 — Riscos vultosos:

Willian H. Berry, col. 45 — Moda'"' dades da cobertura de R. C. aoto' inoveis; Francisco de A. C. AveH^^col. 55 — Estatisticas anuais de seguros — ramcs elementares: Carlos Bandeira de Melo, col. 61 Faltas & Avarias — Responsabilidad® dos Armadores — Seguio R. L. A" Pedro Calmon Filho, col. 65 A Conven^ao da O. E. C. E. sobi® responsabilidade civil nc setor energia nuclear; P/ero Sacerdoti, col-" — Regulamento dos corrctores de guros, col. 127 — Nem todo suicid'O da direito a seguro, col. 137 ceres e Dccisoes. col. 143 — Cons"'' torio Tecnico, col. 155 — Dados Es'^ tisticos: Despesas administrativas d^^ sociedades de seguros, col. 157 —• Ictim Informativo da D. L. S., col— Boletim do I.R.B.. col. l75 Noticiario do Exterior, col. 183 —■ ticiario do Pais, col, 189.

Numa definigao sumaria. pode^se dizer qae a fmgao economka do Se,nro e

produfao. , , Tal sintese contem, no entanto, ama realidade demastado complexa, i at stniese ^ desempenho da nca e Zzes do am Proteu. amoldando-se as Hiencionacfa fang [ manifcstacdes, pelos riscos do maldpias formas_ ---f- ^ j "J e fe diaersifica na

qaatro lem Uustrativo da itma etapa de cresc ^^q^ cojtsideravel o aftrmagao ^ processo indastrial, transfigarando-se com impalso que recebeu ° ^ ^j^da se mantinha a economia isso a esfrutura scmi simultaneamente. a paata das necessidades do pais. Cresceu ' oconomico. assamindo nova e mafor de prevtdenca - chamado a desempenhar.

Iimportanc^a o papcl qne o Seguro } ^ ^

Nao ha Mas e tambem indabltavel, do do mercado segarad responsabiUdades desse mercado na mesmo passo. que aarnentaram a, resp ptogramagao do desenvolvimcnto nacional.

, Jf.,,cr legal de «desenvclver as operafoes OI.R.B. .consciodo ^ constantemente posto o mafor de seguros cm gerah. l„stituigao do Seguro acompanhe. cnpcnho cm f"?"eco»o».,-c3 madoccl. em passo harmomco, a evolugao , a,^ sn nac agora, quando a Nagao se apresta Nao e por J comercio exterior, procura o l.R.B. para dinamizar e fortalece Exterior do Banco do Brasil. colaborar com a gue ccrcado das cautelas naturhis visando a elahoragao de ^ ^ 'implantagao de ama Jals mocfacm iniciativa dessa t \,„portancia para esse setor da economia 'TZ.ro de cr^ito para cxportagoes.

a■ dadcs de seguro aa cxportagoes nacional o segu ^eni nosso ca-=o nao raro negativoj e O incesfonenfo hqu grande significagao para c sem contestagao ° atual fase de dcsenvolvimento dA Produto Nacional n ' ^ Seguro. portanto. grande seroifo ao economia ZTZcolaboragao dc reake para a modificagao dos t^rmos pais. se pudct' dai ^ comercio internacional. preservando os dos nossos P -centos dos sctdres produtivos vinculados nil,CIS econdmico. atraves da protegao dos nscos r/eStfaotcan/smo do credito das exporta,5es.

TESE ELABORADA PARA A ^ CONFERENClA BRASILEIRA DE SEGUROS PRIVADOS E CAPITALIZAQAO. PELO SR. CELIO OLIMPIO NASCENTES, DIRETOR DO DEPARTAMEN TO TECNICO. DO I.R.B.

Dentre as atividades que poderj ser consideradas ccmo as mais atingidas pela influencia nefasta da inflaqao, podemos afirmar que a securatocia se alinha entre as primeiras.

A leitura das diversas teses que vem sendo apresentadas desde a Confe-

rencia Brasileira de Seguros Privadcs e Capitalizagao, em 1953, a lespeito do desequilibrio das operasoes das sociedades de seguros diante da desvaloriza^ao da moeda, demonstra as preocupa^oes dcs seus autores e o inte-; resse para que fosse enccntrada uma solu^ao para o grave problema.

PREMIOS DE SEGURO INCENDIO

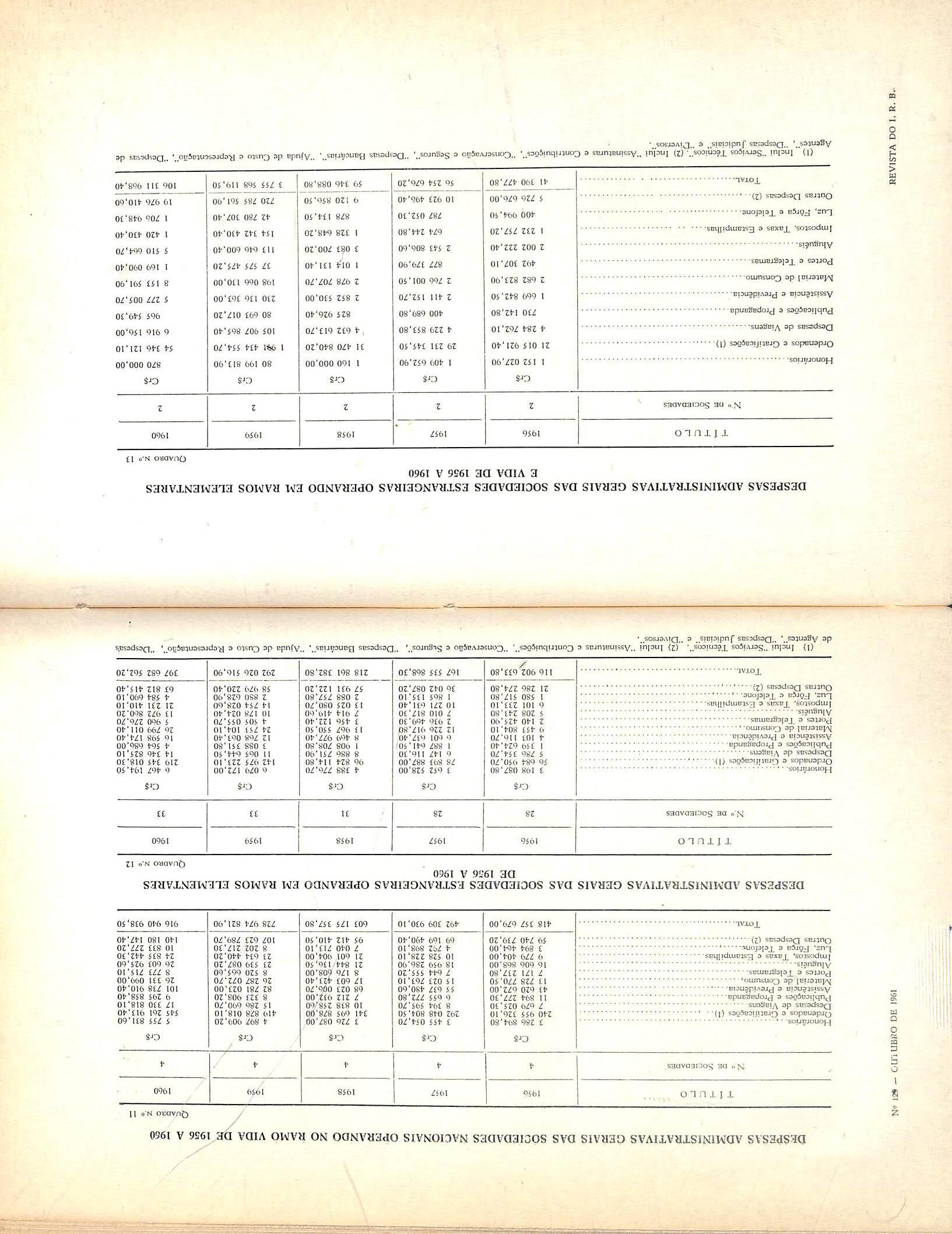

Os dados e os graficos em anexos, a potencialidade das sodedades. repreapresentando os valores globais do g^^tada pelo Ativo Liquido e o'Limitc mercado no periodo de 1940 a 1960. referentes a:

—.Premio de seguro incendio

— Ativo Liquido e

— Limite maximo de retencao,

maximo de retencao, determinados de acordo com os regulamentos em vigor desde 1940, involuiu em lugar de cvoluir.

Nota — Indices de custo dc vida extraidos da «ConjuQtura Economicai.

considerando a moeda devidamente corrigida de sua desvaloriza^ao, evidenciam esse profundo desequilibrio.

Enquanto o premio de seguro do maior ramo elementar apresentcu um desenvolvimento progressive, atingindo

cm 1960 a 285% do premio de 1940,

Para a aparente involugao da poten cialidade das socicdades a de-svalorizagao da moeda contribuiu indiretamente com uma grande parcela, uma vez que, somente a partir dc 1956 foi permitida a reavalia^ao da parte do ativo representada pelos imoveis.

0 desenvolvimento do seguro e a dimmuigao da capaddade de retencao do mercado segurador nacional

razao pela qual recoraendo a V Con-' ferencia Brasileira de Seguros Privados e Capitaliza^ao a aprova^ao da proposta de — ser incumbida a Federagao Nacional de Seguros Privados^ e CapitaJiza^ao de tomar a seu cargo o estudo CM M£Dtn NAC. — 50 17.74G 542 355 17.746 355 1940 EST. — 32 15.018 452 469 15.018 469 TOT. — C2 32.764 100,0 400 32.764 400 fN-pICE 100 100 100 100 - -100 NAC. — 81 37.193 71,3 459 21.878 270 1945 EST. — 25 14.954 28,7 598 8.797 352 TOT. — 108 62.147 100.0 492 30.075 289 INDICE ISO 223 170 94 72 NAC. — 97 58.221 74,4 600 20.943 216 1950 EST. — 28 20.078 25,6 7177.222 253 tot. — 125 78.299 100.0 626 28.165 225 INDICE 239 157 278 86 56 NAC. — 108 78.470 77,4 727 12.110 112 1055 EST. - 28 22.901 22,6 818 3.534 126 TOT. — 138 101.371 100,0 745 15.644 115 INDICE 309 186 043 48 29 NAC. — 137 115.000 78.8 839 C.ISO 45 19S0 EST. — 35 31.000 21,2 886 1.657 47 TOT. — 172 140 000 loo.n 849 7.807 45 INDICE 446 212 1.870 24 11

Nota — Indices de custo do vida extraidos da «Con)untura Econdmicaa.

ser acorapanhada de providencias que possibilitcm a fixa^ao de «Ativos ];quidos» que representem mais expressivaraente a sua real potencialidade.

A importancia da raateria exige estudos acurados. inclusive reformula^ao de pianos de resseguro, que nao cabem ser levantados cm uina simples tese,

das medidas que devem ser sugetidas aos orgaos competentes no sentido dc tornar mais expressivos o «Ativo liquido» e o «Limite maximo-» de reten^ao das sociedades de seguros.

Nota: Os dados referentes. a 1960 foram estimados.

CO u Q § U u o CO CO < Q U Q < Q u < U z o a U o S z OJ u z M-t o a: D O w CO S <L) U ft t5 U fU s C s c" (3 o U -o > "D O V3 3 O "C 13 C fi't \29 - OUTUBRO DE 1961 REVISTA DO I. R. B.

* MiGOS, colegas e admiradores do Dr. Celso Dias de Moura ofcieceram-Ihe urn jantar em Sao Paulo, \homenageando-o pela sua inveslidura

V na Presidencia do l.R.B.

Falaram na ocasiao os Senhores Oswaldo Cruz de Souza Dias, pelos colegas de turma^Ja Faculdade de Direito de Sao Paulo; Waldemar Rodrigues Alves, pela Caixa Economica do Estado de Sao Paulo; Deputado Ruy de Melo Junqueira, pelos amigos; Ruy Pereira de Queiroz, pelos amigos do Seguro; Gilson Cortines de Freitas, pelos servidores do l.R.B.

Administrador provado

O Sr. Oswaldo Cruz de Souza Dias, de inicic destacando no Dr. Celso Dias de Moura «o conjunto harmonioso de qualidades e virtudes morais c culturais que exornam sua personalidadex', referiu-sc depois a obra de recupera^ao administrativa e financeira realizada nos liltimos anos em Sao Paulo, afirmando nessa altura: «Por urn dever de gratidao piiblica, nao podc ser omitido o excepcional papel que a Caixa Economica do Estado de Sao Paulo representou e representa, nesses periodos aureos da Administraqao paulista.»

Salientou o orador a atua^ao do homenageado naquela importante au-

tarquia de Sao Paulo e aficmou, ao terraino do seu discurso;

«Ao encerrar esta saudagao, renovamos nossa fe civica em Celso Dias de Moura, em seu esplrito de justica, sua energia liicida e serena, e cm cuas virtudes, ja provadas, de grande admi nistrador.»

Condufa exemplar

«Resistir — disse o Sr. Waldemar Rodrigues Alves — ~a- pecseverante trama de conveniencias que cercam o homem piiblico, no aguardo ansioso de um seu instante de fraqueza, sera, talvez, um ato heroico para uns, mas nao passara de mera rotina para aqueles que, formados em sa escola civica e moral, compreendem o cxercicio do Pcder como o de um verdd/ deiro apostolado do bein comum, onde OS seus proprios interecies sao relegados a piano secunJario ou proscritos, irremissiveimente, em holcceiusto aos interesses colctivos,»

Depois de assim definir a conduta do verdadeiro homem publico, disse o orador:

«Por mais de um lustro, Celso. administradores e servidores da Caixa Economica Estadual puderam conhecelo e conhece-lo profundamente,. Como Membro do seu Conselhc Administra-

tivo e tantas vezes exercendo a sua Pre sidencia, c-lhes grato testemunhar e proclamar, com a seguranga de quern nao teme contesta^ao. a sua conduta exemplar nesses elevados postos, a se rena consciencia de seus deveres sempre demonstrada, a sua firmeza, equilibrio e lealdade de atitudes, aliadas, indissoliivelmente, a um permanente sentido humano em suas agoes e decisoes.»

O Deputado Ruy de Melo Junqueira, ex-Presidente da Caixa Economica

Estadual de Sao Paulo, ent rapidas consideragoes sobre os problemas nacionais, salientou a imooitancia c compJexidade do programa de governo reclamado na esfera federal. sPara c exito desse programa — acresccntou — era indispensavel a selegao de colaboradores altamente docadus. posauidos do mesmo espirito e animados da capacidade de realizar. Celso Dias de Moura integra com brilho a equipe convccada. Orgulhamo-no.s, os seus amigos, pela sua escolha para dirigir o Institute de Rcsseguros do Brasi].»

Em nome dos seguradores paulistas falcu o Dr. Ruy Pereira de Queiroz, Presidente do Sindicatn das Empresas de Seguros Privados e Capilalizagao no Estado de Sao Paulo.

Nas suas breves palavras o orador pos em destaque o papel descrapenhado, na obra de recuperagao financeira e administrativa de Sao Paulo, pela Caixa Economica Estadual, passando

em scguida a enaltecer a atuagao do homenageado naquela importante autarquia.

Em nome dos servidores da Sucursal {Sao Paulc) do I.R.B., falou o Sr. Gilson Cortines de Freitas. Em rapidas palavras definiu dois tipos de homens, a luz do «valor exato da amizade.s Um. constituido pelo.s que, «desconhecendo o tesouro inestimavcl que representa (a amizade), vivem solitaries, mesmo cercados de uma multidao»: outro, constituido pelos que. conhecendo «o secreto calor e o estranho perfume da amizade». «sao Iioraens compreensivos e compreen.siveis, que tudo realizam naturalmente c, no entanto, conduzem muito mais do que sao conduzidos.» E acrescentou, quanto a estes, mais adiante: «Recebem e distribuem amizades, convencidos de que constituem um poder que Ihcs da forgas para pensar, agir e viver. E transformam-se em combatentes provados em duras batalhas, serapre prevenidos e armados contra as ciladas do destino. Sao, finalmentc, pessoas fe]izes.»

Depois de tais definigSes, concluindo seu discurso disse o Sr. Gilson Corti nes de Freitas:

«Excelentissimo Senhor Doutor Cel so Dias de Moura: a tabua de valores a que Vossa Excelencia pertence e a extensao da sua grandeza e indicada pelos seus colegas, amigos c admira dores presentes a este jantar, apontando-a com a ternura de suas amiza-

15

des, o aperfo de mao caloroso. o abra^o fraternal que Ihe trouxerain. 2 Vossa Excelencia necessariamente um horaem feliz, porque sabe conquistar c conservar amigos.s

Agradedmento do homenageado

I?eIo homenageado, de improviso, foram proferidas palavras que rcvelaram a intcnsa cmocao de que se achava possuido diante da manifesta^ao de carinho e apre?o daquela numerosa assistenda, na qual se enconlrnvam desde os seus companheiros de iiifanda. seus colegas de ginasic, da Faculdade de Direito. advogados do Foro da Ca pital de Sao Paulo, onde tambem foi militante, representantes do meio financeiro. de seguro e sodal da Capital Bandeirante.

De inicio lembrou o orador os primeiros anos apos sua transferencia para Sao Paulo, a qual Ihe daria oiais tardc o titulo de «paulista de Guaranesia» a que se leferiu o primeiro orador da festa. Dr. Oswaldo Cruz de Souza Dias.

Depois, ainda sob intensa emosao, diante das manifestagoes de seus co legas de turma da Faculdade. que evcicando os velhos tempos da Academia, cantando os brados academicos consagrados pela Faculdade de Direitoj lembrou-se dos versos de Oliveira Ribeiro Nctto que se acham inscritos em uma lapide no casarao do Largo Je Sao Francisco;

— «0 bela e sempre veiha Faculdade

O bela e sempre jovem mocidade.

Nao a deixeis morrer...»

16

repetindo-os novamente com uma adapta^ao para aquele momento, apos vinte e um anos, ter saido daquela casti ;

— «0 bela e sempre velha Faculdade. O bcla e sempre jovem mocidade

Nao a deixastes morrer».

Em seguida mencionou os seus com panheiros de trabalho no Forum, os quais muito embora em campos opostos na sagrada luta pelo direito. sempre Ihe foram cordiais, corteses e sobrctudo leais. Referindo-sc a sua vida publica, para a qual ingressara ha 7 anos. na dire?ao da Caixa Economica do Estado de Sao Paulo, sempre procurou pauta-la. tendo como exemplos o ilustre entao Secretario da Fazenda. o Professor Carlos Alberto Alves de Carvalho Pinto, hoje Governador daquele poderoso Estado e o entao Go vernador Janio da Silva Quadros, exPresidente da Repiibhca.

Mencicnou o orador os tempos de trabalho arduo a frente daquela podcrosa organizai;ao. a Caixa Economica do Estado de Sao Paulo, os quais k6 foram amenizados pelo espirito de compreensao, dedicagao e alta colabora^ao de todos Os funcionarios daquela autarquia.

Finalmente. agradeceu o homena geado a presenga dos homens do r.cguro que ali compareceram, para Ihe emprestar a solidariedade da imporfante classc, altamente representativa do meio eccnomico do pais. A csta altura. no final do sen discurso, ja o orador teve as suas ultimas palavras abafadas por uma estrondosa salva de'palmas dos presentes.

(Continuagao)

Taxagao

Certas vezes dificuldadcs de ;rdem pratica podem apresentar-se. no que respeita a exatidao dos dados fornecidos por experiencias recentes, sobretudo em relagao ao excedente de si nistro. Para determinados tipos de risco de acidentes, as circunstancias inerentes aos respectivos sinistros permanecem incompletas e os resseguradores s6 muito mais tarde sao avisados de eventos que poderiam afeta-lo. come na realidade o fazem, dois, tres ou mesmo quatro anos apos a data da ocorrencia que da lugar a reclamagac. Isso de ncnhum raodo significa que tenha havido xctengao do indispensavcl aviso por parte da Companhia ccdente. eis que existem na realidade, oiriistios cuja liquidagao ou constituigao de reserva se processa por importancia muito superior aquela inicialmente prevista. fi sabido, alem do mais, que algumas Companhias que praticam uma forma de resseguro de exccdente de dano inferno defrontam-se, igualmentc, com aquela mesma situagao. em circuiustancias que, sem sombra de duvida, reve-

1am a melhor das intengoes. (O uso. neste pais. no que respeita a acidetues pessoais, e que uma agao pode sei iniciada pelo autor ate tres anos apo.s a data do acidente. A respectiva citagao nao precisa ser apresentada ao reu durante doze meses, e ate mesmo esse periodo pode ser cxtendido pelo endosso da citagao).

No entanto, ha uma tendencia na tural para que o ressegurador receba com certa reserva o aviso de que tern ou podera vir a ter responsabilidadc em conseqiienca de acidente ocorrido alguns anos atras.

Face a um maior conhecimento por parte do publico, relativamente a seu.«: direitos em materia de indenizagoe.s, algumas reclamagoes demandam raai.s tempo para sua liquidagao e no me mento em que sao liquidadas, as importancias entao pagas sao niaiores do que as inicialmente previstas, dcvido a inflagao, ac acumuio de despesas e a tendencia para indenizag5cs mais elevadas.

Para outras modalidades de risco {particularmente o excedente de si-

nistro em uma base de cobertura de ■seguro, no ramo incendio) a situa^ao ja e diferente. Desde que os dados estatisticos relatives aos ultimos anos sefam suficientcmente exatos na data em que uma taxa tenha sido solicitada

o ano seguinte, nao resta duvida que a utilizagao de urn metodo teorico venha a justificar-se e desejar-se.

fi for^oso reconhecer a existencia de uma certa incompreensao (mais, talvcz, de urn lado do que db oytro) cntre os partidarios dos dois sistemas. O teo rico tern sido criticado por sugerir a aplica^ao da teoria em circunstaacias que nao a justificam: esta, todavia. apresenta vantagens, desde qua sujeita a certos criterios que, neste pais, nao sao, na pratica, satisfeitos na maioria dos resseguros atualmente entregucs aos «underwriters» para taxa^ao.

Para os tipos de resseguro que envolvam reclamagoes cujo aviso se efetua com manifesto atraso, entende-se que a precisao exigida fx>r um metodo rigidamente estatistico ficaria, no caso, comprometida se adotado tal sistema com o intuito de determinar uma taxa de premio fixa.

Ja aqui mostramos anteriormente um exempio de uma tipica taxa de premio em uma base de «burning cost» na qua] era possivel vcrificar a enorme diferenca entre as taxas maxima e mi nima. Constituiria, sem duvida, um interessante estudo teorico o exame da questao relativa a redu^ao daquela

diferenga, mas da maneira que as coisas se encontram, o possivel utilizador de um sistema matematico de taxagao ver-se-ia em situa?ao dificil.

A escassez de dados estatisticos atualizados e a pouca exatidao dos mesmos tornam impossivel a determina^ao teorica de uma taxa fixa; uma bass de «burning cost» so podera scr empregada desde que se tenha obtido uma taxa maxima e uma taxa minima, c o seu calculo e impossivel pelas mesmas razoes.

As mudan^as sofridas no curso do tempo por" estes tipos particulares de riscos de acidente sao de tal" nature-'u que nos parece problematico venha a ser de qualquer utilidade a extrapolagao de determinados resultados de anos anteriores. ainda que reajustados atraves de um certo indice de inflaqao.

Pode-se afirmar com seguran^a qqe. para a fixa^ao de taxas, apenas em um numero infimo de casos se procura utilizar (alem da experiencia e da intui^ao) algo que ultrapasse os metodos rotineiros, e as invcstiga?6es a respeito tern revelado que mesmo nos caso.s em que uma base matematica seja reivindicada, tal exigencia nao pode, via dc regra, ser concretizada.

Constituiria, em verdade, tarefa gigantesca de reeducagao o persuadir-se as companhias cedentes a fornecer, a esta altura, aquelas informa^oes adicionais necessarias para um calculo mais rigoroso, quando o costume ja

determinou o que e considerado como essencial e suficiente para fins de nssungao de riscos.

O sistema Ecomor, de autoria de M. Thepant, constitui uma excegao. A retengao basica e definida como sendo, por exempio, o vigesimo dos mais elevados sinistros e o premio e o produto desta cifra e a posig^ que ela ccupa. (Na pratica, a responsabilidade dos resseguradores seria 95 '/c do excesso de um sinistro sobre a retengao basica, limitada a dez vezes o ultimo, sofrendo o premio um carregamento de 20 %)

A forma adotada pelo referido siste ma foi justificada pela confirmai^ac, depois de acuradcs estudos, de que a porcao central da distribui^ao de .si nistros dispostos em ordem de grandeza, correspondia, muito aproximadainente, ao que se poderia supor viessc a resultar se se aplicasse a distribui^ao normal de Gauss.

O presente metodo de taxa^ao dos casos nao proporcionais desenvolveuse sobre a experiencia acumulada desde OS primitives sistemas, os quais eram necessariamente cmpiricos.

No cntanto, a tendencia das taxas do resseguro do tipo «stop loss» em se transFormarem em valores monetarios.

mudan^as cssas ocorridas com a inflados ultimos vinte anos, tern dado lugar a algumas situates dificeis c um certo numero de investigagocs teoricas ja foram e continuara a set feitas no

sentido de testar e diminuir os efeitos de tais altera?6es.

A formulagao teorica do premio para OS casos nao proporcionais nio apre senta nenhuma dificuldade seria, embora o prcblema descanse nos prlnclpios da moderna estatistica matematica.

As dificuldades comegam quando se tenta niodificar um modelo teorico idealizado para levar em conta con« digoes de natureza pratica.

Fundamentalmente, a fungao basica e a distribuigao de freqiiencia dos si nistros por importanclas.

Na pratica so e possivel obter uma amcstra limitada. e assim e que se verifica uma elevada margem de incerteza nas estimativas derivadas da amostra de parametros que definam a hipotetica distribuigao da populagao. hipotese inteiramente distinta dos problemas atinentes aquelas classes dc risco tais como os seguros de responsabiiidade nos quais possa haver umn longa demora na liquidagao dos sinis tros e das questocf eventualment" oriundas dos mesmos.

As tentativas no sentido de serein utilizadas aproximagoes tais como as desigualdades de Tchebycheff se tern revelado, em larga escala, infrutifera.s, porque os limites estabelecidos para «probabilidade de rulna» sao muito amplos para trabalhos de naturczj pratica.

Um apreciavel numerc de csCudos tern aparecido, nos quais distribui^ei especiais tem sido usadas para a curva de sinistros, embora tais esfor^os nao tenham ainda conduzido a qualquer \ aplica^ao geral de carater significative.

trabaiho' pioneiro que tem sido feito neste campo, em grande parte por aqueles cujo interesse comum tem sido centralizado em AsTiN ja e importante e um maior desenvolvimento da teoria fundamental concgrrera, sem diivida, para orientar o responsavel pelo calculo das taxas, em sua espinhosa missao.

A forma dos contratos atualraentc em USD emprega uma redagao sensivelmente padronizada, variando. naturalmente, nos aspectos peculiares que possam envolver cada caso particular. Os pontos mais importantes sobre o.s quais aparecem estruturados os con tratos de rcsseguro do tipo excedentc de sinistro sao os abaixc mencionados.

A natureza dos riscos aos quais o contrato se refere tera que ser definida. Normalmente, os riscos a serem incluidos serao determinados atraves da especificagao do ramo (per exemplo; Acidentcs Pessoais ou Automoveis) dentro do qual sao cobertos, seja diretamente, seja por meio de resseguro facultativo ou automatico.

Pode acontecer que apenas parte das .. aceitagoes do ramo mencionado devam ser incluidas no contrato (exemplo: responsabilidade civil de automoveis, com exclusao dos demais riscos desse ramo), ou que determinados limites devam dele constar (exemplo: riscos ocorridos em todo c mundo, salvo nos Estado.s Unidos e Canada)

Dever-se-a esclarecer, tambem, sc o contrato cobre a retengao propria da cedente, isto e, depois de levar em conta quaisquer resseguros que ela tenha feito, ou se a protegao se destina a responsabilidade total da cedente.

isto e, se beneficia tamBem os-resseguradores facultativcs, de excedente de responsabilidade ou de quota-parte da cedente, em cujas hipoteses devexiam eles suportar sua parcela do custo.

£ uso especificar-se que determinados riscos de carater particularmente pei;igoso sao excluidos da cobertura proporcionada pelo contrato. £ clarc que uma tal lista de exclusao devcra ser too pequena quanto possivel, pois de outra forma nao seria alcangado o objetivo da cobertura: todavia, os resseguradores devem prevenir-se contra a possibilidade de que os negocios da Companhia cedente envolvam riscos demasiadamente perigosos. Teoricamente, pelo menos, e embora tal pratica se revelasse de todo imprevidente, poderia a Companhia cedente, de outra forma, usar seu contrato de resseguro de ex cedente de sinistro para aceitar riscc.s que contivessem um patente elemento de catastrofe.

Do mesmo modo, os seguros de excedente de sinistro e o resseguro sao, via de regra, excluidos eis que uma taxa de premio relativa a uma particular composigao de riscos ja nao mais.sera aplicavel se houver um pronunciado aumento deste tipo.

Cobertura concedida /

O resseguradcr compromete-se a pagar todos (ou uma certa percentagem de) OS prejuizos oriundos de um mesmo evento, ate um maximo representadc pela diferenga entre o total dos referidos prejuizos c o limitc inferior do respectivo excedente.

A responsabilidade maxima do res seguradcr oriunda de um mesmo evento e a «amplitude» do excedente. Ida varios contratos nos quais a respon sabilidade maxima em qualquer ano constitui tambem a amplitude do exce dente, ou um pcqueno multiple do mesmo, procedimento esse que tem o efeito, de outro modo impossivel, de impor um limite mcnetario a re,sponsabilidade do ressegurador em um ano.

Normalmente tal limitagao so e usada em circunstancia.s especiais.

£ comum especificar-se que os resseguradores serao responsaveis pelos eventos ocorridos durante a vigencia do contrato, embora seja possivel admitir-se que a Companhia Cedente inclua na cobertura os sinistros que tenham lugar durante a vigencia de apolices iniciadas ou renovadas durante o prazo em que o contrato se mantivcr em vigor.

Ha uma modalidade de catastrofe para a qual o termo «sinistro» pode

demandar uma definigao especial, se o contrato a ela se reporta de maneira particular, e entre os riscos dessa na tureza figuram naturalmente o vendaval, 0 raio e o terrcmoto.

No que respeita ao primeiro, por exemplo, nem sempre e possivel determinar se os prejuizos por ele causadcs podem ser atribuidos a um linico furacao ou a varios.

Assim, para fazer face a tal dificiiidade, um contrato, por exemplo, quo incluisse o risco de vendaval, nos Estados Unidos. tal sinistro seria definido como sendo ou um furacao, assiri expressamente designado (cuja origem e movimento sao descobertcs e anunciados pelo Departamcnto de Meteorologia daquele pals), ou quaisquer danos causados por vendavais em qualquer periodo ininterrupto de, por exemplo. setenta e duas horas consecutivas.

A Companhia cedente teria a liberdade de escolher o momento inicial do periodo de setenta e duas horas consecutivas, de modo a colocar-se na posigao que Ihe parecesse mais vantajosa.

Premio

Tal como ja afirmamos anteriormente, o premio exigido e, via de regrn. uma percentagem da receita de preniios da Companhia cedente, e relativos aos negocios abrangidos pelo contrato.

As vezes uma taxa fixa e estabelecida, mas a expcriencia ja tida pelos resseguradores, no que respeit.a a sua responsabilidade expressa segundo uma percentagem da receita de premios da

Gompanhia cedente. e tao variaveJ, em alguns casos, que se vem procurando relacionar a taxa de premio ao -tbarning costs.

Uraa outra razao e que, dsvido a \ prevalencia, em alguns tipos de seguros ^\de acidentes,. de sinistros avisados em dsta muito posterior a sua occrrencia (aos quais ja nos referimos) torna-se dificil determinar uma taxa de premio a base dos liltimos anos porque uma tai experiencia nao e.ainda inteiramente conhecida. (Por oportimo. vale a pena ressaltar ainda uma ver, a diferen^a entre os dados estatisticos disponiveis no momento em que um premio e estabelecido. De um lado, ha certos tipos de riscos de acidente para os quais os dados referentes aos liltimos anos nacrepresentam os fatos em sua totalidadc - e DCS quais os dados relativos aos anos antcriores sao de pouca significa^ao: de outro lado, no risco de granizo, e possivel obter-se cifras absolutamcnte seguras em relaqao aos vinte liltimos anos.)

Uma outra razio, provavelmente, e a inexistencia, ate agora, de um tao grande espirlto de «lealdade» entre a Companhia cedente e o ressegurador como aquelc que normalmente existe na forma classica dos contratos de resscguro, nos quais uma parte esta mais preparada a oferecer a outra uma oportunidade de recuperar quaisquer perdas desfavoraveis que a tenha atingido: os resseguradores do contrato do tipo excedentc de sinistros tem que admitir a possibilidade de aceitar participagoes momentaneas e que Ihes causem prcjuizos.

Os contratos estipulam. via de regra.. seja depositado um premio, pagavel adiantadamente, em cada trimestre.

Se c premio houver side estabelecido segundo uma taxa linica, o ajustamer.to que permita reconduzi-lo a uma taxa adequada em relagao a efetiva receita de premios sera feito em uma conta de ajustamento, na metade do segundoano de vigencia do contrato, procedendo-se de modo identico em rela^aoaos premios oriundos de sinistros avi sados com manifesto atraso.

Se o premio houver sido baseado segundo uma escala move), a primcira conta de ajustamento basear-se-a- na taxa de premio adequada ao nivel dos sinistros e da receita de premios entao atingida, sendo os futures reajustamentos operados a medida que venhain sendo conhecidos os sinistros avisados com aqueie ja mencionado manifestoatraso e a respectiva receita de pre mios .

Os sinistros vultosos sao normal mente liquidados em dinheiro e nao por meio de creditos e debitos em contas.

As reservas para sinistros nao liqui dados sao usualmente constituidas no fim de cada ano, podendo, desta forma,, serem consideradas nas contas de ajus tamento. A Companhia cedente costuma abonar juros sobre as referidas reservas ate o momento que o sinistrovenha a ser liquidado.

Uma conta tipica de ajustamento constituira, portanto, do premio de ajustamento, menos os sinistros pagosporem nao recuperados dos ressegura dores durante o ano, menos a reserva.

de sinistros a liquidar ou apenas avi sados no fim do ano, mais a reserva de sinistros liberada em relaqao ao ano anterior, menos os juros que incidan sobre esta ultima reserva.

Em alguns contratos estipula-se que devera ser tornado em consideraqao o efeito da infla^ao sobre os sinistros futuros. A tal respeito, nem a expe riencia decorrente das indenizagoes fixadas per sentengas anteriores, nem o atual sistema de taxagao leva em conta esse aspecto caracteristico dos iicgocios, e o unico recurso, no caso, tcm sido a utilizacao da chamada ciausula de indices.

Se o indice de um nivel particular de salaries ou. em certos casos, um indice oficial do custo de vida varia alem de uraa determinada percentages, antes que o sinistro tenha sido liqui dado, a referida ciausula preve seja recalculada a importancia do sinistrn ou, em varies hipoteses, a propria taxa de premio, de modo a reconhecer c grau de variagao do indice.

Alguns «underwriters» preferem, em certos casos, estabelecer a alternntiva de uma taxa mais elevada, em lugar da fixa^ao de uma taxa menor, sujeita, no entanto, a «clausula de indices®.

A Companhia cedente obriga-se a avisar seus resseguradores sobre a cxistencia dc qualquer sinistro abrangido pelo contrato, tao logo tenha motivos para acreditar que o mesmo haja ocorrido.

Se o sinistro abrangido pelo contrato decorrer de varios outros sinistros :ndividuais conseqiientes de um mesmo cvento, a liquida^ao, pels Companhia cedente, de todos esses sinistros, nao constitui condi^ao necessaria para que OS resseguradores cumpram suas obriga?6es contratuais, eis que podem ser chamados a dar inicio aos pagamentos que Ihe dizem respeito, no exato mo mento em que o nivel do excedente entao considerado v.'er a ser ultrapassado.

Tentaremos aqui vislumbrar as possibilidades de futuro desenvolvimento do resseguro nao proporcional.

No que respeita ao tipo excedente de sinistro, podemos dizer que ja atingiu, virtualmente, a situagao aqui admitida, em linhas gerais, como aquela que mais Ihe convem.

No setor dos riscos de acidentes, e o resseguro de excedente de sinistro largamente utilizado nos tipos em que as reclama^es sao representadas por importancias que nao perturbam a estabilidade da Companhia cedente, inas onde se constata a presenga, embora pouco freqiiente, de sinistros vultosos. se bem que nao necessariamente catastroficos.

Para outras modalidades de riscos de acidentes, tais como roubo e aci dentes pessoais, o resseguro de exce dente de sinistro e as vczes feito tao somente para complementar um sistema de contrato de excedente de responsabilidadc, nos casos em que este ultimo tipo constitua, ocasionalniente. o unico

sistema de resseguro usado pela Companhia cedente.

No ramo incendio, o modelo padrao e a existencia de um contrato do tipo de excedente de responsabilidade, iigado a um sistema de prote^ao repre^ sentado ppr um contrato de excedente \de sinistro para fazer face ao perigo de acumula?6es. incluindo aquelas resultantes de uma possivel catastrofc.

Identico procedimento se verificn no campo do seguro maritimo. no qual, via de regra, o resseguro de excedente de sinistro so passa a ser utilizado depois de haver side posto em vigencia um contrato do tipo de excedente de responsabilidade, e mesmc assim, quase sempre para os riscos de transporte.

Verifica-se, das consideratjoes acima. que alem de procurer melhorar sua posi^ao naquelas modalidades de se guro nas quais ja vem sendo utilizado. o resseguro nao proporcional, ncslc pais, devera esforgar-se por penetrac naquelas tradicicnalmentc adequadas aos sistemas de resseguro proporcional, pois so assim podera expandir-se de modo significative.

Uma questao se apresenta desde lego, qual seja aquela relativa ao uso do resseguro de excedente de sinistro como a linica forma de resseguro no ramo incendio.

Parece-nos interessante alinharmos, de modo sucinto, as vantagens e as desvantagens de uma tal mudanca.

Economia nas despesas administrativas. Esfor?os tern sido feitos para reduzir o volume dos detalhes inerentcs

ao manuseio de um contrato de exce dente de responsabilidade atraves de medidas varias como, por exemplo, a ado(;ao do metodo de «coeficiente medio», mas a soma remancscente de trabalhcs e ainda muito elavada.

O pequeno exercito de pessoal competente para fazer funcionar as coberturas de resseguro dentro dos sistemas atualmente utilizados (e cujo trabalho, sem diivida. e tao consideravel que sua realiza^ao por um computador eletronico podera ser invocado como um dos argumentos a justificar sua instala?ao) seria liberado para se dedicar. de modo direto. a atividades mais lucrativas.

Aumento da receita do" premio li•quido retido e, supondo-se a existencia de um padrao normal de recipcocidade. aumento da receita do premio liquido.

Interesse em maior escala pclos resultadcs oriundos dos riscos diretamente assumidos'e menores efeitos consequentcs dos resultados de outrehi.

A reduqao propaga-se e a experiencia, de outra forma ganha atraves do uso acentuado dos contratos de cxcedentes de responsabilidade. transforma-se. (Esta desvantagem sofrera classifica^oes de acordo com as naqoes nas quais, por uma razao ou outra, haja um sistema emperrado de trocas contratuais).

O mercado torna-.se muito pequeno e nao suficientemente estavel para permitir a uma companhia nele depo-

sitar a devida confian^a. Teme-se que se o curso dos acontecimentos conduzissem ao desejo de um retorno ao metodo de resseguro de excedente de responsabilidade, so muito dificilmente poderia ele realizar-se, se os tecnicos tivessem sido dispersados e as conexoes cortadas.

Falta de flexibilidade na fixagao de limites.

Seria mais provavel viesse a com panhia a sentir, diretamente, uma queda em sua receita de premios brutos do que ser absorvida pelos resseguradores dos contratos do tipo de exce dente de responsabilidade.

As desvantagens aqui enumeradas o sao mais com a intenqlo de repetir aspectos ja anteriormente mencionados do que com a convicgao de que sejam todas elas validas ■— e aquelas que acaso procedam, sao passiveis de screm removidas.

Poder-se-ia, por exemplo, estabelecer oportunamente, um sistema de re ciprocidade no qual se previsse a cxpansao dos negocios cobertos pelo res seguro de excedente de sinistros, tal como se faz nos presentes sistemas. Seria ainda possivel estabelecer-.se uma reten^ao basica variavel nao em funcao do grau de periculosidade, mas de acordo, por exemplo, com as taxas de premios dos riscos individualmcnte atingidos.

O principal problema ainda subsistente e que seria razoavel esperar-.sc alguma propagaqao ao campo referidc enquanto a capacidade do mercado permanecer restringida. A presente limitasao pode dar as cedentes em potencial a impressao de que estariam

elas demasiadamente sujeitas ao controle dos resseguradores, os quais estariam, assim, em uma posigao de impor condigoes. (Estas observagoes. hem come outras que se Ihe seguem, nao se aplicam aos Estados Unidos. onde os chamados «working excesses® — cuja essencial caracteristica e a de que a cobertura e concedida em area onde se esperam sinistros — estao rapidamentc substituindo cs contratos de primeiro excedente incendio).

O resseguro de excedente de sinistro tern tido.uma historia variada desde a ultima guerra: foi particularmente atingido pelas perturbagoes economicas que se seguiram a conflagragao e o incremento de seu uso, que entao se processava. cessou dentro em pouco. Este tipo de resseguro tem a reputagan de ser dificil e de exigir especial habilidade. A primeira condigao, antes que se possa operar qualquer progresso. e a obtengao do consentimento de companhias importantes, para adquirirem o indispensavel conhecimento inicial, atraves de modestas participagoes como resseguradoras.

Obtido tal desideratum, e por meic da acumulagao de experiencia ao longo de alguns anos, sera possivel imaginar as bases do resseguro nao proporcional, tomando, gradualmente, uma porgao cada vez maior do sistema de resseguro proporcional, de uma Companhia ce dente, incumbindo-se esta de estabelecer trocas reciprccas para permitir c aumento e a preservagao da receita de premios.

(Traduzido da revista Assurances, dc Mon treal — Janeiro de 1961, n." 4 — por Germano Barrelra).

TESE ELABORADA PARA A V CONFERBNCIA BRASILEIRA DE SEGUROS PRFVADOS E CAPITALIZAQAO, PELO SR. FREDERICO ROSSNER ASSESSOR TECNICO DA D. A. At. DO I.R.B.

«0 prcprietano ou exploradov de uma aeronave podeca ."iegura-la ate o seu valor total contra Icdos OS riscos da navSga^ao aerea. Em caso de perda ou avaria. se a aeronave nao [or reparavel. poderd ser abandonada aos seguradores, desde que a importancia dos prejitizos atinja tres-quartos (.3/4! do seu valors (arts. 110 e 11.3 do C. B. A.).

A meta deste nosso trabalho esfa eni decidir se, no caso de abandono subrogatorio (ou securator/o) de aero nave avaliada e segurada por mcnos de seu valor real, o segurado abandonante tern direito a recep^ao de soma Superior a importancia segurada, ou seja se. alem desta, !he assiste participar do resultado da venda dos salvados.

Os tratadistas a nosso ver, se desaperceberam dessa hipdtese, pelo que, nlo encontramos neles nenhuma refe renda a simultaneidade dos dois fatos essenciais ao aparecimento dessa hipotese: a existencia de apolice avaliada e subseqiiente abandono.

Limitam-se. ao que nos for possivel averiguar, a situa;ao normal: um se

guro por um total segurado aceito por ambos os contratantes (segurado c segurador) como bom e representativo do valor real da coisa segurada e. assim sendo, dbviamente, em caso de abandono sub-rogatorio, ao segurado nenhum outro direito assiste senao a recepgao da soma^pactuada (Julien Bonnecase, Uria Gonrales, Francisco Farina, citados por Avio Brasil, apud Jonatas Milhomens, Direito Aeronau tico, pags. 231 e seguintes).

O caso-tese deste nosso trabalho di verge, entretanto,- daqueles considerados nos tratados, ja que, no nosso i^sc. estamos diante de uma apolice, por assim dizer avaliada, pois mediante Clausula Especial, se estabeleceu a priori a proporcionalidade do rateio a prevalecer nas liquida^oes de sinistros parciais.

Admitamos, como caso concreto c seguinte: uma aeronave reconhecidamente de valor venal igual a Cr$ 8-000.000,00 e segurada, por econcmia de premio, por apenas Cr$ 6.000.000,00 estabelccendo-se claramente na apolice esses valore.j e. indo alem, deciarando (pode-.se dizer redundante) que o valor -segurado inantem a proporcionalidade de 75 %

em relaqao ao valor seguravel que ambos os contratantes reconhecem como bom.

Aqui cabe um parentese para explicar aos juristas que nos lerem as razoes dessa pratica que Ihes repugnara pois todos sabemos que e contraria as boas normas juridicas a emiss^ de apolice avaliada. Estamos de acordo com este conceito em se o aplicando a qualquer outro ramo de seguros elementares.

Em Riscos Aeronauticos, entretanto. altera-se inteiramente a "ossa apreciagao; chegamos a convicqao que nao poderiamos continuar sem enveredar nas avaliaqoes previas. Fomos alem: em alguns casos, os seguradores se reservam o direito de, ao fim de cada trimestre de vigencia da apolice, revcrem e alterarem a avaliaqao feita no inicio.

O ramo aeronautico e decididamentc um ramo diferente: falta-Ihe a .sedinientagao a que ja chegaram sens manos raais velhos; e dinamico por excelc'icia; o que ontem era perfeito, amanha sera obsoleto; seu ambito extravasa as frontciras nacionais com a mesma facilidade com que as aeronaves cruzain OS mares e os ccntinentes. Enquanto o seguro maritimo repousa no Codigo Comercial, de 1850, ainda hoje praticamente inalterado, o aeronautico se funda no Cddigo Brasileiro do Ar, de

1938, ja em vespera de integral reforma.

Enquanto, em todos os demais ramos de seguros, a situa^ao geral e a de uma pluralidade muito grande de segurados, dos quais apenas raramente um ou outro se ve repetido na situaqao de scgurado-sinistrado. em Aeronauti cos o quadro se subverte inteiramente: OS segurados se resumem em uma comunidade de niimerc infimo de componentes, razao pela qual qualquer deles, a qualquer momento, esta sempre envolvido em uma ou mais de uma liquidagao do sinistro.

O que nos outros ramos e a excegao, em Aeronauticos e a regra. Decorre dai que os segurados conhecem todor. OS angulos das liquidagoes e, a nao ser da maneira atualmente adotada pelos seguradores de decidirem en avant os valores que levarao em conta, jamais conseguiriam, na hora do si nistro, impor um rateio. Dai surgiu a necessidadc de se trabalhar com apolices avaliadas. Estas, quando coincidentes os valores segurado e se guravel. funcionam a primeiro risco.

Ha ainda outra razio que levou os seguradores a enveredar pelo criterio da avaliagao previa, A aviagao comer cial esta. ncste momento, empenhada na substituigao de seu equipamento. Esta substituigao sera total e substancial; nao se trata apenas de trocar o velho por um novo; implica na implan-

taqao de algo completamente difercnte do antigo: jatos por helices.

O novo equipamento exige maniiten?ao diferente, pistas maiores c ma.'.s limpas, itineraries mais longos e voos em altitudes mais elevadas. A demanda

novos tipos leva os seus pregos a-niveis cada vez mais altos, ao mesmo tempo em que, faz baixar os das aeronaves a pistao, tudo de acordo com a lei da oferta e da procura. Como nao ha mais procura de tipos..convencicnais, as fabricas ja nao os fabricam. Sem fabrica?ao, o custo de pega tende a subir cada vez mais. a proporgao em que forem escasseando os estoques.

Para os seguradores isto significa apenas que, ao mesmo tempo em que mingua a receita de premios (pela diminui?ao das importancias seguradas) aumentam os custes das repara^oes. Em uma aeronave de Cr$ 8.000.000,00, a substitui?ao de uma asa orgava, orJinariamente, em Cr$ 1.000.000,00.

Hoje, tal aeronave estara valendo talvez Cr$ 5.000.000,00; a reposigao da asa, porem, nao saira por menos de Cr$ 1.500.000,00; o que vale a dizer que o mesmo sinistro que antes repre-' senta 15 % do valor do segurc, coiresponde hoje a 30 %. — Nestas condigoes, nao ha como fugir a nece.ssidade de se estabelecer um criterio rigido de avaJiagoes previas para, ao menos. assegurar uma participagao do segurado nos prejuizps.

A propi'ia taxa do premio nao e, como nos demais ramos, a base para o calculo do premio, mas sim, apenas. a expressao proporcional do montante de pre mios esperado pelos seguradores para a cobertura de perdas parciais ate o maximo do total segurado. Os segura dores ingleses adotam uma formula pratica para o estabelecimento da taxa final :

T = t -h 0.5 t

em que ;

t = a taxa aplicavel ao risco consoante

— o tipo de aeronave segurada

— sua manutengac

— sua operagao

— experiencia S/P do segurado.

s = a importancia segurada cscoIhida (limitada esta ao valor de mercado da aeronave)

V = o montante provavel da soma dos custos de todas as pegas componentes da aeronave se gurada ,

Ainda nao estamos habilitado.s, nos proprios, a empregar cssa formula, a nao ser que venha a ser, periodicamente, publicada uma relagao intcrnacional dos valores «v». Q menos que pudemos

fazer foi a delimitagao de exces.sos de importancias seguradas tanto para cima como para baixo. Para policiar este aspecto. a solugac encontrada foi a apolice avaliada.

De qualquer • forma nao cabe dqui analisar mais profundamente os aspcctos da propriedade juridica da apolice nvaliada, Estamos diante de uma situagao de fato: ha seguros em vigor que tem por base apolices avaliadas.'

As avaliagoes aceitas sao judiciosas c foram impostas pelos segutadores com base em informagbes colhidas nos grandes centres de seguros (Nova lorquc c Londres), razao pela qua] contra elas nao podem medrar as suspeitas que normalmente cercam as apolices avaliadas; as de existir nestas o interesse inconfessavel de obter lucro ilicito em case de sinistro.

de quaisquer prejuizos, pelo fato de a aeronave. em sua opiniao. valer Cr5 8.000.000,00. A reciproca parece saltar as vistas: a sua participagao, em igual proporgao. nos salvados parece obvia.

Figuremos a hipotese de que tal aeronave sofra um acidente que inutilize completamente a asa direita, inclusive motor, helice. trem de poiiso etc. Opta-se pela reposigao completa de todo o conjunto; a importagao, mais a mao-de-cbra, custa Cr$ 3.200.000.00.

Faz-se a liquidagao, indenizando 75% desse prejuizo. menos a franquia, vale a dizer que o segurado contribuiu com 800.000,00 mais a franquia. Re.staram as pegas retiradas e se encontrou um comprador de sucata que ofereceu Cr$ 100.000,00 por elas. Vendidas as mesmas, nada mais justo que restituii ao segurado 25 % do apurado, on sejam Cr$ 25.000,00.

Voltando ao aspecto, assunto dei,te nosso trabalho, aoalisaremos, .serenamente se ao segurado assiste, no caso focalizado, direito a indenizagao su perior a importancia segurada.

Para bem julgar, evoquemos a marcha normal da conclusao do contrato, O segurado solicitou o scguro por Cr$ 6.000.000,00: os seguradores condicionaram a sua aceitagao a concordancia do segurado de arcar com 25 %

Neste exemplo, o segurado funcionou como cossegurador e como tal foi tratado, exceto quanto ao fato de ter, alem disso, contribuido com o montante da franquia (Cr$ 300.000,00).

No caso em analise surge um fato novo: o segurado, de livre vontade. faz o abandono nos termos do art. 113 da CBA, ou seja reclame uma indeni zagao por perda total. Nos casos de perda total desaparece a franquia, assistindo ao segurado o recebimento

da importancia segurada total e nada mais, pois' em caso de perda total os remanescentes ordinariamente nada valem.

— Nao e identi'ca a situasao no caso do abandono sub-rogatorio: os rema\^escentes pbdem apresentar ainda um valor razoavel, pois o abandono formal de acordc com o art. 113 da CBA pressupoe, apenas que o custo de repara?ao sera su.perior a 75 % do valor (?). Nao estS-^Jaro no lexto legal se se trata do valor seguravcl ou do valor segurado. No Direito Maritime se interpreta como valor se gurado.

Imaginemos que se tratasse de um cosseguro: um segurador cobrindo V 75 % do valor da coisa e outre segu rador assumindo os restantes 25 ffc, Ambos integralizariam a indenizacao total e, a seguir partilhariam, na proporgao de 75/25 os proventos da venda dos salvados.

Se este segundo segurador for o proprio segurado, funcionando como tal por forga da clausuia de rateio, o di reito de partilhar Ihe sera negado apenas por ter. de livre vontade, praposto 0 abandono ? Isto aberraria da boa logica e seria uma violeiicia dos seguradores contra o segurado.

Somos de parecer que o seguradcdeve participar do resultado da venda dos salvados, na mesma proporciao em que contribuiu para a indenizacao.

apenas fazendo-lhe uma restri^ao: cm Ihe abrindo esta participacao re-impomos-lhes a franquia prevista na apolice a qual, a este respeito, reza: «coin a franquia de 5 % da importancia .se gurada no Titulo I (Casco) em todo e qualquer sinistro, desde que inferior a 75 % do valor em risco».

Ora, se, no caso em analise. sc apurar digamos, Cr$ 2,000,000,00 pelos salvados. caberao Cr$ 500.000.00 ao segurado, pore/n este deve arcar com a franquia de Cr$ 300.000,00, e receber. alem da indenizagao, o saldo de Cr$ 200.000.00. Isto porque fica provadc que os danos nao ultrapa.s.saram a 75 % do valor em risco.

Esta ordem de ideias nos leva a proper que a V Conferencia Brasileira de Seguros aprove o principio de qu.e. em seguros avaliados e com participagao do segurado, este, quando oplar pelo abandono de acordo com o art. 113 da CBA, tera direito, — a/erii da indentzafao no valor total da impoitancia segurada — a receber, por conta da venda de salvados, o saldo (que houver) entre a sua participacao nn produto da mesma c a franquia, Evidentemente, no.s casos de .seguros avaliados e integrais (valor em risco — valor segurado) o.s salvados pertencerao inteiramente aos seguradores, qualquer que seja o seu valor.

O artigo que Jsc segue [oi fir.ido de tr.tbalho apresentado por Wiitiam H. Berry. Vice-Prcsldcntc do Gntpo America Fore Loyalty, no nies de janho proximo passudo, em Piiadclfia. Foi liurCmente e.xtraido do lexto. Apesar de um tanto lecnicos scus termos. a Kiaieriit e exposfa dc maneira expressioa levnndo a concltiir, siyntlicativamerife. quo maitos problemas de seguro, no liiluro. ser.io problcmas de capacidade, oriundos das grandes eoncentrardes dc valores. bem como de riscos ciijas probabilidades de e.vistcncia e re.J/rofflo longe cstao tie terem sido inlegralmenfc aualiados.

Ahabilidade necessaria a arfalise inteligente dos riscos que .surge/n no seguro Incendio e de Acidentes (Casualty) abrange campos continuamente em expansao: civil, mecaoico, eletrico, quimico, metaliirgico, eletronico, aeronautico, seguranqa, mineraqao e. agora nuclear. Ate mesmo c entendidc em respon.snbilidadt- civil de produtos ha que ser entre outras coisas. um dermatologista, Nenhuni homcm pode dominar todas es.sas disciplina.s. De ha muito tern Companhias de Seguros e suas organizacbes as-sociadas reconhecido a necessidade de especialistas, o future exigira muito mais...

A magnitude do future

A populacao da parte territorial do.s Estados Unidos. de acordo com os dados do censo de 1960, era de 180 milhoes. A estimativa para 1965 e de 210 milhoes, e para 1975, de 230 milhoes. — uir. acifscmo de 50 milhoes de pessoas, a serem supridas de mercadorias e servic&s. Alcm disso, a tei:dencia da pcpulaflo c a de aumentar, rapidainente, na dirccao do Oeste c de parte dc Sul bem como a de .se expandir, a partir dos centres urbanos. fiste ano. a California siiperara Nova lorque, e a Florida iguaia'-a Massa-

chussets, Poi; vclta de 1970, caiculase que o Texas passara a Pensilvania. O constante desenvolvmento, que vem unindo os grandc.s centres, esta fazendo surgir a'SuDet-Cidadf — uma continua cadeia de fabricas lojas e lares, E agora, facamos breve exploracao em nossa econonia.

O Produto Bnito Nncional. em 1960, foi de 520 biihtVcs de dolares. Uma projecao do crescimcnto medio desdc 1945. revelarii que esses numeros alcancarao 950 rnilhoes de doiares. la por 1970, e de 1 biihao e 250 milhoes, per volta de 1975. Em 1960, a capa cidade de producao de cnergia eletrica de nossas usinas foi de. aproximadamente, 177 milhoes de quilowatts. Espera-se atinja-se a 305 milhoes, em 1970, e a cerci de 435 milhoes, em 1975, A indusrria quimica, que sc teni expandido na proporcao de duas vezes mais em relacao a cccnomia global da naqao, acredita-se devera continuar tal crescimento durante a pioxiina decada. Com uma esperada djplicaqao na deinanda do petioleo. nos proximns dez ou mais anos, a industrin pelvolifera tera consideravel expansao em instalacoes fabris. Na manufatura, a automatizacao desempcnhsra um pape) muito maior nas cxnansoes futuras e

em novas fabricas. F-m I960, foram patenteadas 42.000 invengoes, eievando o total a cerca dc 3 milhoes. Muita^ dessas invengoes, que agora afetam grandemente nos.sa industria, ha dez ou 15 anos nao eram nem seqiier previstas. Na proporgao atual de aumento < dc, aproxiraadamente, 1.000 por seipana, podemos esperar outras 500 mil invengoes patenteadas em 1970 e 800.000, la por 1975. Inquestionavelniente, algumas dessas envolverao novos raateriais, novcs processes e novas maquinas ou "equipame.ntos, que provocarao drasticos efeitos na indus tria. Em resumo, o treraendo desenvoivimento previsto para os proximos 10 a 15 anos trara com ele maicr concentragao de valores, riscos grandemen te aumentados e novos problemas para o perito de seguros.

Dos 125 milhoes de quilowatts de energia eletrica que se espera sejam acrescidos por volta de 1970, continuara na dianteira o Iradicional gerador a vapor. A maior parte de nosso potencial kidreletrica foi, ou esta sendo desenvolvidc presentemente.

Fontes de energia nao tradicionais como a atomica e outras, cont'nuarao a expandir-se; entretanto, nao sao de esperar-se novas instalagoes ate que o ri'stc do combustivel nuclear seia. consideravelmente reduzido.

Antes dos primeiios anos da decada de 30, o maior gerador de turbina a vapor que podia .cgr construido em i.ma linica armagao era de 75.000 a 80.000 quilowatts, ou de 160 mil qui lowatts em combinadcs. O custo, entao, orgava em torno de 12 dolares

o quilowatts, ou cerca de 1 milhao de dolares cada unidade.

Nos ultimos anos, os tamanho.s da.s turbinas e seu custo por quilowatt tern .sempre aumentado, mas a mai->r eficiencia de operagao reduziu o custo de energia eletrica por quilowatt/hora, no total, Essas unidades, com uma capacidade total media de 160.000 qui lowatts, custariam, atuaimente, 6 mi lhoes de dolares, instaladas.

O ano passado, a maior unidade e.xistente ate hoje, foi posta em func'onamento na Estagac dc Forga, da Companhia Americana de Gas e E'.etrlci-dade, proximo de Tevre-Haute, India na. Essa unidade tern capacidade de 500.000 quilowatts, excedendo er.i produglo o detentor do recorde ante rior, de ce.'ca dc 40%' mas, agorii. sabc-se que essas unidades dc 500 mil quilo'watts serao superadas, em 1964. pelas duas unidades combinadas, a serem instaladas em uma fabrica TV.^, a um custo orgado em 30.400.000 do lares cada uma, com aproximadamente 10,000.000 de dolares em valore-s, concentrados ;ia terminal eletrica de cada uma dessas maquinas.

Os fabricantes, agora, afirniam estarem preparadcs para aceitar pedidos para unidades de I milhao de quilo watts. As expectstivas nossas para o periodo de 1970/1975 dependerao muito do continuo dcsenvolvimento da metalurgia, quanto aos materials resistentes a tcmperatura e tensoes ainda mais eJevadas, assini ccmo em ulteriores aperfeigoamentos das condigoes de resfriamentos dos enrolamentos dos geradores.

Ha crescente tendencia para autoniatizaglo das fabricas de hoje tanto no reinicio, ccmo na interrupgao da.s operagoes e, era alguns casos, no controle de supriraentos. O.s riscos de maior vulto potencial .slo a explosao centrifuga das enorraes forfa's rotoras ou fagulhas eletricas, cada um deles podendo representar vario.s r..ilh6es de dolares. O uso do hidrogenid' no reafriamento dos geradores, a principle visto com reservas, nao tem apresentado qualquer problema veal.

As caldeiras a vapor para essas gigantescas turbinas seguem semelhante trilha, representando tremendo valor acumuiado em um so pcnto. Cada caldeira que servira a cada uma da.s turbinas de 800 megawatts, previstas para a TVA, cu.stara 17.440.000 do lares. Tem 18 andares de alciira e o volume da fornalha e grande bascante para center 74 casas de fazenda ou abrigar uma consideravei Convengao. Pode. facilmente, imaginar-se o po tencial de prejuizos que adviria de uma explosao em fornalha dessa importancia. Os controles automaticos de chamas e dispcsitivo.s de seguranga ainda nao sao tao seguros quanto e de se desejar, e a tendencia e no sentido de maior automatizagao, com rcdugao consequente de pessoal de ope ragao.

Durante o.s ultimos tres ou quatT. anos, sofreu-se inquietante numero de explosoes de fornalhas on «caixas-defogo», com prejuizos que variaram entre milhares e milhoes de dolares. Um sinistro recente, resultante da ex plosao de uma fornalha, envolveu o

pagamento de 3 milhoes e 250 nil dolares.

As unidades gcradoras de 16.500 quilowatts com turbinas a gasolina, em uso em uma usina situada em Orlando. Florida, custcu cerca de 2 milhoes de dolares, instaiada. O prego medic do quilowatt e de 100 a 125 dolares. Uma instalagao de 50.000 quilowatts custaria, aproximadamente. 6 milhoes de dolares, o que representa consi deravei soma para o segurador.

Desde o principle deste ano que tres grandes reatores de energia foram compietados e estao em funcicnamento. Mais seis grandes usinas e quatro usinas-modelo nienores estao em construgao. para serem inauguradas cm 1962, e cinco reatores do tipo de estagoes centrais e um modelo estao cm planejamento, para serem compietados antes de 1965. Isso perfaz um total de 19 usinas de energia eletrica, que produzirao cerca de I milhao e meic. estando em funcionamento por volta de 1965, muitas de propriedade privada e algumas com a participagao do Governo.

Alem dessas usinas para prcdugao de energia. ha atuaimente em funciona mento 13 reatores destinados a testes, pesquisa, ensino e experimentagao: mail 36 estao sendo construldos e outrc.s 10 planejados para 1965. fisses 129 reatores po.ssuem capacidade que varia de zero a 50.000 quilowatts tennico.s. Para alem de 1965, ha plano.s para usinas nucleates que atingem ate . . 500.000 quilo'watts, na expectativa de que, la por 1970, o combustivel .nuclear •seja competitive. Em relatorio elaborado no mes de margo passado, pel.i

Secretaria de Energia do Estado de Nova York, e afirmado que, com os esperados avan^os da tecnologia, a Secretaria podera ccnstruir uma grande usina para produzir energia a 0,56 centavos de dolar por quilowatt/hora. Tambem em mar^o ultimo, a AEC informou que um grupo de sete empresas privadas do Estado de Nova York, unidas sob a sigla de «Asso^ria^ao Empire State de Desenvolvimento At6mico». estac promovendo um programa de obtengao de reator de maior fissibilidade, com capacidade de ate 500.000 quilowatts ou mais.

O projeto imediato, para o qual aproximadamente 11 milhoes de dolares ja foram destinados, envolve pesquisa e aperfei(;oamento pela Companhia

General Electric e General Dynamics no sentido da construgao de uma usina dessa capacidade. gerando vapor as mais elevadas teraperaturas e pressoes, e alcance de economia competitiva. Espera-se que. em 1968, o projeto esteja realizado.

As partcs centrais desses grandes reatores de energia, as quais comprecndem a parte essencial e contem o combustivel nuclear, atingem a milhoes. A montagem de cada elemento corabiistivel pode custar 10.000 a 20.000 do lares ou mais. podendo haver mais de uma centena de tais elementcs combustiveis em um unico reator. O equipamento auxiliar — borabas. tubula^ao, valvulas, permutadore.s de caior — c todo muito especial, de custos unitarios bem mais elcvados que os artigos padronizados.

O maior risco, ou sini.stro em potencial a bcn.s materiais e. naturalmente, uma «fuga» ou «excursao» de um «derretimentos da parte central . Mesmo que esse de.sastre nao rompa o receptaculo de modo a permitir a libera^ao de radioatividade para o ambiente cxterno, e que nenhuma se iiberte mesmo, OS danos materials no local serao enormes, certamente atingindo a casa

dos milhoes. Se o receptaculo .se romper e outros fatores correlates' adversamente se reunirem. os prejuizos por responsabilidade civil em relagao a terceiros, resultantes da contamina^ao radioativa, poderao atingir niimeros quase fantasticos. De fato. es.se risco potencial, quando avaliado do estrito ponto-de-vista de danos fisicos, a luz de nossa tecnologia atual, e tao grande que, ate agora, nao fci descoberta uma forma de desenvolver um adequado mercado de seguro.

O infortunado acidente que envolveu 0 reator da AEC,em Idaho, em janeiro deste ano, causou consideravel apreensao entre o pessoal da energia atomica, assim como ac Governo. Tivesse lal desastre ocorrido em um dos grandes reatores. agora em funcionamento ou em constru^ao, a reagao do publico poderia retardar todo o programa civil para muitcs anos, com perda substancial de capital investido e esforco, ate agora empregado ou planejado para o futuro.

A AEC esta produzindo plutonio. que esta se tornando acessivel para propositos civis, em propor^ao cada vez maior, Teoricamente, deveria ele ser o melhor combustivel para energia nuclear, consideravelmente mais eficiente que o U-235 ou U-233. O reator-modelo piloto de pesquisa da AEC aponta sua fissibilidade para produqao de energia.

Infelizmente, o plutonio e um dos mais perigosos elementos, sendo extremamente toxico (I grao, ou seja, 0,0648 gr, pode ser fatal) e sujeito a combustao espontanea, em contato com a umidade.

Seu manejo repre.senta o mais dificil problema-. No entanto, porque e mais eficiente e se tornara mais barato e mais abundante, e razoavel esperar-se que algumas usinas de energia de tamanho regular continuem a usar esse elemento, dentro de bom niimero de anos.

Os riscos potenciais existentes no uso para fins pacificos ou civis da energia nuclear sao de grande vulto; porem, a nao ser para danos diretos resultantes de «fuga» de radioatividade, -sao considerados seguraveis.

A indenizagac mais elevada, pagn •ate hole, pelo Sindicatc de Seguradores. organizado e.specialmente para uferecer cobertura a riscos oriundos da energia nuclear, foi ligeiramente supe rior a 1 milhao de dolares, tendo o .sinistro se originado de um «acidente» com um reator de testes, nc qual .-^s prejuizos decorreram, em sua maioria. da descontamina^ao.

As experiencias com elementos radioativos naturals, principalmente com o Radio, datam dos principios do seculo: entretanto, a variedade de radio-is6topcs produzidos pelo homem. agora encontradi^os. com o advento do reator atomico e dos ciclotrons, apresentou um campo de atividade completamente novo na industria, agricultura, mcdicina e pesquisas.

Uma unica fonte de relativamente pequena radia^ao, em uso comum hoje em dia, ccntera mais curies de radio atividade do que todos os do Radio produzidos no mundo ate hoje. Alguns des-ses radio-isotopos, tais como o cesio 137, sao .subprodutos naturais da rea^ac de fissao — existentes nas «cinzas», por assim dizer, do combus tivel nuclear de um reator. e recuperado apos novo processamento. Outros, tais como o Cobalto 60, sac produzidos atraves da exposigao de elementos naturais a radia^ao de neu tron de um reator, ou a corrente de outras particulas, atomicas, aceleradas em um ciclotron. Acima de uma cen tena de novas especies de elementos radicativos se encontram a disposi^ao imediata de usuarios qualificados. que para eles, estao achando, diariamente, novas aplica?oes.

Ate hoje. o AEC concedeu mais de 8.000 autorizagoes para a posse e uso

de radio-isotopos para aplica^ao na industria, agricultura e medicina. Mais de 2.500 hospitals ou grupos medicos estac usando radio-isotopos em diagnosticos e tratamentos. Ha para alem de 5.000 medidores radio-isot6picos agora em uso na industria, para avaliar a densidade ou espessura de materiais como metais, plasticos, papel e semeIhantes. Esses medidores realiram tarefas ate aqui impossiveis, estimandose que a economia que representam para a industria atinge milhoes de dolares, aniialmente.

Outras aplicaqoes incluem usos como pesquisadores em ccntrole de procc,ssamentos; indicadores de nive! de liquidos em recipientes fechados; na agricultura. para acompanhar o crescimento das plantas e no controle de pragas; para esteriliza^ao, na industria farmaceutica, e na inspe^ao de falhas' em materiais estruturais. A lista cresce, diariamente. As atividades na preservagao de alimentos pela radiagao e lenta mas ainda progride, com aten^ao especial a elevagao da permanencia dos produtcs. nas prateleiras. Ha informes no .sentido de que a radia^ao pode envelhecer uisque em segundos, e que diamantes de cor inapropriada podem ser transformados na mais valiosa variedade branco-azulada.

A medida que o uso dos radioisotopos cresce, e se estende a novcs campos, o risco da contaminaqao ra dioativa exigira mais acurada consideraqao por parte do segurador. Ha situagoes em que a libertagao acidental de certos tipos dc materias radioativas podera causar sinistros de danos a prcpriedade ou de lucros cessantes (business interruption), que podem atingir centenas de railhares e ate milhoes de dolares.

(Trndiizicio dc The Insurance Broker-Age. dc Nov.! York, n." 6, junho de 1961, por Waldemar Leite de Rezcndc).

(Continua)

Francisco de A. C. Avellar Assessor Tecnlco da D. A. At., do l.R.B.

CORRETA apJicagao das modaiidades"-de cobertura apreseiitadas

na Tarifa para os Seguros de Responsabilidade Civil de Veiculos Terres(res Motorizados (TSRCVTM) ainda nao e bem compreendida c interprecad per algumas companhias seguradoras c corretores.

E bem verdade que, para uma correta aplica^ao, mister se faz uma interpreta^ao cuidadosa e um confronto entre diversas partes daquela Tarifa. uma vez que certos dispcsitivos e principios nao estao expresses claramente ou mesmo. sac omissos.

Sabendo-se que ha uma tendencia para a generaliza^ao dos seguros de R. C., OS quais ja sao, mesmo, obrigatorios para todos veiculos em alguni paises. e necessario que as coberturas atuais sejam bem compreendidas para que possam ser concedidas com acerto.

fi possivel a concessao. ao mesmo segurado, de mais de uma das moda lidades de cobertura apresenfadas oela TSRCVTM ?

Essa e uma pergunta que tentaremos responder c exemplificar.

A TSRCVTM preve tres modali dades de cobertura:

a) Garanti^J linica

b) Garantia de Danos Corporais

c) Garantia Triplice

A aplicagao das modalidades acima c feita em dois campos distintos; -

1.") R. C. de bens e/ou pessoas transportados

2.") R, C. de bens e/ou pessoas nao transportados

Dentro de cada um desses campds. o seguradc escoihe, alternativamente, a modalidade que mais Ihe aprouver. isto e, escolhera apenas uma das moda lidades para cada campo de apliccicagao.

Dai decorre que o mesmo segurado' podera estar acobertado, ao mesmo tempo, dentro da mesma apolice, por duas modalidades de cobertura, desde que seja uma para transportados e outra para nao transportados. canc ressaltar que o principio da divisao dns campos para a aplicacao, como acima

•discriminado, nao esta expresso>, senao que decorre do exame, interpretaqao t confronto a que ja nos referimos. Vejamos a definigao das coberturas previstas pela Tarifa e raelhor conpreenderemos a necessidade das conjugaqoes de cobertura na forma indi•cada, e o acerto da Tarifa em j^.ssini permitir:

a) Garantia Cnica — considerando-se como tal o seguro que for feitc •com um limite de indenizaqao linico por •acidente. compreendendo o mesmo as indenizaqoes por danos corporais a uma •ou mais pessoas e/ou por danos as •coisas de terceiros;

b) Garantia de Danos Corporals

— caso em que serao fixados dois limites de indenizaqao a saber: urn para danos a uma pessoa e outro para danos a mais de uma pessoa, num mesmo acidente (limite de catastrofe);

c) Garantia Triplice — caso em •que serao fixados tres limites de indenizagao, a saber: um para danos a uma pessoa, um para danos a mais de uma pessoa num mesmo acidente (limite dc •catastrofe) e um para danos as coisas de terceiros, num mesmo acidente.

Como se percebe, a Garantia Onica possui um limite de indeniza?ao. o qual podera ser atingido pela soma dc indenizagoes por danos a pessoas e a coisas.

fi. como vemos, uma garantia muito ampla e bastante usada por veiculos da categoria A (automoveis particulares), garantindo seus proprietaries das reparagoes corporais ou materiais.

A Garantia de Danos Corporais estabelece dois limites: um. o limite maximo indenizavel a cada pessoa acidentada, e outro, o limite maximo na indenizagao a mais de uma pessoa. £ uma-cobertura, como o nome indica. exclusivamente de danos corporais. c e usada, por excelencia, pelas empresas de transporte coletivo urbane, na co bertura dos passageiros transportados. uma vez que este e o risco mais pro ximo.

A Garantia Triplice e uma combinagao da cobertura de Danos Corporais com uma de danos materiais, resultando, assim, tres limites:

1.") O limite maximo indenizavel por pessoa;

2.") O limite maximo indenizavel por catastrofe (mais de uma pessoa);

3.") O limite maximo indenizavel por danos materiais.

fi o caso, por exemplo. ainda de uma empresa de onibus, com viagens interestaduais, a qual, com esta cobertura, nao so se garante das reparagoes por acidentes corporais sofridos por seus

passageiros, como tambem pelos danos as propriedades destes (maias. bagagem, etc.) .

Estabelecendo a Tarifa o divisor de aguas que e o campo «tran3porcados» ^ e «nao trahsportados», podera o Segurado conjugar as coberturas existentes. como exemplificamos a seguir;

1.") Garantia tinica de Cr$ 200.000,00 {ou outra importancia) para transportados e Garantia llnica de Cr$ 500.000,00 {ou outra impoitancia) para nao transportados:

2.") Garantia de Danes Corporais para transportados e Garantia tinic?. para nao transportados:

3.") Garantia Triplice para trans portados e Garantia tJnica para nao transportados;

4.") Garantia e Danos Corporai.s para transportados. somente;

5.') Garantia Onica para nao transportados. somente: etc.

Assim, podera adotar para transpor tados uma cobertura diferente da quc escoiheu para nao transportados: alias, o 2." e o 3." exemplos sao bastante significativos, pois, atraves daqiielas conjuga^oes de cobertura melhor se amparam os interesses normais de ,<;cguro de uma empresa de transporte ccletivo, atendendo-se aos riscos raais

proximos. ou sejam; os de danos cor porais (ou corporais -j- materials) paraOS passageiros transportados e o de uma Garantia tinica para pessoas oa coisas nao transportadas.

fi nosso entender que a Tarifa deveria admitir, tambem, uma cobertura de danos materials, cxclusivamente de aplica^ao para nao transportados ou. como altcrnativa, admitir que, na Ga rantia Triplice. o 3.-t' -Jimite pudesse referir-se a nao transportados, muito embora os dois primeiros se referissein a transportados,

Nao vemos inconveniente para essa extensao tarifaria. uma vez que o coeficiente para «danos materiais» corresponde a 9/10 aproximadamente. do que e admitido para a cobertura in tegral de «danos corporais -f- danos materiais».

Estando, ja atualmente. os preinios adequadamente calculados para danos materials, facultar-se-ia ao Seguradc mais uma modalidade de escolha e beneficiar-se-iani as seguradoras, com a simplificagao dos trabalhos refere.ntes as reservas de sinistros a liquidar geralmente bem mais complexas quando ha interveniencia de danos corporais.

O Anuario de Seguros que se publica ja ha muitos anos tern prestado otimos services a comunidade seguradora. Ha sempre grande interesse em comparar cifras de premios, sinistros e despesas. Cada socicdade de seguro.s tein OS elementos necessaries para apreciar o seu comportamento tanto com rela^ao a prcdu^ao quanto no que tange a sinistralidade.

Desejamos. todavia, ccntribuir para que OS resultados aprescntados .sejam mais reals. Como vem procedendo ate agora, o Anuario asim resume os dados de cada seguradora:

1) Nome

2) Premios brutos

3) Premios liquidcs de resseguros

4) Sinistro e %

5) Comissoes e despesas

6) Reajustamento de Reservas Tecnicas

7) Resultado — Industrial — Economico.

fi a respeito do item

6) — Reajus tamento de Reservas Tecnicas, quc desejamos tecer considera?6es. Como se sabe, as reserves tecnicas referemse a premios e sinistros. Se forein computadas em conjunto, come vein sendo feito. e claro que a porcentagem de sinistros pode nao corresponder a real.

Se forem computadas as reserves em questao separadamente teremo.s '<premios de competencias e ssinistros de competencia», com a porcentagem real destes sobre aqueles. «Premios de competencies sao tambem chamados «Premios adquiridos». pois, feita a reserva, sup6e-se que a cifra resultante

corresponde aos premios liquidos do exerdcio, apurados na epoca do batango. Eis a razao peJa qual a reserva de premios se denomina «reserva de riscos nao cxpirados» ou de ^premios -."ao vcncidos», e que corresponde a parfe dos premios dos segiiros com vencimento posterior a data do balan^o.

A rigor, tal reserva teria que corresponder realmente a soma dos premios pelos periodos a decorrer da data do fechamento do balango a dos vencimentos das apolices, calculados na base pro rata tcmporis, Dado, porem, o enorme trabalho que semelhante procedimento acarretaria. adotou-.se universalmente a pratica de tomar por base uma porcentagem do total dos premios, liquidos de cancelamentos e resseguros. O atua] regulamento de seguros (art. 57 do Decreto-lei numero 2.063, de 7 de raar^o de 1940), comb e do conhecimento geral, estabelece o criterio para o calculo das «reservas de garantia» ou reserva.--: tecnicas como sao tambem denominadas.

A separa^ao das reserva.s do compute dos resulfados impoe-se peio.s

motives que examinamos. Lima sociedade que tenha aumentado o total dasreserves principalmente em conseqiiencia de maior soma de sinistros a liquidat nao esta na mesma situagao de outra em que o aumento do conjunto das re serves seja oriundo de maior receita de premios.

Pelo exposto. deduz-se que as porcentagens de sinistros/premios constantes das estatlsticas do Anuario de Seguros nao sao reals.

Por outro Jado, seria tambem interessante estabelecer as porcentagers correspondentes ao total de despesas gerais e comissoes sobre premios de \ competencia.

Pfoposigao — Propcmos que seja sugerido aos dirigentes do Anuario de Seguros a adogao do criterio de fixar as importincias de «premios de compe tencia* e «sinistros de competencia» nas futuras estatlsticas a serem publicadas, com as respectivas porcentagens destes sobre aqueles e, se possivel, tambem a porcentagem de despesas gerais e comissoes sobre premios de competencia.

Tendc entregue a sua mercadoria para o navio transporta-la para determinado lugar, e evidente que espera o dono recebe-la. O transportc por mar, porem, esta ameagado por uma serie de riscos. Sofrendo a carga, quer o dono indenizagao pelo prejuizo. O armador, por seu lado. nao deseja sbzinho arcar com as consequencia.^ de fates que nao ccntrola, provenienles desses riscos do mar. Resultado, cnase o impasse juridico, e a luta para a determinagao de quem respondera pelos preiuizos, A fixagao dessa responsabili dade ensejou uma batalha judicial que, embcra tratada per iim sem niimero de leis e convengoes internacionais, ainda nao terminou. A sua historia e a cronica da evolugao do transporte maritime c mostra nas suas variagoes pelo tempo a trajetoria das corrcntes doutrinarias que tratam dos direitos daqueles que tern interesse na expedigao maritiraa.

As tendencias para limitagoe.? da responsabilidade do armadcr corregam a se fazer sentir na Idade Media. Antes, 0 problema nao era de molds a assustar os que se faziam ao mar; geralmente navios pcquenos, cm que o capitao era o proprietario on interessado na embarcagao, Na falta dos meios de comunicagao. tambem os donos da carga a acompanhavam, para

poder entreg6-]a, ou vende-la no des tine.

Por isto, a Idade antiga jogava sobre 0 capitao toda a responsabilidad-s por faltas ou avarias, excetuando-se, e claro, as decorrentes de evento fcrtuito. Conhecia-se. ja, o institute da acanagrossa, pelo qual todos suportavam os sacrificios em beneficio comuni. O.s mals antigos corpos de lei tratavam do direito de navegagao; — Leis de Rodes. alguns tcxtos do Corpus iuris cicilis, dos romanos, no comercio do Mediterraneo; mais tarde, o Consiilado do Mac. Rolos de Oleron e o Guidon de la mer, estendendo a determinagao legal ao Atlantico e ao Baltico.

A partir do seculo XVII, as ten dencias ,se dividiram em tres grupos de influencia: a francesa, com a Grande Ordenagao, de 1681, a inglesa, com o Merchant Shipping Act. e a alema, inspirada nas Leis de Wisby. Todas adotaram regras de limitagao da res ponsabilidade; A Grande Ordcnacao,que serve de base para o grupo a que esta filiada a nossa legislagao atual, adotou o institute do abandono liberatorio, isto e, o armador responde intcgralmente, mas Ihe e facultado cepudiar esta responsabilidade fazcndo aban dono aos seus credores do navio e dcs

fretes da ultima viagem. {Art. 494. Codigo Comercial.)

As i^Claasulas de nao indenizar»

O progress© aplicado aos navios, a revolu^ao industrial do seculo XVIII, agravaram o problema da fixagao das responsabilidades. Os navios tornaramse maiores, mais rapidos, com o advcnto da maquina-a-vapor, e surgiram as grandes empresas, manobrando varias unidades. O volume transportado aumentou assustadoramente, e cresceram os indices de faltas e avarias. Os armadores, que por elas respondiam, reagiram: nao controlavam mais tcdos OS servigos que diziam com a carga. desde o seu recebimento ate a entrega. Por outro lado, nao podiam resjxjnder pelas culpas nauticas dos capitacs. Desaparecera, tambem, o contact© pessoal entre o proprietario do navio, ou seu capita©, e os donos da carga. Antigamente cada contrato era firmado depois de discussao pessoal, em que se acerfavam as bases e as condi^oes. Agora, o volume de negocios, e o quase anonimato da dire^ao das grandes companhias, implantara o uso de documentos padronizados, que evoluiram formando os atuais «conhecimentos>^ de transporte.

Na primeira metade do seculo XIX, aparecem as clausulas de nao indenizar, pelas quais se eximia o arraador de responsabilidade por faltas ou avarias a carga. e sob certas condi?6es. {Negli gence clause, insurance clause, limitaCao de valor unitario para indeniza^ao, etc.)

O abuso, porem, provocou a rea^ao. A jurisprudencia vacilava, ora entendia