ANO XXII FEI^ERURO DE 1962 V N. 131 I" • ,

l0.08<»C005r6o d/2^f DOOi- 6Q N5TITUTQDE,RES5tGUR0SDDBRft5IL

REVISTA DD

S U M A R 1 O

Consclho Tecnico do uoticia, col. 3 •—• Reformas em estudo no ramo Acidentcs Pessoais; entrcvistasi Adyr Pecego Messina e Emilia Citahg clc Alencastro, col. 9 — O impacto da automaglo sobre a educa?ao dos securitarios e a administra^ao das empresas dc .segurosi tradugao; ]ohn R. Fonseca, col. 17 — A taxa dos segiiros a primeiro risco: reprodugao: /. /. de Soaza Mendes, col. 39 —• Carteira

Transportes: racionaliza^ao tarifaria e simplificagao administrativa: entrcvista: Alfredo Carlos Pestana Jr., col. 47 •—

As vantagens da franquia no ramo

Automoveis: Francisco de A. C. Avellar, col. 55 — Riscos aceitos de automoveis nos Estados Unidos; tese: Charles E. Cheever, col. 57 — Incendio — Prevengao e processes de e.xtingao. Notas historicas sobre Corporagoes de Bombeiros: tese: Major Luiz de Andrade Datra, col. 93 — A protegao, por meio do seguro. das vftlmas do transito, na Franga: tradugao; Andre Besson, cpl. 109 — Servigo de Higiene Ocupacional nas industrias, e atribuigSes diversas: tese; Fernando

IVillar Simoes Barbosa, col. 123 Pareceres e Decisoes, col. 133 — Consultorio Tecnico, col. 141 — Dados

Estatisticos: Ativo liquid© das sociedades de seguros em 1960, col. 147

— Boietim Informative da D.L.S., col. 163 — Boietim do I.R.B., col. 173

— Noticiario do Pais, col. 183 — Homenagem: Dr. Benjamim Mas.son Jac ques, col. 187.

O nosso processo industrial, na medida em que para expandir-se suscitou mahr demanda de importagoes, ueio a fornar-se um dos fatores de agrava' mento dos problemas cambiais do paiSi. lisso numa fasc em que uma das principais fontes de pressao inflacic/naria se localiza precisamente no Orgamento de Cambio.

No conjunto das medidas intentadas com o proposito de melhorar os temios da nossa situagao cambial, decerto merecem ddstaque as providencias destinadas a criar estimulos a exportagao.

A dinamizagao do nosso comercio exterior, atraves de condigoes capazes de proporcionar maior agressivtdade ao exportador brasileho no mercado internacional, e objetlvo no qual ae fem ocupado o Governo do pais, de certo tempo ate os dias de hoje.

Nao so fortalecer e ate avangar nossa posigao nos mercados fradicionais, mas tambem diuersificar a pauta das exportagoes e ingressar em nouos mercados, eis em que na verdade tern con^istido o objetivo das mais recentes medidas governamentais, reformulando nossa politica de comercio'exterior.

O cafe, atraves dc uma Berie de providencias do I.B.C., tern assumido a Uderanga disse movimento, por ele diriamos mesmo iniciado, visando atender ao imperativo da obtengao de maiores receitas cambiais pravenientes de ex portagao. Mas outros produtos vao trilhar o mesmo caminho, buscando a conqtiista de posigoes de mator relevo no mercado internacional. Para tanto, acaba o Governo de tomar importante medida, atraves da Iristrugao n." 222 da SUMOC: autorizar o Banco do Brasil a emitir obrigagoes em moeda es. trangeira, para financiamento das exportagoes.

sumo

exportagoes.

I •F-: ANO XXII FEVEREIRO DE 1962 N. 231

REVISTA

CmSCLHO TECNICO

ANSEIO

ARTHUR

CASSIO

HOACIR

RAUL

CONSELHO FISCAL ALBERTO

NELSON

RUBCH

reoa^Ao

I SERVICO DE DOCUMENTACAO eoip'cio JOAO CARLOS VITAL AVEMIDA NARECHAL cAmARA, ITI CAIAA POSTAL, 1,440 -• TEL, M-B056 RIO OE JANEIRO 8RASIL PUSLICApAO BIMESTRAt. Oa cancfitoa eixilldaa an artlRea aaanadoa aipri> eiclvalva

INSTITUTO DE RESSE6UR0S DO 6RAS1L

Prosidante:

Oyatna Paccita Telxcira

WANOflPEBEIRA DE OtIVEIRA (Vlea-P'alKScxIcl

MARIO DE MORAES CERNE

AUTRAN FRANCO OF SA

ClAMPOllNI

OE EOUZA

TELLES RUDGE

VIEIRA SOUTO (Prixiaenic)

GHISlAiN COLLART

ViEiRA MACHAOO

da REVISTA

reapeniabllldada.

r-.-T >1"TO-

ao

S obvio, assim, que em tal setor, cuja dinamizagao e ponto de interesse na politica economica do Governo. nao poderia faltar a colaboraga do Seguro, ofeCecendo garantias aos riscos inerentes as operagoes de credito. Dai o decreto que com toda oportunidade foi aprovado pelo Con\!elho de Ministros. autorizando a criagao de um Consorcto de Seguro de Credito para -1 O S I C A O' ' ffVlSlA DO I.R.B.

Conselho Tecnico do LR.B.

>oOM AS NOMEA(^OES efetuadas pelo Governo e as eleigoes de que lomaram parte. em 18 de de-

zembro ultimo, as sociedades de seguros, o Conselho Tecnico do I.R.B. tem agora a seguinte composi?ao;

1. Srs. Wanor Pereira de Oliveira, Moacir de Souza e Cassio Ciampolini, representantes das instituicQes de prcvidencia social:

2. Srs. Angelo Mario Cerne, Arthur Autran Franco de Sa e Raul Tclles Rudge. representantes efetivos das sociedades de seguros.

3. Srs. Francisco Thiesen, Oswaldo Ribeiro de Castro e ^Valter Braga Niemeyer, representantes suplentes das sociedades de seguros.

Posse: Conselheiros do Governo

Os novos representantes das instituigoes de previdericia social tomaram

posse no dia 27 de dezembro de 1961. Falaram na ocasiao: o Presidente do I.R.B., assinalando a cclabora^ao que esperava dos novos Conselheiros, expectativa que era robustecida pela fede-oficio dos homens escolhidos pelo Governo; o Conselheiro Cassio Ciam polini. que frisou, entre outras coisas, assumir o cargo «imbuido do mais perfeito espirito cle equipe, para trabalhar em ambiente cordial e.prpcurar solu^oes que melhor digam ac interesse dos seus representado5»: o Conselheiro Moacir de Souza. salientando sua disposi?ao de «trabalhar em harmonia com os demais companheiros do cc!egiado»: e. por fim, o Conselheiro Angelo Mario Cerne, manifestando a confianga das sociedades de seguros na atuagao dos novcs mcmbros do Conselho Tecnico do I.R.B.

Posse: Conselheiros das Sociedades

Os representantes das .sociedades de seguros tomaram posse em solenidade realizada no dia 3 de janeiro de 1962.

O unico orador que se fez cuvir em tal cerimonia fa' o Conselheiro Raul

Telles Rudge, empossado na ocasiao./ que pronunciou o seguinte discursc:

«A posse dos novos representantes das sociedades seguradoras se da em

hora increpados de anarquicos e desordenados.

Com as incomodidades do presente ninguera se conforma e per elas ninguem aceita qualquer parcela de responsabilidade, tornando-se dia a dia mais vulgar a atitudc de incriminar-se. por tais dificuldades, as institui^oes e as normas que tem regido os organismos politicos, a vida das- entidades privadas e dbi, proprios cidadaos.

D. p.... .fc si, Cerne e Raul Telles Rudge

urn momento era que, nao apenas no A irreverenria irreverencia para com o passado, Brasil, mas talvez em todo o mundo r, • o pessimismo face ao futuro, a pro se procede a uma tumultuada revisao rlamart, • . , . , trresponsabilidade pelo pre- de todos OS principios e de todos os - .. nao irao facilitar por forma conceitos.

a solu^ao de problemas que nabAs ideias. as definicjoes do passado, ' novos e com os quais — em grau sac a todo momento censuradas por mennr «,. • u H menor ou maior, sob esta ou aquela retrogradas. Os desenvolvimcntos que rouoan^n, a Hu-. roupagem — teremos de viver por se preveem para o futuro sao a toda ainda muitos anos.

\

N» 131 — FEVEPEIRO DE i9b2

REVISTA DO I.R.B.

A imperfeigao nao basta por si so para condenar nenhuma obra nem nenhum estado e a sua permanenda prevista e inevitavel justifica e deve provocar apenas o constante trabalho para o aperfeigoamento.

Mais atengao merece o esfor^o feito para melhorar — em grau mmimo que seja — o estado de que tantos se queixam. E estes esfor?os — hoje talvez desapercebidos — serao lembrados quando esqueddos ja estiverem OS ptegoeiros do pessimismo e das calamidades.

O Institute dc Resseguros do Brasil e, sem duvida. dentre as muitas instituigoes nacionais, uma das que mais realiza?6es tem a mostrar em seu passado e das quais mais se espera nos anos futures.

Os seus objetivos, que a inido apenas eram palavras frias em textos legais, sao agora, sem duvida, rcalidades ccnstatadas pelas experiencias de 20 anos e os ensinamentos recolhidos nesse pcriodo iiao podera senao garantir a continuagao do trabalho iniciado.

As imperfeigocs apontadas na realizagao de suas tarefas em nada diminuem essa confianga e, pelo contrario, devem ser recebidas como provocagoes para novos esforgos cm favor da almejada perfeigSo.

Organlsmo ainda jovem, nao deve o Institute ocupar-se demasiadamente com OS julgamentos favoraveis ou desfavoraveis de que seja objeto.

Mais Ihe valera preocupar-se com as deficiencias que reconhega em seus proprios sistemas e com a constante e perseverante adaptagao as novas condigoes, circunstancias e tecnicas.

Ac tomar posse do cargo para o qual fui eleito pela confianga e gencrosidade das sociedades acionistas, estou aceitando um mandate e as obrigagoes fesultantes desta aceitagao sao tanto mais graves e serias pelo fato de que o mandato lot solicitado.

Obrigado como qualquer mandatario a aplicar toda a diligencia habitual na execugao dos atos e interesses dos 'mandantes e obrigado a dar contas a estes sempre que sejam elas pedidas, irei empenhar-me por bem cumprir tao serias obrigagoes, tendo como alvo o constante desenvolvimento do mercado nacional de seguros, o progresso das cmpresas pnvadas que o criaram. o engrandecimento do Instituto de Res seguros do Brasil e o bem-estar e felicidade pessoal de todos que concorrem para a rcalizagao dcsses mesmos objetivos.»

flo ramo

DECLARA<;C>ES, A RESPEITO. DE TECNICOS DO l.R.B.

OM BASE na experiencia de quase 17 anos de operagoes em acidentes pessoais, o l.R.B. vem empreendendo estudos no prcposito de/introduzir reformas que permitam maior dinamizagao de tal ramo.

«As neccssidadcs de que no momento se ressentem as operagoes de acidentes pessoais — disse-nos o Sr. Weber Jose Ferrcira, Chefe da Divisao Vida e Acidentes Pessoais (D.V.A.P.) do l.R.B. — podem ser esquematizadas e resumidas cm fungao dc. digamos assim. tres pontos dc estrangulamento: 1) a complexidade da rotina administrativa; 2) a falta de separagao entre seguros ccletivos e seguros individuais: 3) a inatualizagao do piano geral em que assentam os seguros individuais e o seu resseguro.»

Fazendo, no entanto, uma ressalva indispcnsavel, acrescentou o Sr. Weber Jose Ferreira: «Cumpre saiientar que o advento desses fatores nao se pode levar a conta de inadvertencia ou inagao do mercado e seus tecnicos: surgirara como conseqiiencia inevitavel do rapido e grande desenvolvimento das operagoes do ramo, ncs anos mais recentes. Para solucionar os problemas dai resultantes e que o l.R.B. esta fazendo estudos para a adogao das re formas necessarias.»

Diias ideias

Nao cabcria, nos limites deste tra balho simplesmente informativo da

Revista do I.R.B., o proposito de focalizar todos os pontos objeto de estudos na Rcforma Geral em cogitagao — o campo e obviamente muito amplo, abrangendo grande diversidade de assuntos.

Selecionamos por isro duas ideias surgidas, entre outras que tern sido sugeridas, e a respeito das mesmas procuramos ouvir rs tecnicos que, no I.R.B., delas se tem ocupado.

Dentro do programa de estudos que iragou a D.V.A.P., consta a ideia de promover-se uma separagao entre seguros coletivos e segutcs individuais. Como corolario, era indispensavel a elaboragao de um piano de resseguro (simplificado) para cs seguros cole tivos tarefa de quo se ccupou o Sr. Adyr Pecego Mc-ss-na, Assessor Tecnico da Divisao.

Ainda dentro do citado j.rograma de estudos situa-se o problem? da simnllficagao do processamento do resseguio, objetivando-se a implontagao de nova e menos trabalhosa rotina de servigos, c que e de grande iuteresse do pnntode-vista administrative . Nesse sentido, foi apresentada pelo Assessor Tecnico da mesma Divj.sao, Emilia Gitahy de Alencastro, o alvitre de pro mover-se a unificagao dos capitals segurados de Morte e Irvalidez Permanente.

10

No IJI — FEVERE/RO DP. 1%:

REVISTA DO l.R.B.

Simphficagao cfo resseguro das apoUces c^lctivas

Dentro da ideia esfco^ada pelo piOprio Chefe da D.V.A'.P., Sr. We.^er Jose Ferreira, e aprovada nelos orgios superiores, tendo eni vista «tornar os seguros coletivos uma carteira a parte, Jndependente, com tariff propria, regulaiaentagao adeqiiada, retengao, resse guro, etc.»: tudo isso com a finaliJacJc dc estimaiai e facilitar a expansao de tais seguros. o Sr. A^yr Pccego Mes sina elaboiou um piano especifico de lesseguro para esse setT de operag6e.s do rarao .^vcidentes Pessoais.

Prestando-nos declaiagoes a respeilo, disse o Assessor Tccnico Adyr Pevpgo Messina:

«0 resseguro do tipo excedente de responsabilidade baseia-se num mccanismo de cessoes que obriga a individualizagao, isto e, o exame de cada risco segurado, para efeito de determinagao da retengao. Nao e de sua natureza, portanto, a simplificagao. Na medida do crescimento da Carteira

de Seguros Diretos aumentam as tarefas concernentes ao tratamento das cessoes. A simplificagao administrntiva e objetivo, por isso, que se torna cada vez raais dificil de atingir. por via de idealizagao de novos sistemas de processamento,»

«Na elaboragao do piano de resse guro — prosseguiu ele — entendi que, em face de tais consideragoe-s, seria de melhor aviso a adogao dc um tipo de resseguro de mais facil tratamento administrativo, ao mesmo tempo que mais apropriado a configuragao do nsco da carteira origina', na qua!, para um primeiro equilibrio tecnico. deve haver pequena variagao de capitai.s segurados. Visando,"cntao, reduzir. para as seguradoras, o que atuarialmente se pode chamar de «risco abso lute das carteiras», o tipo de resseguro preferidc foi o de quota, apurada esta em cada grupo segurado e de acordo com a seguinte formula;

100 (C — a R) m '

c.

onde, = maior quantia segurada em qualquer das garantias principals:

R = rctcngao maxima da Sociedade, nunca porem inferior a Cr$ 100.000.00;

n = variavcl, conforme o mimero de componentes do grupc segurado, de acordo com a seguinte tabela:

Componentes Valores de a

51 a 100 1.2

101 a 250 1,4

251 a 500 1,6

501 em diante 1,8

Para efeito da adogao desse tipo de resseguro seria necessario, entretanto,

eslabelecer determinadas condigoes de enquadramento dos seguros coletivos.»

Passando a especificar essas condi goes, disse o entrevistado que seriam elas:

a) minimo de 51 (cinqiienta e um) componentes para o grupo segurado;

b) as quantias seguradas poderiam ser unifonnes para todos os compo nentes, ou variaveis segundo escala^ sujeita as seguintes condigoes:

b-1) a escala deveria ser estabelecida em fungao de fatores objetivos comprovaveis, tais como salario. tempo de permanencia no grupo, idade, estado civil, compc-sigao dc familia e oiirro-s que nao implicassem em unti-selegao para o seguro:

b-2) em qualquer das garantias principals a quantia maxima segurada nao poderia exccder a 20 (vinte) vezes a quantia minima, nao podendo, tainbem, qualquer components ter quantia segurada superior a 10 % {dez por cento) da importancia total segurada vo grupo:

c) em ambas as hipoteses (quantia iinica ou escala), o maximo absoluto para a quantia segurada seria de Cr$ 2.000.000,00 (dois milhoes de cruzeiros) ,»

Unlflcarao de capitals segurados

A ideia foi sugerida pelo Assessor Tecnico Emilia Gitahy de Alencastro Oentro da D,V.A.P., c assuntc ainda nao foi suficieiitemente debatido, permanecendo em faae preliminar de estudos.

Falando-ncs a re'^peito, di.sse a autora da ideia:

^Preconizamos a fixagao de capital segurado unico, em fungao do qua!

seriam determinadas quaisquet indcnizagoes dsvidas em conseqiiencia de sinistros. Taj crilerio, alem de introduzir grande simplificagao de ordem administrativa, tanto para seguradores quanto para resseguradcres. tena ainda o meiito de ralnorar as diividas hoje surgidas quando o segurado pretendc um seguro invalidez permanente exagerado em relagao ao de morte — o que seria conseguido atraves do ccjnceito de seguru normal, tido este como todo seguro que abrangesse as duas

garantias cm igualdade de valores segurados.»

Ocorre, no cntanto, que per vezes 0 segurado. tendo em vista a circunstancia de serero maiores os efeitos economicos da invalidez permanente, prefere segurar-se com capital mais elevsdo nessa garantia. A nossa peigunta sobre esse probiema. respondeunos a Dra. Emilia Gitahy de x^lencastrc.

«Em verdade, sobrevivendo ao acidente, o segurado vitima- de invalidez

n

12

N» 131 - FEVEREII50 UE 1962 13

14

REVISTA DO l.R B.

permanente enfrenta os encargos da propria subsistencia, onus que nao ocorreriam na hipotese de sua .morte; e, assim, tambem, para aqueles que, nao tendo dependentes, nao se interesSam pela garantia de inorte: poderse-ia admitir a indenizagao para c case

de morte reduzida a 50 % ou a rada, reduzindo, proporcionalmentc as atuais, as taxas a cobrar. Excmplificando, a reuniao, apenas, das garantias princi pals ■— morte e invalidez permanente — importaria nas seguintes taxas, aplicaveis a urn capital segurado unico:

AS COMPANHIAS de segyro

terao, dentro em pouco, um interesse hem mais significative na educa^ao de seus futures administradores. £sse interesse tern raizes nao so em uma certa tendencia natural hojc dominante, mas na propria necessidade de serem adotados equipainentos eletronicos cada vez mais completes e mais rapidos para a elaboragao de dados estatisticos, quer nas matrizes das seguradoras, quer em suas filiais.

John R. Fonseca

titivo, sendo grande o numero de importahtes companhias de seguro que, a esta altura, ja investiram milhoes de dolares em tal aparelhamento, seja por arrcndamento ou por compra.

Essa alteraqao, case venha a ser adotada, importara, necessariamente. em modificaqoes gerais, canto na apolice e na proposta, quanto na Tarifa Acidentes Pessoais, modificaqoes essas que, a seu turno, exigirao um trabalho de certo vulto.

Ha, por outro lado. a pcnderar, se deve ou nao ser feito o englobamento das garantias accessorias, e se tal en globamento deve ser um so, abrangendo todas as garantias ou se pode ser admitido o seguro independente de cada uma delas, para fins de englobamento partial.»

Reformas: assunto em aberto

As ideias expostas nas entrevistas dos dels Assessores da D.V.A.P.

ainda estao em fase preliminar de exame per parte dos orgaos competentes. Nao tern por isso cunho oficial. constituindo simples sugestoes pessoais de seus autores.

Alias, segundo nos de'.larou o Senhor Weber Jose Ferreira, Chefe da D.V.A.P., «o assunto esta em aberto e o I.R.B. de bom grado recebera su gestoes de quern tenha a faze-las, seja atraves das companhias de segurcs ou dos rcspectivos orgaos de classe. O importante e que, de comum acordo, c I.R.B. e o mercado encontrem for mulas eficazes para a soluqao dos problemas que Ihes sao comuns.»

O processamento de dados visa a tomada de multiples e variados fatos. para aplica-los de acordo com uma formula pre-determinada, chegando-se, assim, a fatos mais uteis. dentro de um sistema estandardizado.

Tal comportamento revela-se elementar quando usado para descrever o que seja a escritura?ao mercantil ou a ciencia contabil. Mas quando se usa, em tais operaqoes, maquinas automaticas e cletronicas, os elementos de tempo e massa sao reduzidos a milionesimos de um segundo, de mode que OS resultadcs tornam-se qualitativos em seus efeitos s6bre a administraqao.

Esse tipo de equipamento de calculo vem se transformando em necessidade absoluta no campo do mercado compe-

O processamento eletronico de dados (PED), ou autcmasao, vem criando um certo impacto sobre a contrataqao e o treinamento do pessoa! de quase todas as categorias da industria de seguro.

A extensao dessa influencia e os seus possiveis efeitos sobre os estudantes de curso superior constituem um desafio para os diretores e professores dos estabelecimentos de ensino. O assunto e atualmente objeto de intensas especulaqoes, tal como declara o Sr. R, K. Mueller, Vice-Presidente da Associagao Americana de Administraqao:

O Congresso o vem investigando, a Univers;dade de Harvard faz dele objeto de pe.^quisas, o Parlamento Britanico Ihe tecc considera?6es. os caricaturistas fazcm-no alvo dc tiradas satiricas, O opcrario sentc-sc obrlgado a critica-Jo. talvez pela impossibilidade de entende-lo, enquanto que as administcai,"6es exclamam: «Nao seria mclhor fazer-se algo

15 16 17 13 \

~ xCCASSE DE RISCX)

SEGURO DE MORTE IGUAL A 50 % DO CAPITAL SEGURADO SEGURO SOMENTE OE INVALIDEZ PERMANENTE 1 2.70 1.95 1,20 2 3.50 2,50 1,50 3 4.50 3,25 2,00 4 7,00 5,25 3,50 5 10,00 7,50 ~ " 5,00 6 12,50 7,50 2,50 7 25,00 15,00 5,00 S 31,25 18,75 6,25

SECURO NORMAL (MORTE E INVALIDEZ PERMANENTE)

N« 131 — FEVEREIHO DE 1962

D iiiipacto da aiitoinapao sdbFe a e a admiDistrapo das einprssas de sepnros

Cficfe do Departamento de Bar^cos, Se^.iros e /mouei's do «Mohaivi- Va/flsy Tec/inical

REV,,S1.\ DO l.n E.

a respeito?» Os autores o quaiificam de «grande revo!u;ao teenoldgica>, tevolui^ao, e nao revoIu^Sos, <o novo horijonto. nu "-o assunto do ano» (*).

Ate cs proprios russos dele S2 ocupam, tendo mesmo criado o novo Ministerio da Automagao. Nao se conclua. tcdavia, que estcjamos advogando a adogac de medida identica. como sdlugao adequada para nosso pais.

As duas magnas questoes que a industria do seguro enfrenta e tera de enfrentar no future sao as seguintes:

(1) Os instrumentos, conhecidcs, genericamente, por ferragens e constituidos por aquelas maquinas de grande porte, complexas e dispendiosas, que processam os dados e que fornecem ao administrador, atraves de relatorios detalhados e cada vez mais exatcs, elemcntos estatisticos e excelente informaqao anaiitica.

(2) A mao-de-obra, formada, de um lado, pelos engenheiros que. embora se transfoimem, de inicio, em prcbiema para os proprios produtores das maquinas, tornam-se elementos indispensaveis para o service de manutenqao do equipamento eletronico, desde o momento de sua instalaqao nas companhias:' por outro lado. pelos idealizadores de programas, sistemas e metodos de trabalho a serem cm cada caso implantados e que devem conhecer as operacoes da companhia a fim de que se estabelegam planes seletivos que permitam o uso das maquinas em

(*) Keeping Pace ivith Automation iAme rican Management Association, Special Re port n.° 7. Nova York, 1956, pag. 5).

sociedades de seguros; e finalmente, pelos funcionarios responsaveis pela coordenaqao do uso do equipamento, em intima colabora?ac com os autores do piano a ser executado.

Dentro dessa seqiiencia a mecanizaqao alcanqara o seu maior efeito. Serao esses homens que decidirao qual a maquina a ser utilizada, que ira fazer com ela a companhia e depois, o que e mais importante. que decisoes deverao ser tomadas com fundamento na informagao recebida.

£ exatamente nessa linha de orientagao que a universidade deve preparar OS futures diretores das companhias de seguro, quer se trate dos de categoria intermediaria ou superior.

O aspectc mais importante do problema e o efeito da automa?ao sobre o comportamento da gerencia. e, embora seja o ponto crucial da questao. permanece ainda como o menos cxplcrado desse novo campo. Como devera a administraqao enfrenta-lo? No momento, as tompanhias ja notoriamente cientes da importancia dc assunto voltam-se para as universidades.

Parece que o papel da gerencia passara a ser dotado de pbjetivos mais amplos, de maior conhecimento e com'preensao. de conceitos bem mais integrados. Um novo curriculo sera necessario. Mas de que tipo? Varias sugestoes. embora de ordem geral, vem sendo apresentadas em instituigoes educacionais, tais como a Columbia Graduate School Business, o Car negie Institute of Technology e a Gra duate School of Business da Univer sidade de Chicago.

Algumas tecnicas cspecificas tern sido propostas. destacando-se entre elas o sistema estabelecido pela Harvard Business School, onde os cursos inicialmente limitados ao estudo dos mercados, em geral, da Contabilidade e das Finau^as foram transformados, de maneira a fazer com que o objetivo dos programas se concentre no prccesso da tomada de decisoes administrativi^s no mundo dos negocios.

Mas o Carnegie Institute of Techno logy admite francamente que nao sabe de que modo a tarefa do homem de negocios podera ser diferente em 1980. Afirmagao identica, alias, foi feita por Dean Wallis, da Universidade de Chicago, quando escreveu:

Que deverao saber o.s lidercs dos negocios no prdxinio milcnio ? Tudo que podcriamos dizer sobrc a questao 6 que iiinguein nada sabe como respondela».

No entanto, muitos educadores parecem estar de acordo cm que a uni versidade deveria ensinar aqueles conhecimentos basicos ligados a pratica do mundo dos negocios. Objetivamente. tais ensinamentos consistiriam no estudo da Economia, dos metodos quantitativos (Contabilidade. Estatistica, Matematica), das ciencias do cornportamento (Psicologia. Sociologia, Antropologia) e do Direito.

^E sera isto, por acaso, uma altera9ao fundamental? Ccnstituira esse novo curriculo um conjunto de velhos programas com novas denominacoes ?

Ou sera ele apenas mera ampliapao dos presentes cursos mas ja agora aliado

curriculo um desvio, de carater simplesmente enfatico dos cursos de natureza pratica ?

Ficarao os educadores por tal forma envolvidos por tao grande massa de informapQes tecnicas que comecem a preocupar-se unicamente com a elaborapao de inqueritos, esquecendo-se de que o probiema e constituido por ele mentos dos quais devem os homens ocupar—se dentro das limita^oes de suas proprias possibilidades ? Reverterao eles aos «ensinamentcs basicos» por serem tais conhecimentos os linicos ainda aceitos pelos membros das uni versidades, desde que o emaranhado c a avalanche de dados e inforraaqoes estaria alem da possivel compreensao de qualquer professor ?

O probiema nao e simples, e facil nao sera sua resposta. No entanto tera ela de ser dada; e deve ser dada pela Universidade, pois a Universidade tem a obrigaqao de definir o probiema e de agir, nao de modo arbitrario ou irrevogavel, mas buscando sempre novas definigoes, explorando continuamente novas soluqoes possiveis, experimentando sem cessar.

E isto e de ser feito antes que pressoes externas possam atingi-la, ou que forgas impacientes venham a assaltala, enfim, antes que o probiema exija soluqao pcemente, pels de outra forma a Universidade atuara de modo apressado e arrepender-se-a mais tarde.

O mundo dos negocios tem sido e e ainda sobremodo pacicnte com a Uni versidade: e embora em certos momentos mencspceze alguns resultados por ela alcangados e dela exija maior contribui^ao, os Iideres de todas as

19 20

N» 131 - PEVERE RO DE 1562

21 22

■gerais»"^

S

de «conhecimentos

Ou representaria ainda tal

RBVISTA DO I.H.B.

modalidades de negocios fazem-na o centro de suas espeiangas e a ela recorrem em busca de auxilio e orienta^ao.

Durante um pen'odo de licenga na Wharton School o/ Finance and 'Commerce, da, Universidade da Pensil^nia, o autor preparou um questionario relative ao assunto em topico e o remeteu, pelo correio, a cerca de 1.600 companhias seguradoras, colegics e professores de seguros. Embora o numero de respostas tenha sido in ferior a 300, aqueles que atenderam a solidtagao apresentaram excelentes ideias e sugestoes.

O questionario ja acima aludido continha duas perguntas especificas, e um pedido de ordem geral, no sentido de que opinassem a respeito do principal problema focalizado na pesquisa. No presente trabalho reproduziremos, de mode sumario, as mais interessantes respostas no caso apresentadas e que indicam o pensamento geral sobre a questao, bcm ccmo alguns comentarios entao oferecldos e que evidenciam uma aguda percep^ao do problema.

Prot'iueis Mudangas r.a Administragac

Pergunta — «Se Vossa Senhoria acredita que o processamento de dados eletronicos ou qualquer cutra forma de automagao utilizada pelas companhias de seguros determinara mudangas substanciais na administra^ao e nos negocios dessas empresas, solicitamos a Vossa Senhoria se digne comentar, de modo breve ou circunstanciado, a maneira pela qual tais mudangas farse-ao ou ja se fazem sentir».

Um tipo importante de respostas dizia respeito ao sistema de operagao total de uma companhia de seguros e a necessidade de coordenar as varias fungoes de cada Departamento. Os co mentarios abaixo bem ilustram as conclusoes desse genero:

Desde que os computadores ligucm entre si a area total abrangida pclos varies sistcmns, a gerencia devera possuir maior nogSo, era conjunto, das verdadciras finalidades das operagoes: c nesse sentido conipetir-llie-a colaborar na adaptagao de tais equipamenios as. areas em que as decisocs hao-de ser tomadas.

Os setores de producao podem set- aliviados de apreciavel quantidade da papelada indi.''pcnsavel ao desempenho de suas funqoes.

Grande parte dos detalhes nccessavios a cdnistraqao geral do negocio podcra- ficar.a. cargo das maquinas, permitindo, assim, que a ge rencia dedique mais tempo as Areas de planejamento.

O processamento eletronico de dados requer uma compreensao mais elevada do funcionamento total de uma companhia de seguros, bcra como da intima dcpendencia dc suas varias fases de operaqoes.

1^0 que respeita a produqao. os sistemas eleti'Snicos de apuraqoes possibilitaai decisSes mais rapidas c seguras sdbre as mudanqas a serem introduzidas nas cobertiiras abrangida? pelas apolices, bcm como sobre as taxas aplicavels, a aceitaqao dos riscos e a constituiqao adequada das proprias fbrqas produtoras.

A adoqao, por parte de um grando numero de companhias, das conclusoes logicas acima assinaladas. determinara, desde logo, a intetisificaqao da concorrencia, a climinacao dc em presas e produtores margmais c, por consequencia, melhores oportunidades para o publico. nao so Sim preqo como em serviqo.

Dentro dos sistemas atualmentc aplicados costuma-sc dividir a operaqao total da emprcsa em funqdes especificas, atribuindo-se a cada Departamento a tarefa de organiiir seus pr6prios pianos de trabalho e de aqao.

Sob o imperio da mecanizaqao eletronica jS •e necessario coordenar as diferentcs funqSes. muitas das quais sao agora atribuidas a Departamentos autonomos.

Dai resultarA, portanto, a necessidade de uma completa rccstruturaqao, bcm como de um planejamcnto total, a fim de que se tire ampla vantagem das rcais possibilidades das maquinas cletrSmcas.

HaverA u-ma provavel mudanqa de cricntaqao. no sentido dc se emprestar maior cnfase di pesquisas e As analises estatisticas para tester as filosofias operacionais da companhia, uma vez que OS computadores eletronicos sao capazes de simular as operaqoes de companhias tipicas, sob certas e dcterminadas condiqoes.

No setor da produqAo, as possivcis alteraqoes estarao reprcsentadas, principalracnte, no incremento dos pianos de seguros especiaiizados. para que melhor se adaptcm as reais necessidades dos diferentcs grupos da populaqao.

A cxtraordinaria capacidade de cakulo dos computadores eletrSnicos tornard possivcl o desdobramento dos premios, valores e quaisquer outros elementos indispensaveis ao dsscnvolvimento e a manutenqao de formas de seguro mais complexas, Essa tendSncia importara, desde logo, no aparecimento dc uma linha mais diferenciada de apolices.

1. A administraqao sera obrigada a comprccnder nSo apcnas os tipos de informaqSes nccessarias, mas tambem tudo aquilo que estiver sendo lanqado nos canais em que se processam os dados.

2. A administraqao sera obrigada a comprecnder o que Ihe vem as mao.s, quando recebe as mformaqoes elaboradas pelos canais ondc se processam os dados.

3. A administraqao sera obrigad.i a saber como coordenar as varias partcs do programa claborado para o novo tipo de organizaqao, e cuja execuqao so sera ps.vel atravfis da abundancia de dados

apTrtqao! cletr6nicos de

4. A tomada de decisoes transformar-se-a em funqSo de magna importancia, curaprindo que a administraqSo saiba como utilizar a torrcnte dc dados colocados a sua disposiqSo pelas maquinas calculadoras.

O trago caracteristico dos comenta rios tecidos em relagao a este ponto especlfico diz respeito a integragao que o processamento eletronico de dados podcra proporcionar. Os resultados esperados sao os seguintes: «decis6es rapidas e seguras, «melhores oportunidades para o publico, quanto a pregos e serviqoss. e «liberagao dos administradores a fim de que empreguem mais tempo nas areas de planejamento.»

O conhecimento, par parte da admi nistraqao, das ultimas e recipcocas relaqoes entre os varlos Departamentos, bem como das respectivas organizaqoes. nao superficialmente, mas quase que atraves de uma interdependencia entre o pessoal dos diferentcs setores de tra balho, sao modificaqoes importantes que e justo esperar e que e precise, desde logo, anunciar.

A consequencia dessa mudanqa sobre a educaqao do futuro administrador e evidente; todavia, a nova forma educacional necessaria tera aioda que ser definida.

Tera o administrador de saber mais ou menos a respeito de cada Departa mento, individualmente ? Tera elc de conhecer os elementos especificos da operaqao total ? Mais importante, no entanto, e a pergunta: «Que e que se deseja que o administrador saiba» ?

23

24

N» 131 - FEVEREIR.D DE 1962 25 26

REVISTA DO I.R.B.

Tais questoes nao predsam ser colocadas em termos mutuamente cxclusivos, pois um administrador podera saber rnais detalhes espedficos e ac mesmo tempo mais generalidades.

Algumas respostas concluiram que \ uma outra contribuigao a ser feita pelo prpcessamento" eletronico seria a consecil^ap de mais e melhores dados. Ponderam, no entanto, que tal fato nao substituira a experiencia e o julgaraento da administrasao. O que sera verdadeiramente importante e a elimina?ao da simples conjectura, das informa^oes falsas ou dos fatos inuteis.

A tal respeito apresentamos abaixo OS seguintes comentarios:

NSo mais nos encontrarcinos voando as ccgas; saberemos onde estivemos, para ondc ireraos e como IS chegaremos. E, mais ainda. tudo isso saberemos hojc, e nao seis semanas - ou meses depois que os acoatedmentoi se tenham verificado.

Contaremos com novos c importaiifes dados estatisticos — possibilidades de lucros das coberturas, classes de risco, modalidades de apolices, tipos de seguro, produtores, services administratlvos, etc. — informavoes essas que nos permitirao agir imediatamente para corrigir nossos pontos fracos,

A companhia encarregar-se-a da inaior parte dos detalhes, deixando ao produtor a tarefa que Sle conhcce raelhor (?), ou seja, a produ^So.

panhias, so serao tomadas npds adcquados estudos de ordem estatistica (que alnda nao tenham sido levados a efeito sobre o assunto) e elaborada experimentagao com divcrsas combinagoes de componentes do premio e os beneficios da apolice.

Dessa forma sera possivel alcnngar uma solugao que represente uma combina?ao adequada de juros. mortalidade, carregamcnto e garantias de apolice. consubstanciada, na pratica, era uma modalidadc de cobertura que proporcione a companhia a longo prazo, uma razoSvel margem de seguranga, possibilitando ao mesmo tempo, uma satisfatoria pcsi?3o cotnpetitiva.

As apura?oes eletronicas poderao aceicrar a tomada de uma tal dccisao, tornando a referlda cobertura suscetivel de ser lan?ada no mercado com- maior antecipa5So e permitindo, tambem, que se corrijam mais rapidamente aqueias influencias desfavoraveis; quaisqiier oulros efeitos, zlim desses, per parte da mccaniza^So, ser3o dc certo modo obscuros.

A esta altura parece oportuno -examinar se o simples julgamento e o resultado natural que se alcamja ao chegarmos ao fim de um grande numero de dados colocados cm alguma forma de sequencia. Webster define «]ulgam^nto» como:

O ato mental de julgar; a operacSo mental, envolvendo comparagSo e discriminncSo, pela qual o conhecimento de valores e relagoes i mentalmente formulado.

C Webster's New Collegiate Dicrionarg).

Acredito que a administra;ao .sera grandemente afetada, pois contara com ma or numero de Instrumcntos, e melhores dados. Haverd menor quantidade de julgamentos aieramente empiricos, calcados tao somente na experien cia do funcionario, embora tal procedimento n3o possa ser intelramente eliminndo.

Nos negocios relatives aos scguros de vida. as decisSes importantes, por parte das com-

Esta questao nao- visa a menosprezar a importancia da velocidade e da exatidao que a mecaniza^ao elctronica pode fornecer e com as quais pode influir para a decisao ou julgamento. mas ao contrario, procura deixar bem claro que e diflcil pretender-se que a existencia de mais e melhores dados impliquem necessariamcnte em mais e melhores decisocs.

fi provSvel que melhores decisoes e Julgamentos venham a ser obtidos com a presenga de mais e melhores dados mas o processamento eletronico de dados nao produzira ipso [acto, melho res julgamentos.

A resposta que a seguir apresenta mos, de autoria de um canadense, bem ilustra o que acima afirmamos:

Se. pela utilizacao dos metodos eletranicos, melhores e mais abundantes ini'orraac5es forem proporcionadas ao administrador para ajudS!o em suas dccisdcs mais importantes, .stgue-se, necessariamente, que sua adogao acarrctara mudancas substanciais era tudo aquilo que dlga respeito a administra^ao.

Dessa forma, os administradorcs devem ■"saber nao apcnas quais os dados que Ihes sejam imprescindivcis mas tambem aquelcs que n3o Ihes seja possivel obter de imediato.

Embora poucas, justo sera assinalar que algumas respostas faziam men?ao a varios aspectos desfavoraveis da mecanizagao. As conclusoes abaixo representam uma slntcse do pensamento dessa minoria:

A automagao, quando utilizada em operaC6es de seguro de ampla envergadura. delerminara, sem duvida. maior eficiencia nos pro cesses de retina e produzirS uma redugSo das despcsas. visto que dora ensejo a uma producoo bem maior, sem qualquer acresc:mo nas boras dc trabalho.

De notar, todavia, que havera, ao mesmo tempo, uma correspondente perda nos scrvigos do pessoal e. possivelniente, uma despreocupagao cxccssiva pela pessoa do segurado. "

Para outra pequena minoria. a unica vantagem advinda da mecaniza<:ao seria experimentada pelo Departamento de Contabilidade, cujos servigos v.rtam a processar-se de forma menos d.spe„d.osa e de modo „ais efideale.

As coberturas menos complexas, e relativas aos riscos a propriedade e de acidentes, tais como o seguro de bens pessoais (cssas e automoveis), serao em breve raecanizados c contabilizados nos escrltorios das companhias. Tal oricntagSo abrangera todas as seguradoras que opcram segundo Sistema Americano de Agenda (American Agency System)

Provavclmente, todos os agentes de com panhias filiadas ao sistema acima referido e.starac^ dentro em pouco, remetendo balangcs sobre os demais tipos de cobertura, de acordo com um piano de contas previaniente cstnbelecido.

Proposta de Alteragao do Currjcu/o

2.® Pergunta — «Em vista da necessidade e uso crescentes do processa mento eletronico de dados referentes a industria do seguro, entende Vossa Senhoria que os estabelccimentos de ensino devcrao reexarainar e alterar 0 curriculo dos cursos referentes a ne gocios e a seguros ? Se assim for, que deveriam tais mudangas procurar realizar em beneficio dos estudantes e da industria ?»

A maioria das respostas pareceu concentrar sua atengao na «educagao nao especializadas, nos «conhecimentos gerais» e na «larga experiencia pratica».

fi significativo notar que os tecnicos da indiistria do seguro desejam que a administragao de tais empresas, ou no future, deles se aproxime, dentro das melhores condigoes possiveis.

Alguns daqueles que responderam a pergunta acima igualam o conceito dos chamados «conhccimentas gerais^ a nogoes tais como «perspectiva ampla», boa formagao social e educacional» e outras,

27

Nv 131 - PEVEREiaO D:*. 19£2 26

29 30

/'

ftEVlSTA DO i.B B.

Se isso constitui uma verdadeira crenga nas extraordinarias virtudes do programa de conhecimentos gerais e na maneira pela qual eles podem criar o administrador «bem preparado», ou se a tendencia de nossos dias e dcnundar as materias e curses que objetia qualquer especializagao, eis algo dificil de se determinar.

Que tipo de homem e, hoje, o diretor de uma empresa de seguros ? Mais importante ainda, que tipo devera ele ser dentro de 5, 10 ou 50 anos ? Qual o papel a ser representado' pela mecanizacao no prepare e formagao do fu ture Diretor ? Que podera a Universidade fazer para bem prepara-Io 1 preciso nao esquecer que a ma xima contribuigao da Universidade em favor do future diretor nao ira alem da primeira fase de um multiple processo de aprendfzado.

Um estabelecimento de ensino e algo mais do que um mere lugar destinado a um solitario auto-exame ou a simples aquisi^ao de ccnhecimento. Um bom diretor arrastara consigo inumeras expcriencias e fatos.

Tais pondera?6es pareciam vislumbrar-se nas respostas per muitos enviadas, quando se referiam, inlcialmente, ao primado dos conhecimentos gerais e. em seguida, as necessidades praticas de uma especializagao, tal como a seguir sintetizamos:

Os setores bSsicos do conheciirento cursos sobre Economia, Contabilidade, Estatistica, MatemaCica, Ciencias do comporfamento, Logica, mfetodos cientificos, etc., contimiarSo a ser indispens&veis se ae de.scjar que o prepare do estudante atinja siia plena eficiencia... Alem disso precisarn ele, todavia, de uma ampla perspectiva, se quiser avaliar

devidamente as implica^des mais serias de seutrabalho...

* w

Mudan^as deveriam ser introduzidas, de modo que o estudante aprendcsse aquilo que a industria nao esta preparada para ensinarIhe, ou seja, um mais perfelto ccnhecimento dos «porques» e dos seus efeitos sobre todos OS diferentes elcmentos em cada caso cnvolvidos.

• *

Acredito que os coleglos deveriam reexaminar e modificar seus currlculos, a fim de formar os homens de cultura gera! c os especialistas tao necessaries a um mundo que se altera rSpidamente. Colegios c indiistria talvez pudessem congregar esfor^os no sentido de investigar os tipos de trabalho que cxistirao no futuro.

« * *

Inclinamo-nos para o ponto-de-vista de que o melhor treinamento universitdrio para futures diretores de empresas de seguro condurira fatalmente ao estabelecimento de programas que ministrem conhecimentos de ordem geral, com a exclusSo, portanto, de qualquer curso de natureza profissional.

Quando tais cursos forem realizados, c quer se destinem a diplomad'os ou nao, seu objetivo deveria ser o de cnsinar tSo somente os fundamentos gerais, a experiencia e os hibitos da profissao, deixando-se os detalhes de treino operacional para serem aprendidos junto ao prbprio trabalho.

Um diretor de companhia escceveu que «05 colegios devem antecipar-se ao coraercio por um prazo nunca inferior a 10 ou 20 anos, e nac segui-lo». Ta! afirmagao tern virtude de por, desde logo, em relevo, a principal funcao do colegio —• preparar o homem para a vida, nao apenas para o presents, mas para 10, 20 ou mais anos no future. Ta! objetivo exige cooperagao constante, ao mesmo tempo que um continuo intercambio entre o educador e o empregador.

Comentario de certo modo perturbador chegou a ser apresentado por um profe.ssor de seguros, que se mcstrava seriamente preocupado com a contradigao entre os fatos e a teoria, na selecao dos elementos diretores.

Nao -TIC parece necessario o recxame e a reformulaijao dos currlculos refercntes aos cursos de seguros c de comercio como conseqiiencia da ado^ao do proces-san-.cnto cletronico de dados.

Com eieitO; 6 piiblico e notorio que os diretores de companhius ae seguros nao chegaram ainda a um ac6rdo, ho que respeita no tipo de treinamento que gostariani que os coiSgios ministrassem aos futures funcionarios de tais empresas.

Meus contatos dirctos com os administradores dcssas companliias Isvaram-nie a conclusao de que vSrios de seus mais represen tatives prcsidentes e diretores sSo favoraveis a uma forma de educafSo nSo cspedaliiada. como b.ise preparatoria de seus futures empregados.

E interessante observar que alguns deles manifestam mesmo sua prefer^ncia por dipiomados cm conhecimentos de ordem geral, em detrimento daqueles portadorcs de certificado.s de cursos de natureza comercial.

Por outro lado, seria licito mencionar que certos diretores se mostram mesmo incHnados a ensinar a seus funcionarios .apenas aqueles elementos de imediata aplicaqSo em suas propnas empresas, mediante curso.s de treina mento por elas mesmas estabelecidos.

No que respeita, todavia, a empregado- de nivel menos elevado, da-se preferenci.i aqueh-s que tragam consigo alguma experiencia de seguro ou, pelo menos. um pouco de pratica <ie comercm cm geral.

Sera isto um exemplo de falta de coordenagao no interior da propria organ.zagao, ou de falta de entcndimento das reais necessidades das em presas ou. qucm sabe, a simples con sequence de se tentar resolver urn pro-

blema sobremodo complexc dentrc de perspectivas tao estreitas ?

Universidade e comercio, nao ha negar, sao partes integrantes de nossa sociedade. Suas ideias e ideais coincidem cm muitos pontos; suas necessi dades sao reciprocas — a Universi dade mcvimenta o comercio em grande parte de suas realizagoes, e este pro/ cura naquela sua continuidade e progresso. Nenhum dos dois se pode dar ao luxo de carainhar solitaria e isoladamente, em seus esforgos particulares.

E no entanto, muitas vezes, nenhuma dessas duas instituigoes reconhece o valor da outra. Muito se tern feito nos ultimos anos, no sentido de uma interpretagao das respectivas fronteiras, num esforgo honesto para progredic e ajudar. Os problemas do presente e do futuro consistirao. em grande parte, em trazer a sala de aula ao interior das empresas e estas ao seio das universidades. As recompensas de maior vulto irao, sem duvida, aquelas universidades e companhias que assim agirem mais rapidamente e da melhor maneira.

Impacto da Automagao sobre a Educagao

^3." Pergunta — «As ideias e sugestoes de Vossa Senhoria a respeito da automagao das empresas de seguros e a seu impacto sobre a educagao dos secuntarios sao aqui sclicitadas e grandemente apreciadass.

Esta questao era de natureza subjetiva e a sua finalidade visava a obten?ao de respostas que revclassem atitudes. pensamentos e sugestoes sobre o problema.

31

N« 131 - FEVEREiaO EE 1962 32

33

34

REV1.STA DO I.R.3.

Alguns dos comentarioj apresentados cram sobremodo significativos, mas o seu mimero era, infelizmente, extrcmamenfe reduzido. possivel que tal tenha acoatecido pelo fato de ja haverem os autorss das respcstas apresfi.tadp exter.-as considera^oes a res^ peito das^qi^as perguntas precedenies.

Grande parts das respostas tratavam dii necessidade de serem os graduados drs. universidades indivij.ros imaainativos, alem de capazes de raciocinar e de analisar. Miis isto, certamente, era cambem algo piccurado por pL^TAO e por todas as universiaddes, em todos OS tempos.

fi bem pcssi^ e!, todavia, que o radocinio, a analisc e a imagina^ao sejam hojc mais necessaries do que antcriormente.

Eis algumas das respostas representativas dos comcntarios desta nafureza:

Parecc-nos que a finalidade da educa?ao e desenvolver no estudante a capacidadc de definir problemas c de tomar dccisSes construtivas. A educa^ao, neste sentido, nao se confunde com treinainento, que significa o desenvoivimento de engenho e aptldSes operacionais de indole particular. O treinamento e, sem diivida, fator de grande importancia para o pessoal atuante, mas insistimos em que a tarefa das universidades e, prdpriamente, educar, distinta, portanto, da de treinar.

de seguros exigira nao so maior imagina^So, como tamb^m maior capacidade de aplicagiio do raciocinio logico.

Os educadores deveriam extirpar da meutalidade do estudante a ideia, tao comum da literatura popular, de que a automa?ao rcduz a necessidade de raciocinar ou de plauejar. por parte do administrador. Por forga nSo apenas de scu alto custo, mas tambem pela relativa rigidez dos sistemas eletronicos, tornase, possivelmente, mais necessario do que nuDca que os rcsponsAveis pela administra?aO' sejam capazes de prover os pontos-de-vista de longo alcance e as decisSes que tao freqiientemente se cncontram alem do alcance dos tecnicos que na realidade concebem e instalamuni sistema automatico.

A maquina nao pode substituir as medidas administrativas de que todo o negdcio florescente precisara continuamentc. As rapidas^ mudan^as introduzidas na organizaclo e na admlnistracao das empr?sas deraandarS sempre poder criador, capacidade de adaptacao e imaginacio.

deiias toneladas'de papel e por uma infinidadc de registros e arquivos. As knportancias despendidas com o manuscio desse volumoso trabalho de rotina alias em grande parte dcsnecessSrio, coastitui um 6nus para o segurado, desde que tal problema pode ser intciramente solucionado pelo proccssamento eletrdnico de dados.

A indiistria do seguro (companhias c agentes) dcvcria empreender seus maiores csforjos no sentido de ampliar continuamcnte a automagSo. pois esta, ao intensificar-se, exigira , pessoal de nivel educacional cada vez melhor e mais bem qualificado, e que pode entao ser admitido, face as economias conseguidas gragas a mecanizagao,

Por outfo lado, a educagao dos seciiritarios tornar-se-a cnt3o um setor do ensino altamente respcitado. pois so ncssa ocasiao havcrd cfetiva demanda, com adequada rcmuneragao, dos diplomados cm seguros pelas universidades.

As cmprfsas de seguros dcvcrSo, inicialmsnte, instalar os sistemas: os educadores pouco auxilio poderSo prestar nessa tarefa, mas serSo, por certo, altamente flteia mais tarde, ao serem consultados para o aperfeigoamento dos sistemas. Os raetodos de processamento eletrdnico dc dados poderao, entao, ser ensinados na propria sala de aula.

Uma ponderagao cautelosa apareceu na seguinte forma:

Por outro lado, a automagao e considerada per alguns diretores de produ^ao como um verdadeiro auxiliar de .suas opera^oes.

Uma das maiores necessidadcs de' nossos dias e que os coUglos e universidades realiseni um trabalho bem mais significative, no sentido dc incutir na meiite de seus alunos a iraportSncia das vendas no mundo dos negocios. principalmcnte na indiistria do seguro. As mSquinas nao assumirSo as tarefas atincntcs a 8sse importante setor. pelo menos no futuro proximo, e cumprc nao esquecer que as vendas c que mantem os negocios. A automagSo constltui tao s6mente um servigo presCado ao corpo dc vendas.

Com demasiada frequencia o proccs samento eletronico de dados e ampliado a tal ponto que esse sistema parece constituir a unica soluqao para os pro blemas correntcs das opera?6es de seguro. «Mandem-me a maquina utilizavel. no case, e nos resolvereinos o problema de aceita^ao desse risco, descobriremos porqufe temos um coeficiente de sinistro-premio tao elevado...»

Automacao significa mais estudo c maior ^entendimento; eJa jamais substituird a tarefa a ser desempenhada pelo proprio raciocinio. O estudante devera aprender a pensar, nao so antes, como fambdm depois que os dados tenham sido entregues &s mdquinas.

Depois de 37 anos de profissao .sectidtari.-^, ativamente empregada em todas as suas diferentes fases, mitiha principal dificuldade ainda e a falta de habilidade ou de interesso da maioria (inclusive os diplomados por univer sidades) para pensar de raancira logica e para aplicar aquilo que teaham aprendido a setores de trabalho com os quais nSo estejam famiiiarizados... A automajSo das companhias

O «problema do papcl» so podera ser solucionado por meio de mais automagao, de acordo com a opiniao de um diretor. Para resolve-lo, as compa nhias precisarao de gente de melhor categoria, dai resultando um aumento de salario e mais satisfatdrias condigoes. O comentario abaixo bem expressa o sentido de tais a/irma^Ses-'

£ sabido que as companhias de segurostem suas atlvidades dificultadas por verda-

A importancia da mecanizagao dc uma companhia vem sendo grandemente exagcrada, eis que a colocagao de um computador em lugar de um funclonSrio munido de maquina de escrever e maquina de calcular nSo altera os principios basicos indispensdveis a orientagao dos negbcios de uma empresa de seguros.

O pessoal da ptodugao entendeu que a automacao traria consequencias sobre suas opera?6es. Todavia. a opiniao nao era unanime quanto a intensidade desses efeitos. Alguns mostravam-se receosos face as perspectivas favorSveis aos «mais capazes. antes que se pudesse tornar os ganhos mais elevados.

Mas e claro que nao- podera ser assim. Nem mesmo os habitantes do Bravo Mundo Novo se sentiam completamente^ satisfeitos, e, no entanto, eles eram nao apenas mecanizados. mas tambem feitos a maquina.

A prudencia, portanto, traduzida .scgundo uma afitma^ao poetica, parecenos uma nota interessante para vibrar como um epilogo:

Toda a administragao de negocios dc cualquer magnitude dcver4 ser suficientcmente versada em processamento eletrSnico de dados, a fim de que €sse sistema nSo se transforme no toque dc magica executado, no passado, pelos Altos Sacerdotes da Caixinha PreCa. (Traduzido do The Journal of Insu rance — setembro de 1961 — volume XXVIII, n.° 3, por Germane Barreira).

35

N» !3I - FEVERBIRO DE 1962 36

37

3b

REV'STA DO i.B.B.

A taxa dos seguros a primeiro risco*^*^

J. J. de Souza Mendes

Afuario do l.R.B.

QUAndo num ramo de seguroi coino

o de incendio os riscos come^am a tomar valores assustadores devidc a desvalorizagao da moeda ou a cutros fatores anormais, a capacidade de reten^ao de um mercado ve-se rapidamente ultrapassada. Por mais forte que seja esse mercado, a concentragao indiscriminada de cbjetos altamente valorizados atinge a numeros que assustam a qualquer segurador previdente. Dai dccorre a necessidade de grandes resseguros acompanliados das inevitavcis despesas. a perda dc automaticidade e outros elementos que vio perturbar o equilibrio conjuntural do mercado.

Varies paises tern atravessado essa situagao no ramo incendio: nos com os riscos viiltosos temos sentido de perto □ problema. A solu^ao que encontramos para o assunto e, talvez, uma das mais onerosas. Outras cem sido sugeridas, sempre tendo em vista a economia de divisas, a economia de trabalho administrative e, .sobretudo, a real e tecnica cobertura dos pcssivei.s

(*) Reproduzido da fij-'wiVa do n.° /0O — dezembro de 1956.

excesses nos casos de sinistros que atinjam um grande risco.

Na Franca, a solugao encontrada fci a dos seguros a primeiro risco. Sem entrar no merito da conveniencia ou nao da adoQao de seguros a primeiro risco no ramo incendio, que nos parece, face a nossa atual situacao, completamente contra-indicada, tem este tra balho por fim examinar simplesmente um dos principals aspectos dos seguros a primeiro risco, qual seja o da determinagao da taxa desses seguro.s em fungao das taxas da tarifa de seguros comuns.

No seguro a primeiro risco nao se aplica a clausula de rateio; o segurador responde por todos os danos ate a importancia segurada. sem levar em considera?ao, na ocasiao do sinistro, o valor real do objeto seguradc .

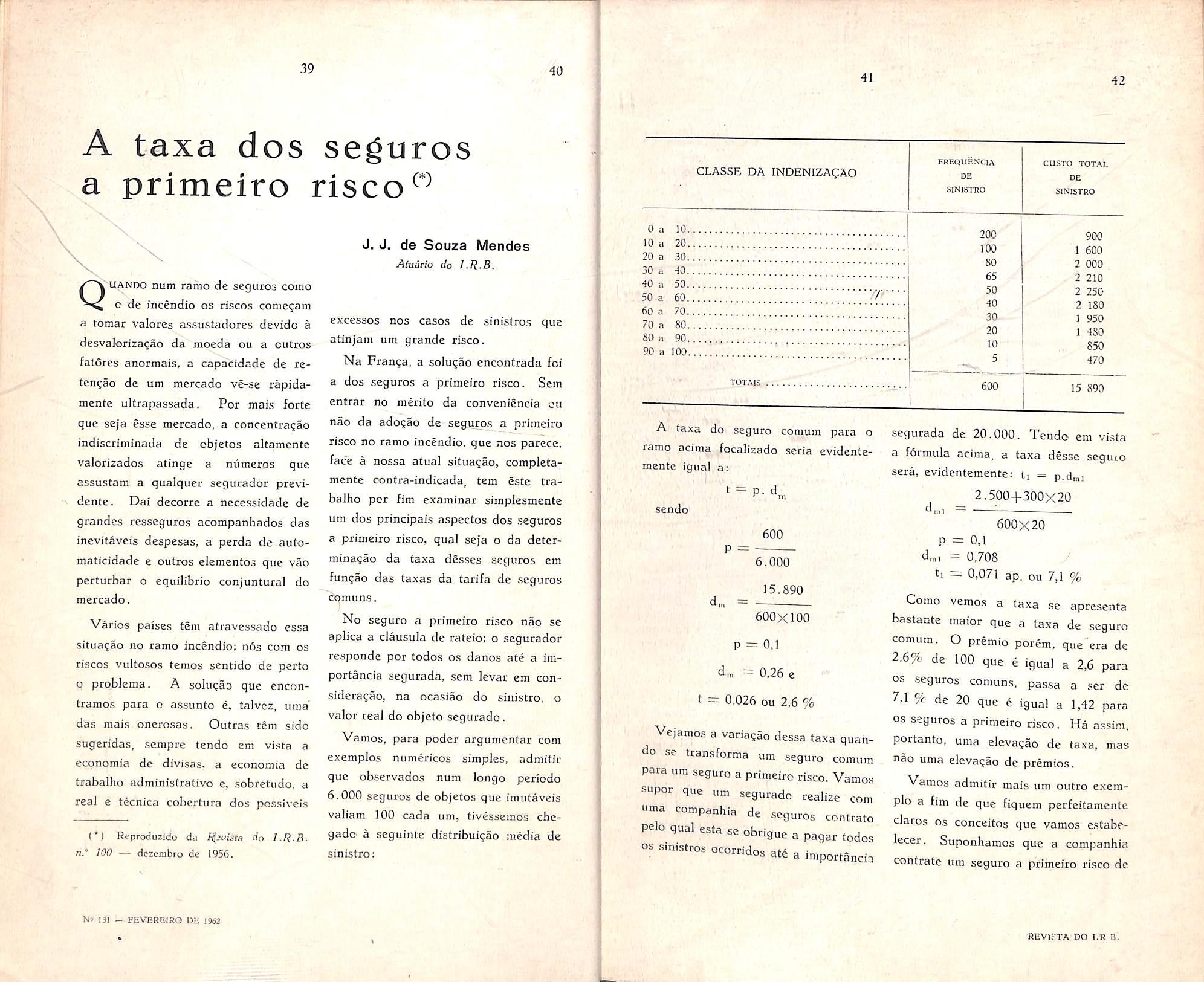

Vamos, para poder argumentar com exemplos numericos simples, ndmifir que observados num longo periodo 6.000 seguros de objetos que imiitaveis valiam 100 cada um, tivessemos chegadc a seguinte distribuigao media de sinistro:

CLASSE DA INDENIZACAO

A taxa do seguro comuin para o ramo acima focalizado seria evidentemente igual.a:

t = p. d ^ m sendo

segurada de 20.000. Tendo em vi.sta a formula acima, a taxa desse seguio sera, evidentemente: ti = p.dn>i

d,„i =

2.500+300x20

600X20

dm — 0,26 e

t = 0,026 ou 2,6 %

Vejamos a variagao dessa taxa quando se transforma um seguro comum para um seguro a primeiro risco. Vamo.s supor que um segurado realize com "n.a companhia de .seguros contrato

P=lo q„al e,.a « „b,lg„e a paga, todos OS sinis,„s 0g„„id03 a.e a imp„„ancia

P = 0,1

dmi = 0.708

ti = 0,071 ap. ou 7,1 %

Como vemos a taxa se apresenta bastante maior que a taxa de seguro comum. O premio porem. que era de 2.6% de 100 que e igual a 2.6 para OS seguros comuns. passa a ser de 7,1 % de 20 que e igual a 1,42 para OS seguros a primeiro risco. Ha assim, portanto. uma elevagao de taxa, mas nao uma eleva^io de premios, Vamos admitir mais um outro exemplo a fim de que fiquem perfeltamente claros OS conceitos que vamos estabelecer. Suponhamos que a companhia contrate um seguro a primeiro risco de

39 40

N» IJl - FEVERGIHO Uli l%2

41 42

FREQUENCIA DE SINISTRO CUSTO TOTAL DE SiNisrao 0 a iO 900 1 600 2 000 2 210 2 250 2 180 I 950 1 480 850 10 a ?n 1 riA 20 a 30 JUU 30 a 40 o\j tilZ. 40 a 50 50 Af\ 50 a 60 y/r--60 a 70 70 a 80 JU 80 a 90 10 e 90 a fOO 470 TOTAIS f.CV\ 15 890 OVAJ

P 600 6.000 15.890

d„ = 600X100

P = 0.1

REV1.=-TA DO r.R B.

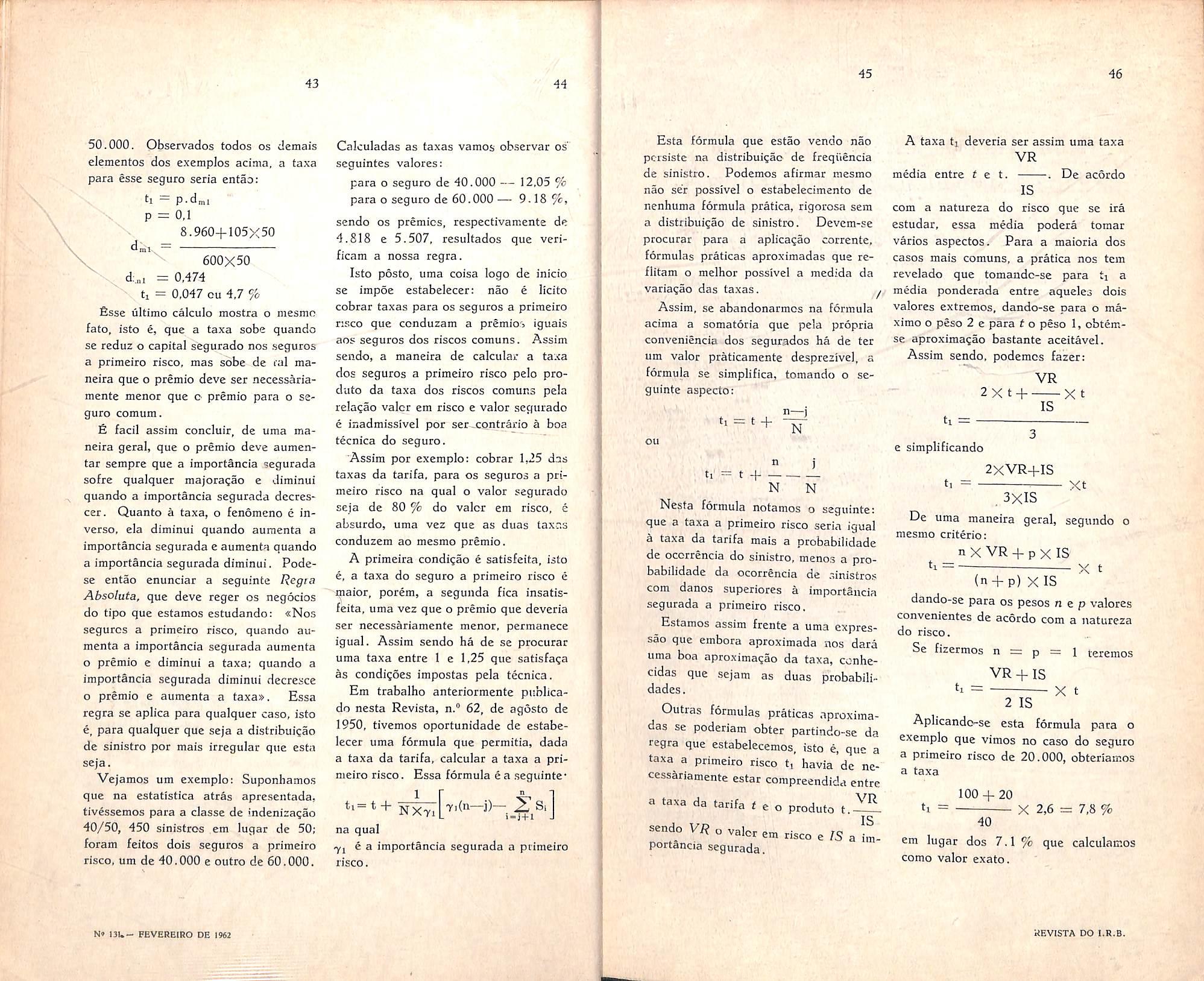

50.000, Observados todos os demais elementos dos exemplos acinia, a taxa para esse seguro seria entao:

ti = p.d„, p = 0,1

8.960+105x50

dnii, ' ^ 600x50

d;.„, = 0,474 ' ti == 0.047 cu 4,7 %

£sse ultimo calculo mostra o mesmc fate, isto e, que a taxa sobe quando se reduz o capital segurado nos seguros a primeiro risco, mas sbbe de fal maneira que o premie deve ser .lecessariamente menor que c premio para o se guro comum.

fi facil assim concluir, de uma maneira geral, que o premio deve aumentar sempre que a importancia segurada sofre qualquer majora^ao e diminui quando a importancia segurada decrescer. Quanto a taxa, o fenomeno c inverso, ela diminui quando aumenta a importancia segurada e aumenta quando a importancia segurada diminui. Podese entao enunciar a seguintc Regia Absoluta, que deve reger os negocios do tipo que estamos estudando: «Nos seguros a primeiro risco, quando au menta a importancia segurada aumenta o premio e diminui a taxa; quando a importancia segurada diminui decrescc o premio e aumenta a taxa». Essa regra se aplica para qualquer caso, isto e, para qualquer que seja a distrihuigao de sinistro por mais irregular que esta seja.

Vejamos um exemplo: Suponhamo.s que na estatistica atras aprcsentada, tivessemos para a classe de indenizagao 40/50, 450 sinistros em lugar de 50; foram feitos dois seguros a primeiro risco, um de 40,000 e outro de 60.000.

Calculadas as taxas vamos observar os seguintes valores:

para o seguro de 40.000 — 12.05 "/o para o seguro de 60.000 — 9.18 5^:, sendo os premies, respectivamente de 4.818 e 5.507, resultados que verificam a nossa regra.

Isto posto, uma coisa logo de inicio se impoe estabelecer: nao e licito cobrar taxas para os seguros a primeiro risco que conduzam a premios iguais aos seguros dos riscos comuns. Assim sendo, a maneira de calcular a taxa dos seguros a primeiro risco pelo produto da taxa dos riscos comuns pela rela^ao valcr em risco e valor segurado e inadmissivel por ser-^contrario a boa tecnica do seguro.

"Assim por exemplo: cobrar 1,25 das taxas da tarifa. para os seguros a pri meiro risco na qual o valor segurado seja de 80 % do valcr em risco, e absurdo, uma vez que as duas taxes conduzem ao mesmo premio.

A primeira condigao e satisfeita, isto e, a taxa do seguro a primeiro risco c x^aior, porem, a segunda fica insatisfeita, uma vez que o premio que deveria ser necessariamente menor, permanece igual. Assim sendo ha de se procurar uma taxa entre 1 e 1,25 que satisfa^a as condigoes impostas pela tecnica.

Em trabalho anteriormente publicado nesta Revista, n." 62, de agosto de 1950, tivemos oportunidade de estabe lecer uma formula que permitia, dada a taxa da tarifa, calcular a taxa a pri meiro risco. Essa formula ea seguinte*

E' Si -j+t ti- t + I Ti{n—i)na qua!

■Yi e a importancia segurada a primeiro risco.

Esta formula que estao vendo nao pcisiste na distribuigac de freqiiencia de sinistro. Podemos afirmar mesmo nao ser possivel o estabelecimento de nenhuma formula pratica, rigorosa sem a distribuigao de sinistro. Devem-se procurar para a aplicagao corrente, formulas praticas aproximadas que refiitam o mclhor possivel a medida da variagao das taxas. ^

Assim, se abandonarmcs na formula acima a somatoria que pela propria conveniencia dos segurados ha de ter um valor praticamente desprezivel, a formula se slmplifica, tomando o se guinte aspecto:

A taxa ti deveria ser assim uma taxa VR media entre f e t. De acQrdo IS com a natureza do risco que se ira estudar, essa media podera tomar varies aspectos. Para a maioria dos casos mais comuns, a pratica nos tem revelado que tomandc-se para ti a media ponderada entre aqueles dois valores extremes, dando-se para o maximo 0 peso 2 e para t o peso 1, obtemse aproximagao bastante aceitavel. Assim sendo. podemcs fazer:

e simplificando

2XVR+IS ti = xt

Nesfa formula notamos o seguinte: que a taxa a primeiro risco seria igual a taxa da tarifa mais a probabiiidade de occrrencia do sinistro, menos a pro babiiidade da ocorrencia de .-inistros com danos superiores a importancia segurada a primeiro risco.

Estamos assim frente a uma expressao que embora aproximada nos dara uma boa aproximagao da taxa, conhecidas que sejam as duas probabilidades.

Outras formulas praticas aproxima das se poderiam obter partindo-se da regra que estabekcemos, isto e, que a taxa^ a primeiro risco tj havia de ne cessariamente estar compreendida entre a taxa da tarifa t ^ o produto t.^ sendo VR □ valcrem dsco e IS a11 portSncia segurada.

3XIS

De uma maneira geral, segundo o mesmo criterio:

n X VR + p X IS ti = X t

(a + p) X IS dando-se para os pesos n e p valores convenientes de acordo com a natureza do risco.

Se fizermos n = p = 1 teremos VR + IS ti = X t 2 IS Aplicando-se esta formula para o exemplo que vimos no caso do seguro a primeiro risco de 20. ODD, obteriamos a taxa

100 + 20

ti = X 2,6 = 7,8 % 40 em lugar dos 7.1 % que calculamos como valor exato.

irrT 43

44

N< 131.- PEVEREIRO DE 1962

45

t + n—1 N ou 46

VR

IS ti = ° j ti = t + N N

2X t + X t

HEVISTA DO I.R.B.

Carteira Transportes: Racionaliza^ao tarifaria e simplificagao administrativa

DECLARAQOES DO

SR. ALFREDO CARLOS PESTANA JUNIOR. CHEFE DA DIVISAO TR.ANSPORTES E CASCOS. DO I.R.B

Inflagao e administragio guros, segundo afirmativa que ja se tornou chavao nesse «metiers. Como

maior prcpaio tecnico e de mais elevado nivel salarial.

Por ultimo, argumenta-se ainda que. na atividade seguradora {industria sem chamines), o trabalho constitui o fator de produgao que exerce preponderancia, motivo por que as despesas administrativas, consequentemente, ai ganham Snfase. tanto maior quanto mais elevado o contingente de pessoal exigidc pelo sistema cm que se baseie o processamento administrativo do se guro.

setor especifico. E a essc respeito ouvimos o Chefie daquela Divisao. Sr. Alfredo Carlos Pestana ]unior, no proposito de dar noticia, aos nossos leitores, das tendencias e cbjetivos que tem norteado tais estudos.

«Nossos estudos — declarou o entrevistado — visam a objetivos que, em ultima analise, guardam rela^ao entre si: 1) racionaliza^ao do processo tarifario e 2) simplifica^ao do processa mento administrativo.

1) independentcraenle-- da^inf]a9ao. a econom.'a brasilcira tem evoluids do forraa rap:da. registrando apreciaveis indices de creic-menfo ('o Produto Nscional e passando per celeres e acen tuadas frnsfo.'ma^oes estruturais:

A inflagao ja foi definida. em s5ntese feliz, como o processo atraves do fundamcnto era geral sac invocados qual a eccnomia procura absorver urn argumentos que podem ser assim enexcedente de procura monetaria. Tal cadeadcs; excedente, originario da expansao do.s meios de pagamento, gera acirrada disputa entre as diversas classes ou categorias de participantes do processo economico, cada qual empenhada em obter mellior quota na redistribui?ao. que entao se verifica, da Renda Nacional.

Isso expiica a nossa ja cronica ins-

^2) com o progresso economico, a remuneragao do trabalho vem melhotabiiidade de pre^os, bem como o con.s- rando, gradativamente, sua posicao retante cresnraento da carga financeira lativa entre os compoiientes da Renda que, em toda atividade economica. ct- Nacional, melhorando em conseqiienpresentam .-iS despesas administrativas.

Nao e rccente, alias, o erapenho que a cla.sse seguradora tem votado a tnrefa de encontrar e implantar formulcs que pcopicicm simplifica^ac de scus processes administrativos. Tal objctivo, que os seguradores tanto se esfor^ara por alcangar, HcIO poderia deixar de ser tanibcm vlsado pelo I.R.B.. cujas opera^Ses industriais estao sujeitas ao impacto Jos mcsmos fenomenos e vicissitudes que afetam o se guro direto.

O primeiro consiste na elabora^ao de urn esquema tarifario que permita atingir, a um so tempo, justa taxa?ao dc risco e manuseio mais facil da tarifa. O segundo objetivo, que em grande medida decorre da realiza^ao do pri meiro, consiste na adoqao de uma re tina administrativa em que se alcance um processamento simplificado da operaao do seguro e, por via de consequencia. tambem da operacao de resseguro.

Ramo Transposes: inonagdes

Seguro: Ptoblema do rii.^to administra-

O problema, que e geral, vem assu-

cia 0 padrac de vida das classes assalariadas: o incremento na remuneragao do trabalho tem raaiores reflexos na gestao do seguro, atividade cuja natureza exige mais complexa forma^ao mindo maior relgvo em materia de se- profissional e, portanto, pessoal de

A Divisao Transportes e Cascos (D.T.C.) do vem realizando diversos estudos com "a finalidade dc atuaiizar as praticas vigentes em set.

Com isso sera possivel conseguir uma redugao de custo, em proporsoes que pelo menos sejam de ordem a atenuar o problema, que a tantos inquieta no mercado segurador, da iminencia de carregamcnto insuficiente.s

47 48

two

49. 50 Ne 131 - FEVEREIRO DE 1963

PliMiTA DO l.R.H.

Algumas ideias

Passando a dar alguns exemplos, atraves da in-

dicacao de ideias que possam cooduzir aos objetivos visados, disse o Sr. Alfredo Carlos Pestana Junior:

«Eni nossos trabalhps, que ja se encontram em fase final de revisao dos anteprojetos de Tarifa e de Apolice para o transporte maritimo, uma das ideias ja assentadas, com vistas a racionaiizagao e simplifica^ao do processo tarifario, e por exempio a de extinguirem-se os adicionais de agrava?ao de risco (transbordo, carregamento em conves, condigoes pcrtuarias, idade, tonelagem, sistcma de propulsao e ma terial de construgao do navio), bem como eliminarem-se certas exclus5es de risco {barataria. impericia, negligencia), mediante a compensagao de uma taxa basica em efetiva correspondencia ccm o novo elenco das garantias incluidas na cobertura basica. Outra ideia, visando a racionalizagao do pro cesso tarifario. foi a de rever-se a atual

classificagao das mercadorias para efeito de taxagao.

Nessa revisao partiu-se, primeiro, de urn levantamento das mercadorias de ^maicr frequencia de transporte, isto e. com indices de maior expressao no vo lume total transportado em nossa cabotagem. Feito isso, passou-se a um novo grupamento de mercadorias, tendo em vista sua natureza e, portanto, sua exposjgao ao risco do transporte. No grupamento refercnte a mercadorias em geral foram incluidas as de menor frequencia de transporte.*

Prosseguindo em suas declaragoes, disse 0 Sr. Alfredo Carlos Pestana

Junior:

«Convem mencionar uma outra ideia condigao do segurado e meio de transem que estamos trabalhando: a da porte. apolice unica. Hojc, no ramo Tran-i- Mgg pa^a conseguir-se csse objetivo portes, OS tipos de apolices variam em modificagao, qua! fungao de dois elementos: a condigao a da apolice-transporte so conter, do segurado e o ncio de transporte. ^como impresso. a/rente ou fronfispfcio, Temos, no primeiro caso, apolice ® juntando-se a mesma as Condigoes para embarcador. para, transportador Gerais do tipo de seguro desejado. propriamente (cobertura RC) cu em Essa soluggo permitira nao so um nome do embarcador (caso fortuito ou exame future das condigoes comuns a forga maior) ou compreensiva: no se- todos os sub-ramos como, o que e imgundo caso, temos apolices para trans- po^tante. a padronizagao da terminoporte maritimo. fluvial (e lacustre), logia e da redagao das dausulas. rcdoviario, ferroviario, aeroviario c, ainda, para seguros de bagagcns e para seguros de mercadorias em maos de portadores.

S verdade que os principios juridicos e certas condigoes basicas, comuns a todos esses tipos de seguro, admitiriam a adogao de uma so apolice contendo cm suas Condigoes Gerais o minimo indispensavel (e comum a todas as mo-

Essas Condigoes Gerais poderao set impressas pelo I.R.B. ou Federagao que as fornecera a Sociedade, cabendo a estas, tao somente. mandar imprimir a apolice-transporte, na forma acima mencionada.

Isso simplificara consideravelmente OS trabalhos, hoje tao dificultados, da fase inicial de elaboragao do contrato dalidades) em materia de estipulagoes seguro e emissao de apolice. contiatuais, e complementando-se a Conseguida tal simplificagao, seria cobertura pela anexagao a apolice das ainda grandemente fadlitada a tarefa .ondigoes especificas referentes aos de preparagao do pessoal espccializaas acima: do.»

dois aspectos salientados linha=

51 52

\

131 - FEVEREIRO DE 1962

53 5d

TEVIST/. DO I.H.B.

As vantagens da franquia no Ramo Automoveis

\ /"^ RAMO Automoveis caracterira-

se, sabidamente, pela alta inci-

dencia de'pequenos sinistros: esta peculiaridade e demonstrada em estatisticas, pelas quais cerca de 60 % dos sinistros situam-se em importaneia in ferior a Cr$ 20.000,00.

Assim sendo, um dos mais serios problemas das sociedades seguradoras e o que diz respeito ao aspect© admi nistrative, no trato com os iniimero.s pequenos sinistros que decorrem de seus seguros. Inegavelmente, uma solu^ao eficaz para tal e, sem diivida, a institui?ao de franquias no.s seguros realizados.

A franquia beneficia a todos; segurado ,segurador, ressegurador e o proprio seguro, em, si, sentem seus beneficios.

Ao segurado, logo de inicio, com uma redu^ao no seu premio. No traiiscorrer do seguro, da ao proprictario do veiculo maior autcnomia e dcrembara^o no trato com os seus pe quenos sinistros — dentro da franquia estabclecida — independendo, portanto, de um previo entendimento com a seguradora: o tempo ganho com o irato imediato e direto entre o segurado e a oficina e bastante significative. Finalmente, na renova?ao da apolice, a franquia enseja que c segurado tenha muito maior possibilidade de vir a beneficiar-se com os bonus, permitido-; pela Tarifa, e destinados a premiar a qucm deixar de recorrer as indeniza?6es. Ac segurado. portanto, uma triplicc e significativa vantagem.

Francisco de A. C. Avellar Assessor Tecnico da D.A.At., do I.R.B.

Ao segurador e ressegurador, pelo dlivio nos trabalhos administrativos. 6 surpreendente o niimero de sinistros que se deixa de atender quando existe uma franquia, mesmo que relativamentc pequena. Ainda de acordo com dados estatisticos, ultrapassava de 35 % o numero de sinistros cujas indenizac:6es eram inferiores a Cr$ 10.000,00 !

Finalmente. para o Seguro, em si, a franquia e, em principio, e" pela sua natureza, ao mesmo tempo um premio para o bom risco e um castigo para o mau: corrige, automaticamente, a incidencia repetida de sinistros; colabora no saneamento do Ramo, no barateamento do seguro e na ponderada distribui^ao do onus decorrente de eventual deficiencia de taxas.

Pena e que sua aplica?ao pratica enContre obstaculos; nao so per nao ser bcm compreendida, encontrando-se resistencia na sua ado^ao, como tambein por se reconhecer que a fiscaiiza^ao dos sinistros nem sempre evita que h?.ja um acuinulo de danos, prcveniente.n de mais de um evento, burlando, em parte, o efeitc da franquia.

Mas, ainda assim, nielhor difundicla em todos os seus aspectos favoraveis, c, V'-ricipalmentz, se icrnada obrigaforia para toHo., cs ca.-cs, os bons cfciios de sua insiiCuiQut. generalizada nao tardarao a se farer sentir na ple nitude do campo do seguro Automove'.s.

Riscos Aceitos de Automovel — nos Estados Unidos

APRESENTADA PELO SR. CHARLES E. CHEEVER.

DA DELECACAO NORTE-AMERICANA A VUI CONFERENCIA HEMISFERICA DE SEGUROS

D^ E ACORDO com o relatorio elaborado pelo Departamento de Comercio dos Estados Unidos para o ano de 1960, havia aproximadamente 74.000.000 de automoveis licenciados nos Estados Unidos. £ impcssivel calcular os beneficios economicos e sociais que o auton)6ve! troiixe para a America. For outro lado. enfretanto, 0 automovel causou neste seculo mais mortes e destrui^ao que todos os exercltos de nossos inimigos no curso da histdria. No ano passado, cutou-nos o sacrificio de 38.200 vidas c pelo menos 1.400.000 cases de danos fisicos.

Tao repreensivel e mau. esse resultado teria sido talvez pier se as leis de responsabilidade economics nao tivesseoi sido promulgadas em todo o

nosso territbrio e teri? sido muito melhor o resultado se as leis tivessem sido rigorosamentc aplicadas. Essas leis de responsabilidade economica c as com elas reiaaonadas nos 50 estados dos Estados Unidos, o Distrito de"Co lumbia e as prnvincias do Canada, protegem a popula^ao mediante a exigencia de provas de responsabilidade economica as ptssoas envolvidas em acidentes. Alem disso, sob essas leis e Hcita a suspensae de licenqa para dingir e dc titulo de propriedade, se nao e possivel estabelecer respon sabilidade economica pelas reclamagoes de prejuizos causados por acidentes de automdvd. independentemente da culpa.

O Bureau of Motor Vehicles (Esciitorio de Veiculos Motprizado.s), ou

55 56

\

\

N' ;3I - FEVEi?S'i'?0 DE !562

57 58

TESE

MEMBRO

/•

KCNISTA DO i.R.B.

outra autoridadc semelhanci nos diferentes estados, pode suspender a licen$a de niotorista e o titulo de propriedade de qualquer pessoa acusada de infringir as leis do Estado referentes \a veiculos inotorfzados. A supr.'jjao tem ~procedencia por haver causado a morte de uma pessoa, por dirigii embriagado, abandbnar o local do acidente e dirigir freqiientementc com imprudencia. A supressao so termina quando o individuo pode comprovar sua responsabilidade ec^momica no future. Isto pode ser feito por uma companhia de seguros, preenchendo-se um certificado denominado SR-22, que e comprovante de seguro de re.,ponsabiiidade automobilistica e mediante o ~ qual a companhia certifica que enutiu uma apdlice de responsabilidade de automdvel, englobando responsabilida de sobre lenCea corpcrais e danos a propriedade, adequada ao cumprimento das exigencias da lei do Estado en que o velculo b dirigido.

A lei de alguns Estados. aplica-se ijnicamente is licences e nao eo titulo

de propriedade, porem a maioria das leis do tipo das de seguridade sao apiicaveis a ambos. Algumas leis gozam de reciprocidade. Em suma, isto permitiria a um Estado mover a^So contra qualquer um que se envolvn em acidente noutro Estado,se este igualmeiite instituiu a reciprocidade em sua lei do tipo de seguridade econdmica ou de responsabilidade de seguridade.

Estas leis estimulam o desenvolvimento dos seguros porque, em ncssa civiliza9ao moderna, ninguem qucr ser privado de um carro e muitas vezes dirigir e uma nccessidade. Embora a maioria das pessoas estivessem dese^josas de resguardar-se com seguros, varias forgas se interpunham, tornando quase imiDossivel que alguns iudividuos conseguissem a cobertura adequada.

O mercado segurador, levado por uma mistura de inflagao, indenizagoes elevadas e tarifas de nivel inadequado, adotou criterios rigorosos de selegiio e contratagao de seguros. Os subscrltcres («underwriters») das companhias

nao operavam de forma arbitraria ao selecionar os riscos, mas sua primeira obrigagab atinha-se as suas companhiar. O montante de prejuizos se elevava ao infinite e os tipos de negocios responsaveis por erra situagao tinham de ser eliminados.

O mei'cado nao era facilmente acessivel a pessoas com anotagoes de ma clltegao, ou que bebiam em excesso, motoristas jovcns inexperientcs, pessoas acima de deterninados limites deidacle, OS fisica c nscntalmente reduzicios, pes soas que dirigiara veiculos antiquadosou pessoas de certos grupos de ocupaglo.

Segundo o sistema judiciario amcricano, todos os individuos tem certos direitos e liberdades, fais como o diieilo de possuir propriedades, e que so podem perdcr em virtude de processo iudicial.

Portanto, as pessoas que tiveram a infelicidade de provocar acidences scm estar seguradas e receber penas severas, e OS eiementos da populagao que, sem culpa. tinham sido acidentados, in-

fluiram sobre os legisladores para obter garantias. Alegavam que, em muitos casos, OS seguradores impunham discriminagoes que atentavam contra o interesse piiblico.

Os corretores de seguros, sentindo a pressao de um mercado tao limitado, recorreram acs responsaveis pela industria do seguro a fim de encontrar-.se uma solugao.

Evidentemente, justificava-se a preocupagao do mercado segurador com a elevagao do montante de- prejuizo, relativamente a cssa classe de riscos. Verificou-se que os riscos que nao cram aceitos sob comprovados metodos de selegao. atingiam indices de perdas mais elevados que os que eram cuidadosamente realizados.

Diante da possibilidade, por um l.ido, do seguro obrigatorio, ou da ngao vcluntaria doo proprio mercado, por outre, as companhias decidiram assumir o risco voluntariamente e assim nasceu o «Plano de Riscos Aceitos».

59 60

No "?1 — ceveueiro JE IS.'J

61

.7

RBV.Sl'X DO J.H.B

Por esse sistema, os riscos nao excluidos espedficamente pelas Jeis de responsabilidade de seguridade e que, de.boa-fe, tern direito ao seguro de res ponsabilidade de autotnovel, mas que iiao 0 conseguem num mercado normal, podem ser realizados com seguradores autcrizados.

Os seguros deveriam.ser distribiiidos a todas as companhias, proporcionalmente aos premios liquidos diretos no seguro de responsabilidade por lesOes corporals causadas por autcmoveis.