A-8R11 OE 1962

S U M A R I O

I.R.B, — Mais um aniversario; noticia, col. 3 — Administragao do I.R.B.; algumas linha,s basicas da politica em execu^ao: entrevista: Oijama Pcreira Tci.xeira, col, 7 A cobertiira de primeiro li.sco; cntrevista: Celio Olimplo Nascentea, col, 15 — Sinistro do navio Areia Branca: parecer, col. 21 — Coloca;ao de seguros do governo; Decreto n." 569, de 2 de fevereiro de 1962, col. 35 — Liquidai;ao de sini.stro.s: pedra-de-toque da cficiencia do seguro; entrevista: Geraido de Souza Freitas, col, 43 Novos dirigentes na orgnnizaqao sindical do seguro; entrevista Claudio dc Almeida Rossi, col. 49 — Introducao a teoiia matematica do seguro: J. }. de Souza Mendes, col, 55 — Criado o seguro de credito para e.xportai;Io: De creto n." 736, dc 16 de margo de 1962. col. 79 — Proporcionais e formulas derrogatorias nos seguros de incendio; tradugao, Edoardo Bonanate. col. 89 Problemas do Seguro brasileiro: relatorio: Angela Mario Cerne, col. 105 Organizagao para a Cooperagao Economica Europeia, col. 131 — Balango Geral do I.R.B. em 31 de dezembro de 1961, col, 159 — Dados Estatisticos: Estimat.'va de premios e sinistros para 1961, col. 171 — Boletim do I.R.B. col. 177 —Noticiario do Pais. col. 183 — Noticiario do Exterior, col. 189.

O Decrefo n." 569. dc 2 de fevereiro do ano em curso, rcgulamentando a colocagao dos seguros de bens das cntidades governamentais. constitui medida da qua! ressuma antes dc mais nada simples manifestagao de scnso de ocdem. ingrcdientc elcmentar e indispensavel no fhixo das transagoes do Estado.

Anteriormente, nada havia de carafer normativo sobre .a matexia. sabmctendo-a a tratamento uniforme c disciplinado. Cada orgao. repartigao, autarquia, entidade paraesfafa/ ou sociedade de economia mista. adotava para si e a sua discrigao os criterios de circunstancia quc entciidciise mais convcnientcs a colocagao de sens seguros especificos — triferios cslscs tanto mais instaveis quanta malor a rotatividadc das administragdes.

Imperava, assim. a multiplicidade e com ela. esta visto. a fteferogencidade — onde precisamcnte. no entanto. tudo deveria processar-se de mancvra uniforme e ordcnada. pois nao se compreende como possa haver racional agao administcadva do Esfacfo. quando os sens drgaos nao estejam entre si coordenados. em materia a todos comum, par diretrizzs que Ikes fixem oricntagao e procedimentos tambem comuns.

Afora esse objctivo de introduzir. no particular, adequada c cabivel disciplina, o aludido decreto visou ainda ao atendimento do interesse dos seguradorcs nadonais. De dots modos: 1) canalizando para eles OS seguros das entidades governamentais; 2) impondo ao I.R.B.. nessa faixa de operagoes. o exerctdo obrigatdrio de uma fungao que a lei simplesmente Ihe facultava — ado controle direto das trarlsagoes com OS mercados do exterior.

Rsse controle direto e exclusivo e obviamcnte condigao preclpaa para que se torne possivel regular, no exato nivcl das conveniincias e possMades nadonais, o fluxo e refluxo de divisa^ que se verifica raues as duas correntes de negodos, em materia de seguros e resse5 de dentro para fora. e de fora para dentro.

a tao o I.R.B.. na parte que Ihe toca, boa execugao do mercad ^ 1"^°^ °^jdivos. confrifcuindo a|ssim para o beneftcio d " e. sobr.,,io. e„, ,1. ecopopiia pais.

ANO XXill ABRIL DE 1112 N. 132

INSTITUTO DE RESSEGUROS DO BRASIL Pfctidonu-: 0>am» Pacoiia 7oi»olra CONSfLMO TCCMCO CONSEiHO FISCAL WANORPEBClBA OF OlIVClBA (Vic«-PtM>a<'<l<) AnGELO MAffiO UC MORALS CFRME ARIHUR AU1RAN FRANCO OE SA CASS>0 ClAMFOLlNl HOACIR DE SOUZA RAUF TEllCS SUD'-C AIBLRIO ViCiRA SOUIO (P'cKdtnwt NELSON GH'SlAiN COllART RUOEM ViEiRA MACMAOO REDAQAO da REVISTAt SFRVICO 01 DOCUMLNTACAO tllif H 10 JOAO f Afi. VI FAl AVFNpOA MARCCXAl lAMARA, 171 CA'HA ROslAl. 1 440 •• T£l 3J.8DS8 RiO OE JANEIRO BRASH PUBLICA^&O BIMESTRAL Of (L^cple* eft AFlQi'l »ipr*>

RE7ISTA I

1 '

r; t r A o "KI3 iISTA DO I.R.B.

LR.B.- Mais urn aniversario

TT^ NTRE OS receios e maus augurios 'com com que a iniciativa privada assiste as incursoes do Estado no campo economico, surgiu o Decreto-lei n.® 1.186, em 3 de abril de 1939. criando o Institute de Resseguros do Brasil.

A nova entidade. porera. nao viria entrar desde logo em funcionamento. Constava de sua bem cuidada planifica^ao, que se inspirava nos mais avaneados e modernos principios de Administragao, urn periodo de defasagem em cujo decorrer o Institute, num teste salutar e objetivo, experimentaria a propria engrenagem administrativa exercitando seus difcrentes orgacs atraves da manipulagao de operaeoes ficticias.

Tudo pronto e aprovado, entrou o I.R.B. cronomctricamente a funcionar, de fato; urn ano depois da sua criaeao — exatamente a 1.® de abril de 1940. data em que tambcm cirtulou a primeira edigao desta Revista.

Assim, este mcs ocorrem dcis aniversarios; o 23." da criaeao do Instituto c o 22." da Revista do I.R.B■. coincidindo a ultima efemeride com o 22." ano do inlcio das opera^bes de resseguro.

Importa muito mais, em tal oportunidade, a perspectiva que a frente se desdobra, deixando entrever as tarefas que ainda tern o I.R.B. per cumprir, do que o balan^o retrospectivo das realizaeoes ja alcan^adas. Destas ja esta bem consciente e convencido o mercado segurador nacional, que alias com espirito de justi^a nao se tem esquivado de frequente e repetidamente proclamar.

Vive o pais. no momcnto, justamente o ponto mais dificil e agudo de uma transi^ao que se opera no processo historico do seu desenvolvimento economico-social. O arcabougo institucional, que no consenso das diversas correntes de opiniao, ja nao atende plena e satisfatoriamente as exigencias da atualidade, e submctido a amplo exame critico, com vistas a formula^ao das diretrizes e linhas estruturais que irao servir de suporte a proxima etapa do crescimento nacional.

Ncsse quadro, ja se pode antever a importarf:ia das responsabilidades atinentes ao papel do I.R.B. instrumento sem duvida de grande valia para a elabora^ao e boa execucao da politica do Governo no setor do seguro privado.

Nessa area, nao sera escasso nem de somenos o elenco dos problemas a en-

frentar, na tarefa de entrosamento e sincronizagao de tal setor dentro do novo conte.xto economico-social que emergir das transformagoes em marcha. Mas estaraos certos de que, coma scmpre, sabera o I. R. B. cumprir da melhor forma a sua missao — com zelo, eficiencia, patriotismo e competencia.

De igual modo ira a Revista do I-R.B. desempcnhando a fungao que Ihe cabe, doravante com responsabilidades talvez ate maiores. Isso porque, no flagrante descompasso entre a expansao do Seguro de um lado. e. de outro, a estagnagao dos centres de forma^ao profissional indispensaveis ao atendimento das crescentes nccessidades de pessoal que gera aquela propria ex pansao da industria, assume ainda raaior importancia, no vazio que se estende entre os dois estagios, a significa^ao didatica for^osamente alcan^ada pelas revistas especializadas.

Estas. sob 0 imperio das ciicunstancias, se transformam em valiosas fontes de cabedais indispensaveis a prepara?ao profissional de grandes contingentcs de pessoal.

Como em outra ocasiao salisntamos nas nossas paginas, em meio a sucinta analise da situa<;ao do pais. no setor

educacional verifica-sc um consenso geral a proposito da neccssidade de rcformas de base, de maneira a dar-se ao ensino uma estrutura adequada as exigencias do desenvolvimento eco nomico. O sistema atual. planejado em fun?ao de circunstancias e peculiaridades de outra etapa da evolugao na cional. ja nao atende aos problemas e nccessidades da sociedade industrial dos nossos dias.

Guardadas as proporgoes, nao e de natureza divcrsa a problematica enfrentada pelo Seguro Privado, em materia de prepare profissional. Cresceu a atividade seguradora, tornou-se ela mais complexa eni razao do desenvol vimento da economia nacional. mas naosc expandiram paralelamente os orgaos, processes e instrumentcs de ampliaqaa c prepare dos quadros profissionais.

Diante desse panorama, redobra deimportancia a obra divulgacional a' cargo da Revista do I.R.B.. comoveiculo de difusao de maxima impor-' tancia para a tarefa de complementary a forma^ao tecnico-profissional dos' estabelecimentos de ensino.

Mas estamos conscientes do nosso' papel e, felizmente, prontos e dispostos| para desempenha-lo com a exa^ao quci nos permitirem nossas possibilidades.-:

N» !32 - ABRIL DE 1962

•/

REVISTA Oe I.8.B.

Administragao do I. R.B. ilgiiinas liiilias basicas da politica em

DECLARACCES.. DO PRESIDENTE OYAMA PEREIRA TEIXEIRA

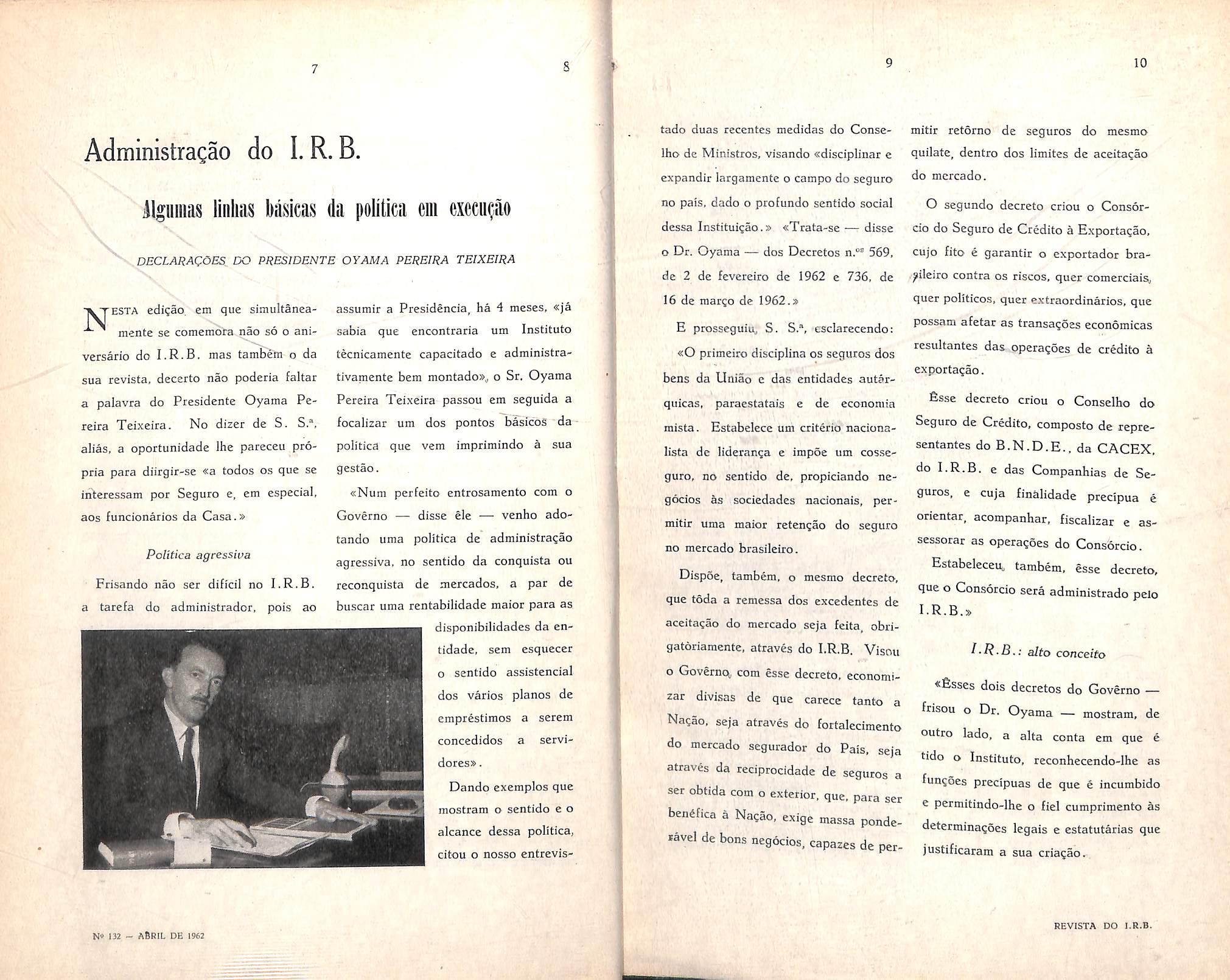

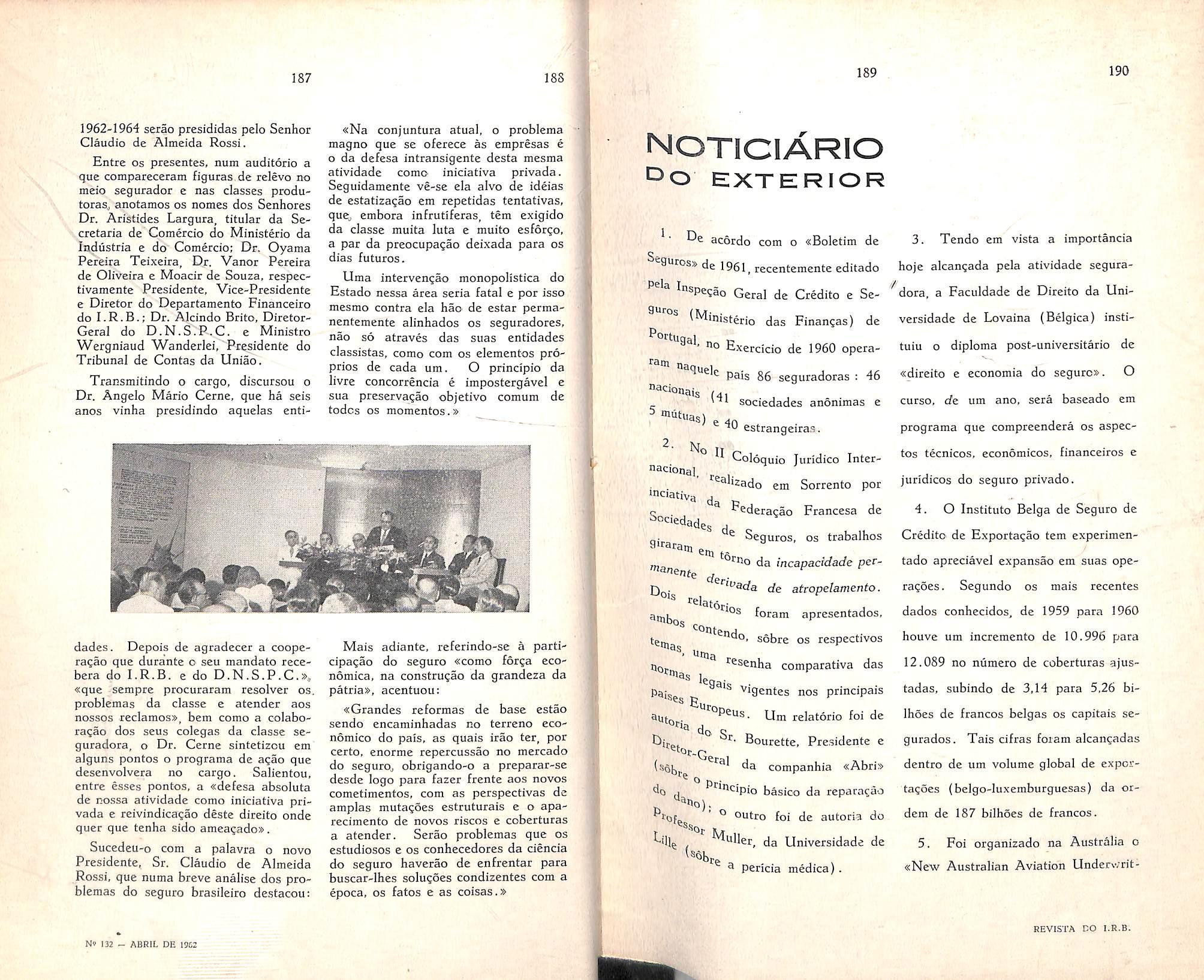

"KyESTA edi?ao, em que simultaneamente se comemota nao so o aniversario do I.R.B. mas tambeln o da sua revista, decerto nao poderia faltar a palavra do Presidente Oyama Pexeira Teixeira. No dizer de S. Sa. alias, a oportunidade Ihe pareceu propria para diirgir-se «a todos os que se interessam por Seguro e, em especial, aos funcionarios da Casa.»

PoUCica agcessiva

Frisando nao ser dificil no I.R.B. a tarefa do administrador, pois ao

assumir a Presidencia, ha 4 mcses, «ja sabia que encontraria um Institute tecnicamente capacitado e administrativamente bem montado»., o Sr. Oyama Pereira Teixeira passou em seguida a focalizar um dos pontos bisicos - dapolitica que vem imprimindo a sua gestao.

«Num perfeito entrosamento com o Governo — disse ele — venho adotando uma politica de administra^ao agressiva, no sentido da conquista ou reconquista de mercados, a par de buscar uma rentabilidade maior para as disponibilidades da entidade, sem esquecer o sentido assistencial dos varios pianos de emprcstimos a serem concedidos a servidores».

Dando exemplos que mostram o sentido e o alcance dessa politica, citou o nosso entrevis-

tado duas recentes medidas do ConseIho de Ministros, visando «disciplinar e expandir largamente o campo do seguro no pais, dado o profundo sentido social dessa Institui^ao.» «Trata-se ■— disse o Dr. Oyama — dos Decretos n.°® 569, de 2 de fevereiro de 1962 e 736, de 16 de mar^o de 1962.»

E prosseguiuu S. S.', csclarecendo: «0 primeiro disciplina os seguros dos bens da Uniao e das entidades autarquicas, paraestatais e de econoniia mista. Estabelece um criterio nacionalista de lideranga e impoe um cosseguro, no sentido de, propiclando negocios as sociedades nadonais, permitir uma maiot reten^ao do seguro no mercado brasileiro.

Dispoe, tambem, o mesmo decreto, que toda a remessa dos excedentes de aceitagao do mercado seja feita, obrigatoriamente, atraves do I.R.B. Visou o Governor com esse decreto, economizar divisas de que carece tanto a Na^ao, seja atraves do fortalecimento do mercado segurador do Pais, seja atraves da reciprocidade de seguros a ser obtida com o exterior, que, para ser ben^fica a Na^ao, exige massa pondelavel debons negdcios, capazes de per-

mitlr retomo de seguros do mesmo quilate, dentro dos limites de aceitaqao do mercado.

O segundo decreto criou o Consorcio do Seguro de Credito a Exportagao, cujo fito e garantir o exportador bra.^ileiro contra os riscos, quer comerciais, quer politicos, quer e.xtraordinarios, que possam afetar as transa^oes economicas resultantes das pperaqoes de credito a exporta^ao.

fesse decreto criou o Conselho do Seguro de Credito, composto de representantes do B.N.D.E., da CACEX, do I.R.B. e das Companhias de Se guros, e cuja finalidade precipua e orientar. acompanhar, fiscalizar e assessorar as opera^oes do Consorcio. Estabeleceii, tambem, esse decreto, que o Consorcio sera administrado peio I.R.B.»

l-H.B.: alto conceifo «£sses dois decretos do Governo frisou o Dr. Oyama — mostram. de outro lado, a alta conta em que e tido o Institute, reconhecendo-lhe as Iuu?oes precipuas de que e incumbido c permitindo-lhe o fie) cumprimento as determinaqSes legais e estatutarias que justificaram a sua criagao.

>32 - ABRIL DB 1962 10

REVISTA DO I.R.B.

E honrando as justas expectativas do Conselho de Ministros, o I.R.B. ja se mostrou capaz de realizar dois dos maiores seguros de cascos de entidades govefnamentais {Petrobras e L6i4.e Brasileiro), dentro de condi^oes e taxas que atendem aos interesscs dos segurados.»

Politica [tnaQceira

Passando a aludir a politica traqada para esse setor especifico das atividades do I.R.B., disse o Presidente;

«No campo financeiro, a politica da administra?ao do Institute tem sido no sentido de obter a niaior rentabilidade possivel para as disponibilidades da Casa. em operagoes plenamente garantidas.

Assim, o Institute inverteu soma ponderavel na compra de letras de impertagao, com rentabilidade media superior a 30 % ao ano.

E agora, atendcndo tambem aos justos interesses do funcionalismo, submeti ao Conselho Tecnico — c tive o prazer de ver aprovado — piano apresentado pclo brilhante Diretor do Departamento Financeiro, especificando verbas vultosas para emprestimos mediantc garantia hipotecaria, atcndendo preferencialmentc o setor da casa propria dos servidores do I.R.B.

Para isso, foi dotado de novas verbas o Piano «A» e foi criado o

Piano «A-C». a que foi atribuida a verba de Cr$ 120.000.000.00.

Paralelamente, financiara o I.R.B. a compra de automoveis por seus funcionarios. Com isso, seraO' ao mcsmo tempo alcangados tres objetivos: 1) pre.star colaboragao a industria aUtomobilistica, pela criagao de facilidades que llie propicicm a conquista de nova clientela; 2) possibilitar ao I.R.B. a realizagao de investimentos de real interesse financeiro: 3) ampliar o nivel da assistencia ao funcionalismo. facultando a estc a aquisigao de automoveis em condigoes bastante accessiveis. entre as quais a obtengao dos descontos de prego que porventura venham a ser feitos pclas fabricas ou seus revendedores.

No campo financeiro ha. ainda. a realgar a decisao do assunto relative a construgao e venda do Edificio «Augusto Xavier de Limas. em que o Excclentissimo Senhor Presidente do Conselho de Ministros autorizou o • I.R.B. a concluir as obras e entregar o imovel mediante compensagao no prego capaz de permitir ao Institute lucro semelhantc ao previsto quando o Conselho Tecnico autorizou a venda.

Isso permitira ao Institute, a partir do corrente mes, a percepgao de somas consideraveis mensais, a titulo de prego e juros da parte financiada do mesmo.

Alias, o Excelentissimo Senhor Pre- Estuda, tambem, o Instituto. por seus sidente do Conselho de Ministros ja orgaos competentes, a possibilidade dc despachou tambem, com energia, na melhor enquadramento funcional, defesa do patrimonio do I.R.B., na modo a permitir a todos melhores copia do parecer do Excelentissimo Senhor Procurador Geral da Republica que Ihe foi enviada e refereote ao Recursp Extraordinario relative ao si- ■/ nistro «Areia Branca».

E de rea!gar-se, nesse conjunto de atitudes, o pcrfeito entrosamento existente entre o Coverno e o I.R.B.. propiciando aquele, pela confianga e prestig.'o que oulorga ao Institute, que este possa bem cumprir as suas elevadas finalidades.»

Problemas em vias de sofugao

remuneragoes e perspectivas de ascengao mais rapida.

Ja autorizei a Divisao Administrativa a preparar normas para a realizagao de um concurso publico. destinado ii selegao de pessoal necessario ao preenchimento das vagas funcionais existehtes. Dei tambem instrugoes aquele orgao para abrir e propiciar condigoes de melhoria para os funcionarios contratados, de real valor.»

C. T.: Cooperagao valiosa

Em suas declaragoes finais. disse c Presidente: '

«Nao desejo, per fim, encerrar essa

Por proposta do Conseiheirc Raul Rudge, o Instituto analisa questao do limite legal buscando a solugao que, dentro da lei, permita o atendimento aos legitimos interesses de todos.

Dando exemplos concretes do cuidado e diligencia que a Administragao poe na solugao dos problemas em curso. disse o Presidente Oyama Pereira minha ligeira explanagao desses 4 priTeixeira. meiros mescs de administragao, sem «Estuda o Instituto, neste momento. faier urn agradecimento piiblico £0 uma serie de matecias do mais alto comportamento altamente capacitado. interesse para a classe seguradora e profundamente tecnico, nitidamente para o funcionalismo. j , „ cooperador e sensivelmente cavalheiresco do Conselho Tecnico do I.R.B. que, por suas reiteradas atitudes e solug5es, se vem credenciando aos justos e devidcs agradecimentos dos irbiarios e da classe seguradora em geral.»

' 11

12

13 14 132 - ABRIL Da 1962

REVISTA DO I.R.B.

A cobertura de primeiro risco

DECLMAi;:SES DO DIRETOR DO DEPARTAMENTO T&CNICO DO I.R.B.. SR. CELIO OUMPIO NASCENTES

•T ^LTOU a ordem do dia, no meio V segurador naj:ional, a ideia da implantagao da cobertura de primeiro Cisco no ramo incendio.

A questao desta feita recebeu im pulse mais vigoroso, face "a instancia com que se insiste na adogac de tal especie de cobertura.

Ha realmente uma explicagao para esse ressurgimento da antiga ideia: modificou-se o quadro das necessidades nacionais em materia de previdencia, surgindo novo contexto das altera^es morfologicas e ate estruturais por que passaram os riscos segurados.

Assim, entendemcs oportuno e proveitoso ouvir sobre o importante pro-

blema o Diretor do Departamento Tecnico do Sr, Celio Olimpio Nay:entes.

Modifica^ao dos riscos-incendio

Analisando detidamente as transformagoes ocorridas na configuragao dos riscos, o nosso entrevistado estendeuse era consideragoes indispensaveis a fixagao e boa compreensao"~dos~fatos novos, que surgiram. Declarou-nos, textualmente, o Sr. Celio Nascentcs: «0 surto industrial que se verificou no pais apos a conflagragao mundial de 1939-1945 e fortemente increraentado nos ultimos dez. anos, modificou completamente a configuragao dos

riscos que constituiam a carteira de seguros incendio e criou modalidades de seguro entre nos ainda inexploradas ou exploradas em pequenissima cscala.

Os grandes riscos que ate entao erara representados, em sua grande raaioria, pelas industrias de beneficiamento de materias-primas e seus respectivos estoqucs. foram substituidos pelos ^ grandes conjuntos industriais de transformagao de materias-primas era produtos e bens industrializados, em gran de escala, contando com os recursos da tecnica moderna de produgao em serie, tal como nos pa'ises grandemente industrializados.

Na construgao e instalagao desses conjuntos industriais, ja como grandes conjuntos, todos os recursos da mo derna tecnolcgia sao erapregados, desde as fundagoes dos edificios ate a cxpedigao do produto acabado. sendo de se ressaltar as raedidas e instalagoes de protegao e combate para garantir os bens contra os riscos a que possam estar sujeitos.

O que era excegao no passado. isto 6, edificios de primeira classe. adequados aos fins a que se destinavam. com as suas instalagoes tambem perfeitamente adcquadas e fazendo parte mtegrante do conjunto as instalagoes de protegao e combate a incendios representadas por extintores. hidrantes chuveiros automaticos (^Sprinklers.)' detctores e avisadores de incendios, hoje ja pode ser considerado quase como regra geral.

Ocor,„am „ao so modlficasoes „a, catactensticas basicas dos riscos, como tambem na mentalldade dos seus p»-

prietarios que passaram a se preocupar, tambem. com as causas estranhas a sua vontade, como os sinistros que possam vir a perturbar os seus pianos de trabalho e produgao.

Como nao podia deixar de ocorrer, as condigSes e taxas dos seguros acompanharam essa cvolugao, pautando-se. igualmente, na experiencia dos seguradores do exterior que ja haviam atravessado fase identica.s

Novos problemas. novas solugoes

Depois de tragar o necessario hist6rico da situagao nova que emergiu da industrializagao, passou o Sr. Celio Nascentes a referir-se a formula hoje aventada para a solugao do problema de atualizagao da cobertura-incendio:

«Para atingir o ultimo estagio em materia de cobertura de seguro adequada a natureza de cada risco, vem OS tecnicos do pais estudando com interesse a implantagao em bases tecnicas. do seguro a primeiro risco. ou seja, do seguro em que o limite dos danos maximos provaveis representa a importancia maxima segurada,

De acordo com esse principle s6mente para os bens cuja destruigao tota por sinistros e considerada cemota e que e admissivel a cobertura na base a primeiro risco. razao pda qual nao ca e a sua aplicagao no caso de seguros de cascos maritimos, fluviais e lacustres: de aeronaves: de predios de construgao mista ou inferior e seus conteudos e, como e obvio, nos seguros em que e garantida a vida humana em que o sinistro e sempre total.

Baseando-se tal tipo de cobertura essencialmente no elemento — dano

15 16 17 IS

N« 132 ~ ABRIL DE 1962 REVI5TA to I.R.R.

maximo provavel — que. para ser determinado. devem interferir diversos fatores de ordem tecnica e de ordem subjetiva, forgcso c de convir que a sua generalizagao. mesmo para os grandes riscos e para as diversas modalidades de seguros, ainda dependera de acurados estudos e observances praticas em cada case e em cada modalidade.»

Dificuldades a^uperar

Para que r.ao venha a sef «pior a emenda do que o soneto», o Sr. Ceilo Nascentes juigou de bom aviso advertir:

«As dificuldades ainda existentes para a determinanao dos valores em risco que deverao prevalecer durante a vigencia do seguro, com a cobertura na base proporcional — mesmo sem considerar o problema da desvalorizanao da moeda — serao acrescidas as difi culdades para a determinanac do dano maximo provavel. em caso de sinistro, o qua] varia conforme o risco coberto.

Um conjunto industrial que atenda a todos OS requisites de seguranna contra danos materiais aprescntara uma percentagem de dano maximo provavel que variara para as coberturas contra OS riscos de incendio, raio. explosao, tumultos, alagamentos, enchentes. tufao furacao, vendaval. etc.. conforme a sua exposigao a esses mesmos riscos. Assim, para o risco de incendio o dano podera atingir a 50 % do valor em risco total; para o risco de enchente, nunca podera atingir a 2 % e para explosao podera alcannar a 25 %, bastando, para isso, que o tipo da construnao e a natureza do conteudo, a localizanao

do risco e a disposinao dos aparelhos que trabalham sob pressao, apresentem uma exposinao media para os danos de incendio, quase nula para os danos de enchente e abaixo da media para os danos de explosao.»

Protegao do segurado

Por fim. e encerrando a entrevista, ressaltou o Sr. Celio Nascentes a necessidade da adonao de solunoes que possam preservar a contento os interesses do segurado:

«No seguro a primeiro risco o principio do mutualismo nao sera atendido no caso de prejuizos imprevisiveis e. superiores aos admitidos como provaveis, atingindo violentamente justamente aqueies que procuram no seguro uma garantia para c seu patrimonio e nao contam a seu favor, com as vantagens das entidades que se dedicam exclusivamente as entidades securatd^ rias, que se baseiam nos dois principles fundamentals de toda operagao de se guro: o calculo das probabilidades e o mutualismo.

Todos estes problemas e dificulda des, no entanto, nao sac insuperaveis.

Para serem transpostbs, porem. es.tudos especiais deverao ser realizados em cada caso e para cada modalidade de seguro. de forma a se procurar evitar que o segurado assuma, por conta propria, as responsabilidades que em caso de sinistro possam ficar sem a cobertura devida. o que so ocorre no caso de seguro com cobertura na base proporcional, quando a importancia segurada e fixada pelo segurado em base inferior ao valor total em risco.»

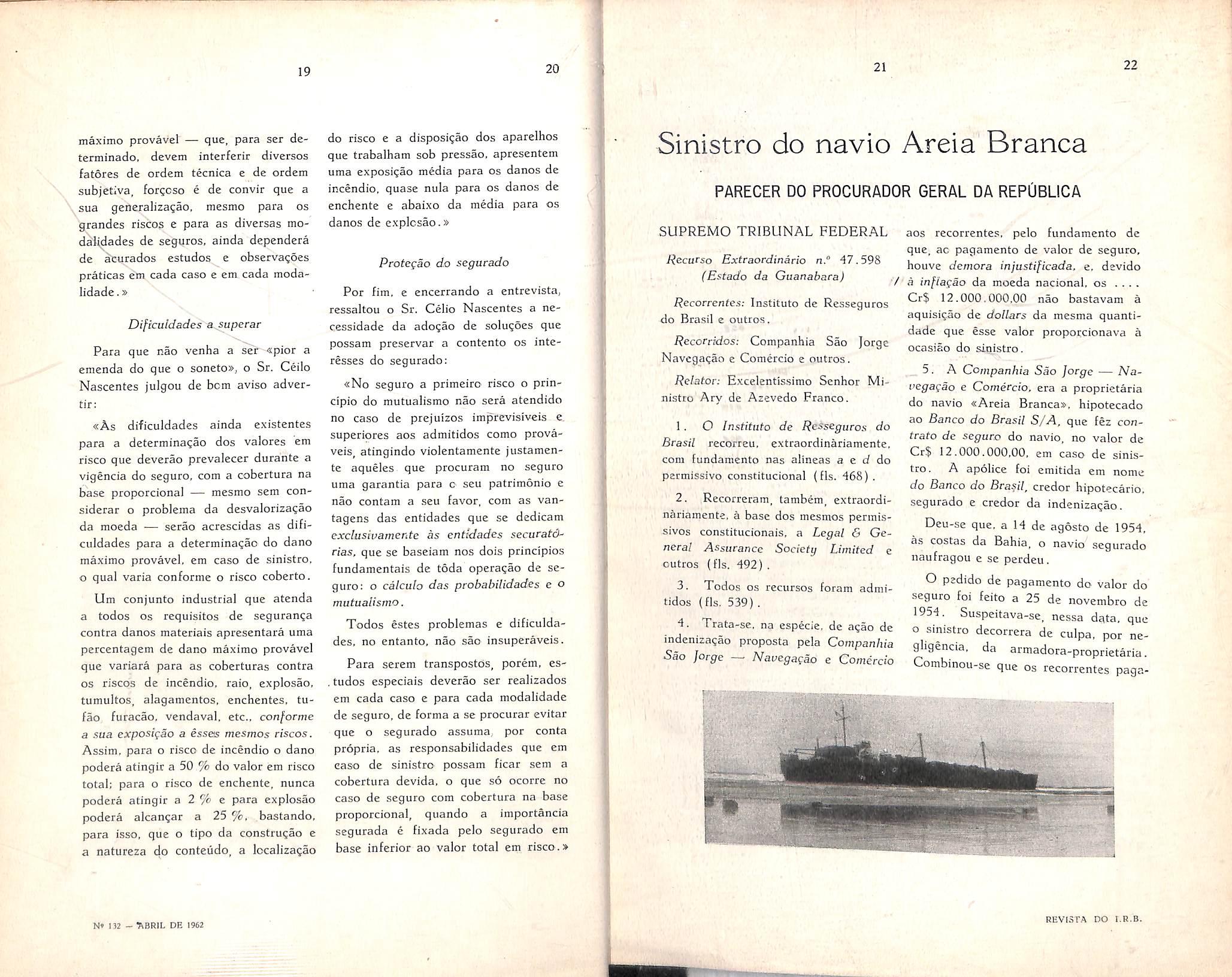

Sinistro do navio Areia Branca

PARECER DO PROCURADOR GERAL DA REPUBLICA

SUPREMO TRIBUNAL FEDERAL

Hecurso Bxtraordinario n." 47,598 (Estad'o da Guanafcara,!

i?ecorrenfes; Institute de Resseguros do Brasil e outros.

Recorrrdos: Companhia Sao Jorge Navcga^ao e Comercio e outros.

Relator: Excelentissimo Senhor Ministro Ary de Azevedo Franco.

1 O Institnto de Resseguros do Brasil recorreu, extraordinariamente. com fundamento nas alineas a e d do permissivo constitucional (fls. 468).

2. Recorreram, tambem, extraordi nariamente. a base dos mesmos permissivos constitucionais. a Legal €> Ge neral Assurance Society Limited e outros (fls. 492)

3. Todos OS recursos foram admi tidos (fls. 539).

4. Trata-se. na cspecie, de agao de indenizagao proposta pela Companhia Sao forge — Navegagao e Comercio

aos recorrentes, pelo fundamento de que. ac pagamento de valor de seguro, houve demora injustificada. e. devido a infiagao da moeda nacional. os .... Cr$ 12.000.000.00 nao bastavam a aquisi^ao de dollars da mesma quantidade que esse valor propotcionava a ocasiao do sinistro.

5, A Companhia Sao forge — NaI'egagao e Comercio. era a proprietaria do navio «Areia Brancas, hipotecado ao Banco do Brasil 5/A, que fez confrafo de seguro do navio. no valor de Cr$ 12.000.000,00. em caso de sinis tro. A apolice foi emitida em nome do Banco do Brasil, credor hipotecario. segurado e credor da indeniza.;ao.

Dcu-se que, a 14 de agosto de 1954, as costas da Bahia, o navio segurado naufragou c se perdeu.

O pedido de pagamento do valor do seguro foi feito a 25 de novembro de 1954. Suspeitava-se. nessa data, que o sinistro decorrera de culpa. por negligencia. da armadora-proprietaria. Combinou-se que os recorrentes paga-

19 20

N« 1J2 — 9kBRIL DE 1962 21 22

3? REVI3TA DO r.R.B.

riam o seguro apos decisao definitiva do Tribunal Maritimo. Tudo caitoajustado, combinado.

Apurado que o sinistro nao fora per culpa da armadora, o Instituto de Resseguros do Brasil autorizou o pagaidento dos Cr$ 12.000.000.00, ja oferecidos pela seguradora lidar, Legal <S General Assurance Societg Limited. ao credor.

6. Inesperadamente, a Companhia Sao Jorge — Navega^ao e Comercio ingressou em julzo, com a a^ao de indenizar, e pediu a condenagao dos recorrentes ao pagamento, alem dos Cr$ 12.000.000,00, valor do seguro, de juros cobrados pelo credor hipotecario (Banco do Brasil); diferen?a entre o pre^o de um navio equivalente ao «Arcia Branca», pelo cambio da data da apura9ao em execu^ao de senten^a e o pre^o a epoca em que a indeniza^ao do seguro deveria ter sido paga (1954): lucros cessantes: juros de mora: custas: honorarios de advogado. E se mais mundo houvera, la chegara, que o diria Camoes.

^. A senten^a de primciro grau. confirmada, integralmente, pelo venerando acdrdao recorrido, deferiu todo o pedido da autora, sem a minima restrigao.

8. Cumpre assinar que a execu^ao da sentenga ja iniciada, tende a se elevar a quantia astronomica de Cr$ 158.000.000,00, quando o debitj. valor do seguro, era de, apenas. Cr$ 12.000.000,00. O que pretendc a recorrida, na execugao da sentengj, ultrapassa ao proprio capital do Insti tuto de Resseguros do Brasil; .... .. Cr$ 84.000.000,00, Nao e possivel !.

9. O Instituto de Resseguros do Brasil, a que chamaremos de primeiro recorrente, arguiu, no apelo, alem da divergencia jurisprudencial, a viola^ao da letra dos arts. 666, 667, n.° 1, 730, 447, 138 e 249 do Codigo Comecrial: arts. 13. I a, 18 e 19 da Lei federal n.« 2.180, de 1954; art. 182 do Decreto-lei n.® 2.063, de 1940: e arts. 1.060 e 1.059, paragrafo unico, do Codigo Civil (fls. 469).

Os segundos recorrentes invocaram, de sua ver, alem da divergencia juris prudencial, a violagao dos arts, 249, 138 do Cddigo Comercial: art, 182 do Decreto n.° 2.063; e arts. 159, 1.059, paragrafo unico, e 1.060^ do Cod-go: Civil {fls. 513).

10. Na a^ao. os recorrentes levantaram excecao de prescri^ao da agao proposta, no que, pelo venerando ac6rdao recorrido, nao obtiveram exito, em contrariedade ao disposto no art. 447 do Codigo Comercial. Se a^ao tivesse a autora, ja estaria prescrita.

11. Pelo Instituto de ResseguTos, preliminarmente, foi arguida illegitimatio ad causam, a base de que o resseguro nao cria vinculo juridico entre o segurado direct e o ressegurador.

A autora, preliminarmente, nao sendo segurada, nao poderia, que o lez, demandar indenizagao aos seguradores. Mas, em verdade, demandou, e foi atendida pelo venerando acordao re corrido, que, assim, ofendeu os arts. 606 e 667, 1, do Codigo Comercial.

Nao figurando na relacao juridica de direito material, a autora, recorrida. era e e, sem sombra de duvidas, parte ilegitima ad causam. Se pretensao material insatisjeita houve, nao foi prc-

tensao da recorrida, que nao era e nunca foca termo na rela^ao juridica do contrato de seguro maritimo.

12. Ninguem discute que, na especie, se cura de contrato de seguro ma ritime.

Pelo venerando acordao recorrido, foram, os recorrentes, condenados a indenizar, pelo fundamento de pratica de ato ilicito: inadimpiemento culposo, / a falta de pagamento do valor do se guro em tempo devido, e nada mais.

13. Assine-se, antes de mais nada, que nao houve, na cspecie, inadimpie mento. culposo, ou doloso, de parte dos recorrentes, porque a liquidagao do seguro dcpcndia do pronunciamento do Tribunal Maritimo. Nao era possivel liquidar o seguro, sem, antes, apurar a responsabilidade. pelo sinistro: se do armador-proprietario do navio, ou se oriundo de fortuna do mar. Isto mesmo ficou estipulado no contrato de seguro (fls. 39).

14. Seja. porem, como foi, nao tinham os recorrentes obn'gagSo, ou dever de pagar a indeniza^ao pleiteada mais o valor do seguro, nem a recor rida. autora da a^ao de indenizar nasceu pretensao (— poder de exigir)' a indenizacao e, mais, a presta^ao do valor do seguro. Essa acumulagao de pretensocs e repelida pelo sis'tema ju ridico brasileiro. que, a seguir. demonstraremos.

15. O fundamento principal da acao proposta, que e o mesmo fundamento do venerando acordao recorrido • senao o jundamento unico, consistiu

nLanf recorrentes, nao pagando, unediatamente, o valor do seguro maritimo, foram inadimplentes e, resultando do inadimpiemento, peh

desualorisafao da moeda nacional, prejuizos, estavam obr.'gados a indenizar OS prcjuizos causados.

16, O inadimpiemento antessupoe. necessaria a conceptualmente . a preexistente obrigacao do devedcr de prestar o prometido.

A obrigagao, de sua vez, corresponde, no piano da eficacia dos fates juridicos, pretensao (= poder de exigir a prestagao prcmetida). £sse poder de exigir (= pretensao de direito ma terial) pertence ao credor.

O nao-e.xerciczo da pretensao poe em responsabilidade o credor, pela mora, ao nao exigir a prestagao, se vencida a obrigacao. As conseqiiencias (efi cacia) do nao-exercicio da pretensao de direito material, se contra o credor, este as a.ssume, ainda que dai resulted ou possa resultar benefida ao devedor, ou devedores. fi precise, portanto. que 0 credor manifeste ao devedor. ou de vedores, per via de notificagao judicial. a vontade de exigir a presta^ao obrigacional, uma das formas de exercer a pretensao de direito material e. via de conseqiiencia. constituir o devedor em mora.

Tratando-se. na especie. de obri gacao comercial irradiada de contrato de seguros sem o e^cerdcio da pret^nsao material, atraves da notificagao judicial, nao houve mora dos recor rentes, cujos efeitos, so apos a notijicagao, que, no caso, nao houve, comegariam a correr (= a se dar), segundo o art. 138 do Codigo Comercial, uerbils;

«Os ejeitos da mora, no cumprimento de obrigagoes comerciafs, nao havendo estipulagao no con trato, comegam a correr desde o

23

24

N» 132 - AaRIL DE 1962 25

26

REVIST.A DO i.H.n.

dia em que o credor, depots do vencimento. exigir judidalmente o seu pagamentoti.

£ a exigencia(= o exercicio da pretensao de direito material) judicial, que, realizada, constitui, nas obriga?Qes comerciais, o devedor em mora. Nao ha senao essa forma: outra seria contraria ao mandaraento da pre-transcrita regra juridica.

Aquele dispositive legal, em sua letra, foi violado. data venia, pelo venerando acordao recorrido.

17. No case, a autora, recorrida. nao exerceu pretensao alguma: ficou silente, ate a propositura da agao. Deixou passar o tempo, para, depois, alegar prejuizo resultante de desvaloriza^ao da moeda.

Adimplir e prestar. Executar, em juizo, e promcver adimplemento, e fazer com que o devedor preste o devido. Igual, exercer a pretensao, o poder de exigir, que e, no caso, eficacia oriunda do negocio juridico.

Ora, se a autora, vencido o contrato. nao exerceu a pretensao, quis suportar as ccnseqiiencias do inadimplemento, que diz screm a desvaloriza^ao da moeda. posto, ao parecer, essa desvalorizagao nao tenha, de causa, o alegado inadimplemento.

Admitida, ad argumentandum, que a desvalorizagao seja efeito do inadim plemento, causa desse efeito, ou, dele, concausa, foi a omissao da propria autora, ao nao exercer pretensao de direito material.

18. O fato imputado aos recorrentes, como ilicito, e o do inadimplemento contratual (ato ilicito, relativo), que a autora, com apoio do venerando acor-

26-

dao recorrido, diz causal do cfano alegado.

Nao ha nenhum nexo de causa e (feito entre o dano (desvalorizagao da moeda) e o alegado, mas inexistente, inadimplemento. Dai, indevida a indenizagao.

A alegada desvalorizagao da moeda nao e resultante de inadimplemento. ainda que houvesse ocorrido o inadim plemento imputado acs recorrentes. Com,ou sem inadimplemento; estivesse,. ou nao, 0 dinheiro em poder dos recor rentes, ou em poder da recorrida. auto ra, nao teria sido, por isso, afastada a desvalorizagao da moeda, causa direta dos alegados prejuizos da- autpra da a?ao de indenizar.

Para o nascimento do dever de inde~ nizar e imprescindivel, inafastavel, I6gica e jurldicamente, a causagao entre o ato e 0 dano. A respeito, Pontes de Miranda, verbis:

«0 que importa e que o dano seja conseqiiencia do fato (ato ili cito. ato-fato ilicito, ou fato ilicito stricto sensu) que cria a responsabilidade. O principio da causagao vige em toda a extensao. Cau sagao entre o ato ilicito, o ato-fato ilicito. ou o fato ilicito stricto sensu, e o dano: e nao entre o responsavel, que pode nao ser o agente, e o dano» (Trat. de Dir. Privado, vol. XXII. pag. 185, § 2.717, ed. 1958).

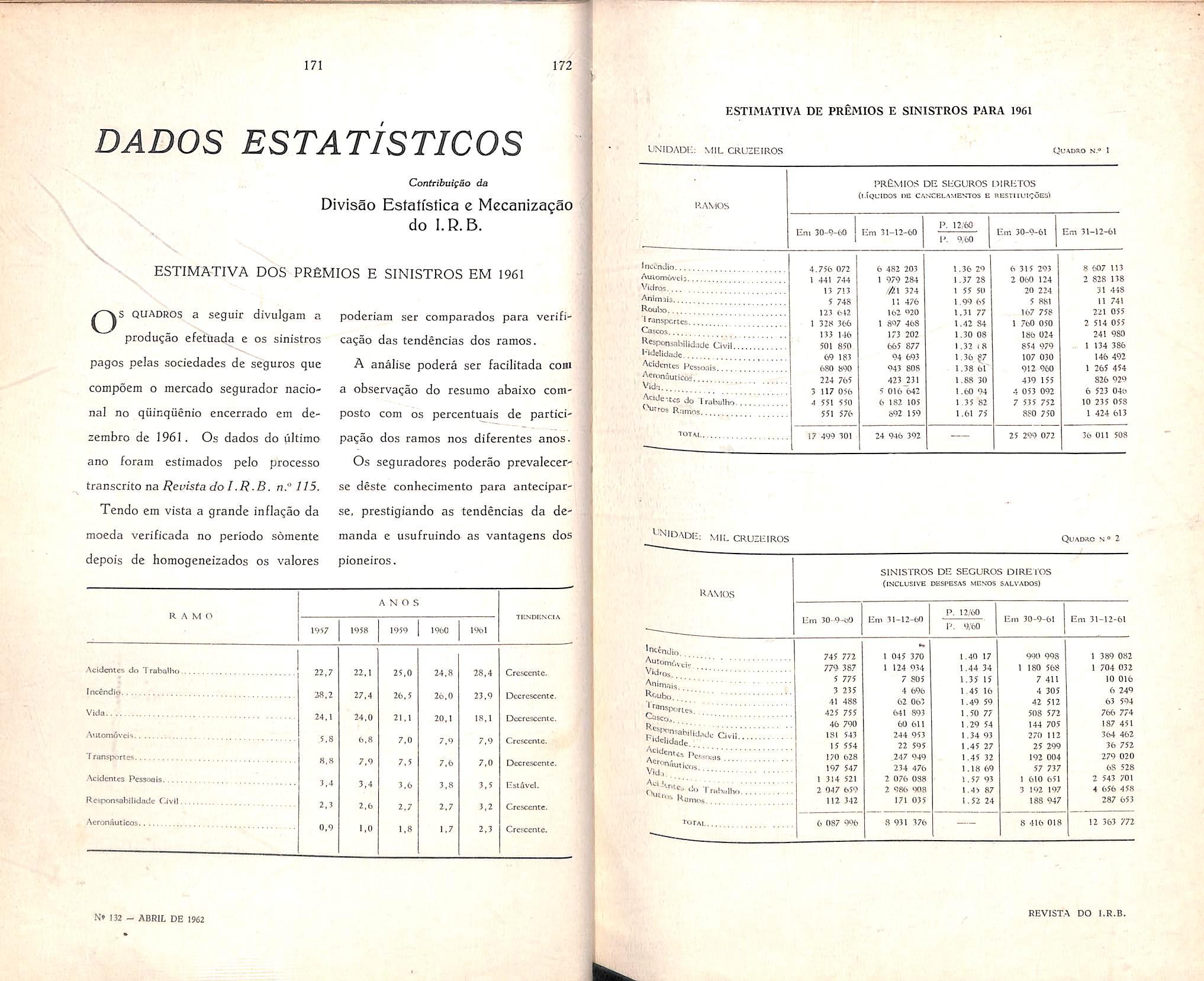

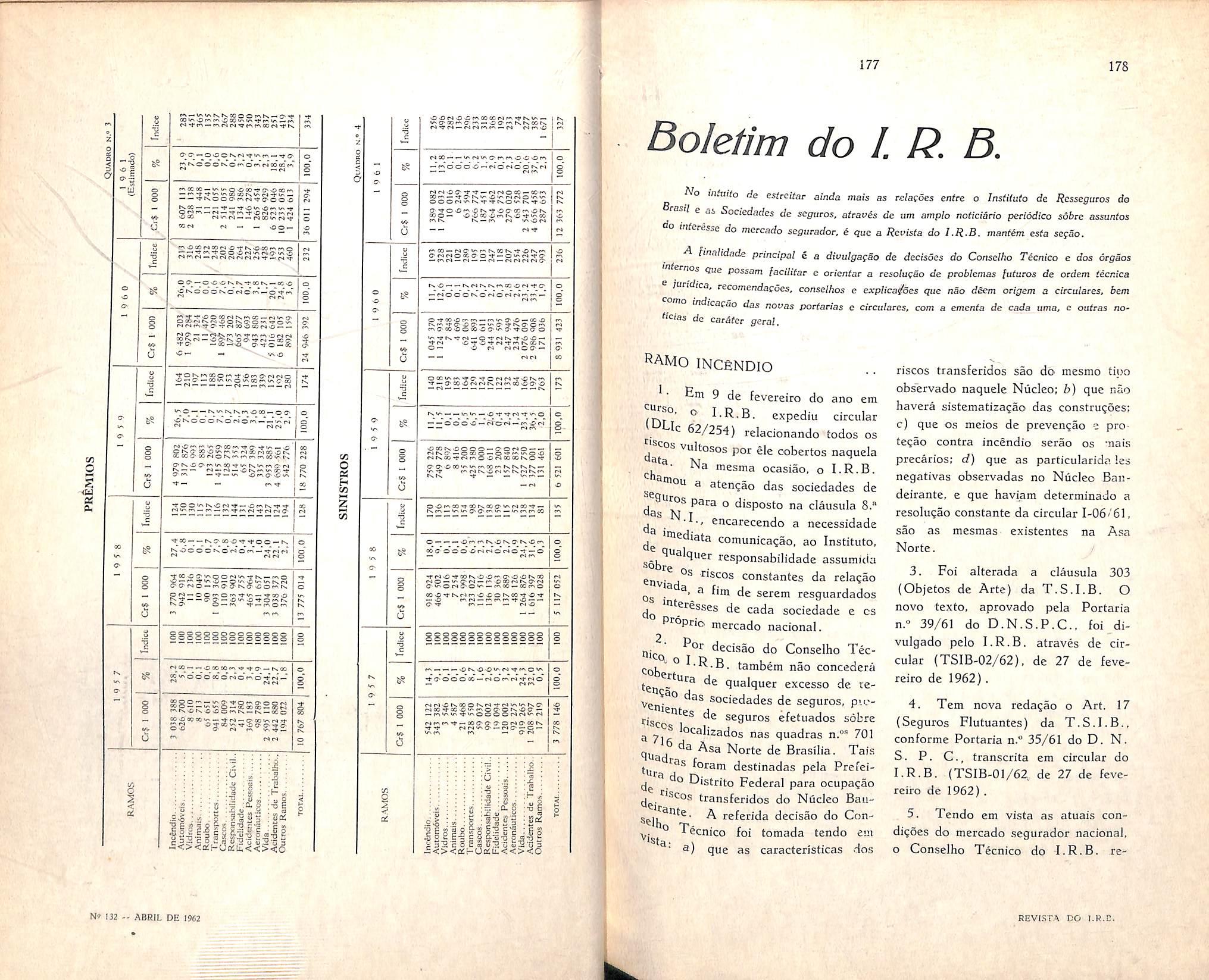

No art. 159 do Codigo Civil, violadopelo venerando acordao recorrido, esta, insito. o principio da causagao, que informa todo o nosso sistema juridico, no que diz a responsabilidade civil (uerbis: «Aquele que, por agao, ou omt?5ao-

voluntaria, negligencia, ou imprudencia... causar prejuizo a outrem, fica obrigado a reparar o dano»). Fugir a causagao exigida na lei, as claras, as completas. e violar a letra da lei e abrir ensejo ao recurso extraordinario.

Ora, no caso, nao incidiu o art. 159 do Codigo Civil, razao por que, nao tendo incidido, sua aplicagao importou em violagao da letra da lei. f

E nao poderia, ainda, incidir o art. 159 do Codigo Civil, porque o inadim plemento de contrato de seguro maritimo, nunca, no sistema juridico dos povos cultos, poderi.a ser considerado ato juridico ilicito absolufo, senao ato juridico ilicito relativo, contracio a di reito relativo, a direito irradiado de negocio juridico, ou de ato juridico, stricto sensu, a direito de sujeito pas sive nao-total, isto e, de sujeito passive determinado. certo, marcado na relagao juridica de direito material (Cf. Pontes de Miranda, Trat. de Direito Privado, vols. V, § 617. n." 6: VII §§ 727, 736. n.<= 9: XVIIl. § 2.139, n." 1 e XXII, § 2.679, n.° 5)

No proprio art. 159 do Codigo Civil, esta dito. verbis: aAquele que(= todo mundo), por agio, ou omissao volunta ria... causar prejuizo a outrem. fica obrigado a reparar o dano», A indeterminagao do sujeito passive — <.<Aquele que.. ressalta; c do sujeito ativo - ^outcem-^, tambem. O sujeito pas sive e que fica ^obrigado a reparar o dano», ao ativo — «outrem —, prejudicado pela agao, ou omissao, nasce pretensao (= poder de exigir) I reparagao do prejuizio.

Tratando-se. que se trata, na espe- cie. de pretendido inadimplemento de contrato de seguro maritimo; se ilicito

tal inadimplemento, seria, entao. ilicito relativo; e. assim, nao teria incidido. que nao incidiu. o art. 159 do Codify Civil, o qual. apUcado, sem haver inci dido. foi, data venia, violado, malferido pelo venerando acordao recorrido.

19. Cumpre considerar que, no contrato de seguro maritimo, os re correntes se obrigaram, ocorrendo o sinistro. a prestar dinheiro {= coisaj: ate Cr$ 12.000.000,00, conforms c dano decorrente do sinistro. Trata-se de valor nominal; nao, porem, de valor de poder aquisiitvo. A divida. pcrtanto. desde o momento do sinistro e de dinheiro, de coisa; nao, que e ciaro e sabido, de valor.

A prestagao, ajustada e, apos o si nistro, devida, no contrato de seguro maritimo em referencia. e de divida concrete, divida de dinheiro. divida de coisa — repitamqs —. a que, c-cnceptualraente, se opoe, no campo da ciencia juridica. a divida de prestagao abstrata. divida de valor.

A respeito, ensina o doutissiiiio Pontes de Miranda, verbis:

«A diferenga entre as dividas de ualoc c as dividas de dinheiro e apenas um dos casos de dilerenca entre dwidas de prestagao abstrata e divida de prestagao concreta; porque, ai, a divida de dinheiro e divida de coisa. Per outro laio, a divida de valor nem sempre e divida de valor em dinheiro. A divida de valor e adaptativa. por que e abstrata: devc-se o que, no momento que se predeterminou para a verificagao. tem valor xa (Trat. de Dir. Priv., vol. XXVI. pag. 290, § 3.171, n." 2, ed. 1959. Grifanios).

27

N» i32 -.ABBIL DE 1962 29 30

REVIST.^ DO i.n.B.

A divida de prestafao abstfata, dlvida de valor e aqueJa em que a prestagao e indcterminada pela quantidade, isto e, nao se sabe, quando menos, o quantum equivalente ao objeto da prestaQao;, deve-se, quando menos. ''\vator, valor ^uantitativamente indeterminado. valor de algum objeto, ou coisa, ou bem, ou o que for. Nao importa que a divida de prestagio abstrata seja, ao advento da obriga^ao, determinavel em dinheiro; basta que enquanto divida, antes do momento de prestar seja de quantum indeterminado.

No case, nao e de divida de prestagio abstrata que se trata, senao de prestagao concreta: dinheiro, coisa cerfa e determinada em quantidade e qualidasde. A so fixagao, ou limite do quantum da prestagao devida, ou obrigacional, elimina, da prestagao. a abstratividade, que e logico e intuitive, para Ihe imprimir a concregao.

20. Per nao considerar essa distingao, que se impoe, o venerando acordao recorrido levou cm conta a alegada desvalorhagao da moeda, ao par de inadimplemcnto culposo, que, em verdade, inexiste, e. erroneamente, data venia, condenou os recorrentes a pagar soma astronbmica, a titulo de. indenizagao, soma superior ao proprio capital do Instituto de Ressegufos do Brasil, 0 que e absurdo gritante, tendose em vista contrato de seguro do valor de Cr$ 12.000.000,00.

21. Nao ha, no contrato de seguro maritimo, clausula de reajustamento, ou corregao: a prestagao e de divida de dinheiro. Obrigaram-se, as recorren-

tcs, no caso de sinistro, com a perda total do navio, a prestar dinheiro. no montante de Cr$ 12.000.000,00, nada inais e nada menos.

Nao e possivel, portanto, apurar-se desvalorizagao da moeda, mesmo houvesse inadimplemcnto, para converter em indenizagao. fi o magisterio de Pontes de Miranda, verbis:

«Quem deve soma de dinheiro, quantia em moeda corrente, tern de prestar moeda. Nao se vai apurar se se desvalorizou, ou nao, a moeda. Deve-se o importe no minal. -Deve-se o que e valor pa trimonial — suscetivel de altas e baixas — inccrporado no titulo (cedula, moeda de metal). Tal valor patrimonial pode estar incorporado em cheques, ou dinheiro a disposigao do credor, depositado em banco. O que se entrega e o signo monetario, ou o que se credite na conta do credor, conforme resulte do que se pre-estabeleceu. A entrega de cedula e a forma normal, porem, nao se podem afastar as outras, como cheque visado contra banco que merece toda a confianga» (Trat. de Dir. Privado, vol. XXVI, pag. 293, § 2.172, n.' 4, ed. 1959, Grifamos).

Demais disso, e uso do trafico que as dividas de seguradores sao de pres tagao de valor nominal, razao por que o credor ha de correr os riscos da desvalorizagao da moeda; nao pode, por isso, exigir, ainda que haja inadimplemento, qualquer indenizagao. Rege,

no caso. o principio geral de prestar valor nominal. Ainda, Ponfes de Mi randa, ensina, verbis:

«Assim, 0 que rege a prestagao, nos negocios juridicos unilaterais de promessa de dinheiro, ou a contra-prestagao, nos negocios juridicos bilaterais com promessa de dinheiro, e o principio do valor nominal. Ao credor, as riscos da desvalorizagSo no momento em que se ha de adimpUr. (Os grifos deste pcriodo sao nossos). O que o credor ha de receber — no mo mento em que o devedor tem de prestar — e o que teria recebido se a vista o adimplemento» (Op. cit.. vol. XXXVIII, pag. 101, § 4.203. ed. 1962).

Ve-se. portanto. de facil, que a condenagao dos recorrentes foge, data venia, a todos os principles juridicos e, mais, ao que dispoe o art. 1.061 do Codigo Civil, verbis;

«Art. 1.061. As perdas e danos, nas obrigagdes de pagamento em dinheiro. consistem nos juros da mora e custas, sem prejuizo da pena convencionab.

Ora. se as obrigagdes, assumidas pelos recorrentes. foram de pagamento em dinhetro, a indenizagao nao poderia ser mais do que os juros moratdrios e as custas. pois nao foi estabelecida pena conventional alguma. Houve franca violagao de letra da lei federal; art. 1.061 do Codigo Civil, alem de outras regras juridicas apontadas pelos recorrentes.

No mesmo sentido do art. 1.061 do Cddigo Civil, dispoe 0 Decreto-lei n." 2.063, de 1940, verbis:

«Art. 182, Os contratos de seguros em geral devem estipular a indenizagao maxima pela qual e a sociedadc seguradora responsavel, e alem da quab — indenizagao estipulada — anenhum pagamento sera feito a nao set o de juros de mora, em que pf!s.sa ser condenada, no caso de agao judiclab.

Infere-se desse dispositive legal, atencioso, que e. ao sistema juridico brasileiro, que a divida de seguros e divida de dinheiro, de prestagao de valor nominal, de presfapao concreta, divida de coisa; jamais, divida de valor, de prestagao abstrata.

A agao de indenizar nao merecia, nunca prosperar. '

22. Fastidioso seria repetirmos as razoes dos recorrente, ao curso da agao e, principalmente, no apelo excepcional, onde demcnstrado ficaram, com seguranga e brilho. a violagao da letra das leis federals invocadas e o conflito jurisprudencial.

23. Isso posto, havemos que, prehmmarmente, sc conhega do extcaordin^rio; e, conhecido, que o Excelso Su premo Tribunal Federal Ihe de integral provimento.

Distrito Federal, 12 de fevereiro de 1962. — Firmino Ferreira Paz, Ptocurador da Republica.

Aprovado: Evandco Lins e Silva-, Prociirador Geral da Republica.

31

32

33 34

N» 132 - ABRIL r-E im RSVISrA DO I.U.B.

Colocacao de seguros do governo

Disciplinando materia de suma importancia, como e a coIoca?ao dos seguros das entldades publicas federals (inclusive as aufarquicas, paraestaiais e de economia mista), o Consclho de Ministros aprovou, c o sen- Presidcnte promulgou. o Decreto n.° 569, de 2 de fevereiro de J962,

Tal decreto foi complementado pcla Portaria n." 4, de" 20, de fevereiro de ]962, do DcparCamento Nacional de Se guros Privados e Capi/talizagSo, que baixou Instrugoes pelas quais devera reger-se o cosseguro. nesse setor espccifico de operagoes.

Para bom govSrno e orientagdo de nossos leitores, a segulr rcproduzimos, em inteiro teor, ambos os atos of.ciais.

DECRETO N" 569, de 2 de fevereiro

DE 1962

Regulamznta os seguros dos bens das entidades gcvernanientais

O Pcesidente do Conseiho de Mi nistros, usando da atribiii^ao que Ihe confere o art, 18, inciso III, do Ato Adicional a Constituiqao Federal, decreta:

Art. 1." A colocaqao dos seguros dos bens das entidades publicas fe derals, autarquicas, paraestatais e de economia mista, nas sociedades de se guros privados, sera feita com obser-

vancia do disposto neste Decreto, respeitadas as disposi^des legais vigentes.

Art, 2." Os contratos serao efetuados no regime de cosseguro entre as sociedades de seguros nacionais interessadas, constituidas no Pais e autorizadas a operar nos ramos em que incidir a responsabilidade ou risco a ser segurado.

Paragrafo linicc. O Departamento Nacional de Seguros Privados e Capitaliza?ao do Ministerio'da industria e do Comercio e o Institute de Resseguros do Brasil baixarao instru^des con;unEas, no prazo de 60 dias a contar da data da publicaqao deste Decreto, a fim de regulamentar o cosseguro estabelecido neste artigo.

Art, 3." Quando as responsabilidades assumidas pelas sociedades, referidas no artigo precedcnte, excedereni cs .seus limites de retenqao por conta propria, estabelecidos em conformidade com as leis, normas e regulamentos vi gentes ou organizados e determinados no caso especifico pelo Institute de Resseguros do Brasil, serao os excedentes ressegurados, obrigatoria e exclusivamcnte, no mesmo Institute de Resseguros do Brasil, observado o dis posto nos arts. 50 a 57 do Decreto n." 21.810, de 4 de setembro de 1946.

Art, 4." O risco ou a parte do risco que nao encontrar cobertura na forma do art. 2.' supra, sera oferecido ao mercado nacional atravcs da Bolsa de Seguros, ficando vedado aos subscritores destas parcelas ressegurar ou cossegurar qualquer parte das responsabilidades assim aceitas, fora do mer cado nacional.

Art. 5." Esgotada a capacidade de retenqao do mercado nacional na forma consignada acima e remanescendo riscos ou parte ds riscos que nao' encontrem cobertura no Pais, cabera obrigatoriamente ao Institute de Resseguros do Brasil proceder a coiocaqao das respectivas re.sponsabilidades no mer cado estrangeiro. dentro das melhores condiqSes que esse mercado ofereqa ao referido Institute.

Art. 6.° Em se tratando de riscos e responsabilidades, cujas operaqoes de aceitaqao e resseguro, ainda nao cstejam enquadradas nas normas a que alude o art, 56 do Decreto n." 21 ,810. o Institute de Resseguros do Brasil estabelecera, em cada caso. as condiqoes de cobertura. premio e outros detalhes tecmcos a serem observados pelas so ciedades de seguros as quais fica ve dado assumir qualquer parcela de res ponsabilidade ainda que pretendam rete-la integralmente por sua prbpria conta. enquanto o Institute de Res.s^guros do Brasil nao tiver organizado

as bases tecnicas da operaqao e autorizado a sua realizaqao.

Art. 7." Excetuam-se do regime deste Decreto os segurados de acidentes do Trabalho e os seguros agricolas que estao regulados pela legislaqao especifica, bem como os seguros de ,pmo-vida,

Art, 8." Os ca.sos omissos serao resolvidos pelo Departamento Nacio nal de Seguros Privados e Capitalizaqao, na forma da legislaqao em vigor.

Art. 9." fiste Decreto entra em vigor na data de sua publicaqao e. respeitados OS prazos dos contratos em vigor, sera aplicado aos seguros em curso na data de seus vencimentos e as apolices abertas no prazo maximo de 120 dias.

Brasilia, em 2 de fevereiro de 1962; 141."' da Independencia e 74," da Republica.

Tancredo Neves, Ulgsses Giiimaracs.

W'alther Moreira Salles. Gabriel de R. Passes.

* * »

PORTARIA N." 4. de 20 de fevereiro DE 1962

o Diretor-Geral do Departamento Nacional de Seguros Privados e Ca-

35 36

N» IJ2 - ABRIL De 1962

37

38

REVJSTA DO l.R.Bj

4a

pitaliza^Io, usando da atribuigao que Ihe confere o art. 68, inciso V, do Decreto n.® 534, de 23 de janeiro do corrente ano, tendo em vista os estudos feitos j'untamente com o Institute de Resseguros do Brasil, e em cumprimento ao disposto no paragrafo linico do artigo 2" do Decreto n' 569, de 2 do mes corrente, baixa as seguintes

INSTRU^OES

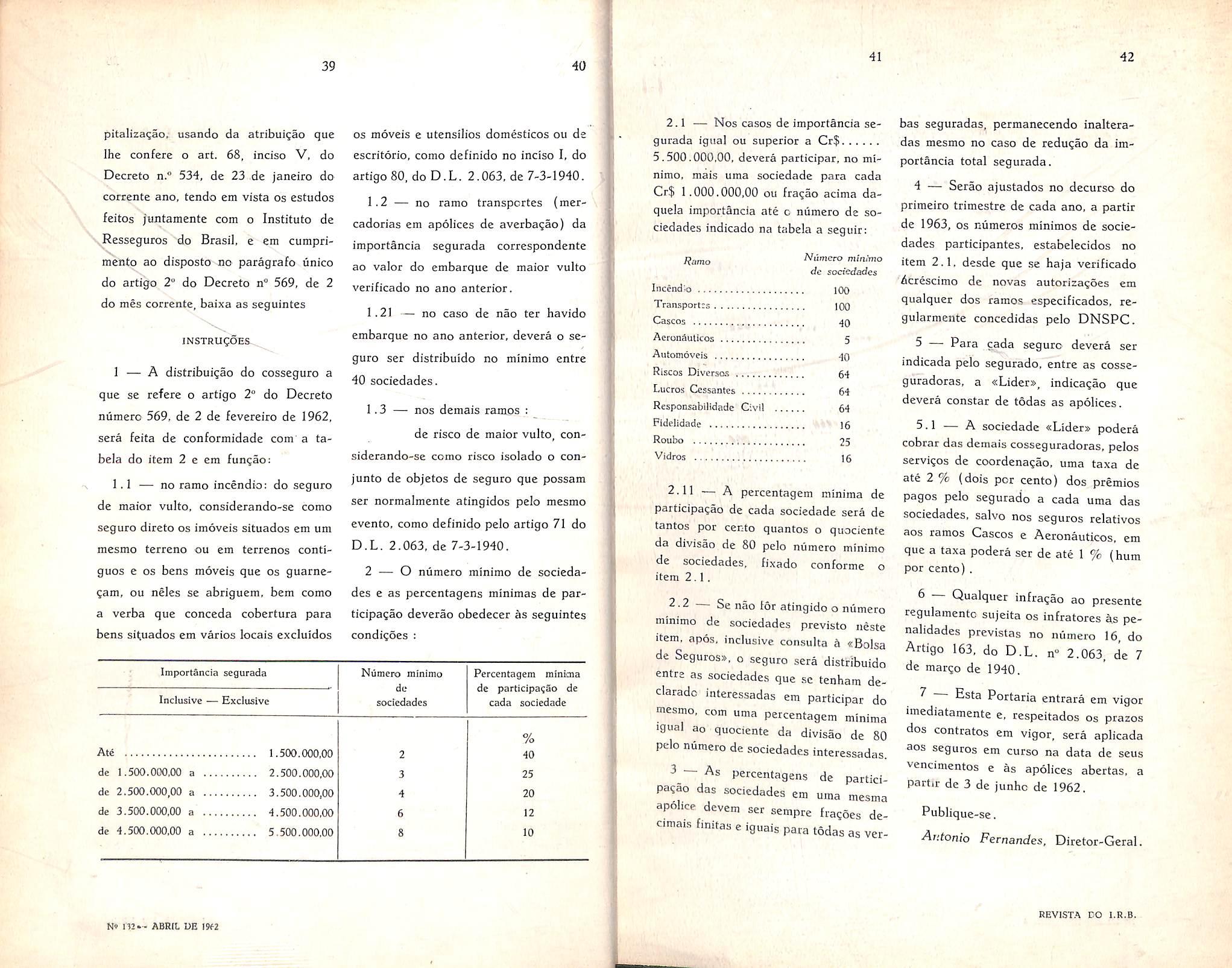

1 — A distribui^ao do cosseguro a que se refere o artigo 2° do Decreto niimerc 569, de 2 de fevereiro de 1962, sera feita de conformidade com'a tabeia do item 2 e em fun^ao:

1.1 — no ramo incendio: do seguro de maior vulto, considerando-se como seguro direto os imoveis situados em um mesmo terreno ou em terrenes contiguos e OS bens moveis que os guarneCam, ou neles se abriguem, bem como a verba que conceda cobertura para bens situados em varios locals cxcluidos

OS moveis e utensilios domesticos ou de escritdrio, como definido no inciso I, do artigo 80, do D.L. 2.063, de 7-3-1940.

1 .2 — no ramo transpcrtes (mercadorias em apolices de averbagao) da importancia segurada correspondente ao valor do embarque de maior vulto verificado no ano anterior.

1.21 — no case de nao ter havido embarque no ano anterior, devera o se guro ser distribuido no minimo entre 40 sociedades.

1.3 — nos demais ramos : de risco de maior vulto, con siderando-se como risco isolado o conjunto de objetos de seguro que possam ser normalmente atingidos pelo mesmo evento, como definid.o pelo artigo 71 do D.L. 2.063, de 7-3-1940.

2 — O numero minimo de socieda des e as percentagens minimas de participagao deverao obedecer as seguintes condigoes :

2.1 — Nos casos de importancia se gurada igual ou superior a Cr$ 5.500.000,00, devera partlcipar, no mi nimo, mais uma sociedade para cada Cr$ 1 ,000,000,00 ou fragao acima daquela importancia ate c numero de so ciedades indicado na tabela a seguir;

{^amo Ntimero mmtmo de sociedades

Inclndkj joo

Transport's 100

Cascos 40

AeronSuticos 5

Automoveis 40

Rlscos Diversos 54

Lucros Ccssantes 64

Responsabilidade Civil 64

Fidelidade 16

Roubo 25

Vidros 16

2.11 — A percentagem minima de participagao de cada sociedade sera de tantos por cento quantos o quociente da divisao de 80 pelo numero minimo de sociedades, fixado conforme o item 2.1.

2-2 Se nao lor atingido o numero minimo de sociedades previsto ueste Item, apos, inclusive consulta h «Bolsa de Seguros*. o seguro sera distribuido entre as sociedades que se tenham declarado interessadas em participar do mesmo, com uma percentagem minima igual ao quociente da divisao de 80 pelo numero de sociedades interessadas.

3 — As percentagens de partici pagao das sociedades em uma mesma apohce devem ser sempre fragoes de cimals finitaseiguais para todas as ver-

has seguradas, permanecendo inalteradas mesmo no case de redugao da im portancia total segurada.

4 — Serao ajustados no decurso do primeiro trimestre de cada ano, a partir de 1963, OS niimeros minimos de socie dades participantes, estabelecidos no item 2.1, desde que se haja verificado 'Acrescimo de novas autorizagoes em qualquer dos ramos especificados, legularmente concedidas pelo DNSPC.

5 —' Para cada seguro devera ser indicada pelo segurado, entre as cosseguradoras, a «Lider», indicagao que devera constar de todas as apolices.

5.1 — A sociedade «Liders> podera cobrar das demais cosseguradoras, pelos servigos de coordenagao, uma taxa de ate 2 % (dois per cento) dos premios pages pelo segurado a cada uma das sociedades, salvo nos seguros relatives aos ramos Cascos e Aeronauticos. em que a taxa podera ser de ate 1 % (hum por cento) .

6 — Qualquer infragao ao presents regulamentc sujeita os infratores as penalidades previstas no numero 16, do Artigo 163, do D.L. n° 2.063, de 7 de marge de 1940.

^ Portaria entrara em vigor unediatamente e, respeitados os prazos dos contratos em vigor, sera aplicada aos seguros em curso na data de seus vencimentos e as apolices abertas, a partir de 3 de junhc de 1962.

Publique-se.

Anfonio Fernandes, Diretor-Geral.

39

Importancia segurada Inclusive — Exclusive Niimero minimo de sociedades Percentagem minima de participagao de cada sociedade Ate de 1.500.000,00 a de 2.500.000,00 a de 3.500.000,00 a de 4.500.000,00 a 1.500,000,00 2.500.000,00 3.500.000.00 4.500,000,00 5.500.000,00 % 40 25 20 12 10 Ho !■«»- ABRIl OE I9f2 41

42

REVIST.A DO I.H.B.

Liquidacao de sinistros:

pedra-de-toque da efidenda do seguro

DECLARAC^OES DO SR. CERALDO EE SOUZA FREITAS A ^REVISTA DO l.R.B.-»

A UQUiDAfAO de sinistros e uma verdadeira pedra-de-toque. pois do seu processamento em grande parte depends o proprio conqeito do piiblico sobre a Instituigao do Seguro.

Curial. sera duvida, que assim seja. O objetivo final da cobertura securatoria e a reparagao dos efeitos econoraicos do sinistro. A liquidaqao deste. portanto, representa o coroamento da operagao ds seguro, c c per tal desfechc que o pubiico naturalmcnte julga o sisteraa de previdencia.

dos casos processando ele proprio, diretamente. essas liquidates.

Conscio da importancia e delicadeza dessa tarefa, nela p5e todo o cuidado. Em sua organiza^ac existe um setor espccializado, a D.L.S. (Divisao de Liquidagao de Sinistros). pof cuja dire?ao e responsavel ha seis anos o Sr. Geraldo de Souza Freitas, servidor antigo do Instituto e tecnico dos raais competentes.

A D.L.S. em numeros

Falando a Revista do I.R.B., disse o Sr. Geraldo de Souza Freitas ;

«Mais do que uraa circunstanciada exposigao verbal acerca da organizagao e raetodos de ato da D.L.S. sobre a sua eficiencia falam com mais eloquencia as estatisticas. Citarei, a proposito. alguns dados bem ilustrativos, No pais assumiu o I.R.B. o en- extraldos de levantamentos referente.s cargo de fixar normas para as liqui- a movimentaqao de processes em 1961. dates extra/udiciais (Decreto-lei nu- S6 cm tres ramos (incendio, transmero 9.735/46, art. 35), na maioria portes e automoveis) foram expedidas

2.187 autorizates de pagamento.' No ramo incendio. por exemplo, em que 711 sinistros foram entregues ao I.R.B. para liquidar, a D.L.S. elaborou e distribuiu as sociedades 714 Relatorios. No ramo automdveis. o niimcro de Rclatdrios foi de 874, num total de 920 sinistros avisados.

So no ramo incendio — eis um dado que e iniportante assinalar — as indenizates. relativas aos sinistros liquidados pelo Instituto atingiram cifra superior a um bilhao de cruzeiros. Em automdveis o montante atingido foi de quase Cr$ 290 milhdes.»

Fatoees de demora

Mais adiante, disse-nos o entrevistado:

«0s niimeros citados dao boa ideia do rendimento de trabaiho da nossa Divisao. E como, segundo o refrao. elogio em bdca prdpria e vituperio. ao inves de falar sobre a atua^ao qiie tem sido desenvolvida pela D.L.S,, antes gostana de indicar. mesmo sucintamente. os fatore.s que tem contribuido para a demora em algumas liquidates ver.f,cada. Com isso procurariamos obt.t a colaborapao da segutado., e saguradces, ob|a,ivaado a co„esao d«sas fa,ores da ra,a,dama„,o.a

Prosseguindo em suas declarat^s. disse o Sr. Geraldo de Souza Freitas:

«Nao basta disseminar a ideia do seguro como instrumento de previden cia. E indispensavel criar entre os segurados uma verdadeira consciencia Ro seguro, de tal modo que ele sc advirta da necessidade de adquirir, nao simplesmente uma apolice.,mas um contrato efetivamente hem feito, que encerre a cobertura de suas exatas necessidades de protegao. A falta dessa consciencia e que, infelizmente. ainda sao encontradigos nas liquida tes OS casos de seguros insuficientes. Assim nao raro os preferem os segu rados, por um contraproducente espirito de economia.»

Passando a fccalizar outros pontos de que emanam dificuldades e demoras nas liquidaqoes, declarou o Sr. Geraldo de Souza Freitas:

«Numa breve enumeragao, posso dizer que quase sempre contribuem para retardar as liquidates:

1.) Piuralidade de lidcres nos cosseguros. exigindo entendimentos e contactos mais numerosos, especialmente quando as diversas apolices se ressentem da falta de coincidencia.

43 44

45

46

N« 132»— ABRtr. DS VJti REViSlA DO I.R.B.

2) Inccmpreensao dos segurados, suscitada pela falta de conhecimento do texto das suas apolices {que raramente lecm). nao se dando conta de •que o segurb- se formaliza num contrato, num ato juridico onde expressa e estritamente se estipulam direitos e obrigagoes.

3) Estruturagao nem sempre objetiva das coberturas, quando na elabcragao das condigoes de apolices prevalece demasiado rigorismo tecnico e juridico.

Quan(o a este ultimo pcnto, para ser mais claro devo acrescentar: de um modo geral. o risco que o seguradcr a si toma, ao manifestar-se concretamente .atraves do sinistro, apresenta um complexo de circunstancias, um quadro variado de causas e efeitos.

Teoricamente, por forga de razoes tecnicas e juridicas, e as vezes ate economicas. e recomendavel esquematizar a cobertura do seguro de modo a limitar razoavelmente esse quadro, em alguns casos muito ample, das circuns tancias que envolvem a manifestaglo do risco. Nessa limitagao, estabelecida

•atraves da definigao dos riscos cobertos e dos riscos excluidos, e que nem sempre se guarda a necessaria objetividade.

Dai resultam detalhes, nas condigbes e clausulas de apolices, que di/icultam, por vezes consideravelmente. a liquidagao do sinistro. quando a diferenga de taxa, proveniente do detalhe ou nuance a que se deu importancia, nem sempre e de moide a compensar os resultados praticos alcangados na liquidagao do sinistro.

Um exemplo ccncreto, para os que estao familiarizados com o ramo incendio, e o oferecido pela antiga clausula de cavacos, que tantos embaragos trazia as liquidagoes.»

Terminando sua entrevista, disse o Sr. Geraldo de Souza Freitas:

«Estou certo de que a D.L.S. vem dando satisfatoria ccnta da missao que Ihe cabe. No que diz respeito aos fatores de demoras ainda hoje verifi-' cadas espero que seguradores e segu rados possam dar sua indispensavel colaboragao para que se consiga elimina-Ios.»

Novos Dirigentes na Organizagao

Sindical do Seguro /

A entidade de ciipula da organlzagao sindical do seguro brasileiro, que e a Federagao Nacional dessa categcria economica, tem agora nova dircgao, cujos componentes foram escolhidos em eleigao realizada a 14 de margo ultimo.

Almeida Rossi, cuja posse se realizou no dia 26 do aludido mes de margo. Em deciaragoes prestadas a Reuista do I.R.B., 0 antigo e o novo Presidente referiram-se ao papel importante que tem sido .desempenhado pelo

bn

Sr.

r-o exeracic de tres mandates leiro, bem como a colaboragao desta ivos (6 anos), pa.ssou o cargo Revista na formagao professional dos ao novo Presidente. Sr. Claudio de securitarios.

47 4S

Nt 13J •• A0R11. DE 15t2 49 50

ELEITO PARA A PRBSlD&NCiA DA FEDERAQAO NAClONAL O SR. CLAUDIO DE ALMEIDA RpSSI

m i

REVJSr.l DO I.R.B.

o

Angdo Mario Cerne, que I.R.B. „„ p„g,esso material e aper-

haatemente presidiu ague,a eati- leigop^ep.p ,ec„ico do seguro brasi-

Colaboragao do I.R.B.

«Comcidentemente, deixo a Presidencia da Federagao — disse-nos o Sr. Angelo Mario Cerne — quando o .R.B. comemora os 23 anos da sua fthida^ao. Em tal pportunidade, daas coisas fago questao de assinaJar: I) a valiosa cooperagao que sempre encontrei do I.R.B. para a solugao de problemas que tive de enfrefitar nos seis anos de meu exercicio naquele aUo posto; 2) o bom desempenho que tem dado o I.R.B., no curso de sua existencia. ao iraportante papel que ]Iie re serve a lei, como instrumento decisive X da politica de desenvolvimento e aperfeigoamento do seguro nacional.»

Alem de outras referencias a organizagao e funcionamento do I.R.B,, disse o ilustre segurador: «Posso mesmo acrescentar que, nos ultimos 2C anos. gragas ao sentido objetivo da atuagao do I.R.B., tornou-se elc um dos importances fatores da evolugao por que passou o mercado segurador nacional. Para isso — deve-se ressaltar — teve infJuencia predominantc a orientacac de seus pianos tecnicos, em cada circunstancia elaborados com vis tas ao melhor aproveitamento po.s.sivei da capacidade do mercado nacional, bem como, por outre lado, a flexibiiiN»

dade da linha de agao do I.R.B., que permitiu o entrcsamento dos pianos dc resseguro. atraves da reformulagao de suas bases, com a dinamica realidade nacional. Tudo isso se deve. nao s6mente as administragoes que tiveram a responsabilidade de dirigir o Instituto. mas em boa parte a excelente coiaboragao dos irbiarios, que compoem uma equipe do mais alto nivel de preparagac, um quadro de funcionario.s dos mais eficientes do pais. A todos, por isso, mais uma vez express© as minhas congratulagoes e o meu reconhecimento.»

I.R.B. e seguradovcs: entrosamento

Prestando-nos declaragoes sobre a orientagao que seguira nas relagoes entre o I.R.B. e os seguradores, dissenos c Sr. Claudio de Almeida Rossi: «Ja e da tradigao do seguro brasileiro a boa politica de agirem os seguradores e o I.R.B., cada qual em sua esfera, procurando afinarem-se para a realizagao do objetivo que a todos e comum: o progresso do mercado nacional.

Na Presidencia da Federagao. evidenteinente tudo farei para que con tinue a prevalecer a sadia tradigao. Nao se concebe que seguradores e resseguradores sigam caminhos diversos.

desentrosados. O regime de monopolio em que opera o I.R.B.. nao me parece Constitua razac plauslvel para a quebra. entre nos, do principio univer sal de que «o ressegarador segue a sorte do segurador^-. S? esse e o axioma que basicamcnte orienta, tecnica e economicamente, as relagoes entre cedentes e cessionarios. esta visto que em nosso pais, vinculados por uma sorte comum, OS seguradores e I.R.B, devem e podem atuar harmonicamente, como ate hoje, alias, tem acontecido».

Perspzcfivas do seguro nacional

Continuando em suas declaragoes, o novo Presidente da Federagao dissc a Revista do I.R.B.:

«No futuro, diante das perspectivas que se oferecem ao seguro nacional, a colaboragao entre o I.R.B. e os segu radores deve estreitar-se ainda mais, (Icntro de um clima de perfeito enten-

Atinge o pals, no atual .n„nadonalidade. pre. a fase „a,s apnda do „„a transisao de estrututas. Grandes fomas estao em via de processamenlo

"a campo econPmleo, e nao e diflcii

"""" 0-. de .„d„ isso. spande Pereussiio se vesifieand n„ se.on do abrigando a es.e, conseqiienie-

mentc, a tarefa de readaptar-se para nao perder o compassc da marcha das transformagoes economicas e da configuragao nova que. em resultado. vio assumindo os riscos e os problemas da previdencia privada. Procurarei em , minha gestao, portanto, juntar os esforgos da Federagao aos do I.R.B., para que da agio harmonica de ambos possam ser colhidos os melhores proveitos para a Instituigao do Seguro».

Revista do I.R.B.

Por fim, declarou-nos o entrevistado:

«Nao quero deixar passar a oportunidade sem consignar uma palavra dc justo aprego pela Revista do I.R.B. Em nosso pais, onde ainda nao assumiu a sua verdadeira importancia o papel que toca ao ensino especializado, e por isso mesmo escasso o trabalhc de preparagao dos profissionais do seguro, tarefa a que um reduzido numeio de entidades hoje se entrega. Dentro desse quadro, as revistas especializadas, comoadoI.R.B..desempenham fungao de alta importancia na obra da forraagao das sucessivas geragoes de tecnicos e seguradores. E disso realmente se tem advertido a Revista do I.R.B.. realizando um trabalhc edi torial de alto nivel.»

51 52

1)2 -•ABRII. DE 1962

53

54

BEVISFA DO I.R.B.

IntroduQao a teoria matemalica do seguro

J.J. de Souza Mendes, M. I. B. A AtuaHo, do I.R.B.

V — Probabiljdades

1 — Dejimgocs

A um espa^o coin medida (E, a ,/i) consistindo de um conjuntp E quaiquer, de uma classe O. completamente aditiva de subeonjuntos de e de uma medida n definida em (2, denominamos espa9o fundamental de probabilidades se n (E) = 1.

Aos conjuiitos ^-mensuraveis A e a, chamamos eventjs:. Dizemos quo dois cvcntos A, e Ag se excluem mutuamente se A, n = 0-

Ao niimero real m (A) tamb^m representado por P (A), denominamos probabilidade do evento A. Evidenteincnte temos

0 < M (d) < /

Se s 6 um ponto quaiquer do espa50 E 6Ic 6 chamado evento olementar do espapo fundamental, e valera as seguintes representa^Ses para a probabilidade n (A);

fi(A) = P(A) = :s e A [■) = = P (is : s e A\) = n {s i A) = = P{s « A).

Denominamos elemonto aleat6rio quaiquer fungao mensurdvel J, definida em {E, a, n) e com valores em um espa^o quaiquer X.

No caso particular em que X 6 oconjunto R dos niimeros reais o ele monto aleat6rio j toma o nome par ticular da varidvcl alcatoria. Devido ds limitajoes que impusemos ao nosso trabalho, consideraremos sempre varidveis aleatorias. Elementos mais gerais so excopeionalmcnto serao considerados e nestc caso faremos "expressa mcn^ao do fato.

ISe a integral / j d n cxiste, cla 6

chamada expectdncia, espcranga matematica, valor mdclio ou simplcsmcnte mddia da variavel aleatoria J. A mddia d representada por M \j}.

Temos entao:

=j ]d^=fj(s)a(ds) = -f fis) P{ds)

Uma propriedade verdadeira para todos OS pontos s de nosso espa^o fun damental (E, a, /x) exceto para alguns pontos pcrtcncentes a um conjunto anulo (cvcnto dc probabilidade zero) diz-se verdadeira "quase cm toda a parte", "quase scmpre (q.s.)" ou ainda verdadeira com probabilidade 1.

Assim, por oxemplo, se i,, ig, jg, . sao elemcutos aleatbrios e sey„(s) —>■ /{s) para quase todo s, dizemos que -> / com probabilidade 1 ou ainda que /„ converge para /, q.s. De uma mancira me,is geral se E C S e se / e sao d_uas fungOes cujos domlnios contdm E dizemos que j = ifi q.s. em E {com probabilidade 1 em £ ou ainda "quase certamente: qc'') se ("is •• s € ^ e / (s) ^0 (s)[-) = 0.

Roproseiitamos:

f = V> (q.8., E, P)

ou ainda

Em consequencia, tamb^m podemos fazcr corresponder a iv a probabilidade (Ak) do evento A^- Desta maneira define-se uma fungao de R cm [O .Z ] C C R rbpreseiitada por

F {K) = ^L (A/j) = fi (^-^s : s e E

7 J (s) < kY) (1)

X fungao F assim estabelecida cha mamos de fungao de distribuigao da va ridvcl aleat6ria j.

F d mon6tona, nao decrescente, contfnua d direita, e

J == -p {q c,E, Pj

ou quando nao houvcr ncccssldade de maior cspecificaQao, simplesmente:

f = ^, q.s., como acima.

Tornam-se claros, assim, os sentidos do relagOes como:

i <<P (q.s., E, P) ouj < j, q.s.

ou

ou ainda

J < ^1 q c

i (q.s, E~ , P), etc. Como sabemos. uma fungSo j de m) em R # mensurdvel quando o <^on,unto U : s , E e.} (s)< X}. g

^.-mensurdvel, isto d, pertence a A, para todo nfunero real K.

^ . m), podemos associar a cada -Is.-s eee/{8)<2fy

Um K Um

K —* —CO

F {K) = 0, F (/O = 1

Uma fungao de distribuigao admite s5mente descontinuidades de primeira espdeie. Seus pontos dc descontinuidade sao observados quando

^ (i) F (x — 0).

Nestes pontos o salto de / (x) 6 F ix)~ F (x — 0) que d aempre positive.

Um ponto X d dito ponto de incremento de F (x) se

F(x + & )> 0

para quaiquer ^ > 0.

fi simples mostrav que:

«) 0 conjunto dos pontos de descon tinuidade de uma fungao de distribui-

55 56

E

57

5S

N° 132 s- ABRIL DE i9C2 REVISTA DO I.R.Bi

9ao ou 6 finito ou 6 no maximo enumerAvel.

{)) Toda fuD^ao de distribui^ao F (x) pode ser decomposta de forma unica <m tres outras fun9ocs de di?tribui9ao, Facix) 0 F,{x) dc acordo com a rela9ao;

F(x) = ffj F^ (x) +

+ % F^,(x) + as F,(.r)

0 com ap condi9oos"a/, Og o Og sao > 0 a, Of + as = I. Fi{x) 4 tal quo todos sens pontos de incremeiito sao pontos de dcscontinuidade.

Fa,(x) c Fg{x) sao ambaa contlnufs' a 1 rimeira absolutamento contmua o a segunda singular.

Se F^fix) e absoliitamciile contiiui!'.' ciitao: ~[ f'nc d

(ou sob oiitra iiotagao:

FcJx)= / Fa i'j) fi {(hi) y t F)

e tambdm

Se um dos coeficientes a,, Ug ou % 4 igual a f a fun9ao do distribuiQao diz-sc pura tomando, vcspcctivamente, 05 nomcs de distribuigao discreta, dlstribui9ao absolutamente continua e distribai9ao singular.

Se a fun9ao dc distribui9ao F 6 ab.solutamento continua F' e donominada fuuQao de donsidade, densidadc do probabilidade ou fungao dc frequencia.

Sq F' = J para quasc todo K e R, j tamb^in 6 uma fungao de densidadc e temos: K F{K) =

/ d

F(A') = IX J podendo desta forma u j scr encarada como uma medida defiuida peia fungao de distribuigao F.

Ha fonnas abreviadas corrcntes de rcprescntar F{K)deduzidos dirotamente de (1):

Se /(s) =2/, s( E e yeffe substituindo K por x e X temos:

F {x) = m(A;,) = m (-{a ; 2/ <

ou

So y e uma variavel aleatbria nao negativa, temos:

fi d n = I m J (] fx

E £ sendo 0 < /„ t j

A mensurabilidade da variavel aleat6ria J implico: 7 J ^r-r

0 nestas condigoes:

F(x) = P{y < x)

J d IX =j/+ d M —y*r d

ou aiiida

ou em .)• e A' = R,

Fix) = / J fj-

Seja / uma variavel aleatoria no espago {E, a, tx). A modida jx j defiiiida na classe , // dos conjuntos de Borcl em R, chamamos do distribuigao de probabilidado ou, simple-smonte, de distribuigao se

/ {R) = II (\x : X e E e if (.r) i B\), B i ,/)

F(X) = P(<

So S 4 uma variavel aloatdria simples (fungao mc-nsuravel simples cm E), isLo

C*, se

OA- K = 1, 2, n se

^ « Ak 6 a, A;,- disjuntor

</ Fo.(x) = 0

so 6 um conjunto jj-nulo.

Se F,(r) 6 singular, F,'(a:) =0 q.s. mas existe um conjunto /j-nulo N tal que

d F,{x) = ]

Como 6 fdcii verificar ;» / 4 uma nova medida: a modida induzida por / no conjunto R. Uma vcz que ix j(R) = 1, temos (amb6m um r.ovo espago funda mental: o espago {R, y:^, n j) que 6 denominado espago induzido ix)r / em R.

Se A = r'iB), A € a G B « ^ entao ix (A) = m / {B). Assim sendo e adinitindo-se que Ak = <p~\B^), temos

/(s) =

teino.s.

0 H(• « e A - U ,1 '.-J

^ = Z OA ,0^ = = fungao ca-

racterislica de 1ainb6m

M id ^

Nota: No case d'' 1. conjunto finite a'! < diz-se elementar.

"A M (Ajf)

Uma XGZ quo t.6da variavel aleatbria nao negativa b o limitc de uma sociucncia nao deerescciite de varidvois aleatbrlas simples nan negativas e rcciprocameiite0 cousideraiulo tambdm quej+ ef'sao nao negativas temos complctamentc definicla a esporanga M\j\ a mio ser no caso em quo o segundo membro da lilfmia igualdade acima aprcsente uma patologia" da forma + co

Sc f id (X existe e i' finita a variavel A

Eileatbria j diz-se integravol.

Domonstraiu-se fdcilmeiitc as seguintos propriedades:

I- y d integravol se o somente se \i\ d integrdvel.

II. Se y = n entao J i d /x = E

= d IX = a n(E) = a

59 60 61 62

f

u N« 132 - ABRIL DE 1902

_J

E REViSr.A DO I.R.B.

III. Se /, e /f sao iiitegraveis e se a, a c.i i R cntao O/ // + Oj jg & integrdve! e

M -{o, }, + aj =

= a, M\j,\ + M\jg\.

•-.I V. Sefi els sao integrdveis e/, > jg, • q.s., entao:

V. T6.da variavel aleatoria limitada d integravel q M \ |/i + i" =

= M 0 tambdm < M-j j/l l-.

VI. Se flj < / < entao:

0/ < M •{/(' < Og, a,, Og € R.

Chamamos

M ifi - fi'}" K = 1,2, ...

de memento de ordem K da variavel aleatoria /. 0 primeiro moinento 6 evidentemente a esperanga M que adiante representaremos simplesmente por m e denominaremoe mddia dc

0 momento absoluto de j de ordem

K ou K' momento absoluto de / 6

K > 0.

Hd, ainda, os momentos fatoriais

r d ^

e OS importantissimos momentos cm relagao-d mddia m: os chamados momen tos centrals

M =j(1-mrd

Ao momento central de ordem 2 cha mamos varianga de } que comumente d rcpresentada por o-^ mas tambdm por

M / £ evidente que y = M -{/■}- — 7?/

A rafz quadrada positiva da varianga ff denominamos dcsvio padrao de /. seguintes propriedades dos mo mentos sao bem conliecidas:

1) Se M -jj/l'i- < entao M r' < r existe e M existe e 6 finita para K < r. '

2) Se J 0 g sao varidvois aleatorias em (E, a, 1^), entao:

M ^1/ -b < CkM + + Ck M -{[f/j"'}- sendo Ck = para K < 1 e Ck = 2'^~' para K > I.

3) M\\S.g\\<M^ ■IM''!-. MMkr^

sendo K > 1 Q -rr -1 1 K r desigualdade de Holder.

4) m'^ -i l/ + + 1 + M "(1(71^ 1" sendo K> 1 desiguoldade de Minkowski.

5) -j li-dl- < M ^ ■l lsl'l" desigualdade de Schwarz.

A familia Aj finita ou infinita de eventos de nosso espago fundamental

{E, a, fi) 6 dita estoedaticamente Independente, sc a relagao

M n A,- = - M (A,) fx (Ag) ... IX (A„)

for verdadeira para toda classe finita d,- it = 1, 2, ., n) de conjuntos dutintos de A,.

Seja ■{/( .• 7 « TI- um processo estocastico (Denominamos processo eatocdstico a t6da familia de varidvois aleatdrias). Conio por definigao a.s /( do processo sfio mensurdveis, podemos esescrever;

h ' (®<) £ A„ Bf e ^ c At e a

Definimoa assim uma familia de eventos em (E, a, ix).

Se M [n = = -t /i (-{s

para toda familia finita 2, .,n de elemciitos do processo c para tfida classe finita B„ i = i, . .,n de conjuntos de Bord em R, dizemos que as varidveis H]eat6rias de ^ sdo estatlaticamente on estocdslicamcnte independentea.

vmltJnno:'"'' ■(/, -f ^ ^ I, ^

Antes de terminar este item vejamos mais alguma coisa sobre convergencia, que nos sera dtil na coiistrugao dSste trabalho:

Sejam j, },, jg, variaveis aleat6riaa. Se —»• /, q.s. temos

lim ( \ ^.r^ " i/mCs)—/„(s)j > Gj = 0

para todo ^ > 0.

Dizemos que /„ converge para j estocdstieamente se f (l/-,(s) —/(s)[> G^ 0

para todo ^ > 0.

A convergSncia estocdstica tambem se donomina convergSncia em probabilidade ou eouvergdncia em medida. Se lim n =0

sendo M e M finitos, dizemos quo/,, converge para/ namddia ix 6bvio que a convergdncia na m6dia implica a convergencia em medida.

Da mosma forma que estabelecemos a o coneeito de momento de uma variavel aleatbria podemos definir tam bem OS momentos da fungao do distribuigao F.

Tendo em vista que esta fungao faz corresponder a um ni'imcro real (contradoraliiio da variavrl aleatdria) a probabilidade de um i-vento, 6 suficiente operar em um novo campo de Integra"

63

E

E

=

64 J

N« t32 - ABRIL DU 19(j2 65

66

REV.STA DO I.R.B.

gao (aqui .0 -espago J?) para estabelecermos: .CO

M ■!(;' = / x'^d F (x)

i(x) = X € R

A probabilidade condicional pode" tambSm ser caracterizada como a fun gao ,^-mensurdveI que satisfaz jjara qualquer D e ^ a relagao:

p (ds) = p (£> n

= .V^/l- c.q. m.

\ M

« CD ■:{|i^(2r)«}. = J \x\^dFix) etc.

Assiin seado, se as integrais de Stieltjes-Lebesgue acima existirem, tcmos definidos momentos da fungao de distribuigao.

2 — pTobahilidade coiidicional

Seja uma classc completamente aditiva de subconjuntos de E Q. E. Admitaraos que ^ C d-

Seja / uiiia fungao ;u-integravel em E e -D e £/J um conjunto ;^-mensuravel T6da fungao M -{/j -mensurdvel que satisfaz a relagao;

f P{ds) - fJ(s) P(ds).

para qualciucr D e ^ 6 chamada a expectfineia condicional de / com respeito a

Seja A « urn evento em {E, a, a) e Cyi sua fungao caraeterlstica. A fungao i Ca\ \ 6 chamada a probabilidade condicional do ovento A cm relagao ^ classe completamente aditiva ^. £ comum representar esta probabilidade condicional per P (A|^).

Esta caracterizagao decorre do seguinte: J P(Aj^)P(ds) = D = f M Pids) = = f Cais) Eids)

f PiM^) p {ds) = P iD r\ A)

Teorema 1 —Se ^ = {0, E\ entao = M\j\

Demonstraqao:

Cora efeito, por definigao M \j\^\ 6 uma fungao .^-mensurdvel. Na classe aditiva ^ considerada, as constantes sao as linicas fungooa mcnsuravois. Logo;

M \iW\ =■/ Pids) = = f Jis) Pids)

Este teorema serve assim para intro" duzir uma no\'a definigao para a expectducia da :'aridvel aleatdria / que pode ser considerada como a expectdncia condicional de / com respeito d tojiologia indiscreta de E.

Teorema ^ ~ 3 \0,A , A', E\

A e 5 ea e P{A) > 0, entao ~ f Hs)Pids)

para 5 € A

— f iA') J PiA') 1 is) P ids) A'

para s « A'

^ (5 n A) PiA)

JP(ds)=J n(ds) = n(A) = P(A)

vird

M ids)

De forma absolutamonte andloga, mostrariamos que:

M ids)

para s e A'.

Para o caso da probabilidade condi cional se s « A temos;

/ PiB\m P ids) = P (A fj B)

para 5 e A

P iBlm =

p is n A')

P {AO

Pmonfiij-ofao; M

Se S 6 A temos A

ii\3lfpids)^J

para s «A'

DamesmaformaP (S| =p (gU) 6 constante e entao:

P iB\^) = J'i^ Ci B) PiA)

ou como mais comumente 6 ronr t opre ada: sen-

p (p|A) = PiA)

De forma semeUiante teriamos: P(A-nB) P (AO

para s « A' c.q.m.

fV.

V/'

65

D

D

E N» t34 - ABHIi. DE 1962 69 ou

70 e como

REVISTA DO I.R.B.

Exemplos:

1) A expressao

f (B|A) = p(A n g) P{A^

6 a forma com que se apresenta elementarmente a probabiiidade do evento B na iiip6tese A ou ainda a probabiii dade de B dado A.

Como exemplo banal de aplicacao da expressao acima, imaginemos o case simples era que o nosso espa^o funda mental E 6 constituido do um numero N finite de pontos e era que a proba biiidade de um evento A, P(A)6 dada

pela rela^ao N na qual A'^ 6 o nd-

mero de pontos do subeonjunto A de E'

De forma semelhante Nb P{B)= N

Se Njd ^ 0 niimero de eleraeiitos de intersecQao A B temos ainda

p(A n 5) = N

Dentro desta ordem de Id^ias a re-

laQ^ N, ^ a probabiiidade do e-

vento B na hip6tese de considerarmos fuodaraentaimonte o evento A, isto 6, € a probabiiidade de B era A ou melhor dentro do conjunto A.

Assim N AB N.. i a probabiiidade condi-

cional de B em rela5ao a A. EntSo P {B\A) =

PA n A, i'=5 P(A„)

Dois eventos A e B sao ditos estatistica ou estocasticamente independeiites se P (A/B) = P(A). Neste caso

temos:

Nura outro sentido tamb^m usado no calculo de probabilidades elemental' & costume chamar P (B/A) de probabiii dade de B sabcndo-se que ocorreu A. Nestc sentido a ocorrgncia de A faz com que nosso espa90 fundamental seja o pr6prio A e a probabiiidade condicional 6 a medida M/2 (induzida por n era A do tal modo que p.a (A) = f) do subeonjunto B fl A de A.

A formula (1) aciraa e as considera9oes que fizemos permite-nos oscrever:

P(A/B) =, P(A n P) P(.B)

B(A n P) = P (A/B) . P(B)

p(A n p n CO = = p (A/B n c) . p(B n CO

P {A (\BriC) =

P (A/B n C) . P {P/CO . P(C)

que pode ser f^cilmente generalizada, considerando-se a sequ^ncia

Ai, Ag, . . A„

de eventos de E:

.n Ai) = p(A,

P(A n P) = P(A) e gencralizadamente

p n Ai = ;t i a 2 P(A,-)

Isto posto, chegamos S, conclusao de que dois eventos que se excluem mutuamente sao indiferentes ao conceito dc indcpcnclSncia estocilstica, isto 6, se A f) B =0 a probabiiidade condicional 6 mila (tanto P (A/B) como P (B/A) 0 a indepcndencia uao se pode verificar.

P(P)

fdrmula que jA indicamos para definir uma familia A,, A^, . . . A^ de eventos cstocAsticaraento indciiendentes.