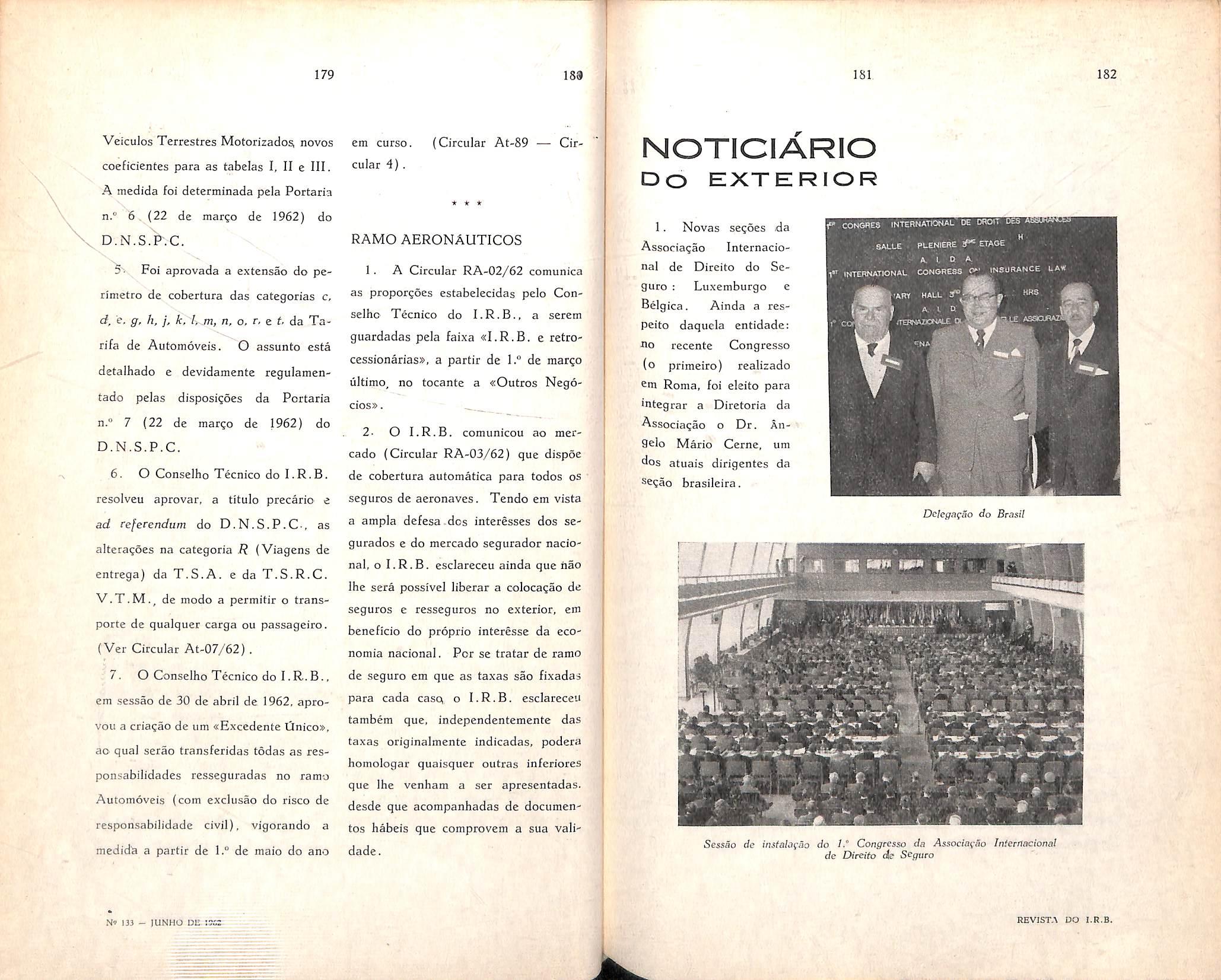

Dia Continental do Seguro; noticia: col. 3 — Tradi^ao e Conjuntura: discurso; Oyama Pereira Teixeira, col. 7

— Problemas atuais do Seguro Privado; entrevista: Alcindo Btito, col. 27

— Direito do Seguro; relatorio; Angela Mario Cerne, col. 33 — Carater contencioso da ratificagao do protesto maritioio na legisla^ao brasileiia; comuni' cacSo: Ragmundo G. Corria Sobrinho, col. 51 — Comparagao entre limites de reten^ao de divcrsas carteiras; Adyt Pccego Messina, col. 59 — Introdu?ao a teoria matematica do seguro: J. J. dc Sottza Mendes, col. 65 — Seguro de credito ds exportagocs; transcriqao; Oyama Pereira Teixeira, col. 91 —' Situacao atual do .seguro nuclear; traduqao; Jean-Michel Richc. col. 97 Seguros do Loide Brasileiro; esclarecimentos ^ imprensa; Oyama Pereira Tei' xeira, col. 115 — Capacldade de reten^ao do mercado nacional no ramo Automdveis; Francisco de A. C Avellar, col. 123 — Ideias. fatos e opinides, col. 127 — Pareccres e Dc' cisoesi col. 135 — Consultorio Tecnico, col. 141 — Dados Estati'sticos: Impostos e taxas que incidem sobre as opera?ocs de seguros, col. 155 — Boletim Informativo da D.L.S., col. 163

— Boletim do I.R.B., col. 173 Noticiario do Exterior, col. 181 — Notici4rio do Pais. col. 187.

Nos uhimos 150 anos, a historia economica das nagozs industrializadas p6s a mostra o que por muito tempo se julgou o calcanhar de Aqailes do sistema capitalists: as variagdes cicUcas do nivel de emptego dos fatores de produgao, dando lugar a .uces-sao de fases dc prospcridade e de contragao.

A teoria e a pratica economica ocuparam-se largamente do assunto, no afa de encontrarem solugoes que permitissem ao Capital'ismo suoerar tal deficiencia. considerada imanente ao sistema, que o 'incapacitava para a realizagao plena do bem-estar

Nao cabe passar aqai em veuista os metodos e processos aue vieram afinal destronav o fantasma do descmprego, o especfro aue par tanto tempo fo! uma fonte de sobressaltos para Governo opiniao publica de varios paises. Basta assinalar. para m restringirmol'' ao tema do editorial, que o seguro contra desemprego foi uma das armas incorporadas ao vasto arsenal de „t,>;rliros hoie manipulados em poUttca economica com recursos r j - •

obieth'O da obtengao e manutengao de alto mvel dc empr^o da caoacidade coletiua de piodugao

Numa fase critica de desmuestimento. os recursos acumulados "do'seguro contra o desemprego permitem evitar quedas atraues jqacional. Preservando o poder de compra da

obra ociosa, tal seguro e assim urn dos fatores que amortecec a depressao economica e possibilitar a concorrem^ anterior de inuestimentos.. recupcra^^-Jo especic, finalidade e

- assume carater eminentemente social. Entre nos, importanci^^,^ ^ ^^^^igdo pela Constituigao de 1946. que %^"'iiTlmissao ao 'esqaematizar as atribuigoes e objetivos da nossa prcwAncia^^^^ ^ ^

- orojetos-dc-lei riamifani no Congresso Nacional. matena no curso do debate parlamentar poderao 5ao prop ya/iosos substdias, de maneira a alcangarreceber gr desemprego uma esquematizag^ de largas se pata o seyperspectiuas^-^ preoidencra de gvande desempenko

■ ^^^'^mento de poUtica economica, conuindo par isso. antes como instru ^ organizac sea funcionamento com olhos de mats na experiincia nacional, nas caracteristicas e firmemente P" iTiVencia economica. pecaliaridades c

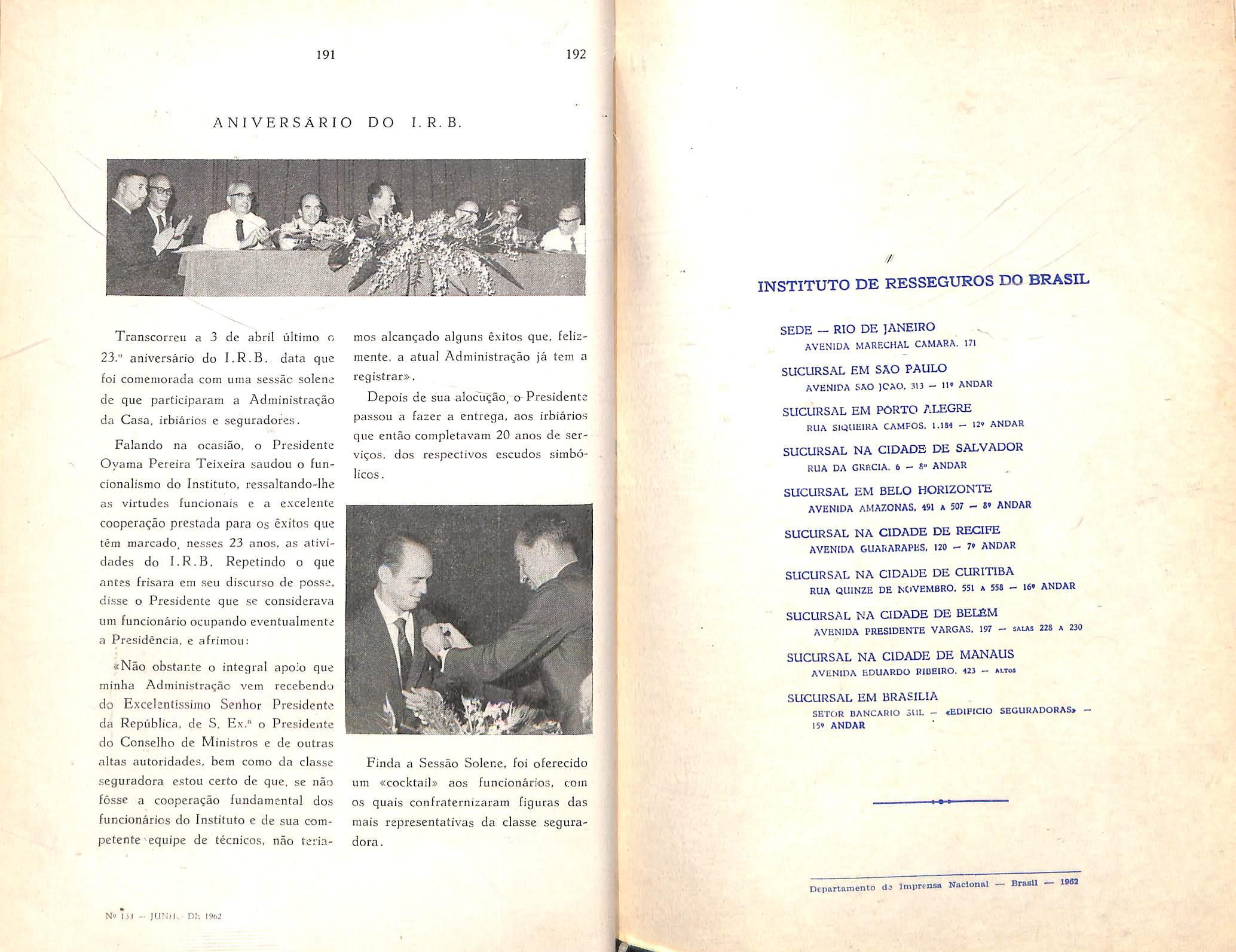

COMO de praxe, neste ano foi mais uma vez comemorado em todo o país, condignamente, o transcurso d,:1 datà consagrada à Instituição do Seguro.

Guanabara

reservadas importantes funções econômicc-sociais na vida nacional.

Na ocasião, foi ainda procedida .t distribuição dos diplomas de «Técnic1J em Seguros», êste ano conferidos pela Federação.

especialmente na atual conjuntura na obra do desenvolvimento econômico e social do País.

Saudando o Ministre, o Dr. Firmino Whitaker, Presidente do Sindicato dos Seguradores. pronunciou o seguint-2: discurso:

das Emprêsas estão perfeitamente conciliados naquela nomeação

Oxalá prevaleça, na escolha dos dirigentes denossasatividades êste sadio ci-ítél·io, que aliás é tradicional no preenchimento de outros postos, como no casoda Presidênciado Bancodo Brasil-.

I sempre ocupado por banqueiros da esfera privada.

E bem podemos nos crgulhar de me-

No Estado da Guanabara, a Federação das Emprêsas de Seguros fêz

A Sessão Solene foi encerrada com um discurso do Presidente do I.R.B.. cujo textc transcrevemos. em inteir.J realizar uma Sessãc Solene, a que teor, noutro local desta edição.

estêve presente numerosa assistência.

Abriu a cerimônia o Dr. Cláudio de Almeida Rossi Presidente da Federação. Embreve alocução, referiu-s� ao significado das comemorações, acentuando que o «Dia Conetinental do Seguro» é uma data de confraternização dos seguradores.

Acrescentou S. S.11 queassolenidades programadas para assinalar o transcurso daefeméridetêm ainda um cunho promocional, pois ensejam que os seguradores dirijam à opinião pública uma mensagem de fé e confiança no Seguro Privado, instituição a que são

No Estado de São Paulo coube ao Sindicato local dos seguradores a iniciativa de festejar a data.

No Automóvel Clube realizou-se urn banquete, durante o qual foi prestadi:! especial homenagem ao Exmo. Sr. Ministro da Indústria e do Comércn, Deputado Ulysses Guimarães , que de improviso pronunciou discurso considerado, pelos presentes, brilhant� peç.1 de oratória, em que ficou situado, corn precisão eargumentos deprofundidade, o papel reservado à iniciativa privado

<<Esta homenagem que as Emprêsas de Segmos Privadosede Capitalização prestam a V. Excia., tem por origem um duplo sentimentodeadmiração e de gratidãu.

De admirnção, pela consciência q�te todos os brasileiro:; temos das tremendas dificuldades iniciais encontradas pelo atunl gcvêrno, o qual entretanto, graças à política de apaziguamentoe de esclarecida prudência, em grande p.:irte devida à atuação pessoal de V Excia.. evitou desastrosa Guerra Civil ronseguinclo em breve tempo dominar aquela tormentosa fase.

De gratidão, porque além disso tem sido V. Excia. um denodado e ·compreensivo defensor da legítima iniciativa privada, hoje em dia tão caluniada por elementos menos esclnrecidos e que se esquecemque a verdadeira independênciaeconômica e socialdeuma .,ação sàmente poderâ alicerçar-senotrabalho honesto eindependentede cada um dos seus componentes.

��ovadesta sua orientação, Senhor Ministro. é a recente escolha d d e um os mais eminentes representantes de nossa classe. o caro amino Sr Ale' d B · �• tn o rito, parao cargode Diretor Geral do Departamento Nacional d S P e eguro� rivados e <le Capital12aça-o nb l , uma ca a dcmnnstração de'conf· · . tança que tanto o<; inlerêsses do Estado como os

recer esta confiança, pela imensa contribuição social. financeira e fiscal que as nossas atividades vêm prestando :1 Nação.

As estatísticas mostram que somente no ano passado, as Emprêsas de Seguros e de Capitalização, a título de Impostos e selos. contribuiram para os cofres públicos com a elevada importância de 4 bilhões. ou seja com 1 bilhão a mais do que a soma doscapitais de tôdas elas reunidasl

Revelam ainda que O investimento que fiz,eram em debêntures e títulos Federais, Estaduais e Municipais mon•taram a 3 bilhões, igualando portanto o montante de seus capitais; que as hipoteca� e em�réstimos, em grande parte dest:nados a aquisição da casa . . t. propna, a m�1ram nté aquêle ano à cifra de l bilhao; e que O triplo d- 1 _ esse va or esta

B N . 1 O anco aciona doDesenvolvimento Econ~ y- om1co.

E e-se ass11n o formidável esteio da cor::om1a Nacional q tad I ue e o represeno peas nossas sadt·as t· .d d l a 1vt a es· e peo se

S. M· � reconhecimento c1êste fato, r t111stro éq 1 ' uereso vemoshomenagea l dS o iustamente no «Dia Continental o . cguro», pelo que já fêz e pelo muito que ainda d . f b d po era azer para o em a inic'tat·iva privada, e portanto, para O bem do Brasilh>

Ao RECEBER, surprêso mas honrado. a gentileza do convite para proferir esta palestra na presença dêsse auditório seleto e especialista na matéria, exatamente no Dia Continental ck, Seguro quando s�ongregam os Seguradores para festejar e promover a instituição do seguro privado, não tive qualquer dúvida ou titubeio em aceitá-lo. Mas confesso que, desde logo, assaltou-me a preocupação da escolha do tema desta palestrá.

Não sendo um homem especialista em seguros, não haveria eu de incorrer no ridículo de ler um trabalho técnico que todos vós, conhecedores do assunto , saberíeis logo como feito por outra pessoa.

Busquei, assim u'a matéria que eu conhecesse e que pudesse despertar o interêsse e a atenção dêsse plenário.

Preferi,_ por isso, falar-vos sôbre a atual diretri: do Instituto de Resseguras do Brasil que, procurando dinamizar e engrandecer a instituição do seguro no País, nada mais faz do que seguir as suas próprias tradições, Cúm as necessárias adaptações que a evolução e a conjuntura, sempre dinâmicas, impõem obrigatóriamente.

Distinguido pela superior confiança do atual Govêrno da República para dirigir os destinos do Instituto de Ressegures do Brasil, norteei minha atuação, desde que assumi o h\'.lnroso cargo

de seu Presidente, no sentido de torná-la ainda mais sintonizada com ahorapresentedenosso País.

Tem o Instituto uma tradição de defesa dos interêsses nacionais, no setor de sua especialidade. Com êsse µropósit,o foi êle criado no benemérito Govêrnodo PresidenteGetúlioVargas.

E dessa linha não se tem afastado no correr de sucessivas administrações.

Dois fatores contribuíram de modo esse:ncial para isso. De um lado, o pensamento que o inspirou. De outro lado, a primorosa equipe de servidores que se têm encarregado de pôr ern execução êsse pensamento.

No entanto, devemosreconhecer que os tempos mudam e criam novos pro,, blemas ou agravam os existentes, de modo que se impõe, mesmo em insti,, tuições de extraordinário dinamismo, como é o caso do IRB , uma nova linha de soluções, que se destina precipUél,, mente a ajustar essas instituições à conjuntura.

Nestes últimosanos,oBrasilacelerou de maneira intensiva o ritmo de seu desenvolvimento. Se ainda agora atra,, vessamos uma faixa de dificuldades, que a muitos pode parecer intranspo,, nível, isto se deve a uma ordern de fenômenos inevitáveis, criados pela necessidade impositiva de ajustar 0 País auma nova realidade -realidade que não é apenas objetiva, mas tarrv

bém subjetiva, porque implica em um nôvo estado de espírito.

Acresce ainda a circunstância de que o Mundo de nossos dias, se não vive uma fase de convulsão, atravessa inegàvelmente um período de crisecrise no plano ideológico, crise no µ!ano econômico, crise no plano social, crise no plano cultural. A corrida das armas atômicas corrobora o estado de tensão. Ao mesmo tempo as técnicas abrem ao homem o domínio do espaço. E isto se reflete nos comportamentos

a mesma rapidez de seu desenvolvimento contemporâneo a mentalidade moderna. Os desentendimentos entre homens e povos teriam de surgir. ainda mais agravados, dessa situação de desequilíbrio,queserefletenestaporção do Continente americano.

Compreendeu o Govêrno brasileiro / quedeveriainten·irnessadireção,tanto para resguardar o futuro da Pátria como para ir ao enc.:mtro da nova mentalidadedêsteSéculo. A!µtacontra oqueparecia,_estabilizadoem definitivo

humanos, mercê da mentalidade nova que se vai esboçando Assistimos - e a êste estado de coisas não podemos ser indiferentesà eclosão tio Continente af . 6. ncano. su itarnente acordando para a ·1· _ CIVI 1zaçao e a liberdade e reclamando si- multâneamente a noss;i compre�n�ão e a nossa ajuda.

deriva dessa atitude É p · reciso romper com -::ertas tradições ., M . Ja superadas as isto não se faz se . _ · f d m uma pos1çao un amentalmente polêmi E lêmica tem de ca ª poprocessar-se resguar dando aqu�le coni·unto d f• co - e orças que mpoem a estrutura nacional.

Saido de um . d a crise e ordem pc}:t· qu� no 1 • . 1ca. s evou a iminência ele uma guerra civil B . · 0 rasil reencontrou o seu ponto d

Dai i'l extrema complexi<lnde desta hora _d� B:asil. As técnicas dissiparam as d1sta11c1as, mas lldO incidoram com 1 _ e equilíbrio através da souçao d G • 0 overn'0 de Gabinete , a

que 0 Presidente Joao Goulart soube dar, patrioticamente. a sua concordancia, em proveito da unidade da Patria.

A nova experiencia poJitica nao se efetivou sem um conjunto de peculia- ridades brasileiras e isto dir bem do \^enso de gefiuinidade que nos orienta e conduz.

Cada um de nos, em seu setor de trabalho, ha de trazer a sua contribuigao, nao apenas para que o equilibriq das forgas politicas se mantenha em proveito da unidade nacional, mas tambem para que a Na^ao se ajuste a uma nova realidade social e cconomica — a realidade que ai esta, com OS seus clamores e as suas inquietagoes. com OS seus excesses e as suas deficiencias, com as suas reivindicagoes e OS seus protestos.

De qualquer forma, o Brasil de hoje caminha para a sua definitiva emancipagao, com o concurso das elites e do povo, aprimorando-se pouco a pouco e consoiidando as suas conquistas de natureza social.

Diz-me a consciencia que, nos postos confiados a minha dedicagao e ao meu desvelo, per especial deferencia do Presidente Joao Goulart e do Ministro Tancredo Neves, tenho dado a minha parcela modesta de operosidade e de desejo de ser util, nao raro multipiicando as minhas horas de trabalho para corresponder, na medida dos meus recursos pessoais, a confianga em mim depositada.

O Institute de Resseguros do Brasil, sob o ponto de vista da soma de responsabilidades financeiras e economicas que envolve, reclama de seu dirigente

o conhecimento tecnico dos problemas securitarios, ao mesmo passo que obriga a uma compreensao objetiva da reali dade nacional.

Evidentemente um posto da relevancia do que hoje eu tenho a honra de exercer, na supervisao dos problemas de seguro no Brasil, nunca e um cargo de atuagao individual. O espirito de equipe e que deve nortear organizagoes como o IRB. E esse espirito eu tenho nao somente aceito e estimulado, como igualmente reconhego ser ele indispePsavel a que possamos levar a bom termo uma politica de ampliagao substancial do campo de agao do Institute.

A luta contra a rotina e os interesses criados tern sempre ressonancias que podem parecer comprometedoras. Mas a essa luta deve estar afeito o homem publico que no bem publico norteia seus atos e providencias.

A assistencia que me tem dado o corpo tecnico do IRB e uma colaboragao que desejo acentuar e enaltecer nesta oportunidade. Gragas a ela vamos alcangando o nosso escopc inicial, isto e: a dinamizagao necessaria da instituigao. no sentido de ajusta-la ao Brasil que ai esta, com novos horizontes de progresso e evolugao em seU caminho.

Glare esta que uma obra de cnvergadura, destinada a resguardar os if teresses do Pais contra o sistema de interesses de significagao restrita, haveria de suscitar reparos e obstaculosporem reconhego que uns e outros, n" cJima que estamos vivendo, encontrarao a encrgia saneadora que os dissipar^' em proveito do bem comum e consf quentemente da Nagao.

A Nagao democratica, que este Pais se orgulha de ser, faz da controversia uma das tonicas de sua existencia. O fundamental e que a critica, erigida em termos de contestagao radical, seja sensivel ao argumento de ordem tecnica. que tein a sua logica no piano da perfeita objetividade.

Homem de imprensa, sabendo os meus direitos e os meus deveres, acre- / dito que o tempo sc encarregara de dar a resposta dos fatos em abono das teses de que neste niomento, per forga de minha posigao como Presidents do I.R.B.. rae fiz defensor ostensivo.

O^que o Institute de Resseguros ja rcpresentou para o Pais, no periodo relativamente curto de sua atuagao. constitui a garantia de que o seu roteiro e o mesmo dc suns origens, com a diferenga dc que, alem das metas de sua organizagao basica, acrescentamos agora outros objetivos, que se destinam a completar o Governo do Presidente Joao Goulart. com o apoio do Gabinete presidido pelo Ministro Tancredo Neves, a obra do Governo Getiilio Vargas, no campo da iniciativa securitaria.

Essas iniciatiVRS pioneiras se traduzem, em ultima analise, em divisas para o Brasil, na linha da politica de resguardar, ante.s de tudo, o intcresse nacional, que nenhum de nos. por acomodagoes ou comodismos, tem o direito dc colocar em scgundo piano, sob o impacto ocasional de argiiigoes inconsistcntes.

Ao assumir a Presidencia do IRB, trazia eu um lastro de experieitcia dos assuntos ecnndniicos'c Einanceiros, te-

colhido nos longos anos em que dirigi uma revista especializada desses assun tos, ponto de partida para a experiencia em profundidade, no setor dos pro blemas de seguro,

Pude ai assimilar e compreender o importante papel desempenhado pela instituigao do seguro privado, como parte de um todo — a economia brasileira. E foi naquele posto de observagoes e estiidos que ajuizei perfeitamecte de sua significagao — nao so internamente, atraves de uma sensivel contribuigao -ao progresso economico do Pais, como tambem externamente, na medida em que concorre para o fortalccimcnto ou a defesa de nossa posigao cambial,

No campo interoo, participa o seguro privado. como sabeis. do processo dc capitalizagao. com parcela nao pcquena. cabendo-ihe ainda, por outro lado, a fungao nao menos reievante de preservar a renda nacional contra o impacto ocasional de eventos danosos, materials ou Einanceiros. que atinjam atividades economicas. Nessc sentido, e ele um dos eleraentos basico.s do desenvolvimento do Pais.

Tanto pelas inversocs que reahza. utilizando Eundos que acumula, quanto pela cobertura que oferece e proporciona aos investimentos, o seguro privado constitui na ordem economica a perfeita garantia de que, rw eventualidadc de danos materials, nao se interrompera essa ordem, de que ele e o elemcnto de recomposigao imediala,

De modo geral nao se da ao seguro a sua importancia e significagao, se nSo nas ocasioes em que os sinistros

o justificam. Mas nao sera necessario pintar um painel tragico para justificalo a luz de elemental bom sense.

A missao fundamental do seguro privado na economia interna das coX munidades. nacionais sera tanto melhor \aquiiatada quanto mais se atente para o destaquc,ou melhor: para a preocupaSao dominante e universal, em toda obra de Governo, de atingir e estabilizar no Pais o mais alto nivel de emprego da capacidade produtiva o que significa raaximiza?ao da Renda Nacional, atraves do jogo equilibrado e radonal das forgas economicas do Investimento, da Poupanga e do Consumo. do equiiibrio de tais forgas que resulta, no sistema capitalista, a prosperidade e bem-estar socials, o dominio e controle dos famosos ciclos economicos em que, na historia dos ultimos 150 anos das nagoes industrializadas, se sucederam fases de progresso e depressao.

Mas, como antes salientei, o Seguro Privado nao se jimita a participar internamente, com valiosa parcela, desse jogo essencial e decisivo das forgas economicas que dinamizam o processo nacional de desenvolvimento. Sua agao se projeta tambem externamente, dependendo portanto da politica que a oriente os resultados que dela possam reverter para o Orgamento de Cambio do pais, e, conseqiientemente, para o proprio crescimento da economia in terna.

Sabe-se que, em nenhuma parte, pode o mercado segurador atingir a autosuficiencia nacional. Nem pode, ncm e conveniente. A responsabilidadc da garantia ,de grandes investimentos in

ternes carece de ser diluida em escala internacional, pulverizando-se dessa forma perdas eventuais que, suportadas no ambito simplesmente das comunidades nacionais, tornariam o Seguro Privado, paradoxalmente, em processo de descapitalizagao. Dai o intercambio intense que e exercido por todos os paises, na realizagao de trocas internacionais dos excedentes de seus mercados seguradores.

Na disciplina e racionalizagao dessas trocas e que pode, cada pais, promover 0 melhor aproveitamento possivel do intercambio externo que constitui eX'" gencia tecnica e estrutural da mecanica operacional do Seguro' Privado. £• pois, atraves de uma politica racional e bem avisada de colocagao de resseguros no mercado externo, que se evita sejam drenadas para o Exterior nossas economias que cdnstituem ® sangae e a vida da nacionalidadc ■ como 0 afirmou o Presidcnte Vargas, no discurso que proferiu ao inaugurar o Institute de Resseguros do Brasil-

Foi essc o objetivo precipuo qa® inspirou a criagao do I.R.B. E a"' 23 anos de existencia nao se fez n" Institute senao essa obra de patriotism^ e de sadia politica economica, criandose uma tradigao de defesa persistent®' mas serena e sem xenofobia, do if teresse nacional.

A tradigao encontrei-a eu cercada inclusive do respeito e do aplauso calf roso, constante, da classe seguradoraque ha 23 anos recebera com reservas e receio o advento do novo InstituteE essa tradigao me cumpre manter tarefa em que erapenharei todo ® esforgo que me for exigido.

Nada inovarel: a mim nem a ninguem cabe faze-lo, porque as diretrizes que governam a agao do I.R B., nao apenas resultam de imperatives legais, como sobretudo consultam os altos interesscs do pais, como o provam os largos anos de expcriencia.

Entendo, assim, que a missao imposts a atual Diregao do I.R.B., consiste em adapter a rcalidade nacional. mutavel e dinamica, a cngrenagem administrativa da entidade e a formulagao programatica de suas avividades.

A economia brasileira atravessa um periodo de transigao de estriituras, impelida pela firme detcrminagao da vontade Nacional de conduzir o pais a nova c mais promissora etapa de crescimento. consentanea com suas cfetivas potencialidadcs. No dinaroismo e intcnsidadc dessc processo de desen volvimento. ccdo c rapido eovelhecem OS pianos de agao, obrigando o administrador a uma petmanente vigilia, ao trabalho repetido de procurar o ajustamento de seus esqiiemas as variag6es incessantes das exigencias de conjuntura.

fi justamente por estar atenta a essas imposigoes da realidade nacional, quo a Administragao do l.R.B. se lem langado a uma serie de iniciativas, todas elas rigorosamentc cnquadradas nas finalidades legais da instituigao.

Por duas formas realiza o I.R.B. sua missao: de uma parte, estimulando 0 fortaiecimento e cxpansao do mer cado segurador, para que este absorva contingentcs cada vez maiores da rcnda gerada pdo sistcma nacional de prcvld^ncia privada, isso em beneficio da

propria economia do pais: de outra parte, disciplinando e racionalizando a troca dos excedentes nacionais com OS mcrcados extcrnos.

Seguem rigorosamentc essas diretivas ba.sicas os piojetos hoje em elaboragao ou em execugao.

Na Presidencia do Instituto, com a colaboragao eficiente do Conselho Tec^ nico e dos orgaos de estudo e execugao da Casa — que, nesta hora e nessa Federagao fago questao de, com justiga, realgar — pude propor e ver aumentar de forma, ponderavel os limites de retengao do mercado interno brasileiro em resseguro e retrocessao.

fi de notar, desdc logo, que, no conjunto dos ramos de que participa o I.R.B., esse aumento, de 1961 pata 1962, foi de quase 50%.

Dentro desse quadro mercce especial atengao o acrescimo da retenglo do ramo aeronauticos que, em conjunto. mais do que quintuplicou ao passar de Cr$ 23.500.000,00 para Cr$ 120.000.000.00. Igualmente, pelo volume retido no pais, sac dignos de nota OS aumentos no ramo incendio, 150 para 200 milhoes de cruzeiros, e no ramo transportes e cascos, • que progrediu de cerca de 473 para 618 milhoes de cruzeiros.

Al^m dessas realizagoes, determinei estudos para o aumento da retengao propria do I.R.B., com a colaboragao e participagao facultativa dos seguradores, em cada risco. E cspero poder submeter €sse trabalho a apreciagao do culto e judicioso Con selho Tecnico dentro de poucas semanas.

REvista do l.g.B,

Tambem examina o em colabora^ao com o Departamento Na cional de Seguros Privados e Capitalizaqao, o projeto do aumento do limite legal de reten^ao das sociedades, a fim de ver se- e possivel, dentro da lei. copseguir-se a -superagao desse verdadeii'o ponto de estrangulamento. Se for conseguido esse intento — de ha muito perseguido e nunca alcan^ado — creio. por ele so, ja haver justificado minha passagem pela Presidencia do Institute.

Nessa oportunidade impar que me oferece a Federagao Nacional das Empresas de Seguros Privados e Capitalizaqao de expor aos maiores interessados o que o orgao governamental que monopoliza o resseguro e a remessa para o Extcricr, vem fazendo sob minha administragao, nao e possivel deixar de falar no novo campo de expansao. que e a implanta^ao do seguro de credito a exportagao, cuja dimensao, ditada pelas nccessidades nacionais, e apriorlsticamente incomensuravel, mas cujas perspectivas de desenvolvimento sao as mais alvissareiras.

Foi, pois, com imensa satisfagao, que vi esta Federagao fazer-se reprcsentar no Conselho do Seguro de Credito a Exporta^ao, recem criado por decreto do Governo, pelas figures de seu Presidente, Dr. Claudiode Almeida Rossi, e do tecoico de reconhccida probidade e valor. Sr. Karl Blindhuber. Esta seie^ao, mais do que dignificando o cuidado e a aten^ao com que o orgao nacional que congrega os seguradores.

cuida dos assuntos que Ihc estao afetos — recebi-a eu como prova de distinqao especial para com o Institute que we honro de presidir. E quero aqui. P^rante este mesmo publico, agradece-la em meu nome pessoal e no do IRB.

O sentido expancionista do campo operacional e da importancia do seguro privado, que o Instituto, no seu limit® de a^ao, patrocina e por que tanto se empenha, reflete uma nova mentalidade e compreensao do sentido social do seguro, a que o proprio G-overno nao esta imunc.

Duas medidas governamentais r®' centes vieram insuflar considerave' alento a esses projetos de expansaoOS decretos ns| 569 e 736 de 2-2-1962 e 16-3-1962.

O Decreto n," 569 nao veio propr'^' mente inovar a legislagao brasileira eW raateria de principles politicos, po'^ cm rela^ao aos seguros de entidadeS privadas sempre coube ao I.R.B- ® fungao de intermediario nas trocas o exterior. A importancia desse diplou^^ legal consiste cm ter submetido a sis'® matizagao, a regime proprio os segut®*® de entidades do Governo Federal antes se realizavam sob a carencia o intervengao normativa da Uniao. r®® sentindo-se portanto da falta de i'"' U®' conjunto organico de preceitos 9 impusessem um comportamento uO'" forme na materia. Mais ainda do 1^' isso, tal decreto vira fortalecer de fot'"^ consideravel a posi^ao do IRB, dand"^

Ihe melhores condi^oes para traO®^ cionar nos mercados externos e, ass'"^

obter em rcciprocidade, na medida das conveniencias e possibilidades nacio nais. a compensagao dos excedentes que la fora colocamos.

Nadn na atua?ao que vem descnvolvendo o IRB contem. como ja disse, qualquer atitude inovadora ou revolucionaria. Quando muito, o que pode ocorrer e o desdobramento e cxpansac/ de atividades que. no entanto, de modo algura fogem aos principios direlores que formaram e con.solidaram a tradi?ao do Instituto. Na dinamica da vida liioderna. o LR.B. evclui sem perdcr de vista as razoes de sua existenciaOs contratos do exteqor foram simplesmente renovados, mantendo quase a mesma fisionomia e os inesmos Corretorcs que encontrei negociando com o IRB. E nas colocagoes avulsas, acima dos limites dos contratos do IRB venho mantendo sele^ao que julgo a mais humana e a mais con.sentanea com a tradi^ao do Instituto.

Afeito, ha muitos anos, ao trabalho junto a Ministros de Estado. bem conhc^o a forga dos interesscs contrariados. Sabia, quando examinei o projeto que depuis sc transformou no Decreto n." 569, o quantc viria ele a criar, para o Governo, dreas dc atrito e fdntes de contrcversla. Mas, nSo podia compreender nem aceitar que esses obices fossem suficienies para postcrgar ou impcdir uma atitude moraiizadora e benefica so Pais.

Nao ppsso aceitar como juste que o Governo por seus multiplos orgaos, remeta o seguro de seus bens para o exterior, a nao ser atraves do unico orgao que esse mesmo Governo criou para esse mesmo fim. Com que autoridade o Governo poderla impor aos particulares uma atitude que ele proprio nao praticava?

Por todos esses motives defendi junto ao Exmo. Sr. Ministro da Indiistria e do Comercio a tese hoje consubstanciadaemtsi. sem deixar, entretanto, -de alertli-lo, como era do meu dever, para as reagoes que contra a mesma certamentc se levantariam, de grupos que, de antemao era facil de apontar, Nao estranhei. assim o raoviniento que surgiu contra o referido Decreto. utilizando rccursos sensacionalistas. para criar na opiniao piiblica distorgoes lesivas a cxecugao da medida gover namental.

Confesso que me surpreendeu, porem. que tais recursos chegassem & alteragao dos fatos realmente ocorridos. a atribuigao de atitudcs a qucm nao as praticou. ^ modificagao da competencia legal dos orgaos, para atingir seus dirigentes,

Bsi e o Governo ja os conhece desde fins de janciro — onde estao OS descontentes c que motivos os levam ao ataque desleal e a campanha de imprensa, na sua maioria como materia paga.

Nao me intimidam as aleivosias, riem consegue arrefecer o meu animo a acusagao falsa mesmo trombeteada pelos quatro ventos, a custa de dinheiro..

N, Tenho a' consciencia tranqiiila de que venho' cumprindo o meu dever. Os elementos numericos e os atos praticados que acima abordei rapidamente. sao a melhor e mais irrefutavel resposta que posso dar.

Confortou-me contudo — e quanto! — a espontanea manifesta^ao de solidariedade que os Chefes de Divisao e OS Diretores do IRB prestaram-mc ha alguns dias. files, que mais de junto assistcm ao empenho que fa?o para permitir ao Institute o fiel cumprimento de sua missao legal, sao as maiores testemunhas do que se pratica no IRB. Homcm de equipe, tocou-me profundamente o cora^ao a solidariedade manifestada pelos componentes da mesma.

Quero trazer, tambem,o meu especial agradecimento a Classe Seguradora brasileira, que na ultima se.xta-feira, representada pela Diretoria dessa Federagao. tendo a frente seu Presidente, compareceu ao meu Gabinete no IRB para manifesfar, ela tambem, a sua solidariedade a minha administraqao, em face da campanha a que ja me refer!.

Disse, desde o momento que assumi a Presidencia do Institute, que nao

podia entcnder que o orgao do Governo e a Classe Seguradora vivessem em atritos e divergencias, quando buscam o mesmo fim e quando, um e outro sao interdependentcs e correm a mesma sorte.

Por isso, 0 episodio da ultima semana, corapletou a cadeia de apoio e compreensao que julgo necessaria e suficiente — para o desempenho da missao de que fui incumbido: Governo, Classe Seguradora e Funcionalismo.

Essa compreensao dos seguradores e mais do que isso, a prdpria colabo' ra?Io da Classe ja constituem um tradicional e importante apoio a obra realizada pelo IRB em toda a sua trajetoria.

Vejo com satisfagao, que elas tambem nao me vem faltando.

Desde a minha investidura na Pre sidencia do IRB venho procurando mantcr o sadio clima de entendimento e coopera^ao entre Seguradores e Ressegurador, atmosfera esta a ambos indispensavel para a realizagao de seus altos objetivos na vida nacional. Assim o exigem a tccnica e os interesses economicos comuns.

Deploro, por isto, que tenha sid'' dada ao publico uma no^ao distorcid^ da instituigao do seguro e da propd^ Classe Seguradora que, na verdadeserao os verdadeiros e linicos prejudi' cados peio fato, cuja evolucao e cofl'

seqliencias •—• em todas as areas sao Jutegralmente imprevisiveis.

Corao homcm afcito aos postos de Governo nao podia deixar de alertar 3 vcrdadeira Classe Seguradora, que me ouve nessc instante, para essa reaJidade. que pode ser tao lastimavel para os Seguradore.s privados brasi7 Jeiros.

Mas apcsar de tudo, o IRB contiuuard a sua missao, cumprindo-a com patriotismo e serenidade, sera xenofobia e sem desrespeito' a iniciativa privada. Compreende o IRB a importancia da contribui^ao que tem prestado os mcrcados estrangeiros ao desenvolvimento do seguro nacional e a grandc significa^ao da empresa privada nesse setor.

De resto, e o livre empreendiracnto um dos sustentaculos em que a Constituigao Federal erigiu a ordem ecnnomica.

Chego ao fim desta palestra — que prociirei concatenar cm termos de objetividade e clareza — com a intlma convicgao de que. com as medidas por mim adotadas no piano de agao do IRB. nao desviei dc seu caminho natural a grande institui?ao. Fiel ao meu prop6sito de iroprimir-lhc maior dinamismo, tivc sempre o cuidado dc acomodar esse escopo ao interessc nacional c ao intercssc do Instituto. E vreio nSo me ter afastado, cm qualqucr momento de minha administta5lo, dessa diretciz Superior.

Per vczes a estreiteza de certas visoes pessoais teima em dar uma imagem falsa dos objetivos que sc inspiram na convenieocia nacional.

Minha experiencia da vida publtca alertou-me, de ha muito, para essas modaiidades de equivocos. Dai a sere nidade com que vou seguindo para diante, sempre que uma providencia de minha parte se apoia, como neste caso, mima convic?ao de ordem tecnica. E aqul me parece oportuno deixar uma palavra de agradecimento. Em primeiro lugar ao Presidente Joao Goulart e ao Ministro Tancredo Neves, que nao me tSm faltado com o sou apoio, na Chefia do Governo. Logo a seguir. ao Ministro Ulisses Guimaraes, cm quern tenho encontrado aquela compreensao sem a qual as ideias que sugen ao Governo por seu inteimedio nao passariam de simples sugestoes, distanciadas portanto da efetiva^ao na ordem pratica. Agrade^o ao Conselho Tecnico do IRB e aos ^eus abnegados e admiraveis servidores a colabora(;ao que me tem dado no sentido de ampliar, com fundamento nos interesses do Pals e do Instituto, o raio de agao do orgao que tenho a honra de presidir. E agrade?o por fim 4 corporagao que me deu o ensejo desta palestra, a satisfa^ao de aqui comparccer em ambiente que se caracteriza pela coidialidade e pela compreensao. A todos vos o meu reconhecimcnto.

ENTREVISTA DO DR. ALCINDO BRITO, DIRETOR-GERAL DO DNS PC ESPECIAL PARA A 'cREVISTA DO I.R.B.»

\

"^^TOMEADO em mar^o ultimo para o importante cargo deDiretor-Gera] do D.N.S.P.C", deixou a Revista do I.jR.B. que o Dr. Alcindo Brito realizasse seus primeiros contatos com a realidade administrativa daquele orgao, para fazer com e\e, entao, uma entrevista em que pudessem ser focalizados OS principals problemas do Seguro Privado na atual conjuntura, proble mas esses que, evidentemente, demandam vigilancia e equacionamento por parte do orgao fiscalizador. Em outras palavras. sao os proprics problemas

originarios do exercicio da atividade seguradora que dao lugar a agenda 2 30 programa de aqao do D.N.S.P.C-

Problemas do D.N.S.P.C.

A esse respeito, disse-nos o Dr. Al cindo Brito:

«0 principal, ou talves o unico.problema enfrcntado pelo D.N.S.P.Ce 0 da inatuaiiza^ao do diploma legal a que esta adstrita a sua agao: o Decreto-lei n." 2.063, de 1940. Secundariamente, sofre o Departamento as conseqiiencias de ter sido transferido para um ministerio novo, ainda em fase de organizacao por issc desprovido de adequados meios de agaos.

Mais adiante, declarou-nos ainda o entrevistado :

«Ha um problema que, hoj^ e mais das sociedades, poreB' ao qual nao deve ficar alheio o D.N.S.P.C., pois sua evolu(;ao futuca torna-lo-a, afinalum problema — e dos maiores — tambem para o orgao 1'®' calizador: e a velha questao d^ cobranga de premios dos seg'^'' ros de ramos elementares. Ols'

recerei as sociedades todo o apoio. na busca da solugao capaz de exirai-las das dificuldades causadas pelo sistema atual, em que os seguros entram em vigor scm que as seguradoras recebam o premie — vale direr: em que financiam, regra geral a prazo longo, OS proprios seguros que realizam.»

Indagado a respeito da politica mai.s consentanea com- as exigencias de desenvolvimerito do seguro nacional, dis se-nos 0 Dr. Alcindo Britd qtie cm sua I opiniao deve o D.N.S.P.C. «tentac atualizar a lei, sustentar que o seguro, subordinado h a^ao do D.N.S.P.C.. pertence ao campo da livre cmpre.sa, e permitir a expansao do seguro em todas as esfcras da sua coinpetencia.»

Mai.s adiante, rc5erindo-se a providSncias capazes de permitir que o meicado segurador possa operar a ple na capacidade. contribuindo assim pa ra a redugao do escoamento de divisas, disse-nos o entrevistado:

«As providencias estao sendo objeCo de esiudo e tcndem a ampliar os limites de reten^ao das .sociedades. Acho. a ease respeito, quo num segundo passo devp ser estimulada a cria?ao de

seguros ainda inexisteates no pais. bem como o desenvolvimento de ramos ago ra em estado de incipieocia.s-

Simpli[ica^ao administrativa

Enfrentam as sociedades de seguros. ^no momento,como e sabido, varios pro blemas resultantes do seu inadequado e superado sistema de processamento, pois, as toodificacoes rapidas e substanciais da realidade nacional ocorteram em ritmo superior ao da restruturaeao e readapta^ao administrativa de tais empresas. ' Sobre a materia. disse-nos o ilustre Diretor-Geral do D.N.S.P.C.:

«A simplificaeao administrativa das sociedades e uma necessidade vital. Muitos servigos burocraticos podem e devem ser eliminados. Se o tempo da minha permanencia como Diretor-Ge ral do D.N.S.P.C. m'o permitir, promoverei reuniQes informais com as so ciedades, proporei a criaqao de Grupos de Trabalho. de maneira a que. pelo menos no concerncntc as cxiggn. das do D.N.S.P.C, possam as companhias simplificar seus serviqos administrativos, assim reduzindo seus gastoa operacionais.j>

Qual a politica financeira mais harmoniosa com as exigencias estruturais da empresa seguradora, em raateria de investimetitos de reservas?

V Respondendo a"essa pergunta, declarou o Dr. Alcindo Brito:

«Nenhuma atividade e tao prejudicialraente afetada pela-.jnfla^ao como a do seguro. Por isso as Sociedades tem side obrigadas a deslocar a aplica^ao de suas reservas para setores de investimento que nao prefeririam sob urn regime economico-financeiro estave).

Emitindo uma opiniao estritamente pessoal, acho que o investimento que mais atende a fun^ao social que as So ciedades de Seguros devem desempenhar no conjunto da organiza^ao economico-financeira do Pais, e o do financiamento da casa propria, garantindo-Ihes, aiem dos juros legais, um lu cre razoavel. suscetivel de compensalas do pequeno ou nenhum lucro in dustrial de suas opera?6es.

As Sociedades sao obrigadas a recoIher ao Banco NacioPal do Desenvolvimenfo Economico 25 % do aumento anual de suas reservas tecnicas, ou aplicarem 40 % do aumento em investimentos diretos a industria. A apli-

ca^ac de 25 % do aumento em deposito no B.N.D.E. ou em investimento direto e de 15% no financiamento de casas residenciais, resultaria em apenas deslocar da industria esses 15 % e aplica-los na soluQao, pelo menos parcial, de uma questao social de alta relevancia.

Penso, nao em predios de apartamentos nem em imensos blocos resi denciais suntuarios. mas na casa, no lar proprio, com que se auxiliara de fato a estabilidade social e a preserva?ao da ordem e da democracia.

Um chefe de familia a quem se con cede a dignidade de ser proprietario pelo menos da casa em que habita, e um homem satisfeito, trabalha com prazer, faz render seu- trabalho e nao se deixa levar pela propaganda, tao em voga, contra a ordem social estabelecida.

Tal ideia, se concretizada, daria ori9®m a mais uma fonte de recursos, a ser incorporada ao Piano Habitacional em cuja execugao esta tao empenhado 0 atual governo, atraves do Ministerio do Trabalho e Previdencia Social, fisse Piano, ao que se sabe, contara com valiosa ajuda da «Aliansa para o Progresso», cuja tonica e sem- duvida a solugao de problemas sociais, inclu sive atraves do desenvolvimento econ6micb.»

RELAT6RIO S6BRE O PRIMEIRO CONGRESSO DA A.I.D.S.

ODR.

Angelo Mario Cerne, Pre-ysidente da Segao Brasileira da A.I.D.S. (Associagao Internacional de Direito do Seguro), de vclta do 1." Congresso daquela entidade, realizado em Roma no periodo de 4 a 7 de abril ultimo, apresentou extenso e minucioso Relatorio acerca dos trabalhos do importante conclaveTres fcram os temas objeto de estudos. exposi?6es e debates. Do Rclatorio do Dr. Cerne extraimos, aqui, OS trechos em que ele se reporta a maferia das Sessoes dedicadas aqueles temas,

•Sepx/ro ; fungao e natureza ccntratual

O Prof. Moller, da Universidade de Hamburgo,foi o Relator do tema «Teoi"ias Modernas sobre o Conceito do Seguro e do Contrato de Seguros.

Historia o Dr. Cerne em seu Re'®t6rio :

**^0 orador dissertou sobre o conceito Seguro, separando, em sua analise, ^ fun^ao do seguro de seu aspecto ccn tratual.

exame do primeiro aspecto, o 'of. Moller, finalizando uma ampla ^lalise das teorias correntes, demonst'ou certa preferencia pela teoria que *tonsidera o Seguro uma opera^ao cuja

Angelo Mario Cerne Conselheiro Tecnico do I.R.B,funcao e cobrir uma necessidade economica.

A seguir, o orador observou que e ponto de discussao se o contrato de se guro indeniza, em moeda, a perda do segurado, ou se sua fun^ao precipua 0. a transferencia do risco do segurado ao segurador, ficando este ultimo, por toda a dura?ao do contrato, com o encargo do dito risco em liigar do segurado.

O orador concluiu pela necessidade de desenvolver os conceitos fundamen tals sob forma de classificagao dos diversos ramos do seguro, se se desejar chegar a uma harmonia e, possivelmente, a uma unificagao do direito do seguro.

Apos a exposi?ao do Relator pro fessor Moller., falaram os co-relatores: o professor Uria, da Universidade de Madri, apresentou. sempre dentro do tema de construgao unitaria do con ceito do contrato de seguro, as contribui^oes doutrinarias da Espanha e de outrps paises regidos pelo direito espanhol.

Afirmou que o principio indenitario remonta as leis espanholas dos seculos XV e XVI: e, neste sentido, orientcuse toda a doutrina espanhola de Tra-

viesas (1933) a Rodriguez (19'47) e a Broseta (1961).

O proprio reJator expriraiu-se no sentido unitario, quaJificando como Seguros de tendencia cbjetiva os seguros contra danos e Seguros de ten dencia subjetiva os seguros nos quais o prejuizo e previa e subjetivamente avaliado, isto e. os seguros de vida e OS seguros contra os sinistros-

O professor Buttaro, da Universidade de Sassari, ocupoir-se da questao relativa ao carater unitario ou nao do conceito do seguro. dentro de sua distm?ao tradicional entre os seguros de fdanos» e os seguros de «cvida»; aderiu a teoria que atribui aos seguros fungao de garantia de bens.

O professor Jovanovic, da Universi-

• dade de Belgrado, traeou, preJiminar- jnente, a distingao que o direito iugosJavo faz entre seguros obrigatorios ou para os quais e necessaria, ainda que de forma coativa, a estipulasao de urn contrato (seguros contratuais obriga torios) e seguros obrigatorios cuja fun?ao e automaticamente estabelecida em virtude de lei.

O professor Kurowski. da Universidade de Varsovia, apresentou o co-reiatodo da se?ao polonesa. Relatou que. na Polonia, os seguros se distinguem em seguros obrigatorios (nos quais. no entanto, a cobertura nao decorre de Jei mas do contrato. enibora obrigatoriamente estabeiecido) e seguros facultativos: esfe carater facultative deve, no entanto, entender-se sempre num .ientido relativo, na medida em que unn obrigagao de contratar subsiste a cargo do segurador monopolista (Seguradora Nacional Polonesa) e sempre aos cui-

dados do tomador do seguro, quando se trata de organizagoes coletivas.

O co-re!at6rio passa. em seguida, ao desenvolvimento da natureza juridica do contrato de seguro. Deve-se dar destaque especial a afirma?ao segundo a qua! o contrato de seguro nao e considerado urn contrato aJeatorio pela doutrina po]one.sa, baseando-se nos principios cientificos do calculo da probabilidade.

_ Terminada a exposigao dos co-relatorios, foram iniciados os debates, nos quais tomaram parte: o professor Pino, da Universidade de Cagliari, que se referm, particularmenterao contrato do seguro con.siderado como contrato de prestagao de servigos; o professor Van der Mersch (da Belgica), que adotou a distingao proposta pelo professor Moller entre o seguro e o contrato de s^uro: o professpr Dorhout-Mess ( olanda), que discorreu sobre a nogao dos interesses seguraveis; o advogado Gentile, que sustentou o carater unitario do conceito do seguro na base indenitaria; o professor Luis Beltranera Valladares (Guatemala), que discorreu sobre a distingao entre seguros administrados per organismos estatais e seguros administrados por entidades privadas.»

O Professor Santoro PassareJIi, da Universidade de Roma e Presidente do LN.A., foi o relator do segundo tema («Fungao dos Seguros Privados e dos Seguros Sociais»).

Diz o Dr. Cerne, no sen Rclatorio: «0 orador afirma que o problema do entrosamento entre autoridade c liber•^ade, que se relaciona com as intervengoes do Estado na satisfagao dos 'nteresses individuais, e a pressuposigao da ccmparagao entre a fungao dos seQuros privados e a dos seguros sociais. Contra a tendencia predominante para uma diferenciagao, parcce util rememorar a fungao unitaria. com a finabdade de atender a uma necessidade eventual com urn ato de previsao.

Com efeito, se se configura o risco como pcssibilidade de urn acontccimento que provoca uma necessidade a um individuo, o risco explicara tambem a fungao dos seguros sociais.

O carater de indenizagao nao se uplica a prevideiicia, desde que esta desempenhe a fungao de minorar uma necessidade. tendo uma finalidade nao mtegralmcnte correspondente. mas de ^valiagao cbjetiva da media de vida do '^rabalhador.

Deste ponto. que nao constitui eleniento diferenciador, parte-se para uma critica da teoria de indenizagao. A Cuncepgao de sinistro, aplicavel aos seSuros de coisas e parcialmente aplicavel seguros de acidentes e de todo 'naplicavel aos seguros de vida e aos ®®9uros sociais.

f'or conseqiiencia, diante da diferenentre os seguros de coisas e os de ncidentes a necessidade nao se mede Pcio dano, mas, no seguro de vida, e 'vrementc determinado pelo segurado no seguro social, e avaliado objetiva'nente em relagao com o interesse geral.

cobertura pelo seguro e o meio nnitario para obtengao das finalidades

da operaglo; a causa unitaria configuravel e a aceitagao do risco individual, aliada a aceitagao de riscos homogeneos, contra a obrigagao do pagamento do premio (no seguro privado) e da contribuigao (no seguro social).

O seguro privado e feito por meio de um contrato pelo qual se atende ^ livremente, a seu criterio, a uma neces sidade futura e eventual, com o sacrificio efetivo de um bem atual, de parte daqueles que podem pagar o prego do servigo.

"O seguro social garante os meios necessarios para enfrentar a necessi dade oriunda de acontecimentos que eliminam ou reduzem a capacidade de trabalho dos operarios subalternos. ou de cventualidade de perigo inerentes a execugao do trabalho, ou, enfim, a situagocs pertinentes a vida individual ou familiar do trabalhador, em seu meio.

A taxa de previdencia social qua onera os cmpregadores e que se retem com justificativa ja nao mais no principio inadcquado do risco profissional, mas no principio do salario previdencial constitui o aspect© imperative dos se guros sociais, que ao mesmo tempo em que satisfazem interesses individuais, visam em definitive a um interesse coletivo.

Mesmo se os principios da seguranga social tenderem, cada vcz mais, a influenciar a oricntagao juridica mundial, os seguros privados nao sac absorvidos pelo seguro social, mas tem a fungao de integra-Io. tornando realidade o principio de liberdade que faz do homem nao apenas um objeto de protegao, mas tambem. o senhor — no

senso mais elevado e responsavel de sua propria especie.

Verifica-se na Italia, urn aumento constante da livre previdenda: contra OS 10 milhoes de individuos protegidos pelos seguros sociais de invaJidez, veIhice ou morte, existem 5 milhoes de contratos de seguros de vida: dois ramos de seguro especialmente desenvolvidos. conforme Istituto Nazionallc delle Assiaxcazioni (os seguros coletivos e OS seguros populares. sendo que somente estes ultimos, de acordo com o I.N.A., ja ultrapassaram um milhao de contratos), se referem a pessoas que certamcnte nao podem ser consideradas hnanceiraraente privilegiadas.

O Estado deveria favorecer • mais ativamente a livre previdencia, tambem devido aos resultados que isto traz a , toda a economia.

O fraco desenvolvimento dos seguros facukativos confiados a instituigao de previdencia social, deve ser atribuido a insuficiencia, em compara^ao com a previdencia livre. de estruturas constitucionalmente equipadas para os se guros obrigatorios: este fato deveria dissuadir o legislador de dar novas formas a tais institui?6es, para o que, por exemplo. a Institui^ao governamental que. na Italia, fiscaliza o seguro privado, seria mais apropriada.

O seguro obrigatorio de responsabilidade civil para os veiculos motorizados. embora obrigatorio, permanecera sempre um seguro privado. desde que admita a escoiha contratual do segurador e a determinacao do conteudo do contrato-

Para finaiizar, pode-se afirroar o carater complementar e de interdepen-

dencia dos seguros privados e dos se guros sociais: o problema da rela?§o entre essas duas especies e o programa de sens limites respectivos: o limite da previdencia social e em fun?ao da capacidade de suportar o onus rela tive de parte da economia nacional; alem deste limite; desenvolve-se a funcao social dos seguros privados. nos quais se encontra a afirmagao da dignidade da pessoa, dignidade que assume valor ainda maior com o sacriticio res ponsavel pela certeza do future, enquanto que ela se humilharia era ser e.xcluida desse sacrificio. fazendo-o recair. sem necessidade sobre a coletividade; a unica solidariedade^ que e admitida no seguro privado e a do mutualista.

A alta fungao da livre previdencia. atinge significado especial nos meios em fase de desenvolvimento economico e assume aspectos de importancia internacional e extra-nacional. em conseqiiencia da liberdade de circulagao das pessoas e dos bens, que se acha em vias de formagao.

E a compara^ao, neste caso, apresenta-se em detrimento dos seguros sociais, que sao ligados a esfera da competencia do Estado que os organiza.

Apos uma exposigao panoramica da estrutura dos seguros sociais da Suecia, Noruega. Finlandia e Dinamarca o professor Folke-Schmidt, da Universiade de Estocolmo, afirma o carater mais completo do sistema sueco, sem que o desenvolvimento dos seguros sociais haja acarretado decrescimo na livre previdencia, que embora continue na posi^ao de carater complementar, conservou sua posigao propria, em relaqao ao alto nivel de vida.

O orador fez, tambem, alguns comentarios sobre os seguros sociais na No ruega e Finlandia (onde o carater obrigatorio de certos seguros, teve de senvolvimento recente) e, finalmente, a Dinamarca, onde os seguros sociais se encontram em posiqao de igualdade com OS seguros privados.

O co-relatorio iugoslavo, redigido pelos Drs. Maksimovich e Dilbcr e lido pelo primeiro, afirmou a unidade dos seguros privados e sociais no Direito iugoslavo-, embora as duas categorias de seguros guardem suas caracteristicas Particulares.

Explicou que, na lugoslavia, os se guros que nao sao absolutamente do dominio dos seguros sociais, podem distinguir-se em seguros obrigatorios, seguros que sac operados por for^a de isi. seguros livres e seguros facultativos.

O Sr. Molin, vice-presidente. delega*^0 geral da Federa^ao Francesa das Sociedades de Seguros, ap6s um cxame das diferen^as atuais entre os seguros Privados e os seguros sociais, pos em ®videncia a conexao c as divergencias tiestas duas especies de seguro, que se tlssenvolveram atraves da evolu^ao dos ultimos anos-

Alem disso. ao mesmo tempo que reconhecia que os seguros sociais se servem da experiencia tccnica dos se guros privados, enquanto que estes se t'cneficiam das reagoes suscitadas por squeles, devido a incoercivel necessi dade humana de uma seguranqa persoualizada, o orador exclui toda possibiiidade de unificagao do conceito entre ®®guro privado e seguro social.

O professor Warkallo, da Universidade de Varsovia, afirmou a necessi dade de substituir, no Direito polones, a expressao «seguros privados» pelos termos «seguros econ6micos», em vista das realiza^oes da economia socialista. No cntanto, esta distinqao subsiste ainda, apesar da mudanga de denominagao, embora a doutrina polonesa algumas vezes negue que o sistema de prestagao de assistencia aos trabalhadores, constitua uma protegao de se guro.

As distintas caracteristicas dos se guros sociais residem na gratuidade e qualidade das garantias constitucionais dos trabalhadores contra os riscos pessoais, caracteristicas que os «segurcs econ6micos» nao apresentam. O ora dor concluiu fazendo votes para que haja cooperagao entre os seguros socialistas e os seguros capitalistas. na base do principio da solidariedade hu mana.

Dando prosseguimento aos debates, faz-se ouvir o professor Tainville (Suiga), que traga um quadro dos problemas referentes aos seguros privados e aos seguros sociais; declara ele que o problema dos limites entre a liberdade pessoal e a intervengao do Estado, ora modera, ora salvaguarda a liberdade.

O professor Petrilli (Italia), presidente do I.R.I., considera os seguros sociais enquadrados nas necessidades de seguranga e no ultrapassar do risco individual: afirma que em tcdos cs paises, se verifica uma extensao da se guranga, sobre um piano de direito.

No que se refere as contribuigoes, o professor Petrilli tende a sua deducao dos salaries e a sua fiscalizagao me-

diante a contribuigao de toda a sodedade. O orador conclui fazendo vofos para a ccnstitui?ao de uma base te^nica comum no dominio da solidariedade social.

o professor Jerralti (Uruguai) falou dos recentes desenvolvimentos do seguro social no Uruguai. especialmente ACS seguros de acidente do trabaiho e declarou que, no mundo atual, o direito privado foi ultrapassado pelo direiJo social.

O professor Asquini. tituJar da Universidade de Roiua apos fazer o elogio do relatorio do professor Santoro Passarelli. observcu que o mesmo e «m s.nal de alarme sobretudo no que se rcfere ao problema dos limites dos seguros sociais.

o professor Blacojevic (lugoslavia) expos a s.tuagao dos seguros sociais na Polonia e deu algumas explicai^oes sobre 0 significado da expressao «seguro sociaI».

Sua Excelencia. o Senhor Eula expnmeiro presidente da Corte de Cassaeao e presidente do Institute Internaciona] para a Unificaglo do Direito rivado falou sobre as contribuic6-s que o Instituto, sob sua presidencia trouxe a evclugao do direito do seguro se,a do ponto-de-vista doutrinario, seia do ponto-de-vista normative.

Em seguida augurou a unifkaoao completa. se faem que gradual, neste ultimo setor. Referiu-se, ainda. particularmente. a questoes referentes ao seguro de responsabilidade civil, qu^ embora continue na iniciativa privada' constifuira. quando se tornar obrigatono, urn ponto de contacto entre o se guro privado e o seguro social.

Finahzando, usou da palavra o pro fessor Levin (Israel), que apresentou urn panorama da situaqao juridica, no setor de seguros sociais, em Israel e das condigoes juridicas dos trabalhadores. antenores a lei; entre outros, definiu 0 sentido da expressao «dependente». de acordo com as leis inglesas entao em vigor em Israel: concluiu declarando que OS seguros sociais. em Israel, nao fazem qualquer ccncorrencia aos se guros privados, estando estes ultimos. bem ao contrario, em fase de desenvolvimentos.

O terceiro tema do Congresso foi: «Fuialidade e meics de controle do E.5tado». Seu Relator: Professor Besson. da Universidade de Paris.

Damos a palavra ao Dr. Cerne:

«Iniciou o orador afirmando que, se lalar em controle de empresas de se guro e resseguro. entendc-se. por isso. nao apenas a supervisao da atividade do empreendimento. mas, tambem, sua disciplma juridica, inspirada na ideia do controle.

As finalidades do controle do Estado e as suas modalidades. variam profundamente de uma legisiagao para outra.

No que se refere a finalidadc do con roe, este e essencialmente constiU"do para a protegao dos segurados. contratantes ou beneficiarios. ou ainda. nos casos de seguros de responsabili dade, de terceiros sujeitos a urn dano.

O Controle refere-se, portanto, a solvabilidade das empresas e as condiqoes contratuais. As finalidades secundarias podem referir-se a politica dos in-

vestimentos e a orientagao do mercado de seguro, no panorama da politica economica, financeira e monetaria do Estado e, finalmente, a tutela das em presas nacionais em confrcnto com as empresas estrangeiras-

No que diz respeito as modalidades de controle, este trata da posigao, funcionamcnto e liquidez das empresas cle/ seguros.

O controle sobre a constituigao. impoe as empresas de seguros a ado?30 de fcrmas juridicas determinadas e de urn capital social minimo (gcneralizado ou variavel. conforme os ramos).

De um modo geral. o exercicio da atividade esta subordinado a uma autorizagao especial, que permite ao Estado assegurar-se de que as empresas tenham side constituidas de forma re gular, em bases financeiras solidas e. necessario, tomando em considera?ao a organizagao geral do mercado.

O controle do funcionamento, sendo i^calizado principalmente por meio de documentagao de contabilidade (que as empresas de seguros sao obrigadas a ^Presentar periodicamente, de acordo oom formularios previamente estabeleoidos), assume diversos aspectos jurid'cos, tecnicos. contabeis. economicos e, Sobretudo financciros, a fim de que as Proprias empresas cstejam sempre cm Posi^ao de satisfazer seus comproniissos-

Finalmente, o controle da liquidez tern a finalidade de reduzir, ao minimo, OQm vistas a eliminaqao. total (as medidas previstas havendo sido adotadas ® tempo), o prejuizo que o colapso de unia empresa possa vir a causat aos

contratantes e beneficiarios de contratos.

Neste sentido, a arma essencial de que dispoe a autoridade controladora, cuja mcra ameaga pode incitar as em presas a adogao das medidas necessarias, e a cassagao da liccnga de funcio namento. o que coloca a empresa em posigao de liquidagao forgada.

Estabelece-se, entao, que os contratos em vigor sejam, conforme o case., canceladcs ou cancelaveis, ou. ainda, mantidos em- vigor por meio de eventuais adaptagoes.

Outras manifestagoes do controle do Estado sao a transferencia de carteiras e o carater privilegiado dos direitos dos segurados.

O professor Browne, da Universida de de Liverpool, declarou que as fina lidades do controle do Estado, segundo a lei inglesa em vigor, consistem na intcrdigao do fator especulativo, a protegao dos segurados contra a falta de fundos disponiveis para satisfazer sua.s reciamagoes, a restrigao do poder dos seguradores na imposigao de condigoes demasiadc onerosas para os segurados, a garantia de que, em ccrtos limites setoriais, o risco de responsabilidade contra terceiros seja coberto pelo se guro e que os beneficios deste seguro estejam ao alcance daquelcs sobre os quais recai esta responsabilidade.

O orador concluiu afirmando que o alcance do controle do Estado sobre OS seguros. no direito ingles, varia, dependendo de se se trata do aspecto financeiro do proprio controle ou do controle sobre os termos do contrato; com efeito, enquanto que do primeiro ponto-de-vista, as medidas de inspegao

sao rigorosas e detalhadas, por outro lado, OS termos do contrato estao viitualmente isentos de qualquer controle.

O professor Sotgia, da Universidade de Geneva, expos as finalidades do controle do Estado sobre os seguros, no direito italiano, ou seja, a verificacao da idoneidade da operagao e da atMdade do seguro na formagao de uma empresa em base identica para a pcodusao do servigo de seguro de beneficios privados e, ainda,., a finalidade especiffca direta da verificacao da correlacao da constituigao da empresa com as prescrigoes tecnicas juridicas e positivas.

O orador falou, tambem. dog meios de controle do Seguro. no direito ita liano e conciuiu afirmando que o sistema de controle tern a fungao de salvaguardar o interesse geral e o interesse dos segurados e, mesmo, o das proprias empresas.

A seguir, levantou algumas duvidas quanto a eficiencia do sistema italiano e a conveniencia de uma reforma nesse setor.

O professor Wets, da Universidade de Bruxelas, declarou que. sob o im pulse da Comunidade Econoraica Europeia, pode-se prever uma harmoni-. zagao das medidas de controle das empresas e das operagoes de seguro e, talvez. mesmo. a unificagao de algumas dessas medidas.

A base que servira de orientagao ao controle, sera constitufda por medidas de solvabilidade, ditadas pela necessidadc, nas empresas de carater internacional. da reuniao de capitals bastante consideraveis. que permitam iis

proprias empresas o exercicio de sua atividade em diferentes paises de uma comunidade em expansao.

A entrada do Reino Unido nessa co munidade,acentuara esta tendencia, que implica numa generalizagao do controle. dentro dos limites da constituigao de uma boa situagao financeira inicial das empresas e a supervisao da manutengao e do desenvolvimento dessa situagao.

O professor Kimball, da Universi dade de Michigan, sustentou que as finalidades do direito do seguro nao se podem sintetizar na formula «protegao dos interesses dos segurados», mas, na realidade, sao muito mais complexas.

Visam o bom funcionamento da ativi dade do seguro e buscam impor a em presa seguradora, o complexo das fina lidades que se podem grupar sob o titulo generico de aequum et bonum.

Quanto as modalidades do controle, como conseqiiencia, estas formam massa tao imponente e complicada, que seria dificil sumaria-Ias num esquema-padrao.

Em seguida, O' orador descreveu, rapidamente, as complexas atividades de controle, particularmente no que se refere aos Estados Unidos, com algumas referencias aos sistemas europeus.

Nos Estados Unidos, o controle dos seguros sempre se desenvolveu mais no nivel do Estado, do que no nivel nacional. Da mesma forma, na Europa, em fase de integragao economica e politica, apresenta-se o problema fe deral do controle dos seguros, nao muito diferente das que, durante longo tempo, foram dcbatidas ncs Estados Unidos.

A historia americana, portanto, compreende um conjunto de experiencias instrutivas que podem constituir um exemplo para a solugao do problema do controle dos seguros na nova Eu ropa.

O co-relator polones, professor Wariallo, comentou as finalidades gerais e OS meios de controle dos seguros na Polonia, entre as duas guerras mundiais, e, depois de haver defendido a necessidade de controle sob qualquer especie regime politico, capitalista ou socialista. o co-relator passou a descrigao do contrSle do seguro no quadro da economia socialista planificada.

As fungoes dos seguros, neste quadro ®con6mico, consistem na indenizagao de sinistros, na sua prevengao c na cooperagao para o desenvolvimento de forgas Produtivas da nagao.

As linhas gerais da ingerencia do Estado. situam-sc na organizagao da ®tividade do seguro e no estabeleci®iento de sua regulamentagao, da ''^csma forma como na determinagao necessidades socials na esfera da Produgao dos seguros, como no exercicio da vigilancia e controle habituais sobre a dita atividade.

Qs orgaos de controle dos seguros Polonia, sao a Camara Suprema de ontrfile e o Ministerio das Finangas. m materia de controle, sob o ponto£-vista judicial, sao competentes as ^otoridades judiciarias ordinarias.

O professor Boncely, da Universiade de Ljubljana, vice-presidente da g ssociagao lugoslava do Direito do ®9uro, apresentou um relatorio sobre finalidades gerais do contrSle do

Estado sobre os seguros, como e realizado Jia lugoslavia, distinguindo, na evolugao do sistema juridico, dois periodos, ou sejam, o periodo do sistema administrativo estatutario, pelo qual todas as companhias de seguros, estatais e privadas, foram incorporadas no DOZ, e o periodo do seguro de tipo descentralizado.

Falou, em seguida. dos orgaos de controle, dos organismos seguradores, da finalidade do controle, dos meios deste, por oeasiao da constituigao de empresas de seguros, sobre operagoes correntes e por oeasiao da dissolugao dessas empresas.

A Associagao Colombiana de Direito do Seguro, apresentou ao Congresso um co-relatorio, que foi apresentado a asserableia pelo professor Ossa.

O co-relator dissertou sobre o se guro, considerado como servigo publico, sobre a protegao dos seguros ,de transporte e de pessoas, sobre o capital minimo necessario para a constituigao de uma companhia de seguros, sobre as reservas tecnicas, quer nos ramos elementares, quer nos seguros de vida, sobre o controle dos seguros, sobre as condigoes da apolice, sobre o controle das tarifas, sobre os representantes de companhias estrangeiras, sobre as infragoes cometidas pelos diretores, revisores c orgaos executives de compa nhias de seguros, bem como sobre os crcditos do segurado e seus privilegios.

£stes pontos constituem a analise de um projeto-de-lei sobre organizagao, o funcionamento e o controle das com panhias de seguros aprovadas pela tecceira Comissao da Camara de Repre sentantes da Colombia.®

INTERNACIONAL

O protesto raaritimo. como meio de prova dos fates da navegaqao, e de capital importancia p'Sra. os seguradores.

Alem de elemento de prova dos sinistros man'timos, o protesto e. sobretudo, uma faculdade excepcional concedida ao capitao para ressalva das pesadas responsabilidades que sobre cle pesam. Senhor absolute dos des tines do navio e de sua carga, longe do olhar vigilante do armador, dos carregadores e dos demais intcrcssados, o capitao, atraves do Diario Nautico, documenta os fatos ocorridos, as eventualidades que teve de enfrcntar e as delibera^oes que se viu forbade a tomar na defesa do patrimonio que Ihe fora confiado e faz^ pelos termos de protesto, a ressalva de sua responsabilidade.

O Diario de bordo estabelece, pois, uma presun?ao a favor do capitao, embora nao absoluta, por isso que pode ser ilidida por outre meios.

Mas como a prova em contrario e dificilima, qiuitas vezes impossivel, a lei

teve de revestir o protesto maritime de rigorosas formalidades que Ihe garantam a autenticidade, e, nao o podendo irapedir, tornem, pelo menos, mais dificeis a fraude do capitao e seu conluio com o pessoal de bordo ~ -

Assim. nos arts. 501 a 504, o Codigo Comercial dispoe sobre a escritura^ao dos livros de bordo e o Regulamento para as Capitanias dos Portos (Decreto n." 6.530, de 20 de novembro de 1940) em seu art. 462, item 28, regc. com minucias, a materia.

Por outro lado, nos arts. 509. 764 in fine, 769 e 770 do mesino Codigo se exige a previa deliberagao tomada com OS principals do navio (ou pelo voto de qualidade do capitao), a qual constara circunstanciadamente de ata lavrada no Diario e assinada por aqueles que tomaram parte na delibera^ao.

A tudo isso acresce a obriga^io legal de o capitao ratificar os protestos formados a bordo, perante o Juiz compe-

tente, dentro de 24 horas, de sua chegada ao primeiro porto (arts. 505, 512 e 743 do Codigo Comercial).

fisse prazo de 24 horas e fatal e nao constitui novidade. £, antes, como ensina Hugo Simas, uma das mais antigas Precaugoes das leis nauticas. ja enccntrada no Codex de naufragis (livro XI — titulo V),

Como elemento de prova, feito pelo capitao e por ele guardado. o protesto maritimo e. em geral, discutido pelos 'nteressados apenas quando dele se "tiliza c armador, seja para receber a 'ndeniza^ao do seguro do casco ou a contribui^ao de avaria grossa, seja para '^cfesa da propria responsabilidade, nas ®9oes movidas pelos intercssados. Essa discussao, a posteriori, do pro^esto maritime, feita muito tempo ^spois dos eventos a que se refere, 9uando as testemunhas ja nao se ^embram bem das circunstancias do ^'nistro e outras provas se tornam inefi^^2es por extemporaneas, deixa, pra^'camenfe, os seguradores, notadamente da carga nas agoes regressivas, desProvidos de meios para contestar as ^firmativas contidas nos protestos ma'''timos.

Nesse particular, o Codigo de Pro^^sso Civil brasileiro,, que data de 1939,

trouxc uma inovagao de grande alcance para os seguradores, merecendo, pois, ser imitado pelas demais legislagoes.

Enquanto a lei anterior. Regulamento 737, como a maioria das legislagoes, nao admitia contraprotesto, impugnagao ou recurso ao protesto maritime senao quando dele se utilizasse a parte na agao conipetente. o Codigo atual tornou a ratificagao do protesto raari timo um processo realmente contencioso.

A ratificagao do protesto maritimo, que por vezes apresenta feigao meramente administrativa (simples apresentagao ao Notario ou ao Consul) e outras a de mera medida preventiva (ratificagao perante autoridade judiciaria. sem carater contencioso), passou, na legislagao brasileira, a ser um pro cesso especial, em que o Juiz, por sentenga. ratifica ou nao o protesto e que, subordinado ao rito previsto no art. 685, admite imediata impugnagao e prova contraria.

A disposigao legal e a seguinte: «Art. 728. Feita a notificagao dos interessados, o Juiz, nomeando curador aos ausentes, procedera na forma do art. 685.»

E o Art. 685 dispoe:

«Art. 685- Despachada a peti^ao, feitas as cita^oes necessarias, e, no prazo de quarenta e oito (48) horas. contestado,.ou nao, o pedido, o juiz S. procedera a uma- instrugao sumaria, facultando as partes a produ^ao de provas, dentro de urn triduo. e decidindot em seguida"; dg acordo com o seu livre convencimento.

Paragrafo unico. A faculdade de livre convencimento nao exime o juiz do dever de mcdvar a decisao; indicando as provas e as razoes em que se fundar.»

Tivemos a oportunidade de, pela primeira vez, no Brasil, impugnar uma ratifica^ao de protesto maritimo, O Juiz de I instancia nao acolheu a impugna^ao, mas o Tribunal de Justi?a, em decisao unanime, acolheu o recurso interposto (apela^ao) e ca^ou a ratifica^ao do protesto. Uma segunda vez" tivemos oportunidade de defender a mesma tese. Como da primeira, s6mente em 2." instancia obtivemos de cisao favoravel ao nosso ponto-de-vista, que^ assim. se viu confirmado. Para melhor ilustracao da materia seguem em anexo c6pias das duas decis5es.

Acordao da Tecceira Camara Ctvel do Tribunal de Justiga do Distrito Federal Ementa. Nao se ratifica pro testo de arribada for^ada quando desrespeitados os preceitos legais a que ele se deve submeter.

Acordam os Juizes da Terceira Ca mara Give] do Tribunal de Justiga do Distrito Federal, por unanimidade de votos, nos autos da apelagao civel niimero vinte e quatro mil trezentos e setenta e seis, sendo apelante o Insti tute de Resseguros do Brasil e apelado Jose de Jesus Parracho, funcionando o Ministerio Piiblico, dar provimento ao recurso, nos termos do parecer da Procuradoria Geral. O apelado, comandante do navio nacional «Piranha», de propriedade da Companhia de Navegagao e Comercio Sergipe-Parana Sociedade Anonima, sob alegagao de ter havido arribada forgada, fez o protesto e requereu a ratificagao de protesto, com a invocagao do artigo quinhentos e cinco do Codigo Comercial. Pediu a citagao do Doutor Curador de Ausentes e do Institute de Resseguros do Brasil. O protesto foi ratificado judicialmente (folha quarenta e sete), apesar da opo-

sigao do ora apelante. Dai a apelagao, que merece ser provida. Competente para ratificar o protesto e o Juiz do porto de arribada- No caso presente, a ratificagao foi feita por outro Juiz.

E ainda mais, a ata e determinagao da arribada nao consta do diario de na-'/ ^^gagao. desatendido o artigo setecentos e vinte e sete do Codigo de Processo Civil. O parecer da Procuradoria Geral e lucido a respeito das transgressoes

Praticadas. Custas pelo apelado. Dis trito Federal. vinte e cinco de novembro mil novecentos e cinquenta e tres.

^adxj Cardoso de Gusmao, Presidente 'nterino. — Oscar Acioly Tendrio, delator. — Aloysio Maria Teixeira.

Ciente Rio. vinte e cinco/um/cinquenta e quatro. — Fernando Maxi' ^iliano.

0 Institute de Resseguros do Brasil, apelado Pedro Velloso de Mendonga. — Como acentua com acerto a Procura doria de Justiga. no parecer de folhas noventa (90), o protesto maritimo visa a formagao de uma prova. embora de instrugao primaria, na forma da lei processual artigo setecentos e vinte e oito (728), que admite contestagao. Assim, merece reforma a decisao recorrida que homologara nos autos, o protesto a bordo, por falta das formalidades legais- Acordam, pois, os Juizes da Setima Camara Civel do Tribunal de Justiga da Guanabara, por unanimidade de votos, dar provimento ao recurso, nos termos do parecer de folhas no venta (90)i, pagas as custas pelo ape lado. Rio de Janeiro, vinte e nove (29) de agosto de mil novecentos e sessenta c um (1961). — Martinho Gaccez

Acordao da Setima Camara Civel

Ementa: — Da-se provimento ao recurso. para se denegar a homologagao do protesto maritimo, Uma vez que este nao se reveste das formalidades legais.

^istos, e relatados estes autos da ®Pelagao niimero quatorze mil quatrot^^tos e quatorze (14.414). apelante

Neto. Presidente. — Francisco de Oliveira e Silva, Relator. Osny Duarte Pereira. Ciente: Rio de Janeiro, (4) de outubro de mil novecentos e sessenta e um (1961). — Arnobio T. V/anderleg. CoNFERE o oficial (a) Ladice

MbLLO. — ViSTO — Diretoh de Servigo (a) Ophelia A. de Amaral. Registrado em nove (9) de novembro de mil novecentos e sessenta e urn (1961).

ouvido comparagoes entre os «quanta» que u'a mesma sociedadc retem nos diversos ramos. Critica-se que na carteira X ,3 retengao seja essa enquanto na carteira Y.^seja aquela e na carteira Z seja aqueloutra-

TaJ critica provem. indubitavelmente, do desconhecimento complete do que seja liraite de retengac. cu melhor. da fungao tecnica e economica que ele desempenha.

Muito se tem escrito sobre 0 assunto, quer no seu elevado aspecto teoricomatematico, quer nas suas implicagoes mais acessiveis aos espiritos nao matematicos.

Nao obstante, premida por consideragoes imediatistas quanto ao aptoveitamento ou cendimento dos premios de seguro atraves dos premios retidos, muita gente demonstra nao conhecer ou ter esquecido, tantos estudos e trabalhos sobre o assunto.

Pretendemos. neste artigo, singelamente desfazer os equivocos evidenciados pela comparagao entre limites de retengao de ramos diferentes. Renunciamos desde ji a qualquer consideragao de rigor matematico ou de rigor conceitual objetivando a simplicidade de exposigao.

Comegaremos por lembrar que na operagao do resseguro, o segurador procura se cobrir contra o risco dos «desvios» gue podem ocorrer nas pre-

A(uacio. Assessor Tecnico do visoes estatisticas sob as quais foi cstabeiecida a operagao do seguro. Se houvesse certeza de que numa determinada carteira a sinistraiidade. (quer no numero de ocorrencias, quer no montante a ser indenizado), ocorreria exatamente como prevista" na respectiva tarifa. os premios puros recebidos corresjDonderiam rigcrosamentc as indenizagoes pagas. Nao haveria necessidade do resseguro, nao havendo. conseqiientemente, que se cogitar de limite de retengao.

Sao. portanto, matematicamente distintos o «risco» que. no seguro direto, o segiirado transfere ao segurador e o «risco» que. no resseguro, esse ultimo transfere ao ressegurador. A expressao matematica do «risco» no seguro direto e a «esperanga matematica» cuja componente linica. ou pelc menos pri mordial e u'a media, mais ou menos compjexa, mas sempre u'a media dos valores que ,pela experiencia do passado, se admite passiveis de ocorrer Ja a dispersao 011 variancia desses va lores em torno dcssa media constitui a componencia da expressao matematica do «risco »da operagao de resseguro. Isto posto. verifiquemos os eJementos e a natureza dos «desvios».

Cogitemos, primeiro, dos ramos cuja alea esta apenas na ocorrencia do si-

nistro. A ocorrencia e inequivoca, nao Ihe sendo pertinentcs os atributos de extensao ou de intensidade. O ramo Vida e a ccbertura de Morte no ramo Acidentes Pcssoais, por exemplo- Num determinado periodo ninguem morre muito ou pouco, ninguem morre mais ou menos. A dicotomia c absoluta: ou morre ou nao morre. y

Nesses ramos os «desvios» podem provir do niimero de ocorrencias havidas ser diferente do numero de ocor rencias previstas e, face a diversificagao dos capitais segurados, do montante indenizado divergir do montante Previsto para as indenizagoes.

Para ilustrar. admitamos que a taxa Pura da cobertura de Morte no ramo Acidentes Pessoais, para os seguros da classe I seja 0,45"Ao- A previsao estaf'stica e, portanto, de que em cada lOO mil segurados 45 morrcrao por acidentes. Sabemos pela lei dos grandes numeros que quanto raaicr o nu mero de seguros mais a sinistraiidade se ®pxoximara da atuarialmente prevista. A freqiiencia de seguros na carteira e, Portanto, cleraento de grande imporfancia. Assim sendo, suponhamos que numa grande, numa enorme carteira, ° niimero de sinistros coincide exatamente com o numero previsto. Mesmo nessa excepcional hipotese o montante Indenizado devera divergir do total de premios puros arrccadados. Conforme a sinistraiidade preponderc em capitals segurados superiores ou inferiores ao oapital medio na carteira, havera, resPectivamente, «deficit» ou «superavit» premios puros sobre indenizagoes.

O «desvio» na probabilidade de "Ocorrencia do sinistro e assimilado ao

«desvio medio» ou «desvio mais provavel» cujas formulagoes abstratas escapam ao nivel deste trabalho. Mencionaremos, apenas^ que nos pianos adotados pelo I.R.B- e utilizado no ramo Vida Individual o «risco medio quadraticos preconizado pelo atuario Joao Lyra Madeira, enquanto nos ramos Incendic, Acidentes Pessoais e Lucres Cessantes e utilizado o «risco matema tico* formulado pcio atuario J. J. Souza Mcndes.

O «desvio» provocado pela variagao dos capitais segurados e passivel de mensuragao menos complexa a partir de elemcntos concretes da propria carteira: distribuigao de freqiiencia dos capitais, media, moda e desvio padrao dessa distribuigao.

Vejamos, agora, os ramos nos quais a taxa pura nao.depende somente da probabilidade de ocorrencia do evento, mas tambem da extensao do evento. Essa extensao do evento, ou,extensao do dano. pode, na pratica, assumir 0 valor de qualquer fragao e da propria unidade nos casos de sinistro total. A taxa pura decorre, portanto. de uma probabilidade ccmposta.

Os denominados Ramos Elementares. na sua quase maioria. tem essa caracteristica. A propria cobertura dc Invalidez Permancnte do ramo Aci dentes Pessoais, embora com a ex tensao dc dano previa e convencionalmente mensurada para grande numero de casos, nao foge a essa caracteris tica ,