A AGOSTO- OE 1962

Atividadcs do I.R.B. em 1961: Aspectos Contabeis, col. 3; Opcra^Scs no Ramo Incendio, coi. 15 — Mcrcado Segurador Bra.sileiro — 1961 (grafico). col. 29 — Scguro.s de cascos da frota «Na^6es». do Loide Brasilelro; depoimento: Oyama Pcreica Teixeira. col. 31 — Cobranga de premio: ur.ia sugestao: Pedro Pinheiro Guimarae<. col. 61 — Estatistica aplicada a scle9ao e preven^ao de riscos: Urbano de Albuquerque, col. 65 — Produ^ao do seguro no Brasil: Milton de Oilveira Castellar. col. 73 — A contiibui^ao europeia para a cria^ao do Direito dos Seguros e as tarefas da A.I.D.A. tese: Antigono DomUi. col. 81 — Preven^M "de acidente.s na industria de madeira — protegao do homem e da maquina na fabricagao de viscose: tese: Antonio Gongalves da Silva, col. 97 — Ideias fatos e opinioe.s. col. Ill — Imprensa em Revista, col. 117 — Pareceres c Decisocti, col. 125 — Consultdrio Tficnico, col. 135 — Dados Estatisticos: Balan^os das socicdades de sequros, col. 145 — Boletim Informativo da D.L.S., col. 163 — Boletim do I.R.B,, col. 167 — Noticiario dos Tres Poderes. col. 179 — Noticiario do Exterior, col. 185 — Noticiario do Pais, col. 187 — Necrologios: Antonio Regis da Silva e Theophilo Ottoni Pacheco col. 191.

A impreuisibilidade foi. sem duvida. a nota de destaque nas ultimas efapas do desenvolrimento economico nacional,

Alguns pcucos cxcmplos bastam para boa ilustragaa dessa afirma' tiua: um, e o da inftagao, que instaurcu a dan^a inintornipta dos i-'alores monefarios; oufro, c o da profvnda alteracao estriitural do nosso sistema economico, que resultoii de um svrlo indusinal sem precedentes.

Essa ct"o/ufao fraria em seu bojo, nafiira/menfe. as d'efermfnanfes de um noi'o quadro de neceisi-Jades nacionais em materia de pievidincia. Mas ao ritmo imprevisivel dessc pfoces^o rtao pode sincconizar-se a atii'idade seguradora, acorrentada a rigidez de esqiiemas operacionnis cuja limitada mobilidade /oi suplantada. distanciadamenie, pela marcha-batida em que se siicederam os [atos economicos. Dai haver surgido o problema, hoje premchte e [undamental. da revisao do iimite legal.

Trata-sc de problema, no enfanfo. cujas implicagoes transcendem a area excluslva dos fatorcs de ordem tecnica e economica. para alcanfar fambem o campo juridico-legal, aiimentando com isso a complexidade da solugao correfa e necessaria. Neste ultimo, alias, e que se sitaa o no pdrdio da questao.

Hoje em dia, a interpretagao da lei nao e em verdade um mzvo exercicio verbal, confinado a csfrita dissecagao do texto. A'imobilidade diste ossifica o Direito, ciencia dinamka como a propria reahdade social.

Da norma escrita e imutavel o que o interpcete exfrai e o sentido e o alcance lespectivos, e a eles procure acomodar a mutavel evolug^o dos [atdres sociais, assim promovendo a justa e harmoniosa aplicacao da lei. Bsse criteria, vitorioso em Hermeneutica com a escola sociologica, fem" livre fran.srto nos Pretocios, pojs o judiciario e institucionalments o Poder que interpreta e aplica a lei.

No caso da revisao do Iimite legal, porem, surge uma complcxa questao ainda nao pacijicada pela Teoria do Estado: a de saber-se ie 0 Executlvo. premfdo pelas exigincias sociais na execugao da lei, possuiessa mesma elastica capacidade interpretativa. Esta a pcerolssa que. uma vez assente, [acilitara o encadeamento de todos os demais elos da cadeia que vai encervar a solugao procurada para o problema da reui-,. sao do Iimite legal. .r

O «excedente» do exercicio dc Cr$ 145.493.464,50 foi obtido pelo confronto das seguintes receitas Iiquida.s e despesas gerais: ~ C-$

552.527.7496?

92.770.859 20

O excedenfe de 1961 e o mais elevado dos apurados ate o momento, tendo ultrapassado de Cr$ 49.842.679,60 o do ano anterior que foi de Cr$ 95.650.784,90.

I — Resultado Industrial

O resultado liquido industrial do I.R.B,, que em 1960 foi de Cr$ , , 395-,497.829,30, ciesceu em 1961 para CrS 552.527.749,60 e se apresenta com a seguinte distribuigao: Ramos Resulfados Cr$

Incendio 282.108.724,8?

Lucres Cessantes 4.858.195.70

Transportes 77,105.705.60

Cascos 11 .901.218,20

Acidentes Ressoais 24.456.951.50

V'da 52.717.4.35 30

Apenas tres ramos nao ofereceram resultados .superiorcs aos do exercicio dc 1960, mas o de Riscos do Exterior so se apresenta com lucre em virtude da grande oscila^ao cambial havida.

O saldo de «Lucros Cessantes» e praticamente o mesmo, enquanto que cs dos ranios «Autom6veiss e «AgrIcola» bem refletem as dificuldades operacionais existentes.

2 — Resultado de Inversoes

O resultado liquido de Cr$

92.770.899,20 e superior em Cr$ 21 .059.608,00 ao de 1960, quando totalizou Cr$ 71 ,711 .291,20.

Os emprestimos os dcpositos bancarios e cs devedores diversos e rendas

patrimoniais outras preponderam na obten^ao da renda pelo I.R.B. As ren das de imoveis estao inferiores as de 1960 porque ainda nao foram realizados OS juros contabilizados. assim como OS alugueis auferidos se mantiveram cs mesmos, embora com despesa crescente.

Os rendimentos percentuais das operaijoes financeiras nos ultimos sei.® exercicios estao representados pelos indices abaixo que. atendidas as ponderagoes feitas, podem indicar a preferencia que tern havido nas aplica(;6es.

Taxas medias de Rendimento:

(*) Extraido do Relatorio da Divisao de Contabilidade.

A reduqao da taxa media, em dep6sitos bancarios, rcsulta do aumento nos depositos no exterior, sem juros; enquanto o acrescimo havido em fitulos e ag5es decorre de aquisigao substancial de letras dc importa^ao.

3 — Despesas e Receitas Administra tivas.

O custo administrativo cresceu de Cr$ 371 .558.335,60, em 1960 para Cr$ 499.805..184,30 em 1961 e tem a seguinte discriminaqao:

Cr$

De.spesas Administrativas 500-888.417.30 Receitas Administrativas - 1.083.233.00

Liquido 499.805.184,30

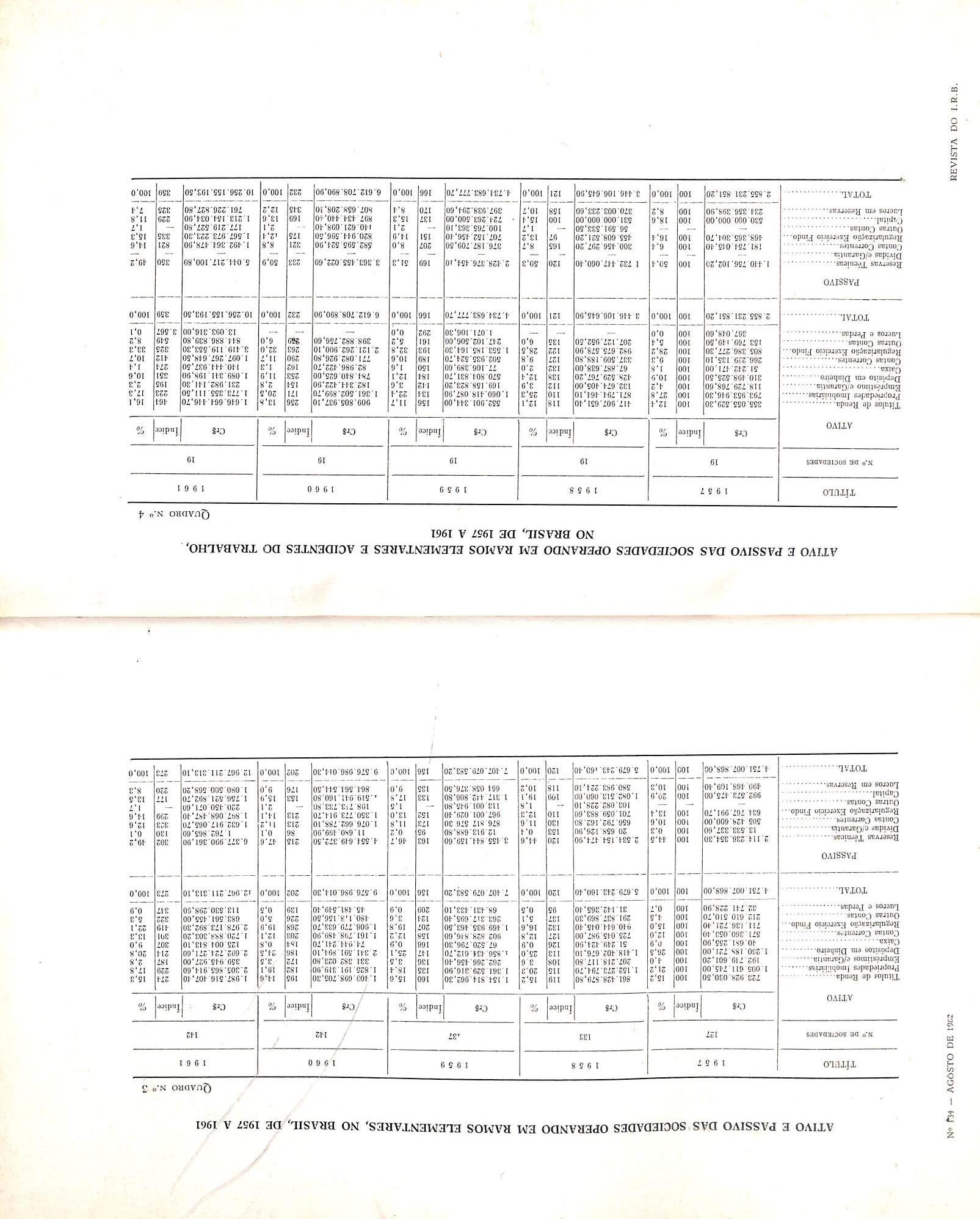

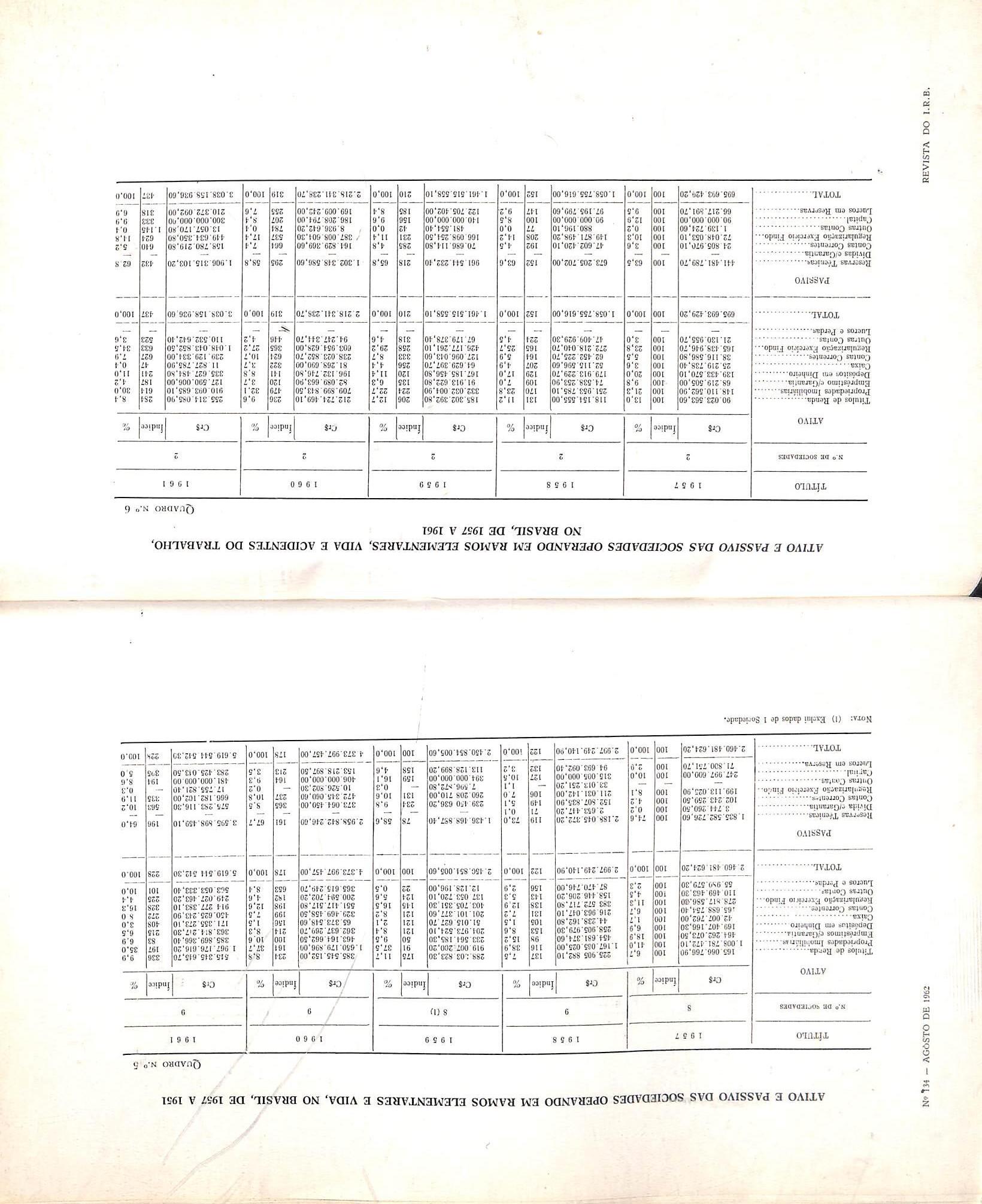

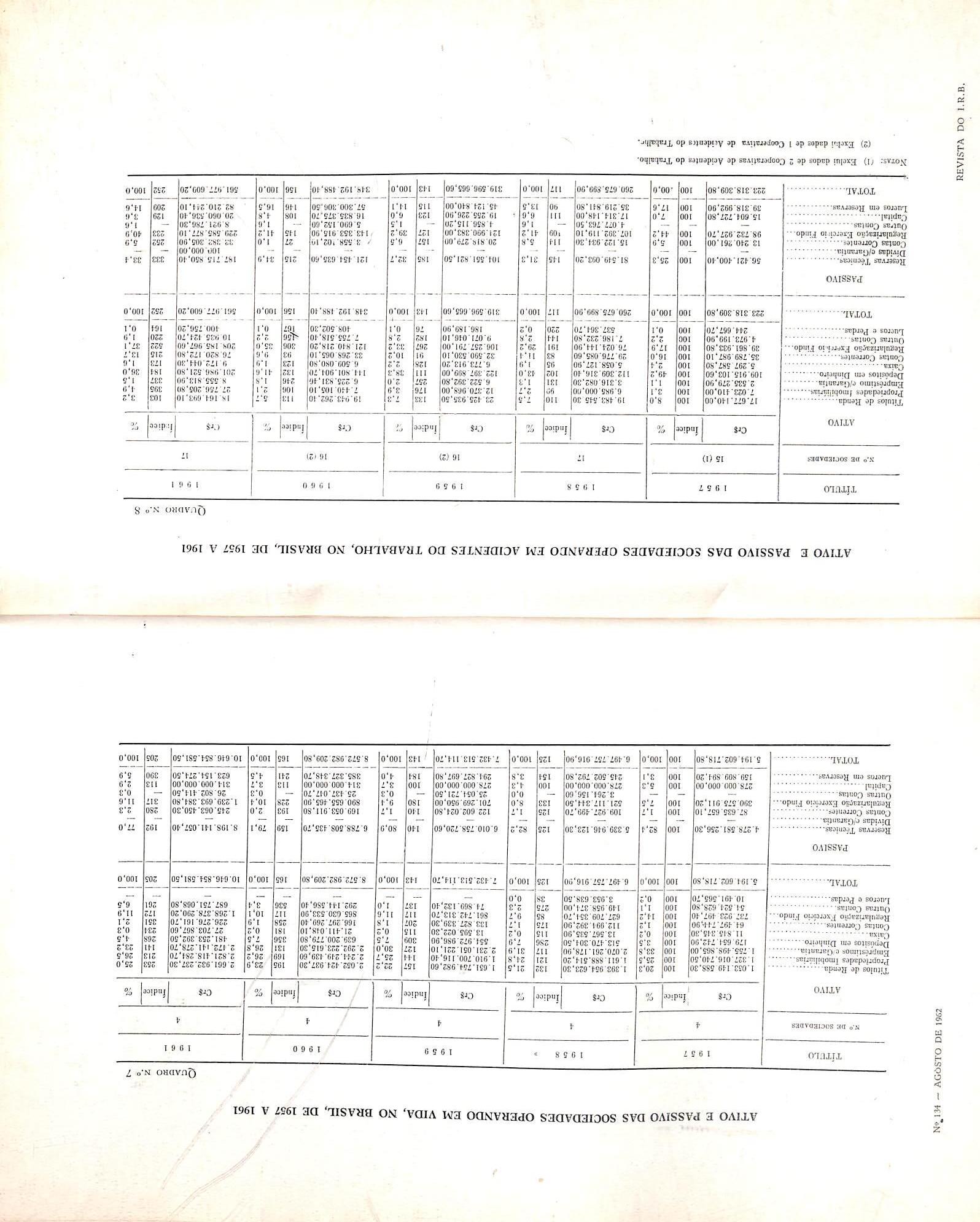

II — O ATIVO

1 —Disponwel

Comp6e-se dos valores em caixa, em bancos (pais e exterior) e em transito (Ordens e Cheques) no total de Cr$ 929.708.418,00, Os de positos bancarios, na quase totalidade, sac de imediata realizaijao, ja que estao em poder de estabelecimentos de reconhecida capacidade financeira como se podc verificar no anexo correspondente, Em 1960, o disponivel somava CrJ 275,410.713.60,

2 — Realizavel

Esta representado no Ativo pela importancia de Cr$ 981.173.321.30 dos quais Cr$ 947,966.003.50 resultam de langamentos relatives as opera?6cs in dustrials, atribuidas ou a atribuir a cada corrcntista. sociedades de scguros do pais e do exterior. A importancia de Cr$ 33,207.317,80 se refere a saldos em poder ou a receber de .sucursais, servidores e outros devedores.

Em I960 c realizavel somava Cr$ 663,684.998,90.

A conta «Sociedades de Seguros c/ clausula moeda estrangairas representa o debito de sociedades de seguros do pais proveniente de premios de res- seguros aeronauticos com cobertura especial obtida pelo l.R.B. junto aos resseguradores do exterior, O total de Cr$ 76.390.849,00 registra a conversao de dolares e libras a diferentes taxas contratuais.

Os saldos registrados em «Seguradores do Exteriors tanto em conta de movimento quanto era conta de reser ve retida, representam valores de moedas estrangeiras ja convertidas as taxas de carabio de 31 de dezenibro de 1961.

Os «Creditos em Liquida^aos compreendem os saldos devedores de bancos e sociedades de seguros cm regime de liquida^ao. O total apontado esta coberto pelo «Fundo p/Creditos de Realiza^ao Duvidosa».

O ativo imobilizado se compoe dos seguintes bens e direitos;

Ct$

Proprlcdades Imobiliarias 762.344.252,80

Biblioteca, Moveis, Veiculos, lnstala?ecs etc. .. 85.164.883,10

Titulos c AcSes 151.938.381,50

Emprestimos e Creditos 536.024.308,40

soMA 1.535.471.825,80

O crescimento dos investimentbs imobiliarios no exercicio foi de Cr$ 97,744,320,30, A parte cabivel aos condominos na constru^ao de Bra silia ja atingiu o valor de Cr$ 243.816.629,90. As propriedades imobiliarias. liquidas dos compromissos para com terceiros, representam a aplicagao de cerca de 330 milhoes de cruzeiros.

Os moveis, veiciilos e instalagoes e outros valores tiveram seu valor reduzido para Cr$ 85. 164.883,40 ern virtude de decrescimo substancial em depositos em garantia.

Os titulos e agoes cresceram de Cr$ 31 .653.306,50 em 31-12-60 para Cr$ 151.938.381,50 em virtude, particularmente, da aquisigao de letras de importagao do Banco do Brasil, no va lor nominal de Cr$ 116.867.425,00.

Em emprestimos registrou-se subs tancial decrescimo de aplicagao, em consequencia de amortizagoes e da redugao de novos financiamentos. O piano B. entretanto, concedido mediante garantia pessoal dos servidores, teve um aumento de 50%. pois seu montante passou de Cr$ 26. 184.869,20 em 31-12-60 para Cr$ 39.808.995,60 em 31 de dezembro de 1961

E composto das seguintes parcelas: Cr$

-apiial e Rescrva Suplcmentar: 168.CO0.OCO.0O Fundos Diversos 64.856.563.10

232.856.563 10

A // A primeira parcela e equivalente a do Balango anterior, acrescida da Reserva Suplementar retirada do excedente de 1960. Os diversos fuiidos ti veram um aumento de Cr5» 5.948.404,60, em virtude de terem sido concemplados na distribuigao do excedente de 1960. O Fimdo para indenizagao e beneficencia. entretanto, vem sofrendo constante redugao.

As contas de resultado pendente totalizam Cr$ 75.529,370,20.

As Reservas Tecnicas, as obriga9oes com sociedades de seguros, no pais ou do exterior, e as obrigagnes com terceiros, somam CrJ 2.992,474, 167,30 com o aumenfc, pois, de mais de I bilhao de cru zeiros sobre as existentes em 31 de dezembro de 1960,

As reservas tecnicas do l.R.B. ^presentam crescimento consideravel em relagao aos anos anteriores, como consequencia da grande expansao havida nos negocios.

O aumento da retengao tern deterRiinado constante elevagao da reserva de risccs nao expirados. de forma que lambem a de contingencia voltou a crescer. depois de estacionar ei.i 1958 e 1959,

A reserve matematica e relativamente insignificante, mas os fundos de estabilidade e catastrofe ja constituem parcela ponderavel Cr$ 65.803,988,00.

Quanto as obrigagoes com as Soci edades, cabe-me esclarecer que os sal dos de Seguradores e de Ccrretores do Exterior, em moeda estrangeira, estao atualizados ao cambio livre de 31 de dezembro de 1961. A parcela de Cr$ 41.761.001,40 representa a conversao de dolares as taxas de cam bio contratuais do ramo Aeronauticos; OS saldos das Retrocessionarias do Ex terior, no total de Cr$ 431.340.378,30 referem-se ao movimento de colocagao no estrangeiro de resseguros aceitos pelc l.R.B. no pais, especialmente o tesseguro do ramo Aeronauticos. Os saldos das sociedades aiemas em liquidagao permanecem no l.R.B. aguardando determinagao governamental.

A impoitancia de Cr$ 198.839.226,20 sera distribuida enCre as sociedades seguradoras no 1." semestre ,de 1962, assim como a de Cr$ 112.101.948,60 cabera as retrocessionarias do exterior, com referencia ao movimento do 4." trimestre de 1961

O saldo do «poo]» — Quebra de Garantia, no valor de Cr$ 71 .030.841.50, corresponde ao resultado acumulado nos e.xercicios de 1958 a 1961, do qua! ja foi distribuido o saldo de Cr$ 16,125.229,90 relativo ao ano de 1958.

A retengao de reservas e fundos de sociedades do pais, num total de

Cr$ 394.568.587,60. decorre das normas em vigor; e a de Cr$ 315.460.387,80, retida de retrocessionarias do exterior, resulta de contratos elaborados segundc normas internacionai.s.

Com referencia aos demais credores merecem aten9ao, os registrados sob os titulos de «Im6veis Compromissados» e «Cond6minos de Imoveis em Construgaos. Nao se trata realmente de obriga^oes do I-nstituto, mas corvespondem a valores afribiiidos a unidades com venda compromissada e a quota-parte das sociedades na constru^ao do Edificio Seguradcras em Brasilia. Sao dedutiveis da conta

simoveis em Constru^acs, constante do Ativo.

No dccorrer deste exercicio ainda nao foram recebidas da Uniao Federal as verbas orgamentarias de 1960 e 1961, no total de Cr$ 15.000.00000 e que seriam creditadas a conta «Garantia para operagoes de seguro agricola». de acordo com a lei 2.168 de 11.01 .54.

O saldo existente, em 01.01.61, mais OS jiircs de 5% a.a. que Ihe tern sido abonados e menos as despesas efetuadas em 1961, determinaram o saldo atual de Cr$ 41 ,426.350,30. isto e, maior em Ci'$ 896.711,50 do que o existente em 31-12-60."

Compreende, cm iguais parcela.s no Ativo e Pa.ssivo, o registro do valor das garantias hipotecarias, dos titulos em custodia, dos imoveis prometidos

vender, dos emprestimos autorizados pelo C.T. e nao realizados. e das cau96es para o exercicio de fungoes diretivas em outra empresa.

As aprecia^oes constantes deste celatorio e as discrimina^oes oferecidas peios diferentes anexos que acompanham este Balance Geral, podemos

acrescentar:

1 — O Ativo do I.R.B., em 1961. cresceu de Cr$ 1 .124.543.347.50 em rela^ao ao do ano anterior e o seu montante ja atinge a cifrn de Cr$ 3.446.353.565.10.

2 — A soma da receita bruta do I.R.B. atingiu em 1961 a cifra de Cr$ 8.779.682.674,60, contra Cr$ 6.297.008.672,80 em I960. Os

premios auferidos figuram com a maior parcela e o .seu montante. em 1961, foi de Cr$ 5.223.097.029,00, enquanto, em 1960, somaram Cr$ 3.862,540.237.10.

^ As indeniza^oes liquidas, pagas cu a pagar as sociedade.s, totalizam Cr$ 520.138,937,10. O ramo Automoveis predomina no conjunto com a cifra de Cr$ 249.408,002,50.

4 — Os resultados industrials, em 1961, apresentaram o saldo de Cr$ 552.527.749.60. enquanto que em I960 aquele resultado foi de

Cr$ 395.497.829,30. com um acrescimo de quase 40%.

5 — As participa^oes sobre os re sultados industrials de cada ramo fo ram favoraveis ao I.R.B. em Cr$ 8.812.911.70, pciquc concedendo as sociedades uma participa^ao total de Cr$ 47.270. 176 40, delas auferiu Cr$ 56.083.088,10. ,/

6 — Nos primeiros meses de 1962 serao pagos as sociedades cerca de Cr$ 180.000.000,00. correspondentes as comissoes adicionais. participa(;5es industriais, distribuigao do saldo dos consorcios de catastrofe, e dividendos, devendo uma parte ficar retida no I.R.B., por for^a das Normas cm vi gor.

7 — Os coeficientes de sinistro/oretaio. no conjunto de todos os ramos. se apresentam com as seguintes pcicentagens: I960 1961

10 — Segundo esta demonstrado. ha uma geral c acentuada redugao percentual nos premios retidos pelo I.R.B.

11 — O excedente de 1961, de Cr$ 145.493.464.50, uUrapassou em Cr$ 49.842.67960 o de 1960, cu seja em mais de 50% . Contribuiram para aquele resultado as oscilagoes dos se guintes grupos de contas:

Auincntos: Cr$ Industriais 157.329.920,30 Invcrsocs 21.059.608,00 178.089.528.30

Rcdu^ocs:

Administrativas - 128.246.848,70 Liquido 49.842,679.60

12 — As provisoes para encargos fiscais apresentam o saldo de Cr$ 550.715,20 que podera ser utilizado em 1962 nas questoes pendentes de solugao.

13 — Cabera ao Conselhc Tecnico determinar a distribuigao do excedente de 1961, obedecidos os artigos 70. 27 e 49 dos Estatutos do I.R.B.

S — As rendas liquidas de inversoes, no valor de Cr$ 92.770.899.20, cresceram de Cr$ 21 .059.608,00 em relagao a 1960 quando o seu montante fci de Cr$ 71.711.291,20. As maiores ^ontribuigoes provem de receitas com emprestimos e devedorcs diversos.

^ — As despesas administrativas de Cr$ 500.888.417.30. que se mantiveram dentro do orgamento aprovado em I960, correspondem as seguintes rela'voes percentuais: 1960 1961

A Reserva Suplementar tem a percentagem minima e obrigatoria de 20% do excedente ate que atinja valor igual ao do capital, fiste limite minimo foi atingido em 31-12-60 — quando Ihe foram atribuidos cerca de 10% do excedente. Longe de qualquer inconveniente, .so ha vantagem em elevar substancialmente tal reserva. em face da acentuada desvalorizagao do cru zeiro e crescente responsabilidade do I.R.B.

Os dividendos maxinios do exerci cio de 1961 sao de Cr$ 13.440.000.00 e correspondem a 87c do Capital Realizado e da Reserva Suplementar.

I — TRABALHOS TeCNICOS

' de Resseguco Incendio. A amplia^ao da faixa de cobertura

Os resultados auspidosos aprea^n- foi uma decorrenda do tados pelo Piano de Resseguro Incen- descnvolvimento industrial que ,se dio. em vigor desde 1-4-57, mais uma P^'S. ver confirmaram o acerto da sua im- entendimentos em que se empeplanta^ao. nhou o I.R.B. com os resseguradoies

•XT- , do exterior visandc a consecugao da- Nao houve qualquer altera^ao em ^bjetivo foram conduzidos com seus pontos basicos, continuando c fdiddade, de sorte que, no momento, «Excedente Uruco.. constituido pelas ,3 seguradoras tern suas opera,oes .ocedades de seguros..que operam no consideravelmente facilitadas. ja que pa<s e pelo LR^B a assumir todas as responsabilidades tessequradas t ^ n - r pelas sociedades f ° cidos,

Os contratos realizados no exterior por ccnta do Excedente Onico foram — Ccrnpiementagao do noi>o piano alterados a partir de 1-4-61 passando -Resseguro Incindio. seus limites a ser. Os estudoa realizados para possibi-

Danos^° Excesso de ^ litar uma maior simp!ifica,ao nos tralimite de responsafaili- baihos administrativos das seguradodade de 550.000.000,00 r^s. objetivando, por outro lado, dar

■couiia,;a,.o -ais t^cnico na determinaUmite de responsabi- reten,6es por apolice-risco lidade de 1.300.000,000,00 nao conseguiram, infelizmente, uma acima de 700 qoO OOOOO quando o sinistro atingir mais dc' urn riico integral por parte do mercado segurador brasileiro.

Para os riscos vultosos, isto e. aque- ^ rigorismo da fixa,ao da reten,ao les cujo valor segurado ultrapassa o isoiado, fun,ao exclusiva dos total obtido pela soma dos valores Localizagao (L), Ocupaatsaixo e que representam a coberliira ^ Construgao (C), sofreu. autoniatica do mercado brasileiro o ° piano de resseguro. alteExcedente Cinico coloca, no mercado fundamentais nesse sistema exterior os correspondentes excesses: ^^'^ssico. Assim, as tabelas de reten?ao, baseadas em numeros indices, Excedente ttnico 150.000.000(00 foram estabelecidos no inicio das

Con^ato de Excesso de opera?6es do I.R.B., perderam, com

L>anos 55Q qqq qqq

RetengiSo das Seguradoras o novo piano, suas bases tecnicas, dai X surgindo a ideia de uma correla,ao

(•) Extraido do Relatorio da Divisao taxas da tarifa e as reIncfndio e Lucres Cessantes. tengoes conseqiientes.

Verificou-se, tambem que os criterios vigentes para o calculo dos premi.os para a cobertura de catastrofe deveria sofrer um a)Ustamento, de forma a conduzir 0 pre,o da cobertu ra a um nivel tal que fosse fungao da sua utiliza,ao. Somente este ultimo aspecto mereceu aprova,ao. Dessa for ma, em 1-1-61 pas.sou a vigorar i^va disposi,ao a respeito, sintetizada pela formula:

/ N- - 1.5 100 I'c

Tc= \ \n - X \ A' Pd

em que;

N — cujo valor maximo fica Hmitado a 35 em qualquer caso. e o fator revisto anualmente e calculado em fungao do fator de retengao e coraposi,ao da carteira de resseguro de cada sociedade;

Pe — representa 0 total de premios de excedente de responsabilidade;

Pd — e a receita total de premios de seguros diretos;

X — e o fator de corre^ao, revi.sto anualmente, tendo em vista 0 coeficiente sinistro-premio (S) de cobertura de catastrofe de cada sociedade nos dois liltimos exercicios de competencia do piano totalmente encerrados. obtido pela expressao:

X = 0.4 X S + GO

O resultado da expressao

N - 1.0 N 100 Pe y

fica limitado ao minimo de 1,5% (um e meio por cento)

3—Simplificagao dos trabalhos admi nistrativos.

O grande exito do piano de resse guro. fora do aspecto tecnico residiu na redu,ao dos trabalhos administra tivos

Ha que considsrar, no entanto, que a conjuntura economica que vem aviltandp. cada vez mais, nossa moeda, aliada ao crescimento do parque indus trial brasileiro. tern feito com quo a diminuiqac daquelcs trabalhos nos primeiros exercicios do piano esteja hoje grandemente absorvida. Se faz, portanto, imperioso encontrar a solucao ideal para este aspecto, que de uma vez por todas. estabeleceia um indicc de tarefas administrativas que nao podera sofrer qualquer modifica,ao pelo crescimento, real ou vegetativo, das carteiras das sociedades.

Para essa solu,ao ja cstao sendo realizados os primeiros estudos, que se espera, estejam era breve concluidos.

4 — Normas Incindio.

No exercicio de 1961 as Normas Incendio nao sofreram modificagao, alem da referente a formula da taxa de catastrofe.

Todavia, pela Circular 1-08/61. de 10-8-61, o Conselho Tecnico do I. R.

B. verificando a exagerada influencia

dos premios de catastrofe calculados era fungao do fator. determinou que, a partir de 1-1-62. o elemcnto N sera calculado levando era consideragio premios de catastrofe com base r.o valor minimo de 1 para aquele fator.

5 — Manual Incindio.

Tambem no Manual Incendio uma linica alteragao foi introdurida e tcve como objetivo modificagoes no item 1 do Capitulo' II — Avisos de Sinistro.

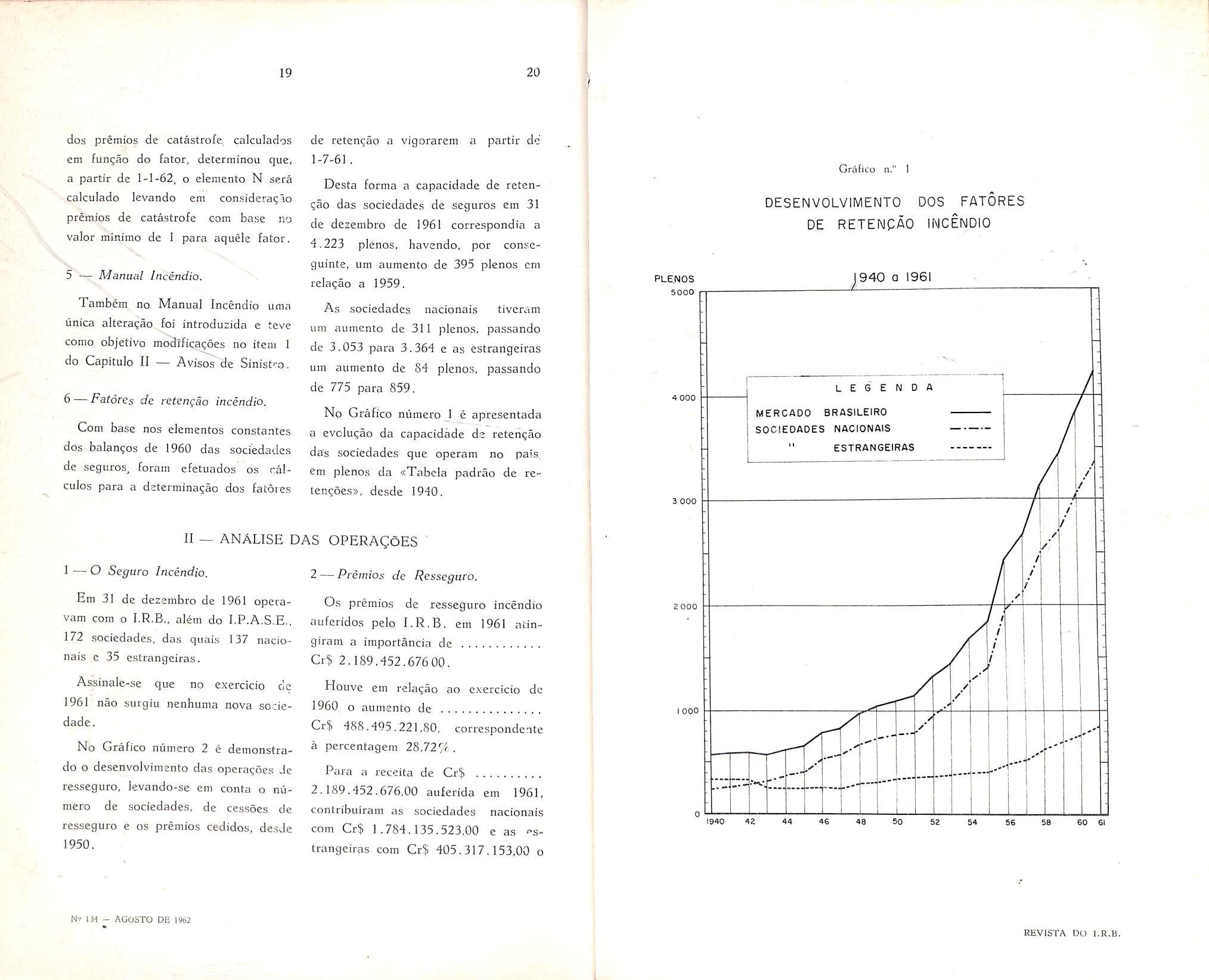

6—Fatores de tetencao incindio.

Com base nos elementos constantes dos balangos de 1960 das sociedades de seguros. forara efetuados os calculos para a determinagao dos fatores

de retengao a vigorarem a partir de 1-7-61.

Desta forma a capacidade de retengao das sociedades de seguros em 31 de dezembro de 1961 correspondia a 4-223 plenos, havendo, por conscguinte, um aumento de 395 plenos cm reiagao a 1959.

As sociedades nacionais tiveram um aumento de 311 plenos. passando de 3.053 para 3.364 e as estrangeiras um aumento de 84 plenos, passando de 775 para 859.

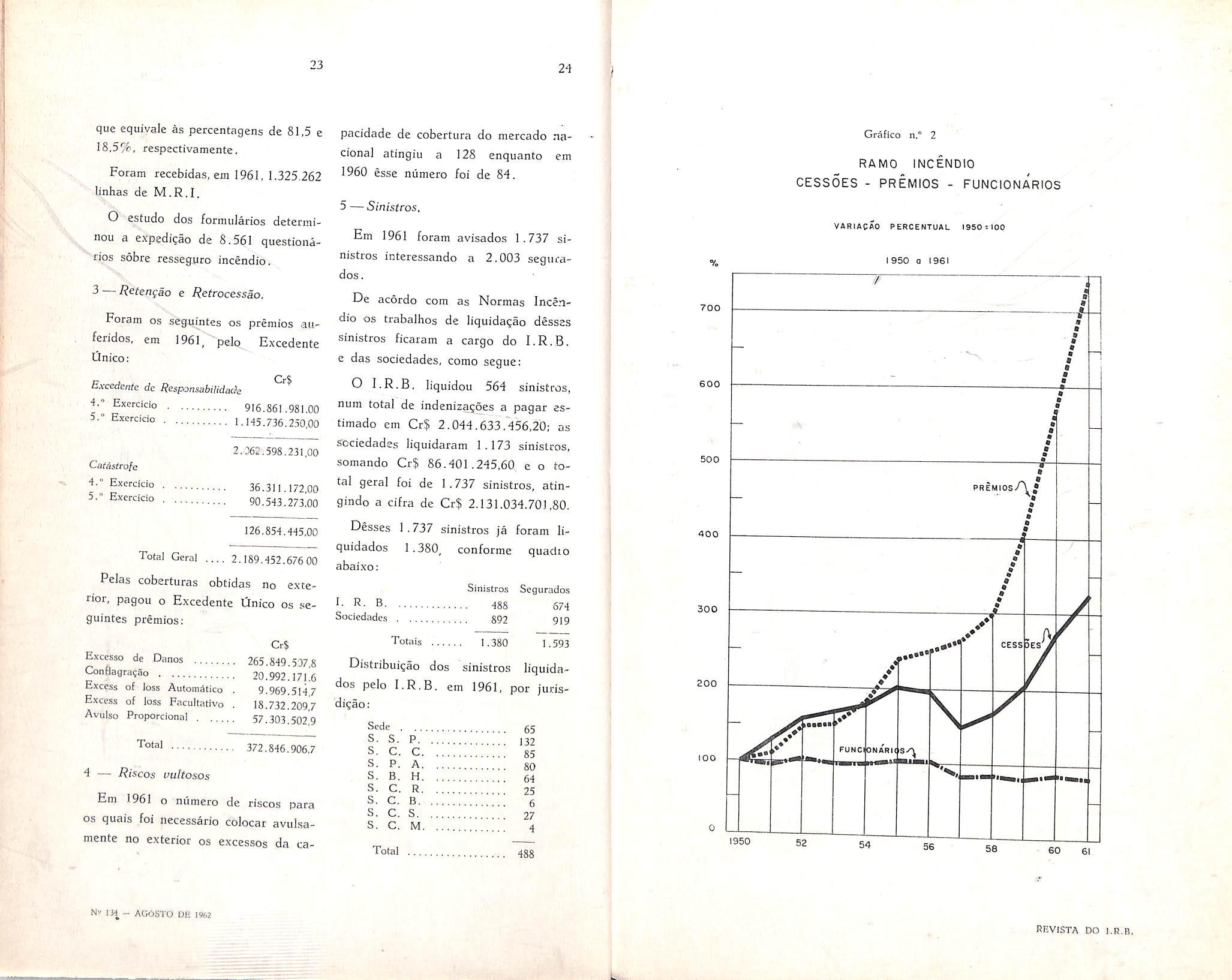

No Grafico numero 1 e apresentada a evclugao da capacidade de reterigao da's sociedades que operam no pals, em plenos da «Tabcla padrao de rctengoess, desde 1940.

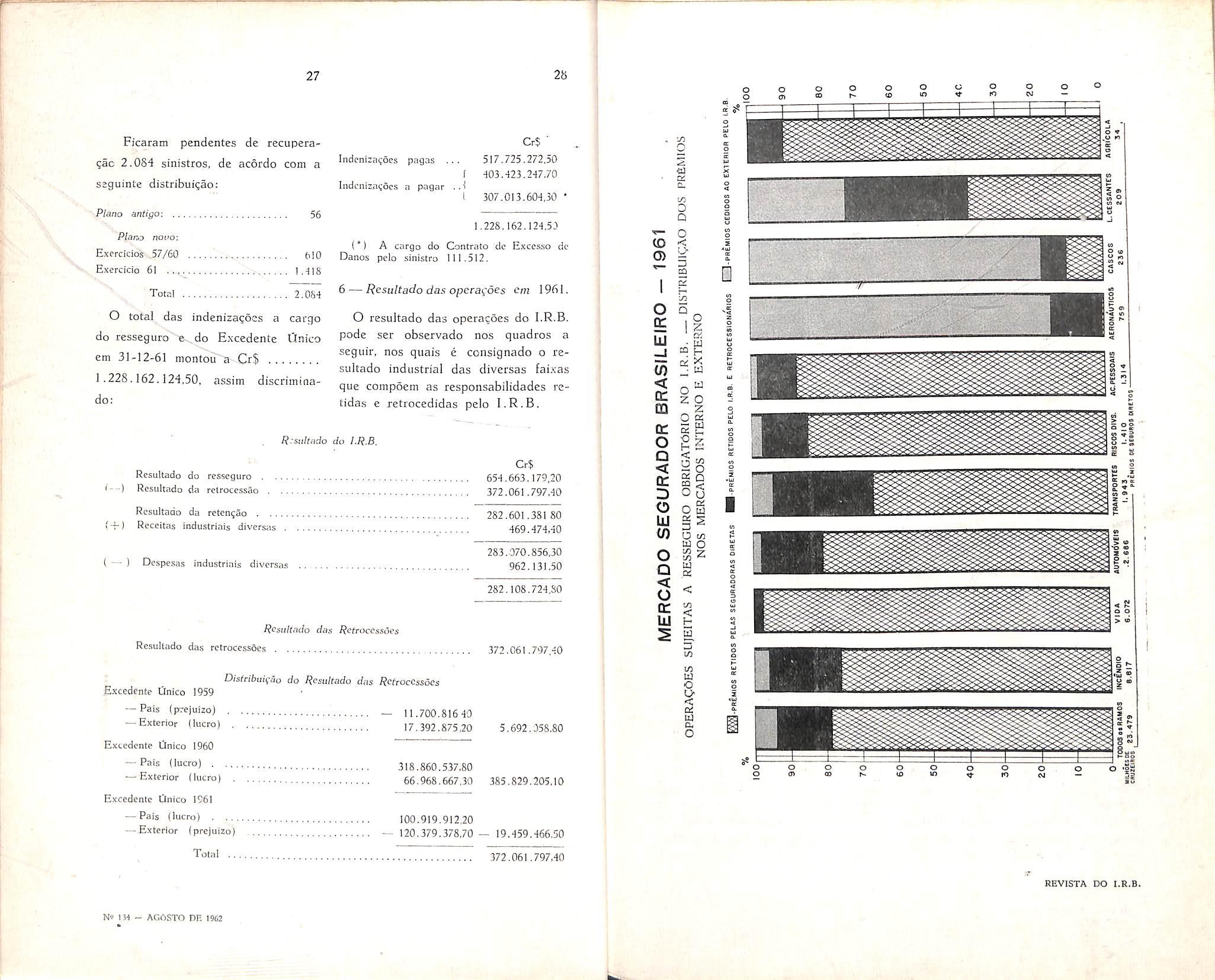

1 — O Seguro Incindio.

Em 31 de dezembro de 1961 opecavam com o al6m do I.P.A.S.E.. 172 .sociedades. das quais 137 nacio nais e 35 e.strangeiras.

Assinale-se que no exercicio cle 1961 nao surgiu nenhuma nova scciedade.

No Grafico numero 2 e demonstrado 0 desenvolvimento das operagoes Je resseguro, levando-se em conta o nu mero de sociedades, de cessoes de resseguro e os premios cedidos, desJe 1950,

2 — Piiinios dc Resseguro.

O.s premios de resseguro incendio auferidos pelo I.R,B. em 1961 atingiram a importancia de Cr$ 2,189,452.67600.

Houve em reiagao ao exercicio de I960 o aumento de Cr$ 488.495.221,80. correspondente

a percentagem 28.727r

Para a receita dc Cr3>

2. 189.452.676,00 auferida em 1961, contribuiram as sociedades nacionais com Cr$ 1.784,135.523,00 e as ''strangeiras com Cr$ 405.317.153,00 o

que equivale as percentagens de 81,5 e 18,5%, respactivamente.

Foram recebidas, em I96I, 1.325.262 linhas de M.R.I.

O estudo dos formularios determinou a expedi;ao de 8.561 questionanps sobre resseguro incendio.

^ R^tengao e Retrocessao, Foram os segujntes os premios .auferidos, em 1961, pelo Excedente llnico;

Excedente de Responsabilidade ^

pacidade de cobertura do mercado nacional atingiu a 128 enquanto em I960 esse numero foi de 84.

5 — Sinistros.

Em 1961 foram avisados 1.737 si nistros interessando a 2.003 segiirados.

De acordo com as Normas Incen dio OS trabalhos de liquidapao desses sinistros ficaram a cargo do I.R.B. e das sociedades, como segue:

I'l 916.861.981,00

5." Exercicio 1. H5,736.250,00

2.062.598.231,00

Catastrole

4.^ Exera-cio 36,311.172,00 Exercicio 90.543.273,00

126.854.445,00

Total Geral .... 2.189.452.676 00

Pelas coberturas obtidas no exte rior, pagou o Excedente Cinico os .seguintes premios: Cr$ Excesso de Danos 265.849.507,8

Contlagra?ao 20.992.171,6

Excess of loss Automatico . 9.969.514 7

Excess of loss Facultativo . 18.732.2097

Avulso Proporcional 57,303 5029

372,846.906,7

4 — Riscos uultosos

Em 1961 o numero de riscos para 05 quais foi necessario colocat avulsamente no exterior os excesses da ca-

O I.R.B, liquidou 564 sinistros, num total de indenizapoes a pagar estimado em Cr$ 2.044.633.456,20: as sociedades iiquidaram 1. 173 sinistros, somando Cr$ 86.401.245,60 e o to tal geral foi de 1.737 sinistros, atingindo a cifra de Cr$ 2,131.034.701,80.

Desses 1.737 sinistros ja foram liquidados 1.380, conforme quaciio

Distribuigao dos sinistros liquidados peio I.R.B. em 1961, per juris-

Ficaram pendentes de recuperaqac 2.0S4 sinistros, de acordo com a seguinte distribui^ao;

Indeniza^oes pagas ...

Indciiizagocs a pagar .A

O total das indenizagoes a cargo do resseguro e-.do Excedente Unico em 31-12-61 niontou~"a Cr$ 1.228.162.124,50, assim discrimitia-

(*) A cargo do Contrato de Excesso de Danes pelo sinistro 111.512.

6 — Resultado das opcracdes em 1961.

O resultado das operaqoes do I.R.B. pode ser observado nos quadros a seguir, nos quais e consignado o re sultado industrial das diversas faixas que compoem as responsabllidades retidas e retrocedidas pelo I.R.B,

R:salt!ido do I.R.B.

AMPLOS E CONVINCENTES ESCLARECIMENTOS DO PRESIDENTE DO IJf.B.. NA COMISSAO PARLAMENTAR DE INQUBRITO (MARINHA MERCANTE).

PRESTADOS EM BRASiLIA. EM 31 DE MAIO DE 1962

Transcrevemos. a seguir. em seu inteiro teor, o dcpoimento do Dr. Oyama Pereira Teixeira, cpnfcrme consta da respectiva gravagao.

Comissao Parlamentar de Inquerito para inuestipar a aplicagao dos recursos do «Fundo da Marinha Mercante»

«Aos trinta e um dias do mes de maio de mil novecentos e scssenla e dois, compareceu, perante a Comissao Parlamentar de Inquerito para investigar a apiica^ao dos recursos do «Fundo da Marinha Mercante.>. na qualidade de Presidente do Institute de Resseguros do Brasil, o Senhor Oyama Pereira Teixeira, brasileiij, casado, com 46 anos de idade, residente no Estado da Guanabara, quc dcclarou:

Scnhores Membros da Comissao Parlamentar de Inquerito criada para inyestigar as atividades da Marinha Mercante.

Antes de iniciar a exposi?ao e, em seguida, co!ocar-me a disposigao da Comissao para responder as perguntas quc eventualmente queiram formuiar, desejo agradecer a Comissao a oportunidade que me da de apresentar-me perante ela para esclarecer duvidas levantadas e comentadas na imprensa.

Lamento apenas que 0 meu comp-irecimento tenha tido corao ponto de partida um depoimento prestado a esta mesma Comissao por um ex-diretor do Loide Brasileiro, pois acredito. prefirc acreditar, tenha sido por engano o que OS jornais publicaram, mas o qual. pe rante esta Comissao, demonstrou tao pcuco conhecer o que e o seguro, chegando ao ponto de confundir — erabor.a eu nao saiba se consta do depoimento dele, mas a imprensa veiculou — premio com corretagem.

Constou, inclusive, de manchetes de jornais do Rio que o ex-diretor do Loide havia declarado que intecniediarios haviam auferido de corretagem ou comissao de seguro feito pelo Loide Brasileiro a vultosa importancia de 181 milhoes de cruzeiros. Entretauto. 181 milhoes de cruzeiros (alias e um pouco menos) nao e corretagem, *nis o premio pago.

Partindo desta premissa, considero essa declaiagao, se porventura foi feita mesmo, uma leviandade, porque nao e admjssivel que um homem que exerceu a diregao de uma empresa como o Loide Brasileiro pudesse confundir premio com corretagem. Mas lamento apenas tenha sido esse o ponto de partida do meu comparecimento, De qualquer modo, agrade^o a oportuni-

dade e pego a Comissao que tenha paciencia de ouvir uma breve exposiqao acerca de como funciona o Instituto de Resseguros do Brasil.

E oportunidade que se me ofei'-ce para esclarecer, de uma vez por todas. duvidas on interpretagoes erroneas, acredito que feitas de boa fe, mas levantadas por pessoas, ate mesmo por comentaristas, que nao conhecem o ^ue seja seguro, como funciona o I.R.B. e que por nao o conhecerem sao le%"ados a fazer comentarios de todo injustos c mais que isso, injuriosos. Farei a e.xposigao e. em seguida, coloco-me a disposigao para responder as perguntas.» (')

«Scnhores Membros da Comissao Parlamentar de Inquerito:

Intimado, ontem a tarde, para depor hoje perante esta Comissao, julguei conveniente redigir o presence resume sobre a interferencia que por disposigao cxpressa de lei, incumbe ao Instituto de Resseguros do Brasil, no campo da instituigao do seguro privado no pais.

Por tres inaneiras interfere o Esta do no campo do seguro privado: primeiramente atraves dos orgaos govcrnamentais autorizados por lei a operar como seguradores (I.P.A.S.E., S.A.S.S.E., etc. ): depois, atraves do orgao normativo e fiscalizador do se guro o Departamento Nacional de Seguros Privados e Capitalizagao: e, por fim, atraves do orgao regulador do resscguro e da retrocessao, o Ins tituto de Resseguros do Brasil.

Em termos genericos, quern quer que tenha uma responsabilidade seguravei — seja pessoa de direito publico ou de direito privado. fisica ou juridica — na forma da legislagao vigente e respeitadas as excegoes quc essa mesma legislagao especifica, procura a companhia de seguros de sua preferencia — pessoalmente ou atraves de corretor de sua livre escolha — e com ela coutrata o seguro em causa, dcsde que tal companhia esteja autorizada a operar no ramo do .seguro pretendido.

Existem no pais seguros tarifados, isto e, com prego (taxa) certo e prefixado, assim como existem seguros nao tarifados cujo prego e determinado caso a caso pela concordancia das partes.

Sendo o prego do seguro uma decorrencia da observagao estatistica das perdas e danos em fungao dos valores segurados, inclusive da dinaraica dos fenomenos que Ihe sao peculiares, a fixacao de um prego minimo, basico. e condigao fundamental para que ele nao se transforme em jogo de azar por via de uma concorrencia imcensada.

Esta a razao principal das tarifas, que impede, assim, que a concorrencia possa levar o seguro a limites integralmente anti-tecnicos e, dessa for ma, impedir a fungao social e o inferesse de que o seguro funcione, na ordem economica, como uma perfeita garantia de que, na eventualidade dos sinistros ocorra a recomposigao imediata do patrimonio prejudicado.

Quer se trate de seguro tarifado, quer de seguro nao tarifado, a com-

panhia de seguros nao tera qualquer rela^ao com o Institute de Resseguros. se 0 montante do seguro for infe rior ao limite de reten^ao da sociedade. Nao havera, tambem, qualquer interferencia do Insdtuto se o seguro puder ser diluido entre varias cosseguradoras, dentro dos limites de retengao de cada uma.

Excedido esse limite, calculado anualmente segundo forma estabelecida em lei, a seguradora fica obrigada a ressegurar no l.R.B. esse excesso. O do que recebe, retem parte, dentro de limites tec,nicos prefixados. Se 0 montante ressegurado cxceder esses limites, o Institute retrocede esse excedente no mercado segurador nacional. Se suprida toda a capacidade de retengao de todo o mercado na cional, ainda houver parte de seguro nao coberto, ai entao — e so ai — o Institute coloca essa sobra no merca do internacional.

No que se refere a taxa de seguros. ao valor do premio, nao ha qualquer duvida se se tratar de ramo tarifado; e a tarifa que indicara previamente o montante de premio devido pelo segurado.

Se se tratar de rarrio nao tarifado, a seguradora antes de fixar o premio do seguro, soiicita ao Instituto, por formulario proprio, cobertura para esse excesso de sua capacidade, assim como a taxa, ou seja o pre^o do seguro.

Se o seguro for integralmente retido no pais, o l.R.B. indica desde logo essa taxa. Se tiver de ser cedido ao exterior, o Instituto prcliminarmente consulta o ressegurador estrangeiro

sofare o valor do premio a ser cobrado.

Eis como funciona, em rapidas linhas 0 mecanismo da fixacao do pre mio dos seguros.

Internacionalmente, o mercado de Londres representa a grande e, praticamente, a unica fonte de aceitagao de excedentcs. Para cle recorrem todos OS mercados, inclusive o da America do Norte, e o da Cortina de Ferro.

Londres, portanto. em ultima analisc e que dita as taxas dos grandes seguros mundiais.

Para poder obter cobertura e taxas no mercado internacional, quern qucr que seja e obrigado a se utilizar dos services de qualquer dos intermediarios («brokers») autorizados a opc• rar junto ao mesmo mercado. O maior e mais famoso de todos os resseguradores estrangeiros e o Lloyd's de Londres, corporagao que reune a grande maioria e os maiorcs resseguradores individuals («underwriters») internacionais.

Nenhum «underwriter» oferece taxa ou da cobertura de seguro, sem ser atraves de urn dos «brokers» autorizados.

No mecanismo usual do segura, quern paga premio vai retendo para si a participa^ao do trabalho que haja prestado. Assim, o segurado paga o prego total a seguradora que haja escolhido, entregando esta ao corretor — se houver — o montante correspondente a sua corretagem de angariagao.

A seguradora, ao entregar o pre mio correspondente ao resseguro, re-

tern para si uma propor^ao aquilo que cede em resseguro. O Instituto, por sua vez, ao remeter os excedentes para o exterior, exclui do premio re lative aos mesmos uma participagao que Ihe compete, destinada a cobrir OS seus gastos administrativos. j

No ramo Cascos, especificamente nquele em que se situam os seguros da Marinha Mercante brasileira, a participagao retida pela seguradora, sobre o montante de resseguro efetuado no Instituto, era de, no maximo, 1'^%, pagaveis em dues partcs: 11,5% no ato do resseguro e 2,5% no final do exercicio, sobre os resultados dos Seguros globais cedidos por essa sociedade.

Depois que assumi a Presidencia do Instituto propus ao seu orgao ma^'mo.. o Conselho Tecnico, a rcdu^ao dessa comissao de resseguro, que baixou de H% para 10%, divisiveis em duas parcelas de 8% e 2% respectivamente.

Essa redugao teve por fim reduzir o custo dos seguros.

Dentro da legisla?ao vigente, na disposta no artigo 186 do Decreto-lei 2,063, de 7 de margo de ^940, sao feitos obrigatoriamente no pais OS seguros dos riscos aqui existentes.

Por essa mesma lei ao I,R,B. semPre coube, com exclusividade, a coloca?ao dos excedentes no exterior, assim como compete-lhe encaminhar para o estrangeiro o seguro relative aos riscos que nao encontrem cober tura no Brasil.

So na hipotese de ao Instituto nao interessar, comprovadamente, intervir na operaqao, poderia —e pode — o Departamento de Seguros Privados e Capitalizaqao (D.N.S.P.C.) autorizar a seguradora a ressegurar diretamente no exterior ou ao segurado de efetuar o seguro direto no estrangeiro.

fi o que dispoem os artigos 74 a 77 do referido Decreto-lei n.^ 2.063.

Com o advento do Decreto 569, de 2 de fevereiro do corrente ano, o atual Governo julgoii, acertadamente, de toda a conveniencia disciplinar e dar uniformidade ao seguro dos bens das entidades governamentais, dandoIhes, no beneficio nacional, unidade de procedimento.

Por isso, estabeleceu que o seguro deveria ser distribuido em cosseguro entre o maior niimero possivel de companhias nacionais, assim como determinou que a remessa dos exceden tes ou dos riscos sem cobertura no Brasil fossem remetidos para o exte rior obrigatoriamente atraves do Ins titute de Resseguros do Brasil.

Em nada inovou, assim, o mencionado dispositive legal.

A intermediagao obrigatoria do Instituto na remessa dos seguros e resseguros para o exterior tern um duplo fito: cstimula o fortalecimento e expansao' do mercado segurador brasileiro, para que este absorva contingentes cada vez maiores da renda gerada pelo sisteina nacional de previdencia privada e disciplina e racionaliza a troca dos excedentes nacionais com mercados externos.

Nessa dupla missao, o Institute e orgao que economiza divisas, no ex clusive intcresse da Na^ao.

Eis perque o citado Decreto 569 estabeleceu a ebrigateriedade da intermedjagao do I.R.B. nas remessas para o exterior.

Acempanhando.a letra e o espirito da Jegislagao vigente desde J940, esse Decreto nao acresceu nem modificou qualquer direito ou obrigagao dos segurados.

Impos, isso Sim, ao Institute uma intermediagao obrigatoria a que, na forma da legisJa^ao preexistente, o Instituto podia se exonerar, se assim julgasse conveniente e com suas razoes concordasse o D.N.S.P'.C.

Permaneceu identica a finalidade precipua do Instituto, fixada no artigo I ." de seus Estatutos. baixados com 0 Decreto 21.810. de 4 de setembro de 1946, qual seja a de «re(jular as opera?6es de resseguros e de retrocessao e desenvolver as operaC5es de seguros no pais».

fisse e o campo de a^ao exclusive da competencia legal atribuida ao Ins titute.

Muitos atribuem ao I.R.B. a obrigagao de atitudes que por lei nao Ihe competem e estao, mesmo, na orbita de a^ao de outros orgaos do Estado.

A entidade governamental eminentemente reguladora e fiscalizadora das sociedades de seguros e de suas operagoes, e o Departamento de Seguios Privados e Capitalizagao, a quern incumbia, por forga dos artigos 2.° 3,", 4." e 5." do Regulamento baixado com c Decreto 24.783. de 14 de julho de

1934. que o criou, todo esse trabalho normative de fiscalizar, amparar e promover as operagoes de seguros privados em geral. Entre muitas de suas atribuigoes estao, expressamente as seguintes;

cfiscalijar as operagocs dc seguros priva dos cm gera] e as que consisteni ein rcunir, capitaiizar e distribuir pelos contribiiintes, as economias individuals, mediante obrigagdes determinadas c positivas ou nao sob a forma dc capitals inobiliarios;

aprovar os pianos dc operagoes, tabelas formulas, taxas de premios ou contribuigoes. niodelos de apolices. titulcs, contratos e propostas c quaisquer alteragoes posteriores referentes ao mesmo assunto;

exigir das .sociedades fiscaliiadas o exato cumpriinento das leis, regulamentos e estatu tos .sociais em vigor e de quaisquer providencias quo Ihes tenha dcterminado;

aplicar todas c quaisquer penalidadcs prevlstas nas leis, decretos c regulamentos sobre seguros e capitalizagaos.

Diz ainda a mesma lei que «como orgao de fiscalizagao as atribuigoes do Departamento sao amplas, compreendendo todas as' operagoes das so ciedades e todos OS elementos economicos e financeiros que influam na sua solvencia*. Este o espirito da legislagao posterior que rege o D. N. S. P, C., que continua cumprindo as mesmas fungSes.

Dentro desse limite de competencia legal de cada orgao estatal e que pode ser apreciada e julgada a intervengao do Instituto no seguro referente aos navios «Nag6es» do Loide Brasileiro, que deu margcm a varios debates pela imprensa.

Como esse assunto, e o que me tiouxe perante esta Comissao, pareceme conveniente fazer uma rapida explanagao sobre os fates ocorridos com o mencionado seguro.

Pela carta OF-GD-856, de 19 de feverciro do corrente ano. o Loide Bra sileiro, P.N.., informou ao I.R.B. que pretendia fazer o seguro de seus 20 navios tipo «Nacao», cuja relacao anexou. acompanhada das condigoes de cobertura, franquia, etc. pelo que sclicitava do Instituto «as necessarias providencias>, em face dos termos <Jo Decreto n" 569.

Solfcitou, entao, o I.R.B., no ex terior as taxas de cobertura para o seguro referido, aguardando que o Loide. nesse interim, indicasse a segu^'idora lider, entre todas as Companhias Nacionais autorizadas a operar no Ramo, como Ihe faculta a lei. Procurado pessoalmente pelo seu l^ii'etor, Dr. Moacyr Monteiro Netto, ®>ipus-lhe que aguardava essa livre cscclha do segurado pelo que S.S." ^d'tou a citada carta GD-856. por ^3rta de 28 de fevereiro, em que informava haver o Loide elegido a ^Atlantica — Cia. Nacional de Se9uros». como «lider» do rateio do sequro para a cobertura do casco, maqiunismos e pertences de 20 navios tipo Nagao da Frota de Longo Curso desta Autarquia.

Em 2 de margo a Sociedade escoIhida pelo segurado solicitou a cober tura na forma da «proposta ressegurocasco» usual, dentro daquelas mesmas condigoes ja referidas na carta GD856, e com proposta de taxa que, no nto, o I.R.B. reduziu face as condiSoes obtidas no mercado londrino, fixando, inclusive as comissdes de resseguro, como de praxe e na forma determinada pelo Conselho Tecnico do Instituto no process© relativo aos se guros Cascos.

Nao havia no formuiario da «proposta resseguro-casco» qualquer pedido quanto a parcelamento de premie que. pela tarifa em vigor, pode ser dividido em quatro prestagoes, acrescendo-se o prcgo a vista de cerca de 2% (Capitulo I, art. 6"), assim como nao havia qualquer referencia a retengao de parte do premio na hipotese de cancelamento.

(Dou enfase a este trecho porque ontem houve critica sobre isso. ]£ a razao por que falo mais pausadamcnte, insistindo). (*)

Em 12 de margo o I.R.B. comunicou ao Loide, em resposta a sua carta GD-856, que havia concedido a Atlantica a necessaria cobertura de resseguro, no que se refere aos citados navios.

Posteriormente, a Sociedade envioii ao Instituto a lista de todas as seguradoras nacionais autorizadas a operar no referido ramo e que pretendiam participar do seguro conforme consulta geral que anexou. E, pouco depois. cm meados de abril, encaminhou a apolice ao Instituto.

Desde logo o I.R.B, notou haver divergencia entre as taxas fixadas na apolice — que seguiam as da proposta inicial da seguradora — e as estabeIccidas pelo Instituto ao aceitar o res seguro. Essa divergencia ocorria na parte do seguro a ser remetido para o exterior, em que as taxas estavam acrescidas de 2% para 2,1%, no que se refere a cobertura de Casco, e de 0,5625% para 0,59595% no que diz

( ■) N. R. — ComentSrio verbal do Senhor Prcsidente do I.R.B., acerca do trecho escrito, que acabara de ler.

lespeito a cobertura de valor aumentado.

Por isso, em 18 de abril o Institute dirigiu-se a seguradora lider, pela carta DTC-524, informando-lhe a divergencia e indicando-lhe como o I.R.B. efetuaria os lan^amentos.

No meio do mes de maio a segura dora lider enviou ao Instituto o necessario endosso, coTrigindo o premio para o montante estabelecido pelo I.R.B. desde o primeiro momento. Nesse mesmo endosso a seguradora, spontc sua, parcelou o premio em seis presta^oes mensais e consecutivas.

Imediatamente. em 18 de maio, o Instituto pela carta DTC-636, recusou o parcelamento do premio em seis presta?oes mensais e consecutivas, assim como solicitou a exclusao da clausula que retinha 20% do premio na hipotese de cancelamento.

A referida carta expoe as razoes da atitude do Instituto, pelo que passo a le-la ;

«Ao efetuar o exame de rotina das apoiices e endossos, emitidos para o seguro dos navios tipo eNa^oess do Loide Brasikiro !iderado por essa sociedade, constatou este instituto as seguintes irregularidadcs:

1) Apolice coletiva n.° 51,615 — Essa apolice contta clausula que perraite a segu radora reter, em caso de cancelamento ou rescisao por iniciativa do segurado alem do "3 Tarifa de Seguro Cascos. mais da importSncia a restituir, para fazer face as despesas efetuadas com a realiza;ao do seguro.

Essa clausula contraria o disposto no artiSo Z"" e aitora?6es do contratoi do Capitulo I da Tarifa de Seguro Cascos, dcveodo, portanto, scr cancelada. passando a vigorar o prfucipio fixado no item 3 do referido artigo, que estabelece a reten;ao do premio com- base na tabela de pagamento, .quando ^ rescisao ocorrer a pedido do se gurado.

2) Endosso ooletivo n." 100.999 — Nesse endosso, alem de corrigir as tnxas constantes da apolice n." 51.615, nos termos da carta DTC-524. de 18-4-62, essa sociedade modifica a forma dc pagamento do premio que era a vista, passando a cobra-lo em seis presta?oes mensais consecutivas, sem aplica?5o de qualquer adiciona! referente a esse parcelamento.

Essa forma de parcelamento nao podera ser adotada, pois contraria frontalmentc o disposto no artigo 6." (Premio) do Capitulo I da Tarifa de Seguro Cascos. uma ver que oxcede o niimero de prestagocs previsto na tabela do subitem 2.1 do referido artigo c nao fixa qualquer adicional para esse par celamento dc premio. Dcvera portanto. ser eraitido novo endosso alterando a for.ma de pagamento das prcstatocs, adaptando-o ao disposto no subitem 2,1 acima citado, ;•

O endosso. em linguagem tie .seguro, significa urn aditivo. Em linguaqem bancaria tern outra significaqao. Em seguro e o mesmo que um termo adi tivo ou clausula aditiva.

O Sr. Relator (Deputado Gurgel do Amaral) — Aumentou a retengao do mercado ?

O Sr. Depoente— Foi aumentando cada vez mais.

O Sr. Relator — Mas, mesmo assiin, no caso do Loide foi precise recorrer ao resseguro ?

O Sr. Depoente — Exatamente.

O Sr. Relator — Apesar do aumento da retengao ?

O Sr. Depoente — A letencao do mercado interne fica muito aquiim. Estamos tentando atender a isso a redo custo, no Instituto. Mas tecmino a exposi^ao dando esta explica^ao.

Ao assumir a Presidencia do Ins tituto, ha cerca de 6 meses, a soma dos limites de reten^ao do mercado brasileiro em resseguro e retrocessao, em cada «risco isolados, pelos varios ca-

mos em que opera o Instituto. andava na ordem de 712 milhoes de cruzeiros.

Per proposta da Presidencia atual, 0 Conselho Tecnico do Instituto veio aumentando os limites de retenqao em cada ramo, de tal forma que, neste pequeno espa^c de tempo,, aquela cif^ global de pouco mais de 700 milhoes de cruzeiros ja supera 1 bilhao e .50 niilhoes de cruzeiros. Houve, assim, um acrescimo de cerca de 50% no limite de retengao no mercado interno brasileiro em resseguro e retrocessao, em cada «risco isolados.

Dentro desses aumentos merece e.special aten?ao o relative aos varios seguros aeronauticos, que passou de 23 roilhoes e quinhentos mil para 120 mi lhoes de cruzeiros.

E no ramo Cascos, que e o que mais mteressa a esta Comissao, esse limite reten?ao em cada «risco isolado» passou da cifra de dels milhoes e noveeentos e cinquenta mil cruzeiros para 28 milhoes de cruzeiros.

Em cerca de seis meses. pois, a rel^en^ao do ramo Cascos no Brasil, independentemente daquilo que as se9uradoras diretas mantem para si, eresceu de mais de 9 vezes.

Exposto isto, ponho-me a disposigao de Vossas Excelencias para prestar'hes todos os demais esclarecimentos e 'uformacoes que forem julgados neces saries • ou convenientes a essa Comissao.

Antes de entrar na fase das perguntas, respondendo ao nobre Relator devo dizer que o que se passa e o seguinte: a politica que estamos adotando no Instituto, dentro da linha de orienta^ao do Coverno, e no sentido

de evitar a evasao de divisas cada vez mais evitando o pagamento do pre.mio no exterior, fiste e mesmo muito vv.ltoso.

O I.R.B., sob minha presidencia tern procurado, de todas as fot.'nas. reter no mercado nacional os premioa de seguros, al ja no sentido amply nao apenas cascos, como aeronauticos, mas em todos os ramos do seguro, tudo que for possivel reter.

Nesse sentido, inclusive, u53 so ocorrem esses aumentos todos a que ja me referi, como as companhias que tem limite de retengao fixado anualmente, de acordo com sua capacidade, variavel de companhia para companhia de acordo com sua possibilidade, au mentando suas retengoes.

fisses limites, sac fixados e so por uma altera^ao que queremos acrediiar tenha de ser feita por lei ou administrativamente. e possivel auinentar ainda mais esse limite legal, para que as com panhias possam reter cada vez mais, no mercado interno, esse premio, para evitar a evasao.

No caso do Loide,. a cifra exata do premio, que foi de 174 milhoes de ciuzeiros, e nao 181 milhoes como dito pelo ex-diretor do Loide. (*)

O Sr. Relator — Correspoiide ao pagamento do seguro em que periodo ?

O Sr. Depoente — De um ano. Corresponde a 20 navios.

O Sr. Relator — Seguro de quanto tempo ?

O Sr. Depoente — anual. Ocorre um fato interessante:

O Sr. Relator — Vossa Senhoria fala agora da retengao de 174 ini'.hoes.

( ) N.R, — Termingda aqui a exposi<;ao do Sr. Presidente do I.R.B., teve lugar o interrogatorio.

0 Sr. Depoente — das 174 companhias nacionais. apenas 20 coinpanhias nacionais aceitaram o seguro do Loide em co-seguro. A lider e a Conpanhia AtJantica de Seguros Gerais. Foi escolhida lider peJa Pres'dencia do Loide, que ofereceu o seguro em .co-seguro as demais companhias na cionais

Apenas 20 companhias nacio lais, das 174 que operam no Brasil aceiraram o co-seguro, De maneira que reten?ao no mercadcs nacional, num premio de 174 milhoes, chegou a pouco mais de 2 %.

O Sr. Relator — Prosseguindo; pelo que concluo de suas declarasoes e por esse caso do Loide houve grande evasao de divisas.

O Sr. Depoente — Ai sim, porque o ramo cascos foi sempre ramo deficitario no Brasil. Apesar disso, couseguiu aumentar a reten;ao, de 2 milhoes para 28 milhoes na minha gestao na Presidencia no ramo cascos. conseguiu aumentar reten^ao oaia 120 milhoes: no ramo aeronauticos tambem.

^ O ramo cascos sempre foi deficitano: nao interessa as companhias nacionais. A prova e que de 174 apenas 20 companhias nacionais se mteres-saram. O Loide mantinha do.N seguros: da frota de navios «Rios» e dos navies «Cabos» e «Baias». Agora o Loide mantem tres apolices. Man tinha duas. agora passou a manter tres.

O Sr. Relator — Essas apolices dcs outros seguros tem premios tao altos ?

O Sr. Depoente - Esta em relagao com a cobertura.

O Sr. Relator — Nao e o que pergunto. Sei disso. Refiro-me a Qiiantitativos.

O Sr. Depoente — De certa forma, e mais ou menos a mesma coisa. Posso dizer, se Vossa Excelencia q.ier OS quantitativos dos navios «Na56es)>.

O Si. Relator — Nao. fisses -juintitativos das apolices antigas.

O Sr. Depoente — £ menor que o dos navios «Na56es».

O Sr. Relator — Bern menor ?

O Sr. Depoente — Sim.

O Sr. Relator — De que ordein. mais ou menos ?

O Sr. Depoente — Mais ou menos 1/3.

O Sr. Relator — A proporgao.

O Sr. Depoente — De cada uma.

O Sr. Relator — Cada uma.

O Sr. Depoente — As duas frotas juntas somam...

O Sr. Relator — Nao tem significado as duas juntas, mas cada apolice, que representa 1/3. fi o que Vossa Senhoria esta declarando ?

O Sr. Depoente — Sim, esta em tclagao ao numero de navios. Para oito navios da frota denominada -sCabos e Baias», o seguro soma, em numero global 50 milhoes de cruzeiros.

O Sr. Relator — 50 milhoes ?

O Sr. Depoente — Para oito navivis. Para 12 navios da frota «Rios», .soma mais ou menos 62 milhoes de cruzeiros. E para 20 navios da frota «Na<;i5er,S', soma 174 milhoes de cruzeiros.

Quer dizer, proporcionalmente cs premios sao os mesmos, porque a taxa

e constante. A taxa que damos t a mesma. O volume e maior.

O Sr. Relator — E a retengao ?

O Sr. Depoente — Sempre tem sido pequena, apesar de, com a orienta^ao que escamos adotando. ja se ter eie\'ado.

O Sr. Relator — Quando foram feitos estes seguros 1 ^

O Sr. Depoente — O prazo do se guro de «Cabos e Baias» foi de 18 de ^qosto de 1961, a veneer em agoslo de 1962. A «Rios» foi feita em 7 de junho de 1961, vencida em junho de1962 mes que vem, dia 7, daqui a Poucos dias. ocNagoesa foi feita a 2 de marijo de 1962, venccndo em 2 de "tarqo de 1963.

O Sr. Relator — Com a dirctoria antiga, os outros dois ?

O Sr. Depoente — Sim. E este pela atua! diretoria.

O Sr. Relator — Nao tenho muita certeza se foi isso, mas parece que c Presidente do Loide declarou que niio t'hha seguro. Acho que queria dizeque nao tinha seguro anterior, os navi-. s «Na56es».

O Sr. Depoente — Exatamente. nao vinham sendo seguradcs 3ntes. Nao sei se se deve a adminisftagoes anteriores do Loide Brasileiro °u a atiial.

De passagcm, queria citar um fate que. apesar de lamentavel {nao te'iho Prociiragao do Lbide para falar nor cle. nem pretendo faze-lo). serve para 'lustrar. fi que esses navios constituem a melhor frota do Loide. A Coniissao esta exatamente examinando a questao de precariedade dos navios.

Os navios «Na^6es» sao considerados os melhores.

Entao dois desses navios, o ''(Loide Honduras* e o «L6ide Venezuela* sinistraram-se. — depois desse seguro. Seria o caso de perguntar: e se o se guro nao tivesse sido feito ? So com OS reparos dos dois navios, o Loide teria de pagar. e a seguradora esta pagando. cerca de 20 milhoes de cru zeiros. Sao dois navios «Nagoes.* sinistrados no espago de dois meses.

Ao premio de 174 milhoes de cru zeiros. as seguradoras vao pagar de conserto de avarias 20 milhoes de cruzeiros, avarias com dois navios. Sendo que a apolice esta comegando. pois foi feita a 2 de raargo.

O Sr. Relator — Outra inforinacao que desejo. A Atlantica Seguros...

O Sr. Depoente — Companhm Atlantica de Seguros Cerais.

O Sr. Relator — . .. pertence a que grupc ?

O Sr. Depoente — Nao posso dizer exatamente a que grupo pertence. Lie certa forma, e ligada ao Banco Poitiigues, se e a grupo economico que Vossa Excelencia esta se referindo

O Sr. Relator — Crupo financeito. Quais OS seus diretores ?

O Sr. Depoente — Antonio Almeida Braga. Ricardo Xavier da Silveira...

O Sr. Relator — Nao foi justamente esse presidente do I.R.B,, antecesscr de Vossa Senhoria ?

O Sr. Depoente — Aquele e Xa\ie.': de Lima, fi outra pessoa. Nao quero fazer elogios, mas a Companhia Atlan tica constitui um grupo de seguradores

do mais alto conceito no mercado nacional.

Acontece justamente o seguinte: eia ja e seguradora desses outros navies do Loide, companhia que vinha trabalhando ha muitos anos para o Loide. Nao houve mudan^a sequer na compa nhia.

O Sr. Relator — Houve companhia intermediaria para-.,fazer o seguro, ou foi feito pelo corretor ?

O Sr. Depoente — fi uma parce interessante, onde ha muito mal en'cndido. Quero explicar: o interessado recebe em formulario proprio do uma proposta de cobertura do resseguro.

Essa proposta nos e encaminhada pela companhia que, no caso foi a Atiantica, chega ao Institute e la diz: Quero cobertura para vinte navios «Na56es», com prazo tab garantia tal; isso nos e fornecido inclusive relnci:nando todos os dados, especificardo tudo.

«Esta aqui a relagao, a tonelagem, aqui estao os dados tecnicosa. A Com panhia chega, como qualquer outra companhia autcrizada a operar em cascos, vai ao I.R.B. e pede taxa.. Nos fornecemos.

De maneira que ao Institute nao interessa conhecer quern angariou o seguro, quern foi o corretor, ou o nume da Companhia. A nos compete exclusivamente fornecer a taxa, deduzindo indices tecnicos e fazer a verificagao das apolices.

O Sr. Relator — Vossa Exceietacia ja explicou- essa parte, Pode informar ou nao 0 nome do intermediario ?

O Sr. Depoente — Nao posso, per um motive simples. Nao sei sequer .je existiu corretor. Talvez o diretor da Divisio de Casco possa, porque o nome do corretor nao vem na proposta.

O Sr. Relator — Gostaria que Vossa Senhoria consultasse seas Assistentes, para ver se alguem pode informar.

O Sr. Depoente — So podemos co nhecer 0 nome do corretor qunndo a Companhia diz, e faz constar na apclice que vem para conferencia. O Ins.tituto nao interfere na parte do coiretor, (Pausa), Eventualmente. na apolice consta o nome do corretor, Nessa apolice dos navios «Na<;6es» constou o nome de Benjamin Gomes Pereira.

OSr, Relator — Foi c intermediario ?

O Sr. Depoente — fi o corretor.

O Sr. Relator — Corretor, interme diario, portanto,

O Sr. Depoente — fi o corretor,

O Sr. Relator — Dos navios «Na■joesa.

O Sr. Depoente — Foi, naturalmen''e. a pessoa que apanhou a proposta.

O Sr. Relator — Dos navios itNa?oes» ?

O Sr. Depoente — Exataniente. Benjamin Gomes Pereira, esta aqui o nome,

O Sr. Relator — Nao se sabe quanto ele teve de corretagem ?

O Sr Depoente — Posso informar a Vossa Excelencia quanto o Institute permite que a Companhia possa cobrac.

6 um detalhe.

O Sr. Relator — Acho ponto importantc.

O Sr. Depoente — Ate o dia 1." de abrii, do valor do premio a Companhia reservava para ela 11.5 de comissao, corretagem incluindo nesses 11,5^1^' despesa de administraqao, despesa de vistoria e corretagem. e mais 2,5 a que ela so faria juz, a Atiantica no caso. no fim do exercicio, medi^nte certas condi^oes, Mas recebe, no fim do exercicio, 2,5 %.

Ate 0 mes de abril ela tern 11,5 % de comissao sobre o valor do premio para atender a despesas de vistoria, administra^ao. corretagem. smissao de apolice, todas as despesas de uma companhia. Mas consegui aprovar. mediante portaria que baixei, que a Partlr de l."" de abril a comissao, ao inves de 11,5% e 2,5% passasse a 8% c 2 %, Daqui por diante as companhias recebem 8 % e 2 %

O Sr. Relator — Isso posteriormente.

O Sr. Depoente — Sim,

O Sr. Relator — O I.R.B. nao tern controle para isso ?

O Sr, Depoente — Depende da economia interna da empresa esse fate. A interferencia do I.R.B. vai ate o ponto de fornecer taxa.

O Sr. Relator — Senhor Presidente, pela ordera. Li nos jornais scries acusa?oes que envolvem a pessoa desse •corretor. De forma que requeiro a

Vossa Excelencia que esse corretor seja notificado para vir depor perante esta Comissao. para esclarecer detaihes dessa opera^ao, pois e o corretor quem a orienta.

O Sr, Presidente — O nome e Ben jamin Gomes Nogueira ou Pereira, Senhor Depoente ?

O Sr. Depoente— Figura aqui como Benjamin Comes Pereira, Eventual mente funciona corretor, mas isso e da economia interna da companhia.

O Sr.-.Relator — Mas Vossa Senho ria declarou.

O Sr. Depoente — Aqui consta o nome de Benjamin Gomes Pereira como. corretor.

O Sr. Relator — file dira se foi ele ou nao o corretor.

O Sr. Presidente — Sabe o depoente onde reside o corretor ?

O Sr. Relator — Isso se sabera atraves da companhia, Senhor Presi dente.

O Sr. Depoente — Exatamente.

O Sr. Presidente — Esta deferido o requerimento do nobre Relator.

O Sr. Relator — Obrigado a Vossa Excelencia.

Q Sr. Deputado Miguel Bahury

Se o nobre colega Gurgcl do Amacal e o .iiustre Presidente me permitem sugeriria que o diretor, o responsavel pelo setor fosseouvido simultaneamente com o corretor.

O Sr. Relator — Agrade^o ao nobre Deputado Miguel Bahury a sugestao e fa?o-a minha, encampando-a. Requeiro isto a Vossa Excelencia, tainbem Senhor Presidente, porque o diretof deve ser ouvido ao mesmo tempo que 0 corretor.

O Sr. Depoente — Deve ser o diretor-superintendente, o homem a quen esta afeta a parte operacional da companhia.

O Sr. Deputado Miguel Bahury Exatamente. Assim se completa esclarecimento, pois e normalissima a intervenqao do corretor no seguro. £ ate de lei.

O Sr. Depoente — Exato. £ r-«fissao criada por lei, que discipiina sja atividade.

O Sr. Deputado Waldir Simoes Senhor Presidente. como estou fazendo urn estudo sobre a questao dos seguros e estava redigindo urn projeto, desejava que o Presidente do I.R.B. me informasse. agora ou posteriormente, porque possivclmente nao teria no me mento OS dados a mao, se a Equitativa, empresa administrada pelo proprio Governo praticamente uma empresa de seguro estatal, se tern interessado cm fazer seguro, principalmente seguro de casco de navio que sao os mais vultosos que se fazem no Brasil.

Se se tern interessado, qual a percentagem que Ihe tem sido atribuida ou com que a Equitativa tern concorrido

para fazer esses seguros. Exempllflcando: dentro de todos os seguros feitos, vamos dizer do ano passado a este ano, qual a percentagem que esta sendo efetuada pela Equitativa ?

O Sr. Presidente — Tem a palavia 0 Senhor Depoente para responder.

O Sr. Depoente — Respondo a pergunta do nobre Deputado Waldir Simoes dizcndo que so podem operar em casco as companhias que se habiiitaram a tal. A Equitativa nao se habilitou a operar em casco. Para operar em casco, atendendo a portaria do Ministro Virgilio Tavora-, se-exige tambem outra condiqao: que tenha seus balances publicados.

A Equitativa nac publica balanqo ha muitos anos. Ela nao poderia obter o seguro, porque nao esta habilitaJa a operar em casco nao se tendo inieressado na expediqao das respectivas apolices. Poderia operar em casco,. mas precise habilitar-sc, previamente, para tal. E nunca o fez..

O Sr. Deputado Waldir Simoes Era a informaqao que desejava.

O Sr. Depoente — Alem disso, era prcciso que tivesse seu balanqo ptiblicado. E a Equitativa esta com os balances suspenses.

O Sr. Deputado Waldir Simoes Pediria ao Senhor Presidente que determinasse o comparecimento do Presi dente da Equitativa, para que infor

masse por que esse descaso, vamos dizer, com os interesses da propria empresa.

Acho que 0 maior niimero possivel dos seguros feitos pelos orgaos estatais, pelas empresas autarquicas pertenrentes ao Governo dcveriam ser feitos dentro do proprio Governo. Seria dinheiro que ficaria na Naqac. Que nos informasse por que a companhia nao se interessa por esses se guros e por que esse descaso de nao publicar os balangos,

O Sr. Presidente — Tenho a imPressao de que o assunto foge um poucc.

O Sr. Deputado Waldir Simoes S pcrtinente a materia, Senhor Presi dente.

O Sr. Miguel Bahury — Se me peruiitisse Senhor Presidente. faria uma observagao: a parte atinente a razao por que a Equitativa nao .se habilitou u participagao nos seguros de casco e pertinente. A outra nao.

A Comissao se limitaria a fazer essa Pergunta atinente a finalidade da Couiissao Parlamentar de Inquerito, que So pode estender-se ate onde exista Um navio mercante. No case, caberia. Mas a outra parte nao.

O Sr. Deputado Waldir Simoes —■ Qual a razao, entao, por que a Equita tiva nao se habilita nos seguros dos cascos ?

O Sr. Relator — Senhor Presidente, pela ordem.

O Sr. Deputado Waldir Simoes Como membro da Comissao, Senhor Presidente, coloco este requerimento. Vossa Excelencia o pora em vota^aoSe for vcncido, nao mantenho minha proposta.

O Sr, Presidente — Tem a palavra 0 nobre Relator pela ordem.

O Sr. Relator — Senhor presidente acho que tern pertiuencia, data uenia, a questao suscitada pelo nobre colega Waldir Simoes. Quando se cogita de fazer essa verifica?ao a respeito da forma pela qual esta sendo gasto o Fundo da Marinha Mercante, evidentemente. isso se coloca dentro de um contexto muito mais amplo, que e o da economia nacional.

Em vista da implicagao que problema do seguro do navio pode ter na eco nomia nacional. parece-me sua ponderagao de tcdo razoavel, porque se temos uma companhia estatal de se guro, porque nao reforgamos, inclusive, essa companhia. no sentido de estabelecer uma politica para que o seguro se faqa aqui no Brasil.

E quando nao possamos faze-lo todo aqui, tenhamos que fazer parte do se guro no estrangeiro, pelo menos a parte que se fizer no Brasil deve ser feita por uma companhia estatal, por que, nesse case, o dinheiro sai do Go verno e volta para o Governo. Como

Relator. concordo com a sugestao do nobre Deputado Waldir Simoes.

O Sr. Deputado Miguel Bahury —• Pediria permissao a Vossa Exci*lencia Senhor Presidente, para qiie. nos termos do Regimentc, fizesse perguntar ao Depoente qua! a ingerencia do Ministro da Viagao no caso desses seguros.

Se nao me falha a memoria, Sun Senhoria mencionou que de acordo com portaria do Ministro da Viagao s6 poderiam participar do risco as companhias que tenham publicado seus balangos. Minha iftipressao e de que as companhias de seguro estariam subordinadas ao Ministerio de Industria e Comercic, e nao ao da Viagao e Obras Piiblicas.

O Sr. Presidente — Tein a palavra o Senhor Depoente para prestar o eaclarecimento pedido.

O Sr. Depoente — Com o maior prazer exponho ao nobre Deputado Miguel Bahury. Antes do advento do Decreto n." 569, de 2 de fevereiro deste ano, o Ministro da Viagao baixou uma portaria determinando que as autarquias subordinadas ao Ministerio da Viagao ptocedessem a concorrercia para colocagao de seus seguros e que em igualdade de condigoes esses se guros fossem adjudicados a Equitativa.

Com o advento do Decreto n." 569. essa portaria ficou, digamos, ultrapassada. Mas ainda que nao tivesse ficado ultrapassada com o advento desse decreto, a portaria de certa forma crioii uma situagao verdadeiramente estranha.

porque previa concorrencia para se guro a uma taxa igual para todas as companhias; todas as companhias so poderiam fazer o seguro ao mesmo prego. A nao ser que houvesse especulagao.

O Sr. Deputado Miguel Bahury Por isso fiz a pergunta.

O Sr. Depoente — Nao pode haver concorrencia quando a taxa e igual para todos.

O Sr. Relator — Acho, Senhor Pre sidente, que o nobre colega Miguel Bahury levantou ponto da maior importancia, porque realmente se a materia e da competencia do Ministerio da Industria e Coraercio onde ha ate. se nao me engano. um departamento...

O Sr. Depoente — Ha. 6 o que fiscaliza.

O Sr. Relator •— ... departamento que fiscaliza, e de estranhar. realmente a ingerencia do Senhor Ministro da Viagao.

O Sr. Deputado Miguel Bahury Compreendi o seguinte: a ingerencia do Ministro da Viagao foi apenas na parte atincnte aos orgaos que Ihc sao subordinados: ou seja, ele baixou por taria rainistrando instrugoes aos seus departamentos, subordinados ao Mi nisterio da Viagao e nao pretendeu. segundo o esclarecimento do nobre De poente. interferir na area do seguro. Sobre esta s6 pode falar o Ministerio da Industria e Comercio.

(Continua no proximo niimero)

Dircfor das Ctas. de Seguros tHumaita» e "Patrimoniah

Iho de pesquisa de mercado, possa a Sociedade Brasileira de Ciencia ,/do Seguro, sentir-se sumamente recompensada.

Louvainos, com o maior respeito e admiragao, essa importante iniciativa em defesa da Instituigao.

Nao vamos aqui, neste despretencioso trabalho, abordar ou discutir o problema legal ou contratual da impontualidade na cobranga do premio do seguro. A materia, nc nosso entender, esta praticamente esgotada com a upresentagao dos doutos trabalhos reunidos por essa Sociedade.

Apenas lamentamos que com a exPeriencia e maturidade do mercado segurador, encontrem-se ainda as Com panhias de Seguros as voltas com pro blema de tal natureza, quando o nosso sistema de contratualidade sustenta a cssencialidade do premio na validade do contrato de seguro.

Esta e a caracteristica do Direito Brasileiro, preconizada nos artigos 1.432 do Codigo Civil e 666 do C6digo Comercial, cujos enunciados eminenteUiente ordenativos instituem, como paradigma. o conccito de que: «o risco assumido so gera obrigagao indenitaria com a contrapartida do pagamento do premio*.

Em verdade, a impontualidade na cobranga do premio do seguro, nao 6 bem um retardamento de cobranga por

fatores de ordem financeira, mas sim, uma nociva e desastrosa habitualidade especulativa.

Como a forga de exigibilidade do premio do seguro. nas circunstancias atuais, depende do comportamento do titular desse direito, qualquer que seja a solugao a ser posta em pratica, deve. para ser acatada, emanar de autoridade competente, com os melhores foros de legalidade.

O trabalho, portanto, compete ao Departamento, Nacional de Seguros Privados e Capitalizagao. como orgao fiscalizador e disciplinador das operagoes de seguro.

Acreditamos, e somos da mesma opiniao do saudoso David Campista Filho. que o grave problema tern solu gao simples e completa, desde que se institua a emissao compulsoria da letra de cambio a condigao da apolice, como instrumento complementar a execugao da obrigagao principal contraida pelo Segurado.

A letra de cambio pela materiallzagao certa e precisa do credito nela expresso: pela sua negociabilidade como se dinheiro fosse: pela sua caracteris tica de titulo autonomo, desembaragado de qualquer contraprestagao que tenha dado motivagao a sua existen-

cia; enfim, pela sua forma prescrita em lei, representa o meio ideal de exigibilidade do premio do segiiro.

Trata-se ainda de titulo transmissivel atraves do institute do endosso e a data de sua negociabilidade nao desfiguca a sua fei^ao de liquidagao a , vista. Portanto, o prazo que mediar entre a emissao e o vencimento da letra, podera ser admitido como de tolerancia a favor do Segurado.

Finalmente, nao implica a letra de cambio em qualqiier obice ao disposto no artigo 667. n.« IX, do Codigo Comercial, nem tao pouco colide com as determina?6es imperativas da Portaria n." II do Departamento Nacional de Seguros Privados e Capitalizagao.

A clausula de nossa sugestao a ser incorporada a condi^ao da apolice, poderia ter a seguinte redagao;

«0 pagamento total do premio e despesas desta apolice, esta representado pelo valor expresso na le tra de cambio n.° com o devido aceite do sacado e fian^a solide com data certa de liquida^ao em ».

A aludida clausula devera ser adotada, com exclusividade, nos seguros comcrciais e industrials deixando os de natureza civil sob o atual regime de prestagao contra a entrega da combetente apolice, de vez que a respecfiva letra de cambio. nao tera negociabili dade apreciavef. por envolver, em regra, valores sem maior expressao na ordem economica.

Para os fins de fiscaliza^ao efetiva sobre a emissao e a consequente promogao da cobranga das respectivas letras de cambio nas epocas de seus

vencimentos. deveriam tais titulos ser cobrados per via bancaria. Esses titu los seriam entregues por bordereau contra recibo passado em uma das vias, a exemplo do que ocorre tradicionalmente com as duplicatas e titu los similares.

Assim, ficaria a fiscalizagao em condigao plena de fiscalizar os titulos emitidos e jogados em cartcira banca ria para a devida cobranga. Tal fiscalizagao podera ser exercitada por instrugoes supletivas e em concomitancia com a do registro de apdlices e das guias de recolhimento de selos e impostos. o que se da regularmente de 30 em 30 dias.

No tocante a garantia oferecida ao credito para seguranga do credor, tendo em vista que o patrimonio do devedor nem sempre e suficiente a satisfagao do debito, dependendo este, muitas vezes, dos azares ou da moralidade do devedor, sera aconselhavel tambem o concurso de um terceiro a secundar e reforgar a posigao do devedor.

Essa garantia devera ser dada pela fianga que e aquela pela qual uma ou mais pessoas se comprometem a satisfazer a obrigagao de um terceiro.

A fianga, entretanto, deve ser dada em carater de solidariedade, a fim de que o fiador nao se possa valer do beneficio de «ordem e execugao» que atenua a sua responsabilidade, ou seja a de so poder ser demandado depois de executados os bens do afiangado.

Ampara-se, assim, nao so o fate simples da impontualidade do paga mento, como tambem o da impontuali dade por insclvencia, de que fala a nossa lei falimentar.

STATiSTiCA e 0 pFOcesso de pes^ quisa das relagoes determinantes <lo comportamento dos fenomenos que ocorrem em massa. Seus resulta'(3os formam o painel onde os responsaveis Pelos diferentes setores de atividade buscam eiementos para regular suas determinagoes.

Com base nos dados obtidos pode o administrador controlar religiosamente 3s programagoes, ajustando a cada instante sens comandos as vicissitudes que envolven? as operagoes sob sua supervisao.

As estatisticas representativas dos varies setores de atividade devem sec elaboradas periodicamente e sem .solugao de continuidade, ou ocasionalinente quando se fizerem necessarias para analises especiais.

O trabalho deve ser iniciado com a fixagao das informagoes numericas e 'inanceiras a serem fornecidas de mode regular, juntamente com os dados desbnados a contabilizagao das operagoes.

Alem disso, deve ser estabelecido um Programa de estatisticas tecnicas de Processamento periodic© de massas eompletas ou por meio de amostras, Tais servigos podem ser feitos de lorma economica quando constituem Aubproduto do trabalho normal, eis porque nao sac recomendadas estatisticas dados referentes a antigas operagoes. So excepcionalmente deverao ser utilizados informes ja coletados, pois os

mesmos carecem de especificagoes minimas e podem distorcer as conclusoes.

No processamento, recomendamos sejam observados ;

— o objetivQ do trabalho;

— as limitagoes do conjunto a ser estudado;

— o arrolamento, sistematizagao, simplificagao e codificagao dos dados:

— Q sistema de avaliagao e homogeneizagao das unidades;

— a padronizagao e o tragado racional dos questionarios, tendo em vista sempre o processamento geral;

— 0 dispositive de controle dos recebiraentos:

— a critica minima a ser observada;

— a escolha das apuragocs funda mentals;

— a analise e interpretagao dos resultados;

— a documentagao das apuragoes e analises.

Sele^ao e o processo pelo qual se enquadram os riscos em classes homogeneas com tarifagoes proprias. A aceitagao indiscriininada chama-se anti-seleqao e e utilizada apenas em casos especiais. A auto-sele^ao e a medida adotada para reduzir a sinistralidade (bonificagoes periodo de carencia etc.).

Transcreveremos. a seguir alguns conceitos fundamentais:

Risco — e o evento devidamente caracterizado, com possibilidade de ccor rencia dentro de determinado penodo. mas em data absolutamente incerta. Os riscos sao, em cada ramo ou modalidade de seguro, classificados em prototipos bem definidos e enquadrados em normais, subnormais, supernormais, vultosos e catastrdficos.

Riscos normais —sac os que se apresentam com caracteristicas de realiza?ao identicas aos prototipos mais freqiientes, carecendo sua cobertura s6mente das condi^oes gerais previstas nas apolices padroes.

Riscos subnormais, agravados, deficientes ou tarados — sao aqiieles que, pelas suas caracteristicas intrlnsecas ou extrinsecas. apresentam raaior probaiidade de sinistro, exigindo garantias acessdrias com pagamento do respecti ve adicional ou extra-premio.

Muitas vezes, garantias apenas accssdriamente seguradas passam, pela frequencia de soiicitagdes, a integrar as condii;des gerais de coberturas. Exemplo recente verificou-se no ramo de acidentes pessoais ,onde riscos esportivcs e de agressao passaram a ser considerados normais. Acreditamos mesmo que, em future proximo, as enfermidades mais freqiientes possam ser cobertas por esta modalidade de seguro.

Riscos supernormais — sao os riscos altamentc beneficiados coin elemento.s de seguranga que possibilitam cobertu ras especiais. com desconto nas taxa.s basicas ou com taxa^ao individual.

Riscos vultosos — sao aqueles cuja soma segurada excede os limites de aceitaijao e retengao pre-estabelecidos para o mercado segurador exigindo. na sua maioria, coloca^ao de grande parte das responsabilidades no exterior. Aqui se enquadram os seguros das novas aeronaves.

Riscos catastrd[icos — sao os decorrentes de um mesmo evento. Nao e outra a conceituagao quando exclamamos «Que tragedia! Que catastrofe!» ao ocorrerem. simultaneamente. dois ou mais casos funestos. A catastrofe e tanto maior quanto maiores forem os valores em risco.

Alguns riscos sao necessariamente catastroficos. como os cobertos com garantias contra terremoto. maremoto. tufao, epidemia, granizo, geada, epizootia enquanto que outros sao classi ficados como tais pela acumulagao de responsabilidades em um mesmo risco, como OS seguros de casco (transatianticos, aeronaves, composigoes ferroviarias etc.).

Em ultima analise, sao aquele.s cujti eclosao concorre para um aumento brusco da sinistralidade. A cobertura destes riscos exige das seguradoras. para maior garantia dos segurados. uma am ple pulverizagao das responsabilidades cm mercados mais extensos e. ainda, a criagao de fundos especiais de catas trofe

Risco moral — e proveniente da honorabilidade duvidosa ou de propo.sta tendenciosa do segurado prejudicando, sobreniodo. a natureza do risco coberto, pois implica na certeza de reaiiza^ao de sinistros.

Tarifa — e a relagao sistematizada dos riscos, acompanhada das respectivas taxas e condi^es de cobertura.

Inspegao dc riscos — e a verifica^ao pormenorizada dos riscos, tendo em vista sua classifica^ao e taxa^ao.

PnEVENgAO de risco consiste em procurer reduzir a ocorrencia de aco^itecimentos danosos ou minimirar 3s possibilidades de sua propaga^ao. A "tstalagao de dispositivos para evitar a s-"<tensao do dano chama-se protcfao de A prevengao pode ser estrutural. operacional ou moral;

Rtevencao estrutural ou intrinseca ®studa o risco em si, a natureza, as proPriedades fisicas, quimicas e fisiologi*^3s, a maior ou menor sensibilidade ao dano e a possibilidade de propagagao mesmo, adotando meios de defesa 3dequados.

Prevengao opcracional ou extrinseca analisa as circunstancias e o meio 3mbiente onde as possibilidades de dano sao maiores, procurando compensa-las de forma a reduzir os efeitos das ^-■^posigoes danosas.

Prevengao moral — e a cautela em ^slagao ao aspeto hiimano que tambcm ser verificado e corrigido, a fim de 9iie nao ocorram danos propositados.

^edidas de prevengao — sao eie'^entos de defesa utilizados, dos quais ^'taremos alguns, a titulo de exemplo:

Para seguros dc pessoas:

•— exame medico periodico;

— exame psicotecnico periodico:

— descan.sos periodicos:

— uso de corretivos (oculos, apare'hos auditivos etc.);

— ambiente salutar (domestico c de trabalho);

— dispositivos de prevengao nas maquinas;

— liospitais de recuperagao;

— bancos de sangue:

Para seguros de bens-.

— isolamento da construgao (imunizagao. diques. beirais, para-raios etc.):

— isolamento das cargas perigosas:

— pulverizagao de cargas perigosas;

— processamento adequado:

— conservagao periodica do equioamento;

— observagao dos sistemas de armazenamento e embalagem:

— normas para carga e descarga;

— c6digo de transito:

— adubagent e agudagein:

— adogao de sistemas de treinamento de alarma:

— cofres e cadeados;

— reservatorios, hidrantes chuveiros e extintores:

— oficinas de recuperagao.

Pa/a seguros de fidclidade e credito:

— sistemas de controle interne;

— cadastros regionais.

Campanhas ediicativas — a utilizagao sistematica dos veiculos de piiblicidade (radio, televisao, imprensa) e o use das tecnicas recomendadas pelos servigos de relagoes huinanas e publicas (cartazes sugestivos), determinando mais prudencia. mais cautela, principalmente no que se refere ao manuseio e conservagao de maquinas e ferramentas e demais instrumentos de trabalho ou

recrea^ao, aconselhando obediencia as normas de transito ou tcabalho e proniovendo medidas preventivas contra doen^as ou rapidez na obten^ao dos primeiros socorros, constituem clementos educativos fundamentais na prevencao e prote?ao contra acidentes.