OUTUBRO DE 196

Economia de divisas no setor de Seguro Privado: entrevista: Dr. Oijama Pereira Tdxeira. col. 3 — Seguro de Credito a Exportafao; noticia, col. 9

Seguros de cascos da frota «Na?oe.s» do Loide BrasiJeiro; depoimento; Dr. Otjama Pcrcira Tcixciru. col, 19

Modificagao do piano de retengao e rctroce..sao do I.R.B, no ratno Acidentes Pessoais: Weber }ose Ferreira, col. 61 — Seguro de Vida em Grupo; Marcos P. de MesquUa, col, 67 Sinistro do navio Santa Marta; sentcn?a. col, 73 — Ainda 0 Sinistro c o inquerito Policial; Waldemar Leite de Rezende, col. 95 - Contribuigao da

• • .T, para a Segurcinga; memona: Engenhciro E. L. Berlinck. col, 113

Condi(,'6e,s de trabalho e preven?ao

•■'cidente.s na indii.stria exlrativa de ^-'dcira. ,e.se; Dr. Za, Bueno. col 12!

Teonas modernas .sobre o conceito e i^eguro e de contrato de .sequro: Hans Mailer, col, 133 - Ideia.s, fatos eopimoes, col. HZ - Colabora^ao do Le.tor, col. 151 _ l^p^en.sa em Rcv..sta col. 155- Comsultorio Tecnico,

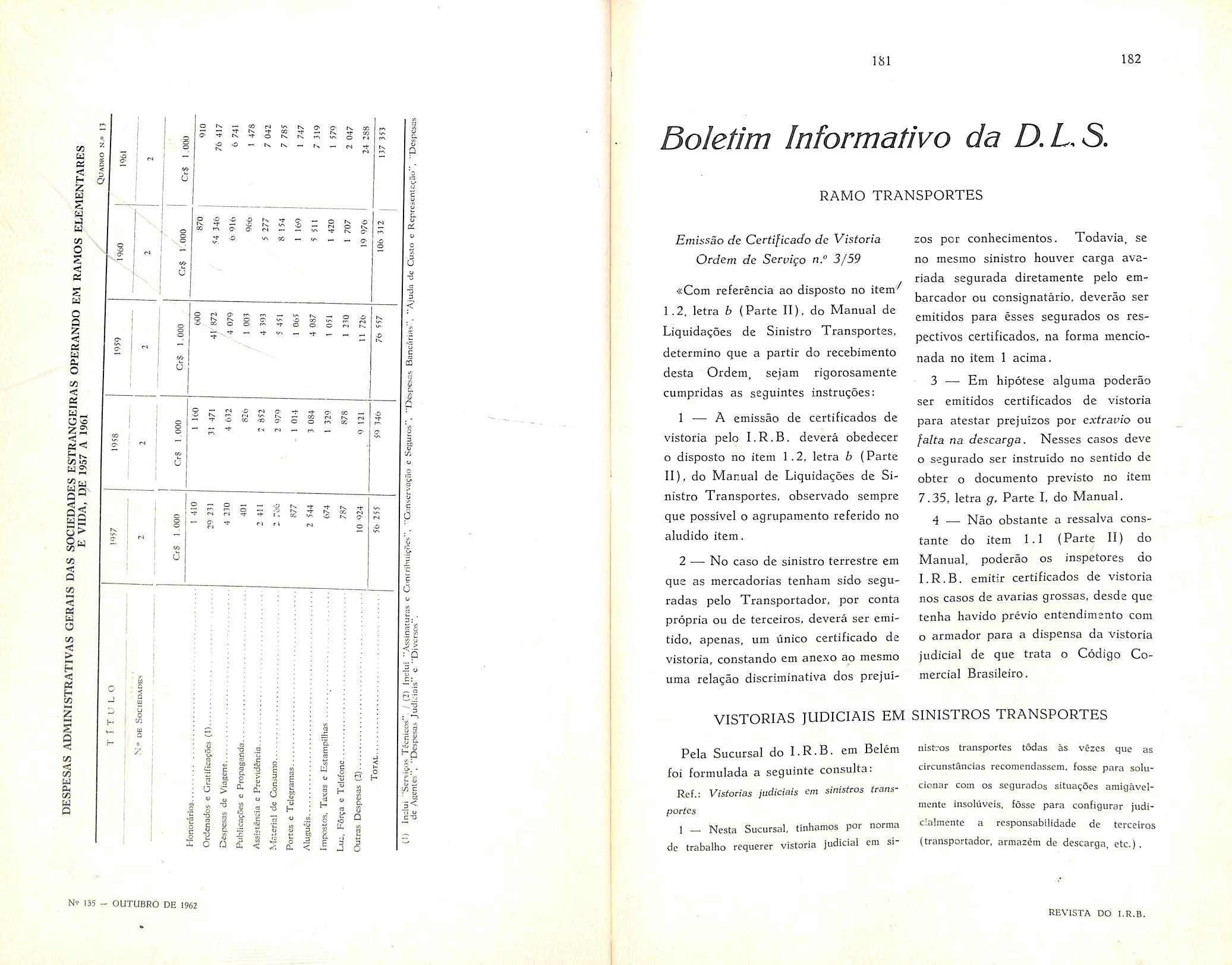

A ~~ Dados Estatistico.s; De^pc- Administrativas da.s Sociedadc! de Seguros^col. 167 - Boletim Informat.vo D.L.S, col. 181 - Noticiario OS Tres Podere.s, col, 1S5 - NotiO'ano do Exterior, col. 187 — Notio'ano do Pais, col. 189 - Necrologios: Agost.nho Pereira do Melto e jose dc Abrantcs Eoriuna, col. ]9i

Recebendo o encargo legal de implantar em bases monopolisticas am sistema nadonal de resseguvos, o l-R-B. desde a primeira hora timbrou semprc em agir sem a^cdamento.

Tratava^sc de empreender ampla leformula^ao dos esqnemas operacionais do meccado. substitmndo praticas tradicionais qnc urn longo exerdcio firmemente sedimentara. Era uma empresa. conseqiientemente. em cuja programagao o tempo se conshtaia coma fator de grande realce.

A obsevvanda a essa cspede de postuladc basko da manopolizagao do resseguro Hgura, cm verdade. como ania constante na historia do I.R.B. Tudo foi levado a cabo paulatinamente. pot etapas. ciiidando-se de realizar cada intciafiua em tempo proprio.

Nao sargiit 0 I.R.B.. no ccnario segnrador do pais. tentando ir.uestir-se de imediato no monopdlio integral que a lei Ihe concedera. Pautou-se antes par orientagac que iria imprimir carater progrc.sino a sua agao. tanto assim ouc a esta altura. transcor,ados ponco mais de 20 cnos. ainda ha no mcrcado segnrador do pats areas operaconais ate onde nao chegott o sistema de ressiguro obrigatorio.

T-, , , „cfi>nder sua exclusividade ao sefor das Deciamdo-se agora a estenaer iua viag^ns maaitunas Memadonaia. eaidantamaata nao age a I.R.B. saa, oportaaidade. Ao conteado. chega qaaee a cueaae-se d.ante de um mpeeatiao das circaastandas. Hi, hagas aaos opeeaado em ressegaros , exterior, reoentinamente cresceram de facultatwos na area do comercio exieu'd c . ..ccdnntabilidades nessa faixa, com o aduento, [orma consideravel suas responsafui^

1- „ .J., Dprreto n.° S69. Bste diploma legal, cm fevcretro deste ano, do uecieio y confiando a colocagao dos seguros do Governo Federal e dos orgaos da Administragac Indireta ao I-R-B.. acresceu a sua atuagao anterior um volume de operagdes que kvou o orgao ressegutador a uma posigao saliente no setor dos seguros do comercio exterior.

Dai a necessidade do res.seguro obrigatorio. E desta hita. como sempre em sea passado, o l.R B. tera exito em sua miasao.

que o Institute de Resseguros do BrasiT vem pondo em pratica. o Presidente Oyama Pereira Teixeira prestou declaracoes a imprensa, com o objetivo de esclarecer a opiniao publica a respcito da exata significagao que assume, para a economia nacional, o programa administrativo execiitado pelo referido Institute.

«0 programa administrativo que vem sendo executado — disse o Sr. Oyama Pereira Teixetra — tern como objetivo cehtral a economia de divisas, pois o Institute foi criado exatamente para tornar-se, na area do seguro privado urn instrumento de defesa cambia].

Ja hoje o contingente de remessas do I.R.B, para o exterior esta reduzido a 5,9 % da renda interna gerada pelo mercado segurador. Em curto prazo, essa percentagem decrescera progressivamentc, como resultado do programa que o Institute vem executando.

Esse programa desdobra-se em duas grandes ordens de medidas; de urn lado, 0 fortalecimento do mercado se gurador nacional; de outro, a expansao operacional,»

A esse respeito, declarou o Presidente do I. R.B.:

«Uma ampla reformulaijao esta sendo processada nos esqucmas operacionais do mercado e do proprio Ins titute de Ressegu ros. Trata-se de prcvidencia indispensavel para que, dentro de pianos racionais e atualizados, obtenha-sc o maximo aproveitamento posslvei das efetivas potencialidades do mer cado interne com isso incrementando-se. consequentemente, a eco-

nomia das divisas que se evadem sob a forma de coloca^ao. no exterior, das lesponsabilidades excedentes do sistema segurador nacional.

O desenvoivimento do aparelho produtivo do pals gerou profundas altera^oes de natureza estrutural na eco nomia interna, provocando em conseqiiencia o imperativo da atualiza^ao do ^ mecanismo operacional do seguro, de modo a conseguir-se absorgao cada vez maior. pelo sistema segurador, das rendas por ele proprio geradas,»

Expansao operacional

Prosseguindo cm suas declaracoes, esclareceu o Presidente do I.R.B- •

«Alem da atualizac' ios esquemas operacionais, que esta sendo empreendida com vistas ao reforco e revigoramento da capacidade nacional no setor de seguros, e absolutamente indispensavel, por imposigao dos altos interesses nacionais, levar o mercado interno a incorporar areas novas per ele ainda nao operadas em escala satisfatoria.

Tres medidas de suma importancia ja foram tomadas, visando a esse obje tivo.»

Coloca^ao do seguro do Gonerno Federal

«A primeira medida — continuou o Sr. Oyama Pereira Teixeira consubstanciou-se no Decreto n.° 569, de 2 de fevereiro do ano era curso. Tal diploma veio reger e disciplinar a colocacao dos seguros do Governo Fe deral e dos S2US orgaos de Adminis-

tragao indireta, inclusive empresas in dustrials.

Consideravel sangria de divisas ainda ocorria nessa faixa de operaqoes, vindo o mencionado decreto determinar que tais seguros. submetidos a adequada regulamentacao oficial. se enquadrassem na orbita de agao do Instituto de Resseguros do Brasil.

Com isso. alcm de verificar-se maior distribuigao daqueles seguros no mer cado nacional, foi reforgada a posigao do Instituto de Resseguros nos mercados externos. de vez que a ele se confiou a tarefa de controlar e dirigir as transagoes internacionais originarias dos excedentes do mercado nacional naqueles seguros.»

Seguros de Credito a Exporta<;ao

«A segunda medida — prosseguiu o Presidente do I.R.B, — foi a implantagao do seguro de credito a exportagao, determinada pelo Decreto numero 736, de 16 de marge proximo passado, inspirou o Governo nesse ato, um alto proposito de politica eco nomical conjugar a protegao securatoria e o credito oficial, na politica de estimulo as cxportagoes nacionais, cujo incremento constitui a principal via para a corregao dos desequilibrios do Balango-de-Pagamentos, onde se localizam um dos fatores de agravamento da situagao economica nacio nal ,»

Sepuros de viagcns internacionais

«A teiceira medida — disse o Sr. Oyama Pereira Teixeira — foi tomada pelo proprio Conselho Tecnico do Instituto de Resseguros do Brasil. Estendera este, nb Gomercio exterior,

a partir de 1." de janeiro de 1963, o monopolio do resseguro.

Trata-se de area tradicionalmente submetida ao dominie dos mercados externos e que agora, em face da dc'cisao tomada, pelo Instituto de Resseginos, sera incorporada ao mercado segu>ador nacional, com evidences vantagens para a eccnomia do pais.»

As providencias atras referidas, tendo como objetivo direto a economia de divisas, guardam maior relagao com o setor externo da economia nacional. Por isso, respondendo a uma indaga^ao da reportagem, a respeito de medidas relacionadas especificamente com a economia interna do pais, disse o Sr. Oyama Pereira Teixeira:

cNosso programa administrativo nao se limita, evidentemente, ao setor ex terno da economia nacional, embora as medidas tomadas com vistas a esse setor tenham profundos reflexes intcrnos contribuindo para melhorar consideravelmente as condigoe.s da atividade seguradora dentro do proprio pais.

Preocupa-nos. tambem, a ado^ao de providencias que venham favorecer, de forma especifica, a evolugao do mer cado interno, melhorando e ampliando as garantias oferecidas ao publico.

Para nao me alongar, basta citar uma das medidas mais recentes: a que introduz inovagoes no chamado $sguro de quebra de garantia (especie de seguro de credito), visando a ampliar a cobertura oferecida aos fabricantes de automoveis.

Essas inovagoes contribuirao para estimular o fipanciamento das vendas

de veiculos novos, favorccendo, assim a expansao da indiistria automobilistica nacional.»

Politica de pessoal

Prosseguindo em sua entrevista, declarou o Sr. Oyama Pereira Teixeira; «A boa e adequada execugao do amplo programa administrativo que tragamos reclama, naturalmente. que se de 0 necessario cuidado a politica de pessoal. de mode a que possa o Insti tuto ccntinuar sempre contando, como ate agora, com uma das principais pegas do seu exito, que e o funcionalismo.

Dentro desse pensamento, nao so estamos mantendo em alto nivel os pianos assistenciais do Institute (financiamcnto para aquisigao de casa propria e de automovel, servigo medico e dentario, creche, etc.), como ainda no momento promovemos estudos com o objetivo de reestruturar o quadro de pessoal, de maneira a que Ihe seja dado um esquema racional e mais compatlvel com as exigencias e necessidades surgidas em face do crescimento do Instituto.

Por outro lado, nas admissoes que as necessidades de servigo vem impondo, guardamos observancia ao sistema do merito, efetuando concursos piiblicos, como o que foi realizado recentemente.

Cora a politica de pessoal que temos adotado, nao ha duvida de que o funcionalismo do Instituto de Resseguros continuara sendo, como sempre foi. um dos principais esteios do sucesso que a entidade continuara obtendo, em favor dos altos interesses nacionais.»

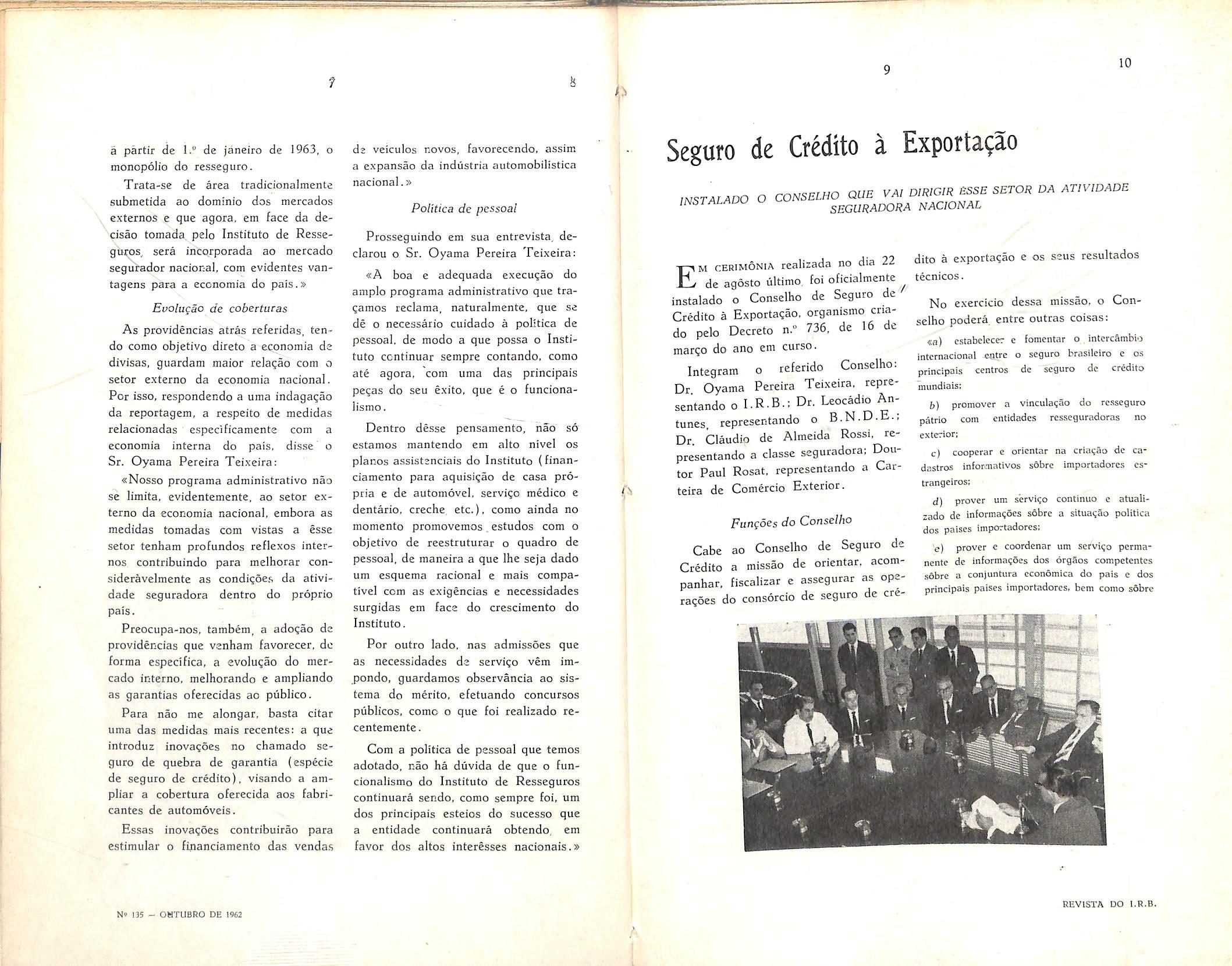

O CONSE.HO Q^E D/E/G/R ESSE SETOi^ INSTALADO U cu sECURADORA NACIONAL

Em cerimonia realizada no dia 22 de agosto ultimo, foi oficialmente instalado o Conselho de Seguro de Credito a Exportagao, organismo cnado pelo Decreto n." 736, de 16 de marge do ano em curso.

Integram o rcferido Conselho; Or Oyama Pereira Teixeira. representando o I.R-B.: Dr. Leocadio Antunes. reprcsentando o B.N.D.E.: Dr Claudio de Almeida Rossi, representando a classe seguradora; Doutor Paul Rosat, reprcsentando a Carteira de Comercio Exterior.

Cabe ao Conselho de Seguro de Credito a missao de orientar, acompanhar. fiscalizar e assegurar as operagoes do consdrcio de seguro de cre-

dito a exportagao e os seus resultados tccnicos.

No exercicio dessa missao, o Con selho podera. entre outras coisas;

«a) cstabelecer e fomentar o intercambio internacional catre o seguro brasilelro e os principais centres de seguro de credito mundiais;

b) promover a vinculagao do rc.sseguro patrio com entidodes resseguradoras no exterior;

c) cooperar c orientar na cria;ao de cadastros inforoiativos sobrc importadorcs cstrangeiros;

d) prover um service continuo c atuaiizado de iniormagoes sSbrc a situagao politica dos paises importadores;

e) prover e coordenar um servigo permanente dc informagoes dos drggos compctentes sSbre a conjuntura econSmica do pais e dos principais paises importadores, bem como sobre

previsoes de altera?6es em conjunturas cconomicas;

f) cooperar na eventual cria?ao de uinn companhia nacional de seguro de credito;

g) cooperar e intervir em propostas ds Jegisla?ao complementar, objetivando facilitar e ampiiar as opcraqoes de seguro de credito a exportagao,>

Adequada utiliza<;ao do Seguro dc Credito

Discursando na instalagao do C. S. C., o Dr. Oyama Pereira Teixcira referiu-se a importanda que assumira 0 Seguro no estimulo as exporta^oes nacionais, enumerando uma serie de providendas projetadas com o objetivo de permitir ao Brasil a adequada utili2a?ao do Seguro de Credito no setor do comercio externo.

Eis, em seu inteiro teor, o discurso pronunciado pelo Prcsidentc do I.R.B.;

«Dada a magnitude da tarefa que incumbe, no cenario economico brasileiio, ao seguro de Credito a Exportagao, nao posso, nesta bora, deixar de dirigir-Ihes umas breves palavras.

Para atender as necessidades de exportagao do Pais. o governo, pelo Decreto n." 736, de 16 de margo de 19^2, autorizou a criaqao de um Consdrcio de Seguro de Credito a Exporta?ao, com a participa?ao do Ministerio da Fazenda, por intermedio do Banco Nacional do Dcsenvolvimento Economico, do Institute de Resseguros do Brasil e das Sociedades de Seguro autorizadas a funcionar no Pais em ramos elementares e que desejem aceitar responsabilidades em seguros de credito.

Dentro do lema ingles do apos guerra de «exportar ou sucumbir», c que necessario se torna compreendermos a fundamental importancia do Se guro de Credito a Exportable.

Pais carente de divisas para as suas necessidades minimas, so pelo crescimento real do volume de suas exportaboes de materias-primas e principalmente, de bens manufaturados, e que conseguira a nossa Nablo sair das dificuldades em que se encontra, sem prejudicar ou inutilizar todo esse esforbo gigantesco que se traduz, em sintese, no atual desenvolvimento do Brasil.

Por esse inotivo, o governo baixou o mencionado Decreto n.° 736, onde e criado o Conselho que ora se instala, com o fim especifico de orientar, acompanhar. fiscalizar e assessorar as operaboes do Consorcio e os seus resultados tecnicos.

No Conselho far-se-ao representar o B.N.D.E.. por seu Presidente, Dr. Leocadio Antunes, a F.N.E.S.P.C., por seu Presidente, Dr. Claudio Rossi, a CACEX. por seu tecnico, Dr. Paul Rosat, e o I.R.B.

Dando a todos nos assento nesse Conselho, atribuiu-nos, concomitantemente, o governo, a obrigablo de levarmos o seguro de Credito a Expor table as suas verdadeiras dimensoes z finalidades.

Para preparar o caminho a ser triIhado por este Conselho, um grupo de trabalho, com representantes dos mesmos orgaos, vem estudando as condiboes indispcnsaveis a implantablo

dessc seguro, ja tendo concluido o projeto de condigoes gerais das apolices e ja estando em Ease final os estudos .sobre a proposta, o criterio de taxabao, o necessario convenio entre o Institute eoB.N.D.E. eas normas de resseguro que regularao as relabbes do I.R.B. com as Sociedades.

Os projetos aprovados pelo grupo de trabalho serao submetidos a este Conselho e aos demais orgaos competentes, inclusive o Departamento Na cional de Seguros Privados e Capitalizablo e, uma vez em vigor, possibilitarao o inicio das operaboes.

Mister se faz, porem, que preliminarmente se constitua o Consdrcio. seja assinado o convenio referido e as Sociedades de seguro interessadas esteiam autorizadas a cperar nesse ramo.

fi precise que nao esquebamos, tambem, que para proporcionar ao Cons6rcio todas as facilidades para o estudo dos problemas de seguro de credito e a possibilidade de intercambio de informaboes cadastrais de ambito internacional, sera imprescindivel a filiablo do I.R.B. a Uniao de Berna.

De tal importancia e essa filiabao, que 0 Institute pretende tomar todas as providencias necessarias a sua concretizablo o mais breve possivel.

£ nossa intenblo. tambem, tentar obter a isenblo do imposto de selo de 9% que incide sobre as operaboes de seguro, visando a tornar o seguro de Credito a Exportablo menos oneroso. tal como ocorre em outros paiscs.

Esse conjunto de providencias iniciais, ia em Ease acelerada de estudos

e trabalhos para a sua concretizablo. pretendem permitir ao Brasil a adequa da utilizablo do seguro de credito como fator preponderante de auxilio as exportaboes.

Nesta oportunidade qucro agradecer todo 0 apoio que tern sido dado pelo Banco Nacional do Desenvolvimento

I Economico, na pessoa de seu ilustr-z presidente, Dr. Leocadio Antunes que com sua presenba a este ato, reaEirma e reconhece o muito que o Conselho de Seguro de Credito a Exportablo podera fazer em beneftcio dos altos interesses nacionais.

Quero agradecer, ainda, a presenba do Dr. Alcindo Brito, Diretor-Geral do Departamento Nacional de Seguros Privados e Capitaiizablo, do Dr. Clau dio Rossi, Presidente da Federabio Nacional das Empresas de Seguros Privados c de Capitaiizablo, do Doutor Paul Rosat, representante da Carteira de Comercio Exterior, dos Senhores Conselheiros Tecnicos do Institute, que, com seu comparecimento, muito prestigiaram a solenidade e muito me honraram.

Declare instalado o Conselho do Seguro de Credito a Exportabao».

Em nome da classe scguradora. discursou 0 Dr, Claudio de Almeida Rossi, pondo enfase no importante papel que o seguro foi chamado a desempenhar na politica oficial de dinamizablo do comercio exterior do pais.

Seu discurso, foi, na Integra, o seguinte:

«Com esta cerimonla Instala-se um orgao ao qual se confiou difici] e delicada missao. Do seu desempenho muito tern a esperar, nao so o marcado segurador do pals, mas a propria economia nacional.

Cabe a este Conselho uma serie de afrlbui^oes de cujo exerclcio irao resultar, afina], as diretrizes fundamen tals da execugao da politlca-do seguro de credito a exportagao.

Tal seguro constitui modalidade a ser ainda incorporada as praticas nacionais. Ramo complexo, em que a garantia contratual nao se vincula' a riscos de natureza fisica. mas a eventos economicos e da esfera politica. deveremos por isso redobrar os culdados naturals que sempre cercara a implanta^ao de nova modalidade.

£sse e, creio. o pensamento do proprio Governo que sobressal de forma evidente do contexto do diploma legal que dispos sobre a cria^ao do aludido seguro.

Inspirou o Governo, na decisao de ievar a cobertura securatdria aos creditos do movimcnto de exportagao. urn alto proposito de politica economlca. Essa medlda faz parte de um conjunto de providencias, todas elas concebidas com vistas ao incremento das exportagoes nacionais. a dinamiza^ao do nosso Comercio exterior.

Neste. cujo termometro e o Balan^ode-Contas, situa-se um dos nossos graves problemas economicos. para cuja solu^ao um dos principals fatores

sera, sem diivida. o aumento do volume de divisas arrecadadas atraves das novas vendas aos mercados do exterior.

Para tanto e obvio, impunha-se levar ao exportador o estimulo da concessao de financiamentos e, em conseqiiencia. para criar um clima favoravel as operagoes de credito, instituir a garantia securatdria dos riscos inerentes a tais operagdes.

O Seguro, assim, pode desempenhar um papel de suma impcrtancia na po litica adotada pelo Governo. visando a dinamiza?ao do nosso Comercio ex terior. E. representando neste Con selho a classe seguradora. devo -asseverar que, na medida das nossas possibilidades. representadas pelo lastro de conhecimentos tecnicos que o mercado possui da atividade seguradora, toda colaboragao prestaremos, no objetivo de tornar o seguro de credito a exporta^ao uma pega de reconhecida importance no mecanismo das exporta^oes nacionais.

Estou certo. e este e o dese/o sin cere da classe seguradora. que o Con selho. com a colabora?ao de todos que o mesmo ira congregar. nao deixara de alcanqar a sua alta finalidade, constituindo-se, dessa forma em mais um .elemento de real proveito para a vida economica do pais.»

Lacuna PreenchidaFalou tambem o Dr. Leocadio Antunes. Presidente do Banco Nacional do Desenvolvimcnto Economico. assinalando que a economia nacional se ressentia da falta de cobertura para os

riscos de credito no setor da exportagao, felicitando o Presidente do I.R.B. pelo trabalho que esta realizando na institucionalizagao do respective segu ro, criado pelo Decreto n," 736,

De acordo com a gravagao feita, disse o Dr. Leocadio Antunes, em sin-

tese:

«Representa o Banco Nacional de Desenvolvimento Economico, nesta hora, a infra-estrutura da economia brasileira precisamente aquela de que mais se necessita no inicio de uma epoca de exportagao organizada. constante, permanente e mais do que isso, atuante, para cujo efeito, como e na tural. necessitara dos elementos que Ihe possibilitem apresentar-se concorrencialmente em condigoes vantajosas.

Ao ensejo, ja que nos encontramos aqui entre homens que militam em campos da mais alta responsabilidade neste setor, nao e demais lembrar que a capacidade de exporter do nosso pais na infra-estrutura. comega agora a criar um problema, realmente serio. que nos preocupa a todos — e que nos estamos em fase de infra-estrutura da economia brasileira, com capacidade superior as nossas necessidades imediatas, criando uma faixa de ociosidade industrial que esta onerando o custo para a institucionaliragao da nossa eco nomia em todos os setores.

K

A instituigao do seguro de Credito a Exportagao cobre uma lacuna na economia brasileira. e arma as nossas empresas. que tern condigoes de agir nos mercados externos. de mais esse fator que vai oferecer aos exportadores a seguranga a garantia de que os eventuais creditos abcrtos, bem como os demais riscos do fator tempo e do transporte. eventualmente. jamais poderao concorrer para um prejuizo na eventualidade de um insucesso no cumprimento dessas obrigagoes, Dai porque assistimos nesta hora, com imenso agrado, mais este passo na vida da economia brasileira que, liderado pelo Institute de Resseguros do Brasil cuja organizagao sempre foi, desde a sua fundagao. um orgulho para 0 nosso pais. se traduz numa garantia e ao mesmo tempo numa seguranga.

fiste excesso de capacidade de produzir so tera realmente a contrapartida da razao de ser da sua existencia atraves da exportagao. Este empreendimento do seguro de exportagao vem de certo modo, preenchei. tambem, nesse sentido, uma lacuna, por que ao lado dessa necessidade crediticia, indigena. nossa, propria, e precise sustenta-lo com essa seguranga.

Por esse motivo nao poderia deixar, tambem, de transmitir ao Dr. Oyama Pereira Teixeira, que esta sendo o lider da institucionalizagao desse seguro, em razao do seu cargo e da sua inteligencia as felicitagoes do Banco Nacional do Desenvolvimento Economico, que se soma a esse trabalho nao so por um dever de oficio e em razao do decreto que o instituiu, mas, tambem, e sobretudo, pela consciencia do dever a cumprir com as empresas privadas que tern essa imensa tarefa de dar as nossas comunidades seguranga na sua movimentagao, para o bem-estar dos brasileiros.»

AMPLOS E CONVINCENTES ESCLAEECIMENTOS DO PEESIDENTE DO I.R.B., NA COMISSaO PARLAMENTAR DE INQUERITO (MARINHA MERCANTE). PRESTADOS EM BRASILIA. EM 31 DE MAIO DE 1962

(Continuagao)

O Sr. Relator — Sem embargo da alta inteiigencia que reconhego em Vossa Excelencia nao estou entendendo muito bem sua argumentagao. Ac contrario, o que deduzo das declaraqSes do Depoente e que num assuntu em que os criterios sao fixos e que ha uma liberdade absoluta, o Senhor Ministro introduziu um aspecto novo, que tornou discriminatorio.

O Sr. Deputado Miguel Bahury Perfeito. Vossa Excelencia ouviu-me dizer que com a portaria, dada a forma por que foi redigida, inclusive atentatoria a propria lei vigente, que e da fixa?ao de taxas...

O Sr, Relator — Nao entendera bem a Vossa Excelencia.

O Sr. Deputado Miguel Bahury eie nao pretendeu senao ministrar, em verdade...

O Sr. Relator — Um criterio novo.

O Sr. Deputado Miguel Bahury ... um criterio aos orgaos que Ihe eram subordinados. Nao invadiu, ccalmente, a area do I.R.B. Foi o que depreendi.

O Sr. Relator — Mas nao tendo feito e que ele tomou uma atitude discriminatoria.

O Sr. Deputado Miguel Bahury Fez um absurdo. Pretendeu estabelecer normas nao praticadas por ele.

O Sr. Relator — ... na livre concorrencia dos seguros, onde e assegurada pela taxa diferente. Sle trouxe um criterio novo.

O Sr. Deputado Miguel Bahury Exato.

O Sr, Relator — Que seria data venia. — c nao quero aqui dialogar, absolutamente fazer injusti9a ao Senhor Ministro da Viagao, homcm cuja probidade toda a Nagao proclama. me parece...

O Sr. Deputado Miguel Bahury Pediria que me excluisse do total da Nagao. Nao tenho bom conceito a formar sobre Sua Excelencia, e Ja o manifestei da tribuna da Casa.

O Sr. Relator — Mas com a ccncorrencia publica que Sua Excelencia

determinara procurava uma forma que pudesse atender aos requisitos...

ao Ministerio da Viagao fosse dado a Equitativa em igualdade de condi(;6es.

O Sr. Deputado Miguel Bahury Apresentei esta discordancia para dar mais uma prova da minha isen^ao.

O Sr. Relator — Perfeitamente.

Acontece que a portaria pecou por essa falta involuntaria do Ministro, pois nao pode haver concorrencia discriminagao, como disse o nobre Deputado Gurgel do Amaral — quando O Sr. Deputado Miguel Bahury a taxa e igual as outras. Portanto, a Nao sendo eu amigo do Ministro. nai^ portaria e absolutamente inocua, porquero culpa-lo senao naquilo cm que que. como fazer concorrencia se todas Sua Excelencia errou. Em verdade, companhias, e todas elas, qualquer baixando uma portaria na forma por sejam podem pedir taxa e tem taxa que o fez. ele desejava pelo menos e jgual ?

0 que depreendcmos, formar as entidades subordinadas a sen Ministerio a dar preferencia a Equitativa.

Poderiam dizer simplesmcnte, sem mencionar a palavra concorrencia

O Sr. Relator — Nao...

O Sr. Deputado Miguel Bahury

«stodos OS seguros serao feitos pela Equitativas. Mencionando-a, data ve nia. nao esta de acordo com a legisA verdade e esta: ele pretendeu com jggao que rege as normas dos seguros essa portaria fazer que a preferencia g g g^a tecnica, ou com o I.R.B. fosse dada a Equitativa. ^ ^ eiemento

O Sr. Depoente Pretendeu. mas, qgg q Ministro trouxe na pordata venia... taria ?

O Sr, Deputado Miguel Bahury q Depoente — A portaria deixou Pretendeu de forma ifegal. ter valor depois do decreto n.° 569,

O Sr Relator — Se me permite, que dsu as entidades do serviqo piipediria ao Senhor Depoente que escla- blico a faculdade de escolher livrerecesse por que se refere a Equitativa. mente. Com o advento desse decreto. fi ela rcalmente ?

O Sr. Depoente — Vou tentar dar uma explica^ao, em poucas palavras, e, tenho a impressao, ela vai atender ao nobre Relator c ao ilustre Deputado Miguel Bahury. A inten^ao do Senhor Ministro Virgilio Tavora foi de que o seguro das autarquias subordinadas

a portaria deixou de existir.

O Sr. Relator — Portanto, a por taria nada tem com o caso da Equita tiva ?

O Sr. Depoente — Nao podia ter.

O Sr. Relator — £sse decreto ja a havia tornado obsoleta.

O Sr. Depoente — Completamente.

Pelos seus termos.

O Sr. Deputado Miguel Bahury

Qual o Diimero e a data desse decreto ?

O Sr. Depoente — N.® 569. de 2 de fev^^eiro.

O Sr. Deputado Miguel Bahury

E a portaria ?

O Sr. Reiator — Data de. ?

O Sr. Depoente — Noverribro.

O Sr. Reiator — Agindo como fez o diretor do Loide, agiu corretamente ?

O Sr. Depoente — Nao tenho procuragao para defende-lo, mas digo q'ue agiu corretamente.

..O Sr. Reiator — Por sua vez, o Ministro nao tinha inten^ao de trazer elemento novo nessa concorrencia da companhia citada. que no case em apre^o nao funcionou porque a por taria estava revogada.

O Sr. Depoente — Revogada pelos termos do decreto n." 569, que diz que as companhias terao liberdade de escolher.

O Sr. Reiator — fi fato uitrapassado.

O Sr. Depoente — Sim,

O Sr. Reiator — Ja aquela epoca se fez o seguro.

O Sr. Depoente — Claro.

O Sr. Presidente — Considerando apoiado pelos membros desta Co-

missao, a Presidencia defere o r-equeriraento do nobre Deputado Waldir Simoes para convocar o Presidente da Equitativa.

O Sr. Depoente — Se me permite; Diretor-Superintendente.

O Sr. Presidente — O Diretor-Su perintendente, que devera depor perante esfa Comissao.

O Sr. Reiator — Estavamos, entao, na nossa inquiri^ao, no ponto em que verificavamos que a pessoa fisica como intermediaria do assunto.

O Sr. Depoente — E tera de haver sempre,

O Sr. Reiator — Tera de haver sempre , Por que ? Nao existe uma companhia chamada AJAX. por exemplo, que nao e pessoa fisica ?

O Sr. Deputado Miguel Bahury Ela se especializa em corretagem de seguros.

O Sr. Reiator — Entao ?

O Sr. Depoente — Nao me expressei bem. Se no caso o Loide escolheu como lider de seu seguro a companhia Atlantica, esta ou aquele designa o seu corretor. E nao e obrigado a faze-lo, pois pode haver seguro sem corretor^ auferindo a sociedade a comissao, a corretagem. Nao e obrigada a dar corretagem a ninguem. Nenhuma com panhia e obrigada a dar corretagem a nenhum corretor. Pode faze-lo, mas nao e obrigada.

O corretor e o homem que vai para a rua arranjar seguro. O seguro e vultoso. O corretor traz a apolice, o pedido de seguro assinado. O seguro, como 0 feito pelo L6ide, e vultoso, mas podia ser pequeno.

Ha casos, inclusive, em que a com panhia faz o seguro diretamente com a entidade. No caso da Atlantica, poderia ter feito o seguro diretamente com o Loide.

O Sr. Reiator — Nao fez.

O Sr. Depoente — Nao posso afian?a-lo. Tenho muito cuidado em afirmar.

O Sr. Reiator — A esta altura Vossa Senhoria nao jjode dizer que nao pode afiangar, dcsde que o nome dele esta na apolice.

O Sr. Depoente — Isto e copia, O Sr. Reiator — Nao e copia autentica ?

O Sr. Depoente — Acontece e que a companhia pode ter dado ao corretor, Sr. Benjamin Gomes Pereira, 10 mil cruzeiros, e isso e economia interna dela. Ninguem interfere nisso: e relacao da companhia com seu corretor. Ela pode dar ao corretor o que ela quiser e quando quiser dentro dos hmites que tern, porque nenhuma com panhia vai tirar dinheiro...

O Sr. Gurgel do Amaral — Houve uma afirmativa ai de que se trata de uma copia. Copia de que?

O Depoente — Nem e copia autentica. & simplesmente uma copia enviada pela Companhia Atlantica ao InstitutQ, a fim de ser feita conferencia. Esta com o carimbo da Com panhia.

O Sr. Reiator ~ Entao por que nao e autentica ?

O Sr. Depoente — 6 autentica. Nao deixa de ser autentica. Apenas nao visci aqui o nome do corretor. Mas isto nao apresenta maior problema, porque a figura do corretor para o I.R.B. nao existe. Nos desconhecemos a figura do corretor.

O Sr, Reiator — Mas Vossa Se nhoria esta equivocado num ponto. fi que esta inquirigao nao esta sendo feita contra o'l.R.B., e muito menos contra Vossa Senhoria. Vossa Senho ria esta colaborando com esta Co missao. As informagoes de Vossa Senhoria e que vao determinar o pos terior procedimento da Comissao.

O Sr, Depoente — Estimo que possa de fato. prestar essa colaboragao.

O Sr. Reiator — E esta prestando uma grande colaboragao, saiba Vossa Senhoria isto. E no final Vossa Se nhoria vera que esta colaboragao e da maior valia. Entao, realmente a corre tagem foi dada a um corretor, a uma pessoa fisica. £sse documento que esta nas maos de Vossa Senhoria, com a chancela da Companhia Seguradora, e uma copia fornecida para efeito de

conferencia do I.R.B, Portanto, e urn documento de perfeita valia.

O Sr. Depoente — Exato.

O Sr. Deputado Miguel Bahury Permita-me. nobre Deputado. Sugeriri^. se Vossa Excelencia e o nobre Presidente concordassem se soiicitasse ao Presidente do Institute de Resseguros do Brasi] uma copia dessa distribui^ao de seguros com referencia aos cascos do Loide Brasileiro, uma copia do material pertinence a materia para orientar a Comissao nos seus trabalhos futures.

O Sr. Relator — Copia fotostatica ?

O Sr. Miguel Bahury — Ou uma copia autenticada. Isso nao tern importancia.

O Sr. Depoente — Posso fornecer, inclusive copia autenticada, se for necessario.

O Sr. Reiator — Encampo a solicita^ao do Deputado Miguel Bahury, e pe^o que esse documento seja fornecido a Comissao por foto-copia.

O Sr. Depoente — Nao so este, como quaisquer outros.

O Sr. Relator — fiste, pelo menos, que acho importante. Ja foi valiosa a jnformaqao de Vossa Senhoria, quando disse que a Companhia podia ter feito diretamente o seguro e nao o fez. Quero agora saber se geralmente as Companhias fazem esses seguros vultosos diretamente. Considero isto

de certa importancia e da resposta de Vossa Senhoria vai depender fazermos ou nao uma verificaqao no I.R.B. Eu, pelo menos, requereria essa verificagao.

O Sr. Depoente — Na minha gestao no I.R.B. nesses seis meses poderia considerar vultoso. digaraos, o da Petrobras. onde ha ingerencia.

O Sr. Relator — No da Petrobras tambem houve ingerencia ?

O Sr. Depoente — Em todos ha de urn corretor e de uma scguradora.

O Sr. Relator — De um corretor ?

O Sr. Depoente — De um corretor, quase sempre.

O Sr. Relator — Essa informagao de Vossa Senhoria e importante. Pego que verifique isso cuidadosamente.

O Sr. Depoente — Vou esclarecer melhor com as informagoes do mcu assessor. No caso da Petrobras. por exemplo, o seguro e feito na Companhia Fenix Pernambucana.

O Sr. Relator — Permita-rae uma interrupgao, Senhor Presidente. Estou sendo solicitado urgentemente para comparecer na sala contigua. Pediria a Vossa Excelencia que prosseguisse no interrogatorio com o DeputadMiguel Bahury que representa a todos n6s como idealizador que foi dcsta Comissao. Em poucos minutos retornarei.

O Sr. Presidente — Pois nao.

0 Sr. Deputado Miguel Bahury Tentaria interpretar o pensamento do Deputado Gurgel do Amaral. perguntando ao ilustre depoente se no caso da Petrobras ela fez o sen seguro dire tamente a companhia lider ou se o fez atraves de algum intermediario ?

O Sr. Depoente — Ela fez o seguro diretamente com a companhia lider^ mas seguro este trabalhado por um corretor, porque o Diretor da Com panhia nao pode ir as empresas tratar do seguro e manda um preposto. que no caso e o corretor.

O Sr. Deputado Miguel Bahury

Eu que privei em companhias de se guros durante talvez uns dois ou tres lustros, tenho bem ideia do que e isso. Sei que e normalissima a ingerencia de um corretor cm qualquer negocio de seguro, e tenho a impressao. Senhor Presidente, de que nao deveriamos mesmo sair da nossa area de investigagao. Vamos limitar-nos apenas aquilo que concerne a Marinha Mercante, deixando para outras comissoes.

ou nos mesinos individuahnente, atraves de requerimentos de informagoes enviados a Mesa, a cobranga de outras informagoes que porventura desejamos. para nao tumultuar os trabalhos desta Comissao.

De modo que nesta parte tenho eu a impressao de que nada mais ha a perguntar ao ilustre depoente.

Poderiamos esperar mais alguns mi nutos enquanto o Deputado Gurgel do Amaral nao retorna. e. enquanto is.so. se o ilustre depoente tivesse algo a aduzir, que o fizesse para melhor orientagao dos nossos trabalhos.

O Sr. Depoente — Senhor Presiden te. se Vossa Excelencia me permitc uma interferencia e ai nao scria mais como depoimento, mas apenas para fazer corpo as palavras do nobre Deputado Miguel Bahury, diria que acredito rsalmente que o assunto se desvirtua da finalidade da Comissao.

Poderia voltar aqui tantas '/ezes quantas forem necessarias para falar sobre seguro, seguro da Petrobras, seguro da Costeira. da Varig, etc. Mas tenho para mim que foge ao interesse da Comissao. Nao me furto contudo. a qualquer espccie de infor magao. Mas creio que efetivaraenfc desvirtua a finalidade da Comissao.

O Sr. Deputado Miguel Bahurv fi natural. Se o Senhor Presidente me permitisse, explicaria ao nobre de poente o que nos leva a nos Deputadcs, vezes sem conta. a sairmos da rota da nossa area de investigagao para perquirir outras areas. £ que, lamcntavelmente, os fatos irregulares que se praticam no Pais sao de tal monta que toda vez que encontramos a boa vontade que notamos da parte de Voss:-. Senhoria em dissertar sobre assuntos que direta e precipuamente interessarn a Comissao somos ievados, quando nao se tem o cuidado que estou tendo. a ir um pouco alem, desde aue informagoes adicionais nos habilitem a amanha tomar providencias que tambem nos permitam moralizar outras areas por ventura corrompidas. ou atraves d-jc quais fatos ilicito.s tenhani sido pral-,cados.

Foi essa certamente a razao que levou 0 Deputado Gurgel do Amaral a fazer perguntas, fugindo a finalidade

da Comissao., Mas temos que admitir que desde que uma Comissao Parlamentar de Inquerito e criada coin a fungao basica de apurar responsab''idades para, inclusive, corrigir politicas adotadas em tal ou qual setor, depoiqiento da natureza do que Vossa St> nboria presta, mesmo aduzindo as suas respostas aquilo que possa apenas interessar a outro ramo que se deseja perquirir, ja e uma ajuda antecipada e uma cojaboragao que ate pode, eventualmente, dar-nos o ensejo da criacao de uma outra Comissao de Inquerito

Isto acontece. Tanto que esta Co missao que esta aqui reunida e decorrencia dos trabalhos de uma Co missao de Inquerito sobre avia?ao comercial. Foi atraves dos nossos trabalhos na Comissao de Inquerito sobre aviagao que surgiu a necessidade de tambem promovermos uma investigasao profunda no setor da Marinha Mercante.

De modo que tenho para raim que esta esciarecida esta parte, e direi ao nobre Presidente que de minha parte nao tenho mais nada a perguntar. Apenas. Senhor Presidente, se Vossa Excelencia o desejasse. esperariamos o retorno do Deputado Gurgel do Amaral, para que continue a formular os seus quesitos.

O Sr. Presidente — Enquanto aguardamos o regresso do Deputado Reiator, queria solicitar ao Dr. Oyama esclarecimentos sobre um detalhc.

Foi declarado aqui que apos a feitura do seguro da frota de Navios «Na?oes», do Loidc Brasileiro, houvc avarias em duas unidades, avarias de alta monta, e que foi essa a primeira

vez que aquela Companhia do Loide efetuou seguro dos navios «Na56es». Desejava saber se, antes de segurados OS navios «Nac6es», nao houve avarias de gravidade naquela frota, do Loide.

O Sr. Depoente — A informagao que posso dar a Vossa Excelencia e a partir do momento em que os navios •sNagoes® foram segurados. files foram segurados em 2 de margo de 1962, e anteriormente a esse periodo nao tinhamos e nao temos nenhum elemento para infcrmar se esses navios sinistraram-se antes ou nao.

A partir da data da emissao da apolice e que o Institute passa a se inteirar de todos os sinistros, de todas as avarias, porque cabe a ele autorizar o reparo da avaria e fazer a avaliagao do sinistro. So a partir da data da emissao da apblice e que o Institute passa a tomar conhecimento dessas avarias.

No caso dos Navios «Na56es», de fato, nao eram segurados antes, e a atual administra^ao do Ldide achou por bem segura-Ios. fi da sua al^ada. Que andou certa, por inspira^ao ou por qualquer outro motivo, andou. porque para um premio de 17d milhoes, conforme ja esclareci nas avarias vao ser gastas cerca de 20 milhoes de cruzeiros, apenas em dois navios.

O Sr. Presidente — Muito obrigado. O Deputado Gurgel do Amaral ja teve oportunidade de salientar ao ilustre depoente que nao e objetivo dcsta Co missao descer a detalhes relacionados com a propria vida do Institute de Resseguros do Brasil nem de Vossa Senhoria, e que Vossa Senhoria e o

Institute nao sao implicados neste in querito.

Ao contrario, a palavra de Vossa Senhoria neste momento vem carrear razoes, argumentos e elementos valiosos para que esta Comissao no exercicio de suas fun^oes possa realmente atingir o seu principal objetivo, que e a Marinha Mercante do Brasil. Esta ^ Presidencia considera valiosos os depoimentos aqui trazidos por Vossa Se nhoria. e agradece a sua colabora?ao.

Antes de dar por conciu5do.s os nossos trabalhos, porque talvez o nosso Reiator ainda queira formular mais algumas consultas a Vossa Senhoria, desejava informar que oportunamente nos sentiremos a vontade para convocar Vossa Senhoria, novamente. se o rumo das pesquisas que iniciaraos no canipo da Marinha Mercante assim nos aconselhar.

O Sr. Depoente — Queria apenas, para cfeito de csclarecimento e para que fique consignado nas notas taquigraficas, dizer que e de 100 milhoes de cruzeiros o prejuizo que as seguradoras estao tendo ate este momento com o seguro do L6ide Brasileiro. O Loide Brasileiro mantem tres apolices: navios «Rios», navios «Cabos e Baias» e navios sNagoes*. Ate este momento as seguradoras estao tendo um pre juizo de 100 milhoes de cruzeiros.

Entretanto, as avarias desses dois navios nao montam a 100 milhSes de cruzeiros, mas exatamente ao seguintc: com referencia ao Loide Venezuela, a indeniza^ao a ser paga sera de 20 milhoes de cruzeiros, e no L6ide Hon duras apenas 1 milhao de cruzeiros.

O total do prejuizo das seguradoras e que vai a 105 milhoes 221 mil 356 cruzeiros e 60 centavos. fi um esclarecimento que queria dar para evitar exatamente que cifras mal manipuladas possam levar, amanha ou depois, a conclusoes que raere^am critica. Por isso pec;o que as notas taquigraficas fagam esta retifica^ao, para evitar precisamente que possa haver uma interpreta^ao erronea. Alias, chama a atengao o meu assessor que so o «Rio Guaiba», que e segurado na Companhia Atlantica, recebeu de indenizagao 291 milhoes e 450 mil cruzeiros, o qual, como todos sabem, foi sinistrado.

O Sr. Deputado Miguel Bahury

Um navio so ?

O Sr. Depoente — Sim. S6 o «Rio Giiaiba».

O Sr. Deputado Miguel Bahury

Entao esse seguro que o Ldide fez agora nao o fez pela primeira vez ? file ja segurava seus cascos ?

Q Sr. Depoente — file segurava duas frotas: a de navios denominados «Rios» (Rio Guaiba, Rio Paranaiba, Rio Giapoque, etc.) e a de navios de nominados «Baias e Cabos» (Cabo Frio, Cabo Sao Roque, etc.). $6 os «Na?oes» e que nao estavam segura dos.

O Sr. Deputado Miguel Bahury

Nobre Presidente, se Vossa Excelen cia permitisse, perguntaria ao ilustre depoente se a FRONAPE tern efetuado normalmente scguros dos seus cascos, e onde o tern feito. A pergunta tern pertinencia porque refere-se a frota de Marinha Mercante.

O Sr. Presidente — O nobre Deputado Miguel Bahury tern inteira liberdade para formular as pergunta.s que desejar ac depoente aqui presente.

O Sr. Deputado Miguel Bahury Muito obrigado a Vossa Excelencia. ^Pergunto entSo ao depoente se a FROI^APE tern OS seus cascos cobertos.

O Sr. Depoente — Tem.

O Sr. Deputado Miguel Bahury Qua! a companhia lider ?

O Sr. Depoente — Companhia Fenix Pernambucana.

O Sr. Deputado Miguel Bahury Muito obrigado a Vossa Senhoria.

O Sr. Gurgel do Amaral — Senhor Presidente, como revisor, praticamcnte na qualidade de relator, tenho necessidade de alguns esclarecimentos.

O Sr. Depoente — Vou r-esponder ao nobre Deputado agora melhor esclarecido. com maiores detalhes, a sua perguntae que de fato e muito interessante sobre se outcas entidades do service publico mantem ou nao corretores.

O Sr. Relator — Se Vossa Senhoria retifica a parte da Petrobras ?

O Sr. Depoente — Sobre a parte da Petrobra.s vou relatar o que se passa. ■

O Sr. Relator — Perfeitamente.

O Sr. Depoente — Exatamentc para que fique bem claro, como e meu de•sejo e como a Comissao devc querer (ambem, devo dizer que a Petrobras nao tem um corretor, ao que o I.R.B. tenha conhecimento oficial. A com panhia lider de seguro.s da Petrobi'a.s e a Fenix Pernambucana. que tem sede

Cm Recife e o seu representante no Rio de Janeiro e a firma de corretagem Wilson Jeans. Nao podemos afian^ar. porque o Instituto nao tem controle sobre isso, se o Sr. Wilson Jeans recebe ou nao corretagem sobre o seguro da Petrobras. fi uma firma de correta gem.

E o case que Vossa Excelencia citou ainda ha pouco, da Companhia AJAX. Tambem e uma companhia que faz cor retagem de seguros. Sao organiza^des, e algumas se tornam mais expressivas per terem servigos maicres e mais bem organizados como a AJAX e a Wilson Jeans. Administram scguros, angariam seguros tratam de seguios.

Enfim, sao vcrdadeiras assessoras das grandcs organizagoes.

O Sr. Presidente —Sao vcrdadeiras aliciadoras.

O Sr. Depoente — Elas fazem tudo.

O Sr. Relator — Sobre que outros grandes seguros Vossa Senhoria pode infocniar ?

O Sr. Depoente — Na minha gestao, com relagao a entidades de servigo publico, apenas o da Petrobras foi feito, e por es.sa forma que acabo de relatar. Outro seguro vultoso scria o do Loide. Para nos c pedido de taxagao foi feito diretamente pela Com panhia Atlantica. Consta, conforme ja disse e repito, o nomc de um corretor. Tambem nao posso afiangar se ele e o corretor. Mas consta da apolice como corretor o Sr. Benjamin Gomes, que ja esta citado para comparecer aqui.

O Sr, Relator — Vossa Senhoria nao pode afiangar que e ou que nao e. Vossa Senhoria tem que se basear no

documento da Companhia, e acredita na Companhia.

O Sr. Depoente — Evidentemente.

O Sr. Relator — Portanto. ele e o corretor ate prova em contrario.

O Sr. Depoente — Exatamente, uma vez que se trata de economia interna da Companhia onde o I.R.B. nao tem ingerencia e onde so a Companhia pddera alterar. Nao acredito, alias, que faga isso, sobretudo sendo a Atlantica uma companhia de conceito. Ela poderia apresentar um corretor e depois mudar.

O Sr. Relator — Jaentendi. Agora pergunto a Vossa Senhoria; Vossa Senhoria foi muito atacado pela imprensa: quais foram esses ponlos ele ataque ? Sao esses apenas a que Vossa Senhoria se refere ?

O Sr. Depoente — Exatamente. Vou explicar a questao dos ataques pela imprensa, e a oportunidade que tenho de falar sobre as acusagoes que me foram feitas. Tentei responder a um comcntario feito no «Correio da Manha» com uma carta onde lealmente respondia a todas as afirmativas contidas em vinte linhas, num sueito daquele matutino.

Mandei a carta para o «Correio da Manhas, que demorou a publica-la. Mandei publicar, entao, como materia page. Depois disso o «Corrcio da Manha» publicou a carta dizendo que nao a recebia como inateria paga. Publicou ate «nao recebemos: recusamos como materia paga». E publicou a carta.

Fiz publicar a carta tambe.m em outros jornais. O sueito do «Cnrreio

da Manhas, em vinte linhas. publicou uma serie de inverdades. Disse, por exemplo, que os corretores haviam auferido 70 milhocs de cruzeiros de comissao. £ um disparate tao grande que nao e preciso ser entendido em seguro para ver que nao tem explicagao. Disse que o premio de seguro foi de 181 milhoes de cruzeiros, e que a corre tagem foi de 70 milhoes. Nao e pre ciso ser tecnico ou sequer ter feito uma apolice de seguros para compreender que isso seria um absurdo. Disse ainda que p seguro teria sido feito in clusive sobre navios obsoletos.

Nao cabe ao I.R.B. venficar, porque so ao dono do bem e que com pete julgar se quer ou nao fazer o seu seguro. O I.R.B. nao angaria sc guros. Apenas recebe pedidos de resseguros.

O Sr. Deputado Miguel Bahury E a companhia compete ou nao aceitar o risco.

O Sr. Depoente — Exato. Nao temos nada com isso. Entao. o «Correio da Manha», no seu sueito, disse que cu havia autorizado a dispensa de concorrencia.

O Sr. Relator — Permita-me. Desejava um esclarecimento. A taxa e raaior de acordo com a periculosidade.

O Sr. Deputado Miguel Bahury A taxa e variavel.

O Sr. Relator — fisses navios do Loide foram segurados numa taxa mais alta por circunstancias especiais ?

O Sr. Depoente — Nao. Os se guros foram feitos a taxa de 2.0, dentro dos maiores requisites tecnicos.

uma taxa que nao pode sofrcc a menor contestagao. taxa absolutamente correta.

O Sr. Carlos Pestana (Assessor) — 6 uma das mais baixas em matena de seguro.

"Q. Sr. Depoente — O Sr. Carlos Pestana e o Diretor da Carteira de Cascos.

O Sr. Relatoc — E informa isso: que e a taxa mais baixa.

O Sr. Depoente — Alem do mais, 0 «Correio da ManJia» disse que eu havia dispensado concorrendas. E uma afirmativa absolutamente leviana. Nao posso dispensar concorrencia, primeiro, porque nao cabe a mim faze-lo; segundo, nunca fui consultado sobre isso. E se o fosse responderia que nao posso dispensar coisa nenhuma.

Disseram ainda que os navios erani sucatas. Se o eram ou nao, nao cabe a mim julgar. Cabe a diregao do Loide. Tenho para mim que nao o sac, porque sao navios dos melhores, Se esses sao sucatas, entao os outrcs nao existem, porque esses sao os me lhores. j

A terceira afirmativa e que havia sido paga a corretagem de 70 niilhces de cruzeiros a intermediaries. O absurdo e tao grande que nao merece sequer uma resposta, pois sendo o premio de 181 milhoes, que depois baixou para 174. com uma revisao dc apolices, se se tivesse de pagar uma comissao de 70 milhoes, entao a Companhia tiraria dinheiro do seu bolso,

Respondi na imprensa isto. Fi-In atravcs de uma carta publicada no ^Correio da. Manha». fiste jornal

tres ou quatro dias depois procurou refutar a minha carta fazendo mais tres ou quatro indagagoes que eu reputei tao disparatadas que deixei passar, mesmo porque o Institute nao tern dinheiro para estar gastando em materia paga.

E fui aconselhado, inclusive por todo o Conselho Tecnico do Institute de Resseguros do Brasil, a que nao respondesse mais, porque qualquer rcrposta que eu desse so viria alimentar a polemica.

O Sr. Relator — Pediria licenga para interromper o depoimento de Vossa Senhoria para saber-se realmente occrieu algo de que fui informado: que os ataques cessaram quando Vossa Senhoria alterou certas clausulas corsideradas danosas ao interesse nacional, ao interesse do erario, porque afinal de contas, o Loide e patrimonio nacional.

O Sr. Depoente — Nao. Foi exatamente isso: na minha exposigao, inclu sive, esta declarado precisamente isso; quando foi pedida a cobertura de resseguro ao Instituto, fornecemos a taxa de 2.0 — inclusive transcrevi a carta no depoimento que assinei — e o se guro seguiu os tramites normals.

Temos cobertura automatica no ex terior. O seguro esta feito. Damo.s a taxa. A Companhia e obrigada a seguir aquilo. Ela tern trinta dias oara apresentar as apolices para efeito de conferencia. ato de rotina.

Ao recebermos essas apolices e que fomos verificar que havia uma ligeira diferenga entre a taxagao que demos e a que constava da apolice. Demos

2.0 e constava 2.1. Fizemos entao a exigencia da retificagao, que foi feita por endosso. Tambem no pedido de resseguro feito constava que o pagamento seria realizado a vista. Nao temos absolutamente nada a nos opor a que o pagamento seja a vista. Nada temos a opor desde que o pra.zo de pagamento nao ultrapasse a quatro prestagoes. Autorizamos, entao, qui^ podia ser feito a vista.

Posteriormente, quando recebcmos a apolice constava «a vista». Mas, por endosso, a propria Companhia veio declarar-nos que o pagamento nao seria mais a vista, mas em seis prestagoes. Contra isso investimos dizendo que nao era possivel. que de acordo com as normas tecnicas o pagamento poderia ser feito no raaximo em quatro prestagoes. E tambem isso foi retificado. mas nao por ter sido publicada qualquer noticia. e sim por ser ato de rotina.

O Sr. Relator — Apcnas houvc uma coincidencia de ter sido depois da no ticia.

O Sr. Depoente — A noticia c recente. A retificagao foi feita antes da noticia.

O Sr. Deputado Miguel Bahury

Esta esclarecendo o Assessor que comegaram antes e terminaram depois.

O Sr. Depoente — Sim. Nao foi necessaria a provocagao dos jornais. Absolutamente. Alias, o «Correio da Manha publicou este suelto...

O Sr. Relator — Li tambem num Jornal, ate elogiando, que nuiito do que se dissera nao cabia mais pcrqiianto

Vossa Senhoria havia corrigido certas falhas etc.

O Sr. Depoente — Nao li esse comentario.

O Sr. Assessor — Isso seria corri gido. Quem faz o servigo e um funcionario subalterno, que obedece a instrugoes escritas, programadas. £le verifica, anota os erros que encontra e manda para a Companhia.

O Sr. Relator — E o Doutor Di retor concordcu com as falhas apontadas pelo funcionario. Tern havido, ..em outros casos, retificagoes do mesmo tipo ?

O Sr. Depoente — Tern, fi dc re tina.

O Sr. Relator — Mas deste tipo ?

O Sr. Depoente — Deste tipo.

O Sr. Relator — De mode que sao praticamente rejeitadas as clausulas danosas.

O Sr. Depoente — Foram rejeitadas. Aconteceu o seguinte: eles incluiram uma clausula, que hoje, inclusive, ja consta de muitas apolices, fazendo uma retengao de 20 % do premio.

Para se prevenir da hipotese de ser o contrato cancelado antes do seu tempo de validade, e para que a com panhia seguradora nao tenha prejuizo, ela rctem entao esses 20 % do premio em seu poder. Nao ha nada de anormal nem de irregular nisso.

Mas nem isso o Instituto accitou. Poderia ter aceito. Inclusive, o orgao juridico do Instituto achou que deveria ter aceito. Mas exatamente porque nao constava, nao estava previsto no pedido inicial — se o tivesse sido te-

riamos dado; e legal — c para nao ficar em discordancia com o pedido inicial, nos canceiamos. Mas se tivesse pe dido inicialmente nos teriamos dado.

E das normas tecnicas aprovadas pelo Instituto. Nem isso seria irregulaj. Apenas como nao constou do pedidO' inicial, nao aceitamos depois. E ela cancelou a clausula. De maneira que nao foi absolutamente uma imposi?ao de comentario nenhum, absoluta mente nenhum. de rotina.

O Sr. Relator — Quanto Vossa Senhoria acha que dcve dar normalmente um seguro desse de comissao ?

O Sr. Depoente — Nao sei. O Senhcr Assessor pode esclarecer.

O Sr. Relator — Gostaria entao que o Senhcr Assessor se identificasse.

O Sr. Carlos Pestana — Alfredo Carlos Pestana Junior, Chefe da Divisao de Seguros Transportes c Cascos, do Instituto de Rcsseguros do Brasil, brasileiro, casado, residente no Rio de Janeiro, Senhor Deputado, na tecnica do seguro, Vossa Excelencia tern uma serie de alternativas de coberturas dc seguro, e para cada uma dessas olternativas temos a taxa propria adequada.

O Senhor Presidente do Instituto de Ressegiiros do Brasil ja nas suas aprecia^oes deu uma ideia sucinta sobre como sao detcrminadas e.ssas taxas. Elas sao baseadas na experiencia observada. Vossa Excelencia tern, de um lado, as perdas e danos ocorridos, c de outro os valores segurados. Esta relagao representa a taxa pura, aquela importancia que deve ser utilizada por uma companhia de seguros no oagamento exclusive das indeniza^oes,

Isto constitui a parcela de premio puro, uma das componentes da taxa de seguro. A outra parcela nos chamamos de carregamento. '& uma parcela destinada a fazer face a todas as outras despesas que o seguro acarreta; despesas de instalagao da entidade, de papel...

O Sr. Relator — Mas qual e a perccntualidade sobre o valor do premio ?

O Sr. Carlos Pestana — Vossa Ex celencia vai ver que no seguro essas duas partes sao variaveis. No seguro casco do carregamento essa sobrecarga e das menores, porque a massa de premio e muito elevada. Entao Vossa Excelencia pode aplicar uma percentagem relativamente baixa da ordem de 15 % cm mMia.

Habitualmente, a taxa de cobertura integral do seguro casco e sempre in ferior a 1,5 %, Isso Vossa Excelen cia considerando o melhor navio classificado como 111 ou 100 A-1 . Como o valor segurado e elevado, e as perdas sao elevadas. a taxa de seguro, o premio puro e alto. De modo que Vossa Excelencia pode ter uma parcela menor.

O Sr. Relator — Um momento. 1.5% do valor segurado?

O Sr. Carlos Pestana — Sim. Taxa de seguro.

O Sr. Relator — Nao, do premio.

O Sr. Carlos Pestana — Sim. Desses 1.5% Vossa Excelencia tira no maximo 15%'

O Sr. Relator — Alias desejo fazer aqui um parentese. O premio e esse que foi referido, mas o valor segurado qual e ?

O Sr. Carlos Pestana — O valor segurado dos navios «Na?6es», do Loide ?

O Sr. Relator — Sim.

O Sr. Carlos Pestana — 500 milhoes de cruzeiros cada um.

o Sr. Relator — Quinhentos mi lhoes de cruzeiros cada urn ?

O Sr. Carlos Pestana — Sim. Para Vossa Excelencia ter uma ideia de grandeza, devo informar que Volta Redonda esta segurada por 900 milhoes de cruzeiros.

O Sr Relator — E diz Vossa Senhoria que normalmente ha corretagem sobre isso ?

O Sr. Carlos Pestana — Ha sdbrecarga. Nio e corretagem.

O Sr. Relator — Vossa Senlioria ainda esta na sobre-carga.

O Sr. Carlos Pestana — Sim. Re lativamente, a sobre-carga e percen tualmente pequena. porque sendo a massa de premio na qual ela se vai aplicar muito alta, dara uma massa de sobre-carga, ja agora em numeros absolutes, relativamente alta.

quanto Vossa Senhoria atribui a sobre-carga, mais ou menos ?

O Sr. Carlos Pestana — Ela varia entre 15 a 20 %, no ramo casco.

O Sr. Relator — Por exemplo, no Loide de quanto e a percentagem no casco ?

O Sr. Carlos Pestana — 15% do / premio total.

O Sr. Relator — E a corretagem seria de quanto per cento do premio ?

O Sr. Carlos Pestana — O calculo que estamos fazendo...

O Sr. Relator — Permita-me. Primeiro queria saber se a corretagem e calculada sobre o premio ou sobre o valor do seguro.

O Sr. Carlos Pestana — fi sobre o premio. A taxa de seguro e 2%. A sobre-carga deste seguro e 15 % de 2 % , ou sejam 0,3 %>.

O Sr. Relator — Vamos ver se entendi. Coloco o problema da seguintc maneira. Urn corretor quer sempre que se faija um seguro mais alto. Quando elc age assim e so por causa do premio. ou o valor do seguro, em si. no seu conjunto, que o bencficia ?

Vossa Excelencia tern um seguro de acidentes pessoais em que a taxa de seguro e extremamente tenuC, mu.to baixa. Entao as despesas que o se guro acarreta sobre as despesas gera.s sao elevadas. como Vossa Excelencia hadeconvir. Ai. a sobre-carga deve sermaior. Imp6e-sc per esse aspecto.

De forma que Vossa Excelencia ^em toda uma gama de percentagem como sobre-carga, de acordo com o tipo de seguro.

O Sr. Relator - Vamos a um caso especifico. No caso especifico, a

O Sr. Deputado Miguel Bahury Quanto maior o premio maior a per centagem do seguro.

O Sr, Relator — Refiro-me ao valor do seguro.

O Sr. Carlos Pestana — Quando Vossa Excelencia diz valor do seguro quer referir-se ao valor do navio, por exemplo ?

O Sc. Relator — Nao. Ao valor estimado, ao valor declarado como se guro.

O Sr. Depoente — Permita-me Vossa Excelencia esclarecer. Ja percebi o que o Deputado descja saber. O valor do premio e de 174 milhoes de cru zeiros. O carregamento, como diz o Senhor Pestana, e 11,5% ou sejam cerca de 20 milhoes. \

O Sr. Relator — Essa e a cobertura.

O Sr. Depoente — £ o total do que ele chama carregamento: 20 milhoes de cruzeiros. Nesses 20 milhoes estao incluidas: a administra^ao, vistoria, emissao de apolices, manuten^ao e a corretagem. Pica tudo incluido nesses 20 milhoes. A cifra aproximada e essa.

O Sr. Relator — £ a cifra aproxi mada da corretagem, em bases normals.

O Sr. Depoente — Nao e correta gem. fi carregamento. Sao todas as despesas.

O Sr. Relator — Mas quero a '■orretagem.

O Sr. Depoente — A corretagem nao sabemos.

O Sr. Gurgel do Amaral — Ccmo nao sabem ?

O Sr. Depoente ■— fi a Companhia que da; nao somos nos.

O Sr. Relator — Quero a rotina. Quero a media usual.

O Sr. Carlos Pestana — Ha companhias que dao 5; outras 7; outras 8. Depende do corretor.

O Sr. Relator — Entao isso vai ficar para minha especula^ao. O que Vossa Senhoria diz e o seguinte: num premio de 174 milhoes de cruzeiros a taxa de seguranga da companhia para pagar o seguro, o sinistro, e de quanto per cento ?

O Sr. Carlos Pestana — 85%. Sobram 15 %.

O Sr. Relator — Sobram 15 ^•. diz Vossa Senhoria como tecnico. fisses 15% sao para despesas gerais. .

O Sr. Carlos Pestana — Da sociedade e do Institute.

O Sr. Relator — Ha, entao, uma parte do Institute.

O Sr. Carlos Pestana — Sim.

O Sr. Relator — E quanto o Instltuto tern nesses 15 % ?

O Sr. Carlos Pestana — 3 %.

O Sr. Relator — Entao, sao 12 % esses 12 % tern que ocorrer a que des pesas ?

O- Sr. Carlos Pestana — Despesas gerais de administra^ao da Companhia com 0 acompanhamento do seguro durante todo o exercicio e, inclusive, des pesas de corretagem propriamente dita.

O Sr. Relator — Essa despesa de corretagem nesses 12% sao mais ou menos de quanto: 50 %, 60 % ? Qual e a media ?

O Sr. Carlos Pestana — 7 %.

O Sr. Gurgel do Amaral — A media e de 7 %.

O Sr. Carlos Pestana — Pode ser de 7 %.

O Sr. Relator — Mas geralmente e de 7 %. Vossa Senhoria que vive ha tanto tempo nesse campo de cascos nao sabe quanto e que geralmente se paga ?

O Sr. Carlos Pestana — Vossa Ex celencia esta fazendo uma pergunta que e um pouco dificil de responder. Ha companhias que so dao ao corretor 5 %. Outras dao 4; outras dao 7; outras 10. Entao, Vossa Excelencia

vai perguntar: «por que essa discrepancia» ?

O Sr, Relator — Refiro-me ao ramo de cascos.

O Sr. Carlos Pestana — Sim. No ramo de cascos.

O Sr. Relator — Quer dizer que Vossa Senhoria ja estabeiece uma falxa de possibilidade que vai de 4 rf 10 %, nao e isso ?

O Sr. Carlos Pestana — Precisamente.

O Sr. Relator — Entao, na faixa minima, quanto cabetia a esse corre tor 1

O Sr. Carlos Pestana — 7 milhoes.

O Sr. Relator — E dentro da faixa maxima de 10 % ?

O Sr. Carlos Pestana — 17 milhoes e 400 mil cruzeiros.

O Sr. Relator — £ o que queria saber, fi simples. Muito obrigado.

O Sr. Depoente — Pediria iicenga para acrescentar que ja estou vivendo o problema de seguro ha seis meses. independentemente de antes ja ter travado conhecimento do assunto, como diretor que sou de duas revistas tecnicas de economia e finangas.

E vou confessar lealmente a Vossa Excelencia que vim assessorado pelos meus Diretores porque seguro, de fato. e muito complexo. fi uma matena altamente especializada. Contam-se pelos dedos os tecnicos de seguro no Brasil. Ha muitos curiosos. ha muitos falsos tecnicos. mas no Institute de Ressegurcs do Brasil residem efetivamente os tecnicos do Brasil.

Aproveito a oportunidade, ia que estao aqui presentes tres dos seus funcionarios. dois deles seus fundadores para dizer que fiz questao de traze-los, porque representam dentro do Insti tute um padrao do mais alto gabarito moral e profissional. para valorizar, se e o caso, o meu depoimento.

Devo dizer a margem do meu depoi mento que. no Institute de Ressegurcs, se alguma coisa acontecesse errado, no sentido tecnico da palavra, Vossa Ex celencia nao tenha a menor diivida de que quern se rebelaria seriam os funcionarios, porque os servidores do I.R.B. sac reconhecidos notoriamente como pessoas que amam a casa. Poderiam ate errar, mas involuntariamente.

fi a homenagem que presto aos dois Diretores.

O Sr. Relator — Mas quero dizer a Vossa Senhoria, para que fique bem claro. que ate mesmo das premisses que estao sendo colccadas nao se pode jamais concluir pela culpa de qualquer funcionario do Institute, nem mesmo do I.R.B., porque ate naquilo que a imprensa vcrberou como sendo errado Vo.ssas Excelencias. em tempo, e contrariamente ate ao ponto-de-vista do Departamento Juridico. corrigiram, e se colocaram na defesa do erario.

O Sr. Depoente — Exato.

O Sr. Relator — Tambem concluo das declaracoes de Vossa Senhoria que o Loide e quem apontou a seguradora lider, e esta o corretor.

O Sr. Depoente — Pode ter sido cia ou 0 proprio Loide.

O Sr. Relator — Mas nunca os Senhores.

O Sr. Depoente — Absolutamente. Pereinptoriamente, nunca indicamos. Nao indicamos nem a Companhia. E devo dizer mais, para ilustragao.

Ja ocorreu na minha gestao presidentes de autarquias que me sclicitaram a iqdicagao de companhia iider, a que me neguei, porque o Institute de Resseguros nao indica. Para nos, todas as companhias sac igualmente boas. Nao poderia nunca fazer uma discrlminagao, porque na hora em que o fizesse teria contra mim todas as demais.

De maneira que as companhias, para mim, sao todas boas. Nosso desejo e que eias trabalhem bem.

O Sr. Relator — Desejo mais um detalhe para finalizar a minha inquiri^ao, que pode estar sendo um douco longa pela falta de conhecimento que tenho do assunto.

O Sr. Depoente — Esta sendo muito agradavel e e a oportunidade que tenho de responder a todas essas criticas.

O Sr. Relator — £sse documento que OS senhores tern e que aponta o nome do agente que fez o seguro e um documento obrigatorio ?

O Sr, Carlos Pestana — fi.

O Sr. Relator — Toda Companhia tern que declarar se fez o seguro diretamente ?

O Sr. Depoente — Nao, Nao e obrigada. Declara se quiser.

O Sr. Assistente do I.R.B. — Nao ha obrigatoriedade de indicagao. A Companhia e que tern que ter a proposta assinada pelo corretor no seu arquivo.

0 Sr. Depoente — £$se e um do cumento dela, de caixa. Nao vein ao nosso controle.

O Sr. Relator — O nome que foi declarado nos jornais como tendo sido o do agente do seguro e este, ou Vossa Senhoria nao se recorda ?

O Sr. Assistente do I.R.B. — Nao tenho certeza. Tenho a impressao de que este nao foi.

O Sr, Depoente — Senhor Deputado houve muita especulagao em torno disso. Falando com a franqueza que Vossa Excelencia me esta permitindo, e que de outra forma tambem nao Va leria a pena vir depor, o que se passa e que em materia de seguro, seja do Loide,- da Petrobras, da Costeira, da Real da Varig, da Panair, em todos esses grandes seguros, ha sempre muitas pessoas interessadas em encaminha-los,

E naturalmente. aqueles que deixam de encaminhar o seguro, com ou sem corretor, tentando indicar essa ou aquela lider, nao ficam satisfeitos.

O Sr, Relator — Queria saber mais uma coisa; Vossas Senhorias distribuiram esse seguro em Londres ?

O Sr. Depoente — Distribuimos aos nossos tradicionais corretores em Londres, que trabalham com o Insti tute de Resseguros desde 1942. Sao OS nossos lideres em Londres. E nao seria agora eu que iria troca-los, porque, ai — sim, se eu, nesta altura, trocasse os corretores em Londres e e do meu iivre arbitrio troca-los, tenho atribui^oes para isso — entao diriam que eu estaria atendendo a interesses. Foram mantidos todos o.s cor-

retores que ja encontrei no Resseguros, e que la trabalham ha vinte anos. Nao troquei nenhum.

O Sr. Relator — O melhor e jiintar ao seu depoimento essa rcla^ao de corretores devidamente autenticada.

O Sr. Depoente — Pediria permissao para enviar essa rclagao posteriormente, devidamente autenticada. ^

O Sr. Relator — Pols nao. Vossa Senhoria, entao, interpretou este jogo de noticiario de jornais como sendo uma luta em tbrno do problema de seguros ?

O Sr. Depoente — Deputado. acho que nao. Acho que o problema e de interesse. O seguro, tecnicamente, foi feito certo, conforme acabei de expor e de provar: que devia ter sido -feito creio que nao ha mais diivida nenhuma. inclusive face aos sinistros ja ocorridos que provaram que estavam errados em nao terera feito o seguro as administragoes anteriores, data venia.

Nao tenho, repito, interesse em de fender a atual administragao, pois nao tenho nenhuma procuragao das autarquais para fazer a sua dcfesa.

Interessa-me sim, defender os interesses do I.R.B. Mas, se esae sinistro tivesse ocorrido em outras administragoes, quern iria aicar com o prcjuizo era o Loide Brasileiro.

O Sr. Relator — E foi feito aJgum inquerito sobre essas avarias ? Como se processou esse pagamento ?

O Sr. Depoente — Quando ocorre o sinistro, imediatamente o I.R-B. manda um Inspetor e um Dquidador de sinistros.

file veriflca as avarias, faz a avaliagao, apiesenta o seu relatorio, e so com aprovagao desse relatorio pelo I.R.B. e que a entidade. no caso o Loide Bra sileiro, fica autorizada a proceder ao conserto.

fi feita uma concorrencia entre varios estaleiros, e aqueie estalciro que fornecer ao Institute de Resseguros meIhores condigoes c que damos o servigo. porque quern paga a avaria e o seguro. per nosso intermedio.

O Loide nao tern participagao. file apenas recebe instrugoes nossas sobre se deve ou n.ao entregar a ta! estaleiro.

O Sr. Relator — A esta altura do depoimento de Vossa Senhoria tenho a impressao de que alguraas perguntas poderiam resumir todo depoimento.

O Sr. Depoente — Pois nao.

O Sr. Relator — Primeiro: Vossa Senhoria acha que o Loide segurou per uma quantia razoavel.

O Sr. Depoente — Segurou por quantia tecnicamente certa.

O Sr. Relator — Acha que deveria segurar ?

O Sr. Depoente — Nao compete a mim julgar.

O Sr. Relator — Quero a sua opiniao como tecnico.

O Sr. Depoente — Na minha opiniao pessoal devia ter segurado.

O Sr. Relaetor — Nao di.ssocio Vossa Senhoria da sua qualidade de homem que esta a frente de uma impcrtantc autarquia especialirada nisso.

O Sr. Depoente — Creio que .so os acontecimsntos dos dois sinistros prcvam a necessidade do seguro.

O Sr. Carlos Pestana — Vossa Excelencia nao estava presente a reiiniao quando mostramos que os seguros do Loide Brasileiro ja estao dando as Companhias de seguro urn prejuizo de 100 milhoes de cruzeiros.

\As tres apdlices em vigor, uma das quais termina agora em setembro, ja deram as companhias de seguros um prejuizo de 100 milhoes de cruzeiros.

So esse fato acho que sera o suficiente para atestar a conveniencia do seguro. Vossa Excelencia pode partir, desde logo, do principio de que se as proprias Companhias, que sao tecnicas no assunto, entendem da raateria por f6r?a das suas atividades, ficam com parcelas pequenas. por que o Loide Brasileiro ficaria com responsabilidade de vulto, como por exemplo nos navios «Rios». de 725 mil dolares ?

O Sr. Depoente — So o «Rio Guaiba» custou 321 milhoes de cruzeiros.

O Sr. Relator — Agradego ao ilustre Assessor pelo esclarecimento. Pergunto ao depoente Vossa Senhoria e for?ado a admitir. pela declara^ao que a empresa fez, que houvc um intermediario, ate prova em contrario ?

O Sr. Depoente — Nao concluo dessa forma, porque seria admitir a interferencia de alguem. Para nos do Institute houve um pedido de seguro feito por uma companhia.

O Sr, Relator — Ai e que acho interessante a questao.

O Sr. Depoente — Minha resposta e no sentido subjetivo. Nao posso responder a Vossa Excelencia, sinceramente.

O Sr. Relator — Mas como e que Vossa Senhoria respondeu aos outros quesitos que estao mais ou menos no mesmo torn de subjetividade, digamos assim ?

O Sr. Presidente — Deputado Gurgel do Amaral, quero chamar a atengao de Vossa Excelencia para um detaihe; e que o Dr, Oyama distingue entre a figura do intermediario e a figura do corretor.

O Sr. Depoente — O corretor e uma figura quase que essencial ao seguro.

O Sr. Presidente — O intermediario, segundo o termo usado, e no sentido pejorative, no sentido de que alguem ganhou pelo scu trabalho sem trabalhar.

O Sr. Relator — Ja entendi. Pego desculpas. Nao estou empregando a palavra nesse sentido pejorative, mas como sinonimo de corretor, e prefiro usar o termo tecnico.

O Sr. Depoente — Como escapa a al(jada do Institute verificar se houve ou nao corretor, seria uma leviandade minha afian?ar a Vossa Excelencia que sim ou que nao. Nao sei se houve, Deve ter havido corretor, porque isso e o normal.

O Sr. Relator — Mas Vossa Senho ria nao pode ver so isso.

O Sr. Carlos Pestana — Alias, csta indicado na resposta.

O Sr. Relator — Portanto, ate prova em contrario, houve um corretor. Nao e isso ?

O Sr. Carlos Pestana — Exato.

O Sr. Relator — Evidentemente que, Vossa Senhoria colocando a questao nos termos em que o fez, parece qtie

foi um negocio perfeitamente razoavel. Se esse corretor dividiu ou nao a sua comissao com alguem e problems dele. 6 assim que Vossa Senhoria concluiu.

O Sr. Depoente — Exatamentc. Essa e uma questao muito pesscal, muito privada. Se houve corretor e se ele, por acaso, recebeu 7 %,ou 6, ou 5 ou 4 %. e se quis partilhar essa corretagem com mais alguem, isso naturalmente escapa a nossa al?ada.

O Sr. Relator — Vossa Senhoria pode afiangar e que o Institute de Resseguro do Brasii nao teve nenhuma participa?ao.

O Sr. Depoente — Peremptoriainente. O l.R.B. foi ate o ponto em que devia ir. Forneccu a taxa e fiscalizou a apolice. Mas a fiscaliza^ao do se guro cabe ao Departamento e nao a nos.

O Sr. Relator — Esse problcma e meio parecido com o dos Institiitos. Ha tempos soube de celebre negociata de um Institute que arranjou um testade-ferro.

£sse individuo comprou um terrene e depois vendeu-o ao Institute. Ele pertencia ao grupo dos Presidentes de Institute no tempo em que eles podiam tudo.

Mas o argumento apresentado foi muito engragado. O individuo confessou o fato, mas disse; «Sabem de uma coisa ? O terreno que naquele tempo valia 200 mil cruzeiros c que foi comprado por cerca de 2.000 hojc ern dia esta valendo 20 milhoes. Portanto, foi um grande negocio.

O Sr. Depoente — Nao e o caso.

O Sr. Relator — Poderia pareccr uma coisa semelhante.

O Sr. Depoente — Nao.

O Sr. Relator — Acho que o ccmentario da imprensa decorreu muito deste fato, porque era estranho que nunca se tivesse feito o seguro desses navios do Loide. Vossa Senhoria nso acha que a comissao desse seguro fci elevadissima, pelo vulto do negocio ?

O Sr. Depoente — E digo tudo isso foi alega?ao da imprensa.

O Sr. Relator — Mas realmente Vossa Senhoria deixa a questao colocada em termos tais que, com rela^ao ao Institute de Resseguros, eu, pcio menos, Senhor Presidente, nao vejo como inculpa-lo, salvo outros dados que venham ao meu conhecimento e que alteram ou modifiqusm esta minha maneira de pensar, e modificar esta minha maneira de ser.

O Sr. Depoente — Estacei sempre as ordens, com o maior prazer.

O Sr. Relator — Eu me leservarei entao, Senhor Presidente, o direito de solicitar, mais uma vez, a vinda do Senhor Presidente do Instituto de Resseguros do Brasii, acompanhado de sua equipe de tccnicos, do seu «staff», porque como brasileiro, ate prova em contrario, acho que devo sustentar a absoluta honorabilidade e idoneidade de homens piiblicos que estao atingindo a um ponto tao altc da administracao do nosso pais, mormente numa idade relativamente pequena.

O Sr. Depoente — Todos acham que e pequena. Nao sou de pouca idade. Entretanto, acredito que o Presidente da Mesa e mais mogo do que eu. Acredito que a comissac,

para se interessar por esses deJaJhes que percebo Vossa Excelencia deseja se inteirar, da convenienda ou nao do seguro, poderia obter uma informa^ao mais segura. pois quem pode responder, de fato, e o Presidcnte do Loide. file e que podera dizer porque nao fiz agora.

O Sr. Presidente — A Costeira ja fez o seguro.

O Sr. Relator — As outras coinpanhias tambem fazem ?

O Sr. Depoente — Todas fazem, todas sem exce?ao. A Costeira faz, a Navegaqao Baiana faz, a Fronape faz, etc. O que era errado, data venia, era o nao ter sido feito. Acontece o seguinte; fi talvez um seguro qua estava esquecido e alguem se lembroii de faze-Io agora.

O Sr. Relator — Senhor Presidente, estou satisfeito e acolho esta sugestao que encontro nas palavras do Diretor do Instituto de Resseguros do Brasil, de ouvir tambem o Senhor Diretor do Loide. mas me giiardo para uma melhor oportunidade, porque acho que Sua Senhoria so deve ser ouvido ao final, depois de ouvirmos o corretor, o Diretor da Companhia. Como ha uma serie infinita de outros problemas que atingem e afetam aqiiela autarquia...

O Sr. Depoente — fisse seguro e aspecto pequeno da questao.

O Sr, Relator — ... seria melhor que Sua Senhoria nao fosse incomodado e fosse ouvido de uma vez so, sob todos OS aspcctos da materia que e da maior complexidade. Muito obrigado.

O Sr. Presidente — Vossa Excelen cia Deputado Gurgel do Amaral, como relator da comissao, interpretou em toda a plenitude o pensamento destc orgao tecnico ao formulae as intcrpelagoes necessarias ao Dr. Oyama Pereira Teixeira, a fim de que esta co missao de inquerito possa atingir sens legitimcs objetivos. Nao havendo mais outro assunto a ser ventiiado, quero registrar, com prazer. que o depoimento do Dr. Oyama Pereira Teixeira satisfez, plenamente, nossos objetivos e dele resultou. ate agora, nosso pleno convenciraento, da legitimidade, da lisura dos atos do Presidente dessa autarquia, que sempre esteve no melhor conceito por parte desta Presldcncia e de toda a opiniao publica nacional.

O Sr. Depoente — Muito obrigado a Vossa Excelencia.

O Sr. Presidente — Reservemo-nos, como bem salientou o Deputado Gurgel do Amaral, o direito de convoca-lo e.m outra oportunidade. se assim for julgado de conveniencia e de utilidade a esta comissao.

O Sr. Depoente — Agradego ao Deputado Relator e a todos os outros deputados e ao Presidente, a gentileza que tiveram em me ouvir e a conduQOO do meu depoimento, levando-me, creio. a prestar os esclarecimcntos que desejava. Evidentemente, estarei em qualquer oportunidade, pronto a comparecer para qualquer outro esclarecimento. Farei a remessa, posslvelmente amanha, dos clementos que foram solicitados pelo Deputado Relator. Muito obri gado.

O Sr. Presidente —• Esta encerrada a sessao.

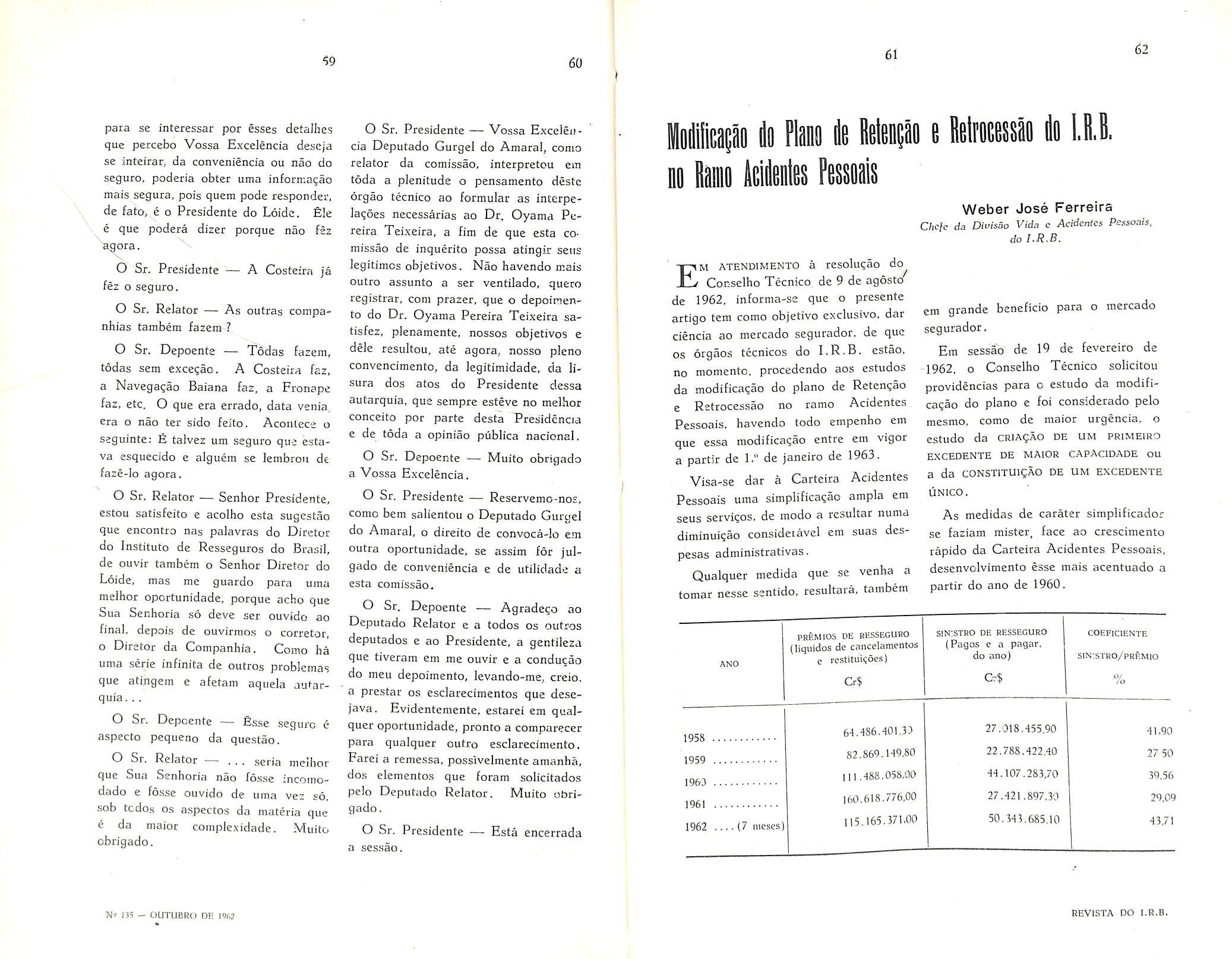

Conselho Tecnico, de 9 de agosto de 1962, informa-se que o presente artigo tem como objetivo exclusivo, dar ciencia ao mercado segurador, de que OS orgaos tecnicos do l.R-B. estao. no raomento, procedendo aos estudos da modificagao do piano de Reten?ao e Retrocessao no ramo Acidentes Pessoais. havendo todo empenho em que essa modifica^ao cntrc cm vigor a partir de 1." de Janeiro de 1963.

Visa-se dar a Carteira Acidentes Pessoais uma simplifica^ao ampla em scus servi^os, de modo a resultar numa diminuicao consideiavel em suas despesas administrativas. Qualquer medida que se venha a tomar nesse sentido, resultara, tambem

PREMIOS DE RESSEGURO (liquidos de cancelamentos e restituiijocs)

Weber Jose Ferreira

C;ic/c da Divisao Vida c Acidcnlos Pessoais, do I.R.B. em grande beneficio para o mercado segurador.

Em sessio de 19 de fevereiro de -1962, 0 Conselho Tecnico solicitou providencias para c estudo da modificagao do piano e foi considerado pelo mesmo, como de maior urgencia. o estudo da CRiAgAo de um primeiro EXCEDENTE DE MAIOR CAPACIDADE ou a da CONSTlTUigAO DE UM EXCEDENTE UNICO.

As medidas de carater simplificador se faziam mister, face ao crescimento rapido da Carteira Acidentes Pessoais, desenvolvimento esse mais acentuado a partir do ano de 1960.

COEFICIENTE