DEZEMBRO DE 1962 N. 136

J\li.::,.,,0c� 11.1 'l':i,ifa de Seguro•

Automóvcis: Fr,inôsco de A: C

At,d!ar. col. 3 - Limit'!S da respon ,..abilicfode no transporte é,êreo: fay,w: La11di111 . col. 17 - Política de seguro.<, estrutura do mercado, cal. 27 - A classificação sob o aspecro operado nal. de porto!>, navios e embalagens, como fator de melhoria no transporte marítimo: trabalho: Brasilo Accioly, col. 35 - Teorias modernas sôbre o conceito de seguro e de contrato de seguro: tese; Hans Moller, col. 55 Técnic.'.ls Industriais de hoje e risco, Je incêndio: C.D. I.A.. col. 75Reservas técnicas demandam melho� política financeira; L11iz Mendonça. col. 83 - Atividades do I.R.B. eP1

1961, col. 85 -=-::-- Idêias . fatos e opiniões . col. 105- Imprensa em Rt.� vist.i. col. 111 - Pare-:eres e Deci süc:;. col. 115 - Consultório Técnico

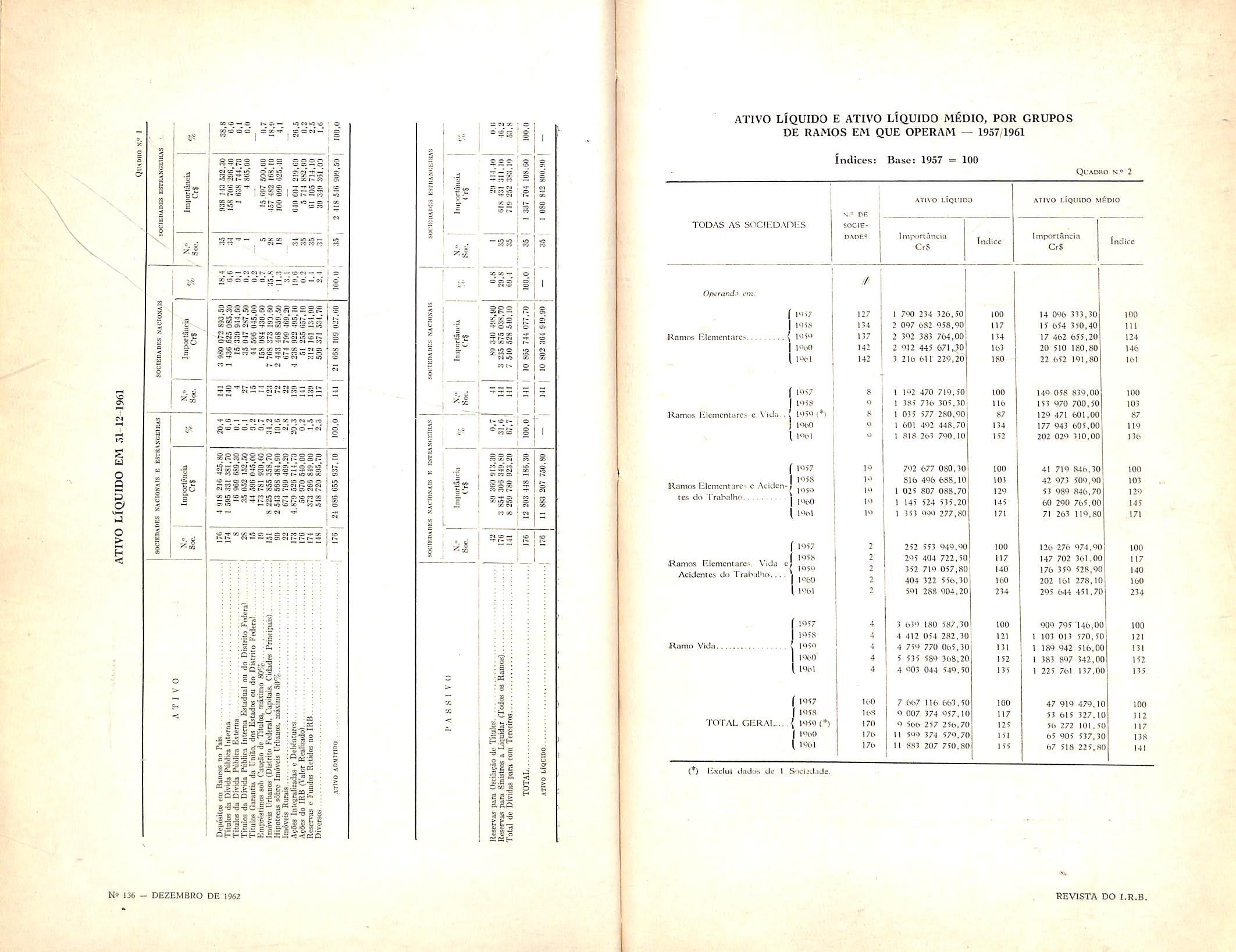

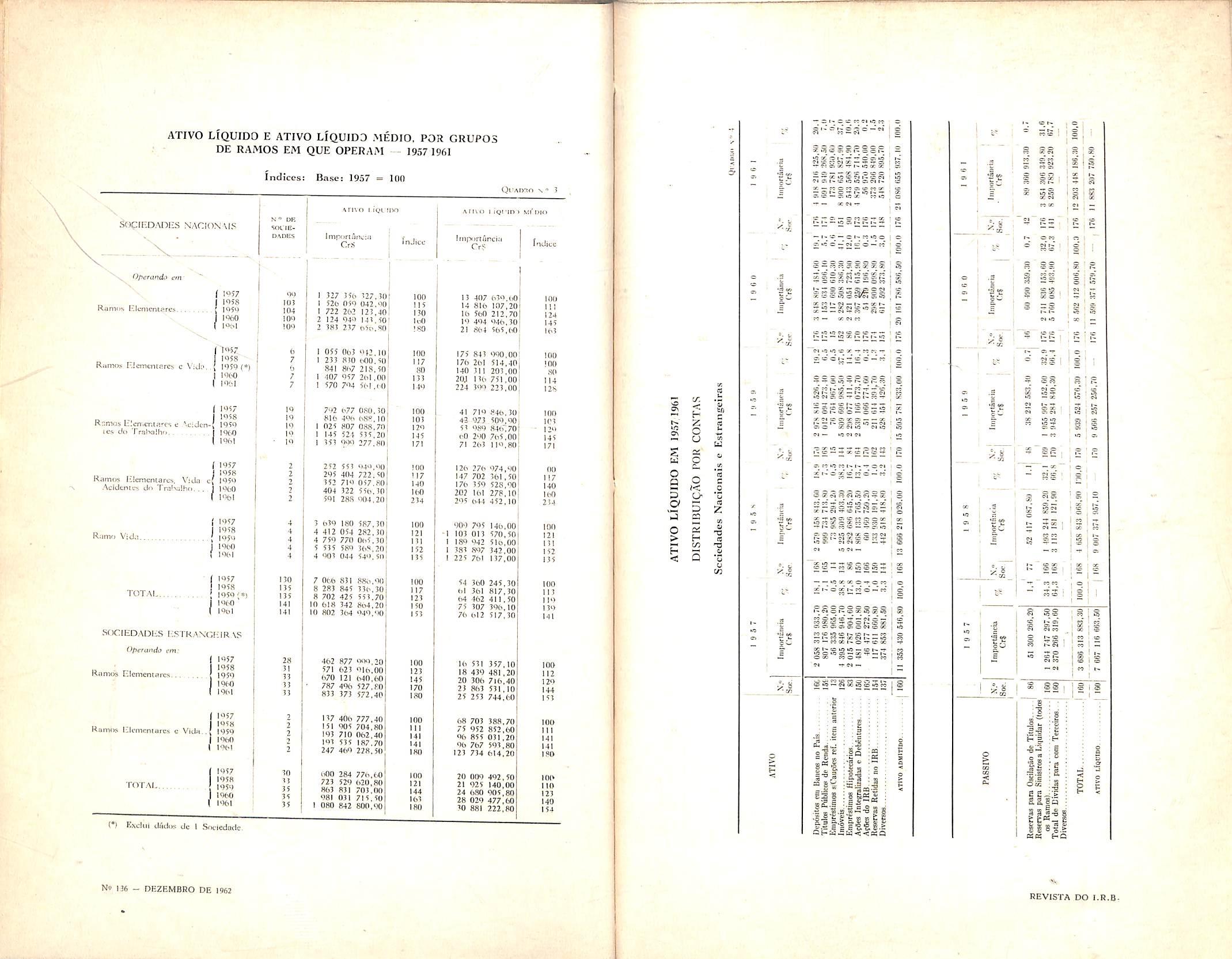

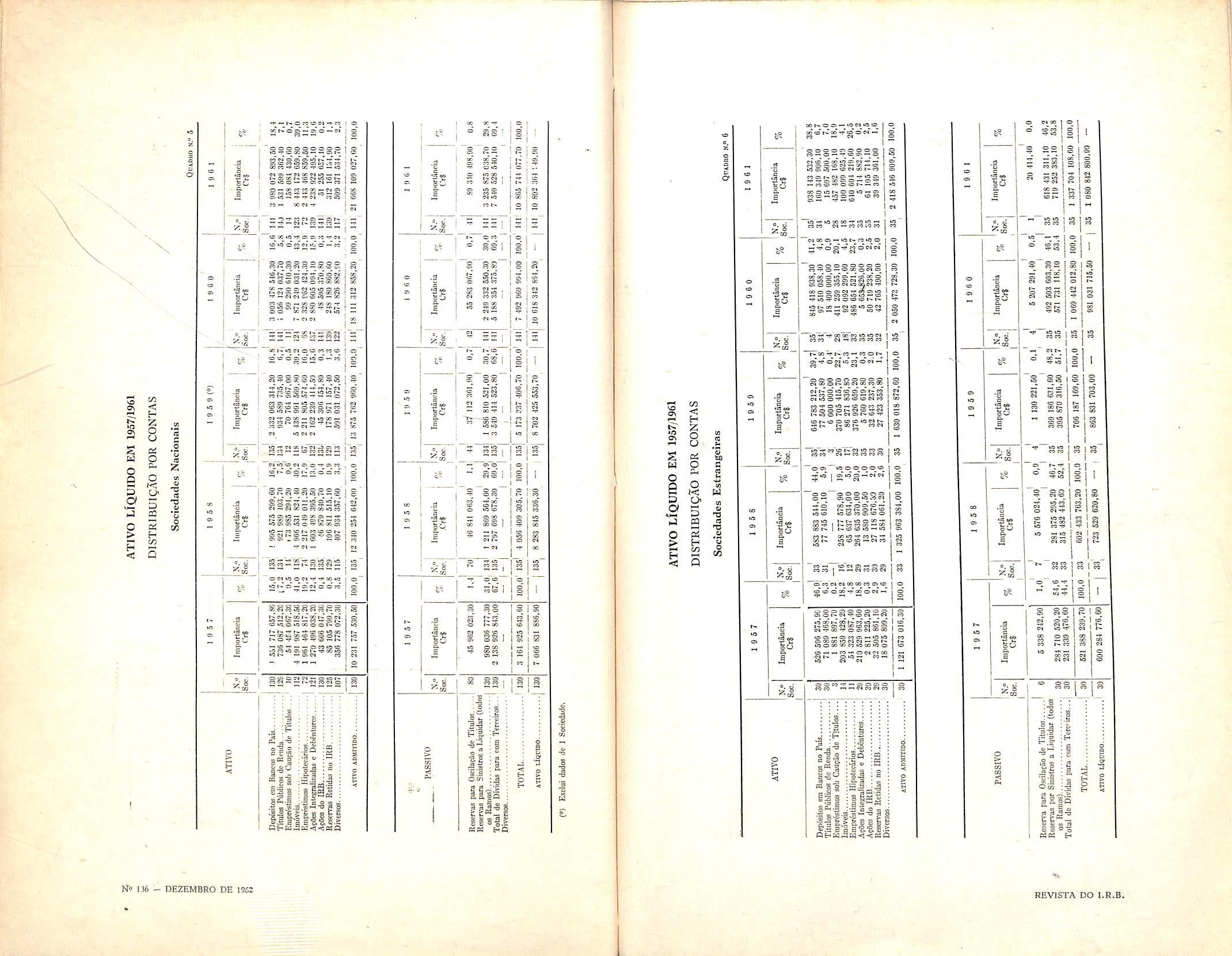

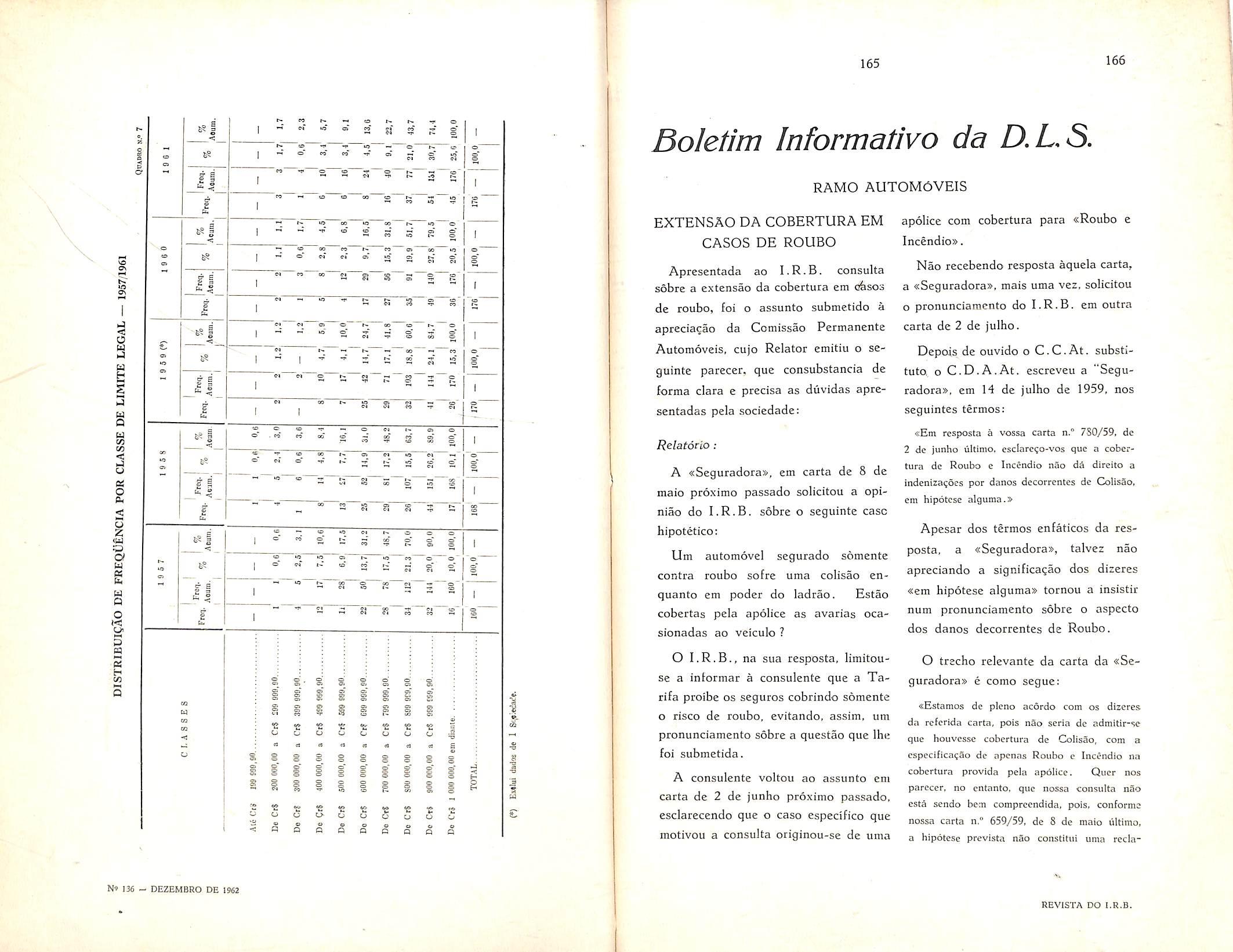

c-i· l 17 Dados Estati ;t1cos: At:v0 Liquido dns Sociedades d.: s�guro.,

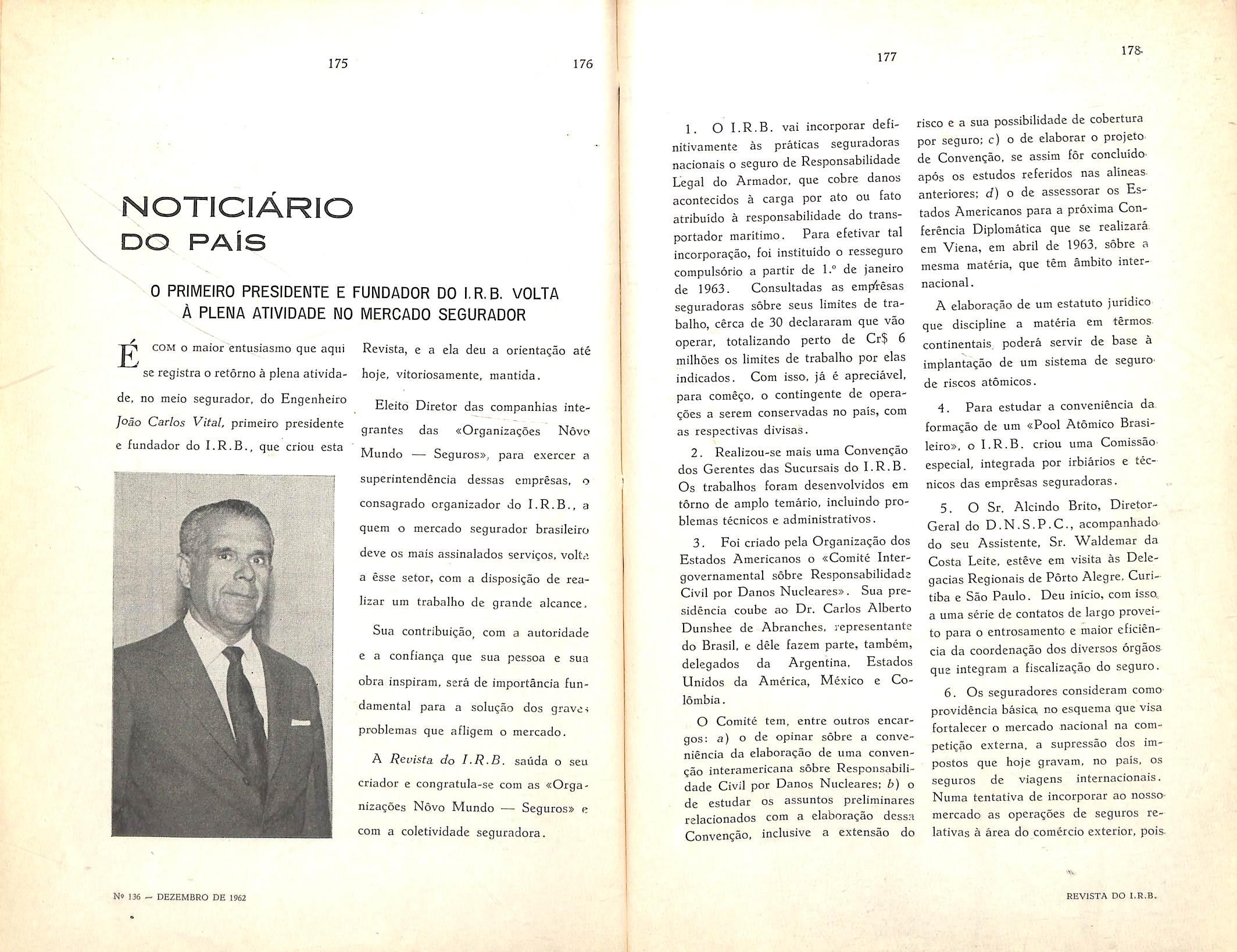

c:.1 19GI. to!. 149- Bol?tim Informativo d:i D LS, col. 165- Nolicituir, <lo Exterior, col. 171 - Noticiário d, Pais mi 175 - lndice da Matéria publicada peb Revista do l.R. B. em 1062 (Portuguêse Inglês), col. 181.

No prosseguimento constante da sua tarefa de reduzir a evasão de prêmios para o exterior, conseguiu .o l.R.B. instalar a «Bôlsa de Seguros».

Tal órgão surgiu no cenano segurador nacional com dupla finalidade: 1) sistematizar nfelhor o processo de liberação dos riscos sem cobertura no país; 2) propiciar razoável índice de conhecimento sôbre a composir-ão quantitativa e qualitativa dessa corrente emigratória de negócios de segur.os, a fim de partir�se de tal conhecimento para a criação do interêsse do mercado nacional na incorporação daquela faixa de operações.

A iniciativa nãO'suscitouentusiasmodesde logo, nem a crença de que se pudesse chegar a satisfatórios níveis op,eracionai.s. Isso em face da natureza dos âscol,s, todos êles marcados pela discrepância que os separava dos conceitos e princípios técnicos dos ramd.s tradicionalmente explorados no mercado, como também em face da suposição de ser rarefeitaa ma.s'isaque se tentava incoz-porar.

Decori-idos poucos anos de oper:açõe.s, no entanto, já hoje se verifica que a, iniciativa produziu resultadds altamente proveitosos Criouse no pais uma Carte'ira de Riscos Diversos em contínuo e rápido crescimento, pecmitindo�se conservar na economia do nosso mercado segurador um conl,sideriwelvolumede operações.

Basta citar, para ilustração de: tais afirmat�vas, que no pi-�sente a.no será atingida a cifra de Cr$ 350 milhões só em prémibs de ressegutos, prevendo�se para 1963, nesse mesmo item, um movimento global de Cr$ 500 mi'lhõe:s. Deve-se ainda acrescentar que: 81 par de· . d" , sses in l'Ces de crescimento, a Carteirn de Riscos Divec·sos apresenta: no seu todo um coefici'ente de sinistro/prêmio qire se situa entre os d . os ramos mais satisfatórios

O J.R.B., assim, teve êxito também nesse set.or, para tanto contando com a indispensável colabornção do mercado d ' segura or nacional, em cujo meio ainda hoje continua a crescer O numero das companhias inte:ressadàs em estender suas operações ao seto d R.. r e iscos Diversos.

T^oi aprovado pelo D.N.S.P.C-, ^ -L entre outras alteragoes de relevo, uni novo sistema de tarifa^ao para os seguros de danos fisicos de automoveis.

O novo sistema vem dinamizar a Tarifa. subtraindo o aspecto essencialniente estatico, incompativel com a conjuntura economica nacional, marcada pela irresistivel infJacao que tao bem conhecemos.

Os premios basicos do sistema ante rior de inegaveis predicados tecnicos, bem se coadunariam num regime monetario mais estavel e de certo equilibrio; aviltados, em curto prazo, pela desvalorizagao do cruzeiro tornavaui necessarios constantes «aumentos» concedidos apenas na certeza de que alguma coisa se precisava fazer no scntido de se evitar o perigoso agravamento dos resultados deficitarios do Ramo. Nao obstante, eram mal recebidos por todos e, em particular, pelos segurados.

Na forma agora aprovada, a taxagao e feita em base estritamente percentual aplicando-se uma parte da taxa sobre um Valor Ideal (V.I.) e outra parte sobre a Importancia Segurada (I.S.).

O V.I., estipulado para um tipo, grupo de tipos. ou categorias de ■v^iculos, e o valor que dinamiza a Ta rifa na parte de taxagao, Tais valores, sendo reajustados frequentemente, e, no minimo. semestralmente, atualizam OS premios e acompanham as subidas dos pregos dos veiculos novos.

Justamente, seu objetivo e cobrir as despesas com mao-de-obra e substitui?ao de pe^as, ambas igualmente onerosas em carros velhos ou novos. Sabendo que o risco automovel e, essencialmente. caracterizado pelo dano parcial, bem podemos compreender a sua razao tecnica.

Ja a Importancia Segurada. aferida por uma taxa percentualmente menoi vem ponderar, em cada veiculo, seu maicr ou menor valor intrinseco.

A dinamiza^ao das taxas e completada por um esquema de franquias igualmente percentuais, sendo as «obrigat6riass> calculadas sobre os Valores Ideais Medios (VIM) de carros de passeio e as «:facultativas»_ apresentadas como uma co-participagao do segurado nos sinistros indenizaveis.

Obedecendo a ordem de apresentagao do anexo a Portaria n." 33, de 13 de novembro de 1962. do D.N.S.P.C., que aprovou as referidas alteragoes. tornam-se oportunos os seguintes comentarios:

Item 1 — Tipos de Cobertura

Foram reduzidos a 3:

a) "Compreensiva®

b) Incendio e Roubo

c) Incendio

Foram eliminadas as coberturas de Perda Total (P.T. ) e Perda Total + r Incendio Parcial.

A cobertura de P.T.. a par do reduzido volume de premio. tern provocado profundas discussoes com os se gurados, quanto a fixa^ao do limite do dano realmente sofrido pelo veiculo, ja que somente quando o sinistr<^atinge 75 % do Valor cm Risco e que se torna devida a indeniza^ao. Tais discussoes constituem uma contrapropaganda do seguro, e um nspecto nega tive que se precisava eliminar.

Ja a cobertura «compreensiva» tornou-se mais ampla, justamente objetivando tornar o seguro mais efetivo e mais atuante, e o sinistro menos sujeito a controversias.

Assim. tal cobertura «comprcensiva» abrange os riscos de colisao, incendio, roubo total, roubo parcial, enchentes. tufao, furacio. terremoto etc.

Como se nota, foram incluidas na cobertura basica as antigas cobertura.s adicionais de «roubo parcial® e en chentes, terremoto, furacao etc.

cujos resultados nao sejam compensadores. O problema nao e so adminis trative, mas tecnico principalraente. Uma frota que desse prejuizo, antes deveria estar sujeita a uma agrava^ao de ta.xas.

A concessao do desconto requerera. para cada case concrete, um pedido de tarifa?ao individual renovavel anualmente e se prendera ao periodo de observable dos liltimos 2 anos.

Os descontos continuarao a incidir somepte sobre os premios das cober turas «compreensiva» e «incendio e roubo». sendo que, neste ultimo caso. a percentagem de desconto correspondcra a ractade da relativa a cobertura "compreensiva®.

e Participagoes do Se^'tiracfo

O numero minimo de veiculos ne cessaries para caracterizar uma «frota» passou a ser de 200.

Por outro lado, os descontos a serem concedidos tornaram-se fun^ao do coeficiente sinistro/premio da frota em questao. deixando de influencia-los o aspecto «administrativo» dccorrente do volume de negocios.

Realmente, nao e racional a concessao de um desconto para uma frota

As franquias cbrigatoria e facultativa da antiga tarifabao, expressas em cruzeiros, ja estavam totalmente desatualizadas. As «facultativas» representavam apenas artif-cios utilizados por muitos segurados, com o objetivo de reduzir os premios dos seus seguros; assim, franquias facultativas fixas de apenas Cr$ 9.000,00 aplicaveis as ca tegorias A. B, C, D, E e H acarretavam um desconto de 50 9f (!) sobre OS premios de «co]isao».

As ^obrigatorias® ha muito perdcram sua significabao.

Tais formas foram substituidas;

por uma franquia obrigatoria expressa em cruzeiros, atualizada pelo ' semestralmente, com base no

Francisco de A. C. Avellar -AsscsiOr Tccnico da D.A.At., do I.R.B. Item 2 — Fcota-Valor Ideal Médio (V. I.M.) referido Item 5 - EquipamentosEspeciais . no início dêste trabalho, e indicado no item 11.12 do anexo à Portaria.

Continuarão a incidir, apenas, sõbre os tipos de veículos que já eram sujeitos a franquias obrigatórias.

b) por uma participação facultativa do segurado nas indenizações.

A participação do segurado nas indenizações ficará, ainda limitada a um mínimo absoluto em cada reclamação, com o que se reduzirão os trabalhos administrativos nos casos de pequeno� sinistros.

Tal mínimo, que corresponde, sempre, a 0,3 % do V.I.M., representa, atualmente, Cr$ 4.500,00.

A divulgação e implantação desta franquia é do mais alto interêsse para o seguro automóveis que passará a contar com um aliado inestimável - o próprio segurado, na fiscalização dos consertos em oficinas e na obtenção de orçamentos mais baixos.

O bônus será concedido sàmente no caso de cobertura «compreensiva» '? incidirá sõbre o prêmio do conjunto de riscos que a compõe, e não sàmente sôbre colisão.

Sua concessão dependerá de um período mínimo ininterrupto de 2 anos sem reclamação, e poderá ser concedido ainda mesmo que a renovação não se processe na mesma seguradora, desde que seja comprovada aquela condição necessária.

Os equipamentos especiais deverão, obrigatàriamente, estar realcionados e ao invés da antiga taxa fixa de 1,5 % os seus prêmios serão obtidos pela aplicação, às respectivas Importâncias Seguradas, da taxa integral relativa ao veículo em que tais equipamentos estiverem instalados.

A anterior classificação por categoria, escalonada alfabéticamente, foi substituída por uma classificação por categorias numericamente caracterizadas.

Cada categoria é definida por um número de 3 algarismos, cada um dêstes com uma significação especial.

Assim sendo:

a) o 1.0 algarismo representa uma caracterização ampla, e geralmente dirá se o veículo é de fabricação nacional ou estrangeira, se é destinado ao trans,· porte de pessoas ou de carga, se é um rebocador, se é destinado a serviços etc.

b) o 2.ó algarismo é o grande especificador do 1.0 e definirá, rigorosamente, o veículo já parcialmente caracterizado pelo 1.0 algarismo; assim, o 2.0 algarismo completa e específica a indicação do l.º algarismo.

e) o 3.0 algarismo dirá se o veículo é utilizado com ou sem cobrança de frete,. se é um veículo de <<locação» ou, ainda , se sua utilização independe de tais aspectos.

Os quadros, a seguir, sintetizam o que foi dito:

Veículos para o transporte de pessoas, com ou serr. pro· pulsão própria ...........

Veículos para o transporte de carga, com ou sem propulsão prôpri.i ..................

Rebocadores .......... • •· ·

Tratores, escavadeiras. plana• dores, empilhadeiras. carros· platafor.:nas, carros,guindastes e semelhantes .........•

Serviços especiais. tais como hospitais-volantes, carros de reportagem de TV e Rádio. veículos-bar etc. · ·

Seguros especiais - Chapas de cxpericncia e viagens de entrega

(Nota: 0 1." algarismo será 1 ou 2)

Veículos com motor, para transporte de até 9 pessoéls, pesando até 1.199 quilos (•) ..• ·· · · · ·· · ·· · ···

Veiculos com motor, para tr.insporte de até 9 pessoas, pesando mais de 1 199 quilos ('•) • • • • · · ·· · · •

Veículos, com motor, para trnnsporte de mais de 9 e até 20 pessoas • • • ·· ·

Veículos com motor, para transporte de mais de 20 pessoas • • • • • · · ·· · ·

Reboques (sem motor) para trnnsporte d agn1·ros Qualquer capacidade e pnss , . Casas·reboque ou reboques de veraneio Bicicletas ,motorizadas. motocicletas, motonetas, vespas, lambretas (com ou sem . ou «side-car»), veículos carroçana Romí-Isetta e Vespa·car ··

(.) Esti.io incluídos aqui todos os ,mtomõveis do Grupo I. especificados no item

6 do anexo à Portaria do D.N.S.P.C .11.1 d (,•) Estão incluídos aqui to os os auto· . . d Grtipo II especificados no item moveis o 6 li J d xo à Port.:iria do D.N.S.P.C. . o ane

(Nota: o 1.0 algarismo será 3 ou 4)

Veículos com motor, com carroçaria aberta ou fechada ou com cnrroçariatanque para o transporte de leite ou água, com capacidade de carga igual ou inferior a 2 toneladas ............

Veículos com n:otor, com carroçaria aberta ou fechada ou com carroçaria· tanque para o transporte de leite ou água, com capacidade de carga superior a 2 tonelada� ...

Veículos com ruotor, com carroçariatanque, para o transporte de outros li· quidos ou gases. Qualquer capacid2de

Reboques (sem motor) com carroçaria aberta ou fechada para transporte de carga, ou com carroçaria-tanque para o trnsporte de leite ou água, com capa· cidade de c.irga igual ou inferior a 2 toneladas ......................

Reboques (sem motor) com carroçaria aberta ou fechada para transporte de carga, ou com carroçaria-tanque para o transporte de leite ou água, com capacidade de carga superior a 2 toneladas

Reboque (sem motor) com carroçariatanque para o transporte de outros li· quidos ou gases. Qualquer capacidade

Bicicletas motorizadas, motocicletas, ruotonetas. vespas, lambretas (com ou sem carroçaria ou «side-car»). veículos

Vespacar .................. o

(Nota: o 1.º algarismo será 5 ou 6)

Vciculos reborndores (com motor) sem carroçaria) para puxar reboques de�ti- nados ao transporte de pessoas .....

Veículos rebocadores (com motor. sem carroçaria) para puxar reb b oques a er- tos ou frchados para tr;::insporte de carga ou reboque-tanques parn transv�orte de leite ou água .............. ciculos rebocnd . ( ' 01 cs com motor. sc-m carroçaria pa b ' ra puxar rc oques·tan- ques deslinados ao transporte de outros líquidos ou gases ..

Carros-socorro (guincho)

13

(Nota: o I." aigarismo sera, 7, 8 ou 9)

Veiculos destinados a construgoes em geral e nivelamento de terrenos, tais como Cratores, escavadeiras etc. {o 1." algarismo sera 7 ou 8) ]

Veiculos, com ou sem.' forga ;no[riz prdpria, destinados a servigos em recintos fechados ou agricolas, tais como tratores, empilhadeiras etc, (o I." algarismo sera 7 oil 8) 2

Ambulaacias (o l." algarismo sera 9)

Carros-funerarios (idem) 4

Os quadros acima-representam uma sintese geral das diversas tabelas constantes na nova Tarifa?ao, e dao uma visao de conjunto da formagao das diferentes categorias,

Quanto a taxagao, como ja foi dito, 0 premio, no caso mais geral, e o resultado de uma soma de 2 produtos.

As Tabelas de Taxa.s apresentam, para cada categoria ou grupo de cate gorias, duas taxas. a soma das quais constitui a taxa integral da categoria.

A taxa maior {correspondente a 60% da taxa integral) e aplicavel sobre o Valor Ideal (V.I.) e a taxa menor (correspondente a 40% da integral) devera ser aplicada sobre a Importancia Segurada (I.S.).

A I.S., na maioria dos casos, e fornecida pelo segurado, sendo. portanto, a parte subjetiva do seguro.

O V.I,, que compora o premio sera encontrado na Tarifa, Para isso, recorre-se ao item 11 do anexo a Portarict, no qual se localizara o V.I, pretendido.

No caso de carros de passeio, ha 2 aspectos a ressalvar:

Hospitais-volantes (ide.m)

Carros-reportagens (idem)

Carros-bombeiro (idem)

Outros (idem)

Sera cobranga de passagem ou de frete . Com cobranga de passagem ou de frete . Casas locadorns de automoveis Servigos especificos; Ambulantias. Carros-funerarios. Car" ros-socorro. Tratores. planadores. empilhadeiras, escavadeiras etc. Cliapas de exp. e vingens de entrega .

!•") carros de fabricagao nacional — Os V.I. sao perfeitamente identificados para cada tipo/marca. no item 11 .11.

2. ) carros de fabricacao estrangeira — Os V.I. constam do item 11. 13 e dependem do ano de fabricagao e do «Grupo» em que o veiculo se enquadra.

O veiculo sera do Grupo I (ate 1.199 kg) se sua marca estiver incluida nesse Grupo, conforme relagao do Item 6.11.1 e do Grupo II (mai.s de 1.199 kg), se sua marca constar do Grupo II naquela relagao.

Assim, para o carrc nacional, o V.I. e encontrado apenas em fungao do tipomarca, e para o carrc estrangeiro, em fungao do peso/marca (pelo qua] se infere os Grupos I ou II) e do ano de fabricagao.

Os veiculos «Rcmi-Isetta», «RomiBMW)) e "Vespacar» sao taxados pelas tabelas constantes do item 6.8, enquadrados, portanto, na categoria das motonetas, motocicletas etc.

O item 6.9 se destina apenas a codificar os seguros especiais, cuja taxagao nao depende da categoria do

veiculo. em si, como «chapas de experiencia» e «viagem de entrega».

£ oportuno ressaltar, ainda no item geral 6. que o premio final, no caso da conjugagao de fatores que 0 influenciam, como «tarifagao individual de frota», «b6nus», agravagao em caso de duplo-reboque etc., sera sempre obtidc pela sucessiva aplicngao dos descontos aos liquidos resuitantes. ^

Assim, por exempio, no caso de urn segurado com urn bonus de 25 %, uma participagao nas indenizagoes de 40 % (desconto de 32 %) e um adicional de 10 % cm virtude de duplo-reboque, 0 premio final sera obtido como abaixo;

P' = P X 75 % X 68 %. X 110 %

A ordem dos fatores nao influiu no resultado.

Item 7 — Clausulas Espedais apilcaueis as categorias

Constam aqui as clausulas que. dc conformidade com a indicagao constante nas tabelas de taxagao (item 6), devem ser aplicadas a determinadas categorias.

Item 8 — Seguros Especiais

Os seguros especiais de Viagem de Entrega (antiga categoria «R») e "chapas de experiencia» (antiga cate goria «P»). codificados, para fins estatisticos pelo n." 004, cstao regulamentados nestc item.

Nos seguros de viagens de entrega, o premio sera obtido pela aplicagao da taxa integral sobre a I.S., a qual correspondera ao valor faturado. ou conforme o caso. ao valor do veiculo ap6s a inclusao da carrogaiia.

O premio obtido, portanto, independe de um Valor Ideal como nos

14

demais casos, uma vez que a I.S. se reajusta, automaticamente, com a subida dos pregos dos veiculos.

Nos seguros de «chapas de experiencia». o segurado esta compelido a fazer o seguro de todas as «chapas» em seu poder, uma vez que, em caso contrario, ficara sujeico ao rateio calculado pelo niimero de chapas seguradas c o numero total em poder do segurado (item 5 das Condigoes).

O V.I,, para calculo do premio, sera sempre o V.I.M. (Valor Ideal Medio) de carros de passeio, indicado no item 11.1.2 do anexo a Portaria; o premio sera obtido pela soma dos produtos seguintes:

2,4 % do V.I.M. + 1,6 % da I.S. sendo que, no caso de I.S. superior ao V.I.M., o premio anual sera obtido pela simples aplicagao da taxa integral de 4 % sobre a I.S.

Item 9 — Perimetro de Cobertiira

As principais alteragoes foram a gcneralizagao do «territ6rio nacionaI» para onibus e caminhoes e a possibilidade da extensao do perimetro aos demais paises da America do Sul para todas as categorias, continuando excluido, neste caso, 0 risco de R.C Esta possibilidade foi prevista. tambem. para os seguros especiais de Viagens de Entrega, conforme item 9.2 da referida Portaria; continua, portanto, a ser atendida a nossa industria automobihstica no que diz respeito a sua cxpansao «extra-fronteiras».

Item 10 — Apolicc de Averba<;ao

A apolice de averbagao se destina, specficamente, as fabricas, concessioe agentes-revendedores de au tomoveis.

A agencia que desejar, ao vender o veiculo, promover a contrata?ao do seguro respective, dispoe destas Condidoes.

O interesse no seguro, nas vendas a prazo, e, na realidade, lambem, do vendedor do veiculo, uma vez que tera a certeza de que, era caso de acidente, o comprador dispora de meios para fazer face a divida remanescente. Assim, colabora o seguro para a maior seguranga daquelas transaqoes comcrciais.

Os premies, prazos e condigoes de cobertura sao estritamente tarifarios, nao tendo sido previstos quaisquer descontos por volume de seguros.

Sobre os Valores Ideais, ja falamos em outros pontos deste trabalho.

Destinam-se a dar ao seguro automoveis a dinamica de que necessita.

Sendo elementos mutaveis e reajustaveis, pe/o menos, semestralmente, fazem com que os premios acompanhem o panorama inflacionario brasileiro.

Nao havera um reajustamento geral dos V.I., mas apenas daqueles tipos cujas fabricas hajam elevado scus pre?os e, portanto, tendo por base de calculo essa eleva^ao.

O Valor Ideal MMio (V.I.M..) de carros de passeio, constante do item 11-12, possui uma aplicasao ampla dentro do novo sistema de tarifagao, pois e com base nele que se calculam OS valores de todas as franquias obrigatorias, os premios minimos do seguro especial de Viagens de Entrega e o minimo que devera ficar a cargo do segurado no caso de participa?ao fa-

cultativa nas indeniza?6es (Nota 1 do item 3.2 do anexo a Portaria).

Por outro lado, estipula^ao de novos V.I. para carros estrangeiros tem por base o referido V.I.M., de modo que a alteragao deste repercutira e corrigira OS Valores Ideais de carros alienigenas.

Os fatores que se encontram no quadro do item 11.13 do ane.xo a Portaria determinarao os novos Valores Ideais de carros estrangeiros, obtidos, como dissemos, com base no V. I. M. do item 11 .12.

Ressalte-se, mais uma vez que os referidos fatores sao puramente tecnicos e nao tem qualquer efeito na taxagao. em si, dos veiculos, pois se destinam, unicamente, a atualizagao dbs novos V.I. com base no novo V.I.M. * *

Feitos OS pequenos comentarios acima aos onze itens constantes do anexo a Portaria, convem esclarecer, finalmcnte, que prosseguem estudos dentro e fora do I.R.B. com o objetivo de dar ao mercado segurador autoraoveis condidoes operacionais realmente dignas da pujanda e magnitude deste ramo.

As alteradoes contidas no anexo a Portaria foram landadas no mercado em virtude da urgente necessidade deste, nos setores abordados.

O esquema de trabalhos, entretanto, e bastante mais radical, constituindo partes importantes dos estudos a cristalizadao, num unico instrumcnto, das Tarifas, auto, R.C. e das condidoes padronizadas das apolices, reformuladas, harmoniosamente, e de modo a acompanhar a dinamica da conjuntura economica nacional.

(EM TORNO DE UMA DECISAO DO TRIBUNAL FEDERAL DE RECURSOSJ /

Era 28 de julho dc 1950, um Constellation da Panair do Brasil acidentou-sc nas ccrcanias de Porto Alegre, sofrcndo dcstruicao total e causando a morte de todos os seus ociipantes, Com exccfSo de um, todos os herdeiros dos passageiros vitimados foram indenizados, de conformidade com o"C6digo Brasileiro do Ar e dcrara quitasao plena ao transportador. Os herdeiros do unico passageiro ainda nao indenizado — por nao se conformarcm com a limitacao do C.B.A. — desde entao tentara obter dos Tribunals a condenagao da PAB sob o fundamento de ter-se caracterizada a excegao prevista no art. 93 do C.B.A.

Pelos comentarios que se seguem. observasc a inconsistencia dos fundaraentos alegados. derrubados que forai-n, por unanimidade, pelo Tribunal Federal de Recursos.

I

A relativa freqiiencia dos acidentes aeronauticos ocorridos no Brasil em voos domesticos e internacionais p6s recentemente na tela judiciaria o problema da limitagao da responsabilidade das empresas transportadoras frente aos passageiros das aeronaves, sinistradas no ar ou no solo, entre as operagoes de embarque e deserabarque.

(«') N. R- —£ste artigo estS sendo publicado com o consentimento do seu autor. embora originalmente destinado a Reviste Forense. que o incluira em um de seus proximos nuraeros.

Jayme LandimAdvogado A doutrina brasileira {construlda principalmente dos estudos, ensaios, comentarios e razoes de /ose Aguiac Dias, Hugo Simas, Sampaio Lacerda. Floriano de Aguiar Dias,}ayme Leonel. Eurico P. Valle e recentemente enriquecida com a monografia de Jonathas Milhomens) nao e. neste ponto, opulenta.

E escassa, para nao dizer nenhuma. e a nossa jurisprudencia; o que se deve a circunstancia da solicitude das em presas de avia^ao, asseguradas contra tais riscos. na composi(;ao transacional das reparagoes.

£ rara a inconformidade das vitimas ou seus herdeiros a liquidagao consen sual da indeniza^ao dentro dos limites legais. onde nao sao computados os danos morais sem reflexos patrimoniais- ideal que varios juristas nossos perseguem sem o apoio dos tribunals. Assim. so de quando em vez ingresi^-^signados com leqislad ^ "^^Paragao fixados pelo quint conve ^ cruzeiros), ou pela cnvn^aotnternacionaUqueaderimos o e vinte e cinco mil francos-ouro)

tudo a bem da manutengao do trafego aereo ou no proposito de evitar a eventual absorgao, num so acidentc, de todo o patrimonio das empresas que o explorain.

E e aqui que interfere o probJema da intensidade da culpa contraiual que no diretio privado aeronautico nao informa a responsabilidade, objetiva e limitada, dos danos causados pela aeronave a superficie e tampouco se confunde com a que decorre, com a culpa aquiliana de qualquer grau. das colisoes e abalroaraentos, ccmo e obvio e ;a decidiram a Corte Suprema e as Cortes Reunidas do Tribunal de Jiistiga dc ex-Distrito Federal.

Sem desconhecer os especiais «riscos do ar» que na definigao de Aguiar Dias e no conceito de Prochasson. lido em Jonathas Milhomens. significam, casuisticamente, tudo quanto repre.ente alea ante o atual e o progressive estado da avia^ao — o Codigo Brasileiro do Ar dispos que os iimites da responsabilidade contratual do transportador rompem-se quando o dano resultar de «doio» seu ou de seus prepostos.

Nao aparenta dificuldades a aplicagao do preceito, o qual, embora inovando no criterio do art. 1.052 do Codigo Civil, maneja nogoes correntias no direito privado patrio; trata-se aqui,

a evidencia, da vioiagao voluntaria e intencional da obrigagao.

O legislador aereo nacional nao confunde ou sinonimisa dolo e culpa. A esta so alude no paragrafo unico do art. 83, atinente ao transporte bene volo, para mitigar, dentro do limite geral, a responsabilidade do transpor tador, presumida no corpo do dispos.tivo. E ainda aqui e.xige a culpa «9rave», revivendo aquela divi.sao ou dosagem da culpa que o sistema do nosso estatuto civil aboliu e tornou desmfluente na reparagao. mas que o anteprojeto do Codigo de Obrigagaes de certo modo ressukitou no seu art. 172.

Contra tal exegese levanta entretanto certa corrente doutrinaria uma objegao: a de que a inteligencia rigorosa do art. 93 do Codigo Aereo reduz ate a frustragao, a esfera de sua aplicagao, posto que a intengao danosa do pilotc equivaleria a do suicidio.

fi esta a tese versada e solvida pelo eminente Ministro Candido Lobo em recente aresto do Tribunal Federal de Recursos a que estas banais notas servem, tao somente, de introito ou moldura.

Nos voos internacionais. a responsa bilidade do transportador esta, porem, dnsciplinada pela Convengao de Varsovia da qual o nosso estatuto aereo e, nesse ponto, reprodugao mais ou menos fiel.

A fonte do seu art. 93 encontra-se nos dispositvos do art. 25 da Convengao:

«I) Nao assistc ao transportador o direito de prcvalccer-se das disposigocs da prescntc Convengao que ihc excluem ou liraitain a responsabilidade, se o dano provp.n do seu dolo, ou de culpa sua, quando scgundo a lei do tribunal que conhecer da qucstno. for esta equivaiente ao dolo. ^

2) Outrossim, scr-lhc-a negado esse direito se o dano houver sido cau.sado, nas mcsmas condigoes, por algum dos sous prepostos. no cxcrcicio das suas fungoes.*

A clausula restritiva «quando segundo a lei do tribunal que conhecer da questao for esta equivaiente ao dolo»

— obsta, clnramentc, o exito das pretensoes indcnizatorias que formuladas perante a justiga brasilcira. excedam O: Iimites da indenizagao e se fundem em culpa de qualquer grau. Lege habc-

mus.

No direito bra.sileiro nao e concebivel equivaiencia entre o dolo e a culpa, mesmo lata, cxtremados que estao pelo elemento conceitual de intencionalidade: imprescindivel, naquele, inadmissivel

nesta.

A transcrita estipulagao foi, contudo, modificada pelo art. XIV do posterior Protocolo. o qual. mantendo a distingao entre culpa e dolo, fornece no seu inciso 3." elementos configurativos de uma especie de quase-delito contratual em que se misturam equivocamente a temeridade com residues do animus injuriandi:

As disposigoes do presente artigo nao se aplicam, se provado que o dano resultou da agao ou omissao do preposto com intengao de causa-lo, ou com temeridade e sabendo que provavelmente o causaria.»

«Parcce que os convencionais visualizaram aqui uma figura jurldica bem mais intensa do que aquela que na doutrina aiema veio a se classificar de «negligencia consciente» manifestada «no 3to daquele que conhecedor da possibilidade de conduzir a sua atitude a um resultado ilicito. ainda assim. levianamente a assume, na ilusao de que essa possibilidade nao se apresente no caso. ou de que, a apresentar-se, possa ele evitar o resultado por sua habilidade pessoaU. (Aguiar Dias, Da Responsa bilidade Civil. I, pag. I37 ,

Na construgao doutrinaria ha a convicgao leviana de evitar o dano; ao passo que no conceito do Protocolo a temeridade se associa a consciencia da probabilidade do evento danoso. como resultado de uma agao ou omissao.

As fronteiras da culpa foram uhraPassadas. g, cabo das contas o mesmo dolo previsto no art. 93 do Co digo Brasilei„ do Ao, pe.a cio eleven,o da m.epcip„a„dade, ainda

grada^oes.

""a cnlpa aupeopasse a enfase) insuscetivel de avaUada aoB eoi.eoips lassoa

amplos que seriani incondicentes com a ratio legis que e, irrecusavelmente, a da prote^ao ao transportador pela limitagao da sua responsabilidade.

As controversias que ae acabam de enunciar foram. no tocante ao direito aeronautico nacional, e pela primeira vez nos Colegios Judiciarios Federals, enfrentados pelo Ministro Candida Lobo no invocado aresto do Tribunal Federal de Recursos proferido na apela?ao cive) 10.672, oriunda do Rio Grande do Sul.

E no seu veto de relator, acompanJiado a unanimidade aquele Magistrado, com a sabedoria a que estamos babituados. encontrou a solugao certa revelando-se. mais uma vez, na frase de Radbruch. como o «intermediario entre o reino das ideias e o terreno das realidades».

Lamentando que a carencia de um espa?c. demasiadamente consumido em glosas preliminares, nao permita uma transcri^ao integral, passamos a traslada-lo unicamente no seu ponto nodal;

«Quanto a responsabilidade d,i Rsnair. jamais poderia ela ser reconhecida atraves da existencia comprovada de dolo e isso porque. por mais grave que tivesse side a culpa do piloto do Constellation, nao podia ser. em face do direito patrio. equiparada. essa culpa. mesmo grave ao dolo. previsto expressamente na lei (art. 93 do Codigo do Ar).

Acresce. Senhor Presidcnte, que o principio romanistico de que culpa' grave dolo aequiparatar, nao tern adequa?ao em nossa legislagao. salvo nos cases em que tal equipara^ao e ex pressamente admitida, como alias, bem salientou o Acordao do Tribunal de Justiga do antigo Distrito Federal, citado pela sentcn^a apelada».

«E nem se diga que, a excluir-se a equivalencia entre a culpa grave e o dolo, jamais seria aplicavel o art. 93 do Codigo Brasileiro do Ar, inspirado, evidentemente, no criterio de indeniza9ao dos acidentes do trabaIho.»

«Ha varias hipoteses nesse sentido.»

«Basta que se tenha em mente, como plausivel, um desarranjo do aviao, propos)tada e sub-repticiamente ocasionado por mandatario da empresa proprietaria, visando certamente o recebimento do respectivo seguro da aeronave sempre feito em quantia vultosa, como deve ser.»

^ «Da mesma sorte, nao cabe aludir ao dolo de perigo que. segundo os apelantes, teria ocorrido no caso em apre?o.»

«0 dolo de perigo so existe quando se cria intencionalmente uma situagao de perigo. Ore, e de todo inconcebivel que a Diretoria da Panair ou o piloto do Constellation, seu preposto, haja criado propositalmente o risco do sinistro, por todos os lados, lamentabilissimo, inclusive para a propria Panair que perdeu um dos seus melhores tecnicos.»

«Nao iria arriscar-se a vultoslssimo prejuizo, nem o piloto iria correr, conscientemente, o perigo de perder a propria vida. O mais que poderia ter ocorrido e ter-se previsto o acidente, mas, esperando-se, de circunstancias favoraveis, que ele nao sobrevivesse.»

«E assim sendo, a conclusao outra nao pode ser, nao deve ser, ^nao a de que entao, tratar-se-ia, portanto, de culpa de previsao, mas, nunca de dolo de perigo ou de dolo eventual.»

«Dolus ubi nan adest, non est delictum poena dignum...»

...« De tudo isso,, resulta que podia ter havido falta grave, mas isso nao importa no reconhccimento da exis tencia de dolo. e a li^ao de Laloa (La Responsabilite Civile, pags. 301 e 302, n.° 415, 8." edigao, de 1949), que encerra, alias, principio universalmente reconhecido pelas demais legisla^oes dos povos cultos»:

«Sans doute la Faute lourde, pent paloir a titre de presomption de Fait du dol: mais. il nest pas possible, sau/ disposition formelle de I'eriger en pre somption legale. II y a. en effet. une dif[erence essentielle entre la faute lourde et le dol. difference que tient a ce que le dernier suppose necesalremente um element intentionnel que la faute lourde ne suppose pas. Voitk pourquoi I'assimilation du dol et de la faute lourde, ne parait pas admissible sauf dispositions contrairest>.

«... Alem do mais, Senhor Presi dcnte, nao e fora de proposito, focaiizar um aspecto extra-legal que no caso dos

autos oferece a maior ponderagao do julgador que outro nao e senao squele que tange com o setor econdmico-j^inanceiro da questao, detalhe esse que envolve as conseqiiencias materials que iriam terminar por nao poderem ser suportadas pelas Empresas de Navega^ao Aerea, mundialmente, mesmo aquelas mais poderosas, se estivessem sempre debaixo do onus de indeniza^oes enormes e incalculaveis, todas as vezes que houvesse morte de seus passageiros.»

"Num acidente de 60 pessoas por exempio, a indenizagao conforme a projegao de vida de cada um dos passageiros, redundaria. talvez, em Sangria nos cofres da Empresa que certamente consumiria o seu capital em muitos casos. A limitagao portanto se impoe, salvo excepcionalissimas hip6teses.»

«Essa, a aparente injustiga contida no art. 93 do Codigo Brasileiro do Ar ao empregar a expressao em caso de dolo. como que prevendo o vulto enorme da indenizagao que poderia se tornar insuportavel aos cofres da Em presa transportadora.»

«Dai a restri?ao empregada, com prudencia, pelo legislador no referido e questionado dispositive.»

f°'I =1°'°. a indenizasao pode .r alem dos cem mil cruzeiros para cada passageiro.a

"7 . nos nossos meios juridicos.

OSEGURO e instituigao de suma importancia no processo eccnomico. Dai ser objeto, em toda parte. de cuidados legislatives que visam asscnta-lo em regime jurldico prdprio, base indispensavel para melhor garantia do cumprimento de suas superiores finaiidadcs.

O Brasil, que pdssui sobre a materia uma legisla^ao cujos principios funda mentals na realidade configuram uma racicnal politica de seguros, tern urn mercado segurador que, a sombra desse regime legal, pode nos ultimos decenios aicangar notavel expansao.

Uma das pe^as essenciais no funcionamento desse mercado e o Institute de Resseguros do Brasil (I.R.B.), entidade criada para disciplinar e controlar urn setor capital: jiistamente a area atraves da qual e possivel promover o aproveitamento maximo da capacidade do mercado nacional, com a reduslo conseqiiente e progressive da remessa de divisas para o exterior.

Em decorrencia do desenvolvimento econbmico do pais, que hoje per isso mesmo atravessa uma fase de transiqao de estruturas, mcdifica-se tambem c quadro das realidades nacionais em materia de seguros. A propria legisla?ao especial que rege esse setor de atividade foi superada, em alguns pontos, pela evolugao do mercado brasileiro.

For isso 0 Sr. Oyama Pereira Tei-xeira, que agora compieta I ano de gestao na Presidencia do I.R.B. tra?ou para a siia administra^ao um programa de a(;ao cujos caminhos estao, pode-se dizer, condicionados a dois parainetros: 1) atualizacao das condi<;6es operacionais do mercado: 2) ex pansao da atividade do I.R.B.

Em resumidas contas, tudo nesse programa administrative do Sr, Cyama Pereira Teixeira converge-para o objetivo fundamental da conservacao de divisas no pais — finalidade precipua da criacjao do proprio I.R.B.

Mas, para compreender melhor as linhas de a^ao que formam o contexto do aludido programa, convem ter presente o mecanismo basico do sistema nacional de operagao do seguro e do resseguro. Vejamo-lo.

Bases Tecnicas

fi obvio que toda Corapanhia de Seguros tern uma capacidade limitada de indenizar. Isso depende de dois fatores primordiais: 1) potencial ecc nomico da empresa (Capital, Reservas, volume da receita) e 2) composigao tecnica das Carteiras qualitativa e quantitativamente.

Numa esquematiza?ao muito simples e ligeira do assunto., pode-sc dizer que, organizada uma Tabela na qual sao

distribuidos per diferentes classes os miiitiplos riscos assumidos, em cada modaiidade de Seguro o «limite de responsabi!idade» da Companhia de Se guros (capacidade de indenizar) re sults grosso modo da conexao dos in dices da referida classificacao de riscos com o potencial economico da emprcs.i seguradora.

fi claro, pcis, que o xlimite^de responsabilidade» varia entre dois extre mes (um minimo e outre maximo)), era fungao da classe a que pertencer, per sua natureza e configura^ao tecnica, cada risco em particular. Do pontode-vista do risco de incendio, evidentemente nao se pode equiparar um apartamento residenciai a uma fabrica de polvora.

Em rapidos tragos e de forma sim ples, tais sao as linhas fundamentals seguidas na prMica pelos .seguradores, cujos objetivos sao na verdade atingidos atraves de comple.xos e trabaIhosos processes tecnicos.

Pufyenzapao

De modo geral, na pratica os valores segurados exccdem a capacidade indi vidual da empresa seguradora. Uma observagao corrcnte e a de que essa discrcpancia tende a acentuar-se com o descnvolvimento do sistema economi co. A expansao industrial implira. especialmente nos setores basicos, investimentos crescentes. conduzindo nao raro ao gigantismo dos conjunto.s fabris. E esse processo de expansao irradia seus efeitos as demais areas do sis tema economico. pois a distribuigao dos

produtos. por exemplo. e fcita em maior escala e exige, conseqiientemente, a amplia^ao dos emprecndiraentos comerciais.

Para diluir, pulverizar ou "atomizar» as responsabilidades decorrentes das coberturas que oferecem, os seguradores utilizam diverscs recursos. O primeiro e o do cosseguro, que consiste em dividir o seguro entre varias empresas seguradorns. Entretanto, mesmo com essa divisao, por vezes ocorre que as quotas distribuidas hs cosseguradoras ainda assim .sao superiores acs seus «limites de responsabilidade». Ness-e case, recorre a seguradora a operaqao de resseguro. que consiste na cessao do seu excesso a uma entidade quo nisso se especializa. isto e, que se dedica a aceita^ao dessas «sobras».

Mas o ressegurador per sua vez tem um limite proprio de responsabilidade Excedido este, a diferenga eie a passa adiante, atraves da operagao denominada «retracessao».

Essas ccssoes ou transferencias de responsabilidade se sucedem, inclusive em escala intcrnacional, ate que a importancia original do seguro esteja inteiramente distribuida, atraves dessa pulverizagao.

1-R.B.: Economia de divisas

Pelo que ficou exposto, os riscos assumidos na operagao de seguro sao absorvidos por 3 faixas de responsabihdade: cosseguro, resseguro e retrocessao.

Sao camadas que, no Uvre jogo das oP^ragoes do mercado segurador.

podem ficar superpostas. sucedendo-se uma a outra dentro das proprias fronteiras do pais. Mas tambem podem constituir uma cadeia suscetivel de ser rompida em qualquer fase, deslocandose para o exterior, «sobras» que ainda encontrariam colocaqao no mercado • nacional.

Exafamenfe para exercer 6 controle dessas operacoes e. portanta evitar o escoamento de divisas para o exterior, foi criado o Instituto de Resseguros do Brasil. Trata-se de uma sociedade de economia mista, detentora do monopolio das operagoes de resseguros. Do seu capital, da mesma forma que da sua Administracao, participam paritariamente as empresas de seguros privados e as institui^oes de previdenda social. As primeiras elegem seus representantes, enquanto os das ultimas sao nomeados pelo Presidente da Republica.

A aqao do I.R.B. e desenvolvida no sentido de promover o aproveitamento maximo da capacidade do mer cado segurador do pais.

Com esse escopo, sua atividade abrange as 3 ja citadas faixas de opera^oes. No «cosseguro» sua interfergnda e de ordem indireta, criando fatores de estimulo a pratica da operaqao, ja que se conservara tanto mais renda no pais quanto maior a divisao inicial do seguro entre cosseguradoras.

Sobre a materia vigem o Decreto-lei n." 3.172-41, que regula o cosseguro dos bens de entidades privadas, e c recente Decreto n.° 569-62, que regula o cosseguro de bens de entidades do Governo Federal.

Nas outras faixas, a agao do I.R.B. se exercita atraves de urn mecanismo operadonal que, reccbendo por um lado as sobras» das responsabilidades das Companhias de Seguros, por outre retrocede globalmente o que exceder a capacidade da faixa do «resseguro». Essa «retrocessao» e feita a todas a.s Companhias de Seguros em funcionamento no pais, mesmo aquelas que nao opsrem diretamente na modalidade do seguro que tenha dado origem a retrocessao. Com isso, logra-se distribuir no mercado interne tudo quanto possa suportar seu potencial economico.

So o que exceder a capacidade do sistema (que vimos ser estratificada em 3 dimensoes) e destinado aos mercadoc externos — objeto de trocas internacionais em que o I.R.B. procura obter o maximo de reciprocidade. Pois e preciso salientar que o mercado brasileiro, cedendo seus excedentes, do mesmo passo esta em condigoes de reccber excedentes dos outros mercados.

A politica do I.R.B., portanto, em consonancia com o interesse nacional. e a de atingir a maxima pulverizagao de riscos no mercado interno — isto e. distribuigao de responsabilidades ao

maior numero possivel de Companhias de Seguros.

Bolsa de Seguros

Ha, porem, ademais de tudo quanto anteriormente ficou descrito e exposto. um outro dispositive instalado no mer cado nacional para efeito de op^r entrave a saida de divisas. Trata-se da «B6lsa de Seguros».

£ um crganismo de instalagao o funcionamento rccentes. Sua criagao nasceu da ideia de estimular o mercado a operar em riscos que poderiam ser chamados de incomuns, isto e, sem massa bastante para consolidar a exploragao da modalidade. Nesse conceito enquadram-se as coberturas, sem muita difusao, destinadas a garantir riscos como OS de queda de aeronaves (causando prejuizos a terceiros), inundagoes, greves, motins, tumultcs, perdade-ponto indenizagoes trabalhistas, valores em transito (nas maos de portadores), equipamentos movels, desmoronamento, terremotos, vendaval, instalagoes de maquinas, etc.

Havia c ha, no pais, piocura para esses seguros. Nos mesmos, entretanto, nao operavam as Companhias de Seguros, por falta de condigoes para uma exploragao cm bases adequadas. Um dos fatores dessa retragao do mer cado nacional era a insiificiente massa numerica dos seguros de coda modali dade ou tipo.

Os segurados, por inexistencia da cobertura no pais, recorriam aos raercados externos, para onde, conseqiientemente, se canalizavam os premios pages.

A cBolsa de Seguros» surgiu, assim, como organismo capacitado a reunir numa so massa todos esses seguros incomuns, resultando dessa concentragao um volume de operagoes em moldes a despertar, pouco a pouco, o interesse do mercado segurador indigena. E, com efeito, em poucos anos de funcio namento, a «B6lsa de Seguros» tem conseguido aumentar de forma apreciavel o seu movimento e a conservagao de seguros no pais.

O sistema do qual procuramos dar aqui era largos tragos, uma ideia panoramica, e essencialmente dinamico. A economia nacional cresce, transforma-se em suas linhas estruturais e, em resultado, alteram-sc suas necessidades em materia de previdenica.

O seguro igualmente carece de evoluir para acompanhar a realidade na cional. Como instrumento de capitalLzagao, cuja missao ultima e repor investimentos e preservar assim o nivel de empiego da economia nacional, nao pode o sistema segurador trabalhar com

.'"a '^^P^'^'dade parcialmente ociosa. ^ necessidade de revisoes peri^ jcas. tendo em vista a atualizagao do?

imites de responsabilidades das emPresas seguradoras.

TRABALHO APRESENTADO A lII SEMANA DE ESTUDOS SôBRE TRANSPORTES MAR!TIMOS E CONSTRUÇÃO NAVAL. REALIZADA NO RIO DE JANEIRO, EM OUTUBRO DE 1962

Brasilo Accioly (*)

O presente -Szabalho tem po!· único objetivo mostrar,'-€-1:!!_ linhas muito gerais, o importante papel que pode desempenhar o SEGURO no aprimora mento dos nossos transportes sôbre água, Não foi nossa preocupação entral nos detalhes que o dese.-1volvimento do assunto exigiria, mas, sõmente, expor argumentos e idéias básicas sôbre e que poderia ser feito em busca dos fins almejados.

A imperiosa, urgente e vital necessi dade de melhorarmos êsses transportes que se constituem num sério ponto de estrangulamento da nossa economia exige a utilização de todos os recursos disponíveis e imagináveis.

O SEGURO, que reúne condições ex c:pcionais para forçar a racionalização. nao pode, a nosso ver, faltar com a o;ua contribuição devendo adotar, sem

{')EngoCivilpeloE.N.E..daU.B.(l9SO)· �ng•doIRB:BolsistadoONUemporiosholandeses: Ex-ChdedoD,v.dePortosdoEst.doR.(1955/58)· F1mdadore:Dir.dn:rev. Portos eNar,fos:íl:l'pres.d� IRBemGrLpo,deTraholhonaComissãodeM•Mer canlee�oGrupoExec.daCoord.dosTransps.;Dirctor.. Secretâriod[IA,soc.Brns.dasAdminislrs.Portu[irias; MembrodoAssoe.liidrov.doBrasil(fund·,dor)d SOBENJ\,doClubedeEng•doR.J..daAss�cFlum0 deEngo,.eArquils.(fundador)�doSoe.Mi�eirad; Engos.,Sccr.doCom.OrgoniidJflS Estudos.:;/Trnnsps.Marits.eCo�str.ªNriva!.c-mnnade

demora, uma política adequada e uw sistema racional de tarifação.

Procuramos demo_n§trar,_ nas linhas que se seguem, que o processo mais •indicado para isso seria a classificação de portos, navios e embalagens, de acôrdo com as respectivas condições ,peracionais.

Subdividimos a exposição nos seguintes itens:

I - Panorama dos transportf.s marítimos

II - A situação e o papel do seguro

III -A importância da classifica ção

IV - Classificação de port.os

V- Classificação de Napios

VI - Classificação de embalagens.

Deixamos registrados o nosso agra decimento, por sugestões e judiciosas opiniões que muito influíram na formu lação e revisão de conceitos emitidos, ao Capitão de Longo Curso Ruy da Cunhae Menezes, Professor da Escola

de Marinha Mercante do Rio de Janeiro; ao Engenheiro Naval Walter Vilela Guerra. Chefe da Divi�ão de Fiscalização do Departamento de Er.genharia da Comissão ele Marinha Mercante; ao Engenheiro J2rdy Sellos Corrêa, Assessor Técnico do B.N.D.E. e Professor de Operações Portuárias e Transportes Hidroviá.rios da Escola Nacional de Engenharia, e aos S"enhores, Economista João Jo;;é de Souza Mendes, Luiz Viola, Vanor Moura Neves e Othon Baena, :fo Depart;imento Técnico cio Instituto de Ressegures do Brasil.

ficiência, muita coisa poderia ser feita. os custosoperacionais mantidos dentro decertoslimites. e os serviços substancialmente melhorados.

Não têm faltado, aliás, estudos, grupos de trabalho , entrevistas, debates, e recomendações de muitas conferências, congressos, convenções, simpósios, etc.

Pode-se dizer mesmo que, embora de uma forma descoordenada, muitos problemas específicos têm sido equacionaclus e soluções ou medidas pelo menosatenuadoras têmsido propostas. Poucas, no entanto, têmsido aplicadas.

I - Panorama dos Transportes Marítimos

Ê do conhecimento geral que, há muito tempo, as condições de funcionamento dos nossos transportes, especialmente os marítimos, são das mai� deficientes em quase todos os seus aspectos, com repercussões de impor-tância vital no desenvolvimento eco- . e nos problemas de abasteci- nom1co menta do país.

Esta situação além �e acarretar custos operacionais alarmantes, cobertos por subvenções, diretas e indiretas. cada vez maiores, do govêrno, se reflete também em índices vultosos de . . t e conseqüentemente, em Taxas srn1s ros d das mais elevadé!s de que se e segur-o tem notícia.

E t Ssas deficiências decorrem m par e e . d . . •nsuficiência dos meios de a propna 1 t É óbvio entretanto, que, transpor e. , . d tro dêsse panorama de msu mesmo en

A rigor. não se sente a existência de planejamentos nem se vêem provi- dências efetivas destinadas a modificar êsse panorama.

Não será com a simples colocaçãc em tráfego de mais navios, nem com obras e reequipamento dos portos, que conseguiremos melhorar os nossos ser. viços de transportes marítimos.

Estáacontecendoé queasinstalações portuárias e os navios existentes são de um modo geral, defi_cientement� operados e administrados O q Ih · ue es dá uma qualidade e um <:oef. . .. _ 1<:1ente de ut1lizaçao muito aquém de s . b.1.d d •uas poss1- 11 a es.

Muitos equipamentos mod t t ernos ex1s- en es em nosso t _ - . s por os tem uma utili- zaçao in��equada, e outros têm mesmo a sua utilização impedid b a ou sa atada.

É imprescindível d - ar-se maior aten- çao ao probJ P 61 ema administrativo, ao ro ema op . d eraciona] e à necessidade e se promover 1 . - uma vaonzaçao cres- cente do trabalhador.

A classilicação, so� o aspeclo o�eracional, de porlos, navios e em�ala�ens como !alor demellloria do lransporle marílimo

Ja nao e cabivel, nesta era de conquistas espaciais, continuarnios presenciando o transporte de carga na cabe?a. Todo trabalho bra^al tern de ser urgentemente abolido. ou reduzido ao minimo.

Estamos atrasadissimos no mode de encarar e de tratar o elemento humano que trabalha nos portos. Como ja acontece cm outros paises. teremos de ver nesses trabalhadores operarios especializados, que precisam de treinamento tecnico-profissiqnal. conforto no tra balho, adequada assistencia social c bons salaries para enfrentar as alternativas de abundancia e escassez de servigo, caracteristicas de sua atividade.

Cora a crescente e inevitavel politizagao das massas trabalhadoras e muito especialraente dos maritimos, se continuarmos aferrados aos metodos classicos e convencionais ate agora utilizados, presenciaremos em future proximo a Jiqiiida^ao do nosso trans pose maritimo de cabotagem, o qua!, alias, ja vem sendo nitidamente suplantado e preterido na concorrencia com o caminhao.

fi sintomatico o fato de tradicionais empresas maritimas ja se estarem lan^ando no transporte rodoviario. Existe mesmo, uma amea^a das empresas de entregarem suas frotas ao Governo, ante a impossibilidade de opera-las comercialmente.

Paises com problemas semelhantes. estao encontrando solugao para os mesmos na crescente mccaniza?ao e na racionalizagao das operagoes, tais como, o transporte a granel, a unificagao de cargas, a contentorizagao, e a utilizagao, cada dia maior, de navios porta-con-

tentores, transportadores de reboques rodoviarios_ etc,

For esses caminhos e que teremos de enveredar, se quisermos que sobreviva, com sentido economico, o transporte maritimo no litoral,

Fora de diivida e que, do modo como as coisas se encaminham, em future muito proximo ja nao serac operaveis economicamente os cargueiros convencionais em nossa navegagao de cabotagem.

fi uma perspectiva que precisa ser seriamente considerada pelos responsaveis por nossa politica de transportes maritimos e construgao naval.

Enquanto nao se cperam essas transformagoes radicais e precise por em execugao uma serie de medidas imprescindiveis, muitas das quais ja exaustivamente estudadas e propostas.

Entretanto, por motives diversos, que abrangem desde as dificuldades burocraticas, a inercia e a incapacidade administrativa, providencias da maior necessidade, algumas implantaveis relativamente a baixo custo, sao proteladas, esquecidas ou desprezadas.

Sendo, tambem, grande o niimero de agentes que intervem no transporte maritimo, ha dificuldades para uma defiRigao e delimitagao — precisa de responsabilidades, criando, desta forma, um ambiente de confusao, propicio a que cada um procure se eximir, como pode. de responsabilidades que Ihc competem.

No estado em que se encontram os nossos transportes, temos a obrigagao de langar mao de todos os recursos que possam contribuir para corrigir

esta situagao que tanto prejudica a economia do pais.

Dentro deste ponto-de-vista, somos de parecer que a pratica de uma poli tica adequada de seguros transportes pode tcr uma influencia decisiva, ou constituir um fator dos mais ponderaveis na colimagao desse objetivo.

II — A situa(;ao e o papel do seguro £sse panorama dos transportes tcm, obviamente, series rcflexos no seguro, provocando. inclusive, uma retragao e desinteresse do segurador, solicitado a cobrir riscos excessivamente agravados e onde grande parte dos sinistros que ocorrem ja nao podem ser considerados fortuitos, Retrai-se tambfem o segurado, ou tern de arcar com as elevadas taxas que Ihc sao impostas.

Infelizmente o Seguro Transportes, entre nos, tem se conformado com essc papel de mere reflexo de um panorama ou situagao. quando a nosso ver, deveria assumir uma posigao afuante. estabelecendo normas de servigos, promovendo pesquisas. racionalizando o sistema de tarifagao, e tornando-se, assim, um instrumento de progress© e melhoria dos transportes.

Para isso e necessario evitar ou combater o prcdominio de uma mentalidade, ate certo ponto imediatista, voltada para o objetivo de ganhar o maximo com o minimo de trabalho e com a menor despesa possivel.

Assim, tambem em alguns setores pouco evoluidos, felizmente restritos, prevalece ainda a suposigao e o temoc de que a redugao dos sinistros acarrctaria o desinteresse de muitos segurados pelo seguro e. em conseqiiencia, prejuizos para o segurador.

For essas e outras influencias, observa-sc na pratica uma tendencia para taxar pela media, evitando-se processes mais racionais e complexes de diferenciagao e classificagao de riscos. que acarretam maiores despesas.

Iguaia-se, com isso, o tratamento de bons e maus riscos (ou fatores de riscos), o que rcsulta logicamente em favorccer o mau e desestimular o bom.

£ facil imaginar que o Seguro, em tais circunstancias, passa a ser, tam bem, mais um fator de deterioragao dos transportes, facilitando ou nao tendo estrutura e organizagao para combatei o grande volume de irregularidades, de conluios e de negocios marginais em torno de sinistros, muitos dos quais ficticios ou provocados, e que proliferam sob a mentalidade muito difundida de que «o seguro tudo paga».

Esta situagao tem side ainda mais agravada com a instituigao — como foi feita — do seguro de responsabilidade legal do armador. cujos desastrosos efeitos sao denunciados por todos que conhecem de perto os nossos problemas de faltas e avarias.

A pratica de uma politica adequada de seguros, gragas as medidas e campanhas de prevengao e protegao, ou atraves da influencia de um sistema racional de tarifagao. acarreta o aper feigoamento

dos processos e o desenvolvimento de novas tecnicas que trazem como resultado o bom funcicnamento nos diversos setores de ativi-

geral

lera efeitos diretos e indiretos que jetivos de previdencia do seguro.

Mobiliza forgas de varies naturezas, que abrangem. alem das criadas por motiva?oes economicas. forgas psicologicas e ate politicas.

O seguro tem for^ado a racionaliza^ao e se constituido em poderoso instrumento de progresso e desenvolvimento tecnoiogico no mundo. Uma inbnidade de produtos, processes e equipamentos hoje Jargamente empregados tiveram sua origem em la boratories mantidos ou em pesquisas custeadas pelo Seguro.

No proprio setor.,^dos transportes maritimos, poderiamos citar as sociedades classificadoras de navios. cuja importancia para a navega?ao e para industria naval ninguem ignore, e que tiveram sua origem no Seguro, quando em 1760 urn grupo de seguradores maritimos fundou o Lloyd's Register of Shipping.

A pesquisas custeadas pelo Seguro devemos tambem o aparecimento das empilhadeiras-transporatdoras, e s s a 5 maravilhosas maquinas que revolucionaram a tecnica de operasao portuaria, Mesmo em nosso pais, no ramo incendio, ja se observa uma tendencia ma.s objetiva, com alguns estudos trabalhos de pesquisas, normalizaqao e ado?ao de uma tarifasao mais critenosa, estimulando a prevengao e proteqao contra sinistros.

Cabe aos orgaos que orientam a nossa politica de seguros fazer um leyantamento das possibilidades e reformular diretrizes para que o Seguro Transportes se torne um eficiente instrumento de previdencia e de melhoramento dos transportes, em beneficio do desenvolvimento economico do pais.

Estamos certos de que uma orientagao nesse sentido seria, alera de tudo. uma medida de grande aicance na defesa do interesse dos segurados, da coletividade e da propria instituigao do Seguro.

Mas, estamos certos, tambem, de que qualquer despesa, por maior que seja, para introduzir e manter uma tarifa^ac racionai e para melhorar as condiqoes dos riscos. sera um excelente investimento que, em pouco tempo, revertera em beneficio do proprio segurador atraves a redu^ao das indenizagoes de sinistros.

Se em outros paises o Seguro mantem labcratorios. custeia estudos e pesqui sas. evidentemente isto naa.e feito com cortes nos lucres normals do segurador.

Deve-se ter sempre em vista que o Seguro, pela natureza e caracteristicas de suas rela^oes com os elementos ou agentes dos transportes, reiine as meIhores condiqoes para esfabelecer e fazer cumprir normas e tecnicas adequadas ao bom funcionamento desses transportes.

Dentro dessa ordem de ideias. parece-nos que um dos pontos principals de uma nova politica deveria ser n classificagao dos portos, navios e embalagens sob o ponto-de-vista operacional e de capacidade de prestar bons servigos.

Atualmente as taxas de Seguro Iransportes para as diferentes coberturas. embora refletindo a incidencia e sinistros nas diversas viagens, exprimem, apenas, o grau de risco resultante de um conjunto de elementcs

componentes do transportc, Nao trazem, assim. qualquer contribuiqao ou sugestao para corrigir os elementos desse conjunto que agravam o risco. Por outro lado, tambem nao trazem qualquer estimulo aos elementos que representam fatores de eficiencia, Sabendo-se que grande parte dos sinistros nao decorre de causes fortuitas, mas de causas perfeita^cnte identificaveis, equacionaveis e corrigiveis, seria logico e perfeitamente possivel adaptar-se a um sistema basico de tarifaqao do Seguro Transportes um processo de sobretaxos e (ou) descontos, aplicado de acordo com uma ciassificaqao de portos, navios e embalagens, segundo o atendimento ou nao de condiqoes essenciais fixadas para enquadramento em cada categoria.

A tarifapao basica consideraria a cobertura. a natureza da carga c a extensao da viagem, Nao haveria maiores dificuldades para fixa?ao dos criterios detalhados do processo de classificaqao, os quais poderiam ser modificados de acordo com a experiencia e os seus resultados.

A aplicagao do sistema seria estudada de forma a ser feita sem altcraqao da massa de premios.

As vantagens da introduqao da classificagao seriam iniimeras. A taxapao oelas condipoes que determinam os re sultados. em vez de taxar-se pelos re sultados, como vem sendo feito. introduziria uma serie de fatores corretivos e educativos que, for^osamente. no fim de certo tempo, teria efeitos dos mais bcneficos.

Um sistema de classificaqao convenientemente explorado podcria acarretar a mobilizapao de fSrqas racionali-

zadoras provenientes de motivaqoes economicas, psicologicas, politicas e ate de opiniao piiblica, uma vez que os problemas de transportes tem intima correlapao com o custo de vida.

Teria repercussoes saneadoras no meio transportador maritirao, ativando o mecanismo de seleqao e contribuindo para eliminar o oportunismo e o aventureirismo, em beneficio das empresas que procuram firmar tradiqao e conceito de idoneidade. Serviria para manter permanentemente lembrados e em evidencia. providencias a adotar e objetivos a sercni atingidos.

Uma vantagem ainda do sistema de classificaqao e que, situando-se nura piano de medidas de carater geral evita injungoes que muitas vezes impedem ou dificultam a pratica da tarifaqao individual.

Os resultados que adviriam da ta- ' xagao por classificaqoes podem, alias, ser avatiados pelo que a propria experiencia entre nos ja demonstrcu.

Quando se aplicava taxa de seguro adicional as mercadohas transportada^' em determinados navios, esse procedimento acusou efeitos dos mais salutares, com o atendimento, muitas vezes imediato, de exigencias feitas pelo Seguro aos respectivos armadores.

Damos, a seguir roteiros basicos que poderiam ser utilizados para a classificaqao de portos, navios e embaW ser estaCriterios especiais teriam de belecidos de(alhadam,„,e para defini. as condiqoes essenciais de cad gona. a cate-

tnd dificuldades. Es- tudos realizados sobre o assunto, re-

comenda^oes de congresses e conferencias etc., fornecem um grande volume de subsidies para isso.

Pode parecer ainda que seria necessario um custoso aparelhamcnto para manter um tal service de classifica^ao. Trata-se de uma impressao infundada, a nosso, ver.

Sobre os portos existe disponivel um farto material informativo relativamente as condigSes de cada um, as quais, alem do mais, nao se aJteram com freqiiencia.

Quanto aos navios, poderiam .see classificados anualmente. serapre que pcssivel aproveitando e estendendo a inspegao para o seguro-casco.

Quanto as embalagens. poder-se-ia, eventualmente. aceitar a declaragao do segurado, fixando-se em clausula da apolice a responsabilidade dessa declaraglo e verificando-se apenas a conforraidade com as normas preconizadas, em caso de ocorrencia de sinistro.

A seguranga e a eficiencia de um porto estao intimamente ligadas aos seguintes aspectos;

— CondigSes de seguranga a navegagao;

Organizagao e estrutura administrativa eficientes;

Instalagoes adequadas e suficientes;

— Mecauizagao c racionalizagao da operagao portuaria;

— Adestramento, capacidade e valonzagao profissional da forga de trabalho.

Subordinadas a esses aspectos, procuramos estabelecer as condigoes mi-

nimas e essenciais correspondentes a cada categoria. Com o desenvolvimento dos estudos outras condigoes teriam de ser necessariamenfe incluidas.

1" Categoria

Seriam os portos que reunissem con digoes gerais e especificas para prestar servigos do mais eJevado padrao, Essencialmente;

a) Condigoes de absoluta seguran ga a navegagao:

b) Organizagao e estrutura interna em condigoes de assegurar autoridade. eficiencia e continuidade administrativa;

c) Ter Departamento _do Trafego adequadamente organizado e sob a •chefia de engenheiro:

d) Existencia de servigo adequada mente organizado e aparelhado de prevengao, protegao e controle de faltas e avarias;

e) Ter equipamento, redes e aparelhagem de combate a incendio que permitam eficiente combate ao fogo e controle de avarias:

n Apresentar frequencia minima de congestionamento das instalagoes;

ff) Mecanizagao total e racional do raanuseio de carga;

b) Forga de trabalho adestrada c qualificada em grande percentagem;

') Atendimento das exigencias formuladas pelo I.R.B. para melhoria da.s condigoes operacionais e redugao de riscos especificos.

Seriam os portos que reunissem as condigoes gerais e especificas para

prestar muito bons servigos portuarios. Essencialmente:

, a) Condigoes de absoluta seguran ga a navegagao:

b) Organizagao e estrutura interna em condigoes de assegurar autoridade, eficiencia e continuidade administrativa:

c) Ter Departamento do Trafego adequadamente organizado e sob a chefia de engenheiro;

d) Existencia de servigo adequa damente organizado c aparelhado de prevcngao, protegao e controle de faltas e avarias;

e) Ter equipamento, redes e aparelhagem de combate a incendio que permitam eficiente combate ao fogo e controle de avarias:

[) Frequencia reduzida de conges tionamento das instalagoes:

g) Mecanizagao racional e em grande escala do manuseio da carga:

h) Adestramento da forga de tra balho em fasc de processamento. com programagao adequada:

c) Apresentar substancial mecani zagao do manuseio da carga;

d) Ter a operagao normal dos navios em regime de atracagao.

Seriam os portos que nao possuissem condigoes para prestar servigos sequer regulates, nao se enquadrando assim nas categorias acima.

A classificagao de transportadores deve, a nosso ver, ser feita individualmente por navio, considerando-se nesta classificagao as condigoes de que dispoe o armador, ao qua! pertence, para utiliza-lo eficientemente, Implicaria assim. na classificagao. tambem, dos armadores.

Atualmente os navios sao inspecionados por peritos navais do I.R.B.. para fins de seguro casco, fazendo-se constar do laudo apenas as condigoes tecnicas, materiais, da embarcagao e scus equipamentos.

Atendimento das exigencias forladas pelo I-R-B. para melhoria das condigoes operacionais e redugao de riscos especificos.

I mu

Seriam os portos que reunissem as condigoes gerais e especificas para prestar servigos de qualidade apenas regular. Essencialmente:

a) Ter condigoes satisfatorias de seguranga a navegagao:

b) Ser porto organizado:

A consideragao de outros aspectos, tais como o administrativo c o operacional, necessarios para a classificagao do navio como transportador. teria tambem uma grande utiiidadc e akance para o seguro do casco. pois evidentemente, este so pode ser um bom risco se for convenientcmente operado.

No estabekcimento dessas condigoes teve-se em vista os navios de carga gcral de mais de 1.500 toneladas liquidas de arqueagao. Os navios con. nienos del.500 toneladas. quando em-

pregados na cabotagem, poderiam ser isentos.de um ou mais itens, a criterio do para efeiCo de classifica^ao.

1" Categoria

Seriam os navios que reunissem condjgoes gerais e especificas capazes de .assegurar um- padrao excepcional de transporte. Essencialmente:

a) Pertencer a armador de primeira classe:

b) Ter e manfer em vigor a mais alta dassificagao de sociedade classificadora reconhecida pelo

c) Ter no maximo 10 anos de construcao;

<i) Ter o mais alto padvao de ins trumental de navcga^ao em uso na epoca da construcao;

e) Equipamento, redes e aparelhagem contra incendio que permitam eficiente combate ao fogo e controle de avarias;

f) Ser comandado por capitao de longo-curso, ter numero suficiente e racional de tripulantcs em cada cate goria e fun^ao; ter todos os oficiais de nautica com diploma de observador de radar e o primeiro piloto com o de condugao de agulha giroscopica; ter o pil6to encarregado do controle de avarias com o curso de combate a in cendio bem como os oficiais chefes c sub-chefes de reparos;

9) Manter a bordo um service organizado com rotina estabelecida c relatorios periodicos, de combate a in cendio e controle de avarias;

h) Aparelhagem de caiga e. descarga com certificado de seguranga por autoridade competente e em condi?6es de operar com rapidez e autonomia;

i) Sistema de ventilaqao adequado a carga que transportar:

j) Principals maquinas auxiliare.s em numero, capacidade, e arranjo que proporcionem o maior grau de flexibilidade e seguran^a de continuidade operacional;

k) Atendimento das e.xigencias formuladas pelos peritos do I.R.B, para melhoria das condi^oes operacionais e redugao de riscos especificos.

2.'> Categoria

Seriam os navios que reunissem condigoes gerais e especificas capazes de assegurar um alto padrao de transporte. Essencialmente;

a) Pertencer a armador de primeira classe;

b) Ter e manter em vigor a mais alta classificagao de sociedade classificadora reconhecida pelo

c) Ter no maximo 20 anos de constru^ao;

<^) Ter um padrao de instrumental de navega^ao que permita operagoes seguras em quaisquer circiinstancias:

e) Equipamentos. redes e aparelhagem contra incendio que permitam eficiente combate ao fogo e controle de avarias;

f) Ser comandado por capitao de longo-curso ou de cabotagem, caso nao ultrapasse 1.500 toneladas liquidas de arqueagio: ter numero suficiente e ra cional de tripulantes em cada categoria

e fungao; ter o comandante e o piloto com diploma de observador de radar: ter o primeiro piloto com diploma de condugao de agulha giroscopica: ter o piloto encarregado do controle de avarias e os oficiais chefes de reparo-s com diploma de combate a incendio:

g) Aparelhagem de carga e descarga em condigoes de operar com ra pidez, seguranga e autonomia; f

h) Sistema de ventilagao adequado a carga que transportar:

i) Ter maquinas auxiliares suficientes para permitirem uma boa flexibilidade e seguranga de continuidade operacional:

;■) Atendimento das exigencias formuladas pelos peritos do I.R.B. para melhoria das condigoes operacionais e redugao de riscos especificos.

Categoria

Seriam os navios que reunissem con digoes gerais e especificas capazes de assegurar um padrao de transporte re gular. Essencialmente:

a) Pertencer a armador de 1.' ou

2.'^ classe:

b) Ter e manter em vigor a mais alta classificagao de uma das sociedades classificadoras reconhecidas pelo I.R.B.:

c) Ter no maximo 25 anos de construgao:

d) Ser comandado por capitao de longo-curso ou capitao de cabotagem (q.ando emptegado na g.ande-cabota- gem); tet numero suficiente a raaonal de tripulantes em cada categoria e fungao.

4.' Categoria

Seriam todos os navios que nao reu nissem condigoes para se enquadrar nas categories superiores.

VI

Uma grande parte dos sinistros em transportes maritimos e devida a uitlizagao de embalagens inadequadas a esse tipo de transporte e ao tratamento rude que Ihes e comumente dispensado nos pOTtos.

Para efeito de taxagao do seguro o acondicionamento da carga poderia ser ciassificado da seguinte forma:

7."

Cargas acondicionadas em contentores (Containers)

Cargas transportadas a granel.

Cargas acondicionadas em embala gens apropriadas para o transporte maritimo- (Obs.: -Seriam estuda- das na ABNT as normas e condigoes cxigidas para que uma embalagem pu- dcsse ser consideradn adequada ao transporte maritimo)

Cargas acondicionadas em embalagens nao apropriadas para o transPorte maritimo.

SEGUROS.

REALIZADO. EM ROMA. EM ABRIL DE 1962 Hans Mdller Pcesidinte da A.I.D.A., Professor da(ContinuagioJ

3a) Gineros de riscos

O dsco representa a possibilidade de um dano. de urn prejuizo. de uma necessidade. A eventua]idade esta entre a iirtpossibilidade e a certeza, passando por todas as gradagoes da probabiiidade. Basta existir para o segurado e para o segurador subjetivamente um risco, mesmo que, objetivamente nao haja certeza. Desde Jogo, o seguro retroativo (seguro sobre o passado) e admitido.

O que podc ser incerto e se e em que mcdida. um dano se produzira Num seguro com prazo de pagamento bxo, estabelece-se que o segurador de vida pagara uma importancia em dinheiro deferminada. em dia determinado.

Mas OS premios devem ser pages unicamente ate a eventual morte pre-' matura do segurado. Conseqiientementc, o seguro a prazo fi.xo pode ser considerado um seguro misto de morte c sobrcvivencia. Se o segurado morre prematuramente em reiagao ao prazo fixo, o capital segurado para o caso de morte e devido a partir desse mo-

mento, mas o pagamento e diferido. sem juros, na data prefixada.

bb) Evento e responsabilidade

Algumas legislagoes e alguns escritores afirmam que a realizagao do risco segurado {isto e, a realizacao do evento segurado), deve-se apresentar como evento casual, ou de forga inaior. Isto nao e sempre exato.

No seguro de responsabilidade civil e tambem no seguro contra fogo, o evento segurado e freqiientemente de vido a uma falta do segurado e nao ao evento.

As normas sobre a falta na superveniencia do evento segurado constituem, a rigor, clausulas de exclusao: em principio, e a garantia do seguro que vale, e o segurador nao responde senao em virtude de uma norma excepcional,

Manes deseja uma comunhao de nscos «de economias ameagadas de maneira homogenea» e a estimativa da necessidade.

Efetivamente, a lei dos grandes niimeros pode levar a uma compensagao unicamente se existe massa de riscos homogeneos. Dai se origina o grande niimero de ramos de seguros.

Nalguns paiscs, nao se permite que determinados ramos sejam explorados em conjunto. Na Alemanha. por exemplo, os seguros de coisas e^os de responsabilidade civil devem ser separados dos seguros de vida, e para a exploraqao dos seguros contra enfermidades e seguro de credito, cxigem-se empresas de seguros especializadas. A homogeneidade e um conceito relativo. Basta pensar no problema da separa^ao, no ramo incendio, entre os seguros industriais e seguros de moveis e utensilios.

As vezes, um bom risco deve sustentar os maus riscos. O principio da equivalencia nao e sempre realizavel.

Segundo os atuarios e numerosos economistas, pela natureza mesma do seguro, a necessidade deve ser estimada antecipadamente. Para os junstas, isto e duvidoso, pelo menos. Freqiientemente, nao e posslvel a estimativa em virtude da falta de experiencia estatistica. Basta lembrar os seguros dos danos de guerra de • „„rlpar creditos de exportaqao, energia nucieai, t-paralisacao- , , . j j Malgrado a impossib.lidade de est.„ativa%xi3.em. alias, outros nre.os de tecnica seeuratoria, que pe.m.tem tgualmente um seguto. como por exemplo. "stema de repartigao ou das co„.

•U -»c suplementares nos seguros nu mesmo as garantias esta- mutuos, ou tais.

Definindo-se a natureza do seguro. ressalta-se freqiientemente o momentxi do risco, negligenciando-se os conceitos de necessidade e de dano.

Teoria de Hemard

Joseph Hemard da a seguinte defini?ao: «0 seguro e uma operagao pela qual, uma pessoa (o segurado). mediante uma remuneragao (o premio), se faz prometer para si ou para outrem. no caso de produzir-se um risco, uma prestagao de uma terceira pessoa (o segurador) que, assumindo um conjunto de riscos, os compensa entre si de acordo com as leis da estatistica®. uma defini^ao muito cuidada, que encontrou alguns defensores.

Mesmo no direito anglo-americano ha algumas defini^oes de seguro que se basciam essencialmente no conceito do risco.

Couch define; o seguro «e o compromisso pdo qual um dos, contcatantes se compromete a proteger o outre contra as perdas devidas aos riscos estabclecidos®.

Igualmente, Halsbury: <cTodQ se guro, qualquer que seja a natureza estabelece o pagamento de uma dada soma por parte dos seguradores na ^ahzaqao de um evento determinado^ o avia, deve haver incerteza quanto « ocorrencia do referido evento®.

Outras definiqoes analogas multiplicam-se.

Teorias modernas sobre o conceito de seguro e de contrato de seguroUnii^ersidade de Hamburgo

Na defini^ao de Manes nao se mencionou se a cobertura da necessidade deve ser uma prestagao autonoma, ou se se pode ligar a outras prestagoes.

A esse respeito, sao de particular interesse os casos em que a cobertura da necessidade aparece como prestagao acessoria ao lade de uma prestaqao principal doutra especie. bem como os casos em que a cobertura da necessi dade como prestagao principal e coordenada a outra presta?ao principal.

aa) Cobertura da necessidade como prestagao acessoria

Quando um vendedor ou um com prador, no caso de compra e venda de coisa que devera ser expedida ao destinatario, ou um expedidor, no caso de contrato de transporte, toma a si o riscc de danos casuais, nao se tern o oposto do seguro, se bem que, nos paises escandinavos se fale, pot exemplo, de «seguro» com referencia a cartas contendo valores e confiadas aos Correios.

Do mesmo modo, se um vendedor. indo alem das responsabilidades nor mals por vicios da coisa vendida, acerta uma garntia, as vezes mesmo com prazo longo, como ocorre, por exemplo, com OS relogios.

Contudo, podemos ir mesmo mais alem, no caso de uma fabrica sueca de automoveis, a Volvo, que da a todos os compradores uma garantia nos seguintes termos:

«Na hip6tese de que, dentro de cinco anos danifkado na Suecia, por motive de acidente de natureza externa, ou r de tercciros, a Volvo pagarS em cada caso a parte das despcsas com reparos que exceda de 200 coroas

SSo cxcluidos, todavia, os danos rcssarcidos por outras pessoas e as despesas resultantesde danos causados por incendio. roubo, uso nao autonzado do veiculo, embriaguez do jnotorista.. , participa?ao em coinpotii;6es ou utilizasao militar. O dano deve ser avisado a um revendcdor da empresa, que se ocupnra dos rcparos».

A Inspetoria dos seguros objetou tratar-se. no caso, de exploragao abu sive do seguro. A Corte Supreme sueca, ao contrario, refutou a existencia de seguro, embora se verifique a tomada do risco contra compensacao.

A compensagao estaria incluida no pre?o de venda do carro, mas o com prador nao teria a liberdade de aceifar ou nao a garantia, sendo esta, desse modo, atribuida por um periodo determinado, sem possibilidade de ampliaijao,

E, sobretudo, porque os reparos sao feitos em oficinas estreitamente ligadas a Voho. Aceitou-se assim uma tese que fora tambem exposta por Hult.

Julgamentos sobre casos analogos ocorreram tambem em outros paises. Por exemplo, a Corte Suprema de Ohio, no caso da Western Auto Supply Co.. que substituia os pneus vendidos por outros novos, nao apenas no caso em que estivessem defeituosos, mas tam bem depots de desgastes naturais ou de danos normais quaisquer que fossem as causas. A Corte considerou o oposto do seguro.

Mas, num caso semelhante, embora de menor importancia, a mcsma Corte considerou a coisa como uma garantia combinada. por motivos de coerencia, e nao como um seguro.

Segundo Erich Prolss "a relagao intima entre o acordo e o tipo normal do negocio principal e decisive®.

bb) Cobertura da necessidade como prestagao principal . Se existe, contra uma presta^ao linica, compromisso de cobertura even tual de uma necessidade e de outra prestaijao principal, a situagao juridica torna-se ainda mais complicada.