INO XXV ABRIL DE 1964 N. 144 >-• v.ji.'A. ;•.. y\ ifiA-vSfet, ^ -51 25 k.ANOSJ DDERES5EGURD5DQBRASIL

O I.R.B..^

foi criado pelo^PRRSIDENTE GRTCLIO VARGAS

Com a colahohacao ok Agamemnon .)lagaihaes

I'.dniundo Pern/

OM a materia aqui enfeixada, nao se tem 6rrt vista oferecer obra alentada ao leitor, contendo narrativa extensa e minudente da no^a efa Institute de Resseguros inauguTOU na. historia do seguro brasileico. O objetivo e menos ambicioso, pois se reswTie a trabalho que mais se aproxima do estilo e estrutura da obra jornalistica — breve e condensada, mas pondo em [oco tudo quanta tenha caratev essencial.

Espera a Administragao do Institato de Res seguros do Brasil, assim. proporcionar ao leitor, se nao o relate complete e enriquecido per massa enorme de detalhes, ao menos o bastante para uma visao exata e panoramica da agao desenvolvida pela entidade no curse da sua existencia, bem coma dos servigos que prestou ao Seguro e a economia do pais.

• A I C- £. I EC i E^1T.' • ■ 5A'" \ - - .;.v C ---i.-i ' o.,

^0 OlDOOl-il l

«Vejo com grande satisfação hoje, aqui realizado, um dos propósitos mais antigos e petsistentes e&, meu gouêrno. Meus esforços foram se,npre ludibrados, ora pelo conluio de interêsses estranhos aos do peís, ora _oda resistência. de espiritos de boa fé iludidos nos seus intuitos ou j11f9ando talvez temerár;o um empreendimen/:/? como êste.

Não estava nos meus objetiuos prejudicar i,�terêsses de capitais estrangeiros aqui emprega.dos e que foram, nesta organização, a'euidamente respeitados Pretendía apenas organizar, sob a égide de uma frscafização e/'iciente. as legítimas atividades industriais que se desenuofoem 110 pa1is , pro• curana�), porém, evitar que fôssem drenadas para O exter;or as nossas economias que constituem o san9ue e a uida da nacionalidade.

Coloquei à [rente dêste lnstituto homens cap.,izes, inte/igen,tes e decididos, que /euaram a bo111, têrmo a tarefa que lhes foi cometida, apresentando, como acabais de uer. um serviço 111-:Jdefar de organização e de técnica.

Agora, ao declarar iniciadtis as operações do instituto de Resseguras, manifesto a minha satisfação Pendo coroada de êxito uma realização de grande utilidade púbfica em que, mais uma uez, con�? era d1 e esperar, preL•a/ecem.o!i ínterésses do Brasil».

l· «O l ªnc:; nstit t d 'd l t viÍvade G � .º e Resseguras do Brasil, con.strm o pea pe�manene v1g1- ti.,e{ llac:· etu/io Vargas em tômo dos interésses brasUciros, e obra de !ou" (l 1011alis I · t · c:o O Sen mo. Sua instalação. há 25 anos, marca rfwa era na 115 0� nse aur0 G - d" · · esta 94i1710 ,em nossa pátria. raças a esse emprcen 1111,ento pioneiro, t(''ldbefec:e11� C1ar organização e disciplina às fôrças do mercado sef!urador, 1-,111.ª 11-ac:1· .., 0 um sistema de autbdefesa que. além de controlar o fluxo da ita· vnaf . . l 1s br para o exterior fauoreceu o fforesc111:,e11to e to predom,1110 <e <lS1/e· ' · t/ 1?0i iros na indústria do szguro. 0 , C:Q lltna < • • • tost riql.l.ist vitoria da técnica, da competenc,a e do patnqtis,rn esclareck ,111ti ªda 'b · · · · t·d · ;<lt•· a,n l e so re o cet,nsmo e.3.s res,stencias que, em o as as epocas, 1011a/. evantar-sc contrn as inovações do procêsso de desenvoluimento <ip 1'hrtl:iroo . a/ece . - . . ras/'ta,11e, ndo o seguro brasileiro e dando-lhe cond,çoes para o max1111O il 'lJ '1/'i0 1to ct'as potencia/idades do p.aÍf.<;, o instituto ide Resseguras do 1)1111;deA:l eProcurou transplantar para o mercado nacional, com submissiio, '<i,}1/ -�0/1.1.ç :1 forma de trabalho alienígenas. Insistiu, ao contrário, em for- s.ec:i1,���s próprias a fim de enfrentar problemas cspzcíficos do panol·e, /;}Or . 110 nacional.

' p 1ss reºctle O venceu e, como clisse o Presidente Getúlio Vargas, mar's wn:1 b ceram • d B ·1 () il e11t os interesses o ras1 ci, Pc-rf l\) des

• · · ·b · d

'• t· .e;"o sa orientação. o meu governo contrnuara contn uin o para �C'h·' ctn1e d / ·•r< a nto dessa entida e. que representa, wje. ualioso patrimônio bras;1eirél.»

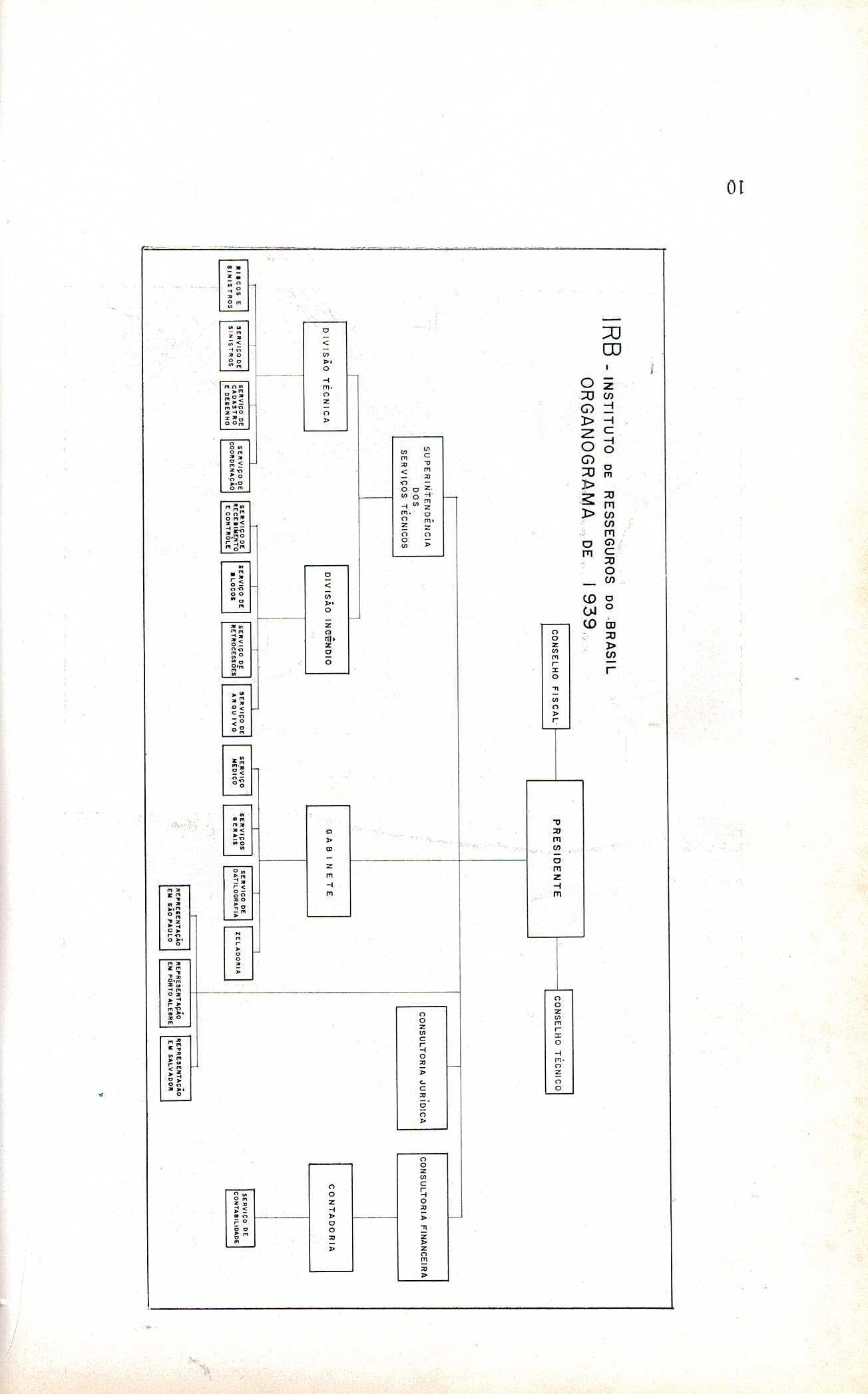

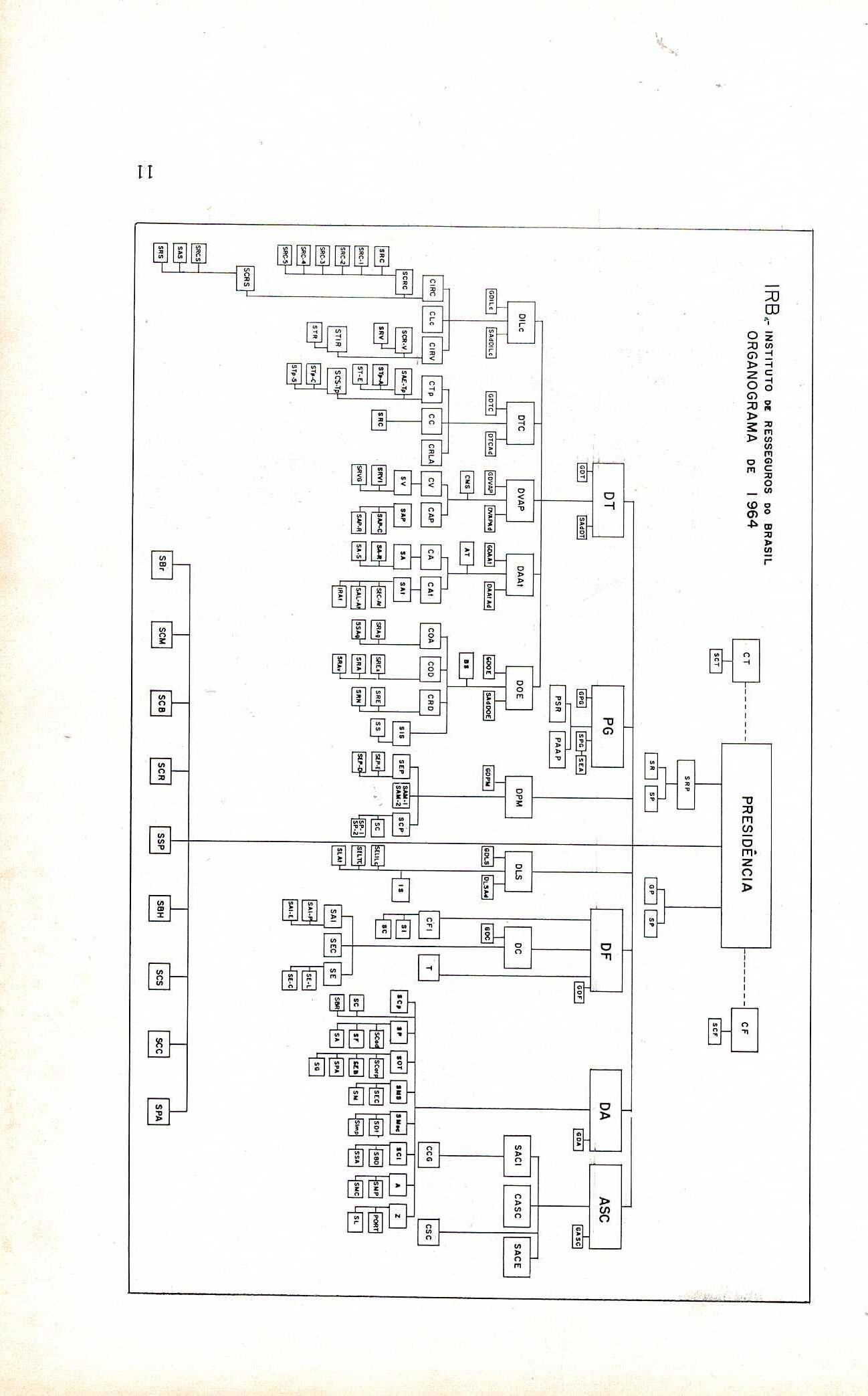

1939

1964 .......

N

INAUGLIRAQAO DO EDIFICIOSEDE DO I.R.B.

Eles viram o LR.B. nascer

WALDEMAR FALCAO

«Vitoricsa a ideia inicial dissc Instituto, cuia concepg^o expungidas quaisquet fathas primitivas, foi ate aprirnorada ^la critica dos que a estiidaram oa combateram, matca ^ Goi'etno Nacional, com essa medida. uma nova etaaa impoc' tantissima^ na esfera das realizagoes que enaltecem sua objetivacao sccio-economica, dando um renovado e vigorodo pulso ao desenvolvimento dos Seguros em nosso pSls, mecce de.uma coordenacao hatmoniosa e clarividente.»

EDMUNDO PERRY

«3 de abril de 19-10 rnarcara epoca na historia do scgw To cm nosso pats, com o tnicio das atividades principais do LR.B. que. embora, no momento. alias sabia e prudentemen' te, se lance apenas as opscacdes de resseguros dontra riscos de incendio. dentro em breve alargara o sen canipo de .agao. de modo a concorrer, acentuadamente, para o engcandedmento do comercio nacional de scgur.os, aquem< e alem das nossas honteiras, em aproximagao proveitosa e confiante com o mercado de nagoes amigas, e, acertamente, tamberti' para o apuramento tecnico dos metodos de trabalho das nossas seguradoras.)^

ARMfiNlO FONTES

«0 Instituto de Resseguros do Brasil esta destinado atingir a sua [inalidaae em espago de tempo muito menot do que poderiam calcular os mais otimistas e do modo mais arriplo que se poderia desejac, verificando-se, conseqiientemen' te ter o gnverno coriseguido dotar o pais de um orgao regii' lador do mercado de resseguros, com capacidade legal e /'' nanceira e absoluta idoneidade para manter em crescendono 5efor dessa atividade economica, a confianga, cada oc2 maior que ninguim pods regatear ao Bra.sil, quanta ao portante papel que Ihe esta rcservado no conccrtti mundi^^ das grandcs polencias.»

«Formei ao lado daqueles que se esforgam pela permanencia do statu-quo existente em materia de resseguros no pa'is, receoso como quase todos entao, que a transformagio radical que se pretendia fazer <Som a criagao do Instituto. viesse trazer uma serie de dificuldades e problemas tao grandes para sua per[eita execucao, que poderiam entravar a marcha ja -ascendente dessa industria no pais. Receava sobcetudo em se fratando de uma modalidade ainda nao experimcntada em parte alguma, viesse a ser dirigida per quern, nao conhecendo tao delicado maquinismo. pudesse trazer danos imprevisiveis ap meio segurador, e cujas conseqiiencias facil seria julgar.

Meus temores, porem. comecaram a ser grandemente diminuidos, ante a acertada escolha. por parte de S. Ex." o Sr. Presidentc da Republica, dos names de seus organizado' res, e a medida que os tempos correm, os restantes receios desapareceram, e a certeza do sucessid vai-se tornando cada vez maior. garantido pela solidez com que foram langados Os alicerces dessa obra de tao grande vulto.^

MAGALHAES

«0 Instituto e um modelo de organizacao. Comegpu por selecionar o pessoal, mediante provas de concurso e disciplina. de acordo com os metodos da racionalizagao dos servigos, formando equipe atuante e tnoga. A conquista do fator humano foi o seu primeiro passo. Orgao tecnico, exigindo especializagoes e entusiasmo, o Instituto encontron no seu presidentc. o engenheiro ]oao Carlos Vital, nervos, intcligencia e sabedoria na execugao.

Visitei as instalagoes do Instituto de Resseguros, no Rio. o seu ambiente de trabalho, onde tudo e disposto, com um fim c um metodo. para identificar o emprcgado com a sua fungSo, c fiquei ccrto do exito de uma or^anizafao, que surgia tendo por base o homem. O homcm para uma compreensao. O homem para uma tecnka.»

OCTAVIO DA ROCHA

MIRANDA

^^amemnon

«0 sucesso do Instituto de Resseguros do Brasil deve ser. como qualquer outro siicesgo, atribiddo ao homem e ao metodo.

O homem — Eng. }oao Carlos Vital — espirito uotado desde a adolescenda a coisa publica - estadista, organuadoc e administrador ~ 6 anos chefe do Gabinete do Mmtstro do Trabalho — uarias uezes Ministro — e, mais do que tudo isso, o organizador do Instituto de Aposentadoria e Pensoes dos Industriarios, padrtno de gloria da admimstracao brasileira, uma das primeiras provas cabais de que o servigo publico nao e necessariamente sem.ove burocracia. lenttdao, desperdlch e favoritismo.

«0 metodo adotado na organizagLxo do I.R.B. pcde ser Oaracterizado por tres aspectos principais:

1." — Estabelecimento de urn periodo orevio de organizagao e instalagao:

2." — Cienf.fica organizagao e instalagao de todos as servigos: Rigoros.3 e tambern cientifica selecao do pessoal-'T'

ADALBERTO DARCY

«Seu papal (do IRB) e sua imnortancia sao reconhecidos e proclamados freqiientemente pelo mercado seguradot. em cu/o se.!7 tantas I'ozes se ergueram para profligar sua criacao. mas tambern. iusto e ceconhecer-se, vssta e generasa messe de onde tanta colaborsgao foi obtida para a vitoria final e definitiva da entidade.

O qiie hoje jiistamente e urn. nrande motivo de jdbilo. sett renom?, dcntro e /on ch nzis. e a resuUante da ordem, do estudo, da honestidade, do aoroueitamento da competenda, do saber, estivesse onde quer que fosse.

Houve sempre o deseio de realizar o melhor, dentvo da impeifeigSi-i humana.

Os fatos. bem mais que as palauras, exoressam a realt' dade.»

1 FREDERICO RANGEL

ir

^PlFICIO-SEOH DO I.R.B.

Gabinete do Presidentc

Sala dc szssacs do Citsclho Tciniaj

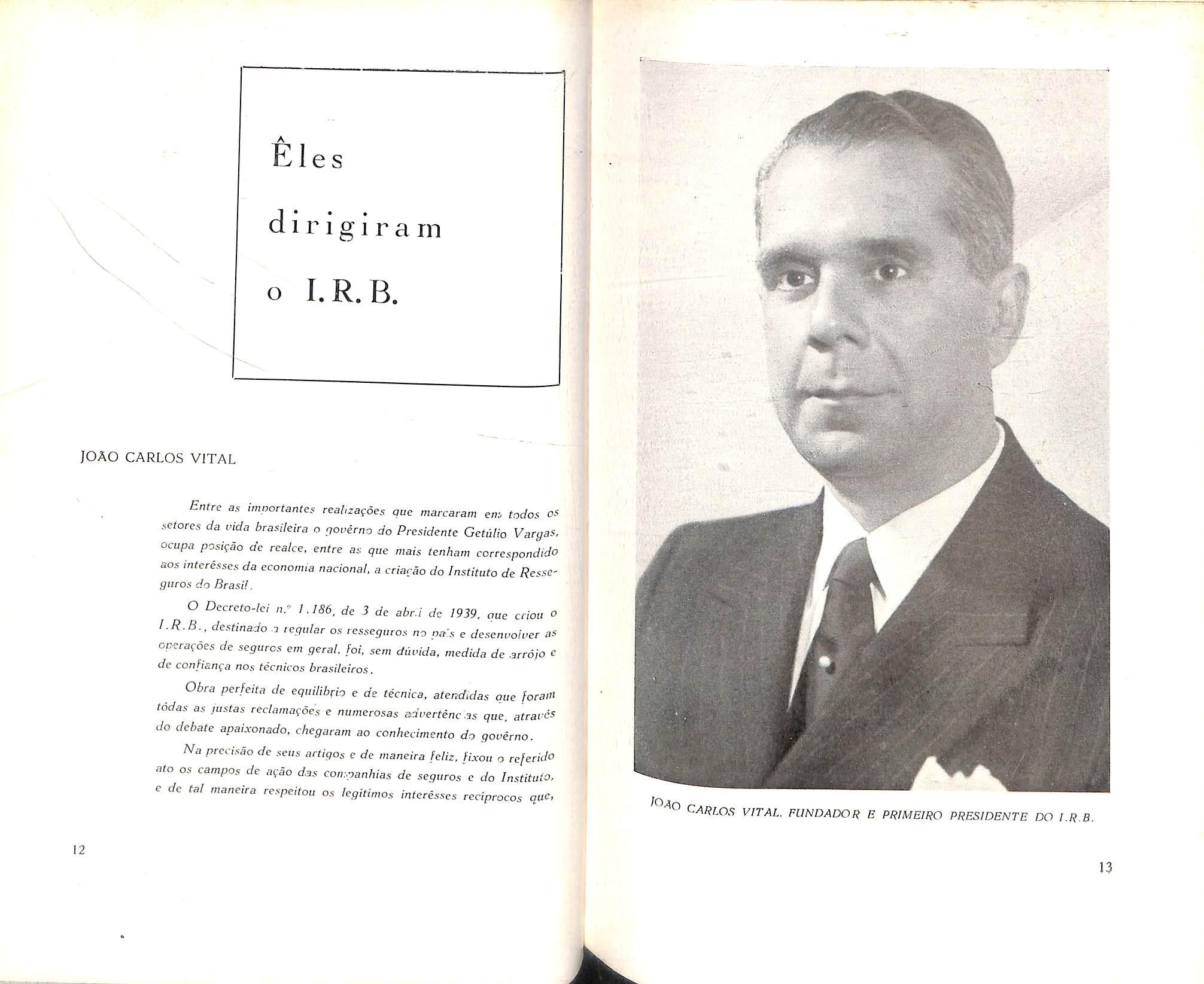

JOAO CARLOS VITAL

JOAO CARLOS VITAL

Entre as i,aportantes reaHzagoes qua marcaram em todos OS setores da vida brasileira o qoverno do President Getulio Vargas, ocupa posi^ao de realce, entre as que mais tenham cortespondido aos mteresses da economia nacional. a criarao do Instituto de Resseguros do Brasi!.

o Decreto-lei n.'' 1.186. de 3 de abr.l de 1939. qae criou o I.R.B., destinado a regular os tesseguros no pas e desenvoivec as opera<:6es de seguros em geral. foi. sem duuida, medida de arrojo c de confian^a nos tecniccs brasileiros.

Obra perfeita de equUibfio e de tecnica. atendidas que foram todas as pistas reclamagoes e numetosas zdvertenc as que, atrareS do debate apaixonado, chegaram ao conhedmento do goJetno.

Na predsao de seus artigos e de maneira feliz. fixou o referido ato OS campos de agio das con:.panhias de seguros e do Instituto. e de tal maneira respeitou os legitimos interesscs reciprocos qud

tl es d i r i g i r a in o I. R,B.

12 I

13 s L.

lo^o CAI^LOS vital. FUNDADOR E PRIMEIRO PRESIDENTE DO l.R.B.

desde logo, conseguiu transformar a animosidade, que de inicio contra e/e se levantara, em corrente de colaboragao o:>/n o novo organismo.

Ducante um ana, a Comissao Orgsnizadora, instituida naquele decreto-lei. assessorada par um corpo de tecnicos altamente especializados, dedicou-se com o ma'.or devotamento e entusiasnio aos trabalhcs de organizagao do nouo Institufo, em: todos os seu'' aspectos tecnicos e administrativos.

So depois d^zsse periodo, tomadas todas as medidas ^ue assc\ gurassem um perfeitio funcionarnento, tiveram inicio as operagbes do I.R.B. em 3 de abril de 1940.

Ao comemor&r-se .os 25 anos de siia cr,'.agao, o julgamerilc dessa obra certamente ja esta feito pelos que puderam sentir ^ honestidade de propdsitos e o alto espirito pa:,tri6tico que levara"^ o eminente e saudoso estadista GetiiHo Vargas a dotar o odis cOJtt tao uti! e irnportante organismo.

Aos que tiuerani' a /sonra e a responsabilidade de sua orgsni' zagao. implantagao e primeiro lustro de administragao, conforta- ^ estimula constatar o alto prestigio, a atmosfcra de respeito, e mesuio de admiragao, que hoje desfruta o Instituao de Resseguros do Bcasil nos quadros nacionais e internacionais de seguradores e r£^' segihradores.

Que assim prussiga em sua carreiia ascencional, digmj^icando e aprimorando cada vez mais a sua atuagao, sao os votos que sit' ceramente formulamos.

GENERAL JOAO DE MENDONQA LIMA

«Mais um aniversario do l.R.B.! Mais uma etapa uencid^ no cam-inho do progcesso e da eHciencia. Neste dia, tao aos irbiatios. voUo o men pensamento para este Institute tao sabi3' mente modelado por ]oao Carlos Vital, fazendo votes oara qt^' sob a egide do operoso Presidente atual. Dr. Oyama Pereira Tei' xeira, continue a sua brilhante carreira em prol do seguro cional.»

PAULO DA CAMARA

<iAo se comemorar o 25." anwersario do DecreSo-lei n." 1.186, que criou o Instituto de Resseguros do Brasil, nao posso deixar de recordar as vrimeiras palavras proferidas. ao instala-lo, pelt inohidaoel Presidente GetuUo Vargas:

«Vcjo com grandc rntisfa^aj, hoje, nqui realizado um dos propositos mais antigos e persistentcs do mcu Governo. Mcus csforqos foram seinprc ludibriados, ora pela resistencia de espiritos de hoa-fc iludidos nos seus intuitos oil julgnndj talvcz tciiierario um cnipreendimcnto como estc.»

Em seguida afirmou :

«Coloquei a frente deste Inst tuto homcns capazes. que ievaram a bom termo a tarefa que Ihes foi cometida, apresentando. como acabais d-e ver- um scrviqo modclar dc orgnnizaijao c de tecnicn.»

Essa tarefa coube ao grande crganizador Engenheiro ]oao Carlos Vital, assistido por um grupo de ./opens inteligentes e eniusiastas. Bern as bases firmes e a esfrufiira solida que Ihe foram dc.das inicialmente e reforgadas no correr dcs anos, esta cbra do Presidente Vargas nao pfzderia tec resistido aos embates sofiidos e apresentar-se hoje consolidada e respeifac/a, num melo cm que, freqiientemente, os interesses pessoais ou de grupos se sobrepdeii:. acs da coletiuidade.

Honremos a memoria imarcescivel c.1o criador do l.R.B. Louveinos o sen insigne organizador. Saudemos os seus ilustres dirigentes e dedicados servidores, fazendo votos por que o /nsf^^a^o se projete no futuro, cada vez mais forte, eficiente e prestigiado, cada vez m.ais dedicado aos altos interesses do Brasil.>

^UguSTO XAVIER DE LIMA

«.No momento em que o Instituto de Resseguros do Brasit comemora o seu 25.° ano de existencia, seia-me permiddo enviar-lhe esta mcnsagem de entusiasmo e de aplau.iiOs pelas glorias colhidas no passado, pela sua incomparavel posigao no presente e pela venturosa sffuafao que o futuro Ihe reserva.

14 15

Com apenas 25 an-os de existancia pcde o orguthar-Si de uma historia pontilhada de marcos cdificantes e de, eio lado das Sociedades de Seguros. representar um autintico sastentaciilo dessa rnaravilhosa instituicao que e o seguro privado no Brasil-

Fcrtalecido pela uniao cada vez mais estreita com as Com' panhias de Seguros, vem desempenhando a sua alta missuo de bem seruir a instituicao do seguro e os altos interesses do p^'S-

Com o mesmo ideal, a mesina grandeza moral e o mesmo cspirito ae sacriftcio, coma raramente se encontra em nutra atiuidade. -- essa equips admirauel de trabalho que serve a instituicao dc se guro, ja constitui uma escola de patriotismo e um exemplo 1'^ geracdes vindouras. a quem esta reservada a alta missao de conservar no mais alto nivel e na mais per[eita harnionia as relagdes entre o seguro e o resseguro no Brasil.

Engananu-se os que pensam que o I.R.B. loi prcduto de improvizacao e que a sua criacao tenha sido exclusivista. senao t) es[6rglo conjugado de uma plsiade de homens de boa vontade, tooos eles com o pensamento voltado para urn grande ideal: nem e obt^ de uma geragao, mas de continuado es/drpo e ds Fatores -os moif complexos atuando atcaues dos anos.

£ pois uma obra que nrgulha nao somente aos seus cciadotes e continuadcres. mas a focfos nos brasileiros, porque revela a capacidade cn'aiora dos nossos I'rmaos. sejz.m eles homens de G"verno, sejam homens dedicados a instituigdo do seguro, procurs^^do o mesmo cbjetivo que e de bem servir ao Brasil.

A^cssos votes sao para que Deus ilumine os homens a fim de que. atraves de elevados prcpositos e respeito aos direitos red' procos, possa a instituiguo crescer cada vez mais cora orgiilbo nosso e grandeza do Brasil.»

CELSO DIAS DE MOURA

fCcngratulo-me com o I.R.B.^ ao ensejo da passagem de seb 25." aniversarh.

Fago-o ccm o maximo carinho e respeito para com essa Insti' tuigao. a qti-al. durante os poucos mese.s em que a send, deu-"'^

a oportunidade de ueci[icar o alto padrao de sua organizagao e o elevado nivel de seus Funcionarios, os quais, de forma decisiva, contribuem para o cumprimento de sua importante [inalidade.

Sao meus votes, os mais sinceros, para que o Instituto de Resseguro do Brasiu continue a manter sua ja gloriosa tradicao, cooperando. assim, para o engrandecimento de nossa Patria.'»

Emilia gitahy de alencastro

<iUma estrada longa, bem longa, ja quase toda percorrida: ora a atravessar campinas suaves, luzindo ao sol, pontilhadas de flores, alegradas pelo gorjeio dos passaros; ora a trilhar caminhos dificeis, plenos de escolhcs, sombrios, tem-pestuosos mesmo, por vizes.

De repente, ao fencer uma subida, um pequenino trecho, tao maravllhoso quao inesperado: onde sentimos mais luminosa a viaridade. mais belas as rosas, mais sonoros o cantar dos passarinhos.

Nessa estrada —■ a nossa vida no Instituto de Ressegurcs do Brasil, em breve a completer, tambem, os seus vinte e cinco anos; o pequenino trecho, mais esplendoroso que qualquer outro. transbordante de flores e fremente de sonoridade — um mis na Presidincia desse mesmo Instituto de Ressegurcs do Brasil.

Um mis durante o qual, mais do que Presidente, fomos servidores desta nossa segunda casa, a compartilhar. com tod'os os demais, a honra imensa que, a todos nos, fora concedlda.

E, neste 3 de abiil de 1964, o corapao a palpitar jubiloso, aqui estamos para confirmar a nossa fe no destino do Instituto de Resseguros do Brasil, que sabera, ccmo tern sabido, pela dedicagao dos que nile trabalham, do Presidente ao mais novo dos Servidores, elevar cada vez mais e Fazer chegar a plagas cada vez mais distantes o nome de nossa Pafria.»

1

16

17

VICE-PRESIDENTE

Eles estao dirigindo o I. R. B.

MAURO SALLES

O formulando solugoes especificas para o problcn>3 do seguro brasildro, a este deu condi^oes de expansao e fortalc' cimcnto. Criou urn sistema interne de dcfesa, conseguindo rea' lizar seu objetivo legal de promover a economia de divisas. Ago^^' ao completar 25 anos de exisfencia, a transformagao da estrutU^^ economica do pais imp6e-lhe cutra missao: a de conduzir o se' guro nacional a uma posi^ao de predominio na cobertura dos risco® atinentes as opera^oes de comercio exterior.

CONSELHEIROS E DIRETORES

MOACIR DE SOUZA

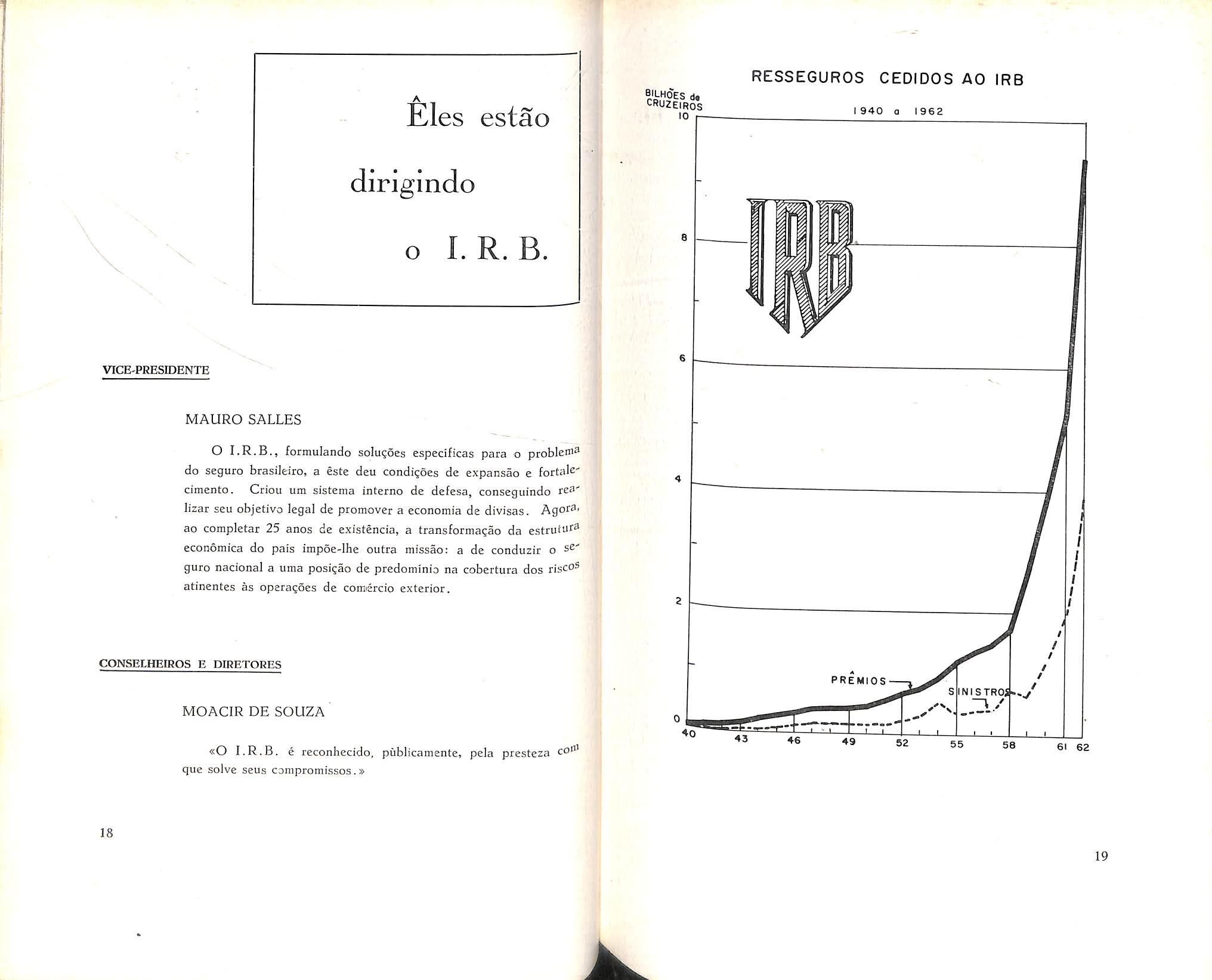

BILHOes d« cruzeiros 10 RESSEGUROS CEDIDOS AO IRB 1940 0 1962 PREMIOS INISTROi.. # — / 4 61 62 18 19

«0 I.R.B, e reconhecido. publicamente, pela presteza co"' que solve seus compromissos.>

ORLANDO CARVALHO

«Criado, em momento de inspiração, pelo saudoso Presidente Vargas, completa o I. R . B. vinte e cinco anos de fundação· ~ste três de abril é, po:s, u ma data sím1Solo n o rol daquela s oin que o gran:le reformador da v ida s ocial e econôm:ca do Brasil ass; nala a passagem do seu gênio criador no acervo das in s tituições N ão que dinamizam e iDtegram o desenvolvimento nacional. poderíamos, nos IJmites ele algumas palavras, analisar o trabalho fecund o que um grupo, homogêneo e capaz, vem executandJ 11 -~ equac!ona1ruento da ár:lua tarefa de so l uc:onar tantos e tão impor· tantes problemas n o florescente seto r do seguo brasileiro. N ein seria aliás, necessário que o fizéssemos porque tem foros de v er· dade axiomátca o conceito já alcançado pelo I . R. B. É ele just iç a, • 5tiapenas, de par com as elogios aos qu e consolidaram e s ta 111

- e • tuiçao, com o seu devotamento diuturno, n ão esquecer uma r ra• rêncía especial à cooperação que nos vem c:an do a classe se g u d d - • ·a ba r• ora, nJssa co-assoc,a a, numa demonstraçao de convlvenci môn ic a, que evidencia o quanto podem rea liz ar as classes produtora s , - go • quando trabalhando em clima d e com;ireensão com os órgao s · vernamentai s , produz:ndo em cional »

RAUL TELLES RUDGE

11a· benefício da própria econ Jll1• 3 se•

« No s se us prim e iro s v inte e c inco anos o In stituto d e ].< e.S 5 B _ da guros do ra s il concorreu deci sivamente para a integraçao :e J'lt C Comp a nh:as d e S eg uro ~ do p a is em um organiza~o e sufic. , , c·8 Mercado Bras ile:ro de Seguro s, rea lização que prova a ef ica 0 da bem intencionada coop e r a ção e nt re a Emprê sa Privad a e, E s tado e qu e p e lo s con s iderávei s benef íc io s q u e trouxe à :N açaº' r/ jus t i fic a a mp lamente o júbilo com que s e corn, e mora ê s te ao i"e s ár :o »

EGAS MONIZ SANTI-IIAGO

« i-\o Preclaro Presidente Getúl i J Vargas devem os brasHeir':'3 a exdênc ia do In stit uto de Resseguras do Brasil.

~\ia criação, inspirada no sentido nacionalista, foi obra ele , ; ps tinação ta is as reações que teve de vencer. Coube a o:1k:> btas ile :ro. ciJs rna;s ilustre s, decidido e capaz, a reali z ação: ).:,~~ Carlos Vita l. Seu traba lho foi profícuo e apoiado no esp, ~;to de compreensão, sem intrnn:;iqêw:ias, mas f irmeza. E is Slias pa · lavra s profe:·idas em c:i:,curso no atJ ofic:a l ele início das operações do I. R .13

« O I. R. B . é obra p ~~~. :ta de equ;J íbrio e de técnic::i. 3tendidas que fo:·ám tôdéls as ju s tas reclama ç ões e advf.!rtênc ' as que, através do debate apaixcnado , ~Le~prnr., ao conhec imento do Govêrn:>. »

De fato, a ob1a e<.> J. C. Vita l é perfeit'a ein equil\hri0 <. técnica, e ;; inJa hoj e continua a imperar o debate, mantendo :-. :, ·.ali;: .:do e operante o seu mecanisn, ,:::>. Todos :::>s Presidente.;; q:.c o sucederam, e os Conselhos Técnicos igualmente, têm mantido o 1. R. B. nesse elevado níve l de órgão ímpa r. vigilante na ck iua ~fos p rin cí p : o s que nort e aram su a criaçã :::>

Vinte e cinco anos ::3.e traba lho fecundo, em boa semt>:i: t e e •:iue ao país dará ainda os melhores frutos . O I . R . B. r~s,) l ve;; um do s g r andes problemas que há vinte e ci n co anos não se: adm\• eia enc .)ntrassem têrmo . C om ânimo, firmeza, e energ ;a Í!!', pessoe1Lsmo, foi possível cr:ar e hoje feste j ar o jubi le u de pi'..'11 .:: de perfeito e prove;toso organismo controlador da economia nõe ona l , no setor do segmo privado. »

RLIBEM MOTTA

« Cercado c o re s peito e da simpat ia de todos os Seguradores, vê o I. R. B tr anscorrer, neste próxim::> 3 de abr il de 1964, mai s um aniver s ário de s u a fundação, aquele em que, justamente, completa 25 anos de um a profícua exis t ência, inteiram ente devotada ao engrandecimento do seguro pátr io.

20

21

Marco de profunda sigrJfica^ao — o seu Jubileu de Prata ensejara roanifestagoes calorosas por parte de tados aqiieles intimamente ligados a industria de seguros no Brasil, para cuj" desenvolvimento o sem diivida, muito tem contribuido, realizando cm conjunto c com o irrestrito apoio das empresas de seguros privados do pais, tarefa das mais dificeis para bem cumpr'^ com as bnalidades de sua criaqao-

Nao caberia aqui. nestas singelas palavras de saudaeao, ao ensejo de tao grata efemeride, rememorar to da a notavel obra do I.R.B., neste primeiro quartel de suas operagoes, visando a" apnmoramento tecnico e o forta)ecimento do nosso mercadoA outros, sera destinada essa honrosa incumbencia, em trabalb" que demandara paciente estudo e selegao, tantos foram os servigos prestados pelo orgao ressegurador em todos os setore® de suas atiyidades.

Ao seu M.D. Presidente, Dr, Oyama Pereira Teixeira. a"® seus Diretores, Chefes de Divisao e funcionalismo em geral, ^3 minhas sinceras congratulagoes e votes para que continuem co"duzjndo o I.R.B. peJa mesma estrada ampla do progresso, to!:" naodo-o cada ver mais merecedor da confianga e da admira?^" de todos os Seguradores brasileiros,»

GERALDO DE SOUZA FREITA:

«0 espirito de renovagao e de atualizagao tecnica, qwa sidiu sempre aos seus trabaJhos, da ao I.R.B. permanentcrnel'^ a fisionomia de uma instituigao jovem, livre do pesado fardo cla® rotinas antiquadas e dos metodos superados. Os vinte e anos de existencia do I.R.B. significam vinte e cinco arios aperfeigoamento e evolugao, no sentido de realizar cada vez sua importante fungao, na area dos seguros, de defesa da econor"'" brasileira.

setorres sse espirito renovador, presente em todos os seuse atividade, mantem vivo o entusiasmo dos funcionarios execugao das respectivas tarefas, com benefica repercussao ''''

meio segurador, e tem contagiado todos aqueles que, mesmo cstranho a lida do seguro, tem ocupado cargos de confianga na diregao do I.R.B. fisse entusiasmo se transmite naturalmente as novas geragoes de funcionarios, resultando numa cadeia perfeita de esforgos cm prol do desenvolvimento do mercado segurador brasileiro.»

CELIO OLiMPIO NASCENTES

«Pode-se afirmar, com toda enfase, que em seus vinte e cinco anos de existencia o I.R.B. cumpriu os objetivos da lei que o criou, e os continuara cumprindo.s

«Se fosse possivel medir a idade pelos resultados do trabalho e nao pelo calendario, eu diria que os vinte e cinco anos de juventude do I.R.B. corresponiem. sem duvida alguma, pelo que de fecundo ja prodiiziu, a um trabalho que, sem favor algura, poderia ser estimado no dobro da idade que hoje se comemora.

Acompanhando a vida do I.R.B. ,como segurador e como integrante do seu Conselho Tecnico, por muitos anos, eu me rejubilo pelo constante aprimoramiento de metodos e de tecnica introduzido nos varios ramos do seguro, paulatinamente, pelo seu esplendido corpo de tecnicos, em estreita colaboragao com os dos seguradores. Isso contribuiu para que o seguro brasileiro, em qualquer angulo pelo qua! seja analisado, pudesse ombrear e em muitos aspectos mesmo ultrapassar o dos mais adiantados meios seguradores internacionais.

Rendo, pois, nesta data festiva, as minhas homenagens a to.iOs que aqui nesta Casa trabalham ou ja trabalharam, cujos nomes nao ha necessidade de declinar, ja que sio sobejamente

22

ARTHUR AUTRAN FRANCO DE SA

23 "W'r

conhecidos e estao gravados em minha gratidao de segurador, pois souberam transformar um inicio de incertezas e apreensoes, nesta realidade que e o de hoje, um gigante digna do orgulho, do respeito e da gratidao dos seguradores, pelo muf" que de beneficios tem trazido ao scguro brasiIeiro.»

DE DIVISAO

OSWALDO CASTRO SANTOS

«Apraz-me, na oportunidade das camemoragoes do 25." ani' versano deste orgao as quais me associo jubdosamente, vir nianifestar a minha opiniao de que esse Institiito crlstaliza a solidez do mercado segurador nacional. que constitui um dos eleim^ntos basiCDS da estabilida !e economica e, portanto. do desenvolvimento economico do.nosso Pais.»

NELSON G. COLLART

«0 I.R.B, dentro da finalidade de sua cria^ao, nesses vint® e cmco anos. tem cumprido a elogiave! missSo, nao so de Resse' gurador, mas tambem, de um oigao que niuito contribuiu 0 f!oresc:menta, desenvolvimento c fortalecimento do mercad® Segurador Brasileiro, destacando-se, com jubilo, o espirito saiut^^ de que as suas dedsoes tem- side geradas, na sua maioria. dialogos constantes, que em torn elevado, mantem com oS Scg"' radores e/ou outros interessados na institui^ao do Seguro.»

^OCURADOR-GERAL

ADALBERTO DARCY

O I.R.B., 25 anos depois da sua criagao, pode orgulhaf'®^ cumprido o que prometeu: ampiiou a capacidade rcssefl" radora nacional e desenvolveu o seguro,.

ALFREDO CARLOS PESTANA JUNIOR

«0 fortalecimento do mercado segurador, s'mtese dos objetivos consagrados na lei que criou o I.R.B., tem side uma constante na vida deste orgao. Nos dias que correm ha, disso, um exemplo frisante: o empenho do I.R.B. no sentido de implantar um sisteme de seguros em moeda estrangeira, a fim de que o mercado nacional possa melhorar sua posigao no comercio exterior do pais, captando e absorvendo uma crescentc procura interna de seguros de tal naturera»

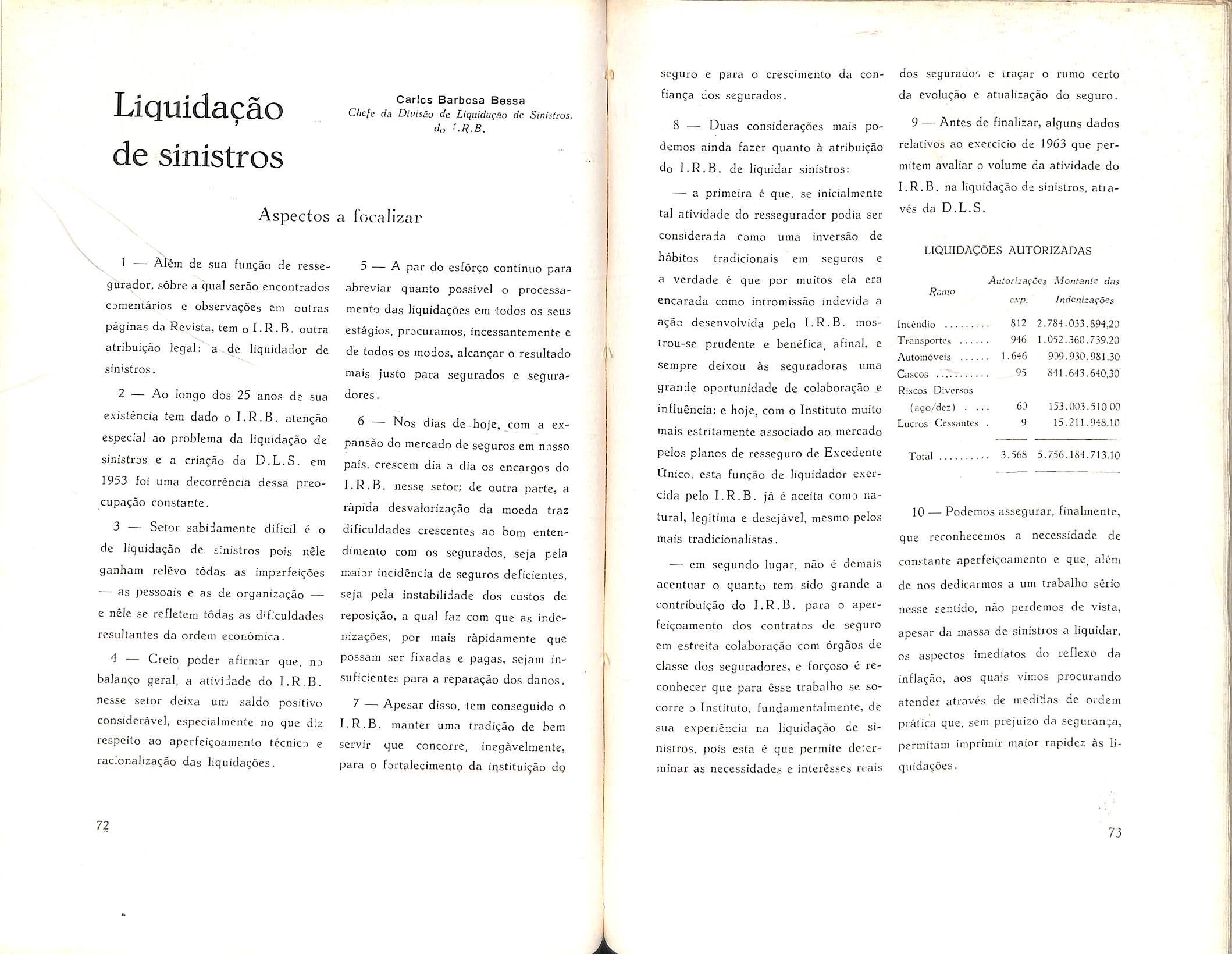

CARLOS BARBOSA BESSA

«Setor sabidaniente dificil e o de liquidaqag de sinistros, pois nele ganham relevo todas as imperfe;?6es — as pessoais e as de organizaijao — e nele se refletem todas as dificuldades resultaotes da ordem economica.

Creio poder afirmar que, no balango geral, a atividade do I.R.B. nesse setor deixa um saldo pos'tivo consideravel, especialmente no que diz respeito ao aperfeicoamento tecnico e racionaliza^ao das liquida^oes.»

JORGE DO MARCO PASSOS

«A marcha do I.R.B., nesses 25 anos de existencia, tem-se caracteriza lo por uma evolu^ao incessante. No ramo Incendio ba o exemplo bcm ilustrativo da ultima reestruturagao do piano de resscguro, que resultou em excelente tratamento para as soc edades nacionais, dentrc da politica que se vem tra^ando o I.R.B. desde a funda?ao.»

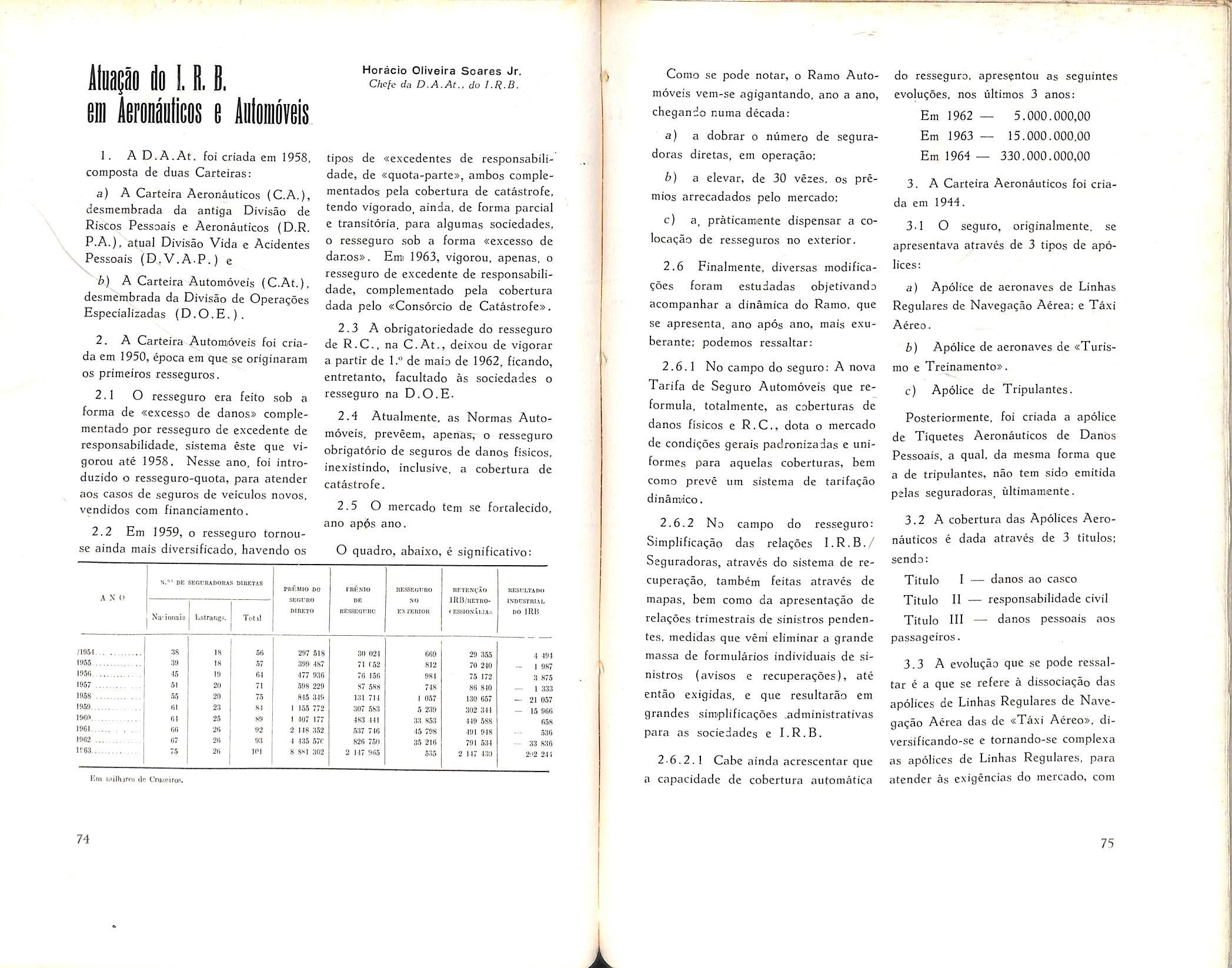

HORACIO OLIVEIRA soares junior

«0 I.R.B. continua fazendo todo esfor^o para criar no pais uin pujante mercado de seguros aeronauticos. Agora mesmo acaba de implantar um novo piano operacional, importante passo para a realizagao de tal objctivo.»

24 25

Transcorridos 2 5 anos da c riação do I nstitu fl') de Ress eguras do Brasil, pode - se comprov a r a r e aliza ção inte gral de seus ob j eti vos fundamentais, s i ntet izados n u ma fra se do Pres icle n 1fe G ~tzílio Varga s :

« evitar que fô sse m drenadas pa r a o exterior as nossas econ ::i mias , que constituem o sangue e a vida c'. a nacionalida d e» .

b'sse programa , qu e in a ugurou no país, nos seto r es vi t ais de seu d ep • -nuofollncnto, uma es clare cida oolft ica na c ional ista , n ã o s ofre u solacão de co ne 'd . . , r lllll! ade . Numerosas fpram as tran sf orma ç ões op e radas no curso do ~- ogresso e de se nvolui111te nto e conômico numerosas as c ris,?s oolíticas e ín s -

1tii c ic n ais, e bem dic1e1:sos o s planos ' de acão -dos hom ens ~ue se s u cede~a m I • n a c 1cfi a do Gbu êrno Em n e nhum momen to , porém, [o i abalad o ªquê/ .· •. · , e p11nc1p10 ba s rco. qu,z colocara o I RE como fulcro , em se u se t o r, a ·a s rio ,uas 1 dé ia s qu e iriam modifi ca r rn d icalm e n te a fisi o nomia do B r.asil .

<l Í:sse progr.ama ueio s e ndo re a lizado de ft:> rma co rajo sa e s i ste má t i ca , r-~~r~ro de um planejame nto técn ico sà lidame nte a licerçado · e in tegrado na ' lrcfade l f · d f ' ·t, que re s u tou na co n_ 1an ça e no re s peito que es_-ruia a 111st, u1 çao.

,/ O s re sultados dêss e trabalho re ve lam o Forta lec i men fb e dcsenuolvize tt ,:i 0 do m e rcado n.acional de seguros, o aprimoramento té c ni co das oper oes .e a contínua difusão, de uma menta lidade p l'eve n c ionista

0 O s vinte e cinco anos de vi'cfa do IRE não r e orcs e n tam um marco, m as reflexo d 1~ · - · f d . ' l d . iri t ·, e uma po 1t1ca econornzca pro_un amente vincu a a aos s up e no re s eress,:?s do Er.a s il .

OS CAM I N H 'O S

26 o

g r a n d e o b j e ti v o (}_e o n o m i z a r

divisas

DESENVOLVIMENTO

ô " 27

DO MERCADO APRIMORAMENTO TÉCNICO MELHORIA DOS RISCOS

Desenvolvimento do mercado

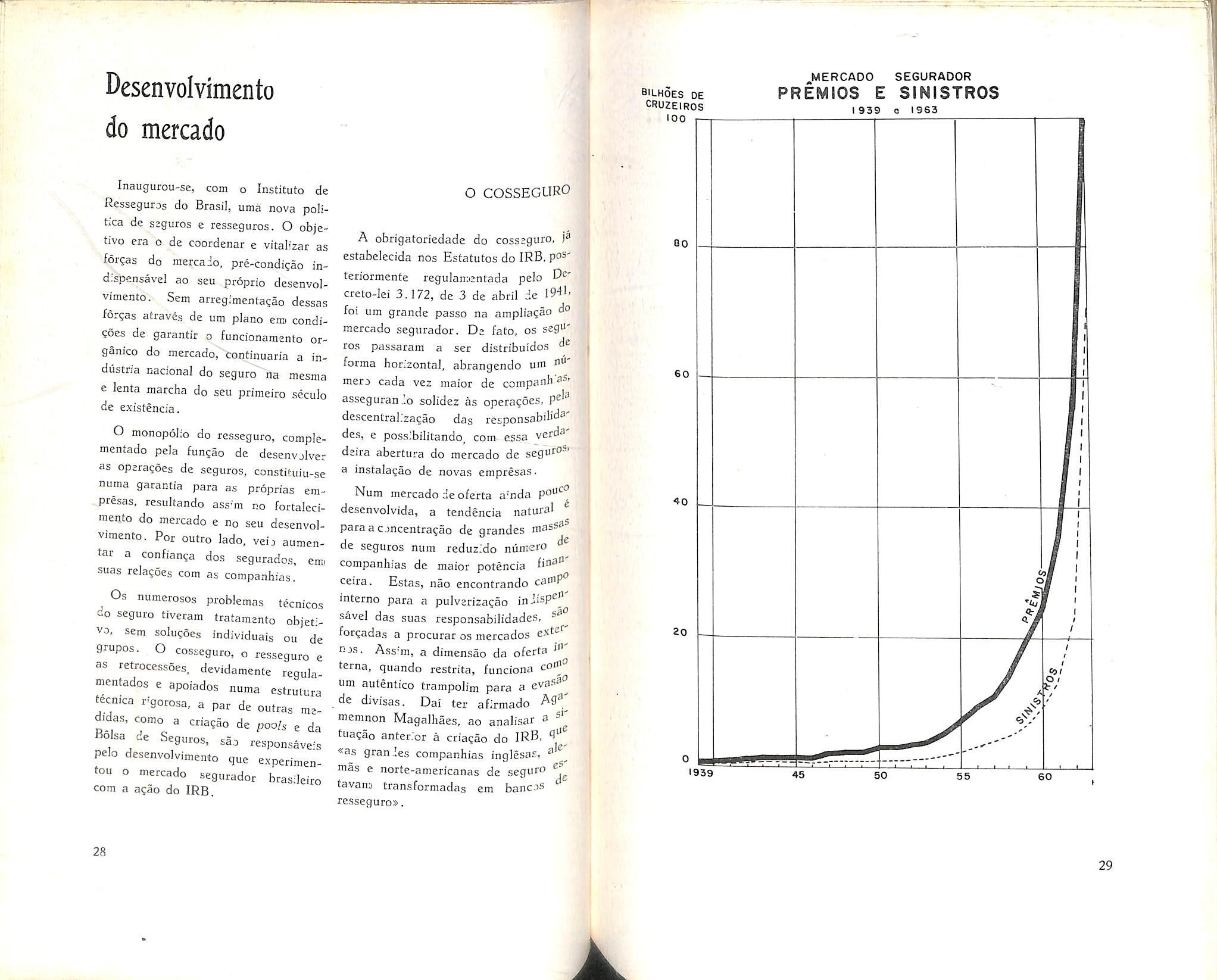

Inaugurou-se, com o Institute de Resseguros do Brasi], uma nova politica de seguros e resseguros. O objetivo era o de coordenar e vitalirar as forgas do mercaio, pre-condigao indlspensavel ao seu proprio desenvol vimento. Sem arregimentagao dcssas for?as atraves de um piano emi condigoes de garantir o funcionamento organico do mercado, continuaria a industria nacional do seguro na mesma e Jenta marcha do seu primeiro secuJo de existencia.

O monopolio do resseguro, complementado peJa fungao de desenvjlver as operagoes de seguros, constituiu-se numa garantia para as proprias empresas, resuJtando ass-m no fortalecimento do mercado e no seu desenvol vimento, For outro lado, veij aumenfar a confianga dos segurados, em, suas reJagoes com as corapanhias.

Os numerosos problemas tecnicos do seguro tiveram tratamento objetvo. sem solugoes individuais ou de grupos. O cosseguro, o resseguro e as retrocessoes, devidamente regulamentados e apoiados numa estrutura tecnica rgorosa, a par de outras med.da.s, como a criagao de pools e da Bolsa de Seguros. sao responsave-^s pelo desenvolvimento que experimentou 0 mercado segurador brasileiro com a agao do IRB.

O COSSEGURO

A obrigatoriedade do cosseguro, estabelecida nos Estatutos do IRB. teriormente regulamientada pelo creto-Iei 3.172, de 3 de abril ie 19^'foi um grande passo na ampliagao do mercado segurador. De fato, os seg''' ros passaram a ser distribuidos do forma horizontal, abrangendo um merj cada vez maior de companh asseguran .'.0 solidez as operagoes, descentralizagao das responsabilid^' des, e possibilitando_ com- essa verdo deira abertura do mercado de sego'^"^' a instala?ao de novas empresas.

cruzeiros

jleeS' de MERCADO PREMiOS E SEGURADOR SINISTROS 1939 0 1963 28 29

B'LHOES de

Num mercado deoferta a'nda desenvolvida, a tendencia natural para a cjncentragao de grandes m^ss®^ de seguros nura reduzido numiero d^ companhias de maior potencia ceira. Estas, nao encontrando cao^P interno para a pulverizagao iniisp^" savel das suas responsabilidades,for^adas a procurar os mercados ext'^'' s50 in' nj.s, Ass:m, a dimensao da oferta terna, quando restrita, funciona co ^ um autentico trampolim para a eva®^^ de divisas. Dai ter afirmado memnon Magalhaes, ao analisar a tuagao anterior a criagao do IRB. 9"® «a-s granies companhias inglesas mas e norte-americanas de .seguro tavam transformadas em bancos resseguros. 100

Aqueles dois objetivos — ampliagao do mercado e redistribuiqao das responsabilidades seguradas dentro do proprio pais — foram rapidamente atingidos.

Ao inidar o IRB suas opera^oes, funcionavam no pais 107 conipanhias, das quais 74 nadonais e 33 estrangeiras. No primeiro decenio de atividade do IRB ja se modJficava o panorama do mercado comi 124 companhias naGionais e 26 estrangeiras.

Decorridos 25 anos, a situagao do mercado atesta a importancia daquelas medidas, pois ao lado de sua ampliagao, cercada de toias as garantias tecnicas, apresentou a dupla vantagem da nacionalizagao paulatina do seguro e menor escoamento de nossos recursos para o exterior, com reais beneficics para a economia do pais.

ros, conquanto parecesse a primeira vista uma ingerencia na iniciativa pri' vada, constituiu-se no raaior fator de estabilidaie e de desenvolvimento das operagoes de seguro no pais. A reformulagao basica das tecnicas de seguros vigentes, a fim de permiitir com seguranga a expansao do mercado segurador, so poderia ser realizada por intermedio de um orgao centralizaior do resseguro.

Iniciando suas atividades no ram" Incendio, em que se concentrava® cerca de 75% dos resseguros do adotou 0 IRB uma serie de medidas que asseguraram em breve tempo nao apenas a irrestrita colaboragao de todas as empresas de seguros, mas tambem, ^traves do estabelecimento de um climj^ de confianga tecnica e de proposilos, o reconhecimento da opof tunida '.e do orgao e da importancia de sua fungao na conjuntura econbniie^brasilerra.

O RESSEGURO

Criado com o objetivo de regular as operagoes de resseguro e de retrocessao e dcscnvolver as operagoes de se guro no pais, o IRB representou um elemento dec-sivo contra a evasao de nossas divisas. Canalizado para o ex terior, em grande parte, o excesso das responsabilidades que nao obtinham cobertura no mercado interno. a obrigatoriedade do re.sseguro no IRB significou a defesa efetiva da econo my nacional, aumentando em grande escala a circulagao de capitais dentro do pais.

O resseguro compulsorio de todas as importancias excedentes dos limites de retengao das companhias de segu-

A elaboragao do Manual de guro Incendio, conjugada com piano de resseguro, a regulamenta^^o do resseguro automatic© e o piano retrocessoes constituiram o passo '''' cial para a renovagao dos processos-

de loS angariados, quer indiretamente atr^^^^ das retrocessoes. A experiencia teco|' ca adquirida no ramo Incendio, po^^' bilitou uma rapida absorgao de ramos, Ja no primeiro decenio, o 1'

d9 '^''"JZeiROS

30

B'I-HOES

IS MERCADO SEGURADOR BRASILEIRO RESULTADOS FINAIS (TODAS AS SOCIEDAOES 1 12 940 962

A expansao das operagoes do abrangendo maior niimero de ram" mediante o estabelecimento de crit^ rios adequados a natureza de cada titn promoveu o florescimento do mercad" segurador, pelo aurciento da capaeid^ de de ace-'tagao por parte das comp^ nhias. quer diretamente nos segtir*^^ f/-RE; ULTADO d i INVERSt iS 61 62 31

RESULTADO de OPERAGOES A)

operava em cinco ramos — Incendio. Transpjrtes, Acidentes Pessoais, Aeronauticos e Vida. Cabe ressaltar, no tocante ao ramo aeronauticos, o trabaiho desenvolvido pslo IRB na implanta?ao desse scguro no Brasil.

Sob o ponto-de-v."sta da economia nacional, a reteinjao de premios no pals atraves do resseguro obrigatorio aumentava de ano para ano, com intensidade que uitrapassava as previsoes inicfai.s.

AS RETROCESSOES

O Decreto-lei 3.784 de 30 de outubro de 1941, que estabelece a obrigatoricdade da aceita^ao das retrocessoes do IRB por parte das companhias de seguros, alargou sem diivida as fronteiras do miercaio segurador brasileiro. Os objetivos fundamenlais da criaqao do IRB tivcram com a nova mcdida uma complementaca:) necessaria para sua integral realizacao.

O IRB, redistribuindo OS cxcessos de seus limites de retenqao a todas as sociedaies, mesmo aquelas que nao operassem nos ramos referentes as responsabilidades retrocessionadas, conduzia o mercado de scguro a novos e mais avan?ados niveis de capacidade de absor;ao.

A retrocessao, reduzindo a massa de valores que ainda procuravam os mercados internacionais. opeiava emi bcneficio da economia nacional, possibditando as companh as, dentro da ;;eguranga dos criterios tecnicos adotados, maior volume de negdcfos. O tnontante de premios retidos no pais,

por intermedio da retrocessao, elevouse rapidamente, pois o Decreto-lei 3784, universalizava a aceitagao por parte das companhias.

Iniciando, como era natural, suas retrocessoes pelo ramo Incendio, ja em 1942, estendia-se ao ramo Transportes, no ano seguinte ao de Aciientes Pessoais e assim por diante, reduzindo a evasao de premios de seguros para o exterior.

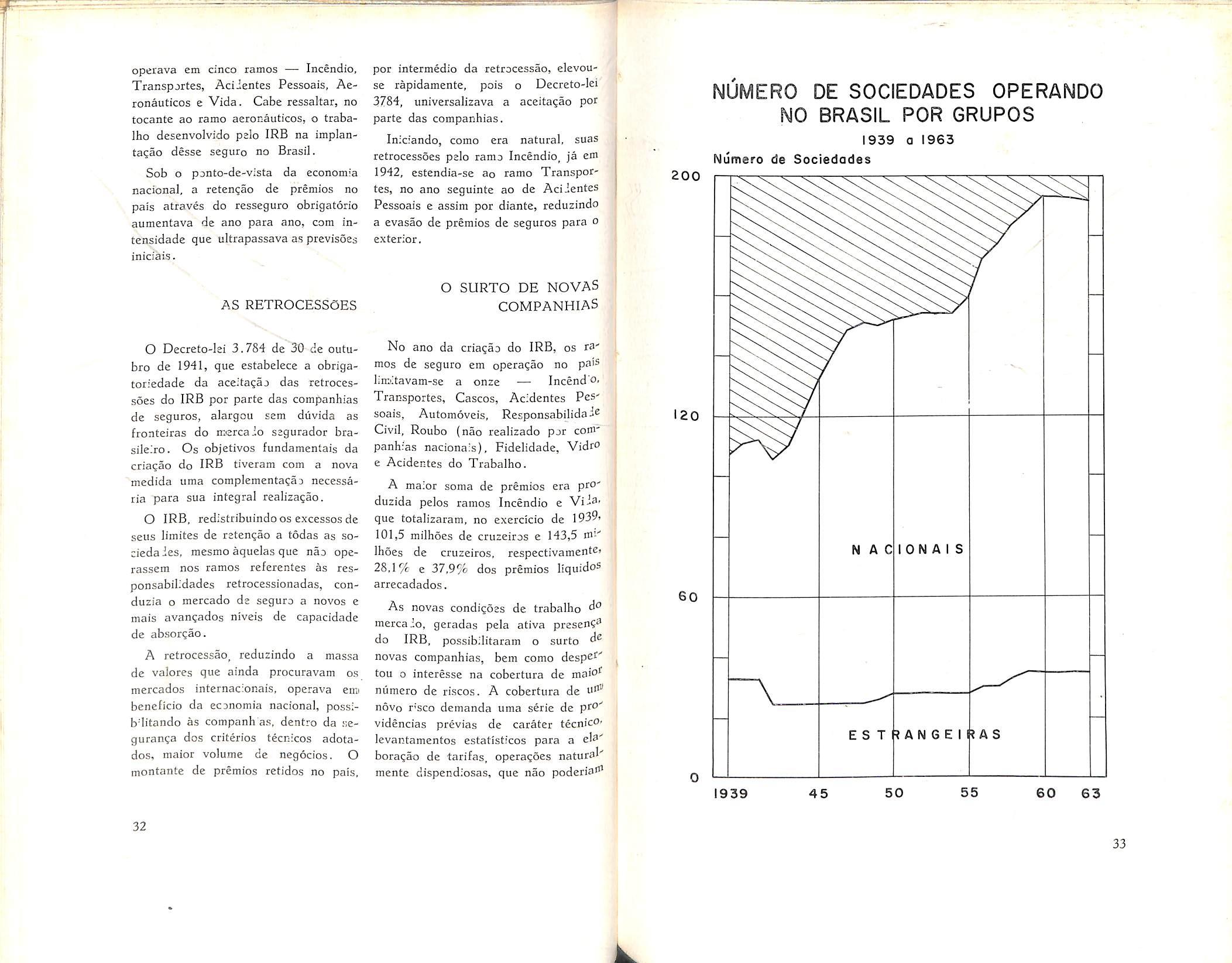

NUMERO DE SOCIEDADES OPERANDO BRASIL POR GRUPOS

O SURTO DE NOVAS COMPANHIAS

No ano da criagao do IRB, os ra' mos de seguro em operagao no pals limitavam-se a onze — Incend'o. Transportes, Cascos, Acidentes PoS' soais, Automoveis. Responsabilidade Civil, Roubo (nao realizado por com' panhias nacionais), Fidelidade, VidrO e Acidentes do Trabalho.

A maior soma de premios era prO' duzida pelos ramos Incendio e Vii^' que totalizaram, no exercicio de 1939' 101,5 milhoes de cruzeiros e 143,5 m-' Ihoes de cruzeiros, respectivamcnte» 28,1% e 37,9% dos premios liquidoS arrecadados.

As novas condigoes de trabalho mercaio, geradas pela ativa preseng^ do IRB, possibilitaram o surto novas companhias, hem como despsr' tou 0 interesse na cobertura de maio'^ niimero de riscos. A cobertura de novo r'sco demanda uma serie de pr®' videncias previas de carater tecnioO' levantamentos estatisticos para a el^' boraglo de tarifas, operagoes natursP menfe dispendiosas, que nao poderia"'

1939 o 1963 Numero de Sociedades 200 20 60 ON A I S N A C RANGE 1939 45 50 55 60 63 32 33

atrair as companhias para empreendelas individualmente. A aqao da IRB sob esse aspecto. se fez sentir desde logo, de forma accntiiada como se pode ver pelo grafico ao lado.

Alem dessa atividade estimuladora, cabe ressaltar outras medidas destinadas a amplia^ao do mercado, camo a obrigatoriedade do seguro Incendio: a colaboragao do IRB junto as compa nhias no sentido da simiplif;ca(;ao e lacionalizaqao dos metodos de traballio; OS estudos relativos a condi;6es de apolices e de tarifas: um trabalho constantc de prevengao de sinistros junto aos segurados, uma atuaJizagao pcriodica dos pianos de ressegiiros e sobretudo a participa^ao como ressegurador em numero cada vez mais elevado de ramos.

O mercado segurador nos dias de hoje consegue o maximo de aproveitamento possivcl de sua capacidade, absorvenio parcela ponderave! do riscos existentes nos diversos setores da atividade nacional, influindo assim de maneira decisiva no esforgo de desenvolvimento economico do pais.

A B6LSA DE SEGUROS }

Apesar do grande desenvolvimento atingido pelo mercado nacional de seguros, dcvido a serie de n^edidas possibilitadas pela criagao do IRB, numerosos riscos continuavam a desafiar sua capacidade de absor^ao. Eram liscos que, em vista de sua singularidade, nao despertavam o interesse das seguradoras, nem ofereciam condiqoes tecnicas para sua cobertura.

A massa desses riscos avolumou-se de tal forma, que nao podia deixar de infundir cuidados a sua natural canaiizaqao para o exterior. Eram divisas que se evadiam. com prejuizo para a nossa econom-'a. Da! a necessidade urgente de estudar-se uni processo que, sem perigos para a estabilidade do mercado, permitisse a sua coloca^ao no pais.

A evolu^ao eccn6n;i;ca exig'e, cads vez mais, o desdobramento do merca do de seguros para atender a necessi dade de garantia dos riscos inerentes aos diversos empreeniimentos ei" constante prolifera^ao.

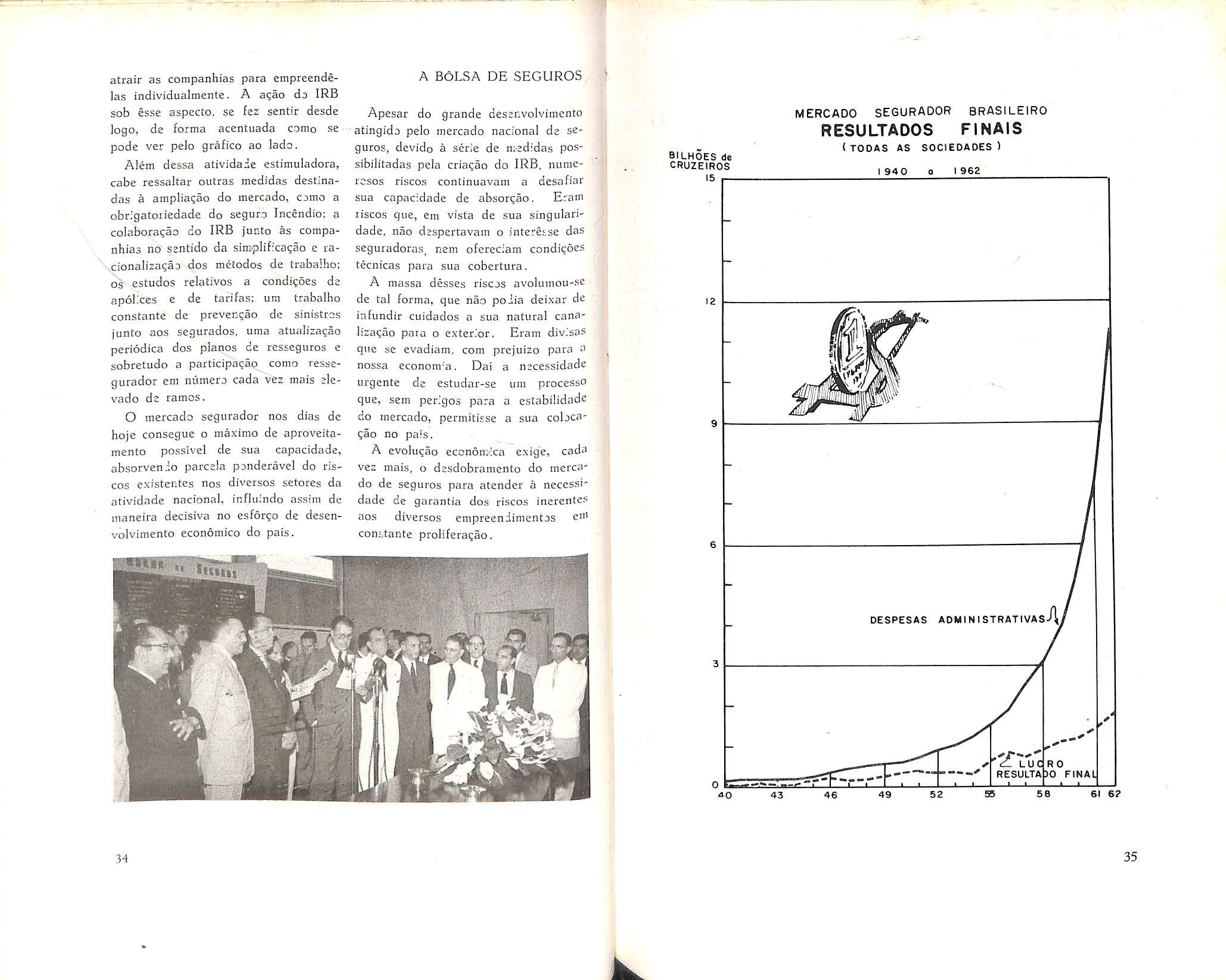

940 Q I 962

BIL.HOES de CRUZEIROS 15

SEGURADOR BRASILEIRO RESULTADOS

(todas as sociedaoes )

MERCADO

FINAIS

DESPESAS AOMINISTRATIVAS RO )0 FINAL RESULTA 61 6? 34 35

!

A Bôlsa de Se g u ros r ep r esentou a s-o lução adequa d a para o problema.

Abrangendo operações de quaisquer carteiras de seguro s e com uma intensa fôrça de per:.etração em todo o mercado, sua ativ idade permi t iu qu e se e sgotasse internamente tô:la a capacid ade de colocação A Bôlsa publicil um bole t im informativo, que é di stribuído às seguradoras Dêsse modo. as sociedades têm asseg ur ada a faculdade de aceita r i ndistintam~nte qua lquer risco em trânsito n:) mercado . O n6vo órgão veio filtrar as re~ponsabil idades a serem colocadas no exterior e criar uma co n sciê ncia de d iversificação d as cobert u ras

A Bôl sa foi o instrumento Cilpaz de fo r mar, pa r a os riscos em contínuo e scoamento para o exte r ior, um merc ado incipiente , cu jo dese nvo lvimento ocorrer ia dece rto em etapas po s t eriores . E o elemento de atração para o segurad or brasileiro estava no volume que tai s operações, uma ve z conjugadas, passariam a apresentar , não ob s tante a heterogene idade de sua composição

Cri ada em 1957 , comi a f in a li dade de represar um volume c ada v ez maior de prêmios, pôde a Bôls a , peb exame cudadoso daq u e la massa con s iderável ele riscos, desde Jogo in teressa r às compa nhi as de seguros, logra ndo a co locação de boa part e n o me rcado interno .

Assemelhando-se ao Lloyd 's de Londr es, a Bôlsa d e Seg uro s, s ubordinada à D ivisão de Operações Especiali zad as do IRB, vem r ea lizando um trabalho e fetivo de colocação. Seus pregões sema n ais, seu bole t i m informativo das propostas apregoa d as, seu quadro de divulgação e um crit é ri o r ig oroso no estudo dos riscos oferec ido s, trn n sformaram a Bô lsa de Seg u ros nurn , órgão efic iente de assessoramento e co mplementação do mercado de seguros .

Êsse trabalho p) ss ibilitou também a criação de novas carteiras co n st ituí das d e ri s cos que eram antes recusados. mas. que, d ev id ame n te estu d ad o s, grupados e leva do s a-o conhecimento de todos , passaram a representar massa ponderável de explo r ação va nt ajosa para as c::impanh ias. É o caso, por exemp lo , cio s seg u ros de f u racão . impacto de veículos terrestres , queda ele aer-onaves. quebra de gãrànt ia, a lagame n to e inundação. in s tala ção de usinas, etc.

De ano para a no. e leva-se o !111o ntante d e prêmios de seg u ros ret id os no pais , atr avés d a Bôlsa de Seguros. A perc e 1,ta gem de colocação de prêm:os em re lação ao t o t a l de prêm io s l icitad os na Bôl sa, que foi de 5 ,49 ,;1/r ern 1958, um ano após s ua in sta lação, atingiu, em 1962, a eleva d a c ifra de 65,28 % , resultado que a te sta a importância da Bôlsa de Seguros n a es trutura eco n ômica do Bra s il.

f G El'OLIO VÀRGAS ! ; !

« O In s tituto de R e ~s c g u ro s do B r.:isil : _ ! ! se u i n íc io , a 111 u tos · Jª n ao e um a expericn c ia que. no ! p a r e ceu te mc raria e .:i o utr o s prejudi cia l. !

t A o c o 111p lc tar o q uinto a niv e s ã , 1 • , i rea lid ade um ,nod ' 1 '- r.o e. e su a i ns t a la ç ã o é uma c s p lêndic.-a ! < " º e e org a ni z a ção e d e t · · d I ! re sulta dos n a defe sa d ;i ; ; ec n ic a apresen'a n o rxce e nt es ! e co nom.c1 pubL cc1 e p ,ut ,c u'a r .» !

Aprimoramento

Técnico CONDI ÇÃ O BÁSIC A PARA O PROGRESSO DO SE GURO

A complexidade do s riscos criados pelo 1desenw>lv im e nto eco nômico a u111enta di· dº · · d d e a a ia, ex1g1n o ca a vez niais da . t ·t . - d m s I u1 çao o seg u ro o ap r.illloramento de s u as técnicas. As tarefas d e prot - · h eçao que o seguro e c atnad -o a 1·rea izar nao atrng 1ram seus objetivo - f- d s s e nao o ssem apo ia as em bases te· . b d cn 1cas s u meti as a c::instante

ªPerfe·içoa mento. O progresso indu st ria l e m s u a raprdez evo lu t i va reclama do se g u ro qu e o acompanhe no mesmo r ,t mo de crescimento.

A e' p - '' ene n c,a no seguro. portanto, consti t · u,u- se num acerv :> ele ne cessá ria renovaçao, pelo rápido envelhecimento

ele Padroes e de técnica s Por outro lado ; ' e 1r;d1spensave l q u e o m e r cado lieg ur ad e or, em perm:inente expam:ão. Possa o perar em c:rndições tzcn'cas

C)l1e Ih e ass egurem estabild ade

IRO grande objet iv o da cr iação do B - ec · d· · · onom isar 1v 1sas - es taria ta t u] me nt e fru s trado se a elaboração de s eu s p léli:os se d~sv1nculasse do cu·c1 1 ado de apr im o r amento técn ico. O re Sulta,: o se ria o aumer,t-o ' do volume de · riscos em demanda de cobertura e:-.ter n a, pe lo receio do mercado nacio11c1] d e absorvê-los. Os pro b lemas d e

nature za técnica , p or êsse motivo, mereceram prima z ia nas preoc u pações do I RB É o m,:iis importante - nunca será demai s ressaltar - é que, para t::idos os problemas, o IRB sempre procuro u sol u ções nacionais.

RENOVAM - SE

OS PL ANOS

Começando suas operações pe lo ramo incên1:lio e d es d obrando-se a tu a lmente por numeroso s ramos, o IRB jama is esta b eleceu planos de resseguos definitivo s As 1,aturais mutações do mercado , a consta1,te elevação dos cap i tais seg urado s , implicando na p eriódica di latação dos limites de riscos vu l tosos, d~ term in aram um a política ide s u cessivas modif ic ações e substituições d e se u s planos, no se ntido de enquad r á-los r,a realid ade d ::i mercado e de poder efe tivamé'.nte at~r,dc , à finalida1:!e precípua de ev i tar a evasão de div isas.

O s im ples fato ele o I RB operar com vários plano s el e r e.s .se guros, e s tabcl~cendo para cada ra m o o que mais se adapte , tendo em vi~ta as e xigência s técnicas e a simp li ficação d os serviços,

f•••··••• ••••O •• ••O•• O·· O•·O O O '•••• ••• O• ••••O,, •<Ili,, O•• O•••• O' •O '*" O ' • •• •• •O •O••••• O••O•• O••O ·O O •O •• •••"'f

T• .•'·• ··•· • •··•··•· •··• • 1111 ··•· •··•··•· • ·•··• • • • ··•··• ·'.' • . '• ·•··• ·•O··• •··•··•·.. .. ... .. ·•··•··• ·•··•··•··•·.• •• •O•·• • '•. • ·•.. • ·•··• •··•·•··.t 36

37

com a conseqiiente reduqao de despesas administrativas, comprova o reali'smo de suas diretrizes operacionais. Fato importante dessa orienta^ao tecnica foi a criagao. em 1951, de uma Divisao de Estudos e Pesqu'sas (atual Divisao de Pianejamcnto e Mecanizagao) destinada fundamentalmente a acompanhar o desenvolvimento geral do seguro no Brasil e no Exterior, a fimi de propor as medidas neccssarias ao aperfeigoamento c expansao do se guro no pais.

CURSOS DE APERFEigOAMENTO

EDIPJClO-SEDE DO l.R.B.

Atraves de normas, manuais, instrugoes, 0 IRB constituiu um quadra de tecnicos e processos, que tem assegurado OS melhores resultados nos diversos setores do seguro, do resseguro e das retrocessoes. A elaboragao dessas normas, para os diversos ramos, e sempre complementada por esciarecimentos e interpretagocs, quer diretamente por parte dos setores respectivos, quer por meio de artigos e resposta a consultas pubiicada.s na Revista da IRB.

Os Manuafs de Resseguro e de Liquidagao de Sinistros servcm como instrumento de conhecimento tecnico e de trabalho, determiinando a iinificagao de criterios, objetividade e racionalizagao dos processes.

A politica administrativa do IRB de dotar seus funcionarios de conhecimentos tecnicos necessaries a execugao de seus diversos pianos, e a diregao de seus servigos, nao poderia ter carater unilateral. O IRB e as sociedades de seguros compoem um conjunto, de cuja coesao e perfeito entendimento teen.CO e administrative depende a estrutura do mercado segurador, Tornava-se necessario, portanto, para a realizagao integral dc seu.s objetivos. de elevada importancia para a economia nacional, que uma permuta de conhecimentos tecnicos para a execugno da obra comum.

A criagao do Curso Basico dc Se guros, em 1949, constituiu a resposta as necessidadcs do IRB e ao desejo de elevado contingente de funcionarios de companhias de seguros. Realizando seus curses na sede, nos Estados ^ per correspondencia, per todas essas formas conseguiu e!e atingir os objeti vos visados.

Nuniierosos cursos foram realizados pelo CBS. Seguros (curso basico)' Prevengao e Protegao contra IncendioSeguros Transportes, Seguro Agrar.'o, Inspegao de Riscos, Inspegao de Sinis tros, Liqui'iagao dc Sinistros, Resseguros de varios ramos, entre outros, comprovam o reconhecimento da impor tancia do aprimoramento tecnico.

NORMAS E MANUAIS

NORMAS E MANUAIS

38

Ribliol'?':! Airditorio 39

REVISTA DO IRB: O GRANDE VEfCULO

A simples enuncia?ao de opinioes' dos diversos setares da atividade seguradora e das mais altas autoridades do pai's sobre a Revista do IRB afesta plenamente a relevancfa de sua fun?ao. Circuiando ininteriuptamente desde 1940, a Revista do I.R.B.,enfeixa em seas 143 niimeros materia tecnica do mais elevado teor, reunindo seu corpo de colaboradores homens dos mais categorizados. Com suas paginas scmpre abertas ao amplo debate dos problemas do seguro. as teorias, as interpreta^oes, e tambera a todos os assuntos direta ou indiretamente ligados ao seguro, a Revista do IRB sempre evitou tornar-se urn orgao para circulos especializados. Suas se?6es, de noticiario do pais e do exterior, de legislagao, de divulgagao de circulares. coKsuItorio tecnico, de reportagem, r'esultado de sua participagao direta na vi'da do mercado segurador. permitiuIhe drculagao nos mais diversos setores. Merece referencia especial o seu programa de tradugoes que muito tcm colaborado para a atualiza^ao permanente e confronto das ideias e dos trabalhos realizados, em outros paises, no campo do seguro e do fessegiiro.

PUBLICAgOES ESPECIALIZADAS

Quase uma centena de publicaqoes langou o IRB nestes vinte e cinco anos

de atividades. A carencia de uma bibliografia basica de seguros, de facil acesso, Icvou o IRB a elabora^ao de publicaijoes imprescindivcis ao conhe' cimento dos seguros. Aigumas dcssas obras_ lograram sucessivas edi^oes, o que demonstra a lacuna importante que vieram preencher. Seria extcnsa a rela^ao dos titulos langados. Cabe destacar, entretanto, Nogoes Fundomentais de Seguiios, Coletanea da Ls' gislagao Brasileira de Seguros, nual de Fessegiiro Incendio, ManusI de Liquidagao de Sinistro Incendio^ Dicionario de Seguros, de Amilca^ Santos, Estudos sobre o Seguro Vids, de Weber Jose Ferreira, Manual d^ Prevengao e ProtegSo Inoindio, ds Hugo Kadow, Anotagoes ao Regal^' mento de Secures Pr'wados,, de )ose Pereira da Silva, entre outras.

BIBLIOTECA ESPECIALIZADA

Todo esse esfbr^o contou, desde ° inicio, com um elemento fundamental — uma biblioteca especializada. DiS' pondo de um acervo o que de ma'^ importante se publicou sobre seguros ^ resseguros, alem de volumiosa bibli'O" grafia auxiliar, e de pulicagoes e vistas especializadas de varios paiseS' a Biblioteca Albernaz, do IRB, conS' tituiu-se num centro de estudos e consulta, que muito contribuiu para resultados obtidos pelo aprimoramento tecnico.

Melhoria dos Riscos

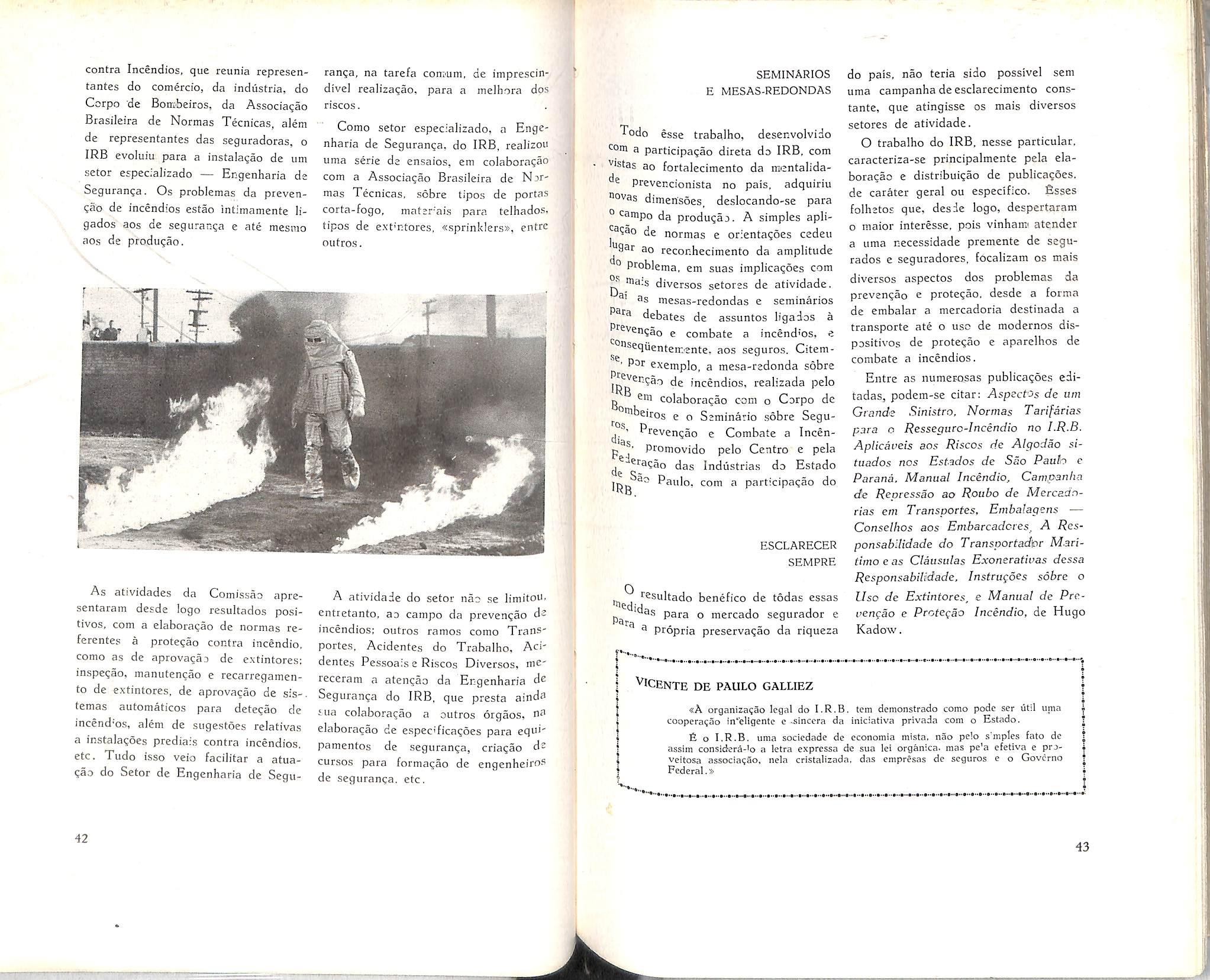

FATOR INDISPENSAVEL AO DESENVOLVIMENTO DO SEGURO

Hma das formas de favorecer efetivamente a politica de economia de divisas, come o aumento da capacidade de absorgao pelo mercado, e o trata"lento dispensado aos riscos. 6stes, Pela sua natureza, pela grande con^entra^ao em que se encontram, ou Pur outros fatores. constituem series Problemas para o seguro. Dai a ne^sssidade de cuidados especificos para '^'elhora qualitativa de suas condigbes fecni.'^3s, preservando-se o mercado ^®9urador contra a ocorrencia de si'^'stros de caiater catastrofico.

causando ao mercado segurador, uma serie de medidas de carater tecnico e de previsao.

^ IRB, desde o inicio de suas ope^^?bes. dedicou especial atenqao ao '''■oblenia da melhora dos riscos. Um exemplos que podem ser c'tados. P^^.se particular, nao so pela posigao ^^onologica dos fatos, mas tambem sua importancia, e o caso dos risde algodao ,emi Sao Paulo e outros

•''fados.

grandes concentraijoes de algoe Os frequentes sinislros determi'^®ram, pelas preocupa^oes que venhain

Como providencia inicial, o IRB procedeu ao levantamento geral daqueles riscos, tendo em vista os estoques acumulados e sua situa(;ao cm relaqao a outros que Ihes pudessem agravar a periculosidade. Realizado um minucioso estudo de coni'unto, o IRB formulou uma serie de sugestoes aos segurados, que resultaram na efetiva melhora dos riscos. Num>2rosas outras recomendagoes tecnicas, ao lado do estabelecimento de normas de tarifagao individual e exigencia de condigbes minimas, constituiram um quadro de protcqao e de garantia dos riscos, afugcntando para sempre aquele fantasma, que atemorizava o mercado se gurador.

ENGENHARIA DE SEGURANCA

Depois de um trabalho inten.so de prevengao contra incendios, sistematizado com a cria(;ao da Comissao Permanente de Prevengao e Protegao

40

ALGODAO;

FANTASMA PARA O MERCADO

RISCO

WIT'

dao

41

contra Incendios, que reunia representantes do comercio, da industria, do Corpo de Borribeiros, da Associagao Brasiieira de Normas Tecnicas, alem de representantes das seguradoras, o IRB evoluiu para a instala.;ao de urn setor especializado — Engenharia de Seguran^a. Os problemas da ptevenqao de incendios estao intimamente ligados aos de seguranca e ate mesmo aos de produgao.

ranga, na tarefa coroum, de imprescindivel realizagao, para a melhora dos riscos.

Como setor especializado, a Enge nharia de Seguranga, do IRB, realizo" uma serie de ensaios, em colaboragao com a Associagao Brasiieira de Nor mas Tecnicas, sobre tipos de portas corta-fogo, mater'ais para telhados. tipos de ext'ntores, «sprinklers», entre outros.

SEMINARIOS E MESAS-REDONDAS

Todo esse trabalho, desenvolvido com a participagao direta do IRB. com vistas ao fortalecimento da mientalidade prevencionista no pais, adquiriu lovas dimensoes, deslocando-se para 0 Campo da produgao. A simples aplide normas e orientagoes cedeu 9ar ao reconhecimento da amplitude ° Pcoblema. em suas implicagoes com ^ oiais diversos setores de atividade. 2s mesas-redondas e seminaries debates de assuntos ligados a P^cvengao e combate a incend'os, e ^°»sequenten-..ente. aos seguros. Citcm' exemplo, a mesa-redonda sobre de incendios, realizada pelo g em colaboragao cam o Carpo de ^J'nibeirog e o Seminario sobre SeguPcevengao e Combate a IncenPromovido pelo Centro c pela ^3?ao das Indiistrias do Estado de S" n jpjg Paulo, com a participagao do

do pais. nao teria sido possivel sem uma campanha de esclarecimento constante, que atingisse os mais diversos setores de atividade.

O trabalho do IRB. nesse particular, caracteriza-se principalmentc pela eia boragao e distribuigao de publicagoes, de caratcr geral ou cspecifico. Esses folhetos que, desdc logo, despertaram o maior interesse, pois vinhami atender a uma necessidade premente de segurados e seguradorcs, focalizam os mais diversos aspectos dos problemas da prevengao e protegao. desde a forma de embalar a mercadoria destinada a transportc ate o use de modernos dispositivos de protegao e aparelhos de combate a incendios.

As atividades da Comissao apresentaram desde logo rcsultados posi tives, com a eiaboragao de normas referentes a protegao contra incendio. como as de aprovagao de extintores; inspegao, maniitencao e recarregamento de extintores, de aprovacao de sis-temas automaticos para detecao de incend'os, alem de siigestoes relativas a instalagoes prediais contra incendios, etc. Tudo isso veio facilitar a atuagao do Setor de Engenharia de Segu-

A atividade do setor nan se limitou, entretanto, ao campo da prevengao dz incendios; outros ramos como Transporte.s. Acidentes do Trabalho, Acidentes Pessoais e Riscos Diversos, msreceram a atengao da Engenharia dz Seguranga do IRB, que presta ainds iua colaboragao a outros orgaos. eiaboragao de espec'ficagoes para equ'' pamentos de .seguranga, criagao dz cursos para formagao de engenheiros de seguranga, etc.

m benefico de todas essas 'das para o mercado segurador e ^ propria preservaijao da riqueza

Entre as numesosas publicagoes editadas, podem-se citar; Aspectos de urn Grande .Sinistro, Normas Tari[arias para o Ressegiiro-Incindio no I.R.B. Aplicai'eis aos Riscos de Algodao sitaados nos Estados de Sao Pauh c Parana. Manual Incendio, Campanha d.e Repressao ao Roubo de Mercadnrias em Transportes, Embalagens Consellios aos Embarcadcres. A Responsabllidade do Transportad\or Maritimoeas Cliusiilas Exoneratiuas dessa Responsabilidade, Instrugocs sobre o Uso de Extintores, e Manual de Pre vengao e Protegao Incendio, de Hugo Kadow.

«A organizagao legal do I,R,B, (em dcmonsfrado como pode ser litil uma cooperagao in'eligente e-sinccra da iniciativa privada com o Estado, fi o I,R.B, uma sociedade de economia mista, nao pe!o s'mples fato de assim considera-'o a letra expressa de sua lei organica. mas pe'a efetiva e praveitosa associagao. nela cristalizada, das empresas de seguros e o GovOrno Federal.»

42

ESCLARECER SEMPRE

Vicente de paulo galliez

43 >inBi|nuii£

na organiza^ao do I.R.B-

O problcma de pessoal sempre mereceu do IRB, desde os primordios de sua criagao, o mais cuidadoso trataHiento. A certeza de que a perfeita rcaliza^ao de uma tarefa so pode ser obtida com pessoal capacitado, em condi^oes de trabalho adequadas. constituiu diretriz da politica administrativa do IRB.

Desde o inicio de suas atividades, o IRB procurou seiecionar seu funcionalismo por meio de provas, que pareciam a muitos barreiras intransponiveis, mas que logo demonstraram a eficiencia dos criterios adotados. fisse cuidado nao se liraiitou apenas a admissao: a vida funcional no IRB representa um

seU

O IRB APROVEITA MENOS DE 10%

Scri'ifo Medico Bar e ^^staurante

I r b i a r i 0:

ekmento fundamental

continuo processo de aperfei?oamento, cujos resultados se fazem sentir nao somente nas rela^oes do IRB com a® sociedades de seguros, mas tambz® no proprio mercado segurador pek® conhecimentos tecnicos postos a serviqo. t

EDIFICIOSEDE DO I.R.B.

0 primei'ro conciirso realizado IRB para constituigao de seu- quad-'' inicial de funcionarios despcrtou maior interesse de candidatos de todo^ os nivei's culturais, ultrapassando

44 45

Candidatos agnardam o inicio do conciirso

inscrições a casa do s três mil . Realizadas as provas, que vieram rigorosamente selecionando os candi.:latos, menos de trezentos lograram aprovação

Todos os concursos de admissão s ubseqüente s caracterizarami-se pelo mesmo rigor selet ivo Admitindo funcbnár:os de duas categorias - auxiliares e dati lógrafo s - o quadro ele pessoa l do IRB ~empre se destacou pelo elevado pad rão de seus elementos.

Mesmo no caso de me nsageiros meninos admitidos com 14 anos -, 0 IRB realiza provas de seleção. Muit0s dêles , at ingda a i-dade s ufic ie nte, se tornaram func:onários dô----quadro. também através de concurso .

PROVAS D E SELEÇÃO E OUTRAS

A se leção do funcionalismo do IRB nunca terminou nas provas de admi.,;são ao quado. Considerando que o funcionário não deve constituir um ,i peça isolada de difícil s ub st ituiç ão, cri ~ ando divisõe s ríg id as entre os diverso:; setores de ativi dad e, o IRB sempre teve interêsse err:r que seus funcion ár ios pud essem circular pelo s diferente s órgãos co m igual rendimenb de traba .lh o. Daí a realização periódica de prova s int ernas. para acesso na carr.=:ira funcional, e para conhecimento d::> plano geral de trabalho n o IRB.

CURSOS DE ESPECIALIZAÇÃO

O desdobramento d as atividades cio IRB ex igi a um cons tant e aperfeiçoa-

mento de seu pessoal a fim de atender à natureza técnica de seus planos de operações. Fo i assim idealizado e realiza:lo o primeiro curso de inici ação técnica, que continua sendo até hoje uma complemedação natural do concurso de admissão . Êsse curs:>, minis"' trado por funcionários do próprio qu ndro do IRB, abrange todos os aspectos do seguro e do resseguro, desde a ::on· ceituação ao s planos técnicos, sem csq uecer a legislação, aspectos administrativos do I RB e estrutura d os órgã os ligados ao seguro.

Numerosos outros cursos figuraut• na vida funcional dos irbiários. Ao5 cursos de caráter gera l, objetivando uma v1sao de conjunto dos problemas do seguro, sucedem-se cursos de espe· cialização, como aplicação de tarif3 , inspeção de riscos, liquidação de siniõ• tros. planos de resseguto. _ etc.

IRBJARIOS NOS POSTOS DE DIREÇÃO

A política de aperfeiçoamento técni ·

] Jl!Ül co permanente de seu funci-ona 15 a lém das vantagens da realização de serviços de elevado padrão, ob te.nd o, em conseqüência, a confiança do me~·f]l cado seg urador. produziu desde o 1

T 1·v cio o s me lho res resultados. art l3 assim que , nos úl t imos anos , o [R vem ten:lo irb: ários no s mais alto s ::ar' gos de direção. Isto tem assegurado uma linha inflexível de trabalho, apo· iada numa conjugação de esforços, com benefíci os efetivos para a indú 5 tria de seguros .

Um dos fatos mais importantes ri <1 família irbiári a foi a ascensão de uJ11

EDJ FlCJO-SEDE DO l.R.B.

46

C r ech e: D o rmit.'>rio 47

C rech e : R e feiróriQ

dos se u s m e m b ros à presidê n cia do IR B - Emília Gita h y de Ale n castro Co m eçando a servi r ao IR B a i nda ,!m sua fase d e organização, E mí l ia Gitah y exerceu carg-os de assessora me n to e d e chefia de D ivisões antes de as:ium ir a presidência do I RB .

O I RB, a l ém do fornecimento d ireto , mantém c onvênio com várias farmácias para aten d imento ráp ido d e rem é• dios , que são parcia l m::nte custead os, em pe r centagens var iáveis do mesm o mod o q u e a ass istência através de médicos credenciados.

R eformulação : objetivo em marcha

ASSISTÊNCI A AO IRBIÃR IO

Pa r tindo da premissa de que o trabalho será o q u e fõF o homem, o IRB in ic iou sua vida colocando, ta n to quanto possíve l, o fu n ci :)llár io como cent ro principal de inte r êsse d e s u a pol í ticd a d ministrat iva O p'.ro~ lema d a assistência está intrinsecamente . Lgado ao do re n dime n to do tra b alho. D aí tôda a série de me d idas assistenc iais adotadas em relação ao seu funcionalismo.

A assistência que <l I RB presta '30.s s e us funcionários desdobra-se em v ár ;os p la n os, sem estabelecer fronteira,; entre sua vida funcional e partic ul ar . Sob o aspecto de ass istênc ia méd ica, d ispõe o IRB de um serviço médico em s ua sede , com um corpo de clínicos, pe:.liat ras, e enferme i ras para at e ndime ntos de urgência. O Serviç-o Médic o reali z a s emestralmente em carát':'r obrigatório, o cadastro torácico do f u ncion a li smo .

Não di s pondo o IRB de hospitais :)u clinic as própria s, ma n tém uma rêde de mé di cos cre : enc;ados, de tôdas as es:pecia!icla cl es C ::i mo os fu n cionár io s , p ara fin s de pre vidência socia l, perte nce m ao IAPB , e podem obter ali tôda a a s si stê ncia m é d ico-hospitalar, f icam co m a faculdad e d e es c o l ha

O prob lema da casa própria, de ,,;. tal importância para o homem, impre s· c in dível ao bom rendimento de s~ U traba l ho , po is só m ente em condiç õe~ de vida adequada pode êle, livre de maiores preocupações, dedicar-se às suas tarefas diárias, o IRB procurou reso l vê -l o objetivamente Foram con· ced idos f ína n ciamentos a l o n go pra zo para aqu is ição da casa, de terr e no - dc1 S para construção, ou encam,paça o dívid as imobiliárias já contra íd as•

Incluin :lo-se entre as primeira s entida d es, no Brasil, que _ inst i tuíram : abono família, 0 I RB estabe~eceu medi d a , extensiva a todos os seu s furv · · · t · d - t d e 194 l c1onanos, a par 1r e agos· o f • a JJI Numero sas out r as providências 0 1 0 co tomadas pe lo IRB nestes vinte e ci . ('.f anos. Citem-se, para exemp lo, a h a rtl ação, em sua sede, de uma chec : P de filhos de fu n cionár ias; i nsta laçao eJ11 0 b a r e resta u rante , para fornec1111 de refeições den t ro do critéri:l de d eS ra contos perce n tuai s , empréstimos ~a 5 f d . . ·est11 J1'° re orma a casa propna; empr tO em d inheiro, amort i z ável em cu 1 prazo, etc.

A 1 · d · · t· do Jl~f3 po ítica a m1111stra 1va 5 f d 5UiJ obteve plename n te os ru tos e de realizações, dispondo de um quadro , 0 funcioná r ios ded:ca:los e de padr a ,. . '. eie t écnico perfe1 t amer,te adequado ª 0 cução de s u as mú l tiplas atividade s 11 mercado de seguros.

QI

• R · B. cont i n u ou em 1963 a tarefa de form u lação do seguro n o Pais, o que resu ltou na atua li zação da quase tota l idade de seus p lanos operaciona is, n a ampliação do mercado, na Cr iação de novos seguros, na simp l ificaÇao dos serviços adm i n istrat i vos, com ,1 cons d F equente re ução de custos oi co nsolidad:i o patr i mô n io da entidade e d is p e n sada ate n ção necessár ia aos pro6! ernas l i gados ao funcionalismo

No re latór io apresentado ao Sr. Mini s tro da I d. t ! C n u s na e e o omerc 10, Sôbr e as at 1v1dades no exercício findo, o Pre 'dsi ente d o I R. B. procedeu a um kvant amento gera l dos trabalhos realiZad os em todos os setores do I . R . B . .

têcnico .t 'd • d , J 1n 1co e a mrn 1strat1vo, que te Vela uma atuação múltipl a e dinâmica

ºº 111 ercado segura d or brasile iro

No setor essencia l mente técnico poc!e111_ • se d estacar algum::is das ta r efas

e:-: ec tttadas nos diversos ramos de oper ação

1

• Foram estabe lecidas novas norlna5 e condições gerais de apó l ice. bem

como elaboradas ou modificadas as tarifas dos ramos Lucros Cessa n tes. Acide n tes Pessoais, Incêndio, Aeronáut icos. Automóve is e Ramos D iver s o s , onde fo i cr ia da a tél r i fa únicél pé!r a o s eguro de Tumu l to s e Riscos C ::ingêneres .

2. Visando a à mpl ia r ;i capacidade de retenção do mercado segurador naciona l. q ue teve um acréscimo, no ramo Incêndio, de 50 c;'r e m relaç ã o a 1962, foi adotado o e x c e dente únic-::) nos r amos Transportes, Ca s cos. e Riscos Diversos.

3 Foram, i n trodu z idas mJdific aç õe s n as normas para c es sões e retrocess ões a f i m de possibilitar me l hor dis t ribuição da pa r ticipação das soc iedades, nos ramos I ncênd io Acidentes Pe ssoais, e Automóve is , encon t rando-se em estudos ad iantados a introdução do re s seguro S'.)b forma percentua l no ramo Incê nd io .

4 Com o obje t i v o de c orr i g i r os efeitos da in fiação, foram t omada:; vá49

rias providencias, como alteragao dos capitals maximos seguraveis, e dos limites de aceita?ao, no ramo Vida.

5. No ramo Agricola, foram concluidos OS estudos sobre o seguro de equideos, ja em vigor, por determinagao de decrcto presidenciaJ.

6. Administra^ao do Seguro de Credito, setor que iniciou, praticamente, as, opera^oes no exercicio, aprovou as condi0es gerais da apdlice, taxas e normas do Consorcio do Seguro de Credito a Exportagao, tomou varias outras providencias relativas aos seguros de Quebra de Garantia e de Cre dito, em diversos riscos. bem como elaborou as normas para cessao de resseguro no ramo de Credito c Garantia.

7. No tocante aos sinistros, distribuidos pelos varios ramos. Houve urn movimento de 3.568 liquidagoes, com pagamento devidamente autorizado,

acusando um acrescimo de 14,7/^ can. rela^ao a 1962.

PERSPECTIVAS PARA 1964

Os pianos de trabalho de 1964 constituem um desdobramento natural do exercicio anterior, cabendo, entretanto, assinalar a enfasc que incidira em alguns setores. Merece referencia es pecial a politica de aumento de capscidade de reten^ao do mercado scgucador nacional, em seguro, em rcsseguro e em retrocessao; o aumento da capacidade de reten^ao propria do IRB; selecao dos riscos colocados no estrangeiro; incremento do seguro de credito a exporta^ao; reformula^ao do® contratos de resseguro no exterior. ® providencias relativas a atualiza?ao d^ legisla^ao do seguro, tendo em vistO' particularmente, a maior economia de divisa.s e sinipiifica^ao administrative'

JUSCELINO KUBITSCHEK

«Empcnhndo no proposito de corrigir tendencias tradlcionalmentc desfavoraveis do nosso tomercio exterior, o Govlrno tern dado atengSo especia' a todo empreendimento capaz de fortaiccer a posicao cainbial do pais. Tal e o caso do Instituto clc Resseguros do Brasil. entidade de economia mista em ciija obra sc solidarizam o Estado e inicia'ivn privada, numa associacSf que a pratica tern revelado scr das mais felizes.

Conservando no pais recursos oiitrora canalizados para o exterior- essa socledade promove substaocial economia de divisa.s, realizando trabalho altamente fecundo e patridtico.»

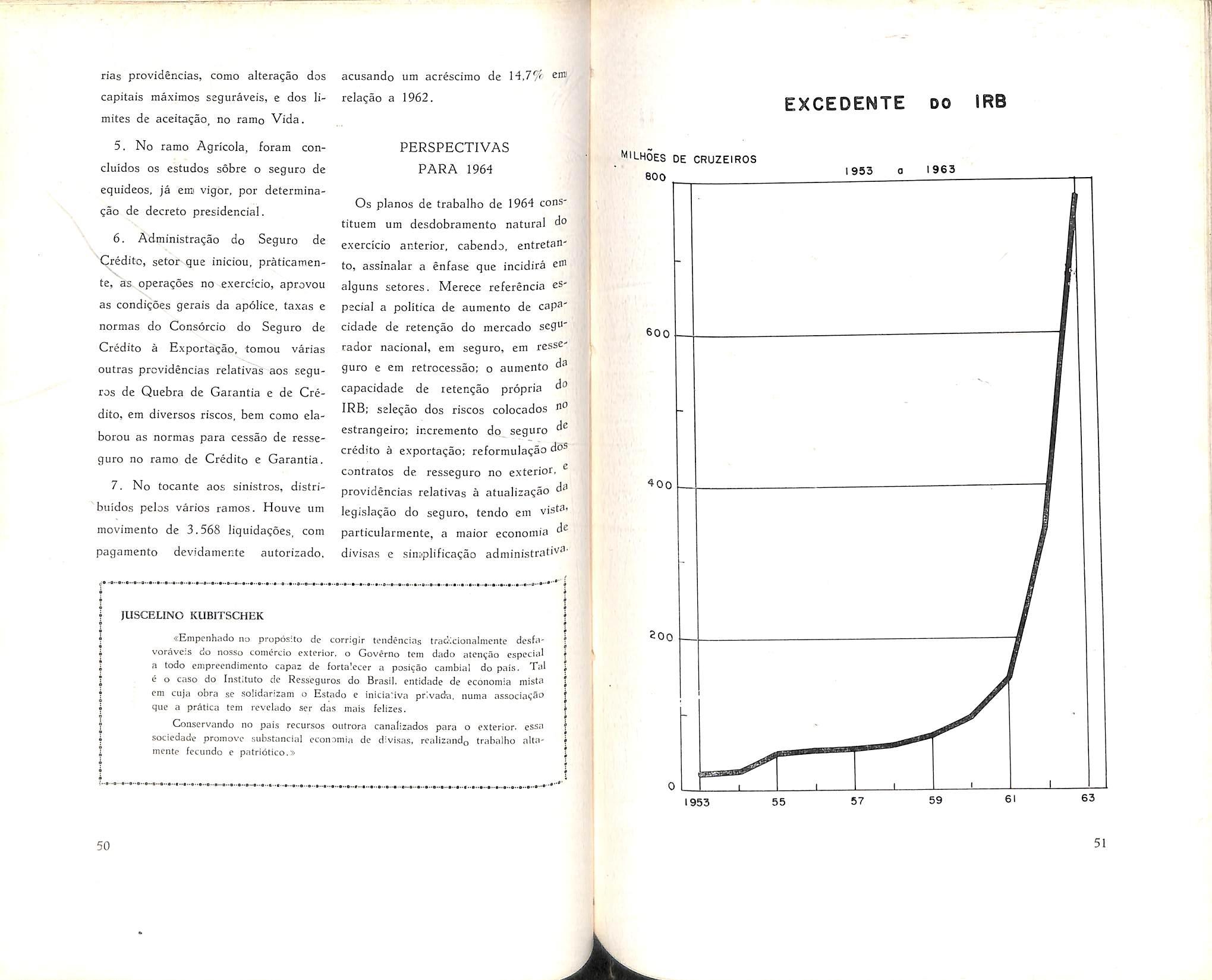

50 EXCEDENTE DO IRB milhoes de cruzeiros 800 1953 0 1963 600 400 200 51

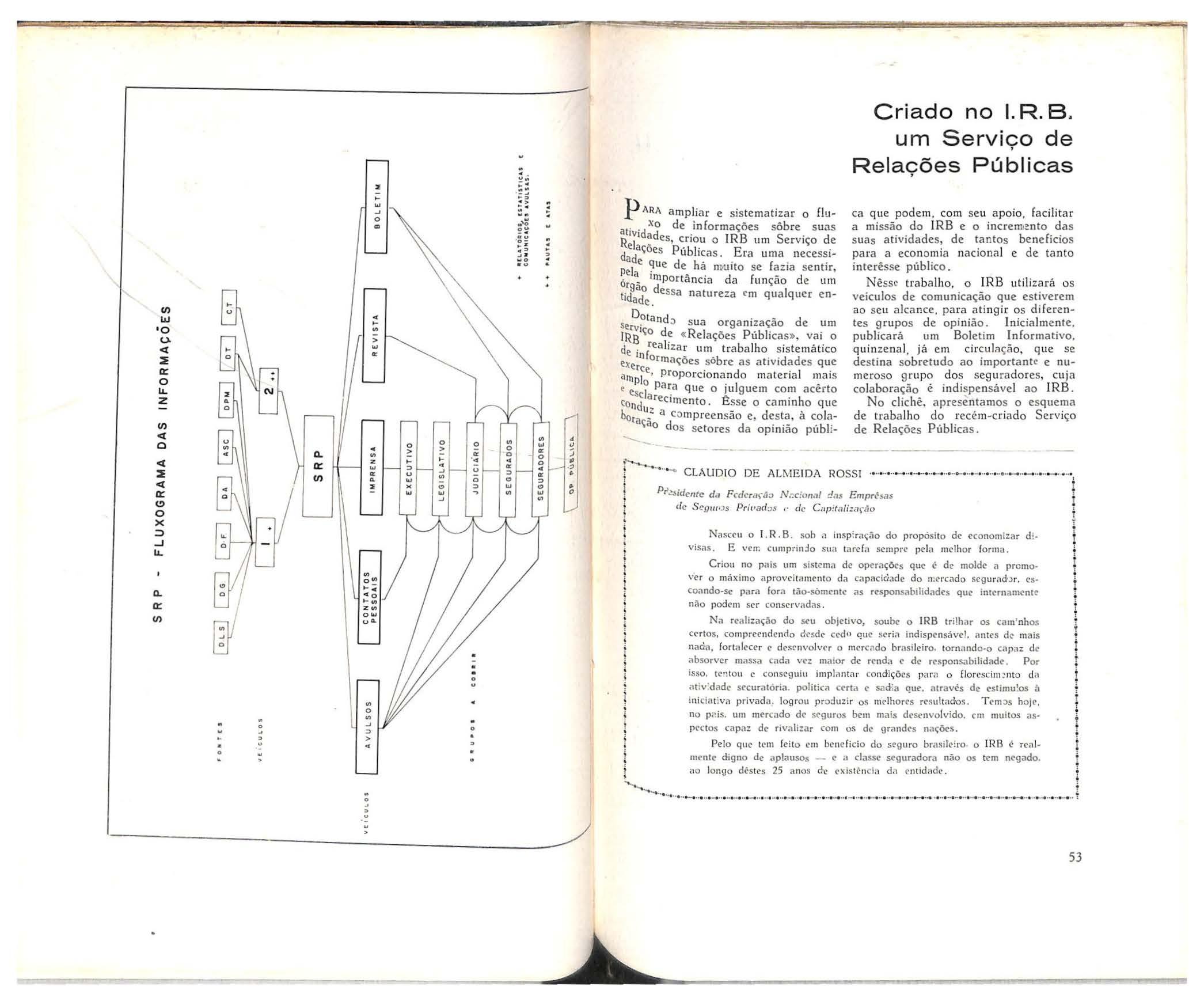

P ARA a mpli ar e sis t e ma ti zar o fluar .d x o de in for mações s õbre sua s

R't ~des, crio u o IR B um Serviço d e d edaçoes Públi ca s E ra um a n ecess i-

P:I e u e de há mu ito se fazia s e n tir, ór im p or t â n c ia d a fun ção d e u m tid~~ºc de ssa natureza cm qua lquer en -

ser~?land :l sua organ ização de um JI~s•c;o d ~ « R e lações P úb licas » , vai o de rea li za r um tra b a lho s is t e m á ti co e:q ~n °rma ções sõbre a s at iv idade s que am pf e, Propo r cio n a n do mate rial ma is e escf Pa~a que o julguem com acêrto co nd a rec11ne nt o Ê s s e o cami n ho que bora u_z ª c o mpr e e nsão e, de s ta , à co laÇao d os set o r e s da opi n ião públ:-

Criad o no 1. R . B. Service de um Relacões , Púb l icas ,

c a que p o d e m , c om s eu a po io , fa ci lit a r a m issão do I R B e o increm.? n to da s s u as atividades, de tanto s be n e fício s pa ra a eco n omia n ac iona l e de ta n t o i n terês s e público.

N êss c trab a l h o , o I RB ut il iza rá o s veiculas d e comunicação que e s tiverem ao se u alcance para a t ingir os dife r ente s g ru po s de opin iã o. I n ici a l me n te , pu bl icará um Bo le ti m I nformati v o , qu in ze n a l Jª e m circ ul ;ição , q u e se de s ti n a s obretud o ao important e e num eros o g ru po d os s e gu r a do re s , cu ja co laboração é in d isp e n s á ve l ao IRB

No cl ichê, a p re s e n tamo s o e s que ma d e tra b a lh o d o r e c é m-c ri ado Se r v iço de Re laç õ~s Públicas . --

C LAUD IO DE ALME I DA ROSS I •

Pr.::.sidcntc d ,1 F cdcr,,çã:., N.~c:onal d,,s Em prfs«s ele S cg ,11 ,:,s Pr i 11ad:>~ , d e C a p !t ;1li=a ç1io

Nasce u o 1 R. B. so h a 1n s p raçiio d o propos 1to de eco nomi z a r d :vi sas. E ve n: c urnp r in:l o s u n ta refo sem p r e p e la 111 c lh o r fo r ma.

Cr iou no p ais um sis te ma d e o pera ções q ue é d e mo lde a premo- • ver o máxirno ap ro vc it a 111cnto d a capac ida de do 11:c r rnd o sc gurn d Jr c s- i coa ndo -se pa r a fora t ão-sômcn t.: as r espo nsabilidades q ue intername n tl' ; não pod em ser co ns crva d ;is Í

Na re,, lização do seu obje t ivo, sou be o I RB t rilhar os cam' nhos ! c c-rt os, comprc-end end o desd e cc.-d n qu l' s cri il ind isp c nsá v l'l. ;i ntcs dl' ma is ! n a ci·a, fort .i fe ce r e d l'sr n vo lv cr o merc.i d o bra si leiro. to rn n nd o-o cil p a z d e i absorver JTi élSSa cada , ,e: 1nêlior de re nd a e d e res ponsabi lidade. Por Í isso. te'!t o u e co n se gu iu i111 pl ,111 t a r co ndiçõ es p;ir ;i o flores ci1 11 nto da t at v·dad e securatória. pol itica Cl'rt<, e s.:c¼:a que através de cstim u 'os à ! in ici at :v;i pr ivad a. logrou pr o du zir os melh ores rc- s u lt a dos. Tem os h ojl' ! no p ~is. u m mercado d r sl'guros bem mais desen vol vi do. cm mui t o s as• , p l'c tos ca paz d e ri va lizar co111 os d e grnndcs n açõe s.

Pe lo q ul' tl' m fe it o cm b l' n c fi c io d o s rgu ro bra s il l' iro o IR B é r ea l- j mm t e d ig no de ,, p la u sos - e a cl asse s eg u rador,, não os tem negado. ! ! a o lo n go dês t es 2 5 a nos de l' Xistcn da d ;i en t idndc .

(/) Lú 'º u <( o: o IL. z (/) <( o <( < o: C) o X ::> .J u. Q. o: (/) o 1 I 1 [W a o o ., ... w > Q. o: (/) :i ;: ... _, o CD • "' z ... a: Q. :Ili "' o"' .... o ,_ "' ZCll º"'U CL "' o "' _, :::, > "" o o ::: > ;: ,_ :::, .. u _, "' "' )( ;; ... ... _, .. "' "' ) o w ~ , o a: a: o o .J 4 " o ., a: d .;) :::, a: .. o ., :::, :::, e:, .. "' w o "' . . . o o . "'

•

• • • • • •..• • • •..• ·• • •..• •· • •..•..• • ~... ;

•

·•

i ''• ' i !

!

• ' ! •~.................. ... ......... ... ... ............ ............ ............ ... ......... ... ... ... ... ... ...... ... • • • • • • • • • • ·•·.. • • • • • • ·! 53

financeiros da atuação Jo I. R . B.

AsEMPRÊSAS que se dedicam às operações de seguro ou res seg uro, eniprestam especia l cuidado a dois setores bem definido s. mas intimamente ligados ne ssas at ividar:les : o técnico-come rcial e o financeiro Ne s te último . • s ituam- se os problemas relacionado s b. · com pagamientos e rece IJnentos e os que dizem re speito à ap licação ele capita is

. As importâncias que dispõem. para tnvers· J • 0 es rendosas, resultam de acúmuo de lucros nã o distribuíi.:l'Os e d::- certos fundos e reservas próprios da at'iv~ado '- se guradora. As soc ied ades lllai d s representativas, no mercado m u nia] 1 ' aprese n tam em seus ba lanços vaºres d tal o'"':1e111 1 '- ,.1 que u trapassam a Centena de bilhões de cruzeiros. Por 1ss º· merece tôda caute la, a gestão dhs V es capitais.

No I RB, cabe ao Departamento Fillan . Cetro o estudo dos i nvestimentos a Prograr111ar, bem como, efetivá-los e ªdni 1·n1strá- los segu ndo as determinaÇões d Ih o Conselho Técnico. Competed e. também providenciar a liq u i1dação e seus compromissos ou a r'ealização de Sºus d '- ireitos, tudo em consonância Con1 a . d .. . -d e s normas e ec 1soes rnst1tu 1 as Pela Ad - S m1n 1straçao upenor.

Para o de sempen ho de tais atribuições , recebe a colaboração ida Divisão de Contabilidade , da Carteira Financeira e Imobiliária e da Tesouraria, órgãos diretamente subordinados ao Diret o r do D. F. O d es envolvimento das operaçõ es do I nstituto. porém, exigirá, em futuro não 1distante, uma reestruturação no ' Q. F . , ta l o volumie de serviço e as responsabilidades decorrentes.

Embora o Decreto-lei 9. 735 lhe r ese rve encargos da maior expressão para a Economia Naci :rnal , ressente-se o P at rimônio do IRB de valores m ais significativos. para desenvo l vê-lo e forta lecê-lo, independentemente do concurso de capitais técnicos, tradicional e lega l mente retidos na s operações de retrocessão. Êstes capitais, às vêzes. causam certa confusão aos que ignoram o mecanismo dessas operações , quando se trata de anali s ar o verdadeiro potencia l financeiro da inst i tuiçào

Mesmo assim, algo já fo i realizad::i. pe las s ucessivas Admini st rações , nestes 25 anos. O IRB é reconh e cido. publicamer::te, pela presteza com que solve seus compromissos, tanto no país quanto no exterior. Os negóc ios com re!:i se -

o o <( N ...J - u, CD lu o o :E <l .;. e ., L&J {f) LLJ "' o <.> o 'õ a. _J C/) LLJ "' > (/') ' z <t o (n a. (J) e a •o ... o > ., o ,; ., " o 'º<> :, o o '.. .. o E -; -~ Q. E w o - - / o o o (X) o o 1D <t 54 N <D /lr--l---f-1--1---l-+-ic-t""i o /l-t--t-~ ~'----1--f----F-1 <D o N "' "' o o

M oacir d e S o uz a Diretor d 0 Departamento Finance zro

Aspectos

55

(

gura:dores estrangeiros, todav ia, estão sujeitos aos empecilhos que decorr em, tão sómente, do déficit de nossa balança de pagamentos.

Através de seu Departamento Finance iro, é porta habitualmente aberta ao estudo dos problemas que, momentâneamente, afetem esta ou • aquela sociedad e , funcio n ando, nesse caso, como órgão estabi lizador ido mercado segurador brasileir•o

à medida de seus recursos orçamentários , colabora com entidades de classe, associações científicas e instituições diversas.

Há algum •tempo, empresta decisiva colaboração no combate a i n cêndios na c ida1de de S. Paulo. cedendo, em comodato. imóvel de sua propr iedade.

No acêrvo de seus empreendimentos para renda, pode -se citar a construção de grandes edifíc ios ide apartamentos em Bota fogo, Tijuca e Copacabana. No momento, a pós realização de concurs o público de anteprojetos , pre s idido pelo D r João Carlos Vital, 0 renomad o organizador e l º President e do IRB, desenvolve-se a construção rde

mais um edifício, em terreno s d e s ua propriedade, localizados em Botafogo, que , sem sombra de dúvida, repre s entará d igna contribuição urban ística à cidade do Rio de Jane iro.

Na conformidade dos planos e laborados pe lo D. F . . aprovados pe lo Conselho Técnico, pro cessam1-se investimentos que possibilitam ao funcionalismo o financiamento da casa própria . Para i gua l f im. concede o IRB , também, empréstimos a estranhos atrav és ' do plano em que são atendidos, na rned~da do possível, os secu r itá r ios. A necessidade de diversificar as aplicaçõe s , buscando defender o capita l d a desvalorização monetária, impede qu e os financiamentos ocorram com a fr eqüência deseja1:la.

O desenvolvimento de nossa economia há de proporcionar. entretanto a o I RB e sociedades de seguros, os recurs os nece ss ários à evolução cre s cent e de cad a umi permit indo que colabo re J1l decis iv a mente com o s etor público e c o m o s etor privado, ide modo mais intenso, para o progre sso e redenção do Bra s il.

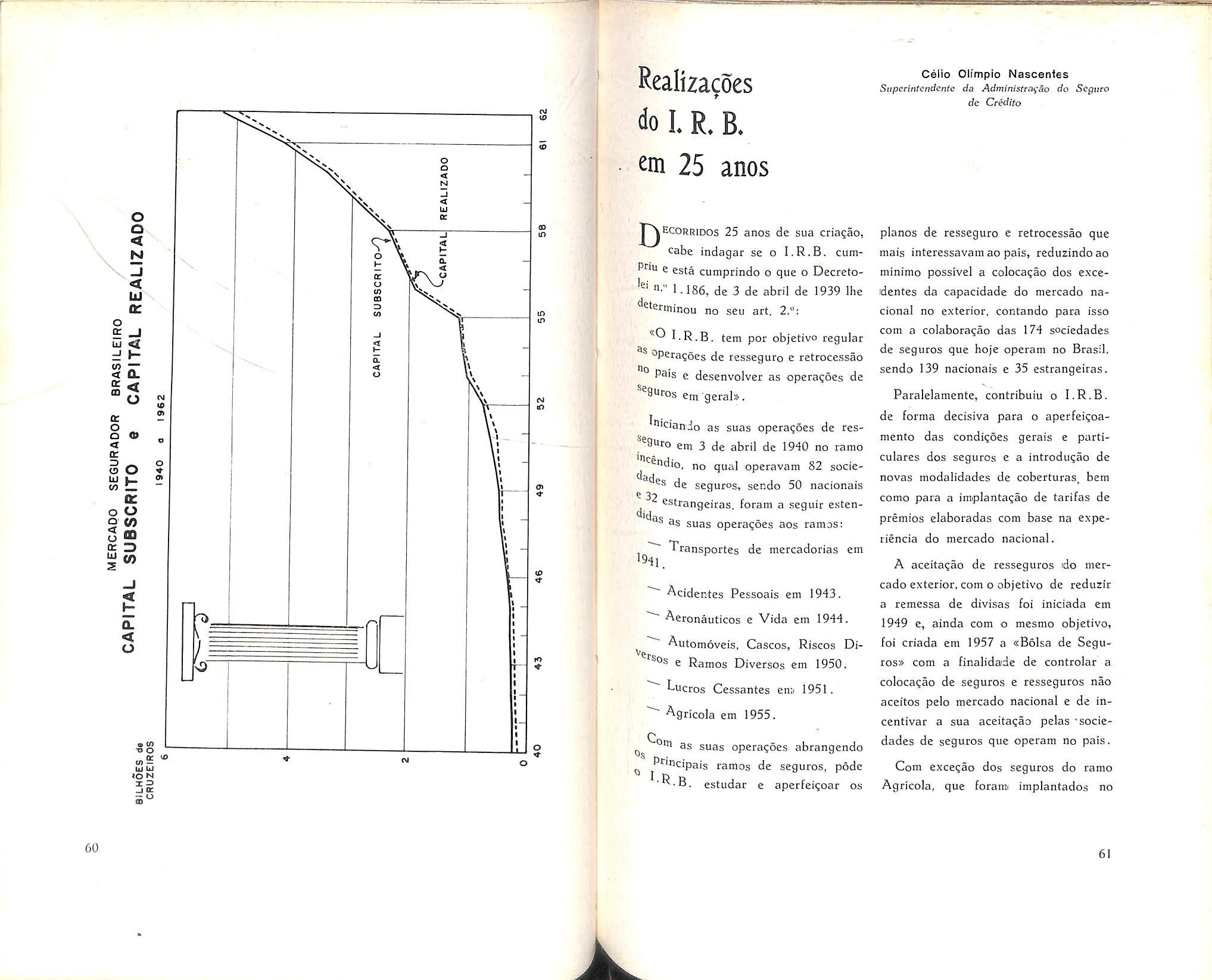

25 do Anos LR.B . A

REVISTA ~o 1.R B , n 0 111. de !.º de abril de 1959, co n tém a análise q f · u e 1zemos sôbre os 20 anos de atividades do IRB e nos c inco anos decorridos, desde então, nada há a acre "\.'.º t · " -n ar ou ret irar aos conceitos que e.xp end IR, emos n aquela ocas ião, p::irque o B continua s ua ação no meio segurador . Patrio, dentr o das mesmas caracter· . . •st•cas a li apontadas.

S Apr eciando a situação pre s ente do eguro R e esseguro brasileiros e o paPel qu e está dest inado ao I RB deve-. a nte s de d d mais na a. pon ern r que o l'R.B •