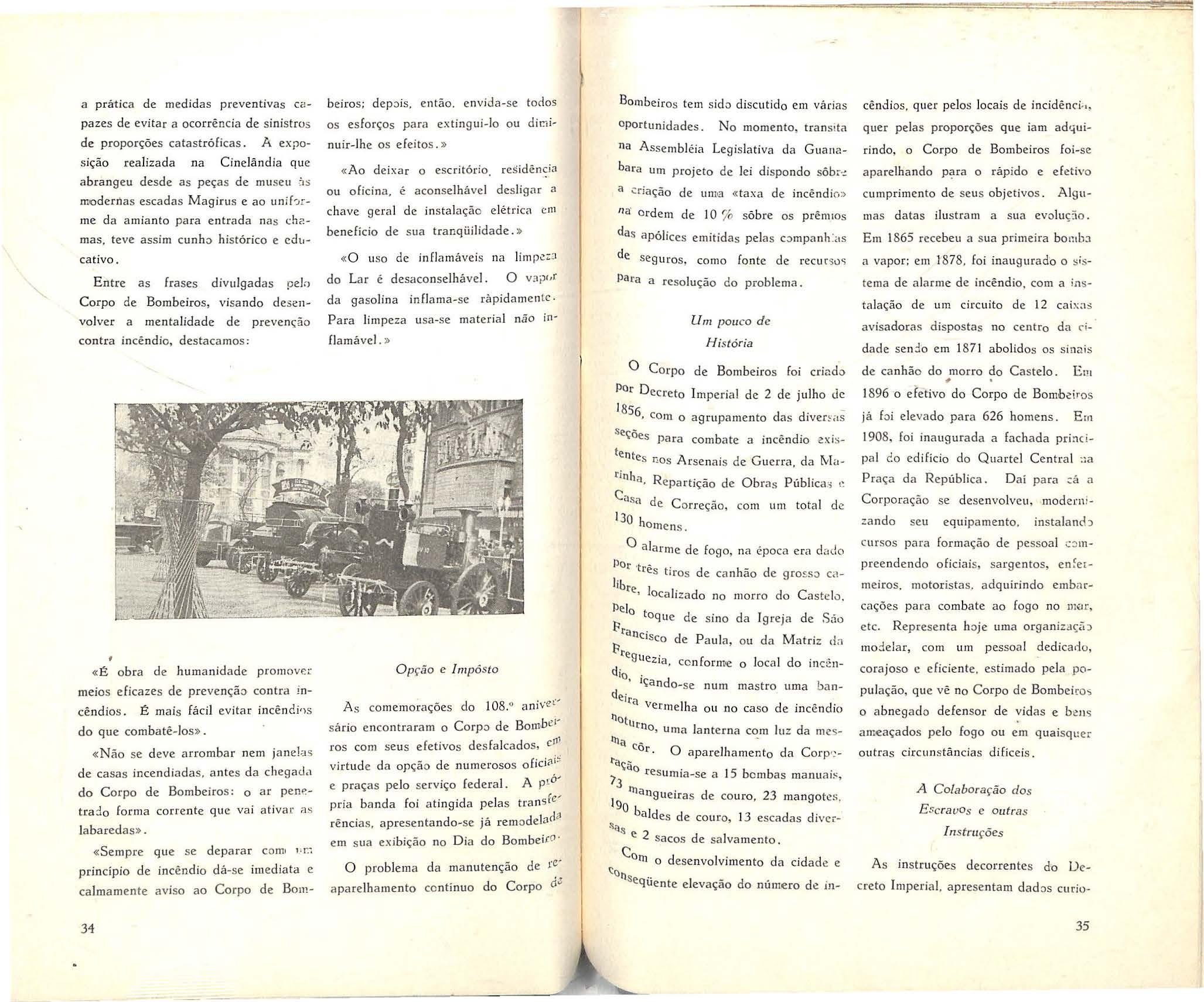

10 XXV AGOSTO DE 1964 N. 146 25 LANOSJ rvw* ^,1 v'« • , i • I"".-

• d terior

Rcn1mc .!e concorrenc a pa,a colocaçao e riscos no ex R xO

O c:iráter ind e nitár io dos scgurns patr i mon i ais / Eduardo C . M • B • 0 · , b s:i Seguros de Crd:tc e Garantia Francis(.) A S. Ba~ 0 -.~ - ·f· H A f art'

O i mpacto na admin ist~açao c 1en t1 1ca erm 1n10 • s Curso de Seg u1 0 e Resseguro T rnnsporte

· C 1 1. d E Sé101º

O Aviso de S1111stros-A11tomove1s a Cl• o · 0 Curso de D:rc'to .::o Sigu !·

• Vcro 11

Os nscos novl s no seHur I Acronautteos J• 5 08 p O· Corpo de Bom b c 1;0s comemo ra l D •]o

O sctiuro saúde no Brasil C . Gentile de Mei , a s,~ /\s reservas d e ri scos n5 1 cxp irn dos , A . L1 s h e ras •,t.i

SC'ciedades em rev••

.. e· ld é i i!s fato:,, e op i n•CIp<'·

A 1nvc st1gação ~os ;11cêndios J Vicente C,1111 ,... l ç.i•

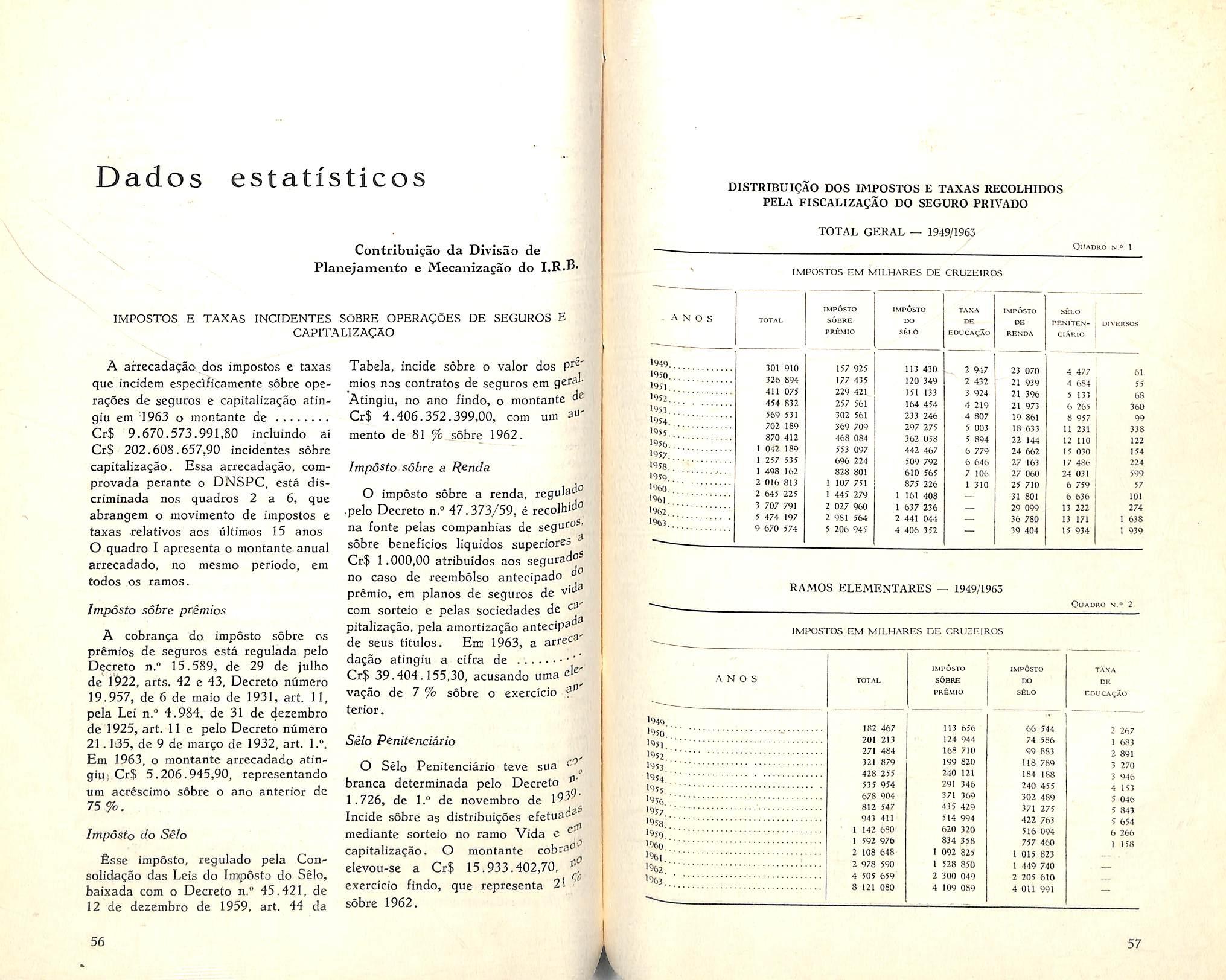

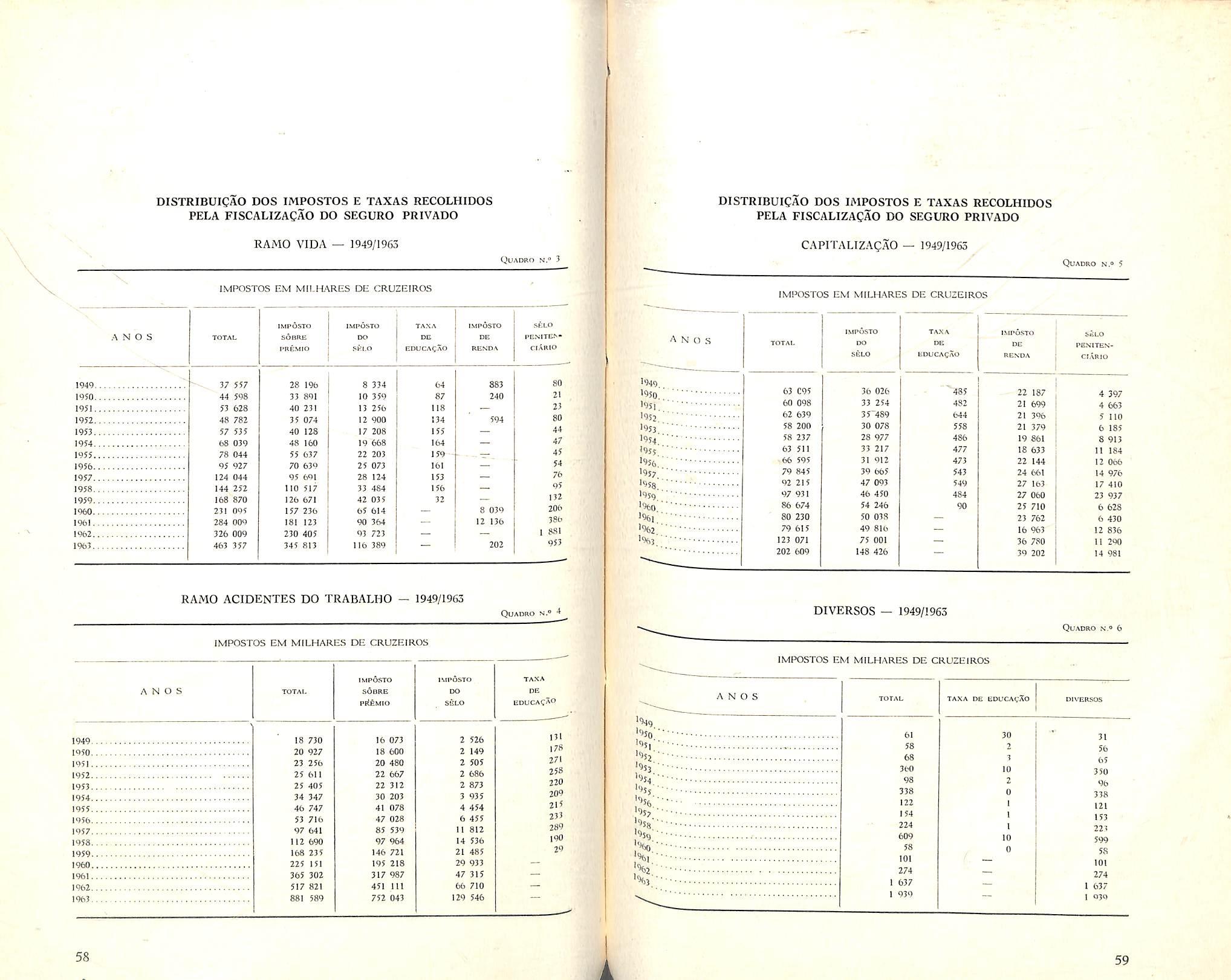

Dados estat sr 1cns. l mpostos e t,t:1:as sõhre seguros e capita i.:d:re~ Três po e íre -

/\ nroí ssão <l .: aruàn;i e n ln stttuto de Atuàrtos de Lonc , , • 1 1c1 Co n sultóno ter•

O pais viue, n o mo,ne nto, uma etapa nova do se u processo histórico. Um,a. revolução, que em po ucos instantes usou o di reito da fôrça p ara restaurar em sua plenitude a f ô rç a do Dire ito, hoje empenh a-se , juri· dicamente institucionalizada, n a obra patriótica de r econstruir a vida nacio nal, orientando-a no rum o d a democr.acia e da justiça social.

Outros métodos de açãb, outra vi.~ão dos problemas b rasileiros, out ra filosofia . política cara'Cterizam o atual Govêrno . Nada mais n atural, por isso, qu e no vos critérios orientem e co mande m , nt:> campo administrativo, a atuação governamental. _

Na área via mercado segu rador surgiu , em tais condições, um.a inovação, sem dúvida em p e rfe ita c on~:> nância com o espírito de exação que in spirai e modela a s práticas e n o rma s seguidas p ela atu al Adminis tração do pars. E ssa ino vaçã o, que va i propicia r experiência nova e pr.o veitosa a o segu ro brasileiro, consis t e e m su!A~ràin ar ao r egime de co nco r r.ê n c ia a colocação, 110 exte rio r , de responsabilidades n ão absorvidas pelo m e rca c/J:>1 nacional.

O s istema de co ncorrê n cia é tradicional no direito administrativo brasileiro. Como s alienta o Professo r Themistocles Brandã o C avalca n t i e m se u tratado sôbre êsse r amo do Direito, tal sistema. v isa um tríplice obje tivo: a) impor r est rição ao adminis trador; b) obter melhor es condiç ões nos fornecimentos ar:Y E stado; c) a ssegu rar igualdade de direito a tt.,dos os fornecedories.

No obje tivo d'e obte r melhores co ndições, aliás, o Estado comparece ao m e rcado de ntro da linha funda.mental do regim e de liv re emprêsa, que é a. de pro mo ver pela competição o favorecin:,ento do interêsse coletivo, a.través do melho r ajuste entre a oferta. e a procura

Mas o ato govername n tal baixado sôbre a matéria - o I>e creto n.º 53. 964, que p ublicamos na 'Íntegra. em outro local desta iediçãonã1:> cu íJdou a.pe()as de in s tituir o sistema de con corrê ncia, medida que visa em substância. a. eco n om ia de divis as Nessa. m esma linh a, traçou diretrizes pa r a adoção de prov idê n cias co mplem entane s, en ca minh adas no sentido de propiciarem, tanto o melh o r aproveita m e nto das potencialidades do mercado seg urador br8!S ileiro, qu anto a progressiva obten ção, p or parte diêste, d-e um •esq u ema de reciprocidade nas suas transações com os mercados extern os

Um a nova experiên c ia , enfim, vai ser feita . E é de nós próprios , isto é, do , mercado segur~dor bra.slle iro, qu e unicame nte depende o se u êxito

o

S L ivl Á R

,11'

iât 10 d11 P

.• -1,1 lmprrns.i em rc' ·. f rt<l No t 1uár10 do C;\te

Noh:

PO S ICAO O· f!f ·Ot!Q.i~ 1

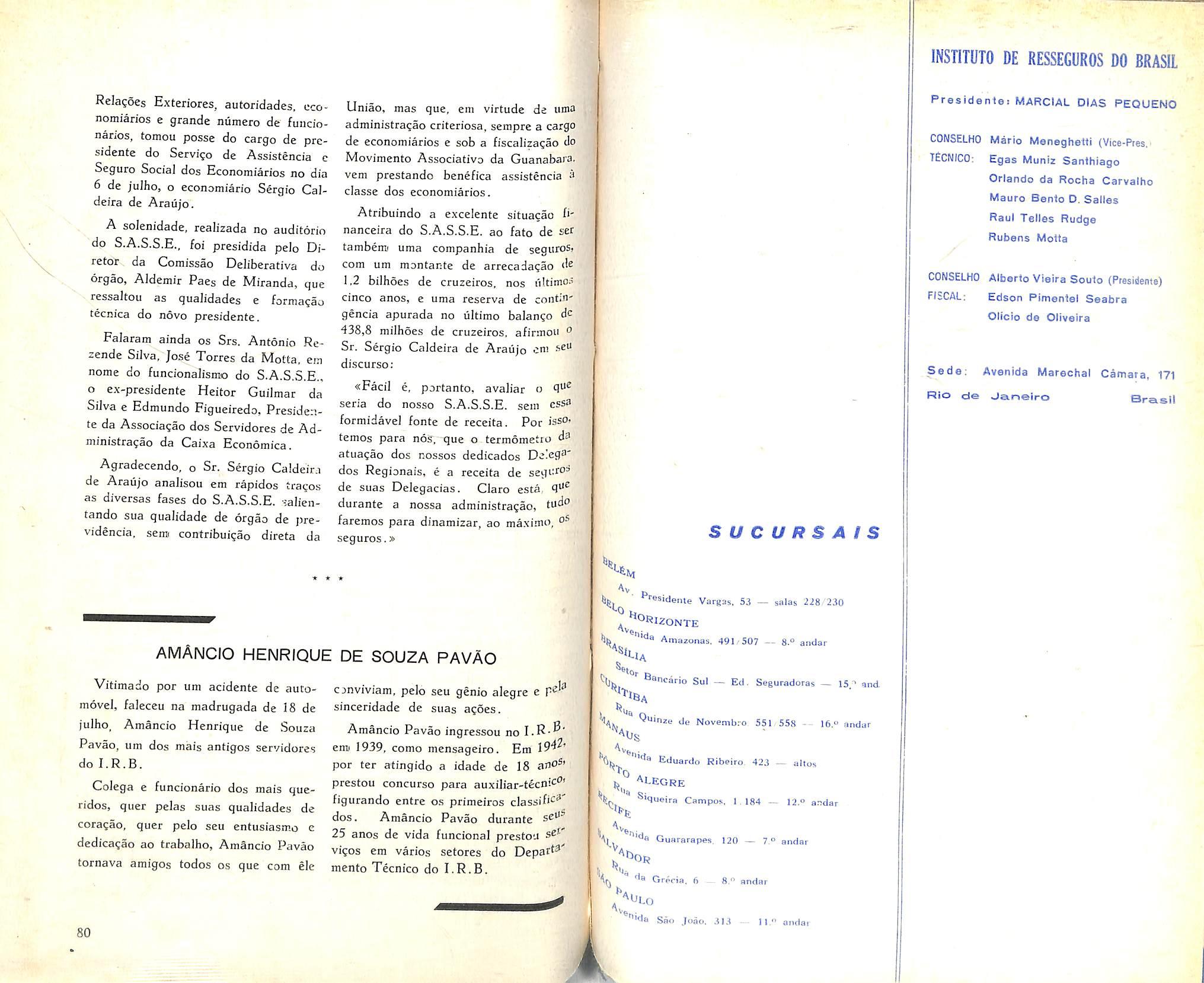

Regime de concorrencia para colocacao de riscos no exterior

COM o objetivo de assegurar condi^oes mais favoraveis para a colocagao no exterior de responsabiiidades excedentes do mercado segurador brasileiro, o Senhor Presidente da Republica assinou decreto que institui o regime de concorrencia para tais opera?oes, e ao mesmo tempo determina medidas destinadas a estimular a ampliagao da capacidade de retengao no pais.

Visa-se, desse modo, propiciar mainr economia de divisas, atraves da obtengao de coberturas per pre^os minimos, bem como colaborar no equilibrio de nossa balan?a de pagamentos comi a intensifica^ao de reciprocidade com os mercados estrangeiros.

O sistema de concorrencia sera coordenado per unia Comissao Espe cial, composta de um representante do que a presidira, de ura repre sentante do de um represen tante da seguradora interessada e de um representante do segurado.

As normas decorrentcs do Decreto n° 53.964 ja foram elaboradas e aprovadas pcio Conseiho Tecnico do I.R.B.

Objetivos

A necessidade de reformular a politica de colocaqao de riscos no exterior determinou a r^ealizagao de estudos, que concluiram pelo sistema de concorren cia como o mais indicado para asse gurar maior economia de divisas. Tal sistema proporciona taxas minimas, sera perder de vista a indispensavel seguran^a dos negocios.

Outre aspecto da nova politica e .1 amplia^ao do mercado no tocante a reten^ao de maior volume de responsabilidades oriundas de riscos situados no pais, como tambemi o estimulo as opera?6es de reciprocidade de negocios do exterior, reestruturando-se para tanto a Bolsa de Seguros. £sses obje tivos foram esqucmatizados, cabendo a duas Comiss5es c a um Grupo de Trabalho, ja criados, as providencias para sua execu^ao.

Mecanics do Sistema

A colocagao dos excedentes do mer cado segurador brasileiro no exterior sera feita per meio de contratos automaticos de resseguros, ou avulsamente,

atendidas as peculiaridades de cada ramo. A viga mestra do sistema e a escoJha dos «brokers» ou «underwriters» atraves da concorrencia. dentro das normas da administra^ao brasileira.

Os contratos automaticos e avulsos dcverao ser celebrados com firraas tradicionais, que oferegam, melhores condi^oes para o negocio, relacionadas em listas organizadas e aprovadas pelo Conseiho Tecnico do I.R.B. A Federagao Nacional das Empresas de Seguros Pdvados e Capitaliza^ao tem assegurado o direito de indica$ao de firmas naquelas listas.

Para a concorrencia, alem das me lhores taxas, serao tomadas em consideragao a favor do concorrente as se9uintes circunstancias: a) manter rcpresentantes no pais com amplos po•^eres para a resolu?ao dos negocios, h) aceita^ao do pagamento dos pre•P'os em cruzeiros, e c) oferecer reci procidade com negocios de qualidade ® volume equivalente as cessoes recehidas.

ApHcagao do Decreto n." 53.964

O Conseiho Tecnico do I.R.B. ja ^Provou as normas referentes as me*^idas determinadas no Decreto mimero ^3.964. Foram criadas duas Comissoes Especiais e um Crupo de Tra^alho para proper e prientar a execu^ao todas as providencias decorrentes da nova politica adotada.

Uma das Comissoes tera a incumhencia de propor normas ao Conseiho Tecnico do I.R.B., visando 0 regime de ample reciprocidade nos negocios do mercado brasileiro com o exterior.

A outra propora normas e medidas destinadas a reestruturagao geral da

Bolsa de Seguros, tendo emt vista o melhor aproveitamento da capacidade de retengao do mercado interno, in clusive a possibilidade da cria?ao de um corpo de subscritores brasileiros de resseguros.

O grupo de Trabalho propora diretrizes, na forma que mais consulte os interesses cambiais do Brasil, para disciplinar 0 processo de pagamento de premios e indenizagoes em moeda estrangeira.

O Decreto e as Nformas

A- seguir transcrevemos 0 texto do Decreto a." 53.964, de 11 de junho de 1964 e das Normas para Colocacao de Seguro e Resseguro no Exterior, aprovadas pelo Conseiho Tecnico do I.R.B., em sessao de 9 de julho de 1964.

DECRETO

N.-' 53.964

O Presidente da Republica usando da atribuigao que Ihe confere o art. 87, incisG I, da Constitui?ao. decreta;

«ART, 1.° O Institute de Ressegu ros do Brasil promovera a colocagao no exterior dos excedentes do mercado brasileiro atraves de contratos automa ticos de resseguros, ou avulsamente, atendidas as peculiaridades de cada ramo.

ART. 2." Nos seguros dos ramos Cascos Maritimos, Cascos e Responsabilidade Civil de Aeronautica, a colocagao das responsabilidades que excederem a reten^ao do mercado na cional se fara atraves de contratos auto maticos, cabcndo a colocacao avulsa na forma de cosseguro ou resseguro' para as responsabilidades superiores h soma da parte retida no mercado mais a dos contratos automMicos.

i

§ 1.° As responsabilidades dos contratos automaticos nao serao superiores a dez vezes a retengao do rnercado nacional.

§ 2.° Excepcionalmente, podera o Institute de Resseguros do Brasil autorizar a colocagao avulsa de qualqucr resseguro, quando as condi^oes oferecidas foreini mais favoraveis do que as estabelecidas nos contratos.

ART. 3." Os contratos automaticos so deverao ser celebrados com firmas tradicionais do ramo, que ofere^am as melhores condigoes e taxas e forern escolhidas na forma deste artigo.

§ 1.° Para a escolha das resseguradores no exterior, o Institute de Resseguros do Brasil consultara todas as firmas constantes de listas previamente organizadas e aprovadas pelo Conselho Tecnico.

§ 2° A Federa?ao Naciona! das Empresas de Seguros Privados e Capitaliza^ao e assegurado o direito de indica^ao de firmas a serem incluidas nas listas de consulta.

ART. 4." Para as colocagoes avulsas no exterior, tanto de cosseguros como de resseguros, o Institute de Resseguros do Brasil promovera a nccessaria consulta, de acordo com o disposto nos §§ 1° e 2° do art. 3.°.

§ 1.° Somente serao consideradas na concorrencia as taxas liquidas que, calculadas sobre as responsabilidades a sereiru transferidas para.o exterior, permitam demonstrar o premio liquido a ser pago aos seguradores e ressegiiradores no exterior.

§ 2." Para a coordenagao e encaminhamento dessas concorrencias sera constituida uma Comissao Especial de Colocagao de Resseguros, integrada por um representante do Institute de Resseguros do Brasil, que a presidira, de um representante do Ministerio da

/ndustria e do Comercio, de um re presentante da seguradora interessada e de um representante do segurado, garantido ao presidente o voto de qualidade.

ART. 5.° As coloca^oes de resse guros no exterior deverao ser feitas, tanto quanto possivel, em regime de reciprocidade, respeitados os limites impostos pela efetiva capacidade de retengao do mercado segurador nacional. Paragrafo unico. O Instituto de Resseguros do Brasil e o Departamento Nacional de Seguros Privados e Capitalizagao tomarao as medidas necessarias para promover o aumento da capa cidade de retengao do mercado nacio nal, nao so para as responsabilidades oriundas dos seguros realizados no Brasil, como tambem dos que resultem de negocios" do exterior colocados no pais por forga de reciprocidade prevista neste artigo.

ART. 6.® O Conselho Tecnico do Instituto de Resseguros do Brasil baixara normas para perfeito cumprimento do presente decreto, disciplinando us colocagoes avulsas e os contratos autora Micos.

Paragrafo unico. O Instituto de Resseguros do Brasil tomara as providencias necessarias para ajustar os con tratos vigentes normas do presente decreto.

ART. 7." Os casos omissos, e as divergencias verificadas na execugao deste decreto serao resolvidos pelo ministro de Estado da Industria e do Comercio.

ART. 8.® fiste decreto entrara cm vigor na data da sua publicagao, revogadas as disposigSes em contrario».

H. CasteUo Branca. Daniel Paraco.

(Diario Oliclal, de 13 de junho de 64)

NORMAS PARA COLGCAgAG DE SEGURG E RESSEGURO NO EXTERIOR

Art. I.° — G Instituto de Resseguros do Brasil, I.R.B., por forga do dis posto no § I.° dos Arts. 74 e 77 do Decreto-lei n.° 2.063, de 7 de margu de 1940, no Decreto n." 569, de 2 de fevereiro de 1962, no Decreto niimero 53.964, de II de junho de 1964, no Decreto-lei n.° 9.735, de 4 de setembro de 1946, arts. 26 a 28 e no Decreto 21.810, de 4 de setembro de 1946, arts. 50, 52 e 54, § 1.°, colocara no Exterior os resseguros das responsa bilidades que excederem a capacidade de retengao do mercado nacional, os t^osseguros dos riscos parcialmentc cobertos no pais e os seguros que nao cncontrarem cobertura no mercado brasileiro.

§ 1.° — Gs resseguros no exterior ®Wao realizados atraves de. contratos automaticos ou entao avulsamente luando se referirem a responsabilidades Superiores a soma da parte retida no Pais com a parte coberta pelos contratos ^Ptomaticos.

§ 2." — Gs cosseguros e os seguros ®srao colocados no Exterior aviilsa"tente.

Contratos automaticos

Art. 2.° Gs contratos automaticos de resseguro dos ramos Cascos Mari^"nos, Cascos Aeronauticos e Respon^sbilidade Civil Aeronauticos serao '^alizados sob a forma de excedente de responsabilidade mediante o paga®^ento de premios na base das taxas ^riginais do seguro, livremente fixadas Pelo mercado nacional.

Paragrafo TJnico. Poderao ser efe'Pados contratos sob outras forraas de

resseguro para garantir o mercado contra o risco de catastrofe.

Art. 3." Os contratos automaticos previstos no Art. 2." observarao ainda as seguintes condigoes:

a) terao faixas de cobertura iguais a 10 vezes as faixas de cobertura do mercado nacional;

b) nao abrangerao os riscos cujas responsabilidades totais sejam supe riores a sua fai.xa de cobertura:

c) preverao clausula que perniita ao I.R.B. excluir de sua cobertura quaisquer riscos que possam ser colo cados em condigoes mais favoraveis do que gs estabelecidas nos contratos.

Art.4." — Para os riscos previsto.s no art. 2.", cujas responsabilidades nao forem integralmente cobertas pelos con tratos automaticos, as importancias que ultrassarem a retengao do mercado na cional serao colocadas pelo I.R.B. no exterior sob a forma de resseguro ou cosseguro, garantido ao segurado, quanto ao ultimo, o direito de escolha da moeda em que devera ser feita a operagao.

§ l." Quando a colocagao se fizer sob a forma de cosseguro, as companhias emitirao apolices com importancia segurada global igual a retengao do mercado nacional, assim considerada a soma das retengoes das seguradoras diretas e do resseguro no pais.

§ 2." No case de o cosseguro ser realizado em moeda estrangeira na parte do seguro efetuado no exterior, a avaliagao da importancia segurada na ap61ice nacional far-se-a pela taxa de cambio mais elevada na epoca da colocagao.

Art. 5." O contratos automaticos

I Trt 2o'"" previstos no art. 2^ poderao ser realizados sob a forma de excedente de responsabili-

.iL.

dades, de excesso de danos, «stop loss»; ccta-parte ou outra qualquer forma qiie atenda aos interesses do pais e do mcrcado segurador brasileiro.

§ 1®. Estes contratos automatico:; observarao ainda as seguintcs coadi0zs:

a) suas faixas de cobcrtura serao as que forem necessarias para dar protegao ampla as operagoes normais do mercado brasileiro, sobretudo aquelas que intercssem particularinente a economia do pais;

b) as taxas originais do seguro serao fixadas pelo mercado nacional atraves dos orgaos competentes;

c) preverao clausula que permita ao I.R.B. excluir de sua cobertura quaisquer riscos que possam ser colocados em condiqoes mais favoraveis do que as estabelecidas nos contratos.

§ 2.® fisses contratos poderao tambem ser realizados sob a forma automatica-facultativa.

Art. 6° Os excedentes das responsabilidades nao abrangidas pela cober tura dos contratos previstos no art. 5." serao colocados pelo I.R.B. no exterior mediante resseguros avulsos.

Firmas concorrentes

Art. 7.® Os contratos automaticos e automatico-facultativos de resseguro do I.R.B. serao celebrados com as firmas tradicionais do ramo que ofere?am as melhores condi^oes para .sua realizagao.

Art. 8.® Para escolha dos resseguradores no exterior que subscreverao os contratos automaticos e automatico-fa cultativos serao consultadas todas as firmas constantes das listas previamente organizadas e aprovadas pelo

C. T. para cada ramo de seguro, scgundo as condigoes que estabeiecer.

Paragrafo Unico. O C. T. decidira peia melhor proposta.

Art. 9." A Federa^ao Nacional das Empresas de Seguros Privados e Capitalizaqao e assegurado o direito de indica(;ao de firmas a seremi incluidas nas listas de consulta.

Paragrafo Unico. As alteragoes na.i listas deverao ser propostas diretamente ao C. T. ate 90 (noventa) dias antes do vencimento dos contratos que estiverem em vigor ou ate a data indicada pelo I.R.B., no caso de novos con tratos.

Art. 10. As coloca?6es avulsas no exterior tanto de resseguros como de cosseguros ou seguros serao feitas me diante concorrencia.

Esquema da concorrincia

Art. 11. A concorrencia prevista no artigo anterior observara o seguinte;

a) convite a todas as firmas cons tantes das listas previstas no art. 12:

b) cxamc das propostas aprescntadas em envelopes fechados pelas fir mas constantes das listas previstas na alinea as ou por firmas ou corretores devidamente habilitados, credenciados por seguradora autorizada a operar nc pais e aceitos pelo C. T.;

c) o recebimento das propostas sera feito em data, bora e local previamentc marcados.

Art. 12. Das listas mencionadas na alinea a do artigo anterior constarao 4 (quatro) firmas, sendo que 3ios ramos em que haja contrato automatico delas constarao a lider do contrato respectivo e mais, as firmas classificadas emi 2.® e 3.® na consulta celebrada aiiteriormente de acordo com o art. 8.®.

Paragrafo tinico. Ao seguradj interessado e garantido o direito de indica^ao de firma a ser incluida nesta lista. nos ramos previstos no art. 20, sujeita a indica^ao a apreciagao do C. T.

Art. 13. As indicagoes previstas no , Paragrafo Onico do art. 12, serao feitas diretamente pelos segurados ou por intermedio das seguradoras, juntamentc com a proposta de colocagao avulsa, Art. 14. Qualquer proposta que implique colocagao avulsa no exterior quer se refira a resseguro, cosseguro ou seguro, devera ser feita com antecedencia minima de 30 (trinta) dias do inicio da cobertura.

Art. 15. A data para apresenta^ao das propostas previstas na alinea b do art. 11 sera fixada dentro do prazo compreendido entre 10 e 7 dias anteriores a data de inicio da cobertura.

Paragrafo tinico. Para exame dos interessados sera fixada em quadro proprio, no none andar do edificio-sede do I.R.B., ate 15 (quinze) dias apos o recebimento dos pedidos de coloca?ao avulsa, uma comrunicagao que estabelecera a data, hora e local para ^presentagao das propos-tas e fornecera as caracteristicas dos riscos, as coberturas desejadas e todos os deinais detalhes indispensaveis.

Art. 16. Somente serao considerad.^s la concorrencia as taxas iiquidas que, calculadas sobre as responsabilidades 3 serem transferidas para o exterior, Permitam demonstrar o premio liquido 3 ser pago aos resseguradores no ex terior

Comissoes Especiais

Art. 17. Para coordenagao e encaminhamento das concorrencias, pre vistas nos arts. 10 a 16, fica constituida

a Comissao Especial de Colocagao de Resseguros (C.E.C.R.E.) integrada por urn Representante do I.R.B., que a presidira, um Representante do Ministerio da Indiistda e do Comercic, um Representante das Seguradoras interessadas e um^ Representante dos Se gurados.

Paragrafo IJnico. Ac Presidente da C.E.C.R.E. e garantido voto de qualidade.

Art. 18. A C.E.C.R.E. 56 podera deliberar com a presenga de seus membros permanentes. assim considerados os Representantes do I.R.B. e do M.I.C. que, em seus impedimenvos, serao substituidos pelos respectivos suplentes.

Art. 19. Nas colocagoes avulsa.? de negocios dos ramos sujeitos a tadfas aprovadas pelo Departamento Nacio nal de Seguros Privados e Capitalizagao(DNSPC) funcionarao apenas os membros permanentes da C.E.C.R.E

Art. 20. Nas colocagoes avulsas de resseguro, cosseguro ou seguro dos ramos nao tarifados pelo DNSPC fun cionarao OS Representantes da Segura dora e do Segurado interessado, desd® que sejam expressamente indicados per estes na ocasiao em que 0 pedido de cobertura for encaminhado ao I.R.B e que atendarnt a convocagao para a reuniao da C.E.C.R.E.

Art. 21. A apresentagao das propostas previstas no Art. U sera fr-if^ a C.E.C.R.E.

Paragrafo Crnico. Nessa ocasiao apropostas serao abertas diante de todo~ OS concorrentes presentes que as rubri" carao.

encaminhara ao C T 0 processo da concorrencia, com o scu parecer, '

t-.h.C.R.E.,

Parágrafo Único. O parecer, obri- um corpo de subscritores brasileiros de gatôriamente, deverá opinar sôbre a regularidade do processo, sôbre a proposta ou propostas mais vantajosas e, guarido fôr o caso, sôbre a conveniência de serem renegociadas as ofertas, no todo ou em parte.

Art. 23. A C.E.C.R.E., mediante a convocação do seu Presidente, reunirse-á na sede do I.R.B., na forma do seu Regimento Interno.

Art. 24. A C.E.C . R . E. poderá solicitar dos órgãos técnicos do I. n. B. os esclarecime ntos necessários ao seu trabalho e bem assim, o comparecimen t o às suas reuniões,, de Chefes das Divisões que tiverem a seu cargo os negócios do ramo objeto da concorrência.

Art. 25. A C . E . C . R.E. submete,:â ao Conselho Técnico, dentro de I O (dez) dias, o projeto do se u R egimento Interno .

Art. 26. Fica constituída uma Comissão Especial integrada por um Representante do I R. B., por um Representante do DNSPC e por um Representante da FNESPC, para propor ao Conse lho Técnico normas e medidas capazes de estabelecer o regim e d a ampla reciprocidade nos negócios do Mercado Bras ileiro com o exterior, de acôrdo com o disposto no Art. 5. 0 dJ D ecreto n.0 53 964, de 11 de junho de 1964, e de seu parágrafo únic0.

Art. 27. Fica constituída u·rna Comissão Especia l para, em cumprimento do parágrafo única' do art. 5 0 do Decreto n.0 53 964, propor ao Con se lho Técnico normas e medidas de stiJrnda.s à r e estruturação geral da Bôlsa de Seguros, tendo em v is ta o melhor 2proveitamento da capacid ade de retenção do mercado nacional, inclu sive estudando a pos s ibilidade da cr iação de 8

resseguro. Essa Comiss ão será integrada de um Representante do I. R. B . , que a presidirá, de um Represent ante do D.N.S . P.C. e de um Represéntan.t ~ da F. N . E. S. P. C .

Art. 28 Fica constituído um Gru!J :"l àe Trabalho, integrado por três técnicos do I. R. B. e dois indicados pela F. N . E. S . P. C . , para, propor ao C o nselho Técnico med ida s capazes <le disciplinar. na forma que mais consulte os interêsses cambiais do país, o proces~.o de pagamento de prêmios e inden izações em moeda estrangeira .

Outras disposições

Art. 29. As colocaçôes que tiverem de ser realizadas çlentro dos primeiro s •trinta dias de vigência das- pres ?.:1te:; Normas poderão ter pra~:os especiai.;; fixados pelo C . T.

Art. 30 . A todos os ressegurad ores. seguradores e corretores incluído.;; :-ias listas aprovadas pelo C. T. se rá comunicado que, além das c o ndições e taxas oferecidas em consultas e concorrências, serão tomad:is em conside:·2ção a favor do concorrente as circun s tâncias de:

ai) manter representa nte no pa ís com podêres para receber consulta ;; e dados técnicos~ solicitar e receb er e sclarecimentos, comunicar propostas, co-tações e aceitações;

b) aceitar o pagamento de pr êmio~. em cruzeiros, no país;

e ) oferecer reciprocidade com n egócios de qualidade e alimrento eq uiv alente s às cessões recebidas .

Art. 31. Os casos omissos n a execução das presentes Normas serau reso lvidos pelo C. T

EDUARDO C. M. B. ROXO •

O caráter ind.enitário dos seguros patrimoniais

I • Até as últimas década s do sé culo passado o Direito não admitia

tinham por objeti vo a exp loração 20 s seguros d e vida em geral. contrato de seguro que não tivesse Como finalidade única e exclu siva a indenização de prejuízos so fridos em Conseq ü ên ci a da verificação de risco Previsto no contrato e contra cuja eventual realização fôra feito o segurn.

2 - O seguro de vida, no qual o caráter indenitário não é essencial e Pode mesmo não existir, era considerado simples especulação imoral e, com o tal, expressamente proibido.

Acorde com êsses princípios, o Código Comercial Brasileiro, que é d>! 1850, proibia em seu art. 686, n. º 2, e em.i seu art. 677, n. º 2, fulminava de nulidade absol uta o seguro sôbre a vida de pessoa livre, permitindo-o, todavia, S' b . 0 re a dos escravos; e isto p orque, s endo os últimos objetos de propriedad - · e, nao eram considerados pessoas, l1ias coisas.

O seguro de vida de pessoas livr es ~ó. se torno u lícito após a vigência d a

e i n. º 294, de 5 de setembro de 1895, einbora, antes dela, tenham sido concedidas autorizações, se bem qu e irr e9 ~1ares em face da proibição do Código Comercial, para o fun cio namento de algumas poucas companhias, qu e

3 • Êsse caráter estritamente rep ara~or de danos é tão marcante e peculiar, estava tão arraigado no subconsciente dos juristas , que os redatores do Código Civil Brasileiro, 0 qual e ntrou em1 vigor em l.º de janeiro de 1917, quando quizeram definir O in s ,it~to no art. 1 434 daquele Códi gc, fi z eram-no nos seguintes têrmo s : -

« Considera-se contrato de seg uro aquêle pelo qual uma das partes se obriga para com a outra , mediante a paga de um prêmio, a indenizá-la do prejuízo resultante de riscos futuro~ previstos no contrato.» ..,,

É evidente que atua lmente e s d , , s a efinição está, e, mesmo em 1917, já estava, ultrapassada e era fa lh " a, po,qu e, além d e fazer pressupor que a indenização sõmente pode ser paga ao propno segurado, não previu nem compreende os seguros de pessoas . f , ,1cs quais o im exclusivamren-te inde . d _ _ n1 za · oinao e essencial e, mui tas vêzes t. _ , a e nao existe, como, por exemplo f . . no seguro e il o para se1: pago se 0 se gurarlo atingir um a determinada id 1 • a c e , ou no s eguro de vida de uma J) _ e ss oa ultr amil1onana, cuja morte não

t é, n o rm a lmen e, caus a de preJ"ttízo econômico para ningu é m , --

(•

R. B.

A definição do contrat d dada pelo art. 1 . 434 d eº. d~ seguro, 0 0 190 Ci v il,

.l\

) Chefe da Proc ura doria d'e Assuntos drn :ni st rativos e P atrimoni ais, d::, I.

9

corresponde a um contrato de mern indenização . Por isto, só se aplica ao s seguros contra danos, que também c cstumam ser denominados seguros p at1 imoniais, e, ainda, seg ur os de bens e de coisas, e nos quais a finalidade 1::1deni zadora é essencial e excl usiva.

4. Patrimônio é o conjunto de coisas, direitos e obrigações, susceptíveis de valer econômico, isto é, redutíveis a d inheiro, de uma pesso a A pessoa tanto pode ser física, isto é, um indivíduo ou ser humano, quant ::> uma pessoa juríd ic a, isto é , um ,!nte cu;a existê ncia decorre da lei, como são, por exemplo, as companhias de seguro e as socie d a des comerciais e civis, as quais só começam a existir e a viver depois de preenchidos os requisitos legais e de registradas.

As coisas e direitos componentes de um- patrimônio a lei d,enomina ben s, bens patrimoniais de um a pessoa. ,

Os bens patrimoniais co n st ituem o ativo do patrimônio, em oposição às obrigações, que formam o seu passivo.

O que caracteriza o patrimônio é o seu aspe cto econômico. Sômente as coisas, direitos e obrigações, que pod em ser convertidas e reduzidas a dinheiro, é que o compõem. Não- se incluem nem fazem parte do patrimôn io: os direitos ind ividuai s à existência, à honro e à liberdade, os direitos pessoais en~re os cônjuges, os direitos de autoridade ent r e pai e filho, nem tão pouco o:~ direitos políticos, uma vez qu~ não s ão susceptíveis de avaliação pecuniária.

5. Em conseqüência do caráter meramente indenitário do seg uro conl"r a danos, sômi~ nte os bens patrimoniais é que podem ser seg urado s, pois que só êsses bens é que podem s ofrer prejuízos econômica mente avaliáveis.

6. O caráter ou princípio essencia !mente inden itário ou repar ador de prejuízos dos seguros patrimoniais cons-

titui o traço di st intivo entre o seg :Ho e e jôgo e a apos ta. Nestes, a intenção de lucro está sempre presente e constitui sua finalidade. No segu•:~ . ao contrário, o lucro por parte do ~egurado é vedado e proibido. ·

7. A ju stificativa d o caráter exc!usivamente indenitário do s seg uro s 9c1trimoniais é de fácil compreensão. Se o seguro pudess e ter por fina lidade e efeito a pos s ibilidade do segurado tornar-se mai s rico, teri a ê le interê:;se em provocar o sinistro. E isto s~r ia manifestamente contrário ao interêssc geral e à própri a ordem soc ial

8. Como conseqüência do princ íp;o indenitário resulta que: 1.0 o segura d·.) sômente terá direito a ser indeni zad.:> pelo seg urador provando o prejuízo que sofreu emi virtude do sin is tro e na medid a e proporção dêsse prejuízo; 2. 0 ) o segurado não faz jus a receb er, como indenização, a totalidade da importância segurada ou va lor do seg uro quando ela exceder o valor rea l que a coi,;a segurada tinha no momento do sinistro.

9. E é devido a e ssa finalid ade meramente reparadora dos seguros patrimonia is, a qua l os disti n gue do s outros seguros, que têm por base .i vida ou a int eg ridade da pessoa d0 segurado e no s quais a idéia de indenização não é essencial e pode estar até ausente , qu e, geralmente, se dividem e se classificam os seguro s em d ois grandes grupos: seg u ros conw1 danos ou pàtrimoniais e seguros de pessoas.

E foi calcando-se nes sa divisão, qu e o vigente Reg ul amento de Seguros Privados - o Decreto-lei n.0 2. 063.

7 de março de 1940, para os efeitos de << autorização para funcio n amento , depósito da garant ia inicia l e outro s da fi sca l ização das operações de se' guros » . cla ssificou e dividiu essas ope ' raçõe s em doi s grupos: «1.0 - segures dos ramos elementares » , compreender.,

do os que tenham por fim « garantir perdas e danos, ou r esponsabilid.ades, provenientes de riscos de fogo , tr an,;porte , e acidentes pessoais e outros eventos que possam ocorrer afetand0 pessoas ou coi s as », e « 2. 0 - seguros de vida», abrangend:i os que, «co1,1 base na duração da vida hum ana, tenh a m por fim garantir aos segurados ou terceiros o pagamento, dentro rk determinado prazo e condições, de determinada quantia. ren da cu outru benefício »

E ssa divisão d os seguros, adotada pelo Regulamento de Seguros, talvez seja prática, mas, à lu z da ciência Jo Direito, não é perfeita, poi s inclui enb~ os segu ros contra dano s, em que o caráter meramente indenitário é e;,tclus ivo, o seguro de acidentes pessoais, que, segundo os doutos, é um seguro de pessoas. De fato, no seguro ..ie acidentes, que, no meu entender, deveria ser con siderad o como um seguro misto, o caráter indenitário, embora Presente e essencial, não é exclusivo.

A indenização por êle proporcionada não é tanto função do dano sofrido quanto do montante da importância segurada. Assim, por exemplo, a Perda da mão de um grade pianis ta e de um vendedor ambulante determinará indenizações iguais, se os seguros forem de iguais illllportâncias, apesar de, no caso do pianista, o preju í zo $Cr irreparável, porque implicará no encerramento de s ua vida profission a i, enquanto que, no caso do ambulante,

0 prejuízo será muito menor, podendo êle continuar a exercer a sua profissão quase que sem qualquer alteração.

!-fã ainda a considerar que, 110 seguro de acidentes pessoa is, como nos dem ais seg u ros de pessoas, o montante da imPortância segurada não pode ser redu•

Zido em caso de ,exagêro, is to é, o ex• cesso de seguro é imp ossíve l. Êle é

feito pela soma desejada pelo segurad~ e aceita pelo segurador; e , na s ua liquidação , o montante da indeniz ação é fixada mais e m função daquela soma do que do prejuízo sofrido e prôpr iamente dito.

1O. Os seguros patrimoniais ou contra danos, ao contrário, se destin am exclusivamente a garantir a preserv,,ção dos patrimônios e têm por objetivo únic o a sua restauração quando d esfalcados ou diminuídos em conseqü~ncia de sinistro, isto é, da verificação ou concretização dt:: a lgum dos riscos previstos na apólice.

11 . D estinando- se e tendo com o fim precípuo e excl usivo a preservação de patrimônios, garantindo a sua repcsição no estad o e nas condições imediatamente anterior,es ao sinistro, é óbvio gue os seguros patrimoniais ou contra danos não deve m, ser fonte de lucro ou de enriquecimento para O c;egura do, mas apenas meio de repar ação de prejuízos.

~s s e caráter exclusivamente ressarcidor dos seguros patrimoniais é tã'.l premente e dominante que a lei não cessa de repeti- lo, para que esteja sempre presente Assim, a l ém da ênfase que lhe deu quando definiu O cont r ato de seguro em seu art. I 434, 0 Có :iigo Civil não se cansa de reafirmar o caráter indenitário do seguro, tanto no art. 1. 437, quando estabelece que não se p ode segurar uma coi:;a por mais do gue valhé!, nem pelo seu todo mais de uma vez, quanto no art 1 438, ao dispor que, quando uma coisa fôr segurada por mais do que

va lha. o seg urador poderá exigir a reduçã o do seguro ao valor real da coi•sa segurada.

Até mesmo no caso de se ter dado valor determinado à coisa se d . . gura a, a fim d e servir como prefixaç~ d ao e se u valor em caso de sinist ro , 0 art. 1 462

10

11

do Código Civil permite que o seg u · rador, provando que o valor predetermir.:ado é supe rior ao valor real da coisa segurada, promova a redução d'.) seguro e da indenização a êste últim o valor. Neste caso há inversão do ônus da prova

Normalmente, compete ao segurado fazer prova do valor da coisa segurada!, a fim de poder receber a indenização devida em caso de sinistro. No seguro conu valor determinado, ao contrário, compete ao segurador provar que êsse valor é excessivo, ultrapassando o valo, real da coisa, para que possa promover o reajustamento e dimin uiç ão daquel e valor.

12. Apesar da finalidade do s seguros contra danos ou patrimoniai:;, consistente na restauração do patrimônio do segurado ao estado imediatamente anterior ao sinistro, mediante a indenização que o se gurador se obriga a pagar-lhe em caso de sini st ro coberto pela apólice, e ssa reintegração n em sempre é integral. Isto sucede quando o segurado faz um seguro insuficiente, isto é, quando segura a coisa por importância inferior ao seu valor real.

Assumindo o risco contra cuja ocorrência o se gurado se quiz prevenir, o seg urad:>r se obriga tão sõmente até o limite da impor tância segurada. A indenização por êle devida não ultrapa r,sará jamais essa importância, ainda quando os prejuízos a tenham excedido .

Tal importância, que se denomina usualmente importância segurada e a que Pontes de Miranda chama valor s egurado, em oposição a valor seg urável, que é o valor real da coisa, deve constar obrigatõriamente do instrum e r.to do cont~ato de seguro, constitui o limite máximo da xesp:> n sa bilidade do seourador e «a l ém da qual», seg undo pr;ceitua taxativamente o art. 182 do

Regulamento d e Seguros Privados ( Decreto-le i n 0 2. 063, de 7 de março de 1940), «nenhum pagamento serú feito pelo segu rador, salvo o de juros de mora, em que possa vir a ser· cor.-. denado. no cas~ de ação jud icial».

13. É ainda de ser dito que, a!ém de limita da ao montante da importância s egur ada, a obr igação de indenizar assumida pelo segurador não abrange todo e qualquer prejuízo.

O segurador responde sõmente peles prejuízos resultantes da verificação dos riscos expressamente previ s tos na apólice e que sejam conseqüência direca e imediata do corre s pondente sinistro•

Assim, salvo cláusula expressa err, contrário, o segurador não re sp :,nde nem está obrigado a indenizar os prejuízos que o segurado sofrer em consequencia mediata do _ si ni stro, tais como lucros cessantes resultantes da paralização de suas atividades, lucros esperados, etc. Tais danos não direto:; nem imediatos sõme nte estarão caber· to s pelo seguro e serão indenizáveis pelo segurador se a sua c:::ibertura tivei' sido expressamente convencionada.

J 4. Além disto. segundo prescreve 0 art. 1 . 458 do Código Civil, a ind eni zação é, e m princípio, de ser paga em dinheiro

O pagamento em dinheiro não é, porém, a únic a forma do segurador cumprir a sua obrigação.

Em matéria d e seguro inc êndio é praxe re se rvar -se o segurador a fac.ddade d e, se lhe convier, desonerar-rc fa:.:e.ndo a rep os ição, isto é, dando ao segurado uma coisa idêntica à segu-rada ou repondo o objeto segurado na s condições erru que se encontrava imediatamente antes do si nistro. É a ,:te, nominada clá u s ula de r ef.-lJsição

E ssa cláusula, em geral, só é aplicada em seguros de prédios. As se--

gurad oras costumam inseri-la por du '.IS razões pr incipais: em primeiro lugar, para que o segurado não tenha a certeza de que será indenizado em dinheiro, o que para os menos escrupulosos poderia servir de incentivo para a . provocação de sinistros; e, em segundo lugar, a fim de, sem discussão com o segurado ou recurso à Justiço, cumprir a sua obrigação, q u ando a inden:zação exigida o u pretendida peb segurado é exagerada ou extorsiva.

15. Outra cláusula de uso igualmente generaliza .:o. principalmente em seguro incêndio, é a cláusula de rateie, também conhecida como cláusula <le Contribuição proporcional.

De acôrdo com esta cláusula, sempr~ que a importân cia segurada fôr inferior ªº valor real da coisa segurada, o sc9Urado é considera:i'o seu próprio se9Urador do excedente do valor real não coberto pelo seg uro.

Essa cláusula sómente tem aplicação em caso de s inistro parcia l , isto é, ..10:; Sinistros em que o objeto segurado sofreu apenas danos parciais, mas não se Perdeu nem foi inteiramente destruído• I s to é intuitivo, porque, em hipõtes e de sinistro total, como o limite lllláximo da responsabilidade do segurado • d r e a 1mportanc.1a segura a, o seSurador exonera-se pagando essa imPortância, de modo que o prejuízo correspondente à diferença do valor r.?al não coberta pelo seguro é naturalmen- t . , e, suportado pelo próprio segurado.

Segundo a cláusula de rateio , se, por exemplo, um pré:Ho, que valha realmente Cr$ 1O. 000. 000,00, fõr segntado por Cr$ 8. 000. 000,00 ape na s, o ~~9urado é se u próprio segurador da d 1ferença de Cr$ 2. 000. 000,00, isto é, e 20 % do valor do prédio. E, se se '-'erjf· · · 1 tear um s m1 s tro pareia , que cause Prejuízo d· d' e S e, 1gamos, ......... , .. .

r$ S. 000. 000,00, aplicando-se a cláusuL de rateio, 80 % daquele prejuízo,

ou sejam ...... . . . ...... . ........ .

Cr$ 4. 000. 000,00, serão indenizados pelo segurador, se ndo os restantes Cr$ 1 000. 000.00 supor tados pelo próprio segurado. como segurado r de !::i próprio dos restantes 20 % do valor do prédio em aprêço

Há países, como a França, em que a cláusula de rateio se co nsidera sempre parte integrante do contrato de seguro, salvo estipulação expressa cm contrário na apólice. É o que estab.!lece o art. 31 da lei francesa de segures, de 13 de julho de 1930.

No Brasil, porém, embora de uso generalizado, mas não havendo disµosiçã:, leg al se melhante à da lei francesa acima citada, a cláusula de rateio não se presume, é preciso que seja es~pulada e conste da apólice.

A cláusula de .rateio é admissível em todos os seguros, sa lvo nos de responsabilidade civil e de pe ssoas .

16. Para fugir aos efeitos da cláusula de rateio admite-se comumente que o segurado, mediante a paga de um adicional, obtenha a cobertura denominada de seguro a primeiro fog'.J ou seguro a primeiro risco. Concedendo ao segurado essa cobertura de seg u r::> a primeiro fogo ou a pr.imei r o risco, o segurador fica obrigado a ;nd e nizar todos os prejuízos verificados até o montante da importância do se-guro, sem se cogitar e independentemente do valor real do objeto segurado.

No Brasil, a concessão da cobertura do seguro a primeiro fogo ou a primeiro risco, quando o segurado fôr comerciante, industrial ou concessionário de serviço público, está sujeita às restrições estabelecidas pelo Dec ret:, n. 0 5. 901, de 29 de junho de 1940, que, regulamentando o art. 185 do Regulamento de Seguros Privados ( Decre tolei n.º 2. 063, de 1940), tornou obriga~

12

13

tório para aquelas pessoas a segur a r e manter seus bens sempre seguro s contra incênd:io por uma impo~tância segurada nunca infe r ior a 80 % do valo~ real dos ditos bens. Esta e xigência legal torna, na ma ioria das vêzes, desinteressante o seguro a p rimeiro risco para aquêles segurados.

17. O seguro-incêndio d'e uma coisa por valor determinado, embora perm i tido pelo art. 1 462 do Código Civil, não pode se r feita no Bras il É expressamente proibido pelo item 4 do art. 19 da vigente Tarifa de Seguro Incêndio, o qual estabelece que «não é permitida a emissão de apólice s que impliquem em préviá determinação do valor do objeto segurado, razão pela qual não deve ser empregad'a na apólice a expressão «tan'tos cruzeiros , VALOR dos objetos» e sim «tantos cruzeiros SÔBRE os objetos».

A «Tarifa de Seguro In cêndi o» , aprovada e posta em vigor, na forma dos art s . 190 e 191 do Regulamie1:to das Operações de Seguros Privados , o já varias vêzes citado D ecreto-lei n.º 2. 063, de 1940, constitui lei pa ;: a as sociedades de· seguros, as quais, não podem celebrar contratos de seguro qu l! contrariem o s s e us dispositivos , sob pena de inco rrerem e m multa e de tere m cassadas as s uas cartas patentes, conforme preceituam os arts 165, n. º !5, e 133, n º 3, do mencionado Decreto-l e i n.º 2 .063.

Não pode, portanto, haver dúvida a res peito da impo s sibilidade, em face d a T a rifa em v igor, da celebração de cont r a to de s eguro incên:lfo com valor deterrr inado o u, co n fo r me se diz mai s com u me nte , m e diant e apólic e avaliada.

18 E , já que nos r e ferimos à T ari fa de S eg u r o Inc ê ndio , v e m a p ê lo me n ci o n a r qu e , p ond o fim a qu a lqu.:r dú v ida ou dti s cu ssã o a -r es peito, a mes m a T arifa e s ta b e l e c e, no ite mi 4 d e

seu ar t 4 0 qu e «a cober t ura co 11et:dida por apólice de seguro incêndio :1ão pode abranger lu c ros ce ssantes e dano s em e rgente s»

Em diante d e estipulação tão peremptória, é inadmissível que os s egurados continuem ple iteando em Juí: o o .recebimento de lucros cessantes e danos emergentes, além da indenização pràpr.iarrnente dita e que, como já vim:i s, tem como l imite máximo a importân c ia segurada ou valor segurado, e juros de mora.

A insistência e repetição de semelhantes pedidos, sem base legal, só t e ni uma explicação: ignorância da lei e, principalmente, da Tarifa, a qual, como também mostramos, é lei inteiramente aplicável aos contratos de seguro i;1cêndio.

É necessário que os advoga:los e , sobretudo, os juízes não se atenh 3 in exclusivamente aos textos do Códig•J Civil, muitas vêzes já superados, e tomem conhecimento e estudem, também, 0 Regulamento de Seguros ( D ecreto-lei n. 0 2. 063, de 1940) e a rifa.

Se a ssim fôr feito, deixarão de s <>r proferidas sentenças que, COil'trariar.d 0 a l ei, concedem aos segurados, além di'l indenização dos preju í zos mia teriai:~, mais lucros cessantes e a indeniz a ção de danos emergentes, uns e outros absolw tamente incabíveis

19 E é preciso não se perder de vista que as decisões judiciais, que, sol:pretexto de demora na liquidação do s inistro, condenam o segurador a paga! a o segura do também os referidos lu cr05 c essa ntes e danos emergentes, não tra ri a m apena s preceit o imperativo 08 Tarifa . Infringem , igualment e , texto5 e x pre ss os dn Decr e to- lei n.º 2. 063, do Código Comercial e dn próprio Códif, 0 Civil.

D e fato . O art. 18 2 do Decreto-b n. º 2. 063, dispondo que nenhum pag0mer,to será feito pelo segurador ao ;-;eg ura do além da importância segurad n , s al vo os juros de m o r a , «em que po ss a s er c ondenado , no caso de ação judicia l>) , veda, fora de tôda a dúvid a , a s ua c ondenação em lucros cessantes e d·a n ;)s emergentes Não permite sequer seja o segurado r condenad o é!

Pa g ar honorários do advogado do s e::91.lrado

Essa condenação de pagar honorários d o advogado da parte contrária tem fundamento legal no art . 64 d,) Código de Proce s so Civil que é de 193 • ' 9 · Porem, o preceito contido no art 61 d _ · aquela lei processu a l de 1939

nao é aplicável às ações movidas con i: ré.f 0 segurador, com base em contrato de s eguro t , uma vez que o mesmo é absoluirnente incompatível com o art 182 d0 ecreto-l e i n. º 2. 063 , de 1940. s te ·it· u 1mo, como lei posterior prePooclera sôbre o citado art 64 rle acõr · ' a d:.> corr>J a regra enunciada no rt 2 o § 1

C: •· . · , . º , da Lei de Intro:!-ução ao ll ~d go Civil Brasileiro ( Decreto- lei e· 1 - 657, de 1 de setembro de 1942) a %e diz que «a lei posterior revog.:i ª nterio d · P r quan o seJa com ela inc o m- at1veJ»

Poré~ - · D , nao e apenas o art. 182 do q e creto-le i n. º 2 063 que não permi te lle p O segurador seja con d enado a %aª8ar. a o segurado qualqi.ter outrn

gamento em dinheiro, consistem n 0 s juros da mora e custa s, s em preju ízo da pena convencional » .

A obrigação de pagar a indenizaç ã o , que é a obrig a ção que o s egura do r assume no contrato de seguro, é , s em sombra de dúvid a , um a ob ri gação d e pagamento d e certa soma de dinheiro: é uma o brigação de pagamento em dinheiro. Quem o diz é o próprio Códig :) Civil, em seu art. 1 . 458: «O s egurador é obrigado a pagar em dinheiro o prejuízo r e sultante do risco a ssu mido »

Fica assim evidenciado e demonst rado que, em ca s o de mora do segura do r ou quand ;;>. êle tiver deixado de cumorir . . seja por que motivo fôr a sua obrigação, que , como vimos, é uma obrigação de pagamento em dinheiro, as p e rdas e d·anos que o mesmo deverá compor e que pcderá ser condenado a p a gar ao seu segurado consistirão e se resumirã o apenas nos juros da mora , e nada ma is , salvo quando ex istir pena convencion a l expressamente es t ipulada.

Não poderá jamais ser condena d o a pagar quaisquer lucros cessantes e perdas ou danos emergentes, nem tã o pouco qualquer quantia, afora juros de mora que ultrapasse a i~portância s egurad a ou valor do seguro.

20. E, com isto, chegamos ao f im de nossa palestra sôbre o tema que n o:, foi dado para desen v olver: « O caráter indenitário dos seguros patrimoniais» . do ntia além da indenização próp r ia 'hseguro e juros da mora.

~r be: . 01 em-no, também , os arts. 219 do Od·

C:· 190 Comercial e 1 061 do Códiao lViJ < q • 0 · pr1me1ro d'Os quais estabekc e l te<l o · « nas obrigações que se limitam

~ - fªgamento de uma certa soma de l!J11e . · ta llo, os danos e interêsse s resulllt es d I:'.() a mora consistem meramente na %llcl e n a çã o dos juros legais », enquant0 f,) e o segundo preceitua que: «a s

E ou s amos espe r ar que, r elevad as a s nossas deficiências pessoais, tenha m o s conseguido d a r uma id é ia rápida d a finalidade estritamente indenitária d~ tais se guros, que, destinando- se e xcl usivamente a preservar p a trimônios , llã o d eve servir d e me io d e enriquecimie nt o nem proporcionar lucros p a ra o s e gu-• rado.

"-'t d as e danos , nas obrigaçõ e s d·e PA · Aul a profe rida no Curso d e D ;r e it o d 0 S eg u ro , n a Pontifí cia Univ ersid ad e C a t ôli ca .

14

15

FRANQSCO A S. BARBOSA *

Seguros de Crédito e Garantia

As classificações e esquematizações de determinadas atividades são indispensáveis, principalmente, no início das operações a ela correspondentes. De outra forma, não poderia haver coerência de processamento e equilíbrio de orientação. Embora as classificações pertençam ao terreno das criações teóricas , suas repercussões de naturez:1 prática são importantíssimas porque delimitam as bases sõbre as quais se efetivarão as operações.

Um dos problemas iniciais enfrentados pela Subadministração de Crédito Interior, órgão subord in ado à Administração do Seguro de Crédito do I. R. B. , foi a determinação do âmbito das operações relativas àqueie órgão; diante da complexidade das propostas de seguros apresentadas pv.ra estudo, surg iu a necessidade de se esquematizar as características fundamentais dos seguros rel ativos à Subadministração.

Ficou determinado, pelos órgãos corr:petentes, que pertenceriam ao á!11' bito da Subadministração de Crédito Interior, da Administração d-o Seguro de Crédito do- I~ R. 13., os seguros de Créditos e de Garantia ( Crédito Interno Quebra de Garantia e Fi deli~ , a· dade) :Êstes seguros apresentam qu tro características fundamentai s e cCY mur,s:

1. ª ) Existência de três pessoa~: seguradora, segurado e garantido· a

2.n) O garantido não pode ser ben e ficiário do seguro.

3.ª) A segu ra dora se comprolll d un1íl a indenizar ou pagar ao segura o ticl 0 • obrigação a êle devida pelo garan se êste não o fizer.

d eit0

4.ª) Deve existir sempre o ir e' regressivo da seguradora contra O g · rantid o.

d . ersl)' Estudaremos, a seguir, as 1v 0 feições aprese ntadas por essas qu 3 ~ 0 C -Jit propriedades, nos Seguros de re , b, ;ci) e Garantia, cujas modalidades aS• ~, são Crédito Int erno, Quebra de G rantia e Fid'elidade.

Nos Seguros de Crédito Interno e Ouebra de Garantia, os garantidos são, em geral, compradores de diversa~ l11ercadorias ( automóve is, ônibus, caminhões, máquinas agríco las , aparelhos elétricos, fazendas, gêneros alimentícios, etc.)

Em Quebra de Garantia e comprador

P.:i dc ser comerciante ou uma simples

º"~s oa f· · t· · d · -~ · 1s1ca sem 1rma registra a; nos Seguros de Crédito, existe a necessida de inarredáve1 da existência de garantido comerciante.

Ta ] necessida:ie se impõe em v irtude de serem as operações de venda. no s Segul'Os de Crédito, realizadas senr r eserva de domínio ou qualquer outra 9arantia rea l, ficando o comprador com ª Proprie d ade da coisa vendida , sendo a s ua insolvência determinada, princiPalniente através dos institutos da concordata e da falência.

Em Quebra de Garantia dispensa-se a ob · rigatoriedade do garantido comerciant e em virtude das operações de " end a serem efetuadas com garantias r ea· t· is; a falta de pagamento do garanldo, nesses casos, é remiediada, não lti a.

< is pela falência ou concordata mas Pela - d ' f- açao e reintegração de posse, cuja 'llalidade é a recuperaçã::i da coisa " endida .

Nos Seguros de Fid ~lidade, o 1at ant d () 1 é o empregado d::i segu rado. sinistro se dá quando o empregado 111 <::o rre em quaisquer dos crimes contra

Patrimônio , expressos nominalmente n a ªPólice .

Os prejuízos causados pelo garan- t,cJ 0 nos Seguros de Fidelidade apre-

sentam uma feição específica, de vez que são originadas por fatos que escapam da órbita do Direi to Privadc; são prejuízos provenientes de delitos, previstos no Código Penal; o proc<,:ssamento conseqüente se desenvolve na esfera do Direito Público.

Sendo assim,. muitas vêzes, qualgu ec imprecisão na,s cláusulas da apólici:! faz com que apareçamr conflitos e desencontros de interêsses nas liquidações dos sinistros; o segurado, para defender seus interêsses, é obrigado, em princípio, a apresentar queixa crime; acontece, entretanto, que a sua finalidade não~ é a prisão do gara ntido mas a anti lação dos prejuízos que sofreu. Em comentário anterior, estudamos o assunto e apresentamos a solução que nos pareceu a mais indicada para o problema acima focalizado.

O garantido não pode ser o beneficiário do seguw; não deve sequer tomar conhecimento da existência ::id apólice. As condições das apólices de Seguro de Crédito aprese n tam uma cláusula de sigilo, segundo a qual a s apólices, endossas e tõda a correspondência relativa ao seguro deve ser sigilosa, a rcand o o segurado com as conseqüências que advierem de sua incbservância ao disposto nesta cláusula.

O segurado deverá colocar à <lisposição da seguradora tô:la a docum-entação referente a informa~ões sõbre ;1 situação financeira e econômica de ~eu s clientes. Estas informações, devem ~er abso lu tamente confidenciais, devendo a seguradora encará-las como segredos p rofissionais.

A seguradora se compromete a in d enizar ou pagar ao segurado uma obrigação a êle devida pelo garantido , se êste nã.:i o fizer.

16

( *) Chefe da Carteira Crédito e Garantia, do I.R.B.

ete

C)

17

Temos recebido consultas sôbre a possibilidade do Seguro de Crédito i,1denizar o segurado dos prejuízos c a usados pela própria insolvência ou incapacidade de pagamento: o segurach faldo ou insolvente receberia a indenização para fazer face aos pagamentos das obrigações provenientes da própr ia falência ou insolvência; nesses casos inaceitáveis, verificamos que garantido e segurado se confundem numa sé pessoa, ferindo profundamente a es trutura dos seguros de crédito e garantie.

É interessante observar que quan do se inicia a illllJ)lantação de um nôvo ramo de seguro'; as solicitações mais freqüentes dos candidatos a segurados apresentam características exóticas, cuja aceitação implicaria no afastamento inicial dos fundamentos básicos da apólice

T al afastamento poderia dar margem a sérias conseqüências. A implantação de um ramo nôvo deve ser resguardada por uma base teórica quase ortodoxa a fim de que o ramo não chegue à idade adulta com vícios adquiridos numa infância tortuosa e acid e ntada

Resistir, comi os princ1p1os clássícüs da apólice, ao s embates e solicit~çõe.s de natureza prática, dosar essa resistência com um equilíbrio oportu n o e lúcido, eis aí o mais sério prob1ema das implantações de ramos novos.

Deve existir, sempre, o direito regressivo do segurador contra o garantido . Bste direito regressivo pode s~ e fetivar através da subrogação da s eg ura dora nos direitos d o segurado. As apó lices de Seguro de Crédito· e de Garantia estabelecem qu e, pagando a seg uradora qualquer adi a ntamento o u

indenização relati vos ao seg uro , ficarú. de p leno direito subrogada em tod ".o os direitos e ações que ao segura do competirem contra terceiros, não podendo o segurado praticar ato algtlin em prejuízo do dire ito adquirido da seguradora.

Sendo assim, a seguradora poder á intervir, na qualiade de subrogada na ação de concordata ou de fa lência, quando se trata de Seguro de Cré dit0 , e na ação de reintegração de posse ou executiva, quando se tratar de Quebra Je Garantia .

Conforme já verificamos em comcn· tários anteriores, publicados nesta Revista, a possib ilidade de recuperação ou ressarcimento das indenizações é bell1 maior em Quebra- de Garantia do que em Seguro de Crédito. ( v. Revista J J I. R.B. ns. 139 e 140).

Nos Seguros de Fidelidade o direito regress;ivo do seg urador contra o g,r rantido apre se nta aspectos probl e 1nit" ticos , devido à natureza da ação judi• cia l interposta. Via de regra, não iiv teressa à seguradora, para efeito de recuperação de prejuízos, o processô" mento da ação penal, a não ser na ,;!'JC" did3 em gue a açã0 penal constitua uJll elemento probatório para uma futur iJ ação civi l .

Nos Seguros de Fidelidade, o ressa!' ' cimento dos prejuízos deve ser provi ' denciado durante a iquidação do siniS' tro, pelo respectivo liguid~dor e, se p :>ssível, antes do pagamento da ind e-' niza ção. A necessidade de interposi' ção de queixa crime ou de ação crilrii" nal, inclusive, deverá sempre ser .:011~ dicionada pelo procedime nto do gara 11 ~ tido fa ltoso, conforme também já f oi por nós comentado nessa Revista.

O imp acto da adminis tração cie ntí fi ca

Aº:SPEITO dos ataques verificados d sobre os chamados «p rincíp10s » a administração científica, há unn acei taç- 1. . ao genera 1zada entre os pri.r..- c:1pais d' estu 1osos do assunto no que se ref l d ere a va ida e do «approach )) C:1e ncf" ad 1 '.co para a solução dos problema<, Illún•istrativos.

E sta as - - b d f de s unçao e asea a na ilosob1 0 ~ue a arte de administrar, seja no "º"er.n b " d O em como nas emprêsas !)ria as . d. ,.. , consiste as tecmcas necessà- •1as lll que constituem os e lementos co ecanismo administra•tivo.

Fílosofia da Administração

A ad - - d f mm1straçao e sem úvida uma ttnçªd ~o de liderança executiva. A l:tt1 ltll) nistração dos assuntos públicos é te a função da liderança executiva nas Parti - dde çoes o governo - Os objetivos tais re t· - - 1 " par içoes sao principa meJ1te i-to , , t Ver serviços ao públ ico com o devido esPeit d· de 0 ao aten 1mento da coordenaçã0 lit" situações sociais, econômicas e po. icas A econo · f· - · as · mia e a e ic1enc1a , ~0 m e q uais as funções administrativas :;ão ºncedidas, formu ladas e desenvolvid2.s

Of S Assessor Técnico do I R. B. « M as ter cieoce in Publ ic Ad min istr a tion»

têm um efeito fund ament al sôbre o s1·:cesso da administração.

A «performance» de uma opera ção requer uma aprecriação da arte d e administrar e do uso das técnicas da administração científica. A tendência na filosofia da administração é no :;entido de uma crescente c r ença no fato de que administrar pode e deve ser urr: campo de pesquisa científica e que a prática da administração pode ser fe ita sob moldes menos empíricos.

A Administração Científica

Tal como afirma William R. Spneugel , em Principies of Busine ss O c·g2.nization and Operation, a ciência tem sido definida como «a systemat ize d body of knowledge that has been accumu lated and establislied by rr.eticuJ.ous experimentation, careful observation , through classification and analys-is , and accura'te genera lizat ion ».

Com, esta definição em mente, nodemos definir a administração cie:1tifica como aquêle «con junto de conhecimentos acumu lados» o qua l combina ;:is fatôres da produção de tal maneira a propiciar a consecução dos objetivos da emprêsa.

18

HERM1NI O A. FARIA •

'--( ,. )

19

Po:le-se, por conseguinte, inferir que no que se refere à administraç ão pública, a gerência administrativa consi s k n:> processo de combinar os recur:;,os governamentais, ou sejam, d inheiro, materiais e servidores, de tal forma a se conseguir a maximização da t.1.:0nomda e da eficiência dos serviços prestados pelo govêrno.

O comê'Ço da Aàministraçãp Cient!ifica

Segundo alguns estudiosos do assunto, as origens da administração cientifica podem ser encontradas no início do século X I X e no tratado de Charles Babbage, The Economy 10f Manu[a cturers, publicado em 1832 . Mas as observações de Babbage sôbre a confecção de alfinetes foram origina d as de um fabricante de a lfinetes franéês anterior: Perronet .

Al é m dêsses, tal como nos narra Ralph Currier Davis em The Funáamental of Management, um número d e executivos progressistas da manufatur:1 n '.) rte-americana, entre êles Henry Towne, J ames Mapes Dodge, William Sellers, e outros, haviam se deixado impressionar pela au s ência de <<appro2ches» racionais no que se referia à resolu ção dos pro blemas administrativos.

Através artigos e preleções , êles com eçaram um moviment:> no sentido d\! con s eguirem proficiência e perfeição t écn ica na administração norte-am r~rican a

D e a côrdo com Oliver Sheldon rnntribui çõ es isolada s d essa natureza po d e m ser encontr a da s a nteriormente , ad infinitum , pois como c omenta em se u es tudo «Th e Development of S ci e ntific Manag e m e nt in England » : «C a da gera ção tem tído, se m dúvida , se u esc riba , que p e nsou cientificamente

a respeito de como arar o solo, movimentar a lançadeira, malhar o ferr ,) ou cortar árvores. Então chegou o dia em que o lavrador, o tecelão, o ferreiro e o lenhador largaralllJ as velhas ferramentas de suas profissões e caminhé.?ram maravilhados para as cidades onde as novas fábricas projetavam suas feias formas. Assim, finalmente, a tocha passou das mãos de uma geração !"'ara outra, até que, dentro da imensa estru~ tura da indústria americana passou para as mãos de F rederick Taylor.

Frederic!c Winslow

Taylor e a administração cienN,fica

A administração científica como uni conceito, um método, ou uma técnic:J de ap r oximação para - resolver os problemas ad1U1inistrativos é creditad3 a Frederick Winslow Taylor, um enge· nheiro mecânico da fábrica da Midvale Steel Company, em Filedélfia.

Taylor começou pelo estabelecime11to de um princípio: o de que cada hon1e:11 deveria fazer o seu melhor e que 8 admiinstração, da mesma forma que 0 ambiente de trabalho, deveriam est8! s u jeitos à análise contínua. Devots l!' do miuito de seu tempo a analisar 8 natureza do trabalho de fabrica ç ii 0 • munido de cronômetro, balanças e fjtf:I métrica, mediu as di s tâncias que · 05 homens percorriam e , gradualmente, chegou à teoria de que uma l arga p e!' centagem tanto de trabalho quanto d~ materiais eram de s perdiçados devid,? V organização e a sup~rvisã o deficiente s •

Indiscutivelmente, um dos graod e 5 méritos do trabalho de Taylor, dO ponto-de-vista da teoria administrati vl'I• foi sua insistência sôbre a aplicaçã o Je métodos científicos aos pr::iblemas cJ:i administração. Embora Taylor est i'

ve s s e principalmente envolvido em conseguir maior eficiência no nível da fábrica, sua contribuição à teoria administrativa é, não obstante, siHnificetiva.

A s sim, em seu livro The Principie , ºf Scientific Management, Taylor sugere que seu livro fõra escrito: «P . . rune1ro: para demonstrar, atravé s de uma , : d ·1ser.e e I ustraçoes simples , :-1 9~ª nd e perda que todo o país sofre deVido à ineficiência em quase todos '.':seus atos cotidianos

Segundo: para tentar convence·· 0 leigo d 'd· • fi • e que o reme 10 para es t a ineC1enc1a reside na administração sistemát• - 1ca e nao na busca de um home1r incomum e extraordinário . ·

Te · rceuo : para provar que a melhor adm · _ b tnistraçao e uma ve r dadeira ciência, ~s~ando-se em leis, regras e prir.cí- Pios 1 b , c aramente definidos E l::lmem ' f ' para mostra que os princípios llndam t d - f- en ais a admm1straçao cientíica são 1· • · ap 1cave1s a todos os tipos de ªhvid d h PI a es umana , desde o mais sim,11 es ato individual até o trabalho de assas d 9 gran es organizações, que E"xii:~~ ª n1ais elab-orada cooperação. E, il I amen•te, através de uma série de listra% Çoes. convencer o leitor de :iue, ando êsse · · · - ll1 s prtnc1p1os sao corretaente 1· d s ap ica os, os resultados qu~ se eguem - d Sio sao ver ade1ramente impresnantes. »

11 Quando Taylor resumiu a sua técica b 1 est a e eceu para o administradcr:

d 1 · o desenvolvimento de uma ªdeir ·- · ( · 11urn ª. cien~ia o ~st_udo de ca·da fatcz ~aç a situaçao admm1strativa pela ;:ip.lise ª0 de cada método pertinen·te denvolvido pe la ciência);

2. tific:o ª seleção e o treinamento .::ien'do trabalhador;

3. a co::iperação entre a adminic:;tração e o trabalhador para assegura; a consecução do trabalho, de acôrd o com o método científico; e

4. a divisão mais equitativa da r!!sponsabilidade entre a d ministradoro::c:; e trabalhadores, com adm inistradore s assum indo a responsabilidade pelo p lanejamento e a organização do trabalho.

Filosofia e mecanismo do Taylorismo

A filosofia básica do Taybr i'lmo consiste essencialmente na mútua confiança e cooperação entre empregados e empreg?dor, de forllllél a que a máxima prosperidade para o emprega-:.io,·, conjugada com a máxima prosperidãde para cada emprega·do, possa ser 3 ssegu r ada.

Num sentido técnico, o mecani ~m::i do Taylorismo consiste em:

1 • Estudo dos tempos , com os utensílios e métodos mais adequad)s à execução do servião;

2 . Sistema funcional ou os canatazes ou chefes divididos segundo ,especializações funcionais em superioridade ao sistema tradicional do chefe único;

3 • A padronizaçã o de tôdàs as fe:-ramentas e utensílios usados e 'tambéi!l a padronização de to-dos os ato .;; ou movimentos dos trabalhadores pa ra cada classe de trabalho;

4. A importância de um escritório ou departamento de planejamento;

5. O «princípio da execução >' e , m a·dministração;

6. O uso de réguas utensílios similares para d e cálculo ou salvar t~n w o· . .

7 • Os cartões de instrução p ar a o s trabalhadores;

20

21

8. A idéia da função em administração, acomipanhada de uma :1mpla recompensa para o <<performance » bem sucedida do trabalhador;

'9 O «salário diferencial » ;

1O. Sistemas mnemônicos para classificar produtos manufaturados da mesma forma que os utensílios usados na manufatura;

11 . Um sistema de rotinas; e

12. U m sistema moderno de custos. Mudanças na filos.afia da administra cão ..._ ,

Em geral, durante o perío do de 1905 a 1920 a Administração refletiu os cor...ce itos de Taylor e êste foi realmente uma época de tentativa e êrro. Na verdade, o Taylorismo era combatido pelas uniões de trabalhadores e Taylo:: era acusado d e ser um « damn piecew ~rk hog »

A reação do Congresso dos Estados Unidos d a América a esta hostilidade se exibiu em tôda a sua p l anitud~ na decisão que proibiu o uso de vecba .:; militares para «o e s tudo dos tempo s com um cr.onôm e tro ou outros apareihos de m edição de tempo » .

Enquanto is so, o Govêrno American o t orn a va-se interessado na questão d a << eficiência .nacional » 'tal çomq foi cha m ad a pelo Presidente Theo dor~ Rooseve lt, num discurso pronunciado n a Casa Branca

Podemos co m a pro x im a ção estimar que n a dé ca da d e 1920, a a dmini s tr aç ã o nos E s t a d os Unido s d a América tor~ava - s e um objeto import a nte de pesqu isa cie ntífica. D e 1920 a 1945, conce i tos t a is como p l a n ej a m e nto e co n -

trôle, orçamentos, m,é todos estatís tko :o, planejamen to a longo pra zo, pes quis as econômicas, contabilidade de custo. estudos de tempo e movimento e mensuração do trabalho foram aceitos co ~n o rotineiros pelos administradores.

Entre os que contribuiram para êste desenvolvimento encontramo s os «scientific rruanagers» , Henry Fayol, Luther Gulick, Lyndall Urwick, e os Gilbreths. A linha mestra desta escola era primàriamente mecanici s ta , e envolvia a análise minuciosa dos a ~pectos formais e estrutura is das ,) r g anizações e do s processos de trabalho·

As pesqu isas sôbre relações humana s nos ambientes de traba lho, iniciaram f'.e em 1932 com füt on Mayo da Esl.'.ol a de Administração de Emprêsas da Universidade d e - Harward.

Mayo, Roethlisberger, e Dicksol1, participantes dos famosos experim~nt0 5 de Hawthorne_, e Mary Parker FClllets estão entre os principais membros do grupo que cobcou grande ênfase r. a dirruensão humana no trabalho .

A partir ·d~ 1945, a tendência teJtl s ido no sentido da descentralizaçã o administrativa e numa crescente parti' cipação dos trabalhadores nos lucro s das emprêsas. Como resultado tem se desenvolvido um melhor entendimeiJt o d · .la1_•g él da a ministração com uma mais aceitação das suas resol u ções.

funcional. O caráter tradicional ou mecanicista dos pioneiros da admini..,t ração científica ameaçavam a ativida d e organ izacional no seu asp P; :to d inâmico para enfatizar seus seu3 as~ Pec tos estáticos e repetitivos : No entretanto, se bem que a ten~ d ência moderna seja para atrai::- as a ten çõ es para o fato de que uma organ izaçã o é uma i nsti t uição dinâmica de n t ro de um ambiente igualmente di~ n ân1ico, devemos admitir que a predição do «statuts » futuro das organ iza çõ es e a análise dos seus problemas re querem a aplicação de métodos e 'técnicas sofisticadas.

Talve z esta seja a ocasião propícia Pa ra salientarmos o fato de que p a r ;;; us ufruir d e uma maior eficiência e efc: t iv idade, devemos considerar a s igni~ h ca ção tanto da orientação precomZa da pelos engenheiros quanto pela cm~ Pres tada pelos psicólogos, como ind1C:a d o por Mar s hall E. Dimock em seu livro intitulado Th e Executive in À. c tion : «One of the difficul'ties ;n ~he Past has been an emphasis div,d~d . etween the mechanical ana lysis of 1ns t· · itutional life, which may be .:allcn the h eng1neering approach and the ltin ,an aspect in management wh,1:h is th e Psychological approach. The grcat need now is to combine and cl osely ~ela te these •two. . . lnstitutional life

Administração científica

rtos serviços dos governos

As razões básicas que encontramos para esclarecer o movimento de reforma no serviço público civil no s Estados Unidos da A mérica são primàr iamente aquelas relac·onadas c::>m u m desejo crescente para maior efici ênci 3 e economia. No entretanto, a idé ia de democracia e equalitarianismo constituía pràticamente a principal fôr ç a d e oposição. Coube a \Voodrow Wi lnos tentar harmoni za r os princípios d emocráticos com os conceitos de eficiênci a de Taylor.

Em 191 O, o Presidente Taft solic itava ao Congresso dos Estados Unido s da América uma dotação orçamentária p a ra permitir ao Presidente «to inquire into the mie thods of transacting the public business of t he executive departments and other Governamental e stablishments, and to recommend to Congress such legislation as may be necessary to carry into effect chang es found to be desirable that cannot be accomplished by executive action alone».

f a S'

Na nossa opinião, a ên ase no.:i h d J.1\Í pectos das relações umanas em ,\ nis~ra ç ão pode s er, ta lvez , cons id era d a • •::I como um0 conseqüência da exc ess 1'-' · ên fase empresta da pelos engenheiros e o a dmini s t r adores d a épo ca no que di Z1 respeito às aplicações dos estudos do s tempos e movimen'to s , o conceito de a ca n ce do contrôle, e à especiali za ção

~s both structural and human. If th e º rrner is over- e mphasi zed, individuais ªte likely t.:> become psychol ogically s t a r d h ve and warped. Unl ess th e Utnan aspect is integrated with th e e nr,·;:itneering approach , the an a lys is and Presc:ript ions are almost certain te b e Unr ea li stic and impractical in important tespects . The synthesis of the sc 111etho :.i s, then, is the over ali task of ~ hiloso phica i a nalysis and intellige11c e 111 the f ie ld of management »

As po s sibilidades potenciais da a dministração científica, no entanto, já haviam sido reconhecidas pela Cidade de New York em 1905 . Na J."ea li dade , a Cdade de N ew York estava entre as primeiras jurisdições gôvernam e nta is que se tornaram interessadas na e ficiência do govêrno. quando o movimento se iniciou para o estabelecimento da organi za ção pioneira d e a dmini s traç ão pública do sécu lo XX, o « Bu rea u » de Pesquisa Municipa l de New York .

Ano s mia is tavd,e, esta cidade cria v il unidades de estado mai o r dentro d os d eparta mento s do g ovêrno com as

2 2 23 ,.J'l---;;)l'T ~t::

fungoes de planejamento executive. A primeira agencia assim criada para organizar uma unidade de planeja-Tiento administrativo foi situada no «Department of State Insurance Fund» em 1935. Gradativamente, unidades semelhantes foram criadas no Ministerio de Bem-Estar Social em 1937, na Divisao de Emprego em 1939, na «Work Compensation Boards em 1945, no Mi nisterio de Taxagao e Finangas em 1947, e no Departaraento de Servigo Civil em 1949.

Na area de administragao de pessoal, Dwight ^VaIdo em seu livro Ideas and Issues in Public Administrati'pn assim se expressa: «0 movimento da admi nistragao cientifica, com seus estudos de tempos e movimentos, sua analise do trabalho, e estudo minucioso das operagoes realizadas nas organizagoes, teini contribuido com os conceitos e as tecnicas mais significativas da classificagao de cargoss.

O «approach» da administragao cientifica para resolver problemas administrativos tern sido usado de muitas outras formas. Vem sendo amplamente utilizado na analise organizacional, simplificagao e padronizagao do tra balho, contabilidade de custos, e orgamento de programas.

Universal em carater, as tecnicas da administragao cientifica tem sido ndotadas por varios governos progressistas por este nosso mundo afora. John Burton, antigo diretor do Orgamento do Estado de New York, nos Escados Unidos da America, que participou de uma conferencia internacional sobre administragao cientifica na Europa, observou que esforgos excelentes estavam sendo levados a efeito para a adaptaglo dos principios da adminis tragao cientifica, particularmente na Suecia e na Gra-Bretanha.

No «Bureau» de Orgamento dos Estados Unidos da America ,a Divi.sao para Aperfeigoamento da Administra gao concentra-se na melhoria das praticas levadas a efeito nos Miriisterios e Repartigoes do Executive. Com finalidade semelhante, vamos encontrar na Inglaterra, a Divisao de Organizagao e Administragao do Tesouro,

Como salienta Bernard D, Rifkind e outros num estudo intitu'ada «Applying Work Meadurement to Personnal Administrations, publicado na Public Administration Review do inverno de 1957, a partir do final da Segunda Grande Guerra Mundial, tem se verificado um interesse crescente no sentido da utilizagao efetiva da maode-obra pelo Governo Federal nos Es tados Unidos da America.

As exigencias conseqiientes do pl^' nejamento para a mecanizagao vein aumentando vertiginosamente a enfase que tange a pesquisa para organizaga' e administragao e para o desenvolvimento de tecnicas ultra avangadas ds analise administrativa.

A administragao cientifica term gendrado novos avangos na analise s registro de custos: as pressoes res"'' tantes do crescimento, recessao e recuperagao tem, em anos recentes, vocado pesada responsabilidadc sobre o planejamento e o controle adminis' trativo seja pela utilizagao de org3' mentos, como, tambem, pela utilizaga" de padroes e outros meios sistematicos-

Ainda mais relevantes sao os p*^"' gressos conseqiientes dos recenteS apcrfeigoamentos no equipamento por-^ processar dados. A mecanizagao. ^ automagao e os computadores eletroni" cos vem gerando uma provavel nov^ revolugao industrial, tal as modifier'' goes que introduzem seja no aspect'' tecnico, quanto no social, economico ^ administrativo.

Apreciagoes gerais

Num estudo simples como o que vimos de apresentar, tivemos apenas como intengao atrair um pouco a bos ''ontade dos tecnicos erai outros campos

■^0 conheciraento humano, para alguma coisa nova sob o sol do Brasil. Jfi ha P®r este mundo afora, uma ciencia cJiamada Administragao.

Nos, que tivemos a venfura de nos ^nvolvermos com estudos dessa .nova ^'sciplina desde 1947 nos idos Cursos Aperfeigoamento do Departamento ^dministrativo do Servigo Publico da ^csidencia da Republica, pudemos em consolida-los e amplia-los na tindagao Getiilio Vargas sob os ausP't^'os da Organizagao das Nagoes

'-'n'das. Em 1953 e 1954 e depois de ^^neiro de 1960 ajulho de 1962, gragas

^ interesse crescente dos E.stados

^ ''idos da Anuerica em propiciar a j'^asileiros a oportunidade de se fami^^rizarem com as mais modernas tecagraciados com a aportu- ^ ® e de proceder a iniimeros estudos ^ ^American University» em Washg9'on, D.C. e na «University of outhern California®, em Los Anqeles, California.

em contacto com John Gaus, D^'9ht Waldo, John Pfiffner, Herbert Sherwood, Roscoe Marpj.' l^ining, e imimeros outros

° essores dentre os maiores no

^ '"Po da Administragao. pudemos

Prender ligoes de valor inestimavcl.

^ ^Qcedendo a estagios nos Estados

North Carolina, Vermont, MassaCK V ermont, massa- "^setts, California, Tennessee, NevaNew Mexico, Colorado, Michigan,

Illinois, etc,, e nas Provincias de Ontario e Quebec no Canada, pudemos distinguir os varios graus de progresso como uma conseqiiencia direta do cstagio de desenvolvimento e de eficiencia de suas adminisfragoes.

Estudando inumijras empresas publicas, semi-piiblicas e privadas nos Estados Unidos da America, pudemos constatar, analizar e aquilatar da importancia que o impacto da tecnologia mais avangada vem provocando, bem' como OS seus reflexos diretos e indiretos na vida administrativa.

Voltando ao nosso Brasil e voltado para as hecessidades da nossa Patria sentimos a urgencia de alertarmos cs nossos compatriotas para a radonalizagao administrativa.

O Brasil que se debate e tenta se livrar angustiado das garras do subdesenvoivimento teria na utilizagao d'^s processes da administragao cientfica um excelente remedio para muitos dos seus males. Males que prccisam ser curados com a maior brevidade.

Num mundo em que muitas das descobertas de ontem ja se encontram obsoletas, o Brasil nao pode mais .se dar ao Iuxq de deixar que os fatjs se sucedam. Ha que estuda-Ios e prepara-los de atcordo com as convenie.ncia.s e necessidades de nossa gigantesca Patria.

A administragao cietntifica se asadci por homens bem intencionados e bem preparados na dificil arte de coordenar, comandar, controlar, planejar e organizar, pode ser a plataforma que servira para projetar o Basil aos seus mais justos reclames de prospe-Jade e riqueza.

24

25 iL

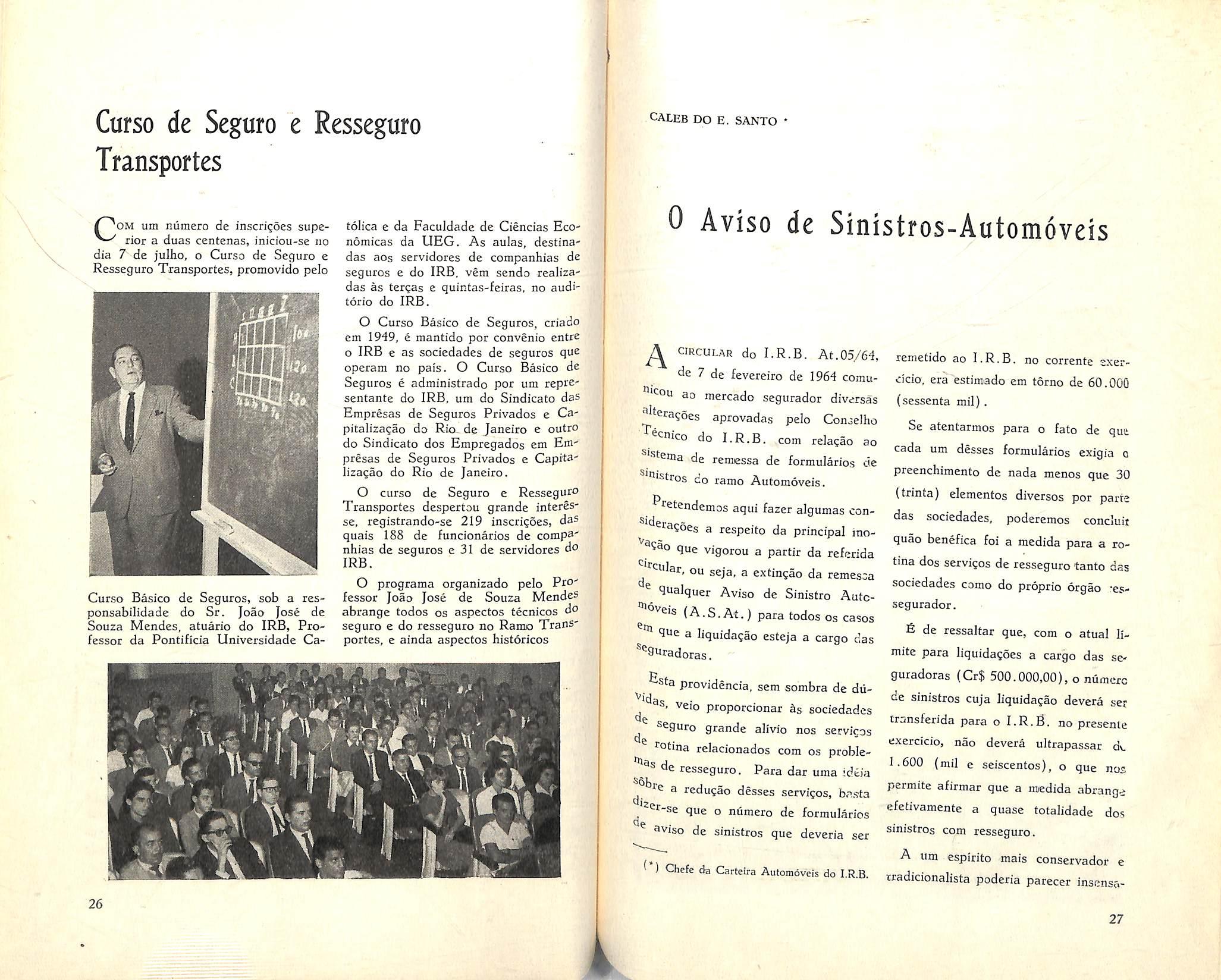

Curso de Seguro e Resseguro Transpoftes

um niimero de inscri^oes superior a duas centenas, iniciou-se no dia T de julho, o Curso de Seguro e Resseguro Transportes, promovido pelo III

toiica e da Faculdade de Ciencias Economicas da UEG. As aulas, destinadas aos servidores de companhias de seguros e do IRB. vem sendo realizadas as terras e quintas-feiras, no auditorio do IRB.

O Curso Basico de Seguros, criado em 1949, e mantido por convenio cntre o IRB e as sociedades de seguros que operam no pais. O Curso Basico de Seguros e administrado per um representante do IRB. um do Sindicato das Empresas de Seguros Privados e Capita!iza?ao do Rio. de Janeiro e outre do Sindicato dos Empregados em EiH' presas de Seguros Privados e Capita' lizasao do Rio de Janeiro.

O curso de Seguro e Resseguro Transportes despertou grande interfissc, registrando-se 219 inscrigoes, das quais 188 de funcionarios de compa' nhias de seguros e 31 de servidores do IRB.

0 Aviso de Sinistros-Automoveis

^ CIRCULAR do I.R.B. At.05/64, de 7 de fevereiro de 1964 comu'cou ao raercado segurador diversas

^'terasoes aprovadas pelo ConjeJho

^cnico do I.R.B. com rela^ao ao ®'stejna de reraessa de formularies de ®"iistros do ramo Automoveis.

Pretendemos aqui fazer algumas con^jJ ^tagoes a respeito da principal inoque vigorou a partir da referida ^'fcular, ou seja, a extin^ao da remesca

Curso Basico de Seguros, sob a responsabilidade do Sr. Joao Jose de Souza Mendes, atuario do IRB, Pro fessor da Pontificia Universidade Ca-

O programa organizado pelo Pro' lessor Joao Jose de Souza Mendes abrange todos os aspectos tecnicos do seguro e do resseguro no Ramo TranS' portes, e ainda aspectos historicos

® qualquer Aviso de Sinistro Autc^"Veis (A.S.At.) para todos os casos

9ue a liquidagao esteja a cargo das ®®9uradoras.

2sta providencia, sem sombra de diiVid de 3s. veio proporcionar as sociedades

Seguro grande alivio nos servfcos fotina relacionados com os problede resseguro. Para dar uma ideia