XXV OEZEMBRO DE 1964 N. 148 25 LANDS,i _// n ^A/\ J DERE5SEGURD5 DO BRA5IL

I

REDACAO!

Servi;o de Rela^oes Publicas

Avenida Marechal Cdmara, 171

Edificio Joao Carlos Vital

Telefone 32-8055 - C.P. 1440

Rio de Joneiro - Brasll publicacao.bimestral

Of conceiloi emilidoi em arligof atsinodes exprimem openof epinioes de leuf ovtores e sSo de suo exduslvo responsabilidode

S L' VI A R I ^

Resseguro Incendio PercentuaJ/Newton A. de Souzii

Seguros de Crcdito e Garantia, Francisco A. S. Barbo-''

Prcdios corti' cobcrtura de telhas plasticas/Ariby E- E

Seguro Automoveis: modifica<;6es... Francisco de A. C. Avel

O planfejamento na administra^ao/Herminio A-

O suicidio no seguro de Vida/Joige LafayeSte P. Guini'tr'

A • • T Os riscos novos no seguro Aeronauticos/J.

Seguro de Crcdito e sua atua! importancia/Antonio Sola

Ideias .fatos e opit^' ioes

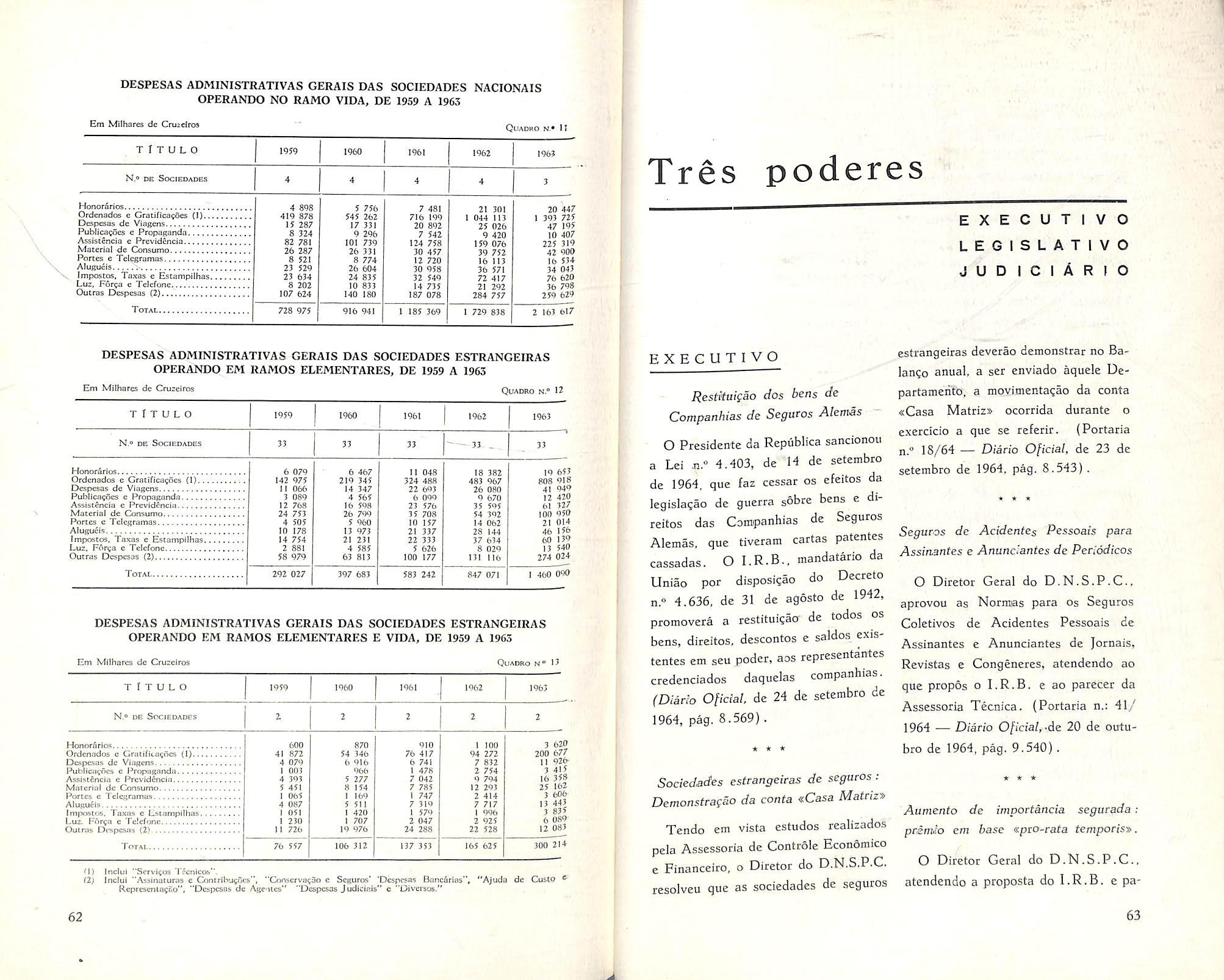

Dados estatisticos: Despesas AdminisCrativas das sociedades de scgi'^o

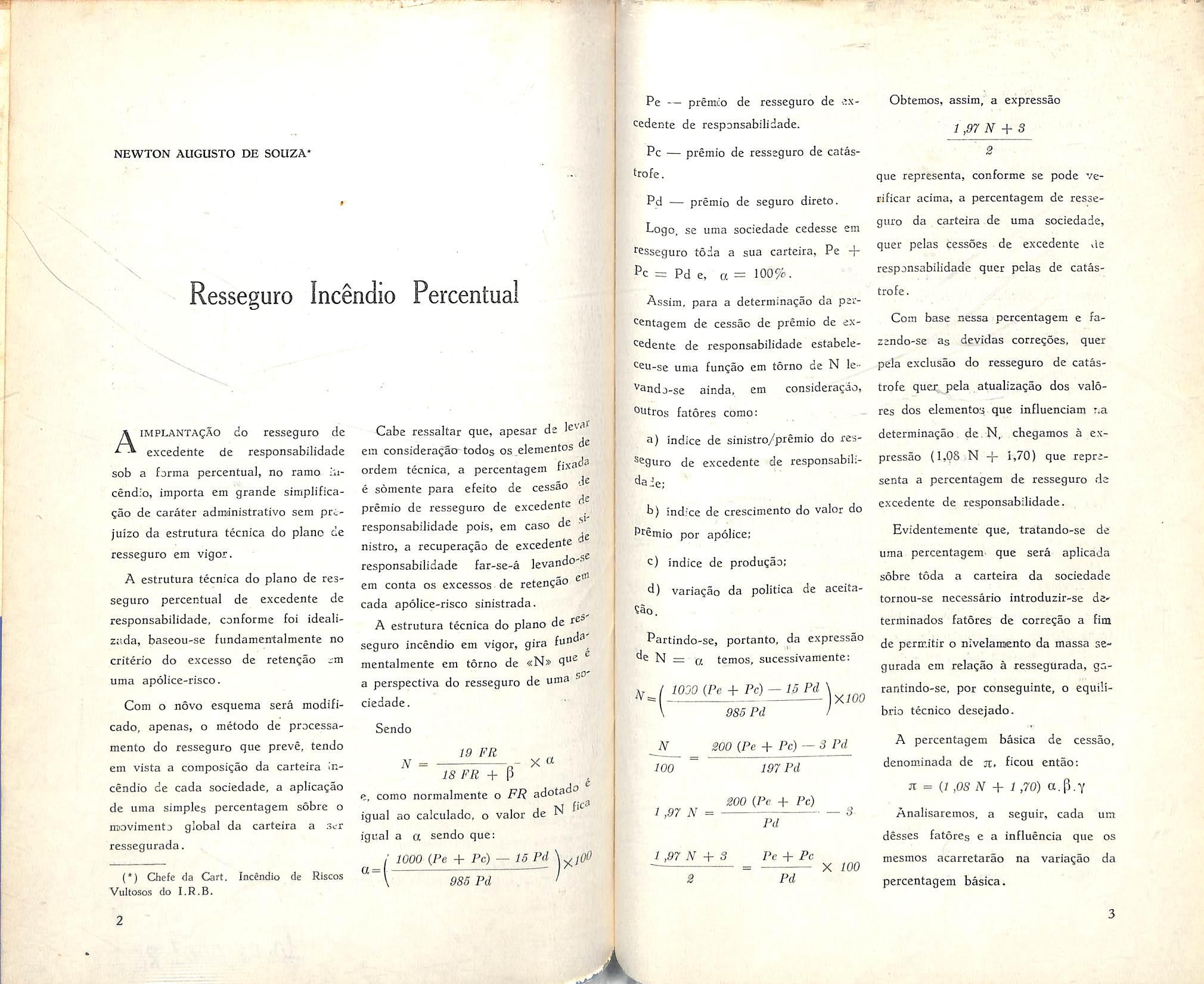

A implanta^ao do rcssegurc percentual no ramo Incendio veio ao encontro de uma sentida c proclapiada exig&ncia do meccado segucador brasileiro. A/ao uma exigencia artificial, mas urn reclamo, isto sim. oriundo das condifoes fm qut' passnu a sec praticado o Seguro, Wa presente etapa da sua eiKilugao. Com o desenuoli'imento economico do pats, cresceu no mesmo passo a atividade segurndora. Aumentou em consideriveis propocgoes a massa de riscos segurados, fato quo teve como impHcagao certa e ineintauel a necessidade de ampliar-se a estrulura administrative das empresas seguradoras para capacita-las a absorvcr, sem maiores difkuldades e deficiencias. o volume cada vez malar de operafdes.

O problema nao se resolveria, e claro, cont o simples aumento de quantitativos nos quadras de pessoal. Era necessarfo, e ate diriamos indispensavel, introduzir modlficagoes de sistema. Dai a Ideia de adotar-se o resseguro percentual, que viria saprimlr de forma dcastica toda uma serie de fases em que se desdobra a rofina administcativa inerente ao processo tradlcional de cessoes do resseguro de excedente de responsablUdade.

Mas, posto em vigincia o novo esqaema de resseguros do ramo incendio, comegaram a surgic as duvidas e incompreensoes naturals numa transigao de sistemas administrativos, tanto mais expticaveis quanta se sabe que a fransformagao ocorrida foi, no caso, de ordem radical.

Acresce que, para maior complexidade dessa transigao. ocorreu uma simultahea modificagao de outras condlcionantes operacionais do mercad'o. como o incremento das retengoes das sociedades de segucos e a. elevagao do Umite de cosseguro obrigatorio, este ultimo fata induzindo a um desproporcional aumento das aceitagdes.

Nem sempre. diante desse quadra, puderam as socledade^ equsgionar em fermos adequado's o problema do ajastamento otimo entre os niveis do resseguro e do cosseguro, que sad duas formas mutuamente excludentes de pulvecizagao dos riscos. E ai se situou a principal fonte das incompreensoes surgidas em torno do resseguro percentual. Basta, no cntanto, que o mercado, melhor esctarecido sobre essa questao e a ela mais stento, venha a formular uma correta poUtica de cosseguro, e de imed'iato havera olhos para o obvio: o resseguro percentual, como o pla'nejou o e uma importante conquista do seguro brasileiro.

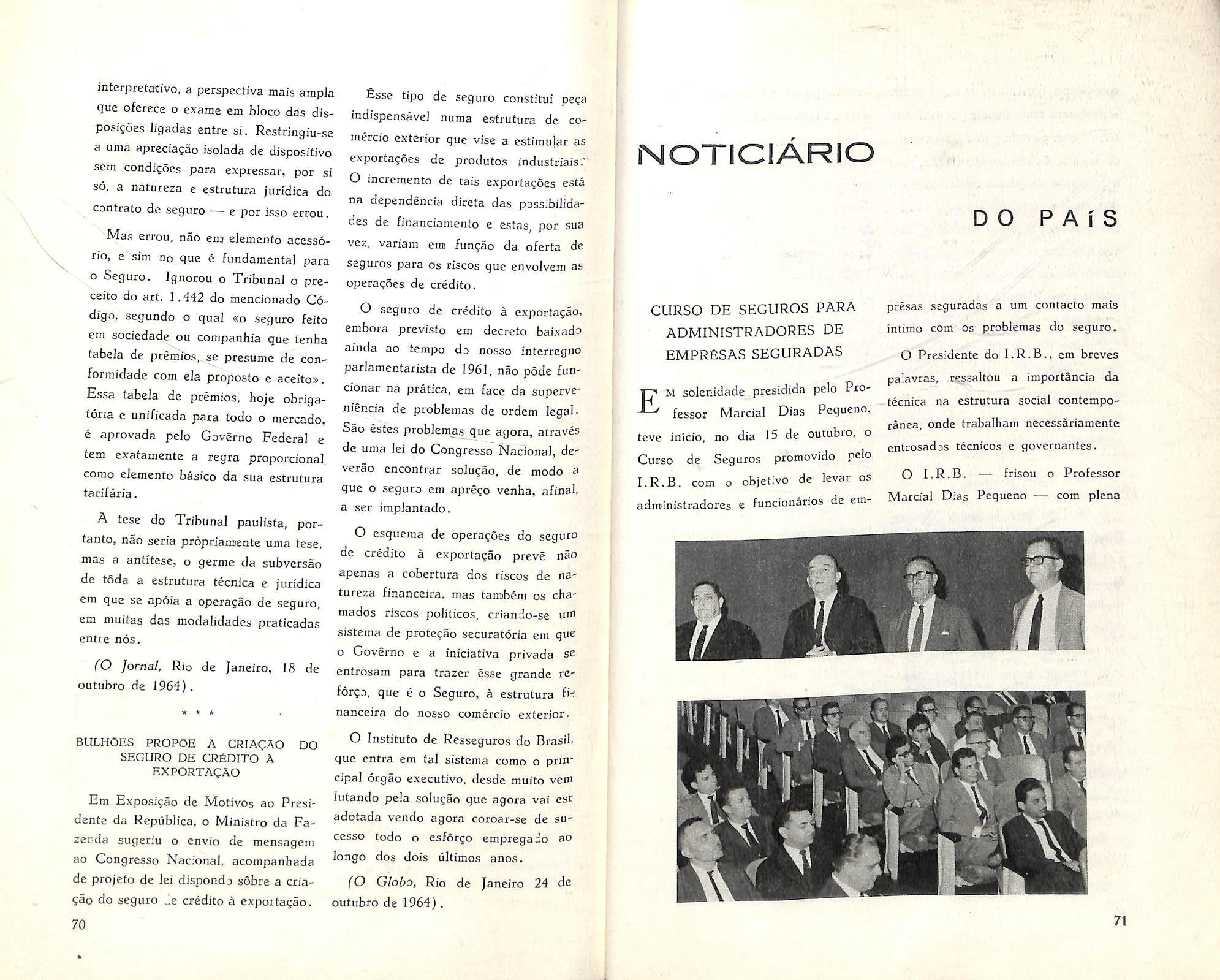

Tres poder*^-' Consultorio Imprcnsa em revb^^ Noticiario 12 1^ 0 1^ J Jt

^OSICAo

Resseguro Incendio Percentual

Aimplanta^ao do resseguro de excedehte de responsabilidade

Cabe ressaltar que, apesar de 1®*''"' em consideragSo-todos os.elementos sob a forma percentual, no ramo In cendio, importa em grande simplifica^ao de carater admiinistrativo sem prt.juizo da estrutura tecnica do piano de resseguro em vigor.

A estrutura tecnica do piano de res seguro percentual de excedente de responsabilidade. conforme foi idealizada, baseou-se fundamentalmente no criterio do excesso de reten^ao em uma apolice-risco.

Com o novc esquema sera modificado, apenas, o metodo de processamento do resseguro que preve, tendo em vista a composiQao da carteira in cendio de cada sociedade, a aplica^ao de uma simples perccntagem sobre o movimento global da carteira a .Scr ressegurada.

ordem tecnica, a percentagem fixada e somente para efeito de ccssao de (ie premie de resseguro de excedente responsabilidade pois, em caso de de nistro, a recupera^ao de excedente responsabilidade far-se-a kvando'i' - 6^ em conta os excesses de reten^ao cada apolice-risco sinistrada.

A estrutura tecnica do piano de seguro incendio em vigor, gira foflda' mcntalmente em torno de «N» q"^ a perspective do resseguro de uma ciedade.

Sendo

Pe — premiio de resseguro de ex cedente de respansabilidade.

Pc — premio de resseguro de catastrofe.

Pd — premio de seguro direto.

Logo, se uma sociedade cedesse em tesseguro toda a sua carteira, Pe -jPc = Pd e, a = 100%.

Assim, para a determina?ao da per ccntagem de cessao de premio de ex cedente de responsabilidade estabeleceu-se uma fun?ao em torno de N Ic^ando-se ainda, em consideragao, cutros fatores como:

a) indice de sinistro/premio do res seguro de excedente de responsabih^aie;

b) indice de crescimcnto do valor do Ptemio por apolice:

c) indice de produgao;

d) variagao da politica de aceita?ao.

Partindo-se, portanto, da expressao

N = a temos, sucessivamente:

;y_/ IOjO (Pe -f- Pc)^ 15 Pd

985 Pd XlOO

N = 19 Fli X a 18 FR + P ^

e, como normalmente o FR adotad" igual ao calculado, o valor de N igual a a sendo que;

I 1000 (Pe -I- Pc) — 15 Pd

Pd

£00 {Pe -h Pc) — 3 Pd

Obtemos, assim, a expressao

1,97 N + 3

que rcpresenta, conforme se pode verificar acitna, a percentagem de resse guro da carteira de uma sociedade, quer pelas cessSes de excedente %le responsabilidade quer pelas de catastrofe.

Com base nessa percentagem e fazendo-se as devidas corre^oes, quer pela exclusao do resseguro de catastrofe quer pela atualizagao dos valores dos clementos que influenciam r.a determina?ao. de.N, chegamos a ex pressao (1,05 N -1- 1,70) que representa a percentagem de resseguro de excedente de responsabilidade.

Evidentemente que, tratando-se de uma percentagem. que sera aplicada sobre toda a carteira da sociedade tornou-se necessario introduzir-se de' terrainados fatores de corre?ao a fim de perrr.itir o nivelamento da massa segurada em relagao a ressegurada, garantindo-se, por conscguinte, o equilibrio tecnico dcsejado.

A percentagem basica de cessao, denominada de ji, ficou entao:

K = {1 ,08 N + 1 ,70) a,p.7

Analisaremos, a seguir, cada um desses fatores e a influencia que os mesmos acarretarao na varia^ao da percentagem basica.

T i 11. NEWTON

I: \ X

AUGUSTO DE SOUZA'

a

(*) Chefe da Cart. Inc8ndio de Riscos Vultosos do I.R.B. 985

100 197 Pd I ,97 N = BOO (Pc -I- Pc) Pd 1 ,97 N 3 Pc + Pc B Pd X 100

1 — O clemento a

O fator a e o indice de sinistro/premio do resseguro de excedente de responsabilidade e e dado pela for mula:

a = 1,03 X + 0,388 X + 0,4

na qua! x e a rela^ao entre a recuperagao pelo excedente de responsabilidade e o premio ceiido pelo mesmo resseguro, ambos referentes ao exercicio de apuragao.

fisse fator medira a qualidade da caiteira de resseguro -de uma sociedade garantindo, portanto, ao ressegurador, a devida sele^ao e pulverizagao de riscos per parte da seguradora.

O valor de a varia entre um mlnimo de 0,97 e um maximo de 1,03 conforme a varia^ao do elemento x.

Exemplificando:

a) para uma sociedade que nao tenha efetuado recuperagao de exce dente de responsabilidade o valor de x sera nulo e teremos:

Um ct = Um

X = 0 X = 0

ao premio cedido pelo mesmo ressegu ro acarretara para a um valor igual a 1,03, pois:

1 ,03 X + 0,388

Um n = Um a:—^co a;— x 0,4 = 1 ,03

c) quando a = 1 o mesmo nao 'Ufluira na percentagem de resseguro ncsse caso x = 0.4. isto e. o coeficiente de sinistro/premio de excedente de responsabilidade e igual a 409^-

1 = 1,08 X + 0,388

X + 0,4

X + 0,4 = 1,03 X + 0,388 0,012_ = 0,03 X

X = 0,4 ou X = 40%

Chegamos a conclusao que as socje' dades que tiverem um coeficiente sinistro/premio de excedente de ponsabiiidade inferior a 40% terao " valor de 71 diminuido ate um minif" de 0,97 de seu valor; as socicdud^s em que o referldo coeficiente ultrap^'' sai 40 % terao o valor de Ji aum^® tado ate um maximo de 1,03 de ss valor.

na qual yea relagao entre 0 premio medio por apolice no ano de apuragao e o mesmo premio medio verificado no exercicio anterior.

A introdugao do fator p na formu'n para o resseguro percentual de ;xcedente de responsabilidade permitira 9ue as seguradoras mantenham o equi'ibrio de suas carteiras de resseguro ^nce a dcsvaloriza^ao constante da •noeda pois as retensoes nao acompanham esse indice de desvaloriza^ao.

O valor de P varia, tambem, entre "m minimo de 0,97 e um maximo de ^'03 conforme a variagao do ele mento y.

Exemplificando:

n) para uma sociedade que nao

^^nlia aceito nenhum seguro no ano de ^Puragao, o seu premio medio por apoevidentemente. sera nulo e terenios:

). 1 ,03 V + 0,97

tJn p = Um 0 ,97

y^O y = o y + ^

1,03 X + 0-,388 x + 0,4 0,388 0,4 = 0,97

b) uma sociedade em que a recupera^ao de excedente de responsabilida de cres^a indefinidameote em relagao

2 — O elemento j3

O fator p e o indice de cresciiu®^ to do valor do premio medio pof lice e e obtido pela formula: 1,03 y + 0 ,97 y + 1

uma sociedade em que 0 premio ®tedio por apolice tenha crescido inde^'nidamente no ano de apuragio, cm ao ano anterior, acarretara ^nra p um valor igual a 1,03 pois:

I- n J ,03 y + 0,97

P = Um — ^ 1

CO y —^ « y + I

ro e, nesse caso, y = 1, isto e, o aumenCo do premio medio por apolice correspondendo a 100%

1 = 1,03 y + 0,97

y + i

y + 1 = J,03 y + 0,97

0,03 = 0,03 y

y = 1 ou 2/ = 100%

As sociedades que tiverem o premiio medio por apolice inferior a 100%, em relagao ao ano anterior, terao o valor de Jt diminuido ate um minimo de 0.97 de seu valor; as sociedades em que a relagao do referido premio me dio por apolice ultrapassar a 100% terao o valor de ^ aumentado ate um maximo de 1,03 de seu valor.

3 — O elemento y

O fator Y e o indice de produgao da sociedade e determinado pela for mula:

Y = 9,81 z + 7,68

9z + 8

na qual z e a rela^ao entre a proiugao da sociedade no exercicio da apuragao e a produgao no exercicio an terior. .03

c) quando p = 1 o mesmo nao tera ''tfiuencia na percentagem de ressegu-

fisse fator y aparece como um fator de complementagao e de possivel correQao de p e sera um elemento -.Ic ponderagao face a nova regulamenta?ao da Lel do Cosseguro for^ando a pulverizagao dos valores segurados.

• ■i\

4

O valor de y varia entre um minimo de 0,96 e um maximo de 1,09, conforme a variagao do elemento z.

Exemplificando:

a) para uma sociedade que nao tenha aceito nenhum seguro no ano de apura^ao o seu indice de produ^ao z sera nulo e teremos:

9,81 z + 7,68

Assim, as sociedadcs que tiverem um aumento de produ^ao inferior a 40 % terao o valor de nt diminuldD ate um minimo de 0,96 de seu valor: as sociedades em que o referido indit® ultrapassar a 40% terao o valor de 71 aumentado ate um maximo de 1.09 de seu valor.

Um y — Um

z = 0 z = 0 9z + 8 7,68 8 = 0,96

b) uma sociedade em que a produ?ao no exercicio da apuragao tenha crescido indefinidamente, em rela?ao ao ano anterior, acarretara para y um valor igual a 1,09 pois,

9,81 z + 7,68

Um y = Um CO Z~^ Co 9,81

9z + 8 = 1,09

c) quando y = 1 o mesmo nao acarretara alteragao na percentagem de resseguro sendo, nesse case, z = 0,4, isto e, um indice de produgao com um aumento aproximado de 40%

9,81 z + 7,6^

52-1-5

9z 8 9,81 z 7,68

0,3^ = 0,81 z

z ^ 0,j^ ou z 40%

A conjugagao dos tres fatores reta sobre a percentagem de ressc guro uma varia^ao entre 0,903264 ® 1,156381 do seu valor.

Como a formula de a assim estabc' lecida apresenta uma grande sensib' lidade em relagao aos criterios t^cnit^o® das carteiras.de resseguro das socis dades, tornou-se necessario introdu zir-se na formula outros clementos 9"^ permitissemi fazer variar essa perceo tagem a fim de atualiza-la em relaC^° a mudanga da politica de aceita?ao cedente — elemento prcpondcra"^ tendo em vista a recente altera?So do limites de aceita^ao da Lei do Coss^ d® guro — e em relacao a alterasao seus limites de reten?6es.

Essa atualizacao da percentage*" basica de cessao e dada pela rs entre o indice de cessao mensa 1 c de indice de cessao para todo o a"® avaliagao de ji.

A percentagem de cessao resseguro percentual ficou fixada

isto e, a percentagem basica multiplicada pela rela^ao existente entre o in dice de cessao provavel mensal e o indice de cessao para todo o ano de avalia?ao de x.

O' elemento C e expresso pela

formula:

K FR C = 1 ^— /

Sendo; FR — o fator de retengao em vigor Co ano de apuragao de jt:

K — indice medio de retengao de Uma sociedade; n Z. /.• I

dos capitals segurados no ano de apuragao de x

E o elemento Cm^ expressao:

K FR 1 zr— I m

Sendo:

FR — 0 fator de retengao em vigor mes da cessao.

K — indice medio de retengao de Uma sociedade:

O elemento K (ndice medio de retengao de uma sociedade) e fornecido pela expressao

7 (/ — t)

K = FR

tendo em vista que o elemento C rcpresentando o indice de cessao para o ano de apuragao de x o seu valor estara num entorno de x.

A relagao entre C„ e C medira, de imediato, as mudangas de orientagao nas carteiras das segutadoras quer pela adogao de nova politica de aceitagao, distribuigao. emissao etc., quer por alteragoes de ordem tecnica, como veremos :

a) com relagao a politica de aceitagao:

Se a media dos capitals segurados das apolices emitidas no mes de cessao crescer indefinidamente a retengao da seguradora tornar-se-a inexpressiva e teremos;

Um Cm = Um 1— KFR

Im^ ^ 7m = 1

isto e, a seguradora deveria ceder de resseguro de excedente de responsabilidade quase toda a sua carteira.

a, Neste caso, a relagao a sera igual ao inverse de C (indice de cessao para todo o ano de avaliagao de x )»

pois :

Um Cm I

Im^ C 1 K FR

media dos capitais segurados das apo

lices emitidas no mes da cessao i — KFR

.X ••• «

Z F i=i

Im

Assim, se supusermos o valor de C = 0,5 teremos que c 0.5 ^ isto e, a percentagem de resseguro

'T X sera igual a duas vezes o valor de x. Come — q a percen tagem de resseguro sera 2 X 50% = = 100% que traduz, realmsnte, a per centagem de resseguro devida.

Note-se que a referida relagio jamais nos levara a uma percentagem de resseguro igual ou superior a 100% porque esse e o valor do limite maximo {a menos que uma seguradora nao adote retengoes em sua carteira o que contraria as disposi?oes legais vigentes.)

b) com relagao a fatores de ordem tecnica;

Desde que mantidas as mesmas condigoes referentes a politica de aceitagao e que o capital medio do mes de cessao seja igual ao capital medio do ano de apura^ao de jr > qualquer akeragao no valor do FR acarretara um aumento ou diminuigao do resseguro de excedente de responsabilidade conforme haja diminuigao ou aumento do FR, respectivamente.

O valor do elemento K sendo o mesmo para o calculo de C e Cm nao podera acarretar alteragoes na percen tagem de resseguro.

Evidentemente que a seguradora podera lan^ar mao de elementos de ordem tecnica, como por exemplo. o niimero de apolices emitidas no mes, para reduzir o seu capital medio segu' rado no mes e, por conseguinte, redu zir a sua percentagem de resseguro nesse mes.

Todavia, tal procedimento alem de acarretar um aumento na taxa de ca'tastrofe da seguradora, sobrecarrega* ra a sua carteira pois as recuperator® em caso de siniatro serao concedida® por apolice-risco sinistrada.

Seguros de Credito e Garantia

(CONTINUAgAo)

III

ONTINUANDO no cstudo das modalidades dos seguros de Garantia, ®Presentaremos, a scguir, comentarios sbbre o seguro de Garantia de Locatoes

tanto, a locagao de imoveis fora da cobertura classica, per se tratar de contrato previsto no Codigo Civil.

Imoveis.

De conformidade com a Portaria

11, de 17 de fevcreiro de 1964.

Realmentc, nao se trata de seguro de Credito Comercial. Entretanto, a modalidade cm foco possui as quatro caracteristicas apontadas por nos, nos comentarios anteriores, podendo ser considerada modalidade afim.

. de

Assim, o piano de resseguro incendio percentual apresenta uma grande sensibilidade medida por elermen^^® nao so de ordem tecnica mas tambem por elementos de produ^ao o qur permitir, segundo me parece, qur sociedades adotem criterios mais cofl' dizentes com as necessidades e exp®' riencia de sua carteira, dando-lhrS' portanto, maior liberdade de trabalbo com uma consideravel economia despesa administrativa.

«Uma das maiores necessidades de nosso pais e a de homens para o servigo publico, que e uma profissao extremamente honrosa».

{Palavras do ex-Presidentc dos Estados Unidos Herbert Hoover).

'^sixada pelo Departamento Nacionat Seguros Privados e Capitalizagao (D.N.S.P.C.), foranu aprovadas as ^ondigoes Especiais para o seguro em ^uestao.

A garantia de iocagoes de imoveis, P^estada pelo seguro, e considerada, Por muitos, como uma simples operagao fianga. Alegam varies autores que operagoes de seguro de Credito sac de natureza comercial, estando, por-

O leitor verificara, a seguir. quando tratarmos da incapacidade de pagamento dos locatarios e das circunstancias exigidas para que esta incapa cidade se configure, como permanece valido e eficiente um dos principios essenciais do seguro de Credito.

As taxas sao estabelecidas, para cada caso concrete, levando-se em conta, principalmente, a existencia ou nao de fianga ou deposito, bem como 0 numero de locagoes passiveis de avaliagao.

W "

••• , " • • V •( A-

PRANQSCO A. S. BAHBOSA'

(*) Chefe da Carteira Credito e Garan'■a do IRE.

O segurado devera, sempre. ser uma firma administradora, que apresentara a seguradora as minutas de todos os contratos de locagao que pretenda administrar; ficam, portanto, excluidos da apolice os proprietarios de iraoveis que nao exergam a fungao de administradores de loca?oes. Os orgaos tecnicos do I.R.B. consideram anti-seletiva a concessao de cobertura para pro prietaries nao administradores, de vez que seria reduzido o numcro de imoveis locados por scgurado.

As conseqiieridas de tal inconvenlente, porem, poderiam ser afastadas mediante aplicagao de certas exigencias e precaugoes acresccntadas as Condigoes Especiais. O seguro. portanto, admite. apenas, administradores de imoveis e exige a inclusao de todas as locagoes efetuadas, respeitadas as condigoes da apolice.

As Condigoes Especiais aprovadas. a exemplo do que acontece comp as demais condigoes de Quebra de Garantia, se dividem em dois Suplementos: o primeiro suplemento se aplica aos casos em que a execugao da divida permanece a cargo do segurado: o segundo, transfere a execugao da divida para a seguradora.

O segundo Suplemento, portanto, impLca numa ampliagao de cobertura materializada numa prestaglo de servigos por parte da seguradora, devendo, por isso, sercm aum>entadas as respectivas taxas.

O seguro tcm por objeto indenizar o segurado pelas perdas liquidas definitivas que possam ocorrer em conseqiiencia da incapacidade de pag^' mento de locatarios de imoveis urbanos por elc administrados.

Alem das locagoes rurais, o seguro exclui da cobertura as locagoes efetua das a entidades de Direito Publico oU Autarquico ou com sucursais, filiais oU agencias do segurado ou do propnc tario, bem como a locatarios em cujos negocios esteja interessado o segurado ou o proprietario como socio majontario; as locagoes efetuadas a estabele* cimentos de saude e de ensino, asilos e creches, sindicatos de classe, associagoes culturais, beneficentes, relig'°' sas, desportivas e recreativas, uma vez que, para estas locagoes, a lei dispense um tratamento especial.

Estao, tambem, excluidos do segut®alem das exclusocs gerais das apol'^®® de Quebra de Garantia, os prejuizo® decorrentes da falta de conservagao imovel, danos de qualquer naturezaainda que provocados e causados P elo locatario c a perda de ponto ou fun"^® de comercio.

Qualquer prorrogagao de locaC®°' ainda que por forga de lei ou decre'®' so estara coberta, a criterio da seguz^ dora, mediante proposta do segura"^"' emissao de nova avcrbagao e p39^ mento do respective premio.

A incapacidade de pagamento, coberto pelo seguro, se caracterizs.

virtude do locatario ter deixado de pagar os alugueis ou encargos devidos, na data da petigao inicial da agao de despejo ou de perdas e danos, movida pelo segurado contra o mesmo loca tario. A data da ocorrencia do sinistro e, portanto, a da petigao inicial da agio cabivel contra o locatario.

Esta exigencia e importantissima porquc condiciona a ocorrencia do risco ao ato da reivindicagao legal do segu rado, impedindo que o mesmo segu rado, em face da existencia do seguro, se desinteresse de exercer os seus direitos de locador ou, cm outras palavras, substitua os seus direitos de locador pelos seus direitos de segu rado. O direito do segurado decorre, Sempre. do tipo de operagao em que funciona.

O seguro nao substitui esse direito, raas indeniza os prejuizos a ele causa dos, ou dele decorrentes. O disposto acima nao se aplica, logicamente, as apolices do segundo Suplemento. uma Vez que, nesse caso, a execugao judicial da divida esta a cargo da seguradora. Conforme verificamDS, no inicio desse trabalho, e facultado ao segurado transferir tais encargos a Seguradora, ampliando a cobertura do seguro, me diante transfercncia de servigos.

O limite maximo da indenizagao e constituido pela perda liquida definitiva. Corresponde essa perda liquida ao total dos alugueis e encargos loca tives contratuais, vencidos e nao pages,

a partir do inicio da cobranga judicial e ate a data da reintegragao na posse do respective imovel, deduzidos quaisquer valores auferidos para o mesmo periodo, pelo segurado. por deposito ou fianga que, eventualmente, garanta a locagao.

O limite maximo deresponsabilidade da seguradora para a divida de um so locatario corresponde a 12 vezes a importancia do respective aluguel mensal vigente contratualmente, quando da caracterizagio da incapacidade de pagamento.

A obrigagao da seguradora de adiantar 80 % do valor dos alugueis e en cargos locatives vencidos e nao pages comega 15 dias apos a data em que o scgurado comunica a Seguradora a falta de pagamento dos referidos alugu^s e encargos, obrigando-se o se gurado, nas apolices do primeiro Su plemento, sob pcna de suspensao dos adiantamcntos, a promover a cobranga judicial cabivel: nas apolices do se gundo Suplemento essa obrigagao e transferida a Seguradora, Comentamos, no prcsente trabalho, as caracteristicas especificas dos seguros de Garantia de Locagoes de Imoveis. As caracteristicas gerais, tais como disposigoes sobre premio minimo, cosseguro obrigatorio, subrogagao de direitos e outras, aplicam-se, tambem, para o seguro em questao e ja foram comentadas por nos, em trabalhos anteriores, publicados nesta Revista.

10

11

Predios com cobertura de telbas plasticas

A INDUSTRIA de plasticos. cm continuo desenvolvimento, come^ou ha alguns anos, a fabricar chapas plas ticas. utilizadas na cobertura de predios, ou mesmo em paredes.

Tais chapas, destinadas a melhorar as condi^oes de iluminagao dos locals de trabalho, lograram grande aceita^ao, visto realmente satisfazerem o seu objetivo, tendo sido empregadas nas mais diversas industrias, de grande e pequcno porte.

Entretanto, com reIa?ao ao seguro, comegaram a surgir problemas, devido a combustibilidade das chapas. Em consequencia, os orgaos tecnicos que estudaram o assunto, pronunciaram-se a favor do agravamento da classe de construgao dos riscos onde existisse cobertura de telhas plasticas.

Tal resolugao implicava. alem da cobran^a de taxas mais elevadas para o seguro contra fogo, em maiores pro blemas para os chamados «riscos vultosos», visto que o agravamiento da classificagao do risco importava em diminuiqao da capacidade de reten^ao do mercado segurador.

A esta altura. bastante difundido o emprego de telhas plasticas, ja tinha sido lan^ado um novo tipo de telha, esta de cloreto de polivinila (PVC), considerada como nao combustivel, em face dos testes realizados, ocorrendo. no entanto, fusao e plastificaQao do material, quando atacado pelas chamas.

Continuaram, entao, os orgaos tec nicos seguradores o estudo do problc' ma, oferecendo a seguinte solu^ao. foi recentemente aprovada pelo Conselho Tecnico do

a) Considerar como combustiveis. para os efeitos dos arts. 8." e I5 da Tarifa de Seguros Incendio do Brasih as chapas de ""poliester e, cloreto de polivinila, quando empregadas em P^' redes externas:

b) considerar como nao agravaflte 0 emprego de chapas de cloreto de polivinila (PVC), na cobertura dos predios, desde que a area por coberta nao seja superior a 25 % d^ area total;

c) considerar como nao agravante o emprego de chapas plasticas de po' liester. na proporgao maxima de d /" do telhado, desde que tais chapas scja^ separadas umas das outras, por telha® de material incombustivel.

Somos de opiniao de que a decisa'' supra resguardou suficientemente segurados que utilizam as chapas pl^®' ticas objetivando boa iluminagao pat^ OS locais de trabalho. Para este a percentagem aprovada de d (chapas de poliester) da area do lhado, e pcrfeitamente razoavel.

Devemos ressaltar o disposto item a acima transcrito: qualquer qua^' tidade de chapas plasticas empregada nas paredes externas importara agravagao da classificagao do risco, que significa taxas de seguro mais elS' vadas para o mesmo.

PRANCISCO

DE A. C. AVELLAR

SeiDro (iDloiiioviiis; liioiicapes iiii cobertiira e Da larila

COM o litub acima foi publicado. gulamentam, em sintese, o modo de no n." 145 desta Revista, junho proceder nos casos de alteragoes no de 1964, um artigo nosso, fazendo co- seguro ou na Tarifa. mentarios sobre os arts, 8.". 9.- e 10 ^ esquematico constaote da Tarifa de Seguro Automoveis, , , daquelc nosso artigo, entretanto. e que artigos esses que reguiamentam a «substituigao, inclusao e exclusao de objetivava facilitar a compreensao das ^eiculo», a «modificagao na cobertura» seguradoras para o mecanismo da apli2 a «alteragao na Tarifas. cagao dos dispositivos, nao foi imRessaltamos que muitas seguradoras presso corretamente no referido numero vinham encontrando dificuldadcs na da Revista, razao porque o repetimos splicagao daqueles dispositivos que rer aqui:

Discrlm-inacao ApUcagao das oovas dis- Apl cagao das disposigoes posi?6es tarifarias vi- tarifarias vigentes na gent'es na ocasiSo da ocasiio da contratagSo aitera?3o do seguro, in- do seguro, inclusive V.I. elusive novos V.I, e e Premio Basico de novos Premios Basicos R.C. originals da apode R.C., na base: lice, na base:

1 • Substituicoes

1.1 Veiculo Substituido — prazo curto

1.2 Veicuio a segurar pro-rata-temporis

2. Inclusoes

3. Exdusoes

4- Modif caqoes na cobertura

4.1 Eleva?3o da I.S. -ou adigSo de novos riscos pro-rata-temporis

4.2 RedugSo da I.S. ou exclusao de riscos

4.2.1 Cobertura anterior .. — prazo curto' 4.2.2 nova cobertura — pro-rata-temporis

Entretanto, o assunto vena evoluindo Alguns pontos vinham recebendo que tange aqueles artigos da T.S.A.; criticas desfavoraveis, como, por exem° naercado segurador, atraves de seus pjo, a substituigao de um veiculo por ^fgaos tecnicos (I.R.B. e Federagao outre de igual marca, ano, tipo e cate^acional das Empresas de Seguros goria tarifaria, e nas mesmas condigoes rivados e de Capitalizaqao), ja imciou jg cobertura: essa operaijao represenestudos objetivando, principalmente, ^gva. as vezes, substancial desembolso eliminar certas arestas existentcs na je premio, porque, para o primeiro regulamentagao dos referidos artigos. veiculo rctinha-se premio a prazo curto

""TT Ass'essor Tecnico da D.A.At. = ° segundo adotavam-se novos

'W1 — If

E. LEAL

ARIBY

12

(*) Inspetor de Riscos da D.I.Lc.

13

Vaiores Ideais. Erm outro exempla, a redugao de importancia segurada, dentro do primeiro mes de vigencia do seguro, obrigava o segurado, em muitos casos, a um desembolso de premie, em virtuie da sistematica de calculo para a opera^ao.

Assim, alem de aparar arestas, procurou-se. tambem, atenuar a rigidez tarifaria que caracteriza os atuais dispositivos.

Em linhas gerais, semi pretender esgotar o assunto, a ideia central do trabalho em elabora^ao, e que depende ainda de aprova^ao final e:

a) Quanto ao calculo pro-ratatemporis ou prazo curto — o prazo

Discriminacao

curto so e aplicado nos casos de exclusao de veiculos ou de cobertura e no cancelamento da apolice a pedido do segurado.

b) Quanto a aplica^ao de novas disposigoes tarifarias, cstas se aplicam nas inclusoes de veiculos, aumentos de cobertura, eleva^ao da I.S. de R.C.. e no veiculo a segurar (no caso de substitui^ao). desde que o novo veiculo, em rela^ao ao anterior, nao seja do mesmo tipo, marca. categoria tar fada de ano de fabrica^ao igual ou anterior.

O quadro abaixo permite uma visao panoramica do esbo^o e por ele se pO" dera comparar o atual sistema e o qf® se propoe;

Aplicajao das novas d sposigoes tarifar'as vigentes na ocasiao da alteragao do seguro-. inclusive novos V.l. e novos Precos Basicos de R.C., na base;

Aplicagao das disposigScs tarifar'as vigentcs ocasiao da contrataga" ,_do seguro inclus ve V-^

c Premio Basico ^ R.C. originais da lice, na base:

HERMINIO A. FARIA

O planejamento na administragao

1. SubsCituicoes

1.1 Veiculo substituido

1.2 Veiculo a segurar

2. Inclusoes (veiculos ou <cobe turas)

3. Exclusoes (veiculos ou «cober turas)

4. Modificac5es na cobertura

4.1 Eleva?ao da I.S 4.1.1 Casco 4.1.2 R.C

4.2 Ampliagao da cobertura (cas CO)

4.3 Rcdugao da I.S. ou de co bertura

pro-rata-temporis pro-rata-temporis

pro-rata-temporis pro-rata-temporis (*)

Efato, geralmente aceito. que administragao e um processo dinamico. As empresas nascemg crescem, e, um dia. morrem. Porem, o ponto indiscutivel e de que durante a sua existencia, iniimeras transformagoes se verificam.

prazo curto

pro-rata-temporis pro-rata-temporis

pro-rata-tempons pro-rata-temporis

(*) CASCO — Se o novo veiculo for do m'esmo tipo, marca e ano de fabricag^® igual ou anterior ao do veiculo substituido, bera coitio da mesma categoria tarifaria.

RESPONSABILIDADE CIVIL — Se o novo veiculo for da mesma categoria faria do veiculo substituido, e nao houver aumeiito da importancia segurada.

Como se percebe, as modificagoes que se pretende introduzir sao, em linhas gerais. um arrefecimento da s'stematica atual, passando-se a aplicar o calculo pro-rata-temporis e as condi?6es originais do seguro (taxa, Valor Ideal, etc.) a um maior ntimero de

casos. o que constitui, sem dtivida, o'® didas mars favoraveis para os razos.

Acreditamos, mesmo, que breve mercado segurador recebcra as ino^^ goes definitivas aqui bosquejadas.

Queiram os administradores, ou nao, 0 processo de mudanga, de variagao, de alteragao, e a. regra e nao. Como OS menos avisados pensam, a excegao. Esta mudanga pode ser brusca, repentina e extensiva: pode faimbem ser tao lenta e sutil que passatia desapercebida aos menos cuidadosos.

Ora, a empresa cm scu aspecto estatico, se houvera, ja apresentaria problemas para serem resolvidos. Mas, quando as mudangas ocorrem e, na medida e intensidade em que se veri-

fleam, OS problemas se multiplicam com extraordinaria violencia.

O administrador bem avisado. educado para a iificil arte de dirigir, procura, pela pesquisa sistematica, acurada, intensa e cientifica, antever quais OS problemas que ocorrerao, onde e quando, quem estara envolvido.

esta, fundamentalmente, a diferenga entre um Administrador e um administrador que, pela imprevisao, incompetencia, facciosidade, e prevalencia indevida de suas opinioeg pessDais, deixa-se envolver pelas conseqiiencias da sua incompetencia, da sua inoperancia.

Para o Administrador, a surpresa e a excegao; para o administrador, a surpresa e a regra. Os ADMINIS TRADORES, gragas a analise cuidadosa de todas as alternativas possiveis, preparam o caminho que deve ser percorrido pela empresa, antevendo, com

'A

14

(*) Assessor Tecnico do I.R.B.: cMaster of Science in Public Administrations.

15

argucia e estrategia, os percal^os que deverao ser superadas e como supera-Ios.

Em ultima analiss, a diferenga fun damental entre uma empresa bem administrada e uma entrcgue a propria sorte, reside, entre outros fatores da Administragao Cientifica. no Planejamento.

Conceitos de Planeiamehto

O Planejamento esta intimamente preocupado com/ o future. Planejar e calcular o future e preparar-se para a aqao. Ac planejar, deve-se ter em mente o fim a ser atingido, o mode de o conseguir, os obstaculos a serem transpostos. Planejar e antever o fu ture. Pelo planejamento, os fates nao acentecem expontaneamente, mas sao convidados a acontecer ou ja sae esperados.

Como menciona o Professor Albino Nogueira, «0 Planejamento e o estabelecimento racional da hierarquia das prioridades necessarias a realizagao de urn proposito definido.

uma distribuisao no tempo e no espa^o dos recursos disponiveis, dentro de uma sequencia logica de importancia, objetivando elaborar um proccsso capaz de conduzir a rcalizagao de um proposito.

«Em resume, planejamento e a coordena?ao antecipada do comportamento futures. Podemos sintetizar dizendo que a ideia fundamental do plane jamento e garantir o carater racional das decisoes futuras.

Ainda sobre o assunto, segundo a opiniao abaiizada de Marshall Dimock, «em sua forma mais simples, o planejamiento e o que os franceses chamam «prevoyance» — previsao do future. Aplica-se tanto aos individuos como aos grupos, tais como as fami' lias, as instituigoes sociais, aos negocios e aos governos».

Devido a elasticidade que a expreS' sao Planejamento abrange, muita confusao tem side criada. Como enfatis^ John Friedmann em Introdugao Pldnejamento Democcatico, «Sonio® todos p]anejadores». E, de alguma forma, isto pode ser aceito.

Ao pensar no que vai fazer no pr®' ximiD fim de semana, o servidor esta' ra certamente planejando mas nao Planejando. O que ele chama planejar e apenas aspirar a realizagao de um certo desejo, supondo que tudo cottS' ra de forma a que possa fazer o pretende.

Assim, o servidor «planeja» que U® proximo fim de semana ira a praiuquando volta ao trabalho, na segundu feira seguinte, esta fulo de raiva, do' ente, irritado, frustrado. Choveu du rante o fim da semana e «isto ha® podia acontecer ou. cntao, seria imp'' cancia de Sao Pedro» que manda ver todo fim de semana...

Duas coisas elementares foram quecidas pelo nosso amigo: a prim^' ra e de que evidentemente nao cho^® todo fim de semana e muito men®® Sao Pedro provavelmente nada ten® a ver com isso.

A segunda, e que ao direr o que «p]anejava» fazer o nosso amigo nao planejou e sim. decidiu, esquecendo de admitir que poderia chouer tal como pode acontecer em qualquer dia do ano. Assim, as possibilidades alternativas nao foram analisadas.

O valor fundamental do planeja mento reside no process© continuado de introdugao de maior dose de racionalidade e precisao.

O planejamento nao pode perder de vista a realidade, devendo ser elaborado para servir a um certo agrupamento ou coletividade, em determinado estagio, sob detcrminadas condi?5es economicas, financeiras, e fisicas e de acordo com a tecnica disponivel.

Nao se interessa em sonhar Utopias vas. distanciadas da agio corrente; la© chega as decisoes consultando o Passado ou a tradigio; nao tem a ver r^om decisoes de retina, nem resolu?6es apressadas, adotadas com o objetivo de um proveito fugaz. Devera corresponder as condigoes socio-culturais do mieio.

Como caracteristicas do planejamen to des-tacarcmos as seguintes; diz resPeito a tomada de decisoes interessando-se para que as mesmas sejam torna dos da maneira mais racional possivel; ^isa o future e concerne ao estabeleci•nento de metas e sua execugao, economizando recursos: focaliza os agcntes e a agio, a qua) deve ser racionalizada atraves a revisio periodica das deci soes anteriormcnte tomadas, levandose em conta os resultados obtidos; coordena as agoes, no sentido da reali-

zagio dos propositos e metas anteriormente convencionados.

No que tange essencialmente a em presa, podemos dizer que Planejamen to e a fungao administrative que tem por fim escolher os caminhos alterna tives que poderio ser seguidos pela organizagio para alcangar, com optimizagao, os seus objetivos.

Como afirma Billy Goetz «o planeja mento consiste fundamentalmente numa escolha» e «um problema de planeja mento surge quando se descobre um curso de agio diverso».

Uma diferenga que se fax necessaria cstabeTecer e a que existe entre Planejamiento e Programagio. Podese dizer que para Planejar e necessario o estabelecimenfo de pianos a Iongo prazo, ja a programagio e o estabelecimento de pianos a curto prazo. Normalmente um Planejamento compreende diversos programas.

Do que se expos ate agora, e-nos permitido concluir um conceit© geral de Planejamento:

«Planejamento e uma atividade administrativa que consiste em metodizar as agoes futuras para a obtengao de uma meta pre-determinada, mediante uma forma de previsao tio exata quanto possivel, baseada na completa compilagao dos dados cbncernentes».

Necessidade e Importancia

Taylor, 0 pai da administragio ci entifica, da especial relevo ao trabalho de planejamento, dizendo que e um dos elementos da propria administra gio cientifica.

16 17 2

Oatro estudioso da adnuinistra^ao

Ralph C. Davis, no seu «mecanismo» de administragao da enfase a parte de planejamento.

Henry Fayoi, em sua obra pioneira, situa o planejamenta como o primeiro elemento da administra^ao. Chega mesrao a dizer que «prever e ja agir» donde acaba per concluir que o pla nejamento propriamente, nao antecede a a^io; ele ja e aqao. £ o meio de limitar os imprevistos no curso das opera^oes. Quando os caminhos sao tragados segundo um piano e claro que as possibilidades de fracasso diminuem de muito.

O instrumento mais eficaz para o planejamento e o programa de agao, ja mencionado como parte daquele.

O Planejamento deve ser feito. nao so para a obtengao de lucros na empresa, e necessario e importante ate mesmo nos casos de falencia, e caso a firma seja levada a falencia, existem mc:os legais para a consecugao desfa operagao e tambem para a administragao da massa falida.

Se bem que nao possamos prever o futuro exato dos negocios da erapresa, e sabendo que diversos fatores externos influem muito, o planejamento elimina muitog obstaculos que fatalmente surgiriam.

O Planejamento introduz ordem e metodo nas atividades, transformando-as em rotina atraves do estudo antecipado de seus problemas, dirige e reduz o custo operacional diminuindo

o desperdicio e aliviando os chefes da® atividades de pesquisa e estudo.

Analisando a importancia do Plane jamento Henry Dutton esclareceu; «grande parte do mecanismo do plane jamento. que durante muitos anos ocupou boa parte da atengao dos que estudam os problemas da administragao, diz respeito a clara apresentagao dos fatos relatives a uma situagao, de modo que esta possa ser rapida e seguramente definida» e. prossegue con' rluindo «o problema e determinar 2 ordem em que og trabaihos devenn manecer aguardando a vez de serem executados numa maquina qualqu®^ ou num local de""trabalho».

O Planejamento e muito important^ como forga disciplinadora dos chefe®' que acostumados ao mando e a sotO' ridade, costumam assumir atitudes moiito mais impulsivag do que racit"^'' nadas.

O Planejamento efetivo, real, dadeiro, e baseado em fatos e u®" sobre emogoes, pre-nogoes, ideias concebidas e/ou desejos. Os pertinentes sao coletados e analisadoS' as atividades propostas sao baseada® segundo a situagao ditada pelos fatosAs duvidas sao ressaltadas para r®' analise ou se isto nao for possivel. " reconhecimento, o mais preciso, da existencia e incluido nos pianos junta mente com as provisoes pertinents® para supera-los quando se manife®^^ rem.

JORGE LAFAYETTE PINTO GUIMARAES*

O suicidio no seguro de vida

COUBE-NOS, por determinagao dos colegas da Segao Brasileira da Associagao Internacional de Direito do Seguro, a incumbencia honrosa de dai Prosseguimento a serie de palestras Planejada pela mesma Associagao, e 'niciada no mes passado, tao auspiciosa®ente, pelo Dr. Angelo Mario Cerne; simultaneamente com este encargo. ^oi-nos designado o tema que e «0 Suicidio no. Seguro de Vida».

Se a designagao do orador mercce ^eparos, a escolha do tema, sem diivida, Psla sua oportunidade e relevancia, Pelas controversias a que tern dado ^Ugar. e de ser louvada.-

A amplitude da materia, e 0 desejo manter a palestra no limite de 'cmpo habitualmente observado, em ^xposigoes desta naturcza nao permitirao um exame de maior profundidade, tJuanto aos seus diversos aspectos, e '^onduzem, inclusive, a necessidade de Jitnitar o estudo ao direito brasileiro: Us rcfcrencias que venham a ser feitas legislagoes estrangeiras. terao por

(*) Presidente da Associagao Internacio nal de Direito do Seguro (AIDS), Seg2o Bra sileira. Conferencia proferida no d'a 15 de setembro de 1964, em reuniao piiblica da Aids, na sede do Sindicato das Empresas de S'eguros Privados e CapitalizagSo.

finalidade, apenas, melhor esclarecer e fixar OS principios que serao expostos, sem quertodavia, seja encarado o tema a luz do direito comparado.

O C6DIGO CIVIL

O principio da liberdade das convengoes, que ate hoje, e apesar de limi;tagoes e excegoes. cada vez mais numerosas, ainda domina, como regra, o campo do direito das obrigagoes, esta consagrada. no que diz respeito ao se guro. em diversos artigos do Codigo Civil, onde se declara:

Art. 1.432 — Considera-se contrato de seguro aquele pelo qual uma das partes se obriga para com a outra. mediante a paga de um premio. a indeniza-la do prejuizo resultante de riscos futures, previstos no contrato.

Art. 1.434 — A apolice consignara os riscos assumidos, o valor do objeto seguro, 0 premio devido ou pago pelo segurado e quaisquer outras estipulagoes que no contrato se firmarem.

Art. 1.435 — As diferentes especies de seguro previstas neste Codigo serao reguladas pelas clau- ^

18

19' A.

sulas das respectivas apolices, que nao contrariarem disposigoes legais.

Art. 1.460 — Quando a ap6lice limitar ou particularizar os riscos de seguro, nao respondera por outros 0 segurador.

Em conseqiiencia, e nao havendo disposigao legal expressa, que venha, em atengao a ordem publica. limitar a liberdade assegurada as partes contratantes, pode a apolice, que e o instrumento do contrato, definir os riscos assumidos pelo segurador, com a extensao e as limitagoes consideradas convenientes, nos termos do acordo dc vontade nela fixado.

No que toca, em particular, ao suicidio, ha no Codigo Civil um unico dispositivo — o art. 1.440 — code se menciona, como risco possivel, o da morte involuntaria, esclarecendo o seu paragrafo unico que:

«Considera-se morte voluntaria a recebida em duelo, bemi como o suicidio premeditado por pessoa em seu jui20».

Dai, ressalta, desde logo, que o risco do suicidio premeditado por pessoa em seu juizo — que constitui morte vo luntaria — nao pode ser assumido validamente.

Surgem, porem, a proposito, duas questoes que tem dado margem a largas controversias:

1 ° — Qua) a extensao do conceito «suicidio premeditado por pessoa em seu jui20» e quais as hipoteses nela compreendidas.

2." — Pode a apolice excluir o risco do suicidio, quando nao constitua morte voluntaria, nos termos da definigao do art. 1,440, paragrafo unico?

fi o que passaremos a examinar.

O SUICIDIO — MORTE INVOLUNTARIA

Os termos do art. 1.440 do Codigo Civil conduzem a uma distingao inevi' tavel, entre suicidio premeditado por pessoa era seu juizo, e suicidio nao premeditado, ou praticado por pessoa que nao esteja em seu juizo.

Em virtude da referenda contida no art. 1.440 a «morte voluntaria* tem sido qualificado como «suicidio voluntario» aquele que preenche as exigencias do paragrafo linico do citado diS' positivo, ao passo que seriara involuntarios os demais, isto e aqueles em qne falte a premeditagao, ou o requisiW do juizo perfeito de parte do agente.

Outros, porem, preferem as expressoes «suicidio consciente* e «suicidio inconsciente*.

Na verdade. criticas tem sido feita® a ambas as expressoes, muitas vezes contraditorias.

Assim, Guglielmo. em sua monografia «A autoprodugao do sinistro no Seguro de Vida», pag. 104, repe'e ^ expressao suicidio consciente, com'' insatisfatoria, pois, segundo afirma, hn degenerescencias mentais que pertufbam o dinamismo volitivo, deixando m' coiume o funcionamiento da consciencim e exemplifica com a obsessao suicidea expressao «suicidio consciente*, con' duziria ao absurdo da impossibilidade de cobertura do risco do suicidio, nes'®® casos, em que, havendo, embora, coo^' ciencia, o ato decorre inequivocafflcn'® de uma morbida alteragao psiquica.

Por sua vez, Pontes de Miranda (Tratado de Direito Privado, vol. pag. 18), sustenta que «todo suicidi^' mesmo de louco e voluntario. Se na" fosse voluntario, nao haveria suicidi"*' e segundo Alimena, constitui o suici'd'" involuntario verdadeira «contradictio adjetivo*.

Em campo contrario se situa Napoleao Teixeira (O Suicidio, pag. 39), ao considerar «conceito erroneo o de chamar-se ao suicidio morte volunta ria*, acrescentando:

«Confunde-se decisao, conn determinagao consciente do ato voluntaries.

Realmente. ambas as expressoes nao satisfazem, pelo que ha, ainda, qucm Prefira a expressao «suicidio normal* (Joseph Rosenblat — «A propos du suicide en medicine mentalc*, pag. 35).

Segundo o Codigo Civil, o suicidio sera morte voluntaria, quando preme ditado por pessoa cm seu juizo; exige, nssim, dois elcraentos — a premedifagao, que traz em si a voluntariedade, ^ o juizo perfeito, de parte do agente, t'u seja a consciencia.

Teria, em conseqiiencia, de ser de®'9nado como suicidio voluntario e t^onsciente. o que afastaria tambem, a t^ritica de Napoleao Teixeira, ja que ^ referencia, simultSnea a voluntarie dade e a consciencia constituiria a de^^rminagao consciente, a que alude este ®utor, ficando ainda evidenciado que ^ voluntariedade diz respeito a deci^5o,sendo esta insuficiente para tornar risco proibido, que exige ainda a "Consciencia do ato.

EXTENSAO DO CONCEITO DO SUICIDIO VOLUNTARIO E CONSCIENTE

Mas,se a terminologia proposta pelos ^utores tem provocado diividas e "^'scussSes, o proprio alcance do con"Ccito do suicidio-morte voluntaria, tem ^9do lugar a consideraveis contro versias.

Uma corrente pretende que todo sui cidio deva ser considerado involuntario inconsciente. ou no conceito acima Rroposto, involuntario e inconsciente.

O principio, sustentado por esta cor^ente, encontra apoio na moderna me-

dicina legal, dizendo o ja citado Na poleao Texeira que «a tendencia atual e considerar-se o suicida nao como criatura normal, mas um anormal psiquico; e a posigao assumida por Falmdno Favero quando diz que «quem deserta da vida nao tem perfeita saiide mental. O instinto de conservagao c forga poderosa; seu embotamento e morbido*.

Ja Lacassagne dizia, alias, que o suicidio e sempre o resultado do desespero.

Se esse e o ensinameuto moderno da medicina legal, em face do direito positivo brasilefro nao sera possivel, toiavia, ncgar que. para os efeitos-juridicos, ha um suicidio voluntario ou consciente, como resulta do art. 1.440 do Codigo Civil.

A admitir que todo suicidio corresponda a uma anorrmalidade psiquica, nem toda anormalidade sera suficiente para caracterizar o suicidio como invo luntario ou inconsciente; nem toda anormalidade excluira a premeditagao por pessoa em seu juizo, no conceito do paragrafo unico do art. 1.440 do Codigo Civil, havendo uma gradua^ao inhnita entre a normalidade e anorma lidade.

Nas palavras do ja citado Gugliel mo. centre a ausencia radical das faculdades mentais e o dominio pleno das mcsmas, ha uma serie de estados intermediarios, que apenas perturbam a regularidade funciona! do sujeito». {ob. cit. pag. 28), como reconhece o Cod'go Penal que, exigindo para a responsabilidade a capacidade de entendimento e autodetermina^ao (art. 22) preve, ao lado dos individuos irresponsave's—inteiraraente privados desta capacidade — os que, embora responsaveis, nao possuem plena capacidade de entendimento e de determina^ao, facultando para estes a diminuigao de pena (art. 22, paragrafo unico).

20

21

A distin^ao,'alias, entre 05 dois tipos de suicidio — qualquer que seja a designa^ao preferida — tern sido estabelecida, tradicionalmente, pelas legislagoes.

O Codex Juris Canonici (c. 985) fala em «sibivitam adimere tentaverunt», e em suicidio «deliberato consilio» (c. 1.240): a lei francesa de 1930 (art. 62), em dar-se morte voluntariannente: o art. 450 do Codigo do Comercio da Italia se referia a sui cidio voluntario, Aceita, assim, a existencia de um suicidio voluntario ou consciente, surge a indagaqao; sera involuntario apenas o suicidio decorrente de estado patologico, ou tambem o de corrente de perturbagao psiquica, causada por fatores externos, pode como tal ser considerado ?

Parece-nos que, apesar da diferenga de reda^ao, o art. 1.440 do Codigo Civil corresponde ao art, 169 da lei alema de 1908, que se refere a estado de perturbagao morbida da atividade mental, que exclui a livre determinagao da vontade.

Tern sido, porem, admitidos suicidios involuntarios em razao de perturba?6es outras, causadas inclusive por choques emiocionais, e a Jurisprudencia nos fornece numerosos exemplos de decisoes neste sentido.

Adotando esta orienta^ao, Pontes de Miranda, {ob. cit. pag, 19) depois de afirmar que nao so 0 louco se ha de ter como pessoa que nao esta em seu juizo, acrescenta entre as pessoas privadas de seu juizo:

«quem se suicida porque o medico diagnosticou, ter cancer incuravel, ou por subito descobrimento de adulterio do conjuge, ou porque prefere morrer afogado no rio a ser comido pela on?a».

Cabe, todavia, notar que, a aceitar como involuntarios tais suicidios, che-

garemos a inexistencia de um suicidio voluntario, pois ficaria de fora apenas o suicidio praticado serrn motivo. e 0 suicidio sem motivo plausivel demonstrara, por si, inegavel perturbagao mental.

Ilustre advogado paulista, o Doutoi Aiceu de Toledo Piza Bellegarde, Memorial elaborado, teve oportunidade de, a proposito, sustentar, de forma qo^ reputamos irrespondivel, esta tesc, declarar.do:

Quern se suicida sem razao pla^' sivel, ou por motives psicoldgitos imaginarios ou fiiteis, ou decorrentes de terrores quimericos, ou de ilusoes ou alucinagoes doentias, — c 9'^®' por certo, comete suicidio involun tario «resultante da ]oucura» ou virtude de forga irresistivel de ordei"' fisica ou morals.

O suicidio voluntario, ao invcs, ® o premeditado por pessoa em se" juizo, e, por isso mesmo, ha de set o resultado de delibera?ao por motives psicologicos na reali'^^^^ existentes e series, capazcs dc, obstante a normalidade de seu P®' quismo, faze-la preferir a morte suportar os sofrimentos ligados certas situa^oes penosas ou difit^®'®'

Realmcnte, a existencia dc moti'"' plausivel, capaz de justificar ou e* plicar o suicidio, nao o torna involun de tario: pelo contrario, como indicc normalidade do aqente, tais mot1^°® caracterizami o suicidio voluntario. voluntario sera, sem duvida, o suic sem motivo plausivel, que somcntc P dcra decorrer de perturba^ao morbid®

A EXCLUSAO DO RISCO DO suiciP^"^ INVOLUNTARIO

Proibindo o art. 1.440 do Civil a cobertura do risco do voluntario, sera valida a clausula

apolice que excluir o risco do suicidio involuntario ?

. A matcria tem provocado discussoes, muito embora a maioria dos autores se incline pela afirmativa.

A nulidadc da clausula e defendida por Waldemar Ferreira, em conhecido trabalho publicado na Revista Forense, vol. 90, pags. 683/4, onde sustenta sua incompatibilidade com a prdpria natureza do contrato de scguro c com o art, 1.440 do Codigo Civil, trabalho que raereceu justas criticas, de Plinio Barreto (Revista dos Tribunals, vo lume 134, pags. 196/8) e o Ministro Gon^alves de Oliveira, quando advo9ado, em razoes perante o Supremo Tribunal Federal, defendeu a mesma tfise, acompanhando o Professor Wal demar Ferreira (Revista Forense. vo lume 136, pag. 118).

Quanto a invocada incompatibilidade Com a natureza do seguro, para excluila bastara a sua admissibilidade em diversas legisla^oes estrangeiras, alem do fato de que a restri^ao do risco, no seguro de vida, nao envolve contradigao alguma com a natureza do contrato, sendo perfeitamente licita a clausula tjue assimi dispuser.

Com referenda a incompatibilidade com o art. 1.440 do Codigo Civil, e de notar que neste artigo apenas se proibe a previsao do risco do suicidio Voluntario ou consciente, sem que tiele se encontre a obrigatoriedade da Cobertura de risco de suicidio involun tario ou inconsciente.

Sustentam, a validade da clausula Clovis Bevilaqua, Eduardo EspiNola. Levi Carneiro, Serpa Lopes c Pontes de Miranda, entre outros.

Em parecer antigo, publicado recentemente, na Revista Forense, vo-

lume 153. pags. 95/96, assim se pronunciou Clovis:

«Resta saber se e licita a clausula na parte em que exclui, dentre os riscos, 0 suicidio inconsciente, ocorrido no primeiro ano de vigencia da apolice.

O suicidio inconsciente e caso fortuito, independente da vontade do segurado. iS resultante de uma f6r?a psiquica, anulatoria da consciencia, da livre determina^ao, ou nexo de causalidade entre a personalidade e o ato praticado, porque a mente esta desorganizada. E risco em! face da lei.

Mas. dentro do que e licito, podem variai-o modo c a extensao dos contratos. O segurador pode assumir a obrigagao de pagar o seguro de vida, em certos casos, e excluir outros. Nada se opoe a que o faga.

Assim, a Companhia pode, perfei tamente, estipular que, no primeiro ano de vigencia da apolice emitida, nao tera esta valor em caso de sui cidio inconsciente.

O C6digo Civil declara que a vida pode se estimar como objeto seguravel, no valor ajustado, contra os riscos possiveis, como no de morte involuntatia, etc...

Da liberdade de contratar o se guro contra o risco da morte involuntaria; mas nao proibe que, entre OS casos de morte involuntario. se exclua um deles, o suiclldio por exemplo. Ac/10, porfanto, que a clausula exclusiva do suicidio incons ciente fiao contraria a letl, nos tirmos em que se acha redigida.»

E concluindo proclamou:

«Em resumo: a Companhia seguradora, no final da clausula transcrita, se exime do pagamento do sinistro no primeiro ano, seja cons-

1 11

22

23

ciente ou inconsciente o suicidio. E, nos anos seguintes, pagara o sinistro, no caso de suicidio incons ciente, que entre na categoria da morte involuntaria.»

E Eduardo Espinola, tambem em parecer. publicado na mesma Revista. a pags. 96/7, afirmou:

«Parece-me que a clausula, de que se ocupa a consulta, longe de contrariar o Codigo Civil, esta ao inves, em perfeita concordancia com os seus dispositivos.

No que diz respeito a primeira conclusao, e perfeitamente adrniss'tvel a exclusao da rssponsabilidade do segurador em um ou mais cases de morte involuntaria expressame^te previstos. Nao ha lei que obrigue uma Companhia de Seguros de Vida a satisfazer a indeniza^ao sempre que se trate de morte involuntaria, a desp^ito das excegdes que formula e sejam aceitas pelo segurado. £ antes um fate comum estabelecer-se na apolice alguma restri^ac quanto ao genero de ocupagao, lugar de residencia, agrava^ao do risco, emi virtude de viagens. etc.».

Diversa nao e a orienta^ao de Levi Carneiro. que em minucioso e longo estudo. apos exame da doutrina e da jurisprudencia, conclui pela validade da clausula em questao, como ressalta a emenda do parecer proferido, in verbis:

«fi valida a clausula inserta na apolice de seguro de vida, excluindo a responsabilidade do seguraior no caso de suicidio do segurados (loc. cit. pag, 91}.

Serpa Lopes (curso de Direito Civil, vol. 4, pag. 406) igualmente se manifesta pela validade da cxcluslo contratual do risco do suicidio involuntario, iraediante clausula pela qual, segundo suas palavras, o segurador se

garante contra qualquer eventualidade de suicidio, evitando a prova dificil da voluntariedade do ato.

No mesmo sentido e o ensinamento de PoNTES DE Miranda, que nao so aceita a clausula de carencia — 2Xclusao de risco durante um periodo li' mitado, habitualmente 2 anos — como a exclusao de risco do suicidio prctne" ditado — expressao por ele profen'^® — durante todo o tempo de vigencia da ap6l;ce, declarando:

«0 Cddigo Civil, art. 1.440. nao disse que no seguro de vida se incli" o suicidio nao-premeditado: pode set coberto peio seguro. Ao segurador fica segura-lo, ou nao». (Tratado de Direito Privado, vol. 46. pag. 20)-

A JURISPRUDENCIA

A controversia" se "reflete. cofflO ^ natural, na jurisprudencia. que tern ^3' cilado.

Assim, o Supremo Tribunal Federal proclamou e reconheceu a validade "da clausula no Recurso Extraordinan" n.° 16.414, em grau de emFargo® (Diirio da Justiga de 13 de dezcmb'" de 1954) e no Recurso Extraordinari" n." 19.822 (Dlario da Justiga de H julho de 1955). como anteriormeo'^ fizera na Apela^ao Civel n.° S-l'^ (Jurisprudencia Civel. Imprensa cional, vol. 2, pag. 115): mais recentc mente foi a tese consagrada no Recurs" Extraordinario n.° 35.575 (Revis^ Forense, vol. 189, pag. 101), quan mais uma vez foi reconhecido qus clausula nao contraria qualquer disp" sitivo de lei.

Entre estes acordaos. favoraveis ^ clausula. e de destacar o proferido Recurso Extraordinario n.° 16.414, so por haver side proferido pelo bunal Pleno, em grau de embarg"®' como porque foi a materia objeto

larga discussao, com pedidos de vista, e longos e fundamentados votos, havendo alguns Ministros. inclusive, reconsiderado pontos-de-vista anteriormente manifestados.

fi de destacar, dentre os varios votos. as seguintes afirraativas, neks encontradas;

«0 que o art. 1.440 do Codigo Civil nao permite e que se fa?a se guro, assim para o caso de morte recebida em duelo, como para o caso de suicidio prcmeditado por pessoa em seu Juizo. fiste e o preceito proibitivo, de ordem piiblica, contido no art. 1.440, como acentua Clovis, nos seus comentarios, vol. 5.°». (Do voto do Ministro Luiz Galloti).

«Assim, se no caso se estipulou que, no periodo de carencia, o segu rador nao responderia por suicidio involuntario, a indeniza?ao nao e devida, pois no contrato de seguro, consoante o dispositive no art. 1.435 do C6digo Civil, prevalecem as clausulas das respectivas apdlices que nao contrariarcm disposi(;oes legais. E, na especie, nao se aponta d.sposi^ao contrariada. Ao inves disso, o que a lei dispoe (art. 1.460 do Codigo) e que. quando a apolice limitar ou particularizar os riscos do seguro, nao respondera por outros o segurador». (idemi, idem).

«Desse artigo o mais que se pode concluir e que o suicidio, praticado por pessoa que esteja em seu juizo. esta excluido de seguro, por ser considerado morte voluntaria. Mas a lei nao vedou convencionem as partes, livrcmentc, sobre a hip6tese chamada suicidio involuntario, ou seja o praticado por pessoa que nao esteja em perfeito estado mental.

Ha de prevalecer, portanto, a regra da liberdade das conven^ess. (Do voto do Ministro Mario Guimaraes).

«Quanto a validade da clausula excludcnte da responsabilidade da seguradora no caso de suicidio invo luntario verificado dentro do periodo de carencia — nao vejo por que nega-la, — desde que, como em seu voto adinitiu o eminente relator, constitui condkao legal de seguro o periodo de carencia nos cases de morte involuntaria...» (Do voto do Ministro Edgard Costa).

«Mas • tal clausula nao fere, de mode algum, esse dispositive legal que apenas permdte seja segurada a vida contra 0 risco de morte invo luntaria, considerando tal suicidio nao premeditado. Nao veda. entretanto, que o segurador exclua, de entre os riscos. o suicidio involuntario ou inconsciente. Nada se opoe a faculdade de assumir o segurador a obriga?ao de pagar em determinados casos e excluir outross. (Do voto do Ministro Rocha Lagoa).

Em sentido contrario, porem, ha as decisoes publicadas r,a Revista Foren se, vol. 200, pag. 81 (Recurso Extra ordinario n.° 50.389), Revista Forense. vol. 192, pag. 136 (Recurso Extraordi nario n.° 38.063), e na Revista Fo rense, vol. 194, pag. 132 (Recurso Extraordinario n." 27.229), alem dos ac6rdaos no Agravo n.° 30.851, e nos Recursos Extraordinarios ns. 31.331 e 47.991.

De um modo geral, tais acordaos atribuem ao art. 1.440 do Codigo Civil, o efeito. que nao tern, na verdade, de proibir a exclusao do risco do denominado suicidio involuntario.

24

25

Tem sido, para tanto, utilizado u arguraento «a contrario sensu», de todo descabido.

Os brocardos «qui dicit de uno, negat de altero», «inclusione unius fit exclusio alterius» na palavra de Eduardo Espinola e EspinoJa Filho (Tratado de Direito Civil Brasileiro, vol. Ill, pag. 313) «sao adagios hoje desacreditSdos: mas, alem disso, somente cabe o recurso ao arguraento «a contrario sensu», quando uma negative envolve. necessariamente, a afirmativa contraria, ou vice-versa, o que nao ocorre na hipotese.

Tambem tem sido sustentado que pelo 1.440, e seu paragrafo unico, o suicidio involuntario e equiparado a morte acidcntal, ou considerado morte natural, segundo outros; dita ecpuiparagao, porem, nao impede, de modo algum, a clausula excludente, mesrao porque sao licitas limitagoes aos riscos assumidos, nada irapedindo a cxcliisao da morte em dcterminadas circunstancias, seja natural ou acidental.

A este respeito ha um interessante vote do Ministro Nelson Hungria, no julgamento do ja citado Recurso Extraordinario n." 16.414, onde, ao de fender a validade da clausula, afirmou:

«... entende que a equiparagao que faz a «contrario sensu», o para grafo unico do art. 1.440 do Codigo Civil, entre suicidio involuntario e morte natural, apenas prevalece no silencio do contrato. Nao -e obrigatoria. Nao se trata aqui de dirigismo legal do contrato. Pode o segurador, livremente, estipular a exclusio da morte natural ou involuntaria, em determinados casos; portanto, pode excluir o risco do suicidio involuntario. como poderia excluir o da morte do segurado em desastre de aviagao, ou no curso de catequese de xavantes. No caso vertente, ocorreu

mais o seguinte, como acentuou o eminente Senhor Ministro Relator: — havia um prazo de carencia. Argumenta muito bem Sua Excelencia que, se a legitimidade da clau' sula c inquestionavel, para o caso de morte natural, nao pode deixar de ser no caso de suicidio involun tario que a lei equipara a morte na tural.

A qualificagao da morte, consequentc a suicidio involuntario, como acidentalde modo algiim conduz a invalidade desta clausula.

Cabe, alias, notar que, contraditoriamente, o Supremo Tribunal, que e® suas ultimas decisoes tem considerado invalida a restrigao, no Recurso Extraordinario n.° 31.331 {Revista Forenset vol. 193, pag. 129), em Segao Ple"^' admitiu e com acerto, a validade da clausula em exame, eih seguros de acidentes pessoais, assim, sendo o suicidi® involuntario considerado um acidcnte. como tem sido sustentado, ficou conhecida a possibilidade de, nested seguros, se excluir tal risco, mias se admite que nos seguros de vida s® exclua esta morte, por ser considerado acidental.

Apesar do exposto, e das contro' versias, a Sumula de Jurisprudencia Supremo Tribunal Federal, sob n.° estabeleceu que:

proposito, uma orientagao verdadeira, firme e uniforme.

fi de acentuar, outrossim, que de forma defeituosa, a Sumula somente alude a premeditagao, omitindo qualquer referencia a exigenc;a, estabelec'.da pelo Codigo, na conceituagao do sui cidio involuntario, de cstar o segurado em scu juizo.

Por outro lado, a inclusao. na Su mula. da tese consagradora da invalidade da denominada «clausula de suicidio». nao impede, de todo, a discussao da materia, pois, o Supremo podera embora limitada esta possibili dade, recxaminar o principio, e miesmo fazer cancelar a mencionada Sumula.

O PROJETO DE C6DIG0 DE OBRIGACDES

O Projeto de Codigo de Obr.ga^oes, do Professor Caio Mario da Silva Pereira, nao enfrentou propriamentc, a questao: limitou-se, no art. 798, a estabelecer, entre as hipoteses em que pode 0 segurador recusar o pagamento do seguro de vida, a de suicidio premeditado por pessoa em seu juizo perfeito: nada dispoe, cxplicitamente. quanto a validade da apolice em que se excluir o risco do suicidio involun tario, ou nao premeditado.

tratto, I'assicuratore non e tenuto al pagamenta delle somme assicurate, salvo patto contrario.

L'assicuratore non e nenmeno obli gate se, essendovi stata sospensione del premi, non sono decorsi due anni dal giorno in cui la sospensione e cessata.»

Nestc sentida. alias, e a pratica das seguradoras, entre nos: com a clausula, apenas procuram se eximir ao paga mento de seguro, em caso de suicidio involuntario. nos dois priineiros anos da apolice, ou de sua reabilitagao, evitando-sc a dificuldade de prova, como acentuou o saudoso Ministro Philadelpho Azevedo (Apelagao Civil numero 8..123) quando, qualificando-a como «va]ida, sem sombra de duvida diante do art. 1.440 do Codigo Civil», apontou «a dificuldade da prova sobre OS moveis de um suicidio», como sua determinante.

Ao mesmo tempo, ficariam superadas as controversias quanto a conceituagao do que seja suicidio voluntario ou consciente, e afastadas as duvidas que tem surgido sobre o alcance das expressoes «premeditado por pessoa era scu juizo», a qual o projeto acrescentou. ainda, o qualificativo «perfeito» aumentando as dificuldades; e assirm, ganharia a lei em clareza c precisao, em bencficio da certeza e seguranga, primeiro objetivo da ordem juridica.

«SaIvo se tiver premeditagao, ® suicidio do segurado no periodo tratual de carencia nao exime o s®' gurador do pagamento do seguro»Diante das vacilagoes da Jurisprf dencia, parece-nos que para incluso® da tese na Sumula nao seriam ficientes os acordaos nela indicados sendo de ressaltar que, como 1 acentuado, varies Ministros tem dado seus votos sobre a materia. Ter'^ sido, pois, mais aconselhavel aguardo^ que o Supremo Tribunal alcangasse, ^

Sendo a finalidade da clausula cvitar que o segurado contrate o seguro, visando o suicidio, afastada esta possi bilidade, nao terao as seguradoras maior interesse na manutengao da mencionada exclusao.

i^

Assim sendo. a solugao satisfatona para o problema seria alcangada mediante adogao de preceito semelhantc ao art. 1.927 do Codigo Civil Italiano, segundo o qual;

«In caso di suicidio dell «assicurato, avvenuto prima che siano decorsi due anni dalla stipulazione del con-

Procuramos nesta exposigao, tragar, com a possivel precisao, um esbogo das questoes suscitadas a proposito do sui cidio, no seguro de vida, em face do direito brasileiro.

O assunto merece, porem, exame mais detido e profundo, e esperamos que, atraindo a atengao dos especialistas na materia, tcremos colaborado para o aperfeigoamento de nossas leis, e para o desenvolvimiento do estudo do direito do seguro.

26

27 A

J. VfiRON

Os riscos novos no Seguro Aeronauticos

(Conclusao)

to, sobretudo na fase da descida dos avioes.

A experiencia, porem hi muito decepcionante, principalmente por ocasiao da manifestagao em 1959, em Bourget. Foram realizados varies «doubIe bang:®, cemo podem ccnfirmar varies daqueles que assistiram as manifestaQoes.

Logo em seguida, os seguraderes registraram um grande numero de redamagoes de vidros e vitrines destruidos.

Come era dificil na maioria dos cases, provar que os danos verificados eram devidos ao rompimento da barreira do som, a Companhia de seguros que cobria o risco. resolveu ser liberal no cumpriinento de suas cbrigagoes.

Assim que suas boas disposigoes chegaram ao conhecimento dos habitantes vizinhos de Bourget, as reclamagoes se multiplicaram.

Posso afirmar que a Companhia cm questao financiou a reposigao de telhados, vitrines, mures, de todos quantos quiseram se servir de tao boa ocasiao.

Na demonstrasao seguinte, em 1961. a Companhia foi mais circunspecta • Propos uma sobretaxa muito justified" vel, visto a experiencia anterior.

Essa sobretaxa sem duvida, pareccu por demais elevada aos organizadores, que preferiram entao ser seus proprio^ seguradores. O que aconteceu entao-

As «double bangs cessaram coflif por milagre: a disciplina de voo nun^a foi tao respeitada; o que permitc coniprovar mais uma vez o axioma tao nhecido, segundo o qual, o seguro, vezes, cria o risco.

O problema dessa cobertura, 9"® atualmente so aparece por ocasiao demonstra^oes aereas, sera freqiicnt'^ quando os transportes comerciais forein supersonicos, provavei que uma regulamientaC^" severa intervenha limitando a altitude abaixo da qual os voos super-sonicos serao proibidos. Apesar disso. tenios que admitir que algumas vezes ocorf®' rao infragoes, mesmo a revelia do p''®'

Alem disso e preciso pensar no caso de danos causados em outros avioes voando na proximidade do aviao criador da onda, caso que deveria, parece-me ser enquadrado no projeto da ConvenSao internacional sobre abordagem aerea, se vier a concretizar-se um dia, Uma vez que estipula no seu art. 1." que: «e similar a abordagem aerea o caso em que sejami causados danos a Uma aeronaveem movimento, ou a pessoas e bens a bordo dessa aeronave, Por outra aeronave em movimento, uiesmo que nao se verifique coiisao.» -

A questao se complica com o fato de 9ue, freqiientemente, o aviao responsa^el pelos danos sera dificilmente idenfificado, salvo talvcz na vizinhanga dos 3er6dromos, e a tripulagao nem sequer fcra consciencia de ter provocado tais danos.

d) Transporte aereo de produtos nucleares

Chego enfimi ao quarto risco: o resultante do transporte aereo de subs^ancias nucleares. fisse genero de ftansporte desenvolveu-se muito nos lil^'mos anos.

Os produtos nucleares transportados

Podem constituir um perigo para as Pessoas e mercadorias a bordo. Podem 9inda contaminar o proprio meio de transporte.

Em caso de acidente, as embalagens desses produtos podem dissociar-se criQndo zona de perigo para terceiros na

superficie terrestre. E ainda, em se tratando de produtos fisseis, se a massa critica e atingida, sobrevem ameaga de explosao.

Como se colcca entao o duplo pro blema de responsabilidade do transportador aereo e a cobertura dessa res ponsabilidade pelos seguradores?

Sabe-se no que concerne aos danos de origemi nuclear, que existe doutrina internacional, apresentada na Convengao sobre Responsabilidade Civil no Dominio da Energia Nuclear, elaborada pela O.C.D.E., e assinada em Paris, em 29 de julho de I960. Essa convengao para entrar em vigor, depende de umi minimo de cinco ratificagoes.

A titulo de ilustragao: somente dois paises ratificaram ate agora, Espanha e Luxemburgo.

Existe tambem um projeto de Con vengao elaborado pela Agencia Atomica de Viena, cujos principios de res ponsabilidade nela incluidos sao identicos aos da anterior.

Sete paises exatamente, Alemanha Federal, Italia, Suecia. Suiga, Estados Unidos, Gra-Bretanha, Dinamarca, tem atualmente sua lei nacional e, todas elas encerram os principios gerais enunciados na Convengao da O.C.D.E.

Como essas Convengoes internacionais e essas leis nacionais visam nao somente a exploragao dos produtos nu cleares mas tambem seu transporte, in clusive o transporte aereo, elas interessam aos transportadores aereos, e por consequencia seus seguradores, motive por que abordo o assunto aqui.

Confereneia pronunciada na Socicdade Francesa de Direito Aereo e Espacial, em 27 de janeiro de 1964.

28

29

Recordarei brevemente os principios contidos na Conven?ao da O.C.D.E.:

1.®) Esta convengao se aplica aos acidentes nudearcs causados por cambustiveis nucieares e produtos radioativos, com exce^ao de uranio natural e dos radio-isotopos usados para fins industriais, comerciais, agricolas. medicos e cientificos,

2°) O explorador nuclear, proprietario de produtos, e responsavel abso lute, com exclusio de rcsponsabilidade de qualquer outra pessoa, emi case de acidente, ate mesmo quando esse se vcrifique durante o transporte.

3,") A responsabilidade do explora dor e limitada, por acidente a 15.000.000 de unidades de conta de acordo monetario europeu. Entretanto um montante menos elevado pode ser fixado pela legislagao de uma das partes contratantes, sem, apesar disso, nunca ser inferior a 5.000.000 de uni dades de conta.

No caso em que varios exploradores transportem produtos em um mesmo meio de transporte, serao solidariamente responsavcis, mas sua rcsponsabili dade total sera limitada ao mesmo mon tante.

4.°) As disposi^oes da Convengao nao podem interferir na aplicaqao dos acordos internacionais no dominio de transportes.

Resulta dessa ultima disposi?ao que. em caso de acidente nuclear, sobrevindo em transporte aereo, a responsabili dade do transpcrtador aereo podera ser caracterizada em virtude de uma

das Conven^oes de Varsovia, ou de Roma, ou de uma legisla^ao nacional sobre transporte aereo; mas, o transportador aereo tera direito de recur-so contra o explorador nuclear dentro do limite fixado pela Convengao.

Esta sera a colocagao do problem.'ii uma vez que a Convengao O.C.D-E. esteja em vigor. Enquanto nao, a res ponsabilidade do transportador aereo em caso de acidente nuclear ocorrido durante o transporte podera ser caracterizado sem as facilidades, entretantOi do recurso acima referido, o que sera permitido quando a Conven?ao estiver em vigor.

Salvo talvez se o acidente se produzir em um pais que ja tenha lei naciOnal a esse respeito, e na medida effl que essa lei encerre os principios eou merados na Conven^ao.

Qual e entao a posigao dos Segur^" dores Aeronauticos em relagao a essrisco?

Ate o presente memento nao pu-^ ram ainda elaborar uma doutrina mum, e isso por duas razoes, no ui' nimio.

Primeiro porque se trata de um absolutamente pouco comum, t I"® sera muito mais da competencia, evi dentemente. dos «Pools de Seguro m:co». Mas cis que ai surge a segU®' da razao, e bem mais complcxa.

Certos «Poo]s» nacionais, como franceses e sui^os, por excmplo, mostr^ ram-se, desde o principio, dispostos assuniiir o risco de transporte: outfO" «Pools», ao contrario, (Alemanha,

glaterra e paises nordicos), durante muito tempo reiutaram em faze-Io e nao scredito que tenham mudado sua posi?ao nessa materia.

' Nesses paises, evidentemente, os seSuradores aeronauticos foram solicitados por seus segurados a estender sua cobertura ao risco de acidente nuclear, Uma vez que esses segurados nao acna^am cobertura noutra parte.

Mas se OS seguradores o fazem, fa2em com reticencia, ou pelo menos, cheios de prudencia. Cameqarami in^entariando os diferentes produtos nu cieares. chegando a conclusao de que Podiam agrupa-los em quatro categorias:

1.°) O iirHnio natural que nao apreSenta nenhum perigo e que, alias, tern Pouca oportunidade de ser objeto de ^tansporte aereo, visto o volume e o P^so em que e geralmente expedido.

2.") Os isotopos radioativos, quo ®lias estao excliiidos do beneficio da Convengao O.C.D.E. Nao'sao fisseiri, Pao podendo, praticamente apresentar Perigo para passageiros ou mercado"■'as no mesmo meio de transporte, a Pao ser que sua embalagem apresents ^alha. Podem eventualmente contamiPar uma zona se o aviao cair ao solo, Os transportes aereos desses produ tos sac muito frequentcs: no Aeroporto de Londres, por exemplo, estima-se Pm movimento de 15.000 por ano.

3.") Os combustiveis nafurais fracatiente enriquaddos. nao irradiantes, Pias que podem dar lugar a uma reagao

em cadeia se a massa critica e atingida. fisse ultimo tipo e freqiientementc proposto ao transportador aereo, e se efetua anualmente um numero bastante elevado.

4.") Enfim, os combuseivais muito enriquecidos. (uranio 235 e plutonio) que sao algumas vezes propostos em pequenas quantidades aos transportadores aereos, e que apresentam riscos de contaminagao e de desgaste radioativo provindos do funcionamento da$ pilhas: no entanto e muito pouco provavel que sejam objeto de transporte aereo.

Praticamente, o problema so se apresenta para os seguradores com rela^ao aos radio-isotopos e combustiveis fracamente ou muito enriquecidos. Quase todos OS seguradores aeronauticos estao atualmente de acordo em cobrir, atendendo a pediio dos segurados e mediante sobre-taxa, por extcnsao, nas ap6lices «corpo de aeronaves», o risco da contamina^Io dos proprios avioes.

No que concerne as responsabilidodes, OS Seguradores Aeronauticos aceitam estender o beneficio dos seus contratos comuns de responsabilidade ao transporte de radio-isotopos, com a condigao de que as embalagens este)am estritamente ccnforme as normas do I.A.T.A.

Para os combustiveis enriquecidos continuam muito reticentes, e nao cnnhe?o ainda as conclusoes de uma reuniao reaiizada recentemente para fixar, em :omum, a sua posigao.

30 31

Na Franga, como ja disse, o «Pooi res aeronauticos. Foram, e continuam At6mico» aceita cobrir o risco trans- sendo, objeto de estudos de comissoes porte deixando entao praticamente de espedais da Uniao Internacional dos existir o problema, para os seguradores Seguradores Aeronauticos que, em conaeronauticos. junto de um lado, com o I.A.T.A., £

Os exploradores nucleares (Comissa- representantes de outros riado de Energia Atomica e E.D.F.) ramos de seguros igualmente interessaacostumaram-se a contratar um seguro tentam encontrar solugoes praticas com o «Pool At6mico», que cobre todas P^ra os problemas, freqiientemente as suas responsabilidades, inclusive as muito complexos, que Ihes sao apresende transporte. Evidentemente nao a tados.

R.C. do proprio transportador.