n-fodd f 2i0!^0bO*90*of ISl N S961 30 OHNni. lAXX ONT!

O DNSPC e o meio segur.idor Cláudio Lui.: Pinto Idéias gerais sôbre o seguro Raymundo Corrêa Sobrinho Seguro de C1edito Célio Olímpio Nascentes Seguro.de Ficlel.dad! Francisco A S. Barbosa

Ataxação cios Segur ).s de Lucros Cessantes Newton A de Sou;::a

. Sinistros no Ramo Transportes F1nanc1amcnto e seguro de crédito ao consumo G. Q. Tapia

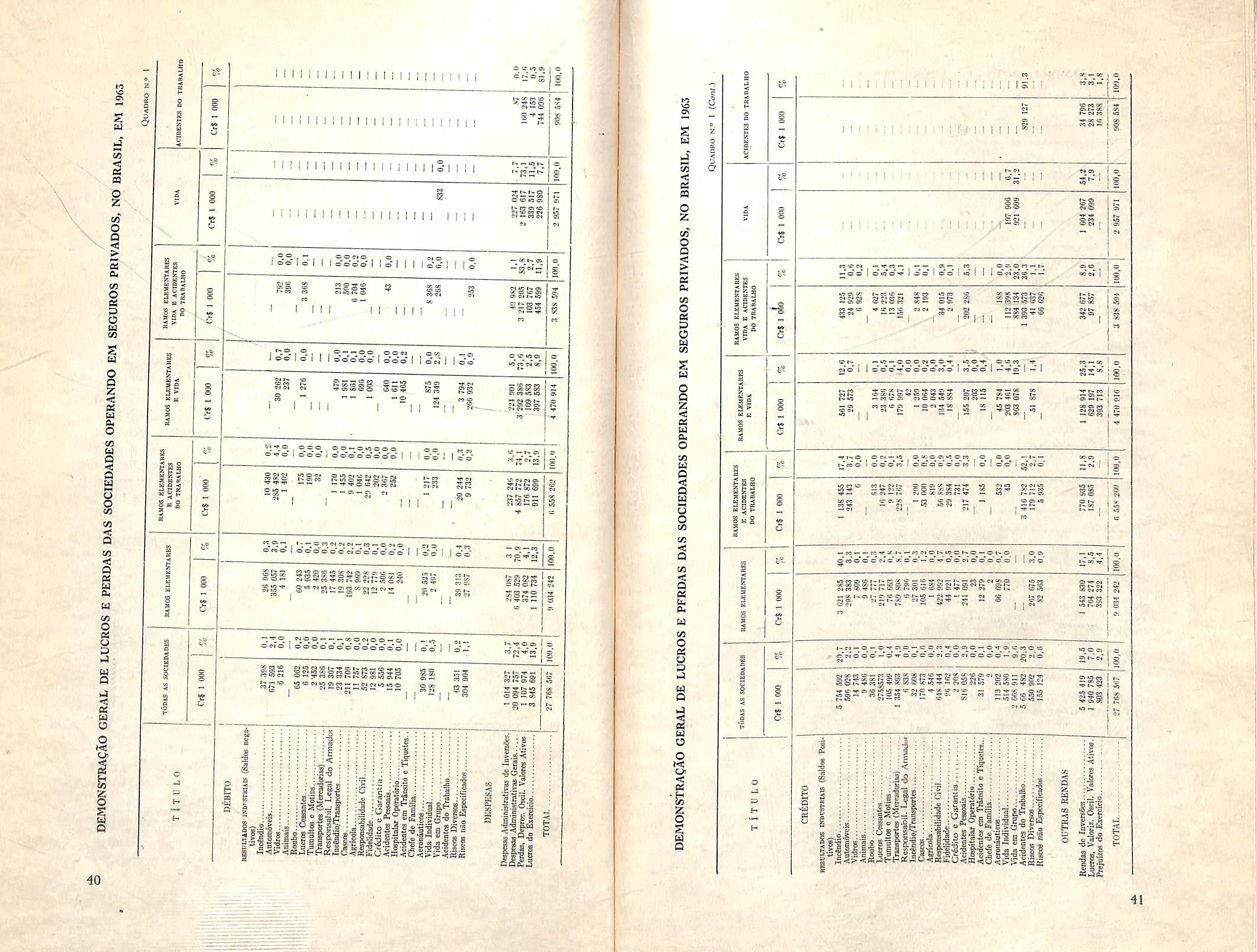

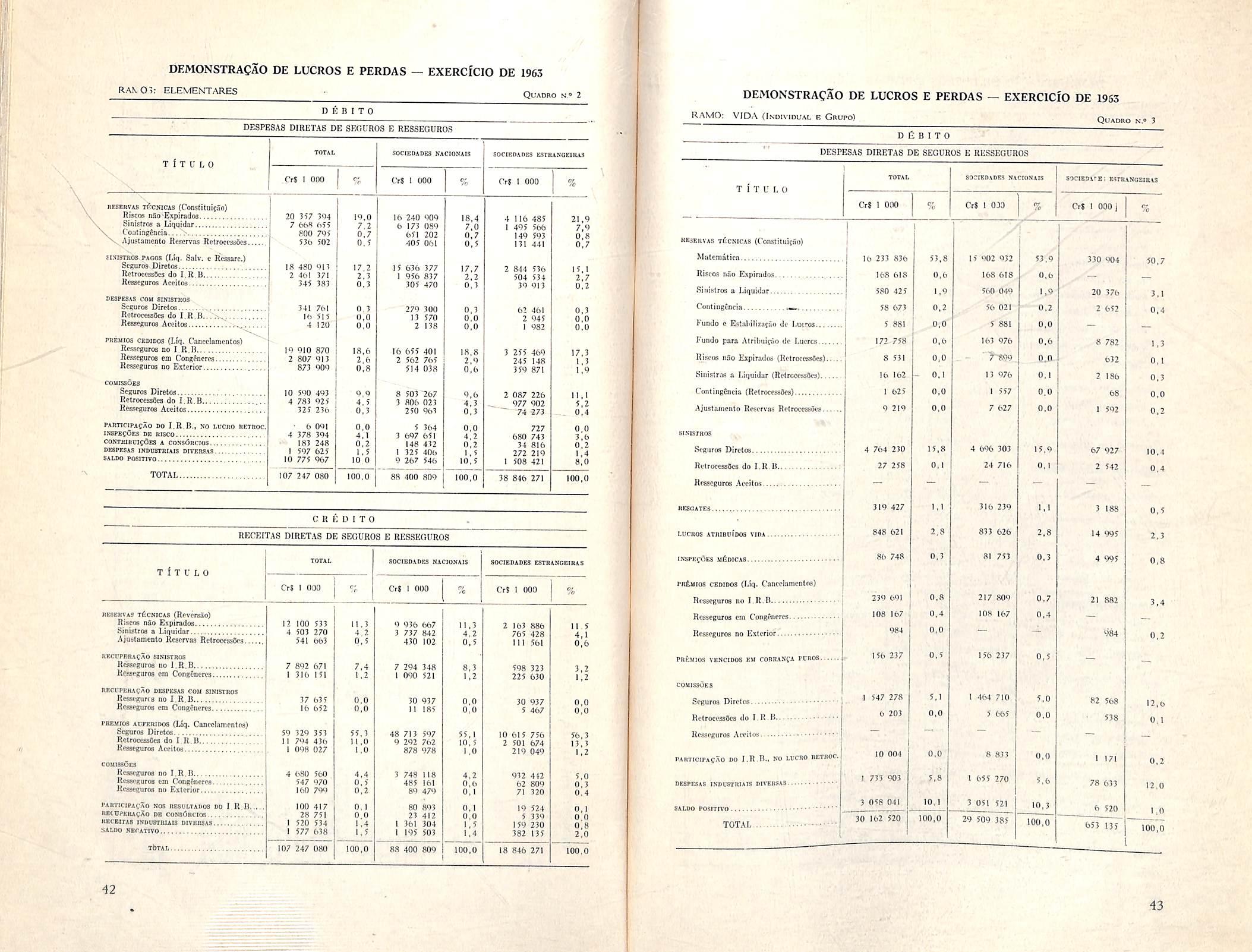

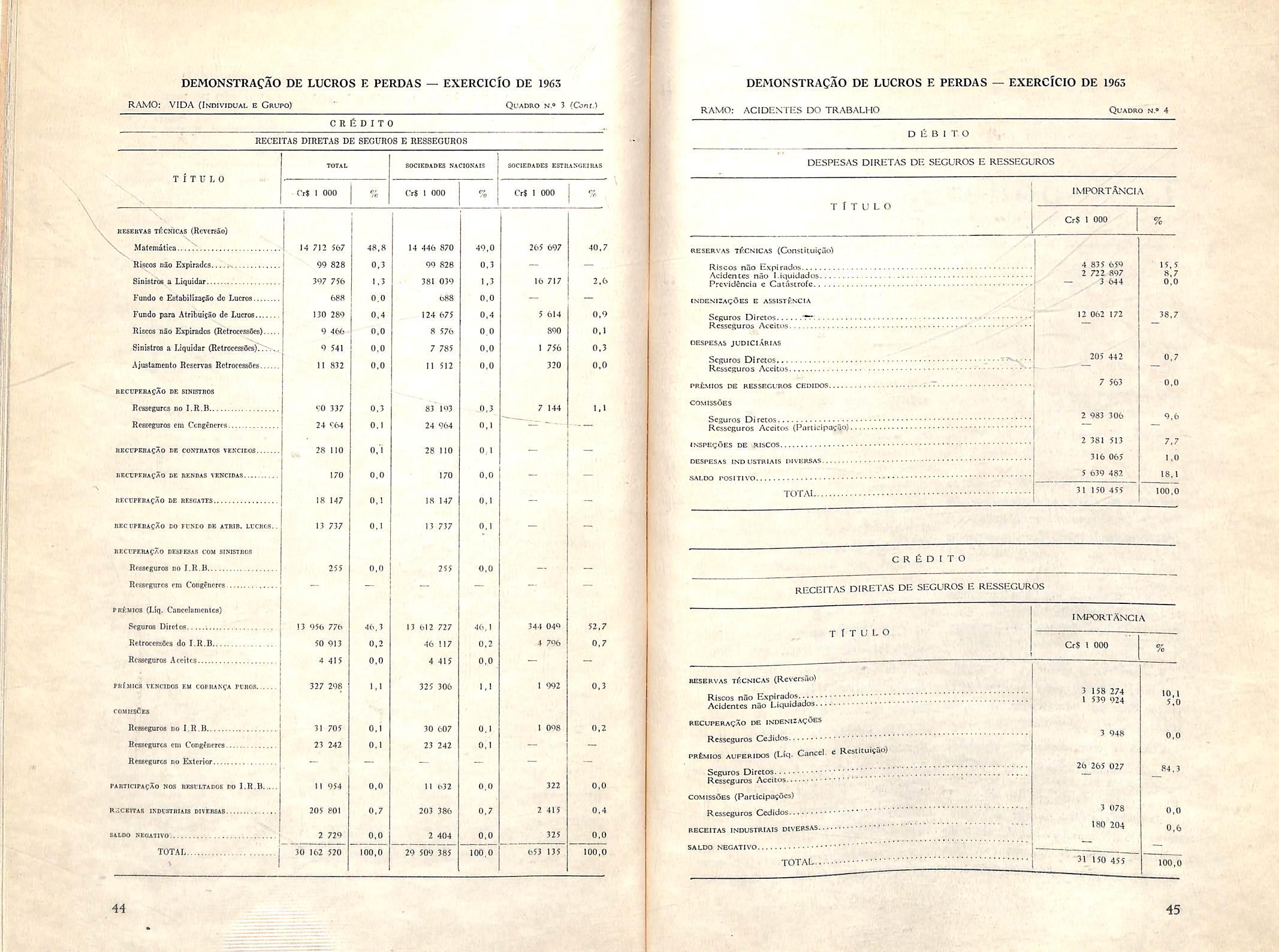

O Seguro e a Imprensa fcléias. fotos e opiniõ:?s Dado1< est<11ist1cos Demonstração de ucr�s e - perdas das sociedades

Agora o seguro de crédito à exportação encontra, afinal, os irnplementos normativos que tornam viável a sua implantação. O impasse juridico�legal quesurgira à prática de tal modalidade, deixando o Estado sem condições para assumir o papel que nesse campo com êle divide a -i.nidativa privada, veio ia ter solução adequaria dentro 'do esquema. que o atu.al Gou.êrno projetou e propõs ao Congresso Nacional. Fixadas as bases que podem dar sustentação institucional ao"'Seguro, tudo o n:.ais passa à conta da ç\ÇâO e comportamento dos féi.tõres econômicos em, causa, a fim de que o dispositivo de previdência, especialmente montado, venha a ser, realmente, uma grande [ôrçai de indução e estímulo par.a as nossas exportações de manufaturados.

A transformação estrutural por que passou o sistema econômico brasileiro estava a exigir, desde algum tempo, a modificação do comércio exterior do pa,í.s, já que tôda economia nada mais f.3.Z, no m,ercado internacianal, senão projetéllr a imagem da sua própria situação interna. Industrializado o Brasil, e nos têrmos em que o conseguiu, era nafu.ral ,e incoercível a necessidade ingente de rever os mecanismos que acionavam o nosso comércio exterior, para que a pauta das exportações, sempre esgotada com os produtos primários, viesse a ser cada vez mais enriquecida de ma:riufé1turas. especialmente bens-de-capital e bens de corisumo durável.

Se outras várias e importantes razões não exi'stissem para essa reformulação do setor externo - como, por exemplo, a necessidade imperiosa de corrigir os desequilíbrios do orçamento de câmbio, ponto fundamental em todo programa de desenvolvimento eoonômico do país - bast.aria considerar que a p.rópria dinâmica do cresdmerito industrial leva, a partir de certo estágio dêsse processo evolutiuo, a pressões que se exercem no seritido de procurar-se no mercado fnternadonal uma uia necessária de escoamento da produção.

E nessa fase de comerciatização internacional que já começa a entrar a i'ridústria brasileira e, aí, é que vem a impor-se a preparação da estrutura de comércio exterior para as facetas novas e pecuUares da. exportação de manufaturas. Beris-de-caplt.al e bens de consumo durável, por exemplo, dependem em grande parte do financiamento que pos�a ser u�iliz�do, pois dificilmente encontram colocação fora dos esque�1� mtern�czonazs de vendas a prazo . Essa é, portanto, urna área de comerccal1zajÇao minada por riscos financeiros e políticos que ninguém, se dispõe a enfrentar sem o forte respaldo de t.. D. . um razoável sistema de proteção secura ar;ª·

a a.d zmportãncia do seguro de crédito à exoortação; daí, tamhem, 0 ª to szgnc c O emprestado à in• • . , . 1 t _ d l zc.atw.a governamental que possibilitou a zmp an açao e ta seguro entre nós.

O I.R.B., que tem uma séria missão a cumprir nesse campo, li � está pronto par.a desempenhar seu papel de me ior 1°rma possível.

i

SUMÁRO

Três podêi-es Consultório Técnco Imprensa em revista Not,ciano do exterior Noticiário do pais 2 5 10 17 19 21 23 29 33 39 46 67 70 72 74

. �,\

r-=-------

LUIZ PINTO•

0 D.N.S.P.C e 0 meio segurador

O Dia Coritinenta] do Seguro, instituJdo originariamente para a divulga?ao do Seguro, vem se tornando, mais exatamente, a data 'de congraQamento de todos aqueles que se dedicam a essa atividade.

Empresarios- Govern6;-empregados e funcionarios todos se reunem, como aqui estao hoje reunidos, para aumentarem, cada ano, os lagos do entendimeoto ampio que tornam, em nosso pais. quase invisivel a fronteira entre a atua^ao da inicfativa privada e a do Governo a quern compete orientar e disciplinar essa atividade cm beneficio da nagao. S, po;'s, a essas relagSes, entre Governo e iniciativa privada. que dedico as minhas palavras nesta so!enidade de hoje.

No Brasil fern sido uma constante de todos OS Governos a nao intervengao nos setores da iniciativa privada e, ma'S rara ainda a estatizagao de detcrminada atividade.

. Contam-se nos dedos as empresas de economia mista da Uniao e mesmo estas foram criadas para suprir lacunas em nosso desenvolvimento que a inicia tiva privada nao podcria preencher em atividades onerosas ou que exijam imobilizagao vultosa de capital para serem exploradas.

O Governo. como empresario, concorre com os demais em igualdade de condrgoes e, jamais envereda no sentido de afastar da competigao os seus concorrentes.

Em nossa historia economica, apenas por duas vezes, langou mao o Governo do monopolio estatal. E a primeira vez que 0 fez foi no campo do Seguro com a criagao do Instituto de Resseguros do Brasil, orgao que detem o monopolio das operagoes comerciais de resseguro mas que, tambem, cumpre uma fungao reguladora das operagoes de seguros que, dificilmentc, teriamos disciplinadas nao fora a existencia..do I.R.B. Contudo, mesmo na criagao desse mo nopolio, a vocagao anti-estatizante do Governo se fez sentir,

Estava o Brasil em plena ditadura e detinba Getulio Vargas poder tao absolute como, nem mesmo aos nossos governantes monarquicos jamais fora concedido.

No entanto, o que se viu ? A preocupagao de que fossem charaadas para colaborar na sua criagao, as empresas de seguros representadas pelas suas mais eminentes figuras da epoca. O cuidado de, na formagao do capital do I.R.B,, o Tesouro Nacional dele nao participar mas, sim, os orgaos da Prev;dencia Social, de cupula democratizada em plena ditadura governamental.

E a criagao, no proprio I.R.B., de umi Conselho Tecnico, orgao supremo de orientagao das suas atividades, de

(*) Diretor Geral do Departamento Na cional de Seguros Privados e Capitalizagao.

'Pa'estra realizada na Federacao Nacional das Empresas d^ Seguros Privados e CapitalizagSo; a 17 de malo findo, em comcmoragao ao Dia Conitnental do Seguro.

representagio paritaria entre governo e empresas de seguro.

Ate mesmo na formagao do seu funcionalismo teye-se o cuidado de adotar a forma mais democratica, pela realizagao de concursos publicos de selegao, de rigor ate hoje famoso, buscando-se, no seio do povo, os funcionarios que, assim escolhldos, nao se transforraaram nuiiia casta de apaniguados burocratas e hoje se irmanam, no mesmo sindicato.

Discutido, combatido, na epoca de sua criagao, quern hoje poderia admitir a exFngao do I.R.B. e a reentrega de suas fungoes ao desordenado estado de coisas anteriores a sua fundagao ?

A tranquilidade. a seguranga nas operagoes de seguro em que hoje repousam as Sociedades fazem mesmo com que os seus dirigentes so tenham do-'s tipos de preocupagao: com o segurado e, assim mesmo, nao per ocasiao

com OS seus colegas que labutann nas sociedades de seguros.

O foro, nao privilegiado, a subord;nagao a Justiga do Trabalho conic se o Governo estivesse constrangido de se dedicar a uma atividade ate entao pri vada, mostram bem o espirito que norteou as autoridades que criaram e organizaram o I.R.B.

dos sinistros e com o Departamento que temas a honra de eventualmente dirigir, cuja fungao e o tema principal desta palestra.

0 D.N.S.P.C. tern por Einalidade, (reproduz.'mos a Lei);

1 Orientar, fiscalizar e supervisionar as operagoes dc seguros privados e capitalizagao.

CLAUDIO

1

il — Amparar OS direitos e interesscs dos segurados e portadores de titulos. bem como o patrimonio financeiro das sociedades que operam em seguro e capitaliza^ao:

in — Fiscalizar, nos termos da legisla^ao em ,vigor, a exatidao dos imipostps que incidem sobre essas operagoes e respectiva arrecadagao, bem

como fomPntar a pratica do seguro e da capitalizagao.

A falta de meios e 'de recursos do D.N.S.P.C., nao obstante ser, por fiscalizagao aua, arrecadada, anualmerite, soma quatro, vezes superior a toda a despesa com o" Ministerio da Industria e do Comercio, vem restringindo a sua atividade a muito menos do que a Lei Ihe impoe e isso mesmo gragas a abnegagao de um punhado de funcionarios que a reforma administrativa de I960 ali encontrou: pouco mais de 120 para todo o Brasil e que ate hoje. patrioticamente, procura desdobrar-se para realizar uma tarefa para a qual seriam necessarios quase 400.

No entanto a fungao primordial do D.N-S.P.C. expressa no inicio e no final das suas atribuigoes, nao tern podido ser cumprida como era de desejar:

«Orientar, fiscalizar e supervisionar as operagoes... bem como fomentar a pratica do seguro e da capitalizagao».

Caberia assimi aoD.N.S.P.C. a execugao da politica do Governo no setor de seguros. E digo cabcria porque na realidade uma Lei antiquada, a falta de meios materiais e, no passado, a propria ausencia involuntaria do Departamento nos debates e nas decisoes do Governo nos assuntos referentcs a seguro, tem-no impedido de exercer sua verdade'ra c precipua fungao.

Dentro do que nos e possivel rea lizar, temos procurado servir ao Govgrno com empenho, dedicando ao

D.N.S.P.C. a nossa experiencia de administragao piiblica, adquirida, especialmente no setor de seguros, no gasto de alguns anos da nossa vida.

Nao temos prescindido, nem haveria como e porque, da colaboragao, senvpre presente, da Federagao das Empresas de Seguros e o apoio irrestrito da atual Administragao do I.R.B., e o pouco que temos obtido e o muito que tencionamos obter o sera dentro dessc espirito de total entendimento, cordialidade e aprego miituo entre Governo e Empresas Privadas.

Baixamos normas, sim, porem jamais sem consultar a valiosa opiniao daqueles que com eias terao trato diario, de modo que tais normas mais se assemeIham a um contrato estabelecido de comum acordo entre--aqueles que as ditam e os que a elas obedecem.

Fiscalizamos. sim, mas nunca no sentido policial do termo porem, como arbitros zelosos do cumprimento das regras previamente combinadas entre Governo e classes ennpresariais. Soraos de opiniao qtie, assim como as leis emanam do povo atraves da Casa dos seus representantes, os decretos e regulamentos devem ser estu'dados a luz da colaboragao leal e honesta daqueles que lidam permanentemente com a materia que se disciplina e cuja experien cia e imprescindivel para uma justa regulamentagao.

Temos pautado nossa atuagao, a frente do D.N.S.P.C., dentro dos principios aqui enunciados. E esse es pirito de cordialidade e aprego miutuo entre Governo e Empresas Privadas temos incutido nos funcionarios sob a nossa chefia e ate mesmo no seio de outros orgaos governamentais, com a ideia 'de que somos todos provenientes de um so povo, cada um de nos a cumprir com o seu devet e a sua obrigagao especifica para com a coletividade.

RAYMUNDO CORREA SOBRINHO*

Ideias gerais sobre o seguro

UMA AULA inaugural nao e propriamente uma aula. & uma especie de prefacio — um prologo. E como todo prologo deve center a ideia geral daquilo que se vai desenvolver mais adiante na materia propriamente dita. fi nessa posigao d'e Icrtor do prologo que eu me coloco neste momento. Estamos iniciando o 2." Curso de Dire'to de Seguro Privado ministrado

Para comegar, a propria expressao seguros privados suscita-me logo uma especulagao doutrinaria. Por que pri vados ? ^ que. tradicionalmente, todos OS tratadistas e todas as legislagoes dist'nguem o seguro em social e privado, reservando para aquele a denominagao de previdincia porque visa protegee as classes economicamente mais fracas contra determinados riscos como a ve-

pela P. U. C. com a colaboragao do I.R.B. Devemos, portanto, nessa visao panoramica preliminar estabelecer as coordenadas que nos permitirao colocar a instituigao do seguro no campo juridico-economico, em que se situa e ainda mostrar, em linhas gera'S, os tragos que o caracterizam e os relevahtes problemas que propoe a quem o cstuda.

Ihice, a doenga, a invalidez, etc.. dist-nguindo-se dos seguros privados peb seu carater. em principio, obrigatorio e pela forma de paga-lo atraves de contribuigoes, em geral, do segurado-empregado, do empregador e do Estado,

(*) Chefe da Procuradoria de Seguros c Resseguros do I.R.B, Au'a inaugural do 2» Curso de D'reito do Seguro Privado.

\

-•'5

ao passo que os seguras privados sao. em principio, facultativos, custeados apenas pelos proprios segurados. •

Essa divisao, entretanto, se bem que comoda, nao condiz, ontologicamenfe, com a ide;a do seguro. que e em substancia ideia de previdencia, Parafraseando Gurvitch, que entende que to|o o Direito e social, eu diria «^ambem que todo o seguro e social no semJdo de que prove sempre uma necessidade de carater social, que interessa a coletividade, por nuais individual que seja o patrlrdonio segurado. E nao e dificil compreender essa-ideia.

Urn patrimonio particular atingido por um sinistro nao e apenas um inlcresse privado que se recompoe atraves do seguro.

muito mais, porque esse patrimonio se reflete em toda a sociei'ade. na medida em que a riqueza de uma nagao e a soma da riqueza de seus componentes, na medida em que o patrimon-io. a vida ou a saude de cada um se projeta na comunidade.

Tomemos alguns exemplos para materializar essa concep^ao,

Uma fabrica, destruida por um incendio e reconstruida com a repara?ao do seguro, nao e apenas um patrimomo privai'D recomposto em beneficio de seu ou seus titulares.

fi muito mais. uma fonte de produgao que volta a produzir utilidades. e todo um conjunto de trabalhadores que nao fica no desemprego. Sao familias que nao terao de enfrentar talvez a miseria.

A vitima de um acidente de transito. que e tratada e indenizada por um seguro de responsabilidade civil, nao e apenas o d'ono do veiculo causador do dano que preserve seu patrimonio do desfalque que sofreria se tivesse de suportar sozinho o encargo respectivo.

£ muito mais. g a certeza para a Vitima da recepgao efetiva do tratamento e da indeniza^ao devidas e que Ihe poderiam faitar se nao houvesse o seguro e o dono do veiculo nao dispusesse de bens suf;c:entes para cobrir tais despesas.

Poieriamos mukpilicar indefinidamente os exemplos. Os que citei, parece-me, ^stami para fixar a ideia de que o seguro tern um sentid.o^eminentemente social e que, portanto. nao diz respeito apenas ao segurado, nao cobre unicamente um interesse privado, mas um evento danoso que, dessa ou daquela forma, interfere com a coletividade,

De tudo quanto se falou acima se chega a conclusao de que o seguro desempenha, sobretudo no mundo moderno, uma importante funcao economicosoc'al.

Os seres, as co'sas e os bens achamise sujeitos a incontaveis petigos. isto e, a "scos, tanto maiores quanto mais evolui a civil'zagao.

S dessa inseguran^a dos seres e das coisas que surge, cada vez mais intensa, a necessidade do seguro e o papel que este desempenha na restauragao de pa trimonies. no proporcionar seguranga, o que Ihe assegura uma situa^ao de preeminenc-a na vida das na^oes.

A influencia do seguro se tern feito sentir de forma irrecusavel na quase totalidade das atividades humanas.

No setor economico, por cxemplo, alem de representar a forma pratica de preservar os patrimonies, o seguro e facor consideravel no aumento da produ?ao.

Basta considerar que, garantindo a conserva^ao das forgas produtoras, contribui para o aumento da potencialidade economiica das naqoes pela sua a^ao preventiva. estimulando e mcsmo compelindo os segurados a adotar processes mais adequados e aperfei^oados d'e trabalho, bem como medidas preventivas destinadas a evitar sinistros ou minorar-lhes as conseqiiencias.

Per outre lado. o incremento que o seguro da as rela^oes comerciais pode scr avaliado nos seguros de credito, com 0 qual o industr'al ou comerciante adquire a certeza de que nao precisa temer a insolvencia de seus clientes, o que Ihes permite ampliar consideravelniente os proprios negocios.

A importancia desse ramo de seguro e hoje tao grande que o Estado nele tern intervindo de maneira especial, dotando-o de regulamenta?ao propria e ate dele participando para cobertura dos riscos dito catastroficos.

fi preciso nao esquecer tambem sua repercussao no campo do comercio internacional, onde as transa?6es se fazem quase que obrigatoriamente acompanhadas da garantia do seguro.

Alem disso, uma apolice de seguro e um verdadeiro titulo de credito, que propicia ao segurado obter emprestimos que, sem o seguro, nao ihe seriam concedidos.

Ate mesmo na eIabora?ao do direito o seguro tern feito sentir a sua presen-

qa: tal e. entre varies outros, o caso dos contratos a favor de terceiros e o de responsabilidade civil.

A moderna teoria do risco criado, que veio substituir a da culpa presumida, so se torna exequivel atraves do seguro.

Parece evidente que uma institulgao de tao amplas repercussoes na vida da sociedade nao poderia se desenvolver e atuar a margem da a?ao ordenadora e fiscalizadora do Estado. Dai o controle que estc e.xerce sobrc as opera^oes de seguros.

fisse contrblc do Estado, que tern sido objeto das mais extremadas teses e que cons'tltui um dos temas debatidos no 1," Congresso Internacional de Di reito do Seguro, realizado em Roma em 1962, se exerce sobretudo na fiscaliza5ao da vida das empresas de seguro. Deve-se, entretanto, entender a expressao «contr6le do Estado» como abrangendo nao so a fiscaliza^ao das ativi dades das empresas seguradoras, mas ainda sua propria discipiina juridica e a intervengao d'reta no mercado segurador, atraves de orgaos do Estado.

Embora as formas de atua^ao do Estado nas atividades de seguro variem muito em face das pecul.'aridades de cada povo, de suas concepgoes politicas, economicas ou sociais. em todos os paises, dos mais totalitarios aos mais liberais, se reconhece a necessidade do controle do Estado nas empresas de seguro em razao mesmo daquilo que constitui 0 objeto de suas atividades.

O examie dessa questao nos leva a aprecta-la sob triplice aspecto; as finali'dades do controle, suas modalidades e sua atua^ao nas empresas segurad'oras.

Embora o controle do Estado se possa justificar de varias maneiras con-

forme a concep^ao politico-economica. e certo. que o fim essencial e primor dial desse controle e a protegao dos segutados,sabscritores e benefidarios dos contratos de seguro, inclusive dos terceiros nos seguros de responsabilidade cjvii. Visa-se objetivamente a sohabilidade da empresa em proveito daqueles que nela confiaram e dos eventuais creddres das presta^oes do seguro. fisse coiitrole se exerce nao apenas no,piano financeiro, mas ainda no tecnico e no contratual.

6 que as conditoes tecnicas das operasoes sao examinadas e controladas para assegurar o exitb da empresa e sua estabilidade e as clausulas contratuais basicas sao tambem fiscalizadas pelo Estado como condi?6es iriinimas de garantias dos segurados.

Alem dessa fmalidade que e comum a todas as concepgoes. ha outras que se revestem de carater mais particular.

Citara-se; a) economia geral do pais, finalidade que tern em vista os paises de economia dirigida; b) a prote?ao as empresas nacionafs, finalidade que visa preserver os interesses economicos dos paises.

Quanto as modalidades de controle do Estado, a questao apresenta aspectos em que se manifestam de maneira mais caractenstica as concepgoes politicas ou economicas do Estado.

Vai-se do regime mais liberal que e o do Reino Un:do ate o da concentra^ao das atividades seguradoras nas maos do Estado, como ocorre nos paises socialistas. Entre esses dois extremes ha tSda uma grada^ao de medidas de con trole.

se salientar que se esteiide em medidas preliminares, isto e, o controle da constituigao da empresa, cujo funcionamento fma na dependencia de autorizagao do Estado; o controle do funcionamento da empresa e o controle de sua liquida^ao.

Urn institute da importancia do se guro, cuja fungao social e economica ja sahentamos e que, por isso mesmo. exige uma interferencia tao direta do Estado, e urn instituto que tern fundamentos teoricos que influem em sua estrutura juridica.

A operagao de seguros, hoje. e uma operagao cientifica. baseada em dois prmcipios fundamentals: o calculo das probabihdades e o mutualismo.

O calculo das probabilidades permite ver a maior incidencia dos sinistros: o mutualismo permfte reunir os mcios ne cessaries para enfrentar-lhe as conseqiiencias.

Mas se essa instituigao parte de um conce-to substancialmente tecnico. hSo de sentir os senhores, que ha uma distingao entre o conceit© de seguro propr.amente dito e o conceito do contrato de seguro. O conceito de seguro e conccito socio-economico e tecnico. ao passo^que o de contrato do seguro nao e senao a forma juridica daquela operagao.

Percebendo isso, compreende-se que a interpretagao do contrato de seguro obedece a regras especiais, que os prinC'Pios que regem os contratos de segu^os sao principios importantissimos que fogem ao com«m dos principios dos demais contratos

O seguro dispoe, assim. de regras proprias em materia de direito, em materia, de aplicagao contratual.

Todos esses aspectos estao sendo aqui ventilados como uma observagao preiiminar) como um prologo para o estudo que os senhores vac fazer no prosseguimento destc curse.

Deverei lembrar entao aos senhores que, estudando os elementos caracterist'cos do seguro, vac encontrar o premio, o risco, o objeto segurado, a coisa segurada, o bem segurado e a prestagao do segurador.

Nesses elementos assume uma impor tancia muito grande o risco, e por que ? Porque o risco e-^xatamentc aqujlo que faz nascer o seguro, e o risco cresce a medida que cresce a civilizagao; o risco varia a medida que variam as circunstancias.

Tomemos, por exemplo, uma mercadoria qualquer, essa mercadoria depositada num armazem esta sujeita a um risco. a um risco mais conium, como o de incendio ou ao risco de inundagao; quand'o transportada num navio essa inesma mercadoria esta sujeita a outros riscos diferentes. proprios do transpor ter entao, ha uma infinidade de circunstancias que criam e transformam e modificam os riscos.

O estudo do r'sco e um estudo fascinante, por isso, qu"s, nesta oportunidade. chamar a atengao dos senhores sobre isto.

Iremos examinar tamberti, neste curso, comjD funciona o contrato de segu ro.

Quais sao as pactes contratantes, quais as clausulas principals, como o segurado cumpre os suas obrigagoes contratuais, como o segurador cumpre as suas obrigagbes contratuais.

E ao fazer esses estudos. os senhores vao ver que ha no contrato do seguro um elemento basico, fundamental, que existe em tod'os os contratos, mas que

no de seguro ex'ste em condigoes di ferentes, drgamos assim, como se fosse impresso em caixa alta: e a boa fe.

A boa fe, que deve presidir a todas as relagoes contratuais, das criaturas. assume no contrato do seguro uma im portancia excepcional.

fisse aspecto da boa fe que, no con trato de seguro coonj em todos os con tratos, incumbe as duas partes, no de seguro refere-se princ'palmente ao se gurado, porque o segurador se fia nas declaragoes daquele para realizar o negbcio.

Outros aspectos que os senhores terao que estudar sao os atinentes as operagoes d'e resseguro e retrocessao. a distingao da forma contratual que se chama cosseguro; terao de enfrentar tambem alguns problemas mais relevantes como o seguro em face do Di reito Internacional, a projetada reforma da legislagao de seguros e o ante-projetD do Codigo de Obrigagoes na parte relative ao contrato de seguro.

Embora haja uma bibliografia imensa nos demais paises em materia de se guro, aqui no Brasi! e ela ainda extremamiznte restrita; faltam especialistas, numa epoca de especializagao como a em que vivemos; o seguro tem uma im portancia social cada vez maior, porque, a medida que evolui a civilizagao, aumentam os riscos e a medida que aumentam os riscos. cresce a necessidade de enfrenta-los, e para enfrenta-los so 0 seguro.

Estou certo de que os senhores irao constituir uma pleiade de especialistas do seguro: quero, pois, que tirem o maior proveito, possivel. deste curso, que, estou certo, conseguira preencher as finalidades que inspirarami sua criagao.

8

. ^ atuagao do con- roJe do Estado sobre as empresas e de

-PfTj

Seguro de Credito

I — Ortge^ do Segaro de Credito

"^OMO todos os-dema:s ramos de seguros, o Seguro de Credito surgiu em decorrencia da procura, pelo horaem, de seguranga contra os prejuizos aleatorios a que estivesse sujeito.

Pelos dados apresentaios na Conferencia feita pelo Advogado D. An tonio Solano, Delegado Geral para a

Crcd't Commerciales e a «Le Ducroire», tendo os bons resultados iniciais ias mesmas ensejado a cria^ao, ma:'s tarde, da «L'Assurance Commerc:ale» e a «L'Assurance Mutuelle du Capital».

O desenvolvimento das opera^oes em grande escala e a competi^ao acirrada, sem a adogao de medidas acauteladoras no tocante a sele^ao de riscos e limites

vados prejuizos aos seus segurados c a economia em geral.

Identico fato ocorreu recentemente na Venezuela, em que diversas sociedades de seguros, operando com a denominagao de Seguro-Fianga, concediam coberturas de aval.

Em 1960 chegaram a uma situa^ao catastrofica, entrando sete delas em liquidagao, com a interven^ao dos poderes piiblicos. Destaca-se entre elas a «La Nacional», a mais antiga e economicamente mais solida e mais prestigiada Companhia_daquele pais.

As primeJras tcntativas para operar em seguro de credito com a orientagao tecnica. tal como se pratica atualmente, tiveram lugar na Inglaterra. emi 1890," quando Grupos de Coinpanhias Londrinas criaram a «Ocean Accident In surance Co, Ltd.», e a «NationaI Pro vincial Trustee and Assets Cooperation of Lonion», tendo a ultima adotado em suas opera^oes a tecnica de resseguro com alguns membros do Lloyd's,

Espanola de Seguros de Credito y Caucion S/A», que iniciou as suas atividades em 1928.

As operacoes que ate entao limitavam-se ao seguro de credito comercial interno, comegaram apos a primeira guerra mundial a se dirigir para o se guro de credito a exportaqao, contando tambem com iniciativas governamientais de diversos palses da Europa, principalmente Inglaterra, Alemanha e Fran?a.

O aumento da produ^ao dos produtos manufaturados e a necessidade dc sua coloca^ao nos mercados mundiais, com facilidades de pagamento, determinou, a partir de 1930. o desenvolvi mento do seguro de credito a exportagao, sendo criados organismos oficlais e privaios e mesmo mistas para se dedicar a cxploragao do novo ramo enii que aos organismos oflciais coube, desde entio, a responsabilidade de ga rantir a totalidade dos riscos politicos e extraordinarias ocorridos no pais do importador,

Catalunha e Baleares, da «Companhia Espanola de Seguros de Credito y Caucion S/A», pot ocasiao do encerramenfo do curso de seguros de 1960/61, tomamos conhecimento de que os primeiros passos do Seguro de Credito foram dados na Franqa quan'do, em 18'49, uma das mais antigas organizaS5es bancarias do pais, o Banco Mallet 6 Cia., constituiu a entidade «La Union du Comiuierce», com a finalidade de garantir riscos de credito.

A seguir, em 1855 e cm 1857, foram criadas mais duas entidades, a «L€

de opera96es e, princ'palmente, mantendo em sues opera^oes a erronea orienta^ao de que a sua fungao cons:stia, nao somente em reparar as perdas efetivamente sofridas pelos segurados. como. tambem, em ampara-Ios financeiramente — como se a garantia fosse de avalista —. levou as citadas entidades a insolvencia, causando ele-

(') Superinteadente da Admin'stra^ao do Seguro de Credito.

— Conferencia pronunciada em S§o Paulo, no auditorib do no dia H de raaio de 1%5, nas comemoragdes do Dla Confnental do Seguro.

Per influencia 'dessas companhias inglesas, foi criada, em 1893, nos Estados Unidos da America do Norte, a «American Credit Indemnity Compa ny of New York», com sede em Balti more e, atualmente. a companhia mais antiga e especializada nas diversas modalidades de seguros de credito e de garantia financeira.

Em 1894 foi fundada em Loridres a «Excess Insurance Co.», que prosperou ate a primeira guerra mundial, Posteriormente, em 5 de mar^o de 1918, foi criada em Londres a «Trade Indemnity Company», atualmente uma das miaiores empresas no genero e, em seguida, foram sendo criadas compa nhias especializadas em seguros'de cre dito na Franga, Suiga, Alemanha, Belg;ca, Italia e, na Espanha, a «Compania

Segundo paiavras de D, Enrique de Duo e Isaurieta, Diretor Geral e urn dos fundaiores da «Companhia Espanola de Seguros de Credito y Caucion Sociedad An6nima». na conferencia pronuncada na Camara Oficial de Comerclo de Madrid, em 13 de outubro de 1954, foi o segurador ingles Mr. Cuthbert E. Heath que imprimiu ao seguro de credito os principios basicos de que os riscos cobertos devem constituir uma media dos riscos crediticios comerciais; e que a cobertura do seguro nao deve amparar a totalidade do cre dito, a fim de que a participa^ao do segurado na eventual perda, limite a sua tendencia dc conceder creditos comi facilidade. na alegre confian^a 'do respaldo do seguro.

Mesmo depois de ultrapassadas as dificuldades tecnicas iniciais e, com a

CEI lO

oli'mpio nascentes*

10

11

experienda desastrosa das primeiras empresas servindo de alerta, dues sociedades, fundadas em 1923 na Franga a «L'Assurance Fran^aise de Credit* e a «Des Urbaines*. nao conseguiram refreat a tenta^ao de expansao dos negocios e submergiram pelo actimulo de insplvencias produzido pela crise mundial de 1930/1940.

A boa experienda francesa foi obtida ^•spela «Sodete Fran^aise d'Assurance pour Favoriser le Credit*, fundada em 1927, com a colaboragao e participa^ao direta de um importante grupo de Companhias de Seguros Gerais, que nao so conseguiu ultrapassar o difici! periodo de prova dos anos de 1930/1933, como continua crescendo e aumentando a sua capacidade economica-financeira.

Por este historico pode-se avaliar as dificuldades afravessadas ate hoje para a implantagao e desenvolvimento do seguro de credito em geral e as razoes que conduziram as entidades que operavam em cada pais da Europa a criar um organismo internacional — a «International Credit Insurance Associa tion* — «I. C. I. A.» — em Londres, em 1928, reorganizado em 1946 e com sede atualmente em Zurich.

Acompanhando a orienta^ao seguida pelas sociedades privadas que operavam exclusivamiente era credito comerc'al interno, as entidades c as socie dades privadas que operavam em cre dito a exporta^ao. constituiram, em 1934, com sede em Berna, Suipa, a «Union d'Assureurs pour le Controle des Credits Internationaux*, conhecida como «Un:on de Berna*,

Estas duas organiza^oes, que congregam cerca de vinte sociedades e ent'dades oficiais especializadas em se guro de credito, em cada pais, tem por fun^ao proporcionar o estudo de todos OS assuntos a respeito da materia, forneccndo informa^oes sobre as tecnicas

e operagoes mais aconselhaveis, o que proporciona aos seus componentes condigoes magnificas para as operagoes.

Julgamos de grande interesse para o conheciratento de todos, abordar a evolugao do seguro de credito com seus sucessos e insucessos, a fim de possibilitar uma compreensao perfeita das peculiaridades que revestem as operagoes neste ramo, bera diferentes das normals aos ramos elementares.

fi de fundamental importancia distinguir o seguro de credito da garantia do aval.

O seguro de credito garante o credor contra as perdas liquidas definitivas 'decorrentes da insolvencia dos seus devedores, enquanto a garantia de aval garante o credor contra a falta de pagamento da divida pelos devedores, na data do vencimento do compromisso.

O seguro de credito e uma garantia contra as perdas definitivas e, evidentemente, um credito a'nda nao recebido nao e um credito perdido.

A denominagao mais adequada para o seguro deveria ser sSeguro de Insol vencia*, o que eliminaria as diividas e interpretagoes, per demais extensas, atribuidas ao Seguro de Credito.

Ja com OS clientes de solvencia indiscutivel, nao acontece o mesmo, pois OS r'scos decorrentes de causas que nao dcpendem diretamente deles, tais como alteragoes de mercado, crises economicas,' falecimento do principal dirigente do negocio, etc., poderao ocasionar ao vendedor prejuizos elevados.

Garantindo-se contra estes imprevistos, por meio do seguro, pode o comerciante ou industrial desenvolver as suas operagoes a credito com tranquilidade, na certeza de que estara resguardado contra prejuizos de vulto e imprevisiveis.

IV — Seguro de Cr^ito Prdprlamente Dito (Insolvencia)

As coberturas oferecidas pelo seguro abrangem, apenas, as operagoes a cre dito efetuadas entre comerciantes e/ou industrials e o risco garantido e o da insolvencia da firma.

As condigoes tecnicas basicas para as operagoes das seguradoras sao:

a) o estudo 'dos limites cadastrais dos clientes do segurado para, de comum acordo com ele, estabelecer os limites maximos de credito que poderao ser concedidos a cada um:

b) o seguro devera abranger a totalidade das operagoes a credito, salvo as recusadas pela seguradora, e

Seguro de Credito a Exportagao para garantir as vendas efetuadas ao exterior.

Em linhas gerais, as condigoes das coberturas garantindo o risco de insol vencia comercial do comprador sao as mesmas em^ ambos os tipos.

O Seguro de Credito a Exportagao, porem, alem de oferecer cobertura para OS riscos de insolvencia comercial do importador, oferecc. tambem. cobertura contra os riscos politicos e extraordinarios, garantindo o exportador contra a falta de rccebimento 'dos creditos em decorrencia de fatos independentes da vontade do importador, ocorridos no seu pais.

£ de se salientar que para garantia contra os riscos politicos e extraordinarios o exportador so podera contar com o seguro.

O risco comercial de insolvencia do comprador e normalmente assumido pelas empresas de seguros privados, quer se trate de credito interno ou cre dito a exportagao, sendo que neste ulti mo caso OS cxcedentes de responsabilidades sao colocados em organismos estatais.

Quanto aos riscos politicos e extraordinarios, a sua aceitagao e feita totalmente por organismos oficiais, sendo que em alguns paises esses organismos aceitam, tambem, o risco comercial de insolvencia do importador.

O objetivo principal do seguro e oferecer ao segurado uma garantia futura para as operagoes a credito por ele efetuadas, com toda a seguranga. no momento da transagao comercial.

Nas transagoes com clientes de solvencia duvidosa, o vendedor com o seu tino comercial pode aquilatar o risco e tomar as medidas acauteladoras para miinora-lo ou elimina-Io com a simples recusa dos negocios.

c) a cobertura nao 'devera corresponder ao valor total do credito concedido, assumindo o segurado, por conta propria, a parte nao coberta pelo segurador e o compromisso de nao transferi-la a terceiros.

Conforme o ambito das operagoes o seguro se divide em:

Seguro de Credito Interno — para garantir as vendas efetuadas dentro do pais e

As diferentes modalidades de tran sagoes comercia'S em que o pagamento da parte financiada fica perfeitamente definido e caracterizado em contratos que asseguram ao vendedor ou ao financiador plenas garantias, cormo reserva de dominio, penhor mercantil. aval de comerciantes ou industriais, sao

12

II — Diferenga entre o Seguro de Cre dito e o Aval

III — Objetiuo do Seguro de Ccedito

V — Oufros Tipos de Seguros de Garaintias

13

tambem objeto de cobertura de seguro. tanto pelas socedades especializadas em seguro de credito como nas que se dedicam aos seguros 'de fianga e garantias, largamente explorados nos Estados Unidos e em menpr escala em diversos paises da Europa e da America Latina.

Essas 'sociedades especializadas em

de ffan^as e garantias abrangem em suas operacoes as mais variadas especies de cobertura para o cumprimento de obrigagoes contratuais. sendo a mais importante a de contratos de constru^ao, conhecida com a denom-nagao de «Performarice Bond».

— O Seguro de Credito e Garan tias no Brasil

O seguro de garantias comesou a despertar o interesse do mercado segurador nacional em 1958 quando foi solicitado a conceder cobertura para a venda de tratores financiada com a garant-a da reserva de 'dominio.

Nao estando o mercado segurador nacional habilitado a operar em seguros de garantias, diversas dificuldades surgiram para a aceita^ao do negocio, as quais so foram removidas em 30 de julho de 1958, quando o DNSPC,tendo em vista a natureza especal dos «Segurcs de Quebra de Garantia», baixou a Partaria n." 2-}, excluindo-os da faculdade concedida ao I.R.B. de fixar taxas e condigoes para riscos nao previstos nas tarifas, apolices. normas e condigoes emt vigor. «ad referendum® do referido Departamento, e determinando que as sociedades so poderiam emitir apolices de seguros de Quebra de Garantia, depois de devidamente aprovadas pelo DNSPC, em cada caso.

Emitida a primeira apolice de Riscos Diversos cobrindo o risco de Quebra

de Garantia (Vendas a prestagoes com reserva de dominio), outras se seguiram garantindo os Revendedores de caminhoes, onibus, automoveis, implementos agricolas, etc., nas suas vendas financiadas.

Sentindo o mercado segurador a conveniencia de se organizar para explorar essa nova modalidade de seguro e o se guro de cred'to con-jzrcial nos moldes adotados e recomendados por quase todos OS paises, ou seja, por uma unica sociedade, foram iniciados em 1960 os estudos para a organizagao da Companh.a Brasileira de Seguro de Credito, com a participagao de sociedades sed'adas no pals e, se possivel, de socie dades do exterior especializadas nesses seguros, como, tambem, do I.R.B.

As dificuldades surgidas para a concretizagao da ideia de criagao da Companhia Qnica; a promulgagao do Decreto n.° 736, de 16 de margo de 1962. dispondo sobre a instituigao do Seguro de Credito a E.xportagao no pais, e conferindo ao I.R.B.-a incumbencia de Admim'strador do Cons6rcio de Seguro de Credito a Exportagao e de controlador das operagoes respectivas, fizeram com que a ideia deixasse de ser mais cogitada.

Aparelhando-se o I.R.B. para dar cumprimento a missao que Ihe foi confJada peio Governo Federal; para desenvolver as operagoes de seguros de Quebra de Garantia — que, em face da desvalorizagao da moeda, levou os segurados ao desinteresse pelo mesmo — e para implantar o seguro de credito interno, diversos trabalhos foram realizados nesse sentido.

Seguco de Credito a Exportagao

As condigoes gerais das apolices, propostas e criterios de taxagao, elabora'das levando em consideragao a expe-

riencia dos organisraos estrangeiros, foram submetidas ao DNSPC e pelo mesmo aprovadas.

Para a formagao do Consorcio contou o I.R.B. com a valiosa colaboragao do mercado segurador nacional, representado por cerca 'de 70 socie dades. que subscreveram um total equivalente a US$ 60.000, ou seja, 20 9" do limite de capacidade do refendo Consorcio, cabendo ao I.R.B. participar conn a metade desses valores, e o Ministerio da Fazenda com os restantes 70 %.

Os entendimentos com as autoridades governamentais para a concretizagao do esquema de funcionamento do_ Consorcio com a participagao do Minis terio da Fazenda c do esquema de aceitagao de responsabil'dade garantindo OS riscos politicos e extraordinarios pelo mesmo Ministerio, demonstraram que a materia, pelo fato de se tratar de compromissos financeiros do Tesouro Nacional, somente poderia ser regulada por Lei.

Diante do impasse criado, estudos e diversos entendimentos forami mantidos com as autoridades competentes, sendo elaborado, entao, um Projeto de Lei que. mcrccendo o estudo e aprovagao da Comissao de Comcrcio Exterior e do Senhor M^nistro da Indiistria e do Comercio, foi encaminhado pelo Senhor Presidente da Republica, em 15 de margo do corrcnte ano, ao Congrcsso Nacional.

Na Camara dos Deputados foram aprovadas algumas emendas ao Proje to. Duas dclas modificando profundamente o esquema projetado para as operagoes.

Uma eliminando a possibilidade da cobertura ser conced'da em moeda estrangeira e outra facultando ao exportador a escolha dos clientes a scgurar.

No momento a materia encontra-se em exame no Senado Federal, e, segundo estamos informados, as suas Comissoes Tecnicas nao concordando com as emendas aprovadas pela Camara dos Deputados, aprovaram o Projeto-deLei tal como encaminhado pelo Poder Executivo.

Desta forma temos que aguariar a aprovagao final da lei pelo Congresso Nacional e a aprovagao do seu regulamento peb Poder Executivo para o inicio das operagoes do Seguro de Cre dito a Exportagao.

Seguro de Cred/to Interno

As condigoes gerais das apolices, propostas e criterios de taxagao, tam bem elaboradas levando em conside ragao a experiencia estrangeira, ja fjram aprovadas pelo DNSPC, que. com a finalidade de ser mantiido um rigido controle das operagoes, determinou que nenhuma ap6lice podera ser emi tida sem que o I.R.B, tenha aceitado 0 resseguro respectivo.

Com essa medida. ficou atendido o princip'o que defende a existenc e de uma unica sociedade para operar em seguro de credito em cadq pais.

Diversas sociedades ja obtiveraim aprovagao para os seus modelos de apolices e propostas.

Operando efetivamente so temos uma sociedade e para incentivar as so ciedades que ainda nao solicitaram aprovagao para as suas apolices, o D.N.S.P.C., pela Portaria n," 38, de 3 de agosto de 1964, permitiu, a titulo precario e pelo prazo de um ano, a cssas sociedades participarem como cosssguradoras ncsscs seguros, dcsde que a lider tenha a sua apolice devida mente aprovada.

Tratando-se de um ramo de seguro em que a colocagao de resseguros no

\^guros

14

15

exterior encontra as maiores dificuldades possiveis, a concessao acima referida possibilitara um razoavel aumento da capacidade de absorgao de responsabilidades pelo mercado nacional.

Foram efetuados diversos estudos de condi^oes e taxas para garantir operagoes financeiras decorrentes de transagoes comerciais a credito, tais como; contrafos de venda e compra mercantil com antecipatao de pagamento e contratos de abertura 'de credito com garantia de titulos emitidos por comerciantes e/ou industrials.

Seguro

de Quebra de Garantia e de Garantias

Foram revistas todas as condi^ocs especiais e taxas, bem como o limiite de responsabilidade do Consorcio. ate entao vigentes, com a finalidade de tomar o seguro 'de Quebra de Garantia mais atrativo para os clientes, nao so quanto ao aspecto das condi^es do seguro como tambem do limite de res ponsabilidade garantido pelo mesmo.

Atendendo ao que Ihe foi exposto pelo quanto a orienta^ao que estava sendo adotada para as operagoes, resoiveu o DNSPC concordar em que as condi?6es e taxas aprovadas pelo como nos demais ramos. «ad referendum» 'do referido Departamento, entrassem imediatamente em vigorl

Diversos estudos de condi^oes e taxas para seguros garant-ndo contratos foram solicifados pelas sociedades ao I.R.B., podendo-se citar os seguintes:

a) loca^io de imoveis;

b) incorporagao e constru^ao de imoveis:

c) inst^la^ao e montagem de casa pre-moldada;

d) vendas 'de passagens aereas a credito:

e) presta^ao de services de turis-' mo;

f) cheques de viagem. Embora nao concretizada a maior parte dos seguros estudados, a oportunidade do exame de todos os detalhes das operacoes que seriam seguradas, proporcionou aos tecnicos das socie dades e do I.R.B. que se dedicaram ao assunto um valioso aumento dos seus conhecimientos sobre os diversos problemas que sao apresentados nas operagoes dessa modalfdade de seguro, profundaraente diferente das ate entao exploradas pelo mercado segurador nacional.

Conforme os senhores puderam sentir. tivemos a preocupagao nesta pales tra — a primeira que e feita no Brasil em torno do assunto — de abordar o seguro de credito e de garantias em todos OS seus aspectos basicos e gerais, nao entrando em detalhes de ordem tecnica e administrative, por entender que seria fastidioso nesta oportunidade.

No entanto. a diversidade 'de pro blemas novos que se deparam para a instituigao do seguro, exigindo constantes estudos e debates para o equacionaraento perfcito e equilibrado das operagoes em geral, proporcionarao as oportunidades desejadas pelos interessados na materia.

Temos a convicgao de que. dispondo o seguro de credito e garantias 'de um vastissimo campo de aplicagao — o das operagoes financeiras — tera condigoes de prosperar e atingir uma posigao de. destaque entre os ramos de seguros que ja a mais tempo vem sendo explorados no mercado segurador brasileiro.

FRANCISCO A. S. BARBOSA •

Seguro de Fidelidade

VINCULAQAO jURlDlCA ENTRE SEGURADO E GARANTIDO

Normalmente, nos seguros

de Fi delidade, o vinculo juridico existente entre segurado e garantido e o contrato de trabalho ou de prestagao -ou locagao de servrgos.

A cobertura do seguro nao se refere a prejuizos decorrentes de erros, falhas ou ma execugao dos scrvigos prestados, .a imprudencia, negligencia ou impericia funcionais do garantido.

Para exemplificar, citarei o case de um emprcgado de banco qu efetua o pagamento de um cheque sem observer o processamiento e exigencias rotineiras da operagao, resultando desse procedimento um prejuizo para o referido banco; ou o caso de outro empregado •que, imprudentemente, extravia valores que Ihe foram confiados pela firma em que trabalha.

Ora, nos dois exemplos citados, nenhuma infidelidade foi cometi'da: nao houve, sequer, a pratica de delito algum.

Os prejuizos foram causados por im prudencia, negligencia, ou impericia no exercicio da fungao, resultando, portanto, de agoes ou onuissoes culposas e que, no caso, nao sac punidas criminalmente.

O seguro de Fidelidade e uma ga rantia de prejuizos resultantes de res ponsabilidade criminal propicia'da por uma relagao de emprego.

O empregado ou locador de servigos •e, quase sempre, possuidor de bens de propriedade do segurado ou, pelo

menos, mantem contato com as coisas do segurado, podendo delas se apropriar, ou furtar, roubar, e falsificar as mesmas.

A relagao de emprego ou a prestagao 'de servigos sao, por natureza, as que mais ptopiciam a ocorrencia de infideiidades,

Dai, talvez haver o Codigo Penal determinado um aumento de pena no caso de apropriagao indebita praticada em razao de oficio. emprego ou profissao.

Acontece que, muitas vezes, existe a prestagao de servigos do garantido em favor do segurado sera que, entretanto, essa prestagao se formalize num instrumento contratual; sao acordos verbais de trabalho.

Essas situagoes, se abrangidas pelo seguro, constituem riscos improprios, uma vez que, nao existindo o instrumehto do contrato, torna-se mais dificil e problematica a caracterizagao da res ponsabilidade criminal do garantido.

Mui'tas vezes, a prestagao de servigos e efetuada por uma pessoa juridica; o segurado, locatario de servigos, deseja se garantir contra infidelidades da firmia locadora.

Acontece, porem, que uma pessoa juridica nao pode ser responsabilizada criminalmente. Sendo assim, o sinistro ocorrera quando a Infidelidade for pra-

(*) Chefe da Carteira Credito c Garantia do I.R.B.

■][•

16

17

ticada pelos responsave.'s pela dire^ao da firma: gerentes, d'retores, superinteodentes, administra'dores, etc.

interessante observar que a infidelidade praticada por um empregadD da firma garantida, locadora de serv.'^os, nao esta coberta pelo seguro, uma vez que, nesse caso, a vitima nao foi o segurado, mas o garantido.

Tambem nao estao cobertos pelo se guro quaisquer prejuizos causados ao segurado, decorrentes de inadimplemento de obriga^oes relativas ao contrato de prcstagao de servigos. uma vez que tais prejuizos nao decorrem de responsabil.dade criminal r

O seguro para cobrir inadimplemento de obrigagoes poderia ser efetuado como seguro de Garantia, ao qua! ja fiz referencia em trabalhos anteriormente publicados.

Por outre lado, ha casos em que a prestacao de servigos se efetiva atraves ou por intermedio de vincula^oes jurldicas diferentes da rela^ao de emprego.

Exemplificando:

Uma firma transportadora que realize transporte de mercadorias do segurado.

O transporte das mercadorias e uma presta^ao de servigos, mas a vinculaqao juridica entre a transportadora e o se gurado nao consiste numa vincula^ao trabalh.'sta: nao existe contrato de trabalho ou de presfagao de services: a responsabilida'de do transportador .resulta da infringencia do contrato de transporte, sendo, portanto, responsabilidade decorrente deste contrato e nao de qualquer relagao de emprego.

Outro exemplo:

O garantido pade prestar servigos ao segurado mediante procura^ao, na qua! este seja o mandante e aquele o mandatario (nao me refiro aqui ao mandato com poderes «ad judicias).

Nos dois e.xemplos citados. tanto as responsabilidades decorrentes do con trato de transportes. quanto as decor rentes do mandate sao responsabilida des civis, apuradas atraves de a^oes ordinar'as de perdas e danos e de acao cominatoria, no caso de exigencia de prestagao de contas relativas ao exercicio do mandato.

Executado o devedor, em sentenga condenatoria numa dessas a^oes. nao pagando, nao depositando a importanc'a devida, ou nao nomeando bens a penhora, ha a possibilidade legal de ser requerida a falencia do garantido comerciante (transportador ou mandatario) condenado.

Caracterizando-se como civil, por tanto, a responsabilidade do garantido, o seguro que cobrira os prejuizos de correntes nao sera seguro de Fidelidade, podendo, porem. ser efetuado dentro das modalidades de seguros de Garantia.

Ainda com relagao aos exemplos acima citados, rcstaria examinar o caso do transportador ou mandatario infieis, que se apropriam dolosamente das coisas a ele confiadas, em decorrencia do contrato de mandato ou de trans porte.

A caracteriza^ao da responsabdidade criminal nesses casos e problematica.

No que concerne ao mandato, o Codigo Civil, quando regula esse contrato, nao se refere ao mandatario infiel.

Por outro lado, o Codigo Penal tambem nao faz reference ao mandato quando trata da apropria^ao indebita quaiificada.

Observamos, portanto, que o vinculo juridico propicio a reparagao do risco de infidelida'ie pelo seguro e o que re gula a rela^ao de emprego entre garan tido e segurado:

O contrato escrito de trabalho ou de prestagao ou loca^ao de serviqos.

A Taxagao dos Seguros de Lucres Cessantes

SEGURO de lucros cessantes cobre a perda de lucre bruto e os gastos adicionais resultantes da interrup?ao ou perturbagao no giro de negocios do segurado em consequencia da ccorrencia dos eventos cobertos.

Deve-se assinalar que os prejuizos de lucros cessantes so estarao cobertos se por ocasiao do evento houver em vigor seguro contra os danos materials conseqiientes daquele evento e que tenham side indenizados ou reconhecidos os danos decorrentes do evento coberto.

A existencia de seguro para cobrir

OS danos no risco fisico em consequen cia dos eventos previstos para a cober-

(*) Chcfe da Carteira dc Lucros Cessan tes, do I.R.B.

tura de lucros cessantes e condigao essencial para a efetiva^ao desta modalidade de seguro.

Existe, portanto, uma liga^ao intima entre o seguro de lucres cessantes e o risco a que possa estar sujeito o bem material decorrendo, dai, as diversas modalidades da cobertura de lucros cessantes. como, por exemplo, de incendio. raio ou explosao; quebra de maquinas; tumultos; vendaval, ciclone. tornado, granizo e outros riscos seguraveis.

Levando-se em conta esta correlaqao as taxas da cobertura de lucros cessan tes sao calculadas, basicamente, tendose em vista a taxa aplicavel ao risco

18

r 'v,, V ^ "4' >'

NEWTON AUGUSTO DE SOUZA*

19

fisico pois, essas taxas, miedem, de um certo modo a probabilidade da ocorrencia de um determinado evento nos bens materiais, acarretanda, por conseguinte. u'a maior ou menoc probabilidade de interrupgao ou perturbagao no giro de negocios.do segurado.

N Toiavia. as taxas dos seguros de lucros -cessantes nao poderiam ser medfdas, somente. pcla taxa do risco fisiCo.

Enquanto num sinistro no risco fi sico o dano material pode ser avaliado de imediato apos a ocorrencia do evento, o mesmo nao ocorre com o si nistro de lucros cessantes isto porque o mesmo so fica caracterizado se ficar constatado que houve prejulzos indenizados relativamente aos danos materiais e que posteriormente a data de ocor rencia do evento bouve, realmente, interrupgao ou perturbagao no giro 'ie negocios do segurado em conseqiiencia do s'nistro no risco fisico.

Assim, nos seguros de lucros ces santes, para composigao da taxa, tornou-se necessario a inclusao de mais um fator que medisse justamente o periodo de interrupgao ou perturbagao no giro de negocios do segurado apos a ocorrencia do evento.

£ste periodo, teoricamente, e o pendenitario que come^a no mes /I).

do evento coberto e termina no mes do retorno do segurado a sua atividade normal ou no mes fixado na apolice;' com a prevalencia do que ocorrer priraeiro.

Peias caracteristicas de um risco quer pelo aspecto fisico quer pelo operacional. o coeficiente relativo ao perio do indenitario raede a periculosidade desse risco sob o ponto-de-vista do risco de lucros cessantes.

Sob este aspecto, o periodo indeni tario torna-se de fundamental iraportancia, quer para o segurado, quer para o segurador, principalmente para aquele pois ele representa o periodo de seguran^a maxima, isto e, o periodo neces sario previsto para que o segurado rctorne a sua atividade normal.

Evidentemente butros fatores, que nao somente o periodo indenitario, influenciam o risco de lucros cessantes propriamente dito; todavia, esses fato res, de certa forma, seriam subjetivos e variariam em cada caso tornando impossivel a sua sistematiza^ao para uma aplica^ao pratica.

Torna-se, portanto, justificavel, pra tica e teoricamente. a inclusao de so mente aqueles dois fatores na composicao da taxa da cobertura de lucros cessantes.

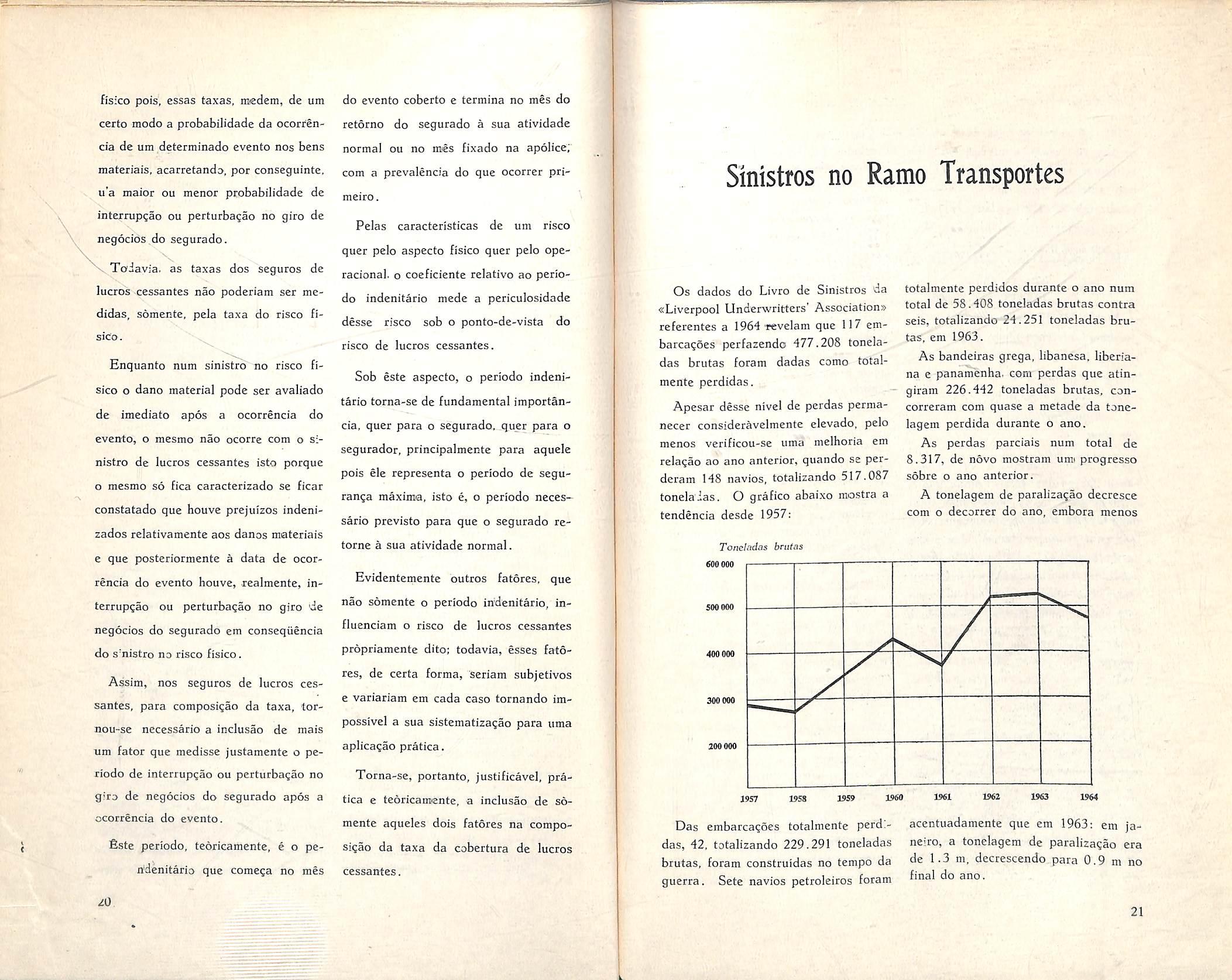

Smistros no Ramo Transportes

Os dados do Livro de Sinistros da «Liverpool Underwritters' Association» referentes a 1964-revelam que 117 embarcagoes perfazendo 477.208 toneladas brutas foram dadas como totalmente perdidas.

Apesar desse nivel de perdas pernianecer consideravelmente elevado. pelo menos verificou-se uma melhoria em relagao ao ano anterior, quando se perderam 148 navios, totalizando 517.087 tonela'ias. O grafico abaixo mostra a tendencia desde 1957:

totalmente perdidos durante o ano num total de 58.408 toneladas brutas contra seis, totalizando 24.251 toneladas bru tas, em 1963.

As bandeiras grega. libanesa, liberiana e panamenha. com perdas que atingiram 226.442 toneladas brutas, concorreram com quase a metade da tonelagem perdida durante o ano.

As perdas parciais num total de 8.317, de novo mostram umi progresso sobre o ano anterior.

A tonelagem de paralizagao decresce com 0 decorrer do ano, embora menos

Das embarcagoes totalmente perdi- acentuadamente que em 1963: em jadas, 42, totalizando 229.291 toneladas neiro, a tonelagem de paralizagao era brutas, foram construidas no tempo da de 1.3 m. decrescendo.para 0.9 m no guerra. Sete navios petroleiros foram

I

Taneladas brutas 600000 500 000 400000 300 000 200 000

J957 1958 2959 1960 1961 1962 1963 1964

21

Dados causados poc intemperies

Nao so as perdas totais mas tambem as parciais''devidas a intemperies, apresentaram acentuado aumento sobre o ano anterior: perderam-se seis navios totalizando 23.912 toneladas brutas, e, 1.043 perdas parc'ais foram registradas sob este titulo.

Nauftagios e Abd^idonos

A cifra de 17 navios perdido.s representa diferen^a muito pequena era relagao a dos liltimos cinco anos, mas, a tonelagem global de 50.499. foi consideravelmente mais alta.

Encalhes

O encaihe continua a ser a maior causa das perdas totais, ainda que a cifra de 1964 de 47 navios num total de 215.302 toneladas brutas. mostre uma consideravel melhoria s6bre a experiencia de 1963 e 1962 quando foram perdidos respcctivamente 71 e 68 na vios por encaihe. Contrastando comi isso, as perdas parciais devidas a mesma causa alcan^am o niimero de 1.041 contra 978 em 1963 e 925 era 1962.

Colisoes entre navios

As perdas totais e parciais por colisao apresentam apenas um ligejro aumento .sobre o ano anterior. Dezoito navios totalizando 78.958 toneladas brutas foram pei'Jidos em 1964, comparados com vinte, num total de 66.983 toneladas brutas, em 1963, foram registradas. 1.753 perdas parciais contra 1.793 em 1963.

Colisoes outras

Cinco navios, totalizando 15.176 toneladas brutas representam alguma melhoria sobre a cifra do ultimo ano: oito perdas com um total de 37.389 to nelagem bruta. As perdas parciais tambem decresceram: 1.512 contra 1 ,607 no ano anterior.

Incindio e Explosoes

No que diz respeito a perdas totais por incendio e explosao, 1964 mostrouse bem nuelhor para os negocios do que 0 ano anterior: 15 navios com a tone lagem bru'ta de 56.196 contra 23 tota lizando 86.202 toneladas brutas em 1963.

Perdas parciais em numero de-422 mostram ligeiro aumento nao obstante permanegami proximas das dos cinco ultimos anos. Nao houve modificagao significativa no tocante a modalidade «explos6es», e das cargas mais susceptiveis ao fogo continuam a predominar: algodao, fertilizantcs e os explosives.

Danos em Maquinadas, Mastros e Helices

Acidentes desse tipo ocorridos durante o ano totalizaram 1.576. apresentando significative aumento sobre os anos anteriores e, como em 1963. um navio foi totalmente perdido.

Outcos sinistros

Ocorreram ainda cinco perdas totais devidas a outras causas: duas resultantes de fendas, uma de perda de diregao (avaria no leme), uma de abandono em reboque e uma de adernamento e emborcamento.

(Extraido do Relatorio Anual da Liverpool Underwriters' Association).

G. Q. TAPIA

Financiamento e seguro de credito ao consume

CONSTITUigAO DE SOCIEDADES

5 — A venda a credito, como seu nome indica, pressupoe e implica no financiamento da compra durante o tempo erai que pcopos o pagamento, custo da opcragao.

As operagoes desse genero, desde o primeiro momento, acarretam o problema da obten^ao de recurso. culminando com a cria?ao de sociedades financeiras, de importante signif:cai;ao, que atendem de forma exclusive, atraves de scus proprios recursos, ao finan ciamento das venias a credito, o que nao elimina o financianoento por conierciantes, empresas, etc., entre si, nem o recurso do desconto bancario.

Nos Estados Unidos, a concentragao de negocios desse genero e propria das institui^oes financeiras criadas para esse fim; nao recebem dep6sitos nem emprestimos de particulares, e o dinheiro de que precisam obtem de seus pro prios acion^stas ou dos emprestimos comerciais efetuados.

Sao somente tres as Companhias de venda a credito que operam em escala nacional; a General Motor Acceptance Corporation, a C. I. T. Financial Corporation e a Commiercial Credit Company. Cada uma destas emprgsas mantcm uma infinidade de agencias em todo o territorio nacional.

Na Inglaterra sao seis as Compa nhias desse genero que atuam de forma geral e, do mesmo modo que nos Es tados Unidos, seus ativos constituem

22

ir

(conclusao)

SUA IMPORTANCIA NA EPOCA ATUAL

A VENDA A PRAZO II

PARA

23

seus proprios recursos. bem como os emprestimos que efetuam as Companhias de Seguros, as Sociedades de Investimento, inclusive os Bancos,

No Canada nao existem grandes institui?6es financeiras especializadas em cred'to ao consume; nao obstantc, as existentes, detem 65% do credito a •sprazo. Seus recursos provera da em-'ssao de a^oes e do giro de emprestimos comerciais,. assim como do desconto nos Bancos das letras representativas das operagoes.

Regulamentagao

6 — A a^ao governamental foi levada a regular, em seu dupio aspecto. as concessoes de credito ao consumo. Desta forma, e necessario, na maior parfe dos paises, que o candidato que dese|a efetuar esta especie de operagao, tenha que se inscrever no Min-sterio encarregado de velar pelos problemas economicos do pais; assim, na Belgicano Min-'stere des Affaires Economiques: na Inglaterra, desde 1947, no Board of Trade: na Franca, se exige nao s6 a inscrigao, mas tambem que o capital da Companhia ascenda ao minimo de 25 milhoes de francos e se fixem OS tetos maximos a que podera alcangar o total emprestado.

Por outro lado, e precise submeter a aprovagao administrativa os modelos de tipos de contratos nos quais fique determinado. de forma clara e concreta, nao so a importancia da operagao em si, mas'. tambem o custo da mesma a vista, OS juros devidos pelo pagamento

diferido e, a-nda, os gastos adicionais que se cobram ao subscritor desta es pecie de contratos.

Causas da. sobretaxa nas i.-endas a prazo

7 — Toda venda a credito pressupoe uma serie de gastos que e precise determinar a cada instante a fim de conhecermos qual e o custo e a sobre taxa que se ad'ciona ao comprarmos a credito em lugar de o fazermos a vista.

Os elementos que determinam a so bretaxa sac:

7.1 — O juro da importancia da divida. & evidente que-quern compra a credito, priva, o que vende, da d'sponibilidade da importancia dcbitada.

7.2 — Premio adicional pelo risco de denuncia do contrato ou de perda do berai vendido. 6 evidente que o risco e maior enquanto o vendedor esta mais facilmente disposto a denunciar ou rescindir o contrato estabelecido, a fim de comprar mercadoria mais atual.

Nao se deve esquecer que o vende dor que entregou a mercadoria ao mesmo tempo da assinatura do contrato e sobre ela espera ressarcir-se na suposigao da rescisao do contrato, pode perder grande parte de seu dinheiro se novos modelos converteram o bem recuperado em antiquado.

O aparecimento constante de novos modelos incita o comprador a credito a preferir perder o dinhe'ro ja pago e devolver o objeto comprado para poder possuir um modelo ma's recente. Por outro lado,se o mercado que se financia

e o de compra a prazo de bens usados ou de segunda mao, este risco e ainda maior.

O premio deve cobrir tambem a insolvencia seguida da perda ou deteriora^ao natural do objeto vcndido.

7.3 — Prem'o para cobrir o nao pa gamento de certos devedores. fi indiscutivel que por muitas que sejam as precau?oes tomadas para investigar a posi^ao economica do adquirente, este podera vir a ter nra sorte e nao poder atender a seu compromisso.

A este risco devem-se somar fatores que levara certos compradores a ver nacompra a credito uma forma de comprar e ter o desfrute de um bem ou objeto enquanto o possuem. mas sem intengao de pagar a importancia total do bem adquirido.

7.4 — Gastos de administragao. Nao se deve esquecer que estes gastos sao iraensos; uns sao anteriores ao con trato — informagao e coleta de dados sobre o adquirente —. outros sao simultanecs a subscri^ao do mesmo extensao do contrato e pagamento dos impostos que incidem sobre ele, e outros aparecem no curso da opera^ao — ,cobranga de recibos, contabilizagao dos prazos etc.

Todos eles levam a determinar a soma que se deve cobrir como sobre taxa, que varia, como e logico, em rela^ao a pessoa. mais ou menos estavel no trabalho que origina sua renda financeira, dividas contraidas anteriormente e raoraliiade do mesmo — do objeto —, diante o risco que encerra um bem ou instrumento novo. diferen-

te no caso de segunda mao, tanto por seu desgaste como pelo desejo de res cindir o contrato ante novos bens simiUares, como pelo vulto da operagao. pois, na realidade, os gastos administrativos, em geral, sao identicos para uma operagao de grande volume e va lor como para outra pequena e exigua.

8 — A apura?ao de todos estes gastos determina o custo geral do financiamento do consumo atraves do sistema de credito.

Em cada pais. e em cada instante, esta perceptagem varia sensivelmente. Em parte depende do tipo de juro existente e dos riscos que se somam, assim como da concentragao que existe em rela^ao as sociedades dedicadas a esta sorte de operagoes.

Os custos, em geral, baixam na medida que as entidades dedicadas a este comercio se ampliam.

O SEGURO DE CREDITO

9 — Simultaneamente com a venda a credito no sentido e extensao que hoje se registra nos grandes paises. surgfram institu'tos especiais dedicados linica e exclusivamente ao financiamento de transagoes resultantes de vendas a prazo efetuadas por firmas individuais, armazens e produtores e. como complemento indispensavel, surgiu 0 seguro de credito.

O seguro de cred-to, na sua forma normal, cobre o risco de insolvencia proven ente do prcjuizo liquido resul-

das concessoes de credito

24

Ill

25

tante da insolvencia definitiva do devedor, uma ver esgotados os processos que se possam utilizar contra os tens do mesmo.

A finalidade desta especie de seguros e multipla. podendo-se depreenier, ^ dentre outras, as seguintes;

■\

9.1 — 0, seguro de credito garante ■"aos comerc.'antes, armazens e inclusive as entidades financeiras sui generis, dedicadas ao financ-'amento da venda a credito, cobertura pela perda liquida definitiva originaria da insolvencia de seus clientes.

Com isto, fica atenuada a perda to tal na parte em que a apolice cobre o risco. £ principio fundamental desta classe de seguro que a importancia segurada nao se estenda ao capita] to tal.

\ 9.2 — O seguro garantindo, em par te, o bom resultado da operagao frente a qualquer evento, constitui uma garantia adiciooal para os titulos ou efcitos em que se plasma a operagao, o que Ihe permite o desconto dos mesmos nos Bancos comerciais ou em institu tes de credito, no estilo proprio da organiza^ao bancaria de cada pais.

9.3 — Desempenha urn papel pre ventive, ao mesmo tempo que, gragas as informa^oes que colhe de cada urn dos clientes presumiveis de seus segurados. com a finalidade de cobri-los com o seguro, fixa imparcialmente a solvencia destes e suas formas de atuar, fornecendo um eleraento a mais de orienta^ao para quem pretenda efetuar a opera^ao crediticia, po:s e incompreensivel que o segurado, de sua parte,

nao procure tambem valer-se de inforffiia^oes, tanto mais num negocio em que a situa^ao de solvencia do ciientc nao depende de condigoes que se pos sam medir objetivamente, nem de razoes que escapam a vontade do cliente, pois a situa^ao deste e resultante, na maioria das vezes, do desenvolvimento da atividade profiss-'onal em cada moraento, que e, em ultima instancia, o fator que determina sua propria renda c. em conseqiiencia, sua capacidade de cumprir seus compromissos.

9 A — Permite transferir a sociedade seguradora a recuperagao de nunnerosas dividas e, por conseguinte, seus proprios services de prevengao, de sinistros e contencioso.

9.5 — O cadastro economico e so cial, servigo que pode a Companhia proporcionar a seus segurados, tern um valor orientador inapreciavel na fixa^ao da politica de vendas.

10 — A propria definigao dos riscos cobertos pelo seguro determina a po litica que toda companhia de seguro de credito deve levar em conta no momento de firmar suas apolices. A primeira coisa e nao confundir o seguro de credito com o seguro-aval.

O seguro de credito, como dissemos, so entra em jogo quando se demonstrou a perda liquida definitiva resul tante da insolvencia do devedor isto e, quando se esgotaram todos os proces ses suscetiveis de dar a Companhia a possibilidade de recuperar a importan cia devida e nao paga. fisse procedimento, considerado prejudicial aos se gurados, e abrandado pela possibilida

de de, passado o prazo determinado na •apol ce, nunca inferior a X meses, •desde a declaraijao do sinistro, se poder obter um pagamento por conta de X por cento da eventual perda final, •em virtude de uma liquida^ao provisoria sobre a importancia do sinistro.

O seguro-aval

O seguro-aval, ao contrario. consti•tui a nega^ao do seguro de credito. pois transforma a fun^ao do seguro em mera fun^ao de fiaanciamento.

A Companhia que o pratica se com:promete em pagar ao segurado, no mesmo instante que o devedor deixe •de efetuar o pagamento. a importancia fixada naquela data, bem como a im portancia relativa a todos os prazos .penientes, assumindo, por sua parte. todos OS direitos e obriga^oes que o se•gurado tem sobre o devedor.

Como se pode compreender facilmente, esta fun?ao nao c caracteristica do seguro, no sentido estrito da palavra, mas simples contrato em que .se verifi•ca a sub-rogagao, na dependencia da atitude do credor, ou vendedor, no ins tante que um dos efeitos em que se jilasma a opera?ao deixa de ser garantida. Quem age assim, efetua uma -operaQao claramente creditic:a.

Por isto, o seguro-aval e considera-do per todos OS que estudam o proble-raa, uma politica insana, pois desvirtua a finalidade do seguro.

O certo e que, na realidade, neste seguro aparente, nao e.xiste ta! segu ro, havendo, tao-somente, um princip-o •de obriga^ao de sub-rogagao. o ^ra •denominar-se seguro, mas so a apa jencia de tal.

Quem age assim invade i'eS'' mente campos reservados a outras ati

vidades e, por conseguinte, fundados noutros principios, bons ou maus, mas totalmente diferentes dos que devem presidir a atividade seguradora.

A pratica deste pseudo-seguro interdita a atividade Icgitima das Companhias que realmente praticam o seguro de credito, pois os segurados, nao sem razao aparente, podem alegar que aquela Ihes proporciona servigos mais amplos e exaustivos do que Ihes oferece esta. A decepgao se podera manifestar quando o ma] for irreparavel, quando a Companhia que assim agiu se converte em insolvente e deixa sem apoio toda-operagao contratada.

Especializacao das sociecfades credif/cias

A especializagao bancaria e, na atualidade, norma praticada, sem excegao, em todos os paises. Deseja-se e pretende-se que cada categoria de Banco efetue uma e exclusiva classe de operagoes, po's, de outra forma, seguindo cada operagao umia politica crediticia diferente, sua mistura pode trazer conseqiiencias desastrosas.

Por isto, nos paises mais avangados no setor do credito constituiram-se sociedades crediticias que so tern por objeto financiar as vendas a credito.

Desta forma, as autoridades governamentais podem velar mais estreitamente pela canalizagao desta classe de creditos, hoje vultosos, dentro da po litica financeira geral. Alem disso evita-se que se possam exigir prestagoes maiores aos compradores, atraves deste sistema de pagamentos inerente as mesmas.

Igual tendencia seguem as sociedades de seguro de credito e, inclusive marca a orientagao para a existencia

26

27

de uma so Companhia. A vantagem desta orientagao e positiva da pelo' fato de ser o seguro previo indispensave] para se conseguir o desconto do «^pel». enquanto o Governo pode manobrar indiretamente sobre o volume to tal de credito a ser concedido para esse fim. atraves da fixagao dos premios cobrados pelo seguro ou estabele^cendo. de forma clara e precisa as condicoes que devem reunir as opera9oes a efetuar, ou ainda, determinando OS setores que devem ficar fora do se guro.

Desta forma, a Ceunpanhfa de cre dito, vigiada diretamente pelo Estado, pode se transformar, de fato, no orgao dirigente da politica de credito ao consumo.

Vantagens da sociedade unica (*)

Por outro lado, e cvidente que uma Comipanhia unica. (») dedicada de forma exclusiva ao seguro de credito, tanto interior como exterior, traz a garantia de que na^ se praticarao formas anomalas de seguro, tais como o seguro-aval; que nao se misturarao varies seguros em um, cobrando premios desnecessarios: que nao se fara concorrencia desleal a outras Companhias. per calcular-se os beneficios nao em fungao do seguro de credito, mas do negocio total, que supoe a obtengao .de quantos se possam impor ao que compra a credito, ou se possam constituir sobre o objeto da venda a credito, tais como seguro de incendio, perda, roubo, acidentes, etc. Fatos que em si provocamt uma distorsao do seguro de cre-

( ) N, do T. — No Brasil nao cxiste a segiiradora unica, Esta om'ssao, entretanto e corrigida pelo resseguro obrigat6r;o no Ins■tuto de Resseguros do Brasil. Nenhuma apo- lice pc^e ser smitida antes da ace tacao do respectivo resseguro pelo IRB.

dito, ao mesmo tempo que provocam o~ encarecimento do seguro por outros encargos.

O service de informagao que a Com-panhia de seguros de credito pode oferecer a seus segurados fica desvirtuadodesde o momento em que sejam diversas as Companhias que cfetuam ou praticam esta especie de seguros, poisnao podera reunir de uma linica forma as insolvencias provocadas nesta atividade.

Com ele pode ocorrer um excesso de venda a credito, sempre insana, pro— vocada pelo pedido de um cliente, avisado a diferentes centres que patrocinem esta especie de comercio e estejam segurados em diferentes Companhias de seguros de credito. ^ "

O credito excessive a uma so pessoa determina a possibilidade de sen nao pagamento future, per nao poier atender as obriga^oes decorrentes de suas compras.

Uma unica Companhia dedicada acr seguro de credito poderia cumprir a finalidade primordial ass nalada por certos estudiosos desla especie de socie dade: realizar uma autentica informa?ao de carater mundial em beneficio. dos segurados.

Acrescentariamos outra. ou seja se— ria elim-nado o excesso de credito,. sempre prejudicial, o que evitaria, ent beneficio da coletividade, a possibilida de de crises motivadas por falencias em cadeia.

(Traduzido do Boletin del Si\jdicato Nacional de Banca, Boha y Ahorra. Madrid, julbo de 1961, n'-' 161, por Maria da Gloria Loures da Costa, Redatora-auxiliar do Servi^o de Relagoes Publicas do I.R.B.)

O Seguro e a Imprensa

A importancia dS"pape] desempenhapelo Seguro como fator de progresso economico e de bem-estar social vem, ultimamente- despertando um crescente interesse da imprensa.

Ja agora, em grandes jornais, essa e uma materia especializada a que se de•dicam sec^oes pcrmanentes, dedicadas a divulga^ao de noticias e de comentarios que possam raanter o piiblico bem informado e esclarecido sobre os assuntos dessa importante area do in teresse coletivo.

O jornal «0 Clobo», por exemplo, tern publicado alguns comentarios, ulti mamente, que vem alcanqando grande repercussao pelo equiiibrio e justeza dos seus conceitos.

£sses comentarios sao os da secgao «Mundo dos Negocioss, e a seguir temos a satisfagao de transcrever al guns deles.

DEPENDE DO SENADO O SEGURO DE CRgDITO A EXPORTAgAO

No mercado internacional a compc'tigao peia venda de produtos indus trials esta co'ocada em' termos de uma verdadeira «guerra fria», do credito.

Com efeito, a chave do exito, nessa competi^ao, nao consiste propriamentc na boa qualidade do produto nem no _ melhor preso, se bem que estes sejam importantes fatores de venda; consis ts, sobretudo, na extensao do financiamento concedido aos importadores.

Foi essa «guerra fria» do credito que, obrigando os contendores a busca incessantes de novas c eficazes armas de combate, fez surgir um tipo es pecial de seguro: o chamado «seguro de credito a exporta?ao».

Trata-se de modalidade hoje largamente difundida, que nao se confine apenas as grandes nagoes industrials, pois sua pratica forma um espectro que abrange paises dos mais variados niveis de desenvolvimento, como, par exemplo, os Estados Unidos, a Inglaterra, a Alemanha, a Franca, a Italia 0 Japao, a Austria, a Espa'nha, o Egito, a India, etc.

No Brasil, o desenvolvimento indus trial faz alguns anos que chegou a uma etapa de comercializa^ao em escala internacional.

Nao sao poucos os setores e produ tos industrials que estao carecendo imperativamente. de ultrapassar as di' mensSes reduzidas do mercado interno.

28

29

Muito se tern dito e escrito a respeito, teodo-se mesmo chegado a instituir o ano de 1964 coitjd o «ano da exporta?ao», com a ii:eia de quc o incremento de nossas vendas externas vir;a, ao mesmo tempo, criar novos mercados para o.s pradutos industrials, corrigir os desequilibrios do balanso de pagamentos e expandir a capacidade nacional de importar, tao importante "■■para a acelera?ao do nosso desenvolviraento economico.

Tudo isso, porem. reclamava iima reformulasao da estrutura de comercio exterior, toda ela construida sobre uma tradigao nacional de" cconomia exportadora de produtos primaries,

Essa reformula^ao foi rcalmente posta em marcha, sucedendo-se as medidas governamentais adequadas e pertinentes, inclusive a cria?ao do scguro de credito a exporta^a^. fiste surgiu. entre nos, ao tempo do regime parlamentarista, atraves de um decreto do Presidente do entao Conselho de Ministros.

Mas por defeito tecnico que inquinara o diploma da sua cria^ao, tal seguro nao pode ate hoje. ja decorridos quatro anos, ser levado a pratica.

O Governo atual, tomando a si o encargo de resolver o problema, elaborou um projeto de lei que, acompanhando mensagem do Presidente Castelo Branco, foi envjado ao Congresso Nacional,

£sse projeto foi ha pouco remetido ao Senado Federal peia Camara dos Deputados, que o aprovara, mas comi emendas que, afetando pontos essenciais do esquema proposto pelo Go verno, vao tornar impraticavel o seguro, camo se fosse uma pega incxistente nas engrenagens, que moveni o nos so comerc'o exterior.

Tudo provem de dois equivocos. Oprimeiro, levou a Camara dos Depu tados a vedar a realiza?ao do seguro. em moeda estrangeira, para evitar "a evasao de divisas.

Ora, exatamente ao contrario, o referido seguro seria uma fonte de receita cambial, porque feito no mercado interno.

Alem do mats, o exportador bras:leiro. vendendo a prazo e em moeda estrangeira. teria creditos que nao ihe interessaria de modo algum, segurar em cruzeiros.

O outro equivoco foi o de que o projeto original tornava o seguro obrigatorio, quando na verdade o que estabeleciam os seus dispositivos era o principio de que o exportador, livre de fazcr ou nao o seguro.-quando o fizesse seria em termos globais, isto e. cobrindo todas as vendas. Isto evita achamada anti-selegao. que consiste em segurar apena.s as vendas de maior risco financeiro ou politico.