N, 152 AGOSTO. D.E ^19.6 5 ' ■ c' b' , ^s" ■" • • .-fji';-",';. 'i? Ui E, R E 5 5i.E,

REDACAO i

ServJfo de Relasoes PiJblicos

Avenida Morechal Cflmora, 17]

Bdiftcio Joao Carlos Vital

Telefone 32-8055 - C.P, 1440

Rio de Janeiro - Brosil

PUBLICACAO BIMBSTRAL

Oi eoflroitei •miltdoi am arflgot oiifnadoi exprimem apanat opinfSat da »am auloret a >8o da lua excluiiva ratperuabilldade

s U M A R I o

: A evolu^ao da cobertura automatica no ramo IncSndio

Seguro obrigatorio/Raiil Teiles Riidge

O ressarcimento no ramo Automoveis,-Caleb do E. Santo

O Swiss Insurance Training Centre/Paulo Braiidao

Sistemas legais de exploragao do seg. priv./]. Vicente Campos

Piotegao por sprjnklers em depositos de fibras vegetais/Ariby E. Leal

O seguro de desemprego/Helio Teixeira

O seguro na ALALC/lsaac Halperin

Seguro autoinoveis obrigatorio na Polonia/Marian Domagala

Medidas de seguraiKja na exccu^ao de trabalhos a logo

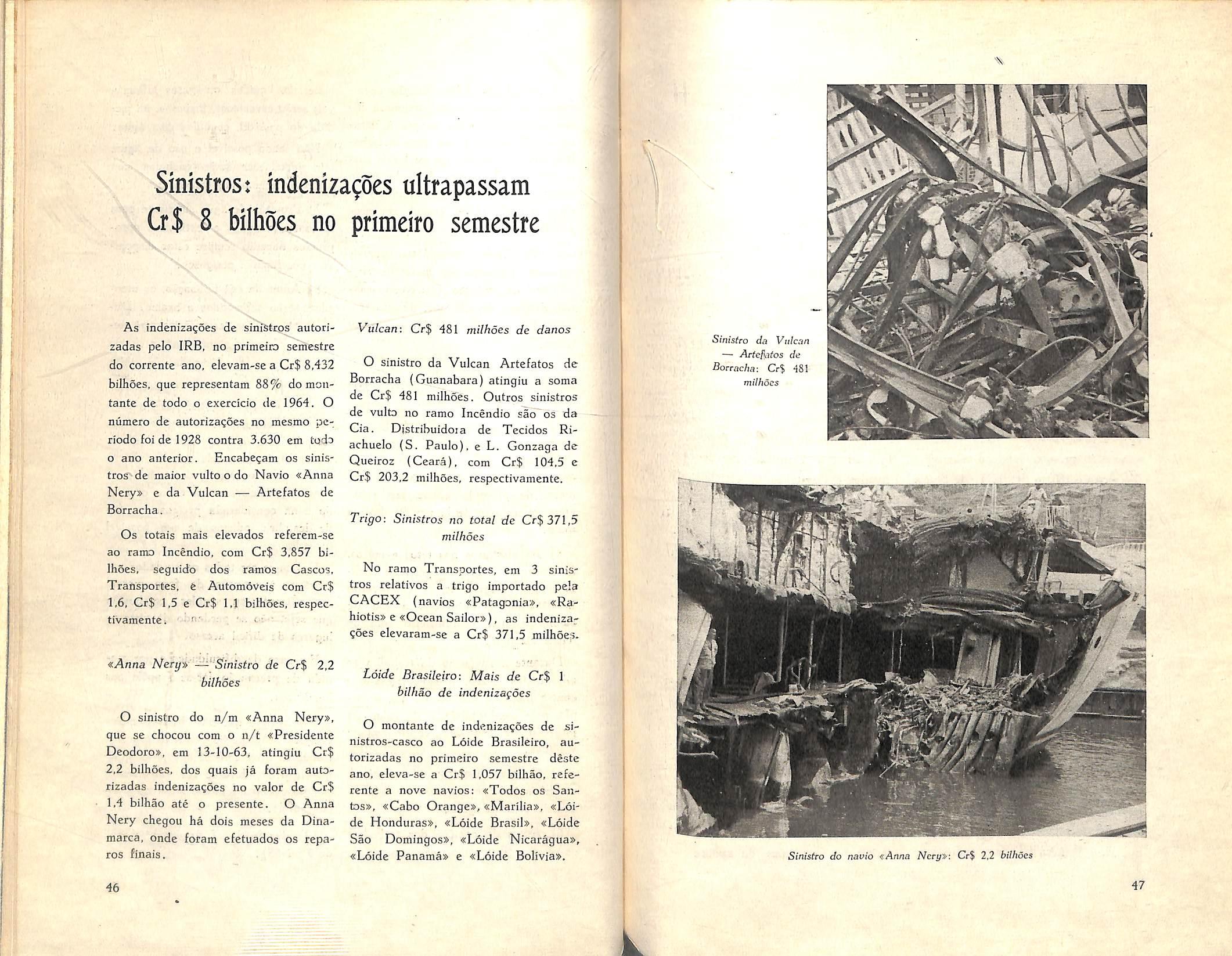

Sinisti'Qs; indenizagoes ultrapassam Cr$ 8 bilboes

Ideias, fatos e opinioes

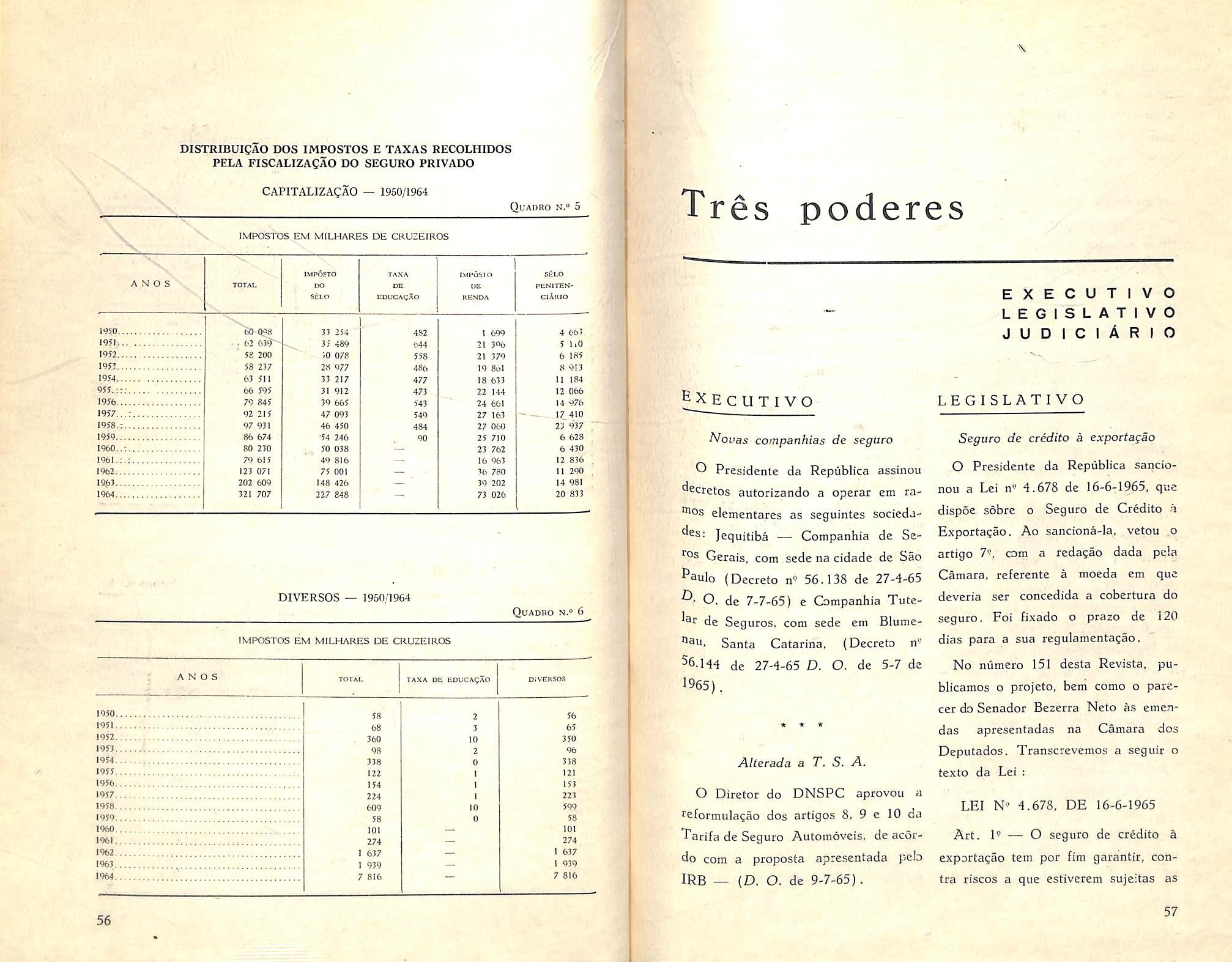

Dados estatisticos; linpostos e taxas

Tres podercs

A compensagao do risco, tarefa precipua da atividade segucadora, nao somenfe sc torna praticavel pe/os fundamentos tecnicos e matematicos em que esta assente. mas tambem pelas condigdes [inanceiras em que e exerdtada. Estas ultimas, coma e fadl compreender, estao sujeitas as mats graves perturbagoes. quando o Seguro e explorado num sistema economico atingido pela inflagao.

Para nao isvar mais longe nossas observagoes. basia lembrar que niiin regime inflacionario e muito di[idl, por exemplo, reajustar os ca pitals segurados em ritmo semelhante ao da desvalorizagao monetaria. tanto quanta e difidl, tambem, evitar que se alArgue a defasagem entre a e/nissao e a cobranga dos premios. So estes dois fenomenos ja che9^m. por si mesmos, para inocular boa dose de desequilibrio no funaonamento interno do orpanismo segurador. Mas alguns outros existem, nao so internos como exfer-nos, estes itltimos resultantes do comportamento do proprio sistema economico onde e exerdda a atividade seguradora.

No Brasll, cuja economia [oi sabmetida a uma inflagao extensa e em boa parte tambem intensa, segue no momenta o Governo uma polttica que se propoe, ate aqui com exito, a preparar o advento de uma etapa de desenvolvimento com estabilidade monetaria ou, pelo menos. com "m minima de inflagao.

No interualo entre as duas epocas. esta claro que as medidas pastas cm pratica com raio de alcance macro-economico irao ter e/eitb e imporiancia tambem do ponto de vista micro-economico. mdo atingir. em ccftos casos ate com profundidade. o mecanismo interno de fundonaniento das ptoprias empresas. Estas, assim, devem procurar adaptar-se, '^^formulando de maneira adequada a sua politica operadvnal, a fim de Poderem harmonizar-se em cada nova conjuntura emergente com os fatos economicos caracteristicos da evolngao da marcha para a estabili dade. Esta e uma sentenga valida em particular para as companhias de segiiros. empresas que, par indole, sao das mats afetadas pela processo inflacionario.

Eista e a transigao economica que vive no momenfo o Brasil. E e em tal oportunidade que os seguradores vao rcalizar mats uma Conferencia. depois de um interregna de seis anos. Espera-se, assun, que a classe venha a aproveitar a conclave para a realizagao de estudos series c completes sobre esses problemas magnos da atualidade brasileira, que sSo. afinal de contas, os problemas mais importantes. no memento,, para a propria atividade segnradora - por eles. sem duvida, fundamente ^tingida.

^•

Consultorio tecnico Imprensa em revista , I • 'Noticiario do exterior - Noticiario do pais

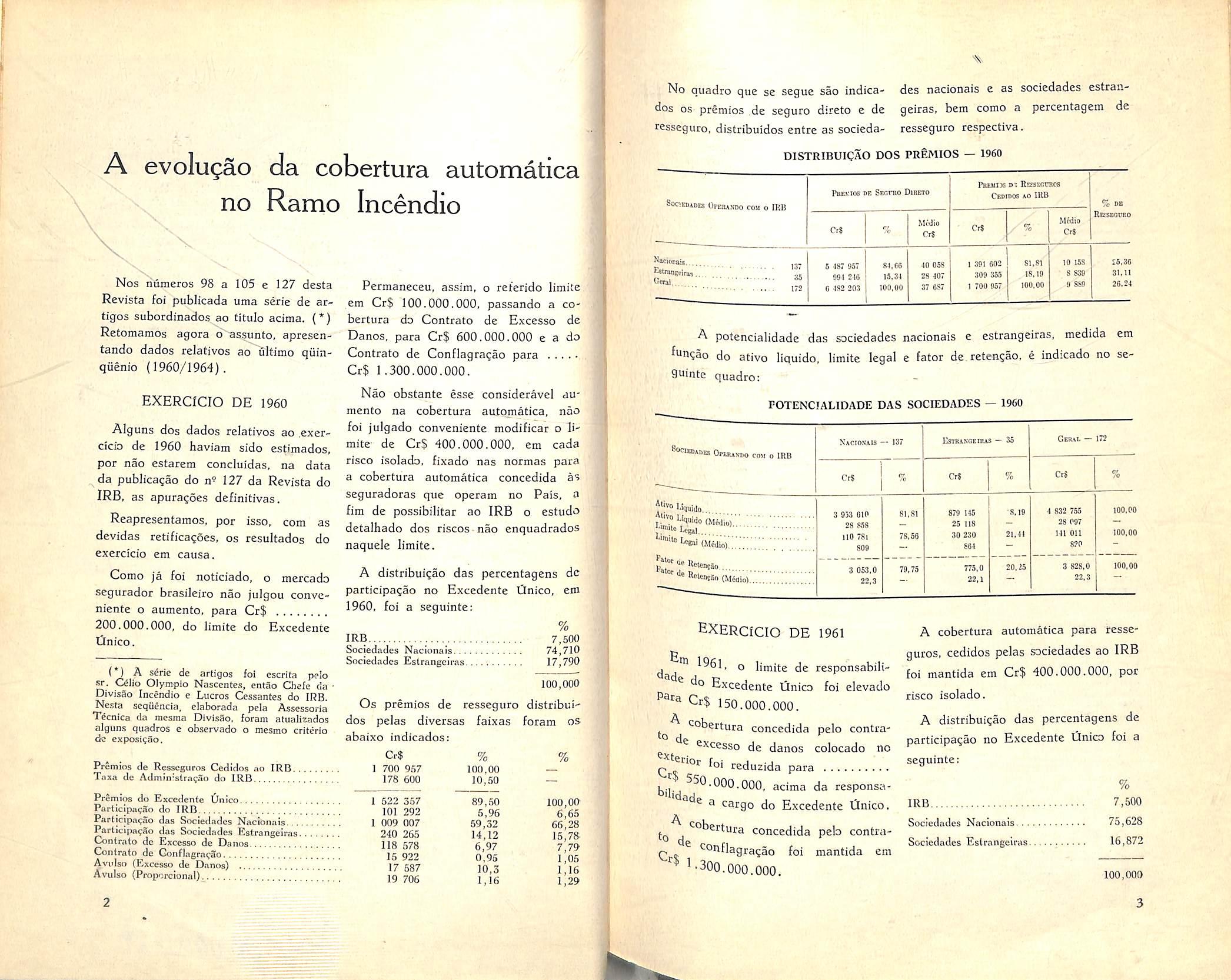

A evolugao da cobertura automatica no Ramo Incendio

\. N

Nos ridmeros 98 a 105 e 127 desta Revista foi publicada uma serie de artigos subordinados ao titulo acima. {*) Retomamos agora d assunto, apresentando dados relativos ao ultimo qiiinqiienio (1960/1964).

EXERCfCIO DE 1960

Alguns dos dados relatives ao .exerciciD de 1960 haviam sido estimados, por nao estarem concluidas, na data da publicagao do n' 127 da Revista do IRB, as apuragoes definitivas.

Reapresentamos, por isso, com as devidas retifica^oes, os resultados do exercicio em causa.

Como ja foi noticiado, o mercado segurador brasileiro nao julgou convcniente o aumento, para Cr$ 200.000.000, do limite do Excedente Cfnico.

( ) A serie dc artigos foi escriia peio sr. C6!io Olympio Nascenics, entao Chcfe da Divisao Incendio e Lucres Cessantes do IRB. Nesta seqWncia, elaborada pela Assessoria Tecnica da mesma Divisao. foram atualizados alguns quadros e observado o mesmo critcrio de exposi^ao.

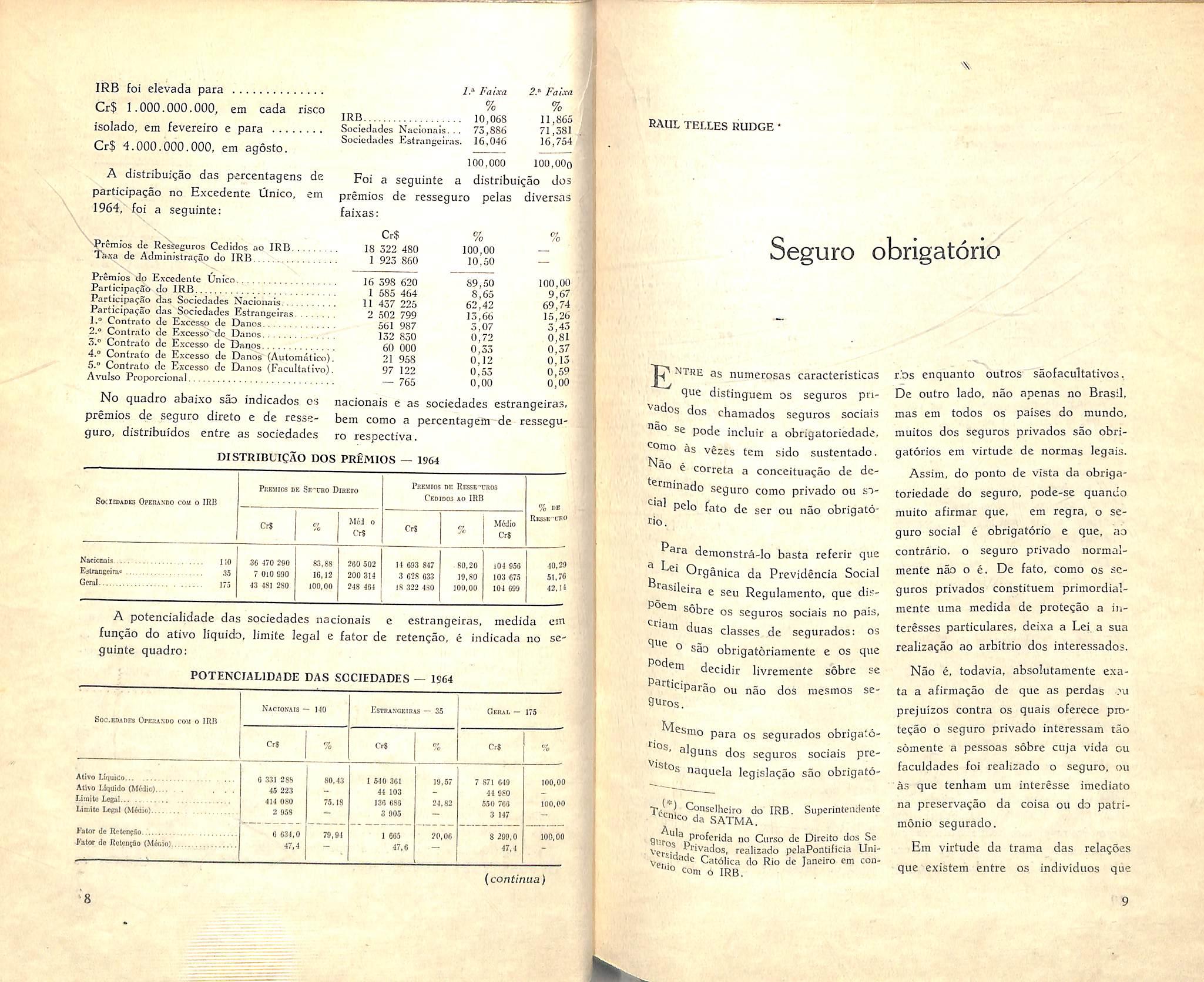

Premios de Ressegtiros Cedidos no IRB. Tnxa de Admin-stra?3o do IRB

Prcmios do Excedente Onico ParticipacSo do IRB Participacao das Sociedades NacionaU. Pariicipaf.'io das Sociedades Estrangciraa. Contralo de Exccsso de Danos Conlrati) de Gonflngraclo Avulso (Exccsso de Danos) Avufso (Propcrclonal)

Permaneceu, assim, o referido limite em Cr$ 100.000.000, passando a co bertura do Contrato de Excesso de Danos, para Cr$ 600,000.000 e a do Contrato de Conflagragao para Cr$ 1.300.000.000.

Nao obstante esse consideravel au mento na cobertura automatica, nao foi julgado conveniente modificar o li mite- de Cr$ 400.000.000, em cada risco isolado. fixado nas normas para a cobertura automatica concedida a'» seguradoras que operam no Pais, a fim de possibilitar ao IRB o estudo detalhado dos riscos nao enquadrados naquele limite.

A distribuigao das percentagens dc participagao no Excedente Unico, em 1960, foi a seguinte;

No quadro que se segue sao indica- des nacionais e as sociedades estrandos OS premios ,de seguro direto e de geiras. bem como a percentagem de resseguro, distribuidos entre as socieda- resseguro respectiva. DISTRIBUICAO DOS PREMIOS — I960 SoC'EDABES

Os premios de resseguro distribuidos pelas diversas faixas foram os abaixo indicados:

A potencialidade das sociedades nacionais e estrangeiras, medida em ^un?ao do ativo liquido, limite legal e fator de.retengao, e indicado no se9uinte quadro:

exercicio de 1961

dad''' o limite de responsabili- ^ do Excedente Dnico foi elevado Cr$ 150.000.000.

cobertura concedida pelo contraa de excesso de danos colocado no reduzida para ^^'^■'^00.000, acima da responsa- ®de a cargo do Excedente Unico.

^ ^"^tiertura concedida peb contraC t ^ ^'^"^lagra^ao foi mantida em ^ ^■300.000.000.

A cobertura automatica para resseguros. cedidos pelas sociedades ao IRB foi mantida em Cr$ 400.000.000, por risco isolado.

A distribuigao das percentagens de participa^ao no Excedente Onico foi a seguinte:

% 7,500 74,710 17,790 IRB Sociedades Nacionais... Sociedades EsLrangeiras. Cr$ 1 700 957 178 600 522 357 101 292 009 007 240 265 118 578 15 922 17 587 19 706 % 100,00 10,50 89,50 6.96 59,32 14,12 6.97 0,95 10,3 1,16 100,00 6,65 66,28 15,78 7,79 1,05 1,16 1,29 100,000

%

OrERANOO COM 0 IRB Prei:io8 be SEomo CmBro Premios do RsEssnmics Cebibos AO IRB % M CtJ % Moilio CrJ CrJ / % Mcdio CrJ RESEOirBO XMiorais c«i.. 172 5 4.S7 957 991 24C 0 482 203 81,65 15.34 100,00 40 053 28 407 37 6S7 1 301 602 300 355 1 700 957 81,81 18,19 100,00 10 ISS S 839 B 880 rs.ss 31.11 26,24

POTENCIALIDADE DAS SOCIEDADES — 1960 ®«IBDaBE8 Opdukdo COM 0 IRB Sacionais — 137 CrJ UsixANBEntAS — 35 CrJ % Gerai. — 172 CrJ ^'i''»U,uido I«gal (M«din),, RcteD{ao(M5aio)., 3 933 010 81,81 870 145 "8.19 4 632 755 100,00 28 858 25 118 28 097 110 78l 78,66 30 230 21,4! 141 Oil 100,00 800 864 8203 053,0 78.75 775,0 20,15 3 828,0 100,00 22,3 22.1 22.3

% IRB 7,500 Sociedades Nacionais 75,628 Sociedades Estrangeiras 16,872 100,000 3

Foi a seguinte a distribui^ao dos premios de resseguro pelas diversas taixas;

Um novo contrato de cobertura de excesso de danos. cnglobando o antl9° contrato de conflagragao, foi colo cado no mercado exterior, cobrindo 1.500.000.000, acima de Cr$ 800-.000.000.

Os premios de seguro direto e os de resseguro tiverara a

Para as responsabilidades. em uni mesmo risco isolado, acima de ^^5 2.300.000.000, foi colocado uin contrato de cobertura automatica suP ementar com o limite de responsabi'idade de Cr$ 2.500.000.000. cobertura automatica para os ^esseguros cedidos pelas sociedades ao

de Resseguros Cedidos ao'IRB de Adminislra^ao do IRB de Excedente tlnico do IRB ctp.if.ifo Sociedades Nacionais.

A potencialidade das sociedades nacionais e estrangeiras. medida em fungao do ativo liquido, limite legal e fator de reten?ao, € indicada no se guinte quadro:

1961

Jo Sociedades Estrangeiras Contrato de Excesso de Danos de ConHasra^go de Excesso de Danos ^ nlrafo de Excesso dc Danos (Automiltico) , Contrato de Excesso de Danos (Faculfatii-o) .

IRB foi elevada para Cr$ 500.000.000 em cada risco isolado.

A distribuigao das percentagens dc participa^ao no Excedente Onico. em 1962. foi a seguinte:

EXERCICIO

DE 1962

Em 1962, 0 limite de responsabilidade do Excedente tlnico foi elevado para Cr$ 200.000.000.

A cobertura concedida pelo antigo contrato de excesso de danos colocado no exterior foi elevada para Cr$ 600.000.000.

Foi a seguinte a distribuigao dos premios de resseguro pelas diversas faixas:

^0 quadro seguinte sao indicados os premios de seguro direto e os ®sseguro, distribuidos entre as sociedades nacionais e as sociedades estj 9®'ras, bem como a pcrcentagem de resseguro respectiva.

de estranM6<lio CrI Crt I*' ->0 M8diQ Crt

KeESEoeno 137 11 264 540 '84,13 82 222 2 872 478 81,20 20 967 25,60 .35 2 124 851 15,87 00 710 663 894 18,80 18 068 31,24 13 389 304 106,00 77 843 3 530 373 100,00 20 660 26,41 -5

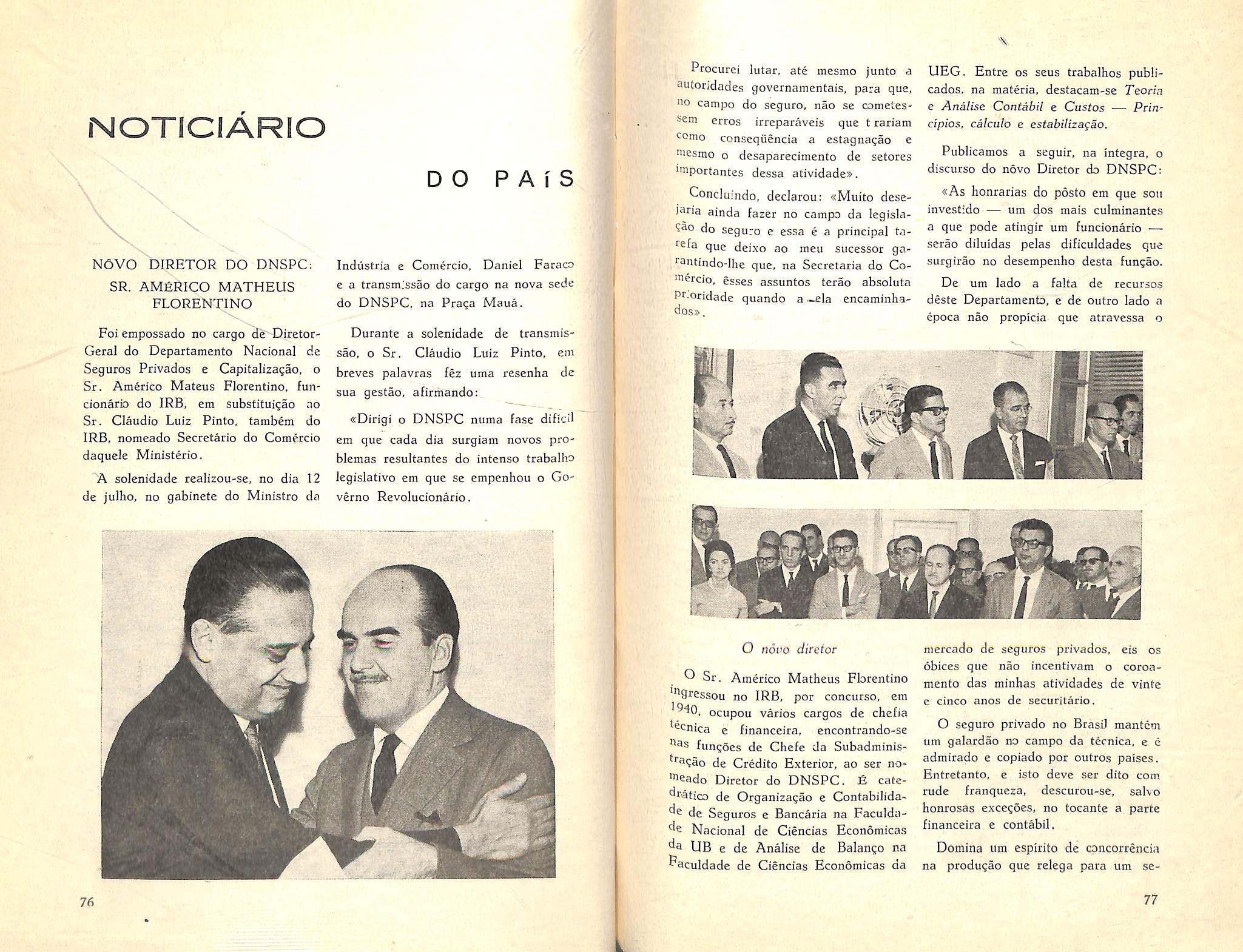

Premios de

de

Premios

Paiticipafao

Nacionais... Participa?ao das Sociedades Estrangeiras. 1." Contraio de Excesso de Danos Confralo de Conftagrafao. dcsExcesso de Danos

A X, de Danes

Avulso Proporcional., Cr$ 2 189 453 229 893 1 959 560 119 004 1 193 657 274 051 265 850 20 992 9 970 18 732 57 504 % 100,00 10,50 89,50 5,44 54,52 12,52 12,14 0,96 0,45 0,85 2,62 % 100,00 6,07 60,91 15,99 13,57 1,07 0,51 0,96 2.92

RfesMguros Cedidos ao IRB. Taxa

Aclministra9ao do IRB

do ExcedenJe ^nico Participa<;ao do IRB

das Sociedades

(Automalico).

(Faciiltativo).

tdbui^ao: seguinte disDISTRIBUICAO DOS PREMIOS — 1961 SociEDiDB OrmvDO cou 0!R1) Premios de Seouuo Direto I'remios db Ri^EonRos Cedidos ao IRB % DE Rsseroao CrJ % Mcdio CfJ Crt % Mddio —CtJNacionais 137 iliatnuigniss 35 Gen! 173 7 447 100 I 370 lOfl 8 SI7 860 84,40 15.S4 100,00 54 .359 3^149 51 304 I 784 130 405 317 3 ISO 453 81,50 15,50 100,00 n 023 11 580 12 729 23,05 20,55 24,83

POTENCIALIDADE DAS SOCIEDADES —

BociEDADca OrEiuxDo ecu 0 IRB Nacionais — 137 EsnuNoz.iiiS — 35 Gerai. — 172 Cr$ fr* /O CrI % CfJ % Ativo Uquiilo Alivo LiqTiido (Maiio). ... Liffile Legal , Uoiite Legal (MOoio). Fator de RelentSo Fator oe IlclenfSo (XlOdio).. 4 054 034 36 161 117 830 860 3 364,0 24.6 83,81 70,14 70.06 057 061 27 346 31 060 887 16.19 20,88 20,34 5 Oil 115 34 367 148 880 866 100,00 100,00 850,0 24,5 4 223,0 24,6 100,00

1

% 7,925 74,977 17,098 IRB Sociedades Nacionais Sociedades Estrangeiras 100,00

Proporcional Cr$ % % 3 536 372 100,00 371 319 10,50 3 165 053 89,60 100,00 217 823 6,16 6,88 2 116 044 59,84 66,84 478 119 13,52 15,11 255 773 7,23 8,08 11 305 0,32 0,36 37 500 1,06 1,19 4 868 0,14 0,16 19 173 0,54 0,61 24 448 0,69 0,77

DISTRIBUICAO DOS PREMIOS 1962 OpESaXDO COM 0 IRB Preuios de Seoi.'ro Direto Premios de Resseochos Cedidos ao IRU % DE Cf$ % I.

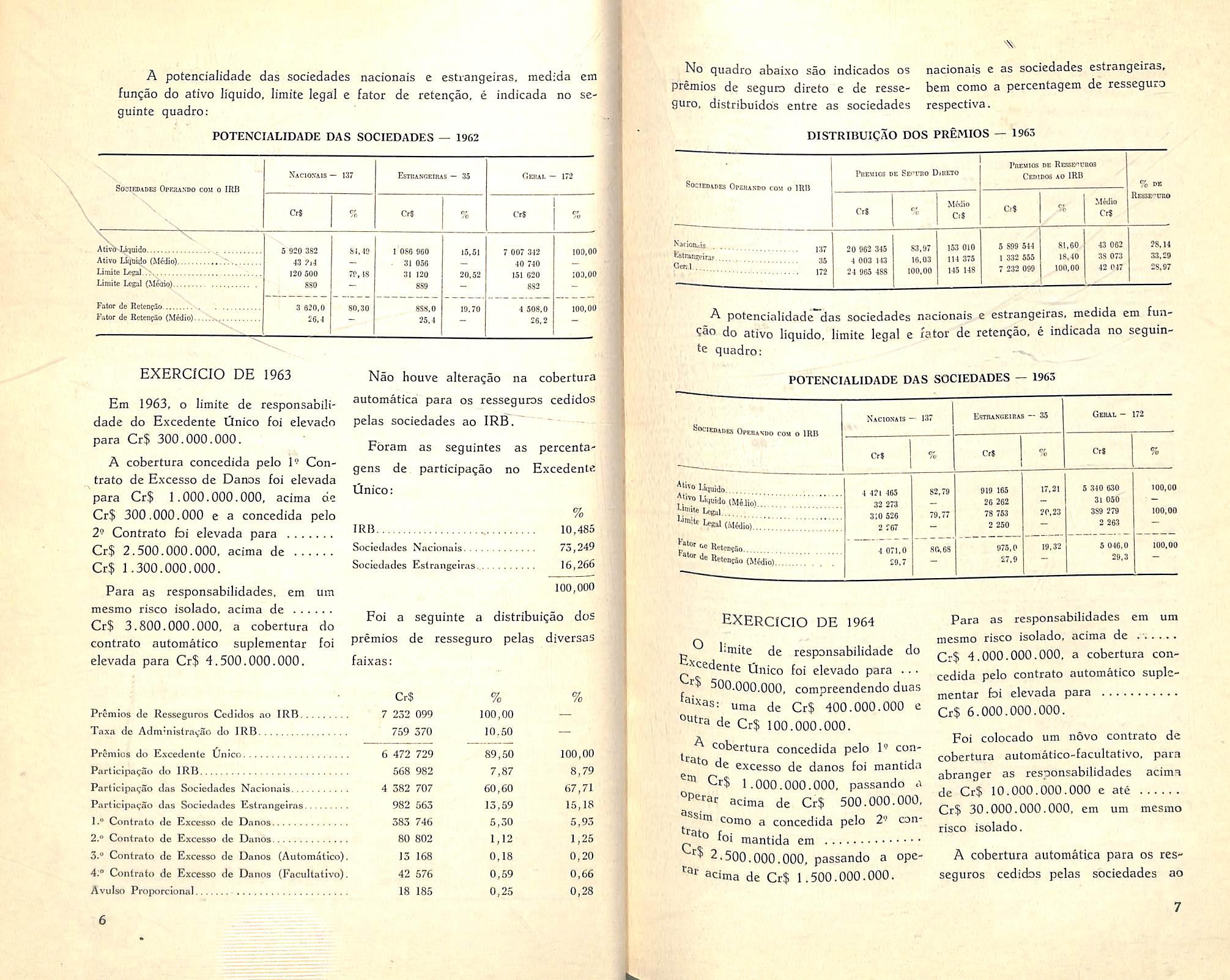

A potencialidade das sociedades nacionais e estrangeiras, medida em fungao do ativo liquido, limite legal e fator de retengao, e indicada no seguinte quadro;

POTENCIALIDADE DAS SOCIEDADES — 1962

EXERCiaO DE 1963

Em 1963, o limite de responsabilidade do Excedente Unico foi elevado para Cr$ 300.000.000.

A cobertura concedida pelo I' Contrato de Excesso de Danos foi elevada para Cr$ 1.000.000.000, acima cte Cr$ 300.000.000 e a concedida pelo 2' Contrato foi elevada para Cr$ 2.500.000.000, acima de Cr$ 1.300.000.000.

Para as responsabilidades. em um mesmo risco isolado, acima de Cr$ 3.800.000.000, a cobertura do contrato automatico suplementar foi elevada para Cr$ 4,500.000.000.

Nao houve alteragao na cobertura automatical para os resseguros cedidos pelas sociedades ao IRB. " " -

Fbram as seguintes as percenta' gens de. participagao no Excedente

Foi a seguinte a distribuigao dos premios de resseguro pelas

nacionais e as sociedades estrangeiras, bem como a percentagem de resseguro respective. 20 962 345 4 003 143 24 665 488

83,9" 16,03 100,00

153 010 114 375 145 148

5 899 544 1 332 555 7 232 099

81,60 18,40 100,00

43 062 38 073 42 047

28,14 33,29 28,97

A potencialidade das sociedades nacionais e estrangeiras. medida em funSao do ativo liquido, limite legal e fator de retengao, e indicada no seguin te quadro;

POTENCIALIDADE DAS SOCIEDADES — 1963 SociewDB OperaXDo cosi o IRB N.ACIOXAIS — 137 ESTRiNfiBlIAS — 35 Cr» l.!quijo ug»i : UkoI (M&jio) "R.K-nrto * Rclcticao i «l -165 32 273 3:0 526 2 767 4 071,0 20,7 82,79 79,77 80,63 Cci Geril- 172 Ctl 919 166 26 262 78 783 2 250 978,0 27,9 17,21 2P,23 19,32 5 340 630 31 050 3S9 279 2 263 5 046,0 29.3 100,00 100,00 IQO,QO

^ bmite de responsabilidadc do ''cedente Unico foi elevado para ... 500.000.000, compreendendo duas uma de Cr$ 400.000.000 e outra de Cr$ 100.000.000.

^ cobertura concedida pelo 1' conato de excesso de danos foi mantida Cr$ 1.000.000.000, passando a acima de Cr$ 500.000.000, ®sini como a concedida pelo 2" con* ^to foi mantida em

2.500.000.000, passando a opcacima de Cr$ 1.500.000.000.

Para as responsabilidades em um mesmo risco isolado, acima de .* Cr$ 4.000.000.000, a cobertura con cedida pelo contrato automatico suple mentar foi elevada para Cr$ 6.000.000.000.

Foi colocado um novo contrato de cobertura automatico-facultativo, para abranger as responsabilidades acima de Ci'$ 10.000.000.000 e ate Cr$ 30.000.000.000, em um mesmo risco isolado.

A cobertura automatica para os res seguros cedidos pelas sociedades ao

7

Naciosais - 137 Estrangeiras — 35 Oebae -- 172 CrI 10 Cr» % Cr» cr /a \ \ ^tivlp.tjquidt) 5 920 362 84,49 I 086 960 15,51 7 0D7 342 100,00 Ativo Llqaujo (Medio) 43 2i4 31 056 40 740 Limite Legal.> 120 600 79,18 31 120 20,52 151 620 103,00 Limite Legal (Merio) 860 - 839882Fator de Retengilo 3 920.0 80,30 8S8,0 10,70 4 508,0 100,00 Fator de RctensSo (Medio) 26,4 25.4 26,2

So9im«D&s Opexando cou o IlUi

l3nico: % IRR 10,485 Sociedades Nacionais 73,249 Sociedades Estrangeiras.. 16,266 100,000

diversas faixas: Cr$ % % Premios de Resseguros Cedidos ao IRB 7 232 099 100,00 Taxa de Adm!nistrni;ao do IRB 759 370 10,50 Premios do Excedente tinicn 6 472 729 89,50 100,00 Parlicipa?3o do IRB 568 982 7,87 8,79 Participa?3o das Sociedades Nacionais. 4 382 707 60,60 67,71 PurticipacSo das Sociedades Estrangeiras 982 563 13,59 15,18 1." Contrato de Excesso de Danos 383 746 5,30 5,93 2." Contrato de Excesso de Danos 80 802 1,12 1,25 3." Contrato de Excesso de Danos (Automatico), 13 168 0,18 0,20 4:' Contrato de Excesso de Danos (Facultative). 42 676 0,59 0,66 Avulso Proporcional 18 185 0,25 0,28 1 L

No quadro abaixo sao indicados os premios de seguro direto e de resseS"ro, distribuido's entre as sociedades DISTRIBUIQAO DOS PREMIOS — 1963 SociEDABEs Opesakoo com 0 IRB rREiiies oe Eeccto DiIieto Premios i>s REffiBCUROS CsniDOS AO IRB % B* Rbsb^tibo CrJ % M6ilio Ci» CrI % Mtdio CrI FarioRcij . jjj Jilmngeirap 35 172

EXERCICIO de 1964

IRB foi elevada para

1.000.000.000, em cada risco

em ievereiro e para Sociedades

A distribui^ao das percentagens de paxticipa^ao no Excedcnte llnico, em 1964," foi a seguinte;

dos premios de resseguro pelas diversas

RAUL TELLES RUDGE

Seguro obrigatorio

DISTRIBUICAO DOS PRSMIOS — 1964

^^^ntre as numerosas caracteristicas que distinguem os seguros pn"^3dos dos chamados seguros sociais 130 Se pode incluir a obrigatoriedade, ^omo as vczes tern sido sustentado. e correta a conceituagao de dc^fininado seguro como privado ou sopelo fato de ser ou nao obrigato rio.

r.'os enquanto outros saofacultativos, De outro lado, nao apenas no Brasil, mas em todos os paises do mundo, muitos dos seguros privados sac obrigatorios em virtude de normas legais.

A potencialidade das sociedades nacionais e estrangeiras, medida cm fun?ao do ativo liquido, iimite legal e fator de reten^ao, e indicada no se- ^ guinte quadro;

POTENCIALIDADE DAS SOCIEDADES — 1964 j

Para demonstra-lo basta referir que g Organica da Previdencia Social rosileira e seu Regulamento, que dih-sobre os seguros sociais no pais, "'3n\ duas classes de segurados: os ^ ® 0 Sao obrigatoriamente e os que R°dem decidic livremente sobre se R^rticiparaQ ou nao dos mesmos se9iiros.

^esmo para os segurados obrigatoalguns dos seguros sociais prenaquela legisla^ao sac obrigato-

Wrt- ^"selheiro do IRB. Superinteiidcnte

•■•-mco da SATMA.

Pfoferida no Curso de Direito dos Se Vertij. j realizado pclaPontificia Uni- Oade Catoiica do Rio de Janeiro em con'"P com 0 IRB.

Assim, do ponto de vista da obriga toriedade do seguro, pode-se quando muito afirmar que, em regra, o se guro social e obrigatorio e que, ao contrario. o seguro privado normalmente nao o e. De fato, como os se guros privados constituem primordialmente uma medida de prote?ao a interesses particulares, deixa a Lei, a sua realizagao ao arbitrio dos interessados.

Nao e, todavia, absolutamente exata a afirmagao de que as perdas .m prejuizos contra os quais oferece protegio o seguro privado interessam tao soinente a pessoas sobre cuja vida ou faculdades foi realizado o seguro, ou as que tenham um interesse imediato na preservagao da coisa ou do patriraonio segurado.

Em virtude da trama das relagoes que existem entre os indivlduos qiie

{continua)

Faixa %

10,068

Nacionais. 73,886

Estransdms. 16,046 2.' Faixa % 11,865 71,381 16,754

Cr$

. . . , IRB

isolado,

Cr$ 4.000.000.000, em agosto. Socicdades

100,000 100,000

distribui^ao

Cr$ ■^^cmios de

18 522 480 Taoia de Adminjstraq-ao do

] 923 860

ParticipafSo

Contr.ato de Excesso dc

Contrato de Excesso'dc

Conlrato de

de

Contrato

de Excesso de Danos (Facultative). Avuiso Proporcional No quadro abaixo sao indicados os premios de seguro direto e de resse guro, distribuidos entre as sociedades 16 598 620 1 585 464 II 437 225 2 502 799 561 987 132 830 60 000 21 9.58 97 122 - 765 nacionais e as % 100,00 10,50 89,50 8,65 62,42 13,66 5,07 0,72 0,33 0,12 0,53 0,00 % 100,00 9,67 69,74 15,26 3,43 0,81 0,37 0,13 0,59 0,00 sociedades estrangeiras, bem como a percentagem-de ressegu ro respectiva.

Foi a seguinte a

faixas:

Resseguros Cedidos .10 IRB

IRB

Premios do Excedcnte Unico ParlicIpa?ao do IRB ParticipagSo das Sociedades Nacionais

das Sociedades Estrangeiras 1."

Danos 2."

Dniios 3.®

Exccsso

Danos 4."

de Exccsso dc Danos (Automntico), 5." Contrato

SoCIEDXOIS Ofesamio con 0 IRB Preuios de Se-cro Direto Premios be Resse-vros Cedidos ao IRB % 1" Rs&e-uro Crt % M6J 0 Crt Crt n? JO Mtdio Crt NMionab 110 Goal 175 36 iiO 290 ■ OlO 990 43 IS! 280 83,88 16,12 100,00 260 502 200 314 248 461 H 093 847 3 e?S 033 IS 322 450 .80,20 10,80 100,00 l04 950 103 675 104 609 •10,29 51.70 42, H SOC.BDADES Operasdo cou 0 IRB Naciokais — 140 Estraxoetras — 35 Oeral — 175 Crt % Crt % Crt % Atlvo Liqujco 6 331 288 46 223 ili 080 2 053 80,43 76,18 640 361 44 103 136 630 3 006 19,67 24,82 7 871 649 44 080 560 760 3 147 100,00 100,00 Alivo LiiiiJido (MOdio) LimiUi Legal Limilc Legal (M6dio) Fator de Rrlenfao 0 634,0 47,4 70,94 1 665 47.6 20,06 8 299,0 47,4 100,00 Fator de RolcnfSo (Mfaio)

'8

9

pertencem ao grupo social, as perdas e prejuizos de qualquer pessoa interessam tambem mediatamente aos seus dependenfes. aos que com ela tenham relaqoes de comercio ou a ela estejam ligados por ontratos de trabaiho.

Quando o interesse desses terceiros \ e remoto, deixa o Estado, como foi ~cJito acima, ao. arbitrio de cada Indi vid contratar ou nao seguro. Quan do, ao contrario, o interesse desses terceiros e proximo, torna a Lei obrigatorio o seguro que. nesses casos, ja nao constitui medida de simples previdencia individual, mas representa ja uma cautela de marcante utilidade .so cial.

Variam de pais para pais os casos em que a Lei torna obrigatorio o se guro privado e pode-se afirmar que D Brasil. neste particular, se adiantou bastante e queanossa Jegisiagao prestigia em importantes passos a institui?ao do seguro, proclamando-a repetidamente eficaz medida de protegao dos interesses coletivos.

Examinaremos a seguir os varios casos de seguro obrigatorio conhecidos pela nossa Lei.

O seguro de Acidentes do Trabaiho

Pela legislagao brasileira, e de re.sponsabilidade do empregador a reparagao dos prejuizos causados a seus empregados pelo acidente no trabaiho ou pela molestia profissional.

Fugindo aos principios gerais da legislagao brasileira, de responsabilidadc civil fundada na culpa. a Lei de Aci dentes do Trabaiho estabelece um caso de responsabilidade objetiva em que o empregador que cria riscos por eles responde, ficando obrigado, quan-

do ocorra sinistro que atinja a seus empregados, e fornecer-lhes toda assistencia necessaria a cura das lesoes iccebidas, bem como a pagar-Ihes importancias diarias enquanto permanecerem em tratamento. afastados do trabaiho, e indenizagoes em caso de invalidez, total ou parcial, ou em caso de morte.

Para garantir a boa execugao do disposto na legisiagao de Acidentes do Trabaiho. previa o Decreto niimero 24.637, de 1934, que o emprega dor deveria contratar seguro cobrindo todos OS seus empregados contra os riscos de acidentes do trabaiho e assegurando-lhes a satisfagao de todas as obrigagoes impostas pela Lei ao em pregador.

Alternativamente poderia o empre gador que o preferisse efetuar, em garantia da execugao da Lei, depositos em dinheiro nas Caixas Economicas ou no Banco do Brasil.

Na reforma da Lei de Acidentes do Trabaiho, Decreto-lei n'-' 7.036. de 1944. foi eliminada essa alternativa, estabelecendo-se que a garantia da execugao da Lei consistira exclusivamcnte no seguro contra os riscos de acidente do trabaiho.

A Constitui?ao Federal de 1946, no seu artigo 154, alinea XVII, consagrou o preceito da obrigatoriedade da institui^ao do seguro pelo empregador contra os acidentes do trabaiho.

Temos ai um primeiro caso de obri gatoriedade de seguro privado, com a peculiaridade de resultar do pr6prio texto constitucional.

A obrigatoriedade deste seguro e de utilidade social mais do que evidente.

Atribuindo a Lei ao empregador o onus de prestar a seus empregados

uma extensa e dispendiosa assistencia medica. hospitalar e farmaceutica e de pagar-lhe indeniza^oes de vulto, e sendo ccrto que muitas das empresas brasileiras nao tern ativos que por si so garantam a satisfagao das mesmas obnga(;oe.s. teria de ser admitido que ^m muitos casos, ou deixariam de ser ornecidas aos empregados as prestaCoes previstas, ou a satisfa^ao de tais obrigagoes causaria desequilibrios na vida da empresa capazes de acarretar Se insucesso, com prejuizo para os Proprios empresarios, para seus credores e para seus empregados.

^ A institui^ao do seguro evita todos ^sses incoiivenientes por substituir os ® sridos onus e incertezas pelo pagaruento de um premio moderado c certo, sssgurando as prestagoes devidas ao ^utado, a continuaQao das opera^ ^ a empresa e a protcqao dos in®sse.s dos que com ela negociam.

jh° tie Acidentes do Trabavirtude de seu carater obrigadg ^P'^^^enta algumas peculiarida- 9ue apenas de passagem mencio"aremos:

tie^t desses seguros de Aciian^^d "trabaiho, obrigatoriamente a em modelos oficiais, dispora, Sao que ao empregado asseguradas todns as garantias na Lei e que e nula e de neeont"^- qualquer disposi^ao cm

OS contratantes •— seguraPara^ ^tapresa segurada — liberdade

*ratD POr forma diversa o con- ' Ou para acrescentar-Ihe disposiconvencionais. (Art. 9', § 2'^ do Sulamento aprovado pelo Decreto 18.809. de 1945).

'"^tiliuplemento por parte do seq e o descumprimento de qiiais-

quer das clausulas do seguro de Aci dentes do Trabaiho nao terao o efeito, normal em todos os outros contratos, de exonerar o segurador de suas obrigaqoes. Mesmo havendo a infra^io por parte do segurado. tera o segura dor de, em caso de sinistro, dar a assistencia e pagar as indenizaqoes devidas ao empregado, cabendo-lhe apenas um direito regressive contra o empregador para recuperar o que ao empregado houver pago. (Art. 100 do Decreto-lei n" 7.036).

Resulta, ainda, da legislagao espe cial que tera o acidentado a^ao direta contra o segurador da responsabili dade de seu empregador, direito este excepcional e nao conhecido nos demais seguros de responsabilidade civil no pais.

Neste ponto. nao podemos deixar de referir-nos ao antigo e freqiientemente renovado debate sobre se o se guro de Acidente do Trabaiho e um seguro social ou se, ao contrario e como afirmamos mais acima, e um se guro privado.

No caso especifico do direito brasileiro, o regime de previdencia, ou seja 0 seguro social, ter.a necessariamentc a caracteristica de ser custeado por contribuigao tripartida da Uniao, do empregador e do empregado (artigo 157, alinea XVI, da Constitui^ao.

Ora, 0 seguro de Acidentes do Trabaiho, por forga da mesma Constitui^ao, e custeado apenas pelo em pregador e e por isso mesmo seguro privado, explorado indistintamcnte por empresas privados e algumas autarquias.

Os projetos de lei que freqiientemente sao levados ao nosso Congresso a esse respeito nunca pretendem

10

II

transformar o seguro de Acidentes do Trabalho em seguro social e, na realidade, visam somente assegurar as referidas autarquias monopolio para a explora^ao desta modalidade de segu ro privado. fiste monopolio, por nao encontrar fundamento na nossa Constftuigao e muito principalmente porque resultaria na perda das grandes "V^ntagens que- a coletividade proporciona o regime da livre concorrencia, tern sido sempre negado pelo legislador.

Os seguros dos bens ^s^-cqmerciantcs industrials ou concessionarios de seraigos publicos

O art. 185 do Decreto-Iei n' 2.063, de 7-3-1940, reguJamentado pelo Decreto 5.901. de 20-6-1940, dispoe que as pessoas fisicas ou juridicas, estabelecidas no pais, quando comercianfes ou industrials, ou explorem concessoes de services publicos, ficam obrigadas a segurar: a) contra riscos de fogo, raio e suas conseqiiencias, os bens moveis e imoveis de sua propriedade situados no pais e b) contra riscos de transportes, as mercadorias cujo vabr seja igual ou superior a Cr$ 100.000.

A obrigatoriedade destes seguros atende, sem diivida, aos seguintes objetivos do legislador.

Interessa proxiraamente a coletivida de que OS bens daquelas pessoas estejam segurados contra os riscos referidos, pelo trlplice aspecto de que;

a) a existencia do seguro garante as proprias empresas proteQao contra o desequillbrio economico que podc resultar de urn sinistro. fornecendoIhes os meips para que, substituldos OS bens destruidos, possam prosseguir

na atividade para que se organizaram;

b) a existencia do seguro protege •• OS interesses dos terceiros ligados as empresas como seus credores. seus fornecedores, consumidores e empregados, que podem sofrer consideraveis perdas patrimoniais se de um sinistro nao protegido por seguro resultar o desaparecimento da empresa c

c) o seguro protege, por fim. o interesse de toda a coletividade cujo bem estar depende da sobrevivencia e prosperidade de cada um de seus elementos de produgao.

Outra razao que tera tido o legisla dor para tornar obrigatorios estes se guros sera, talvez, a seguinte: determinando o art. 186 do mesmo Decreto-lei 2.063, que serao feitos no pais OS seguros que garantam coisas ou bens situados no territorio nacional, dificiJ seria a autoridade fiscalizadora garantir a execugao deste dispositivo se nao existisse concomitantemente ^ obrigatoriedade do seguro. Sem essa obrigatoriedade poderia qualquer pessoa contratar no estraiigeiro o seguro de seu interesse, informando a autoridade fiscalizadora nao manter seguro.

Ora, como as empresas a que se refere o art. 185 de fate mantem sem pre segurados os seus bens, a obriga toriedade criada pela Lei e, na rcalidade apenas a de colocar no pais se guros que de toda maneira seriari feitos.

O seguro dos edi[icios em condominio

A recente Lei 4.591. de 16-12-1964 reformando a legislagao de 1928 e re-

qulando a alienagao parcial de edificios sob a forma de unidades isoladas entre si. dispoe em seu art. 13 que proceder-se-a ao seguro da edificagao ® rangendo todas as unidades autonomas e partes comuns. contra incen'0 ou outro sinistro que cause desnigao no todo ou em parte, compundo-se o premio nas despesas crdido condominio.

^ razao desta obrigatoriedade li ^ m clara: nos chamados — edificios em condomin:o o uso,^ gozo de qualunidades — que por ficgao torna-se impossivel ou "istro — por qualquer si«dif ° as partes comuns do cio ou a qualquer das suas dcrinidades.

tar' "'SO' cada um dos proprictodo muito proximo em que oontr ° ^°"'^ominio esteja segurado que ^ referidos riscos. a fim de paj,g °^orrendo sinistro, haja recursos

triir-- ^ '"^ediata reparagao ou recons- "Wo do edificio.

Se^ ro cfe mercadorias em arma2ens gerais

n" L102, de 21-11-1903, ^^''9o 16, cria obrigagao seden respeito a bens m6vei.s OS em armazens gerais, disque ^

As mercadorias para servireni

^ base a emissao dos titulos (cooheciniento de deposito e wardevem ser scguradas conriscos de incendio de valor •^^signado pelo depositante.

OS teferidos papeis — conhede deposito e •warrant — sao

destinados a variadas e frequentes ncgociagoes, podendo servir como garantia de emprestimos, caugoes, transferencia de propriedade, etc., a obriga toriedade do seguro constitui indispensavel garantia dos interesses das par tes nessas transagoes e facilita o curso dos papeis e comercio em geral.

Conseqiiencias da nao realizagao dos seguros obrigatorios

A conseqiiencia imediata da nao realizagao dos seguros tornados obri gatorios pelas. leis referidas e a aplicagao das sangoes nelas previstas, coosistindo todas em multas pecuniarias.

Outro efeito, mais importante, da infragao daquelas leis e o de tornar civilmente responsavel o administrador daquelas empresas obrigadas ao segu ro, pelos prejuizos que do sinistro, da falta do seguro e da correspondente indenizagao resultem para terceiros.

A realizagao daqueles seguros e um ato ordinario de conservagao de bens e patrimonio que, mesmo no silencio da lei, deve ser praticado pelo admi nistrador em obediencia ao principio de direito de que deve empregar na administragao que Ihe foi confiada o mesmo zelo e diligencia que todo homem ativo e probo costuma empre gar na gestao de seus proprios negocios.

Deixando de realizar seguros contra riscos notoriamente temiveis, comete o administrador omissao culposa que o torna civilmente responsavel pclos pre juizos conseqiientes. Muito mais nitida e a sua responsabilidade se deixou de contratar os seguros a que seu representado estava obrigado por lei.

12

T*

-'X

13

0 ressarcimento no ramo Automoveis

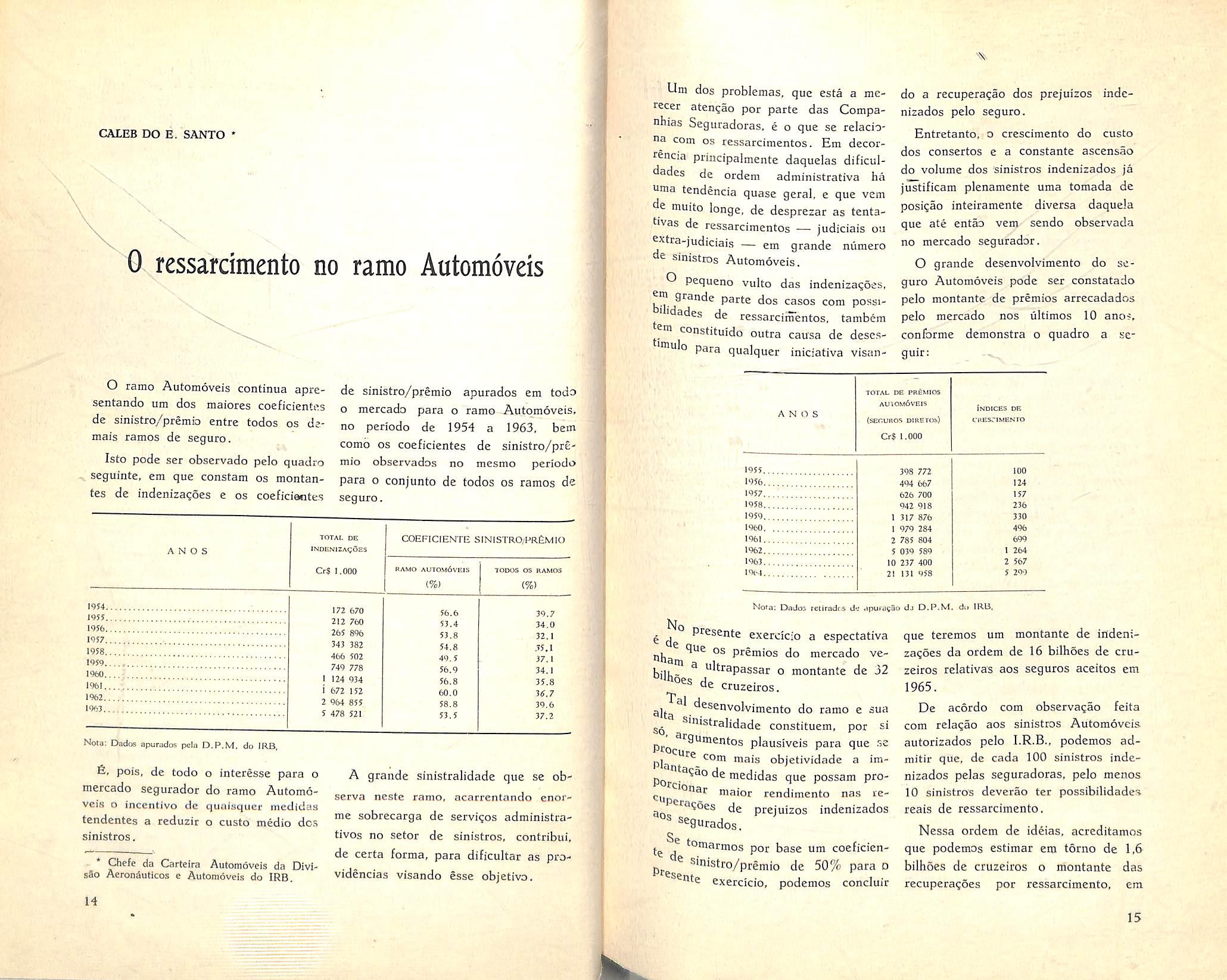

O ramo Automoveis continua apresentando um dos maiores coeficientes de sinistro/premb entre todos os demais ramos de seguro.

Isto pode ser observado pelo quadro , seguinte, em que constam os montantes de indeni2a?oes e os coeficiantes

Um dos problemas, que esta a merecer aten^ao por parte das Companhias Seguradoras, e o que se relaciona com os ressarcimentos. Em decorrencia principalmente daquelas dificuidades de ordem administrativa ha "nia tendencia quase geral, e que vem de muito longe, de desprezar as tentativas de ressarcimentos — judiciais ou extra-judiciais — em grande nuraero de sinistros Automoveis.

® Pequeno vulto das indcnizaqoes, ein grande parte dos casos com possi'idades de ressarcimentos. tambem era constituido outra causa de descs'niulo para qualquer iniciativa visan

do a recuperagao dos prejuizos indcnizados pelo seguro.

Entretanto, o crescimento do custo dos consertos e a constante ascensao do volume dos sinistros indenizados ja justificam plenamente uma tomada de posigao inteiramente diversa daqueJa que ate entao vem sendo observada no mercado segurador.

O grande desenvolvimento do se guro Automoveis pode ser constatado pelo montante de premios arrecadados pelo mercado nos liltimos 10 anos. confbrme demonstra o quadro a seguir:

de sinistro/premio apurados em todn o mercado para o ramo Automoveis. no periodo de 1954 a 1963, bem como os coeficientes de sinistro/pre mio observados no tnesmo periodo para o conjunto de todos os ramos de seguro.

No ^ ^ Presente exercicio a espectativa OS premios do mercado ve-

bj]L™ ^ "Itrapassar o montante de 32 de cruzeiros.

/^^^^nvolviraento do ramo e sua

^'"'stralidade constituem, por si

que teremos um montante de irtdeniza^oes da ordem de 16 bilhoes de cru zeiros relativas aos seguros aceitos em 1965.

Nota: Dados apurados pcia D,P,M, do JR.B, pois, de todo o interesse para o mercado segurador do ramo Automo veis 0 incentivo de quuisquer mcdidas tendentes a reduzir o custo medio dos sinistros.

Chefe da Carteira Automoveis da DivlsSo Aeronauticos e Automdveis do IRB.

A grande sinistralidade que se observa neste ramo. acarrentando enorme sobrecarga de servi^os administrativos no setor de sinistros, contribui, de certa forma, para dificultar as providencias visando esse objetivo.

®'^gumentos plausiveis para que se ProcurJre com mais objetividade a irade medidas P^rcionaj. que possam promaior rcndimento nas re ciiper ar. de prejuizos indenizados segurados.

te f '°"iarmos per base um coeficienPre ^ de 50% para D sente exercicio, poderaos concluir

De acordo com observa^ao feita com rela^ao aos sinistros Automoveis autorizados pelo I.R.B., podemos admitir que. de cada 100 sinistros inde nizados pelas seguradoras. pelo menos 10 sinistros deverao ter possibilidades reals de ressarcimento.

Nessa ordem de ideias. acreditamos que podemos estimar em torno de 1.6 bilhoes de cruzeiros o montante das recuperagoes por ressarcimento, em

-is. CALEB DO E. SANTO *

A N O S TOTAL DE XNDENJZAgoeS Cr$ rooo COEFiCtENTE SlNlSTRO/PReMiO RAMO AUTOM6vEIS TODOS OS RAMOS <%) 1954. 1955. 1956. 1957. 1958. 1959. 1960. I%1, 1962.. 1963., 172 670 56.6 39.7 212 760 53.4 34,0 265 896 53,8 32.1 343 382 54.8 ,35.1 466 502 49.5 37.1 749 778 56,9 34.1 1 124 934 56,8 35.8 I 672 152 60,0 3«,7 2 %4 855 58,8 39,6 5 478 521 53,5 37.2

14

k

A N O S TOTAL pe PREMIOS autom6veis (ssopnos DIBE TOS) Cr$ 1,000 Indices de IKESTIMENTO 1955 398 772 100 1956, 494 667 124 1957.. 626 700 157 1958., 942 918 236 1959. 1 317 876 330 1960 1 979 284 496 1961 2 785 804 699 1962 5 039 589 1 264 1%3 10 237 400 2 567 in(-4 21 131 958 5 290 Nora; DnUos retiradrs d'j .ipurasao dj D.P.M. du IRU.

15

grande parte abandonadas pelo mercado.

Alguraas poucas Companhias ja .'•c aperceberam da relevancia do prbblima em apre?o e procuram dar nO mesmo tratamento todo especial, visando criar na Carteira Automovcjs ^ nova inentalidade voltada para medidas objetivas que possam, efetivameaproporcioiJar resultados neste par ticular.

Sao inumeros os casos em que as Companhias, inesmo sem recorrerein ao procedimento judicial, podcrao conseguir exito agindo -japidamente em busca do ressarcimento a^que fazem jus.

Nao raras vezes, o responsavel pelo acidente reconhece sua responsabilidade e demonstra inten?ao de indenizur OS prejuizos que acarretou. Quando a vitima do acidente e o segurado, prefere sempre efetuar os consertos por intermedio da Seguradora, limitandose, entao, a fornecer no Aviso de Aci dente as informagoes referentes as possibilidades de ressarcimento.

Poucas sao as Companhias que possuem um setor especializado para, em casos semelhantes. cntrar, imediatamcnte, em contato com os responsaveis pelos acidentes, a fim de obter o ressarcimento por eles admitidos.

fi realmente de toda conveniencia que tais encargos sejam atribuidos a pessoas com qualidades e conhecimen-tos especiais para o desempenho da missao.

Dependera disso, em grande parte, o exito na tentativa do ressarcimento extra-judicial, da mesma forma que a angariagao de um bom seguro pode ficar na dependencia da capacidade do corretor.

Quanto ao procedimento judicial, eo mesmo tambem prejudicado muifas vezes pela falta de documentagao

habil que permita a comprova^ao da responsabilidade do causador do aci dente.

Ha que lutar, entretanto, contra a existencia de certo conformismo que consiste em admitir, pacificamente, ser 0 ramo Automoveis a tal ponto diferente dos demais ramos que se torna impossivel conseguir dos segurado.s determinadas providencias que deveriam ser consideradas indispensaveis sobretudo nos casos em que haja possibilidade de ressarcimento.

Quer-nos parecer, pois, que resulta dos compensadores seriam obtidos se todas as Seguradoras com grande produgao no ramo Automoveis se dispusessem a organizar setores especializados para a solu^ao dos casos de ressarcimentos decorrentes" de sinistros Automoveis no ambito da propria Car teira, retirando tal atribui(;ao do orgao juridico central.

Isto porque, pelas suas multiplas atividades, o orgao central ve-se, em geral, na contingencia de protelar ou mesmo desprezar grande niimero de casos decorrentes de tais sinistros por nao constituirem, individualmente, inretesses de vulto comparados as outras questoes que Ihe estao afetas. Muitas vezes esses casos exigem ate mesmo certas diligencias que nao podem ser efetivadas com a necessaria presteza pelo orgao central.

Quaisquer que sejam, entretanto, as providencias ou medidas a serem implantadas, o importante e ter-se em mente que o problema e relcvante e deve ser tratado com o interesse que corresponda a atual significagao do ramo Automoveis c nao aquela dos tempos idos em que o seguro Automo veis constituia apenas um fardo do qual 0 Segurador procurava desfazerse tao logo a oportunidade se Ihe oferecesse.

0 Swiss Insurance Training Centre

S.I.T.C.

I^estacando-se entre os estabeleci'"i^ntos europeus dedicados ao aperfei^^mento em seguros, o Swiss InsuTraining Centre — ou S.l.T.C. sediado em Zurich, Sui^a, promoursos de alto nivel para profissiodo ramo, tanto da esfera privada estatal.

■^iternando cursos de Seguros Gee Seguro Vida, o S.l.T.C. forem cinco anos de atividades, mais ^00 tecnicos, procedentes de paiscs Americas Central e do Sul, Euroe Africa.

■^P^sar de estreitamente ligado a 'Ss Reinsurance Company, — e por 'nantido — o S.l.T.C. opera inde-

^^udentemente daquela companhia, sob ^orma de Fundaqao, dirigida por um °uselho de sete membros.

^*) Tecnico da DivisSo dc Opera?6es Es•P^cializadas do IRB.

Conta, ainda com uma Comissao Executiva e de Admissoes com quatro membros, e um Diretor Executive.

Nossa experiencia no S.l.T.C. data de 1964 quando, designados pelo I.R.B., freqiientamos o 4^ Curso de Seguros Gerais, integrando um grupo de vinte e seis bolsistas de quinze nacionalidades.

As consideragoes que se seguem representam, assim, nossa impressao pessoal do que la vimos e absorvemos, durante seis meses, num ritmo de .setc horas diarias.

ORGANIZAQAO

6 natural que o S.l.T.C., operando — por assim dizer — a sombra da SWISSRE, mantenha, como aquela Companhia, um padrao administrativo moderno e flexivel. Essa pratica tem propiciado a obtengao, nos seus cur-

16

PAUlO BRANDAO *

g

17

SOS, de uma eficiencia didatica mais qua satis£at6ria,

Dentre os fatores determinantes do alto aproveitamento conseguido pelo S.I.T.C., destacamos os seguintes:

a) Instala^oes excelentes, compost^s de salas de aulas, salao de reunioes; auditorio, biblioteca, etc., alem de areas de recreagao e ampio jardim;

b) Use extenso de meios e metodos modernos, inclusive equipamento au dio-visual;

c) Instrutores (22) competentes. e especializados nas materias lecbnadas;

d) Turmas limitadas;

e) Programa racional;

f) Material didMico de primeira ordem.

Os itens d) e e) sao conientado.s abaixo, especificamente.

SELEgAO DE CANDIDATOS

A £itn de formar turmas tanto quanto razoavelmente homogeneas, — com-' postas de individuos intelectual e psicoIdgicamente compativeis — o S.I.T.C. usa criterio seletivo em que sao considerados, simultSneamente, fatores de ordem profissional e pessoal, como:

a) Experiencia profissional;

b) Niyel de instrutao:

..

d) Fluencia em ingles (falado e cscrito):

e) Conhecimento de outras linguas;

f) Outros dados relacionados com a personalidade do candidate, como sejam: preferencias em materia de li' teratura, musica, passatempos, esportes, etc.

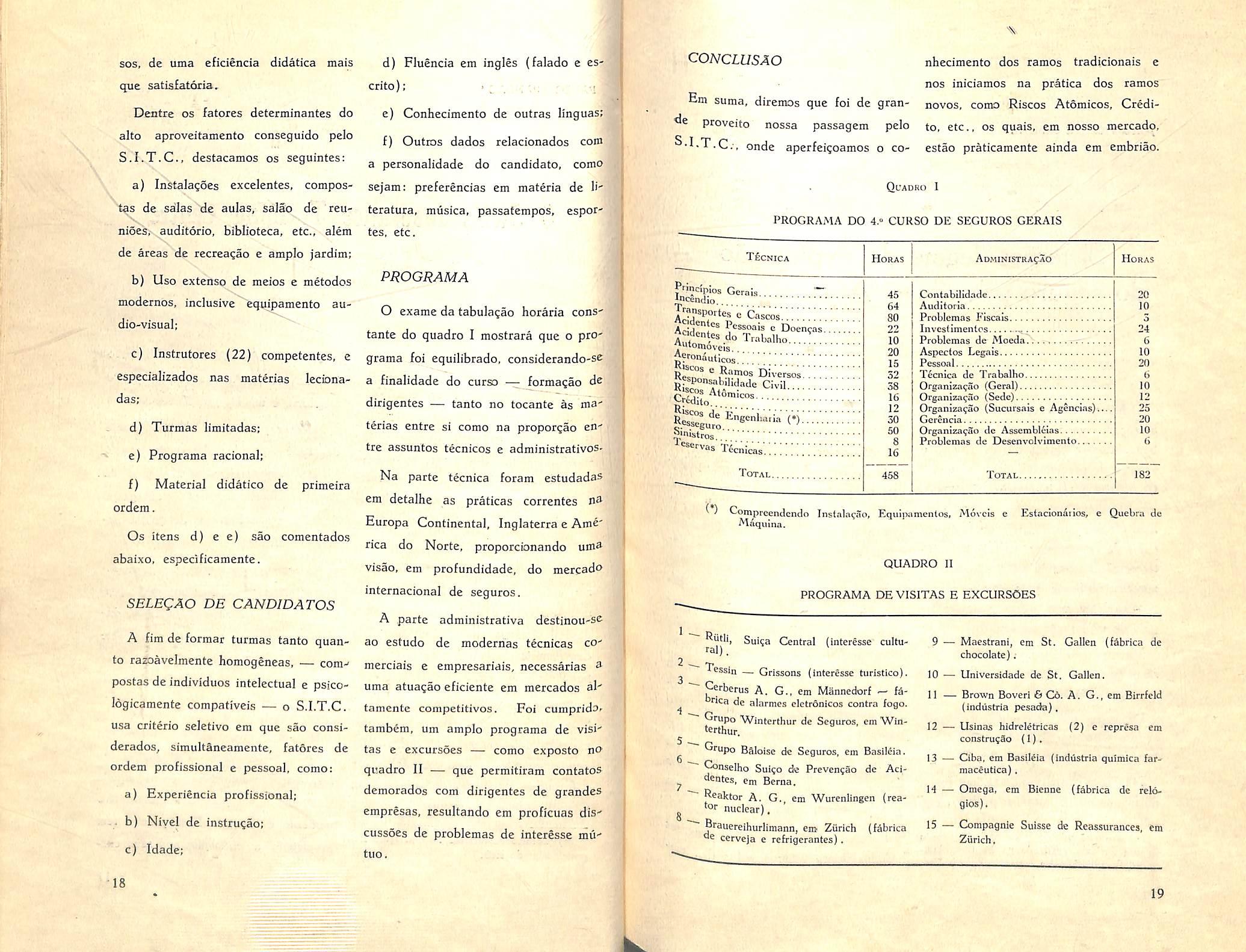

PROGRAMA

O exame da tabulagao horaria cons' tante do quadro I mostrara que o pro grama foi equilibrado, considerando-sc a finalidade do curso — formacao de dirigentes — tanto no tocante as ma terias entre si como na proporqao entre assuntos tecnicos e administrativos-

Na parte tecnica foram estudadas em detalhe as praticas correntes Europa Continental, Inglaterra e Ame' rica do Norte, proporcionando uta^ visao, em profundidade, do mercad"^ internacional de seguros.

c) Idade;

A parte administrativa destinou-s& ao estudo de modernas tecnicas comerciais e empresariais, necessarias ^ uma atuagao eficiente em mercados alfamcntc competitivos. Foi cumpridO' tambem, um amplo programa de visitas e excursoes — como exposto no quadro 11 — que permitiram contatos demorados com dirigentes de grandes empresas, resultando em proftcuas discussoes de problemas de interesse mutuo.

OONCLUSAO

nhecimento dos ramos tradicionais e nos iniciamos na pratica dos ramos Em suma, diremos que foi de gran- novos, como Riscos Atomicos, Crediproveito nossa passagem pelo to, etc., os quais, em nosso mercado, S.I.T.C;, onde aperfeigoamos o co- estao praticamente ainda em embriao.

Quadro I

PROGRAMA DO 4,° CURSO DE SEGUROS GERAIS

TicNICA Horas Aoministracao'

Gerais ;^Cent!io c c.iscos'. Acidonf*^^ Pessoais e Doen9as

RKcos e Ramos Diversos

(*) Compreendcndo Instnlacao, Equii'iimentos, Movcis e Eslaciondrios, e Quebra de Maquina.

QUADRO 11

PROGRAMA DE VISITAS E EXCURSOES

Rutii, ral).

Sui^a Central (interesse cultu-

^ Tessin — Grissons (interesse turistico).

Cerberus A. G., em Mannedorf — fa-

^ "OCa de alarmes eletronicos contra fogo.

Grupo Winterthur de Seguros, em Wintcrthur.

5 .... p g wupo Baloise de Seguros, em Basileia.

^nselho Suigo de Prevensao de Aci-

y "«ntes, em Berna.

Realctor A. G., em Wurenlingen (reag tor nuclear).

Brauereihurlimann, em Zurich (fSbrica

*•6 cerveja e refrigerantes).

9 — Maestrani, em St. Gallen (fabrica de chocolate).

10 — Universldade de St. Gallen.

11 — Brown Boveri & C6. A. G., em Birrfeld (iudustria pesada),

12 — Usinas hidrcletricas (2) e represa cm construcao (I).

13 —■ Clba, em Basileia (industrla qu'imlca far-maceutica),

14 — Omega, em Bientje (fSbrica de felogios).

15 — Compagnie Suisse de Reassurances, em Zurich.

•18

Sf

Cr6di(o

''"istros l^ervas'T6cnLcas' Total, 45 64 80 22 10 20 15 32 38 16 12 30 50 8 16 458 Conlabilid.icle Auditoria Problemas Fiscais Invcsfimentos Problemas de

-r. ,.. Aspectos

Pessoal Tecnica

Organlzaijao

Organizagao

Organiza^ao

Gercncia Organiza^ao <ic Assemblfeias Problemas de

Total. Horas 20 10 5 24 6 10 20 6 10 12 25 20 10 6 182

RUcTm^= Civil....

s

Moeda..

Legais

de Trabalho

(Geral)

(Sedc)

(Sucursais e Ageacins).

Desenvolvimento

19

Sistemas legais de exploragao do seguro privado — Atuagao estatal

O homem vive cercado de riscos,- que amea^am sua vida, sua saude, seus bens. Contra alguns desses riscos, o espirito de previdencia ideou o seguro. Como todas as instituigoes humanas, esta, tambem, nasceu incompleta, confusa e ainda atualmente, depois de seculos de experiencias, ensaios e tentativas, nao conseguiu sistematisar-se de maneira uniforme. pois nao existe uin sistema legal, mas varies sistemas le gais de exploragao do seguro, Vamos estuda-los, observando porem, que nossa d;sserta?ao se limila ao seguro privado.

De sorte que, quando escrevemos seguro e so per brevidade, pois subentendemos seguro privado.

Nas suas formas mais primitivas a normatizaijao do seguro privado nao

diversificava

Entao as pessoas associadas por interesses comuns — religiosos, pollticos, ou profissionais, contribuiam com quantias fixas ou variaveis, para ali' viar a situa^ao de qualquer deles qu® viesse sofrer os efeitos de uma calamidade.

Assim as collegiatenuiorum do di' reito romano, o agermanamento na navega?ao medieval.

Os principals sistemas, propriameu' te de seguro, devem-se aos sensali oU mediatores, na Italia, que eram os cor' retores, intermediaries das transagoes mercantis. Foram eles que fundaram aquelas Companhias de seguros, da qual a mais notoria foi a de Guiliano Dondi, em Genova, estabelecida em 1424,

Porem seria urn erro ver nessas «Companhias» antepassados das mD-

dernas sociedades de seguros. Elas so faziam repartir, sistematicamente entre OS seguradores associados, que eram independentes, e respondiam cada qual por Uma quota diferente, os riscos assumidos por conta de todos.

Esse sistema desapareceu compleca®onte do mundo civilizado salvante no P3's, onde o seguro realizou seu maior Progresso, e que, ainda. ostenta a lide'anga dessa indiistria — a Inglaterra °ode funciona o Lloyd's^

O Lloyds, tern um sistema de segu-

^0 unico no mundo. Os seguros pelcs

^^'^yd s Act — de 28 de maio de 1871 sao contratados com os membros

•^^ssa corporagao, depersi. O Lloyd's assume nenhum compromisso •^fanto aos seguros feitos com suas ^polices.

Os seguradores responsaveis por apolices sao os «underwriting j isto e as pessoas nelas re^'oiiadas. Nao existe qualquer vin° de solidariedade entre esses segudores, Como diz a lei «each one for and not one for another».

Po 9lat do Lloyd's, ate mesmo na InOS sistemas legais nao permi-

g ^ exploragao individual do seguro.

^^ranhamente, porem muitas leis, reainda esse contrato, como conttaf° eomum, que se podc celebrar de em pessoa.

Isso acontece, tambem, com o nosso

°^'go Comercial, arts. 666 a 730 e 1*° nosso Codigo Civil, embora uma

Dioderna, nos arts. 1.437 e 1.476.

®eguro, porem, sendo um contrato natureza toda especial, e de mais

relevante interessc publico. nao admi— te sua exploragao pela forma indivi dual, nem cercada da liberdade com que o regularam aquelas leis.

Por isso, no seguro moderno, a ex ploragao do seguro. ou e feito por sociedade sob a fiscalizagao do Estado ou pelo Estado, ou entao, por ambos. Donde os sistemas legais de direito publico, e de direito privado, e os mixtos.

Nos sistemas de direito piiblira existem o estado segurador, e o monopolio do Estado;"total, ou restrito.

O" sistema do Estado segurador e o sistema marxista por excelencia. Sustenta-se nele que o Estado, e por sua natureza, o segurador dos seus cidadaos, pois estes formam uma imensa communio periculi.

Consequentemente as empresas de seguros com seus complicados mecanismos de pagamento de premies e indenizagoes devem desaparecer, Sao superfluas, porque os impostos devem prover nao so as neccssidades do Es tado, como a reparagao dos infortunios.

Esse sistema foi tentado na Russia. Em 1919 OS bolchevistas anularam sic et simpliciter todas as apolices de se guro de vida, e arrecadaram as reservas das Companhias que operavam nessc ramo.

Em 1920 cancelaram todas as apoli ces dos cutros ramos, e instituiram um Departamento «para socorro dos que sofressem perdas consequentes a sinistros». Essa Utopia resultou em fra-

.<)n JOAO VICENTE CAMPOS ♦

20

• (*) Primeira auJa do 2' Curso de Direito do Seguro Privado, reaiizado na Pontifica Universidade Catoiica, em convfnio com o IRB.

dos sistemas de mutuo socorro.

21

cassos tragicos. Por isso, logo em 1921, foi criado, nos moldes das sociedades de seguros a «.Gosstrach» (seguro do Governo). Em 1933 o iGosstrach* foi remodelado de forma a apiDximar-se, ainda mais do modo de operar das sociedades privadas. Posteriormente foi permitido o seguro pelas sociedades miituas..

O «Gosstrach» opera monopolisticamente em todos os ramos, controla e ressegura as operates das sociedades mutuas. Pelo sistema sovietico o se guro no «Gosstrach»"" e obrigatorio e facultative.

Existem assim, duas categories de coberturas a primciro risco, ate uma soma limite, independente do valor do objeto a segurar — (seguro obrigatorio) a segundo risco pelo valor inte gral desse objeto, (seguro facultati.vo). Tambem e facultativo o seguro de vida.

Vigora, tambem, o sistema de monopolio nos mais paises socialistas, dc forma total exercido atraves de insti tutes mantidos e administrados pelo Estado, mais ou menos nos moldes de «Gosstrach».

Assim na Tchecoslovaquea, Bulga ria, Yogoslavia, Polonia, e Akmanha Oiiental. Foi testado em varios paises nao socialistas, notadamente no Uru- ' guai, onde a Lei de 27-12-911, declarou monopolio do Estado os contratos de seguro incendio, maritimos, agricolas e pecuarios, sobre a vida, e, em geral, contra os riscos de todo o genero.

Tambem na Costa Rica a lei de 22 de dezembro de 1912, instituiu um mo nopolio que se tentou tornar efetivo em 1927. Em ambos esses paises, po-

rem, as leis monopolisticas nao sao aplicadas a rigor, pois sobrevivem so ciedades de seguro embora operando a titulo precario. Na Italia a lei de 4-4-912, a chamada lei Nitti, monopolizou OS seguros, mas foi alguns anos depois revogada por Mussolini.

Se o sistema do monopolio total nao criou raizes fora dos paises socialistas, os sistemas de monopolio parcial passaram sobretudo depois da guerra mundial de 1914-1918, a ser adotados por quase todos eles. Nesses sistemas, o monopolio, ou e restrito a um ou alguns ramos (por Ex. na Espanha esta monopolizado o seguro ferroviario no Canada, no seguro de geada, e em certos cantoes suissos o seguro-incendio, etc. ~ -- .

Nos sistemas legais de direito privado, a explora^ao do seguro e procedida por sociedades. No Brasil, somente por sociedades anonimas, mutuas e cooperativas. Mas como o seguro naD admite a absten^ao do podcr Publico, como acontece em relagao aos bancos, e empresas de transporte e comunica?ao, services postais, etc. o comercio dessas sociedades nao e livre, e siin, controlado.

Hermannsotfer (Versicherungswe' sen, § 5^ 2) assinala, no particular, tres sistemas —■ o sistema da publici^ dade, o sistema normativo e sistema da concessao e inspe?ao.

No sistema da publicidade as so ciedades gozam dc absoluta liberdade no tocante a sua organiza^ao e funcionamento. O poder Publico as fiscaliza indiretamente, e, para isso, as obriga a uma vasta e ampla vulgarizacao dos atos e documentos, que acha neccssario dar conhecimento aos interessados — como sejam o capital e reser-

■vas que constituirara, os fundos dispomveis que possuem, as bases t'ecnicas •ios contratos que ajustam, etc. fisse Sistema seria ideal, se efetivamente, a publicidade bastasse para garantir a ^sgularidade das opera^oes de uma de seguros mas infelizmente, para muitas dessas so serviu para en9anar, e, nao, para esclarecer aos se9urados.

Para poder fiscalizar uma socieda2 atraves da publicidade, seria mister 9ue o publico soubesse interpretar, e ^rmar seu juizo sobre "os balances, ^idi?6es das apdlices, e operagoes ^ sociedades (saber que so possuem P®ucos tecnicos), mas, como isso nao

regime ensejou abusos

^'^eis e escandalos estrondosos no rcio de seguros, que o estavam

^''duzindo a completa desmoraliza?ao.

p9i seu abandonoem quase todos os ^es. Manteve-se porem na Inglater-

^ ®Pde a Life Insurance Companies

^

^ de 1870, e a Friendly Societies

^ de 1875 e Assurance Companies de 1933, ainda em vigor, excluem

9ua, Pod

Nos paises do mundo civilizado que permitem a exploragao do seguro por sociedades de direito privado, o sis tema legal de exploragao do seguro que prevaleceu, foi o da concessao e inspegao.

Por esse sistema nao so o estado exige que as sociedades se constituam de acordo com normas pre-estabelecidas e cumprindo certas exigencias. cuja observancia terao que demonstrar, a fim de poderem obter a licenga para funcionar, como fiscaliza por interme dia de seus funcionarios suas operagoes, sua setabilidade e solvencia.

A primeira legislagao a adotar esse sistema foi a do Estado de Massachu setts; nos Estados Unidos, em 1797. Os seus principais fundamentos ainda se encontram refletidos nas legislagocs posteriores, como no Dec. 5.072 dc 12-12-1903, que instituiu o sistema da concessao e inspegao, no Brasil, e no D.L. 2.063 de 7-3-1940, que o aperfeigoou.

totalmente a fiscalizagao pelo publico, salvo certos poderes

jjj^^^^'dos ao f-Board of Trader (Mi-

^ ^rio do Comercio) para controlar

I'encia das Cias. de Seguros.

No sistema normativo o Poder Pii-

Par uma serie de requisitos constituigao, funcionamento, e das Cia. de Seguros. Admigrande numero de variantes,

.

® cumpridas que seiam elas, o oouet n-Li.

1 UDiico nao intervem nas suas

^''a?6es, nem as fiscaliza.

®sse sistema, tambem salvo nalguns

^^''toes da Suiga, e nalguns Estados

Estados Unidos. deixou de ser ^Plicado.

Procuraremos, agora, vencendo a amplitude da materia que vamos abordar, e resumindo-a ao essencial, fazer a critica desses sistemas legais da exploragao do seguro.

O sistema monopolio do seguro pelo Estado, teve seu principal paladino no professor alemao Adolph Wagner, cujo livro. «Dec Staat und das Versicherungswesen» ainda e a biblia dos dos monopolistas, embora seu proprio autor, tenha posteriormente renegado as doutrinas que, nele, deferideu.

Tanto. Wagner como seu discipulo Jean Couteaux (Le monopole des assu rances), sustentam que o seguro por empresas privadas e sempre infeccionado pelo vicio da concorrencia, que, nao s6 dispersa forgas economicas, que,concentradas, produziriam maiores

22 23

efeitos, com menores dispendios, como tambem. incentiva fraudes, sobretudo na angaria^ao de clientela, a quem se proporcionam vantagens descabidas, e no trato com os corretores pagandoIhes polpudas comissoes.

Al^m disso fomenta discussoes e pleitos entre seguradores e segurados.

Todos esses males e outros inais, sac disfargados em balangos e cscritas, que descobrem a situa^ao real das sociedades, ate o dia que, nao podendo mais se sustentar, elas desabam, roiibando de milhares de segurados a scguranga que pensavam Ter adquirido contra golpes do destino.

Essa seguranga estando em fun?ao da estabilidade e solvencia das seguradoras, estas por mais fortes que sejam nunca terao a solidez do Estado, imortal e imperecivel, e insuperceptivel de falencia.

Alem de ser mais garantido o seguro pelo Estado e mais barato, porque 0 premio que cobra nao e carregado das taxas e comissoes que o encarecem no seguro tratado por Cias. Privadas.

O Dr. Serrato chegou a dizer que «o seguro por companhias privadas e contrario ao interesse publico, porque 0 conceito moderno do seguro e o mesmo da previdincia social, com toda amplitude que pode caber, dentro das nogoes da justiga e da humanidade.

A protegao social deve ser estendida a todas as esferas sociais em que sua necessidade se manifestar.

O estado procura um interesse mo ral que nao e servido pelas emprisas particulares, nem jamais o podeva ser.

O Estado tem por objetivo a beneficiencia cOletiva, que e a essencia mo ral do seguro.

O secure privado seleciona o que existe de lucrativo nos [enomenos de j prevengao susceptiveis de serem explorados.

O Estado. porem. faz dos seguros lucrativos um rccurso para compensagao, outros seguros, em geral deficitarios, como das aposentadorias e pensoes.

Em teoria, e muito bonito. Mas os proprios monopolistas reconhecem qu2 a a^ao controladora do Estado e um3 adequada prote?ao legal contra a pratica das atividades menos licitas poc parte das empresas de seguros privados, e a fiscaliza?ao de suas operagocs afasta o perigo de incorrerem elas etn situaqoes que conduzam a perda da sua estabilidade e solvencia. -

E no que se referc ao barateamento do custo do seguro experiencia tem demonstrado — que essa vantagem naO tem side alcan^ada por nenhuraa em' presa de seguros do estado onde o custo do seguro torna-se ate mais elevado porque empregam funcionarioS em excesso. e adotam metodos burc craticos dispendiosos que encarecem. desproporcionadamente. a expedi^a'^ de apolice e o pagamento das indeni' za^oes devidas aos segurados.

Ademais, o Estado. como seguradoC tem uma situa^ao muito diferente do segurador privado. O estado deve rantir pelo seguro, a todos que estao sujeitos ao risco, e portanto deve obrigar a essses todos a contratarem com ele.

O seguro, assim, do Estado segura dor, toma um aspecto uniforme, tanto no que concerne as responsabilidades, como a gestao tecnica. O processo de individualizar as propostas, calcular premios e selecionar riscos, nao e compativel com o seguro monopolizado.

Essas complica^oes se evitam mediante defini?6es uniformes dos riscos, contratos sem condigoes particulares, e um sistema simplificado de premios medios.

A economia de uma cmpresa de scguro do Estado tambem e governada de mode diferente do seguro privado, Pois quando se torna deficitaria, resolve a situaqao restringindo suas responsabilidades, aumentando os preuuos, ou retendo as indenizagoes prometidas aos segurados, isto e usando do seu poder soberano.

or isso OS segurados ficam a .sua "i^rce e muitas vezes sao obrigados a Pagar uma garantia que nao se efetiou so se efetiva de modo irregu lar.

muito bem Pedemonte «quc a "stijreza intrinseca do seguro. contrato gue poe /rente a frente dois interesses ^ssencialmente priuados; a prdpn'a na^^reza de sua estrutura economica. que deue ser regulada por interesses ho-

'"opencos e finalmente o exercicio prae tecnico da gestao sao caracteii-

^Sfoes, ou melhor dizendo situagoes gue o Estado nao pode afrontar com

®*'to nem com aquele espirito de jusque deve dirigir todos seus atos.

^ Estado, portanto, nao deve ser

®cgurador. O Estado deve apenas

^•^dtrolar, fiscalizar e contribuir ao deSenvolvimento normal do seguro, como ®^ividade privada.

tambem, para lograr essas fiaalidades, o Estado deve ser seguraporque o resseguro sendo explorado exclusivamente por uma sociedade economia mixta, sob sua atenta ^Igilancia, e direqao, funcionara no P^is como incentivo do interesse na tional no comercio, e mercado asse-

curatorio, porque quem governa o res seguro, governa tambem o seguro.

Por isso o sistema atual brasileiro, de exploragao ao seguro privado ao qual se assemelham os sistemas da Turquia, Grecia, Chile, Iran e Argen tina), se nao se pode dizer ideal mesmo porque um sistema ideal e inatingivel — mostiou pelos seus resuitados a sua eficacia.

Por esse sistema os resseguros. no seguro privado sao obrigatoriamente colocados no Instituto de Resseguros do Brasil, mas nao sao obrigatoria mente aceitos.

Tem que set assim porque a redu^ap da sinistralidade deve ser uma constante nas cogitagoes de um ressegurador e essa reduQao so se consegue mediante a sele^ao dos riscos.

O ressegurador nao deve comportar-se como uma instituiqao de previdencia, mas como uma empresa tecnicamente planejada e realizada, por que arrisca ingentes capitals e os trabalhos alheios.

Se o IRB aceitasse todos os resse guros sem selecionar ofertas. nao tutelaria o interesse do seguro, mas devoraria esse interesse.

Gragas a aqao do ,IRB, e do Departamento fiscalizador, o Departamento Nacional de Seguros Privados e Capitaliza^ao, no Brasil o comercio de seguro foi expungido de muitos dos vicios que os monopolizadores ind'cuvam para justificar a supressao das empresas privadas dc seguro.

E se na politica do seguro alias um dos setores mais delicados e dificeis da Ciencia Politica geral, pouco tem realizado, isso se deve mais a insuficiencia das leis que a insuficiencia do seu esforgo.

24

25

Prote^ao por "sprinklers"

em depositos de fibras vegetais

O jornal Frances L'Argus, espec'ali2ado em assuntos relatives a seguros, «m seu numero ■4.850, de 14 de mar^o do corrente ano, publicou um art:go intitulado «Sinistro num armazem de iuta protegido per sprinklers» O armazem eri causa media 40 metres de comprimento, 27 de largura e 13 de altura no ponto mais elevado, sendo de construgao solida. A juta estava depositada em pilhas de tres metres de altura, existindo dois corredores centrals perpendiculares de dois metres de largura. Alem desses corredores, as pilhas estavam separadas entre si per distancia de 30 centimetres.

O fogo teve inicio as 15,45 horas, <3uando estavam sendo arrumados os fardos, sendo utilizada uma empilhadeira acionada a gasolina.

O predio estava protegido por 162 leicos de sprinklers, que funcionaram em sua totalidade, nao evitando, entre-

tanto, a sua destruigao total, bem como a do conteiido, em cerca de 45 minutos.

Os chuveiros automaticos. eram alimentados por tanque de pressao, e bomba; esta funcionou perfeitamente, tendo o tanque se esvaziado normalmente. Por que, entao, nao Foi o Fogo debelado ?

Diz 0 artigo que, no case de depo sitos de juta, o Fogo propaga-sc com grande rapidez, em conseqiiencia das mechas que pendem dos Fardos; a dis tancia de 30 centimetros entre as pilhas Foi considerada insatisFatoda, pois o Fogo tern todas as probalidades de se comunicar de unua pilha a outra. quando a distancia entre elas For inFerior a 30 % da altura da pilha maior, podendo ainda comunicar-se quando a distancia For inFerior a 50 % da altura da referida pilha.

O uso de motor a gasolina Foi considerado contra indicado no caso.

Quanto ao sistema de prote^ao propriamente dito, diz ainda o artigo que

•a canalizagao nao permitia alimentar t:om cficacia mais de 40 bicos de sprinklers, ou 50 no maximo. fisses 50 .protegem uma area de 450 m^, quando Bormalmente a area dos armazens e Ijenu superior. Sao Feitas entao as re■comenda^oes seguintes;

3) limitar a area, na mediia do Posslvel a 1.000 m^;

6) manter entre as pilhas intervalos no minimo, 30 % da altura da pilha «ai.<! elevada;

deixar livre duas passagens de '^rgura igual a altura das pilhas;

repartir as mercadorias em quafro iguais, sendo que os bicos dos sprinklers devem Ficar sobre OS intcr'^alos livres existentes entre as pilhas;

devem ser aumentados os dia®ictros das canaliza?6es, possibilitando ''Wa descarga d'agua mais volumosa.

dada a sua propagagao pelo funcionamento dos sprinklers, mas nao prescinde do uso dos hidrantes para a sua extin^ao completa. VeriFicamos, assim, que a Fungao principal dos chuveiros automaticos e abaFar 0 Foco inicial de um principio de incendio, impedindo a sua propaga^ao, ou retarda-la, dando tempo a que entre em a^ao o pessoal habilitado a combater as chamas.

No Brasil, os resultados oferecidos pela prote^ao dos chuveiros automa ticos tern sido plenamente satisFatorios.

A sua instala^ao atinge elevado custo, que, entretanto, e recuperado em alguns anos, pela economia de premio. Face aos descontos eFetuados nas taxas dos seguros.

fisscs descontos podem atingir ate 60 % do premio, sendo Feitas as se guintes exigencias, relativas ao abas■tecimento d'agua, para ser cohcedido o desconto maximo:

^ leitor menos avisado, comi rela^ao assunto transcrito, concluira ser *^rividosa a eFicacia da prote^ao oFe-

•^scida pelos chuveiros automaticos.

^Uito ao contrario. Entretanto, de-

^®nios esclarecer que a prote^ao por sprinklers, nao exclui a de hidrantes e

^''^iritores, porquanto um principio de

'*®cendio pode nao desenvolver calor

s^Ficiente para ocasionar a abertura bicos dos sprinklers. Nessa ocasiao indicado o uso dos extintores.

Per outor lado, um incendio que ^rompa com viol€ncia, pode ter rctar-

1.°) as instala?6es devem contar com duas Fontes de abastecimento (unu primario e outro secundario)

2.") o abastecimento primario sera um dos mencionados abaixo:

a) bomba automatica, sugando de um reservatorio com 125.000 litres no minimo {combinado com secundario 1, 2 ou 3).

b) tanque elevado, com 125.000 litres no minimo, comi Fu'ndo pelo menos 10,50 metres acima do sprinkler mais alto (combinado com qiialquer abaste cimento secundario) .

ARIBY E. LEAL*

\

SYLVIO V. FERREIRA

(*) Inspctores de Risco da DivlsSo Incendio e Lucros CessaaCes do I.R.B.

26

*

* *

27

c) ligagao com rede publica, assegurando pressao canstante no minimo de 15 libras por polegada quadrada, ao nivel do sprinkler mais aito (combinado com secundario 1. 2 ou 4).

3.®) abastecimentos secundarios:

1) tanque elevado com 35.000 li tres no minimo, comi fundo pelo menos olto metros acima do sprinkler mais alto.

2) tanque de pressao, com capacidade maxima de 46.00biitros, com pelo menos a metaie em agua.

3) ligagao com rede publica, assegurando pressao constante no minimo de cinco libras por polegada quadrada, ao nivel do sprinkler mais alto.

4) bomba automat'ca, sugando de re^ervatorio com 50.000 litres de agua.

Nota: OS volumes indicados sac exclusivos para uso de sprinklers.

Normalmente, nas instala^oes, os bicos sao colocados na proporgao de um para cada 5 m^, ou para 9 m- de area, conforme a periculosidade dos riscos.

O diametro das canalizagSes varia em fun?ao do niimero de bicos dos sprinklers.

A clausula 308, da Tarifa de Seguro-Incendio do Brasil, determina que as mercadorias depositadas em riscos onde houver chuveiros automSticos, devem ficar pelo menos em piano 90 cm. abaixo das cabe^as dos referidos chuveiros.

Quanto ao armazenamento de fardos- de algodao. so temos conhecimen-

to de um projeto de «Seguranga contra^ incendio em depositos de algodao», da. Associa^ao Brasileira de Normas Tecnicas (P-NB-40), e que, por extensao, deve ser aplicada aos depositos de quaisquer fibras vegetais.

Nesse projeto, entre outros itens,. recomenda -se nao haver enfardamento, reenfardamento ou reprensa— gem DOS depositos: os fardos devem ser empilhados de modo a deixar um corredor livre. de 1,50m de largura, na' dire^ao das portas.

No centro de cada deposito devcra existir um corredor transversal da. mesma largura. "

Observa-se sec fixa a largura recomendada para os corredores (1,50 me tros), nao estando condicionada a altura das pilhas, conforme foi sugcrido no artigo de LArgus. Tambem nenhuma restrigao e feita, no Projeto, ao uso de empilhadeiras movidas a gasolina.

De todo o exposto, conclui-se que os. depositos de fibras vegetais, dotados de chuveiros automaticos, terao sua proteCao eficazmente aumentada, desde que. independentemente de sprinklers, contern com rede de hidrantes integrada nosistema protecional, alem de boa arruma^ao dos fardos, de modo a deixar espa^os livres da maior largura possivel,. reduzindo assim, a probabilidade depropaga^ao de fogo, e possibilitando facil movimentagao do pessoal encarregado de combater o incendio.

JffiUO C. TEIXEIRA'

O S^uro de Desemprego

A Institui^ao do Seguro e uma das

^3's importantes em qualquer pais.

■^ua finalidade reveste-se de um as-

Pccto eminentemente social, visando a P^eservar, dos riscos imprevisiveis, a

®stabl]idade e ate mesmo a sobrevi-

^^ncia das demais Instituigoes que ga-

^antem a soberania e o progresso de

*^da comunidade.

Existe o seguro chamado especifica'"ente social, mas, na realidade, os ®iais tambem o sao, porquanto o mer^ado segurador privado, quando assua responsabilidade de indenizar o *^oinercio e a industria de prejuizos

■'■ausados por riscos cobertos, tambem

^®ta cumprindo autentica missao so<^ial.

Acompanhando as imposigoes da fealidade do mundo contemporaneo, o

* Tecnico Especial do IRB.

campo do seguro vem tornando-se cada vez maior, para, assim, atender sempre aos interesses legitimos e ioiimeros das modernas comunidades. Por isso, os tecnicos dessa relevante atividade procuram aprimorar as coberturas e criar novas, tornando mais amplas as gacantias possiveis.

Ha, todavia, entre nos, um risco iniportantissimo, ainda sem cobertura, que a realidade atual em nosso pais vem apresentando aos poderes competentes como gravissimo problema so cial que requer uma solu^ao urgente, risco esse a que podemos chamar «desemprego por suspensao ou encerramento das atividades da firma em conseqiiencia de qualquer causa, inclusive insolvencia».

Ja temos o Seguro de Credito que garante as opera^oes a credito efetua-

28

29

das entre comerciantes, entendendo-se tambem por comerciantes os indus trials, e o risco assumido e o de insolvencia da firma compradora.

Ora, se o vendedor tera cobertura para seus creditos nao pagos pelo comprador insolvente, os empregados deste (iltimo tambem poderao gozar de identica cobertura para salaries.

Ha varias maneiras de o empregado obter 0 seguro de dfesemprego. Ja existe, no Congresso Nacional, urn projeto-de-lei, pelo qua] os Institutes de Previdencia deverao conceder essa cobertura. Evidentemente, havera urn acrescimo nas contribuicoes que os empregados e empregadores pagam aos Institutes de Previdencia.

Os Sindicatos dos empregados, mediante uma contribuigao especial de seus associados, tambem poderao arcar com essa responsabilidade, O proprio Fundo Sindical, em vez de ser usado para os fins a que vinha sendo destinado, podera reformer as reservas dos Sindicatos no pagamento dos sa laries dos desempregados.

Finalmente, as Companhias de Seguros Privados tambem poderao operar nessa modalidade, havendo apenas 0 inconveniente de nao exisCir volume de premie capaz de fazer face as grandes responsabilidades, a nao ser que o seguro de desemprego se torne obrigafdrio.

No ultimo caso, entendemos que a contratagao da cobertura com a Companhia de Seguros Privados devera ser feita pela firma empregadora, que descontara 1/2% ou 1% dos salacioiJ de seus empregados para efetuar o pagamento do correspondente premioEntendemos, tambem, que e.ssa co bertura devera abranger os salarios vincendos, ate o empregado obter outra coloca^ao, limitada, porem, a respon sabilidade da seguradora ao niimero de meses fixados na apolice.

Quanto as indenizagoes trabalhistas, ja existe a lei (falta somente sua re' gulamentaqao), pela qual todo empregador esta obrigado a constituir uiu fundo de reserva para essas indenizagoes.

Julgamos indispensavel o seguro de desemprego, porque a situa^ao atual do nosso pais Ja esta demonstrando sua necessidade e tambem porque as indenizagoes trabalhistas, em sua matoria, sao pequenas e, no caso de insolvencia, a firma nao tern de pronto numerario para o pagamento das mesmas.

Julgamos, igualmente, que essa co bertura, se for obrigatoria, podera ser concedida pelas Companhias de Segu ros Privados, porque a arrecadagao dc premio sera vultosa e, desse modo, as seguradoras terao meios para provcr os empregados despedidos por qualquer causa, inclusive insolvencia.

Quanto ao limite para o periodo durante o qual a 'seguradora sera responsavel pelo salario do desempregado, acreditaraos que, em nosso pais, i^al limite podera ser de doze meses.

A regulamenta?ao legal da materia Poderia obedecer ao seguinte esque-

ma:

Todo empregador comercianOu industrial fica obrigado a fazer, qualquer Companhia de Seguros Wados, a favor de seus emprega^Os, 0 seguro de desemprego por susP^nsao ou encerramento das atividada firma em conseqiiencia de 9«alquej causa, inclusive insolvencia.

2' a Ate o dia 31 de Janeiro dc ano, o empregador contratara o ^9Uro e pagara o respectivo premio, importancia segurada sera o total salaries pagos durante o ano ane a taxa de premio —a que for ®'abelecida pelo Departamento Na^'onal de Seguros Privados e Capita^agao de acordo com o legislagao em '9or. O empregador, para efetuar o Pagamento do premio do seguro, des^ontara de todos os salarios de seus ^fnpregados a importancia resultants ^3 aplicagao sobre os salarios da taxa de ptemb acima referida

— A apolice de seguro tera Sempre o prazo de vigencia igual a um e 0 periodo de responsabilidade seguradora para pagamento dos ^alarios dos empregados ficara limita-

do a doze meses, a contar do mes em que o empregador suspender ou cncerrar suas atividades.

4"— A seguradora ficara sub-rogada no credito dos empregados pelas. importancias que pagai aos mesmos. valendo os respcctivos recibos como titulos dc credito quirografario.

5' — O empregador que nao cumprir o estipulado ficara sujeito, cada ano em que durar sua omissao, a multa igual a duas vezes o respectivo pre mio devido. mujta que sera cobravel em Juizo, atraves de a^ao de deposit©, pelo Sindicato dos empregados, e a prove de que o empregador se tornou depositario sera a certidao da multa cabivel, passada pelo Departamento Nacional de Seguros Privados e Capitalizagao, no prazo de quinze dias, a contar da data em que a parte interessada entregar ao mencionado De partamento o pedido de certidao.

6' — O Sindicato dos empregados, no prazo de cinco dias, a contar da data do recebimento da multa, fara o seguro devido.

Concluindo nossos comentarios, reafirmamos que o seguro de desemprego esta merecendo dos poderes competentes uma aten^ao toda especial.

O problema Ja existe entre nos e os responsaveis por sua urgente solu^ao precisam agir com prudencia, mas tambem com o firme proposito de contribuirem para a obten^ao de um resultado imediato e satisfatorio.

30

31 :k

0 seguro na Associagao Latino-Americana de Livre Comercio

I. O funcionamento eficaz da Associa^ao Latino-Americana de Livre Co mercio (ALALC) exige a ado^ao de "um complexo mecanismo regulador -apto para realizar os- seus diversos aspectos economicos e juridicos.

Neste sentido, a experiencia Jo Mercado Europeu (MEG) permitira acelerar os trabalhos de pesquisas e ^vitar provas sempre que se tenham presentes as diferengas fundamentais dos paiscs que constituem os dois mer•cados e se analise a influencia que, sobre cada um, exercem tais diferen•qas.

£ste rclatorio, essencialmcnte pro■gramatico, nao leva a um resultado •concrete no sentido de submeter a con.sideraQao do Congresso um conjunto de resolugoes a serem propostag aos

(*) Professor da Universidade de Buenos Aires.

Texto integral do primeiro Relatdrio apve•sentado ao I Congresso Panamericano de Direito dos Seguros, realizado na cidade do Me xico, em 25 a 29-10-64.

paises da ALALC, mas se limita a i«' dicar a necessidade geral de harmonizar OS regimes de seguros (nos aspectos de Direito Privado e de Direito Piiblico) e a indicar os modos especificos mediante os quais deve atuai esta harmonizaijao imediata. a fim dc que o mercado comum latino-americano possa operar em materia de seguro e facilitar assim o intercambio entre os paises membros.

Neste relatorio teve-se presente o DecIara?ao de Brasilia, de fevereii'o de 1964. e de Alta Gracia. de marqo de 1964.

II. «Um bom sistema segurador e um complemento essencial do desenvolvimento» (Na^oes Unidas, Relato rio do Economist Intelligence Unit) e. exige «a redu^ao ao ralnimo da eva.sao de fundos e o desenvolvimento de um sistema nacional vital» (Relatorio citado).

Segundo tal Relatorio, em 1961, a America Latina registrou um deficit

comercial de 1,031 bilboes de dolares sssim constituido:

services: creditos 1,796 bilboes

dcbitos 3.794

bens: exportaqoes 8,298

importa^oes 7,331

No setor de seguros nao referente "lercadorias. os resultados no '^esmo ano, 1961, foram os seguintes;

creditos 54,8 milboes

debitos^ 75,4

No seguro transportes ocorreram as seguintes cifras:

creditos 2 milboes

debitos 68,8

No tocante aos fretes — que in'"los poj. niotivo da praxe de alguclausulas de limita^ao de respon'lidade — as cifras foram as segu-ntes;

creditos 206,9 milboes

debitos 783,7

Hi p • Cm materia de seguros, a C deve seguir um sistema de analogo ao desenvolvido pelo ■apli, ^EC: i

Para tal fim este Congresso devera criar um grupo permanente de estudo. formado por delegados de todos os paises membros da ALALC, com reunioes periodicas (quadrimestrais, por exemplo), relativamente rapidas, em cada pais membro, designado em cada reuniao, e distribuiqao do trabalho entre os membros do grupo, de acotdo com plana a ser elaborado.

fiste grupo de trabalho analisara o problema era todos os seus aspectos (juridico-tecnico, etc.) e por isso, sera integrado, segundo os teraas, por tecnicos das materias a examinar. O grupo estabelecera vinculos de calabora?ao com grupos de trabalho similares e com servigos de controle das cmpresas de seguros.

,IV. Em materia de seguros (contrato e empress) o mercado da ALALC deve fundar-se em dois principios fundamentais, que exporcmos a seguir:

1. Liberdade de estabeleclmento das erapresas seguradoras

2. Liberdade de exercicio da atividade seguradora.

*^oinu te

nstauraqao gradual do regime estabelecendo antecipadamenlimites extremes dentro dos ^ ais devera ser disciplinado tal re gime.

Isto exigira uma cuidadosa preparatecnico-juridica e economica e caas se?6es nacionais da A.I.D.A

^omo foi sugerido pels delega^ao ^^ilena na Conferencia de Brasilia, de ^Vereiro de 1964 — realizar este tra^alho.

1) Liberdade de estabelecimento

A liberdade de estabelecimento das empresas seguradoras deve submeterse a estas normas gerais de conformidade com a disciplina especifica prevista para cada caso:

a) paridade entre as respectivas em presas nacionais e as empresas estrangeiras dos paises da ALALC, sobre base da reciprocidade automatica e da

ISAAC HALPERIN ■

-32

i!

33

não discriminação entre seguradores nacionais e as sucursais das emprêsas seguradoras dos países da ALALC.