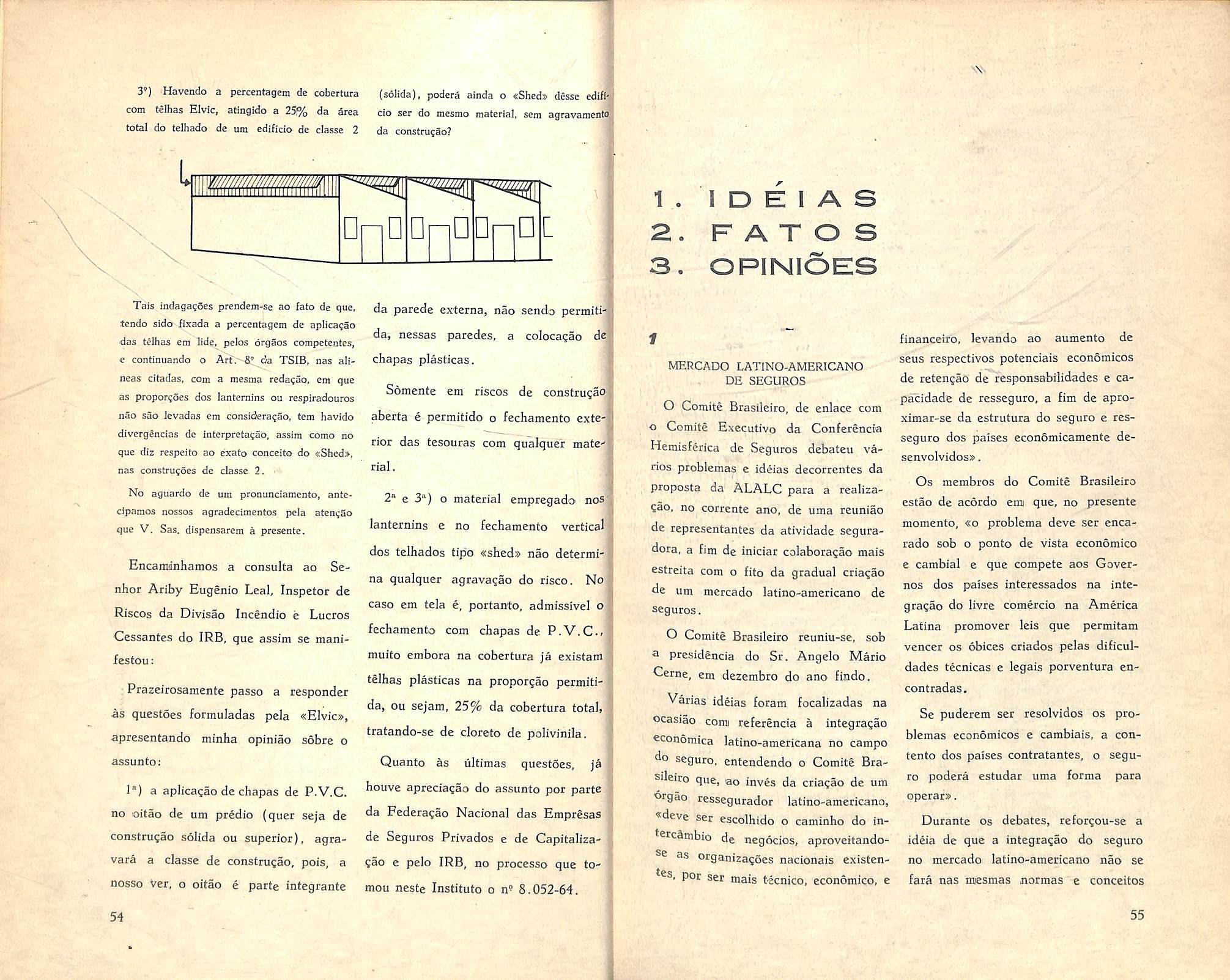

REVISTA DO

ANO XXVI FEVEREIRO DE 1966 N. 155

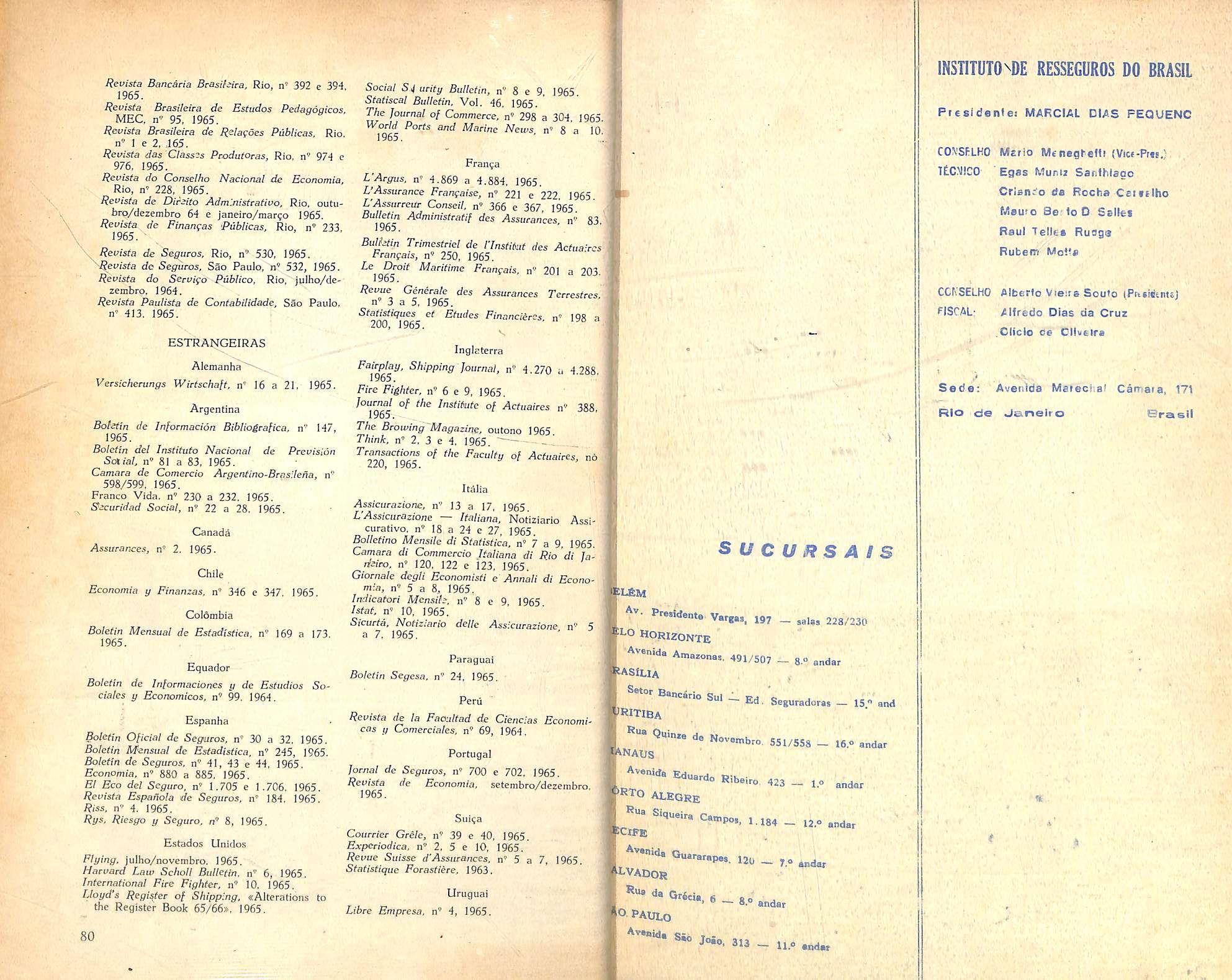

IN5TITUTD QtRESSEGUROB DO BRftSIL

REDACAO.

Service de Rela;oes Publtcas Avenida Morechal Cflmora, 171 Ediflcio Jodo Corlos Vital Telefone 32-8055 - C.P. 1440 Rio de Janeiro - Brasti

PUBLICACAO bimestral

Os conceitoi emilidos em artigos gsilnodot expritnem apengt opinioei de. leus oufores e iSo de sua exduiiva reiporiMibilidade s

O ano de 1965 foi de trabalho intense e proveitoso no IRB. O sistema de concortencias para as colocagdes externas de ej:cedlenfes do mercado nacional, que pela primeica vez funcionou pot todo um exerclcib, alcangoa o desejado rendimento. proporcionando a econontia nacional do pais uma poupanga de dii>isas da ordem de 6 milhdes de dolares.

O resseguco percentual, ptioduto' engenhoso da aiAangad'a tecnica bcasilecra, que co/oca"^ mercado nacional em posifao «sui-generis:», foi uma experiencia que conseguiu consolidaV'Se. Trata-se de uma formula de processamento do resseguno que alcanga uma simp/ificagao absoluta da respecfiua engrenagem adnunistcatiua, e que foi agora aperfeigoada com as modifica- • goes introduzidas em [ungao da pratica adquirida.

Cumpre ainda desfacar que, em observanda a um dos objetiuos fundamentais do IRB. o potencial do mercado /bi eleuado em pihporgoes subdanciais, passando as sociedades de segurqs a trabalhar, em seu conjunto, com unh aumento de capacidade da ordem de 70%. £s'fe c um fato de alia significagao, sem duvida, para a economia nacional.

for oufro lado, varios trabalhos iecmcos /oram realizados, visando ao aprimoramento de cobetturas e de praxes tari[arias. Alguns seguros /oram objeto de pianos especiaxs, como os do Banco Nacional da Habitagao e o do Instituto Brasileiro do Cafe. O seguro de credito a exportagao pode ter a sua institucionalizagao concluida, devendo verifiaar-se muito breue o inicio de suas operagoes.

As liquidagoes de sinistros [ordm processadas com equilibrio e em ritmo salisfatorio, totalizando as indenizagoes autorizadas no exercicio apToximadamente 20 bilhoes de cruzeiros.

Todo esse trabalho do IRB foi realizado com observandia dos mais altos padroes de racionalizagao administrativa. gragas a unua politica do pessoal que, orientada no sentido de prestar ao funcionalismo uma assistencia do melhor nivel possivel. nao se afastou das rigorosas nOrimas gouernamentais de banimento do empreguismo e de realismo salarial. Realmente, em cerca de vinte meses da atual administragao nenhuma nomeagao foi feita para os quadtos do IRB, fato inedito no quarto de seculo da sua existencia.

Mas sao os .niinieros da gestao frnanceira que podem dar mals segura e objetiva medlda dos frutos do trabalho realizado. O balango de 1965 vai mostrar, concretamente, os resultados positiuos d!a administragao do IRB no ultimo ano.

U

I O Atividades do I.R.B. em 1965 2 Pianos para 1966 8 Os Cursos do I.R.B. em 1965 10 Emprestimos imobiliarios do I.R.B. 13 Novo Ministro da Indiistria e do Comercio 15 Conselhos Tecnico e Fiscal do I.R.B. 16 Cobertura de chapas plasticas/Adby E. Leal 19 A Creche do I.R.B. 20 A reformula^ao da Previdencia Social/C. Gentile de Mello 23 Scguro de Credito na Europa/ Bruno de Mori 27 A Associa^ao dos Servidores do I.R.B. 38 Dados estatisticos: Lucros e perdas das Sociedades 41 Consultorio Tecnico 53 Id^ias, fatos e opinifies 55 Ties podgres

Noticiario

4 A ^ I* •

M A R

58 Boletim do D.N.S.P.C. 70 Imprensa em Revista 72 NoticiSrio do exterior 75

do pais 77

I,V i--. io o?-000115^y.'j

Atividades do I.R.B. em 1965

I —-RELAgOES EXTERNAS

A finalidade precipua do I.R.B. consiste, a rigoc^^ni evitar a Sangria cambial que e funqao'-dQ grau de dependencia extema do mercado brasileiro de seguros.

Para chegar-se a esse fim ha meios que podem ser utilizados em simultaneidade. Um deles e a eleva^ao continua da potenda operadonal do mer cado interno, cm ritmo capaz de reduzir progressivamente a formaqao de excedentes que buscam per for^a o caminho do mercado internacional, Outro e incentivar a exploragao de modalidades novas de seguros, na medida em que surja dentro do pais a respectiva procura, a fim de que esta nao tenha de recorrer a oferta de mercados externos.

Todos esses meios tern sido empregados pela atual administragao do I.R-B.

Nao so a capacidade operacional do mercado vem sendo objeto de revisoes e amplia^oes sucessivas. como tambem novas modalidades operacionais tem merecido o incentivo d j I.R.B, Quanto a este ultimo ponto, e so para exemplificar, cabe dizer que o

I.R.B. prestou ampla e constante colaboragao nos estudos para a definitiva implanta^ao do seguro de credito a exporta^ao, que veio a ser regulamentado ha pouco pelo Decreto n'^ 57.286, de 18 de novembro ultimo, do Exmo. Sr. Presidcnte da Repiiblica.

Esta 4 modalidade de pfevidencia indispensavel na reformulaqao que o atual Governo vem fazendo. na estrutura financeira do comercio exterior, com vistas a dinamizagao das nossas exportagSes.

Mas a grande e fecunda inovagao, introduzida nos mecanismos de a^ao do I.R.B., foi a que resultou do sistema de concorrencias para a colocaCao, no exterior, dos excedentes do mercado nacional.

O sistema foi criado pelo Decreto 53.964, de 11 de junho de 1964, e ja no ultimo quadrimestre daquele mesmo ano prodiizia o resultado positivo de uma economia de dois milhoes de dolares.

Tal sistema, cntretanto, viria apresentar pleno rendimento agora em 1965, pois so entao vigiria por toda a exfensao de um Exercicio complete.

Desta feita, os resultados atingiriam a uma economia que se eleva a ordem dos seis milhoes de dolares anuais. Alem do sistema de concorrencias. adotado para a colocagao de exceden tes relatives a opera^oes individualizadas de seguros, o I.R.B. fez rigoroso uso do processo de consultas aos mercados externos — tambemi dentro das normas do citado Decreto n« 53.964 , — para a coloca^ao dos seus contratos automaticos de ,£,obertura dos ex cedentes nao individualizados do mer cado interno. Tambem ai foi de inteiro exito a nova politico, conseguindose, de par com melhores cotagoes. coberturas mais amplas.

II — MELHORIA DE CONDigOES OPE RACIONAIS

No dinamismo da evolu^ao econoniica e social do Pais, a indiistria do seguro tem de manter-se emi pcrmanente atualiza^ao com as mutaveis exigencias de conjunturas que rapidamente se sucedem.

O I.R.B., sempre atento para isso. procurou em todas as oportunidades criar para o mercado condigoes adequadas ao seu melhor funcionamento. Algumas rea]iza?5es de maior imporlancia, que passamos a referir, podem ilustrar melhor esse aspecto da nossa atividade.

1 — Resseguro percentual

Trata-se de um sistema de ousada concep^ao, que bastaria por si mesmo coDio atestado eloqiiente do elevado

grau de adiantamesto da tecnica securatoria nacional.

O resseguro percentual foi implantado no ramo Incendio em 1964.

Em termos muito sumarios, pode-se d-zer que tal Piano tem como caracteristica fundamental e maior virtude a otimizagao absoluta do processamento do resseguro.

Ao inves da engrenagem complexa e tradicional, exigindo o tratamento individualizado e trabalhoso de cada opera^ao isolada, agora o resseguro e feito em forma global: cada socieda"de de seguros. em periodos mensais. aplica ao conjunto de negocios de toda a sua Carteira uma simples percentagemi que Ihe da a medida do seu volume de resseguro.

Ve-se, portanto, que o esquema em apre^o encerra o maximo de simplifica^ao administrativa com a redaqao conseqiiente do respectivo custo de processamento.

Em 1965, quando essa experiencia verdadeiramente revolucionaria veio completar o primeiro aniversario de sua implanta^ao, pode o I.R.B. consolidar o Piano que adotara, introduzindo as modifica^oes e adapta^oes ditadas pelo conhecimento pratico da realidade operacional.

Como ocorreu em relagao ao siste ma de concorrencias nas rela^des externas do mercado segurador brasileiro, o resseguro percentual foi outro grande exito do I.R B., no periodo do atual Governo.

— Aprimoramsnto de coberturas e die tarifas

A atividade seguradora nao pode cumprir com exa?aj as suas finalidades economicas e sociais, se nao tiver condicoes para oferecer, em bases tarifarias justas e racionais, as garantias mais adequaias as necessidades reais dos Segucados.

Dai o imperativo de um aprimoramento constante de coberturas, de ta rifas e de normas de resseguro.

Neste importante capitulo. pode o I.R.B. inventariar, no pfriodo relati ve ao ano de 1965. uma serie de trabalhos t'Ecnicos do luaior interesse para 0 mercadj e, em especial, para o piibiico segurado.

Aqui, poretni, ha cabimento para uma referencia ao chamado seguro a «primeiro riscos, pelo que tern ele de exemplificativo do empenho do I.R.B. em meihorar, constantemcnte, as rela■^oes entre segurados e scguradores, no beneficio reciproco dessas partes e tambem, conseqiientemcnte. do interes se coletivo.

O seguro a «primeiro risco», foi in•troduzido como expcrienc'a limitada a grandes complexes industr.ais.

Sua virtude e a de eliminar a tradi930 securatoria. muito arraigada nas prMicas nacionais, segundo a qual o Segurado participa dos prejuizos de eventuais sinistros.

Esta participagao, proporcional a insuficiencia do valor da apolice emi rela9ao ao objeto da respectiva cobertura. tern sido causa freqiiente di des-

contentamenti de segurados, criando dificuldades nas liquidagoes de sinis tros.

O seguro a «primeiro risco». tornando o Segurador o unico responsavel pela reparagao de prejuizos ate o montante consignado na apolice, vem sem duvida meihorar as relagoes entreas partes, pela elimina9ao de um foco de atritas-

3 — Pianos sspeciais de segucos

Alguns cases de seguros mereceram, por suas caracteristicas proprias e diferenciadas, um tratamento a parte, isto e, especifico.

Um deles foi o caso ~da .cobertura compreensiva dos r scos inerentes ao Sistema Financeiro da Habitagao.

A lei, procurando resguardar a estabilidaie de tal sistema emi face da ocorrencia de eventos danosos, deuIhe como instrument© habil para tanto um esquema de prote9ao securatoria.

A variedade dos riscos — uns vinculados a pessoa do mutuario, outros relacionados com os danos fisicos ine rentes as unidades residenciais aconselharam a conveniencia da elabora9ao de uma apolice compreensiva, abrangendo todos os eventos.

fisse trabalho foi concluido pelo I.R.B., que em sua esquematizaqao levou em conta, nao so os principios tecnicos da tarifagao de seguros, mas tambem a necessidade da fixa9ao de um custo minimo das garantias oferecidas, tendo em vista os objetivos so ciais do Piano Nacional da Habita9ao.

O projeto do I.R.B. mereceu a aprovagao do Departamento Naconal de Seguros Privaios e Capitalizagao e a aceitagao do Banco Nacional de Habitagao e das sociedades de segu ros em opera96es no Pals.

As seguradoras organizaram entre si um Consorcio para cobrir os riscos dessa apolice compreensiva, complementando-se a medida com o ato juridico pelo qual o Banco e o mercado seguraior darao existencia legal ao contrato de seguro.

Outro caso especial foi o do seguro de que carecia o Instituto Brasileiro do Cafe para a cobertura dos estoques governamentais da rubiacea.

&sses estoques estao depositados em armazens disperses pelo territorio nacional.

O I.R.B. elaborou um piano adcquado, CDnsubstanciado cm apolice compreensiva que inclui os varies ris cos capazes de danificar aqueles esto ques.

Ill SEGURO DE CREDITO

Trata-se de um assunto que deve ser objeto de referencia especial. O desenvolvimento brasileiro, a partir de data recente, foi de ordem a dar consideravel impulso as opera96es de credito, financiamento e investimento, passando o nosso sistema produtivo a depender mais de uma solida e pujante estrutura financeira.

Em tal process© tornou-se imperatia presenga cada vcz mais atuante do seguro de credito, como instrumen'o ind'spensavel a garantia e, portanfo, ao incentive da expansao das operagoes financeiras.

\

fisse quadro explica a agao exercida pelo I.R.B. no sentido de criar e fortalecer, no mercado segurador bra sileiro, um setor especializado na realizagao de seguros de credito.

Um indice pode traduzir comt grande fidclidade os resultados colhidos desse trabalho: em 1965 quinze segu radoras obtiveram aprovagao para operar no ramo, com isso elevando para vinte e sete o total das sociedades especializadas.

Dentre os trabalhos tecnicos reah- • zados, pode-se mencionar a elaboragao de condigoes especiais para os seguros de agentes -financeiros do FINAME (Fundo de Investimentos para a aquisigao de maquinas e equipamentos) e para a cobertura dos riscos dos financ.amentos de automoveis das Caixas Economicas Federais.

A par disso, conseguiu o I.R.B. tomar providencias no sentido de aperfeigoar cada vez mais o seu Cadas tre. pega fundamental na cxploragao dos seguros de credito, passando para tanto a utilizar-se inclusive dos scrvigos de firmas dedicadas ao assunto.

Toda a colaboragao ao seu alcance prestou o I.R.B. para o fimt de implantar-se no Pais um sistema- de se guros de credito a exportagao. fiste e um instrumento de importancia basica na estrutura financeira do comercio exterior, tornando-se elemento indispensavel na politica de dinamizagao das exportagoes de produtos indus trials, que vem sendo adotada pelo Governo. Desenvolve-se no mercado internacional uma verdadeira «gueria frias do credito, fate que veio dar enfase cada vez maior, em toda parte, as fungoes do seguro de credito como mecanismo de apoio e estimulo as vendas externas.

2

Em 18 de novembro de 1965, o Decreto n" 57.286 do Exmo. Sr. Presidente da Republica veio regulamentar a lei que cri^u o sistema nacional de seguros de credito a exporta^ao, estando agora o I.R.B. empenhado, junto as autoridades competentes, para a ado?ao das providencias compleraentares que possibilitarao o inido das operagoes de segiiros: o recebimento da .dotagao orgamentaria de Cr$, 1.500 000.000 e do credito espe cial de Cr$ 1.000.000.000, bem como a regulamentagao da cobertura dos seguros em moeda estrangeira.

IV — LIQUIDACOES DE'SINISTROS

Procurou o IRB situar sempre em alto nivel o padrao dos seus trabalhos no setor das liquidagoes de sinistros. fiste e um setor de sunia impottancia porque trata, precisamente, de realizar do mclhor modo passive!, o objetivo primordial da operagao de seguro, que e o da reparagao dos prejuizos sofridos pelos segurados.

Durante o exercicio de 1965, as indenizagoes autorizadas peia Divisao de Liquidagao de Sinistros totalizaram aproximadamente 20 bilboes de cru zeiros, o que representa um aumento de 110% em relagao ao anj de 196'}, quando atingiram o montante de Cr$ 9.453.936.492.

O quadro abaixo mostra a distribuigao das autorizagoes de pagamentos expedidas:

O acerto e o equilibrio com que tem agido o IRB, nessa dificil tarcfa de liquidar sinistros. pode ser avaliado por um expressivo dado da sua Procura-' doria Geral: somente foram ajuizadas. em 1965, 18 agoes relacionadas com divergencias oriundas de operagoes de seguros.

V — ORIENTACAO ADMINISTRATIVA

A boa organizagao administrativa e um fator essencial para o exito de todo empreendimento, assumindo importancia particular na area do seguro e do resseguro pelo fato de estes setores terem por fim, nao a produgao de bens materials, mas de servigos.

Dai 0 cuidado posto .no apriraoramento administrative do I.R.B. cujos setvigos tem sido objeto de melhorias constantes.

Um elemento-chave, no ambito ad ministrative, e a politica de pessoal, e esta, no I.R.B., tem side inspirada em termos que visam dar ao funcionalismo a melhor assistenc.'a possivel.

Isto, dcntro das normas da politica econornica-financeira do Governo, que precura dar .soliigao realista a qucstao salarial. Destaqiie-se, alem disso. a ausencia absoluta, no I.R.B. desse velho mal da Administragao Publica. que sempre foi o empreguismo.

O ajustamento salarial feito em 1965 observou as bases do acordo intersindical homologado pela Justiga do Trabalho.

No que tange a agao assistencial, cumpre ressaltar o nivel dos servigos me licos (que inclui uma creche com transporte gratuito), o padrao das refeigoes fornecidas pelo restaurante.

Alem disso, cabe mencionar, no pia no cultural, a manutengao de uma Biblioteca bem aparelhada e a reaiizagao de Cursos. Estes. cm 1965, foram OS de formagao de tecnicos do alto nivel, de esclarecimento da Lei do Imposto de Renda e o de nogoes basicas de seguros, os dois liltimos de acesso pcrmitido a funcionarios de companhias de seguros.

O I.R.B., por outre lado. colaborou para a realizagao de cursos de se guros em organizagees universitarias (Pontificias Universidades Catblicas, da Guanabara e de Porto Alegre). inscrevendo seus proprios funciona rios.

Mereceria ainda referencia em materia assistencial, os financiamentos concedidos a funcionarios do I.R.B. para aquisigao de casa propria, com a destinagao de verbas substanciais para esse fim.

Noutro local desta Rcvista, divulgamos informagoes sobre os financianuentos imobiliarios e emprestimos sim ples para os servidores, bem como so bre OS cursos realizados, atividades da creche e associativas, atraves de entrevistas com os dirigentes desses setores.

ram em 1965 elevadas para Cr$ 5.846.543.982, com um incremento da ordem de 100%.

Na inversao de seus recursos financeiros, o I.R.B. seguiu uma politica em que dois itens tiverami alta prioridade: 1) a compra de Obrigagoes Reajustaveis do Tesouro Nacional, que hoje figuram no Ativo com um total de Cr$ 700.000.000: 2) o financiamento da casa propria para o funcionalismo da entidade, cujos pianos tiveram dotagoes adicionais de Cr$ 1.465.000.000. o que possibilitou a notificagao de 150 servidores, dos quais 112 ja foram atendidos no exercicio.

Deve ser assinalado, neste passo. que o I.R.B. pode liquidar vultosos d-ebitos que se vinham acumulando em exercicios anteriores, referentes a resseguros aeronauticos colocados no ex terior.

Para isso, encontrou excelente cooperagao das autoridades governamentais. que proporcionaram as empresas de navegagao aerea os indispensaveis recursos em moeda estrangeira.

Cumpre ainda salientar que as relagoes financeiras do I.R.B. com as sociedades de seguros foram conduzidas dentro de criterios adequados a esse ramo da economia nacional.

.R.B., que era de em 31 de dezembro deste ano sera ele300.000 - 000, medide reservas de corTais reservas. que 2.923.314.959, fo

VI ASPECTOS CEIROS ECON6MICO-F1NANO Capital do I Cr$ 800.000.000 de 1964, ao final vado para Cr$ 1 ante incorporagao regoes monetarias totalizavam Cr$

Por ultimo, deve ser mencionada a colaboragao que pretende o I.R.B. dar ao Banco Nacional da Habitagao. a cujo exame ja foi oferecida, para a escolha de terrenos destinados a construgao de casas popiilares, uma grande area loteada que possui o Instituto em Mage, no Estado do Rio de Janeiro.

■.TJ

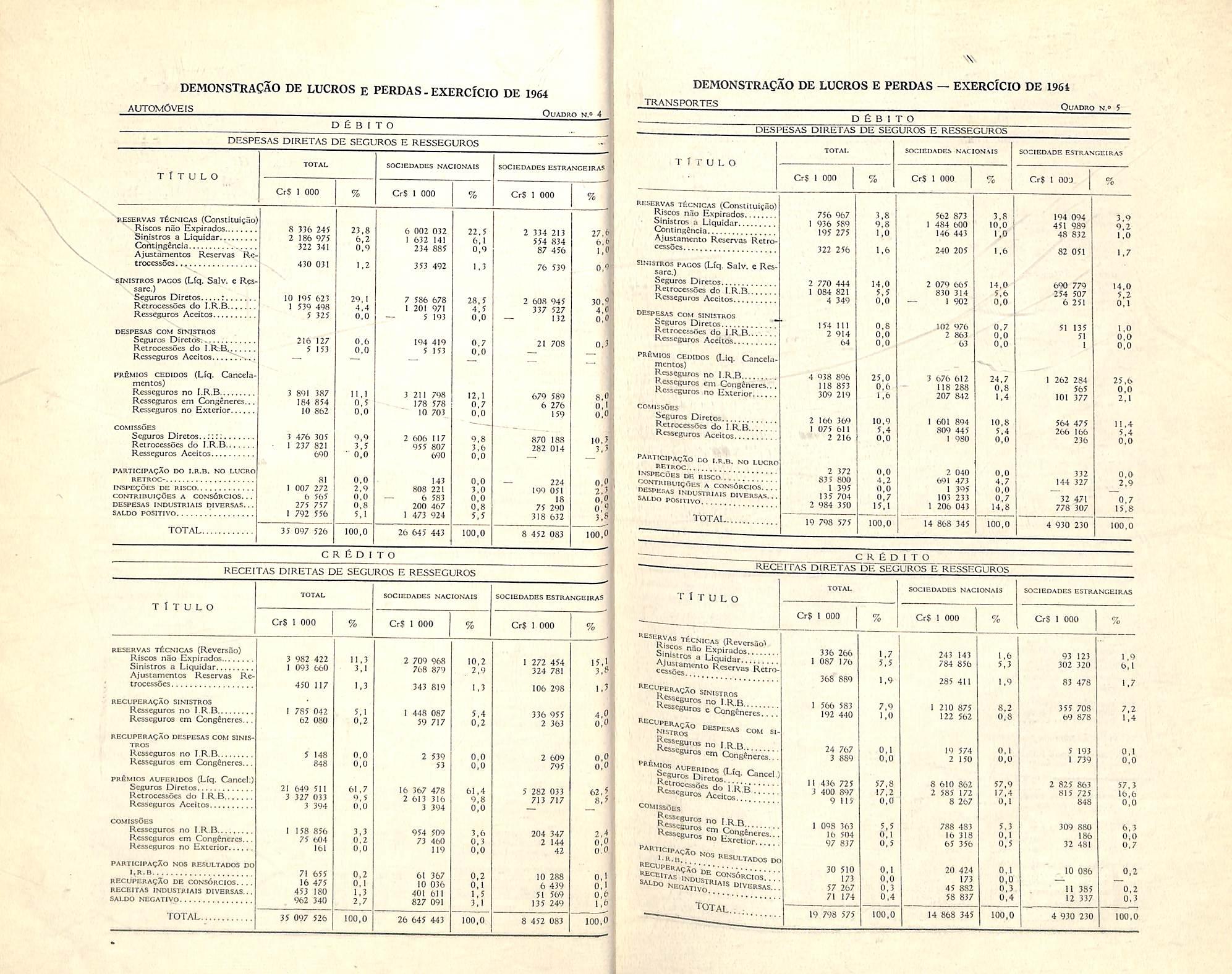

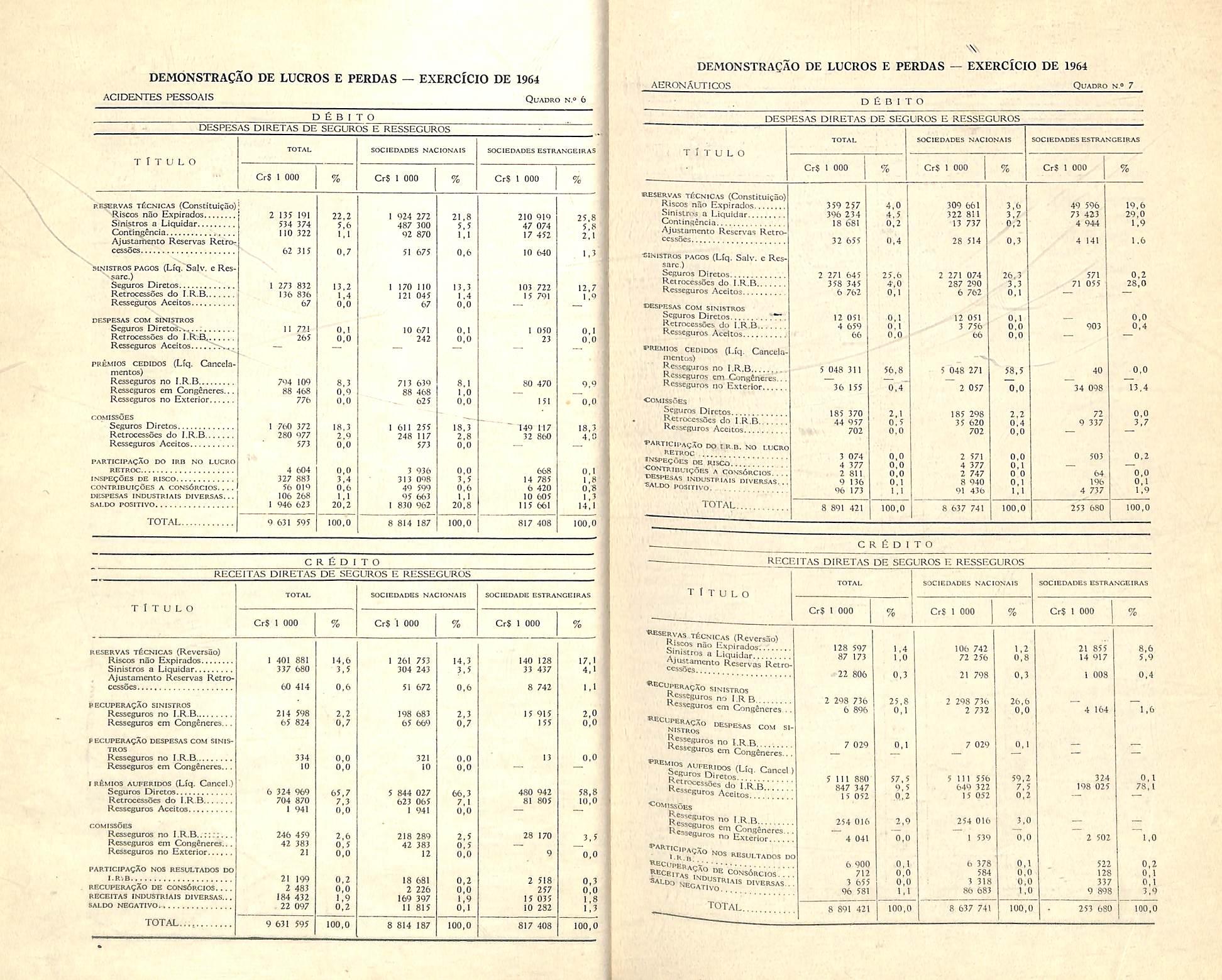

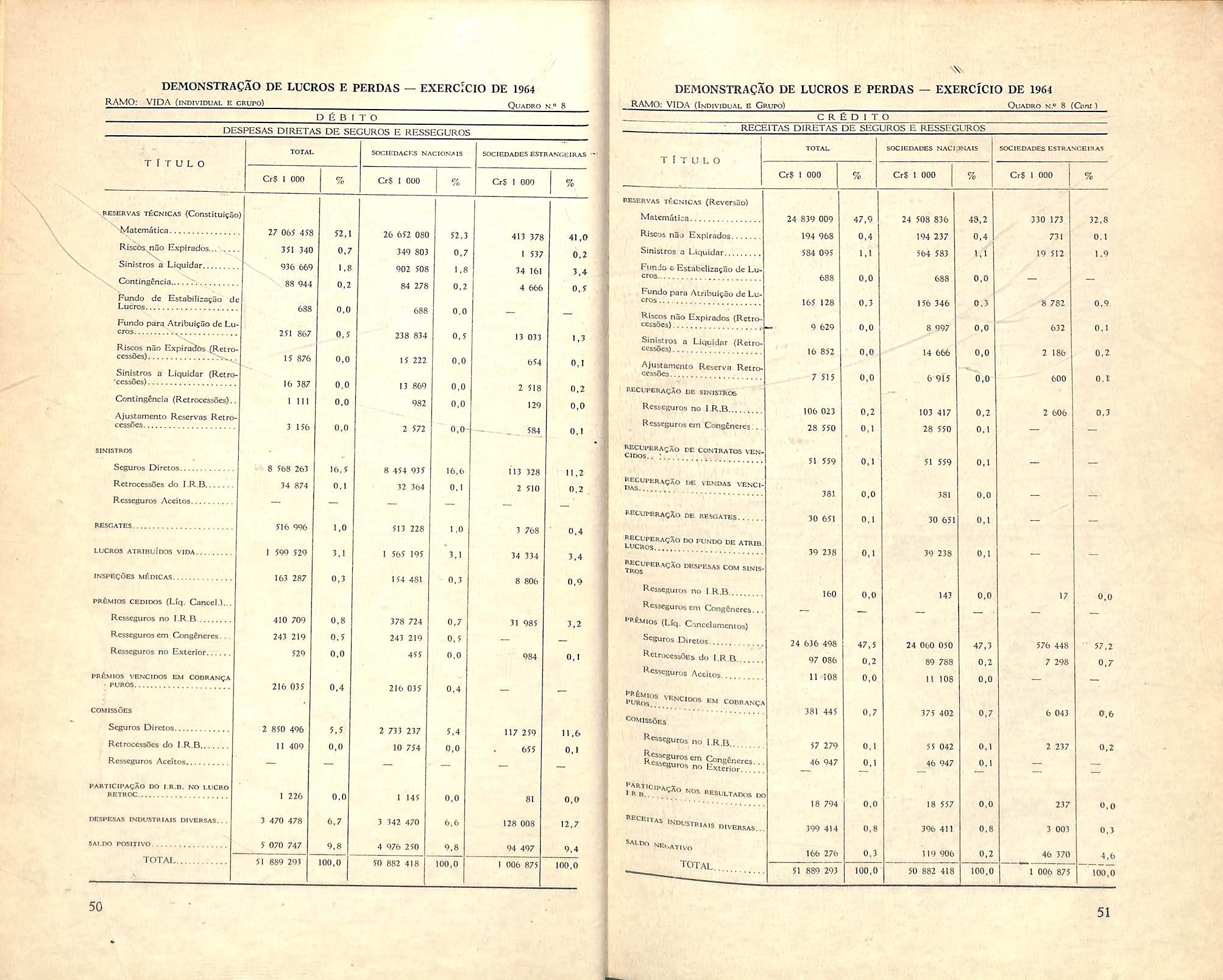

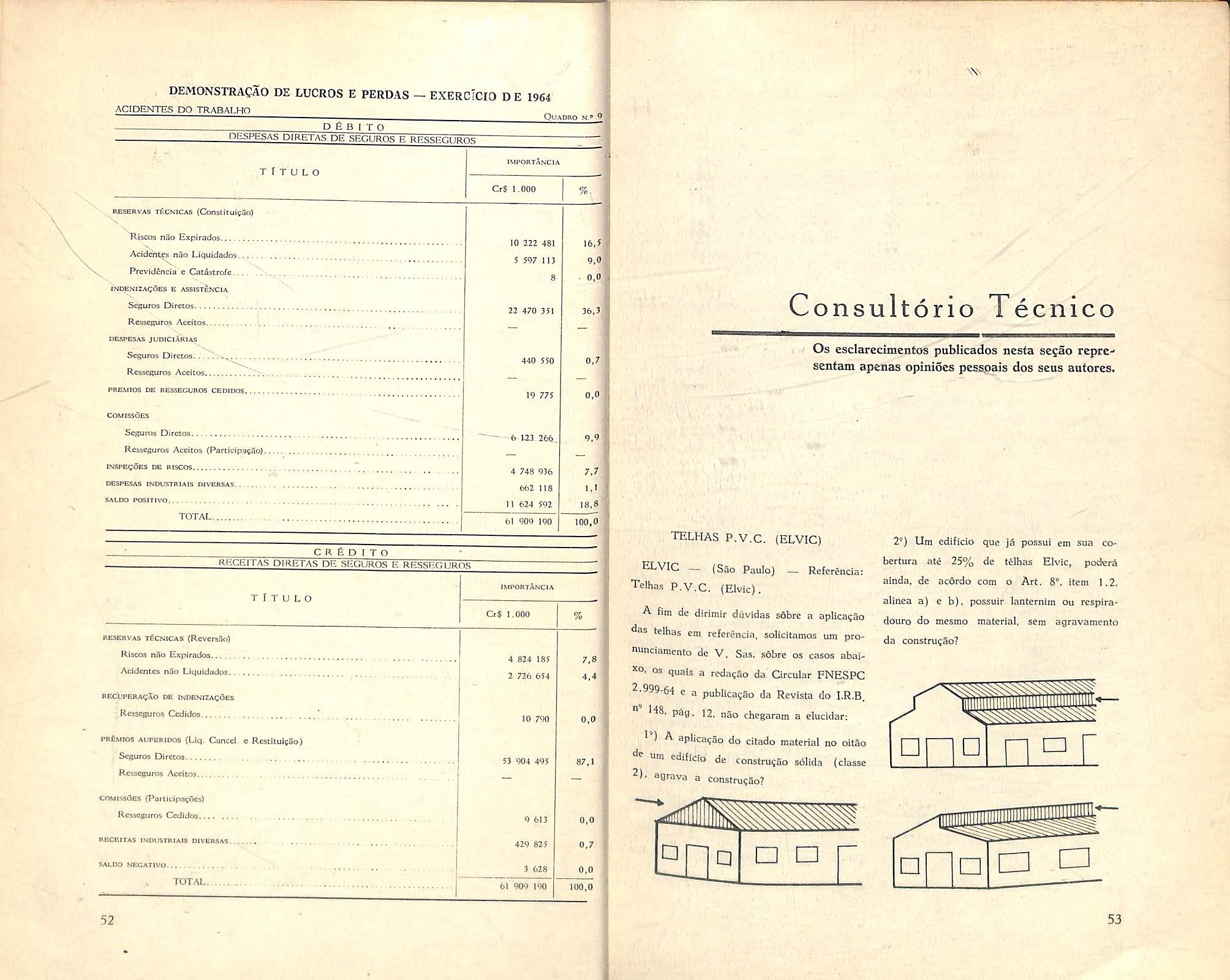

Ramo de seguro IncendioLuiros CessaiiCes Riscos Dlversos Automdvris Transportcs Cascos Indenizarocs auiorizadas {em Cr$) 9.056.444.000 51.283.890 2.048.458.301 2.419.362.809 3.339.085.884 2.943.945.148 Votal 19.858.580.0.32

iMtm

LR.B,: pianos para 1966

Com 0 grande-desenvolvimento operacional do IRB, tornavg-se indispensavel criar na entidade, com aparelhamento moderno e eficiente, utm Centre de Processamento de Dados. A implanta^aj dos services relatives a um orgao dessa natureza e um dbs pontos altos do programa de trabalho para 1966. Parte do equipamento convencional da Divisao de Pianejamento e Mecaniza^ao sera substituido per um computador eletronico tip a 1.401. modelo G-13, com capacidade de processar. em operagocs simultaneas, ate 27.000 cartoes por hora. fisse computador sera utilizado em re gime de locagao, ja tendo o IRB para tanto firmado o respective contrato.

A elevada capacidade de trabalho do novo equipamesto permitira ao IRB, nao so atenler satisfatoriamente a cxecugao de todos os seus servigos. mas tambem promover em termos bem mais amplos trabalhos de elaboragao estatistica de importancia fundamen tal para o aprimoramento tecnico da seguro nacional. Numa segunda etapa, programada para breve execugao, 0 Centro de Processamesto de Dados serA posto a di-sposfgao do mercado

segurador para servigos de seu interesse, mediante o reembolso das despesas efetuadas.

Em 1966, cuidara o IRB com todo 0 empenho em implantar, nas suas relagoes comt o exterior, o cHamado" sistema de reciprocidade. Embora esteja declinando satisfatoriamente o indice das cessoes de excedentes aos mercados extcrnos. pois a queda foi da ordem de 32% para 20/'' da receita de premios do IRB, mesmo assim a atual Administragao pretende obter compensagao para os negocios ced;dos- A reciprocidade cons'ste em fazer ingressarcm divlsas no pais, sob a forma de resseguros cedidos a i mer cado interno em contrapartida aos ex cedentes que este ultimo coloca no exterior.

brio e compensagao de uma heterogenea massa de riscos que, antes de buscarem colocagao em mercados externos, podem com seguranga e proveito ser absorvidos na economia interna do pais. Sera uma nova fonte de aumento do potencial de retengao do merca do nacional de seguros.

O IRB continua sempre atento a toda possibilidade de aproveitamento da capacidade interna de absorgao de quaisquer novas parcelas de renda gerada pelas operagoc.s de seguros. fisse Fundo Misto de Riscos, projeto que esta sendo agora trabalhado, vem a ser mais um exemplo dessa constante vigilancia.

representa sobretudo a criagao de estimulo para as exportagoes de produtos industriais.

No tocante a trabalhos de ordem tecnica, as realizagoes programadas sao as seguintes, sem prejuizo de outras que, no decorrer do exercicio, surjam como necessarias em fungao da ocorrencia de fatos novos:

Ramo Transporlcs

a) Relormulagao da Tarifa Fluvial e Lacustre.

b) Padronizagao da ap6lice de car-ga aerea, para transportador e embarcador.

Por outro lado, projeta o IRB a criagao de um Fundo Misto de Riscos, estruturado em condigoes de permit'r maiDr absorgao de negocios no merca do interno. fisse Fundo tera como suporte tecnico os principles da moderna Teoria Coletiva do R sco, constituindo-se num mecanismo eficaz de equili-

O Fundo sera um in-strumento de economia de divisas, interpondo-se entre o rtuercado interno e o internacionai, de forma a captar uma parte dos excedentes apiirndos apos a distribuigao dos riscos pelas faixas habituais do sistema de retengao hoje em vigor. Trata-se de um esquema de execugao complexa. exigmdo sobretudo a aferigao exata dos indices de periculosidade dos numerosos e variados riscos que compoem a massa dos exce dentes formados nas faixas normais de operagao do mercado. Mas tal csquenia c agora perfeitamente viavel, em face do equipamento de computagao eletronica de que o IRB sera dotado.

Esta tambem programado para 1966 o inicio de operagoes no setor do se guro de credito h exportagao, pega dest nada ao cumprimento de iraportante fungao na estrutura financeira do nosso comercio exterior- Tal seguro

Ramo Vida

a) Alteragao da estrutura do Consbrcio Ressegurador de Catastrofe Vida em Grupo.

b) Revisao das normas regulamentadoras do re.ssegtiro da cobertura de Dupla Indenizagao.

Riscos Diversos

a) Reformulagao da cobertura de produgao das lavouras financiadas pelo Banco Central, Banco do Brasil e outros estabelecimentos de credito ru ral.

b) Organizagrio de condigoes para cobrir os bens adquiridos ou financiados pela Comissao de Financiamento da Prolugao.

c) Reformulagao das coberturas de resseguro para os riscos segurados pela Companbia Nacional de Seguro Agricola.

Os Cursos do 1. R.B. em 1965

Um Curso para forma^ao de Tecnicos. Curso sobre "o Rama Vida, Ctirso de Esclarecimento da Lei do Imposto de Renda, realizados diretamente pelo IRB, em sua sede ,alem de outros promovidos mcdiante convenio com a Pontificia Universidade Catolica, no Rio de Janeira — Curso de Direito de Seguro Privado — e em Porto Alegre — Curso Intensivo de Teoria

e Tecnica do Seguro, constituiram as atividades do IRB no setor de cursos, no exercicio de 1965.

No Curso para formagao de Tecnicos. de carater intenio, objetivando const.tuir uma reserva de pessoal de elevado nivel tecnico, com uma duragao de dois anos e meio. dividido em tres estagios, ja foram ministradas 190 aulas e distribuidas 12.300 sumulas-

O Curso sobre o Ramo Vida, destinado aos servidores de companhias de seguros, deve a dura^ao de seis meses, com 190 alunos e 3.200 sumulas dis tribuidas.

Finalmente, o Curso de Esclareci mento da Lei do Imposto de Renda, destinado a servidores do IRB e das companhias de seguros, teve a dura?ao de um mes, com um total de 73 alunos.

Procuramos ouvir.^.o Sr. Helleno Mario de Castro, Chefe da Segao de Cursos do IRB, para maiorcs esclarecimentos sobre as atividades nesse se tor.

Aper/ei^oamento tecnicv

Desde a sua criagao — d:sse-nos inicialmente o Sr. Helleno Mario de Castro — 0 IRB tern dedicado cuidados especiais ao problema do aperfeiCoamento tecnico de seu pessoal e do pessoal das companl'.ias de seguros. atraves de cursos rcgulares e avulsos. E prosseguiu; «Nao se trata apenas do cumpriracnto puro e simples de dispositivo estatutario, mas do reconhecimento da necessidade de aperfeigoamento permanente de seus quadros, com extensao aos quadros das sociedades, a fim de que possa o mercado segurador brasile'ro dispor, pelos dois iados, de pessoal especializado ou capacitado para atender a evolu^ao tScni' ca do seguro, bem como ao constante desenvolvimento de suas opera^oess.

«Ainda agora — continuou nosso entrevistaio — o Decreto n' 56.900,

que dispce sobre o regime de corretagem de seguros, determina ao IRB a tarefa de organizar escolas ou cursos para a formagao de tecnicos, espccialmente de corretores».

Curso para formacao de Tecnicos

O Curso para forma(;ao de Tecni cos, destinado exclusivamente aos ser vidores do IRB, tem par objetivo prin cipal constituir uma reserva de pessoal de alto nIvel tecnico para ocupar futuramente cargos de chefia e diregao. Informou-nos"-D Sr, Hellene Mario de Castro que a Administragao, comi o intuito de atrair o maior niimero de interessados e poder realizar uma selegao realmente boa, cercou o Curso das seguintes vantagens:

a) nomeaqao dos 9 melhores classificados para assessores especiais, com desempenho de fun?ao nos Departamentos Tecnico (5 cargos), Administrativo (2 cargos) e Financeiro (2 cargos);

b) concessao de uma bolsa de estudos na Inglaterra ou na Sui?a a um dos nove assessores especiais.

O Curso — explicou-nos o Chefe da Se?ao de Cursos — foi estabelecido cm ties perlodos: a) estagio seletivo, com a dura^ao de tres meses: b) estagio de aprendizagem. com duragao de agosto de 1965 a Janeiro de 1967; e c) estagio de especializagao, de miargo a agosto de 1967, As inscrigoes elevaram-se a 130 candidates.

As aulas tiveram inicio em 20 de abril,

10 11

e foram aprovados para o estagio de aprendizagem apenas 24 alunos.

«0 estagia de aprendizagem prosseguiu o Sr. Hellene Mario de Castro — vem se desenvolvcndo normalmente. Ja tivemos 113 aulas, com 4.100 sumulas distribuidas. Sao ape nas 24 alunos. o que assegura um rendimento excepcional nas aulas.»

O,corpo docente do Curse para formagao de Tecnicos e constituido por funcionarios do IRB e professores especialmente contratados. Entre os primeiros, Joao Jose de Souza Mendes, Diretor do Departamento Tecnico e Professor da Pontificia Universidade Catolica (Matematica) e Jorge Cor tes Freitas, Chefe da Divisao de Operagoes Especializadas (Seguros), Americo Matheus Florentine (atual Diretor do DNSPC) da Universidade do Brasil (Contabilidade): contrata dos: Prof. Hello Gopfert, da Escola Nacionai de Estatistica {Probalidade e Estatistica) e Roger.'o Nunes Costa, do Banco Central da Republ ca (Economda e Finangas).

Curso sobre lo Ranm Vida

O Curso sobre o Ramo Vida prosseguiu o Sr. Hellene Mario de Castro — ministradj pelo Sr. Hamilcar Siseberto Cortes de Barros, Asses sor da Divisao Vida e Acidentes Pessoais do IRB, destinou-se a servidores de companhias de seguros e do IRB.

Iniciado em julho, com uma duragaa de seis meses, teve 190 alunos inscrifos. As provas foram realizadas em

dezembro e, para atribuigao do Certificado de Aprovagao, e.xigiu-se uma freqiiencia minima de 80% das aulag.

Curso de Esclarecimento da Lei do Imposto de Rends

Foi um curso rapido, de apenas umi mes — disse-nos o Chefe da Segao de Curses —. com o objetivo de esclarecer OS servidores do IRB e das com panhias de seguros sobre os dispos tivos da recente Lei do Imposto de Renda. O Curso constitu.u-se de palestras e debates, sob a orientagao do Sr. Sylvio Rodrigues, do Departa mento do Imposto de Renda. Inscreveram-se 73 alunos; 48 de sociedades de seguros e 25 do IRB.

Outros cursos

O IRB reaiizou. ainda. mediante o convenio com a Pontific'a Universida de Catolica, um Curso de Direito do Seguro Privado, no Rio de Janeiro, em abril, e um Curso Intensive de Teoria e Tecnica do Seguro, em Porto Alegre, em agosto.

Informou-nos, por fim, o Sr. Helle ne Mario de Castro que foi designada uma Comissao com a finalidaie de estudar e proper solugoes para atend'mento do disposlo no Decreto niimerj 56.900-65, que dispoe sobre a organizagao, por parte do IRB, de escoias ou cursos para a formagao de tecnicos das atividades ligadas ao se guro, especialmente corretores.

Emprestimos Imobiliarios do I.R.B.

1965: CR$ 2.410 BILHOES PARA EMPRgSTIMOS HIPOTECARIOS

A SERVIDORES DO IRB

Elevju-se a Cr$ 2,410 bilhoes a dotagao de verbas para emprestimos hipotecarios a servidores do IRB, em 1965. Foram notificados. no exercicio. 150 servidores, dos quais 127 para aquisigao de casa pr6pr a e 23 para obras de reformas. bem come para substituigao do imovel.

A verba refercnte a emprestimos simples, para amortizagao em 36 prestagoes, atingiu o montante de Cr$ 200 milhoes, sendo atendidos 454 servidores. sempre no proprio mes em que era feita a inscrigao.

As novas Normas de Eraprestimus Hipotecarios, postas em vigor em setembro de 1965. elevaram o teto das operagoes para 260 vezes o salario minirno mensal regional, e promovetam uma simplificagao consideravel na rot na dos processes de financiamento, tornandD possivel assinar-se a escritura num prazo de 35 a 60 dias. As inscrigoes foram reabertas em 11 de outubro de 1965, havendo ate o ultimo dia de novembro 393 candidates.

Com o objetivo de obter maiores esclarecimentos sobre as atividades do IRB no setor de emprestimos simples e imobiliarios, procuramos ouvir D' Yvonne Kron Rodrigues, Chefe da Divisao Financeira e Imobiliaria.

Dois pianos imobiliarios

— As Normas para concessao de emprestimos hipotecarios, aprovadas pelo Conselho Tecnico do IRB, em setembro de 1965 — declarou-nos inicialmente —, disciplinaram as operagoes imobiliarias destinadas aos servi dores, distribuindo-as em duas categorias: Piano «A» e Piano «A/C;».

E esclarcceu: «0 Piano «A» v sa a atender exclusivamente aos servidores que nao sao proprietarios e nunca fo ram beneficiados com qualquer emprestimo do IRB para aquisigao da casa pcopria. O prazo para amortizagao e liquidagao da divlda, de acordo comi o estaio do imovel sob hipoteca, pjdera ser de 5, 10, 15 ou 20 anos. As Normas fixaram o limite maximo do emprestimo em 260 vezes o salario minimo mensal regional, o que representa, hoje, Cr$ 17.160.000- Anteriormente, esse limite era de Cr$ 2,400.000».

«0 Piano «A/C» — continuou D'-' Yvonne Kron Rodrigues — destina-se aos servidores que ja sao proprietarios de um imovel ou que, cm alguma epoca. foram beneficiados com empresti mo do IRB para tal finalidade. O objetivo do piano «A/C» e atender a obras de conservagao e melhorias, ou substituigao de proprieiade, quando a

%

12

13

primeira nao inais atendec as necessldades minimas da familia do servidor. O limite de emprestimo neste piano foi fixado em 156 vezes o salario minimo mensal regional, isto e, Cr$ ... 10.296.000, atualmiente®.

150 atendimentos em 1965

As. inscrigoes para emprestimo nos Pianos ■«A» e «A/C» foram reabertas no dia 11 de outubro de 1965. Ate o ultimo dia de novembro, a situagao era a seguinte: Piano «A» — 209 inscritos; Piano «A/C» — 184. Informou ainda a Chefe^da Divisao Financeira e Imobiliaria que, tw.corrente ano, fo ram notificados 150 servidores. dos quais 127 para aquisigao de casa propria, e 23 para obras de melhorias e reformas, inclusive para substitui^ao do imovel,

«As novas Normas — prosseguiu D" Yvonne Kron Rodrigues — reformularam a rotina dos processos de emprestimio hipotecario. introduzindo simplificagoes que permitiram abreviar grandemente a operaqao. Por cutro lado, foi estabelecido urn entrosamento melhor entre esta Chefia e a Divi sao de Assuntos Administrativos e Patrimoniais, chef'ada pelo Dr. Wal ter Moreira da Silva. o que veio imprimir maior rapidez na solu^ao dos financiamentos. Desse modo, nos ca-sos em que nao existam dificuldades na documenta?ao relativa a propriedade, OS emprestimos poderao ser efetivados num prazo de 35 a 60 dias».

Emprestimos simples: 454

«A Concessao de emprestimos aos servidores — continuou nossa entrevistada — nSo se Lmita apenas aos fi nanciamentos imobili^rios. O IRB mantem uma carteira de emprestimos simples, Piano «B», para airortizaqao

em 36 meses. A verba iestinada ao Piano «B». em 1965. elevou-se a 200 milhoes de cruzeiross.

Foram concedidos emprestimos no Piano «B», no exercicio, a 454 servi dores, que foram atendidos no proprio mcs cm que eram feitas as inscrigoes. havendo ainda, segundo informagao da Chefe da D.F.I., saldo de verba para as prioridades previstas em Normas.

Dotag&o de Cr$ 1.515 bilhoes

Informou ainda D' Yvonne Kron Rodrigues que o montante das verbas votadas neste exercicio para empresmos aos servidores atingiu a cifra de Cr$ 1.515 bilhoes. nos diversos pia nos, que foi reunida aos saldos do exercicio anterior bem como as amortizaqoes mensais, cuj6~montante- e anualmente reaplicado,

Publicamos a seguir a distribuitao das dotacoes para emprestimos referentes ao exercicio de 1965:

Novo Ministro da Industria e do Comercio

Em solenidade realizada no Palac'o das Laranjeiras, no dia 13 de Janeiro findo, o Exmo. Sr. Presidente da Repiiblica deu posse ao novo Ministro da Industria e do Comercio. Sr. Paulo Egydio Martins, emi>6ubstituigIo ao Sr. Daniel Faraco.

Em seu discurso, afirmou o Presiden te Castelo Branco que a posse do novo Ministro representava «mais um marco da ascengao publica da nova geraqao de revolucionarios. Nao e apenas o fato — acrescentou — de gente mais moga que se vem alinhar a outros brasileiros que de ha muito arcam com a politica e a administra^ao. £ tambem maior impulse para as ideias de renova^ao de metodos e vigor na aqao, e constitui, ainda, sinal de efetiva e progressiva substituigao por for^as renovadoras».

te a uma dire^ao austera e competente. Tenaz, de grande probidade intelectual e honrado, deu sempre aos seus servidores um grande exemplo de seriedade na rcsolu^ao de todos os problemas, nao Ihc faltando nem mesmo a paz de espirito». E finalizando: «Ao Sr. Daniel Faraco, nosso agradecimento; a V.' Exa.. a nossa confiangas.

Fals o novo Ministro

Outfos setores de atividades

Concluindo suas declaraqoes. ressaltou D' Yvonne Kron Rodrigues que o Presidente do IRB, Professor Marcial Dias Pequeno, dedicou especial aten5ao as propr.'edades do IRB, em que estao instaladas a sedc e sucursais, nos Estaios. Varias obras foram autorizadas. cabendo destacar o novo revestimento da fachada do edificioscde, no Rio de Janeiro, o que resultou em maior valorizagao do imovel, bem como as obras de conservaqao e melhoria nas sedes das Sucursais de Recife e Curitiba.

E noutro trecho: «V. Exa. alem de ser Um dos lideres autenticos do setor mais entusiastico da Revolu^ao, e o era desde estudante, ja possui base para atuar no nivel ministerial. Brilhante formaqao, operosa atividade de engenheiro, meatalidade de um moderno hoinera de empresa privada sao predicados que ornam o politico que surge com raro espirito combativo no Estndo de Sao Paulo».

- ^®^®'^im^o-se ao cx-Ministro. Sr. Da rnel Faraco, disse o Presidente Caste lo Branco: «V. Exa. substitui o deputado Daniel Faraco um dos melhores homens publicos do Brasil. Entregac 0 Ministerio coordenado e obedien-

Declarando que aceitava as palavras do Presidente da Republica «com profundo sentimento de responsabilidade», afirmou 0 novo Ministro que conhecia as tarefas que o aguardavam num setor substancial no processo de desenvolvimento economico do nosso pais. «Aceito essas rcsponsabilidades porque tenho confianqa no homem brasileiro. confianga nos funcionarios, confianga nos homens de empresa. que bem conheqo no seu patriotismo e na sua dedicaqao, os quais neste momento conclamo para cerrar fileiras cm torno de mim!».

O Sr. Paulo Egydio, declarando-se defensor da livre empresa. afirmou noutro trecho de seu discurso de pos se: «Formado na livre empresa, pretendo dirigir este Ministerio com empenho e entus'asmo, plenamente conscientc de que o interesse pela coisa pu blica se sobrepoe a qualquer outre e deve refletir-se em resultados praticos e objetivos, sensiveis a comunidade brasileiras.

i

14

Pianos Dota^oos «A» 985.000.000 «B» 50.000.000 «A/C» 480.000.000

%

15

X.

Conselhos Tecnico e Fiscal do I.R.B.

EMPOSSADO O CONSELHO TECNICO DO IRB

PARA O BISNIO I966-I967

Foram empa^sados. no dia 6 de janeiro findo. os mc^bros do Conselho Tecnico do IRB, Srs. Rubem Motta, Raul Telles Rudge, Egas Muniz Santh'ago, Florentino de Araiijo Jorge, Nelson Ghislain Collart . e Arthur Autran Franco de Sa, escolhidos pelas socicdades de seguros nas recentcs elei?6es de 20 de dezembro, para o bienio 1966-1967.

Durante a cerimonia de posse, reaiizada na Sala do Conselho Tecnico do IRB, em que estiveram presentes representantes do mercado segurador, diretores e funcionarios do Institute, usaram da palavra os Srs. Marcial Dias Pequeno. Presidente do IRB, Vi cente de Paulo Galliez, Presidente da Federagao Nacional das Empresas de Seguros Privados e Capitalizagao, os Conselheiros Rubem Motta, Egas Mu

niz Santhiago e Florentino de Araiijo Jorge, o Vice-presidente do IRB Ma

rio Meneghetti, Joao Carlos Vital, fundador do IRB, e Enulia Gitahy de Alencastro, Presdente da Comissao

Especial de Coloca^ao de Resseguros no Exterior.

OS DISCURSOS

Em rapidas palavras, o Sr. "Marcial Dias Pequeno congratulou-se com a classe seguradora pela recleiqao de seus representantes, classificando-a como um ato de justi^a e, tambem, de inteligencia politica, O Presidente do IRB ressaltou, como testemunho pcssoal, a eficiencia, dedica^ao, competencia e sjbretudo sentimento piiblico dos Conselheiros reeleitos.

Saudando o novo Conselheiro Flo rentino de Araiijo Jorge, afirmou que OS demais companheiros se iriam sentir honrados em seu convivio.

O Vice-presidente Mario Mene ghetti salientou, em seu discurso, o clima de harmonia e cordialidade que caracterizou no ultimo bienio, os trabalhos do Conselho Tecnico, manifestando a certeza de que o mesmo entendimento prevaleceria neste novo pe-

liodo para prosseguimento da obra da atual Administraqao, austera e capaz, que executa no IRB os objetivos sadios do Governo Federal, que restaurou no pais a moralidade administrativa e as' diretrizes do desenvolvimento nacional.

Em nome da classe seguradora, falou 0 Sr. Vicente de Paulo Galliez, Presidente da FNESPC, que sc conQratulou com os eleitos e com o IRB, frisando que os seguradores, comi essa eleigao e depois dela, estarao sempre dispostos a dar ao IRB toda a coope•ra^ao indispensavel ao progresso da indiistria nacional do scguro, objetivo comumi dos seguradores e do IRB.

Em sua alocu^ao, o Sr. Joao Carlos Vital relembrou e homenageou as figuras dos representantes das sociedade seguros, nos primeiros anos do IRB, de cuja colabora^ao muito dependeu a obra realizada.

Reverenciou tambem a memdria de Getiilio Vargas, que veria hoje com orgulho o mesmo exito que continua o IRB a alcanqar 25 anos depois de sua cria^ao, sob a administra?ao austera e criteriosa de seu atual Presidente. Declarou ainda que, como representando passado, via este prolongar-se no presente.

A PALAVRA DOS CONSELHEIROS

Reafirmando as mesmas palavras

Proferidas dois anos atras, emi id^nfi® cerimonia, o Conselheiro Rubem

Motta, afian?ou que trazia para o IRB «muito mais que a experiencia alicercada em 30 anos de vida profissional — a seguranga de meu propdsito sincere e honesto de bem servir a in diistria de seguros do meu pais, compensando desse modo as possiveis e naturais deficiencias que as minhas conhecidas limita^oes viessem a apresentar.»

Noutro trecho de seu discurso, disse que «o mercado segurador brasiieiro tem um encontro marcado com o des tine e a esse encontro devera estar pre sente 0 IRB, hoje sob" a esclarecida e comipetente administra^ao do Dr. Mar cial Dias Pequeno» e ainda que «« importante que se diga que esse des tine sdmente sera grande se o IRB se dispuser a colaborar com as seguradoras na solugao de um sem niimero de problemas, entre os quais avulta a revisao imediata de seus plenos de resseguro e, em conjunto com o DNSPC, a reformula^ao do criterio para o calculo do limite legal, visando a propiciar-lhes maiores retengoes diretas pois, so assim que, realmente, estara contribuindo para a eraancipagao e fortalecimento do niercado segurador brasileiro».

MAIORES RESPONSABILIDADES

Assinalando que a posse dos repre sentantes das sociedades de seguros no Conselho Tecnico do IRB ocorria preclsamente quando a vida nacional atravessa um periodo de transi?ao,

\ \

16

17

no qual se processa em todos os setores uma refomulagao ampla de institui^oes, de costumes e de metodos, aumentando, por isso as respoosabilidades dos empossados na tarefa de ajustar a atividade seguradora aos novos rumos, destacou o Conselheiro Egas Muniz Santhiago, entre as realiza^oes dos dois liltimos anos, a implantagao do sistema de concorrencias para colocagao, no exterior, dos excedentes do nosso mercado segurador.

O Sr. Egas._Muniz Santhiago, que e investido no mandate pela quinta vez, referiu-se as tarefas que aguardam OS conselheiros e ressaltou a peculiaridade de terem os seguradores sua representagao no IRB, com um «colorido que demonstra o principio democratico de que emana, pois que cada um dos Conselheiros da classe seguradora traz. data venia, uma mensagem, um pensamento politico, um piano de a^ao da corrente que o elegcu, o que propicia o dialogo amplo do pensamento do mercado como um' todo».

O NOVO CONSELHEIRO

O Sr. Florentine de Araujo Jorge, eleito pela primeira vez, e que ja pertenceu aos quadros do IRB, nos primeiros anos de sua criagao, apos evocar seus vinte e cinco anos de servitos dedicados ao seguro e de homenagear, entre os presentes, o primeiro presidente e vice-presidente do IRB e

OS numerosos colegas que rcvia, declarou que procuraria ser um arauto da classe seguradora, tendo sempre presente as suas aspiragdes, no desejo de bera servir.

O novo membro do Conselho Tecnico do IRB foi saudado pela Sra. Emilia Gitahy de Alencastro, presi dente da CECRE, que reafirmou a satisfagao de ver empossado «num dos postos mais honrosos a que pode aspirar quern se dedica, no Brasil, a trabalhar em seguros» um ex-servidor do lostitu'to, desejando que o Sr. Florentino de Araujo Jorge venha a se integrar no Conselho, realgando o va lor de suas decisoes.

* * *

CONSELHO FISCAL DO I.R.B. PARA O BIfiNI01966-1967

O Presidente da Republica assinou decretos designando para membros do Conselho Fiscal do IRB, durante o Bienio 1966-1967 os Srs. Alberto Vieira Souto, Olicio de Oliveira (efetivos) e Augusto Cesario Alvim, Mauro Fer nando Coutinho Camarinha (suplentes), como representantes das instituigoes de previdencia, e Alfredo Dias da Cruz (efetivo) e Edson Pimentel Seabra (suplente), como representantes das sociedades de seguros.

Os atos, publicados no Diado Ofi' cial de 20-1-66, estao datados de 11 de Janeiro,

Cobertura de cbapas plasticas

Recente decisap a respeito

Quando escrevemos o artigo «Prcdios com cobertura de chapas plasticas». publicado na Revista I.R.B. n' 148, nao imaginavamos que pudesse existir um interesse muito acentuado sobre o assunto.

O referido artigo foi motivado por duvidas existentes quanto a classifica?ao de riscos, que envolvessem na construgao o emprego de chapas plas ticas.

Publicado o artigo, tivemos oportunidade de responder a duas consultas, formuladas por intermedio do Consultorio Tecnico desta Revista.

Alem disso, fomos pessoalmente sohcitados, por diversas vezes. a respon der a questoes atincntes ao assunto.

, artigo referido, dissemos ser veado o emprego de chapas plasticas e qualquer tipo nas paredes externas OS predios, sob pena de agravagao a classe de construgao; na cobertura 0' permitida a colocagao de chapas de Po lester, ate 8% da area total do temado, sendo exigido que tais chapas ossem separadas umas das outras, por teiftas incombustsveis,

chapas de cloreto de po-

^ ^ Pcrcentagem admitida foi de "Z" da area total do telhado, sem outras exigencias.

recentemente a novos

- lulgamos interessante divul-

.(*) cendi'ft de Riscos da DivisSo In- e Lucres Cessantes do I.R.B.

gar a decisao tomada, objetivando atender aqueles que demonstraram vontade de melhor conhecer o assunto.

A questao foi reexaminada, em atendimento a solicitagao de firraa fabricante de chapas de poliester, a qual, provavelmente, sentia-se prejudicada com as diferentes percentagens fixadas para os dois materials.

Submetido o processo ao exame da C.P.P.C.I. (Comissao de Prevengao e Protegao contra Incendios), que voltou a funcionar, ap6s longo reccsso, foi unanimemente resolvido estender a percentagem de 25% na cobertura de predios a todos os tipos de chapas plasticas, sem qualquer distingao, continuando vedada a colocagao nas pa redes externas, qualquer que seja a quantidade.

O fundamento principal da decisao supra referida baseou-se na resistencia mecanica dcmonstrada pelas cha pas de poliester-fiber-glass, que lesistirarai ao fogo durante alguns minutos, mantendo a resistencia.

fi de se notar que os ensaios foram efetuados com aplicagao da chama no centro das chapas, onde ha maior dificuldade de o fogo expandir-se, ao contrario das bordas das telhas, as quais, em confacto com as chamas, propiciam alastramento do fogo.

Entretanto,. a decisao foi tomada considerando que as chapas plasticas, destinadas a iluminagao, dificilmentc sao encontradas em beirais de telhados.

18

•<s;-

ARIBY E, LEAL'

19

A Creche do I.R.B.

^om capacidade para 40 criangas, a Creche do IRB proporciona aos filhos de servidoras, em servigo efetivo, assistencia medica e--ingienica completa. ate a idade de tres anos, O transporte das criangas e feito, era companhia das maes, em Kombis e microonibus, com este fim exclusive, no inicio do expediente e. de regresso ao lar. O servigo prestado pela Creche e inteiramente gratuito.

Com o objetivo de obter maiores informagoes sobre a organizagao e funcionamento da Creche, procuramos o Dr. Waldemar Lages, Chefe do Servigo Medico-Social do Departamento Administrative do IRB.

Assistincia e tranqiiilidade ■

A Creche do IRB foi criada com a finalidade de proporcionar as maes irbiarias — declarou-nos inicialmente o Dr. Waldemar Lages — oportunidade de terem seus filhos devidamente assistidos do ponto de vista rmedico e higifinico, o que Ihes permite tiabalhar

com tranqiiilidade, retribuindo emi servigo o que recebem em assistencia a sens filhos.

E acrescentou: «0 IRB pode se orgiilhar de ser o pioneiro, no Brasil, dessa modalidade de assistencia as maes que trabalham.-pois,. somente em paises altamente desenvolvidos se encontra esse tipo de servigo, como Inglaterra, Russia e Estados Unidos, onde vem sendo incrementado em escala crescente» .-

A Creche nasceu com o I.R.B.

O Dr. Waldemar Lages informounos que a Creche data dos primeiros dias de cciagao do IRB, sendo recebidas entao criangas em pequeno niimero e ate umi ano de idade. Na gestao do General Joao de Mendonga Lima (1946-1951), tal assistencia recebeu grande impulso, desdobrando-se a creche em duas, de acordo com a ida de das criangas. Atualmcnte, por mo tives tecnicos. foram grupadas e localizadas no terrago, onde a area desco-

20

EDIPICIO-SEDE DO I.R.B.

Creche ; Rejeitorio

21 L

Creche: Dormitorio

berta, possibilitando banhos de sol e divertimentos, desempenha papel de extraordinaria importancia para a saiide das criangas.

Servigos gratuUos

Prosseguindo em suas declaragoes, esclare^u o Chefe do S.M.S. que nao ha qualqufer taxa de inscri^ao ou pagamento para utiliza^ao da Creche; cabe as maes, apenas, a responsabilidade pela alimentagao dos filhos, trazendo de casa o alimento (nos casos de dietas especiais ou cnangas muito pequenas) ou adquirindo no bar do Institute.

A Creche se incumhe de realizar as imunizacoes necessarias (vacinas) no primeiro ano de idade, havendo, entretanto. um clima de absoluta liberdade de asistencia as crianfas, podendo as maes trata-las com o medico de sua preferencia, do quadro do IRB ou de fora.

A Creche dispoe de Kombis e microonibus para o transporte exclusivo cfas maes, antes e depois do expediente, de regresso ao Jar.

Orffanizagao da Creche

As crian^as sao admitidas na Creche ate a idade de 3 anos, quando sao autom^ticamenfe desligadas. «Para atendedas — explicou-nos o Dr. Waldcmar Lages — contamos com 15 aten-

dentes, dedicadas e pacientes, e uma subchefe do Servi9o Medico Social, que estabelece um elo de ligagao cntre a Chefia, as atendentes e as miles. Sempre que necessario, ha reunioes com as atendentes e as maes para esclarecimento e acerto de medidas julgadas aconselhaveis; com isto, temos conseguido bom exito nos trabalhos da Creche. O Indice de salubridade entre as criangas e altamente satisfatorios.

I.R B. da exemplo

Indagamos do Dr. Waldemar La ges sobre a existencia de" pianos para a Creche. «Ja apresentamos a Administragao ■— informou-nos — umi programa, que mereceu pleno apoio. Inclui a instalagao de um carrossel, um pequeno aquario e um aviario, elementos que desempenham uma fungao al tamente educativa».

Encerrando a nossa entrevista, fez questao de salientar o Dr. Waldemar Lages que «o espirito pioneiro do IRB, evidenciado nao so na cria^ao da Creche, como em diversas atividades tecnicas e sociais, tern sido motivo para constantes consultas e visitas de medicos, assistentes sociais, enfermeiras, autoridades e pessoas interessadas, de varios Institutes e Ministerios, bemi como do exterior, onde essa conduta e elogiada por personalidades e institui^oes das mais representativas».

CARLOS GENTILE DE MELLO

A reformulagao da Previdencla Social

Desde o inicio da vigencia da Lei Organica da Previdencia Social, surgida depois de uma tramitagao de mais de dez anos no Congresso Nacional, ha um consenso unanime sobre a conveniencia de sua rcformuia^ao.

Nao ha negar que a legislagao de 1960, conquanto impregnada de imperfei^oes, constituiu uma significativa ®tapa no aperfeigoamento do nosso seguro social, por isso que uniformizou OS pianos de prestagoes, o modo de financiamento, bem como o regime sdministrativo dos orgaos responsa^eis pela gestao do sistema, Dissentem os tecnicos, os politicos, OS administradores e os segurados

^uanto a nova orientagao e as novas diretrizes a serem adotadas, mas estao todos acordes em que substanciais alteragSes devem ser introduzidas no esatuto basico da previdencia social Drasileira.

Ent Os num de erosos pontos objeto

suas repercussoes na economia nacional, a organizagao e administragao dos servigos medicos atualmente integrando OS institutes de aposentadorias e pensoes.

Em nivel ministerial a diversidade de pontos de vista foi manifesta em reiterados pronunciamentos, em entrevistas e discursos, dos titulares das pastas do Trabalho e Previdencia So cial e o da Saude.

Em principio, os divcrsos projctos em pauta mereceram o apoio dos estudiosos da problematica, assistencial brasileira, eis que era possivel antevcr uma excepcional opoitunidade para atenuar os efeitos dcsfavoraveis da existencia de multiples organismos trabalhando paralelamente, com os mesmos objetivos, semi qualquer coordcnagao e. nao raro, em regime de franca hostilidade.

Entretanto, os especialistas, me dicos e administradores, nao descocontroversias, destaca-se, pelas (.) Medico do I.R.B.

22

%

23

nhecem as dificuldades quc se oferecem toda vez que se pretende, pura e simplesmente, a unificagao de varies orgaos, sobretudo no caso porque os scrvigos medicos previdenciarios assumiram caracteristica essencialmente "'curativa, enquanto os do Ministerio da Saude seguem uma orientagao baX sicamente prevcntiva.

"Embora sempre configurados dentro do contexto global da reformiula^Io da Previdencia facial, os services medi cos foram evidenciados com anteprojetos especificos, entre os quais podem ser destacados os seguintes:

1. Criagao do Institute Naciona! de Medicina, vinculado ao Ministerio da Saude, que englobaria todos os servigos medicos da Uniao, da administra?ao direta c descentralizada, aufarquias, fiindagoes e entidades oufras. criadas por lei federal, excluindo-se, apenas, os servigos de saude das Forgas Armadas;

2. Criagao do Institute Nacional de Seguro Saude. que substituiria os ser vigos medicos da Previdencia Social, organismo governamenfal para efeitos fiscais e para fins de arrecadagao..mas de carater privado para todos os demais fins:

3. Unificagao dos Institutos de Pre videncia Social, em regime de fundagao. com personalidade juridica de direito privado, vinculada ao Ministerio do Trabalho c Previdencia Social;

4. Unificagao e transferencia dos servigos medicos da Previdencia So24

cial para o Ministerio da Saude. do qual faria parte integrante:

5. Unificagao dos servigos medicos da Previdencia Social, dentro da admiinistragao direta, constituindo-se o novo Ministerio da Previdencia Social, a ser criado.

Como o problema nao e privative do Brasil. mas, sem embargo de pequenas variagoes, comum aos paises da America Latina. o Conselho Economico e Social da Organizagao dos Estados Americanos, por proposta dos paises membros, resolveu, em 1959. recomendar o exame das relagoes entre os servigos medicos das instituigoes de seguridade social e os demais servigos medicos nacionais.

A Organizagao Panamericana da Saude. agencia regional da Organiza gao Mundial da Saude, entidade especializada nos' problemas de saude das Amiericas, encaminhou, orientou e patrocinou um estudo global da materia realizado em cinco paises: Brasil, Costa Rica. Chile, Mexico e Peru.

Os resultados dessa pesquisa, procedida por Milton I. Roemer, foram publicados em 1963, c serviram como ponto de referencia para os estudos que se efetuaram em prosseguimento.

Em seteraibro de 1964, no Mexico, na reuniao do Conselho Diretor da Or ganizagao Panamericana da Saude, o assunto foi ventilado e incluido, oficialmente, o tema sob o titulo: «estudo das relagoes entre os programas medicos das instituigoes de seguridade

social e as secretarias ou ministerios de saiide, assinn como de outros organismos govcrnamentais que trabalham na promogao da saude».

Dessa reuniao podem ser destacadas as seguintes conclusoes:

1 . O unico caminho para a obtengao do equilibrio (entre os servigos medicos da seguridade social e os do Ministerio da Saude) e a elaboragao de um Piano Nacional de Saude que permitira a fixagao de metas e prioridades. considerando as possibilidades e OS recursos nacionais. e tendo em vista que uma grande parcela da populagao nccessita de assist€ncia medica gratuita;

2. Para atingir esse objetivo e de toda conveniencia que exista uma so autoridade diretora da politica de saiide em todo o pais, fungao que. constitucionalmente, cabe ao Ministe rio da Saiide;

3. Adotar essa orientagao nao significa, entretanto, diminuir a importancia dos servigos medicos do seguro social, que devem ser ampliados. mas relagSes entre esses servigos e os Ministerios da Saiide deveriam ser cada vez mais estrcitas, atraves de "ma coordenagao de todos os servigos, I'cando bem claro que coordenar nao submeter-se, mas viver com liberdade baseada no apoio miituo.

Ac final da reuniao, o diretor da rganizagao Panarriericana da Saiide ncluiu qyg ^ assunto apresenta comxidades de carater politico, finan® institucional, razao pela qual

deveria ser abordado com prudencia e submctido a um Grupo de Estudo. semi representagao oficial dos paises. de carater puramente tecnico, composto de personalidades com experiencia em seguridade social e em saiide, as quais analisariam o problema em todos os seus aspectos, e formulariam proposigoes sobre as medidas que se deveriam adotar para promover a co ordenagao que todos desejam.

Em julho de 1965. em Washington, Estados Unidos da America, rcuniuse o GrupO-.de Estudo, sugerido na reuniao do Mexico, integrado por especialistas em seguridade social, do Panama, do Equador, da Costa Rica, do Peru e do Mexico; e tecnicos em saiide, da Colombia, da Venezuela, do Paraguai e de Salvador, bem como, do Brasil, 0 Professor Nelson Moraes, da Fundagao Servigo Especial de Saiide Piiblica.

A secretaria do Grupo de Estudo foi constituida do chefe do Programa de Seguridade Social do Departamento de Assuntos Sociais da Organiza gao dos Estados Americanos: Oswaldo Costa — Chefe do Departamento de Promogao da Saiide, o Assessor Regional em Assistencia Medica, um Assessor Especial, um Assessor Economico e um Estatistico. todos da Or ganizagao Panamericana da Saiide.

As conclusoes do Grupo de Estudo podem ser resumidas nos itens que se seguem:

1. A maioria dos paises latino-americanos nao esta preparada para uma

1

25

integragao dos services medicos, entendida essa integragao como a unifica?ao .total, administcativa e financeira, unificagao que podera ser considerada como um ideal a ser concretizado a longo prazo;

2. Em numerosos paises verifica-se, ^ nao so^.falta de coordenagao entre o V, Ministerio da Saude e as Institui^oes de Previdencia Social, mas. tambem, ausencia de coordena^ao entre os distintos departainentos do Ministerio da Saude entre si, e entre'os Institutes de Previdencia nas suas rela^oes mutuas;

3. Seria recomendavel e de toda conveniencia que se procedesse a coordena^ao entre os diversos orgaos responsaveis peia presta^ao de assistencia medica, nao apenas no ambito nacional, mas, igualmente, nas atividades dos organismos internacionais que, nem sempre, se apresentam defendendo identicos principios nem aplicando os mesmos metodos:

4. A coordena^ao deve ser entendida como a ordenagao raetodica do uso de todos OS recursos humanos e materiais disponiveis nas diversas institui(;5es, piiblicas e privadas, interessadas no problema da saiidc;

5. A coordena?Io dos services po dera ser obtida atraves do aumento do campo de aplica^ao do seguro social, reconhecendo-se que a cobertura uni versal e um ideal que nao podera ser atingido prontamente;

6. A incorporacao do setor saiide no planejamento nacional do desenvolvimento economico e social deve ser ... considerada como uma das alternativas de maior prioridade, por isso que configura o meio de acesso a melhor fonte de coordena^ao intra e intersetorial;

7. Deve ser realizado todo o esforCO para que 0 administrador de saiide possa participar do planejamento, no mais alto nivel, porquanto e fato indiscutivel que a manuten^ao da saiide depende de numerosos fatores que nem sempre sao de -carater medico, e que, por sua vez, os programas medi cos tern uma repercussao irrecusavel no exito de outros fatores de desenvolvimento.

Como se ve.'estamos diante de um documento elaborado por uma equipe de tecnicos de alto padrao, equacionando um problema dos paises latinoamericanos, mas que nao sofreria modificagoes substanciais se tivesse tido, como objeto de estudo, o problema assistencial brasileiro.

Por isso mesmo, tendo sido o trabaIho distribuido a todos os paises metmbros da Organizagao dos Estados Americanos, inclusive ao Brasil, deveria merecer a mais ampla divulga^ao pelo menos entre os estudiosos dos problemas de saiide e de seguridade social.

BRUNO DE MORI (*)

REPLEXOS DA HARMONIZAQAO DO SEGURO DE CREDITO DOS PAiSES DA COMUNIDADE ECONoMICA EUROPEIA SoBRE O SEGURO DOS RISCOS COMERCIAIS DO CR£DITO A EXPORTACAO, NA ITALIA

A base teorica — que teremos alguma diivida em definir mais propriamente como «atuarial» — dos problemas inerentes a possibilidade de segurar contra o risco de insolvencia do devedor OS creditos de natureza comercial, apareceu somente ha alguns decenios.

A discussao entre as teses opostas nao foi, no inicio, facil. De um lado os sustentadores dos principios classicos calculo probabilistico dificilmcnte aderiam a ideia de considerar a insol^cncia como um fato puramente objee, portantOj casual: do outro, os tecnicos que encareciam a extensao do campo do seguro {tanto no setor especifico quanta em outras manifesta^oes pcrigosas da vida), mesmo reconhecena delicadeza de algumas situa^oes onexas ao fenomeno criditicio em que ncidem, indubit^velmente, fatores su6]tivos e, algumas vezes, voUtiix}s, insistiam em considerar o sobrevindo es° de insolvencia do devedor como acontecimento aleatoro substancial® dependente, pelo menos da gran-

de maioria dos casos, da objetiva incerteza do risco.

Na Italia e emi outros mercados estrangeiros tinham razao os otimistas e. superado um primeiro period© de experiencia e de erros, a ideia do seguro dos riscos do credito tornou-se praxe. ainda que o desenvolvimento nao tenha sido nem rapido nem imponente.

& interessante notar imediatamente que face as dificuldades de uma orientagao segura, sobretudo pelas diferentes posi^oes de conceito dos seguradores e dos segurados relativamiente ao proble ma, delineou-se a necessidade de uma certa harmonizagao internachnal sobre as diretrizes tecnicas nas quais seria inspirada a realizatao da nova forma de garantia de seguro.

Por iniciativa de um restrito grupo de •tecnicos especializados - entre os quais OS representantes do mercado italiano — foi dada vida — ha cerca de 30 anos

— a duas Associa?oes: uma, a Union {•) Professor <3a Universidade de Roma.

26

27

de Berne, mais particularmente interessada nos problemas do credito a exporta?ao nos reflexos dos riscos com acrater politico c catastrofico; a outra, a Association Internationale des Assureurs Credit, dedicada mais particular mente ao estudo dos problemas tecnicos, juridicos e informativos dos riscos de credito""^ geral (insolvencia comercia!) e composta unicamente pelas empfesas privadas espccializadas no setor.

Recentemente o Comite Europeii dos Seguros (organismo que representa os mercados privados~~da Europa) criou uma Comdssao para examinar os pro blemas dos seguros de credito na Comunidade Economica Europeia sobretudo no que diz respeito a cobertura dos riscos de natureza puramente comercial nos creditos a prazo curto.

A parte os problemas particulares que dizem respeito ao estabelecimento das companhias especializadas fora do Pais de origem, tal Comissao — que tenho a honra de presidir — tern uma finaiidade paralela aquela do analogo Comite instituido pelos organismos estatais que nos seus Paises se ocupami da cobertura dos riscos politicos inerentcs a exportagao.

Posso imediatamente acrescentar que, em uma recente reuniao na qua] nos ocupamos em harmonizar, no Mercado Comum Europeu, sistemas de seguro, criterios de sele?ao e bases de politica tarifaria, foi aprovado o voto de que se estabele^am entre os dois grupos de trabalho oportunos contactos ja que em alguns Estados os Institutes que fornecem seguros relativamente a riscos po-

liticos assumem tambem — como as companhias privadas — riscos inerentes a insolvencia comercial para creditos a curto prazo.

Parece evidente a oportunidade de algumas diretrizes comuns alem da possibilidade de aproveitar reciprocamente a experencia de todos em um campo tao delicado — acrescentarei ainda, tao mutavel — como este sobre o qua] me entretenho.

Ja dissemos — e agora repetimos pela particular observancia da observagao que o andaraento casual do fenomcno^ de credito nas suas manifcsta^oes danosas (inadimplemento do devedor) pode ser — e de fato~o e^perturbado pela influencia de fatores internos do raesmo fenomeno.

Dai, as duvidas teoricas ou, uma vez. superado o ponto critico do «sim» ou do «nao», a necessidade de sistemas oportunos ou previsQes tecnicas aptos a constituir um certo obstaculo a antiselegao que poderia verificar-se para prejuizo do segurador, sempre que se permitisse a cobertura dos riscos de cre dito assim como se permite a cobertura dos riscos compreendidos nos outros ramos de seguro, Diremos alemi disso — e os exportadores nao ficarao satisfeitos — que nem. sempre as necessidades de uma sa tecnica de seguro no setor do credito co mercial — particularmente no do cre dito a prazo curto — sao exatamente avaliadas pelos que se seguram, derivando uma certa lentidao no processo evolutivo de tal seguro e, per conseguinte, um rtsultado quantitativamente

sem importincia em confronto com as rea!iza?6es obtidas nos outros setores do seguro.

Tal situa^ao tem maior relevo na Italia uma vez que a comipanhia especializada no ramo de credito comercial (constituida ha cerca de trinta anos. pelo Instituto Nacional dos Seguros e pelas principals emprcsas seguradoras Italianas sob a egide do entao Instituto Nacional das Exportagoes, e pelo im pulse de algumas personalidades do mundo industrial e cORiercial), nao obstante todos os esfor^os de propaganda € de aquisi^ao, esta ainda distante do quanto foi conseguido no exterior pelos organismos privados similares.

Podera depender, talvez, da propria sociedade seguradora e ficarei bem contente pelos relevos e pelas criticas que poderao ser feitas, mas nao posso eximir-me de relevar que nos contactos diuturnos com os nossos industrials e com OS nossos comerciantes nos encontramos, face, nruito freqiientemente, a tomadas de posigoes absolutamente con'rastantes com as diretrizes de trabalho que sao comuns a todos os mercados de seguros e que respondem — repetimos ■ a pontos fundamentals aos quais nao poder-se-ia renunciar sem colocar em perigo a propria existencia do seguro credito.

^ste nosso relevo — que quec ser s6^ente uma verificagao de situagoes de ato precisas — tem tido muitas vezes utorizadas anuencias por parte de per-

^ *^°uiercio e que consideram vafazoes do seguro. bdas as

Tais razocs se concretizam, principalmente, na necessidade {que nao pode ser suprimida) de evitar ou, pelo menos. de reduzir a antiselegao dos n'scos.

O seguro, como e bem sabido, e baseado no principio teorico da equiprobabilidade e na realidade pratica da compensagao dos riscos.

Tambem nos riscos de creditos nao podemos esquecer estes principios fun damentals se nao quizermos transformar o seguro em um puro e simples jogo.

De tais consideragoes dccorrem os seguintes poritos que diremos progra"maticos e que representam outros tantos fundamentos no exercicio das empresas seguradoras especializadas nos varios mercados.

1") a solicitagao da chamada «ap6lice g]obal» que implica, por parte do segurado, a obrigagao de submeter a cobertura todas as vandas por e/e ejetuadas a credito ou pelo menos, quando se tratar de credito a cxportagao, de todas as vendas para um determinado Pais.

A exigencia desta globalidade parece evidente quando se considera a «esco]ha» dos riscos a serem segurados que seria naturalmente efetuada, quando fosse permitida pelo segurador.

E e evidente que esta escolha nao seria certamente efetuada a favor do segurador. Mas a cobertura global, se pode parecer um vinculo muito rigoroso, termina, porem, por constituir uma vantagem economica para o mesmo se gurado uma vez que resultara em co bertura plena {face a possibiiidade de

28

i:j

^^nalidades bem qualificadas da indiis-

29

insolvencias que podem verificar-se tambem relativamente a clientes julgados bans) e a um «premio niedio» certamente inferior ao que seria solicitado para o seguro de cada um dos cli entes;

2°) a faculdade do segurador intervir prsventivamente no exame da cliehtela no sentido de poder nao aceitar determinados devedores ou aceita-lds dentro de limites de credito mais restritos em rela^ao aqueles solicitados pelo segurado.

Aplica-se ao.aeguro de credito a «se' legao» que tambemi'nos seguros de vida e exercida atraves da visita medica as pessoas a serem seguradas. Nao parece validamente contestavel o direito de uma avaliagao especifica por parte da empresa seguradora quando a ga^ rantia nao pode logica e tecnicamente ser dada senao para aqueles devedores considerados merecedores, no momenbo do segufo de uma determinado credito, devedores que sao cobertos pela garantia para aqueles eventos que casualmente poderao sobrevir, determinandoIhe a «lnsolvencia»:

3®) como em muitas outras formas de seguros, e necessario que uma quo ta de risco — comumente denominada «descoberto de seguro» — fique a cargo do segurado.

A fuDcao do descoberto — que em alguns casos e chamado tambem franquia — e obvia, estabelecendo uma certa «corresponsabi]idadc» do proprio segurado no andamento do risco. No ramo «credita» onde — repetimos podem verificar-se fenomcnos que tumultuem o desenvolvimento objetivo do

risco, a fun^ao do «descoberto» adquire maior relevo e contribui para melhor equilibrar a responsabilidade das duas partes do contrato.

Da outra parte, existe a favor do se gurado uma boa contrapartida uma vez que bem mais alto seriam os premios quando se pretendesse a indeniza?ao integral do credito nao pago.

A ideia de estabelecer uma percentagem de risco a cargo do segurado {des coberto que e ainda justificado pela existencia na transa^ao comercial, de umia certa raargem de lucro que pode fuadamente, ser mantida estranha a garantia) e, de resto, geralmente adotada em todos os mercados e tambem nas coberturas estatais d>Qs riscos cOm caratec politico e catastrofico.

4.°) a determiina^ao do risco segu rado depende da propria fungio do se guro que e a de «ressarcir» um dano paterimonial. Deste criterio fundamen tal deriva' a definigao da «insolvencia».

Para os efeitos do ressarcimento do seguro, a insolvencia nao pode ser representada, em llnha geral, pela simples demora de pagamento no vencimento, mas deve concretizar-se em um acontecimento Juridicamente certo e aceitavel que tome o devedor definitivaraente incapaz de enfrentar os seus compromissos.

A empresa seguradora nao pode fornecer «fiangas» com carater financeiro e com tipo bancario (transformando a apolice de seguro em uma garantia voltada a substituir o devedor sempre que este nao enfrente no vencimento o seu compromisso), mas somente intervir no caso de dano efetivo que derive de si-

tuagoes juridicas que determlncm o estado de «inS3lvencia» do devedor.

Esta afirmagao nao significa, porem, uma imposigao absoluta em todos os casos uma vez que especialmente nos creditos a exportagao — que implicam situagoes diferentes nos diversos Paises e, algumas vezes, dificuldades de verificagoes e complicagoes de proccssamento — e enfim ja admitida a possibilidade da intervengao face a uma «insolvencia de fatos definida, geralmente, com o decorrer de um certo pcriodo de tempo do vencimento que ficou ineficaz (em ingles; protracted default), Os quatro pontos que ousaremos chamar «cardeais» da operagao de se guro de credito sao essencialmente adotados nos varios mercados europcus tanto pelas empresas seguradoras privadas — sempre especializadas neste particular setor — quanto pelas companhias e organismos que assumem os riscos comerciais a prazo curto por conta dos respectivos Estados ou resseguram os mesmos riscos junto aos Estados, Isto e conseqiiencia daquela harmottizafao dos principios fundamentals da tecnica que foi alcangada atraves da obra das Associagoes internacionais,

Evidentemente, existem diferengas de 3is para Pais, especialmente no que 2 respeito a percentagem de cobertura Q e vai de 75 % a 90 % jg importancia o credito, como existem diferengas na ingao da insolvencia «de fato» e nas ni^dalidades pelas quais ela e determia, mas trata-se sempre de particulas de apiicagao que podem ser connao substanciais.

As coberturas fornecldas pela em presa seguradora especializada no mercado italiano sao subordinadas sempre a seguros dos creditos a exportaglo a prazo curto — aos principios que resumimos como consequencia de uma tec nica sadia e — repetimos — de uma harmonizagao logica dos sistemas de se guros pelos menos dos mercados europeus e, em particular, daqueles da Comunidade Economiica dos seis Paises.

A Italia exige a «ap6lice global® admitindo, porem, ta! globilidade tamb6m para um so Pais e nao para todo o comple.xo da expprtagao da firma segurad_a. A garantia geralmente e dada para 75 % do credito, salvo para alguns Paises onde ela e reduzida para 65 %. Precisamente no esforgo de atingir uma certa uniformidade de operagao, esta sendo examinada a oportunidadc de elevar a percentagem de oobertara levandc-a, para exportagao no ambito da Comunidade Europeia, para 80% dos creditos.

A selegao dos devedores e feita no mais breve tempo possivel de forma compativel com as necessidades de obter informagoes suficientemente amplas e satisfatorias quando se tratar de mercados nos quais mais dificil e a organizagao dos servigos de informagao e mais lenta a necessaria resposta.

Por este trabalho — que constitui a base indispensavcl dessa especial forma de seguro — existe todo um aparelhamento que se vale das mais diversas e mais serias fontes, entre as quais, era prinueirissima linha, as companhias de seguros de credito que operam nos

30 31

Paises dos devedores para os quais e efetuada a investiga^ao,

Freqiientemente as informa^oes dadas pelas • companhias correspondentes no Exterior sao tornadas raais responsaveis pela participacao das mesmas empresas no risco atraves de uma quota aceita em resseguro.

Para'^confirmagao da validade de tal «servigo de informag6es», nota-se que, com uma media de cerca de 50 %, as soJicitagoes de novos creditos encontvam prontas e atualizadas, nos cscritorios, as pastas de informagoes, de forma que qu3se imediatamente podem ser torna das as decisoes relativas a cobertura.

Para os Paises do Mercado Comum e admitida a insolvabilidade de fato depois que sejam decorridos seis msses da falta de pagamento do debito. Neste caso OS procedimentos falimentares, de liquidagao e de recuperagao sao concluidos pela propria corapanhia seguradora em nome do segurado.

As «taxas de premio» sao essencialmente as adotadas pelas companhias seguradoras que operam nos ouCros Paises da Europa.

Bias vao*de 3 Voo P^ra a duragao de um mes e p^ra os Paises de mais alto nivel economico-financeiro, a 16a 18Vo,) para os riscos que tern duragao superior a seis meses e fixadas para Paises de economia subdesenvolvida.

Todavia, depois de um certo period© de experiencia de seguro sao concediJas tambem taxas mais reduzidas e, para dar um exempio, lembramos que existem apolices com taxas de 3Voo para

creditos de tres meses e apolices com taxas de 5Voo para duragao de cober tura de seis meses.

Sao geralmente concedidas participa-goes nos lucros, estabelecendo porem em tal caso, uma igual contrapartida por meio de premios adicionais aplicavei.^ iia eventualidade de andamento sensfvelmente desfavoravel da apolice.

Podemos dizer que a media g^ral dos premios adotadas na Italia gira em torno de 6 a 7Voo face a uma duragao media de 4 a 6 meses.

Neste ponto parece logic© fazermos duas perguntas: uma, com respeitc a efetiva extensao alcangada na Italia pela cobertura dos riscos" comerciais a prazo curto (entendcndo por -rprazo curto» a duragao originaria — salvo prorrogagoes — ate seis meses) dos creditos a exportagao; a outra, a possibilidade de concredzar, na hipotese de que a situagao quantitativa dos riscos garantidos pelb seguro nao seja correspondente a situagao do comercio exte rior italiano, as oportunas providericias que servem para r^mov^r ou reduzit obstaculos, dificuldades de compreensao reciproca, de[iciencia ou oufras causas e permitir o auxilio do seguro — indiscutivel ajuda economica de todas atividades civis e comerciais — ao descnvolvimento que hojeserevela mais que nunca oportuno na agao efetuada para incrementar ao maximo possivel as correntes de exportagao como instrumentos eficazes para superar as atuais contingencias.

Face a comprovagao desse fato, propostas concretas deverao ser apresentadas de modo que assim qualificada a Assembleia possa avalia-las na sua consistencia e na sua incidencia.

A constatagao realizada pelo seguro italiano, no particular setor, nao e certamente de notavel relevancia se confrontarmos o resultado com a grandeza da exportagao italiana.

Existe, sem diivida, um substancial incremento percentual de 1959 a 1963, ja que no quinqiienio a produgao do seguro [oi quintuplicada.

Em 1963 a Companhia italiana especalizada assumiu riscos no exterior de quase oito bilboes de liras.

Tais riscos dizem respeito a 88 % para os Paises da Europa e 12 % para OS mercados fora da Europa.

A taxa raiedia de premio foi de 6,75 por mil.

O maximo de exposigao por deuedor individual foi, e e de 200 mlhdes de referindo-se tal cifra a cada se gurado.

Nto significa que, na realidade, o aciiniulo sobre a empress seguradora e para cada um dos devedores, pode ser "luito superior a importancia citada.

Existiram casos de acumulagoes prosnientes ainda de oito e, tambem, dez segurados.

^ara cobertura de tais cifras, a comPanhia prove com os meios normals de ^seguro seja na Italia, seja no Exte

rior, que diz respeito ao resseguro mercados privados estrangeiros

deve ser, porem, notado que o mesmo nao e nem,talvez, podera ser de notavel relevo, uma vcz que a exportagao representa materia de concorrencia ainda que irregular — entrc os vatios mercados e a ideia de competigao nao podem substancialmente fugir os setores dos seguros.

Tem havido recentemente tentativas para uma cobertura reciproca dos grandcs riscos (cifras excedentes dos limites normals), mas o resultado nao foi ate agora muito encorajador.

Um dado -importante deve ser posto -em relevo, e, que o montante dos «creditos» concedidos no total dos segurados foi em 1963 de cerca de 20 bilhoes.