OJEVISTA DD

(NO XXVI! AGOSTO DE 1966 H. 158 > % ''

\STITUTD nF RFSRFGURD-5 DD BRASH

Sistemase

O l. R.B. ter:1nõ,·oPresidente:ThalcsJos d C D 1 · •e e ampos esenvovunentodol'vfcrc;1doR S • egronaldeRessegurasegurosdetransportesentreospníscs da ALALC Osproblemasdotrnnsporte// / / S A -·dd · < <' ouza Mendes t1\1 a csdo S d Rl erv,ço e eaçõesPúblicasdo I 1�. D SeguroSaúdeelivreescolha/C G t·t d M S cn 1 e e cllo egurodecr�ditoàexp t .- R· 1 .1 _ · oraçao- iscoscomerc:ais eg1saçoeseurope:.1 b . "S e J ero-americanasIE C $ . anche.:.

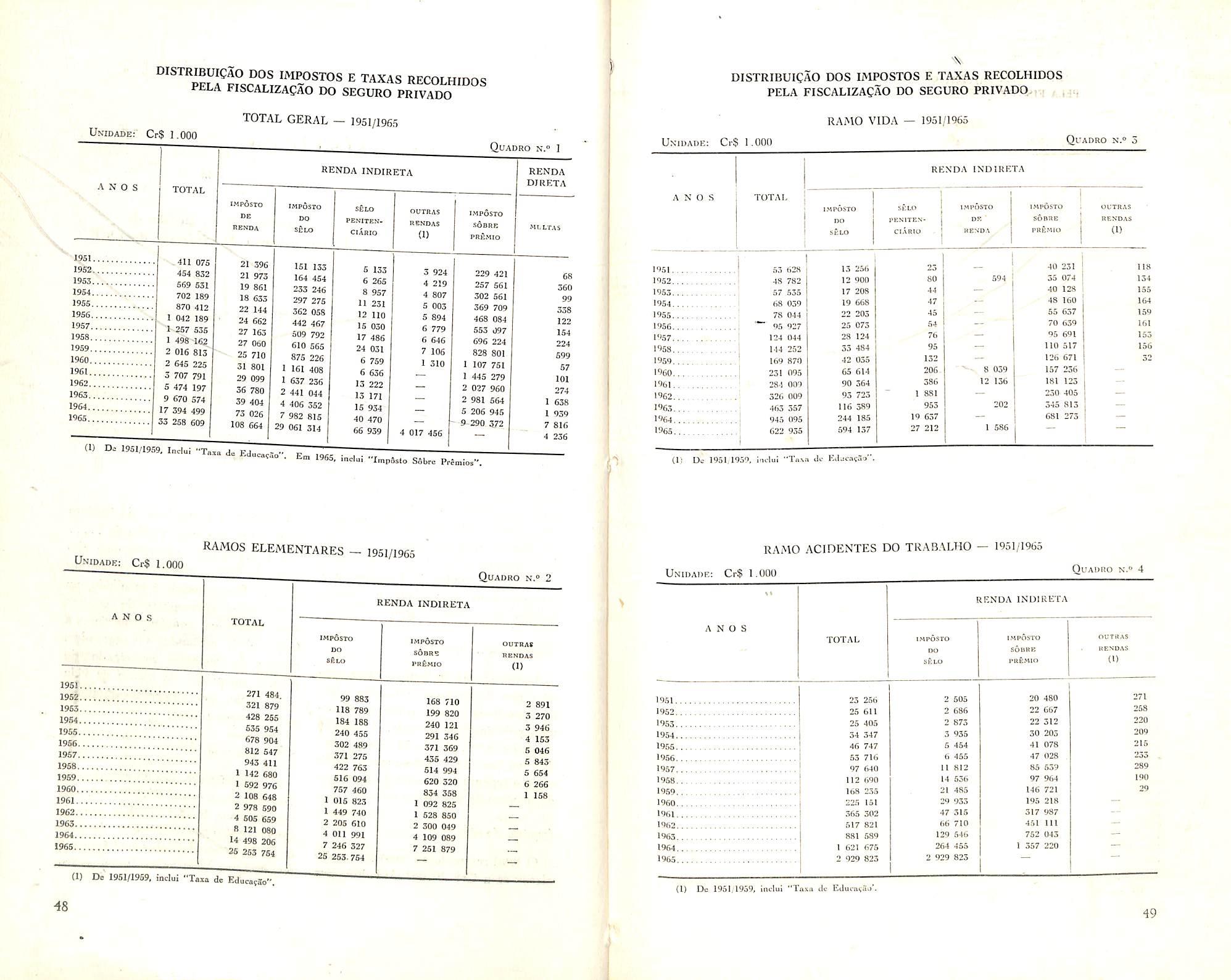

Dadosestatísticos: I t mpososet<1xaseleseguros

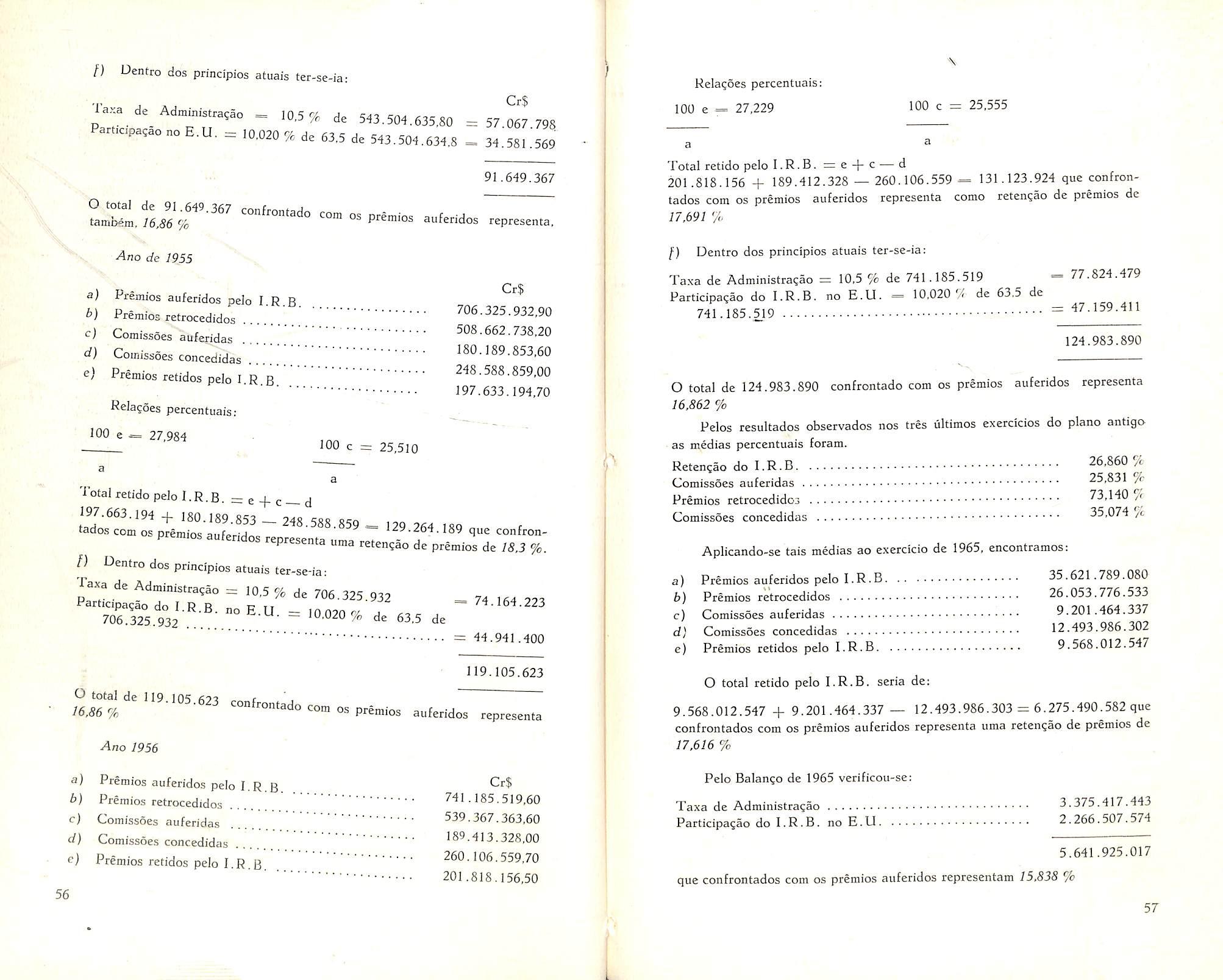

No campo do resseguro, a política do Gouêmo está equacionada cm função do objetiuo de ajustar as relações com o exterior ao níucl das conueniências e efctiuas necessidades do mercado segurador nacional.

Essa política, traçada pelo Decreto n.º 53.96-1/6-J do Excelentíssimo Senhor Presidente da República, na sua essência resume-se a três constantes que visam ,10 mesmo fim : economia de c(jvistís_F: ,,.. C

Um dêss"cs parâmetros é o regime misto de concorrências e consultas para a colocação, parcial ott total, de responsabilidades insuscetíveis de absorção pelo mercado inferno. O êxito do sistema traduz-se numa economia de diuisas da ordem de milhões de dólares, obtida em pouco menos de dois anos de prática da inollação. Os outros dois consistem : a) no aumento grada� tivo da potência operacional do mercado brasileiro, pois sua dependência externa está na razão inversa dêsse crescimento; b) no incremento do fluxo de operações originárias do exterior, como justa compensação dos negócios daqui drenados para o mercado internacional.

Quanto à capacidade do mercado interno, pode-se di:.:.er que êste é um item permanente da ação do 1.R.B. Agora mesmo, por exemplo, mais uma revisão acaba de ser feita no ramo incêndio, daí resultando um apreciável acréscimo de retenção das sociedades de seguros.

Quanto à melhoria da participação brasileira no mercado internacional. cumpre assina/ar a tendência moderna para a regionalização do resseguro. Em nosso continente. registra�sc no momento a atuação daALALC com vistas à formação de um mercado latino-americano de seguros e resseguros, assunto que foi objeto em maio último, de reunião dos seguradores dos países da reg,ao. Ali estêve presente o 1.R.B., procurando colaborar na formulação das diretrizes mais consentâneas com o objetivo llisado.

A propósito, cumpre lembrar que, no tocante a «inuisilleis», a tradicional inferiorização dos países menos dcsenvofoidos vem sendo tema, ultimamente, de preocupação constante de organismos internacionais com jurisdição sôbre matérias de comércio. Aliás, da Conferência de Comércio e Desenvolvimento, realizada em Genebra no ano de 1961, resultou a criação de um órgão permanente na O.N.li , cuja finalidade é a de encontrar formas mais justas e equitativas de relações cm tal faixa do comércio mund_ial.

Até que venham as decisões coletiuas tomadas-pelos ói·gãos intern;1cionais. parece que não resta 011tta alternatilla : cada qual s� valerá de recursos próprios para melhoria de sua posição, considerando inclusive a hipótese da regionalização do resseguro.

S U MÁR I O

TrêsPodêres BoletimdoO.N.S.p.C. lmprensaemrevista Noticiáriodoexterior Noticiáriodopais 2 6 9 1-f 20 23 27 36 47 51 52 5R 63 71 72 75 \

ConsultórioTécnico Idéias,fatoseopiniões

1 no�tr.Ao Jo-D�- DDo�-

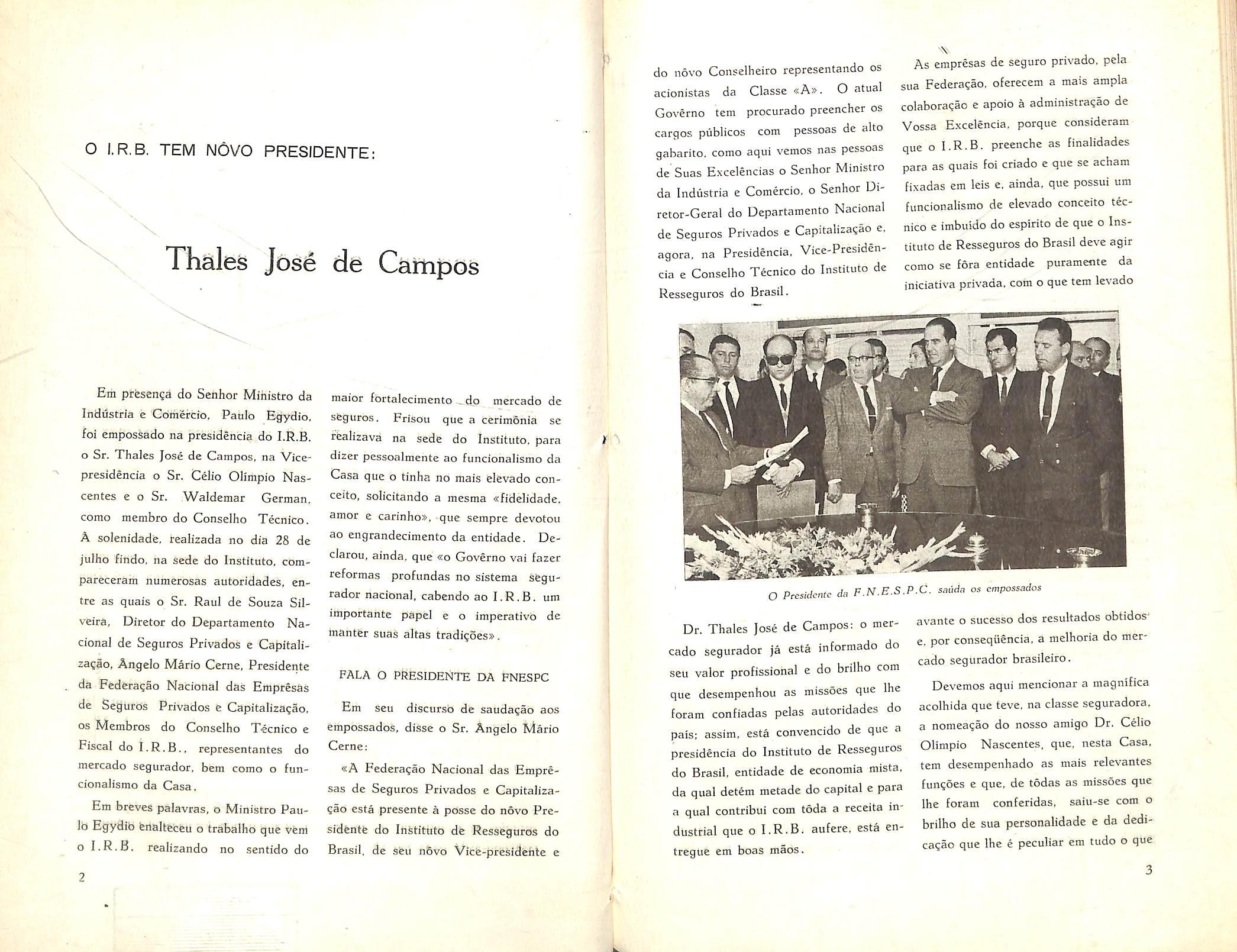

O I.R.B, TEM NOVO PRESIDENTE:

Thales Jbs6 db Caiiipos

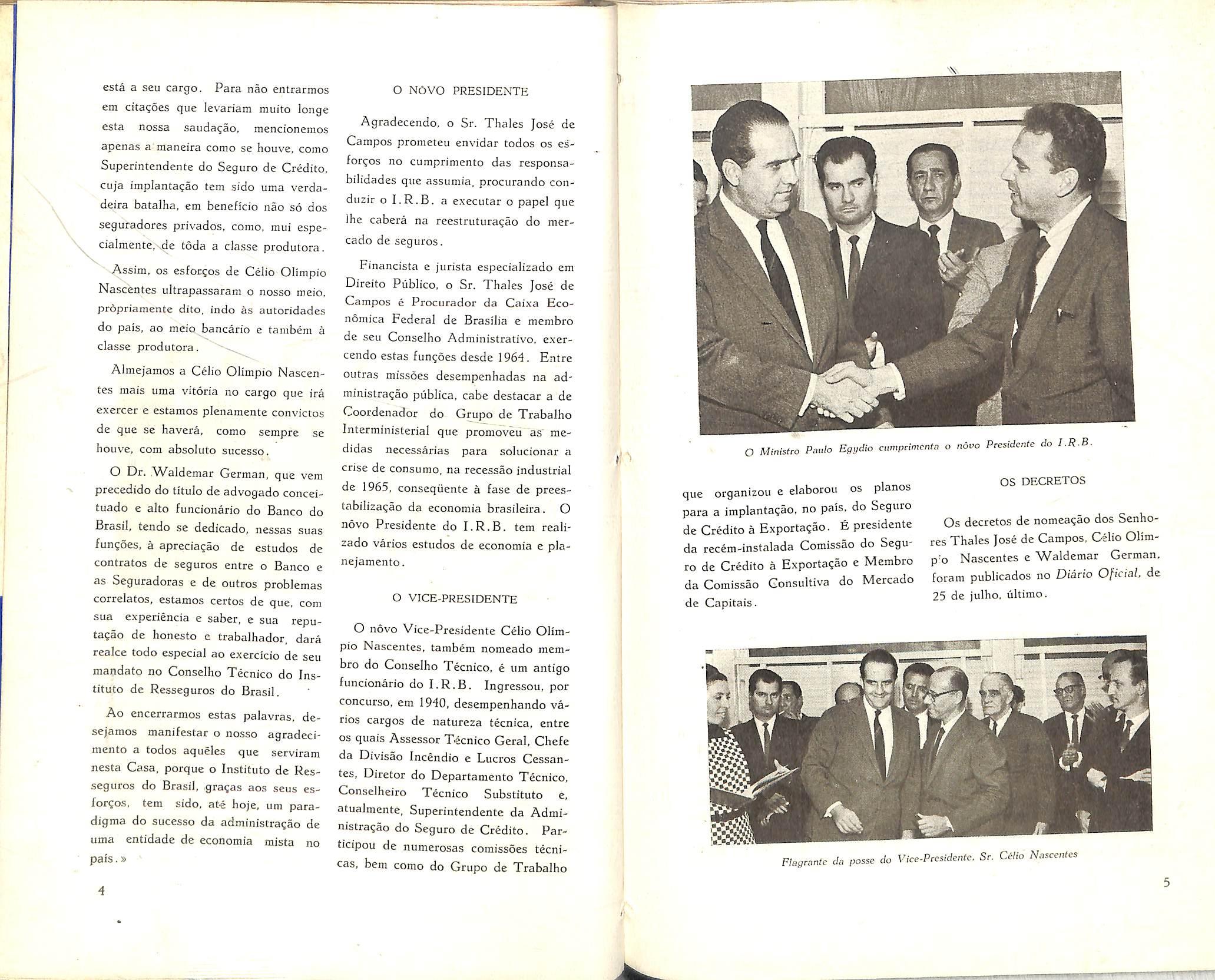

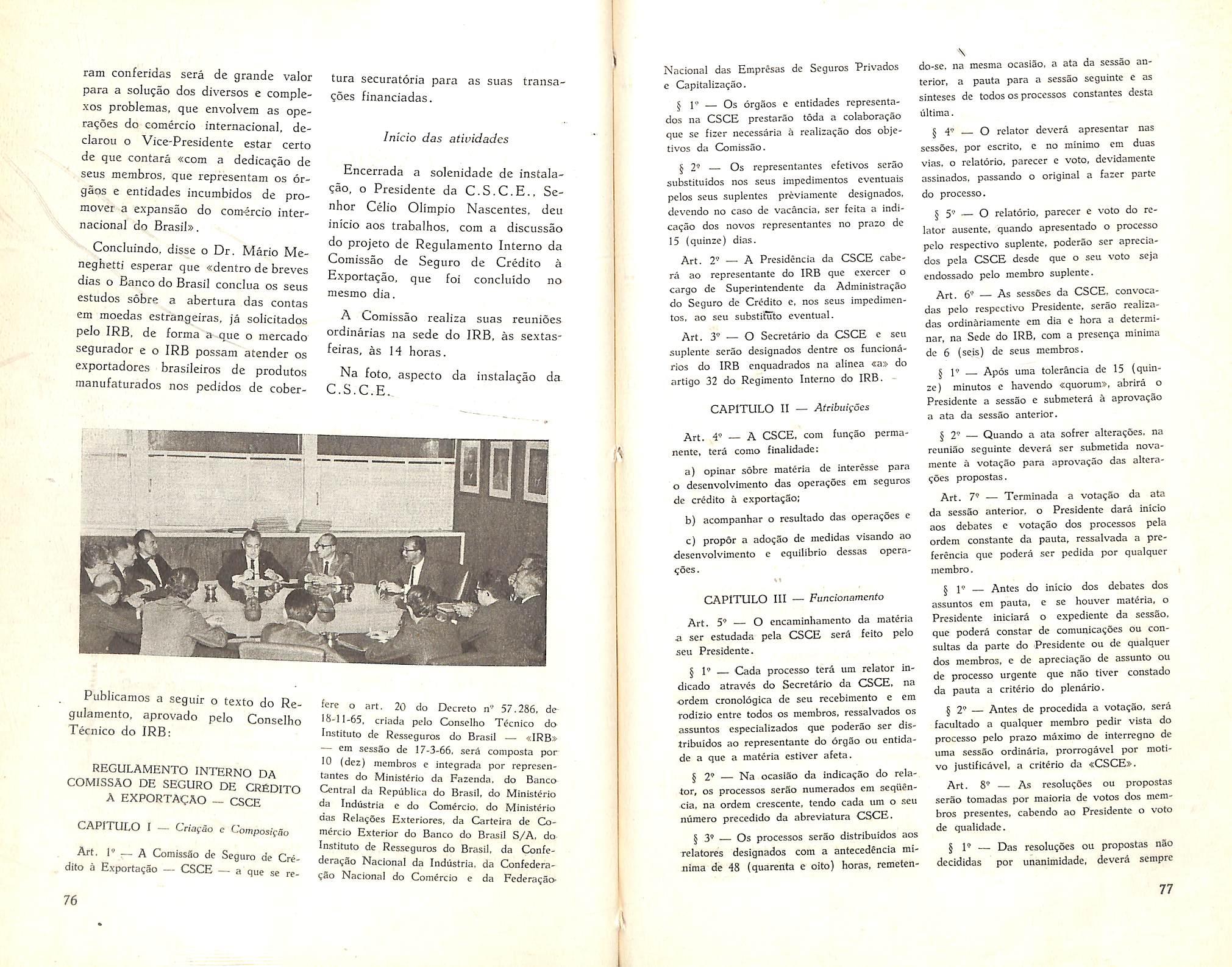

Em ptfesenga do Senhor Miriistro da industria e Comercio, Paolo Egydio. foi empossado na presidencia do I.R.B. o Sr. Thales Jose de Campos, na Vicepresidencia o Sr. Celio Olimpio Nascentes e o Sr. Waldemar German, como membro do Conselho Tecnico.

A solenidadfe, realizada no dia 28 de julho findo. na sede do Instituto, compareceram numerosas autoridades, entre as qiiais o Sr. Raul de Souza Silveira, Diretor do Departamento Nacional de Seguros Privados e CaJ)italizatao, Angelo Mario Cerne, Presidente da Federacao Nacional das Emptesas de Seguros Privados e Capitalizasao.

OS Membros do Conselho Tecnico e Fiscal do I.R.B.. representantes do mercado segtirador, bem como o funcionalismo da Casa.

Em breves palavras, o Ministro PauIb Egydib fenaltfeceu o trabalho que vem o I.R.B. realizando no sentido do

raaior fbrtaiecimento -,.d_o mercado de sfeguros. Frisou que a cerimonia se rfealizava na sede do Instituto. para dizer pessoalmente ao funcionalismo da Casa que o cinha no mais elevado coiiceito, solicitando a mesma «fide]idade. amor e carinhos. que seinpre devotou ao engrandecimento da entidade. Declarou, ainda, que «o Governo vai fazer reforraas profundas no sistema sfegurador nacional. cabendo ao I.R.B. um importante papel e o imperativb de mantfer suas altas tradi?oes».

FALA O PkESIDENTE DA FNESPC

Em seu discursb de saudagab aos empossados, disse o Sr. Angelo Mario Cerne;

«A Federa^ao Nacional das Empresas de Seguros Privados e CapitalizaCao esta presente a posse do novo Presidfentfe do Ihstituto dfe Ressegorbs do Brasil, de sfeu nSvo Vicfe-presidehte e

do novo Conselhciro representando os acionistas da Classe «A». O atua! Governo tern procurado preencher os cargos publicos com pessoas de alto gabarito, como aqui vemos nas pessoas de Suas Excelencias o Senhor Ministro da Industria e Comercio. o Senhor Diretor-Geral do Departamento Nacional de Seguros Privados e Capitalizagao e. agora, na Presidencia, Vice-Presidencia e Conselho Tecnico do Instituto de Resseguros do Brasil.

As empresas de seguro privado, pela sua Federa?ao. oferecem a mais ampla colabora^ao e apoio a administra^ao de Vossa Excelencia. porque consideram que o I.R.B. preenche as finalidades para as quais foi criado e que se acham fixadas em leis e. ainda, que possui um funcionalismo de elevado conccito tec nico e imbuido do espirito de que o Ins tituto de Resseguros do Brasil deve agir como se lora entidade puramente da iniciativa privada, com o que tem levado

Dr. Thales Jose de Campos: o mer cado segurador ja esta informado do seu valor profissionai e do brilho com que dcsempenhou as missoes que Ihe foram confiadas peias autoridades do pais; assim, esta convencido de que a presidencia do Instituto de Resseguros do Brasil, entidade de economia mista, da qual detem metade do capital e para a qual contribui com toda a receita in dustrial que o I.R.B. aufere, esta entregue em boas macs.

avante o sucesso dos resultados obtidos' e. per conseqiiencia, a melhoria do mer cado segurador brasileiro.

Devemos aqui mencionar a magnifica acolhida que teve, na classe seguradora, a nomcaqao do nosso amigo Dr. Celio Olimpio Nascentes, que, nesta Casa, tem desempenhado as mais relevantes fun^oes e que, de todas as missoes que Ihe foram conferidas, saiu-se com o brilho de sua personalidade e da dedica?ao que Ihe e peculiar em tudo o que

O Presidente da F.N.E.S.P.C. smida os empossados

j

esta a seu cargo. Para nao entrarmos em citagoes que levariam muito longe esta nossa saiidagao, mencionemos apenas a maneira como se houve. coino Superintendente do Seguro de Credito, cuja implantagao tern sido uma vcrdadeira batalha, em beneficio nao so dos seguradores privados, como, mui especialmente.xde toda a classe produtora. X Assim, OS esfocgos de Celio Olimpio Nascentes ultrapassaram o nosso meio. propriamente dito, indo as autoridades do pais, ao meio bancario e tambem a classe produtora. •

Almejamos a Celio Olimpio Nascen tes mais uma vitoria no cargo que ira exercer e estamos plenamente convictos de que se havera, como sempre se houve, com absoluto sucesso.

O Dr. Waldemar German, que vem precedido do titulo de advogado conceituado e alto funcionario do Banco do Brasii, tendo se dedicado, nessas suas fungoes, a apreciagao de estudos de contratos de seguros entre o Banco e as Seguradoras e de outros problemas correlates, estamos certos de que, com sua experiencia e saber, e sua reputagao de honesto c trabalhador, dara realce todo especial ao exercicio de seu mandate no Conselho Tecnico do Ins titute de Resseguros do Brasii,

Ao encerrarmos estas palavras. desejaraos manifestar o nosso agradecimento a todos aqueles que serviram nesta Casa, porque o Institute de Res seguros do Brasii, gragas aos seus esforgos, tern sido, ate hoje, iim paradigma do sucesso da administragao de uma entidade de economia mista no pais.»

O NOVO PRESIDENTE

Agradecendo, o Sr. Thaies Jose de Campos prometeu envidar todos os esforgos no cumprimento das responsabilidades que assumia, procurando conduzir o I.R.B. a executar o papel que Ihe cabera na reestruturagao do mercado de seguros.

Financista e jurista especializado em Direito Publico, o Sr. Thales Jose de Campos e Prociirador da Caixa Economica Federal de Brasilia e membro de seu Conselho Administrativo, exercendo estas fungoes desde 1964. Entre outras missbes desempenhadas na ad ministragao publica, cabe destacar a de Coordenador do Grupo de Trabalho Interministerial que promoveii as" medidas necessarias para solucionar a crise de consume, na recessao industrial de 1965, conseqiiente a fase de preestabilizagao da economia brasileira. O novo Presidente do I.R.B. tern realizado varies estudos de economia e planejamento.

O VICE-PRESIDENTE

O novo Vice-Presidente Celio Olim pio Nascentes. tambem nomeado mem bro do Conselho Tecnico, e um antigo funcionario do I.R.B. Ingressou, por concurso, em 1940, desempenhando va ries cargos de natureza tecnica. entre OS quais Assessor Tecnico Gerai. Chefc da Divisao Incendio e Lucres Cessantes, Diretor do Departamento Tecnico, Conselheiro Tecnico Substitute e, atualmente, Superintendente da Admi nistragao do Seguro de Credito. Participou de numerosas comissoes tecnicas, bem como do Grupo de Trabalho

que organizou e elaborou os pianos para a implantagao, no pais. do Seguro de Credito a Exportagao. £ presidente da recem-instalada Comissao do Segu ro de Credito a Exportagao c Membro da Comissao Gonsultiva do Mercado de Capitals.

OS DECRETOS

Os decretos de nomeagao dos Senhores Thales Jose de Campos, Celio Olimp'o Nascentes e Waldemar German, foram publicados no Diario Oficial, de 25 de julho. ultimo.

o Ministro Paulo Egi/dio cumprimcnta o novo Presidente do I.R.B.

mm

Flagrantc da posse do Vice-Prcsidentc. Sr. Celio Nascentes

POSSIBILIDADES DE DESENVOLVIMENTO DO MERCADO REGIONAL DE RESSEGUROS

TRABALHO APRESENTADO PELA DELEGAi^AO BRA^ SILEIRA ^ REUNIAO DE REPRESENTANTES DA ATIVIDADE SEGURADORA DOS RAISES DA ALALC {*)

Este assunto tem sido estudado e ventilado enii varias reunioas internacionais e interamericanas, ta;s como o Primeiro Congresso Panamericano de Seguros, da A.I.D.A., realizado na cidade do Mexico em 196d: a reuniao dosi Tecnicos Governamentais da Ame rica Latina em Politica Comercial, realizada em Brasilia, BrasiJ, dc 20 a 26 de Janeiro de 1964; a Reuniao da Comissao Especial de Coordenagao La tino-Americana. realizada em Alta Gracia, Repiiblica Argentina, de 24 de fevereiro a 7 de marso de 1964; a Conierencia sobre o Comercio dog Raises

Subdesenvolvidos, realizada em- Gpnebra. Sui?a, sob o patrocinio da ONO, ■ em maio de 1964; a Segunda Reuniao do Conselho de Politica Financeira e Monetaria da ALALC, realizada na ci dade do Mexico, D. F., de 20 a 22 de setembro de 1965.

O assunto tambem tem sido objeto de tese.s em diversas reunioes da Conferencia Hemisferica de Seguros.

A ultima Conferencia Hemisferica de Seguros (X Assembleia), realizada em Bogota, Colombia, em 1965, firmou a seguinte resolu^ao:

Resolugao n." 7

Para dispor de elementos de convicgao suficientes que facilitem a aao^ao de uma politica de integra^ao economica nos campos do seguro e do resseguro, a Comissao Executiva deve promover o estudo das condi^oes j'uridicas, economicas, financeiras, comerciais e tecnicas de cada um dos mercados da regiao latino-americana.

Com o mesmo objetivo, a Comigsao Executiva deve manter e desenvolver as rela^oes necessarias nao s6 com os organ:smos inter-governamentais encarregados da integragao economica em geral, como tambem com outros organismos internacionais.

2 — Poe-se especial enfase na necessidade de maior cooperagao comer cial e maior intercambio de negocios

( ) Realizada em Montevideu. nos dias 24 a 27 de maio de 1966.

entre os seguradores e resseguradores radicados nos paises membros da Con ferencia Hemisferica de Seguros.

3 — As empresas de resseguros que venham a se estabelecer em qualqucr dos paises membros, quer suas opera^oes tenhanu ambito nacional. zonal ou regional, devem ser de carater privado e sem que se instituam cessoes obrigat6rias a sen favor.

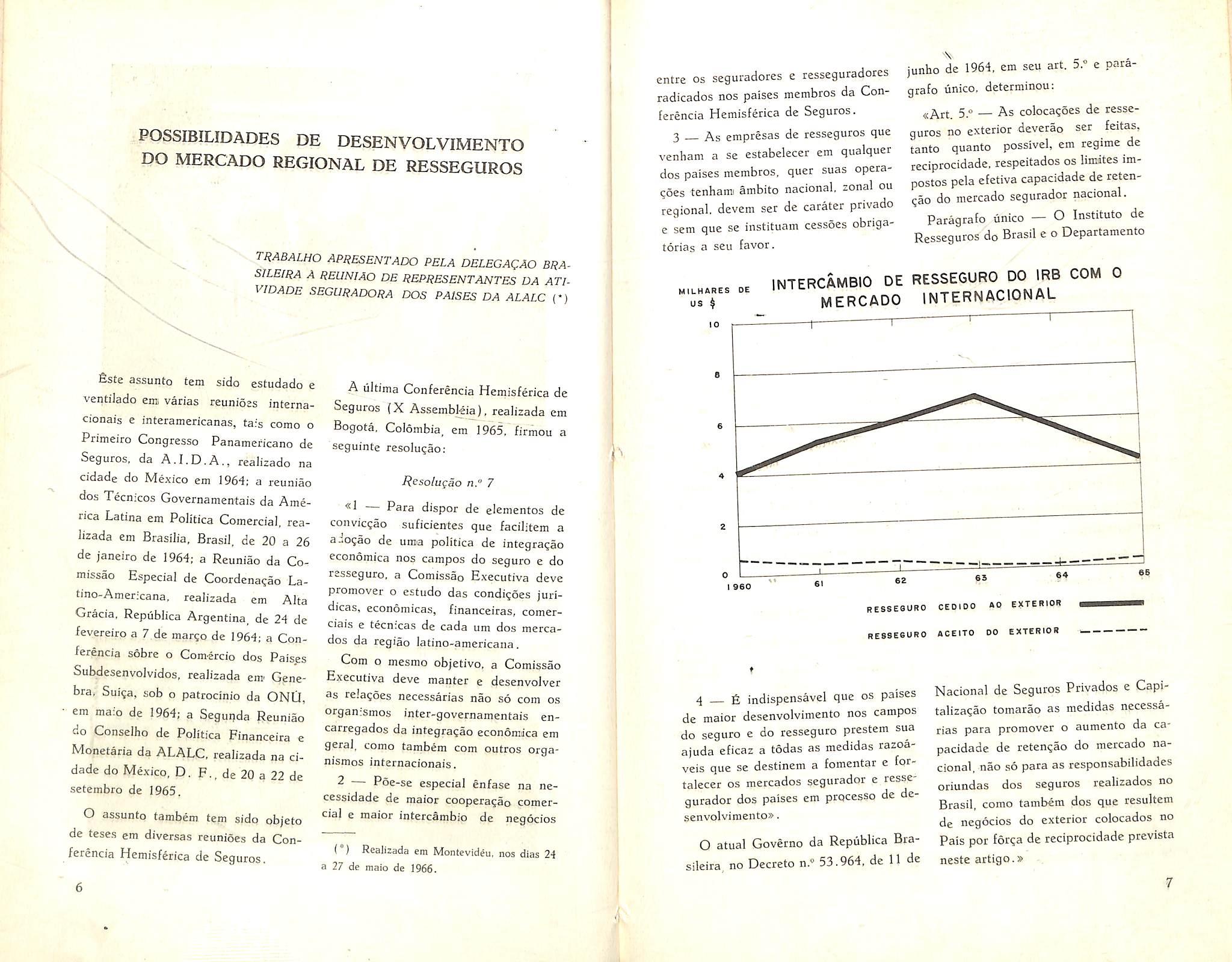

junho de 1964, em seu art. 5." e paragrafo linico. determinou:

«Art 5." — As coloca?oes de resse guros no exterior deverao ser feitas, tanto quanto possivel, em regime de reciprocidade. respeitados os limitcs impostos pela efetiva capacidade de retengao do mercado segurador nacional. Paragrafo unico — O Instituto de Resseguros do Brasil e o Departamento

RESSEGURO DO IRB COM 0 internacional

HE9SE0URO CEOlOO AO EXTERIOR

RE8SE6UR0 aCEITO DO EXTERIOR

4 E indispensavel que os paises de maior desenvolvimento nos campos do seguro e do resseguro prestem sua ajuda cficaz a todas as medidas razoaveis que se destinem a fomcntar e fortalecer os mercados segurador c ressegurador dos paises em prqcesso de desenvolvimento».

O atual Governo da Republica Brasileira, no Decreto n.^ 53.964, de 11 de

Nacional de Seguros Privados e Capitalizagao tomarao as medidas necessa ries para promover o aumento da ca pacidade de reten^ao do mercado na cional, nao so para as responsabilidades oriundas dos seguros realizados rio Brasil. como tambem dos que resultem de negocios do exterior colocados no pals por forqa de reciprocidade prevista neste artigo.»

X

MILHARES DE us $ INTERCAMBIO DE MERCADO

10 1 9S0 62 fiS

A aceitagao de resseguros do mercado exterior pelo I.R.B. foi iniciada em 1949, nao tendo sido, porem, increinentada a aceita^ao desses negocios com o volume que seria de desejar por difjculdades de ordeni tecnica_ administrativa e cambial.

A recente decislo do Conselho Monetario Nacional, regulamentando as operagoes de seguros e resseguros em moeda estrangeira, permitira a amplia?ao das operagocs que, cm pequena escala, vinham sendo realizadas.

Para isso, o mercado segurador brasileiro, com a capacidade operacional de que dispoe, tern possibiJidades de oferccer limites e condi^oes de cobertura compativeis com as necessidades e conveniencias das empresas e entidades que necessitam colocagao para os seus excedentes.

O fortalecimento do mercado segu rador e ressegurador dos paises da ALALC contribuira. decisivamente para 0 incremento dos negocios, sendo, po rem. imprencindivel que cada pais envide esforgos para estruturar, de acordo com OS seus proprios interesses, o seu mercado de seguros de forma a ser atingida, a seguir. a fase de integracao re gional sem a necessidade da criagao de qualquer organismo de ambito regional, como ja foi cogitado.

A cria?ao de um organismo regional de resseguros demandaria a modifica-

?ao da legisla^ao de cada pais no sentido de serem dirigidas ao mesmo as coloca?6es de resseguros, sem o que esse organismo nao poderia competir com 0 mercado internacional de resseguro que dispoe de grande capacidade operacional.

A posigao do Brasil, em face da existencia do I.R.B. e das dificuldades praticas para a cria^ao de um organis mo regional de resseguros, e desfavoravel a mesma.

£, no entanto, favoravel ao desenvolvimento do intercambio de ressegu ros entre os paises integrantes da ALALC, quer nos ramos de seguros tradicionais, quer no Seguro de Credito a Exportagao, instituido pelo Governo Brasileiro para incrementar as exporta^oes financiadas, principalmente para os paises da ALALC.

Assim, a orientaqao recomendavel para a fase inicial, deveria ser a consubstanciada nas seguintes

CONCLUSOES

Reciprociclade gradual de negocios dc resseguros entre os paises cla ALALC, dando OS rcspectivos governos prioridade e garantia cambial para o pagamento de premios e de sinistros; a proporgSo que a reciprocidade aumentasse. haveria. no correr dos anos, um equilibrio na movimentagSo de divisas e poupangas no pagamento de premios em moedas fortes,

2° — Fomentar nos paises participantes a idela de que o aumento pau'atino do potencial de aceitagao dos mercados nacionais de se guros e resseguros ajudaria a poupanga de divisas eiT, moedas fortes, que poderiam ser cmpregadas na importagao de bens destinados a melhoria do produto nacional bruto dos respectivos paises.

normas que REGEM a CONTRATACAO DOS SEGUROS DE TRANSPORTES ENTRE OS

PAiSES DA ALALC

TRABALUO APRESENTADO PELA

VIDADE SEGURADORA DOS PAISES DA ALALC

A legisla^ao em vigor no Brasil nao preve nenhuma restri^ao para a contra ta^ao dos seguros transportcs de via gens internacionais ficando, pois. ao arbitrio do importador ou exportador a escolha da sociedade de seguros ou mercado segurador que mcihor atenda aos seus interesses.

Os orgaos governamentais, de um mode geral, realizam no Brasil os se guros de transporte das mercadorias e bens por ele importados, evitando, dessa forma, a evasao de divisas para o

pagamento dos premios relatives a esses seguros.

A orientaqao adotada pelas naqoes. desenvolvidas para o seu comercio in ternacional, inclui OS seguros de trans porte como parte integrantc de suas transa?6es com os outros paises. princi palmente para com aqueles que nao dispoem de organizaQoes de seguros cm condi^oes de competir com as suas.

[") Realizada em Montevideu, nos (lias 24 a 27 de maio de 1966.

8

BRA^

AT,

)

DELECA(;A0

ZZ^ DH m

{

9-

Para ser superada essa situaglo. imprescindivcl se torna que o mercado segurador dos paises subdesenvolvidos e em desenvoJvimento oferega condigoes e taxas identicas as oferecidas pelo mercado segurador das nagoes desenvoJvidas.

No case do Brasil, que ja dispoe de um mercado segurador de grande capacidade operacional, a principai dificuldade para atjqgir o objetivo de rcalizatao, no pais, dos seguros transportes de viagens internacionais consistia na impossibilidade da concessao da cobertura na moeda original da .transa^ao mercantil.

Por recente resoJu?ao do Conselho Monetario Nacional essa dificuldade foiremovida, podendo. doravante. a cobertura do seguro. ser concedida na nioeda original da transa^ao desde que OS respectivos premios sejam pagos na mesma moeda.

Outra medida de grande alcance tomada pelo Governo Brasileiro, ao reformular a legislagao sobre o imposto do selo, foi a isen^ao do imposto de 20 no seguro de transporte de via gens internacionais, que grava as operadoes de seguros dos ramos eiementares, conforme estabelece a Lei numero ■4.505, de 30 de novembro de 1964.

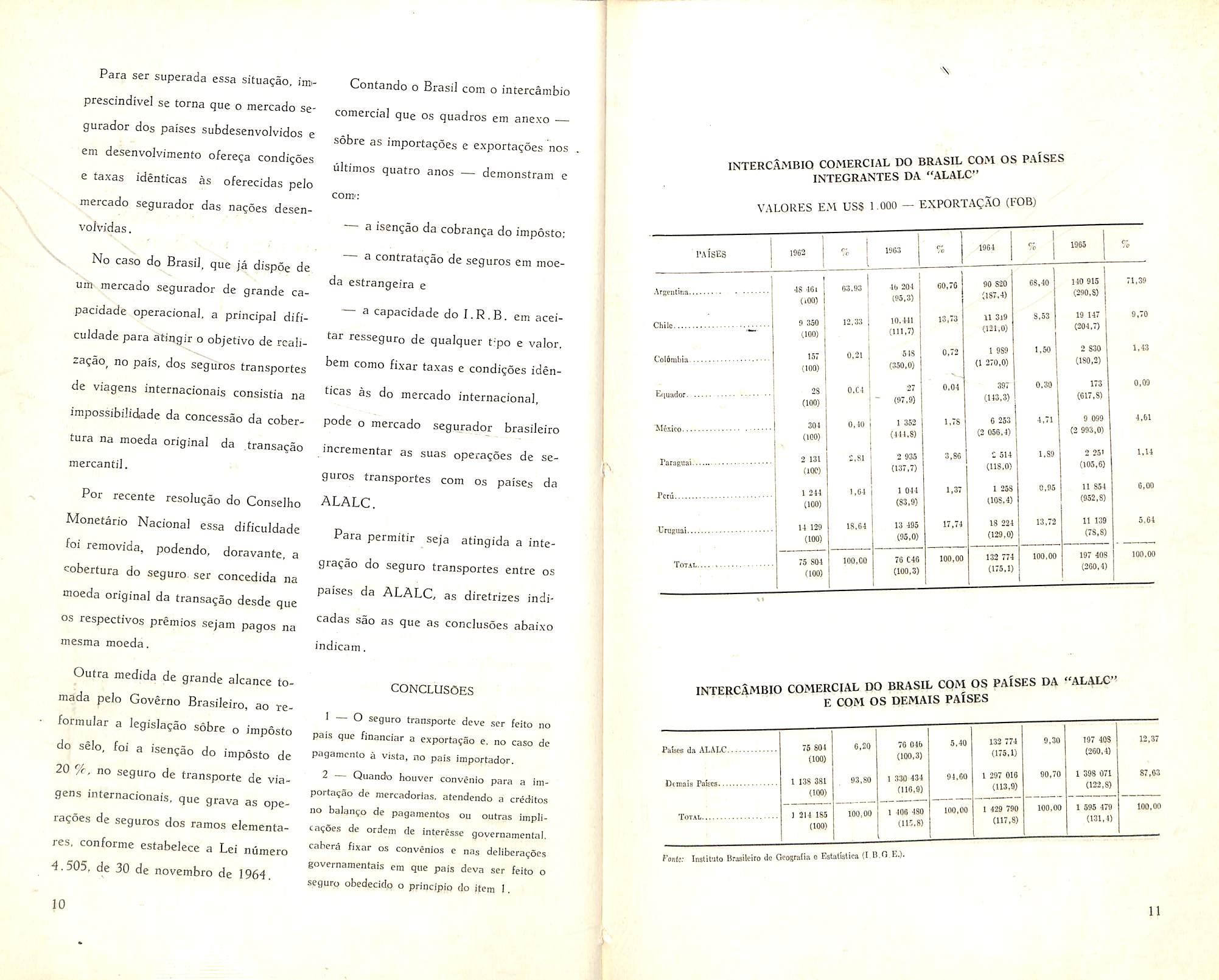

Contando o Brasil com o intercambio comercial que os quadros em anexo sobre as importaeoes e exportagoes nos liltimos quatro anos — dcmonstram e come a isengao da cobranga do imposto:

a contrafagao de seguros em moe da estrangeira e

— a capacidade do I.R.B. em aceitar resseguro de qualquer t:po e valor, bem como fixar taxas e condigoes iden ticas as do mercado internacional, pode o mercado segurador brasileiro incrementar as suas operagoes de se guros transportes com os paises da ALALC.

Para permitir seja atingida a integragao do seguro transportes entre os paises da ALALC, as diretrizes indicadas sac as que as conclusoes abaixo indicam.

CONCLUSOES

1 — O seguro transporte deve ser feito no pais que financiar a exportagio e, no caso de pagamenlo a vista, no pais importador.

2 — Quando houver conv^nio para a importagao de mercadorias, atendendo a creditos no balango de pagamentos ou outras implicagoes de ordem de interessc governamental, cahera fixar os convenios e nas deliberag6cs governamentais cm que pais deva ser feito o seguro obedecido o principio do item I.

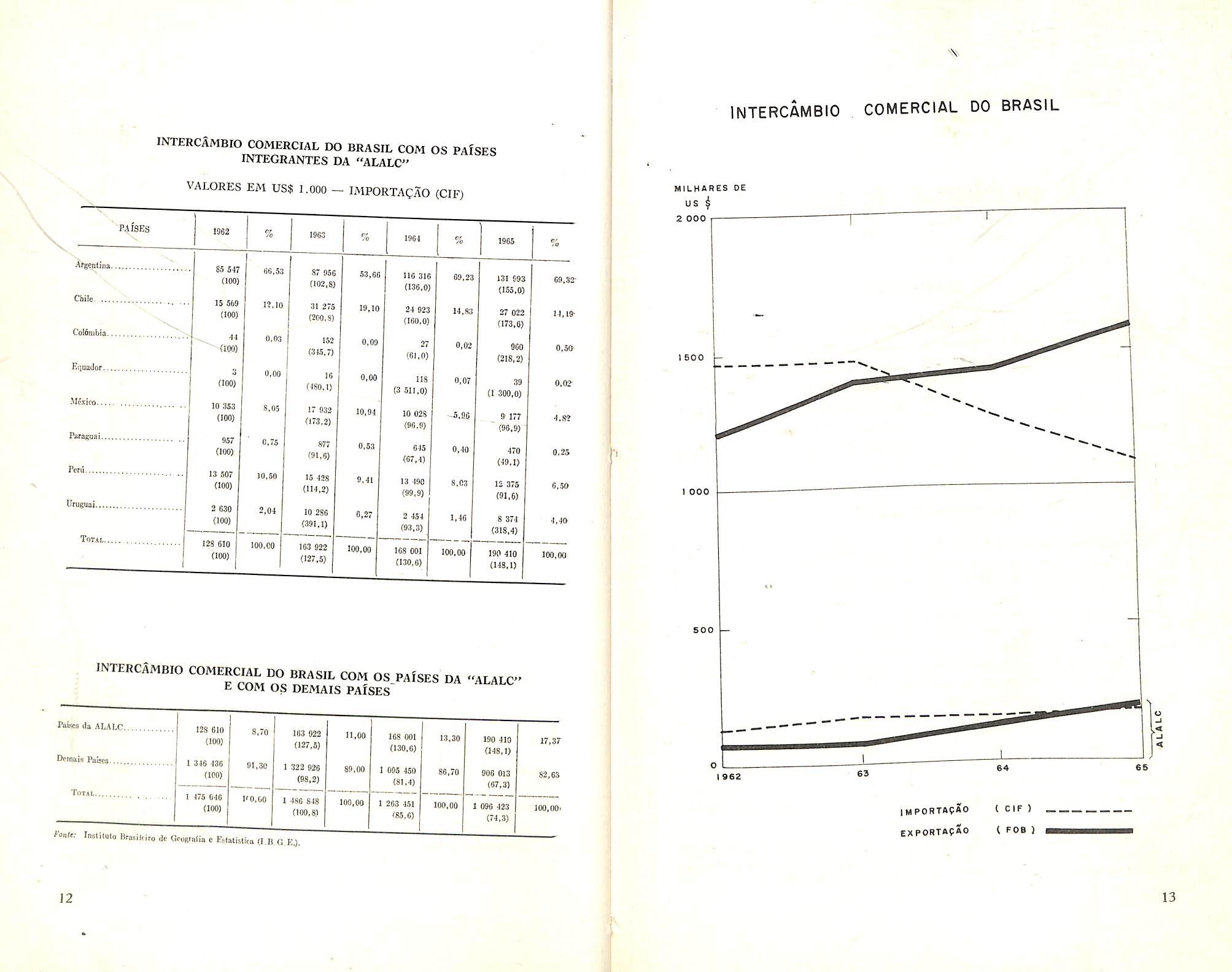

INTERCAMBIO COMERCIAL DO BRASIL COM OS PAISES INTEGRANTES

DA "ALALC"

VALOUES EM US$ 1.000 — EXPORTAQAO (FOB)

INTERCAMBIO COMERCIAL DO BRASIL COM OS PAISES DA "AL4LC'

10

VN

PAISES Argentina.. Chile. Cel6nihia. Ei|uador. ratagnal.. Peru -Ucuguii.... Totai... :062 <:r [ 1953 % 1964 % 1969 % 48 4Sl 03.93 4t> 204 (65.3) 00,76 90 620 (187.4) 63,40 140 915 (290,8) 71,39 9 3S0 (100) 12.33 10.411 (111.7) 13,73 11 3l9 (121,0) 8,53 19 147 (204.P 9,70 157 (100) 0.21 518 (35O.0) 0,72 1 989 (1 270,0) t,50 2 S30 (180,2) 1,43 2S (100) 0.C4 27 - (07.9) 0,04 387 (143,3) 0.30 173 (617,8) 0,09 304 (100) 0,10 1 352 (144,8) 1,78 6 253 (2 050,4) 4.71 9 099 (2 993,0) 4.61 3 131 (1«) 2,81 2 935 (137,7) 3,86 2 544 (118.0) 1.89 2 251 (105,6) 1,14 I 244 (100) 1,64 1 044 (83,9) 1,37 1 253 (108.4) 0,93 11 354 (962,8) 6.00 14 129 (100) 18.64 13 495 (95,0) 17,74 18 224 (129,0) 13,72 11 139 (78.8) 5,61 75 804 (100) 100,00 76 048 (100.3) 100.00 132 774 (175.1) 100,00 197 403 (260,1) 100.00

E COM OS DEMAIS PAISES Paises da ALALC 75 801 (100) 6,20 76 046 (100,3) 5,10 132 774 (175,1) 9,30 197 408 (260,4) 12,37 Etmaia Fatses 1 138 381 (100) 93,80 I 330 434 (110,9) 91,60 1 297 016 (113,9) 90,70 1 393 071 (122,3) 87,03 Totai, 1 214 185 (100) 100,00 I 106 180 (115,8) 100,00 I 429 790 (117,8) 100.00 1 696 479 (131,4) 100,00

II

Fonle; InatiWto Brasileiro de Gcogratia o Estatistica (I.B.G.E,),

INTERCAMBIO COMERCIAL DO BRASIL COM OS PAfSES

"ALALC"

VALORES EM US$ 1.000 — IMPORTACAO (CIF)

INTERCAMBIO COMERCIAL BO BRASIL COM OS.PAfSES DA ..ALALC"

DO BRASIL

INTEGRANTES

DA

P^iSES 1962 % 1963 1961 % Chile, Coldmbia. Eiiuailor.. Mcjrini. Ruaguai. Per6. 1965 llruguai.. Total. 86 547 (100) 66,53 87 056 (102,8) 53,66 110 316 (136,0) 09,23 131 993 (155.0) 69,82IS 669 (100) 12,10 31 276 (200,8) 19,10 24 923 (160,0) 14,83 27 022 (173,0) 14,1> '** (m) 0,03 152 (345,7) 0,09 27 (61,0) 0,02 990 (218,2) 0,5(9 S (100) 0.00 16 (180,1) 0,00 118 (3 511,0) 0,07 39 (1 300,0) 0,02 10 363 (100) 8.05 17 932 (173,2) 10,04 10 028 (90,0) SM 0 177 "(96,9) 4,8? 957 (100) 0,75 S77 (91,0) 0,53 645 (07,4) 0,40 470 (49,1) 0,25 13 607 (lOO) 10,60 15 428 (114,2) 0,41 13 190 (99,9) 8,03 13 375 (91.6) 6,50 2 630 (100) 2,04 10 286 (391,1) 6,27 2 454 (93,3) 1.46 8 374 (318,4) 4,40 128 610 (100) 100.00 163 922 (127.5) 100,00 168 001 (130,0) 100,00 190 410 (148,1) 100,00

E COM OS DEMAIS PAISES ftwa da ALAI.C.. 128 610 (100) 1 346 436 (100) 8,70 91,30 j Doinais Paisra. 163 922 (127,5) 11,00 168 001 (130,0) 13,30 190 410 (148.1) I 322 926 (98,2) 89.00 1 095 460 (81,4) 86,70 906 013 (67,3) 1 475 046 (100) I'O.OO 1 486 848 (100,8) lOO.OO 1 263 461 '85,6) 100,00 1 096 423 (74,3) Ponrt; Instilulo linuilriro de GcogiHim « E.laiislica (I B C EJ. 17,3T 82.63 100,l»> 12

COMERCIAL

NILHARES DE US ^ 2 ODD I 600 I 000 500 I 962 importaoao EXPORTAfAO C CIF ) (. FOB ) 13

INTERCAMBIO

MENDES, M.I.B.A.•

Os problemas do transporte

INTRODUgAO

Visamos com, a divuIga?ao deste irabalho a prestar nossa colabora^ao a todos aqueles que se dfedicam ao estudo dos problemas do transporte seja no campo de seguro, se;a na Economia, seja ainda em qualquer atividade mais especffica.

Conta atnalmenfe a literatura cspeciahzada com varies modelos inatema-

ticos que permitem enfrentar racionalmenle, se nao todos; pelo menos os principals problemas ligados direta ou indiretamente ao transporte. Muitos desses modelos tem, apIica9ao muitomai? geral indo^nteressar a iinportantes setores da Economia e do Planejamento.

PRIMEIRO PROBLEMA

Vamos atlmitir que em m iocais: 0„ tenhamos, respectivamente em disponibilidade, as quantidades a'j, a„ de um bem qualquer. Admitamos, ainda, que em outros n Iocais; D2, .. D„ seja esse bcm exigido, respectivamente, nas quantidades bj, h' • • - K- Sem perda de generalidade yamos supor que o total da oferta seja igual a soma da pro.cura, isto e, que .

n 2-^ = 1: j= J h a)

Dissemos sem perda da genemlidade porque, se a oferta f6r maior do que a

procura, podemos introduzir um local Dj qualquer; representando o destine dado a diferen^a verificada: exporta^ao para outros mercados, armazenamento, etc. Se a procura for maior do que a oferta, criaremos um local 0; qualquer, simboiizando a fonte que ira suprir a difereni;a: importa^ao, retomada de estoques, etc.

Os custos <',y do transporte de uma unidade do bem, dos Iocais Oi para os Iocais Dj. . . .. m:\ J = 1, n, sao conhecidos. 0.problema consiste em saber como organizar o transporte das quantidades do bem em

disponibilidade para os Iocais Dj onde e exigido de mode a satisfazer as demandas,com o minimo de custo possi'vel.

Se .v,7 e a quantidade que vamos transporlar de <?,• para Dj o problema pode ser posto na segulnte forma.

Minimizar a fun^ao m It z-2 2 «»«» ® .=/

observadas as seguintes condi9oes:

e evideritemehte como nao podemos transportar quantidades negativas:

S 0

I = 1, 2, . . ., m e J = 1, 2, ., n

Para resolver ^te problema teremos que minimizar a fun9ao linear Z, chamada fun9ao objetivo ou fun9ao economlca, sujeita cssa minimiza9ao as condi9oes indicadas em (3) e (4) e tambem a nao negatividade das varlaveis

Essa especie de problema tie trans porte c um caso particular da Programa9ao Linear. Para resolve-Io vamos passar em revlsta os principios baslcos dessa disciplina e isso o faremos a partir cle um esquema bastante amplo denominado;

MODELO linear de PRODUCAO

Chamamos atividade A, envolvendo ni bens B,. Bz. B„,ao vetor coluna:

Dizemos que a atividade A esta operando no nivel a- > t? ou com intensidade x > 0 se os seus "inputs" e "outputs" sao dados pelo vetor:

cujos componentes at, i = 1, 2, .. ni sao niimeros reals. Logo a atividade A envolvendo ni bens e um vetor do B. ,

Aos numeros a^ denominamos:

Se at < 0, "input" da atividade A operando em nivel unitario, relative ao bem Bt

Se at > 0. "output" da atividade B operando em nivel unitario, relative ao bem Bi

Se a: = 0, 0 bem J?,- nao esta envolvido na atividade A.

Ouando a atividade A esta operando com inteiisidade .y o bem Bt sera con.nmido pela atividade A na quantidade ,Y at se at for negative e sera produzido pela atividade A na quantidade x at se at for positivo.

Denominamos modelo linear de produ9ao, envolvendo ni bens B-,, Bz, • • •» B„, a um conjunto de n atividades Aj, Az, ■, 2!n cada delas envolvendo OS mesmos iH bens acima referidos;

J. J. DE SOUZA

E.o!. d. SoeloIogU e Poh'tica d. PUC, \h

i;a-,= A,;= S " ■ i=I

2,V,y = «,- / = I, 2,

a ai <72

.V a = X ai a- az a„ I

X > 0 a a„

15

Uma atividade Aj, em um modelo ou produzida no programa, evidenhnear de produ^ao, sera entao definida temente, dada pela expressaopelo vetor do IT

a;j Xj

i = 1. 2. . . m (5)

0 vetor de R"

e OS fl,y, serao os "inputs" ou "outputs" da atividade Aj, relatives ao bem B^, quando Ajesta operando em nfvel unitario.

Um modelo-linear de produ^ao flea assim compietamerite-definido pela matriz

^mi a.^2

Simiiarmeiite dizemos quc a ativi dade Aj esta operando com intensidade xj S ^ se seus "inputs" e "out puts sao dados peios mimeros;

azj xj a„,j xj

Como programa de produqao entendemos um conjunto de n intensidades -V/, .v^, . . com as quais operam, respectlvamenfe, as atividades A,, A2, ■ A,^.

0 programa de produ^ao e assim um vetor de R" de componentes nao negativos: X2 X •T/,

Dado um programa de produ^ao a -quantidade do bem B;, consumida

h

c que satisfai;a as condl^oes: 2 / = 1. • • •.

Se, aeora, vj e o lucro da atividade Aj operando em nivel unitario e sendo bi a quanlidade disponlvel do bem 5,-, o scgundo problema se resume em en contrar o programa de produ^ao Xj, •v^, .V,. que

b =

que I'ornece as quantidades dos bens envolvidos, consumidos e/ou produzidos pelo programa de produgao .v, pode ser, entao, facilmente, determinado pela ex pressao:

b = Ax (6)

Vamos admitir que em uma entidade iconomica qualquer, tenliamos estabelecido um modelo linear de prodmjao A. Dois problemas fundamentals vao interessar particularmente a entidade:

1.") Estabelecer o programa de produ^ao que permite satisfazer determinada procura com o mfnimo de custo;

2.°) Estabelecer o programa de produ^ao que permita com os recursos dispomveis, obter o malor lucro. Se Cj e o custo da atividade Aj operando em nfvel unitarlo e se bi c a procura do bem Bj que deve ser satisfeita, o primeiro problema se reduz a encontrar o programa de produ(;ao Xj, X2. ■ x„ que

Minimize

Z = 29 -9

Ma;imize ^ - 2C,

e que satisfa(;a as condi(,-oes:

— ^ a^i .\y ^ by 1^1,2. . .., m

O sinal negativo aparece nessa ultima expressao porque tomando os recursos /',• que serao consumidos pelo programa como positives teremos que trocar os sinais dos. a,j.

Como estamos vendo os dois proble mas fundamentals, entao, sao praticamente o mesmo pois podem ser formulados de forma unica:

Delermlnar valores nao negatives para Xj, xz, ..., a-,, tais que otimlzem (mlnlnrizando ou maximizando)a fun^ao

objelivo:

n 7=2'V -9

e que satisfa^am as condi^oes lineares:

m

2 aij 9 ^ b; 1 = 1,2, . . != t

h- podendo ser posltivo ou negativo.

Este evidentementc e um problema que tern como case particular o pro blema de transporte quc formulamos no inlcio dcste trabalbo e e alnda o pro blema geral da Programav'So Linear.

PROGRAMAQAO LINEAR

A forma fundamental de um proble ma de programa9ao linear c obtida transformando as desigualdadc.s lineares, que apareccm nas condipoes, em igualdades pela Introdu^ao de variaveis auxiliares tambem nao negatlvas que sao sublraidas. ou somadas as desigualdades conforme estas tenham um dos sentidos > ou Estas variaveis auxiliares quando ap.arecem em um programa de produ^ao tern significados ckros: podem ser ou a quantidadc do produto quc se produzira mais ou a quantidadc do recurso que se delxara de consumlr.

Assim um problema de programagao linear, na sua forma fundamental se apresenta:

Determlnar valores nao negatwos para x,. xz. que otimlzem a fun^ao objetlvo

/^ d xi 02 xz ^ +

e que satlsfa^am as igualdades:

o-n ^1 ~t" aj2 -f- + + ajn x„ = hi

azi xi azz xz d- + + ajn = bz

a„i xi d- a„2 xz + + + a„,„ vV,, = b„

azj

A = an an ^21 022 azn

16

J=i

'«

.i=l

17

Se c e o vetor ^ = (q, c„) podemos sim.plificar a nota^So a apresentar o problema da seguinte forma:

Otim.izar

sujeito o vetor x As condi9oes:

Ax ^ b e .V > 0

Se ^ e uma matriz quadrada de ordem m e regular nao existe problema de programa?ao linear, pels nao ha otimizacao uma vez quc Ax = ^ admile uma unica solu(;ao .v = ^f'b.

Cham.am.os solufilo de um problema de programa^ao linear qualquer vetor ,v que satisfa^a a reJa^ao Ax = h. Snlugao possivel e aquela que alcm de satisfazer Ax = b tambem deve satisfazer a x'^0, isto e, e uma solu9ao em que nenlmm dos componentes e nega-. tivo. Solu9ao otima e a solu9ao possivel que otimiza a fun9ao objetivo. So ha problema de pr(jgrama9ao linear quando o conjunto das solu9(3es possiveis apresenta mais de um. elemento.

Tcorema 1

Todo problema geral de progranm9ao linear admite um numero infinito de so!u9oes possiveis.

Demonslragao

Vamos mostrar que

w = X .r + (/ — X) I, e uma £olu9ao. Com cfeito,

Aui \ Ax + (/ — X) A}!

e

Ax = \ b {I — \) b pois X c \/ sao solu9oes, logo

Ax = b

Para que a solu9ao assim formada

se;a uma Kolu9ao possivel e preciso que xj'^0 para j= 1, 2. .. n. isto e, c preciso que

wy = Xccy + (i — X)

para oil

para todojem que Xj for maior do que .i/y. Se chamarmos de o conjunto dos indices jpara os quais .■vy>j/y e se fizermos max j ..r

A contli9ao (7) acitna podc :er escnlr

X > rt (8)

Observe-:e que a c um. numero real nao positivo e ^eu valor maximo so pode ser 0, o quc se verificara quando para j 6.7'"^', yj = 0.

2.") xj<.yj — Neste caso .Vy — ,!/; <0 e X deve satisfazer a desigualdade:

X :S — yj (9) yj

para todo j cm que Xj for menor do que yj. Cham.ando-se do .7^ ' o conjunlo desses j e sc fizermos

entao, X tomar os valores compreendidos neste intervaio conrtrulreraos uir.a infinidade de solu9oes possiveis partindo-se da? dun? solucoes possiveis .v e y. E o nosso teorema esta demonstrado.

Teorema 11

Se um. problema de program?.9ao li near admite mais de uma solu92o otima, admitlra uma infinidade de soiu9oes otima s.

D:monslracao

Vamos adm.Itir que um. problem.a de program.aQao linear adm.ila as sOiU9oes 6tim.as '.V c y. Vamos mostrar que a solu9ao oj = X .V + (i — X) y, ccni X e [a, 0] c tambem uma solu9aa otima.

Com cfeito, se /'.o e o vslor otimo da l'im9ao objetivo, teremos:

c.v = cy = Zo

e

J ~ , n

^ (-V — .y.) ^ — .Uj

mm " = < .7,'r> yj •vy - yj

para

J = 1, 2, Sejam.

Para os valores de j que verifiquem

® valor de X e irreievante pois neste caso xj = yj — xj ^ 0 qualquer que seja X.

Temos entao somente que considerar OS dois casos;

duas solu96es possiveis diferentes, isto c. xj, yj > 0 para J = 1. 2, n e 3y tal qiie xj 9^ yj.

1.°) Xj^yj — Neste caso Xj— e entao X deve verificar: - yj \ ^ (7)

Xj — yj

a condi9ao (9) pode ser substlluida pela condi9ao

X < /3 (10)

Note-se que /3 e um niimero real po sitivo e nao pode ser menor do que 7 caso que se verificara sbmenle quando em .7'~* exlstir um j tal que xy = 0.

Combinando as concH9oes (8) e (10) vemos que a solu9ao x formada pelas solu9oes possiveis x e ,i/, u = X x + (1 — X) y sera uma solugao possivel para todos os valores de X pertencentes ao interval© fecliado [a, 0]- Bazendo,

ou

cx = c [X.v -f- (7 — X) J/]

cx = X cx + (7 — X) cy

cx = \ Zq + (7 — X) Zq cx — Zg

Com.o estamos vendo a solu9ao para qualquer valor real de X otimiza a fun9ao objetivo. Para que uma solu9ao seja otima, no entanto, e necessario que tambem .seja possivel, logo para os va lores de X e [a, jS] a solu9ao x c otima. E o nosso teorema esta demonstrado.

if =

X]

.y yi yz .Vn

X

IS

donde ou

{Coniinua) 19

Atividades do Servigo de Relagoes Publicas do I.R.B.

Durante o exeidcio de )965, o Servi?o de Rela^oes Pubiicas procurou ativar. utilizando-se de todos os meios a sua disposi^ao, o fornecimento de informa?6es reJativas ao seguro e as atividades do as mais diversas . areas de interesse.

Para a realiza^ao dessa tarefa. possui o I.R.B. uma revista de circula^ao bimestral — Rzvista db /.i?.S. _ e um Boktim Informativo de circula^ao quinzenal, alem da remessa periodica de noticias a imprensa.

No piano interno, publ-ca o S.R.P. um boletim — — com o objetivo de manter o funcionalismo a par de todos 05 atqs administrativos de seu interesse.

Organizagao

O Servigo de Relagoes Publicas, subordinado diretamente a Presidencia, foi criado pela Portaria n.<= 14.780, de 30 de.Janeiro de 1964.

Sua organizagao atual e a seguinte:

SERVICO DE RELACOES PClBLICAS

resseguro. A Revista tem-se consti tuido num veiculo eficiente de divulgagao no mercado segurador estrangeiro de nossas orientagoes e os resultados de nossas experiencias.

A Revista do l.R-B. e remetida atualraente aos seguintes paises. Alemanha, Argentina, Austria, Belgica, Bermuda, Bolivia. Canada, Chile, Co lombia, Costa Rica, Cuba, Equador, Espanha, Finlandia, Franga, Inglaterra, Italia. Libano. Mexico, Noruega. Pa nama, Peru, Portugal, Republica Dominicana, Rumania, Suecia, Suiga, Uruguai. Estados Unidos e Venezuela. Alem desse sistema de distribuigao. que abrange o pais e o exterior, mantem a Revista. do I-R-B. urn servigo de assinaturas extensive a entidades, companhias de seguros e particulares.

O Boletim Informativo, com tiragens crescentes, revela a boa receptividade nos setores de circulagao. Com o obje tivo precipuo de divulgar todos os tra balhos realizados nas numerosas comissoes e 6rgaos tecnicos do I.R.B..

0 Boletim vem realizando essa tarefa numa area cada vez mais ampla, que abrange nao apenas as entidades liga das ao seguro. mas tambem da area governamental, industrial e comercial.

indo mais alem, atraves dos principals orgaos de imprensa do pais, aos quais e distribuido o Boletim, constituindo-se ao mesmo tempo em veiculo e em fonte de informagao.

Revista do I.R.B.

Nos seis niiineros publicados da Revista do I.R.B.. procurou-se manter o nivel elevado da materia, mediante a solicitagao de artigos a e-spcciaJistas, bem como a tradugao de trabalhos especificos no campo da t6cnica, da economia, da Jurisprudencia, com a fina-

lidade de contribuir para 0 conhecimento maior da experiencia de outros paises no campo do seguro.

A circulagao da Revista vcm sendo estendida a outros paises, quer pelo sistema de permuta com publicagoes congeneres, quer pela remessa regular a instituigoes ligadas ao seguro e ao

O N.I.R.B. — noticiario interno dos atos da Presidencia atraves de Portarias e Ordens de Servigo man tem o funcionalismo informado de todos OS atos oficiais, bem como de quaisquer outros assuntos de seu inte

resse. De circulagao mensal ou extraordinaria, de acordo com o volume de materia a divulgar, o N.I.R.B, e distribuido a todos os servidores da sedc e sucursais.

As atividades das varias comissoes c orgaos tecnicos. o encaminhamento de projetos de apolices e normas, as alteragoes e reformulagoes de crit-erios e retinas administrativas, a discussao dos numerosos problemas do seguro e de resseguro, a opiniao dos tecnicos atra ves de depoimcntos e entrcvistas, tudo isso tem constituido materia de divulgagao e informagao ampla do Boletim.

O acerto de sua orientagao e sobretudo a importancia de sua fungao junto aos varios setores de atividade sao diariamente confirmados pelo crescente numero de pedidos do Boletim que. originarios dos mais diversos pontos, Ihe permitem uma area de circulagao que abrange todo 0 territorio nacional. A distribuigao do Bolet'm e gratuita.

Segao de Rcdacai (SR)

Segao dc Publicagocs (SP)

Se?ao Administrativn (SA)

20

\ i N.I.R.B.

\ Boktim In[ormafivo

21

A divulgagao das atividades do I.R.B. peia imprensa tern sido realizada em grande escala, atraves dos princpais jornais do pais. O quadro aba^xo fornece uma ideia do espago ccupado xnensalmente na imprensa com o noticiario relative as atividades do I-R.B., nos diversos setores. E uma ;deia aproximada, pois o levantamento da materia publicada apresenta uma media mcnsal dc 332,3 cm. calculo efetuado somente-spbre os recortes recebidos, que abrangeni apeiia.s algumas capitals.

materia divulgada nos jornais — 1965 Mes

..

0 programa de publicagoes executado pelo S.R.P. incluiu Tarifas e Avulsos, Legislagao do I.R.B., Balango. e divulgagao de Seguros. Relacionamos abaixo as publicagoes feitas no exercicio findo.

Seguro de Credito (Separata da Revista do I,R.B. n." 151).

Balango do I.R.B. (folheto para o Exterior).

1.R.B. — Legislagao quo regula seu funcionamonto — Publicagao niimero 35.

Tarifa Mantima de Cabotagem Publicagao n," 75.

Tarifa de SeguroJncendio do Brasil

— Publicagao n," 49 — 6," edigao

• (15.000 exemplares).

Avulsos da Tarifa de Seguro Incendio do Brasil (76.000 avulsos).

Outras Atividades

CARLOS GENTILE DE MELLO •

Seguro Saude e livre escolha

Continua polarizando as atengoes do mundo medico brasileiro o problema do seguro saude, sua conceituagao e sua tecnica, tendo em vista a possibilidade de implantagao do sistema no nosso meio.

...

....

,

....

O Servigo de Relagoes Publicas. dentro de sens objetivos, tenii colaborado com os diversos orgaos do I.R.B. atraves da divulgagao de materia especif:ca no Boletim, da cobertura de promogoes, conferencias, concorrencias da CECRE, cursos. concursos, etc.

A Associagao Paulista de Hospitals, entidade dc ambito nadonal, incluiu o tema na XII Jornada de Administragao Hospitalar que promoveu em Rio Claro cm novembro de 1965, divulgando a materia. posteriormente, no seu 6rgao oficial. a Revista Paulista de Hospitai.s.

]ustifica-se, por isso mesmo, o prosseguimento de todos os esforgos que tcnham por objetivo esclarecer os aspectos estritamente tecnicos que o assunto comporta.

O seguro saude e um sistema de financiamento da prestagao da assistencia medica. nao podcndo scr confundido com outros mcios que a socicdade langa mac para custear as despesas com a rccuperagao da saude.

..

.

O Servigo de Relagoes Publicas vem procurando cada dia aumentar a area de penetragao do I.R.B. sob o pontode-vista da informagao, do.s contactos, do intercambio amplo, no .sentido de estabelecer e manter uma compreensao mutua entre o I.R.B. e todos os grupos a que, direta ou indiretamente, esta ligado — objetivo precipuo de suas ati vidades como orgao de Relagoes Pu blicas.

Das exposigoes e debates que se registraram. naquela como em outras oportunidades, depreende-se que alguns membros da classe medica persistem na obstinada alitude de nao vislumbrar sequer a nitida distingao existcnte entre o sistema dc seguro saiide, de um lado. e 0 regime conhecido como de livre es colha, de outro.

Seria inadmissivel, por exemplo. comparar o Servigo Naciona! dc Saude da Gra-Bretanha com uma empresa privada que se proponha fazer funcionar um piano de seguro saude.

A assistencia governamental e mantida pelos impostos cobrados a populagao geral. e decorre do consenso uni versal quanto aos deveres do Estado e

(*) M^ico do I.R.B. Administragiio pela F.G.V. tarista pela E.N.S.P.

- Tcciiico em Medico Sani-

Divulgagao do I.R.B.

Janeiro

Fevereiro Margo

Abril Maio

Junho

Julho

Agosto

Setcrabro

Outubro

Nuvembro Dezcmbro 394,5 5!4.5 350,U 457,0 289.5 352,5 405.5 328,0 243,5 175,5 273,5 204,0 Total 3,988,0

.,

Publicacoes

•N

22

23

sua responsabiJidade na interven^ao nos problemas dc saiide.

No Brasil, o Codigo Nacional de Saiide estabelece expressaoiente que o Estado devc prestar assistencia medica gratuita aos que nao disponham de meios ou recursos para prove-Ja.

O seguro saiide nao pode ser confrontado com as entidades de natureza fdantropica que prestam assistencia medica, a exemplo da Irmandade da Santa Casa de Misericordia, cujas fontes de receita sao, entre outras. a renda patrimonial, as subvengoes, auxi'Iios e legados.

Tambem e muito dessemdhante o que ocorre com a assistencia patronal, proporcionada pelas empresas comerciais e industrials aos seus empregados, custeada pelo acrescimo nos pregos dos bens e servigos produzidos.

Para usar as expressoes contidas na monografia «Nog6es Fundamentais de Seguro», editada pelo Institute de ResseguEos do Brasil, pode-se dizer que o seguro saude e uma bitsca de seguranga, de indenizagao, para restabeiecer o equiJibrio comprometido pelas despesas com o trafamento medico e hospitalar.

As pessoas de elevado nivel de renda podem afastar inteiramenfe das suas cogitagoes. por desnecessario, o seguro saude, eis que o equilibrio dos seus orgamenfos nao sera afetado pelos gastos com a promogao e restauragao da saiide.

Entretanto, em virtude dos recentes progresses da tecnologia no setor da ciencia medica, elevou-se consideravelmente o custo da produgao dos servigos medicos, reduzindo. drasticamente, o niimero de pessoas que tern capacidade de remunerar diretamente aos medicos e hospitals, no sistema tradicional da clinica privada.

O objetivo primordial do seguro. ainda nos termos da monografia editada pelo I.R.B. _ ja referida, e facilitar uma tarefa de previdencia. mediante a reuniao de muitas pes.soas, todas concorrendo para a massa comum, a fim de que esta possa suprir, em determinado momento. as necessidades eventuais dc algumas daquelas pessoas.

Resulta evidente que para participar de um piano de seguro saiide, como segurado, a cpndigao essencial e possuir capacidade para pagar a contribuigao que for estabelccida pelos tecnicos.

Pelos motives mencionados, os premios do seguro saiide terao que ser forgosamente elevados, cm face do alto custo dos servigos medicos, da freqiiencia com que eles se fazem neces.sarios e pelos aitos padroes desejados pelos segurados.

Por is.so, OS extratos sociais de parcos recursos nao se integram no sistema de seguro saude, precisamente a parcela da populagao cujo padrao de vida condiciona maiores necessidades pelos mais altos coeficientes de morbidade.

O fenomeno de exclusao das camadas de baixo nivel de renda dos pianos de seguro saiide ocorre mesmo nos paiscs altamente industriaiizados, dc superior renda per capita, como nos Estados Unidos da America, onde, em algumas unidades federativas, mais da metade da populagao civil nao dispoe de qualquer protegao dos seguros da Blue Cross e da Blue Shield. fi de notar que o seguro saiide, no ambito da iniciativa privada, de acordo com a legislagao vigente, apenas pode ser explorado por sociedades cujo funcionamento depende da autorizagao do Presidente da Repiiblica, mediante requerimento ao Ministro da Indiistria e Comcrcio. por intermedio do Departamcnto Nacional de Seguros Privados e Capitalizagao,

Fleam excetuadas dessa exigencia tao somente as associagoes de classe, de beneficencia c de socorros miituos \ I que instituanu pensoes c peciilios em favor de seus associados e respectivas familias.

Descabe, pois, afirmar que o seguro saiide deve ser criado pelo Poder Piiblico, a queiTi caberia determinar as linhas mestras, bem como assumir a responsabilidade final do sistema, dando garantias quanto a arrecadagao e quanto ao pagamcnto dos sinistros.

Ao Estado, pelo Dcpartamento Na cional de Seguros Privados e Capita lizagao, compete fiscalizar o funciona-

mento das sociedades que operam em seguros. de qualquer natureza. em qualquer ramo, inclusive no de saude. com o objetivo de rcsguardar o interesse piiblico e, dessa forma, manter o conceito do seguro privado, bem assim a sua indiscutivel finalidade social. Na impossibilidade de proteger toia a populagao por intermedio do segurosaiide privado. o Poder Piiblico tomou a iniciativa de criar o seguro social que abrangeria a grande parcela da popu lagao constituida das pessoas de bai.xo nivel de renda.

Assim foi instituido o seguro social na Alemanha em 1883. Assim foi criada a Previdencia Social brasileira com as suas origens em 1923 pela Lei Eloy Chaves,

Na esfera do seguro social, o Estado nao so toma a iniciativa de criar o .sis tema, como assume a responsabilidadc do seu funcionamento, fixa os seus limites. observa atentamente os seus resultados. porquanto esta em jogo o bem-estar da sociedade como um todo e nao apenas uma parcela da popula gao.

Por sua vez, a chamada livre escolha se define como uma das alternativas que a seguradora, no ambito privado, ou a Previdencia Social, no ambito governamental, dispoe, para dar cobertura aos riscos que atingem aos seus segu rados.

Um:exemplo, pode elucidar perfeitamente o que seja, sob o ponto-de-vista

24

25

tecn.co, a chamada Jivre escolha. Quando ocorre um sinistro no ramo de acidentes de automovel, a companhia seguradora pode mandar consertar a viatura em oficina propria. Mas pode, conforme as c.Tcunstancias, dar ao segurado o direito de escolher iivremente a cficina que Jhe aprouver para fazer OS devidos reparoa.

Deve ser ressaltado, entretanto, que, no case da livte escolha da oficina pelo segurado. a seguradora exige que seja feita uma inspe^ao no veiculo por um funcionario de sua confian^a, o qua], depois de examinados os danos, aprova o orgamento elaborado pda oficina part/cular. E como isso nao fosse julgado suficiente, o pagamento so sera efetuado depois que o seguraio der, por cscnto, quitagao por considerar satisfatorios os servigos realizados.

Ta] procedimiento, fruto de uma longa experiencia, tem por finalidade de fender a economia coletiva administrada pela seguradora, resguardando os direitos de todos os demais seguraios.

No caso da livre escolha no seguro saude 0 segurado teria o direito de es colher Iivremente o medico e o hospital que melhor Ihe conviesse.

Como se pode deduzir, a livre esco lha no seguro saude ,se reveste da maior compiexidade quanto a sua implantagao em face das dificuldades de natureza administrativa, bem assim os aspectos da etica TOedica.

Ha quem afirmie que a livre escolha no seguro saiide seria um direito hu mane inalienavel e, como tal, nao poderia ser passive] de discussao; e que nao se fazem necessaries controles administrativos quando da sua execugao.

Nao obstante, Estanislau Fischlowitz ressalta que a experiencia demonstrou que na Blue Cross e na Blue Shield existe uma freqiiencia aflitiva de fraudes e abusos,

Tambem Thomaz Raposo sublinha que as comipanhias americanas que operam em seguro saiide preveem franquias tidas como indispensaveis para policiar o abuso do con.^umo dos servigos.

Os fecnicos estao de acordo com o fato, comprovado. de que na livre es colha do seguro saude o controle administrativo e precario e sua eficacia duvidosa

Isso nao signiflca, todavia, que o s;.stema seja rejeitado de piano. Ha oportunidades restritas em que a sua prat.ca tem precisa indicagao; quando nao se justifica, por antieconomico. a instalagao de um servigo proprio, para atender reduzido numero de casos.

De qualquer forma, bem definido que o sistema de seguro saude independe do regime da livre escolha. sistema e regime que devem ser implantados dentro das suas numerosas limitagoes e com as cautelas indispensaveis para resguardar o seguro como instituigao consagrada.

Seguro de credito a exportagao

RISCOS COMERCIAIS

O seguro de cred'to a exportagao tern a finalidade de proporcionar ao cxportador uma indenizagao pelas perdas liqiiidas definitivas que vier a .sofrcr em consequencia do nao reccbimento do credito concedido a seus cl.'entes no exterior.

fisse seguro abrange a garantia dos prejuizos decorrentes da insolvencia do importador {Riscos Comerciais) e de accntecimentos \ais como guerra, revolugao. catastrofes da natureza ou medidas adotadas pelo Governo, ocorr.dos no pais do innportador (Riscos Politicos e Extraordinarios) ,

No Brasil, com o objetivo de promover o desenvolvimento das exportagocs e possibilitar a colocagao de novos produtos, principalmente manufaturados, no mercado internacional. foi incluida a implantagao do seguro de credito a exportagao, entre as recentes medidas tomadas pelo Governo Federal.

Assim e que, de acordo com a Lei n." 4.678, de 16 de junho de 1965, o

DNSPC. pela Portarla n." 12, de 12 de abril de 1966. aprovou os modelos de apolices, criterios de taxagao e condigoes gerais para as operagoes de Se guro de Credito a Exportagao — Ris cos Comerciais, determinando, tambem. que nenhuma apolice podera ser emitida senao depois de aceito o respective resseguro pelo l.R.B.

Esta Lei estabelece, ainda, que as responsabilidades do seguro so poderao ser aceitas: a) pelas sociedades autorizadas a operar cmi ramos elementares. que tiverem as apdlices aprovadas pelo DNSPC, e b) pelo Governo Federal, representado pelo I.R.B., quando as responsabilidades nao forem assumidas, total ou parcialmente, por aquelas.

Para a realiragao do seguro, o cx portador devera anexar a proposta relagao dos seus clientes, com informagoes cadastrais, indicando o limite maximo de credito que pretende conceder a cada um,

Quando forem ultrapassados cs limites fixados para a aceitagao do se-

26

27

guro pelas companhias, o expartador devera preencher uma proposta complementar a ser examinada pelo que emitira o rcspectivo certificado de cobertura, no caso de aprova^ao.

Apresentamos. a seguir, as condigoes gerais da apolice:

CONDigoES GERAIS da APoLICE

RISCOS COMERCIAIS

Pela presente apolice a Seguradora obriga-se, nos termos de suas condigoes gerais, part.culares ou especiais, a indenizar ao Segurado as perdas liquidas definitivas que o mesmo venha a softer em conseqiiencia da falta de cumpri/nento, por parte de seus devedores (importadores estrangeiros J das condiCoes dos contrafos efetuados e desde que decorrentes exclusivamente da ocorrencia dos riscos cobertos.

Estao cobertos por esta apolice os riscos de insolvencia comercial do de vedor, isto e, da sua incapacidade definitiva, reguiarmente apurada, de efetuar total ou parciaimente o pagamento da divida.

Considerar-se-a caracterizada „ solvencia do devedor quando for:

anuencia do Institute de Resseguros do Brasil. para pagamento com redu^ao do debito;

c) executado o devedor, reveiaremse insuficientes ou insuscetiveis de seqiiestro ou penhor os seus bens.

A insolvencia do devedor considerarse-a existente:

s) na data da publica^ao da senten?a decretando judicialmente a falenc.a ou admitindo a concordata do devedor ou do ato legal de efeito equivalente:

b) na data em que for assinado o instrumento de acordo para pagamento com redugao do debito:

c) na data em que for certificado a inex'stencia ou insuficiencia dos bens a penhorar ou seqiiestrar.

A presente apolice nao concede co bertura para os prejuizos decorrentes de riscos politicos e extraordinarios.

Consideram-se riscos politicos e ex traordinarios a ocorrencia dos atos ou fatos seguintes:

I — em consequencia de medidas adatadas por governo estrangeiro:

a) nao se realize, de nenhuma for ma, o pagamento do debito;

em estabelecimento of.cial dentro do seu pals:

cf) nao se efetue o pagamento, devido a moratoria estabelecida em carater geral no pais do devedor.

IJ — em decorrencia de guerra civ;i ou estrangeira. revolu^ao, comoqao civil ou qualquer acontccimento similar no pais do devedor. naa sc realize o pagamento dos debitos:

ni — o devedor estrangeiro nao possa realizar o pagamento pT circunstancias ou acontecimentos de carater catastrofico;

I V por circunstancias ou aconte cimentos politicos OS bens objeto do credito segurado sejam requisitados, destruidos ou avariados;

V o exportador. previamente autorizado pelas autoridades brasile.ras, recupere suas mercadorias para evitar um risco politico latente.

VI — por decisao do Governo brasileiro ou dos ^overnos estrangeiros, posterior aos contratos firmados, se adotem medidas das quais resulte a iuipossibilidade de realizar a exportaqao.

Clausula 4" — Ambito da cobertura

Saot'no entanto, excluidas do se guro:

a) as opera^oes efetuadas com orgaos de administraqao publica es trangeira ou entidades vinculadas aos mesmos. ou quando a opera^ao for realizada com um particular que tiver a operaqao garantida por um destes or gaos ou entidades:

b) as opera?oes efetuadas com suciirsais. filiais ou agencias do Segurado. bcm como com devedores em cujos negocios estcja intcressado o Segurado. como socio ou como credor. por algura emprestimo ou ajuda financeira;

c) as operagoes em que a liquida^ao do debito sobrevenha antes da expediqao das mercadorias. quer pela obtcngao de um credito irrevogavel. documentado e confirmado no Brasil, quer por cheque ou desembolso efetivamente realizado no Brasil.

d) as operacoes previa e expressamente recusadas pela Seguradora.

Se por ocasiao da apresenta^ao dos documentos o importador se encontrar em estado de insolvencia. o seguro cobre as despesas de retorno da mercadoria e a perda sofrida na sua revenda. devendo qualquer providencia a ser tomada ncssa situa?ao depender de acordo entre o Segurado e a Segura dora

a in-

a) decretada judicialmente a falencia ou concordata do devedor ou ato legal de efeito equivalenfe;

b) concluido urn acordo particular do devedor com os seus credores, com

b) nao se realize o pagamento na moeda convencionada e disto resulte perda para o Segurado;

c) nao tenha lugar a transferenC!as das importancias devidas, apesar de os devedores tcrem depositado as somas necessaries em banco ou conta

Esta apolice abrange, dentro de suas condi?6es gerais. particulares ou espe ciais. as exportacoes efetuadas pelo Segurado e por ele expedidas durante o period© de vigencia do seguro. para a totalidade de seus ciientes doniiciliados no ou nos paises enumerados nas condi^oes particulares.

Clausula 5." — Condigoes de cobertura

A cobertura dada por esta apolice esta expressamente subordinada as se guintes condiqoes:

a) somente poderao ser objeto de indenizaijao os creditos atingidos por

Clausula }." — Objeto do seguro

CliusuU 3." — Riscos nio cobertos

Clausula 2." — Riscos aobertos

28

29

um dos riscos cobertos. de acordo com o estabelecido na Clausula 2.^ destas Condigoes Gerais;

b) Dao obstante o acima estabele cido, estao cxcluidos da cobertura quaisquer creditos oti prestagoes impugnados pelo devedor. per niot;vo de falta de cumprimento ou inexecucao das clausulas e condi?6es dos contcatos de exportagao. bem como os creditos correspondentes a mercadorias de ilicito comercio, de circulagao ou de exportagao proibidas;

c) as mercadorias objeto do credito sinistrado devem ter sido expedidas durante o periodo de validade da apoIice. de conformidade com as clausulas e as condigoes dos contratos efetuados e antes da insolvencia dos importadores;

o Segurado nao pode modificar, sem a concordancia da Seguradora, as condi^oes de pagamento convencionadas com o devedor;

a garantia do seguro se aplica, cxclusivamente. ao valor original de cada transagao, podendo este valor abranger 05 gastos de embalagem, transportes, seguros. juros, imposfs e acessorios. Pica, ainda. entendido'e concordado que os prejuizos decorrentes de demora, multas contratuais, diferenga de cambio e de despesas nao compreendidas no valor original de cada fransa^ao estao expressamente excluidos da garantia do seguro;

f) O segurado e seu devedor devem encontrar-se em situa?ao admi-

nistrativa regularizada, sobretudo no que diz respeito ao cumprimento das regulamenta^oes de alfandega, de cam bio. de importagao e exportagao em vigor quer no pais do iraportador, quer no Brasil.

Clausula 6." — Limites de credito e de resppnsabilidade

A Seguradora, tomando por base as informagoes que o Segurado obriga-se a fornecer previamente sobre cada um dos seus clientes e as que obtiver diretamente. especificara, para cada clien ts, 0 limite maximo de credito.

Ao especificar o limite de credito, a Seguradora podeia estabelccer outras condigSes e restrigoes para a aceita^ao do cliente na cobertura do seguro.

Pica entendido e concordado, por conseguinte, que o Segurado nao podera conceder a um cliente credito su perior ao limite aprovado ou que contrar.e as condigoes e restrigoes estabelecidas, sob pena de exclusao de todas as operagoes com ele efetuadas da co bertura da apolice.

A Seguradora, juntamente com os li mites de credito fixados para cada cliente, comunicara ao Segurado a participa^ao que o mesmo devera suportar por conta propria nos prejuizos dos eventuais sinistros. Esta participagao, que nao sera inferior a 20 % (vinte por cento) dos creditos concedidos, nao podera ser objeto de seguro ou de ga rantia de quaisquer pessoas ou instituigoes.

A Seguradora, a qualquer momenta, podera reduzir ou cancelar os limites de credito fixados para um ou mais clien tes do Segurado. A redugao ou cancelamento vigorara a partir do momento em que o Segurado receber a notifificaqao da Seguradora, que. no entanto. continuara respondendo pelos limites anteriores para todas as transa^oes ja efetuadas ou para as que vierem a sc efetuar na vigencia desta apolice. em conseqiiencia de contratos f.rmados anteriormente reduqao ou cancelamento dos limites de credito.

Nao obstante quaisquer dispositivos em contrario, fica expressamente con cordado que o seguro, em nenhuma hipotese, respondera par umi montante dc indeniza?ao pela totalidade dos sinis tros ocorridos em cada cxercicio anual deste seguro, a contar do inicio da presente apolice. superior ao limite fixado nas condiqoes particularcs desta apo lice.

8." — Declaragoes inexatas

O Segurado deve declarer, de modo exato e completo, todas as circunstancias do seu conhecimento que possam influir na aceitagao e taxaqao do risco. inclusive toda c qualquer altcra^ao que vier a ocorrer durante a vigencia deste contrato.

O Segurado se obriga a facilitar a Seguradora, per todos os meios ao seu alcance. as verificagocs que se fizerem necessaries ao controle das informa?6cs que prestar a niesma.

Toda inexatidao nas declaraqoes. suscetivel de induzir a erro a Segura dora quanto a extensao e gravidade dos riscos, acarretara a supressao de toda a garantia sobre os creditos respcctivos, salvo se o Segurado provar justa causa da inexatidao.

Nos casos de supressao de garantia previstos ncsta clausula, todos os premios recebidos ou exigiveis permanecerao de propriedade da Seguradora, a titulo de penalidade contra o Segurado.

Fica entendido e concordado que o limite maximo de cobertura desta apo lice sera o declarado nas suas condiqoes particulares.

Quando o credito concedido pelo Segurado, observado o limite de cred.to fixado para cada cliente. de acordo com a Clausula 6.'', for superior ao limite maximo de cobertura, a garantia concedida por esta apolice correspondera a proporijao que cxistir entre este li mite e o valor total do credito conce dido.

Clausula 9." — Agravagao do fisco

O Segurado fica obrigado a comunicar imediatamente a Seguradora todas as informagoes desfavoraveis que chegarem ao seu conhecimento sobre os clientes cobertos pela presente apolice e, de um modo gcral. qualquer fato que possa agravar os riscos aceitos pela Seguradora.

O Segurado deve levar ao conheci mento da Seguradora todo atraso do devedor, dentro de 2 (dois) dias liteis-

30

Clausula 7." — Limite maxima de co bertura

Clausula

31

•da data em que o fato chegar ao seu conhecimento.

O Segurado deve, igualmente, clentificar a Seguradora. deritro de 5 (cinco) dias uteis da data em que receber a informa^ao. de todas as providencias do devedor tendentes a modificar as condi?6es do contrato efetuado, e, em geral, de todo acontecimento que possa constituir uma araca?a de perda, direta ou indireta. interessando os creditos cobertos pela presente apolice.

O Segurado devera, outrossim, coraunicar a Seguradora toda modifica?ao de sua propria razao social, a internipgao de suas opera^oes, a sua liquidagao por via amigavel ou judicial, on toda solicitagao que tenha formulado no sentido de obter concordata preventiva ou falencia.

ClausuU 10." — Taxa de premios

Os premios do presente seguro serao calculados com base nas taxas indicadas nas condigoes particulares. aplicadas sobre o total do valor do credito outorgado a cada cliente, observada a f mita^ao de cobertura prevista na clausula 7.".

Claiisula II." — Averbaco' mensais

O Segurado obriga-se expressamente a comrunicar a Seguradora todas as opera?6es efetuadas e abrangidas pelo presente seguro. Tais comunica^oes serao fcftas mcnsalmente. nos primei-

ros 10 (dez) dias de cada mes mediante uma rela^ao da qual constarao obrigatoriamente;

a) o valor dos creditos outorgados no decurso do mes precedente. os nomes dos devedores, os nomes dos paises e as datas de vencimento dos deb.tos fixados nos contratos de exporta^ao;

b) OS creditos que tiverem seus vencimentos prorrogados, mie d i a n t e previo acordo da Seguradora.

Quando em aigum mes nao tiver sido efetuada nenhuma operaqao a comunica^ao devera ser feita indicando essa circunstancia.

A Seguradora devolvera ao Segura do uma via das comunica^oes com o carimbo do recebimento.

Apos o recebimento das comunica?6es acima referidas, a Seguradora apresentara ao Segurado uma conta de premios referente as opera^oes averbadas durante o mes anterior.

As contas deverao ser pagas dentro de 5 (cinco) dias de sua apresentagao, nao sendo admitida, sob qualquer hipotese, a reten^ao de premios a titulo de ressarc.mento de sinistros pendentes.

No caso de nao pagamento dos pre mios, caducam de pleno direito as garantias dos riscos respectivos.

O premio e sempre devido integralmente a Seguradora, para todo o cre dito iniciado, embora o mesmo possa terminar antes do seu vencimento, seja pelo pagamento antecipado, seja por outra qualquer causa.

A Seguradora averbara na presente apolice todas as operaqoes que Ihe forem comunicadas pelo Segurado, desde que tenham sido respeitados os limites de credito individuals previstos na Clausula 6." e as exdusoes previstas na Clausula 4.^' — Ambito da Cober tura

Clausula 12." — Premio Minima

O Segurado pagara a Seguradora, contra a entrega desta apolice, a importancia que sera determinada nas condi?6es particulares como premio minimo anual.

Essa importancia nao rendera juros ao Segurado e sera creditada ao mesrno tao logo OS premios efetivamente averbados e recebidos tenham atingido o seu valor.

Se a apolice for cancelada por iniciativa da Seguradora o premio minimo sera reduzido na propor^ao da vigencia efetivamnte ocorrida.

Clausula 13." — Sinistros

O Segurado obriga-se a praticar todos OS atos destinados a preservar seus creditos e a usar as aqoes que tenha contra o devedor e co-obrigados para exigir o pagamento desses mesmos creditos. Devera, outrossim, manter a Seguradora a par do andamento do processo de cobranqa e seguir suas eventuais instrugoes.

Embora as negociagoes e mais atos relatives a cobranga judicial ou extrajudicial com OS devedores sejam feitos em nome do Segurado, a Seguradora reserva-se 0 direito de dirigir tais negociagoes e atos e neles intervir quando julgar conveniente, por seus procuradores ou pessoas de confianga. O Se gurado fica obrigado a assistir a Segu radora, concordar, fazer e permitir que

se faga todo e qualquer ato que se tornar necessario, ou possa ser exigido pela Seguradora com o fim de efetuarse a cobranga das quantias em debito, cooperando com espontaneidade e boa vontade para a solugao favoravel dos litigios. A intervengao da Seguradora e atos conseqiientes pela mcsma praticados relativamente as negociagoes e aos litigios nao pode, em caso algum, acarretar-lhe maior responsabilidade do que a constante dos limites marcados nas condigoe.s da apolice. Tal inter vengao e tais atos nao constituirao. nem seqiier por presungao. o reconhecimento per parte da Seguradora da obrigagao de pagar a indenizagao constante da apolice.

Se sobrevier um sinistro, isto e, a ocorrencia do risco coberto (insolvencia do devedor), o Segurado -e obrigado a dec!ara-lo a Seguradora, o mais tardar ate 5 (cinco) dias uteis apos a data em que dele tiver conhecimento.

A falta de notificagao dentro do prazo acima libera a Seguradora de quaisquer responsabilidades referentes ao sinistro ocorrido.

Uma vez notificado o sinistro, o Se gurado se habilitara, com toda a documentagao que justifique seus direitos. ao recebimento da indenizagao.

O Segurado assume a obrigagao de observar as determinagoes e prazos fi xados pela Seguradora para o bom andamento do processo de liquidagao, sob pena de perder o direito ao recebi mento de qualquer indenizagao.

As despesas judiciais ou extra-judiciais relativas a liquidagao dos sinistros e cobrangas, ficam a cargo do Segu rado, ficando entendido, entretanto, que em caso de sinistro que resulte enr indenizagao, tais despesas serao somadas ao montante do credito sinistrado.

Em caso de sinistro, qualquer decisao que implique compromisso para a Se-

'^oes e contas

32

33

guradora so podera ser tomada pe!o Segurado com a aquiescencia expressa e inequivoca desta.

Decorridos 180 (cento e oitenta) dias da data do vencimento (inicial ou proiTogado) dos creditos segurados por esta apolicc, sem que haja notificagao de sinistro ou expectativa de sinistro por parte do Segurado, a Seguradora ficara isenta de qualquer responsabilidade relativamentc a esses creditos.

A indeniza?ao pagavel por esta apolice sera calculada apJicando-se as parcelas constitutivas da perda liquida definitiva as percentagens de cobertura (100 % menos as percentagens de participagao do Segurado) que foram fixados pela Seguradora para o clicnte responsavei pelo credito sinistrado.

Entende-se por «perda liquida definitiva» o montante inicial do credito, acrescido das despesas para a recupera?ao do credito sinistrado, efetuadas com a anuencia da Seguradora. deduzidas as importancias efetivamente reccbidas relativamente a esse credito. assim como o valor da realizagao de qualquer garantia ou aval e o valor de todos OS bens cuja restitui^ao ou rerecuperagao tenha sido conseguida.

A perda liquida definitiva sera determinada apos a admissao do credito sinistrado ao passive do devedor insolvente. O Segurado obriga-se a fornecer a prova desta admissao e a remeter a Seguradora todas as pegas que comprcveni o seu direito a indenizaqao.

A Seguradora pagara ao Segurado a indenizaqao relativa ao credito sinistra do dcntro de 30 (trinta) dias apos a data em que for determinado o valor da perda liquida definitiva.

As indenizaqoes nao poderao ser, em caso algum, acrescidas de juros de mora.

Das indenizaqoes a pagar pela Se guradora esta retera as importancias que. a qualquer titulo e com referencia a este seguro forem devidas pelo Se gurado na ocasiao.

Quaisquer recuperaqoes e despesas .sobrevindas apos o pagamento da indenizaqao serao rateadas entre o Segu rado e a Seguradora, na proporqao das percentagens nao garantidas e garantidas do credito sinistrado.

Clausula 17." — Adiantamentos

A Seguradora obr;ga-se, ainda que nao tenha sido apurado o valor da perda liquida definitiva, a conceder ao Segurado adiantamento sobre as indenizaqoes devidas.

Decorrido o prazo de 60 (sessenta) dias. a contar da data em que a Segu radora receber a documentaqao do si nistro, sera concedido ao Segurado um adiantamento sobre a indenizaqao, igual 80% (oitenta por cento) do valor correspondente a cobertura concedida pelo presente seguro ao credito vencido e nao pago.

O Segurado obriga-se a devolver a Seguradora. uma vez apurada a perda definitiva ou a sua inexistencia, qual quer excesso que Ihe tenha sido conce dido a titulo de adiantamento.

No caso de transaqao representada por uma seqiiencia de titulos os adiantamcntos serao feitos sucessivamente. observando-se entre o vencimento de cada titulo e o adiantamento a ser con cedido pela Seguradora, o mesmo prazo decorrido entre a data do vencimento

I do primeiro titulo nao pago e a data de seu respective adiantamento.

A existencia nos contratos de exportaqao de clausula estabelecendo o ven cimento antecipado das obrigaqoes do importador quando vencido e nao pago o primeiro de seus titulos, nao prevalece para os efeitos do disposto acima.

! Clausula 18." — Sub-rogagao de direitos

A Seguradora. concedendo o adinta: mento ou pagando a indenizaqao prevista nesta apolice, ficara. de pleno di reito sub-rogade em todos os direitos : e aqoes que ao Segurado competirem ; contra terceiros com relaqao ao credito j sinistrado. nao podendo o Segurado ! praticar ato algum cm prejuizo do direito adquirido da Seguradora.

' Clausula 19." — Direito de controle

P A Seguradora se reserva o direito de exigir os originais de quaisquer documentos que se relacionem com o se guro e a proceder as inspeqoes que julgar necessarias.

O Segurado obriga-se a facihtar a Seguradora a cxecuqao de tais medidas. proporcionandorlhe as provas e os es clarecimentos solicitados.

Clausula 20." — 5rg|i/o

fi condiqao essencial da vigencia do presente seguro manter o segurado absolute sigilo com relaqao a sua exis tencia e a correspondencia e informes que Ihe digaro respeito, arcando o Se gurado com as consequencias que advierem a Seguradora em virtude da quebra do sigilo.

Clausula 21." — Perda de indemzagao

A inobservancia das obrigaqoes convenclonadas nestc contrato, por parte do Segurado, isentara a Seguradora da

obriga^o de pagar qualquer indeniza qao.

Clausula 22." — C^ssoes de dir^tos

O direito de indenizaqao resultante da presente apolice podera ser cedido total ou parcialmente pelo Segurado. desde que notificada previamente a Se guradora.

Clausula 23." — i?escisao

A presente apolice podera ser cancelada, durante a sua vigencia. por iniciativa do Segurado ou cla Seguradora. mediante aviso previo feito por escrito. Quando a iniciativa for da Segurado ra o cancelamento efetivo ocorrera 90 (noventa) dias a contar da data do aviso, assegurada. no entanto. a cober tura para os riscos em curso, bem como para as operaqoes que o Segurado ja tivcr comunicado a Seguradora ate a data do aviso previo.

Clausula 24." — Operagoes em moedas estrangeiras

Os creditos concedidos em moeda estrangeira podem ter cobertura na respectiva moeda ou cm moeda nacional e. neste caso, os valores da responsabilidade. dos premios e das indenizaqocs serao calculados a taxa vigorante no inicio do seguro. Entretanto, a .inde nizaqao em moeda nacional nao podera determinar, em moeda estrangeira, pela taxa da data do pagamento, valor maior que o do credito garantido.

Os seguros, mesmo contratados em moeda estrangeira e pagos os premios na respectiva moeda. garantirao despe sas de liquidaqao de sinistros no pals, em moeda nacional.

As condiqoes particulares indicarao as taxas de conversao c a possibilidade de reajustamento da importancia segurada.

Clausula. — Isincao de respionsabilidade

Clausula 15." — Calculo das indenizafoes

Clausula 16." zagao Pagamento da Indeni-

34

35

COMPARAgAQ ENTRE OS SISTEMAS E AS LEGISLAC6ES DE CONTRoLE EUROPEIAS E fBERO-AMERICANAS

(Continuzgao)

III

miwgfAT&SS

Com as reservas feitas, no inido, sobre o verdadeiro ambito d4ste trabalho e depois das precedentes considera?oes doutrinarias entramos agora no vivo do tema especifico da exposi?ao .

Analisaremos, por conseguinte, a empresa de seguro no seu processo biolog.co^ (constituigao. funcionamento e cessagao) e particularmente, no quadro de cada uma das suas prindpais fases as relagoes Juridico-publicas que derivam da atividade administrativa do exercicio do controle.

No que diz respeito a sistematica. e com as modificasoes impostas pela natareza do presente estudo, adotaremos essencialmiente um criterio um tanto igual aquele seguido na cole?ao legis]ativa Seguros Privados (39) na publi-

(*} Professor na Universidade de Madri. (39) Segixros Privados (Colecao de leisl Amafez, Madri. 1962, tomo 2. A obra foi redigida pelo que sub.screve e pelos seus colegas do Inspetorado Tecoico dos Seguros e da Ecoaomia subordiaado ao Ministerio das Financas assinado: Aldaz, Gailego e Mui5oz. '

ca^ao da O.C.D.E., Controle db se guro privado na Europa, obra esta ulti ma que constituiu alem disso a nossa principal fonte de informa?ao sobre direito publico europeu dos seguros.

A nossa analise e voltada exclusivamente para situa?6es «de fato», furtando-se deliberadamente a qualquer juizo critico sobre determinadas tendencias ou diretivas, o que constituiria nao s6raente uma presungao e uma falta de respeito e delicadeza para com os sistemas legislatives examinados, mas tambem um erro dogmatico, pois em materia de politica estatal dos seguros ja vimos que conquanto se pretenda obter uma formula^ao unitaria de carater geral_ vaiida para todos os paises, a experiencia demonstra que as contingencias politico-economicas de cada urn deles fazem sentir a sua influencia. quer se queira ou nao, no momento de configurar a interven^ao estatal no setor economico dos seguros privados, as quais, como em qualquer outro setor. nao se podem subtrair a realidade social-economiica e estrutura! em que estao enquadradas.

E assim, por exemplo, uma medida de politica nacionalista a qualquer

custo, que pode ser recha^ada por um Estado integrado em uma comunidade supranacibnal. onde a mobilidade de opera^ao das empresas foi aceita como requisito base da integraqao, rauitas vezes e justificada, dentro dos limites razoaveis,, em um pais em plena recuperagao economica cujo mtercado de se guros tenha sido por muito tempo e per grande parte dele influenciado. quando nao diretamente submetido, por entidades estrangeiras.

1. Antecedantes historicOs

Do ponto-de-vista historico, o con trole estatal do seguro privado, sobretudo na sua atual estrutura com servi ces e organismos administrativos encarrcgados de desenvolver tal funqao, foi essencialmente introduzido na primcira metade do Seculo XX tanto na Europa quanto na America Latina, embora em alguns paises europeu (Austria, Luxemburgo, Suecia e Suiqa) existissem ja disposigoes gerais emi materia de controle desde o fim do Seculo XIX.

Em alguns outros, como na Espanha. o controle foi tiniidamente iniciado tam bem nesta epoca com finalidadcs essen cialmente fiscais (leis de 5 de agdsto de 1893 e de 30 de junho de 1895), embora desde aquele tempo fosse estabelecida uma caugao, sob forma de deposito de garantia, que as sociedades de seguros, tanto nacionais quanto estran geiras, deviam constituir para garantir as operagoes que efetuavam na Espa nha.

Em 1892 tambem o Mexico introduziu uma incipiente intervengao estatal que, como no caso da Espanha, tinha carater tributario, com algumas disposigoes que obrigavam as empresas de se guros a publicar os seus balangos para informagao do publico.

Uma mengao especial merece tam bem a tentativa argentina de instituir e organizar a vigilancia administrativa sobre as empresas de seguros iniciada com o dccreto do Poder Executivo Nacional. de 21 de margo de 1890, ao qual se seguirami numerosos e interessantes projetos, cuja enumeragao resultaria prolixa, que constituiram preciosos antecedentes enfeixados no decreto de 21 de junho de 1937 que criou a Superintendencia dos Seguros. desenvolvendo e estruturando aquele controle cuja realizagao foi confiada a tal organismo.

Ainda que nao tenham um controle de carater geral. existem paises nos quais se manifesta com precedencia absoluta a exigencia de um controle estatal sobre o seguro vida.