ll iO XXVI I DEZEMBRO DE 1966 N. 160 k

I C10.08.000-9T do 0( OOOi 'iT, J5TITUT0 DtRE55EDURIJ5 DO BRA51L

EVISTA DD

I I

REDACAp:

Servij^ de Relasoes PUblkas

Avenidq Marechoi CSmaro, 171

EdifJcio Jooo Ccrlos Vital Telefone 32-8055 - CP. 1440 Rio de Janeiro - Brasll

PUBLICACAO BIMESTRAL

Oj «meeifo» emilidot em orligos on], nodos e*prim..,n openot opinioes de >eu> outorei e >So de mo exetu.Iva reiponiobilidode

s u M A R I 0

Deer^reto-lgj j)'' 7^ j

K==«9u,o perce„,„arB^Isa Incendio Valor idea! no ^ cvasao de divisas

Aiteragoes tar.farias nos ri.c d"'" Arc//ar in Semana Eletrdnica I.ner./ ^t,penor//lrii,y Leal

Prodiitividade e instaiaqlo de Scguros//ca/i Pcrrillat

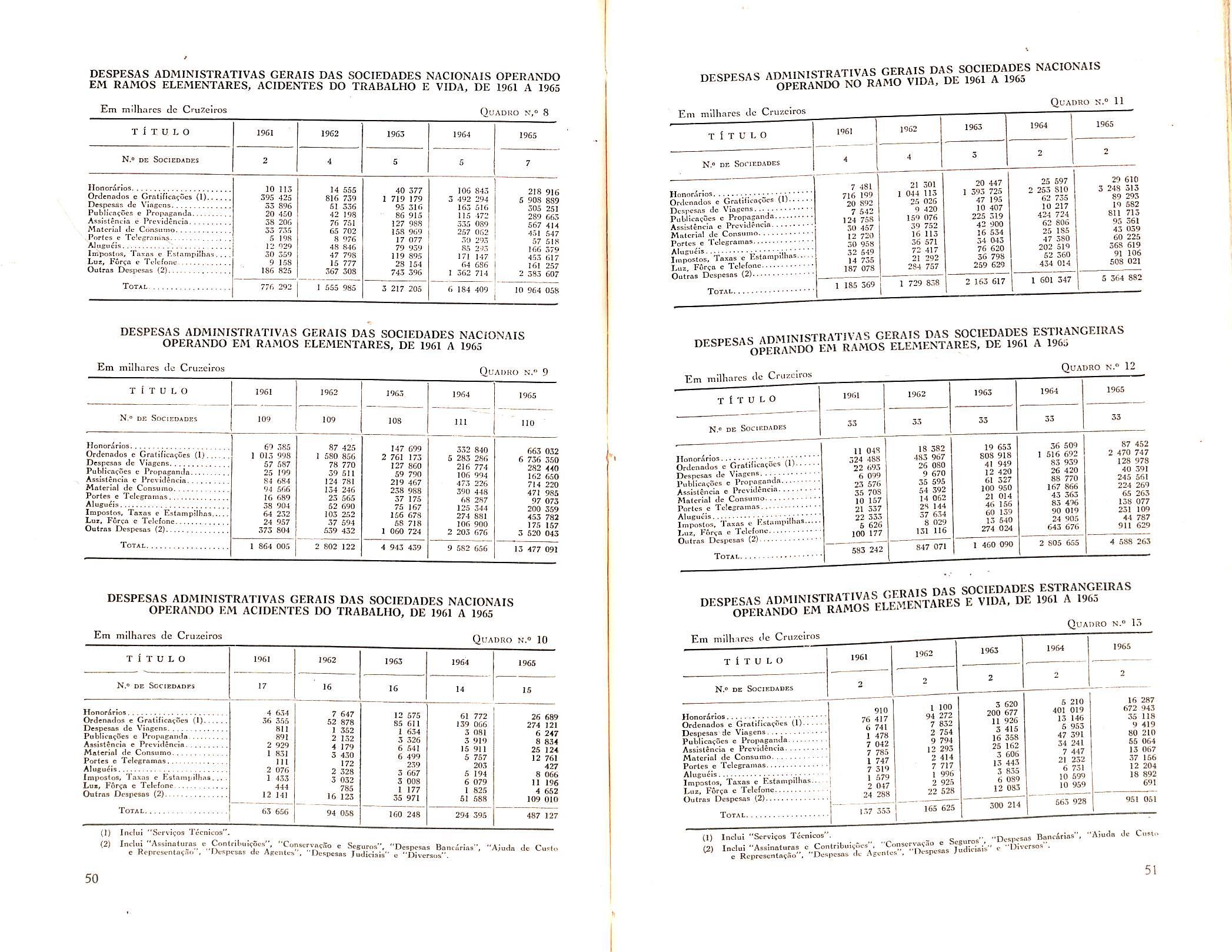

Dados CKtatlstjcos Uespesas admin" Demerciero ■'li\as dns sociedadcs de seguros

Fatos c Opiiiioe?

O Goferno Federal, corisiderando a necessidade urgente de ajustar as condicdes de cxerdcio da atii'idade seguradora as exigencias da presente fase do proccsso cconomico nacional, empreendeu a reforma da legislagao que de longa data vinha regcndo fa/ atividade. O tempo de uso e vigencia. alias, era o quo mer20s importara aferir nessa legislagao: mais importarjte era a constalagao de que o seu si'sfema normativo. afeigoado as realidades e caracteristicas de outra epoca. fora ultrapassado pelo advento de transformagoes profundas ocorridas na vida economico-social do Pais.

Era indispensavel estriiturar em novos moldcs o mercado de seguros. tanto no setor pubiico como no privado. Podc-se dizer que a deriarragem para a reforms, o marco inicial da obra que o Gouerno tinha o firme proposito de rcslizar. foi o decreto presidencial que insfifuiu a obrigatoriedade da cobranga bancaria dos premios de seguros. implantando-se com isso urn processo capaz de o/ercccr as mais juscificadas perspectivas de solugao para um grave problems do mercado segurador. que tanto o perturbava e estiolava financeiramente. Logo em seguida, cuidava o Poder Pubiico de aperfeigoar os criterios de colocagao dos ptoprios seguros da orbita oficial. promulgando decreto que veio consagrar dois princtpios fundamentais ; a) o da negociagao direta entre Segurado e Segurador, sem intcrvcniencia dc qualquer tipo de intermcdiaria: b) o da selcgao isenta de influincias de ordem pessoal. promovendo-se a escolha do Segurador por sorteio, quando o risco for tarifado. ou por concorrincia. quando nao o for. Por fim, baixou o Governo o Decreto-lei n" 73. especie de Cddigo do Scguro. em face da extensao. profundidade e alcance de suas normas. retmindo-se num so texto quase toda a disciplina das relagoes juridicas oriundas da operagao de seguro.

Pot esse ultimo diploma, criou-se o Sistema Nacional de Seguros Privados. mcdida de suma importancia para o funcionamento ordenado e organico da previdencia privada. ja que assim se elimina a dispersao operacional. multi/aria e desarmonica. cuja presenga no quadro segurador brasileiro tantos efeitos prejitdiciais vinha causando.

Tal Sistema. dotado de instrumental adequado a expansao do Seguro^ pode tornar a /nstituigao apta ao pleno aproveitamento das potencialidades do mercado interno c afe do nosso intercambio comerdal com o CATferior. passando a ter no progresso economico nacional. um desempenho financeiro ate aqui ainda nao alcangado Unificado e fortalecido, o Sistema Nacional de Seguros Privados tera tambcm. como uma das vigas-mestras do seu descnvolvimento. um rigoroso conjunto de normas dicas. que o Decreto-lei n" 73 nao se descurou de instituir.

Trcs Poderes nolefim

D. N. S P. C. Imprensa em Revisfa Noticiario do Exterior Noticiario do Pais "dice da maicria publicada em 1066 22 26 29 32 35 44 47 52 54 66 77 70 .1

do

j-.,-. ♦ ^ ■a*. ...c- „ ■'Xy, OOQi^ i 'i ■^1 '6.1

ca,usando d 20 NT ODUÇ ÃO

rt 1guros p ados re lizadas no ai icarãos b di ad s às disp sições do pr s nte D creto -lei

A d E d e rc rápelos g ste Decret le. no i ter sse dos seg ados e b efc ários doscontrato de seguro.

Art. Con de - de segurosp i ad s os seguros de c , pesso s. b esp onsabilida es. brigaçõe d e s e garantias.

P F m excl dos

as disp ç - s seguros do âmbit d;:i Previd nc Social. regid p la le isl ão e cial pertinene.

Art. 'iº Integra-se nas sde eg p gu o esseguroeetrocessão.po ma apulve s reações econôm ca o

Art 5 A política de seguros riva

op aco nas n ce a s graçã o n proc e onômico eso do Pas:

qu íbrio do bal nço d d in ercâmbio de n eg com oterio r;

III-Firmar o rincípi da

cida e em operaçõ s de segu ,

ci nandoa fu

ento de ep geiras e igua ld de de condiçõe d i m

IV -Promo ro aperfeçoam S i d desS uradoras;

V-P es a r a liquidez evê cia d s Soc d de Segurado

VI-Coo dena a olíticaderos om apolíti a de o estabelecid�s ara as po mon tár .credit ia e iscal.

Art. 6' A co l ocaç o de g re seguras n li

A DO

a) do Cons lhoNa de Se os Pr ·ados - NP Governo e era •1 so-b d s leg .de eg ros pri a · (i 1

Art 7 Compete r v am ent� .ª. F d 1 for m ular a poht1c

b) d Superinten d Seg o Pr ado s-SU EP c doIns R d Br il -IRB; raçõe n mercadonaco a t •d O Sis te

At 8º Fica insh t11 � P d egu Nacd d s Sociedade� au d op rnr em seguro pnvados:

O ros s rão c o -

A t 9º s segu r asa in a d s 0 os medi nte propo tnte l e l d repres na egura o, s u bJ do e is

nistro Nessa hipóte e. comp segurado ou benfciário pr�: a r.q So iedadeSeguradorate ca da circunstâ ü . t ha,,ta . por c01e º: o a re e . • se um e. d noarttgo . d a c ntr a

10 É autoriz a _ Art . · . J issa de p çãodeseguros ao blh te de segu verbal do i nt res ad s

§ 3ºA violação ou inobs vâ pe osegurado, seu preposto��b ciário dequlquer das c n_d ç beecdas para acontat ç o d _ ros na forma dodisposto no a ti g exonera a Sociedade S a re ponsabilida s Sp re ulam nt o

§ l" O CN g . d ncasos czando us s os § a d os s d Civil r· d segu o o on -

Art. l . Quan o�blecida artratad na fo ma es<f S de

• a boa e · tigo a tenor st1m s Seguradora. e . . tan um>.«1 tuipresunçao . t a o\'a .d o sn1s ,

§ 1" Sobrev1n º. coberto se -

• . c.-o risco daocorrenc1a de omguroe a ju ifcaçdo ou enefic o .segu o pet1rao ao S .dad gu- i. t a ooe

§ 2" Ser ,c,0 . · de ci uns... ex1s enc1a _ radora arguir a b t o i esse

1 t·va ao oJ • . tância re a1 c n p e a m. con e d

segu do CUJO taçáoou t a e fluiria na suaacei da pon-

§ 'i• É vedadaa realizaç d de·um segu o cobr ndo mes moo ou intcr�ssc. desde qu qu dê essçja- contratado dia e a ão de simples certif•ca lv c os e egu p

Art. 12. A obrgaçã o d pag

o dop êmio pelo s gu ado v g e partir do dia previst na ap ólic bilh te e seguro ficando s p cobe tura do seguro a é do p_rêm o e m s e Parágrafoúnico. Qualq i :ação d co rente do ont dros depend á de pro a d p g do pr da rre o s is

Art. 13. As apólice s não co ter cláusula que p m ita unilat raldos contra o d e seg p r qualqu r modo s btr i � ê cia e d

73 - de 21 ve de 1966 OU

R

C D EMA

-

Art. 14. Pica autorizada a contrata^ao de seguros com a clausula de corresao monetaria para capitals e valores. observada a equivalencia atuar al dos compromissos futures assumidos pelas partes contratantes. na for ma das instru?6es do ConseJho Nacional de Seguros Privados.

Art. ISA criterio do CNSP. o Governo Federal podera assumir riscos catastroficos e excepcionais por intermedio do IRB, desde que interessein a economia e seguranga do Pais.

Paragrafo linico. O Banco Nacional de Hab tagao podera assumir os riscos decorrentes das opera^oes do Sistema Financeiro da Habitagao que nao encontrem cobertura no mercado nacional. a taxas e condi^oes compativeis com as necessidades do Sistema Financeiro da Habita(;ao.

Art. 16. fi criado o Fundo de Estabilidade do Seguro Rural, com a finalidade de garantir a estabilidade dessas operates e atendef a cobertu ra suplementar dos riscos de catastrofe.

Paragrafo tlnico. O Fundo sera administrado pelo IRB e seus recursos aplicados segundo o estabelecido dpIo CNSP. ^

j Estabilidade do Seguro Rural sera constituido:

a) dos excedentes do maximo admis sive! tecnicamente como lucre nas operacoes de seguros de credit© rural seus resseguros e suas retrocessoes. se gundo OS liraites fixados pelo CNSP-

b) dos recursos previstos no artiqo 28 deste Decreto-lei.

c) por dotagoes or^amentarias anuais. durante dez anos a partir do presente decreto-lei, mediante o cr-edilo especial necessario para cobrir a deficiencia opcracional do exercicio anterior.

Art. 18. As instituigoes financeiras do sistema nacional de Credit© Rural enumeradas no art. 7' da Lei numero 4.829, de 5-11-65, que concederem financiamento a agricultura e a pecuaria, promoverao os contratos de finan-

ciamento e de seguro rural concomitante e automaticamente.

§ 1" O seguro obedecera as normas e limites fixados pelo CNSP. sendo obrigatorio o financiamento dos premios pelas instituiqoes de que trata este artigo.

§ 2'' 0 seguro obrigatorio ficara limitado ao valor do financiamento, sendo constituida a institui^ao financiadora como beneficiaria ate a concorrencia de sen credito.

Art. 19. As operagoes de Seguro Rural gozam de isengao tributaria irrestrita de quaisquer impostos ou tri butes federals.

Art. 20. Sem prejuizo do disposto em leis especiais, sao obrigatdrios os seguros de:

a) danos pessoais a passageiros de aeronaves comerciais:

b) responsabilidade "civil dos propnetarios de veiculos automotores de vias terrestre, fluvial, lacustre e marltima, de aeronaves e dos transportadores em geral;

c) responsabilidade civil do construtor de imdveis em zonas urbanas por danos a pessoas ou coisas;

d) bens dadps em garantia de emprestimos ou financiamentos de instituipoes financeiras piiblicas;

e) garantia do cumprimento das obrigapoes do incorporador e construtor de imdveis:

f) garantia do pagamento a cargo ae mutuario da construgao civil, inclu sive obrigapao imobiliaria;

g) edificios divididos em unidades autonomas;

li) incendio e transporte de bens Pertencentes a pessoas jurldicas, situados no Pais ou nele transportados;

i) credito rural;

a exportapac, quando SblSs instituigoes financeiras

casos de seguros le-

9 mente obrigatorios. o estipulante

9 ipara-se ao segurado para os efei-

tos de contratagao e manutenpao do seguro.

§ 1" Para os efeitos deste decretolei. estipulante c a pcssoa que contrata seguro por coiita de tcrceiros. podcndo acumular a condi?ao de beneficiario.

§ 2'' Nos seguros facultativos o es tipulante 4 mandatario dos scgurados.

§ 3'' O CNSP cstabelecera os direitos e obrigapoes do estipulante quan do for o caso. na regulamentapao de cada ramo ou modalidade de seguro.

Art. 22. As instituipoes financeiras piiblicas nao poderao realizar operagoes at vas de credito com as pessoas jurldicas e firmas individuals que nao cenham em dia os seguros obrigatorios por lei. salvo mediante aplicagao da parcela de credito. que for concedido no pagamento dos premios em atraso. Paragrafo linico. Para participar de concorrencias abertas pelo Poder Publico, e indispensavel comprovar o. pa gamento dos premios dos seguros legalmente obrigatorios.

Art. 23. Os seguros dos bens, direitos, creditos e servigos dos orgaos do Poder Piiblico. bem como os de bens de terceiros que garantam operagoes dos ditos orgaos. serao contratados diretamente com a Sociedade beguradora Nacional que for escolh.da mediante sorteio.

§ 1^ Nos casos de seguros nao tarifados, a escoiha da Sociedade Seguradora sera feita por concorrencia publica.

8 2" Para os sorteios e concorren cias piiblicas. o IRB determinara anualmente as faixas de cobertura do mer cado nacional para cada ramo ou mo dalidade de seguro, fixando o i.mite de aceitagao das Sociedades Seguradoras conforme as respectivas situagoes economico-financeiras e o Indice de resseguro que comportarem.

§ 3" As Sociedades Seguradoras responsaveis pelos seguros previstos neste artigo recolherao ao IRB as comissoes de corretagem admitidas pelo CNSP, para credito do Fundo de Estabilida de do Seguro Rural.

Art. 24. Poderao operar em segu ros privados apenas Sociedades Anonimas ou Cooperativas. devidamente autorizadas.

Paragrafo linico. As Sociedades Cooperativas operarao tinicamente em seguros agrlcolas. de saiide e de acidcntes do trabalho.

Art. 25. As agoes das Sociedades Seguradoras serao sempre nominativas.

Art. 26 .As Sociedades Segurado ras nao estao sujeitas a falencia, nem poderao impetrar concordata.

Art. 27. Serao processadas pela for ma executiva as agoes de cobranga dos premios dos contratos de seguro.

Art. 28. A partir da vigencia deste Decreto-lei. a aplicagao das reservas tecnicas das Sociedades Seguradoras sera feita conforme as diretrizes do Conselho Monetario Nacional.

Art. 29. Os investimentos compulsorios das Sociedades Seguradoras obedecerao a criterios que garantam remuneragao adequada. seguranga e liqiiidez.

Paragrafo unico. Nos casos de se guros contratados com a clausula de corregao monetaria e obrigat6rio o investimento das respectivas reservas nas condigoes estabelecidas neste artigo.

Art. 30. As Sociedades Segurado ras nao poderao conceder aos segurados comissoes ou bonificagoes de qualquer especie. nem vantagens especiais que importem dispcnsa ou redugao de premio.

Art. 31. fi assegurada ampla defesa em qualquer processo instaurado por infragao ao presente Decreto-lei sendo nulas as decisoes proferidas com inobservancia deste preceito.

CAPfTULO IV

DO CONSELHO NACIONAL DE SEGUROS PRIVADOS

Art. 32. fi criado o Conselho Nacional de Seguros Privados —CNSP, ao qual compete privativamente:

I — Fixar as diretrizes e normas da politica de seguros privados;

II — Regular a constitui^ao. organiza^ao, funcionamento e fiscalizagao , dos que exercerein atividades subordinada.s a este Decreto-lei, bem como a apiica^ao das penalidadcs previstas;

III — EstipuJar indices e demais condigoes tecnicas sobre tarifas, investimentos e outras relagoes patrimoniais a serem observadas pelas Sociedades Seguradoras;

IV — Fixar as caracten'sticas gerais dos coiitratos de seguros;

V — Fixar normas gerais de contabilidade e estatistica a serem observa das pclas Sociedades Seguradoras;

VI — Delimitar o capital do IRB e das Sociedades Seguradoras, com a periodicidade minima de dois anos. determ nando a forma de sua subscrigao e realizagao;

VII — Estabelecer as diretrizes ge rais das operagoes de resseguro;

VIII — Disciplinar as operagoes do cosseguro, nas hipoteses em que o IRB nao aceite resseguro do risco oii quando se tornar conveniente promover melhor distribuigao direta dos negocios pelo mercado;

IX — Conhecer dos recursos de decisao da SUSEP e do IRB nos casos espec-ficados neste Decreto-lei;

X — Aplicar as Sociedades Segura doras estrangeiras autorizadas a funcionar no Pais as mcsmas vedagoes ou restrigoes equivalentes as que vigorarem nos paises da matriz, em reJagao as Sociedades Seguradoras brasileiras ali instaladas ou que neles desejem estabelecer-se;

XI — Prescrever os criterios de constituigao das Sociedades Segura doras, com fixagao dos limites legais e tecnicQS das operagoes de seguro;

XII — Disciplinar a corretagem de seguros e a profissao de corretor; Corrigir os valores raonetanos expressos deste Decreto-lei, de acordo com os indices do Conselho Macional de Economia;

— Decidir sobre sua propria organizagao, elaborando o respective Kegimento Interno;

~ Regular a organizagao, a composi^gao e o funcionamento de suas Comissoes Consultivas.

. — Regular a instalagao e o funcionamento das Bolsas de Seguro.

Art .33. O CNSP compor-se-a dos scguintes membros;

I Ministro da Industria e do Comere o, que sera seu piesidente;

II Ministro da Fazenda ou seu representante;

III — Ministro do Plancjamento e da Coordenagao Economica ou seu rePresentante;

IV — Ministro da Saiide ou seu representante;

^ Ministro do Trabalho e Preencia Social ou seu representante;

VI — Ministro da Agricultura ou seu representante;

. — Superintendentc da Supe- nntendencia de Seguros Privados; n — Presidente do Institute de Xesseguros do Brasil;

1, representante do Conse- "'o Federal de Medicina;

tiv? representantes da iniciate j pelo PresidenHcnf ^ I^^Pubiica, mediante cscolha □entre brasileiros dotados das qualifipessoais necessaries, com manduzidos podendo ser recondeV\

c.».„ ° ° «quorum» minimo de membros, desde que presentes

quatro dos primeiros enumerados neste artigo cabendo ao Presidente tambeni o voto de qualidade.

§ 2" Em suas faltas ou impedimentos, o Presidente sera substituido pelos Ministros de Estado integrantes do CNSP, na ordem estabelecida neste artigo.

§ 3'' A SUSEP provera os servigos da Secretaria do CNSP. sob o controle deste.

Art. 34. Com audiencia obrigatoria nas dcliberagoes relativas as respectivas finalidades especificas, funcionarao junto ao CNSP as seguintes Comissoes Consultivas:

I — de Saiide;

II — do Trabalho;

III — de Transporte;

IV — Imobiliaria e de Habitagao;

V — Rural:

VI — Aeronautica;

VII — de Credito;

VIII — de Corretores.

§ 1' — 0 CNSP podera criar outras Comissoes Consultivas desde que ocorra justificada necessidade.

§ 2' A organizagao. a composigao e o funcionamento das Comissoes Con sultivas serao regulados pelo CNSP, cabendo ao seu Presidente designer os representantes que as integrarao me diante indicagao das entidades participantes delas. , CAPITULO V

DA SUFERINTENDfiNClA DE SEGUROS PRIVADOS

fi) SECAO I

Art. 35. Pica criada a Superintendencia de Seguros Privados (SUSEP), entidade autarquica, jurisdicionada ao Ministerio da Industria e do Comercio, dotada de personalidade juridica de Direito Piiblico, com autonomia administrativa c financeira.

Paragrafo linico. A sede da SUSEP sera na cidade do Rio de Janeiri^ Es tado da Guanabara. ate que o Poder Executivo a fixe, em definitive, em Brasilia.

Art. 36, Compete a SUSEP, na qualidade de executora da pohtica tragada pelo CNSP, como orgao fiscalizador da constituigao, organizagao, funcionamento, e operagoes das Socie dades Seguradoras:

a) processar os pedidos de autorizagao, para constituigao, organiza gao, funcionamento, fusao. encampagao, grupamento, transference de controle acionario e reforma dos Estatutos das Sociedades Seguradoras opinar sobre os mesmos e encaminha-los ao CNSP;

b) baixar instrugoes e expedir circulares relativas a regulamentagao das operagoes de seguro, de acordo com as diretrizes do CNSP;

c) fixar condigoes de apolices, pia nos de operagoes c tarifas a serem utilizadas obrigatoriamente pelo mer cado segurador nacional;

d') aprovar os limites de operagoes das Sociedades Seguradoras, de conformidade com o criterio fixado pelo CNSP;

e) examinar e aprovar as condigoes de coberturas especiais, bem como fi xar as taxas apHcaveis;

f) autorizar a movimentagao e liberagao dos bens e valores obrigato riamente inscritos era garantia das reservas tecnicas e do capital vinculado;

g) fiscalizar a execugao das normas gerais de contabilidade e estatistica fixadas pelo CNSP para as Socieda des Seguradoras;

h) fiscalizar as operagoes das So ciedades Seguradoras, inclusive o exato ciimprimento deste Decreto-lei, de outras lets pertinentes, disposigoes re-

®'^'^SP deliberarapermaioria

guiamentares em geral. resolu^oes do CNSP e aplicar as penalidades cabiveis;

i) proceder a ]iquida<;ao das Sociedades Seguradoras que tivereni cassada a autoriza^ao para funcionar no Pais;

j) organizar seus servigos, elaborar e executar seu orcamento.

SEgAO II DA ADMINISTRAQAO

DA SUSEP

Art. 37. A administra?ao da SUSEP sera exercida por urn Superintendente nomeado pelo Presidente da Republica mediante indicagao do Ministro da Industria e do Comercio.

Paragrafo linico. O Regimento In terne da SUSEP. aprovado por Decreto do Poder Executive, fixara a competencia e as atribuigoes do Supe rintendente.

secao hi

SUSEP sera constituido do pessoa] que for adm-tido mediante concurso publico de provas e ti'tuios.

§ 1' Podera ser admitido pessoal contratado. nos termos da legislacao trabalhista, § 2> Integrarao o quadro de pessbal da SUSEP as series de classe de Inspetores de Seguros.

SEQAO IV DOS RECURSOS FINANCEIROS

Art, 39. Do produto da arrecada?ao do imposto sobre opera^oes financeiras a que se refere a Lei n'- 5.143, de 20-10-66, sera destacacfa a parcela necessaria ao custeio das atividades da SUSEP.

Art. 40, Constituem ainda recursos da SUSEP:

ta por cento) das Socedades Segura doras (acionistas classe «B»).

§ 1'.' _ Q IRB pode aumentar seu capital alterando o niimero dc agoes ou o valor unitario delas, inclusive peia incorporaqao da corregao monetaria do seu ativo imobilizado. mediante proposta do Conselho Tecnico e aprova?ao do Ministro da Industria e do Comercio.

§ 2" As agSes do IRB, que poderao ser subst'tuidas por titulos e cautelas miiltiplas, nao se prcstarao a garantia, exccto as de classe «B». que constituirao caugao permanente dc ga rantia. em favor do IRB, das opera^oes das Sociedadcs Seguradoras.

g) proceder a liquidagao de sinistros, de conformidade com os criterios tragados pelas normas de cada ramo de seguro:

h) distribuir pelas Sociedadcs a parte dos resseguros que nao retiver e colocar no exterior as responsabilidades excedentes da capacidade do mercado segurador interno, ou aquelas cuja cobertura fora do Pais convenha aos interesses nacionais;

i) represcntar as retrocessionarias nas liquidagoes de sinistros amigavcis ou judiciais;

j) publicar revistas especializadas e da capacidade do mercado nacional de seguros:

,

^ E) produto das multas aplica- das peia SUSEP;

. Dota^ao orcainentaria especinca ou creditos especiais; El Juros de depOsitos bancanos;

',y ~ ^ participagao que Ihe for atnbuida pelo CNSP no fundo previsto no art. 16;

^ — Outras receitas ou valores adventicios. resultantes de suas ativi dades.

CAPITULO VI

DO INSTITUTO OF ''iESSEGUROS DO BRASIL

SEgAG I

DA NATIIREZA JURIDlCA

FINALIDADE, CONSTlTUlCAo E COMPETENCIA

Art, 41 , O IRB e uma sociedade de economia niista, dotada de personalidade juridical propria de Direito Privado e gozando de autonomia administrativa e financeira.

Paragrafo unico — Q IRB sera representado em juizo ou fora dele por seu Presidente e respondeia no fore comum,

Art. 42, O IRB tern a finalidade e regular o cosseguro. o resseguro e re rocessao. bem como promover o aesenvolvimento das opera?6es de seguro, segundo as diretrizes do CNSP.

^ capital do IRB sera de cr! 000.000 (sete bilhScs dc divid'dos em 700.000 (sedc ia'' unitario j . 0 000 (dez mil cruzeiros), dp (cinquenta por cento) dp das Entidades federals se (acionistas clas- «A») e as restantes 50% (cinquen

§ 3'> A transferencia de agoes so podera occrrer entre acionistas da mesma classe. dependendo de previa autorizagao do Conselho Tecnico do IRB, ao qual incumbira fixar o agio para atender a valorizagao das reservas. fundos e provisoes do Institute.

Art. 44. Compete ao IRB:

I _ Na qualidade dc Orgao regulador de cosseguro. resseguro e retrocessao:

a) elaborar e expedir normas reguladoras de cosseguro. resseguro e retrocessao;

b) aceitar o resseguro obrigatorio e facultative, do Pals ou do exterior.

c) rcter o resseguro aceito. na totalidade ou em parte;

d) promover a coiocagao, no exte rior. de seguro, cuja aceitagao nao convenha aos interesses do Pais ou que nele nao encontre cobertura;

e) impor penahdade Sociedadcs Seguradoras por infragOes comcUdas na qualidade de cosseguradoras, re.sseguradas ou rctrocessionanas:

f) organizar e administrar ^consorcios, recebendo inclusive cessao inte gral de seguros;

II — Na qualidade de promotor do desenvolvimento das operagoes de se guro, dentrc outras atividades:

a) organizar cursos para a formagao e aperfeigoamento de tecnicos em seguro:

b) promover congressos, conferencias, reunioes, simp6sios e deles participar:

c) incentivar a criagao e o desen volvimento de associagoes tecnico-cientificas:

d) organizar plantas cadastrais, registro .dc - embarcagoes e aeronaves, vistoriadores e corretcres;

e) compilar, processar c divulgar dados estatisticos;

f) publicar revistas especializadas e outras obras de natureza tecnica,

Art. 45. Cabera ao IRB a administragao das Bolsas dc Seguro. destinadas a promover a colocagao. no Pais ou no exterior, dc seguros e res seguros especiais que nao encontrem cobertura normal nas Sociedadcs Se guradoras participantes do mercado nacional.

Paragrafo linico. As Bolsas de Se guro poderao ser criadas nas capitals dos Estados, por ato do CNSP, me diante proposta do IRB.

SEgAO II

DA ADMINISTRA^AO E DO CONSELHO FISCAL

Art. 46. A administragao do IRB compreendera:

I — A Presidencia

II — 0 Consdho Tecnico — CT

III — O Conselho Fiscal — CP

Art. 47. Os 'estatutos fixarao a compctencia e as atribuigoes do Presidente e do Conselho Tecnico.

Art. 48. O Presidente sera nomeado pelo Presidente da Repubiica e tomara posse perante o Ministro da Indiistria e do Com-ercio.

Paragrafo unico. Para substituir o Presidente do IRB em seus impedimentos, havera urn Vice-Presidente, escolhido pelo Presidente da Repubiica! dentre os Conselheiros qiie representern OS acionistas da classe «A».

Art. 49. O Conselho Tecnico do IRB sera composto de seis memfaros, denominados Conselheiros, dos quais tres nomeados por livre escolha do Pre sidente da Repiiblica, como representantes dos acionistas da classe «A», e tres eleitos pelos acionistas da classe «B», dentre brasileiros que exergam cargos dc diregao ou tecnicos na administra^ao das Sociedadcs Seguradoras

'§ I'' Cada Sociedade Seguradora tera direito a um voto;

§ 2' Os Conselheiros representantes dos acionistas da classe ■icB» terao mandate de dois anos;

§ 3« Os membros do Conselho Tec nico tomarao posse perante o Presi dente do IRB.

Art. 50. O Presidente e os Conse lheiros nao contraem obrigagao pessoal. individual ou solidaria pelos atos praticados no exercicio dos respectivos cargos, mas sao rcsponsaveis pela negligencia, falta de exa;ao, culpa ou dolo com que desempenharem suas fun^oes.

Art. 51. Os Estatutos disporao s6bre OS vencinientos e as gratificagoes do Presidente e Membros do Conse lho Tecnico. regulando tambem as elei^oes, a posse e a substituicao dos Conselheiros.

Art. 52. Nao poderao ser membros efetivos ou suplentes do Conselho Tecnico do I.R.B. :

a) parentes consangiiineos ate o segundo grau, cunhado, sogro, ou genro do Presidente, dos membros efetivos ou suplentes do aludido Conselho;

b) administradores, gerentes ou quaisquer servidores de Sociedade Se guradora de que fa^a parte algum outro membro efetivo ou suplcntc dos Conselhos Tecnico ou Fiscal.

Art, 53. O IRB tera um Conselho Fiscal — CF, composto de dois repre sentantes dos acionistas da classe «A» e um representante dos da classe «B», cada um com o respective suplente.

estabilidade, de aplicagao da legislagao do trabalho.

§ 4° Os vcncimcntos dos servidores do IRB constarao de quadro aprovado pelo Conselho Tecnico, mediante proposta do Presidente.

SECAO IV

DAS OPERAQOES

Art. 56. O IRB opera em qualquer tipo de resseguro ou de retrocessao, segundo as normas aprovadas pelo Conselho Tecnico e dentro das diretrizes tragadas pelo CNSP. que regulamentara a realizagao dos seguros previstos no artigo 20 do Capitulo III deste decreto-lei.

na forma e no prazo previstos neste paragrafo.

§ 2" Os diretores e administradores das Sociedades Seguradoras respondem civil e criminalmente pela inobservancia do disposto no paragrafo ante rior.

Art. 62. As Sociedades Segurado ras ficam obrigadas a constituir e a manter um Fundo de Garantia de Retrocessoes — FOR —, destinado a responder .subsidiariamente pelas res ponsabilidades decorrentes das retrocessoes do IRB.

§ 1- O FOR sera considerado para todos os cfeitos como reserva tecnica.

^

§ I- O provimento dos cargos do CF obedecera a sistematica cstabelecida no artigo 49. vigendo restri^oes ident^cas as do artigo 52, ambos deste decreto-lei.

§ 2" Os membros. do CF tomarao posse perante o Ministro da Indiistria c do Comercio.

Art. 54. Os Estatutos fixarao a competencia do CF e a remunera^ao de seus membros.

SECAO III DO PESSOAL

Art. 55. Os servigos do IRB serao executados por pessoal admitido mediante concurso publico de provas ou de provas e titulos, cabendo aos Esta tutos regular suas condigoes de reali23Qao, bem como os direitos, vantagens e deveres dos servidores. inclusive as punigoes aplicaveis.

§ A nomeagao para cargo em comissao sera feita pelo Presidente. depois de aprovada sua criagao pelo Conselho Tecnico.

^ ® permitida a contratagao de pessoal destinado a fungoes tecnicas especializadas ou para servigos auxi- 'ares de manutengao, transporte. higiene e limpeza.

^ j assegurados aos servido- res o IRB os direitos decorrentes de normas legais em vigor no que digam

? Participagao nos lucros, apo- sentadona, enquadramento sindical.

Art. 57. As operagoes do IRB tem a garantia de seu capital e_reservas e. subs'diariamente, a da Uniao.

Art. 58. A aceitagao de resseguro pelo IRB e obrigatoria, em principio, para as responsabilidades originarias e para os riscos acessorios.

Art. 59. o IRB podera organizar e dirigir consorcios, inclusive deles participar, sendo considerado ressegurador e ficando as Sociedades Segura doras, nesse caso. como retrocessionarias.

Art 60. obrigatoria a aceitagao da retrocessao do I.R.B- peias Socie dades Seguradoras autorizadas a operar no Pais.

§ T A circunstancia de nao opfrarem em segiiro no ramo e modahdade da retrocessao, nao exime as _Socieda- des Seguradoras das obrigagoes estabelecidas neste artigo.

5 2" Na distribuigao das retrocessoes, o IRB levara em conta o volume e o resultado dos resseguros recebidos. bem como a orientagao ecnica a situagao economico-finaiice.ra das Sociedades Seguradoras.

Art. 61 OIRB podera eto--aaiantamentos as Sociedades Segurado ras, por conta de recuperagao de mdenizagoes provenientes de sinisros.

§ 1" No caso de rccebcrem adiantaracnto, as Sociedades Segura oras carao obrigadas a aplic^to na iqiu a gao dentro de 30 dias. Constitu. crime de apropriagao indebita a falta de ut,- lizagao dos adiantamentos recebidos,

§2-0 FGR sera constituido pela transferencia anual de percentuais dos lucros liquidos apurados pelas Socie dades, da forma e nas condigoes estabelecidas pelo CNSP, que podera determinar a transferencia para o FGR da parte ou da totalidade dos saldos auferidos pelas Sociedades Segurado ras, na condigao de retrocessionarias do IRB.

§ 3° O CNSP fixara o montante do FGR a ser recolhido ao IRB, sobre o qual este abonara juros, podendo efetuar a compensagao dos seus creditos nos casos de liquidagao das Socieda des Seguradoras.

Art. 63. Todas as informagoes e demais csclarecimentos necessaries as operagoes do IRB serao obrigatoriamente fornecidos pelas autoridades e pelas Sociedades Seguradoras a que forem solicitados.

Art. 64. Para a realizagao da pohtica dc seguros estabelecida pelo CNSP. o Ministerio da Fazenda e os orgaos do Sistcma Financeiro Nacional prestarao ao IRB a colaboragao necessaria e Ihe proporcionarao os meios para a efetivagao de suas operagoes no exterior.

SECAO V DAS UQU}DA(:OES DE SINISTROS

Art. 65. Nos casos de liquidagao de sinistros. as normas e decisoes do IRB obrjgam as Sociedades Segura doras

10

II

Art. 66. As liquida(;6es extrajudiciais so obrigarao o IRB quando ele houver homoiogado o acordo relative a indeniza^ao e autorizado previamente seu pagamento, ressalvadas as ex cesses de cada ramo.

Art. 67. O IRB respondera perante as Sociedades Seguradoras diretas na proporgao da responsabilidade ressegurada, inclusive na parte correspondente as despesas de iiquidasao, ficando com direito regressivo contra as retrocessioriarias, para delas reaver a quota que Ihes couber no sinistro.

.Art. 68. O IRB sera considerado litisconsorte necessario nas asoes de seguro, sempre que tiyer responsabili dade no pedido.

§ A Sociedade Seguradora devera declarar, na contestasao, se o IRB participa na soma reclamada. Sendo o caso. o juiz mandara citar o Instituto e mantera sobrestado o andamento do feito ate a efetivasao da medida processual.

§ 2" O IRB respondera no foro em que for demandada a Sociedade Segu radora.

§ 3' O IRB nao responde diretamente perante os segurados pelo montante assumido em resseguro.

§ 4'' Nas agSes executivas de segu ro e nas execusoes de sentensa, nao tera eficacia a penhora feita antes da cita?ao da Sociedade Seguradora e do IRB.

§ 5" Nas louvagoes de peritos, cabera ao IRB a indicagao, senao houver acordo com as Sociedades Segurado ras.

§ 6" As s^ntengas proferidas com inobservancia do disposto no presente artigo serao nulas.

Art. 69. As Sociedades Segurado ras retrocessionarias acompanharao a sorte do IRB, que as representara nas liquidagoes amigaveis ou judiciais de sinistros.

SEQAO VI DO BALAN(;o E DISTRIBUIQAO DE LUCROS

Art. 70. O IRB constituira reservas, fundos e provisoes necessarias a sua estabilidade economico-financeira. nao podendo as reservas tecnicas ser infer ores as determinadas pelo CNSP para as Sociedades Seguradoras.

Paragrafo Unico — As reservas. fun dos e provisoes, constituidos pelo I.R.B. na forma deste artigo. nao se consideram como lucros. para efeitos fiscais.

Art, 71 , Depois de constituidas as reservas tecnicas e feitas as necessa rias amortizagoes e depreciagoes. os lucros liquidos do IRB serao distribuidos da seguintc forma:

a) o montante determinado pelo CT para um fundo de reserva suplementar, soma essa que ate o fundo atingir va lor igual ao do capital, devera ser. no minimo de vinte por cento;

b) 0 montante necessario para distribuir um dividendo nao superior a dez por cento do capital realizado e reservas patrimoniais do IRB conforme deliberagao do CT;

c) o montante necessario para gratificagao aos Conselheiros, ao Presidente e aos demais membros da administragao e servidores.

Paragrafo Cinico — O saldo que se apurar sera distribuido da seguinte forma:

a) o montante necessario para fun dos especiais, inclusive para difusao e aperfeigoamento tecnico do seguro, a criterio do CT;

b) ate vinte e cinco por cento as Instituigoes de Previdencia Social proporcionalmente as respectivas particiPagoes nas agoes da classe «A»:

c) ate vinte e cinco por cento a serem distribuidos pelas Sociedades Se guradoras, na proporgao do resiiltado das operagoes que tenham efetuado com o IRB;

w ^''2 vinte e cinco por cento para a Uniao Federal, destinados ao Ministerio da Saiide, para o combate as endemias.

DAS SOCIEDADES SEGURADORAS

SECAO I , LEGISLAgAO APLICAVEL

Art. 72. As Sociedades Segurado ras serao rcguladas pela legislagao gcrai no que Ihes for aplicavel e. em es pecial. pelas disposigoes do presente Decreto-lei.

Art. 73. As Sociedades Segurado ras nao poderao explorar qualquer outro ramo de comercio ou industria.

SECAO II

DA autoriza(;ao para FUNCIONAMENTO

Art. 74. A autorizagao para funcionamento sera concedida atraves de 1 Portaria do Ministro da Industria e do Comercio. mediante rcquerimento C' firmado pelos incorporadores. dir.gido ao CNSP e aprcsentado por intermedio da SUSEP.

Arc. 75. Concedida a autorizagao para funcionamento, a Sociedade tera o prazo de noventa dias para comprovar perante a SUSEP, o cumprimento de todas as formalidades legais ou exi gencies feitas no ato da autorizagao.

Art. 76. Feita a comprovagao referida no artigo anterior, sera expedida a carta-patente pelo Ministro da in dustria e do Comercio.

Art. 77. As alteragoes dos Estatiitos das Sociedades Seguradoras dependerao de previa autorizagao do Mi nistro da Industria e do Comercio. ouvidos a SUSEP e o CNSP.

SECAO III

DAS OPERA(;OESpAS SOCIEDADES SEGURADORAS

Art. 78. As Sociedades Segurado ras so poderao operar em seguros para OS quais tenham a necessaria autoriza gao. segundo os pianos, tarifas e normas aprovadas pelo CNSP.

Art. 79. vedado as Sociedades Seguradoras reter responsabilidades cujo valor ultrapasse os limites tecnicos. fixados pela SUSEP de acordo com as normas aprovadas pelo CNSP e que levarao em conta;

a) a situagao economico-financeira das Sociedades Seguradoras;

b) as cond^goes tecnicas das respec tivas carteiras;

c) o resultado de suas operagoes com o IRB.

Paragrafo 1" — As Sociedades Se guradoras sac obrigadas a ressegurar no IRB as responsabilidades cxcedentes de seu limite tecnico em cada ramo de operagoes e. em caso de cosseguro a cota que for fixada pelo CNSP.

Paragrafo 2' — Nao havera cobertura de resseguro para as responsabi lidades assumidas pelas Sociedades Seguradoras em desacordo com as nor mas e instrugoes em vigor.

Art. 80 — As operagoes de cosseguro obedecerao a criterios fixados pelo CNSP, quanto a obrigatoriedade e normas tecnicas.

Art, 81 —r A colocagao de seguro e resseguro no estrangeiro sera feita exclusivamente por intermedio do I.R.B.

Paragrafo linico — As reservas de garantia correspondentes aos seguros e resscguros efetuados no exterior ficarao integralmente retidas no Pais.

Art, 82 — As Sociedades Segurado ras so poderao aceitar resseguros me diante previa e expressa autorizagao do I.R.B.

apolices, certificados e bilhetes de seguro mencionarao a res ponsabilidade maxima da Sociedade Se guradora expressa em mocda nacional. para cobertura dos riscos neles descritos e caracterizados,

Art. 84 — Para garantia de todas as suas obrigagoes, as Sociedades Segura-

VU

CAPITULO

12

13

doras constituirao reservas tecnicas. fundos especiais e provisoes, de conformidade com os criterios fixados pelo CNSP, alera das reservas e fundos determinados em leis especiais.

Art. 85 — Os bens garantidores das reservas tecnicas, fundos e provisoes, serao registrados na SUSEP e nao poderao ser alienados, prometidos alienar ou de qualquer forma gravados sem sua previa e expressa autorizagao, sendo nulas ,de pleno direito as altera^oes realizadas ou os gravames constituidos corao violagao destc artigo.

Paragrafo unico — Quando a garantia recair em hem imoveJ, sera obrigatoriamente inscrita no competente Cartorio do Rcgistro de Imoveis. mediante simples requerimento firmado pela Socicdade Seguradora e pela SUSEP.

Art. 86 — Os segurados c beneficiarios que sejam credores por indenizagao ajustada ou por ajustar tern privilegio especial sobre reservas tecnicas, fundos especiais ou provisoes garantidoras das opera?6es de seguro, cabendo ao I.R.B. o mesmo privilegio ap6s o pagamento aos segurados e beneficia ries.

Art. 87 — As Sociedades Seguradoras nao poderao distribuir lucros ou quaisquer fundos correspondentes as reservas patrimoniais, desde que essa distribuicao possa prejudicar o investimcnto obrigatorio do capital e reserva de conformidade com os criterios estabeiecidos neste Decreto-lei,

Art. 88 — As Sociedades Seguradoras obedecerao as normas e instrucoes da SUSEP e do I.R.B, sobre operagoes de seguro, cosseguro, resseguro e retrocessao. bem como Ihes fornecerao dados e informagoes atinentes a quais quer aspectos de suas atividades.

Paragrafo unico — Os inspetores e funcionarios credenciados da SUSEP e do I.R.B, terao livre acesso as Socie dades Seguradora.s, delas podendo requisitar e apreender livros, notas tec nicas e documentos, caracterizando-se como embarago a fiscalizagao sujeito as penas previstas neste Decreto-lei. qual quer dificuldade oposta aos objetivos deste artigo.

SegAO IV

DO REGIME ESPECIAL DE FISCALIZAGAO

Art, 89 — Em caso de insuficiencia de cobertura das reservas tecnicas ou de ma situagao economico-financeira da Sociedade Seguradora, a criterio da SUSEP, podera esta, alem de outras providencias cabiveis, inclusive fiscali zagao especial, nomear, por tempo indeterminado, as expensas da Sociedade Seguradora, um diretor-fiscal com as atribuigoes e vantagens que Ihe forem ina'icadas pelo CNSP.

Paragrafo linico — Sempre que julgar necessario ou conveniente a defesa dos interesses dos segurados, a SUSEP verificara, nas indenizagoes, o fiel cumprimento do contrato, inclusive a exatidao do calculo da reserva tecnica e se as causas protelatorias do pagamento, porventura existentes, decorrem de dificuldades cconomico-financciras da empresa.

Art. 90 — Nao surtindo efeito as medidas especiais ou a intervengao, a SUSEP encaminhara ao CNSP proposta de cassagao da autorizagao para funcionamento da Sociedade Segura dora.

Art. 91 — O descumprimento de qualquer determinagao do Diretor-Fiscal por Diretores, administradores, gerentes, fiscais ou funcionarios da Socie dade Seguradora em regime especial de fiscalizagao acarretara o afastamento do infrator, sem prejuizo das sangoes penais cabiveis.

Art. 92 — Os administradores das Sociedades Seguradoras ficarao suspen ses do exercicio de suas fungoes desde que instaurado processo crime per atos ou fates relatives a respectiva gestao perdendo imediatamente sen mandate na hipotese de condenagao,

Art. 93 — Cassada a autorizagao de uma Sociedade Seguradora para funcionar a alienagao ou gravame de qual quer de sens bens dependera de auto rizagao da SUSEP, que, para salva-

guarda dessa inalienabilidade, tera poderes para controlar o movimento de contas bancarias e promover o Icvantamento do respective onus junto as Autoridades ou Registros Publicos.

CAPITULO vm

DA LIQUIDACaO DAS SOCIEDADES SEGURADORAS

.Art. 94 — A cessagao das operagoej das Sociedades Seguradoras poderc

ser:

a) voluntaria, por deliberagao dos socios, em Assenibleia Geral;

b) compulsoria, por ato do Ministro da Industria e do Comercio, nos termos deste Decreto-lei.

Art, 95 — Nos casos de cessagao vo luntaria das operagoes, os Diretores requererao ao Ministro da Industria e do Com-ercio o cancelamento da autoriza gao para funcionamento da Sociedade Seguradora. no prazo de cinco dias da respectiva Asseinbl-eia Geral.

Paragrafo unico — Devidamente instruido, o requcrimetno sera encaminhado por intermedio da SUSEP, que op> nara sobre a cessagao deliberada.

Art, 96 — Alem dos casos previstoS neste Decreto—lei ou em outras le-s. ocorrera a cessagao compulsoria das operagoes da Sociedade Seguradora que:

a) praticar atos nocivos a politica de scguros determinada pelo CNb ,

b) nao formar as reservas, fundos e provisoes a que esteja obnga a oii deixar de aplica-las pela forma prescrita neste Decreto-lei;

c) acumular obrigagoes v«]tosa^ devidas ao I.R.B,, a juizo do Ministro da Industria e do Comercio;

d) configurar a insolvencia eco nomico-financeira

Art 97 A jiquidagao voluntaria ou compulsoria das Sociedades Segura doras, sera processada pela SUbt, .

Art. 98 O ato da cassagao sera publicado no Diario Oficial da Uniao.

produzindo imediatamente os scguintes efeitos:

a) suspensao das ag5es c execugoes jiidiciais, excetuadas as que tiveram inicio anteriormente, quando intentadas por credores com privilegio sobre determinados bens da Sociedade Segura dora;

b) vencimento de todas as obriga goes civis ou comerciais da Sociedade Seguradora liquidanda. incluidas as clausulas penais dos contratos;

c) suspensao da incidencia de juros, a'nda que estipulados. se a massa liquidanda nao bastar para o pagamen to do principal;

d) cancelamento dos podercs de todos OS orgaos de administragao da Sociedade liquidanda:

Paragrafo unico — Durante a liquidagao, fica interrompida a prescrigao extintiva contra ou a favor da massa liqu'danda.

Art,'99'— Alem dos poderes gerais de administragao. a SUSEP ficara invcstida de poderes especiais para representar a Sociedade Seguradora li quidanda ativa e oas.sivamente, em juizo ou fora dele, podendo;

a) propor e contestar agocs, inclu sive para integralizagao de capital pelos acionistas;

b) nomear e demitir funcionarios;

c) fixar os vencimentos de funcio narios;

d) outorgar ou revogar mandates;

e) transigir;

f) vender valores moveis e bens imoveis.

Art. 100 — Dentro de 90 (noventa) dias da cassagao para funcionamento.

14 15

a SUSEP ievantara o balango do ativo e do passive da Sociedade Seguradora bquidanda e organizara;

a) o arrolamento pormenorizado dos bens do ativo, com as respectivas avalia?6cs. especificando os garantidores das reservas tecnicas ou do capital;

b) a lista dos credores por divida de indeniza^ao de sin'stro. capita! garantidor de reservas tecnicas ou restitui?ao de premios. com a indica?ao das respectivas importancias;

c) a relagao dos creditos da Fazenda Publica, da Previdencia Social e do I. R.B.:

d) a rela^ao dos demais credores, com indicatjao das importancias e procedencias dos creditos, bem como sua classifica^ao. de acordo com a legisla^ao de falencias.

Paragrafo linico — O I.R.B. compensara seu credito com o valor das a?6es efetivamente realizadas pela So ciedade Seguradora liquidanda. acrescido do agio, pagando-lhe o saldo, se houver, e procedendo a tiansferencia como previsto no art. 43, § 3'.

Art, 101 — Os interessados poderao impugnar o quadro geral de credores, mas decairao desse direito se nao o exercerem no prazo de quinze dias.

Art, 102 — A SUSEP examinara as impugna^oes e fara publicar no Diario Oficial da Uniao sua decisao, dela notifxando os rccorrentes por via postal, sob AR.

Paragrafo unico — Da decisao da SUSEP cabera recurso para o Ministro da Industria c do Comercio, no prazo de quinze dias.

Art. 103 — Depois da decisao relativa a seus creditos ou aos creditos con tra OS quais tenham reclaraado, os cre dores nao incluidos nas relagoes a que se refere o art. 100, os dela.s excluidds, OS incluidos sem os priv legios a que se juiguem com direito, inciu.sive por atribuigao de importancia inferior a redaniada, poderao prosseguir na aqao ja iniciada ou propor a que Ihes compctir.

Paragrafo unico — Ate que sejam julgadas as aqoes, a SUSEP reservara cota proporc'onal do ativo para garantia dos credores de que trata este artigo.

Art. 104 — A SUSEP promovera a realiza^ao do ativo e efetuara o pagamcnto dos credores pelo credito apurado e aprovado, no prazo de seis meses, observados os respectivos privilegios e classificagao, de acordo com a ccta apurada em rateio.

Art. 105 — Ultimada a liquidacjao e levantado o balango final, sera o mesmo submetido a aprova^ao do Ministro da Industria e do Comercio com relatorio da SUSEP.

Art- 106 — A SUSEP tera direito a comissao de cinco por cento sdbre o ativo apiirado nos trabalhos de liquidaqao. competindo ao Superintendente arbitrar a gratificaqao a scr paga aos inspetores e funcionarios encarregados de executa-los.

Art. 107 — Nos cases omissos, sao aplicaveis as disposi?6es da legislagao de falencias desde que nao contrariem as disposiqoes do presente Decreto-lei.

Paragrafo unico — Nos cases de cessagao parcial, restrita as operaqoes de um ramo. serao observadas as disposiqoes deste Capitulo, na parte aplicavel.

CAPITULO IX DO REGIME REPRESSIVO

Art. 108 — As infragoes aos dispositivos deste Decreto-lei sujeitam as Sociedades Seguradoras, seus Diretores. admini.stradores. gerentes e fiscais as seguintes penal'dades. sera prejulzo de Oiitras estabelecidas na legislagao vlgente:

I — Advertencia

II — Multa pecuniarla

III — Suspensao do exercicio do cargo

I^ — Inabilitagao teraporaria ou permanente para o exercicio de cargo de diregao, nas Sociedades Seguradoras ou no I.R.B.

V — Suspensao da autorizagao em cada ramo isolado

VI — Perda parcial ou total da recuperagao de resseguro

VII — Suspensao de cobertura automatica

VIII — Suspensao de retrocessao

IX — Cassagao de carta-patente.

Art. 109 — Os Diretores, administradores, gerentes e fiscais das Socie dades Seguradoras, responderao solidariamente com a mesma pclos prejuizos causados a terceiros inclusive aos seus acionistas. em conseqiiencia do descimiprimento de leis. normas e instrugoes referentes as opcragoes de seguro, cosseguro. resseguro ou retrocessao, e em especial, pela falta de constituigao das reservas obrigatorias.

Art. 110 — Constitui crime contra a economia popular, pumvel de acordo com a legislagao respectiva, a agao ou omissao, pessoal coletiva, de que dei corra a insuficiencia das reservas e de sua cobertura, vinculadas a garantia

A das obrigagoes das Sociedades Segura doras

111 Serao aplicadas niultas de ate Cr$ 50.000.000 (cinqiienta miIhoes de cruzeiros) as Sociedades Se guradoras que:

a) infringirem disposigQcs das nor mas c instrugoes baixadas pelo CNSP, pela SUSEP ou pelo I.R.B.. nos casos em que nao estejam previstas outras pcnalidades:

h) retivcrem cotas de responsabilidades fora de seus limites de retengao:

c) alienarem ou onerarem bens em desacordo com este Dccreto- ei.

d) nao mantiverem os rcgistros aprovados pela SUSEP, de acordo com o presente Decreto-lei;

c) transgredirem a proibigao do art. 24. deste Decreto-lei:

/) deixarem de fornccer informagoes ao I.R.B. na forma prevista no art. 63 deste Decreto-lei;

n) fizercm declaragoes ou_ dissimulagoes fraudulentas nos relatorios, balangos, contas e documentos apresenta-

dos, requisitados, ou apreendidos pela SUSEP ou pelo I.R.B.:

h) diretamentc ou por interposta pessca, realizarem ou se propusercm realizar, atraves de anuncios ou prospcctos. contratos de seguro ou resse guro de qualquer natureza que interessem a pessoas e coisas existentes nc Pals, sem a necessaria carta-patente ou antes da aprovagao dos respectivos pianos, tabelas. modelos de propostas de apolices e de bilhetes de seguro:

() divulgarem prospcctos. publicarcm anuncios. expedirem circulares ou fizerem outras publicagocs que contenhara afirmagoes ou informagoes contrarias as leis, seus estatutos e pianos, ou que possam induzir alguem em erro sbbre a verdadeira importancia dai operagoes, bem como sobre o alcanct da fistalizagao a que estiverem obrigadas-

Art. 112 — Sera aplicada multa de ate Cr$ 20.000.000 (vinte railhoes de cruzeiros) as pessoas que deixarem de realizar os seguros legalmente obrigatorios, sem prejuizo de outras sangoes legais.

Art. 113 — As pessoas fisicas ou juridicas que realizarem operagoes de se guro, cosseguro ou resseguro sem a devida autorizagao, no Pals ou no exte rior. ficam sujeitas a pena de multa iqual ao valor da importancia segurada ou ressegurada.

Art. 114 — A suspensao do exercicio do cargo e a inabilitagao para a dicegao ou gerencia de Sociedades Seguradoras caberao quando houver reincidencias nas transgressoes previstas nas letras d. f, e h do art. 111 .

Art. 115 — A suspensao de autori zagao para operar em determinado ramo de seguro sera aplicada quando verificada ma condugao tecnica ou financeira dos respectivos negocios.

Art. 116 — A perda parcial on total da recuperagao e a suspensao da cober tura automatica e das retrocessoes ca berao nos seguintes casos;

a) incapacidade tecnica na condu gao dos negocios da Sociedade Segura dora;

16

17

6) liquidagao de sinistro sem autorizagao do I.R.B.;

c) contratagao de seguro em desacordo com as normas da SUSEP;

d) falta de liquida^ao dos debitos de operagoes com o I.R.B. per mais de sessenta dias:

e) omissao do l.R.B. como iitisconsorte necessario nos casos em que este tiver responsabilidade no pedido;

/) falta de aplica?ao dos adiantamentos concedidos peio l.R.B,, na forma e no prazo previsto no art, 66. § 1" deste Dccreto-Iei;

g) reincidencia na proibi;ao do art, 30 do presente Decreto-lei;

h) reincidencia na proibitao do art. 84 deste Decreto-lei;

i) reincidencia na proibi^ao do art. 11, letra «a» deste Decreto-lei.

Art, 117 — A cassagao da carta patente se fara nas hipoteses de infringencia dos arts, 81 e 82. nos casos pre-

vistos no art. 96 ou de reincidencia na proibiqao estabelecida nas letras «c» e «i» do art. Ill, todos do presente De creto-lei.

Art. 118 — As infra^oes scrao apuradas mediante processo administrativo que tenha por base o auto, a representaqao ou a denuncia positivando fatos irregulares, e o CNSP dispora sobre as respectivas instaura?ocs, recursos e seus efeitos, instancias, prazos, perempgao e outros atos processualisticos.

Art. 119 — As multas aplicadas de conformidade com o disposto neste Capitulo e seguinte serao recolbidas aos cofres da SUSEP,

Art. 120 — Os valores monetarios das penalidades previstas nos artigos precedcntcs ficam sujeitos a corre^ao monctaria pelo CNSP.

Art. 121 — Provada-qualquer infra9ao penal a SUSEP remetera copia do processo ao Ministerio Piiblico para fins de direito.

CAPITULO X DOS CORRETORES DE SEGUROS

Art, 122 — O corretor de seguros, pessoa fisica ou juridica. e o intcrmediario legalmentc autorizado a angariar e promover contratos de seguro entre as Sociedades Seguradoras e as pessoas fisicas ou jurldicas de Direito Privado.

Art. 123 — O exercicio da profissao de corretor de seguros depende de previa habilita^ao e registro.

§ 1'^ — A habiiita^ao sera feita perante a SUSEP, mediante prova de capacidade tecnico-profissional, na forma das instrugocs baixadas peio CNSP.

§ 2' — O corretor de seguros podera ter prepostos de sua livre escolha e des-gnara, dentrc eles, o que o substituira.

§ 3" — Os corretores e prepostos serao registrados na SUSEP, com obe-

diencia aos requisites estabelecidos peio CNSP.

Art. 124 — As comissoes de corretngem so poderao ser pagas a corretor de seguros devidamente habilitado.

Art, 125 — fi vedado aos corretores e seus prepostos;

3) aceitar ou exercer emprego de pessoa juridica de Direito Publico;

t>) manter relagao de emprego ou e diregao com Sociedade Seguradora.

Paragrafo linmo — Qs impedimentos este artigo aplicam-se tambem aos bocios e Diretores de Empre.sas de corretagem.

Art, 126 — O corretor de seguros respondera civilmente perante os Segu-

rados e as Sociedades Seguradoras pelos prejuizos que causar, por omissao. impericia ou ncgligencia no exercicio da profissao.

Art. 127 — Cabera responsabilidade profisional, perante a SUSEP, ao cor retor que deixar de cumprir as leis, regulamentos e resolugoes cm vigor, ou que der causa dolosa ou culposa a pre juizos as Sociedades Seguradoras on aos segiirados.

Art. 128 — O corretor de seguros estara sujeito as penalidades seguintes:

a) multa;

b) suspensao temporaria do exerci cio da profissao;

c) cancelamento de registro.

Paragrafo unico — As penalidades serao aplicadas peia SUSEP, em pro cesso regular de forma prevista no art. 119 desta Lei.

CAPITULO XI

DISPOSigoES GERAIS E TRANSITORIAS

SECAO I

DO SEGURO-SAaDE

129 — pica instituido o SeguroSaude para dar cobcrtura aos riscos de ass'stencia medica e hospitalar.

Art. 130 — A garantia do SeguroSaiidc consistira no pngamento cm dinheiro, efetuado peia Sociedade Segu radora, a pessoa fisica ou juridica P^estante da assistencia med co-bospitalar ao segurado.

§ 1" _ A cobertura do Seguro-Saude ficara sujeita ao regime de franquia, de acordo com os criterio.s f'xados pelo CNSP.

^ 2' — A livre escoiha do medico e do hospital e condigao obrigatbria nos contratos referidos no artigo anterior.

Art. 13! — pars °s efeitos do art. 130 deste Decreto-lei, o CNSP estabeiccera tabelas de honorarios medicos-hospitalares e fixara percentuais de partmipagao obrigatoria dos segiirados no.s sinistros.

— Na clabora^ao das tabelas. o CNSP observara a media regional dos honorarios c a renda media dos pacientes, incluindo a possibilidade a amplia^ao voluntaria da cobertma pec acrescimo do premie,

§ 2" — Na fixaqao das percentagens de partic'pacao, o CNSP levara em conta os indices salariais dos segiira dos e sens encargos familiares.

Art, 132 — O pagamento das despcsas cobertas pelo Seguro-Saiide dependera Je apresentaQao da documentai;ao medica c hospitalar que possibiIlte a identifica^ao do sinistro.

Art. 133 — fi vedado as Sociedades Seguradoras acumular assistencia financeira com assistencia medico-hospitalar.

Art, 134 — As sociedades civis ou comerciais que, na data deste Decretolei, tenham vendido titulos, contratos, garantias de saiide, seguramja de saiidc, beneficios de saiide, titulos de saiide ou seguros sob qualquer outra dcnominacao, para atendimento medico, farmaceutico.e hospitalar, integral ou parcial, ficam proibidas de efetuar novas transagSes do mesmo genero, rcssalvado o disposto no art. 143, § 1".

§ 1" — As Sociedades civis e comer ciais que se enquadrem no disposto neste artigo poderao continuar prestando os servigos nele referidos exclusivamente as pessoas fisicas ou juridicas com as quais os tenham ajustado antes da promulgagao deste Decreto-lei, facultada opgao bilateral pelo regime do Seguro-Saudc.

§ 2" No caso da opgao prevista no paragrafo anterior, as pessoas juridicas prestantes da assistencia medica, farmaceutica e hospitalar, era regulada, ficarao responsaveis peia contribuigao do Seguro-Saiide devida pelas pessoas fis'cas optantes,

18

f \

19

§ 3" — Ficam excluidas das obriga?6es previstas neste artigo as Sociedades Beneficentes que estiverem em funcionamento na data da promulgaQao desse Decreto-lei. as quais poderao preferir o regime do Seguro-Saiide a qualqucr tempo.

Art. 135 — As entidades organizadas sem objetivo de iucro, per profissionais medicos e param-edicos ou por cstabeiecimentos hospitalares, visando a institucionalizar suas atividades para a prMica da medicina social e para a meIhoria das condigoes tecnicas e cconomicas dos services assistenciais, isoladamente on em regime de associa?ao, poderao operar sistemas proprios de pre-pagameiito de servigos medicos e/ou hospitalares, sujeitas ao que dis poser a Regulamentagao desta Lei as resolugoes do CNSP e a fiscaliza^ao dos orgaos competeiUes.

SECAO II

Art. 136 — Pica extinto o Departamento Nacional de Seguros Privados e Capitalizacao (DNSPC). do Ministcrio da Industria e do Comercio, cujo acervo e documenta?ao passarao para a Superintendencia de Sequros Priva dos(SUSEP).

§ 1" — Ate que entre em funcionamento a SUSEP, as atribui^oes a ela conferidas pelo presente Decreto-lei continuarao a ser desempenhadas pelo

§ 2' — Ficam extintos, no Quadro dc Pessoal do Ministerio da Industria e do Comercio. o cargo em comissao de Diretor-Gcral do Departamento Naciohal de Seguros Privados e Capitaliza^ao simbolo 2-C. e oito (8) cargos. em co missao, de Delegado Regional de Se guros, simbolo 5-C.

5 3<) Enquanto nao for aprovado o Quadro de Pessoal da SUSEP, os ocupantes dos cargos referidos no paragrafo anterior continuarao no exercicio de suas fun?6es, sem prejuizo de seus vencimentos e vantagens.

Art. 137 — Os funcionarios atualmentc em exercicio no DNSPC conti nuarao a integrar o Quadro de Pessoal do Minist&io da Industria e do Comer cio observadas, para efeito de lota^ao, as necessidades de service, e ressalvadc o direito de opgao dos Inspetores de Se guros, de acordo com o paragrafo I'lnico do art, HO.

Art. 138 — Podera a SUSEP requisitar servidores da administra^ao centralizada ou descentralizada sem prejuizo de vencimentos, direitos, gratificagoes e vantagens.

Art. 139 — Apos a aprovagao do quadro de pessoal da SUSEP sera assegurado oos servidores requisitados o direito de op^ao no prazo de 90 dias, pelo regime de pessoal da autarquia ou retorno ao orgao de origem, Paragrafo linico — As disposigoes do presente artigo sao aplicaveis aos atuais ocupantes dos cargos de inspetor de seguros.

Art. Ho — As dotagoes consignadas no Orgamento da Uniao, para o exer cicio de 1967, a conta do DNSPC, serao transferidas para a SUSEP. exc uidas as relativas as despesas decor^ntes de vencimentos e vantagens de Pessoal Permanente.

Art. HI — Fica dissolvida a Coinpanhia Nacional de Seguro Agricola, competindo ao Ministerio da Agriciiltura promover sua liquidagao c aproveitamento de seu pessoal.

Art. 142 — Ficam incorporadas ao Ptindo de Estabilidade do Sequro Ru ral; °

a) Fundo de Estabilidade do seguro ^grario, a que se refcre o art. 8^ da ci n 2.168, de 11 de janeiro de 1964: b) o Fundo de Estabilizagao prev-sto no art, 3^ Lei n" 4.430, de 20 de outubro de 1964,

Art, 143 — Os orgaos do Poder Puico que operam em seguros privados enqua^arao suas atividades ao regime cste Decreto-lei no prazo de cento e 0' enta dias, ficando autorizados a

constituir a necessaria Sociedade Anonima ou Cooperativa.

§ L — As Associagoes de Classe. de Beneficencia e de Socorros Miituos c os Montepios que instituem pensoes ou peculios atualmente em funcionamento, ficam excliudos do regime estabelecido neste Decreto-lei, facultado ao CNSP niandar fiscaliza-los se c quando julgar convcniente.

§ 2" As Sociedades Seguradoras estrangeiras que operam no Pais, adaptarao suas organizagocs as novas exigencias legais, no prazo deste artigo e nas condigoes detcrminadas pelo CNSP.

Art. 144 -- O CNSP propora ao Poder Executive no prazo de cento e oitenta dias, as normas de regulamentagao dos seguros obrigatorios previstos no art, 20 deste Decreto-lei.

Art, 145 — Ate a instalagao do CNSP e da SUSEP, sera raantida a jurisdigao e a competencia do DNSPC. conscrvadas em vigor as disposigoes legais e regulamentare.s, inclusive baixadas pelo I.R.B., no que forem cabiveis,

Art. 146 O Poder Exccutivo fica autorizado a abrir o credito especial de Cr$ 500.000.000 {quinhentos milhoes de cruzeiros), no exerdcio de 1967, destinado a instalagao do CNSP e da SUSEP.

Art. 147 A fiscalizagao da gcstao financeira e administrativa das Socie dades que operam em capitalizagao passa a juridigao do Banco Central da Republica do Brasil-

Art. 148 As resolugoes do Conselho Nacional de Seguros Privados vigorarao imediatamente e serao pnblicadas no Diario 0[icial da Uniao.

Art, 149 — O Poder Execiitivo regulamentara este Decreto-lei no prazo de 120 dias (cento e vintc dias). vi-

gendo identico prazo para a aprovagao do Regulamento da SUSEP e dos Estatutos do I.R.B.

Art. 150 — A liquidagao compuisoria das Sociedades de Capitalizagao prevista nos arts. 24 e seguintes do Decrcto n" 22.456, de 10 de fevereiro de 1933, sera promovida por um liquidante investido de todos os poderes contidos no art. 32 do mencionado Decreto e de livrc nomeagao e demissao do Ministro da Fazenda.

Art. 151 — Para efeito do artigo prccedente ficam suprimidos os cargos e fungoes de Delegado do Governo Fe deral e de liquidante designado pela sociedade a que se referem os artigos 24 e 25 do Decreto n" 22.456, de 10 de fevereiro de 1933. ressalvadas as liqiiidagoes dccretadas ate dezembro de 1965,

Art. 152 — O risco de acidente de trabalho cont'nua a ser regido pela legislagao especifica deveiido ser objeto de nova legislagao dentro de 90 dias.

Art. 153 — fiste Decreto-lei entrara em vigor na data de sua publicagao, fi cando revogadas expressamente todas as disposigoes de leis, decretos e regulamenfo-s qiie dispuserem em sentido contrario.

Brasilia, 21 de novembro de 1966; 145- da Independencia e 78" da Repu blica.

H, Castello Branco

Eduardo Lopes Rodrigues

Scocro Fagundcs Gomes

L. G. do Nascimento e Sifna

Raymitndo dc Britto

Paulo Egydio Martins

Roberto Campos {Diario Oficial, de 22 de novembro de 1966).

20

21

RESSEGURO PERCENTUAL:

£xito total no Ramo Incendio

Desde agosto de 1964, o Ramo Incendio esta recebendo as cessoes devidas ao I.R.B,. pelo sistema denominado «Resseguro Percentual», com resultados aitamente satisfatorios. pela notavel simpiifica^ao no processamento administrativo.

fiste sistema foi iiitrodiizido pela Cir cular 1-07/64, de 24 de agosto de 1964, que apresentoii as novas «Normas para Cessoes e Retrocessoes Incendio» (N.I,), aprovadas pelo Conselho Tccnico do I. R,B.

As vantagens deste novo sistema verdadeiramente revolucionario beneficiam nao so o I.R.B,, como as seguradoras, iima vez que provocaram sensivel iiberagao de cspago, tempo e pessoal, para oiitra destinaijao, em proveito do desenvolvimento do seguro do pais. E, pela presteza e simplificagao, estao dando maior seguran?a aos neg6cios, alera de banir os atrasos no pro cessamento das cessoes. antes relativamente freqiientes e bastante prejudiciais.

A imp]anta?ao do Resseguro Perceiitual — pela propria circunstancia de ser um sistema operacional pioneiro no mundo — exigiu demorados estudos dos 6rgaos fecnicos do I.R.B., dadas

suas iinplicaqoes espccificas, mormente no tocante a pesquisa da fun?ao matematica que eiicerrasse todos os eiementos inerentes ao novo esquema de trabalho.

EVOLUgAO

A fim de melhor aqiiilatar o valor do sistema implantado, destacando sua importancia por comparagao com os sistcmas precedentes, cabe fazer um rapido levantamento historico do processa mento no Ramo Incendio, desde o inicio das operagoes do I.R.B.

Para se ter iima ideia desta evolugao e necessario lembrar, preliminarmeiite. as nogoes de «risco-isolado» e «ap6licerisco». A cobertura por «risco-isolado» caracteriza-se por ser unica a retengao, independentemente do numero de apolices emitidas, E, «ap6iice-risco» e quando a cobertura pressupoc a retengao em fungao de cada conjunto de itens de uma apolice que se referirem um mesmo risco isolado.

Adotou-se no Ramo Incendio, no inicio das operagoes do I.R.B., o conceito de «risco-isolado» para cobertura, calculo e cessao do resseguro, e recuperagao de sinistros.

O sistema operado sob este conceito tornou-se siiperado depois, uma vez que entao se apresentava a possibilidade de aumentar a capacidade retentive de cada seguradora. o que. alem de simplificar a tarcia administrativa, favorecia a colocagao de um volume maior de premios no pais.

Em 1954 foi feita a primeira grande atualizagao operacional do resscguroincendio.

Estruturalmente, em vista da realidade do mercado daquela epoca, as alteragoes importantes foram a distribuigao percentual dos premios nas antigas faixas de retrocessao, e a adogao do con ceito de «ap6lice-risco» para fins de retengao, apesar de a cobertura e a recuperagao continuarem a ser operadas pelo conceito de «risco-isolado».

A introdugao do conceito de «ap6liccrisco>, eliminando o trabalhoso controle das responsabilidades assumidas em cada risco isolado. veio a constituir-se. assim. na primeira simplificagao de monta para o processamento do resseguro-incendio.

Tal sistema, no inicio, deu razoaveis resultados. Porem. com o tempo, e o consequente aumento, quantitaf-vo e qualitative, dos negocios. passou a haver um movimento superior a ca pacidade administrativa do mercado, ocasionando atrasos. imperfeigoes de calculos. desvios. etc., numa acumulagao progressiva bastante prejudicial.

Os 6rgaos tecnicos do l-R-B. comegaram'a pesquisar a solugao que enquadrasse a nova questao e adequasse o seguro, de novo, a realidade do pais. Imediatamente ap6s terem encontrado a diretriz teorica ideal, elaboraram em termos matemM^cos os mais simplificados, a equagao que traduzisse autenticamente a solugao encontrada, e, ade-

mais, onde estivesse rcfletida nao so a composigao da carteira. mas tambem a dinamica da massa ressegurada.

RESSEGURO PERCENTUAL

O novo esquema de trabalho imaginado operaria na base do recebimento do prcmio de resseguro por mes e em base percentual, passando a cobertura e a recuperagao individual a ser feitas por «ap6licc-risco», acarretando que a identificagao e a classificagao do risco so e apurada em caso de sinistro.

Em termos comparatives temos, em resiimo, que, pelo sistema anterior, o premio cedido pelas sociedadcs ao I.R.B.. para cobertura do resseguro dos seus excesses de responsabilidade. era calciilado, ap6s meticulosa apuragao feita caso por caso, a mesma taxa do seguro, cm cada caso; e, pelo sistema de Resseguro Percentual, este calculo passou a ser realizado em fungao do montante de premios {deduzidos os cancelamcntos e as restituigoes) constantes dos rcgistros, balangos e balancetes das sociedades.

No sjstema percentual, adota-se um criterio de aferigao indireta. que busca fixar na carteira do cedente a posigao de cada elemento basico (a importancia segurada, a retcngao e, conseqiientemente, a quantia resseguravel), em ter mos de media.

claro, portanto, que a percentagem media de resseguro varia na razao das oscilagoes que ocorram aos dois fatores que a determinam; a importancia segu rada media e a retengao media da car teira.

Cabe frisar que. em qualqiier dos dois sistemas de cessoes — tanto no classico como no percentual — as variagoes de importancia segurada e de

22

23

reten?ao conduzem aos mesmos efeitos, produzindo conseqiiencias semelhantes.

Assim temos que o Resseguro Percentual, basicamente, e um sistema de cessoes mediante a apJicaqao pura e simples de uma percentagem sobre o movimento global de premies da sociedade ressegurada. Ou seja, em vez de resseguro especifico. individiializado, quantificado em cada caso, adotou-se um sistema de totalizagao mensal das cessSes, apuradas por aplica^ao de uma formula ao movimento global da carteira ressegurada.

MECANISMO

Quanto a aplica?ao pratica no Ramo Incendio| sabe-se que a estrutura tecnica do piano tradicional nao sofreii altera^ocs, havendo somente substituigao quanto ao metodo de processamento das opera(;6es.

Foram raantidos os principios tecnicos que norteiam o resseguro, ou seja, a cobertura por excedente de responsabilidade, com garantia de uma perda maxima por sinistro (cobertura de catastrofe).

O mecanismo do novo sistema e muito simples, pois, para efeito de cessao mensal, a sociedade l>mita-se a fornecer ao I.R.B, a totaliza;ao de tres elementos: importancia segurada, niimero de apolices emitidas e premios. • De posse desses dados, e ja fixada previamentc a rcten^ao media da sociedade ressegurada, e possivel encontrar. pela simples aplicacao da formula estabelecida, a percentagem das cessoes.

O resultadn da introdii?ao do sis tema percentual de processamento importou era extrema simplifica^ao de ordem administrativa, permitindo a libera^ao de largos recursos materials e

humanos para outra destinagao, em proveito do desenvolvimento do seguro no pais.

Dentre as vantagens especificas do novo sistema — alem das de ordem administrativa — temos a elimina^ao de atrasos nas remessas dos forraiilarios de resseguro, e conseqiientemente a elimina^ao de penalidades e manutenijao de premios cm dia, e o equilibrio nas carteiras das sociedades e no Excedente tlirco.

Formula

fi natural que, da concep^ao da ideia a elabora^ao de um esquema capaz de dar-lhc execugao pratica, houvesse dificuldades a superar, em especial as de ordem matematica.

Neste ultimo terrene, surgiu a tarefa de encontrar uma cfun^aos em condigoes de expressar a taxa media de res seguro de cada companhia e de expres sar. tambem, a propria dinamica da evolugao futura daquela mesma taxa media,

Assim e que, pelo sistema de Resse guro Percentual, a taxa de cobertura de Excedente de Responsabilida'de e dada pela formula abaixo, que representa. com um minimo de distor(;ao, o resse guro real calculado apolice por apolice: I, oiidc;

K e o indice medio de reten^ao da sociedade, obtido pela expressao; ^ - (/ - AO ~ I , otulo; FI{

^ ^ ^ importancia segurada media per apolice no exercicio anterior;

N e 0 fator, revisto anualmente, calculado em fimgao do fator de reten-

qao e da composigao da cartcira de res seguro da sociedade, e cujo valor e limitado em 50

FR — e o fator de retcngao que vigoroit no exercicio anterior

FRj — e o fator de retengao no mes de cessao

T,— e a importancia segurada media por apolice no mes de cessao

E a taxa de cobertura de Catastrofc c calculada pela formula:

T, = X yN

onde;

.V - l-j N X 100 Fc Pd

X e o fator de corregao revisto anualmente, dado pela expressao:

\ — 400

,S' oOO onde:

S — e o coeficiente de sinistro-premio da cobertura de catastrofe de cada sociedade nos dois ultimos exercicios

Pe _ representa o total de premios cedidos ao Excedente de Responsabilidade;

Pd — c a receita total de premios de scgiiros diretos da sociedade.

exiTO

A introdugao do sistema de Resse guro Percentual, que veio simplificar extremamente a rotina administrativa no processamento do resseguro-incen

d'o, restabelecendo tambem uma proporcionalidade niais equitativa para todas as sociedades, constitum-se cm pleno exito, uma vez que o sistema an terior ja come^ava a impedir a expan sao natural do mercado segurador.

O volume de documentos — neces saries a conclusao de um unico caso de resseguro-em constante tramite biirocratico entre cada sociedade e o I.R.B..

era verdadeiramente congestionante. e a modernizagao opcracional tornara-se uma necessidade imperiosa.

No primeiro mes de aplica^ao do novo sistema, o I.R.B., visando a esclarecer aspectos praticos do Ressegu ro Percentual, e atendendo a solicita^ao da FNESPC. promoveu palestras nos siiidicatos dos scguradores da Guanabara. Sao Paulo, Minas Gerais, Pernambuco, Bahia e Rio Grande do Sul.

Paralelamente, a fim dc atualizar outros setores do processamento da cessao. e considerar os casos especiais (nao enquadrados genericamente), o I.R.B. introduziu as scguintes altera^oes no resseguro incendio;

a) possibilidade de processamento especial para os riscos vultosos, se a sociedade o desejar;

b) admitir o resseguro integral das responsabilidades cobertas por apolices ajustaveis especiais e os correspondentes endossos, desde que tais documentos sejam emicidos em nome de uma linica companhia (Circular 1-05/65);

c) atualizar o valor do resseguroautomatico de 1 para 4 bilboes de cru zeiros:

d) 'aprovar, a parlir da emissao de abril de 1966, o sistema de contagem nuiltipla de ap6lices, para as aceitagoes de seguros ou cosseguios superiores a 20 milhoes de cruzeiros. Assim, o nuraero de apolices a ser considerado no res.seguro percentual sera igual a rcla^ao eutre u rcsponsabilidade assumida por apblice e a importancia fixada (acima )comolimite (Circular 1-02/66);

c) somente as sociedades lideres sao obcigada.s a enviar o aviso de si nistro, ficando desse modo reduzido n trabalho das demais sociedades, que .se limitarao a conferencia dos creditos que Ihes forem feitos, proporcionalmente aos sens excesses de responsabilidades.

24

25

Bolsa de Seguros detem evasao de divisas

A partir de julho ultimo, per resoliicao do Conselho Tecnico do I.R.B., a Bolsa de Seguros passou a funcionar subordinada a Com'ssao Especial de Colocagao de Resseguros no Exterior (C.E.C.R.E.), tendo em vista as facilidades operacionais que resiiltam do maior entrosamento entre as colocagoes avulsas, no pals e no exterior, com reais vantagens para todos os interessados.

A transferencia da Bolsa foi propost..' peia Comissao de que trata o art. 27 das «Normas para Colocagao de Seguro e Resseguro no Extcrior». complementares ao Decreto n." 53.964/64, que implantou o sistema de concorrencia para colocacao de riscos no e.xter'or,

A BOLSA

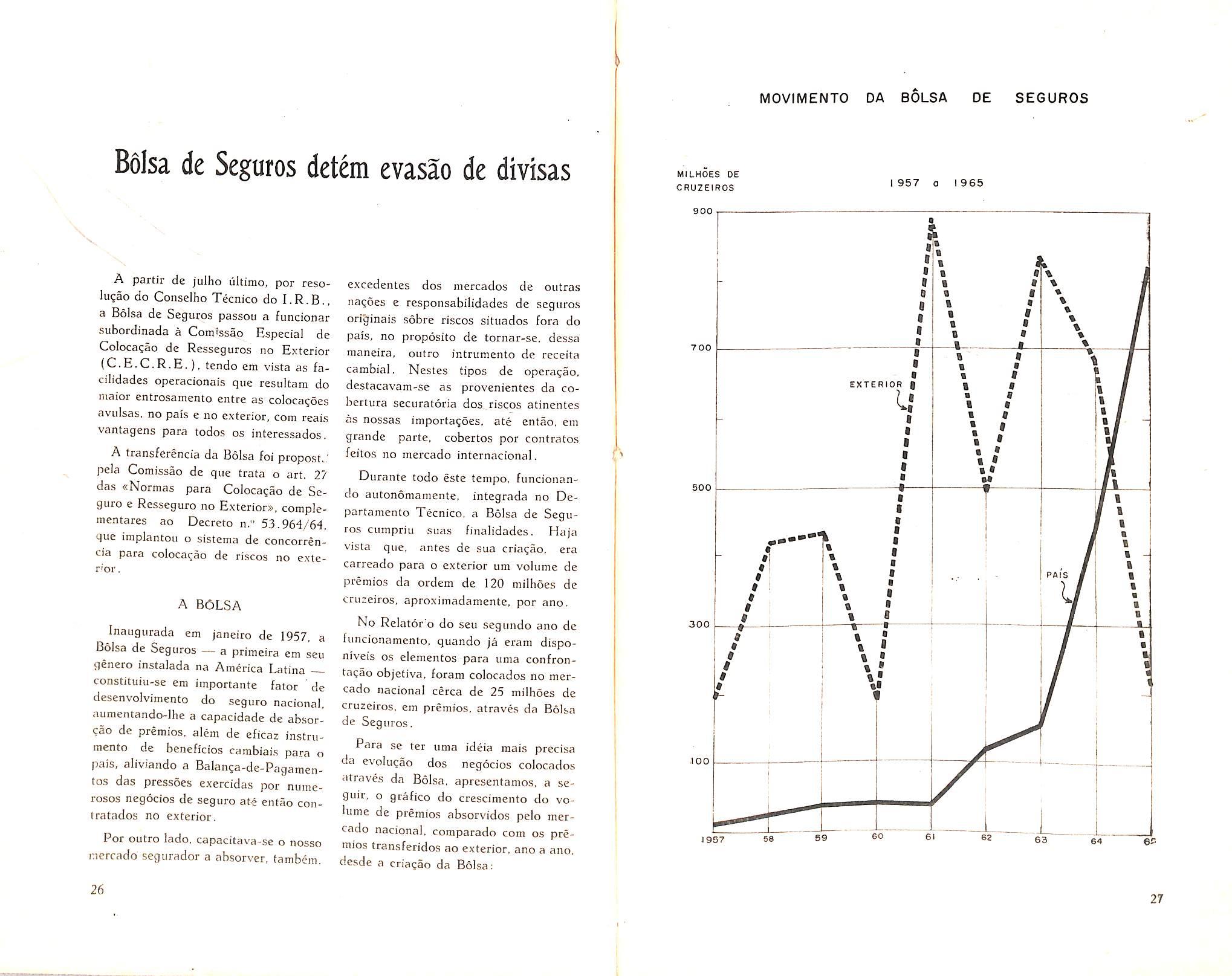

Inaugurada em janeiro de 1957, a Bolsa de Seguros — a primeira em seu genero instalada na America Latina constituiu-se em importante fator 'de desenvolvimento do seguro nacional, iiumentando-lhe a capacidade de absorgao de premios, alem de eficaz instrumento de beneficios cambiai.s para o pais, aliviando a Balanga-de-Pagamentos das pressoes exercidas por numerosos ncgocios de seguro ate entao conIratados no exterior,

Por outro lado, capacitava-se o nosso nerrado segurador a absorver, tambem.

excedentes dos mercados de outras nagSes e responsabilidades de seguros originais sobre riscos sitiiados fora do pais, no proposito de tornar-se, dessa maneira, outro intrumento de receita cambial. Nestes tipos de operagao, destacavam-se as provenientes da cobertura securatoria dos riscos atinentes as nossas importagoes, ate entao, em grande parte, cobertos por contratos feitos no mercado internacional.

Durantc todo este tempo, funcionando autonomamente, integrada no Departamento Tecnico. a Bolsa de Segu ros cumpriu suas finalidades. Hapi vista que, antes de sua criagao, era carreado para o exterior um volume de premios da ordem de 120 milhoes de crueeiros, aproximadamente, por ano.

No Relator o do seu segundo ano de funcionamento, quando ja eram disponiveis os elementos para uma confrontagao objetiva. foram colocados no mer cado nacional cerca de 25 milhoes de cruzeiros, em premios, atraves da Bolsa de Seguros.

Para se ter uma ideia mais precisa dii evoiugao dos negocios colocados <itrave,s da Bolsa, apresentamos, a seguir, o grafico do crescimento do vo lume de premios absorvidos pelo mer cado nacional, comparado com os pre mios transferidos ao exterior, ano a ano, desde a criagao da Bolsa:

MOVIMENTO DA BOLSA DE SEGUROS MILHOES DE CRUZEIROS 900 1957 0 1965 ( ^ 700 BOO 300 too J957 EXTE PAIS 26 27

FRANCISCO DE A. C. AVELLAR *

O Valor Ideal no Seguro Automoveis

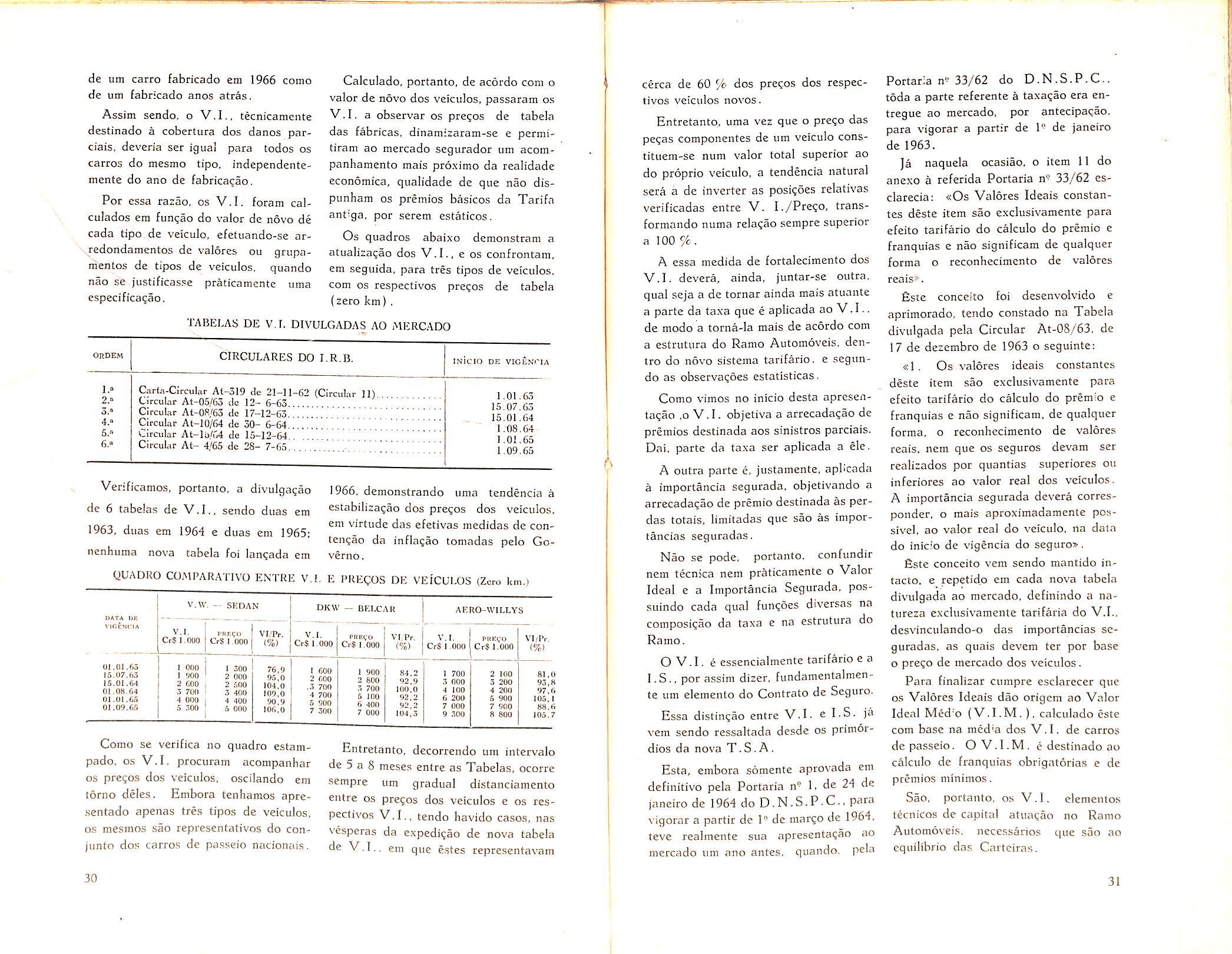

O Valor Ideal, abreviadamente V.I., c urn elemento tecnico destinado ao cakulo de premie e ao estabeledmento de franquias facultativas nos seguros de danos fisicos do Ramo AutomoveisNao obstante o tempo dcconido desde sua implanta^ao no mercado, continiia ainda incompreendido per muitos, em virtiide do desconhecimento da estrutura tecnica da tarifa^ao dos seguros automoveis.

O premie do seguro de danos fisicos de um vciculo depende essencialmentc do V.I. atrfbuido ao veiculo bem como da importancia segurada {I.S. ); partc da taxa e aplicada ao V.I. e a outra parte a I.S.. constitiiindo-se o premio tarifario a soma dos dois produtos parciais. A taxa integral do veiculo. entretanto. devera ser aplicada a impor tancia segurada quando csta for supe rior ou igual ao V.I•

Qiial, porem. e a razao da existencia de dois valores {V.I. e I-S. ) para a determina?ao do premio de seguro au tomoveis ?

A resposta e simples. Os Valores Ideais, na rcalidade, substituem os Premios Basicos que vigoravam pelo antigo sistema de taxagao; sua finalidade embora fundarnentalmente a mesma. reveste-se de maior amplitude e vantagem, como vcremos mais adiante.

(*) Assessor Tecnico da DivisSo Aeronauticos e Automiiveis do I.R.B.