NO XXVIII OEZEMBRO OE 1967^/ N. 166 I10.08.0001-103 oooi.ISTITUTO DE RES5EDURDS DO BRASH

REDACAO:

Servi^o de Rela^ws Publicos

Avenida Morechol Cdmara, 171

Edificio Joao Carlos Vital

Telefone 32-0055 - CP. 1440

Rro de Janeiro - Brosil

PUBUCACAO BIMESTRAL

0( conceilos ernilidoi em ortigoi ciiil. nadoi exprimem apenoi opIniSfei -dfe >•»> auloret « i3o de wp eiuiui^ responiobilidade

s U M A R i o

IRB: IWf,nro e Sc^^i,os adicion.is por cu.sto min,mo

11 keiiiiiiin de Segiiradores dos pnisc« da ALALC Uk, Grande do Sul: Sorteio para .se^uro de orgaos do P. Pubiico

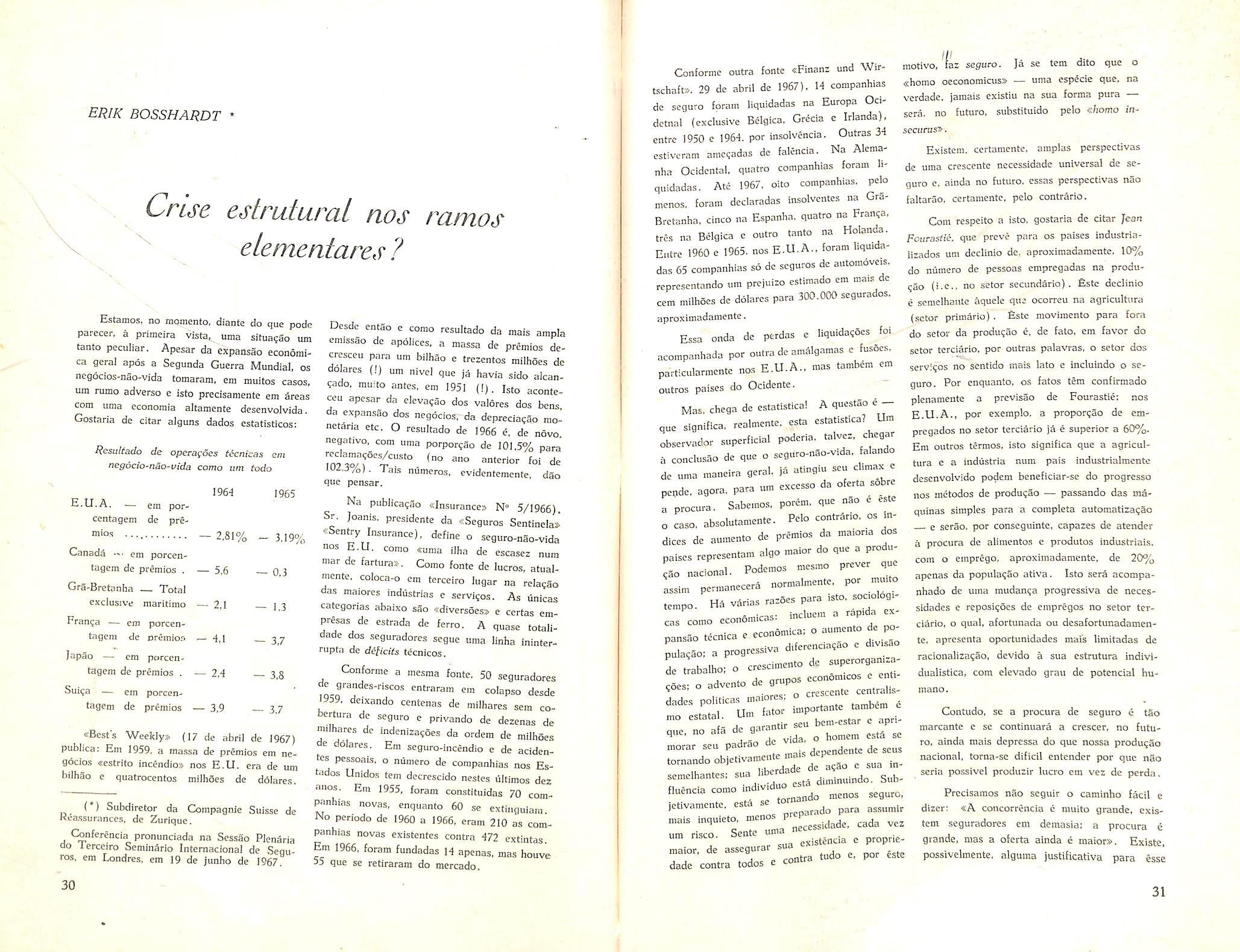

• O Seguro Rural/CnAo Gome, Jo, Santos Crisc cstrutural nos ramo.s eienienlarcs? tradiajao Erik BossluirJt

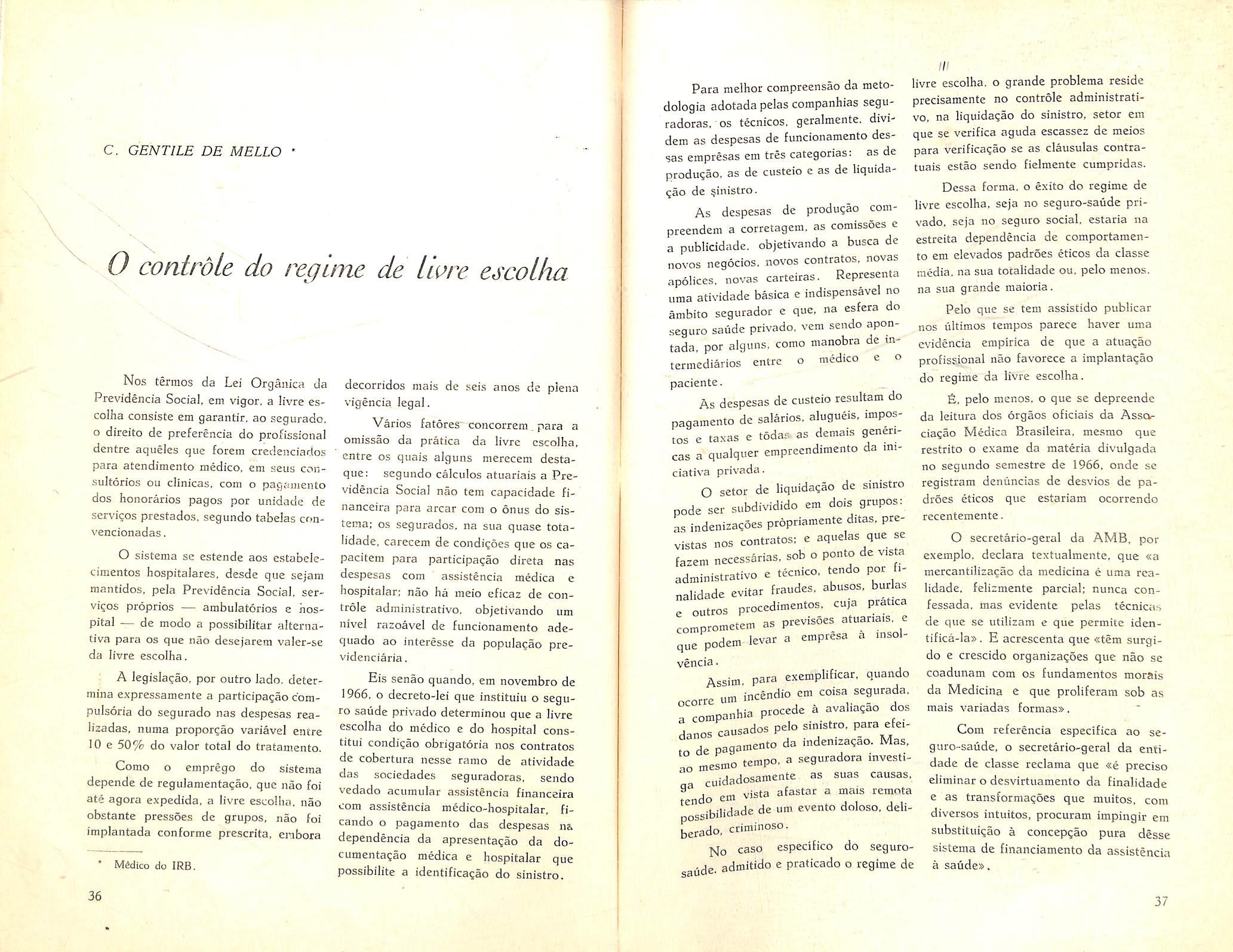

O controle do regime de iivre escolha-C. Grnii/c Jc Mctto

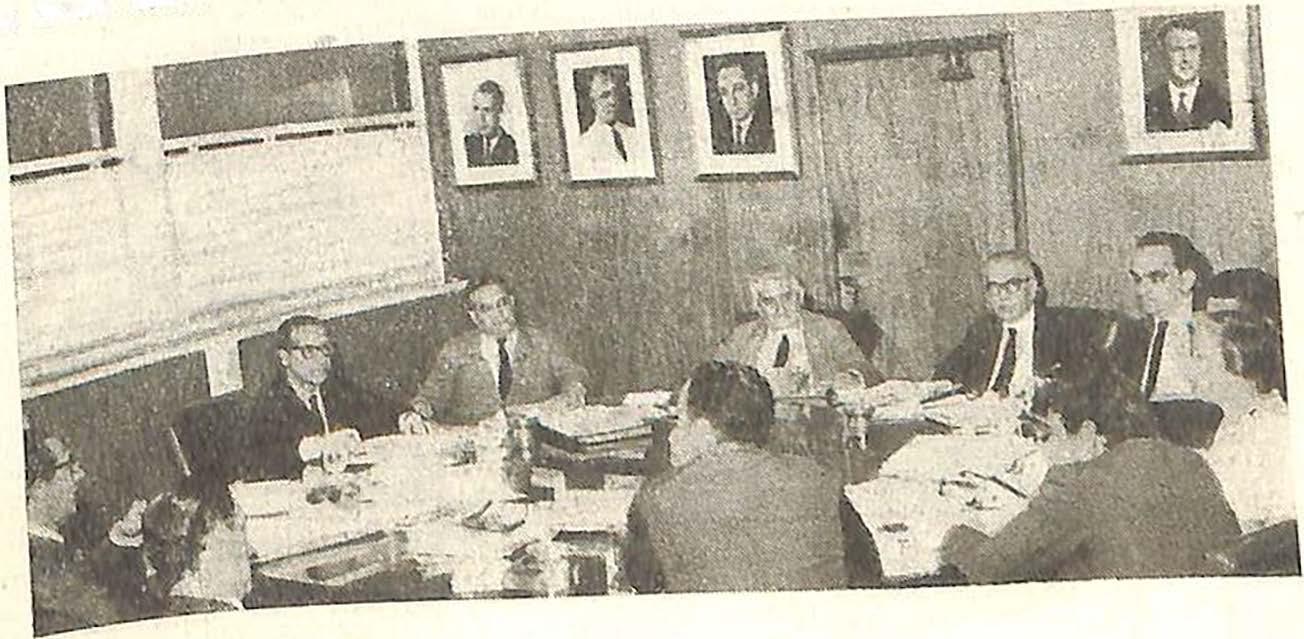

O Coiiseiho Tecnico do IRB

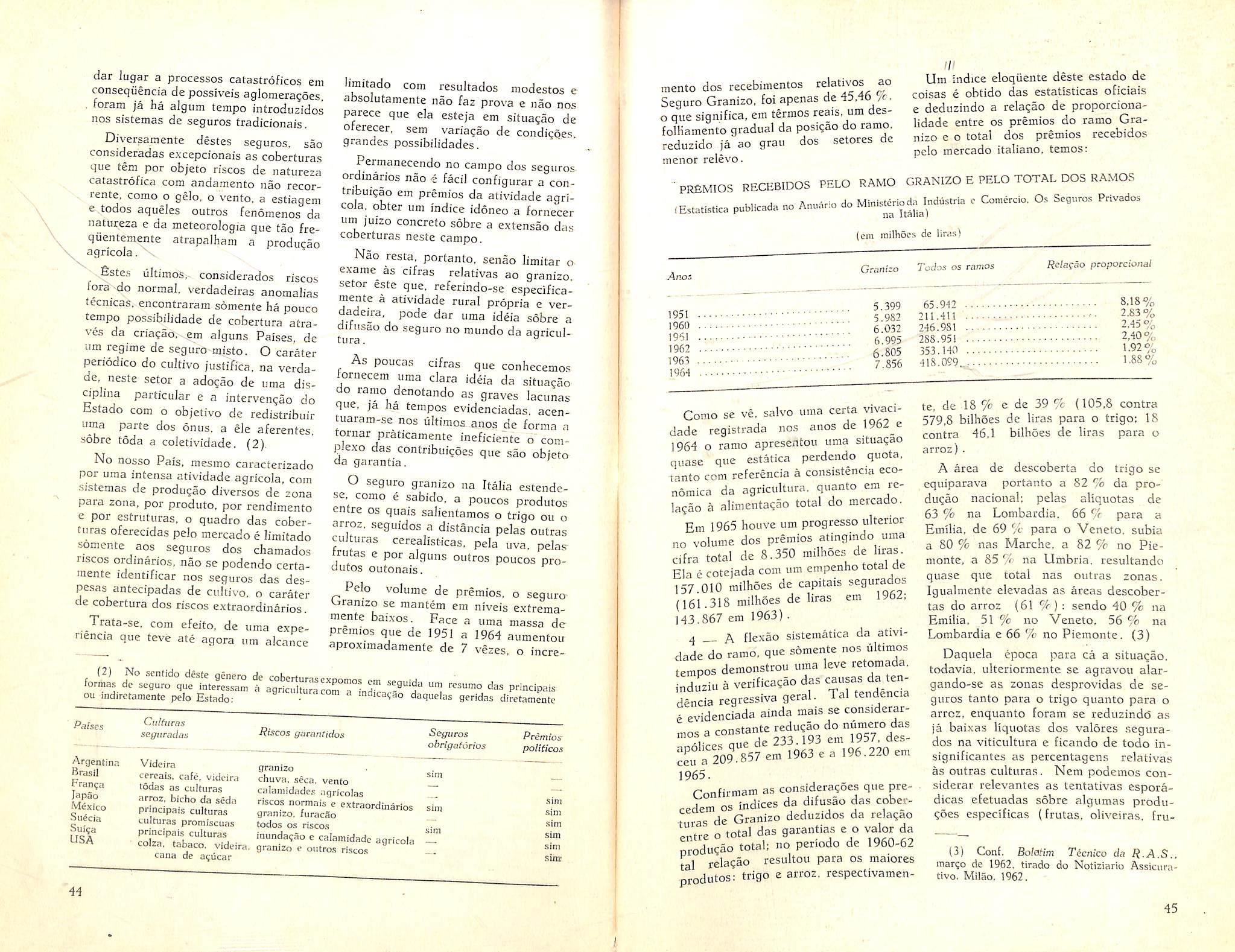

Fendencias aiiiais dos segnros agricolas particularnienle em relacao ao ramo Graniro - tradusao'Fn/;,- Molinmo

Hxcliisocs de cobertnras inoperantes-/Vr <rfon Cone/.-

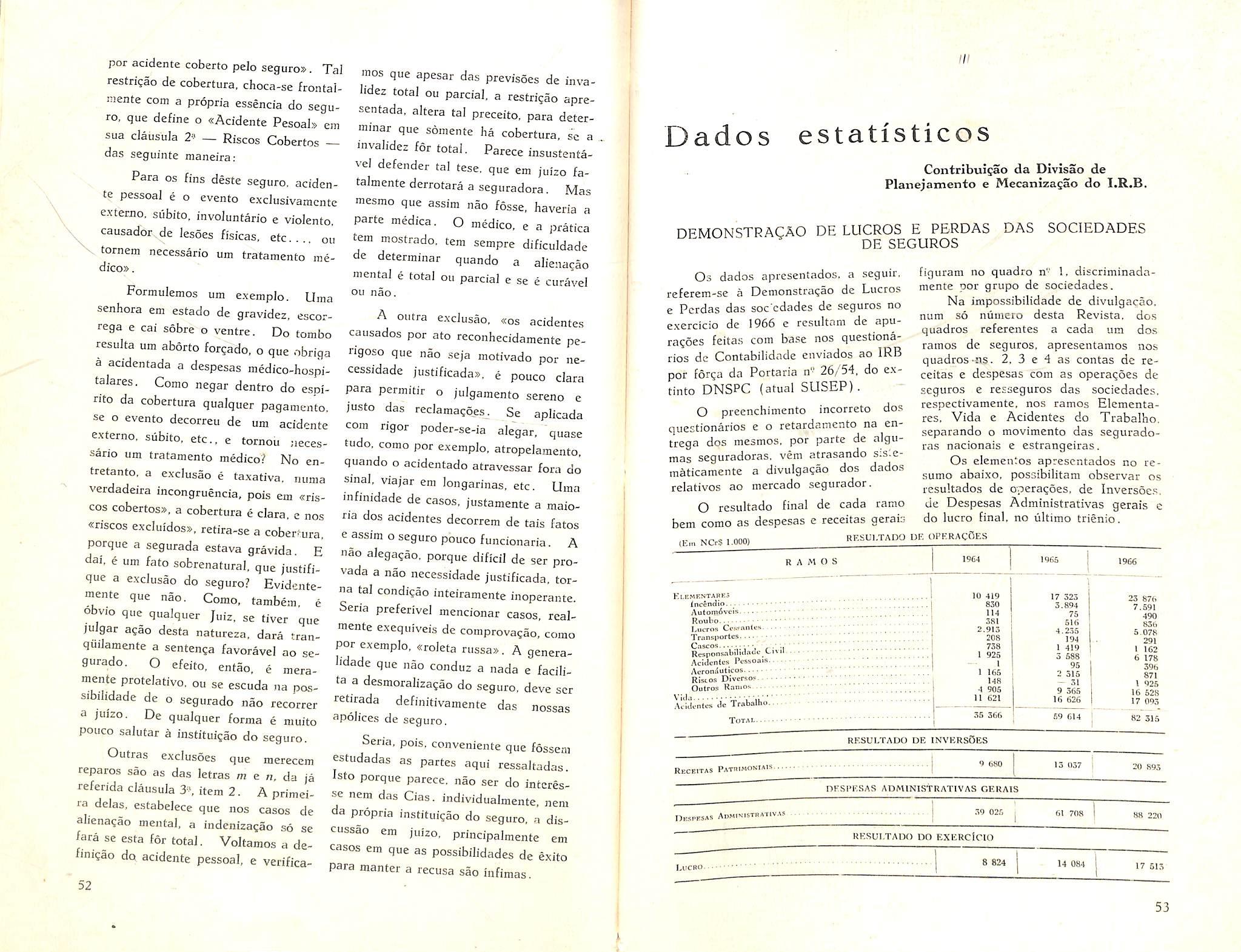

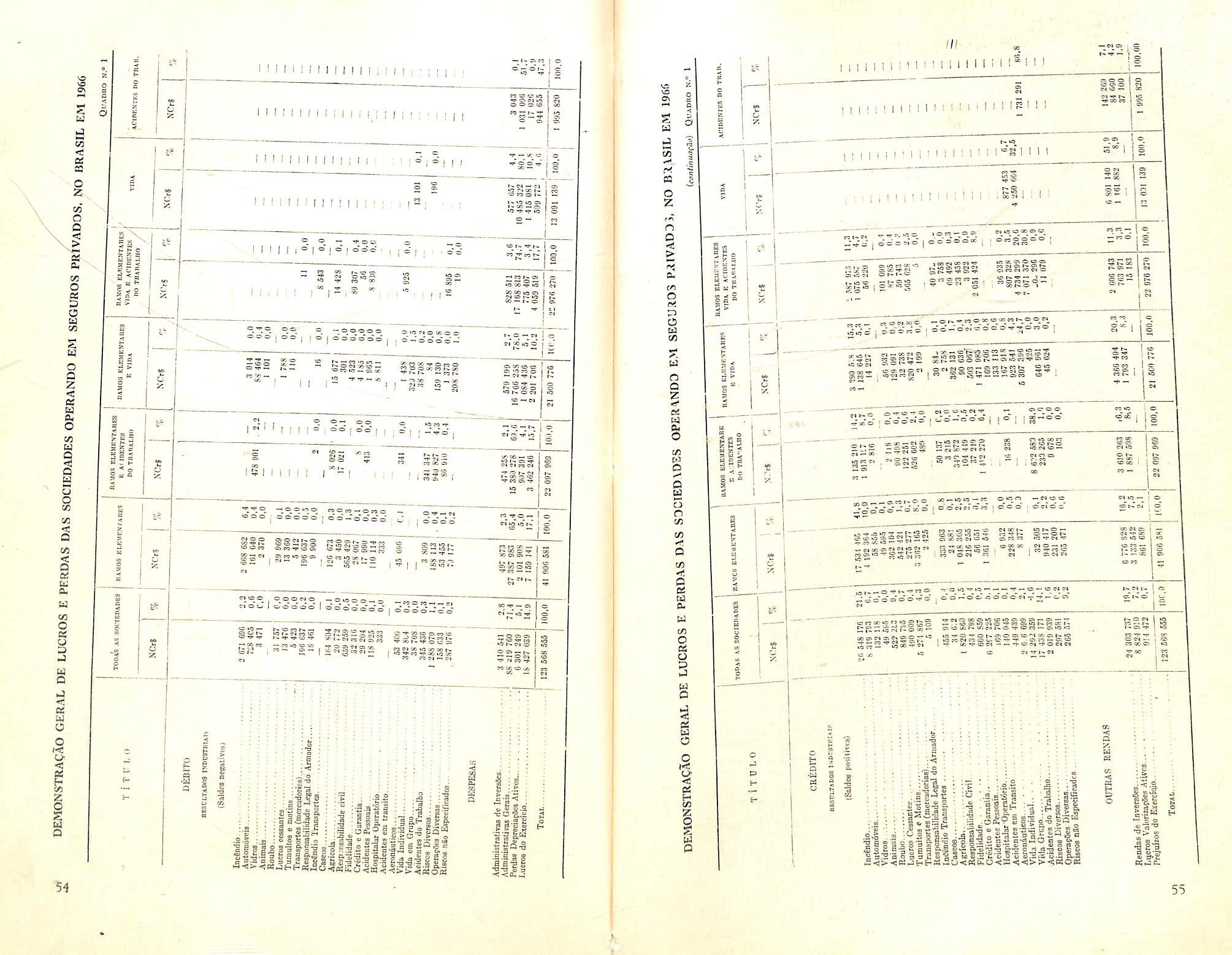

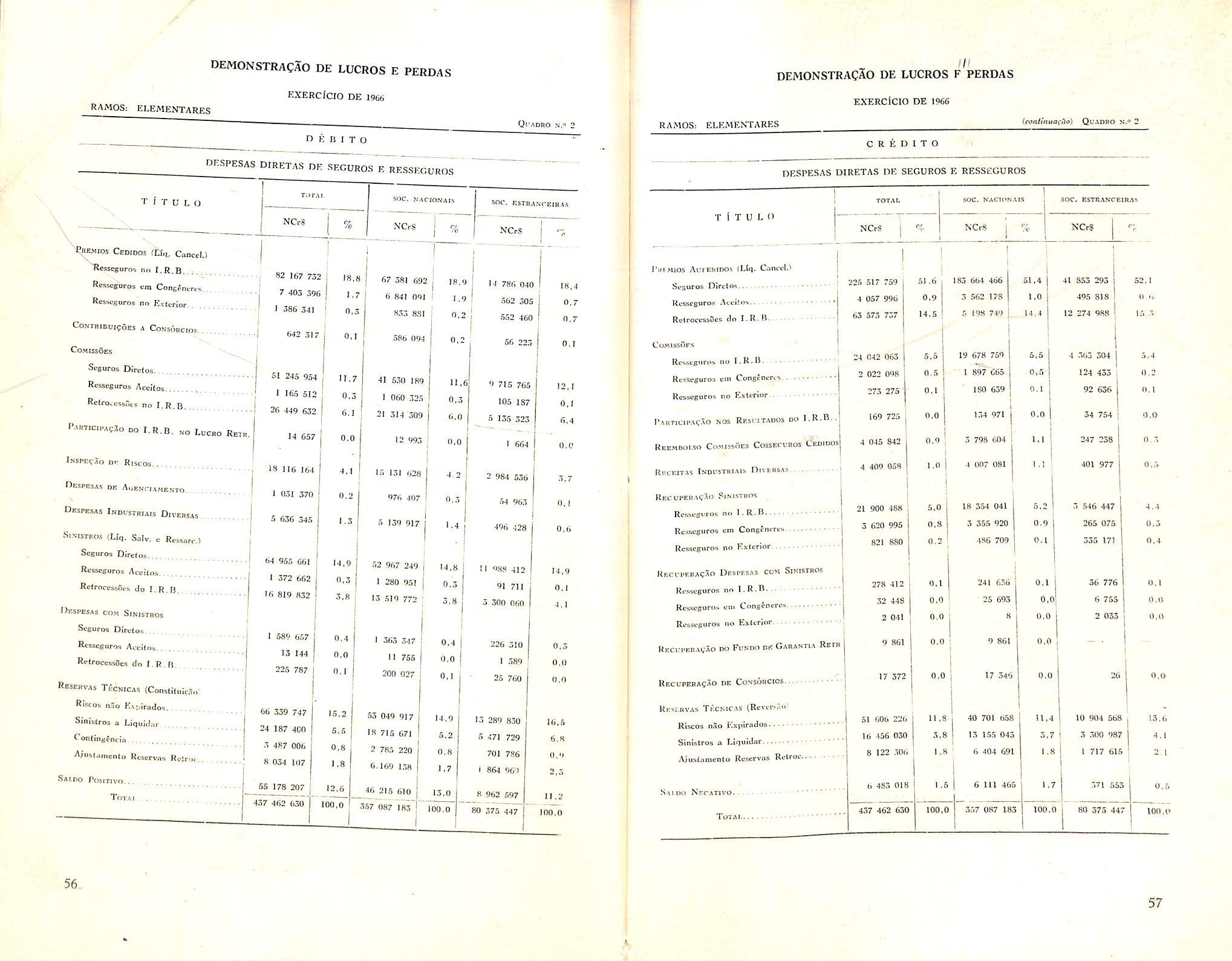

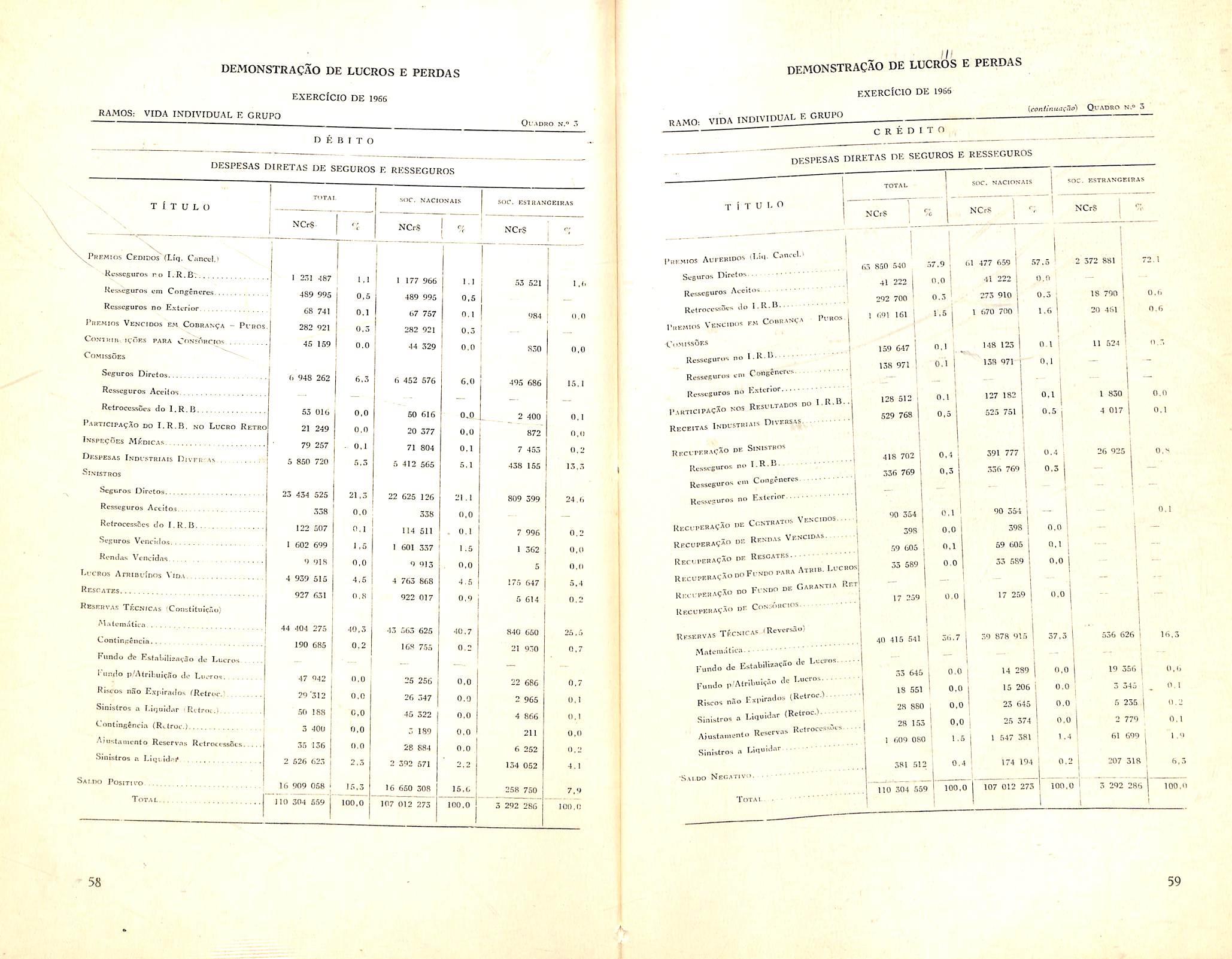

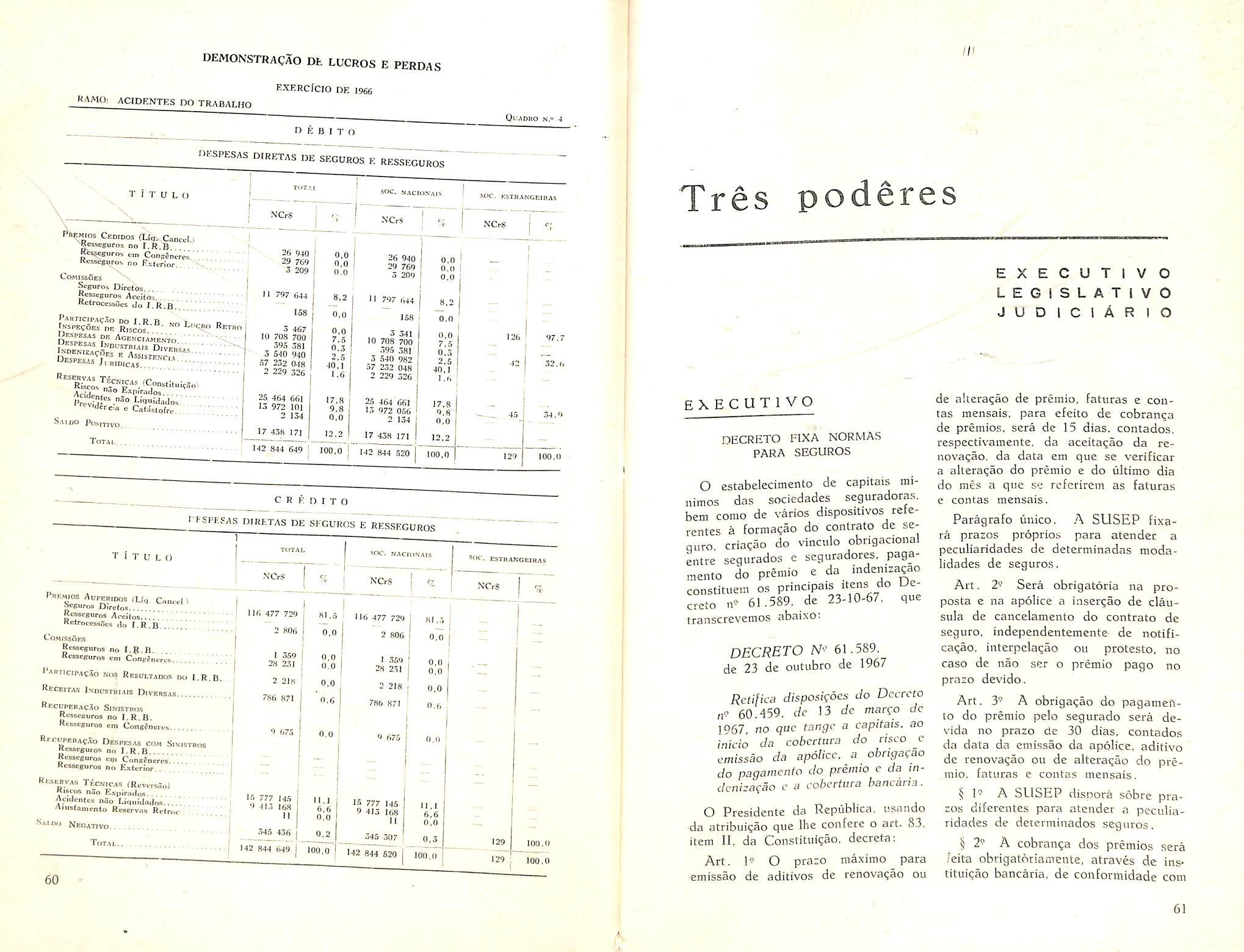

Oados es,pL-st,eo.. Demomslra^ao de lucros e perdas das sociedades

A Icgislagao cm vigor atribui ao IRB a [inatidadc dc regular a cosseguro, o rcsscgiiro c a rctrocessao, bcm conio promover o desenvolvirnento das opcracocs dc seguro. Bnumcrando funcocs cnquadradas ncssa ampla esfera de compeCincia. o texto legal chega a uma s'mtese dc tudo isso no trecho em qtie detcrmina ao IRB a «pleno aproveitainento da capacidadc do mercado nacional dc scgurosti.

Na cssencia c nos seus objelivos finals, a missio do IRB nao sc alterou com a nova legislagao — pcrmanece a mcsma quc a cntidade reccbeu ao ser criada. Ocorreram apenas as adaptagocs necessarias ao cntrosamento mais pcifcito do IRB com o novo c organico planejamcnto dos setores pubiico e privado do mercado. introduzido com a crincao do Sistcma Nacional dc Seguros Privados. Para tanto. .houve ate o cnriqnecimcnto das funcoes do IRB. inclaitido-se no clcnco das suas atribuigoes a comperer/cfa para elahorar c cxpcdir normas reguladoras do cosseguro.

Os bcncfkios da atuagao do IRB para o mercado. nes'.es quase 30 anos de existencia do orgao rcssegurador. tern sido evidentes. indiscutiveis e reconhecidos unanimementc pelas sociedades scguradoras. }a houvc ate quern fizcssc a afirrnativa de quc a historia do seguro brasileiro passou a ter duas Eras cntrc as quais o advento do IRB fincou o marco divisorio.

Na rcalidadc. soubc c IRB estubcleccr a riniao ideal cntrc a tecnica e a politka dc seguros. colocando a pnmcira a servigo da segunda. Seus pianos opcracionais. fkxh'cis c mutivcis par imposigao do carater dinamico da evolugao do mercado segurador. foram invariavelmente moddados para permitir o plena aprovekamento da nossa capacidadc de absorvcr renda gcrada pelo sistema dc ptevidenda privada. Por isso. p6de a agao do IRB resultar em efctivos impulsos de cresctmcnto para o mercado segurador, quc conscguia reUrar largos proveitos dc uma inicialiva governamcntal - o monopolio dresse^uro - a principio tao temida no setor da Vwre empresa. quc ncla somcntc didsava as mais pessanistas e desfavoraveis pcrspectivas.

No papel ^'7"' dcscmpenhado pdo IRB cabe destacar. nao apenas a sua alta signil'cagao para o incrcmcnto das potcnd.Hlidadcs do mercado mas tambcm o fate dc que a sua grande missao tern sido ciimprida a um custo minimo para o sislema dc previdencia. B deste ultimo aspccto que socttpa a rcportagem especial inserida em outro local desta edigao

Tres poderes Boletim da SUSEP Noticiario do Exterior Noliciario do P.ds Z 10 H 17 30 36 39 d! 51 53 61 7-1 77 78 II'

O G t C Pool- -its

IRB: Resseguro e sen>iQos adiCLonaLS por custo mlnimo

No ano de 1966, atingiu a NCr$ 60.411.050,00 o ingresso de premies de resseguros no IRB. revcrtendo as proprias sociedades seguradoras. a titulo de retrocessao, a quantia global deNCr$ 45.966.608.00. Dessas quantias estao deduzidas as comissoes referentes a ambos os tipos de opera^oes, dai resultando que o mercado teve 0 dispendio Jiquido, em premios, de NCr$ 14.444,442,00, representando 3,56% da sua arrecada?ao original.

Em troca desse dispendio de 3,56'^ , o mercado obteve nao so cobertura deresseguro, mas tambem a vantagem de uma serie de services adicionais, inexistentes no esquema operacional do ressegurador classico, que e ainda a figura predominante no mundo ocidental.

O IRB, ressegurador «sui-generis». e uma sociedade de cconomia mista que alia o Estado a iniciativa privada. tomando desta ultima os processes e metodos funcionais para seu modelo na orbita administrativa. Do Estado recebe, atrav-es de legislagao especifica, o alto encargo de promover o desenvolvimento do mercado interne, para tornar a economia nacional cada vez menos dependente de coberturas adquiridas no exterior.

Dentro desse objetivo superior, o IRB pode organizar e manter em constante aperfei^oamento um sistema ope racional que, a base de um dispendio minimo possivel de premios, oferece ao mercado condigoes excepcionais de funcionamento e expansao.

A cobertura de resseguro, por exem pt, e dada em termos que nivelam todas as seguradoras no tocante a capacidade de aceitagao de riscos, o que

abre a maior parte delas pcrspectivas de expansao normalmente nao oferecidas em oiitros mercados a sociedades de igual porte. fiste e. sem diivida, um dos mecanismos que tornam, no caso brasileiro. a cobertura de resseguro um fator de alta influencia desenvolvimentista. Outra circunstancia altamente favoravel e a garantia de uma expressive retrocessao de premios, propiciando as seguradoras a contrapartida de uma realimentacjao de . receita que tem o «background» de uma massa de riscos de boa qualidade,

Mas, alem dessa cobertura de resse guro esquematizada em bases excepcio nais, o IRB presta uma serie de importantes services, custeados por conta do ja mencionado e modesto dispendio llquido de 3,56%, que tem o mercado em premios.

A elabora?ao da poiltica de seguros e resseguros, contida em pianos operacionais que propiciam ao mercado as melhores condi^oes de trabalho em cada etapa da sua evolugao e em cada conjuntura nacional; a liquida^ao de sinistros e a assistencia financeira, sob a forma de adiantamento de recursos, para o rapido pagamento das indeniza9oes: a informa^ao estatistica, indispensavel ao planejamento da.s opera^oes de resseguros e a um melhor conhecimento do mercado, mantido para isso um Centre de Processamento de Dados adequadamente equipado; a assistencia nos campos juridico e judicial, para melhor ordenamento e fundamenta?ao legal das opera^oes; a divulga^ao da tecnica do seguro, atraves de publicaCoes especializadas. e o aperfeigoamento profissional dos que militam em todas as areas de atividade do merca do, atraves de cursos especiais e da

manuteiKjao de uma biblioteca; aquisi?ao de coberturas no exterior, para excedentes totais ou parciais sem coloca?ao no Pais, a custos minimos; esses sao alguns dos servigos prestados pelo IRB as seguradoras e em beneficio do seguro brasileiro.

Os topicos subseqiientes ocupam-se. em forma menos resumida. da natureza desses servigos. da sua importancia para o mercado e das respectivas condigoes de execugao pelo IRB.

1 — DESENVOLVIMENTO DO MERCADO

Monopolizando o resseguro, o IRB tem por finalidade legal promover a redugao do grau de dependencia cxterna do mercado segurador brasileiro, minimizando, consequentemcnte, o dispe_ndio de divisas com a aquisigao de co berturas no exterior.

Para a execugao desse objetivo po litico e indispensavel o continue apnmoramento tecnico do sistema opera cional do mercado interno, a fim de que este possa nao somente acompanhar a evolugao da economia nacional com sua consequente expansao de demanda de coberturas, mas tambem maximizar a sua capacidade de reter nas fronteiras do Pais a renda do setor.

Adequar os pianos de resseguros a essa superior finalidade, colocando a tecica Lervigo da polit.ca, e a grande missao do IRB: missao que sempre se Tenova pelo fato de o dinam.smo da evolugao economica exigir constantes Ttagoes dos sistemas operaconais de

tinico quase NCr$ 50 milhoes de pre mios de resseguro.

Em resultado de laboriosos e com plexes estudos, onde foram ponderadas todas as circunstancias pecuiiares ao ramo, o IRB, desde 1964, modificou o sistema de apuragao do premio de res seguro, estabelecendo a cessao em base percentual — o chamado «resseguro percentuab.

Nesse sistema percentual, adota-se um crit-erio de aferigao indireta, que busca fixar na Carteira da cedente, em termos de media, a posigao de cada elemento basico, a saber, a importancia segurada, a retengao. e, consequentemcn te. a quantia resseguravel. Assim. o resseguro percentual. basicamente, e um sistema de cessoes mediante a sim ples aplicagao de uma percentagem s6bre o movimento global de premios da sociedade ressegurada. A cobertura a esta concedida, no entanto, continua a observar o esquema classico do resse guro de excedente de responsabilidade. apurando-se, somente na ocasiao do sinistro. para efeito de recuperagao de indenizagao e por «ap6lice-risco», a re tengao da seguradora e o «quantum» do resseguro efetuado.

O resseguro percentual — que obte ve grande exito, inclusive com repercussao internacional — teve o grande merito de permitir o desemperramento das operagoes, uma vez que o sistema antenor ja comegava a impedir a ex pansao natural do mercado segurador. O volume de documentos necessarios a conclusao de um unico caso de resse guro, em constante tramite burocratico entre cada sociedade e o IRB. era deveras congestionante e a simplificagao operacional tornara-se uma necessidade imperiosa.

S Sociedades Seguradoras, coni_ o f . estudar c indicar solugoes Sardiversos problemas do seguro.

. 1 p-icemplo — interes- A titu o j.ggj mcticulosamente a sando gcional de cada ramo evolugao opcr^ apresen a jj^jonalmente o de maior Incendio. tra gxercicio de 1966

cerca de 5 milhoes foram ^ guferindo o Excedente de apoiices,

•As vantagens desse novo esquema.de trabalho — verdadeiramente revolucionario — vieram beneficiar extraordinariamente o processamento administrativo nas sociedades seguradoras. com sensivel redugao de despesas, uma vez que provocaram a liberagao de espaco tempo e pessoal, para outra destinacao em provcUo do desenvolvimento do seguro no Pais. E. pela presteza e sim plificagao. tem proporcionado maior se-

atTasofn "'96cios, alem de banir os atrasos no processamento das cessoes

"Tsrparticular.^abe^^altar^

r""'"r^sequradas

antes relativamente frequences e bastante prejudiciais, inclusive do pontode-vista financeiro.

Paralelamente, foram atualizados outros setores e considerados os cases especiais (nao enquadrados genericamcnte), introduzindo o IRB as seguintes alteragoes no Ramo Incendio: (a) possibilidade de processamento especial para os riscos vultosos; (b) admitir o resseguro integral das responsabilidades cobertas per apolices ajustaveis es peciais c OS correspondences endossos; (c) atualizar o valor do resseguro-aiitomatico de I para 4 milhoes de cru zeiros novos; (d) aprovar, a partir da emissao de abril de 1966, o sistema de contagem niultipla de apolices, para as aceitagoes de seguros ou cosseguros superiores a NCr$ 20 mil, e (e) considerar que somente as sociedades lideres sao obrigadas a enviar o aviso de sinistro, ficando. desse modo, reduzido o trabalho das demais sociedades, que se limitarao a conferencia dos creditos que Ihes forem feitos. proporcionalmente aos seus excesses de responsabilidades.

Para manter os pianos de opera^oes do mercado em permanence atualiza^ao e sincronismo com o quadro economico nacional, o IRB consCitui-se num cen tre de alCos e consCantes estudos, carecendo de preservar um elevado padrao tecnico. Para isso precisa de um fiincionaiismo a alCura, de elevados niveis de capacidade profissional. Ncsse sentido, vem dedicando o IRB, desde sua criagao, cuidados especiais ao setor de administra^ao inteina, proporcionando ao seu funcionalismo condigoes de tra balho, o quanto possivel fundadas nos modernos principios da Administra^ao Cientifica. O espkito de equipe resultante desse procedimenCo domina todas as atividades do IRB, refletindo-se, conseqiientemenCe. no alto indice de produtividade do seu corpo funcional.

O Departamcnto Administrativo. responsavcl pela execu?ao dessa impor tance politica de pessoal, constitui-se das Divisoes (a) de Pessoal e Comunicaqocs, e (b) de Manuten^ao e Compras, mais o Servigo MMico e Social. esCe com uma creche, modelo no campo.da puericultura funcional. Mantem ainda um servigo de Bar e Restaurante

para os funcionarios; na 6rbita de seu Servigo do Pessoal, uma Segao Assistencial, com pre-atendimento junto ao Institute Nacional de Previdencia So cial.

O IRB destaca-se tambem pela sclegao rigorosa do seu pessoal. e pelo treinamento coiistantc, atraves de cursos de aperfeigoamento tecnico. O programa desse aprimoramento funcional se estende a todos os funcionarios das sociedades seguradoras, conferindo ao IRB a condigao de «centro nacional de estudos de seguros», possuindo ainda uma Biblioteca especializada. Merece referenda especial a J^euista do IRB. publicagao de natureza tecnica. com 28 anos de circulagao ininterrupta, que tem levado ao exterior a experiencia brasileira e divulgado entre nos a expe riencia estrangeira no campo do seguro.

As atividades do IRB, no setor do aperfeigoamento,tecnico, com objetivos perfeitamente definidos, proporcionam otimos niveis de trabalho, e conscqiienteraente a realizagao de suas atribuig5es. num desempenho correto de suas grandes responsabilidades.

2 — INFORMAgAO ESTATISTIC A

No conjunto de servigos prestados pelos diversos 6rgaos do IRB ao mer cado segurador brasileiro, destacam-se as apuragoes estatisticas realizadas pela Divisao de Planejamento e Mecanizagao, Setor de capital importancia para OS trabalho.s de fundamentagao tecnica de todas as operagoes de seguros, nas varias fases de processamento, tem merecido constantemente do IRB parti cular atengao, no sentido de renovagao e modernizagao operacional a fim de atender ao volume de servigos exigidos pelo desenvolvimento do mercado. em decorrencia da introdugao de novos ramos e de novos pianos.

Para melhor atender as crescentes necessidades de servigo, instalou o IRB um Centro de Processamento de Dados, substituindo o sistema convencional por moderno equipamento de computagio eletronica IBM-1401. mo delo B-03, com capacidade de proces-

sar. em operagoes simultaneas, 48 mil cartoes por hora. isto e, cerca de 10 mi lhoes de.cartoes raensalmente, em regi me normal de trabalho. A expansao verificada nos servigos administrativos e contabeis do IRB e o grande desen volvimento das operagoes de resseguro c de retrocessao vinham, paulatinamente, restringindo a execugao de trabalh^ relatives a estatistica de seguros. O Centro de Processamento de Dados, inaugurado em Eevereiro de 1966, objetiva resolver a curto prazo esse problema e a seguir colocar-se a disposigao do mercado segurador para execugao de servigos de seu interesse. Ja reahzou, por cxemplo, para a Sociedade bquitativa, em liquidagao, o trabalho de calculo das rcservas do Seguro Vida, por segurado.

Reccntementc, novos melhoramentos foram acrescentados com a introdugao do sistema de fita magnttica. A capa cidade de trabalho foi amphada com a instalagao de um conjunto IBM, mo delo E-04, dotado de 8 mil memorias e quatro unidades de fita i"agnet.ca. po- dendo processar, cada uma, '.2^00,000 caracteres per minuto, possibihtando. Ssse modo grande redugao de tempo n^s programas de apuragoes estatisti cas, bem como operagoes em maior extensao de profundidade.

As apuragoes realizadas pela Divisao apurav Mecanizagao sao de do IRE e pelo divulgadas pe a R Boletim ^ o conhccimento dos apcnas ao , ^ os mais diversos resultados obt.dos.|^ ao exterior a exangulos, em materia de seperiencia brasueii guros e resseguros.

As apuragoes

c AS apuragoes periodicas realiI nPM destacamos as se- zadas pela

Demonstragao de Lucres e Perdas

~ das Sociedades de Seguros a • o de calculo das Sociedades fixagao de fatores de retengao,

Impostos arrecadados pela SUSEP (ex-DNSPC)

Ativo e Passive das Sociedades de Seguros Privados

— Despesas Administrativas getais das Sociedades de Seguros

— Reservas Tecnicas.

Estatisticas, nos diversos ramos de operagoes, referentes a:

— Premios e sinistros de seguros diretos

Premios e sinistros de resseguros

Premios e sinistros de retrocessoes

— Coeficientcs de sinistros/premio

— Receita industrial

— Dcspesa industrial

— Niimero de Sociedades em operagoes

— Consorcio Ressegurador de Catastrofe.

Mcrecem especial referenda os Quadros de Analise do Mercado Se gurador Brasileiro, elaborados com base nos balangos trimestrais de todas as So ciedades dc Seguros. inicialmente, e posteriormente abrangendo todo o exercicio. Tais quadros compreendem:

— Distribuigao das principals contas de Ativo e Passive.

- Percentagem das principals despe sas industriais sobre os premios de aceitagao direta.

— Percentagem das despesas adminis trativas sobre OS premios de aceita gao direta.

As apuragoes, normalniente, sao distribuidas a todo o mercado segurador, Outras apuragoes

Ainda relativas ao movimento do mercado segurador. mas destinadas a outros 6rgaos como o Banco Central da Repiiblica e ao Institute Brasileiro de Geografia e Estatistica, realiza a Divi sao de Planejamento e Mecanizagao as seguintes apuragoes:

Ativo e Passive das Sociedades, por conta, por grupo e total (apuragao trimestral).

4

_ Aj'ltamento

das taxas de catas-

AtiTO

liqLi'do das sociedades de Se guros

W

— Numero de sociedades operand© no Brasil. per nacionalidade e per Carteira (apura?ao anual).

— Premies e sinistrcs. por Carteira e englobadamente {apuragao anual).

Outre trabaiho de grande importancia executado na DPM e o calculo do fndice de Participa;ao nos diversos ramos de operagoes para fixa?ao das taixas de cobertura das Sociedades Seguradoras nacionais para cada modalidade-dc segure.

solicitada a UFM para realiza^ao de apura^oes espedficas. quer por orgaos tecnicos do IPB. visando a resolu^ao de problemas apresentados pelo mercado, quer por outros orgaos da Administragao Fe deral para fins de estudos de coniuntiira.

3 — LIQUIDACAO de sinistrcs

A liquidagio de sinistrcs constitu: outTo importante service prestado pelo 1KB ao mercado. A reparagao dos danos ocorridos e. nao so o ato pelo qua! o contrato de seguro atinge sua finalidade primordial, mas tambem o memento em que as rela^oes entre seguradores e segurados se tornam mais dehcadas pela tensao emocional que as envolve.

O LRB, terceiro e alheio aos interesses diretos postos em jogo nas relacQes entre as Sociedades Seguradoras e o publico, coloca-se numa posi?ao de equidistancia, assumindo o encargo das liqiiidacoes de sinistros, e a estas assemdispensavel e absoluta iraparcia-

A experiencia de mais de 25 anos tern demonstrado que a entrega das li-

quidagoes de sinistros ao IRB foi na realidade medida acertada e feliz. com largo proveito para segurados e segnradores, nao so pela garantia de isen5ao e imparcialidade mas. tambem, pela grande vantagem de uniformidade de criterios que essa centraliza^ao permite.

As liquidagoes. antes proccssadas em cada ramo de seguro pela respectiva Divisao especializada do IRB, a partir de 1953 passaram a constituir atribui?6es da Divisao de Liquida^ao de Si nistros, entao criada.

O acerto dos criterios que a DLS vem fixando para as liquidagoes nos diversos ramos — sempre atenta e senslvel para torna-las as mais justas, isentas e tecnicamente perfeitas — justifica a constante e crescente confianga que OS mercados national e internacional vem depositando na atuagao do IRB, neste importante setor de suas opera^oes. - -

A fim de aprimorar ainda mais este nivel de trabaiho, a Administra^ao do

— alem de organizar Curses Tec nicos de Aperfeigoamento do Pessoal vem-se ocupando de reaparelhar as suas Sucursais e a propria Divisao de Liquidagao de Sinistros, principalmente para atender a expansao do mercado. em vista da nova estrutura legal introduzida pelo Decreto-lei n'-' 73, de 21 de novembro de 1966.

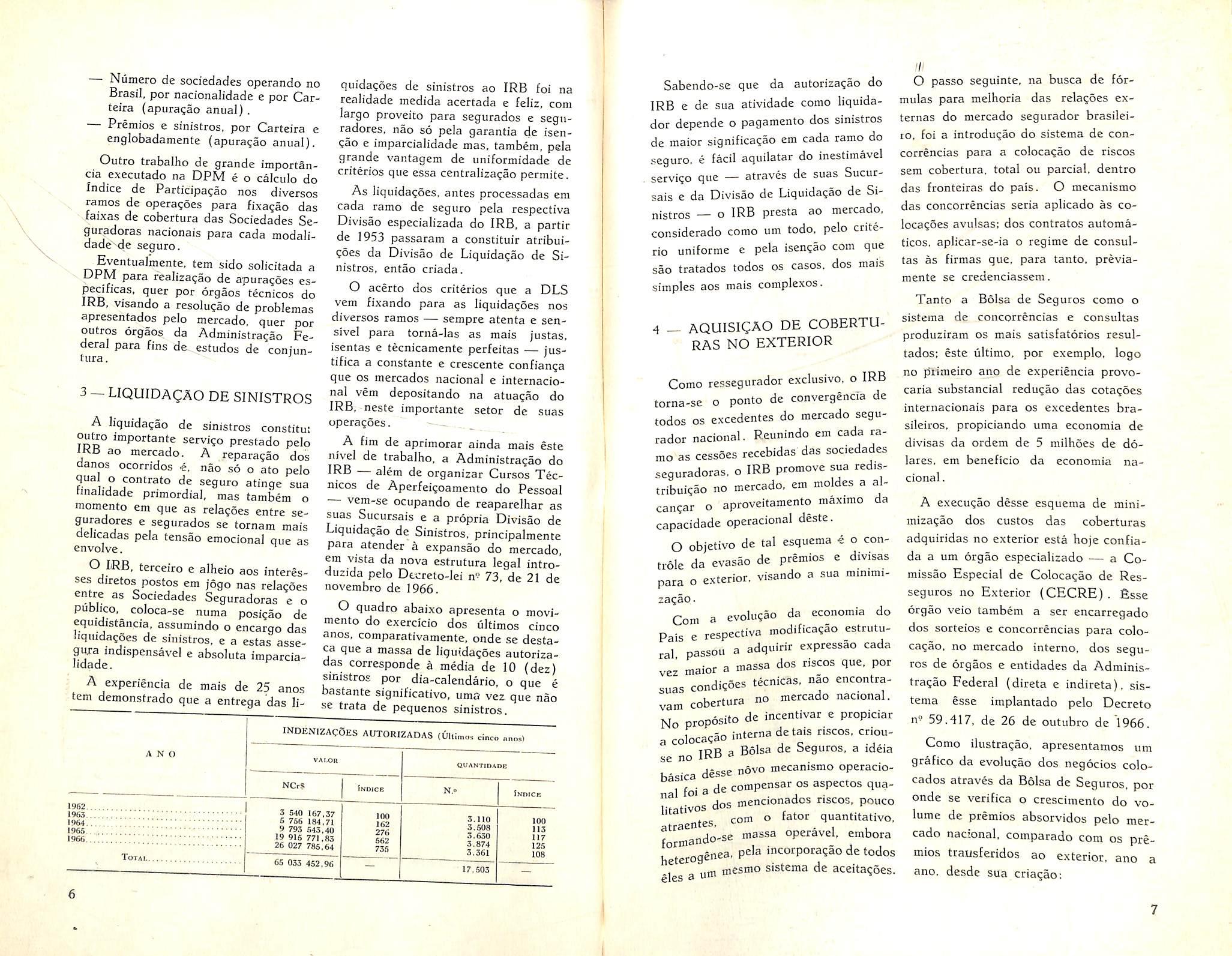

O quadro abaixo apresenta o movimento do exercicio dos ultimos cinco anos, comparativamente, onde se destaca que a massa de liguida?6es autorizadas corresponde a media de 10 (dez) sinistros por dia-calendario, o que e bastante significative, uma vez que nao se trata de pequenos sinistros.

Sabendo-se que da autorizacao do IRB c de sua atividade como liquidador depende o pagamento dos sinistros de maior significaqao em cada ramo do seguro, e facil aquilatar do inestimavel servigo que — atravcs de suas Sucur sais e da Divisao de Liquidagao de Si nistros — o IRB presta ao mercado, considerado como um todo, pelo criterio uniforme c pela isemjao com que sac tratados todos os casos. dos mais simples aos mais complexes.

4 — AQUISICAO DE COBERTURAS NO EXTERIOR

Como ressegurador exclusivo. o IRB torna-se o ponto de convergencia de todos OS excedentes do mercado segurador nacional. Reunindo em cada ra mo as cessoes recebidas das sociedades seguradoras. o IRB promove sua red.stribuigao no mercado. em moldes a alcan?ar o aprovcitamento maximo da capacidade opcracionai deste.

O objetivo de tal esquema e o con sole da evasao de premios e divisas para o exterior, visando a sua minimizaqao.

Com a evoiugao da economia do Pais e respectiva modificagao estrutural passou a adquirir expressao cada vez maior a massa dos riscos que. por suas condigoes tecnicas. nao encontravam cobertura no mercado nacional. No proposito de incentivar e propiciar acolocagao internadetais riscos. criouiDR a Botsa de aeguros, a ideia se no iKi-' hasica desse novo mecanismo operaciofoi a de compensar os aspectos quas dos mencionados riscos, pouco ® „ com o fator quantitative. atraentes, - t , „j„,se massa operavel, embora formano>^ - . . heterogenea. pela mcorporagao de todos .iffl mcsmo sistema de aceitaqoes. eles a

O passo seguinte, na busca de for mulas para melhoria das relaqoes externas do mercado segurador brasileiro. foi a introduqao do sistema de concorrencias para a colocagao de riscos sem cobertura, total ou partial, dentro das fronteiras do pais. O mecanismo das concorrencias seria aplicado as colocaqoes avulsas: dos contratos automaticos, aplicar-se-ia o regime de consultas as firmas que. para tanto, previamente se credenciassem.

Tanto a Bolsa de Seguros como o sistema de concorrencias e consultas produziram os mais satisfatorios resultados; este ultimo, por exemplo. logo no piimeiro ano de experiencia provocaria substancial reduqao das cotaqoes internacionais para os excedentes brasileiros, propiciando uma economia de divisas da ordem de 5 milhoes de dolares, em beneficio da economia na cional.

A execuqao desse esquema de minimizaqao dos custos das coberturas adquiridas no exterior esta hoje confiada a um orgao especializado — a Comissao Especial de Colocaqao de Resseguros no Exterior (CECRE). Bsse orgao veio tambem a ser encarregado dos sorteios e concorrencias para colo caqao, no mercado interno. dos segu ros de orgaos e entidades da Administraqao Federal (direta e indireta), sis tema esse implantado pelo Decreto n'-' 59,417, de 26 de outubro dc 1966.

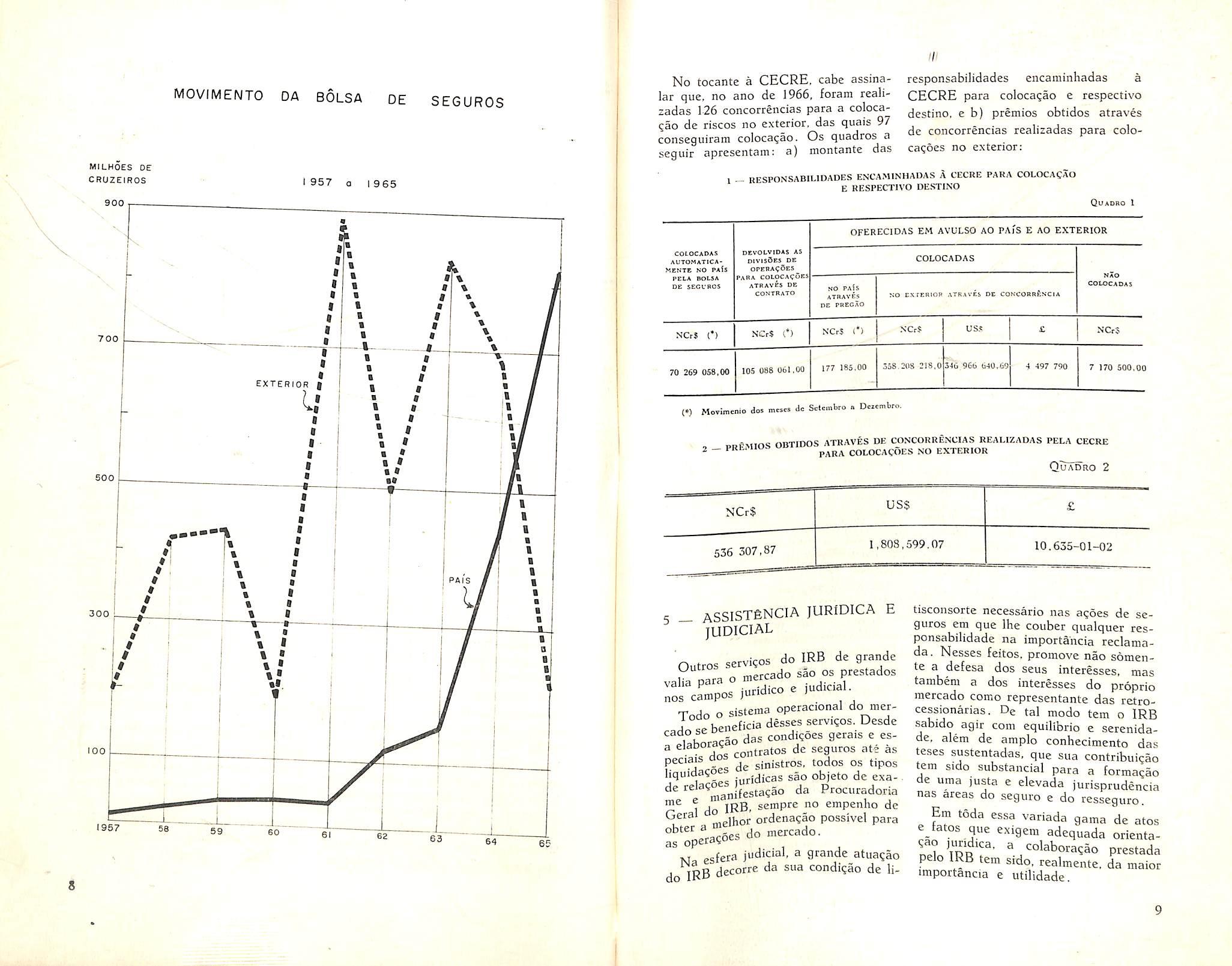

Como ilustraqao, apresentamos um grafico da evoluqao dos negocios colocados atraves da Bolsa de Seguros, por onde se verifica o crescimento do vo lume de premios absorvidos pelo mer cado nacional. comparado com os pre mios trausferidos ao exterior, ano a ano, desde sua criaqaoi

A N O indenizacOes AUTORIZADAS (Ulti VAI.OR NCrR Indicb 1962 1963 1964. 1966 1966... ;;; Total 3 640 167,37 6 756 184,71 9 793 543,40 19 916 771.83 26 027 785,64 66 033 452.96 100 162 276 562 735 mo.a cinco nnosl aUANTIDADB N.o Inbice 3.110 100 3.608 113 3.630 117 3.874 126 3.361 108 17.503

MOVIMENTO DA BOLSA DE SE6UR0S

No tocante a CECRE, cabe assina- responsabtlidades encaminhadas a lar que. no ano de 1966, foram reali- CECRE para colocaqao e respective zadas 126 concorrencias para a coloca- Jestjno, e b) premios obtidos atraves cao de riscos no exterior, das quais 9/ - • i- j \ ^do ue iiscu _ a dc concorrenciBS realizadas para coloconsequiram coloca^ao. Us quadros a seguir apresentam: a) montante das cagoes no exterior: .

JURiDICA E JUDICIAL

Outros servigos do IRB de grande .iV. nara o mercado sao os prestados nos campos ju"dico e judicia

Todo o sistema operadonal do ntercado sc beneficia desses servigos. Desde

i.Knracao das coiidigoes gerais e es- a elabor g ^^j^j^atos de seguros ate as peciais jg sinistros, todos os tipos

i!SL juridicas sao objeto de exa- laanifestagao da Prociiradoria

® sempre no empenlio de ^plhor ordenagao possivel para :s'"per«6es do mercodo.

vr esfera jitdicial. a grande atuagao do IRB decorre da sua condigao de li-

tisconsorte necessario nas agoes de se guros etn que ihe couber qualquer responsabilidade na importancia reclamada. Nesses feitos, promove nao somente a defesa dos seus interesses, mas tambeni a dos interesses do pr6prio mercado como representante das retrocessionarias. De tal modo tern o IRB sabido agir com equilibrio e serenidadc, alem de amplo conhecimento das teses sustentadas, que sua contribuigao tern sido substancial para a formagao de uma justa e elevada jurisprudencia nas areas do seguro e do resseguro.

Em toda essa variada gama de atos ejatos que exigem adequada orientanp? ^^°l^boragao prestada pelo IRB tem sido, realmente. da maior importancia e utilidade.

MfLHOes OF CRUZeiROS 900 I 957 a I 965 700 300 300 100 1957 eXTEfilOfi P4IS

A

PARA COLOCACAO E RESPECTIVO DESTINO Quasro I COLQCADAS AUTOMATIC*MENTB NO PAfs PCLA BOLSA D£ SECUBOS OCVOLVrDAS AS Otvisdes DB opera^Ses PARA COtOCACUES ATRAVES OB CONTRATO OFERECIDAS EM AVULSO AO PAfS E AO EXTERIOR COLOCADAS NAO COLOCADAS NO PAfs ATRAVES OB PHECAO NO EXrgniOR .VTRAVES OC CON'CORRt.NClA NCr$ I") NCr$ (•> NCrS (') NCr$ US.t £ NCrS 70 269 058.00 105 088 061.00 177 185,00 358.208 2IS.0 346 966 640.69 4 497 790 7 170 500.00 (•) Mevimuiic. do, mescs d« Scte.nWo a Dcxcmbro. (mriDOS ATRAVfiS DE CONCORRENCIAS REALIZADAS PELA CECRE 2 — PREi HQS COLOCACflES NO EXTERIOR Quadro 2 NCr$ US$ £ 536 307,87 1,808.599.07 10.635-0I-O2

ASSIST6NCIA

reSPONSABILIDADES ENC.AMINHAOAS

CECRE

5

II Reunido de Seguradores dos Palses da ALALC

res. deve ser gradual, comegando pelas operagoes de resseguros. atraves de acordos bilaterais que. numa segunda etapa. poderao ser substltuidos por convengoes multilaterais.

Definindo os pontos fundamentals desse intercambio. a tese brasileira preconizou:

a) tratamento preferencial aos demais paises-membros, na colocagao dos excedentes dos seguradores e resseguradores latino-americanos. a base de uma reciprocidade aferida pelos resultados e nao pelo fluxo anual e equilibrado das operagoes;

Quarenta e oifb representantes da atividade seguradora dos paises da ALALC reuniram-se em Montevideu. no periodo de 11 a H de setembro do ccrrente ano. com o objetivo de tratar dos inumeros problemas reJacionados com a integra^ao do mercado Jatinoamericano de seguros.

A Agenda

Nesta segunda reuniao, sob a presidencia do Sr. Juan Riveroll Weston, Chefe da Delega^ao do Mexico, constou da agenda dos trabalhos os segiiintes itens principals:

a) Exame do rclatorio sobre o funcionamento de alguns dos mercados se guradores latino-americanos. elaborado pela Secretaria da ALALC, em colaboragao com um grupo de peritos.

b) Medidas praticas c objetivas com vistas a integragao do mercado de se guros.

c) Exame do relatorio sobre os aspectos educacionais e de difusao do seguro.

Ao final dos trabalhos. foram aprovadas seis recomendagoes.

As Delegaqoes

Participaram da Segunda Reuniao delegagoes de nove paises da ALALC:

Argentina. Brasil. Colombia. Chile. Equador, Mexico, Peru, Uruguai e Ve nezuela. num total de 48 representan tes da atividade seguradora daquelcs paises, e ainda o Sr. Oscar Barahona Streber. Presidente da Conferencia Hemisferica de Seguros.

A Delegagao do Brasil constituiu-se de quatro membros: Fernando Maia da Silva. representanle do Conselho Nacional de Seguros Privados; Moacir Pereira da Silva. da Federagao Nacio nal das Empresas de Seguros Privados e Capitalizagao; Adyr Pecego Messina e Duke Pachcco da Silva, do IRB.

Posigao do Brasil

A posigao do Brasil foi assentada pelo Conselho Nacional de Seguros Privados, quc a consubstanciou na sua Resolugao n" 19/67.

A tese brasileira fundou-se em duas premissas:

1) o processo de desenvolvimento economico integrado. do qual a ALALC pretende ser o instrumento de viabilizaqao e aceleragao. nao pode prescindir de uma infra-estrutura financeira em que o seguro e pega essencial;

2) a integragao. por isso mesmo. deve akangar os mercados seguradores dos paises membros, mas em tal setor. por circunstancias que Ihe sao peculia-

b) concessao das coberturas, de preferencia, nas respectivas moedas origi nals. retidas pelos resseguradores as correspondentes reservas tecnicas, salvo ajustes especiais;

c) troca de negocios entre segurado res, resseguradores. organizagoes de resseguros. spools, de seguradores e resseguradores. observadas as disposigocs vigcntes em cada pais.

'Para aplicagao dessa tese. os repre sentantes brasileiros foram ccedenciados para encetar negociagoes com re presentantes de outros paises-membros

e durante a II Reuniao. tiveram oportinidade de manifestar essa dispos.gao do mercado brasileiro, indicando. inclu sive, as seguintes bases:

Ramos em que o IRB coloca os A do pais na base de exceden""de responsabilidade- Uma faixa logo adma da retengao do mercado brasileir , ^ opera na

b) Ramos em h ibase de excesso de danos-Uma par- no excedente linico do ramo, ticipa?ao de igualdade com as sedo pais, limitada a particitotal dos resseguradores da ALM'C ^ cento) do Excedente ^dco respective.

As Recomendagoes:

PRIMEIRA RECOMENDACAO

Os representantes da atividade segu radora dos paises da ALALC. em sua segunda reuniao.

Considerando que. pelas condigoes especiais da industria seguradora e pela diversidade de normas legais e circunstanciais que a afetam em cada pais. como se depreende dos estudos realizados at-e agora, e neccssario que a in tegragao se faga somente por meio dos resseguros:

Que o exposto acima significa aceitar, por motives praticos, iinicamente o pringipio de liberdade de operagao em materia de resseguros:

Que, de acordo com o principle da livre empresa com responsabilidade so cial e dentro de uma liberdade adequada para orientar com eficacia a indus tria, e conveniente propiciar varies meios que permitam, sem subraissao a quaisquer formas de resseguro obrigatorio, uma integragao que conduza a um equilibrio de intercambio:

Que e objetivo primordial desta in tegragao o acentuado fortalecimento dos respectivos mercados e economias nacionais,

Acordam:

a) Estimular vigorosamente o inter cambio voluntario de resseguros entre as empresas privadas dos diversos paises da ALALC, e promover intercambios igualmente voluntaries entre seguradores e resseguradores estabelecidos na regiao:

b) Fomentar e dar apoio decidido as empresas resseguradoras privadas dos paises membros da ALALC, e dar tra tamento preferencial, na colocagao dos excedentes no exterior, aos segurado res e resseguradores estabelecidos na regiao;

10

11

c) Prosseguir no estudo, por meio de comissões especialmente designadas. das características dos mercados de seguros para encontrar a forma de estabelecer equilíbrio entre os diversos país�s da ALALC, a fim de que os intercâmbios sejam feitos em iguais condições entre as emprêsas privadas;

d) Realizar as gestões necessárias a fim de que sejam criados estímulos adequados para os intercâmbios entre os países da ALALC; '-

e) Pugnar.pelo estabelecimento de aproximação entre as resseguradoras privadas, para que, por sua vez, realizem intercâmbios;

f) Empenhar-se na imediata celebração de acôrdos para_que o processo de integração se realize gradual e eficazmente;

g) Aceitar quea reciprocidade se estabeleça com base em resultados, sem procurar necessàriamente um equilíbrio anual das operações e admitindo, em conseqüência, que as compensações se façam nos prazos flexíveis que para tanto se convencionem;

h) As reservas técnicas e depósitos degarantias devem ser invertidos pelos resseguradores nos países de onde provenha a receita de prêmios, quando tecnicamente seja possível, e

i) Propiciar acordos sub-regionais que ativem o processo integracionista dentro dos princípios e de acõrdo com os têrmos da presente resolução.

Em vista destes acõrdos, que devem ter i�ediato cumprimento,

Recomendam ao Comitê Executi\·o

enfim, o que em cada país se considere conveniente para fomentar um intercâmbio equitativo Segundo Solicitar aos Governos dos países onde funcionem organismos resseguradores oficiais ou onde existam restrições à liberdade das cessões, que baixem normas sõbre a liberdade de operaçõesde resseguro que permitam a realização do intercâmbio entre as emprêsas dos diversos países de forma equilibrada.

Terceiro Solicitar, igualmente, aos países da ALALC a fixação denormas que fomentem e dêem apoio às emprêsas resseguradoras privadas, criando para tanto incentivos semelhantes aos já referidos; suprimindo requisitos que dificultem ou retardem suas operações; revisando, dentro das condições própriasde cadapaís, asdisposiçõeslegais sõbre obrigatoriedade de determinadas inversões, de modcr quenão se emperre o desenvolvimento das emprêsas; autorizando e dando especial preferência à negociação de divisas. e. em resumo, facilitando seu desenvolvimento com a devida amplitude, para que se consiga o fortalecimento e a integração nacional dos mercados de seguros e assim se torne realidade a integração econômica da regi.':io.

Quarto. Solicitar aos respectivosGovernos que adotem as medidas indicadas dentro de um prazo que, tanto possível. não exceda de dois anos, contados a partir da data da presente resolução.

Permanente: Rcssaluas da Delegaçào cio Chile:

Primeiro. Solicitar aos Govêrnosdos países membros da ALALC a expedição de normas que criem estímulos para os intercâmbios dentro da região e para benefício da mesma, tais como a supressão de impostos sôbre saldos de ressegures e premias cedidos, onde existam; a isenção de tributos sõbre prêmios diretos, em proporção ao que se ress�gure dentro dos ditos países; e,

1. O setor oficial da delegação chilena formulou ressalvas aos têrmos da declaração pelo fato de que em vários trechos dos acordos e das resoluções apenas se faz referência às companhias privadas. Isto implica uma exclusão discriminatória e inútil de entidades seguradoras e resseguradoras estatais e mistas, e além disso fere o princípio de que na integração latino-americana

C R ograndense

C o seguro da ia. i 1 om . - f i adotado pe 0 de Telecomumcaçoes d o d Sul o sisteEstado do Rio Gran e 0 " 59 417/66, 1 D ereto n· · ma criado pe O e ue estabelece do Govêrno Federal. q ô - s do . seguro dos rgao . sorteio p�ra_ o d Administração d1rePoder �ubltco a bertura contra o rista e indireta A co da CRT. que co de incêndio dNsCbr\o.409.851.00' se elevou a . r ·veis utensílios d Prédios. mo ' E abrangen ° . o locais do s. t s em van s e equ1pamenoU ·- d Seguros (sorb · mao e tado, cou e a - . Pôrto Seguro, d l·d ) Atlant1ca, . . tea a I er · - d Proprietanos e M - · Un1ao os ) ercuno, S 1 (cosseguradoras . Cruzeiro do u

A solenidade

À solenidade do primeiro sorteio, 1. d no dia i•1 de novembro findo. rea 1za a pna sede da Sucursal do IRB, em orto Alegre, compareceram os Srs. Jorge Rafael Cézar Moreira. Subchefe da Casa Civil, representante do Governador do Estado; Cândido Machado Cardelegado da SUSEP no Estado; rion, . R h p . Ca-rlos Alberto Mendes oc a, residente do Sindicato das Emprêsas de S Os :or,·vados e Capitalização no egur L • J RGS; Cel. Antônio da Silva �unes, Presidenteda CRT; Hélio Nogueirada

12

S d /,,.11a�osdoPoderPúblLco eguro e 0,::1

do IRB dá inicio à solenidade O Gerente

sociedades 15

O Representante do Govêrno Estadual sorteia as

Gama, Gerente da Sucursal, seguradores e convidados especiais.

Em breves palavras. o Sr. Helio Nogueira da Gama destacou a importancia do ato, que concretizava a colabora^ao do IRB com o Escado do Rio Grande do Sul para o desenvolviinento dos seguros e para o progresso do Estado. O Sr. Jorge Rafael Cezar Moreira ressaltou a «magnifica cooperagao que. em todo o momento, desde a recepgao desta norma ate a concretizagao deste ato. foi recebida das empresas seguradoras»,-agradecendo a contribui?ao de todos para a seguran?a do Estado e para o desenvoJvimento de sua economia.

Finalmente, o Sr. Candido Machado Garrion congratulbti-se com o Presidente do Sindicato das Empresas Seguradoras e com os representantes dos demais orgaos pela «grande colabora?ao que nos emprestaram para que pudessemos chegar a este ato. que vamos dar inicio agora com o primeiro sorteio.» Nas fotos, aspectos da solenidade.

O Decreto Estadual

Publicamos a seguir o texto do De creto do Governo do Rio Grande do bul. que implantou o sistema de sorteio para a contratasao de seguros dos or gaos do Poder Publico, naquele Estado.

Decreto n'-' 18.d44, de 24 de }euereiro de 1967

Dispoe sobre a realizagio. dos seguros de orgaos do Poder Pu blico Estadual e da outras providencias.

O Goveniador do Estado do Rio Grande do Sul, no uso das atribui^oes que Ihe confere o artigo 87, indso II, da Constitui^ao do Estado e

Considerando a necessidade de estabelecer criterios tecnicos e objetivos para a contrata^ao dos seguros dos 6r-

gaos do Poder Publico Estadual. com vistas a corrigir praticas danosas a moralidade e a imperiosa corregao dos negocios publicos.

DECRETA:

Art. r Os seguros de bens, direitos, creditos e services dos orgaos centralizados e descentraiizados do Esta do. das sociedades de economia mista e das entidades controladas direta ou indiretamente pelo Poder Piiblico. bem como OS seguros de bens de terceiros que sejam abrangidos por qualquer piano de cobertura em que as mencionadas institui^oes figurem como estipulantes ou como beneficiarias. serao realizados semprc sob a forma direta. Jrocedendo-se a sorteio ou concorreucia piiblica entre as sociedades seguradoras nacionais autorizadas a operar no Pais dentro dos respectivos ramos.

§ 1 Nos contratos .de seguros a que se refere este artigo. e proibida a interveniencia, qualquer que seja a sua forma, de corretores, administradores de seguros e entidades outras qualquer que seja o seu tipo juridico.

§ 2'^ A escolha da Sociedade Seguradora sera feita mediante concorrencia publica quando se tratar de seguros nao tarifados e por sorteio, no caso contrario.

Art. 2" Para a execugao do disposto neste decreto e cumprimento da legisla^ao sobre seguros, em especial para a realizagao dos sorteios c concorrencias de que trata o artigo I'-, o Poder Executivo celebrara com o Departamento Naciona] de Seguros Privados e Capitaliza^ao ou com o Instituto de Resseguros do Brasil os convenios que se tornarem necessaries, Art. 3" Revogam-se as disposiqoes em contrario.

Art. 4" fiste Decreto entrara em vi gor na data de sua publicaqao.

1957'^''° fevereiro de (D.O. do RGS, 27-2-67).

deve respcitar-se a cstrutura de cada pais. e portanto. ao recomendar os seguradores raedidas de fomento que so beneficiam a um setor dos mesmos. estao emperrando o avan^o para a dita integra?ao.

2. O setor oficial chilcno juntamente com o setor privado faz ressalvas. igualraente, ao fato de que a declaraqao ignora a proposiqao formulada por essa delegaqao no sentido do gradual cstabelecimento de um mecanismo permanente a fim de conseguir um intercambio de resseguros na area da ALALC. cuidaiido-se que o dito mtercambio seja organico, sistematico, ordenado e responsavel.

3. A delegasao do setor privado do Chile consigna que, no intuico de obter acordos concretos e po^ivos na presente reuniao, votara, favoravelniente, o projeto de resolu?ao apresentado: porem deixa claro que no refcrido mtercambio de resseguros lamenta nao se haja levado em conta mais fielmente a reilidade existente nos diversos mercados.

Por outro lado, votoii, favoravelmente o item segundo da recomenda^ao nao com o objetivo de desconhecer as

s^ o. expressada. Siciara de melhor forma os intercambios.

« .r

economica diferentes reinantes. na materia, nos parses da ALALC. Por isso. fica afastada da realidade e torna-se negativa para a boa raarcha do processo de intcgragao.

SEGUNDA RECOMENDACAO

Os representantes da atividade seguradora dos parses da ALALC, em sua scgunda reuniao.

Considerando que. em virtude de constitulrem as desvaloriza?6es monetalias e disposiqoes sobre transferencia e conversibilidade de divisas serio obstaculo para o intercambio de resseguros. OS seguradores dos paises raembros. expressando sua preocupa^ao e indicaiido a necessidade de que se encontrem formulas para supera-lo, Recomendam ao Comite Executivo

Permanentc:

Solicitar a Secretaria da ALALC que Icve ao conhecimcnto, dos Governos dos paises membros, a opiniao dos se guradores de que. tanto quanto, subsistam condiqoes que conduzam a modifica^Ses nos tipos de cambio das diversas moedas, que afetera os resultados do intercambio de resseguros, o mesmo nao se podera desenvolver na forma desejada.

TERCEIRA RECOMENDACAO Ressaha da Dclegagao do Mextco

A dclega^ao niexicana formula res, Tfncante a alinea f), declaran- salva no . ae acordos dessa dcnende da solu?ao que se de comendagao.

Ressah'^^ De/cfirafSo do Uruguai

A delegasao do Uruguai vota. negaente uma vez que a resoluqao

^'-^'"harffloniza os diversos interesses nem os principios de politica cm J°y"'

Os representantes da atividade seguradora dos paises da ALALC, em sua segunda reuniao,

Considerando que. para acelerar o processo de integragao, no campo que especificamente Ihes diz respeito, e necessario que se adotem mcdidas tendentes a harmonizar gradualmente as condiqoes existentes cm cada pais,

Recomenda ao Comite Executivo

Permanente:

Solicitar aos Governos dos paises membros da ALALC que estudem a

16

que_consid

Ill

13

possibilidade de adotar medidas tendentes a harmonizar gradualmente as disposieoes legais relativas a seguros e a resseguros e, em geral, as politicas cambial, tributaria, fiscal, trabalhista e comerciai dos diversos paises, com o fim de impulsionar, de maneira mais ordenada e eficaz, o processo integracionista. com vistas a estabelecer o mercado comum latino-americano.

QUARTA RECOMENDAgAO

Os representantes da atividade seguradora dos paises da ALALC, em sua segunda reuniao.

Considerando que-e.conveniente aperfei^oar as estatisticas de seguros e res seguros dos paises da ALALC,

Recomendam ao Comite Executivo

Permanente;

Primeiro. Solicitar a Secretaria que designe um grupo de peritos em esta tisticas de seguros e resseguros da regiao, a fim de que procedam ao estabciecimento de padroes ou modelos estatisticos, contabeis e terminologicos e defini^ao das operagQes de seguros e resseguros.

Segundo. Dar preferencia, na constitui?ao dessa comissao. aos paises (Ar gentina. Brasil. Colombia e Peru) que integraram o grupo que. com finalidade semeihante, se reuniu em 1966.

QUINTA RECOMENDACAO

Os representantes da atividade seguradora dos paises da ALAL-C, era sua segunda reuniao,

Acordara:

, se encaminhe a Secretaria da ALALC. as indaga^oes e esclarecimen tos sobre as respostas dos diferentes paises relacionados com os dados referentes a estrutura institucional e legislacao de seguros e sobre o resume do questionario, e

Recomendam ao Comite Executivo

Permanente:

Que solicite a Secretaria da ALALC que as indagagoes e esclarecimentos que receba sejam distribuidos entre todos OS paises membros.

SEXTA RECOMENDAgAO

Os representantes da atividade seguidora dos paises da ALALC, em sua segunda reuniao,

Recomendam ao Comite Executivo

Permanente:

Solicitar a Secretaria da ALALC que convoque. dentro do pri meiro semestre do ano de 1968. uma comissao integrada por tecnicos em materia de ensino de seguros da Ar gentina, Chile e Peru, com as seguintes atribui^oes:

a) Realizar estudos tendentes ao estabelecimento das bases estruturais necessarias para a cria^ao de um instituto laUno-americano de ensino e difusao do seguro. Tais estudos deverao levar em conta. principalmente, o documento apresentado. nesse sentido, pelos Drs Jorge Bande e Andres Bande, a se gunda reuniao de representantes da a"r seguradora dos paises da t- ' cumprimento ao que Ihes fora solicitado na primeira reuniao do setor, rcalizada em maio de 1966, e Ekborar um piano de agao com a finalidade de por em marcha um programa didatico em materia de segu ros enquanto se concretiza a cria^ao do referido institute.

Segundo. A comissao apresentara suas conclusoes na terceira reuniao do setor.

Rcssaha da Delegagao do Ucuguai

A delegagao do Uruguai vota. afirmativamente; porem. deixa patente que discorda de alguns dos fundamentos do relatorio apresentado pelo Chile particularmente no tocante ao paragra- fo 5. do capitulo II, do trabalho.

CELSO G. DOS SANTOS (*)

0 Seguro Rural

Colocada em evidenda a importancia socio-economica das atividades agropecuarias. no conjunto das forgas ^odutivas do pais, observa-se que o Governo. dentro de um planejamcnto tracado. vem tomando uma serie de providcncias objetivas favoraveis ao desenvolvimento da agricultura em bases racionais c compativeis com a reahdade brasileira.

fi com salistas5o qoe BC vecKica o creBcenle en!rosamen.o dos orgaos govcrnamentais na axecugao dos pcogca„as cotrelatos de defesa e (omento da pcodugao. financia»e„.o, »a„spor,es. saiide e educagao.

Dentre as providencias tomadas e p„e n,ais de petlo in.eressan. ao merca- rsegarador, destacam-se as segam-

-tes:

c) a criagao e regulamentagao do Sistema Nacional de Seguros Privados.

O Sistema Nacional de Credito Ru ral. instituido e regulamentado pela Lei n'' 4.829 c Dec. n' 58.380, de 5 de novcmbro de 1965 e 10-5-66, respectivamente. discipline a concessao do cre dito rural e canaliza, para as atividades agropecuarias, um consideravel contingente de recursos financeiros, inclusive oriundos da rede bancaria privada.

a) criagao e regulamentagao do Sistema Nacional de Credito Ru

ral:

b) a participagao do seguro na

Resseguros Rurais do IR®'

A participagao do seguro na colonizagao rural esta prevista no Decreto n'' 59.428, de 27-10-66. De acordo com aquele Diploma, nos projetos de colonizagao oficial ou particular, os agricultores que se habilitarem a oquisigao de terra deverao fazer o seguro de renda temporaria; preve, tambem, a celebragao concomitante de contratos de financiamento e de seguro agricola, nas areas prioritarias de Reforma Agraria. bem como a celebragao dc convenios entre os seguradores. o Institute Brasileiro de Reforma Agraria (IBRA) e os agentes financiadores que concedam fi-

ra

14

//I

17

nanciainentos nas regioes consideradas como areas prioritarias de Reforma Agraria.

Finalmente, a criagao e regulamentaSao do Sistema Nacional de Seguros Privados (Dccreto-lei 73, de 21 de novembro de 1966, e Decreto n'' 60.459, 13-3-67) da nova dimensao ao seguro rural, ao estabelecer cjue;

a) as institui^oes financeiras do Sistema Nacional de Credito Ru ral que concederem financiamento a agricultura e a pecuaria, promoverao os contratos de financiamen to e de seguro rural concomitanfe e automaticamente;

b) e obrigatorio o seguro dos bens dados em garantia de creditos rurais:

c) o seguro obedecera as normas e limites fixados pelo CNSP, sen-, do obrigatorio o financiamento dos premios pelas institui^oes financei ras:

d) as operagoes de seguro rural gozam de isengao tributaria irrestrita de quaisquer impostos ou tri butes federais;

e) fica constituido o Fundo de Estabiiidade do Seguro Rural com a finalidade de garantir a estabiii dade das operagoes e a cobertura •suplementar dos riscos de catastrofe;

f) a criterio do CNSP. o Governo Federal podera assumir ris cos catastroficos e excepcionais por intermedio do LRB., dcsde que interessem a economia do Pais;

g) transferindo o seguro rural para a orbita do mercado segurador privado, fica dissolvida a Companhia Nacional de Seguros Agricola.

1 _ AMPLITUDE DO SEGURO

RURAL

Pelo que destacamos acima, constata-se que o seguro rural esta definitivamente integrado na Economia Brasileira e na Politica Nacional Agropecuaria. cm plena execiigao. constituindo-se em um novo ramo de seguros com caracteristicas prbprias.

A observancia dos preceitos legais acima citados implica em considerar como abrangidos pelo Seguro Rural, necessariamente, todos os riscos seguraveis existentes dentro do perimetro de uma propriedade rural, entendendose como tal as propriedades ou estabelecimentos que se dedicam a qualquer forma de atividade agropecuaria.

Por outro lado. sabendo-se que a quase totalidade desses riscos estao direta ou indiretamente ligados as operagoes de credito rural, e assim obrigatonamente incluidos no seguro rural, manda o bom senso que o remanescente a ele seja incorporado, como elementar providencia tecnica e administrativa.

Assim, incorporam-se a sistematica do ramo Seguro Rural:

a) as responsabilidades abrangidas pelas Condigoes Especiais conhecidas como de Penhor Indus trial e Penhor Agricola do Seguro Automatico do Banco do Brasil S.A. e de outros estabelecimentos bancarios participantes do Sistema Nacional de Credito Rural;

b) OS seguros agropecuarios, isto e. OS seguros das plantagoes. coIheitas e rebanhos, que eram ou deveriam ser operados pela extinta Companhia Nacional de Segu ro Agricola, e

c) OS seguros facultativos e/ou supletivos, assim chamados os se-

guros Icitos voiuntariamente sobre bens nao vinculados ao credito rural ou sobre o valor nao abrangido pelo seguro obrigatorio.

Tendo em vista o volume e a variedade de riscos seguraveis, a distribuigao geografica e aiitomaticidade de co bertura. alem de outras particiilaridades, devem os estudos dos pianos tecnicos e operacionais serem conduzidos com extrema atengao e cautela, de for ma a que o seguro rural seja atuante e corresponda ao que dele e esperado.

O objetivo principal do presente trabalho e aprescntar um resumo de nossas observagoes no trato do seguro agrcpeciiario. Justamcnte o de maior expressao socio-economica do ramose sobre o qual o mercado segurador nao possui expericncia opcracional. Esperamos que nossa contribuigao seja litil aos estudos que deverao ser rcalizados,

2 — O SEGURO AGROPECUARIO

2 1 ^estropectiva

O trabalho rural esta naturalmente sujeito a incidencia de riscos peculiares, tais como as secas. inundagoes. geadas, qranizadas. pcagas, doengas, mfestagoes e perda de animals, contra os qua.s OS homens do campo pouco ou nada podem fazer.

Enquanto a a-aioria das atividades . -A nnssui uni sistema ade- economicas )a P • u • j j ^oberturas, a agricultura ainda ° da falta de uma cobertura

"pecifica, q-e atente para as suas particularidades.

uase totalidade dos que se dediatividades agropecuarlas de® Jq credito rural e qualquer

a seus bens, culturas c rebanhos ^ de imediato, uma irrecupecavel provoca, ^gpa^jdade de pagametno redugao"

dos emprestimos contraldos, dificilmente compensada pela produgao dos anos agricolas subsequcntes.

Assim, funciona o seguro agropecuario com o unico nieio eficaz de estabilizagao da economia rural, dai sua iraportancia como um dos principals fatores de desenvolvimento da agricultura.

Varias tentativas de implantagao do seguro rural ja foram ou estao sendo fcitas, e dos Estados Unidos. Mexico. Japao. Uniao Sovietica e Italia temos noticia dos esforgos que estao sendo realizados. nem sempre coroados de exito.

Dada a natureza dos riscos a serem cobertes; ja por si gravosos. o vulto das inversoes exigidas e a problema tics dos resultadcs. alem da condigao s6cio-econ6mica do seguro, que nao permite a aplicagao de taxas elevadas. a iniciativa privada nao se anima a tentar sua implantagao, sem interveniencia do Estado.

Em cinco paises citados acima, o Es tado esta presente, quer, na administragao dircta do seguro, como nos Es tados Unidos e na Uniao Sovietica, quer respondendo por parte dos premios devidos ou pelos riscos catastroficos, como no caso do Mexico e do Japao.

A experiencia norte-americana conta com 30 anos de operagoes, pois data de 1938 a Lei que criou a «Federal Crop Insurance Cotporation», subordinada ao Departamento de Agricultura. Apesar desses 30 anos de operagoes, das sucessivas modificagoes introduzidas na organizagao da Corporagao, do alto grau de desenvolvimento da agri cultura naquele pais e da reconhecida competencia de seus tecnicos. nao se pode dizer que o seguro agricola ja tenha alcangado a maioridade. Continua a ser tratado com cautela e constante observagao, dada a complexidade dos

18

19

fatores que interferem e dificultam a generalizagao de suas coberturas.

No Brasil, a primeira manifestagao de que temos noticia, no senfido de implantar o seguro agricola, foi a apresenta?ao de projeto de lei referente a materia, apresentado pelo ilustre Senador Atilio Vivacqua, em 1948.

Em 11 de Janeiro de 1954 foi sancionada a Lei n" 2.168, que estabelecia as normas para a impianta^ao do Seguro Agrario c autorizava o Poder Executi ve a organizar uma sociedade por asoes. destinada a desenvolver progressivamente as operagoes de seguros agropecuarios, sob a denotninagao de CompanJiia Nacional de Seguro Agricola.

A Companhia Nacional de Seguro Agricola, sociedade por agoes de economia mista, foi criada pelo Decreto 35.409, de 28 de abril de 1954, com o objetivo de «... explorar e desenvol ver, progressivamente, as opera^oes de seguros agropecuarios, tendo em vista a conveniencia do pais, a tecnica securatoria c as suas possibilidades economico-financeirass,

Em 21-11-66, pelo Decreto-lei n' 73, a Companhia Nacional de Seguro Agricola foi dissolvida e o seguro agropecuario, sob a denominagao generica de seguro rural, passou a integrar o Sistema Nacional de Seguros Privados.

, O que teria se passado nesses 13 anos de operacoes daC.N.S.A.?£o que tentaremos descrever no proximo capitulo, pois a experiencia observada nos parece util na reformula^ao dos pianos tecnicos e operacionais.

2-2—A experiencia da Companhia

Nacional de Seguro Agricola.

A Lei n" 2.168. de 11-1-54, que cstabeleceu normas para a implanta^ao do segfuro agrario, atribuiu ao IRE uma

posi^ao de destaque no trato do segu ro, conferindo-lhe a incumbencia de promover os estiidos, levantamentos e planejamentos para a institui^ao do se guro agrario em todo o territbrio nacio nal, alem de ressegurador das responsabilidades em risco.

O I.R.B, ciirapriu satisfatoriamente sua missao, tendo langado os pianos tecnicos para as opera^oes em Arroz, Algodao, Cafe, Cultures Multiplas, Trigo, Videira e Bovinos. Alem do trabalho acima citado, o I.R.B. promoveu e encaminhou estudos relatives a condigoes especiais para os seguros originarios do Banco do Brasil, Banco do Estado de Sao Paulo e Banco de Desenvolvimento do Estado de Santa Catarina.

Tratando-se de- atividade pioneira, sobre a qual o I.R.B, nao tinha nenhuraa experiencia anterior, a nao set os dados estatisticos do I.R.B. e os inqueritos procedidos em mais de 2,500 lavouras, os pianos tecnicos acompanharara, em linhas gerais, a sistematica adotada pelos norte-americanos. Evidcntemente, partindo da estaca zero, tais pianos deveriam ser futuramente modificados, a vista de seu comportamento na pratica.

Todavia,a experiencia oferecida pelo orgao executor, a C.N.S.A.,em quase nada contribuiu para o aperfeigoamento dos pianos tecnicos elaborados, pela simples razao dos mesmos nao terem sid'o operados em toda a sua plenitude.

Em linhas gerais, podemos agrupar as operagoes da C.N.S.A. em tres pcriodos distintos:

a) de sua instalagao em 1954 ate fins de 1958;

b) OS anos de 1959 e I960;

c) os anos de 1961 a 1966.

No ptimeiro periodo foi tontado o junto aos escaloes supanorca da adnndesenvolvimeuto da Companhia dentro nistragao piiblica, no sent,do de obter dos moldas classicos qua nortaiam a condiqoes de sobrev.venc.a. produ?ao de uma seguradora. Condicionou-se o cresciraento das Carteiras as. campanhas de produgao junto aos agricultcres. As propostas de seguros erain examinadas, os riscos devldamen-

Estas condi?6es podcm ser resumidas no seguinte:

a) obrigatoriedade do seguro nos financiamentos agropecuarios concedidos te classificados e as apblices emitidas pelos bancos oficiais. Com esta provi- dencia obter-se-ia a necessaria massa com todos OS rigorcs tecnicos e cncamiiihadas a cobran^a com a fixagao de garantias, taxas e condi?6es de cobertura individuais. O resultado revclouse negative, tendo contribuido para isso OS seguintes fatores:

a) falta de rcceptividade por parle dos agricultores, do que resultou pequeno volume de negocios, disperses em varias regioes:

b) elevado custo administrativo c problema de scIc?ao dos riscos;

c) condicionamento do montante investido com o aparelhamento da Companhia a produqao imediata.

No segundo periodo. a Companhia resolveu «arriscar» uma produqao em larga escala. com a aceitac;ao do seguro a totaiidadc das la- coletivo de quase vouras . fin

de negocios estabilizadora das opera^oes e uma garantia para o investimento necessario a reforma e ampliasao dos servi^os da Companhia:

b) recursos necessaries a execuQao do programa tragado.

O Decreto n-^ 1.224, de 22-6-62, condicionando os financiamentos bancarios a efetivagao do seguro agropecuario, veio atender, parcialmente, ao pretendido pela Companhia. Dizemos parcialmente porquc somente em 1964, pela Lei n"^ 4.430, de 20-10-64, foi alterada a constituigao da Companhia e Ihe foram concedidos recursos suplementares, a nosso ver insuficientes.

Por oportuno, julgamos interessante transcrever o que, em duas oportunidaanciadas pelo Banco des, foi dito em relagao as operagoes d7Bi:nsil, «rca de 3.200 lavouras, cm da Companhia:

j

• to da produgao dos outros ra- a) irecho de uma palestra realiza- etrimcn^^ contar com a infraestrutura da pelo entao Presidente da C.N.S.A.

^da a aceitagao de tal volume de Sr. Aristides de Castro Casado, no ^ -,.ia administragao transferiu Auditorio da Companhia, em 11-1-64: negoc.os cuja em a terceiios, e sem a compensaqao Lei do resultado das operaqoes

Lras modalidades de seguro, a ComLhia prcsendou. neste per.odo, a Uquidaqao de todas as suas reservas, legando p.aacameule a rnsolvenc.a.

Ficou pateute a necess.dade de sua re- orgauizaqao e o reinlcio de suas opera, ^oes em outras bases.

De 1961 a 1966, o periodo caracterinelos csforgos da Companhia zoU'Se p

«0 diagiiostico claro da situagao'do Seguro Agricola no Brasil se traga, pois, nos seguintes termos:

1 — O Seguro Agricola e, no memen to, uma instituigao tao necessaria quanto inoperante — e isto com graves prejuizos de ordera econo mico-social;

2 — a impraticabilidade de sua atuagao decore, especificamente, da

20

21

estrutura do orgao — a C.N.S.A. — com o qual se tern pretendido desenvolve-lo:

3 — a vigorar a atiial estrutura desse Seguro no Pais, e provavel a sua extin?ao, porqiie a Companhia Nacional de Seguro Agricola, com OS poucos recursos disponiveis, nao podera arcar com as rcsponsabilidades do ramo».

.^) Trechos do Relatorio do Grupo de Trabalho constituido em 1-9-64 por deteiminagao do Senhor Ministro de Estado de Negocios da Fazenda e do qual fizemos parfer-.«para estudar as causas do «deficit» que se vem mantendo em todos os exercicios financeiros da C.N.S.A. e proper a implanta?ao do seguro agrario em bases definitivas».

1 Causas dos deficits da C.N.S.A.:

«0 insucesso da C.N.S.A. tera raizes no periodo de sua instaIa?ao, pela forma com que os problemas de sua organiza?ao tecnico-administrativa foram equacionados, isto e. sem estrutura que garantisse a continuidade administrativa e o desenvolvimento operacionai.

Os erros de previsao administrativa cometidos pelas administragoes, sucederam-se, pois t6das demasiadamente preocupadas apenas com o resultado imediato de suas gestoes, Jimitaram o investimento com os servigos da compa nhia ao minimo necesario a precaria manipulagao dos seguros aceitos.

Nao considerou a Companhia, antes e durante a implantagao de seu sistema operacional, o quanto

seria bcnefico urn maci^o investimento na organizagao de seus servigos e na formagao de equipes tecnicas, prevista sua compensa^ao a Jongo prazo, a medida que fosse conseguida a penetra^ao da Cia. nos centres agropecuarios e desenvolvidos OS setores de produQao».

2 — Recomeiida^oes.

Recomenda ainda este Grupo de Trabalho a paralizagao das opcraCoes da Cia. nesta oportunidade, ate a completa instaJagao racional da mesma, fato este indispensavel para se evitar a absorgao dos re cursos oriundos da Lei n'-' 4.430, de 20-10-64, por nao contar no momento com estrutura operacio nal recomcndave!.»

A recomendagao do Grupo de Tra balho. acima transcrita, deixou de ser adotada pois. na oportunidade, com os recursos concedidos pela Lei n' 4.430 ja a Companhia tentava o que seria o ultimo esfor^o de implantagao do segu ro por seu intermedio. tendo em vista sua dissolu?ao em 21-11-66. pelo Decreto-Lei 73.

De 1961 ate a data da dissolugao da pmpanhia, a tonica das gestoes entaboladas pela C.N.S.A. era a compulsoriedade do seguro dos financiamentos bancarios, no pressuposto de que somente com a garantia de uma produ?ao minima, em variadas culturas, podena a Cia. montar sen dispositivo tecnico-administrativo.

A obrigatoriedade foi conseguida pelo Decreto n^ 1.224. de 22-6-62 e confirmada pela Lei n'^ 4.430 de 20 de oulubro de 1964. Todavia, paralelamente. a C.N.S.A. nao estruturou ou

prctendeu estruturar seus servigos de forma compativel com o volume de ne gocios que inevitavel e imediatamente adviria do cumprimento das determinagoes contidas naqucles Diplomas Legais. Dai a razao de nao ter sido efeti.vado o seguro obrigatorio.

De tudo 0 que foi observado sobrc a experiencia da C.N.S.A., tiranios as seguintes ilagoes:

a) o seguro rural, facultative e individualizado, nao tern condigoes de de senvolvimento. Acarrcta um custo ope racional elevado em virtude do pequeno volume de riscos segurados. disper ses em vastas regioes gcograficas. alem de provocar o problema tecnico de aptiselegao;

b) o seguro rural obrigatorio. mas limitado somente a um deteiroinado tipo de cultura. e dcsaconselhavel, tendo em vista o perigo de perdas vultosas sem a compensagao do resultado de outros seguros:

c) ha necessidade de condicionar o desenvolvimento das opcragoes a uma grande massa dc riscos segurados, os mais variados c cm regioes fisiograficas ecoldgicamente diferentes. de forma que um eventual resultado negative dc determinada regiao possa ser compensado pelo resultado observado nas dcmais:

d) 0 trato do seguro rural apresenta particularidades que exigem a formagao dc uma equipe altamentc especializada para sua manipulagao. A aceitagao dos riscos. o acompanhamento do processo de desenvolvimento das lavouras c rebanhos, a verificagao e avalia-

do e uma pcrmanenfe organizagao tKnico- administrative das mais apuradas.

3 — ASPECTOS TfiCNICOS.

Neste item e seguintes, comentamos OS principals aspectos dos pianos tecnicos elaborados, com o objetivo de familiarizar o leicor com os elementos basicos da cobertura, com vistas ao poste rior exame das condigoes operacionais e. finalmente. da proposta de criagao de um orgao operador vinculado ao Mercado Segurador, para atender, principaimente, a obrigatoriedade e automaticidade preconizada na legislagao vigentc.

3.1. — O Seguro Agrario.

O Seguro Agrario objetiva ressarcir o segurado dos prejuizos decorrentes da frustragao partial ou total da safra. Em outras palavras, podemos dizer que 0 seguro cobre a quebra de colhelta, isto e. a diferenga entre a colhcita esperada (tantos hectares x produgao por hectare) e a colheita efctiva. assim considcrada a quantidade efetivamente coIhida. O Seguro Agrario pode ser dc colhcita ou dc plantagao.

Entre nos, o termo — seguro de co lheita tern sido usado exclusivamente no caso de culturas temporarias. consideradas como tais as culturas cujo giclo evolutivo, da semeadura a colheita, ocorre dentro de um mesmo ano agricola (ex.: trigo, arroz, algodao herbaceo, etc.).

Nesta modalidade de cobertura, ha

gao da incidencia de nscos cobertos e quern defenda a limitagao da impornao cobertos e. finalmente, ura proces- tancia .segurada ao estagio em que se samento rapido no pagamento das in- encontra a lavoura segurada no modenizagoes, tudo isso demands um co- mento do sinistro. De acordo com este nhecimento extremamente especializa- criterio, a responsabilidade do seguro e

X,

22

23

limitada a uma porcentagem da importancia segurada. em cada uma das seguintes etapas:

1" es^a^io — 0 periodo que vai desde o momento em que se inicia a semeadura at-e aquele em que a maior parte da plantagao tenha germinado;

- 2' estagio — o periodo que vai desde o estagio anterior ate a epoca em que a maior parte da planta?ao tenha iniciado o perfilhamento ou floraqao;

estagio — o periodo que vai desde o esf&gjq anterior ate a epoca em que a maior parte da planta?ao tenha iniciado a «grana?ao» e maior parte dos frutos esteja madura;

4' estagio — o periodo que vai desde o estagio anterior' ate a coIheita.

O termo — seguro de plantagao c usado na cobertura das culturas permanentes, subdividindo-se em seguro das partes permanentes — raiz, caule e folhas. e das partes frutiferas — flores e frutos (ex.: cafe, videira, etc,).

No seguro de pIanta(;ao. 40% da importancia segurada e rcservada para a cobertura das partes permanentes e 60% para as partes frutiferas. Entretanto, nas ultimas condi?6es de cober tura e de tarifa aprovadas, o seguro. de planta^ao foi abandonado, considerando-se todos os seguros agrarios como seguros de quebra de colheita.

No tocante a amplitude da cobertu ra oferecida, pode o Seguro Agrario abranger a concorrencia de fenomenos meteorologicos e doen^as, ou unicamente os primeiros.

Evidentemente. quanto inais ampla a cobertura mais facil se toraa a regula-

^ao dos danos. Em contrapartida, a cobertura de doengas exige um pesado caregamento nas taxas, a nosso ver, da ordem de 2,5 vezes a taxa correspondente aos riscos meteorologicos.

No Brasil, ainda nao se tornou efetiva a cobertura de doen^as, apesar de incluida nos uitimos pianos aprovados, Julgamos que a cobertura de doen?as deveria ficar limitada aquelas que nao tivessem meios efetivos de combate c erradicagao.

De qualquer forma, havendo ou nao cobertura de doengas. sao excluidos da apolice os prejuizos decorrentes de:

a) riscos catastroficos, assim considerados os terreraotos, ciclones, erupgoes vulcanicas. enchentes, inundagoes e transbordamentos de cursos d agua, lagos, agudes e represas;

b) cnsaios ou experimentos de qualquer natureza;

c) pre/uizos decorrentes de atos ilicitos, negligencia ou. em geral. de culpa ou dolo do segurado ou de seus prepostos;

^d) atos de guerra. declarada ou nao. invasao, insurreigao, revolu?ao, raotim ou comogao civil;

e) causados por, resultantes de. ou para os quais tenham contribuido radiagoes ionisantes ou de contarainagao por radioatividade de qualquer combustivel nuclear ou de qualquer residue nuclear, resultante de combustao de mate rial nuclear.

f) nao cumprimento das recomendagoes tecnicas emanadas do Ministerio da Agricultura referentes ao plantio da cultura segura da, especialmente no que se refere a qualidade e prepare do solo,

quantidade e qualidade da semente empregada, epoca do plan tio e falta de adogao de praticas de combatc as pragas principais.

3., 11 — A importancia segurada.

A importancia segurada corrcsponde a area plantada miiltiplicada pelo valor convencional e pelo limite de cobertura por hectare, definidos como abaixo:

a) area segurada — area efetivamente plantada, em hectares: .

b) valor conuencional — corresponde ao prego unitario da produgao na lavoura;

c) limite de cobertura por hectare expresso cm quilogramos. coriesponde a produgao garantida.

O valor convencional pode ser tgual ao prego minimo estabelecido pelo Governo, ao prego basico adotado para o calculo dos financiaraentos bancanos

ao valor acordado entre a segu- segurado. Tecnicamente, nao tem muita expressao, stabelecido sem maiores

radora e este fator podendo set csi prcocupagSes.

O que importa mesmo, no resultado das operagoes. e a determinagao exata da area cfetivamente plantada e a n:aior cautela na fixagao do hmtte de cobertura por hectare, uma yez que o seguro se baseia na produgao.

A determinagao exata da area plan tada e condigao fundamental para o satisfatorio resultado das operagoes.

a) a impossibilidade de prepare de toda a area na cpoca prevista. devido a falta de recursos materials e/ou humanos, ou devido as condigoes ciimaticas;

b) falta de sementes e preparados quimicos em quantidade suficiente;

c) USD de parte da area no plantio de outras culturas.

Por outro lado, tambem e funda mental o limite de cobertura por hec tare, ou nivel de cobertura oferecido. que e a relagao entre o valor da garantia e o do rendimcnto medio, ambos expressos em unidades fisicas. fiste lirnite se reveste de tal importan cia, que uma modificagao no nivel da cobertura importa necessariamente, cm alteragao da taxa aplicavel.

Assim, quanto mais proximo do ren dimcnto medio de zona se fixar o nivel de cobertura da lavoura segurada. maior sera a taxa do risco, uma vez que aumenta a possibilidade de ressarcimento.

3.12

— As Inspegoes.

As lavouras seguradas devem ser periodicamente inspecionadas. As seguintes inspegoes podem ser consideradas indispensaveis:

a) inspcgio inicial — para verificar o cumprimento das recomendagoes tec nicas refercntes ao plantio da cultura segurada e determinagao da area cfe tivamente plantada;

b) inspegao complcmentar — efetuada durante o desenvolvimento da a area ijiicialmente segurada. isto por- plantagao, a fim de verificar a inci-

Geralmeiite ela e semprc menor que

*^1'^ nroDriamente dito. ha sempre a nlantio P* , I- interfcrencia de fatores imprevisiveis deterfflinaia sua redugao, como

entre a realizacao do seguro e o dencia de riscos cobertos ou nao e os tratos culturais, bcm como verificar as areas nao germinadas, para proceder a necessaria redugao da importan cia segurada:

24

ou

scjain: 25

c) inspegao de colheita — necessaria para a aferi;ao da colheita efetiva e conseqiiente fixacao da quebra de colheita coberta pelo seguro;

d) inspccao dc sinistro — a ser efetuada em decorrencia de sinistros avisados, isto porque, qualquer dano no desenvclvimento da lavoura, per nsco nao coberto, iinporta em reduqao da impprtancia segurada.

Estas sac, em linhas gerais, as condicocs operacionais do seguro agrario. Passemos, agora, a comentar o seguro pecuario.

3.2 — O Seguro-Pccuavio:

O Seguro Pecuario tern a finalidade de ressarcir o segurado das perdas decorrentes da morte de seus animais. planteis ou rebanhos. Sste seguro pode abranger os acidentes e molestias, ou somente os acidentes, e, com pequenas variagoes, pode ser concedido a bovinos, equideos, ovinos, suinos. etc.

Para os efeitos deste seguro. acidente e o evento extcrno, siibito, fortuito e violento. iiivoluntario por parte do segurado ou de seus preposto.s. causador de lesoes fisicas que, por si so e independentemente de qualquer outra causa, tenham como consequencia direta a morte do animal segurado.

Pdr sua vez, entende-se por molestia: estados septicenicos. doengas infecciosas, infectocontagiosas. parasitarias, doengas organicas em geral e carenciais.

As taxas referentes a cobertura basica sac fixadas considerando os seguintes fatores: utilizagao. raga, sexo e idade. Mediante condigoes de co bertura e taxas especiais, poderao ser concedidas;

a) cobertura de viagens;

b) cobertura de exposigao com ou seni viagem:

c) cobertura de premunigao, e

d) cobertura de rebanhos, na base de excesso de mortaJidade.

Sao nonnalmente excluidos da garantia oferecida pelas apolices a morte dos animais quando consequentes, di reta ou indiretamente, de;

a) atos de guerra, declarada ou ou nao, invasao, insurrcigao, motim ou comogao civil;

b) tcrremotos, temporals (ventos com velocidade media acima de 84 km por hora, de acordo com a escala Beaufort), erupgoes vulcanicas e. em geral, quaisquer cataclismos da natureza; -

c) maus tratos, atos de cnieldade e. cm geral, culpa ou dolo do segurado oti de seus prepostos:

d) transporte dos animais segnrados, quando transferidos dos locals caracterizados nas Condigoes Particulares, salvo nos casos de expressa contratagao da co bertura dos riscos de viagem e cobranga do respectivo premio adicional;

e) acidente verificado quando OS animais se encontrarem soltos ou abandonados nos leitos das estradas de ferro ou de rodagem;

I) ensaios ou experiencias com produtos biologicos ou qu-'mioterapicos, ou, ainda, resultante de aplicagao de vacinas em doses excessivas ou deficientes, com prazo de garantia ja vencido na ocasiao da vacinagao, ou, ainda, nao aprovadas oficialmente ou aplicadas sem os requisitos tecnicos aconselhaveis;

g) intervengao ciriirgica desnecessaria a preservagao da vida do animal ou praticada per pessoa leiga:

3.22 — As inspcQoes.

O seguro pecuario exige, no minimo, tres tipos de inspegao, a saber:

a) znspcfao inicial — para verificat o aspecto geral da propriedade, ramo principal de ativldade pecuaria, grau de adextramento do pessoal, regime e trato dispcnsado aos animais segura-

h) sacrificio do animal por determinagao de leis sanitarias ou por disposigoes oficiais. em consequencia de molestias infectocontagiosas (aftosa, brucelose, lu Condigoes zoosanitarias. berculose e outras):

i) premunigao contra a piroplas-mose e anaplasmose, salvo nos ■cases de expressa contratagao da cobertura do risco e cobranga do respectivo adicional;

/) iniitilizagao. depreciagao ou dimimhgao das aptidoes dos ani mals para cumprir a sua utiiizagao declarada na apolicc. ainda que consequentc de risco coberto pelo

seguro:

1) falta de obscrvancia das praticas normals de criagao. espedficadas ou nao nesta apolice. mclusive excesso de animais nas pastagens. deficiencias destas ou de forragens cm geral: e

m) parecimento dos animais segurados.

3.21 A impovtancia segurada.

A importancia segurada sobre cada iaial representa o maximo de res- ponsabilidade assumido pek seguraseu valor e acordado eiitre dora, e o tendo cm vista as cotagoes as partc&f Se. no memento do si de mercado. o o animal segurado tiver valor nistro menor. inclusive em consequcncia dc tilizagao ou diminuigao de suas apti' o-ira cumprir a utiiizagao decla- does par'' . ada na apolicc, a iiidenizagao a cargo da seguc3'^°'^® "30 excedera ao valor arbitrado na ocasiao do sinistro.

b) inspegao periodica — co

m a fi nalidade de verificar o estado de saiide dos animais e a completa obscrvan cia ao disposto nas condigoes de co bertura, e

c) inspccao dc sinistros — para deterniinar a «cnusa mortis», apreciar a ocorrcncia e estimar os prejulzos soFridos pelo segurado.

4—ASPECTOS OPERACIONAIS

No item anterior, tentamos dar ao ieitor uma visao geral das coberturas abrangidas pelo seguro agropecuario e de suas exigencias tecnicas. Nao tivemos em mira fazer um estudo analitico das condigoes de cobertura e de tarifa dos pianos tecnicos elaborados pelo I.R.B. e pela C.N.S.A., mesmo porque esta tarefa escaparia ao objetivo do presente trabalho.

Participanios pessoalmente da elaboragao da maioria dos pianos tecni cos aprovados e, embora reconhegamos um excessive rigorismo em alguns e um liberalismo prejudicial em outros, justo e que testemunhemos que tais pianos representam o que de mais perfeito poderia ser realizado com o material disponivel: experiencia alienigena, exaustivas coletas de dados estatisticos e meticulosa critica.

Entretanto, agora, com a experien cia que adquirimos no trato do seguro

26 i/'

an

27

agn'cola, estamos certos de que, tao importantes quanto os pianos tecnicos sac OS pianos operacionais, e que. do equilibrio entre as exigencias tecnicas e a exequibilidade de seu atendimento e que poderemos pretender uma resultante satisfatoria.

Sabendo-se que, da semeadura a colheita decorrem aproximadamente 6 , meses, e que, neste curto periodo, devemos provideneiar a emissao da ap6iice ou de outro documento qualquer de cobcrtura. a inspegao inicial e coniplementar, os endossos de retifica?ao das importandas seguradas, a cobran?a e devolu^ao de premios, as inspegoes de sinistros e de colheita, e, finalmente, o acerto das indenizagoes e seu pagamento. parece-nos certo que muitas exigencias devem ser simplificadas ou abandonadas, mesmo com prcjuizo do virtuosismo dos pianos tecnicos. para que a operatic se torne exequivel.

Assim, estabelecidos os condicionamentos tecnicos realmente indispensaveis, resta verificarmos qual a estrutura operacional adequada para a manipula^ao do seguro agropecuario. especialmente tendo em vista a obrigatoriedade e automaticidade prcconizada na legislagao vigente.

A nosso ver. e fundamental para o sucesso das opera^oes a criagao e desenvolvimento de urn organismo tecnico-administrativo inteiramente dedicado as operagoes do seguro rural.

A formagao de uma equipe especializada demanda urn paciente trabalho de selegao e treinamento. Todavia. em que pese a carencia de recursos humanos (agronomos e veterinarios) e a necessidade de, nos primeiros anos, recorrernios a tecnicos

vinculados ao servigo federal e estadual, ou entidades particulares, certo e que nao deveremos transferir a administragao do seguro a terceiros. sob pena de nunca conseguirmos a estrutura desejavel.

Se bein que essa organiza^ao possa ser adotada per qualquer seguradora, e obvio que a mesma so tem sentido com a garantia de operagao a longo prazo. tendo em vista o vulto do investimento exigido,