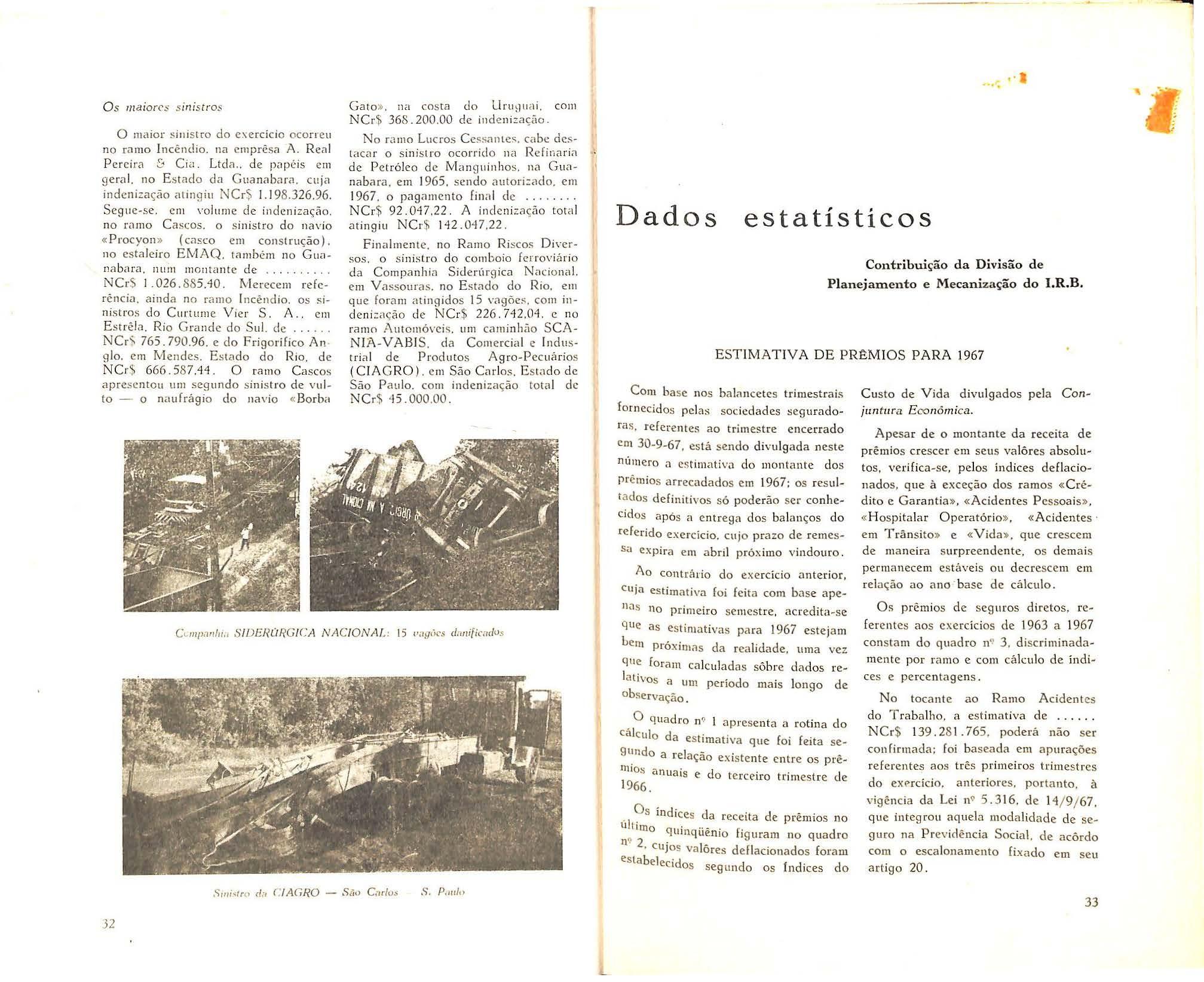

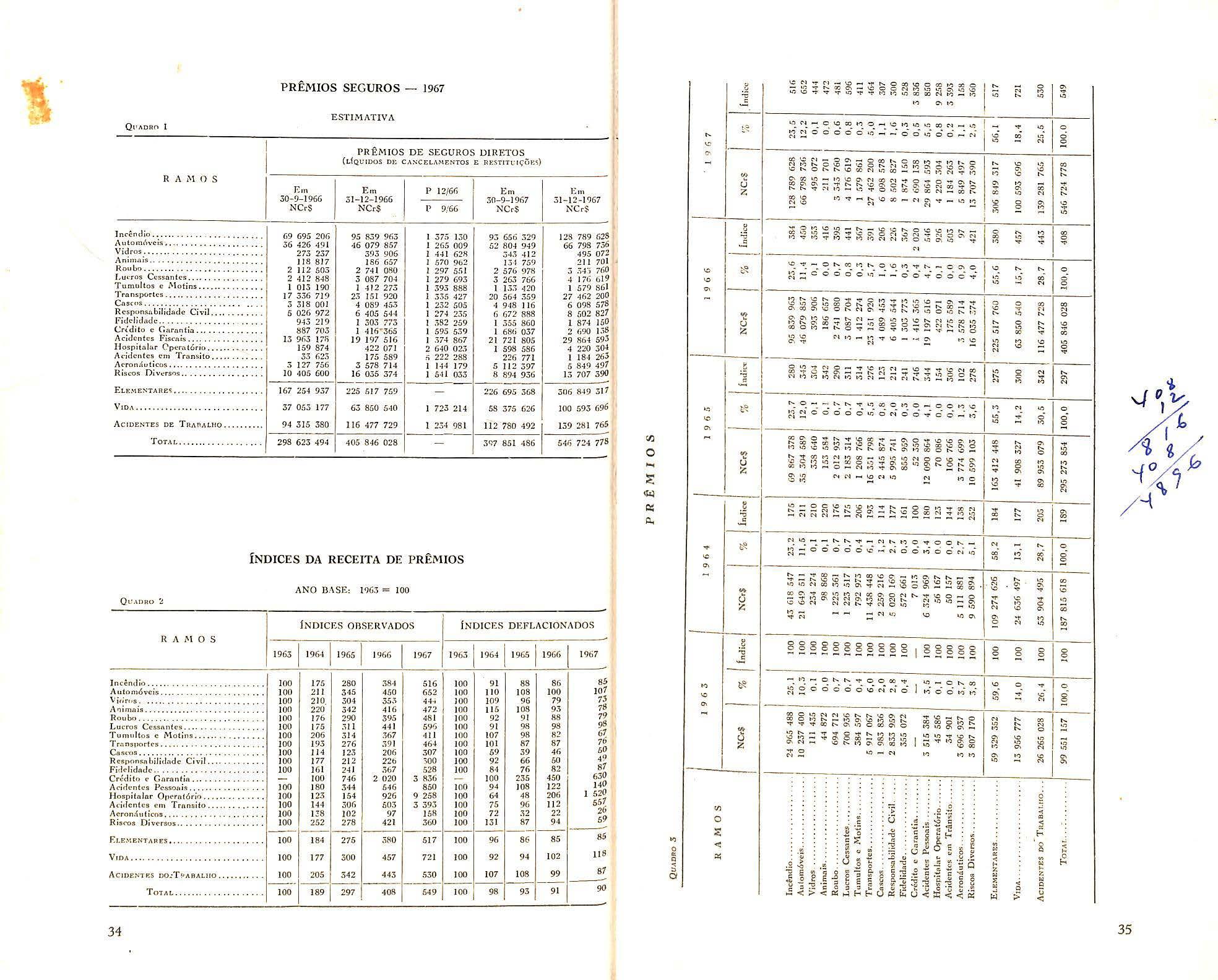

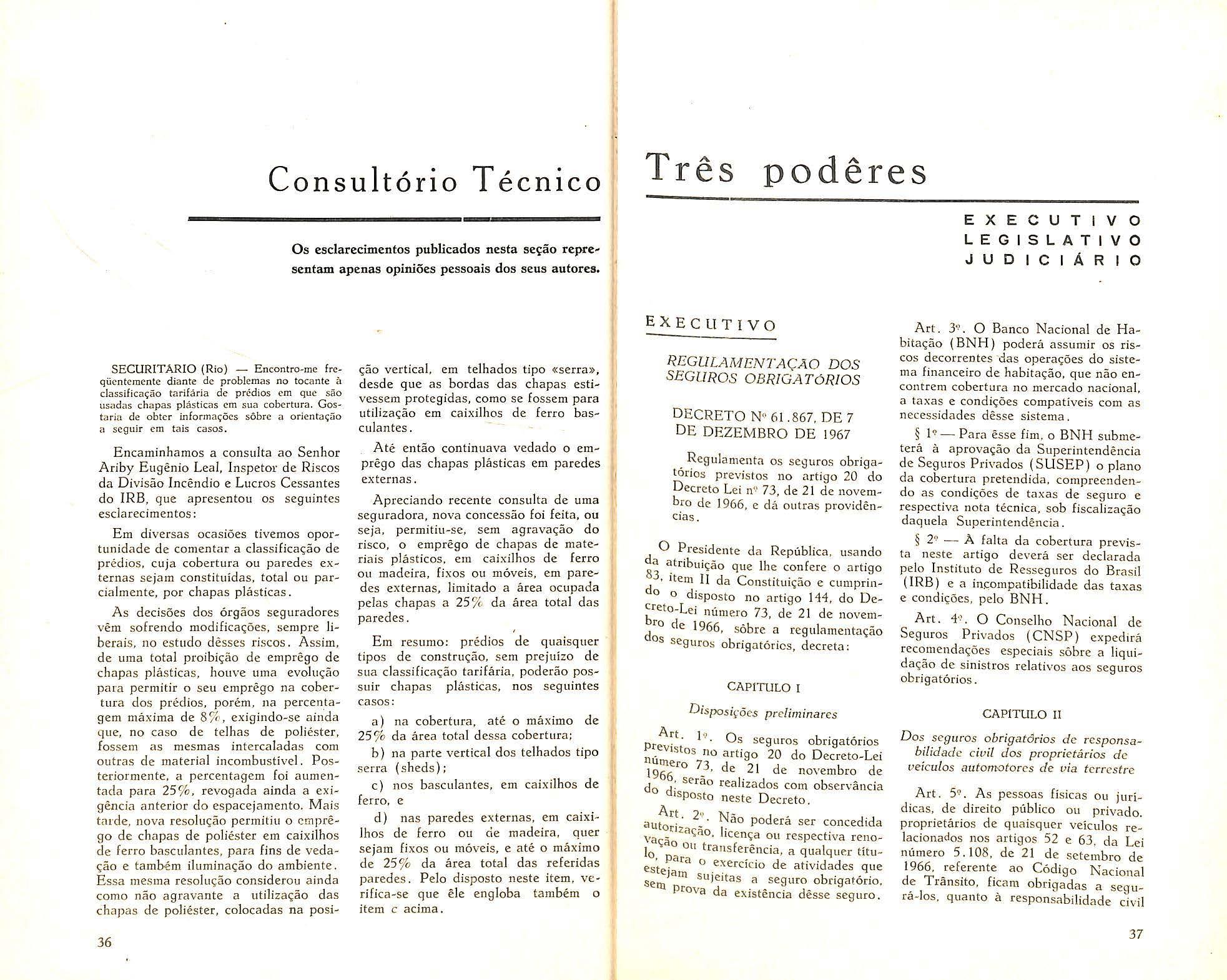

NO XXVIII FEVEREIRO DE 1968 N. 167 l-^T, 1 :10<»06,000L-104. ■io otooH- iO^. NSTITUTD QERESSED11RD5 DD BRA5IL

A rc gulamentaçlo do s c91ll'O de r csnonsabilidadc civil dos pr::,pri etários d e veículos abriu a série dc.s a tos norm atir>os nece ssá rios â prática dos .seguros ol1 ri9atór ios. A cada re gulamentação, uma noPa modalidade é tra nsposta do texto ela lei para o terr e no concreto do quctidiano da 11ida scc ial: a obrigaç ão d e faz er o seguro dei:x-;i, então. o cas ulo i111 atcria l da 120111,a jurídica. para transformar-s e n.a realidade palpá11el do co11trato ( apólice 011 bilh ete ) que põe 1.:1 c oberto os interêsses que a lei 11isou amparar .

É C'xatame 11 tc ness e mom e nt o que muitos dando- .se conta da obrigação a ser c umpridti., começam a fa ze r indaga ç ões sôb r e os fundamentos e ob j e tii , os do e 11 cargo impôsto. A falta de informaçõ es e dados capnes de propic iar e m correto e.sc!are c im e nto. de ixa ampla margem. sem dúl'ida, para a formulação de c on c e itos e cpiniõcs q11 e. a,o inués de s ituar em ,3 questão c o m .:1cêrto. dc s 11 iam - sc para a órbita das distorsões e incompreensões.

P roc ürando contribuir para a di[usão de matéria c m c ondições de transmitir a Pcrdadeira ima9em do princípio l ega l cÍ'::i. obrigato riedade d o seguro. o /. R.. B. tem aberto espa9O. n o.s ~e u ~ órgãos de diuu 19a,ão. para o 11ssunto, desde que nopas forma s de s eguro obrig:Jtório surgiram. c111 _. dqembro de 1966. com a r eforma então empreendida 11a l egis l a ç f:o b1 •:1s ilcira de sc9uros. Agora. quando os scg11rn.s obrigatórios c omc('am a ter cfc til' a im pfontação c abe com mais razões in s istir n o tema. Vale re cordar. por cxcmp fo, as pafouras do Exc elentís simo Scnh;Jr Ministro Edmundo de Ma c edo S o ares e Silua. dancl,o poss e ao atuu l Presidente do I. R.. B. R e f e rindo-se aos s eguros .. obrigatórios, diss e o ilu stre hc111em público que êle.s são igu ;ilme nte benéfi0:Js a o intc rê ss e da e o leti11id-:1dc . pela maio r disseminação qu e dà à proter;ão ele interêssc .s indiuiduais, e ao mercado d e seguros p e lo ~-o nsidcráucl alargam e nto d e s ua s has r-s opcracionnis. N e ste ,iltim o caso. o que se l'isa é, r-111 última análise o 1·ntc· ·· · { d f - · / A ,., ... · o d t · 'd d · ,esse mai s a to a co mun mo ,,ac ,O11 ,1 extJ «11sa a a ru1 a e s c·guradora resulta na a c umula ç ão d e rcsr- rPa s finan ce ira s que , s ubm e tidas a ad e quada p o lítica de: im•crs6cs •a.u o l11111 aní o ingrc so dc- 1Tcr,rso.~ f>'11'c1 O m cr<·ado J t• t · d f · · f / t · · 1 ' I · c ap1 n 1s, c m pr o r•c ito o 1na11 cr ,1111c11 o e , 1.-: ,1 1r> 1c ac.H'S prO' 11f1Pas c , porfo 71 to ela c xpan s,i o d a cco 11omi,1 brn:'ii lc ira.

o

S(\1uro

C

l 1tt\'I 110 1\, lr1r 1'1 /, -.,., 111<1

1:1

111

1utld ide s / 1•.i,111111! G .ir,

1111 ,-1 ,-o• 1ml c111 : .1 1J1e, cm 191> 1

c~·cc.1i,:1s<):--· E-,,11 ",ll t ' ,1 d1· p1~•·1:o, p,11 1 llln7 Con,ultôrio t ~, 111to 1 ré~ podérc~ Bolc11111 dn C:'\:SP Holc11111 d.i S LI S l : P l m 1•1c 11 ~.1 c111 r n 1,t, 1 '\!1,11u'l11n dn l'\ll'lllll f\. c1 l 1l t.l11<1 ,lo p,11., 1 ·,Ih(' d.1 1 1 11 \' 11 1 1111 !-, li\ dd,1 ( l'. l 1'1(17 31 , ·· ·, f 71

S U M A R

1. l~ . 1-3 . : r~ c--ult.ado-< p 11, 1[Í\ClS Clll 1()67 Empu -!->.idn u Con,clli n ·: cc ni \o p .tr, 1 <i h 1é11 10 lllúK- I 9(>9

dr

1cd1to

E

prés,b de : eçiuso~ e

cld

,111,·, S

Dados

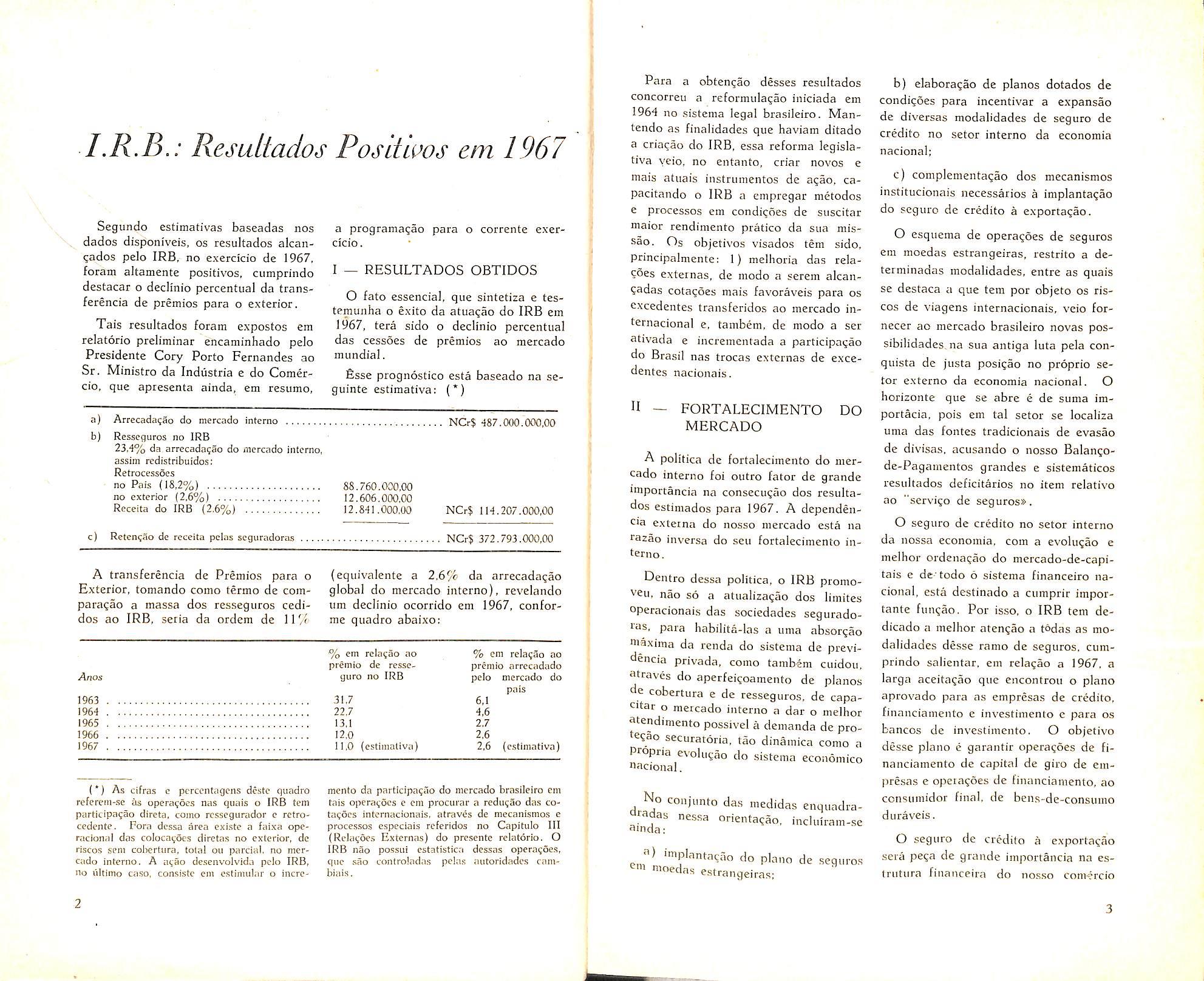

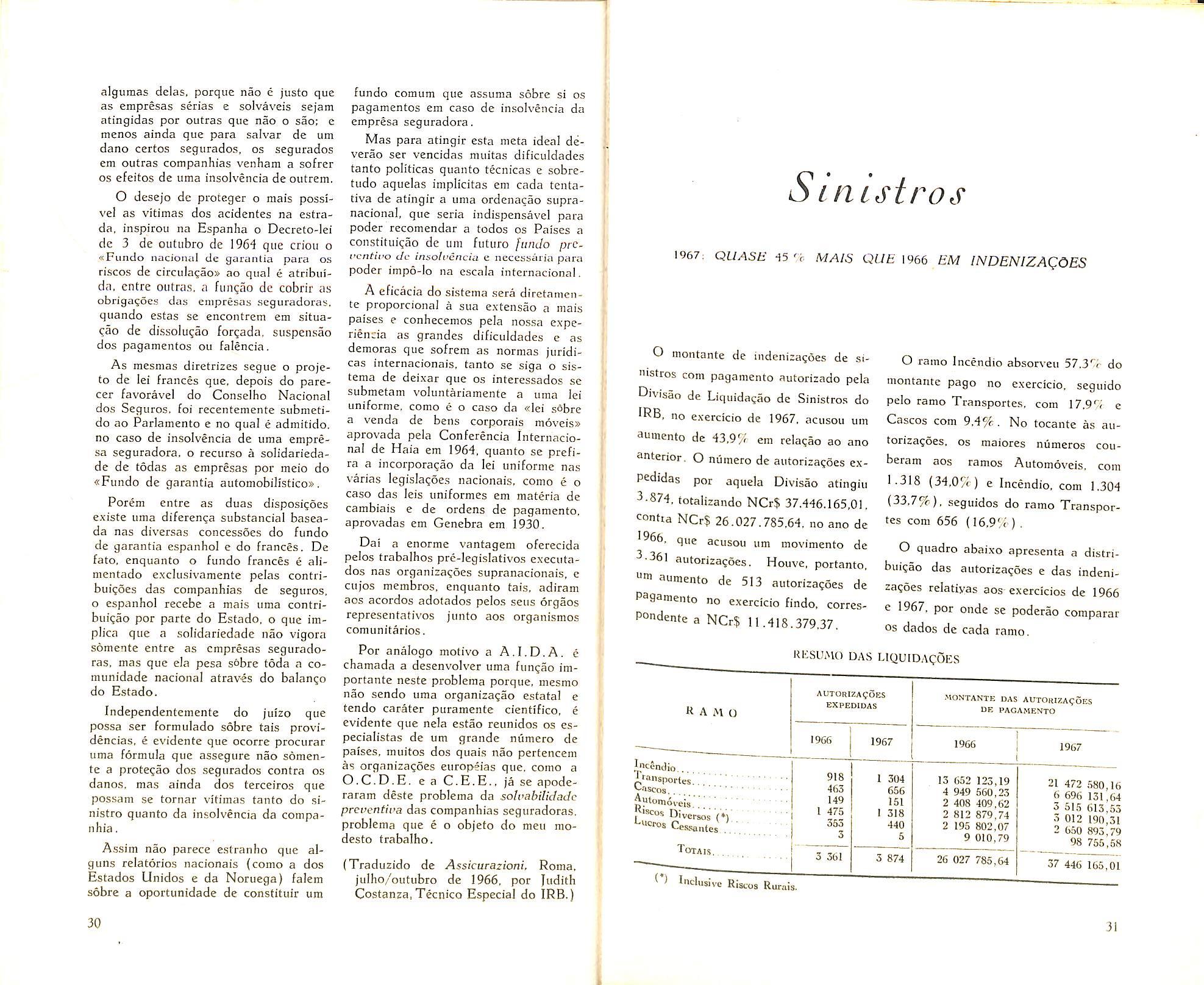

I.R.B.: Resuttados Posda^os em 1967

Segundo estimativas baseadas nos a programa^ao para o corrente exerdados disponiveis, os resultados alcan- cicio. qados pelo IRB, no exercicio de 1967, foram altamente positives, cumprindo ^ — RESULTADOS OBTIDOS destacar o declmio percentual da trans- ^ , , _ a„- L) rato essenciaJ, que sintetiza e tes- terencia de premios para o exterior. ^ i - , rr,Ti temuiiha o exito da atua^ao do IRB em Tais resultados foram expostos em 1967, tera sido o declinio percentual relatdrio preliminar encaniinhado pelo das cessoes de premios ao mercado Presidente Cory Porto Fernandes ao mundial, Sr, Ministro da Indiistria e do Comer- £sse prognostico esta baseado na secio. que apresenta ainda, em resume, guinte estimativa: (*)

a) Arrecada^ao do mercado interno

b) Resseguros no IRB

da arrecada^So do iTicrcado interne, assim redistribuidos;

c) Reten<;ao dc receita pelas scguradoras

Para a obten^ao desses resultados concorreu a reformula^ao iniciada em 1964 no sistema legal brasileiro. Mantendo as finalidades que haviam ditado a criaqao do IRB, essa reforma legislativa veio, no entanto, criar novos e mais atuais instiiimentos de a^io, capacitando o IRB a empregar metodos e processes em condiqoes de suscitar maior rendimento pratico da siia missao. Os objetivos visados tem sido, principalmente; 1) melhoria das relacoes cxternas, de modo a serem alcan?adas cotagoes mais favoraveis para os cxcedentes transferidos ao mercado internacional e, tambem, de modo a ser ativada e incrementada a participagao do Brasil nas trocas externas de exccdentes nacionais.

n — FORTALECIMENTO MERCADO DO

A poiifica de fortalecimento do mer cado interno foi outro fator de grandc importancia na consecu^ao dos resulta dos estimados para 1967. A dependencia externa do nosso mercado esta na fazao inversa do sen fortalecimento in terno,

b) elaboragao de pianos dotados de condigSes para incentivar a expansao de diversas modalidades dc seguro de credito no setor interno da cconomia nacionai;

c) complementagao dos mecanismos institucionais necessarios a implantagao do seguro de credito a exportagao.

O esquema de operagoes de seguros em moedas estrangeiras, restrito a determinadas modalidades, entre as quais se destaca a que tem per objeto os ris cos de viagens internacionais, veio fornecer ao mercado brasileiro novas possibilidades.na sua antiga luta pcla conquista de jiista posigao no pr6prio se tor externo da economia nacionai. O horizonte que se abre e de suma importacia. pois em tal setor se localiza uma das fontes tradicionais de cvasao de divisas, acusando o nosso Balangode-Pagamentos grandes e sistematicos resultados deficitarios no item relativo ao "servigo de seguros».

A transferencia de Premios para o Exterior, tomando come termo de compara?ae a massa dos resseguros cedidos ao IRB, seria da ordem de 11'/'

(equivalente a 2.6% da arrecadai;ao global do mercado interno), revelandc um declinio ocorrido em 1967, conforme quadro abaixo: Anos

% em rela?ao no premio de ressegiiro no IRB 1963

(estimativii)

% cm rela<;ao ao premio arreciidado pelo mercado do pnis

(*) As cifras e perccntagcns dcstc quadro referem-se as opcra(;6cs nas qiinis o IRB tern participacao direta, como rcsscgiirador e retrocedentc. Fora dcssa area existc n faixa operacional das colocai^ocs diretns no exterior, de riscos seni cchertiira, total on parcial, no mer cado interno, A a^So de.senvolvida pelo IRB, no liltimo caso, consistc em estimular o incrc-

(estimativa)

menfo da participngao do mercado brasilciro em tais opera^oes e cm procurar a redugao das cotacocs internacionais, atraves de mecanismo.s e processes espcciais referidos no Capitulo III (Rclagoes Extcrnas) do presente relatorio. O IRB nao possui cstntistica dessns operacoe.s, que sao controladas pelas autoridades cambiais.

Denfro dessa politica, o IRB promoveu, nao so a atualizagao dos limites operacionais das sociedades seguradoI'as, para habiiita-las a uma absorgao m.axima da reiida do sistema de previdencia privada, como tambem cuidou, «traves do aperfeigoamento de pianos de cobertura e de resseguros. de capacitar o mercado interno a dar o melhor atendimento possivel a demanda de procgao securatoria, tao dinainica como a Propria evolugao do sistema economico n<icionai.

<1) implantagiio do piano de sequros n'oedas estrangeiras;

O seguro de credito no setor interno da nossa economia, com a evolugao e melhor ordenagao do mercado-de-capitais e de todo 6 sistema financeiro na cionai, esta destinado a cumprir importante fungao. For isso, o IRB tem dedicado a melhor atengao a todas as mo dalidades desse ramo de seguros. cum prindo salientar, em relagao a 1967, a larga aceitagao que cncontrou o piano aprovado para as empresas de credito, financiamento e investimenio c para os bancos de investimento. O objetivo desse piano e garantir operagoes de fi nanciamento de capital de giro de em presas e operagoes de financiamento, ao consumidor final, de bens-de-consmno duraveis,

O seguro de credito a exportagao sera pega de grande importancia na estriitiira financeira do nosso coniercio

NCr$ -387,000.000,00

Retrocessoes no Pais (18,2%) 88.760.000,00 no exterior (2,6%) 12.606.000,00 Receita do IRB (2.6%) 12.841.000,00 NCr$ 114.207.000,00

23,4%

NCr$ 372.793.000,00

31,7

22,7

13.1

12.0

11,0

1964

1965

1966

1967

6,1 4.6 2.7 2,6 2,6

No coiijunlo das medidas enquadraSa-' °"entagao, incluirain-se

EfTipossudo o Conselho Tecnico para o bcenio 1968-1969

Em soJeiiidade realizada na quintafeira da semana finda, o Presidente do IRB empossoii os membros do Conse lho Tecnico, eleitos representantes do mercado segurador diirante o bienio 1968/1969; Raul Telles Rudge, Egas Miiniz Santhiago e Albcrico Ravediitti Btilcao (efetivos), e Rubem Motta,

segiiro no pals e ao prestigio do InsHtuto no conjunto de orgaos da Administragao brasileira; o Sr. Humberto Roncaratti, Presidente da FNESPC. afirmaiido a plena confianga de que «continiiarao a prevalecer os mais sadios propositos no equacionamento e solugao dos importantes problemas que

todos Os proveitos que cle possa oferecer ao objetivo patriotico do desenvolvimento do scguro brasileiros.

Finalmente, falou o novo Conselheiro Alberico Ravedutti Bulcao. que ja peitenccu aos quadros do IRB, declarando que «a nossa conduta futura sera a mesma do passado. seinpre dirigida no sentido de uma cooperagao, ainda que niodesta, para o desenvolvimento de nossa Instituigao, e seu adequado posicionainento no conjunto das atividades prioritarianiente necessarias ao desenvolvimento de nosso pais».

Apresentamos, a seguir, resumo dos fres disciirsns,

humberto RONCARATTI;

Intciesxes intcgrativos e /larmonicos

Os interesses das Sociedades Segui^adoras e do IRB «nao devem normalinente ser conflitantes e, sim, integra^'vos e harmonicos. a fiin de que ambos operem sob condigoes tecnicas e, por Via de conseqiiencia, economicas e financeiras. que consintani a satisfagao dos respectivos altos objetivos sociais e operacionais» — dcclarou o Sr. Hum

berto Roncaratti, no inicio de sen discurso.

E acrescentou: «A estrutura tecnica do resseguro em nosso Pais evoluiu das formas classicas, tambem ora superadas em alguns paises, para sistemas visando a respectiva simplificagao administrativa do processamento interno das Sociedades e nao menos do proprio IRB, Esses proprios sistemas inicialmente implantados foram sendo aos poucos. a luz da pratica e dos efeitos coniparaveis, retocados e adaptados a cada circunstancia. Referimo-nos, em especial, ao , resseguro percentual do ramo incendio, que como se sabe se conslitui na espinha dorsal das atividades das Sociedades dc Seguros e, por isso, se constituindo tambem em prencupagao permanente dos tecnicos».

Afirmando que a prospcridade do mercado nao se dimensiona somente pelo progresso do volume de premios do pais, mas corapreende tambem «os sens proprios lesultados tecnico-economicos, com os quais se formarao rccurRos disponiveis. "destinados a politica do Governo em prol do fortalecimento de urn mercado de capitals, coadjuvante do progresso econoinico nacionab,

Nilton Alberto Ribeiro e Arthur Aiitran Franco de Sa (suplentes) , Discursaram. na ocasiao, o Presidente Cory Porto Fernandes, que ressaltou a iniportancia da colaboragao seinpre prestada pela bancada dos seguradores ao Conselho, ciijas decisSes e medidas sao essenciais ao desenvolviraento do

vinctilam o Segiiro Privado ao Institu te de Resseguros do Brasib; o Sr. Egas Muniz Santhiago, eleito pela sexta vez para o CT, que se referiu a recente reforraa da legislagao de seguros, revelando que o seu mandate tera «o sentido construtivo de uma agao que visa rccolher, do sistema legal implantado.

1

O Pccsxdentc do LR.B. pcoccde d chnmada dos Conselhel, uros

^ Sr. Humberto Roncaratti saiida os membros do C- T.

o Presidente da FNESPC revclou cjite «ha ainda certa ociosidadc do mercado. frente a sua real capacidade de assimila^ao dc riscos», apontando os elenientos cjite devem ser levados em conta para «criar condigoes adicionais a consecu^ao dos objetivos». E asseveroii; «Sera sempre no Conselho Tecnico que o eqiiilibrio de interesses, X sem prejuizo das boas tecnicas, podera ser preseivado, com salisfa^ao para todos e em beneficio, especialmente, da Institiii^ao do Segiiro Privado do Pais».

Conciuindo seu discurso, disse o Sr. Hiimberto Roncaratti: «0s senhores Conseiheiros, representantes das Sociedades de Seguros, que hoje sac empossados, dispcnsam-nos de fazer a apologia de seus merecimentos e de suas capacidades pessoais, e.xpressos que foram eles pelos votes recebidos nas iirnas, votos que se tradiizeni tambem por incondicional manifestagao de lionrosa confianqa no mercado segurador do Pals na sua atuaijao.

«A Federa^ao exprime, por fim, ao Exmo. Sr. Presidente desta grande Casa, Dr, Cory Porto Fernandes, a plena confianga, justificada alias por suas ja demonstradas qualidades de homein dotado de serenidade e agiida compreeiisao, de que continuarao a prevalecer os mais sadios propositos no equacionamento e solugao dos impor tances probleinas que vinculam o Segii ro Privado ao Institiito de Resseguros do Brasil»,

EGAS MUNIZ SANTHIAGO:

— ultimo mandato

Lembrando estar sendo conduzido pela sexta vez ao Conselho Tecnico

3 vezes como siiplenfe e 3 vezes como membro efetivo — declaroii o ConseIheiro Egas Muniz Sanfhiago: «Essa eniimeragao nao e feita pelo mere gosto aritmetico de somar mandates, e sim porque ela contem, na aferigao do tem po dedicado ao servigo da classe, o aviso de que se aproxima, com o termino do mandato atual, a oportunidade de merecida «aposentadoria» deste servidor da representagao dos seguradores — para que a outros .se abra a oportu nidade de servir, ainda melhor, neste lionroso posto, ao seguro brasileiro».

Afirmou ainda que, no periodo transcorrido de sua atuagao no C.T,, pode «acompanhar de perto a evolugao do mercado segurador nacional, dos seus probleinas, das suas vicissitudes e do seu grau de adiantamento tecnico. Nesse periodo. fui testemunha e. na medida da minha capacidade e quando tal me pcrmitissem minhas convicgoes, tambem partkipe do esfoigo desenvolvido pelo IRB no sentido de fortalecer e fazer piosperar o seguro brasileiro».

Prosseguindo em seu discurso. o Conselheiio Egas Muniz Santhiago referiii-se a nova legislagao de seguros. reforma que se tornou imperativa em conseqiiencia do surto industrial que transformou o pais, levando a envelhecer rapida e inevitavelmente a legisla gao vigente, que passou a ser «nao mais o instrumento, que fora, do progiesso e crescimento da atividade seguradora, e sim 0 rcpositoiio de preceitos que se transformariam em pontos de estrangulamento dessa mesma atividade».

Finaliznndo, resuiniu o Conselheiro a razao e o sentido do seu ultimo manda to que pleiceou da classe seguradora: «0 sentido construtivo de uma agao que visa recolher, do sistema legal implantado, todos os proveitos que e1e po.ssa oferecer ao objetivo patriotico do de.senvolvimento do seguro bra.sileiro.»

ALBERICO RAVEDUTTI

BULCAO:

Coopi:rai;ao para o dcscnvolvimento

«0 que sentimos desde o dia 7 de dczeinbro ultimo — disse o novo Con selheiro, ao iniciar seu discurso de posse —, ti uma imen.sa satisfagao pela honraria que nos foi concedida pelo 'nercado segurador nacional, elegendof'os seu representante junto a esta Casa. E, tambem, um grande respeito Pelas lesponsabilidades que sao ineren-

tes ao cargo. Mas sentimos, outrossim, confianga inabalavei na nossa vontade de bem servir a classe e nao decepcionar uma coletividade que colocou em nossas maos parte dos meios de luta em favor dos interesses da sua Instituigao».

Rcvelando que nao apresentara programa durante sua peregrinagao antes do pleito, a nao ser a retrospectiva de uma atuagao de 27 anos na atividade seguradora, afirmou o Sr. Alberico Ravedutti Bulcao: «A nossa conduta fu ture sera a mesma do passado, sempre dirigida no sentido de uma cooperagao, ainda que modesta, para o desenvolvimento de nossa Instituigao, e seu adequado posicionamento no conjunto das atividades prioritariamente necessarias ao desenvolvimento de nosso pais. E como iiisso tudo esta implicita a aplicagao de principios eticos e morals, sera o que tudo acaba resultando em nada, facil e compreenderem como atuaremos no CT, a fim dc nos desincumbirmos da missao que nos foi confiadaa.

O Sr. Raucdutti Biilcop fala sobre ""IS sua5 novas responsabilidades

Finalizaiido, declarou o novo mem bro do Conselho; «Gostariamos de deixar aqui consignada a grande satis fagao de que estamos possuidos pelo fato de retornarmos, depois de 24 anos, ao convivio dos nossos queridos colegas do IRB. e, por ultimo, e muito dc proposito para enfatisar, reiterarinos o ncsso profundo agradecimento a todo o mercado segurador brasileiro, a quern nos colocainos inteiramente a disposigao, como seu representante no sentido mais late dessa palavra».

'5eglll'O de Crédtto Interno

I - CRÉDITO

Definições. Classificação e Operações de Crédito

Certo dicionário informa «Acreditar, verbo transitivo, Crer; dar ou estabele� cer crédito; ...».

Outro dicionário m1cia os conceitos da palavra Crédito por «crença que inspiram as bôas qualidades de uma pessoa».

Define uma enciclopédia: «Crédito é a confiança que urna pessoa, física ou jurídica, merece, quanto à pontualidade na satisfação dos seus compromissos financeiros».

E no fim do século passado, no seu clássico Compêndio ele Economia P::Jlí� tiC',1, Carlos Gidc, - após se referir aos empréstimos garantidos pela entrega de um bem, móvel ou imóvel, de valor ao menos equivalente, enfatizou que «-é sempre necessária da parte do· emprest2dor certa confiança. um ato de fé; e eis justamente porque se reservou para esta forma particular de emprés� timo o nome de crédito que, de fato, supõe pela origem etimológica, um ato de fé (creditum, credere, crer)».

Êsse aspecto fiducial se integra, se entranha no conceito, mais pertinente à Economia Política, que é apresentado por diversas maneiras de dizer:

a) troc<1 de uma riqueza presente por uma riqueza futura;

b) Cessão do dispor de um bem presente, mediante uma contra-prestação futura;

c) troca dividida no tempo;

d) processo através do qual o sistema bancário chamou a si a função de deslocar fatôres e bens 110 esp<1ço e no tempo.

As duas principais operações que servem para efetivar o crédito são a uenda a crécWo e o empréstimo em moeda (ou mútuo)

Segundo sua destinação o crédito pode ser ao consumo ou à produção.

O primeiro está, na época atual, ligado ao comércio de bens duráveis e de modo bem sensível à democratização dos mesmos. Subsiste ainda para as necessidades mínimas das classes menos favorecidas a conta do armazém, da padaria, da farmácia.

O crédito à produção visa produzir riqueza nova, isto é à form.:i.ção da produção; o crédito ao consumo visa ao csco.amento da produção.

Segundo as garantias da operação distinguir-se-á -o cr-édito realquando o tomador destina esp�cialment� bem ou bens em garantia do credor; usualmente o tomador não recebe ou perde o poder de disposição dêsses bens (reserva de domínio, penhor, alienação tid!!ciária. no caso de bens móveis;

hipoteca, no caso de imóveis); o crédito pessoal -garantido pelo conjunto patrimonial do tomador, quetanto poderá ser pessôa física ou jurídica.

É interes�ante frisar que Raymond Barre. no seu Manual de Economia P,o[ítica. antes de falar nas garantias afirma: «Na base de tôda operação de , crédito encontra-se a noção fundamental do risco».

Quanto il durilçâo, o crédito pode ser a-�urto. a médio e a longo prazo. l\Jao há limites de prazo rígidos para 0 enquadramento nessa classificação. Mesmo porque, além do pwzo em si mesmo devem ser consideradas a destinação dos capitais emprestados e as instituições que a êles se consagram. �e maneira esguemática poder-se-á dizer gue:

a) o crédito a curto prazo visa proporcionar fundos para salários impos� tos. _despesas fixas e outras despesas gerais, bem como para capital de giro de maior rotatividade;

.b) a m-�dio prazo visa aten:ler o capital de giro de menor rotatividade; e

e) o cr-�dito a longo prazo procura atender às necessidades de capital fixo, como instalações. maquinária, etc.

Finalmente, quando à pessoa do to1tador o crédito pode ser privado d�lualquer pesso,1, física ou jurídica, de direit_o _privado) ou público (entidade e direito público).

O seguro de crédito sP. delimita ao credito privado.

Títulos de Crédito

e As operaçõesdecrédito. que estamos omentand 1· zain .º· se rea 1zam, se materialirep atraves de documentos negociáveis, rnin�esen�ativos de valor, que se deno111 titulo., de crédito.

A neg · -• 0 q h.ociaçao desses t1tulos permite m· ue ª séculos atrás poderia parecer iraculoso d tecip 1 0 cre or pode rehaver an- acamente · · rec:lamã- 0 empr-�stnno dado, sem dores. lo prematuramente aos tc.rnéi-

Os títulos de •ct· interês cre 1to que têm maior se para o seguro são: a duplica-

ta, a nota promissória e a letra de câmbio. Outros títulos são: o cheque, a debênture. o conhecimento de depósito, o conhecimento de transporte e o warrant.

Alguns autores incluem as ações entre os títulos de crédito. Tal inclusão é motivo de considerações e controvérsias entre os estudiosos. No campo do seguro de crédito não devem ser consideradas as ações.

São tal1!bém títulos de crédito (crédito público), as apólices da dívida pública e as obrigações de órgãos do poder público.

Quanto à forma os títulos são classificados em: ao portador, nominativos e nominativos à ordem;

- ao portador, se transferem pela simples entrega, pela tradição; presume-se que o proprietário seja a pessoa qtw esteja na posse do documo::nto. Só podem ser emitidos ao portador títulos de cr-f!clito assim autorizado por lei;

- nominativos são aquêles cuja propriedade só se transfere com a anotação nos livros do emissor. Usualmente contêm o nome do proprietário ou do beneficiário;

- nominativos à ordem são os transferíveis somente através de endôsso. isto é. pela simples assinatura do beneficiário (endôsso em branco) ou tambén1 pela indicação do nome do nôvo beneficiário (endôsso em prêto).

Quanto à causa os títulos de crédito podem ser divididos em abstratos e causais. Os primeiros não revelam a causa que deu origem ao crédito. valem por si mesmos, são desligados ele suas origens. A nota promissória e a letra de câmbio são exemplos de tais títulos. Causais são os títulos que nascem com a indicação do fato que os gerou; exemplos: aduplicata, o wtirrant, o conhecimento de transporte.

Finalmente, quanto ao valor que representam. há os títulos que representam valor em dinheiro (duplicata, nota promissória, letra de câmbio. cheque); os que representam mercadorias (co� nhecimentos de depósito e de transporte); e os que representam penhor (warmnt e cédulas pignoratícias).

ADYR P. MESSINA *

10

(*) Chefe da Subadministrnção de Crêdito Interior do IRB.

Curso realizado na Sociedade Brasileira de Ciências do Seguro, São Paulo, em 1967.

11

Característims elos Principais 7'itu/,os

- Duplicata -Título que corresponde a uma compra e venda de mercadorias é assim denominadopor reproduzir ou ser, uma duplicação da fatura (que •Z a relação das mercadorias compradas e expedidas pelo vendedor)

Originário e privativo da legislação brnsileira. tinha inicialmente finalidade de preponderância tributária. Em 1923 era baixado o decreto estabelecendo o regime obrigatório das contas assinadas para as vendas mercantis, efetuadas entre vendedor e comprador, cfomiciliacfos no tcrritéJrio brasileiro, Referida a principio como conta assinadé1, foi aos poucos se transformando em título de crédito.

Na aceitação ou reconhecimento da duplicata se revela «o contrato pelo qual o comprador, em face do contrato de compra e venda. firmado e concluído com o vendedor, reconhece a,exatidão da soma, em que se firmou o preço da venda mercantil. obrigando-se a pagá-lo ao vendedor. no vrncimento ajustado entre êles. e que se estabelece no próprio título». (Nações Práticas de Direito Cc111crcié1l. De Plácido e Silva).

Sendo um título causal, ao contriirio da nota promissória e da letra de câmbio, êle não se autonomiza da causa de que se deriva. Não pode ser extraída se não corresponder a uma venda mercantil efetiva. Não há duplicata cnqué1nto não cumpridos os efeitos pl'imordiais da vencia: entrega da cois,.1 pelo vendedor ao c:omprador. Constitui fraude a emissão do título sôbre venda inexistente.

À cópia ou 2.' via da duplicata extraviada ou não devolvida se denomina triplicata.

Do ponto de vista do seguro .1 duplicata é o título que corresponde às mais sa.dias operações ele crédito.

- Nota Promissór-a - Como o nome indica. é a promessc1 de paga111ento de certa soma em dinheiro, a vista ou a prazo.

Nela aparecem duas pessoas: o emitente, que cria e se obriga a solver o

crédito, e o beneficiário ou favorecido, a favor de quem o título é emitido. Não pode ser emitida ao portador. embora se saiba de decisões de tribunàis não considerando corno requisito essencial o nome do favorecido

- Letra de Câmbio - Sua denominação é de origem francesa «letre de change)). carta de troca, ou de pernrntaçãc. Quando se tinha de fazer um pagamento distante, para o que se deveriam enviar moedas. a <detre de change)> substituía essas mc,rntas mcedas, para fazer o transporte monetário em causa.

Enquanto a nota prnmissória � promessa de pagamento, 1.1 letra Je câmbio é ordem de pagamento também em dinheiro, à vista ou à prazo.

À emissão do títu)'), pelo c1:edor, se denomina saque.

Comumente aparecem trê; pessoas no título: o sacador, que dá a ordem de pagar, o sacado, contra quem a ordem é dada, e o beneficiário ou tomador a favor de 4uem a ordem é dada. Quando o sacado aceita o título. isto é, expressa seu reconhecimento ao crédito do sacado. êle se denomina aceitante.

A letra de câmbio é gerada de um cr2dito do sacador junto ao sacado. simultâneo com um crédito do beneficiário junto ao sacador Quando o sacade solve o crédito do benefictário, isto é, p,.1qa a letra de câmbio, estão liqui dada�. quer a dívida dêle sacado para com o sacador. quer ;i do sacador para com o beneficiâri.o.

Pode ocorrer, às vêzes. que ordem ele pagamento seja em proveito própri:> cio s2cador; nesse caso se confundem na mesma pessoa sacador e beneficiário, o que implica na existência apenas do crédito do sacador junto ao sacado.

A letra ele câmbio pode ser ao portador ou nominativa à ordem.

Quanto ao cheque, o nosso conl1eci• do e usual cheque bancário, pode ser considerado um caso particular de lef'ra de câmbio. sempre a vista e sacada contra provisão de fundos em poder de c-stabelecimento bancário.

Aceite elos Títulos

Aceite. que se r·ealiza, que se materializa com a assinatura do sacado no título, é o reconhecimento irretratável, por parte dêste. ela obrigação de solver t1g11êle título (pela soma e no prazo nêle indicados).

Quanto il freqüência com que os credores estão se despreocupando com o aceite de duplicatas, deve ser 111encion<1da a nfirmação de Theophilo de Azevedo Santos: «A jurisprudência é ame1�a e pacífica no sentido de negar a açao executiva em se tratando de tít 1 - u O nao aceito, pois o sacado que não aceitou nfio é 1esponsável cambiah>.

Endôsso, APa{ e Fianç-;1

� Endôsso é a transferência de pro priedade do título, assumindo o endoss�nte. perante o cndossatário e os que v 6 ieretn a st11.:eder êsse endossatiirio, co o rigaçao com os endossantes anterio- rec; ª essa transferência. A transferên cia por endôsso não extingue completa i�ente vinculações da propriedade do titulo

A sucessão de endosses reforça, portanto, ª garantia de um título.

- Ài�Jl ·é a garantia, de natureza Pessoal q f , ue .vem re orçar ou melhor assegura· < r o cumpnmento da obrigação contida no título. O avalista a pessoa que d· ' < nho a o_aval, era, em geral, um extra. ao titulo• Vem a 2le como inter- veniente I d d d ao a o o devedor, e a favor 0 credo• . t d r, para garantir o cumprimeno a ob g -p gad d n açao· or ser um co-obris· . 0 1 e natureza cambial é êle respon- ave exc] . l titulo us1van1ente pea obrigação do hi�� Fiança é garantia, também de na r�s; ª pe b ssoal, presa a contruto. Sua de c ons t a ilidade é mais ampla, embora on ornos n e . 'd 1 nos ng1 os que o aval.

Cumprindo b · -

inad· 1 ª 0 ngaçao pelo devedor 1mpente 1· tê 11 d· · quer ava 1sta quer fiador 1re1to re • ' O m gress1vo contra o mesmo. esmo direit <:ontrél O O assiste ao endossante tulo 5 que lhe antecederam no tí-

Protesto dos Títulos

«É o ato público e solene destinado a provar que o portador observou fiel e pontualmente as prescrições impostas pela lei para a conservação e o exercício dos direitos resultantes do título»

«E esta mesma provaque tornará certa, para os efeitos legais, a falta ou recusa do aceite ou do pagamento do título» (Prnf. João Eunápio Borges, «O Protc:.sto de Títulos de Créditos).

O protesto é uma simples salvaguarda de direitos. Não corresponde a qualquer ação judicial,_ a qualquer execução. é uma simples <liligência. O protesto, por si só, não gera qualquer efeito judicial, embora reconheçamos as mi1s conseqüênci<1s que advêm, para o protestado, no tocante à sua posição cadastral

2 - SEGURO DE CRÉDITO INTERNO

Característims Básicas

Já temos noção do que seja crédito. Podemos passar agora ao Seguro de Cr,fdito Interno.

Por que interno? Porque êle se restringe às operações de crédito inteirainente realizadas no Brasil. Credor e devedor devem:ser·doiniciliados nopaís. As operações de crédito que extravasam o território brasileiro, constituem objeto do outro ramo do Seguro de Crédito, o do Crédito Externo, ou mais particularmente, o do Crédito à Exportação.

Hã quatro características iniciais, bá� sicas e gerais a serem observadas para que um seguro seja de crédito:

a) existência de três pessoas: segurador, segurado e garantido;

b) o segurador se compromete a indenizar ou pagar ao segurado uma obrigação a êle devida por um terceiro (o garantido). se êste não o fizer;

c) o garantido não poderá ser o beneficiário do seguro;

d) ao segurador fique preservado o direito regressivo contra o garantido.

12 .L......:';ji

13

Atente-se,porém,queessasquatro característicasnãosão priuatiPas doSegurodeCrédito.

OsegurodeFidelidade,acobertura dequebradecertoscontratoseoutros quetamb-tmpossamapresentaraquelas quatrocaracterísticasbásicas,estão hojereunidossobadenominaçãoampla deSegurosdeGarantia.

Relativisandoessascaracterísticas básicas,eoselementosnelascontidos, aoSegurodeCréditoInterno,temoso quesesegue.

Segurado e Garantido

O segurado ésempreocredor.otitulardodireitodecrédito,oquepode sofrerumprejuízo.Éumaemprêsa. queouvendeaprazoouemprestadinheiro(operaçãodemútuo).Pessôa física,quenãosejaregistradacomo individual,ouconcedecréditoseventuaiseexporádicos,oquetornariao segurocomercialmentedesinteressante paraosegurador,ouoperasistemàticamente,enêssecaso,irregularmente, semosregistroserequisitosobrigatóriosparaaatividade.

O garantido éodevedor,oquepode causarumprejuízo,poderíamosdizeré orisco.Nãoépartedocontratode seguro,éalheioaomesmoepreferivelmentedeveat-�ignoraraexistência dêssl.!seguro.

lnsoluênci.1 e lmpontualidadc

Háqueserobrigatóriamenteemprêsasujeitaàaçãoexecutivaoufalimentar(inclusivefirmaindividual).quandooscréditosnãotiveremgarantia real.Créditosconcedidosapessoasfísicassópoderãosercobertospeloseguroqurindorespaldadosporgarantia real.

Oeventocobertoéa insoluêncin ou insolvabilidadedogarantido,assim consideradauma incapacidade dcfiniti11adepagamentodocrédito.Osimplesfatodeumcréditonãotersi�o pagonodia<leseuvencimenton�o implicaemqueêssecréditoesteia perdido.Oseguronãopodeprover.

aosegurado,liquidezdeseuscréditos. Asimples impontualidadc ouinadimplênciadeveserclaraeexpressamente afastadadascogitaçõesdequemquer queseja.Aexperiênciamundialjádemonstrousobejamentequeaassunção detalgarantiafoidesastradament?.ruinosaparaosseguradores.

Nemsepretenda,comoalgunsmenos avisadosjácogitaram,deassegurar prontopagamentoaosegurado.encarregando-seaseguradora,sub-rogada dosdireitosdoseguradocredor,dediligenciaracobrançaeaexecuçãodos créditos.Talgarantiaseconfundiria co111oaval,que•éinstitutodiversodo segurodecrédito.

Emnossomeio,ainsolvênciaéargüidaecomprovadapormeiodaconcordata,dafalência,oudaaçãoexecutivacontraogarantidoinadimplente.

Falência e ConcordaN1.

Sempreocupaçãoderigor,desnecessárianaoportunidade,masobjetivandoumanoçãorazoável,transcrevemos doDicionáriodeAurélioBuarquede HollandaFerreiraaseguintedefinição de falência:

«execuçãocoletivadodevedorcomerciante,àqualconconemtodosos credores,visandoaarrecadaropatrimôniodisponível,verificaroscréditos. solveropassivoeliquidaroativo,medianterateio,comobservânciadaspreferênciaslegais».

Afalênciaé,emresumo,opro<.:esso deliquidação,deextinçãoacidentada daemprêsacomercial.Podeserrequeridapeloprópriodevedorinsolventeou porcredor.

Comoconcordataconsideraremoso acõrdoprocessadoemjuízo,noqualo deYedor,emdificuldades,promovecom seu�credoresafimdepagar-lhesn vistacomabatimento,ouaprazocom ousemabatimento,oscréditosdevidos. Podeserpreventivaoususpensivada falência.

«Épreventivaquandoodevedor. paraevitararuínaquelhepossatrazer adeclaraçãodesw1falênci;i,apede,

ouarequerantesquesetorneemestadodefalência.Ésuspensivadafalênciaquando,propostanocursodafalência,temafinalidadedesustnrosefeitosdela,retornandoocomercianteao estadoanterior,emborasobinspeção doscredores». (Noções Práticas ele Direito Comercial. DePlácidoeSilva).

·Importantesmodificaçõesforamintroduzidasrecentementenoinstitutoda concordatapelaLein•!1.983.de13de maiode1966.

Admite-�eaindaoacôrdoparticular dogarantido,parapagamentodasdívidascomreduçãodosdébitos,desde quesejamsimultâneamenteobedecidas duascondições:

l.")oacôrdodeveserfeitocoma totalidadedoscredores;e

2.")aseguradoraseja interveniente nesseacôrdo(maisdoqueasimples anuência)

Perda Líq11idc1 Definitiva

A«indenizaçãoaserpaganãoé evidentementeovalorescrituraido Cr<?ditoesimum«quantum»obtidoa �artirdoprejuízoefetiYodosegurado, istoé,aindenizaçãoéc.ilculadasôbre aperda liquida definitiva. Esquemáti camentediríamosqueaperdaliquida definitivacorrespondeaovalordocré ditonaocasiãodosinistromais(+) despesasderecuperaçãodocréditosi n�stradomenos(-)valordarealizaçao<lequalquergarantia(aval,caução, bensrestituídos.etc.).

Pac·ticiparão Obrigatória do Segurado

. Atente-sequeaindenizaçãonãoé igualaperdalíquidadefinitiva;isto Pol'queéprincípiouniversalnoseguro decrédito,queoseguradosuportepor contaprópria,pequenaparte(usual menteentre10',Xe20%)dosprejuí zos·É O princípioaoqual,imprõpria- Olentesed. enon11nou«cosseguroobri-

equeatualmentesedenomina />Art1c1par-ã b •.. ,oongatona do scgumao.

êle,segurado,quemselecionaseus •entesque1·1· b d·mt11genc1aacorança osSet1scréditos,quemexecutaosde-

.vedoresinadimplentes.Comonosdemaisramos,êledeveagirnadefesa dosseusinterêsses,aindaquecobertos peloseguro,comoseseguro não existisse. Comosepreservariamtaispreceitosseacoberturafõssedel00%?

Aqueliberalidadedeconcessãodecr·�ciitosnãochegariamoscredoresseo seguroabsorvesse integralmente osriscosdocrédito?

Aestaalturadaexposiçãoqueestamosfazendo,jádevetersurgidono espíritodoleitorumadúvida,quechega aterforosdesuspeitaquantoàeficáciadosegurodecrédito,«Aindenizaçãosóépagaapósadeterminaçãoda perdalíquidadefinitiva?determinação essaquesóépossívelapósodecurso deumaaçãoexecutivaoufalimentar, quepodeserdelongaduração?Como sepodevenderumseguroquesóindenizaráapósa mensuração dosdanos, quepodesermuitodemorada,não obstanteoseguradotersofridodesde logo,inequ1vocamente,algumprejuízo?».

Adiantamentos

Poisbem,porisso,aapólicecontemplaaosegurado adiJ.mtamentos sôbrea eventualindenização.Semdegenerar acoberturaparaoriscode impontl.l'aliclacle, seprovêpagamentosquealém dereduzir·atnrbáçãofinanceirada iliquidez,permiteaoseguradomeiosfinanceirosparaexecuçãodemedidas tendentesareduzirseusprejuízose resguardarseusdireitos,oqueemúltimaanáliseédoprópriointerêsseda �eguradora.

Finaliz.andoessapartedegeneralidadesdosegurodecrédito.vamos agoraabordarumaspectopeculiarede sumarelevância.

Alcance do Scgw'O

Tãooumaisimportantequeoressarcimentodasperdaslíquidasdefinitivas,istoé,queasindenizações,�a sériedeserviçosevantagensqueêsse seguropropiciaaosegurado

Aaceitaçãodeumsegurodecrédito {:precedidadeapuradosestudossôbre

•

14

.:e :r------=-�--

c1·.Ê

\)ato:1?»,

15

a id�neidade profissional, moral e financeira do proponente e de seus clientes (futuros garantidos).

Para aceitar o seguro, a seguradora ratifica ou modifica os limites de crédito que êle propusera para seus diversos clientes. recusa alguns, e assim continua agindo durante tôda a vigência da apólice, num serviço de informações que é quase um assessoramento gratuito mas de grande valor para o seg·urado.

Recebendo de cada segurado, e retransmitindo a todos, as informações recebidas, a seguradora, por meio do �eu cadastro, se transforma numa c�ntral de informações de caráter fiducial. econômico e financeiro-de inestimável valor.

A apólice de seguro de crédito é quase um certificado da probidade t•�cnica e moral do segurado.

Se mantivermos incólumes êsses rígidos princípios de seleção de risco, e quando êleschegarem aopleno conhecimento das instituições de crédito (bancos e financeiras) o que essa elevada conceituação cadastral de nossos segurados não lhes possibilitará?

Tenho para mim que a difusão e o desenvolvimento do seguro de crédito sem abdicação de qualquer daqueles princípios será atê mesmo, fator de rigidez da situação econômica e financeira do país.

Classi[icc1çã.o

Como está brilhantemente expostona tese do Dr. Francisco Anthero Soares Barbosa (*) o elemento determinante da classificação é o tipo de garantia das operações de crédito seguradas:

- Seguro de Crédito PuPo ou Co1:1ercial - para os créditos sem garantias reais;

- Seguros de Quebra de Garantia - para os créditos com garantias reais.

(*) «A Gar;intia real, nas operações de crédito seguradas, é fator modificativo da modalidade do seguro» - Tese apresentada à V Conferência Brusile!ra de Seguros Privados e Capitalização publicadn na Re1Jista cio IRB, n'' 153, outubro de J965.

Oaracterísticas Diferenciais

Seguro de Crédito Puro ou Comercial - Os garantidos são necessà-' riamente pessoas jurídicas, sujeitas a processo falimentar. Se houver garantias para os créditos, elas serão ele natureza pessoal. Numa concordata ou talência êsses créditos conccrrerão em igualdade de condições com os demais créditos quirografários

São créditos a curto prazo (em geral. até 120 dias, em menor escala até 180 e excepcionalmente até 360 dias).

O protesto dos títulos. por si só não gera·nenhuma obrigação para a seguradora. O adiantamento (urna só parcela de até 70'1< do w�dito sinistrado) só é concedido mediante a habilitação docréditona falência ou concordati1 ou da petição inicial da cobrança judicial.

- Seguros de Quehr'ã. de-Gara11ti11

-:- Esta modalidade foi a pioneira, se constituiu no germe do seguro de crédito no Brasil. Os créditos segurados estão protegidos por garantia real (reserva de domínio, penhor, alienação fiduciária, hipoteca, etc.). São créditos privilegiados. Legalmente não devem concorrer no processo de concordata. instituto que visa aos créditos quirografários. No processo de falência conccrrem prioritàriamente. Hã um bem, uma coisa («res» em latim) diretamente vinculada ao crédito.

Os garantidos podem ser pessoas físicas e jurídicas. Os créditos são de duração média (até 24 meses) e longa (excepcionalmente até 60 meses).

A cobertura do seguro como que se desloca do processo falimentar, que inexiste para pessoas físicas, para a reintegração de posse, para a penhora, enfim para a execução das garantias reais. O próprio nome da modalidade indica que o seguro visa, sobretudo. à quebra da garantia, a uma lesão econômica, parcial ou total dessa garantia. Como diz Francisco Anthero «O seguro não cobre o crédito, mas a eficilcia da garantia do crtdito»

O simples protesto dos títulos permitE" a concessão de adiantamentos (um

para cada título à proporção que êles vão vencendo). suspendendo-se os mesmos Célsos o sqiurado não promova, em tempo e modo hábeis. a execução ela garantiél real.

Estrutura Operacional do Seguro

Antes de passarmos ao estudo detalha�o de cada rnod;ilidade do seguro de Credito I t · 1 � n erno e v1sanco à compreenc:-10 rlo�; ekmentos que são exigidos �ara_ o estudo de ci'id;i proposta é nece�sano conhecer-se certos princípios universais da estrutura operacional e �omo êlcs foram i'ldaptados à realidae do nosso sistema de seguros 1Jrivados.

"

. Por Sua natureza intrínseca. para um .,o seouraclo lN· v o seguro 1a que ser uno_ ª0 podem coexistir seguros de crédito do mesmo tipo para um mesmo sesurwdo A. ·1 t_ · s apoices contem vasadél em ermos 1 _ iguais ou semelhantes, a estiruaçao de q d d ef ue «e ve a o ao segurado �luar outros seguros de crédito Ot1 son l • _ ' a qua quer outra clenomrnaçao, para �.r.intir_ as operações seguradas por e.sta apolice».

Não se confunda essa disposicão cem él i ·b·I·d d d d. _' mpossi I l a e e cosseguro. A 1stnhuiç- d b·. _ · ªº as responsa didades sob c1srnes1 d-··

çã<' d I ias c�n 1çoes e taxas'. a stibscriu e um sé) seguro por diversas seg radoras ,; nã . -"d ex- d , -· o so perm1t1 a, como '9• ª em certos casos.

Solicito •io ] · 1d < s e1tores a e1tura atenta a tese d " à V C e _nossa autoria. apresentada Pri d onferenc1a Brasileira de Seguros vad va os e.Capitalização (•). Ressaia a cntic f • seg d ª ªº raco mterêsse das ura oras - . n1eno que nao mais persiste, pelo s com a e,d-• d ati-á \1 enc1a e hã 2 anos · 5• os demc1i· · Preval º s conceitos continuam ecendo

Embora ·-J tica . N Ja iouvesse observância prá- c1s orma d ªProvadas d s . e resseguro recém Çào l - eterm111am que <<A aceitarcn1 �:res_po�sabilidades que depende1Xaçao d l· · d . . garanticl d .0 11nite e credtto do s1d1a ªººe lvera ser precedida de con--- __ w ªstro do Instituto de Res-

--

(•) PPbl· d outubro ele·1���

seguros do Brasil, que fixará o limite respectivo».

Não enfraquece o trabalho dos corietores e seguradores o fato de cada apólice ter sua emissão autorizada e sua dinâmica controlada pelo Instituto de Resseguros do Brasil.

Pelo contrário a ciência dêsse fato e de que o seguro tem suas responsabilid'.1des absorvidas por um consórcio de cerca de 130 seguradoras demonstra. <n proponente do seguro, a serieddcle e a segu_rança dessas operações. Esta ª?sorçaode responsabilidadespeloconsorCJo existe em toclo.s os casos, uma vez que o resseguro varia entre cota minirna de 40'.,; e a máxima de 801/o.

Observe-se que a validade das condições_e t�xasaprovadas pelo IRB para .::i det1vaçao de um seguro•é de 90 dias contados da aprovação. Decorrido êsse p;azo sem que o proponente tenha autorizado a emissão da apólice e persista ou volte a ter interêsse pelo seguro, nova consulta deverá ser feita ao IRB.

Estrntwu Orgânica do fRB para 0 Seguro de Crédito

. Tendo em vista a alta especialização desse _5':guro e a soma de encargos e atnbu1çao que lhe são indeclináveis, o IRB _criou u�n d�partamento próprio: Adi�iniStr�ção do Seguro de Crédito (ASC) Esse departamento se compõe dos seguintes órgãos:

SubadminiSlraçãode Crédito Interior (SACI).

Subadministraça0 d C ct· E e re 1to xterior (SACE).

Cadastro.

Assessoria Técnica.

Ao primeiro órgão está subordinada .-1 Carteira Cr-édito e Garantia.

Como órgão consultivo. de audiência em todos os u1sos de Crédito Interno existe a Comissão Especial de Crédit� e.Garantia (CECG) que, sob a presi<lencia do superintendente da ASC é ccmposta de 3 representantes da FNESPC. 3 do IRB e 1 da SUSEP.

ª na Revista do lRB, nº 153,

16

(continua) 17

JOAQUIN GARRIGUES *

A AÇÃO DO ESTADO El\'l RELAÇÃO AS E:MPR ESAS

DE SEGUROS CONTRA DANOS, EM DIFICULDADE

S U MARIO

1 Circunscrição do tema. Insolvencia e situação difícil. Relação com as leis de contróle. II. Causas da situação difícil. III. Providênci.is a dotadas nas div ersas legislações. Tendenci.is ,, que obdecem. IV. Situação at ual dos estudos sóbrc a matéria: solvab il idnde. V. Conclusões.

1. C I RCUNSCRIÇÕES DO TEMA. INSOLVf:NCIA E SITUAÇÃO DIFICIL RELAÇÃO COM AS LE IS DE CONTRôLE

A expressão «emprêsa de seguro em situação difícil » é certamente muito amp la e talvez um tanto imprecisa. O grau máximo da situação difícil é a situação de in so lvência que ju ridicamente se conclui em uma declaração de falência. Por isto não há razão para se ficar assombrado se alguns dos re latórios apresentados pelos diversos Países falam de « graves perigos de insolvência». de « falência » , de « liquidação voluntária » de «te ndência à fa lência», de « in so lvência iminente ou efetiva » de « dissolução voluntária ou forçada>;. A palcvra insolvência tem na terminolooia jurídica um significado preciso . Por iJ1solvência se entende, pelo menos no direito espanho l. a situação de patrimônio incapaz de satisfazer todos os d-ébitos vencidos do seu titular. Para o titular estar insolvente s ignifica a falta de meios suficientes para pagar inteiramente os se us credores A in solvência que causa a falência é uma in so lvênc ia permanente ou definitiva. A falta passageira de meios de pagamento não é ca usa suf iciente para a declaração de falência. Acontece que os co-

(

•) Professo r d a Universidade d e Madrl.

merciantes sofrem tais crises e as resolvem recorrendo ao credor, ou mesmo ínt usificando o rendimento da sua ernprêsa , o que equivale a dizer sanando-o com procedimentos variados Mesmo sendo solvente é possível não poder prover ao pagamento das obr igações nas d atas dos se us vencimentos. A exposição dos motivos do código de comérc io espanho l disting-ue claramente a fa lência, «est ado no qual é considerado encontrar -se qualquer pessoa que suspenda ou cesse definiti vamente o pagamento das s ua s obrigaçõ es», da suspensão dos pagamentos que d esig na o comerciante que « mesmo não gozando da pl enitude do seu c r éd ito, tampouco se encontra na necessidade de cessar de todo o pagamento das suas obrigações correntes»

A suspensão dos pagamentos pressupõe portanto a solvabilidade: é declarada por solicitação do comerciante solvente que prevê a impossib ilid ade de sa ti sfazer os seus débitos nos seus venc im entos ( art 870 do Código d e Comércio) A so lvabi lidade é um requ isito cuja demon s tração é precedente. Daí decorre a necessidade de que o soli citante junte à sua solicitação um balanço do seu ativo e do seu passivo (art. 872).

Sempre que as situações de insolvência. quer seja passageira ou definitiva. atingem uma emprêsa de seguro, o Estado não permanece indiferente e o direito administrativo estabelece normas que predispõem a interven ção de um órgão d e contrôle, seja na situação de inso lvência ( me s mo que a falência não tenha sido declarada). seja nos proce-

dimentos de fa lência ou de suspensão dos pagamentos .

Porém , me sm o ·antes de atingir à ins o lvên c ia man ife stada ad extr.a com a cessação dos pagamentos, existem outrns s it ua çõ es que faze m prever a ins?lvênciu , mesmo sem poder ser qual ificada como ta l. São esta dos intermediário s en t r e a no rm alidade e a anorma lidade; estados nos quais a anormalid ad e não está ainda manifes ta da claramente, tllé\ S que todavia pode ser deda:ida por indícios de natureza muito heterogênea · A e mprêsa de seguro. mesmo sem ha ve r cessado de c umprir as s uas obrigações contratuais. desliza ª ins? lvenc ia, susc itando fundadas f li\ idéls sobre a s ua capac idade de é\zcr face aos seus compromissos. Em outros caco~ .., - d .., :'• º empresa segura ora co nt mu -1 .., f , u ,a zer ace aos se us comprom1s~os co nt t · - b - I d ua1s . mas nao o edece às normas de d. E pru enc1c1 prescritas pelo -stado(porex· t·· d 'l 1 • • em ma eria e ca cu 0 e cobertura das reservas)

E111 tc1 l ·t - 1 . 1 1 < s , uaçao, a gumas vêzes difítJ , ( e ser concretizada em sintomas ineqi1I ,·ocos s t11·ge · · · • para os J unstas a ne~e~s~dade _de se apoderar do prob le ma d itar norma s que , como tõdas ; 1quel:1 s de v igilância e de contrô le das t npre_sas seg uradora s , têm decis1vamende ª finalidade de proteger os segura. o~ e os beneficiários do contrato de seg uro f" d 1 p u 1111 e que ta contrato cum. rab ª. sua função essencia l q ue é a de su st1t · ' u1r com a segurança a insegurança. ,

a Pol r consegui nt e no se u sentido mais mp o as . a , normas atuais e futuras sôbre ,s empdif • 1 resa~ se guradoras em s ituação 1c 1 esta rao 1· · d - ' ogicamcnte comJ)reen dias no g d 1 tu in d rupo ague as que são denod 'a. as « n?rn1as de contrô le do Estao i. • as lJua1s d t d c ompreen em do momen0 a fundaç~ délt f à . . ª? ª emp re sa seguradora do pe{ua liquidação definit iva . passanPrêsa os contratos que o titu lar da emr,ição ~:gurador~. fi_rm~ por tôda a dudências t- sua ex1st~nc1a . Tais providos est t~ um cara ter juríd ico ( exame doe · ª u os , das apólices e de outros uinentos). f· , ções · manceiro ( capitais, cau. · reservas). t • . rifais • ecn1co-ec onõmico ( ta. ou contábe is ( exam~ dos balan-

ços) Sôbre êste assunto posso me referir ao exce len t e trabalho apresentado pelo Prof. Besson no I Congresso Internaciona l de Direito dos Seguros reunido em Roma , e assim tam bém às comu ni cações apresentadas em tal Congresso e q ue tinham tõdas por objeto as final idades e as ações do contrôle estatal. Pelo setor do d ireito comparado posso me referir ainda ao importante estudo da Com issão de Seguros da O. C. D. E . . denominado « Contrõle dos Seguros Privados na Europa». E pe lo seto r do direito comparado entre a Euro pa e os Países I bero -am ericanos podemos me ncion ar ainda o est udo fe i to, pa ra o I Congr esso Panamer ican o de Dire ito dos Seguros. pelo Secretário da Seção espanhola da A. I. D . A .. professor E rnesto Coba ll ero, estudo intitulado «C~nfronto entre os sistemas e as legislaçoes européias e ibero-americanas sôbre o con trô le dos seguros». Em todos êstes trabalhos são analisados em conj un to os requisitos jurídicos , técn icoeconômicos e fi n anceiros que os vários Estados exigem para a r~alização das operações d e seguro.

Ora. ma lgrado tôdas estas medidas de contrôle e o seu caráter preven t ivo é também certo q ue as emprêsas de se~ guro chegam a se encon t rar algumas vêzes em situação difíc il. situação que. mesmo n ão sendo de insolvência patente. é, se me .é. p~nnitida a expressão. ele « deslizamento » pa r a a mesma.

O íntimo nexo que existe ent r e 0 nosso tema e o do contrõ le das emprêsas seguradoras é demon st r a do pelo fato de que a maioria dos relatórios das várias seções nacionais da A. I. D. A. dedica boa parte do seu t rabalho ao assunto de contrôle. De fato é evidente que se as medidas d e contrôle estata l fos 7em perfeitas e fossem r igidamente ap licadas. seria - se me é permitido 0 jôgo de pa lavras - difícil de atingir uma Sltuação di f íci l no exercício do segur0 .

As 1~edidas de contrôle são inspiradas acima ele tudo no desejo de evitar a s ituação de insol vênc ia. Todavi a a emprêsa de seguro pode atravessar ' relativa~ente aos segurados , quat ro f~ses sucessivas. isto ,é: normalidad e, situa-

18

19

çào difícil ou insolvência potencial. inrnlvência passageira e insolvência definitiva (falência) O que se pretende indagar no âmbito do presente tema ê: I) quais são as causas da situação difícil, e 2) quais são os atos que permitem evitar esta situação difícil a fim de queela não chegue a se transformar em uma insolvência verdadeira.

Êstes atos têm origem em suposições e em premissas de natureza técnico-financeira e também comercial. E por essa razão se o jurista quer evitar o risco de cair em construções abstratas destacadas da realidade, deve recorrer ao c.11npo da economin e da técnica do seguro para poder dispor do instrumento jundico mais adaptado à realidade econômica da situação difícil Ora. o aspecto jurídico do problema tem agora uma atualidade evidente. Não esqueçamos que nestes momentos o problema e5tá sendo debatido no seio da Comissão de Seguros da O.e.D.E. na Comunidade Econômica Européia e na Conferência Européia dos Serviços de Contrõle sôcre o Seguro Privado. organizações estas que há muito tempo estão dedicando os seus estudos a êste iJssunto. como veremos em seguida, sem ter chegado a conclusões definitivas n.:m a soluções concretas. embora de,·amos reconhecer que a fórmula charnacla «margem de solvabilidade mínima>> adotada pela Comissão de Seguros da O C.D.E. e pela C.E.E. repre,enta um passo importante para a solucão do problema

li. CAUSAS DA SITUAÇÃO DIFICIL

Definimos mai::. acima a situação d�fícil como a primeira fase da queda p,u.:i a insolvência

Situaçãodifícil é aquela na qual pode c>ncontrar-se uma emprêsa seguradora que, mesmo sem haver cessado de cumprir as suas obrigações para com o EstiJdo (cálculo e cobertura das reservas. ap'icação correta das tarifas, etc) epara com os segurados, apresenta todavia c-ertos indícios que permitem duvidar da sua capacidade de cumprir as suas obrigações em um tempo futuro mais ou menos próximo

Antes que uma emprêsa seguradora se encontre em situação de insoh-ência existe uma série de sintomas quepodem prenunciá-la. A função do contrõle dos seguros •z precisamente esta descobrir tal risco potencial e impedir com a sua intervenção que os terceiros credores fiquem defraudados nos seus direitos Por isto as providências que o Estado deve adotar em tais s:tunções suspeita� assumem caráter essencialmente !)r,�ventivo porque se trat.-i de <1tacar a insolvência no seu nascimento pai;1 impedir .:i sua evolução para um esi;-• do judicial de falência.

Os legisladores cios vários países t.: os P-rganismos internacionais especializados em matéria de seguro esforçamse semprecada vez maispara individualizar as causas que podem provoc.ir �ituações de perigo tais que coloquem ,1 emprêsa em dificuldade para o cumprimento dos seus comp.romissos a breve. médio e longo prazo A passagem de uma situação normal para uma difícil ou de insolvênci;\ potencial pode ser adstrita <1 múltiplas causas, que podemos dividir em dois grandes grnpos

1) Causas subjetivas:

2) Causas objetivas

Estas últimas podem ser subdivididas em causas sistemáticas e caus.:is aleatórias

1) As causa$ subjctir>as. que podem determinar uma situação difícil ou de insolvência potencial. s110 tõdas aquelas que têm a sua origem nas pessoas que intervêm na emprêsa, do Presiàente do Conselho de Administração até aos empregados de qualquer categoria administrativa

Compreendemos fàcilmente que o bom andamento de uma companhiél de seguros está em relação direta com a retidão. a probidade e a competência dos seus éldministradores. Indico como tais não sómente os membros do Conselho de Administração. mas ainda os gerentes e os diretores. Os membros do Conselho. órgão colegial com funcionamento periódico. não administram a emp1êsa, embora controlem a atividade dos verdadeiros administradores que comumente são: o conselheiro encarre-

gado, c)u o gerente. ou mesmo o diretor geral. A insuficientecompetência destes último!> ou a sua pouca prudência na aceitaçfto dos seguros. ou a sua negligênci.:i. ou o seu esquecimento déls disposições leg,w:; prescritas em favor dos segurndos. ·ou a sua reputação profissional desfavorável podem ser causa mediata ou imediata dél desordem econômica da emprêsa e por conseguinte da situação difícrl que dela derive

S;ih-o casos muito conhecidos. est.-is GH1sas subjeti\as ou pessoais de uma situacão nit1ca são dificilmente aYaliáveis

2) As t\111s,1.-: ::Jbjclii•as sisrcmartcas sfto constituicbs por tôdas aquelas capa;:es de pronJC;:ir um deslizamento par.-i a situaçãu de in,olvência e têm ªsuu origern 1wquele conjunto de farores ou ,-ariáveis técnicflo.; que compõe t,ma ernprês;1 segur.:idora.

Entre estas é necessário mencionar ;i tarifas dos prêmios. as condições contrntuais que figur.1111 nas .:ipólices de s.eç1uro. ,1 naiurezél Jos rê1r11os de se!lt _ •ro o volume das upPrações. a distnbu1cão geográfica Jos negócios os contri'ltos com as agências. os acordos 0�1 ,onvenções de resscguro. as variaçoes pre\isí,eis dos riscos e as ,·ariações previsíveis no amhiente econômico-social.

A função do contrõle consiste em nianter os ní,·eis adequados para cada \rm;i 'lest , · · - "" • as poss1ve1s causas. isto e. em ª1ª'.Her 11111 conjunto de condições nor'11ª1s nas quais deve ser dese11\'olvido 0 seguro.

Eliminadas as causas sistemáticas, c0m ·1s -d . '· quais as empresas evem ter a nia 6 :-:ima conta pela sua política de sol va ·1·c1 b. 1 1 ade permanecem como causa!> 0 1 JCtr _v�s aquelas que denominamos .i ratoni .i.,,, ou sciam aquelas de caráter tn�)revisível e :Jl1e, por sua vrz. podem set subd· d·d1,1 1 as em causas mensurá11cis 10 scnt"d , , 1 o cstat1st1co e em c:wsas nã:, ll t.: nsurjppj�

A intervenção do Estado nas situações difíceis deve ser orientada no sentido de incorporar ao direito positi,·o as normas que tendem para uma correta avaliação das obrigações técnicas. entre as quais destacam-se pela sua importância: o cálculo e a cobertura das reservas matemáticas. a resena de riscos não expirados e para sinistros a liquidar pois com elas sã0 enfrentadas situdções qeu derivam das causas objetivas sistemáticas

Os mecanismos de defesa contra as situações que derivam de causas de natureza anormal. extraordinária ou catastrófica. ou seja de causas não mensuráveis estatisticamente. escapam à economia da emprêsa considerad.-i individualmente para se coloc;ir em uma órbita de maior alcance. como poderá ser a da solidariedade entre as companhias Assim acontece na Espanha por meio do Consórcio de Compensação de Seguro. que nada mais é que um mecanismo de ressarcimento constituído para uma reciprocidade geral de segurados atravis de tôdas as companhias scgurndoras. e estruturado juridic.imentc como um organismo público destinado a cobrir os desvios extraordinários causados pela sinistralidade

111 PROVIDÊJ\"CIAS ADOTADAS

NAS DIVERSAS LEGISLAÇÕES TENDÊNCIAS A QUE OBEDECEM

As providências legislé1tivas tomadas para evitélr as situações difíceis das emprêsas seguradoras têm o propósito. como dissemos. de impedir que a simples situação difícil se tnmsfonne cm uma situação de patente insoh·ênci,1 que exige a declar;-ição judicial de falência (naqueles p.-iises em que ,1 folência não está excluídc1 p;-ir,1 ns companhias de seguros)

A naturezél das providências e<.t,1r[1 em relação com a da causa ou das causas que determin.:iram él situaç;:1n errada Por exemplo: se se lrat;1r dil aplicação defeituosa da tarifa ;-i<lcqu;-ida aos riscos subcritos. a emprê<;a ficará autorizada a exigir uma contribuição suplementar por parte dos segurados; se a causa da desordem deve ser procurada nn conduta irr<:>gular dos ame11te) d _ rá,e· e outros esv1os nao mensuts ou anormais

or de üto Produz resultados ou desvios etiro normal (mensuráveis estatisti-

20

21

administradores da empresa, as autoridades adrainistrativas poderao exigir a sua destituigao. etc.

O autor desta exposigao, conscio dos seus deveres para com o Congrcsso. achou oportuno omitir a relagao completa das providencias legislativas adotadas nos diversos paises. Um tal trabalho, alem de scr sobremaneira enfadonho para o leitor, pouco serviria a finalidade essencial da exposigao que nao consiste em apresentar uma soma de opinioes e de textos legislatives, mas em oricntar o Congresso para solu^oes praticas, agriipando as provi dencias legislativas segundo um dctcrminado criterio e assinalando por fim as tendencias a que tais providencias obedecem.

Ora, a grande variedade das provi dencias adotadas, nao somente pelos diversos paises, mas ainda em um mesmo pais, torna quase impossivel uma classifica^ao que possa ser de utilidade. Com tal premissa, tentaremos uma classifica^ao das providencias le gislativas em quatro grupos, advertindo ainda uma vez que uma determinada legislagao nacional pode ser incluida em mais de um grupo por causa da enorme diversidade de providencias existentes em cada legislaqao.

A) Prouidincias dc carater pessoal

Na maior parte dos casos a situagao dificil de uma empresa seguradora e devida a a?ao incompetente. negligente ou dolosa dos seus administradores. Parcce por isto que a primeira providencia logica consista cm chamar a atengao dos seus administradores: em obriga-los a mudar a sua conduta e. em ca.so de resistencia, em destitui-los.

Veremos assim que a legisla^ao da maior parte dos Estados da America Septentrional permite as Autoridades exigir dos administradores uma declara^ao afiangada sobre questoes atinentes aos negocios e mesmo uma recusa em entregar tal declara^ao pode ser base para a reabilitaQao ou a liquida530 de uma empresa seguradora.

A legislagao germanica exige previainente como condi^ao para a autori-

za^ao e o funcionamento que os membros da Dire^ao {Vorstand) «sejam pessoas honradas e possuidoras de formagao profissional necessarian. E per mite ao organismo de controle intervir diretaraente na administra^ao da em presa para eliminar as irregiilaridades sobretudo de ordem financeira. exigindo. se necessario, a remocao dos membros da Dire^ao ou do Consellio de Administra^ao.

Em alguns Estados da America Setentrional a suspeita de a0es duvidosas por parte dos administradores da empresa da lugar a uma cita^ao por parte do Departamento de Seguros. com a qual e pedida a destitui^ao do administrador ou do funcionario da companhia que tenha agido abusivamenle: ignorar tal solicitagao da lugar ao inicio do procedimento contra a companhia.

Enfim, dc acordo com a legislagao suiga e possivel ordenar a mudanqa da Dire^ao da empresa como medida de saneamento.

B) Prouir/encias que incidcin sobrc as operagdes de seguros realizadas pela Companhici.

a) Prouidencias prcventivas.

Na Alemanha o organismo de con trole pode decidir a modificaqao do «plano de opera^6es» ate ao ponto de reformar as condigoes gerais do contrato. excliiindo riscos precedentemente cobertos e com efeito sobre todos os contratos em vigor.

Na Franga, nao apenas a sitiiagao de uma empresa seguradora ■€ considerada inquietante (geralmente atraves relatorios do Inspetor do Servigo de Controle) e cnviada imediatamente uma carta registrada a empresa c dcntro dos sucessivos 15 dias esta deve apresentar as siias obsetvagoes e so bretudo propor OS remedies construtivos necessaries a sua reabilitagao. ou mesmo submeter um projeto de cessao da carteira a outra empresa.

Em Israel as autoridades de contro le estao aparelhadas para descobrir em qualquer memento 0 perigo de uma si-

iuagao diticil e para por freio a ativioaue temerai'ia dos seguradores. protegendo no entretempo o interesse dos segurados.

Na Italia a autoridade de controle pode lixar um prazo dentro do qual a enipiesa que nao respeite as disposigoes legais ou reguiamentares ou que de sinal de funcionamento irregular, so bretudo na cobertura das reservas. deve regularizar a sua situagao.

Na Siiecia o organismo de controle goza de amplos poderes para a inspegao das atividades das empresas seguradoras, nas quais tern a obrigagao de intervir apenas se inanifeste qualquer tipo dc situagao diibia. Se esta acontecer. o organismo de controle deve detetminar a empresa tomar as providen cias necessarias para remediar a situa gao.

Na Suiga o amplo poder de intervengao da autoridade de controle permite descobrir em tempo o andamento desfavoravel de um exercicio e eliminar uesta primeira fasc aquilo que pode 'cvar a uma situagao sem solugao. Normalmentc sera concedido um prazo den tro do qua! a empresa devera proceder fo sen saneamento rccorrendo a todas 9s medidas a sua disposigao no campo cstrutural. pessoal. financeiro e tecnico de forma a rcstabclecer o sen funciomento em conformidade as condigoes da autorizagao do funcionamento.

b) Prouidencias repressivas.

Em gcral as providencias preventivas transformam-se em repressivas quando tts primeiras nao forem levadas na devida conta pclas empresas. Assim, na uecia, quando a empresa nao tomar 9s medidas necessarias para remediar a situagao, o Consclho do Rci pode decidir a retirada da autorizagao. O ttiesmo acontece na Belgica.

Eni alguns Estados americanos, se^mdo o exemplo da legislagao de tscosin, e possivel detcrminar a liquitie uma empresa em conseqiien- da sua recusa em entregar livros. 9pas e contas para uma inspegao coneniente; por haver ignorado ou recusa0 executar uma ordem do Comissa-

riado tendente a reintegtar, dentro do prazo prescrito, qualquer deficiencia de capital ou de reservas: por haver transferido ou tentado transferir todos os seus bens ou todos os seus negocios: por haver concluido uma transagao destinada a fundir a sua propnedade ou OS seus negocios com os negocios ou com a propriedade de outras companhias, sera ter obtido a aprovagao do Comissariado; por ticar demonstrado que o segurador se encontra em tal si tuagao capaz de colocar era perigo os direitos dos seus segurados, dos seus credores ou do piiblico era geral, se continuassc a exercer a sua atividade: per haver violado intencionalmente o proprio estatuto ou uma lei do Estado, c por haver recusado deixar interrogar OS seus funcionarios ou dirigentes, sob juramento, sobre questoes inerentes a sua atividade.

Na Espanha, se necessaria a previa suspensao das operagoes, e concedida a Companhia era crise um prazo para normalizar a sua situagao: se tal normalizagao nao tem lugar e decretada uma inspegao da companhia por parte de funcionarios da Diregao Geral dos Seguros, se a deficiencia puder ser sanada, sera restabelecida a normalidade. Porem se assim nao acontecer, sera procedida a liquidagao da Sociedade.

Na Franga o decreto-lci dc H-6-938, completado pelo de 18-11-65, refcrentc ao controle do Estado sobre empresas seguradoras, dispoe a retirada da auto rizagao para operar se a situagao finan ceira da empresa nao oferecer suficientes garantias que Ihe permitam cumprir OS seus compromissos. ou se nao opera cm conformidade aos regulamentos em vigor ou ao seu estatuto. De qualquer forma, a falta de resposta a carta regis trada ou a circunstancia de que o programa de saneamento apresentado pela Sociedade nao resultar satisfatorio. provocam a retirada da autorizagao.

No Japao o Ministro das Finangas dispoe dc ampla autoridade, em con formidade com a lei. no que diz res peite as situagoes dificeis das empre sas seguradoras. e se julgar oportuno pode recomeudar a fusao com outra companhia, ou que a administragao

iy 22

seja conduzida por delegação. ou que os contratos de seguro sejam transferidos.

Na Suécia o Conselho Real pode decidir a retirada da autorização quando exista motivo de séria crítirn às atividades de uma emprêsa seguradora e a mesma não tenha tomado as medidas necessárias para o saneamento da situação. Sea situação édevida à aplicação de tarifas de prêmios muito reduzidas, ela pode resolver o seu aumento em conformidade às normas indic<1das pela mesma autoridade; tal disposição poderá ser estendida às outras companhias que operam no mesmo ramo, ainda que elas não se encontrem em dificuldades financeiras.

Quando a situação é devida a eleuadas dr:spesas de admínistração. é possível determinar a sua redução, sempre quea situação financeira não seja compensada de outro modo. Se ela �� devida a uma política dcsafortunuda de inuestímcntos. será possível depois de um oportuno estudo. determinar a realização de um ou mais investimentos. ou mesmo a introdução de medidas complementares.

Se a situação não ficar saneada malgrado a adoção de tais providências, a autoridade poder.::i ainda exigir da emprêsa a transferência dosseus negócios para outra emprêsa dentro de um certo prazo Como último recurso a autoridade poderi1 ordenar a cessação c!n atividade. porém a revogação da autcrização caberá sc\rnente ao Conselho Real.

Quanto ao foto das tarifas muito baixas. são muito interessantes as cbservações cio relalório tunisiano !1c)_ qui'!] é afirmado que umél sociedade de seguros contra dnnos. cuj,1 tarifas são baixas em cêrcél de 5';. poderé'.i se ;i sua produção se mantiver const,1ntc. pagar regularmente 0s .seus sinistros por 36 anos e súmente no cmso do 37<:> produzir-se-á a falência; enqt1an• to no início do 19'' c1 insuficiência cbs tarifas far-se-á !'entir corno uma simpie$ clificuldacle de caixa Acrescentese que a concentrnção de .ilgt1mi1s sociecfades pertencentes ao mesmo grupo ou que tenham interêsses comuns pro-

duziu, a partir de 1961, um acentuado equilíbrio sôbre o mercado de seguros tunisiano, eliminandoa possibilidade de desagradáveis surprêsas às sociedades modestas, cujo volume de negócios não teria permitido uma direção regional organizada

C) Mcios destinados ao reforçamento e à consolidaciio cÍi:'l situacão econômica da Compa;1hia.

a) relatiuos ao {uncionamcnto da Ccmpanhé1:i como Socie'dadc por ações.

Devemos ter em conta as variações do cc?pit,d social. já que nas companhias de seguros o mesmo não é um capitã! de negócio formado pelos prêmios dos segurados. mas um capital de garantia: daí o interêsse na sua conservação a fim de que as garantiéls cios segurados e dos beneficiários do contrato não resultem diminuídas.

Na Argentina. quando o capital subscrito tiver sofrido umél perda de 50�,�. os diretores ou os administradores elevem de!n fazer declaraç.'io ao Tribunal de Comércio, e se a perda é ele 75'/; a companhiél será considerada dissolvida ipso jure. Para evitar tal medida extrema é autorizada a aceitaçào de empréstimos pelo saldo que exceda 50',;; a falta de execução das an1ortizações de prédios e bens móveis; o cálculo das reservas para riscos não expirados corn percentagens reduzidas. inferiores àquelas estabelecidas pela lei. A Superintendência ele Seguros poder, proibir a distribuição dos lucros na hipótese de que exista um deficit na cob::rtura das reservas

Na Su,�cia o organismo de contrôle pode ordennr o aumento cio capital da Sociedade

Na Suíça as ,1utoridades de contrôk podem decret;;ir o depósito cb parte n.'io !iberada do capital acionário e o aumento do mesmo. como télmbém a diminuiç5o ou a supressão dos dividendos aos acionistas.

b) rc/nti11os aos contratosele:i-c911ros.

Na Alemanha é prevista a suspen�i!O dos pagamentos a serem efetuados aos segurados na dependência do con-

trato de seguro. Tal suspensão dos pagamentos equivale práticamente a um,1 moratória decretada pelo órgão de Contrõle co111 a finalidade de promover o Silnei\111ent0 projetado mediante uma liqi:idaç1io ti1cita. obrigando os rrcclor.es eia empresa a prorrogar temporAri.imrnte o exercício dos seus direitos

Na Suécia, q11;indo a situação deficitfiria de uma companhi,1 de seguros. seJª o resultado de uma taxa de prên1:o:; muito baix<1. os Inspetores de Seguros podem ordenar .� companhia o attlllento d0s prêmios em conforinidade com as diretrizesgeraisoutorgadas pelo 1nspetoraclo

Na Suíça estii previsto para tal caso a modific:açao das tarifas de prêmios e t_:1111bé111 ,: fix.1ç5o de tarifas mínimas Está previst;1 ctinda a cessoção parcial CÍils ati,id<1des no âmbito de um certo ramo de segul'o e a renúncia <10s contratos de resseguro que produzélm perdas

Na Fril11ça c>xiste um projeto de lei que teve o parecer f.-n·orável do Con,:clho Nacion,1! cios Seguros e que '19ti,1tda ser discutido no Parl,1me11to. projeto que prevê<1 autorização do Mini�tro das Finanças em ordenar à empres;i prnceder ao recebimentodas contribuiçõese·tr d · · d b · . x. <1or manas os su scntore, 1 1.., eos contratos no caso da situação i.1vers11· c1 l f l d 1. d : tgi o pea a ta e apic,,ção e l<1nfos adequadas aos riscos segu- rados p . 1 • . · · ore111 ta pro,·1denc1n se refe•·e c1os c,1sns de falênci:1

D) p. · 1· e . 1Oi>t(e11c1as que prcr•êcm a 0ntrrhuirii !, • / . , e o e l cap1tms sup cmC'ntarcs

1-•-•n1 au r) . lltC'ntnr n sof1•ahilidadc cf.:i cmre:-::.a. l

�I S\, ª sit1lélçf10 difícil e c..1rncteri:ada

P, êl Previsº ! r· c10 ee uma msolvência futu-

'1· parece ·, 1· .. m:i1s ogico que a providên-

Na Espanha a legislação prevê uma resena especial de solvabilidade ern geral Existem pelo contrário nos seguros de autcmóveis (tanto nos obrigatórios quanto nos Ycluntilrios que têm reguhimentos distintos) as chamadas <<reserv,1s de estabilizacão» O seu fim é garantir o cumprime�to por parte d,1 empres<1 dos seus contratos com os segurados.

Nos Estados Unidos as rc�crvas econômicns de soh-abilid<ide sào relati,·a111cnte insignificmnes Por sua ,·e;:. as diversas resenas t(·cnicas s5o calculadas com grande cc1idado e nelas são incluídas fones somos do passivo. com a finalidade de constituir aquela que podemos chamar ttma ,esen·a oculta de soh-c1cilidade

N,1 Finlândiél. independentemente do capital próprio ou de gnrantia. as emprêséls de seguros são obri�1adas a possuir o chamado <,capitzil de funcionc1me11to» (working c..ipttal) que deYe ser superior em quc1lquer momento no mínimo estabelecido Ak111 disso, é exigida a constituiç.'io de reserva técnica especial de equilíbrio ou de estabili::açâo (cqua/i:;ati•cJn rc-scrPc) que faz pélrte da reserva de sinistros a liquidar e que tem a finalidade de impedir a distribuição de lucros ilttsórios e de poder ser ul'ilizadé! cm ,rnos de excessi\·a sinistrJlidade.

,'<1 Preve t·

. . 11 1' i1 opere precisamente sôbre cl solvabili! d !. 1 . ea e '-n ernpresn. rdorcanro� me\· cl.1 I ··'lante o ststema da im•)osicão ' c ld111· l t .. d,, dl d «margem dr soh-abilidac, Const't ·. ô 1 111li,1 por bens doe; ,1uais '3

C1Hprês•i ' • C • L ,... < pcssa livremente dispor e que ,,c:rtant0 J .dest; d e:erao ser d1st111tos délqueles .tl<1 os as resen·êls

Na FrançJ-� léi criou ttma resen·a obrigatória. «a resetva de garantia)>. cuja finalidacle é rcforç,1r a garantin que dcnya das rescn'as técnicas. É um meio destinado a fortakcer o capital social de modo que os riscos da ernprêsa permaneçam a carÇjo dos acionistas. livrando dêstes riscos os segurados Embora lzil resc1ya ,·enha a ser um complen1clll'o das resen·as técnicas. o decrete de 15-10-62 instituiu um supleme11to a eStilS resei,·,is técnicas com o objetivo de iniciar n apli(,lÇ�lo ele um siste111a de contrôle glokd d,1 solvahlidnde que no período ele exercício noi-. rn,1I de,-erú tender 1x1ra um abrnnclamento _ do contrõle cfas emprêsas cujél s,tuaçao f111ance1ra nào seja tal que chegtte a dar entrad;-1 a p,eocupaçõcs espec1a1� Êste .suplemento é impôsto as empresas de seçiuros contrél danos e

21

25

deve s er peio menos iguai a l Oí'n da importância global das reserva s técnicas e dos d ébitos privilegiados da socied a de por ações, em comandi t a por ações ou mútua com c o ntribuição fixa.

Na Grã-Bre ta nh a a lei de 1958 ex ig e para o e x e r cíci o d a s operaçõ esde s eguro s di ver s os do ramo vidaque as emprêsa s goz e m de uma determinad a margem d e solvabilidade d e pois de transcorrido s dois anos da data de iní c io <l a s o perações. Por,ém t al marg e m não decorre da entrada de nô vo capita l, mas con s is te na demonstração de que cada ano a compa nhi a tem um excedente d o a t ivo sôbre o pa ss ivo ( compreendidos todos os compromiss os presentes e futuros) igual pelo menos a 1O1/c- do rec e bimento dos prêmios líquidos d e res seguro correspondent es ao exercício anterior e p a ra tôd a s as operações da companhia; ou mesmo na demon s tra ção de um e x cedente de 50.000 libras esterlinas quando os 10 % s e jam inferio r e s a e s ta s o m a Se não for ob s ervada e s ta pre s crição a compa nhia é con s id e r a da insolvent e a inda qu e is to n ã o im pliqu e na liquida ç ão automá tic a , ma s s ómente na no meação po r par te do Mini s tro d o Com é rcio d e um in s peto r que con trole os negócios d a com p anhi a.

N a Hola nda não e xistia at é 1964 a p o s s ibil id a de para o Est a do de ado ta r q ua isq ue r me dida s no cas o d e dificuld ades fin a nceiras da s co mpanhi as d e s e gu ro . A s uspe n sã o dos pag a me n tos e a fa lê nc ia e r a m di sc iplinad as pe la leg is la ç ã o g e r a l. Ent ã o , o Parlam e nt o a p rovo u um proj e to d e lei com b ase n o qu a l << à s c o mpa nhi as d e se gu ros c ontra d a no s se rá e xig ido um c a pit a l socia l m íni mo de um milhão d e fl o r in s e u ma gara n t ia ex tra, igu a lme n t e míni ma, no va lor d e 10 % do s prêm io s brutos s ub scritos d u ra nt e o exercício ec onômico precede nt e» T a l g a ra nt ia c o n s ti t ui na rea li da d e um a r es e r va e s p e cia l d e so lva bilid ade

Do e s t ud o d a s disposições lega is vige nte s s õ br e ê s t e pon t o nos v ár io s pa íses pode m os deduzir a lguma s t endê nc ias conce rn entes à preve n çã o ou a c orre ção d as s it uaçõ es d i fíc eis .

i ) S ol va bilidade garantida peio É!itado. É o ca s o dos países com d ireito soci a lista ond e as si t uações difícei s são s aneadas sempre por ação da própria emprêsa pública , seja m edi a nte a uxílio direto do Estado como tal, ou mesmo por meio de out ra s en t idade s estatai s de s eguro ou de re s seguro. Partimos. e ntão , do conceito de que tais entidades públic a s e o E s tado são, em definiti vo, sempre solventes: exemplo. a Polôni a e a Iugosláv ia .

2) É exigido que a emprêsa apr es ente s empre determinadas condições de solvabilidade do ponto d e vista técnico e finan c eiro . Is to pressupõ e que a s itu a c ão difícil nã o deva s urgir, mas se isto acon t ece, o que qu e r di z er que não foram s eguida s as exigências legais. então deve ser procedid a a liquidaç ã o da emprêsa . Ês t e é o s istema do capital suplementa r ou margem d e solvabilidade do qual iala ~ os no § D.

3) Intensific a ção dos meio s de cont r ôle pre ventivo no momento e m que s e ve rific a a s itu a ção difícil d a emprê s a N esta tendênci a podemo s a grupar trê s ca t egoria s de provid ê nci as :