ANO XXIX ABRIL DE 1968 N. 168 .K\t ■X. :. MM m\ I 'A iIO.08.0001.105 ^■otoool-ier INSTITUTO DE RESSEGURD5 00 BRA5IL

REDACAO s

Service de Relates Publicas

Avenidd Marechat Cdmara,171

Edificio Joao Carlos Vital

Telefone 32-8055 - CP, 1440 Rio de Joneiro - Br-asil

PUBLICACAO 6IMESTRAL

Os -concelios «ini>jcloi em artigoi aiiinadoi exprimem'openoi'epinioef de . <evi autores e tap de Mia excliaiva g respeaseblltdade

S U M A R 1 O

Anisio do Alcaiitiira Rpcha iia Presicleiicia do I.R.B. 2 Colcica<;ao dc seguros dc organs dn Poder Publico 5

Balani;n Gcral dn I .R.B. -- I'vvcrcicio dc 1967 14

As scgiiradoras em operaijao no Pais 22

Segiiro privado no Brasil ''Aiic/c/o Mario Ccinc 32

Segiiio dc Creditn Inicrnt),. Adi/r P, Messina 36

Seguro de creditn. Iii.solvencia. i-rani isco ,4 5. Barhosu 41

Sini,stro-autoiii6\el (furlo) Wahirniar L. de Reecndc 44

Segurn saiide C Oentile dc Mello 46

Segiiro rural 49

Rc.spon.sabilKlade civil , Cii.stos //, Shlomoh I.oieenjbcrij 51

Dadn.s c-tiili.siicns: Mcrcado segiirador brasileiro ^7

Con.sultoiio tecnico 5d

Fres poderes 60

Bolchm do CNSP 6-!

Hnlcdiii da SLIS1.U' 66

impreiisa em icvi.sia 72

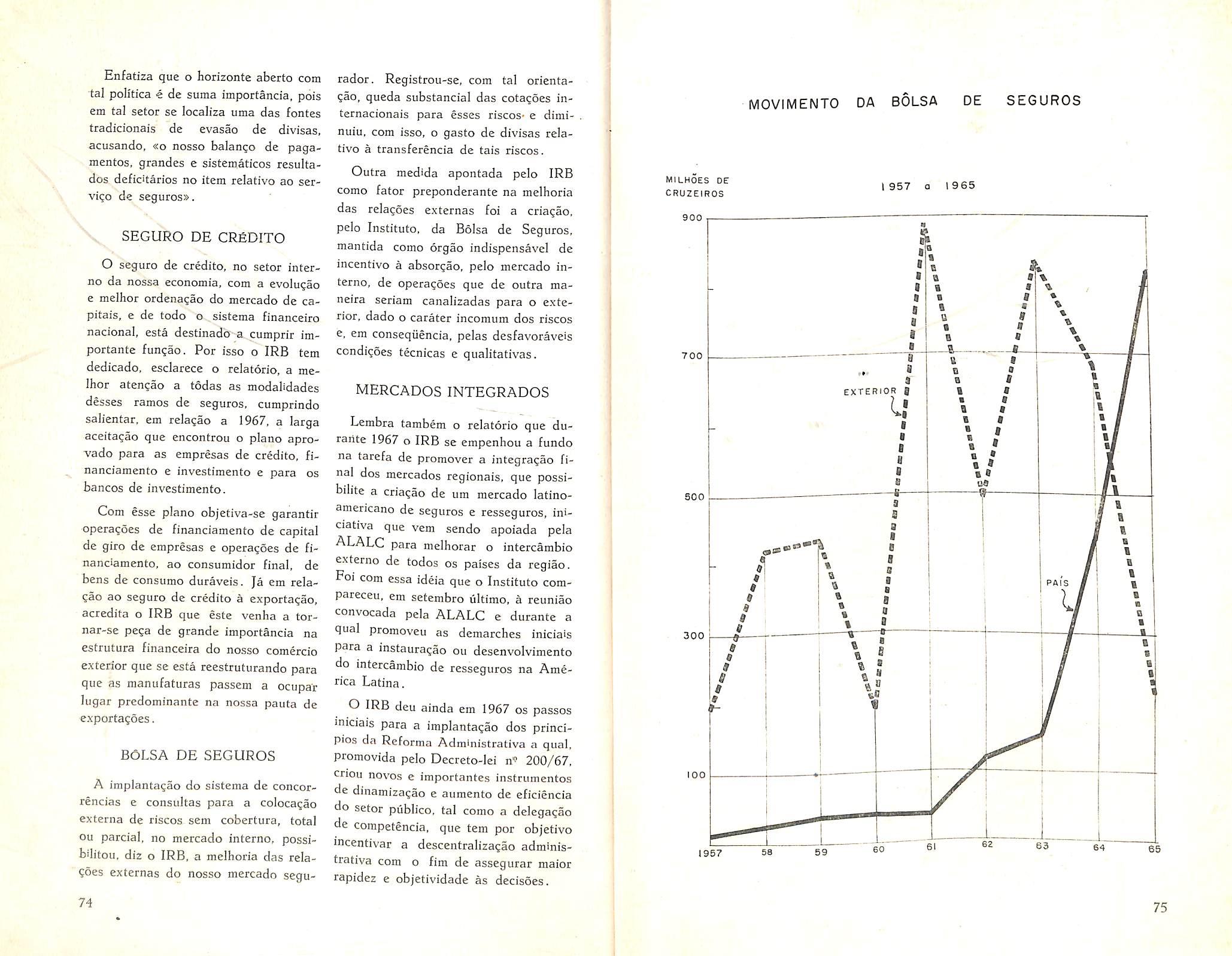

Nohriann do cxterioi 77

Nniiciano dn pais 7S

A ideia de protegee e fomentar a industvia nacional de scgurcs. para minimizagao do nosso grau de depcndincia externa .vm materia de prcuidenda prii^ada, siiscifou cntre os homens publicos do Piais urn movimcnto de opiniao quo iria intensificar-sc e d!ar resultados concrefos na decada dc 30. Varias foram as formulas entao propostas e ex'aminadas, mas afinal la quc tdngoa, passando ao campo da aplkagao pratioa. hi a da criagao de uma socicdade de cconomia nvsta. Capitals publicos e particularcs associavam-sc pans o csforgo nacional de cxtrair, da antitese Estado e inictatii;a privada, a sintese proueitosa dc uma empresa capaz dc realUar o interesse colctivo, aprope/tando na 5uia esfrutura e organizagao o que de mclhcr existissc nos dak estilos conflitantes de administcagab.

A empresa que nasccu desse modelo, transformiando-o em vitoriosa realidadc. fci o Instituto dc Resseguros do Bfasil. que este mcs comemora o 29" aniversario da sua criagao.

Excrcendo o mortopolio do resscguro. pode o IRE phnejar e implantar um sistema de opcragdes cf^paz dc favorccer o mais posstvel a cfesenccAnmenfo do mercado segurador interno. Tornando-se o ponto de conuergencia de operagoes que antes o mercado interno repartia para dar a maior parte ao mcrcado internacional, o IRB oonseguiu^ inverter os resultados tradicionais dcssa d'visao. Passando a redistribuir interivimente a massa dos resseguros recebidos, sob a forma de retrocessoes que procuravam o plena aproveitamento da capacidade do nosso mcrcado segurador. o IRB contemplou as sociedades nacionais de seguros com a maxim'a participagao possiuel nas operagoes do sistema dc prcvidencia do Pais. Deu. assim. ao empresariado brasileiro. na aiea do Seguro. as arrnas c os cstimulos de que He carecia para dcsenvolvcr-se e afirmar-se. prornovendo o fortalecimcnto e o progresso do mcrcado segu rador nacional.

Tal sisfema opcradonal, ainda hoje mantido cm suas linhas mestras. ao longo dos 29 ,3ncs transcorridos foi objcto^ de const-antes revlsoes e atualhagoes. que nao so concorrcram para aperfeigoa-lo tecnicamcntc, mas tambem para ajusta-lo as exigencias da evolugao economioa do Pais. Esta, aumentando e diversificando a denUnda de protecao seeuratona. ao mesmo tempo gerava o crescimento vertical dos viscos atraves da prolifcracao das ■crganizagdes de escala nos diversos setores do sistema ccondrnico, impondo a necessWade do incicmento da potincia opcradonal do mcrcado segurador do Pais.

O IRB. rm tcdo esse tempo, scmpre soube manfer-se a altura da sua missao. realizando com eficiencia e resultados positivos o seruigo publico que Ihe es^etJe confiado. sem para isso depender do Erario da finiao. pois nunca Ike faltou integral autonomia econoni'co-financeira.

V '»• P I r A-'v

k■ MsmdcM'

Anlsio de Alcantara Rocha na PresLdencia do I.R.B.

O Vice-Presidente Anisio de Alcan tara Rocha, em ate singelo e sem carater solene, assumiu a Presidencia do I.R.B., dia 5 de raargo findo. como susbtituto do Sr. Cory Porto Fernandes, que deixara o cargo na forma do decreto de 1-3-68, em que o Excelentissimo Senhor Presidente da Repiiblica Ihe concedera exoneragao.

Em sua breve gestao de quase 10 meses, o Sr. Cory Porto Fernandes procurou, na Presidencia do Institute, promover o fortalecimento do IRE para que este pudesse realizar. cada vez melhor, sua patriotica missao de desenvolver o mercado segurador brasileiro.

Urn dos pontos de destaque do seu programa de trabalho foi a reestruturagao administrativa do Instituto, cuja organiza^ao caberia atualizar em fun?ao das necessidades e exigencies do presente estagio evolutive atingido pelo IRB, depois de tantos anos de atividades. O primeiro passo dado no sentido dessa reestruturagao consistiu na descentraliza^ao administrativa promovida com uma redistribuigao arapla de tare-

fas. Utilizando-se o recurso legal da delegaglo de competencia, criado pelo Decreto-lei n"'' 200/66. foijjossivel efetivar essa descentraliza?ao, em proveito nao so do melhor e mais rapido andamento do processo administrativo, mas tambem do objetivo de liberar a alta administragao para as tarefas de planejamento e coordena^ao, As providencias iniciais tiveram prosseguimento com a contratagao de tecnicos especializados em Administra^ao, que estao encarregados de planejar a reorganizacao e supervisionar a respectiva implanta9ao.

No memento em que o Sr. Cory Porto Fernandes deixa a Presidencia •do IRB, queremos expressar-lhe o nosso reconhecimento por tudo aquilo que, em sua curta passagem, fez com o objetivo de engrandecer o Instituto.

PROGRAMA DE TRABALHO DA ADMINISTRA^AO ANISIO ROCHA

O Presidente em exercicio Anisio Rocha expos ao Conselho Tecnico do I.R.B., no dia 7 de mar?o, as linhas e

objetivos fundamentais do programa de trabalho que sua Administraqao se proporia executar.

Dinamismo e versatilidade na agao do I.R.B,, para que este se ajuste ao ritmo de crescimento e as muta^oes do sistema economico nacional; valorizaqao do homera, como tonica na politica de pessoal do Instituto, para que este se desenvolva sadia e autenticamente, e nao aos «pulos para o alto sem pontos de sustenta?ao»; ajustamento da organizagao do IRB aos principios da Administragao Moderna; planejamento e controle or^araentario no setpr financeiro. bem como uma politica de investimentos visando alta rentabilidadc aliada a plena seguranqa dos rccursos aplicados; fortalecimento do mercado se gurador nacional e consequcnte redugao do grau de dependencia externa da previdencia privada brasileira, com elevaqao do poderio operacional do I.R.B. e das sociedades seguradoras: estes sao, em sintese.os pontos objetivos essenciais do programa de trabalho da Administraqao Anisio Rocha.

PRIMEIRA EXPERieNCfA

Em sua breve alocu^ao ao Conselho Tecnico do IRB, o Sr. Anisio Rocha evocou sua breve passagem anterior pela Presidencia do IRB, da qual recoIhera litil experiencia. »

«Ha pouco mais de dez meses disse ele — oExmo. Sr. Presidente da Repiiblica, nosso eminente chefe e amigo Marechal Arthur da Costa e Silva, honrou-nos com sua confianga fazendo com que assumissemos o posto de Vi

ce-Presidente deste Instituto. Ao recebe-lo das maos do ilustre Ministro da Industrie e do Comercio, General Edmundo de Macedo Scares, vimo-nos a frente dos destines desta Casa no pleno exercicio de sua Presidencia. Na ocasiao nao tivemos oportunidade de formular um previo programa de agao, pois nao tendo havido a classica solenidade de transmisao do cargo, ficamos privados de, publicamente. proclamar OS principais objetivos de nossa administragao.

Nao ubstante, comegamos imediatamente a agir para integral o IRB no Sistema Nacional de Seguros Privados que vinha de ser instituido ha pouco tempo.

As primeiras medidas que tomamos mostram que, atuando no campo externo e interno e, neste, simultaneamente, nos setores administrativo, financeiro e tecnico, comungavamos inteiramente com OS principios basicos da nova Lei que vinha de ser implantada.

Hoje, com a experiencia anterior do exercicio da Presidencia, com o desempenho da missao que nos foi atribuida e, principalmente. com a convivencia nessa grande escola que e o Conselho Tecnico deste Instituto, sentimo-nos muito mais habilitados a desenvolver nosso programa inicial. melhor cumprindo as determinagoes que recebemos e que viermos a receber de sua Excelencia o Senhor Ministro da Industria e do Comercio.

Enquanto durar nossa interinidade seremos o Presidente desta Casa e nesta qualidade atuaremos com todo o entusiasmo».

•h>. •»-

cEntendemos que as responsabilidades do Instituto — frisou o Sr. Anisio Roche — ganham dimensao inteiramente nova na atual conjuntura, Cada dia novas solicitagoes, modificagoes, compromissos, novos desafios irao exigir de nos versatilidade e atualiza^ao pai^a podermos-sensiveis as infJuencias de um meio em rapida muta?ao ajus£ar nossa Insfitui^ao as novas condigoes socio-economicas. Precisaremos ter uma visao integrada de todos os elementos que influam e pgssam vir a influir no meio em que atuamos.

Planejamento, objetivos bem fixados, informagao, previsao. atualizagao de metodos e processes nos garantirao a estabiiidade necessaria para o desempenho de nossa missao».

VALORIZACAO DO HOMEM

«No setor administrative a nossa principal meta — salientou o Presidente em exercicio — sera a valorizagao do homem em todos os sentidos. A assistencia efetiva ao funcionalismo sera um marco importante dessa meta. Quern faz uma Instituigao como a nossa sao os homens: se estes nao se desenvolvem a Instituigao nao pode cresccr automaticamente. Da pulos para o alto sem pontos de sustentagao.

Procuraremos. alem disso, por todos os meios, ajustar a nossa organizagao aos principios eficientes e racionais da Administragao Moderna, finfase, es pecial e urgente, sera dada a varias questoes importantes. O treinamento do pessoal, a reformulagao do sistema de gomunicagoes, a ccnceituagao atual

e a estrategia do processo decisorio. a delegagao de autoridade, o desenvolvimento da criatividade, o estabelecimento de uma verdadeira politica de pes soal orientadora e normativa serao prioritariamente atacados em nossa gestao».

ADMINISTRAgAO FINANCEIRA

«No setor financeiro uma nova e mais eficiente orientagao no planeja mento, no controle orgamentario, na rapidez das informagoes, no processamento dos dados economico-financeiros essenciais. na elaboragao de uma poli tica geral, compativel com o desenvolvimento do mercado sera exigida".

Ainda no setor financeiro estudaremos um piano de investimentos de alta rentabilidade e seguranga, atribuindose, contudo, de nossas disponibilidades apreciavel parcela para o financiamento de casa propria aos nossos funcionarios».

POLITICA OPERACIONAL

Definindo o papel do I.R.B. no mer cado segurador e na economia nacional, bem como os resultados que devem ser objetivadcs pela sua politica operacional, disse o Sr. Anisio Rocha:

«0 IRB por suas proprias atribuigoes e uma Instituigao fundamentalmente tecnica. Tern por lei a obrigagao de regular o cosseguro. o resseguro e a retrocessao e promover o desenvolvimento das operagoes de seguro (art. 42 do Decreto-lei n'-' 73 de 21-11-66).

Deve ainda o Instituto intervir obriga-

toriamente na colocagao de seguros e resseguros no estrangeiro (Art. 81 do Decreto-lei n" 73 de 21-11-66). Para o cumprimento dessas atribuigoes. foi criado o inonopolio geral do resseguro no pais, estabelecendo o paragrafo T' do artigo 79 do Decreto-Lei n^ 73. expressamente, que todas as responsabilidades nao retidas pelas scguradoras dcverao ser resseguradas no IRB.

Essa legislagao. com suas inevitaveis resultantes tecnicas. visa a promover o fortalecimento do mercado segurador e a evitar a evasao de premios para fora do pais com as «importag6es» de cobertura no estrangeiro.

Todo o setor tecnico em nossa Presidencia interina sera orientado na consecugio desses dois objetivos».

E acrcscentou:

«Sabemos que eles estao intimamente correlacionados, pois se o Instituto negligenciar a sua obrigagao de «iegular» as operagoes de resseguro e de retro cessao e se nao cuidar de desenvolver tecnicamente as operagoes de seguros em geral no Pais. rapidamente. grande parte da economia nacional, pertinente a previdencia privada, se escoara para o estrangeiro com todos os prejuizos que necessariamente advirao para o pais. Para que isso nao ocorra e necessario proceder a um constante reajustamento das bases tecnicas gerais de operagoes.

A formulagao definitiva dos seguros obrigatorios, a regulamentagao de va ries elementos tecnicos ainda nao disciplinados poderao trazer ao mercado condigoes operacionais mais simples e mais produtivas.

O IRB se bcneftciara diretamente com isso e devera ser aumentado granderaentc o seu resultado industrial. Em contra partida, porem, se vera na contingencia de atualizar seus pianos de resseguro e retrocessoes, promovendo um efetivo aumento da capacidade de sua propria retengao e da retengao do mercado segurador.

Por outro lado nao ha de ser esquecida a possibilidade de criagao de novos negocios que. indo ao encontro das atuais neccssidades de nosso parque segurado, possam ampliar cada vez mais o nosso potencial».

COLABORACAO NECESSARIA

Concluindo sues patavras, disse o Sr. Anisio Rocha:

«Ao assumirmos pela segunda vez a Presidencia interina desta Casa, fazemo-lo com a certeza de que poderemos contar com o apoio e colaboragao de seus funcionarios. chefes e diretores, e com a boa vontade e compreensao deste Conselho Tecnico. Juntos, acreditamos, poderemos promover o engrandecimento do Instituto e assumir o compromisso gigantesco de continuar cres cendo com o mercado nacionah .

O programa de trabalho cxposto pelo Presidente em Exercicio Anisio Rocha recebeu o apoio do Conselho Tecnico. Falaram, a proposito, o Sr. Raul TelIcs Rudge e o Prof. Arthur Cesar Ferrcira Reis, respectivamente em nome dos Conselheiros das sociedades seguradoras e do Governo, assegurando toda a colaboragao necessaria a realizagao da politica tragada e a obtengao dos objetivos visados.

1.^ O

LR.B. DE HOJE

Colocagdo de seguros de orgdos do Poder Pubtico

O Conseiho Tecnico do I.R.B. atualizou as «Normas para Sorteios e Concorrencias Publicas», aplicaveis na contratagao de seguros de orgaos da Administra^ao Direta e Indireta do Poder Publico. O objetivo dessa atualizagao foi o de aprimorar, com base na expexiencia ja adquirida, esse regime espe cial de colocagao de seguros. A inova^ao de maior relevo foi a que cotisistiu em dotar o sistema de sorteio de um mecanismo de distribui<;ao que abrc. as sociedades seguradoras. perspectivas e oportunidades de participa^ao consideravelmente maiores. sem prejuizo dos principios tecnicos que devem nortear as operagoes e dos criterios equitativos que devem prevalecer na divisao da massa seguravel.

Os sorteios e concorrencias continuarao a ser atos publicos. realizados com a presenga de representantes das entidades interessadas, das sociedades se guradoras, da Federa?ao Nacional das Empresas de Seguros Privados e Capitalizagao e da Superintendencia de Se guros Privados. lavrando-se de cada qual a respectiva Ata. Desde que solicitado, o I.R.B-. tambem fara sorteios e conCorrencias para a colocagao de se

guros de ramos ou raodalidades que nao estejam legalmente sujeitas a esse re gime.

Segundo as Normas aprovadas. todas as sociedades seguradoras nacionais estao habilitadas a participar do siste ma. salvo quando desatendam a determinados requisitos essenciais como no caso por exemplo, de apresentarem Balance anual que. a criterio da SUSEP. consignem insuficiencia de cobertura das reservas tecnicas ou sejam impugnaveis pela existencia de infra?ao a dispositivos de ordem legal.

Os sorteios destinam-se a escolha nao so das sociedades lideres e segura doras mas, tambem das cosseguradoras, quando for o caso. Para tais fins, as sociedades seguradoras sao classificadas segundo as respectivas situa^oes economico-financeira e tecnico-administrativa e, ncssa base, distribuidas em grupos de 10. Os seguros sorteaveis, por outro lado, sao classificados em diferentes faixas, na razao dos respectivos valores seguraveis. fazendo-se correspondcr a essas faixas, conforme o ramo ou modalidade seguro, os grupos de sociedades seguradoras julgados ne cessaries. Nos ramos Automdveis e R. C. de Automoveis. as faixas variam

em fun^ao do numero de veiculos segurados.

O cosseguro tera lugar em todos os casos, nas operagoes dos ramos Aeronauticos e Credit© e Garantia. Nos ramos acidentes pessoais. cascos. incendio. lucros cessantes, responsabilidade civil (exceto a de Automoveis). riscos diversos, transportes e tumultos o cos seguro sera fcito nos seguros de capital segurado superior a NCr$ 500.000.00, variando entrc 10 e 40 o numero de

cosseguradoras em fuiigao do montante do capita! segurado. Como as socieda des sao classificadas em grupos de 10. a escolha das cosseguradoras sera feita por sorteio de 1 ate 4 grupos, participando todas as sociedades do sorteio em igualdade de condlgoes. Nos demais ramos nao havera cosseguro. Para melhor e mais ample conhecimcnto dos leitores, transcreveraos a seguir o inteiro teor das Normas aprova das.

NORMAS PARA OSSORTEIOS E AS CONCORRENCIAS PaBLICAS

RELATIVOS A CONTRATAC^AO DE SEGLIROS DOS oRGAOS DA ADMINISTRACAO DIRETA E INDIRETA DO PODER PaBLICO FEDERAL

Art. 3" — Na formalizagao dos se guros previstos no Art. I" e vedada a interveniencia de corretores ou administradorcs de seguros sob qualquer forma, qucr no ato da contratagao do seguro. quer euquanto o mesmo vigorar.

la)

b)

Art. 1"' — Os sorteios e as concorrencias piiblicas para escolha de socie dades seguradoras, relatives a contratagao de seguros das Entidades sujeitas a esse regime nos termos das disposigoes legais vigentes. serao efetuados eiitre as sociedades seguradoras na cionais. de acordo com as presentes Normas. observado o seguinte: sorteio — quando se tratar de riscos tarifados: concorrencia piiblica quando se tratar de riscos nao tarifados.

Paragrafo Unico — Para os efeitos deste artigo. entendem-se por riscos ta rifados. tanto aqueles previstos nas tarifas em vigor, quanto aqueles para os quais os orgaos competeiites hajam fi xado as correspondentes taxas.

Art. 2« — A pedido das Entidades interessadas. o I.R.B. podera realizar sorteios ou concorrencias publicas para a contratagao de seguros nao sujeitos obrigatoriamente ao regime, na forma dcfinida no Art. passando o seguro a reger-se por estas «Normas».

Art. 4'' — As Entidades referidas no Art. l'> deverao enviar ao Institute de Resseguros do Brasil todos os elementos necessaries ao pleno conheciraento dos riscos a segurar. pelo menos 60 (sessenta) dias antes da data prevista para inicio dos seguros.

Paragrafo Clnico — Sao elementos indispensaveis a realizagao de sorteios c concorrencias;

a) valores segurados:

b) discriminagao dos bens a segurar ou natureza dos direitos, creditos ou servigos, a serem garantidos. confor me o caso; localizagao dos bens, se for o caso;

c)

d) garantias e coberturas pretendidas;

e) prazo do seguro:

/) local da contratagao.

Art. 5" — As sociedades seguradoras serao relacionadas pelo per ramo ou modalidade, de acordo com a respectiva situagao economico-financeira e tecnico-administrativa, observado o seguinte;

a) as sociedades serao atribui' dos indices obtidos pelo produto dos ativos liquidos em vigor pelos premios auferidos durante o ano anterior no ramo ou modalidade a que a relacjao se referir:

b) as sociedades serao" gtupadas. em cada ramo, de 10 (dez) em 10 (dez), sendo cada grupo numerado, pela ordem decrescente de classificagao. a partir daquele que apresentar o indice no ramo — IR mais elevado;

c) OS seguros serao distribuidos per faixas, de acordo com OS capitals segurados indicados para cada sorteio.

§ 1? — o Anexo I a estas Normas indica, para cada ramo ou modalidade, as faixas respcctivas e os grupos de so ciedades seguradoras concorrentes a cada sorteio, tanto para lideres e segu radoras unicas, quanto para cosseguradoras, se for o caso.

§ 2' — O Anexo II a estas Normas apresenta a rela^ao de sociedades se guradoras ja ordenadas para efeito de sorteio e distribuidas em grupos por ramo ou modalidade.

Art. 6" — Do sorteio ou da concorrencia somcnte poderao participar as sociedades seguradoras que:

a) dispuserem de cobertura automatica de resseguro concedida pelo I.R.B.;

h) tiverem matriz ou sucursal no Estado em que se encontrem localizados os bens a segurar, observado o disposto nos §§ 2- e 3'' deste artigo. ou naquele em que forem ccntratados os segu ros de direitos, creditos ou servigos;

c) apresentarem balangos que. a criterio da SUSEP, nao sejam deficientes quanto a cobertura de reservas ncm impugnados por infragao a dispositivos de ordem legal;

d) nao incidirem na exclusao prevista no art. 9' •— § 3' destas Normas.

§ D — Na hipotese de os bens a se gurar estarem localizados em dois ou mais Estados, ou de a cobertura se re ferir a veiculos. serao admitidas no sor teio ou concorrencia, exclusivamente, as sociedades seguradoras que tiverem ma triz ou sucursal no Estado da contratagao do seguro.

§ 2" — Na hipotese de nao haver matriz ou sucursal de sociedades segu radoras no Estado em que estiverem lo calizados OS bens a segurar, serao admi tidas para o sorteio ou concorrencia, a criterio da Entidade segurada, as so ciedades seguradoras que tiverem ma triz OU sucursal, ou no Estado era que for sediada a Entidade, ou nos Estados mais proximos daquele em que os bens segurados estiverem localizados.

§ 3'' — Para os efeitos dos §§ D e 2° deste artigo consideram-se os Estados da Guanabara e do Rio de Janeiro como urn unico estado.

§ polices e demais documentos relatives aos seguros objeto de sorteios ou concorrencias deverao ser emitidos no local da contratagao.

7" — Em caso de concorrencia piiblica, 0 I.R.B. afixara, com a possivel antecedencia. em quadro proprio. no Ediflcio-Sedc, editais com indicagao:

a) dos bens, direitos, creditos oil servigos a segurar:

b) do segurado, estipulante ou beneficiario:

c) do dia. hora e local em que sera efetuada a concorren cia:

d) das sociedades seguradoras que poderao participar da concorrencia, de acordo com o disposlo no art. 6".

go As sociedades seguradoras serao numeradas, para efeito dtJ sorteio, sendo colocados. na esfera propria, os numeros correspondentes as concorren tes, devendo os interessados. antes do sorteio, fazer a verificagao dos nume ros.

Art. 9? Aos sortcios ou concorren cias que serao, sempre. atos pflblicos e dos quais se lavrarao as competentes

atas, deverao comparecer o representante da Entidade interessada, as So ciedades Seguradoras, urn representante da FNESPC e urn da Supenntendencia de Seguros Privados. realizando-se o sorteio ou concorreiicn no local, dia e hora lixados. mesmo que nao se ache presente qualquer urn deles.

5 19 _ Constarao, obrigatoriamcnte, de cada ata os seguintes elemcntos:

a) data:

b) local: .

c) hora da abertura dos trabaIhos:

d) discriminagao dos elementos caracteristicos do segu ro objeto de sorteio ou da concorrencia;

e) nomes das pessoas incumbidas da verificagao dos nu meros incluidos na esfera para o sorteio, ou das propostas recebidas no caso de concorrencia; nome dos representantes da Entidade interessada, da FNESPC e da SUSEP. caso comparegam; nome do chefe do orgao do I.R.B. incumbido do sorteio ou da concorren cia:

f) nome da Sociedade seguradora sorteada;

g). hora do enccrramento;

h) assinatura das pessoas rela cionadas na alinea e presentes ao ato e do secretario responsavel pela ata.

§ 2' — A Entidade interessada e a Sociedade Seguradora sorteada receberao copia da ata.

5 3" — A indicagao por sorteio, tem carater individual e intransferivel, nao podendo haver recusa da atribuigao, sob pena de exclusao da sociedade segura dora de participagao em todo e qualquer seguro sujeito a contratagao mediantc sorteio ou concorrencia durante o pcriodo de um ano, a partir do priraeiro dia do mes subseqiiente aqucle em que ficar caracterizada a recusa.

Art. 10 — As sociedades segurado ras sorteadas deverao, sempre que as normas relativas a cada ramo de seguro o exigirem, consultar o I.R.B,. antes da aceitagao do risco. a fim de obterem. tanto taxas e condigoes, quanto a cober tura avulsa que se fizer necessaria.

Paragrafo unico — Sem o cumprimento das formalidades previstas neste artigo nao ha cobertura de resseguro.

8

Art. 11 — A realiza^ao do sorteio ou da concorrencia nao gera obrigagoes coDtratuais, impondo-se:

a) a Seguradora — emitir a proposta e a apoiice;

b) ao Segiirado — assinar a proposta e pagar o premio, Paragrafo unico — Sem o cumprimento das formalidades legais previstas neste artigo naoxha cobertura de seguio.'s

Art. 12 — As sociedades seguradoras sorteadas deverao, na cobertura a conceder, adotar os valores segurados constantes das atas dos respectivos sorteios.

§ 1° — Sempre que houver necessidade de reajustamento dos valores constajites das atas, seja em decorrencia da inspe^ao procedida. seja por vontade dos segurados. as sociedades seguradoras sorteadas. desde que os bens a segurar continuem os mesmos. deve rao observar o seguinte procedimento;

a) se os novos valores determinarem o enquadramento do sorteio na mesma faixa, ou em faixa da ciassifica?ao mais baixa, a cobertura podera ser coiicedida pelos novos valores, sem consults previa. devendo, porem. ser dada ciencia do fato ao I.R.B.:

b) se houver enquadramento em faixa de classificagao ;mais elevada, a Seguradora devera entcnder-se por escrito, com o que decidira a respeito.

§ 2^ — Sempre que houver alteragao nos bens a segurar ou nas coberturas anteriormente apresentadas a sorteio, as Sociedades seguradoras deverao entender-se. por escrito, com o que decidira a respeito.

Art. 13 — As sociedades segurado ras sorteadas e as vencedoras das concorrencias deverao, no prazo de 60 dias

da data do inicio da responsabilidade.

•enviar ao I.R.B. uma copia de todos OS documentos de seguro emitidos em consequencia do sorteio ou da concor rencia, inclusive reiativos as alteragoes no documento original e as rcnovagoes.

Art, H — A indicaglo de sociedade lider ou seguradora unica. por sorteio, tera duragao de 2 (dois) anos, podendo o seguro ser reajustado no fim do primeiro ano, de acordo com as condigoes que, na epoca. se fizerem necessarias. ainda que com o reajusta mento venha a ser enquadrado em outra faixa.

Paragrafo linico — No case de con correncia, a sociedade seguradora vencedcra devera observar o prazo de duragao do seguro fixado no editai respec tive.

^5 — Nos casos de exclusao de seguradoras da relagao de concorretites a sorteio, — por suspensao de resseguro automatico. exclusao prevista no art. 9' § 3' ou outro qualquer motive, havera recomposigao dos grupos.

Art. 16 — As sociedades que iniciarem operagoes, serao incluidas nas relagoes vigentes observtido o seguinte:

a) o indice no ramo ou modalidade sera obtido pelo produto do respective ativo Ifquido pela metade dos pre mies auferidos durante o ano anterior pela sociedade de classificagao mais baixa na relagao onde a inclusao for feita;

b) a recomposigao de grupos sera feita logo apos a in clusao de novas sociedades na relagao.

Art. 17 _ Os premios de resseguro cedidos ao I.R.B. em consequencia de responsabilidades assumidas raediante Horteio nao serao computados no calculo para a distribuigao dos Excedentes Unicos e retrocessoes do I.R.B.

~ Ncrmas serao dis- tribuidas as sociedades seguradoras e as

Entidades sujeitas a contratagao de seus serao realizados habitualmente, podenseguros em obediencia ao disposto nas do, em casos excepcionais- ser fixada leis vigentes. diversa da habitual.

Art. 19 O orgao do I.R.B. in- Art. 20 — Os casos omissos serao cumbido dos sorteios e concorrencias resolvidos pelo Conselho Tecnico do •devera fixar a hora em que os sorteios I.R.B.

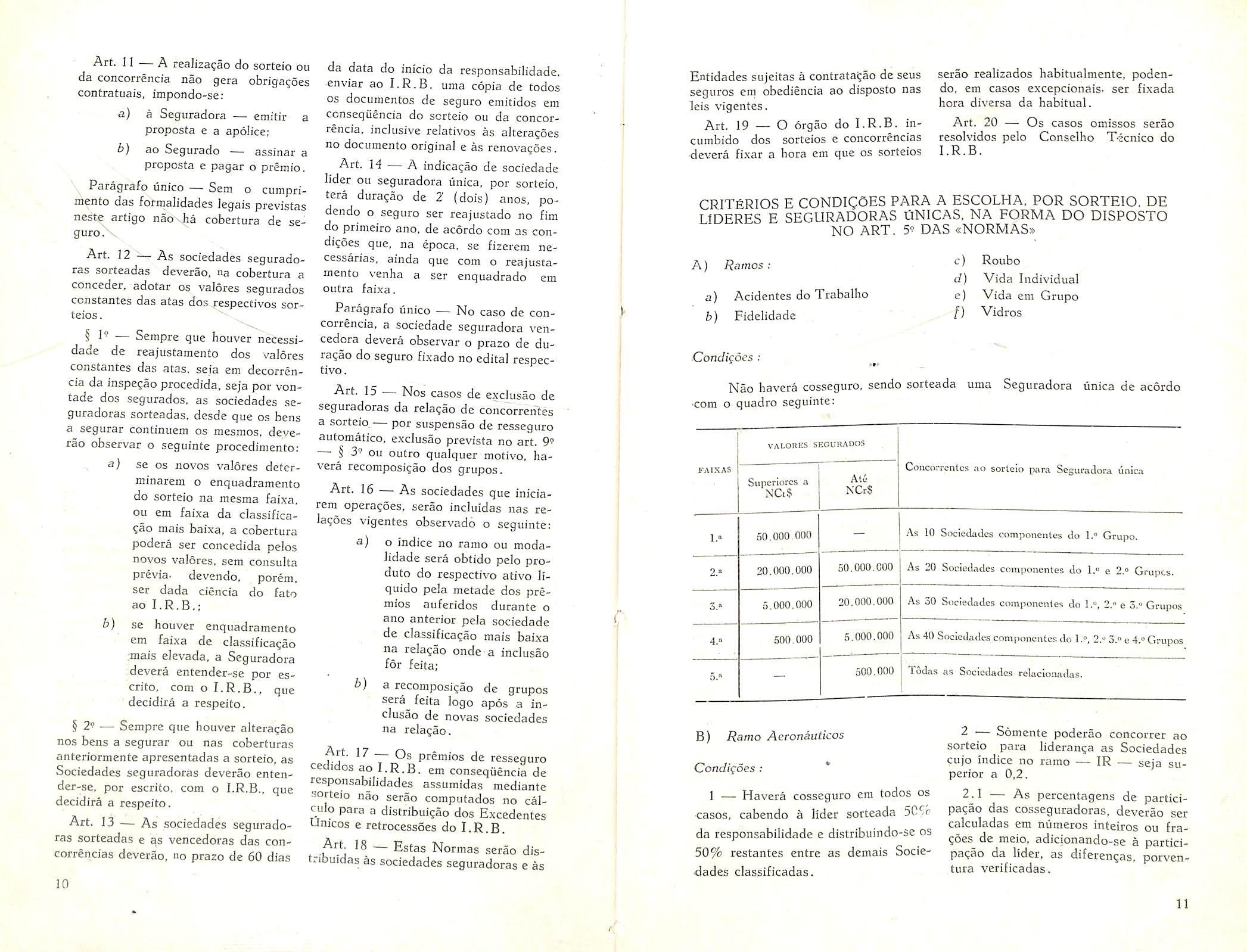

CRITgRIGS E CONDigOES PARA A ESCOLHA. POR SORTEIO. DE LIDERES E SEGURADORAS UNICAS, NA FORMA DO DISPOSTO NO ART. 5' DAS «NORMAS»

A) Ramos ;

a) Acidentes do Trabalho

h) Fidelidadc

■Condigoes

c) Roubo

d) Vida Individual

e) Vida em Grupo

I) Vidros

Nao havera cos.seguro, sendo sorteada uma Seguradora unica de acordo -com o quadro seguinte:

VALOHES SEGURADOS

Concorrentes ao sorteio para Seguradora linlca TAIXAS Superiorcs a NCi$ Atv NCr$ 60.000.000 As 10 Sociedades compowentes do 1.® Grupo. 2."

50.000,000 As 20 Sociedades coraponentes do 1.® e 2.® Grupts. 3.»

As 30 Sociedades componenCes do 1,®, 2.® e 3.® Grupos 4."

5.000.000 As40 Sociedadescomponcnlesdo 1.?. 2."3.®e4.®Grupos

5." 500.000 Todas as Sociedades relacionadas.

B) Ramo Acvonauticos

Condigoes; *

1 — Havera cosseguro em todos os casos, cabendo a lider sorteada 50r da responsabilidade e distribuindo-se os 50% restantes entre as demais Socie dades classificadas.

2 — Somente poderao concorrer ao sorteio para lideranga as Sociedades cujo indice no ramo — IR — seja su perior a 0,2.

2j 1 — As percentagens de participagao das cosseguradoras, deverao ser calculadas em numeros inteiros ou fragoes de meio. adicionando-se a participagao da lider, as diferengas, porventura verificadas.

10

20.000.000

5.000.000

20,000.000

500.000

11

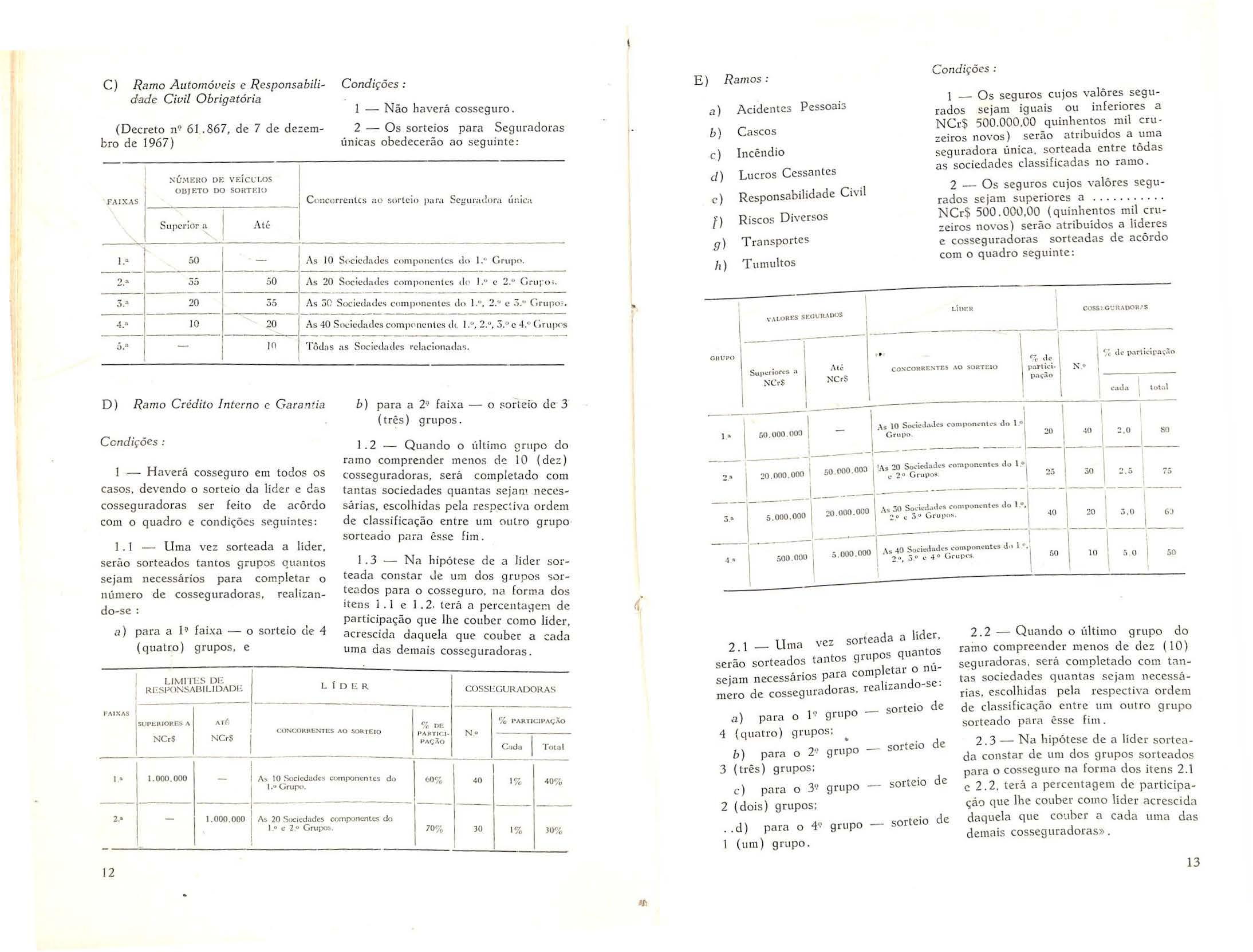

C) R a mo Au t omó veis e R esponsa bilidade Civil Obriga tória.

( D e creto n 9 6 1 .867, de 7 de dezembro d e 196 7 )l :-Ú ,IEllO O E VEÍ Cl: LOS 00 SOIIT E IO

OBJ F.TO

C o ndições :

1 - Não haverá co s s e guro.

2 - O s sorte ios para Seg ura doras únicas obedecerão a o seg uin te :

.F,I IXAS C o nco r re nt es alJ sorteio para S eg urad o ra úni ca

S uperi ór a 1 At é '

I.• 50

- A s 10 S, ,cicdadcs c o mpo ncn(es ti o I : · Gnqw.

- - - -

2. ª 35 50 A s 20 Soc ied a d es c omp o n ente s d, , 1 º (' 2 0 G ru rn ; ·-- - - - - -

3 ::1 20 3;; 1\ s j () Sociedades cmnpnne nles d o l .'', :? e 3 ! 1 G ru po•

10 20 As 40 S oc iedades comp c, nc nf cs d e I " 2. 0 3 e 4 •· Crup <'S

5.!\ - 1() T ôd.is as Soc iedad es relacio nad as \

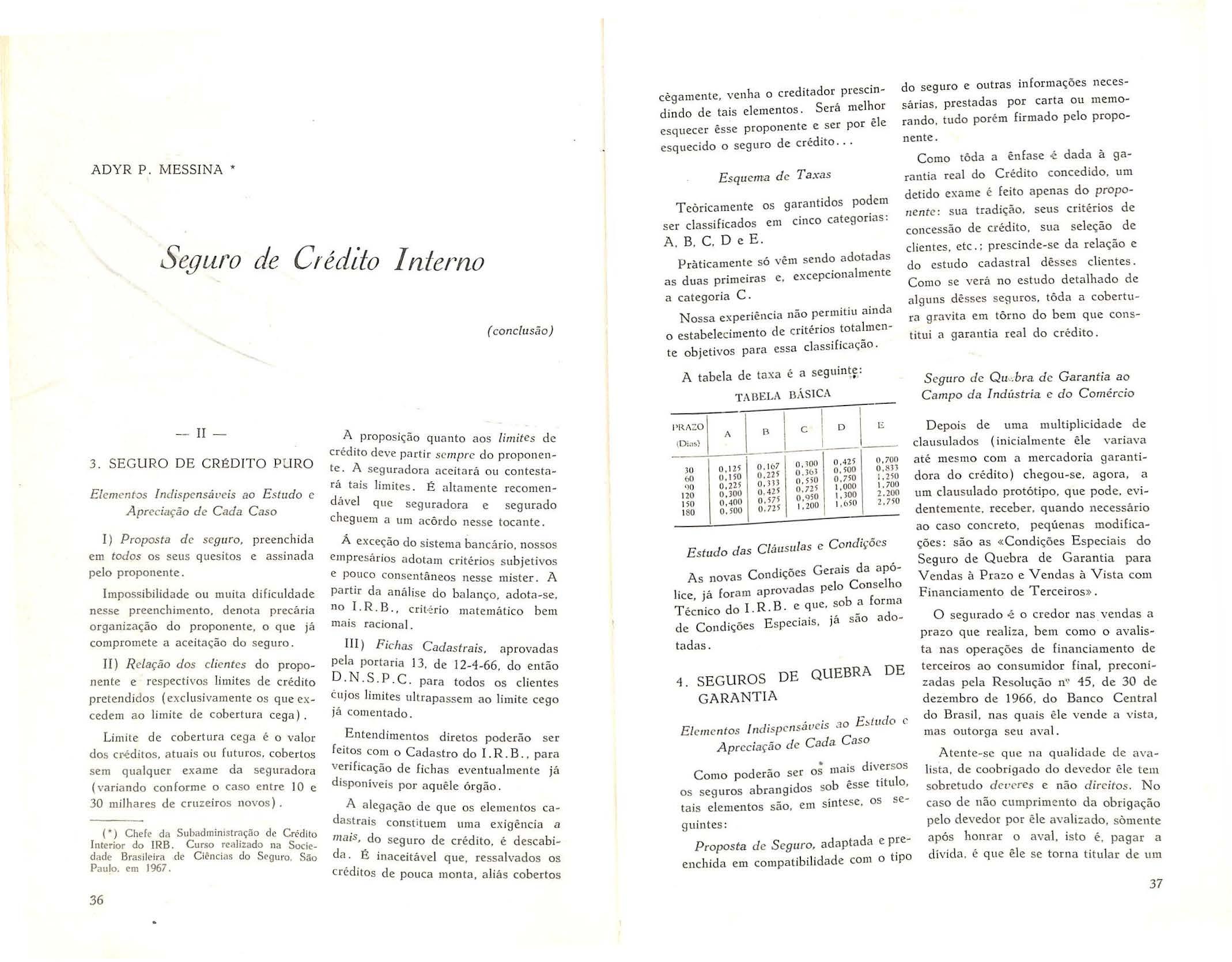

D) R amo Crédito I n te mo e Gara n t ia

Condiçõ e s:

1 - Haverá cosseguro em todos os c asos, devendo o s ortei o da líde r e c! a s cosseg u radoras se r feito de a , ôr<lo com o quadro e condiçõ e s s e guin t es :

l 1 - Um a vez sorteada a líder, s e r ão sort e ados tantos g rupos q u él ntos s ej a m neces s anos para completar o número d e cos seguradoras , r ealizando- s e :

a) para a l ry fa ixa - o sorteio de- 4 (quatro) grupo s , e

b) para a 2~ faixa - o sort e io de 3 (trê s ) grupos

1 2 - Qu a ndo o úl t imo grupo do ramo com prender menos de 1O (dez) cos seguradoras, será com pl e tado com tantas s ociedades quanta s se jam necess árias, esco lhid as pela re s pec'. iva o rd em de classificação e ntre um oulro grupo s ort eado para êsse f im.

1 . 3 - Na hip ótese de a lí der s orteada consta r Je um dos gru p os s 0rte~dos para o co sseg uro, n a form a dos itens l . l e 1 . 2. terá a percent a g e 1,1 d e partic ipação que lh e couber com o líde r, acrescid a daque la que couber a :::ada uma das demais cosseguradoras .

E ) R am os :

Ac identes Pes so a is

C ascos

I ncêndi o

Lu cro s Cessantes

Responsabilid a de Civil

Riscos Div e r s os

Transporte s

Tumulto s

Cond ições : a) b) e ) d) e ) f) 9) 71) GU

1 - Os segu ro s cu jos valôres segur a d os sejam igu a is ou i nfer iores a NCr $ 500.000,00 qu inhentos mil c ru· z e iro s novos) s e r ão a tribu íd os a uma segu r a d ora únic a. sort e ada ent r e tôd a s as s ociedades classifica das no r amo

2 - Os s e gu r o s cujo s v a lôres s egur a d os s e jam s uperiore s a . .. . .... . . .

NCr $ 500. 000,00 ( quinhen t os mil cru::eiros nov o s) ser ã o a tribuído s a lídere s e c o s s eguradora s s or t e a d a s de acô r d o com o quadro seguint e :

Vez s or teada a líder,

2.1 - Uma t g rupo s quantos se r ã o so rt eado s tan o sletar o n u- sejam n e c essá rios p ara comp d d . r ea h zan o- s e. mero de cos s egur a oras.

a.) para o 19 g ru po

4 (quatro) grupos; •

b) para o 2'1 grupo

3 (três) grupos:

s orteio d e

so rte io d e

) 3 º gr·upo _ sort e io d e c para o ·

2 (d o is ) grupos ;

.. d) p a r a o 4 9 grupo - sorte io de

1 (um) grupo.

2. 2 - Quando o ú l t i mo grupo do raino compreende r menos d e dez ( 10 ) seguradora s, será c o mp let ado com tanta s s oc iedade s qua n tas sejam nec essári as , e s colhidas pe l a respec tiva ordem de cla s s ifi caç ã o entre um outro gru p o sorteado p a ra ê s s e f im.

2. 3 - Na hipóte se de a líd e r s ort ead a const a r d e um dos grup os s ort ea do s p a r a o c osse gur o na form a dos i t en s 2.1 e 2 . 2 , t e rà a p e rcen t ag e m de partic ipaçã 0 que lh e coub e r co mo líder a c r es cid a daquel a que coub e r a cad a uma da s demai s c o s seguradoras» .

LI M IT ES DE RES PONSABILI DADE. Lf DER C O SSl::GU RA DO RA S FA I XAS su rEIUORrs A NC rS NC rS CON CORRl:..STCS AO 50R. 1!10 1 • 1.000.000 As 10 S oe lc d od es componen l Cs do 1 Grup1'·2.• 1. 000. 000 As 20 Soe, cd ades com poncmes <lo l.• <: 2 • Gru pos. 12 <"'~ IJI! 1iÓ P ART I C: P 1 Ç ÃO PAUTI C: 1 N .• PAÇÃO C ,da l T mn l c,oc-•/Q 40 1% 40% --70 % JO 1% 30'7,,

Ul'O

,· , w 1tf'..S ~•:ca.m..u)OS

1 \ coss, c -.:11.,oon.-s Su iu.:.r iorcs a NCr- S -----___ \ ______ \ p~~t',·_:,-. i\ / tê CO.SC ORRJ-: :--:TC S AO SORT C lQ ...._. .,,. NCrS p :,çao [\ O \ s O S ocic,J. l e s compo ne nt c-s d o 1.0 1 \ 1.• 50 000,00:l 1 Gru po. 20 \ 40 \ 2 0 1 SO ·--- - -·--- - -- - - - - - ---1- -,- -- ---,--·1 1 1A t'I 20 S ociecl :,, dc s cn:nr,o nc n c s d o l .º1 ,, \ 1 ., _ _ 2 • 20 000 000 5o.{l(l0 00~ e 2 ° Gru pos - -> .>O 1 __, ,., -____ 1 _ 1 ________ __ ___ I _ OO - ::S oc ed.1<lesco (ll1w n en e~d o I .• \ \ •) l _ '1 - • 000 000 :?0 000 0 · •• • :; o G ru 1,os 1 40 - O .> O (,) "_·•-\-~- · __ li __ - ----.;1,,: ,: , ~,.t,d~.<"'"'""='•' '" ' _:i\- - º_\___,\__ -1-:-t • 500 000 1 5 000.0 1 z • , 3 o " 4 • G r u p cs ,,O 10 \ 5 O

13

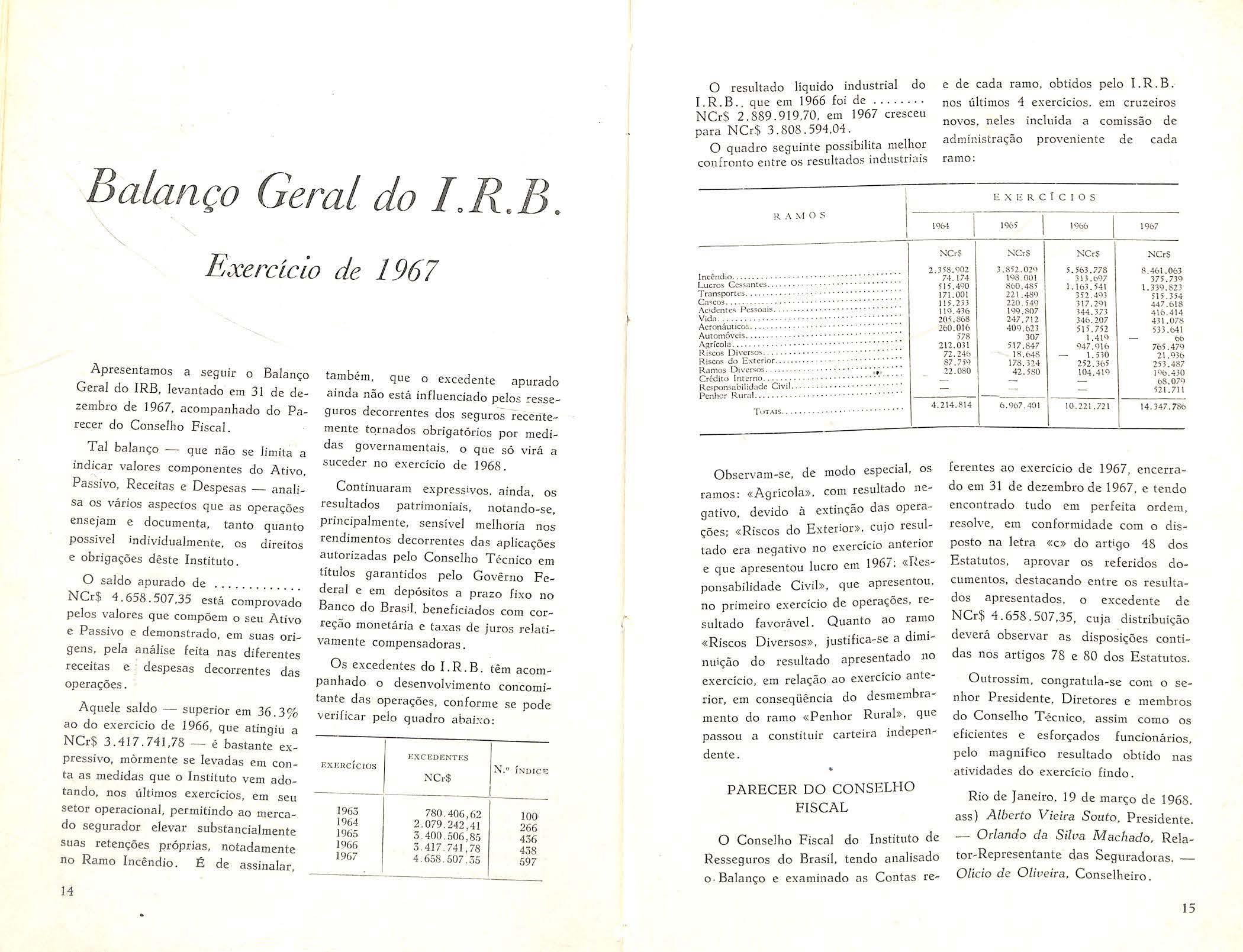

O resultado líquido industrial do I. R. B .. q~ie e m 1966 foi de • · · · · · · · NCr $ 2 8 89 919.70 em 1967 cres ceu p a ra NCr $ 3 . 80 8 . 594.04 ·

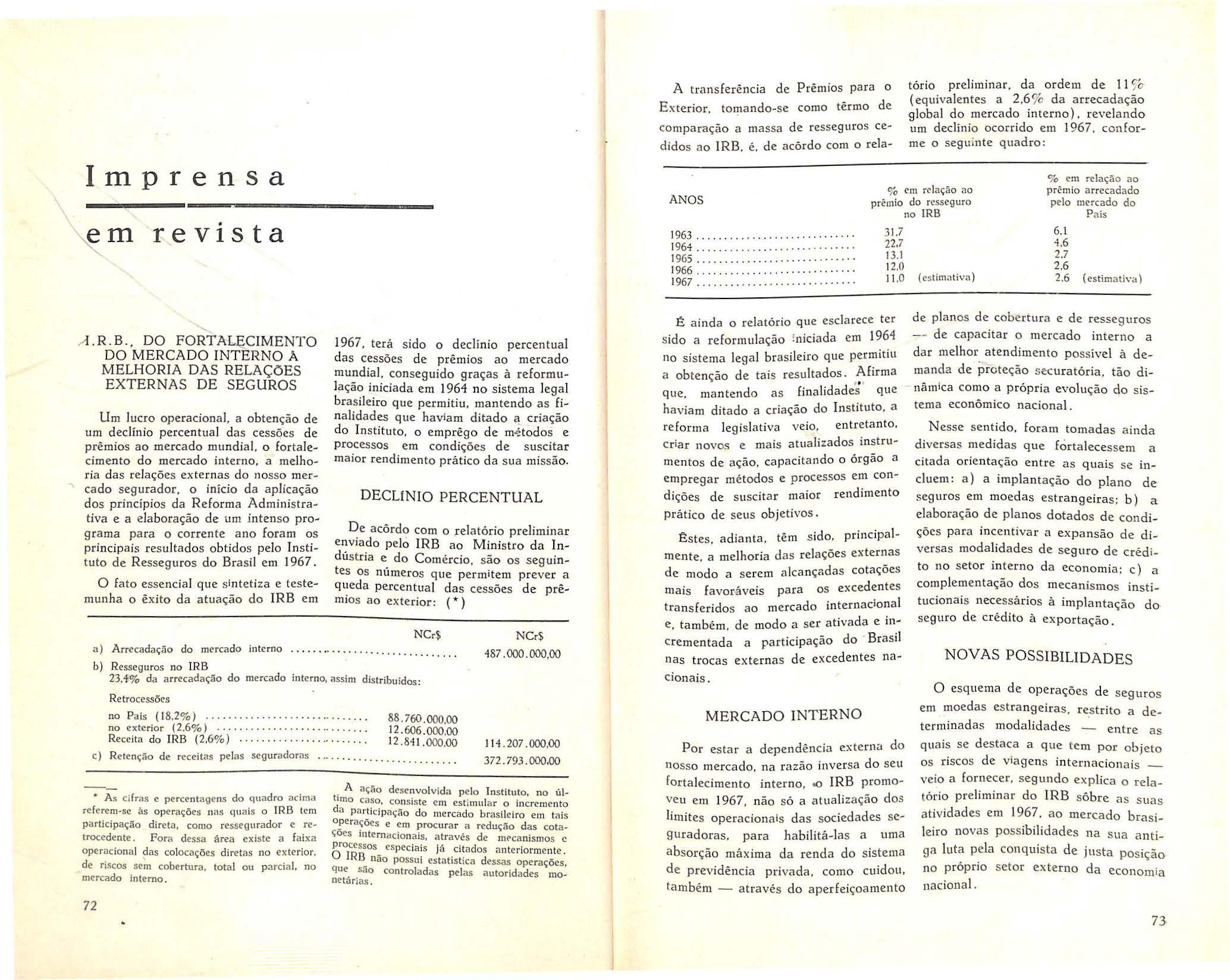

O quadro s e g uinte poss ibili t a melh~r Jta d o<: ind ust n nis co1J f ronto entre os resu · ·

Balanço G)era/ do lºR .B .

Exercício de 1967

Apresentamos a seguir o Balanço Geral do IRB , levant a do em 31 d e deze m bro de 1967, acompanh a do do Parecer do Conselho Fiscal

Tal balanço - que não se limita a indicar valores component es do Ativo, P assiv o , Re c eita s e Despesas - analis a os vários asp ec t os q u e a s op e rações en se jam e do c um e nta, tanto quan t o p o ss ível individualmente. os dire i tos e ob r i g a ções dê s t e Insti t uto

O sa ldo ap urado de NC r $ 1. 658. 507,35 e s t á comprovado pe los va lor es que compõ e m o se u Ativo e P ass ivo e d em on stra do , em s ua s orige ns, p e la a náli se f e ita nas difer entes recei tas e des pes as decorrentes das operaçõ es

Aq uel e sa ld o - s upe r ior e m 36 3 % a o do e xercí cio d e 1966, q ue a t ingiu a N Cr$ 3. 4 17 741,78 - é ba s tante e xpres s iv o , mõ rm en te s e leva d as e m conta as medida s qu e o In s tituto v em a dota n do, n os úl ti mos e x erc ício s, em seu se tor o pe ra ci onal, perm itindo a o mercado seg urador el evar s ubs t anc ialment e s u as retenç õ es própria s , n otadamente no R a mo I ncên dio . É d e ass inala r ,

também, q u e o excedente apura d o ainda não está infl uenciado pelos :esseg u ros decorre n tes dos segur~s recentement e tqrnados obrigatórios por medid as gove rname n tais, o que só virá a suceder no exerc ício de 1968

Continuaram expre ss ivos. ainda , os resultados patrimoni a is, notando-s e , principalmente, s e n sível melhor ia no s rendimento s decorrentes das aplicações autorizadas pelo Conselho Técnico em títulos garantidos pelo Govêrno Federal e em depósitos a prazo fixo no Banco do Bras il, beneficiados com corre ção monetária e ta x as de juros r ela tivamente compensadoras.

Os excedentes do I. R. B têm acompanhado o desenvolvimento concomit a nte das ope r açõe s , conforme se podev e rificar p e lo quadro abai x o :

d do especial, os Obse r vam-se , e mo 1 om resul t a d o n e- ramos : « Agnco a » c . d d à extin ção das operagat1vo, ev i O • 1

ções; « R is cos do E xte r ior », CUJO resuíc io a nte rior tado era ne g ati v o no exe rc

1967: «Hese que apresentou lucro em e . .1 q u e apres en tou, ponsabilidade 1v 1 », de operações, re- na pr imeiro e x erc 1c10

1 Q to ao ramo s u lt ado favoráve • uan

•f· a se a d1m1- « Riscos Diversos » , juStl icd entado no nuiçâo do r e s ulta o apres

• . 1 - exercício a nte- exe r c 1c1 0 , em re aç a o ao · _ do desmembra- rior, em conseq uenc1a m e nto do ramo « P en h or R ur a l », que Co n s tituir cart e ira ind epen - pass o u a dente. ..

PARECER DO CONSELHO

F I SCA L

O Con s elho Fiscal do Instituto de Res s eguras do Bras il. tendo anali sa d o o. Bala n ço e examinado as Cont as re-

de cada ramo , obtidos pelo

.

.

no s últimos 4 exercício s, em cruz e iro s novos , n e le s in cl uída a comissão d e ad min ist ra ção pro ve ni e n t e de ca da ramo:

ferentes ao exercício de 1967 , en ce rrado em 31 de dezembro de 1967 , e t en d o encontra do tudo e m p erfe ita o r d em, resolve, em conformid a de co m o disposto na letra «c » do a r tigo 4 8 d o s Estatutos, a provar os referido s docume n tos, destacando e n t re o s r es u l tados apres entados , o ex ce d e nte de NC r $ 4 . 658 . 507 , 35, cuj a distrib ui çã o deverá observar a s d isposições contid as nos artigos 78 e 80 dos Est a tuto s

Outross im , congratula-se com o senhor Presidente, Di r e to r es e me mbro s do Conselho T é cnico , a s sim co m o o s e fic i e ntes e es forçados funcionário s, pe lo magnífico r esult a do obtido n a s a t ivi dades do ex ercício findo

Rio de Ja n e iro, 19 de m a rç o d e 1968 as s) Alberto Vi e ira Souto , Presid e n te _ Orlando da. Sil va. Ma c h ado , Relato r - Repres entant e ela s Segura d ora s O lício d e Oliu e ira, Con selheiro .

14

EXE RCÍ C I O S 1963 1964 1965 1966 1967 EX CE D ENTES N C r$ 780 406 , 62 2 . 079.242 , 4 1 3 . 400 .506 , 85 3 4 17 74 1,78 4 . 658 507 . 35 100 266 436 438 597

R A.:V! O S e

I

R

B.

~ X E RCfC I O S 1%4 1965 1%6 1967 NCrS NCr S N C rS N C rS I nct'.: nd o · · · · · · · • · · · · · · · • • • 2 3 58 902 3 85 2 02º 5 563 778 8 .,16 1 0 6 3 Lucro~ C e..:.sa n tcs • - · · • · · ·:: : T ronsp0rt cs • • · · · · · · · · · · · C ao:::cos . .. - - • • • · · · · - · · · · • · · · · : : Acid e n te'- P csso:li$. · · · · · · · · · · Vid a.. · · · · · · · · · · : Ae ro náu ticos • • · · · · · · · · · · · · · · , Au to m6 v cis . • · · · · · · · · · · · · : J\;irfco la • · : : R scos O ivc r= · · · · · · " " :: : ·: R iSC-OS d o E , tcrio r. ~:i~::~ ) . · .::::::::::::::::::::.........' R cs po n sn b il:do dc C v , I. · · · · · • · · · : :: , • , Pc:1h c: c Ru rol. • • • · · · · · · · · · · · · · · · 74. 174 5 15.490 17 1.00 1 1 15 .2,;J II Q 4 Jó 205. 868 !(J() .016 578 2 12.031 72 24 ó 87 7N 22.080 198 OU! 860 4 85 221 .48 9 220 54<) l 'l9 807 2-17 7 12 409 623 307 5 17 8 4 7 18 ~S 178 J H 42 58 0 3 13 b97 3 75 739 16 3 541 1. 339 8 2 3 352 -19 3 515. 354 3 17 291 447 6 18 144 , 373 4 16 , 4 14 346 207 43 1. 078 51 5 7 52 533 64 1 1 41 Q oó 947 'l lú 765 479 1. 510 2 1 9)6 2 52 36 5 253 .48 7 104. 4 19 1% 430 68 079 52 1.711 4 214. 8 14 ó 967 4 0 1 10. 22 1 72 1 14. 347 786 1 ~uTAIS . . · · · · · • ''.

15

Cdpicu)

Imoveis p/uso e Renda. Imoveis em Comodato.. imuveis c/ReavoliafSo..

Bibljoteca

Movcis e UtcmlllDs ' Maquinas e Hquiparaenlos..

Veiculos

Bens M6veis c/R6a\aiia5lo. !

Valores"'VmculadQS

Tftulos da Di'vida Publica Acoes riculcis Dfversos imdveis Alienuvcis... ^ [

Bens Woveis Alicnaveis

Emprcstimas Hipotecarios — Piano A

Emprestimos Simples — Piano B

Emprestimos Hipocccarios — Piano C ~

Empr&timos Diversos — Piano E .

Emprestimos Hipotccarios — Piano A/C Emprestimos Hipotccarios Diversos

Seguradoras Pais c.'Claosula Mosda Escrangeira - Nacionais

Seguradoras dp Pais c.'Movimento:

Nacionais, Hstrangelras.

Seguradoras do Etterjor c.'Movimento

Seguradoras do Extcnor c,Rcservas Retidas Sucucsais

Adiantamentos

Corrctores do Exterior !! Devedorcs Diver.sos !!!.!.!

Rendas dc Invcr.siiet., a Recatber...

Creditos em Liquidag-'io Despcsas c Remessas a Recuperar Dcsncsns dc Sinistros, a Atribuir "" bornecimentos a -Servldorc.s, a Reccber 1 jriicjpjc3es e:n l.ucrcs, a Dcbitar !!

Bancos c.Ovfovimcnto Bancos e/Sucursar.s..: " ^9903 c.Dep6sitas cm Moeda 'E5tra'n^>a,','.'

Ordens e Cheques

Bancos c.Prazo l-6xn ] Bancos cDepdsitos Vinculados.

Dcspesas Antccipodas

Dc.spesas Cambials Pendentcs!!,,, Almoxarifado — DrgSos Admlnistrativos AIntoxarifado Gera!

Toial do Ativo,

COICTAS DE CoxtPENSAdAO Banco do Brasil c/Tltulos em Custodia Bens Alheios cm Garantia Oinctssiin dc limprislimos '] CtiutOas

I.^73«.254,9I

Instituto Nacional de Prcvidincia Social e IPASE. Socicdades de Scguros Nacionais

S«icdad<3 dc Scguros

Rcserva Suplementar

CorrccSes Moneturias, a

Ptovisao para Creditos dc Realiiacao Duvidosa

DcpretiacSes Acumuladas

ProvisSo de BcneficCncia ao buneionalismo

Provisao para Encargos ProvisSo para Encargos Kiscais

Provisao para Equilibrio do Rcmo Inrtnaio.^

Provisao para Propaganda c Escudos Tecnicos

■Rcserva dc Riscos niio Expirados

Rcserva dc Sinistros a Rcserva dc Rescrva

I'undos de I'undos para CacSscrofes

I-undos para G.irontia dc Sinistros

Seguradoras do Pals c/Rctcngao de Seguradoras do Pais c/Retentao de bundos......

Cons6rcjos Diversfss _*' o Seguradoras do Exterior

Garantia Inicial — Stgurp Crfdito g^*5)0rta?ao

Garantia para Estabilidade Scauro Rural Caranlio p/Prevcn«rio c.'lncindio -y

Garantia p/Cursos Tecnicos

Seguradora do Pals c,Especial

Seguradoras do Pots c/Movimcnto- 501.521,52

Exeedcnte Onico c'Dep&iw MoecU Estrangeira

Seguradoras do Exterior c.'Movimento

Retrocc-s-sOes Canccladas, a Retrocessdcs ao Exterior, a Atribuir. Participacocs e Bonificatoes Scrvidores c/Pretendentcs a Emprfatimos. y Corrctores do Exterior Credores Diversos

Salvados de Sinistros a Atribuir,^.. !!! !!!! !!!

Multas para Aperfeicoamm^ a IdistriDuir.. ComissSes Adicionais, a 9-reditar.. ^ Salvados ou Ressarclmentos Sin«t^. Penoen Ressarcimentos de Sinistros, a Atritxj Particlpa?ocs em Lucros, a l-tfoiur...--. -••_• •• Remessas em Moeda Estrangeira, a Resuianrar..

Receitas Receltas Cambials Pcndentes - v Reccitas s/Opero«Ses Imobiliirias. a Keali!ar_^. Corresoes s/Obriga;3es Reajustiveis. a Realisor..

Subtotal.

290

Chcfc da DivisSo dc Contnl.illdadc

Excedemte.

Total do Passivo,. CosrrAS de Compensac^o Tltulos DcpositacJos Garantlas Diversas Emprfatlmos Aucoritados Agoes Caucionadas Promessa de Venda de Imoveis. Contrntos dc Seauros Scrvidores e/!-.C,T.S

ArUonio Jaae Caelano da SUoa Nftto Direlor do Departamento Financeiro

Vic«-Presldente

A T I V O

INSTITUTO DE RESSEGUROS DO BRASIL BALANCO GERAL, EM 31 DE DEZEMBRO DE 1967

Empr&timos Compuls6rios Promissarios Compradores de

NCr$ 598.140,03 5.493,16 iO.21 5.753,90 7.854,48 72,955,85 221,652,81 61,004,72 417.260,51 .760,540,42 3.205,994,61 171,689,50 2,204.545,00 162,883,74 6,202,61) 2 502.306,23 231.694,11 261.156.42 U,160.96 1,496.002,06 777.678.43 37.637, 10 57. 123,55 NCrS 10.819,387,99 5.542.258,79 5.839.315,51 5.377,758,86

Imoveis'.'.]!

149.545,77 11.182.073,49 2.426.419,00 698.661,12 199,89 24.342,05 441 ,48 215,455,22

14,697, 138,02 636.026,31 505,935,13 2,598,32 409.9)38,55 20,205.39 32.765.27 5,745.558 24 31.218.28 1.859,818,95 60,258,07 438,027,91 6,100.000,00 2.837,667,32

Im6vcis

Bens

Scgurados Banco do Brasil c.P.G.T.S !!!!!!!! 9.603,87 2.652.0')0,70 12.495,74 142.640,70 3.ID!.535.20 7.031.172,3! 155.349,52 10,00 282.648,82 5.775.350,00 784.346,07 Ernejh GuinarSij da Slha — Contadop C.R.C — GB 4

sob Prtimcssa de Vcnda:

e Valores

16 NCr$ 16.361.646,78 25.914.212,39 1.607.528,97 17.072.598,77 2.816.831,01 63.772.817,92 17. 30.411,92 P A S S 1 V O

• • • • •

Nacionais

37.092,89

NCrS 3.500,000,00 3,170,430,00 329,570,00 NCrS 7,000.000,00 2,053,711,25 4.3))9,085,42 3,341.824,51 2.863,278,57 853,427,34 87.791,01 105.875,49 2.752,59 247,870,57 412.564.12 2,454,801,54 512.000.13 1.355.343,06 16 882,89 100.000„00 100,000,00 11,478,751,14 2,453,898,12 1,898,833,99 2.294,924,72 2.795,305,10 988,220,89 17.995,86 17.996,90 1,970,86 538,614,41 244.249,58 1.772,238,35 742.915,66 92,76 4.570,17 74.231,64 1.261,46 473,543,24 231,93 7.502,820,08 21.945,026,72 3.853.920,06 23.621.84 1.579,37 2.734.033,53 950,00 202.232.27 49.031.44 4.147.05 261,26 3.837.243,14 36.731.43 517.423,97 NCrS 13.452.796,67 4.951.591,74 3.101 .535,20 7.011.172,31 155,349,52 10,00 282.648,82 5.775,350,00 784.346,07 33.302.666.86 3.015.595,50 4.391.659,80 59,114.310,57 4.658,507,35 63.772,817,92 17.130.411.92

17

.Ani'sio de Alcontqra Roeha

no Exeretcio da Presid6ncia

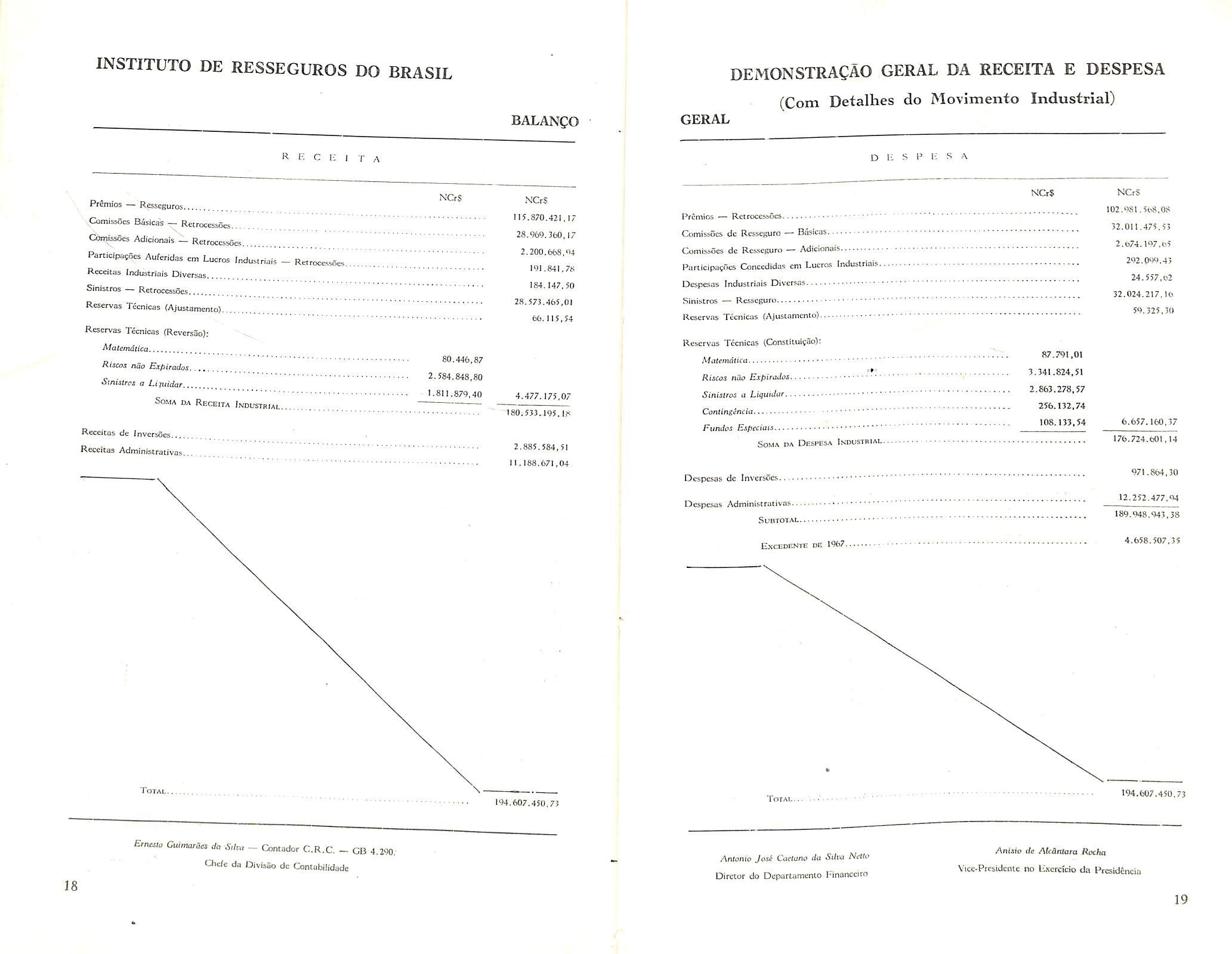

DEMONSTRACAO GERAL DA RECEITA E DESPESA (Com Detalhes do Movimento Industrial)

GERAL

Comls.«oes dc

GuimarSa da S.liv - Contador C,R,C.-CB 4,290. Chele da DivlsSo dc Contabilidade

Malemdliea

BALANCO R E c i; 1 T A PrJmios — Resseguros Comissoes Basicas — Retroeess£5« 115.870.421,17 Cbniissocs Adicionais-Retrocewes 28.%9.360,I7 Pareicipasf5es Aureridas am Lucroa Indua.riais - Re.roc«sa« 2-200.«,8,04 Receitas Induscriais Diversas ^ -841,7b Siniscros — RetfocessSes 184.147,50 Reservas Tiicnicas (Ajustamento), 28,573.465,01 66.115,54 Reservas Tecnicas (Reversao); MalemSitca „. „ 80,446,87 Ktseaz nao Expirados, , 2,584.848,80 6miijrai a Lijuidar 5 „ 1.811,879,40 4.477,175,07 i-OMA DA Receita Industrial " -180.533.195.l.X Receitas de Invcrsaes Receitas Admimstrativas 2.885.584,51 - 11.188.671,04 Totai 194.607.450,73 Errnxio

18

D 1-; S P H s A NCrJ I'fcmios

Rcsseguro — Busicas ComissScs dc Rcsscruto — Adicionois Particjpaciics Conceclidas cm Lucros Industrials.

INSTITUTO DE RESSEGUROS DO BRASIL Industrials Diversas Sinistros Reservas Tccniois

Dcspesas

(Ajustamento)

nao ExpiraJos JiniJIrta u Liguidar. Conlingencij Fundos Eipeciais.., SoMA DA Despesa Industrial. fi7.791.01 3-341.824,51 2-863.278,57 256.132,74 108.133,54 Dcspesas de Inversoc.s. Dcspesas Administrativos... Subtotal. NCrS 102.981.568,08 32.011.475.53 2.674.197,65 292-099,43 24.557,02 32.024.217,16 59,325,30 EXCEDENTE DB 1967, 6,657.160,37 176,724,601,14 971,864,30 12.252.477,94 189.948.943,38 4.658.507,35 Total. 194.607.450,73

Reservas Tecnicas (Constitiiisao)t

Riscos

Anicnio Jos( Catluna da Silva Netio l^retor do Deparcamcnto Financciro

19

Anisio dc AlcSntara Rocha Vicc-Presidentc no Uxcrcklo da Presidctwia

INSTITUTO DE RESSEGUROS DO BRASIL

NCrS

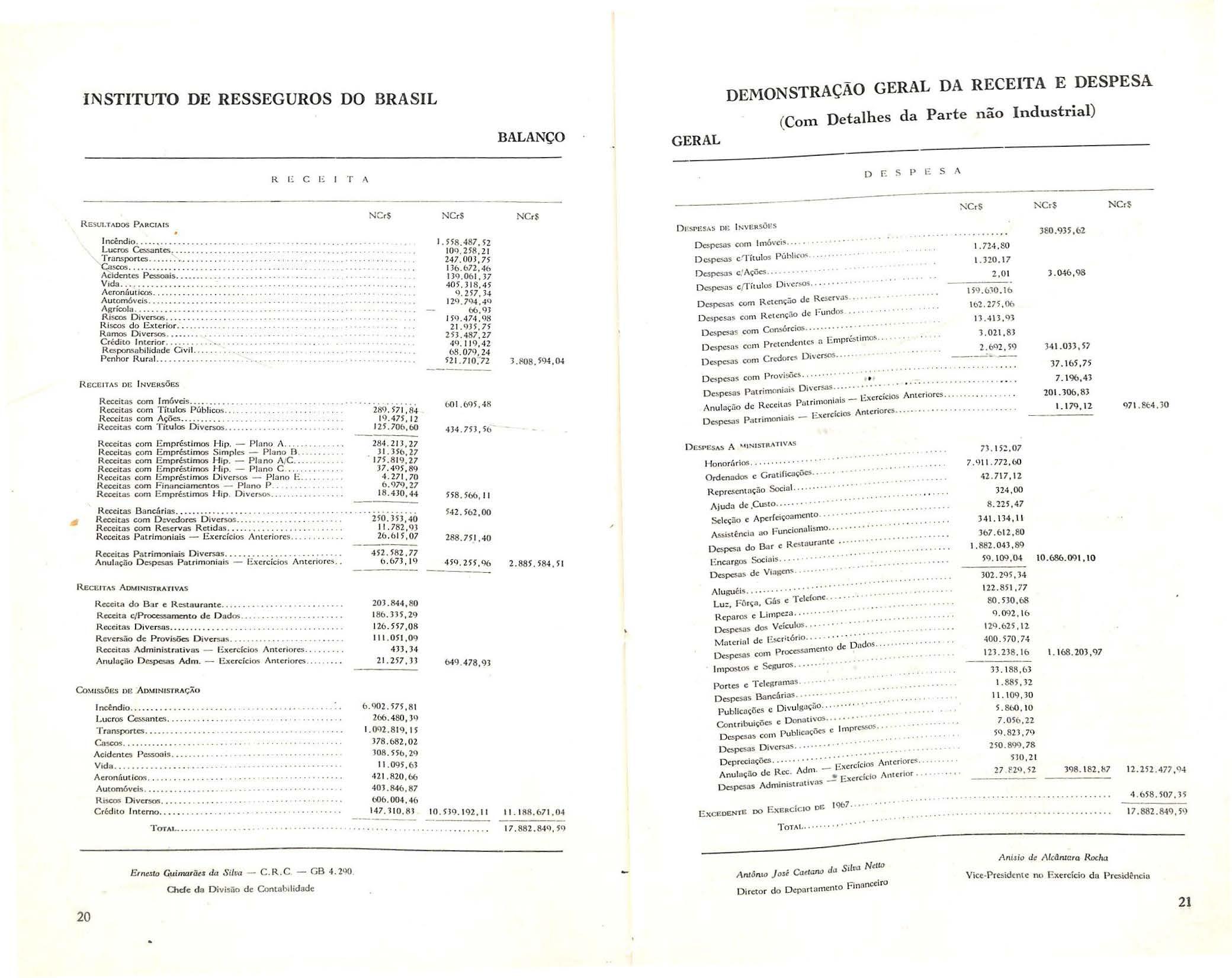

DEMONSTRAÇÃO GERAL D A RECEITA E DESPESA (Com Detalhes da Parte não Industrial)

GERAL

RESUI TAO OS PA RCIAIS .

1ncêndio , , , , • ...• i ucros Cessa n tes. • _ , ,

P esh nsJ bilid 1 od c Civil.

e n o r ,ura

R E C!llTA S o c lNVERSÕCS

Receitas com l m6veis , R eceitas com Títul o,; P úblicos ....•

Rece itas com E mpréstimos J-lip - P ln no /\

R eccit.is com Empr~t imos Simp les - Plano B

Rece~tas com E;m p resti mos H ip - P io no A/C ,

Receitas co m E mp réstimos J-l ip - P l n no C

R eceitas co m Emp réstimos Div e rsos - P l ana'

R eceitas com F in o nciomcn t os - P lono P

R ecei t a s com E mprést im os H ip D iverso,: · · · · · · · · · •

R ccci taS B a nciíri as. , • •

R eceit as co m D evedor es D iv e r sos

R eceitas com R eservas R etidas · · · · · · · · · · · · · · · · · · · · · · · ·

Receitas Patrimo niais - Exercic·i~; · Â~~e-ri ; s : : : ::::: ·

Receitas Patrimoniais D iv e rsa s ,

Anul a ção D esp esas Patrimo niaís - Exe rcício s Anteri o res

R ECE ITA S ADMINISTRAT I VAS

R ece ita d o B a r e R est u urnntc , , .• •

Receita e/P rocessamento de D ad os .• ,

R eceitas Diversns . .. . . , ,

R eve rsão de Provisões D ivcr.ws

Rcceiros Admin istrativ os -

Anul ação D esp csus Adm - Ex e rcícios Ante rio res

Co,u ssões D B Amt1NISTRA.ç;;o

Jncendi o

Lucros Cessan te<; , ,

Transportes •

Cnscos

Aci d e ntes P essoa is , • • • , , ....•

V,da

Ac ro náuLi cos . . .

Çuimarãe$ d a Siloa - C. R .C. - GB 4 ,2<l0

O ES Pl!SA S l" NVC " SÕF S

D espesas com l m6vc is ·····

D espesas c r fi tul os Pú hl 1C<>'·

espesas e:Ações , • • ,

.:si,=,s c( rit ul os D ivc:.os

D cspes.,s com R ct cnçuo de R cscrv.1s ,

D es pesas co m R e t enção de lº u ndos

D espesas co m Consórcios ,

D csp csn, co m Prc1cndc111cs n E mpré,,t imos

Oe,.pc:sa> com Credo res D ivcr ·

D c p csa s co rn P rovisões, , , •

D esp esas Pa trimo nia is Oi\'ersas · , P nis _ ~xc rcíclos Ante rio r es. •

Anulaç iío de Rece itas o trimo n1

O cipcsas Pau in1o ni ab - E.xcrcicios Antcn ore~. .. .

H o nor6rios , , • • · · · ·

O rde n ados e G ra ti l iwçõ cs. ·

R c p r "cnt nção Socia l ·

A j uda de .Cust o

Seleção e Aperfci ç0a n,cnto ··

Ass is t í:ncio ao F uncio n olis mo •.. , , Des u d o Ba r e R c.\tuurante , , E n:sos Socia is.•

Despesas d e Vla11cns.

Alugu él• · · " · · " ""....

Lu;, F ô rça, G6s e Telefone , , Repa ros e Lini pcza • • · · · · · ·

Despesas d os Veículos.•

Mol c rín l d e l!sc ritó rio . .. . . .. . . ..

P occssn mcntO de Dndo s Desp.:sns co m r Impost os e Seguros. "" ""

Portes e T elegr o ma s

D espesa s Banc6r ias , • · · · · · · ·

Publi cuções e Divul ga ção , • ,

Contribuição e Dona tivos

D esp esas co m P u b Ji cnções e Im pressos-

D cspesns O iversa s • · · · · · · · · · ·

Dep re ci aç ões. ·. , ios An teriores . d R Ad m - t.:: xcrc1c

ilo e ec_·

Exercício J\nlcrio

D espcsos Ad m1mstro t1vas Exc eoCNTU oo E xE"cíc 10 oE 1967. •

A nt6n,o J o•é Ca,w:no " 1

d S 1.a N ttto

Dire t o r d o O epor1 a mento Fina nceiro

A nisi o d~ /\fcd ruc , a Rocha Vice- P r esidente n o E xercíc io da Presidi!ncin

1: C E I T A

R

fl~J \·i:i:::: 1):::: :;:

, , •. , , , · · ·. ·. :.: ·. , , ,

1~i::; : :;: ~~t~·oi~~~.-.-.-.::::.:::: :: ::: ::. :::: ::

·É::: :::::::

::~::

À-~;c~i~;~~: ~

20

... . . . . . Au tom6vcls R i5COS D iversos , • ,. •. .•... •. C réd it o Inte rno .• T OTA L • • ••• • • ••

O.d e d o D iv isüo d e

lid ade ·· 'úw'.i';,i :s4 19 .47 5 , 12 125. 706,60 28 4.2 13,27 • ) 1 3 56, 27 175.819,2 7 37 .495,89 4 271 , 70 ó.979,27 18. 430 , 44 4 52. 58 2 , 77 ó 673 , 19 203 84 4 , 80 186 335 , 29 126 55 7 ,08 111 , 051 ,0 9 433, 34 2 1. 257 JJ ó ()()2, 575 , 8 1 266 .480, J!) 1. 092.8 19, 15 3 78 .682,02 J08 556, 29 11 ,095,63 421 , 820 ,óó 4 03.846.87 (,()6, 004, 46 147.110 ,81 N C r S 1 ,558, 48 7 52 IO<J , 258 , 21 247,003,75 136.672, 4 6 I J<J.06 1. 37 405, 3 18 ,45 9. 257 , 34 l 2<J.794. 4<l óó,<J l 159 .474, <JB 21 9)5 ,75 25 3 .48 7 ,27 4 9 ,11 9 ,4 2 68,079, 24 Hl 7 !0.'72 60 1. 695, 48 434 .753 , 56 558 566 , li 542. 562, 00 288, 7 5 1.40 459.255,% 649 478,93 10 53 9 192. 11 BALANÇO N C rS J R08 594 , ().1 2.885 58 4 , 51 11 188 6 71. 04 17. 882 8 4() , 59

.

Ermsto

Contabi

···· .

• · O

• • • · · · · ><Cr S 1. 72•1 , 80 1. 320. 17 2 ,0 1

.

D

159 ó~O. l ó 162 275,06 13 .413 ')3 3. 021. 83 2.6'>2 ,59

···· ··· . . .. ·····

· · · · · · · · · · · · · · · · · · · · · · · · · · · · · · · ·

·

, .••• · · · · · · · · · · • · · • · · · · · · '· · · · · · · · · · · · ·

··· ·· ············ ···

• •···· ····· · · · · · · · · · · · · · · · · · · · · · · · · · ··············

· · • · · · · · · · ····· ···· ········

•

· ········

· · · ·

·· · · · · · · · ·

. , . .. . .

·

········· ···········

···•· ·

··· ·· ···

73. 15:!. 0 7 7.91 1.772,60 42. 717, 12 324,00 8 .225.47 34 1.134,11 367 6 12 60 1. 882 .043 89 59. 109, 04 30 2. 2 95 34 122. 851, 77 80 530 , 68 9.092, l ó 12 9 625, 12 400 570 74 123.238 .ló 33. 188 , 63 1 .885 , 32 11.109 , 3 0 5 860, 10 7 .056 , 22 36 0 935,62 3 046, 98 341.033,57 3 7.165,75 7 196 ,43 201 10{). 83 1.1 79,12 10 686 091 , 10 1. 168, 203 9 7 N C rS 9 71. 8t4 . 30

59.821, 79 25 0 .89'> .78 530 ,21 2 7 E29 , 52 398. 18 2, 87

·

r • • • · • • · • •

. . . ... .. · ··· ····· 12.252.477 , 1:J.I 4 658 507,35 17 .882 8 49, 5') TOTA L- '' ''

/\nuloç

21

As seguradoras em operação no Pais

Com o oresentc trabalho, o Servico de Relações Públicas do IRB pretend�{i3cilitar aos interessado.: um melhor conhecimcnto do mercado nacional de seguros. no que toca •ao elenco das sociedades seguradoras em funcionamenco. As pesquisas e ,os lcuantamentos que se real�za11am tiveram em miro. a análise: desse elenco sob os 'aspectos de maior interêsse: especializações adotadas, formação de grupos seguradores, distribuição geográfica (interna e externai) das sociec/rades, el}olução quantitativa destas 110 tempo e respectivasposições cronológicas. Completam êsse traoalho breves nota.s sôbre a evolução e cronologia dos sistemas legais que têm regido, desde o período c-olonial, a·ativid1:1dc seguradoI'a no P.aís.

BREVE HISTàRIA

Quando ainda estavam em vigor no Brasil-Colônia as «Regulações da Casa de Seguros de Lisboa», baixadas pelo Alvará de 11 de agôsto de 1791, um decreto, de 24 de fevereiro de 1808, autorizou o estabelecimento no Brasil, no Estado da Bahia, da primeira companhia de seguros: a «Boa-Fél), estabelecida por motivação da então recente «Abertura dos Portos do Brasil». com a finalidade de contribuir para garantir e animar o nôvo comércio marítimo internacional.

Desde então, pouco a pouco, foram aparecendo esparsas legislações que faziam referências, em geral superficiais, à questão das operações de seguros Por outro lado, nota-se que a partir de 1850, aproximadamente, houve um relativo incremento de novas seguradoras, seja por criação de sociedades nacionais, seja por autorização

de funcionamento no País de varias sociedades estrangeiras. principalmente inglêsas.

Contudo. só após a Proclamação da República. e já no s�culo atual. foi instituída uma norma jurídica completa. que envolvia e consolidava todos os aspectos das operações de seguros: o chamado «Regulamento Murtinho»Decreto nº 4.270. de 10-12-901-, que regulava o «funcionamento das companhias de seguros de vida, marítimos e terrestres. nacionais e estrangeiras». Êste decreto sofreu forte oposição das sociedades estrangeiras instaladas no País, e foi modificado. dois anos depois. pelo de número 5.072. no tocante às operações dessas sociedades.

Esta legislação só veio sofrer modificações substanciais cêrca de trinta anos depois com o Decreto n<:> 21.828. de 14-9-32. que aprovava o nôvo «Regulamento de Seguros». Neste intervalo há a destacar sàmente a introdução

. 1 VI - «Do contrato de do Capitu O

• . Civil Brasileiro segur0>>. no_ Cod1go

guintes principais normas, no tocante às sociedades seguradoras:

(Lei 3.071-16). .. . ... ... .. .

939 lo Decreto-

A 3 de abril de l • pe de

- " l 186 criava-se o Instituto lei n. . d B asil estabelecendo, Ressegures O r · ·Jio do

........ .. . . . ..

«Art. 24. Poderão operar em se��ros privados apenas Socie�ades Anommas ou Cooperativas, devidamente au-

d Govêrno o monopo torizadas. cm nome O • . do também. P · s e v1san . resseguro no ai · d seguros a desenvoh-er as operaçoes e em geral.

. t en1 7 de março. N seguin e

Parágrafo único. -As Sociedades Cooperativas operarão u�icamente e� seguros agrícolas. de saude e de acidentes do trabalho.

o ano

. ., 2 063 foi introcom o Decreto-lei n· gula�ento geral •d nôvo «rc duz1 o un: d seguros privados e

das operaçoes_ e ai vigorou até

E. t· çao:1> 0 qu sua isca ,za · . de um quarto 1966. ou seja. por mais de século.

LEGISLAÇÃO VIGENTE

biênio 66/67 0

Recentemente. n? d as atividaF d 1 a1ust<'n o Govêrno e era ·. .· •ncias da pre.. s as exige des securatona conõmico nasente fase do pr�c�ss: e proEundas mel 1. ou vanas . ciona . rea 1z . 10 de seguros• dificações na \egis aça bancária dos - d cobrança einstituiçao a � 0 da prot1ssao • . lamentaça . prem1os. regu . ão de sorteios para de corretor, inst1tu1ç ros dos órgãos . .b . - dos segu - d a d1stn uiça� 1· reestruturaçao os do Poder Pub ico, do Trabalho.

Art. 25. As ações das Sociedades Seguradoras serão sempre nominativas.

Art 26. A"' Sociedades Seguradoras não estão sujeitas a falência. nem poderão impetrar concordata•

Art. 27 Serão processadas peia forma executiva as ações de cobrança dos prêmios dos contratos de seguro.

Art. 28. A partir da vigência dêste Decreto-lei. a aplicação das reservas técnicas das Sociedades Seguradoras será feita conforme as diretrizes do Conselho Monetário Nacional.

Art. 29. Os investimentos compulsórios das Sociedades Seguradoras obedecerão a critérios que g�rantam remuneração adequada. segurança e liquidez.

Parágrafo único- Nos casos de seguros contratados com � clá_u�ula _de correção monetária é obngatono o mvestimento das respectivas reservas nas condições estabelecidas neste artigo• 21-11-66 - que 5sp ros Privados e ma Nacional deeg d u seguros e res1 Peraçoes e d regu a as o a legal culminante a seguros - nor�ma dos Seguros», que chamada «Refor . obrigatoriedade d . • c\us1ve. a intro uznt, in vários riscos• de cobertura para _ 66 - alterado

d Acidentes seguros e ·[· -es estão consu01od1 ,caço d Tôdas essas D to-lei n<? 73, e d no ecre s· t bstanoa as d. õe sõbre o is e-

prêmio.» . . ...... . ... ....... .... ........

«Art. 72. As Sociedades Seguradoras serão reguladas pela legislação geral no que lhes fôr aplicável. e. em especial. pelas disposições do presente Decreto-lei.

Art. 30. As So�iedades Seguradoras não poderão conceder aos segurados comissões ou boi1ificações de qualquer espécie, nem vantagens esp:ciais que importem dispensa ou reduçao de hste Decreto-l�i 73{/67 e 296/67. e pelos Decretos-lei�ºltecreto n\' 60.459. regulamentado pe ·f· do pelos De. 67 .ste retl ica de 13-3- , e. 61•s67/67 - cnou eretos 61.589/67 _ e ai ·de Seguros Prio Conselho Nac1on b·do de fixar as vados (CNSP), incum �lítica de segudiretrizes e normas d� p . 0 DNSPC. ros privados. e extinrll\rintendência transformando-o_ na u(�USEP). O de Seguros Privados se- • d tre outras. as seu texto preve, en

Art. 73. As Sociedades Seguradoras não poderão explorar qualquer outro ramo de comircio ou indústria•

22

23

Art.74.Aautorizaçãoparafunci'onamentoseráconcedidaatravésde PortariadoMinistrodaIndústriaedo Comércio.medianterequerimentofirmadopelosinc�rporadores.dirigidoao CNSPeapresentadoporintermédioda SUSEP.

Art.75.Concedidaautorizaçãopara funcionamento,aSociedadeteráo prazodenoventadiasparacomprovar peranteaSUSEP.ocumprimentode tôdasasformalidadeslegaiseexigênciasfeitasnoatodaautorização.

Art.76.Feitaacomprovaçãoreferidanoartigoanterior,seráexpedida acarta-patentepeloMinistrodaIndústriaedoComércio.

Art.77.AsalteraçõesdosEstatutosdasSociedadesSeguradorasdependerãodeipréviaautorizaçãodoMinistrodaIndústriaedoComércio,ouvidosaSUSEPeoCNSP.»

«Art. 143. OsórgãosdoPoderPúblicoqueoperamemsegurosprivados enquadrarãosuasatividadesaoregimedêsteDecretá-leinoprazodecento eoitentadias,ficandoautorizadosa constituiranecessáriaSociedadeAnônimaouCooperativa.

§l<>-AsAssociaçõesdeClasse. deBeneficência e deSocorrosMútuos eosMontepiosqueinstituempensões oupecúliosatualmenteemfuncionamento.ficamexcluídosdoregimeestabelecidonesteDecreto..,lei,facultadoao CNSPmandarfiscalizá-losseequandojulgarconveniente.

§2�-AsSociedadesSeguradoras estrangeirasqueoperamnoPaís,adaptarãosuasorganizaçõesàsnovasexigênciaslegais,noprazodêsteartigo enascondiçõesdeterminadaspelo CNSP.»

............ ............ ...

Deu-se.ainda,notocanteàsSociedadesSeguradorasestrangeirasautorizadasafuncionarnoPaís,competênciaaoCNSPparaaplicar-lhes<<as mesmasvedaçõesourestriçõesequivalentesàsquevigoraremnospaísesda matriz,emrelaçãoàsSociedadesSe-

guradorasbrasileirasaliinstaladasou quenêlesdesejemestabelecer-se»(item X doart. 32).

CAPITAISMfNIMOSE MODALIDADESDEOPERAÇõES

ODecreton'l 61.589,de 23-10-67 -queretificoudisposiçõesdoDecreto 60 .459/67-alémdefixarvárias outrasnormas,estipulouoscapitaismínimosparafuncionamentodasseguradoras,relativosàsmodalidadesdeoperaçõesqueefetuem,agrupando-asnas seguintescategorias:

(a) Seguros de Ramos Elementares -osquevisemagarantirperdase danos,ouresponsabilidadesprovenientesderiscosdefogo.transporte,acidentespessoaiseoutroseventos quepossamocorrerafetandopessoas. coisasebens,responsabilidades,obrigações,garantiasedireitos,operando como�seguintesprincipaisseguros: Incêndio,Automóveis,Vidros.Animais,Roubo,LucrosCessantes,Tumultos,Transporte,ResponsabilidadeLegaldoArmador.Cascos.Responsabi lidadeCivil.Fidelidade,CréditoeGarantia,AcidentesPessoais,Acidentes deTrânsito,Aeronáuticos,RiscosDiversos,RamosDiversos,Agrícola;

(b) Seguros d.: Vida -osquevisemagarantir,combasenaduração davidahumana,aseguradosouterceiros.opagamento,dentrodedetermi nadoprazoecondições,dequantia certa,rendaououtrobenefício,ope randocomosseguros«emGrupo>>ou «Individual»;

·(c) Seguro-saúde -(instituídopelo Decreto-lei 73/66, arts.I29e 130)- temporobjetivodarcoberturaaosriscosdeassistênciamédicaehospitalar. consistindosuagarantianopagamento emdinheiro,efetuadopeloseguraaor, àpessoafísicaoujurídicaprestanteda assistênciamédico-hospitalaraosegu rado.

Oscapitaism1111mosexigidossãoos seguintes:

·dNCr$ !00 000 00 esero-sauedz rãocorrigido�monetàriamente,caa

anos.peloCNSP·

Ncasodesociedadesquede�ejem 0 .drupo,exige-se operaremmaiseumg.f" asomadasimportânciasmm1masixaEntretanto,sea

dasparacadagrupo· . . sociedadesedestinarexclusivamente t as l S-Saúde,ocapiª operações?eeguro $ 250. 000,00. mínimoseradeNCr Ficoudeterminado.também,queas fncionamento.com seguradorasemu_ deum capitalinferior,teraoopraz d o ap1·tal umento O c anoparaaprovaroa . alizà-lo:e . manoparamtegr emaisu -dbens devemproceder à reavaliaça bIos d timo 1 1zao. integrantesdeseuªivo

OBSERVAÇôES:

SOCIEDADES.PORRAMOS DEOPERAÇõES

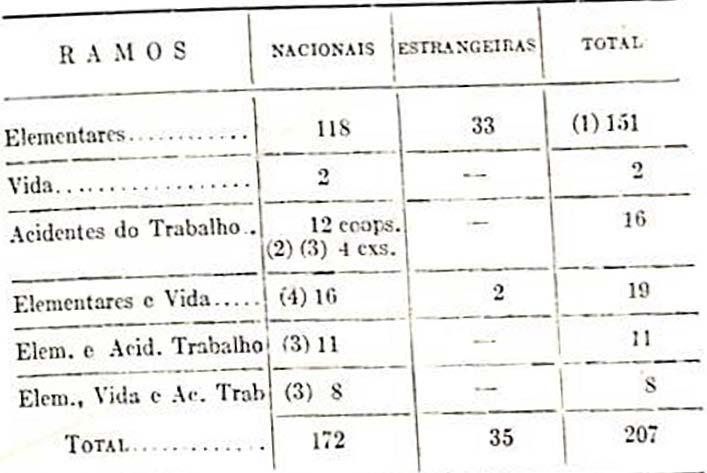

Oquadroabaixoapresenta _ associedadesseguradoras(nacionais.e•..:strangeiras)emoperaçãonoP�1s.em 31-12-67. porramosdeoperaçoes:

total (191) das soc:edades seguradoras operam exclusivamente

(1) Cêrca de 80% do cm Ramos Elementares· Acidentes do Trabalho não são consideradas. eletiva-

(2) As cooperativas e caixas de São vinculadas a sindicatos patronais, e locali=am. dades seguradoras. mente. co1110 socie

ES=1 -1!'· SP:::3· MG==1 e . . . se: GB- • . ' d T b�lho» foi integrado na Prev1denc1a A ·dentes o ra " (3) O Ramo « ci dêlc se desvinculando, progressivamente, as nº 5.316, de 14-9-67• estando

Social. pela Lei sociedades seguradoras privadas; d lPASE e O SASSE (criados, respectivamente. pelo · considera os 0 ('Í) Não estão aqm Lei 3.!49/57). Seus setores de seguros estão em processo Decreto-lei 4.551/42, e pela . _ de sociedades subsidiárias, por fôrça do art. 143 do a orgamzaçao de transformação, com Decreto-lei 73/66·

SEGURADORASAGRUPADAS

(a)RamosElementares- NCr$ 350 .000,00;

(c)Segu-

(b)Segurosde Vida-NCr$ 700 .000 00;

Umfatocaractenst1coqu d

..eseobserva

-MercadoSeguraor nacompos1çaodo -dGruposde .•·fmaçaoe<<

Quantoàsestrangeiras,31(maisde 80%dototalde35)operamemgrupo. sendo 27 agrupadascomseguradoras nacionais,e 1 emgruposcompostossó deestrangeiras.

presentamaisde 70% dototalgeral (191),oumaisde85%,seconsiderarmosapenasototaldasnacionais(156). Brasileiroeaor palavra Seguradores»..Note-sequea rdo danoseuseni «grupo»éaquitoma desde 1bandoassim, maisamplo,eng O ' tbelecidos, osgruposjuridicamente.,esa t·larvênioparicu atséaquêlesque,porcon •stante dantemcon entreasseguraoras,m trocadenegócios.

-existem, Dentrodessaconce1tuaçao, dguradores», nopaís 46 «gruposese • dquere� englobando 137 sociedaes,o

Poroutrolado.quantoaonúmero deseguradorasporgrupos,existem,no pais, 25 gruposde2seguradoras.11 de3,e10demaisde3.

. ... . . . . . . .... .. . . . .. . . . .. ...�

25 .. R \ ~\ º s \ S ACIOS.\I S i:s nc,SGEJn• ~\ TOT \ L Elrm r Arid. Tr:ibalho • 13) 11 --------- - - - -Elrm. , r i,1~ e A<-. Tr:ih (3) · T OTAi. 172 li - - i~· - - ---;- l20i--

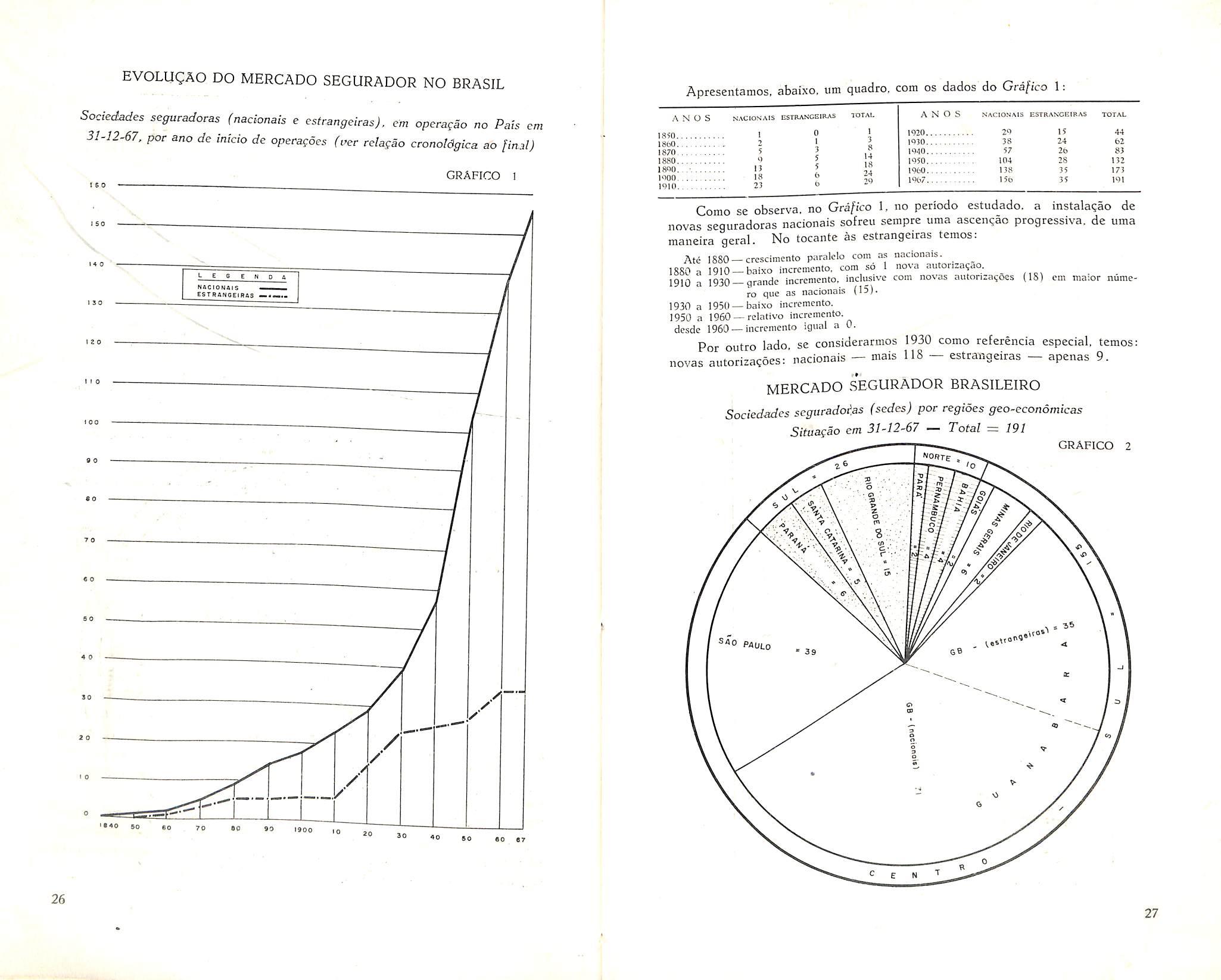

EVOLUCAO DO MERCADO SEGURADOR NO BRASIL

Sociedades seguradoras (nacionais e estrangehas), em operagao no Pais cm 31-12-67, por ana de inicio de operagoes (vet relagao cconoldgica ao (inal)

Apresentamos. abaixo. um quadro. com os dados do Grafico 1:

Como se observa, no Ctafico I. no periodo cstudado. a instalaqao de novas seguradoras nacionais sofreu sempre uma ascen^ao progressiva. de uma maneira geral. No tocante as estrangeiras temos:

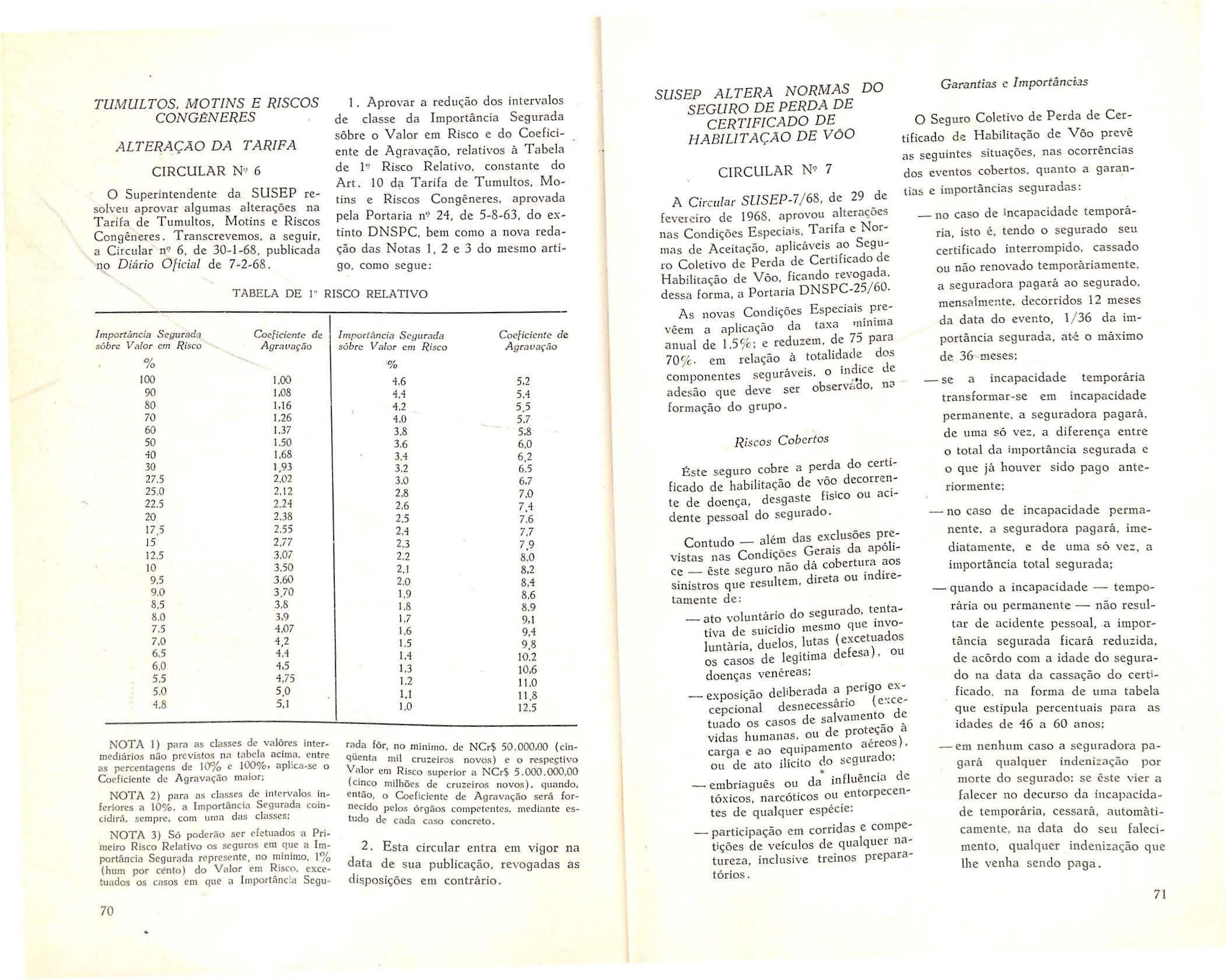

Ate 1880—crescimento p;ir<ile!o com as nacionais.

1880 a 1910 —baixo incrcmento, com so 1 no\a dutonzaqao. ^

1910 a 1930 —qrande incrcmento, inclusive com novas autonza^oes (18) cm maior numero que as nacionais (15).

1930 a 1950 —baixo incrcmento.

1950 a 1960 —relativo incrcmento. desde 1960—incrcmento igiial a 0.

Por outro iado se considerarmos 1930 como referencia especial, temos: novas autorizacoesi'nacionais - mais 118 — estrangeiras — apenas 9.

MERCADO SEGURADOR BRASILEIRO

Sociedadcs scgutado^.as (scdes) pot regioes geo-economicas

Situagao cm 31-12-67 — Total = 191

GRAFICO 2 nohte ^"0

GRAFICO 1 HAC tONAIS EsrRANSEiRas 1140 so « a 70 to 90 1900 to 30 *0 80 go 87 26

A N 0 S NACIONAIS ESTRANGEIRAS TOTAL A N O S NACIONAIS ESTRANGEIRAS TOTAL issn 1 0 1 1920 29 15 44 1 2 1 3 1930 36 24 62 1870 5 3 8 1940 57 2b 83 1880 9 5 14 18 24 29 1950 104 28 132 1800. 13 5 I960 138 35 173 1000 18 6 19o7 15b 35 191 1910 23 0

PAOi.0 27

Na elaboração do Gráfico 2 , foram fei tas as seguintes principais observações:

J - As duas se guradoras d a Região Natural Norte - no cas o. no E s tado do Pará - fo r am fundadas a inda no s éc ulo passado.

2 - As duas se gura doras da R eg iã o Natural Centro-Oeste - n o caso, Est ado de Goi ás - sã o recentíssimas, fundadas depois de 1960

3 - Tôda s as se g u ra dora s estrangeir as têm sede no Rio de Janeiro ( GB) por exi g ência da s s uc ess ivas legislações básicas de seg uro à exceção do r ecente D L. 73/ 66.

4 - O cr es cimento de São Paulo e Su l, em geral, é resultado do surto industrial dos último s d ecênios.

5 - Os E sta do s da Reg ião GeoEconômic a Sul são os únicos que aprese ntam sedes de se guradoras fora da s capitais.

SOC I EDADES SEG U RADORAS ( NACIONAIS E ESrfRANGEIRAS)

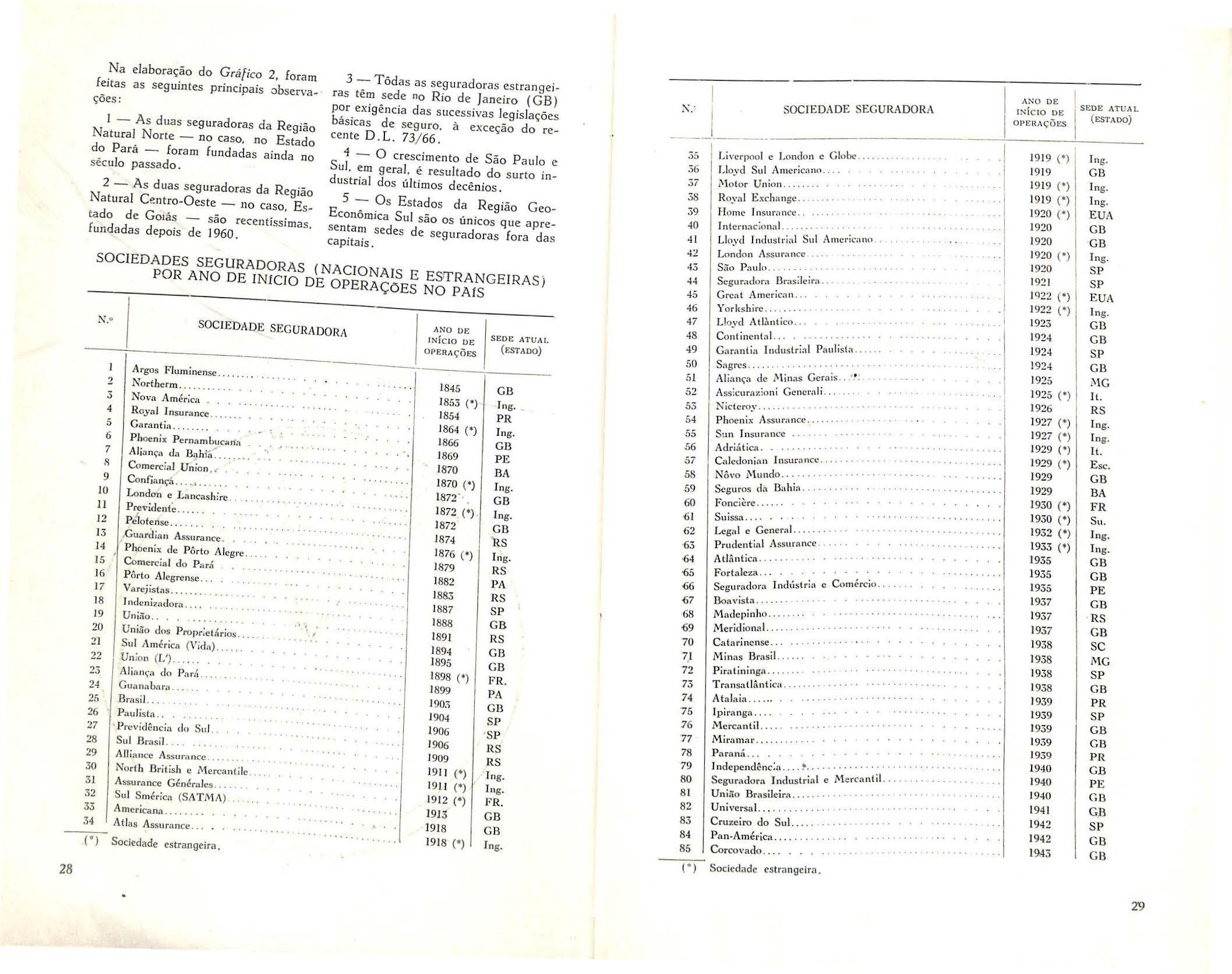

POR ANO DE INíCIO DE O P ERAÇõES NO PA f S

SOCIEDADE SEGURADORA

Argos Fluminense

Nova Am érica R oya l Insuraacc

,\NO OE SEDE ATUAL INÍCI O DE ( ESTADO) OPE!!AÇÔES

SOCJE D ADE SEGURADORA

· ·········

Scgurad o rn Brasilcirn

Grcat An1crican •

Yorks h ire

Llo vd Atlàntico.

Co i~( incn(al

G t , f ndustrial P,rnl 1sla

aran t Sagres

AI . de Ni n as Gera is .....

,anç.. Ass:curaz:oni Gen ern l1.

Niclcroy

Ph oenix Assurnncc

Su o Jnsura nce , ....

Con fi:mç.í.

Loadon e L nncas li ire

Guardian Assurance

Phoen ix de Pôrto A legre

Comercin l do P aró

P ô r to Alegrcnse.

Vnrejistns.. •

1nde nizadora.

União

União d os P ropr:etári os

Sul Am é rica ( Vidn). ..... .

U n iou ( L')

Aliança do P nrá

G uanabn ra ... ..

Bras il.

Pnulista . . .... .

•P revidência do Su l

Sul Bras il.

Allia nc e Ass urn n cc

North British e M e rcan( ilc

Ass ura n ce Générales....

S ul Smé1·ic;i (S ATMA )

Adriátic.~ · · · · · · C · I doninn In surnncc a e

N • o A\un<lo

OV

Seguros da Dah1a. • F oncicre

Suissa

• L I e Genern l

ega

Prudentia l Assurnncc

At lâ n tica

F o rtaleza '. C om é rc io Segurad ora J nd ust ri:, e Bo:wista • • · · · · · · · · · · · · · · ·

Maclep in h o.

Meridiona l

Cat-nr i ncnse

Min as Brasil · · · · · · ·

Piratiní nga

Transa tl ântica• ···

Ata lai a •• ·· · l p iranga. • • · · 1"lerca ntil. • · · ·

Mira mar

P ara ná

l ndcpenclênc:a

Segura d ora I nduslrta e

Uni ão B rns ile ira.

Un ive rsa l

Cruzeiro do Sul.·

Pan-América

Corcovado

. . .. . .... . '.' ..

28

2 3 4 5 6 7 R 9 IO 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 3 1 32 33

Garantin.

Comercial

, .. ..... ..... .. ....

Nortlicrm

Phoenix P ernambuca ,fa Aliança d a B ~hiíi

Union

. .. , . . . . . . . . . . . . . .

.

. . . .. , . . . . .. _. . , . . . .. . -

· · · · . .. . ... .. .

• • • • • • • • • · · · · · · · · ·

Previdente.

Pélo tensc.

. . . . . . . . . ... ..

.... .........

America na • .. ... . . ......... . . .. .. . . .. ... . 34 (·) A tias Ass urance . . . . • • • • · • • • • • • •

oci ed a d e estra ngeira . . .

S

1845 GB 1853 (• ) -In g.1854 PR l 864 (*) l n g 1866 GB 1869 PE 1870 BA 1870 (*) In g. 1872 " GB 1872 (•) lng. 1872 GB 1874 'Rs 1876 ( *) Ing. 1879 R S 1882 PA 1883 RS 1887 SP 1888 GB 189 1 RS 1894 GB 1895 GB 1898 (*) F R 1899 PA 1903 GB 1904 S P 1906 S P 1906 RS 1909 RS 19 1I (•) Ing. l 9 1J (*) Ing. 19 12 (•) F R. 1913 G B 19)8 GB 1918 ( *) Ing. 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 S2 53 54 55 ..56 .57 58 -59 60 '61 62 63 -6 4 -65 -66 -67 68 -69 7 0 7,1 72 73 74 ·75 76 '77 78 79 80 8 1 82 83 84 85 1 1

--------1 l d o i e Glo bc · L i\'crpoo e ,on 1 Llo ,·d S u l Americano • •· · · · · · · · f\ l o~l o r Union . . • · · · · · · · · · · · · · R oya l E xchn ngc. • · · · · · · · · · · H ome I nsurnnce • • · · · · · · Jn(ernaci onal. • · · · · · · · · · · · · d l • 1 Sul Amcncan o . • Ll oyd Jn u s r,a Londo n Assuran cc S ão Paulo.·

__I_

• • · · · · · ·

· · · · ·

• · · · · · · · · · · · · · · ·

.

• · · · · · · · ·

• • · · · · · · · · · · · · · · · 1

• · · · · · · · · · · · · : · · · ; ·

•

.

......

· · · · · ·

• ·

·

. . . . . . . . . . ...... . .

•..... •..•..• , •, •

.'

·

· · · · · ·

• · · · · · · · · ·

• • ·

·

• • •

. . . . . . . . . . . . . . . . . .

, ,

. .

•· · · · · · · · · ·

• · · · · · · ·

• · · · · · · · · · · · · · · · · : :

. • · · · · · · · · · · · ·

· · · · · · · · ·

. . . . . ..

. . • • · · · · · · · · ........... .

•

· · · · · · · · · · ·( · :, · 1 M e r c n n • • · · · ·

.. • · · ..... . .. . . , .... . ..

· · · · ·

• · · · · · · · · · · · · · · · · ·

,

.. . •···· ····· ······· ·

· · · · · · · · · · · · · · · . . .... .. ...... . .

. . • • · · · · · · · · · · ·

. . . • · · · · ·

ngcirn • AN O DE I SEDE ATU AL INÍ C IO D E 1 ( ESTADO) OPERAÇÕES 19 19 (·) 19 19 19 19 (• ) 19 19 ( *) 1920 (•) 1920 1920 1920 (*) 1920 19'.! 1 1Q22 ( *) 1922 (*) 1923 1924 1924 !924 1925 1925 (*) 1926 1927 ( *) 1927 ( * ) 1929 (*) 1929 ( *) 1929 1929 1930 (•) 1930 ( *) 1932 (•) 1933 (*) 1935 1935 1935 1937 1937 1937 1938 1938 1938 1938 1939 1939 1939 1939 1939 1940 1940 1940 1941 1942 1942 19.43 Ing GB In g . In g. EUA GB GB lng SP SP EUA l n g. GB GB SP GB i\lG I t. RS I n g. I n g I t. E sc. GB BA FR Su. l n g. Ing. GB GB PE GB RS GB se MG SP GB PR SP GB GB PR GB PE GB G.B SP GB GB 2'9

( • ) Soci e dad e estr a

Segiiriitlcira 31ineira Sdllilcz - •

Angli>

Brasil - Libano

Intercontinental Minas Gerais. • Jequitilia

Phoenix Brasileira Sao Crislovao

Tutelar

Sociedade estrangeita.

FONTES:

AnuMo dc Segiicos, editado pela Revisfa dc Seguros. 1967.

5ei7"ro: Dotifrina — LegislagSo — Jurispnidencia — Amikar

Seguro: Dotifrina Legislagoo

Record Edit6ra, Rio, 1959.

Colstiinca da LegislagMo Brdsihiea de Scgitros 1949.

Santos, Distribuidora Publica;ao n" 9. do IRB, 2* edkao.

Nogoes Bundamenlais de Seguros — Publicagao n" 15, do IRB, 2' edigSo, 1947

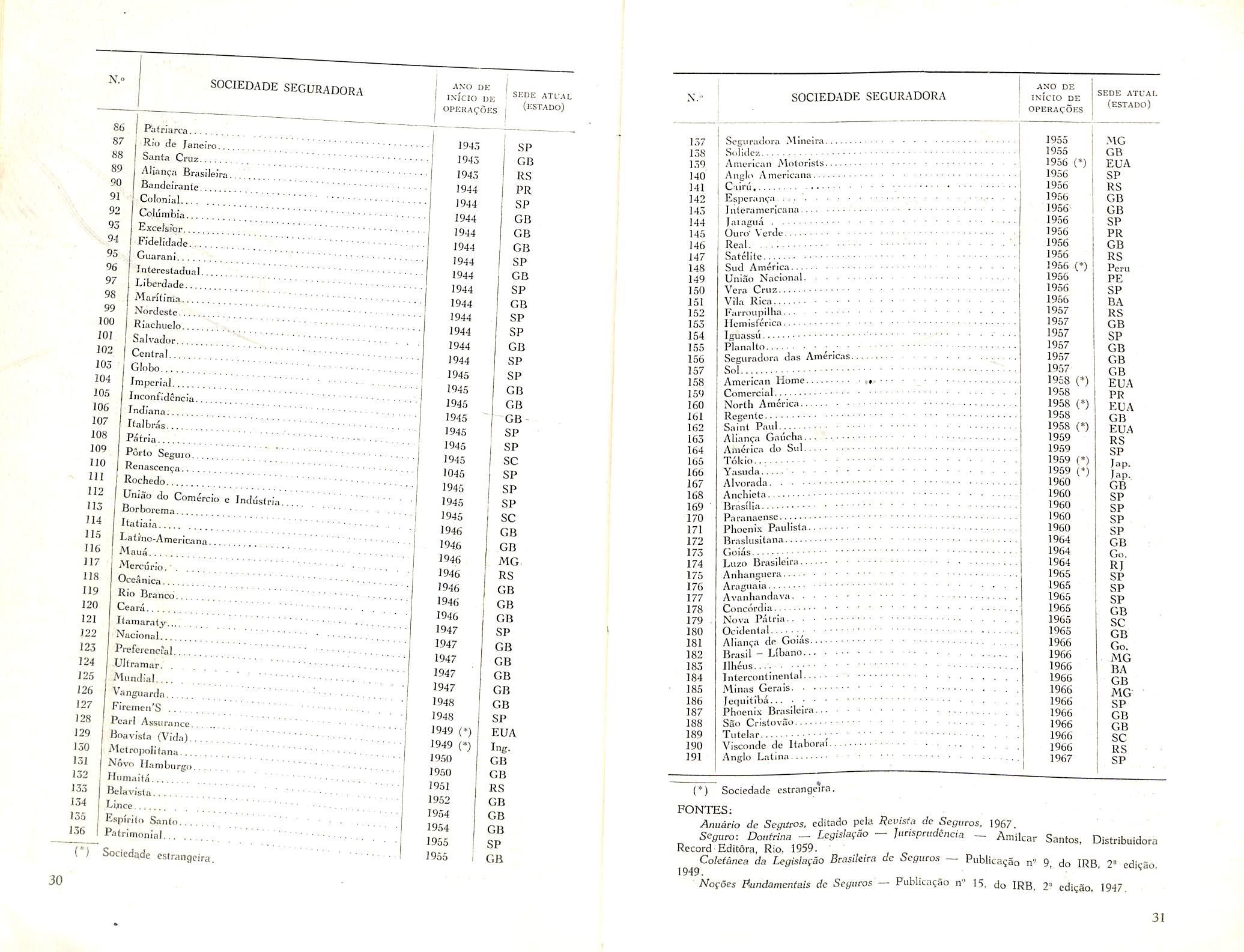

N.o SOCIEDADE SEGURADORA 106 107 108 109 110 111 112 113 114 115 116 117 118 119 120 121 122 123 124 125 126 127 128 129 130 131 132 133 134 135 136 86 1 Pafriarca . 87 88 R'O de Janeiro Santa Cruz 89 Alianca Brasileira. 90 Bandeirante '91 Colonial 92 Columbia 93 Excelsi'or94 Fidelidade 95 Cuarani ' 96 Intcrcstadual 97 Liberdadc 98 , Maritinla • • • , , ,. 99 Nordeste 100 j Riachuelo • • 101 j Salvador - -.., 102 j Central 103 j 3l«bo. 1 Imperial J05 Inconfidcncia,... ANO DE INi'ciO DE OPERA^-OES SEOE ATL-AL (estado) X." SOCIEDADE SEGURADORA AND DE INlCtO DE OPERAC^OES SEDE ATUAL (estado) Indi'nna Italbras Patria Puito Segujo Rcnascenfa Rochedo Uniao do Comercio e Incluslria. Borborema Itatiaia Latino-Americana Maua Alercurio.' Oceanica Rio Brancd Ceara Ilamaraly Nacional PreferencEal UJtramar. Mondial Vanguardn Firemen's Pearl Assurance.. Boavisla (Vida) MetroimJitana i^ovo Ilambvirgo Hiimaifa Bciavislii Liflce Espi'rifn Sanlo Patrimonial , Sociedade estrangeira. 1943 1945 1943 1944 1944 1944 1944 1944 1944 1944 1944 1944 1944 1944 1944 1944 1945 1945 1945 1945 1945 1945 1945 1045 1945 1945 1945 1946 1946 1946 1946 1946 1946 1946 1947 1947 1947 1947 1947 1948 1948 1949 (•) 1949 (•) 1950 1950 1951 1952 1954 1954 1955 1955 SP GB RS PR SP GB GB GB SP GB SP GB SP SP GB SP SP GB GB GBSP SP sc SP SP SP sc GB GB MG RS GB GB GB SP GB GB GB GB GB SP EUA Ing. GB GB RS GB GB GB SP GB 137 138 139 140 141 142 145 144 145 146 147 148 149 150 151 152 153 154 155 156 157 158 159 160 161 162 163 164 165 166 167 168 169 170 171 172 173 174 175 176 177 178 179 180 181 182 183 184 185 186 187 188 189 190 191

Motorists

Americana

Intcramericana

laiagiia

Verde Real

America

Nacional Vera Cruz

Rica

Ilcmislerica

'• Planallo Seguradora das Americas American Home Comcrcial - • - • North America Saint Paul AliaiKA Gaucha America do Sul Tokio Yasiida Alvorada Anchicta Brasilia Phoenix Paulista Coins

Bvasilcira Anhangueni.

■ Nova Piitrin

; Aliaii?a de Goias

American

Ciirii. - •Espcranva • • •

- -

Ouro'

Salelilc Sud

Uniao

Vila

Farroupillia.

Iguasst'l

Luzo

Avaiihandava Concordia

Ocidenlal

Anglo 1955 1955 1956 (-) 1956 1956 1956 19561956 1956 1956 1956 1956 (•) 1956 1956 1956 1967 1957 1957 1957 1957 1957 1958 (•) 1958 1958 (*) 1958 1958 (*) 1959 1959 1959 (•) 1959 (•) 1960 1960 1960 1960 1960 1964 1964 1964 1965 1965 1965 1965 1965 1965 1966 1966 1966 1966 1966 1966 1966 1966 1966 1966 1967

Viscondc de Itaborai

MG GB EUA SP RS GB GB SP PR GB RS Peru PE SP BA RS GB SP GB GB GB EUA PR EUA GB EUA RS SP Jap. Jap. GB SP SP SP SP GB Go, RI SP SP SP GB SC GB Go, MG BA GB MG SP GB GB SC RS SP

30

31

ANGELO MAR/O CERNE

Seguro priPado no Brasil - NoPas Leis, noPas atitudes

Oanodoseguroprivadobrasileiro 1966,encerradoem31dedezembro. foicaracterizadopelotirminodeum períodoreguladoporleisantiquadas, quecerceavamaatividadeseguradora, emvirtudedeíndicesimutáveisemvalornumérico,quandoopaísvinhasofrendograndedesvalorizaçãodovalor damoedaduranteanossucessivos.

FoipromulgadooDecreto-lein9 73, em22denovembrode1966,quemodificoutôdaaestruturadosegurono Brasil,oqualpassouaserdirigidopor umConselhoNacionaldeSegurosPrivados,compôstopor12membrosepor umórgãoexecutivodasdecisõesdêsse Conselhoedasatribuiçõesfiscalizadorasecontroladorasdasoperaçõesdesegurosdascompanhiasdesegurosedos corretores.chamadoSuperintendência deSegurosPrivados.

Anovidadeespecíficadestalegislaçãoéafiscalizaçãodoscorretores;essa medidaimpunha-separahaverumcontrôlenaremuneraçãodosserviçosde corretoreseagentes,porque,ocorrendo noBrasilofatodoíndicedesinistralidadeserfavorávelàsCompanhias,algumaspagavamcomissõesexcessivase àsvêzessimulavampagamentosdecomissãoparaconcederrebatediretode prêmioaossegurados.Comoestaatitudeprejudicasseosresultadosindustriaisdascompanhias.emboradeinício

toleradadevidoaoprinc1p10dalivre iniciativa,tornou-senecessáriaaintervençãodoGovêrno,criandopenasseverasparaasCompanhias,paraos corretorese,mesmo,paraossegurados. se,porqualquerformahouverpagamentooubenefícioemserviçosque possamrepresentaraumentodascomissõesalémdoslimitesmáximosfixadosnastarifas,ourebatenoprêmio tambémfixadonasmesmas.tarifas.

Outroaspectopositivodaleifoia extinçãodaaplicaçãocompulsóriadas reservastécnicasdasCompanhiasde Segurosemdeterminadosvaloresmobi liários,comtaxadejurosabaixoda vigentenoBrasil,muitasvêzescomlimitaçõesparavenda,oquetambémre dundavanaperdadovalordaaplica çãoporocasiãodavendafeitapelos Seguradores.

ODecreto-lein"I73consagrouo princípiouniversalsôbreaplicaçõesde reservas,queobedecerãoacritériosque 9arantamremuneraçãoadequada,segu rançaeliquidês.Aliás,jánoanode 1965,oGovêrnohaviareconhecidoque asaplicaçõescompulsórias,emvalores mobiliários,combaixarentabilidadee dificuldadedevendapelovalordeaqui sição,estavamdiminuindoagarantia dasreservasdasCompanhiase,em conseqüência,diminuindoseulucropa trimonial.

Pelosdadosadiantemencionados, verifica-sequeasCompanhiasaumentaramsuasrendaspatrimoniais,coma

!'caçãodesuas liberaçãohavidanaapi nareava- ..casbemcomo resen'astecn1· .I'•doscomofoi liaçãodosseu_sdativos:��êsa�brasilei permitidoatoasa d se enfrentaros ras.paraquepu:ssem problemasdainflaçao.

.citadoconstante