JUNHO DE 1968~

S U M Á R O

l. R . B . : Rel a tór io do exe r cíc io d e 19 6 7

B r as il é p ion e i ro do s eguro d e cré dit o à exp or t a ção

l n so h ência. em s eg u ro de c r é dito int e rno/ F ra nc isco A n thcro Barb osa

1 Se m i nár io s õ b r e S e gu ros O br igatório s

S e g u ro n o Plan o Naci o n a l d e Saúd e ; C G e n t il e de M cll o

S e rviço s d e p e s qui s a n a s s o c ied a <le s / A1 Cis n eros G u ille n

Sis t e ma Naciona l de Seg u r os P r iva dos e I . R . B. / W a/de m a r R cze n dc

f

• R • B : D ·iv is ã o es p ec ia liza d a p a r a s eg ur os ru r a is

O be n e ficiá r io do s e gur o R C o briga t ó r io / Ne wto n C o nd e

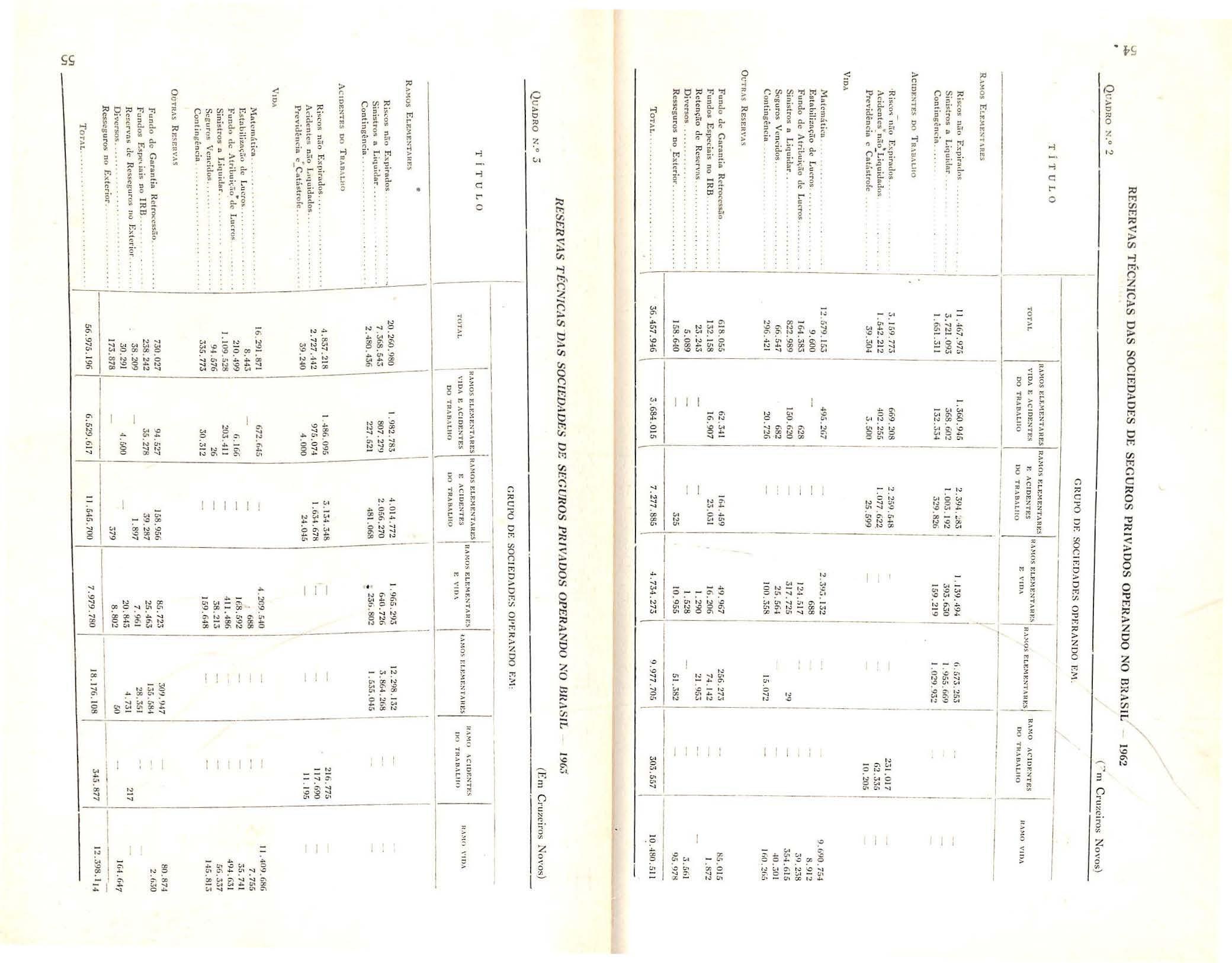

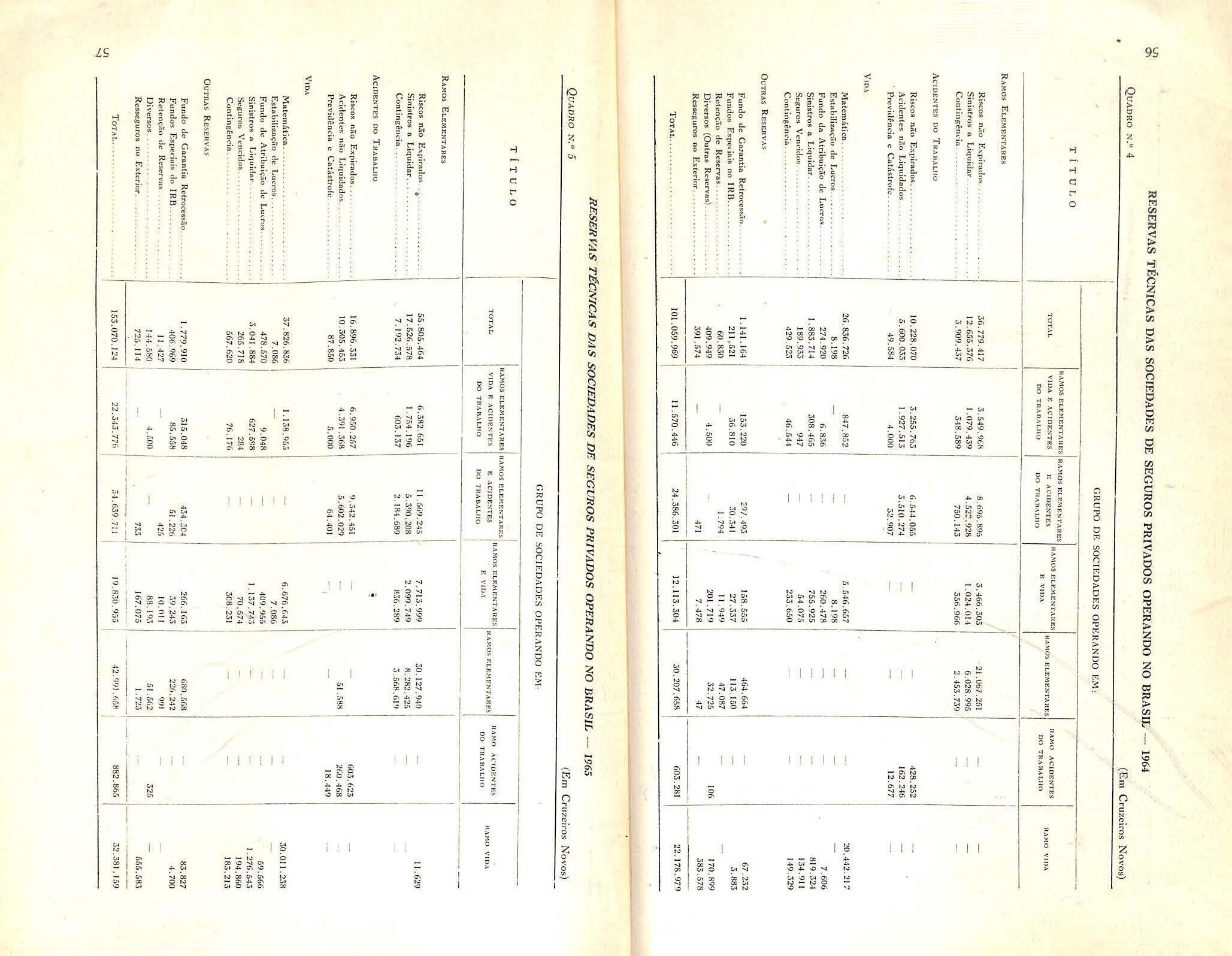

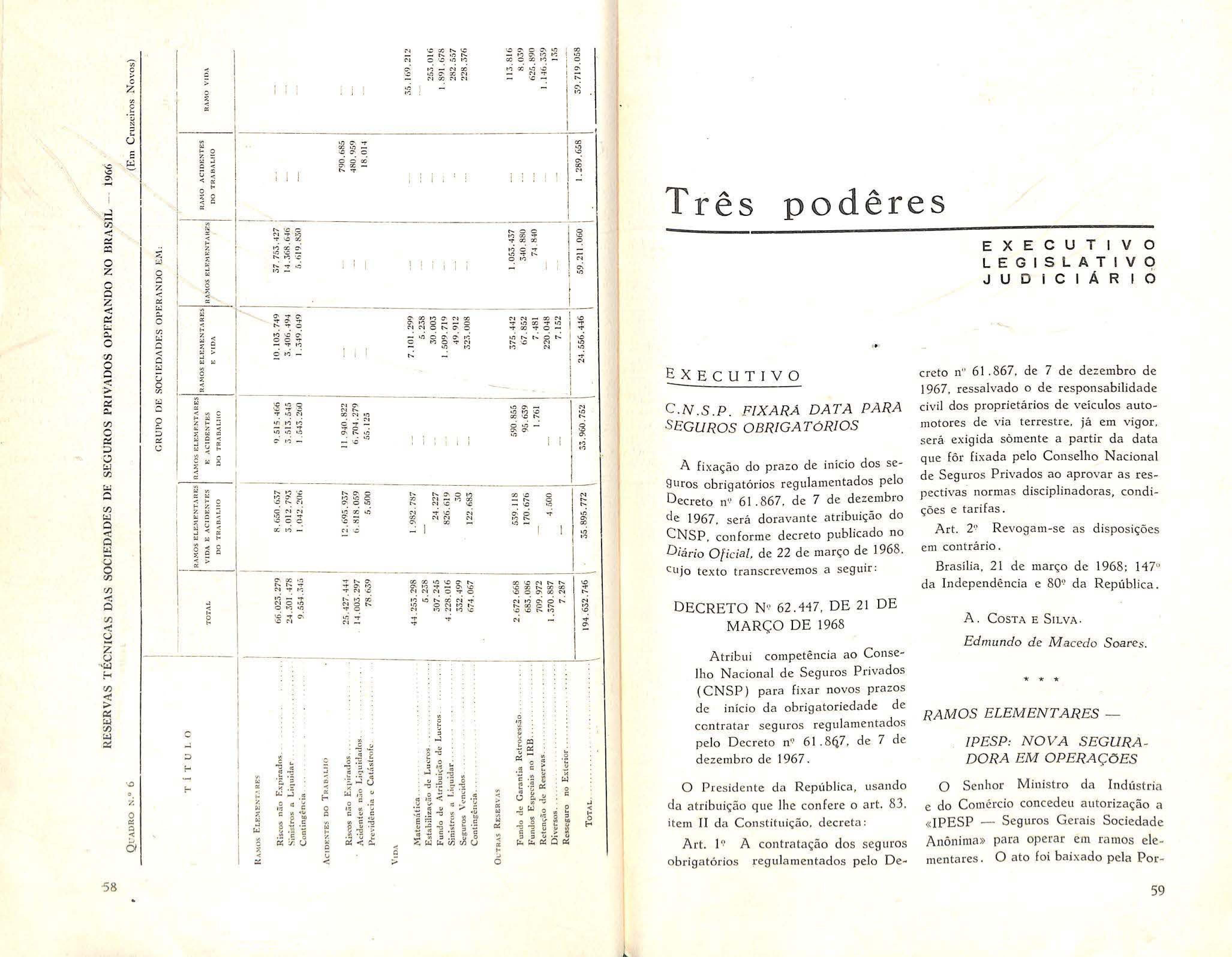

Dado s es t at ísticos : R ese r v a s t é c n ic a s d as s o c ieda d es

T r ês P o dér es

Bo l et i m d o C NSP

Bo letim d a S U SE P

I mpren sa em revista Notic iá rio do pili

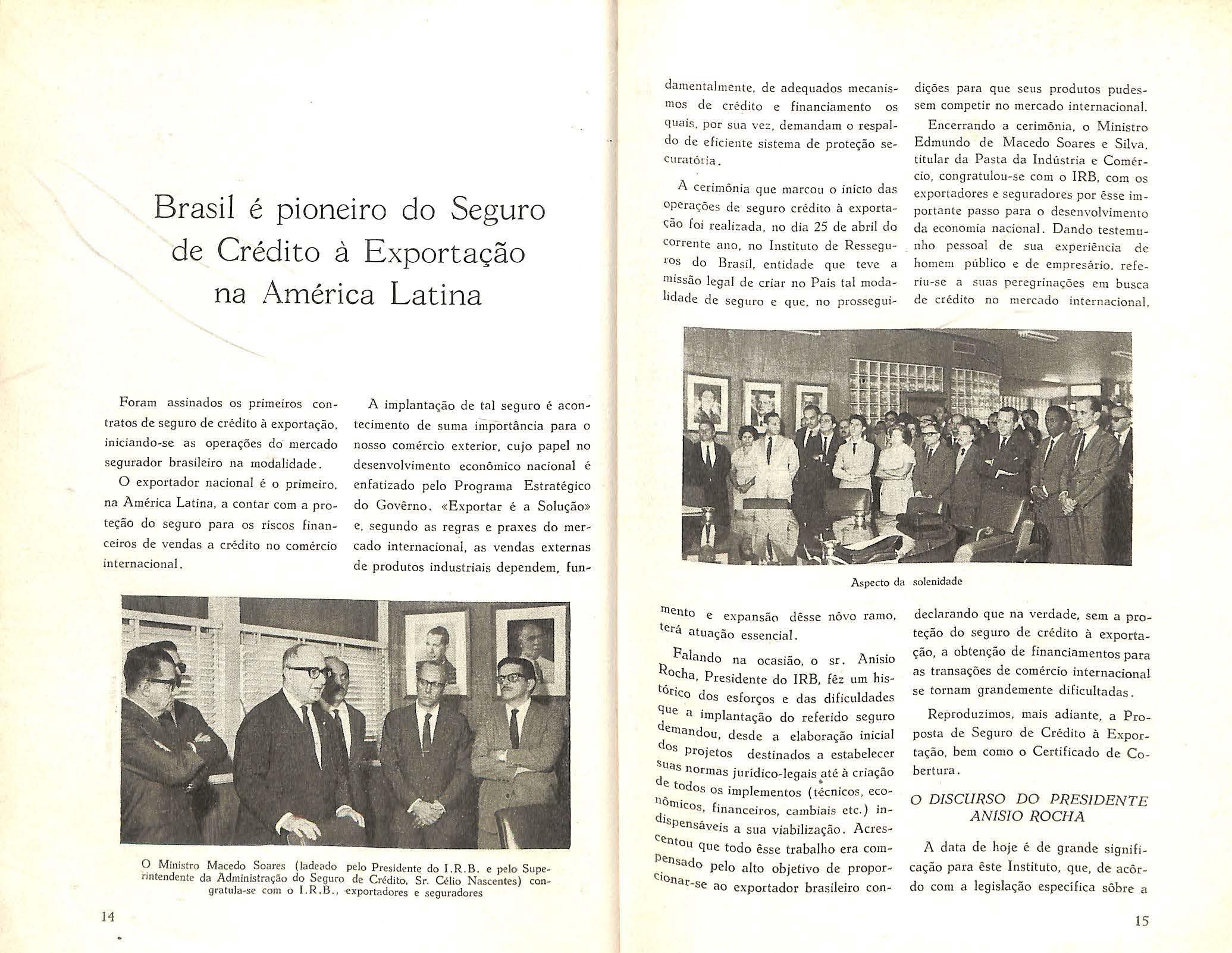

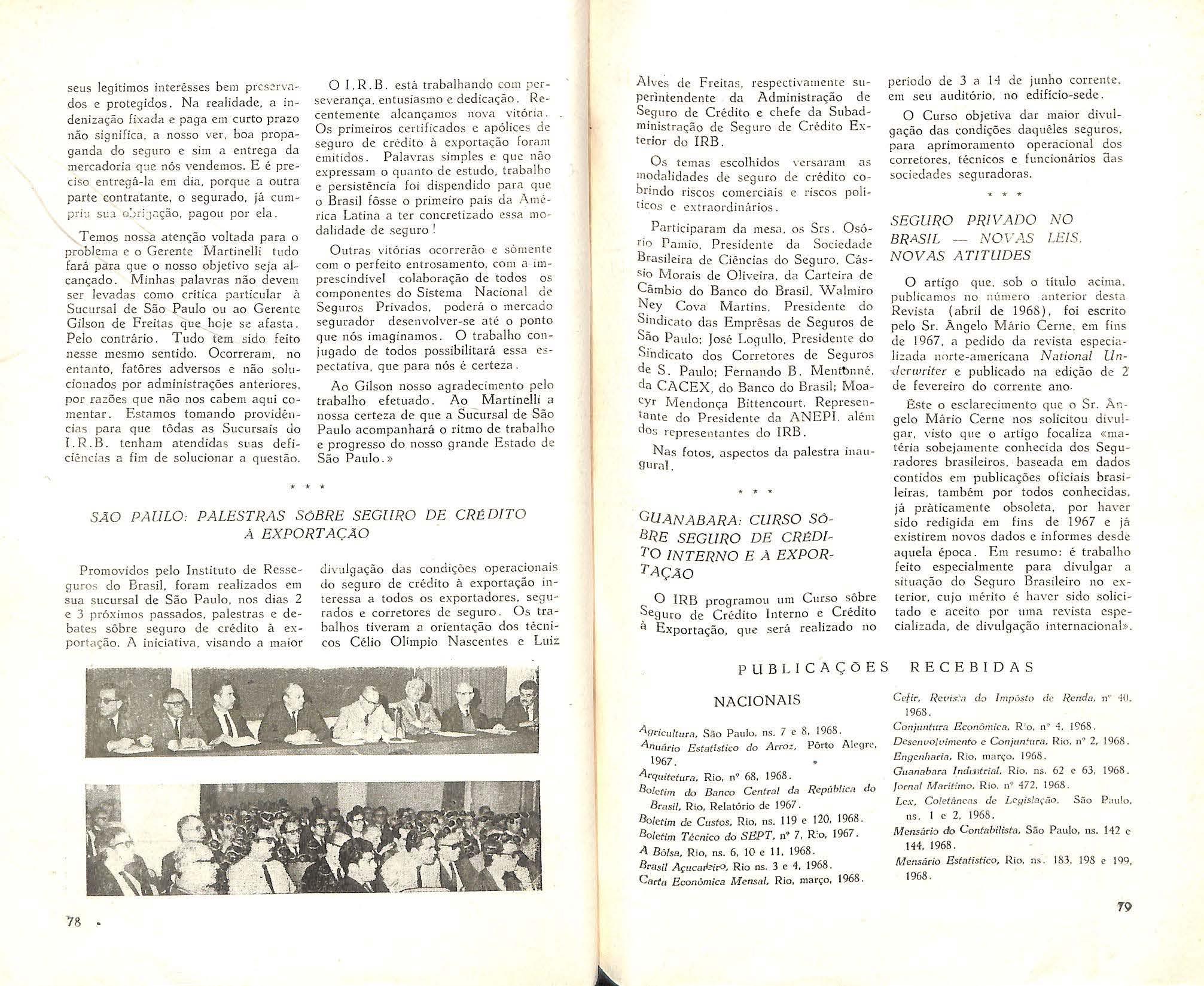

Em cerimonia p r esidida pelo Ex celentíss im o Senhor Ministro da In d ú str ia e do Com ércio , e qu e se realizou na sede dês te 1nstitu t o, foram entreg u es aos respecti vos segurados as primeiras ap ólices de seg uro de c rédito à exportação e mi t idas no P aís, bem como os prim eiros certificados de c ob ert ura de riscos polí t icos. No fato, cabe assinalar a circunstânc ia de qu e O Brasil assumiu na América La t ina a prima z ia da referida meda/idade d e s eguro , tornando-se o pion eiro d e suas op rnações e m tôda CS5a vasta r egião

A nec ess idade do seguro de crédito à exportaçã o dec on-e da reestruturaçã o que uem se ndo pro cessada no comércio ex t erior do Pa ís Est~ setor da eco nomia nacio nal, organizado e m função da nossa tradicional e sp ec ialização na 11 enda exte rna d e m atérias primas e produ tos agrícol as , -ca r ec ia d e aparelhar-s e para a fase nova da expo rtação dos pr:odutos d e um parqu e industrial e m dinâmica expansão. Como é notório, a com ercialização int erna cional de manufaturas, em particular de bens-de-produção e de ben s-de-co nsumo duráueis, a_ooia-s e fundamentalmente no criàito a m édio e a longo prazo E para melhor e mais fácil acionamento dos me ca nis mos d e crédito torna- se indisp e nsáv el dotá-los das garantias inerentes ao siste ma de proteção of erec ido pela modalidade de seguro especializada na cobertura dos ris cos , financeiros e polític os, das ve ndas i n t ernacionais a prazo.

A Instituição do S eg uro, assim, presta inestimável colaboração, entrando como peça d e suma impo~tân cia no processo de aceleração da presença da in dústria brasileira no mercado int erna cio nal. No mom ento, ta.l colaboração ganha relêvo especial· O Govêrno F ederal, partindo da constatação d e qu e o pro cesso industrial bz-asilei ro j á cumprira pràticamente a e tapa da ocapação das faixas do m ercado in terno antes supz-id as atz-avés de imp @rtaçõ es , con struiu no va Estz-a tégia de D ese n volv im en to, que t e m como objetivo básico a conquista gradativa do m ercado inte rna cional pelo sistema produ t iuo do P ais · Isto significa exportar, sempre e cada vez mais - e exportar produtos industrializados. Isto, por ta nto, signifi ca a nec e ssidad e , não s ó de amplo e ade qua do sistema de fina n ciam ento à exportação, mas também de um esqu ema bem estruturado de proteção securatóri a capaz de amp arar e est imula r a canali:zação de r ec ursos para tal fim.

p /, G· J , -1 zO 22 .3 5 .3 8 42 47 50 52 59 6~ 7ll 73 71

s

1

I. R . B.: Relatório do Exercício de 1967

I - RESULTADOS OBTIDOS

O fato essencial, que sintetiza e testemunha o êxito da atuação do I R. B. em 1967, foi o declínio percentual das cessões de prêmios ao mercado mundial.

Prêmios retrocedidos ao mercad o interno ao mercado mundial

Da sua receita de prêmios de ressegures o I. R. B. , portanto, cedeu ao exterior apenas 10,63%, quando no ano anterior a porcentagem registrada fôra da ordem de 11.98% No último qüinqüênio, o comportame nto dêsse índic e· foi o seguinte:

Recebendo do mercado interno re sseguras que totalizaram NCr$ 115. 8 70.421,17. o I.R.B. r edistribuiu essa massa de operações de forma a alcançar os segui ntes resultados finais:

mercado mundial. constitui u o próprio fundamento legal da criação do I. R. B. Êste, portanto, como o demonst r am os resultados d a s ua atuação, continua a cump rir fielmente a missão lega l rec ebid a

Com efeito não só a redução constante dos prêmios cedidos ao exterior mos tra que o mercado interno se vem fortalecendo, mas também a própria redistribuição da massa ressegurada que o I. R. B. tem promovido atravé das suas retrocessões Em 1966, os resseguras feitos no I. R. B. totalizaram NCr $ 86 772 045,30, representando 21,4 % da arrecadação global do mercado segurador do P a ís. Dês se YOlume de operações, a maior parte retornou às sociedades seguradoras; o I. R. B. reteve 2,4 o/o e o mercado mundial recebeu cessões da ordem de 2 ,6%. Em 1967 , embora a porcentagem de res segurn tenha subido a 23,8 % (estimando-se em NCr$ 487 .000.000,00 a arrecadação total do mercado), o movimento com o exterior decresceu para 2,5%, passando o I.R.B. a reter 2,7 % • As sociedades seguradoras, que e_m 1966 ha viam recebido em retrocessao 16,36 % da sua receita global, em 1967 receberam I 8,6%. Assim, tendo aumentado a r eceita geral das operações de seguros, as cessões ao exterior declinaram, 0 I. R. B. elevou ligeiramente a sua retenção de prêmios e o mercado interno pôde abso r ver o crescimento de arrecadação ocorrido.

dade de minimizar as cotações do mercado internacional para os riscos sem colocação, parcial ou total. de seguro ou de ress eguro, no mercado interno. A Bôlsa de Seguros, órgão do próprio

I. R. B., tem a finalidade de incentivar e poss ibili tar a absorção gradual, pelo mercado interno, de ri scos que por s u as características técnicas incomuns tendem a ser colocados no exterio r. São ambos mecanismos que têm contribuído para reduzir grandemente a evasão de divisas em áreas de ope r ação não abrangidas pelo campo de ação dir e ta do l. R. B., isto ~, pelo esquema de ressegures e de retroces s ões do I.R .B. Êste não possui estatística de tais operações, que são controladas pelas autoridades cambiais.

II - FORTALECIMENTO E EXPANSÃO DO MERCADO INTERNO

Outro índic e ·expressivo é o o btid o pela comparação das cessões ao exterior com a arrecadação global do mercado interno. O comportamento dês se

índice no último qüinqüênio foi o seg uint e :

Os dados aqui mencionados revelam o acêrto da política t-écnica adotada pelo I. R. B. na estruturação dos seus planos operacionais, todos êles orientados no sentido da defesa e do fortalecimento do mercado segurador nacional. Tal objetivo, que em outros têrmos significa a economia de divisas pela redução da s operações ce didas ao

A queda do índice de cessões ao mercado internacional, que em boa parte se deve ao aperfeiçoamento con_stant: dos planos técnicos de oper açoes , . e também resultante de novos mecamsmos de ação que em anos mais re:ent es Passou o I . R . B. a utilizar. O sistema de concorrências e consultas para as coloc ações externas e a criação da Bôlsa de Seguros vieram a ser in st rumentos que, embora favorecenc4> o mercado interno muito mais numa área operacional em que o I. R. B. não tem participação direta, puderam também gerar repercussões na própria faixa das operações do I .R.B.

O sistema de concorrências, que ao I · R. B. cabe executar, tem a finali-

A política de fortalecimento do mercado interno tem sido uma constante na história do 1. R B. Criado para conter o escoamento de divisas relativo às operações que se transferiam ao exterior por faltarem condições ao mercado segurador do País para retê-las no s istema nacional de previdência privada, o I. R. B. só daria cumprimento a sua missão legal na medida em que , promovendo o fortalecimento do mer~ cado interno, a êste proporcionasse , por consegu i nte, condições e capacidade para substituir gradativamente o mercado internacional nas operações ao mesmo cedidas.

Dentro dessa política, em 1967 o I R. B. promoveu, não só a atualização dos limites operacionais das sociedades seg uradora s, para habilitá -las a absorver o máximo possível da renda do sistema nacional de seguros, como também cuidou, através d o aperfeiçoamento de p lanos de cobertura e de resseguras, de capacitar o mercado interno a dar o melhor atendimento possível à demanda de proteção securatória , tão dinâmica como a própria evolução da economia do País.

NCr$ 90.660.194,09 12. 32 1. 373,99 NCr$ 102.981.568,08 Prêmios retidos pelo 1 .R. B . . ... ......... . ........ . 12. 888. 853.09 115.870.421,17 Tot a l .... . ............... ... ......•......... ... ... .... . . ... : ..

1963 1964 1965 1966 1963 . . ... . ...... .. . ........... . . 31.8% 1967 6,1% 4,6% 2.7% 2,6% 2,5% 196-l .• 1965 ........ .. ....... .......... . 1966 1967 .. . . . .................... . . . 22,8% 13,1% 11,9'>/o 10,6%

2

3

Várias medidas obedeceram a essa orientação, cabendo entre e las mencion ar:

a) implantação do plano de seguros em moedas est rang eiras;

b) elaboração de planos para incentivo à e xpans ão de diversas modalidades de seguro crédito no setor interno da eco nomia nacional;

e ) complementação dos mecanismos inst itucion a is neces s ários à operação de um esquema de seguro de cr é dito à export a ção;

d ) cria ção. na es trutura administrativa do I. R. B., de órgãos autônomos, es p e cializados em r esseguras de responsab ilid a de civil e ris co s rurai s .

1 . Seguros em mo edas estra ngeiras

O esquema de operações de seguro s em moedas es trangeiras, res trito a d eterminadas modalidades, entre as quais se d e sta c a a que tem por objeto os riscos de via gens in t ernacionais, veio fornecer ao mercado brasileiro ·nova s possibi lidades na sua antiga l uta p e ln conquista de justa posição no próprio setor externo da economia nacional . O horizonte que se abre de suma importância , pois em tal setor se localiza uma das fontes tradicionais de evasão de divisas, acusando o nosso Balançode- Pagamentos grandes e sistem ático s re s ultados deficitários no item relativo ao «se r v iço de seguros » .

2. Segu11os de crédito interno

O seguro de crédito no setor interno da nossa economia, com a evolu ção e melhor ordenação do mercado-de-capitais e de todo o sistema financeiro naciona l. está destinado a cumprir impor.: tante função. Por isso, o I R. B. tem dedicado a melhor atenção a tôdas as mod a lidades dêsse r a mo de s eguros, cumprindo s alientar, em relação a 1967 , a larga aceitação que encontrou o plano aprovado para as emprêsas de crédito, fin a n ciamento e inve st imento e para os bancos de investimento. O objetivo dêsse plano ,é garantir operações de finan c ia mento de capital- de-giro de emprêsas e operações de financiamento, ao c o n s umidor final , de bens - de-cons um o durá v eis

A evolução ocorrida no conjunto das diversas mod a lidade s de seguro de crédito interno dá bem a medida das necess idades de proteção securatória do sistema financeiro nacional, gerando-se em conseqüência uma crescente demanda de coberturas . A receita d e prêmios do merca do s egurador nacional. no p eríodo 1963/ 1967, apresentou o se guint e cres cimento:

Ano

1963 196 -J

196 5

1966 l 967 ... .. . . . .. .

NCr$

11 8 .109,CO

228 990,00

563. 265,00

1. 860 .909,00

3 500 000,Õb ( cs tima d d )

3. Seguro de c rédito externo

O seguro de crédito à exportação será peça de grande importân cia na estrutura fin anceira do nosso comércio exterior, ante s dotado de organização adequada à nossa tradição de país exportador de matérias-primas, mas agora reaparelhado, progressivamente, para que em sua pauta a exportação de manufaturas ocupe posição compatível com o desenvolvimento da estrutura int!~:strial da nossa economia

Em 1967, prosseguiu o I R. B. no trabalho de preparação de tôda a complexa estrutura que a operação de ta l segu r? exige. Em colaboração com as autoridades de v,árias esferas de comp~t ência, procurou sempre efetivar medidas e obter condições para a implan~ação de tal ramo Ao mesmo tempo, Ju nto aos setor es interessados e em ~articular junto aos exportadore~. contmuou a realizar o indispensável trabalho _d e divulgação para despert ar e consolidar uma adequada mentalidade securatór ia em tôrno dos riscos f inanceiros relativos às vendas externas realizad as a crédito.

4 • Seguro de R esponsabilidade Civil

A criação de seguros obrigatórios de responsabi lid ade civil ( Decreto-lei número 73/ 66, art. 20, alíneas b e e), introduzindo no mercado uma faixa op erac ional qualitativa e quantitativamente de suma importância pela natureza dos

interêsses soC1a1s a proteger, gerou a necessidade de instalar-se no l. R. B. uma Divisão es pecializada As s im, não sà me n te s e contaria com órgão em condiçõ es d e capacitar o I. R. B . ao desempenh o dos encnrgos qu e os novos seguros o brigatórios lhe trariam , mas tamb é m d es tinado a instrumentar a entidade re s seguradora para o exerc1c10 mai s dinâmico da sua função de incremen t ar cada v c: mais a s opera çõ es d a ex tensa gama d e modalidades facultativas d e seguros de responsabilidade civil.

T a is s eguro s facultativos v inham npresentando razoáve l de s envo lvimento. tornando- s e conveniente e oportuno criar-lhes novos incentivos . Nos últimos cinco anos, o mercado segurador nacional acusou o seguinte movimento n e ssas modalid a des: Arrec

2.883.959,12

5.020.169.37

5. 995. 740,52

6. 405. 544,01 8.502.827,H

bertura, ent re os qua is os de responsabilidade civil para:

a) garagistas;

b) garagens automáticas ( edifíciosgaragem);

e) construtores;

d) o perações indu s triais e comerciais;

e) carga e descarga portuária;

f) instalação de pos tes de iluminação;

g) insta lação de rêde de linhas de transmissão ( zona rur al);

h) viagens de turismo;

i) utiliz a ção de h a ngares;

j) edifícios em condomínio (permanência de terceiros);

/) operação de caldeiras;

m) funcionamento de pedreiras;

n) remoção de equipamento eletrônico;

o) visitantes de indústrias e emprêsas div ersas;

p) funcionamento de teatros;

q) mo n tagens de equipamentos mecânicos e hidroelétricos.

Foram também concluídos o s estudos sôbre as condições do seguro obrigatório de construtores de imóveis em zonas urbanas, trabalho que o I. R. B. encaminhou, como contribuição sua, às au toridade s competentes.

(

*) Estimada com base no movimento até 30 de setembro de 1967.

Criad a no pr imeiro trimestre de 1967, ª referid a Divisão, nos trimestres subs~ qüente s, pôde realizar trabal ho intens ivo e de grande monta. Os estudos efet u ados, não só permitiram que o l R. •B. levasse às autoridades competentes tôda a colaboração possível no Planejamento do se guro obrigatório de ~espo~sabilidade civil dos proprietários e ve1culos automotores de vias terrestres, como também que ficassem concluídos os planos para que o mercado segurador do País dispu.,5esse de cobertura de resseguro, indispensável a suéls Operações na referida moda lidad e de seg uro obrigatório.

Na área dos seguros facultativos foi ~atnb.ém ativada e ampliada a atuação

0 I. R. . B , elaborando sua nova OiVisão especializada vários planos de co-

5 . Seguro Rural

As tentativas anteriores de implantação do seguro rural foram desfavorecidas pela falta de entrosamento entre os diferentes órgãos nêle interessados.

A legislação atual. corrigindo tal deficiência, promove a nece ssá ria aproximação entre o Sistema Naciona l de Crédito Rural e o Sistema Nacional de Seguros Privados, estabel ecendo ainda a efetiva participação do Ministério d a Agricultura, do I.B.R.A ., do LN.D.A. e de outros órgãos ligados à atividade agropecuária. Além dessa providência , que vem sem dúvida criar outras possibilidades, a legislação em vigor deu novas bases ao referido seguro.

A reformulação havida acarretou a necessidade de apare lh ar-se o I . R. B. com uma Divisão especiali zada, que s e instalou no Exercício aqu i relatado. Passou ela, desd e logo , a exercer i n-

ad ação Ano 1963 .. . .......... 1964 ... . ....... . 1965 1966 1967 /:i· ·.·.·.·.·.::::NCr$

lndicc 100 l 77 212 226 300

5

tensa atividade de coordenação junto aos demais órgãos interessados na implantação daquele segu ro , principalmente junto ao Banco do Brasil S/A.

Entre os trabalhos técnicos realizados..'. cabe destacar os relativos à adaptaçao do Seguro Automático do Banco elo Bras il, que passou a ' reger-se por novas condições, e à elaboração da s normas e planos necessários para a extensão do s istema de cobertura automática do Banco do Brasil a tôda a rêde bancária privada integrante do Sistema Nacional de C ré di to Rural.

A adaptação do Seguro Automático do Banco do Brasil ao seu nôvo regime implicou uma s-érie de providências de ordem técnica e administrativa, te ndo em vista:

d) instituição do sistema de sorteio para escolha da s seguradoras líderes e respectivas áreas de operações;

b) _ administração direta do seguro, atraves de contratos entre sociedades seguradoras, I. R. B. e Banco do Brasil, sem interveniência de intermediários;

e ) processamento, pelo I. R. B. e através de seu equipamento eletrônico das listag ens dos seguros e emissão do~ respectivos certificados de cobert ur a, contendo todos os elementos contratuais de caráter essencial.

O seguro rural, na forma como está hoje organizado, abrange ampla gama de operações, cabendo pôr em r e lêvo:

,a, ) as referentes aos seguros de Penhor Agrícola e Penhor Indu strial do Seguro Automático do Banco do Brasil S_ocieda de Ap.ônima e de outros agente s fman ce1ros do Sistema Naciona l de Crédito Rural;

b) as de seguros agropecuários ( plantações, colheitas e rebanhos) ope.: rados pela ext inta Companhia Nacional de Seguro Agrícola;

e) élS de seguros facultativos e/ ou s upletivos, cobrindo bens não vinculados ao crédito rural, ou contratados para .garantir, acima do s va lôr es do s fi~1anc iam entos , bens objeto de operaçoes de crédito rural.

III - RELA:ÇõES EXTERNAS

O setor ' das relações e x ternas é de suma importância dentro da política

operacional do I. R. B., pois tem êste a finalidade legal e institucional de reduzir o dispêndio de divisas com a aquisição de coberturas no mercado internacional.

Enquadra-se em tal política não apenas a ação exercida com o fim de conter-se o fluxo de operações cedidas ao exterior, mas também a que tem o escopo de ativar a corrente dos negócios do mercado interno originário do mercado internacional. É indispensável que o sistema segurador nac iona l, exportando riscos e divisas, seja de algum modo compensado pela impo rtação de negócios da mes ma na tureza Não tem o I. R. B., por isso mesmo , descurado do propósito, sempre constante, de procurar formas e mecanismos de intercâmbio que possibilitem o increm ento da participação do seguro brasileiro em operações ativas do mercado mundial

A criação de um mercado _ latinode seguros e resseguras, que -e m1c1atrva na qual a A. L. A. L. C. se vem empenhando, v irá melhorar o intercâmbio externo de todos os países da região A essa in icia tiva o 1. R. B. vem dando tôda a colaboração a seu alcance , seguindo de perto a política traçada pelo Conselho Nacional de Seguros Privados e pelo Ministério da Indústria e do Comé~cio. No segundo semestre de 1967, comparecendo em Montevidéu a reunião convocada pela A.L.A.L.C., o I.R.B promoveu demarches iniciais para a instauração ou• ~esenvolvimento, conforme o caso, do mtercâmbio de ressegures na América Latina, em conformidade com a tese d a Delegação do Brasil. ·

IV - APERFEIÇOAMENTO OPE~ RACIONA°L

Foi dado iní cio, em 196 7, à aplic ação dos princípios da Reforma Administrat ivà, na estrutura do I. R. B.

A Reforma A d ministrativa, promovida pelo Decreto-lei n'I 200/67, criou novos e importantes instrumentos de dinamização e aumento de eficiência para o setor púb li co. Um dêles foi o instituto da delegação de competência , que tem o objetivo da descentralização

administrativa para « assegurar maior r apidez e objetividade às decisões, situando-a nà proximidade dos fa t os , pessoas ou problemas a atender».

A estrutura do I R. B é do ti p o hierá r quico-f un ciona l e ao longo do tempo t em dado rendimento em níve l s atisfatório. Mas a evolução do mercado segu r ador e das próprias funções do I R. B. já vinha, desde algum tempo, indicando a necessidade de medidas capazes d e ajustar melhor a orga1t ização da entidade à nova situação s urgida. Daí a oportunidade e conveniência de introduzir-se no 1 R. B. os princípios do mencionado Decreto-lei n<- 200/67. Na primeira etapa, mediante d e le gação de competência , foi realizada uma redistribuição d e tarefas e atribuições, em condições de promov~ r a descentrali za ção e, assillJ,, capacitar a entidade a manter e até ampliars eus tradicionais índices de eficiência a dministrativa.

No setor do processam e nto eletrô nico de dados, fundamental para a natureza e complexidade da missão institucional d~ I. R. B., o equipamento disponível foi modernizado e ampliado :Êsse aumento de capacidade de processamento :'ªi permitir a expansão dos serviços de informação estatística, essencial ao planejamento raciona l do seguro e do resseguro, a lém de propiciar a prestação de serviços a outros setores da atividade nacional . A êste último respe ito podem ~er citados, como ilustração, a l guns traalhos executados em 1967, como o cálculo da reserva m atemát ica de uma s ociedade seguradora em liquidação, com uma car te ira de seguros de vida Possuindo 80 000 segurados, a elaboração de tôdas as apurações mecanizadas dos concursos públicos rea li zados Pelo Banco Nacional da Habitação e as 1urações do Fundo de Garantia de 1 empo de Serviço, com preparação das B st age11s mensais dos recolhimentos ao anco do Brasil S/ A. •

V - PROGRAMAÇÃO PARA 1968

A Programação para 1968 está inspira da na mesma política do desen volv ~mento do mercado interno, indispena ve J ao cumprimento fiel da missão do

1. R. B., que é a de evitar o escoamento de divisas para o exterior.

Nessa programação destacam-se os segu inte s trabalhos e objetivos:

a) implantação de normas e planos capazes de permitirem a· plena realização das finalidades visadas pelo Govêrno com a regulamentação dos seguros obrigatórios;

b) reformulação das normas dos sorteios e concorrências públicas para colocação de seguros de órgãos do Poder Público Federal, tendo-se em vista o objetivo de capacita r ainda mais o mecani s mo de distribuição das operações a promo v er, na forma da l ei, o fortalecimento do mercado inte rno;·

e) reformulação do seguro de vida em grupo, ,para melhor atendimento das necessidades do ramo, que ,é de grande a lc ance social;

d) incremento da cap acidade de operação do mercado nacional para red ução contínua dos excedentes transferidos ao exterior e dos riscos com tendência a evasão para o mercado intern ac iona l ;

e) implantação do seguro de crédito à exportação, peça de importância fundamental para incentivo às vendas externas de produtos industriais;

f) aperfeiçoamento dos planos de seguro de crédito interno, para melhor atendimento à demanda e às necessidades de cobertura dos sistemas de financiamento da produção e do consumo;

g) aperfeiçoamento dos serviços de liquidação de si ni stros, cujos processos, em 1967 , chegaram a totalizai:, em i ndenizações autorizadas, ............ . NCr$ 37 . 446 .165 ,01.

Êste, Senhor Mini stro, o Relatório que julguei apropriado apresentar a Vossa Excelência, em cumprimento à legislação em vigor e pretendendo proporcionar ao Ministro de Es tado um a visão global do setor confiado à gestão do Instituto de Resseg uro s do Brasil.

Agradeço a Vo ssa Excelência pel a atenção com que me tem honrado , -aprese ntando meus protestos de e levado aprêço e mais respeitos a cons ideração.

Rio de Jan e iro , 30 de abril de 196 8 . - Anísio d e Alcâ ntara Ro c h a, Presidente.

6

7

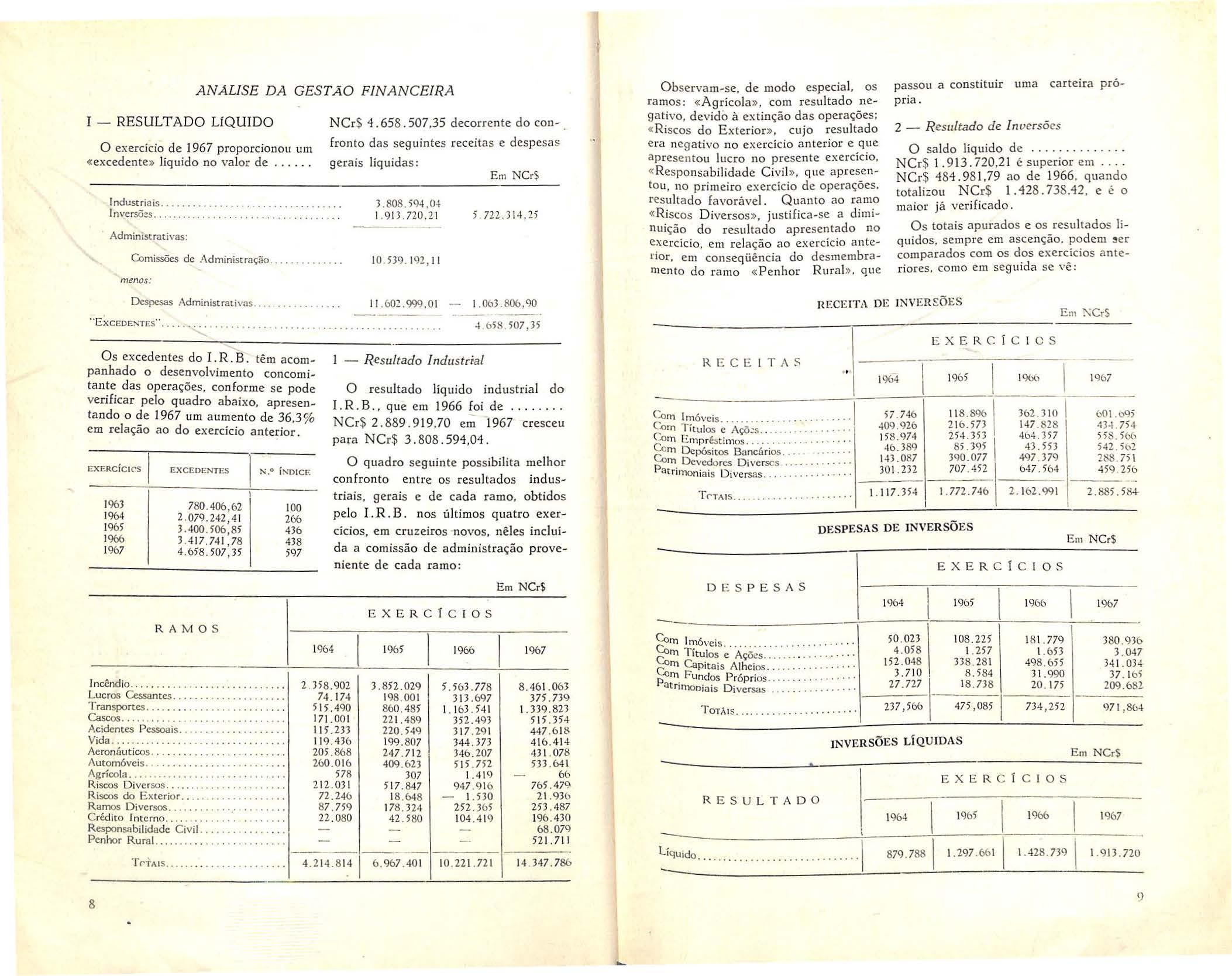

ANALISE DA GEST AO FINAN C EIRA

I - RESULTADO LíQ UI DO NCr $ 4.658.507,35 decorre n te do con0 exercí ci o de 1967 proporcionou um fron to d as seguintes receitas e despesa s «excedente » lí quid o no va lo r de ge ra is líquidas:

ndu s tria is

1n versõ:::s

Adm inistra t ivas:

Comissões de Adminis t ra ção .... . . . . . . . . . .

Despesas Admin ist rat ivas .. . . . .. .. .

Os excedentes do I. R. B. tê m ac ompanhado o de senvolvim ento concomitante das operações, conforme se pode v erificar pelo quadro a bai x o, apresentando o de 1967 um aumento de 36.3% em rel aç ão ao do exercício anterior.

- Resultado I n dus táal

O re s ultado líquido industrial do I. R. B., que e m 1966 foi de NCr $ 2.889.919,70 em 1967 cresce u pa,;a NCr$ 3. 808 . 594,04 .

O qu ad ro se guin te poss ibili ta me l hor confronto entre o s resulta d os in dustriais , gerais e de ca da ramo, obtidos pe lo I .R. B . n os ú l ti mos quatro exercícios, em cruzeiros novos, nêles incluíd a a comissão de ad m ini s t r ação p roven iente de cada ramo: E m NCr$

Obs ervam-se, d e modo e s peci al, os ramos: «Agr íco la » com r esult ado nega tivo , devido à ex tin ção da s operações; « Risco s do Exterior » , cujo resultado era n e g ativo no exercício anterior e qu e apresen tou luc ro no presente ex ercício, « Re s pon sabilidade Ci v il », qu e apresentou, no primeiro exercício d e opera ções. r e su l t a do favoráve l Quanto ao ramo « Ri scos Di ve rsos» , just i fic a-se a diminuição do resultado a pre s enta d o no exercíc io, em r e laçã o ao exercício anteri or, em conseqü ência do desmembr amento do ramo « Penhor Rural » que

pass ou a constituir u ma carte ira própri a .

2 - R es ultado de In ve rsões

O saldo líquido de . .......... . . . NCr $ 1. 9 13. 720, 21 é sup e rior em NCr $ 484.981,79 ao d e 1966. quan d o tot a lizou NCr$ 1. 428.738, 42 , e é o maio r já ve rifi ca d o

Os totais apurado s e os resul t ados líquidos , sempre e m ascenção. podem ! e r comparados com o s dos exercí c ios ant eriores, co mo em seguida se vê:

RECE I TA O E I NV E RSÕES

. . . . . .. .

1

. . . .... .. . .. . .. ... ...... . .

menos:

. J. 808 59 4 ,04 1 . 9 13 . 720,21 10 539 192, 11 Em N CrS 5 . 722 . 3 14,25 l 1 60~. 999 .01 1 .063 806 .90 "ExcEDE :--IT Es" -1 6 53 507 , 35

... . .

E XERCÍCI C'S

E XCE DEN T ES 1963 1964 1965 1966 1967 780 406 ,62 2 079. 242,4 1 J.400 506,85 3 4 17.74 1, 7 8 4.658.507,35 RAM O S N. 0 Í N DIC F. 100 266 436 438 597

I

EXE RCT C I OS 1964 1965 1966 1967 In cênd io 2 . 358.902 3 85 2. 029 5 563 778 8. 4 61.063 Lucros Cessantes 74.174 198 001 313. 697 375.739 Trans portes . . . . .... .. . . .. .. . . .. . . . . . . 5 15.490 860 .485 1.163 .54 1 1.339 .823 Cascos • • 171. 001 22 1.489 3 52. 493 515.354 Aciden tes P essoais l 15.233 2 20 . 549 317 19 1 447.618 Vida 11 9 436 199 80 7 344. 373 41 6 .414 Ae ronáuticos 205 868 24 7 . 71 2 346. 207 43 1 078 Automóveis 26 0.01 6 409 .623 5 15 7 52 533.641 Ag ríco la •• • 578 307 1.4 19 66 Riscos Dive rsos 2 12 .03 1 5 17.847 94 7 .91 6 765 479Riscos d o E x t e rio r 72.246 18 . 648 - 1. 5 30 21.936 R amos Diversos 8 7.759 178 . 324 2 52. 36 5 253.487 C rédito Interno · 22 .080 42.5 80 104.419 196 . 430 R espon sa bilid a de Civ il ::: : : : : : 6 8 .079 P e nhor Rura l . ... . .. . .. .. . .. .. .. . . .. .. 521.711 - - -T rTA IS 4 .2 14 .8 14 6. 967.40 1 10 221 72 1 14 347.786 8 ...

E m ); C rS E XERC í e I C S R ECE I T AS " l 1965 J 1 196 4 1966 1967 ~o m 1~ 6 vc is - l 57 . 7 46 11 8.896 1 362 3 10 1 6 01.1)9) -0m 1· 1 - -!09 9 26 2 16 .573 1 1-17 .828 43 -1. 7 5+ C •tu os e Aço:s · 15 8 .974 2 54 . 3 53 -1 6 4. 35 7 558 . 56(1 ~m E m p r és t imos . .. ...... . .. . . . . . . , • 46. 389 8 5 395 43 553 542 fo2 Com Depósitos B a ncários . . .. ... . . .... 1-13.087 390 077 49 7 3 79 288 751 p m _ Devedo res Di v e rscs • • · · · · 301 232 707 45 2 647 .56-1 459 . 2 56 at n mon ia is D iversa s •• T r TA IS • • • · · · · · · 1.117.354 l. 772 74 6 2. 16 2. 991 2 . 885. 5 84D E S P ESAS DE I N V ER SÕES Em NCrSEXERC1C l os DESPESAS m l m6 , ·eis rn Títulos e Ações Co Co Co Co p rn Capitais A lheios . . . . . .. . .. . . . . • • • rn F undos Própri os • •• a tri moniai s Dive rsas • • • TOTAIS '1964 1 1965 50 .023 108.225 4.05 8 1 257 152.048 33 8 28 1 3 .71 0 8. 58 4 27.727 18. 73 8 23 7 ,566 475,085 I NVE R SÕES LÍQU ID AS l 1966 1 1967 181 . 779 3 80 9 36 l .653 J .047 49 8 . 6 55 341. 03-1 31 9 90 37. 16 5 20 175 209 . 682 734 , 252 97 1 , 86-1E m N Cr$ EXER ClC I O S RESULTADO 1964 1965 1966 1967 líq u id o 1 8 79 . 7881 1.297 .66 1 1.-128.739 1 1. 913 720 9

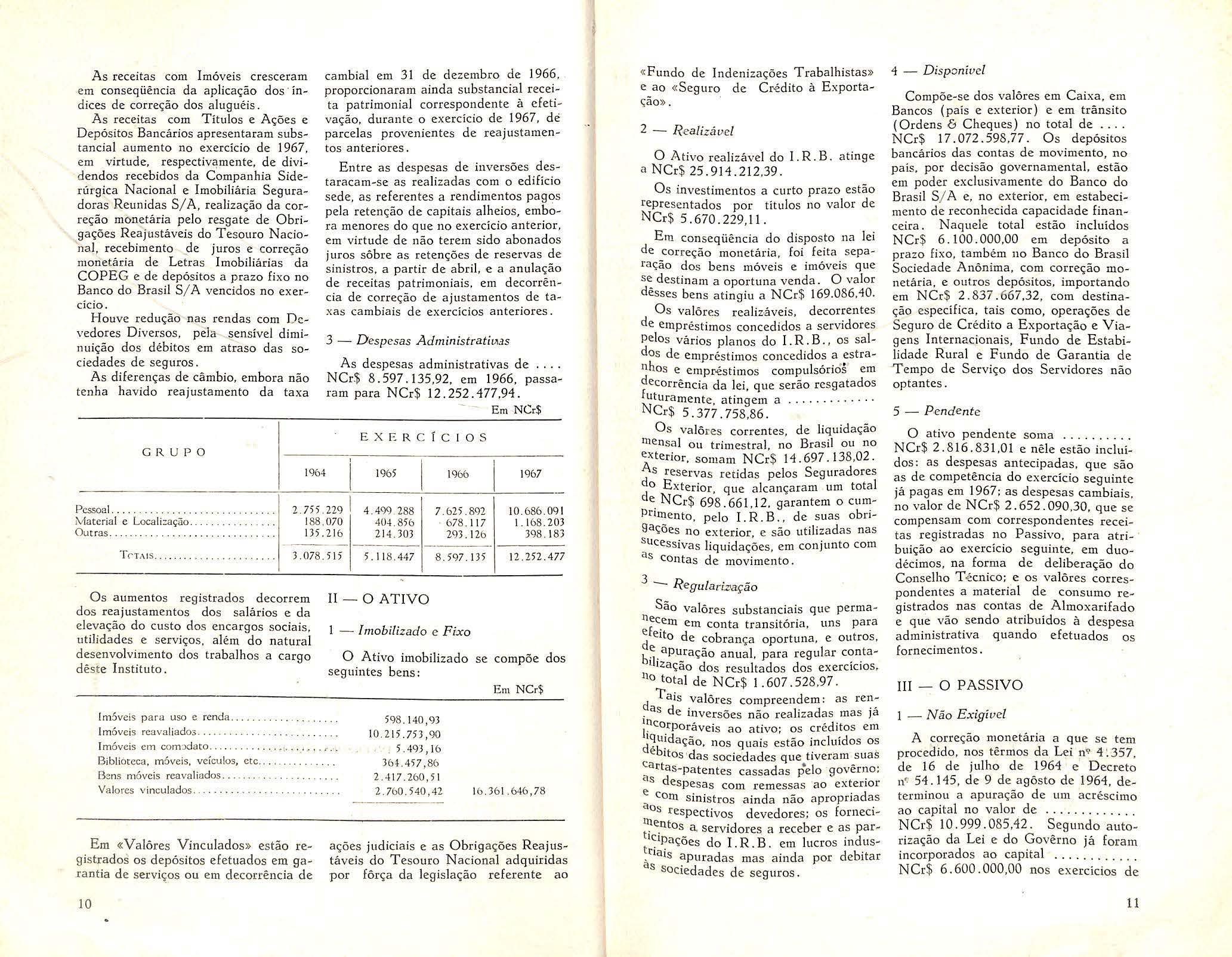

As receitas com I móveis cresceram -em conseqüência da aplicação dos · índices de correção dos alug uéis.

As receitas com Títulos e Ações e Depósitos Bancários ap r ese n taram substancial aumento no exercício de 1967 , em virtude, respectiv<!mente. de dividendos recebidos da Companhia Siderúrgica Nacional e Imobiliária Seguradoras Reunidas S/A. realização da correção monetária pe lo resgate de Obrigações Reajustáveis do Tesouro Nacional, recebimento de juros e correção mone t ária de L etras I mobiliárias da COPEG e de depósitos a prazo f ixo no Banco do Brasil S / A vencidos no exercício .

Houve redução nas rendas com Devedores D iversos. pela sensíve l dimin uição dos débitos em atraso das sociedades de seguros.

As diferenças de câmbio. em bo ra não tenha havido reajustamento da taxa

cambia l em 31 de dezembro de 1966, proporcionaram ainda substancial receita patrimonial correspondente à efetivação, du r ante o exercício de 1967. de parce las provenientes d e reajustamentos anteriores .

Entre as despesas de inversões destaracam-se as rea li zadas com o ed ifício sede, as referentes a rendimentos pagos pela r etenção de capitais alheios , emb~ra menores do que no exercício anteri o r , em virtude de não terem sido abonados j uros sôbre as retenções de reservas de sinistros, a partir de abri l. e a anulação de receitas patrimonia is . em decorrência de correção de ajustamentos de taxa s cambia is de exercícios ante r iores.

«Fundo de Indenizações Trabalhistas» e ao «Seguro de Cr-édito à Exportação» ·

2 - f?,e aliz ável

O At ivo realizável do I.R.B. atinge a NCr$ 25 914. 212.39

Os i nvest imentos a curto prazo estão representados por títulos no valor de NCr$ 5 670.229,11.

Em con se qüência do disposto na lei de cor r eção monetária, foi feita separação dos bens móveis e imóveis que s: destinam a oportuna venda O valor desses bens atingiu a NCr$ 169.086,40.

4 - Disponível

As d espesas admi n istrativas de NCr$ 8 59 7 135,92 , em 1966, passaram para NCr$ 12 . 252. 477.94.

.ª7~?:r

GR U PO

Os aumentos registrados decorrem dos reajustamentos do s salários e da e levação do custo dos encargos sociais, utilidades e serviços , além do natura l desenvolvimento dos trabalhos a cargo

lm:Sveis p a ra uso e renda

I móveis em com J dato

Biblioteca, móveis, veículos, etc.:::

B en s móveis r ea va l iados

Va lores v incu lados

Em «Valôres Vinculados» es tão registrad os os depósitos efetuados em garant ia d e s erv i os ou em decor rê ncia de

10

II - O AT I VO

1 - Imobilizado e Fi<xo

Compõe-se dos valôres em Caixa , em Bancos ( país e exterior) e em trânsito ( Ordens & Cheques) no total de . . .. NCr$ 17 . 072. 598,77 . Os depósitos bancários das contas de movimento, no país, por decisão governamental. estão em poder exclusivamente do Banco do Brasil S/ A e, no exterior, em estabecimento de reconhecida capacidade fi n anceira. Naquele tota l estão incluídos N Cr$ 6 . 100. 000 ,00 em depósito a prazo fixo, também no Banco do Brasil Sociedade Anônima, com correção monetária, e outros depósitos, importando em NCr$ 2.837 667,32, com destinação es pecífica, tais como, operações de Seguro de Crédito a Exportação e Viagens I nternaciona is , Fundo de Estabilidade Rura l e Fundo de G arantia de -'Tempo de Serviço dos Servidores não optantes.

598 .140,93

10 215 .753 ,90

5 . 493, 16 36'1- 457 ,86

2 .4 I 7 260, 5 1

a

Os valô re s correntes, de liqu idação mensal ou trimestral no Brasil ou no Aterior, somam N C;$ 14 697. 138,02. d s reservas retidas pelos Seguradores d O Exterior, que alcançaram um total e_ NCr$ 698 . 661 ,1 2. garantem o cumPrtmento, pelo I. R B., de suas obrigações no exterior, e são utilizadas nas :~cessivas liquidações, em conjunto com contas de movimento.

3 - De / _ .e. gu anz,açao

São valôres substanc iais qu e permanfecem em conta transitória, uns para edee·ito de cobrança oportuna , e outros, 6 1 apuração anual. para regular conta1 ização dos resultados dos exercícios, 110 total de NCr$ 1. 607. 528,97.

5 - P.endente

O ativo pendente soma N Cr$ 2.816.831 ,O 1 e nêle estão incluídos: as d espesas antecipadas. que são as de competência do exerc ício s e guinte já pagas em 1967; as despesas cambiais, no valor de NCr$ 2 . 652 . 090 ,30, que se compensam com correspondentes receitas registradas no Passivo, para atribuição ao exercício seguinte, em duodécimos, na forma de del iberação do Conselho T -é cnico; e os va l ôres correspondentes a material de consumo registrados nas contas de Almoxarifado e que vão se n do atribuídos à despesa administrativa quando efetuados os fornecimentos.

III - O P ASSIVO

Em

3 6 1 .646

T· d ais valôres compreendem: as ren ~ as de inversões não realizadas mas já lllcor1) d. 1· . craveis ao ativo; os cre 1tos em ~~~'.dação. nos quais estão incluídos os e !tos •das sociedades que tiveram suas :ªrtas-patentes cassadas pe lo govêrno; as despesas com remessas ·ao exterior e com sinistros ainda não apropriadas ªºs respectivos devedores; os fornecin t :~ntos a servidores a receber e as par- 1c1pa - d t . Çoes do I . R. B. em lucros in ustia · , is apuradas mas ainda por debitar as soc iedades de seguros

1 - Não Exigível

11

3 - Despesas Adm i nistrati11t.:1s

Em NCr$ EXE

C

1 o s 1 1964 1 1965 1 1966 1 1967 Pessoa l . . ... . . . . . . ... .. ... . . . . . . . . ... 2.755.229 1 4 499 2 88 7.625. 892 10. 686 .09 1 Ma teria l e Local ização 188.070 40 -L 856 678. 1 17 1 .168.203 Out r as 135.2 16 214 . 303 293. 126 398.183 -T rTA I S • .• •. • •.. 3.078.515 5.118 447 -8. 597. 135 12.252.477

R

fC

t

bens:

dês

e Instituto O Ativo imobilizado se compõe d o s seg ui ntes

Imóveis reavaliados . .. ....... . . . . .. . . . . ... . . .

:.·.• '.. . • . : .·:·

•

•

2.760.540,42 NCr$ 16.

,78

ações judiciais e as Obrig ações Reajustáveis do Tesouro Naciona l adquiridas por fôrça da legislação referente ao

Os valôres realizáveis, decorrentes de en1préstimos concedidos a servidores Pelos vários planos do 1. R . B., os saldos de empréstimos concedidos a estranhos e empr-éstimos compu lsóri ós em decorrência da le i, que serão resgatados futurame t t· NCr$ 5_;;7

A correção monetária a que se tem procedido, nos têrmos da Lei nv 4 '. 357, de 16 de julho de 1964 e Decreto n ~ 54 . 145, de 9 de agôsto de 1964, determinou a apuração d e um acréscim o ao capital no valor de NCr$ 10.999.085 ,42. Segundo autor ização da Lei e do Govêrno já foram incorporados ao capital NCr$ 6. 600. 000,00 nos exercícios de

1964, 1965 e 1966, restando NCr$ 4.399 . 085,42 a utilizar .

O capita( de NCr$ 7.000.000,00, mais a correção monetária e a Reserva Suplementar constituída, perfazem os recursos livres do l .R.B. , num total de NCr~ 13 . 452 . 796,67.

Os diversos fúndos e provisões de natureza inexigí vel alcançam . . . . ... . NCr$ 4 951 591.74.

2 - Rdervas Técnicas e Ex igibilidade

As reservas técn icas , as obrigaçõ es com as sociedades de seguros, no país ou do exterior, e as obrigações com terceiros, somam NCr$ 33. 302. 666,86, com acréscimo de- 54% sôbre o total do ano anterior, que se jtrstiJica amplamente pelo aumento das operações e pelas dotações recebidas do Govêrno em garantia do Seguro de Crédito à Exportação.

É o seguinte o desenvolvimento das reservas técnicas nos último s seis exercícios, em cruzeiros novos .

NCr$ 10.526.115 ,58 em 1966 para. NCr$ 16. 227. 573 9 8.

3 - R e gul,Jrização

O s saldos, passivos em regu larização. atingem o total de NCr$ 3.015.595.50.

Compreendem : os sa l dos de salvados e de res sa rcimento em di str ibuição; as comissões adicionais, multa s p/ aperfeiçoamento e participações das soc ie d ades de seguros em lucro s industriais do I . R. B a serem creditadas em 1968

4 - Pend rtnte

O Passivo pendente soma NCr$ 4.391.659,80 e nêle estão incluídas: as receitas antecipadas, que são as de competência de exercício futuro, já recebidas em 1967; as receitas cambiais, no valor de NCr$ 3. 837 . 243,14, resultantes da unificação das taxas de câmbio, reversíveis, mensalmente, em 1968, em duodécimos, compensagas com as despesas correspondentes , segundo deliberação do Conselho Técnico; as receitas imobili-árias não realizadas e as correções monetárias, a realizar, sôbre Obrigações Reajustá v eis do T esouro Nacional.

5 - Excedente

O saldo fina l apurado no ba lanço foi de N Cr$ 4. 658 . 507,35.

demos acrescentar as seguintes considerações:

1 - O crescimento constante do A tivo já o eleva a NCr$ 63.772.817 ,92, quando no ano ante r ior o seu montante e ra d e a penas NCr$ 45.042.003 , 39. O aurnento em 1967, decorreu d as opera ções e. substa n cia lm ente, da correção mo net á ria .

2 - A soma da recei t a bruta do I. R B. atingiu em 1967 a cifra d e NNCr $ 194. 607. 450 , 73 contra ....... . Cr$ 146. 300. 742,44 em 19 66 . Os Prêmios de resseguros figuraram com a 1% 4

Rcrençüo d o I R B et roccssão.

5 - O exce den te de 1967 , d e NCr $ 4. 658. 507,35, ul t rapassou em NCr$ 1. 2 40. 765,57 0 do exercício de

maior parcela e o seu montante, em 1967, foi de NCr$ 115.870.421,17 en-

quanto que em 1966 somaram

NCr$ 86 772. 045,30

3 - Os resultados indus triais. em 1967 , apresentaram o sald o de .. ... . NCr $ 3 .808 . 594,04, enquanto que em 19 66 aquêle resultado foi de NCr $ 2.889 . 919,70, com um acréscimo de cêrca d e 31 79 %

4 - Os co e ficientes de sinistro/ prêmio. no conjunto d e todos os ramos, se a presentam com as s eguintes p ercentagens:

1966. Contribuíram para o aumento verificado as osci lações · dos seguintes grupos d e contas:

O crescimento das reservas técnicas do I. R. B. acompanha o desenvol vimento dos negócios e, como conseqüênci a da elevação da de Riscos não Expirados , também continuará a crescer a de Co nti ngência até que alcance a 50% daquela.

Entre as exigibilidades relativas a conta de movimento, no total de NCr$ 3. 853. 920,06, destacam-se as «Seguradoras do Exterior-e / Mov. » com NCr$ 1. 772. 238. 35, as « R etrocessões Canceladas, a Atribuir » com .... NCr$ 742. 915,66, «Seguradoras do País - c/ Mov. » com . . . ........... . NCr$ 538.614,41.

As res~rvas e fundos retidos pelo I. R. B .' tiveram um acréscimo da ordem de 54 % pois pa s saram de

IV - CONTAS DE COMPENSAÇÃO

Registram, em iguais parcelas no Ativo e Passivo, o valor dos títulos em custódia, das garantias h ipotecárias, dos empréstimos autorizados pel o C. T e n ão realizados ,de caução para o exercício de função diretiva na I mobil iária Seguradoras Reunidas S/ A, dos imóveis prometidos vender, dos ben s imóve is e móveis do I R B. segurados, e dos recolhimentos ao Banco do Brasil Sociedade Anônima em e/ Fundo Garantia Tempo de Serviço dos Ser v idores optantes e não optantes

V - CONSIDERAÇÕES GERA I S

Com base nos quadros em anexo e · complementando apreciações feita s , po -

6 - Além da provisão existente para e ncargos fiscais e que eventualmente P_oderá ser revertida em 1968, há necesSidade de constituição de refôrço con-

siderável. tendo em vista a l egislação fiscal vigente e o vulto dos resu l tados apurados.

PARECER DO CONSELHO FISCAL

:R. O Conselho Fisca l do I nstituto de Bes se guros. do Brasil, tendo analisado o alanço e examinado as Contas referentes ao exercício de 1967 encerrado e ' tn 3 l de dezembro de 1967, e tendo encontra do tudo em perfeita ordem, resolve, em conformidade com o disposto .na letra «e » do art. 48 dos Estat utos, ªProvar os referidos documentos, destac-a nd d O entre os resu l tados apresentaNos O excedente de : ·

Cr$ 4 . 658. 507,35, cuja distribuição

deverá obse rva r as disposições contidas nos arts. 78 e 80 dos Es t atutos.

Outrossim, congratu la-se com o senhor Presid e nte , Diretores e membros do Conselho Técnico , assim como os e ficiente s e esforçad os funcionários pel o ·magnífico resultado obtido nas ativi dades do exercício findo .

Rio de J aneiro, 19 d e março de 1968. - Alberto Vi e ira Souto, Presid ente. _ Orlando da Sil~a Machado, Relator Representante das Seguradoras. - Ofício d e Olivei11a , Conselheiro.

A N 0 1962 1963 1964 1965 1966 1967 RESERVAS TÉCNICAS 1.054.333 1. 386. 452 2.339.626 3 .850.119 5.318.627 7.502. 820

12

1% 7

· 1 3Li .05% 4 1. 20% 40. 70% 3 1 . 19.% 41 69% 40 .51 % 36 6 4 % 4 1. 54 % 4 0 9 7 % 37 10% 38 68% 38 50% esseg u ro. "'I __________;__

Indu st

. . . .. . . ( + ) ( + ) (-) 9 18 6 74 .34 4 84 9 8 1 .79 Inve rsões . .' Adrninistrutivos. . . . . . '' l 02 890, 56 I +) 1 2 40 705 .57 -

ri a is

13

Brasil é p1one1ro do Seguro de Crédito à Exportação na Amé rica Latina

Foram assi nados os primeiros con- A implantação de tal segu r o é acontratos de seguro de crédito à exportação, tecirnento de suma importância para o iniciando-se as operações do mercado nosso comércio exterior, cujo papel no se gu ra dor bra s ileiro na modalidade. de se nvol v imento econômico nacional é

O exportador nacional é o primeiro, enfatizado pelo Programa Estratégico na América Latina , a contar com a pro- do Govêrno. «Ex portar é a So lu ção» teção do seguro para os ri scos finan- e, segundo as regras e praxes do mercei ros de vendas a cr~dito no comér cio cado internacional, as vendas externas internacional. de produtos industriais dependem, fun-

damen ta lmente, de adeq u ados mecanismos de crédito e financiamento os qua is . por sua vez, demandam o respa ldo de eficiente s istema de proteção securató r ia

A cerimôn ia que marcou o início das operações de seguro crédito à exportação foi realizada. no d ia 25 de abril do corrente ano, no Instituto de Resseguros do Brasil, e n tidade que teve a m issão legal de criar n o País tal modalidade de seguro e que, no prossegui-

dições para que seus produtos pudessem competir no mercado internacional. Encerrando a cerimônia, o Min is tro Edmundo de Macedo Soares e Silva, titu lar da Pa sta d a Indústria e Comércio, congratulou-se com o IRB , com os exportadores e seguradores por êsse importante passo para o desenvolvimento da econom ia nacional. D ando testemunho pessoal de sua experiência de homem público e de empresário referiu-se a s uas pereg rin ações em busca de crédito no r.1erc«do in ternacional.

tnento e expansã0 dê sse nõ vo ramo, terá atuação essencia l.

Falando na ocas ião, o sr. Anísio R.ocha, Pres ident e do IRB, fêz um his- t.

ºrico dos esforços e das clif iculdades 9 ue a implantação do refer ido seguro demandou, desde a e l aboração inicial dos p . b 1 ro1etos destinados a esta e ecer suas normas jurídico-legais até à criação de todos · 1 ( · os 1mp ementos t-ec nicos, eco11õrni f cos, 1nanceiros cambiais etc .) 1ndispen , A save1s a sua viabi li zação . cresCentou que todo ê sse t r aba l ho era comPensado pelo alto objetivo de proporci onar.se 1 ao exportador bras i eiro con-

declarando que na verdade, sem a prot eção do seguro d e crédito à exportação, a obtenção de financiamentos para as tra n saçõ es de comércio internacional se tornam grandemente dificultadas.

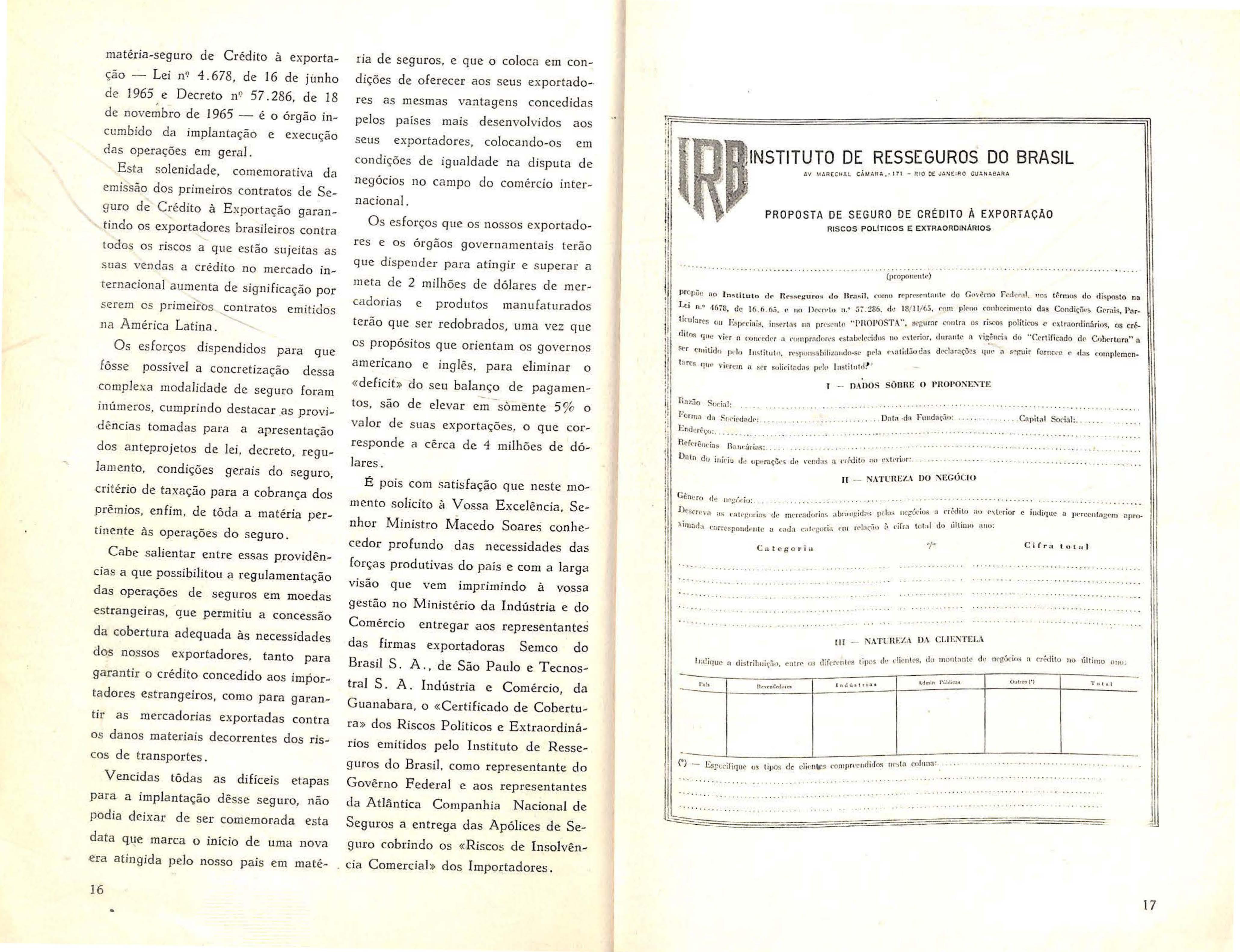

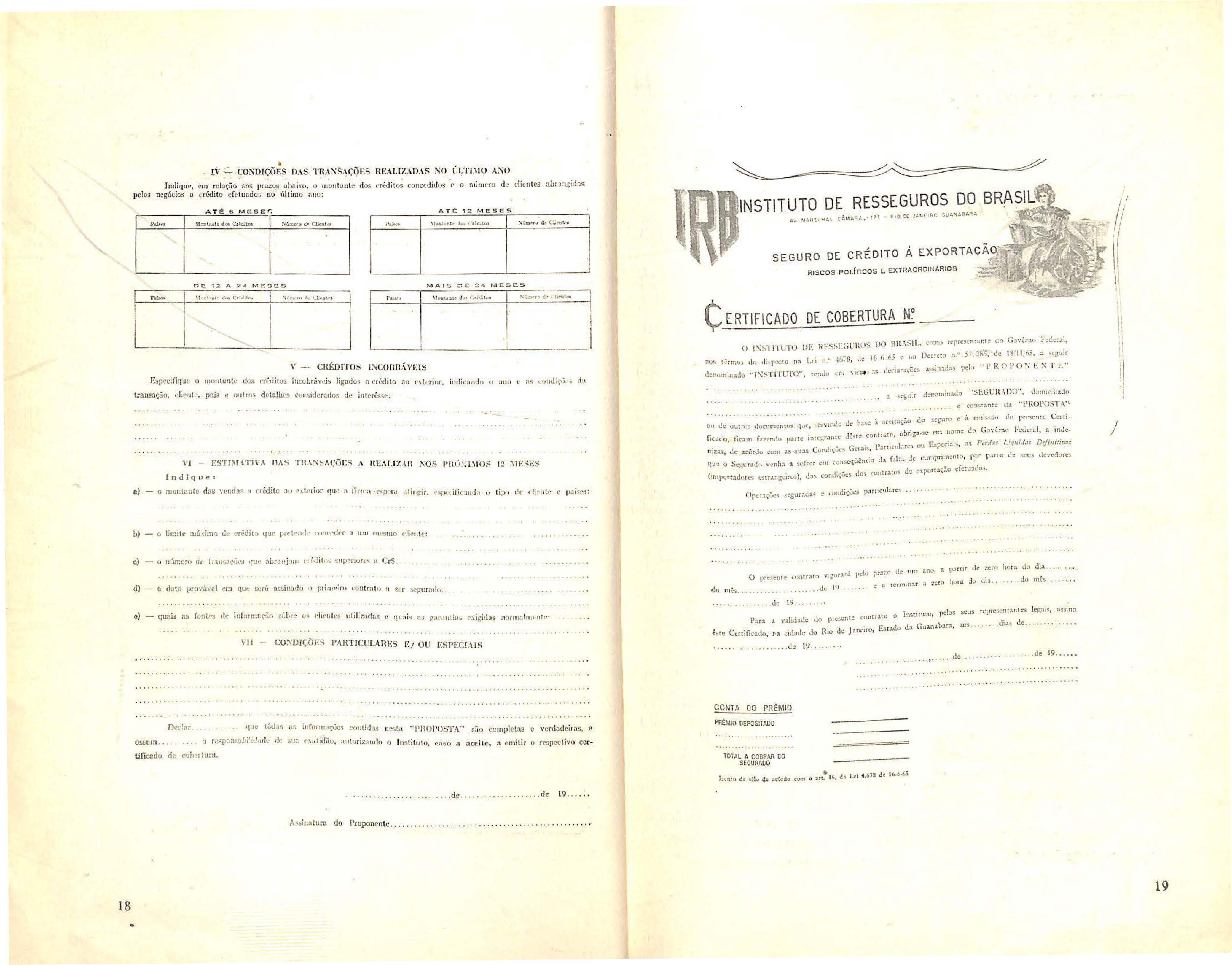

Reproduzimos, mais adiante , a Proposta de Seguro de Crédito à E xportação, bem como o Certificado de Cober tura .

O DISCURSO DO PRESIDENTE ANIS/O ROCHA

A data de hoje é de grande significação para êste In st ituto, que, de acõrdo com a legislação específica sôbre a

14

O Ministro Macedo Soares (bdeado pelo Presidente do I . R. B. e pelo Superintendente da Administração do Seguro de Crédito, Sr. Cé li o Nascentes) congratula-se com o I. R. B., -exportadores e seguradores

Aspecto da solenidade

15

matéria-seguro de Crédito à exportação - Lei n 9 4.678, de 16 de jimho de 196 5 e D ecret o n 9 57. 286 , de I 8 , de novembro d e 1965 - é o órgão incumbido da implantação e execução das operações em geral.

Esta so lenidade, comemora tiva d a emiss;'ío dos primeiros c o n tratos de S eguro de Crédito à E x portação garantindo os exportadores brasileiros contra todos o s riscos a que estão sujeitas as suas ve11das a crédito no mercado internacio nal aume nta de significaçã o por sere m os primeiro s contratos emitidos 11a América Latina.

Os esforços d ispendidos para qu e fõsse possível a concretização dessa complexa modalidade de seguro foram in ú me ros, cumprindo destacar as provi,dências tomadas para a aprese nta ção dos anteprojetos de l ei, decreto, regulamento , condições gerais do seguro, cri té rio de taxaçã o p ara a cobran ça dos prêmios , enfim, de tôda a matéria pertinente às operações do seguro.

Cabe sa lient a r entre essas providências a que possibilitou a r e gulamentação das operações de seguros em moedas estra ngeira s , que permitiu a concessão da cobertura adequada às necessidades dos nossos exp orta dore s. tanto para garantir o crédito conc e dido aos importad0res estrangeiros, como para garanti r as mercadorias exportadas contra os danos materiais decorrentes do s riscos de t ransportes.

Vencidas tôdas as difíceis etapas para a implantação dêsse seg uro , não podia deixar de ser comemorada esta data q~e marca o início de uma nova ,era atingida pelo nosso país em maté-

ria d e se guro s, e gue o coloca em condições de oferecer aos seus exporta do-• r es as mesmas vanta g ens concedidas pe lo s países mais desenvolvidos aos se us exp o rtadores, c oloc ando-os em condi ções d e igu a ld ade n a disp u ta de n egócios no c ampo do comércio internacional.

Os esforços que os no ssos exportadores e o s órgãos govern a mentai s terão que di spen der para at ingir e superar a meta de 2 milhões de dólares de mercadorias e produtos manufaturados terã o gue ser re do brados, uma vez que os propósitos que orientam os governos americano e inglês, para eliminar o « deficit » do seu b a lanç o d e pagamentos, são de elevar e~ - sômente 5 % o valor de suas exportações, o que corresp ond e a cêrca de 1 milhões de dól a re s

Ê pois com satisfação que neste m omento solicito à Vo ssa E xce lência , Senhor Ministro Macedo Soares conhecedor profundo das necessidades das forças produtiva s cio país e com a larg a v 1sa o que vem imprimindo à vossa gestão no Mini stéri o da Indústria e do Comércio entregar a os representantes da s firmas exportadoras Semco do Brasil S. A., de São Paulo e Tecnostral S . A. Indústria e Comércio , da Guanabara, o « Certificado de Cob ert ura » dos Riscos Políticos e E x tr a ordinários emitidos pelo In stituto de Resseguras do Bra si l. c omo representante do Govêrno Federal e aos representa nte s d a Atlântica Companhia Nacional de Seguros a entrega das Apólic es de Seguro cobri ndo o s << Risco s de Insolvência Comercial » dos Importadores.

1 [h 1NSTITUTO DE RESSEGUROS DO BRASIL

,.s~ Por- .Lei 11. <1 670 d e 16 6 65 t• 110 D rc n•lo 11. lt 5 -,, u • · • · .' , · "f)IIOPOSTA ", :1et urnr ro nl rn os riscos poli ti ros " r, lrnordinúri ns, os cré- t, mbrcs 1111 bprcrn , 11,st• rl n~ na pn••••n tc, • , " ,.

1 ·-! ·c1 '° • ,t c ri "r tlur.llllr n \'l:; e11ru1 d o Cer tifi cado el e 'lb!' rt.urn n 1tns il'C vi N o c'(J11cr rl r r a ,·011lpr:1do n ·s rs tAU\· ('C l t)S I t: R- r crnili d, ) pdo u~tit uh1 , rr pou Lil iwrn lo-sc pr 1 (·.xa tid<lo tl as <l t•cl::t r:? ('~S •tu l" n ~rh uir íorn ~ r dn c-o mplcmcnl :i rcs 'fl11\ vi rn.•in O hr r ,mli it .idns pd t, l11 s tit 11ll5 ~

I _ n ,\Do ~ ÔU I\ E O PHOPO:',E:'(TE

n,.,Jo So<ia l : , · · · " · " , " , , "" ,

11 f' · · · " , D n la ela Fu11d aç:i o : , C., pilal Soc ial : .", • :! · r rnn d a 1w ied nd ,,: • · · ·" · · " , .•. " " "

1 ...:oo crl•1:o :.

i Hcfor~ndafi Bn11r:'1riri s: • • , · ·

D a 1n c.l (, i11kio d e op, rnçlJ, i de n :-mfas a tTr-dito no t•~ tc riur; · · · · · · '·

li _ NATL'HEZ. \ DO :-(EGÚ C IO

C Cne ro fi e JH•,=f,. ,iu: · · - · ·

l 1 11c úc.~iu..~ u rr~•d ílo no e~Lc-r io r e iud iq uc a pcrc c ntag rm opro-

D csc- r4 '\ a ns cn t q.:o ri us <lc m r rca <lorias aú::rn~ •l s pC' 1'~ t- • v Jnr•iio t, c iír J (lla l do ull m io n 11 u :

lll11:1d 1 C<, r rc.-~pom. Jt·ti t c a cndu 4•::,,tc.>~ori.1 rm Cate go r i a Ci f rn tol n

Ili - NAT U llEZA 1),\ C I.I E ;>;TEI.A

.• •~ 0 ,.. cl t• dicull~ , <l u mo nt a nte dt• nrgóc os n nédito HO tilti1110 unu 11 tl i'lU l' :1 di-.tribuiçàn. e1itrr os d 1lcn 11h µ

r) - Esr cifiquc os ti ~ ele rlicHV8 t0 1llpí4 'r llf o~

ru u r s t o co lu11a:

16

i! j/ t. V MARCCHAl. ÇÂa.tAR .\ ,• 17 1 - R I O OE JANE RO GUANA8.\R A 1 , '11; " 1 -,~ ~. l p PROPOSTA DE SEGURO DE CR ÉDITO À EXPOR TAÇAO RISCOS POLfTICOS E E XTRA O R DINÁRI OS ··•··· · ·•···- · - · >rc-sr 11 tnnh• do G,)\ Crno Fed •~• rn , ttoo t~rm os do l i-spos to nn PfOJJoc no fn .,tituto ,J..- n..- ..~e~ uro cio BroM l, rornu rq - • - 9 86 <l • 18 .' I l/ '15, NHn pl ,• 110 ro 11h c-r1111 (" 11lo das C on<l1çcks Grrn

.....• · · · · · · · · · · ·

1,

· ·

- · · · · · · · · · · · · · · · ·

· · · · · · · - · · · · · · · · · - · · - · · · · · · · · · · · - · · · · · · · · · · · · · ·

· · · · - ·

· · · ·

· · · · · · ·

· ·

··· -··· ·· -· ·•· · ············· · ·····- ·· ·-·········.-· •· ·•···· ·-·· - ..'...- . .~. ···-··

··· • ·····--····· '•• ··· Outros t 1 0 17

J mliq uC", pelos negócios u

- . IV ~ ~ O~OIÇÕ ES IH. S. T RA's AÇÕF. m~ c foc tú aos p r~ os uh.:, i ~o, º m 11lanl c tn...~i o efe t undo s no llhimo nnu:

Rf:Al.lZ \llA S :-iO ( ; I,Tl \10 A;'liO <l os c:r~-di t o~ couccd id os. e núcu ero d e di cn l<' .:i abn :i.;tdos

INSTITUTO OE RESSEGUROS DO BRASI~ :

AT ~ 1 '2 M E.SES (wr:i «'1 t.lr Q.iu1 c, 00, "'i2 A 24 M P. ~CZ

V - CllÉIJITO~ I NCOll H,\ VEI Es pcci firtu t O m o nlrm tc dus t rt":-dit nc · 1 • ..,~ rn cu Have s lí gn<l os o ~ré,lito transaçã o. cli e lll r• p ois • d ao <•,ckr i, ,r, iml i,•3nÚo o :111 , " '" ,·orcc!i ,,,.' d•, outros e- tolhes t o~ id c rn.tlos <l c in l l'l'~t' : 1 n d~fq "e l~STD l.\"llVA ll,\ ~ Tll.\ '-~ A(.:ÜE S ,\ m : AI IZ IR NOS J'!IÜ J;DIO S 12 !1-IE'-E~

a) - o mont~n:c d as 'cn<l a.J u rrédi t c nu C'.\. c- 1i or fllh' a rim n '"l fl t:' ,I n li11 l! ir. r -.1)1 •t iíi 1....1m lo u t ipo th· di r n

h) - 0 lir.-!ih! ruú-dmo e erCdh ossum tificado d-

\U - CO:>i!HÇÕES r ,H!TfCl!LA Rl'.S F./ OU ESPECIAIS

qu L• t.:.<l 1~ n~ i1 1íorm ;1tõe.~ <'Onlit ln.s nC'!, la "l'HOPO TA" süo comp cln s e vcrdod cirns, e Xh lid:.í u , 011lu ri1 um o o r a r ~o::poa~td.1i':·Jurf ,, d(' ll~ co!t :1 uru. n titu to, e-n..e o n :iccitc li emitir o rl's pcc tivo cer

, . . d.c ... ... .. ... .. ... . .. de 19 .. .. . .

A.s. in ot ura tio Proponente ..•. _ .. ,,

S EGURO OE C RÉD I TO RIS CO S P O I.ÍTiCOS E EXTR AOR D INARI O S

eER TI FIC AD O DE COBERTURA N? ___

o I STl'rul DE UE S~F. (;L·m1~ 1)() IIH • S ll ~ C•'lt 0 ,crrc•:n<Oll (C ,h Governo l' «lc,.,1, nos t r rr.Q~ clr-:1 J i s f") :. :o 1,;1, Lt- i ,,. .;o:-s , ~te 16 6.f S t' 1,0 Decrcm n ." ..57. ':::S ) , ~e. 1 11, 1, S. ~C'_ .t <ltr'l.llni u. t! V ,~~TI l L T o "' tcn Ju 1.:m q ;f> :1,<; d ~·.-1-3.r-J\~C'!,, :t -<.:,in a 1J.~ pdn (1 R o p o :--,.- E :-,.: T E"

e: C"On, :ut:t d:-a '·PROPOSTA"· 011 e!(; ou ro~ d 1JC\.lme 1 t os que, _cr v1n J.ti Jt!' l, .1~ .'.i 3Cc1t a c;:io do s c-guro e :l cmi <-.;..i.u t!o pr esente C .:r!Ífic- :i i.'.o ~ íic:im fo :zc nt!o p:i:-t e i1Hc~ran1t: d t: contr.c.m, obrig:i. .s c em nome de, ti o \' rn~ l·'c.::dc:-~ 1. :i inc.lc: 1z:. r 1 dlC' a.c(m.Jo çom a, ull C, im.! 1~~ (icni P articubre"\ ou Es pcc-i:1i .:. :is Ptr.!tu L : Jtli /;:, Dt}it:iti:XJt 'lUt: u .S cgu rJ. t!, vt"nh:i. :i ~o frcr c.m fJ 0 ~qüênC:a d:1 ÍJh:1. Ji! c:uc,pri1m;nto r p.,nc de ,r,c u s: tl e •. ~on:1 (unpcr c:id orcs t.-s t r .ui :l,4,;j~s. J3.s comliçiks l\ os co n trJ. o~ úc es.po n:ição dern;11,~o

e tt en~1111:i. r .1 t. c:ro horu d i., di:1 , , do mt-s

P:u:i .1 ·.;J J:uk <lo p resen te cc nt r:lto ú ln 'io t. ituto \'l(;lo:s seus reprc scn tar.tcs cgai'!i , :1-$$Ln.:t êste Cc:riifi r:i.do f\J. i:i<lJtl c Jo R ,o ck: J :n'\4.:iro, Es rn.c.lo d 3 Guan :1ba r;1. :ios - - di:1? de ..•. •

o 19 do de 19

CONT A DO PR~M I O PREl,uo DEPOSITADO

TOTAL A COOllAR 00 SEGUMOO

18

·" ····· ••• // ·/ 1 1\ n i\ / 19

Seguro de crédito

reitos decorrentes dos contratos de compra e ven d a ou ele financiamento . Permanece, entretanto. a participação obrigatória elo seg u rad o em cada perda liquida definitiva

Passemos a a n alisar os prin cí pios acima estabelecidos

obrigação decorrente da compra do bem ob jeto dos contratos de compra e venda ou de financiamento.

(Con clusão)

ros nas quais o se gurado ve n dedo r seja co-obrigado com o comp ra dor perante o fina nc iador, fazendo jus ao r ece bimen to da indenização após o c umprim ent o d a co-obrigação e cons eqü ente sub-rogação nos dire it os do financiad o r .

Ta l di spos iti vo consiste no seguinte:

No a rtigo a nterior, conc e ituamo s a a Vista com F inanc iamento de T erce iinsolvência na s d iversas modalidades de Seguro de Créd ito In terno e demon stra mos que o s adiantamemos e as indenizações em favor do segurado estão inti mamente relacionados com esta conceituação que se config ura como base para a construção do s princípios fundamentais de uma Escola Bras ileira de Seguro de Cr-écli to Ana li samos a ins olvência clássica. isto é, aquela qu e se apresenta como um evento judiciário e que faz com que certos fatos processados em juízo 5e jam compone nte s do conjunto dos sinistros, através de ações de falência, de concordata e de éxecuções judiciais de dívidas.

No presente traba l ho, com enta r emos um dispositivo espec ia l constante das Condições Especiais de Q uebra d e Garantia de Vendas a Prazo e/ ou Vendas

Qua nd o o d eved o r fôr pessoa físi ca e. desde que so l icitado pelo segurado em cada caso que ocorrer, considerarse-á como insolvência a morte do devedor . Nesses casos ficarão revoga do s os d ispositivos constantes da cláus u la de « Expectativas de Sinistro»; os di sposit ivos q u e obr iga m o segurado a tomar uma sér ie de iniciativas e providências relat iv as a liquid ações d e s ini stros; os dispositivos con stantes da cláus ul a de «A di a nt amentos» ; a conce itu ação da perda liquida definitiva; e, fin a lmente, o direito da segura dora se sub-

(*) Assessor Técn ico da Administração do rogar, após o pagamento d a indenizaSeguro de Crédito do I. R. B. ção, para exercer pelo seg ur ado os di -

O segurado poderá. para os efe itos do sP guro. equip arar à insoh·ência a morte d o deve d or ( ev idente m ente pessoa física) . Esta equiparação não é inédita cm Seguro de C rédito. ex isti ndo em diversas Condições de apólices estrange iras. Mor to o devedo r, ocorre 0 sin is tro. desde que o segurado ass_i m 0 s olicite Ficam, cons eqü e ntemen te. revogadas a cláusula de « Expectativa de Sinistros ( uma vez que exp ect ativa não Poderá mais haver) e a cláu sula de « Ad iantamentos ». porque o segura do a dquire, im e diat ame n te. o direito à indenização. O segu rad o fica dispensad o da s providênci as re l at ivas à liquid ação do sinistro tendo em vist a que não h · ·1· avera nenhuma aç ão cont ra o es po 10 do devedor, devendo, entretanto. respeitar o prazo para a notificação do s ini stro à segura dor a. bem como se habilitar colll a do c umentação que justi fiqu e 0 seu direito ao recebimento da inde ni zação· A conceitu ação de perda lí qu ida defin iti va fica também mod ifi cada porque não existi r á nenhuma ação visando a rec up eração do bem o b jeto do cont r ato de compra e venda ou dQ contrato de fina • d - nciamento. A segu r a ora nao poderá se s ub-rogar nos direitos do vendedor se gurado . após o pagamento da ind · ·

en,zação, ficando, portanto , o espolio do devedor liberado d e qua l quer

C onforme já foi dito acima no caso de equiparação da morte do devedor à insolvêncin , permanece a p;:ut ici pação obrigatória do segurado em cada perda líquida definitiva . Sendo o segurado obrigado a d.-ir quita çã o no espólio. cYide n teme nte sofrerá o prejuízo de sua participação obr igatória. D aí a ra:ão porque a equiparação da morte à insolvência é uma opção do seg urad o em cada caso que ocorrer .

Considera~os a cobertura comentada no presente trabalho de grande in terêsse pa ra o segurado e um fator que qualifica e val oriza as Condições Especia is da modalidade d a Quebra de Garant ia de Vendas a Prazo e / ou Vendas a Vi s ta com Finan c iamento de Terceiros.

Observação : A última frase do qu into parágrafo da primeira parte dêste t r abalho. publicada nesta Revi sta no núm ero de março/ abril. saiu com incorreção. A frase certa -é a se guinte:

«Outro exemp lo: em casos de concordata que como é sa bido , at inge ape na s os credores quirografários. muitas vêzes 0 Jui z n ão permite, ou dif iculta, a execução da garantia real. »

Se os l eitores t ive rem a pac iência de ler, ou reler. a primeira parte dê s te trabalho. verificarão que a frase acima é fundamental para a completa compreensão da matéria

l<R A NCISCO

ANTI-l.ERO S. BARBOSA

A CARACTERIZA ÇÃ O DA INSOL V 8NCIA EM SEGURO D E CRÉDITO INTERNO E SUAS MODALIDADES

20

21

I Seminário sôbre

do I. R. B. e Presidente da Sociedade Bras ileira de Ciências do Seguro;

- Seguro Transportes e Seguro de R esponsa bilidade Civil do Tran sportador - Luiz Antô ni o de Souza Queiroz Ferrn::

-. Seguro de Responsabi li dade Civil de Pro prietários de Veículos T er r es tr ~s

- Othon Branco Baena, Chef e da D 1\'isã o de R esponsa bilidade Civil do l. R .B .:

- Seguro de Crédi to à Exportação

- Ady r Pecego Messina , Chefe da Subadminist r ação de Cr-é dito Interior do 1. R. B.:

- Seg uro s Obrigatórios e Planejamento de Seguros na Emprê sa - Paulo Barbosa Jacques.

da função social do seguro. ~ão fôs~e a função social do seguro e nao havena razão de ser para wn Sistema Nacion al de Seguros Privado s.

Essa s imples verificação já s itua a importância social do se guro.

Promovido pela Federação e pelo Centro d as I ndústrias do Estado de São Pa u lo. foi reali:ado. em São Paulo , 0 I Semi nário sôbre Seguros Obr:g atórios, com o objetivo de proporcionar aos e mpresários e d iri gentes de E mpr ê~as · ema vi5ão g lobai da nova leg isl ação sôbre Seguros Obrigatórios. in stituídos µdo Decreto-lei 119 73, de 21 de novembro de 1966 e Decreto n '1 61 867, de 7 c..lc dezembro de 1967. Dentro dêssc quadro. o I Seminário procurou exarni1rnr e debater, em conjunto com os r.:!presentantes das entidades que i :1 t eg r am o Sistema Naciona l de Seguros Privados. as implicações da nova kHisfoção na vida empresarial. e e n camin har às e ntidades governamentais inte<ir.intes daquele S istema. cm res ultad~ <lc.1s exposições e debates. sugestões p il!'d a boa execução e aperfeiçoamento da mesma e sua maior adeq uação bs· 1~ec1:~sidades e inte r êsses d;is cla .:l ses empresariais.

À sessão de abertura do I Seminário foi presidida pelo Sr Aristides Pileggi, Diretor do Centro de Produtividade das entidades promotoras, cabendo a palestra inaugural ao Sr. Anisio Rocha, Presidente do I R. B., s ôbre o tema « O Seguro e sua função socia l - Ra zões determinantes de sua obrigatoriedade». apresentada pelo Dr. Raymundo Corrêa

Sobrinho. que representou o Presi dente do I. R. B impos.s ibilitado de comparecer. Estiveram presentes representa nt es de várias classes e!Dpresariais e numeroso s conv id ados, entre o s quais destacamos , a lém dos conferencistas, os Srs. Cory Põrto Fernandes, ex-Presi ~ dente do l. R. B , Thelmo Ariovaldo Rocha. do Sindicato dos Empregados em Emprêsas de Seguros Priv ados e Capitalização, G iovanni Meneghini, do S indicato das Emprêsas de Seguros Priva dos e Capitalização de São Paulo; J osé So llcr o Fi l ho, Procurador do I. R. B.. Roberto Pôrto, do Conselho Nacional de Seguros Privados

O I Seminário, que obedeceu à coordenação do Sr. Paulo Barbosa J acques, Técnico de Seguros da P etrobrás , desenvolveu o seg uinte programa, de palestras e debate s :

- O Sistema Nacional de Segurns Privados e s uas diretrizes bás ic as de St!guros e Resseguros - palestrn de Raymu11do Corrêa Sobrinho, Chefe da Div isão Jurí d ica do l. R. B.;

- Seguros Obrigatórios: Apreciaçõ es gerais sôbr e a legislação que os disciplina - Paulo Barbosa Jacqu esda Petrobrás.

- Seguro In cêndio - Alberico Raveclutti. membro do Conselho Técnic.)

Rcprodu::imos a seguir as palestras dos Srs. Aní~io Rocha e Ray mu ndo Corrêa Sobrinho.

ANfS{O ROCHA:

Pode-se fazer um paralelo para mostrar a importância social do seguro; um grande mestre de Direito. Prof essor Radbruck - diz, em sua Filosofia do Direito, que todo Direito é social. no se ntido de que todo Direito, por mais particular que seja aquilo que êle pretenda proteger, tem um refle~o na c~letiv id ade e. pois. uma .funçao sooal. Quando o Direito protege uma parcela por mais insignificante que :eja de u~ direito particular. de propriedade, direito de família , direito do traba lh ador, ê le está protegendo em essência a própria ordem social. E neste s_en~ ido'. então . diz R adbruck que todo d 1re1to e social. ·

IMPORTÃN CLA SOCl~L DO SEGURO

O Presidente do I. R. B • -:- Dr. Anís io Roch a·- não tendo podido comparecer a esta rel;nião. pois teve uma ~udiência marca da com o E xce len tiss1mo Senhor Presidente da República, deu ~ me a honra de me indicar para representá-lo nesta s olenidade •

A primeira palestra dêste Seminá_~º· 9ue de\·eria ter sido por êle profen ª· tem um certo entrosamento com O tema f' d de da palestra que me foi con ia ª· modo que na ex igu id ade de tempo que . d d . fa lar vou e ado a cada um e nos para ·. _ · expos1çao Procurar encampar numa so · Os d ois temas.

• - 0 - es eter- Çao socia l do seguro e as ra .c. · b · toriedade e 0 nu nante s de s u fl o nga . - 1 ne foi pro- segu ndo tema. aque e q~e N . I de Posto. refere-se ao Sistema ac'.ona b S d .• tnzes aeguros Privados e suas ue s icas.

S a NacioEvidentemente que o •stem . . d as d1retn11a) de Seg uro s Priva os e Sll 1 b . . _ d . ·e-nci;i natura zes as1cas sao uma eco11 <

Seguindo a mesma linha de raciocíni~ poderíamos dizer que todo seguro e socià l, no sentido de que todo se guro , f)Ol' mais particular qtie seja o patrimô~ nio, o bem. o crédito que êle pretenda cobrir e proteger, tem em última análise uma função social. E é fác il entender esta idéia: 'uma fábrica que pegue fogo e que pelo incêndio seja destruída não representa a'penas o prejuízo p a trimonial do seu ·dono ou dos seus acion istas. ·Êste patrimônio que se perdeu em conseqüênci<'l da rea li zação do r!sc~ v~i ating ir tõda uma cl~sse soc1~l. vai atmg1r a própria econom ia ~o pa'.s, porque a fabrica que se destruiu. deixou de proci~izir. Diminuiu então a produção per capita no país; diminuiu a riqueza do país. T odos aquêles empr egados da fábrica, que ficaram desempregados, tor ~ n arani-se, pelo menos durante certo tempo, mão-de~obra não apro_veitada, o ·t à fun- 0 primeiro tema diz r espei O d que tem inegável reflexo social .. °Êsse exemp lo. e mu it os outros poderiam ser dado s evidencia, de fo rma palmar. a importância social ~o segmo. ~le n_5o visa por mais particular q_ue S~Jª o_ mterêsse protegido apenas esse interesse privado, tem também uma função essencio1m e nt e s ocial. Quando se cobre um risco, o pntrimônio de um a emprê~a. de uma pessoa, está se cobrindo também o

22

23

patrimônio nacional considerndo co mo co njunto de patri m ônios indiv iduais. Está s e estendendo e ssa cobertura, essa garantia a tôda uma coletividade . Não é apenas a qu ê le que foi direta e im ed iatamente at in gido pelo s ini st ro que é bene ficiado pelo seguro, não é a penas a ê le que o segurador e s tá dando cobertu ra, esta se proj e ta mais amplam e nte, na med ida em qu e o seg u rad o se in s ere na coletivid ade .

D essa idéia me par e ce que re s ulta co m o um coro lári o in evitável a d e que determ in a dos seguros de ve m s er obr iga tórios. Por que? Porque a repe r cussão s o cia l dos eventos garant ido s por êsses s eguros é tão gra nde , tão eviden te que não é possíve l ao E s tado permitir que o particular deixe de se cobrir por um seguro.

Ê por isso, por ex e mp lo , que o seguro de acidentes d o trabalho é um seguro obrigatório; ê le tem uma repercu ss ão socia l imensa

É por isso que, hoje, no Bras il. a Respon sab ili dade Civ il é , m seg u ro obrigat ó rio; e nós já e s tamos atrasados.

I ss o ,é assim no re s to do mundo há muit íssimos an o s; o Brasil é um dos pou c os países que chegou atrasado ne ssa maté r ia. E êsse s e gu ro tem que ser obriga tó rio, não pode deixar de sê- lo , porque o E s tado não pode ficar indiferent e à so rte d a v ítima q ue é atrope lad a p or um veícu lo Não é apenas o interêsse do dono do ve ículo qu e se está cobrindo, é o interêsse d aquel e te r ce iro qu e fo i vít i m a do acidente. É o equilíbrio so cial que se restabelece at rav és do seguro, pelo m eno s, em parte .

É, po rta nto , mu i to cl a ra a id é ia, a noção da função s ocial do seguro. · E tanto mais civ ili zado é u m povo qua n to mais de se nvolvido -é o se u se guro. Tanto mais desenvol v ida é uma socieda d e, é um país. quanto mais amplo, mais desenvo lvido é o se u seguro. Pode ríamos d iz er até que o desenvolvimento do seg uro é um índice de classificação de países em desenvolv ido., e subciese nvolvidos.

E como o Bra s il é um país e m franco desenvo lvimento, um país que est á sa in -

do a passos gigantesco s. apesar de tud<'. da á r ea d os sub-desenvolvidos. o seguro tem que refletir esta si tu ação E e ,:'..'! refletindo. E foi s obretudo isto que .?. l<::i t ev e e m mira q u ando co ~it o tt ,l _1 obrigatoriedade do seguro.

Só no s re sta agora procurar torn ~r efet ivo e e fiCé'lz êsse objetivo leçi,d

RAYMUNDO CO RRÊA SOBRINHO

DIRETR IZES BÃSIC AS DO SISTEMA

A mat é ria da pa le st ra de hoje envolve tôda uma filosofia da política d e seguros pri va dos no B ras il e deve nece ssàriamente ser, de início , s itua d a no te mpo.

As operações de se guros pri vados pela s ua im p o rt â n cia na economia d as nações e su a s repercussões no equilibrio s ocia l não podem fica r à m a rgem d a a tiv idade tute lar do Estado. s em que is to si gnif ique tolher ou frustrar a iniciat iva privada. Não ca b e aqui r e lembrar as várias formas ( m aior ou meno r interferên c ia) com que o Est a do , na s divers as é p o cas e difere n te s países. tem exer ci do essa tutela. mas, tão s ôment e. ass i na lar agora o fa to e recon h ecê - lo co mo uma r e a lidad e imposta no interêsse co leti vo .

Ê essa idiia do be m comum que informa a intervenção do E stado nos n egócios d e seguros privados.

E ssa in terferê n c ia visando o bem comum traz d e sa í da uma c on seq ü ên c ia bás ica - não deve ser arb itrária, nem descoor d enada, nem tumu ltu ada. 11em disrnrc ida. mas d eve obedec er ;1 urn.1 siste mática que a or iente em lin h as harmônicas, eq uil i bra d as. coe r e nt es. (or .. maneio um con junto que se a preseu ,c corno um verdadeiro s istema en trosado na po lí tica econômico-fi na nceira <lo país.

A atividad e de s eguro s privad o s, embora nitidamente diferenciada e especia -

lizada não pode se r co nsid erad~ ü;obdamente. mas no con junto da s d emai s at iv id ades cri ado r as ou t ran s formadoras de rique:as po rque. não s ó propicia a esus .:i restauração dos patrim ô11 io ~ ating idos por eve n t os danosos. co mo a i,,da · porque manipu la consi-:lerà,·eis recu r sos financeiros cuja ap li cacão i1:teressa não ape n as seg ur ados e seg uradores mas também à própria econom ia naciona l

No m und o a tu a l as diversa s ativi d ades ec onôm ico-fin a n c e ir as se entrelaçam de tal forma. há en tr e e las u ma ta l interdependência. influ em de ta l maneir a no bala n ço gera l cío pa ís qu e não pode m mais ser considerad as individu a l me nte. m as cm conjunto, den Lro d e uma visão g lo b a l qu e se define n u ma linha d e po l ític a econõmico-finan c eira. Os v elh os cânones de economia polírica do sécu lo passa do , de h á m:1ito estão o bs oletos .

S eg uindo a bo a sistemática. o Decr eto -l ei n v 73 / 66 co meça com uma introdução on de se foca l iza a nature z a do c on t r ôl e do Estado sôbre a s operações de s eguros p r ivado s ( Ar t. 2'1 ) se dá o conceito dês ses seg urns ( Art s 3'1 e 49 ) e se fixam os objeti vos de sua polít ica (Art. S<.> ).

I n s titu i, e m seg uida. o Sistema N ac ion a l d e Seg u ro s Pr ivados, especifican do os órgãos ou e ntid a d es do E stado e o s d · · · · · d · te a 1111c1at1va p n va a que o m9 ram ( Art . 89 ):

«À rt 89 - Fi ca instituído o Sistema Na · I c ion a l d e Seguros P rivados, regu ado pelo prese n te De creto-lei e co n s titt.iído :

ª) do Conselho NaciÔna l de Seg uros Pr ivados - CNSP:

b) da Superintendência de Seg u ros Pri v ados - S U SEP:

e ) cio Instituto de R essegures do Brasi l;

d) das Sociedades autori:adas a operar em seguros priva d os;

e) do s corretores habilitad os . »

Estabele ce as disposições especinis. mcdiEicadoras d o direito comum. aplicáveis ao Sistema. Nesse ponto. fa= importante modifica çã o na leg islação Yigente. ao permitir a contra t ação do seg uro mediante s imp les bilhete de seguro ( A rt. 1O). dando as r egras gerais e der1ogatórias do di r eito comum. que regerão êsse tipo especia l de co n trato ( Art. 11 ) . S itua , no te mpo, a obrig ação do pagamento do prêmio pelo Sl!gurado (Art. 12 ) e li m ita o direito de rescisão uni lateral ( Art 13) Disp õe sô bre F undo de E s tabilida de do S eguro Rural e sõbre o Seguro d e C rédito R ur a l (Art s. 16 a 19) Fina lm e nte amp lia a faixa dos s eguro s obrigatório s ( Art. 20 ) com o objetivo de preser\'ar a ec onom ia n acional. le va ndo a iniciati va privada a se garantir dos risco s que suporta e dos que cria para com terc e iros , a o mes m o tem p o qu e forta lece o merca do s egurado r nacional.

Outra inovação importante é a que cond icio na a ap li ca ç ão da s reser\'a s Lécnica s da s sociedades se gu r adoras às diretrizes fixadas pelo Con s e l ho Mo netá ri o N ac io na l , estabelecendo que seus i n ve st im e nto s compul s órios ob e deça m a c ri térios que garantam r emuneração adequada, seg ur ança e liquidez.

N esse rápido esbôço da introd u ção e das disposições especiais temos d e lineadas as diretrizes básicas do Sistema Nacional d e Seguros Privad os.

Tôdas as dem a is disposições do Decreto-lei n<.> 73 / 66 são decorrênci a del as e visam sua exeq uibilid ade

Dentro d o Si s tem a Nacional de Seg u r os Privados e n con tr a mo s os Órgãos do Estado que o integram e os da iniciativa privada. Como órgão de cúpula, exercendo um a função s imil ar à do Con-

24

25

se l ho Monetário Nacional, temos o Conselho Nacional de Seguros Privados. Órgãos de compo sição mista, de r e present a ntes do Estado e da s atividac:es privadas , com funç ã o ge n érir:a Je t raçar a política d e seguros pr ivados do G O\ ·êrno . Não é um ór gã o execut ivo, 11em t~cnico. ma s de orientação , de fix.:iç á o de dire t rize s políticas. Suas de -• liberações têm o caráter normativo geTl <'. nco , carac t eríst ico de órgãos de ctip• Jla. vis ,indo i ntegrar a po ii tica de s eguro s no plano geral da p o lít ic a econõmico-fincnceirn do pa ís. Nã o deve , a ssim desviar- s e em delibe raçõ e s de cará t er executi\·o ou judica 11 te. sa lv o na hipótese fixada na lei de recur s o s l imitados a determinados casos , de decisõe s da SUSEP ou do I R . B. (Ar t. 32IX).

Para as s e.s soramento técnico do Cons e lh o Naci o nal de Seguros Privados. di sporá éle de Comissões Con s ul t ivil s ( h rt. 34) que elaborarão os rn111p ct entes e st udo s t é c nicos para que . c om bcsc~ n ~Je:). o Cou s elh o adatc ~1 s s oluÇÜC:o po JítiU.l S CO n \ e n ient cs.

Como órg ã os ex e cutivo s , integr a m o S is tema .::i SUSEP e o I R. B. Aque l a é o antigo D S PC. tr ansformado em aura r q ui a p a ra maior ela s ti c id a de e efic i ê n c ia admini s t r ativ a com fun ç 5o pr ec í pua d e ór gã o fi s c a li z ad or da con stit uição , or g a ni zaçã o , funci ona m e n t o e o p er<1ções d as s oci e d a d es s e g u ra do ras (Ar ~ tigo 36 ) É e sse n c ialmen te um órg ã o f i:,:utliz;,clor. ,1lra \ ·és do qunl o Es r: wo E".;erce uma pane i mporti"l n te de s ua tutela. !\!ão é um órgão de cúpub . de delibenicões po lí tic,i s nem é um órgão e.sscnciaJrnc nt e téc n ico es p ec ia liz a d o.

O I.R .B. m anté m ét rn e ·ma feição tradicio n nl de detentor do m o n opó lio d o resseg u ro . apresentando - se com o ó r g ã o e s se ncia l lll!:' 11 te técn íco. dota d o de um a pé! rccla do pode r p ol í t ico conf e rid a pda

lei ao atribuir-lhe competênci a p a r a H:\ltdar o cosseguro, o resseguro e> 3 retroces são . e de atribuiçõe de ordem executiva expressas na função de promover o desenvolvimerno da s opernções d e seguros e a de executar imp orr a ntes pro\"idência s da politirn de seg11ros, como a co locação dos seguros no exte rior. admi l' istraçào do F un d o de Seguro R,n-:li , a organ i Zi1Ç5o de Consórcios, a liquidação de sinistro s a adm ini stração das Bõlsas de Seguros , etc.

Co m o \·emos. o s três órgãos do Estado têm função harmônicas , não conflii. an ( <:s , s it u c1 ndo-se em esferas de competênc ia bem delimitadas. seg und o uma filosofia que objetiva o perfeito funcionamento do Sistema.

Finalmente integram o Sistema , como expressões da iniciativa pri\·ada as sociedades seguradoras e os corretore s de seg uro s ( Arts. 72 e 122)

Na sua parte final, o Decreto-lei n -' 73 / 66 traz também uma novidade já a dotada em vários países , - a instituição do seguro saúde (Arts. 129/ 135).

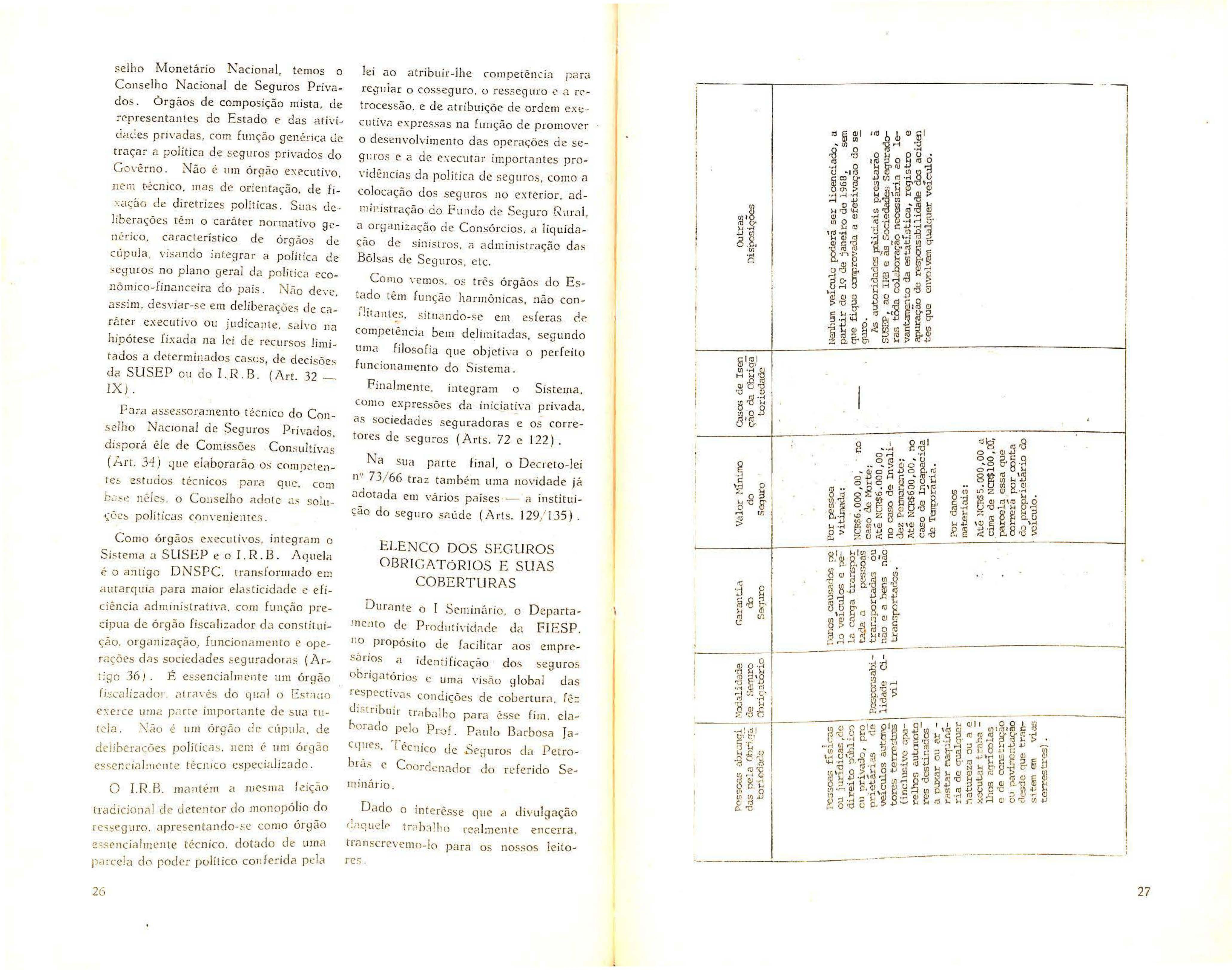

ELENCO DOS SEGUROS OBRICATóRIOS E SUAS COBERTURAS

Durante o I Seminúrio, o OepartamcJlto d e Pro cl 11t i\ id r1 de dél FIESP . no propósito de fac ili rnr aos empresá rio s a id e ntific a ção dos s eguro s o bri gat ório s e urn a vis ã o g lobal da s res p e ctiv c1s co ndiçõ es de cob e rtu r i.l . fê : J i:, tribu ír trab, dho par a êsse fi m el ahorad o pe lo P r0 f. P a ulo B a rbo sa Jacques , Têcn i co de .Se siuro s d a Pet robrás e C oo r dcn él do r do refe rido S em iná ri o

D a do o int erêsse q u e a di v ulg a çã o r.

l~ t rn h :,!!i o re,li mente en c er ra. transcre \' emo-io p arn o . n oss os leitores

26

;,!que

1 i1lj e ,8 i Ul e.:: ' 1 o 1 rc .;'! 'B -~ i,j ,j u; .S\' '}:l 1-< ;, 8-E. ·rl ! ;j [ '-3' 1-< * 0) 1 -;à '- 'g .8~!..''Be 1 o (/) (/) ,I.J 1 CJ ;J µ. 'C - - - - - - - -·- ' ·- - --'--- - - -- -; 27

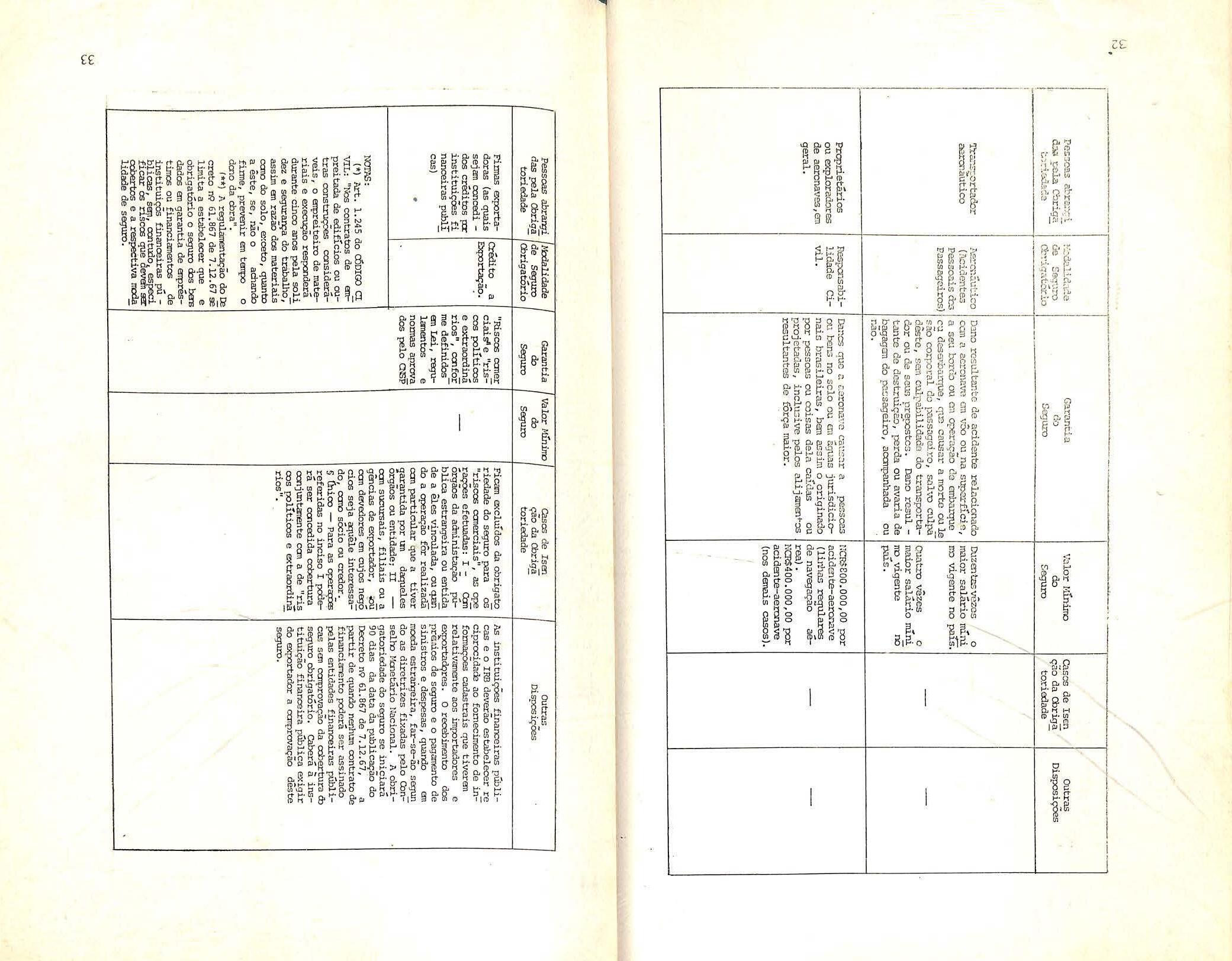

Casos ele Isen çâo da ObrigãtoriedadeBens móveis e ir.ó veis, localizados en m1 mesrro t:e=e no ou em terr<anos contíguos, que te nham, en conjunto, valor inferior a l\'CR$20 . 000 ,00. Bens oo mercadorias de valor inferior a NCR$ 5.000 ,00. Bffis e mercada::ia;; cbjeto de viageminternacicnal.

" Valor MÍnirro eloSeguro

GarantiadoSe:ruro

M:rlalidadede Seguro Cbri ::i atório

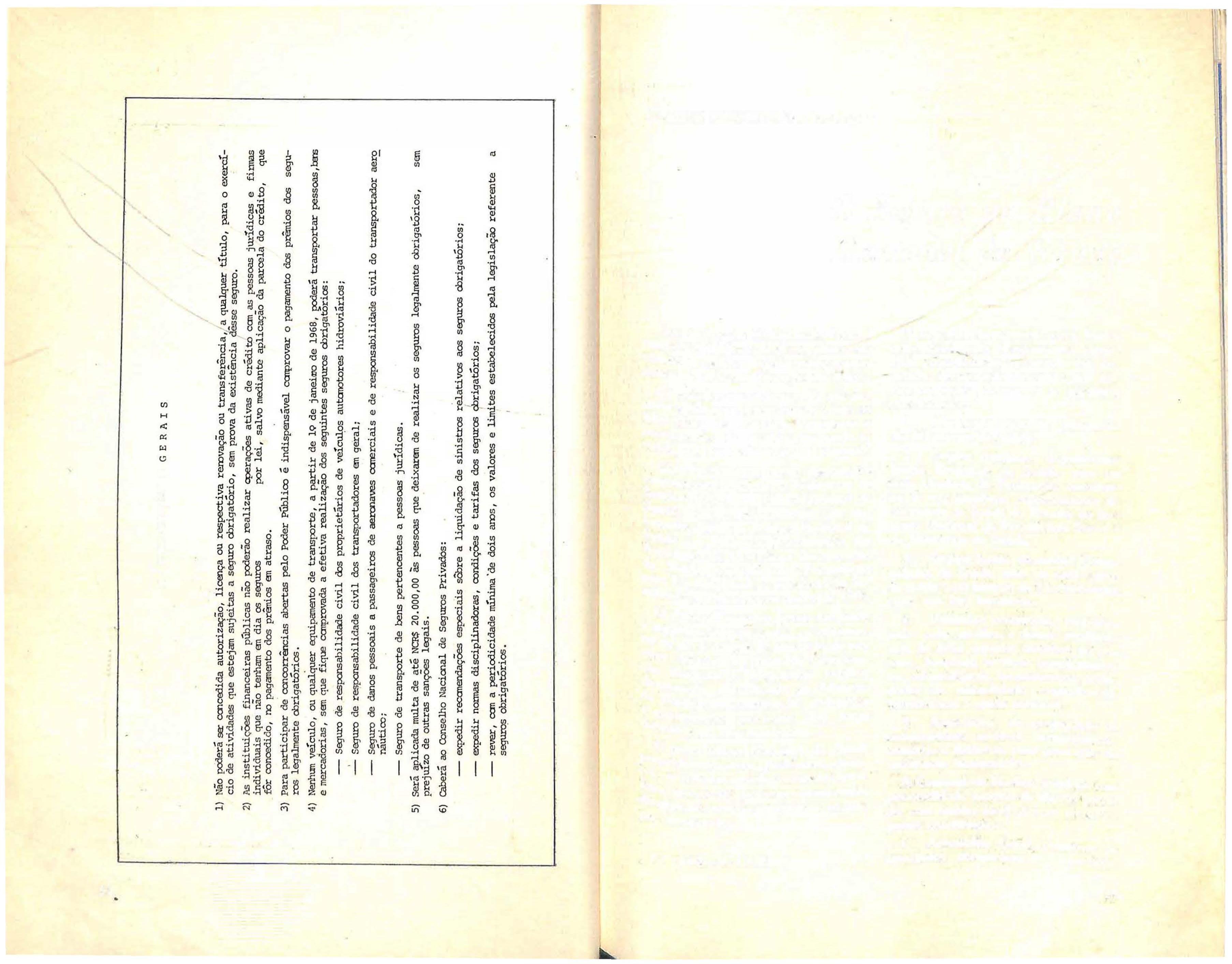

Pessoas abrangi das r,ela Chrign to riedad e -

o.itr�Disposiçoes

NenhUõl veículo de transportad or, pes soa física ou jun dica, de direitopÚ.,lico ou privado, pcc�rá, a par..ir d� data fixooa pelD CNSP, t'Caf�ar ccrn bo..ns = mercadorias sem que fique ccrnprovada a e fetiva realizaçãodos seguros obriga tórios de respon.sa bilidade civil dÕ tran.sporta<br.

r·----·-----, Casos de I scn ção da Obrigãtoriedadel'lnbanjus suscetíveis de un =o e vento que tenhanvalor inferior a N<�l0.000,00

1

Valor de reposição doo bens. Para fixação do valor a se:;urar serão oonsiderados, cxmfünne o caso: a) os valores cscri turais dos lxms e rrercadorias, limitados ao custo de agui.sição, aànitindo-s � a depreci � çac, anual de 10%, quarxto os bens foran representados [X)r móveis, utensílios ou maquinária e não tenhan sido objeto de transação de a::rrpra e venda; b) os valores ooMtantes da notas fis cais, faturas, a::nhecirnentos de em barque ou outros docunentos hábei s que accmpanham as m<>---ic;,::1orias · ou bens.

As das "condiçõesgerais"daapÓlice brasileira. Riscos de fÔrça maior e caso fortuito, i nerentes aos transp:,rt.es ta: ro viários, ró= doviârios, aéreos e hidroviários. Para ês tes Úl t.irros a cobertura mí 1 nima é a Lim Avaria Particu lar (LJI.P). -

Incêndio

Trill1Sportes

Pessoas jurídicas de direito pÚhli co ou privado, propriet� rias de bens rro veis e imÓveis:Pessoas jurídicas de direi to pÚblico ou rrivado, proprietá rios de IJErcadÕ rias en trans =oorte en ter ritório nacional.

Valor Mínimo doSequ.t.:,

Para fixação dos valores a se::iurar serão ccnsideradcs os valores cons tantes das notas fiscais, foturns--; a:nhecirrentos de embarque ou outros docunentcs hábeis, para a.iuele fim, que acatpal'.hsn as rrercêÓr rias ou bens. Eln se tratan:lo de transpor-te aéreo: qu.mtia calculada por q-.Jilo, 3. base de 1/3 do ll'aior salário mínirro vigente no paí s

; A sercr.i fixados pelo CNSP. Em se t::atanto de erJ:r-:trc-.ações de tu rismo cu rc-creio o valor segurado deverá ser, no mínirro, igual ao valor da mharcação.

NalS 20.000,00 p:,r evento

C..arantiadoSo,JUr()

H:,dali�de SeguroObrigatório Respcnsabilidade Ci.vil

Pessoas abrangi das pela Obrigã to riedacle -

Perda:; e dar:os oobre<Jirr.1:E à ca::: g a q.,e Jms tenhã sido =ifiada para transp::>rte, =,t.ra oonhecirnento ou nota de cnh<'rque Respansabi-

Pessoas físicas ou jurídicas ,de direi to pÚblico ou privado ,qE se incumbam do tmrs po i; ..e de ;-carr;a

1 A serem fixatidade Cid.:is pelo a,isp vil

Prcprietáriosde veículos au tarotores hi ::droviários

Daros ;:: pessoas ou coisas,exclusive a respcnswilid a de a que se re fere o artigo1.245 do cidigo Civil (").

.:;ahResprJ' ilidade Civil