I DEZEMBRO DE 1968 'i fllA E DO COMERCiO E55EG io ot oooi- io9 !I!E DO B N. 172 RASH

REDACAO.

Servigo de Relag5es PiJblicos

Avenida Marechal Cdmara, 17T

Edificio Joao Carlos Vital

Telefone 32-8055 • CP. 1440 Rio de Janeiro • Brasil

PUBLICACAO BIMESTRAl

0> coneeiloi emitidei am artigot ouinodoi axprfmein apenat opiniSai da aeui autores a iSo da suo axdutivo ratpontobllidade s U M A R I

Ln,„ple,a K-do,.,] Cnnsdho Tecn.co dn IRB

VI Confere.K-ia dc Scparo.s aprovo,. d! u-ses do l.R.B. bequro Obnqatdrio dc Kdificio.s M.ino Mordr,, Scqiiro de Cieda,, l iueiao FuimUo Anihc.o S. B.uho.-a

J<"nfa dc Scq.iio Aiiiomovci.s Fumo^.o A. C. AvJhir

O I'laiu, de Re.s.sepnro liKciidio Nohn-^/j

Defesa do Scqiiro Pinado /o.-v Sollao Filho

La.npa.iha p.ihficiana do Scqaro C.nlo. Barhos., de novos lecnico-s 7.u/r .4/ivi

C.o„ve>H-o« in.ernaconai.s c ic.s nucrna.s W\,!Jcm.n Rvzcnjr

Kntprc'^aMos e sequro Paa/o H J.uqtu'<

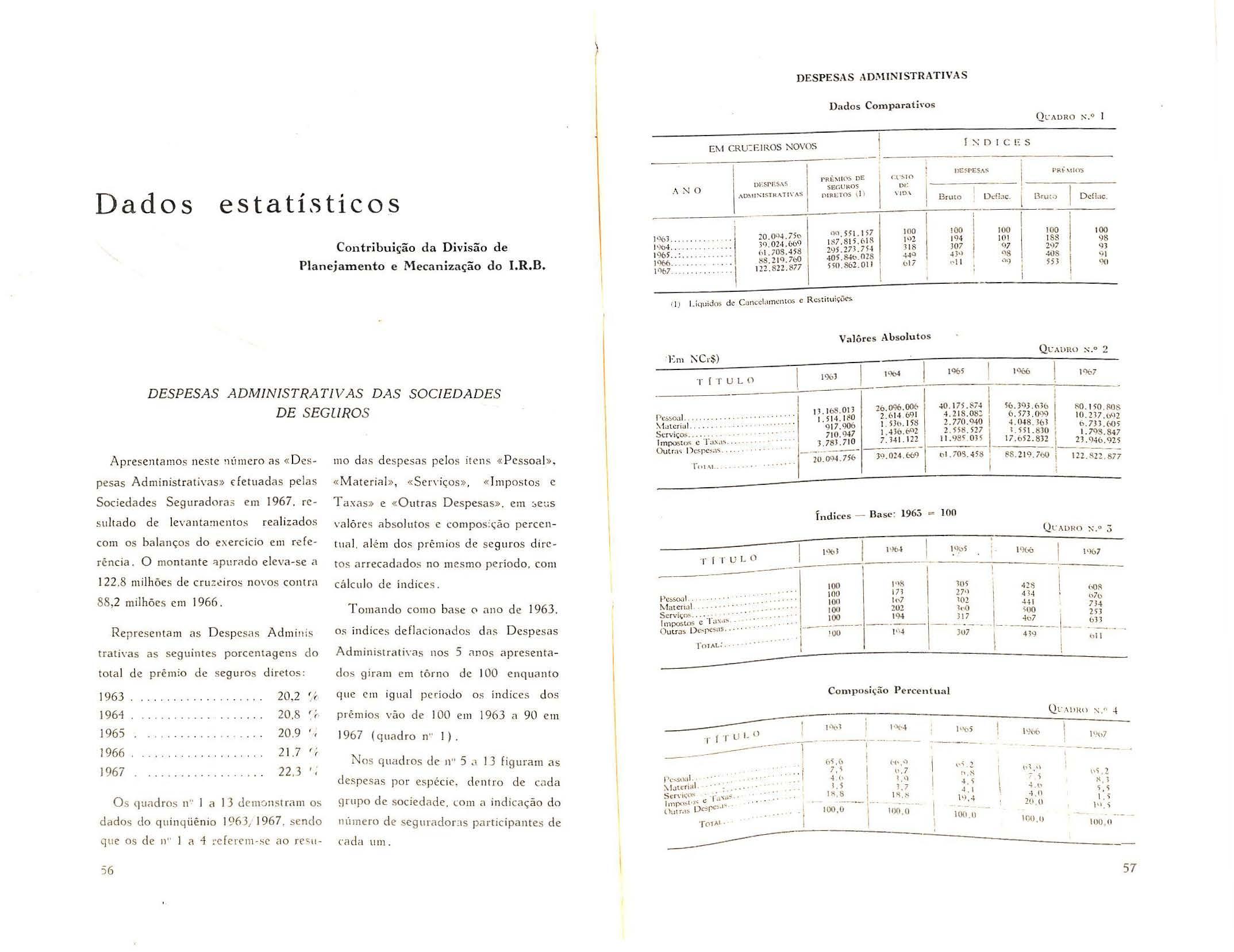

lA-senvoivimcnio econoni.co im A. Lac,a F.miho A.,nJ,, Dados csla.isheos Oespesas Aduoa.siradvas das Sociedadcs

SEGURO S OPERACaO quc se consuma sob forma contrahial — wn contrato. no enlanto, que pcla naturcza especial do sea objcto c das relacoes hiridicas que pcoduz torna a atwidadc seguradora sujcita a. urn rlgido e especifico regime legal; uma athidade, alem do "lais.^cuja cxploracao e posta. nccessiiriamcnle. na dcpcndencia da autoiizacao .2 [iscaliza^ao da aiitoridade publica.

TllDO ISSO EXPUCA e justifica a rioucza do contciido juridi- do Seguro, tornado este como Institui^ao ou como opcracao pratica i al e a irnportancia dos aspectos-juridicos do Seguro que o sou estudo aprofundado c altamente enriquccido ao longo do tempo, fez surgir como r.eosssaria c importante espccializacao o Dircito do Seguro em muitos im,scs ccnstitamdo discivlina incluida nos curriciilos unifersitarios Nao laz muito tempo, siirgiu na Italia a Assodacao Internadonal dc Dircito do Seguro. dcstinada a congrcfpr os cspcdalistas da matdia e a estimular cada rcz mais a an.ilisc c a inccstigaeao dcsse notaecl ramo da cienda do Dircito.

O I.R.B.. QUE SEMPRE prcsiigioii o csfia/o c a difnsSo do Diicno do Seguro. agora ntcsnto tomou duas importantes inidativas. Sen Prcsidente. o Dr. Carlos Ediiardo Camargo Aranha. em reunicio do Consclbo da Fcdcraciio Iiitcrnadonnl Jos Adcogado.<, quc ucaba de ser realizada no Mexico e na qtial, alias, foi cleito pre.ddentc daqiiele Comile. con5c^[fm induir o «.scgiiro c n-.^scguroi) no tenuirio do Congresso que. em 23 de jiinho do ano vindouro, tera lu.gar aqui na Guanahara. Assim. nurn conclaue internadonal de adieegados, o Direito do Seguro sera materia de estudo. teses c debates. Ainda nc.^sa Unha dc promoi;ao do Direito do Seguro, o Dr. Carlos Eduardo Camargo Aranha. juntamente com o Chefe da Didsao Juridica d-e Seguros c Resseguros do IRB, ira dc/cnder no Congresso dos Adnogados. cm Red[e. a tese, ja cntreguc a Ordcm dos Aduogados. quc prcconiza a criacao de uma catedra de Dircito do Seguro cm todas as Faculdadcs do Pais.

O DlREIl O DO SEGURO. disciplina largarnente difundida em cutras natrocs pcla vasta bibliografia oxistente c pelo seti ens/no univcrsitario. este ultimo ja contando com antiga. tradigao cm alguns paises, no Brasil ainda nao e um ramo que tenha conseguido a diindgacao ja ate mesmo exigida pelo cstagio atual de descnvolvimento do mercaJo segurador intcrno. Assim, as rsfcridas iniciaticas do l.R.B. podein constituir excelcnte ponto dc partida para a intcnsificai-ao ncccssaria c indispcnsarel da difusao do Direito do Seguro no Brasil.

0

Ties podeies Boletiiit do D.NSP Boleliin da SUSKl' \'oiK idi io do pais P i All. -! 2'i 2t P 3d 37 5d -) c •D 3;, dl 72 74 7v Revista do ]RB

OutuBRO DE 1968

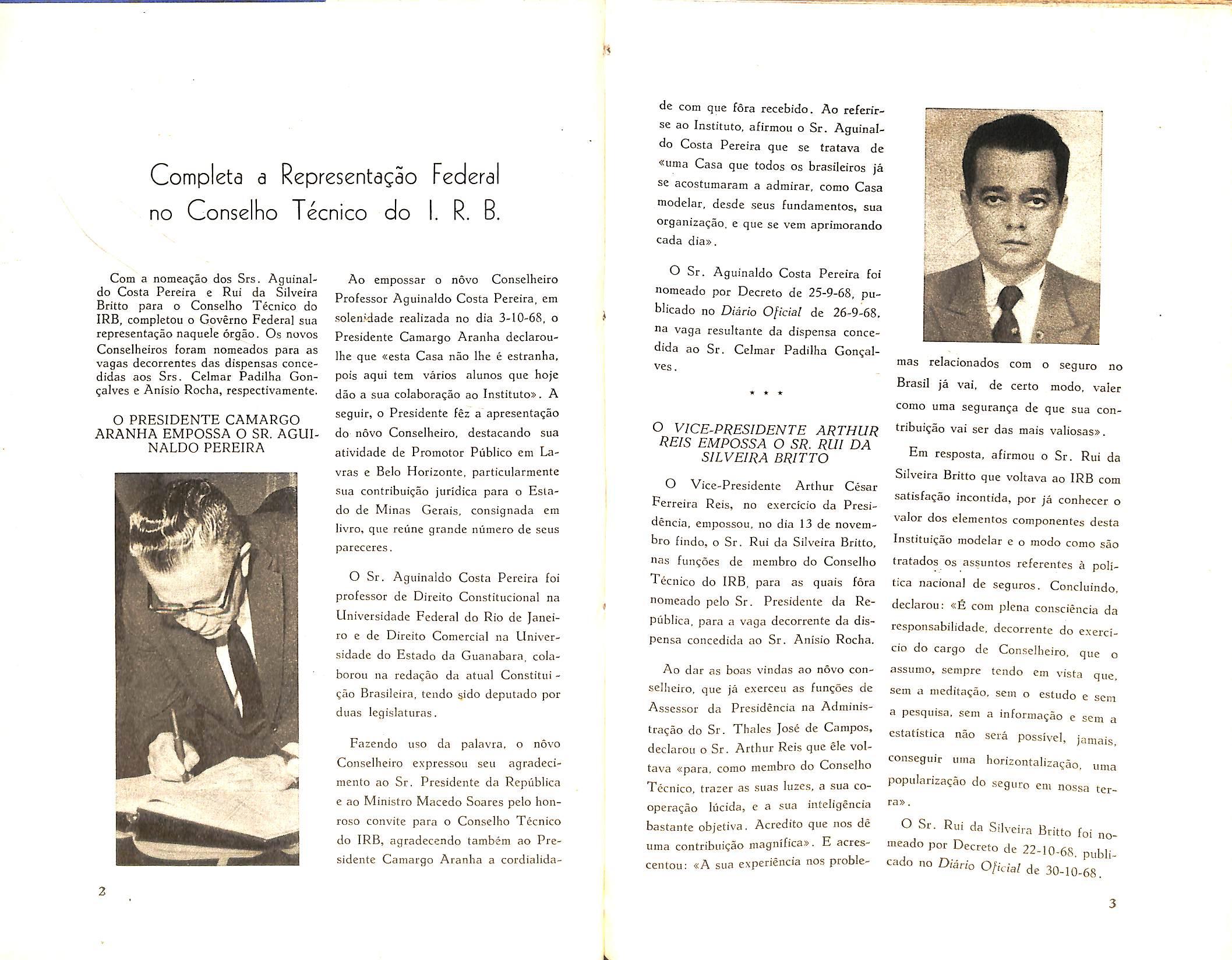

Completd d Representdgdo Federal

GonselFio Tecnico do I. R. B. no

Com a nomeagao dos Srs. Aguinaldo Costa Pereira e Rui da Silveira Britto para o Conselho Tecnico do IRB, completou o Governo Federa] sua representa^ao naquele orgao. Os novos Conselheiros foram nomeados para as vagas decorrciites das dispensas concedidas aos Srs. Celmar Padilha Gonqalves e Anisic Rocha, respectivamente.

O PRESIDENTE CAMARGO

ARANHA EMPOSSA O SR. AGUINALDO PEREIRA

Ao empossar o novo Conselhciro Professor Aguinaldo Costa Pereira, em solenidade realizada no dia 3-10-68, o Presidente Camargo Aranha declarouIhc que «esta Casa nao Ihe e estranha, pois aqui tem varios alunos qiie hoje dao a sua colaboragao ao Instituto». A seguir, o Presidente fez a aprescntaqao do novo Conselheiro, destacando sua atividade de Promoter Publico em Lavras e Bclo Horizonte, particularmente sua contribui^ao jurldica para o Eslado de Minas Gerais, consignada em livro, que reune grande numero de scus pareceres.

O Sr. Aguinaido Costa Pereira foi professor de Direito Constitucional na Universidade Federal do Rio de Janei ro e de Direito Comcrcial iia Univer sidade do Estado da Guanabara, colaborou na reda^ao da atual Constitui^ao Brasiieira, tendo sido deputado por duas legislaturas.

Fazendo uso da palavra. o novo Conselheiro expressou sen agradecimento ao Sr. Presidente da Repiiblica e ao Ministro Macedo Scares pelo honroso convite para o Conselho Tecnico do IRB, agradecendo tambem ao Pre sidente Camargo Aranha a cordialida-

de com que fora recebido. Ao referirse ao Institute, afirmou o Sr. Aguinal do Costa Pereira que se tratava de «uma Casa que todos os brasileiros ja se acostumaram a admirar, como Casa modelar, desde .seus fundamentos, sua organiza^ao. e que se vem aprimorando cada dia».

O Sr. Aguinaldo Costa Pereira foi nomeado por Decreto de 25-9-68, publicado no Diario 0[icial de 26-9-68. na vaga resultante da dispensa concedida ao Sr. Celmar Padilha Gon^alves.

O VICE-PRESIDENTS ARTHUR REIS EMPOSSA O SR. RUI DA SILVEIRA BRITTO

O Vice-Presidentc Arthur Cesar

Ferreira Reis, no exercicio da Presidencia, empossou, no dia 13 de novembro findo, o Sr. Rui da Silveira Britto, nas fun^oes de raembro do Conselho Tecnico do IRB, para as quais fora nonicado pelo Sr. Presidente da Re piiblica, para a vaga decorrente da dis pensa concedida ao Sr. Anisio Rocha.

Ao dar as boas vindas ao novo con selheiro, que ja exerceu as fungoes de Assessor da Presidencia na Administra^ao do Sr. Thales Jose de Campos, declarou o Sr. Arthur Reis que ele voltava «para, como membro do Conselho Tecnico, trazer as suas luzes, a sua coopera^ao liicida, e a sua inteligencia bastante objetiva. Acredito que nos de uma contribiii^ao magnifica». E acrescentou; «A sua experiencia nos proble-

mas reladonados com o seguro no Brasil ja vai, de certo modo, valec como uma seguran?a de que sua contribuiqao vai ser das mais valiosas».

Em resposta. afirmou o Sr. Rui da Silveira Britto que voltava ao IRB com satisfacao incontida, por ja conhecer o valor dos elementos componentes desta Instituigao modelar e o modo como sao tratados OS assuntos referentes a politica nacional de seguros. Concluindo. declarou; com plena consciencia da responsabilidade, decorrente do exerci cio do cargo de Conselheiro, que o assumo, sempre tendo em vista que, sem a meditagao, sem o estudo e sem a pesquisa, sem a informaqao e sem a estatistica nao sera possivel, jamais, conseguir uma horizontaliza^So, uma populariza^ao do seguro em nossa terra».

O Sr. Rm da Silveira Britto foi no meado por Decreto de 22-10-68. publicado no Diario 0[icial de 30-10-68.

VI CONFERENCIA DE SEGUROS

aprovou 41 teses do IRB

Ao aprcciar 93 trabalhos aprescntados, a Suhcomissao de Tescs resolveu considerar 90 tescs cm condi^oes dc cncaminliaincnto aos oito Grupos de Discussao da «VI Conference Brasilcira de Seguros Privados c Capitalizaqiios.

Dcstc total o IRB comparecou com 37 teses scndo aprovadas 41. Segundo a distribiii^ao pelos Grupos de DiscussSo, foi a scguinle a pnrticipagao do IRB: 1'

Grupo — 10 te.sc.s (no total de 18): 2'

Grvipo — 7 (em 13): 3' Grupo — 1 (em 5); 4" Grupo — 0 (em 3); 5" Grupo

3 (em 6); 6'' Grupo — 3 (em 4): T"

Grupo — 10 (cm 11): 8'' Gnipo — 13

(em 30) Damos, a seguir, um rcsumo das teses apresentadas pelos tccnicos do IRB. quc foram aprovadas, pubiicando algumas na mtegra ncsta edigao.

GRUPO I

INCeNDlO E LIICROS CESSANTES

IIA ncccssidaclc dc Reformiilar o Phmo de Resseguvo Incindio?

Aloy.sio Nobrega — Chefe cla Divisao Incendio e Lucros Cessantes

Propoe a alteragao das Condigdes Gerais da Apolice e da Tarifa de Segiiro Incendio do Brasil, no sentido de que as operagoes desse seguro, a par da indispensavei scguranga tecnica, possam ser inuito mats facilitadas, abrangendo iima cobertura compreensiva. A proposta preve a adogao de novo cciterio reiativo a taxagao unica (predio e conteiido), pelo menos para

riscos industrials, siniplificagao do Ma nual Incendio e instrugocs complementares, hem como intensificagao de apuragoes estatisticas e controle dos riscos de vulto, cujo resseguro dcvera ser feito por excedente de rcsponsabilidade, objetivando o eqiiilibrio das operagoes

Aprovaciii. com cxclusao. pelo nutor. das rccomendiigop.s. Recomendagao dc que sejnra iiicreraentados os e.studos gue visem a rcformulagSo do piano dc resseguro incendio. Aprovadu tambem a sugestao do convcncional Mil ton Ribeiro. de qnc. im di.stribui^ao da rclrocessao, .scja considerado prcpondcrnntc: 1 o valor da ces-siio de premies: 2 — o rcsultado; 3 — o ativo liquido.

SEGURO incendio — Objetos de arte

Hciacio Oliveira Soares Junior Chefe da Divisao de Resseguros Rurais

Sugere alteragoes para a Condigao IV —,Prejuizos Nao Indenizaveis — das Condigoes Gerais da Apolice, relativaniente a objetos de arte, no sentido de estabelecer criterios equitativos no tra tamento de diversos riscos c.xcluidos da cobertura, bem como eliminagao da clausula 303 — Objetos dc Arte — da Tarifa de Seguro Incendio do Brasil.

Aprovada. A ser cstudada pelos orgaos eompetentcs.

SEGURO dc Lucros Cessantes Re-

[ormulagao

Newton Augusto de Souza — Assessor Tecnico da Divisao Aeronaiiticos e Automoveis

Recomenda o estudo da reformulagao do seguro em questao, dentro dos princlpios de uma cobertura compreensiva. •Aprovada. Recomendacao aos orgaos tecnico.s do estudo para a refomiulacao da tnriracao.

GRUPO 2

TRANSPORTES E CASCOS

SEGURO incendio — Danos eletricos

Horacio Oliveira Soares Junior Chcfc da Divi.sao de Resscguros Riirais

Sugere a eliminagao da Clau.sula 310

— Danos Elelrico.s, bciii como a intiodugao de varias alteragoes na Condigao IV — Prejuizos Nao Indcnizavcis

— das Condigoes Gerais da Apolice c em outros itens, com o objetivo de dar cobertura a danos eletricos dentro de criterios que evitem tratamento especial a determinados bens, em determinados tipos de construgao.

Aprovada. A ser estudada pelos drgaos coinpetente.s. Ressalva do convencional Ser gio Tubero, no sentido de que a cobertura seja dad.i a Primeiro Risco.

AMPLIAQAO da cobertura dc Lucros Cessantes

Antonio Homem Correa de Sa — Chefe da Carteira de Lucros Cessantes

Helio Carvalho Teixeira — Inspetor de Socicdades

Propoem que a interrupgao ou pertiirbagao provocada no giro de negocios do segurado pelas conseqiiencias do evento coberto passe a ter cobertura no Ramo Lucros Cessantes, sem a cobranga de quaJquer adicinnal de premio. (Apresentam lexto dc Condigao Geral 13 a ser incluida na apolice).

Aprovndn, com cxclusao da Clousuki 13', quc dcverii .ser estud.idn polos org.los coinpetcnfcs.

GUSTO da apolice — Premio minlmo

Aimerinda Martins — Chefe da Cartei ra Transportes

Propoe que se estude a conveniencia de fixagao de um premio minimo por apolice. em todos os ramos de seguro. em substituigao ao regime vigente de cobranga do «custo» da apolice.

Aprovada. A FNESPC dcvera promovcr os nccessario.s cstudos.

SIMPUFICAQAO do processamcnto da fan/afao especial no ramo Trans portes

Aimerinda Martins - Chefe da Cartei ra 1 ransportes

O SEGURO dc Lucros Cessantes rnriio cobertura adicional

Duice Paclieco da Silva — Chefe da Divisao de Operagoes Espccializadas

Propoe a modificagao da estrutura externa do seguro em questao, visando a transforma-lo em cobertura adicional a da apolice de dano material, com o objetivo primordial de desenvolver as operagoes dessa modalidade.

Aprovada.

ProiDoc: 1) quc os processos de tari fagao especial, inclusive pedidos de re consideragao e endos.sos. sejam cnc-n.-,^ nhaclo.s a PNESPC clu-etalnenl^e ^ detentora do seguro, lider se for o caso na epoca oportuna e devidamcnte n s' truidos: 2) que os ca.sos de endos.:,^ referentes a alteragoes de ro fixagao de taxas desconS!'""' mesmas, deverao ser anr FNRSPC „„ .evis'ao .e" SF ' cesso; 3) que a FNFSPC caminhar apenas ^ SUSEP nos'cT:^, individual ou ca^^o.; o" "■'do do pre.s„p„,;,„"drVe'frlCa

mediante entendimento com a S U SEP, passará a não sobrecarregar a mesma com os processos de tarifação especiai sob a forma de simples desconto percentual.

Aprovada.

DESCONTO de 10 % , nas apólices de seguro-transportes

Almerinda Martins:_ Chefe da Carteira Transportes

Ple iteia que o desconto de 10 %, a que se refere o art. 69 da Portaria nc:> 23/ 1966 do DNSPC. não se aplique ao ramo Transportes. sugerindo ainda a extensão <lêsse princípio a outros ramos que apresentem situações semelhantes.

Aprovilda.

CONDIÇÕES únicas para os segurostransportes

Maria Antonieta Barcelos de Pinho -

A ssess or Técnico da Divisão de Transportes e Cascos

Recom e nda a constit ui ção de um a Comissão Especial para a elaboração de apólice únic;:i no ramo Transportes, bem como ele esq uema tarifário que também compreenda todos os s ub-ramos.

Aprov<1 d a

SEGUROS de navios construídos hã mais de vinte anos

Paulo Pinto da Motta Lima Sobrinho .

- Chefe da Carteira Cascos

Recomenda providên c ias no sentido de que o mercado segurador brasileiro seja alertado sôbre a con v eniência da adoção de medidas acauteladoras de seus interêsses, quando da aceitação de seguros de navios construídos há mais de vinte anos .

Aprovada.

comprovação dos prejuízos e ao estudo pela segu r adora da indenização cabível;

3) que, juntamente, com o bilhete de seguro. receba o segurado formulários padronizados destinados às reclamações dos eventuais sinistros que vierem a ocorrer

Aprov.ida , com rcje'ç ão do item 3.

SôBRE o seguro obrigatório de edifícios

Mário Salles Moreira - Gerente da Sucursal de Curitiba

GRUPO 3

VIDA E VIDA EM GRUPO

CLÁUSULA beneficiária nos seguros de pessoas

Weber José Ferreira - Chefe da Divisão Vida e Acidentes -Pessoa is Recomenda às seguradoras que dêem instruções adequadas aos seus corretores, no sentido de que possam proporcionar correta orientação aos segur;:idos para o preenchimento elas propostas e cartões-propostas, visando com isso evitar o rc tardmne nto nas li quidações de sinistros.

Aprovad a a rccom c ndaçJo contida n il tese. l~ej c it ada " proposiçf,o do nutor de incluir. nas C o ndições G e r<1is da Apólice, uma cláus.i la benelici;ír"ê!

GRUPO 5 SEGUROS OBRIGATóRIOS

CONCESSÃO de d esco nto de dez por ce nto nos seguros Cascos

Paulo Pinto da Motta Lima Sobrinho - Chefe da Carteira Cascos

Alerta as seguradoras, através do seu órgão d e classe, sôbre a conveniência da adoção de med id as que impeçam a conces s ão do desconto de dez p or cento nos s eguros cascos .

!\provada.

CONVEN!P.NCIA d 1:1 inclu sã,o, nos bilhetc:s d e seguros, das condições de cobertura do seguro obrigatório de Re sponsab ilidade Civil de proprietários de ueículos automoton::s

Araken Gama Romano - In speto r de Cadastro da Administração do Seguro de Crédito

Recomenda: 1) que sejam impressas, no verso do bilhete de seguro, tôdas as responsabilidades excluídas da cobertura; 2) que conste daquele instrumento a relação dos documentos necessários à

Sugere, em vista do disposto no artigo 38 do Decreto n º 61 . 867/ 67, um reestudo do problema em questão, com o objetivo de dar ao seguro de edifícios tratamento mais condizente com as elevadas e meritóri as finalidades da obrigatoriedade.

Aprovad;i, com a ressalva: « desde que ni'ío col id a com os princípios constituciona s » ..

CLASSIFICAÇÃO tarifárla no seguro obrigatório de Rrsponsabilidadc Ciuíl de propz-ictários de Peíc-ulos automotores

Othon Bra nco Baena - Chefe da Divisão de Responsabilidade Civil

Recom enda a revi são da vigente tabela de R. C. O. V . , oferecendo, como subsídio, um an tepro jeto. -

Aprovada npc n~ s a revi siio da "tabe la vigente, no que tançJc à classificaçiio e discriminaç."ío de veículos, com exclusão da tnbela de pr:•mios prop osta cm ilnteprojeto, pelo m1tor.

GRUPO 6

SEGURO DE CRÉDITO E CAPITALIZAÇÃO

SEGURO de Crédito Interno - Princípios técnicos e administratiuos que deuem ser adotados pelas seguradoras

Francisco Anthero Soares B arbo~aAssessor Técnico da Admini st raça? do Seguro de Credito

Recomenda a aplicação. de . vanos te'cnicos e admm1strat1vos pe- prmc1p1os

las seguradoras que operam no ramo em questão.

Aprovada. R e comendação no sentido de que seja d.ida ampla divulgação à tese.

CONSTITUIÇÃO das reser vas técnicas de riscos não expirados para '° ramo de Crédito e Garantia

Hélio Lucas Caparelli - Assessor Técnico da Administração do Seguro de Crédito

Recomenda que: I) seja adotado o critério <!Presentado para a constituição das Reservas de Riscos Não Expirado s do ramo em questão; 2) seja u t ilizado o modêlo de for m ulário ( anexo à tese) para o demonstrativo de Constituição das Reservas de Riscos Não Expirados e de Co ntingê ncia.

Aprovn cb. A PNESPC deverá ind cilr os órgJos que d evam ser incumbidos dos es tudos.

O SEGURO de Crédito à Exporta ção - Conueniência e limites de sua obriga/1oii edá de

Lui z Alves de Freitas - Chefe da Subadministração do Seguro de Crédito à Exportação

Sugere à Conf e rênci a : l) reconhecer a atitude p atr ióti ca de ma is de trin ta seguradoras que se habilitaram a operar diretamente em seguros de crédi to à exportação; 2) r econhecer a justa obrigatoriedade dêsse seguro, sempre que cob rindo financiados por entidade finance ira pública; 3 solicitar o estabe lecimento de um campo de li vre decisão que permita a continuidade se m óbices das operaçõ es da Carteira de Câmbio poss ibili tando ao segurado avaliar ben~ a utilid a de do seguro; 4) indicar que a

*

*

*

6

*

*

*

7

apolice compreensiva seja uma meta destinada a simplificar a colocagao do seguro e a meihor integral as seguradoras na implanta^ao do seguro em questao.

Aprovada, com rejei^ao da sugcstao n" 2. GRUPO7

SEGUROS NAO ENQUADRADOS NOS DEMAIS GRUPOS DE DISCUSSAO

SISTEMA de racionalizagao das relafdes entre as carfeiras dc Automoveis eR.C. de veicalos (obr!g\at6rio)

CarJos Barbosa Bessa — Chefe da Divisao de Liquidagao de Sinistros

Recomenda o estudo da implantagao, para racionalizar as relagoes entre as Carteiras de Automoveis e de R.C. de Veiculos (obrigatorio). de um Service de Computagao e Fornecimento de Da dos sobre Seguros de Automoveis c de R.C. de Veiculos. centralizado c custeado conjuntamente pelas seguradoras que operam no Ramo Automoveis.

Aprovada- A FNESPC devera ind'car os orgiios qiic devnm ser iiiciimbidos dos c.studos.

PADRONIZA(^AO

PROGRAMACAO estatistica para o ramo Automoveis

Francisco de Assis Cavalcanti de Avellar — Chefe da Divisao Aeronautica e Automoveis

Propoe a elaboragao de uma programa^ao estatistica para o ramo em ques tao, bem como a indispensavel cooperagao das diferentes seguradoras para a obtengao dos dados que forem julgados necessaries.

Aprovada. A FNESPC dcvcra ind car os drgflos que devani scr incumbidos dos csEudos.

SELECAO de riscos-Aeronauticos

Francisco de Assis Cavalcanti de Avellar — Chefe da Divisao Aeronauticos e Automoveis

Recomenda ao mercado segurador nacional maior rigor na selegao de riscos, seja atraves dc previa vistoria nos seguros novos de cascos aeronauticos, seja pelo cuidadoso exame, no que tange a natureza e a regiao da opera^ao, ou quanto ao risco em gera] com vista a riscos tecnicamente indesejaveis.

Aprovada. A FNESPC devera ind car OS org.los que devum scr incumbidos dos cstudos.

VALOR ideal — Reformulacao (Auto moveis)

DA NECESSIDADE do estabelecimento de um novo criteria de limitacao da oapacidade de retengao do mercado nacional nos ramos Cascos e Aeronauticos

Hamilton Alves Cardoso Gomes

Presidente Intcrino da Comis.sao Espe cial de Colocagao de Resseguros no Ex terior

Propoe a realizagao de gestoes necessarias para que se estabelega novo criterio de limitagao para colocagao, no exterior, dos excedentes do mercado brasileiro atraves de contratos automaticos.

Aprovndn- A FNESPC devera ind'car cs orgaos que dcvam scr incumbidos dos cstudos.

MEDIDAS dc prevengao de acidcntcsaeronauticos

Newton Augiisto de Souza — Assessor Tecnico da Divisao Aeronauticos e Automoveis

Recomenda a adogao de medidas que visem a propiciar a navegagao aerea a ampliagao e melhoria das condigoes miniraas de seguranga de voo, dc modo a minimizar a incidencia de acidcntcs aereos.

Aprovydii. A FNESPC dcvcra ind car os orgaos quo devam scr incumbidos dos estudos.

COBERTURA compreensiva para imonei's nao abrangidos no art. 20 do decrcto-lci n" 73. dc 21 de novembro de 1966

Yvonne Stevens — Assessor Tecnico da Divisao de Operagoes Especializada.s

Propoe seja estudada a possibilidade de extensao da cobertiira atual de «Edificics em Condominio» a imoveis de um linico proprietario. feitas as adaptagoes tarifarias cabiveis, face ao carater nao compulsorio dessa cobertura.

Aprovada. A FNESPC dcvern ind'car os orgaos que dcvara ser incumbidos dos estudos.

SEGURO comprccnsivo de joalheiros (Riscos Divcrsos)

Yvonne Stevens — Assessor Ttoiico da Divisao de Operagoes Especializadas

Propoe que sejani estudadas Condigoes Especiais e taxas que permitam a absorgao pelo mercado nacional, atraves da apolice de Riscos Diversos e sob a forma de seguro compreensivo, dos se guros de Joalheiros.

Aprovada. A FNESPC dcvcra ind car os orgiios que devam ser incumbidos dos cstudos.

GRUPO8

da

tarifa

de se guros contl^a roubo

Duke Pacheco da Silva — Chefe da Divisao dc Operagoes Especializadas

Recomenda a uniformizagao tarifaria do Ramo Roubo. atraves da elaboragao de uma Tarifa Padrao de Seguros Rou bo no Brasil.

Aprovada. A FNESPC devera ind car os drgaos que devam .ser incumbidos dos estudos.

Francisco de Assis Cavalcanti de Avellar — Chefe da Divisao Aeronauticos e Automoveis

Recomenda a conveniencia dc scr estudada a reestruturagao do Valor Ideal, tanto no termo em si, como na sua determinagao, propondo ainda o reestudo das taxas aplicaveis quanto ao valor e composigao.

Aprovada. A FNESPC dcvcra ind'car os orgiios que dcvam ser incumbidos dos estudos.

TARIFA Cascos-Aeronauticos

Newton Augusto de Souza — Assessor Tecnico da Divisao Aeronauticos c Au tomoveis

Recomenda a elaboragao c adogao. para o mercado segurador. dc uma Ta rifa Cascos Aeronauticos.

Aprovada. A FNESPC dcvcra ind car cs orgaos que devam scr incumbidos dos cstudos.

LEGISLACAO, DEFESA DO SE GURO, SELECAO E APERFEIgOAMENTO PROFISSIONAL TORNEMOS o seguro simpatico c po pular

Alnierinda Martins - Chefe da Carteira Transportes

Recomenda: 1) a intensifmagho de uma campanha de propaganda do separn'os anuais para os melhorcs trabalhos sobre o segaro, a screm concedidos no dia inter-

8

nacionalmente con s agrad o a o mesmo; 3) a criação de um e mbl ema do seg uro.

Aprovada. A FNESPC deverá aproveitar .as sug estões para a defesa global dos interêsses do seguro.

"

CAM PA NHA publicitária institucional do seguro

-Car los Barbosa Bessa - Chefe da D iv isão de Liquidaçã o de Sinistros

Recomenda que se estude o lançamento de uma campanha nacional de publicidade institucional do seg u ro, unitàriamente dir igida e planejada por especi a listas, a qual seria financiada pela contribuição de todo o mercado naci onal de seguros por período determinado.

Aprovada. A FNESP C deve rá aprove it ar as s 11gestões para a d e fesa g loba l dos intcrês.scs do se guro

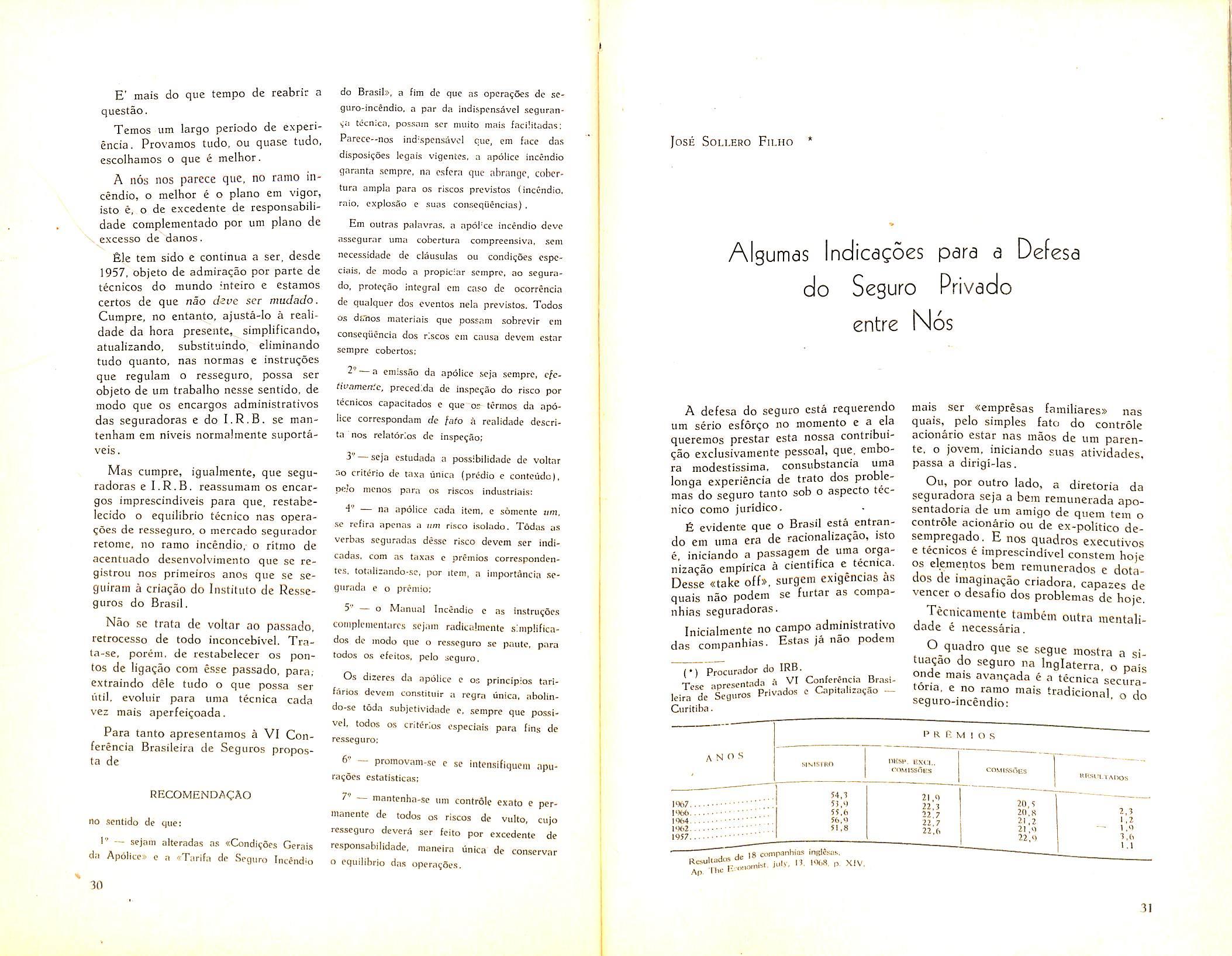

ALGUMAS indicações rx 1ra a defesa do seguro pri1?ado

J osé Sol!ero Filho - Procurador

Propõe a criação de um centro de e studos, do c umentaç ã o e pl a nejamento da defesa do se guro, com o objet ivo de esclarecer aos segurados as várias garantias do seguro, bem como cooperar com as facu ldad es, qu e inclu em a matéria em seus currículos, e ainda com os mais diversos setores d e interê sse em relação ao seg u ro .

Aprovad a A FNESPC d eve rá aproveitar as sug estô<'s para a defesa globa l dos interêsses do seguro .

A OBRIGAÇÃO c ivil, a culpa e o seguro ele responsabilidade civil

Jor ge de Br itto e So u za - Pro c urador

Propõe a denominação de <<seg uro <le obrigação c ivil » para o «seg uro obrigatório de r esp onsabilidade c ivi l» , que pa-

rece ao autor. técn ica e juridicamente, s ignifi car a exa ta cobertura co ntratu a lmente ajustada entre as p ar tes.

Aceita como subsidio para o estudo definitivo da matéri a

DA NECESSIDADE de formação de no vos técnicos para o m ercado segurado r

Luiz. Alves Baptista - As s essor Técnico da Administração d o Se g'ur o de C rédito

Recomend a ao I. R. B. ou à Fede r ação d as Emprêsas de Seguros que, juntos ou separadamente, promovam a implantação de cursos elementares e especia lizados de seguros, financi ados por todo o mercado, para formação de técnicos e futuros lid eres de q ue tanto necessita o mercado segurador brasilei ro.

Aprovada.

CLAUS U LA d e rat eio ( In cêndio)

Mário Palm eira Rrtmos da Costa Procurador

O autor est uda o problema da cláusula ele rateio, co nstante das ap ólic es de Seguro In cêndio. partindo de Acórdão do Supremo Tribunal Fed e ral, a propósito de R ecurs o Extraordinário, or ig in ário de São Paulo, cuja divu lgação provo co u alarme entre os seguradores pelas repe r cussões no merc ad o.

O Plená rio da Conlerênci<1 reconhece n va1:dade da cláus11la de Rateio. Recomend ação no sentido de ciuc sejn dada ;:i mph, divulgação à tese

FINANCIAMENTO do seguro

Migu e l Sé! lim - A ss essor T tcnico da Divisão de Contabilid a de Pro põe que as sociedades de cr é dito e fin anc iam e nto fin a nciem a os segurados o pagamento do prêmio de seguro,

·enquanto as segu radoras não puderem -o fe rec er um s is tema d e pagamento acessíve l à s co ndiçõe s financeiras de grande parte dos segurados .

Ap r ovada. Recomendação de encaminhamento à FNESPC, para apreciação dos s ubsld os forn<'cídos e exame comple to do prob lem a da cobrança de prêmios

·O SEGURADO, a pessoa T11J3is importante para ,o segu rador ·

Miguel Sa li m - A ssessor Técnico da Divisão de Contabi lid ade

Pro põe a instit ui ção pelas seg uradoras de um sistema de pagamento men.sa l de prê mio s. para os seguros de prêmios eleva dos. corno também para os o bri gatórios, dentro dos princípios da técnica securitária e garantidas as cond ições de estabi lid ade econôm ic a das seguradoras .

Aprova da. Rrcomcndnçiio de encaminhamento à fNESPC . para apreciaçi1o dos s ubsid os fornrcidos e exame completo do problema d a cobrança de prêmios. ..

DA CONCE JTUA ÇÃO da co berturu d ,:) seg uro Obrigatório de Respon st1bilidade Ciuil dos proprietá rios de veí cu/.os automotor es

Othon Branco Baena - Ch efe da Div isão de Responsabilidade Ci vi l

En carece aos órgão s represent ativos do mercado segurador brasileiro o reconhecimento de que: A) a Resolu çã o CNSP / 67 instituiu no Paí s cobertura dita de respon sa bilidade civil diversa da prevalecente no seguro facultativo previsto na Tarifa de Seguro Automóveis e lastreada bà s icamente na teoria da cu lpa presumida do Se~urado prop_rietário do ve ículo, com variante exclusivamente na cobertura de danos materiais com interveniênc ia de doi s ou mais veícu los; B ) 0 seg uro obri gat ório em Pela e:-.cepciona l magnitude da causa. d f _ d t ostent a con ições avorave1s e car ena. d - s 11e ssa s bases, cumpnn o ao operaçoe . . . d gul·ador diligenciar o ng o romerca o se

so acompanh a mento estatístico do r isc o, para vigilância da tar i fação e xperimental vi gente.

Aceita corno sub s idio para o estudo d ef:n:t ivo da matéria.

SIMPLIFICAÇÃO d-a emissão de seguros

Oswa ldo Lopes da Fonseca - Assessor Técnico da Divisão de R esseg uros R urais

Recomenda ;:i generali zação do uso do «Bil he te » ou «Ce rtific a d o» de seguro pe!o mercado segurador.

Aprovad;:i. A FNESPC deverá ind car os órg ãos que devam se r in cumbidos do s estudos.

DIRETRIZES de uma política de segu r os pr ivados

R ay mundo Geraldo M. A. C orrêa Sobrinho - Chefe da Di visão Jurídica de Seguros e Re sse gura s

O autor apresenta sugestões sõ bre diretrizes básicas para a política de seguros privados, dentro dos di spo sitivos do Decr eto -lei n 9 73, de 21 de novembro de 1966, que instituiu o Sistema N ac iona l de Seguros P rivados.

Aprovada. A FNESPC deverá ap rovc itn r .is sugestões p;ir.i a ddesa global dos inte r ês• ses do srguro.

"

A INTEGRAÇÃO do atuária no m crc:i.1do segurador

Yara Santos - Chefe do Sen·iço d Apuraçã o In dustrial-Exterio~-

Prop ~e : 1) cada órgão flO\"crnamental ligado ao seguro deve . possuir um Setor Atuarial· 2) ª" S"g d · "' " ura oras n os ~eu s quadros de t·écnicos. deven: possuir um Atué'lrio r·cspo 1nsave n ao apenas pe lo ramo Vid a, m as tam b é m p e los R amos El e mentares.

Aprov,,da.

*

10

"

11

MArio Salles Moreira

Sobre o Seguro Obngatono de Edificios

1 — HIST6RICO

Por dois motives principals — defesa da economia nacional e protegao as classes economicamente mais fracas o poder piibiico instituiu o seguro privado obrigatorio.

No Brasil, ate 1940, o seguro privado foi sempre facultativo. O Decretolei 1 .186, de 3 de abril de 1939, qiie criou 0 Iiistituto de Resseguros do Brasil, pelo seu artigo 36, estabeleceu a obrigatoriedade, a partir de 1" de julho de 1940, para os comerciantes e industriais, de contratar seguros contra os riscos de incendio e de transportes para OS seus bens moveis e imoveis situados no Pais, desde que o valor dos mesmos fosse igual ou superior a NCr$ 500,00.

O Decreto-lei numero 2.063, de 7 de marqo de 1940, que regulamentou sob novos nioldes as opera<;6es de seguros privados, manteve o referido principio, pelo seu artigo 185, tornando obrigatoria para as pessoas fisicas on jiiridicas, estabelecidas no Pais, quando comerci antes, industrials ou concessionarias de servigos publicos. a contrata^ao de se guros contra os riscos de fogo e de transportes desde que os seus bens tivessem valor igual on superior a NCr$ 500,00 e NCr$ 100,00, respectivamente.

Aquele artigo foi devidamente regulameutado pelo decreto iV' 5.901, de 29 de junho de 1940. Consta o mesmo de 10 artigos que prevem o criterio para o calculo dos valores a segurar e outros

pormenores para execu(;ao do dispositivo legal, Infelizmente, por crrcunstancias varias, entre as qiiais a falta de 6rgao fiscalizador devidamente aparelhado, a «!ei do seguro obrigatoripx-, como ficou entao conhecido o decreto n" 5.901, de 29 de junho de 1940, jainais entrou efetivamente em vigor.

Lembremos ainda, a titulo de curiosidade, que o artigo 6" do decreto nume ro 5.481, de 25 de junho de 1928. nunca regulamentado, estabeleceu a obriga toriedade para o seguro contra incendio, terremoto, ciclone ou outro acidente fisico, para os edificios divididos em fraqoes autonomas,

Pelo artigo 13 da lei n"^ 4.591, de 16 de dezembro de 1964, foi revigorada a obrigatoriedade dos seguros para os edi ficios em condorqinio.

Finalniente, o Decreto-lei n''" 73, de 21 de novembro de 1966, que instituiu o Sistema Nacional de Seguros Priva dos e reformulou a legislaqao referente as operagoes de seguros. pelo seu arti go 20, tornoii obrigatoria a coiUratapao de .seguros interessando varios ramos, e diversas atividades economicas.

Dito artigo foi devidamente regulamen tado pelo decreto n'' 61.867, de 7 de dezembro de 1967,

(') Tctnico do IRB. Gcrente da Sucursal cm Curitiba.

Te.se apresentiida a VI Conferencia Brasileira de Scguro.s Privados e Capital zacao. Curitiba,

Como se ve do resumidissimo histbrico esbo^ado, a instituigao da obriga toriedade para o seguro privado no Brasil tem tido andamento descontinuo, ainda nao se tendo conseguido. apesar das intcncoes e esforqos louvavcis, p6la efetivamente em vigor cm toda sua •amplitude,

2 — OS SEGUROS OBR1GAT6RIOS DE EDIFICIOS,

Porque a adoqao dos seguros priva dos obrigatdrios Jiao teve contiiiuidade no tempo e no espapo, nao se pode ainda colher experiencia do seu funcionamento que permitisse aprimorar a rcgulamentagao rcspectiva. Dai ser incvitavel aperecercm situagoes surpreendente.s e virtualinente iniquas, Exainine-se, por exemplo, o que acontece com o seguro dc edificios.

Se o imovel for de propriedadc de pessoa fisica, nao ha obrigatoriedade da contratagao de qualquer seguro.

Nao importam o valor do imovel, a ocupagao e o papel que eventualmente representc para a vida da comunidade.

Se o predio pertencer a pessoa juridica, de clireito publico ou privado, e tiver valor igual on superior a NCr$ 20,000,00, esta o seu proprietario obrigado a segura-lo contra incen dio por importancia correspondcnte ao seu valor de reposigao (Artigo 18 do decreto n'-' 61.867, de 7-12-1967).

Se, porem. o edificio for cm condominio. qualquer que seja o sen valor, ficarao os sens proprietaries obrigados a contratar seguro «garantindo riscos provenientes de dano.s fisico.s de causa externa», a que se refere o ja citado artiqo 13 do decreto n^' 4.591, de 16 de dezembro de 1964 (artigo 23. do de creto n" 61.867).

Cobrar-se-a, nessc miso taxa igual ao dobro da fixada na Tarifa de Segu ros Incendio do Brasil.

Apreciando-se as tres .situagoes cxpostas, ve-se qnc a atual Icg.slagao -sobre a obrigatoriedade do seguro pri vado criou tratamentos diferentes para bens sujeitos aos mesmos nscos que, em alquns casos, podem encontrar-se ate no mesmo logradouro.

Ha ainda a possibilidade de um me.smo imovel, nuin deterininado espago de tempo, cstar sujeito ou nao a se guro obrigatbrio. conforme varie a figura juridica do seu proprietario.

Comparando-se os tres casos, ressalta a rigidcz do tratamento discriminatbrio dispensado aos edificios divididos em unidades autonomas.

Assumindo o seguro privado obrigatbrio indisfargavcl finalidade econbmico social, visando.a garantir a continuidade das atividades economicas a conseqiiente cstabilidade social, havera casos, per fbrga das peculiaridades ja referidas, em que se nao alcangara ta! objetivo.

Exemplificando: uma grande construgao. de propriedade de pessoa fisica, ociipada per atividadc essencial a vida de uma cidade ou inesino de um Estado — cstabclecimento de ensino. hospitalar, industrial etc. — nao obrigado, portanto, a seguro, em caso dc sinistro, sem cobertura, poderia, por falta de meios, nao ser reconstruido, o que traria consideraveis dificuldades c ale retrocesso a vida da comunidade onde se intcgrava-

E evidente que um bem imovel prcsta servigos e ocupa posigao na vida econbmica c social de uma coletividade conforme a atividade que abriga, scndo secundaria a constituigao juridica do seu proprietario, Se o seguro privado obrigatorio visa a garantir a continuidade de atividades econbmica e socialmente necessarias ao Pais, deveria levar cm conta, principalmente, cssc aspecto.

3 — CONCLUSAO

Encerrando esses despretenciosos comencarios que taivez nem dcvcssem ser considerados te.se, propomos, tcndo em 38 do decreto n 61.867, de 7 de dezembro de 1967 se,a sugerido ao orgao competente um recstudo do problema ora abordado, com o ob.et.vo de dar ao seguro de InT

des H. i 'meritorias finalida- cles da obrigatoriedade.

12

13

condizeme

Francisco Anthero S. Barbosa *

Seguro de Credito Interno

PRINCIPIOS TRCNICOS E ADMINISTRATIVOS QUE DEVEM SER ADOTADOS PELAS SECURADORAS

No Brasil, o seguro tem dez anos de existencia. Os principios teoricos fundamentals do ramo ja comegam a se delinear. Trata-se de uma teoria baseada na exeperiencia viva das apolices e que procura ser a sistematizagao tecnica das necessidades criadas pelos acontecimentos.

As Condigoes das apolices, durante esse periodo de dez anos, sofreram diver.sas modificagoes; a maioria dessas modificagoes teve como finalidade, respeitadas as caracteristicas fundamentals do ramo. adequar o seguro as operagoes de credito efetuadas pelos segu rados. Foram criadas Condigoes novas para garantir operagoes novas. Exem plo: operagoes de credito em favor do consumidor final, efetivadas por companhias de credito e financiamento. Outro exemplo; operagoes de credito realizadas por agentes financeiros da finame.

como analizarcmos esta cxperiencia: comentaremos, finalmente. as vanta gens do ramo, as possibilidadcs do mercado e as perspectivas do seguro sob 0 ponto de vista de sua aceitagao.

II) O SEGURO DE CReOITG INTERNO E SUAS MODALIDADES

No Brasil, o Seguro de Credito In terno divide-se em duas modalidades principals:

1') Seguro de Credito Puro.

2") Seguro de Quebra de Garantia.

O Seguro de Credito Puro apresenta as seguintes caracteristicas princi pals:

a) Refere-se a operagoes de credito efetuadas entre comerciantes ou indus trials.

1) Consideragoes Preliminiares.

II) O Seguro de Credito Interno e suas Modalidades.

III) O Seguro de Credito Interno no Organograma das Seguradoras.

IV) A Exoeriencia do Seguro de Credito Interno.

V) As Vantagens do Seguro de Cre dito Interno.

VI) As Possibilidadcs do Mcrcado e as Perspectiuas do Seguro de Credito Interno no que se re/cro a sua acei'facao.

tambem. um ramo de seguro aparentemente simples.

Na sua forma ortodoxa. tern como objeto garantir o vendedor segurado contra a insolvencia de sens compradores, nas operaqoes de compra e venda a credito.

A cxperiencia, entretanto, em diversos paises e no Brasil (a partir de 1958) fez com que se introduzissem, na conccitua^ao rigida do seguro, alguns elementos decorrentes das necessidades dos segurados, acarretando maior elasticidade na referida conceituagao.

O ramo tem conseguido evitar as tentagoes da impontualidade, decorrendo, principalmente, deste fato, a maior dificuldade para a sua definitiva implantagao. Algumas Condigoes tem sido acusadas de inoperantes por nao concederem cobertura de impontuali dade, ou por nao se introduzirem no perigoso terreno da fianga ou aval. O seguro e de insolvencia: cobre a perda liquida deiinitiva do devedor, Alguns segurados nao conseguem compreender. Ou nao se conformam com esse principio basico.

O ramo e de implanlagao delicada. Pode-se afirmar que se trata de um ramo requintado e que cxige do segu rado uma certa qualificagao.

b) As operagoes de credito podem ser realizadas sem a existencia de garantias reals.

c) A insolvencia do devedor se caracteriza, principalmente, com a declaragao da falencia ou com o deferimento da concordata preventiva,

d) O adiantamento sobre a indenizagao e efetuado com base na habilitagao de credito do segurado na falen cia ou-na concordata preventiva do devedor.

O Seguro de Quebra de Garantia apresenta a.s seguintes caracteristicas principals:

!) CONSlDERAgOF.S PRELIMINARES

O Seguro de Credito Interno e urn ramo compiexo e que apresenta certas dificuldades de ordein existencial; e

(*) Chcfe dii Subadministrii(,ao do CrWito Interior do IRB.

Tcse apresentadn a VI Confcrencia Braslleira de Seguros Privados e Oipitaliza^ao Curitiba.

Em diversos paises, inclusive no Brasil, a cobertura se ampliou e passou a abranger, tambem. opera^oes de cre dito diferentes da compra e venda. como, por exemplo, contratos de financiamentos, mutuos bipotecarios, contra tos de compra e venda a vista com financiamento de terceicos, nos quais o segurado e o vendedor. coobrigado com 0 comprador e sub-rogado nos direitos do terceiro financiador.

No presente trabaiho, tentaremos indicar os caminhos que nos parecem acertados para serem seguidos por uma seguradora que tenha como obj^ivo operar seriamente em Seguro de Cre dito Interno. Faremos uma ligeira aprcsentagao das caracteristicas principals das modalidades do seguro: opmaremos sobre a situagao do seguro no orqanoqrama da seguradora; apresentaremos dados repre.sentativos da experiencia do seguro nos ultimos anos, bem

a) O devedor da operagao de credi to pode ser uma pessoa fisica: nesse caso, a insolvencia se caracteriza atraves da execugao da garantia real cxistente na operagao de credito, ou atraves de agao executiva ou ordinaria que te nha como objeto a cobranga da divida,

b) Quer seja o devedor pessoa fisi ca. quer seja o devedor pessoa juridica, a operagao de credito devc .sempre ser garantida por garantia real.

c) A insolvencia do devedor se ca racteriza. principalmente, quando se ver.fica a msuficienoa ou a deterioragao ou o desaparecimento da garantia real.

14

15

d) O s adi a ntam e ntos s ôbre a ind eni zaç ão se efetuam co m b as e no pro testo do t itulo v encido e não pago; o s a dianta men to s são parcel a dos e s e pr oc essa m à med ida que \ ·ão se ve ncend o o s título s .

A mb as a s mod a lidad es pos s uem ci\r a cte ri s tica s comun s, cu jas p rinci pa is s ão as s eguintes :

a) P a rticip a ção obri ga tó r ia do s egu r ado nas pe1·das liquidas <lef in i t ivas

b) P ag am e nto da inde niz açã o após a determinação da perd a líquida d efinitiva.

F in .il i za nd o. Célb e r es sa l ta r q u e a dife re n ça f un da men ta l e n tre S eg uro de Crf:dito Puro e S eg uro de Que bra de Gara n t ia r es ulta d a exi stê nci a obri gatória d a garant ia r eal n es t a úl t ima mod a lidad e . A ga ran ti a re a l é o fa t o r modifi c ati vo d a mo d al id ade do seg uro. A i ne xi st ência da g ara nti a rea l. nos Seg uros de Cr éd ito P uro , fa z co m q ue sej a n ec essá r io o e s tab e lecimen to d e limites d e c r é dito p n ra ca d a d evedor do scg urado, a t ra v és d o e s t u do d ns in forma çõe s ca da s tra is pe lo s cÇJu r ado ( s e m pr e juí:o de uma co b ertu ra c e ga que pod e Yi'lria r d e l\' C r S 5.0 00.00 a N C r 5

20 00 0 ,00 )

Em Q ue b ra de G .iranti.1 t e m s id o d is pe n s a d a a info rmação ca d as tral de cn cl a d eH d o r : essa di s p ens a é j11s tifi ô 1ve l um a vez q u e, n e sta moda lid a d e de seg uro o que e s tá c oberto não ê o cr éd ito mas. si m. a in s ufi c iên t:ia 0 11 o d es apar e c i me nto d a g ar a n ti a re al d o crédito .

N o ca pítul o V do pr e s e nt e tr a bal ho. no qua l s ã o d e s cri tas a s va n tag en s d o. S e g ur o de Cr-~ d i to In te rn o , e n co n t r r1 -se um a exp lan aç ão c o mpa ra tiva s ô b re a efic iência dessas dua s 111oclaliclades ele seg uro.

Ili

J O SEGU IW D E CRJ::OITO JNTE I<NO

NO ORGANOGRA MA D A SEGU R A DOR A

Mu itos au tore s e técnic o s co n s id era m a l tament e r e co m endáve l rl ex is tê n cia da seg urad o ra única o per a ndo. ex clu s i vame n te, e m Seg uro de Cr é dit o , cm ca da p a ís .

No Bras.il, hou ve. ne s s e sen t ido . uma te n t at iva fr u s t rada.

Atu a lment e con s ideramos p robl e mática a cr iação de u ma segu ra do ra u111ca. Nos três Ílltimo s ano s principa lm e n te. houv e um g r ande inc re ment o da s oper a ções. E x is tem , no momen t o, d ezena s de s e gura d oras autor i zadc1 s a op e rar no ramo É fun da mental que a i nexi s tênci a da se gu ra dora e s peci a li zad a em Se gur o de Cr é di to seja co mpen sada p e la m ,rn uten ç ão da u n ic id ade de o pera çõ es a t ravé s d a centr n li za ção no ó rgã o re sse g urndor.

Afü.-ma mo s a c im a qu e d e z e n as d e s :c:gurad o ras e s tão a uto r i za da s a op e r ar ; ço nclui r emos, entr e tan to, co m tôd ,1 a fra n q u eza : d e s~a s seguradoras. pelo me no s a t é o mo m e nt o . ap e n a s dua s c o nsideram o Seguro de C réd it o ramo im p ort a nte de nt ro do con jun to das s uas opera ç ões

Jul g a mo s impr es cindí ve l. pa ra uma se ÇJur a dora que p r etenda, r ea lm e nte ope r a r em Seguro d e C r édito, a c ria çã o de u m a e s trnt u ra t é cn ica e adm ini s t r a ti, a e s p e cifi ca . S e gu r o de C r-:': d ito n ão é uma modali d ,1cl e <l c R isc o s Di ve r so s S egur o d e Créd i t o t.ih-c:: n â o se ja um R a m o E lemen ta r e , t: c rl a mcn tc, não é um ra mo e le ment a r S e ndo a s s i m d C \' C ex is tir, n o or ga noHramn da s scg ur;i dor;l'; um a C a rl r ira cs pe ci fi ca .

A existênc ia d essa C r1 rteira p o ss i b ilita ri a o a p erfei çoame nt o t é cni c o e o c o ~ nh ec i mento d outr iná r io do r a mo .:i lém de cri é'l r um a filo so f ia J e comportamento qu e nü o s o fr es s e a influ ê nci a do s out r os ra mos d e s eguro.

É mui( o imp o r tu nt e, ta m b é m , a e x istê nci a de u ma Pr o cura doria e s p ec ia liza d a com íl f in ,1licla d e, n ã o s ó d e ori ~ c ntar a ati v idad e cre di t íc ia d o s e g urado ev ita n d o ,1 co n creti za ç ão do s ri s cos, abortil n do as e xpec t at i va s d e s i ni s t ro s, co mo. t a m bé m , de a co mpa n har o s s in ist r o s , int e rf e r ir n a s u a regul a çã o, con ce d e nd o a o s egurad o cob e r tur a d e s e g ur o em forma d e pr e stação d e se rv iços.

Nos c ap í t u los s eg u i nt e s. proc u r a remos r es pon de r · à s eguin t e p e rgun ta :

Será c o mpe nsado ra a c r iaçã o dess a es trutur a e s p e cifi ca 7

IV) ,\ EX PE Rlf:NCIA D O SEGU RO DE C Rf: Dl TO INTE RN

O

E m 1958 fo i a utori :ada a e m1 s s a o da primeira a pólic e de Quebrn de G ara n t ia . c o m a s Co n dições E s p eciais s ubordinada s às Condi ç ões Gerai s da ªPó li ce d e R iscos Di ve rsos .

Em 1962 a m o dalid a de Quebr a de Ga ra nt ia a prese ntava s ina is ev ide n tes d e um próximo d esa p a r e cimento. Foi e ntão c riad a no IRB a Ad mi n is tração d o S egu ro d e Cr édi to , c o m a fi na lid a de el e ac e rguer a modalid a d e Quebra de Ga ran tia e imp lanta r a moda lidad e de C t-~dit o Puro, dentro el e um a e strutura té c nic a e admi ni st ra ti va p róp r ia .

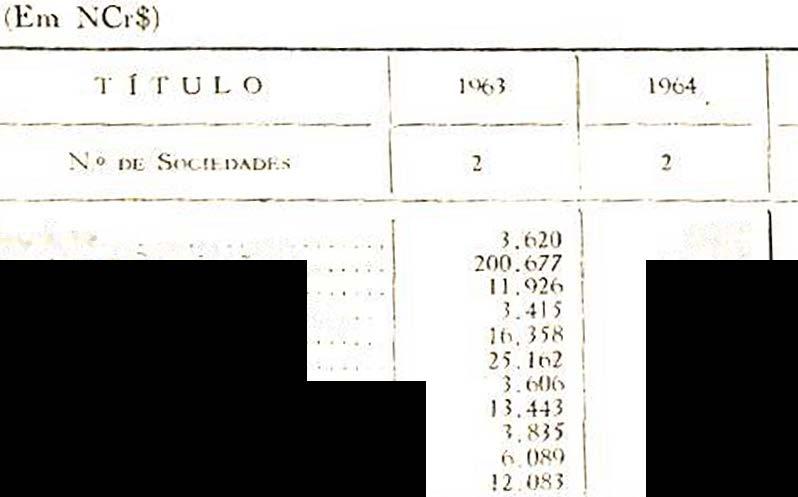

D e l 962 a 1965 os pr ê mios de s eguro d e C r éd ito Int erno ap r ese n ta ra m um cres cim e nto d e ap ro xim a d<1111 e nte 100~',,, . d e ex e rc ício p ar a ex er cí c io:

A.no de Co 111p cti!. nc i .1

1963

1964

196 5

NC r$

! I R 109,00

228 . 990. 00

563 . 2 65. 00

A parti r do ú lt i mo trime s tre de_ I 96_5. Co m a implantaç ão e g rc1 nd e acei t a ç ao do pl a no d e seg u ro par,1 o s A ge n te s F inan ce iro s d a FJNAM E e. e m 1966 e 196 7 , c om O s urp re e nd e nt e int e r ês~-2 111 a n ife s ta d o p e la s C o mpa nhia ~ de Credito, Finan c ia ment o e In v estiment os e Ba n cos d e In v e st imento n a co b er tura de su as op e r a çõ es de fi na n c ié'l~l e n to d e b e n s d u rá ve is ao co n s ui n idor fm~I e de Ca p i ta l d e giro d e e mprf s a s. a lem _ ~lo "' 1 os d e Cr e d ito "P r1m o ram e nto e os se g11 r Puro e d e Quebr a de Gara ntia p a ra

Ve nd e dor es , qu e r n a s v e nd a s pra o. q d \ ,1·sta com f111a n c 1aue r nas v e n a s a 1ne n to de te r ce iro s verifi c ou -se um : 11 • Cre m e nt o a c e n t u ad íss i mo n as ope r açoes do ramo .

Em 196 6 ( a n o d e compe t ênc ia ) ' os P rêmi os d e s egur o at ingi ra m ª impo r-

eia d e NC r$ 1. 860 . 9 08 .59 , mai s d o qu e tripli ca ndo e m r e lação a 1965.

Em d ezem bro de 19 67 , os prê mios d e se guro refere ntes a ê s t e exercício ati ng ira m a im port â nci a d e N CrS

I . 796 . 696 . 11; d e Ye- se notar, entr e tnnt o, qu e o c rit é r io ad o t a do pa ra o enq ua d rn men to no s e x e r c ícios. é d e rigoros a c omp e tê nci a. ou s eja : pert e ncem a o exercício X a s respon sa bilid a de s as sumi.da s nos contratos d e fin a nciamento r ea lizado s no a n o X. S eg undo e stim a tiva fe ita pe la Cartdra do IRB. os prêmi o s d o s e g uro re lat i vos a 1967 dever ã o f ic ar em tôrno d e ....... . NCr $ 4. 0 00 000 ,00.

Ap a rent e ment e, exi s t e 11n1 decr és cimo no i n c re men to de prêm ios, q ua ndo se v eri f ica o c r es cim e nto ocorrido d e 1965 p a ra 1966 ( mai s do qu ~ o t riplo ) e d e J 966 pa ra 196 7 ( m ai s do qu e o dôbro) ; e s ta a parência. e n t reta nto , d e corre d o s eguin t e fa to : o i n creme n to do r a m o c ome ç ou em fin s de 1965. Não hou ve r e t raimento e m 196 7 ; 19 65 fo i um ex e rcício re traido , com ex ce ção dos últ'imo s me,;e .s con form e j á foi o b s e r va d o.

Tudo le va a c r e r qu e o e x ercício d e 196 8 a p re s ent a r.á um vo l u me de pr ê mio s s up e r io r a N Cr$ 8 0 0 0 000.00.

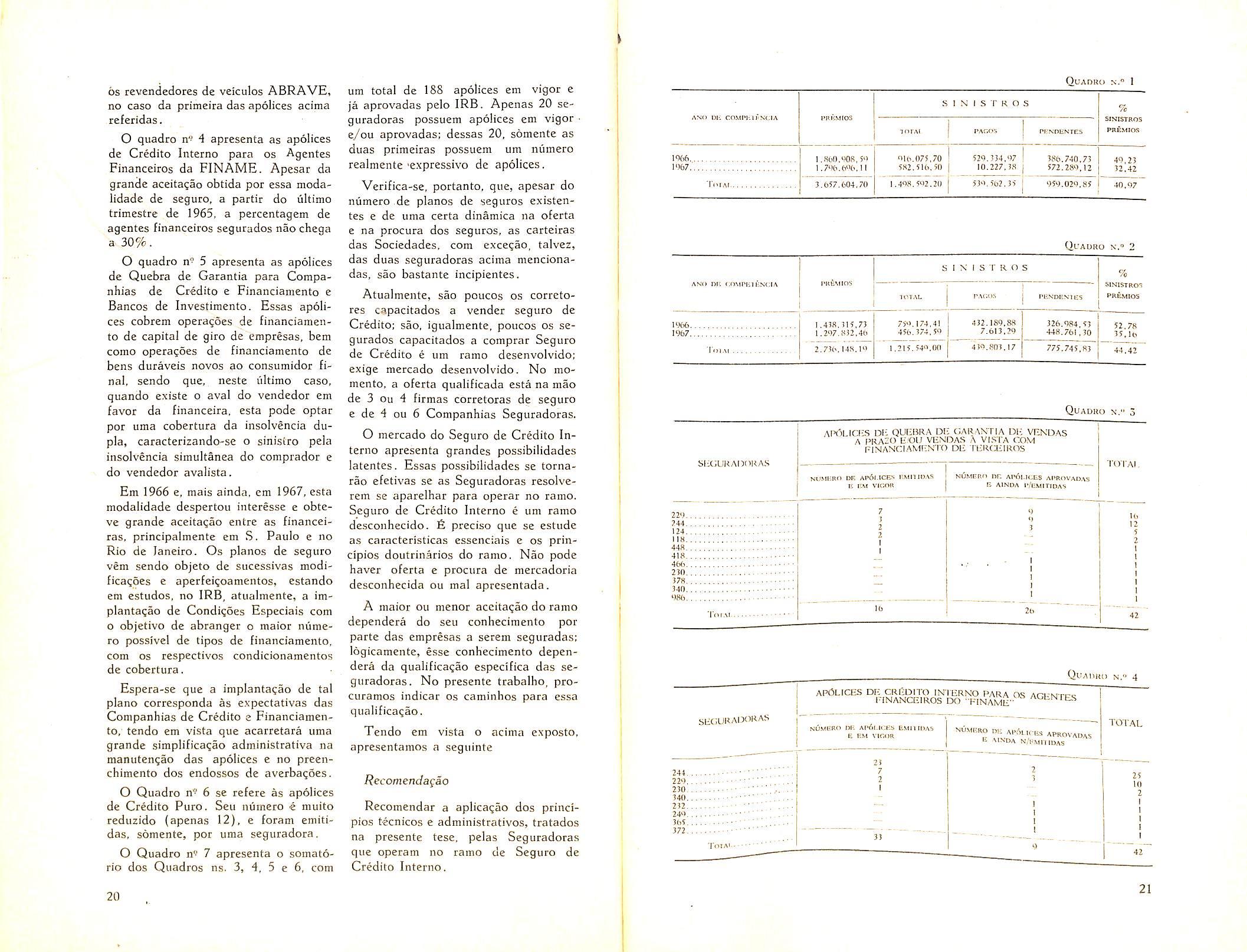

O s p r êm io~ ,. e s inistros d e s eguro. c 111 d c :.c mbro d e 19 67 , p o r an o de c omp e t ê n ck-1 p arn os exercíc ios de 19 6 6 e 1967 p o d e m se r e xpr es sos da forma co mo se en c o n t r a m no Q U A DRO n <:> 1

O s e xc e d e n te s d as reten ções das seguradora s d ir eta s são r esseg ur a d os n o Con s ó r c io de R e ss e gu ro , d o qual faz em parte o I RB e as S egur a dora s . O Co ns órci o de R es se guro ·é d e s ub s cri çã o fac ul tativa

O s prê mi os e s ini s t rns d e r esseg u ro . c m d c::- m bro d e 1967. por a no d,. co _ _ 1n peten u a . pa r a o s ex e r c íc io s de 1966 e 1967. p o d em s er exp r e:e:so s como Q U A DR O n · 2. n o

A c o mi s s ão d e re s s e guro é d e 20 ~f .

D e i x amo s de a pre s entar a e• e < xpe n e 11c 1a ante ri or a 1966 tendo e f d 111 v is t a q u e a t e ins e 1965 o rnnio e ra in s u fi ci ~

16

1i'

ente: basta dizer que, aproximadamente, 80% da receila de premios eram provenientes, apenas de uma apolice, cmitida para uma fabrica de veiculos e seus revcndedores. A apresentagao de qualquer experiencia nesse periodo seria completamente inocua e quaisquer que fossem os coeficientes de sinistropiemio aprescntados seriam despidos de significagao.

fi preciso notar, aiiida, que, era seguro de Credito Interne, a qualifica^ao de uma experiencia depende de certos elementos e circunstancias nao encontrados na experiencia dos outros ramos de seguco.

Numa Carteira de seguro Incendio, por exemplo, uma experiencia de cinco anos e significativa e pode servir de base para uma projegao do exercicio vindouro. Em Seguro de Credito In terne o espa^o de tempo de cinco anos talvez seja insuficiente porque a estabiiidade economica e financeira das empresas Garantidas depende de fatores muito mais complexes e imprevisiveis. Os riscos de crMito estao intimamente ligados a crises macroeconomicas. £ muito diflcil, por exemplo, prever a epoca em que ocorrera ou, mesmo. se ocorrera um segundo 1929.

Em seguro de Credito Interno. iogicamente, nao se pode prescindir de uma certa experiencia para o calculo dos riscos a serem assumidos. Entretanto, a experiencia, embora necessaria, nao ■e suficiente. O principal, em seguro de Credito Interno, e o que laz com que a Seguradora nao empreenda uma aventura perigosa e o conheciraento cadas tral da situa^ao economica e financeira das empresas garantidas. No Brasil, temos procurado compensar as insuficiencias cadastrais com a exigencia das garantias reais, nas opevaijoes de credi to seguradas; dai o desenvolvimento da Carteira de Quebra de Garantia.

A medida que as Seguradoras e o IRB forem se aparelhando cadastralmente, e a medida que forem desenvolvendo a Carteira de Quebra de Garan tia, poderao incrementar as opera^oes

de seguro de Credito Puro, cobrindo os contratos de compra e venda ou de financiamento entre comerciantes oil in dustrials, entre fabricas e revendedorcs, sem a exigencia de garantia real, protegendo os segurados contra as perdas liquidas definitivas decorrentes das falencias ou concordatas dos seus devedores.

V) AS VANTAGENS DO SEGURO DE CREDITO INTERNO

O capitulo anterior apresenta dados que evidenciam a possibilidade de obtenqao de resultados nas opera^oes do ramo, desde que tomadas as cautelas tecnicas ja referidas no presente trabalho.

£ oportuno afirmar que, sem prejuizo das meiicionadas cautelas, deve a seguradora observar a scguinte orientagao durante a fase do desenvolvi mento da Carteira:

As primeiras apolices a serem emitidas devcm ser da modalidade Quebra de Garantia: no Brasil, pelo menos. esta modalidade apresenta riscos menos gra ves a serem assumidos pelos Scguradores uma vez que, conforme ja foi demonstrado no capitulo I!, o que se cobre e a garantia real do credito e nao o credito diretamente; nesta modalidade, o grande atrativo para o segurado e a clausula de adiantamentos que funciona como um socorro financeiro ao segurado durante a fase de processamento da cobranqa Judicial da divida.

Quando a seguradora conseguir criar uma Carteira significativa de Quebra de Garantia. podera, entao, comeqar a operar em Seguro de Credito Puro; esta modalidade carece de um service de coleta de informa^oes cadastrais sobre OS garantidos a serem abrangidos pelas apolices,

Cada apolice fixa um limite de cre dito cego (atuaimente em torno de NCr$ 20,000,00), acima deste limite.

as Condigocs Particulares das apolices devem apresentar uma relagao de devedores dos segurados com os limites maximos de credito, fixados com base nas inforraagoes cadastrais {principalmente dados dos balangos dos garan tidos)

Sendo assim, podemos afirmar que a manutengao das apolices de Credito Puro e mais trabalhosa e mais dispendiosa do que a manutengao das apoli ces de Quebra de Garantia.

Repetimos; o desenvolvimento da Carteira de Credito Puro so deve ser procurado pela Seguradora quando existir o respaldo de uma Carteira de Quebra de Garantia razoavelmente desenvolvida.

O desenvolvimento de Carteira de Credito Interno do Institute de Resseguros do Brasil obedeceu esta orientagao. Atuaimente estamos procurando desenvolver a Carteira de Credito Puro porque ja temos uma Carteira de Que bra de Garantia com, aproximadamente, duzentas apolices em vigor.

Temos recebido, frequenteraente, na qualidade de ressegiiradores, pedidos de autorizagao para emissao de apoli ces de garantia {cobertiira de inadimplencias contratiiais, avais e fiangas); respondemos, sempre, que o IRB considera inopcrtuna a aceitagao de tais riscos. Por que inoportuna? Juslamente porque ainda nao possiiimos uma Carteira de Credito Interno suficientemente incrementada para servir de base a implantagao dos scguros de Garan tia.

Pensamos que, obedccida a oricntagao e precaugoes indicadas no presen te capitulo e nos capitulos anteriores, c vantajoso para o Segurador operar no ramo de Seguro de Credito Interno.

VIl AS POSSIBILIDADES DO MERCADO E AS PERSPECTIVAS DO SEGURO DE CREDITO INTERNO NO QUE SE REFERE A SUA ACEITAgAO

A situagao do mcrcado. em 31-12-67, no que concerne ao niimero de apoli ces emitidas e em vigor c ao niimero

de apolices aprovadas pelo IRB e ainda nao emitidas, dentro das diversas modalidades de Credito Inferno, e a que se pode ver nos QUADROS de ns 3, 4. 5. 6 e 7.

Obs. — £ preciso notar que o nii mero de apolices aprcsentado nos quadros acima e estimado; nao poderia ser de outra forma, tendo em vista que OS quadros apresentam situagoes intrinsecamente transitorias.

Comentaremos. a seguir, as possibilidades do mercado e a.s perspectivas do seguro, atraves da situagao atual das modalidades existentes.

Os seguros de Quebra de Garantia de vendas a prazo e/ou vendas a vista com financiamento de terceiro, em vi gor e ja aprovados pelo IRB. em 31 de dezembro de 1967. aicangaram o total de 42 apolices (ver quadro n^' 3) .

Os segurados, na maioria dos casos. sao revendedores de veiculos; as operagoes seguradas sao as vendas a pra zo e/ou as vendas a vista nas quais o segurado e coobrigado por aval ou por fianga, perante o financiador do sen cliente, adquirindo a qualidade de se gurado apos o cumprimento do aval ou de fianga e consequente sub-rogagao nos direitos do financiador.

O niimero de apolices em vigor e aprovadas e reduzidissimo, cm relagao ao niimero de revendedores existentes £ preciso notar. entretanto, que, entre a.s apolices constantcs do Quadro n" 3 existem duas com caracleristicas espe' c.ais: a primeira e a apolice coletiva dos revendedores ABRAVE funrir, nando a ABRAVE como estipulante do seguro; a segunda e a apolice de Quebra de Garantia hipotecaria, estipulada pelo Banco Nacional de Habi tagao^ garantindo as operagoes de ere d.to hipotecario abrangidas pelo siste ma nacional de habitagao.

Trata-se de apolices coletivas oue ^fncionara, na verdade, como ?grupo, d, ppdiices ZZ Z dos sao OS aqentes BNH, no caso da 1 do o da segunda apolice e

18

19

OS revendedores de veiculos ABRAVE, no caso da primeira das apolices acima referidas.

O quadro n'- d aprescnta as apolices de Credito Interne para os Agentes Financeiros da FINAME. Apesar da grande aceita^ao obtida por essa modalidade de seguro. a partir do ultimo trimestre de 1965, a percentagem de agentes financeiros segurados naochega a 30%.

O quadro n" 5 apresenta as apolices de Quebra de Garantia para Companhias de Credito e Financiamento e Bancos de Investimento. Essas apoli ces cobrem operagoes de financiamen to de capital de giro de empresas, bem como operagoes de financiamento de bens duravcis novos qo consumidor fi nal, sendo que, neste ultimo caso. quando existe o aval do vendedor em favor da financeira, esta pode optar por uma cobertura da insolvencia dupla, caracterizando-se o sinisiro pela insolvencia simultanea do comprador c do vendedor avalista.

Em 1966 e, mais ainda, em 1967, esta modalidade despertou interesse e obteve grande aceitagao entre as financeiras, principalmente em S. Paulo e no Rio de laneiro. Os pianos de seguro vem sendo objeto de sucessivas modificagoes e aperfeigoamentos, estando em estudos, no IRB, atualmente, a implantagao de Condigoes Especiais com 0 objetivo de abranger o maior numero possive! de tipos de financiamento, com OS respectivos condicionamentos de cobertura.

Espera-se que a iniplantagao de tal piano corresponda as expectativas das Companhias de CrMito e Financiamen to. tendo em vista que acarretara uma grande simplificagao administrativa na manutengao das apolices e no preenchimento dos endossos de averbagoes.

O Quadro n" 6 se refere as apolices de Credito Pure. Seu numero e muito reduzido (apenas 12). e foram emitidas, somente, por uma seguradora.

O Quadro n*-' 7 apresenta o somatorio dos Quadros ns. 3, 4, 5 e 6, com

um total de 188 apolices em vigor e ja aprovadas pelo IRB. Apenas 20 seguradoras possuem apolices em vigor • e/ou aprovadas; dessas 20, somente as duas primeiras possuem um numero realmente'expressive de apolices, Verifica-se, portanto. que, apesar do numero.de pianos de seguros existentes e de uma certa dinamica na oferta e na procura dos seguros, as carteiras das Sociedades, com excegao, talvez, das duas seguradoras acima mencionadas. sao bastante incipientes.

Atualmente, sac poucos os corretores capacitados a vender seguro de Credito; sao, igualmentc, poucos os se gurados capacitados a comprar Seguro de Credito e um ramo desenvolvido; exige mcrcado desenvolvido. No me mento. a oferta qualificada esta na mac de 3 ou 4 firmas corretoras de seguro e de 4 ou 6 Companhias Seguradoras.

O mercado do Seguro de Credito In terne apresenta grandes possibilidades latentes. Essas possibilidades se tornarao efetivas se as Seguradoras resolverem se apareihar para operar no ramo. Seguro de Credito Interno e um ramo descoiihecido. fi precise que se estiide as caracteristicas essenciais c os principios doutrinarios do ramo. Nao pode haver oferta e procura de mercadoria desconhecida ou ra al apresentada.

A maior ou menor aceitagao do ramo dependera do seu conhecimento por parte das empresas a serem seguradas: logicamente, esse conhecimento depen dera da qualificagao especifica das se guradoras. No presente trabalho, procuramos indicar os caminhos para essa qualificagao.

Tendo cm vista o acima exposto, apresentamos a segiiinte

Recomendagao

Recomendar a aplicagao dos principios tecnicos e administrativos, tratados na presente tese, pelas Seguradoras que operam no ramo de Seguro de Credito Interno.

DU QUrjiRA Dl^ C.ARANriA D1-, VENDAS A I'RACO E.'OU VEMDAS A VlS'l'A COM r-INANCIAMEN'rO DE TERCEIROS

ok credito interno EARA OS Ani-MTireEiNANCEIROS DO "EiNAMK' AGLNfES

20

Quadho N." I S I N 1 s r K O S % AND DI-. COMPl-.U'NCIA PPEMIOS s;nistros 7(1 r.M PAC-O^ PMNDl-NIES PREM108 1.KM),"OR,50 016.075,70 529.334,07 386.740.73 49,25 IW 5X2.516,50 10.227,38 572.289,12 32.42 Tol Al 3.057.604,70 1.408.502.211 530.562.35 959.029,a? 40.97 Quaoro k," 2 ANO Di; (.OMPIilliNCIA PKEMIOi S 1 N 1 S T R O S % SINISTR05 PRE-MIOS 7«1TAL rAlH).5 PP.KDEN1E5 l'Xi6. I.438.315,73 1.297.832,46 2.736. 148.10 759.174,41 456.374.50 1.215.540.0(1 432.189,88 7.613,29 326.984.53 448.761 .30 52,78 35,16 44,42 1967 'loiAl 430.803,17 775.745,83 Quadho n." 3 Si-CiUKADOXA.S AP6Lia-S

NUMHR" DE Apdi-ICES EHIllOAf li r.M vix;o» NUMEiW) Dr. APjJl.ICCS AI'BOVADAS E AINDA I'/CMiriDAS TOVAL 2297 16 744 12 124 i. 3 5 118 1 2 448 1 1 I 1 1 340 I I )(] 2n42 SEGURADORAS Quahuo n." 4 APOLICE-S

NUMCRO Oii A|'6t.(CK> EMillhAS E EM VIGOR NUHERO DH apAlk l, APAOVADaS L MSDA N/FMITIDAS 24-422^) 230 232 372 ToTAi..23 7 2 33 TOTAL 2 •) 25 10 1 2 j i I 1 1 1 1 9 42 21

APÓIICESDEQUEBRADI,GAl�1\NTIAP,\l�Acrn,fl'Al'-1!IAS • DECR(,[)ITOEí'INA:-:CI/\MENTO EBANCOSl)EINVESTIMENTO

FRANc1sco DE 'A. c. DE AvELLAR

Reformulação da Tarifa de Seguro Automóveis

Acaba de ser aprovada pela SUSEP. conforme Circular n� 37 de 23-10-68 daquela Superintendência, a refor�1Ula ção da Tarifa de Seguro Automoveis.

O trabalho resultou numa congregação de esforços de técnicos ?ª FNESPC e do IRB, tendo tamb�m participado ativamente técnicos do Sindicato de São Paulo.

A implantação do nõvo siSrema tarifário, em 1964, pela Portaria 11'1 1.�e 24-1-64 do extinto DNSPC, permitm um grande desenvolvimento das opeRamo Auto- rações de seguros no ' nos móveis; no transcorrer dos dois a Os O•rgãos técnic_os da seguintes, 8NESPC e do IRB solucionaram. atravis de modificações ou intcr�reta ções as arestas ou dúvidas surgi as·

E� 1966 foi concluído um tdaba��o - d Tarifa ten o s1 o de reformulaçao ª ' e'�rador atra ouvido todo o mercado s 9 . . da Vês dos Sindicatos Reg1ona1s FNESPC.

ONSPC ainda na- Encaminhado ao f ido trabalho 1 f' 0 re er que e ano, icou _ No transcorrer pendente de soluça�·. IRB e a cl t exerc1c10, 0 d o presen e d - evolução a FNESPC atenden °. 3 legislação • . . e a nova técnica securatoria m outro Projeto d elaborara d P e seguros, . ncialmente a e rocuja base foi esse DNSPC em 1966. jeto encaminhadoJº pela SUSEP, pero qual foi aprova � 0 às operações de mitindo nõvo ilnpuJutomóveis do Ramo seguros findamentos e dos os l Foram mantt d Tarifa antenor. princípios bá�ico�rta�tes modificações Entretanto, imP

_ de Aeronáuticos e AuChclc da D'.vis,to tomóvcis.

foram introduzidas, algumas das quais, ligeiramenle, serão apontadas.

)'-') Foi e;..,cluída da T�r_ifa tõd_a parte referente a_Responsab1ltdade.Civil. A implantaçao do seguro obrigatório de RC Automóveis . e a introdução do Bilhet� de Seguros. comandaram a separação em causa. O seguro de RC facultativo necessitava tratamento consentâneo e harmónico com a nova estrutura do mercado. O próprio IRB criou uma Divisão específicaDivisão de Responsabilidade Civil.

Assim. a atual Tarifa não mais contém qualquer dispositivo referente a RC. tornando-se exclusiva da cobertura do casco automóvel.

2-') Reformulação do sistema de franquias, com a introdução do conceito de franquia básica.

Foi dada ênfase e incentivo à adoção de franquias. Os descontos pela sua aplicação foram ampliados; as franquias passaram a nãomaisser aplicadas nos casos de Perdas Totais.

Tõdas as taxas da Tarifa já foram apresentadas considerando a aplicação de uma franquia de 1''/ sõbre os Valôres Ideais dos respictivos veículos. Entretanto, foi admitida a exclusão da referida franquia para algumas categorias de veículos.

A adoção mais generalizada de fran quias significará sensível redução nos trnbalhos administrativos das se9ura dor.1s

3'') Reestruturação das taxas tarifá rias, as quais, pela implantação da franquia básica, foram recalculadas, apresentando-se com tnn desconto d cêrca de 20'.i{ . e

SEGUlt,\DORAS 229,,,,.,................ 244...................... 248, .•...•. .•... )7/\....,......... 1111•····•···•·········• 21CJ 7.18 212..................... 212, 249.. JIO.......... .... )72 . '.' 151.,.,,..........•. TPrA1.........

�,i,tP.IH)Ul�i\PÍll,ICESI.MIfJO,,� Ul:'..\t\ICC\U. �ú,11.wnOE/\l'Ól.1(1�:C.J\l'ltO\',\l)i\� 1�AINO.\ '°1:\Clílr'," JI 7 5 5 2 2 1 5) APÓLICESl)ECRÉüll'OPURO 13 " 2 2 2 2 2 1 )<) T<>l,\L -14 11, M 5 2 ; 1 2 2 2 2 2 1 <)2 SlõGURAl)OltAS1.sli,1=�)1�•\PÚl.ll:I�,l'\U(II>,\, ·1�l\lhltOIliAl'l,HE�Al'IUt\;\OA', 1�E\I\JCf\lt E/\IMlJ\r-,:,h-\111IIM"i 1 lTOTAi. 244..,,,,,., .,,, .....•, ..,. SEGURAl)ORAS li li --1 - ----:-----1-:: (lUAI>IHl N.'' i Al'ÓLICliSDECRl2D1TOINl'El�NO (Sn\1/\1bR1nDOSQUAllHlQuAl>l�O'� ;-;ú,w.1,0OP./\PIJIICE.'.l,:.\tlriOh� rEM\'1<:nn �..:\tiHOIli;AN)I1(..1:SAPl\0\hUAS 1�/\!:-.;D\l•\tlTll>.r\:j TOTAL --- -------- - ------------22lJ.. 244 .. 248 378.. ... ·,, · 124......,....,,.... 219....................... 118......... HO ... .... .. ,, 2)0 232.. .. ............... 24'-I,..•...••• 172.... ..... ..,,..... 212................. 151..•............ 218..,...................... lM . 418...... 44R 4bó......... 98b .........,, To1"1.. 22 H -1-1 5 5 2 2 4 1 2 113 25 21 1 1 l j 1 1 l 1 l 2 1 75 70 (,5 1:1 (, 5 5 4 4 1 1 j 1 2 1 1 1 1 1 1 1 188

23

Assim. a taxa g lo ba l p a r a c a r ro d e passei o . uso part icu lar, p as s o u de 'i .5' ; p a ra 3 ,5 % .

Po r ou t ro la do , da do o est r ito fu ndam e n to d o Val or Ide al. 80 ';,; d a t a xa g loba l p ass ou a se r a ê le a p li ca d a e nqu a nto ap e na s 20 7<, da ta xa g lo b a l d esti na - s e à impo rt nc ia segu rad a ; anter io rme n te , a plica va m-s e r esp ectiv a me nt e 6 0 % e 'i O'i í

A ind a no exe mp lo do carro d e pa sse io, 2,8 í{ se rá a pli ca do sôbre o V a lo r I d eal, e n q ua nto 0,7 1/o sôbr e a Im po rtâ nc ia S e f!urada.

'i'! ) O s ist ema d e bõn us rec ebeu e sp ecia l r ealce , t orn a nd o- se mais raci o na l q ua nto à ap licaç ão e ma is justo para os b ens s e gura dos

Pa s so u a se r adm itido o d es co n to d e 3 0'; ~ n o ca s o d e 5 a nos co ns e cut iv o s s e m recl ama ção.

A ve rd ade ira no v ida d e , e n t r etant o co ns is te e m qu e o s Se g urad os p o d e r ão aind a pe r ma n e c er co m d íreito a b ônu s m es mo no cas o d e te r em ap resent a do r e cl a maç õe s in d eni z ada s ; s e gun do a n ova re gu la men tação, « cada recla maç ão c o m referê nc ia a s e guro c ujo p rê mi o tenha t ido descon to por bônu s , i mp o rtará na red uç ão de 10 1/o no d escon t o vigent e , r e n ova nd o- s e o seg uro co m o b ô nu s . por vent ur a , r es t a nte » .

A s s im u m s eg u ra do qu e g oz e 25 ' , ; d e d e sc onto p o r bô nu s c a so a pr esente um a recl a ma ção in den izad a , ao inv és de perder to ta lme nte se u bônu s , t ê- lo-á reduz id o pa r a 15 í~ n a r enov a ção do s e u se gur o

5'' ) A s ca tegori as ta rifa r ia s pass ar a m a se c onst ituir de d ois a lg a r is mos ao in vés d e 3 ; ta l fato fac ili tar á a memo ri z aç ão . rep r e s e n ta n do ma ior ap r oveita men to d e car t ões meca n izá vei s pa ra f in s e s tat ísticos

O carro d e p a ss e io nac iona l, u s o part ic ul a r pa s sou a s er d a categ o ria «00 » enquanto no s is tema a n ter ior e ra <d 11 >> ; o 1•1 a lg a ri smo contin uou a se r o in d ic ad or d a fab ricação n a c io na l ou e s tran g eira e , a grosso modo , d a ut iliza ção do veiculo.

6 " ) N o , ·a si s te má tica pa r a d iv u lgação d os Yalõ re s I de a is co nfor m e a ba ixo :

a) O s V a lõ re s I dea is d e ca r ros d e pa ss eio de fabr ic ação naciona l se rão e s t a be lecid os m e n s a I m e n t e p e la

F N E S PC e corre s p o nd erã o ao pr eç o de tabe la dos re spectivo s \' e íc ulos

b ) Os V a lôre s I deais d os dem a is veí c ulos ser ã o r e vi s tos tr im e s tra l ment e. e d epend erão, cm últi ma ins tâ ncia , da a pro va ção da SUS EP

A s istemát ica ora imp la n ta da r epr ese n ta um compo r t a m e nto din â mi c o d os V alô r es I dea is, e c onc orrer á par a o n e3 10 25 6 m l'i - R AMO S - 20 - 1 1-6 8 ce rs ár io equ il íbr io d as ope r a çõ es d e s egu ros no R amo Au tom ó vei s

7'' ) A p ad roniza ção da Pr o posta d e Seguro A u to m ó veis co m a i n t r od uc ã o do mod êl o e da s i1~for maçõe s a sc 1:em exigidas . o q ue ve io a pr eenc he r um a lac un a at é hoje exi s te nt e

8' ') Inc orpo ração. no te x to d a Tarifa, de tôda s as a lterações aprovada s a n ter io rm e n te. pe lo s ó rgão s t éc nicos d a FN E S PC e do IR B e que se e ncontrnv a m pe n d entes de so lução na S USEP.

9 ) Fin a lm e n t e . no v a apr es e nt a ç ã o d a T ar ifa . so b o tí t u lo de « No rma s do Seguro A utomóve l», c o ns t a ndo das s eg uin tes P arte s :

P a r t e I - Ap ól ic e pa d rã o ( fro n t ispí c io e C ondiç õe s Gera is )

P ar t e II - P ropo s ta P adrão

P a r te III - T. S A t., c on t e nd o:

Con di çõe s G era is

In s t ruç õe s , cla ssificaçã o d os ri s c o s e t axas resp ect ivas ( An e x o 1 ) .

Cl á us ul a s pa drão ( A ne xo 2 ) .

V a !o r e s I dea is ( A nex o 3) .

* • ..

A s Norm as de Se g u ro Automóvel. c uj as li n h a s mest r as e s tã o a li n havad a s a c ima , s em dú v id a s ig n ificam uma evolução pa r a a qu a l todo o me rca d o s e con g reg ou e. e m harmon ia, con tri buiu para s u a co n s e cu ção.

E s tá d e pa r a b én s o m e r cado. E s pere mos q ue o futuro comprov e o a c êr t o da s inovações i n tro duz id as.

A

LOYSIO

N ÓBREGA k

Há N e cessidad e d e o Plano d e

Refo rmular Ressegu ro Incên di o?

O d ese n v o lvim e nto d o re sse gu ro inc ê ndi o no B r as il a p r ese n t a q uat ro fa se s d is ti ntas: a p r ime ira c o mp ree nd e o per ío do a nt e rior à c ria ç ã o d o IRB; a sef!U n d a , o te mpo que d ec or r t'. do ;n íci o das operaçõ es d o I ns t it ut o de R e sseguros do Bra s il. a 3 de abr il de 19'1 0. c o m o r ecebim e nto do p rimei r o B. R. I. ( Bole tim d e R es seguro I ncêndio) at é a br il de 1957 oca siã o cm q ue fo i estabclcc. ido r e s sen ur o p or apó li c e - ri sco ; n 0 :-t • d l':, -7 t e rc ei ra es te n de -s e de a b ri l e · ::, . ª _ t d 1964 d ata da imp la r.t a ç a o «gos o e · e ..1 to do prê mi o c m . orma ,.10 p agame n t a i a ( ll < rta fin a l me n t e. J e p c r c e n 11 , ; " • ag ôs t o d e J 9 61 até a pr es e nte d al a .

A - d o resse g u ro no Bra s il s 1tu aça o d d .· ça0 d o IRB es ta resumi a, a nt es a c ua 1 e o bJ'et1v1da de , no li v ro co m careza N _ F nd amenta is d e Seg uros» do « o ç oes u s O trecho seg umte: qua l extr a 1mo O d to 11 ,• 2 1 8 28 de 14 d e se« ec r e d J 932 que regulamentava a s te mbro e . d _ de senuros p nva O!' c o m e xo pe r aç oes t b IJ · _ d de acidente s d o t ra a 10 , toc e çao _ os

e f d a D ivi são In cê n d io e Luuos ( • ) hc e Ces sa n t es d o IR B, • _ t da ;i VI Con fe rc nrn1 B ras il ci- T a p rcscn" csc P rivados e C 11pitali zaçào. _ rn de S eg u ros Cu ritibéi,

111a va pa ra limi te <le trab a lh o elas so c ied a d es qu e o p e ram c m seguros d e co is as , re s po nsab ili da de e ac ide nte s pesso ais ( gru p o (': A >> ). quando anôn im a ::;, 40 ' , d0 ca pi t a l e r es er vas liv r e s . qua nd o m(•t uas, 10 'í é do d epós ito in icial e r ese n·;_;s lines.

De n t ro d êsse limi te d e tr aba lh o, a ss i m o de no m in a va o r egu lame n to citad o a di !> t r ibu ição d as r e s ponsabi li dades a ss um ida s fi cava a o ex clu s ivo cr ité r io · . a \'O nt a i:le d o s egurador P oder ia r etê - la s tôdas , como tamb é m ressegurá- la s t ota_l ou _pa_r c ia lm e n te O q u e passasse d esse lim it e, o exced e n t e, po r ta n to. do li rn i te de traba l ho. dev e ri a s er rc sseq urado d esde o in ício d a r espo n sa b ilid ~ de a s s umida . e 1;1 o u t ra c ompanhi a qu e o p er ass e n o pa is.

~-I av_i a. s s im , n a legis lação d e s cg u1os, p 1eex 1s t e nte à c ri ação do I. R. B. , duas espé cies de re s seguras :

a) facu lt n ti vo . de n t r o do 1· 't d tra ba l ho ; im1 e e

h ) obr ig a tór io , nc i ma dê sse l imite .

O p r i me iro p d' 0 ta se r contra t ado liv remente p e lo s e d d do - O g u ra or, entro ou fora pa is _ s eg u ndo só pod ia ser co b erto no pa is

24

25

O ress e gura d o r era da li vre es co lh a , d a confian ça excl us iva do segurador ressegu r a d o ,

Podi a, n o re ss eguro fa cul ta tivo s e r es col hido no país ou n o es trang ei ro.

Me s mo na hipó tes e do res s egu ro obrigat ório , qu e e m prin cí p io d evia s er fe ito em c om panhi a na cional , ou e st rangeira , ,u to r iza da a o per ar no B r as il, o pr ópr io r e gu la mento pe rm it ia a cob e r t ur a n o <.>x terior, quando o m erc ad o naci ona l n iio co mport asse o u nã o qui~CS!> e assumi r o ri s c o .

Na liquida ção d o s ini s tro int er v in ha a pen as o segu r ador d ireto O res s eg ura dor f icava a lheio à liqu ida ção . C o mpt>U a - lhe ap e nas in deni za r o se g u rador r es segu r a d o , na p r op or ção d a r e spon s abilidade que a s s umira. Com o parlicipa n t e de um c o ntrat o .:icce ssório f icava o resse gura dor na depe ndê ncia d o :: eg urad or ced e n t e.

Ac o mpanh ava ce gam e nte a s ort e do p ri meiro seg ura d or n a ma is irre str it a bo a fé , elem e nt o fundamental do r ess e-guro »

N o qu e t a nge às t abel as d e reten çã o. o in qu é ri to ge ra l r e a li zado e m tôd a s a s s oc ied a de s d e se g u ro p e rmitiu class ifica r a s refe rida s t a be la s em d e z t ip o s p rincipa is. c a racteri z ad os pelos ma is d ive r sos c rit é ri os

Rein ava , no a ss un to a mai s c ompleta s ubj etiv idad e e o r es u lt a do, p a ra a econom ia do P a ís , era o meno s a us picios o poss íve l .

Pe lo D e c r e to-le i n '-' 1 . 186, de 3 de ab ril de 1939, fo i c ri a d o o In s titu to de Resseg u ros do B r as il A pa rt ir de s sa d ata o ress egu ro entre nó s fi c ou a l t er a do nos s eu s e leme nt o s bá s icos e a s s egurad oras passa r a m a se r obri g ad as a resse gura r no I. R. B. as re s po n sa bi liJa cte s exce d e n tes d e sua s r et e n ç ões próprias, e m ca da ri sc o is o la do - ( A rt. 20 d o decr e to- le i 1 . 186 ) .

E sta bel ece u a le i q ue, a n te s d e co meça r a fun c io n a r , d ev ia o I . R . B. , e n t re outros t r aba lh os, promo v e r u m rig oroso inq uér ito esta t ís ti co sô b re as o pe rações

de se guro e r ess e g u ro él f im d e po der estabe lecer , para o seu funcion a me n t o.

bél s e s racio n a is e s t áv e is e b ras ile ir a s.

C au s a e s pan t o . hoj e t al vez. mai s do q ue e ntão, o trab a lho r e alizad o, n ã o só pel o v o lum e d a s infor mações c ol! id a s co mo pelo a puro com que fo ram e las exam inada s e , pr inc ipa lment e, pelos r es u lt ados a que c o nd uzira m . Foi él Ss im q 1.•e , a o i n ic ia r , a 3 d e abr il d e 19 10 s uas o perações n o ramo i nc ê ndio •- esc olh ido po r a pr e s e ntar cê rc a de 75 1/, d a ma ssa de r ess e g u ro de tó d a s as mo d a lid ade s expl o rad as no Pa ís, pôcl~ o I . R . B . apres enta r u m pl ano tecnicament e perfe ito. B a sea v a - se êle n o s istem a clá.~s icu d o r es s e g u r o d e ex c ede n te de resp on sa bilid a de. ou s e ja . o da tran sf e r ê ncia , ao resseg ura do r . em c a da caso, da pa rte d a respo nsa bil idad e assumid a que ultrap ass as se o l im ite d e r ete nçã o <l a s co mpa nhi a s

A determinação d ê ss es limit e s fo i o ma ior t r aba lho d o I R B.

No s d oi s p rim e iro s a nos el e op e r a çõ e s do I ns titu to. preoc upa r a m - s e s eu s té cn ic os, co m a prec io s a col a bora ç ã o d o s segur adore s, e m a dotar m e d id a s tendentes a incentivar o de se nvol v imen to e o e q ui lí br io da s c a r t e ir as d a s s o ci ed a d e s bra s il e ira s A ss im é que for a m tomada s as seg u int es m e d ida s , de ini c iati va d o

1. R.B. :

a) a o b r iga t orie d a d e do s e g u r o-i n cê ndio a cima de NCr $ 500,00;

b ) o a u me nt o d o s lim it e s de a ce itaç ão da s se g u radora s;

c ) a c o n cessão gene r a li zada d e r essegur o a u tom á tic o a tôd as a s s ocied a de s . com s u pr e ss ão dos pl e nos de cob er tur a;

d ) a reg u la mentaç ã o d o c o sseg ur oinc ê ndio;

e) a con c e ssão d a cobertura automát ic a para todo s o s ri s cos , d e n t ro d a capa c idade d e ac e it a ção de qu e o I . R . B. d is pu s e sse e c on s eqüente s upre ssã o do s re sseg u re s a vu ls o s ;

f) o aumen t o d a ca pacid a d e d e a c e ita ç ã o a ut o mátic a d o I . R . B.

C onso lid a d as as b as es té cnic as do pl a n o d e r esse guro incênd io, v igor o u

êl e. c o m a s a ltera çõ e s qu e a o b s e rv,1ção e a e x p e riên c ia- fora m d et e r mina n d o at é i '-' d e a bri l de 19 5 7 , ist o -é. por u m perícd o d e 17 a nos

In fe li. z mentc po r é m , a execuç ão dêsse p lano ac arret ou , d e s d e o p r in c ip io. i n con ve nie1 lt'es d e o rd e m prát ica . ta nto p ar a o I R. B. c omo p a ra a s s e gu rild o rn s .

O maior d ê sses incon ve ni entes . e mbora p le n a mente j us t i fic ado p e la s c irc u n st â nci as da é poc a, e ra o e xam e. a cl ass ific a ção e o g rup a me n to das re s pon sa b ilid a d e s por risw is ola do

A pa r t ir de 194 1. e com ma is inte ns id a d e d e s d e 1952 , for a m s endo a pr es en t ados t r a ba lh os sôb r e a s implific açã o ou me s mo sôbre a a lte r a ç ã o d o p lano d e res seguro incêndi o .