MINISTERIO da INDUSTRIA E do COMERCiO NSTITUTO de resseguros do brasil

•oooulu do ot- ooo-L ))) III ABRIl DE 1969 N. 174

hevista dd

REDACAO: •

Service de Rclo^oes Publicas

Avenido Mar<>chal Camaro. 371

Edificio Jooo Curios Vital

Telefone 32-0055 • C.P. 1440

Rio de Janeiro • Brosil

PUBLICA^AO BIMESTRAL

Oi cenr^ilot efflitldos em oriigos oMinadoi eiprlme.n apenai opinidet de >eui oulotct e loo de luo exclvrivg reipeniebili'dade

s U M A R I 0

Indiislhn de Tn.tnres homenrifleia Governo; Seyuro de Ca-dito IRB retiovn contiatos no exterior; rniiu) IncOndio IRH iniiia Curso para Formagao dc Correlor

TDu X ^ P"'^'"-'Hl<uia S„a at,-aa Dr. AUhcrto Daixu iKK. Aspcctos nperacioitais/A, /. Cactdno Ju 5,7, N,;to

IRB: Balanqo Gcral em 31G2-68 Seciiiro c rc.s.sej.iuro iiici-ndio no Brasil Alotisio I^obrcqd Resse^iiro do raiiio Respoiisvibilidade Civil Othan B:u n.i

Ramos Aeron.iiiiicos e Aiiiomoveis Frafii/s.o d<- Avilhu

Gpci aeoes f-;speciali;adas Duh r P,u/„,o c/a SUva

I.iqiudat^ao de sinistros C,uios Bvs.^a

Estatistica f.iiii Fr, Sili-a Resseqiiro Vida e Acidentes Pe.ssoais !Lu,iiL,,r J, Farrox

Sequfos Gascos Paii/o P. ./a Moti.i Lima Sobr.

Opera^oes Transportes M. Antonicta B. c/o Pinho.

tdedilo a i'.xporta^ao, A. dc Frcitn.-

< lediin Intel no'Pram ,'v,o Anthcro S. Par/iosa

Seqiiro Rural (.',7xo G. dos Santos

r.iiiros (Jpssantes Aaforno //, Correa dc Su

. Relacoe.s Pnblieas

ApeT|en,..afneiito

RANSCORRE £STE M£S O 30" aniversario da criagao do IRB. Surgira a nova entidadc do proposito ^oi'ernamenfa/ de «organizar. sob a egide de uma fiscaliza^ao. e/i'ciente, as legitimas atividades industrials quo se descnfo/t^e/m no pais, procurando, porem. eidfar que [ossem drenadas para o exterior as nossas cconomias que constituem o sangue e a vida da nacionalidade».

SEGJJRO £ GPERAQAO TENDENTE par nafiireza a dj'spersao. Carece por vezes de atingir escala internacional, na sua necessidade basica e [uncional de espraiar-se para a repartigao adequada das responsabilidades que envolve. Essa repartigao. deixada ao sabor do livre jogo dos fatores de mercado. tern condigoes de atcnder aos objetivos da tecnica securatoria, mas nao possui, ao cruzar as fronteiras nacionais. mecanismos de defesa dos interisses cambiais da economia interna. A centralizagao das transagoes com o exterior, num orgao como o IRB. permite organizar em termos racionais e eficientes as rclagoes do mercado interno com o mercado internacional, eliminando-se o desperdicio de recursos cambiais. Tal centralizagao permite. sobretudo. o aproveitamento otimo da capacidade do proprio mercado segurador nacional. que assim encontra, ao mesmo tempo, condigoes e estimulos de autodesenvolvimento.

SOUBE O IRB, TODO TEMPO, cumprir correiamenie essa importante missao, adotando pianos tecnicos nao'so capazes de oferecerem solido lastro dc garantias. mas tambem em condigoes de fortalecerem o mercado interno. faz^ndo-o absorver parcela cada vcz maior dc renda tradicionalmente drenada para o exterior. Q acerto da politica seguida pelo IRB traduz-se no florescimento invulgar que teve o merca do segurador do pais e na hegemonia que, nesse setor, passoii a ser excrcida pelo cmprcsariado nacional.

TRINTA ANOS DECORRIDOS. essa missao continua atual. basica para o processo de desenvolvimento economico do pais. Os tempos sao outros, outra e a problcmatica surgida da propria evolugao alcangada pelo sistema produtiuo nacional. Na area do seguro. entretanto. o objetivo de evitar desperdicios cambiais continua valido e indispensavel: mais importante ainda. talvez, pela expressao que hoje terra. com o crescimento atingido pelo mercado interno. o retorno ao antigo ntvel de participagao do mercado internacional na renda do nosso siste ma de previdincia privada.

ipcitieo de pe.ssrial I.uiz Bertho Medeiros

Uados esiaiisiicov Piemit^s atreiadados pelas Soeiedudes em |90S

Os Ministros da Agricultura, da Fazenda .e da Industria e Comercio, alem dos Presidentes do Institute de Rcsseguros do Brasil, do Banco Central e do Banco do Brasil, foram homenageados pelo Sindicato Naciona] da Indus tria de Tratores, em jantar realizado dia 6 de fevereiro, no Hotel Gloria. Na homenagem, os empresarios daquele setor industrial quiseram expressar seu reconhecimento ao Governo pela implantaijao do seguro de credito na comercializagao dc tratores, A medida, segundo aqueles empresarios. «e de importancia fundamental para racionalizar o credito agricola e torna-lo mais acessivel acs lavradores. atraves das garantias oferecidas aos agentes financeiros.»

Em discurso proniinciado na ocasiao, o Sr. Oscar Augusto de Camargo, Presidente do Sindicato da Industria de Tratores, destacoii a atiiagao dos va ries orgaos do Governo no sentido da tecnificaqao da agricultura em nosso pais, bem como a implantagao do segu ro de credito para financiamento de tratores. Afirraou o Sr. Oscar Augus to de Camargo ter mantido estreito e proveitoso enfciulimenlo com o Minisicrio da Industria e do Comercio, com o IRE c SUSEP, resiiltando iifi «emissao de lima apolice de seguro de credito, com a qual o.s bancos particulare.s poclcriio agora operar com seguranca e rapidez na area de financiamento c in^stimento agricola». Disse ainda o Sr. Oscar Augusto Camargo: «Seja-nos permitido agora fazer uma mengao es pecial a compreensao e rapidez com que 0 Presidente do IRE, Dr. Carlos Eduardo Camargo Aranha e sua presligiosa equipe acolheram, estudaram e aprovaram a apolice de seguro de credito,»

Prestando csclarecimentos a imprensa, o Presidente do IRB, Sr. Carlos Eduardo Camargo Aranha, informou

que o seguro de credito, pela difusao ja aicanqada no Pais, tem prestado relevantes services ao nosso sistema economico. Absorvendo riscos financeiros, incrementa operaqoes de credito e, portanto, amplia o mercado dos bens-deconsumo duraveis. «Essas mesmas fun— disse o. Presidente do IRB sac de grande importancia para a expansao dos financiamentos agricolas. Dai o Governo haver tido o enipenho de estender as vendas de tratores as garantias do seguro de credito, para maior e mais rapida mecnnizagao da nossa agncultura».

Publicamos, a scguir. o discurso pronunciado pelo Sr. Oscar Augusto de Camargo;

«0 Sindicato Nacional da Industria de Tratores. Caminhocs, Automoveis e Veiculos Similares e a.s companhias seguradoras aqui representadas promovem este jantar com o objetivo dc forllializar os .SCUS nielhores agrndecimentos as autoridades que pnssibiiitaiani a nprovaijao de uma apolice de sequro de credito para o fiiiaiicuimeiUc dc trato res c nu'iquiiias .ngiicolas.

Ha muitos anos que vimos buscando uma sistcmatica mais simples, que permitisse o deferimcnto rapido do finan ciamento de maquinas agricolas sein sobrecarregar demasiadamciitc o credito do lavrador.

Acreditamos. e isso parece tesc universalmente accita, que e fundamental para o (Ic.scnvolvimento econoniico do Pais a incorporacao cada vez maior dos lavradores ao mercado consumidor nacional. Isto e mai.s importante se destacarmos o fato de que mais da metade

Di6logo no mferi'.ifo dn /lomcnoffcm: Ministro Maccdo Soarcs e o Presidente do IRB. Camargo Aranha da populagao brasileira vive no campo. I em sido enfatizado, em inumeras ocaS'oe.s, o baixo consume dessa parcela da populagao brasileira, A eleva^ao da renda agricola so podera ser alcaiigada fnediante o aumento da produtividade, gue, diga-se de p^issagem, salvo raras "^^ce^oes. e das mais baixas do mundo no Brasil.

A produtividade e resultante de fa'ores de produgao hoje plenamente 'deiuificados, S juslo rccnnlicccr tjiic o 1 Oder Publico, depois da Revolucao de marco de 196-1, vein procurando estimua iitilizagao desses fatores de pro^ItiQao, atraves de estimulos crediticios f'scais. Assim, o.s fertilizaiites. corrc^'vos, defensivos. sementes e produtos ^eterinarics receberam completa isen^ao sendo que aos fcrtili2antes foi concedida a isenqao de juros e despesas bancarias no seu fi nanciamento, atraves da sistematica do t-uNFERTIL. Embora, incontestavcl'nente, se possa alinhar a mecanizagao

OS mais importantes insumos Agricolas, -e de justiga destacar que o Iratamento a ela dispensado nao tem ^orrespondido a sua importancia, no ^onjunto dos fatores de produ^ao. Tal tato vem distorcendo a expansao da

utilizaqao de certos insumos e este e o case dos fertilizaiites, cujo consiimo. toinando-se o ano-base 1965 igual a 100, alcangou em 1968 o indice 187. Em contrapartida, o indice da mecanizaijao (niimero de tratores per 1.000 hectares de area cultivada) mantcve-se cstagnado desdc 1961 . Parece-nos portanto, que a expansao elevada do uso de um 'insumo pode ter os seus efeitos reduzidos cm face da estagnagiio do II.SO dc oulro. Dizem os iknicos agricolas que somente com a apliCii^ao harm6nic<i e simiiltanea de todos OS insumos c que sc podc atinqir a maxima produtividade, on, cm outras palavra.s, aqiicle fator que cstivcr no minimo e o que for^n o nivel de producao.

E nece.ssario ressaltar que alguns orgaos do Governo vem dedicando es pecial atenqao ao problema da tecnifica^ao da agricultura de nosso Pais, como e o caso da Pasta chefiada pelo ilustre Ministro Ivo Arzua, que propos o Piano Nacional de Mecanizagao Agricola, o qual, basi'camcnte, engloba as necessidade.s da lavoura e atende as exigencias dc ocupagao da industria na cional de tratores. que hoje opera com elevada capacidade ociosa.

Recentemente, o nosso Sindicato submeteu a considera^ao do Conselho de Descnvolvimento da Agricultura proposigao a respeito da iscn^ao pardal do I.C.M. incidente sobre os tratores, bem como recomendou a aprova^ao do PLANAME, dentro das necessidades e possibilidades convenientes a econoinia nacional, permitindo a industria e a agricultura condi(;6es de planejamento e investimento a medic e longo prazo.

Felizmente, hoje podemos comemorar com alegria a implantagao do seguro de credito para financiamento de tratores, cultivadores motorizados e seus implementos. o que permitira uma simplificaqao na sistematica do credito agrkoia para investimento na mecaniza;ao.

Ncsta oportunidade, desejamos destacar a atividade operosa e brilhante do Ministerio da Fazenda, sob a gcstao do insigne Ministro Antonio Delfim Netto. bem como o trabalho excepcional do Banco Central, atraves de sen Presidente. dr. Ernane Galveas, e de seu Diretor, Prof. Ary Burger, os quais, coadjuvados pela Comissao Consultiva de Credito Rural, criaram, atra ves das Resolu^oes ns. 69 e 97 e Cir cular n"' 120, a sistematica que permite aos bancos particulares operarem no fi nanciamento de investimento agricola. Tambem, em boa bora, o Consclho Monetario Nacional credenciou inumeros bancos particulares, como agentes do FUNAGRI, para o financiamento de tratores e maquinas agricolas.

Por outro lado, mantivemos ainda. no tocante ao assunto em tela, o mais estreito e proveitoso entendimento com o Ministerio da Industria e do Comercio, sob a conduta do eminente e dinamico General Edmundo de Macedo Scares e Silva, tendo o nosso Sindica to, ao final, solicitado, ao Institute de Resseguros do Brasil, a emissao de uma apolice de seguro de credito com a qual os bancos particulares poderao agora opcrar com seguranqa e rapidez na area de financiamento e investimen to agricola.

Seja-nos permitido agora fazer uma mengao especial a compreensao e rapi dez com que o Presidente do Institute

de Resseguros do Brasil, dr. Carlos Eduardo Camargo Aranha, e sua prestigiosa equipe acolheram. estudaram e aprovaram a apolice de seguro de cre dito. De outra parte, valioso foi tambem o apoio que recebemos do dr. Raul Silveira, diretor superintendente da SUSEP.

Pelas vantagens notorias que apresenta, acreditamos que o Banco do Brasil, sem diivida o agente numero um do financiamento de maquinas agrico las no Brasil, venha, tambem, aceitar o seguro de credito em substitui(;ao as garantias pignoraticias e hipotecarias hoje exigidas.

Esta iniciativa pipneira, estamos certos, contribuira grandemente para a expansao do mercado de maquinas agrico las durante o ano em curso, colocando ao alcance de maior numero de lavradores esse instrumento indispensavel a tecnificapao de suas lavouras.

Esperamos, em 1969, a continuidade da expansao do mercado de maquinas agricolas, verificada no ano passado. quando foram produzidos 12.389 tra tores e cultivadores motorizados, enquanto era 1967 apenas 8.515 unidades foram fabricadas no Pais. Isto dependera da conjugapao dos esforpos de diversas areas do Governo, aqui representadas.

Da parte da Industria, podemos assegurar a maxima colaborapao necessaria ao alcance do objetivo colimado, qual seja, o aiimento da renda agricola atra ves do crescimento da produtividade. o qual so sera alcanpado mediante a tecnificagao da agricultura.

Nesse sentido, a Industria mantem e reitera sua. disposigao de multiplicar csforpos e incrementar suas atividadcs e realizapoes, em miitua cooperacao com o Poder Publico, a fim de que os que labutam na agricultura venham a ter o poder aquisitivo capaz de os tornarem grandes consumidores de todas as utilidades reclamadas pela vida moderna. Para atingir essa meta, que e uma das grandes esperanpas da Napao Brasileira, a Industria reafirma seu empenho de colaboragao.

A todos que nos prestigiaram com sua presenga, o nosso muito obrigado.s

Para entendimentos sobre as condicoes de renovapao dos contratos de resseguro no Ramo Incendio. que o IRB mantem no exterior, estiveram nesta cidade os representantes da "Willis Faber & Dumas, da Guardian Assurance, de Londres, e da Swiss Reinsurance Co., de Zurique. Esses contratos se destinam a cobertura de responsabilidades, em caso de sinistro, que ultrapassem cifra equivalente. em cruzeiros novos, a 1 milhao de dolares.

Participaram das conversagoes. na sede do IRB, os Srs. Robin Kennedy

(Willis Faber & Dumas), Gustav Grabscheid (Guardian). Fritz Ehrsam (Swiss), Helio Rocha Araiijo e Leonar do Verleun, respectivamcnte. Presiden te e Secretario da Federagao de Seguradores Terrestres.

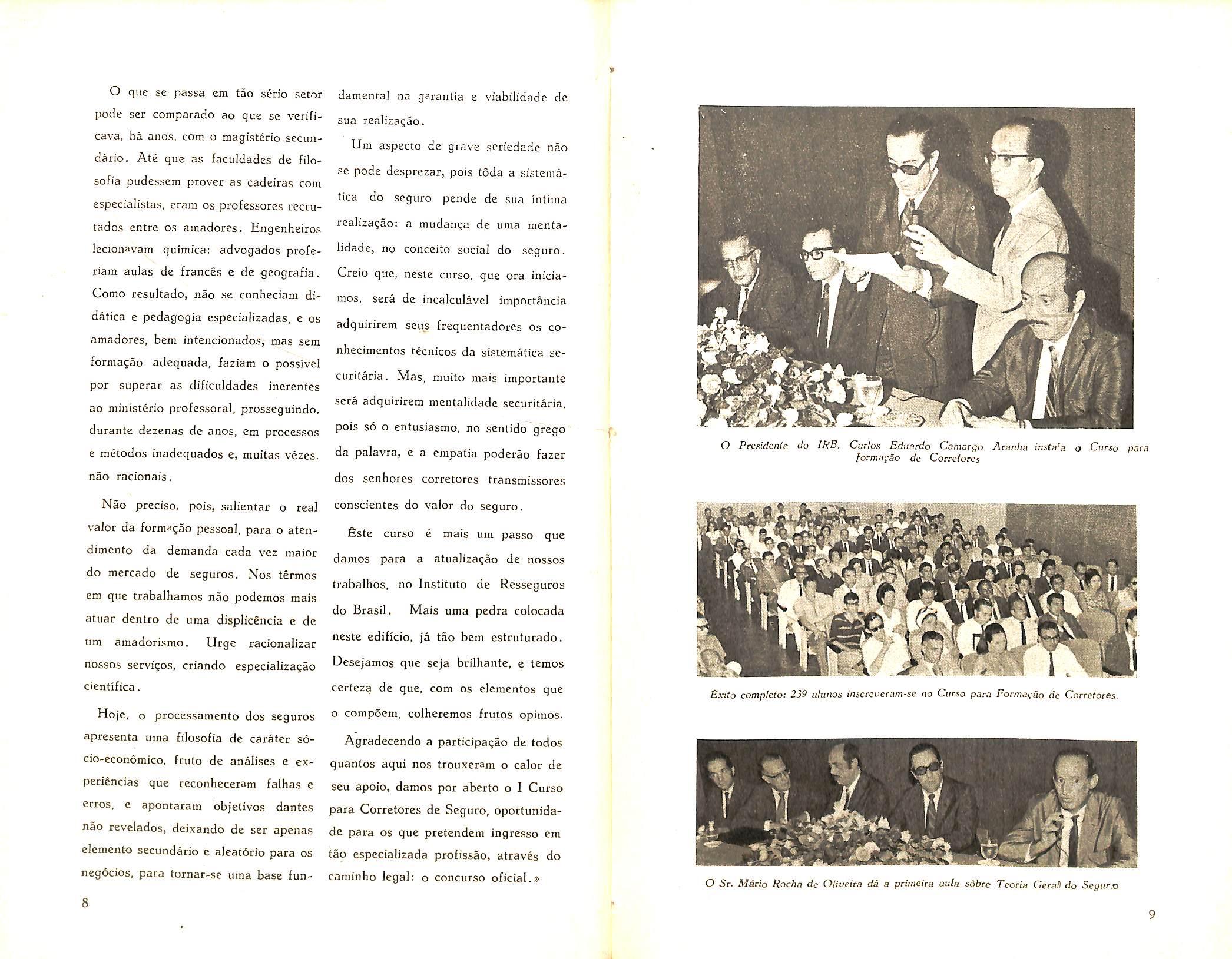

Na foto, o Presidente do IRB. Sr. Carlos Eduardo Camargo Aranha (de oculos) e 0 Sr. Jorge do Marco Pas ses, Diretor do Departamento Tecnico (a esquerda), discutem com os resseguradores estrangeiros os termos dos novos contratos.

Foi insCalado no dia 5 de marge findo, no auditorio do edificio-sede do Instituto de Resscguros do Brasil, na Giianabara, o «I Curso para Formagao de Corretores de Seguros», com a finaiidade de ampliar e aprimorar tecnicamente o quadro dos que se dedicam a tal profissao de modo a desenvolver as possibiJidades de expansao do mercado segurador nacional.

A solenidade — dirigida pelo Presidente do IRB, Sr. Carlos Eduardo Camargo Aranha — foi prestigiada com a presenga do Sr. Jose Fernandes de Luna, representando o Ministro da Industria e do Comercio. e dos Srs. Raul de Sousa Silveira, Superintendente da Superintendencia de Seguros Privados: Danilo Homem da Silva, VicePresidente da Federagao Nacional das Empresas de Seguros Privados e Capitalizagao; Mauricio Aives de Castiiho, Secretario do Conselho Nacional de Seguros Privados; Mario Rocha de Olivelra, Diretor Tecnico da SUSEP: alem de deraais autoridades e funcionarios da instituigao.

fiste Curso — organizado pelo IRB, de acordo com a Resolugao 35/68 do Conselho Nacional de Seguros Priva dos — e gratuito e o unico que habilita oficialmente ao registro na SUSEP. indispensavei, portanto, para o cxercicio da profissao de Corretor de Se guros .

O Curso abrange as seguintes disciplinas; Teoria Geral do Seguro; Legislagao Brasileira de Seguros: Aspectos Tecnicos das Modalidades de Se guro: Tecnica de Vendas e Pesquisa do Mercado; Relagoes Piiblicas e Relagoes Humanas; fitica, Organizaglo c Legalizagao da Profissao. As aulas, ministradas no proprio auditbrlo do IRB, as 2.", 4.'' e 6." feiras, de 9 as 12 boras, abrangem o periodo de 5 de margo a 26 de maio.

Os alunos inscritos — num total de 239 — estao obrigados a freqiiencia minima de 70/^, e receberao, ao final do Curso. urn competente certificado de conclusao.

Ao instalar o Curso de Formagao de Corretores de Seguros. o Sr. Ca margo Aranba. Presidente do IRB, declarou: «Creio que, neste Curso, que ora iniciamos, sera de incalculavel importancia adquirirem seus frequentadores OS conhecimentos tecnicos da sisteinatica securitaria. Mas, muito mais importante, sera adquirirem mentalidade securitaria. pois s6 o entusiasmo, no sentido grego da palavra, e a empatia Poderao fazer dos senbores corretores 'ransmissores conscientes do valor do seguro.»

O Sr. Jose Fernandes de Luna, rePresentantc do Ministro, em breve ora?5o disse que: «fiste Curso que boje inicia para a formagao de Correto

res de Seguros tem. portanto, importancia fundamental para o desenvolvimento deste setor: setor que por si mesmo e relevante para o processo in tegral do desenvolvimento economico do Pais.»

O reprcsentante da FNESPC, Sr. Danilo Homem da Silva, declarou corroborando as palavras do orador que o antecedeu, que «a sistematica do seguro privado no Brasil impoe a necessidade de um desenvolvimento marcante do niimero de Corretores de Se guros*

DISCURSO

Publicamos a seguir o discurso pronunciado pelo Sr. Camargo Aranha. na instalagao do I Curso para Forma gao de Corretor de Seguros:

«Eni artigo publicado na «F6lha de Sao Paulo», de 29 de dezembro ultimo, cbamava eu a atengao dos estudiosos para a relevante importancia que assu me, nos dias modernos, o seguro rural.

De fato, compreende-se, perfeitamente, que de pouco adiantam o credito ru ral e o plancjamento tecnologico, sem a base, que toma a feigao de seguro rural.

O Sr. Jose Fernandes dc Luna, represen tando o Ministro da Industria e do Comeruo. "■sssalta a importancia do Curso para o de senvolvimento do mercado de seguros.

Per ai se ve a importancia que damos a este curso, que se inicia neste me mento, de formagao de corretores de seguro.

O que se passa era tao serio setor pode ser coraparado ao que se verificava, ha anos, com o magisterio secimdario. Ate que as faculdades de filosofia pudessem prover as cadeiras com especialistas, eram os professores recrutados entre os ainadores. Engenheiros lecionavam quimica: advogados proferiam aulas de frances e de geografia. Como resultado, nao se conheciam didatica e pedagogia especiajizadas, e os amadores, bem intencionados, mas sem formagao adequada, faziam o possivel por superar as dificuldades inerentes ao ministerio professoral. prosseguindo, durante dezenas de anos. em processes e metodos inadequados e, muitas vezes, nao racionais.

Nao precise, pois, salientar o real valor da formagao pessoal, para o atendimento da demanda cada vez maior do mercado de seguros. Nos termos em que trabalhamos nao podemos mais atuar dentro de uma displicencia e de um amadorismo. Urge racionalizar nossos services, criando especializagao cientifica.

Hoje, o processamento dos seguros apresenta uma filosofia de carater s6cio-economico, fruto de analises e expericncias que reconhcceram falhas e erros, e apontaram objetivos dantes nao revelados, deixando de ser apenas elemento secundario e aleatorio para os negocios, para tornar-se uma base fun-

damenta] na garantia e viabilidadc de sua realizacao.

Um aspecto de grave seriedade nao se pode desprezar, pois toda a sistematica do seguro pende de sua iiitima realizaqao: a mudanga de uma mentalidade, no conceito social do seguro.

Creio que, neste curso, que ora iniciamos, sera de incalculavel importancia adquirirem sens frequentadores os conhecimentos tecnicos da sistematica securitaria. Mas, muito mais importante sera adquirirem mentalidade securitaria, pois so o entusiasmo, no sentido grego da palavra, e a empatia poderao fazer dos senhores corretores transmissores conscientes do valor do seguro, £ste cuiso e mais um passo que damos para a atualizaqao de nossos trabalhos, no Instituto de Resseguros do Brasil. Mais uma pedra colocada neste edificio, ja tao bem estruturado. Desejamos que seja brilhante, e temos certeza de que, com os elementos que o comp5em, colheremos frutos opimos.

Agradecendo a participagao de todos quantos aqui nos trouxeram o calor de seu apoio, damos por aberto o I Curso para Corretores de Seguro, oportunidade para os que pretendem ingresso em tao especializada profissao, atraves do caminho legal: o concurso oficiaI,»

Ha trinta anos, o para a exccu^ao de seus fins, concomitantemente com os demais orgaos, criava o setor juridico, tao rigorosamente indispensavel quanto o tecnico.

Sd CO ma fusao desses dois elcmentos fundamentals, o seguro pode implantar-se, com possibilidade de exito. Sao partes componentes de um todo que, assim, se unifica.

Dai a equivalenda. a legal importancia, em entidade seguradora, dos dois departamentos respectivos. Dentro de sua especializacao, nivelam-se.

Se a infra estrutura se aliecr^a em seus dados tecnicos, em principios cientificos, e com a apolice que a opera^ao se concretiza.

Na diversidade de nomenclatura do setor juridico do I.R.B. —• Consultoria Juridica, Departamento Legal, Depaitamento Juridico e finalmente Pro-

curadoria Geral, conservou e manteve inaltcrada sua precipua finaiidade — o seguro como contrato, gerador de obriga(;6es reciprocas entre segurador e segurado, consubstanciado no contrato.

sob a egide do primado da lei.

No exame dos dispositivos legais e das condi(;6es da apolice, em cada case, configurou-se a agao da Procuradoria neste periodo de trinta anos de criagao da entidade semi-estatal.

Nesta prestagao de contas, pode ter a tranqiiilidade do devec cumprido, por lima equipe, onde chefes e subordinados se congregam em reciproca e fran ca colaboragao, sem vaidosos pruridos pessoais:

«Non sans regret de n^avoir pu mieux laire, mais avec la conscience d'avoir [ait de son mleux»

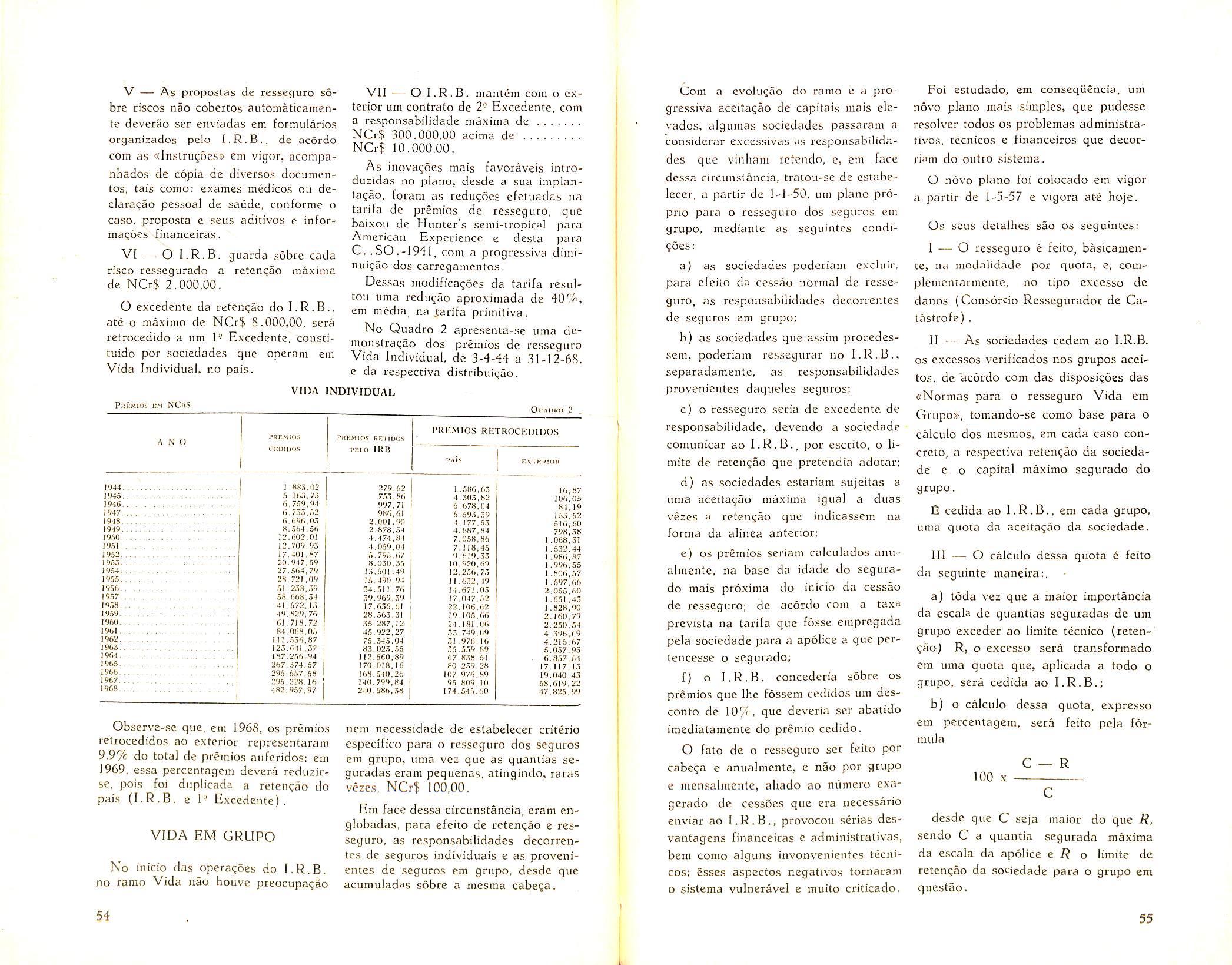

O exame retrospective, mesnio super ficial. de alguns dados sobre a explo^3gao do monopolio estatal do resseguro- no periodo 1940-1968. mostra que ° IRB tcm cumprido seus objetivos fun damentals.

Sendo uma entidade resseguradora eiUretanto. na fungao de retrocedente de riscos a mais importante de 9tiantas Ihe estao cometidas. atraves de sistema impar pela simplicidade de f"ncionamento. fisse sistema fez retoras seguradoras. em media, cerca de da produgao drenada para o Ins'"uto naqiiele periodo, ja pulverizada e ''^re das chamadas pontas dos riscos ^^i^ltosos.

Os beneficios do sistema concorrem P^ta o fortalecimento do mercado scgu''^dor nacional. Assim, ha um constanreexame das nornias de operagoes, ^t)m base na cxperiencia e observagao dos resultados, em busca de aperfeigoa^^ntos compativeis com a evolugao do 'iiercado.

O IRB aprcsenta uma eccnoniia in^crna com certas caracteristicas banca''■as, face a administragao de grandes ®omas. representativas de saldos de ^onsorcios, «pools», excedentes e, prin-

(*) Dirctor do Departamento Financeiro. do IRB,

cipalmentc, fundos e reservas rctidos. Isto implica em cuidados especiais de gestao financeira, mormente para assegurar a liquidez desses compromissos. de vencimentos nem sempre previsiveis.

Retendo parte da Reserva de Sinistros a Liquidar, das sociedades retrocessionarias, obriga-sc a conceder adiantamentos para liquidagao de sinistros as seguradoras diretas. Os adiantamentos representam vultosos pagamentos mensais e algumas vezes sao feitos an tes de leceber o concurso de resseguradores estrangeiros. quando e o caso.

EVOLUQAO DAS OPERAC^CES:

1940 a 1968

Os Premios Auferidos tiveram um crescimento efetivo de 3.30 vezes, correspondente a media anual de 9,5'' a.a. nao cumulativos. no periodo de 1944-1968.

O desenvolvimento do campo de ope ragoes esta configurado no QUADRO n" I. Deve ser esclarccido que o surgimento de alguns ramos novos resulta do desdobramento de outros que ja eram operados.

Os Premios Retrocedidos apresentam maior taxa de incremento. Cresceram 4,45 vezles. de 1944 a 1968, on seja, a razao de 14,4/' a.a. , nao cumulativos.

O maior aumento na taxa de evoluqao dos premios retrocedidos decorrc da modificagao paulatina da politica operacional do IRB, pois, de uma retengao media inicial de 42% dos premios auferidos passou a 11% nos liltimos anos.

O GRAFICO n'" 1 mostra a evolu(jao dos premios (auferidos, retrocedi dos e retidos). no periodo de 1944 a 1968.

O crescimento dos Sinistros Pagos. de 1944 a 1968, e identico ao dos pre mios auferidos; 3,30 vezes, ou seja, 9,6% a.a., nao cumulativos.

Os valores hjst6ricos dos Resultados Industrials apresentam crescimento constante, ano apos ano, exccto em 1945. Ja OS valores reajustados demonstram uma ascengao continua s6mente a partir de 1955. O aumento efetivo no periodo 1944-1968 foi de 3,38 vezes, superior portanto ao cres cimento dos premios auferidos, c corrcsponde a um incrcmento medio anual de 9,9% nao cumulativos.

Os Resultados de Inversoes oscilam bastante no periodo 1944-68, Entre-

tanto, apresentam uma das maiores taxas reais de crescimento: 4,71 vezes. ou seja, 15,5% a.a., nao cumulativos. Modificagao no sistema de aplicagao de capitals, introduzida em fins de 1967, propiciara maiores rendas, conforme se obscrva em 1968.

As Despesas Administrativas, liquidas. apresentam a maior taxa efetiva de crescimento no periodo de 19441968; 6,91 vezes, equivalente a media anual de 24,6'/' nao cumulativos. Predominando nesse conjunto as despesas com pessoal, justifica-se esse incrcmen to pelos aumentos salariais e previdenciarios de natureza obrigatPria a que esta sujeito o IRB.

Os Excedcntes do Instituto nao apresentam uma evoiugao do porte das j.a observadas. De 1944 a 1968, houve um crescimento de apenas 1,95 vezes. considerados somente os valores rea justados como anteriormente, correspondente a 4,0% a.a nao cumulativos.

A discrepancia entre o crescimento dos resultados industrials e de inversSes e o das despesas administrativas, pelas

razoes ja invocadas, justifica o reduzido aumcnto.

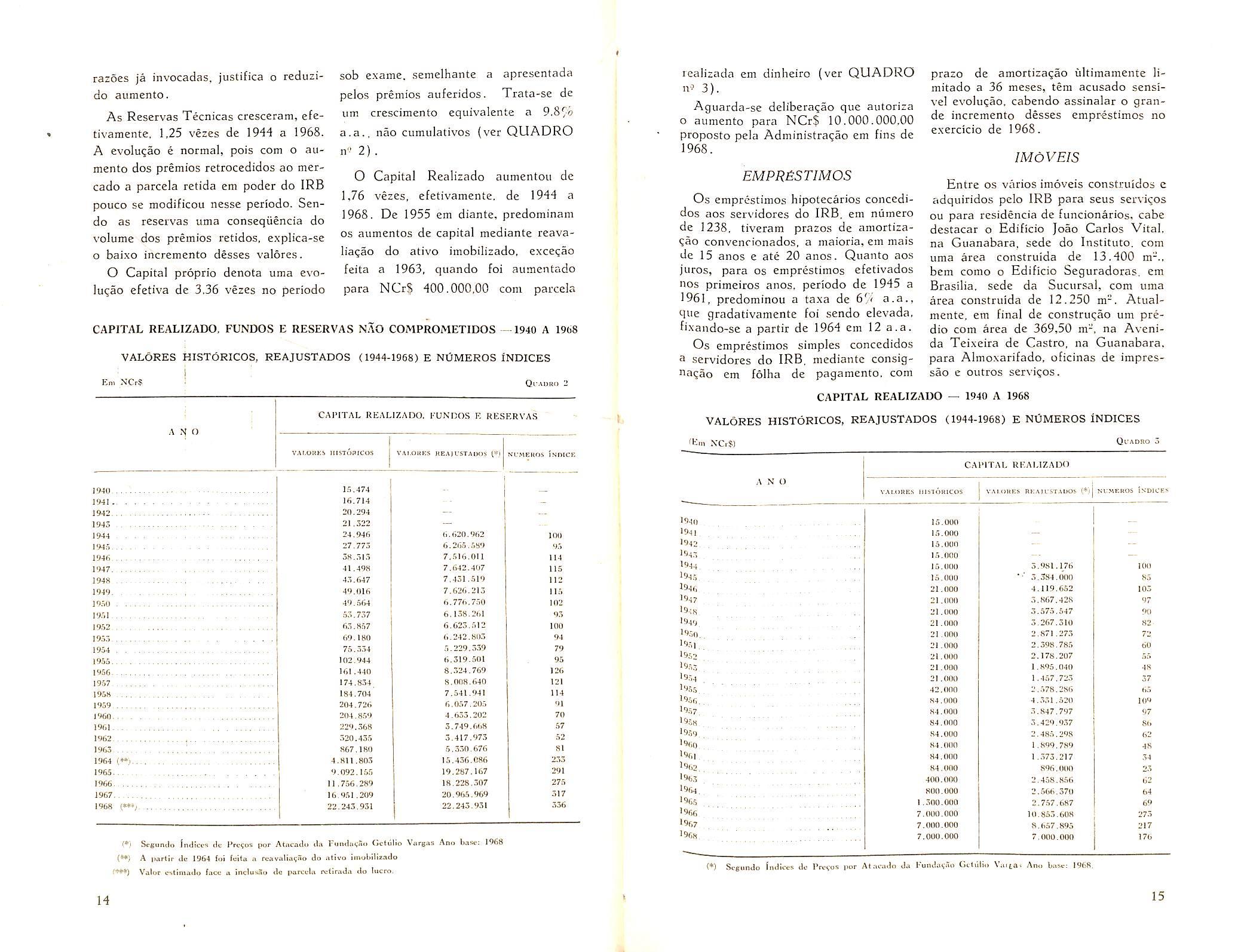

As Reservas Tecnicas crescerara, efetivamente. 1,25 vezes de 1944 a 1968. A evoIuQao e normal, pois com o aumento dos premios retrocedidos ao mercado a parcela retida em poder do IRB pouco se modificou nesse periodo. Sendo as reservas uma consequencia do volume dos premios retidos, explica-se o baixo incremento desses valores.

O Capital proprio denota uma evolu^ao efetiva de 3.36 vezes no periodo

sob exame. semelhante a apresentada pelos premios auferidos. Trata-se de urn crescimento equivalente a 9-8/0 a.a., nao cumulativos (ver QUADRO n'.' 2).

0 Capital Realizado aumentou de 1,76 vezes, efetivamente, de 1944 a 1968. De 1955 em diante, predominam OS aumentos de capital mediante reavaliagao do ativo imobilizado. exce^ao feita a 1963, quando foi .aumentado para NCrS 400.000,00 com parcela

CAPITAL REALIZADO, FUNDOS E RESERVAS NAO COMPROMETIDOS - 1940 A 19(i8

VALORES HISTORICOS, REAJUSTADOS <1944-1968) E NOMEROS INDICES

lealizada em dinheiro (ver QUADRO iV 3).

Aguarda-se deliberaqao que autoriza o aumento para NCr$ 10.000.000.00 proposto pela Administragao em fins de 1968.

Os emprestimos hipotecarios concedidos aos servidores do IRB, em niimero de 1238, tiveram prazo-s de amortiza9ao convencionados, a maioria, em mais de 15 anos e ate 20 anos. Quanto aos juros, para os emprestimos efetivados nos primeiros anos, periodo de 1945 a 1961, predominou a taxa de 6'/< a.a., que gradativamente foi sendo clevada, fixando-se a partir de 1964 em 12 a.a. Os emprestimos simples conccdidos a servidores do IRB, mediante consig"agao em folha de pagamento. com

prazo de amortizaqao ultimamente liraitado a 36 meses, tern acusado sensivel evolugao, cabendo assinalar o grande incremento desses emprestimos no exercicio de 1968.

Entre os varies imoveis construldos e adquiridos pelo IRB para seus services ou para residencia de funcionarios, cabe destacar o Edificio Joao Carlos Vital, na Guanabara, sede do Institute, com uma area construida de 13.400 m-.. bem come o Edificio Seguradoras. em Brasilia, sede da Sucursai, com uma area construida de 12.250 m". Atualmente, em final dc construgao urn predio com area de 369,50 m-. na Avenida Teixeira de Castro, na Guanabara. para Aimoxarifado. oficinas de impressao e outros servi<;os.

CAPITAL REALIZADO — 1940 A 1968

VALORES HISTORICOS, REAJUSTADOS (1944-1968) E NUMEROS INDICES

'Itin N'CiJ)

(*) Scgimtio indict? tic Prvvos por Atnctido Ja Gctulin Vmtai

(•**)

C.G.C. 53.376.989

p/Uso d€ Rc'nda

Imovcis em Consrru^ao

Imoveis em Comodeto

Imoveif. c'RcavaJiiieao

Bibhoccca

M6vci5 & Uccn^ilios

•Maquind? Ar Equipamcnios.

Veiculos

Bens Moveis C/Reavaliatno..

Valores Vinculados

Titulos da Divide Publica

A<;5es

Tjlulos Divcrsos

Imoveis AtienSvcis

Bens Moveis Allenaveis

Bmprestjmos Hipocecirios — Piano A

Emprdsdmos Simples — Piano B

Emprcscimos Hipotcclirios — Piano C

tlmprdsdmLf. Diversos — Piano t!

EmprC-snmos Hipmcciiruxs — Pl.mo A/C

Emprcstimos Hipotccfin'os Diversos

Emprestimos G^pulsdrios

Promissarlos Compmdores de Imdveis

Seguradoras do Pals

Meira — Nacionais

c/Cluusula Moeda Estran-

Seguradoras do Pais — CiMovimento: Nacionais

Estrangeiras

Seguradoras do Exterior — c/Movimenco

!y.220.(>08,22

1.650.524,48

Seguradoras do Exterior — c/Reservas Retidas.

Sueursais

Adiantamentus

Corretores do Exterior

C>ev€dores Diversos

Rendas de Inversoes, a Rcceber

Crvditos em Liqutda^ao

E)espcsds de Sirjstros, a Atribuir

Parlicipatoes em Lucres, a Debitor

I'ornccimentos a Servidores, a Reccloer

Bancos — c/Movimento

Banco.s — c/Sucursais

Bancos — c.DepOsilos em Moeda ICstrangeira.

Caixa

Ordcns & Cheques

Bancos — c.Praro Eixo

Bancos — C'Dep6sito5 Vinculados

Despesas Cambiuis Pendentes

Almoxarifado ,— I^rgnos Administratlvos.....

Almoxanfodo Ger;i|

Total rio Ativo.

CoNTAS

^pital: Instltuto Nacionnl de Prcvidfincia Social e IPASE Socicdades dc Scaurus N'.icioniiis Sociedades dc Scguros Estrangeiras

^tscrva Suplcmcnii'-

(.orfceocs Mnnclart.- a Capitalicar

ProvisHo para Crvditos do Rc.ilicacao Duvidosa

ji^rnrcciiicoes Acumaladiisrovisao de Bcnoficoncia ao l*'uncionalismo rovisai) para Enccirgas 'lYabalhistas rovi.s.^id para Ec|Uillbrio do Rnmo Incvndio ruvi,,,-|0 para Propiigimda c Esludos Ttcnicijs

'^cscfva dc Riscos n.3o Expiradns -

vc.serv.T do .Sinistrus a Liquidar ttsvrv.'j de Orniincvncin escrta Matcmjtico undos tie l-Rmbilidade.

J t:,Unrtr.A ; '"ndtis para Catastmfes '^yo-i pjM Gafiinclii dv 5inj*<cros

v!;''"'''idor.is do Pais - c,Rctcnc.ln do Rv.scrvas Kuraduras do lAii's — c Retcn;,"io de bundas -

f, 'isurcio do Seguro de Crcdito !i E.sportacao Minvorcios Diversos

(-^"idoras do Ivxtonor — c KctciXao de Kc-sorvas..

(lar-'"'-" — Seguro dc Crcdito il Exr^rtacao.^ ^d oiHia Suplomcntar — Scgum Crcdito & Exportovn

r;" "664 para Estabilidadc Seguro Rural

(Y ""6a p.'Prcveniao c.'Inccndio

''^""ti.i p,Curst» Tiicnicos

^'^^L'lt'uras do Pais — c/Movimcnto: ^acronais <717.154,16

Estrangeiras 8.705,06

Onico — c;Dep6sito Moeda Estrangeira. Rctr do Exterior — c/Movimento i^rJ^'^'Oos Ciincei.idas, .a Acrihuir aores —- c.'iarctcndentcs a Emprcstimns do lixterior "^6res Diversos

dc Sinisiros, ii Atrihuif Co_95_Piira .Apcrfeivoamcnins a Distribuir Adiclonat«i, a Crcdilaf Rcfisarcimenios de Stmstros Pendentcs

Re^'"'pa?|>cs em Lu 'mentor dc S cuj i-u injiiros, a Atribuir. Crcdnar cras, a ctn Mucda listrangctra. a Kegulnri^ar....

> Pen denies NOneragocs Imobiliarias. n Reallzar s/Obriga<;oes Rcajuscavcis, a Reallzar Slhtotal,

I'oiAL DO PaSSIVO..

-uts, Dtt COMPIiN-AQAO Ii 'uulos Dcpositiidosj-l'iruntiiis Divcrsiis <nipre,siimos Autoricados

(1 Caucionadas romexsa de Vcnda de Im6< cis -"iniMios de Seguros

l-.G I'.S

Com Detalhes do Movimento Industrial)

C.G.C. 55.576.989

NCrS

PrC-mios — J<cf»cCTJrof

Comis^ocs OaftcA^ — Rcuocct^oo

Conii^^e« .Adicj''n*tj5 Rctrocc>i-6c5

ParEicipa;6c5 Aulcndus cm l,ucf« Irdusiriais -- Keirocesw-.

ReCCitJs lndu-.iriai^ Di\cr»a»

Rccoics — c Rt:rroccbi.5c^ Canceladas.

Sinij-Ero-- — Retrocc'.sjc-.

Bcicria^ Tcctiicas (Aju>tjmemt"

Rc'crEJi^ rtcnjccs fRe\cr-:V«?-

Djvisfto de Conia^ilidade

Pfcmiij! - RcirocesiAici

dc Re^cL',ur(w> Adictonais

l^ariicipafOes Coiicedidai cm l-ucnis

Oespeciis Induslriais

Oc'.pc.AaA c,Rcirncc»(3cs C'-mcclar' ia

i'iniitfos - Rcsi-iKiiro

Rc-ervas TcctijCaA (AjUMamimiol

Rtverviis Tccnic.:* iCloriMiciina.i)

Comm^.'ndu

Reccicas com F.mpresttmos Hipotecarios — Plarto "A"

Rcceitas com Emprcstlmos Simples — Piano "B"

Rcccitas com Icmprestimos Hipotecarlos — Piano "A/C"

Reccita.s com Emprcstim'ts Hipotccarios — Piano "C".

Receitas com Emprescimos Diversos —• Piano "E"

Rcceicas com Innanciamencos — Piano "P"

Receicas com Emprcsiimas Hipotccarios Diversos

Banciirias

com Devednres Diversos

com Reservas Retidas

Patrimaniais — Excrcicios Antcnores

Reportando-nos a «Cria5ao c Organizagao do IRB», a historia do seguro no Brasil pode ser dividida em tres periodos: Imperio, Repiiblica e Estado Novo.

No priraeiro periodo, o seguro restringiu-se quase exclusivamente ao se guro maritimo. Na Repiiblica porem. em consequencia do desenvolvimento de nossa economia, foram criadas numerosas companhias de seguro. dando motivo a uma legislagao que regulamentasse a materia. No Estado Ndvo. com a regulamentacao do resseguro, escreve-se a pagina mais importante da historia do seguro no Brasil.

Em 1939, havia 58 sociedades nacionais, dos ramos elementares e de acidentes do trabalho e 33 estrangeiras.

Excetuadas algumas raedidas restritivas constantes nos rcgulamentos de seguros. nenhuma providencia dircta havia sido tomada em relagao ao resseguro.

«Nao so cada ano as cifras cresciam nos creditos levados as contas do ex terior, como a indiistria oferecia oportunidade k aventura sobre capitals segurados em companhias operando no Brasil.

O movimento de resseguros passives em nosso meio era ja. com cfeito, apreciavel. Vinha aumentando, como conseqiiencia do desenvolvimento do segu ro, em uma propor^ao expressiva».

Foi esta, certamente, a razao que levou o Governo a criar, pelo Decretolei n" 1186, de 3 de abril de 1939, o

(•) Chefe da DlvisSo Inclndio c Lucres Cessantes. do IRB.

Institute de Resseguros do Brasil, com a finalidade de regular os resseguros no pais e desenvolver as operates de seguros em geral.

Convem fixar que a criagao do IRB foi acolhida, por uma consideravel parte dos interessados no assunto, com indisfar^ado pessimismo. Segundo a opiniao desses interessados, o Institute estaria fadado a um fracasso total.

Realizados os inqueritos estatisticos indicados na alinea b do paragrafo 1" do art. 43 do decreto-lei n" 1186, fo ram apurados e minuciosamente estudados OS resultados por eles oferecidos.

No que tange ao ramo incendio. cscolhido como aquele no qual o IRB deveria iniciar suas operagoes — por representar cerca de 75% da massa de resseguro de todas as modalidades exploradas no Pais — a grande dificuldade residiu na uniformizagao dos criterios que vinham sendo adotados pelas seguradoras a respeito de tabelas de retengao.

«0 mecanismo administrative de retrocessao e de verificagao das cessoes feitas tornar-se-ia praticamente impossivel se se deixasse a cada sociedade o arbitrio. que largamente usavam, da fixagao de criterios que concorrem para a determinagao de uma cessao».

De fato, para verificar a exatidao das cessoes das sociedades, caso permanecesse o estado primitive, scria necessario adotar para cada uma criterio diverse e distribuir a retrocessao proveniente dessa cessao de maneira tambem diferente»,

Pela lei criadora do IRB, o mercado brasileiro de seguros deve ser conside-

rado como um conjunto: a aceita^ao de um seguro, e o conseqiiente resseguro, por uma sociedade, se reflete em todas as suas congeneres.

Em caso contrario, haveria um choque permanente entre as mesmas. Impunha-se a iiniformizagao das tabelas de reten(;ao, de modo que uma so ciedade recivesse. um determinado risco, proporcionalmente, tanto quanto qualquer outra nesse mesmo risco.

Os criterios peculiares a cada carteira deveriam ser aboiidos. de modo que. no interesse do conjunto das sociedades, prevalecesse o criterio linico de menoc cetengao para maior risco.

Do inquerito geral realizado em todas as sociedades, complementado por um inquerito sobre sinistros ocorridos no Brasil num periodo de dez anos. verificou-se a grande diversidade que imperava entre as seguradoras no que se teferia aos criterios adotados para organiza^ao de suas tabelas de reten?ao.

As tabelas entao em uso foram classificadas em 10 grupos principals;

1' —■ limite regulamentar;

2- — percentagem do limite regula mentar;

3' — taxa;

•4'' — taxa. capital segurado e densidade de risco;

5' — taxa e constru^ao;

6' — constru^ao;

7" — ocupa^ao;

8" construgao e ocupagao; constru^ao, ocupa^ao e localiza^ao:

10^ __ construgao, ocupaglo, localizagao e densidade.

Depois de acurados estudos, chegouse a conclusao de que, dos diferentes criterios que vinham sendo adotados, o de localizagio, ocupagao e construcao era o que apresentava maior facilidade e maior precisao. Era o que, de maneira mais satisfatoria, atendia a exigencia tecnica de condicionar os limites de reten^ao aos fatores que influem para

a varia^ao do risco de cada seguro, isto e, a construgao, pela descrigao de suas caracteristicas. a ocupaqao, pcia enumera^ao de todos os tipos de ocupagao e a localizagao. peia enumeragao das cidades e sua classificagao. Foi esse o criterio escolhido.

Coiisiderado, por um iado, a grande divergencia entre as tabelas usadas pelas sociedades no que tangia as ocupa^oes, fruto evidente da subjetividade, e, por outro. a ausencia de estu dos teoricos baseados em largos periodos de observa^ao e que permitissem distinguir. de maneira exata, um risco de outro, — resolveu-se adotar um pequeno numero'de classes.

Foi escolhida uma classe central, representativa dos riscos medios. e classe.'extremas, caracterizando os riscos particularmente bons e os especialmente maus.

«0 grupamento dos riscos pelo crite rio de ocupacao foi objeto de um €<=tudo especial e deu origem a discriminagao das ocupagoes do ^Manual de I^sseguro Incendio» orgaiiizado pelo IRB.

Da media das opinioes das socieda des sobre OS riscos fisicos. tomada conio um criterio orientador, resultou a curva que represcnta os numeros indices de varia?ao da retcnqao em fun^ao da ocupagao.

Na impossibilidade de obter informa96es que permitissem conclusoes estaveis, informagoes que so poderiam ser obtidas apos alguns anos de fimcionamento e que enfeixassem observagoes estatisticas sobre a composi^ao da carteira das sociedades e dados precisos sobre os sinistros ocorridos, tornou impossivel a detcrmina^ao teorico-racional da curva de numeros indices com base na probalidade dos desvios das rcla?6es sinistros-premios, dentro de cada um dos tipos de ocupagao.

Per isso, a curva foi determinada pelo simples estudo comparative, buscando-se evitar que a varia^ao da reten^ao apresentasse uma prudencia exccssiva, a fim de que a retcngao nas classes baixas se aproximasse mais da opiniao da maioria das sociedades.

«Do mesmo modo. foram feitos os estudos comparatives dos niimeros indi ces de retenqao para as classes de constru^ao e para as de localiza^ao. Conjugando, por multiplica^ao, as tres series de numeros indices, foi organizada uma tabela que sintetiza o crit-erio unico que o IRB propos para as tabelas de reten^o no ramo incendio.

Criou-se, assim, a tabela de «Imaginaria S. A.»

Restava determinar para cada seguradora. em fungao de suas caracteristicas, um niimero — que se chamou fator de retengao — que multiplicado pelo indice da Imaginaria S.A.s correspondente a classifica^ao LOG do risco, determinasse a retenqao da seguxadora.

A fixaqao do criterio para o calculo do fator de retenqao — PR — foi o ul timo dos grandes trabalhos que teve de enfrentar a equipe de tecnicos do IRB no ano que mediou entre a data da criaqao do Institute e a do inicio de seu funcionamento.

A 3 de abril de 1940, com o recebimento do primeiro boletim de resseguro incendio — B.R.I. — a Divisao Incendio iniciava suas operaqoes,

O piano de resseguro escolhido, tecnicamcnte perfeito. foi o de excedente de responsabilidade, ou seja, o da transferencia ao ressegurador, em cada caso, da parte da responsabilidade assumida que ultrapassasse o limite de re tenqao das companhias.

Os resultados apresentados logo ao termino do primeiro exercicio. de nove meses apenas, ultrapassaram as mais lisonjeiras expcctativas: a desconfianqa que cercava o Institiito foi-se, rapidamente, desfazendo.

Nos dois primeiros anos de funciona mento do IRB, todas as preocupaqoes estiveram voltadas para as medidas que tendessem a incentivar o desenvolvimento e o equilibrio das carteiras in cendio das companhias brasileiras. Assim e que tomou o IRB a iniciativa de propor ou de por em "pratica. conlorme o caso, as seguintes medidas:

a) a obrigatoriedade do seguro-incendio acima de NCr$ 500,00;

b) o aumento dos limites de aceitaqao das seguradoras;

c) a concessao generalizada do resse guro automatic© a todas as sociedades. com supressao dos plenos de cobertiira;

d) a regulamcntaqao do cosseguroincendio;

e) a concessao da cobertura automatica para todos os riscos. dentro da capacidade de aceitaqao de que o IRB dispusesse e consequente supressao dos resseguros avulsos;

f) 0 aumento da capacidade de acei taqao automatica do IRB.

Consolidadas' as bases tecnicas do piano de resseguro incendio, vigorou ele pelo prazo de 17 anos. com as alteraqoes que a observaqao e a experiencia foram determinando.

A cxecuqao desse piano acarretou. no entanto. desde o principio, inconvenientes de ordem pratica, tanto para o IRB como para as seguradoras.

O maior desses inconvenientes, embora plenamente justificado pelas circunstancias da epoca, era o exame, a classificaqao e o grupamento de todas as responsabilidades por risco isolado.

A partir de 1941 e, com mais intensidade, desde 1952, foram sendo apre sentados trabalhos sobre a simplificaqao ou mesmo sobre a alteraqao do piano do resseguro incendio.

Finalmente, foram aprovadas e divulgadas, para vigorarem a partir de 1" de abril de 1957, novas «Normas para Gessoes e Retroces.soes Incendioa, com as seguintes inovaqoes;

1" — a cessao de excedente de res ponsabilidade por apolice-risco. em lugar da tradicional cessao por risco iso lado:

2" — o estabelecimento da cobertu ra de catastrofe. para cobertura dos excessos de siuistros das sociedades.

3" — a constituiqao do Excedente Cinico Incendio, que passou a assumir todas as responsabilidades cedidas ao IRB por forqa das coberturas por ele concedidas.

A simplificaqao obtida foi enorme e OS resultados ultrapassaram as mais risonhas perspectivas.

Persistiram, no entanto, para o IRB como para as seguradoras, grandes dificuldades administrativas no que tangia ao resseguro incendio.

Prosseguiram os estudos e, em agosCo de 1964, foi implantado o sistema de pagamento do premio de resseguro em base percentual.

Convem lembrar que nao houve reformula^ao tecnica do piano dc resse guro incendio, que continuou a ser o de excedente de responsabilidade, complementado por uma cobertura de excesso de danos (catastrofe).

A forma encontrada, que sofreu profundas altera^oes durante o tempo em que vigorou, foi proposta como solu^ao provisoria.

Buscava-se o desafogo administrativo imprescindivel ao desvio de recursos «para o planejamento cuidadoso, com OS indispensaveis levantamentos e estu dos, da reformula^ao geral do ressegu ro incendio, em bases mais tecnicas e mais compativeis com a estrutura do nosso mercado» (]-J- de Souza Mendes).

O objetivo que se teve em mira foi plenamente atingido, ja que os trabaIhos administrativos das seguradoras e do IRB foram reduzidos ao minimo.

Ao fim de quatro anos de vigencia do sistema de pagamento de premio dc resseguro incendio em forma percen tual, foram necessarias novas mudan?as, ja que, por diversas e importantes razoes, os resultados do «Excedente Qnico Incendio sc foram mostrando cada vez menos satisfatorios.

No periodo 1957/1964, o coeficiente sinistro/premio do Excedente foi, em media, inferior a 15%. Em 1965. 20,77%. Em 1966,27,98%. Em 1967, 27.14%. Em 1968, 36.23%.

Por isso, em sessao de 4-2-69,o Conselho Tecnico resolveu Introduzir, nas Normas para Gessoes e Retrocessoes Incendio, novas altera?6es para vigorarem para as apolices emitidas a partir de 1-1-69. Tais altera^oes, a principal

das quais e a divisao da carteira incen dio em dois setores — o de riscos comuns e o de riscos vultosos. com criterios proprios, para fins de resseguro — devem restabclecer o equiiibrio do Excedente Unico Incendio.

Nao e, ainda, a fase final, definitiva. Outras medidas, no futuro, devcrao ser postas em pratica. para que, sem sobrecarga de services administrativos. scja atingido o ponto otimo no que. range as opera^oes de resseguro incen dio.

Nao queremos terminar esta exposi^ao sem destacar. pelo menos, alguns dos pontos em_ que mais destacadamcnte se cvidenciou a atua^ao do IRB no cumprimento das atribui?6es que the foram conferidas pelo decreto-!ei n" 1186.

Foram iniimeros os trabalhos de ordem tecnica, consubstanciados e.m publica^Ses como o «Manual de Ressegu ro Incendio®, os «Comentarios elucidativos do Decreto-Iei 3.172», o «ManuaI de Liquidaqao dc Sinistro Incendio®, as «Normas para Gessoes e Retrocessoes Incendio®, o «Manual Incendio® e, principalmente, a «Tarifa de Seguro Incendio do Brasil®.

No que tange a remessa de premios para o exterior em contraposi^ao ao que se obscrvava antes do advento do IRB, — a percentagem, em relagao ao montante do mercado brasileiro, diminuiu extraordinariamente sendo, em 1968, de apenas, 0.12981%.

Pelos graficos anexos, pode evidenciar-se o aumento de premios de seguros diretos o desenvolvimento dos fatores de reten^ao incendio, assim como o incremento que tiveram as opera^oes de resseguro incendio.

Evidentemente, muito, ha, ainda, por fazer.

Ao festcjarmos o 30" aniversario do IRB, podemos afirmar, no entanto, que a mesma fe e o mesmo entusiasmo que nos animavam em 1939 continuam conosco e que nos, os que ainda permanecemos, e aqueles que virao depois de nos tudo faremos para que o Ins titute de Resseguros do Brasil conti nue, e sempre mais se firme.

Branco Baena'

1 — O SEGURO DE RESPONSABILIDADE GIVIL

As informagbes estatisticas alusivas operagoes, no pais, do ramo Res ponsabilidade Civil padecem de certa distorgao, em conscqiiencia de excluitetn expressive parcela dc premios de •^eguros de R.G, de proprietaries de ^eiculos, aglutinados com os premios cobertura principal, contabilizados Carteira Automoveis.

Nao obstantc. vale reproduzir a cvo'"?ao do premio registrado como de '*-Ompetencia do ramo no mercado na^'onal, em suas operagoes tradicionais, carater facultativo, nos ultimos dez ^nos (ver QUADRO nM).

^1*) Chefe da Divisao de Responsabilidade ^'Vii, do IRB, 'Em NCr$).

O seguro obrigatorio de Responsabi lidade Civil dos Proprietarios de Veiculos Automotores de Via Terrestre, cujas operagoes tiveram inicio em 1" de janeiro de 1968, aprcsentou, em seu primeiro exercicio. receita bruta de premios da ordem de NGr$ 207.000.000.00, aproximadamente. Pode-se afirmar. em conseqiiencia, que. ante os niimeros conhccidos de composigao da frota nacional dc veiculos rodoviarios, a receita auferida limita-se a dois tergos da teoricamente admissivel. em termos de uma plenitude de segu ro da mesma frota. .

A arrecadagao dos premios R.G.O.V., no exercicio de 1968, ofereceu o movimento mensal expresso no grafico anexo.

'Othon

A atuagdo do IRB no resseguro do ramo responsabdidade aod

Antes do advento dos seguros obrigatorios, as opera^oes de resseguro, no l.R.B.., do ramo Responsabilidade Ci vil incluiam-se entre as dc carater fa cultative. no conjunto de raodalidades afetas a Carteira de Ramos Diversos, da Divisao de Opera?6es Especializadas.

Essas aceitagoes ganharam certo incremento no exercicio de 1962, epoca de celebra^ao peJo l.R.B, dos primei-

ros contratos particiilares — com sociedades seguradoras, concedendo cobertiira automatica de resseguro. Ainda assim, as opera^oes abranginm quase quc exclusivamence os riscos de R.C. de proprietaries de veiculos automotores, sendo limitada a admissao de oiiCras modalidadcs de cobertiira.

O crcscimento das operaqoes de res seguro. no I.R.B., no periodo 1963 a 1966 pode ser verificado pelo QUADRO n'-' 2, que discrimina o movimento relativo aos riscos e.xclusivamente de veiculos,

No tocante ao resseguro do seguro obrigatorio de R.C. de Proprietario.s de Veiculos Automotores de Via Terrestre, o movimento contabilizado pelo I-RB, no exercicio de 1968 atingiu ao montante de NCrS 17, 146.854,72,

O resultado das opera<;6es de resse guro do ramo. nesse periodo de seis anos. pode ser considerado satisfatorio. a vista QUADRO n" 4, demonstrative dos coeficientes sinistro/premio verificados. considerando-se tanto os sinistros pagos como os pendentes. RESULTADO DO

Criada no inicio de 1967, a Divisao de Responsabilidade Civil estabeleceu desde logo,, paralelamente ao seu programa de trabaiho relacionado com as modalidades de seguros obrigatorios implantados pelo Decreto-lei n" 73, de 21-11-66, orienta^ao tendente a incrementar de imediato a participa^ao do l.R.B. nas operagoes gerais do ramo.

facultativas e diversificadas em grande numero no mcrcado.

Os trabalhos realizados e os resultados obtidos ja foram focalizados em numeros anteriores desta Revista, cabendo, ncsta oportunidade, assinalar apenas a acentuada eleva^ao dos resseguros de R.C, envolvendo riscos distintos dos de proprietaries de veiculos, nos dois ultimos exercicios {ver QUADRO n" 3).

Atraves do resseguro no l.R.B,. houve recurso a cobertiira no exterior "OS exercicios de 1963, 1964 e 1965. luando foram retrocedidos ao mercado ®strangeiro premios equivalentes a 6,3%,, 4,99c e 0,59c. respectivcimente.

^0 total anual dos premios de resscgu-

'"o do ramo auferidos pelo Institute.

A partir de 1966 nenhuma retrocesao exterior foi processada. de vez

9ue a cobertura automatica obtida pelo

'.R.B. no mercado nacional passou a observer integralmente as responsabilidades assumidas pelo resseguro.

Excetuados os seguros de proprietatios de veiculos automotores, todos os demais envolvendo riscos de responsa

bilidade civil, operados no pais. nao dispoem de condigoes de cobertura e taxas de premios devidamente padronizados.

Em conseqiiencia, as respectivas opera^oes subordinam-se aos ditames da Circular 14/68 de 29-4-68, da SUSEP, atuando o l.R.B. intensamente no exame ou elabora^ao- das condi^oes de cobertura dos riscos que Ihc sac oferecidos em resseguro.

Progressivamente, o l.R.B. divulgara ao mercado, por circular, as condigoes de cobertura e respectivos criterios de tarifacao sob os quais aceitara res seguros, de forma a suprimir a necessidade de consultas previas ao Instituto. Este procedimento ja prevalece desde dezcmbro de 1968 para os segu ros de R.C. de Imoveis (permanencia), combinados ou nao com o de utiliza^ao de elevadores e escadas rolantes.

Em vesperas de expedi^ao encontram-se as circulates que conterao condi^oes para mais as seguintes modalidades de cobertura;

1) construtores de imoveis (seguros facultativos):

2) guarda de veiculos de propriedades de terceiros (garagens, cdificiosgaragens, postos de servigos e oficinas mecanicas): e

3) veiculos em proves desportivas (seguro obrigatorio, nos termos do art. 57 do regulamento do Codigo Nacional de Transito)

No tocante as raodalidades de resseguro. a fase incipiente das operagoes exigiu a adogao sistematica do piano de excedente de responsabilidade, em todas as cessoes abrangidas pelos seguros fa cultativos .

O seguro obrigatorio de R.C. de proprietaries de veiculos automotores, implantado em 1968, ensejou, porem, dadas as suas caracteristicas, o cstabelecimento do resseguro de excesso de daiwjts, em bases extremamente simplificad^, que implicaram reduzido secvigo admjQijStratiVo ai seguradoras. j

A,extensao do mesmo piano a outras mpdblidades do.ramo nao oferece,; poretn,; perspectivcjs favoraveis. em vistadal ^scassa estatistica relativa as loperatobs do mercado com o 1.R,B-I- 'no rsjn^,,0. qua "frfipede a disponibilidade dos dementos tecnicos minifnos exigidos para as operagoes sob resseguro de excesso de danos.

O resseguro do seguro obrigatorio de R.C. de proprietaries de veiculos automotores de via terrestre representou, obviamente, fator preponderante da expansao do intercambio entre seguradoras e I.R.B. no ramo. Ao se enccrrar o exercicio de 1968. operavam com o I.R.Bl, na modalidade R.C.O.V,, 158 Sociedades.

Nas operagoes facultativas, abrangendo as inumeraveis modalidades de seguros de R.C., cabe tambem destacar o incremento, nos dois ultimos exercicios, da celebragao de contratos indi-viduais de resseguro automatico com seguradoras, atingindo, presenteinente, a dO o nuniero de Sociedades a usufruir de cobertura nesses moldes.

Cumpre, observar, todavia, que tais contratos deixarao, em oportunidade prbxima, de' abranger os riscos de R.Cde propriet^rios de veiculos, de vez que, de acordo com resolugao ja adotada pelo Conseljho Tecnico. o I.R.B, passara a ressegurar compulsoriamente aqueles riscos, mediante normas de res seguro clas^icas, que concederaO ampla e automatic^a cobertura a todb'o mer cado. ;

Nas'Oper^oes de ressegurq qvulso e 'tatnb^^ crepceqte't)»qumero de'segura doras em ativagao de neg6cio.s com o I.R.B., atingindo a 125, ad 'termino do exercicio de 1968, as Sociedades ■'<' <■ f- --I resseguradas no Institute em operagoes facultativas.

I — RAMO AUTOMOVEIS

1. O IRB iniciou suas opera?6es no Ramo Automoveis no ano de 1950; A Carteira Automoveis do IRB era vincuiada a Divisao de Ramos Diversos. O Resseguro, embora, feito de forma facuitativa. obteve logo firme aceitaqao do mercado segurador.

Assim, cm 1" de janeiro de 1950. apenas tres sociedades operavam com o IRB; ja em marge daquele ano, mais tres sociedades solicitaram cobertura de resseguro. No final do exercicio opera vam com o IRB dez seguradoras.

2. Em 1" de agosto de 1950. tendo o Conselho Tecnico do IRB rcsolvido fixar a data de i" de janeiro de 1951 para inicio das operagoes do IRB no Ramo Automoveis, em carater compulsorio. foi expedida a circular At-1/50, encaminhando as sociedades as Normas para Gessoes e Retrocessoes Au tomoveis (N. At.) e- as respectivas Instrugoes para Gessoes Automoveis (I.G.At.), que regeriam as operagoes de resseguro do Ramo.

3. Adotara-se Qnl piano fliisto: Excesso de Danos complementado por um resseguro de Excedentes de Responsabilidade; tal piano estend'eu-se ate 195S.

4. Neste ano de 1958 surgiu, paraielamente ao Piano misto acima referi-

do, o Resseguro por Quota-Parte, exclusivamente aplicado aos seguros de veiculos novos vendidos sob reserva de dominio, sob Gondigoes Especiais de Gobertura; O resseguro-quota funcionou ate 1962. ocasiao em que perdeu sua razao de ser, por fdrga da extingao das referidas Gondigoes Especiais.

5. Em 1959, a Garteira Automoveis do IRB desvinculou-sc da D.O.E.. passando a integrar a recem criada Di visao Aeronauticos e Automoveis.

6. Em 1959 foi extinto o Piano de Excedente de Danos entao vigente, passando a prevalecer um novo Piano de Resseguro por Excedente de Responsabilidade complementado por uma co bertura de catastrofe (Consorcio de Catastrofe); em decorrencia, foi cancelado 0 Gontrato de Excesso de Danos que o IRB mantinha no Exterior.

O Gonsorcio de Gatastrofe foi ex tinto em 1963, configurando-se um hiato dessa cobertura ate 1965, ocasiao em que foi restabeiecida a Gobdrtura de Gatastrofe que vige ate hoje.

7. Assim ,a cobertura de resseguro atua'l e ffeita por Excedente de Responsabilidade, complementado pelo resse guro de catastrofe, sob a egide dc^ Ex cedente Unico, do qual participam o IRB (11,5%) e todas as demais segu radoras que. qpecam nos Ramos Elehientares. , ,

1 . O Ramo Automoveis desde cedo •demonstrou sua pujanga; nao obstante a alta sinistralidade, apresentando coeficientes S/P geralmente superiores a 50%, logo atraiu a atengao das segu radoras diretas, cuja participagao no Ramo podera ser acompanhada no QUADRO N-'. 1.

2. As operagoes desenvolveram-se notadamente apos a implantagao da indiistria automobilistica em 1957; o lar go financiamento de veiculos novos. com a finalidadc de pcrmitir melhor escoamento da prodiigao. tornoii necessaria a obrigatoriedade do seguro inicialmente seguro de Quebra de Garantia complementado pela cobertura de danos fisicos) .

3. O QUADRO n- 2 demonstra a Produgao de premios de seguro direto do mercado.

4. Pode-se facilmente perceber a inIluencia da produgao automobilistica lacional no incremento da Carteira Au tomoveis, a partir de 1958.

4.1. Por outro lado, a estrutura do 'nercado de segurados foi-sc modificantlo, passando, paulatinainente, a fazerse presente e. apos, a predominar, no ntercado, os carros de fabricagao interna; o QUADRO n" 3 e elucidativo.

4,2 A nova estrutura do mercado-dc Veiculos veio a forgar uma- nova posi9ao dos seguradores, com reflexes nas condigocs .e taxas.

5. Atraves de raedidas segura.s e objfitivas, o IRB promoveu o fortalecimento do mercado interno, que passou a absorver. a partir de 1965, a totalidade dos premios prodiizidos, sem neCe'ssidade de recorrencia ao Exterior.

5.1 O QUADRO n'? 4 demonstra o que acabamos de afirmar.

6. A fim de pernvitir" o livre desenvolvimento das operagoes que encontrava terrene fertil com a nova conjuntura national, os orgaos tecnicos do IRB e da FNESPC promoveram o reestudo das Coiidigoes de Cobertura.

6.1 Em 1964 foi divulgada a nova Tarifa dc Seguro Automoveis, consubstanciando a padronizagao das Condigoes Gerais c Especiais da Apolice Au tomoveis para os seguros de Danos Fi sicos e Responsabilidade Civil, reforniulando os criterios de taxagao e tornando a cobertura basica mais ampla, a tarifagao mais simples e mais dinamica atraves da criagao do Valor Ideal, Os reflexos da nova tarifa pode-se perceber na larga penetragao no mer cado, o qual respondeu imediatainentc com acr-escimo do niimero de segurado ras direta.s' (ver quadro I).

JVolo: O. d.d« ,ci«. forom cotirfdo. do IBGE e ANKAVEA. O, r... «.i, de veicoio. devm. no «.iid.de, manore.(«, ^ranaport, Modamo" a.' 64. p,a. 61/63) NSo d.yan, correapondar..pro.

n.lidade.

6.2 De acordo com a nova Tarifa, a Apolice Automoveis passava a dar cobertura a danos fisicos e Responsabilidade Civil, conforme as segiiintes coberturas:

Cobertura n" 1, «compreensiva» Coiisao, Incendio, Roubo, {total ou parcial), enchentes, furacao. granizo, etc.

Cobertura n- 2 — Incendio e Roubo.

Cobertura n" 3 — Incendio.

Cobertura n' 4 — Responsabilidade Civil.

6.2.1. Na atual Tarifa estinguiu-se a Cobertura anteriormente existente de «Perda Total».e englqbpu-se na «Cobertura n- 1» as Coberturas antes especiais de «Encbentes, tufao, furacao, terremoto, etc.» e de: «roubo parcials.

•7. Tendo em vista a - evoluqao do R'amo, ja' foram aprovadas novas'Normas de Seguro Automoveis, as quSfs encrarao em .vigor a partir de 1" de j.unho do corrente ano, conforme Cir-! ciular n" 37 • de 23-lOt68 e Cifcular n'-' 3, de .7-2.-69 da SUSEP.

7.1 As pfincipais alteraqoes introdiiridas dizem respeito a:

' a) Exciusao da cobfeftura de' Respbn-' sab'ilidade Civil qtie pasSara a "sdr tfada

atraves de apolice especifica, com resseguro na Divisao de Responsabilida.de Civil, criada em 1967;

b) Reformulaqao do sistema de franqiiias, com introdugao do conceito de franquia basica:

c) Reestruturaqao das taxas tarifarias, as quais, pela implanta^ao da franquia basica, foram recalculadas, aprescntando-se com um desconto de cerca de 20%:

d) O sistema de bonus recebeu es pecial realcc, tornando-se mais raciona! quanto a aplicagao e mais justo para OS bens segurados;

e) As categories tarifarias passaram a se constituir de dois algarismos ao inves de 3;

f) Nova sistematica para divulga^ao dos Vqlo^es . Ideais;

g) A padronizaqao da Proposta -de Seguro Automoveis;

h) Iric6rp6raqao, no texto da Tarifa, de todas .as altera?6es aprovadas afiteriormente, pelos orgaos tecnicos ,da FNESPG e do IRB e que se encontravam pende'ntes de soluqao na SUSEP;

i) Nova apresentagao da Tarifa, sob o titulo' de «Normas do Seguro. Autom6vel .>> •

Desenvolvem-se estudos atualmente objetivando a coleta de dados estatisticos a serem alterados pelo cerebro eletronico do IRB, com a finalidade de estudar as estruturas do mercado, aferir as taxas existentes e prestar servi90s ao mercado segurador. Tambem se estuda a conveniencia de ser o atiial Piano de Resseguro modificado para Excesso de Danos.

consuitas ao IRB relativas a taxas e condigoes aplicaveis a seguros aeronau ticos.

2. O piano de resseguro inicialmente adotado foi 0 de excedente de responsabilidade.

2.1. fiste piano de resseguro vigorou ate I" de fevereiro de 1958, quando eiitao, foi instituido o «Pool» de Resse guro Integral para os seguros de Linhas Regulares de Navegagao Aerea. integrado pelas Sociedades do pais e pelo IRB; o «Poo]» funcionou juntamente com as operagdes denominadas «Outros Negocios Aeronauticos» que compreendiam os seguros de aeronaves empregadas em" seguro de taxis aereos, aeronaves de turismo e treinamento e o seguro de tripulantes.

1 , O IRB iniciou suas opcragoes s6bre responsabiiidades aeronauticas cm 1943. tendo por objetivo, principalmente. melhor aparelhar o mercado segura dor brasileiro, de forma a torna-lo apto a colaborar decisivamente, no desenvolvimento das atividades aeronauticas no pais, de fundamental importancia dadas as dimensoes do territorio patrio.

Terminado o periodo de guerra e vcrificado o impressionante desenvolvimento da avia^ao comercial e civil, constatou o IRB ter colimado plenamente seus objetivos. garantindo, as Seguradoras. a aceita^ao de vultosos capitals, sob condigoes tecnicas satisfatorias, nao obstante a peculiaridade da internacionalizagao dos seguros.

Regulamentando de forma definitiva o processamento das cessoes de resse guro ao IRB, e adaptando esse proces samento as novas N.A., vigentes a partir de 1-1-45, foram organizadas Instrugoes para Cessoes de Seguros Aeronauticos, encaminhadas as Socicdades em anexo a Circular RA-20.

Na elaboragao destas Normas, procurou-se simplificar ao maxirao possivel 0 trabalho das Sociedades seguradoras, deixando, a cargo do IRB todas as operagoes que diziam respeito a calculo e cessao dos premios de resseguro. Junto a estas Instrugoes, foram baixadas nor mas reguiando o encaminhaniento das

Em 1964 foi extinto o «Pool» e «Outros Neg6cios» passando a vigorar, neste exercicio, o Excedente Unico, com cessoes de excedente de Responsabilidade e combinado com uma cobertura de Catastrofe concedida gratuitamente: do citado Excedente Unico participam o IRB. com 5%, e todas as so ciedades que operam em ramos elementares.

1. Caracterizando-se como um ramo sui-generis" cujas peculiaridades exigiam estreita vigilancia e intensa especializagao. Ramo de oscilagdes violentas em seus resultados anuais. decorrentes da existencia de sinistros que, embora de baixa frequencia, salientam-se pelos seus elevados vultos, o Ramo Ae ronauticos nunca se constituiu em motivo de atragao para o mercado segu rador.

1.1 fiste se manteve sempre reservado para com o Ramo, salientando-se que, em 1958, epoca da implantagao do «Pool», apenas 4 seguradores operavam efetivamente no Ramo, O QUADRO n- 5 demonstra a evolugao a partir de 1958,

1.1.1 A partir de 1967 pode-se percebcr interesse do mercado segurador, cujo n" de participantes no Ramo elevou-sc de 509r em 2 anos.

2. Os premios de Seguros Diretos evoluiram razoavelmente, havendo entretanto uma certa estabilizagao dos Premios retidos pelo mercado interno conforme se observa nos QUADROS ns. 6 e 7.

3. O vulto dos capitais scgurados decorrentes nao so da nobreza dos bens seguraveis, constituidos de aeronaves «ni constante modernizagao, como tam bem de novas legislagoes ampliando as tesponsabilidades dos transportadores sereos, nao foi totalmente acompanhado pela elevagao da capacidade retcnI'va do mercado, originando-se uma ^ajoragao das cessoes de premio ao Exterior.

3.1 Tern o IRB, cntretanto, diligenC'ado com o objetivo de aumentar a ca pacidade de retengao do mercado: lillimamente, de forma mais acentuada, Pode-se verificar o incremento da caPacidade retentiva do mercado e do Excedente Unico. Este, nos ultimos 6 anos, teve elevada sua retengao global de 5 vezes.

4. Por outro lado. vem o IRB atuando constantemente para aprimorar as Condigoes de Cobertura de Seguros, as quais sempre foram basicameiite as seguintes:

Titulo I — Cascos

Titulo II — Responsabilidade Civil (RC)

Titulo III — Passageiros.

4.1 A cobertura das garantias acinia podc ser concedida por Apolicc de Linhas Regulares de Navegagao A-erea,

por Ap6lices de Taxi Aereo ou por Apolices de Turismo e Treinamento.

4.2 Os seguros de Tripulantes de Linhas Regulares de Navegagao Aerea e OS de Tiquetes Aeronauticos nao encontraram receptividade dos Segurados, deslocando-se os primeiros para a Carteira de Acidentes Pessoais.

1. Tendo em vista a nova legislagao em vigor, mormente no que tange ao novo Codigo Brasileiro do Ar (CBA) e as disposiqSes do Decreto-lei n' 73/ 66, foram aprovadas pela Comissao Permanente Aeronauticos novas Nor mas de Seguros Aeronauticos cujas principais premisSas 'sao as seguintes:

a) Padronizagao e Unificagao da Apolice de Seguro Aeronauticos, abrangendo, portanto, aeronaves de taxi aereo, turismo e treinamento e linhas regulares de navegagao aerea;

b) Padronizagao da Proposta;

c) Instituigao da P' Tarifa de Cas cos Aeronauticos a ser operada diretamente pelas Seguradoras:

d) Reformulagao do criterio de avalizagao de aeronaves:

e) Reformulagao das Coberturas Concedidas.

2. A apiovagao final do trabalho em causa pelos oigaos Superiores do IRB e da SUSEP revestir-se-a de enorme significagao para o mercado segurador. permitindo ensejar o incremento da Carteira, a dinamizagao das operagoes e 0 fortalecimento do mercado interno.

A Divisao de Operagoes Especializa das foi criada por resolugao do ConseIho Tecnico do IRB em 28-5-55, quando da re-estruturagao de seu Departamento Tecnico, visando permitir um estudo mais profiindo de modalidade.s de seguro que, embora ja existences, eram pouco difiindidas no pais. e de projetos de implantagao de novos tipos de seguto.

Inicialmente as modalidades de segu ro incorporadas a DOE foram Riscos Diversos; Automoveis; Responsabilidade Civil; Roubo; Tumultos; Fidclidade; Vidros; Lucres Cessantes decorrentes de Eventos que nao o Incendio; Agricola; Viagens Internacionais; Responsabilidade Legal do Armador, e Negocios do Exterior, abrangendo as seguintes carteiras; Carteira Automoveis, (CAT); Carteira de Operagocs Diversas (COD); Carteira de Operagoes Agricolas (COA) e Carteira de Ope ragoes com o Exterior (COE).

O desenvolvimento acelerado de alguns dos ramos de seguro acima acarretou a necessidade de criagao de 6r-

gaos especificos. e sua dissociagao da Divisao originalmente criada, Por outro lado muitos ncgocios inicialmente abrangidos pela DOE em sua fase embrionaria e experimental passaram com o correr do tempo a ser passiveis de encampagao por parte de carteiras mais especificas do IRB.

Assini sendo, a carteira Automoveis foi transferida em 1958 para a nova Divisao do IRB — a Divisao de Aeronauticos e Autorhoveis. Foram, outrossim encaminhados a Divisao Transportes e Cascos os seguros de Viagens In ternacionais e Responsabilidade Legal do Armador.

Os seguros de Fidclidade, assim como ps de Quebra de Garantia (ori ginalmente emitidos em apolices de Riscos Diversos), passaram ao ambito da Administragao do Seguro de Credito, qiiando de sua criagao.

Finalmcnte, em 1967, com a criagao das Divisoes dc Responsabilidade Civil, Resseguros Rurais e Acidentes do Trabalho (atualmente extinta) sairam do ambito da D.O.E. os seguros de Res ponsabilidade Civil, Penbor Rural, Agricola e Acidentes do Trabalho (este ultimo, tendo retornado ao ambi-

to da D.O.E., encontra-se em fase •de extingao).

Cabe salienar a cria^ao em 1957 da Bolsa de Seguros subordinada a DOE com a finalidade precipua de incrementar as retrocessoes avulsas ao mercado atraves licita^ao assim como providenciar a coloca^ao no Exterior das propostas nao subscritas total ou parcialmente. Ap6s a cria^ao da Comissao Especial de Coloca^lo de Seguros e Resseguros no Exterior (CECRE), foi a Bolsa de Seguros su bordinada aquela Comissao (1966).

For outro lado, no sentido de se obter uma distribui^ao harmonica dos servigos tecnicos da Divisao foram extintas no periodo 1957/61 as cartciras: Carteira de Opera^oes Agricolas ....

(COA) e Carteira de Opera^oes com o Exterior (COE), subdividindo-se a Carteira de Operacoes Diversas

(COD) em duas carteiras; Carteira de Opera^oes Diversas (COD) e Cartei ra de Riscos Diversos (CRD). A CRD abrangeria todas as imodalidades seguraveis por apolices de Riscos Di versos e a COD todos os ramos de apolices especificas nao abrangidas pelas demais Divisoes de opera^oes do IRB, assim como negocios provenientes do Exterior.

De entao ate esta data mantem-sc inaiterado o organograma da Divisao, nao obstantc o desenvolvimento aceicrado dessas opera^oes nao so em termos de volume de negocios, mas principalniente em razao da cria^ao de novas modalidades de cobertura

A Carteira de Riscos Diversos vem operando atualmente nas seguintes mo dalidades: Terremotos ou Tremores de Terra, Vendaval... ate Fu.ma?a, Queda de Aeronaves, Impacto de Veiciilos Terrestres, Vazamento de Chuveiro Automatico, Desmoronamento. Inunda?ao. Alagamento, Deteriora^ao (paralizacjao de maquinas frigorificas), Equipamentos (Moveis, Estacionarios e em Exposigao), Material Rodante (vagoes, gondolas, locomotivas etc.), Instala^ao e Montagem e riscos de Construgao em Geral, Edificios em Condominio, Valores em Maos de Portador, Valores dentro do Estabelecimento, Valores am Cofre ou Caixa Forte. Dinheiro em Maos de Cobradores/Pagadores, Perda de Ponto, Perda de Certificado de Habilita^ao de Voo, Responsabilidade por Leis Trabaihistas, Despesas de Recomposigao de Registros e Documentos. Cobertura Com preensiva para Exposi^oes temporarias de "Objetos de arte" e "Coleqoes."

Abrange ainda a C.R.D. todas as demais coberturas e riscos nao enquadraveis nos ramos classicos de opera?6es do mercado, entre as quais cabe destacar o seguro compreensivo para o Piano Nacional de Habita^ao (BNH) que abrange as coberturas de dano fisico do imovel /inanciado e morte e invalidez permanente do aquirentc.

Dentre as modalidades e pianos abrangidos pela C.R.D. destacam-se. pelo volume de negocios e consultas, os seguros de Equipamentos, Instala^ao e Montagem, Edificios em Condominio (que emborn em fase de impla-if-a^ao.

ja vem apresentando sensivel pro cure), Seguro Compreensivo do .B.N.H,, Valores em Transito e em Cofres.

Para o atendiniento a obrigatoriedade legal para seguros de edificios divididos em unidades autonomas, a Doe aguarda aprova^ao das novas ^ondi^oes e Tarifa ja submetida aos orgaos competentes bem como a fixa930, pelo C.N.S.P., da data em que o seguro passara a ser exigido do proPrietario de unidades autonomas.

A Carteira de Opera^oes Diversas operando, sob a forma de ressegu'0 compulsorio, no ramo Lucros Ces53ntes Cm conseqiiencia de eventos que Pao 0 Incendio e, sob a forma faculta(avulsa ou por contrato), nos ra'^os Roubo, Equinos, Vidro e Tu^nultos.

Estao tambem abrangidos pela ^•O.D. 05 contratos de resseguro de ^*cesso de danos da Carteira de Aci•^entes do Trabalho de varies segura^oras (ate a transferencia integral •Besses negocios para o ambito do ^•N.P.S.). assim como todos os res®®9iiros provenientes do mercado exterior.

Dentre os ramos abrangidos pela ^•O.D. destacam-se, pelo volume de "egocios e consultas, os ramos Roubo que devera contar em breve com Condigoes e Tarifa padronizadas para o mercado — e Tumultos — que ja dispoe de Condigoes Gerais e Tarifa fprovadas de.sde 1963,

Os dados abaixo oferecem urn pano rama do crescimento dos premios ressegurados nas duas carteiras da D.O.Ee traduzem o grande desenvolvimento que vem tendo nos ultimos anos.

Obs,: I. Os dados acima abiangem, ate 1960, as operagoes da C.R.D. 2. Nao estao incluidos os preraios de negocios reccbidos do exterior.

1 — A liquidagao de sinistros e uma das atividades-fins do IRE por atribui?ao legal, a par de suas outras fun^es de lessegurador e, de aigum tempo para ca, de segurador dos riscos politicos nas opera?6es de Credito Externo representando o Governo Federal.

2 — Sobre essas outras atividades encontram-se comentarios em outras paginas da Revista. Faremos aqui algii,mas observagoes sobre a atividade do Institute como liquidador de sinistros.

3' — Ao longo dfe todos os' seus 30 anos de existencia tern o IRB se dedi' ' • « cado a aperfei^oar esse setor de seus servi^os ao mercado segurador, atraves , medidas, uma das quais , fo| , a,/.cr^aqao, ,enj. ;,19^,3.,, da, Di.vipo ,de .Ligrjidacqq .dtf Sipi.strq? ,(D.L.S.) cpffl' o-objetivo de dar, unid,ad_e, .a)cm ' de atea?ao especial, e .eotclusiva,- ,as. li-' ' quidagoes d«' isinistros, as qiiais e necessSrio fmprimifrtao'so' rapi'deb, mas

uniformidade de criterio para garantia e satisfa^ao de seguradores e segiirados.

Alem disso essa unidade e imprescindivel para atingir-se o objetivo visado e constantementc perseguido, atra ves do controle do andamento dos trabalhos em todo o Brasil, de forma glo bal e dos levantamentos estatisticos ne cessaries.

4 — O setor das liquida^oes- e reccnhecidamente dificil, pois'nele rcssal•tarti muito raais fAcilmente as imperfei?5es, tanto' pessoais' como' estruturais. do que,ovacerto e & criterio. alra' de sCT alvo: da cea^ap dos interessesi Gon; trariados ou unsatisfeitos pela^ executao imparcial e impessoal que tern, que ,ser a^ np^rca ,d?sse, trabalhp. ..,5 Pojle-se afir.ipar,^. ent^etanto. iqu^, de ^^erpin surgidp dificulda-

des cada vez maiores para um desempenho otimo, iiao so peias proprias circunstancias de transi^ao da ordem economica, como em decorrencia de uma fase de descontinuidade administrativa do proprio Institute, no balanqo geral desse setor ha urn saldo positivo consideravei.

6 — A liquidagao de sinistros e executada em duas fases distintas que se completam e entrelagam: 1") a regula?ao propriamente dita, isto e. a pesquisa e levantamento dos prejulzos e de outros elementos necessaries a fixagao da indenizagao, e a analise das causas ^ do enquadramento dos fates na co^ertura concedida; esta fase esta a car go das Sucursais e da Inspetoria de Sinistros da Sede sob oricntagao e suPervisao da DLS; 2") a revisao e deC'sao finais, a cargo da D.L.S.. atra ves das quais, exatamente. se corrigem sventuais erros de fate ou de interpretagao e se imprime as liquidagoes o dcsejado e imprcscindivel criterio unifortue de apreciagao, aproveitando ainda mais, a experiencia dos ramos mais desenvolvidos de seguro nos mais novos Ou de menor descnvolvimento. nos seus pontos de contacto.

7 — Dai surgem as bases para o aperfeigoamento constante dos contratos de seguro, ao qual tern dado o IRB sempre uma contribuigao decisiva. em colaboragao com os orgaos de classe

dos seguradores; a experiencia haurida nas liquidagoes de sinistros permite determinar as necessidades e interesses reais dos segurados e tragar o rumo certo da evolugao e atiializagao do se guro num pais, como o nosso, de econoinia cm rapida expansao e constante niutagao e descnvolvimento.

8 — Complementando estes breves comentarios. transcrevo alguns dados relatives aos ultimos cxercicios que peimitcm avaliar o volume da atividade do IRB na liquidagao de sinistros atraves da DLS e Sucursais (ver QUADROS ns. 1. 2 e 3).

9 — Todo esse volume de trabalho tem side executado sob a constante preocupagao de rapidez e perfeigao, embora se ressintam estas dos efeitos, especialmente, daqueles fatores negatives anteriormente citados, que nao tern permitido manter o aparelhamento do Se tor, em quantidade e qualidade, para o melhor resuitado, embora, apesar disso, muito ainda se tenha conseguido fazer, 10 — Neste 30- aniversario, quando se apresta o IRB para renovar sua estrutura com o objetivo de, numa base firme mas ficxivel. conseguir cada vez mais eficiencia em seus servigos, e fora de diivida que o setor das liquidagoes de sinistros, ai compreendidas as Su cursais e a D.L.S,, sera tambem rcaparelhado e fortalecido, ficando apto a prestar a melhor c mais assinalada con tribuigao ao mercado, pelo aperfeigoamento e rapidez na execugao dessa atribuigao legal do IRB, em beneficio geral dos seguradores e segurados.

JaYR FrAGOSO da SlLVA *

O IRB iniciou suas atividacies, em '^39, com um intense trabalho de apuestatistica. A insuficiencia de ^sdos para o estabelecimento de bases

^^cnicas para o monopoiio do ressegiitornou urgente a necessidade da ^^^lizagao de um censo de seguros P^ra conhecimento das condi^oes de °Peragao do mercado. Cerca de um

'Pi'hao de dados foram levantados. inquerito de 500 quesitos, sobre ^^das as companhias operando no i ais

^^rangendo todos os ramos num periodo de dez anos, alem de outro de 'Pais de 100 mil apolices de seguio In^^ndio e aproximadamentc 10 mil si"^'stros. O problema da identificacao

^'"iforme dos riscos mereceu '.amb.^m "-Pidados cspeciais.- sendo rpaliiado o "•^dastro de logradouros de 1 .200 mu'^'^ipio.s brasileiros.

Para a. execu^ao de todo esse tra^^Iho foram criados dois Services; de Estatistica' e de Mecanizagao. que

(') Cliefe do Divisao de Planejaincnto e Me^•""ii2a(;3q.'do

constituiram o niicleo inicial da atual Divisao de Planejamento e Mecanizagao.