NISTERIO DA INDUSTRIA E DO COMERCIO NSTITUTO DE RESSEGUROS "DO BRASIL \ - dm«9 mv-'m

06.00G1^2 loot lUNHO DE 1969 N.175

EVISTA

REDAgAO:

IServi^ de Refagdes Pdblicos

Avenida Marechal Cfimara, 171

Edificio JoSo Carlos Vital

Telefone 32-8055 • C.P. 1440 Rio de Joneiro • BrosM

PUBLICAgXO BIMESTRAL

0> coneeilM emilldot orlleof auinodo* expritn«in aponoi opIniSei da >evs outeres a iSe da wa axdutiva rafpeiuabilidada

S U M A R 1 o

i .K'.]5. - l\L'l.tloiio dc i'>f)d

I.R.B. comciiiDi'ini 3l^ ;iiios

I.K'.B. loriiia dsirL-nlo'- uiri i.'( ores tic sctiuros la.iiiiiiiradas iio\,i'- in^talacoes d,i ereclic do I.R.B.

Acroaaiilica.^- Fid'uisiO Jc .-d . Jc .dnZ/ar Rcieiii^ao tic Diti.^as fo>c d.i Ro' lui

Rcservas 'J'ccnicas. flrlio Luc,is (Liiiaiclli

I'.xplosao dc I3i)iiiba,s Maiio R,unos i/a (loslii

Dc'-.ciivnK iidcnlo I'A'oiioniifo aa A. Laiiaa Hrndio .At/m/a

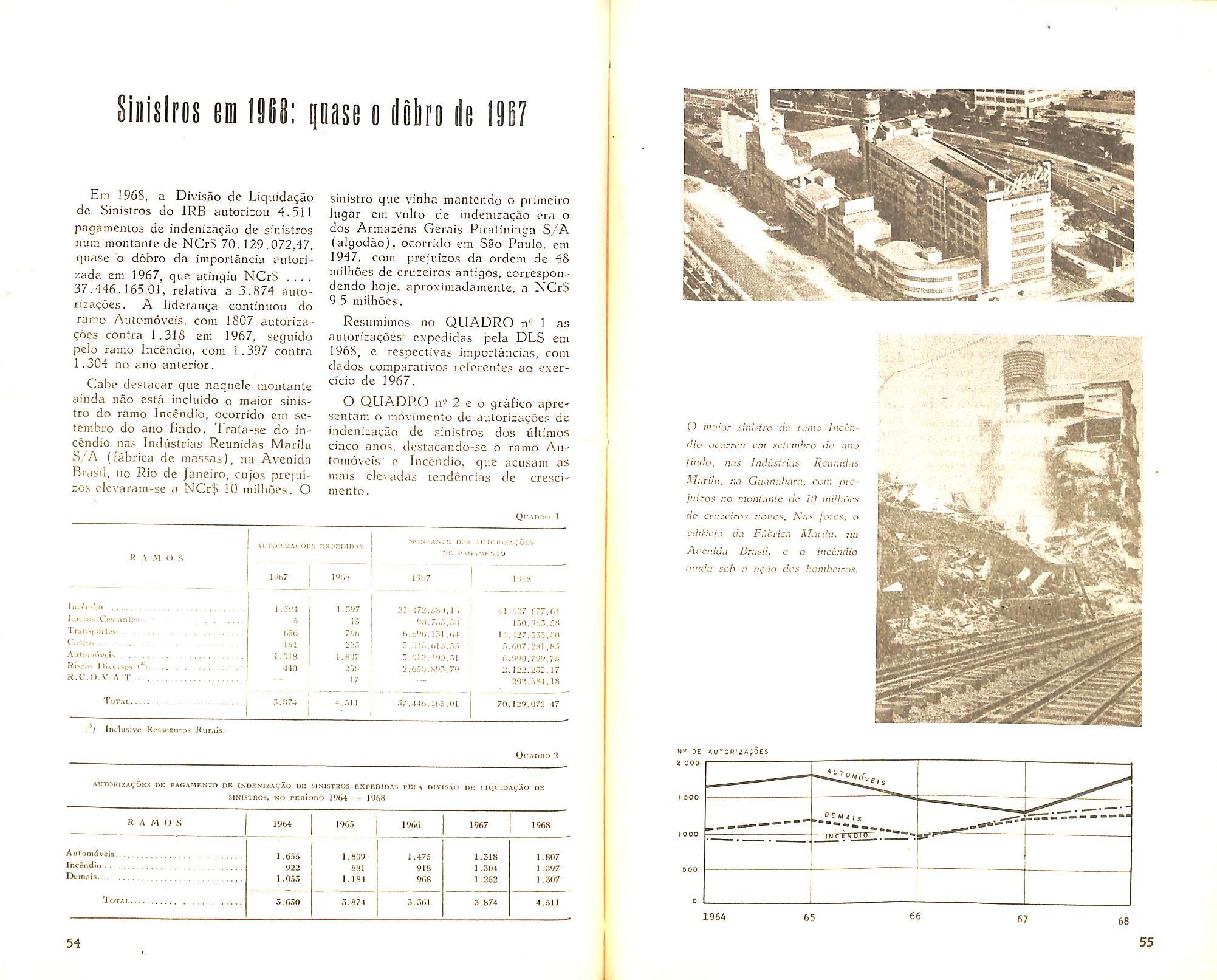

Si'nislio.s cm l')().S

Dados esiali.'-iicos; Aitalisc do jiicrcado M'-jiiradcir brasitciro

Consiillorio icciiico

1 n:s podcres

Bolcnni ilo C! N.S R

Bolci im ila bLiS!"!P

Jiiuij cii^a cai c\ i"-!.!

l.R B.. ln>lala(56cs cm Boii-^uccsso

Ntsliciaiio do pais

tfj^

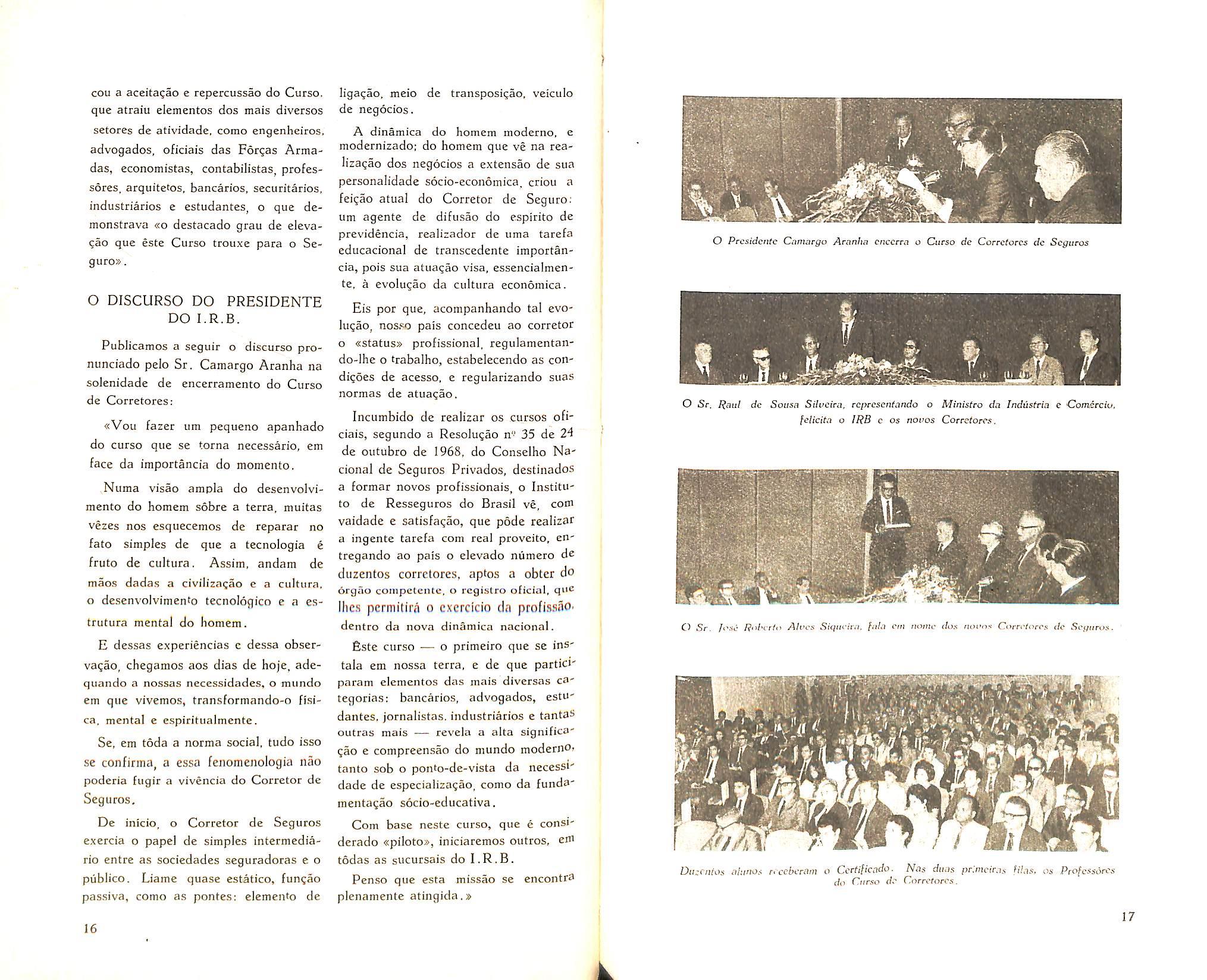

SOLENIDADE PRESIDIDA pdo Exmo. Sr. Ministro da Industria c Comeccio, foi cncerrado, cm fins de maio iikimo, o primeiro curso oficial dc /ormapao de corretorcs de seguros, com circa de 200 concluintes.

ESSE CURSO CONSTITUI o marco inidal dc noua era na profissionalizacao do corretor de seguros. Antes cntrcguc ao processo lento e penoso do autodidatismo, aquele profissional passa agora a confar com a cxistencia de cursos rcgiilares de ens/no — o quc significa. por oufras palauras, maior aprovcitamento c mclhor oricntacao no aprendizado. em face da sistematizai^ao na aquisigao de con/iectmenfos,

A LEI, REGULAMENTANDO e disciplinando 0 exercicio da profissao dc correfor de seguros, tcve o objetivo de confcrir novo e mats eleirado «.status» a esse profissional, cujo papel e em vcrdade de grande relevo na obra de difusao do seguro. Exatamente para esse fim estabeleceu, como condigao fundamental para acesso a profissao, a exigencia de habilitagao fecnica adquirida em curso oficial de seguros. Assim, iniciada agora a preparapao profissional atraves de adequada e racional programagao curricular, igualmente tern inicio efctivo a implantagao do processo legal de aprimoramento gradativo dos padrocs- de qualificagao tecnica dos nossos quadras de corrctores.

A EXPERIENCIA RECOLHIDA nesse primeiro curso, como tambem a que sera alcangada nos subseqiientcs. ambas serao dc molde a oferecer ualiosa contribuigao para quc se apcrfeigoe cada vez mais, do ponto-dc-vista pedagogico, a organizagao dos curriculos, aumentando-se em conscqiiencia os indices de aprovcitamento do sisfema de cnsino. O IRB, que procurou por todos os mcios ao seu alcance colocar o primeiro curso realizado nos mais altos padroes com elc compativeis, condnuara empenhado no proposito de aprimorar, contXnuamente, a estrutura curri cular e 5eu rendimento didatico.

1 |l^ r i> i" >' T V .]•' vl at' 6U / i

REViST.\ DO IRB

N" 175 — JUNHO DE 1969 "O .q t O A O io- Ot- oooA- dia-

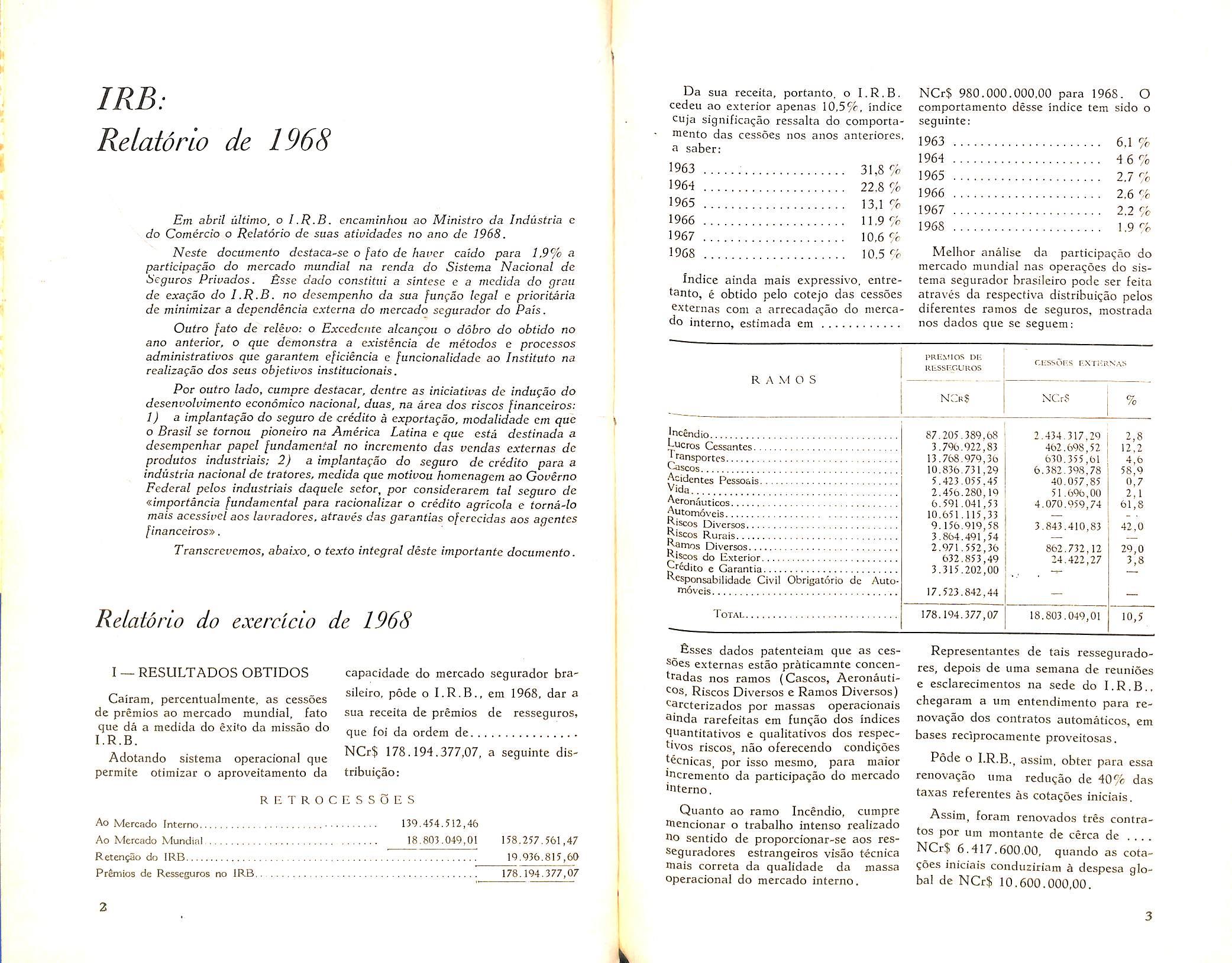

IRB: ReLatorio de 1968

Em abvil ultimo, o I.R.B. encaminhou ao Ministro da Industria e do Comercio o Relatorio de suas atividades no ano de 1968.

Neste documento dcstaca-se o [ato de haver caido para 1,9% a participacao do mercado mundial na renda do Sistema Nacional de beguros Privados. £sse dado constitiii a slntese e a medida do gran de exagao do l.R.B. no dcsempenho da sua fungao legal e prioritaria de minimizar a dependencia cxterna do mercado scgurador do Pals.

Outro [ato de relevo: o Excedcnte alcangou o dobro do obtido no ano anterior, o que demonstra a existincia de metodos e processes administrativos que garantem eficiencia e fancionalidade ao Instituto na realizagao dos seus objetivos institucionais.

Por outro lado, cumpre destacar, dentre as iniciativas de indugao do desenvohimento economico nacional, duas, na area dos riscos [inanceiros:

1) a implantagao do seguro de credito a exportagao, modalidade em que 0 Brasil se tornou pioneiro na America Latina e que esta destinada a desempenhar papel fundamental no incrcmento das vendas externas de prcdutos industrials; 2) a implantagao do seguro de credito para a industria nacional de tratores, medida que motivou homenagem ao Governo Federal pelos industrials daquele setor, por considerarem tal seguro de ^■importancia fundamental para racionalizar o credito agricola e torna-lo mais accssivel aos lavradores. atraves das garantias oferecidas aos agentes [inanceiros».

Transcrevemos, abaixo. a texto integral deste importante documento.

Relatorio do exercicio de 1968

I — RESULTADOS OBTIDOS

Cairam, percentualmente, as cessocs de premios ao mercado mundial, fato que da a medida do exito da missao do l.R.B.

Adotando sistema operacional que permite otimizar o aproveitamento da

capacidade do mercado segurador brasileiro, pode o l.R.B., em 1968, dar a sua receita de premios de resseguros, que foi da ordem de NCr$ 178.194.377,07, a seguinte dis-

tribuiqao:

Da sua receita, portanto, o l.R.B. cedeu ao exterior apenas 10.5%. indice cuja significa^ao ressalta do comportamento das cessocs nos anos anteriores. a saber:

1963 31,8 %

1964 22.8 %

1965 13,1 %

1966 11.9 %

1967 10,6 %

1968 10,5 %

Indice ainda mais expressivo, cntretanto, e obtido pelo cotejo das cessdes extenias com a arrecada^ao do merca do interno, estimada em

NCr$ 980.000.000.00 para 1968. O comportamento desse indice tern sido o seguinte:

1963 6,1 %

1964 46 %

1965

2.7 %

1966 2,6 %

1967

2.2 %

1968 1,9 %

Melhor analise da participacao do mercado mundial nas operacoes do sis tema segurador brasiieiro pode ser feita atraves da respectiva distribuigao pelos diferentes ramos de seguros, mostrada nos dados que se seguem:

fisses dados patenteiam que as cessoes externas estao praticamnte concentradas nos ramos (Cascos, Aeronauti'-OS, Riscos Diversos e Ramos Diversos)

9arcterizados por massas operacionais

®'nda rarefeitas em fungao dos indices

9Uantitativos e qualitativos dos respec'ivos riscos, nao oferecendo condigoes fecnicas, por isso mesmo, para maior 'ncremento da participacao do mercado 'nterno.

Quanto ao ramo Incendio, cumpre niencionar o trabalho intenso realizado Ao sentido de proporcionar-se aos resSeguradores estrangeiros visao tecnica mais correta da qualidade da massa operacional do mercado interno.

Representantes de tais resseguradores, depois de uma semana de reunioes e esciarecimentos na sede do l.R.B. chegaram a um entendimento para renovagao dos contratos automaticos, em bases reciprocamente proveitosas.

Pode o l.R.B., assim, obter para essa renovacao uma reduqao de 40% das taxas refereiites as cotagoes iniciais.

Assim, foram renovados tres contra tos por Um montante de cerca de NCr$ 6.417.600,00, qiiando as cota goes iniciais conduririam a despesa glo bal de NCr$ 10.600.000,00.

RETROCESSOES

Mercado Interno Ao Mercado Mundial RetensSo do IRB PrSmios de Resseguros no IRB, 139.454.512,46 18,803.049,01 158,257.561,47 19.936.815,60 178.194.377,07

Ao

R A .M O S PRiiMios iir; RESSEGUROS nc:b$ CESSOES EN ri;RN'.,V.S NCrS % IncSndio Lucros Ccssantes ' Cascosransportcs Acidentes Pesso&is Vida Aeroniiuticos Automoveis Riscos Diversos ^'scos Rurais Rarnos Diversos Ri^s do Exterior ^r^ito e Garantia Rcsponsabilidade Civil Obrigatorio de Auto rndveis Total 87,205 3.7% 13.768 10.836 5.423 2.456 6.591 10.651 9.156 3.864 2.971 632 3.315 .389.68 ,922,83 .979,36 .731,29 .055.45 .280,19 .041,53 .115,33 ,919,58 .491,54 ,552,36 .853,49 .202,00 2,434,317,29 462.698,52 630.355,61 6.382.398.78 40.057,85 51 .696,00 4.070.959,74 3,843,410,83 862,732,12 24,422,27 17.523.842,44 178.194.377,07 18.803.049,01 2.8 12,2 4,6 58,9 0,7 2.1 61,8 42,0 29,0 3.8 10,5

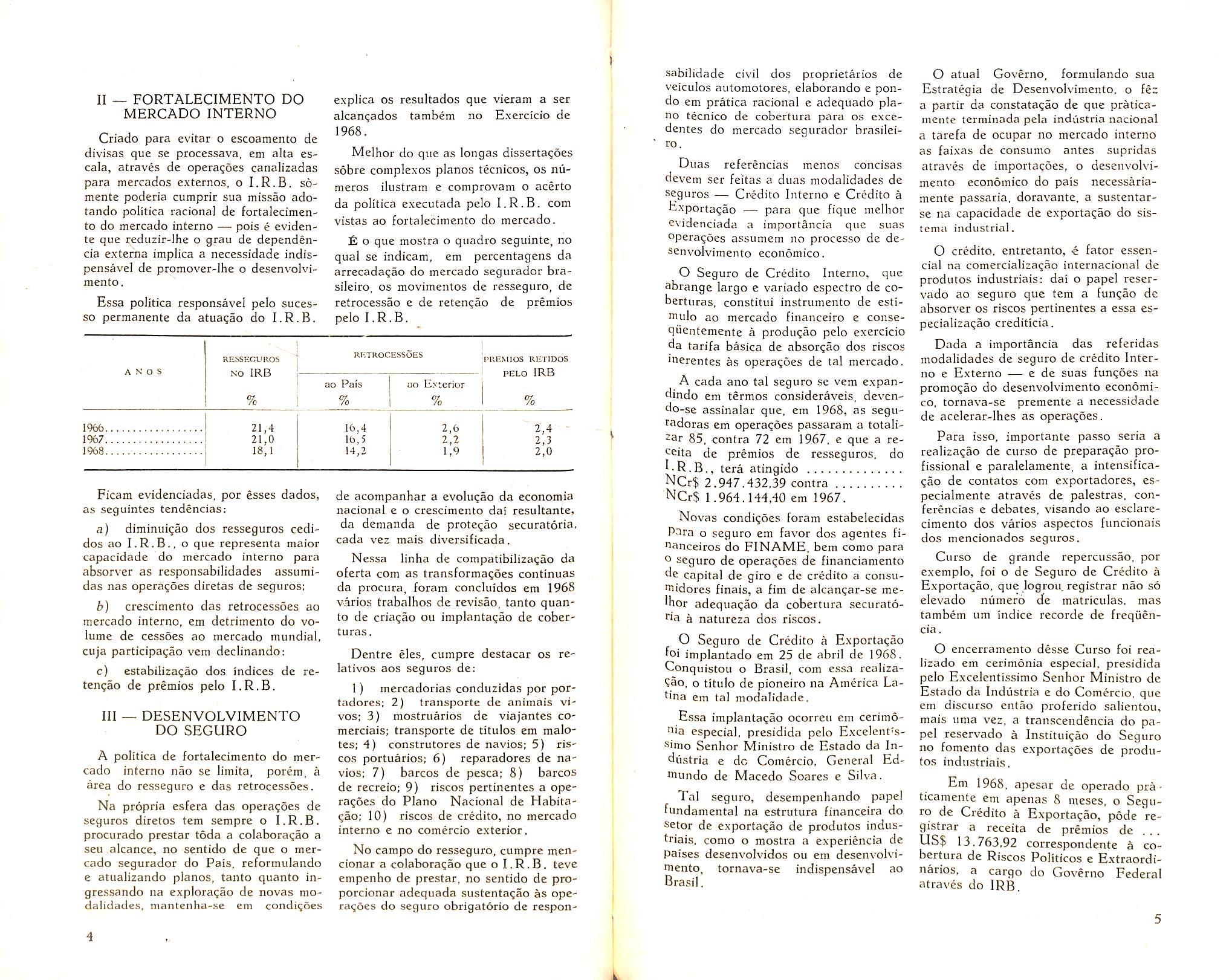

II __ fortalecimento do MERCADO INTERNO

Criado para evitar o escoamento de divisas que se processava, em alta escala, atraves de opera^oes canalizadas para mercados externos, o I.R.B. s6mente poderia cumprir sua missao adotando politica racional de fortalecimen to do mercado interno — pois e evidente que reduzir-lhe o grau de dependencia externa impllca a necessidade indispensavel de promover-lhe o desenvolvimento,

Essa politica responsavel pelo sucesso permanente da atuagao do I.R.B.

explica OS resultados que vieram a ser alcanqados tambem no Exercicio de 1968.

Melhor do que as longas dissertaqoes sobre complexes pianos tecnicos, os niimeros ilustram e comprovam o acerto da politica executada pelo I.R.B. com vistas ao fortalecimento do mercado.

£ o que mostra o quadro seguinte, no qual se indicam, em percentagens da arrccadagao do mercado segurador brasileiro, os movimentos de resseguro, de retrocessao e de retenqao de premies pelo I.R.B.

sabilidade civil dos proprietarios de veiculos automotores, elaborando e pondo em pratica racional c adequado pia no tecnico de cobertura para os excedentes do mercado segurador brasileiro.

Duas referencias menos concisas devem ser feitas a duas modalidades de seguros — Credito Interno e Credito a Exportaqao — para que fique melhor evidenciada a importancia que suas operaqoes assumem no processo de desenvolvimento economico.

O Seguro de Credito Interno, que abrange largo e variado espectro de coberturas. constitui instrumento de estimulo ao mercado financeiro e consegiientemente a produqao pelo exercicio da tarifa basica de absoiqao dos riscos inerentes as operaqbes de tal mercado.

O atual Governo, formulando sua Estrategia de Desenvolvimento, o fez a partir da constataqao de que praticamente tcrminada pela industria nacional a tarefa de ocupar no mercado interno as faixas de consume antes supridas atraves de importaqoes, o desenvolvi mento economico do pais necessariamente passaria. doravante, a sustentarse na capacidade de exportaqao do sisicmu industrial.

O credito. entretanto, e fator essencial na comercializaqao internacional de produtos industriais: dai 0 papel reservado ao seguro que tem a funqao de absorver os riscos pertinentes a essa especializaqao credittcia.

Ficam evidenciadas, por esses dados, as seguintes tendencias:

a) diminuiqao dos resseguros ccdidos ao I.R.B., o que representa maior capacidade do mercado interno para absorver as responsabilidades assumidas nas operaqoes diretas de seguros;

b) crescimento das retrocessoes ao mercado interno. em detrimento do vo lume de cessoes ao mercado mundial, cuja participaqao vem declinando:

c) estabilizaqao dos indices de retenqao de premios pelo I.R.B.

Ill — DESENVOLVIMENTO DO SEGURO

A politica de fortalecimento do mer cado interno nao se limita, porem, a area do resseguro e das retrocessoes.

Na prbpria esfera das operaqoes de seguros diretos tern sempre o I.R.B. procurado prestar toda a colaboraqao a seu alcance, no sentido de que o mer cado segurador do Pais, reformulando e atualizando pianos, tanto quanto ingressando na exploraqao de novas modalidades. ninntenha-se em condiqoes

de acompanhar a evoluqao da economia nacional e o crescimento dai resultante, da demanda de proteqao securatoria, cada vez mais diversificada.

Nesaa linha de compatibiiizaqao da oferta com as transformaqoes continuas da procura, foram concluidos em 1968 vvlrios trabalhos de revisao, tanto quan to de criaqao ou implantaqao de coberturas.

Dentre eles, cumpre destacar os re latives aos seguros de:

1) mercadorias conduzidas por portadore.s; 2) transporte de animais vi vas; 3) mostruarios de viajantes comerciais; transporte de titulos em malotes; 4) construtores de navios; 5) riscos portuarios; 6) reparadores de na vios; 7) barcos de pesca; 8) barcos de recreio; 9) riscos pertinentes a operaqSes do Piano Nacional de Habitaqao; 10) riscos de credito, no mercado interno e no comercio exterior.

No campo do resseguro, cumpre mencionar a colaboraqao que o I.R.B. teve empenho de prestar. no sentido de proporcionar adequada sustentaqao as operaqoes do seguro obrigatorio de respon-

A cada ano tal seguro se vem expandindo em termos consideraveis, devendo-se assinalar que. em 1968, as segutadoras em operaqoes passaram a totali85, contra 72 em 1967. e que a receita de premios de resseguros. do '•R.B., tera atingido NCr$ 2.947.432.39 contra NCr$ 1.964.144,40 em 1967.

Novas condiqoes foram estabelecidas Pora o seguro em favor dos agcntes financeiros do FINAME. bem como para o seguro de operaqoes de financiamento de capital de giro e dc credito a consiitiidores finais, a fim de alcanqar-se me'hor adequaqao da cobertura securato"a a natureza dos riscos.

O Seguro de Credito a Exportaqao loi implantado em 25 de abril de 1968. Conquistou o Brasil. com essa realiza?ao. 0 titulo de pioneiro na America Latina em tal modalidade.

Essa implantaqao ocorrcu em ccrimo■tia especial, presidida pelo Excelent'ssimo Senhor Ministro de Estado da Indiistria c dc Comercio. General Edmundo de Macedo Soares e Silva.

Tal seguro, desempenhando papel fundamental na estrutura financeira do setor de exportaqao de produtos industriais. como o mostra a experiencia de paises dcsenvolvidos ou em desenvolvimento, tornava-se indispensavel ao Bra.si].

Dada a importancia das referidas modalidades de seguro de credito Interno e Externo — e de suas funqoes na promoqao do desenvolvimento economi co. cornava-se premente a necessidade de acclerar-lhes as operaqoes.

Para isso, importante passo seria a realizaqao de curso de preparaqao profissional e paralelamente, a intensificaqao de contatos com exportadores, especialmente atraves de palestras. conferencias e debates, visando ao esclarecimento dos varios aspectos funcionais dos mencionados seguros.

Curso de grande repercussao, per cxemplo, foi o de Seguro dc Credito a Exportaqao. que logrou. registrar nao so elevado numero de matriculas. mas tambem um indice recorde de freqiiencia.

O encerramento desse Curso foi realizado em cerimonia especial, presidida pelo Excelentissimo Senhor Ministro de Estado da Industria e do Comercio. que em discurso entao proferido salientou, mais uma vez, a transcendencia do pa pel reservado a Instituiqao do Seguro no fomento das exportaqoes de produ tos industriais.

Em 1968. apesar de operado praticamente em apenas 8 meses, o Segu ro de Credito a Exportaqao, pode re gistrar a receita de premios de . . . US$ 13,763,92 correspondentc a co bertura de Riscos Politicos e Extraordinarios, a cargo do Governo Federal atraves do IRB,

A N 0 S RESSEGUROS NO IRB % RICTROCESSOES C'REMIOS RETIDOS PELO IRB % ao Pais ao Exterior % % i%6 21,4 21.0 18.1 16.4 16.5 14,2 2,6 2,2 IN 2,42,3 2,0 1967 1968

Nos Riscos Comerciais, assumidos pelas seguradoras privadas, pode-se estimar receita ainda maior.

Qiianto ao segiiro de credito interno. trata-se de modalidade que continuou em notavel ritmo de crescimento, estimando-se sua arrecadacao em NCr$ 7.000.000.00, representando o dobro da aringida em 1967 . , , (NCr$ 3.54^412,00).

IV — APERFEigOAMENTO OPERACIONAL

Em 1968, prosseguiu o IRB no programa de amplia^ao e atualizagao do sen equipamento convencional, objetivando maior atendimento ao Computador Eletronico, Conseguindo elevar sua capacidade de processamento. pode o IRB ampliar e aperfeigoar seus servi(;os de estatistica, indispensaveis ao planejamento racional das operagoes de seguros e resseguros,

Ao mcsmo tempo, pode o IRB realizar uma serie de servigos de grande utilidade para o mercado segurador,

urn dos quais, por exemplo, e o da emissao de certificados para o Piano de Seguro Aiitomatico do Banco do Bra.sil, seguro esse que atende a uma larga faixa de interesse da economia nacionai. pela natureza e importancia das operagoes a que leva protegao securatoria.

V — LIQIDAgAO DE SINISTROS

Manteve o IRB os elvados padioes tecnicos de seus trabalhos no setor de liquidagao de sinistros, Atraves do orgao especiaiizado — a Divisao de Liquidagao de Sinistros foram e.xpedidas aiitorizagoes para o pagainento de-4,511 sinistros, totalizando, a cifra de NCr$ 70.129,072,47,

Esse volume de indenizagoes representa quase o dobro do que se rcgistrou em 1967, embora o incremento do niimero de sinistros, de um ano para outro, tenha sido apenas de cerca de 16%.

Os Quadros adiante inseridos, mostram a evolugao do trabaiho daquele orgao, AUTORIZ.ACOES DF. PAGAMFNTO EXI'EniDAS EM l%8

Desempenhando a atribuigao legal de liquidador de sinistros, o IRB pode impiantar normas e criterios que contribuiram para n clc%'agao dos padroes tecni cos hojc apresentados nessa area pelo Sistcma Nacionai de Seguros Privados. Racionalizou e sistematizou expericncias, dai rcsiiltando proce.ssos e melodos 60s mais aperfeigoados, Isento, imparcial, aptic2mdo com rigor a justiga. pode o IRB adquirir e manter a confianga absoUua do merca60 interno, e era conseqiiencia, o respeito e igual confianga dos mercados cxternos com 05 quais tem relagoes, Os problemas hoje existentes em tal Setor e que por vezes afetam o ritmo processamento das liquidagoes, originarios de fatores e circimstancias nao raro alheios a atuagao do IRB, consti^"Jein objeto permanente de estudos e Providencias subseqiientes. ja que o Ins^'tiito coloca sempre em alta prioridade ^ 6inamizagao dos pagamentos de inde'I'zagoes.

Eora da esfera de atividades da refec'da Divisao de Liquidagao de Sinistros ^ estac OS processes de indenizagoes OS seguros de vida, de acidcntes pes^oais, de aeronauticos e de crcditos, dos goais se ocupam as Divisoes que opeOS resseguros daqueles pianos esP^cificos.

Estima-se que, nos mesmos, as autocizagoes do IRB tenliam nicangado o "'omante de NCr$ 9,5 milhocs.

— ASPECTOS JLIRIDICOS

Desde sua criagiio, o IRB e litiscon•''Orte necessario nas demandas jiidiciais Contra companhias dc seguros, Visou a com isso, estabeiccer um sistema de ^ssistencia capaz de evitar, entre as de''^andada.s, orientagoes jiiridicas divergcntes e, por isso mesmo, prejudiciais ^o bom desempenho da fungao social 60 Seg uro,

Cumprindo essa missao, o IRB temse constituldo, tambem, no defensor dos

altos objetivos socials da poiitica oficial de seguros,

Dentie os resultados obtidos em 1968 pela atividade do IRB na esfera judicial, tres fatos merecem destaque, pela importancia dos problemas juridicos implicados,

Um deles foi a condenagao criminal dos responsaxeis pelo afundamento doloso do navio «Santa Marthas, A impunidade, via dc regra, constitui estimulo a criminalidade,

Dai o empenho que o IRB sempre tem posto no sentido de combater a fraude contra o Seguro; dai, tambem, a importancia daqiiela condenagao, lavrada 14 anos apos a ocorrencia do sinistro,

A fraude contra o Seguro, nao se restringe em seus efeitos, ao enriquecimento ilicito; por vezes, em fungao dos prejuizos ocasionados, pode acarretar grave dano ao interesse publico.

Outro fato a assiiialar e a manifestagao da Suprema Corte, em processo que subiu ate aquela instancia, reconhecendo a mais ampla autoridade do IRB na liquidagao dc sinistros.

Atribuindo ao IRB a fungao legal de liquidador de sinistros, a lei tcve o objetivo de garantir isengao, justiga c elevados padroes tecnicos. no processamento da indenizagdes. Negar ao IRB essa atribuigao seria provocar a queda do proprio sistema legal criado,

O terceiro fato consiste no reconhecimcnto, em sentenga de primeira ins tancia, de que so o IRB pode colocar seguros no exterior.

Essa exdusividade e vita! para a po iitica oficial dc seguros, que tem entre OS seus objetivos principais o de evitar o escoamento de divisas para o exterior, sendo o IRB o instnimento por excclencia da execugao desse objctivo,

VII — GESTAO FINANCEIRA

O Excedente de 1968 apresentou auniento de 101 ,6'( em relagao ao do ano anterior, Eis a evolugao no ultimo quinqiienio;

R A M O S QtJANTID,\Dl: INDENiZAgoi-.S NCr? Incendio 1 ransportcs Cascos 1.397 7% 223 1.807 256 15 17 41 ,627,677,64 14.427,533,30 5.(-)07,28l,85 5,990,799,75 2.122,232,17 I50,%3,58 202,584, 18 Automoveis Riscos DIvcrsos (Inclusive Resseguro Rural) Liicros Cessantcs, , R.C.O.V.A.T Total 4.511 70,129,072,47 INDF.NIZACOES AUrORIZADAS NOS ULTIMOS J ANO,'^ ANO (NCrS 1.000; [Nuicr I9(>4 9.794 19.916 26.028 37.446 70.129 100 203 266 382 716 l%5. 1966 Total 163.313

O IRB que sempre alcangou «superavit» em suas opera^oes, encontra nessa circunstancia um dos fatores essenciais ao exito perraanente da sue missao.

Nao que esteja dominado pelo espirito mercantil do lucre, mas porque dessa mancira encontra meios de assegurar a eficiencia maxima da sua gestao administrativa.

No Excrcicio de 1968, o IRB submeteu ao Ministerio da Indiistria e do Comercio proposta de leva^ao do seu capital social de 7 para 10 milhoes de cruzeiros novos, mediante utiliza^ao da Reserva de Corre^ao Monetaria.

Colaborando com a politica do Governo nos setores financeiro e habitacional, adquiriu novas Obrigagoes Reajustaveis no valor de NCr$

10.673.448,80, alem de outras no montante de NCr$ 3.437.619,90, destinadas a servir de lastro as operagoes do Seguro de Credito a Exportagao; no setor habitacional. cabe assinalar o investimento de mais NCr$ 7.800.000,00 em Letras Imobiliarias da COPEG, Deve ainda ser mencionado que reservou NCr$ 152.760 para aplicagao na area da SUDAM e destinou NCr$ 15.276,00 para empreendimentos enquadrados no Decreto-Lei n"' 157.

Transportador Rcdoviario de Carga, Ramos Diversos e Riscos Diversos:

4) Revisao dos seguros: coletivos de acidentes pessoais de hospedes de hotel e estabelecimentos similares; instalagao e montagem; perdri de ponto; joalheiros; equipamentos moveis; Piano Nacional da Habitagao;

5) Implantagao do resseguro compulsorio de tumultos, roubo, vidros, equinos. responsabilidade civil (facultativo) de proprietaries de veiculos automotores;

6) Estabelecimento do piano estatistico dos ramos Automoveis e Responsa bilidade Civil {obrigatorio) de proprietarios de veiculos automotores, visando a analise da evolugao dos riscos e da adequagao do sistema tarifario;

7) Elaboragao e reimplantagao da tarifa-padrao para os riscos em geral de Responsabilidade Civil;

8) Unificagao rarifaria do seguro de Fidelidade;

9) Implantagao de novas condigoes para o seguro de credito em favor das Companhias de Credito e Financiamento e Bancos de Investimento;

10) Continuagao do Programa de divulgagao dos seguros de credito Interno e Externo;

objetivando a aceleragao do ritrao do atendimento do mcrcado segurador no publico segurado;

14) Realizagao de concursos publicos para preiniagao de monografias sobre Seguro, visando-se a maior difusao da Instituigao.

15) Reestruturagao administrativa para dinamizagao e maior produtividade das rotinas de trabalho;

16) Convengao dos Gerentes de Sucursais para equacionamento e solugao de problcmas, nas diferentes regioes do Pais, que possam prejudicar a melhor atuagao do IRB;

17) Constituigao de um grupo de planejamento para estudo de providencias iniciais destinadas a transferencia do primeiro niicleo do IRB para Bra silia;

18) Inauguragao, no primeiro quadriniestre. da reforma das instalagoes da creche do Edificio-Sede. voltando a sua fiingao social;

19) Inauguragao, no primeiro quadriWestre, do edificio ]oao de Mendonga Lima, na Guanabara, destinado ao alfrioxarifado e servigos de impressao:

20) Ampliagao da Biblioteca com ^quisigao de obras nacionais e estrangeiras;

21) Criagao de fichario em condigoes de propiciar melhor catalogagao de jurisprudencia sobre Direito do Seguro e ''^spectiva divulgagao nas publicagoes ^ecnicas mantidas pelo IRB;

entrosamento do seguro brasileiro com a evolugao de outros paises;

24) Cursos de treinamento e aperfeigoamento para o funcionalismo do IRB. como elemento basico de preparagao da infra-estrutura;

25) Criagao de cursos para forma gao de corretores de seguros, a fim de atender-se a demanda desses profissionais. em continuo crcscimento face a evolugao do seguro nacional: cursos esses que serao ministrados em todas as Sucursais do IRB. isto e: Sao Paulo, Porto Alegre, Salvador. Belo Horizonte, Recife, Curitiba, Belem, Manaiis e Brasilia:

26) Intensificagao de cstudos. atraves de Grupo de Trabalho, para prevengao contra sinistros fraudulentos, particularmente os casos de incendio e assaltos a bancos;

27) Campanha conjunta, com 6rgaos da classe seguradora, para maior colaboragao nos programas de reequipamento de Corpos de Bombeiros;

28) Reedigao atualizada de publica goes tecnicas do IRB para aprimora mento profissional dos que trabalham em seguros;

29) Incentive ao seguro rural e colaboragao no planejamento da respectiva implantagao;

PROGRAMAQAO PARA 1969

1) Consolidagao das normas e instrugoes de resseguro de todos os ramos de operagoes:

2) Reformulagao dos pianos de res seguro do ramo Incendio e da Carteira de Ramos Diversos;

3) Revisao das tarifas dos seguros Incendio, Fluvial, Responsabilidade do

11) Incremento do seguro de credi to a exportagao, do nivel de receita de premios, da ordem de LIS$ 18.000,00 para US$ 70.000,00;

12) Implantagao, em forma institucionalizada. de cursos de formagao e aprimoramento profissional para corrctores de seguros, segundo as diretrizes recentemente estabelecidas pelo ConseIho Nacional de Seguros Privados:

13) Reestruturagao e dinamizagao dos servigos de liquidagao de sinistros,

22) Desenvolvimento de esforgos, "iiciados no XII Congres.so dos Advogados. em Recife, e no Congresso Internacional de Advogados, no Mexico, Com vistas a criagao da Catcdra de l^'reito do Seguro nas Universidades brasileiras.

23) Intensificagao do intercambio com entidades representativas de mercados seguradores externos para melhor

30) Execugao de um programa de RelagSes Piiblicas, ja encaminhado ao M.I.C., visafido apresentagao da correta imagem do IRB e da obra do Governo Federal no setor;

31) Transferencia de dcpbsitos . . (US$ 680.000.00) mantidos em Nova Jerque para a agencia local do Banco do Brasil;

32) Ampliagao da Assistencia Social, com aproveitamento de areas de propriedade do IRB, para instalagao de Chibe de Campo e outras medidas em beneficio dos irbiarios e suas familias.

100.000 PESETAS PAPA MONOGRAFIA SOBRE SEGUROS

O Grupo Segurador «La Estrella», de ^adri. instituiu um premio de 100.000 pesetas ^cerca de NCr$ 5 mil) a ser concedido a "lelhor monografia sobre seguros. O assunto, que e de livre escolha do autor (individual ou 9nipo). deve referir-se a um tema de pesqui-

sa c interesse atual para o seguro privado. devendo ainda ser original e inedito, A mono grafia — em castelhano. a maquina e em 7 vias — pode ser encaminhada, ate 30-9-69, a «La Estrella S. A.» — Av. Jose Antfinio, 10 — Madri — Espanha.

EXCEDEKTES isDici; 2.079.242,41 3.400.506,85 100 164 3.417.741,78 4.658.507,35 164 224 9.390,972,43 452

EXERClCfOS

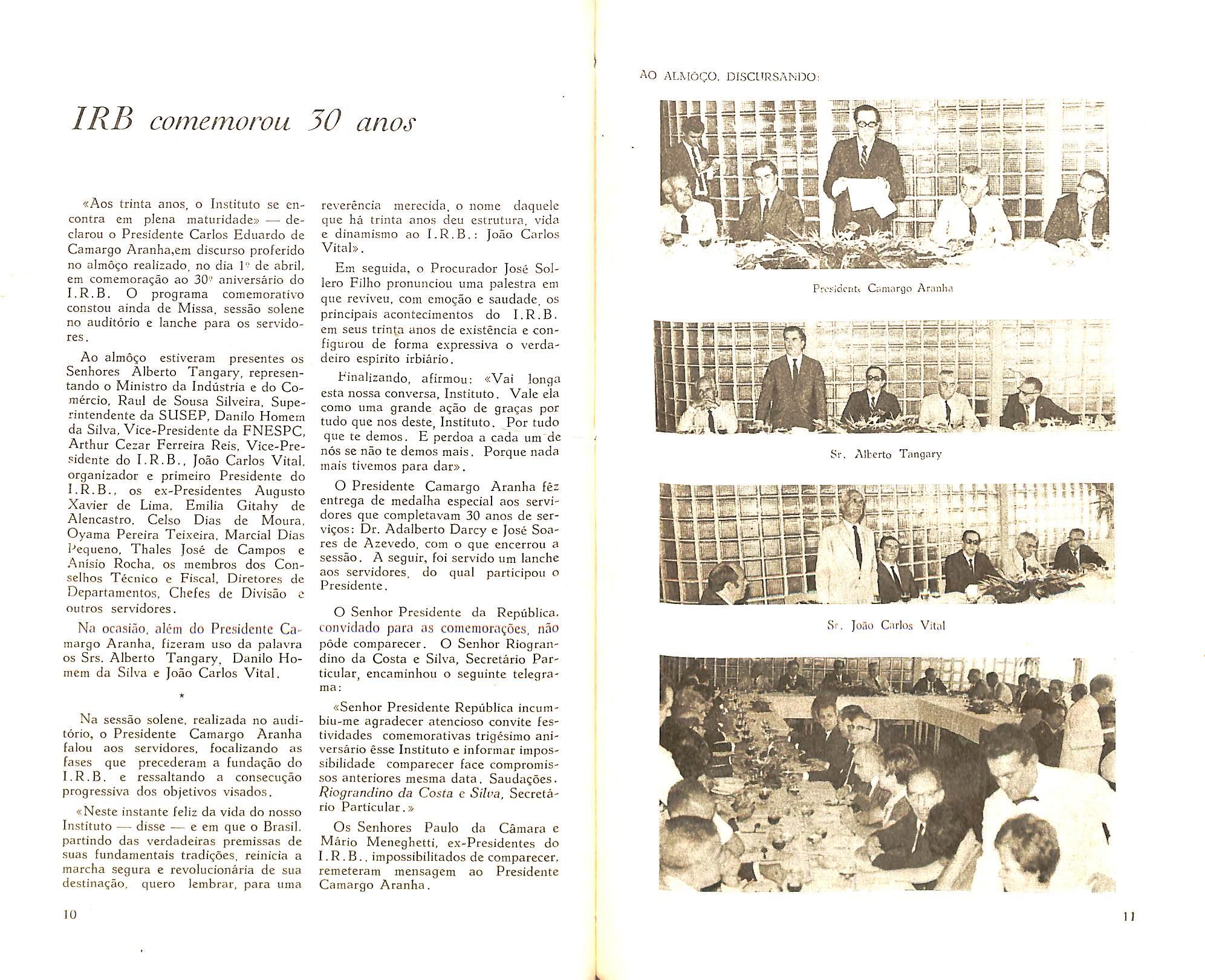

IRB comemorou 30 anos

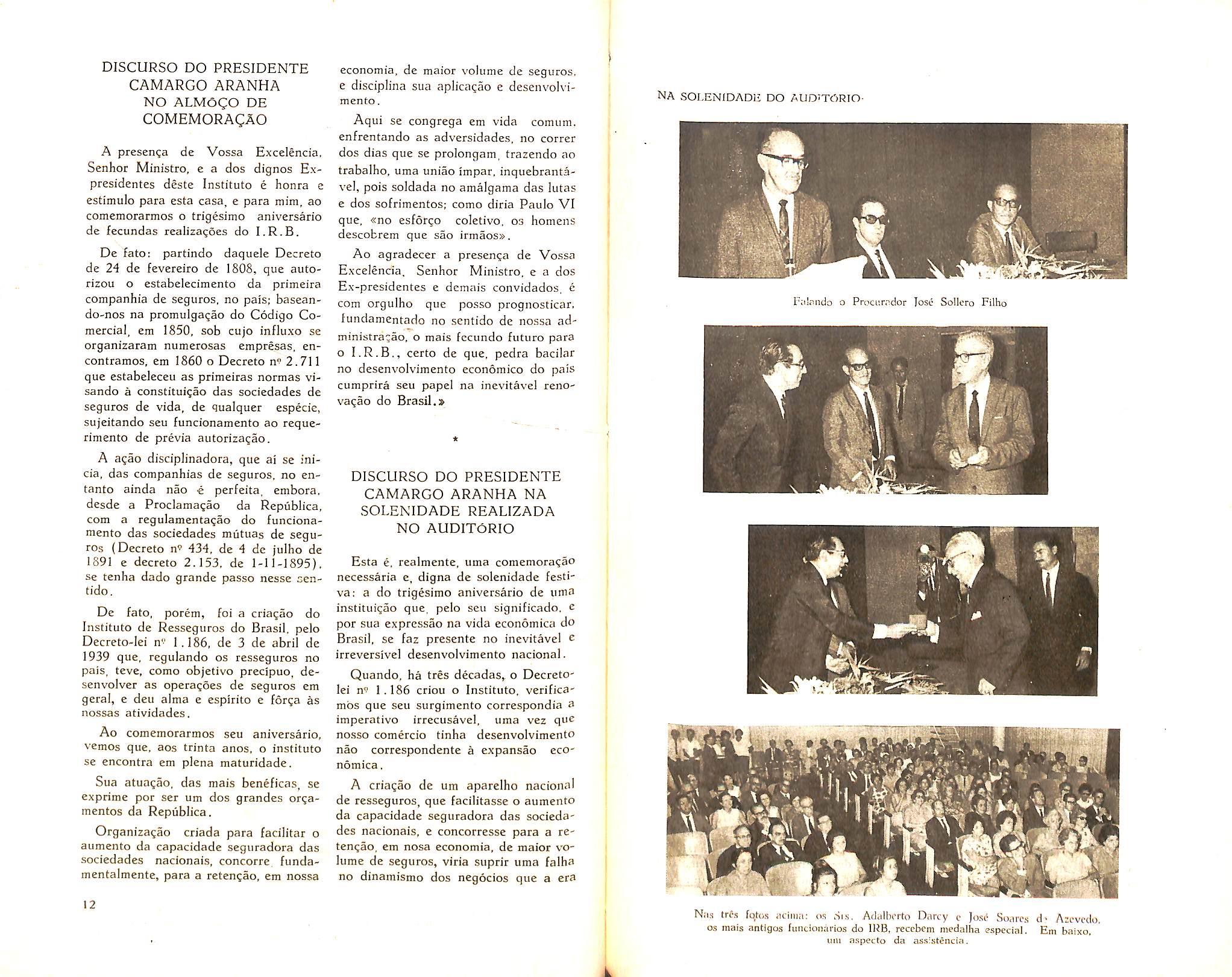

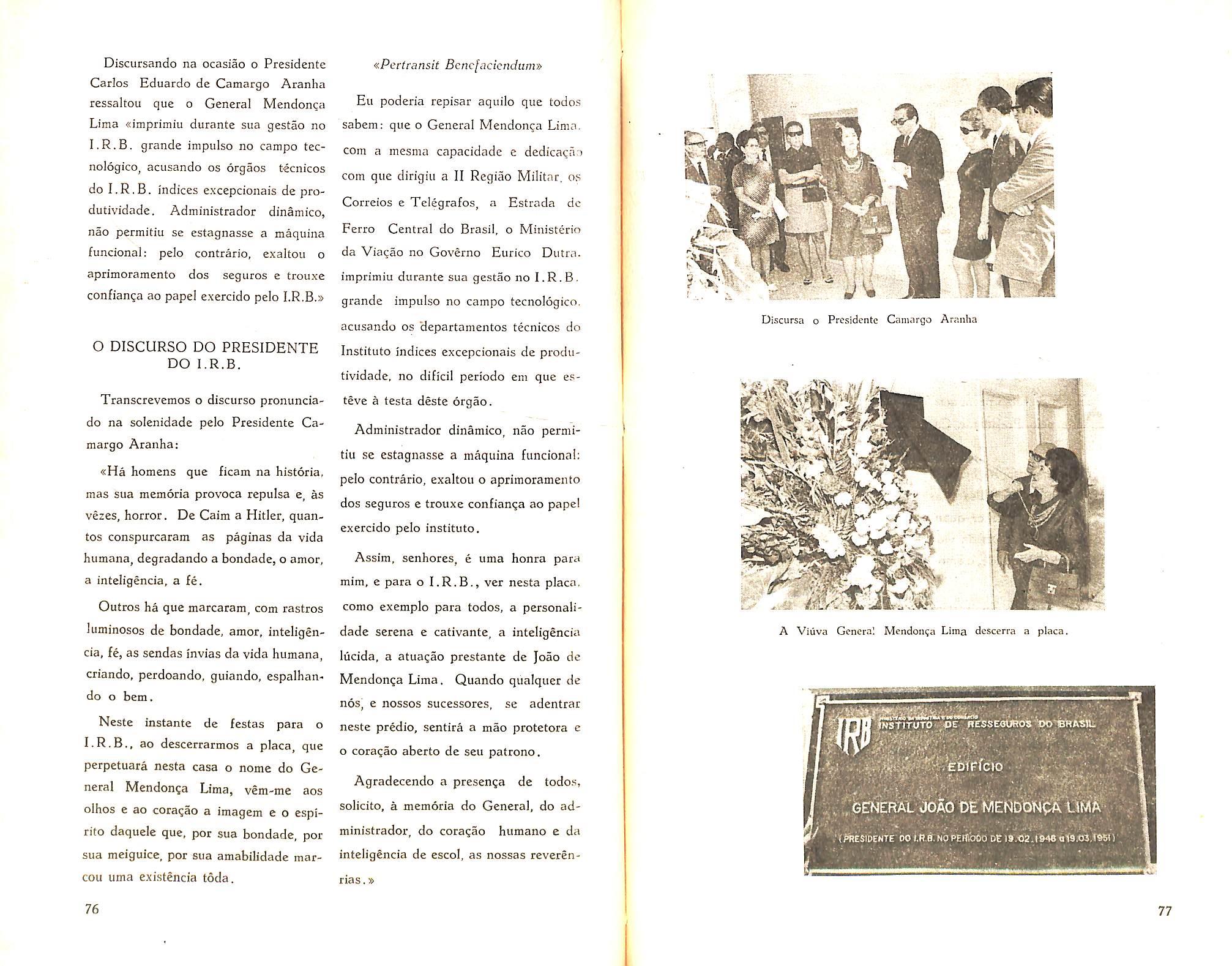

«Aos trinta anos, o Instituto se encontra era plena maturidade» — declarou o Presidente Carlos Ednardo de Camargo Aranha,em discurso proferido no alraogo reaiizado, no dia 1" de abril, era comeraoragao ao 30' aniversario do I.R.B. O programa comemorativo constou ainda de Missa, sessao solene no auditorio e lanche para os servidores,

Ao almogo estiveram presentes os Senhores Alberto Tangary, representando o Ministro da Indiistria e do Comercio. Rani de Sousa Silveira, Superintendentc da SUSEP, Daniio Homern da Silva, Vice-Presidente da FNESPC, Arthur Cezar Ferreira Reis, Vice-Pre sidente do I.R.B,, Joao Carlos Vital, organizador e primeiro Presidente do I.R.B., OS ex-Presidentes Augusto Xavier de Lima, Emilia Gitahy de Aiencastro, Celso Dias de Moura, Oyama Pereira Teixeira, Marcial Dias Pequeno. Thales Jose de Campos e Anisio Rocha, os membros dos Conselhos Tecnico e Fiscal, Diretores dc Departnmentos, Chefes de Divisao e ou tros servidores.

Na ocasiao, alem do Presidente Ca margo Aranha, fizeram uso da palavra OS Srs, Alberto Tangary, Daniio Ho mern da Silva e Joao Carlos Vital,

Na se.ssao solene, realizada no audi torio, o Presidente Camargo Aranha falou aos servidores, focalizando as fases que precederam a fundagao do I.R.B, e ressaltando a consecu^ao progressiva dos objetivos visados.

«Neste instante feliz da vida do nosso Institute — disse — e em que o Brasil. partindo das verdadeiras premissas de suas fundamentais tradicjoes, reinicia a marcha segura e revolucionaria de sua destina^ao, quero lembrar. para uma

reverencia merecicla. o nome daquele que ha trinta anos deu estrutura, vida e dinamismo ao I.R.B,: Joao Carlos Vital».

Em seguida, o Procurador Jose Sollero Filho pronunciou uma palestra em que reviveu, com emogao e saudade, os principais acontecimentos do I.R.B. em sens trinta anos de existencia e configuiou de forma expressiva o verdadeiro espirito irbiario.

Finalizando, afirmou: «Vai longa esta nossa conversa. Instituto. Vale ela como uma grande agao de gragas por tudo que nos deste, Instituto. Por tudo que te demos. E perdoa a cada um dc nos se nao te demos mais. Porquc nada mais tivemos para dar».

O Presidente Camargo Aranha fez entrega de medalha especial aos servi dores que completavam 30 anos de servigos: Dr. Adaiberto Darcy e Jose Sca res dc Azevedo, com o que encerrou a sessao. A seguir, foi servido um lanche aos servidores. do qual participoii o Presidente.

O Senhor Presidente da Rcpublica. conviclado para as comemoragoes, nao pode comparecer. O Senhor Riograndino da Costa e Silva, Secretario Par ticular, encaminhou o segiiinte telegrama:

«Senhor Presidente Repiiblica incumbiu-me agradecer atencioso convite festividades comemorativas trigesimo ani versario esse Instituto e informar impossibilidade comparecer face compromissos anteriores mesma data, Saudagoes. Riognindino da Costa e Sih'a, Secreta rio Particular,»

Os Senhores Paulo da Camara e Mario Meneghetti, ex-Presidentes do I.R.B., impossibilitados de comparecer, remeteram mensagem ao Presidente Camargo Aranha.

10

AO ALMoCO, DISCURSANDO: M

Prt-.-^icicnt; Cr.margo Arnnlm

<

Sr. Alberto Tnngnry

11

Sr. Joiio Carlixs Vital

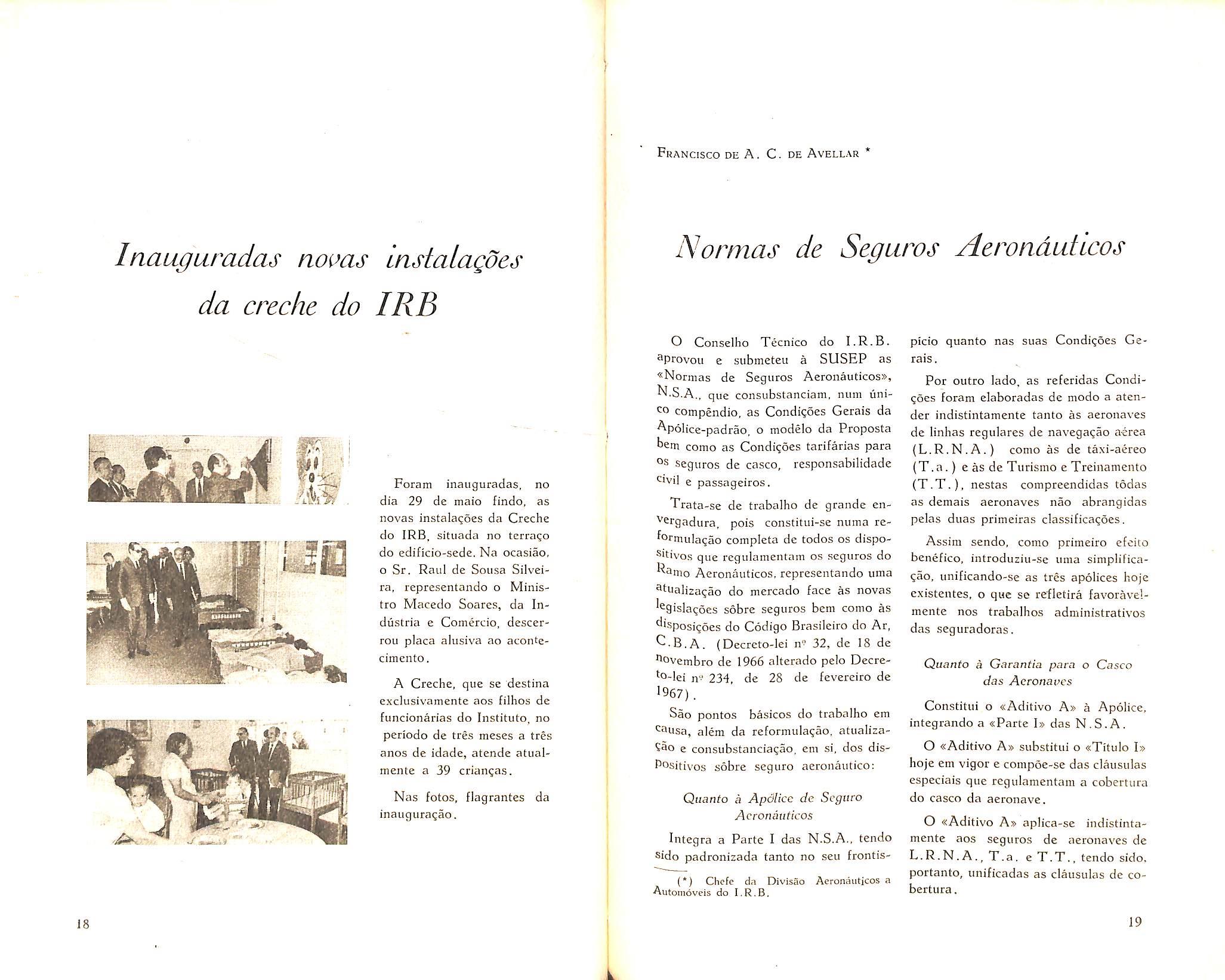

Inauguradas noi>as instalagoes da creche do IRB

Normas de Seguros Aeronduticos

O Conselho Tecnico do I,R.B. ^provou e submeteu a SUSEP as «Nornias de Seguros Acronauticos»,

^•S.A,, que consubstanciam, nuni uni-

Foram inauguradas, no dia 29 de maio findo, as novas instala^oes da Creche do IRB, situada no terrago do edificio-sede. Na ocasiao, o Sr. Raul de Sousa Silveira, representando o Ministro Macedo Scares, da Industria e Comercio. descerrou placa alusiva ao acon'ecimento,

A Creche, que se destina exclusivamente aos filhos de funcionarias do Instituto, no periodo de tres meses a tres anos de idade, atende atualmente a 39 crian^as.

Nas fotos, flagrantes da inaugura^ao.

•^0 compendio, as Condi^oes Gerais da ^police-padrao, o modelo da Proposta como as Condigoes tarifarias para seguros de casco, responsabilidade e passageiros.

Trata-se de trabalho de grande en^^rgadura. pois constitui-se nuina rc^CTmulagao completa de todos os dispo•^itivo.s que reguiamentam os seguros do Aeronauticos, representando uma ^'ualiza^ao do mercado face as novas '^gislagoes sobre seguros bem como as '^isposiijoes do Codigo Brasileiro do Ar, ^•B,A. (Decreto-lei n'^ 32, de IS de ^ovembro de 1966 alterado pelo Decreto-lei n" 234, de 28 de fevereiro de 1967).

Sao pontos basicos do trabalho em ■^^usa, alem da reformula^ao, atualiza?ao e consubstanciagao, em si, dos disPositivos sobre seguro aeronautico;

Quanfo a Apalicc de Seguro Aeronauticos

Integra a Parte I das N.S.A., tendo sido padronizada tanto no seu frontis-

(*) Chefe da Divisao Aeronauticos a Autoinoveis do I.R.B,

picio quanto nas suas Condi^oes Ge rais.

Por outro lado. as referidas Condi^6es foram elaboradas de modo a atender indistintamente tanto as aeronaves de linhas regulares de navega^ao aerea (L.R.N.A.) como as de taxi-aereo (T. a.) e as de Turismo e Trcinamento (T.T. ), nestas compreendidas todas as demais aeronaves nao abrangidas pelas duas primeiras classificagoes.

Assim sendo, como primeiro efeito benefico, introduziu-se uma simplificagao, unificando-se as tres apolices hojc existentes, o que se refletira favoravelmente nos trabalhos administrativos das seguradoras.

Quanto a Garantia para o Casco das Aeronaves

Constitiii o «Aditivo A» a Ap6lice, integrando a «Parte I» das N.S.A,

O «Aditivo A» substitui o «Titulo I» hoje em vigor e comp6e-se das clausulas especiais que reguiamentam a cobertura do casco da aeronave.

O «Aditivo A» aplica-se indistinta mente aos seguros de aeronaves de L.R.N.A., T.a, e T.T., tendo sido. portanto, unificadas as clausulas de co bertura

Francisco de A. C. de Avellar

18

19 I

Procurou-se, por outro lado. real(;ar as diferentes partes que regulamentam a referida cobertura, deixando claros e bem definidos os riscos cobertos, os prejuizos nao indenizaveis. a protegao aos salvados, a configuragao de perda total, etc.

As inovagoes introduzidas foram as seguintes:

a) Cobertura para roubo ou furto total da aeronave ja fazendo partc integrante do «Aditivo A», sem cobranga de premie adicional.

b) novo conceito de «Perda Totals, ficando esta caracterizada quando a soma dos prejuizos e despesas importem em quantia igual ou superior a 75% da importancia segurada.

c) determinagao de prazo durante o qua] o segurado fica obrigado a prote gao dos salvados, mesmo ap6s o abandono da aeronave.

d) reajustamento automatico da im portancia segurada em fungao da variagao da taxa oficial de cambio.

e) participagao do segurado nos prejuizos indenizaveis, nos casos de acidentes em campos de pouso nao homologados,

/) rescisao autoiiiatica do seguro pelo pagamento de indenizagoes iguais ou superiores a 75% da importancia se gurada ,

g) reintegragao automatica da im portancia segurada, mediante pagamen to de premio adicional, nos casos de in denizagoes inferiores a 75% das iniportancias seguradas.

Quanta a Garantia para Passageiros bem como de Responsabilidade Cit'i! para com Terceiros nao Transportados

Constitui o «Aditivo B» a Apolice, Garantia «R.E.T,A.» — Responsabi

lidade do Explorador ou Transportador

Aereo, e completa a «Parte I» das N.S.A.

O «Aditivo B» substitui os atuais Titulos II e III da Apolice,

O Aditivo em causa e composto das seguintes classes;

Classe 1 — Passageiros. cobrindo Morte, Invalidez Permanente, Incapacidade Temporaria e Assistencia Medica e Despesas Suplementares.

Classe 2 — Tripulantes, com as mesmas coberturas acima indicadas.

Classe 3 — Reponsabilidade Civil para com terceiros, na superficie.

Classed — R.C. por colisao ou abalroamento aereo, em relagao a aero nave abalroada.

fiste Aditivo tambem unifica as coberturas para as aeronavcs de L.R.N.A., T.a. e T,T.. apresentando, por outro lado, uma reformulagao completa segundo os conceitos e terminologia tecnica adotados no Codigo Brasileiro do Ar.

Alias, como o nome indica, a Garan tia «R,E.T,A.» objetiva dar ao trans portador aereo (empresas de transporte aereo) e ao explorador aereo (demais pessoas ou entidades) a cobertura necessaria as responsabilidades expressas no C.B.A., satisfazendo, portanto,' a obrigatoriedade do seguro constante naquele diploma legal.

Quanta a Proposta

Constitui a Parte II das N.S.A., tendo side padronizada para todo o mercado.

A proposta apresenta-se de modo bastante simples, permitindo ao mesmo tempo o facil preenchimento pelo proponcnte bem como o conhecimento do

risco pela seguradora, para fins de taxagao c de analise do risco, quanto a seus criterios proprios de selegao.

Como a taxagao do Casco nao mais sera atribuigao do I.R.B,, a «Proposta» consubstancia os elementos do atual lormulario «Pedido de Taxas e Condigoes Aeronauticos» — P.T,C.A,, 3presentando-se de forma mais simples e objetiva.

Quanto a Tarifa

Esta contida na Parte III das N.S.A.. dividindo-sc em: Condigoes Gerais: '^nexo 1, reference a Garantia do ■Aditivo A. casco; Anexo n- 2, reference ^ Garantia do Aditivo B, Garantia

^•E.T.A, Anexo n" 3, contcndo as ^'ausulas padrao; e Anexo n" 4, contenlima relagao de aeronaves com resP^ctivas avaliagocs.

A principal inovagao e a Tarifa, em mesma, intciramente estruturada, apresentando, inclusive, a taxagao para '^^scos de aeronaves, o que representa ®bra pioneira no Ramo e de grande al^ance, uma vez que possibilitara ao "lercado maior dinamizagao de suas °Perag6es. vez que as seguradoras nao ^^penderao mais da prcvia audiencia do Er.b, para a fixagao das taxas e para ® contratagao dos segiiros.

Os seguintes pontos sac de interesse:

1) A.s coberfuras foram classifica's como; d; garantia

Basicas, as referentes ao Aditivo A (casco) e ao Aditivo B I^ETA);

b) Adicionais:

— transporte, como caiga, de explo sives ou inflamaveis;

— matins, greve e comogoes civis: ventos de vclocidade igual ou Superior a de 60 nos;

— perda de premio da cobertura Casco;

— extensao do perimetro do seguro.

c) Especiais: voos de traslado, voos de experiencia sob a responsabilidade de oficinas e seguros dc averbagao.

d) Parciais; cobertura de Perda Total exclusivamente; cobertura exclu.siva de Permanencia no Solo; coberturas limitadas a algumas classes da Ga rantia RETA

2) Foi admitido o fracionamento do premio em ate 4, 8 ou 10 prestagoes rcspectivamente de conformidade com o montante do premio a pagar: de 10 a 250 vezes o m.s.m, (maior salario nunimo mensal vigcntc no pais); de mais de 250 a 500 vezes o m.s.m, e supe rior a 500 vezes o m.s.m,

3) As franquias de 2%, 5% ou 10%, dedutiveis e obrigatorias. passaram a ser fungao do tipo de aeronave (planadores, helic6pteros e demais ae ronaves) bem como cla experiencia do seguro.

4) Instituiu-se um sistema de bo nus, premiando. os .Segurados com boa e.xperiencia de seguro. nos moldes do que foi aprove o nas Normas de Se guro Automovcis. Assim, no case de 5 anos consecutivos sem rcclamagao, podera o segurado obter um desconto de 30% nos premios.

5) Conceituagao de risco agravado. como sendo a aeronave que opere, ainda que eventualmente, em campos nao homologados; estabeleceu-se uma participagao de 10%, por parte do Segura do, nos sinistro.s ocorridos naqueles campos.

6) Foi, ninda. estabeiecido que as aeronaves pertencentes a L.R.N.A. ficariani siijeitas a tarifagoes indivi duals

20

21

Quanta ao Anexo n" 1 a Tarifa, Garantia «A» — Casco

Dispoe as taxas para a cobertura de casco, as quais sac estabelecidas em fiin?ao da avaliagao, utiiiza^ao, ano de fabrica^ao e tipo da aeronave, bem co me da fraiiquia adotada.

As tabelas de taxas, eiaboradas de forma a permitir facil entrada e raanuseio, consideram os cinco elementos citados no paragrafo anterior.

Quanta ao Anexa n- 2 a Tarifa. Garantia «B» — R.E.T.A.

Apresenta novos criterios para o cakulo do premio de passageiros e tripulantes (Classes I e 2 da Garantia RETA}, tornando esse calculo extremamente simples e imediato.

O premio e fungao;

a) no caso de L.R.N.A., essencialmente do limite por pessoa e do niimero correspondente aos passageiros/km transportados;

b) nos demais casos, essenciaimente do limite por acidente.

No qiie tange a responsabilidade civil para com tcrceiros (classes 3 e 4 da Garantia RETA), tambein foi simpiificada a taxa^ao, a qual apresentase fun^ao do limite por acidente e do tipo de propulsao da aeronave, estando OS premios ja indicados em tabela propria.

Qua/ito ao Anexa n" 3

Comp6e-se da coletanea das clausuias especiais ou particuiares aplicaveis aos seguros, numeradas para facilidade de localiza^ao e utiliza?ao.

Quanfo ao Anexa n-' -f

Constitiii a parte dinamica da Tarifa, pois e composto de uma lelagao de aeronaves com a indica?ao do pre^o medio de mercado no pals de otigem o que representa uma avaliagao das acronaves para fins de seguro.

A relaqao sera, duas vezes por ano, atualizada pelo I,R.B., que a divulgara ao mercado.

A importancia segurada sera estabelecida pela conversao, em cruzeiros no vos. do valor indicado na relacjao; para essa conversao, adota-se o cambio oficial corrigido por uma percentagem que representa o custo medio para importaqao, Admite-se, ainda, uma varia^ao de mais ou menos 10% para atender as condigoes particuiares de cada aero nave.

Tal criterio ja c empregado pelo I.R.B. atualmente, e embora nao seja perfeito e permita a ocorrencia de eventuais desvios, vem atendendo satisfatdriamente.

A realizagao de seguros por importancias inferiores as calculadas. determinara a aplicagao da clausula de rateio em caso de sinistro.

A aprovagao final das Normas permitira uma racionalizagao dos trabalhos administrativos do I.R.B. e das seguradoras, dotando-se o mercado de uni instrumento de trabalho valioso, pois as N.S.A, consubstanciam, reformulam e atualizam tudo o que existe sobre se guro aeronautico no pais,

Desde a impiantagao do Seguro Aeronauticos, vem o I.R.B. taxando cada casco de aeronave; tal aprovagao das Normas ensejara ainda maior dinamicidade na angariagao dos seguros, vcz que sera concedida as seguradoras a autonomia que, por justiga e direito, ja Ihes e devida, face ao desenvolvimento do mercado interno. A tendencia sera, portanto, a expansao dos negocios e a inelhoria dos resultados,

Nao obstaiite, dado o pioneirismo no campo do seguro de cascos aeronauticos, OS orgaos tecnicos do I.R.B. acompanbarao a dinamica das operagoes, a fim de serem corrigidas as distorgoes, prestando ainda ao mercado os esclarecimentos que se tornarem neces saries e dirimindo as duvidas que venham a surgir, de modo a possibilitar a assimilagao dos conceitos e da sistematica de taxagao.

Jose da Rocha *

CECRE: Retengdo de Diinsas

A C.E.C.R.E. — Comissao Espe cial de Colocagao de Ressegitros no Ex terior — desde sua criagao em 1964, tern contribuido eficaimente para que o 'nercado nacional de seguros consiga as •nelhores condigoes na colocagao de sens excedentes no exterior.

Para alcangar scu principal objetivo — controle das colocagoes de exceden tes de responsabilidades do mercado 'lacional — promove concorrencias cntre firmas previamente credenciadas, que operam no mercado internacional de seguro, de forma a obter as meihores ta.xas, contribuindo para reduzir ao .-ii!nimo, tecnicamente aconselhavel, a evasao de divisas.

Com a reformulagao dos trabalhos da Bolsa de Seguros. a partir do ultimo quadrimestre de 1966, ficou a CECRE incumbida, tambem, das colocagoes no mercado interno, atraves de consulta direta as Sociedades Seguradoras, que operam no pais.

(*) Assessor da Comissao Especial de Colocagao de Resseguros no Exterior.

Tendo o Decreto n" 59.417, de 26 de outubro de 1966, que dispoe sobre os seguros dos orgaos do Poder Publico. atribuido ao I.R.B. a realizagao dos sorteios e concorrencias publicas nele instituidos, (oi essa tarefa cometida a C.E.C.R.E.

Dessa forma, funciona a CECRE em tres setores principals;

a) Colocagao de seguros, ressegu ros e retrocessoes no mercado interno, mediante consulta direta as Segurado ras;

b) Colocagao no exterior de res ponsabilidades excedentes da retengao do mercado nacional, ou que nao encontrem cobertura no pais;

c) Sorteios ou concorrencias para a indicagao de sociedades-Iideres ou se guradoras unicas para a contratagao de seguros de (Orgaos do Poder Publico.

Os servigos indicados nas alineas a) e h) dao lugar a publicagao de editais para divulgagao das propostas e conhecimento pelos interessados das particularidades dos riscos oferecidos.

22

23

MOVIMENTO

Foram encaminhadas a C.E.C.R.E.. nos exercicios de 1967 e 1968, 269 propostas de colocagao no mercado interno; destas, foram canceladas 4, permanecendo em vigor 265, com a seguinte distribui^ao;

Seguros 60

Rcsseguros nao aceitos 49

Resseguros aceitos 156

Desde a institui^ao do regime de sorteios, a C.E.C.R.E, realizou 1 .901 sorteios assim distribuidos;

69 sorteios

829 sorteios

816 sorteios

1969 (janeiro/mar?o) 187 sorteios

As colocagoes no exterior totalizaram no mesmo periodo 412 pedidos, assim distribuidos; '966

Essas colocagoes referem-se, principalmentc, aos seguintes ramos:

— Aeronauticos

— Cascos

— Fidelidade

— Global de Bancos

— Protection & Indemnity

— Responsabilidade Civil

— Responsabilidade Legal do Armador

— Riscos Diversos

— Roubo

— Transportes, Iratando-se de atividade qiie envolvc desembolso de divisas, as colocaqoes de responsabilidade no exterior obriqam a um cuidadoso estudo nas Divisoes de Operagoes dos riscos ciija cobertura e solicitada, realizando aC.E.C.R.E. a concorrencia somente apos a verificagao da impossibilidade de absorgao pelo mercado interno, seja devido a saturagao. seja pela inexistencia de cobertura para a modalidade de seguro.

No tocante aos sorteios de seguros de Orgaos do Poder Publico, o ConseIho Tecnico do I.R.B, aprovou as listas de classificagao das Sociedades concorrentes, que deverao entrar em vigor a partir de I" de abril do corrente ano.

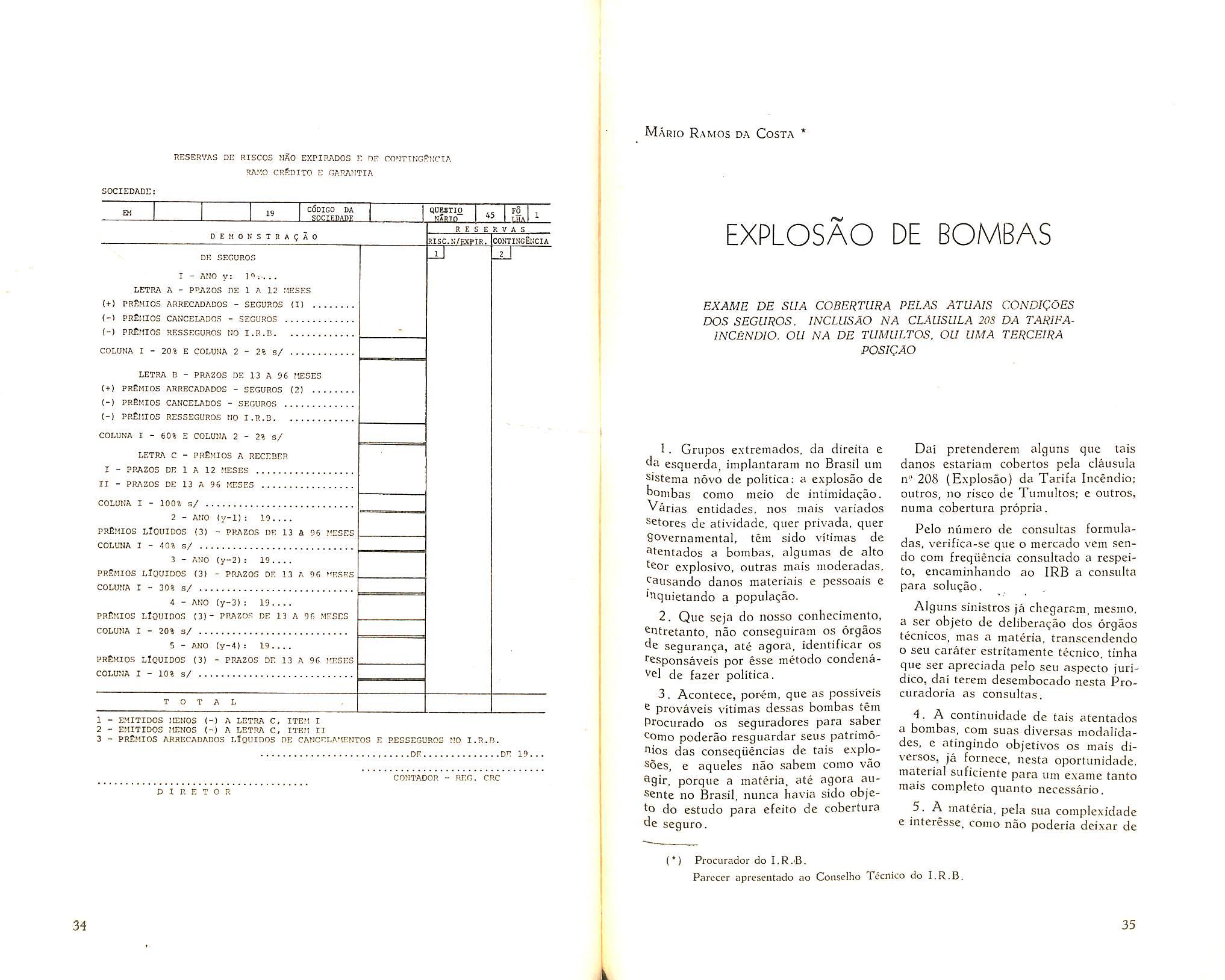

Helio Lucas Caparelli RESERVAS

TECNICAS

CONSTITUIQAO DAS RESERVAS TECNICAS DE RISCOS NAO EX'^IRADOS PARAORAMO DE CREDITO E GARANTIA

Pelo que sc depreende de uma ve^ 'Cagao efetuada em aiguns balangos Companhias de Seguros. relatives ^ exercicio de 1967, que apresentaram de premios do ramo Credi^ c Garantia, as precentagens aplicapara a Constituigao da Reserva de 'scos nao Expirados, foram as deter""ladas pelo D.L. n" 2.063 de 7 de ^^rgo de 1940 no seu artigo 58, item ''etras a e c.

g ^elo cxposto acima deduz-se que o ^guro de Credito, no que tange a re^ supracitada. esta sendo submetido ^ ''"atainento identico ao dos seguros de uios elemcntares. 0 que acho inade^^^ado. ' '

j,. f'rosseguindo, passo a expor 0 criteabaixo para o seguro das operagoes ® credito.

pJ'TfiRIO DE FIXAgAO DAS

Mcentagens para a CONSi^'TUigAO DA RESERVA DE RIS

criterio interessara, principalmente. os prazos das operagoes seguradas uma vez que havera o risco durante estes prazos e nao somente no de vigencia da apolice, ao qual se pode definir, como prazo de averbagao.

Sendo assim, como base de raciocinio. para desenvolvimento do calculo, serao admitidas as seguintes premissas teoricas simplificadoras:

a) Distribuifao homogenea do montante dc premios durante o ano

Hipotese perfeitamcnte valida. adotada para a fixagao da perceiitagem da Reserva de Riscos nao Expirados em qualquer tipo de seguro.

Encerrar-sc-a no dia 30 dc jullio proximo o prazo para entrcga dos trabalho.s para o «PrC'mio David Campi.sia Filhc^ instlfuido pelo IRB no valor de NCi-$ 5 mil, 2 mil e 1 mil, para monografias .sohre Segiivo Olirigatorio de Re.sponsabilidade Civil dos propricfario.s do vciculo.s auEcmotores de vi.i.s terrestres.

Os trabalhos deverao .scr dc caratcc monografico. ineditos, escritos em lingua portiigue•sa, datilografado.s em e.spa(,o doi.s, um minimo

dc 50 (cinqucnta) iolhas, tarn.mho oficio, em tres vias. aprcscntados sob pseudnniino. Scparadamente, cm envelope fcchado, sobrescrito com o titulo do trabalho c o pseudoniino do coiicorreiite, o(s) aiitor(os) se idcntificara(ao) torn o nome completo c cndorc(;o.

Os oricjinais deverao sev eiitrcgues ao Ser vice de Relagoes Publicas do [RB -- Av. Marcchal Cnmara, 171 — 9" andar - Rio de Ja neiro, GB.

COS NAO EXPIRADOS NOS SE^'UROS DAS OPERAgOES DE CRfiDITO

Considerando que a apolice de Segu- ^ de Credito e de averbagao, ou seja. ^'a sao averbadas todas as operagoes ela cobertas que vierem a ser rea'^adas na sua vigencia, ao presentc

(,' ) Assessor Tecnico da Administragao do ^^guro de Credito do IRB, '^se aprescntaela ii VI Conferencia Brasileira uvctufi <4 VI A^iiiertriiCJa Dr<i.siicii< Seguros Privados e Capitalizacao. Curitiba

b) Amortiza<^ao mensnl dos creditos Como norma gernl e o que usalincnte acontece, conquanto liaja casos, em pequcno numero, de amortizagoes bimestrais. trimestrais. qiiadrimestrais. etc.

c) Distribuii^ao homogenea do montantc dc premios pclos prazos dc opcracdcs.

Embora se registre uma preferencia por determinados prazos, verifica-se a impossibilidade de pondera-la, o que obrigaria tatnbem a prever a sua variagao no tempo, coiiforme o exijam as condigoes e a natureza dos negocios.

126 pedidos

112 pedidos

142 pedidos

32 pedidos

'967

'968

1969 (janeiro/mar?o) ..

'PREMIO DAVID CAMPISTA FILHOr.

24

25

d) Subdivisao do pcemio em fragoes iguais pelos meses do ptazo da operagao

Com referencia aos meses do praso de uma opera^ao, a fra^ao do premio correspondente e decrescente e varia iinearmente, de um valor maximo para 0 primeiro mes do prazo a um valor minimo para o ultimo, de vez que a responsabilidade e sobre o saldo devedor.

A ado^ao da premissa supra, apesar de concorrer para uma pequena distorcao no valor real da percentagem de constituigao da Reserva de Riscos nao Expirados, permite uma grande facilidade no calculo, pois torna constante e igual ao seu valor raedio a fun^ao de varia^ao das fragoes de premios relativos aos meses do prazo de uma opera(;ao.

e) Inexistencia dos prazo.'; dz carenciii c parcelas intermediavias

Por nao aparecer em todas as opera^oes. alem da eventualidade, em cada case concrete, quanto ao tempo nos prazos de carencia e quanto ao valor e intervaio nas parcelas intermediarias, optei pela omissao dos mesnios, certo de nao prejudicar os resiiltados finals da exposi(;ao.

f) Prazos das operagoes variando de 1 a 96 meses

Em obediencia ao ja encontrado em carteira e as mais novas formas de ope ragoes propostas ao mercado segurador, viaveis de cobertura, considerei razoavel a varia^ao dos prazos das operagoes seguradas de 1 a 96 meses.

g) Premio pure .equivalente a 70% do premio comercial

Como consta da circular CI-02/67, a comissao de corretagem do Scguro de

Credito e «limitada a \'i% do premio recebido» Atribuindo uma percentagem media de 16% do premio comercial para despesas administrativas e lucro do segurador, fixei em 70% do premio comercial o valor correspondente ao premio puro.

Estabelecidas as premissas, convem notar que o criterio proposto determina 7 percentagens distintas para os 7 anos anteriores ao do exercicio que termina, ao passo que para este ha 3 per centagens,. sendo a primeira para as operagoes com prazos ate 12 meses, 3 segunda para as com prazos de 13 n 96 meses e a terceira, de 100%, para OS premios a receber como preceitua o D.L. n- 2.063 no seu artigo 58, item II, letra c.

Essas percentagens serao aplicadas respeitadas as seguintes normas:

1) Para os 7 anos anteriores: Aplicam-se as respectivas percenta gens aos montantes de premios de scguros arrecadados e retidos (premio^ de retcngao) em cada exercicio refereiites as operagoes com prazos de 13 96 meses,

2) Para o exercicio que termina: Aplicam-se as duas primeiras percen tagens aos montantes de premios de seguros arrecadados e retidos (premio® de retengao) no exercicio referentes a® operagoes com prazos de ate 12 meses e as com prazos de 13 a 96 meses, enquanto a terceira, de 100%, ao total de premios a receber.

O total da Reserva de Riscos nao Expirados a constituir sera a soma das dez parcelas resultantes da aplicagao das percentagens respectivas.

A titulo cic iluslragao, zsclarcgo que:

CO — ano correspordenlz ao exercicio que terminc', ou seja, da constituigao da Reserva de Riscos nne. E.xpirados.

'Cy~7) — anc correspondcnlc ao c.xtrcicio imcdiatamenlt aplericr ao ano (,'/)-

C'/'-^) — ano corrcspcndcntc- ao exercicio imcclietamcntc anterior ao ano 0/-7).

- ano corrrsiJOiulcnle ao exercicio iniedjatamtntc anlci'Ior ;io ano

C'/-:/) — ano ccirrcspoiulonte ao exercicio imcdiaianientj anterior ao ano

C'/-^) - ano correspondente ao exercicio imedialamentc anterior ao aro

Ci''-6) — ano correspordcnte ao exercicio imedialnnienle anterior ao ano (.'/-J).

~ ano correspondente ao exercicio imediatamentc antirior ao ano

- percentagem a aphcar sobre o total dos premios do seguros arrecadados e retidos no ano {y) relatives a operagoes com prazos ate 12 meses.

- percentagem a aplicar sobre o total do^ premios dc seguros arrecadados e retidos no anc (.i/) relativos a operagoes com prazos dt 13 a 96 meses.

percentagem a aplicar sobre o total dos premios dc seguros a receber.

percentagem a aplicar sobre o total dcs premios de seguros arrecadados e retidos no ano iy-l) rclaliviis a operagoes com prazos dc 13 a 96 meses. percentagem a aplicar sobre o total dos prC'inios de seguros arrecadados c retidos no ano {y~2) relativos a operagoes com prazos de 13 a 96 meses. percentagem a aplicar sobre n total dos premios dc seguros arrecadados c retidos no anc (,i/-') relativos a < pcragoes com prazos dc 13 a 96 mcscs. percentagem a ajdicar sobre o total dos pi'C-mios de seguros arrecadados e retidos no ano {y—4) relativos a operagoes com prazos de 13 a 96 mcscs. percentagem a aplicar sobre o total dos premios de seguros arrecadados e retidos no ano relativos a operagoes com prazos cle 13 a 96 meses. percentagem a aplicar sobre o total dos premios de seguros arrecadados e retidos no ano {y-6) relativos a operagoes com prazos de 13 a 96 meses. percentagem a aplicar sobre o total dos premios de seguros arrecadados e retidos no ano (.V~7) relativos a operagoes com prazos de 13 a 96 meses.

DICSENN'OLVIAIENTO

MO C ALCULO

P.. P; 2 P P.f J P., P.v-6 P. 7 -

26 27

- variavel relatlva ao numero dc meses dos prazos das opera(;ocs.

- numero de prazos considcrado?.

90

K

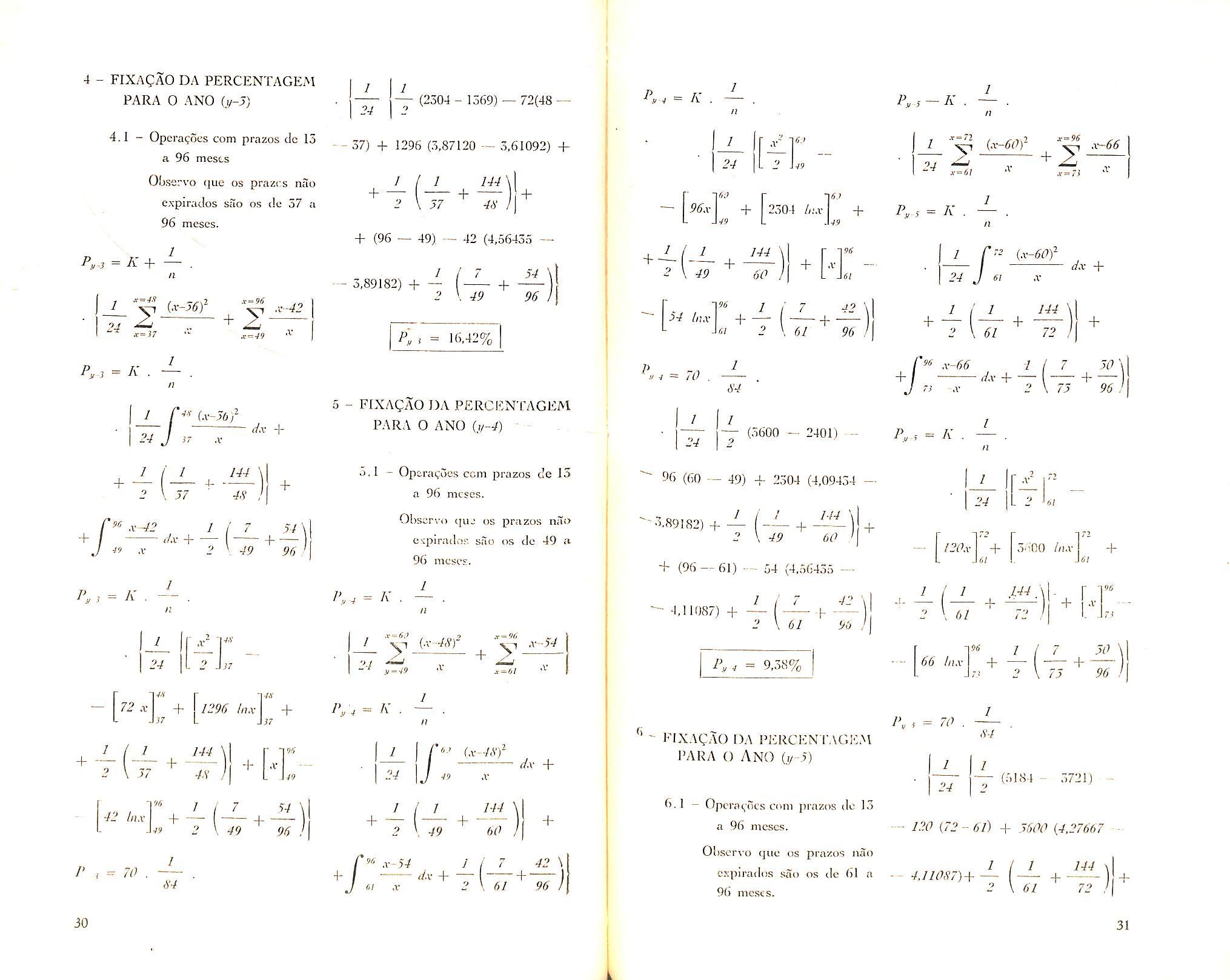

1 - FIXACAO DAS PERCENTAGENS PARA 0 AND 0/)

P'y = 59:80%

1 .3 Prcmios a receber P; = 100%

=

A' .

= ;'o (1+12)12

2,1 - Opera^oes com prazos dc

13 a 96 meses.

Observo cjue os prazos iiao cxpirados silo os de 13 a 96 meses.

13

a

X n

- valor pcrccntual do premio puro <m relacao ao premio comercial. 96

^

-L V

1.1- Opera^oes com prazos ate 12 meses

.

12

2 - FIXACAO DA I'ERCENIAGEM PAIiA 0 AND 0/-/) P,

34 2

Py = 19%

96 meses Py -I = A 1 n 2 X-6 1 34 x =24 (■v-I2f ^ x-10 I x=IS x = 2S .V .r=n p. P, = K 11 .v-6 </,;• -4•r .I' / = A" — II I C-' (.v-/2)^ / 90 24 dx n Py = A n ■r ir, 1 + 144 ]j 24 11 0/, 6 //j,v 13 + (-A 2 I /? 90 96 x-Jd 1 (7 7S dx d- ( H .V 2 \ 25- 96 / Py / = Ay ~ —> '(9f; /j, 44 Py = 70 6 (4,.56435 - 2,56495) + 34 X L 2 J 24x - 14 L 144 Inx + f J 28 1 + 144 V (.V 9r, ^ I /J 24 2S 24 06 inx ■IS 1 h ■1 M-f )1 96 J\ 1 + 0 1 ) r {x-24)^ 24 \J 25 .V dx + I 144 + 2j> 56 Py-, = 70 84 + J - 66 50 1 1 7 dx + + .v 2 \ 57 96 MM — (576 — 169)24 \ 2 Py.^ = K — n 24 (24 - 13) + 144 (3,17805 144 1 ' 1 2 .56495 + rt ^ \ n 24 I 2 T\ 136 IS 15 24 + (96 — 25) — 18 (4,56435+ 4Sx 36 + 25 576 Inx 36 + 25 3,21888) + — ^ 78 96 1 I 1 + aim 25 56 + py, = 40,51% 50 lux 96 I + 5 - FIXACAO DA PERCENTAGEM Py 2 = 70 x 37 2 \ 57 1 7 66 + 96 PARA O ANO 0/-2) 84 o. 1 - Opera<,"oes com prazos de 13 a 96 mcscs 1 I 1 — (1296 - 625) 24 Observo <]ue os prazos imo cxpirados sao os dc 25 .a 96 mcscs. 48 (36 - 25) + 576 (3,58352 1 ( 1 144 - 3,21888) + + 2 \ 25 56 VI P-^ =K . I! + (96 - 57) ' - 50 (4,56435 1 {x-24f 2 ^^ .1 = 96 24 + 2 x-50 A = 25 .V x = J7 X 1 / 7 66 3,61092) 4 + 2 \ 57 96 Ki = A Pyi = 26.38% 29

1.2 — Operacoes com prazos dc

4.1-

3,1-

4 - FIXAQAO DA PERCENTAGEM PARA 0 ANO iy-3)

Opera<;oes com prazos dc 13 a 96 mests

cjue os prazrs nilo e.xpirados sac os de 57 a 96 meses. Pj,.3 = K , II / I I — (2304 - 1369) — 72(48 24 24 i=J7 /_ t/;\2 = ,o (x-j6) X-42 = 49 Py.3 = K . I (.V-J6)24 J i- .V 1 d.x H-1-144 4S .x-42 1 <Av 449 .V 2 ^ 49 + 54 96 P, 1 = K . I n 1 ■) 72 X 1 1 24 4.^ )7 flT' 2 ij7 57 45 1296 lux 144 \| + 37 .X 9.9 49 42 lux 7 H j -f 49 2 \ 49 54 96 P , = 70 54 30 -- 37) + 1296 (3,87120 — 3,61092) _L [j_ ]±i 2 \ 57 45 + (96 — 49), — 42 (4,56435 - 3,89182) + '> 7 54 96 Py = 16.42% 5 - FIXAgAO DA PERCENTAGEM

O ANO (i/-4) "

Observe

PARA

Opcragv^es com prazos de 15 a 96 mcses. Observe quj us prazos nilo c'cpirador. silo os dc 49 a 96 mescs. 1 Py-4 = 7X / •' '9.' r = 96^ 24 y=49 x-54 a=6/ 1\4 =K — I 1 I ['■' i-x-45f \ + T(J_ ^ \ 49 ■54 49 r .tX 144 60 dx -f -fJ <i' dx -b 7 42 \ 61 96 K n 1 ' 1 r.V 63 1 24 •) 49 63 p 96x -b 2304 Ir.x 49 Py .s - A- . I 1 (x-60y- .x-66 -? \ 49 60 ! -b 54 Inx 7 96 I "b — , d 2 \ 61 63 + 49 96 .V61 42 24 Py-3 = K '61 .v=7; .T 1 n 1 C'^ {x-6oy 24 J 6! X dx + 96 + 1 144 + 61 72 K.~7o -254 I x-66 1 dx + 73 X 7 50'^ -b 75 96 ; (3600 - 2401) - P,.,- = K 96 (60 — 49) -b 2304 (4,09454 3.89182)+— + 2 \ 49 60 + (96 — 61) -- 54 (4,56435 - 4,11087) ' 1 42 b 24 X ■> 61 ■) 61 96 ! I20x 2 \ 61 + 6! 3o'00 /'!.v 144 /J l\ , = 9,38% fs / / 7 20 73 ^ 2 \ 75 96 FIXACAO da PERCEN r,\GEM PARA O AnO (,!/-') 6.1 - Opcrac^'ocs cum prazos dc 13 a 96 niescs. Oliscrvo qiie os prazos nao espiradus sao os de 61 a -- 4,}10S7)-{. 96 meses. 66 Inx 1\ , = 70 54 1 I / (5184 - 3721) — 120 {72 - 61) + 5600 {4.27667 I I I 144 61 72 .■ 31

18 - + T ^

P,.C = 1.65%

8 - FIXACAO DA PERCENTAGE^

PARA O ANO 0/-7)

8.1 - Opcra(;oes com prazos de D

a 96 meses.

Observe que os prazos cxpirados sao os de 85 ^ 96 meses. P. 7 = K

1 24

Py-T = K . 24

{.v-84)' dx + ,ST .V

1 ( 1 144 + T(

P.7 = A-

e 0/-7), como tambem a necessidade de uma simplifica^ao para a aplica(,"ao do critcrio em qucstao, as pcrcciitagcns e rcspectivoF anos a serem computados para a sua uliliza(,'ao pratica, scrao i;s abaixo cnumeradcs;

p.-iizos ate 12 meses 20% ano fy) j prazos ile 13 a % meses 60% I premios a receber 100% ano (y-1) - prazos de 13 a 96 meses 40% ano (y-2) - prazos <lc 13 a 96 meses 30% ano (y-.3) - prazos de 13 a 96 meses 20% ano (y-4) - prazos de 13 a 96 meses 10%

P>,-7 = 70 84

{9216 - 7225)168 {96 - 85) + 7056 {4,56455 + 1 1 144 + 4.44265) + 85 96 ;

P,.7 - 0,24%

Resuraindo o descnvolvhnento, as Percentagens calculadas sao as segulntes:

19,00%

ix=9S {X-S4)' 1

atio (y)

Fiimlmentc, em fincxo, se cncontra um modeio do formulario que podcra scr utilizado para a Constitui(;ao das Reservas de Riscos niio Expirados c de Cotitingencla, com base 110 critcrio proposto para a coiistitui(,'ao da primeira e que, para a segunda, seja mantida a percentagem dc 2% (dois por cento), de acordo com as disposicoes do Uecretolei n.° 2.063, dc 7 dc mar^o de 1940, no seu artigo 61, incidindo sobre o montanlc dos prcmios.arrecadados e retidos (premios dc retencj'ao) do ano de constitui^ao.

CONCLUSOES

prazos nl6 12 meses prazos dc 13 a 96 tncses promios o receber . .

59,80%

100,00%

ano (3,-1) - prazos ilc 13 a 96 meses 40,51%

Qno {y-2) - prazos clc 13 a 96 meses 26,38%

sno (y-3) - prazos de 13 a 96 meses 16.42%

"no G-4) - prazos dc 13 a 96 meses 9,38%

"no (j/-5) - prazos de 13 a 96 meses 4,60%

"no (y-6) - prazos de 13 a 96 meses 1,66%

"no (y-7) ~ prazos dc 13 a 96 meses 0,24%

Corsiderando, porein, o pequeno valor percentual relativo aos ancs {y'5), {y-6)

1) Q.ue scja adotado o critcrio acima para a constitui^-ao das Reservas de Riscos niio Expirados do ramo de Crcdito e Garantia;

2} Quo se;a utilizado 0 modclo de formulario em anexo para o dcmonstrativo de Constitiii(,ao das Reservas dc Riscos nao Expirados e dc Conlingcncia.

4- {96 — "J) — 66 {4,56435 50 I44x ,v-/ + 7i 5184 //i.v| + — 4,29046) + ~ —^ + \ 75 96 1 144 \ + Tl— .V = -i,60% 06 78 Inx 7 - FIXACAO DA PERCENTAGEM = 70 . PARA 0 ANO 0/-5) + s> 1 i 7 o 85 18 ^ 96 84 7.1 — Opcra^oo. com prazos de 13 a 96 meses. Observo <]ue os prazos nai: expiradcs sSo os de 73 a 96 meses. P,.g = K . — . 1 n 1 {x-72f .x =96 -^2 -4 x=7i P,..6 = K . X-7S x =S5 .r 24 {X-72Y <ix I / 1 144 + — — + ^ \ 75 x-78 84 l\ + 1 (7 7J\! dx + I + )( .V 2 \ 85 96 Pv-o " 1'^ I n 24 X 9 ^ n?/ 7} 32 24 — {7056 - 5529) 9 — 144 {84 - 75) + 5184 {4,450821 — 4,29046)+ ^ + ^1!+ 2 \ 75 ' 84 + {96 - 85) — 78 {4,56455 1 ( 7

1

/I

2

. — . 1 24 1 96 - 96 - .V ,s'i 95 yo I 1

+

— —

J,?.-

144

7056 ^/la- +

+^

X-* \ 85 96 lie

24 2

33

SOCIEDADE:

RESERVAS DE RISCOS MAO EXPIRADOS K EE CO'ITIKGpECIA

RA-'TO CRtolTO E GAPJlMTIA

EN 19 cfiaioo DA SOCIEDADE QUUTIO Hloin 45 FO 7 U/i 1

DEHONSTRAgXo R E : E R \ A S RISC.K'mpIR. contiscEncia TI DE SECUROS

T - AHO y:

LBTRA A - PPAZOS DE 1 A 12 MESES

(+) PREMIOS ARRECADADOS - SEGUROS (I) .

(-1 PREmIOS CANCELADOS - SEGUROS

(-) PREMIOS RESSEGUROS tJO I.R.B

COLUNA I - 20S E COLUNA 2 - 2i s/

LETRA B - PRA20S DE 13 A 96 (SESES

(+) PREMIOS ARRECADADOS - SEGUROS (2)

(-) PREMIOS CANCELADOS - SEGUROS

(-) PREnroS RESSEGUROS ITO I.R.B

COLUNA I - 60% E COLUNA 2 - 2% s/

LETRA C - PREmIOS A RECEBER

I - PRAZOS DE 1 A 12 tIESES

II - PRAZOS DE 13 A 96 tlESES

COLUNA I - 100% s/

2 - AHO (y-1): 19.

PREmIOS LIQUIDOS (3) - PRAZOS DE 13 A 96 7!ESES

COLUNA I - fl O% s/

3 - AND Cy-2): 19

PREmIOS LIQUIDOS (3) - PRAZOS DE 13 A 96 "ESES

COLUHA I - 30% s/

4 - ANO (y-3)! 19

PREkIOS lIqUIDOS t3)- PRAZO.S DE 13 A 96 MESES

COLUHA I - 20% s/

5 - ANO (y-4): 19

PREhIOS LlQUIDOS (3) - PRAZOS DE 13 A 96 IIESES

COLUHA r - 10% s/

1 - EMITIDOS MENDS (-) A LETRA C, ITE'l I

2 - EMITIDOS flENOS (-) A LETRA C, ITEM II

3 - PREMIOS ARRECADADOS LlQUIDOS DE CAMCELA-'SENTOS E RESSEGUROS NO I.R.B. DE DE 19

COUTADOR - REG, CRC

EXPLOSAO DE BOMBAS

1. Gnipos extremados, da direita e esquerda^ implantaram no Brasil um S'stema novo de politica; a cxplosao de ^oiiibas como meio dc intimida^ao, Varias entidades, nos mais variados ^^tores dc atividade, qiier privada, qiier 9overnamentai, tern side vitimas de ^tentados a bombas, algiimas de alto ^6or cxplosivo, outras mais moderadas, •^ausando danos materiais e pessoais e 'tiquietando a popula^ao.

2. Que seja do nosso conhecimento, ^ntretanto, nao consegiiiram os orgaos de seguranga, ate agora, identificar os Eesponsaveis pot esse metodo condenade fazer politica.

3. Acontece, porem, que as possivcis ^ provaveis vitimas dessas bombas tern Procurado os seguradores para saber ^Omo poderao resguardar sens patrimonios das conseqiieiicias de tais explosoes, e aqueles nao sabem como vao ®9ir, porque a materia, ate agora ausente no Brasil, nunca havia sido objeto do estudo para efeito de cobertura de seguro.

Dai pretenderem alguns que tais danos estadam cobertos pela clausuia n" 208 (Explosao) da Tarifa Incendio; outros, no risco de Tumultos; e outros, numa cobertura propria.

Pelo niimero de consultas formuladas, verifica-se que o mercado vcm sendo com freqtiencia consultado a respeito, encaminhando ao IRB a consulta para solugao.

Alguns sinistros ja chegaram, mesmo, a ser objeto de deliberagao dos orgaos tecnicos, mas a materia, transcendcndo o sen carater estritamente tecnico, tinha que ser apreciada pelo seu aspecto juridico, dai terem desembocado ncsta Procuradoria as consultas.

4. A continuidade de tais atcntados a bombas, com suas diversas modalidades, e atingindo objetivos os mais diversos, ja fornece, nesta oportunidade. material suficiente para um exame tanto mais completo quanto necessario.

5, A materia. pela sua complexidade e interesse, como nao poderia deixar de

D I R E T 0 R 34

Mario Ramos da Costa *

EXAME DE SlIA COBERTURA PELAS ATUAIS CONDKOES DOS SEGUROS. INCLUSAO NA CLAUSULA 20S OA TARIFAINCBNDIO. OU NA DE TUMULTOS. OU UMA TERCEIRA POSIQAO

35

Prociirador do I.R.'B. Parecer apresentado ao Conselho Tecnico do I.R.B,

acontecer, foi tambem levada ao exame e apreciagao da VI Conferencia Brasileira de Seguros Privados e CapitalizaQao, recentemente realizada em Curitiba, onde o sr. Ernesto Erlanger apresentou lima tese (junto per copia) sob o titulo «Cobertura para danificagocs proveniences de atentados a bomba «Risco de Explosao», onde o seu autor salienta, de incio, a divergencia de entendimento do mercado segurador, examina a cobertura pelo seguro de tunuiltos, pela clausuia 208 da Tarifa Incendio (explosao) e conclui para que a co bertura se de por essa ultima, assim recomendando:

«propor quc a FNESPC lembrc aos Sindicatos a conveniencia de divulgar, aos respectivos mercados locals que a cobertura para os danos decorrentes de atentados a boinba. nSo reve.stidos de carater de perturba^ao da ordeni piiblica, pode scr concedida pela Apolice de Incendio, desde que haja a jnclusao do rl.sco de explosao.

«Sera tambem convenicntc que .se acrc.scente que a cobertura completa para o secjiirado que de.seja protegcr-se contra toda.s as possibilidades, e, necc.ssariamcntc, a da realizagao do Seguro de Incendio com a cClausula de Explosaox, mai.s o de Tumulto.s, com a «Clausula de Atos Doioso.s».

6. A DILc, opinando na consulta feita pela American International Un derwriters, Represcntaqoes S. A.. a.ssim concluiii : «Facc o cxpo.sto, sou pelo ontendimento que a.s perda.s c danos causndos por bomba dcixada no recinto ou atirada contra a propriedade segurada por quaiquer pessoa que nao esteja fazcndo pnrtc de grcvc ou arruaqa, c.stiio garantidos pela apolice incendio na qual esteja incluida a clausuia 208 da TSIB».

7. A DLS, opinando sobre o caso concreto do jornai «0 Estado de Sao Paulo». vitima de um atentado a bom ba, conclui diferentemente, e acha que a clausuia 208 da Tarifa Incendio, que cobre o risco de explosao, nao pode servir para cobrir a explosao de bombas. dolosamente coiocadas ou atiradas em bens segurados, pois cntende. como tambem o IR Leonardo, da SSP, que: 40 risco acessorio de explosao, concedido nos termos da clausuia 2()8, apenas amplia o conceito de srisco.s cobcrtosu previstos na clau suia II das Condiqocs Gerais da Apolice, e, portanto, nao re.stringe. nem anula, os efeltos da •sQausuJa IV — Prcjuizos nao indenizaveis^, que exclui expressamentc as cperdas ou dano.s cau.sados por incendio ou explos3o, direta ou indirctamentc rclacionados com ou para os

quais, proximo ou remotamcnte, tenham contribuido tumulto, motins. arruiii;<is, greve.s, lockout;>, c quaisquor outras pertiirbagoe.s da ordem publicn.>

Acrescenta ainda a DLS que, ao inves de procurar-se interpretar a tarifa, deve-se, primeiramente. examinar as c'.ausulas contratuais, que tern prevalencia sobre aquela e que por ela nao podem ser derrogadas, esclarecendo, ainda, que, pelo art. 3' da tarifa incen dio, tal tipo de cobertura e expressamente proibida. Die o referido art. 3":

• Art. 3" --- Riscos nSo cobcrtos.

2 — Nao c pcrmitido cobrir, me.sino mcdiniitc pagamcnto dc prcmio adicional, pcrdas e danos causados por incendio e explosao conseqiiontes dc:

•■')

6) guerr.T iiUerna ou externa, cornoqiio civil, rcbcliao, insurrciqao, ato.s do podcr militar ou de usurpagao. atos de inimigo c.strangciro, invasao c nnnlogos»,

8. O Dr. Jose Sollero, digno Procurador do IRB em Sao Paulo, em seu parecer sobre o sinistro do edificio «0 Estado de Sao Paulo», diz o scguinte;

•?Nfio basta pois a clausuia 208 para admitir existentc a cobertura de cqualqucr cxplosao». mas tao somentc a.s quc nao tcnhnm origcrn naquelas causas;>,

9. Como se ve da exposigao acima. a materia, sobre ser complexa, tem sido objcto das mais controvertida.s interpretagoes. quer do ponto de vista doutrinario, quer, na pratica, no exame dos cases concretes, e deve ser apreciada. nao so sob o aspecto tecnico, mas prccisamente juridico, e o nosso presentc trabalho, longe de pretender resolver o assunto, que nao e de nossa algada, trara apenas alguns elementos para faciiitar o trabalho daqueles que terao de decidir.

10. A questao, por sua propria natureza, da margem a interpretagoes as mais diversas, porque entre os diversos tipos de riscos abrangidos pelas cobertiiras, quer de explosao, quer de tumultos, motins, etc. ha um terreno comum de dois, que dificulta a delimitagao exata da cobertura.

Como se vera mais adiante, pelas transcrigoes, ja no comego do seculo, o grande Rui Barbosa foi chamado a opinar sobre a materia (nao bombas, que ao tempo ainda nao eram usadas com

tal finalidade). quando por ocasiao da grande guerra de 1914, o povo ateou fogo em firmas alemas no Rio Gran de do Sui.

O parecer, rranscrito no «C6digo Ci vil Brasiieiro Interpretado», de ]. M. de Carvalho Santos, vol. XIX, pag. 223 e seguintes, 6' Ed. examina a significagao do que .seja «coinogao civil», «tiimiilto» c •rtinotimx. Assim,

11 A consulta feita, como se pode ver pelas suas conclusoes, Ihe foi feita pelo scgurado, e nao pelas scguradoras, e, como todo parecerista, procurou dar, em sua resposta, o sentido que interessava ao consulente,

De quaiquer forma, porcm, o referi do parecer serve para demonstrar nao So a dificuldade para que seja caractetisado quaiquer dos riscos cobertos, mas '<'mbzm que a materia, ainda que decidida, nao deixara de continuar a ser fonte de controversias, pela sua propria natureza,

12, Embora no caso da consulta nao Se tratasse da explosao de bombas, mas de incendio ateado pelo povo, necessario se tornoii que o parecer examinasse um daqueles riscos (comogao ci^il, tumulto e motim). particularisando ^ caracteristica de cada um,

13, Referindo-se a «comogao civils. ^fouxe o grande jurista p.fitrio a cola?ao, um caso identico cxaminado e de<^idido na Corte Inglesa, presidida por Lord Mansfield, o qual. scgundo Rui. foi 0 criador do direito comercial da f'lglaterra e «a quern se deve, na fore nos principios, o direito britanico materia de titulos negociaveis e se9Uros» «lrving Browne: Short Studies

Of Great Lawiers, pgs, 27 c 17-18) . Assim informava o parecer:

«I8 — Suscitoii-sc n controvcrsici cm 1790, Poi- oca.siao dos inovimento.s subversives, quc. " esse tempo, agitnvam a capit.al do rcino, «0 intuito deles era oa destruigao total do 9overiio», < Foi obrigado este a convocar e organizar ^ milicia. So destartc so logrou •scontcr os se^iciosos, e salvar a constitui^aoa (Qucnalt: "p. cif, pag. 354)

«0 abalo revestia o carator de luta reliQiosa contra os catolicos, um dos quais, sem outro motive que estc, viu ardcr a destilagao, de que era dono, e tcndo o seu grande estahelecimento industrial segurado na Sun, contra

cla moveu a?ao para haver a importancia da perda, indo esbarrar na mesma objecao, em que agora vTio dar de encontro o.s se.ihores FrancLsco, Ramos ■& Cia,, com o incendio da sua ca.sa comercial: a objcijao de que •*a perda sc ocasionara dc uma icomo^ao Civile fob. cit, pag .355).

<,19 — Cumpria a Lord Mansfield exami nar 0 assunto, no encerrar os debates, na sua nlccugao ao juri; c aqui csta como o fez;

:Que vein a ser, dizja cle, scomcqao civila, Na espccic o que vcnios, — c uma insurreigoo popular, que crguida contra as leis:>, scalca os pes a autoridade do govcriios, e arrebata a sua protC(;rio todos os contra quern arreinetc o furor dos facciosos.

cQu.il era o objctivo dc tSo violenta insurreiqao? Surgiu cla a um tempo c na mesma iioite em varins partes da cidnde, Tumulluavii a multidao cm Broad Street, em Santa Catarjna, cm Coleman Street, na pontc dc Blncklrinrs e no sitio cm que mora o autor, Qual o intuito dcssn gcnte? cUma dcstruigao e subservagao gcral>. «0 goipe que sc queria dcsfccliar, annava «ao coragao me.smo da constituicao:>, Bradaiido: «Fora o pnpismolo Nao tinham so cm mcntc exterminar todos os papistas,

Poc-se fogo a Newgate, incendeia-se a prisao da Esqundra, a prisao do Banco do Rei, o nos.so Bridewell, e da-sc libcrdade a todos OS prcsos,

Investe-sc contra o Banco, sao ameagadas, cm Broad Street, a.s arrecadagocs da Siza. bem assim o Tcsouro, e sc dcstrocm, abrasadas, as casas de grande niimcro dc papistas,

A necessidnde urge pelo socorro de uma torga militar iniponente, c raorrc gente era quantidade,

kN.Io se hh de reconheccr cm circunstancins tais uma «comogao civil:> se c que a estns palavras caiba atriljuir signfficagao determinada?j>

Prctcndc-sc que a «comogao civib manifestada cm tais circunstancias difcrc dos casos de autoridade usurpada e rcbcliao.

Convcm-se cm quc c.sta cspceie dc insurrcigao podcra chcgar ate a alta traigao, o que, cic corto niodo. 0 possivcl.

«Mas nao e ai que se suscjta a questao, «T6da cla csta nas palai'ras «comogao civil;>. Nao o motim acidcntal. Seria essa uma qucstiio divcrsa, Sobre cla nao dou juizo algum, Toca-vos a dcclnrnr se as circunstancias de foto vos trazcm ao espirito a ideia de «comogao civib.

«Pcnso eu haver «comogao civib, quando o povo sc insurge com uin fim geral, ainda quc o levantc nao constilua rcbcliao caso que nao pode ocorrer em nao havendo autoridade usur pada

«Se entendeis fer ocorrido, na especie, uma insurreigao de tal gfnero, ccom o proposito de uma desordcm gcral>>, conquanto nao aprc.sente OS caractercs dn rebeliao, dc lima insurreigSo tal, cm suma, quo se ache abrangida nos termos

36 37

da apolice — decidjreis a favor dos reus. Se nao, decidireis pelo autors (Quenault, loc. cit. pags. 256/8)

«— o juri dccidiu, absolvendo os reus (Quenault ibid). Isto e; decidiu ter-se realizado a hipotcse, considerada no contrato, dc «como?ao civil». e, julgando assim, julgou em conformidade com as instrugoes do juir.

«Como Presidente do Tribunal, Lord Mans field se abstivcra de pronuncinr juizo quanlo a questao de saber se as circunstancias averiguadas constituiam wcomogao civiii>:

«Jc n'emets ici aucune opinion sur ce que cela peut etre^ (Quenault, pag, 357). A ques tao de fato nao era de sua compctencia era o direito concernente ao fato.

Para que os jurados scntenciasscni deste, declarando existente a tcomogao civilr) necessario era que as circunstancias dele revcstissem o aspecto de «insurreigdo>, animada pelo intuito de uma «desordem gera]».

<i;l2 — Ssses fragos de gcavidade e generalidade estavam acentiiados como notorios pelo magistrado niesnio; «iima violcnta insurrct'gaox', quo rcbentara siimiltSnea'Tientc cm miiitos pan tos da gcande mctropole: sen dcsignio manifesto, ■iuma subuersno c cxcrcicio geral, urn goipe no ecomfcTo mcsmo da constituigao: o incendio nteado Sis pn'soes; os bancos e cepactigoes piiblicas agredidos on ameagados; mortandade nas ruas; a intcruengao da rnilicia, cxprcssamentc chamnda as armas para dominar a conflagragao (os grifos sSto nossos).

«Nao se concebo que fosse mas complcta, mais inequivoca, mnis grave a fisionomin da «como;ao civils., Qs jurados nao podem vacilar um instante em a rcconhecer,

«22 — Mas onde estara o mais leve esbogo de qualquer fcigao dessas na espccie da consulta?

Onde, um ajuntainento que dura duas boras, e mal se derrama por algumas ruas?

Onde. numa violencia que se consuma e esgota em alguns tiros dc um muro para uma pensao e no incendio de uma casa, circunscritos OS atentados contra pessoas a dois transeuntes feridos?

Onde a desobediencia ou agressao as autoridades?

Onde a intervengao da forga armada?

Onde o abalo da cidade?

Onde, em siima. os carncteres dc «gravidnde» c sgencralidade^ essencinis a existencia da comogao civil?

«23 Realmcnte, se Lord Mansfield nao errava na caracferisagao e definigao dessa entidade criminnl; se nao se atentava contra o direito na irrogagao daquele qualificativo a insurreigao de Londres em 1780; se os casos daquele genero, os casos exemplificados nnqucle caso, Sao os que constitucm comogdes civis, ninguem, de siso, poderia dar ta) nome a hipotese figurada na consulta — hipdtese que de uma sltuagao daquela natureza nao seria possivel tomar, siqiier como principio, arremedo ou teiitativa.

«24 — Quando se fala cm «comog6es civis)>, como quando se alude a eguerras civis» ou slutas civis», o de que se trata e de agitagocs profundas que abalam a cidade, a comunidade, a sociedade, ou a notionalidade, no seu interior, na sua vida e no sen estado geral.

«25 — Civil («civilis>,') corresponde aqui «a civitass', a gencralidndc dos cidadaos, dos que vivem numa cidade, numa regiao, numa circunscrigao, num pais: ecivium multitudo in eodem loco habitans, jura vivem; communitas populi, einm integra nation- (Forceline, torn. II, pag. 219, col. l™)-

«c26 — Se, porcm, nao ha mais que um estrcmccimcnto clocal, superficial, acidentalf. se nao passa de ligeiro abalo. sem extensao, nem duragao, insulado casual c transitdrio, sera mister nao conhecer o valor as palavras, para Ihe chamar scomogao civib>,

«27 — Nao sei, pelo menos, nao me lembro senao de um fexto legislativo nosso, onde se use semelhantes expre.ssdes, fi o art, 50 da nossa Constituigao, onde se prcve a ocorrencia dc 'rcomogoes intestinas».

«Estatui, ncsse tdpico, a nossa Ici fundnmental. que se <ipodcra declarar em estado dc sitio qualquer parte do territdrio da Uniao, suspendendo-se ai as garautias constitucionais por tempo detcrminado, quando a segurangn da Rcpubllcn o exigir, em caso de agressiio estrangeira, ou «comogao intestina».

«28 — Evidentcmente, cm lugar de <.,comogiio intestina!> o Icgislador poderia tcr dito «comogao civib, com a mesmn propriedade e o mesmo sentido. «Intestina» c a eomogao que se produz no interior do corpo civil, do corpo social, c nele atua, lavra e se entranha.

«'29 O art. 80. nas suas palavras ter minals, contrapoe <.'comogao intestinal a co mogao cstrangeirav.

«S5o o.s dois casos, cm que a tseguranga da Republica» podera «exigir» se declare o estado de sitio. Visivel e, destarte, n cottcspondcncia de um a outro caso em gravidadc.

A esta medida cxtrema da suspensao de garantias so e licito rccorrcr «na emergencia de agressao por forgas estrangciras», ou na de «ccomogao intestinas. (Constituigao, art. 34. niimero 21. e art. 80 pr. j

«30 — Joao Barbalho, explanando, pergunta, e responde:

«Que ecomogao intestinas. e a que, para este cfeito, se podc comparar ii gucrra c a invasao estrangeira? Na ordem dos fatos desta natureza nao cncontramos mais que uma deste jaez: sguerra intestinn».

E, realmcnte, que se possa comparar uma guerra, so alguma outrn guerra.

A situagao que requer o emprego de medidas singularcs, fora do comum travadas dc arbitrio, c permitindo violencias, so pode ser o estado de guerra, quer por agressao e.strangeira, «qucr por levantamento a mao armada no pals» (eguerra intestinn;^ que o eufemismo da Constituigao chama de «comogao») (Cons tituigao Federal Brasileira, pag. 119).