HEVISTA dd

lINtSTERIO DA iNDOSTRIA E DO COMERCIO nstitoto de resseguroV^^do BRASIL

XO.OB.OOOL-Ui DE 19G9

REDACAOi

Serv[;o de Relasdes Pdblicas

Avenida Marechal Cdmaro,'171

Ediffcio' Joao Carlos Vital

Telefone 32-8055 - CP. 1440

Rio de Janeiro - Brasil

PUBLICACAO BIMESTRAL

0< conceitei emlHdos em arligos et>)nodos exprifflem epena> epiniSes de <evi outorei e iSo de twa exduilva ,retpemabitidade

S U M A R I O

Pres. Camahco Auamia, Mcjiibio ila Assoc. Intern, do Dir. do Scgnro 2

Sind. do Parana Prc.s. do I.R.B. analisa »Tlua]idadc scguradora 4

Simposio de Segiiro dc Credito em Sao Paiilo — icmario 7

Acidentcs Aeronautico.s — Prevcm;ac. AVancasco ilc A. C. dc Ai'.clbr 9

Segiirc-s Cascos cm nioeda e.slrangeira 16

Sinislrns: Novos limitcs para liquidagoes pelas scgiiradoras 18

Desenvol vinicnio ccononiico na America LatijiaZ/'mi/io Agrcdu 21

SegiiKj Acidciites ilo 'I'rahalho/Car/o.s GcniHc dc McUo J2

Con.sullorin Tccnico 3-1

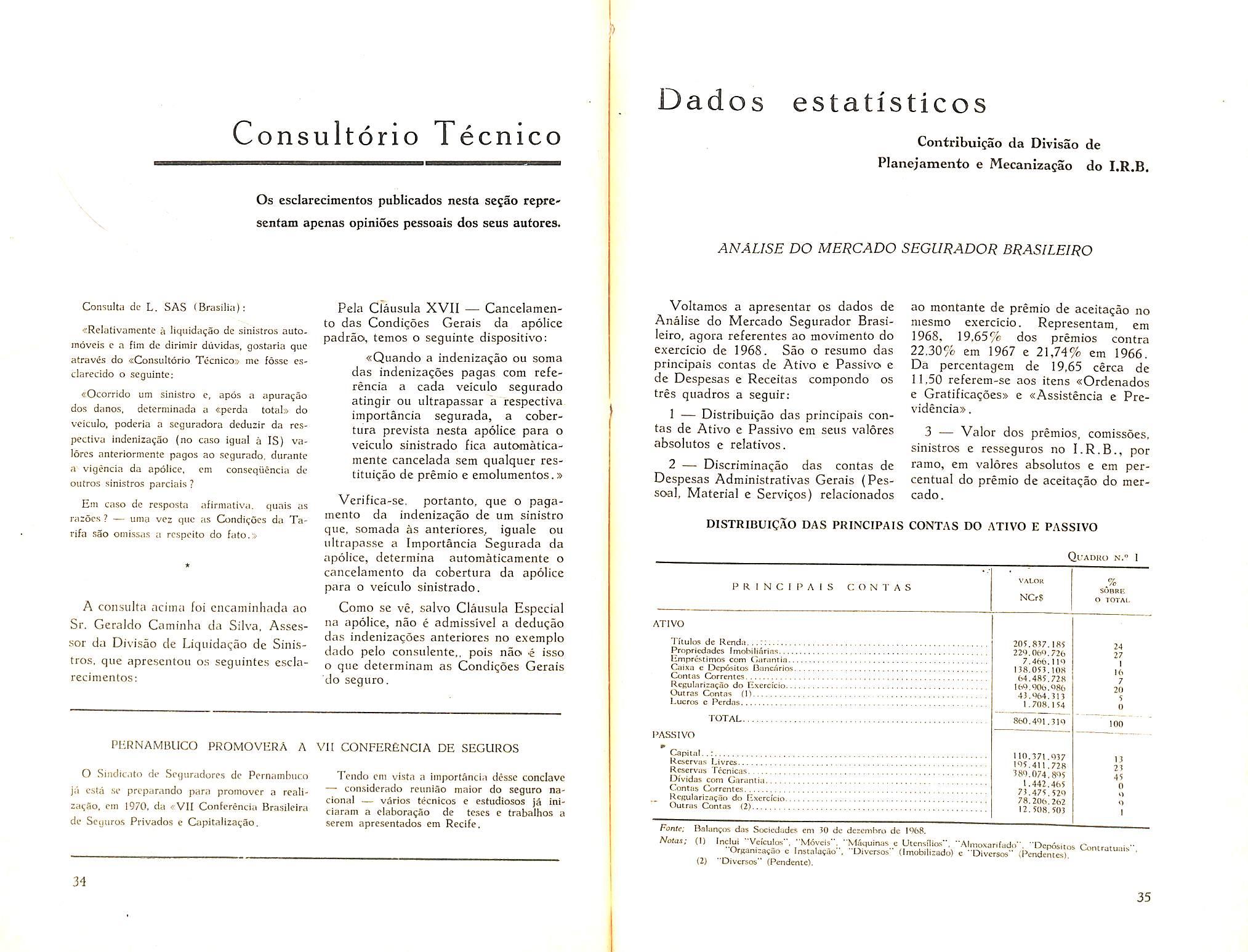

Esfalislica: Analise dc mercado scgtirador 35

Tres Podcres .37

Refnrrna nos RSTATLITOS do I.R.B. 45

Uecreto-lei discipliiia profissao de Atuario 51

Boletini do C.N.S.P. 54

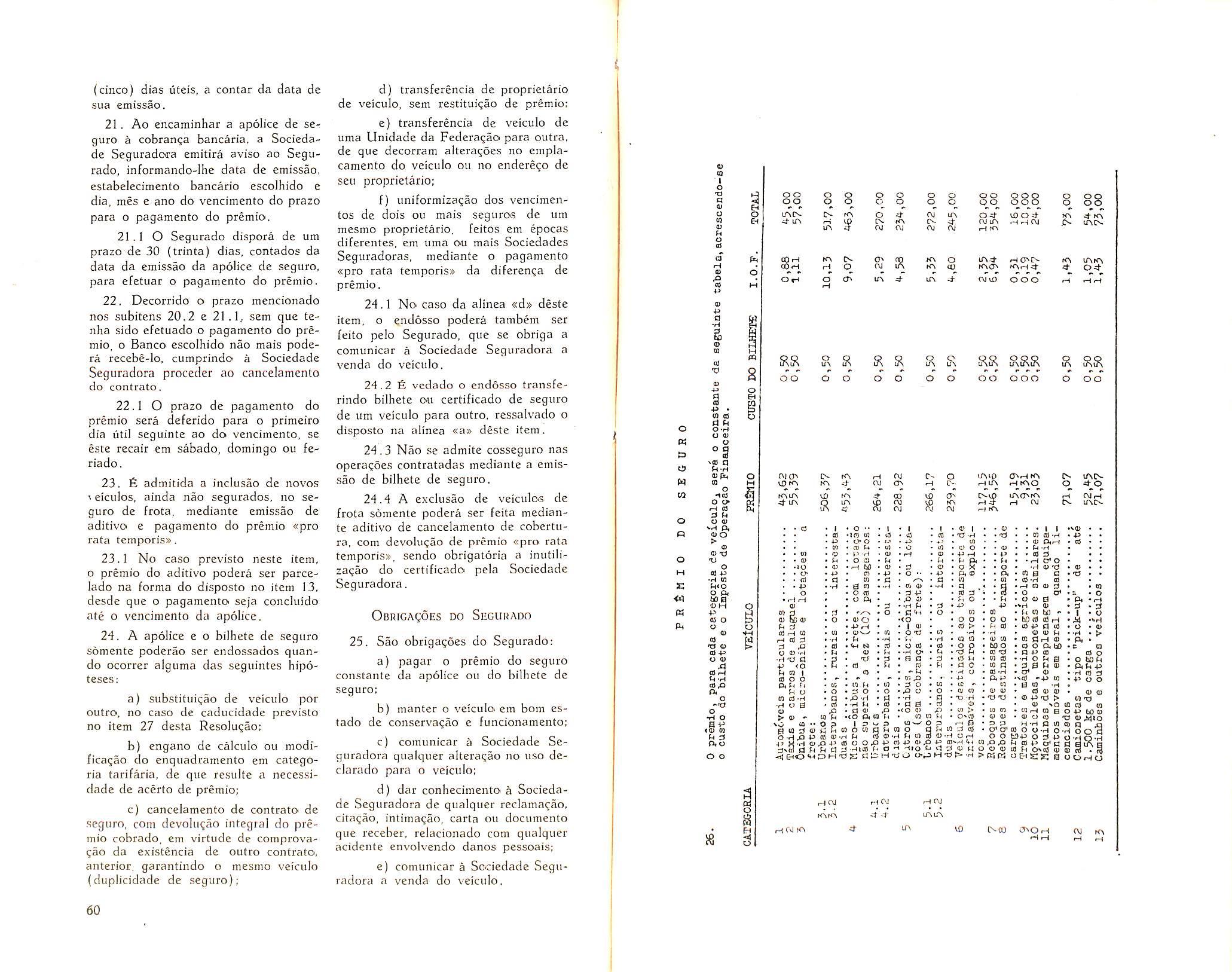

Re.sp Civil Auiombvei.s: Regiilamento do Segiiro Obrigjitorio 56

Boletiin da SUSEP 66

Boietim do I,R,B. 71

Noticiario do exterior 75

Iinprensa cm revi.sia 78 Noticiario do pais 79

n ECONOMIAS de SUBSISTBNCIA a prodagao iguaia^o consitmo. No nnmdo de hoje. cntrctnnto, nao cxistcm comunidadcs nadonais com esse tipo dc shtcma prodiitwo. O consume, embora scmprc cm expansao, mesmo assim cm partc alguma conscguc atmgir os nweis do Produto Briito. citja raxa dc crcscimcnto constitui a mcdida do progrcsso cconomico nacional.

A PARCELA NAO CONSUMIDA DO PRODUTO. isto e, a Poupanca. tvaduz os potcncialidadcs dc dcscnvoh'imcnto do sistema nacional. Essa Poupanca captada atvaves dc mecanismos c msUCaigcc.= adrcde crtados. volta ao 'proccsso da pvoduqao sob a forma dc inucsUmentos. succdendo-se continuamcntc os ciclos Produgao. Consume. Poupanca c Invcstimento. A vclocidadc c quantificacao dc rccursos desscs ciclos e qiic dctcrminam a taxa de dcscnvoh'imcnto da cconomia.

POUPANCA E INVESTIMENTO. PORTANTO. sao fdrcas bisicas do progrcsso cconomico. Nao. dcccrto. a Poupanga. imobilizada pelo cntcsouramento. pois cssa e cstcril c. ate mais do quc isso. pre,udtcxal a cvolucao do sistcrna cconomico. O mundo modcrno dcu novo scnttdo a exprcssao antiga. quc scntcnciava scr a cconomia a base da prospcridade. Hojc. o aforismo e" valido para a Poupanga quc sc dcstma ao Invest,mcnto.

NAO So ESSA FORMLILAOAO HODIERNA do conccito dc Poupanga c da fungao do Invcstimento na promogao do dcscnvohnmento cconomico das c'omunidadcs. mas tambem o advcnto da produgao em serie. gcrando o consitmo dc massa c a cornerciahzagao baseada no fmancamento do distribuidor e do consumidor. vierajn tornar o Scguro do CredUo uma das farcas cssenciais do processo cconomico.

CREDITO INVESTIMENTO E FINANCIAMENTO cnvolvcni riscos financciros quc I'cduziriam o papcl dinamico dessas opcragocs, nao fosse o suportc quc Ihes da o scguro de credito.

ESSA MODALIDADE DE SEGURO. AINDA RECENTE no Brasil apcsar disso ja tern dado irnportantc contribuigao aos mercados financciro c dc capitals bcm coma ao csco<vncnto da produgao, pcia absorcao dos riscos financeiros incrcntcs as transagoes quc se proccssam ncssas areas.

ENTRETANTO. AINDA HA UM LONGO CAMINHO a per■corrcr. E. para quc possarnos trilha-Io cm passo firmc. cabc antes dc mais ixada olunciar racion.dmcntc o itincriirio. cm cada ctapa do perciirso. Para isso. ,yromovcii o I.R.B. o SIMPoSlO DE SEGUROS DE CREDITO. em 5ao Paulo, ccrtarnc dcstinado a funcionar como mstrumcnto dc aatenfica pcsquisa de mercado, rccolhcndo-se dc todas as partes cnrolvidas (cmprcsa- rios. seguradorcs c rcssegtuadores). material cm condigd.cs dc fixar ncccssidadcs, fendencias c, portanto, rumos para o funcionamcnto do mercado dc scgiiros de credito.

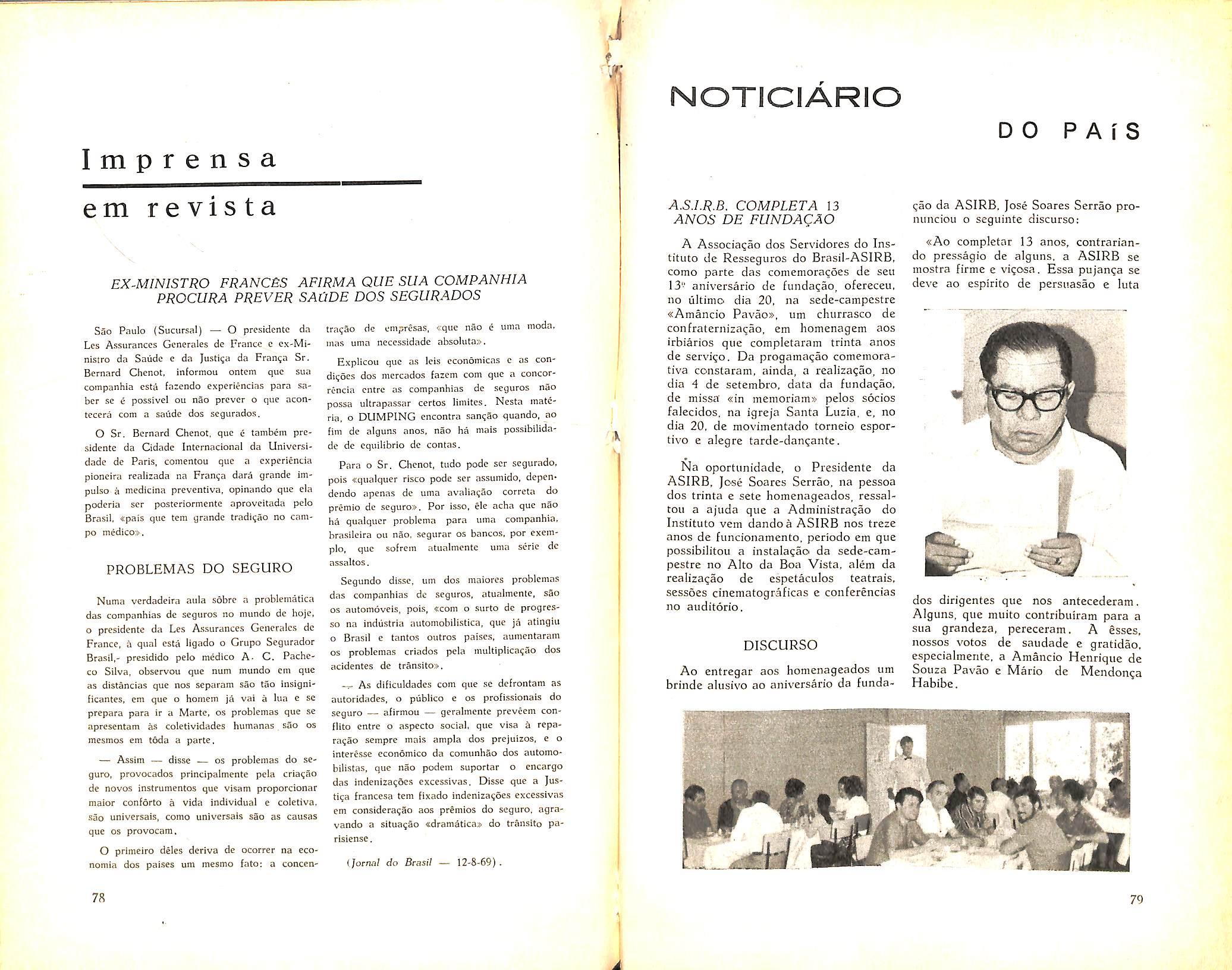

Carlos Eduardo de Camargo Aranha PresidenteEm rcuniao realizada na Guanabara no dia 9 de setembro, o Sr. Carlos Eduardo de Camargo Aranha, Presi dente do Institute de Resseguros do Brasil, foi admitido como membro da Assoda^ao Internadonal de Direito do Seguro — Segao Brasileira, por proposi^ao de seu Presidente. o Professor Theofilo de Azeredo Santos.

Na ocasiao, o Sr. Carlos Eduardo de Camargo Aranha proferiu o seguinte discurso;

«fi com a maior satisfa^ao que ingresso, neste momento, na Seqao Brasileira da Associaijao Internadonal de Direito do Seguro e tanto maior e essa satisfasao quando fago trazido por seu ilustre Presidente — o Professor Theo filo de Azeredo Santos, uma das mais significativas expressoes de nossa cultura juridica,

Fui sempre um cultor do direito, por amor as dencias socials e juridicas e pelo imperativo irresistivel de atavismo.

Quando, por forgas das artimanhas do destine, sabio no seu aparentc imprevisto, me vi as voltas com o setor dos seguros privados, ao assumir a Presidencia do Institute de.Resseguros do Brasil, o contacto com esse ramo especializado do Direito empolgou-me.

Suas implicagoes socio-economicas, sua importancia na economia nacionai e no processo de desenvolvimento do Pais, a riqueza e as peculiaridades de seus institutes juridicos eram outros tantos motives de entusiasmo e de estimulo a minha curiosidade, Ingressar, portanto, numa associagao como esta, cujo objetivo precipuo e o estudo e a divulgagao do direito do se guro, apresenta para mira uma significagao especial e se revestc da maior relevancia.

Na epoca em que vivemos ninguem pode ignorar a importancia da institui^ao do Seguro, Se essa importancia se faz sentir nos paises desenvolvidos como fator de seguran^a e estabilidade, com muito mais razao, no pais como o nosso em fasc de desenvolvi

mento, a institui^ao do Seguro e o elemento indispensavel sem o qual nao sera possivel atingir o progresso.

A complexidade da vida moderna, agravando, muitiplicando e criando riscos a que se acham sujeitos pessoas e bens, exige um constante desenvolvi mento do Seguro, um apriraoramento de sua tecnica e de seus institutos juridi cos de forma a corresponder as necessidades sempre crescentes do momen to atual.

Tao grande e esse impulse renovador e seu reflexo socio-economico, que o Direito do Seguro constitui hoje um ramo especializado, com regras proprias e peculiares e com tendencias nitidas a se destacar nos Direitos Civil c Comercial, como disciplina aiitonoma.

No Brasil, onde, com a criagao do Institute de Resseguros do Brasil, ha cerca de 30 anos o Seguro passou a obedecer a uma disciplina bascada em fundamentos tecnicos e a disposi^oes legais apropriadas, assistimos um cons tante e crescente desenvolvimento da institui^ao,

Aprimorou-se o mercado, desenvolveram-se suas operagoes, expandiu-se em novos ramos e novas coberturas e

aprofundaram-se os estudos do Direi to Securitario.

A instituicao do Sistema Naciona! de Seguros Privados, unica no mundo, procurou coordenar e consolidar as disposigoes legais do controlc do Estado sobce esse setor de atividade objetivando a salvaguarda dos interesses dos segurados e beneficiaries dos contratos de seguro, com vistas a uma politica capaz de promover o desenvolvimento do mercado e sua integragao no pro cesso cconomico e social do Pais, Marcou epoca nesse processo de de senvolvimento o inicio em 1968 das operagoes de seguro de Credito a Exportagao, ramo novo criado desde 1965. cujo progresso estamos assistindo com relevante vaidade.

Meiis Senhorcs: Nao ha jiistificativas para, por mais tempo, tomar a vossa atengao, Creio haver expressado com clareza a minha satisfagao em entrar para o vosso convivio e as ra zees de afinidadc cultural e social que a ditiiram.

So me resta. apresenlando os nieus agradecfmentos pela cordial acolhida. desejar o maior exito ao prbximo Congresso da Associagao.»

A «Federal de Seguross — empresa succssora do Departamento de Seguros Priva dos e Capitalizajao do IPASE — realizou na Guanabara, de 25 a 29 dc agosto ultimo, o

«I Cido de Debates sobre Tccnicas e Opera^ocs de Seguros», como parte do programa do adestramento de seu pessoal.

O conclave — que contou com a participa?ao de todos os diretores, chcfcs de Divisao e Setor. c gerentes de Suciirsais e Fi-

liais da empresa — foi aberto com uma pa lestra do Sr. Raimundo Scares de Souza, Diretor de Opera.;dos, e encerrado pelo sen Diretor-Presidentc, Sr. Nadir Rodrigucs Pcrcira. que abordou o tema «Diretrizes e Objetivos da Empresa;..

Todas a.s pnlestras foram .seguidas de de bates, durantc os quais foram suscitadas que.stoes pcrtinente.s ao mccanismo dos cliversos ramos cm quo a cmpre.s.a opera.

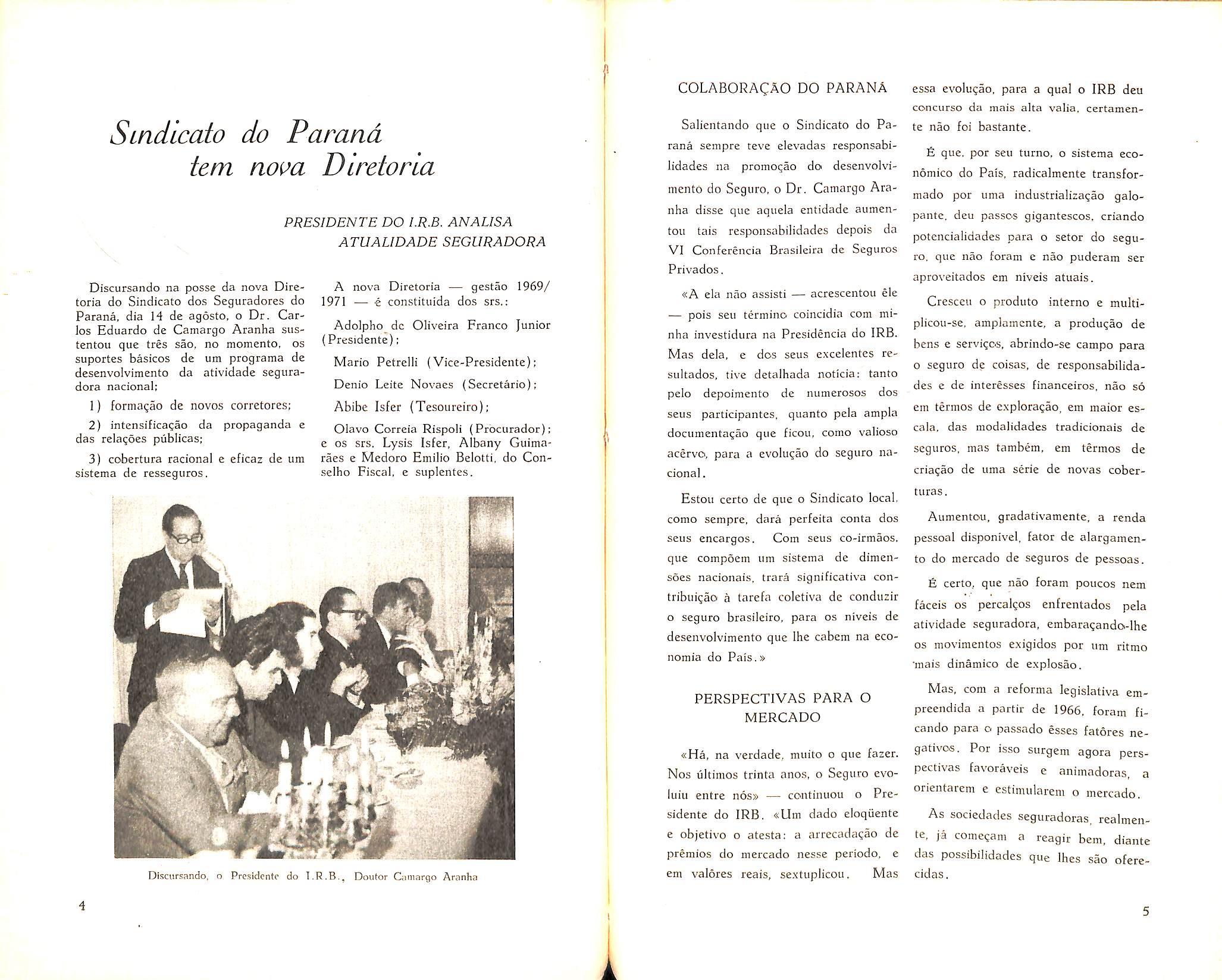

PRESIDENTE DO I.R.B. ANALISA ATUALIDADE SEGURADORA

Discursando na posse da nova Diretoria do Sindicato dos Seguradores do Parana, dia 14 de agosto, o Dr. Car los Eduardo de Camargo Aranha sustentou que tres sao, no momcnto, os suportes basicos de um programa de desenvoivimento da atividade segiiradora nacional;

1} formaqao de novos corretores:

2) intensifica^ao da propaganda e das relagocs publicas;

3) cobertura racional e eficaz de um sistema de resseguros,

A nova Diretoria — gestao 1969/ 1971 — e constituida dos srs.:

Adolpho dc Oliveira Franco Junior (Presidente):

Mario Petrelli (Vice-Presidente):

Denio Leitc Novaes (Secretario);

Abibc Isfer (Tesoiireiro);

Olavo Correia Rispoli (Prbcurador): e OS srs, Lysis Isfer. Albany Guimaraes e Medoro Emilio Belotti, do Con■selho Fiscal, e suplentes.

Salientando que o Sindicato do Pa rana sempre teve elevadas responsabilidades na promogao do desenvoivi mento do Seguro, o Dr. Camargo Aranlia disse que aquela entidade aumentoii tais responsabilidades depois da VI Conferencia Brasileira de Seguros Privados.

«A ela nao assisti — acrescentou ele — pois sen termino coincidia com minha investidura na Presidencia do IRE, Mas dela, e dos seus excelentes resultados, five detalhada noticia; tanto pelo depoimento de niimerosos dos seus participantes, quanto pela ampla documenta^ao que ficou, como valioso acervo. para a evoluqao do seguro na cional

Estou certo de que o Sindicato local, como sempre, dara perfeita conta dos seus encargos. Com sens co-irmaos. que compoem um sistetna de dimensoes nacionais, trara significativa contribui^ao a tarefa coletiva de conduzir o seguro brasileiro, para os niveis de desenvoivimento que Ihe cabem na economia do Pais.»

«Ha, na verdade, muito o que fazer. Nos ultimos trinta anos, o Seguro evoItiiu entre n6s» — continuou o Pre sidente do IRE, «Um dado eloqiiente e objetivo o atesta; a arrecadagao de premios do mercado nesse periodo, e em valores reais, se.xtuplicou, Mas

essa evolugao, para a qua! o IRE deu concurso da mais alta valia, certamente nao foi bastante.

£ que, por seu turno, o sistema economico do Pais, radicalmente transformado por uma industrializaqao galopante, deu passers gigantescos, criando potencialidades para o setor do segu ro, que nao foram e nao puderam ser aproveitados em niveis atuais, Cresceu o produto interno e multiplicou-se, amplomente, a produ^ao de bens e servicjos, abrindo-se campo para 0 seguro de coisas, de responsabilida des e de interesses financeiros, nao so em termos de exploraqao, em maior escala, das modalidades tradicionais de seguros, mas tambem, em termos de cria^ao de uma serie de novas coberturas,

Aumentou, gradativamente, a renda pessoal disponivel, fator de alargamento do mercado de seguros de pessoas, £ certo, que nao foram poucos nem faceis os percal^os enfrentados pela atividade seguradora, embara^andoi-ltie OS movimentos exigidos per um ritmo "mais dinamico de explosao.

Mas, com a reforma legislativa empreendida a partir de 1966, foram ficando para o passado esses fatores ne gatives. Por isso surgem agora perspectivas favoraveis e animadoras, a orientarem e estinuilarem o mercado.

As sociedades seguradoras, realmente, ja come?am a reagir bem, diante das possibilidades que Ifies sao oferecidas.

Discursando, o Presidente do I.R.B., Doiitor Cumargo ArnnhaUm exempio frisante, que e dos dias correntes, consiste no lan^amento de nc-vos pianos de «Segiiro de Vida In dividuals, setor que a inflaqao tornara decadcnte e que, agora, e alvo de tentativa promissora de recupera^ao.»

Referindo-se as condiqoes para o dcsenvolvimento do Seguro, o Dr. Camargo Aranha disse que « a atividade seguradora carece de tres suportes basicos, no momento;

a formagao intensiva, em todas as regioes do Pais, de profissionais qualificados para as tarefas da produqao;

a divulgagao ampla do proprio se guro, num trabalho de propaganda e de relagSes pubiicas cm condi^oes de melhorar a imagcm da instituiqao e capaz, consequentemente, de promover a absorgao de uma larga faixa de procura ainda latente;

e por ultimo a cobertura racional e eficaz de um sistema de resseguros que continue a ser, como no passado recente, um mecanismo de indugao do proprio desenvoivimento do ramo securitario.

Para a multipiicagao e o aperfeigoamento das medidas capazes de conso-

lidarem os tres suportes basicos, necessita o seguro brasileiro para sua expansao, o concurso dos orgaos da classe seguradora, que e, sem diivida, fun damental.

Estou certo de que, como ocorrera nos outros estados, para essa tarefa nao faltara a importantc parcela que se espera do Sindicato do Parana, Sua Direforia, agora em inicio de mandato, e equipe de alto valor e. mais ainda. animada do proposito de trabaIhar com afinco pelo seguro brasileiro.

Quanto a formagao de corretores, e dando execugao ao pape! que a nova legislagao Ihe confiou, o IRB ja comegou este ano a realizagao de ciirsos em condigoes de concorrer para razoavel ampliagao do quadro atual desses pro fissionais,

Alem do curso realizado na sua propria sede, no primeiro trimestre deste ano, o IRB ja programou tres outros que terao inicio brevemente, atraves de orgaos de classe; Pernambuco. Sao Paulo e Rio Grande do Sul.

Acredito, que em pouco tempo o Pa rana fara essa lista crescer, podendo o Sindicato local dos Seguradores. estar certo de que contara, para tanto, com o apoio decisive do IRB.»

As .sociediidrs scguradora.s poderao cidquirir ceto iis qunrtas-feiras), as apostilas cditados no Almoxarifado do l.R.B. (.sobreloja do edi- para o «Curso de Iniciaqao Tecnicas que esta ficio-sode), no hoiario de 7 as 18 horns (ex- sendo ministrado.

O Institute* de Resseguros do Brasil promove em Sao Paulo (Palacio Maua), de 6 a 10 de outubro, um Simposio de Seguros de Credito, coin a participagao de segurados e segurado res.

Este conclave da continuidade a divulgagao do^ seguros de Credito a Exportagao e Credito Inlerno, inkiada em 1968 com palestras proferidas em Por to Alegre, Curitiba, Recife, Salvador, e em Sao Paulo.

O Presidente do IRB, Sr. Carlos Eduardo de Caniargo Aranha, declarou que o objetivo do certame e realizar uma verdadeira pesquisa de mercado. «0 encontro de representantes de todos OS setores interessados permitira a coleta de informagoes capazcs de traduzirem, em profundidade. as possiveis carencias ainda existentes em materia de protegao securatoria aos riscos do credito.

O seguro tem representado fator de consideravel estimulo ao credito — e. portanto, a produgao e ao coiisumo. Apesar disso. o exame periodico das condigSes do mercado e praxe que so pode contribuir para o aperfeigoamento constante da participagao de tal se guro no processo do desenvoivimento economico nacional, Essa participagao esta sendo estendida ao setor da exportagao. podendo representar, como indica a experiencia ja obtida no primeiro ano de operagoes, instrumento de grande importancia para expansao das nossas vendas externas de produtos industriais, Expansao que

significa abertura de novos horizontes para o sistema industrial brasileiro e. consequentemente, para o progresso da ncssa economia».

O tempo total destinado a exposigao e debates de cada tema sera de tees horas, com cerca de uma, exclusivamente para a exposigao ao plenario. Os participantes receberao, previamente, copia dos trabalhos a seiem apresentados.

Na solenidade de encerramento do Simposio, OS integrantes receberao as sinteses das conclusoes dos trabalhos. Posteriormente sera editada uma publicagao, a ser distribuida aos interessa dos, que reunira toda a contribuigao trazida pelo conclave ao desenvoivi mento e aprimoramento dos Seguros de Credito no Brasil.

A abertura do Simposio — sob a diregao do Presidente do IRB — esta prevista para as 30 horas do dia 6, e o encerramento, para as 19h e 30m do dia 10. Serao rcalizadas dims sessoes por dia, de acordo com o seguinte temario;

Dia 6

10 horas — Abertura do Simposio.

Hh e ■45m — Ambito da Cobertu ra: Ciobalidade — Impooitualidade Consignagao — Exportagao para pes-

soas fisicas e entidades governamentais — Feiras Internacionais.

Expositor-. Representante da Federagao das Industrias do Estado de Sao Paulo.

Dia 7

8h e 45m — Definigao do Risco; Informacjao cadastral — Limits de credito — Garantias acessorias — Participagao do Segurado — Prazos e taxas das opera(;6es.

Expositor: Representante da Associa^ao National dos Exportadores de Produtos Industrials (ANEPI).

14h e 45m — Estimuio a ExportaQao: O seguro e o refinanciamento em face do exportador — Seguro obrigatorio — Consorcios de Exporta^ao Seguradora Cinica.

Expositor: Representante da Carteira de Credito a Exporta^ao (CACEX).

Dia 8

8h e 45m — O Seguro de Credito Puro — Condiqoes Gernis c Parliciilares.

Expositor: Comandante Luiz Carneiro de Mendon^a — (SATMA).

19h e 30m — OperaQocs tic Financeiras e de Revendedores — Condigoes

Especiais — Garantia Real — Limite de Responsabilidade — Sub-roga^ao Financiamento de capital de giro.

Expositor; Dr, Felix Ruiz Alonso, Representante das Financeiras.

Dia 9

8h e 45m — Liquida^ao de Sinistros — Ressarcimento — Preservaqao do Credito.

Expositor: Sr. Jose F. M. Fontana — De Porto Nazare Corretores ^de Seguros.

14h e 45m — Seguros de Fian^a Bid e Performance Bonds na Constru^ao Civil — Cobertura do Banco Na tional de Habitaqao — Cobertura de Consorcios de Automoveis.

Expositor: Dr. Jose Americo Peon de Sa, Diretor da Delphos Services Tecnicos Ltda.

Dia 10

8h e 45m — Sistema segurador de Credito em face do desenvolvimento economico nacional — Capacidade do Mercado — Nornuis de Resseguro Segiirndora LInicci,

Expositor: Dr. Firmino Whiltakcr Junior, Diretor da Companhia Sao Paulo de Seguros.

19h e 30m — Aprcsenta^ao de Sinteses dos trabalhos. Encerramento.

A Clrculi.r do IRB TSAPB-01, de 23-6-69, transcreve a Circular SUSEP-43. de 21-11-68, apresentando inclusive seu.s treze aiiexos. Esta Circular, que entrou era vigencla cm 1-6-69, introduz a nova «Tarifa de Seguro Acidcntcs Pessoais do Brasib.

Por outro iado, as «Normas para Ces.soes e Retrocessoes Acidentes Pessoais — {N.P,)», revistas e atualizadas ate 31 de raaio do corrcnte, foraai divulgadas ao mercado segurador anexas a Circular do IRB AP-03, de 27-6-69.

As operaqoes dc neronaves em campos nao liomologados, situados no in terior do pals, vein-se caracterizando pela alta sinistralidade observada.

0 Inslituto de Resseguros do Brasil, inclusive, no proicto das «Normas de Seguro Aeronautico», considcra como «risco agravado» a aeronave que opera nos referidos campos.

Efetivamente, segundo o conceito de risco, para fins de seguro (1) a cober tura de tais aeronaves fica, se nao coniprometidn, pclo mcnos bnstante onerada. dada a freqiiencia com que ocorrem os eventos nas regioes interioranas do pals, principalmentc no Territorio de Rondonia e no Para,

(') Chcfc da Divi.sao Aeronnuticos c Auto moveis, do I.R.B.

(1) «Risto, ou sucosso scgurado», li o ncontecimento possivel, mas luturo c inccrto. seja quanto a sua realiza^ao (incendio, acidente, lurto, etc,), seja quanto ao memento cm que so devera produzir (morte), que nao depende exclusivamente da vontade, nem do .se gurado. nem do segurador, e cujn ocorrcncia obriga o ultimo a pagar aqucle a prcstacao convencionada ou a indeniza-!o dos prejuizos sofridos em conseqiiencia do mesmo aeonteciinento,

(sNo^oes Fundamentals de Seguros). Publ. n'' 15 do I.R.B. — Cap. I, item 13).

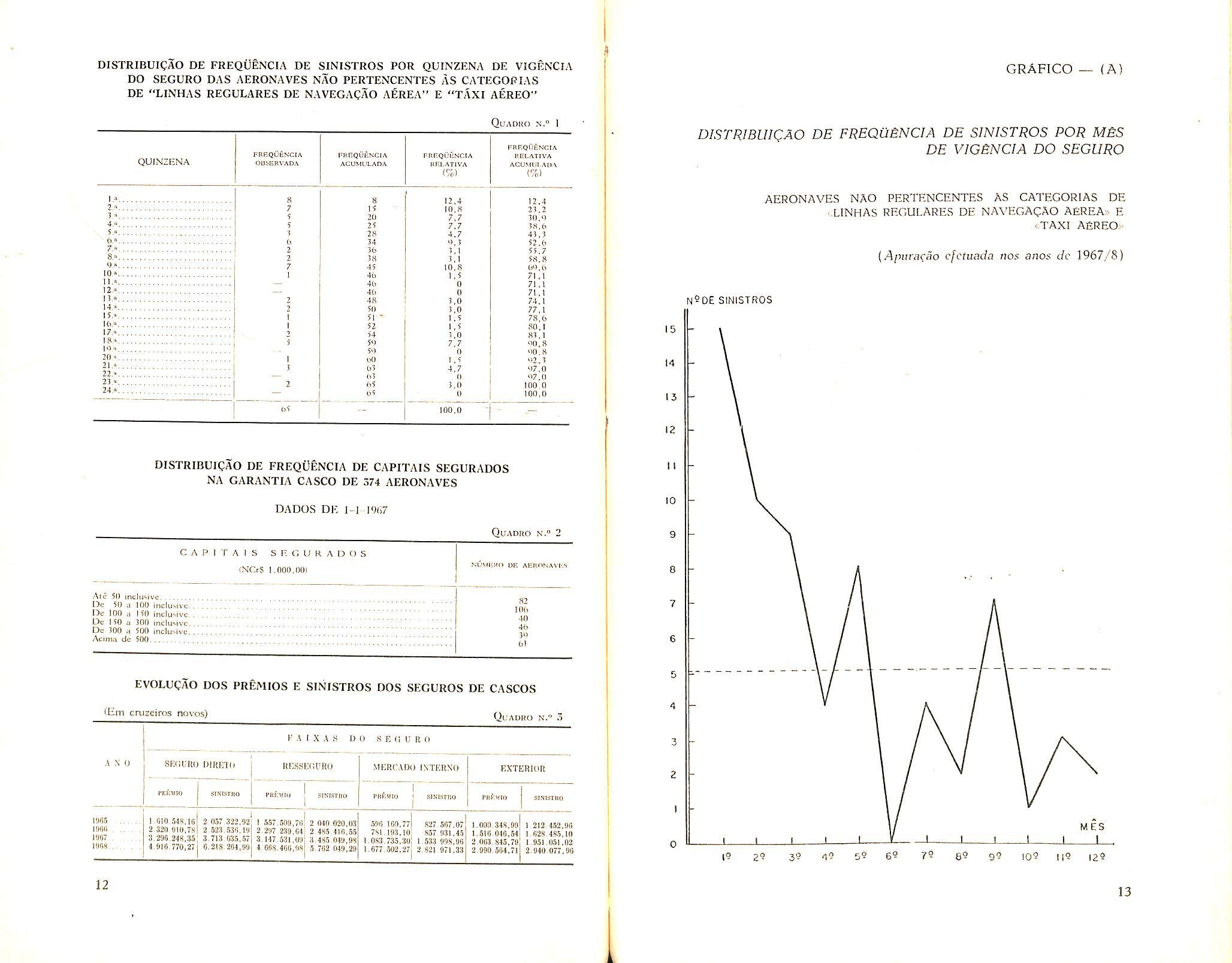

O risco totna-se facilmente previsivel e quase ccrto: nao ha outra razao porque OS proprietaries de aeronaves procuram a cobertura do seguro quando tern de deslocar-se para aquelas regioes, siijeitando-se as taxas tarifarias mais altas. as quais. ainda assim. sc mostram insuficientcs face ao volume de sinistros. Matematicamente, inclusive, ja se demonstrou a incidencia anormal de si nistros no primeiro mes de vigencia das iipolices (ver QUADRO 1 e GRAFICO A).

Segundo as obscrvaqoca feitas cm 1967 c piH'lc tic 1968, 19,1"^; dos sinis tros ocorreram no primeiro mes de vi gencia da apolice, verificando-se um acentiiado desvio nao aleatorio da nicHlia mensal, qnc deveria situnr-se cm 8,3G

A responsabilidade pclo desvio em causa pode ser atribuida, em partc, pela piocura dc cobertura de .seguros por prcprietarios que iniciam operaqoes naqueles campos, ou que tern de deslocarse para aquelas regioes. ocorrendo o sinistro comumente nos primeiros trinta dias de operaqao.

O que torna tais operaqoes tao onerosas para o seguro ?

Sem dtivida, muitas razoes podcriam ser alinhadas e discutidas, tais como

Francisco de A, C. de Avellarfaita de apoio terrcstre, manuten^ao deficiente, escassez de pontos de referencia (os rios e as rodovias preferenciais sao. praticamente. afora uns poucos acidentes da natiireza, os unices pontos de referenda dos pilotos em voo), insuficienda de reciirsos tecnicos das aeronaves geralmente de pequeno porte, conforme se pode verificar no QUADRO 2, em qne consta a distribui^ao de freqiienda dos capitals segurados, notando-se a moda na faixa entre NCr$ 50.000.00 a NCr$ 100.000.00.

Entretanto, segundo relatorio.s dos peritos, os grandes responsaveis pelos sinistros sac os campos de pouso nao homologados, que nao apresentam condiqoes tecnicas minimas de seguran^a.

As atividades extrativistas ligadas a obtengao de cassiterita ou a garimpagem do ouro e do diamante, o extrativismo vegetal da balata, faz florescer nucleos populacionais para os quais, nao rare, o linico meio de comiinica^ao e o aviao.

Assim, o transporte aereo e vital para a subsistencia daqueles nucleos, para o fornecimento de alimentaqao, vestuario e medicamentos, ja que a comunicaijao fluvial, quando possivel, e extremamente morosa.

Ao lado dos garimpos, sao construidos campos de pouso que nao obedecem aos menores principios tecnicos, seja quanto a sua diregao, seja quanto a sua construgao, largura e extensao, como tambem quanto a conservagao.

Assim. verificam-se campos que, nao raro, apresentam apciias 400 metros de comprimento e 10 de largura e, ate mesmo, com menores areas utilizaveis e sem o necessario desmatamento periferico; outros com corcovas, declives, valetas, buracos, casas de cupim, ou, ainda, alagadigos e sem firmeza de solo,

Em campos pequenos urn pouso muito curto, ocasiona, nao raro, colisao con tra troncos de madeira, localizados nas cabeceiras das pistas, ou, entao, ventos de traves ou «de cauda» conduzem a

aeronave para fora da pista, ocasionando danos quando nao totais, pclo menos vultosos.

O risco de vida tambem e elevado, e maior volume de danos pessoais soraente nao ocorre gragas a pericia do piioto brasileiro, afeito as agrestes condigdes em que opera.

O seguro (Ramo Aeronauticos) vem sofrendo intensamente com os resultados deficitarios colhidos. O QUADRO 3 atesta veementemente a afirmativa acima. apresentando coeficientes sinistro/premio superiores a 100%, o que significa pagamento de indenizagoes, por si so, em volume global supe rior aos premies arrecadados, nao estando computadas dcspesas outras, como corretagem, administragao, etc.

Para resguardar-se de tais situagoes e minorar os sens efeitos, foram implantadas franquias dedutiveis mais exprcssivas bem como participagoes do segurado nos prejuizos indenizaveis quando decorrentes de sinistros com aeronaves em operagoes normals em campos nao homologados; por oiitro lado. o premio foi elevado de 40% para aeronaves em operagoes naqueles campos.

A maior participagao dos proprictarios da aeronave no sinistro, fa-los-ao atentar para os riscos a que se sujeitam suas aeronaves, que constituem seus pa trimonies e suas ferramentas de trabaliio.

Em outros cases, o I.R.B. tern ameagado suspender a cobertura do se guro a determinados campos, o que sempre traz conseqiiencias economicas e socials de relevo para os nucleos po pulacionais e para as atividades extra tivistas que dependem fundamentalmente do apoio aereo,

Os peritos do I.R.B.. quando comparecem ao local do sinistro para o levantamento das avarias bem como das caiisas e conseqiiencias do evento, verificam cuidadosamente as condigSes do campo de pouso face a aeronave acidentada,

Assim, ha cerca de dels anos, em virtude da serie de acidentes que vinha ocorrendo no campo de pouso do Garimpo Sao Domingos, tambem chamado «Jose Alves». garimpo esse localizado no Para e dedicado a extragao de euro. 0 I.R.B., constatando o pcssimo estado do campo, suspendeu a cobertura do seguro, coadicionando o retorno dessa cobertura as necessarias obras de recuperagao.

A energica atitude do I.R.B, surtiu efeito: o campo foi reparado, ampliado e melhorado, apeiias se verificando urn linico acidente com aeronave segurada. a partir daquela data.

Recentemente. tambem para os ga rimpos FAG 1 (Fundagao de Assistencia ao Garimpeiro) e FAG 2 (tamb^ conhecido por Madeirinha). o I.R.B. prop6s-se a suspender a cobertura do seguro, o que esta provocando um movimento entre os utilizadores dos cam pos, no sentido da reparagao dos mesmos,

Essa energica tomada de posigao, portanto, tende a conduzir a resultados satisfatorios para todas as partes uiteressadas, representando menores riscos de vida, maior seguranga as operagoes, etc.

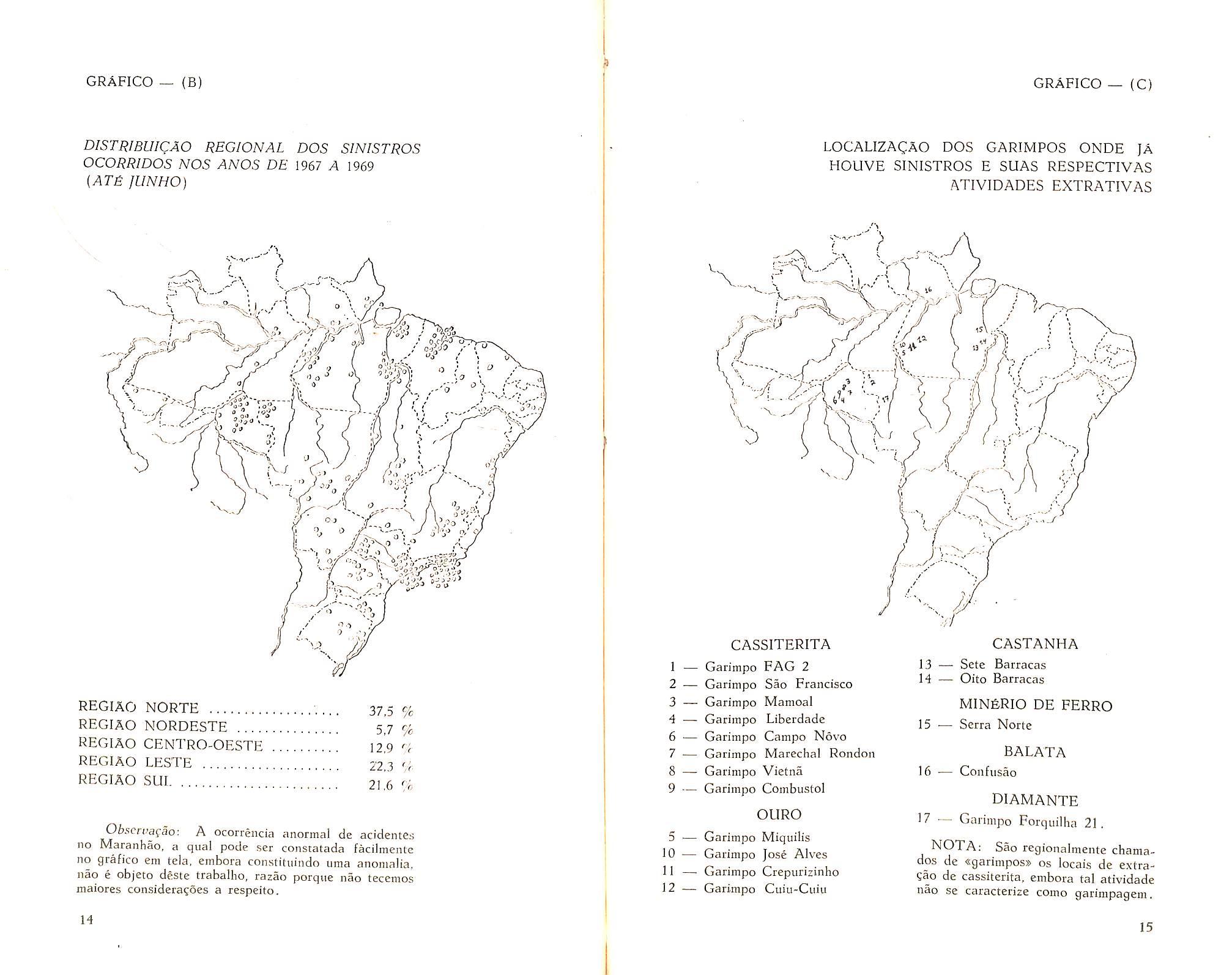

Entretanto, muito ha, ainda, para se reparar. O GRAFICO B demonstra a distribuigao dos sinistros nas regioes do pais; observa-se, de pronto, a incidencia bastante grande, em areas do interior e do norte do pais.

A atengao e despertada, justamente porque tais areas nao possuem o intenso trafego que se verifica no Rio e Sao Paulo e cm outras grandes capitals estaduais. Nao obstante, a sinistralidade relativa, comparando-se o trafego ou o numero de aeronaves em operagao, e assustadoramente maior nas zonas de garimpo ou de extragao de cassiterita.

As zonas de extiativismo mineral e vegetal, localizadas pelos peritos do I.R.B. nas vistorias de aeronaves acidentadas estao configuradas no GRA

FICO C.

Haveria, portanto, neccssidade de que a totalidade dos campos de pouso fosse rigorosamente cataiogada e periodicamente fiscalizada pelas autoridades aeronauticas, a fim de serem observadas as condigoes dos campos e sua conservagao. Alguns campos, bons em tempo seco, sao impraticaveis na cpoca das chuvas, pela ausencia da tecnica dc escoamento das aguas.

A interdigao dos campos scria. pois, a mcdida adequada, pois as operagoes de aeronaves passariam a ser irregulares, nao vigorando, pois, a cobertura de seguro.

Dever-se-ia obrigar ao «dono do campo» ou ao «dono do garimpo», normalmenie a mesma pessoa. a manter o campo de pouso pelo menos com as mi nimas condigoes tecnicas de seguranga, para o que deveria investir parte do seu ganho com a atividadc extrativista,

Por outro lado, a fiscalizagao «a posteriori» (apos a ocorrencia do sinistro, por indicagao do oficial Investigador ou do Perito do I.R.B.) ou «a priori», como medida preventiva pela neccssi dade de apoio aereo aquelas regioes. iria conduzir a unia movimentagao dos interessados e a modificagao da mentalidade, voltada a seguranga operacional.

Assim, recomendamos que sejam os campos de 'pouso riao homologados das regioes interioranas (Norte e CentroOeste) catalogados, registrados e fiscalizados periodicamente, «a priori» e logo apos a ocorrencia de acidente, e, se for o caso. interditados, suspendendo-se, simultaneamente a cobertura do seguro,

Por outro lado, que gestoes com os proprietaries dos campos sejam feitas pelas autoridades aeronauticas no sen tido da melhoria dos referidos campos, dotando-os de condigoes tecnicas aceitaveis para as aeronaves em operagao, tudo, eiifim, com o objetivo da segu ranga aerea. da prevengao dos acidentes e de dotar a aviagao de melhcres ineios para realizar seu importante papel de interligagao das diferentes regioes e de integragao nacional.

DISTRIBUigAO DE FREQUENCIA DE SINISTROS FOR QUINZENA DE VIGF.N'CIA DO SEGURO DAS AERONAVES NAG PERTENCENTES AS CATEGORIAS DE "UNHAS REGULARES DE NAVEGAQAG AEREA" E "TAXI AEREO"

DISTPIBUICaO DE FREQaBNCIA DE SINISTROS PGR M£S DE VIGBNCIA DO SEGURO

AERONAVES NAG PERTENCENTES AS CATEGORIAS DE ..LINHAS REGULARES DE NAVEGAQAO AEREA;" E cTAXl AEREO;{Apiira<^ao cfctuada iios anos dc 1967/8)

N^DE SINISTROS

GRAFICO (B)

DISTRIBUICAO REGIONAL DOS SINISTROS OCORRIDOS NOS ANOS DE 1967 A 1969 [ATB ]UNHO)

REGIAO NORTE •. 37,5 %

REGIAO NORDESTE 57 %

REGIAO CENTRO-OESTE 12^9

REGIAO LESTE 223 '7

REGIAO SUI 2! 6

Ob$civa<;ao\ A ocorrencia finormal de acidentes no Maranhao, a qiial pode ser constatada facilmente no grafico em teia, embora constituindo uma anonialia, nao e objeto deste trabalho, razao porque nao tecemos maiores considera^oes a respeito.

'of

GRAFICO — (C)

LOCALIZACAO DOS GARIMPOS ONDE JA

HOUVE SINISTROS E SUAS RESPECTIVAS ATIVIDADES EXTRATIVAS

CASSITERITA

1 — Garimpo FAG 2

2 — Garimpo Sao Francisco

3 — Garimpo Mamoal

4 — Garimpo Liberdade

6 — Garimpo Campo Novo

7 — Garimpo Marechal Rondon

8 — Garimpo Vietna

9 — Garimpo Combustol

OURO

5 — Garimpo Miquilis

10 — Garimpo Jose Alves

11 — Garimpo Crepurizinho

12 — Garimpo Cuiu-Ciiiu

CASTANHA Scte

MIN6RIO DE FERRO Serra Norte

BALATA

16 — Confusao

diamante

17 — Garimpo Forquilha 21.

NOTA; Sao regionalmente chamados de <sgarimpos» os locals de extraSao de cassiterita. embora tal atividade nao se caracterize como garinipagem.

Os seguros Cascos poderao doravante ser efetuados em moeda estran geira, segimdo regulamentaqao aprovada pelo Conselho Tecnico do IRB, com base na decisao do Conselho Monctario Nacional, tomada na sessao dc 7 de Janeiro ultimo,

A contratagao de seguros e resseguros em moeda estrangeira, de acordo com o disposto no Comimicado

GECAM 94/69. foi reguiada pela Cir cular C-03, de 6 de agosto de 1969, que introduziu o item n- 104 no Capitulo I das «lnstru(;6es Cascos».

O C.M.N.. segundo o Comunicado, resolveu permitir sejam realizadas no Pais, em moeda estrangeira, operagoes de seguros desde que o IRB intervenha como rcssegiirador ou administrador, e que tenham como objeto:

a) navios, e respectivas rcsponsabilidades, quando utilizados em viagcns internacionais, e

b) contratos para construgao, reforma ou reparagao de navios e ou seus componentes. cuja execugao ocorra no Pais per conta e ordem de pessoa fisica ou jiiridica residentc ou domiciliada no exterior, ou mesmo, por conta e ordem de entidade nacional amparada em contrato de financiamento externo que contenha clausuia de seguro em moeda estrangeira.

Anteriormente o Comunicado

FICAM n" 55- de 19 de dezembro de 1966, autprizara a realizagao de segu ros no Pais, em moeda estrangeira para cobrir riscos de I) «Creditos a Exportagao», II) «Transportes em Viagens Internacionais-.) e 111) «Aceitagao de Participagao em Seguros e Resseguros Provcnientes do Exterior»,

A possibilidadc de contratagao do seguro em moeda estrangeira, na opiniao do tecnico Paulo Pinto da Motta Lima Sobrinho, chefe da Carteira Cas cos do IRB, e uma decorrencia natural da evolugao do ramo e constitui importante inovagao.

A evolugao e atestada pelo fato de que, em 1950 — ano da criagao da Carteira Cascos do IRB — rarissimas sociedades se aventuravam a opecar com fatores de retengao cascos siipericres a 3, ao passo que, atualmente, nlgumas adotam o later' 300 e ate mesmo 400. Isto representa urn aumento de retengao de NCr$ 150.00 para NCr$ 40,000.00,

Para sc alcangar a necessaria estabilidade do ramo, um dos fatores preponderantes e a massa de premios auferidos. E, pode-se constatar que vem crescendo significativamente a massa de premios Cascos: elevoii-se de NCr$ 10 mil, em 1950, para NCr$ 11 mi-

Ihoes, em 1968. ja tendo atingido, ate setembro deste ano, a importancia de NCr$ 9.200 mil, podendo-se prever, para o final do exercicio, receita supe rior a NCr$ 12 millioes.

Face a medidas adotadas pelo IRB, 0 mercado estrangciro recebe, atuainiente, 58,9/C do mcntante da receita de premios do Pais, quando em 1963.

essa cota de cessao ao exterior era de 81,3%. fazendo-se prever a percentagem de retengao da carteira nacional, em torno de 41 ,1 %, nos prdximo.s anos,

A nova clausuia — seguro em moeda estrangeira — constitui importante ino vagao poiqiie permite pos.sam ser efe tuados, no Pals, OS seguros que, por suas caracteristicas especiais, estavam sendo colocados diretamente, no exte rior, Ficando com o segurador brasileiro, essa nova massa de seguros determinara, conseqiientcmente, significa tive aumento no premie de retengao na Carteira Nacional ,

Para a evolugao das operagoes de seguros Cascos no Pais. muito tem contribuido a procura de novas coberturas. em decorrencia do proprio desenvolvimento industrial.

Assim, 0 esforgo governamental no sentido de desenvolver a industria na

val e a frota mercante brasileiras, conseguindo, inclusive, vukosos financiamentos junto a banqueiros estrangeiros. tambem tornou necessaria a obtengao de novas coberturas. Por conseqiiencia, foi ampliado o campo de ope ragoes das seguradoras.

Entre as coberturas que vem sendo solicitadas com mais freqiiencia se incliiem as de «Riscos de Construtores de Navios», «Garantias de Construtores», «Reparadores de Navio5», alem da possibilidade da contratagao de «Seguros em Moeda Estrangeira».

Os resultados gerais do ramo Cascos devem ser considerados satisfatorios, nao obstante a ocorrencia de grande niimero de sinistros de vuito, haja vista 0 coeficiente medio de sinistro/premio briito do ultimo decenio: 83,3%. Em 1963, esse coeficiente foi de 90,2%, tendo bai.xado para 65,8/1 e 71.6% em 1967 e 1968, respectivamente.

Entre os sinistros de maior vulto po dem ser citados os que ocorreram com OS navios Marcia, Areia Branca, San ta Martha. Guaratiba, liha Grande, Navinsiil, Camboinhas, Serigi. etc., e entre as maiores indenizagocs pagas con.stain a perda total do Fcrnao Dias — NCr$ 1 ,500 mil, o incendio do Procylon — NCr$ 1 ,900 mil e a colisao do Ana Nery com o Presidente Deodoro — NCr$ I .400 mil.

Para divulgar a Icgislngao sobrc seguros, sLib.stihiindo similar periodico do extinto DNSPC, ci Superintendencia de Seguros Privados passou a editar o «Bolctim da SUSEP»

— publicaQao da Bibliotccn da Divisao de Reiagocs Piiblicas e Divulga(;ao,

mercado segurador, A primcira publicagao, ANO I, Ns, 1 a 6, conteni legisla^ao referente ao I " senie-strc de 1967, alem de materia pertinente a pcssoal, pnreceres e despachos; Portarias Ministcriais, da SLISEP c do antigo

O sBolctim da SUSEP» visa a dar ampla DNSPC; Cartas Patentes c niteragao dc Estadivulgagao dos atos e normas reguladore.s do tutos de emprcsas de Seguros.

O Conselho Tecnico do I.R.B, introduziu modifica^oes nas Normas de Gessoes e Retrocessoes de varios ramos, ampliando nao so os limites de liquida^ao de sinistros a cargo das seguradoras, bem como os de adiantamento correspondentes a recupera^ao de indenizaqoes.

Foram fixados em NCr$ 3.000,00 os limites de adiantameiitos nos varios ramos, Excetuam-se Aeronauticos, que terao o limite de NCr$ 5.000,00, e

Autoinoveis, que seguirao criterio proprio.

As altera^ocs aplicam-se aos sinistros ocorridos e avisados a partir de 1" de agosto de 1969. Nao abrangem as opera^oes de Credito a Exportagao, de Credito Interno, de RECOVAT e de Resseguro Rural que obedeccm diretrizes especiais.

Tambem o ramo Lucres Cessantes. em recentes Normas, teve fixado o li mite de liquidai;ao de sinistros.

A alteraqao introduzida pcla Cir cular 1-60. de 16 de julho, referente a clausLiia 401, e. em resume, a segiiinte:

As sociedades poderao liquidar os sinistros diretamente quando a estimativa de indeniza^ao nao exceder a NCr$ 20.000,00. devendo obter autorizn^aci do I.R.B. nos cases que ultrapassarem este valor.

Quando a indeniza^ao for superior a NCr$ 3.000,00, as sociedades ficarao obrigadas a enviar o relatorio de liquidaglo, ficando o pagamento do sinistro pendente de autorizaqao.

Neste ramo, as modalidades enquadradas em Riscos Diversos foram reguiadas pela circular RD-008, de 16 de julho, enquanto a OD-003. de 16 de maio, alterou as operatjoes em Roubos, Tumultos, Vidros e Eqiiinos.

Desta forma, o novo limite para liquidagao direta passou a ser de NCr$ 10.000,00, devendo a sociedade enviar relatorio quando a indeniza^ao for superior a NCr$ 2.000.00.

A Circular N.Tp.-02, de 17 de ju lho, modifica a clausula I9- das Normas como segue:

As regulagoes de sinistros transportes serao processadas pelo I.R.B., ainda que as Sociedades nao tenham recupera^ao de resseguro, nos cases:

a) de avaria grossa, naufragio e incendio em armazens, e

b) quando a estimativa total dos prejuizos, em urn «mesmo sinistro». for superior a NCr$ 12.000,00 ou, nos seguros cm moeda estrangeira, a .... US$ 2.000 (dois mil d6lares) ou seu equivalentes em outras moedas,

A alteraqao neste ramo foi feita pela Circular C-02, de 17 de julho:

As regulagoes de sinistros Cascos e Responsabiiidade Civil do armadorcarga, scrao processadas pelo I.R.B. nos scguintcs casos:

a) em todos os sinistros Cascos em que o Excedente Onico estiver interessado e nos casc^ de avaria grossa e naufragio, .mesmo.sem recupera?ao, e

h) quando, nos sinistros de Respon sabiiidade Civil do Armador-carga, a estimativa total dos prejuizos, por reclamagao de itm mesmo conhecimento de embarqiie, for superior a NCr$ 3.000,00.

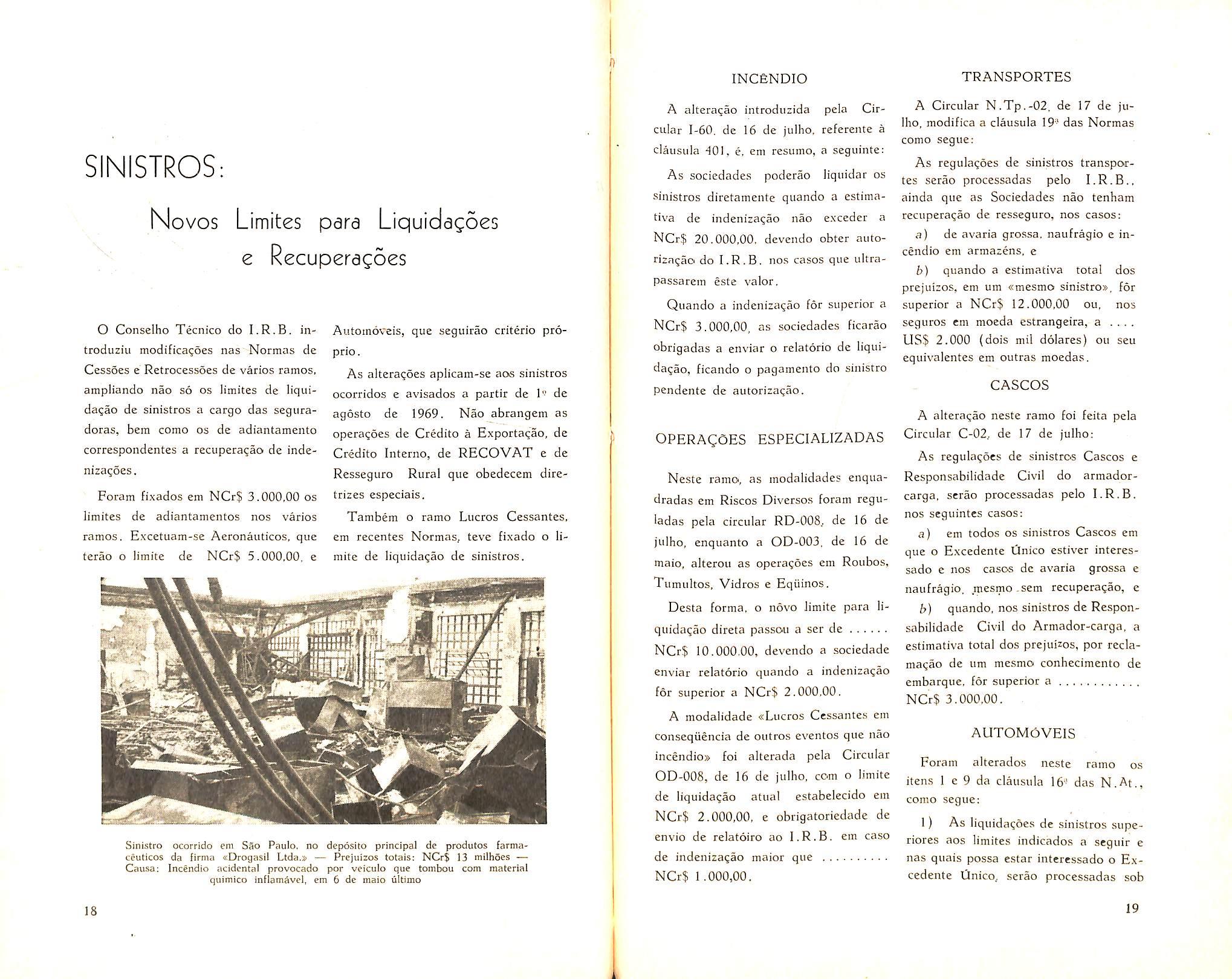

Sinistro ocorrido em Sao Paulo, no deposito principal de produtos farmaceuticos da firnia aDrogasii Ltda.s — Prejuizos totais: NCr$ 33 milhSes Causa; Incendlo acidental provocado por vciculo que tombou com material quimico inflamavel, em 6 de maio ultimo

A modalidade «Liicros Cessantes em conseqiiencia de oiitros eventos que nao incendio» foi alterada pela Circular OD-008, de 16 de julho, com o limite de liquidaqao atual estabelecido em NCr$ 2.000,00, e obrigatoriedade de envio de relatoiro ao I.R.B. em caso de indenizagao maior que NCr$ 1.000,00.

Foram alterados neste ramo os itens 1 e 9 da clausula 16' das N.At., como segue:

1) As liqiiidasoes de sinistros superiores aos limites indicados a scguir e nas quais possa estar iiitcressado o Ex cedente linico, serao processadas sob

a diregao do cabendo as sociedades cientifica-lo dos eventos, logo apos o conhecimento dos mesmos e comunicat-lhe as providencias tomadas para os interesses comuns,

O limite para liquidagao de sinistros sera fixado com base no limite tecnico adotado e no coeficiente de sinistropremio de resseguro, conforme quadro abaixo:

Coeficiente de sinistro/prOmio dc resseguro da Socicdade Segurndora ou dn Lidcr, eni caso de cosseguro

Emiuo Perez de Agreda *

Integragao e desenvolvimentoEntre 40% e 60% inclusive

Superior

0$ males que afligem as cxportaqoes da zona latino-americana sao os proprios de qualquer sistema em transiqao de superar uma fase em que so vendia •'o exterior os bens tradicionais de uma ^conomia pobrc, atrasada e carente de decidida planificagao cconomica,

NOTAS:

1 — O coeficiente de smistro/premio de resseguro vigorara por todo o exercicio e sera calculado com base na experiencia verificada nos 24 mcses complctados ate o dc setembro imediatamente anterior; quando a experiencia for inferior a 24 meses, porein, superior a 6, adotar-se-a o numero de meses de experiencia; a experiencia inferior a 6 meses nao sera considerada e. nesse caso o limite de liquidagao sera corrcspondente no coeficiente entre 40% e 60% inclusive.

2 — As socledades ficam obrigadas a enviar ao I.R.B. o rclatorio de liquidagao quando a indenizagao total a pagar for superior a 50% (cinquenta por cento) dos limiles estabelccidos, case em que o pagamento da indenizngao dcpendera de prcvia autorizagao do I.R.B.

2) Quando a imporlancia a reciiperar por uma Sociedade em um sinistro, for iguai ou superior a 100% do respectivo limite para liquidagao de conformidade com o quadro do item (1) desta ciausuia, o I.R.B,, uma vez de acordo com a liquidaqao c se Ihe for solicitado. adiantara a importancia respectiva. desde que a Sociedade e.steja em dia com o pagamento das «Guiaa de Recolhimenfo» expedidas pelo I.R.B, Simultaneamente. sera a Sociedade creditada pela recuperagao correspondentc, lanqando-se a debito das retro20

ceasionarias as respectivas cotas de participa^ao.

LUCROS CESSANTES

As liquidagoes de sinistros nas quaia 0 Excedente Cinico possa estar interessado serao processadas pelo I.R.B. quando a estimativa total dos prejuizos. por segurado, for superior a NCr$ 2.000,00.

£ ccrto que agora sopram outros ventos. A planificaqao esta oferecendo fesuitados que permitirao acometer com noderado e sereno otimismo a seguinetapa expansiva das dintintas eco"omias nacionais,

A progressiva piora da relagao de 'ntercambio, e a pouco estavel situagao da Balanga Comercia! da zona em sen conjunto, ao ter que dcpender em eleVado grail de deficiente diversificaqao dos produtos de exportagao, vem a reclamar, uma vez mais. o maior fomento das vendas ao exterior, se desejarnicks que nao se veja dificultada a norttuil realizagao do Desenvolvimento Economico e Social.

Em p.aginas anteriores assinalamos. a experiencia tem demonstrado. e a atual

* Doutor cm Dircito (Universidade de Madri) Economista (C.E.E.).

Trabalho npresentado pelo Centre de Investignciones y Estudios del Scguro Iberoamericano a Assembleia Plenaria da Conferencia Hemisferica de Seguros, celebrada em Nova Orleans, de 12 a 16 de novembro de 1967.

Reapresentado em junho de 1968 em Madri, na Reuniao de Trabalho sobre Seguro de Credlto a Exportacao.

conjuntura o impQe, que as faciiidades de pagamento no mercado internacional sac — qualidades e pre^os aceitos — o fator decisive nesta classe de transagoes.

A batalha comercial se converteu numa acirrada luta financeira.

O financiamento das exportagoes e, em todos os paises, um tema transcedental, e a America Latina, coinpromelida na grande empress de seu desen volvimento economico. nao pode permanecer na retaguarda de uma batalha que, paradoxalmente, ncstes momentos de intenso espirito integracionista, permite o emprego de armas repelidas pela livre e nobre competigao.

Entre 1950 e 1960, o comercio mundial, medindo o valor das exportagoes, duplicou. quase exatamente, seu capi tal, O crescimento foi cspecialmente forte entre 1950 e 1955, principalmente para os paises europeus.

A progressao foi mais suave de 1955 a 1960. devido a certo grau de saturaqao no mercado de produtos indus trials

Ainda assim, o aumento das cxportagoes, durante esse ultimo perlodo, foi de 32% nos Estados Unidos, 40% na Franga. 42% na Sui?a, 867< na Republica Federal Alema, 97% na Italia e 102/.' no Japao, para nao citar mais que nlguns paises.

21

feste saldo representa o aumento de 1285'' . Se aproximarmos mais as cifras ate o momento presente, descobriremos que, em 1963, as exporta(;6es mundiais aumentaram em 9%, e em 1964 essa percentagem se elevou a I2/r , por causa, principalmente. da intensifica^ao dos intercambios entrc os paises industrializados.

Em fins do ano que acaba de terminar, as exportacoes, em todo o mundo, e muito possivel que arredondem a cifra de 200 bilboes de dolares.

Com csta acentuada tendencia crcscente nao e de estranhar que sejani cada vez maiores os esfor^os pela manuten(;ao e conquista de mercados.

Varias razoes permitem presumir que a competigao se intensificara no futuro que chega e isto sucede, tenhamo-lo presente, nos momentos em que se fala de integraqao c de harmonizaqao em todas as classes.'

Fagamos um pouco de historia. A corrida das exportagoes recebeu um impulse consideravel como con.sequencia das medidas tomadas em 1960 e em 1961 nos Estados Unidos e na Gra Bretanha.

Todoi o mundo se inteirou de que estcs paises se viram obrigados a adotar uma politics de exportagoes dirigidas — export drive —. com o fim de remediar o desequilibrio de suas Balangas de Pagamento e as conseguintes pressoes sobre unidades monetarias.

A reagao dos paises europeus, Ca nada e Japao nao se fez esperar. Deste modo entrarao em jogo as substanciais modificagoes que melhoraram os sistemas de credito a exportagao em todas essas zonas, com o conseguinte aperfeigoamento da tecnica .segiiradora dos riscos que comportam as vendas a prazos.

A batalha exportadora, a que £issistimos ha tins quinze anos, esta condicionada, essencialmcnte, por tres fatores, cuja agao simultanea confere ao problema uma grande complexidade.

O primeiro destes fatores e um dado estruttiral: a existencia de um grupo de paises denominados subdesenvoividos que aspiram, na medida de seus

meios, a sair da miseria que durante anos tem sido seu maior peso.

Trata-se de uma profimda revolugao que poderia interpretar-se como o corolario economico da guinada para a independencia politica de numerosos paises da Africa e da Asia.

fisses paises tem urgente necessidade de bens de consumo duradouro e bens de equipamento. porem, geralmente, nao se dispoe das divisas neccssarias para sua aquisigao.

Os paises atrasados — subdesenvolvidos — constituem, em todo o- caso a longo prazo. uma das saidas mais interessantes para a produgao dos paises industrializados.

Hoje, em virtude da «descolonizagao», estao abertos a todo o mundo, antes revestiam, com freqiiencia, o aspecto de uma caixa fechada cuja chave estava em poder de suas respcctivas metrdpoles.

O segundo fator que considerar e o prodigioso desenvolvimento economico que experimentam, atualmente, os paises industrializados, Faz tempo que cicatrizaram as feridas produzidas pela guerra, e as diferentes economias nacicnais produzcm a pleno rendimento.

A falta de divisas dos paises subdesenvolvidos nao se considera como um obstaculo intransponivel. Os exportadores, devidamente segurados em seus riscos de credito. tem muito em conta, ao dar andamento cm suas definitivas ofertas, alem de umas qualidades internacionalmente aceitas e umas cotizagoes realmente compctitivas, o estudo minucioso das condigoes de pagamento.

Por outro lado. e com grande fre qiiencia. OS paises subdescnvolvidos impoem. paia dccidir a compra, as condi goes crediticias da operagao. Surge, a.ssim, 0 ctianiado «buyer's markcls que alteram as posigoes ncgociadorns vigente.s ate poucos anos.

Finaimcnlc, o terceiro fator c constituido pelo antagonismo politico que enfrenta os blocos ocidental e oriental.

Para desfrutar das simpatias do «terceiro mundo». as grandes potencias. de um e de outro lado, acordam sistematicamente ajiidas economicas as zo nas atrasadas, embora sob forma de

donatives, pura e simplesmente, ou ainda que mediante emprestimos e creditos concedidos em bases extraordinariamente vantajosas.

Embora fiscalizada por motivos alheios ao desinteresse, esta forma de ajuda e a mais apreciada pelos paises em vias de desenvolvimento.

Esta por determinar-se conscienciosamente a repercussao desta politica a medio prazo; faz muito poucos dias. voltamos a escutar que as baixas sofridas nas cotizagoes mundiais de aigumas primeiras materias, principal fonte de abastecimento dos paises subdesenvolvidos, totalizavam somas consideravelmente mais importantes que as recebidas em termos de ajuda.

Nao esquegamos que. na maioria dos casos, o lado da procura costuma impor OS pregos dc^s bens primarios.

Segundo uma opiniao muito difundida, que poderiamos qualificar de ortodoxa, OS procedimentos atuais de financiamento das exportagoes, caracterizado.s pela dilatagao dos prazos de cre dito, levam consigo os germes de um desenvolvimento insane.

Insistcm em que as inversoes a longo prazo deveriam ser financiadas pela correspondente economia, e nao medi ante a ampliagao dos creditos comerciais a medio prazo.

Face a essa atitudc ortodoxa, existe outra corrente de ideias. Os partidarios deste segundo ponto-de-vista, que baseiam seus raciocinios nas crescentes necessidades de capitals que tem os paises subdescnvolvidos. consideram que o credito a exportagao a medio prazo e uma formula totalmentc satisfatoria.

Sustentam que os creditos a medio prazo deveriam, inclusive, ser ampliaclos, n fim cic poder di.spnr de uin .supOTtc financciro que atingisse cinco ou dez anos. O credito a int5dio prazo nao devei'ia ser considerado como uma alternativa do credito a longo prazo, senao como seu complemento.

As mesmas opinioes afirmam que, nesta linha, aparece um processo acumulativo que faz que quantos mais creditos a longo prazo se encontrem disponiveis para sua aplicagao a infra-

estutura e industrializagao de base, mais creditos a medio prazo sejam necessa ries

Chegamos, pois, a mencionar os cin co anos. Vemos que fraqueja a regra recomendada pela chamada Uniao dc Bcrna.

Fundada em 1934, sob o nome oficial de Union d'Assurenrs pour Ic Controlc dcs Credits Intcrnationaux, esta Uniao agrupa atualmente uma vintena de seguradores, tanto publicos como privados, c dela tomam pqrte a maioria dos paises europeus, incluida a Espanha, como Mcmbro fundador.

Tem por objetivo 'sfavorecer os in tercambios de ponlos-de-vista, regularmente. sobre questoes essenciais do ramo. bem como sobre os problemas que sao suscitados no campo da tecni ca e da orgaiiizagao».

Os outros paises Membros sac: Alemanha, Australia. Austria, Belgica, Ca nada, Dinamarca, Franga, Gra Breta nha, Holanda, India, Israel, Italia. Noruega, Republica Sul Africana, Suecia. Suiga e U.S.A.

As ultimas Asscmbleias Gerais temse realizado em Atenas, durante os primeiros dias do mes de junho de 1966, em Megeve, na terceira semana do mes de janeiro de 1967, e em Wiesbaden no mes de maio de 1967.

A principal conquista da Uniao dc Bcrna foi chegar a um Gcntlcment's Agreement entre seus Membros. segun do o qual OS seguradores se comprometem a limitar, em principio, a duragao das operagoes garantidas por um maximo de cinco anos, a partir da data de expedigao das mercadorias.

O financiamento a curto prazo do comcrcio inlernnciona! nao suscita pro blemas espcciais, c nao cliferc muito das operagoes do mesmo genero realizada.'i em cscala nacioiuil. l-az-sc por meio de creditos que podcm cbcgar ate scis meses e, exccpcionalmente. um ano. fistes creditos se ucilizam, geralmente, para financiar as exportagoes de bens de consumo. Frequentemente. a duragao destes compromissos nSo ultrapassa o tempo necessario para que chegue a mercadoria a seu de.stino

As condigoes que os bancos estao dispostos a conceder, nesta classe de emprestimos, dependem, antes de tudo, da liquidez existente no mercado de dinheiro, Perdeu importancia a forma classica de financiamento a rurto prazo — aceite bancario,

Entre os creditos a curto prazo e os de medio prazo, situa-se uma catcgoria intermediaria que serve para financiar as vendas de bens de consumo duradouro, e as de bens de equipamento ieve. Os creditos desta classe podem atingir dos seis meses ate dois ou tres anos.

Os creditos a medio prazo, prdpriamente ditos, estendem-se, normalmente. de dois a cinco anos; porem, na pratica, podem chcgar ate os oito ou dez anos, Desta forma, o exportador pode financiar suas remessas de bens de equipamento, veiculos pesados, material rodante, e inclusive barcns e centrals tcrmicas.

Via de regra, o exportador exige certa quantia no momento de formaiizar 0 contrato, e outra depois da expedigao da mercadoria; o saldo, que varia entre 60 e do montante faturado. liquida-se com pagamentos semestrais escalonados durante varies anos.

As opera(;6es a medio prazo estao, na maioria dos casos, cobertas pelo correspondentc Scgiiro dc Credito a Exportagao.

Os creditos a iongo prazo sao os que ultrapassam os dez anos, embora para fixar este limite existam varias interpretagoes.

Em outra cpoca, uma grande parte das exporta^oes de bens de produ^ao era financiada desta forma. O pais importador efetuava um emprestimo no estrangeiro e se servia do produto da operagao para pagar .suas importances.

Ora, este procedimento csta caindo em desuso, ja que o setor economia apresenta desconfianna e nao esta tao disposto como no passado a inverter seu dinheiro em obrigagoes estrangeiras,

fe possivel que assistamos ao renascimento deste mode tradicional de fi nanciamento. embora tal reinstauranao se defronte com obstacuJos.

As instituigoes como as Caixas de Pensoes, Seguros. etc., desempenham um papel cada vez mais importante sobre o mercado de obrigagSes; nao obstante, para a escoiha dos titulos, oricntam-se por determinagoes de seguranga que, quase sempre, excluem a aquisigao de valores estrangeiros,

Tambem aqui merece mengao o desenvolvimento dos Investment Trust.

O capital a longo prazo e a forma razoavel de financiar a infra-estrutura economica de um pais. O Banco Mundial, e outras instituigoes especializadas, desempenha grande papel neste terreno, servindo de intermediaries entre a economia e a inversao.

Outra f-onte de financiamento a lon go prazo sao os creditos estatais e alguns emprestimos bancarios c.speciais que estao ligados a compra de mercadorias no pais mutuante — Tied loans.

Ao anajisar o desenvolvimento dos creditos a exportagao no ctirso dos ultimos dez anos, comprova-se que as operagoes a medio prazo cxperimentaram um impulse notavel, Sua crescente importancia nao e uma circunstancia fortuita. senao uma necessidade historica.

Os metodos de financiamento excepcional. aplicados nos anos imediatamentc posteriores a Segunda Guerra Mundial, nao podiam constituir uma solugao permanente. O capital a longo prazo escasseava, e foi precise encontrar uma nova formula,

O credito a medio prazo ofcreceii evidentes vanfagens: adaptava-se perfeitamentc bem ao financiamento dos bens de inversao, tao necessaries urgentemente para os paises subdesenvolvidos. Respondia. igualmente. ao leraa — comercio e nao ajuda — que haveria de caracterizar uma nova fase das relagoes internacionais.

£ interessante destacar que o impulso do credito a medio prazo coincide com o da industria europeia. £ em materia de credito que a competigao entre os paises industrializados aparece com mais clareza.

E como este genero de financiamen to nao pode conceber atualmente sent uma garantia do Estado, o Seguro de

Credito a Exportagao se situa, assim mesmO', no coragao da luta pelos mercados estrangeiros.

Ante esta sittiacao, vemos que o se guro dc credito e um instriimento dc capital importancia na poUtica de fomcnto das cxportagocs.

Sabemos que na Espanha a prestagao deste servigo. cm favor dos exportadores, e levada a cabo pela Cam pania Espaiiohi de Credito ji Caricion, relativamcnte aos riscos comerciais, e o Consorcio de Com.pcnsacion dc Segu ros. que entende dos ri.scos politicos e extraordinarios.

£ bem sabido que a denominagao gencrica de Seguro de Credito a Ex portagao compreende dois grtipos de riscos nitidamente diferenciados por sua natureza, a saber:

a) Riscos Comerciais de Insolvencia.

b) Riscos Politicos e Extraordinarios, cujas tecnicas de cobertura diferem. tambem, entre si, em razao, principalmente, de que os primeiros derivam daquelas circunstancias comerciais, economicas e financeiras que num dado momento podem afetar a uma ou va rias entidades importadoras, residentes em diferentes paises. e por isso a consumagao do risco tem carater esporadico ou isolado.

Em contrapartida. os segundos nascem da possibilidade de que por medidas politicas ou economicas dos Governos estrangeiros, ou por razoes extraordinarias (guerras, fenomenos meteorologicos etc.) se origine, nao um sinistro isolado, senao tantos sinistros quantos riscos existem na zona, pais ou paises nos quais aqueies se produziram.

Ambas as instituigoes tern coberto ate 80'/< do prego aprazado das mercadorias. Era 31 de dezembro de 1966. o volume de capitais cobertos, relativa-

mentc aos riscos comerciais, situa-se em torno dos 5.500 milhoes de pesetas.

Isto quer dizer que cerca de 9^ do total das exportagoes espanholas esta sob a protegao que Ihe confere o Se guro de Credito.

Nao obstante, um iiidice realmente representativo seria o que se poderia estabelecer. averiguando a relagao perccntual entre as vendas a credito e o total das exportagoes do pais.

A Companhia Espanhola de Seguros dc Credito e Caiicao indeniza as perda.s que pos.sa sofrcr o segurado em operagoes de exportagao de mercadorias ou servigos. por insolvencia de sens clientcs estrangeiros,

O Seguro dc Credito a Exportagao e aplicavcl as operagoes dc Exportagao dc produtDS nacionais ou que tenham iircorporadas materias primas e mao de obra espanholas. as de exportagao de servigos e ajuda tecnica, e ao prefinanciamento de operagoes de Exportagao com pedido definitive.

O Seguro dc Credito a Exportagao cobre, pois:

3 — As perdas liquidas definitivas derivadas da insolvencia comercial ou morosidade prolongada do impertador privado,

— A mora prolongada de Organismos publicos por causas nao politicas — OS riscos politico e cxtraordinarios dcvem ser contratados diretamente com o Consorcio de Compensagao de Segu ros. Serrano. 69, Madrid — 6.

— As perdas produzidas por depreciagao na revenda.

— Os gastos de reexportagao, Segu ro. Alfandega e outros, sempre que sua importancia seja declarada previamcnte c para ta] efeito pelo segurado.

— Para os Bancos e entidades finan ceiras, 0 reembolso dos emprestimos concedidos ao exportador nacional para prcfmanciar operagoe.s de exportagao com pedido definitive,

O Seguro dc Credito it Exportagao se instrumentava, ate pouco tempo, em qiiatro tipos de apolices.

Ccbre o risco de rescisao do contrato durante o tempo que mcdeia entre a assinatura do mesmo e a expedigao da mercadoria, ou a presta^ao do servigo, por causas imputaveis aos compradores ou contratantes estrangeiros.

Nesta Apolice. o Capital Segurado e o capital invertido na fabricagao; isto e, o. cu5fo real da mercadoria ou servigo.

A percentagem de cobcrtura e fixada. em cada caso, scgundo as caracteristicas do contrato c as circiinstancias do risco.

Com cariter geral, a percentagem maxima autorizada oficialmcntc e a de 80'/ do capital segurado.

Os tipos de premios se estabelecem, tambem. em cada caso, com previo estudo:

— da natureza da mercadoria on dos servigos,

— das condi(;6es de pagamento,

— da qualidade do importador,

— do pais de destine, etc.

Costumam flutiiar entre 0,20 e 0,85'/ do capital segurado.

O pagamento das indcnizagocs se torna efetivo, uma vez determinadas as perdas correspondcntes. A Companhia, antes de se conhecer a perda liquida definitiva, efetua liquida^oes por estimativa, sobre uma percentagem do sinistro possive!,

A partir da expedigao, para segurar operagoes ISOLADAS, com prazo de pagamento superior a dois anos e, excepcicinalmente, de noventa dias da chegada da mercadoria ou de cento e vinte dias da expedigao,

Nesta Apdlice, o CAPITAL SEGU

RADO e a importancia citada do prego do contrato ou do valor em fatura da mercadoria,

A percentagem de cobertura e fixada, em cada caso, segundo as caracteristicas do contrato e as circunstancias do risco,

Com cariter geral. a percentagem maxima autorizada o[icialmentc e a de 80'/(' do capital segurado.

Os TIPOS DE PRfiMIOS sao estabelecidos em cada caso, com previo estudo:

— da natureza da mercadoria ou dos servigos,

— da qualidade do importador,

— do pais destinatario, etc.

Costumam [lutiiar entre 0,30 e 2,50'/ do capital segurado.

O pagamento das indenizagocs se torna efetivo uma vez determinadas as perdas respectivas.

AP6LICE GLOBAL

A partir da expedigao. que ampara todas as operagoes que realize o exportadcr, com prazo de pagamento infe rior a dois anos.

Nesta Apolice,

— O Capital Segurado e o total das exportagoes que efetue o segurado dentro da anuidadc, com prazo de paga mento nao superior a vinte c quatro meses.

— A percentagem d,c cobertura e fixada, em cada caso, segundo as caracteristicas do contrato c as circunstan cias do risco.

Com carafcr geral. a percentagem maxima autorizada oficialmcnte e a de 80'/ do capital segurado.

O limite maximo de indenizagao em cada anuidade e de dO vezes o premio devido no citado periodo,

— Os tipos de premios sao estabelecidos para cada Apolice segundo as caracteristicas operativas do mesmo;

— natureza da mercadoria,

— distribuigao geografica do capital segurado,

— paises destinatarios,

— qualidade dos importadores.

— quantia individual e duragao dos riscos,

— volume aniial de operagoes, etc.

— Se o pagamento da mercadoria se efetuar contra entrega de documcntos, o tipo de premio fica reduzido de 70'/-'.

— Se o prazo de pagamento e infe rior £i cento e oitenta dias, concede-se uma bonificagao de 40'/

O pagamento das indcnizagocs se torna efetivo uma vez determinadas as perdas respectivas.

Companhia Ihe oferece, alem disso, as seguintes vantagcns:

— Classificagao crediticia de sens clientes estrangeiros,

— Estudo de mercados.

— Assessoramento com respeito a condigoes de pagamento para determinados produtos.

— Amplia rede de recuperagoes pela vinculagao da Companhia aos organismos internacionais, Uniao de Bcrna e Ida.

APOLICE

DE EMPRfiSTIMO PARA PREFL NANCIAMENTO DE OPERAgOES COM PROPOSTA DEFINITIVA

Cobre o risco de insolvencia total ou parcial do mutuario relativo ao emprestimo outorgado pelo segurado para o prefinanciamento de operagoes de cxportagao, com pedido definitivo do im portador estrangeiro.

Nesta Apolice,

— O capital segurado e a importan cia do emprestimo feito efctivamentc ao mutuario.

— A percentagem de cobcrtura e fixada em cada caso, segundo as carac teristicas do contrato de emprestimo e as circunstancias do risco.

Com cariter geral, a parcentagcm maxima autorizada oficialmentc e a de 809r do capital segurado.

— Os tipos de premios sao estabelccidos em cada caso, em fungao da du ragao do risco ou do periodo do em prestimo ,

Costumam oscilar entre 0,25'/< e 1,50% do capital segurado.

— O pagamento de indcnizagoes se torna efetivo uma vez determinada a perda liquida definitiva,

O 5e^ro de Credito a Exportagao tcm. outrossim, outras uantagens para o exportador:

Quando o exportador subscreve uma Apolice de Credito a Exportagao, a

— Os beneficios da Apolice podem scr cedidos a qualquer pessoa fisica ou jiirldica, com a conseguinte facilidade para obter financiamentos.

Porem, como toda novidade, nosso sistema de Seguro de Credito a Expor tagao precisava da implantagao de uma serie de medidas que aperfeigoassem o mecanismo e ampliassem as coberturas, que o setor exportador reclamava para encontrar-se em condigoes similares as de que desfrutain seus concorrcntes no mercado internacional,

Assim, atendendo a razoes de Poiitica Economica Nacional, indicadas ja no artigo 33 do texto do Piano de Desenvolvimento Economico c Social 1964-67, nosso pais estudou a vigencia de uma serie de novas garantias, cuja aplicagao consideramos de enormc interesse, por sua acelcrada incidencia, e especialmente a" inedio prazo, no lado direito da Balanga Comercial da H.spanha,

Nao e temerario afirmar-sc que o recente Decreto de 10 de novembro de 1966, que regula o Seguro de Credito a Exportagao em nosso pais. preve uma serie de coberturas que, unicamente. se dao naqueles paises privilegiados que formam o «pelotao chefe» do tour nuindial de faciiidades a exportagao, Como em tantos outros aspectos, o estado em que se encontra q. processo de desenvolvimento economico da Espanha nos oferece a possibilidade de tratar de adotar as praticas existentes em outras nagoes, cuja renda per ca pita e muito superior a nossa.

O artigo 9" do Decreto mencionado especifica que dentro do conceito gene-

rico do Seguro de Credito a Exporta(jao estao incluidas as seguintes modalidades:

a) Seguro de riscos anteriores a expedi^ao por rcscisao de contrato.

b) Seguro de riscos a partir da expedi^ao.

c) Seguro de Creditos Financeicos, vinculados a opera^oes de exporta^ao.

d) Seguro de Fianqa dos Creditos de Prefinanciamento de E.xportaqoes.

Alera disso, no mesmo artigo 9" se preve a concessao do Seguro de:

e) Pcsquisa de MercadoiS e Assistencia a Ferias;

f) Elevagao de Gustos;

g) Diferen(;as de Cambio.

No Decreto que comentamos, em sen capitulo II do artigo citado. vemos que a alinea «c» se refere a seguro dc cre ditos fmanceiros vinculados a opcracocs de exportagao.

Desejamos assinalar que, em nossa opiniao, dentro do conceito generico de creditos financciros, podem estar inclui das lima serie de variantes cuja definiqao obedece a certas caracteristicas perfeitamente delimitadas.

Isto tern sua importancia, nao somente porque os fiuxos financeiros tomam diferentes caminhos, mas tambem por que a pratica internacional no campo do Seguro de Credito outorga a cada figura um tratamento distinto.

fe bem sabido que, pondo-se de lado o financiamento injetado nas zonas atrasadas peias grandes entidades [inancciras dc caratcr siipranadonal, e uo amparo de programas de carater poli tico, outra fonte de financiamento a longo prazo sao os creditos estafais e alguns emprestimos bancarios especiais, que quase sempre estao ligados a compra de mercadorias no pais mutuante — Tied loans.

Citemos as seguintes classes de cre ditos:

— Creditos de Subministrador.

— Creditos Financeiros.

— Creditos do Banco Mundial e Agencias Especializadas.

— Creditos Estatais.

— Creditos on Emprestimos banca rios especiais,

A lista anterior nao e exaustiva, e pequenos matizes dao lugar a novos raecanismos de financiamento.

Pois bem, todos os Creditos que acabamos de mencionar entram, evidentemente, num conceito generico de Cre ditos Financeiros vinculados a operagoes de exportagao: isto e. Tied Loans.

Os paises fortemente industrializados contemplam.escas incdalidades crcditicias sob o prisma cristalino e nitido de um Asseguramcnto proporcionado pelo proprio Estado, atraves de Departamentos ou Entidades Governamentais.

A concessao de coberturas de riscos crediticios deste tipo, embora recente, adquiriii certo grau de repetigao, e sua freqiiencia originoii o nascimento de umas novas e concrefas garantias. Estamo-nos referindo as internacionalmente conhecidas garantias [inancciras e garantias bancarias.

Alem de quanto fazemos observar sobre a interpretaqao que parece desprender-se do texto legal que nos ocupa, quando se refere aos creditos fi nancciros em seu conceito mais amplo. vemos. por outro lado, que no capitu lo VII, em seu artigo 45, se estabelecem certas condigoes que vigorarao para o pagamenlo de indenizagoes aceleradas. o recurso face ao exportador, e a aplicagao de i:m piemio extra.

Parece-nos adivinhar que o Legislador esta-sc referindo as chamadas ga rantias dirctas a bancos ou garantias bancarias. em sua tradiigao mais livre para o castelbano,

Baseamos nossa presimgao no fato de que o prazo para tornar efetiva a indenizagao, a quantia dos contratos implicados, o recurso face ao exporta dor, e o correspondente custo de premio extra, sao os tragos caracteristicos de uma garantia bancaria ingiesa ou norteamericana.

E inquestionai el a importancia do Seguro de Credito a Exportagao no quadro geral do financiamento interna cional do comercio exterior.

A) !E evidente que a politica economica empreendida pelos paises latinoamericanos, em seu conjunto. desde o terniino da Segunda Guerra Mundial, conduzira. uma vez superadas as primeiras fases de estabilizagao monetaria e eliminadas as endemicas tensoes inflacionarias, a consecugao de um fabuloso desenvolvimento economico que. nao so permitira a aplicagao de rigorosa politica de substituigao de iraportagoes, mas tambem situara a este importante bloco em condigdes dc competir no mercado internacional com o envio de bens de inversao elaborados em suas proprias plantas industriais, Alguns paises latino-americanos, mais desenvolvidos industrialmente, estao dando mostras de sua capacidade exportadora no setor de maquinaria e bens de equipamento ligeiro.

Outros, nao ha duvidar. seguirao a mesma tendencia. salvo no caso concreto em que a integragao economica supranacicnal desta zona evidencie a necessidade de respeitar os interesses comuns do Grupo, inediante a aplicagao da mais simplista pratica dos custos comparatives.

Admitindo-se que. na atualidade c, com toda a certeza, para o futuro, a concorrencia internacional confundiu as condigoes de pagamento existentes ha apenas uma decada, fazendo que as ofertas comerciais sejam infiuenciadas, decisivamente. pclas correspondentes ofertas financeiras. as quais. segundo podemos observar no recente Parecer do Banco Mundial sobre Greditos dc Subministrador, podem adotar diferen tes formas, porcni, todas clas conducenfes a endividar os coinpradores mediante a concessao dc facilidades para o cumprimento de suas obrigagoes de pagamento, a Representagao espanhola tem a honra de siigerir aos distintos colegas de outros paises aqui presentes, a

criagao de um Organismo supranacional similar em suas fungoes e objetivos a denominada Uniao de Berna, A proposta Uniao poderia atuar em intima conexao com a existente na Europa, com o fim de controlar bilateralmente a disparada corrida de creditos a exportagao.

Desta maneira, a America Latina passaria a intervir no )6go financeirocomercial que atualmente iniciam. controlam e impoem os paises denominados altaniente industrializados.

B) Nece.ssariamente, a criagao da mencionada Uniao de seguradores leva consigo a instauragao em cada um de nossos paises de um sistema de Seguro de Credito e a prestagao dos servigos do mesino, atraves de uma Companhia especializada. com a participagao do Governo.

O sistema de Seguro de Credito a Exportagao iinplantado na Espanha, mediante o Decreto de 10 de novembro de 1966, oferece ao exportador as se guintes modalidades de Seguro:

— Seguro de riscos anteriores a expedigao por rescisao de contrato.

— Seguro de riscos a partir da expedigao.

— Seguro de creditos financeiros vin culados a opcragoes de exportagao.

— Seguro de Fianga dos creditos de prefinanciamento de exportagocs

— Seguro de Pesquisa dc mercados e Assi.stencia a ferias.

— Seguro de elevagao de custos.

— - Seguro dc diferengas de cambio.

A cobertura destes tres liltmos riscos corre por conla do Coiisorcio de Compensagao de Seguros.

O Seguro de Riscos Anteriores a Expedigao por Rescisao de Contrato tem pc.r objeto garantir os prejuizos que sofra o exportador na base de pregos de custo. na liipotese de que a execugao do contrato fique interrompida. suspen-

sa ou impossibilitada antes da cxpediqao da mercadoria ou da execii^ao dos services.

O Seguro de Riscos a Partir da Expedi^ao divide-se em tres classes de apolices, em fungao da duragao do cr-edito concedido ao comprador estrangeiro;

— Apolicc Individual, para opera(;6es em que o prazo de pagamento seja su perior a um ano. Nao obstante, poderao cobrir-se. mediante apolice indivi dual, as opera^oes com prazo de paga mento inferior ao mencionado, sempre que c segurado nao tenha combinado apolice global.

— Apolicc Global, para operagoes em que 0 prazo de pagamento seja inferior a um ano, e com a obrigagao por parte do segurado de incluir no seguro a totalidade de suas exportagoes compreendidas em dito prazo, exce^ao feita daquelas em que o pagamento se realize antes da expedi^ao ou nas que se hcuvesse combinado mediante creditos irrevogaveis abertos na Espanha.

Quando as circunstancias o aconseIharem, e a pedido do segurado. poderao ser excluidos desta cobertura global OS negocios enderc^ados a certas zonas geograficas ou a determinados clientes estrangeiros.

— Apolice Global Especial, para opera^oes em que o prazo de pagamento seja inferior a tres anos, sempre que os produtos exportaveis sejam bens de consumo duradouro ou bens de equipamento leve.

Nas Apolices Globais aplicar-se-a uma bonificagao de premio. Tal bonificaqao sera de um tipo mais reduzido. na hipotese de exclusao parcial de paises ou clientes estrangeiros.

O Seguro de Creditos Financeiros garante o reembolso a Entidade financeira espanhola do credito que houver concedido ao comprador ou a Organismos de inversao de paises estrangeiros, bem como dos juros correspondentes. Os creditos garantidos deverao estar vinculados a operagoes de exporta^ao de bens ou servigos espanhois.

O Seguro de Fianga dos Creditos de Prefinanciamento garantira o reembolso

a Entidade financeira do credito que houver concedido ao exportador para a fabricagao de bens ou para a realizagao de servigos destinados a exportagao. com base em pedidos definitives e na hipotese de insolveiicia de dito expor tador.

fiste seguro se extinguira no momento da expedigao da mercadoria,

Do mesrao modo, poderao ser garan tidos OS creditos para a fabricagao com destine a exportagao. sem previo pedido definitivo, de bens de equipamento ou daqueles outros autorizados expressamente pelo Institute de Credito a Medio e Longo Prazo,

A vigencia do credito determinara a duragao do seguro.

O Seguro de Sondagem de Mercados e Assistencia a Ferias tern por objeto a cobertura do risco de amortizagao insuficiente dos gastos de introdugao em um ou varios mercados estrangeiros. com base no piano de sondagem previamente aceito pelo segurador.

O coeficiente de cobertura nao podera exceder de 50% da perda, salvo para os titulares de carteira de expor tador. que tera como limite 55%.

A Junta de Governo do Seguro de Credito a Exportagao. tendo em conta tanto o aspecto comercial como o financeiro de cada operagao, decidira sobre a conveniencia de outorgar a garantia.

O Ministerio de Comercio, previamente a emissao da oferta de condigoes, devera informar favoravelmente, em cada caso, o programa de sondagem estabelecido pelo exportador.

O Seguro de Elevagao de Custos cobre o aumento eventual dos mesmos que se derive da modificagao das con digoes economicas estabelecidas na Es panha, originada por circunstancias de carater geral ou especial e que afetam o cumprimento de uma operagao" de ex portagao, na qual se tenha convencionado uma claiisula de «prego fixo».

A elevagao de custos para os fins do presente seguro refere-se a materiasprimas, energia e mao-de-obra, ficando excluidas da garantia as variagoes que possam produzir-se nos gastos gerais e

demais elementos integrantes do custo, bem como a elevagao inferior a 5%. Pica estabelecido como coeficiente maximo de cobertura 85%, e para os titu lares de carteira de exportador 90%.

O Seguro de Diferengas de Cambio tein por objeto a cobertura da perda que, por diferenca de cotizagao, possa produzir-se. seja cm conseqiiencia de repatriagao de divisas. seja por constituigao de fiangas, com motivo de uma operagao de exportagao.

A Junta de Governo do Seguro de Credito a Exportagao. com parecer previo favoravel do Instituto Espanhol de Moeda Estrangeira, determinara as inoedas estrangeiras as quais se podera aplicar este seguro, bem como a diferenga de cambio a partir da qual sera indenizavel a perda.

A cobertura do risco de cambio so sera aplicavel quando nao existir outro meio de cobri-lo. Em qualquer caso a Junta de Governo do Seguro de Cre dito a Exportagao determinara a con veniencia de outorgar a garantia, assim como o coeficiente de cobertura aplica vel ,

Conferencia Hemisf-erica de Seguros, e comentada, naquela ocasiao, pelo representante no Brasil:

«as Entidades nacionais de Seguro de Credito a Exportagao. obrigatoriamente, deverao ceder em resseguro uma parte dos riscos aceitos pela resseguradora do pais exportador.

Assim. OS seguradores do pais importador terao um interesse direto nos resultados dos seguros de credito aceitos pelos seguradores do pais exportador, cujos riscos estiverem localizados no primeiro e ,portanto, poderao colaborar nos criterios seletivos e na liquidagao de sinistros,»

fiste poderia ser o primeiro passo no sentido da consecugao de uma politica seguradora comam que, idealmente, e a mais longo prazo, poderia conduzir a emissao de uma Apolice unificada de Seguro de Credito.

C) A represcntagao espanhola considera que o procedimento seguido pela Administragao de nosso pais, e avaliado pelas experiencias obtidas cm um grande niimero de paises associados a LIniao de Berna, em quanto se refere a opgao dada ao setor segurador privado para que integrem suas fungoes dentro do esquema estatal que cobre os riscos de Seguro de Credito a Exportagao. pode ser de aplicagao em alguns dos paises aqui representados.

No terreno das relagdes publicas, esta Delegagao entende que um dos primeiros estudos que deveria realizar o Secretariado Geral da proposta Uniao. e sempre em intima colaboragao com o Secretariado Permanente da LIniao de Berna, e o que se refere a ideia contida no item 5) da Exp&siglo apresentada pela Colombia na X Assembleia da

Compraz-nos apresentar, novamente, nosso agradecimento e satisfagao pelos oferecimentos de ajuda tecnica e excelente colaboragao recebida dos orgaos de gestao, Administragao Publica e En tidades seguradoras espanholas. e que vem confirmar, uma vez mais, a posigao espanhola, ratificando, por outro lado. a oferta expiessada pelo Representante espanhol. Dom Gabriel de Usera, da Segao espanhola da A.I.D.A, eo Centro de Investigagoes e Estudois, na X Assembleia realizada no mes de agosto em Bogota.

— Diregao de Investigagoes e Politicas Economicas Gerais da Secretaria das Nagoes Llnidas para a Conferencia Mundial de Comercio e Desenvolvimento e/Conf, •I6./12.

— Banco Interamericano de Deseiivolvimento,

— Instituto- de Credito a Medic e Longo Prazo,

— Seguranga,

— Companhia Espanhola de Seguros de Credito e Caugao.