de resseguros do BRASIL

^'MlNISTERiO DA INOOSTRIA E DO COMeRCIO

■■ ..I • q> • ifct. ' .V. ,»'-r m '<S

instituto

REDAgAO

Assessoria de Relasoes Pi2blkas

Avenido Marechal Cdmaroi '71

Edificio Joao Carlos Vital

Telefone 232-8055 - C.P. 1440

Rio de Janeiro - BrasiI

PUBLICACAO BIMESTRAl

Os conceitoft ftmiltdos em artigos assinodu exptlmem apenai opinifiei de teus autorei b iSo de tuo exeluiivo retpenicbilldade. '

s U M A R I o

ColiKiiijek-s i!o exterior; Oirla-circiiiar GAB-P 6/71

Valor de cmbarca^oc.s; CaMa.s-circiilares GAB-P 7 c 8, 71 Congressos; Direito do Segiiro; Conferencia Hemisferica

Palestra.s =6brc seguro de Quebra de Maquinas

Seguio Crerliin a H\portn<:an A. t/c Frcita.c

Seguro Gredito Iniernn F. Anihrm S. Biuhosu l aga:tnciuo tie prciitios acronaiiticos Fninclsco A C, r/c Airllar

>icroiiaun\o;, /o.sd Hlhcira Jv Soa.u FSII,o

Ciirso.-' lie .seguros . , FiiiKii" swial do tteguro P. V, Oi.-is dn Rosa tslatistica: Analise do nu-rcado segiirado,- hrnsileirn on, 31-12-70

Tres poderes

Bnletini da SLISEP

Boletini do,!RB

Impreiisa em rexi.sta

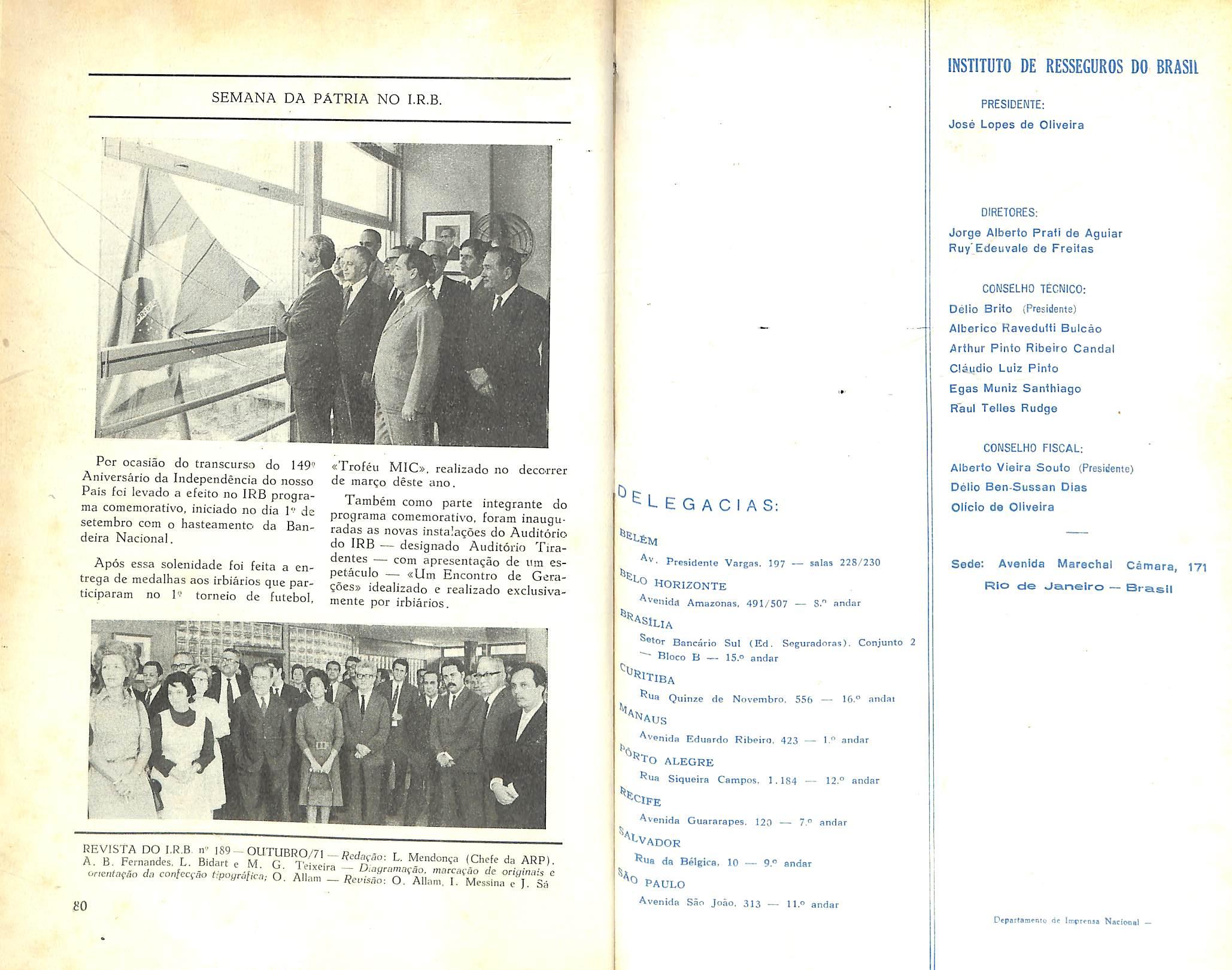

FllNQAO DA EXPERISNCIA e dos interisses naciormis, a Diretori-a do IRB acaba dc reuer c de-atuailzar as normas para as cohcagoes de r!5cos no exterior.

A GAMA DOS RISCOS OBJETO dessas colocagoes ahrange tres cspecies. A dos que nao dispoew de cobertura no mercado interno. a dos que cxcedem a capacidadc nacional de refengao e a dos que nao convem. em termos dc seguro, aos interesses nacionais. As operacoes com o exferior podem rcuestir a forma de seguro, de cosseguro oa de resseguro. Na sua rcalizagao, a perspectiua de reciprocidade sera sempre, quando se oferecer, /afor ponderavel n,a orientagao das fransacoes.

AS COLOCAC&ES EXTERNAS SAO de competencia do IRB. Mas esfe, excepcionalmente, podcra delega-la a entidadcs do Sistema Nacional de Seguros Privados. Na delegagao, cabcra o cosseguro para o excedente da rc^encao do mercado nacional, nos ranios Cascos Maritimos, Cascos e Responsabilidade Civil Aeronauticos (linhas rcgulares), sendo privativa de sociedadcs brasileiras de corretagem a intermediacao de tais ncgocios. Caberao o seguro e o ressepuro nos demais casos. No regime dP delegagao, todas as operacoes estao sujeitas a registro no Banco Central e o respeclfi'o movimento financciro sera feito, exclusivamente, atraves do Banco do Brasit.

COM AS NORMAS AGORA ADOTADAS o sistema adquirc flexibilidadc. Incorporam-sc a ele, afrat^es da delegagao, nunierosos intermediarios, dc inodo a facilitar-se a husca e localizagao das cotagoes mais fa voraveis ao interesse dos segurados e da propria cconoinia nacional.

POR OUTRO LADO, HAVERA ADEQUADO c mais radonal controlc dc dii'isas, ban como a ccntraUzugao da colcta c aptiragao de informacor.s estatisticas que serao da maior valia para urn melhor conhecimento dos nscos p, oortnnfo, narfi o aprirnoramcnto da tarifcigao nacional cm rcimos nos quais ainda hoje escasseiam dados pela falta dc contrcle mais rigido e mais completo das operagoes extcrnas.

A NOVA DISCIPLINA TORNAVA-SE tanto mais urgcnte e neccssarra quanta sc sabe que, em decorrencia da politica geral ora adot.ada no setOT, tende o mercado nacional a expandir consideravelmente sua capacidade dc letengao, carccendo portanto dc informagao cada vez mais ampla sobre os risco-s ainda hoje transfcridos ao mercado internacional.

seguro Noticiario do pais PAgs. 2 6 8 JO 12 19 30 31 36 13 45 49 63 66 72 74 77 <ui exterior

COLOCAQOES NO EXTERIOR

P O S I C O io-

Coiocaqoes no Exterior

X,

Compete ao IRB esfabelecer as nocmas reguladoras das opcra(6es ds cosseguro, resscguco e refrocessao o impor as penalidades pela transgressso das m&smas, assim como peomovec a coloca' fao no exterior dos riscos que iiao encontrem cobertiira no mercado naciona! (ou cuja acaitagao nao convenha aos intcresses nacionais); uma vez que, na forma do paragrafo I' da Art!go 59 do Deereto n' 65.065. as colocagoes no exterior dcverao ser realizadas mediante concorrencia publica — ressalvados os cnsos cm qiis, a jiiizo da Diretoria do IliB, devam ser feitas diircrsamente. a f.nt de atender aos interesscs nacionais, <hi objefiunr reciprocidade nos negocios, e {icando portanto derrogadas as normas consubstanciadas no Deereto. n" 53.964. de II de junho de 1964 — a Dirctor.'a do mB resolueiii, na Carta.'Circular n" 6. do Gabinetc da Presidencia. o segiiinte:

CARTA-CmcULAR GAB-P

N- 6 — DE \3.%.7\

I — As colocagoes no exterior so poderao ser efetivadas, na forma da legisla^ao em vigor, para os riscos que nao encontrem cobertura no mercado segurador interne ou cujas responsabiiidades excedam a sua capacidade de retengao ou para aqueles cuja aceita?ao, a criterio do IRB, nao convenha aos interesscs do pals.

n — Para as coiocaqoes no exterior, o IRB promovera concorrencias ou coletas de condiqoes junto a firmas de idoneidade comprovada no ramo e constantes da iista de consultas previamente orgonizada e aprovada pelo proprio IRB,

a) A Federaqao Nacional das Empresas de Seguros Privados c de Capitaiizaqaci e assegurado o direito de indicaqao de firmas que preencham as exigencias estabelecidas pelo IRB para inclusao na iista de consultas.

b) Nas concorrencias ou coletas serao levadas em consideragao as propostas que cxpressem o compromisso de incrementar o intercambio de nego cios equivalentes com o mercado nacio

nal de seguros; indiquem taxas que permitam calcular de forma inequivoca o premio exato a ser pago aos seguradores e resseguradores no exterior e ofereqam as melhores condiqoes.

JII — As coiocaqoes das responsabilidades que excederem a retenqao do mercado nacional far-se-ao por contratos automatcos de resseguro, cabendo as colocaqoe.s avulsas, em resseguro, para as responsabiiidades excedentes a soma da paite retida no mercado na cional com a dos contratos automaticos.

IV — O IRE podera conceder, excepcionalmente. a entidades do Sistema Nacional de Seguros Privados, a facuidade de coiocaqoes no exterior de seguro, cosseguro ou resseguro, observado o segu'nte:

a) A autorizaqao para as coioca qoes no exterior sob a forma de segu ro ou resseguro, so podera ser efetivada para as modaiidades nao operadas pelo mercado nacional ou recusadas pelo IRB, observadas as condiqoes estabelecidas no Roteiro de que trata o ANEXO n" I a presente Circular.

b) As coiocaqoes no exterior, sob a forma de cosseguro com o mercado na cional, so poderao ser consideradas em relaqao aos Ramos Cascos Maritimos, Cascos e Responsabilidade Civil Aeronauticos (Linhas Regulates) para as responsabiiidades excedentes a soma da parte retida no mercado nacional com a dos contratos automaticos, observadas as condiqoes estabelecidas no roteiro de que trata o ANEXO n" II a presente Circular e as peculiaridades de colocaqao inerentes aqueles ramos.

V — A intermcdiaqao das coioca qoes de que trata a alinea b do item anterior e privativa das Socicdades brasileiras de "^orretagem de seguros que apresentem as seguintes condiqoes minimas:

a) capital social com participaqao tnajoritaria dc capitals perteticentes, direta ou indiretamente, a pessoas fisicas brasileiras, em nivel a ser fixado. anualmente. pelo IRB:

b) registro na Superintendencia de Seguros Privados (SUSEP). com a averbaqao especifica de «habilitada a operar com o exterior:» e

c) convenios, contratos ou acordos com 0 exterior, que assegurem a possibilidade de realizaqao, atraves do IPB, de operaqoes de reciprocidade com o mercado nacional.

Observacao — As disposiqocs deste item sao extensivas aos contratos de ndesao e ingresso como membro miituo 2m clubes ou associaqoes miituas de proteqao e indenizaqao, de ambito infernacional e sem fins lucrativos. de que faqam parte empresas brasileiras de transporte maritime.

VI — As pessoas fisicas ou juridicas que realizarem operaqoes de segu ro, cosseguro ou resseguro no exterior, fora do sistema estabelecido nesta Cir cular. ficam sujeitas a pena de multa igual a ate o valor da importancia seguiada ou ressegurada: no ca.so de sociedades corretoras, as penalidadcs de que trata o artigo 90 e seguintes do Deereto n'- 60.459, de 13.03.67, e no caso dos «!ntervenientes no exterior», a cassaqao do respective credenciamento no I.R.B.

Observagao — As penalidades a que alude este item serao aplicadas na forma do artigo 90 e seguintes do De ereto n"' 60.459, de 13.03.1967.

VII — Esta Circular entrara em vigor em I" de outubro de 1971 e substitui a carta-circular n-' 766, de 10 de julho de 1964. deste Instituto.

ROTEIRO A SER OBSERVADO NAS CONCORRENCIAS PARA COLOCAQAO NO EXTERIOR DE RISCOS NAO OPERADOS PELO MERCADO NACIONAL

Anexo tV 1 da Carfa-Circiilar n'6 de 13.08.71

]-?) O segurado, atraves de sociedade corretora devidamente habilitada. solicitara realizaqao de concorrencia para colocaqao no exterior de seguro de riscos que nao encontrem cobertura no pais ou cuja colocaqao no nosso mercado nao for considerada conveniente pelo IRB aos interesses nacionais. A solicitaqao sera providenciada com antecedencia minima de 30 dias da data de inicio do seguro proposto, com informaqao detalhada dos bens a segurar, das caracteristicas das coberturas desejadas e compromisso de raanter o IRB informado de todos os eventos relacionados com o eventual contrato a ser firmado no exterior e seus efeitos.

2'') Recebida a solicitaqao, o IRB (CECRE) expedira edital de concor rencia, com indicaqao de todos os detalhes das ccberturas desejadas,

3^) O IRB (CECRE) autorizara a colocaqao da operaqao atraves da empresa scguraciora ou corretora do exte rior que apresentar as condiqoes mais favoraveis na realizaqao da concorren cia referida no item 2'' anterior.

4") Para comprovar a colocaqao no.s termos da concorrencia realizada, a sociedade corretora, representante'do segurado, enviara ao IRB (CECRE) a «Cover Note» e a relaqao das entida des seguradoias ou resseguradoras do exterior, no prazo maxima de 60 dias

5") As remessas do exterior para liquidagao dos sinistros cobertos pelas colocaqoes dc que trata este Roteiro serao feitas obrigatoriamente atraves do Banco do Brasil S.A, — Agencia Centro — Rio de Janeiro (GB), para credito do IRB, que se encarregara do repasse ao srgurado por intermedio da sociedade interveniente.

6") O IRB encaminhara mapa triraestrai ao Banco Central do Brasil. com indica^ao de todos os sinistros relativos as coloca^oes procedidas na forma dos itens acima. das indeniza(;6es recuperadas do exterior, das comissoes recebidas e, ainda. dos respcctivos numeros das «Cover Notes» e dos oficios aquele Orgao.

7"') A inobservancia dos prazos e condi^es eslabecidos neste Roteiro deterrhinara. conforme o caso, a colocagao diretamente pelo IRB on o cancclamento das colocagoes ja feitas, sob aviso ao segurado e seguiadora ou corretora no exterior e o descredcnciamento da sociedade corretora interve niente na operagao, a'.em das penas cominadas nos artlgos 109 e 110 do Decreto n'- 60.-559. de 13.03.67,

8") O prerente Roteiro nao implica em que o I.R.B. abdique do direito, que Ihe confcre a legislagao vigente. de realizar diretamente as colocagoes de que se trata. sempre que julgar conve-

niente aos interesses Jiacionais ou do mercado.

ROTEIRO A SER OBSERVADO NAS COLOCAQOES NO EXTE RIOR, EM COSSEGURO DE SEGUROS CASCOS MARiflMOS E CASCOS E RESPONSABIIIDADE CIVIL AERONAUTICOS (LINHAS REGULARES)

Anexo n- II da Carta-Crcular n'' 6, de 13.OS.71

'It do inicio da responsabiiidade. De pos se da «Cov2r Note», o IRB remetera copia autenticada desse documento ao Banco Central do Brasil para registro e remessa de premies ao exterior, cuja comprovagao perante 0 IRB (CECRE) sera feita mediante apresenta^ao de uma copia de cada contrato de cambio fechado no pais. no prazo de 10 dias desse fechamento. A sociedade corretora apresenfara no prazo de 30 dias OS comprovartes dos pagamentos feitos ao exterior. Durante a vigencia da co■■•bertura, a sociedade corretora comprovara perante o IRB (CECRE) as comissoes recebidas do exterior e as eventuais parcelas a!i transitoriamente retidas para ulterior recebimento, a ser tamb-em comprovado, assim como os sinistros ocorridos e tpdos OS demais eventos relacionados com o contrato e seus efeitos.

!'•') O Segurado. atraves de socieda de corretora habilitada para esse fim, solicitara autorizagao do IRB para colocagao do seguro no exterior em cosseguro (obedecidas as peculiaridades de cada ramo), com inforraagao detaIhada dos bens a segurar e das condigoes de cobcrtura desejadas e. ainda. o compromisso de manter o IRB informado de todos os eventos relacionados com o eventual contrato que venha a ser firmado no exterior e seus efeitos. Essa solicitagao sera providenciada com antecedencia minima de 45 (quarenta e cinco) dias da data de inicio do seguro proposto, devendo as subsequentes condigoes de cobertura obtidas do exterior, inclusive demonstrativo financeiro comp eto da operagao. com indicagao expressa do respectivo premio liquido a ser transferido para o ex terior e da comissao de corretagem ser protocoladas no IRB com antecedencia minima de 15 (quinze) dias em relagao ao vencimento do seguro vigente.

2") O IRB pedira cotagoes ao ex terior, para fins de confronto com as taxas e condigoes fornecidas pelo se gurado proponente.

3") Se as condigoes obtidas pelo Se gurado forem iguais ou mais favoravcis que as obtidas pelo IRB, este podera autorizar aqueie a efetuar a colocagao do seguro no exterior, Em caso contrario, vale dizer, .se as condi goes obtidas pelo rlRB forem mais favc.r.aveis, a operagao sera por ele colocada sob a forma de rctrocessao ao mercado exterior, obedecidos os termos dos contratos vigentes e feita a comunicagao ao segurado.

4") Para comprovar a colocagao nos termos propo5:tos, se for o caso. a so ciedade corretora enviara ao IRB, no prazo maximo de 60 dias do inicio da responsabiiidade, a «Cover Note» e a relagao das entidades seguradoras ou resseguradoras do exterior intervenientes na operagao. De posse da «Covcr Note», 0 IRB remetera copia autenticada desse documento ao Banco Cen tral do Brasil para registro e remessa de premios ao exterior cuja comprovagao perante o IRB (CECRE) sera feita mediante apresentagao de uma copia de cada contrato de cambio fe chado no pais, no prazo de 10 dias desse fechamento. A sociedade corre tora apresentafa no prazo de 30 dias OS comprovantes dos pagamentos feitos no exterior, inclusive os dos premios diretamente pagos pelos segurados com recursos proprios no exterior. Duran te a vigencia da cobertura, a sociedade corretora comprovara perante o IRB as comissoes recebidas do exterior e as eventuais parcelas ali retidas para ul terior recebimento, a ser tambem com provado

5") As remessas do exterior para liquidagao, no Pais. da parte dos sinis tros coberta pelas colocagoes em ccsseguro de que trata este Roteiro serao feitas obrigatoriamente atraves do Banco do Brasil S.A. — Agencia Centro — Rio de Janeiro (GB). para

credito do IRB, que se encarregara do repasse ao segurado por intermedio da sociedade interveniente. As liquidagoes procedidas diretamente no exterior estao sujeitas a comprovagao perante o IRB, no prazo de 30 dias.

6") O IRB encaminhara mapa trimestral ao Banco Central do Brasil. com indicagao de todos os sinistros relativos as colocagoes procedidas na forma dos itens acima. das indenizagoes recuperadas do exterior, das co missoes recebidas e. ainda, dos respectivos numeros das «Cover Notess e dos oficios aquele Orgao.

7") A inobservancia dos prazos e condigoes estabelecidos nesse Roteiro determinara. conforme o caso, a colo cagao da operagao diretamente pelo IRB Qu o cancelamento das colocagoes ja feitas, sob aviso ao segurado e a seguradora ou corretora no exterior e o descredenciamento da sociedade cor retora interveniente na operagao. alem das penas cominadas nos artigos 109 e 110 do Decreto n'^ 60.459, de 13 de margo de 1967.

8") O presente Roteiro nao implica cm que o IRB abdique do direito, que Ihe confere a legislagao vigente. de realizar. diretamente as colocagoes de que se trata. sempre que julgar conveniente aos interesses nacionais ou do mercado.

MISSAO AO EXTERIOR

O IRB enviou delega^ao ao exterior, chefiada pelo Presidente Jose Lo pes de Oliveira, objctivando a implantagao de novo ^ mais consentaneo sistema de intcrcambio entre os mercado.s dc seguros do Brasil e do exterior. Atraves dc ampla troca de injormagoes diretas. pvetende-se que nas transagdes ir^ternacionais. as partcs intervenicntes akancem melhor e redproco conhecimento dos rcspcctivos mercados. Com esse embasamento, as relagoes internadonais tendcm a atingic uma racionalizagao tanfaria qiiq podera injluir, inclusive, na intensijicagao dos niveis atiiais de inteccambfo. Por outro lado. e ainda objctivo da delcgagao brasileira estabclecor em nossas transacoes cxtcrnas, o quanto possivcl, o regime de redprocidade dc ncgodos, a Jim de quo o Brasil. tv.adidonal bnportador dc resscguro, tambem assuma a posigao dc exportador desse servigo. A proposito, cabc mendonar quo em rcsnltado da nova politica adotada estirna-se para o^Exerdcio de 1971 (em premios de competencia) uma ceccita de 4,5 milho.es dc dolares nas aceitagoes de ncgodos do exterior, quando cm 1969, por cxemplo, o niivel atingido Jol de 400 mil dolares.

SEGURO CASCOS

VALOR DE EMBARCACOES

A DIRETORIA DO I.R.B. DETERMINOU NOVOS CRITERiOb PARA A AVALIAgAG DE NAVIOS E DETERMINACAO DOS VALORES DE EMBARCA06ES NO RAMO CASCOS, ATRAVES DAS CARTASCIRCULARES GAB-P NS, 7 E 8, AMBAS DE 24.8. AEAIXO-TRANSCRITAS, QUE FORAM AMPLAMENTE DIVULGADAS PELA IMPRENSA

CRITBRIOS PARA'

DETERMINAQaO do valor AJUSTADO E DO VALOR AUMENTADO DE EMBARCA<^OES A SEGURAR

I. Valor ajustado

O valor ajustado da embarca^ao a ser segurada sera determinado de acordo com OS seguintes criterios:

1 .1. Embarca<;6es com ate 19 anos de construgao.

1 .11 . O valor ajustado sera de terminado pelo IRB levando em conta, comparativamente, os seguintes valores a .serem fornecidos pelos peritos vistoriadores:

1.11. 1. O valor corrente de compra e venda no mercado brasileiro, de embarcagao do mesmo tipo (ou equivalente) e estado, e da mesma tonelagem e idade.

1 . 11.2. O valor, no Brasil, de embarcaijao nova do mesmo tipo (ou equivalente) c da mesma tonelagem. deduzida iima depreciagao de 4% por ano de construgao.

1.11 .3. A cotagao internaciona! na Europa Ocidental. por tonelads, de embarcagao do mesmo tipo. nova.

1 .11.4. O prego de compra da embarcagao pelo segurado, a ser corrigido monetariamente pelo I.R.B.

1.2. Embarcagocs com 20 ou mais aros de construgao.

1.21 . Aos seguros de embarca gocs enquadradas neste item sera aplicada, obrigatoriamente. a clausula de dupla avaliagao em anexo.

1.22. Os valores segurados (A) e (B) previstos na citada clausula serao determinados como seguem:

1.22.1. O valor segurado (B) correspondera a 70% do valor, no Brasil, de embarcagao nova do mesmo tipo (ou equivalente) e da mesma to nelagem.

1 .22.2. O valor segurado (A) correspondera ao valor residual maxi.mo de 30% do valor do subitem 1.22.1 acima, nao podendo, entretanto, ser superior ao valor apurado conforme item 1.11 . 1 .

2. Valor aumentado

So sera concedida a cobertura de valor aumentado para embarcagocs em efcciva exploragao comercial de navegacao.

2.1. A cobertura de valor aumenta do so sera permitida com especificagao de \erbas para;

2.11. Desembolsos — limitada a 10% do valor ajustado da embarca gao.

2.12. Responsabilid.ades excedentcs — limitada a 15% do valor ajusta do de embarcagao.

2.2. No caso de ser adotada uma so verba tanto para a cobertura de «Desembolsos» como para a de «Responsabilidades Excedentes», devera Bear expressamente declaradcv na apolice que a verba segurada correspondera a 10/25 para «Desembolsos» c 15/25 para sResponsabilidades Excedentes».

2.3. Para embarcagoes com 20 ou mais anos de construgao so sera admitida a cobertura de «Desemb6lso». na forma do item 2.11 acima. limitada a verba segurada a 10% do valor segu rado (A) presente na clausula de Du pla Avaliagao.

indenizagao a ser paga ficara limitada ao valor (A) acima mencionado.

A Perda Total Construtiva somcnte sera caracterizada quando o custo de recuperagao ou de reparos da embar cagao, sem qualquer dedugao, for iguai ou superior a 75% do valor segurado (B) acima indicado, o qual sera con.siderado como o valor da embarcagao reparada.

Era nenhuma hipotese a responsabilidade da seguradora relativa a uma reclamagao por danos nao reparados excedera o valor segurado A .

Caracterizada a Perda Total Cons trutiva, nao sera permitido ao segura do optar pelo reparo, responsabilizando-se a seguradora, nesse case., pela in denizagao correspondente ao valor (A).

CRITBRIO PARA DETERMINAQAO DO VALOR DE EMBARCA(;OES

CLAUSULA DE DUPLA AVAUA(^AO A SER APUCADA NOS SEGUROS DE NAVIOS COM 20 OU MAIS ANOS DE CONSTRU(^AO

— (A) Cr$ Valor segiuado para fins de indenizagao de Perda Total Real ou Construtiva.

— (B) Cr$ Valor se gurado para fins de indenizagao de outras coberturas.

Derrogando expressamente o que em contrario disponham outras clausulas e condigocs desta apolice. fica entendido e concordado. para todos os fins e efeitcs, que, no caso de reclamagao por Perda Total Real ou Construtiva, a

Tendo a Diretoria do IRB aprovado a ndogao de novos criterios para a determinagao do valor das embarcagoes a serem seguradas, ficou definido. na Carta Circular n'' 8 do Gabinete da Presidencia, que deverao constar, sempre, dos laudos de vistoria Cascos. OS seguintes elementos;

1 . 0 valor corrente de compra e venda no mercado brasileiro de embar cagao do mesmo tipo (ou equivalente) e f.stado, e da mesma tonelagem e ida de:

2. O valor, no Brasil, de embarca gao nova do mesmo tipo (ou equiva lente) e da mesma tonelagem.

3. A cotagao internacional, na Eu ropa Ocidental. por tonelada, de em barcagao do mesmo tipo, nova:

4. O prego de compra da erabarcacao pelo segurado, indicando a data da compra e a forma da aquisigao (escritura de compra e venda. leilao etc.).

** * **

Congressos internaclonais

III CONGRESSO PAN-AMERICANO DE DIREITO DO SEGURO

Realizar-se-a no Rio de 11 a ]4 de outubro proximo o III Congresso PanAmericano do Direito do Seguro, evento de vita! importancia para a atiiaiiza?ao dos advogados especializados em relagao as inova^oes que vem sendo introduzidas na materia,

O Congresso sera promovido pela Associagao Internacional do Direito do Segiiro (AIDA), fundada em 1968, cujo presidente da Secao Brasilcira « o professor Teofilo de Azeredo Santos. A AIDA contara com a coJabora^ao do Institute de Resseguros do Brasil da SUSEP, da Ordem dos Advogados do Brasil e da Federagao Nacional das Empresas de Seguro Privado (Fenaseg) na realizagao do congresso.

IMPORTANCIA

O Sr. Angeio Mario Cerne, fundador e ex-presidente da Segao Brasileira

AIDA e ex-Conselheiro Tecnico do IRB, disse que o desenvolvimento da especializagao do Direito de Seguro teiri grandes perspectivas no Brasil. «onde o Governo esta tomando varias medidas para fortalecer o seguro privado, entre as quais passar parte das liquida?6es de sinistros da esfera do IRB para as proprias companhia.s, o que demandara maior numero de advogados especializados».

A reaiizagao no Brasil do seguro de viagens internacionais, segundo ele, tambem suscitara muitas interpreta^es

juridicas nas liquidates desse seguro. «sobretudo na parte de recupera^ao de sinistros pagos pelas seguradoras as companhias de navegacao. muitas das quais com sede no exterior, s>

Afirmou ainda que" o aumento da frota brasileira de marinha mercante acarretara tambem liquidagoes de avaria grossa e particular no pais, «ja que o seguro pode ser feito no Brasil.»

Finalmente, disse que o seguro de responsabilidade civil determinara o au mento da intervengao de advogados es pecializados nos processes de liquidaqao de sinistros.

Os temas a serem considerados sao Seguro de Responsabilidade Civil do Automobilista no Direito dos Raises Americanos, Contribuigoes dcs Paises da America para o Direito Positive do Seguro e os Atos Coletivos ou Individuais de Violencia e os Riscos dos Contratos de Seguro.

Os trabalhos serao iniciados no dia 11 com a Sessao Solene de Instaiagao e se prolongarao ao dia 14, quando sera a Sessao de Encerramento, seguida de um banquete de encerramento sob o patrocinio deste Instituto,

MESA-REDONDA SOBRE SEGURO DE CRBDITO

Havera tambem no decorrer do III Congresso uma «Mesa-Redonda sobre

Seguro de Credito», presidida por um Coordenador previamente dcsignado e assistida por um secretario, com a participagao dos socios da AIDA e de quaisquer tecnicos ou interessados em Seguro de Credito.

Os participantes farao suas manifesta?oes suscitando diividas e propondo problcmas relatives ao Seguro de Cre dito ou aprcsentando soluqoes ou respostas as questoes levantadas, por or dem de inscrigao, sob controle e orientaqao do Coordenador.

Ao fim de cada debate, o Coorde nador, ou participante por ele indicado, fara um jjreve resume das conclusoes do plenario.

A Mesa-Redonda tera a dura^ao maxima de duas horas, sendo que cada participante nao podera u^ar da palavra por mais de cinco minutos consecutivos.

ORGANIZACAO

As reunioes do Congresso serao realizadas no Hotel Gloria, situado na Rua do Russe! n"? 632. Os idiomas oficiais serao o espanhol, ingles e portugues e sera proporcionado, nas Sessoes Plenarias e de Trabalho. serviqo de interpretagao simultanea transistcrizado.

O III Congresso Pan-Americano do Direito do Seguro foi organizado pela Associagao Brasileira do Direito do Seguro, cuja diretoria e intcgrada pelos srs. Tedfilo de Azeredo Santos (pre sidente), Raul Telles Rudge, Leonidio Ribeiro Filho. Raymundo Correia Sobrinho, Danilo Homem da Silva. Claudio de Almeida Rossi (vice-presidentes), Ari Cordeiro Filho (secretario) e M-oacyr Pereira da Silva (tesoureiro). A secretaria da ABDS funciona a Rua Senador Dantas, 74, 13" andar. no Rio.

XIII CONFERENCIA HEMjISFeRICA DE SEGUROS

Sera realizada em Assunqao, Paraguai, entre os dias 3 e 7 de outubro, a XIII Conferencia Hemisferica de Seguros.

O temario a ser abordado durante o periodo de sessoes da Conferencia inclui materias de grandc importancia e atualidade: «A iniciativa privada e o desenvolvimento nacional», «Informes e estudos das comissoes permanentes».

«0 seguro individual e a seguranca scciai», «Capacidade de resseguro e a

utilidade tecnicas, «Coberturas vinculadas ao trafego de carga interamcricano, com vistas a unificagao*. «Unificai;ao de dados estatisticos» e Intercambio de experiencia».

A delcgagao do IRB ao Paraquai sera chefiada pelo Diretor do JRB Dr. Ruy Edeuvale de Freitas e intcgrada tam bem per Aristeu Siqueira da Silva. Dulce Pacheco da Silva, Horacici Sca res Jr., Miguel Salim e Arino Ramos da Costa.

FRANCA: MOTORISTAS

REPRESENTAM DIFERENTES RISCOS. DE AC6RDO COM IDADE E SEXO

Nos acidentcs rodoviarios, os motoristas rcprescntam diferentes riscos de acordo com sua idade e sexo.

Por exemplo. a probalidade de um motorista do sexo masculino na faixa de idade

lS-24 ser cnvolv.do nimi acidcntc e de 148% da media, entre 25-34 c de 90%; de 35-44 representa SC% de 45-54, 85%; de 55-64, 95% e nwis de 65 c 134%.

No total, o risco do motorista masculino constitui 97% enquanto o feminino 123%. {L'Argiis).

Palestras sdbre seguro de Quebra de Maquinas

6ste ano, continuando a serie de e.iclarecimentos. o IRB contratou o tecr.ico da Resseguradora de Mimique,Prof, Kurt Herbert Blum, que fez uma conferencia no Institute de Administraqao e Gerencia da Pontificia Universidade Catolica, e dirigiu os simposios realirados no Rio e Sao Paulo. O Prof. Blum apresentou os pormenores tccnicos e os mecanismos da operaqao.

Tecnicos do IRB. representantes Jas seguradoras c corretores demonstraram Vivo interesse nas reunfoes debatendo varios pontos, o que proporcionou otimos resultados. Maior receptividade foi alcan^ada em Sao Paulo, com a presenqa de industriais, principais interessados neste seguro.

Sob total assistencia tecnica da Res seguradora de Mimique, ja foi feita uma proposta experimental no Ramo, que obedece ao seguinte mecanismo; a seguradora faz proposta ao IRB, o qual manda seus engenheiros fazerem a avaliagao da maquina a segurar: aceito o resseguro. o IRB envia o contrato para a Resseguradora de Munique.

sera encaminhado a Alemanha, que dispoe de laboratories altamente aparelhados pela tecnologia moderna.

As Condi^es Especiais e a Tarifa do Seguro de Quebra de Maquinas ja estao elaboradas (as condi^oes gerais

INGLATERRA: — PROBLEMAS DO SEGURO DA AVIAOAO INTERNACIONAL

De acordo com declaragoes da Associa?ao da.s Companhias de Seguro Acronautico de Londres, mais de 100 jatos ^Jumbos jS foram segiirados.

Apcsar de as companhias de avia^ao terem tide originariamentc pianos de fundagao de companhias proprias de seguro, o mercado re gular foi capaz de dar as linhas aereas cobertui j adequada com taxas aceitaveis.

O IRB esta promovendo palestras e simposios, com a finalidade de esclarecer o mercado de maneira como sera operado o recem implantado Seguro de Quebra de Maquinas, Num primeiro estagio, em novembro do ano passado, houve uma serie de paJestras de tecnicos que expuseram as pecuiiaridade? do novo ramo.

Um dos aspectos que merecem maior atengao, neste ramo, e a descoberta da causa do acidente, pois se trata de assunto extremamente dificil de designar com precisao.

Para tal, o IRB esta credenciando engenheiros na fungao de inspetores, os quais estao fazendo um curso de especializagao em riscos.

Mesmo assim, quando se tratar de acidente de grandes propor^'oes, o caso

Err. vista da manuten^ao da competi^ao cntre as companhias. o rcaparecimento de companhias cativas parecc improvavel.

No ano passado, os danos rcsuitantcs do bandho e polui?ao do ar foram cxduidos das apdliccs de responsabiiidade das companhias de c'via^ao e das adminlstraijoes dos aeroportc.~.

{Financial Times).

serao as de Riscos Diversos). Apos o inicio das operagoes no ramo e a sua normalizagao, sera implantado o seguro Lucros Cessantes por Quebra de Ma quinas. que, por er.quanto, e mera especulagao.

EUA: — MAIORES RESULTADOS NOS RAMOS ELEMENTARES

O reccnte fluxo de cancelamento de apolices causou consideravel perocupaqao publica sobre os scguradorcs. Alera do mais, os premios (por exemplo, do Seguro de Roubo nas areas mais propensas a conflitos socials) nao ajudam muito as relacoes segurado-scgurador,

Os calculos reveiaram que as companhias Ramos Elcmentares akanqaram um lucre liquidc, de 7.2% entre 1955 e 1968 (induindo retorno de investimentos) comparado com 11-8% para as outras industrias americanas.

Alem das medidas dc racionaliza?ao econdruca e tecnica, os grandes seguradores ocrediiam que investimentos maciqos na prcservaCao do meio-ambiente e na prevenqao as perdas melhorariam muito a imagem do segurador e as perspcctivas de seus negodos, (For(iinc).

10

11 L

Seguro de Creddo d Exportagdo

iCONTlNUAQAO)

c) as operacoes efetuadas com sucursais, filiais ou agencias do Segurado. bem como com devedores em cujos negocios esteja interessado o Segurado como socio ou como credor. por algum emprestimo ou ajuda financeira;

d) as opera^oes em que a liquidacjao 'do debito sobrevenha antes da expediqao das mercadorias, quer pela obtengao de um credito irrevogavel, documentado e confirmado no Brasil, quer por cheque ou desembolso efetivamente reaiizado no Brasil:

e) as opera^oes previa e expressamente recusadas pela Seguradora;

rizados por endosso, mediante previo pedido a seguradora.

— Limites dc Credito e de Responsablidade

A fixagao do limite de credito para cada importador, com base nas informagoes cadastrais, que devem ser fornecidas pelo Segurado, e condigao indispensavel a concessao de cobertura.

11 — i?iscos Comerc/ai's

— Riscos Cobertos,

— Riscos Excluidos.

— Ambito da Cobertura.

— L"m:tes de Credito e de Responsabilidade,

— Participa9ao Obrigatoria do Segurado.

— Criterio de Taxa^ao,

— Sinistros,

— Perda Liquida Definitiva.

— Adiantamentos. Consdrcio de Resseguro de Credito a Exportagao.

— Governo Federal: — Responsabilidadc.

n — RISCOS COMERCIAIS

Como risco comercial compreendeniOE 3 [NSOLVENCIA do importador, isto e. sua incapacidade definitiva de efeliiar 0 pagamento da divida.

— Riscos Cobertos

A legislagao attial so concede cober tura de riscos comerciais para importadores que sejam pessoas juridicas de direito privado e que nao tenharn a opera^ao vinculada ao Poder Piiblico, Chefe do Departamento de Credito, do IRB,

A insolvencia do devedor existira desde:

a) a data da publica^ao da sentenga decretando judicialriiehte sua falencia ou admitindo a concordata, ou de ato legal de efeito equivaiente;

b) a data em que for assinado o instrumento de acordo para pagamento com redu^ao do debito;

c) a data em que for certificada a inexistencia ou insuficiencia de bens a penhorar ou seqiiestrar.

O esquema acima apresentado nao pretende, nem deve ser rigido em sua apiicagao, porque a caracterizagao da insoivencia e o seu processamento pos terior estario subordinados a legisla?ao do pals do importador.

— Riscos Excluidos

Estao excluidos da cobertura de Ris cos Comerciais:

a) OS prejuizos decorrentes de ris cos politicos e extraordinarios;

^b) as opera^oes efetuadas com 6rgaos de administra^ao publica estrangeira ou entidades vinculadas aos mesmos. ou quando a opera^ao for realizada com um particular que tiver a^opera^ao garantida por urn destes 6rgaos ou entidades;

f) creditos ou presta^oes impugnados pelo devedor. por motive de falta de cumprimento ou inexecu^ao das clausulas e condi^des dos contratos de exportagao, bem como cs creditos correspondentes a mercadorias de ilicito comercio, de circulaqao ou'de exporta?ao proibidas.

A simples enuncia^ao destas exclusoes traz-nos as razoes que as ditaram.

—

O seguro compreeiidera todas as exportaqoes a credito, efetuadas no pC" riodo de vigencia da apolice, para a totalidade dos clientes do exportador, exclusive as operagoes sem cobertura. como faz certo o artigo 13 do Decreto IT' 57.286, de 18-11-65. abaixo transcrito:

«Art. 13. Tanto as apolices dc seguros como os certificados de cobertura deverao abranger, por tipo de risco coberto, a totalidade dos negocios de exportagao a cre dito de mercadorias e services de cada segurado.

Paragrafo linico. O Instituto de Resseguros do Brasil, a seu cri terio, podera excluir determinadas opera^oes da cobertura do seguro».

Nas condigoes paiticulares, entretanto. alem da indicagao dos importadores e dos seu.s limites de credito, constam OS paises para os quais e concedida a cobertura,

Quaisquer einbarques para clientes outros, ou para outros paises. sao auto-

fisses limites significant o minimo de seguranga para se operar com possibilidade de resultado favoravel em Segu ro de Credito, quer Interne, quer a Exportagao, pois demonstram, em principio, a capacidade financeira do im portador, em saldar os compromissos assumidos.

Sendo assim, cobrir operagoes cujo.s creditos concedidos sejam superiores ao limite especificado, constitue uraa audacia que, se ultrapassar os limites que a solidariedade impoe, podera comprometer a estabiiidade das seguradoras.

Dentro desse principio, mas buscando estimiilar, solidarizar-se com o ex portador. ao inves de restringir a sua agao, quando ele eitcontre, no importa dor, melhor conceito do que o segurador Ihe da, o seguro hoje aceita cobrir as suas operagoes, mesmo fora do li mite estabelecido: mas. nesscs casos. a responsabilidade do segurador, embora crescendo, nao ultrapassara, jamais, a 100% do limite de credito existente.

Alem disso, e tendo em vista as despesas e deloiigas que as informagoes cadastrais oferecem, e possivel fixar-sc. em cada apolice, segundo o segurado e as condigoes em que cpera, limite de credito automatico ou cego, de ate US$20.0C0.0O. com adequado aumento na participagao do segurado em even tual sinistro.

— Participagao Obrigatoria do Segurado

As Condigoes Gcrais dispoem que ficarao a cargo do Segurado, no mini mo, 20% (vinte por cento) dos pre juizos nos eventuais sinistros. No entanto, aqueles sinistros decorrentes da cobertura automatica cega ocasionarao um agravamento nessa participagao que podera elcvar-se ate 40% (quarenta por cento).

LUIZ ALVFS DE FREITAS'

12

Ambito da Cobertura

13

Tal medida acauteladora estimulara o exportador a conseguir infoma^oes do seu cliente que perraita precisar o Ijimte de credito respective, reduzindo conseqiientemente a sua participagao no risco ao minimo de 207o (vinte per cento).

Deve ficar claro, entretanto. que a participagao do segurado pode ser bem maior — nos casos em que tenha ultrapassado excessivamente o limite de credito. eis que a responsabiiidade do segurador cap ultrapassara jamais vador igual ao do limite de credito existente.

— Criterios de Taxa^ao

Os riscos comerciais sao classificados, peJas Condigoes G^rais, segundo;

natureza da mercadoria exporta- da, atividade do importador. situagao do mercado — volume de negocios do exportador. Podemos acrescentar se gundo especialmente as garantias exigidas pelo exportador.

_ As classes foram reduzidas a tres e tern as seguintes ta.xas mensais. aplicaveis sobre os saldos devedores in clusive juros adicionados pelo exporta dor;

A B C

0,08 0,10 0.12

As taxas aplicadas sobre o valor do credito inidal consideram o escalonamento das exportagocs c sao encontradas nos pagamentos semestrais pela formula:

n

•T = tb {-

onde

tb = taxa basica

n = meses do credito

No reajustamcnto de taxas, efetuado recentemente. foram autorizados os seguintes descontos substanciais;

1) No caso de pagamento contra entrega de documentos. havera urn Hpq cento de 50%:

2) Se 0 credito for garantido com carta de credito irrevogavel, com aval de grande banco, ou de grande firma havera descontos de 80%. 70% e 40% respectivamente:

3) Nos prazos superiores a 12 meses iiavera desconto de 2% por semestre ate o maximo de 16%. aplicado sobre o total do premio calculado.

— Sinistros

_Considera-se sinistrada uma exportagao a credito com a ocorrenda de urn dc« evcntos relacionados na Clausula ^ — Kiscos COBERTOS das Condigoes (jerais, respeitadas as caracteristicas propnas da legislagao do pals do im portador.

•6 precise notar, todavia, que o Se gurado e parte integrante e imprescindivel nos atos e negociagoes concernentes a cobranga judicial ou extrajudicial das quantias em debito.

Essa participagao devera ser exercida nao so ate a constatagao da insolvencia do importador, mas tambem depois dela, pois e indispensavel o intere_sse constante do Segurado ate a solugao final dos litigios. com o fim de reduzir quanto possivel os prejuizos.

— Perda Liquida DeHnitwa

fi o prejuizo final.

Na sua apuragao consideram-se as seguintes parcelas;

a) Positivas;

a -1 — o montante inicial do credito;

a-2 — as despesas efetuadas para a -cupera^So do credito sinistradto com a anuencia da Seguradora.

b) Negativas

™P°"ancias efetivamente recebidas reiativamente a esse credito;

° valor da realizagao de qualquer garantia;

b 3 —o valor da realizagao de todos OS bens cu,a restituigao ou recuperagao tenna sido con.seguida.

Devidamente determinada a perda liquida definitiva, caicular-se-a a indeni-

zagao a ser paga ao Segurado, aplicando-se-lhe a percentagem de cobertura correspondente ao risco sinistrado.

Torna-sc cvidente que so sera efeti vamente paga ao Segurado a diferenga entre a indenizagao calculada e o to tal das importancias relativas aos adiaritamentos Ja concedidos neste sinistro. acrescido, se for o caso. de quantia que. a qualquer titulo e com referencia a este seguro, for devida pelo Segurado na ocasiao.

— Adiantamcntos

A instituigao da clausula 17' ADIANTAME^TOS, das Condigoes Gcrais concorre para que se possa oferecer ao Segurado uma certa dinamica operacional na regulagao dos sinistros, uma vez que. sem ela, devido a morosidade do processamento judicial coniprovada na maioria dos paises, a utilidade do seguro seria praticamente nula.

Assim. tendo comprovado o seu direito crediticio. em relagao ao importa dor insolvente, o Segurado recebera da Seguradora. a titulo de adiantamento sobre a indenizagao. decorrido o prazo rfe 60 (sessenta) dias a contar da data da comprovagao, 80% (oitenta por cento) do valor correspondente a co bertura concedida ao credito vencido e nao pago.

Quando o pagamento for parcelado, o adiantamento tambem sera feito parceladamente. a medida em que os titulos se forem vencendo e nao resgatados, observado, em cada adiantamen to, o mesmo intervalo de tempo decor rido entre a data do vencimento do primeiro titulo nao pago e a data do seu respective adiantamento.

— Consdrcio de Resseguro de Credito a Exportagao

Foi criado pelo IRB para assumir todos OS excesses as retengoes diretas das seguradoras.

Sua capacidade foi elevada recente mente de US$230,000.00 para

US$330,000.00, porque foi esse o mon tante que as seguradoras e o IRB aceitaram.

As operagoes, de ate um ano de prazo. sao apuradas ate o fim do exercicio seguinte; e as demais, sao apu radas no fim do 5' ano seguinte aquele em que as operagoes foram realizadas.

Ate o fim de 1970 os resultados sao modestos, como modestas foram as operagoes, apesar do seu grande crescimento, mas ha expectativa de sinis tros que, se confirmados, anularao os resultados positives ja apurados.

— Governo Federal

O Governo Federal, por intermedio do IRB; pode operar tambem em Ris cos Comerciais:

1« — Para responder por qualquer excedente em operagao de valor supe rior a US$330,000.00 que e a capaci dade do Consorcio:

2" — Para cobrir totalmente qual quer operagao que, embora recusada pela seguradora direta, a ele convenha cobrir como representante que e do Governo Federal.

Varies sao os certificados complementares para cobertura dos Riscos Comerciais, mas ainda nao ocorreu o caso de recusa de seguradora e even tual cobertura global pelo IRB.

Ill — Riscos Politicos e ExtraOrdinacios

— Governo Federal: Responsabilidades e Recursos.

— Riscos Cobertos.

— Riscos Nao Cobertos.

— Criterio de Taxagao.

— Comissoes.

— Indenizagoes c Adiantamentos.

— Participagao do Segurado.

— Qausula de sNao Pagamento».

— Operagoes Realizadas e Perspectitivas.

14

15

Ill — RISCOS POUTICOS E EXTRAORDINARIOS

— Governo Federal: Responsabilidades e Recursos

O Governo Federal e o criador, orientador e o principal responsavel pelo Seguro de Credito a Exporta^ao. Com a Lei 4.678, de 16.06.65. ditou as regras, assumiu responsabilidades e forneceu uma parte desde logci, para completar em- dez anos, os recursos neces•- sarios a garantia das operagoes futuras.

Seguindo um costume generalizado nos demais paises, o Governo assumiu a totalidade dos Riscos Politicos e Extraordinarios e ainda as excegoes ou pontas dos Riscos Com.erciais que nao pudessem ser suportadas pelas seguradoras, no Cons6rcio de Resseguro de Credito a Exportagao, Os recursos, previstos para Cr$ 1.500.000,00 no Orgamento Fe deral de cada ano, sofreram forte redugao nos Orgamentos de 1968. 1969, 1970 e 1971, mas se espera a retomada da dotagao total quando crescerem as responsabilidades assumidas.

0 Fundo de Garantia Inicial ate agora acumulado ascende a Cr$ 7.442.000,00 e suporta perfeitamente o vulto das responsabilidades, dentro da autorizagao concedida pelo Conselho Tecnico do IRB.

—■ Riscos Cobertos

A clausula 2" das Condigoes Gerais indica que sao cobertos os riscos decorrentes de:

1 — em conseqiiencia de medidas adotadas por governo estrangciro:

a) nao se realize, de nenhuma for ma. o pagamento do debito;

b) nao se realize o pagamento na moeda convencionada e disto resulte perda para o Segurado;

c) nao tenha lugar a transferencia das importancias devidas, apesar de os devcdores tereni depositado as somas necessarias em estabelecimento oficial dentro de ,seu pais;

d) nao se efetue o pagamento den tro do prazo de 6 (seis) meses seguintes ao vencimento, por moratoria estabelecida em carater geral no pais do devedor.

II — em decorrencia de guerra civil ou estrangeira, de revolugao ou qualquer acontccimento similar no pais do devedor, nao se realize o pagamento dos debitos.

III — o devedor estrangeiro nao possa realizar o pagamento por circunstancias ou acontecimentos de ca rater catastrofico originados por maremotos, furacoes, inundagoes por transbordamento de rios. terremotos e erupgoes vulcanicas,

IV — por circunstancias ou aconte cimentos politicos. OS bens objeto do credito segurado sejam requisitados, destruidos ou avariados entre os momentos do embarque e do recebimento pelo cliente estrangeiro, sempre que a reparagao do dano nao se tenha obtido antes de tran.scorridos seis meses da data do vencimento fixada no contrato.

V — 0 segurado, previamente autorizado pelas autoridades brasileiras, recupere suas mercadorias para evitar um risco politico latente e, em conseqiien cia dessa recuperagao, advenha uma perda.

I HI — As operagoes em que a liquidagao do debito sobrevenha antes da expedigao das mercadorias, quer pela obtengao de um credito irrevogavel, documentado e confirmado no Brasil, quer pc.r cheque ou desembolso efetivamente realizado no Brasil.

IV — As operagoes efetuadas com orgao de administragao publica estran geira ou entidades vinculadas aos mesmos, ou quando a operagao for realizada com um particular que tiver a operagao garantida por um destes orgaos ou entidades. salvo estipulagao expressa nas condigoes particalares. Se antes da entrega das mercadorias e em conseqiiencia de um dos riscos cobertos, a transagao for interrcmpida pelo importador, o seguro cobrira as despesas de retorno das mercadorias e a perda sofrida na sua revenda, devendo qualquer providencia'a ser tomada nessa situagao depender de acordo entre o Segurado e o Instituto.

— Criteria de Taxagao

As taxas aplicaveis aos Riscos Poli ticos e Extraordinarios sao dadas em fungao do pais importador, considerando-se

— a situagao economicc^financeira:

— a situagao politica e social;

— a probabilidade de catastrofes e dai decorrendo as seguintes tres clas ses e taxas basicas mensais:

A — 0.03

As clausulas 3" e 4^> das Condigoes Gerais exciuem da cobertura deste se guro:

I — Os riscos de insolvencia comer- cial do devedor. isto e. da sua incapacidade definitive de efetuar o pagamen to da divida.

II — Os riscos de falta de paga mento nas operagoes efetuadas com orglo da administragao publica estran geira ou entidades vinculadas aos mesmos, ou nas operagoes efetuadas com particular com a garantia de um destes orgaos ou entidades, sah'o estipub^ao expressa nas Condigoes Particulares.

B — 0,06

C — 0,09

Sao elas aplicadas inicialmente sobre o total nao pago da fatura e, sucessivamente, sobre os saldos devedores, resukando uma taxa efetiva aplicavel a divida inicial:

2) Se o credito for garantido com carta de credito irrevogavel, com aval de grande banco, ou de grande firma do exterior, havera desconto de 80%, 70% e 40% respectivamente. nos premios relatives a clausula «Falta de Pagamento»;

3) Nos prazos superiores a 12 meses havera desconto de 2% por semestre, ate o maximo de 16%. aplicado sobre o total do premio calculado.

— Ccmissoes

Considerando que a cobertura dada pelo Governo Federal nao visa lucro e que o contrato e celebrado diretamente com o segurado, nao ha qual quer previsao para a concessao de comissoes.

O trabalho que tem tido, corretor e sociedades de seguros, encaminhando papeis do segurado e eventualraente tambem do IRB nao tem tido qualquer remuneragao, embora facilite o contacto com o segurado e, subsidiarlamente, com o organismo refinanciador.

— Indenizagoes e Adiantamentos

Com o decurso de 6 meses da data em que tenha sobrevindo qualquer das situagoes indicadas na clausula 2" das Condigoes Gerais e considerado exis tence o sinistro.

A perda iiquida definitiva e determinada dentro de 60 dias da data em que foi comprovada a ocorrencia do sinistro, e sendo, nesse mesmo prazo concedido o adiantamento de 80% da cobertura concedida, caso nao seja possivel apurar a perda Iiquida defini tiva.

No reajustamento de taxas, efetuado recentemente, foram autorizados os seguintes descontos substanciais:

1) No caso de pagamento contra en trega de documentos, havera um desconto de 50%:

A existencia nos contratos de expor tagao de clausula estabelecendo o ven cimento antecipado das obrigagoes do importador quando vencido e nao pago o primeiro de seus titulos, nao prevalece para os efeitos do dispoeto acima.

O Instituto pagara ao Segurado a indenizagao relativa ao credito sinistrado, dentro de 30 (trinta) dias ap6s a data em que for determinado o valor da perda Iiquida definitiva.

16

— Riscos Nac Cobertos

n + n T = tb p 2

17

Participagao do Segwado

O principio internacional de fazec o segurado participar do sinistro nSo e, em Riscos Politicos e Extraordinarios, tao pacificamente aceito como em Ris cos Comerciais.

For isso mesmo e que o I.R.B. reduziu para 15% a par£icipa?ao do segu rado nesta cobertura e nela nao existem as participagoes maiores para os cases de ausencia de informagoes ou concessao de cr^ito em valor supe rior ao do limite.

Essa participagao e considerada na ocasiao dos adiantamcntos e do pagamento das indenizagoes.

— Moeda Estrangeira

O Governo brasilefro deu ao exportador a possibilidade de cobrir os seus creditos no exterior em raoeda estran geira. A dccisao do Governo tinha tal fundamento que quase toda cobertura tern side dada em moeda estrangeira, apesar do acrescimo de trabalho existente no processamento da remessa.

Assim, mediante ordem sacada con tra o Banco do Brasil, sujeita, entretanto, as suas disposigoes legais. o Ins titute de Resseguros do Brasil paga ao

exportador, na mesma moeda em que obteve a cobertura, o valor dc eventual sinistro.

— Clausiila do «Nao Pagamento-s>

£ uma permissao da lei para cobrir, nos riscos politicos e extraordinarios. riscos assemelhados aos «Riscos Comerciais» e onde o sinistro nao se possa caracterizar pela insolvencia.

Ha uma clausula definindo a cober tura, a taxa acrescivel e as obrigagoes do segurado, mas tais disposigoes devem atender as condigoes particulares de cada segurado e importador.

■— Operagoes pealizadas c Pecspectivas

Nos cinco meses de operagoes efetivas de 1968 tivemos "a - emissao de 16 certificados de cobertura que ensejaram 29 aditivos e 140 averbagoes.

fisses numeros se elevam para 47, 149 e 460; e 92, 386 e 822 nos anos de 1969 e 1970, respectivamente.

Tais indicagoes demonstram que o progresso nao -e grande. mas e constantc e esta sendo acelerado com as providencias que estao sendo tomadas pelo Institute de Resseguros do Brasil.

EUA: SEGURO AUTOM6VEL NO VERTICE DAS CRITICAS

As morosas iiquidagoes, cspecialmente nos acidentes graves, e os consideraveis aumentos de tarifa deram origem a criticas acerbas sobrc o sistema vigente no seguro Autoniovel,

Alcm da introdiigSo do si.stcma cm que nao se cxige a constatagao de culpa que, fora de duvida, reduziria o niimero de casos processados em tribunal, outras medidas legais estao seiido planejadas para reduzir as taxas do premio.

A experienda inidal com este sistema, no Estado de Massachusetts (a partir de I» de janeuo de 1971) mostra que as reivindicagoes dc danos corporals cairam pela metade, coraparativamente com o ano anterior uma vez que muitos segurados preferem centar -iraediata liquidagao do que levar seu case ^ Cortes.

FRANCISCO ANTHERO S. BARBOSA *

Seguro de Creddo Interno (CONTINUACAO >

III — iSepuros Garantia

IV — Organizagao do Segucadoe — Necessidadc de uma Oferfa Qaalificada.

—• a) Organizagao do Segurador.

— b) Necessidade de uma Oferta Quallficada.

V — Normas dc Resseguro.

— a) Cessao ao IRB — Riscos Cobertos — Responsabilidade do IRB.

— b) Lira;tes de Credito e de Respon sabilidade — Cadastro.

— c) Retengao das Sociedades — Premio de Resseguro e Comissoes de Resseguro.

— d) Responsabilidade do Consdrcio de Resseguro Credito e Garantia.

— c) Sinistros — Remessa de Documentos c Formularios ao IRB — Prestagao de Contas.

— f) Penalidades — Disposigoes Va-

Nos Seguros de Garantia, o segura dor funciona como se fosse urn coobrigado ou um fiador do segurado.

O contrato de seguro existe sempre em fungao de um contrato de credito ou de prestagao de servigos (contratos mats comuns).

O risco objeto da cobertura ccnsiste na inadimplencia contratual do segura do. devedor do credito ou do servigo contratado.

Quando o contrato de seguro tem por objeto a inadimplencia do segura do devedor de uma operagao de credi to, o segurador funciona como se fosse 0 fiador do segurado. O risco e a impontualidade do segurado.

Observa-se, portanto, que existe uma diferenga fundamental entre os Segu ros de Fianga e os Seguros de Credi to. Conforme foi visto anterlormente o Seguro de Credito tem como objeto a insolvencia do devedor do segurado

III — SEGUROS DE GARANTIA

— a) As Caracfcristicas Fundamentals do Rarno

Os Seguros de Garantia, embora apresentem certas afinidades com os Seguros de Credito, divergein fundamentalmente deste ultimo tipo de se guro.

Quando o contrato de seguro se refere a inadimplencia do devedor de uma prestagao de servigos, o segura dor funciona como coobrigado dessa prestagao, comprometendo-se a executar 0 servigo caso o segurado nao cumpra a sua obrigagao, ou a ressar cic OS prcjuizos conseqiientes desse descumprimento.

Quando o segurador paga os pre- juizos decorrentes da inadimplencia do segurado. ou executa o servigo que o segurado se comprometera a prestar se sub-roga nos direitos do crcdor ou'do

—■

18

{US News G World /Jeporf),

(*) Assessor de Planejamento c Controle, do IRB.

19

contratante do service e adquire o direito de regresso contra o garantido segurado.

Quase sempre, alern dos direitos decorrentes da sub-roga?ao, o segurado tambem faz jus a execugao de contragarantias exigidas anteriormente do proprio segurado ou de terceiros.

O direito regressive contra o segu rado e a titularidade das contra-garantias se constituem em componentes basicos da existencia tecnica e etica dos \ Seguros de Garantia ou de Fian^a.

Na verdade, tais comprovantes consistem num fator altamente seletivo e, praticamente, anulam os prejuizos decorrentes do sinistro.

E fator altamente seletivo porque exclui da carteira da seguradora os segurados que procuram a cobertura da apolice com a intengao de descumprir as suas obriga?6es contratuais perante 0 credor ou o contratante dos scrvi^os, uma vez que a ocorrencia do sinistro possibilita para a seguradora, a execu?ao imediata das contra-garantias e a sub-roga^ao nos direitos do credor ou do contratante da prestacjao do servi^o cria o direito de regresso contra 0 segurado. ,

Desta forma, os prejuizos decorrentes do sinistro sao praticamente anulados em virtiide da obtengao do ressarcimento do prejuizo atrav^ da contragarantia ou do direito de regresso.

Verifica-se, portanto, que a finalidade da apolice de Garantia ou Fiancja nao e garantir o segurado mas sim a execugao do contrato de credito ou de presta^ao de services,

Se a finalidade fosse garantir o se gurado a cobertura seria juridicaraente impossivel, uma vez que o risco poderia ocorrer em consequencia de ato ou omissao do proprio segurado.

A apolice, portanto, deve funcionar como urn fator coercitivo do cumprimento da obrigagao contratual do ga rantido segurado (contrato de credito ou de presta^ao de servi^o) e nao como uma correcao financeira conseqiiente da sua inadimplencia,

O seguro existe para que a obra ou o service ,se concluam ou para que as

obrigagoes do garantido sejam cumpridas,

Entendidos de outra forma, os chamados Seguros de Garantia ou de Fian^a poderao levar o segurador a leviandades tecnicas e a experiencias lamentaveis.

Trata-se, portanto, de modalidade de cobertura altamente complexa e de caracteristicas especialissimas.

B valido, inclusive, afirmar que tais opera?6es nao podem ser conceituadas como seguro. Sao contratos atipicos, com caracteristicas de contrato de fian?a e de contrato de seguro.

A estcutura de uma Seguradora de Garantia ou de Fian^a bem como a natureza tecnica de suas opera^oes, nao sao as existentes nas organiza^oes e operagoes de uma seguradora dos demais ramos de seguros,

Os principals requisites para uma eficiente aceitagao dos.riscos de Garan tia ou de Fianga consistem nbs seguintes;

1'-) Analise da tradigao da empress garantida, do seu bom conceito no ramo de negocios, da sua honorabilidade e desempenho;

2'') Vcrificagao da capacidade tec nica do garantido segundo, que devera ser constatada pelas obras que ja tenha realizado no genero de atividade objeto da garantia;

3") Analise da situagao financeira e economica da firma afiangada; avaliagao de recursos disponiveis e de suas iinhas habituais de credito: iiquidez e solvabilidade, garantias adicionais (pessoais ou reals): situagao dos diretores e principals acionistas;

4") Levantamento cadastral completo do afiangado;

5') Verificagao e estudo da viabilidade dos projetos; quanta a condigoes tecnicas, financeiras, de mercado, de mao de obra disponivel e do risco cm fungao de cutras obras (ja feitas ou em andamento).

Conclui-se, portanto, que a operagao de Garantia ou de Fianga exige do se gurador requisite's tecnicos e estrutura administrativa altamente especializados.

O resultado favoravel nas operagoes de uma Seguradora de Garantia ou de Fianga dependera, principalmente, dos setores de Cadastre e de Rcssarcimcnto dos prejuizos decorrentes dos sinistros.

Se esses dois setores nao forem tecnicamente qualificados, nao havera efi ciente selegao de garantidos, bem como resultarao completamente inociios os direitos de regresso e a titularidade das contra-garantias em favor da segura dora.

— b) Legislagao Existente no Brasil

O Decreto^ei n'-' 73, de 21.11.66, que estruturou o Sistema Nacional de Seguros Privados, instituiu o Seguro de Garantia obrigatdrio do cumprimento das obrigagoes do incfcrporador e construtor de imoveis (letra e do art. 20).

Estabeleceu, ainda, na letra / do mesnio art. 20, seguro que garanta o pagamento a cargo do mutuario da construgao civil, seguro esse que completamenta a fianga do construtor ou do incorporador.

O Decreto n- 62.447, de 21.03.68, atribui competeiicia ao Conselho Na cional de Seguros Privados para fixar novos prazos de inicio da obrigatoriedade de contratar tais seguros.

O CNSP ainda nao fixou os prazos para o inicio da obrigatoriedade, Por sua vez, o art. 38 do Decreto nf 61.867, de 7.12.67, estabeleceu o seguinte:

«0 CNSP expedira normas disciplinadoras, condigoes e tarifas dos seguros de que tratam o presente Decreto e quaisquer disposigoes legais sobre seguros obrigat6rios».

fiste ultimo Decreto (n" 61.867, de 7.12.67) apresenta dispositivos regulamentadores de todos os seguros obrigatorios existentes no Brasil.

O Banco Nacicoia] de Habitagao solicitou aos orgaos competciites do Siste ma Nacional de Seguros aprovagao da

apolice linica para os Sistemas Financeiros da Habitagao e do Saneamento. na qual esta previsto o Seguro de Fi anga do construtor.

Esta apolice unica entrou em vigor desde 1.6.70, sendo que a apolice de Fianga encontra-se em fase final de elaboragao e devera ser implantada oportimamente.

Quanto aos seguros facultativos de Garantia ou de Fianga, cabe informal o seguinte:

O Decreto-Lci n'' 200 — Reforma Administrativa, ao dispor das normas relativas a licitagoes para compras, obras, servigos e alienagoes preve no art. 135, o seguinte:

• «Ser.a facultativa, a criterio da autoridade competente, a exigencia de prestagao de garantia por parte dos licitantes, segundo as seguintes modalidades:

I — Caugao em dinheiro, em titulos da divida publica ou fidejussoria;

,11 — Fianga bancaria:

III — Seguro Garantia.»

Os empresarios da construgao civil manifestaram grande interesse por esse dispositive. O 2" Congresso da Cons trugao Civil, realizado na Guanabara. em maio de 1969, aprovou a substituigao da caugao ou da fianga bancaria pelos Seguros de Garantia em todas as concorrencias publicas.

Ve-se. portanto, que no Brasil nao existe uma legislagao especifica sobre Seguros de Garantia. Existem apenas referencias legais esparsas e nao sistematizadas.

Entretanto, as primeiras providencias no sentido de institucionalizar o ramo ja estao sendo tomadas.

A referida apolice de Fianga do Banco Nacional da Habitagao possibitara uma experiencia pioneira e que, certamente, abrira o caminho para a implaiitagao e desenvolvimento defini tive dessa modalidade importantissima de operagao financeira.

20

21

IV — ORGANIZAgAO DO SEGURADOR — NECESSIDADE DE UMA OFERTA QUALIFICADA

— a) Ocganizagao do Segurador

Os especialistas da materia consideram altamente recomendavei a existencia da Seguradora linica operando, exclusivamente, em Seguro de Cradito em cada pais.

No Brasil, houve, nesse sentido, uma xientativa frustrada.

Atualmente. consideramos problematica a criagao de uma Seguradora unica. Nos tres ultimos anos. principalmente, houve urn grande incremento. das operagoes. Existem. no momento, dezenas de seguradoras autorizadas a operar no ramo.

B fundamental, entretanto, que a inexistencia da Seguradora especializada em seguro de credito seja compensada pela manutengao da unicidade de opera^oes atraves da centraliza^ao no orgao ressegurador.

No Brasil essa centraliza^ao e feita no IRB. Nenhuma apolice de Seguro de Credito pode ser emitida sem a autoriza?ao do IRB.

Os limites de credito e de responsabilidade em cada apolice sao fixados pelo IRB apos o estudo cadastral dos devedores.

Julgamos imprescindivel para uma seguradora que pretenda, realmente, ^erar em Seguro de Credito, a criaqao de uma estrutura tecnica e administrativa especifica.

A existencia dessa estrutura possibilitaria o aperfeigoamento tecnico e .o conhecimento doutrinario do ramo, alem de criar uma filosofia de comportamento que nao sofresse a influencia dos outros ramos de seguro,

£ muito importante, tambem, a exis tencia de uma Procuradoria especializada com a finalidade. nao so de orientar a atividade crediticia do segurado, evitando a concretizagao dos riscos, impedindo a concrctiza^ao dos sinistros, como. tambem, de acompanhar os sinistros, interferir na sua regulagao

concedendo ao segurado cobertura do seguro em forma de presta^ao de servigos.

— b) Necessidade de uma Oferta' Qualificada

Apesar da existencia de uma variedade significativa de pianos de Seguro de Credito e de uma certa dinamica na oferta e na procura dos seguros, as carteiras das Seguradoras sao, de um mode geral, ainda bastante incipientes.

Atualmente, sao poucos os corretores capacitados a vender Seguro de Credito, sao, iguaimente, poucos os segurados capacitados a comprar tal seguro. Trata-sc de um ramo desenvolvido e que, portanto, exige mercado desenvolvido,

No momento, a oferta qualificada esta na mao de 3 ou •} firmas corretoras de seguro e de 4 ou 6 companhias seguradoras.

O mcrcado do Seguro de Credito Interno apresenta grandes possibilidades. Essas possibilidades se tornarao efetivas se os Corretores e Seguradores resolverem se aparelhar para ope rar no ramo.

Seguro de Credito Interno, e um ramo desconhecido. £ precise que se estude as caracteristicas essenciais e os principios doutrinarios do ramo, Nao pode haver oferta e procura de mercadoria desconhecida ou mal apresentada.

A maior ou menor aceitagao do ramo dependera do seu conhecimento por parte das empresas a serem seguradas, logicamente, esse conhecimento depen dera da qualificagao especifica dos Corretores e das Seguradoras, O presente curso se constitui num caminho para essa qualificagao.

V — NORMAS DE RESSEGURO

— a) Gessoes ao IRB — Riscos Cobertos — Responsahilidade do I.R.B.

'— O Conselho Tecnico do |IRB em sessoes de 19,10.67 e 26.10,67, aprovou as Normas para as Gessoes de

Resseguro de Credito e Garantia (N.C.G.), divulgadas ao mercado segurador atraves da Circular CI 05/67 de 13,11 ,67, com inicio de vigencia em 1" de Janeiro de 1968, ficando revogadas as Circulares anteriores.

Houve algumas modificagoes a esta Circular, modificagoes que serao comentadas na ocasiao opcrtuna.

A Clausula 1' das N.C.G. dispoe sobre o processamento das cessoes de resseguro efctuadas ao IRB pelas Sociedades autorizadas a operar no Ramo de Seguro de Credito Interior, da seguinte forma.

As Sociedades de seguros que operam em seguro de Credito Interior e em Seguros de Garantia, em cumprimento ao disposto na legislagao em vigor, terao suas responsabilidades resscguradas pelo IRB de gonformidade com estas normas.

Como seguros de credito interior entende-se o seguro de Credito Interno, regulado pela Portaria n° 15 de 27 de maio de 1963. do entao DNSPC, bem como outros seguros de credito (excluido 0 de exportagao) aprovados pelos orgaos competentes.

Como seguros de garantia, entendem-se. o seguro de Fidelidade, os se guros de Quebra de Garantia e outros seguros que tambem apresentam as seguintes caracteristicas basicas;

a) a existencia de tres pessoas: segurador, segurado e garantido:

b) o segurador se compromete a indenizar ou pagar ao segurado uma obrigagao a ele devida por um terceiro (o garantido), se este nao o fizer;

c) o garantido nao podera ser o beneficiario do seguro:

d) ao segurador fica preservado o direito regressive contra o garantido.

Nao obstante a definigao do item anterior, ate ulterior deliberagao. os se guros de Fidelidade nao estao abrangidos pelas presentes Normas.

Nao existem Normas de Resseguro para a modalidade Fidelidade.

O resseguro de Fidelidade, no IRB, e facultativo. As responsabilidades re-

lativas a essa modalidade poderao ser resseguradas, no IRB, avulsamente ou atraves de contratos de resseguro.

No prlmeiro caso, o IRB aceitara ou nao o resseguro atraves de formulario de Proposta de Resseguro Fidelidade (P.R.F.) (V. Circular — CI-01/64 de 22.01.64).

No segundo caso, o instrumento de contrato estabelecera as condi^oes em que serao efetuados os resseguros.

2 — A Clausula 2' das N.C.G. apresentam as disposi^oes relativas aos Riscos Cobertos.

Nenhuma apolice podera ser emitida para os seguros abrangidos pelas Nor mas senao depois de aceitos os respectivos resseguros pelo IRB.

As Condigoes aprovadas pelo IRB so prevalecerao se o seguro correspondente concretizar-se dentro de 90 dias contados da data da carta que comunicar a aprova^ao.

3 — A responsahilidade do IRB, de conformidade com a clausula 3' das NCG, come?a com a da Sociedade e com ela termina, respeitadas as limitagoes e restriQoes estabelecidas nas referidas Normas.

— b) Limites de Cr^rto e de Responsahilidade — Cadastro

1 — Na prlmeira parte deste Curso, quando tratamos do seguro de Credi to Interno, tivemos ocasiao de nos referir as caracteristicas principais das modalidades relativas ao Ramo. Verificamos que existem duas modalidades de Seguro de Credito Interno:

1'') Credito Puro;

2°) Quebra de Garantia.

Na primeira modalidade, as apolices estabelecein limites maximos de credi to a serem concedidos aos devedores do segurado, A conseqiiencia de tal principio e a seguinte:

0 segurado nao podera conceder. a seus devedores, creditos ou financiamentos superiores aos estabelecidos na apolice, sob pena de perder a cobertu ra de seguro relativa ao devedor bene-

22

23

ficiario do Credito superior ao limite fixado.

Na segunda modalidade (Quebra de Garantia) as apolices estabelecem limites maximos de responsabdidade a serem concedidos aos devedores do segurado,

Consequentemente, se o segurado conceder, a seus devedores, creditos ou financiamentos superiores aos limites estabelecidos na apolice, a taxa de pre, mios devera incidir sobre a importancia .total financiada e a indenizagao, em caso de sinistro. nao podera ser supe rior ao limite de responsabilidade fi xado na apolice.

fi o seguinte o texto da Circular que regula a materia.

Limites de Responsabilidade:

Os limites maximos de responsabili dade, de aplica^ao automatica as operagoes de cada devedor. coberto por esta apolice, sao os seguintcs:

— Cada devedor pessoa-fisica

Cr$

Somente no caso de recusa de limite especial de responsabilidade solicitado, ou de concessao de limite insuficiente para os creditos efetivamente concedi dos pelo segurado ao devedor, o segu rado pcdera optar por escrito pela exclusao do seguro de todas as operagoes referentes ao devedor em causa, mesmo as que ja tenham sido averbadas na apolice, devolvendo-lhe a seguradora o premio vincendo, que ja tenha sido page.

Os premios relatives a operagoes abrangidas pela apolice serao devidos sobre a totalidade do credito, mesmo nos casos de infrigencia de qualqucr subitem desta clausula.

Verifica-se portanto, que se o segu rado nao se conformar com o pagamento de premio aplicando-se a taxa ao total financiado, apos consulta ao Cadastro, podera retirar da cobertura a operagao ou operagoes para o garantido cujo aumento de limite nao foi aprovado.

— Cada devedor pessoa-juridica

Cr$

Os limites acima fixados ficam denominados doravante «Limites Automaticos de Responsabilidade*.

No caso de o segurado ter clencia, ou verificar que a aplicai;ao do respcctivo percentual de cobertura sobre todas as opera^oes de credito referentes a um mesmo devedor resukara em valor superior ao Limite Automatico de Responsabilidade. devera solicitar previa^e expressamente a Seguradora a eleva^ao desse limite para o referido devedor, juntando os dados que Ihe forem exigidos, para a fixagao de «Liinite Especial de Responsabilidade*.

Quando o segurado deixar de cumprir a exigencia do subitem 7.3 desta clausula, ou cumprindo-a, nao obtiver da seguradora a concessao de suficienfe limite especial de responsabilidade para o devedor em aprego, a indenizagao em caso de sinistro, nao ultrapassar.-i o ultimo limite fixado para o de vedor.

. Neste caso, o premio a ser cobrado, sera prcporcional ao risco corrido ate a data da exclusao da operagao_ ou ope ragoes.

Em Quebra de Garantia, como e sabido, o que se cobre e a insuficiencia ou o desaparecimento do valor da garantia real do credito, garantia esta que constitui, portanto, condigao «sine qua non», para a realizagao do seguro.

Existindo a garantia real, em caso de sinistro, o bem a ser retomado pelo credor e o bem objeto da transagao segurada, Quando o bem e gravado com uma reserva de dominio ou com uma alienagao fiduciaria, ele fica sendo de propriedade do credor segurado ate 0 cumprimento total da obrigagao do devedor.

Note-se que, nesses casos, o bem garantido nao pertence ao patrimonio do devedor. Esta e a razao fundamental que determinou a aplicagao de limites de responsabilidade para a modalidade Quebra de Garantia,

Na modalidade Credito Puro, tal principio nao foi adotado porque, nao existindo a obrigatoriedade, para efeito do seguro, da garantia real, o que se

cobre e a operagao de credito e, nessa modalidade, em caso de sinistro, a execugao da divida e feita sobre o patri monio do devedor.

Aqui. e explicavel que se exija do segurado um limite de credito, ou seja, se proibe ao segurado vender, para um decerminado cliente. com um financiamento maior do que a sua situagao pa trimonial venha a permitir.

2 — A Circular CI — 12/69, de 22.07.69, modificou a clausula 4» «Cadastro*, das N.C.G., estabelecendo o seguinte:

A aceitagao de responsabilidadcs que dependerem da fixagao do limite de credito ou do "Rmite de responsabilida de do garantido, devera ser precedida de consulta ao Cadastro do IRB, que fixara o limite respective.

Tais consultas se referemt geralmente, a limites de responsabilidade ou de credito acima das coberturas automaticas fixadas nas apolices,

— c) Retencao das Sodcdades Premios de Resseguro e Comissoes dc Resseguro

1 — Determinam as N.C.G. que serao consideradas como pertinentes a «um risco isolado* as responsabilidades assumidas para um garantido em relagao a um determinado segurado.

Assim sendo, havera numa apolice tantos criscos isolados» quantos forem OS garantidos. Do mesmo modo, um mesmo garantido podera corresponder a tantos «riscos isolados» quantos sejam seus credores segurados por apolice de credito ou de garantia.

A Circular Cl — 07/68, modificando as N.C.G. estabelecem o seguinte, no que diz respeito ao criterio de fixa gao dos limites tecnicos no seguro de Credito Interior.

As Sociedades escolherao para limi tes tecnicos «num risco isolado*, valores compreendidos entre as seguintes faixas:

Limites de operagoes ate Cr$ . ... 50,000,00 (cinquenta mil cruzeiros):

— limite tecnico entre 50% (cinqiienta por cento) e 100% (cem por cento)

dc limite de operagao. Piso de Cr$ 7.500,00 (sete mil e quinhentos cru zeiros) ou o respective limite de ope ragao quando este for inferior aquele.

Limites de operagoes de CrS 50.000,00 (cinquenta mil cruzeiros) em diante: — limite tecnico entre Cr$ 25.000,00 (vinte e cinco mil cruzeiros) c 100% (cem por cento) do limite de operagao.

Em nenhuraa hipotese, porem, a retengao podera ser superior a 60% (.se.ssenta por cento) da responsabilida de assumida.

Serao ressegurados, portanto, no minimo 40% (quarenta por cento) de todas as responsabilidades aceitas pelas Seguradoras.

Tendo era vista a nomenclatura atual, todas as vezes em que nas N.C.G. aparecer a expressao dimite dc retencao» devera ser entendido «Umite teC' nicoy>.

As Sociedades so poderao modificar as suas retengoes por ocasiao de alteragao em seus limites legais ou no inicio de cada exercicio, mediante solicitagao expressa ao IRB, no prazo maximo de 15 quinze) dias da data em que for admissivel a alteragao.

A nova retengao devera vigorar para as apolices emitidas ou reiioivadas apos a data fixada pelo IRB para o inicio de vigencia das mesmas, ressalvados OS casos concretes devidamente autorizados pelo IRB.

2 — A Clausula 6' das N.C.G. estabelcce que as Sociedades se obrigam n pagar os premios de resseguro na mesma base em que os tiverem recebido, sem qualquer desconto de comissao e/ou outras despesas, os quais deverao ser calculados de acordo com os criterios aprovados pelos orgaos competentes.

A Clausula 7' detcrmina que pelos premios cedidos. liquidos de cancelamentos e restituigoes, as sociedades perceberao uma comissao de ate 20%.

A Circular CI-06/67, de 08.12.67, solicita que as seguradoras, de conformidade com a clausula 5' das N.C.G indiquera. atraves do IRB, em requerimento pioprio a ser encaminhado a.

24

25

SUSEP, qual sera o limite de retengao da respectiva seguradora.

For outro lado, a Circular CI-10/ 69, de 09.06.69, determina o seguinte:

Tendo em vista o disposto no item 1, da clausula 5^"' das Normas para as Gessoes de Resseguro de Credito e de Garantia (N.C.G.) sobre a conceitua^ao de «risco isolado», e atendendo a recomenda^ao da Comissao Especial de Credito e Garantia, e absolutamente indispensavel que essa Seguradora efetue a implantagao de um service de controle de creditos concedidos aos «Garantidos» cobertos por apolice de emissao dessa Socicdade, caso ainda nao o possua, com a finalidade de evitar reten^oes em determinados riscos, acima do limite tecnico aprovado pela SUSEP.

d) Rssponsabilidsde do Consdrcjo de Resseguro de Credito e Garantia

O Capitulo III das N.C:G. contem as disposigoes referentes a Responsabilidade do Consorcio de Resse guro de Credito e Garantia.

Trata da Constitiiigao e da participagao dos seguradores e do IRB do limite de responsabilidades, da administragao, do excrcicio e da apuragao de resultados,

6 o seguinte o texto do referido ca pitulo, que transcrevemos na Integra por considerarmos desnecessaria qualquer reda^ao diferente da constante nas N.C.G.:

CAPiTULO III — RESPONSABILIDADE DO CONSORCIO DE RESSEGURO DE CREDITO E GARANTIA

CLAUSULA 8" — CONSTITUICAO E PARTICIPACAO

1 — O Consorcio de Resseguro de Cridito e Garantia, destinado a as.sumir as responsa bilidades resscguradas, .sera constituido pelo IRB e pelas Sociedades que dele desejarem participar, sob a administragao do primeiro.

2 — O IRB participara no Consorcio com uma quota a ser fixada anualmente pelo Conselho Tecnico.

3 — Na solicitacao de participagao do Cons6rcio, as Sociedades devem informar o valor maximo de parficipagao pretendido.

4 — A diferenga entre 10i>% (cem por cento) c a participagao do IRB sera distribuida entre tddas as Sociedades que tivcrem sohcitado partic'pa^ao, obedecendo ao seguinte criterio:

a) 80% (oitenta por cento) da difercnga proporcionalmente aos respectivos lim'tes pretendidos;

b) 2C% (vinte' por cento) da diferen^a pro porcionalmente aos respectivos premios resseQurados no exercicio anterior pelas Socieda des autorizadas a opcrar no ramo.

CLAUSULA 9" — LIMITE DE RESPONSABILIDADE

0 limite de responsabilidadc do Consorcio sera de Cr$ ( j per crisco isoladoti, respeitado, porem. o limi te autorizado, em cada caso concreto pelo IRB.

CLAUSULA 10 — ADMINISTRACAO

1 — A adminlstragao do Consorcio sera exercida pelo IRB que, por interniedio de sua > .arteira de Credito e Garantia. executara. in clusive todo o proccssamcnto do resseguro.

2 — O Consorcio pagara ao IRB a taxa de administra^ao de 7.5% (sete c meio por cento) sobre os premios auferidos.

CLAUSULA 11 — EXERCICIO E APURACAO DE RESULTADOS

' O exercicio do Consorcio sera anual, respeitado o sistema de rigorosa competencia, quer para premios, quer para sinistros.