• > f , v..' rev ista

••» » I 'Rl M

do

INSTITUTO DE RESSEGUROS

DO BRASIL

(6rgao jurisdicionado ao Ministerio da Industria e do Comercio)

PBESIDENTE

Jose Lopes de OHvelra

DIRETORES

Jorge Alberto Prati de Aguiar

Ruy Edeuvale de Preitas

CONSELHO TfiCNICO

Delio Brito

Alberico Ravedutti Bulcao

Arthur Pinto Ribeiro Candal

Claudio Luiz Pinto

Ciinlo Silva

Egas Muniz Santhiago

CONSELHO FISCAL

Alberto Vieira Souto

Arthur Autran Franco de Olicio de Oliveira

Sede: Avenida Marechal Camara, 171 Rio de Janeiro — Brasil

DELEGACIAS

MANAUS

Av. 7 de Setembro, 444, 2o e 3° andares

BELEM

Av. Presidente Vargas, 197 — salas 228/230

FORTALEZA

Rua Para, 12 — 3.° andar

RECIFE

Av. Guararapes, 120 — 7.° andar

SALVADOR

Rua da Beigica, 10 — 9.° andar

BELO HORIZONTE

Av. Amazonas, 491'507 — 8.° andar

BRASILIA

Setor Bancario Sul (Ed. Seguradoras),

Conj. 2 — Bloco B — 15.0 andar

RIO DE JANEIRO

Av. Franklin Roosevelt, 137 — 5.® andar

SAO PAULO

Av. Sao Joao, 313 — 11.° andar

CURITIBA

Rua 15 de Novcmbro, 556 — 16.° andar

PORTO ALEGRE

Rua Slfjiicira Campos, 1,184 — 12? andar

ESCRITORIO EM LONDRES

Lloya Avenue 6 — Flat 5 — E.G. 3

REVISTA DO IRB

Publicatao editada pela Assessoria de Rela?6es Publicas do Institute de Ressegurcs do Brasil

REDACAO

Luiz Purtado de Mendon?a

Lucia de Biase Bidart

Artur Barcelos Fernande.s

Maria da Gloria Teixeira

COORDENACAO EDITORIAL

E GRAFICA

Assessor Servigos Tecnlcos Ltda.

DISTRIBUIQAO

Fernando Chinaglia Distrlbuidora S.A.

COMPOSICAO E IMPRESSAO

Grafica Edilora Lord SA.

Os conceitos emitidus em artigos assinados c entrevistas exprimem apenas as opinloes de seus autores e sao de sua exclusiva rcsponsabilidade.

Os textos publicados podetn ser Uvremente reproduzidos, desde que seja cltada a fonte.

Tiragem — 5.000 exemplares

Distribuigao gratuita

NOVA REVISTA

A modernizacao da "REVISTA DO IRB" estava prevista, dentre vSrias outras medidas relativas i promo?ao e divuigagao, como meta de trabalho da atual Admlnistragao, a partir da convicgao de que este veiculo especifico de comunicagao — sem duvida, 0 mais importante no ambito da atividade seguradora nacional — 6 urn vigoroso e permanente instrumento de apoio a evolugao e ampllagao do mercado.

SUMARIO

Editorial

Panorama

Seguro reforma estrutura

Reportagem — Uso certo faz o extintor eficiente

33 anos do IRB

Balango Geral do IRB — 1971

Fatos mais importantes do ano passado

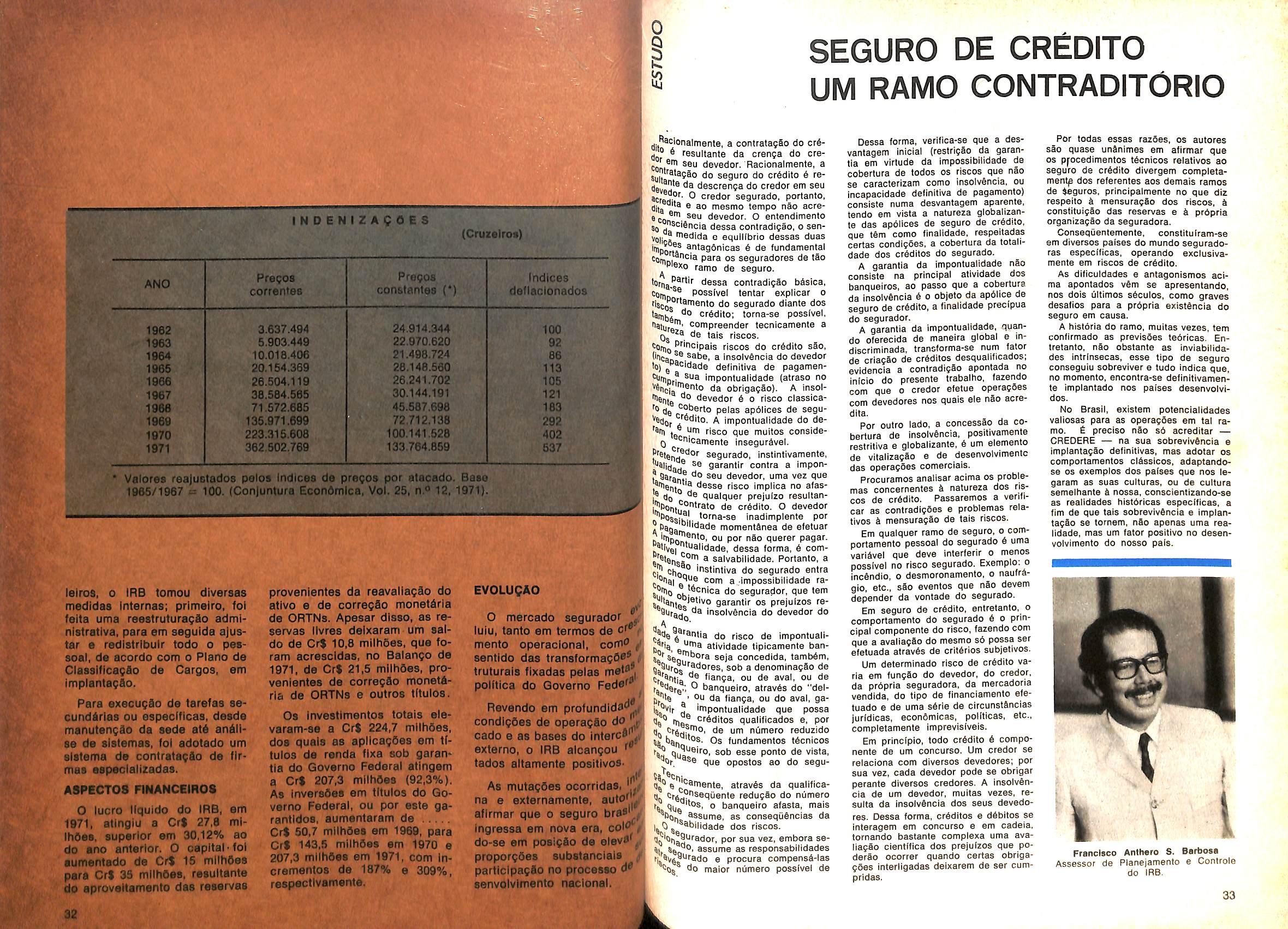

Estudo: Seguro de credito

Estudo: Lucros cessantes-incendio

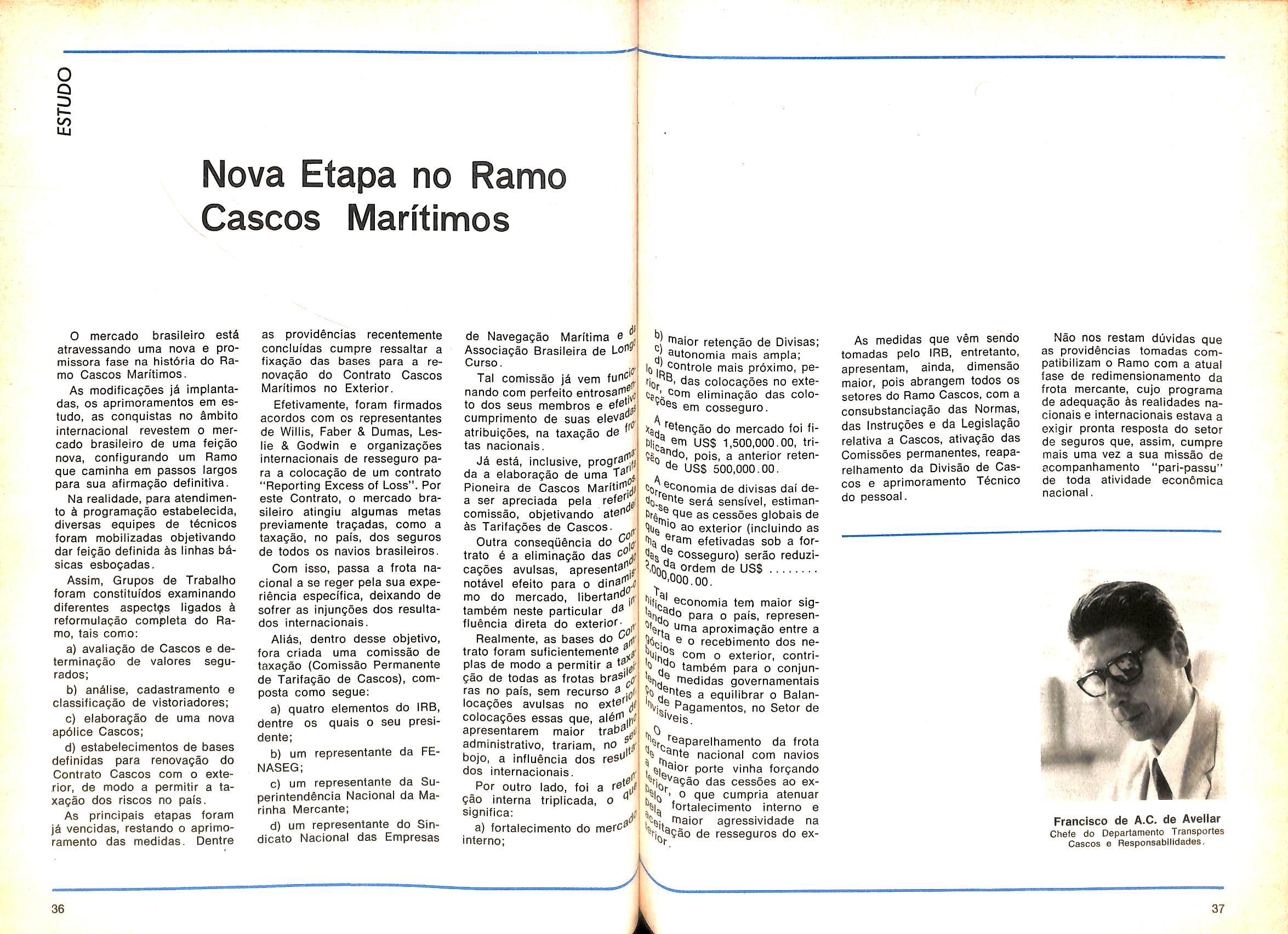

Estudo: Nova etapa no ramo cascos

maritimos

Conferencia: Seguro de credito a exportagao ^

Internacionais

Pubiicagoes

Didatica

Cartas

A "REVISTA DO IRB", em mais de trds d6cadas de ininterrupta edigao, constituiu-se em verdadeiro reposit6rio de informagoes tacnicas, jurfdicas, econQmicofinanceiras, estatfsticas e de eventos de atualidade e destaque no cenario do seguro e do resseguro nacionais. Atrav^s de um trabalho sistematico de registro e discussao de temas, sua importancia tern sido relevante para a evolugao (aspecto qualitativo) e a difusSo (aspecto quantitativo) da atividade seguradora em geral. Contudo, com a crescente e radical alteragao nos meios de comunicagao social, surgiu o imperative de se atualizar este veiculo.

Por cutro lado, como reforgo negative desta situagao de desvinculagao da antiga "REVISTA DO IRB" com a realidade do interesse peio seguro, destaca-se ainda que a procura de informagSes nao s6 na Srea do mercado especifico, mas, e principalmente, na de grandes

e madias empresas seguradas e dos meios universitdrlos, — vem-se expandindo aceieradamente, a partir da implantagao do Sistema Nacional de Seguros Privados. Esses fatores todos exigiram que a "REVISTA DO IRB", para manutengao de sua validade como veiculo de divulgagao, fosse submetida a uma profunda reforma grdfica, que atualizou sua apresentagao, resguardada, em termos, a necess6ria sobriedade, mas que tenta abolir o range tipico que reside em algumas publicagoes do g§nero.

A nova "REVISTA DO IRB" resultou de ionga anSlise, atrav6s de observagao critica comparada com veiculos cong§neres, onde se evidenciaram as quest5es de comunicabilidade e de atualidade. Ela pretendeu adotar padroes modernos, sem exageros, para ser mais leve e din&mlca e poder exercer maior atragSo; modificou o sistema de impressao ("off-set") e a tipologia; vaj usar prcgresslvamente — cores e ser mais farta em ilustragSo; procurou atualizar a diagramagao e descontrair o texto; aumentou a tiragem e seu Smbito de circulagao; manteve o seu piano editorial.

A "REVISTA DO IRB" tern um compromisso com seu tempo e existira dinamicamente, em favor do Sistema Nacional de Seguros Privados e em fungao^do seu leitor.

©dtonai

panorama

SOLIDARIEDADE

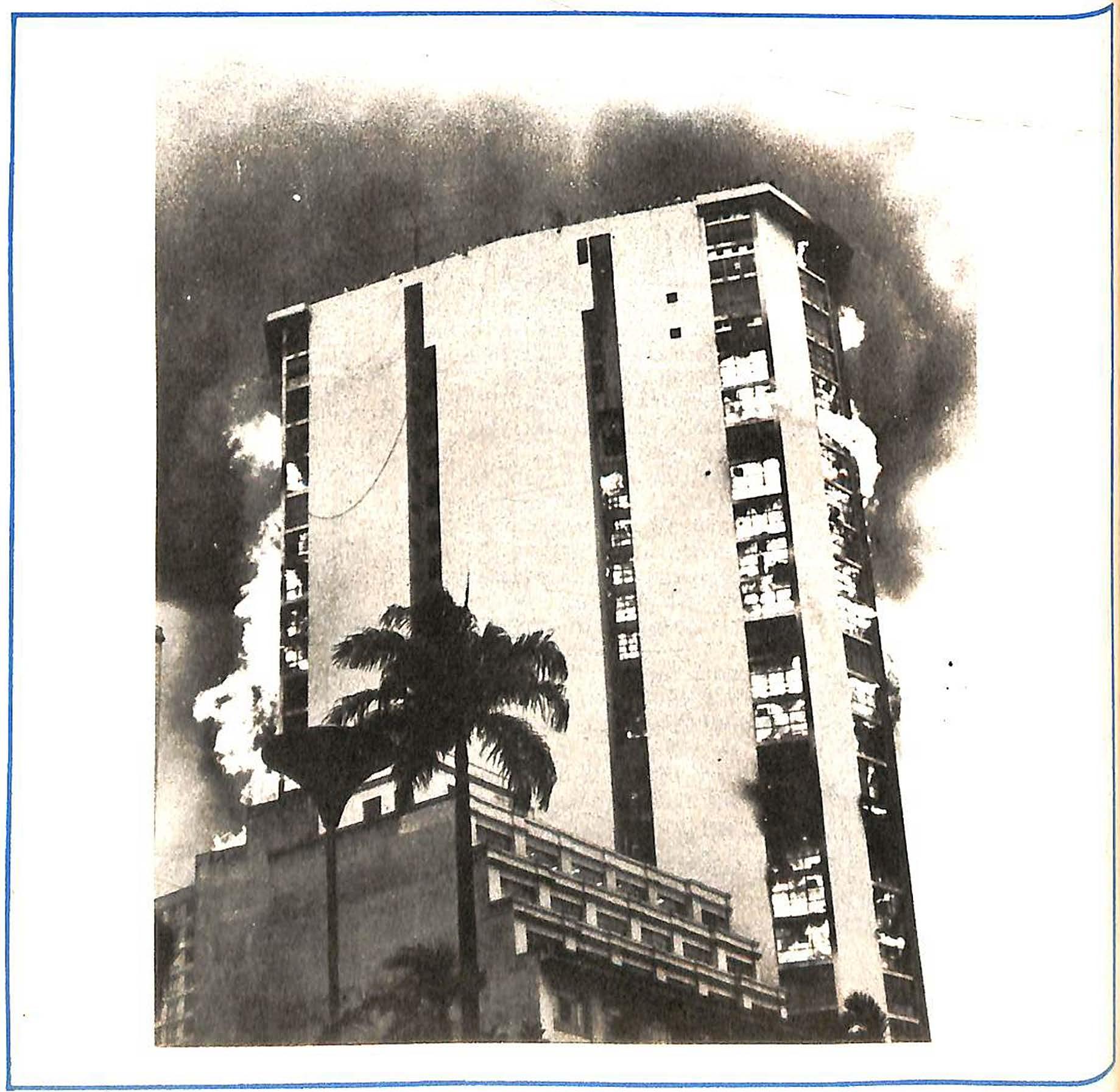

Andraus: foi uma trágica advertência

O início do ano foi marcado pell tragédia do Edifício Andraus que, "' tarde de 24 (:!e fevereiro, paralisou 1 cidade de São Paulo. Os 33 and8' res do prédio da Avenida São Joio inteiramente destruídos pel�s charnasprejulzos materiais que se elevam ' cifras gigantescas e, o mais grave, u� número incalculável de mortos e 1er dos - este, o saldo trágico do sinistr°'

irn:�ças aos recursos mobilizados 0 ,atamente em socorro das vitimas, lleP�ncipa�mente à eficiência do Corpo lil.strombe1ros, pôde-se evitar que a caDesdOfe assumisse maiores proporções. dio e momento do alarme de incên• a ;e:odas as providências começaram Por tomadas, num esforço incomum Pauirs:�� da população e autoridades

A Ope ã foi b . raç o de resgate das vitimas bornb íllhantemente executada pelos sante eiros que, num trabalho incesdirarn' enfrentaram as chamas e impellaior que o número de mortos fosse llover�Os helicópteros do Para-Sar do vadas � estadual e de empresas pri· 9llnct� oram os responsáveis pela selo: 0 a e importante parte do salvamenlenas� era a única salda para as cendo edifl e . Pessoas encurraladas no alto CIO.

O atendl"llédicos mento rápido por parte dos �antida e enfermeiros, a disciplina 0ais, a 5ª �odo custo pelas forças polimediu Olidanedade do povo que não Urna ci;sror�os para colaborar, enfim, Correr 1 ªde _nteira mobilizada para soc:1ia fo;sUdo isso impediu que a tragé· e total.

s�GlJRAooRAs

Pune·

81érn dtonavam no Edifício Andraus 85critó: Delegacia Regional da SUSEP. �Ue op��s das seguintes seguradoras 5eguros ªi em São Paulo: Adriática de C urance' C he Tokio Marine & Fire ln· 5 �- Se o., Metrppol� Seguradora, h1re I11;Uradora Corcovado, The York· �lJros lturance Co.,Novo Mundo de Seoegur'05 ª�arati, Varejistas, Alvorada de S� escrÍt �lavam também lá instalados ernens ónos da Petrobrás, Shell e C) do Brasil 1 �l.JSE:pRB colocou à disposição da he9io118fs instalações de sua Delegacia ilJa int em São Paulo, para que não e órgãerrupção nos trabalhos daque0 º lla Pres·d � àqu ente do IRS determinou ain:cã0 d ela Delegacia imediata mobilisr�Cão os recursos necessários à ace�f\1s1ro dos trabalhos de apuração do 115se9u e pagamento de indenizações. 1) 0 IRB rou total apoio da Administração t'ilº�Slvei Pa'.a que o mais prontamente <:t1ais se1am reparados os danos ma�f\<lioe Pessoais provocados pelo in-

�.i\0� �ecuritários, assim como aos deIlia t Unc1onários e servidores atingidos 11larieragédia em pleno trabalho, a soClade dos seus colegas irbiários.

Escola de Seguros é nova força no mercado

A criação da Escola Nacional de Se· guros partiu da constatação da neces• sidade de formação de novos técnicos que atendessem a uma crescente e cada vez mais exigente demanda de especialistas para esse setor. O conhe· cimento do seguro caracterizava-se por sintomas de autodidatismo. A formação de técnicos era feita ao sabor das circunstâncias, das exigências surgidas com a expansão do setor e do próprio trabalho. Não existia da parte oficial nada que sistematizasse o aprendizado técnico, a não ser a eventual realização de cursos de especialização profissional a cargo das diversas entidades ligadas ao seguro, como o IRB, Sociedade Brasileira de Ciência do Se· guro e SUSEP.

Por ocasião da inauguração da Es· cola, em agosto do ano passado, o Ministro da Indústria e do Comércio disse como a queria: "Centro de ensino pragmático e de extensão universitária, destinado à preparação e aperfeiçoamento em todo o País de especialistas nos diversos ramos da atividade do seguro".

Em setembro de 1970, o presidente do IRS, Sr. José Lopes de Oliveira, instalou a Comissão Organizadora da Escola Nacional de Seguros e incumbiu de presidi-la o prof. José Alves,

Técnico de Seguros da carreira do IRS. A Comissão iniciou oficialmente seu trabalho a 21 de setembro de 1970 além da organização da Escola, assu� miu tambzm a realização de todos os cursos do IRB.

!'/o dia 31 de junho de 1971, a Comissão já apresentou ao presidente do lr,stituto a conclusão de seus trabalhos, lixando, entre outros, os seguintes objetivos da Escola Nacional de Seguros: 1) Ensejar o desenvolvimento da consciência, da cultura e da técnica de quantos militam na atividade seguradora, no sentido de um contínuo aperfeiçoamento de sua habilitação profissional; acolher os candidatos às tarefas do seguro e instruí-los nos conhecimentos necessários a seu ingressona profissão; incentivar e promover conferências e cursos de especialização; firmar convênios com outras entidades no interesse do ensino do seguro: inserir o seguro noSistema de Educação do País, a curto prazo, através do curso técnico de seguro e, a médio prazo, pela sua introdução em nlvel superior.

- Atualmente - afirmou José AI· ves - estamos desenvolvendo cursos de nível médio mas, através de convênios, é também nosso propósito promover cursos de extensão universitária e de pós-graduação.

2

3

PROGRAMAÇÃO

O primeiro curso oferecido pela Escola foi o de Inspeção de Riscos para engenheiros. Teve a duração -de três meses - de agosto a outubro do ano passado -e as aulas aos seus 39 participantes foram ministradas à noite.

O segundo curso, o de Regulação de Sinistro-Incêndio, começou no dia 24 de janeiro e é o primeiro de uma série. Na Escola Nacional de Seguros êsse curso conta, no Rio, com 106 alunos em aulas pela manhã e à noite e, em São Paulo, devido ao elevado número de candidatos, as 100 vagas previstas inicialmente tiveram de ser ampliadas para 137.

A Escola coordena cursos de seguro obrigatório para acadêmicos de Direito da Universidade Federal do Rio de Janeiro. Foram também criados dois centros agregados à Escola -o Centro de Pesquisas Técnicas e o Centro de Estatística.

-A necessidade mais urgentedeclarou José Alves - é a formação de técnicos operacionais para o mercado e a Escola já se encontra plenamente preparada para desincumbir-se dessa atribuição.

Para este ano estão previstos os seguintes cursos: de corretores, de contabilidade de seguros, que em princípio deverá ser feito em convênio com a Fundação Getúlio Vargas: e de seguro em geral, por correspondência.

O prof. José Alves revelou que tem recebido inúmeros pedidos de juízes de Direito para a organitação de cursos de extensão universit13ria, especialmente para advogados e jµízes.

A Escola pretende crill,r também um corpo docente próprio, urna vez que até agora os professores foram recrutados entre os próprios profissionais qe seguros - Acreditamos que a Escola contribuirá decisivamente para o aperfeiçoamento da mentalidade do mercado e do público em geral em relação ao seguro, concluiu José Alves.

PROFESSORES

Atualmente, a Escola conta com os s�guintes professores: Octacílio Peralvo Salcedo, Miguel Salim, José Sollero Filho, Carlos Barbosa Bessa, Antônio Carlos Villanova, Eliobas Pontes e Violeta Gamermam. As aulas do curso de Regulação de Sinistro-Incêndio estão sendo gravadas e oportunamente serãó fornecidas apostilhas aos interessados em todo o pais, através das Delegacias do IRB.

Em fase final, o IRB está instalando Escritório eff'I Londres, que representará seus interesses junto aos "brokers" e resseguradores do mercado mundial. DeS· sa forma, o ll'!stituto ficará mais apto, não só para opinar sobre ofertas de cessões externas, como para executar as operações de aceitação em termos de reci• procidade de negócios provenientes do mercado mun· dial. Também através desse Escritório - verdadeira Delegacia -o mercado brasileiro de seguros se man· terá informado das atividades, tendências e inovaçõe& dos principais centros internacionais de resseguro.

Foi designado para chefiar a representação el11 Londres o Sr. José Lafayette Beltrão Soares, Técnico da Casa desde 1939, quando ingressou por concurso público, que ocupa hoje o cargo máximo da carreira. O Sr. Lafayette Beltrão já exerceu a função de Delegado do IRB em São Paulo e de Chefe da Divisão de Liqul• dação de Sinistros, na sede.

Associação de empresas reforça setor de seguros

CORRETORES EM PERNAMBUCO

Em Recife, foi realizado com sucesso o 11 curs0 para Formação de Corretores de Seguros, promovido pelo Sindicato dos Corretores de Seguros de Pernaf11• buco. Os alunos homenagearam o Procurador Raymuíl' do Corrêa Sobrinho, recentemente falecido, dando-lhe 0 nome à turma. A solenidade de entrega dos Certifica· dos foi realizada na Escola de Administração da u111' versidade Federal de Pernambuco, cujo Diretor foi O paraninfo da turma e contou com a presença do D6' legado do IRB em Recife, Sr. José Carlos Moreira d9 Silva. Na foto, a turma Raymundo Corrêa Sobrinho assistindo ao curso.

Dirigentes do Bradesco, Sul-América e Atlãntica-Boavista formalizam a Associação.

ri En, Cer· 1ªdor d I1t1ôn1a presidida pelo GoverCl oi forn,\São Paulo, Sr. Laudo Natel. esc0 ªIzada a associação do Bra�a e A�ft _ as seguradoras Sul-Améritês gtu nt,c� Boavista. A união dos <!e llova�os 101 recebida como um sinal 9ura<lor aberturas para o mercado se�r<lll(les no sentido da constituição de 0°·es co:º�Plexos linanceiro-segurarigeracio vistas à redução dos custos lliica �ais e elevação da escala ecoA os empreendimentos. re asso to s iristitu�'�ção reúne três das maioc;es o B Çoes em seus respectivos sea Comer �adesco possui o maior bane Su1-A. cia1 privado do país. enquanto cf11tro1a�érica e a Atlântica Boavista Clis tear Parte substancial dos negó- r bras·' 1Z'.'-dos pelo mercado segura{:! 1eIro ººJ)

l:flAÇAo 'us"-lão h Iraêo ouo_uve, na operação, qualquer CiaClas e incorporação de uma ou oullaç_ão c/:"Presas. Em verdade, a assoCI()'11cip stalizou-se através de mútua A..ss re:Çào de capitais, sem alteração irit 511l) Pect1vos controles acionários. ,88te�sos vínculos formaram-se pelos A, Cltiases acionários e em nível de di��lli<lt 8Xecutivas, com o sr. Amadeu 181Po'e/residente das empresas do d<ls radesco, passando a fazer par dtretorias das duas seguradoras.

Em contrapartida, dirigentes da SulAmérica e da Atlântica-Boavista também passaram a fazer parte da diretoria de empresas do Grupo Bradesco.

A troca de ações foi feita com o Grupo Bradesco cedendo 10% das ações de seu capital social para cada uma das seguradoras. Em troca, a Sul-América, presidida pelo sr. Antonio Larragoiti, cedeu 5% de seu capital ao Bradesco. Já a Atlântica-Boavista, presidida pelo sr. Antonio Carlos de Almeida Braga, abriu mão de 12% de suas ações que. somados aos 8% anteriormente adquiridos pelo Bradesco, garantem àquele Grupo uma participação de 20% na seguradora.

Para o governador Laudo Natel, o que importa, inclusive, não é apenas o interesse das organizações, mas o fortalecimento de uma instituição que poderá ser, como tem sido, um elemento precioso para o desenvolvimento do País. Em seu pronunciamento, o governador paulista acrescentou que o Brasil vive hoje um clima totalmente diferente, principalmente voltado para suas prioridades. no sentido de fixar definitivamente a posição que lhe compete.

E para isso - acentuou - tem sido para o governo um instrumento poderoso e precioso a colaboração inestimável que vem enc�ntrando das grandes organizações voltadas para o setor

financeiro porque, além do caráter meramente competitivo, elas representam, através de estímulos que têm recebido para fixação de determinadas faixas de crédito, um fator de desenvolvimento de nossas atividades.

Na opinião do sr. Leonídio Ribeiro Filho, diretor da Sul-América, somar tem sido o desejo do Governo, expresso aos empresários pelos Ministros Delfim Neto e Pratini de Morais, e a presente associação ••é a nossa primeira resposta". Segundo o sr. Leonídio Ribeiro Filho, a estreita união que a SulAmérica sempre manteve com as organizações do Grupo Bradesco já data de longos anos, e a inclusão do Grupo Atlântica-Boavista na associação é, além de tudo, um motivo de alegria. uma vez que sua condição de concorrente jamais serviu de obstáculo para qualquer desentendimento, em função da lisura com que sempre se conduziu.

O sr. Antônio Carlos de Almeida Braga, da Atlântica-Boavista, entende que a união celebrada constitui, em si mesma, uma revolução de largas perspectivas, principalmente porque os três componentes do grupo, ao guardarem cada qual a sua identidade e personalidade, poderão somar características e impulsos peculiares que resultarão em melhor e maior prestação de serviços em suas respectivas áreas de atuação.

4

EM

ESCRITóRIO DO IRB

LONDRES

'··"fllll ;J�==K..:.a,,... -,

5

V OPEMA

NO IRB

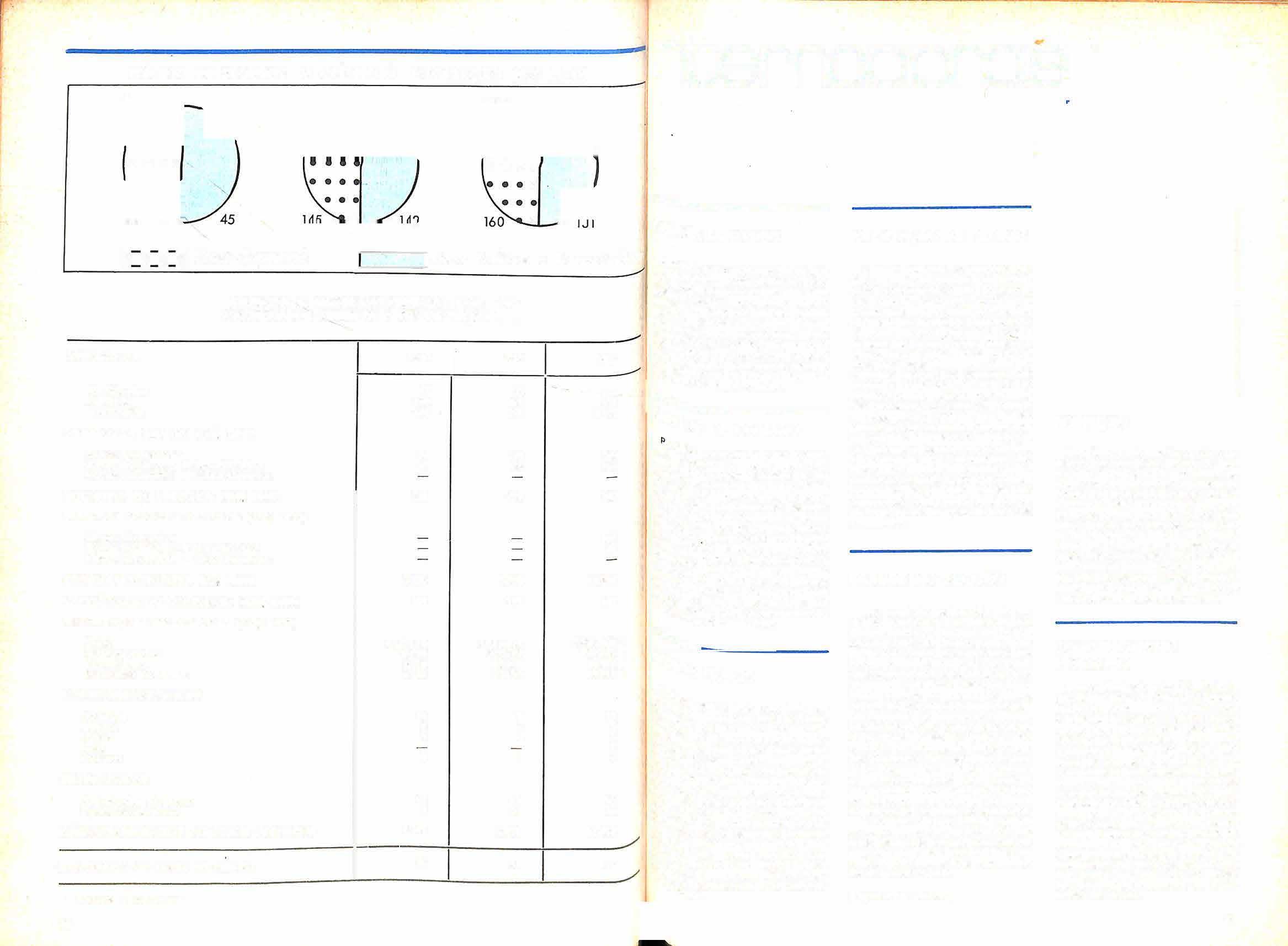

CNSP ELEVA RETENQAO DO

MERCADO

AUTOMOVEIS

Sempre dentro da meta bSsIca fortaleclmento e expansap do mprcad® naclonal de Seguros, o Conselho NS" clonal de Seguros Privados balxou' ResolugSo n? 1, de 23-2-72, que apro^' novas normas para fixagao dos LI'"'' tes Operaclonais das sociedades seg"' radoras.

A V Opera^So Maud, realizada no Institute de Resseguros do Bras!!, atcangou todos os objetivos a que se propunha, como das vezes anteriores. Ao encerrar-se a V Opema, a alegrta domlnava tanto os estudantes quanto OS drrigentes do IRB. Estes por terem participado de tao importanle experidncia para a juventude e os estu dantes por terem tido a oportunidade de viver sua prlmeira experldncia prdtica em contato com o mundo empresariai, em cllma de cordiaiidade e compreensao.

Na foto. um Instante do encerramento da V Opema, quando o Cel. Jodo Carlos Nobre da Velga, Coordenador Gerai da Operagio MauS, entregava o Certlflcado a uma universitdria.

Tecnicos debatem seguros e fundos na area da habitagao

Foram realizados, em margo, nas priocipais capitals do Pals, Semindrios Regionais sobre Seguros e Fundos do Bapco Naclonal de Habitagao, com a flnalidade principal de Inlciar uma dlvulgagdo sistematica e continua dos princfplos atinentes ao Sistema de Garantias vigentes no Piano Naclonal de Habltagao, para manter os que mllltam nesse campo perfeitamente atualizados com a leglslagao e a regulamentagao em vigor.

Patrocinados pela Carteira de Fun dos e Garantias do BNH, pelo IRB e pelas seguradoras; Grupo Sol de Se guros, Grupo Atlintlca-Boavista de Se guros, Grupo Iplranga de Seguros, Compantiia Patrimonial de Seguros Gerals e Ajax Companhia Naclonal de Se guros, OS encontros foram realizados em Salvador, Recife, Rio de Janeiro, Belo Horizonte e Sao Paulo, entre os dias 6 e 13 de margo; e em Bel6rn, Fortaleza, Manaus, Brasilia, Curitiba e Porto Alegre entre os dias 13 e 18.

PARTICIPANTES

Os encontros foram coordenados e organizados pelo GENPHA — Centro

A medlda introduzlda vem aumen'^' substanclalmente as retengoes das cledades seguradoras, estabelecend® formula segundo a qual o L.C. va"J entre 54 e 450 mil cruzeiros, quando que vigorava permltia uma variagao 8^ tre 4,5 e 150 mil. 06 plena liljerda^ 6s seguradoras para a escoltia seus llmites tPcnicos nos difererites mos. e tern alnda o m6rlto de modlfic^ 0 concelto de atlvo llquldo para 8 quadr6-lo em bases reaiistlcas.

A faculdade de escoltia dos limi t6cnlcos 6 importante passo no senti d 1 6' e restaurar-se a llberdade e a a" 17 nomla de gestao tPcnIca das socieo des seguradoras, pr6-requisito pensavel para que as mesmas sej'j dirlgldas com moderna e avang® mentalldade empresarial. .^5

As moditlcagOes do concelto de a".. Ifquldo e o aumento das retengoes tribuem para Imprimlr ordenada e allcergada expansao operaclonal jc sociedades. de maneira que 0 mere® possa crescer em bases sadlas e a® quadamente tortalecldas.

INTEGRA

C texto integral da ResolugS" 1/72 6 0 seguinte;

9 tadoras cujo "ativo Kquido" for infeq" a Cr$ 1,000.000,00. 0 Limite de QP®'®56es corresponder6 6 percenta5% (clnco por cento) dp "ativo jjg t.4 — Os Llmites de Operaaarao fixados semestralmente pela tg g com base na situagao exlsten- hi 30 de junho e 31 de dezembro

1? ® vigorarao a partir de sggy® laneiro e 19 de julho do exerclcio dg Umlte Legal 6 0 valor atribuldgjj ° L'hilfe de Operagoes da Soclehartip ®9tiradora em infcio de funcloa efn"'°' enlendendo como tal sgg ''tJe tenha resultado de fuae seguradoras.

aqulu ® Limite Legal ser6 rsg. ®'8hte 6 metade do Limite de Ope3 ^Calculado na forma do Item 1.1. de Limite T6cnico 6 0 valor b6sico dora '^"0 3 Socledade Segura"fade em cada ramo ou modaseguros em que operar. Osg|| 3,1 —Os Llmites T6cnicos ni, ° 20% e 100% do Limite LJCeragoes.

"loras — As Sociedades Segura- hildir, ^®'5uerer§o 6 SUSEP, por intertqcnigQ 3 aprovagao dos llmites ®*erc[^^ que pretende adotar em cada "'Cqs, expondo os fundamentos t6c- Os ''is valores escolhldos.

INDENIZAQAO

O departamento Juridico da Superlntendencla de Seguros Privados (SUSEP) elaborou um trabalho sobre "IndenlzagSes no Seguro de Respon sabilldade Civil Obrlgatbrio dos Propriet6rlos de Veiculos Automotores de Vlas Terrestres" (RCOVAT), no qual se esclarecem os problemas da Indenlzagao 6 (uz das normas juridlcas em vigor e se define a poslgao da SUSEP diante das deniincias que Ihe sao apresentadas por terceiros ou beneficl6rios, poslgSo essa decorrente da prbpria estrutura do seguro no Brasil.

Anexo ao trabalho. foram relacionadas as regras relatives a Indenizagoes no seguro RCOVAT, que publicamos a segulr:

1. Regra Geral — Acldentado ou vitima. na condigao de lerceiro: obrigagao de a Seguradora efetuar 0 pagamento da Indenlzagao, mediante a sim ples verlflcagao do dano.

ApresentagSo dos documenlos menclonados na Resolugao n° 11/69, do CNSP (item 7).

RCOVAT. que all6s acumula com a in denlzagao especifica do Seguro de Acldentes do Trabalho, inteiramente distlnta e Independente do RCOVAT.

d) Situagao dos prepostos do segura do, causadores do evento (motorlsta com relagSo de emprego), ou por ato de cortesla: Sumula 341, do S.T.F.

"E presumlda a culpa do patr§o ou comitente, pelo ato culposo do empre gado ou do preposto".

Exctus6o da cobertura do seguro, em relagao a tals prepostos. No do moto rists, com relagao de emprego, so ihe cabe a Indenlzagao do Seguro de Acldentes do Trabalho.

3. CollsSo de veiculos. ficando caracterlzada, de antemao, a culpabilldade dos respectlvos motoristas; culpa reciproca. Pagamento cruzado das indenlzagdes, Isto 6. pela seguradora de um velculo, em relagao aos acldentados ou vltimados do outro.

4. Culpa concorrenle de dois ou mals motoristas de veiculos, em relagio a terceiros. Pagamento das indenlzagoes, rateadas entre as seguradoras dos vei culos envolvidos no evento.

Nacionat de Pesquisas Habltaclonals — e contaram, ainda, com a partlcipagao das seguintes entldades: Assoclagoes de Poupanga e EmprSstlmo, Bancos Financladores, Caixas Economlcas Federal e Estaduais, Clubes Mllitares, Companhlas de Desenvolvlmento Esiadual, Compantiias de Habltagao Popu lar, Cooperatlvas Habltaclonais, Empresas 0 Fundagoes, Inlcladores, Inocoop's, IMPS, Institutes e Morteplos, IPASE e Sociedades de Cr6dito Imobili^irio.

Os expositores, pelo IRB, foram os tecnicos Luiz Alves Baptista, Joao Luiz Rodrlgues e Luiz Cl^udlo Resse da Silvelra, respectivamente, Chefe e Assessores da DIvisao de RIscos Especlais. Pelo BNH, falaram os srs. Cleto Delgado de Souza, Hedberlo PInella da Sllva, Luiz Heitor Lima da Velga, M^irio Car doso Santiago, No6 Teixeira da Costa e Samuel Naschpitz. todos da Carteira de Fundos e Garantias.

As seguradoras que patrocinaram os seminarios toram represenladas pelos srs. Guilherme Miranda da Sllva, Heracllto Pentia Valle, Jayme da Sllva Menezes, JosS Amarico Pe6n de 36, Luciano Caldas Bivar, Paulo Bertoche e RPmulo Cesar Pourrl.

0 CONSELHO NACICNAL DE ",1 GURCS PRIVADOS (CNSP), no USO suas atribulgoes, resolve; I

Aprovar as seguintes normas jff fixag6o dos Llmites Operaclonais Sociedades Seguradoras; |d'

1 — Limits de Operagoes 6 0 va^jm6ximo de responsabilldade que a ciedade poder6 reter em cada 1' isolado.

1.1 — 0 Limite de Opera? .j- (L.O.) de cada socledade de seg^ijc dora ser6 calculado pela seguinte mula:

L.O. = 300 1 1,5 -

3.21 — As Tabelas de Limites I0-5- "3 deverao ser organizadas ten'ihang.®"^ vista a situagSo econOmicoda Socledade, as condlgdes "10(3... ® de sua carteira no ramo ou "e 5 3dQs de seguro e 0 resultado ® operagoes com 0 IRB.

— Sempre que houver "erg.*®® no Limite de OperagOes, po''Sggg Sociedades requerer a apronovos Llmites T6cnicos. Mrnn — A SUSEP poder6 fixar "05 g, tecnicos em valores diversos •"Opostos pela Socledade.

1.1. Passageiros do prbprlo velculo. acldentados ou vltlmados, quando se trata de um so velculo envolvldo no acldente. sao conslderados terceiros, em reiagSo ao causador do dano.

1.2. ExcegSo — NSo 6 considerado terceiro, para efelto desta regra, 0 dependenle econdmico (parente ou beneflcl6rlo) do molorista causador do evento.(Depend6ncla econ&mica nao 6 a mesma colsa que subordlnagSo econdmlca, a qual se verifica na relagSo de emprego).

5. Colisao de dois veiculos, em que a cobertura do seguro 6 de uma se guradora uniea em relagao aos veiculos envolvidos.

Em relagSo aos motoristas, apuragSo pr6vla da culpa. a flm de caracterlzar 0 terceiro, entre eles. Nesse caso, nSo caberia rateio de Indenlzagoes relativamente aos motoristas culpados, pois, se indevldas tals indenlzagSes, seria Imposslvel 0 exerclcio pela mesma segu radora do direilo de regresso contra 0 culpado.

6. ColisSo de veiculos sem pr6via especlficagdo de culpa.

30.000

onde "a" 6 o Ativo Llquldo, em mllhares de cruzeiros, represent pela soma do capital realizado da serva legal para Integralldade do c ^ tal e das reservas llvres, deduziu" valor dos prejulzos contabllizadoS'^^

1.2 — O Limite de Opera? ser6 express© ©m mllhares de crO»/ ros, arredondando-se para o mllhaf gulnte as fragoes de mllhares de ^ zeiros.

1-3 — Para as sociedades

?0;Jlhiitg ?? "0hi 3.1, poder6 estabelecer

3-4 — o IRB, observado 0 dis«ao ° minlmo para cada ramo tdica^'h'o, quando tal provldSncIa for por exIgSncIa de poKtIca de rt 'dart° trarisferSncIa de responsa- 9 jg ® para 0 mercado exterior ou 6 eXpansio do mercado . 4 naclonal.

A fprmula do subitem 1.1 nao casos de fusao ou in- [^Ovg ®?3o quando resultar para a jhi ||®[npresa ou para a Incorporadora Orjj^ite de operagSes Inferior ao au® °® pela SUSEP como Incentlvo.

^0 Llecorrldo o prazo de vIgSncia Ss I'^'eto-lel n9 1.115 de 24-7-1970, ^'4'-''Ohselho examlnar6 a convenl6n^55^3 ellmlnagSo do Limite de Ope-

K A presente ResolugSo entra em ^ hestg data, revogada a ResoiugSo de 11-03-68-

2. SItuagSo dos motoristas dos vei culos envolvidos no acldente.

a) Necessldade de ser apurada a culpa, a ser deflnida em Laudo Pericial, para caracterlzar, entre eles, 0 n§o culpado, que entSo figurar6 como ter ceiro.

b) O motorlsta considerado cuipado — portanto, o causador do dano —.se acldentado ou vltimado, est6 exclufdo da cobertura do seguro. Consequentemente, est§o exclufdos da cobertura os dependentes econdmlcos do causador do evento (subitem 1.2.), pols 0 alo ilicito nio pode beneficiar quern 0 pratica ou por ele 6 respons6vel, alnda que indiretamente.

c) Empregado do segurado (sItuagSo de subordinagSo econbmica), como passageiro ou nao. acldentado ou vlti mado no evento, 6 considerado lercei ro: haver6 Indenlzagao de Seguro

6.1. Em relagao a terceiros vltlma dos ou a seus beneficl6rlos: pagamento em partes iguals do valor da IndenizagSo. pelas seguradoras dos proprlet6rlos dos veiculos envolvidos no acidente (item 9, ResolugSo n? 11/69).

6.2. Em relagSo aos motoristas dos veiculos que tenham participado do acldente: necessldade de apuragao da responsabilldade, mediante declsSo ju dicial.

7. A sentenga criminal, absolvendo 0 motorista(s) do velculo ou veiculos en volvidos no evento. nSo elide o paga mento de IndenlzagSo do seguro, ante a regra do Art. 1.525 do Cddigo Civil.

8. As exclusoes constantes das ResolugSes n^s 25 e 37 do CNSP nao mals vigoram, com a reformulagfio operada na matSrIa, a partir do Decreto-lel n? 814/69, tanto que nao figuram na Resolugao n? 11/69.

fC

( 39.600 a -t-

PAGAMENTO

08 contratos de seguros dos ramos "Automdveis" e "Aeronduticos" de agora em diante incluirfio obrigatoriamente uma cldusula segundo a qual qualquer indenizagfio dependerd de prova de qua o pagamento do prdmio foi feito antes da ocorrdncia do sinistro. Esta medida foi estabelecida pela CIr* cular 6 da Susep, emitlda em 10 de Janeiro de 1972.

Estabelece, ainda, a Circular que "fica entendido e concordado que o pagamento do prAmio devido pelo segurado deverS ocorrer dentro do prazo de 30 dias, contados da data da emissSo da presente apolice. Tal prazo serd de 45 dias, se o domicflio do segurado nfio coincidir com o do banco cobrador."

ENQUADRAMENTO

A partir de agora, os vefculos portadores de "Ctiapas de Fabricantes", para efeito de Seguro, estdo enquadrados nas Tarlfas de Seguros de Automdveis. A medida foi aprovada pela Circular n9 10. de 24 de Janeiro, da Superintenddncia de Seguros Privados. que dispfie, ainda, que tais vefculos estarSo cobertos apenas nos casos de experiSncia, demonstragSo ou verificag9o mecdnica. Segundo a CI9usula 15-A. do Contrato de Seguro, criada pela mesma Circular, a cobertura Hea rd sem efeito se a Ct»apa do Fabricante for usada para outros fins, emprestada ou alugada a terceiros. ou quando OS vefculos forem conduzidos por pessoas nfio habilltadas ou sem cartOes de identificagfio ou autorizagfio emitidos pela Ffibrica, observada em tudo isso a regulamentagfio especlfica da autoridade de trfinsito.

RESPONSABILIDADE

CIVIL

0 artigo 59 da Tarifa de Seguro Facultatlvo de Responsabilidade Civil dos Proprietfirios de Vefculos Automotores de Vias Terrestres foi alterado, passando a ter nova redagfio. A partir de ago ra, 0 subitem 2.1 e item 3 do art. 5, referente a pagamento do prfimio, diz: "o fracionamento do prfimio ficarfi sujeito aos adicionais de 2.2%, 4,4% e 6,6% calculados, respectivamente, sobre as importfincias das 29, 3? e 49 parcelas e serSo pagos Juntamente com a. 19 parcela". A medida foi aprovada pela Circular n9 11, de 24 de Janeiro, da Superlntendfincia de Seguros Pri vados, e prevfi, ainda, a inclusSo de uma nova cffiusula nas apdiices contratadas com fracionamento de prfimio, especificando o numero de parcelas a serem pegas e advertindo sobre o cancelamento da apdiice em caso de nfio pagamento de qualquer das prestagfies.

SAO PAULO NA FRENTE

O grau de desenvotvimento da agricultura paulista, sobretudo pela importfincia econdmica de vfirias cultures cuja base principal fi Sfio Paulo, determlnarfi, sem duvida, que naquele Estado se reallzem as experlfincias mais importantes de Seguro Rural, assim que a Resolugfio n9 5/70 do Conselho Nacional de Seguros Privados seja pos ts em prfitica na sua totalidade.

Recentemente, 0 Sr. Gil Rodrlgues dos Santos, assessor da Divisfio da RIscos Rurais do IRB, falando na sede da Companhia de Seguros do Estado de Sfio Paulo (Cosesp). referiu-se ao fato de que as normas estabelecidas para 0 Seguro Rural no Brasil se assemelham bastante fiqueias adotadas no Mfixico, pals que visilou hfi pouco tem po e onde pdde colher as meltiores impressdes sobre os resultados daquele tipo de seguro para 0 fortalecimento das atividades agrfcolas.

A experifincia mexicana — ressaltou

0 Sr. Gil Rodrlgues dos Santos — que tem beneficiado a todos os agricultores, fi mais uma garantia de que 0 Seguro Rural em Sfio Paulo poderfi desenvolver-se ainda mais, em beneffcio dos trabalhadores do campo.

Aflrmou que as normas e condigdes operacionais do Seguro Rural, como estfio sendo feitas no Mfixico, se aproximam quase que integralmente das que deverfio brevemente ser Implantadas em Sfio Paulo, tfio logo sejam postas em execugfio as disposigdes da Resolugfio n9 5/70. do CNSP.

ATIVIDADES DA COSESP

Desde sua primeira fase de trabaIho, iniciada em maio do ano passado, a Companliia de Seguros do Estado de Sfio Paulo vem cobrlndo riscos con tra a geada em hortifrutigranjeiros e os riscos contra granizo nas lavouras de uva e algodfio. Em uma segunda fase, a Cosesp abrangerfi uma gama maior de operagdes, cobrlndo riscos contra ctiuvas excessivas, trombas d'figua, ventos trios, ventos fortes e Incfindios, alfim de riscos contra algumas pragas e doengas, estendendo-se progressiva-

mente a todas as culturas permanent" e temporfirias.

A compantiia pretende ainda estsF der suas atividades de seguro rural' cobertura de riscos por morte de bo"^ nos. equinos, sulnos e ovinos, em cC' seqiifincla de mclfistias, acidentes, s"" venenamentos, asfixia. SerSo benefic'^ dos tambfim os casos de danos fis be"' feitorias, produtos agropecufirios. 1"^ quinas agrfcolas, vefculos rurais. risc®^ de incfindio. explosdes e suas conS®* qufincias, vendaval. tremores de terf* impactos de vefculos de qualquer" pficie, desmoronamentos de armaz^^ ou depfisitos, acidentes com velcu'®^ transportadores de bens segurados-

O programs estabelecldo pelo verno de Sfio Paulo para a implflb'*' gSo de tfio vasla sfirie de riscos a brir prevfi a participagfio de urn "po®, de seguradoras que funcionarfio so" coordenagSo da Cosesp.

0 COMEQO

H"'

O primeiro Estado brasileiro a plantar o seguro rural foi Sfio Pfi^L com uma experifincia realizada 1938, durante a fase de expansfio „ culture algodoeira. As sementes ciadas pelo Institute Agronfimico clulam obrigatoriamente em seu pf®^ uma taxa de seguro contra 0 grani^®'

Nessa fipoca foi criado 0 Fundo Defesa da Lavoura Algodfieira, mais tarde deu origem fi Carteira {. Seguro contra Granizo para a coH' cultura. Mais tarde. surgiu a Cart^,;/ de Seguro contra Granizo para a ''.f cultura. surgindo depols a Carteira 1. Seguro contra a Geada, para hortl'' tores e fruticuttores.

Decreto de margo do ano pass^^ autorizou a assinatura de convfinlos bre seguro rural entre a Secretaria ^ Agricultura. a Companhia de Seg^ do Estado de Sfio Paulo, 0 Banco , Estado e a Calxa Econfimica Esiado a®"

A vigfincia daquele instrumento cerrou-se no final do cicio agrlC^i, 70/71, apfis 0 que a Secretaria de Afl^, cultura entregou fi Cosesp a respond. bllidade por toda a atividade de seg® rural do Estado.

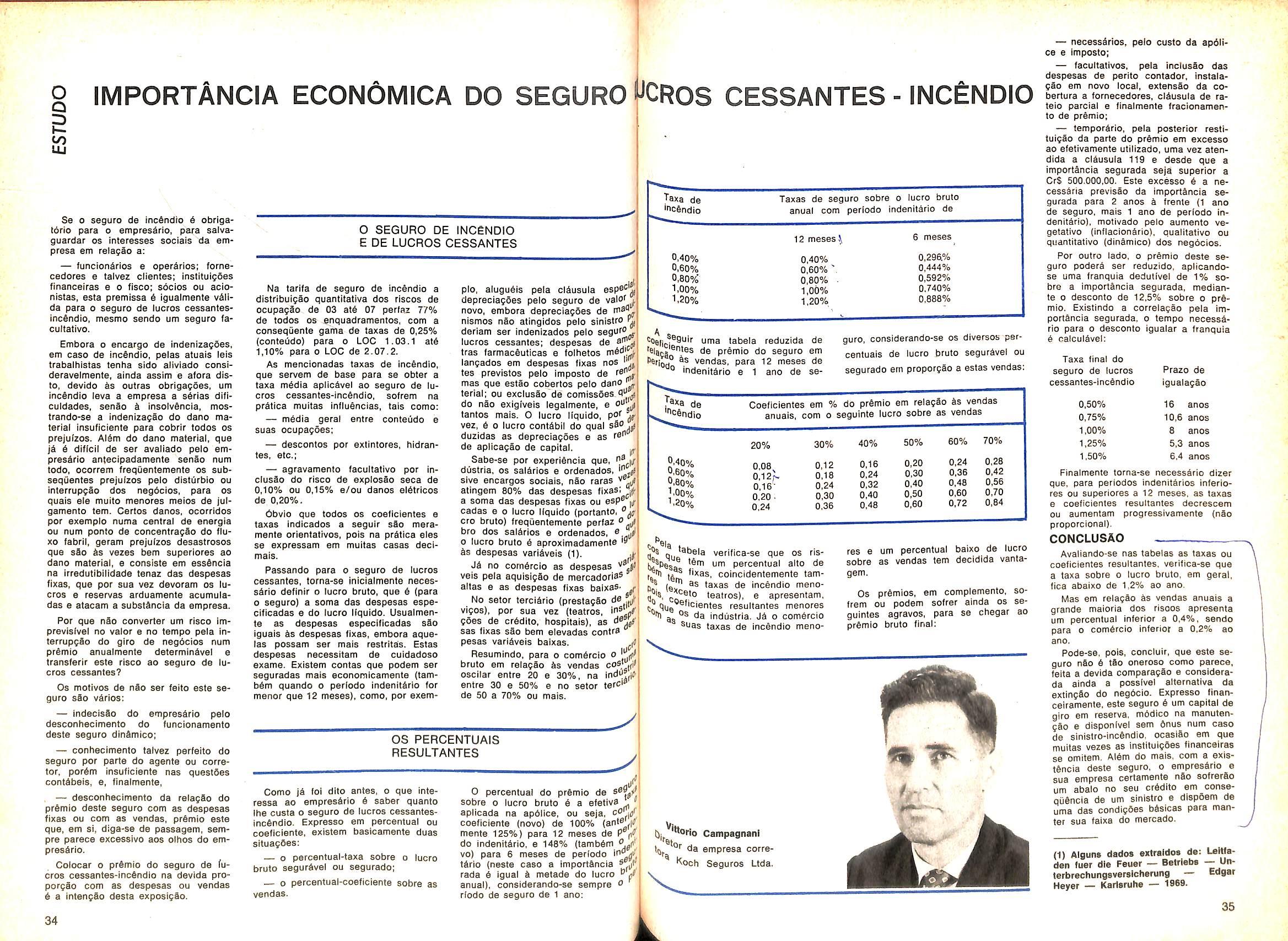

LUCROS CESSANTeS INCENDIO

PERIODO indenitario transforma^ao

I reduzidas em 20% as percenapllcfiveis fis taxas mfidias de CSM ® correspondem ao prazo do indenitfirlo dos seguros de Lun Cessantes, conforme estabeleceu ^ifcular n9 12 da SUSEP. de 26-1-72. terior^®.'^'®'^® indenitfirlo — aquele pos- ^ data da ocorrSncia de qualLug' ®''®hto coberto pela apfilice de 1 g Cessantes — pode variar de Jo ft , ""Pses e. de acordo com 0 pra- pe ®®'ab6lecldoi sfio aplicadas fis resBsrc-^-^-® bfislcas as referldas ^^"tagens, ora reduzidas. huir tem a finalldada de dimlrpa das coberturas dos segu- Cpi^ ® L.c., 0 que, segundo ficou sa ^ °''ado atravfis de recente pesquiblan" ..''^®''®ado realizada pela "Mar'®rtnin como uma das causas de5ft.. de sua inexpressive exOg Cantag °'^do a "d"® tabela, a perBeriort mfixima, correspondente ao 320^,® indenitfirlo de 1 mfis. fi de tiesB' ® fnlnima. para 0 perlodo de 36 fi de 68%.

Uma Apfilice AJustfivel Comum no Ramo Incfindio serfi automaticamente transformada em apfilice de prfimio flxo, se dentro de seis meses a contar de sua vigfincia nfio liver inclufda. por endosso. 0 numero e a data da decisfto do firgfio que a aprovou. Nesse caso, serfi considerada como importfincia se gurada 0 valor mais elevado das declara?6es Jfi feitas, sendo cobrada imediatamente a diferenga do prfimio. 0 mosmo tratamento serfi aplicado fi Apfilice AJustfivel Crescente no Ramo Incfindio se nSo for cumprida a mesma exlgfincia atfi a data da entrega da sexta declaragflo perifidica. Essas medidas foram estabelecidas pela Circular nOmero 1. de 4 de Janeiro, atravfis da qual a SUSEP deu nova redagSo a duas

clfiusuias da Circular n9 54. de outubro de 1970, que regulava disposigdes especiais de modalidades de seguros diversos.

ENQUADRAMENTO

A cidade de Jolnviile, em Santa Catarlna, teve alterada sua classe de locaiizagSo, sendo enquadrada na classe 2 (dois) da Tarifa de Seguro Incfindio do Brasil.

A medida, que sfi se aplica fis apdllces emitidas ou renovadas a partir de agora, consta da Circular n9 9, de 19 de Janeiro, da Superlntendfincia de Seguros Privados. A Circular prolba, ainda, 0 cancelamento dos contratos em vigor, para gozarem do beneflcio da redugfio da classe de localizagfio.

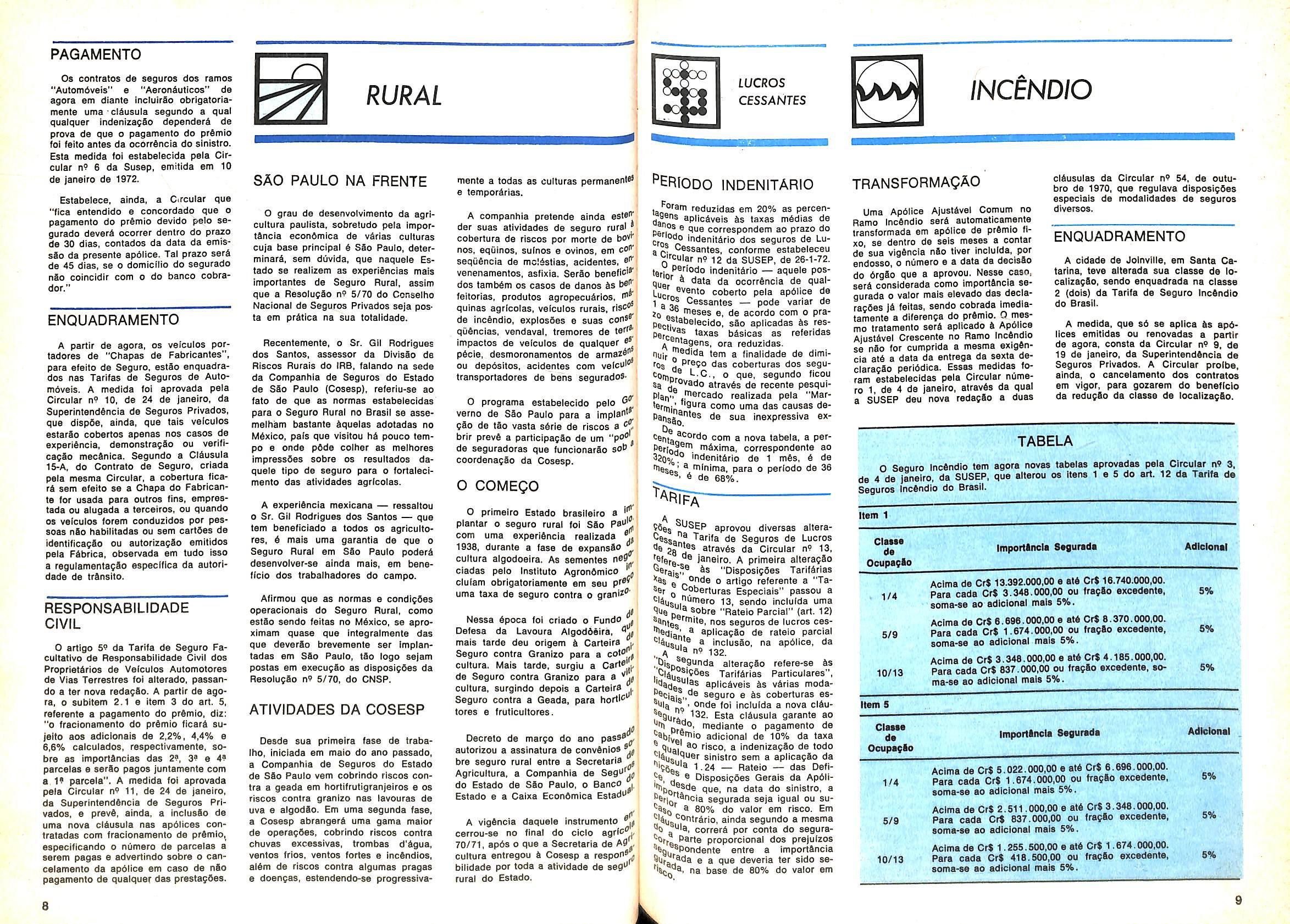

TABELA

O Seouro incfindio tem agora novas tabelas aprovadas pela Circular n9 3. de 4 de Janeiro, da SUSEP, que alterou os Itens 1 e 5 do art. 12 da Tarifa da Ranuros Incfindio do Brasil.

Item 1

?36s ^^®EP aprovou diversas altorade Seguros de Lucres Is 29"!.®® atravfis da Circular n9 13, Janeiro, A primeira alteragfio '^firaun® "Disposigfies Tariffirias ''as ft ®nde 0 artigo referente a "TaSsr Q ^pberturas Especiais" passou a ''Ifiug .""jtrero 13, sendo inclufda uma ® Sobre "Rateio Parcial" (art. 12) ®anig nos seguros de lucres ces'^eqj.' a apllcagfio de rateio parcial

® no anfSlirn da ausui'- ® inclusfio, na apbllce. da "'a n9 132.

®?unda alteragfio refere-se fis

®'?6es Tariffirias Particulares", "las aplicfiveis fis vfirias modaseguro e fis coberturas es-

132. Esta clfiusula garante ao ft'" Dra®' niediante 0 pagamento de ft^i'lvoi '"'® abicional de 10% da taxa duiijiuiiai ue lu/o wa ioao ^ Qufli risco, a indeniza^So de todo Sinistro sem a aplicagfio da 'S6ft. ® 1-24 — Rateio — das Defi- 6s 0 Disposigdes Gerais da Ap6ll'hpQ ®Sde que, na data do sinistro, a segurada seja igual ou sus 80% do valor em risco. Em "Ifip ®°ritrfirio, ainda segundo a mesma ^6 .®la, correrfi por conta do seguraParte proporcional dos prejulzos Spondente entre a importfincia QUfg^^'^a e a que deveria ter sido se- que ''"Pci ' i'sse de 80% do valor em

Claua da Ocupaglo ImportfiReia Sagurada Adielenal

1/4

5/9

10/13

Item 5

Aclma de CrS 13.392.000,00 0 atfi Cr$ 16.740.000,00. Para cada CrS 3.348.000.00 ou fragfio excedente, soma-se ao adicional mais 5%. 5%

Aclma de CrS 6.696.000,00 e atfi CrS 8.370.000,00. Para cada CrS 1.674.000,00 ou fragfio excedente, aoma-se ao adicional mala 6%. 5%

Aclma de CrS 3.348.000,00 e atfi CrS 4.185.000,00. Para cada CrS 837.000,00 ou fragfio excedente, ao ma-se ao adicional mais S%• S%

Claasa da Ocupaglo importfincia Sagurada Adicional

Aclma de CrS 5.022 000.00 e atfi CrS 6.696.000,00. Para cada CrS 1.674.000,00 ou fragfio excedente. soma-se ao adicional mais 5%. 5%

Aclma de CrS 2.511.000,00 e atfi CrS 3.348.000.00. Para cada CrS 837.000,00 ou fragfio excedente, soma-se ao adicional mais 5%.

Acima de CrS 1.255.500,00 e atfi CrS 1.674.000,00. Para cada CrS 418.600,00 ou fragfio excedente, soma-se ao adicional mais 6%. 6%

8

RURAL

L

1/4

5/9

S% 10/13

9

Promovido pela FederafSo Brasileira das Associa^oes de Bancos e pelo IDORT paulista, foi realizado, em 'Sao Paulo. Simpdslo sobre Fusoes e Incorpora^oes. Na ocaslao, o Presidente da FENASEG, sr. Raphael de Almeida Magalhdes. falou sobre o cllma reformlsla extstente em todos os setores das ativldades econdmico-financelras, aflrmando que o mesmo 6 um poderoso estlmulanfe para a procura e formulag9o de novos esquemas que aumentem a eticifencia da economia nacional.

Para o Presidente da FENASEG, uma vez que nao existe uma fronteira nftlda entre os setores privado e publlCO, nos Estados Modernos, a iniclativa privada, por seus organismos de classe, procura tornar-se pega fundamen tal no processo. E isso, aflrmou, nSo numa atitude de defesa ou de suspeita, nem para recusar ao poder piibllco 0 direito de definir as pollticas gerals, mas para que as normas flxadas sejam a resultante do llvre debate e da converggnoia de pontos de vista entre ambos os setores.

REFORMAS

Segundo o Presidente da FENASEG, 6 somente dentro deste cllma "de mijtua confianga e de llberdade real que se vlablllzarSo reformas de estrutura como as que se pretende Introduzir no setor de seguros, cujos mecanlsmos tornaram-se irremediavelmente obsoletos, em confronto com a realldade naclonal".

Com relagSo a esta ^rea da econo mia nacional. "percebe-se uma nitida conscl^ncla critica que domlna tanto os agentes privados como os do poder pubiico". O reconhecimento da urgSncia de uma profunda reforma na estru tura do setor e undnime e indiscutlvel: "Nao existe o campo dos conservadores nem o reduto dos progressistas; todos est§o dispostos a correr os riscos das mudangas que se processam.

Seguro reforma sua estrutura

Todos entendem que se encerrou um clclo na hlstdrla do seguro braslleiro e que 6 precise construir um novo cenSrlo que, Incorporando a experiencia do passado, agllize o sistema, nele Introduzindo mecanismos mais agresslvos e menos estaticos, mais ductels e menos inflexfveis".

Depots de esclarecer os presentes sobre a estrutura do Sistema Nacional de Seguros Privados e as incumbSncias dos drgSos que o compSem — o IRB, a SUSEP e o conjunto das socledades seguradoras privadas — o dr. Raphael expllcou que "em fermos operacionais, o sistema p5e em relagSo dlnSmica trds universes distlntos, cada qual com a sua perspectlva prdpria, gerando, como seria de se supor, confutes de Interpretagao, agravados por excesslva rigldez regulamentar".

OFERTA E DEMANDA

A redugSo do niimero de segurado ras, visando d compactagao do siste ma do lado da oferta de seguros, no entender do Presidente da FENA SEG. medida Indlscutlvelmente vdlida.

Ocorre, entretanto, que o Sxito de qualquer programa reformists depen ds de uma visio total do sistema e de seus problemas: "As deformagdes estruturais apontadas, sobretudo as que provem de um sistema regulamentar altamente inibldor, geraram um estrangulamento acentuado do lado da de mands, 0 que estd a exigir ampla e corajosa revlsdo dos Instrumentos de comerciallzagdo e das regras de relacionamento entre os seguradores e o ressegurador monopolista",

"Com efelto", prosseguiu ele, "desprovidos, de um lado, de instrumentos e de estlmulos para massificar o segu ro, as sociedades viram-se compelldas a disputar um mercado restrito, exacerbando-se, pois, entre eles, numa concorrSncia predatdria, cujos inconvenientes nSo precisam ser expticitados.

Por outro lado, o longo processo flaciondrlo, criando pressdes de ca"' quase InsuportSvels. com o crescimS^ to permanente das despesas, exci"^ ainda mais a concorrSncIa sobre ^ mercado estrito, obrigando as soc'^ dades seguradoras a um aumento fante de sua produgao para acudif' agravamento de seus encargos ceiros".

0 sistema segurador braslleiro, frentando dois fenbmenos slmult9n®^ — inelasticldade do lado da demflhl e excesso de oferta — de efeltos dentemente prejudlciais sobre si, megou a sofrer um processo de capltalizagio: "Essa expressiva r®*?. gao no potenclal econOmlco-financ®'. do sistema ocorria, exatamente, ^ momento em que a economia brasi'^j T— „ —«,,s/,,.,o. I

reclamava um sistema segurador talecldo, para cobertura de riscos vez mais vultosos e complexes."

O ajuste da oferta de seguro 9 lidade da demanda est9 sendo ef®"") do atrav^s da manlpulagSo slmult9'^.|. de instrumentos de coergSo e de mulos: "Como Instrumento coerd"j bSsico utilizou-se o governo da ® f faculdade de definir o capital ml®' indispensSvel para que as segurad®^ contlnuem operand©, fixado em ■■'f Cr$ 3.000.000,00, para as que op®'^. nos ramos elementares e outros CrS 3.000.000,00 para as que tr®" lham no ramo vida.

Compelindo, de um lado, as dades a triplicarem o seu capital nimo, de outro foram estabelecido® tfmulos especiais a fusSes e IncofP^ragoes de empresas, alguns de n®.( reza operacional, outros de natuf® fiscal".

ESTfMULO ESPECIAL

A isengao de imposto de renda Py a diferenga apurada entre o valor tabilizado e o valor real, ou de

my|°' *^0 atlvo das empresas 6 um estlto e dentro do processo pos- rgg I? hiarcha a atualizagio dos valoria. bens que integram os ativos ®0guradoras.

0 dr. Raphael de Almeida MaSsricinf esse estlmuto "pega esdjj elenco de medldas adotavantagem "sul-gePrgg.' ^^3 vez que permite 9s emSti c® ®'evarem seu capital, tomando hio ® valor real de seu patrlmOirrgg, 'S6ntando de trlbutagSo um lucro 'ucrj,' *^^3 sb poderia ser conslderado cidag ®feito de deformagoes nasprocesso lnflaclon9rio".

Iore5®'^'"'"®do a normalizagSo dos va"dtilgJ^^lfimoniais — uma Indiscutivel Qorag operacional — das segura- "Ora., '•"peracionai — oas seguroou Incorporassociedades cong§neres, o f'ara " sem duvida, abriu o camlnho SUroj ®®"centragao do sistema de sePrivados". Essa contragSo do ®® segundo o dr. Raphael, Po seguinte desdobramento:

grandes empresas, para eliPara concorrencla predatbria ^P'Tie.®®'^''lglr o valor de seus ativos, hovg sua retengSo direta, ganhar ®s®ala operacional, elevar sua ^dfar "05 retrocessOes e me- Sr p produtividade, devem absor''^6 Puenas empresas, Inclusive as ®rijp ® Sao assocladas, nos chamados Seguradores;

b)

'^Ontr-^ Tiedlas empresas podem en- Ig ^ r so/ugoes harmoniosas, buscanIh ®'®s prbprlas, uma dlmens5o ®5 garanta poder de competlgSo ba nova conformagao do sis-

Ss empresas locals encontrarao vantagens em se assegurar. 5 de fusao ou IncorporagSo, pri'ag, ® Sobre o mercado local que dispuem regime de desordenada Prrincia;

0 presidents da FENASEG, Sr. Rafael de Almeida Magalhies, no Slmp6«<o sobre Fus&es e Incorporagdes, onde defendeu a reformuiagSo das estruturas do setor segurador.

d) as pequenas empresas adquirem Importancia na medida em que a sua absorgSo 6 condlgSo para oblerigfio de favores fiscais".

PROCESSO IRREVERSIVEL

"0 processo de contragSo da oferta estS Irremediavelmente deflagrado". frisou 0 Presidente da FENASEG, "e 6 rlgorosamente irreverslvel. Tudo indica que, numa primeira fase, o niimero de seguradoras possa ser reduzido, de 180 sociedades seguradoras atualmente em operagao, para 80 empresas. E, numa etapa posterior, pode-se esperar que este numero esteja reduzido a 40 em presas".

Para acelerar ainda mais este pro cesso, 6 imperative, disse ele, "que os brgSos governamentals fixem regras flexlveis e intellgentes capazes de suscitar um cllma de conflanga no mer cado". Entre elas, as mais Importantes e prementes serlam a eliminagSo dos controles aprlorlsticos, formats e meramente burocrSticos; particlpagSo atlva dos brgSos piibllcos no encaminhamento de negoclagOes entre socie dades eventualmente Interessadas em promover fusoes e IncorporagSes; permlssao, dentro de critbrios gerals preestabelecidos, para a atualizagSo de valor de qualquer bem integrante do atlvo Imobilizado; a progressiva capitalizagao dos valores corrlgidos, a fim de que se complete o aumento de ca pital em 3 anos, e desde que as parcelas nao capitalizadas inlcialmente se jam levadas a um fundo especial para futuro aumento de capital.

Quanto aos regulamentos operacio nais e de controle, deveriam, em sua opinlao, ser alterados, visando trbs objetivos: rever os crltbrlos para fixaggo dos ativos Ifquidos das sociedades seguradoras, ajustando-os aos da Resolugao 88 do Banco Central; elevar as retengbes diretas pela revisSo dos

crltbrios de fixagSo do llmite tbcnico e do llmlte legal das seguradoras, simpllflcando a fbrmula atual, a fim de que tals llmltes sejam fungSo linear dos ativos Ilquldos; e rever os pianos de resseguros, especlalmente os do remo Incdndlo, para permitir maior retengfio direta do setor privado e do prdprio IRB. reduzlndo a transferbncia de res seguros para o exterior.

Restart, dessa forma, ser rompido o Impasse da demanda. Para que seja alcangado o objetivo explfclto da polftlca governamental para o setor, ou seja. OS prSmios arrecadados constitulndo 3% do PNB, se faz necessSrio "um mecanismo de produgSo mais sofisticado, allado 9 organizag&o de canais autbnomos de produgSo visando a masslficag&o do seguro".

NOVO CICLO

FInalizando sua palestra, o dr. Ra phael mostrou-se bastante otimista quanto ao futuro do seguro no Brasll: "Se OS Instrumentos existentes forem corajosamente manlpulados, e se os qrg9os publlcos transmltirem convicgSo aos agentes privados, certamente um novo clclo surglr9 no pafs que acabard por modlficar, pelo seu prdprio Impulso, 0 equillbrio de forgas entre o setor privado, o IRB e a SUSEP.

Esta marcha, inclusive, parece ga nhar Intense aceleragSo se se comple ter, como j9 se desenha Inevlt9vel, o processo de Integragflo das sociedades seguradoras nos grandes aglomerados financeiros.

Esta IntegragSo, extremamente salutar, poder9 servir de elemento totallzador b9slco para conformar, a prazo mddio, um novo sistema segurador na cional, pujante, massiflcado, fortalecido financelramente e, pels, capaz de proporclonar ao setor uma partlclpag9o crescente e insubstituivel no esforgo que 6 de todos pela aceleragfio do desenvolvlmento nacional."

o 2 £ o

j'

10

11

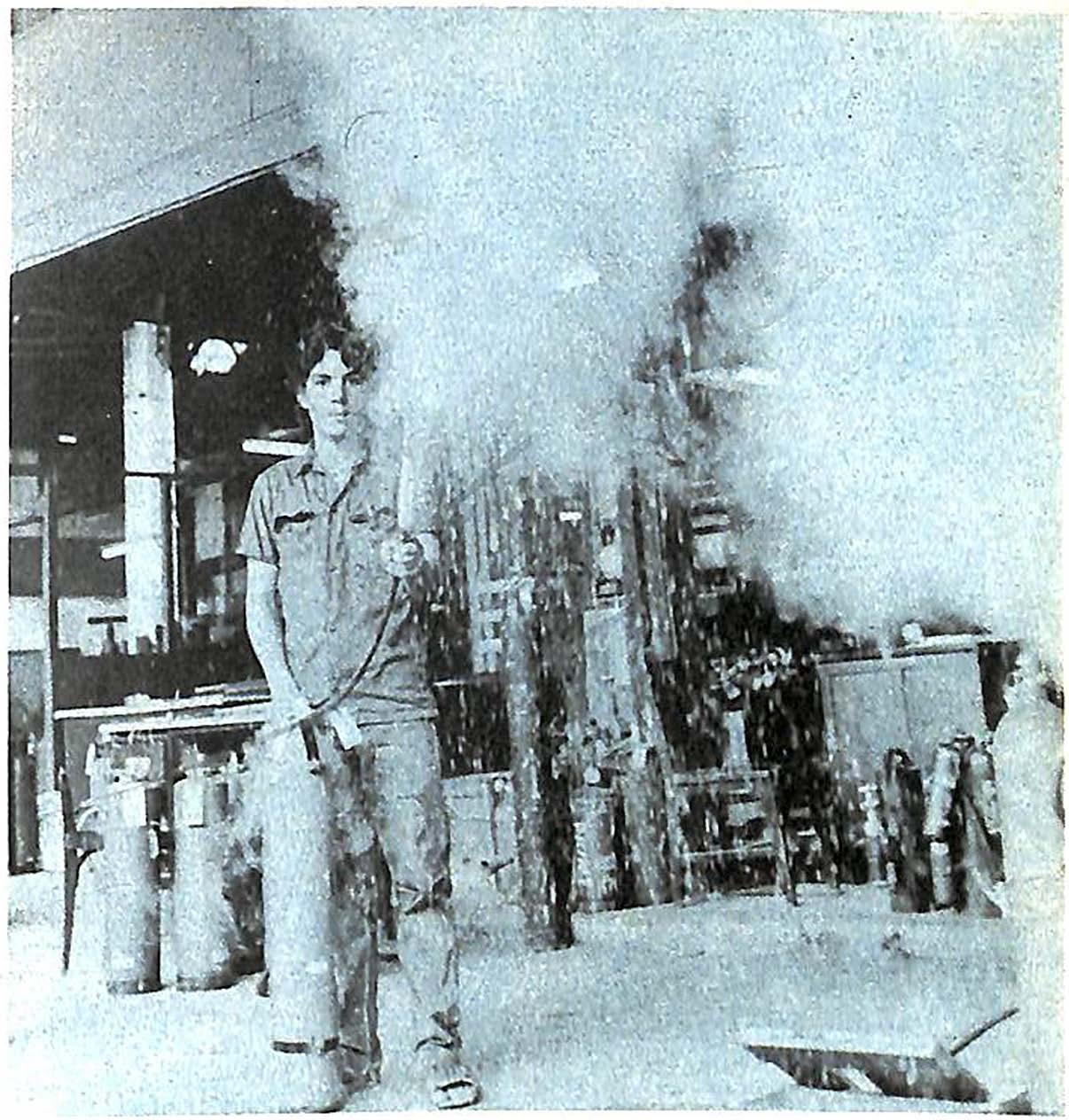

Uso certo faz o extintor eficiente

— O incendio 6 uma arma de combate: de nada adianta possuir muitos extintores pendurados pelas parades se nao se souber manejalos e distinguir, com antecedencia, os tipos de incendio em qua cada urn deles pode ser utilizado. Urn extintor de "agua e gas" empregado contra Incendio em equipamentos el6tricos pode causar a morte por eletrocugao. £ preferivel nao ter um extintor, do quete-lo, mas nao saber como, nem onde usa-lo.

Essas advertdncias sao do diretor da fabrica de extintores Mat-lncendio, Newton Ribeiro Cardoso, para quern "vender extintor e delxar os clientes entregues moscas § crime". A rigor, a fiscalizagao periodica dos extintores deveria partir dos consumidores, mas como na pratica isso nao acontece, as proprias fabrlcas 6 que sao obrigadas a tomar esta iniciativa.

Todas as flrmas que gozam de desconto no premio de seguro inc§ndio sao obrigadas a ter um controls total sobre seus extintores. As companhlas seguradoras exigem dessas empresas um relatorio mensai da situagao de carga de seus extintores.

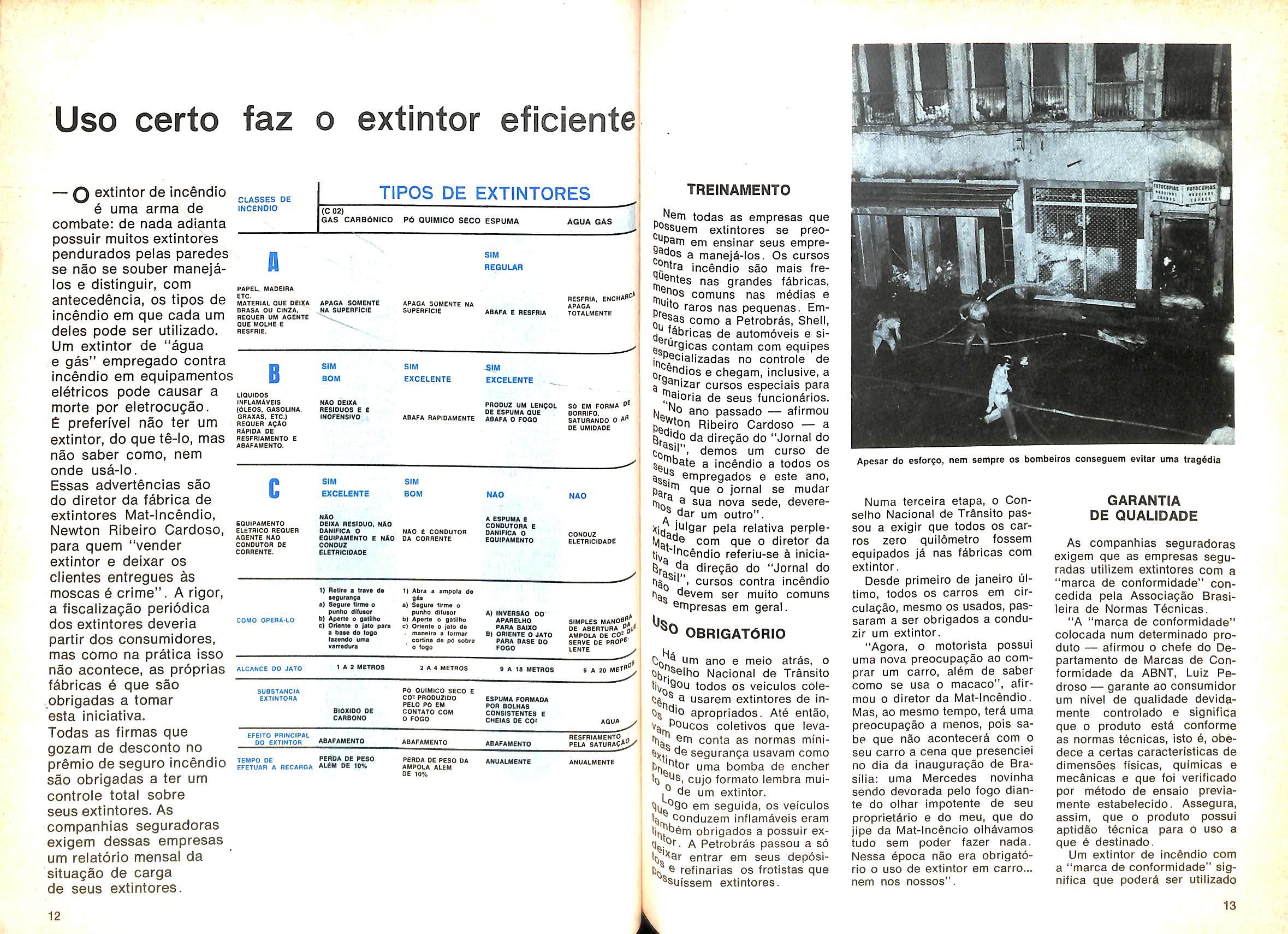

TIPOS DE EXTINTORES

TREiNAMENTO

Nem todas as empresas que ^°ssuem extintores se preo- ^Pam em ensinar seus emprea manej^i-los. Os cursos incendio sao mais fre- ^®rites nas grandes f^ibricas, ®fos comuns nas m6dias e ^ito raros nas pequenas. Emcomo a Petrobr^s, Shell, ds de automoveis e si- Qg^'^''9icas contam com equipes j^Peclalizadas no controle de Ofo e chegam, inclusive, a a ®®^'2ar cursos especiais para [||3ioria de seus funcion^rios.

Nru ano passado — afirmou Ribeiro Cardoso — a da diregao do "Jornal do ^Orhk"' curso de g^mbate a incendio a todos os ^5 empregados e este ano, que o jornal se mudar a sua nova sede, devere^ dar um outro".

1} Abta a ampola da g«a

a) Sagura fima o puAho dUuaor

b) Apafta a gatllha

e) Oriania o Jala para a baaa de logo tuando uma varradura

a) Sagura lirma c punJie dliuaor fi Aparta o gatiihe

e) Oriania o }bIo da manaira a lorniar cortlna da pd aobra 0 logo

A) INVER8A0 DO APAflSlHO PARA BAJXO ORISNTE C MTO PARA BASE 00 FOOO

SIMPLES MANOEB OE ABERTURA "m' AMPOLA DE CO- " SERVE DE

)(ijj juigar peia reiativa perpleMgf?® com que o diretor da tt\, '^cendio referiu-se S iniciaSfg ,^a diregao do "Jornal do cursos contra incendio hg. Severn ser muito comuns ® Os fnpresas em geral ^ OBRIGATdRIO

Um ano e meio atrSs, o Nacional de Tr§nsito tivJScu todos OS vefculos colea usarem extintores de inds *^'0 apropriados. Ate entao, Vg l^oucos coletivos que ievaem conta as normas minicle seguranga usavam como uma bomba de encher I?) cujo formate lembra muicle um extintor.

tig Cgo em seguida, os vefculos conduzem inflam^veis eram tig^hem obrigados a possuir ex-

A Petrobras passou a so tg'^ar entrar em seus deposi ng e refinarias os frotistas que ^suissem extintores.

Numa terceira etapa, o Conselho Nacional de TrSnsito passou a exigir que todos os carros zero quilometro fossem equipados nas fabrlcas com extintor.

Desde primeiro de janeiro ul timo, todos OS carros em circulagao, mesmo os usados, passaram a ser obrigados a conduzir um extintor.

"Agora, o motorista possui uma nova preocupagao ao comprar um carro, al6m de saber como se use o macaco", afir mou o diretor da Mat-lncendio. Mas, ao mesmo tempo, ter^ uma preocupagao a menos, pois sabe que nao acontecer^ com o seu carro a cena que presenciei no die da inauguragao de Bra silia: uma Mercedes novinha sendo devorada pelo fogo diante do olhar impotente de seu propriet^rio e do meu. que do jipe da Mat-lncencio olh^vamos tudo sem poder fazer nada. Nessa §poca nao era obrigatorio o uso de extintor em carro... nem nos nossos".

GARANTIA DE QUALIDADE

As companhias seguradoras exigem que as empresas seguradas utilizem extintores com a "marca de conformidade" cqncedida pela Associagao Brasileira de Normas T6cnicas.

"A "marca de conformidade" colocada num determinado produto afirmou o chefe do Departamento de Marcas de Con formidade da ABNT, Luiz Pedroso — garante ao consumidor um nivel de qualidade devidamente controlado e significa que o produto estd conforme as normas t^cnicas, isto 6, obedece a certas caracteristicas de dimensoes fisicas, quimicas e mecSnicas e que foi verificado por m6todo de ensaio previamente estabelecido, Assegura, assim, que o produto possui aptidao t^cnica para o uso a que ^ destinado.

Um extintor de incendio com a "marca de conformidade" sig nifica que poderd ser utilizado

12 CLASSES DE IMCENDIO

(C 02) GAS CARBdNICO P6 QUIMICO seco ESPUMA AGUA GAS PAPEI.. MADEIRA ETC. MATERIAL CUE DBIXA BRASA OU CINZA, REOUER UM A6ENTE QUE MOLHE E RESFRIE. APA6A SOMENTE NA SUPERFICIE APAGA SOMENTE NA SUPERFICIE SIM REGULAR ABAFA E BESFRIA RESFRIA, ENC APAGA TOTALMEMTE D SIM SIM SIM D BOM EXCELENTE EXCELENTE LIQUIDOS INFLAMAVEIS (6LE0S, GASOLINA. QRAXAS, ETC.) REQUER A^AO RAPIDA OE RESFRIAMENTO E ABAFAMENTO. NAO OEIXA RESIDU08 E t INOFENSIVO ABAFA RAPIDAMENTE PftOOUZ UM LENCOL OE ESPUMA OUE ABAFA 0 FOGO SO EM FORMA ■>' BORRIFO, SATURANOO 0 A" DE UMIDADE SIM EXCELENTE SIM BOM SOUIPAMENTO ElETRICO REQUER AGENTE NAO CONDUTOR DE CORRENTE. NAO OEIXA RESIDUO,

OANIFICA

E CONDUTOR EQUIPAMENTO

DA CORRENTE OONDUZ ELETRKIDADE NAO A ESPUMA E CONDUTORA E DANIFWA O EQUIPAUBNTO NAO CONOUZ ELETRICIDADE COMO

aaguran^

NAO

0 NAO

E NAO

OPERA-LO 1) a trava tfa

PHOPP LENTE y ALCANCE 00 JATO 1 A a METROS 2 A 4 METROS S A 18 METROS g A 20MET^ SUBSTANCIA EXTINTORA 8IOXIDO DE CARBONO PO QUIMICO SECO E COT PROOUZIDO PELO PO EM CONTATO COM 0 FOGO ESPUMA FORMAOA POR aOLHAS C0NSISTENTE9 E CHEIAS OE COT AGUA ^ EFEtrO PRINCIPAL DO EXTINTOR ABAFAMENTO ABAFAMENTO ABAFAMENTO RESFRIAMENTO PEU SATURAO*^ TEMPO DE EFETUAR A RECARGA PEROA DE PESO ALEM DE 10% PEROA DE PESO OA AMPOLA ALEM OE 10% ANUALMEMTE ANUALMENTE

n EfMII

Apesar do esfor^o, nem sempre os bombeiros conseguem evitar uma tragddia

13

em condições satisfatórias e sem risco de explosão; que o produto é controlado pela ABNT e que o seu fabricante a.ssumiu, portanto, um compromisso por escrito; que o aparelho foi submetido nos laboratórios a todos os ensaios prescritos pelas normas e controles periódicos são levados a termo na fábrica e no comércio "

-A "marca de conformidade" - prosseguiu o eng. Luiz Pedroso - protege o fabricante contra a concorrência desleal de produtos de qualidade insuficiente. "Marca de conformidade" não significa, entretanto, uniformidade, pois os produtos e aparelhos que a possuem• podem ser bem diferentes quanto à sua concepção e forma, mas têm uma coisa em comum: oferecem um serviço garantido. Mesmo nos mais baratos, desde que portador da marca de conformidade, nenhum elemento fundamental de qualidade é sacrificado em função do preço de venda

Segundo comunicado recente da ABNT, "em face das altíssimas pressões que se desenvolvem quando do seu uso ou já são preexistentes nos extintores de incêndio dos tipos de sodaácido, espuma, água pressurizada, pó químico e C02, qualquer falha de fabricação constitui perigo iminente de explosão, com danos materiais, lesões e até mesmo morte, como já se tem verificado.

SITUAÇÃO IRREGULAR

As investigações policiais efetuadas em decorrência de queixas de consumidores e pesquisas feitas pela ABNT constataram a existência no mercado nacional de extintores de inCêl'\dio em automóveis, caminhões e indústrias sem inspeção legal e ainda com etiquetas falsas, li-

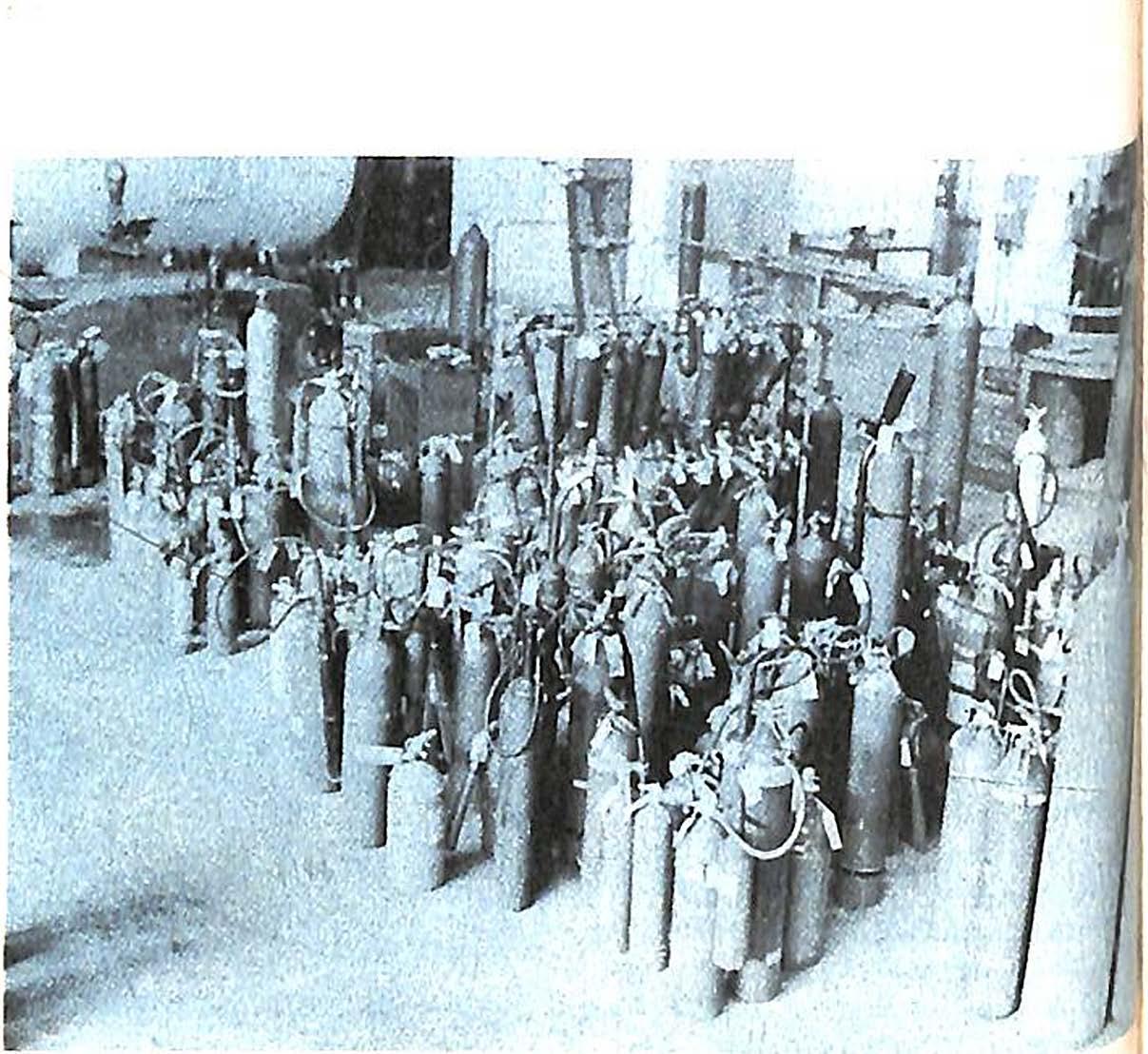

O número de extintores recarregados dá idéia dos grandes incêndios evitadof

beradas por uma fábrica de etiqueta e não pela ABNT.

Pela Portaria 1032, do Ministério do Trabalho, pela Resólução 410, do Contran, e pela Portaria 21, do IRB, compete à ABNT, com exclusividade, a garantia dos requisitos de segurança para os extintores de incêndio destinados aos véiculos e a usos industriais em qualquer local de trabalho.

A ABNT realiza, nos testes, a inspeção e aprovação dos aparelhos quanto à sua fabricação e tecnologia, cumpridas as exigências e recomendações legais. Essa inspeção é feita por técnicos da ABNT ou por laboratórios por ela autorizados.

"A fiscalização permanente - declarou o chefe do Departamento de Marcas de Conformidade da ABNT - verifica que o usuário da marca está de fato fabricando o produto dentro da experiência das normas respectivas. Quanto à parte financeira, a concessão da marca de

�á trinta anos atrás, a Matncendio, que é uma das maio

e mais antigas empresas do

Í'

conformidade é geralmente f�8 ta mediante o pagamento 9 uma taxa, compreendendo uf11, parte fixa e outra parte proPº!, cional ao número de exernP 6 res do produto que recebe r marca. Essa garantia pode 58 s obtida �e modo prático, atrav.t, da verificação do controle 1 15 dustrial do fabricante feito P6 ._,61 ABNT. O processo, que d00 ser oferecido, não impos1 1, além de defender o consll�g dor, protege o fabricante con1 01 a concorrência desleal feita Pfl' produtos de qualidade insL ciente."

EVOLUÇÃO DO MERCADO

A produção nacional de

tintores apresenta um dos rnªde res índices de crescimento (1' nosso parque industrial: e9, quanto em 1940, eram fabriC r dos apenas mil extintores P� mês, este ano a produção rt1�, dia mensal deverá ser da ord0 de 100 mil.

o extintor de A . Ja pronto da Alemanha. dqu, ela fabricava os extintores e " d ,, espuma" e de "soda-ácie Of' que hoje não existem mais ''A.oram substituídos pelos de .�ua-Gás".den�rn 1930 - afirmou o presiter S e da Mat-Incêndio, Sr. PeÇáv t· Sochaczewski - cometoreªrnos a fabricação de extinespi dos tipos de soda-ácido, no �a e tetracloreto de carbogr� evido aos grandes prodoss�os tecnológicos incorporalrod �rante a Guerra, foram indoisU�idos no mercado mais eO dttpo� de extintor, o de C02 So e Po. A partir da década de esia�ma_ série de leis federais, rarn ua,s e municipais passaÇões a exigir melhores instalatinto Preventivas à base de exev01re� d� incêndio. A própria cJeciÇ�o I�dustrial trouxe como Cier/ren�1a uma maior consEllc.tintaçao da importância do Pai 0r como elemento princi ç&0e Indispensável de preveni)ª fa e a�ague rápido e eficiente A. s� InI_cial do incêndio. ltad Primeira dificuldade encon l)&isa Pelos fabricantes naciocJadede extintor era a necessicJa8 de conscientizá-los acerca t(: 1/0nseqüências de um in)i-10_'º e necessidade de preve· 'pla O or mais eficiente que sellicie Seguro - assinalou o prel)�c:, nte da Mat-lncêndio - ele Qlltr)tem condições de cobrir alvE!is as coisas que são irreparál'lier' Como é o caso da perda de �lll'.}ç cado provocada pela inter %/lo dos trabalhos de uma <:leisIca incendiada. Nos Estal'liel) Unidos, segundo levantatiaitos feitos por entidades ofi�ens, 80% das fábricas totalvc:,,1 te destruídas pelo fogo não ªIli mais a funcionar. Exis-

tem, portanto, coisas que o seguro ainda não paga".

Apesar da existência de toda uma série de exemplos ilustrativos, não foi tarefa muito fácil convencer os nossos primeiros industriais sobre a necessidade de possuírem adequados equipamentos de combate a incêndio. "Ninguém gosta de pensar na própria morte", afirmou.

Por mais acaciana e óbvia que possa ser a constatação, todo o incêndio começa pequeno e pode ser debelado a tempo. "Há um ditado francêslembrou -que é bastante ilustrativo: no primeiro segundo do incêndio, um copo d'água; no primeiro minuto, um balde d'água; depois de cinco minutos, um corpo de bombeiros. E depois? Daí a importância de cada máquina, depósito, tanque, ter ao seu lado um extintor individual, adequado para cada risco.

Graças à ação dos extintores, p€IO menos 95% dos incêndios não chegam às estatísticas.

"No Rio de Janeiro - declarou Newton Ribeiro Cardoso apontando para a seção de manutenção da fábrica, onde são recarregados os extintores de C02 somente depois de terem sido usados em combate a incêndio - ocorrem uma média de 100 incêndios, pequenos incêndios diários que são dominados com os extintoreslogo no seu inicio. E essa média é bem baixa porque estou levando em conta apenas cerca de 100 extintores de C02 que diariamente chegam à nossa seção de manutenção para serem recarregados. O extintor é um combatente anônimo. Acho que deveria ser erguida uma estátua ao "Extintor Desconhecido"

TIPOS DE EXTINTORES

Existem três tipos de incêndio e para cada um deles existe um tipo adequado de extintor adequado:

Classe A - Fogo em madeira, tecidos e outros materiais '

14

1

��

���

Co�r,__comprava

o C02 elimina o oxigênio que alimenta o logo, apagando-o por abafamento

15

33anos IRB cumpre nova e importante missao

combustfveis comuns, contendo carbono;

Classe B — Fogo em gasolina, 6leo, graxa, tinta ou outros liquidos que se gaseificam, quando aquecidos;

Classe 0 — Fogo em instalagoes ou equipamentos el^tricos ligados.

Os extintores existentes sao o G&s Carbdnico (002), P6 Qufmtco Seco, Espuma e Agua-Gils. C02 — 0 didxido de carbono 6 urn agente extintor nao tdxl00, nao condutor de eletricidade, de baixi'ssima temperatura, que recobre o fogo em forma de uma camada gasosa, isolandc 0 exiggnio indispens^vel d combustao, extinguindo o incendio por abafamento. Devido a sua baixa temperatura, o CG2 proporciona ao operador uma cortina de protegao contra o calor trradiante. E indicado pa ra incSndios da Classe B (liqui dos inflam^veis e corpos gordurosos) e da Classe C (equi pamentos el^tricos). N§o tern contra-indicagao. Age como coadjuvante em incSndios da Clas se A (combustfveis secos como madeii'a, papel, tecldos, entuIhds, etc.).

AGUA-GAS — A dgua 6 o agente mais indicado para a extingSo de Incendlos da Classe

A. Sua agao 6 de resfriamento, tornando a temperatura inferior ao ponto de Ignigao. Esse tipo de incSndIo predomina em armaz^ns, depdsitos, carplntarlas, fdbricas de papel, fdbrlcas de tecldos, etc. Contra-lndlcagao: esse tipo de extintor nunca deve ser usado contra incdndio da Classe B (Kquldos inflamdvels e corpos gordurosos) ou da Clas se C (equipamentos eldtricos, quando em carga).

P6 QUIMICO SECO — O P6

Qufmico Seco 6 um agente ex tintor de grande e comprovada efici&ncia. Ao entrar em contato com as chamas, o p6 se

decompde, Isolando rapldamente o exigdnio Indispensdvel d combustao e extinguindo o fogo por abafamento. E expelido do extintor em forma de uma nuvem, que tambdm protege o operador contra o calor Irradlante. E indicado contra Incdndios Classe B (Ifquldos inflamdvels e corpos gordurosos) e Classe C (equipamentos el^tricos). Nao tem contra-lndicagao, devendo tamb^m ser usado na agao con tra IncEndlos em gases Inflamdvels, Inclusive os llquefeitos de petrdleo (GLP). Bom na extingSo de incSndios em com bustfveis secos como madeira, papel, tecidos, etc. da Classe A.

ESPUMA — A espuma 6 um agente extintor de fogo em forma de um llquido espesso, obtido por reagio qufmica de duas solugoes especlficas. Sua agio 6 a de extinguir o fogo por abafamento e, como efeito secundario, por umidlficagao. E

do grande eficiSncIa no corn''[, to a incdndios da Classe B ^. quidos inflamavels e corP^, gordurosos), podendo ser pregado nos da Classe A (cO bustiveis secos) devido h ^ agao umidificante.

Contra-lndicagao: nao ser usado contra incdndlos Classe C (equipamentos elP' ' cos, quando em carga).

0 tipo mais comum de eX'' tor de espuma, usualmente capacidade de 10 litres, con'® uma solugao de bicarbonate soda em dgua, um agente bilizador de espuma, dentro prOprio reservalOrio, e uma tugao aquosa de sulfato de minio, dentro de um reserva'' rio interno menor.

Quando o extintor 6 inve"^ do, as duas solugdes mistura se e formam uma solugao esP mosa de dtdxido de carbono ^ cerrado em bolhas resistentea dur^veis.

16

Operdrlo recarrega um extintor de C02 por melo de bomba de alta presslo

m m A' ///yWy// V f

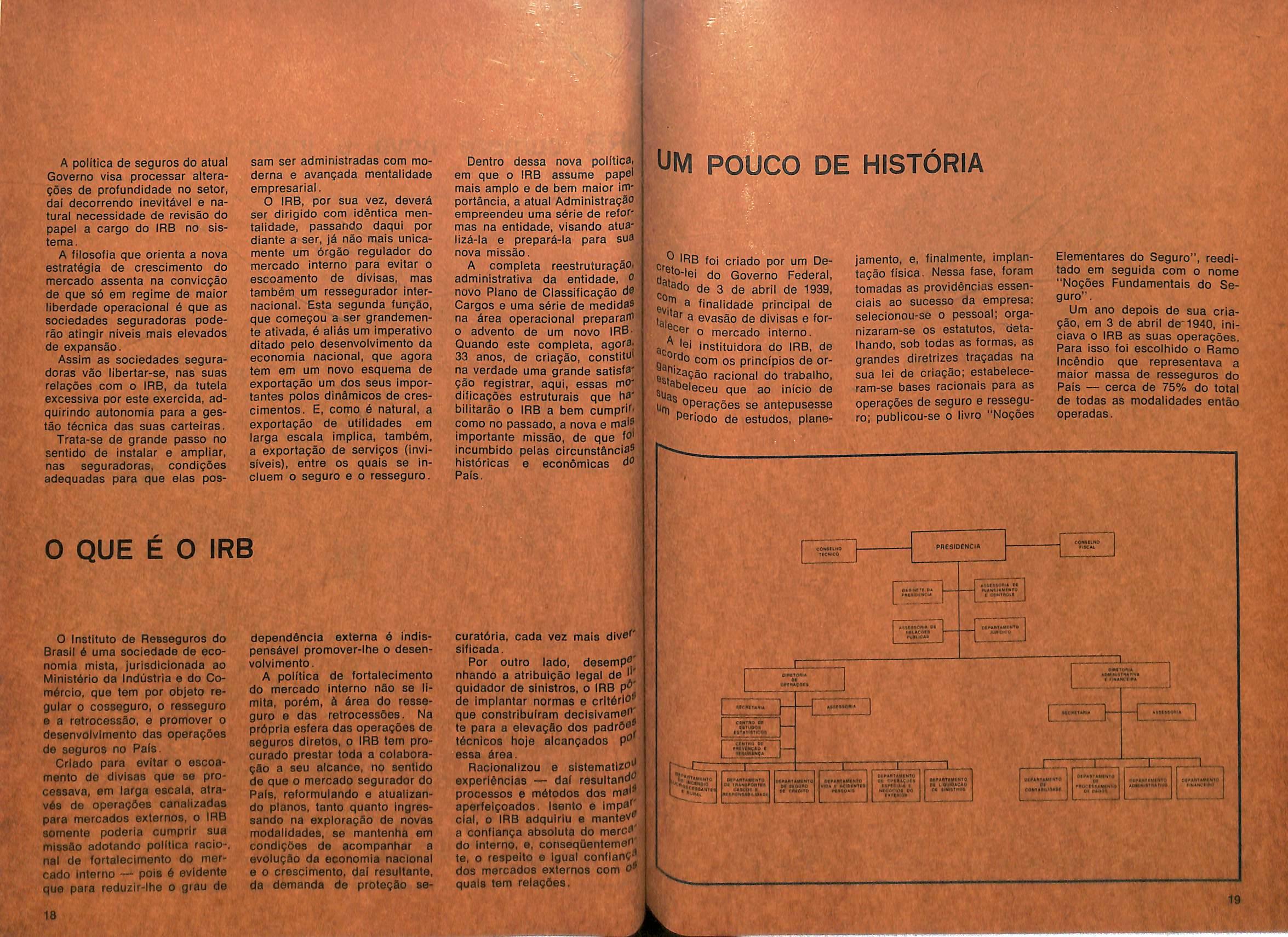

A poKtica de seguros do atual Governo visa processar aiteraCSes de profundidade no setor, dai decorrendo InevitAvel e na tural necessidade de revisao do papel a cargo do IRB no sistema.

A filosofia que orienta a nova estrat6gia de crescimento do mercado assents na convicgao de que so em regime de maior liberdade operacional 6 que as sociedades seguradoras poderao atingir niveis mais elevados de expansao.

Assim as sociedades segura doras vao iibertar-se, nas suas relapoes com o IRB, da tutela excessiva por este exercida, adquirindo autonomia para a gestao t^cnica das suas carteiras.

Trata-se de grande passo no sentido de instaiar e ampliar, nas seguradoras, condigfies adequadas para que elas pos-

0 QUE E O IRB

sam ser administradas com mo derns e avangada mentaiidade empresarial

0 IRB, por sua vez, deverS ser dirigido com identica men taiidade, passando daqui por diante a ser, nao mais unicamente um 6rgao regulador do mercado interno para evitar o escoamento de divisas, mas tambem um ressegurador internacional. Esta segunda fungao, que comegou a ser grandemente ativada,6 aiiSs um imperative ditado pelo desenvolvimento da economia nacional, que agora tern em um novo esquema de exportagao um dos seus importantes polos dinAmicos de crescimentos. E, como 6 natural, a exportagao de utilidades em larga escaia implica, tambAm, a exportagao de servigos (invislveis), entre os quais se incluem o seguro e o resseguro.

Dentro dessa nova political em que o IRB assume papel mais ample e de bem maior importancia, a atual AdministragSO empreendeu uma sdrie de reformas na entidade, visando atualizA-la e preparA-la para sua nova missao.

A completa reestruturagaOt administrativa da entidade, o novo Piano de Classificagao de Cargos e uma sArie de medidas na Area operacional preparan^ 0 advento de um novo IRB' Quando este completa, agore33 anos, de criagao, constitui na verdade uma grande satisfy' gao registrar, aqui, essas mo* diticagoes estruturais que he* bililarac o IRB a bem cumpd^' como no passado, a nova e ma'® importante missao, de que incumbido pelas circunstAncia® histdricas e economicas d" Pals.

IJM POUCO DE HISTORIA

^ IRB foi criado por um De®to-iei do Governo Federal, ^atado de 3 de abril de 1939, eviT ^ fif^al'dade principal de igj a'' a evasao de divisas e fora^er o mercado interno, 3^ 'el instituldora do IRB, de ardo com os prinolpios de orast racional do trabalho, 8lia^ que ao inlcio de operagoes se antepusesse Perlodo de estudos, plane-

jamento, e, finalmente, implantagao fisica. Nessa fase, foram tomadas as providencias essenciais ao sucesso da empresa: selecionou-se o pessoal; organizaram-se os estatutos, detaIhando, sob todas as formas, as grandes diretrizes tragadas na sua lei de criagAo; estabeleceram-se bases racionais para as operagoes de seguro e ressegu ro; publicou-se 0 livro "Nogoes

Elementares do Seguro", reeditado em seguida com o nome "Nogoes Fundamentals do Se guro".

Um ano depois de sua cria gao, em 3 de abril de'1940. iniciava o IRB as suas operagdes. Para isso foi escolhido o Ramo IncAndio que representava a maior massa de resseguros do Pais — cerca de 75% do total de todas as modalldades entao operadas.

0 Instltuto de Resseguros do Brasil 6 uma sociedade de eco nomia mista, jurisdicionada ao MinistArio da Industria e do Com6fcio, que tern por objeto re gular 0 cosseguro, o resseguro e a retrocessAo, e promover o desenvolvimento das operagdes de seguros no Pals.

Criado para evitar o escoa mento de divisas que se proceasava, em larga eacala, atravAs de operagdes canalizadas para mercados externos, o IRB aomente poderia cumprlr sua mlssflo adotando poHtlca racio-, nal de fortalecimento do mer cado interno — pois 6 evidente que para reduzir-lhe o grau de

dependAncia externa A indispensAvel promover-Ihe o desen volvimento.

A polltica de fortalecimento do mercado interno nAo se IImlta, porAm, A Area do resse guro e das retrocessdes. Na prdpria esfera das operagdes de seguros diretos, o IRB tern procurado prestar toda a colaboragAo a seu alcanco, no sentido de que o mercado segurador do Pals, reformulando e atuatizando pianos, tanto quanto Ingressando na exploragao de novas modalldades, se mantenha em condigdes de acompanhar a evoluggo da economia nacional e o crescimento, dal resultants, da demands de protegfio se-

curatdria. cada vez mais dive'" sificada.

Por outro lado, desemp®^ nhando a atribuigAc legal de ''' quidador de sinlstros, o IRB p®' de implantar normas e crltArlo® que constribulram declsivameh' te para a elevagfio dos padrA^' tAcnIcos hoje alcangados P" essa Area.

Racionaiizou e sistematizo'; experlAnclas — dal resultand^ processes e mAtodos dos ma' aperfeigoados. Isento e impa^' cial, 0 IRB adquirlu e mante^/® a confianga absoiuta do merca' do interno. e, conseqiientemeh' te, 0 respeito e Igual confiang® dos mercados externos com o' quais tern relagdes.

18

CM|CW« PRCStD^NCJA KOMMMhirO 1 A9MI00M e« MOMTOMlrfB juM<0 ptnroau ciinKp ot tltUMK ci«rxu 09 •Ml Ifxu ^00 9 —^ X 0 Ot«M*HINWlU rjilMl 0 00 nMOi*a 4« rt*i|4Cul« I ■rOA'MI 90 ailAIIT0iU9>A eoirtoMkUBi 09O9BT9lf9l|1« "Viix" 19

AMPLIANDO AS ATIVIDADES

Prosseguindo no piano relativo d ampliagao de suas atividades, o IRB, em 1.® de outubro de 1941, enceta as operagoes no Ramo Transportes. Da mesma forma que no Ramo IncSndio, esse inicio foi precedido de um perlodo de detalhados estudos preliminares, no sentido do perfeito conhecimento do mercado e dos diferentes processos de transportes de mercadorias em sua reiagao com o seguro,

Em 1943, eram iniciadas operagoes em mais um ramo Acidentes Pessoais, firmandose, assim, como os ramos ante-

riormente mencionados. os pia nos de resseguro em estudos pr^vios e inqueritos estatistlcos. Em 1944, o Brasil liderava na America Latina as operagoes no Ramo Aeron^uticos; tamb6m em 1944 eram iniciadas as ope ragoes de resseguro no Ramo Vida.

O mercado segurador brasileiro nessa ocasiao operava no Ramo Cascos em escaia bem reduzlda, ocasionando a transferencia para o exterior da quase totalidade dos seguros desse ramo. Estudando o assunto, em conjunto com as seguradoras interessadas em operar nesse

ramo, em 1950 o IRB iniciavl suas operagbes. J6 anterior* mente, em 1949, tinha o IRB ra* cebldo pedido, de algumas s®* guradoras, de resseguro para 0 Ramo Autombveis — ocasiW, entao em que foram iniciada* essas operagoes em carbter f®' cultativo. Outros ramos, taW como Lucros Cessantes e R'®" cos Diversos, tiveram, tamb®1' nessa 6poca, o inicio de operagoes. Recentemente ram introduzidas novas moda''" dades, tais como o Seguro Responsabilidade Civil ObriSi^ tbrio de Veiculos Automotor^ de Vias Terrestres e o Segd" de Crbdito.

DESENVOLVIMENTO DO MERCADO

'^pormaqao estatistica

Com 0 advento do IRB, inaugurou-se uma polltica de segu ros, que vem sendo continuamente aprimorada, sempre com vistas ao fortalecimento do mercado e conseqiiente diminulggo de dispdndio de divisas pare aqulsigio de coberturas no exterior.

Para execugSo desse objetivo, 6 indispensdvel o continue

aprimoramento tbcnico do sistema operacionai do mercado nacional, a flm de que ele possa, ndo s6 acompanhar a evolugSo da economia brasileira na sua crescente demands de cobertura, como tambbm aumentar, dessa forma, as inversSes no processo produtivo nacional.

Adequar os pianos de resseguros a essa superior finaiida-

de 6 a grande missSo do . cabendo, nesse aspecto, res®® tar 0 trabalho das diversas ^ missOes Tbcnicas, integrar^' por funciondrios do IRB e sociedades seguradoras, corf" objetivo de estudar e 'bdi'' solugbes para os diversos : btemas do seguro. ■n r n

IflqQ^'^iJunto de servigos pres- If^g Pelos diversos brgSos do ^fircado segurador, desas apuragbes esta'■Qalizadas pelo seu Detls rv^®nto de Processamento Setor de capital imIpa trabalhos de ^'^entagao tbcnica de todas PQragoes de seguro, tem

merecido do IRB constante e es pecial atengio, no sentido de renovagSo e modernizagSo ope racionai, a fim de atender ao volume de servigos exigidos pe lo desenvolvimento do mercado, em decorrbncia da introdugao de novos ramos e novos pianos.

As apuragbes reaiizadas pelo Departamento de Processamen

'^'QuidaqAo de SINISTROS

''quIdagSo de sinistros '*bi outro importante ser^ftq^^'"®8tado pelo IRB ao mer^ reparagSo dos danos 6, nflo s6 o ato pelo ® contrato de seguro atinfinalidade primordial, \ '®mb6m o momento em que 'Qgbes entre soguradores e '^fidos se fornam mais deli-

cadas, pela tensbo emocional que as envolve.

0 IRB, terceiro e alhelo aos interesses diretamente postos em jogo, coloca-se numa poslgbo de equidistbncia, assumlndo 0 encargo das liquidagdea de sinistros e Ihes garantindo a Indispensbvel absoluta imparcialidade.

to de Dados sSo divulgadas na "Revista do IRB" e no "Boletim Eslatlstico". Ambas as publicagbes levam o conhecimento dos resultados obtidos e a experibncia brasileira em matbria de se guros e resseguros, nSo s6 ao mercado nacional, mas tambbm ao exterior.

0 acerto dos orltbrloa que as Delegaclas do IRB tbm fixado para as llquidagbes de sinistros em todos OS ramos — sempre atentas para tornS-las Isentas e tecnicamente perfeitas — Justiflca a constante e crescente conflanga que os mercados na cional e Internaclonal depositam na atuag&o dessa Instituigbo.

20 V: 'v'' r .-W.h'f.

21

PESSOAL

Um dos fatores predonderantes para o sucesso do IRB tern side a cuidadosa selepao dp seu pessoal, e a permanente e meticulosa assistencia que Ihe tem side dispensada.

Nessa assist§nc)a se incluem, aldm das excelentes condipdes materiais de trabalho, servipo de refeipoes, auxilios m6dicodent^rios, curso para aperfeipoamento t6cnico, concessao de bolsas para estdgio no ex terior, nos grandes centres de resseguro, manutenpao de cre che, onde OS filhos dos irbi^irios podem permanecer at^ a idade de trds anos. AI6m desses servipos assistenciais, o IRB tambdm concede a seus servidores empr6stimos hipotec^rios para aquisipao de case prdpria, dentro dos preceitos que regem o Sistema Financeiro de Habitapao.

ONDE FUNCIONA

OVAS INSTALAQOES

Oesde 1943 acha-se o IRB

Instalado em sede prdpria, na

Avenlda Marecha! CSmara, 171, no Rio de Janeiro. Recentemente. em virtude de as suas instalapdes ndo estarem mais atendendo ds necessidades funcionais, o IRB adqulriu imbvel, situado ao lado de sua sede, onde estSo sendo reallzadas obras de ampliap3o.

Nob Estados, o IRB opera atrav^a de suas Delegaclas num total de 11 -- Manaus,

Beldm, Fortaleza, Recife, Sal vador. Belo Horizonle. SSo Pau lo. Curltlba, Porto Alegre, Bra silia e Rio de Janeiro.

Acham-se em fase final, pra-' ticamente instalados, os escritbriOB do IRB em Londres. Nova lorque e Tbquio tambdm terao oportunamente escrltbrlos do IRB, com vistas a representar OS Interesaes da Instituipao jun to aoB "brokers" e resseguradores do mercado mundlal.

Atravds desses escrildf'^,; verdadeiras Delegacias, o cado brasileiro se manter*'^ formado das atlvldades, tenuj cias e inovapbes dos princlP|jj centres de resseguro, e j|, dessas observapdes, o IRf'^ v carA mais apto, nSo s6 para nar sobre cessdes exlernas. mo tambdm para as operaC'y de aceltapdes. em termos ^ reclprocidcde, de negdcios Fj,: venientes do mercado muriF'

, 0 IRB, sempre com o propo- ^"0 de

melhorar as condipdes

trabalhc de seus funcionS".'OS, contlnua a realizar obras reforma, reaparelhamento e ^mpiiaQao em suas Instalapdes, "0 edificio-sede e demais imdels que serao ocupados por al9Uns de seus Departamentos e ^slegacias. Preve-se, para o final de mar*0. a conclusao das reformas no • Pavimento do Edificio AtlSn'^3. onde se instalarb o DEJUR, como as do 2° e 3.° anda^ 3 do prddio situado na Av. 7 ® Setembro, 444, em tulanaus, novas dependdncias da '6gacia do IRB naquela cidajj 0 programa de execupdo nas instalapdes do IRB

nao cessa e por isso sua equips de engenhelros jd estd ullimondo OS projetos para novas re formas.

Com inicio previsto para os prdximos meses, serao reallzados, no edifi'cio-sede, melhoramentos nos 6.° e 8.° pavlmentos, respectivamente, para o funcionamento do novo Gentro de Processamenio de Dados, e para as novas instalapdes da alia Administrapao do IRB; se rao providenciados, ainda, o reaparelhamento do sistema central de refrlgerapSo e a automafizapao dos elevadores.

Prossegue, tambdm. o pro grama de aquisipao, e poste rior reforma. de imdveis que

f^OLfTICA ATUAL

de duvlda, a atlvidade [Pdora d uma das poderotip IndupSo do de- 8^ ^olvimento econdmlco, ndo 0 Co '? garantia de manutenpflo Pro-,'^^''^tJidade dos mecanismos Dq.^^^'vos, mas tambdm pelo Iqi do InversSo de capl'"^rio ^ Ihe 6 Inerente. 0 fi4inis- CjQ tlQ industria e do Combrftu'^t)nsciente do papal do sebgj° bo desenvolvimento gloempenhado em fortalecer o mersegurador, para torn6-lo »u. ao pleno desempenho de como elemento prode desenvolvimento. dentro da meta go^/^amental de maior participado seguro no desenvolvi