0) revista do / 8 conferencia brasilelrode privados ecopitallzacoc porToolc>giv do 25c29 iervnityo 197? f ^'^•06,0001*4

INSTITUTO DE RESSEGUROS

DO BRASIL

(Orgao jurisdicionado ao Ministeiio da Indiistrla e do Comercio)

PRESIDENTE

Jos6 Lopes de Ollveira

DIBETORES

Jorge Alberto Prati de Aguiar

Ruy Edeuvale de Preitas

CONSELHO TECNICO

D61io Brlto

Alberico Ravedutti BulcHo

Arthur Pinto Bibeiro Candal

Claudio Luiz Pinto

Clinio Silva

Egas Muniz Santhiago

CONSELHO FISCAL

Alberto Vieira Souto

Arthur Autran Franco de SA

Olicio de Oliveira

Sede; Avenida Marechal Cdmara, 171 Rio de Janeiro — Brasil

DELEGACIAS

MANAUS

Av. 7 de Setembro, 444, 2° e S.o andares

BELEM

Av. Presidente Vargas, 197 — salas 228/230

FORTALEZA

Rua Para, 12 — 3.° andar

RECIFE

Av. Guararapes, 120 — 7.° andar

SALVADOR

Rua da Belgica, 10 — 9.° andar

BELO HOBIZONTE

Av. Amazonas, 491/507 — andar

BRASILIA

Setor Bancario Sul (Ed. Seguradoras),

Conj. 2 — Bloco B — 15.® andar

RIO DE JANEIRO

Av. Franklin Roosevelt, 137 — 5.® andar

SAO PAULO

Av. Sao Joao, 313 — 11.® andar

CURITIBA

Rua 15 de Novembro, 556 — 16.® andar

PORTO ALEGRE

Rua Siqueira Campos, 1.184 — 12.® andar

ESCRITORIO EM LONDRES

Lloyd Avenue 6 — 5th Floor — E.G. 3

REVISTA DO IRB

Publica?ao trimestral editada pela Assessoria de Relagoes Piiblicas do Instituto de Resseguros do Brasil

COORDENACAO GRAFICA E

EDITORIAL

Assessor Servifos T6cnicos Ltda.

EDITOR Antonio Carlos Seldl

CHEFE DE REDACAO

Artur Barcelos Fernandas

ARTE E DIAGRAMACAO

Milton Miranda

Jos6 Menezes Mira

REDACAO E COLABORACAO

Aloyslo Biondi, Carlos Alberto Arruda, Geraldo Luiz dos Reis Nunes, Jos4 Al berto Montelro, Mayrink, Paulo Bescow, Roberto Schneider, Roosevelt Nogueira de Holanda.

DISTRIBUICAO

Fernando Chinaglia Dlstrlbuidora S.A.

COMPOSICAO E IMPRESSAO

Gi'dfica Editora Lord S.A.

Os conceltos emitidos em artlgos assinados e entrevistas exprimem apenas as opinioes de seus autores e sao de sua exclusiva responsabUidade.

Os textos publicados podem ser llvremente reproduzidos desde gue seja cHada a* fonte de origem.

Tiragem ~ 5.000 exemplares

Distribui9ao gratuita

Bdiconai

A solucao dos problemas de "marketing" da atividade seguradora nacional figurou entre as cogitagoes do Governo Federal, ao ser planejada e divulgada, em outubro de 1970, a nova politica do setor.

sumono

Eciitorial

Panorama

Em seguro nao ha lugar para hermetismo

O seguro de transportes no comercio internacional

Cascos: um mercado forte

Marketing: a grande opgao

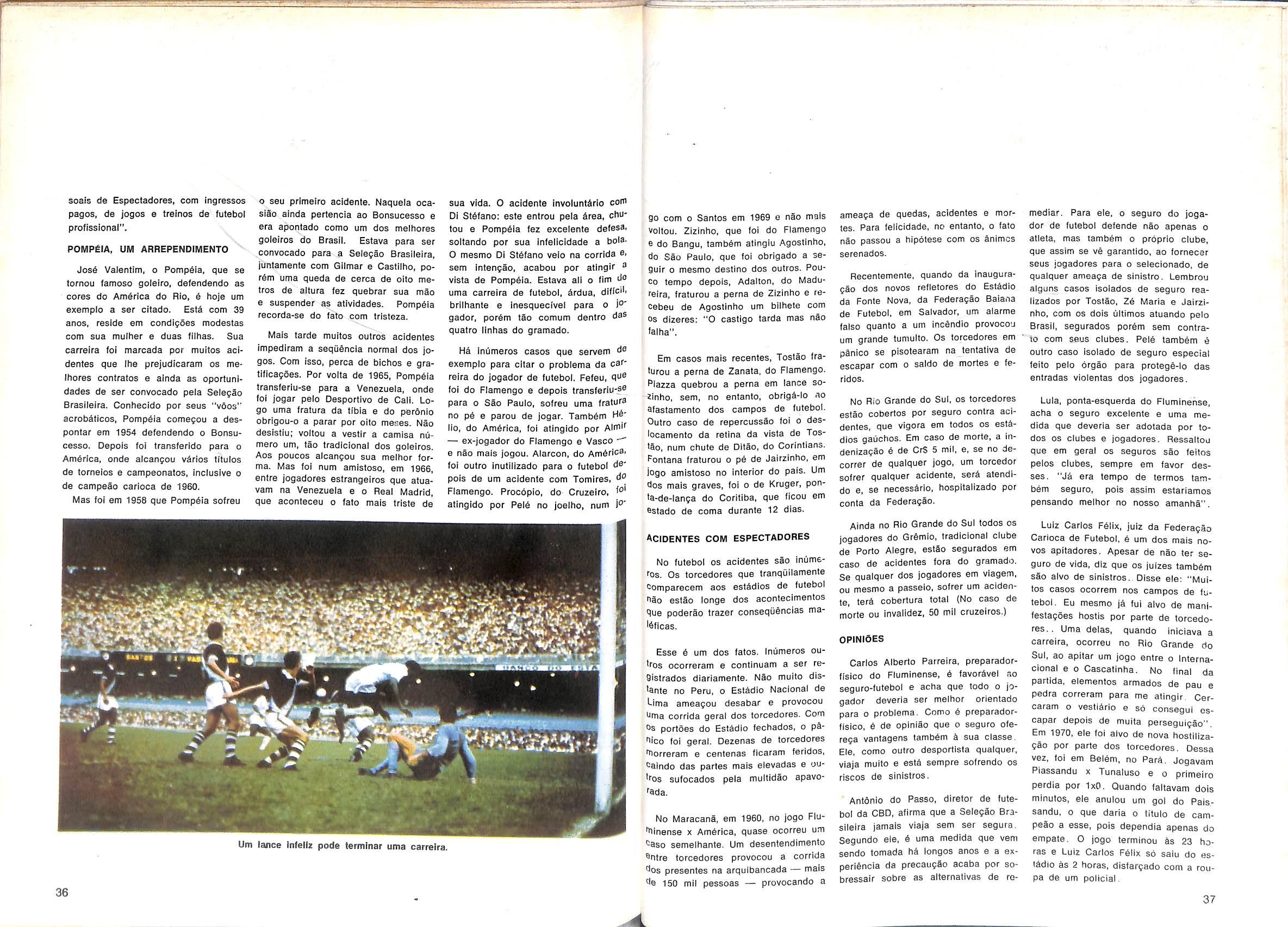

Seguro-futebol existe?

Tarifagao do RC para a guards de veiculos

Internacionais

Didatica

Publicagdes

Cartas

A constatacao de que, em outros sistemas economicos, a relacao seguro/pro^uto nacional atingia eievadas taxas, induziu e justificou a pretensao de que iguai "performance" se reproduzisse no contexto brasiieiro. Neste, para tanto, a ocorrencia de condigoes plenamente favordiveis. Uma delas 6 a 6bvia existencia de iargas faixas de procura iatente do seguro, em todos OS segmentos do mercado; outra e o excepcionai desempenho da economia nacional, caracterizado per aitos Indices de crescimento que se manterao nos prdximos anos.

e ciaro que, fixada como objetivo primordial da politica do Governo a obtengao de acelerada expansao da atividade seguradora, necessariamente teriam que ser estudados e conseguidos os meios indispensdveis ^ realizagao de tal desiderate. No pianejamento detaihado desses dispositivos bSsicos de detonagao do processo, apurou-se que seria inevitavel a revisao em profundidade do sistema de comerciaiizagao do setor, ainda Inadequado

a um ritmo de vendas em niveis de massificagao.

Mac cabe enumerar, aqui e agora, as medidas e providencias que o Governo pos em pr^tica com vistas S ampliagao do mercado.

Cabe, Sim, frisar que no esforgo de modernizagao do "marketing" de seguros a maior parcela toca, sem duvida, ^s prdprias sociedades seguradoras. Exatamente por Isso, a 8.® Conferencla Brasiieira de Seguros Privados assume importancia exlraordinSria para as proximas etapas da evolugao do mercado segurador, pois tai certame, circunscrito apenas a dois temas, entre eles inciuiu o exame dos problemas de "marketing".

Terao as sociedades, assim oportunidade excelente para um ampio estudo da mat6ria e para a eiaboracao de toda uma politica de comerciaiizagao que possa conduzir o mercado aos Indices de expansao projetados peio Governo. 0 IRB, portanto, congratulase com as sociedades e seguradoras, manifestando a certeza de que saberao eias, em Porio Alegre, encontrar os caminhos certos a serem triihados. Atrav^s de uma delegagao k altura marcarS sua presenga, o IRB dar^ toda a coiaboragao a seu aicance para que a 8. Conferencia possa alcangar seus importantes objetivos.

^O-Ot-0oo-^'4.^-4."

'UNO DE CONTAS

Exportagao e contabilidade sao temas atuais no seguro

A palestra do Presidente do IRB aos empresSrIos membros da Associagao dos Exporladores Brasilelros (AEB), que contou ainda com a presenga de Benedito Fonseca, dfretor da Cacex, fol feita no Hotel Gloria, a 31 de julho ultimo. Nela, o Presidente Jose Lopes de Oliveira abordou diversos aspectos do Seguro de Exporfagoes a Cr6dito, tragando uma panordmica de seu emprego no mundo, desde as tentatlvas iniciais na Franga, durante o sdculo passado, at6 as medidas empregadas tioje, no Brasil.

Para ele, esse tipo de seguro tem um papel significative no desenvolvimento nacional, exatamente por cau sa da fungio que o credit© representa, tioje, no com6rcio mundial em geral. Isso porque, gragas ao credito, se podem trocar bens prontos e acabados por riqueza ainda a ser produzida, isto e, troca-se a renda atuai peia futura.

Claro este, entao, que tal sisfemAtica transforms o crddito em poderoso fator de dinamizagao da atividade produtiva, alargando enormemente os tiorizontes economicos. isso tudo, no entanto, nao traduz apenas um c6u azul e timpo, como se poderia pensar, Ao iado das facilidades, encontra-se o risco que, como eiemento negative, corresponde i probabiiidade — ora maior, ora menor, mas sempre existente — de que nao se complete o circulto financeiro da troca.

Dessa forma, o risco Interv6m no processo como eiemento de retengao da oferta de cr6dlto, reduzindo a atuagao desfe como fator de expansSo do processo produtivo, com um efeito que se alastra por todos os pianos, desde o micro ao macro-econOmlco.

Para resolver o problema, segundo 0 Presidents do IRB, 6 que o Seguro de Cr6difo i Exporlag§o entra em cena, com a fungao de neutralizar a influSncia negativa do risco. E isso nSo foi dificil porque, uma vez que o se-. guro ja tivera sua eficiencia submetida a testes, com resultados satisfatdrios na utilizagSo como mecanismo de compensagSo de perdas materials, ele

pode ser transposto tamb6m para o campo financeiro dos riscos do cradlto.

ORfGENS

Surgindo na Franga, onde foi empregado inicialmente por uma das mais anligas organizagbes bancSrias — o Banco lilallet & CIE — o seguro especiailzado na cobertura de riscos de crbdilo foi logo adotado peia Inglaterra (1890), Estados Unidos (1893), e depois, sucessivamente, Sulga, Alemantia, Beigica, Italia e Espantia. inicialmente, ele ficou circunscrito k economia interna de cada pals, onde sua pratica era conhecida. Em sua fase posterior 6 que foi estendido ao comercio externo, sob a forma tioje empregada e contiecida. Nessa ultima modaiidade, os precursores foram a Inglaterra, Alemantia e Franga.

No Brasii, a primeira tentatlva de fmpfantagao de um seguro desse tipo ocorreu em 1962, atravbs do Decrelo n.° 736. Mas como o sistema carecia de inovagoes e corregoes para-adqulrlr vlabilidade, surgiu, depots, a Lei n 0 4.678, de 1965.

0 advento desse seguro entre nos segundo o Presidente Josb Lopes esl^ vinculado &s tendenclas do desenvolvlmento nacional, que tem no co mercio exterior um dos seus mals importantes focos de ac'eieragao. Isso porque ampliar as vendas externas de pends em boa parte nao sd de uma esfrutura financeira adequada bs necessidades de financiamentos das exporlagoes. E necessdric, tambdm. um esquema compatlvei de absorgao dos riscos de crddito Inerentes ao proces so, papel que cabe ao Seguro.

Jd recentemente, dentro da estratdgia governamental de "popuiarizagao" desse tipo de seguro, suas taxas foram substancialmente reduzidas, sofrendo um dectlnio mddic da ordem de 50 por cento, tornando-se as mais baratas do mundo. Aidm disso, para simplificd-lo ainda mais, foi posto em vigor um piano especial que deslocou para o banco refinanciadcr a fungio Ue

Estao sendo considerados muito importantes os ultimo^ pronunciamentos do Presidente do IRB, Jose Lop® de Oliveira, em vista de repercussoes serem altament® beneficas para o mercado segurador como um todo, provocando uma divuigap^o maior sobre o assunto, sen^ ® quai nao poderia ter uma penetragao realmente eiicie"*® nos diversos setores da vido econdmica do Pais.

Em duas recentes oportunidades, o Presidents Jose Lopes de Oliveira faiod na Associagao dos ExportadC Brasilelros e na Fundagao Getulio Vargas — no encerramento do Curso do Gerencia Contabil de Segi"^®® — abordando, dentre outros temas, aspectos do seguro d® exportagoes a credlto e a® providencias do governo no P se refere ao novo Piano do Contas, que inovara a contabilidade das seguradof® ' ii^0' promover, como estipuiante, a gao do seguro, em determinada ^ gofia de operagbes. Para breve implanlagao, o Pres'%a te do IRB anunciou novos projetos simplificarao ainda mais a operaf^^.^' seguro, albm de acelerarem o P .fa menlo das indenizagoes (1)- ^ essas inovagoes, pode-se destaca'"' gi imedlato, a que substitui per um dois ou tres documentos necessa^r tioje; a que eieva os adiantamento® conta das indenizagoes, a que '^^0^ OS prazos para concessio adiantamentos e a que reduz a P cipagao dos segurados nas perda®'

0 outro pronunciamenfo do PreslS'e do IRB fcl feito na Fundagao Ge"I'lo Vargas, no Curso de GerSncia ''Ontibil de Seguros, onde abordou medidas que vem sendo tomadas ''sio Governo para insfrumentar a atual '^litica de seguros com um sistema '^isentSneo de informagao contibil. I Nesse sentido, 0 Presidente Josb ■®pes de Oliveira teceu consideragbos "bre a eiaboragao do projeto — que implanlado brevemente atravis da 'User — que dari k contabilidade Seguradoras 0 embasamento de Ovo e moderno Piano de Contas. Isso porque, segundo ele, a EconoJ's de massa, ampllando a estrutura '5 empresas e a escala das suas .JWdades, impbs ao administrador a j'ilizagao de tbcnlcas gerenciais mats ."'Isticadas, que Incorporam maior de conhecimento cienliflco. E, ao l^lipasso desse avango, evoluiram OS processes contabeis, apii.l®tando-se como instrumentos efiJ®ntes e indispens^iveis de anSiise fi,^'^ceira da dinSmica patrimonial das "''^Presas.

Segundo 0 Presidente do IRB, por l^bsa disso nao se expiicaria, por- jPto, que 0 seguro braslleiro, viveii1° agora numa fase de profundas .^Psformagbes, deixasse de tirar maior /Qveito de toda essa evolugao do ■°lliecimento contdbil.

1,/^ politica adotada pelo Governo cont,'bi entao, em sua formuiagao, as ciiJfizes essenciais k realizagao desse ri®tlvo. Nela se cuidou, ante de tudo, u preparagao estrutural das emprc- seguradoras para as novas dimenque 0 mercado vai atingir, jk que trata de uma condlg§o fundamen6 preiiminar para tanto.

1 todo o conjunto dessas medidas, I residente do IRB destacou, princi- 1) 'piente, as executadas e planejadas L sentido de se alargar os tiorlzonu® operacionals do mercado, dentro a^ra do Pais. Disse que esse k um praticamente obrigatbrio nos dias (^'■rentes, tal 0 empentio e 0 interesPue a classe seguradora devota ao ()l Pdo e solugao dos seus atuais pro®mas de Marlretlng.

tal ponto monta essa preocupaque a materia foi mesmo elei'a sb como objeto de cursos do qPdicato das Empresas de Seguros if. Guanabara, mas como principol '(."P da agenda dos trabalhos da oitati Conferencia Braslleira de Seguros 'vados.

sallentou que cabe ao seguro neutralizar a influbncia negativa do risco na oieria de credito.

A ampllagao do mercado, no entan to, nSo depende apenas da tarefa de detectar e atender, atravbs da muitlplicagao de modalidades de seguros, as novas formas emergentes das transformagbes econbmicas e socials do Pals. Antes disso, ela depende, in clusive em maior parcels, da modernizagao das modalidades tradicionais.

E o Presidente do IRB deu o exemplo do Seguro-lncendio. que no me mento se pretende modfficar, atravbs de projeto em eiaboragao, de maneira que sua produgio possa atingir um nivei de consumo de massa.

SIMPLIFICACAO

Outra brea em que o governo tem procurado agir para solucionar problemas e a da simplificagao de prbticas tarifarias e de esquemas tradicio nais de processamento da operagao do seguro. Com este fim, apbs estudos do IRB, a SUSEP criou, fia pouco, as condigbes bbslcas para a utilizagao crescente de equipamentos eietrbnlcos, e 0 Ministerlo da Fazenda concedeu isengSo tiscal bs seguradoras que Importarem tais equlpamentos.

Segundo 0 Presidente do IRB o rol das providbncias tomadas e em' estudos 6 bastante longo, mas, 0 que importa assinalar, k o fato de Ja estarem conscientizados, homens do governo e da iniciativa privada, no sentido de ser imperativa uma modernizagio do Marketing do setor. E por isso nao ex.stem duvidas de que novas conquistas serao alcangadas, e de que ala obtidas serao preservadas e aDerfaigoadas, hcuci

Concluindo, 0 Presidente do IRB dis se que nao se desconhecem os pro- blemas a serem enfrentados - » n3. sao poucos - para que a ativldad^ seguradora se eleve ao nivei de p.! pansao pretendldo. Mas — acrp- centou ~ 0 governo e a iniciativa pr1arSn compreensao e de agao harmontosa em que hoje conS vem, saberao veneer todas as dificu' de mode a que, afinal, seus esforcoj do pais""

8: Dinamizado ore- dito k exportagao.

panorama

Josb Lopes de Oliveira, ao Iado de Glutite Coutlntio, presidente da AEB Benedito Fonseca, diretor da Cacex,

Nao6melhor que ele ganhesem traiwlhar?

Os bcmbeifos fizererr) muiio p^la coletivid&de. c a vez dd cofetividadd fazer afgum'a coisa pelos bombairos. Bombeifo ismbdm 6 gen^e. Bombelro sofre quando hi vrtimas. Bombeifo se arrisca a a& vezes morre tamb^m.

Lsfa a$ mstAigdes abaixo. Infiuencie algudm da sua empresa. da sua fua« de sua fsmll/a. Ajuda a COSESP a criar em SSo Paulo uma mantalidade preventiva contra inc6ndios.

A COSESP 6 uma empresa do Goverrw do Estado. responslval pela seguranpa do pairimdnio pt^lico a qua presta servicos em todos os ramos ' de seguros. Mas. neste enOr^cio. a COSESP nio ofereco estes servigos. Oirecaconselhos qua podem sal var muitas vfdas.

L

COSESP

SecreiBjiB do TrabBino e AaministfacSo do EsiBdo pjw» h Cooselhokro Cnspifitano, 72 - andar-Tels. 239.2650 e 239-2623- 01037 -

\ - lenhi, no Mu pf«-x rii tue nt tu« tru,.ne Hu •( uia«a O* em»fQ<nci4 dentr» «• um l»p,»MrvunU Oi COSESP. • Mk*o 0.iM<» « Oil e<«veni~t« Put ««0j prMiO (i* rtcA rFieriOKdai cipeof.Mi

2 • ColoQue e nu'n«'o tA-M «• iiiuiieMi. f>( dKribuiMi •digu«a4Ri«ni0 prooio Pin rue irnWA iCOSiSPou linOii Am<>K>o 8ri»iiw<« d» Normn Te«nie« oei 3«>?1Se> 9 lou'lirto Sfuileiro d* S«4v«<a«i (IH 3?.J0S3) ou o Co'po 4t 6o(nb««ei <Rue S«e JMqukt, MJ.

3• VtMlMM*, periM^mcott «i condicSei du uibj. tincidiguoat emimtCfunlMet fM ose(tin(m«tUo (•<06 cede p8<( 0 cite pitviivs 8«r« i»ki pmi 0 P'Meiee 4* bombilrek. Qge enenti.le * • lotiile ctM/».nw »uio(Ms.fc» no Mg D<Mio I gnu novldtde Um dmntige 4g» i «eier>Tgf>Ma iriweig'i, «i.UAijiieanenM «joge fgg* u6<a

SENADO ACOMPANHA IRB NO EXTERIOR

De regresso da Europa, onde visitou vSrios pafses como observador especialmente designado pelo Senado Fe deral, e onde participou de vdrios eventos considerados os mals significativos para a atual realidade brasileira, o Senador Jess4 Pinto Freire pronunclou discurso no plenSrlo do Congresso dizendo das impressoes que colheu durante a viagem e relatando, com riquezas de detaihes, 0 que vlu e ouviu nos paises que visitou, com relagao a presenga do Brasil na Europa, alias, tftulo-tema do seu discurso.

No seu discurso, 0 Senador Jessa disse que 0 IRB ata agora tinha estado voftado quase exciusivamente para 0 mercado inferno e que de agora em diante encaminha-se para nova meta — a de tornar-se ressegurador internacional, ressaltando que "trata-se de objetivo que constitui corolSrio inevitSvel e necess^rio da atual polftica de seguros e do desenvolvimento economico nacional".

Disse airida o Senador; "As sociedades seguradoras, de uma parte, impuisionadas pelo processo evolutivo JS

desencadeado pelo Governo, terao condigoes patrimoniais e tScnicas para preencher, em proporg§o cada vez maior e em termos de absorgao, a retengao de responsabilidades, 0 espago operacional at6 aqui ocupado pelo IRB."

"A economia nacional, continuou ele, de outra parte, polarizando gradativamente na drea externa das exportagoes a produgao de estfmulos para o seu crescimento, passa a exigir cada vez mals uma infra-estrutura de servigos, como os de seguros e resseguros, que Ihe deem apoio loglstico a essa expansao internacional."

"J^i a parlir de Londres, o Instituto de Resseguros do Brasil vai ficar mais apto. nao s6 a opinar sobre ofertas de cessoes externas, como para executar as operagoes de aceitag§o, em termos de reciprocidade, de negbcios provenientes do mercado mondial — 0 mer cado brasileiro de seguros vai manlerse informado das atividades, tendbncias e inovagoes dos principals centres internacionais de resseguro."

,>r

sfodP

ledaa aa MWOai 00 CW'Q S. Veniigge ai •■itiMedn n«s<*giic<»0p Vaj» aa aitlo 'gnuonanM p«n«. lam da'ei'ol. at«a« d* aermt, <10 oaao da g~ prmCipid ligiiC t taiude. na plenu. viaa inaiatfcM* Contjhe 0 cost P. e> MKbeoQ* abnT. vaiJ ot adt ccndifMa«« aa'af" Oiali lei bOTiMirVR "Zaat'* gin Ifxlndio reel S« nto aan.aaem, fK* 'f"* hiiP^ y Ua» aa Portaa e^a.fc4« »ii"b4*n ri«oa no*aa Slo poxai lavei, taeomoudHreia. e 0 po'o da OKad* oar-nram audi a danciM, hoacularaa « aue'»'*t » Uae •"« lodoa 01 pofMoi dViie 0a incdrvdto fua tjiie, <ermgla4» lam gna pel>cuia aiu letMa a propesacle B Enn em contjio com <orpo Og vu compannu pariKgl|r 04 acggranCA gm cg'io 44 combata incAMae aoa a*u< 10 Antaa da concugir og d« rcfomf Otf*><u«r d01 tnlidad«« etp<cieJdaO<* <>«re*rigtwe Klo lanca luvi«4a

<

l^^Ti convdnio com o ISEC — Instituto ;,J'0rior de Estudos ContAbeis — da ^J^agao Getulio Vargas, o Sindicato K Seguradores da Guanabara orgaum curso de Marketing para .^''5 associados, O objetivo principal ■j fiedida foi rever aspectos da brea comercializagao do seguro, com a preparar seus membros para Participagio mais ativa na 8? Con'icia de Seguros.

materials, causados pelos sin'® poderia ser de menor monta, s® ^ tadas algumas medtdas de p''®''®''Li' E que a COSESP acredlta que ^ to mais fdcil prevenir do que f®'''®^e" Incendios porque, quando eles gjgam, muilo pouco podem os ros fazer para salvar vidas tnaleriais. Albm de fudo, acha que, na ativfdade seguradora, ® • gao econdmico-social de preset"® renda e o investimento airavds # jj^alizado em julho, o curso abran-

V du jwniv, v ^ oaragao financeira completa-se de colaborar na obra educativa d® ' igl- vengao.

Por causa disso, elaborou e ^^0 gou uma sdrie de anuncios enalte®® e valortzando a ativldade prof)®®, dos bombelros. As pegas pul'''^jjo^ rtas, no entanio, abrangem doi® '%r<' e, ao mesmo tempo em que apres®® a figura humana do soldado do ' jg« enumeram uma sdrie de provided tg — de maneira didatica — que ser tomadas pelos proprlos segu^®^. e que evitariam sinistros mals gt®'

j'' trSs fases, que foram chamadas iji "introdugao ao Marketing", "Pesde Mercado" e "Marketing ApliY? ao Seguro". As aulas foram Y'stradas no auditorio da FundagSo Y^jlio Vargas, e tiveram o compare®nto integral dos 30 associados ^^ritos que preencheram as 30 iini"agas deste primeiro curso.

^^OGRAMA

^'%odugao ao Marketing, primeira ijJ® do curso, constou de explicagoes fe a conceituagao, natureza, obje-

tivos, estrutura e fungoas de Marketing, al6m das relagoes do setor encarregado do mesmo com os outros brgaos de uma empresa, AI4m disso, foram abordados detaihes sobre Previs§o de vendas, metodos de previsao e, finalmente, planejamento de Marketing propriamente dito.

Na introdugSo & pesquisa de mer cado, procurou-se dar um histprico de sua evolugao, antes de se passar ao planejamento da pesquisa e se explicar suas maiores limitagoes. AI6m disso, foi abordada a anPlise dos resultados e feita uma introdugao d tPcnica de amostragem.

Terminando o curso, abordou-se o tema do marketing aplicado ao seguro, com explicagOes sobre a escoiha das vias de distribuigao para uma segura dora, OS tipos de estratPgia de mar keting possiveis de -serem utilizados em cada alternativa, a escoiha dessa estratPgia e a prestagao de servigos nas companhias de seguros orientadas para o mercado.

SEGURADORES ESTUDAM MARKETINGAgora em prPdio prpprio, a Delega- cia Regional do IRB em Manaus jd esla funcionando no novo enderegono cenlro da cidade. na Avenida Sete de Setembro, 444, esquina com Praca Quinze de Novembro. Trata-se de um editicio, de trSs pavimentos e um subsolo, totalmenfe relrigerado. que possibilitara ao orgao ampliar suas ativi dades, dimensionando-as de maneira a dar continuidade aos seus trabalhos, e atender melhor aos seus objetivos.'

A inauguragio, reallzada em junho compareceu comiliva do Instituto de Resseguros, chetiada por seu Presidente, JosP Lopes de Otiveira. alPm de altas autoridades civis e milltares do Estado, como o Govemador em exercicio, Deoclides de Carvaiho Leal e o Comandante Milltar da AmazSnia e 12? Regiao Milltar, General Alvaro Cardoso.

Durante a solenidade. o Presldente Jos6 Lopes de Oliveira expllcou que a inauguragao das novas instalagdes da Delegacla do IRB em Manaus faz par te do programa de reaparelhamento do Instituto no norte e nordeste do Pals, Iniciado com a recente criagfio da Delegacla de Fortaleza.

Com amincios como esse 6 je Companhia de Seguros do Esta"^®. Sao Paulo — COSESP — f®® [riuma campanha de prevengao cBndios em todo o Estado, mente por acreditar que a maior P^c dos prejuizos, tanlo humanos " -j 0

COMPANHIA DE SEGUROS DO ESTADO DE SAO PAUL^ D ^

Aufomove/s Incendio Aeronduf/co Rural

ALTERADO CONCEITO DE ACESS6RI0S

Ao modificar a reda^ao do arligo 11 e anexo 2 (clausulas-padrao) — cl6usula 4 — da Tarifa Automovels, a SUSEP determinou que nao e mais possivel contratar cobertura de acessorios e equipameolos em seguros com franquia, para taxis e carros de passeio, ficando excluida, nos sem fran quia, a cobertura em caso de roubo parcial, exceto para radios e aparelhos de ar condictonado.

Alem de ampllar o conceilo de "acessdrio" <e tambem qualquer pe^a instalada com o objetivo de prestar services a carga e ao veiculo), foram disposlas no artigo 11 novas coberluras tarifarias para as diversas categorlas de carros. A ciausula 4 foi desdobrada em 4 e 4A: a primeira cobre os carros de passeio (categoria 00 e 10, nacionais e estrangeiras) e os taxis (calegorias 05 e 15), e a segunda, todas as demats categorias. (Circ. SUSEP.33/72).

NOVO PLANO DE RESSEGURO INCENDIO

O novo Piano de Resseguro Incen dio, de 19 de setembro de 1972, "amplia a autonomia operacional das companhias de seguros, eliminando as distorsoes constatadas nas normas anterrores cujo desequilibrio na correiagao entre o premlo cedldo e a cober tura recebida passou a onerar, com a mudanga da composigao dos riscos decorrenle da industrializagao do Pals, 0 resultado da retrocessao do IRB, ou se, 0 proprio mercado segurador".

1 — "As apollces e endossos emitldos pelas sociedades seguradoras com a responsabiiidade tendo inlcio de vigencla em 19 de julho de,1972 serao classlflcadas em Seguros COMUNS e Seguros VULTOSOS, de acordo com a importancia seguravel em cada risco. Para efeito de resseguro e substitulndo o conceito anterior de RISCO ISOLADO, considera-se como responsabi iidade assumida em cada risco o conjunto de seguros sobre pradios ou conteudos locallzados: a) em um mesmo imovel ocupado por uma ou mais pessoas fisica ou jun'dica; b) em um mes mo seguro direto, isto e, em um imo vel ou conjunto de imbveis situados em terrenos contlguos e ocupados por uma mesma pessoa fisica ou jurldica segurada."

Acidentes Pessoais

SEGURO COLETIVO SOFRE

ALTERAQOES

As Condifoes Gerals de Apblice (subltem 16.4 1) e o Cartao-Proposta (Item 12) do Seguro Coletivo Aciden tes Pessoais sofreram algumas alteragces, sendo substituidas as dlsposigoes contidas nos subitens 5.2.2, 5.2.2,1 e 5.2.2.2, Incluidos os subitens 5.2.2.2.1, 5,2.2.2.2 e 5.2.3 do art. 3'', e eiimlnado o subltem 6.1 do art. 4° da TSAPB, ficando revogada a Circ. SUSEP-47/71.

As modiricagdes introduzem a posstbllidade de inclusao ou exclusao de segurados, e aumento ou redug§o (le importSncIa segurada, per endosso, at6 0 vencimento normal da apolice, sendo o pr&mio pago a base "pro-rata-^ temporis" ou segundo a tabela de pra-' zo curto, conforme o caso.

(Cir. SUSEP-35/72).

Os seguros COMUNS diferenciam-se dos VULTOSOS pelo fato dos primeiros serem integralmente absorvidos pelo mercado Interno (sociedades se guradoras mais IRB), enquanto que os vuitos sao parciaimente retrocedidos ao mercado internacional 2 — 0 Limite lecnico de cada sociedade seguradora situar-se-b entre 20% e 100% do respective Limite de Operagoes, sendo que quando o limi te Tecnico da sociedade seguradora for superior a 5% de seus premios dtretos anuais, inclusive participagoes em cosseguro, o IRB pode rever as respectivas condlgSes de resseguro. Nos seguros comuns a retengao de cada sociedade seguradora por risco (segundo definigao em I) corresponderb a VINTE vezes o respectivo Li mite Tbcnico, sendo que, no caso de sinistro, sua responsabiiidade sera limitada a Um Limite Tbcnico. Os ex cesses das retengoes diretas das so ciedades seguradoras serao cedidos ao IRB na CRIC (Carteira de Resseguro incbndio Comum).

Nos seguros vultosos a retengao de cada sociedade seguradora por risco correspondera ao lespectlvo Limite

Tecnico, sendo que os excesses retengoes diretas das sociedades se guradoras serao cedidos ao IR® " Carteira de Resseguro IncSndio V", so (CRIV). Nestas cessoes o IRB ''® ra diretamente em cada risco de eco do com suas classes: CrS 3.528.000, CrS 2.822.400,00 e CrS 2.116.800,0"' que variarao automaticamente corn cotagao do doiar, fixadc iniciaime" em CrS 5,88 por USS 1,00, retroced®" do ao mercado interno quatro "6^^, sua retengao e colccando de ^orrn^^ tombtica ou avulsa no mercado no, 0 IRB e as seguradoras , narao periodicamente os riscos guros vultosos, objetivando a pf®®® gao de Indices mfnimos de e a adequagao de taxes e cobsrt®' j sendo que a inobservSncia as ri® sujeitara o risco a agravagoes I®' rias e aid a falla de cobertura.

(Circular PRESi/40) ^

^lORMAS PARA 0 EXCEDENTE ONICO

Com a vigencia, a partir de 1.° de julho ultimo, de novas Normas para Cessoes e Retrogessoes e novas jnstrugoes Ae''onauticos, o setor tecnico esPecializado do IRB no ramo ®sta convidando as seguradoras 'nteressadas a fim de que en^iem funcionarios para fazer um Pequeno estagio na Divisao, ^Portunidade em que se iami'iarizarao com as questoes de 'ransferencia do fornecimento •^e dados para o caiculo meca■lico do resseguro, e aprenderao 9 maneira correta de preencher 0 Maps de Seguro Aeron^utico (MSA)

Responsabiiidade Ci^'

RECOVAT ATUALIZADO

Agora em outubro enlra em a nova regulamentagao do Responsabiiidade Civil dos rios de Veicuios Automotores de .jo Terrestres (RECOVAT), aprovada CNSP em junho liillmo, que "P® v'' 0 limite de responsabiiidade, P^^o'' lima, em CrS 10 mil, em caso de le ou invalldez permanente, e CrS 2 mil por despesas de assia' mddico-hospitalar.

Os prdmlos (incluindo custo Ihete e lOF) tiveram aumento i/l' de 10%, ficando estabelecidos (jf* lores de CrS 50,00, CrS 63,00 ® 528,00, respectivamente, para ® jp"' partlcuiares de passeio, taxis e urbanos. Para os outros tipos de^ f culos ha uma tabeia, de acordo classe, que varia de CrS 11,00 nas agricolas) a CrS 532,00 (d"'" percurso interurbano ou interestad^pC' Pela nova reguiamentagSo, forato lidos OS desconlos anteriormente / cedidos a carros e motocicletas 'ppr mllares) licenciados em cidade® menos de 200.000 habitantes.

(Res. CNSP.4/72).

As novas normas aprovadas, 9!6m de consoiidarem as aite^agoes introduzidas no ano an terior — o que provocou a re^Ogagao das Circs. AER n°s. 3, ^0, 11 e 12/71 — fixaram novo Periodo para o exercicio do Ex'-edente 0nico(de1-7 a 30.6 do ^no seguinte) e determinaram percentuais de participagao, ^Ue aumentam (de acordo com '^bela da ciausula 302, item 6) fungao das fusoes e/ou in'^Orporagoes processadas.

(Circ. PRESi-27/72)

Os seguros Aeronduticos in^'uem agora, na cobertura dos ^anos causados a pessoas ou *^603 no solo, "OS originados bor pessoas ou coisas caidas bu projeiadas das aeronaves seQuradas, inclusive peios aiijattentos resultantes de torga 'haior", alem de terem estendi■^0 seu ambito as "tres Ameribas, seus mares e Sguas".

(Circ. SUSEP-27/72)

OBRIGATORIEDADE BAIXA PREMIOS

0 Seguro Rural b reiativamente novo no Brasii, principalmente por representar um risco muito complexo. Pe las experiencias tentadas ate agora, verificou-se, mesmo, que uma das condigoes bbsicas para que ele possa se'' bem sucedido 6 a obrigatoriedade de sua oontratagSo.

isso porque, comparando-se ns da dos sobre arrecadagao e indenizagao de sinistros na area do seguro agricoia, destaca-se, de imediato, que os numeros referentes bs culluras obrigatoriamente seguradas sao muito mais favoraveis que os das culturas onde ele 6 facultalivo.

Albm disso. afora de propiciar uma meltior arrecadagao de prbmios, aumentando as possibiiidades de se enfrenlar bem os sinistros, o seguro obfigatbrio propicia outras condigbes para sua melhor uliltzagao: ele lorna OS premios bem mais baixos, tornando seu uso mais coerente com a reaiidade do seto: rural.

ORIGENS

O Seguro rural teve suas origens, no Brasii, no Decreto-Lei n9 73, de 21 de novembro de 1966, que dispoe so bre 0 Sistema Nacionai de Seguros Privados. Isso, no seu arligo 18, que delermina: ". as instltuigbes financeiras do Sistema Nacionai de Orbdito Rural que concederem financiamento b Agricuitura e b pecuaria promoverao OS contratos de financiamento e de seguro rural concomitants e auto maticamente".

A partir dai, havendo necessidade de uma regulamentagao da matbria, fo ram formados dols grupos de trabalho, do Conselho de Desenvnivimento da Agricuitura (brgao do Ministbrlo da Agricuitura) e da Secretaria do TrabaItio e Administragao do Estado de Sao Paulo. E com os estudos reallzados pelo grupo paulista b que foi elaborada a resoiugao n9 5/70, do Conse lho Nacionai de Seguros Privados.

Por essa resolugSo, "sao obrigatbrias as modaiidades de Seguro Rural, desde que regulamentadas, e cu|o ob jetivo de seguro esteja diretamente vinculado a uma operagao de Crbdito Ru ral. como garantia ou como (inalidade de financiamento".

Assim, a partir da data da assinatura do contrato de financiamento, o seguro passa a se responsabiiizar pe las coberturas de custeio agricola e pecubrio (pelo valor do credit© deferido): de bens financiados (tambem pelo valor do crbdito): de bens dados como garantia pelo valor atribuido pelo estipulante); e, peios saldos de financiamentos concedidos a produtores, nos casos de morle do financiado.

RtSCOS COBERTOS E importancias maximas seguraveis

O Seguro Rural abrange as seguintes modaiidades de cobertura, riscos cobertos e importancias maximas se guraveis:

1) Seguro Agricola — cobrindo as exploragoes agricolas contra perdas decorrentes de fenbmenos meteorolbgicos, doengas e pragas, ate o valor do orgamento de custeio direto das culturas perlbdicas e o orgamento das despesas anuais de manutengao das culturas permanentes;

2) Seguro Pecubrio — garantindo uma indenizagao pela mode de animais em conseqiiencia de acidente on doenga, por Impodancia equivalente afb 70% (setenta por cento) dos respectivos valores em risco;

3) Seguro de Benfeitorias e Produtos Agropecubrlos, assim entendido 0 seguro de conslrugces, instalagbes ou equipamenlos fixos. safras removidas do campo de colheita, produtos pecuarios, veicuios rurais mistos ou de carga, maquinas agricolas e seus implementos. contra eventos de causa externa, atb a importbncia correspon dents ao valor em risco;

4) Seguro de Crbdito para a Ccmetciallzagao de Produtos Agropecub- rios, em complementagao ao seouro referido em 5.1 .3, para a cobertura das perdas liquidas que o Segurado (Instituigao Ftnanceira) sofre em consequencia da incapacidade de pagamento dos compradores devedores observados os seguintes limiles maximos de responsabiiidade:

a) limite mbximo de responsabiiida de, por dlyida 100 (cem) vezes o maior salario-rninlmo vtgente no pais;

b) limite global de responsabiiidade por exercicio — 50 (cinqiier^ta) vezes 0 montante dos prbmlos pagos no exercicio considerado.

il lO'

RECIPROCIDADE EM OPERAgOES

COM EXTERIOR

As co(oca?6es ou renovagoes de seguros ou resseguros junto a corretores e sociedades estrangelras s6 serao feltas na exata proporgao do volume e qualidade dos negdclos que esses cor retores e sociedades cedam ou se comprometam a ceder ao Brasil. Isto s6 nio serS vdlldo quando as socieda des de seguro e resseguro estrangelras proporcionarem ao mercado braslleiro coberturas para riscos de aceltaglto internacional comprovadamente dificll e/ou contratos de resseguros sob condlgoes conslderadas incomuns, do ponto de vista de vantagens tlnanoelras para o Brasil.

Esta polltica de seguros e ressegu ros, efetivada pela Resolugao n? 216, de 22 de agosto de 1972, visa evitar a evasao de divlsas, preocupando-se em atlnglr o equillbrlo do balango de resultados do intercSmbio de negdclos com 0 exterior, procurando atingi-lo atraves do prlncfplo da reciproctdade em operag&es de seguro.

(ResolugSo de DIretorIa n'? 218 de 22/8/72.)

ARGENTINA FAZ CONGRESSO DE CORRETORES DE SEGURQ FUNENSEG INICIA ATIVIDADES

Serao realizados em Buenos Aires, de 22 a 27 deste m§s, a primeira Reuniao Mundial e o Quarto Congresso da Confederagao Pan-Americana de Corre tores de Seguros.

A Reuniao Mundial, da qual poderao participar quaisquer pessoas designadas por associagoes de corretores, ter6 por objeto principal a convocagao de corretores residentes em todo o mundo, para o estabelecimento de urn Intercambio de experlencias e conheclmentos sobre o desenvolvlmento da profissao que permlta determiner 11nhas de agao e suas adaptagoes do geral para o regional.

JS o Quarto Congresso Americano debater^ a capacita* gao e a Educagao na profissional dos corretores e as zonas de influencia economic^ e as organlzagoes reglonais continents americano, e sua te' percussao na profissao, das experiencias reallzadas ^ respeito no Mercado Comurf Europeu.

Dentro do Congresso Mundia' serao discutidas, ainda, as a'' tuagoes legal e profissional do® corretores, inclusive no que 5® refers S obrlgatoriedade de Intervengao, e a possibilidao® de as companhias de seguro® transferlrem suas comissd®® para os segurados, atrav6s d® descontos.

DINAMIZADO CREDITO A EXPORTAQAO

Tendo em vista que o desenvolvl mento do Seguro de Cr^dlto h exportagSo vem exiglndo cada vez malor flexibllidade para atender convenientemente ds coberturas necessltadas pelos exportadores brasllelros, para que esses possam competir no mercado Internacional, 0 IRB val assinar convAnIo com as seguradoras autorlzadas a funcionar no ramo, para simpliflcS-Io.

A medfda foi considerada necess^ria para dinamizar e raclonallzar a atuagSo de segurador, porque, al6m de dimlnufr a documentagao exiglda ao exportador para a efetivagdo do seguro, tambSm amplia as coberturas concedldas para abranger os riscos acessbrlos de expor-'

tagSo que nSo estejam dentro das normas do seguro de cr^dlto.

NOVOS MECANISMOS

Pela Circular asslnada pelo Presldente do IRB, que entrou em vi gor a primeiro de setembro, as se guradoras que operam no ramo poderSo assinar convenlo com o ins titute. medlante o qual fleam auto rlzadas a emitir documento iinico para a cobertura dos riscos comerciais e pollticos extraordinirlos.

Pela Circular, o IRB poderS ain da estabelecer condlgoes e taxas nos seguintes cases: Para a extensfio dos riscos comerclals aos ca ses de Insolvencia l^cita por atraso prolongado no pagamento dos importadores estrangeiros; para as

coberturas individuals de erudite, atrav6s de certificados especificos, para cases de exportagoes ocasionals e de caraclerlsticas partlculares; e, aInda, para cobertura de riscos acessorlos de exportagao na atlvldade comerclal dos exportado res brasllelros em mercados es trangeiros.

A circular especlfica, alnda, que 0 Institute deverd balxar normas e InstrugSes ao mercado segurador, regulamenfando o disposto nos itens anterlores, mas sempre com a ressalva de que a possibllldade da emissSo de documento linico para a cobertura dos riscos desses segu ros serd concedlda s6 a tftulo precdrlo.

Instituida pelo IRB, FENASEG e SUem Julho ultimo, a Fundagao ^cola Nacional de Seguros — FU'ifeNSEG — realizou logo a seguir seu f'irrieiro curso oficial: na cidade de ViU.:'lorla

Pesqulsas T^cnicas; e serd instituldo urn Centro de Estatlstlcas, para analisar e comparar os dados coletados a respeito do mercado.

, capital do Espfrito Santo, para ESTATUTOS ""tnagio de corretores de seguros. O 'Or

Cursos como esses tinhiam sido preJotos por seu presidents, Professor iiebphilo de Azeredo Santos, ao tomar '®sse na diregao da FUNENSEG. Na '^sslSo, ele anunciou Inclusive a Im('sntagao de urn Centro de Pesqulsas ^cnlcas, que se encarregaria da ma'"'engao de urn niicleo de estudos.

^OSSE

A posse do Prof. Tbeophilo foi preI'^ida pelo presidents do IRB, Jos6 !;®Pes de Oliveira, que destacou a '"agSo da Escola Nacional de Segucomo uma "antiga aspiragSo do ,Reread© Segurador, sempre carente de „cnicos aptos a enfrentar a crescente ■•^Fipiexidade da atividade seguSdora",

Oessa forma, segundo o Presidente ^36 Lopes, ela veio suprlr uma enordificuldade na formagao do quadro empresas seguradoras, antes feita sabor das circunstSncias, e sempre i^fcada pela tinta forte do autodi'«lismo.

. Em sua fala. o Professor Thebpbilo ^''trnerou o objetivo principal de sua que serb o estabelecimento i^fnanente de urn diblogo corn os 5®'ituidores da Escola — IRB-FENAt^G-SUSEP — com o escopo de pro- [.'"^ar alcangar as necessidades do ^fcado.

j.^ara isso, anunciou alguns pontos ij 'Qados essenciais, que seriam: a reat5®5ao de cursos basicos sobre seguM a montagem e execugSo de cursos K especlalizagao; divulgagao dos tede seguros nas faculdades, para i|.®^pertar vocagSes para o mercado; r ^®sas-redondas e simpbsios que per ®sas-redondas e simpbsios que per- y''am a discussao de temas que enOS interesses do sistema.

t; Albm disso. serao feltos convbnios hi instituigoes congeneres, de forma ( hcolher a experlencia internacional l^proveitar o meihor "know-how" exishte; Serb impiantado um Centro de

s Estatutos da FUNENSEG n3o determinam prazo de duragao para aSociedade e, apesar de especificar que ela nao visa lucro, permite^a cobranga de taxas pelos servlgos que vierem a ser prestados a pessoas ou instituigoes que possam pagS-los.

Como objetivos. os Estatutos preveem: promover o aprlmoramento pro fissional dos que exercem atividades relacionadas com operagSes de segu ros; ministrar cursos para formagao desses profissionais; e incentlvar e promover conferencias e cursos de especializagio do seguro.

Albm disso, a FUNENSEG poderb firmar convbnios com outras entidades, no interesse do ensino do seguro, albm de ministrar cursos a respeito de matbrias correlatas. em nfveis de segundo grau e de extensao universitbria.

Sobre o patrimOnio da Fundagao, ele sera formado de bens livres no valor de CrS 400 mil, doados pelos tres instituidores — IRB, FENASEG e SUSEP. Para seu funclonamento, contara com as dotagoes anuais destinadas pelos instituidores, rendlmentos de seus bens, e remuneragao dos servlgos prestados. alem de doagoes e contribulgSes de quaisquer pessoas fislcas ou jurldicas.

Os recursos financeiros, bens e dlreitos da FUNENSEG serao utillzados excluslvamente para a consecugao de seus objetivos em territbrio nacional. Nao podendo ser alienaveis. pelo que nao poderao constltuir objeto de bnus real de garantla, gravame ou encargo.

A adminislragao sera exercida por um Conselho Diretor, com quatro membros efetivos, todos deslgnados pelos instituidores da Fundagao.

O Conselho Diretor sera renovado pela metade, a cada dois anos, e o conselho curador tera renovagao anual de 1/3 de seus membros.

r ^ i/

9

Thebphllo na posse: a escola se voltara para as necessidades do mercado.

Em seguro nao ha lugar para hermetismo 0 Seguro de Transportes no Comercio Internacional

Adyr Pecego Mes.'!i7ia

"Se podemos complicar, por que simplificar?" Essa pergunta, feita por urn professor de Estati'stica, num curso para formapao de t^cnicos de Seguro, impressionou profundamente ao Assessor da Assessoria de Planejamento e Controle do IRB — Francisco Anthero S. Barbosa.

Foi porque, segundo ele, a tendencia no sentido de se transformar a tecnica de seguros numa especle de "magonaria cientifica" vem se constituindo em importante fator ne gative de incompreensao, desvirtuamento e deturpagao da imagem do seguro, no Brasil e em outros paises.

HERMETISMO

Para Francisco Anthero, nao pode existir hermetismo em ciencia: a ciencia sempre foi um instrumento, uma ferramenta usada pelo homem para meIhor compreender e dominar um determinado meio ambiente. Por causa disso, a maior ou menor precisao nesse processo de dominio do meio ambiente faz com que os resultados pretendidos sejam alcangados mais ou menos eficientemente.

E o meio ambiente relative ao seguro consists, principalmente, no universe de tatores aleatorios que precisam ser previstos e medidos, para que se tome possivel determiner o prego das responsabilidades aceitas pelo segurador, que poderao se transformar em indenizagoes quando ocorrerem os fates a ela relacionados.

C'ertos problemas do seguro, portanto, explicou, como a ava-

liagao dos riscos, cSlcuios de reserves, pianos de resseguros e confecgao das condigoes das apolices, exigem do especialista apenas conhecimentos matematicos, economicos e juridicos. Dessa forma, o tecnico ideal ou e matem^tico, economista e jurista ou deve se valer dos co nhecimentos desses proflssionais.

MISTERIO

Nada ha, portanto, segundo o tecnico Francisco Anthero, de misterioso na atividade do se gurador. Verdade que, segundo ele, o atuario tende a valorlzar as caracteristicas matematicas da instituigao, enquanto o juris ta valoriza seus aspectos legais e juridicos. O seguro, no entanto, por ser uma instituigao complexa — mas nao hermetica deve ser tratado sob todos os angulos, e nao apenas sob o ponto de vista de uma determinada profissao.

Al§m disso, a sofisticagao cientifica nao deve ser usada como um fim em si, mas como um processo, e deve sempre ficar em fungao da complexidade do objelo estudado.

PRECIOSISMO

Francisco Anthero reconheceu que, atualmente, existe em qualquer especialidade tec nica — uma tendencia para a ostentagao, o preciosismo; ha um certo provincianismo cientifico, artificialmente intitulado de moderno.

■ Ate certo ponto, inclusive, a sofisticagao cientifica e muitas vezes utilizada como um dis-

farce ou um desejo de afirrnsgao profissionai. Isso porque, se poucas pessoas sabem a r®®* peito de um assunto, natural" mente quem o domlna e valo"* zado por um grande numef® dessas pessoas.

Da mesma forma, se todo ® mundo sabe tudo a respeito um determinado assunto, saber nao valoriza a ningu^'^' E o desenvolvimento desse ciocinio leva k hipervaloriz®' gao da especialidade e,. P'^'' tanto, a sua mistificagao. E mistificagao tecnico-cientif'®® sempre anda a bragos com mistificagao profissionai.

SIMPLIFICAR

Francisco Anthero acha a ciencia nao deve ser transf®^_ mada numa religiao, com mas e mitos. E isso princip^ mente porque sua finaiid®'' nao 6 a busca da verdade que ja vem sendo trabalha^_ ha s^culos, infrutiferamente, P los filosofos. 0 cientista P^® tende, isto sim, como ja foi di'!^ dominar um determinado m®'^ ambiente, com maior precis^ possivel.

0 comercio internacionat, como toda ^ atividade economica, tem suas ca'3cter!stlcas, seus problemas pecuilae se resolve, tamb^m, medlante 'ormas e condigSes pecullares.

.Da mesma maneira que no com^r'io interne, no comercio internacional ^Uas sao as partes principals, o ven'sdor e o comprador, e a relagio en''0 essas partes 6 o contrato de com"'3 e venda. Dada a distancia que ^Para as partes contratantes. sao ^®cessarias cidusulas mais detaltiadas 'ide se fixam obrigagoes e direitos cada um.

As soiugSes extremes nas quais se ''jovia 0 comercio internacional eram. V 0 sistema denominado pelos ingle"loco quotation", pelo qual o con'ato de compra e venda se liquidava ''o domicflio do vendedor, que ditava condigoes de venda de seus pro'•Jtos. Efetuado o pagamento, a proS'iedade se transferia para o compraque passava a suportar todos os ''Scos que pudessem atingir as .^®r?3dorias durante a viagem; b) metodo arrival contract" - o contrato mer'antii terminava no domicilio do com°'ador, ficando. portanto, a cargo do Jandedor todos os perigos que pudes®rn ocorrer durante o transporte.

Hoje em dia, nos contratos de comN e venda de mercadorias, sao ^tabelecidos termos e condigoes juiJados adequados as suas necessida?as, de sorte que tomam as mais di^rentes formas e contSm a maior va'®dade de ciausulas.

I As formas mais comuns de contra il sao aquelas efetuadas nos termos

As _ FOB — C&F E CIF.

cos de transporte abrangidos no con trato. Os riscos de transportes e os demais gastos estao a cargo do ven dedor at6 a entrega da mercadoria no porlo do destine.

A mercadoria tem de ser entregue a bordo com todos os documentos. Fatura. conbecimento de embarque e apolice de seguro t^m de ser entregues ao comprador no seu domicilio.

A adogao de todas essas cISusulas contratuais no comSrcio internacional tem todavia, acarretado varias dificuldades face A diversidade de interpretagao dada aos mesmos termos em , diferentes paises.

Por exemplo. n§o existe uma acepgao internacional reconhecida para o termo "entrega a bordo". Em Hamburgo a entrega no costado do navio 6 considerada como se fosse a bordo. enquanto que na llSlia e na Franga a mercadoria tem que ser posta a bordo, efetlvamente.

Estabeiecendo um conjunto de r_egras internacionais para interpretagao uniforme dos principals termos usados nos contratos de comercio estrangeiro, a CSmara Internacional do Comer cio, que tem sede em Paris, pubiicou. sol> 0 tftuio INGOTERIvlS, uma relagao de ciausulas usuais esclarecendo as obrigagoes do vendedor e as do com prador. Os INCOTERMS sao de ado gao voIuntSria.

As clAusulas dos contratos de comora e venda serao interpretadas de acordo com os INCOTERMS sempre que isto for expressamente estipulado naqueles contratos.

Chefc Substituto do Departamento, Transportes, Cascos e Responsabilidades

prevlam a contratagao do seguro de transportes a ser efetuado pelo importador, na moeda do contrato.

Muitas. inumeras exportagoes eram celebradas na base GIF, em oujos con tratos se previa pagar ao importador, no exterior, as indenizagoes dos se guros na moeda estabelecida nas operagoes comerciais.

Desse modo os seguros tinham que ser diretamente colocados no exterior.

0®

Por causa disso 6 que ieP' "sacerdotes dos templos ci tificos", como disse o t^cn''' ' monologam em suas torres marfim, muitas vezes ape^^® em busca de satisfagao prop''.' ' enquanto os verdadeiros of dores simplificam ou denund^ as desordens do meio ambieh'

E o Assessor Francisco Antl^ ro resume todo o probl®d, tambem em uma unica perguh^®

— Se podemos simplifi^^'^' por que complicar?

,,Na ciausula FAS — (Free along '"e ship) (franco no costado do riavio) ? rnercadoria 6 posta no costado do j®vio, tendo o comprador a obrigagao ® a por a bordo.

^ Na venda FOB — (Free on board) j iivre a bordo — o vendedor deve htregar a mercadoria no navio desig,®do pelo comprador. A partir desse (Pinento o comprador passa a suporlodas as despesas e riscos da Prcadoria.

» Na venda C&F — (custo e frete) „ Vendedor deve contratar o transporte mercadoria e suportar todos os risda mercadoria ate o momento em k''® tenha passado a ^vio. amurada do

(V Na ciausula OIF — o vendedor deve ^Pritratar o transporte das mercadorias tornecer uma apolice contra os ris

Ate 1965 o IRB nao tinha. para os seguros de Viagens Internacionais, as condigoes bSsicas que facultassem ao mercado segurador nacionai a possibilidade de concorrer com o mercado estrangeiro na angariagao desses negbcios.

Nao no que tange As taxas. Nessas, o mercado nacionai jA estava habilitado a oferece-las compativeis com as do mercado internacional.

Ressalte-se que o premio desses seguros foram sendo isenfos de impostos e taxas e outros onus. Enlretanto. no que diz respeito As condi goes exigidas peios segurados de efetuar 0 seguro na moeda dos contratos ou dos financiamentos e A pronta iiquidagao dos sinistros na mesma moe da, consistiam a maior dificuldade de realizagao desses seguros no Pais.

Grande parte das importagSes, feitas medlante crAditos e financiamentos,

Para sanar essas dificuldades, um grupo de trabaiho estudou a possibilidade legal e a exequibilidade tecnica do seguro em moeda eslrangeira no proprio Pais.

Verificado que seria de interesse para a economia nacionai. o assunto foi levado A consideragao da Carteira de GAmbio do Banco do Brasil e o Gonselho MonetArio Nacionai autorizou, atravAs do Gomunicado FICAM n'i' 55. a realizagao de operagoes de seguros no Pais. em moeda estrangeira, desde que o IRB interventia como ressegurador ou adminlslrador, quando destlnados a cobrir riscos nos seguintes ramos;

'

— Gredito A ExportagAo;

II Transportes em viagens interna cionais de mercadorias importadas ou exportadas e bagagem;

III Aceitagao de participagao em seguros e resseguros provenientes do exterior.

10

11

Face a essa autoriza^So, foram aprovadas as Instrupoes sobre seguros e resseguros de viagens internacionais em Moeda Estrangeira, as quals estabelecem o pagamento dos prSmlos em dblar e o pagamento das indenizagoes na moeda exigida no contrato de compra e venda.

Entretanto, apesar dessas medidas, a colocagao, no BraslI, dos seguros relatives a Viagens Internacionais, nio vinha se fazendo na proporgao esperada.

Reieva ressaltar que o dispendio de divisas, por forga de pagamento de prSmlos de seguros e resseguros no exterior, vinha se situando, ate 1970, em torno de US$ 50 mllhoes anuals, dos quals 50% aproximadamente eram re latives aos seguros de transportes de mercadorias importadas. Assim, vlsando defender o orgamento de cSmblo do Pais e reduzir a evasao de divlsas, foi Implantada a obrlgatorledade da colocagio, nas Socledades estabelecidas no Pais, de seguros de transpor tes de mercadorias Importadas.

0 Instruments fol a Resolugao 3/71, baixada peio C.N.S.P., ha pouco mals de 1 ano, ou seja, em 18.01.71. A Re solugao nao tornou o seguro obrigatbrlo, mas havendo seguro determlnou ela que o mesmo terb de ser colocado no mercado segurador braslleiro.

E atente-se que a Resolugao nao € riglda — Admlte a reallzagao de segu ros no exterior nos casos especlais; 1) de convenlencia econbmica; 2) de dificuldade de cobertura no mercado naclonal; 3) de colocagSo no exterior regulada em contratos, acordos e convSnlos em plena vigencia, na data da referida ResolugSo, flrmados ou reconhecidos pelas autorldades braslfelras.

A medlda braslleira justiflca-se por vSrIos fatores.

Entre eles destacamos;

1) impellr nosso Pals a deixar sua condigSo de obstlnado Importador de "Invlsiveis".

2) O fortalecimento do mercado segurador naclonal, exigencia bSsIca da economla braslleira.

3) 0 princfpio de reciprocidade Regulamentagio de preceito legal estabelecldo peio diploma bbsico do se guro, 0 Decreto-lel n? 73, de 21/11/66.

Quern compra no Brasil tem am ple llberdade de contratar onde qutser os servlgos de seguro. Em contraparlida, o Brasil. quando com pra no exterior, deve ter o direilo a essa mesma llberdade e tanto mais que 0 mercado interno oferece qualidade de servlgos.

I) Com efelfo, o mercado segura dor Interno concede as mals amplas coberturas, Nos transportes de mer cadorias importadas, podem ser segurados, albm, evldeniemente, das mer cadorias:

1) 0 frete,

2) OS lucres esperados;

3) OS direitos aduanelros e despesas que incidem sobre a mercadoria apds a descarga.

Seguro de fretes:

Hb contratos que prevSm o paga mento de frete no porto de desembarque, correndo os respectlvos rlscos por conta do armador ou do fretador.

Atualmenle, na maiorla, os contratos estabelecem o pagamento do frete antecipadamente, de sorte que o risco passa para o proprietbrio da mercado ria, peio que os respectlvos fretes se incluem nos seguros de transporte das mercadorias. mediante o aumenfo correspondente no valor segurado.

No Brasil, peio Oecreto n? 7.893, de 1941 — todos OS fretes devem ser pagos contra a enfrega dos conhecimentos aos carregadores ou quem suas vezes faga, nao sendo permltldo, em nenhuma hipotese, fretes a pagar no destino ou outros qualsquer que nao o ponto de embarque, salvo, em casos especlais, a juizo da entao Comlssao de Marinha Mercante (hoje SUNAMAM).

Sendo o armador ou fretador credor do frete, este loglcamente Integra 0 seu patrimbnio. Quem perde um credit© perde um element© de seu patrimonlo. Portanto, o frete 6 eiemento perfeltamente segurSvel, O Cbdigo Comerclal Braslleiro, em seu art, 689 permite o seguro de frete,

Os rlscos de seguro sobre frete tem seu comego desde o momento e i medlda que as mercadorias s§o recebidas a bordo e acabam logo que saem do portalo do navio e i proporgio que vao salndo, salvo se. por ajuste ou por USD do porto, o navIo for obrlgado a receber a carga a beira d'Sgua ou a pd-la em terra por sua conta (art. 707 do Cbdigo Comerclal),

O rIsco do frete, neste caso, acompanha o rIsco das mercadorias.

Pagam frete por Inteiro as mer cadorias que deteriorarem por avaria ou dfmlnufrem por mau acondicionamento das vasilhas, calxas, capas ou outra quafquer cobertura em que forem carregadas, provando o capitao que o dano nao procedeu de falta de arrumagSo ou de estiva.

0 frete das mercadorias alljadas para salvagao comum do navio e da carga abona-se por Inteiro como avaria grossa.

Pagam Igualmente frete por inteiro as mercadorias que o capitao 6 obrl gado a vender para reparo ou provis§o da embarcagao, conforme determlna o art. 515 do Cbdigo Comercial.

Nao 6 devido frete das mercadorias perdldas por naufrbglo ou varagao, roubo de piratas ou presas de Iniml-

gos, e tendo-se pago adiantado, ds* volve-se; salvo convengSo em contrSrlo

0 seguro de iucro esperado, hoje acolhldo peia maiorla dos Codlgos. permite ao Segurado se prevenir con tra a possibilidade de se ver privado de um ganho que espera fer com e chegada feliz da mercadoria ao des tine.

Segundo as coberturas, isto d, rlscos especlflcados na apbllce peies quals a Seguradora 6 responsdvel, destacamos:

A) Os rlscos maritimos — que dem ser divldldos;

1) rlscos do mar — com® naufrbglo, o encaihe, a ragio, a collsao;

2) rlscos sobre o mar incendio, a explosao, a redura das ondas sobre carga no conv^s.

B) Os acidentes menores tais 3° como a queda dos volumes ° mar durante a carga e de carga.

C) Os riscos originados peia ierferencia humana tals com 0 roubo, o extravio e a ha' taria.

O nosso Codlgo Comerclal, no 712, consldera barataria todo e quer ato por sua natureza crimi'"'^0 pratlcado peio capitao no exercfcf seu emprego, ou peia trlpulagS®por um e outro conjuntamente, do d j acontega dano grave ao navIo o" carga em oposigao b presumida ^ tade legal do dono do navio.

"A barataria se db sempre g capitao faz o que nao deve ou d®' g de fazer o que Ihe cumpre", Bedarrlde "em Commerce MarflfP g, Entende-se por barataria ndutica ®d , la que resulta em acldenle marf'^g que pode afetar tanto o navIo g mercadoria, barataria comercial a d afeta so a mercadoria,

D) Os rlscos socials e polft"-"^ OS de guerra e greves.

A clbusula dos rlscos de guerra ^g- bre as perdas e danos que sob'^jg. nham b mercadoria causados dif® mente por;

1) hostiildades ou operagbes fleas;

2) guerra civil, revolug§o, rebe'fg'j insurrelgao ou consequ®'^ agltagoes civis e pirataria:

3) minas, torpedos, bombas 0 tros engenhos de guerra.

A cobertura concedida peia cid^d®'^' la em questSo comega a vigorar a P jg tif do momento em que a mercad® g 6 colocada a bordo do navio e c0® jno momento em que a mesma 6

=arregada no ponto de destino ou dePois de decorridos 15 dias contados meia-noite do dia em que o navio I'ansoceSnico for ancorado ou amar'ado no ponto final de descarga, con'Prme o caso que primeiro acontecer.

A CIAusula de riscos de greves, tu"lultos e Comogoes CivIs cobre perda 'danos a mercadorias, inclusive rou''0, causados por:

1) Grevistas ou trabalhadores coletivamente despedidos ou impedldos de trabalhar (Lock out) ou por pessoas ligadas a greves ou "lock-out" que pratlquem dlstiirbios ou daniflquem a propriedade alhefa;

2) pessoas partlcipando de como goes cIvIs, tumultos, arruagas e perturbagoes da ordem piibiica, desde que tals aconteclmentos nao decorram de guer ra, inclusive civil, hostiildades, represSlias ou operagbes bblilicas que tenham sido precedidas de declaragao de guerra ou nao, revolugSo, rebeliao, insurreigao ou ainda agltagoes cIvis orlundas de tals acontecimentos.

0 seguro comega desde o momento ^ que as mercadorias delxam o arNzSin de deposlto deslgnado na apb'*^6 para inicio do transit©, continua ."'ante o curso normal do transito e .®'hiina ate que sejam as mesmas en'®9ues:

a) ao armazdm do conslgnatario ou a outro armaz^m ou local de deposlto final do destino menclonado na apollce;

b) a qualquer outro armaz^m ou local de depbslto, seja anterior ou no destino mencionado na apblice, que o Segurado deseje utillzar:

1) para armazenagem fora do curso normal do trSnslto ou

2) para dIvlsSo proporclonal ou distrlbuigao, ou aInda, quando explrado o prazo de 60 dIas contados da descarga das mercadorias seguradas do na vio transoceanico no ponto fi nal da descarga. se Isto acon tecer antes do prevlsto em a e b.

As principats formas que deter"linam a amplitude da cobertura 6do:

1) PT — Perda Total — que compreende a perda total real do objeto segurado em conseqtiencla de naufraglo ou desapareclmento da embarcagao.

2) LAPA — Llvre de avaria parti cular absolutamente compre-

ende a perda total e a avaria grossa, livre da avaria parti cular absolutamente. As per das e danos sofridos pel© ob jeto segurado que Importem, peio menos, em 3/4 do seu valor s3o legalmente consideradas "perda total". O concelto de perda total poder3 ser apiicado volume por volume, desde que o mesmo seja suscetlvel de avaliagao separada e nSo se trate de mercadoria a granel, sem embalagem ou que constitufa uma unidade ou, aInda, volumes faturados englobadamente sem discriminagao do conteudo e do valor de cada um deles. A cobertura de avaria grossa cobre as per das e danos dessa esp6cie so fridos peio objeto segurado e a contribuigao que Ihe couber na respectiva regulagio.

3) LAP — Livre de avaria parti cular que compreende a perda totai e a avaria grossa livre de avaria particular, salvo se esta for conseqiiencia direta de naufraglo, Incendlo, encaihe, varagao, abalroagao e collsao de embarcagao com qualquer corpo fixo ou move).

A ampUagSo permltlda nesta cl3usula, sem que perca seu carSter e sua essbncia (prova certa e fScil), sao as coberturas de extravio e roubo de vo lumes intelros (LAPE E LAPER).

HIi mercadorias cuja garanlia LAP 6 de apllcagao Imperatlva — 1'? merca dorias dellcadas, pereclveis, que estao sujeltas a avarlas particulares e que a reallzagSo dessas avarlas nao pode ser conslderada como algo fortulto mas como colsa certa. Ex.: frutas frescas, ovos, legumes; 2^ mercadorias para as quals 6 diflcll ou Impossfvel provar se uma perda parclal 6 devlda 3 rea llzagao de um rIsco ou simplesmente ao vicio proprlo ou natureza das mes mas. Por exemplo, se a perda parclal de seu peso se deve a derrame da mesma ou a evaporagao da umldade Inerente ao produto.

4) CAP — com avaria particular — Cobertura isenta de avaria abaixo da percentagem estlpulada na apollce (franquia), a nao ser que se reflra a avaria grossa ou se trate de encaihe, afundamento ou Inundagao. Tamb4m estao cobertos eventos dentro da franquia, desde que se trate de perda total de qual quer volume em transbordo ou descarga; finalmente, estao tamb3m Isentas de franquia qualsquer perdas atrlbufvels a fogo, explosao, abalroamentg e collsao.

A cobertura CAP obrlga, sujeltas 3 franquia, todas as avarlas orlundas de

rlsco maritlmo nao anleriormente menclonados.

A cobertura pode ser ampllada me diante a inclusao dos rlscos chamados estranhos, tals como roubo, extravio, 3gua doce, derrame, quebra, suor de porao, amoigamento, etc.

Reieva saiientar que estes riscos adicionais se acham cobertos peia cober tura basica quando sua causa direta 3 um dos riscos da referida cobertura b3sica. Por exemplo: a quebra quando consequente de collsao do navio.

5) ALL RISKS — Todos os riscos — Seguro contra todos os rls cos de perda ou danos sofridos pelos objetcs segurados. Exciuem-se, todavia. perdas e danos ou despesas diretamente causadas por demora, vfcio pro prlo ou natureza dos objetos segurados.

Por esta cl3usula fleam aInda exciuidas as faltas provenientes de derrame ou desfalque ordinSrIo em mercadorias sujeltas a estes rlscos.

Em resumo, a cl3usula nao foi concebida para cobrlr eventos certbs e InevitSveis, mas sim incertos e fortuitos.

No entanto, se uma mercadoria, embora ela propria suscetivel de vicIo proprio, tor daniflcada por insetos pro venientes de outra ja infectada, o se gurador da primelra respondera pelos prejulzos.

Alem dessas cl3usulas citadas, aplic3veis a qualsquer seguros de cargas, sao adotadas multas outras especiflcas face as peculiarldades das mercadorias.

Entre elas, citamos, por se destacarem peio uso mais freqtiente; a clausula de mdqulnas. a de minerlos a gra nel e de fertlllzantes, de carnes congeladas, de bacalhau, de cimento.

O IRE, ampliando sua faixa de garantia, j3 est3 concedendo cobertura a transporte de gado em conjunto com 0 rlsco de capacidade para reprodugao dos animals como contra imunizagao.

II — O sistema de taxagao 6 fScil Fol elaborada a tabela de taxes mlnimas para viagens marltimas e aSreas na cobertura ALL RISKS — (para a co bertura LAP a taxa iinlca 6 0,200%) Essa tabela decorre da absorgao do experlencia adquirlda em 10 anos de operagoes.

6 sabldo que nos ultimos anos a expenencia dos seguros maritimos em todo 0 mundo nao tem sido boa e que 0 aumento das taxas 6 uma medlda na tural, Apesar disso, o IRB, conslderando 0 incremento de seguros no Pais vem adotando um esquema de redugao de taxas de forma a nao haver grande diferenga com as estabelecidas peio mercado exterior,

12

13

Seguro de Cascos, o mercado forte

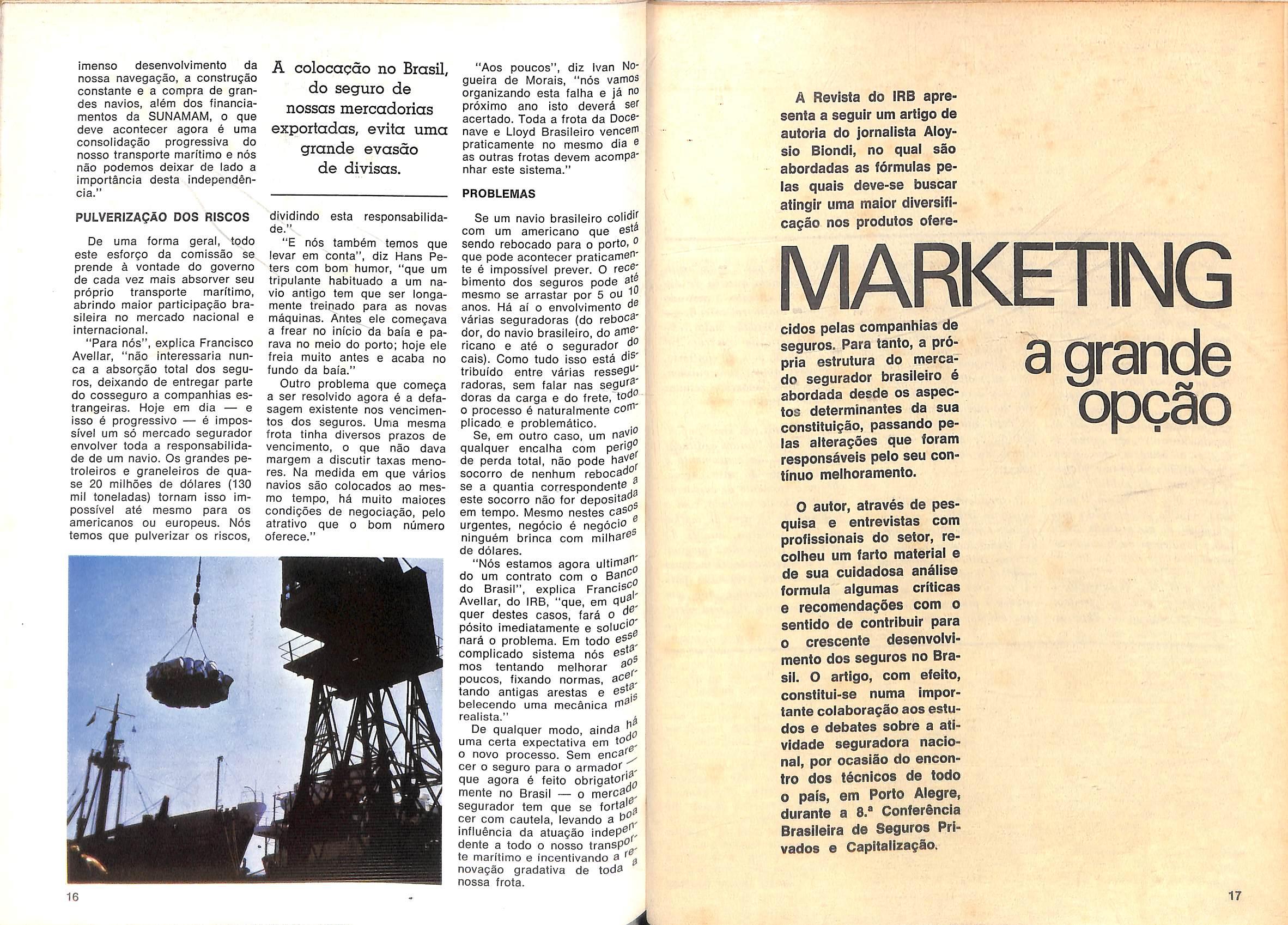

Durante muitos anos o transporte man'timo dentro do Brasil foi perdendo terreno para o rodovi^irio, qua tinha a vantagem de levar as mercadorias de porta a porta, sem maiores problemas. 0 nosso trSfego costeiro praticamente estava parado, 0 qua era naturalmente uma deformagao. Apesar de toda a mobilidade e rapidez do trdfego rodoviario, o transporte maritimo 6 bem mais barato e da muito maior vazao a qualquer tipo de produto.

Por outro lado, as nossas frotas eram quase totalmente obsoletas. A construgao naval no pals nao tinha substancia e na vies novos nao eram incorporados. Tambam os seguros destes navios eram feitos no exte rior, por pregos altissimos, que o nosso armador — por falta de tempo ou experiencia — nao questionava e nao procurava sa ber as razoes.

Todo este panorama delineava uma crise cada vez mais evidente. Mas de alguns anos pa ra c& todo este panorama comegou a mudar. A construgao naval brasileira fortaleceu-se, grandes navios foram compra-

dos por companhias nacionais, melhorando o nivel de qualidade do nosso transporte maritime.

0 tr^fego nas costas avolumouse consideravelmente e aquela deformagao de mercado, onde o trSfego rodoviSrlo era mais sollcitado, diminuiu bastante. Nisso tudo ficava faltando, pa ra completar o reverse da antiga crise, uma reviravolta tam bam nos seguros de cascos o que aconteceu agora, em fevereiro deste ano.

Sob a diregao de Jos^ Lopes de Oliveira, presidents do Insti tute de Resseguros do Brasil, foi constituida uma comissao para taxar aqui mesmo todos os navios de bandeira brasileira. Al§m de triplicar a possibilidade das nossas seguradoras (de US® 500 mil para US$ 1.500.000,00), passou a haver uma retengao integral dos pre mies no pals e somente o Excesso de Dano (Reporting Ex cess of Loss) 6 colocado por contrato antecipado no exterior.

CRITgRIOS E RAZOES

"Na comissao", conta Ivan Nogueira de Morals, representante da Associagao dos Arma-

dores de Longo Curso, e diref da Docenave, "n6s comegaf^' praticamente do zero. Agora f estamos planejando tabela®classificando todos os navi das frotas nacionais para no futuro, possamos meiho'' ainda mais os crit^rios de liagao das taxas". „

"Antes", explica ele, "a gao era feita pelo mercado ® , gurador londrino — o mais '"g te do mundo — que fixava eS' taxas baseado nao so no res tado de 5 anos de cada § mas nos prdprios result_af\^ globais do transporte 'Tfj. mundial no period© de um Assim, alguns sinistros ocof^^ dos com navios europeus, Ptg exempio, oneravam ainda as taxagoes brasileiras"- .fO "Agora o mercado brasH® comega a participar efetivarr'^ te do processo segurador, aceitando mais receber uma fatura para pagar e P discutir."

"As taxas de Londres". je Francisco de A.C. Avellar, do DETRE e um dos repres® tantes do IRB na comiss // "eram um tanto aleatdrias que nao se baseavam

A taxasao interna dos navios de bandeira brasileira nos posslbllltara a reten^ao Integral dos prAmios.

mente no resultado das nossas frotas, mas nos navios de todo o mundo. Hoje o Brasil tern uma polltica independente de segu ros que, embora nao perca de vista as ocorrencias no merca do mundial, ve mais a si mes mo e luta para ampliar seu complexo de seguros. A comis sao agora ve todos os aspectos que podem infiuenciar a taxagao: a aplicagao do navio, as rotas, as cargas, tripulagao, valores e idade de uso da embarcagao. Um trabalho bem mais aproximado da nossa realidade, coisa que os ingleses nunca poderiam fazer."

CONSEQOENCIAS

"Por enquanto", comenta Hans W. W. Peters, representante da FENASEG na comissao, "6 cedo para precisar as consequencias em todos os sentldos. Sob o aspecto do dispendlo dos armadores, nao .hdi grandes mudangas. Se o mer cado segurador ingl§s se baseava para taxagao nas ocor rencias de sinlstro de todo o Brasil — com uma frota em parte obsoleta — estava nesta media. Nossa heranga de "veIhos" ainda § muito grande, mas, mesmo assim, as taxagoes feitas pela comissao tem sido quase sempre razoavelmente menores que as de Londres."

"Para as seguradoras", continua, "tambem 6 impossivei prever qualquer coisa. Com o novo sistema o mercado passou a reter o triplo do que fazia an tes, quando quase 90% era co locado no exterior. Agora todo o dinheiro e retido no Brasil (apenas h^i um contrato de resseguro com o exterior) e nos sas companhias pagam qual quer sinlstro ate a faixa de USS 1.500.000.00. Todas as despesas ate al sao nossas. Natu ralmente tudo isso fortaleceu muito o mercado segurador brasileiro, mas basta algumas perdas totais para fulminar os nossos resultados. Tudo agora vai depender do comportamento da nossa frota."

"Mas este", comenta Hans Peters", e um risco que n6s temos que assumir para um real fortalecimento e para comegar uma vida independente. Com o

iS&ttc-

14

.|^

15

imenso desenvolvimento da nossa navegagao, a construgao constante e a compra de grandes navios, al6m dos financiamentos da SUNAMAM, o que deve acontecer agora 6 uma consolidagao progressiva do nosso transports maritimo e nos nao podemos deixar de lado a importancia desta independencia."

PULVERIZAQAO DOS RISCOS

De uma forma geral, todo este esforpo da comissao se prende k vontade do governo de cada vez mais absorver seu proprio transports maritimo, abrindo maior participagao brasileira no mercado naclonal e internacional.

"Para n6s", explica Francisco Avellar, "nao Interessaria nunca a absorgao total dos seguros, deixando de entregar parts do cosseguro a companhias estrangeiras. Hoje em dia — e isso e progressivo — e Impossi'vel um so mercado segurador envolver toda a responsabilidade de um navio. Os grandes petroleiros e graneleiros de quase 20 milhoes de dolares (130 mil toneladas) tornam isso impossivel ate mesmo para os americanos ou europeus. Nos temos que pulverizar os riscos,

"E nos tamb6m temos que levar em conta", diz Hans Pe ters com bom humor, "que um tripulante habituado a um na vio antlgo tern que ser longamente treinado para as novas mciquinas. Antes ele comegava a hear no inicio da baia e parava no meio do porto; hoje ele freia muito antes e acaba no fundo da bala."

Outro problems que comega a ser resolvido agora e a defasagem existente nos vencimentos dos seguros. Uma mesma frota tinha diversos prazos de vencimento, o que nao dava margem a discutir taxas menores. Na medida em que v^rios navios sao colocados ao mes mo tempo, h^ muito malotes condigoes de negociagao, pelo atratlvo que o bom numero oferece."

"Aos poucos", diz Ivan Nogueira de Morais, "nos vamos organizando esta faiha e jS proximo ano isto dever^ ser acertado. Toda a frota da Docenave e Lloyd Brasileiro vencem praticamente no mesmo dia 0 , as oulras frotas devem acompa* nhar este sistema." |

PROBLEMAS

Se um navio brasileiro coiidif com um americano que esta sendo rebocado para o porto," que pode acontecer praticameO" te e impossivei prever. O rec®' ; bimento dos seguros pode at® mesmo se arrastar por 5 ou ^ anos. Ha ai o envolvimento varias seguradoras (do reboca' dor, do navio brasileiro, do ricano e ate o segurador 0° cais). Como tudo isso est^ d'®]' tribuldo entre varias ressegiJ' radoras, sem falar nas segurS' doras da carga e do frete, too^ o processo e naturalmente cof^' plicado, e problematico.

Se, em outro caso, um riay' qualquer encaiha com pe^S de perda total, nao pode ha^*® socorro de nenhum rebocad"^ se a quantia correspondente este socorro nao for deposited em tempo. Mesmo nestes casd^| urgentes, negocio e negocie ningu6m brinca com milha''® de dolares.

"N6s estamos agora ultim^^ ' do um contrato com o Bede do Brasil", explica Francisd Avellar, do IRB, "que, em qdf quer destes casos, fard o d^ posito imediatamente e soioci ^ nara o problema. Em todo esS complicado sistema nos e® g ' mos tentando melhorar ^ poucos, fixando normas, tando antigas arestas e es'.^ belecendo uma mecanica me realista." ^ ;

De qualquer modo, ainde ; uma certa expectativa em to „ o novo processo. Sem ence'"^ cer o seguro para o armador ^ ; que agora e feito obrigatori : mente no Brasil — o merced segurador tem que se fortel ^ cer com cautela, levando a d" influencia da atuagao indepd^, dente a todo o nosso transp" te maritimo e incentivando a '' ^ novagao gradativa de toda nossa frota.

A Revista do IRB apresenta a seguir um artigo de autoria do jornalista Aloysio Biondi, no qua! sao abordadas as fdrmulas pelas quais deve-se buscar atinglr uma maior dlversificagao nos produtos ofere-

MARKETING a grande opcao

cidos pelas companhias de seguros. Para tanto, a pr6pria estrulura do merca do segurador brasileiro e abordada desde os aspectos determinantes da sua constituigao, passando pe las allera?6es que foram responsavels pelo seu con tinue melhoramento.

O autor, afraves de pesquisa e entrevistas com profissionais do setor, recolheu um farto material e de sua cuidadosa analise formula algumas criticas 8 recomenda^des com o sentldo de contribuir para 0 crescente desenvolvi mento dos seguros no Bra sil. 0 artigo, com efeito, constitui-se numa Importante cofaboragdo aos estudos e debates sobre a atividade seguradora nacional, por ocasiao do encontro dos tdcnicos de todo o pais, em Porto Alegre, durante a 8." ConferSncia Brasileira de Seguros Privados e CapitallzagSo.

A colocacao no Brasil, do seguro de nossas mercadorias exportadas, evita uma grande evasdo de divisas. dividindo esta responsabilidade."

16 17

"Seu filho quebrou a vidraga do vizinho? Nossa seguradora paga a prejuizo". Habituais em outros patses, os "seguros-filigrana" evidentemente nada repreientam em termos de renda para OS cofres das seguradoras. Mas eles tem o seu papel. A contratai~do de seguros para as pemas de uma famosa estrela de cinema, num extreme, on contra as perdas causadas pelas peraltices do cagida, no outro, sdo formas de manter a "imagem" das segura doras permanentemente presente na cabega do publico, transmitindo-lhe, ao mesmo tempo, uma sensagdo de protegdo e proximidade, de preocupagdo direta pelos problemas do homem comum.

Por que essa imaginagdo e criatividade, que caracterizam 0 setor de seguros no Exterior,

parecem ausentes no Brasil? Por forga sobretudo de problemas que afetaram as atividades das seguradoras no passado, tem sido estreito o conlrole governamental sobre sua evolugdo. Qualquer inovagdo que uma segura dora pretenda levar ao mercado deve submeter-se a exame oficial ~ e a cautela vigente i tal que somente no primeiro semestre deste ano permitiu-se a expedigio de apdlices de seguro atraves do emprego de computadores.

O presidente do IRE, Josd Lopes de Oliveira, explica: "a rapidez e dimensdes do processo de desenvolvimento economico nacional colheram a atividade se guradora ainda presa em dernasia, por uma sdrie de fatores, a sistemas e prdticas de forte e intima vinculagao com o passado

econdmico do pais". Soltar amarras parece mera questao de disposigao. No entanto, o mercado segurador brasileiro, antes de gauhar uma liberdade maior, exigia uma sirie de corregoes em sua estrutura, pois, do contrdrio, OS avangos que se conseguissem, a curto prazo, poderiam resultar cm reveses futuros.

"Os ultimas tres anos", aponla Josi Lopes, "foram dedicados a essa tarefa de saneamenlo e fortalecimento do setor. Agora, chegou o momento de cuidar da massificagao do mercado, com o emprego de tdcnicas de znarhelin^'. O Governo, atravds do IRB,abre sinal verde d imaginagdo e d criatividade. O mercado segurador estd preparado para valer-se da liberdade que, em escala crescente, Ihe serd oferecida?

De nada vale buscar r6us, ou "milagreiros", na anaiise de um processo economico. A soma de condigoes, a cada momento, e que determine exitos ou fracassos. A inflagao do inicio da d6cada de 60, por exempio, teve determinantes bem especHicas, muitas vezes ignoradas em explicagoes que, nos ultimos anos, preferiram repisar a versao simplista da "irrespons^ivel poKtica de emissoes" {e que omite entre outros dados, e apenas pa ra exemplificar, as esmagadoras safras de cafd da ^poca, tres vezes superiores &s atuais, e que o Estado era torgado a comprar — e a estocar).

0 mercado segurador teve uma evoiugao marcada por imperfeigoes — mas dentro de um processo, como ocorre com qualquer atividade econfimica, resultants dos dados dominantes a cada momenta.

Para Roberto Cardoso de Sousa, Supervisao da Produgao da Sul America Seguros, a compreensao desse fenomeno 6 tSclta; assim, "no momento em que se procure provocar o desianche do mercado, partir para Uma an^iiise critica do comportamento anterior do mercado nao significa que se esteja pretendendo distribuir condenagoes ou culpas — pois essa atitude estaria ignorando as caracteristicas de cada fase do processo. Mas anaitsar com isengao nao significa, tampou00, deixar de reconhecer que, no momento, as empresas segu radoras t§m condigSes de atuar e precisam atuar mais decidldamente sobre os rumos do mercado, propondo-se uma atuagao menos passiva".

Sent acomodagdo — A criagao de "fundos de pensao" no Brasii veio a debate, nos ultimos meses, como nova formula pa ra tentar reanimar as sofridas Boisas de Vaiores do pafs. Esse episodio, segundo Roberto Car doso, 6 um exempio da relative falta de iniciativa do setor se gurador: "Em todo 0 mundo, os Fundos de Pensao figuram hoje entre as principals fontes de renda e entre os mais poderosos chamarizes com que as se guradoras conseguem atrair o publico. No Brasii, no entanto, nao foram as seguradoras as respons^iveis peio estudo da inovagao — e sim outros setores especfficos do mercado financeiro".

A pretendida formagao de um mercado de massas para os se guros, no Brasii, jA transformada na principal tese do prpximo congresso do setor, dever^i evitar a repetigao desses cochilos.

Vai haver, por6m, diz Ro berto Cardoso, a necessidade de despertar o setor para a fiiosofia de que a expansao do mer cado de seguros depends da deiiberada criagao de necessidades junto ao publico. Tradic.ionaimente, a "mercadoria" seguros tem sido vendida com base no argumento de que se Itala de "artigo" de primeira necessidade. Reaimente, a condigao 6 essa, mas as segurado ras nao podem ignorar que, em um pafs como o Brasii, a elevagao da renda da populagao vaise destinando, iniciaimente, k elevagao do consume, k aquisigao de novos bens — sendo improv^vel que o consumidor, por Si s6, sinta a necessidade de destinar parte de sua renda k

compra de um bem que Ihe pa rece adidvei, como sao os se guros pessoais — de vida, acidentes ou mesmo de saude.