da indi^sirla e -do comercto <h n I UUln\ ila SSilii »PSWIW tMWi (

INSTITUTO DE RESSEGUROS DO BRASIL

(6rgao Juiisdicionado ao Minist^rlo da Inddstria e do Comercio)

PRESIDENTE

Jos6 liOpes de Oliveira

DIBETORES

Jorge Alberto Pratl de Aguiar

Ruy Edeovale de Freltas

CONSELHO TfiCNICO

Dello Brlto

Arthur Pinto Ribelro Candal

Cl&udio Luiz Pinto

Clinlo Silva

Eduardo Ramos Buriamaqul de Mello

Egas Muniz Santhiago

CONSELHO FISCAL

Alberto Vieira Souto

Arthur Autran Franco de SA

Ollclo de Oliveira

Sede : Avenida Marechal C&mara, 171

Pone 231-1810 — Rio de Janeiro — Brasil

DELEGACIAS

MANAUS

Av. 7 de Setembro, 444, 2.° e S." andares

BELEIVI

Av. Presidente Vargas, 197 — salas 228/230

FOBXALEZA

Rua Para, 12 — 3.° andar

RECIFE

Av, Guararapes, 120 — 7.° andar

SALVADOR

Rua da Belgica, 10 — 9.° andar

BELO HORIZONTE

Av, Amazonas, 491/507 — 8.® andar

BRASILIA

Setor BancArlo Sul (Ed. Seguradoras),

Conj, 2 — Bloco B — 15.® andar

RIO DE JANEIRO

Av. Presidente Vargas. 417-A, 15.®

SAO PAULO

Av. Sao Joao, 313 — 11,° andar

CURITIBA

Rua 15 de Novembro, 556 — 16.® andar

PORTO ALEGRE

Rua Siqueira Campos. 1.184 — 12.® andar

ESCRIT6RIO NO EXTERIOR

LONDRES

Lloyd Avenue 6 — 5th Floor — E.G. 3

REVISTA bo IRE

Publicagao trimestra! editada pela Assessorla de Rela?6es PUbllcas do Instituto de Resseguros do Brasil

COORDENACAO GRAFICA E

EDITORIAL

Assessor Servigos Tecnicos Ltda.

EDITOR

Antonio Carlos Seldl

CHEFE DE REDAQAO

Artur Barcelos Fernandes

ARTE

Jos4 Menezes Mira

Manoel Caetano Mayrink iCapa)

COLABORAM NESTE NOMERO:

Jose Alberto Montelro, Roberto

Schneider. Cecilia Campelo Muntz, Vinia

Perrelra Lelte. Talita Tavares, Solange d'Arinos Rodrlgues distribuicao

Fernando Chlnaglia Distrlbuidora S.A.

COMPOSICAO E IMPRESSAO

Grdfica Editora Lord S.A.

Os conceltos emltldos em artlgos assinados e entrevistas exprlmem apenas as opinides de seus autores e sao de sua excluaiva responsabllidade.

Os textoa publicados podem ser Hvretnente reprnduzldos desde que seja citada a fante de orlgeni.

Tiragem — 7.000 exemplares

Dlstrlbuifao gratulta

sumono

Editorial

0 IRB e Seu Pessoai

Panorama de Um Mercado Seguro

Uma Revista Muito Segura

RAMOS:

Transporles

Incendio

Aeronauticos

Acidentes Pessoais

Lucros Cessantes

Cascos Maritimos

Automoveis

RIscos Rurais

Vida

Responsabilidade Civil

Credito Interno

Riscos de Engenharia

Credito k Exportagio

Opsragdes Internacionais

DEPARTAMENTOS:

Financeiro

Processamento de Dados

Centro de Prevengio e Seguranca

Jun'dico

Riscos e SInistros

Reia9des Publicas

Planejamento e Controle

Contabiiidade

Administrativo

^ste mis, o iRB comemora

>5 anos de fundagao. ^os extremes desse ^eriodo, duas ipocas nteiramente distintas evaram-no a diferengas ^ronunciadas de poiitlca ^ estilo de agao. -1>ntem, era a missao ^icial de langar as bases

1>ara a hegemonia da ^^mpresa nacional no "ercado interno. Hoje, a '■®Ta primordiai, bem

mals ampla, i a de garantir a autonomia do mercado interno na absorgao da demanda nacionai, cujo perfii foi grandemente alterado.peio extraordinario saito econbmico-socia! dado peio Pais.

Essa mudanga de coordenadas implicou ate mesmo o advento de nova etapa historica na evoiugao do seguro nacionai: a da sua internacionalizagao, induzida pela atuagao vanguardeira do IRB nesse campo. Com o regime da reciprocidade nas trocas externas de resseguro, completa-se dessa maneira uma poiitlca de reiagoes de negocios, cujo objetlvo final e o da equitativa compensagao para as transferencias que, sem perda da sua autonomia interna, o mercado nacionai faga para o exterior.

Enfrentando os novos e mais complexes problemas de uma ipoca caracterizada por outra ordem de grandeza da estrutura economlco-social do Pais, 0 IRB evidentemente teria que se renovar, equlpando-se de novos e

mais eficientes instrumentos de agao. Dessa renovagao i que se procura, neste nCimero, oferecer alguns "flashes", em reportagens que abordam a evoiugao do seguro nacionai, o reiacionamento do IRB com seu funcionaiismo e OS novos padroes de comunicagao adotados no Sistema Nacionai de Seguros, estes ultimos traduzidos no proprio estilo que passou a caracterizar a "Revista do IRB".

Presidents

ditonal

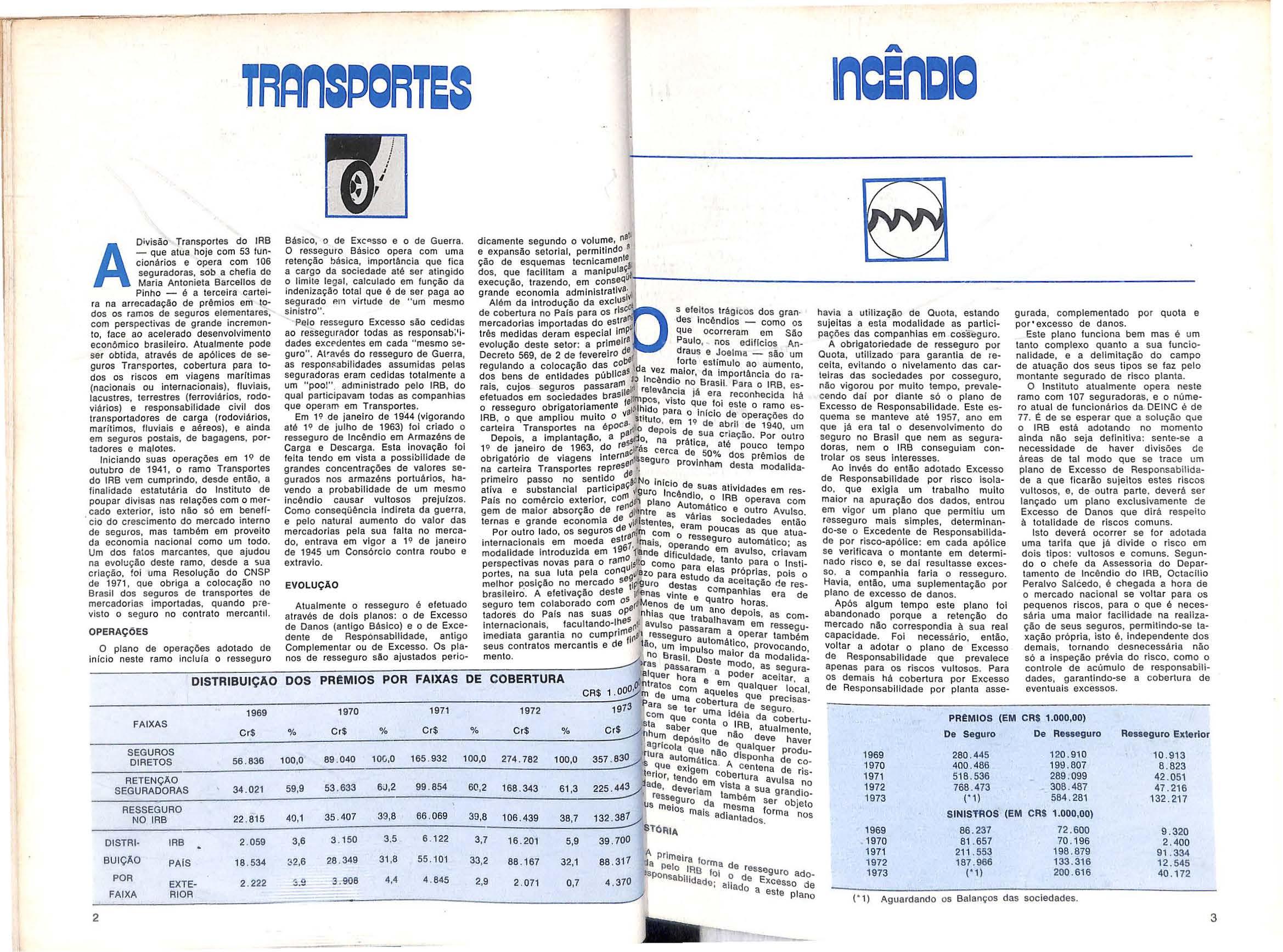

ADivisão Transportes do IRB Bá sico, a de Exc<isso e o de Guer ra. dicam e nte segundo o volume, na:• cionários e opera com 106 retenção básica, importância que fí ca ção de esquemas tecnlcamen~,

que atua ho je com 53 tun- O rei:seguro Bás co opera com uma e expans ão seto rial, permiti ndo segu radoras, sob a chefia do a cargo d a sociedade até ser atingido dos, que facilitam a manipul 8 '>'.."~ Maria Antonieta Barcellos de o limite legal, calculado em fun ção da exe cuçã o, trazendo, em conseQU r--

Pinho - é a terceira car ei- indeniz ação tota que é de ser paga ao grande ec onomia adm i nis trat IV8jl'i ra na arrecadação de prêmios em to- segurado P.tn virtude de "um mesmo Al ém da intro dução da excIU 5 rf. dos os ramos de seguros elementares, sinistro " d e cobertura no Pa is para os

5 e feitos trági co s dos gran• com pers pectivas de grande in crem on- Pel o re ssegu ro Excesso são cedidas mercadorias Importadas do estra JI des Incên dios - como os to, face ao acelerado desenvolvimento ao ressegurndor todas as respo nsab;'i- três medidas deram es pecial irTlP que oco rreram em São econômico brasileiro. Atualmente pode dades excPdentes em cada "mesmo se - evolução deste setor : a primeira Paulo , nos edil(cios Anser obtida, através de apólices de se- guro " Através do resseguro de Guerra, Decreto 569 de 2 de fevereiro d& f draus e Joel ma - são um guros Tra nsportes , cobertura para to- as respon~abilidades assumidas pel~s regulando a' colocação das cobª \oa v f~rte eslímulo ao aumento, dos os riscos em viagens marítimas seguradoras eram cedidas tot almen te a dos bens de entidades púb11C 95 JJ ln : z d~a,or, da import ância do ra(naciona is ou internacionais), fluv iais, um "p oo!" administrado pelo IRB, do ra ls cujos segu ros passa ram 1~ rel~v~ 1 ~ no Brasil. Para o IRB, eslacustres, terrestres (fe rroviários , rodo- qual participavam todas as companh i as efet~ados em soc i edades brasil 811znpo n1c,a já era reconhecida há t f8•"T s, v sto que foi est viários) e responsabilidade civil dos que operam em Transportes o resseguro ob n gatorlamen e al lhido pa ra O e o ramo estransp ortadores de carga (rodoviários, Em 19 de janeiro de 1944 (vigorand o IRB , o que ampliou mul to o .,, stltuto, em 19i~clo d~ ope raç ões do marítimos, fluviais e aéreos), e ainda até 19 de julho de 1963) foi c riado o carteira Transportes na époc9·,t10 depo s d e abril de 1940, um em seguro s postais, de bagagens, por- resseguro de Incêndio em Armazéns de Dep oi s, a implantação, a P1\r.l o, na rá~i sua criaç ão. Por out ro tadores e m.iJotes. Carga e Descarga. Esta inovação foi 19 de janeiro de 1963, do r95ci-'ãs ce rct d ca, 0 até pouco tempo In iciando suas operações em 19 de feit a tendo em vista a possibilidade de obriga tó r io de vi agens tntern !n' seguro pro~tniº 1/o dos prêmios. de outubro de 1941, o ramo Transportes grandes concentrações de valores se- na ca r te ira Transportes rep res , am desta m odalldado IRB vem cu mprin do, desde então, a gu rados nos armazéns portuá rio s, ha- primeiro passo no sentido d~( 0 Inicio d finalidade est atut ária do Instituto de ven do a probabilidade de um mesmo atíva e substancia l participBÇ ~guro l ncê ~I su as atividades em respoupar divisas nas relações com o m er- incêndio causar vultosos prejuízos Paí s no com é rcio exterior, corTld'1 plano An to, 0 IRB ope rav a com cado exterior, isto não só em benefl- Como conseqüência Indireta da guerra, g em de maior absorção de rerid~mtre as omátlco e out ro Avulso. · cio do crescimento do mercado interno e pelo natural aumento do valor das ternas e grande econom ia d 8 ~il lstentes er árias sociedades então de se guros , mas també m em proveito mercadorias pela sua falta no merca- Por outro lado, os se gu ros de 8 ~çm com' 0 am poucas as qu e atuada eco nom ia nacion al como um todo. do, ent rava em vig or a 19 de janei ro int ernacionais em m oe da estr 1 l mais , ope r~e ~segu ro au tomático; as Um dos fa tos marcant es, que ajudou de 1945 um Cons órcio contra roubo e modalidade Introduz ida em 196 0 flande diliculd:do em avulso, criavam na evolu ç ão deste ramo, desde a sua extravio. p erspec tiva s novas para o rarTl uisllo como par a ei tant o para o nsticriação, foi um a Resolução do CN SP portes, na sua l uta pe la conQ ltzo pa ra estud 8 ;s pró p rlas. pois 0 de 1971 , que obri ga a colocação no EVOLUÇÃ O melhor posição no mercado se1Ip-guro destas O ª aceitação ée resBr asil dos seguros de t ransportes de brasileiró. A e fe t ivação deste I(enas vin te e companhias era de mercadoria$ importadas, quando pre - Atualmente O resseg uro é efetuado seguro tem colabo rado com º\ ff Menos de um quatro horas visto o seg uro no cont r ato mercant il. através de dois planos: o de Exces so tado res do País nas suas oP5 nhi as Que trab ªi"º dep oi s, as comde Danos (antigo B ásico) e o de Ex ce- internacionais, facultando-1~8 8 ~t! avulso passa ª havam em resseguOPERAÇõES dente de Respónsab ilid ade, antigo imediata garantia no cumpnrT111 ~, 1 resseguro ai~m ª opera r também O plano de ope rações adotado de Comp lementar ou de Excesso. Os pia- seus contratos mercantis e de I ão, um lmpuls omá tic o , provocando inicio nest e ramo incluía o resseguro nos de resseguro são ajustados peri o- mento. , no Brasil. De~temalor da modalida~

as Passaram modo, as seguraDISTRI BUIÇÃO D O S PR~MIOS POR FAIXA S DE COBERTURA \ Biquer hora e ª Poder ace i t ar, a CR$ 1 ?ºº'~ ~tratos com aq~~ q u alqu e r local, ,;.......,, m de uma cob es que preclsas-

rara se t er u:ttu_ra de seguro c om q a Idéia da ·

st ue con ta O IR cobe r tu -

Cr~ ./ ha sabe r Que nã B, atualmente, - -~ um depósito o deve haver agrlcola que n~e qualquer produ-

ter~ure

to m ática oA di sponha de co-

em ~obe~~~e na de ri s-

jade ' n o em vist avulsa n o

havia a utili zação de Q uota, estando sujeitas a esta modalidade as pa r ticipações das companhias em cosseguro. A obrigator i ed ade de resseguro por Quota, utilizado pa ra garan t ia de recei ta, evit ando o nivelam ento das carteiras das sociedades por c osse guro, não vigorou por muito tempo , prevalec endo dai por diante só o plano de Excesso de Responsab i lid ade. Este esquema se manteve até 1957, ano em que já e ra tal o desenvolvimento do seguro no Brasil que nem as seguradoras, ne m o IRB con segui am controlar os seu s i n te resses Ao Invés do então adotado Excesso de Resp ons ab ilidade por risco isolado, que exigia um t raba ho muito maior na apuração dos dados, entrou em vigor um plano que permitiu um resseguro mais si mples , dete rmin and o-se o Excedente de Re sponsabi lidade por risco-apólice: em cada apólic e se verificava o mon t ant e em determinado risco e, se dai res ultasse excesso. a co mpanhi a faria o re ssegu ro Havia, en tão, uma suplementação por plano de excesso de danos.

Após algum te mpo es te pl ano fo abandonado porque a retenção do mercado não correspondia à sua real ca pacid ade. Foi necessário, então, volta r a adotar o plano de Excesso de Responsabilidade q u e p revalec e apenas para os r iscos vul tosos Para os demais há cobe rtura por Excesso de Re spo nsabilidade p o r p lanta as se -

PRtMI

gurada, complementa do po r quota e p or • excesso de d anos.

Este plano fun ciona bem mas é um tanto complexo quanto a sua funcionalidade, e a delimitação d o campo de atua ção dos seus tipos se faz pelo montante segu ra do de risco planta.

O Instituto atualmente opera neste ramo com 107 seguradoras, e o númer o atual de funcio nários d a DEINC é de 77 É de se esperar que a solução q u e o IRB está adotando no mom e nto ain da n ão seja definitiva: sente-se a n ece ssid ade de haver di v isões de áreas de ta m odo que se trace um plano de Excesso de Responsa bilid ade a que ficarão su jeitos estes riscos vultosos , e , de out r a parte. deverá se r lançado um plano exclusivamente de Exces so de Danos que dirá re speito à totalid ade de ri scos co mu ns.

I sto deverá ocorrer se for adotada uma tarifa que j á divide o ri sc o cm dois tipos: vultosos e comuns. Segundo o chefe da Ass essori a do Departame nt o de Incêndio do IRB, Oct acilio Peralvo Salêedo, é chegada a hora de o mercado nacional se voltar p ara os pequenos riscos, para o que é necessária uma maior facilidade n a realização de seus seguros, permílindo-se taxação p róp r a, isto é , independente dos demai s, tornando desn eces sária n ão só a inspeção prévia do risco, como o cont role de acúmulo de responsabilidad e s, ga rantin do-se a c obertura de e ventu ais excessos

OS (EM CRS 1.000,00)

De Segur o De Resse guro Resse gu ro E xte ri or

A p rimeira f :la Pelo orma d e re isponsab1:-~B foi o de s~eguro adoade; all ad xc e sso de o a este plan o

-------------- ------- ----- ------------

- ------

risCnD

- - - - - - - -----~-----:---:-=--::-:-::::--::-::--::-=----::--=-:::===-:-----~

----------------:::-::-----------::-=:---- - --:1-:9:-7::-

1969 197 0 1971 FAIXAS

%

% C r$ Cr$ % C r$ SEG UROS 165 932 100,0 274 78 2 100,0 357. 8~rura

- ·-- -

89 040 1OCi,O DIRETOS 56.836 100,0 RETENÇÃO 60,2 99.854 53 633 60,2 168.343 61 ,3 225. 4v

-

59,9 SEGURADORAS 34.021 RESSEGURO NO IRB 22 .815 40, 1 35.4 07 39, 8 66 .069 39, 8 106 .439 38,7 132 3~ mais Bd antados_orma nos - - - - - ST6RIA 39 .700 3 150 3 5 6 122 3,7 DISTAI- IRB 2 059 3,6 BUIÇÃO PAIS 18 .534 32,6 28 349 POR EXTE- 2 .222 S. 9 3.908 FAI XA RIOR 2 31 ,8 55 1 01 4,4 4 845 33, 2 2,9 16. 201 88 .167 2 07 1 5, 9 3 2,1 0 ,7 88 317 4 370

2 - -----:1:-:;973

Cr$ %

au

t:x~g

3

re • de ver am ta a a sua grandio-

sseguro d mbém ser ob· t s meios a mesma f Je o

1969 280 445 120 910 10.913 19 70 40 0. 486 199.807 8 823 1971 518.536 289.099 42.051 1972 768.473 308 487 47.216 1973 (. 1) 584.281 132.217 SINIS'MOS (EM CRS 1 000 ,00) 1969 86.237 72.600 9.320 1970 81 657 70.196 2 400 197 1 211 553 198.879 91 334 1972 187.966 133.316 12.545 1973 (' 1) 200 616 40.172 ( • 1) Ag ua rdand o os Balan ço s das soc ieda des. 3

As a tri buições do Departamen·

to Fín~nceiro dizem r~speito ás aplicações de capita l do JRB ( t ítulos, imóveis, empréstimos, etc.) e às tarefas de tesourar ia (pagamentos e recebimentos). Nos p rime iros anos do Instituto, tais ativ idades eram exercidas pela "Contadoria" , que, mais t~.rd_e, E:_m 1947, veio a formar, com a DIvIsao Financeira e Imobiliária" e com a "Tesouraria" , o Departamento Financeiro (DEFIN).

Em novembro de 1970. a reestruturação geral dos órgãos do IRB fe~ da Co nt ado ria um Departamento au tonomo (DECON), ficando o DEFIN organi· zado em duas Divisões (Financeira e Patrimonia l) Esta nova organização fazia-se necess á ria. já que as tarefas de contabilidade abso rv iam quase toda a atividad e do Departamento. Melhor distribuídos os serviços a cargo do DEFIN, houve oportunidade de intensificar as aplicações de capital , coincidindo com o empenho da atual administração em es ta be lecer uma enérgca polít ica de investimento em títulos da área do Governo, que veio a co lo• car o JRB entre as principais instituições detentoras daqueles papéis Paralelamente, houve grande acréscimo de obras nos Edifícios do IRB (Sede e Atlantica), que vieram aumentar sens ivelmente o volume de traba ho a cargo da OIPAT (Divisão Patrimonial )

TAREFAS FI NANCE IRAS

Conforme consta do relatório do Departamento Financeiro rela t ivo ao e xerc1c10 de 1973, passaram do DECON pa r a este Departamento ta refas eminentemente financeiras, como a emissão e fechamento de contratos de câmbio (pa r a iquidação de saldos c r e dore s de resseguradore s estrangeiros e o utros) e a emissã o de ordens de pagamento contra depósitos em m o eda estran g e ira no Banc o do Brasil -Ri o relativas ao S eguro de Cré di to à Exp'ortação Restam no D ECON as O rde ns de Pagamento relaciona das co m os seguro s d e Riscos Divers os e Risc os de Engenharia , bem c o mo o utros servi ç os que, administra tivamente, poderi a m e s tar me lhor atr i buídos se c onsignados ao DEFIN

OBRAS

Recentemente foram realizadas pela DIPAT (Divisão Patrimonial) do IRB , localizada na área de atuação do Departamen to Financeiro. várias obras de reforma nas diversas De legacias do Instituto em todo o Brasil e também no edifício-sede, tais como' : novas instalações do DEPRO no 69 pavim en to ; substituíção de elevadores; instalação de novo centro telefônico interno ; colocação d e mármore e gra nito no andar •térreo e passagem entre o "hall" de entrada e as oj as, distribuição de cabos tel e fônicos. serviços comp ementares à substituição dos elevadores, reforma do incinerador de lixo; colocação de " ages protensa" na sobreloja; colocação de mármore na sobreloja e entrada da cabine dos te lefones internos; r efo rma e inst alações das lojas

Além disso, foram autorizadas ou tras obras no edifício-sede para te -

Desde sua fundação, em Realiza ainda a emissão de Certi f i- necessidade de abso r ção de novos serrem Inicio e m 1974: a) reforma J 1939 o -IRB já efe tu ava O c ados de Seguros e Relação dos Se - viços :i administração do IRB aprovou pintura e substituição do sagrei proc essam e nto mecânico de g u ros Averbados e a Averbar do Se- a c o ntratação de um e quipamento de cofre-forte; b) instalação, de bale dados, através dos e ~tão guro Automático do Banco do B ras il p r ocessamento que melhor atendesse vis ó rlas, lumi n ári as no Almoxae Serviços de Es tatística e - Penhor Rural de Bens e Industrial ; às suas necessidades Em c o nseqüênc) refo rm as na sobreloja; d) r de Mecani za ção, que dl spu - apuração e crítica de balanc e te s tri- eia, foi in sta l ado, em p rincipio de 1973, do PC, com aumento de carga , 1am de um equipamento convencio- mestrais e balanços aMais das Soei<?· o Sis tema IBM/370, modelo 135 , da 11 ~a r a tratamento e elaboração das dada s Seguradoras par a extração e at ual geração de computadores , t o rE tati sllc as necess é rl::is ao conheci- d vulgação de dados relativos a pré- nando po s sível a implantação de noGUIAS DE RECOLH IM ENT O ento das cond·1ço·es operac·1onals do t d mIos, sinIs ros , reservas, espesas vos sistemas. o que vem sendo efetuaADIAN TAMEN T OS ercado e estabe le cimento de nor- administrati v a s, de todo o me rcado ; do na medida d a s solicitações (G~s g e ra is. para o resseguro automá- informações peri ódicas sobre es t ati s - O setor de P r oces sa men t o de DaAs quias de reco l himento 0 - À medida que o IRS estendia suas tica de seguros para o Banc o Central , dos funciona em n ível de Oepartamenos ad iantame ntos para sin istro~ , erações a novos ramos. necessário IBGE e vários outros órgãos e en tl - to, dentro da á rea Ad mini strativ o-F itituem , respectivamente , as pr se torna~do o mel hor ap a re lhamen• dada s. O Departament o d e Pro ce ssa- nanceira. Os d e mais órg ãos do IRB fontes de recebimentos e de P8 do Servi ço d e Mecani zação par~ mento de Dados edita também um Bo - tanto administrativos quanto operaciotos do IRB Enqu an to os saidO~ ~~rç~o desses serviços, dent ;o d as letim Estatístico, de c i rculação bimes- nais, a í e ncontram um p o nto d e apoi o , caber cresceram 61 % os adiaO çoes do des e nvolvimento do sis- tra i. c o m dados, análises e g : á ficos setor em que o s conhecimentos e as tos para sinistros tive;am menord!~a de processa!:"ento de dados. de todos os ramos de seguro. técnicas , de natureza a tamente esp emento ou se1·a 43% sign ific 80 f t ualrnente, 0 Depart amento de Pro- c alizada são re formulados a c ada dia, • · ' denlAssamento d e Dados b h f " - néfica repercussão nos e xce a • 1 G • so a e e 1a de EVO LUÇAO exigindo c ontínua concentraç ã o d e es· "caixa" conversíveis em investir1\~1e on çalves Esteves, funciona forças no sentido de promover e e sti- 0 Suporte de to do s D t o I d. 'f " ã d para reada entes O os epar a- vo uma e a 1vers I Icaç o o s rn ular o p reparo de t éc n i co s cap acita- o p e rac i ona1s, do De partamen - servi ços criara m a necessidade de d o s e de supr1r as nec,,.ss·1dades d a Os quadros abaixo mostralTl 5 f Adm_,n lstr a tivo e do De artamento • Portamente dessas dua s grande. nanc e iro, elaborando o p p r ocessa- t ra ns formar os Serviços de Mecaniza - empresa, com cursos e p rog r ama~ de tos e t ç ã o e de Estatística em Divis ão d e r eciclag e m de receb im en to s 8 pagamen · aºmie res seii uro de quase todos Estatística , no ano de 19 43, op e rando o tr ei n a ~ent o d e p e ss o al próp r o , :es a s~ d ~trlbu ção das ret roces- aind a com um sistema conv e ncional recrutado d bnt ro dos quadros da ca sa, ts x raçao das contas mensais atualizado. t t't íds egu ra doras, a contabilizaçã o das em se cons I u o n u ma preo cu paç a o VA LORES ABSO L UTOS - POR C RS 1 000

Ano GR Ad iantamentos 7,1 vIços da á re d de Planejamento e Mecani z ação, ins- Paralelamen t e , não tem sido des c uida-

Saldo >f! r ações d o IRB, a ém de re ali z a r Em 1962 , tran s fo rmou- se na Divisão c on s tan te da admini s tração 00 IR B.

manut ã ª ª mmi st rativa como ta ando, em 1966 , seu primeiro sist e - d o o apr i moramento dos d ema i s fun -

! servi~nç O de um cadaSt ro geral ma de computação eletrônica, mod e l o ci on ário s q ue v ê m se ndo d esi gn ad os

•045 10 do 't{e s, necessário à elabora- IBM 1401, que propiciou a reformula- para realizar cursos de l inguagem "

Pagame~~dro do Pe_s s oal" , Fo lhas ção de várias rotinas de trabalho e im- téc nicas operac i onai s modernas Es tâ 0 ,hien tos os e relaçoes para reco- plantação de outras tantas Acompa- tot d t I t DEPR O 9 3 VALORE

MÉDI OS M EN S AI S / ~ S o c1a1de desc ontos da Prev1de·n- a os a ua me n e no pes-

___..- lmpo t d nhando o desenvolvim ento t ecnológi - soas , sendo 75 do quad r o perm a nenAno GR Adi a nta me ntos s aido ~SEP e ' t s O e Re nd ª· FG T S. co que se verlficou no setor de Pro- te do IRB e 18 de fi rm a s d e pre s t a ção 1_291 ou ras determinações legais cessamento de Dados, e atendendo à de servi ç os

..:.A:.:.no::_________:S~ls~t:e~m~a~d~e_P~ro~c~e~s~s~am~e~n~to~ _ _!M~é~q~u~i~n~a~s~U~t~il~lz~a~d~a~s~-- - - J

• Observação:

1 L 1939 convencional perfuradoras, conferido r as

O ano de 1971 apresenta-se fortemente influenciado pe lo sinistro d 8 8, - ~-=-=--'---------_'.c~l~a~s:si~fi~c~a~d~o~r:as~e~:ta~b~u~l~ad~o~ra~s~-----J wagen, cujos pagamentos foram feitos especialmente com recursos do 1953 e que nãc- se incluem en tre os receb imen tos a t ravés de GR.

FUN CIONARI OS

o Departamento Financeiro, sob a atual chefia de Anton i o José Caetano da Silva Netto, vinha sofrendo , como os demais setores do IRB, a fa lta de funci o nários, em número e qualidade , para o melhor desempenho de suas tarefas Recen temente, porém, tal dificuld a de foi parc ialmen te sanada, c o m a r ea lizaç ã o de um con c urso extern o que possib il i tou o p reenchimento das divers as v ag as

o aprim o rament o do s 43 funcion ár i o s q ue lo tam o OEFIN é co ns ider a-

convencional perfuradoras, conferidoras r/ perfuradoras alfa- numéricas do indispensável para sua c0 0 c assificadoras, tabulado r as:

atualização e, po r isso n, es~é( Interpretadora, reprodutora e sendo feita urna prograrna.,.8 - c:_a~l~c~u~la~d~o~r~a'._ _

cursos internos e externos qll ~1: 1966 r ão em c urto prazo, aprese" perfuradoras al fa-numéricas,

convencio nal e f id J ·11 d me lhores resultados.

I con e r oras, e ass1 ca oras. lO' e etrô nlco n terpre tadora e reprodutora Distribuição a tual dos tuoc:; ._ computador IBM 140i (c art ões e p e os divers os se tores:

Gabinete • convencional e perfuradoras alfa-numéricas, e letrônico conferidoras e classificadoras Assessoria

computado r IBM / ~70 135

-

4

·1971 32 5. 709 310.135 15 6

1972 451 285 282 567 168: 718

1973 725. 030 404. 985 320

_____________:::.,.....,'1l

S

• 1971 27 142 25 .845 14 060 1-=-----,;~ -:::-'.:---:--=------

1972 37.607 23 .547 · º •! ___19_7_3 __so 419______3_3_.74_9 ___ 2 6

- - -

~--

J

i 1 J : • .

·'L

-

jt~it~a~s[)==~=~~~~==:...::.____J

1973_________--:-_____.:_______

1973

· · · · · · · · · · · • · •

Oiv. Financeira

Di~0 ~:itri~o~'.~I : : : : : : : : : • ·. _ 5

·

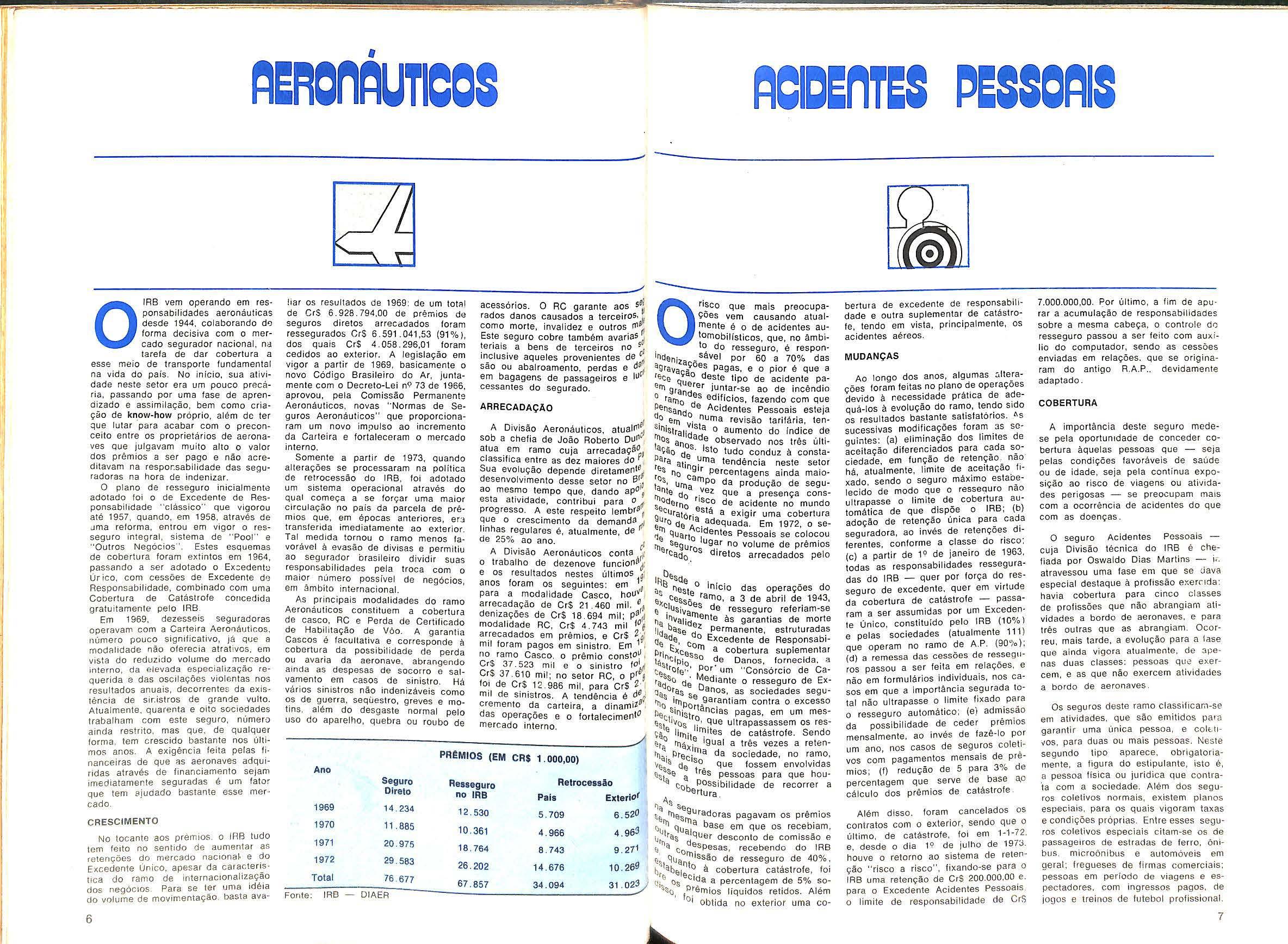

OIRS vem operan d o em resp o nsabil idades aeronáu t icas desd e 1944. colaborando d<J forma decisiva com o mercado segurador nacional, na taref a de dar cobertura a ess e meio de transporte fundame n tal na vi da do pa is No iní cio, sua atividade neste seto r e r a um pouco pre c ár ia, passando por uma fas e de aprendizado e a ssimilação , bem como cr i açiio de know-how próprio, além de ter que utar pa ra ac abar com o p reconceito entre os prop rie t ár io s de aer on ave s q ue u l gavam muito alto o valor dos prêmios a s er pago e não acreditavam na re s p or sabilidade das segurado ra s na hora d e in deni zar.

O plano de ressegur o inicialmente adotado fo o de Excedent e de Respon sab lid ade " clássico" q u e v igorou até 1957, quando, em 1958, através d e .Jma ref orm a, entrou em vigor o r es• seguro integ ra l, sistema de "Po ol" e " Out r os Neg óc io s ·• Estes esquemas de cobe r tura foram ex tintos em 1 964 , passando a ser adotado o Ex:edent8 úrico, com cessões de Excedente d e Responsabilidade, comb i nado co m uma Cobertura de Catástrofe concedida gratuitamente pe l o IRS

Em 1 969. dezesseis segurad oras o peravam com a Ca rte ra Aer o riáuticos. número pouco sig nific at iv o , j á que a modc1lidade não oferecia at ra t i vos, em vista do reduzido volume do mercad o interno, da elevada especialização r eq uer da e das osci l ações v i o l e ntas nos resultados anuais, deco r rentes da existência de sir.istros de g r ande vulto Atualmente. quarenta e oito soc i edad es traba l ham com este seguro, número a in da restrito , mas que. de qualquer forma , tem cres c ido bastan te nos últimos anos A exigência feita pe l as finance ir as de que as aeronaves adqu iri das através de f inanciamento se am imediatamente seguradas é um fator que tem ajudado bastante esse mercado.

CRESCIMENTO

No tocante aos prémios. o IRB tudo t em feito no sent ido de aumentar as retencões do mercado naciona~ e do Excedente único, apesar da cara c ter~st i c a do ramo d e internac1onal 1zaç_~o do s negócios Para se t~r urna 1de1a do volume de mov imentaçao. basta ava-

liar os resu l tados de 1969: de um tot;:i! de CrS 6 928 794,00 de prémios de seguros di r etos arrecadados foram ressegurados C rS 6.591 041,53 (91%), dos quais Cr$ 4. 058 296,01 foram cedidos ao exterio r. A legislação em vigor a partir de 1969 , basicamente o novo Código Brasileiro do Ar , juntamente com o Decreto-Lei n<? 73 de 1966. aprovou, pela Comissão Permanente Aeronáut i cos , novas '·Normas de Seguros Aeronáuticos " que proporcionaram um novo im !)ulso ao ncr em ento da Cart e ira e fortaleceram o mercado nterno.

Somente a partir de 1973, quando a lt er ações se processaram na política de retrocessão do I RB , foi ado t ado u m sistema operacional at ravé s do qual começa a se forçar uma maior ci r culação no pa is da parcela de prêmios que , em épocas anterio r es, em tra ns fer ida med iatamente a o exte rior. Ta med i da tornou o ramo menos favorável à evasão d e divisas e perm it iu ao se gu rador brasi l eir o d vi d ir suas r es po nsabilidad es pela t roca com o maior número possível de negóci os, em â mbito inte rn acional.

As pr in cipais modalidades do ramo Aeronáuticos constituem a cobertura de casco , RC e Perda de Certificado de Habi lit ação de Vôo. A g aran t a Cascos é f ac ultat iva e corresponde à cober t ura da possibil i dade de perda ou avaria da aeronave. abrangendo a inda as desp esas de socor ro e salvamen to em cas os de sinistro Há v ár os sinistros não inden i záveis como os d e guerr a, seqüestro, greves e moti ns, a l ém do desgaste norma pelo uso do apare ho , quebra ou rou bo d e

acessorIos O RC garante aos se : rados danos causados a terceiros, como morte, invalidez e outros r11 B Este seguro cobre também avarias ( !eri ais _ a bens de terceiros no 5 ~ inclusive aqueles provenientes de "p são ou abalroamento , perdas e d8 1 em bagagens de passageiros e i~• cessantes do segurado.

ARRECADAÇÃO

A D - I"'ª' Iv1sao Aeronáuticos. atua '" ci sob a che fia de João Roberto ou n atua em ramo cuja arrecadação 1 class 1f1ca entre as dez maiores do p Sua evo lução depende dire tament66 desenvolvi mento desse setor no EJí.0 ao mesm o tempo que, dando ap01 , es ta at Iv1dade, contribui para o f(r progresso A este respeito lembí8 1 que o crescimen to da demanda (li linhas regu l ares é , atualmente, de de 25º~ ªº ano. d

A D1 v1 sào Aeronáuticos conta , o trabalho de dezenove funcion tl~ e os resultados nestes últimos g l a nos foram os seguintes: em \ par a a moda l i dade Casco , hou 'I arrecadaç ã o de Cr$ 21.460 míl. 6 1 den zações d e Cr$ 18.694 mil: p81~ modalidade RC, Cr$ 4 743 mil fO e ar_recadados em prêmios, e Cr$ Z·gl mil foram pagos em sinistro. Em 1 , no r amo C as co. o prê mio consto~ 1 Cr $ 37 523 mil e o sinis t ro f0 I Cr $ 3 7 610 mil; no setor RC, o prb8 to, de Cr $ 1 2. 986 mi l, para Cr$ 2· m i de sinistros. A tendência é _d8 q cremento da car te ira a dinam It9 , das operações e o f~rtaleci ment 0 mercado interno.

PRtM I OS ( EM CR$ 1 , 000 ,00)

Orisco que ma s preocupações vem ca usando atualmente é o de acidentes automobilísticos , que , no âmbito do resseguro , é respon· lncteniza _ sável por 60 a 70% das agrava _Çoes pagas, e o pior é que a 1ece qÇao deste tipo de acidente paelT\ gra~~rer ju ntar-se ao de incêndio 0 ralT\ 0 ;s edi_ficios, fazendo com que Pe nsa nd e Acidentes Pessoais esteIa do elT\ º. numa revisão ta rifária, tenSi nistraJi~,sta o aumento do índice de anosªde observado nos três últiaçao d · Isto tudo conduz à constaPara alie ~rna tendência neste setor res no ng,r Percentagens ainda maio· ;os, 1Jrn~ªrnpo da p rodu ção de seguªnte d vez que a presença constlio,. 0 r isc d 3 uern 0 o e acidente no mundo 9ecuratór- está a exigir uma cobertura ell ro de ~a. adequada. Em 1972, o selJ~ C!IJ artoc ;aentes Pessoais se colocou tli Segur ugar no volume de prêmios ercaa 0 0 s diretos arrecadados pe o

lf1 Desde a l:l nest O inicio das operações do es ce53 ~ ramo , a 3 de abri de 1943, el<.~IIJs iv~es de resseguro referiam - se n I tivalidmente às garantias de morte li~ base ~ 2 permanente , estruturadas (j ªºe O Excedente de Responsabie · co Pr· E:l<.ce rn a cobe rtura suplementar t11 I ncIPio550 de Danos , forn ec ida a cestro fe•·' Por· um "Consórcio de Ca· raJSo d~ Mediante o resseguro de Ex~a 0 ras Danos, as sociedades segu· rn 3 in,pse garantiam contra o excesso 0 s· 0 rtân · r,8 •nist c 1as pagas, em um mese31C l ivo 3 r?, que u trapassassem o s res~& e lilllit •~i tes de catástrofe. Sendo er O lllál<.·ª igual a três vezes a ret en· ri-.!. Prec! tna da soc i ed ade , no r amo, ve Is de •so que fossem envo vi d as e3 3 e a três pessoas para que houél c C>b Poss i bilidade de re corre r a ertura A, S Se s : ll)Els 9 u r adoras pagavam os prêm os G~rn CflJ llla base em que os recebiam , Iras alquer desconto de comissão e etlia Co d~spesas, recebendo do I RB e Guc1 miss ã o de resseguro de 40%, b:1abe I 1 ~ à cobertura catástrofe , fo Q·e 03 ci~a a percentagem de 5% so13s o, t:ª rnios líquidos retidos. A l ém 01 Obt d a no exterior uma co -

bertura de ex cedente de resp onsabilidade e outra suplement ar de catást rofe tendo em vist a, principa mente , o s a~identes aé reos

MUDANÇAS

Ao l ongo dos anos, algumas :,.lte!ações toram feitas no plano d_e operaçoes devido à necessidade prática de adequá-l os à evolução do ramo, tendo sido os resu tados bastante satisfatórios "'s sucessivas modificações fora~ _3s se· guintes: (a) eliminação dos limit es de aceitação diferenciados para C'._1da s-9· c edade, em função de reten9a o _ nao há, atualmente, imi te de ~c e1taçao_ fixado, sendo O se guro máx imo esta o_e· lec id o de modo qu e o resseguro nao ultrapasse O limite de cobertura au · temática de que dispõe o IRB; (b) adoção de retenção única par~ cad_a seguradora, ao invés de retençoe s diferentes, con forme a c las se do risco:

(c) a par t ir de 1º de an eiro de 1963, todas as responsabi l idades resseguradas do IRB _ quer por força d o resseguro de excedente. qu e r em virtude da cobertura de catástrofe - passaram a ser assumidas por um Excedente único, constitu ído pelo IRB (10% l e pelas sociedades (atualmente 111 ) que ope ram no ramo de A.P. (90% ); (d) a rem essa da s cessões de resseg 11ros passou a ser fe ita em re l ações, e não em formulários ndividuais, nos ca· sos em que a importânci a segurada to· tal não u ltrapasse o lim it e fixa do. Pª:ª o resseguro au tomá tico: (e) adm_,ssao da pos s ibi li d a de de ceder _Prem 1os mens almente, ao invés de faze -lo por um ano, nos casos de seguros colet_i · vos com pagame n to s mensa s de premias : (f) redução de 5 para 3 % de pe rcentagem que serve de base a.o cá culo dos p rêmi os de catástrofe

Alé m d iss o. foram ca n ce l ados os con tr atos com o exterior sendo que o último, de ca tás trofe, foi em 1-1·!_2. e, desde o dia 19 de jul ho de 191:J. houve o retorno ao sistema de retenção "r sco a r is co", f xando-se para o I RB uma r ete nção d e CrS 200 000,00 e para o Excedente Acidentes Pessoais o li mite de responsabilidade d e CrS

7.000.000 ,00. Por último a f im d e apu· rar a acumulação de re spons ab ilidades so bre a mesma cabeça, o c ont role dlJ resseguro passou a ser feito com auxilio do computador , sendo as ce ssô es enviadas em re laçõ es. qu e se orig i naram do ant igo R.A.P devidament e adap ta do

COBERTURA

A import ânc i a deste se guro medes e pela oportunidad e de conce d er cobertura àqu e l as pessoas que - seja pelas condições favo ráve s de sa úde ou de d a d e , seja pela cont nua exp os ição ao risco de viagens ou atividades perigosas - se preocupam ma s com a ocorrê nci a de acidentes d o que com as doenças.

O seguro Acidentes Pessoai scuja Divisã o técn ca do IRS é chefiada por Oswa l do Dias Martin s - i,·. atravessou uma fase em qu e se dava especial destaque à profissão e~err. I da : havia cobertura para cin c o c l a sses de profissões que não abran giam ali· vid ade s a bordo de aeronav es. e p ara trê s outras que as abrangi a m. Ocorreu. m ais tarde, a evolução para a !ase qu e ai nda v i gora a t ua lmente, de 3penas du as classes: pessoas qu e exercem , e as que não exercem atividades a bo rd o de aeronaves.

Os se guros des te ra mo classif i car.i-se em at i v idades, que são em itidos pa ra garant i r uma única pessoa, e colt.I1~os. para du as ou mais pessoa;:. Neste segundo tipo aparece, ob r igatoriamente, a f igura do estipulante , isto é, a pessoa t isica ou jurídica que contra · 'ta co m a sociedade Além dos segur os cole t ivos normais, existem plano s espec i ais para os q u a i s vigoram taxas e condições próprias. Entre esses seguros colet i vos espec i ais citam - se os de passageiros de estradas de ferro, ônib u s. microôn ibus e automóveis em geral; fregueses de fi rm as comerciais: pessoas em per ío do de viagens e espectad o res com ingre ssos pagos, de jogos e treinos de futebol profissional.

6

Ano Seguro Resseguro R e trocessão Direto no IRB Pais E xt e r to' 1969 14 234 12 530 5 709 6 520 1970 11.885 10.361 4 96~ 4 966 1971 20 . 975 18 , 764 8 743 9.271 1972 29.583 26 .202 10 269 14 .676 Tota 76 677 67 857 34.094 31 .oz_V Fo nt e: I RB DIAER

7

Durante muitos anos, elemen•

tos atuantes na áre a d o Seguro, conscientes das fraudes praticadas contra a inst ituição seguradora sempre possív e is de exis t irem apesar do exaustivo trabalho dos liquidadores e da tenacidade e perspicácia dos procuradores na luta contra sin stros maliciosamente preparados, sentiam a necessidade de um órgão destinado a proceder investigações. Em 1950, hou v e a primeira proposta forma que, po r m otivos diversos, só foi concretizada em agosto de 1970, com a contratação de um técnico de segurança enca rreg ado de planeja r, implantar e coloca r em funcionamento um serviço d e investigações dinâmicas e espec ializadas.

Paralelamente aos trabalhos de organização, as investigações passaram a se r exec ut adas e os r es ultados encaminhados à Diretoria de Operações, a quem ficaria o futuro órgão subordinado. Em feve r e iro de 1971, foi forma lmente criado o Centro de I nves t igações contra a Fraude no Seguro (CIFS) que, em maio do mesmo ano, teve sua denominação modificada par a Centro de Prevenção e Segurança (CEPES).

A Implantação e funcionamento do CEPES foram exec utados, a primeira paulatinamente e o segundo de manei r a d inâmi ca e operaci onal c om a finalidade de apresentar resultados rápidos, independente dos trabalhos d os liquidad o r es, com a c olab o raç ã o d i r e t a d e t o dos os órg ã o s do IRB. Tal fa to pe rmitia qu e ligações di r etas fosse m e fetu ad as entre o CEPES e as Deleg acias Regio n a is , o q u e red und ava em p r o vi dênc as ou o ri e ntação par a ação enqu a nto o s sini stros e r a m rn -

PREVENÇAO E SEGURA

cantes e a possibilidade de coligir provas ou efetu a r n vestig a ções era mais acentuada.

O objetivo principal do Centro de Prevenção e Seg ur ança é o combate à fr aude co ntra o seguro e re ssegu ro. Em combate à fr aud e age não somente com re ação aos sin istros ocorridos. mas tamb é m relativam e nte àqueles a ocorrer, por intermédio de investi gaçõe s e pesquisas sis temá t icas e explorativas que permitam fo rn ecer provas concretas ou ci r cunstancia s para utilização nas decisões quanto aos pagamentos das i nd eni zações e nas ações judicia s.

Até o ano de 1973, nclu si v e, o CEPES, com somen te 7 fun cioná rios, efetuou 903 Investigaç ões e ap r eciou 641 processos d i ve r sos pa r a estu d os, pa r eceres e outras providên cias de características bastante diversificadas, dete rminadas pela Diretoria de Opera ções.

S E GURAN ÇA: NATUR AL E INERENTE A IN STITUI ÇÃ O

A a t ivid ade de imp an ta ção e Inc r emento das condições de corr eção e segurança nas institu ições eco n ômicosoc a s a f e ta o pod e r púb ico em gera l e a instituição segu r adora em pa rticular por razões lógi c as e facilmente a ssimiláveis. O índice de sinis tralidade ele vado fata lm e nt e concorre para a elevação d o s prémios, encarecendo os custos As in d enizações volumosas , com poucas probabilidades de recuperação, prejud ica m o desenvolvimento geral, obrigando que importâncias de vult o sejam desviadas para indenizações, que s e não ex i s tissem ou fosse m reduz id as a índices compatíveis, pe!e prevenção, p o deriam s e r e mpre.,_,,_, - "· :-.ro j etos d e d esenv o lvim e nto ; ;; ;-:-::::::~ ~ocu ltado, para fort a ecer a

UAS E dez m il processosdos quai s cerc a de 75% r C'lativos ao ramo Transporeconomia nacional, da .i...__ tes foram movimentados é ma n i f estação express iva no O • no D~part.imento Jur ídi co grama do Ins t ituto de Ressegor• nto do IRS em 1973, incluindo os Que s e r e ferem ao setor B r asil· hc~;~?-0 P~r acional , como os da área pf istrat1va e financ e ira send o que Na realidade, um sistema cte 611 Pnmeiro foi o m ais s ob~e car r egado ção e segurança não fatu ra ct lr rnz~~~a datu~n d o com um número rete, mas sim ndiretam ente, por<! 1chefia ed <1dvogados, o DEJUR, sob 6 ' ôde dar e ~a lte r More r a da Silva, - p revenindo o ac dente d ;e serviço v~zao a todo este volume lho evitará o afastamento do ~,os e elab'o ,azdend0 pesq uis as e estulO"' ran o despa chos e pa rece gado a necessidade de deS / 5 • em vi rtud e não só d I d · afile r au d e e o e eva o contra t ar ou t ro, seu trein t'nls xpenência de seus profiss i o- a , como l a mbê adap: ação à nova funçao, 1etodos or m pela utilização de onerar a p revidênci a s oc ial ; 3 destaca ~<' nizados de trabalho, onde vltChá ri os e manutenção atualizada de - prev e nindo o incêndio, 8 t No a no P arquivos especializados des tru ção de nstalações, eaulP.l>s qu e exlgi::~ado , dentre os as sunadO' º· em g um es tu do mais ac ura tos, matéria-prima e merc icn· eral por solic it ação d - • ç㺠1cos do os orgaos tempo perdido na r eco nstru 63so da i nctr~pno Instituto, houve 0 posição, a perda de contra to s /l nos causa~sao de cobe r turas para neclmento a nova e difíci l entí , aguros Acideost por seqüestros nos ãO " utro n es Pess · me r cado , enfim, a paral isaÇ o- o Parecer importa t ºª ' ~· e um p' Para orient n e foi elabo r aportan te s áreas do sis tem a is devid ar a cob r ança de éd' os na s • c r 1nac1on a ; figur a da I' aço~s que e nvolvem i~Par tamento ª ienaçao liduciária o - prevenindo o roubo ou 5r ar te de s eu tr~~m também uma · boa de materi al , evitará gastos d 9 3515\ência em 18Iho VOitada pa ra d ar tentatl si uações sé rios· va de f que en vo l vam ~a séri raude no ei· min e de i mplica - seguro, com prevenindo o roubo ou ª1 · çoes d e car á ter da documentação, evitará n°"º~ RGAN I ZA dos e planejamentos, não P8~ ÇA o E ATR I BUI ÇÕES que os conco rrente s se lance iºgo ºPós 8 no mercado a! ;s Quest õe~r•~~ão do IRB, em r3 e u1 to r est rit Ordem jur ídi ca Em resumo, conscien t iz ar O eç o mplexidade as , _em vo lume e g rau 8g ando e , Pois tud sá n o de q ue prevenção e s 3m nu aind a não o es tava colhe darão maior tranqüilidade, ~eb alho me ro~os c asos havia grandes 181/P ~s· • e ntao b a re s olver· 0 c ionando maior eficiência, a •ca mente · a rangia em · cam · 1 a redaç- resumo produção e o lucro •çõe •n larntnto d ao de contratos 0 ~ gl l es se fo rm ais nasª Propost as de alteE , pois, a p revenção e 58 0, as' re i !'Jbé m a a á us_ul as das ap óc onta de resultado, necessitan J s t ros 10 n ados à 1.ªç ~o e m probl e" 1, IQu1ctanova ativ dade - A I ndústri a , , ~l iás e ç ao de siudo ' Sta · gurança - se r equacionada erf1 li • desde Ultlma aliv i d · 5 r a o então ad e tem sões compatíveis c om as meta A se tor um · m u ito lmpo t cti " • a vez r ante g1r e organizada em termos Que a deci s ão e sólido de que nec e ss ta o pll

final de pagam e nto das ind e n z aç õ t.s de maior vul to est á sempre c ond ici onada à a náli se das condições jurídic a:, dos contratos firmados. A ssi m ,- qc1an do é fe ta urna liquidação de sinistros, o setor pode se r convocado para a v eriguar a p os sível infração de cláusu l as e mesmo para aprecia r a eventu a li dade de ocorr~ncia de fraude

Para dar cont a das cresc e ntes necessidades do IRB, sua es trutura te mse aprimorado contin uam ent e : ini ci almente c riou-s e no I ns t ituto uma Consultor a Juridi ca , c om um consul t or um assessor e alguns auxiliares Depois, à medida que o Instituto foi- se desenvolvendo, o seto r t ambém cr e sceu muito em res ponsabi li dade , tr an sformando-se no Departamento Leg al , e a seguir, este órg ã o passou a deno minar-se Depar tamento Jurídico Hoje e m dia, c ontando co m ap enas de z ad v oga do s na sede , mas a tendendo a qu a lqu er ass unto de •natureza jurídica q1I0 atinja os in teresses · ao IRB, este Dep a rtamento se compõe de dois set o r e:; dist n t os: u ma Divisão Jurldica de Assuntos Técnicos (chefe : Mário Palmeir a Ramos da Costa) , que pre sta assessoria direta em tudo o que di ga respeito a os aspectos legais das o p eraç ões de seguros, e out ra , de Ass u ntos Administrativos (chefe : Germ ano Barreira), que trata dos serv iços ac essórios de pes soa l , assis t ê n cia leg al às inversões fina ncei r as e para aqui s içã o e locação de imóveis, e tc No novo mode o de org a nização ado · lado p e lo Departament o Jurídico, foi criada uma s eção de Documentaç ão, que c o mpreend e o s setores de B ibl io teca e Jurisprud ênc ia No momen to, enqu a nto est á se ndo mon t ada um a compl e ta coleç ão s obre Direit o, com aq ui si çã o e catalogação d e tod as dS obras · que abordem ass u n tos que in· teres se m diret a m ente a o s e g u ro. S<" faz també m a c oleta de tod a a un s prud ê ncia f r mada pelos tribu nai s abrang e ndo deci s ões nov as e a nti g.i, Há in c lu si ve , nes t e asp ec t o, um prn1 to p ara se fa zer , num futu ro p róx 11 um l e v a n t am ento exa us t iv o de to d as peç as s obre seguro e x i s ten t es no bra sil , ca r a q u e possa ser • edi t ada ui.ia pu b li c a ç ão especif ca s o b r e o a ssu r•o. d i s c rimi nando -se os d i ve r so s r amos téc n ic o s

0 Út."IJ~• dT.?"tC Jl'rtC ::u. O CO i :'\• to de.. f* 'r'' 11bu1Ç j~s. n~u 1l ~-5ç tan,r,~m .-,, 1 t•"• 1;. controle r,, 1(10 ctc todas ~s leis \1•1e ~ú'. :;an, 1ntPre~,- ,r .íre,1 d1;, :.."ouro~ \J:, -:o, :o ;i s 1 pen:1t1r.c.it€ 1t.r 1.,;. 1 ,..• t, ri:'-> c1ona1" e e._ • ·1.-it:;1· .:.i;, !• r • ala , do c3Stlnt ) 1 C':U:Pt. ,·1ot· ,;-.;::,, Tle'..., 'u11ji:li''1~11· :ais p~rJ a >-- ""C 1, !Q :ic S( ll ·~,\ • (;~ i.1 ~.-1 de col~1,o;. :e·.-,:..; :').., oa; técaoco-lcgal, co~ a J_r, .:.. e '. • eh.::; e se 1:,thJor 1.,te1essc4du~ 'm C:ê'da UelC' lolC,a o,, I•i") ,· ~,· 1 u,11 ctvogaco uc, Ü"por 'l~l'lr,dc às r.'!-:e:;s,dad;i& 'O denco 'vrntualn ,Pr•IC' : .?·,c•r '-• ,1\, , , , de proflssi o r,,.ils t~tranr,o~ do Instituto p:ir, lral..ir · dç Ca;lS,"<; ~si.· ~,dr-o~ ,..., rl:~ ah l u' '-' O ,,cl ,é!r,""1tO Jur, hcC' '?. 1 1 L,ic.;11 1 UQ 1(1 n ~l'T\3 tlC?..) l'(I ,1 11 r(" ~orr c1n~;d'-"' qu(' ten'1a t'°'~, ido ;,--· 1 dP ress.;~uro, t"!ndo , 1nu i , e u ,,, en di~,·ut r o ca .e 1r~ mi r o , ..;ia 10111, '"'e ir Jer. ::içõfls 1r...ic 1d, De !> ,. ..tuaçno r,c, t m.:io c,,. ,tc1 ,e,., o. rles .~1:a-so o t , a::,, 11,ci uc,.,er.•,c i.11dci na rn,~'1utençâl de. ch _rnrda r ull:,1,.dc r ,.,. o in )11::,r du IH)r u n \.o,lS ,. -:1 ·s JJ .::grcg,o ,, µ ·1 10 • • ...,_,.," r .• •je 1al ,-rnb;,iJ trnc.1 do·'.·, de c;111i.,tio en11 ::i~ç.urê,do e se9u,Jci11r, o IR9 ••i eh:: o ..: atu;,. nél 01 c,:;,«c, -.. a~ dec. siv'-' ti • ,Ja i· rle _:o1 10 :; •'1t,cc, (le Je,nons r , ,1 111 is 111tv íribun:-, I 1,.., f-'rc is , e 1 11ec e-.~1d,,de <le ~.,ué'\ ,"' o u1 ve. que o e.. .r<tl d u~u, u tr t e. i5te11< •1.1 ti~ lU , rt.!u J .!Uuil ,IJ1 k> IP,.,r 1t,o do I ot; n.:ad,1 :.,,:qura• lt,

O 1 pr, ln l) J t C011CIOl<l

d ...,

8

LUCA01 CEISRnTEI CRIC01 m~ríTm01

Oseguro de Lucros Cessantes é, no Brasil, um ramo pouco conhecido e menos ainda consumido. Porém, com o desenvolvimento geral que a atividade seguradora vem sofrendo nos últimos tempos, este tipo de cobertura está surgindo como um virt ual ponto de sustentação de todo o sistema empresarial , pois permite a continuidade da vida lucrativa da empresa

Apesar de ainda não ter alcançado grande expressividade no contexto das várias modalidades existentes, sua posição vem melhor ando gradativamente. Um dos principais fatores deste crescimento é o esforço ultimamente empregado na formação de corretores, em todo o País, que autoriza esperar, cada vez mais, saudáveis reflexos na realização da potenc i al clientela deste seguro: de menos de 500 riscos cobertos em 1964, subiu a car teira para 2.000 no ano de 1973

Há diagnósticos diversos pa r a a causa deste acanhamento: pouca di vulgação (uma pesquisa da MARPLAN, em 1971, registrava que 30% dos empresár ios nunca tinham ouvido falar de Lucros Cessantes), o caráter facultativo de sua aquisição, incompreensões a propósito de seu preço, e a necessidade de ser analisada a escrituração do segurado em cada caso. Tudo leva a crer que parecem proceden tes, em parte, as causas apontadas, mas os verdadeiros e profundos motivos de resistência a este tipo de seguro não fora m ainda convenientemente pesquisados.

Entretanto, mesmo assim, tudo tende a melhor ar na medida em que o moderno empresariado nacional, cada vez mais consciente dos novos s istemas e métodos de gestão, passa a entender que este seguro deve ser considerado como um caplla l de giro em reserva - módico na sua manutenção, e dispon ível, sem ônus, nos casos de maior necessiaade - e que é a garantia de que a empresa não sofrerá um abalo em seu crédito por ocasião de um si nistro, funcionando, pelo contrário , como um mecanismo sustentador da sua faixa de mercado

I NICI O

Foi em 1951 , 1 9 de fevere i ro, que o IRS começou a operar em L u cros Cessantes : o resseguro, ta l qual hoje, era de Excedente de Responsablildade. Para o mercado, que três anos antes já ti vera a regu l amentação o f icial · do ramo, baixada pelo antigo DNSPC, a entrada do Instituto nos negócios foi da mais alia importância, pois s ignificou o melhor dimensionamento das possibilidades de sua comercialização no menor tempo.

De início, pu l verizava -se o r esseguro pela volta das responsabilidades elo mercado, através das participações das seguradora$ nos chamados 1° e 2° Exceden tes, colocando -se em a vu lso as ocasionais sobras. Depois, foram ex t intos os Excedentes e criouse o Excedente único, no qual o IRS tinha a maior participação É importante saber que os difer entes tratamentos dados ao resseguro de Lucros Cessantes, através dos anos, objetivaram sempre garantir maior disponibilidade de cobertura para o mercado, e produ ziram os resultados desejados.

O Excedente único, por sua vez, se protegia com um contrato au tomático de excesso de danos, negociado no exterior, e, preenchida sua capacidade, recorria-se às colocações avulsas nos mercados externos. Hoje, o IRB tem retenção independente em cada risco, existe um Excedente Lucros Cessantes protegido também por con t rato de excesso de danos, e há ainda e Excedente único de Riscos Extraordinários (EURE). O Instituto, as seguradoras em suas participações diretas, e os citados Excedentes constituem a capacidade do mercado brasi leiro no ramo.

No momento, 105 companhias de seguros operam em Lucros Cessantes, e o relacionamento entre o Instituto e essas sociedades é feito no melhor espírito de colaboração. A Divisão técnica do ramo - chefiada por Luiz de Souza Alves - conta atualmente com dez servidores, e os prêmios arrecadados nos últi mos c in co anos foram os seoi;i:-::::::;:: !969 - CrS 5.921 mil ; 1970

mil; 1972 - CrS 23 220 mil, 8 1 ~e~tan do aos poucos da i n-

carteira Cascos está se li- CrS 43 335 mil. riuencia do mercado exteor, e dentro em breve as coberturas mais usuais já

GA RA NTIA DE CONTINUID ADE: ondições P~d~rão ser concedidas sob ' s el e a oradas no País e acel:1,an d~ mercado exte r ior, tudo leA importância de Lucros C8551tn cons~rer _ q~e nos próx imos anos, é, pelo menos, tão grande quan to ijedidas :~ncia da adoção destas seguros- contra dano~ materiai 5•11í envolvi~ent~ dmafs acent uado o deúltimos garantem o restabel8 º ilr bem as operações neste sedos bens des t ruídos ou danlf ,>ie'ntada a com o _substancialmente aumas não resolvem as perdas d 8 6! arteira nac~apaf1dade de retenção da tes da perturbação ou paralis 8 ~Jrias prévia~n a · A realização d e visativ idade do segurado, e tarnbé g/ ºS pelo lRB (~~~·derltos _credenciamantêm os salários dos emP18 i9_55) e a padroni 1 ª em vigor _desde o lucro dos donos da emp r esa, ri 1tas por esse za_ção das avaliações demais despesas i nerentes ao de 1 971 )\Peritos (a partir de o ucio do segurado. ye ram grande ~ram providências que pl I r amo Cascos _es taq ue na evolução Estes aspectos decorrem da 5 sação imposta pelo sinistro: uf11 ti '."'-1.ém dos riscos fis· rado, ainda que satisfatoriam 8 ~, u1e,tas as em barca _ icos a que estão denizado dos prejuízos materia~P-~e~ações ou rnesmçoo~s - quando em de ficar sujeito a grandes, ~o df b Çao - o segurad ª fase de consções para retomar sua at1v1da a ' ater u.~a cobertura O também pode carece da proteção pecuniáriane 1/e c ,v,1 por abalroa d: responsabiliseguro de Lucros Cessantes 1 9 ,~se modo, os meios çao , garantindo, r ece. Os eventos cobert os P81 oifdeª~ os prejuízos qu~uf lhe P~rmitam lice deste ramo são geralment8ér1' jln."12~ em deco rrên or obrigado a incên9io e raio, podendo tamb 05 às e. 0 Brasil, estãi1ª de um aciestendida para explosão tumull dl ã as grandes emp seguradas tonos elétricos, alagamenÍo, inú110ii:;~n~aritima, tais c~e~as de navegavendaval, desmoronamento e 5t 3iros) pe - Frota Naci O ª Petrobrás desde que haja cobertu r a de rtl>ra, F; 0 ; 10Yd ~rasi lelro o~al de Petr opa r a os danos materiais dec 0 le Naveª O~eanica Bra's l ?Cenave, LIdos mesmos eventos. gaçao Aliança deira, Empresa a•ivoL , entre outras.

Outro aspecto a ponderar é i UÇAo prêmio pago para se ob ter a gi de Lucros Cessantes deve ser e1~1 Para bem e rado pelo segurado como um 9 1 , lvlmento d ntend er o rápido mento e não uma despesa , idé~c'. reclso não eSt e ramo de se desenque é extensiva a qualquer. Jedera1 te esquece r que guros, é dade de seguro - em âmbito rr os m I m dedicado o Goverrio llar ou empresarial -, pois üf11f11:~ lac'1onaª or atenção ~o nos últimos mõnio demora anos para ser fOpolera J, in dos _ com 05 t s Problemas m~s pode ser consumido em eab llit c~us1ve no qu r~nsportes em minutos. f que aç~o dos transe diz res peito à ólikd muito te rn Portes rnarit'

Resta a certeza de que a c8 ,av O Pelas autor~on tribuid o O a~mos. qu~ passa os empresários da\ 1 31 • com O Idades à const pa!o variadas atividades econõmic9 i ~~armado ra , conseqüente ruç_ao maior consciência desta situflY~ Çao de na ~- Permitindo-Ih inc ent ivo que pro~avelrnente está rapid 9 0 rar a efic~~os. novos, alé es a aqu ise aproximando a hora em qú 6 /tlacte da 1 -nc,a e a r. m de meguro de Lucros Cessan tes ter3, 9r rota rnerca i opria estabirelto e de fato, um lugar de d~ g n e nacional.

Junto à adm inistração e mpresar

l'ATambém o desenvolvimento da in~ústria de pesca no País, sob o i ncentivo da SUDEPE - que tem facilitado a cons t rução de barcos bem aparelhados e a Importação de outros, de grande porte e constru9ão " moderna -, tem si~o um fator vital pa r a a grande melhoria da frota pesqueira nacional. permitindo a realização de um semnúmero de novos seguros, com r esultados bastante compensadores.

Por outro lado, uma resolução do Conselho Técnico do IRB deu condições para a transferência, para o Cont~ato Cascos, de parte das responsabilidades até então colocadas diretamente no exte rior, o que equivale d i zer que o mercado n acional obteve um reforço de prêmio da melhor qualidade, decorrente de segu r os de navios novos e de tonelagem acima da média atribuíve l à rota mercan te brasileira

Entretanto, os especial s tas do setor q~e acompanham de perto as condi: çoes técnicas e as políticas do ramo no contexto mundial,' sabem que ao Brasi l não interessa a absorção total dos. seguros de cascos marítimos dos ~av1os nacionais, mas sim pulverizar internaci~nalmente as responsabilidades aqui assumidas, repassando um bom percentual de cobertura a companhias e strangei r as, e obtendo, em contrapartida, participação proporcional em negócios oriundos do exterior. l~to porque hoje em dia significa um ri~co muito grande e pesado pa r a um so mercado segurador nacionalmesmo no caso dos países mais desenvo l v1áos d a r garantias totais aos gigantescos petroleiros e graneleiros, de custo unitário superior, mui tas vezes , a Vin te milhões de dólares

A evolução deste ramo tem sido de tal vulto que o coloca, nos dias atuais, entre os mais impo rtantes do País. Nos últimos cin co anos a Divi sã o Casc~s do IRB auferiu os seguintes prêmios de res seg uro: 1969 - C rS

13.977 mil; 1970 - CrS 22.993 mil; 1971 - CrS 30. 78 1; 1972 - CrS 66 339 mil , e 1973 - Cr$ 103.317 m il. No mesmo período foram pagas i nden i zações que a tingir am os seguin-

tes montantes (deduzidas as reservas do ano anterior e incluídas as do exercício): 1969 - C rS 14 901 mil; 1970 - CrS 21.999 mil; 1971 - CrS 39 556 mil; 1972 - CrS 40.818 mil; e 1973 - CrS 80.140 mil.

A lotação atual da Divisão - che• fiada por Paulo Moita Lima Sobrinho - é de t reze funcionários, e operam, no momento, neste ramo, 84 seguradoras. O r elacionamento entre as seguradoras e o IRB se processa sob as melhores condições , e, sendo as taxas dos seguros Cascos fixadas pe la Divisão !écnica do Instituto, torna-&e necessário o atendimento, por parte da mesma, de corretores interessados na real zação de tais seguros sendo também muito bom este nível de contatos.

HISTÓR IA

O IRS começou a operar no ramo Cascos em abril de 1950, e o plano então adotado era o de Excedente de Responsabilidade. Passando a trabalhar com este tipo de cobertura 0 Instituto disci plinou as colocações desses seguros e padronizou as taxas e condições a eles aplicáveis.

Até 1953 o resseguro era efetuado pelas sociedades cedentes e conferido pela então Carteira Cascos. A partir dessa data, a própria Carteira passou a calcular as cessões e a remeter mensalmente, às sociedades r esseg u~ r~das, os respect i vos "bor dereaux". Visava-se, com essa medida , à simplificaçãô dos documentos remetidos ao exterior, e obteve-se , oeste modo, um melhor rendimento para os serviços executados

Cabe destacar que o plano de Excede~te de Respo nsabilidade continua em v1g~r para as cessões de resseguro , _porem as retrocessões ao exterior es tao sendo efetuadas, desde março de 1972, sob a forma de "Reporting Exce~s of Loss" e "Excess of Loss". O obJet1vo desta medida foi reduzir os prêm_i':s. cedidos ao exterior, 0 que poss1b1lltou uma forte econom a de divis as.

10

:.;:-:; :':.0 ?J. mil; 1971

- CrS 12 444

11

AISC0S ESlnlSTA0S

o(,1;par1arnr.nI0 M R1se<: e i~str11~ 1 , ·iou ';)IJa-:

r.,. :·. :.:,3. ., :e:,1 e ln·

\;t.. 1.t. •/l tO t!t, g :Q.

o< ~r:r? ,> ·..-::,·..., Co

1,;.. ,i, ,~ , a. 1 • .,s. .JJ Jo,a c11 ,"!')c,e;ial :;;tuadLJ no r.e-I ln; jo ',i,; rJe '" 1·1.-- ,nfr s ~a c,i?.\·-.,, e. ,!e r,~p,1r•,1 ,1t; ,t ., e, l,'IB. 11•-i ü,~ .ia, • nr> · r&.s~ •'-te e Si1 •:'7 r a !1r 1 _.._,,;.f'J de •:11 • ,O, o JrHt., rP~ r ·l,, \"n· Ira,~r ,· "erviç ,s cfr, mp•?; f':i lra,(a eii ~j"1 i..lii,a das r.i; n~ r ;u~ ,.,qui ,.~1t1t?1:'"10 est..nlórivs. ZP dr'i cdl/r 1, 1 '?.51~ r11,v'd ,dt- ,\ :;Pot•r:cln n udali..;aoc r.e .>ln ~li 'J a ~c.r fjq:..iir •''r, pe,,'l IHJ:i 1oi ·1, a•:s,,c,~lf' ' P .,<;srn· succ.s~i\'a mr nt~. hi Ue:,,Jrta ,:mto ranJo ·ua ;;~,.,,,tónc;a c,;p, c1a l i zc1da f\f", .1..;,11:i 5

r;ur.,,, <.:-fk 00'> 1p,I , rner,;Je,O ,,, 'J • ·a d 1 3CI" lc!I

:1eve-<;,:, rp• ~;ilta r ']UC C' R[l, c.cn

t;i , .se nç s1 .i ,.. , c:riôr, ·ia e " ,1enr11 11c, 1' ront~ to ,..,d- c.i.:. r, 1nc !), .., , t.f'!, 1n..,11<11 ,,s l-o :eouro lr~r-,·' 1 ns:ts T. t,JJ ltl~!t t..;r~~' (l":t;t d,

custos administrativos globais e maior auton om ia do me r cado.

AT UAÇÃO DO DEPAR TAM ENTO

O Departamento de Riscos e Sinist ro s (DERIS) agora só se encarrega dos si nistros mais vultosos e que inte ressam mais ao mercado do que prop riamente a uma só seguradora ou sej~. acidentes que exigem ums1 e q u i pe a ltament e es pecializad a, de c onf iança e experiência, para identifi c a r clarame nte os danos e suas causas, bem como os sinistros que requ ere m providências no ex terior. Na p rática, os risco s que concentram maior atenç ão são aqueles relac onarf o s a dani f icaçõe s em aeronaves com e r c ais. cascos ma rítimos, riscos de tl1g en haria e quebra de máquinas, e s inistros vultosos de outras modalidad es, como grandes acidentes de navegaç ão, en11 o l vendo mercadori as transpo r tadas em viagens internacionais ou de c abotag em

se referem ao estudo de l audo s e llz ação de diligências com a tine de de constatar as dimensões acidentes, além de prestar coiali ção específica em sinistros oco JI' em outros ramos , como o RC e o! guros do B NH

OS LIQU IDADOR ES

O trabalho dos liquidadores tens o, dinãmico e c ontinuo. O std1 pode ocorr er a qualquer hora, i lugar, exigindo do liquidador ef mação globa l e conhecimentos ciali zados. Entre as suas prin~ funções figuram a de apurar O !il de cobertura da apólice, deterf11~ d o os riscos abrangidos e os 8 ~ dos; verificar as cond ições de rança dos bens cobert os; estud 9 causas, co nseqüê ncias e preju ízos s ini s tros; e, flnalmente, preparar tórios minuciosos para decisão • rior dos setor es técnicos.

Quem entra n a sede do IR B, n o Edifíc io João Carl os Vita l , e st á a rri s c a do a e n c on t r a r a l g u mas s urpresa s , c o m o uma c or re ri a de c r i anças, j oven s d es contr a íd o s junto a circun spectos sen h o r es, m ensage i ros de black-power, ve l has a m igas que c on t inu am o "pap o " n o e l evado r , co ntín u os t raja ndo impecavel mente seu s t erno -e-gravata co m "ar es" de c hefe, e nq ua n to v ári os destes t r abalh a m de "cami sas esp o rt e", namora d o s de m ão s d a d as, o ascen sorista tecendo comentários a r esp e i to do a lmoço o u da loteri a esportiva, u m a e n fer m eira c o m s eu a l vo un i forme e u m a i njeçã o n a mão De tudo u m pouco, o q u e interessa é que o " irb i ári o " se sente em casa.

O IRB E SEU PESSOAL

"t.:t!• tio•. ~1,n111 1 .• :;111, .,..,a

i• 1U1 i, r. J n' 1 - "" " ,t,'. t,

'tH1 ·nl l,cn~, ;I .., l n1 ,, \ {

L' 'te Dep a rt amen to não te m a in,·,·mbênc i a d e liquidar os sinist r os reI,11' o s aos r am os de Créd to (Interno e1 Export ação ), Vida e Acidentes • ~soais, tarefa executada pelas prór ias segu radoras co m orientação do lí .,, Seg undo dec a r o u o chefe desse

O-ria rtamen to , Ariste u Siqueira da s,I •a e s sa delegação de atribuição ao .,,.,rea do se gurad o r teve p or obje tiv o

1 .r,,) ngestionar o se tor espec iali z ado lri lílB q ue, d essa maneir a , pôde deIre c1r mais tempo aos sinistros de va5 e s peciais, estimulando ainda o ,,n, n to de responsabilidade do mer-

(".:: .Jo s egurad or e a c riação de firmas •stw, ializadas na pres tacão des ses

c-·c1vh..,os.

,m se tor que presta valiosa contri-

I, ac, ao DERIS é a Consultoria Mé-

1w4 de Se guros , cob rind o to d os os

.:

ons · ãoc entes de sua participa~d ad d ec1s 1va n a r esp onsabi• em e de Obter êxito numa Pr esa até en t • · é • funcio • ao tn dita, os nhara~ ari os antigos ac omp ao ~ara o e . e d eram tud d · Além da técni ca de seg uro. dB'da té r esc 1me11to do IR O e _:> 1 pe to r deve ter noçõe s profu_r1 _ érasi cn ,ca _e a expansão ~• a ev o l uçao atua liz adas de Dire ito, Relaçoe fl)est e · Ansiosos por toma O segur o _no blicas e Human as Criminalís11 f'nàM· Processo de r parte ativa , pB ico d perm ane nte d' Contab il idade, sem, contudo. d_15 ·if\Jrn Ire, esenvotvlmen to e e 1• a assess ori a de peritos especIaII /do de nam ente cont· · rece b endo sde I nu o e a · e m cada atividade prof lss lonal O s Chega ra m O Pr11n e iro di a e p nm oranômic_a , geralmente convocador inovação dos jovens const~ que a q ui o rgani zações especi ficas do set0 0st a res ponsauil''duem a re• gido pelo sinistro em questão, Além d I ade. tiqr. que e um horário es

No prim e iro con t ato, geraIro 0 ~cu r sos nt freqüe n ta m unfe c,~ I para a titude do seg ur ado para corfl (tório c ernos Sobre té v ers i dade s, quidador é de des c onf ian ç a- no e'str~nce~s ão de bots cnica secura• gressivamente, a situação vai fll.(1-llzados nge,ro e Para c as de estud os do, ao ser facil mente r ec onh eçl 1,eus lu 11? B r asil, 0 tsos. espec iatecnlc dade imparcial no and8 ~!Concur nc i oriários adm r RB in sc rev e u d a liquida ção. A m a or dlfiC~ ~ente dso (197 2) no e I i dos no último neste reiacionamento é causadi> 1,-tiss ion e 1 • Seguios de u'.so para Assis• · • re a Iza111 • nIveI m ·d· 1gnoranc1a do segurado em 11.daç ão ' e, minist e 10 proaos seus direitos fixados nas apó I FUNENsEsco1a Nacio rado Pela Func 1 5 EG· na t de S ons 1tu I e xe mplo t1p1co dessa , de seu 1• Por O t egu r os - (t • t s fun , u r o lad

lhes conc e de todas as faci l idade s para o d esempenho desta missã o, inclu s ive quando est ão ecionando em outros Estados, considerando o período de aulas corno de serviço efetivo.

Pa ra l elamente , com a finalid a d e d e capacitar, cada vez mais. seus chefes de departamen to e divisão a ampliarem seus c onheci mentos , a través de ace sso direto a publicaçõe s es t ra n• ge ira s, co nferênci as de visit antes e con tat os p essoais, o IRB ma n tém à disposiçã o professores de línguas em desta que o inglês. para dar assistência a es tes cat eg orizados alunos nas s uas própr as s a las d e trab al h o

ção do PCC - té cnico de seguro e d atilógrafo - demandavam pessoal de nível · m édio. mas. apesar disto. mais de 50% dos irbiários têm curso co l egial compl eto ou super i or.

NÍVEL D E INS T RUÇÃO

%

ana lf abe t o primár o ncompleto pr i már o ginasial incompl eto gin as ial colegia l incomp l e to co eg a l su perior inc omp leto super ior

1 , ,, tos de medicina e saúde que d

•.!m e nvolver este e os demais

• •; ·; ::::as principais tarefas , no que

•.! :~~ ~~:~•- tiquidação de sin i st ros t

çao a tritos co ns tantemente resU i cl ados à c 1onâri o., o, algu ns da "c áusul a de rateio " que, de Çil 'l des e Ptofesso~ rnais experimenas condições do contrato de 56 ; e n~in o e O e~ ~esta instituiIncêndio, é a mais d i scutida e rll n5 1rtuto tamb ém co mpreendida.

Al ém dissõ, um dos pontos mais impo rt antes do novo sis tem a de acesso funcional do Plano de Classifica ção de Cargos (PCC) impla nt ado n o I nst ituto a partir de 1972 se c onst it ui no nível de esco l aridade e de con hecim e nto técnico do funcionário, estimulando-se não só o a primorament o es· pecifi co no camp o do seguro, como a formacão e espec a li zação nos d iversos se to res de atívidade que in teressam à estru t ura administrativa do Instituto. As duas ca rreiras existentes no quaclro do IRS an tes da i mp anta-

13

l•

--

BENEFÍCIOS 1.1 5 7.14 7 64 10.02 11 .8 3 4.61 27.12 1 3.20 17.31

Ao esforço isolado e espontâneo de seus funcionários o tRB corresponde proporcionando uma sé ri e de beneficias - a lgun s i nédit os qua ndo foram nst itu idos. ainda na d écada d e 40como a gratificação de Natal ( pre c: r rsora. d o 13° salá ri o) e a c reche p ara os filhos menores de l rês anos D e sde sua c r iaçã o o Ins tituto co n c ecl e

em prés ti mo s p a ra aquisiçã o o u c on st rução d e casa pró pria, e m prés t im o em d inhei r o a 12% a .a pe a " Tabe la Price ", emprés t imos d e emergên c i o pa ra re sgat e e m at é dez v ez es, sem juros, e cheg o u , em cert a époc a, a financ i a r a c o mpra de a ut o móv e is Alimenta ç ã o e saúd e do irb iário sã o dois ite ns de dest a q ue no si st e ma ntern o de pr evidên cia e as sistên ci a c o ncedid o pel o Ins ti tut o Al é m de pos suir

um amplo restauran te ond e são s e rvi das refe içõe s d árias (forn e ce n d o a lmo ç o e l an c hes), p rog r amadas po r nutr c onist as , a queles que estão so b di e ta pres c rita por médico são ate nd i d o s , em c ad a c as o p a,rticu l a r , nas mes mas c o ndiç õ es da maioria : u m amo ç o c ompl e to c ust a , a o rbiá ri o, CrS 4 .00

Qu a nto à as si s t ê nc ia mé di ca, s e su rg e u ma indis p osi çã o q ual q ue r du ·

- ~ -o:~ all st ai, c r edenci ado s (mé dicos d e to- e spíri to d e u t ilidade socí a l. Es ta ta- s alá ri o qu an tos fo rem os a no s de se rr an te o exped ente, o func i , ~s as esp e c a li da d e s labo r a tó rios r el a p od e s er a or ien taç ão de um vi ç o no I n stituto) j á p ro v oc o u algumas po de r e corre r ao ambul at ório •;~!' nicas e c asas d e s a úd e ) c abendo ~ fun ci o nário qu e d e seja s e a pose n t a r , in ve s tigações dignas de uma novela do no 3 <? an d ar d o edifício-se ~, e, ne st e cas o p arte d~ de spesa O acom p anham en to d e uma ge st an te p oli c ia , n as pe sq u i s as p ara loc ali z adespes as de- m edi c am e nt os, 1tºm uma pa rtici p ação pe cuni á r ia d ~ d esde a c o nce ss ão d a ice nça at é a ção e p e rfei ta ide n tificaçã o dos b en ecaso, ficam inteiram e nte por co nrt' ~~l tto I nve rsa men te p roporcio na ao insc ri ção d o b eb ê na c r e c he , f aci lit a, li ciá ri os q u e não se ap r esentaram lf:l B, assi m c o mo o uso d e ª~\;J0 ara O d o pacie nte. Ao me smo tern - o r ec e b imen to d a p ensão devida às e s pontaneamente ao IRB de f isi o te r apia , a pli ca çã o d e in ~ ~e seç ão de Benefícios e ncam nha viú v as e d e mai s depe nd ent es de fune consult as a o s médicos funcio ,á,io~mtanh a os p ed ido s d o s fun c o- c i o nár os, cá lculo e pag a mento do pe - Est a mesma s e ção manté m co nv ê nio ndlºrevldê u~ to ao I ns ti tu to Nacio nal de cúlio aos b ene fi ciá ri os d o s func i o ná- c o m a Sa nt a Cas a da Miser córd i a As v e zes, .quand o h á re co~ e â a lho n~i ~ S oci a , r e aliz a nd o um na- r i o s a n tigos (admi tidos até 1968) que pa ra a rea i zaç ã o do fu neral d e lu nmé dica e xpress a, o f u n c o n ~rio t ' 3 no , co mpl e to e d e g r an d e f aleç a m Es te pec úl i o (t a n ta s vezes o c i o n á r os o u s eu s d epend e ntes, assim ca m i nh a do pa r a um d os mu

- o que lhe era , 1 f' ÇCL () U e f POsswe l pe t a c onfi t1n-

u n1 irbiário exe n1pl a r

Walter d a Conceiçã o Al ves é o f1mcionário em e:re rcício mais m iti go do I RB e, apes a r d e sua 11w 1r íc1 du se r 13, ê ttma pessoa de sorte, que se sente reC1liza do e f eli z pe la carreiru Qlle fe z. Vindo d o Ministéri o do Trabalho pm·a e:i:e r cer n / m ,çtio de :e lndM. ern h omem de confiança ele ministro.~ e c h e fe s, o que l h e m1l<'11 um voto de louvor do e11tcic, Minis t ro ào Traballto W Qldem11r Fa lcão, peln "e.rnção com que .lesemp,•nhcm us suas /un~ óe/; cl tff 011le tod o tempo em que serviu 110 Gahi11e-

te ". Pa ra "Seu" W a lt er , a briu -se -uma exceçii o p or auto rização de G etúlio Va r ga s , para que c o ntinu as s e à ,;füpo sição do I R B ,i s sim qne iniciou n e s te I11 s tit1ito, tr ab a lhou com a Comissã o Org onizadora e na preparaç ão d o 1.'' C oncurs o , em 1939 S e u Walt er se m pr e f oi um h omem d e ação e , quan do p e rto da 2v prova d es t e c o ncu rso, os servent e s do l ns tiwt o de E du cução entrar am em grev e , e l e próprio arnrm o u t o das a s s a las Na ép o c a ela mu-fa n ça do I RB. que até e ntã o f uncio nn i:a n a A B I , o pr esicle11 t e J oiio Car l os V ita l dcn a ord em: "Nós vomos n 0s mu d ar pa rn a sed e mas 11âo p o d emo:; parar um minut o!' De três anda res pas.sariam a ser n ove: S eu \ Nn l ter 1·e1111 i11 s1w tttrnw, marcou t u d 0 s os mó t> eis , c o nt r atou a muda nÇ'I. arnm1011 tudo cr seu jeito. Se:1:taf e ira ci n o ite in i d a r am os I ra hcrl / P S i> seg1111da-Jeira qiwndo os J11nc10n rír i os c h C' ga r a m a o nov o e c/if ido, e11c-011trnn1m t udo an·unmdo <' orgn111 ? (! ( (},

l)p mttrn v e z renh zmw- se n reforme ci o bar ,, q11n 11d o ernm 12 /10ra s rio sóhnclo o enr(lnegarlo cl ,1 pinw r n c!i s 0 e qtce ?Ião l icrda •11111r-nal. O comércio Jn l!S l<ll' <t fetlwcl,, e 11 <>brct de1•erio es rir pron t a 11<1 h ,ícin ela i:e111u nn Se u Wnlle1· ufa~Wlt O en1 ·urr eua do, cle s 1g 1wH 1J111r,, f1t11CÍC"11QTI0 pc11·n (l fun çiio. wleforn,11 porC1 11n111 g1•f11td r> lo;a de tlHln s ,, co,,; n::-:-: , " gert>llll' u 11w11clnr c!t>

tá ."Ci tu do q ite e ra n e c e~s á no. 0 • O s m e1::s~ira_va ao s che fes !/t a ra m sa b ad o e d o mmg o e p' saram a gei r o s - q ue d epoi s p a sv iço f icou p ro n to d ent ro d od /curso Pút~: a dmitidos por um conS e tt Wal t er j á / o i chef e 17:ecl'u t a d o tco - antiaamente e r am pint m i a , b o m b e ir os, e l e tricista .' rra s: S e u s ~s mai s di versas maneiturn, c ab ineiros, e re so lvi u ºJ•ói~ompra .~ Paran !t e,· estav a f a ze nd o b lem a s d e t el e fones , cai:ra ,c e Pron ie te O lR B nmn m e rcado co1P pr as pa ra o b ar e r es to11n110 Par a u ª .um ven d e do r O empr ej a rclinag e m , ar condici o n a d o e da l a uol d 0 • fi l h o; o out ro era filho 1- ti eira d o 1110 ao lttt o. M i presi d e n t e d o I n sPunfrn s ua mai o r re a ti ::a Ç Passaram u to~ d es tes me ns a g e ir os c0m os cha ma do s mem ag e 1r 0 .~c nciri os e f ~/ ats tarde, a s er fnncio~ nin o s el e !2 a 17 a n os, qu e e~é ,, e . v ~r ios d !• atra vés de co n c u r s o , v a"!- ser v i ço s d e sd e garçom : e f e i:cmcos, ch e g a~ e destacaram c omo f o n1st a. S e u Walt er fo1 c 2 1 funçõ e s d d o al gun s a ocu par mew;nge i ro:-; d e 1939 até J 96~;t i 0 ndres, eh ef c hefe d o e sc r itór io em vi d e11~ia rid o alfai a t e pa ra e:i e 0 ~. ass e sso : es d e d iv i s ã o, d e l e ad o 11111/ormc, co r te d e c a be lo , /n·~Pct ore s es , a n a l i sta s de s is te 11 9 c a li znva os sctpat os, ttn h as 0 9~clos e c~;u r~os são mé d icos ad 1 ~~. rinli:~-. D entro d e 11 ma clis ci p fl1_1 /11 rtnha e E :i:é~T!1:ts t a s, ofic ia is de ;;ct= ra m i litor, os mensage iros e1 ., o 11 Ctto, etc. ,, , 1 • •r' ' f • • aior 0 ory11, rn r.r, co~a: :; a 11 a m se i o o, o fil h rg ullio d S co{)P d 'á nua su b ir u m(I escada ,. tt,n, 0 d a ' ª"ad e eu Wa l tPr " , w " ref • v eira f a porto. se comp ortar n o e l 1! 1p~ Vi t nr ere11 c1a t o u ' no q u a l nz Es t es meninos desf l a1,11m 11a •• 11 lllcnt,:~•P: Chomou e - e specia l. · D1·. cln <111 Jttt 'Pnt11de" 110.~ ccJ1J1e 11 ~eu d ev 'ª ~er ni.en s isse Qu e aq 11e l e ções c1a <laia ele nossa l ndep !1 11 Cúustir t a dor t tm ªieiro, mas antes rio. €!e foiª nari1te l e rtn h o d e s oda - QÜ t rabau · g aro t in h o · " Mru nem I hclo eram oLegno5 • , cn,,11>a l ar corno S UJO tn s 1·1'Z P< os me n~a qe i r o, ftl'./ra 1r1in · 0 c• 11·so de 9<l r ç om e fr ehil!l.iircllC;, e :)l'J( IV~lrer ch.11ri1/ll!St('7npre oisbt,rado no tnetve l médio que e et e d r r a d r eg 111m ,á re1.< e1 n /; HO c a, o e pra 11 co,· ~os Po n o re ~u t tad ç o o I_R B , 1·0 re.w l rer os pro b l emas Ele , 1J_,únç a ttcos O m, os def1cienrr1 ~spec_i/ic:ou à A rl11!ini.~troÇ~, iv~lJttrla de;n si, foi 11~:igta .foi tendo

JH.,!l/1 ·1101·<1 "1ncl1sc1p lnw P'1 ~11 lt er , ''h .tortos e toiondo co m

s11.,;: c·11 ;cio d <' a l gum me1 ,~1zq~ 1 os de coºJc é c!out co i:no diz Seu

As .n11111C1 so-i11/w c1 r<'sµo11s"!1 1/I. ntctdor e c ur, co ni os ti -

• • • 1• • ono · de dar m111s 1111w d 1<01c-e cw 11 ,e - mis t a, a tuá-

r i o técni co de meco n izaçiio, técn ico d e se g uros".

Seu W a lrer lu t ava pe los mcnsogeiros e é co11si d eru cl o um segt111clo pai por todos eles. Um d os m!n tos cosos demons t rn bem este espinto: um men sa geiro se esqueceu de remeter 1im11s cartas e a l gumas companhi ns , c cl nmarnm d ireta ment e <:v presid e nte que ordenou a clemtssao do menino. [)m di<l a es po ~n de S eH WnLter vem b uscá- Lo e se encontrll com uma ami ga d e inf á ncia: era a mãe do P auto que l he. fez o pedid o.

•·en sei que vo u rnorre r. estou c o n> vicia para pot1cos ~!~s , pede par,_i d ei :c<l r me 11 f 1llw m S e11 Wn l te1: que não esta1:n a por do caso /01

d ire to à s ei la d o p r es id e nt e: •·A m oça es t á ro11ca, tuberculosa , e la vai m orrer O senho r vai m a ndar e s te menino parn rua? Ett l e nho fillio, o senhor tem fil h o , s a be o qu e é i.•to '. O presidente mandou rnsgar a d emtssro, S eu WaLter m cmc!ou o me11ino fazer novo remesso cl<l s cortas e e le co11ti m w 11 nn e:.tpcd i çiio. 'I'1'ês clias d e p o i s, sun mõe J rt!erc1t. Após 23 anos como tl 1e fe dos mensngeiros, em 19li2 Sem W<llte r fm pa1·u c1 portarin. Ho je. com 48 mws d.' serl'iço público ncr Câ tHcn-cr, no Ministério do T1·aonlho e no IRB , sem 11 1•ia fC1ltC1, sem iim ntr aso Se1t W n lter é o irbiário exemp!nr

CY

;:::- :----------_::...,~.:__.:_::_::.:_=-:.~..::.~=~=~~-~~-=---=-.:....:.....:._:_:_:_-=---~~---.:___

1 4

_____,.

--- -

- --------15

N9 de Funcionarios Efefivos

como encomenda coroa de flores e marca missa de s6limo d(a em caso de falecimento de funcionario.

CLUBE

A fim de estreitar o relacionamento social entre os funcionarios e seus familiares, foi criado em 1956 urn ciube que recebeu o nome de Associa$ao dos Servidores do Institute de Resseguros do Brasii — ASIRB. O Institute procure auxiiiar esta entldade em algumas despesas, inclusive aiugando, por um prego simboiico, uma sua propriedade situada em um aprazivei sitio, no Alto da Boa Vista.

A ASIRB e uma sociedade civil, sem fins lucrativos, de carSter recreative, cultural e beneficente, com sede no ediffcio do IRB (saia 300) e sedecampestre na Estrada das Furnas numero 574, e conta aluaimente ccm cerca de 980 sbcios, o que representa 70% dos funcionarios da Casa. Em 1966, quando houve dificuidades financeiras para a conciusao de obras de um piano do meihorias na sede-campestre, 43 socios fizeram uma subsfanciai doagio em dintieiro, o que evidencia o alto espirito de coiaboragao e soiidariedade existenle entre os associados desta agremiagao.

A atuai diretoria pretende adquirir uma nova sede-campestre, estando em estudos algumas propostas para areas iocaiizadas em municipios proximos da Guanabara, e obter uma saia maior para os servigos de secretaria. Aiem de programagoes esportivas, passeios

e excursoes turlsticas, projegSo de fiimes recreativos e educativos, a ASIRB d a estipuiante de vdrios seguros em grupo para os funcionarios do instituto.

ESTATfSTICA

Dos 1.386 funcionarios efetivos do IRB, 621 sao do sexo mascuiino e 765, do feminino, a maioria aprovada em concursos realizados em 1939, 1942, 1945, 1946, 1947, 1950, 1952, 1953, 1962 e 1972. Com exceg§o deste ul timo enquadrado no novo Piano de Classificagao de Cargos, estes con cursos deram provimento Ss carreiras de teonico de seguros e datiiografo (ver tabela).

Em 1942, OS candidates foram exciusivamente muiheres, pois os ho mers tinham sido convocados para a guerra; em compensagao, oinoo anos mais tarde, foi dada preferencia aos ex-pracinhas da FEB. 0 ultimo concurso, para o cargo de escriturfiriodatiidgrafo, leve o merito de renovar o quadro do funcionaiismo, tanto em termos de uma participagao maior de jovens (pois o concurso anterior se realizara dez anos antes), quanto peio fato de muitos dos admitidos serem universitarios. Os funcionarios que entraram no instituto atrav6s deste ultimo concurso representam 25% do total de efetivos, aproximadamente.

Paraleiamente a esta renovagao, e preciso destaoar que cerca de 20% dos irbiarios recebem, do IMPS, o beneficio de abono de permanencia. o que significa que ja tern tempo para se

aposentar. O IRB complements' sentadoria concedida peio d'S' previdencia social, e atuaimen'^ funcionarios estao no gozo tuagSo.