m)nist6i1o da inddstria a do comercio instituto de resseguros do brasil Ano35n.°207' Jan./Mar. 76 ■v! 1.' I'i*

'el 1' v 3 ». 11{4 £C<mS^*'v>«« ^ •I' 1 -t-t'. t 0^' ^t\\ 'S^J • •■ t rXl

h

INSTITUTO DE RESSEGUROS DO BRASIL

(Orgao jurisdicionado ao Ministerio da Industria e do Comercio)

PRESIDENTE

Jose Lopes de Oliveira

DIRETORES

Jorge Alberto Prati de Aguiar

Ruy Edeuvale de Freitas

CONSELHO TECNICO

Delio Brito

Claudio Luiz Pinto

Taylor Frazao

Egas Muniz Santhiago

Clinio Silva

Eduardo Ramos Burlamaqui de Mello

CONSELHO FISCAL

Alberto Vieira Souto

Olicio de Oliveira

Arthur Autran Franco de Sa

SEDE

Avenida Marechal Camara, 171

Fone; 231-1810 — Rio dejaneiro — Brasil

DELEGACIAS

MANAUS

Av. 7 de Setembro,444 — 2» e 3^ andares

belEm

Trav. Padre Eutiquio, 141 — 69 a 8« andares fortaleza

Rua Para, 12 — 3o andar

RECIFE

Av, Guararapes, 120 — 7® andar

SALVADOR

Rua da Belgica, 10 — 99 andar

BELO HORIZONTE

Av. Amazonas,491/507 — 8fi andar BRASILIA

Setor Bancario Su)(Ed. Seguradoras)

Conj. 2 — Bloco B — ISs andar

RIO DEJANEIRO

Av. Presidente Vargas, 417-A — 15" andar

SAO PAULO

Av. Saojoao, 313 — llsandar

CURITIBA

Rua 15 de Novembro,556 — 169 andar

PORTO ALEGRE

Rua Siqueira Campos, 1,184 — 129 andar

escritOrio no exterior

LONDRES

Fenchurch Avenue, 14 — 3th floor

Publica^ao trimestral edilada pela .Assassoria de Relagdes Publicas do Instiluto de Resseguros do Brasil

COORDE^AQAO GRAFICA E EDlTOfil' Assessor Servicos Tecnicos Ltda.

EDITOR Lucia de Blase Bidart

CHEFE DE REOAeAO

Artur Barceios Fernandes

REDATORES E COLABORADORES

Ana Lijcla Casiro, Ciecy Ribeiro. Millon Ansberio. Ubiratan Solino, Paulo Mattos de Siqueira (Producao). Virginia Martns Cortea(Revisao)

DEPARTAMENTO OE ARTE Hyrmo F. Cosia (Chefe). Carlos Alberto E. A Josd Ganzaroili.Joso

Ano35jan/mar%

Editorial

Urn Encontro que entrou pa ra a Historia da comunidade latino-americana de seguros e resseguros 3

Panorama

Os fates mais marcantes do dia-a-dia do seguro brasileiro 9

Encontro de Negociagdes

Argentina. Bolivia, Chile, Co lombia. Equador, Mexico, Paraguai, Peru, Uruguai, Venezuela e Brasil colocaram em pr^tica o Protocolo de Bogota g

Corretoras

As corretoras de seguros tem oferecido uma contribuiQao inestimSvel, nao so para a ampliagao dos negocios, como, e principalmente, para o aprimoramento da atividade 19

B'lbllografia

Relagao de llvros e folhetos nacionais sobre seguros abrangendo os ultimos dez anos. Tudo disponivel na Biblioteca do

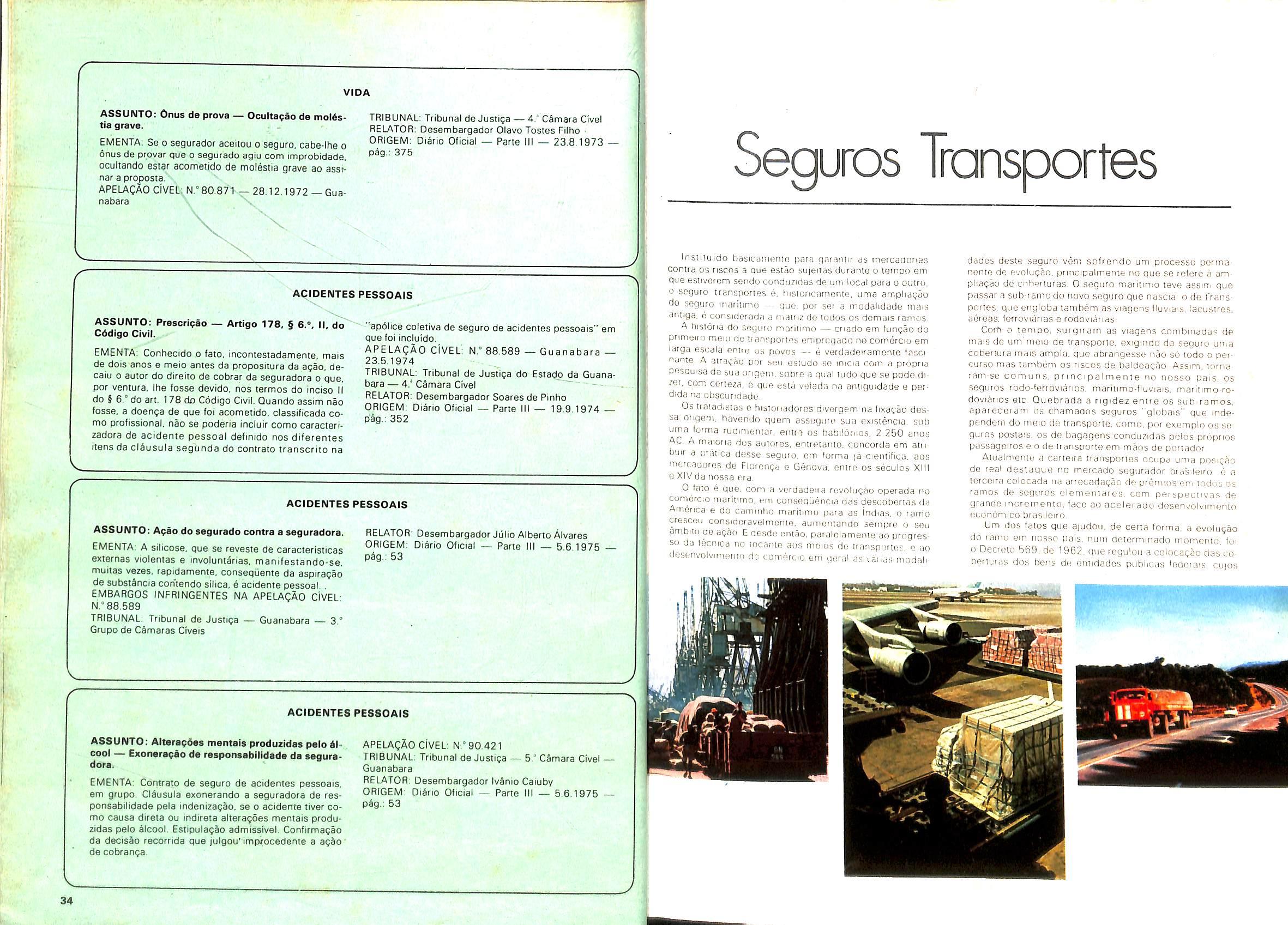

Perdido nos temoos. tem-se somente a certeza de que ele foi a verdadeira matriz de toda a instituigao do seguro, que ja nasceu oferecendo protegao as perdas que pudessem ocorrer nas trocas comerciais. Com o progresso dos meios de condugao de pessoas e mercadorias, e o fabu/oso incremento do comercio.ele se adaptou para cobrir todos os riscos hidroviarios, terrestres aereos.

Agora,o seguro transporte s6 espera a conquista plena do espago sideralpara poder ampliar a sua agio.

Tradugoes

Outra relapao, com mais de 50 artlgos tGcnicos,originalmente estampados em publicagdes estrangeiras, mas que voce pode ler em portugues 27

JurisprudSncia

Sem obrigaQao de aparecer em todas as edigoes, doravante vamos publicar fichas-resumo das principals decisdes judiciais de interesse do seguro 29

Transportes

Uns dizem que comegou com OS cameleiros atravessando o deserto. Certo mesmo G que a historia do seguro teve inicio com 0 ramo Transporte 35

Adminlstragao

Um subsidio G polltica de administracao securatoria no Bra sil. Nao esquecer que o future comeca hoje 39

Seguros Vida

A FENASEG mostra a ascen-

sao do ramo e aponta os seus problemas maiores 40

Prevenplo

Na Franga, como no Brasil, a prevengac de sinistros e tarefa imperativa e prioritGria 42

Capitalizagao

Agora, com corregao monetGria, haverd mesmo um novo surto de titulos? 43

GlossGrio

Continuando a segao, esta^ mos comegando a letra B 45

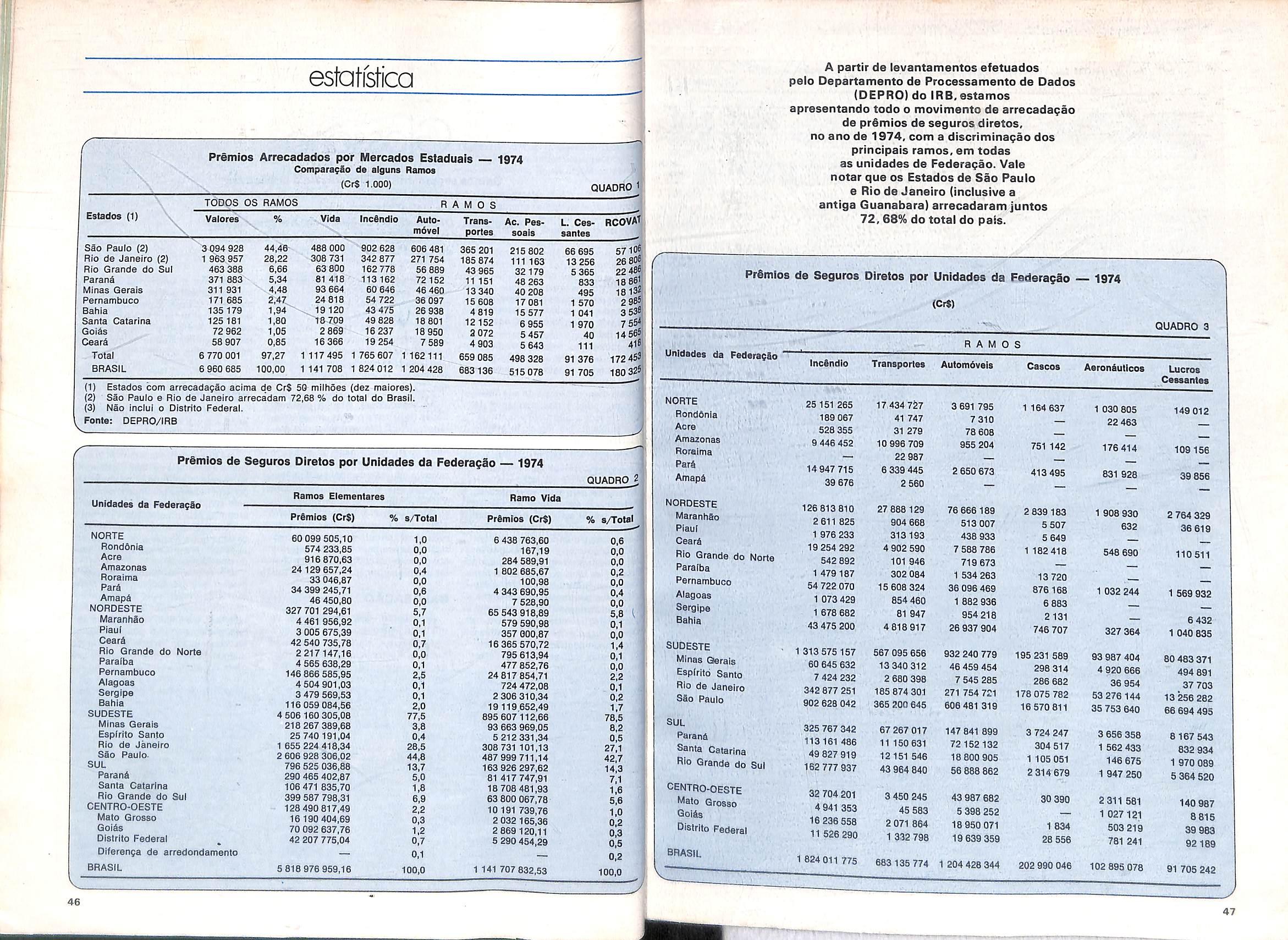

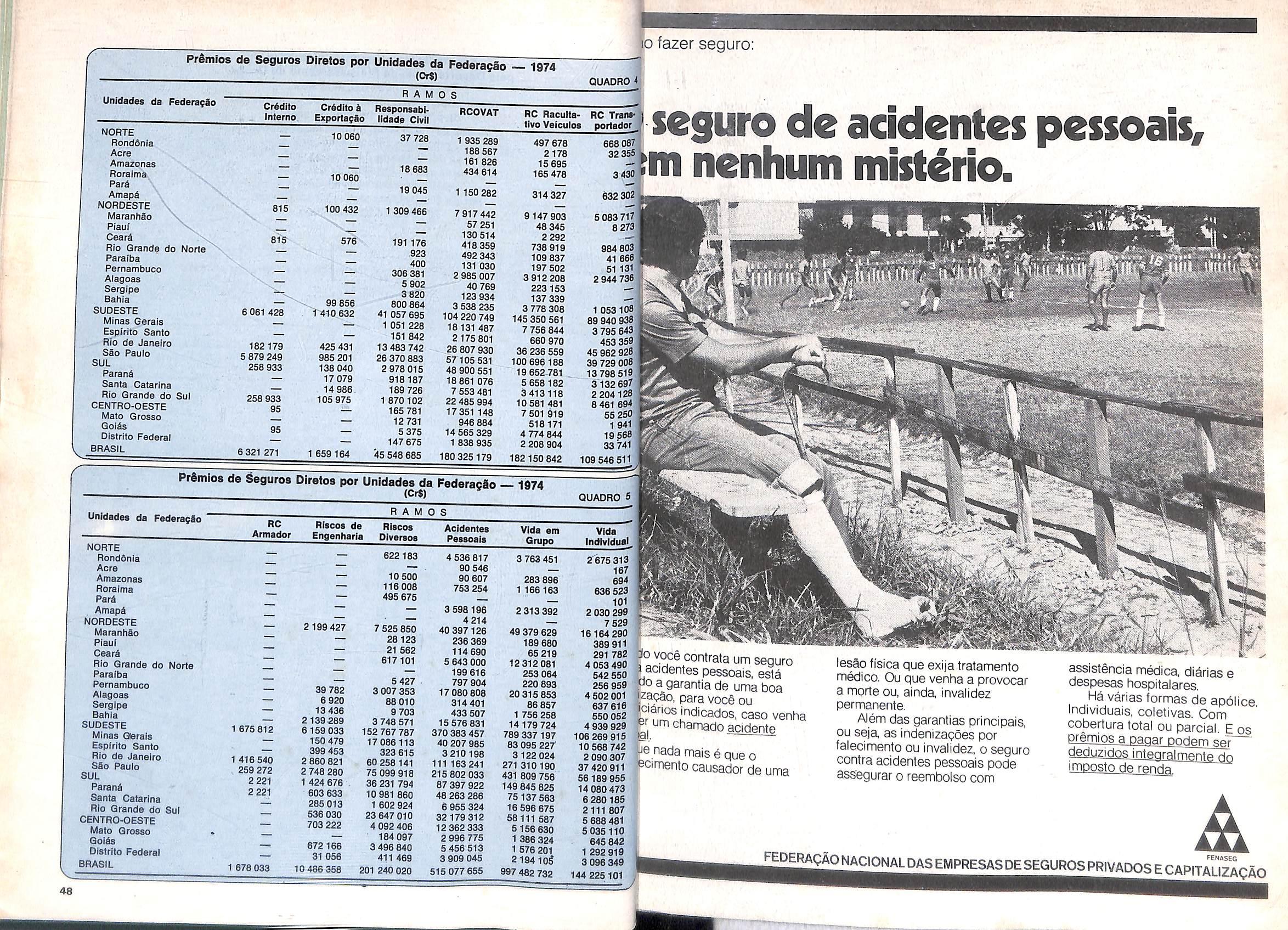

Estatistica

Premios de seguros diretos em 1974, por unidade da Federagao, ramo a ramo 46

indice

Para facilitar o manuseio da colegao, o Indice das quatro edigoes do ano passado 49

Cartas

Os leitores incentivam o nosso trabaiho 50

IRB

Carlos Cunha DISTRlBUigAO Fernando Chlnaglia Distribuidora S.A. COMPOSIpAD E IMPRESSAO Cia. Editors Gtdfica Barbero Os conceiios emitldos em artlgos asslnad" entrevistas exprimem apenas as opinides de autores e sao de sua exclusiva responsabili'' Os texlos publicados podem ser livremen' reproduzidos desde que seja citada a fonte de origem TIragem — 6.000 exemplares Distribuieao

gratuita

201

(Pagina 35)

Mais pendurado qua quatquer outro, molhado (suor au chuva)e vibrando (a vento qua bate), eta viva perigosamente. mas ja nao sente emo-, qao. pots esse 4 o seu' dia-a-dia.

Muito apegado a vida, o amigo ai depende da da um no para sobreviver. Ja a lata da caiagao nem precisa gastar corda: basta estar presa num elastico para poder acompanhar todos os lances do artista.

Se a brocha escorre0ar.4 SQ.irJuifcar fa embaiHiQ 'e^ediA descuipas a afgun^zarmo:se a la ta calr. 4 so desamassar ou arranjar dutra; se o artista despencar. ha ou tro esperando para substitul-lo e que, vai saber emendar a corda no lugar. I '•

Afora uns rpros respin.SOf (econorryzar tinta 4

gente pasIS^SffitJSfxp e nem v4 que existe o mogo-equiHbrista. Mas ele esta 14 e parece at4 que est4 por cima.

E aceltar tudo isso 4 apenas uma questao de hSbito, mas nao ha problemas porque,sem sentir, somos bem treihados para tanto.

So que o p e de stre precisa prestar muita atenpao porque em geral nao d4 tempo de gritar: "Sai de baixo que J4 vou eu..."

Expansdo consciente

0 mercado nacional de seguros encerrou o ano de 1975 registrando, mais uma vez, elevadas taxas de expansao. A receita de premios aiingiu Cr$ 10,5 bilhoes, apresentando incremento real provaveimenie acima de 18%, em relapao ao ano anterior. No puinquenio, o crescimento efetivo alcangou o nivel excepcional de 167,8%, superando com larga margem os indices relatives aos 20 maiores mercados do mundo. Cumpre assinalar, porem, que o crescimento du sistema nacional de seguros nao se restringiu simplesmente a arrecadagao de premios, se bem que por si mesmo esse. na verdade, ja seja um importante e ex pressive indicador, Na primeira metade da deeada atual, o patnmbnio liquido das sociedades seguradoras, no conjunto, cresceu 126.3% em termos reais, e as reserves tecnicas, 43,5%.

E Glare que em boa parte essa performance se tornou possivel por que, no mesmo periodo, a economia do pals logrou alto ritmo de ex pansao. Mas tamfaem e fora de duvida que esse unico fator nao basta para explicar a evolugao da atividade seguradora alimentada por outros componentes de peso, como a politica oficial adotada no setor e a capacidade empresarial da iniciativa privada. A conjugagao dessas forgas basicas resultou na edificagao de um mercado capaz de conquistar a confianga publica e de promover, com isso. a adesao maciga de uma clientela cada vez mais consciente dos relevantes servigos que a instituigao do seguro pode prestar, nao apenas a cada segurado em particu lar. mas tambem ao proprio sistema economico do pals como um lodo.

Assente nessas bases solidas, doravante o processo de desenvolvimento do seguro brasileiro tera curso em condigoes mais favoraveis sem OS obstaculos e dificuldades que ate em passado recente se levantaram.

Por tudo ISSO, e levando tambem em conta nao so a tendencia refletida pela curva ascencional do seguro nos ultimos anos, como ainda as perspectives da economia brasileira. pode-se prever para 1976 uma receita de premios da ordem de Cr$ 1 6 bilhoes.

Acidentes de trdnsito

Desde o micio deste ano esta em vigor o seguro DPVAT, obngatorip. para os proprietaries de veiculos e sucessor do antigo RCOVAT. que ja nao mais atendia aos interesses eminentemente sociais para o qual fo ra criado. Oriundo de legislagao proposta pelo Poder Executive, o novo seguro estabelece valores mais elevados de indenizagao e amplia a cobertura para o proprio motorista, o propnetario e seus dependentes. Mas a maior vantagem do DPVAT foi a caracterizagao dessa modaltdade como de reparagao imediata dos danos pessoais consequentes dos acidentes de transito, abolindo o sentido de cobertura de responsabihdade e, assim, nao mais condicionado a apuragao de Culpa para liberagao da indenizagao.

f A FOTO DO RISCO

'jfhjportante/,^

'W :Jrj-ir -.-Wr ■ editorial

HemisMrio analisa mercado

Foram de grande interesse para todos OS participantes os trabalhos desenvolvidos durante a XV Conferencia Hemisferica de Seguros, que se realizou de 16 a 20 de novembro em San Salvador, capital da R^pJblica'de El Salvador, reunindo reprasentantes domeio segurador das tres Arpericas

Alem do intercambio te^jco e in formative entre as associagaes de seguradores do continente, desenvolveram-se diversos estudos dos problemas que envolvem a expansao da atividade. Paralelamente. foram promovidas reunioes de especialistas da eirea, como o Congresso Latino-americano de AtuSrios, o Simpdsio da Comissao Ibero-latino-americana de Cooperagao da Associagao Internacional de Seguro, e uma reuniao especial da Comissao Permanente de Educagao da prdpria Conferencia Hemisferica. Neste ultimo encontro. Theophilo de Azeredo Santos,presidente da Fundagao Escola Nacional de Seguros e da Segao Brasileira da Associagao Inter nacional de Direito do Seguro. teve oportunidade de apresentdr um relatdrio sobre o desenvolvimento do ensino do seguro no Brasil.

DESTAQUES

Patrocinada pela Federagao Interamrencana de Empresas de Seguros FIDES, com pleno apoio de todas as entidades de seguros latmo'amerlcanas. a XV Conferencia examinou di versos assuntos. ficando destacada a necessidade de a venda do seguro ser cada vez mais adaptada aos interesses dos segurados. procurando apresentar o produto com um prego acesslvel. e oferecendo-se uma assistencla rapida em caso de sinistro.

Ressaliou-se tambem que deve ser obngagao do segurador onentar o segurado no sentido de diminuir ao minimo OS seus riscos. inclusive com a adogao de meios e instrumentos adequados de prevengao. Dessa maneira. 0 segurado consegue nao apenas baraiear o prego de sua cobertura. mas tambem dimmuir sua parcela de coninbuigac para os males sociais dos grandes simstros. de incidencia cada vez mais frequente. com a inseguranga gerada pelo avango da tecnolo' gia e pelas grandes concentragoes de pessoas e capitais.

Outro Item analisado foi a mflagao generalizada que. pela profundidade* cie seus efeitos. mereceu grande preocupagao dos especialistas presentes.

I pois seu carater erosive hoje atinge I escala mundial Lembrou-se que a in-

flagao nos dias atuais esta presente na economia dos paises desenvolvidos, provocando fortes elevagoes de pregos e acarretando problemas em' outros paises. com a chamada inflagao reflexa. isto e. a corrosao monetana provocada de fora para dentro dos sistemas econbmicos nacionais.

BRASIL

A delegagao do Brasil — chefiada par Raul Telles Rudge. presidente da FENASEG,e qua naqueie conclave foi efeito vice-presidente da FIDES alem de apresentar um relatcirto so bre a evolugao do nosso mercado se gurador. logrou aprovagao para as duas proposigbes que apresentou: (!') escolba. per concurso. de um economista de alto gabanio para pasquisar e escrever uma monografia sobre a teoria economica do seguro. e (2) elaboragao. pela FIDES, de um estudo comparativo da legislagao dos paisesmembros sobre o segurp obrigatorio de proprietaries de automdveis.

Ao lado das duas teses apresentadas pelo Brasil. que se transformaram em resolugoes. foram aprovadas mais. seis recomendagoes. e um parecer. ao final dos trabalhos da Conferencia. com medidas da interesse da ciasse seguradora. relativ'amente a reserves tecnicas. comunicagao instituciona! do seguro. polltica financeira das sociedades seguradoras e formagao de recursos humanos.

7/75. que fixou am Cr$ 7.5 milhbes o capital minimo das companhias de seguros. lanio para operar em ramos Elementares. como nos seguros de vida. As seguradoras que estao corn capital inferior a esta Importancia dispoem de um ano para a realizagao in tegral do valor das agoes relanvas ao aumento do capital, com aproveltamento de reservas livres e/ou subscngao em dinheiro.

LIMITE

A partir de 1.' de dezembro do ano passado. cada seguradora apresentou a Supenntendencia. antes do inicio do respective semestre. os requenmentos (modelo prdprio) em tres vias. acompanhados da justificaiiva lecnica dos Limites Tecnicos escolhidos. enviando simultaneamente cdpia ao IRB.

Nos requerimenios. as seguradoras indicaram os Limites que pretendem adotar em cada ramo ou modalidade. OS quais oscilarao entre 20 e 100% do respective Limite.de Operagoes. e nao poderao ser inferiores ao Lfmite Tecnico minimo estabelecido pelo IRB para o respective ramo ou moda idade.

Conclave val estudar mediclna nos seguros

Por promogao da Associagao Alema de Empresas de Seguros de Vida. estara reunido de 30 de maio a 3 de junho em Mumque. Alemanha Ocidental. o 12 ° Congresso Internacional de Medicina de Seguro de Vida. Seu objetivo bSsico serS o de fomentar o intercambio de experiencias no campo da medicma do seguro a nivel in ternacional. lanto em pesquisas cientificas como em atividades pr^ncas.

Essa meta e buscada desde a fundagao do Comite Permanente Interna cional para Estudo da Medicina do Seguro de Vida. em 1932. e vem sendo material izada nos sucessivos con gresses realizados.

TEMARIO

Nos termos da Resolugao CNSP6/75. a SUSEP balxou instrugoes. atravds da Circular n.' 42. de novem bro ultimo, sobre o novo regime de pedidos de aprovagao de Limites Tecnicos pelas seguradoras, revogando a Circular 31/72.

Esta tambem em vigor, a partir de 30 de novembro. a Resolucao CNSP-

te sobre o coragio e a circulagao. re quisites medicos para aceitagao de segurados. e as diferengas existehies unire-a Alemanha e os Estados Unidos na seleglo medica dos riscos.

0 Brasil. que foi representado no 11.° Congresso. realizadc em outubro de 1973 na Cidade do Mexico, pelo Dr. Carlos Eduardo Silvs. chefe da Consultoria Medica do Departamento Vida e Acidentes Pessoais do IRB e presidente da Sociedade Brasileira de Medicina do Seguro. tambem devera estar presente a este 12.° Congresso.

DPVAT 6 moderna forma de cobrir danos de veiculos

Obrigatorio para todos os proprretarios de veiculos auiomotores de vias terrestres suieitos a registro e licenciamento. entrou em vigor no inicio deste ano o novo seguro DPVAT. que veio definir em moldes mais praiicos e efetivQs a cobertura anteriormente concedida pelo RCOVAT. introduzido sete anos atras e que precisava de uma radical translormagao'para passar a cumprir com precisao a sua fungao social.

0 DPVAT resultou da Lei n ° 6.194. de dezembro de 1974. sendo regulamentado pela Resolugao n.° 1. de 3.10.75, do Conselho Nacional de Seguros Privados. e vale ressaltar que OS seguros contraiados durante o ano passado continuam vigorando, ate os respeciivDs vencimentos. subordinados as normas anteriores.

ALTERAgOES

Em resumo. as rnodificagoes mais significativas em relagao ao regime

anterior sao: (a) o conceito de "responsabilidade civil do proprietario" foi substituido pelo de "reparagao de danos pessoais causados por veicu los". dai resultando diretamente a dispensa da caractenzagao judicial da culpa do causador do dano. o que gerava inumeras polemicas. prejudican do a rapidez no pagamenio das indenizagoes: (b) agora sao tambem cobertos os danos causados ao pro prietario. motorista. e seus beneficianos ou dependentes. e (c) as indenizagoes tern um valor mais elevado (115% superiores ao seguro anterior), o que exigiu. em conirapartida. o aumento nos premios pagos pelos se gurados.

Em complemento as normas disciplinadoras do seguro DPVAT. deter minadas pelo CNSP. a SUSEP baixou instrugoes. airaves da Circular 43. de 7.11.75. dispondo sobre condigoes para que as seguradoras possam ope rar com 0 novo seguro. estabelecendo uma sene de medidas especificas de auditoria, coniabilidade. fiscalizagao e processamento, a fim de garantir o perfeito aiendimento a todos os interessados.

Na opiniaq de especialistas que trabalham com esta modalidade no mercado segurador brasileiro. o novo sistema de seguro obrigatorio agora implantado alcangara elevado nivel de desempenho. em termos de concrete e rapida atengao ao interes se social, no amparo as vitimas de acidentes de transito ou seus benefi ciaries.

A abrangente cobertura oferecida agora pelo DPVAT — de sentido pioneiro e sem paralelo em outros paises —. e a exigencia expressa de pagamento das indenizagoes no prazo de cinco dias uteis a contar da apresenlagao dos documentos que provem a

ocorrencia do stnistro. ceriamente farao cessar as queixas e criticas que se verificavam nessa area da atividade seguradora. tamo por parte tie segu rados como de seguradoras

COBERTURA

0 seguro DPVAT — que tern sua contratagao simplificada. sendo feua atraves de bilhete — visa a reparar. dentro dos limites previstos de indemzagao. todos os danos causados por veiculos. ou por sua carga. a pessoas transportadas ou nao.

As disposigoes deste seguro determinam que e vedado transfenr o bi lhete de um veiculo para outro. e esdarecem que. em caso de transferencia de propriedade do veiculo. o bi lhete passa automaticamente para o novo proprietario. independentemente de endosso

O premio. para cada categona de veiculo. consta de uma tabela (ver abaixo) cujos valores serao alterados automaticamente. segundo os coeficientes de atualizagao monetaria pre vistos na Lei 6.205/75. Atualmente. por exemplo. os automdveis particuleres. independentemente de marca ou ano de fabncagao. estao enquadrados com premio total anual de Cr$ 190.00.

Restriia aos acidentes ocorridos no terrudrio nacional. a cobertura nao abrange danos resultantes de radiagoes lonizantes ou de contaminagoes por radioatividade. e exclui tambem as multas e fiangas impostas ao condutor ou proprietario do veiculo. bem como as despessas de qualquer natureza decorrentes de agoes ou processos criminals.

Pelas normas do seguro DPVAT. as entidades oficiais. ou que mantem convenio com o INPS. que prestarem

Entre os assuntos a serem debatidos pelos representantes de dezenas de paises que comparecerao ao 12.° Congresso. destacam-se os que dizem respeito aos efeitos do tratamento da hipertensao na expectativa de vida. enfermldades cardiologicas. renais. pulmonares e hepaticas. alem da analise e troca de informagoes sobre ou tros lemas mais especificos. como, entre outros. o progndstico da gota. reconlieclmento de diabetes sob tra tamento. repercussoes da poliomieli-

o E 2 o £

DPVAT —TABELA

PREMIOS

c A T VElCULO PREMIO CUSTO DO BILHETE •• I.O.F TOTAL (CrS) 1 Automdveis panicularas 187.12 1.00 1.88 190.00 2 Tdxis e carros de aluguel 230.68 1.00 • 2.32 234.00 3 dnibus. microdnibus e.lotacoes com cobranca de frete (urbanos. mterurbanos. rurais e imerestaduais) 1.979.20 1.00 19.80 2.000.00 4 Mrcrodnibus. com cobranga de trete mas com loiagae nao superior 3 10 passageiros e dnibus. microdnibus e lotagdes sem cobranga de frete (urbanos. inierurbanos. ruraise imerestaduais) ' 1.187.12 1.00 11.88 1 200.00 5 Veiculos destinados ao iranspone de inftamdveis. corrosives ou ex plosives 494.05 1.00 4.96 600.00 6 Reboques de passageiros 1.434,64 1.00 14.36 1.450.00 7 Reboques destinados ao iransporte de cacga 58.41 i.oo ,0.59 60.00 8 Traiores e mdqulnas agrlcolas 38.60 1.00 0.40 40.00 9 Motocicletas. motonetas e similares 98.01 1.00 0.99 100.00 10 Mdquinas de terrapianagem e equipamemos mdveis em geral quando hcanciados. camionetas tipo "pick-up" de aid 1 500 kg de carga, ceminhdes e outros veiculos 266.33. 1.00 2,67 270.00

DE

—EM 1.1,76

assisiencia as vitimas de acidentes de iransiio deverao emitir coma das despesas, para liquidapao por pane das seguradoras, a liiulos de reembolso em nome do acidentado, desde que haja previa anuencia deste por escrito.

Assim. a indenizaqao nos casos de invalidez permanenie ou de despesa de assistencia medica e suplementares e paga a prdpria vitima. ou diretamente a entidade med(ca que tiver assisiido 0 acidentado. Erfi caso de falecimento da vitima, a indenizagao e paga ao cdnjuge sobreviveq^e (e, na sua falta, aos herdeiros legais)>sendo a companheira equiparada a esposa nos casos admitidos peia legislapao previdenciaria.

INDENIZAQAO

0 pagamento da indenlzapao e efetuado mediante simptes prova do acidente e do dano decorrente. independente da existencia de culpa do causador do dano, nao bavendo quaiquer franquia que deva ser paga pelo segurado.

A seguradora pagara como indenizaqao, em um mesmo acidente, os seguintes valores maximos:(1)em caso de morte — Cr$ 21.5 mil, por vitima; (2) invalidez permanente — ate CrS 21,5 mil por vitima, e (3) assistencia medica — ate Cr$ 4,3 mil por vitima, Em caso de invalidez permanente, desde que esteja terminado o tratamento e seja definitive o carater da in validez, a seguradora pagara a quantia apurada, tomando-se por base o percentual da mcapacidade, de acordo com a tabela utilizada no ramo Acidentes Pessoais, sem contudo superar o teto maximo referido, A Resolupao CNSP-1/75 esclarece ainda que nao se acumulam as indemzagoes por morte e invalidez permaAente, se, depois de paga esta, verificar-se o falecimento em consequencia do mesmo acidente Nesie caso a seguradora pagara a mdenizagao por morte, deduzindo o que ja houver page pela inval idez permanen te Mas o reembolso de despesas de assisi4ncia medica nao pode ser desconiado de quaiquer pagamento por morte ou invalidez permanente,

PAGAMENTO

A indenizagao sera paga em che que nominal ao beneficiano, no prazo de cinco dias uteis coniados da entrega dos documentos a seguradora, que fornecerS recibo especificando o recebimento da documentaglo

. No caso de ocorrencia no qual participem dois ou mais veiculos, a indenizagao sera paga peia segurado ra do veiculo em que a pessoa vnima-

da era transportada. Resultando do acidente vitimas nao transportadas ou nao sendo possivel identiflcar o veiculo em que a pessoa vitimada era transportada — as indenizagoes serao pagas, em partes iguais, pelas se guradoras dos veiculos envolvidos, E havendo veiculos nao-identificados e identificados, num mesmo acidente, a indenizagao sera paga pelas segura doras desies ultimos.

A Indenizagao por morte causada por veiculo nao identificado ficar^ a cargo do Consdrcio Especial de Indenizagao, administrado pelo IRB e constituido por todas as seguradoras que operam nesta modalidade, e cujas normas de regulamentagao foram aprovadas pela Resolugao CNSP2/75,

0 segurado deve saber que, se a seguradora recusar-se a receber a documentagao du a forneoer o recibo correspondente, devera remete-la (pessoalmenie, ou por via postal, neste caso com "Aviso de Recepgao") a Delegacia da SUSEP na respectiva circunscrigao,

Os documentos necessaries para o recebimento da indenizagao sao os seguintes: certidao de autoridade policial sobre a ocorrencia; documento comprobatdrio da qualidade de aci dentado ou de beneficiario; prova de atendimento medico da vitima. e, conforme o caso, relatorlo medico

atestando o grau de invalidez ou certi-' dao de dbito.

EXIGENCIAS

Para poder operar com seguros DPVAT, as seguradoras deverao obter, anualmente, expressa autorlzagao da SUSEP, encaminhando requerimenio neste sentido e satisfazendo as seguintes condigoes: (1) estar em situagao regular quanto a "Provisao" estabelecida nas normas disciplinadoras, e quite com o "Fundo Especial de Indenizagao" insiituido pela Re solugao CNSP-4/72; (2) estar quite com 0 "Consdrcio" criado pelo artigo 7, da Lei 6,194/74; (3) nao estar incursa no art, 99 do Decreto 60 460/67;(4) estar com as reservas tecnicas devidamente constituidas e oobertas; (5) ter ativo llquido igual ou superior ao capital realizado mais re servas livres; (6) nao estar em debito com a SUSEP, e (7) nao ter a SUSEP conhecimento de quaiquer debito da seguradora resultante de agao judicial passada em julgado.—

Ficou tambem estabeleddo que a recelta bruta de premios de-cada se guradora nas operagoes com o DPVAT deve ser limitada a 15% da receita bruta de premios de todos os se guros dos ramos Elementares, verificada em 31 de dezembro do ano an terior.

Eleigao no IRB confirma membros uos Conselhos

Com a pariicipagao de 89 delegados-eleitores, indicados pelas companhias de seguros,foram realizadas, no dia 11 de dezembro, as eleigoes para escoiha dos.representantes dos acionistas da classe "B" nos Conselhos Tecnico e Fiscal do IRB, Para o Conselho Tecnico foram confirmados Egas Muniz Santhiago, CMnio Silva e Eduardo Ramos Burlamaquide Mello, e, no Conselho Fiscal, foi renovada a representagao exercida por Arthur Autran Franco de Sa,

Na sede do Instituto estavam inscritos 48 eleitores, e, nas delegacias, estavam assim distribuidos: 25 em Sao Paulo, 10 em Porto Alegre, 3 em Curitiba, 2 em Belo Horizonte, 1 em Salvador e 1 em Brasilia As apuragoes foram procedidas no dia 16, e a posse dos novos membros deve se reglizar na primeira reuniao deste ano, prevista para o dia 5 de laneiro.

Os representantes do acionista de classe "A" (Governo federal) sao nomeados pelo presidente da Republica, e atualmente sao efetlvos Delio Bnto, Claudio Luiz Pinto e Taylor Frazao,

expansao de seus negdcios, 0 lado mais conhecido e popular de todo 0 programa foi, obviamenie, o conjunio de anuncios (subordinados ao slogan "Seguro Tudo Que Voce Conquistou") divulgados nos drgads de Imprensa, que procurou mostrar ao publico a importancia de se estar garantido por uma apblice de seguro, realgando as vantagens das coberturas de vida, acidentes pessoais e dos bens que constituem o patrimdnio fa miliar,

MANUAL

0 mesmo tipo de preocupagao, de difundir o conhecimento do seguro em geral e estimular o seu consumo, foi que levou aquela seguradora a produzir, paralelamente, um documento de grande interesse para os profissionais da atividade.

Trata-se do Manual do Conetor. livreto de capa dura, que apresenta de maneira simptes e resumida — mas tao compleia quanto possivel — todo 0 ro! de tarifas e condigoes das modalidades em operagao. Este instrumento de vendas, que simplifica e facllita a consulta direia, tern a vantagem adicional de ser perrrtanentemente atualizado, com a edigao peribdica de folhas substituiveis.

ampliagao da atividade seguradora nacional,

Na semana seguinte, dia 27. em almogo de fraterna comemoragao daquele evento. a que compareceu o diretor de Operagoes do,Instituto, Jorge Alberto Prati de Aguiar, o chefe do Departamento Incendio, Lucros Ces santes e Rural, Adyr Pecego Messina, pronunciou discurso destacando a vallosa colaboraglo daquela Comissao em seus vinte e sete anos de existen cia, e fez tambem uma homenagem especial a Octacilio Peralvo Salcedo, que participou da reuniao inaugural da CPILC e e membro aiuante ate hoje.

Monografias

recebem premios

no Instituto

Dia 15 de dezembro, no auditorio do IRB, teve lugar a cerimdnia de enirega dos premios do III Concurso de Monografias Angelo Mdrio Cerne aos tres primeiros colocados — Americo Maiheus Florentino. Elcir Castello Branco e Joao Batista da Silva Joppert —, que receberam, respectivamente, irinta, vinie e dez mil cruzeiros.

A solenidade foi presidida por Jose Lopes de Oliveira, presidente do Ins tituto, estando tambem a mesa Alpheu Amaral, superintendenie da SUSEP, Raul Tetles Rudge, presidente da FENASEG, e os economistas Car

los Geraldo Langoni, Ernane Galveas e Victor da Silva, que este ano iniegraram a comissao julgadora.

PREMIO

Com 0 objetivo principal de estimular a criatividade dos profissionais de seguro e resseguro. visando ao orescente aperfeigoamento da atividade seguradora, o concurso abordou o tema O Seguro como Faror de Invesrimenio e Poupariga

Apos a abertura da sessao, o pre sidente do IRB agradeceu a colaboragao da comissao julgadora, felicltou OS autores das monografias premiadas e fez um breve hisionco do con curso, desde sua instituigao em 1972, sendo realizado anualmente e ja terrdo premiado trabalhos sobre Marke ting em Seguros e DesenvoMmento de Seguros de Pessoas.

Preocupada em estimular simultaneamente tres frentes — os corretores autonomos, os gerentes das agen das banccirias da rede do Grupo e os consumidores finais — a Unibanco Seguradora desenvolveu no ano passado um significative trabalho de comunicagao institucional e de vendas, que certamente deve ter desempenhado um papel importante na

Da mesma forma, e ainda na mesma linha de prestagao de servigos, a seguradora distribuiu aos gerentes das agencias bancarias do Unibanco um folheto dobravel, tambem excelente material • de auxillo para prestar informagoes sobre as princi pals coberturas e demais caracteristicas de uma ample serie de seguros diferentes.

Reuniao mil da CPILC

Sob a presidencia de Aloysio N6brega, e com a presenga de Alfredo Dias da Cruz. Armando Josb de Mello, Carlos Luis Contarini, Ernani Joao Pinheiro, Jose Garcia de Menezes, Julio Esteves Gonzales, Luiz de Souza Alves e Octacilio Peralvo Salcedo, ecom Suzana Fayfman na fungao de seorelbria, foi realizada no dia 21 de novembro a milbsima reuniao da Comissao

Permanente de Inclndio e Lucros Cessantes do IRB, Este orgao permanente de consul ta e estudo dos aspectos tbcnicos das modalidades, que iniciou sues reunioes semanais em 6 de setembro de 1948 e a partir de julho de 1955 integrou o ramo Lucros Cessantes as suas atividades, tem oferecido neste longo periodo uma contribuigao do maior valor para o desenvolvimento e

Incorporagoes e novos nomes de seguradoras

Desde as alteragoes apresentadas na pagina 9 da REViSTA DO IRB n" 205 (jul.set, 75) houve apenas duas incorporagoes de sociedades segura doras. a Comercial pela Bamerindus e a Motor Union pela Americana, que adotou a denominaglo Motor Union Americana,

A seguradora do Estado de Minas Gerais (Cosemig) mudou sua razao social, passando a chamar-se Bemge, assim como a Coderj (que pertence ao Estado do Rio de Janeiro) que ago ra e Banrio, a Phoenix Pernambucana que passou a Universal, e Argos Fluminense que agora e Argos, Em relagao h localizagao de sede, verificaram-se tambbm duas mudangas; a Phoenix Pernambucana mudou-se de Recife para Sao Paulo, e a GB Confianga saiu do Rio de Janeiro e foi pa ra Porto Alegre, Ainda no ano passado, em setem bro, a Bandeirante adquiriu o controle acionario da Novo Mundo, constituindo um novo e forte grupo segurador no mercado brasileiro, com uma produgao coniunta estimada em Cr$ 360 milhoes em 1975. A Novo Mundo, estabelecida desde 1929, havia incorporado anteriormente as seguradoras Itamaraty e Miramar, e a Bandeirante, fundada em 1943. com sede em Sao Paulo, j^ incorporara a Salvador e a Garantia Industrial Paulista

8

Unlbanco faz promopao de utilldade

VEJA AQUI QUALO TlPO DE SEGURO OSEU CLIENTE PRECISA. OUl«BANCO OFERECE

Agropecu^ria tern garantias no \ Rio de Janeiro

A intranquilidade quanio ao future de sua produqao (que pode sigrifficar 0 desastre total do negocio), tao arraigada entre os agropecuanstas. se ra grandemente reduzida com a implantagao, previsia para este ano, do seguro rural no Esiado do Rio de Ja neiro. A iniciatlva e da Banno Seguros (ex-Coderj). qua devera adotar esquemas compativeis com os interesses especificos da regiao, mas sem desprezar a experiencia dos modelos em vigor em Sao Paulo, Minas Gerais e Parana.

Formulado para atender ao Decrelo-lei 105/75. que traia da poliiica securatdria do novo Esfado, este se guro devera ser tambem um instrumentc de aprimoramento tecmco de lavradores e pecuaristas, em virtude das inspegoes que precisam ser feitas antes da contratagao de cada coberlura. c que permitira a recomendagao de medidas que conduzam a maior racionaiizagao dos irabalhos no campo. estimuiando o melhor exito de ca da empreendimento.

HISTORICO

Para um pals como o Brasil —com suas tradicionais atividades agropecu^rias. agora de novo valorizadas no contexto das carencias da economia mundial — e mdiscutivel a importancia da cobertura dos riscos rurais. garantido ao agropecuarista a recuperagao dos danos e a mdenizagao pelas

perdas que possam ocorrer em suas plantagdes e cnagoes.

Em nosso pals ]a ocorreram vanas experiencias no campo do seguro ru ral. antes que se conseguisse crganizar OS sistemas atualmente em vigor. 0 primeiro trabalho na area leve inicio em Sao Paulo, em 1943, e desde entao vem sendo permanentemenie ampliadas as coberturas oferecidas. apreseniando resultados favoraveis.

Uma outra experiencia teve um fi nal desastroso. a da Companhia Nacional de Seguro Agricola. criada em 1954 e que foi extinta em 1966. ape"sar de todo o empenho em soerguela. depois que nio consegutu cumprir compromissos com 3.200 lavouras de trigo no Rio Grande do Sul. safra de 1959-60.

Um outro trabalho de grande envergadura se encontra agora om fran ca implantagao com o Proagro — Programa de Garahtia da Atividade Agropecuaria —.criado peta Lei 5.969. de dezembro de 1973. e que visa a amparar os produtores que se utilizam do Sistema Nacional de Credito Ru ral. Sua fungao basica e iberar os produtores rurais de obrigagoesfinanceiras relativas a operagoes de credi to. cuja liquidagao seja dificultada pela ocorrencia de tendmenos naturais. pragas e doengas que atingem os rebanhos e as plantagdes.

expirar o prazo para a purgagao dj mora. fixado pelo juiz da agio de de^ pejo movida pelo segurado.

As Condigoes Particulares. cone? didas apds o estudo do respectiv. contraio de locagao. deverao prev.eri taxa de premio a ser cobrada do Iocs tario. bem como o percentual de partil cipagao obrigaidna do locador nof preiuizos que venham a se venficar.

0 seguro tambem podera ser cor cedido mediante apdiice global, estij pulada por empresa admimstradorf de locagao de imdveis. mas nesse c3j so 0 estipuiante e obrigado a incluf na cobertura todos os contratos de Ic cagao per ele admimstrados.

COBERTURA

A garantia do seguro tern inicio nfl memento em que o locaiario — satisl feirbs todas as exigencias estabelecij das no contraio de locagao e na apdl'l ce de seguro — entre na posse doj imdvel. ou recebe os documentos qu' permiiem dele dispor. E e por issOl que o contraio de [gcagao precisa sefj previamente aprovado pela seguradoJ ra. passando a fazer pane iniegrantej da apolice.

A cobertura nao inciui o pagamen' to de alugueis ou encargos discuti-I dos ou impugnados pelo locatano poJ moiivo de faiia de cumpnmemo oul inexecugao. pelo segurado. das clau-l sulas e condigoes do contraio. bemi como 0 pagamenio de encargos quel nao sejam. por lei. de responsabiiida-| de do inquilino Fica tambem es-| tabeiecido que o propnetario — istol e. 0 segurado — nao podera locar oj imdvel por prazo superior a cincoj anos. salvo concordancia expressa da| seguradora.

mediants emissao de nova apdiice e pagamenio do respective premio.

Efetuado o pagamenio total da mdnrizagao ao segurado locador. a seguradora licara sub-rogada para exercer todos os diieitos sobre a divi da garantida. com a fmalidade de res"sarcir os prejuizos.

Se este novo seguro obtiver inieresse e acenagao por pane de locadoras e locaiarios. cenamenie luncionara como um faior de aprimoramento e viabilidade dos contratos de locagao urbana Os propnetarios passarao a ter uma garantia tao eficiente quanto a do contrato de fianga e. por outro lado. Os locaiarios terao diminuidos os seus encargos, uma vez que o premio do seguro correspondera a uma importancia bem menor que o prego da fianga ou do depdsito ern dmheiro. ■atualmente exigidos

para as companhias de seguros. que dispendem imponancias vultosas pa ra cobrir indenizagoes aos roubos de mercadonas e valores ^m geral

OLHOELETRONICO

Uma inovagao que agora vem sendo introduzida no Brasil para combaler de maneira mais moderns o avango desie tipo de cnminalidade e um sistema de uso ja mondial — o Photo Scan — e que se encontra em fase de instalagao em algumas empresas no Rio. como a Bolsa de Valores, as Lo las Amencanas e os supermercados

Peg-Pag

Funcionando em bases preventi ves. este sistema eletro-dptico consiste basicamente na instalagao de varios aparelhos — os satelnes" — fixados ao teto. com cameras operadas por coniroie remoto. em circuito fechado de lelevisao 0 apareHw) pode ser estatico ou rotativo e seu campo de contrqie cobre 360 supervisionando urna area de 200 m'

OEspecialistas estudam problemas de automoveis

Duas leunioes de alto nivel. realizadas em setembro do ano passado. promoveram um exame aprofundado. em termos de interagao e troca de ideias. por pane dos especialistas no campo de circulagao de velculos automotores em vias terrestres. mteressando de perto ao ramo Automoveis.

Locapao agora nao precisa

mais de fiador

0 novo seguro de garantia de locagao de mioveis, estabelecido pela Cir cular IRB 72/75. podera dispensar a tradicional figura do fiador nos contratos de locagao de imdveis urbanos. pois tern como ob)etivo indemzar os prejuizos sofridos pelo segurado iocador em consequencia da incapacidade de pagamenio do locatano

As apolices Iramo Credilo Interno) serao emitidas. apds autonzagao do IRB e ratificagao pela SUSEP, nos termos das Condigoes Especiais do se guro. que consideram caracterizada a incapacidade de pagamenio quando o locatano deixar de pagar os alugueis ou encargos deviJus. na data em que

Alem disso. deve-se assinalar quel este seguro cobre somente os riscosj onundos de locagoes urbanas. e o| limits maximo de responsabilidade del seguradora, para a divida do locatano.] e de doze vezes a importancia do aluguel e encargos vigentes. quando daj caractenzagao da incapacidade de pa gamenio do inquilino

0 contraio de seguro estipula quel a seguradora deve ser informada. no prazo de quinze dias. de qualquer falta| ou atraso do locatano. e a execugao judicial do contrato. por motivo d.e fal-1 ta de pagamenio. devera ser feita atd' sessenta dias apos o vencimento do primeiro aluguei nao pago.

Para a reaiizagao do novo seguro. e necessariD obter o "nada consta" do locatano. expedido pelo Servigo de Protegao ao Inquilinato ou de outra entidade igualmenie especializada nesse iipo de cadastre Qualquer prorrogagao da locagao. ainda que por forga de lei ou decreto. so esiara cobena pelo seguro. a criterio da seguradora.

"Satellte" evita roubo no com^rcio

Cifras extremamente alias, relati vas flc ramo Roubo. sao registradas em todo o mundo Em algumas empresas comerciais os atos dolosos — sob a forma de funos. assaltos e desvios de mercddonas — sao tao significativos que chegam a atingir valot equivalente oos prbprios iucros do negdcio

A panir de estudos especiahzados sobre o assunto. vanas causas podem ser aponiadas como responsaveis pe la formagao de lal quadro. mas a pobreza. como se podena pensar a pnmeira vista, esta longe de ser a pnncr- pal condicionante desses crimes, pois OS ladroes de grandes lojas inuerri-se desde profissionais ate es Que roubam por problemss psicologicos. ou os que querem afirseu sfaros pela posse de artigos sotisiicados, ou mesmo. onire jovens bor simples aposia';

Ta! situagao. duplamente prejudi '9 comerciantes e a atividade seguradora - e agravada. em muitos cases, pelo desinieresse ou apaiia dos dirigentes de empresas frente ao orobloma. ifansfenndo todo o onus

Alem do auxilio de cameras, com seu equipamento correspondente. ca da "satellte" pode ser programado para tirar futos com intervalos predeterminados (uma a cada dois segundos. ate uma para cada tnnta minutos). admitindo tambem o acionamento por dispositivos esirategicamenie colocados, como. por exemplo. em portas ou gavetas de caixa de valores. de modo a registrar a cena quando alguem enira no recmto ou abre a gaveia

A par de seu valoi espoclfico de constante fiscalizagao. o Photo Scan apdia-se na ideia de dissuasao, bloqueando psicologicamente o possivel assaltante ou ladrao 0 impacto da agressividade do uso de tal sistema sobre o consumidor e amenizado pela dilusao de mensagens simpaticas e h'umanas. procurando. ao mesmo tempo, criar uma sensagao de prote gao para os funcionanos e fregueses

SomaiPHOTpgi

A Assembleia Geral da Federagao Internacionai de Touring e Auiomovei Ciubes consutuiu um evento de gran de reievancia. pois a FITAC coordena OS assuntos automobillsticos. de trafego. transpone e tunsmo de aproximadamente 25 milhoes de associados de suas eniidades nas tres Ame ricas. 0 temario especificamente referente a seguros foi abordado na 1. sessao pienana. no decorrer da qual 0 Conselho Oiretor e a Comissao Permanente de Seguro e Assisiencia Tecnica daquele organismo interna cionai lormularam mformes e propostas sobre o assunto

Outra reuniao de destaque. promovida pelo Departamento Nacional de Estradas de Rodagem, foi o 1 Congresso de Transito Rodoviano. que te ve como objetivo principal reunir to dos OS drgaos a profissionais ligados a area do transito. para um debate abrangendo as normas e procedimentos concernentes a seguranga. eficiencia e confono do transito rodovia no

Das conclusdes daquele concla ve consiaram recomendagoes sobre (1) Legislagao de Transito — foram formuladas sugestoes a respeito do novo Codigo Nacional de Transito. que se encontra em estudos no Congresso Nacional. (2) Seguranga de Transito — votou-se uma mogao de apoio ao Departamento Nacional de Estradas de Rodagem. que tern procurado reduzir o numero de acidenies atraves de medidas adotadas para maior seguranga e conservagao das estradas. 13) Educagao de Transito que se dana per campanhas publici tanas e atraves da mclusio nos cui riculos escolares de maiena obngatoria sobre o assunto

D E o £= £

i imWi

10

11

Cobranga de premios pela rede banc^ria

Nova consolidagao das disposi<;6es que regulamemam a cobranga de preJ mios de seguros (apdiices, endossos, I adiiivos, recibos de renovagao e de 1 fracionamenio, faturas e contas mensais) foi aprovada pela SUSEP atraves da Crrcular 36/75 Ficou ratificada 3 obrigatoriedade de interm^diagao da ' rede bancana, nos lermos db^isposto no an. 8.'da Lei 5.627. de 1970.

Alem de uma sene de ouiras detef! minagoes, estabeleceu-se que poderao ser feiios diretamente nas seguradoras os pagamenios dos premios de la) seguros de Vida individual, e (b) seguros Individuals de Acidenies Pesscais de valor Igual ou inferior a 25% do maior "valor de referencia" vigenie no pals, reajustado periddica e auto• maiicamente, segundo coeficlente estabelecldo na forma do art 2" da Lei 6.205,de 29,4.75.

Os seguros dos ramos Aeronauticos, Automovels. Cascos, Vida, Acldentes Pessoais Coletivo, Credito Interno, o seguro compreensivo espe cial do Sistema NacionaJ. da Habitagio, e as apbflces avulsas do ramo Transportes obedecem a disposigoes especiais de cobranga e fracionamento de premios.

DOCUMENTOS

A consolldagao estabelece ainda que compete as seguradoras a remessa aos bancos dos documentos para cobranga, acompanhados da respectiva apblice, quando for o caso, no mSximo ate o dia util imediato ao da emissao do documento, observadas as instrugoes aprovadas pelo Banco Central do Brasil. As seguradoras avisarao os segurados de que os premios serao cobrados nos bancos por elas Indicados

Cada documento apresentado para cobranga sera acompanhado de uma "Nota de Seguros", em tres vias, uma para uso do banco, outra para aviso ao segurado, e a terceira para aviso de crediio ou devolugao a seguradora, neste caso devidamente anexada ao documento nao pago nos prazos previstos

PRAZOS

As indenizagoes de seguro so se rao pagas apos o pagamento do premio por pane do segurado, o que deve ser felto, obrigatoriamente, ate 30 dias contados da data da emissao da apblice ou das datas nesta fixadas pa ra aquele pagamento Se o domicllio

do segurado nao for o mesmo do ban co cobrador, o prazo de pagamento e ampliado para 45 dias.

Decorridos os prazos sem que lenfia sido pago opremlo, o contrato do seguro ficara automatlcamente e de pleno direlto cancelado, Independentemente de qualquer Interpelagao ju dicial ou extrajudicial, sem ter o segu rado direito a restituigao ou dedugio do premio.

FRACIONAMENTO

Quando a importancia do premio "•■anual for igual ou superior a quatro vezes 0 maror "valor de referencia". sera permltido as seguradoras fracionar os pagamentos dos premios em ate quatro parcelas mensais, iguals e sucesslvas, a primeira das quais, acrescida do custo da apblice. sera paga no prazo de tnnta dias o contar da data da emissao da apblice.Sobre as importancias- correspondenies as 2 3.' e 4 parcelas Incidirao, respectlvamente, os adicionais de 2,2%, 4,4% e 6,6%. a serem pagos juntamente com a primeira parcela

Nos casos de parceiamento do pre mio, a seguradora fara ecompanhar o documento em cobranga de tantas "Notes de Seguros" quantas forem as prestagbes ajustadas, as quais serao entregues ao segurado, pelo banco cobrador, quando for paga a primeira parcela.

FENASEG elege

Octacilio Salcedo

"T^cnico do

Ano"

No almogo de confraternizagao oferecido pela Diretoria da FENASEG a todos OS membros de suas Comissoes Tecnicas, realizado no dia 17 de dezembro, Octacilio Peralvo Saicedo recebeu uma placa de prata e o titulo de "Tecnico do Ano", instituldo pela primeira vez em 1975

0 presidente da Federagao dos Se guradoras, Raul Telles Budge, alem de realgar o incansavel irabalfio e a conhecida jovialidade do homenageado, destacou tambem na ocasiao "a importancia do trabalho anbnlmo que OS tecnicosvem realizando para o permanente desenvolvimento da atividade"

Em nome dos tecnicos, Edson Pereira Jerbmmo, da (vlmas BrasiI, solidarizou-se com a |usta escoiha de Oc tacilio Salcedo, e disse que "a boa expectativa de lucratividade do setor em 1975 se deve, pnncipalmente, ao perfeito enirosamenio entre a alia diregao poliiico-administrativa das em-

sempre com umg comumcagao firme, mas facil e atraente, sendo ennqueCida com diversos exemplos Renomado especialista, professor cornpetente, e partlcipaoie ativo em todos as oportunidades em que se queira ou precise apresentar, explicar e discuiir qualquer aspecto sobre o seguro e o resseguro Incendio, Octa cilio Salcedo e, acima de ludo, o exuberante e fraterno colega, sempre disponivei.

IMovos cursos aperfeipoam atividades

Ao mesmo tempo em que da continuagao, em vanas capitals de Estados. a uma sene de programas de formagao e reciclagem especralizadadepois de ter desenvolvido com pleno exiio no Rio o cicio de conferencias sobre Markeimg no Mercado Segura- dor Bras,le.ro ~ a Fundagao Escola Nac-onal de Seguros esta agora empenbada nos preparatives para dar inicio a tres novos cursos' Aspects duridicos e Operaconais do Seguro Aperfe.poamento em An,aria e o Xl/ Curso para Habilkapao de Correiores de Seguros

presas e os lecmcos dos diversos ra mos, e tambem a forte coesao entre todos OS prcfissionais e as enndades que participatn do Sistema Nacional de Seguros".

OCTACiLIO

Depois de ter colaborado nos preparativos de criagao do IRB, Octacilio Peralvo Salcedo bi admitido no Instituto em 1 de Janeiro de 1940, e desde entao sempre ofereceu sua categorizada contnbuigao na area do ra-mo fncendio, inclusive quanto a mspegio de riscos e liquidagao de sinisiros da modalidade, acumulando ao longo do tempo um conhecimemo enciclopedico e de pnmeira iinbia em tudo o que diga respeito a essa especialidade de seguros.

Tnnta e cinco anos depois. lendo atuado em diversas fungoes, Octacilio Salcedo ocupa agora o cargo de as sessor do Departamento Incendio, Lu cres Cessantes e Rural do IRB, que Ihe permite pariicipar simultaneamente de lodas as retinas e das imciativas da modalidade. Nos ultimos cinco anos, com muito empenho e dedicagao, tern oferecido uma contribuigao especial ao mercado, como professor da FUNENSEG, em curses de formagao 0 aperfeigoamenio profissional.

em convenio com a PUC local, o cur so sobre Aspectos Jurid/cos e Operacionais do Seguro deve comegar amda no pnmeiro tnmestre deste ano, com intengao de complementar, a nivel de graduagao, nogbes especificas da atividade seguradora, desiacando tudo que diga respeito a sua tnplicidade juridica.

Com carga horaria de 81 horas e aulas duas vezes por semana, de 19h30m as 22h30m, o programa deste curso esta esiruiurado com um curriculo que oferecera comenianos amplos a respeito dos aspectos juridicos do seguro, aliados a legislagao especifica e as praticas em vigor no mercado segurador. A coordenagao faz questio de fnsar que o objetivo e proporcionar conhecimemo especiahzado, mas sem preocupagoes tecnicistas, a quantos, na Unlversidade ou na vida cotidiana, tenham jnteresse pela aiividsde.

Como conseqiiencia previsivel, espera-se que este curso venha a favorecer, em etapa posterior, o imeresse pelo reconhecimento do direito do seguro como uma especial izagao val ida e oportuna, de mcdo que se obtenha sua mtrodugao como disciplma curricular correnie, ainda que opcional, nos cursos universuanos

Enquanio isso. em Sao Paulo o instiiuio de Organizagao Racional do Trabalho - iOORT - esta mmistrando, desde 17 de novembro, o / Curso de Tecn/ca. Admtnisiragao e Comrole oe Seguros. com um ample curriculo que abrange lecmca, legislagao adm.nisiragao e controle, obngagbes legais e fiscahzagao das companhias contabiiidade e auditona de seguros

ASPECTOS JURioiCOS

A ser realizado em Beio Hor zonte.

guros. Escolhidos emre os rnscruos atraves de teste psicotecmco de preselegao, que permite aferir o grau minlmo de aptidao para o future exercicio da profissao. os participanies tern idade minima de 18 anos e escolandade equivalente ao 1 grau (antigo ginasial) complete.

Diretamente vinouiado as finalidades originals da FUNENSEG, este cur se destina-se a proporcionar conhecimentos especializados de segu ros, em seus vanos ramos e modalidades, de modo que os alunos nele aprovados possam se habiltiar a exercer a profissao de Corretor de Segu ros, regulada em legislagao especial As aulas serao ministradas em dois turnos — de 8 as 11 horas e de 17h30m as 20h30m - e os alunos lambem receberao ensinamenios de Relagoes Humanas, Tecmca de Vendas e Nogoes de Direito

ATUARIA

A FUNENSEG vem tambem mantendo coniaios, ja bem adiantados, com a diregao do Institute de Matematica da Universidade Federal do Rio de Janeiro, visando a implaniagao de um curso de Aperfeigoamenio em Aiuana com a tmahdade basica de promcver a especializagao, em alto hivel, de graduados em giencias atuanais 8 afins, como Maiematica, Estatistica, Economia e Engenhana. As aulas deverao ter lugar na propna sede da Fundagao. de 2 a 6feira, de 14 as 17 horas, de margo a dezembro deste ano. 0 curriculo vai se desenvolver em tres periodos consecutjvos, cada um com tres meses de duragao. e abrangera as segumtes disciplinas, disirlbuldas em uma carga horaria total da ordem de 450 horas/aula- Calculo Avangado. Probabilidade. Maiemauca Financeira. Estatistica. Processes Esiocasticos, Iviatematica Atuanal (Seguros de Vida e Assistencia Previdencianal e II (Segu ros dos Ramos Elememaresl, Tecna do Risco Coletivo. Legislagao Previdenciana e de Seguros (cicIo de con ferencias).

CORRETORES

Com apenas 80 vagas, tera inicio em 19 de janeiro, no Rio. o XV Curso para Habilitagao de Correiores de Se

Ainda no programa de trabalho da FUNENSEG para 1976 deve-se regis trar a reaiizagao, em vanas capitals de cursos de Reguiaglo e Liquidagao de Sinistros, de inspegao de Riscos e de Agenciadores de Seguros do Ra mo Vida. Ao mesmo tempo serao desenvoividos yarios Cursos Basicos de preparagao mtensiva — de Incen dio, Transportes, Vida, Ramos e Ris cos Diversos e Responsabilidade Ci vil E em margo tera micio no Rio o terceiro Curso de Assistentes Tecni cos de Seguros, com duragao de um ano, com estudos para sua implania gao tambem em Sao Paulo e Beio Honzonie

Cotonicultura mais protegida em Sao Paulo

Os tecnicos da COSESP, segurado ra periencente ao Estado de Sao Pau lo, aguardam a pnmeira safra desie ano para confimiar o aceno da medida impiantada em setembro de 1975, que alargou a taixa de coberturas de seguro na cultura do algodlo.

Desde sua criagao, em 1940, o se tor so contava com protegao contra o granizo, e a nova modalidade, agora muito mais ampliada, abrange tarn bem OS prejuizos dos nscos de mcendro, tromba d'agua, ventos frios ou ventos fortes, ohuva excessiva. estlagem, seca, pragas, e doengas sem melodos de combate, controle ou profilaxia

Neste novo piano de seguro agrico la, iniroduzido em carater obngatbno para todos os agncultores que se be neficiam dos fmanciamentos conce

o E g o d £

12

13

didos pela Secreiaria de Agricultura do Esiado, as taxas de premios sao pagas de acordo com a classificagao da lavoura algodoeira, em ires caiegcnas. fixadas segundo o respective conifole fiiossaniiario mantido em cada area de cultivo.

Na categoria A — considerada como de allo padrao, em termos de aplicagao de lecnologia agricola — preve-se que o produtor tenha uma receita de Cr$ 4 500.00 por hectare de algodao plantado e. por isso, devera pagar a COSESP Cr$ 112,50 de premio, no ato de aquisigao das sementes. Para a categoria B estima-se em Cr$ 3 000.00 a receita por hectare, estabelecendo-se um premio de Cr$ 75,00. E na categoria C, com uma re ceita de Cr$ 1.500,00 por hectare, o premio e de Cr$ 37,50.

A taxa que inoide sobre a importancia segurada, em qualquer oaso, e sempre de 2,5%. e cada lavrador pode escolher livremente a categoria em que queira se enquadrar, desde que se comprometa a manter a tecnologia minima exigida em cada uma delas

indenizacOes

No calcuio da indenizagao em oaso de sinistro, a extensao dos preiuizos e leita com a colaboraqao de tecnicos da Secretaria de Agricultura do Estado, e a receita real e calculada pela colheita remanescente da area simstrada, baseada no preqo minimo do produto na ocasiao.

Havendo prejuizos totais, as indenizaqoes variam, dependendo se o culti vo foi atingido entre o plantio e o desbaste — caso em que a indenizagao e de 50%; se o dano ocorreu entre o , desbaste e a floragao — mdenizaglo de 70%, ou se a culture fpi atmgida entre a floragao e a colheita, quando o produtor e indenizado

mtegralmente

Nos prejuizos apenas parciais, a COSESP paga ao agncultor as despesas que esie leve para formar a area sinistrada, eonforme o vatqr maximo fixado nas tres caiegonas de cultivo

Atlantica-Boavista tern matriz em novo predio

Depois de executar obras de ampiiaqao — aumentando o ediffcio principal de tres para oito andares, mais subsoio — o Grupo Atlantica Boavlsia ao final do ano deslocou sua matriz, da antlga sede na Rua do Passeio, para a Rua Barao de Itapagipe, 225 (PABX-234-8128], no bairro do Rio Comprido, Rio de Janeiro.

As novas mstalaqoes, com sistema "Central de refrigeraqao e ampio estacionamento, ocupam uma area de 11 mil m7 equivalente ao dobro do espago disponivei anteriormente. Os pavimentos tern dois amplos saloes. cada um com 375m ^ de area livre, e mais cinco salas para chefias.

Agora com um sistema organico mais racionalizado. para abrigar seus 800 funcionarios, os serviqos na ma triz estao assim distnbuldos, Subsoio — Atmoxanfado, Expediglo e Gabinete Medico: Terreo — Portaria, Restaurante e Sale de Jogos, 1' andar Centre de Processamenio de Dados (CPQ), que conta com uma instalagao de refrigeraqao especifica para assegurar o bom funcionamento do equipamenlo; ainda neste andar localizam-se os.gabmetes de dois diretores, 2 andar — parte do CPD e a Contabiiidade, 3 — Tesourana,Setor de Fiscalizagao, Divisao de Pessoal e e Seiegao, e Arquivo Mcrto; 4.° — Se tor Juridico, Patrimfinio, Acionistas. Engenharia, Admimstragao a Servigos Gerais; 5 — Assessona da Vice-presidencia de Pessoal e Divisao de Seguros de Pessoas. 6 — Divisao de Seguro e Resseguro e Oepanamento de Liquidagao de Sinistros, No 7 andar ficam a Assessona da Vice-presidencia Geral de Produgao, Diretona de Planejamento e Controle, Divisao delnformagao'e Estaiistica, Departamentode Relagoes Publicas, Departamento de Recursos Humanos e Setor de Estagianos, e, no 8 a Presisidencia, Vice-presidencia e duas sa las de reunioes.

IRB modifica sorteios do Poder Publico

Para atender as recomendagoes do Governo, no sentido do aproveitamehto maximo da capacidade retentive do mercado nacional e a fim de eviiar evasao de divisas, o Institute de Resseguros introduziu algumas rtiodifioagoes no sistema de sorteios de seguros de orgaos do Poder Publico fe deral.

A Circular Presi-88, de novembro ultimo, alem de estabelecer faixas de atribuigao de responsabilidades. em cosseguro, em fungao do valor dos seguros late Cr$ 5 milhoes, dal ate CrS 50 milhoes, e acima desta quan-i tia>, fixou a diretriz de que so podem participar dos sorteios as seguradoras que satisfizerem as mesmas exigencias estabelecidas para a operaglo no DPVAT, Foi tambem substituido 0 Anexo It, anulando-se o que tinha sido enviado anteriormente atrav^s da Circular Presi-67/74.

DECISAO

No mesmo mes, atraves da Circu lar Presi-83, o IRB levou ao conhecimento do mercado que, consoante' decisao do Supremo Tribunal Federal, tornou-se ponto pacifico que os segu ros de qualquer entidade controlada, direta ou indiretamenie, pelo Poder Publico federal — ainda que nao classificada como autarquia ou sociedade de economia mista — serao contratados com a seguradora que for escolhida mediante sorteio.

Como consequencia, alem de ter sido revogada a Resolugao do ConseIho Tecnico do IRB n, 14.454/6'8. ficou claramente determinado que todas as entidades controladas pela Uniio. pelas autarquias e pelas sociedades de economia mista (como a GIB, as subsidianas da Eletrobras, da Embratel, da Telebras e outras) estao legalmente sujeitas ao regime de sor teio ou concorrencia para a realizagao de seus seguros.

Quando terminou o Encontro Latino-americano de Negociapoes de Resseguro, realizado no Rio,nos dias 13 e 14 de novembro,um consenso unanime ficou cristalizado entre OS representantes de 27 resseguradoras da Argentina, Bolivia, Chile, Colombia, Equador, Mexico, - Paraguai, Peru, Uruguai, Venezuela e Brasil; o Protocol© de Bogota,assinado em junho de 1974 na Coldmbla. tinha acabado de delxar de ser apenas um documento de fraternas intenpoes para comegar a transformar-se,de mode cohcreto e real, no aporte tecnico e financeiro dos respectivos mercados nacionais e da economia dos paises signatdrios, conforms asprdprias palavras doanfitriao,Jos6 Lopes de Olivelra. presidents do IRB.

Encontro de Negodocoes de Resseguro

Com efeito, apbs as sucinias exposigoes sobre a sistemaiica operacional de cada mercado, as negociagdes direias ah reaiizadas nao so deram inicio 30 empenhado propbsitc de ztonsolidar e fortaiecer os meicados internos de resseguros, mas tambem permitem prever repercussoes intensamente favoraveis no balango de pagainenio das nagoes participantes, P6la economia de divisas que representara o rompimento do cordao um bilical que as prendia, quase que exclusivamente, aos mercados tradicionais da Europa e dos Estados Unidos, O Encontro do Rio de Janeiro, co>^0 a reumao ficou conhecida na histona do resseguro latino-amencano, inaugurou a esperada fase de aplica- 0 concrete ao Protocoio de Bogord. nivel de troca efetiva de negocios, ncerrando a ionga etapa de perseguigao tenaz e constante do que, ate a pouco, era apenas um objetivo ' conforms o pensamento co- muin de todos os resseguradores presentes ao conclave

0 prpcesso de aproximagao bi e |hu[iilateral dos mercados da America Latina, porem, nao implica qualquer 'mpulso isolacionista dessa area, em fetagao aos demais mercados extra-

continentais, pois o amadurecimento da' atividade seguradora nesses pai ses, em termos de cultura econdmica. ha muito ja os fez compreender que nao so 0 seguro deve realmente se internacionalizar, atraves do resseguro. mas tarnbem que essa mternacionalizagao nao pode ser conduzida para a simples e passiva dependencia externa dos mercados domesticos.

. 0 papel do resseguro tecnica e financeiramente — destacou o presidente do IRB na saudagao aos delegados das nagoes-irmas — so podera alcangar seu desempenho pleno quando se transformar. na comunidade iniernacional, em instrumento de redistribuigao equitativa dos negdcios e seus efeitos, transmudando-se numa instituigao de solidariedade e nao de submissao internacional"

tradiqao de dependencia

No primeiro dia do Encontro. dedicado as exposigoes das delegagoes, que apreseniaram um resumido historico sobre b mercado de seguros e resseguros em seus paises,-o gerenle-geral do Inslituto Nacional de Res seguros — INDER, da Argentina, Felicianq Salvia, lembrou que, como no

o E P o £

14

15 T.

Brasil. em seu pais o resseguro e monopdlio estaial. cabendo lambem as seguradoras aceiiar ressegt/fos internacionais. Quanio^a cessao de resseguros ao mercado tnWnacional, es-clareceu que mais de dos premtos sao encammfiados pa>a a Europa. dos quais apenas 15% de forma direia e o restante atraves de brokers. Como experieocia no ambiio do nosso continenie, Feliciano Salvia refenuse as irocas de informapoes e negdcjos, principalmenie entre Argentina e Uruguai

Ja Agusiin de Vedia. presidente da Aseguradora de Cauciones, tambem Argentina, disse que sua companhia trabaiha com aceites de resseguros e tern uma razoavel experiencia de negdcios de fiangas e garantias na America Latina. que se expande agora devido a retragao dos Estados Umdos na area.

Eduardo Conesa Pistschek, presi dente da La Mercantil de Seguros y Reaseguros. da Bolivia, informou que a quase totalidade da colocaqao de resseguros mternacronais de sua companhia e feita nos mercados in gles e centro-europeus, cabendo ape nas uma fatia pequena a America Laiina. e que recebe muito poucas cessdes em contraparnda dos negdcios que coloca Explicou que na Bolivia o resseguro e leito por empresas pnvadas, e que ha doisanosse constituiu um Poo! boliviano de Resseguros, tormado voluntanamenie por companhias privadas, que opera no mercado internacional procurando carrear cessoes da Europa e redisinbui-las no mercado nacional

0 presidenie da Caja Reaseguradora de Chile, Alfredo Chaparro, sintetizoo 0 desempenho do mercado de seguros e resseguros de seu pais nos uiiimos dois anos, que teve um cresctmento de 26.4% em relagao ao periodo 1972/73, "graqas — segundo ele ao crescimento dos seguros in dustrials, a tranquilidade social e estabi^^idade econdmica do pais e a cotagao do ddlar americano em fungao do peso chileno, mais prbxima da reafidade".

0 gerente-geral da Cia de Segu ros Epuatorianos Enrique Salas Castjl.lo, mosirou que no mercado do Equador operam 22 seguradoras (13 nacionais, 4 amencanas, 3 inglesas e 2 brasileiras), nap existindo nenhuma

sociedade especializada em ressegu ros, aiuando nesta faixa duas associa?des de empresas.

Destacou que a legislagao de seu pais tambem obnga a cobertura na cional dos seguros de mercadorias imporiadas, e que. devido a debil capnalizagao das empresas, uma elevada percentagem de resseguro

71% dos premios de seguros diretos — e cedida ao exterior, a maior parte para a Europa e os Estados Unidos. com pequenos negdcios colocados na America Latina, pnncipalmente no ^Mexico. Enrique,Salas Castillo disse ainda que as aceitagoes do exterior ascenderam apenas a US$ 80 mil em 1974, e que ha um imenso interesse em acelerar o mtercambio de negd cios na area continental.

0 presidente da Associagao Paraguaia de Emipresas de Seguros, Manoel Noguez Zubizareta. fez tambem uma breve descngio do sistema legal e Qperacional do mercado de seu pais. esclarecendo que no Paraguai e livre a conuatagao de resseguros. que em grande maioria e feita atraves de brokers nos mercados ingles, alemao, suiqo e norte-americano.

Ainda pela delegagao do Paraguai falou tambem Edgardo Voipe Palazzo, da Mundo de Seguros e Reaseguros, exphcando prmcipalmente os aspectos gerais dos nscos e seguros da hidreletica de Itaipu. Ai, fez quesiao de ressaltar a perfeita e igualitana divislo dos negdcios entre os mercados de seu pais e do Brasil, destacando que 0 montante de premios que garantira a execugao daquela giganiesca obra sera certamente distribuido em todo o mundo, mas que havera sempre pnoridade para os paises lanno-americanos.

Em 1974, coube as companhias nacionais pnvadas de seguros do Chi le uma participagao de 46,16% dos premios arrecadados, 28,24% a Caia Reaseguradora (empresa estaial) 5,18% as seguradoras esirangeiras e 20,42% 80 mercado exterior. No mesmo ano os premios totais atingiram US$ 60,5 mJhdes. contra US$ 47.9 milhdes em 1973 Quanto ao resseguro chileno, com trocas insignificantes na area continental, ele apreseniou um deficit nos ultimos dez anos de US$ 1,96 milhdes

MAIS PRAGMATICA

Rodriguez Vasquez Mejm. presi dente da Reaseguradora de Colom bia, vibranie anfiiriao em Bogota do II Simpdsio de Resseguradores Lati no- americanos em 6 e 7 de lunho de 1974, reforgou a necessidade de os mercados dos paises do conitnenie se empenharem em atuagdes praticas e

conoretas, dizendo que "e precise mudar da gramatica para a pragmatica".

Mas fez questao de alerter para a necessidade de serem elaborados novos contratos de resseguros que atendam perfeitamente a esse objeiivo especifico, isto e,"que sejam mais adequados para a area e distintos dos out tros mercados. Ai deve-se levar em consideraqao nao so a capacidade ainda muito limitada de retengao, co mo a existencia de riscos especials na regiao, como os terremotos por exemplo, que acumulam responsabilidades elevadissimas"

Depois de se referir a atuagao da Reaseguradora-Nuevo Mundo, constituida por 35 seguradoras acionlstas^ para atuar em carater multinacional no continente, ele lembrou ainda que OS trabalhos dos encontros latinoamericanos por certo seriam tambem um fator estimulante para o merememo de uma nova fase de desenvolvimento do Poo! andino, formado por oito paises da regiao.

Para mosirar a expansao do-resseguro na America Latina, Rodriguez Vasquez Mepa comparou vanas cifras de 1972 e 1974, respectivamente: premios — de 340 para 6'92 milhoes de ddlares: produto de inversoes de 11 para 32 milhoes de ddlares; retenpdes — de 33% para 51%,ecusto medio de operagdes (em relagao ao volume total de premios) — de 4,37% para 3,77%.

A seguir o gerente-geral da Rease guradora Peruana, Rene Corpancho, leceu uma serie de consideragdes sobre 0 desenvolvimento e a suuagao atual do mercado daquele pais, onde operam 18 companhias, em regime de tarifas linicas, informando que o resseguro e monopdlio do Estado, executado atraves da empresa representada no Bncontro que tern ca pital de US$ 2 milhdes e 91% de par ticipagao estatal

RECIPROCIDADE TOTAL

0 representante do Uruguai, Anto nio H Picon, diretor-geral do Banco de Seguros do Estado, explicou ao : plenario o sistema legal em vigor no ' seu pais, em um mercado que deve arrecadar US$ 40 milhdes de seguros diretos^em 1975, dos quais cerca de [ 15% sao remetidos ao exterior sob a ' forma de resseguros. quase que totalmente colocados nos chamados mer- I cados tradicionais. Ele caracterizou que ha, nos ultimos anos, forte preocupagao nao so em ampliar os negd cios com OS mercados latino-americano, como equilibrar as cessdes com as aceitagdes, e que a meta e procurar atingir plena reciprocidade de re-

sultados e nao apenas cessdes.

Teve a palavra a seguir o representante da Reaseguradora Nacional de Venezuela, Oscar Noya Dominguez, tambem um entusiasia da nova fase de negociagdes dos mercados latmo• americano que se abre com o Encontro da Rio de Janeiro. Ele fez uma rapida descrigao do mercado venezuelano para explicar que ate alguns anos airas havia total liberdade de colocagao de resseguros, mas que agora ha obrigatorledade de que no minimo 40% dos contratos automaticos sejam reallzados com resseguradfiras do pais, e que os negdcios facultativos so podem ser transferidos ao exterior depois de esgotada a capacidade inierna.

^ O ultimo orador da fase de exposigao foi o gerente-geral da Reasegura dora Delta, Marc D. Akioth, tambem da Venezuela, que disse que d hora de despertar para as solugdes. Aquele dirigente acentuou a aspiragao de todos OS presentes na cnaglo de uma verdadeira comunidade latino-amer,cana de resseguros - uma especie de Poo! continental — que fosse capaz de descobnr e imegrar multilateralmente todos os mercados nacio nais.

SlTUAgAO DO BRASIL

Desde 1948, com o intuito de desenvolver o mtercambio de ressegu ros com 0 exterior, mediante permuta denegocios.olRB-que detem, em nome do Governo, o monopdlio esta tal do resseguro no pais - mantem um setor especializado nessas operayO©S.

O progressive aumento dos valcres segurados no pais levou a necessida de de ampliar a colocagao dos excedentes no mercado estrangeiro, buscando-se obter em conirapartida acei tes de premios, msiituindo-se recipro cidade nos negdcios, de modo a se limitar ao maximo o carreamento de divisas para o exterior.

Nos ultimos cincoanos, o mercado rasileiro e o IRB, como um todo, lograram vSnos exitos no aperfeigoamento dessa politica de troca de negocios A partir de 1970 iniglou-se expansao. com a renmHH,!. '^^'S^ncia de rigorosa reciadotoii-5^ i"°® f^egdciDs; em 1971 seniirn ^ sxigindo que os seguros de mercadorias importadas e realizado exclusivamente no

1Q7T hioeda nacional : desde P®rmiie-se e estimula-se a parflnr=c''^° matores segura- s nacionais na aceitagao de negocios externos: em 1974 o Institute

Argentina, para a troca seguros. em cobertura dos res-

pectivos excedentes nacionais numa base escritural, isto e, nao se exigindo obrigatoriedade de remessa de pre mios. de parte a parte, reiendo cada pais_ OS valores em cessao para aplicagap na sua economia interna: em 1975 0 IRB inaugurou um Escritorio de Operagdes em Londres, passando a fazer underwriting diretamente naquele centro.

Durante o Enconiro do Rio de Ja neiro em sua breve exposigao, depois ae lembrar que a politica de convivio internacional do Governo brasileiro e a dos "circulos concentncos", que comegam com as nagoes geograficamente mais prdximas, o presidents da Federagao Nacional das Empresas de Seguros Pnvados do Brasil. Raul

Telles Rudge, ressaltou que a politica governamental no setor e baseada na autonomia do mercado interno para a realizagao de todas as mo'dalidades com demands nacional, com permanente preocup'agao de fortalecimento da empresa privada.

Em resume, os resultados dessa politica foram o crescimento real no ultimo qijinquenio de 128,2% da arrecadagao de premios, 102,9% do patrimonio liquido, 37,5% das reser ves tecnicas e 516,6% no volume de lucres. E em 1975 o faturamento de premios direios no Brasil deve chegar a Cr$ n biihoes (maisde US$ 1.1 bilhao)^com um aumento de 57% em relagao ao ano anterior.

Na area do resseguro internacional as cifras revelam que o Brasil tern mantido uma expansao anual de 134,7%, pois de um ingresso de prerhios de US$ 400 mil em 1970 passou-se ao nivel de US$ 28 milhoes em 1974, podendo-se prever um fa turamento de cerca de US$ 50 mi lhoes em 1975. Por outro lado. o fluxo de resseguro para o mercado mon dial vem se reduzmdo vigorosamente, situando-se nos anos mais recentes ao^ nivel de 4% da arrecadagao de premios do mercado interne, e de 12 a 15% na faixa prdpria do resseguro.

Pode-S0 acrescentar ai que em 1974o IRB. com saldosde US$ 4 mi lhoes nas contas de premios, e saldos de indenizagoes de US$ 5,6 milhoes obteve o resultado superavitario de US$ 9.6 milhoes nas operagoes internacionais sob seu controle. Em outra breve exposigao aos representantes das nagoes do continen te, Oulce Pacheco S. F. Scares chefe do Depariamento de Operagoes Iniernacionais e Especiais do IRB sal ientou que desde 1972 o Brasil tern aberto novas frentes de negbciagoes com mercados nao tradicionais, na colocagao internacional de contratos automaticos e cessdes facultaiivas, e esciareceu que as aceitagdes da area

16

raiino-americana le^ crescido substancjalmente, seia a^raves de negocios diretos com segu)^doras e resse-. guradoras. seia por vrs'dqs mercados tradicionais

Referiu-se a seguir ao trabalho das comissoes permanentes de tarifagao e coiagao do Instiiuio — destacando o que se lem feito nos ramos Cascos (marhimos e aereos). Riscos de Engennaria e Garantia de Obrigagoes Contraiurais — mostrando pue nos negdcios internacionais o Brasil sempre procura laxar seus prbprios fiscos e oferecer cessoes ja sob essas condigoes.

Ficou assim demonsirado que o mercado brasileiro, a partir de seus esforgos continuos de aperfeigoamento 0 auionomia. esta hoje amadurecido, e apenas uma pequena percentagem de seu faturamento e aplicada na compra de cobertur.as exiernas, para cumpnr a necessidade lecnica de complementagao da capacidade interna

0 segundo dia do Enconiro do Rio de Janeiro, depois de se ler aprecodo 0 panorama geral da situagao dos seguros 0 resseguros nos respectivos paises, fot lotaimenie dedicado aos coniaios bitaierais diretos, propiciando a efetiva realizagao de trocas de negdcios que marcaram verdadeiramenie o nascimento da mstitucionalizagao de um mercado comum re gional

Para se avaliar o imenso sigmficado dos resultados desse Enconiro. e necessario coniudo recordar a irajetdna de esforgos para a descoionizagao do seguro no coniinenie E iembrar

Que desde as iniciaiivas pioneiras, nas pnmeiras decadas do seculo. aos nossos dias, desenvolveu-se um longo e ds vezes tortuoso esforgo, para rom per antigas esiruluras, com marcfias e contramarcbas vanaveis em cada pals, embora maniendo-se permanen le OS ob]etivos aimejados

Nesse passo, um ponto foi comum nas ultimas decadas — a evolugao dos mercados nacionais — se bem que em riimos e padrdes diferenciados, com maior ou menor poder de resisiencia as pressdes do podeno dos fortes mercados das nagdes desenvolvidas 0 contexto das prdpnas economias nacionais leva agora ao caminho natural para o fortalecimenio

dos sisiemas seguradores de cada pais, paralelamente a criagao de um mercado regional de resseguros, de forma a pluralizar — na mesma for mula adotada em outros conimentes

OS ceniros internacionais de opgao, para a colocagao dos negdcios em melhores condigoes.

Na America Laima o embnao foi langado e cbnseguiu ganfiar alguma amplitude e intensidade a pariir da criagao da Associagao Laimo-Amencana de Livre Comercio, mas o pouco exiio obtido no ambno dessa mstituiao lerminou iransfenndo os esforgos para um organismo de maior dimensao — a UNCTAD (Conferencia das Nagdes Umdas sobre Comercio e Desenvolvimenic).

Ficou estabelecido lambem que, para as trqcas estipuladas, os resseguradores reservanam dos coniraios internacionais uma quota percentual anuai crescenie, "de forma a aiingirse ate 1980 c maximo de aproveitamento da capacidade de acenagao dos mercados de resseguros dos pai ses pariicipantes, em lermos de volu me de premios, condigoes e resul tados".

Estava desta forma delineado o procedimento para as principals orgamzagdes de seguros e resseguros da America Laiina, que representam ftoje um faturamento anual de cerca de US$ 800 milhdes. uma fatia consideravel e imporianie na economia dos respeciivos paises Ficava assim iragada uma sisiematica de negdcios capaz de favorecer em termos expressivos OS balangos de todos os paises enirosados no esquema

Agora — de mode irreversivel e ca da vez mais categoncamenie — os Daises da America Laiina se mostram conscientes das necessidade de se ocuparem. nos seus negdcios de se guros, com a ariiculagao de insIrumenios de potencializagao dos mercados internes, a partir do eniendimento de que o resseguro e um poderoso e mdispensavel auxil iar do processo de desenvolvimcnio econdmico, e do que lambem nesie seior nao pode fiaver submissao aos tnieresses ou a hegemoma de quern quer quo se|a

0 Enconiro do Rm de Janeiro que ser^ seguido por coniaios de negociagoes diretas mais frequenics enire todos os paises, e recebera o inceniivo de peio menos uma reuniao anual do mesmo nivel. com a proxima marcada para Caracas, na Venezuela — foi, sem duvida, um marco forte e importanie para o future de toda a comunidade latino amencana de se guros e resseguros

A primeira resolugao desse orgao internaciona! ievaria anos de trabalho iniensQ, de coniaios mfindaveis, de apara de arestas econdmicas e diplomaticas, de superaglo de ideoiogias politicas. A partir,'porem, de 1964, quando em (unho foi divulgada a primeira e ilmida resolugao, os caminhos se ciarearam e mais duas decisdes se ihe seguiram, em 1968 6 1972, mostrando que no espago desses oito anos muiio foi feno, e que o progrcsso foi consideravel, embora relutanie.

De inicio, fora aprovado um coniunto de recomendagoes aos pai ses desenvolvidos, conclamando-os 3 ajudarem os mercados seguradores das nagdes em desenvoivimenio E o resultado foi o que se esperava mn-J guem aiudou ninguem.

A resolugao de 1972 reverteu, po rem, as expectaiivas superando o sistema ambiguo das recomendagoes, a UNCTAD foi mais incisiva, apresenlando afirmativasjaxativas, uma delas para que os paises "em' desenvoi vimenio adoiassem medidas posilivas que levassem seus mercados segura dores a cobnr, eles proprios, operagoes de suas aiividades econdmicas, incluidas as do comercio - exterior Nao ficou excluida a expressa recomendagao de se incremeniar uma mutua e estr.eita cooperagao para a formagao de mercados de resseguros em base regional e sub-regional

Cnavam-se assim as condigdes que conduziram ao Prorocolo de Bo gota. petq qua! o pnmeiro ponto do compromisso \a define a disposigao de seus signaianos — realizar trocas biiaterais de resseguros. medianie negociagdes diretas. obieiivando com essas operagoes tornar o resse guro na America Latina mstrumento de aporte fmanceiro e tecnico ao de senvoivimenio dos respectivos mer cados seguradores e a economia de seus paises

Pelo Protocalo. as trocas realizadas atraves dos contratos auicmaucos ou de colocagdes avuisas devem obedecor ao regime da reciprocidade, tanto em volume quanto am condigdes dos negdcios cedidos e recebrdos Aquele histonco documenio insiituira lam bem a Semana Laiino-Amencana de Negociagdes de Resseguros, a ser realizada anualmenie, desde 1975, A primeira devena ser na Colombia, mas foi iransfenda para o Rio de Ja neiro e ganhou a denominagao de Enconiro Laiino-Amerfcano de Nego ciagdes de Resseguros, para as trocas de negdcios ou de compromissos "que lornem realidade os obietivos do Protocolo"

Corretoras:

O melhor atendimento ao segurodo