- V ■:

minlsMrio tft indMrta • do domircle insiituto de resseguros do hrasil Ano36n.°208 Abr./Jun, 76 HABITACAO

mercado nacional (Pag.i9) 110,06,0003*^45 A crise

atuarios e

numeros maravilhosos o sequro (Pag.d&).... .iR4g.42) Jdo-oF-oooi-ivr 5 1/

revista IRB

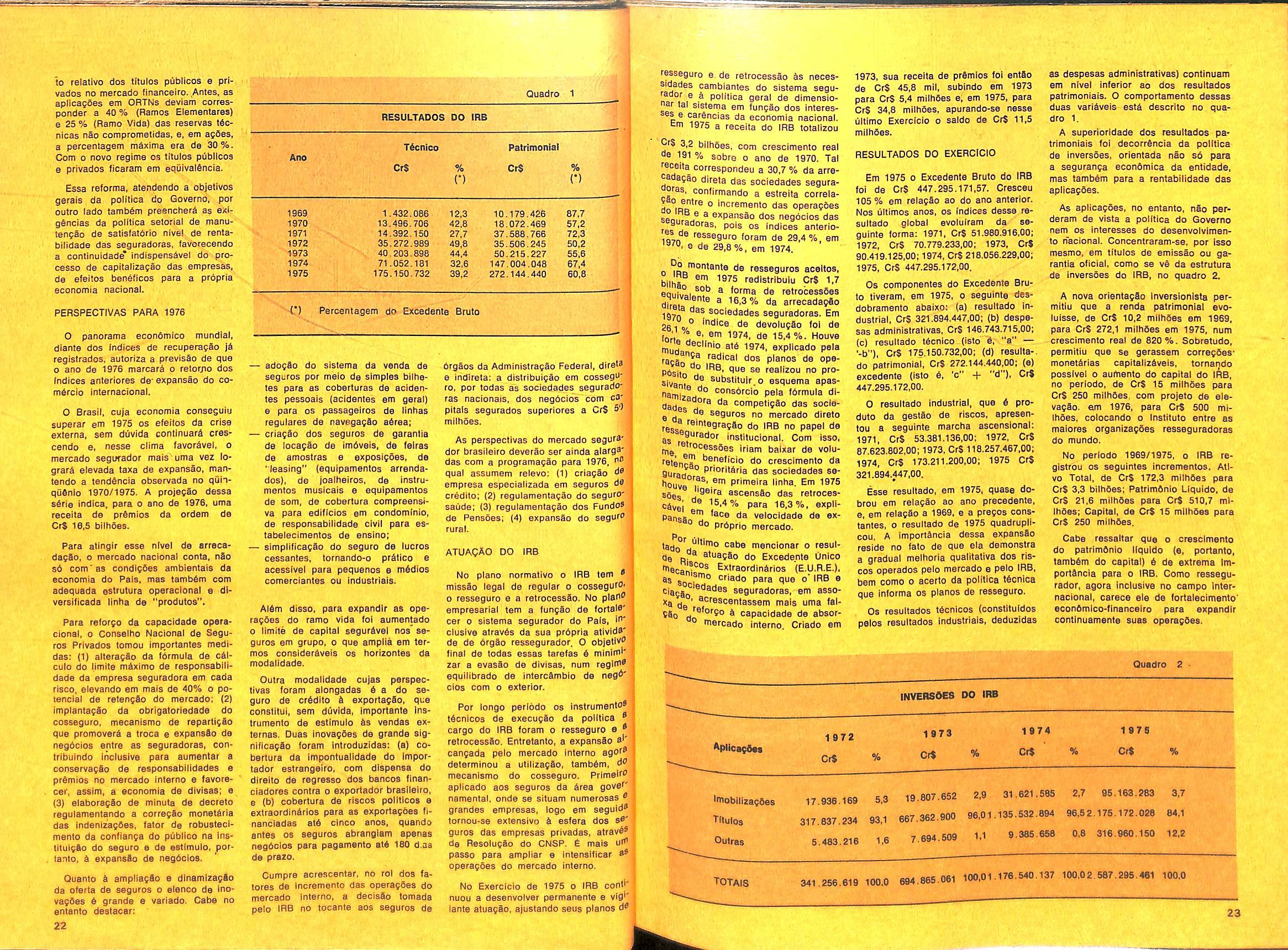

Resultados do

mundial e Os

seus

/AFOTO DORISCOf

As vezes a gente ; ma, com carinho e do; a casa toda, ma [ dd valor justamen [• principal.

' A maioria pare quecer que o fio qua Nuz e a for<ja tarnbem conduzir o fogo e truigao.

■| t um assu^ito q admite improvisagd do precise s^r plan desde o inicip.em tO' taihes, faiha sao, par^ riscos, ou cor nao hi irec,r r^to rnenos. seiam .os'iti=. 'J nim^ possiveiSi ■""ta fiagao solta e|i/e "decorando" os^dipas casas d o rodagd dos eserjtorios ainda pOde fazer uma 'surpresa a voce.

Crescer e servir

Hfi 37 anos o IRB iniciou suas atividades. Um ano depois, a Revista do IRB comegou a circular, entao publicando mensagem de contianga do Presidente da Republica nos beneficios do novo Institute para o Pais e para o eeguro privado. Pols o que entrava em agao era um orgao destinado a "evitar que fossem drenadas para o exterior as nossas economias, que constituem o sangue e a vida da nacionalidade".

Expressa em outras palavras, a missao do IRB consistia em fortalecer 0 mercado segurador interne e. dentro deste, a empresa nacional. Sem estar fortemente amarrado a esses dois parametros, decerto resultaria inocuo e improdutivo qualquer piano de redugao da nossa dependencia externa em materia de seguros e resseguros.

A historia do IRB P desde os primordios uma sequencia ininterrupla de exitos. Tanto assim que seu advento j^i foi considerado um marco miliario, dividindo a propria historia do seguro nacional em dues ppocas: uma antes, outra depois dele.

Na verdade, foi depois do IRB que se criaram as condigoes para o domlnio do mercado interne, hoje alcangado pela em press nacional. Ao inves de estorvo ou obstaculo, a presenga do IRB sempre constituiu poderoso fator de estlmulo, racionai:2agao, eficiencia e dinamizagao da atividade seguradora, que hoje e exercida por um quadro empresarial com patrimonio iiquido e reservas t6cnicas ascendendo a CrS 6,6 bilhoes, e receita anua! de premios superando Cr$ 10 bilhoes.

Em todo esse perlodo houve fases de inevitaveis vicissi tudes, como a caracterizada pelos probiemas originSrios da aceleragao do processo inflaciondrio que comprometeu toda a economia do Pals. Principalmente em tempos dessa natureza e obvio que o sistema segurador fica sujeito a agao e impacto de vari^veis extraordmarias, tornando-se impropria e inconsistente a anaiise do desempenho desse sistema a partir da comparagao entre pequenas, madias e grandes seguradoras ou entre o IRB e o conjunto dessas sociedades.

A-c ® importa assinalar 6 que o sistema vence todas as dificuldades conjunturais, dando provas da sua capacidade de reagao e da eficiencia do papel nisso desempenhado pela atuagao de uma entidade centralizadora do resseguro; so esta de fortalecer o todo pelo somatdrio das potencialidades economicas, tdcnicas e operacionals das paries, que nessa propria aglutinagao encontram elementos proplcios ao cresrimento individual.

arr ir N nr \ \ \'

editorial

/.

Ci.;

C .A O

INSTITUTO DE RESSEGUROS DO BRASIL

(Orgao jurisdicionado ao Ministerio da industria e do Comercio)

PRESIDENTE

Jose Lopes de Oliveira

DIRETORES

Jorge Alberto Prati de Aguiar

Ruy Edeuvale de Freitas

CONSELHO TfiCNICO

Delio Brito

Claudio Luiz Pinto

Taylor Frazao

Egas Muniz Santhiago

Clinic Silva

Eduardo Ramos Burlamaqui de Mello

CONSELHO FISCAL

Alberto Vieira Souto

OHcio de Oliveira

Arthur Autran Franco de Sa

SEDE

Avenida Marechal Camara, 171.

Pone: 231-1810 — Rio de Janeiro — Brasil

DELEGACIAS

MANAUS

Av.7 de Setembro, 444 — 22 e 3= andares

BELEM

Trav. Padre Eutiquio, 141 —6= a 8® andares

FORTALEZA

Rua Para, 12 — 3® andar

RECIFE

Av. Guararapes, 120 — 7» andar

SALVADOR

Rua da Belgica, 10 — 9a andar

BELO HORIZONTE

Av. Amazonas,491/507 — 8a andar

BRASILIA

Setor Bancario Sul(Ed. Seguradoras)

Conj. 2 — Bloco B — ISaandar

RIO DEJANEIRO

Av. Presidente Vargas, 417-A — ISaandar

SAO PAULO

Av, Sao Joao, 313 — 11® andar

CURITIBA

Rua 15 de Novembro, 556 — 16® andar

PORTO ALEGRE

Rua Siqueira Campos, 1,184 — 12a andar

ESCRITGRIO NO EXTERIOR

LONDRES

Fenchurch Avenue, 14 — 3th floor

PublicaQdo trlniestral edila''' instituto de nesseguros do CHEFE. DA ASSESSORIA DE PUBLICAS

Lucia de Blase Bidad

EDITOR E CHEFE OB HE"' Arlur Barcelos Fernaxi^' REOATORES E COLABORf'

Cecilia Campello Muniz, < Lull Mendonga, Milton Terezinha de Jesus Co^'

SERVigOS eSPECiALiZA'

Bdson Ferreira (ilustra^AolConstanpa de Morais (seC Maria da Gidria Teixeira C' Myrlhes Teixeira (arquivo), Aiiani (produgao grdfica), (revisao), Victor Damaseeno (d'^'

FOTOGRAFIA

Arquivos IRB, BNH, 0 Aglncia JB e 0, A"' DISTRIBUigAO Fernando Ctrinagiia Distribuid Composigao e impres^A

Cia. Edilora GrAfica Ba' Os conceitos emitidos em artiga^^ e entrevlstas exprlmem aP as opinides de seua aui e sao de sua excluslva respC

Os textos publicados podem aa' teproduzidos desde que sej^ a fonte de origemTiragem — 6,000 exeidp'' DIstrlbuigao gratuita

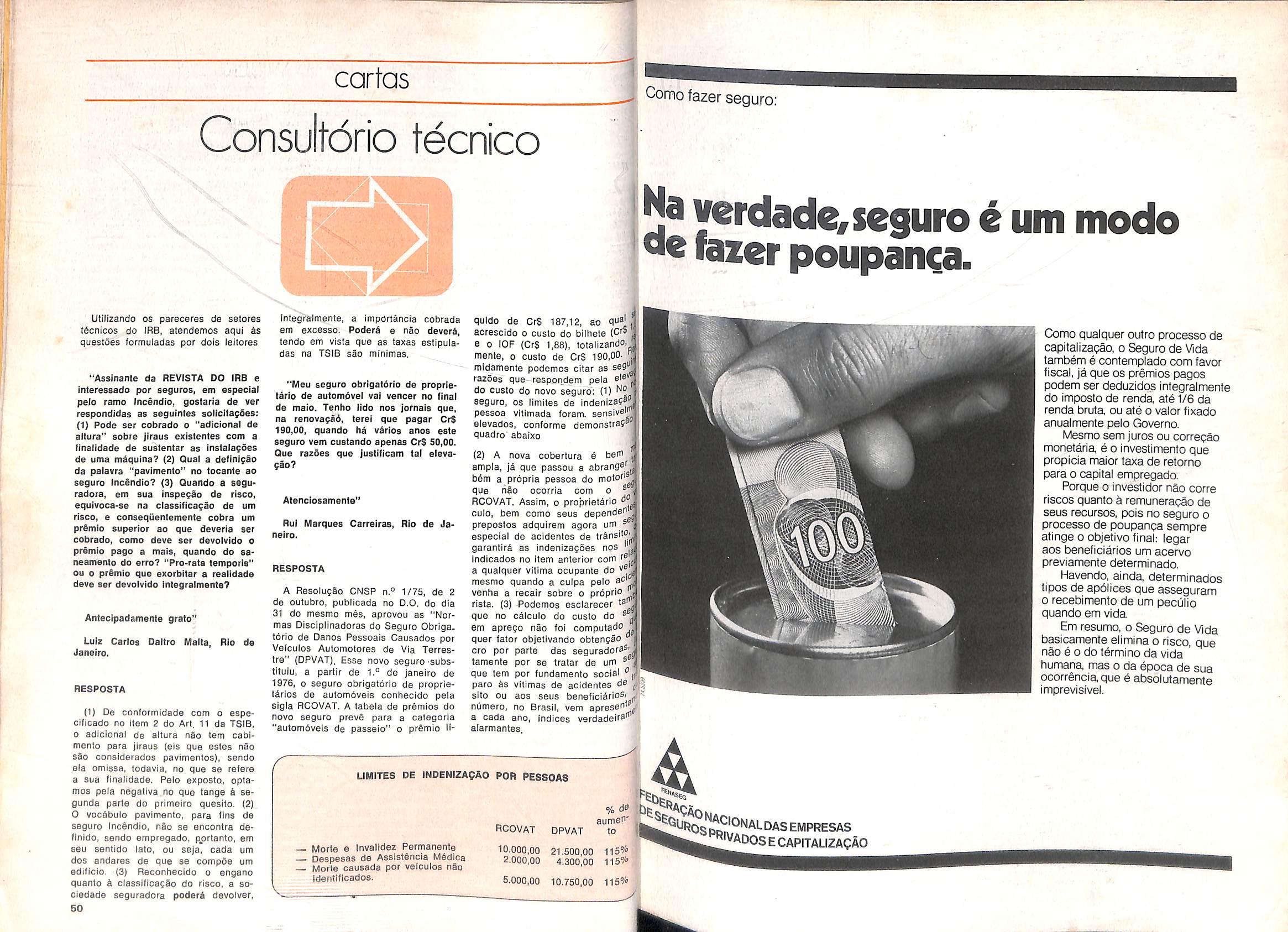

O atu^rio e um profissional indispensavel a aiividade de seguros.£ um especialisia que sabe mexer com os nOmeros para descobrir o que vai aconiecer. E preciso juniar muiia cultura ger^l e passar a vida dcumulandqconhecimentos.

•na intimldade da algebra, na operagao com cdlculos. colocando em prStica a leoria das probabiii^des. observando s contabiiidade e desenvoivendo a maiem'aiica financeira.

(Pdg. 35)

^Editorial Sileim. ^HBPanorama

IHB^^SSOOmilhSes rn'"® H HHsobre seguros

Habitaggo ^ Ano36abr/iUl^do?"o"' f^®ntir o compra.

'inanceiro ® ° " -^al prJse'rv^ habitaciof^GTS e '"'®9ridade do Panga, Pa^ernetas de pou^ 15 um'^fe^umo <io

Mercado mundial

Os negbcios ihternacionais de seguro proporcionaram ao Brasil em 1975 um superavit de US$ 2,2 milhoes. 24

Prego ou qualidade ?

Na cornpra de uma apAlice o segurado da mais valor ao menor prego que possa pagar ou S melhor qualidade do aervigo que deve receber ? 26

Jurlsprudencia

Mais 22 fichas-resumo com decisdes judiciais de alto interesse para a atividade 'seguradora. 29

Atugrio

0 profissional do aieatorlo na luta contra os azares do future.

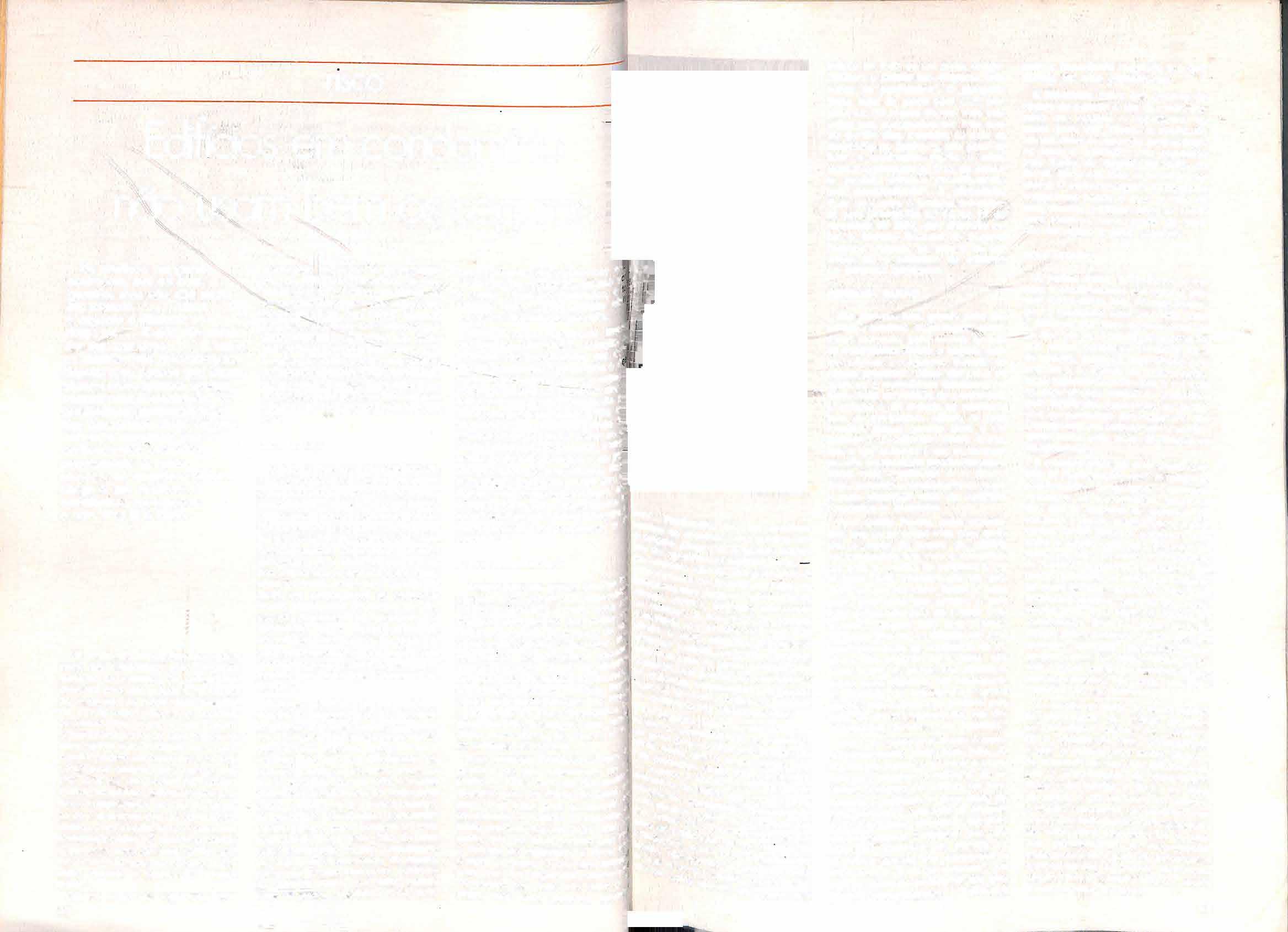

Estatistica

Prbmios arrecadados em

1975, ramo a ramo, em comparagao com 1974. ^9

Edificios em perigo Deixar para depois, mas de pots e tarde demais.

Crise mundial

Ate onde o seguro pode supoitar a crise econdmica mun42

Bom seguro

Nao interessa apenas ter um seguro, mas sempre § preciso ter um bom seguro. 4iq

Glossario

Na seqiiencia, ja adentrando a letra C , e com uma cpntribuigao sobre "Baratarla". 4^

Cartas

Os leitores querem tlrar suas

35

50

Comissao de alto nivel prepara reguiamento de seguranpa contra incendio

EstS com 0 Secretdrio de Seguranga, General Oswaldo IgnScio Domingues, 0 trabalho da comlssSo formada pela FENASE6, Clube de Engenharia, ABNT, CREA (21.® Regiao), Socledade Brasileira de Engenharia de Seguranga. ADEMI e Sindlcato da Industria da Construgao Civil, contendo subs.dios a regulamentafao do Decreto-lei 247/75, do Goverrro do Estado do Rio de Janeiro, que dispoe sobre seguranga contra In cendio e pSnlco.

"Na execugao do projeto, uma das dlretrizes mais significativas para o mercado segurador — segundo o representanfe da Federagao das Seguradoras na comissao, eng.® Ivan Gongalves Passos — foi a utilizagao da Tarifa de Seguro-lncendio do Brasif, que servlu de base para a classlficagao dos riscos no tocante a ocupagoes industrials, e a Portaria 21/56, da SUSEP, para o estabelecimento das exlg^ncias com relagao k Instalagfio de extintores e hidrantes".

VANTAGENS TARIFARIAS

O resultado do trabalho da comis sao serd submelido ao Corpo de Bombeiros — corporagao encarregada, pelo novo dispositlvo legal, de estudar, planejar, fiscallzar e executar as normas de seguranga em todo o Es tado do Rio de Janeiro — e, posteriormente, serSo travados debates que conduzam a uniformidade de exig&ncias das enlidades envolvidas na ma laria.

As edificagOes que forem construldas de acordo com o novo Cbdigo, ou que a ele se adaptarem, deverfio re-

ceber dos seguradores urn melhor Iratamento tariffirlo, com vantagens proporcionais ds melhorlas que apresentarem.

Urn dos principals aspectos do estudo encaminhado ao SecretSrio de Seguranga k que ele nao se preocupa apenas com os riscos materials das edificagoes, mas dS extreme ImportSncia k vida das pessoas que as ocupam. Uma das proposigoes do tra balho, per exempfo, 6 a de que seja prolbldo que asllos, creches e orfanatos ocupem construgoes com firea superior a 4 mil metres quadrados e/ou altura superior a 36 metres. Isto porque criangas e pessoas idosas t§m multo mais diflculdade de escapar de um predio em chamas, prlncipaimente se este for de grandes proporgoes.

Capital do IRB sobe para Cr$ 500 milhdes

0 IRB aumentou seu capital de CrS 250 mllhoes para CrS 500 milhoes. 0 processo sobre a declsao dessa elevagao foi aprovado pelo Conselho Tdcnico do Instituto, e submetido pelo presidente Jos^ Lopes de Ollvelra ao Ministro da Industria e do Com^rclo, Severo Fagundes Gomes.

A eievagao do capital do Instituto 6 de extreme ImportSncIa, em vista das responsabilldades decorrentes da poslg§o-chave por ele ocupada no sistema naclonal de seguros.

BONIFICACaES

A proposta que o Oepartamento Financeiro do IRB encaminhou ao Con selho T^cnico esciarece que o valor atual das reservas nao tdcnlcas permi-

te 0 aumento do capital e sugere. P fsso, a utillzag§o do saldo da R^^' de f^lanutengSo do Capital de | Pfdprio, no valor de CrS 46 mi!''' do saldo da Reserva de CorregS"' - netiria a Capltaiizar — CrS 19" ihoes, e de parte do_ saldo da R®®® Suplementar, no montante" de CrS miihSes. As dues primeiras res®^ 8§o de apllcagSo compulsoria mentos de capital, conforme pt®®* ve a leglslagao do imposto de t®"

Com esta aprovagao serd pos® ao orgao distribulr bonificagbes agoes no valor de CrS 250 mil" sendo CrS 125 milhoes aos nistas classe "A" (entidades de prevldencia social, no cas® INPS e 0 IPASE) e CrS 12S Ihdes aos aclonlstas classe "B' socledades soguradoras).

Este 6 o segundo aumento capital do IRB em um ano. O — quando passou de CrS 150 ^ CrS 250 milhoes ~ ocorreu em de 1975. Com a efetivagao do mento, o capital do IRB terfi crescimento percentual de mal® 3.000%, a pregos correntes, em' gSo a 1969, quando era de CiS milhoes.

Decreto val fixar quando seguradora deve pagar correQao

O mercado segurador deposit® trema conflanga nos resultados cfo creto que o Presidente Gelsel d® asslnar, ainda este semesire, e®'® lecendo a corregao monetAria sobf® indenlzagoes nSo pagas nos prazos gulamentares.

A minuta do decreto foi encam'" da pelo Conselho Naclonal de Privados ao Presidente da Rep9" em outubro do ano passado e pt*" a regulamentagao da Lei n.® 5.488' 27 de agosto de 1968, que institJl'^

corregSo monetdrla nos casos de llquidagao de slnlstros cobertos por contratos de seguros.

INTERESSE GERAL

O decreto val estabelecer os prazos -em que as seguradoras deverfio Indenlzar os segurados. £ possfvel que estes fiquem entre 30 e 60 dias a coritar da entrega da documentagfio, variando em fungao do tipo de seguro. Atualmenle, a Cinica modalidade ■que obedece a um prazo mfiximo fi a de Danos Pessoais Causados por Velculos Automotores (DPVAT) cinco dias ap6s s apresentagfio do bilhete, registro da ocorrfincia e identificagao da vltima.

Para as seguradoras a medlda trarfi grandes beneficios, pols normallzarfi uma situagfio polemica e acabarfi com as IncompreensSes dos seguraos. que reclamam da depreciagfio do valor das indenlzagoes que recebem Sinlstro a HquidagSo do correcfi. "" ' quanto n- ^ seguradora, por en'iC'alzar*'

cfin regulamenlaque enuAi?, demandas judiciais de seauraH^'" ° assunto. Houve casos ca « que venceram na Justlapesar df ^ corregfio monetfiria, '®da pois o<! omissL ^ intenderam que "a nSo Po^d^fr S'rf Outros Turistac ! '®'"- tam que a '0 fetira a vallriari reguiamen0 decreto n RepOblica val assin da reforcando ^ ^ ques-

Mercado tem novo 6 Tiscahzagao

citou^aoTRB^a Seguradores soli- da Resolugfio n®"3/7fi®l° "'Sbncia estabelece r^k'- que 9uro nos ramn '^'9®'°''®dade do cosseconPl'®5§o da promover a am- "■'^eta cio mercad^t!^'^^''® re'engao

A inton - nacional.

tempfpara® e obter lagfio do nou^ ° estudo da implan- '^apres^f' ^ duadro informatiorv um as razslT co'bplelo". EnS VSi"'" "'.i.'.rS.

^peragoes das de 5/76), solugao do CNSP

ria entrar em vigor em maio proximo, Isto fi 60 dias depols da publicagao da Resolugfi'o no Dlfirlo Oficlal, ocorrida em 9 de margo. O objetlvo do CNSP. ao baixar a Resolugio 3/76, foi aproveitar todas as potenclalldades do mecanlsmo do cosseguro como instrumento auxlliar de absorgao Intetna de responsabilldades e de economia de divlsas.

Nos seguros de Incfindio, Lucros Cessanles e Riscos de Engenharia, a distribuigao em cosseguro obedeceria a uma tabela que determina o niimero de cosseguradoras em fungao da importfincia segurada. Assim, para os seguros de CrS 25 e ate CrS 50 mi lhoes, 0 numero minlmo de participantes sera 5, com uma percentagem minima de 10% para cada uma, Mais de CrS 50 e atfi 100 milhoes, partlcloarfio no minlmo 10 seguradoras, com 6% cada uma e acima de Cr$ 100 e atfi CrS 250 milhSes, 15 seguradoras com 5%, Para os seguros eritre CrS 250 e CrS 500 milhoes, as cossegura doras serflo 20, ficando cada uma com 4 % das responsabilldades, O IRB estfi autorizado a estendor 0 cosseguro obrigatdrlo a outras modalidades, assim como atuallzar os valores da tabela.

OUTRAS RESOLUCOES

Em consequencia do adlamento da vigfincia da Resolugao n ® 3/76, uma outra tambfim deve ser adiada: a de n.° 4, que entrega fi FENASEQ o encargo de promover entendimentos com a Federagfio Naclonal dos Bancos pa ra a elaboragSo do esquema de cobranga dos prfimlos dos cosseguros obrigaibrios, no prazo de noventa dias depols que entrar em vigor a primelta resolugao.

Na mesma data das ResolugSes 3 e 4 — 16 de janeiro — o CNSP baixou uma quinta resolugSo que altera a formula de cfilculo do llmite de operagdes das seguradoras, elevando-o, para adequfi-lo a evolugao econdmlco-financeira do mercado segurador.

0 valor mfiximo de responsabilidade que a companhia podera refer em cada risco Isolado passarfi a ser calculado pela formula L = 150 -t 0.015 AL, onde L significa limits de operagSes e AL 6 ativo iiquido, cujo Indice fi fixado anualmente pela SUSEP.

O llmite de operagoes nao serfi concedido fis socledades que nfio possufrem o capital minlmo exigido pela Resolugao Cf^SP-7/75, de CrS 7,5 miIhfies, tanto para os ramos Elementares como para os seguros de Vida. As seguradoras que tem capital infe rior ao minlmo estSo com prazo atfi 30 de novembro deste ano para Integralizar o aumento, caso conlrfirio estarSo sujeitas fi cessagSo compuisdria de suas atividades, segundo a Re solugSo 7/75

ano pelo Conselho Naclonal de Se guros Privados. n.® 1/76, de 16 de Ja neiro, aprovou o Piano de FIscallzagSo Periddica, elaborado pela SUSEP.

0 piano abrange as socledades de se guros privados e de capltallzagfio e os corretores de seguros, especlalmente OS organlzados sob a forma de pessoa juridica. A fiscallzagfio serfi exercida pelas delegacies regionals da Superintendfincia de Seguros e terfi carfiter de rotina, pols serfi felta atravfis de Inspegdes peribdicas.

O piano aprovado pelo CNSP inclul um roteiro a ser seguldo pelas delegacias. Ilstando os principals aspectos das operagoes e dos servlgos, mas o Inspetor devere obrigatoriamente re gistrar qualquer irreguiaridade ou anomalia verlficada, mesmo que nao conste expressamente do questionfirio que comp5e o roteiro.

Vestibular faz boa promogao que nao 6 seguro

Uma recente Inlciativa promoclonal de um curso prfi-vestibular de SSo Paulo estfi provocando as mais diversas reagoes do mercado segurador, Trata-se de um Instrumento langado pelo curso criando o que chamou de "seguro vestibular", pelo qua! "ou o aluno entra na faculdade ou recebe seu dinheiro de volta"

Se, por um lado, a ideia tem seu aspecto positivo — na medida em que comprova um grau crescente de consciencia previdencifiria e oferece cobertura para um risco real — por outro, e negativa, pois o nome seguro esta sendo utilizado indevidamente. O seguro, como tal, so pode ser operado por empresas autorizadas, segue nor mas especfficas estabelecidas pela ampla leglslagao existente e obedece a cfilculos atuarlals complexes.

GRUPO EDUCACIONAL EQUIPE mSTFUMENTO C0KTBATU4L CE SEGURO VESTIBULAR iiii

"sguro obrigatorio deve-

A primeira resolugfio balxada este

o E P o c £

't. A PRECdS eowt MILHOg$ OE CrS

O mecanismo básico do "seguro" instituído pelo curso paulista é símples: o aluno paga uma anuidade de cerca de CrS 5 mil e, se não conseguir entrar na faculdade, º cur�o devolve integralmente essa quantia, no mesmonúmero de parcelas em que ela foi paga.

RESTITUIÇÃO

Mas, para ganhar o direito à restituição, o vestibulando assina o "Instrumento Contratual de Seguro V-estibular" pelo qual se compromete a comparecer a no mínimo 80% das aulas, a todas as provas, testes, aulas de revisão e atividades extras estabelecidas e obter notas superiores a 5 em pelo menos 80% das provas realizadas no curso.

Sem obedecer a cálculos atuariais, 0 "seguro vestibular" baseou-se, porém nas observações de uma equipe de professores que acompanhou o desempenho dos afunos do curso d_urante um ano, até chegar à convIcçao de que os que preencherem os requisitos exigidos no contrato têm "95% de chances de aprovação".

A idéia, como se vê, é boa O importante, porém, é que o nome "seguro" não seja utilizado com tanta faciidade, pois um eventual fracasso da iniciativa provocaria o desprestrdescrédito numa instituição última análise, nada tem a isso

Seguradoras querem operar logoo seguro Saúde

O mercado segurador aguarda as providências para a regulamentação do seguro Saúde, modalidade que inclusive é prevista como obrigatória no Art. 20 do Decreto-Lei n.0 73, de 1966.

Como nos últimos anos surgiu no país uma nova classe média, com poder aquisitivo suficiente para suportar o ônus de uma assistência médica mais refinada, complementar ou substituta da que é oferecida pelo sistema hospitalar oficial e pela Previdência Social, a conseqüência foi o aparecimento de organizações privadas voltadas para a prestação de assistência especial de saúde, que utilizam a denominação "seguro Saúde".

INCORPORAÇÃO AO SISTEMA .

Movimentando uma incalculável massa de recursos oriunda do pagamento de "prêmios", essas organizações operamdesvinculadasdo Sistema Nacional e

de Seouros Privados é, por isso mesmo, não estão sujeitas à legislação que o rege. Os principais problemas dai decorrentes são as periódicas reclamações envolvendo essas empresas - uma vez que pratica.mente inexiste controle à sua atuação - e o desvio de recursos que deveriam ser carreados para o mercado segurador, já que há um texto legal que lhe atribui, privativamente, a operação do seguro Saúde.

Por outro lado, argumentam as seguradoras que já está mais do que provado que há mercado para esse tipo de seguro sem que haja interferência no campo de atuação da previdência social. Esta destina-se a atender às grandes massas enquadradas em determinados limites de renda, e as faixas da população que escapam e esses limites desejam (e podem

Leidiz quecomissão devenda diretavai parafundodeeducação

A Fundação Escola Nacional deSt guros já distribuiu às segurado� através da Res FUNENSEG 8/76, instruções para o cumprimento da ti n 0 6.317/75, que determina o re, lhimento das comissões de segui provenientes de venda direta (is°r apólices adquiridas diretamente pe' segurados nas companhias de se9 ros, sem interveniência de corretor� do Fundo de Desenvolvimento EdU cional do Seguro.

De acordo com o diploma legal se cionado pelo Presidente Geisel e 1 dezembro do ano passado, este fun• destina-se à criação de escolas e ci sos de formação e aperfeiçoarn8". prcfissional de corretores e prepos!:, assim como de bibliotecas espec zadas.

ALTERAÇÃO

Originária de um projeto-de-l_ei (� 2.290-8) enviado pelo Executivo �1 Congresso Nacional em 1!!74, a g 6.317/75 basicamente alterou o arll 19 da Lei 4.594/64, que estabelOd que, no caso de proposta di1et�·cl segurado à seguradora, a importan cobrada a titulo de comissão deve$ reverter para um Fundo de PrevenÇ contra Incêndios.

Além disso, a nova legislação_ -�� terminou que, nos seguros class1fl dos como vultosos pelo IRB, o cN poderá fixar comissões de cor,eta9;, inversamente proporcionais ao pre devido.

As disposições da nova lei não � aplicam aos seguros de órgãos )Bf Poder Público, pois, embora sert obrigatoriamente realizados sem P�e cipação de corretores, as comis50

deles resultantes são destinadas ao Fundo de Estabilidade do Seguro Rural Sobre isto, i[lclusive, o Instituto de Resseguras acaba de expedir uma Circular (PRESl-9176) com instruções que visam a facilitar os trabalhos executados tanto pelas seguradoras quanto pelo próprio IRB, no que se refere ao recolhime-ito de comissões de corretagem ao Fundo.

As comissões corresponderão a 50% das comissões básicas de resseguro lixadas pelo IRB , em cada caso, limitadas ao máximo das comissões previstas na Tarifa do ramo e as sociedades deverão fazer a cobrança dos prêmios sempre através das agências do Banco do Brasil. A circular inclui ainda o modelo de "bordereaux" a ser utilizado e instrui sobre a sua entrega ao Banco e ao IRB, depois de creditados os prêmios a que se refere cada documento.

CadernetaNacionalé pacotediv�rsificado decoberturassimples

Mais uma iniciativa visando à mas sificação, a Cademet� de Seguros, lançada em janeiro pela Nacional, está tendo �mpla aceitação pública, e, pa ra o diretor da seguradora, Victor Ren�ult, "o resultado em curto prazo 101 além das expectativas".

. A rápida e fácil aceitàção do con l�nto de coberturas oferecido tem vá rias explicações. seu mecanismo de contratação • d ' muito simples· os pontos e venda co ra no m que conta a segurado- ' caso as • cional· e agencias do Banco Na- lança�ent ª eficiente campanha de d o, apoiada num filme exibido ariamente J Rede GI b no ornai Nacional, pela 470 . 0 o POSters espalhados nas agencias d B publicados O a�co e anúncios País nos principais jornais do

enche a proposta de sócio do Clube do Guarda-Chuva, que funciona também como proposta de seguro. Dela constam os dados pessoais do proponente e as informações sobre os seguros desejados, como !mportàncias seguradas, bens cobertos e excluídos, características do risco e prêmios.

O limite da importância segurada é o limite de retenção da seguradora - para evitar o resseguro, já que isto prejudicaria o objetivo de automati.cidade que a Nacional quis imprimir à caderneta O cálculo dos prêmios também não sofre maiores demoras, pois cada gerente dispõe de uma tabela onde eles estão previamente organizados.

O pagamento é sempre à vista, pois ao preencher a proposta o segurado imediatamente autoriza o débito em sua conta-corrente ou no Cartão Nacional. Isto permite que, ao• sair da agência, o interessado ésteja plenamente coberto 13ela seguradora.

Quatro a cinco dias após o preenchimento da proposta, a Naciona envia pelo correio o certificado de seguro, contendo formulário para aviso de sinistro e um extrato da apólice e das Condições Gerais. Segundo Victor Renault, "a caderneta é um balão de ensaio para o lançamento, no futuro, de planos semelhantes, capazes de arrecadar um grande número de pequenos seguros".

UNCTAD vai estimular especialização

Os principais resultados da VII Reunião do Comitê de Invisíveis e Financiamento da UNCTAD, realizada em Genebra no final do ano passado, constam do relatório que a delegação brasileira encaminhou à presidência do IAS. No encontro, em que foram discutidos os seguros de carga marítimá e o ensino do seguro em países em desenvolvimento, os participantes conseguiram expressiva vitória, quando tiveíam ratificado o principio de que a cooperação internacional deve ser restrita ao resseguro dos riscos que excedem as possibilidades de absorção dos mercados nacionais.

Ainda para analisar e debater aspectos do seguro, realizou-se agora em março, também em Genebra, uma reunião prévia visando à Conferência das Nações Unidas sobre o Comércio e Desenvolvimento, prevista para o período de 3 a 28 de maio, em Nairóbl, no Quenia. A esta reunião compareceu, representando o Brasil, o advo• gado do IRB Carlos Eduardo Martins

Ferreira

COMITÊ INVISIVEL

pagar) um reforço de garantia que só pode ser dado pelo seguro privado, com as responsabilidades que este está apto a suportar e com o controle e fiscalização que já existe para os outros ramos de seguro.

Assim, o que desejam os dirigentes do mercado segurador é a regulamentação dessas atividades, sem a qual não lhes é possível operar no ramo, aproveitando todas as suas potencialidades, e oferecendo aos segurados uma cobertura realmente garantida.

Uma das mais benéficas conseqüên· cias da regulamentação será a possibilidade de o mercado absorver responsabilidades cada vez maiores, pois poderá contar com os mecanismos técnicos (resseguro e retrocessões por exemplo), inexistentes nas associaç�es de assistência médica e organizaçoes semelhantes Q!..:e operam na área atualmer::e.

SEGURO AUTOMATJco

Aot lançar a e d consumidor e ª e�n�ta, visando ao inspirou-se p ssoa fisica, a Nacional de seguros nas má�uinas automáticas

Unido Que existem nos Estados s e em alguns í "Nossa inten _ pases europeus cão da Çao foi transformar o bal- s agênciaamericanas _ d' s nas maquininhas não chegue à iz R_e�ault E, embora matism0 a e perfeiçao de tal autodisto" Ea f aderneta está bem perto . oerece set c1on�is _ incê . e coberturas opescntórios nd10, (residencial e de Pessoais, r��b�onsultórios), acidentes v11 do chefe d ' res�onsabllidade clsoais de Pas:afa�IJia, acidentes pes e Incêndio e ro��iros de automóveis com a Obrigator' o de automóvelColhidas no mfn·1odade de serem es'. Para contratá imo duas. -la, o interessado pre-

Segundo o secretário geral FUNENSEG Arino Ramos da Costa, um dos membros da delegação brasileira à reunião do Comitê de Invisíveisformada, ainda, por Ruy Edeuvale de Andrade Freitas, diretor administrativo e financeiro do IRB, Carlos Eduardo Martins F�rreira e Evaldo õe Souza Freitas, chefe do Centro de Ensino da FUNENSEG - no campo do ensino a mais importante resolução aprovada no encontro foi a apresentada pelq Grupo dos Países Asiáticos com apoio do Brasil, pela qual se pede a ajuda do Secretariado da UNCTAD para a criação de Çentros Regionais de Educação de Seguros. O documento estabelece que projetos concretos deverão especificar os meios e recursos para financiar cada Centro, além da assistência financeira que se pro• curará obter junto ao Programa de Desenvolvimento das Nações Unidas.

Na segunda reunião do Comitê de Sessão, a delegação brasileira apresentou a descrição dos fins da FUNENSEG e o resumo das suas ali• vidades desde a implantação, em Junhode 1972 Na ocasião, os brasileiros destacaram o volume da atuação da Escola, que, em três anos e meio, ofereceu 58 cursos, com 3.025 matriculas e cerca de 9 mil horas de aula de seguros em doze capitais brasileiras.

E

o

º o e �

----

9

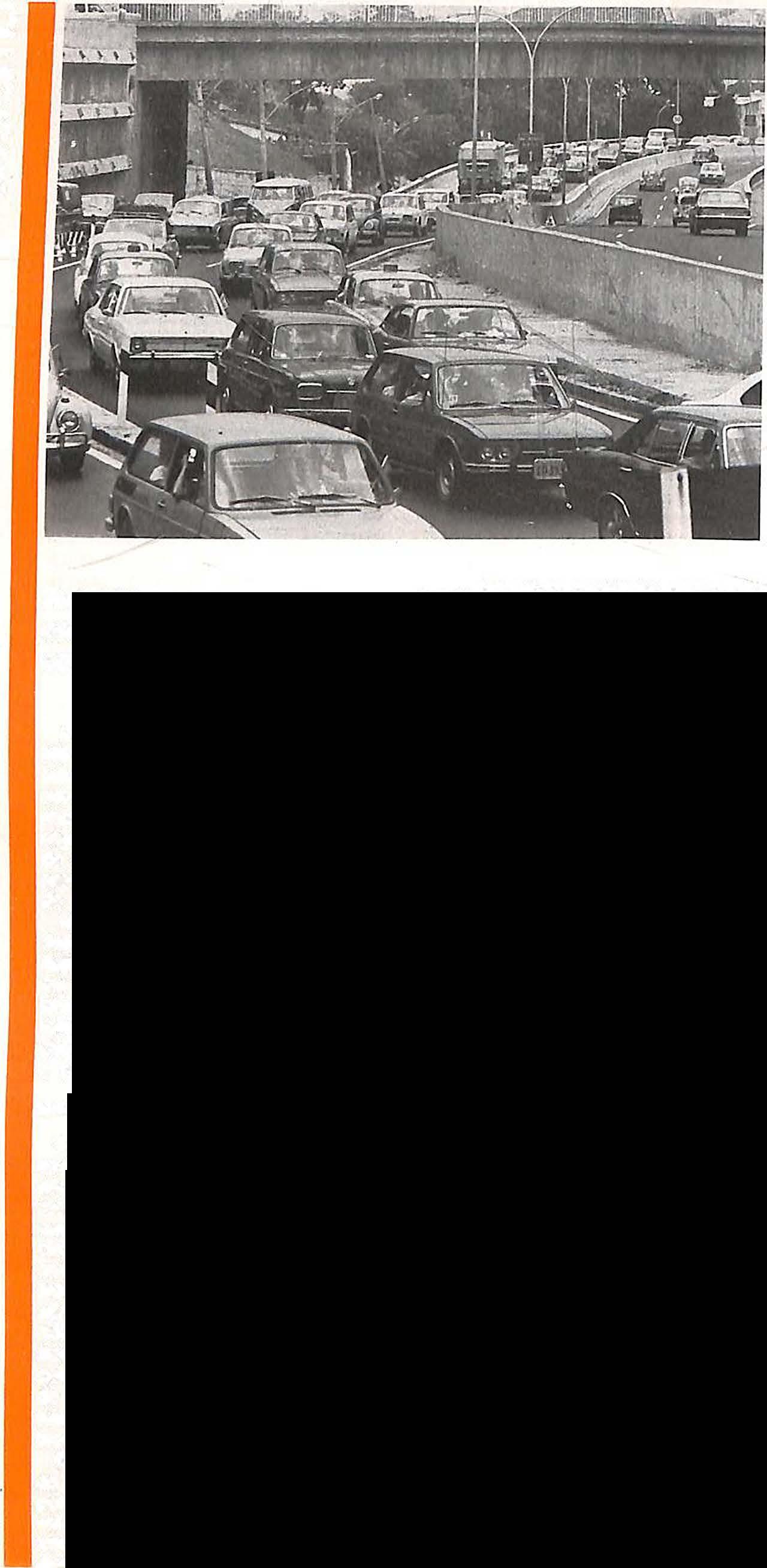

Acidente det-rânsito, deveserpreocupação maiordosmotoristas

Um problema que há muito preo• cupa os técnicos de seguros em todo o mundo é o dos acidentes de trânsito, responsáveis pelas dificuldades da carteira Automóveis, e por boa parte dos sinistros dos ramos Vida, Acidentes Pessoais e Responsabilidade Civil.

Dados do DNER indicaram que nas •'rodovias federais brasileiras ocorreram, em 1975, 43.500 acidentes, nos quais morreram 4.200 pessoas e 28 mil saíram feridas.

Esses números - que só abrangem os acidentes oficialmente registrados - são, sem dúvida, elevados, mas ainda assim estão abaixo das previsões feitas pelo DNER com base no exame das séries estatísticas levantadas desde 1969. Pelas projeções, em 75 deveriam ter ocorrido 46 mil acidentes, com 4.500 mortos e 29.900 feridos.

Os técnicos daquele órgão especializado acreditam que os números em 1975 foram interiores aos previstos devido às campanhas de segurança desenvolvidas durante o ano, ao reforço de policiamento e à melhoria da sinalização. Em 1969, a rede rodoviária policiada somava 13 mil Km; em 75, chegou a 30 mil.

Os dados do DNER confirmam, mais uma vez, a necessidade de campanhas de educação dos motoristas: foram eles os responsáveis por 71 % dos acidentes ocorridos no ano passado. A segunda causa mais comum para os acidentes são os problemas do pró-

prio veículo - 10 % dos desastres ocorreram por causa de defeitos nos veículos. Em terceiro lugar, com 8,5%, estão os pedestres, sobrando 1,5% para causas não conhecidas.

O Departamento Nacional de Estradas de Rodagem acredita que 8% dos acidentes foram provocados pelas condições das estradas, mas nesse item são englobadas várias causas e nem sempre a estrada tem a culpa exclusiva, como nos 3.600 acidentes nele computados em 75.

O município do Rio de Janeiro contribui com uma boa parcela das estatísticas de acidentes de trânsito. Dados registrados pela Policia Militar mostram que, de 20 de outubro de 1975 a 7 de março deste ano as estradas do município tiveram 251 , colisões com vítimas, 419 sem vitimas 93 capotagens, 50 atropelamentos, 182 atendimentos de primeirossocorros 11 solicitações de ambulâncias e qu�tro incêndios em veículos.

NOS ESTADOS UNIDOS

Sem querer minimizar a situação do Brasil, vale lembrar que as estatísticas norte-americanas são bem mais· alarmantes, pois, com um índice de motorização ·bem maior que o Brasil, os Estados Unidos têm naturalmente muito mais acidentes e vitimas. Em 1974, segundo dados da lnternational Road Federation divulgados pela revista Sigma, houve 1 milhão 730 mil acidentes nas estradas americanas, causando 2 milhões 537 mil vitimas, das quais 45.850 morreram. Em relação a 1965, os acidentes aumentaram em 430 mil, embora as mortes tenham caído em mil casos.

A lnternational Road Federation leva�ta também dados que abrangem, alem dos EUA, mais 15 países: Bélgica, Alemanha Ocidental, Dinamarca, França, Grã-Bretanha, Noruega, Itália, Holanda, Austria, Suécia,.Suíça, Espanha, Japão, Canadá e Austrália. No período analisado- 1964/74- houve queda constante do número de habitantes por veículo em todos os países, e, em especial, no Japão, Espanha, Holanda e Itália, o que indica motorização crescente das populações.

Riscosnucleares têm cobertura para profissionais

Através da Circular SUSEP n.0 1/1' entraram em °'vlgàr, d-esde -março, instruções para a contratação de guros de pessoas expostas aos risv nucleares em decorrência de suasfO ções profissionais, nos ramos Vid8 Acidentes Pessoais.

Os profissionais expostos a tais 1� cos foram definidos como "pess0 que exerçam atividades diretarT18� ligadas aô processamento de mate� nuclear, seja no transporte, utilizaÇ ou neutralização de materiais fóS58 e dos seus resíduos, na construção1 emprego de reatores nucleares, iSÓ pos radiativos, ou quaisquer outí, aparelhos, instrumentos, engenhos corpos utilizados na obtenção, tra� formação ou uso de material nuclear

O mesmo documento aprovou 18� bém a inclusão de duas cláusulas �e Condições Gerais das apólices e pr postas de Acidentes Pessoais, dlsP0 1 do sobre a exclusão de coberl� para a contaminação radiativa ai ex�osição a radiações nucleares � Ionizantes, caracterizadas por d08 ças, moléstias ou enfermidades e 1 uso de material nuclear para fins i,é cos ou militares. , Este último risco também foi 06 pressamente excluído da cobertura ll si�a do _seguro de Vida em Grupoti for pro,_b'.da a concessão de co�erl1 ras ad1c1ona1s por acidentes, in\196 dez por doença e hospitalar-opera! ria para as apólices do mesmo ran1�

Para a contratação de seguros d responsabilidade civil das usinas att micas, o IRB está negociando a fO� mação de um pool de segurador9� para operarem no ramo. o Goverr1 federal também deverá assumir urfl, parcela das operações através do 18 N . ' • souro acional, devido ao vulto dº' riscos a serem cobertos.

Bombeiros. As demais: desligar as chaves elétricas; leva< todos para o primeiro pavimento; fechar as portas e janelas dos aposentos onde o fogo ainda não chegou; se o ambiente estiver enfumaçado, sair rastejando (Junto ao piso o ar é sempre melhor); e não utilizar, em hipótese alguma, os elevadores.

Rotarymostra riscosde incêndio e ensinaproteção

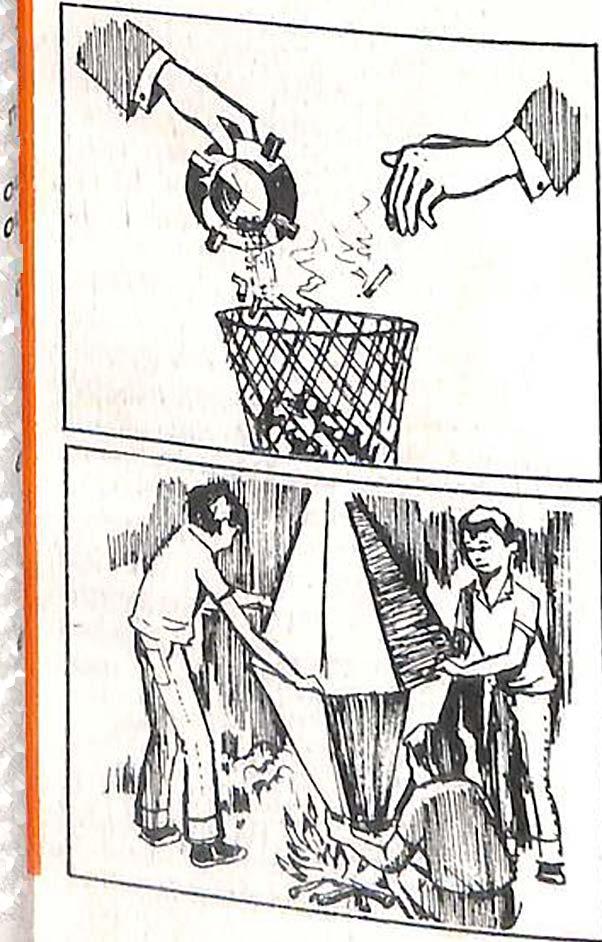

O Rotary Club do Rio de Janeiro lançou mais uma de suas campanhas de utilidade pública, desta v�z diretame�te relacionada com o interesse 0a atividade seguradora. Trata-se da Campanha de Prevenção contra Incêndio qu�, com matérias no boletim Rio e na ;e�19!ª l'lrasil Rotário e através da disr urção de folheto explicativo visa a aertar a po 1 - • d . puaçao para os perigo, e práticas aparentemente inofensiva::. m_as que acabam por gerar grandes incend1os.

Util'.zand_o linguagem clara e objetiva e muitas ilustrações, o folheto indica as conseqüências de se deixar por exemplo prod t . d • uos inflamáveis perto o logo, tomadas fora de uso ligadas pontas de cigarro mal apagadas lix� a q cumulado e mais uma série d� pe- uenas corsas dar importãnc ª que poucos costumam extremamente 'ª r mas que se revelam isso. pe rgosas Justamente por O folheto traz . bre como P ainda, 1nstruções sedio. A pri�oceder em caso de incêné, naturalme�'(eª providência indicada ' chamar o Corpo de

As últimas recomendações referemse à possibilidade de as pessoas ficarem encurraladas na hora do incêndio. Nesse caso, o folheto diz que o procedimento correto é fechar a porta do aposento e todas as aberturas por onde o fogo possa passar; ir para a janela e procurar chamar a atenção: e, em caso de o aposento ficar enfumaçado, fechar a janela se a fumaça estiver entrando por ela, se não, debruçar-se no parapeito para respirar o ar de fora.

estabelecimento de ensino especificado na apólice e das atividades educacionais ou recreativas nele desenvolvidas.

Não são cobertas pela apólice as reclamações provocadas pela danificação ou destruição de bens pessoais, acidentes com elevadores ou escadas rolantes, acidentes ocorridos durante atividades recreativas ou educacionais por cuja direção ou organização o segurado não seja diretamente respensável e danos causados a vefculos quando em locais de propriedade do segurado, ou por ele alugados ou controlados.

Se o segurado desejar, porém, os riscos de elevadores e escadas rolantes, assim como os de veículos, podem ser incluídos na apólice, mediante o pagamento de um adicional, pois para eles o mercado segurador oferece cobertura através de apólices específicas - R.C. de Elevadores e R.C. do Garagista Embora o interessado possa manter mais de uma apólice, a forma mais simples e comum é a inclusão das coberturas no contrato de R.C. de Estabelecimentos de Ensino.

As Disposições Tarifarias determinam também a aplicação de adicio• nais pela exi�tência de regime de ln• ternato (20 %) e de restaurante, laboratório ou instalações esportivas e re• creativas, na base de 10 % para cada item.

Responsabilidade decolégios tem seguro mais fácil

As seguradoras nãoprecisammaisse dirigir ao IRB para solicitar, em cada caso isolado, taxas e condições para os seguros da modalidade Responsaoilidade Civil de Estabelecimentos de Ensino, pois desde o dia 1.0 de janeio as apólices do ramo contam com ª" Condições Especiais e Disposições 1arifárias, divulgadas pela Circular PRESl-92/75.

Para os estabelecimentos de ensino não proiissional, as Disposições Tarifárias estabelecem um prêmio anual básico de CrS 0,60 por aluno, até o limite de mil alunos. Acima desse limite, o prémio é de CrS 0,50 por aluno. No caso de estabelecimentos de ensino profrssional, o prêmio total, - apurado na mesma forma que o anteriorsofre um acréscimo de 40 %.

COBERTURAS

As Condições Especiais consideram como riscos cobertos a responsabillaacte civil do segurado, isto é, o proprietário do colégio ou escola, decor• rente de danos causados a terceiros - entendidos como tal os alunospela existência, manutenção e uso do

Há limites básicos e mínimos importâncias seguradas: No caso garantia única; o limite é de CrS 1O mil; para a garantia triplice, é de CrS 5 mil por pessoa, CrS 20 mil para mais de uma pessoa e CrS 2 mil e s _ oo para danos materiais. Para importanc,as seguradas superiores, a tarifa apresenta uma tabela de coeficientes.

Outra disposição das Condições Es• peciais é·a que se refere à franquia minrma obrigatória, dedutível em toda e qualquer reclamação, no valor de CrS 200,00.

o E º o e d2

10

,,

RCFVtemprocura

cada vezmaiore complementa DPVAT

O seguro facultativo de Responsabilidade Civil dos Proprietários de Veícuos (RCFV) vem experimentando um substancial aumento no volume de arrecadação, a ponto de os prémios de seguros diretos em 1975 terem atingido quase o dobro do obrigatório, pois esses valores foram, respectivamente, de CrS 337,3 e CrS 205,8 milhões.

Na opinião do chefe da Divisão de Automóveis (DIAUT) do IRB, Caleb do Espírito Santo, o crescimento da procura pelo RCFV é conseqüência do grau de conscientização a que chegaram ponderáveis camadas da população brasileira quanto aos seus direitos e responsabilidades.

MAIOR CONSCIÊNCIA

Segundo o chefe da DIAUT, "antes hav,a maior desconhecimento do cidadão sobre o seu direito egal de se ressarcir dos prejuízos que outros lhe causassem, vigorando, em conseqüência, uma impre�são de que o seguro era desnecess'ário. Agora porém, essa mentalidade está se transformando, não só por causa do desenvolvimento educacional mas também pelo aumento do número de empresas estr�ngeiras Instaladas no Brasil, que trazem de seus países de origem uma mentalidade de previdência muito acentuada".

O aumento da procura está ocorrendo em todas as modaidades dê Responsabilidade Civil, mas é mais senslvel na de veículos porque nesta, a freqüência de danos é maior Além disso, a própria implantação do se-

do dano somente necessitava reco ao seguro facultativo (RCFV) se a denização do RCOVAT fosse insuJ,: ente para cobrir os prejuízos.

ClubeVidaem Grupo escolhe Destaques efaz-homenagem

Agora, há quem defenda a idéiae esse prócedimento não é mais,.pos: vel Assim, se dois veículos bate as vítimas serão indenizadas peaS' guradora do veícuo em que elas ! encontravam, mesmo que o causad: do acidente seja o motorista do oUI carro Mas, por o•Jtro lado, a ei nl impede que a seguradora·responsá1 pea indenização, após pagá-la, enl com uma ação regressiva contra CONCURSO responsável pelo acidente. Este, 1 condenado a devolver à segurador& importância paga, não poderá valer•! do seu próprio seguro obrigatóJ P?is sua seguradora alegará que1 bilhete cobre danos pessoais e n responsabilidade civil.

. O Clube Vida em Grupo já apurou os votos recebidos para a indicação dos Destaques de Seguros de 1975, um concurso inslituldo coma intenção de promover os profissiona;s de seguros e:, em especial, os que trabalham na carteira de Vida em Grupo.

guro obrigatório contribuiu para a divulgação do seguro RC. O chefe da DIAUT explica: "O antigo RCOVAT, quando foi implantado, incuía a cobertura para danos materiais, retirada mais tarde. Apesar de ter fracassado, ele teve o mérito maior de despertar a população para a necessidade de se garantir contra uma eventual indenização a que se visse obrigada a pagar".

Aoperder acoberturapordanosmateriais no seguro obrigatório, muita gente passou a procurar o facultativo, e por importâncias cada vez maiores. Quanto aos danos pessoais, embora haja o DPVAT, é grande também o número de apólices de seguro facultativo que dão essa cobertura, pois ninguém está livre de inutilizar ou matar, por atropelamento, uma pessoa de alta renda, e, nesse caso, a indenização garantida pelo seguro obrigatório pode ser insuficiente .

CONTROVÉRSIAS

Caleb do Esplrito Santo destaca, então, que está havendo uma controvérsia no mercado segurador no que se refere ao DPVAT. Há uma corrente no mercado que defende a tese de que o seguro de AC facultativo do proprietário de veícuios deve passar a funcionar a primeiro risco. Embora a SUSEP já tenha se definido sobre o assunto, no processo 191.007-75, mantendo o facultativo a segundo risco, a discussão continua. Com efeito, até a reformulação do RCOVAT, com a amplíação de suas coberturas e a mudança de nome para seguro de Danos Pessoais causados por Veiculas Automotores de Vias Terrestres (n::>-.::..T:. e seguro facultativo funcioi·ie•::: �:;:-::;; :.;;:JIJnda fa:xa, isto é o !-'":":"�':,,: '..i:: _::eiculo causador

Em solenidade que se realizará no auditório do IRB, em meados de maio, ºll vencedores do concurso receberão uma placa de prata e será tamb�m _ Prestada uma homenagem espe cral a seguradora Sul América, que completou em 1975 oitenta anos oe trab�lho em seguros de Vida no Brasil. No dia 16 de março o Clube homenageou com um almoço o pre sidente do IRB, José lopes de Oli veira, por ocasião do sexto ano de sua administração à frente do Ins tituto

"A prevalecer essa tese - alerta chefe da DIAUT - ocorrerá que' proprietários de veícuos, para ; garantirem completamente, ver-sa·� �ompelidos a fazer o seguro faculd trvo, na mesma faixa de cobertura d seguro DPVA'f,-o que agravará o on a cargo dos mesmos". , Acontece que a intenção do Govª; O concurso apontou os seguintes • vencedores n no, ao reformular a RCOVAT, não ' as respectivas categorestringir, mas ampliar as cobertura• �'�!: :elhor agenciaaor - Derly José logo os proprietários de veícuos 6 antas da seguradora Bandei- e rantes· hom �agar7m o seguro obrigatório deV1 _ Ne , s em de seguro em grupo frear isentos de quaisquer respo�5 Naciona�n Gonçalves, da seguradora bilidades por indenização até os lrffl por seu trabalho no lançar menta do Club d tes previstos na cobertura DPVA ; ,, mehor e o Guarda-Chuva·

"N-· t n• promoção _ ao se compreende - con � c1ona1, pela ubr . seguradora NaCaleb - que, além do pagamento Guarda-Chuv: (ti;�dade do Clube do seguro obrigatório, possam os se9: lado no Jornal e �ue é apresenrados virem aser compelidos a res56 1 Globo); e melhor Nacional da Rede cir indenizações pagas pelas segur vai Rodr' corretor - Adherdoras, justamente em função do 5 Oriente. igues. titular da corretora guro DPVAT, sustentado pelos pr /1' A prios proprietários de veículos. As510 f �scolha do melhor não será justoentender-se que os pr, 01 feita com base nos age,iciador íl' pelas votos dados prietários de veículos, justamente 9' do u�eguradoras, cada uma indicanmomento eni que passaram a aro entre seus f com um aumento de quase 400% n desempenham a f unclonários que prêmios antes vigentes para O segU deStaques foram unção, e os demais obrigatório (antigo RCOVAT), corr6. retoria do Club vª�ontados pela dia ida em Grupo. ainda o risco de assumirem por con r própria a indenização devida às v� HOMENAGEM limas pelo seguro que sustentiil (DPVAT)" ., N , a homenagem

De tal forma que, a ação regressl8 CVG, 0 president que recebeu do a favor das seguradoras somente d t presentes Para e do IRB alertou os veria ser admitida contra o respon5 !idades do as imensas potencia vel que não houvessecumprido a º"� comparandonosso mercado seguradorur· e o ao dos E t gatoriedade de efetivação do seg 6' ressaltou O b sadas Unidos DPVAT. Por outro lado, qualquer av,i o IRS e a su�� entendimento entr� direta das vitimas ou seus benefiC1, fator para O bom P como importante rios contra o causador dos dan°Í tica de seguros. andamento da polf. quando coubesse, somente dever,i O ser admitida para reclamar indenitt veira Presdente José L ções excedentes aos limites fiXad" do c mostrou-se tambéopes d� 011no seguro obrigatório DPVAT. E cO� no om os resultados d m entus1asmacluj o chefe da DIAUT: "Do contrár( lar ano Que Passou e ª� seguradoras te�ía�os que admitir como injusto . men�ue este será O i/11rmou acredlcrrtér10 estabelecido na regulament9 sas O homogêneo de c,o do cresclção do seguro DPVAT, de fazer rec61 todas as empresobre os proprietários de veículos r No discurso de sustentação do seguro DPVAT" sauctaçã0 ao home-

nageado, o presidente do Clube Vida em Grupo, Pedro Paulo B. Tavares, da Minas Brasil, apontou como principais realizações do IRB, na atual gestão, a nacionalização do seguro de Transporte Internacional de Mercadorias, a criação do seguro de Riscos Bancários e a reformulação do R.C. para atividades profissionais e empresariais, além do estímulo às fusões de seguradoras. Pleiteou, porém, o apoio do IAB a agumas reivindicações das empresas que operam nos ramos Vida a Acidentes Pessoais. Essas reivindicações são, basicamente, a dedutibilidade sem limites dos prêmios de seguro desses ramos no Imposto de Renda; a extensão, a todas as seguradoras. da faculdade de serem consignatárias de prêmios nas folhas de pagamento de servidores de órgãos do Poder Público e da Administração Indireta e o estímuo à coalizão das carteiras de Vida em Grupo e Acidentes.Pessoais Coletivo. O presidente do IRB prometeu encaminhar-aos órgãos competentes as sugestões apresentadas.

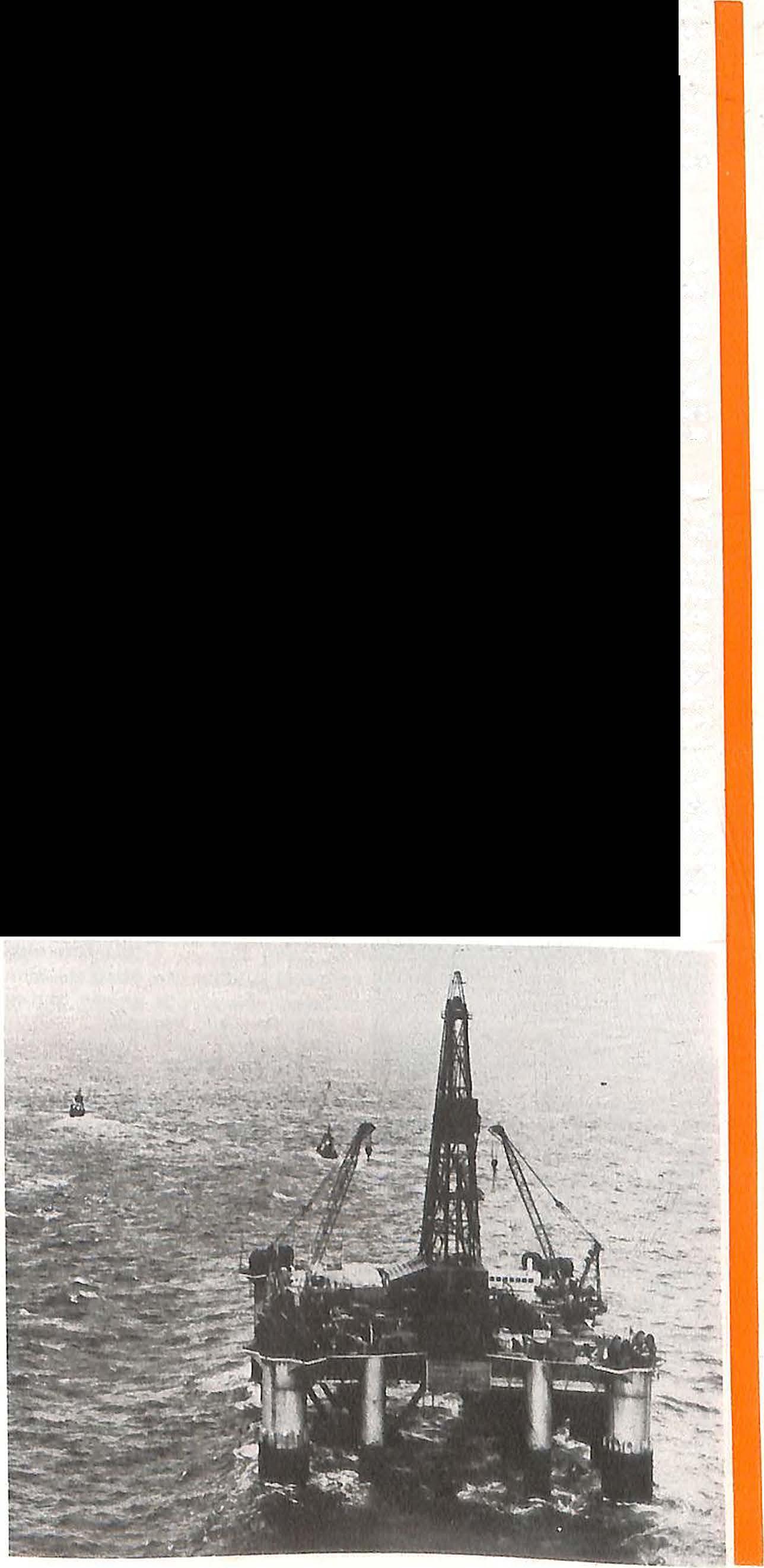

Exploração depetróleo porempresasestrangeiras terá seguro feito nopaís

O mercado segurador obteve do Ministro das Minas e Energia, Shigeaki Ueki, a promessa de que os seguros das empresas estrangeiras que vierem a explorar petróleo no Brasil, através dos contratos de serviço com cláusua de risco, serão obrigatoriamente feitos no país.

A FENASEG havia encaminhado oficio ao Ministro pedindo-lhe que considerasse o assunto, pois os contratos de risco 'constituem importações de serviços e negócios gerados pela economia interna". Em resposta, o Ministro Ueki informou que o assunto foi incluído na minuta-base que trata do contrato de risco.

MERCADO FORTE

O presidenteda FENASEG, Raul Telles Rudge, lembrou que o mercado segurador brasileiro está entre os maiores do mundo e hoje é o que apresenta maior taxa de crescimento. Assim,está penamente habilitadoa assumir as responsabilidades da realização de lodo o esquema de seguros des'tinado a dar suporte às pesquisas de petróleo no território nacional.

"Além disso - afirmou o dirigente -o conceito de que importação é negócio da economia interna já foi aplicado no seguro de transporte de mercadorias importadas, que, em 1971, o Conselho Nacional de Seguros Privados tornou privativo· do mercado nacional". Essa decisão foi ainda confirmada pela UNCTAD em 1972, quando estabeleceu que os países em desenvolvimento devem tomar medidas para permitir que seus mercados cubram as operações de seguros originárias de atividades econômicas nacionais, inclusive as de comércio exterior, e recomendou aos países desenvolvidos que, nas suas inversões nos países em desenvolvimento, recorram aos mercados locais de seguros, quando estes possam oferecer cobertura adequada.

o E º o e �

12

13

Museu guarda históriado seguro no Brasil

o e d2

Já se encontram em exposição na Sala Raul Telles Rudge. no 9.0 andar do prédio-sede do IRB, as primeiras peças - cerca de 50 - do acervo histórico que o Instituto está organizando com o objetivo de reconstituir a história do seguro bras·leiro.

Diplomas, medalhas, placas e outros documentos - alguns de propriedade do próprio IRS, outros doados por seguradores - dão conta da atividade securatória no Brasil desde o seu inicio.

PLACAS E MEDALHAS

Dentre as peças expostas no armá-rio-vitrine instalado no Salão Nobre destacam-se as placas com as marcas de seguradoras hoje desaparecidas ou funcionando com outro nome, como a Paraense, fundada em 1878; a Amazônia, de 1894; a Lealdade, de 1893 e a Commercial do Pará fundada em 1882.

O presidente da 'FENASEG, Raul Teiles Rudge, doou o livro Footprints of Assurance, que traz reproduções da grande coleção de !ire marks pertencente ao museu mantido pela Home lnsurance Company nos Estados Unidos e de marcas usadas no passado por algumas seguradoras brasileiras, entre elas a Anglo Brasileira, nome original da Satma, e a Aiiança da Bahia

Também em exposição está a pena com que foi assinado o primeiro sllp oe aceitação do escritório do IRB em Londres e muitos diplomas ofere·cidos ao IRB, como o de membro da National Fire Protection Association, data-· do de 1955, o de grande benemérito da As'sociação Comercial do Rio de Janeiro, do mesmo ano, e o certificado de assinatura perpétua do extinto jornal Diário Carioca (1956).

o museu não se destina apenas a peças ligadas à história do seguro. A intenção do iRB é que ele se torne tamBém um local de exposição de obras brasileiras de arte ou de valor histórico Nesse sentido, a primeira peça adquirida e já exposta é a estátua em mármore e bronze representando a "República", de autoria do escultor'l:::o�au Rousseau.

Empréstimos a estudantes recebemgarantia

Dentro em breve um novo tipo de seguro estará sendo operado no mercado. Trata-se do seguro que garantirá os saldos devedores dos empréstimos concedidos a estudantes pelo Banco do Brasil e pela Caixa Econômica Federal para pagamento das anuidades escolares e/ou custeio de despesas de manutenção.

O novo seguro, ainda em fase de estudos, deverá ficar vinculado ao raino Vida, uma vez que ele se destina a garantir os débitos em caso de morte ou invalidez do devedor. A idéia consta da Resolução n 0 356 do Banco Central, que divulga decisão do Conselho Monetário Nacional.

FUNDO DE RISCO

De acordo com a mesma Resolução, os empréstimos terão encargos totais à taxa nominal de 15%, dos quais 12% constituirão a remuneração dos agentes financeiros e 3% serão destinados à formação de um Fundo de Risco. Os recursos do Fundo servirão para ressarcir os agentes financeiros em caso de inadimplência do devedor, depois de esgotadas todas as medidas judiciais cabíveis para rec;uperação da divida.

Isto significa que o seguro só cobrirá o débito se houver morte ou invalidez ou - como ressalta o tlo· cumento do Banco Central - por outras ca11sAe relevantes que forem objeto de ::�:::::::::ta do Ministério da Educaç:::.c.

não essas será coe_.'º

A coordenação executiva do Progr, ma Especial de Crédito para EmpréS timos a Estudantes ficará a cargo &: Caixa Económica Federal, com a P� ticipação do Banco do Brasil. da P' pria CEF e dos bancos comercia. Para estes últimos. os recursos sei! oriundos da liberação de depósll� compulsórios até o montante de 1 sobre os depósitos sujeitos a rec�!t_ manto ao Banco Central. Além diSS· o Programa conta�á també�- co� : cursos orçamentários do M1n1stén° e! Educação e outros que lhe forem d tinados pelo Conselho de Desenvo' mento Social

Pesquisas especiais vão levantartudo sobreseguros

Ainda no segundo semestre des' ano será pub@ado o lndice do sef ro no Brasil, umà

dada pela Federação Nacional das � presas de Seguros Privados e caP1 lização à empresa índice, Ban�o t Dados. O convênio para edlçao 6 trabalho foi assinado em março P1 presidente da FENASEG, Raul í6 0 Rudge, e pelo presidente do fndst Haroldo Augt•sto Rodrigues da CO arfl•

A pesquisa levantará todos os r �t e modaHdades de seguros disp�n16' no mercado brasileiro e não so • litará as operações do mercado ( gurador como também servirá c�9 um eficiente instrumento de d1Vll� ção da instituição do seguro, pel8a· guagem simples e objetiva em será redigida.

LEVANTAMENTO CENSITARIO

Um segundo trabalho de lntere� do mercado segurador é o censo , o IBGE começou a fazer sobre as� vidades, durante o ano passado, rJ diferentes setores da economia n9 nal, no qual o Seguro será objeto pesquisa especial.

E er' spec1al1stas em seguros esP1:36 que o modelo de pesquisa do I d1 leve em conta, além das entid131 tradicionalmente abrangidas peloai quérito, diversas outras que 1�n t nam na área da previdência pnV8( como montepios, caixas de socºJ mútuo, fundos de pensões e as s0 1 dades civis que operam O seg' Saúde. -� ampliação da faixa de P1 quisa vma responder a questões 6 hoJe não esclarecidas satisfatoriaf111 te, como, por exemplo, o mont91 anual despendido pela população 1 planos de previdência' (recursos d8 nados ao INPS mais os arrecad8� ptila iniciativa privada).

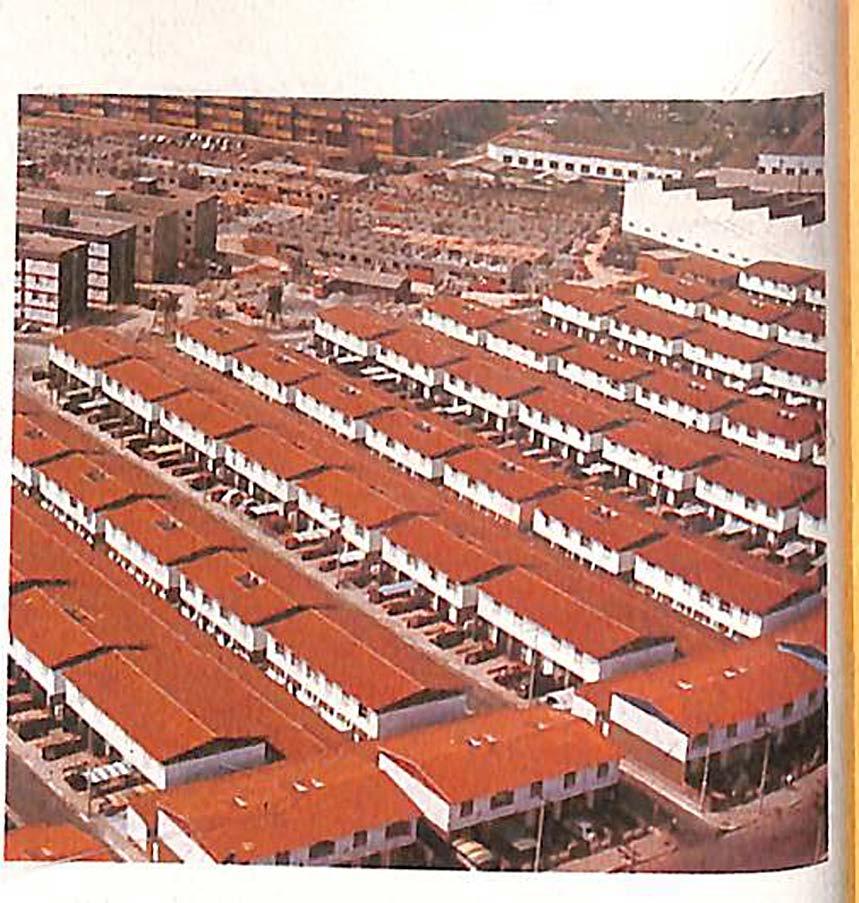

Habitação te� ampla garantia do seguro

1

O _ seguro habitacional, que protege pró �ao apenas o comprador da casa Pria, como também o construtor e o Hab·t agente do Sistema Financeiro da m ' �çao, reveste-se de características mar ui O especiais: além de sua função cadamente social, ele se apresenta como uma experiência original, sem precedentes na história do seguro mundial.

d Naturalmente a mº Piano Nacional �dequação do seguro às necessidades as estes tiveram ª Habitação não se fez sem tropeços, �ue Permitiram mud O mérito de acumular experiências 0 e Organização d anças para melhor. Não só na forma oferse�uros, mas �amercado para absorver e administrar gu ecidas Pelas mbém na estruturação das garantias r�s do Brasil seguradoras e pelo Instituto de ResseOiivei Propósito· 0 clonarª• destac�u presidente do IRS, José Lopes de realizaddas Entidadeem confer�ncia no IV Encontro Naseguro O n� ano a s de Crédito Imobiliário e Poupança, quecerahab1tacion� ssado em Brasília, que "a apólice d� ''sui-genm.n.o Períod �corporando práticas que se ennelabora eris' de Pia O . de um decênio, constitui modelo cas e io em funçãneiamento de coberturas sec1•ratórias, no camtnpresariais � das peculiarídades sócio-econômiNa Po da técn 0 pais e do "know-how" brasileiro ainda éocasião, o ica de seguro".

nização �0do Para �resi�ente do Instituto lembrou que houve u O seguro hon�1de�ar completa a obra de orga satisfatón_i Considerá abitac1onal, pois, no piano técnico, rio Persistin�el avanço e o nível atingido parece 0, Porém, um problema fundamental.

Vale registrar que não existe, em nenhum país, plano de seguro habitacional semelhante ao brasileiro, com a mesma estrutura e com tão amplas e diversificadas coberturas.

E a apólice em vigor se aprimora cada vez mais, já tendo acumulado dez anos de operações e muitos estudos por parte dos técnicos do setor.

Trata-se da integração das concepções predominantes no Sistema Financeiroda Habitação e no Sistema Nacional de Seguros, divergentes pela própria natureza.

Enquanto no prim�iro predomina o conteúdo social do p�oblema da mora�1a, no segundo a ênfase é do fator economlco, em,bora nao lhe faltem também componentes de índole s�c1al, pela próp_ria !unção bésica do seguro, que é repartir perdas. Isso implica a autonomia econômi co-fin�n�eira da coletivi_<!_adf:! segurada para suportar essa repart1çao Em consequenc1a, pressupõe-se a suficiência da renda pessoal disponível do segurado.

�or outro lado, o Sistema Financeiro da Habitação surgiu, pelo menos no que se refere à maioria dos seus mutuários,. para garantir �abitação aos que não têm ren�a suf1c1ente para obte-1� de outra forma. Surge, assim, com,o _mostrou o presidente José Lopes de Oli- veira, � d1fíc1l tarefa de se promover a harmoni d contrários. a os

Mas se a taret3: � difícil, não chega a ser impossível Na verda_de, a apoli.ce atualmente em vigor, se não é ainda a ideal, constitui uma prova de que O t t f e t d - cons ane apere1çoam no as operaçoes do Sistema H b"t · 1 aliado a um trabalho conjunto deste com sª· 1 1 aciona o 1sema de

o E

º

14

:: ::,,::,.;::. A inadimplência por ,_,,_,,,:::� :::�::::::::

,-,-·� . "'"'�' ..,.

�a

Risco.

..pesquisa-encor11�

15

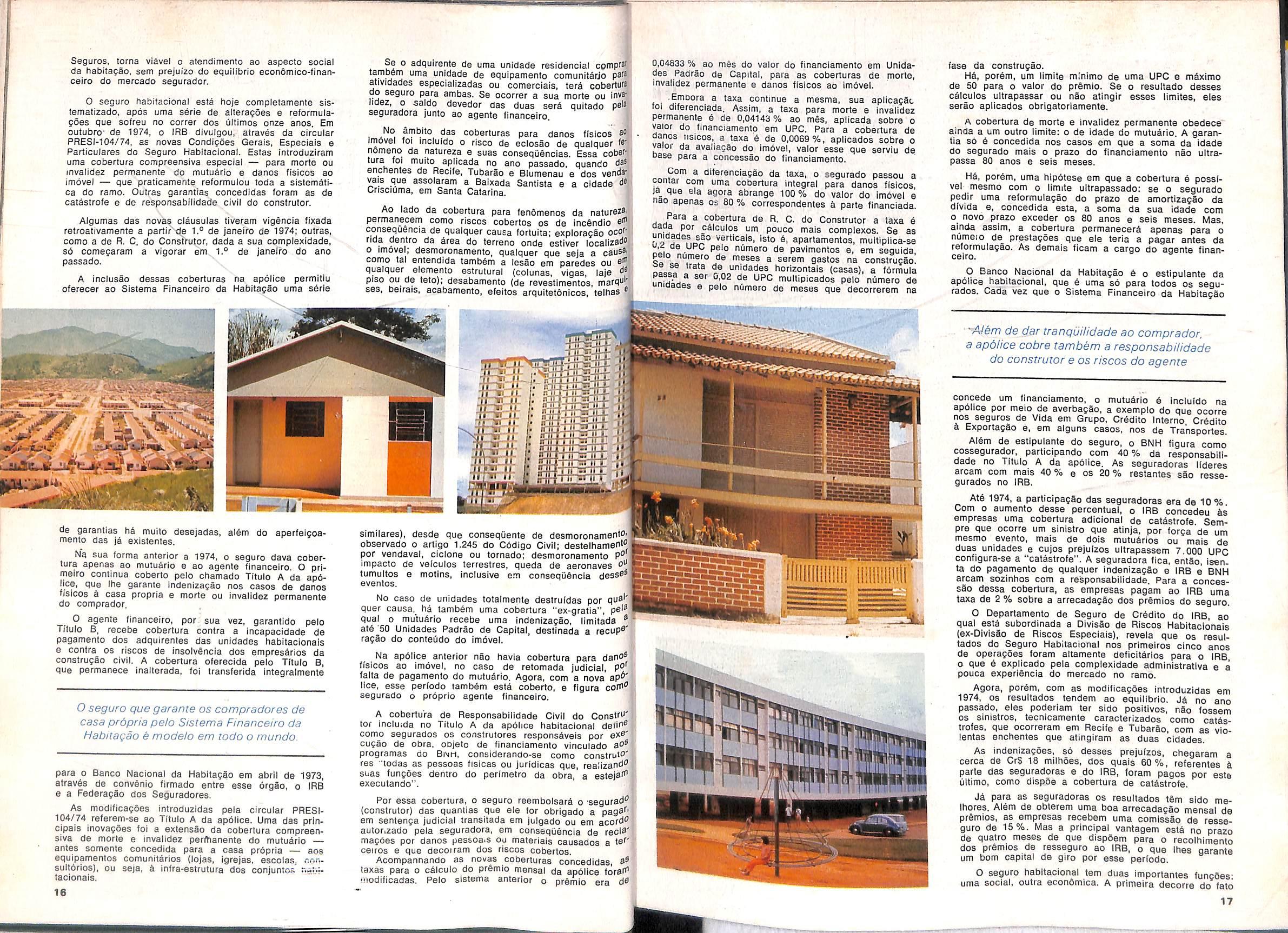

Seguros, torna vlavel o atendimento ao aspecto social da habitagao, sem prejuizo do equilfbrio econbmlco-flnancelro do mercado segurador,

O seguro habltaciona! esta ho/e compfetamente slstematlzado, apos uma s^rie de alteragoes e reformulagoes qua sofreu no correr dos uJfimos onze anos. Em outubro' da 1974, o IRB divulgou, atraves da circular PRESI-104/74, as novas Condigoes Gerals, Especials e Partlculares do Seguro Habltacional. Estas Introduzlram uma coberfura compreensiva especial — para morte ou invalidez permanente do mutuario e danos fisicos ao imdvel — que praticamente reformulou toda a slstemStica do ramo. Outras garantias concedidas foram as de catSstrofe e de responsabilidade civil do corstrutor.

Algumas das novas clausulas tlveram vigencia llxada retroalivamente a partir d_e 1.° de Janeiro de 1974; outras, como a de R. C. do Cons'trutor, dada a sua complexidade, so comegaram a vigorar em 1.° de Janeiro do ano passado.

A inclusSo dessas coberturas na apdiice permitiu oferecer ao SIstema Financeiro da Habitagao uma sSrIe

Se 0 adquirente de uma unidade residencial cpmprsS' lambem uma unidade de equfpamento comunitdrjo pars ativcdades especializadas ou comerciais, terS cobertur^ do seguro para ambas. Se ocorrer a sua morte ou invW' lidez, 0 saldo devedor das duas serd quitado pa'*! seguradora junto ao agente financeiro, j

. das coberturas para danos fisicos 8o]; imovel foi incluido o risco de eclosSo de qualquer f®*! nomeno da natureza e suas consequenclas. Essa coWii tura fol muito aplicada no ano passado, quando dfl® enchentes de Recife. TubarSo e Blumenau e dos vends-', vais que assolaram a Balxada Santista e a cidade dS;Cnsciuma, em Santa Catarina. ;

Ao lado da cobertura para fendmenos da nature?®' permanecem como riscos cobertos os de incSndio ei"'! consequSncia de qualquer causa fortulta; explorag§o ocofrida dentro da Srea do terreno onde estiver locallzad®, 0 imove; desmoronamento, qualquer que seja a causS'. como tal entendida tamb^m a lesao em parades ou qualquer elemento estrutural (colunas, vigas, laje d piso ou de teto); desabamento (de revestimentos, marq"'"' ses, beirais, acabamento, efeitos arqultetdnicos, teinas ®.!j

0,04833% ao mOs do valor do financiamento em Unldades Padr§o de Capital, para as coberturas de morte, Invalidez permanente e danos fisicos ao imdvel.

.Emoora a taxa continue a mesma, sua aplicagac foi diferenclada. Assim, a taxa para morte e invalidez permanente d de 0,04143 % ao mes, aplicada sobre o vaior do financiamento em UPC. Para a cobertura de danos tisicos. a taxa d de 0,0069 %, aplicados sobre o valor da avaliacao do imovel, valor esse que servlu de base para a concessio do financiamento.

Com a dIferenclagSo da taxa, o segurado passou a contar com uma cobertura integral para danos fisicos, ja que ela agora abrange 100 % do valor do imdvel e nao apenas os 80 % correspondentes d parte financiada.

^ cobertura de R. c. do Construtor a taxa d caiculos um pouco mals complexes. Se as moades s2o verticals, isto d, apartamentos, multiplica-se ae pelo numero de pavlmentos e, em segulda peio nurnero de meses a serem gastos na construgao. de unidades horizontals (casas), a formula ® multipicados pelo ndmero de uniaaaes e pelo nilmero de meses que decorrerem na

fase da construgao.

H&, pordm, um limite minlmo de uma UPC e m6ximo de 50 para o valor do premlo. Se o resultado desses caiculos ultrapassar ou nao atingir esses ilmites, eies serao aplicados obrigatoriamente.

A cobertura de morte e invalidez permanente obedece ainda a um outre limite: o de idade do mutuario, A garantia sd d concedida nos casos em que a soma da idade do segurado mais o prazo do financiamento nao ultrapassa 80 anos e seis meses.

Hd, pordm, uma hipdtese em que a cobertura d possfvel mesmo com o limite ultrapassado; se o segurado pedir uma reformulagao do prazo de amortizagao da divide e, concedida esta, a soma da sua idade com 0 novo prazo exceder os 80 anos e seis meses. Ivlas, ainda assim, a cobertura permanecerd apenas para o numeio de prestagoes que eie teria a pagar antes da reformulagao. As demais ficam a cargo do agente finan ceiro.

O Banco Nacional da Habitagao d o estipulante da apdlice habitacional, que d uma s6 para todos os segu rados. Cada vez que o Sistema Financeiro da HabltagSo

"Aiem de dar tranquiiidade ao comprador, a apdiice cobre tambem a responsabilidade do construtor e os riscos do agente

concede um financiamento, o mutudrio d incluido na apdiice por meio de averbagao, a exempio do qua ocorre nos seguros de VIda em Qrupo. Crddlto Interno Credito a Expoftagao e, em aiguns casos, nos de Transportes. Aldm de estipulante do seguro, o BNH figura como cossegurador. participando com 40% da responsabili dade no Titulo A da apdiice. As seguradoras lideres arcam com mais 40 % e os 20% restantes sfio ressegurados no IRB.

de garantias hd muito desejadas, aldm do aperfeigoamento das Ja existentes.

Na sua forma anterior a 1974, o seguro dava cober tura apenas ao mutudrlo e ao agente financeiro. O primeiro continua coberto pelo chamado TItulo A da apdlice, que Ihe garante indenizagao nos casos de danos fisicos d casa propria e morte ou invalidez permanente do comprador,

0 agente financeiro, por sua vez, garantido pelo TItulo B, recebe cobertura contra a incapacidade de pagamento dos adquirentes das unidades habltaclonais e contra os riscos de insolvencia dos empresdrlos da construgSo civil. A cobertura oferecida pelo TItulo B, que permanece inalterada, foi transferida Inlegralmente

0seguro que garante os compradores de casa prdpria pelo SIstema Financeiro da Habitagao e modelo em todo o mundo.

para o Banco Nacional da Habitagao em abrll de 1973, atravds de convdnio firmado entre esse drgSo, o IRB e a Federagao dos Seguradores.

As modfflcagoes introduzidas pela circular PRESI104/74 referem-se ao TItulo A da apdiice. Uma das prin cipals inovagoes foi a extensfio da cobertura compreen siva de morte e invalidez periTianente do mutudrio antes somente concedida para a casa prOpria aos equipamentos comunitarios (lojas, igrejas, escolas, cr.r.. suitbrlos), ou seJa, h infra-eslrutura dos conjuntos n.j.:.:. tacionais.

simliares), desde que consequente de desmoronamentO' observado o artigo 1.245 do Codigo Civil; desleihameofj por vendaval, ciclone ou tornado; desmoronamento P"'] impacto de veiculos terrestres, queda de aeronaves o"! tumultos e mollns, inclusive em consequSncia dess®®] eventos.

No caso de unidades totalmente destruidas por qua''l quer causa, ha tambem uma cobertura "ax-gratia", pe'®' qua] 0 mutudrio recebe uma indenizagao, limitada ® atd '50 Unidades Padrao de Capital, destlnada a recup®' ragdo do conteiido do imdvel.

Na apdlice anterior ndo havia coberfura para dano® fisicos ao imdvel, no caso de retomada Judicial, P®' falta de pagamento do mutudrlo. Agora, com a nova ap"^' lice, esse periodo tambdm estd coberto, e figura ceif® segurado o prdprlo agente financeiro.

A cobertura de Responsabilidade Civil do Constrt'' tor InclUida no TItulo A da apdiice habitacional deili^® como segurados os construtores responsdveis por eX®" cugao de obra, objeto de financiamento vincuiado a®*' programas do Bivi-i, considerando-se como construl®' res "todas as pessoas fislcas ou Jurldlcas que, realizand® suas fungdes dentro do perlmetro da obra, a esteja"^ ; executando". i

Por essa cobertura, o seguro reembolsard o segurad® (construtor) das quantias que eie for obrlgado a pagaf' em sentenga judicial transllada em Julgado ou em acord® autorizado pela seguradora, em consequencia de red®'! magoes por danos pessoais ou materials causados a te"" ceiros e que decoiram dos riscos cobertos.

Acompannando as novas coberturas concedidas, e® taxas para o calculo do prdmio mensal da apdiice foraf® niodificadas, Pelo sistema anterior o prdmlo era d®

Atd 1974, a participagdo das seguradoras era de 10% Com 0 aumento desse percentual, o IRB concedau ds empresas uma cobertura adicionai de catdstrofe Sempre que ocorre um sinistro que atinja. por forga de um mesmo evento, mais de dols mutudrios ou mais de duas unidades e cujos prejuizos ultrapassem 7.000 UPC configura-se a "catdstrofe". A seguradora flea, entio, isen. ta do pagamento de qualquer indenizagao e IRB e BNH arcam sozinhos com a responsabilidade. Para a concessSo dessa cobertura, as empresas pagam ao IRB uma taxa de 2% sobre a arrecadagio dos prdmios do seguro.

O Departamento de Seguro de Crddito do IRB, ao qual esta subordinada a Divisao de Riscos Habilacionals (ex-Dlvisac de Riscos Especials), revela que os resultados do Seguro Habitacional nos primeiros cinco anos de operagoes foram altamente deficitdrlos para o IRB o que 6 expllcado pela complexidade administrativa e a pouca experlencia do mercado no ramo.

Agora, por6m, com as modlflcagoes Introduzidas em 1974, OS resultados tendem ao equillbrio. J6 no ano passado, eles poderlam ter side posltivos, nSo fossem OS sinistros, tecnicamente caracterizados como catAstrofes, que ocorreram em Recife e Tubarao, com as violentas enchentes que atingiram as duas cidades.

As Indenlzagoes, so desses prejuizos, chegaram a cerca de CrS 18 milhoes, dos quais 60%, referentes k parte das seguradoras e do IRB, foram pagos por esta ultimo, como dispoe a cobertura de catAstrofe.

JA para as seguradoras os resultados tSm sido meIhores. Alem de obterem uma boa arrecadagao mensal de prAmios, as empresas recebem uma comissfio de resseguro de 15%. Mas a principal vantagem eslA no prazo de quatro meses de que dispoem para o recolhimento dos premios de resseguro ao IRB, o que Ihes garante um bom capital de giro por esse periodo.

O seguro habitacional tern duas importamea fungOesuma social, outra econOmlca. A primeira decorre do fato

i

16

it

k3s

17

de que ele garante ao mutuário o conserto do seu imóvel danificado e a liquidação da divida com o Sistema Financeiro da Habitação, caso esse mesmo mutuário faleça ou venha a ficar inválido pelo resto da vida. Assim, o seguro desobriga os mutuários ou seus herdeiros de continuarem pagando as prestações

Se considerarmos que a imensa maioria dos beneficiados pelo Plano Nacional da Habitação é constituída de pessoas de baixa renda, torna-se evidente a função do seguro como fator de tranqüilidade individual e social.

Do ponto de vista econômico, sua importância não é menor. É o seguro que torna viável a continuidade dos empreendimentos habitacionais e a integri�ade d_os :ªcursos neles utilizados. Esses recursos sao originários

O seguro habitacional dá integridade à aplicação dos recursos do Fundo de Garantia e das cadernetas de poupança

do Fundo de Garantia do Tempo de Serviço e da-c�tação de poupanças populares, por meio dos diversos órgãos e agentes do sistema habitacional (Caixas Econômi� cas, Associações de Poupança e Empréstimo, Sociedades de Crédito Imobiliário e outros).

O Banco Nacional da Habitação não trabalha com dinheiro próprio. Através de seus agentes financeiros, ele repassa os recursos captados para os empresários da construção civil. É o seguro, portanto, que se encarrega de proteger o dinheiro popular, garantindo o seu retorno ao agente financeiro no caso de incapacidade do financiado.

Embora componente essencial do Sistema Financeiro da Habitação - sendo a própria garantia da existência do sistema -o seguro não pode atuar como elemento modificador do seu funcionamento. Isto significa que ele tem que se ajustar à atividade garantida, sem pretender modificá-la nos seus objetivos e características. Em conseqüência, é imprescindível a eliminação de qualquer

antagonismo provocado pela diversidade de objetivo, es· pirite e filosofia próprios das duas atividades: a habita· clonai e a seguradora.

As considerações de ordem técnica necessáriss ao bom íuncionamento do seguro, devem s_e harmonizar com a realidade do Sistema Financeiro da Habitação, agora mais . do que nunca voltado para o cumprimen!º de objetivos políticos e sociais. Atingir essa harmonIa de objetivos e prática é o grande desafio, mas a criall· vidade dos técnicos brasileiros tem dado provas de todo o seu potencial.

O leque de garantias oferecidas pela apólice é gran· de e abrange as necessidades reais do SFH. O desern· penho econômico-financeiro do seguro, se não se mostrou muito safü,fatório até aqui, caminha rapidamente para 8 redução dos deficits e, num prazo não muito longo, para a sua total eliminação

As Regiões

A lei que criou o Banco · Nacional da Habitação -

4. 380, de 21 de agosto de 1964 -, ao fixar suas finalidades e atribuições, incluiu o seguro como peça de suporte, indispensável à preservação dos recursos mobilizados pelo Sistema e à consecução do objetivo final: proporcionar à força de trabalho a aquisição de moradia em bases garantidas e definitivas.

Apesar disso, só em 1965 os mutuários, as unidades e os agentes financeiros começaram a ter cobertura para os diversos riscos a que estavam expostos. A prmeira experiência, que logo se revelou impraticável, foi a da atuação do BNH como corretor ou intermediário. O rápido aumento do volume de operações levou à criação de um consórcio segurador aberto a todas as empresas seguradoras e liderado pela Cia. Yasuda - hoje Kioey do Brasil.

No final de 1967 uma apólice foi elaborada pelo IRB e o país dividido em oito regiões, cada qual sob a liderança de uma seguradora, para isso sorteada.

Em 31 de maio de 1970, como previsto, novo sorteio estabeleceu outras seguradoras lideres e a apólice de 1967 foi reestruturada.

Em 1972 deveria ocorrer outro sorteio -o prazo de operação fixado para as sorteadas é de dois anos. mas o IRS, a pedido das líderes, adiou-o para 197;:

mercado IRB e seguradoras ampliam atuação

v1gencia da àtual apólice termina, portanto, em 31 d8 maio próximo, quando será efetuado o sorteio de novas lideres para ope�arem até 1978.

As oito regiões em que se divide o país, para efellO do seguro habitacional, são as seguintes:

1.11 região - Amazonas Pará, Acre, Roraima e Amapá;

2.8 região - Maranhão, Piauí e Ceará; 3.8 região -: Rio Grande do Norte, Paraíba, Pernambuco e Alagoas,

4.ª região -Sergipe e Bahia; 5,8 região - Minas Gerais Goiás, Distrito Federal e Espírito Santo; 6.8 região - RIO de Janeiro (inclusive o antigo Estado da Guanabara); 7,' região - São Paulo, Mato Grosso e Rondônia; 8.ª regiãO - Paraná, Santa Catarina e Rio Grande do Sul.

Na primeira, terceira e quarta regiões opera a CiaSol de Seguros, que recebeu as duas primeiras por sorteio e a última por desistência da Cia.Anchleta.

Na segunda região, a líder é a Ultramar Cia. Brasileira de Seguros, enquanto na quint�_opera a Nacional Brasileiro, A sexta, sétima e oitava reg1oes estão, respeclive.mente sob a liderança da Ajax Cla. Naclonal de Seguros; Pátria Cia Brasileira de Seguros Gerais e Farroupilha Cia. Na· .::.:onal de Seguros.

O relatório anual do IRB destaca que o me�cado nacional e o Instituto tiveram em 1975 ma,s um ano de excepcionais taxas

Federal) subiram de CrS 1,176,5 milhões para Cr$ 2.587,3 milhões. A soma da capacidade inversora do sistema (IRB e sociedades de seguros) ascendeu de_ cre�cimento. No Balanço-de-Pagamentos, ª1?m disso, a conta de seguros to, superavitária, registrando o saldo de U C SS 2,2 milhões, conforme dados do Banco

ao expre�si�o montante de CrS 9,1 bilhões, com .acresc1mo real de 31,9 %.

Estas cifras constituem a síntese entrai do Brasil

As sociedades seguradoras alcançaram novos marcos na sua evolução:

as potencialidades do seguro como força propulsora do desenvolvimento nacional.

O trabalho fértil de 1975 foi, no entanto' apenas mais uma etapa de apoio à continuidade do processo de expansão

dos resultados altamente positivos gerados pelo Intenso e bem sucedido esforço, governamental e empresarial, de realizar �:: �rrecadação de Cr$ 10,6 bilhões, com d .cime�to real de 18 %, e um potencial r: mvers�es (patrimônio líquido acrescido das co�r�as tecnicas) da ordem de Cr$ 6,6 bilhões, 62 3�nc�ement<:> de 20,5 % e representando indic; a receita de prêmios,

0 1��e revela_al!a capacidade de solvência. arrecado , em prem,os de resseguro, a mais d� Cr$ 3,2 bilhões, ou seja,.21,8 % Suas a llcqu_e em 1974, a preços constantes. em títuros:çoes _fin�nceiras (concentradas

do sistema nacional de seguros e resseguros Pode-se estimar para o mercado em 1976J , a arrecadaçao de CrS 16,5 bilhões. E dos resultados de 1975 virã o acréscimo

8 em,ssao ou garantia do Governo de capacidade operacional necessário para que os frutos do crescimento agora previsto beneficiem, afinal, a economia interna do País.

Dados prelimln mercado se ares Indicam para 0 arrecadaçãog�!dor br�sileiro, flm 1975, CrS 10,6 bilhões prêmios da ordem de de aproximada ' com Incremento real anterior mente 18 % sobre o ano . No quadriênio 197 dia de expansão 0/1974 a taxa méao ano· n real foi de 22 9 º/c de 22 o/o o qulnqüênio 1970/1975 l; t · sses pe ram que o cr rcentuais demons1975 é alta esctmento de 18 % �m t mente sar f . udo se a élº isatono sobred an ise do ' esse Período comportamento guíntes pont orientar-se pelos seProduto naci os de referência: (1) 0 cres onal no ceu 401, 2• mesmo periodo • Cado segura�· ( ) nenhum outro mer� Pans- or alcanç ªº· entre ou a mesma exmensões a P �s economias com di- brasil · artir da 1 eira; (3) s acançadas pela �los em 197; �rr�cadação de prê ª1 de 1703 % sii1stra crescimento F"oram not6 re o ano de 1970 Interna • rias as pr tod c1ona1 Sobr essoes da crise Tra�:�s

sistemas;riddesempenho

de. Preg rani-se em Utlvos nacionais. o até em Palsere�essão e desems esenvolvidos, ln-

clusive afetando profundamente a atividade seguradora.

O Brasil, embora inevitavelmente exposto às mesmas pressões, conseguiu crescimento do seu produto, em nível que se estima superior ao da expansão demográfica. Nesse contexto nacional, o Seguro evidentemente encontrou condições para dar prosseguimento asua marcha ascensional. Essas condições foram aproveitadas de maneira altamente eficaz, tanto através da formulação de adequada política oficial para o setor, como pela ação empreendedora e dinâmica da iniciativa privada

Em países desenvolvidos. onde a inflação chegou a níveis não registrados há várias décadas. a atividade seguradora experimentou grave Impacto, chegando em alguns casos a tornarse fortemente deficitária No Brasil, a desvalorização interna da moeda não constituiu obstáculo à evolução do mercado segurador. Dispõe a e��nomia nacional de mecanismos ef1c1entes de correção, de maneira ª neutralizar ou a reduzir os efeitos pertur-

badores dos fenômenos monetários.

EXPANSÃO PATRIMONIAL

Segundo estimativas fortalecidas pela Inclusão de dados que se estendem ao terceiro trimestre do ano 0 patrimônio liquido das sociedades 'seguradoras atingiu a CrS 3,5 bilhões, em 31 de dezembro de i975; as reservas técnicas chegaram ao montante de CrS 3 1 bilhões Essas duas contas cuja soma exprme a capacidade d� ap�lcações do sistema segurador, totalizaram CrS 6,6 bilhões, contra os CrS 3,7 bilhões (em valores corrigidos) de 197�. registrando-se nesse perlodo o crescimento real de 78 % . Tal soma de recursos representa, além disso 62,3 % do volume global de arrace� dação ?e prêmios, lndíce que revela expressiva e elevada capacidade de s?lvência do mercado segurador nacional.

A preços constantes, o crescimento do patrimônio liquido foi de Cr$ 1 546,5 milhões em 1970 para Cr$ 35 bilhões em 1974, alcançando a ta�a

.........

?5RP"1

18

19

global de 126,3% e a signlflcatlva taxa anual de aproximadamente 17,7%. As. duas componentes desse patrlirOnIo tiveram 05 seguintes crescimentos, no mesmo perlodo: (a) capital aclondrlo, de CrS 612,5 milbdes para Cr$ 2 biIhSes (226,5% no giilnquSnlo 0 26,7% ao ano), e (b) reservas ilvres, de Crt 934 mlihSes para CrS 1,5 bllhfio (60,6 % no quinqiiSnlo e 9,9 % ao ano). Essas taxaa mostram alto fndlce ds capitallzagflo dos lucros gerados pelas operapdes do setor, bam como OS resultados da polttica de Incentlvos ds fusOes e IncorporagOea de empresas.

As reservas tdcnicas elevaram-se, a pregos constanles, de CrS 2.160,5 mlIhdes em 1970 para CrS 3,1 bilhdes em 1975, com Incremenio de 43,5% no quInquOnlo e de -7,5 % ao ano.

A expansfio dessas contas — e no* tadamente a de patr[m6nio llquido, que cbegou a Indices excepclonals — tem correlagdo direta com o ritmo de crescimento do mercado. Este, assumlndo dimensdes mals compativeis com 0 grau de evolugSo da economia do Pals, iogicamenle passou a exigir maior capitalizagdo das soctedades seguiadoras. Isso, porque o fortaleclmento patri monial dessas empresas foi imposto por dupla exigdncia: (1] 0 aumento de sues responsabilldades, orlglndrlo da nova dimensdo operacional do slstema; e (2) aumento da capacidade retentlva nacional para que a expansSo do seguro beneficlasse a econo mia interne, em vez de elevar 0 fluxo de resseguro e de divlaas para o mercado Interneclonal.

O processo de capitallzagfio toi ads* quadamente estimulado e teve, por Isso, a reagBo favorBvel das socledades seguradoras, teslemuntiada pelas citras que Iraduzem a expansSo do patrlmOnIo Itquido global do mercado.

DESEMPENHO OPERACIONAL

Aa diversas modalidades de seguros boje operadas no mercado nacional es* tSo agrupadas em 30 cartelras, muilas delas divldidas em sub-ramos. H6 duas dBcadas esses grupamentos eram em numero de 18. O desenvolvlmento da economia do Pals, diversiilcando e atS sollstlcando em alguns casos a procura de seguros, fez surgir no mer cado Interno uma oferta cada vez mals dfnSmlca e varlada.

Essa evolugBo fol acelerada nos Cilli* mos anos pels decisSo polltica de oonduzir 0 sistema segurador ao regi me da autonomia operacional, Isto k condlgBo de capacltar*se para a aceitagfio de todo e qualquer seguro cuja procura fossa garada pelos.pro cesses econbmico e social do Pals. Aceitar todos os seguros, aldm disso, segundo modelos de coberlura a de tarlfagBo construldos em fungBo das necessidades naclonais. 0 objetivo fol 20

plenamente alcangado, comprovandose dessa maneira o grau de maturagBo tBcnlca do mercado brasiieiro para assumir a plenitude das tarefas a ele impulBvels pelos Interesses econOmlcos e flnancelros nacionais.