I ^nsta do mifusicrio da iiidusn la e do comefCio insliiuio de ressemtros do hntsil Ano37N.''213Jul/Set77 Agora,paraonde\amos? ^1-150

E um risco profundo e envolvente, que se esconde atras de cada atitude. E isto inclui a mais indiferente omissao.

E um risco implacavel, globalizante e que pods se tornar esmagador. Ele ocup3 todo o tempo e toma todo o tugar. De todos. sem escapar nenhum.

E um risco imenso, e que a gente leva — as vezes ate sem querer vao incomensuravel. E nao ha jeito de fugir.

E o doce e amargo,o desejado e perigO' so,o inesperado e inebriante risco de viver.

0 mais antigo e complete entre todos: o s^bio e amoroso risco de saber existir, de estar com a natureza.

Boa sorte com o seu risco.

Metaseperspectivasdo desenvolvimento

A 10." Conferencia Brasileira de Seguros Privados tern como tema o que se pode considerar um verdadeiro desafio a tecnicos e empresarios do setor, em termos de expansao planejada. Os participantes desse grande encontro da classe, que se realizara em Sao Paulo., vao examinar, debater e prospectar as possibiiidades e caminhos que condicionarao"0 Seguro Brasileiro na Proxima Deca de".

Nao se trata certamenie de uma convocagao para um simples exercicio de futurologia. Anaiisadas em profundidade as variaveis intervenientes na grande expansao ate aqu, alcangada pelo mercacado segurador. o que se pretende e avaliar a partir dai ate que ponto essas mesmas variaveis poderao conservar. diminuir. aumentar ou perder seu poder de mfluencia. Pretende-se. em suma, indagar e obter respostas. a respeito dos fatores que .rao bal.zar o comportamento e desempenho da atividade seguradora nos proximos dez anos.

Alquns fatores sao intrinsecos ou endogenos. isto e. inerentes a nropria insmuigao do segoro e a esPuwra das empresas seguradoras No caso destas contam-se, per exempio: 1 -possibilidades de utilizacao dos recursos tecnoldgicos hoje dispcniveis para o auLnto da eficierrca a da capacidade quamitativa e quabtativa de orocessamento de um voluroe crescerqe de operagoes; 2-suas tendrnCas para aplica?ao cada vez roaior de modernas recnicas mercadoiogicas.

..^r,=c <530 ambientais e exogenos. como. entre outros, Outrosfat gdcio-economica do Pais. as diretnzes da OS Indices de e P Qoverno e a absorgio gradativa. pela polhica setoriai a verdadeiro e importante papel que det^bua devaloresc _ mstrumento de promogao do progresso sempenha o seguru -ncial. da economia e do bem-e

H.Wida portanto. que a Conferencia de Sao Paulo pre- Nao ha de rumos em reunioes congeneres.tunnuncia e favorece m captagao de vahoso acervo de id^ias cionando como planejamento mais avangado dos estudos e subsidies pa eeauradora nacional. res de expansao da atividade seg

irotei-

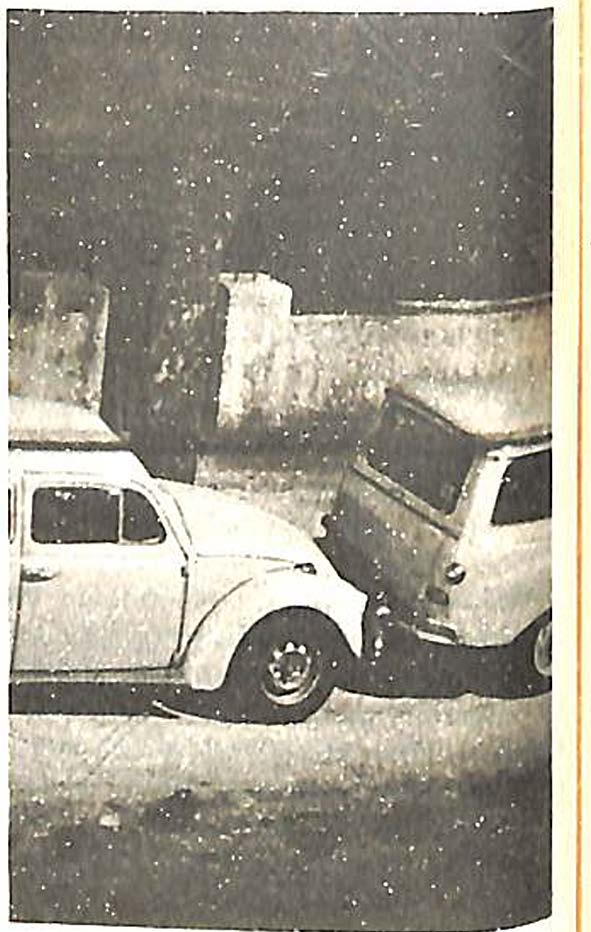

FOTO DO RISCO

Editorial

INSTITUTO DE RESSEGUROS DO BRASIL (Orgaojurisdicionado ao Ministerio da .Industria e do Comercio)

PRESIDENTE

Jose Lopes de Oliveira

DIRETORES

Jorge Alberto Prati de Aguiar

Ruy Edeuvale de Freitas

CONSELHO TfeCNICO

Delio Brito

Claudio Luiz Pinto

Guilherme Hatab

Egas Muniz Santhiago

Clinio Silva

Eduardo Ramos Burlamaqui de Mello

CONSELHO FISCAL

Alberto Vieira Souto

Mauro Fernando Coutinho Camarinha

Arthur Autran Franco de Sa

SEDE

Avenida Marechal Camara, 171

Fone: 231-1810 — Rio dejaneiro — Brasii

DELEGACIAS

MANAUS

Av.7 de Setembro,444 — e 2» andares belEm

Trav. Padre Eutiquio, 141 — 62 a 8" andares

FORTALEZA

Rua Para, 12 — 32 andar RECIFE

Av. Guararapes,120 — 7^ andar

SALVADOR

Rua da Belgica, 10 — 92 andar

BELO HORIZONTE

Av. Carandai, 1.115 — 152 andar

BRASILIA

Setor Bancario Sul(Ed. Seguradoras)

Conj. 2 — Bloco B — 152 andar

RIO DEJANEIRO

Av. Presidente Vargas,417.A — 152 andar

SAO PAULO

Rua Manoel da Nobrega, 1 280

CURITIBA

Rua Marechal Deodoro,344 — 82 e 92 andares

PORTO ALEGRE

Rua Siquelra Campos, 1.184 — 122 andar

escritOrio no exterior

LONDRES

Fenchurch Avenue, 14 — 3th floor

rrvifia Ho

Publica^ao tri'mestral editada pela Institutode Ressegurosdo Brasii

CHEFE DA ABSESSORIA DE RELAC^^^

PUBLICAS

Lucia da Blase Bidart

/4s empresas de seguros sabem que a comunicagao . e fator decisivo para o exito do seu marketing: com maior mformagab e rfiotivagao. o consumidor da mais valor ao mesmo servigo qua sempre recebeu. E. com rriaior satisfagao. tudo vai melhor.-(Pag. 35)

Ano37Jul/Se4

"'•"rial

'^3ior reuniao do mercado brasileiro vai analisar OS caminhos, qs obs® ®s alternativas para os dez ands. (3)

® Oscos de Itaipu: prote''eij. roubo de automdPaulo, gigante tamsegurcs; nova forma de "^0 ^ scuo de, premies: seguro internacibnai de. evolucao da modaOn bancos, e mulinformaqoes de inteV ' (6)

Resseguro

Esgotada a capacidade de retengao do mercado brasileiro. chega o momento de obter o melhor resultado nos negocios internacionais. (15)

10.'Confer§ncia

Contribua com sua experiencia para o exito da 10.' Conferencia Brasileira de Seguros Privados e de Capitalizagao. 119)

publicidade

As tecnicas de comunicacao de massa utilizadas para a difusaoevenda do seguro. 135)

Tributagao

A defesa dos interesses rnternacionais do Brasii na Srea dossegui-os. 140)

Biblioteca

Os livros de matemStica financeira e atuaria que estao d disposigao no IRB. e o trabalho da Biblioteca de Louvain. (41)

lnc§ndio Os avisadores. os varies tipos de detectores. a central de alarmes e tudo o que 6 preciso para um perfeito sistema de se guranga contra fogo . ^ ' (44)

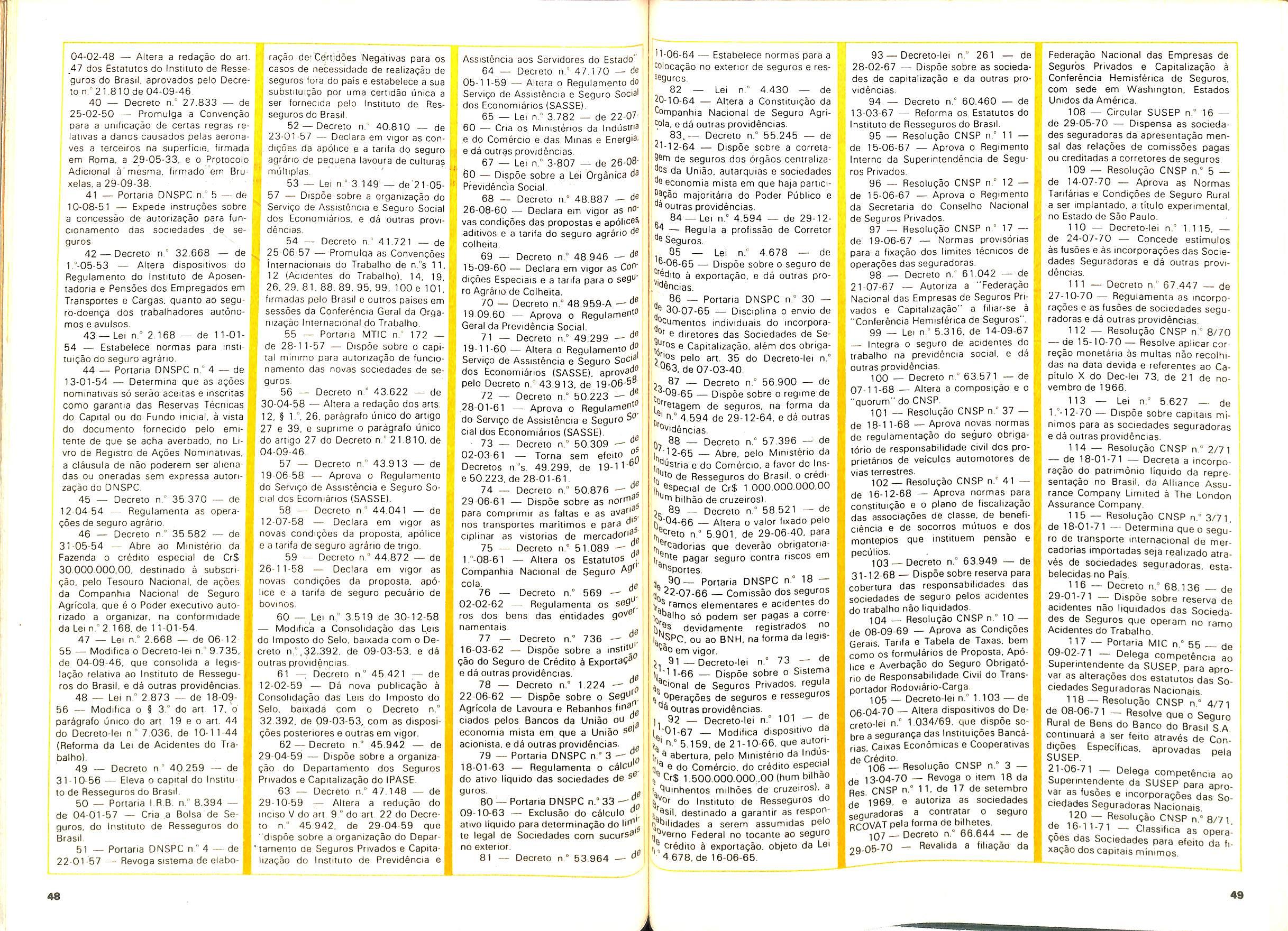

Ementdrio desde 1808, seguros,

IRB

EDITOR E CH.EFE DE REDAQAO Artur Barcelos Fernandes REDAtORES Carlos Mendes. Cecilia Campello Mu""' CyraBerra Guedes. Luiz Mendonca. Milton Ansberfo ARTE ' Mayrink FOTOGRAFIA Alvaro, Arquivos IRB.O Globo DISTRIBUICAO Fernando Chinaglia Distribuidora Composicaoe Impressao Cia. Edilora QrAflca Barberd ^ Os conceitos emitidos emartigos e entrevistas exprimem apenas as op'^' seus autores e sao de sua excius"' responsabllidads. Os textok publicados podem ser reproduzidos desde que seja cllada a de origem. Tiragem — 6.000 exemplareF Distribuicao gratuKa 211

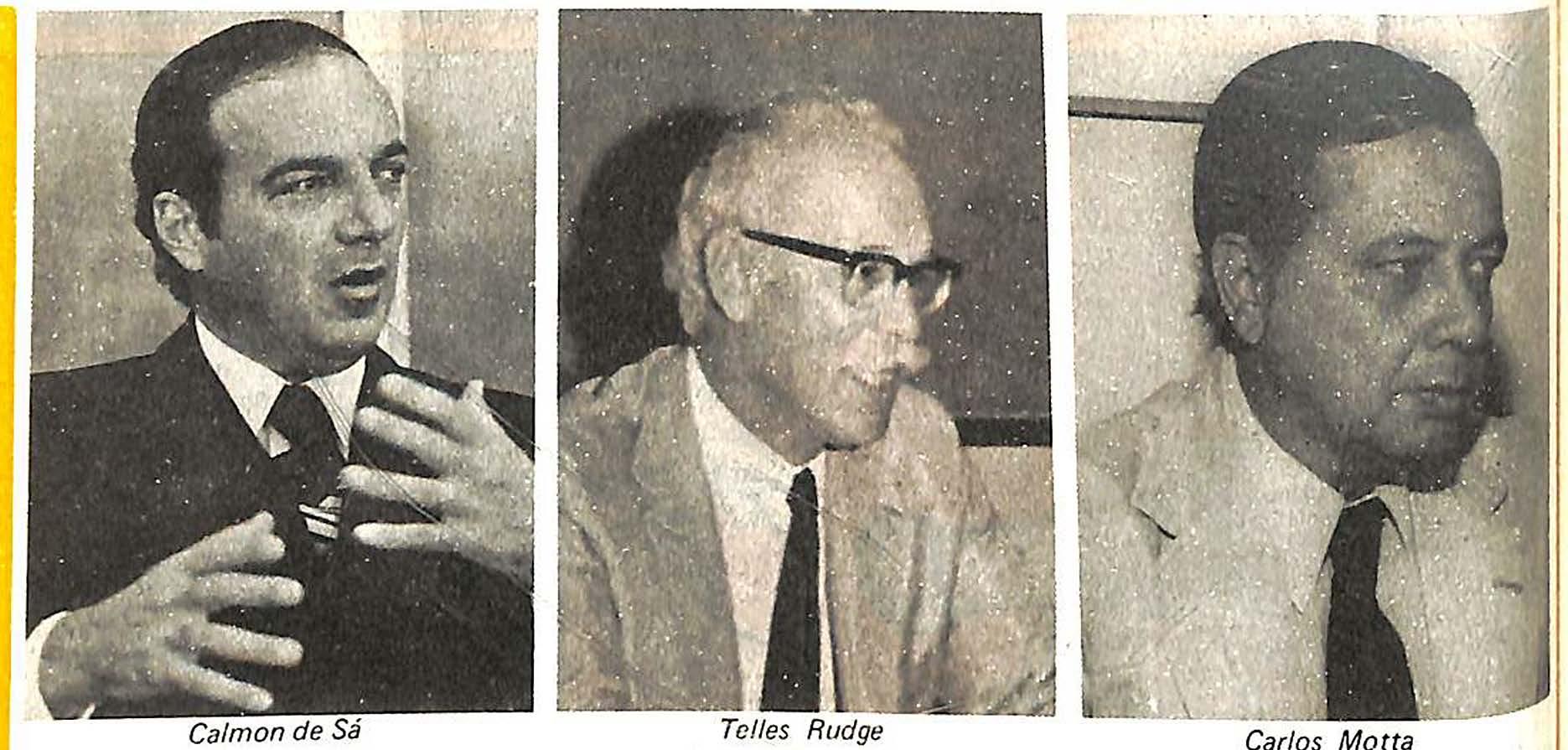

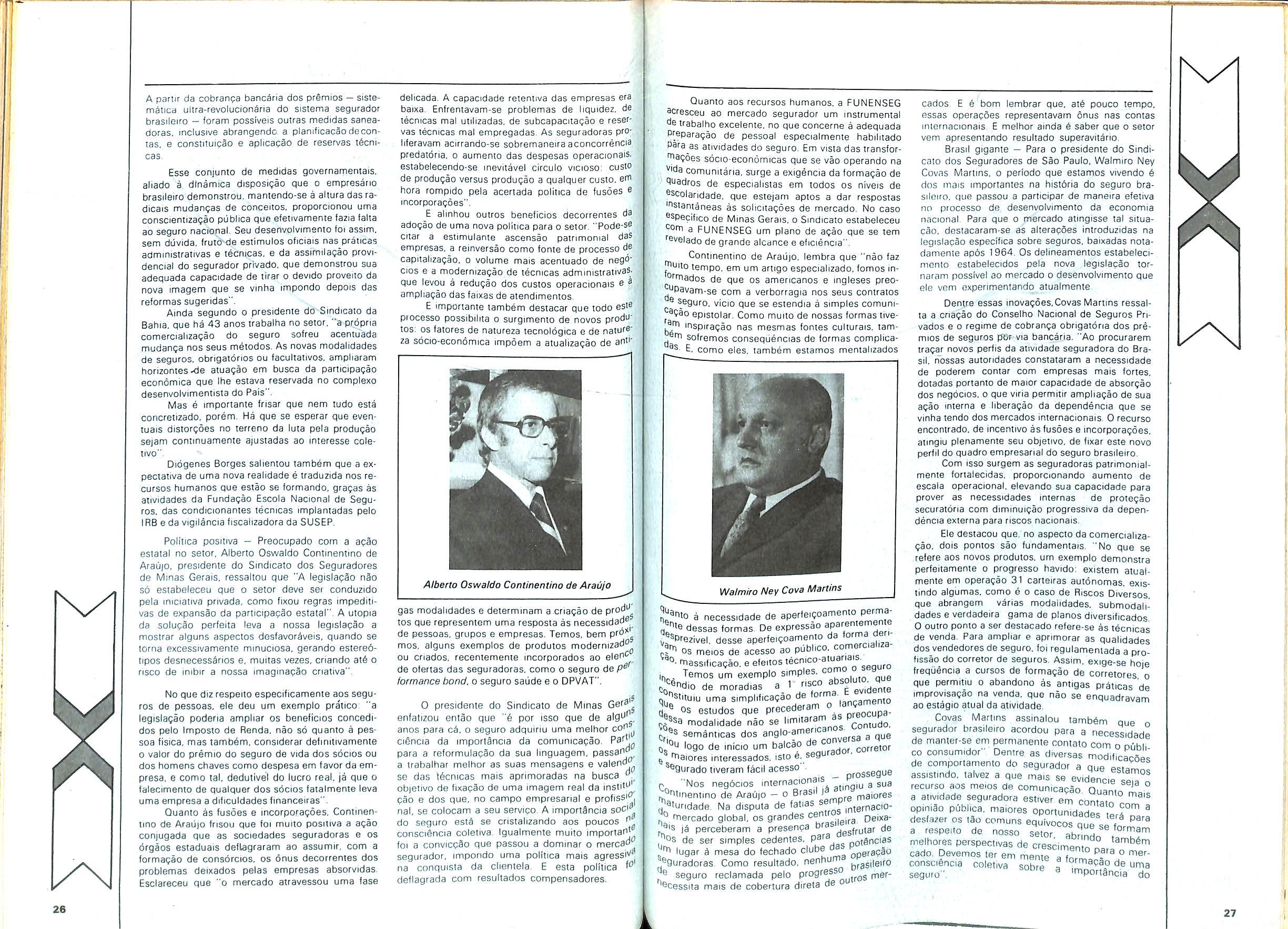

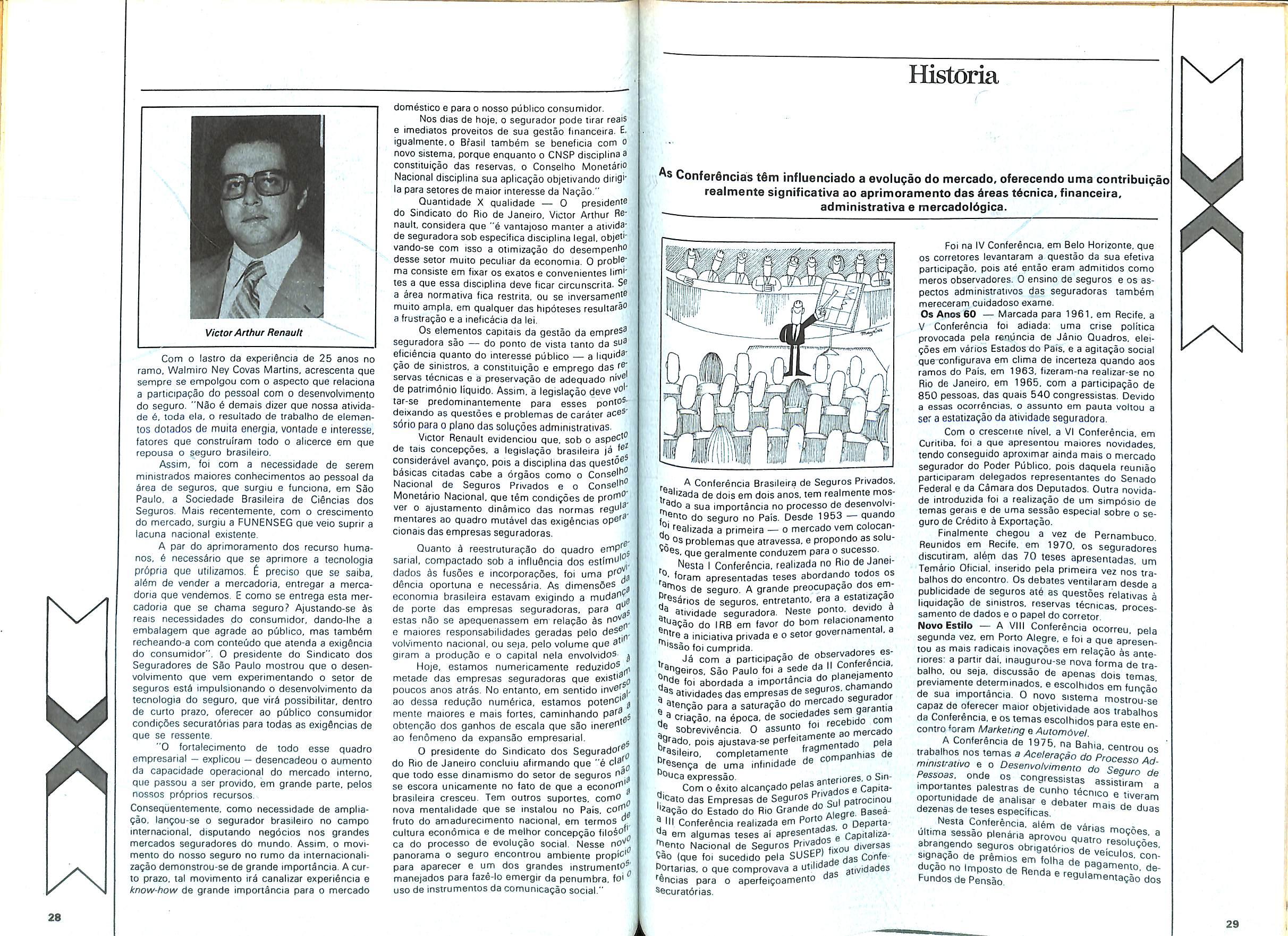

Ministro afirma que área de seguro é modelo para outros setores

"O crescimento do seguro é um exemplo de que o Brasl pode alcanuma taxa de desenvolvimento de çar . .. causar inveja aos demais pa,�essalientou o ministró da lndust�,a e Comércio. Ângelo Calmon de Sa. ao ser homenageado pela classe seguradora no dia 24de março. com um almoço na sede do Jockey Club do Brasil. onde estiveram presentes empresárioseautoridadesdosetor.

Poucosdiasdepois-31 demarço _ em substituição a Raul Telles Rudge. 0 novo presidente Carlos Fre<jerico Lopes da Motta assumiu a Federação Nacional das Empresas de Seguros e Capitalização. deix�ndo

Victor Arthur Renault na pres1denc1a do Sindicato das Empresas de SegurosdoRiodeJaneiro.

Solidariedade- No almoço de homenagem ao M1n1stro. Raul Telles Rudge proferiu discurso abordando vários aspectos da atividade seguradora. e deixando expressa a solidariedade oa classe ao Mnistrorecémempossado

Referiu-se àimportânc adoseguro na economia nacional tendo em vista que a arrecadação de prêmios em 1976atingiu Cr$ 16400milhões e. em 31 de dezembro. as reservas técnicas das seguradoras ultrapassaram a Cr$ 4.500 milhões. Os ativos líquidossomaramCr$5300milhões. "doqueresultadisporo nosso mercado de capacidade operacional que.

acrescida de capacidade própria do nstitutodeRessegures. colocaoBra·sil na posição de poder satisfazer às suas necessidades de seguroe de limitar suas operações internacionais a simples trocas de excedentes que não oneram nossa balança cambial".

Ao final o Ministro agradeceu a manifestação deapreço. efrisou que apolítica dosetor não será modificada destacando inclusive que a área de seguros é um exemplo para empresáriosdeoutrossetores.pois"graças aotrabalhofirmedetodos.como Governorepresentadopelo IRBepela SUSEP. o caminho foi e continuará aserseguidocomsegurança"

Fenaseg - Ao assumir a presi dência da Federação dos Seguradores. Carlos Frederico Lopes da Motta enalteceuotrabalhodesenvolvidopor seu antecessor. afirmando que "duranteasua gestão. Raul TellesRudge distinguiu-se sempre como um empresário aberto ao diálogo. característica · essa que contribui para auscultar as diversas aspirações do setor. transmitindo-as às autoridades governamentais de maneira também franca e cordial. Daí por que as conquistas obtidas pelo mercado no últimotriênio. forambastantebenéficas paraseguradoresesegurados"

Nodia 5 demaio. frisando que a sua missãoé a de "fortalecer osindicato. e torná-lo cada vez mais participante". VictorArthurRenault assumiu a presidência doSindicato dosSeguradores do Rio de Janeiro. Afirmou tambémque "apartirdeumaatuação cada vez maior e mais harmônica dos sindicatos. o nosso sistema representativo se tornará mais eficiente e mais fértil ajudando a Federação cornoórgãodegraumáximo"

com tempo determinado. no qual o segurado paga os prêmios durante um número limitado de anos. mais a apólice continua em vigor enquanto oseguradoviver. eosegurotemporáriototal. quevaleporumnúmerolimitadode anos: se o segurado sobrevivera_esse período. ele própriorecebe 0seguro. esemorrer antes. éobene ficiárioquemrecebe. Referiu-seainda 0 artigo ao seguro d� vida temporário sem dote. no qual o segurado escolheu um determinado prazo - se lllorrer no período. o seguro é pago. esemorrerdepoisobeneficiárionada recebe.

RevistadeDomingo divulga vântagens dos seguros de pessoSS

p Ouanto ao ram� de Acidentes ..essoa,s. a publicaçao explicou que este tipo de seguro tem como obje t,v0 indenizar oseguradooureembolsar d as despesas com tratamento de 1 anosfísicos provenientes deaciden esQue tenham causas externas ou a 'ncienização dos beneficiários em ca so d 1 e invalidez permanente ou mor- 38 Acrescentou que "existem cláu- lJlas a · · · d 1• e cessarias garantIn o assis en- 1a "'. e '"ed1ca e despesas suplementari s as diárias hospitalares e as diá s:s de incapacidades temporárias. ra�do'que esta última paga ao segua, 0 as diárias relativas ao tempo diastªdodo trabalho. a contardo 16."

811t

A Revista de Domingo. eric60r do Jornal do Brasil. publicou na_ ifl''rtª ção de 27 de março uma mate 0r) titulada "Seguros - tudo que "r' precisa saber para não ficar no P01 juízo". onde foram esclarecidª\0,r um modo geral. as coberturas_ed)81 diçõesdossegurosde Vida lnd1v1 iS VidaemGrupoeAcidentes Pess0�8il

Os segurosdevidaforamO? clí visados na apresentação. com 85 dº recimentas sobre as variedad8J0i individual. pelo qual as segura if se obrigam a pagar determinada 58' portânciaporocasiãoda mortedOof gurado às pessoas beneficiárias 58 terminadas. A matéria abordou º5 1� gurosde vida inteira. que vale P0 prt da a vida. e o segurado pa�a o_srei'' mios enquanto viver: o de

11)adoacidente e limitadoaummáxi1)') 0 de 300 dias" As taxas. bem co deº exemplos de prêmios correspon- 11'léflt�s às importâncias seguradas diastambémforampublicadas. de Vaie notar ainda que os seguros �a �.85Ponsabilidade Civilde Chefede bo� lia. Automóveis. ncêndio e Rou<J0 es1dencial tambémforamaponta e:Corn explicações sobre cada um. tla1\ernplos de taxas e prêmios. para 1tearamatéria

belegacia de São Paulo ltende à maior fatia do ftlercado segurador

Q1� Con, Jurisdição sobre a maior re�ai� arrecadadora de prêmios do ��0·a DelegaciaRegional do IRBem /\il! Paulo (DSP) apresenta. por isso lll!11�trio grande movimento e_dese� (lQs a Certasfunções espec1a1s. Alem �i�s<lttibuições normais_das delega��Q -tais como inspeçao de riscos.

1�q�laçào de sinistros. pagamentode �,� l'l�zações -a DSP destaca-se na �isilçao com relação aos ramos �e �t�ºs Rurais. Crédito à Exportaçao l'lsportede Mercadorias.

�t/tri São Paulo - um dospoucos �; Cios aoperar em Riscos Rurais-

em 1976o pagamento

�tt 93indenizaçõesnovalor totalde \'t)�3 milhões. No anoanterior. haScto autorizados623 pagamen-

tos no montante de Cr$ 16 m�lhões. Estes dadosincluemasoperaçoesda COSESPnoramo.

No que concerne a Crédito à Ex·d em 1976 portação. foram em1t1 os.

202 certificados de cobert�r_a para políticos e extraord1nar1os. r�- riscos d d ace presentando responsab11t a estas no valor de Cr$ 21 mllhoes e US$ 341 milhões (referentes aos_serasa"eitos em moedaestrangeira). gu v • gu O incrementodas importanc1as seradas foi de 287% sobre o ano ameos seguros feitos em cruzeiros. rior. n 1- d em dó e de 41% para os rea1za o� '. lares. A arrecadação de.pr_�m,os to, C$32mile US$1 m1lhao.contra

e US$645mil em1975

1• ação _ Subordinada Descentra iz b DSP a Inspetoriade Santos a rana d chamada Baixa Santsta e ge to a a • ·mportante assstenc1a a co prest�.i s de avarias. segurados. se- m1ssano 1 d as e corretores. princ1pamengura or laçãoaosramos Transportes tecomre além de regular sinistros e e Cascos. inspecionarriscos.

E ano a DSPdeve iniciar ativi- steelacionadas a ace1taçao e dades r ão de resseguros de Equi elaboraç ) DPVAT e Autodeos (ramo An�a1s. d à taxaçao de agumas mo a�ove como Instalaçãoe Montagem hdad�! de Engenharia). Clubes (AC (Risc Além disto estuda-se a elevaG_eral)�delegação decornpetênc1apaçaod d sobre certificadose ad1t1vos radeci ir s Pol ticos e Extra_ordi�ários de Risco deCréditoàExportaçao. doseguro

BNDE agora exige apresentar apólices para dar empréstimos

OBancoNacionaldeDesenvolvimentoEconômicoexpediunormase instruçõesdeterminandoqueos benefciáriosde financiamentos concedidospeloBancosãoobrigados a apresentar.porocasiãodaabertura do crédito aapólicedesegurosdosbens dadosem garantiaAobngatonedade desteseguroJáexistiadesde19 52 quandooBancoiniciou asoperaçõesde financiamento massóagorafoiformalzada. Além de obter maior garantia para suas operaçóes o BNDE consegue assim. de un:_ia forma indireta ampliar as informaçoes a respeito da execução física e financeira do proJeto aprovado do desempenho do beneficiário e da posição do setor econômico correspondente O seguro dos bens deve cons tar d_e uma só apólice (sempre que POsSivel) e designar cláusula espe c�al em favor do BNDE A contrata çao das diversas modalidades de se gurodependerá danaturezadosbens dadosem garantia. para oque sepro cederá a umestudoapurado. Consta ainda da exigência do B_NDE Que "o benefciáno entrega ra ao Banco uma cópia autenticada daapólicede segurosdosbensdados em garantia de valor. no mínimo. ao da respectiva avaliação feita pe lo Banco. devendo renová-la no vencimento"

8

v,da_::;J ...,___ - SÊGUR05 ·-·-.....·• �..!!.::::::..-�ê TUOOOOE�,I --·-·--DDIY"'li!""'SABERmIDüíi"·J'H.11,C "'......•-r�=:::"J:'.::!: FICARNO � -==--= -- � -:-=....-:=.:; --� _,�,1 -:::-:=:= _:..:::-....;;.:::-..=:.""..:...-�-.:-....:: =�-•.:.-� --.=:::...-:. ;�..::;;.�•-=-::�-:r.�� "'_·:_:_--.:.�::=��-==:::::.--::: =��:'"� ----- :=.=:.=-.==--:-;-...::=--- r:�r:j/Jt -,_..._-:_-'= -·--.--·--- fa�.:�jfl' =·,::--=..-=:..:::;::.:::.:. ..-::at'í{".' -==--=� -�-:--..;:=--=-...-..:�---- :::.;;4� --- ::E:�=--=-:.':::-� �� 3ª�;�-��ª �7 __,__ ..---· ,....,....,_.. ��t:f: __........

���\Jtorizado

��$�mil

7

Riscos de Engenharia são os maiores em Angra na atual fase de obras

A Usina Nuclear de Angra dos Reis. na praia de ltaorna. está sendo segurada por apólice de Riscos de Engenharia. na modalidade de Instalação e Montagem e Obras Civis.A importância segurada alcançará aproximadamente Cr$ 6 bilhões. quando chegar o combustível no canteiro de obras em setembro deste ano. e que cons!ltui propriamente o risco nuclear. Para este tipo de cobertura. o IRBaindaes,áestudandoaapólice

No momento. o risco é de instalaçãoeobrascivis. evai até setembro de 1978. A importância segurada atual é de Cr$ 1.318 milhões e pelo seu vulto foi estabelecido o seguinte esquema de distribuição de responsabilidades seguradoras diretas Cr$ 2869 mil. IRB Cr$ 43.820 mil. retrocessão no País Cr$ 219.100 mil. contrato automático Cr$ 210.600 mil. avulso (exterior) Cr$ 346.463 mil.acolocarCr$ 495.920mil.

As responsabilidades a colocar devem ser absorvidas pelo Excedente Único de Riscos F.xtraord1nários (EURE) com Cr$ 95.920 mil. e pelo Governo Federal. com Cr$ 400.000 mil. Esta foi a resolução da Comissão de Subscrição de Riscos com Garantia do Governo Federal.emreuniãodejaneiro

Até o fim do ano deverão estar instalados grande parte dos equipamentos: 4 transformadores de 500 kv. 2 transformadores auxiliares. 1 reator. 2 geradores de vapor.

2 bombas de refrigeração primária.

2 tanques acumuladores de água e outros equipamentos diversos. A instalação destes equipamentos não representa grande periculos1dade. pois em sua maioria já vêm montados da fábrica. A instalação emontagem daturbinaéconsiderada a mais delicada de toda a montagem dausinanuclear.

Para esse fm. as condições ge· rais da apólice Incêndio sofreram su· bstitU1çâo da alínea e da condição IV - Prejuízos nào indenizáveis. edâali nea a do item2 do Art. 3" - Riscos nào Cobenos No artigo 4 " - Riscos Accessórios e Coberturas Especiais foramincluídosossubitensV. VI eVil quepermitemacobertura deperdase danos causados pelos riscos acessó· rios.

Apólice Incêndio absorve coberturas de Riscos Diversos

As coberturas de vendaval. furacão. ciclone. tornado. granizo. queda de aeronaves. impacto de veículos terrestres e fumaça fazem parteagora· da apólice e tarifa Incêndio. É O que prevê a Circular Presi-7/77. de1" de marçode1977.

A medidafoi proposta por Letícia Fonseca. funcionária do IRB atualmente aposentada, na r Conferência BrasileiradeSegurosPrivadose Capitalização (realizada em Recife em 1970). e tinhapormodeloome;cado internacional. que oferece aquelas cobert�ras como adicionais na apólice lncend10. o que as torna mais baratas.

Com a nova sistemática sabe-se que_haverámaior atração paraarealizaçao_daqueles seguros Outra vantagem e constituída pela possiblidade de contratação por uma só apólice. oquebarateiaesimplifica Oprocesso. A mudançadeve-seainda à capacidade retentiva do ramo Incêndio ser be_m maior que a de Riscos Diversos. evitando assim o envio de resseguro aoexterior.

Taxação - A cobertura dos riscos de vendaval. furacão. ciclone. tornado e granizo - que éconcedida median· te a aplicação das taxas de 0.0759' P�ra prédio e 0.2% paraconteúdo/ n�o se aplica aos seguros de planta çoes. prédios em construção ou r�· construção. letreiros e anúncios 1urT11 nosos.cercas e tapumes. muros. po� teseexplosivos (continente e conteu· do): salvo estipulação expressa na apoiice e regulamentação própria, mediante tarifação especial. a sei so· licitadaà SUSEP. 1

Asperdaseosdanos diretarne1118 1 causados por fumaça resultante dS combustão acidental; ocorrida 8� qualquer local. também podern s:. cobertos. mediante a c1plicação da1 xa de 0.05%. Esta cobertura tambéf1l se refere à fumaça que. embora reSLI� tante de combustão normal se 101111� modifcado. acidentalmente ern 5 composição ou se ,enha de�v1adOd� seucursonormal.por acidente nose condutor.

O risco de queda de aeronir1es impacto de veículos terrestres 1ar11 b. de em e coberto. sendo a taxa 8 0.05%. contra perdas e danos caU5 dos diretamente aos bens segurad05 Considera-se _aqui aeronave. també�;

quaisquer obJetos que sejam parir integrantes damesmaou por ela co, duzidos. e inclusive. como veícu?0 terrestres. mesmo aqueles que 8 disponhamdetraçãoprópria.

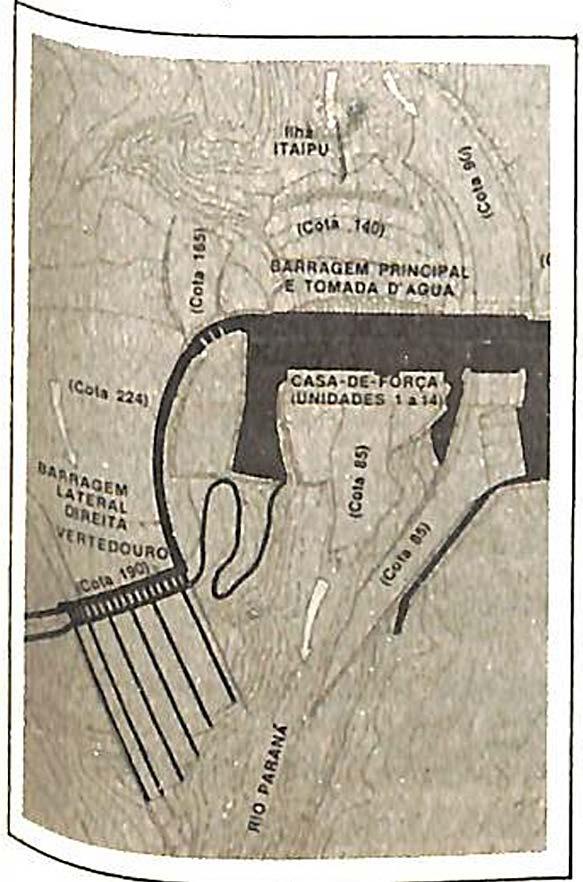

Obras de ltaipu exigeff'I minuciosa análise pars contratação de seguros

8

obra apresenta grande complexidade no que diz respeito éJOS elementos Que influem no estudo de coberturas rna1s sofisticadas Por isso lta1pu0 maior risco que Já foi analisado no Brasil. pois alcança uma 1mportáncia segurada em torno de US$ 5 bilhões -1ern provocado um vasto acúmulo �e_Pesquisas. principalmente na mo�lidade de cumprimento da obrigaÇoes contratuais. que corresponde a urna garantia bancária. com a vantagdem de não exigir uma retenção de 1nhe1ro.

Varia b s co erturas No pacote de risco- d g " e lta1pu. um outro tipo de seg�;o que está se expandindo é o de n antia de empre1te1ros. conhecido pº mercado exterior como bid bond. or e t 0 se instrumento garante-se que e Pariicipante vencedor de uma cons�rrencia irá assinar o contrato - e. alhar. oseçiuro cobre

Existem ainda os seguros de transportes (exterior e país). e os que cobrem os riscos de engenharia (instalação. montagem e obras c1v1s) que podem ocorrer na obra, com sinistros causados por ação da natureza. acidentes fortuitos de causa maior. acidentes culposos e fenômenosde causaexterna.

A comissão que estuda o seguro é composta por três membros paraguaios e três brasileiros. RepresentamoBrasila chefedo Departamento de Operações Internacionais e Negócios no Exterior do RB. Dulce Pacheco Soares. o presidenteda FENASEG. Carlos Mona. o assessor 1uríd1co da Diretoria-Geral de lta1pu. Josê Coriolano Beraldo. o assessor da Presidência do IRB. Déc10 Veiga. o chefe do Material e Suprimentode lta1pu. Paulo Leitãode Almeida e orepresentante do mercado segurador bras!leiro. EduardoBurlamaquide Mello.

Tripulante de avião não é mais enquadrado em categoria especial

Tendo em vista a prática no mercadodese fazer o seguro de Vida em Grupo coniugado com o deAcidentes Pessoais. este ramo sofreu algumas alterações - de acordo com as Circulares13 e 14/77 da SUSEP - to· das objetivando uniformizar as apólicesquesãousadasemconjunto.

A principal modificação foi a redefinição das divisões de classe: até então. para efeito de taxação. inclu1ase na classe li as pessoas que exerciamatividadesabordodeaeronaves. quaisquer que fossem. ou que praticassem paraquedismo. Na classe eramenquadradososdemaiscasos

Pelas novascondições. passaram

à classe I as pessoas que exercem atividades a bordo de aeronaves de linhas regulares. isto porque estas oferecem condições de segurança quenãojustificam umataxama or. Em decorrênc a. foram modificadas as normas para aceitação de seguro individual de Acidentes Pessoais através de bilhete. e as condições gerais. tarifa e formulários dos seguros de Acidentes Pessoais Ind1v1dual e Coletivo. feitos através de proposta Neste caso, por exemplo. sofrerá uma redução de indenização _ na proporção entre os prêmios pagos e osprémiosdeterminadospelascondições tar1fár1as - o segurado que não comunicar_a seguradora a mudança de ocupaçao para at1v1dades a bordo de outras aeronaves. que não sejam de linhas regulares. ou prática de araqued1smo P Uma outra mudança ocorrida que tende a se generalizar e· a unf· e - 1 orm1zaçao de horar10 para v1gênc1a d seguro Algumas apólices determina� vam 16 horas. outras 12 horas A d go- ra.to asvigoram a partirdezero hora

APÓLICEINCÊNDIOPODECOBRIRDANOSELÉTRICOS

doí

Os estudos para a adoção , seguros referentes à construçáO 9' funcionamento da usina de ltaipú Po recem ter chega_do à fase final. rflv;e embora algun_s 11ens que define111 ,11 xas e cond1çoes ainda não esteJ80r completamente acenados. como, P, exemplo. a montagem das turbif18 1 Neste caso ainda não foi decididO� o transporte e colocação no local5J' rão feitos por partes (o que dir111", os riscos ou seasturbinasjáirãopj ra o local definitivamente montad9 (ampliando as possibilidades de d� nos)

Além dos seguros tradicionais •'

�

, ue acláu•

Por equívoco publicamos na pági�� 9 da evista do IRB nº 212, no "Panorama , uma lnatéria em que afirmávamos estara cobertura de Danos Elétricos prevista nas cláusulas 22� e 312 . I A dio do Brasil da Tarifa de Seguro ncen , �que "de preiuízos resultantesserase d mpre de�" • :.i d lor o aparei '-'Zldauma franquia de 5% o va 1 ho atingido pelo sinistro limitada em q�a .n ' O 00eaomax1,uer Cé..�, ao mínimo deCr$20 , l'llodeCr$2.000,00."

O que ocorre, na realidade, e q TSIB) suta312foisuprimida (verpágina60da

prevalecendo a cláusula 222 com . dação: "Tendo o segurado , a o :se�u•�ter�cional correspondente a s�gg d premio ad1derátambém pelos da�os elétr�ª or� responteodisposto na alíneai da Cl, os1 nao obst�nzos não indenizáveis das C ªts� a IV-PreJuíApólice, deduzindo-se d on _lÇ?es Gerais da em cada sinistro, a títuZ� �reJ uiz�s.apurados segurado, a parcela eq 1 e participação do mos, limitada ao mín u1va ente a 10% dosmescle referência vigente imo d� dez vezes o va1or to" (páginas 54 e55d�T�istª data do even-

8

1

9

Culturade banana no RJ pode sercoberta porapóliceespecífica

As plantações de banaõla contar,1 agora com um seguro espec1f1c;o. aprovado pelo IRB erealizadopelase• guradorõ Banílo Este novo seg_uro garante indenização por pre!uizos causados pela 1nc1dênc1a de inc�_ndio. chuva excessiva e tromba dagua. ventos fros e fortes. granizo. �eada. seca e doença e praga sem metodos de combate controle ou profda�1a. assim reconhecidos pelos 01gaos oficiaisespecializados.

A cobertura oferecida pelaBanr10 aplica elementos colhidos não só no Brasil como nos mercados norteamericanos e londrino. que há muito operam nesta fa1x2 de seguro rural especialmente na área da Amer1ca Central e do Car1be. pr1nc1palrnente no Panamá (que possui leg1slaçao específica para o seguro de banana) enaJamat'ca.

No caso do Brasil. a adoçao da modalidade deve ser bastante pos1t1va embora ainda restrita ao Es;ado do RiooeJanetro. que ocupa otercei· ro lugarna produção naconal.part1c1pando com 1O% do total produzido no país. que foi em 1974. de 348 719.000cachos

Iniciativas- Os plantadores que deseJarem contratar o novo sequro en-

contrarào na sede e nos órgãos regionais da seguradora as cópias de proposta de seguro e as expl cações necessárias. Neste documento o interessado deve declarar a área :otal de cada cultura. sua local zação e del1m1tação na propredade e desta em relação ao mun1cíp10 onde se snua. Além dissodevedeclarar a fr1a· l1dade a que se destma a produção. o número do conirato de fmanc1amentoe a data de assinatura. o início e o trm previstos para semeaduras e colheitas e o nome de seu preposto que freará automaticamente credencrndo para na ausência do segurado assinilr comunicações de sinistro rural. laudos de mspeção e acompanhar penrngens e levantamentos de pre;uízos.

Quando houver preJuízos. a moe' n1zaçiio será paga após a colhetta no caso das perdas serem parc1�:3 e. para os snistros que acarretem preJL!ízos totais. será feno um levJntamenlO das diversas áreas afetadJs e do grau de perda 8m cada uma. ado tando-se. em cada caso especif co. o valor convencional correspondente calculado conforme o máximo de responsabilidade assumida pela seguradora

no este procura se precaver. se1a êiuxil10 d1rP.to às autoridades pol1c1a15 e· seJa estimulando a instalação de fT1 ó· can1smos de segurança nos autoíl u veis. Recentemente. a SUSEP ba1x07 instruções. através da C rc 7.817 e para os casos de perda total n851 r;imo.

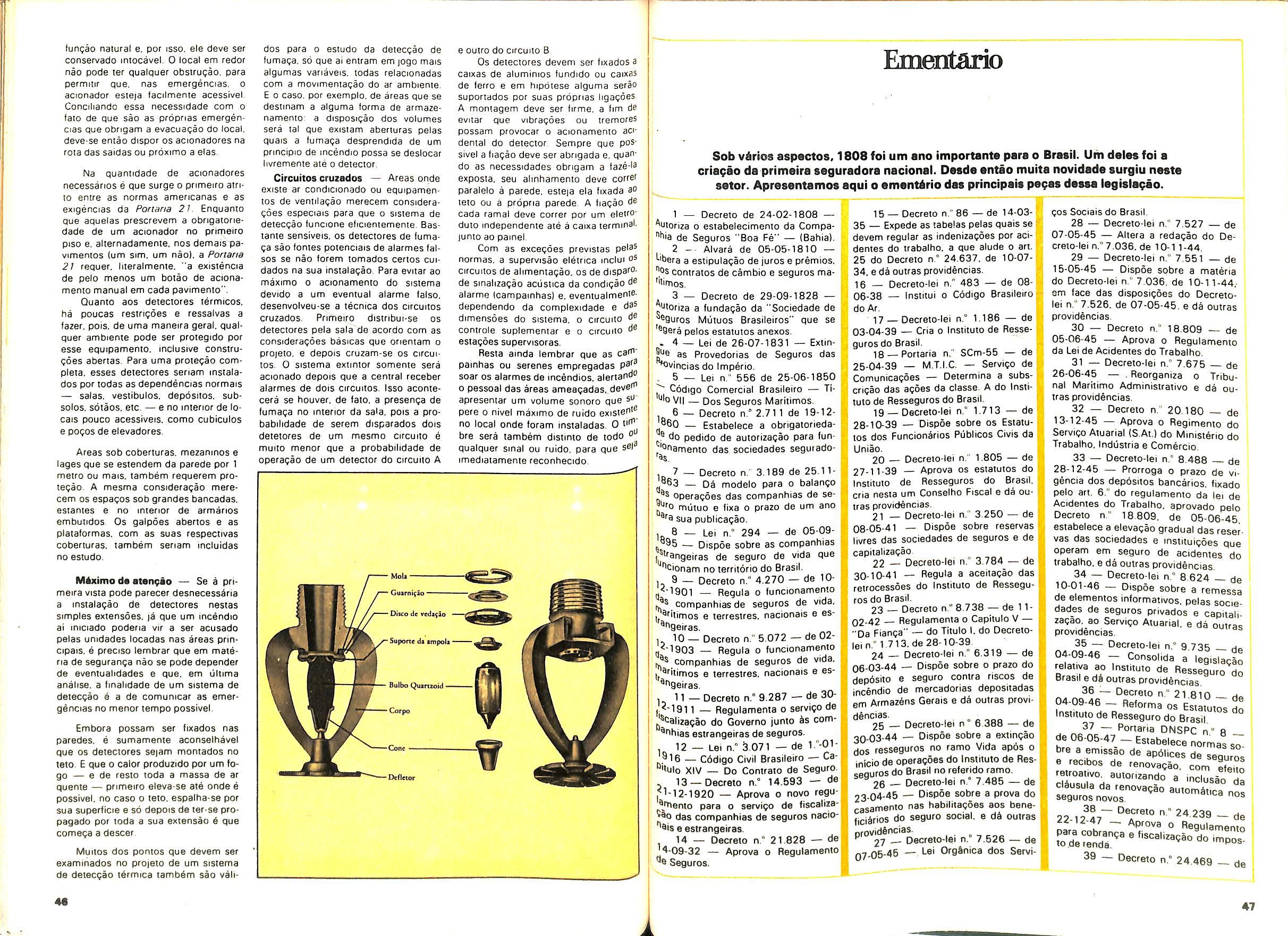

Tinta retarda Propagaçãodeincêndio Poraçãoquímica

Em caso de incêndio. as peças cotnponentes da estrutura de uma �0nstruçào podem apresentar maior :s1stênc1a ao fogo. desde que este- 6rn Com revestimentos apropriados d entre esses destaca-se a pintura e as superfíces com tintas protetoras 5Pec1ais.

inflamabilidade da madeira e o aquecimento do aço Aos 180 há o desprendimento de gases (inofensivos à saúde humana) que reduzem a intensidadedofogo.

O Corpo de Bombeiros do Estado do Rio de Janeiro realizou há pouco um teste comprovando a ef1c1ência de seu uso no revestimento de materiais. com a !analidade de demonstrar sua viabilidade. executando uma experiênciacom duasmaquetes.

A utilidade dos revestimentos de superfícies estruturais com tinta antifogo. a fimdeassegurarsuaestrutura e m1n1mizar a carga de incênd o mo• biliário. é tão grande que determinadas firmas encarregadas de aplicar este material fornecem cer11f1cados para lazer prova Junto ao Corpo de Bombeiros, conforme suas normas técnicas.

·dO

Estas 1nstruçoes sao no senti 5 de evttar a legalização de veícu1�0 roubados através da documenlilç� de outros (vendidos pelas segurad é ras como salvados). Esta práuca ;; largamente usada pelas grandes qu,8 drtlhas que têm poder aquisitivo P;0, adquirir automóveis acidenta as vendidos pelas seguradoras. rnU\0 vezes como sucata. com o firn ú11 deutilizarem os documentos.

t O objetivo básico do uso dessas �ntas é sempre retardar o efeito do q�rnento da temperatura nas peças l e determinam a integridade doedi sCio Além disso permite a fuga em de9Ltrança de ocupantes de um pré- 10 , P Principalmente quando os prooriosmeios de evasão são protegidos oresses mater1a1s.

�ção -

SUSEPdá instrução paraevitar legalização de veículoroubado

O problema de roubo deautomóveis. ao lado do número de col sões e do custo de repilração. Cilracteriza este ramo.em todo o mundo.por sua alta sm1stral1dade Existemquadrilhas internacionais especializadas na comercialização de veículos roubados e o combate a este tipo de crime é um sério problema enfrentado pela policia.

Para se ter uma 1dé1a da amplitude desta ação criminosa. na Itália ocorre anualmente um roubo para cada 50 carros. na França e;:;ta relação é de 1 para 115. na Inglaterra 1 para 136 e na Alemanha 1 para 349 No Brasil. onde existem cerca de 8 milhões de carros. a stuação nãoémenosgrave

Como o ónus disto cabe, em últma análise. ao mercado segurador.

ue

Açao - Neste sentido. logo ª de for paga a indenização nos casos n· roubo. a seguradora deve prov1d�rc1ar junto ao Departamento de Trl\ s to iocal a baixa do respectivo re9 8. tro. ficando de posse da docurn811d8. ção a fim de possibilitar sua re�a11dº ção quando houver recuperaçao veículo.

%' . Protetora - A cornposçao re 1l'rt1cadas tintasanti-fogoéde natu a�o�gânica. à base de resinas. com de nçao específica de proteger a ma· Ir ira. o metal ou outro material con• suªn°�xcesso de calor. revestindo as erf1c1esa seremprotegidas. Corri Na Prática. ao entrar em contato (las as chamas. ou quando aquecise as tintas anti-fogo transformam em urna espuma fria que retarda a

Brasilatuafinnena comissãodeseguros de transportes terrestres

Como signatário do Convénio sobre Transporte Internacional Te'rrestre (Juntamente com a Argentma.. Chile. Paraguai e Uruguai). o Brasil tem sempre procurado est1_'.11ular o apnmoramento das cond1çoes e dos me-

canismos destinados a incrementar omtercâmbiocomercialna região. Assim é que acaba de ser cnada uma subcomissão de seguros. com o objetivo de estudar as modalidades de coberturas mais adequadas aos riscos exstentes nos transportes terrestres. Interessam basicamente no caso os seguros de responsab1l1dade civil do transportador rodoviário de carga. responsabilidade civil facultativo deveículos. incêndio. roubo e colisão. acidentes pessoais. vida. é para bagagense coma,ners

01

Noscasos deperdatotal. seja P6, 1ncênd10. seia por col•são. logo a� a a venda dos veículos acidentado e terceiros com a entrega dos resP0 8r t1vos documentos (quando houv e poss1ti1idade de recuperação) 1a seçiuradora deve fornecer à Deleg��11- Estadual competente as caracter1d8. cas do automóvel e o nome e en reçodocomprador :JO' Ouando não houver p9ss1b1li10, de de recuperação e o veículo 0, vendido como sucata.osdocurnent 11 não podem ser entregues ao cornPr 0r dor e cabe à seguradora providenCd0 1unto ao DETRAN local a baixa registrodoveículo.

Posições - · Nesse sentido. e de acordo com a reunião recemem�nte reahzada em Buenos Aires. o Brasil apresentou uma posição que to, fir mada nas seguintes bases: (1) 0 se guro d� importação será contratado pelo pa1_s importador (2) 0 foro Judi cia! :5era o do local de emissão da apoiice, e (3) sugest,jio para a ena d E - çao e um scr1torio Técnico de Cobertu- ra. com a ftnahdade de estudar e - ceder condições e taxas d con de modo a e seguros. haver uniformização dos criter1os aplicáveis em todo d , s os mer- ca oss1gnatarios do e F onven10. ormada p C Ma t or arlos Eduardo r ins Ferrei S ra e ylv10 TabaJara respectivame · do D nte advogado e assessor IRB epartame�to de Trr1nsporte do 1 · ª cornissao brasilera que par- c1pou da r_ eun1ao fo1 desfavorável à criaçao de um pool" de seguros. por ser leSivo aos mteresses brasileiros. uma vez Que o volume do nosso mer cado (transporte e seguros) é substancialmente superior aos demais Países que participam do convênio

li 1 10

11

Global de Bancos 6 pacote de coberturas sempre em atualiza^ao

0 esfortjo de reunir em uma so modalidade as diversas coberturas necessarias aos riscos merentes a atividade bancaria foi que fez surgir o Seguro Global de Bancos. Estes nscos que sao roubo, o furto quahficado. destruiqao ou perecimento dos valores. e infideiidade e falsificadao de cheques e documentos — vem sendo esiudados de perto, para aiender cada vez mais as expeciativas dos segurados e seguradores. no que diz respeito principalmente a taxagao.

A Circular Presi-36/7 3. que loi a primeira a formalizar as condigoes gerais da apolice e a defimr conceitos, organizou as taxas em percentagem para as coberturas basicas, dividindo 0 Brasil em 5 regioes. Este criteno tarifario, no enianto. nao chegou a ser utilizado devido aos premios serem demasiadamente altos.

Com a finalidade de corngir esta imperfeiqao, foi lormulada uma nova Circular (Presi-84/74) onde, alem de esclarecer que a taxagao dos riscos sena efetuada pelo Instituto de Resseguros do Brasil. em cada caso concreto. foram tambem substituidas algumas clausulas que simplificaram OS caiculos da importancia segurada, hmite de responsabihdade por evento e franquia. Alem disso, houve modificagoes nas clausulas referentes ao limite maximo agregado de responsabilidade e reintegragao, ficando agora entendido que a soma das indenizagdes pagas ou a pagar nao podera ultrapassar a tres vezes o maior Umite de responsabilidade por evento a nac ser no caso do uma reintegragao para o que deve-se pagar um premio adicional.

A esta seguiu-se a Circular Presi15/74. exduindo da circular primitiva a clausula 3 » — C^lculo da Indenizagao. da cobertura adicional optativa de Fidelidade e Falsificagao de Che ques. Por esta clausula, a indemzagao dos prejuizos decorrentes de riscos cobertos sena paga ao segurado ate 0 limite de 90% dos pre)uizos. Iimitada, em qualquer hipotese, a importan cia segurada. 0 segurado era cossegurador em 10% de todos os prejui zos, e essa participagao era alem da franquia estipulada.

Atuaiizagao — 0 seguro porem nao conseguiu alcangar um bom nivel de aceitagao. Os segurados sao poucos. devido ainda ao alto custo e, por isso,Q. IRB organizou uma outra circular, a Presi-78/76, procurando atender cada vez com maior acuidade as necessidades do mercado. ampliando

d cobertura. e definindo claramente OS riscos cobertos e excluidos, os con ceitos de valores, portadores, transito, que ate entao davam margem a varias interpretagoes e consequentes enganos. Esias. e algumas outras pequenas modificagoes foram aprovadas pela SUSEP (Circular n.° 61) o que \a permite ao mercado um maior engajamento nesta modalidade ainda pouCD utilizada.

Seguro garante que TV Globe nao vai ter prejuizo na Copa 78

A Rede Globo de Televisao, ao comprar os direitos de trasmissao para o Pais de todas as partidas do proximo campeonato mondial de futebol, a ser realizado no Argentina em 1978. contratou tambem um se guro de Riscos Diversos que a resguarda de riscos provenientes da queda de interesse comercial, que podem advir da desclassificagao do Brasil nos jogos da primeira fase.

As conseqiiencias da desclas sificagao do selecionado brasileiro seriam ainda mais danosas pelo fato de que a TV Globo realiza um trabaIho cifcunscrito aos anunciantes nacionais, que formam a base de seu faiuramento. Por isso o seguro cobre possiveis prejuizos que a emissora possa sofrer no caso da queda do in teresse comercial de suas transmis-

soes. sendo o sinistro caracterizado pela eliminagao da selegao brasileira durante a fase classificatona.

Seguro pioneiro— O IRB, no caso resolveu conceder o resseguro, considerando o alto interesse publico em torno das partidas da Copa do Mundo e da participagao brasileira. E e ciso considerar que esta e uma inicia* tiva pioneira, em todo o mundo. I® que em campeonatos de futebol inie' nacionais antenores houv- qu®"^ propusesse ao mercado londrin" seguro semelhante, sendo a prop®®' ta recusada sob a justificativa de nao se caractenza como nsco se9" ravel um evento que depende da b® bilidade ou da sorte de uma eqb'P® de jogadores.

A apolice, emitida pela CornP® nhia Paulista de Seguros. tem "jm importancia segurada no valor P Cr$ 25.192.983,17 e, pelo prdp" carater excepcional de que revesff^ possui uma especificagao anexa. que e parte integrante e insepara'' 0 contrato preve que a events' ad" preve que indenizagao a ser paga ao segu'®' correspondera a diferenga entre importancia segurada e o faturameh ja conseguido com o televisiOd, mento dos jogos do Brasil ate possivel desclassificagao nos , preliminares. Sera considerado , ramento o que a Rede Globo rec®^^. de seus patrocinadores, menos rJ , lor das despesas efetuadas e comP^^ vadas, para que os iogos possar*^ transmitidos.

Por outro lado, no caso de o sil ser desclassificado nas America Latina, e o segurado en® ^ trar patrocinador para a transmit® u dos demais jogos, esse faturam® tambem sera considerado ps'® ^^5 duzir 0 valor da indenizagao. Os o9" 8® dos quais o Brasil nao participar. cseiam pairocmados, tambem considerados para efeitos de aP gao de uma eventual indenizagan

BIEco detSeguro

faz 85 anos de amor

e perseveranga

A revista espanhola El EcO Seguro — Actualid Asegurado^^ memorou este ano 85 anos de ^ J lencia. publicando uma edigao ^ em fevereiro, onde relembra, d® uC 1891 ate hoje, o desenvolvirn®']^ d" nao so da publicagao, mas de to seguro na Espanha.

Ivlanuel Maestro, seu atual ^jf tor, lembrou no editorial que "a r8^|,i desta longevidade e explicada P^i;' dedicagao e amor ao seguro, e P^|(' perseveranga de lodos aqueles ".g estiverem a frenie da publicaC

deco ddwiiuniBaclualidad ASE6URAD0RA

Tem-s■se vencido, mes a mes, os imPbnderaveis da histona, que nao tem poucos nestes dazessete luscompreendendo desde a perda coldnias amencanas durante a ^®9encia de Maria Cnstina, ate a su- ® ao irono de seu bisneto Juan CarlosI",

'lom PuncJada por Juan Ruiz, com o ■^eira ® de E! Eco del Seguro. foi a prig _ publicagao tecnica de seguros ^^®"cular com regulandade na Espae surgiu quando se produziam hdes transformagoes no mundo, jg'^^®nientalmente denvadas do deVi/^^^'^irnenio da indListria e das reiicagoes sociais. Seus 85 anos g colocam este veiculo como da imprensa especializada ^g^®3uros de lingua espanhola. The ha Gra-Bretanha, e LArgus. fYii ^®nga, haviam iniciado sua cahada alguns anos antes, e igualchegaram ate hoje ^ partir de 1900. a revista come® dar cobertura tambem ao no- geral de tudo que ocorre no do seguro, caracteristica que ate os nossos dias. Em 1925 em cena Cecilio Bascones, P % ortante nome do setor de seguros. '^"'igindo a revista durante quase rg^dos, (deu um novo rumo a mes-

Cursos na FUNENSEG permitem abatimentos no imposto de renda

A Escola Nacional de Seguros ja esta registrada no Conselho Fede ral de Mao-de-Obra, autorlzada a favorecer na obtengao de mcentivos fiscais as pessoas juridicas que para ali encaminharem seus funcionanos. As empresas que agirem dessa maneira poderao deduzir do lucro tributavel, para fins do imposto sobre a renda.

0 dobro das despesas comprovadamente realizadas durante o perlodobase. segundo a lei n." 6.297/75.

Esta legisiagao foi ainda compiemeniada pelos decretos 77 362 c 77.463. ambas de dois de abnl de 1976. 0 primeiro dispoe sobre a ins tituigao e organizagao do Sistema Na cional de Formagao de Mao-de-Obra, cnando, no Mimsteno do Trabalho, 0 Sistema Nacional de Mao-de-Obra, constituldo pelo conjunto de drgaos do setor pOblico ou privado, destmadas a proporcionar oportunidades de formagao. qualificagao e aperfeigoamento, especializagao e tremamento profissional ao trabalhador, em todos OS niveis. visando a sua efetiva parti cipagao no processo economico bra sileiro.

Vantagens — O decreto 77.463 Oetermina que a utilizagao do incentivo fiscal previsto na lei 6.297 para for magao profissional far-se-a diretamente atraves de dedugao do imposto de renda devido pelas pessoas juridi cas, em valor equivalenie a aplicagao de atiguota efetiva cabivel sobre a soma dos investimentos realizados mais despesas de custeio efetuadas apds 1. de janeiro de 1976. A dedu gao do imposto de renda, no entanto.

progresso — Uma nova muocorre em Janeiro de 1972, P nascimenio de Acwahdad ^ MaoLii it;ntu uc if^^^'^''edora. que nao tardana em Seu nome ao titulo de El Eco del Q Na primeira edigio conjunta tjf^horial afirma que a revista visa hm p, dfdialmente a defender o seguro tig mas que isto se tara atraves rg. fungao critica, sem compto'Ssds com nenhuma dasse trg ^ finalidade da revista nao e oudotar a instituigao do sede uma publicagao evidenteQ. tecnica, que trabaihe para enhdecer e melhorar as estruiuras g Seguro na Espanha. Atualmente.

5^'^dscida a estas qualidades, a perd Psiidade de Aclualidad Asegurae caracterizada pela sua origi- l^^jPade e alto desempenho inielec-

estara limitada a 10% do devido em cada exercicio podendo o eventual excesso ser aproveitado nos tres exercicios subsequentes.

Falando sobre a lei 6:297 Joao CarlosVitai. presidents da FUNENSEG, realgou que a considera "um instrumento, no piano fiscal, cuja importan cia e comparavel a outros que, no pia no economico, atuarfi como fatores essenciais ao desenvolvimento. Em ultima anal ise, desenvolvimento eco nomico e 0 resultado final do desen volvimento do prdprio homem, pois sem este nao se faz aquele".

Revista do IRB estlmula a produQaode mat^rias tdcnicas

Com 3 finalidade de incentivar a produgao de artigos tecnicos para serem publicados na Revista do IRB, 0 Instituto elevou para mil cruzeiros por pagina publicada (cerca de tres taudas datilografadas com 30 linhas de 72 batidas) a remuneragao das colaboragoes Qualquer pessoa tanto do IRB, como do mercado segurador — pode enviar matenas-as-1 sinadas, ressalvado que os conceitos emiiidos nos artigos sao de inteira responsabilidade de cada autor e o criterio para publicagao desse mate rial cabe a chefia da Assessoria de Relagdes Publicas (para onde os ar tigos devem ser enviados). que consultara os setores tecnicos do IRB sempre que julgar conveniente. Os funcionanos do Institute de vem encaminhar seus trabalhos a AREP atraves das chefias dos Departamentos onde estejam lotados. Nesse encaminhamenio, a chefia em quesiao devera apor $eu visto ao tra balho.

Ph 12

13

Alguémacendeuumaluz nestahistóriadeseguros.

NóssomosaBandeirantedeSeguros.Nóstemos obrigaçãodeserpioneirosatépelonossopróprionome.Enãoésóporisto.Nóstemoshoje maisdedoismilhõesdeseguradosemtodooBrasil.Operamoscom13sucursais esomoshojeamaiorseguradoraindependente deste país e uma das cincomaioresemtodoomercado. Nósestamoslonçondoumaluznestahistóriadeseguros.Nósestamos muito preocupados como pouco queo brasileirosobe hojedoseguro.Dasuoimportânciaedotrabalhoqueocorretordesegurospode fazer pelos seus clientes. Esta propostodoBandeirantedeSeguros temdoiscompromissosmuito importantes.Oprimeiroécomocorretorde seguros. Paro a Bandeirante, ninguém melhordoqueelepodeassessorarerecomendaromelhorseguroaseusclientes.O segundo compromisso da Bandeirante é com osprópriosclientes.Aeles,oBandeiranteestará levandoacadadiamaiorassistênciaeinformações.Eprocurandocrescersempre,oferecendolhesmaispossibilidadesaindadefazerseguro.A Bandeirantesobequeumagrandepercentagem dapopulaçãobrasileiranãotemseguro.Muitosvezespardesconheceraimportânciadoseguro.ABandeiranteestáfazendo33anos.Esótrabalhandocom seguros.Poristo,elatemumaobrigação:fazercom queobrasileiroacreditemaisnoseguroenocorretor. ACio.Bandeiranteoperaemtodooterritórionocional. Matriz: PraçaDomJoséGaspar,30-13.ºao22.ºandar-

Internacionais

Tel.: 259-2422-SãoPaulo -SP•Sucursais:Belém (Pará)-RuoJoãoAlfredo,264,2.0 andar-Tel.: 22-0481•BeloHorizonte(MinasGerais)-Rua Goitacazes,14,9.0andar-EdifícioBomDestino-Tel.:222-6566•Blumenau(Santo Catarina)-Ruo15deNovembro,534, 9.ºandar-Tels.:22-3612e22-3811• Brasília (Distrito Federal)- Edifício Oscar Niemayer,8.0 andar-Setor ComercialSul-Te!.:24-6567•Campo Grande (Mato Grosso) - Rua 14deJulho, 464,4.0 andar-Tel.: 4-8588• Curitiba (Paraná)-Praça Ozório,400,3.0 e5.0 andares-EdifícioWawel-Tel.:32--0833•Fortaleza (Ceará)-RuaPedroBorges,33,12.0 andar-EdifícioPaláciodoProgressoTels.:21-8626,21-9592e26-0329•Goiânia(Goiás)-Av.Anhangüera,3001,13.0 andar-sala1310-Te!.:225-7201•Cuiabá (MatoGrosso)-RuaGoldinoPimentel,14,2 0 andar-sola24-Tel.:32-41•PortoAlegre(R.G.do Sul)-RuadosAndrodos,1234,18.0 andar-Tels.: 25-Xf'9,25-2249e25-5031•Recife(Pernambuco) -Av.DantasBarreto,576,8.0 andar-EdifícioA.I.P. Tels.:24-1891e24-2259•RiodeJaneiro(Riode Janeir(!)-RuadoCarmo,71,6.0ao l0.0andar-EdifíciodasAguias-Tels.:252-2010,252-4013e252-1579

•Salvador(Bahia)-Av.EstadosUnidos,27,4.0 andarEdifícioCidadedeAracaju.Tels.:242-01SOe242-0190

•SãoPaulo(SãoPaulo)-Rua7deAbril,386,3.0 ao 13.ºandar-Tels.:32-0244,32-0508,34-2167,35-9293, 36--1162e250-2422•Vitória(EspíritoSanto)-Av.JerônimoMonteiro,126,4.ºandar-Tels.:3-1671,3-2936e3-5367.

O pais continua crescendo no campo industrial. com obras de grande porte e o incremento dos setores naval e aeronáutico. Em um processo irreverslvel, o seguro torna-se mais procurado, em especial os de elevado valor. E, para se obter uma Petfeita distribuição técnica, é necessário colocar parte das responsabilidades no exterior.

D;ir �ocaminho desua acelerada exr()s�ªº· o Sistema Nacional de Segu�ettrivadosconfirmouasmelhoresex1;e1 ativase.emumprocesso1rreversíai t1()ri ravessou fronteiras para proport1is ar novas e significativas exper1ênt1() i no rnundo dos negócios Internaª1sdaespecialidade

1�<J O crescimento do País no campo �ra\Jstr1a1-querpelaconstruçãodeo'l() sdegrandeporte.querpelorenova�e 1ricrernento dos setores naval e

colocaçãodepartedasresponsabilidadesnoexterior

Em resultado. isto provoca que o RB estejaem permdnente estado de atenção.paraatenderànecessidadede estudo e celebração de contratos de ressegurocomempresase1nst1tuições doexterior.constituindo-seemumverdadeiro sustentáculo da tranquilidade que éindispensávelaobomandamento daeconomia nacional edainst1tu1çãodoseguroempart1cular.

COI-Af1\NHIAPIRATININGADESEGUROSGfRAIS

COMW\NHIABANDEIRANTEDESEGUROSGfRAIS

que apresentam acentua�t'r) Curvas ascensionais - acarretou Jea Procura mais intensa de seguros tlil elevadovalor.queacabamexigindo rasuaperfeitad1stribu1çãotécnica.a

Mercado Mundial-narealidade. d Ontratointernacionalderessegu- ca ac • multimainstanc1a. umcontrato roe,e tºcessão que assegura ao merde rer

cada nacional, através do IRB b as co- erturas para os excedentes d b d e suas responsa 11 ades. Em resumo 1 - d .acoo- caçao eresseguroobedeceaseg - u1nte rotina oseguroace•topelaseguradora e quando necessário. ressegurado no RB queaceitaorisco atéomo t d nante esuacapacidade. repassando(istoé retrocedendo) 0 excedent d e para segu- ra orasqueoperemno atémesm mesmoramo,e o d o. quandonecessário.atodo merca onacional dese elementares) D guros(ramos os meca111s evemserdestacadosaí para aum��oses?ec1alrnentecriados do Brasil e taracapacidade retentiva dente ú�cirno porexemplo.o Exce(EURE) de Riscos Extraordinários

,-

fi do '

BANDEIRANTEDESEGUROS O

1m seguronoescuro.

�a�ºnáuuco.

15

0 faio e que. preenchida loda a capacidade de reienpao nacional, muitas vezes e unprescindivel recorrer-se ao exterior, de preferencia atraves de contratos automaticos de resseguro, ou seja, acordos de aceitagio de negdcios, prevlamente firmados ou nao, que ultrapassem deiermmados limites. E, havendo ainda excesso oa capacidade destas contratos,apela-se para colocagoes oferecidas avulsamente, no Pais, em prlmeifO lugar, e, depots, no exte rior.

Com 0 objetivo de renovar os con tratos para o proximo periodo (1977/78), o Institute de Resseguros do Brasii promoveu em sua sede, no inicio de maio, um encontro dos brokers (corretores estrangeiros de ne gdcios de seguros e resseguros) com OS tecnicos nacionais, para principiar OS entendimentos que conduzam a formalizagao dos novos contratos Nesta primeira fase, o IRB ofereceu a toda a comunidade internacional de seguros as informagoes tecnicas pertinentes e as estaiisticas dos contratos que se encontram em vigor {underwriting infor mation). com a lustificativa das bases que 0 IRB deseja para o periodo citado, Prestigiando os brokers que oferecem negdcios para aceitagao pelo mercado nacional, as sucessivas reunioes abrangeram os ramos Incendio, Lucres Cessantes, Aeronauiicos Cascos de Linhas Regulares [all risks e war risks), Aeronauticos Cascos Pequenas Aeronaves. Cascos Maritimos [marine risks, war risks e building nsks). Global de Bancos, Quebra de Maquinas e Garantia de Obrigegoes Contrstuais, e tiveram suas condigoes apresentadas pela coordenadora geral do encontro, Dulce Pacheco Scares, chefe do Departamento de Operagdes Iniernacionais e Especiais do Insiiiuto

Willis Faber & Dumas Ltd.. Swiss

Re., Guy Carpenter, Skandia, C, T. Bowring, Gradman Holler, Pearson Webb, Royal Insurance, Scor, Afia, Mer cantile, Aiu. Raymond Salter, Alexander Howden, Chandler Hargreaves. Leslie & Godwin, Frank B. Hall. Jardine

D'Ambrumeml, Aseguradores Cauciones, J. H. Minet, Cosmos, Bland Payne, Sedgwick Forbes, Robert Arnold, Gesb, Inder Munchener, H, Clarkson, Willcox Baringer, Impeno e Duncanson & Holt compareceram as reunioes, e, atraves de seus represenianies, questionaram

e consideraram as devidas exposigdes

Global de Bancos — nas negociagoes concernenies ao seguro Global de Bancos, implantado no Brasil em 1973 foram apresentadas modificagdes para o proximo ario, que tiveram a maior recepiividade da parte dos brokers presente. Trata-se da massificagao do ramo, isto e, transfenr os segu ros das modalidades de Riscos DiverSOS que se aplicam a seguros de Valores de Bancos para o ambito do ramo Global de Bancos. Essas modalidades sac as seguintes: Valores em Transiio em Maos de Portadores. Vatores em Transito em Viatura Blindada, Valores em Cofres e Caixas Fortes, Valores em Transito no Interior do Estabelecimento e Dinheiro em Maos de Cobradores e Pagadores.

Na apblice Global de Bancos, nesse caso, passarao a existir diversas opgoes de cobertura para o segurado, alem da cobertura global ja previsia, a pregos mats compativeis (diferentes taxas em fungao de nscos cobertos).

AI4m disso, havera melhores possibilidades de acompanhar o desenvolvimento do ramo atraves de uma maior observagao de resullados em termos gerais.

Incendio — a maior caracteristica da renovagao dos contratos de resse guro no ramo Incendio, para o periodo de 1° de lulho de 1977/30 de )unho de 1978. toi o aumenio da reiengao nacional, que era de dez. oito, seis e qualro milhoes de ddlares. respectivamente, para as classes 1, 2. 3. e 4, e que passDu para doze milhoes (classes

Ruranie ires dias. no inicio de maio, 0 Insiituio de Resseguros do ^^sil reuniu em sua sede. no Rio de ■Janeiro, osbrokersmternacionais. inicio aos entendimentos que conduzam a renovagao dos contratos de resseguro. cobertura as respansabilidades Que excedem a capacidade do mercado nacional.

1 e 2), dez milhoes (classes 3 e 4) e to milhoes de ddlares (esie ultimo cC' responde a nova classe: petroquiFn'' ca/peirolifera).

Os contratos auiomancos programados na base de oxced'ente responsabilidade e deverao ser renova* dos. No pnmeiro conirato automao'-'' as comissdes variam de 30 a 43% d"® premios, e no 2. entre 30 e 35% mo so no encerramento do contrato que se pode estabelecer aquele coefi''' ente, estipula-se uma comissao pro^' sdna trlmesiral (no contrato 75/76 de 36,5%. ajustada no final).

0 ressegurador cedente, por out'" lado, retem premios, constitumdo reserva de premio (40%) sobre a paga luros de 3,5% ao ano No final contrato, apuram-se os resultados 50 houver lucro, o ressegurador cedef'® recebe pane dele, se houver preiuizO' langado ate nos ires periodos subs®_ quentes (no tim deste prazo, o resseg^ rador estrangeiro area efetivameh'® com 0 prejuizo)

Lucros Cessantes — na colocad^^ dos resseguros de Lucros Cessantes, ^ contratos programados sao do tipo cesso de danos e de excedente de rS^ aO ponsabilidade Para o periodo IIHQ,procurou-se diminuir a reieng^ nacional, em face dos resultados obs^'' vados A cobertura do exterior que de 9 milhoes de ddlares passou para" milhoes (excesso de danos), tendo sid" baixada a prioridade para 2 milhd®^ (era de 4,5 miihdes em 1976/77).

Uma particulandade deste ramo ^

gdes e Montagens e Quebra de Maqui nas, atualmente possui com 0 exterior um contrato de resseguro que e 0 de Quebra do Maquinas.

Do tipo de excedente de responsa bilidade, esse contrato maniove as mesmas condigdes e valores do ante rior. Inclui-se tambem neste contrato: Lucros Cessantes em conseqiiencia de Quebra de Maquinas; Detenoragao de Mercadorias em Ambientes Fngonficados (cold storage); e Equipamenios de Baixa Voltagem (low voltage equip ment).

vinha sendo 4 "hi^, ,5 "^ilK- ° prejuizo ulirapassasse f^es de ddlares, Eti vista disto, procurou-se para o (>, '"do de 1977/78 uma pnondade ()p'sbaixa e 0 IRB propdsumataxade

"as bases em que l(g 'Zado 0 contrato, nao havia sinistrapara os resseguradores estranficando sobrecarregado o merUf. ^ "acional. Vale notar que, com a alta, era preciso que, num so

I5 sobre a carteira (esia taxa foi, pa5, '6/77. de 1,9%). Por outro lado prohiou-se contrato de excesso de resif^^^sabilidade no valor de ctnco mide ddlares.

q. Quebra de Maquinas — 0 seguro ffiscos de Engenhana, que abrange hiodalidades de ObrasCivis Instala-

Levando em consideragao 0 desenvolvimento do mercado brasileiro, nao foi apresentado nenhum piano de reno vagao de contrato no quedizrespeito a Insialagoese Montagens

Cascos — 0 custo de um navio e 0 numero crescente de estaleiros produzindo no Brasil conferem ao ramo Casco.s Maritimos necessidades maiores de compartilhar 0 grosso dos riscos com o mercado mundial de resseguros. Tambem a qualidade de nossa consirugao naval permite reivmdicagdes de melhor ordem para 0 mercado brasilei ro enquadrando-se perfeitamente na poliiica de economia de divisas que 0 IRB vem adotando com exito no Pais, isto e. politica de aumenio do sistema de retengao

Pelo volume que significa em termos de numerano. a carteira Cas cos concorreu para a inversao da atitude de relacionamenio entre 0 IRB e os resseguradores mternacionais. Assim e que, desde 1974, os brokers comegar3iTi 3 tomar iniciativa do vir ao Srasii em uma demonstragao piausivel de empenho em tomar parte nas negociagdesem pautaenoreconhecimento mcontestavel de estarem transacionando com 0 maior centro do seguro e resse guro da America Latina Operando em linhas mternacionais 166 navies de longo curso e 72 de cabotagem contnbuem em cerca de 70% dos premios de seguro direio da carteira, cujas expectativas para o no riododo 1.7 77 a 306 78 sao Cascos Maritimos, Cr$ 450 m.lhoos, Guerra J

0 contrato Cascos e um contrato combinado. na base de Excess of Loss

Loss Atuxr''" Excess of Loss Atualmente Builders Risks 4 na base de Reporting Excess of L^s po PoTsibrn H do contrato, ha simnnc m colocadoem base del Ac de responsabilida- retengdes propostas para 0

16 %

-i "i flJuL

loZTc enquant^

17

A regionalizagao dos negdcios na prdtica

0 IRB assumiu a Uderanga nas colocagoes dos resseguros bolivia nos, feitas atraves de contratos com a Reaseguradora BoHviana S/A. fato qua vem consolidar a alual posigao do Instituto frente ao mercado lalino-americano. tanto por ser o maior ressegurador, como por ser promoter da politica de regionaiizagao dos negdcios.

Esta posigao, defendida tamb^m peia UNCTAD, visa a esgotar a capacidade dos mercados vizinhos apds ter sido atingida a retengao nacionai

e antes de se tentar as colocagdes internacianais. Deste modo. o IRB aceitou uma m6dia de 242% dos negdcios cedidos {seguido peiaSkandia com 152%. Pearson Webb Springbett Ldt com 112% e Lonwdes Lambert Group com 7.8%. todos europeus).

As responsabilidades aceitas pelo IRB alcangam urn montante de USS 52 milhdes. as mais signrficativas sao Incindio (USS 12 milhao) e a de Garantias Financeiras (USS 1,4 milhao).

Quadro de colocagao dos contratos da Reaseguradora Bollviana S/A 1977

nenniniMiiRiisuMiE aiiniBiiiMiiiiiiiiiGiiiini^^

0 Parque Anhembi.em Sao Paulo, vai abrigar. de 3 a 7 de outubro.toda a classe ^oguradora nacionai,reunida para realizar a 10.® Conferdncla de Seguros. O tema geral — 0seguro brasileiro na prdxima ddcada — seri abordado,atrav6s de teses e trabalhos,sob os aspectos de produgao.aprimoramento tdenico.recursos administrativos e financeiros.

mercado nacionai foram de 9 de doiares para Cascos Marhimos, CO mais de 9 mdhoes de doiares Guerra e Greve e entre 9 e 15 milho® de doiares para Builders Risks.

Aeronauticos — existem. espe"-''' camente para o ramo Aeronautic®' duas garantias, cada uma com duas portantes sub-divisoes, a saber: tia "Casco" — de aeronaves utilizad^ por empresas de LRNA (Linhas RegtJ'^j res de Navegagao Aerea) e das derti^'. aeronaves, e, garantia RETA ( ResP°'^ sabilidade de Explorador ou TranSp'^, tador Aereo) — danos a terceiros poriados e a terceiros nao transpo^'^ dos.

Assim, considerando a experien'''. previa do mercado, os niveis de mde"^' zagao estipulados em lei para garad'' de danos a terceiros e a capacidade retengao do mercado nacionai de se9^, ros, 0 IRB resolveu reter no Pals, cando em resseguro avulso no exted" eventuais 'pontas", assim como os cos da garantia RETA. Por outro lad"' foram firmados contratos de resseg" ro automatico para a garantia "Ca® cos " (separadamente • pelas sub-di*'' sdes) e, atendendo as caracteristiC^^ do mercado mternacional, que ao co" irario do brasileiro. considera separad^ mente os nscos de 'Guerra, Greve, M"' tins, Sequestro, etc ", outro contra'" para cobertura de tais nscos e em ide" ticas condigoes ao de Casco de LRNA

Neste encarte.a REVISTA DO IRB oferece sua contribuipio ao ampio debate que vai orientar o futuro do seguro brasileiro:

— uma recente palestra do presidente do IRB.com urn breve hlstdrico do seguro no Brasil.e a perspective de sua evolu9ao;

— as opinioBS dos presidentes da FENASEG e de cinco Sindicatos de Seguradores {isto 6.aqueles que responderam ao questiondrio enviado),analisando o oassado recente,o momento atual e as perspecttvas do futuro prdximo do ^ mercado segurador;

-uma visao panorflmica daa nova ConfarSncias Braailalras da Sapuros anteriores: -divarsas tabalas astatlsticas com o dasampanho do morcado nos illtimos daa anos.

Programa

r.riafeira a '0, ConfeComegando em uma segu credenCiJ'^ fern inicio as 9 ^° gi) aos parnapantes 4' ^ lOhSOmreali. icracha e pasta com mate^ ^ ^'amenta inscritos le retarda gjificar o calenddrio g uma sessao preparaidna. P^ „iierno dos troba1^ d'ogramaQio e aprovar 0 guditdno do Paldcio

As 19 haras, em sessao " Pauto Egydio .^oaeiranies. presidida 'polo 9°'' Con/erercia. ^fims. sera feita a insta/afoo ® ^9uida de cogueiei de congrocam

flfio abertos as9 hoNo dia seguinie. os irabaihos s Lopes com uma palestra do presided paras, sobre resOliveira. seguida de urn painel. bS

seguro As I4h30m haverd a nr.rr. estando prevista para ds 17 hnrJT ^^ssao plenana, especialisia esirangeiro. ^ ^°oferencia de um

A'a Quaria-feirn ma c .. de um painel sobre os fundos ^L ^-^^^^^- '^9uida programagao serd abena com n!i ^ Ouinia-feira a CO Lopes da Motta presidn^ P^'estra de Carlos Freden 'b apresemedo um pa,nZZ Depms i A terae heverd uma ZstiZT^'^'^'^anda em seguro palavra am con/erencism ^ e ds 17 horas lerd a '"f'o. sere a a.e al" 7 Ja L do. .reesieos. core

oplT ed orugesserodatartnoc oacneteR od odacrem onaivilob .tsnI sorugesseR od lisarB aidnakS .snI ,oC ,dtL nosraeP bbeW ttebgnirpS ,dtL sednwoL trebmaL puorG ,dtL Ramos %Total% S/Cedldo txcesso de danns Garantias Financeiras20518 Quota parteRetrocessao Exterior 306510.5 Quota parteRiscos Diversos1520 51159 Quota Incdndioparte 252015 15 9 Quota Automdvelsparte 50519 Quota parteRiscos de Engenharia152015 915 Quota parteMaritlmo20 2015159 Quota parteCauQoes1520 15 12,5 7.5 Primeiro risco Aeronauticos1p.' 2p,* 5p.* ■ Pleno

18

19

Em palestra no"Top Tema",o presidente do IRB,Jos6 Lopes de Oliveira fez uma ample da evolu^ao da leglsla'ao deseguros no Brasil, sahentando a atualfase de expansao Intemacional.

ma segurador, apto a dar atendimento eficiente e satisfatbrio ds necesstdades naclonaisda sua brea. Essa nao 6 uma afirmapao gratuita e arbitr^ria. Resulta, pelo contrbrio, da evidencla de elementos de aferipao extremamenie objetivos, como sao os indices e dados estatisticos que compbem oretratofie!dosistema,abrangendo seusatuaisaspectoseconbmico-financeiros.operacionais, tecnolbgicos — enfim, todas as pepas estruturais que o alicefpam e impulsionam.

Para uma idbia ampla do moderno seguro brasilelro.noentanto.creioquenaobastaosimples desflle de numeros e cifras. Isso apenas Indicaria sua atual ordem de grandeza, Abordagem mais apropriada 6, sem duvida, a que permita a enumerapao e anblise, na marcha expositiva, dos diversos fatores de real importancia na escalada atb agora feita poresse setordeatividade. Parece quetalespbcie de enfoque, implicando uma visao histbrica do processo de crescimento do sistema, alarga os horizontes do exame e da compreensao do presents estSgio. que este se vincula, sequencialmente, a etapas anterlores da evolupao atb aqui reallzada. Urn quadrodestanatureza.aindaquetrapado em linhas breves e muito gerais, necessariamente cont6m urn espectro de informapoes que. em termos nao s6 quantitativos mas tambbm qualitativos, se compadecemelhor com asfinalidades desta reuniao e o nfvel dos seus particlpantes.

Nessa linha analitica do avanpo agora atingi- do pelo mercado segurador nacional, afigura-se indiscutivei a conveniencia de comepar nosso exame descritlvo pelas condipoes econbmicas existentes de inlcio no Pais para o exerctcio da atividade seguradora. Essas condipoes, como se ver^, quase sempre constituiram a tbnica do processo de evolucao do setor.

0 seguro nasceu no Brasil em 1808, sendo contemporSneo da abertura dos portos. Aqui foi instalada, d 6poca, a Companhia Boa-F6 e, como era natural, suas operapoes se regiam pelas Regulapbes da Casa de Seguros de Lisboa. Lamentavelmente. naosedispoede material informativosobre o funcionamento e expansao do mercado segura dor nas nove dbcadas transcorridas desde a organizapaodapnmeiraempresaatboadventoda Repu- blica. Sabe-se, no entanto, que em todo esse longo pertodo—e6 Ibgicoque somentedepoisda nossa lndepend§ncia polftica — o primeiro e muito restrito corpo de normas brasileiras sobre as operapoes de seguros apenas surge em 1850, com o nosso Cbdigo Comercial. Essas normas praticamente se resumiam aoseguromaritimo,poisquandoseafaslavam de tais limites era para proibir, por exempio, o seguro sobre a vida de homens livres.

Aescasseze atb mesmopobreza deatosnor' mativos sobre o seguro, durante tao longo temp"' somente se pode entender. e claro, como urn fenbmeno que espeiha reduzido espapo criado d ativi" dade seguradora nocontextodaeconomia do PaisE que fomos praticantes — na colonia, no Impef'O e na prbpria Republica — de uma agricultura expoftapao. Isso nos valeu. alids atb data bem prb' xirna, a persistente e enraigada classificapao pais"essencialmenteagricola".

A Revolupao Industrial, iniciada na Inglaterra e irradiada para outros palses da Europa e para o® Estados Unidos, ampliou largamente o "gap" d"® nos separava dessas outras napoes. em termos b® desenvolvimento. Dedicados d exportapio de pr°' dutos primarios, mantivemo-nos como uma eC' nomia de alta dependencia external dependence® que naoserestringiaapenasaocampo economic®' ai definida por crescente carencia da importapao bens de consume, mas que tamb^m se esten^i® atb mesmo ^ prbpria Mea do processo decisbri®' caracterizando-se dessa maneira uma sujeipao P®' lltica a forpas externas.

At6 a primeira dbcada do sbculo atual. nosS® esforpo de industrializapao nao consegue superar® nivel semi-artesanal senao em poucos setor®®' como o apucareiro e o tbxtil. Nossa produpao m®' nufatureira, no mais, confinava-se a um elenco^® produtos destinados a prover um consumo rut'' mentar: como chapbus, tabaco,sabaoe velas. F®'® disso, algumas fondipbes e oficinas mecanicas.

Na realidade, portanto, nossa estrutura ec®' nbmica fora sempre agro-mercantil, nela vindo a''' nal a alcanpar predominancia o,setor cafeeiro. N® pauta exportadora, o cafe oscilava entre 50 a 7® por cento das vendas. a mfedia situando-se em por cento. Essa estrutura. atbm do mais, era 0®®' graficamente fracionada, como o demonstra ® mapa vibrio do Pais atb a primeira metade sbculo atual. Cada zona produtora. por sinal esp® cializada em determinados bens, ligava-se dire'®' mente aos centres compradores do exterior. F®' essa descentralizapao econbmica que levou, n®* pianosjurldico e ideolbgico. b adopao entre nbs modelo constitucional norte-americano. 0 Imp6ri®' com sua ineficiente centralizapao polltica e adm'' nistrativa. provocou o repudio nacional a esS® sistema. responsabilizado, segundo a btica bpoca. por todos os nossos males. verdade, no entanto. b que nosS®® problemas resoltavam antes

rAi

^ prbprio arquipblago econbmico aq®' construido para a comercializap0®

M m externa de produtos primbrios. ^

0 mercado de seguros, mesmo quando competitivo. funciona em regime semelhante ao de vasos comunicanies. As empresas seguradoras entreligam-se atravbs de operagbes como as de cossegufo e de resseguro. transferindo entre si parte dos negbcios realizados. Assim. num Pais "essen cialmente agricola" como o nosso. albm de serem fracos OS impulses de canalizacao de capitals nacionais para o seguro. que b segmento do setor tercibrio. as empresas seguradoras dombsticas se sujeitam. inevitavelmenie, ao poderio e dominacao de congbneres estrangeiras. que atravbs do resse guro Ihes absorvem boa pane das operacbes a duras penas captadas. Dai a proposicao formulada. ainda na Republica Velha. pelo Inspetor de Seguros Obcio Cesbrio Alvim. a respelto da criagao de uma espbcie de Banco de Resseguros. Instrumento de uma polltica.de controie interno do resseguro e do dispbndio de divisas gerado pelas respectivas operagbes.

tiin porvbrios motivos. Aprbpriaelitedc- Pg, induzida pelo efeito de demonstrapao dos '^3'S avanpados. tornava o Pais uma rbplica tlos padroes europeus. Basta dizer que. em tten populapao urbana total de pouco ib quatro milhoes de habitantes. o Impbrio dg criado. no transcurso de cerca de oito mais de 700 titulos nobilibrquicos e honequais cerca de qualrocentos na ultima dbcadas. Cq assimilapao do estiio de vida europeu cig P'®rnentav3. no piano social, nossa dependen- 6pj.®*terna, econbmica e polltica. A difusao do Gjj nos centres urbanos e o traumatismo da Cq- bo Paraguai. provocando ampla tomada de Pgr^'"'®ocia da realidade nacional. contribulram ipg ®rrmentar as tensbes socials provocadas pela ijrK ''®'®9ao dos niveis de consumo do setor ids-^bo. Abriu-se largo campo ao florescimento de dp modernizadoras e b convicpao da necessidaTprt orientar-se o Pais para a industrializapao. tie-f desembocaria, entretanto. no EncilhaO' asfantbsticas emissoesde capita sointeiramente divorciadas das possibi idaum rudimentar mercado de capitals, s aQ^®f'fo-se b deteriorapao da taxa de ® = pg rderri na despesa publica. levou o « 4 Joaquim- Murtinho. no Governo Campos a tornar-se a figure central da poUtica de ' ® Casa em ordem". seE entao que. pela primeira vez-a --.atuto IsgJ^ora se tornadisciplinada, no Pais.p ^ Prbprio: o chamado S no albm de algumas normas^^ riQ 90 Comercial de 1850 o ato decreto de 1®® gsreserves "o jras que opera- Vg^'oas das companhias estrang ^ segurosdevida. ^gs circunsPreocupava a Murtinho.porlo* .j^aravida f), ^'aseconbmicas.o.objetivode no ,g„aode H^^'onal. Dai. na brea do seguro. a .a'opera- Suiamento mais voltado para am gi^da nao S, nal do mercado. Este, se bem d® es- tf^tiido a nivel expressive, por causa jp,gresse ^^Ura econbmica colonial, era objeto gj,gngei, uq dominio das empresasseguradora flS.

Na terceira dbcada deste seculo, acumulando-se com os efeitos vindos da Guerra Mundial de 1914-1918 — OS graves problemas criados em todo o mundo pela Grande Depressao — generallza-se o enfraquecimento do capitalismo liberal em seus moldes clbssicos. sistema que jb nao fornecia respostas convincentes bs indagagoes econbmicas fundamentals: o que, como e para quern produzir. 0 pensamento econbmico b entao sacudldo e revolucionado pelas teorias Keynesianas e o Estado passa a intervir cada vez mais na brea da produgao. tornando-se ele prbprio. gradualmente. inclusive, empresbrio e produtor.

Essasideiasrepercutemno Brasil,emtalqua dra. cuja economia. ainda predomlnante agrbria e colonial, carece de tomar novos rumos para aliviar as pressbes socials ate entao acumuladas. Data dal 0 advento e evolugao do chamado periodo de nacionalismoeconbmico. Em 1939, com a criagaodo Institute de Resseguros do Brasil (IRB). a idbia de Dbcio Cesbrio Alvim b levada b prbtica. Pouco antes, em 1937. com a Constituigao que b ouiorgada ao Pais. o seguro passara a figurar entre as poucas atividades que entao se reservam ao caDiial nacional.

Nova Constituigao, que em 1946 redemocra tiza nossa vida polltica, iria revogar 0 preceito rela tivo b nacionahzagao do seguro, de forma pouco precisa. 0 IRB, que atb ai jb realizara notbvel obra de emancipagac do seguro brasileiro encontra tempoparaprosseguirno trabalhodefortaleciman to da empresa privada nacional. com a transfeJn da, para 0 Poder Judicial, da soiugao do problema da duvida que fora suscitada por um » nni.r-n riflrn Ha ^ Q'SpositlVO poucoClarodanovaConstituigao Quandoanar.n nalizagao do seguro caiu, a hegemonia do merS Jb passara. no entanto. para 0 capital nacional

21

DesenvoMmentD

□ Brasilternhojeurnavanpadosiste-

sistema perdia cada vez maiscondipoes deatendef aos interesses e necessidades de uma crescent® populapao urbana. cujas aspirapoes de consum® 20

mudanga hegembnica: o cossequr'o estrangeiras eram obrigadas a ceder de suas carteiras, no minimo a erinri nais. atravbs das outras operagbes 0 iTr ' java OS negbcios do merrari,, femanede elevar ao mbximo a fatia'da"^ ° objetivo dupio nais e, ao mesmo tempo de evasaode divisas. feauzir ao minimo a Acompanhando a evolurar. ^

ras. Todavia, o impacto da aboligao do nacionalismo qua se incorp'orara ^ legisiapao ordindria por obra e graga do preceito constitucional de 1937, teria inevitdveis consequencias prdticas. amortecendo no setor piiblico, pelo menos durante certo periodo. a escala de a^ao dirigida no sentido de ampliar o espectro de medldas defensivas dos interesses do seguro brasNeiro. Alem disso, sobreveio um periodo de inflaqao crescente, que iria beirar a taxa 100 por cento no ano de 1964, forgando a transposigao da tonica politica. na Area do seguro, para os pianos tecnico. economico e financeiro.

Em 1966, com preocupagao semelhante d que antes tivera Murtinho, surge novo estatuto para a atividade seguradora: o Decreto-iei n,° 73, A orientagao continuou sendo a de "por a casa em ordem", pois no piano jundico o que ainda se mantinham eram as contradigoes de uma leglslagao ordin^ria que, al^m de nao se ajustar a certas exig6ncias do novo quadro economico nacronal,em certos aspectos estava tmpregnada de matizes ideofogicas de 1937, emfaora revogado o antigo preceito constitucional.

As necessidades e realidades do seguro brasileiro. com os rumos que passa a tomar a economia nacional. adquirem outra feigao e tornam imperativa a adogao de medidas aproprladas ao equacionamento dos novos problemas surgidos, 0 PNB entraria a crescer ao ritmo de elevadas taxas anuais. a estrutura industrial do Pats se tornara o setor mais dinamico do crescimento economico, tudo isso indtcando o advento de mudanga de escala nas responsabilidades do mercado segurador interno. Era preciso e indispens^vel fortalece-lo. recuperando-o do debilitamento a que fora submetido antes de 1964, Sobretudo,tornavase essenctal retomar a tarefa emancipadora encetada com a criagao do IRB. completando-se o processo de autonomia domestica que vinha sendo perseguida desde aquela dpoca. Dai a nova politica surgida desde o ano de 1970.

Na drea do com^rcio exterior, a que o seguro se incorpora na categoria de servigo, era ele um "invisivel" ainda mantido em esquema caracterizadamente colonial. Nossas importagoes eram seguradas no exterior, na sua quase totalidade,embutindo-se o custc do seguro no prego de fatura GIF ou C and I, Essa fonte de dispendio cambial. cuja Sangria atual se pode imaginar o que representaria diante do nivel agora atingido pelas nossas importagoes, foi cortada do nosso orgamento de cdmbio, Seguros dessa natureza passaram a set privativos do mercado dom^stico, ao qual se juntou um novo segmento operacional. com a dupla virtude de fortalecer o sistema e de evitar d econo mia do Pals um pesado sacrificio cambial.

Nessa mesma linha politica de

arremate de um sistema segurador autdnomo, foram incorporados ao mercado domdstico todos os seguros que. no todo ou em parte. ainda se realizavam no exterior, como os de navlos, avioes. responsabilidade civil, riscos bancdrios, nao havendo mats qualquer tipo de demanda que deixe de ser atendida pela oferta interna, Atingimos, enfim, a autonomia operacional e tudo quanto esta implica. inclusive autonomia politica, pois o Pals tem hoje, na drea do'seguro, o pleno comando do processo decisdrio. Resta apenas. no setor opera cional, a reduzida faixa dos vinculos que ligam os

armadores nacionais a entidades internacionais, associagdes de cardter mutuo que administram o sistema conhecido como "Protection & Indemmity' Trata-se de uma forma de seguro de responsabili dade civil, que acoberta os armadores contra as consequencias financeiras de danos a terceiros. pelos quais possam ser responsabilizados, Este ano, porem, por efeito de entendimentos e gestdes do IRB, abrangendo todas aspartes interessadas, o mercado brasileiro nao mais continuara alijado das coberturas adquiridas pelos armadores nacionais

A autonomia do seguro brasileiro nao deve ser confundida, entretanto. com xenofobia neif com isolacionismo, Significa, isto sim,o puro e sim ples amadurecimento do nosso sistema seguradorNo mercado interno continuam operando sociedades estrangeiras. As necessidades destas, matdria de resseguros, sao atendidas pelo IRB, e o dado novo no sistema 6 a ampliagio da lideran?^ que jd vinha sendo exercida pelas nacionais. ^ mercado brasileiro nao se isolou da comunidade if^' ternacional, pois a ela continue vinculado atrav^s do resseguro, Os excedentes nacionais sao transfe* ridos para o mercado internacional. 0 dado noVnessa esfera de relagoes, e que o Brasil passou ® assumir a postura de todo mercado amadurecidodeseja reciprocidade, isto e, a contrapartida dos e*' cedentes que transfere, equilibrando o balango transagoes com resseguros originerios do exterio'' Num mundo cada vez mais interdependente econ"' micamente, essa 6 a doutrina da melhor e da ma'® justa repartigao dos negocios do mercado intern®" cional de resseguros.

Cada vez mais aberto para o exterior via do resseguro, o IRB nao so instalou Escritd''® de Operagoes em Londres, como tambdm firmoU® chamado Protocolo de Bogota", que visa a cons" iidar um mercado latino-americano de ressegu'O® Alem disso, vem ampliando as transagoes bilatera'® com a Argentina e o Uruguai e, recentemeni®' instalou representagao nos Estados Unidos d® America do Norte. O objetivo 6 um regime de eqd'.' Ilbrio de trocas internacionais, Em 1976, o Bra®'' cedeu ao mercado internacional premios contad'" lizados da ordem de 65 milhoes de dblares. subscreveu negdcios externos estimados em vol®' me equivalente Aquela cifra, 0 salto dado nessa matSria, pode ser visio P" seguinte quadro:

Subscrigao de Operagoes

ANO no Exterior

1945. revela que o crescimento real no 'sto d. crescimento calculado em valores b-''9idos, foi da ordem de 5,8 por cento ao ano, ^'1 a 1976. quando as cifras se elevaram de ^erca

I aa oroem oe o,o vw— 1976. quando as cifras se elevaram de 6 para 16.5 bilhoes de cruzeiros, a taxa de expansao efetlva elevou-se para 22.4 por H dto. c„: Iirr. «alto aorecidvel. guin- ^ 'e expansao efetlva elevou-se para Foi do Srr, . na verdade. um salto apreciayel. guin0 mercado brasileiro a posigao de i w lermos de indice de crescimento. Tai ?6®'fDtmance" foi o resultado nao da® ""di* rn ® Propicias que se produto tarhi. sconomico e social do Pai . eptorial da decidida e reallstica 11,. implantou; e da qual o empres raoacitjj'd rnaior rendimento posslvel. de iniciativa e com o dinamismo da sua atua

3)a expansao da oferta interna de seguros diversificada atrav6s da implantagao de novas modalldades e da modernizagao de ramos pr6 existentes, a fim de prover-se a crescente demanda gerada pelo desenvolvimento nacional, e sob certos aspectos. evoluindo para um maior grau de sofisticagao.

Com a nova orientagao. as empresas segura doras puderam alcangar maior escala patrimonial e operacional, colocando-se d altura das necessida des e exigSncias da evolugao s6cio-econ6mica do Pdls.

Para dar id6ia dessa expansao,queremos aditar a guns dados. Em valores corrigidos. o patriml mo llquido das seguradoras, que totali7n„=t, ?

0quadro histdrico da evolugao econdmica d® nosso Pals, que em boa parte desta palestra curei reproduzir em forma bastante compact®' delxa patentee os fatores econdmicos. ideoldgiC®' politicos. socials, enfim, as razoes essenciais d® processo que conduziu o seguro brasileiro ao avangado estdgio atual.

A evolugao do sistema, cabe ressalt®'' acelerou-se a partir de 1971. A sdrie histdrica d® faturamento de premios. remontando daquele an®

* ja nara a autonomia A politica setorial. voltada pa g. Mercado dom6stico e para elenco de ^itadas no curso q.^'das. AI6m das que foram cita exposigao.destaco algumas ou ^^pfesarial. Da reestruturagao do ,o,noragoes. de incentives as fusoes e' ^37 5®dzindo-se hoje a 96 seguradora 'stentes em fins de 1970: ^ fortale2)a criagao de condigoes P®'' ^gsas, a (j^snto da estrutura patrimonial das ® ly^iede de capacita-las a absorgao de maio'' ®96cios dentro do Pais:

22

mil)

400

14.000 1974 28-500 1976 65.000

(US$

1970

1972