% Mm ^•OOpi-152 P C .1 (•> OS- Oool-dl

Resseguro einteressenacional

No exercicio de 1977 o patrimonio llquido dolRB teve um aumento de 135% atingin- do CrS 2,5 bilhoes. As aplicapoes financeiras elevaram-se a CrS 6,6 bilhoes, crescendo 65/o, e dentre elas os titulos de emissao ou garantia do Governo Federal passaram a representar87,5% do respectivo total, contra os84,1% anteriores. 0 excedente brute da ordem de Cr$ 1,875,8 milhoes, apresentou incremento de 69,2%, para ele contribuindo o lucro operacional do resseguro, com 29%, e a renda fitianceira, com 71%. Feitas no resuliado bruto as necess^rias apropriagoes, registrou-se o excedente llquido de Cr$ 387,5 milhoes, que nesse ano cresceu 77,3%.

As sociedades seguradoras repassaram ao IRB CrS 7,6 bilhoes em prgmios de resseguros, mas desse montante tiveram o retorno de 49,5%, em prfemios de retrocessoes. Tal esquema de transfergncias circulares dentro do mercado interno conduz ao aproveitamento mSximo da capacidade de absorgao do sistema, cujo poder retentive 6 agora suplementado pelo Governo Federal na faixa das operagoes de elevada magnitude. Como eteito pratico da estratbgia adotada, os resseguros cedidos ao mercado internacional, que no perrodo 1972-1977 corresponderam em mfedia a3,95% dosprSmiosdesegurosdiretos arrecadados no Pals, calram em 1977 para 2,49%, o mais baixo fndice de todo o mencionado fjerfodo.

A prop6sito dessa estratSgia operacional, cabe assinalar que em 1977 novos para- metros foram introduzidos no esquema de distribuigao das retrocessoes. Estes, al6m de estimularem a efici&ncia das sociedades seguradoras na ^rea da gestao tfecnica, induzem tambem aquelas empresas a promoverem, continuamente, o aumento tanto dos seus In dices de solvencia como do seu efetivo poder de retengao. Tudo isso contribuirS para um maior e mais conveniente represamento de negbcios dentro do Pals.

Parafrente,sempre

nuB ® orientagao governamental, de carbter geral, cabe informeraos leitores quLr^mestral ^ numero, passa a circular com periodicidade ni disposigao, acreditamos poder prosseguir com uma tradigao, de quase riinSn? de edftar um peribdico especializado- ao mesmo tempo moderno e sbbrio e de consciente especificidade - que esteja S aitura da imaqem merecida por este Institute e per todo o sistema segurador brasileiro. mm muita vontade e empenho, vamos continuar a ser um instrumento vivo de efetiva, dedicado nao sb a motivar o aperfeigoamento desta atividade rvara « ismbem a difundir, publicamente e cada vez mais, sua extrema relevancia SrsonaiSBc° ^ sempre, sem concessoes ao cuito de P sonalidades ou k defesa de mteresses particulares.

goroslSSIJf^iiiBT®®^^ tiragem esteja restrita a 6.250 exemplaces (o que exige uma ripossamrcon afrn " ledor, para superotimizar a utilidade de cada exemplar), sA sinnaiQ B tfnk produgao editorial de nosso reduzido quadro prbprio de profis- rBrnrlo que abusar da criatividade, a cada nova edigao para nao exceder os F noS destinados, sabemosquevamosseguiremelhira?sempre

oortantP o ® Podercontarcom o mais im- hdSde'"l^turToh1iHnrmr° OSPxpressivos permarrentemente realizamos, como as

1 A FOTOi DO RISCO a cada lugar, E tern de tudo; lo, Caracas dantes sorridente^' eiras. Sao muitos-e" Sjovens!IpnmrQeas, ■> fjnho.^'- E tern misfur^.; l^WnWos, altos e ^ |fl^bres GentedB yiver.^pe^ es pro%segeem.„i6 lT •• . • -^^1 i en^rg liffancas de tudo; %d baixos, n's.os todo tipo 6;jf levando o,s'^i dos riscosyil procura'd'o I # f i >> ** Editorial

INSTITUTO DE RESSEGUROS DO BRASIL (Orgao jurisdicionado ao Minist^rio da Indiistria e do Com^rcio)

PRESIDENTE

Jos6 Lopes de Oliveira DIRETORES

Jorge Alberto Prati de Aguiar

Ruy Edeuvale de Freitas

CONSELHO TECNICO

DdioBrito

\ Guilherme.Hatab

" Cl^udio Luiz Pinto

Egas Muniz Santhiago

Eduardo Ramos Burlamaqui de Mello Clinio Silva

CONSELHO FISCAL

Alberto Vieira Souto

Darcy Barbosa Britto

Arthur Autran Franco de SA

SEDE

AvenidaMarechalCamara, 171

Fone:23M810 — Rio de Janeiro — BRASIL

DELEGACIAS

MANAUS

Av.7 de Setembro,444 — 29 e 39 andares

BELEM

Trav. Padre Eutiquio, 141 — 69 a 89 andares

FORTALEZA

Rua Pard,12 — 3? andar

RECIFE

Av.Dantas Barreto,498 — 49,59,69 andares

SALVADOR

Rua da Bdgica, 10 — 99 andar

BELO HORIZONTE

Av. Carandai, 1.115 — 159 andar

BRASILIA

Setor Bancdrio Sul(Ed. Seguradoras)

Conj. 2 — Bloco B — 159 andar

RIO DE JANEIRO

Av. Presidente Vargas,417-A — 159 andar

SAO PAULO

Rua Manoelda N6brega, 1.280 — 49 a 79 andares

CURITIBA

Rua Marechal Deodoro,344 — 89 e 99 andares

PORTO ALEGRE

Rua Siqueira Campos, 1.184 — 129 andar

ESCRITORIO NO EXTERIOR

LONDRES

Fenchurch Avenue,14 — 3rd floor

revisla do IRB

Publicacaoirimestral editada pelo .Inslitutb de flesseguros do Brasil

CHEFE DA ASSESSORIA DE HELACOES

POBLICAS tucia de Biase Bidan

EDITOR EXECUTIVO

Artur Barcelos Fernandes

REDATORES

Carlos Mendes Machado, Cecilia C. Muniz, Cyra Serra Guedes,Luiz Mendonca, Milton Ansberto, Virginia M.Cortez

A"RTE

Mayrink CAPA

Hycolmontageml

FOTOGRAFIA Alvaro, ArquIvoslRB/0 Globo DlSTfllBUiqAO

Fernat^doChinaglia Distfibuidora 5.A. COMfPOSICAO Compositora Helvetica Ltda.

FOTOLITOS E IMPRESSAO

Grdfica e Edilora liapuan Ltda. Os conceitos emilidos em artigos assinados e emrevisias exprimem apenas as opinioes de seus autores e sac de sua exClusiva responsabilidade. Ob textos publicados podem ser livremente reproduzidos desde qua seja ciiada a fonie deoiigem.

Tiragem • 6.250 exemplares Distribuipaogratuiia

m rjs

Editorial

Os resultados e as perspectivas do mercado segurador brasileiro. E um contato menos frequente, mas cada vez mais prdximo. 3

Panorama

A fidelidade funcional, os i'ncendios em Joinville, 0 acidente na

Ano37Jan/Abr '1 Conselhos Tfecnico e Fiscal do IRB^ novos livros de seguro, os riscos de Angra - sao alguns dos tdpicos abordados. g

Esporte

Nao s6 na prStica do boxe, mas tambfem nas arquibancadas de um estadio ou no simples velejar - o risco e S6mpre iminent0, •]g

Monografias

Um resume das monografias vencedoras do Premio David Campista 13

Prevenir o risco tern sido uma das maiores preocupaeoes de empresirios a seguradoras. Nao sd no sentido de evitd-lo, como no de minimizar os problemasjd existentes. Seguindo os rumos da tdcnica internacional, o mercado brasileiro comeqa a estudar a possibilidade de impiantar 0 qua hd de mais moderno sobre o assunto: o risk management.

Tecnica

Cases reais de fermentapao e aquecirnentoespontaneos, 24

AdmlnistraQao

"Risk management" — o admlnistrador analisa em detalhes os fatores de seguranca da empresa. 25

SUSEP

Nao sd a acao fiscalizadora, mas tambem 0 empenho de ampliar e aprimorar a funcao do seguro. 28

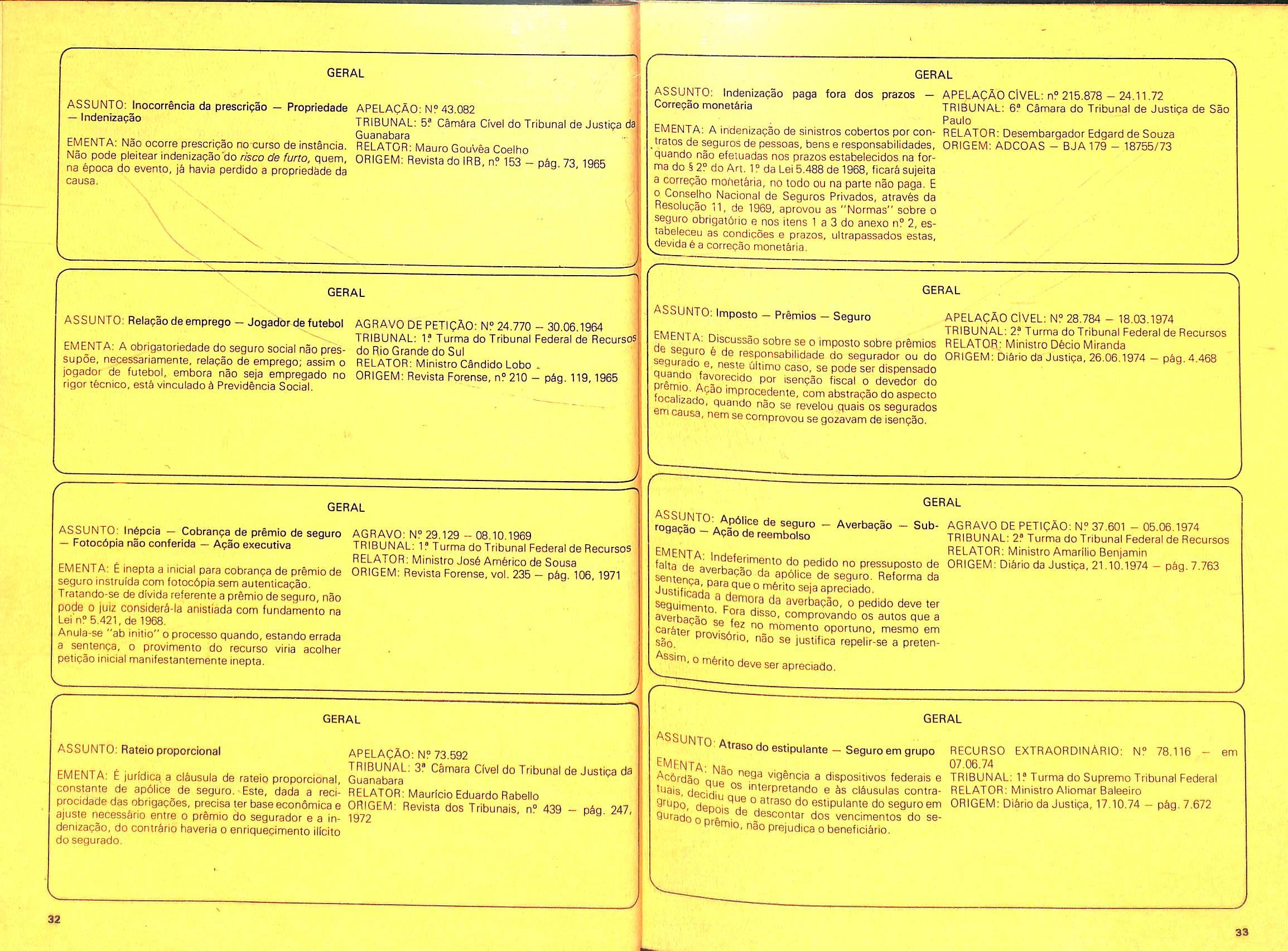

Jurisprudencia

Fichas com resume de decisoes judiciais de interesse para o seguro.

•_ 30

Edificios

No case do"Elmar", um exempio quefica para sempre. 33

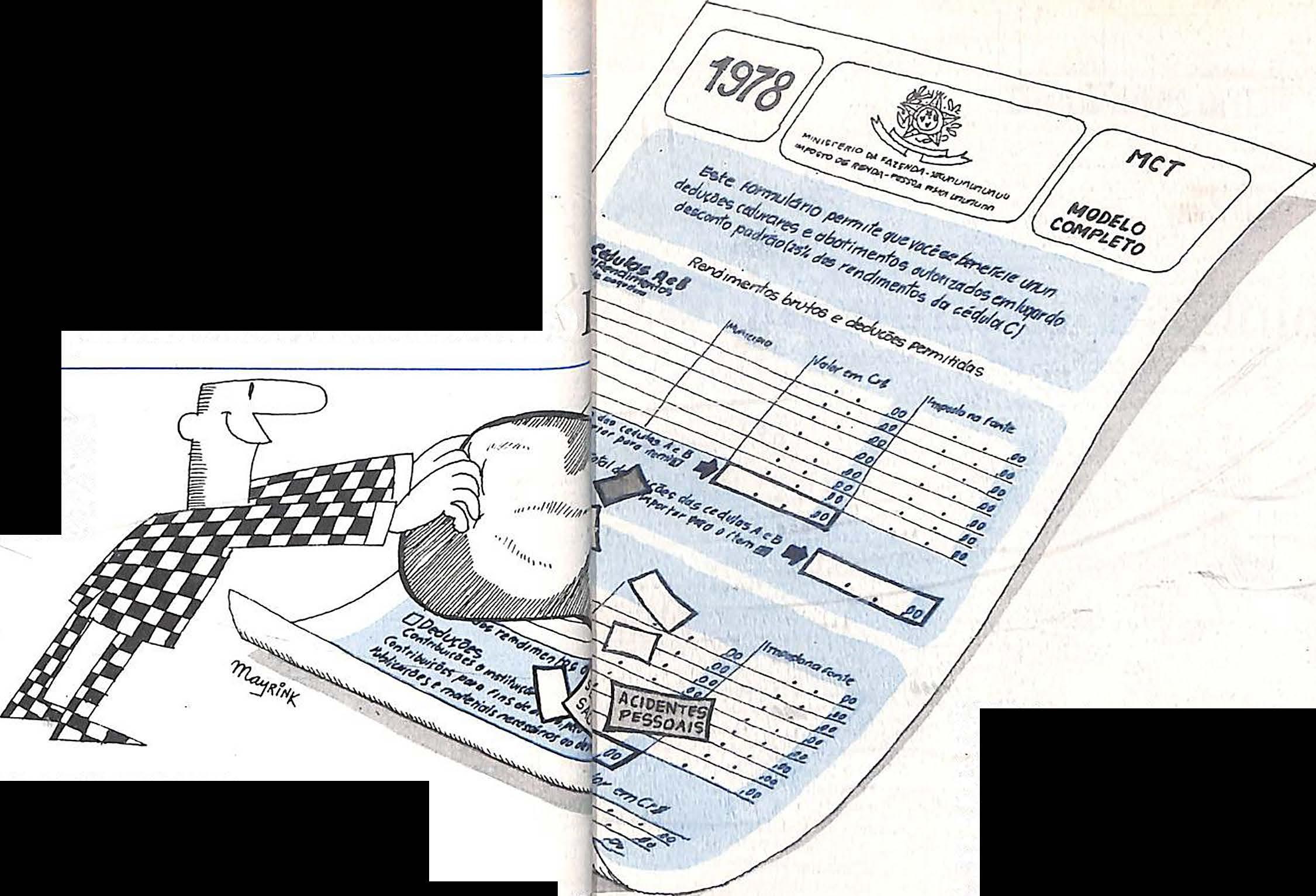

Imposto

Os descontos que os premios de seguro podem oferecer no Imposto deRenda.

Internacional

0 detetlve de seguros nos EUA; gineistica versus doenpa no Japao; nos palses subdesenvolvidos s6 2% tem seguro de vida; descomplicapao deapOlices;... ^2

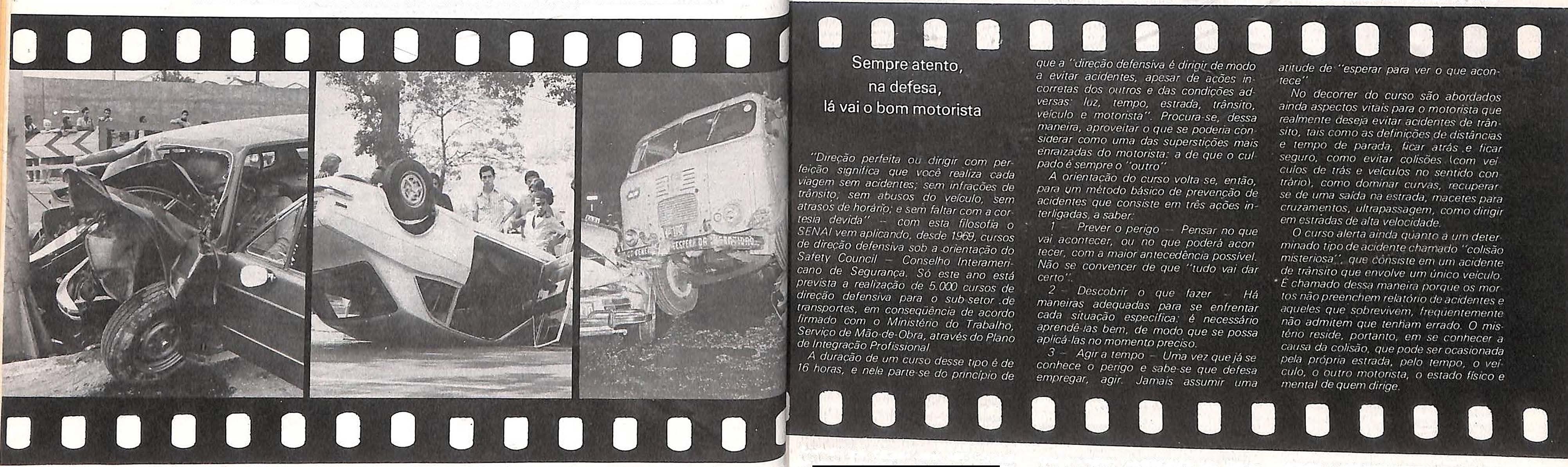

Transito

Os acidentes, as estatlsticas nacionais e mundiais, e para amenizar, o seguro. 44

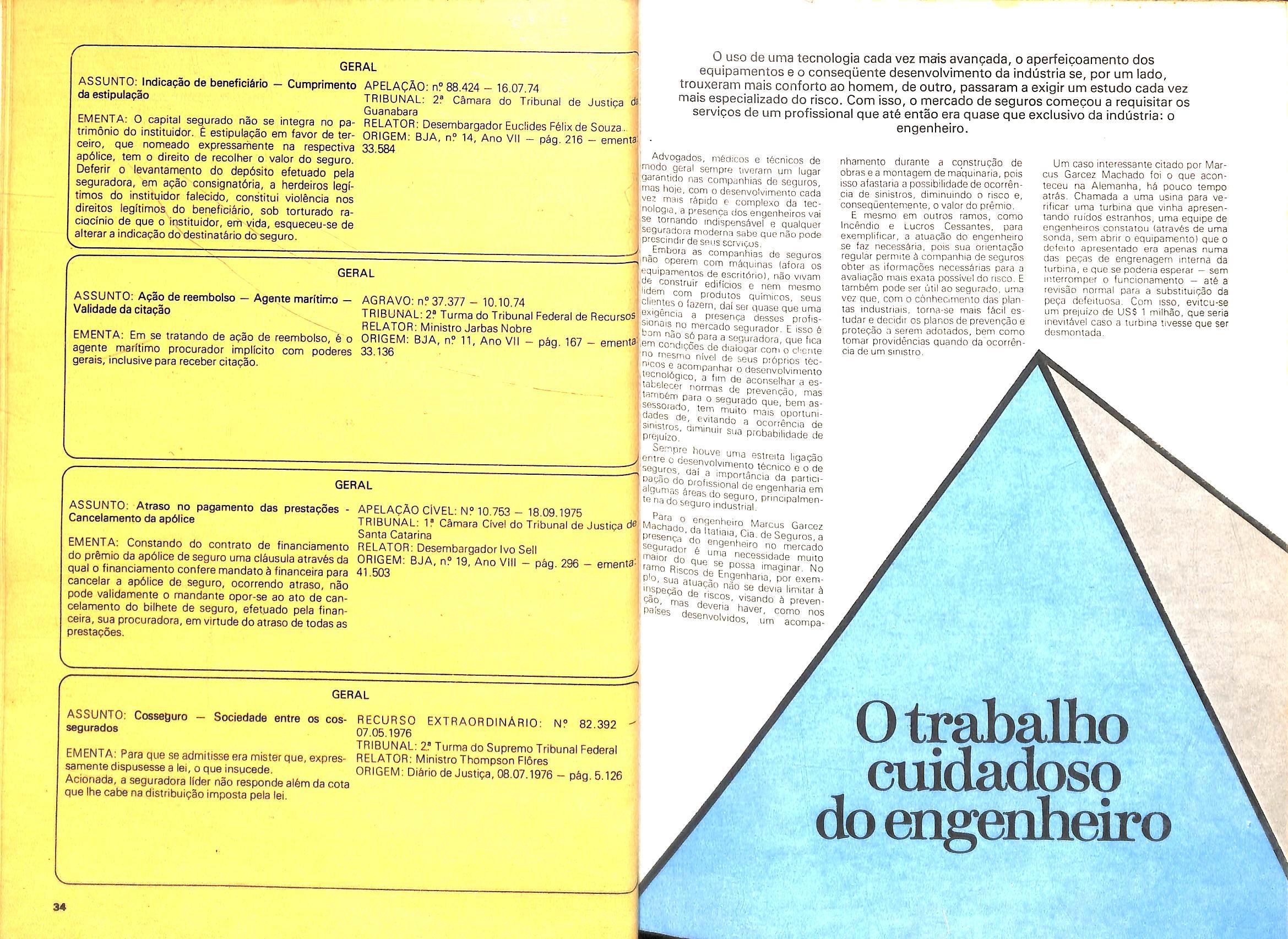

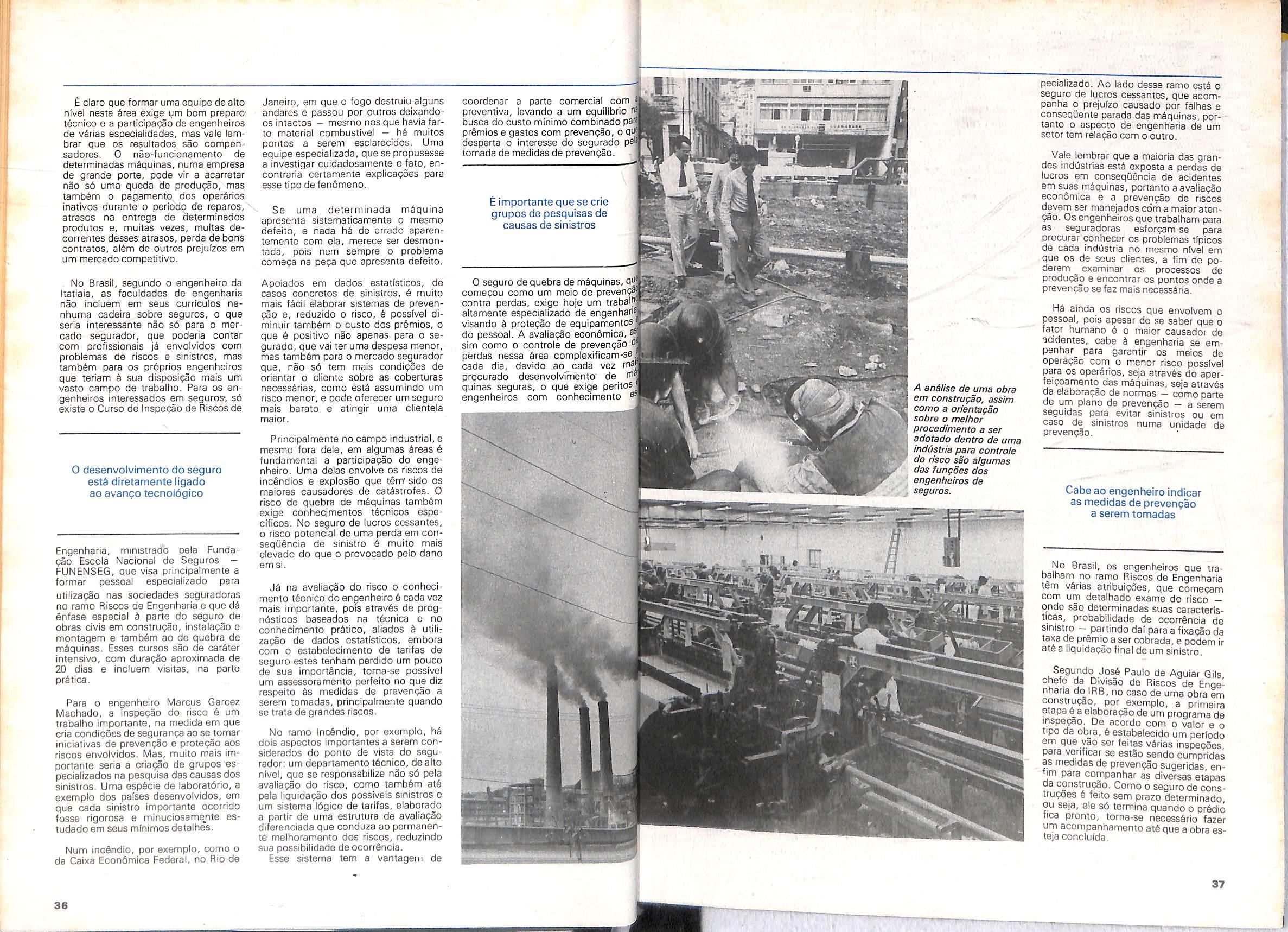

Engenharia

0 trabaiho dos engenheiros em seguros, visto per eles prbprios. 3^

GlossSrio

Continuando a sequencia, as letras"G", 45,

Indice

Todas as mat6rias publlcadas nas edipoes de 1977. ^

V

215

Resultados mostram mercado em destacada expansao

A atividade seguradora vem sistematicamente crescendo, no Pals,em ritmo superior ao da infladao: esse 6 um setor da economla brasileira que assumlu, nos illtimos anos, posiqao de lideran(;a em termos de expansao real. Em 1977 OS negdcios.de seguros alcanqaram uma arrecadaoao de premios da ordem de Cr$ 24,^ bilhoes reglstrando-se um aumento^Qomlnai de 52% em rela?ao ao ano anterior, o que signilicou uma participaqao de 1,08% do Produto interne Bruto. Projeqoes confidveis demonstram que durante o corrente ano o mercado in terne deverS aproximar-se dos Cr$40 bilhoes, mantendo uma taxa de crescimento similar, A importancia dessa evolupao, por^m, nao se traduz pura e simplesmente nos indicadores que a quantificam. Ela tamb6m represenia, por outro lado, a realizagao de um alto objetivo de interesse nacional: a conquista da autonomia do mercado interno de seguros0 crescimento atingido, se em parte constitui reflexo da prdpria expansao econdmica e social do Pais, em boa medida tamb6m 6 resultado da politica acionada para a ampla reforma da estrutura do sistema segurador, Expansao — Quanto S evolupao patrimonial, sabe-se que, em 31.12.77, o patrimdnio liquido das sociedades seguradoras atlngiu Cr§ 9,7 bilhoes. A partir de 1972, a preqos correntes, seu andamento foi o seguinte:

seguradoras chegou a Cr$ 17,1 biihdes em 1977, correspondendo a 63,7% dos premios cobrados. A relapao entre 0 patrimdnio liquido e as referidas resen/as, que era de 1,09 em 1972, subiu para 1,28 em 1977, refletindo considerdvel incremento do Indice de soivencia dinamica do mercado.

A par disso, deve-se destacar que a evolupao patrimonial das seguradoras contribuiu fortemente para a expansao da capacidade retentiva do mercado, e, portanto, para a redupao dos excedentes nacionais ressegurSveis no exterior — e consequente economia "dedivisas.

Resseguros — Como drgao ressegurador, a atividade do IRB em 1977 pode ser sintetizada em aiguns indi cadores bcisicos, a comepar por sua receita de premios de resseguros, que foi de CrS 7,6 bilhoes, crescendo 49% em relapao ao ano anterior. 0 volume de resseguros aceitos pelo IRB no mercado interno, comparado com a arrecadapao de premios diretos pelas seguradoras, situou-se em torno da m^dia de 30,43%, de 1972a 1977.

Neste periodo o resseguro teve a seguinte distnbuipao percentuaf: (1) mercado interno: lal IRB

12,80% e (b) retrocessoes dentro do Pals - 13,68%, e (2) resseguros ao exterior - 3,95%. Em 1977, o volume de resseguros foi de 30,48%, distribuindo^e ao mercado interno 27,99% (12,9% ao IRB e 15,09% ^s segura doras), cabendo ao exterior 2,49% (a menor taxade todoo periodo).

Como resultados do exerclcio de 1977, o Institute atingiu um excedente bruto de CrS 1.875.801 mil, isto 6, 69,2% maior que o de 1976. Seu cres cimento nos Liltimos anos pode ser descrito nos indices do quadro a seguir, que traduzem a boa orientapao tScnica nos pianos de resseguros:

ANO EXCEDENTE (Em CrS) INDICES

1972 70,779.233 100

Na mesma data, as reservas tdcnicas ascenderam a cerca de Cr$ 7 bilhoes. No ultimo qiiinqudnio, a sdrie observada foi a seguinte:

Autores nacionais ampliam bibliografia

t§cnica do setor

Os interessados-no estudo do seguro dispoem de mais tres volumes para atualizar seus conhecimentos sobre o assunto, ainda com escassa bibliografia em lingua portuguesa. 0 primeiro, Sucesso na Venda de Se guros, de Walter Nestlehrner, 6 um manual que trata especificamente do ramo Vida e poe o leitor em contato com as tunicas mais modernas da venda dessa -modalidade de seguro. Elaborada em funqao do programs de treinamento de funcion^rios da Cia. de Seguros Minas-Brasi! e de cursos da FUNENSEG, a primeira edi(?ao teve apenas 8(X) exemplares, cedidos S Minas-Brasil, mas em vista do grande interesse por parte do mercado, uma nova edipao jS estS sendo providenciada.

em Preven(;ao de IncSndio, lanpamento da Editors Sulina, o autor, Francisco Celestino Ferigolo, dS §nfase a dois pontos; o primeiro se refers as medidas gerais de prevenpao de incendio, incluindo uma orientapao sobre o meihor procedimento das pessoas frente a um sinistro dessa natureza - tanto com relapao ao uso do

equipfmento de combats ao fogo, quanto sobre a maneira mais segura de se abandonar um local em chamas,0 segundo ponto" destacado 6 a filosofia de seguranpa transmitida, procurando conscientizar o leitor de que a prevenpao de incencio 6 uma necessidade do homem e que deve ser feita em todos osambientes.

AI6m disso, Ferigolo, que 4 oficial do Corpo de Bombeiros de Porto Alegre, faz urna interpretapao prStica da legislapao vigente no Rio Grande do Sul sobre o assunto, mostrando aos profissionais e empresSrios como aplicar a legislapao de prevenpao con tra incendio em seus empreendimentos, inclusive apontando as vantagens desse procedimento na obtenpao de descontos nos premios de seguros. Divulgar os princfpios bSsicos de seguros em nival acesslvel a um gran de nPmero de pessoas 6 o objetivo de J. J. de Souza Mendes em seu tivro Bases Ticnicas do Seguro, lancado pela Editora Manuals T6cnicos de Seguros. Numa linguagem bastante Clara, de intenpoes nitidamente didaticas, 0 autor aborda desde as definipoes de risco e seguro, condipoes de segurabllidade, mensurapao de riscos, premios, o risco da operapao de seguro sob o ponto de vista do segurado e do segurador, at4 os problemas de reducao da durapao de urn contrato e da importancia sequrada, ciausula de rateio, franquias seguros feitos a primeiro risco, incluin do indices de.avaiiapao de desempenho (Indices de Kenney, indices para o ramo Vida e outros).

Nova sistemStica para atualizacao dos limltes t6cnicos

Os limites t6cnicos das seguradoras em vigor no segundo semestre de cada ano serao elevados ou reduzidos, automaticamente, na mesma proporpao da elevapao ou redupao do limite operacional da sociedade, fixado para 0 semestre seguinte, salvo se a interessada manifestar-se em contrSrio, at6 p dia 31 de dezembro.

Esta medida, introduzida peta Cir cular SUSEP 83/77, veio complementar a Circular SUSEP M/76, que trata dos pedidos de aprovapao dos limites t6cnicos. At6 entao, as sociedades seguradoras apresentavam b SuperintendSncia antes do infcio de cada semestre, os requerimentos (em tres vias), acompanhados. da justificativa t6cnica dos valores escolhidos; e a falta de apresentapao do requerimento no prazo implicava na manutenpao do limite t6cnico aprovado para o periodo imediatamente anterior.

Agora, as sociedades seguradoras que optarem pela elevapao ou redupao automStica, ficam dispensadas de apresentar S SUSEP e ao IRB o res pective requerimento e, se, nocSlculo da elevapao ou redupao do limite t6cnico, resultar valor inferior ao limite t6cnico mfnimo fixado pelo IRB para o ramo ou modalidade,serS considerado como limite t6cnico o valor mfnimo fixado pelo Institute.

Para o periodo 1 /I /78 a 31 /6/78 os 20 maiores ativos llquidos e limites operacionaissao:

Seguradoras em Cr$1.000.00

AL LO

1973 90.419.125 128

1974 218.056.229 • 308

1975 447.295.172 632

1976 1.108,787.110 1.567

1977 1.875.801.220 2.650

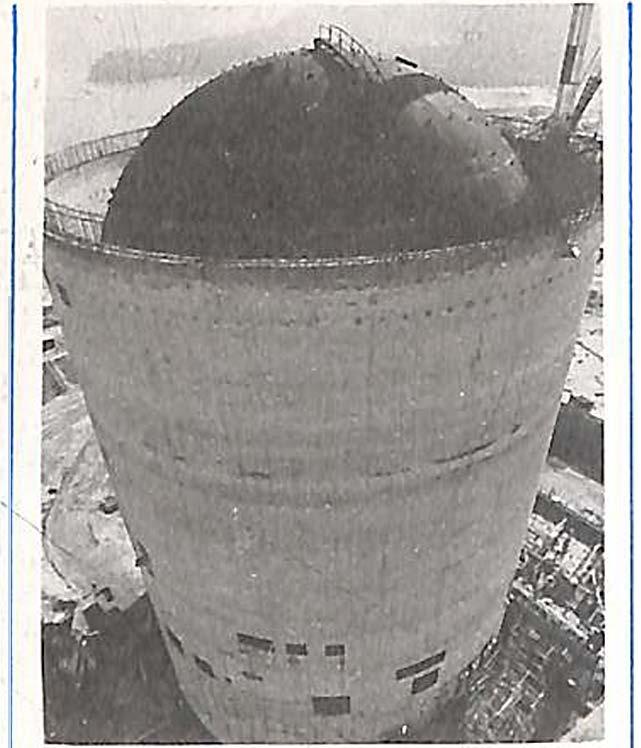

Cr§41,2mllh6es no sinistro da plataforma

Em outubro do ano passado uma lorre do sistema provisdrio de Garoupa, pertencente h PetrobrSs acidentou-se a 65 km da costa do Estado do Rio de Janeiro, quando estava sendo rebocada para Campos. 0 fato ocorreu quando a base da torre separou-se do conjunto, apds o rompimento das barras e pinos de seguranpa que a mantinham unida ao corpo de 132 m de comprimento, sucedendo-se o seu afundamento.

Os prejulzos foram avaliados em CrS 41,2 milhoes, o que corresponderia a 40% do valor total do seguro (CrS 103 mithoes), segundo levantamento procedido no local por vistoriadores. Este havia sido dividido entre 92 companhias de seguro, lideradas pela In tercontinental e sua cobertura inclufa montagem, construpao e translado. A PetrobrSs apenas nao havia contrata_do seguro de lucros cessantes,o que nao Ihe permitiu ser indenizada por prejufzos decorrentes da paralisacpao temporaria desse setor de suas atividades.

Na divisao da apbiice, o IRB ficou com 14 milhoes de cruzeiros, a Inter- . continental com CrS 1,5 milhoes, sendo OS restantes CrS 87,5 milhoes absorvidos pelas demais companhias. Is to equivaleria a uma indenizaqao de CrS 5,6 milhoes pelo IRB, de CrS 600 mil e as outras companhias, que compareceram com menos de CrS 1 miIhao, pagariam 40% do valor total da quantia equivalente h cobertura dada no seguro.

A soma do patrimdnio liquido com as reservas tdcnicas, que representa o potencial de inversdes das empresas

Este ano,com autorizapao do Ministferio da Inddstria e do Comdrcio, o Instituto aumentou de 100% o seu capital, que agora 6 de CrS 2 bilhoes,o que possibllita maior retenpao de prSmios no Brasil, para redistribuipao no mercado interno, e eleva sensivelmente a posipao do IRB no mercado interhacional de resseguros, onde jd ocupa a quarta posip3o, logo a seguir da Munich-Re, (Alemanha), Swiss-Re eGeneral-Re (EUA).

0 IRB considerou ainda, para efeito de aplica(?ao das coberturas garantidas pelo seguro, como "avaria particular" - risco regularmente coberto pela apdiice — o acidente ocorrido, jS que este resultou no naufrSgio de apenas um dos componentes do conjunto (a base) que se encontrava em risco. Os serviqos periciais e de avaliapao foram executados pela Brasil Salvage, e nao houve necessidade de colocaoao do seguro no exterior, estando o mercado segurador brasileiro plenamente apto a cobrir atd mesmo o custo total da indenizap§o,caso fosse necessSrlo.

Q s

ANO CAPITAL RESER PATRI VAS MONIO 1972 699,2 622,6 1.321,8 1973 1.165,4 648,3 1.813,7 1974 1.511,6 881,0 2.392,6 1975 2.088,3 1.400,0 3.488,3 1976 3,187,0 2.201,5 5.388,5 1977 6.075,3 3.661,0 9.736,0

RESERVAS lECNICAS Indices 1972 1.210,0 100 1973 1.488,4 123 1974 2.063,5 171 1975 2.863,3 237 1976 4.598,8 380 1977 7,382,6 610

ANO

Hilhaea do cti K promos cORtjtantes 74 76 77 'B

I. Ctimrtcatito. sjssan'm "...'i:

m.

Sul America 475.332 7.280 ItaO 397.995 6.120 Allanpa da BahIa 376.455 5.797 SATMA 365,652 5.635 Internacional 326.(j35 5.041 M. U. Americana 284,327 4.415 Bamerindus 269.233 4.189 Nacional 264.562 4.119 AtlSntlca 263.715 4.106 Brasil 225,949 3.540 Y.Corcovado 197.166 3.108 Paulista 175,996 2,790 COSESP 171.686 2.726 Boavista 168,173 2.673 Vera Cruz 142.354 2.286 Real Brasileira 122.601 1,990 Minas Brasil 121.857 1,978 Seguros da BahIa 119,600 1.944 General! 116.001 1.891 Boavista Vida 115,928 1,889

Conselhos do IRB mantêm representantes para gestão 78/79

Com a participação de 42 delegados-eleitores da sede, no Rio de Janeiro, 29 de S. Pauo e mais 18 representantes dos acionistas da classe Bnos demais Estadosparticipantes, realizou-se em 12 de dezembro a eleição de membros do Conselho Técnico e doConselho Fiscal do IRB.

Para um mandato de dois anos, contados a partir de 1? de janeiro de 1978, foram confirmados os nomes, pela ordem de votação, de ClínioSilva, da Sul América; Eduardo Ramos Burlamaqui de Meo, da Unibanco; e Egas MunizSanthiago, da Farroupilha, para o Conselho Técnico. E, para o Conse ho Fiscal, foi mantida a representação de Arthur Autran Franco de Sá, da Americana. Os conselheiros eleitos tomaram posse no dia 3 de janeiro.

Os demais membros dosConselhos, representantes do acionista de classe A (INPS) - atualmente, Délio Brito, Cláudio Luiz Pinto e Guilherme Hatab (Conselho Técnico), Alberto Vieira Souto e Mauro Fernando Coutinho Camarinha (Conse ho Fiscal) - são nomeados pelo presidente da República.

Funções dos Conselhos - Aém de co àborar com o presidente e os diretores do IRB nos assuntos em que sejasolicitada sua assistência, cabeao Conselho Técnico emitir parecer principalmente sobre a fixação de normas reguladoras das operações de cosseguro, resseguro e retrocessão, e o início de operações do IRB em novas modalidades, bem como sobre a fixação delimites técnicos deoperações em cada modaidade em que o Instituto operar.

Deve também o Conselho opinar sobre a organização e administração de consórcios, inclusive em relação àqueles que importem em cessão integral das responsabilidades a�sumidas e, ainda, a respeito da fixação das normas e critérios para as liquidações de sinistros nas modalidades operadas peloIRB.

comissão julgadora, composta por Raul Telles Rudge, Paulo Roberto Pizarro e Luiz Furtado de Mendonça, que atribuiu aos concorrentes a seguinte classificação: 1º lugar Recursos Humanos - A Verdadeira Luz no Seguro - apres�ntado por Evaldo Souza Freitas, chefe do Centro de Ensino da FUNENSEG, João Baptista da Silva Joppert, da Sul América, e Júlio Esteves Gonzales, do Grupo Atlântica-Boa Vista, com prêmio de CrS 50.000,00; 2? lugar - Energia Humana: Cerne do Desenvolvimento - de MargaridaCavacanti Pessoa, do IRB; com prêmio de Cr$ 30 mil; e 3° ugar - O Trabalhador e seu Trabalho - apresentado por Ângelo Correa Vianna, professo, na área de Treinamento e Desenvolvimento em Belo Horizonte. CrS20 mil.

Cabe ainda ao CT emitir parecer sobre normas que disponham sobre concorrências e consultas parn co ocação de seguros, cosseguros e resseguras no exterior e, também, sobre as normas para as concorrências públicas e os sorteios relativos à colocação de seguros de bens, direitos, créditos e serviços dos órgãos centralizados da União, das autarquias, sociedadesdeeconomia mista e demais empresas ou entidades controladas direta ou indiretamente p·e10 Poder Público federal, inclusive os seguros de bens de terceiros abrangidos por qualquer contrato ou plano de cobertura de seguro em que ditas empresas ou entidades figurem como estipulantesou beneficiá�ias.

Já o Conselho Fiscal deve examinar os livros e documentos referentes às operações do IRB e ao estado de sua caixa, além de opinar sobre os balancetes trimestrais que lhe forem apresentados pelo presidente do Instituto, bem como sobre qualquer assunto de interesse econômico e administrativo para o IRB, e também emitir parecer, aprovando ou não, o Balançoe as contas decadaexercício.

Prêmios e concursos estimulamestudos para modernização

Com o objetivo de incentivar o estudo cada vez mais profundo do seguro -e sua conseqüente divulgação no meio profissional, a Fundação Escola Nacional de Seguros meio (FUNENSEG), a Federação Nacional das Empresas de Seguro Privado e Capitalização (FENASEG), o IRB e algumas seguradoras vêm instituindo concursos de monografias e outros tipos sobre o assunto, e distribuindo prêmios em dinheiro e o estímulo da edição de seustrabalhos.

Ãbordando temética da maior importância na atualidade, o IRB escolheu Recursos Humanos nas Empresas de Seguros como o assunto de seu conc�rso bienal de monografias

Prêmio Angelo Maria Cerne. Os trabalhos apresentados foram todos considerados de ótima qualidáde pela

David Campista - Outro concurso, também bienal, instituído pelo IRB e que tem recebido monografias de alto valor é oPrêmio David Campista Filho. No concurso de 1976, foram agraciados os melhores trabalhos produzidos poralunos do 1 CursoTécnico para Formação de Assistentes de Seguros, promovidope aFUNENSEG. Coube oprimeirolugacàmonografiaO Seguro de Crédito à Exportação no Brasil, ·de autoria de um grupo de funcionários da SUSEP e do IRB que recebeuCrS 15 mil; o segundolugarfoi para O Mercado Segurador Brasileiro, de José Leal de Matos, da SUSEP e o terceirp para o trabalho intitulado Lucros Cessames, elaborado por alunos da FUNENSEG que· trabalham no IRB, na Cia-. Nacional de Seguros e na Cia. Estadual do Gás do Rio de Janeiro.

Para o concurso de 1978, já se encontram abertas as inscrições que vão até 30 de setembro e os candidatos concorrem a um prêmio total de CrS 100 mil, sendo CrS 50 mil para o 1? colocado, CrS 30 mil para o segundo e CrS 20 mil paraoterceiro. Os trabalhos deverão versar sobre o tema A Comunicação Social a Serviço do Seguro e o edital pode ser encontrado na Assessoria de Relacões Públicas à disposiçãodosinteressados.

Anti-roubo - Com inscrições previstas para até 15 de maio deste ano, a FENASEGlançou umconcurso que vai oferecer CrS 100 mil ao melhor invento de novos dispositivos anti-roubo para automóveis e criará condições para a sua produção em grande escala e venda em todo o País, sendo que as patentes de todos os trabalhos apresentados - inclusive o premiado - permanecerão como propriedade deseus inventores.

Uma comissão Ju gadora formada por cinco técnicos indicados pela FENASEG escolherá o aparelho vencedor, levando em contaespecialmente sua eficiência, simplicidade e custo, e o pagamento do pr.êmio fica condicionado à apresentação do certificado de registro no Instituto Nacional de Propr.,edade Industrial. Os interes-

sados poderão obter informações e se inscrever na secretaria da FENASEG IRua_Sen Dantas,74 - 13º - Rio de Janeiro) ou nas sedes dos Sindicatos das Empresas de Seguros nos Esta dos.

Bandeirante - O Corretor de S sua tm - · eguros porianc,a e Responsabihdad� no Deserwolvimenrn do Mercad Eegurador foi o tema escolhido pela� ias Bandeirante e Piratininga para o Concurso de Monografias 12 d Outu?ro, ins111uído em comemora ã� a� Ota do Corre1or. Paulo Leão Mo�ra �urnor, corretor do seguros em S aula. fo, o autor da mono f' . premiada gra 1a receb em primeiro lugar. peo que mil eu um troféu de ouro e CrS 25 d O segundo lugar, com um troféu e prata e CrS 1O mil ficou para Amaury R1be1ro de SantanadaBah·a S�ndra Macie R. da Cruz também'de �e�ºbPa�lo, foi a terce1r'a colocada e / en o troféu de bronze e CrS 5 ;;'�r�mO�ede!11a1h s classificados rece- nçoes onrosas.

FUNENSEG eComunicação - Já á em fase deseleçã I e eSI at b •0 0 oncursoparaa n u1çao_ do_ Prêmio Augusto Xavier de Lima, 1nst1tufdo pela Fundação E cola Nacional de Seguros e C s panh1a Excelsi_or de Seguros. O prê�7� ; de C_rS20 mil e foielaboradovisanào estimular cand'd I à securitária send 1 ª os. carreira melhores trabalhosº. é�tnbuído aos sobre O tema O E 1n llos versando Brasil e no Mundo nsmo do Seguro no _ P�r�u;��lado, a �omissãojulgadora publicitários por tres Jornalistas, três FENASEG _ e u um representante da apresentados q e avaliou os trabalhos prêmio de CrS 4ara. concorrer ao pela FENASEG nom!I ª.�er_conferido municm,;ão que t Premio de CoSeguro de Vida dee�e . co_mo tema nenhum canddáto c\d1u nao premiar trabalhos concorre' ª ega�do que "os a causar grande im ntes n.�º chegaram da federação pac_to O ob1etivo 1.Juiç}o dada Pe;� reg1strar a contritu,çao do se uro a rnprensa à insti posteriorme�te ,considerar epremiar melhor trabalho

seu patrimônio, como definidos no Cqdigo Penal, que sejam praticados porseusempregados.

Há dois tipos de cobertura: blanket (agora conhecida como aberta) e nominativa. A primeira delas cobre todos os empregados do segurado, enquanto a segunda garante empregados específicos listados na apólice, cadaumadeaspossuindosua res�ectiva proposta de seguro, cond1çoes _de cobertura, clásula especial, 1nstruçoes, taxas e prêmios básicos. Nenhuma das duascoberturasgarante prejuízos decorrentes de erros, fahas ou �á execução dos serviços. a imprudenc1a, negligência ou imperícia funciona do empregado, porque tais atos não significam infidelidade do garantido.

(anúncio. folheto, cartaz, artigo ou reportagem) veiculado entre janeiro e outLJbrode 1977.

Apólice garante fidelidade de empregados

Ouando se fala em fidelidade, a Primeira idéia que ocorre é a de relacioná-la com o casamento. Fidelidade conjugal é umaexpressãodeuso muito corrente sendo, inclusive, tema de muitas obras deliteratura, cinemae 1eatro e também ligada a um vasto anedotário popular. Poucos, noentanto. sabem que a palavraservetambém para designar, no campo do seguro, uma modalidade importante de operações, engobada no ramo de Crédito Interno, que é a cobertura de fidelidade deempregados.

O seguro de fidelidade é usado para garantir o pagamento de prejuízos sofridos pelo segurado (empresa ou inStituição) conseqüentes de roubo furto. apropriação indébita ou quais'. quer outros delitos cometidos contra

Embora seja uma modalidade com vários anos de existência, seguro de fidelidade do empregado teve uma reformulação recente: após anos de estudos efetuados por um grupo de trabalho, de que fizeram parte alguns representantes do IRB, SUSEP e FENASEG, foram reestruturadas completamente suas bases de aplicaçãono Pais.

A_s condições antigas eram pouco realistas com referência ao prazo que deveria ex1s11r entre o ato delituoso e sua descoberta peo empregador e aviso ao segurador. Pelas novas Condições de Seguros e Disposições Tarifárias esse prazo foi prolongado, passandode30 para360 dias.

Por outro lado, entre outras decisões, as normas agora em rigor introduziram diversos aprimoramentos estabelecendo que a franquia é de'. dutível do prejulzo apurado e conceituam a forma de caracterizar o sinistro. Foram também divulgados os quest,onános, que deverão ser anexados· às propostas de seguro, para fornecer ao segurador melhor conhecimento da empresa e dos empregadosque estão garantidos.

O�tra inovação foi a definição mais precisa do conceito de empregado, para que naofossem dadasgarantias a pessoas sem vínculo empregatício com o segurado. O patrimônio também foi mais explicitamente definido como 'todos os valores e bens de propriedadedoseguradoede terceiros e sob sua guarda e custódia e pelos quaisse1alegalmenteresponsável".

Alé� disso, uma das principais 1novaçoe_s das novas condições foi a ntroduçao de um artifício a ser aplicado, no caso de se tornar impc:; s,vel determinar. com aproximação razoável, a verificação da data da ocorrência ou início do delito: a responsab_il1dade máxima da seguradora por sinistro será de tantos doze avos d� 1mportância segurada em vigor, no 1n1c10 da v1gênc1a da apólice, quantos forem os meses decorridos entre otermo 1nic1al de vigência da apólice e a datadadescoberta dodelito

8

9

Casosdiversos no pagamento delndenizacoes

0 descontiecimento de certos aspectos da legislapao e as diversas interpretapdes qua se dS a alguns casos leva muitas vezes as pessoas a requerer em S Justipa direitos que Imaginam que tem. £, outras vezes. pelo contrSrio, quando esses mesmos direitos Ihes cabem, a nao tomar conhecimento do fato e se conformar com tudo0que acontece.

Recentemente, um curioso debate se desenvolveu perante a If Camara do 1? Tribunal de Alpada Civil. Num acidente automobillstico, uma senhora no quinto mds de gestapao, teve que se submeter a uma cirurgia em consequencia da qual veio a falecer, assim como OS dois fetos, que foram retirados sem vida. Ao procurar a seguradora responsSvel pelo seguro obrigatorio. o marido reclamou nao s6 a indenizapao pela morte da muitier no que foi prontamente atendido mas tambdm o pagamento pela morte dos dois posslveis filtios que deveriam nascer.

Como a companhia entendesse que nada Ihie devia com relapao aos nascituros, 0 interessado nao se conformou e entrou com uma apao em Juizo contra a seguradora, mas o pedido acabou sendo indeferido. Nao satisfeito, apelou para o 1? Tribunal de Al pada Civil, onde mais uma vez nao Ihe foi reconhecido o direito S indenizapao pela morte dos filhios, 0 artigo 4? do C6digo Civil diz que a personalidade comepa com o nasciment.0 em vida, mas que ficam a sal vo, desde a conceppao, os direitos do nascituro e a Cone salientou, — com base no texto legal de acordo com o entendimento uniforme da doutrina e de jurisprud§ncia - que para a per sonalidade se manifestar 6 necessSrio que ocorra o nascimento com vida, o que nao aconteceu no caso em questao. Ao contrSrio, ficou claro que os dois fetos tinham sido retirados sem a menor manifestapSo de vida extrauterina, o que s6 dava margem a uma decisao: a de que o pai nao tinha direito h indenizapao pela perda dos fetos, pois que nao chegaram a nas cer.

Outre assunto que grande nurnero de pessoas descontiece, ainda em relapao ao seguro obrigatdrio de vefculos — DPVAT, 6 0 fato de que em caso de morte por atropelamento.

causada porv^Iculo nao-identificado, OS benefidSrios da vitima tem direito ao pagamento de indenizapao. Para isso, existe o Consdrcio Especial de In denizapao (CEII, administrado pelo IRB, a que osbeneficidrios devem recorrer, bastando apresentar-se a qualquer uma das Delegacies do Institute. Nesses casos, a indenizapao corresponde a 50% da indenizapao normal (atd abril de 1978, no valor de CrS 37.675,00).

Com relapao ao seguro de Vida e Acidentes Pessoais, um fato que uma boa pane dos beneficidrios tambdm ignora 6 que, mesmo no caso de pes soas desaparecidas, desde que comprovadaa morte, ou deduzida - como no caso'de um acidente a6reo em que 0 corpo nao § localizado —, a compantiia seguradora pagaa indenizapao. E importanie frisar que-desde que haja indicios certos da morte do segurado, nao ha prazo de carencia para o recebimento da indenizapao.

A inovapao veio faciiitar a comercializapao dessa modalidade, al6m da manutenpao do seguro a primeiro risco absoluto, ou seja, com a aboiipao da ciSusula de rateio, nao mais se verifica, depots do sinistro, o valor em risco, mas apenas o dos bens destruidos. Isto evita os conflitos entre seguradores e segurados, motivados pela dificuidade desfes ultimos entenderem o mecanismo da cISusula de rateio.

E importante salientar que, ao premio obtido peta aplicapao da taxa, serS acrescido unicamente o valor do imposto sobre Operapdes Financeiras, nao se cobrando o custo de apdiice, o que vem baratear o preco final para o consumidor.

A16m disso. o IRB,"ad referendum" da SUSEP, reduziu as taxas desse seguro. Pela Circular Presi-2/78, fixou a taxa para os imdveis de construpao classes 1 e 2, que era 0,15%, em 0,1 %, e para os imdveis enquadrados nas demais classes de construcao, que era 0,45%,emO.3%.

Simplicidade — Ainda no rol de iniciativas para faciiitar a comercializapao do seguro, paraleiamente a SUSEP (Circular 73/77) aprovou instrupoes, condipoes gerais^tarifa, proposta e apdiice, para o seguro de lucres cessantes cobertura simples. A modificapao, que vinha sendo estudada des de 1972 pela Divisao de Lucres Cessantes do IRB, favorece uma faixa do mercado aid entao nao beneficiada com medidas de simplificapao e barateamemo; ocomdrcio ea industria.

Incendio agora pode tamb6m ser contratado atraves de bilhete

A forma de se contratar seguros por meio de bilhetes e nao porapplices iniciada com o RCOVAT (atual DPVAT)e adotada posteriormente em Acidentes Pessoais —, ja se estende tambam ao ramo Incendio. As perspectivas de expansao dos negdcios nesta area tem sido animadoras desde a vigSncia da Circular SUSEP 69/77, que aprova as instrupoes desse caso, unicamente aplicaveis a riscos residenciais, entendendo-se como tais os imdveis destinados exclusivamente a moradias.

Joinville convive com inseguranca no mlst6rio de Incendios

Sem que aparentemenfe ningudm saiba per que, num perfodo de seis rneses, em Joinville, — uma tranqiiila cidade industrial de Santa Catarina, e tambdm uma .das mais prdsperas do - o fogo destruiu cerca de 19 prddios, entre fdbricas, casas comerciais e residencias.e houvetentativa de incendio em dez outros. As mais diver sas hipdteses foram levantadas sobre 0 assunto (uma vez que se traiava de incendios criminosos) desde a de um psicopata agindo sozinho aid a daQueies que acham que tudo poderia ser obra de empresdrios interessados em receber seguro.(Realmente houve um caso isolado, em fvlassaranduba, na mesma regiao, onde o proprietdrio de uma churrascaria — aproveitando-

se da onda de incendio — simulou um sinistrocasual, mas foi logo desco berto.) fwlas as 22 seguradoras que atuam na drea sao as primeiras — embora as mais prejudicadas numa manobra des sa naturez.a — a desmentir categoricamente essa possibilidade. Seria muito dificil reunir vdrios empresdrios em tal estado de dificuldades finan ceiras, que chegassem a estar dispostos a levar a cabo um piano desse tipo. Aldm disso, as empresas s6 pagam o seguro mediante laudo pericial, e atd agora — cm Joinville — nao houve nenhum caso em que tenha sido provada a culpa do proprietdrio, mes mo porque, em uma situapao destas, ele nao sd nao receberia a indenizaipao, como ainda estaria envolvido num processo criminal que provavelmente 0 levaria d qrisao.

Enguanto o problema nao se esciarece, vdrias medidas de seguranga foram adotadas pelas autorldades locals e a populaglo ameaqada, que tentam se proleger o mdximo possivel. Ainda que com o policiamento reforqado, um em cada mil habitantes de Joinville comprou armas nos ultimos seis meses e foi decretado o estado de emergencia que s6 agora, em meados de margo, quando a siiuagao comegou a melhorar, foi suspense pelo prefeito.

um prejuizo total de CrS 1.435.000,00, sem ter a quem recorrer. Dos que tinham seguro, cinco jd foram ressarcidos de seus preiuizos pelas companhias, e quatro estao em andamento, sendo que um deles - embora tenha tide um prejuizo de CrS 1 milhio -,e$tava segurado por apenas CrS 110 mil.

Cegoseinvcilidos tem melhor cobertura em Vida e Acidentes

Na apdiice tradicional o premio 6 dado pela aplicapao da taxa d importancia segurada. Na cobertura simples praticamente nao existe uma importancia segurada: a taxa — menor quea utilizada na cobertura normal — d aplicada sobre o faturamento, e esta foi a solupaoencontrada para reduziro custo: uma taxapao menor aplicada sobre o movimenfo das vendas.

Contudo, a cobertura simples s6 abrange os segurados que desejam garantir-se por um perlodo de quatro meses. Para perlodos maiores ou menores, deve ser feito o seguro oonvencional. Tambdm s6 podem usar a cobertura empresas cujas vendas. no ijltimo balanpo, nao haja ultrapassado Cr$ 50 milhoes, e tenham sido iniciadas hd pelo menos umano.

OLH/1

Por ouiro lado, mesmo com a calma reinante, a popuiagao continua inquieta e como se - diante do perigo — todas as armas Ihes paregam impotentes, langa-se mao daquilo que pode nao evitar o incendio, mas que, pelo menos, reduz os prejulzos: a apdiice de seguro. Basta dizer, segun- do informagao das seguradoras que atuam na Srea, que fora o aumento natural dos valores segurados, a venda e a renovagao de apdlices de incendio aumentaram de 35% a 40% na cidade. Se esse aumento § bom para o mer cado, 6 bom para o segurado tambdm, pois se todos os prddios incendiados estivessem cobertos, doze dentre seus proprietdrios nao estariam agora com

Hd uma nova disposigao que permite aos cegos serem aceitos como segurados do ramo Vida Individual, desde que as declaragoes efetuadas pelos mesmos, nas-propostas e aos mddicos examinadores, revistam-se be garantias legais suficientes de auienticidade e que o seguro proposto seja comprovadamente justificado pela situagao financeira, economica e social do candidate.

E 0 que comunica a Circular Presi101/77 (Vida-8/77) do IRB, "ad re ferendum" da SUSEP, e que permite, inclusive, a cidusula da dupla indenizagao, atd entao nao prevista nas normas. Com esta modificagao, no caso de morte origindria de acidente, e nao de causa natural, a indenizagao do seguro de vida serd paga em dobro.

No ramo Acidentes Pessoais tam bdm ocorreram algumas alteragoes.

Antes nao podiam ser aceitas no seguro as pessoas que apresentavam deficiencias de invalidez permanente, tais como, perda total de visao de ambos os olhos; perda total do uso dos dois bragos ou as duas maos; das duas pernas ou dos dois bragos, de um brago ou mao e uma perna ou pd,- dbrios; viciados em tbxicos; epildticos^ portadores de doengas graves (tuber- culose e sffilis), e pessoas que jd te nham tido manifestagao de doengas mentals, "delirium tremens" ou apoplexia.

Pela Circular Presi-100,'77 (Acipe- 8/77), 0 seguro de pessoa portadora de defeilo ffsico. poderd ser aceito mediante inclusao na apdiice de cidusula que ressalve o grau de in validez prd-existente para efeito da responsabilidade da seguradora, em caso de acidente que venha a afetar o drgao ou membro defeiluoso. Continuam, entreianto, sem cobertura, os dbrios, toxicdmanos, epildticos, os portadores de doengas graves capazes de contribuirem diretamente para o risco de acidentes e os doentes men tals.

Bl PW,

/i

I

.ft. i.TV,r

■nrrS

10

Corretores edltam em Pernambuco novo informative

Mais uma publicacpJo de interesse dos que milltam na 5rea de seguros pode ser encontrada, circulando basicamente em Pernambuco. Tratase de 0 Correior, informativo oficial da Casa do Corretor de Seguros de Per nambuco, que inclusive estci promovendo um concurso para a escoiha de seu nome definitivo.

Na primeira pSgina do nCimero 2. edita_do em Janeiro, o responsive! pela edipao, Oscar Ribeiro, agradece es colaborapoes e criticas na esperanpa do aperfeipoamento, e exalta a fungao do corretor, dizendo que "devemos compreender que somos pepas imporlantes no sistema de seguros, e 6 preciso que haja pariicipapao e coesao para conseguirmos o desiaque merecido. Jamais o sistema poderi funcionar .harmonicamente se faltar um dos tr&s elos que formam a corrente; segurador, corretor esecuritirio."

Atravis de O Corretor, esti sendo lanpada a campanha do 1? Encontro Nacional de Corretores de Seguros a ser realizado em Recife, no prdximo m#s de julho, o que seri uma boa oportunidade para os corretores debaterem seus problemas.

Tambim em Pernambuco, £/o, uma pufahcapao do Sindicato das Empresas de _Seguros Privados e de Capitalizapao no Estado, ji no seu ntimero 8. surge com uma nova apresentapac gratica. Com algumas colunas fixas e matinas de interesse da classe seguradora distnbuidas nas quatro piginas bem editadas. Eh tambim risa suas aspirapoes, objetivos e resultados esperados-

Valor de referenda vai alterar seguros do DPVAT em maio

Agora, em abril, o Governo iri atualizar os-coeficientes de correpao monetiria instituldos pela Lei 6,205/75. No momento, de acordo com 0 Decreto 79,611, que estipulou um coeficiente de 1,375, o valor de referenda i Cr$ 877,70 nas regioes dos Estados do Rio de Janeiro, Sao Paulo, Minas Gerais e Distrito FederalCorn isto, OS valores previstos para o seguro DPVAT - vinculado iquela referenda padrao — deverao mudar. Atualmente, a regulamentapao preve um limite de responsabilidade de CrS 37.675,00 para o case de morte ou invalidez permanente, e CrS 7.535,00

para o reembolso das despesas de essistencia midica e hospitalares, enquanto que os valores da tabela para velculos tern um premio mfnimo de CrS 67,54 (tratores e miquinas agrlcolas) e um miximo de CrS 3.467,05 (onibus, micro-onibus e lotapoes com cobranpa defrete)

Pela Resolupao CNSP 5/77, de agosto, ficou estabelecido que a indenizapao dos seguros DPVAT 6 paga i pr6pria vitima ou -aos benefidirios legais e, na hlp6tese de haver recebido assistencia midica de entidade oficial ou do INPS (ou mesmo deinstituipoes particulares em que tiver feito as des pesas), estas recebem a indenizapio, desde que haja side dada, per pane da vitima, anuencia por escrito para que o segurador reembolse a entidade oficial ou outra instituipao dos gastos qua haja feito.

RESULTADOS DO DPVAT -- 1977 POR MOViMENTO MENSAL CrS

Todo mundo sabe o que e seguro.

'\-'«--l / ' *- — ^ , ., V 'MK Mas poucos sabem que o seguro tambem tem 6 seu segurb '^"'' V' ^ " J ' queeoResseguro. '-'%. i f S^cadajpessoa, se cadaempresa confia na sua companhiadeseguro?

?v# JI[L.-«tiL' 3; econtacomela,psistemasegurador,comoumtodo, :' a'. /A j^d--^ tambem confia no resseguro. * 'JlJM J > ^ntos, seguro e resseguro, reparamdanos, alimentam ' Instituto de Resseguros do Br^l

Q__corretor ]

^ ij o gquilibrio de nossas trocas internacionais. -

A presents forte que *oce nao ve.

Transports de Jarl o malor premio

Uma usina de polpa de celulose e uma unidade geradora de energia etitrica, montadas sobre duas plataformas flutuantes — construidas no Japao para a Jari Florestal e Agropecuiria Lida. — constituem objeto de um dos maiores contratos de seguro ji reaiizados no Pals. A operapao foi

efetuada entre a Jan e a Universal, Companhia de Seguros Gerais, que entregou ao IRB um cheque de USS 6,407,693.00 correspondendo ao premio relative i importanda sequrada deUSS 240 milhoes.

Considerando-S8 a importanda total segurada e o prazo relativamente curto de viglncia da ap61ice - cerca de seis meses -- e o fato de se tratar praticamente de uma unidade segurada, vale observer que este 6 o maior primio ji pago no Brasil por um contrato de seguro. Neste negdcio, o mercado brasKeIro reteve um total de USS

• ■:■ • •/■''-•Ij I V. V .-i^r i^to * 1* 1^ •• '. :■ 'Vfi Ifcrj.-T 1

'^^■a

4 * *-i.-l- ■•'■ ,4 -K v..» •■; .v* ^ ft 1

.-v. ^

.>:V.

E TEMPO DE PARTICIPACAO mu a<« tMa n X f|„, j e» M r. — .lESTTiC; **'••• UertAaTs ~VC'.7"m

MESES PRODUCAODE PRSMIOS BILHETES DIRETOS SINISTROS Janeiro fevereiro marpo abril maio Junho julho agosto setembro outubro novembro dezembro TOTAIS 393.069 455.828 592.997 519.703 618.008 644.322 565.469 678,144 579.324 564.802 450.059 324.254 6.38B.989 115.125.780,47 129.147.143,15 168.260.850,23 152.109.199,91 T96.813.63C 46 240.912.042.44 217.764.225,15 257.599.392,32 223.415.749,14 214.394.367,01 • 173.891.803,14 134.451.004.45 2.223.885.187,8726.297.781.06 31.601.351,16 33.523.232,38 41.620.243,59 43.193.671,92 33.658.116,21 58.441.261,27 61.493.667,23 53.686.142,16 67.581.166,67 60.252.998,57 68.003.296,96 579.352.929,18

]S pago no Pals

13

504,342.91 em prêmio, o que significa uma retenção de responsabilidade no País da ordem de USS 18,890,154.40.

A apólice cobre todos os riscos da viagem (além de cobertura total para cascos e máquinas, há também as coberturas adicionais para risco deinstalacão eguerra egreve) queestásendo feita a reboque do Japão até Belém do Pará e dali, através do Rio Jari, até a localidade de Munguba,ondeosdois conjuntos serão instalados.

No prazo_do SeQUr{l (a viagem,tem uma duracao prevista\de tres meses aproximadamente), esfá incluído um período de 90 dias, após'o término do transporte, para fixação �a�plataformas e, se es!\e prazo t1ver"'que ser prorrogado, haverá cobrança de prêmio adicional. Para a ocorrência de sinistro durante a viagem foi estabelecida uma franquia de USS 1 milhão, assim como para qualquer acidente durante a instalação, exceto para os equipamentos em terra, que estão sujeitos a uma franquiade 15mil dólares.

Além disso, há uma cláusula especial que determina quea apólicenão poderá ser cancelada ou sofrer qualquer alteração sem a prévia e expressa anuência do Banco Nacional de Desenvolvimento Económico (BNDE) e da Universe Tankship (Delaware) lnc., na qualidade de cred_ores h( potecários e/ou credores pIgnoratI· cios.

Consórcio brasileiro de

pelo IRB

Atravésda Circ. PRESI71/77, o IRB criou um Consórcio Brasileiro de Riscos Nucleares (CBRN) que conta com sua participação e de todas as seguradoras que operam1no mer�ado, com a finalidade de proporcionar coberturas de todos os tipos para aquela modalidade, as quais variam desde a reparação direta dos danos materiais causados pelos riscos daquela natureza, até os danos indiretos comoosde responsabilidadecivil.

Ainda por esta disposição regularmentar foi determinado o resseguro integral no IRB das responsabilidades assumidas pelas seguradoras em tais riscos, quer na parte relativa a _danos materiais, quer na de responsabilidade civil.

O acidente nuclear pode ocorrer de muitas e variadas formas, das quais se podemdestacar:

1 - Quanto ao local, isto é, pode acontecer na instalação nuclear, compreendendo como tal o reator, fábrica que use o combustível nuclea� ou processe tratamento de materIa1s nucleares ou reprocesse combustível nuclear irradiado. Compreende também osdepósitosde material nuclear;

Constituídos de cinco galpões, um dos quais destruído pelas chamas, os almoxarifados da EBE tinham os bens ali guardados cobertos por apólices de seguros, estimando-se os prejuízos do sinistro em uma quantia que iria além de USS 5milhões.

Seguro facultativo de passageiros amplia proteção em ônibus

Segurono esporte

2 - Quanto à causa, ou seja, por material nuc�ar procedente ou enviadoà instalaçãonuclear.

Para os fins a que o seguro se propõe os principaisconceitossão:

a) operador -é aquele que é au· torizado a operar instalações nucleares;

bl combustível material que produz energia através de processo de fissãonuclear;

c) produtos ou rejeitas radiativosmaterial cuja radiatividade se tenha originado de exposição à irradiação inerente ao processo de fissão ou obtido durante o processo de produção ou de 'utilização de combustíveis nucleares;

d) material nuclear - compreendeo combustível e tambémos produtos ou rejeitasradiativos.

Angra - Os seguros que garantem instalações nucleares tiveram ocasião de mostrar sua eficácia em fins doano passado, quando ocorreu um incêndi_o na Usina Nuclear de Angra dos Reis (Angra \). O fato aconteceu em um dos almoxarifados da Empresa Brasileira de Engenharia, subempreiteira da Westinghouse, no canteiro de obrasdaquela instalação.

A N D 1"'tllla

EIT( A 243-8547

Instituído com a finalidade de proporcionar maior cobertura 9e_ indenizacão aos que vIa1am em onibus intermunicipais, o Seguro Coletivo de Acidentes Pessoais de Passageiros de ônibus, Microônibus e Automóveis em Geral - facultativo - tem sido alvo tanto de grandes elogios quanto de cerradas críticas.

Não há como negaras vantagensde sua aquisição, pois o seguro funciona como complemento do DPVAT, pago pela empresa transportadora, deixa_:1- do mais tranqüilos aqueles que sao obrigados a se locomover de uma cidade para qutra.

Em caso de acidente, .Ê_vítima recebe não só a indenização corrêspondente à responsabilidade civil da companhia, mas também o valor_referente às coberturas da apólice opcional: CrS 3.000,00 para morte ou invalidez p_ermanente, CrS 1.500,00 para assIstencia médica e despesas complementares e CrS 60,00 por diária hospitalar, bastando, para tanto, apreseritar o comprovantedo seguro.

Por outro lado, entretanto, embora na maioria dos bilhetesconste aobservação "segúro facultativo", muitas empresas de ônibus incluem rouneiramente na passagem o preço do seguro - sem consultar o passageiro -o que dá margem, em certoscasos, aaborrecimentosdesnecessários.

E há, ainda, outras que, arbitra· riamente, se recusam a vender a passagem sem o seguro. Cas9s como _estes não só contribuem para denegrir a imagem do seguro em si, como também depõem contra a seguradora responsável pela apólice.

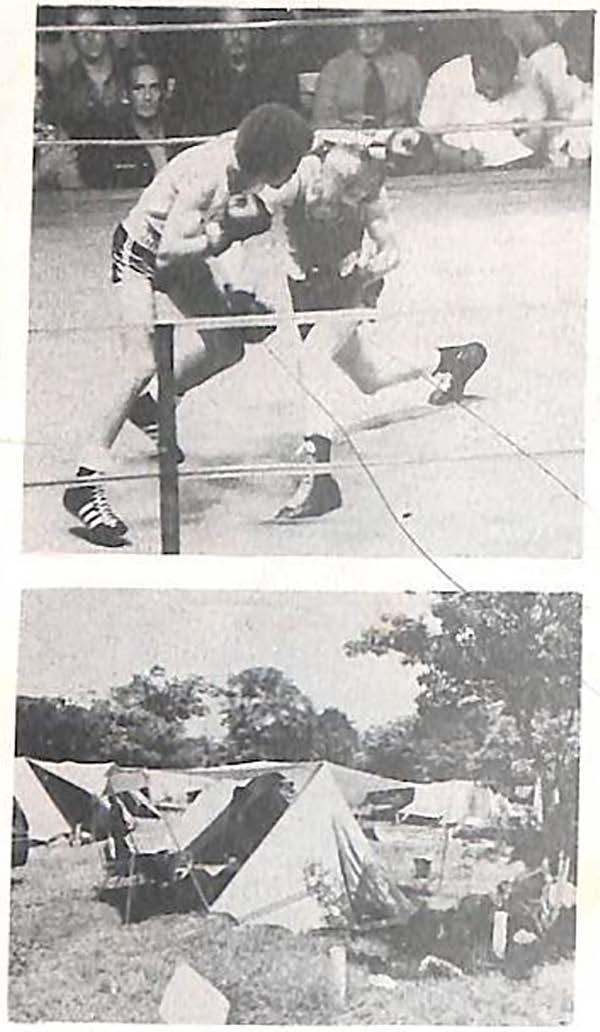

Enquanto todo umestádioselevanta, porcausa deum gol'bem executado, você pode estar caindo de dor, sem participar da alegriageral. Aquele quese dedicacom amorao mare ao seu veleiropode umdiavir aperdê-lo e a própriavida. O atleta que é um ídolode multidões pode, derepente, voltar ao anonimato por umsimples imprevisto. São algunsdos riscosdo esporte, e osegurõrambémestá

A importância do esporte na socie dade reflete-se na preocupação dos governos em torná-lo obrigatório onde q_uer que a sua ação se faça sentir, prin c1p.:3lmente no ensino, desde a primeira infanc1a até os cursos universitários. Além dos aspectos de saúde tisica e mental, um dos grandes benefícios pres�ados pelo esporte é o da aproxi maçao_e confra�ernizaçãodospovos,de que sa? :? maior exemplo as grandes compet1çoes, como o Campeonato Mundial de Futebol, que este ano será realizado na Argentina, e a maior de todas, os Jogos Ollmpicos, realizados de c:iuatro em quatro anos, em sua nova série, a partirde1896.

Mas se aatividadedesportiva dévigor aos a�etas, distrai e promove a apro x1maçao de pessoase países, apresenta !ambém outros aspectos, muito menos 1�teressantes, que se centralizam prin cipalmente em uma coisa chamada ris co. Como em toda equalquer atividade humana, o risco e o perigo estão pre sente_s e podem-se revestir de carac te'.ist1cas econômicas ou até mesmo físicas.

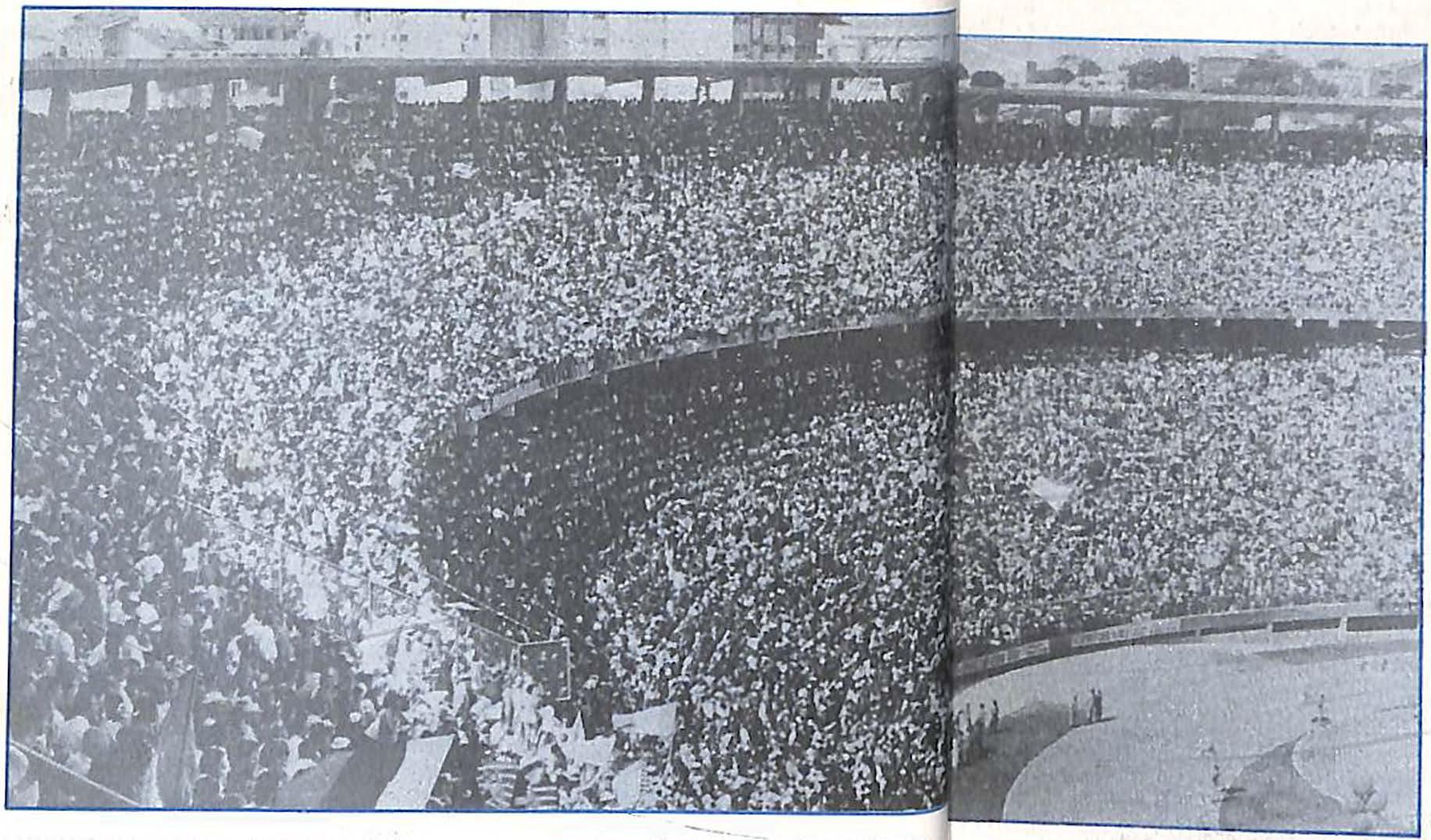

�eSte segundo caso estariam os ferim�ntos _ou até mesmo a morte ocomda, nao só com os praticantes mas mesmo com os torcedores que s� encontrem em um campo abért nés10 ou estádio, acompanhan��g� desempenhodeseus ídolos.

O� c�s�s mais notórios e freqüentes de d1sturb1os e conflitos em estádio são aqueles que t�m lugar entre os torce dores de partidas de futebol. Muitas vezes - como pode aconteli:eremqual quer concentração de massas - os tor-

cedoresexcedem-senasdemonstrações

de fidelidade e incentivo a seu clube e, no auge da exaltação de ânimos, estas demonstrações podem degenerar em violência, muitas vezes contida a custo pelaautoridadepolicial, depois dedeixar certo número de vítimas, às vezes até fatais.

O pânico também pode ocorrer em conseqüência de vários motivos, e seus efeitos podem ser imaginados em um local onde se concentram dezenas de milhares ou atémaisdecemmil pessoas (como no Maracanã, por exemplo)... Efetivamente o risco deconflitos - desde os parciais e localizados até o de grandes proporções -é dos mais comuns, podendo ser invocados vários casos para comprovar seu potencial de periculosidade, inclusive do ponto de vistado próprio individuo.

Um deles ocorreu em junho de 1969 no estádio do Maracanã: jogavam as equipes do Flamengo e Fluminense em uma decisão pelei título doCampeonato Carioca. De cada lado estavam as torcidas, mais entusiasmadas do que nunca.Na do Flamengo, a professoraTânia de Souza vibrava com as jogadas de seus ídolos. Como sempre acontecia, ela procurou ser uma das primeiras a chegar ao estádio: apanhou o ónibus sozinha e comprou seu ingresso sem incomodar muito a ninguém. Começou o jogo e, nos lances de maior destaque, ela pulavaevibrava bastante.

Bom período depois de a partida ser iniciada, ela era levada para o Serviço Médico da ADEG (atual ADRJ), onde lhe foram ministrados primeiros so-

corras, já quenãoseencontravaemseu estado normal. Instantes depois, chegava um homem com o pulso sangrando. Tânia estava nervosa e sem saber direito o que dizer, e respondia a todos com gritos e empurrões. O rapaz havia sido mordido nopulso. Levantando o braço, ele indicou a professora como a causadora de seu ferimento, durante um pênalti que o juiz não havia 'Tlarcado, ocasião em que esta agarrou seu braço e lhe aplicou uma violenta mordida.

Em ·vinte anos de iuncionamento, desdea instalação, oServiço Médicodo Maracanã, registrou, entre casos diversos, quinze ocorrências fatais com torcedores. No Fla-Flu de 1971, regis traram-se 102 atendimentos. Um enfarte, oito crises hipertensivas, 12 crises nervosas, 17 feridas contusas produ zidas por queda e agressão, nove queimaduras por fogos, 13 indisposi ções �ástricas, 28 cetálicas, 8 casos de alcoolismo agudo, duas fraturas e quatro suturas. Além desses, houve o caso de um torcedor que arrancou um dos indicadores do placar e lançou-o sobre as cadeiras numeradas, provo cando o corte na cab'eça de uma criança, que levou oito pontos. Este quadro basta para demonstrar uma série de perigos a quese está exposto em umes tádiodefutebol...

Na realidade, bastafreqüentá-los para não encontrar dificuldades em enumerar algumas das principais causas que provocam acidentes com torcedores. São fogos, brigas, quedas de partes mais elevadas e até desastres diversos a caminhodeuma partida.

14 '

riscosnucleares criado

at�nto nesta á�ea.

16

Sintomático e ilustrativo. ainda, é o caso, mais recente, do escriturário Osvaldo dos Santos Filho, torcedor da "fiel"doCorínuans,emSãoPaulo, que, durante um Jogo ocorrido naquea cidade emumfímdesemanadesetembro do ano passado, v,u-se repentinarr'lente envolvido em um conflito que explodiu entre a torcida de seu t,me e a do San tos Apesar de alheio ao fato, Osvaldo,

por seencontrar em suasproximidades, não escapou às suas· conseqüências: uma facada nas cogtas que o levou· a ficar preso durante algum tempo ao leito.

O fato que envolveu Osvaldo evou a Federação Paultsta de Futebol a adotar uma solução fundamental· instituir o seguro de vida em grupo para todos os torcedores que acompanhassem os Jogos da Divisão Especial. Cinco anos antes. em 1972. idêntica medida havia s,do tomada pea Federação Gaúcha de Futebo, repetindo ,nic,ariva anterior e pioneira de vinte anos antes naqueleEstado.

Em 19720presidentedaFGF. Rubens F. Hofme,sterJustifcousuaadoçãocom areferência ilOlatodequeela haviasido tomada por deltberação dos próprios clubes rle futebol do Rio Grandedo Sul e que sua implantacão, além de ter obedecido a pnncíp1os de relevante valor social. obJet,vou. antes'de tudo. a tranqüilizar o espectador e seus familiares que. não raro, comparecem a competições futebollst,cas em estádios sem a mínima segurança, onde Já tem ocorrido tragédias de grandes proporções. como a do Estádio Otávio Mangabeira, da Bah,a, e do Estádio Pedro Petross,an, em Campo Grande, Mato Grosso. 1nclus1ve com o desabamento dapartedasarquibancadas. Alémdisso. hou;e tambérn o caso do Estádio de Remo emBelém do Pa,á, em que também ocorreu desabamento de arquiban

cadas

Outros fatores podem. ainda con.tribuir para que freqüentadores de estádios se acidentem· dentre eles o principal sena o pânico, de que podemos c11ar como fatos mlevantes o que ocorreu no Estádio Nacional de Lima, Peru. que esteve ameaçado de desabamento No mstante do susto, houve um corri>. c:orrc genPraizado em todas

as partesdo estádio, comõstorcedores sem-saber para onde se dirigir. Com os portões fechados, o pânico aumentou cada vez mais. Dezenas de torcedores morreram e centenas ficaram feridos, caindo das arquibancadas e dospontos mais eevados do estádio. Outros eram, ao mesmo tempo, sufocados pea multidão apavorada. Afora. os acidentes humanos, houve muitos prejuízos no estádio.

Outro fato ocorreu em 1969, quando jogavam Fluminense e América no Maracanã. Nessa ocasião surgiu um desentendimento entre torcedores que, de uma bnga entre dos, fezgeneralizar um confl110 entre grupos. Milhares de pessoas que se encontravam nas ar· quibancadas próximas ao caso co· maçaram a afastar-se de seus lugares, dando lugar a um corre-corre quese es· palhou por todo o ado esquerdo da tribuna de honra até a parte fronteira das cabinas de rádio. Pelos alto· falantes, a administração da ADEG pedia calma aos torcedores, que aos poucos passaram a se manter em seus lugares. Mesmo assim, naquele dia, muitos acidentes sem danos graves foram registrados Nesse mesmo jogo aconteceu antes da partida uma das maores queimas de fogos de estam· pdo, quando o clube amercano entrou em campo. Osfoguetes batiam na mar· quisa da arquibancada e, ao resvaar, atingiamostorcedores.

Na realidade, atitudes como a da Federação Gaúcha de Futebol e da Federação Paulista deveriam ser to· madas por outras entdades. já que a finalidade do seguro de acdentes pes· soais éde garantir o pagamentodeuma indenização ao segurado ou a seus beneficiários, casoaquelevenhaasofrer acdente, ou seja, toda ocorrência in· voluntária, externa, súbita e violenta, que possa causarlesões corporais eque

�enh� corno conseqüência a morte 00 invalidez (pa!cia ou total, permanente ou temporária) do segurado, ou ainda que torne necessário O tratamento médico. Além dessas lesões, o seguro compreende também as decorrentes de choques . eétricos, raios, contatos de substânciascorrosivas,escapamentode gases: afogamento, ataque de animas tentativa de salvamento de pessoas o� bens e agressões sofridas pelo segu rado.

Os �eguros coletivos de acidentes pessoaispodem englobar, além dos es pectadores de futebol, dirigentes de clubes, médicos e autoridades espor tivas. •

Com efeto, até 1964 ofutebolprofis s,o:ial era considerado como ocupação arriscada, enquadrando-se em uma cla�sede profissão com taxa deprêmio n:1ª.'s elevada que as alividades comer. c1a1�,_. b_ancánas e de escritório A expenenc,aobtidanasmassasseg�radas e �esseguradas reveou, com o decorrer p�d��i �P�, que O jogador profissional er taxado como um risco comum ou normal, sem a necessidade deum?regu amentaçãoprópria Ass,m, tanto jogadores qu�nto dí��9sentes �e clubes, médicos, massagis P�de�cn,cos e autoridades esportivas os risco s seg�;a�s.�normalmente contra sendo tais r c1 entes pessoas, não denominadosec�!sos enq11�d!ados nos cia,s" No em cond1ç0es espesão, para 0��a��;e;vedada a concescoberturas parcias d�e �utebol, das profissionaisouprofissona�•scos extraOuantoaosespe t d s existe desde 1971 c ª ores, �euseguro através da Circ suiu:;dofo, aprovado máximos estip� am r 45. ?euslimites lação ao 11 0 1rr:i1taçoes em reconstruídoiO de ma_terral com que·são creto/mad s eStád(OS (concreto, coneira,madeira)

rnanente,ou de reembolso pt>rassistência médica e despesas suplementares e diárias hospitalares, aos próprios segurados.

Qjogador de futebol poderá realizaro seu seguro Acidentes Pessoais, tanto por urna apóhce individual, quanto por uma apólice coletiva, corno no caso do torcedor Quanto às garantias poderá segurar-se contra os riscosdemorte invalide� �ermanente (total ou parcial), ass,stenc_,a_médica, despesassupementares, diárias de incapacidade temporária.

Costuma ser desaconselháve a contrataçãodas trêsúltimasgarantias uma vez que os clubes arêarn com todas as despesas de assistência médica hosp,tahzacão, de cirurgias. Ta segu;otorna-se especiamente recomendáve para os atletas profissionais, que dependem de habilidade física especial, sujeita a acidentes que possam afetá-a. Está no mesmo casodopianistaoudocirurgião. por exemplo, que depende essencialm�nte das mãos. assim como as bailarinas, que dependem dos pés. E as vantagensdeum ogadorpossuirseguro Já foram comprovadas, chegando mesmo um astro de nosso futebol como Peé ª já possuir um. bastante vultoso porsmal.

Ainda com relação ao futebol e às possíveisvantagens'Queo seguro possa lhe oferecer é preciso destacar ainda dois fatos recentes. ambos ocorridos durante o anopassado. Oprmeirodeles !01 a contratacão do um seguro que co�ria todos os r�s�os para o oçiador Lu,s Pereira. cond,çao exigida pelo Clúbe Atlético de Madrid paraseu empréstimo ê!i Confederacão Brasileira de Desportos.

A cobertura, concedida pela ·Federal de Segt1ros. lo, contra perda de usodo Jogaaor. em conseqüência de lesão temporár1r1 sofrida por ele enquanto estivesse_soba responsabilidadedaCBDe que o 1r�ped1sse de jogar pelo Atlético de Madrid, que era o beneficiário da apó�c�. Aimportânciatotalseguradafoi de CrS 1.800.000,00 e o Cube Atlético de Madnd exIgIu tambéma contratação de apóhce devida eacidentes pessoais cobrindo mcapacidade permanente � morte, na mportância de 1 milhão de dólares, independentemente de qualquerseguro coletivo anteriormentecon1ratad_? pela CBD paraos integrantesda Seleçao.

Valendo parajogosdefutebolapenas profiss,ona,s, esteseguropodeser contratado em nome do estipulante ou da adrrnnlstracão do estádio ou da Federaçao esportiva a queele estive, vinculado As indenizações serão pagas pea Sel:Juradora. no valor de 100% em casosde morte. aocônJuge �obreviven te e. mexIstIndo sociedade conjugal na mesma base aos herdeiros legais, 'em partes igua,s Em caso de invalidez per-

Outro fato a destacar foi um seguro de Riscos Diversos concedido à Rede Globo de Televisão, quearesguardasse de riscos provenientes da queda de interesse �'?me�cIal que poderia advir da desclass1f1caçao do Brasil nos jogos da primeira fase da atual Copa do Mundo. No ca�o. as conseqüências da desclass,hcaço'.lo do selecionado brasileiro seriamainda maisdanosas,pelofatode q_ue a Ty Globo realiza um trabalho circunscrito aos anunciantes na,::;:;nais quefor�amabasedeseufaturamento. Po� isso o seguro cobre possíveis pre1u1zos queaemissorapossasofrerno casoda quedadointeressecomercialde suas tr?nsmissõ�s. sendo o sinistro cara�tenzadopelaeliminaçãodaseleção brasileira durante a fase classificatória. Aapólicefoicontratada novalortotalde

1 l I 1

16

17

CrS 25.192.983,17 e o IRB resolveu conceder o resseguro, considerando o alto interesse pubiico em torno das partidas da Copa do Mundo e da participapao brasileira.

Mas nao 6 s6 o futebol que pode usufruir das vantagens de um bom seguro: quaiquer atividade desportiva individual ou coletiva, amadora ou profissiona! — tambfem dele pode se beneficiar. Como exempio, vale lembrar as garantias que um barco de recreio pode receber dessa instituipao e que foram aprovadas peia Circ. PRESI 57/73 (atualizada pela Circ. PRESI 6/76).

Basicamente sao tres estas garantias: a cobertura n? 1, que abrange'^perda total e assistencia e saivamento; a>i? 2 que adiciona responsabilidade civil por abalroaqao, e tamb^m a n? 3, que inciui ainda os danos ocasionados por avaria particular. 0 conceito de perda total se aplica a uma embarcapao que desapareqa e que dela nao se tenha notfcia durante seis meses. ou quando o barco precisar de consertos que representem no mfnimo tres quartos de seu valor.

A taxa do seguro varia segundo a distancia que o barco navegar al6m de quaiquer porto ou baia (at6 40 milhas, at6 100 milhas, at6 300 milhas, at6 500 milhas e al6m de 500 milhas)e por avaria particular (induida na cobertura 3)compreendem-se todos os acidentes sofridos pelo barco que nao sejam considerados perda total, com uma franquia que, geralmente, equivale a um por cen to do valor da apblioe.

As coberturas para barcos de recreio sao, ao que parece, ainda pouco divulgadas pois, em 1975, dentre osveleiros de porte, apenas tres possulam inteira cobertura de seguro, dentre eies o ProcelSria, vencedor da regata RioSalvador realizada naquele ano.

Fernando Pimentel Duarte, seu propriet^rio, considerava barato o premio do seguro, porque este garantia quaiquer perda ou avaria ocorrida em at6 100 milhas da costa, e mesmo al6m desse limite quando previamente comunicado. A id6ia de contratar o seguro ihe veio ao observar que todos os participantes de regatas internacionais nao dispensavam a garantia total dos riscos Duas outras modalidades de esporte nos remetem de volta ao seguro de Acidentes Pessoais. Com efeito, este seguro pode cobrir tanto os treinos, como as competiqoes, sejam automibilisticas ou de motocicletas. Apenas no segundo caso nao 6 permitida a cobertura exclusiva e deia saoexcetuadas as di^rias por incapacidade tempor^ria. sendo o capital segurado mSximo oara estas duas modalidades de CrS 200 mil.

0 seguro de automdveis segue uma regulamentaqao prdpria: os riscos das competiqoes astao excluldos das condipoes gerais da apdiices Acidentes Pes soais. Assim, para que uma sociedade seguradora possa cobrir o risco da competiqao, torna-se necessdrio que o automobilista — amador ou profissional — solicite a sue inclusao em uma das garantias da apbiice, devendo, entao, pagar a sobretaxa e premio correspondentes ao risco induido. Por outro lado, o golfe pode ser in duido em uma apblice de Responsa bilidade Civil, \b que esta abrange os danos causados a terceiros por apoes ou omissoes do prdprio segurado, seu conjuge, dos filhos menores que estiverem sob seu poder e em sua companhia, dos empregados servipais no exerclcio do trabalho que Ihes competir, ou causados por animals dom^sticos cuja posse o segurado detenha, ou pela queda de ob-

jetos ou seus lanpamentos em lugar indevido. Cabe advertir que, neste caso, estao excluidas as ocorreencias caracterizadas legalmente como acidente de trabalho, danos causados por quaisquer vefculos lerrestres movidos a motor ou quaiquer tipo de embarcapao, excepao feita a barcos e canoas a remo e veleiro de at6 sete metres de comprimento.

Neste tipo de apdiice pode se incluir uma cobertura adicional para o conjunto de tacos de golfe, contra os riscos dei. roubo, incendio, raio e suas consequencias. AI6m do mais, as despesas de diversao do segurado tambfem estarao coberias quando ocorrer o hole-in-one, jogada que raramente se verifies, sendo que a cobertura sd abrange as despesas feilas na sede do clube, no dia e lugar de sua ocorrenda. Por tradipao, o golfista que faz um hole-in-one abre o bar do clube a todos os presentes, para uma grande comemorapao e estas despesas tambdm ficam cobertas pelo seguro.

Por outro lado, o seguro exclui de sua cobertura os danos decorrentes do exerclcio de atividade profissional ou prdtica de esportes de maior pericuiosidade, tais como capa, tiro ao alvo, equitapao, esqui aqudtico, surfe, salvo pedido expresso do segurado e median ts cobranpa adictonal. Em geral, para que sejam inclufdos esportes de maior periculosidade serS cobrado um adi cional de 20% sobre o premio final.

Ainda quanto ao seguro de acidentes pessoais podem ser segurados no ramo OS jogadores de basquetebol, voleibol, atletismo, boxe, natapao ejudd e outros praticantes de esportes diversos, desde que obtenham cobertura atrav6s tie apblices individuals. A

(Milton Ansberto)

Maisseguranpa nonovo aut6dromo

A prevengao representa um importante papal no controle de riscos. Por esse mop'vo o recim-inaugurado Autddromo deJacarepagud, no Rio de Janeiro, administrado pela Riotur, tomou uma s6rie de medidas de precaufSo visando d maior seguranga, tanto daqueles que participam, quanto daqueles que assistem is competigoes automobiiisticas allrealizadas. Entre as precaugoes. podem ser enumeradas:

a) "guard-raits" metSlicos, colocados em uma extensao de 11 quitometros, com o objetivo de deter posslveis e eventuais. derrapagens dos velculos que participem das provas;

b) em alguns pontos de maior incidencia de risco, por trds dos "guardraits" — constituindo uma segunda protegio contra as derrapagens dos automdveis e colocadas em pontos estratdgicos — h6 uma sSrie de "tetasdefesa", com 6rea de 1.055 metros quadrados;

c) al6m disso, "telas-ptiblico" com uma 6rea de 2.400 metros quad/ados, cotocadas em frente ds arquibancadas, com uma attura aproximada de 3 metros, com a finetidade de proteger

Monografias d

ealunos daFUNENSEG

Com o objetivo de apoiar e valorizar os cursos da FUNENSEG.que se revestem de carSter profissionaltzante e de aperfeipoamento tScnicodos que militam na Srea seguradora,o IRB resolveu destinar o Pr&mio David Campista Filho de 1976 para utilizapao a crit6rio do Presidente da Fundapao Escola Nacionai de Seguros.

da PresidSncia daquela instituicao foi a de atribuf-lo aos melhores trabalhos em nivel de monofrafia, produzidos por alunos do seu II Curso T6cnico para Formapao de A^iste^tes de A,„x„ - Seguros,realizado no perfodo 1975/75.

Apos as apuragoes por uma comissao t6cnica foram apontados vencedores tres trabalhos, dois deles individual,registrando-se, ainda, duas men'coes • divulgar, de forma resumida e, evidentemente,com elevada perda de suDstancia, o teor das monografias que se ciassificaram nos tres primeiros lugares, por ordem de premiaqao.

OS espectadores contra a collsao de automdveis e, eventualmente, de pegas e acessdrios desprendidos dos veicutos.

Todo esse equipamento foi instalado para receber impacto de veicutos em provas de alta velocidade, em competicao ou treinamento No entanto, no caso de ocorrenda de sinistros, OS danos possivelmente causados exigirao despesas de reparagao. Por esse motivo, a Riotur

resolveu contratar basicamente dois seguros: um de Riscos DiversosDanos de Causa Externa e outro de Responsabilidade Civil-Danos Pes soais. 0 primeiro deles tinha como obJeto OS "guard-rails", as "telas de defesa" e as "telas-pdblico", jd mencionados, com uma importancia total segurada de CrS 25.750 mil, uma taxa de premio de 5%a.a., comprazo anual e uma franquia dedutlvel de CrS 20.000,00 por evento. Jd o seguro de RC Danos Pessoais foi vdlido por apenas dois dias, na fase de competigao de Fdrmula-1, com uma im portancia segurada de CrS 5 milhoes, uma franquia dedutlvel de CrS 1.000,00 e um prSmio de CrS 25.000,00, ficando excluidas desse segundo seguro as pessoas acidentadas na pista do autddromo.

Posteriormente, atravds de negociagoes entre a Riotur, a seguradora Banrio e o IRB, convencionou-se que o seguro de Riscos Diversos tambdm seria vdtido por apenas dois dias, tendo 0 IRB catcutado uma taxa cnm base em prazo curto de 15 dias e indicado um prSmio proporcional.

>t M

1

18 ^Hfinii"iiii.»nni,tm,„ imillil

O grupo cujo trabalho se classificou em primeiro lugar, composto de funcion^rios da SUSEP e do IRB (Angela M. de Oiiveira. Maria Jos6 L. Nogueira, Neide Maria F. da Si!va, Sinval Chaves e Solange de V. Dias), escolheu como tema 0 Seguro de Cr^dito A Exponaqao no BrasH, justificando sue decisao por se iratar de uma modalidade com caracteristicas especiais e at6 mesmo urn tanto probiemSiicas, de acordo com as seguintes razoes que destacaram:

Uma das principals fungoes do seguro de credito e a indenizatdria — que impede que o empresario sofra abalos em seu capita! de giro

1 - relacionamento direto com a politica economica do Governo, pois traia-se de um dos incentivos ao desenvolvimenio das exportapoes:

2 — OS riscos cobertos fogem S conceituapao tradicional do que seja "risco segurSvel";

3 — 0 papal de segurador exercido peio IRB, em nome do Governo federal, para a cobertura de riscos polfticos e extraordinSfios.

No trabalho, 6 apresentada uma sfntese histdrica do ramo, desde suas origens. All 6 narrado que seu comeco deu-se em principios do. sdculo XVIII, mais precisamente entre 1710 e 1720, com as primeiras tentativasesporddicas esem resultados na Inglalerra.

Mas, em 1770, Wurm entregava ao governo da Prus sia um projeto de seguro de crSdito, a que nao foi dado continuidade, e em 1820 a British Comercial Insurance Company, de Londres, estendia suas atividades ao ramo de crddito, lanpando a primeira apdiice desse ginero no mundo. Na ltdlia, em 1829, Sanguinetti publica uma obra pregando a constituipio de uma sociedade mutua de seguros para indenizar comericantes que fossem d falencia. Cinqiienta e seis anos depois, foram sancionadas leis em alguns Estados norte-americanos permitindo a incorporapao de companhias para operarem em seguros de cr6dito naquele pais. Ainda em 1885, a The Ocean and Guarantee Co. Ltd. lanpou nova apdiice de seguro de cr6dito na Inglaterra, introduzindo o princlpio do seguro de perdas anormais ou extraordinSfias.

Ap6s a Segunda Guerra Mondial, o seguro de crddito consolidado nos paises industrializados - expande-se a outros recantos do mundo, principalmente sob a forma de seguro de crddito S exportapao.

No Brasii, esia modalidade de seguro foi instiiuida pelo Decrelo Federal n® 736, de 16.3.62, que criava um consdrcio para garantir todas as operapoes de exportapao a crddito que estivessem de acordo com as normas e leis vigentes sobre a matdria, e introduzia principios de globalidade e participapao nas perdas llquidas definitivas, a(6m de outras medidas.

Ires anos depois, a 18,1.65, a Uniaose comprometiaa garantir todos os depdsitos populares em bancos ou casas banc6rias do Pais atd cem mii cruzeiros antigos. A 16 de maio, surgiu a Lei n? 4.678 que deu estrutura definitiva ao Decreto federal n? 736, e a 18 de novembro essa Lei era regulamentada, a.trihuindo o Governo - atravds do De creto n® 57.286 - ao IRB a criapao da Comissao de Crddito h Exportapao. A Lei n® 4 678 determinava que fos se criado um Consdrcio de Crddito S Exportapao com capacidade de USS 230 mil e uma participapao das seguradoras em torno de 88%, cabendo o reslante ao IRB. Em 1971, tal capacidade foi ampliada para USS 330 mil, contando com 13% de participapao do IRB. Em maio de

1975, a participapao do 1R8 passou a ser de50%,tendo-se elevado a capacidade do mesmo para USS 2 milhoes.

Procurando mosirar que o aparecimento do crddito estd ligado ao da moeda, que substituiu o sistema de' trocas ainda nos primdrdios da humanidade, os autores da monografia premiada apontam o seguro de cr6dito como solupao ideal para os bancos, para o fisco e para o credor, capaz de exercer, ao mesmo tempo, imporiantes funpdes como a indenizatdria, que impede que o empresario sofra abalos em sou capital degiro,e, ainda, a funcao estimulante, que faz com que o dirigenie empresariai peica o medo de lanpar-se h conquista de novos mercados, e uma funpao preventiva, jd que as seguradoras que operam com essa modalidade devem possuii um atualizado servipo de informacoes comerciais e pesquisar constahtemente a evolupao da conjuntura economica no Pais e no exterior, visando a orientar as atividades do segurado.

No entanto, como em qualquer atividade, existe o ris co, que aqui consiste, basicamenie, na probabilidade de nao-ressarcimenio dos crdditos concedidos aos importadores no exterior. E isso § tanto mais provSvel, quanto mais ampla S cobertura oferecida, que, no caso, abrange tres grupos: 1 - Riscos Polfticos e Extraordindrios (RPE); 2 — Riscos Comerciais (RC) e; 3 ~ Coberturas Especiais.

Na primeira categoria, estao os riscos cobertos em consequencia de medidas adotadas por governos estrangeiros, falta de recebimento em decorrencia de guerra civil ou esirangeira, revolucao ou qualquer acontecimento similar no pals do devedor. catSstrofesTa'Contecimentos e riscos politicqs.

Riscos comerciais.sao aq'ueles em que hS incapacidade, por parte de quern importa, de cumprir seus compromissos, isto 6, quando ocorre a insolvencia do importadoc. Vale esclarecer que o seguio de crddito 3 exportapao considera que houve insolvencia, quando for decretada a falencia ou concordata do devedor,sendo impo^sivel, por falta de bens do importador, a execucao da sentenqa obtida pelo segurado em procedimento judicial e quando ocorre acordo de credores.

As coberturas especiais abrangem alguns casos naoincluldos entre os anteriores. A principal dentre elas 6 a Cl^usula Especial de Falta de Pagamento, que 6 caracterizada quando, independentemente da ocorrencia dos atos ou fatos cobertos pelo certificado de cobertura de RPE, OS devedores nao efetuam, por qualquer outro motivo, OS pagamento devidos atd seis meses ap6s as respectivas datas de vencimento. Essa cobertura h concedida quaiido a transapao se realiza com drgaos da administracao publica estrangeira ou entidades vinculadas aos

Todas as vendas a credito devem ser comunicadas ao segurador, e nao somente os riscos isolados em que a probabilidade de sinistro e maior

mesmos, ou com particulares garantidos por um desses 6rgaosou entidades.

Em Riscos cornerciais, sao exclufdas as operapoes efetuadas com drgaos da administrapao pCiblica estran geira ou entidades a estes vinculadas ou quando a operapao for garantida por um desses drgaos ou entidades, operapoes efetuadas com sucursais, filiais ou agencies do segurado, bem como devedores por algum emprdstimoou ajuda financeira em cujo negdcio esteja ele interessado como sdcio ou credor.

AI6m dessas exclusoes, existem ainda aquelas que tambSm se aplicam aos riscos polfticos e extraordinSrios,

0 movimento de seguros de crddito a exportacao no Brasii indica que este negocio ainda e globalmente inexpressive em reiagao a seu potencial

bem como as operapoes em que a liquidacao do ddbito sobrevenha ames da expedipao das mercadorias, quer pela obtenpao de crddito irrevogPvel, documentado e confirmado no Brasii, quer por cheque ou desembolso efetivamente aqui reahzado e as operapoes prdvia e expressamente recusadas por uma seguradora ou pelo IRB,salvo recurso provide por este.