ILl fun |LL 'L K l.iLW Ui. -1^2 Ano 39 U.t ¥0 Set/Dez 79 . =^i N.W. W.N.W; ™ N.E. W.N.W. E.N.E w.s.w. s.s.w OSMERCADOS EM DISCUSSte 1 S Ko-Of I c 4 o fiOOi-i-S]

A FOTO DO RISCO

Vai homem, mas vai com calma. O Pais6 tropical,o Sol firme e forte e6 Verao, nds sabemos.Pordm as coisas nem sempre acabam bem,podes crer! Na rua que se atravessa, na esquina que se dobra, na escada que se sobe,no merguiho que se dd na prala, o risco estd presente, pronto para fazer das suas. De repente.

E precisp estar atento e forte.

IndiceseconOmicoseexpansao doseguro

O setor de seguro se move, como qualquer outro segmento da estrutura de produqao de bens e servigos, segundo a diregao e a forga dos ventos que acionam toda a economia. Verifica-se, historicamente que 0 seguro supers os indices do PNB,estejam estes uitimos em alta ou em baixa. Todavia, na recessao gerada pela crise energetica, a taxade crescimento do seguro mundial, que sempre reage fortemerite as oscilagdes economicas, nao acompanhou a da recuperagao do PNB, Em alguns paises chegou, mesmo,a situar-se em nivel inferior.

Alem das consequencias que habitualmente as variagbes monetarias produzem em todas as atividades economicas, sobre o se guro a inflagao tern mais poder corrosive. Isso porque, na maior parte das modaiidades de cobertura, as garantias vendidas aos usuarios formalizam-se em contratos de duragao anuai.

Os vaiores desses contratos submetem-se, desse mode,a dupia influencia negative: sao reajustados com defasagem e, mesmo quan00 reajustados. tendem a situar-se abaixo dos indices de desvalorizagao monetaria, por causa nao apenas da imprevisibilidade da taxa da mflagao. mas sobretudo peiodeciinioqueapoupangaexperimenta em tajs epocas.

No Brasil quando se instaiou acrise dos pregos internacionais do petroleo, a inflagao tornou-se ascendente e o PIB diminuiu o ritmo de expansao para a taxa media anuai de 6.4%, e c seguro, que no quinquenio anterior registrars urn indice de crescimento de 21 7% caiu para 11.2%.

A economia nacional, per nao funcionar em piano emprego. decerto ainda tern boas perspectivas de expansao. Recursos existem para alocar, naturals e humanos. 0 problems a equacionar e o das combinagoes otimas em que eles poderao ser utilizados. Sendo assim, nao ha motivo para se duvidar das possibilidades de desenvoivimento nacional.

Porta;nto, o mercado nacionat de seguros, com uma procura latente em dirriensoes incomparavelmente maiores que as de aualouer economja altamente industrializada, ainda conta, em favor de sua expansao,com as oportunidades que possam sercriadas pelo proprio desenvoivimentoeconomico. pupnu

Nao havera surpresa se entre o crescimento do sequro e do PIB ocorrer quebra da relagao verificada no ultimo quinquenio. Assim seja ° e^Paf^sao do mercado segurador, pode-se conm^gem ® PtJe supere o da inflagao, nao imporla a

>•-..• '4 ^ ../.v.

-v* 1 Editorial

' '

Revlsta do IRB,Rio de Janeiro,Brasil,39,{220),set/dez. 1979

INSTITUTO DE RESSEGUROS DO BRASIL

PRESIDENTE

Ernesto Albrecht

DIRETORES

Gilberto Formiga

Hdio Marques Vianna

CONSELHO TECNICO

Delio Brito

Guilherme Hatab

Claudio Luiz Pinto

Egas Muniz Santhiago

Eduardo Ramos Burlamaqui de Mello

Ch'nio Silva

CONSELHO FISCAL

Alberto Vieira Souto

Mauro Fernando Coutinho Camarinha

Arthur Autran Franco de Sa

SEDE

Avenida Marechal C^ara,171

Fone:231-1810— Rio deJaneiro— BRASIL

DELEGACIAS

MANAUS

Av.7 de Setembro,444 — 2°e 3.° andares

, BELEM

Trav. Padre Euuquio, 141 — 6.° a 8.® andares

FORTALEZA RuaPara,12— 3.°andar

RECIFE

Av. Dantas Barreto,498 — 4.°, 5.® e 6.® andares

SALVADOR

Rua Miguel Calmon,382 — 9.® andar

HELD HORIZONTE

Av. Carandaf, 1.115— 15.® andar

BRASfUA

Setor Bancario Sul(Ed.Seguradoras)

Conj.2 — Bloco B — 15.® andar

RIO DEJANEIRO

Rua Santa Luzia,651 — 22.® andar

SAO PAULO

Rua Manoel da Nobrega, 1.280 — 4.® a 7.® andares

CURITIBA

Rua Marechal Deodoro,344 — 8.® e 9.® andares

PORTO ALEGRE

Rua Coronel Genuine,421 — 11.® andar

ESCRTTdRIONO EXTERIOR

LONDRES

Fenchurch Avenue, 14 — 3rd floor

ISSN:0019-0446 CDU368(81)(051

PubiicagaoquadnrneslraiedilaOaInstituto de Resseguros do Brasll

CHEF6 OA ASSeSSOHIA DE RELAqOES

PUBLICAS

Cyra SerraGuedes

EDITOR EXECUTIVO

Adur Barcetos Fernandes

REDATORES

Carlos Mendes Machado

Cecrlia C. Muniz. Denise Aguinaga

Elizabeth Cortes. LuizMenoonca

Miltoh Ansberto. Virginia M.Cortez

ARTE

Mayrink

DISTRIBUICAO

Fernando Chinaglia Distrlbuidora S. A

COMPOSiqAO. FOTOLITOS E IMPRESSAO

Cia. Ediiora Gratica Berbero

Os conceitos emitidosem artigos assinados e entrevisias exorimem apenas as opinloes de seus autores e sao de sue exclusiva responsabilidade. Os textos publicados podem ser hvremenie reproduzidos desde que seja cilada a fonie de orlgem.

Tiragem — 6.250 exemplares OislribLiieaogratuila

Editorial

energetica comeqa a re"OS resultados do mercado ha perspectivas de j crescimento. 3

Ano39S6t/d6Z79

Panorama

As modlflcacoes nos diversos ramos, novas publicaQoes, um pouco de tudo o que aconteceu. 6

Conferencia

Os seguradores das Americas se iuu n'" "'o Janeiro para a Avii Conferencia Hemisferica.15

Internacional

A experiencia brasileira em nego- cios internacionais e as mudan?as que ocorrem no mercado oiundial. -19

Mesmo antes do inicio da contagem de nossa era,o seguro Transportes ja existia, ainda que de forma incipiente. Ao longo dos anos,a necessidade,a pratica e a experiencia fizeram com que fosse se expandindo quantitativa e qualitativamente ate aicanqarograu de sofisticaqao que hoje possui.

Hoje,este ramo oferece uma serie de coberturas adicionais tao variada,que ja e possivel atender com perfeita adequagao praticamente todos os riscos que podem atingir a atividade de transporte.

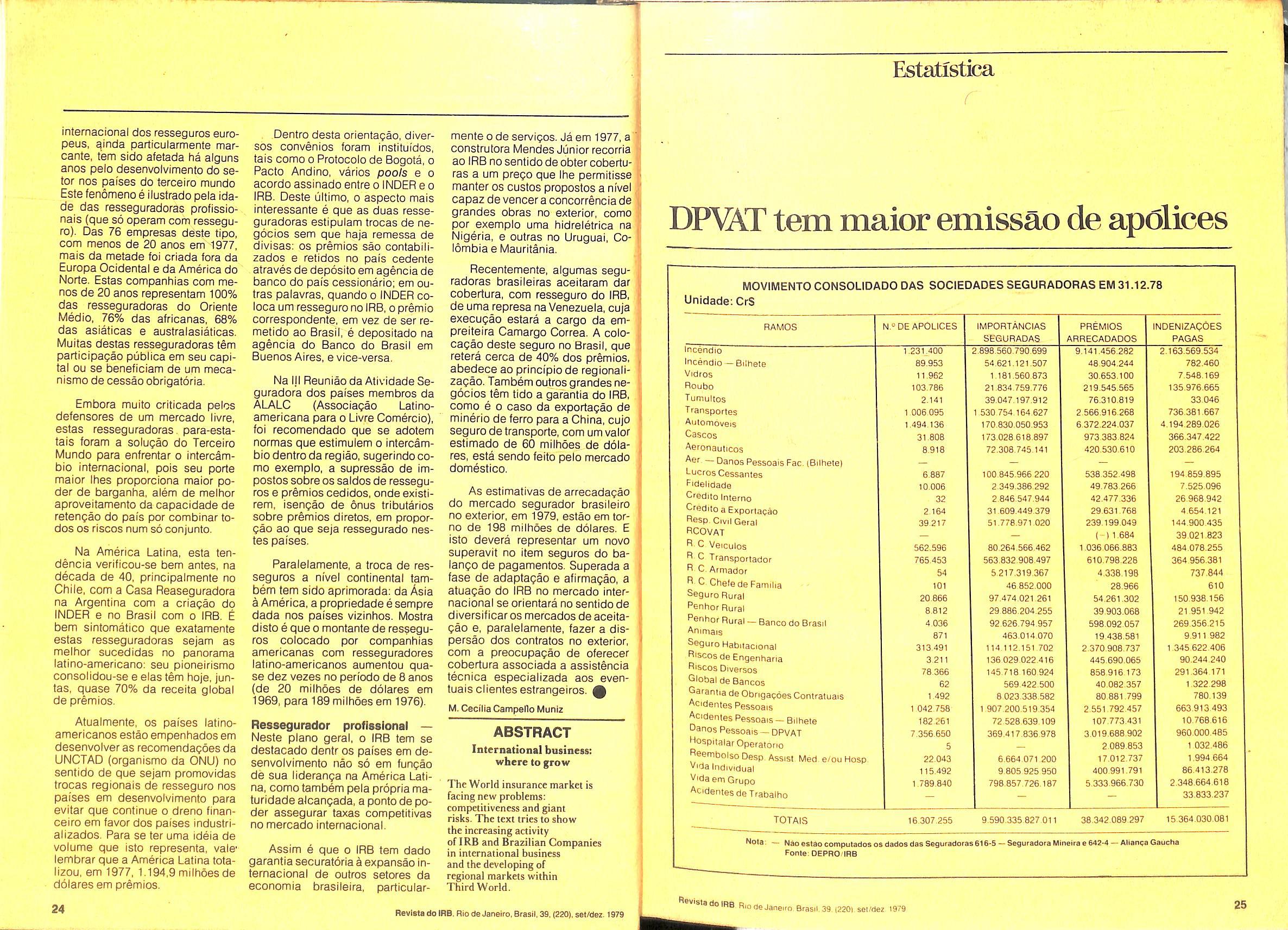

Estatistlca

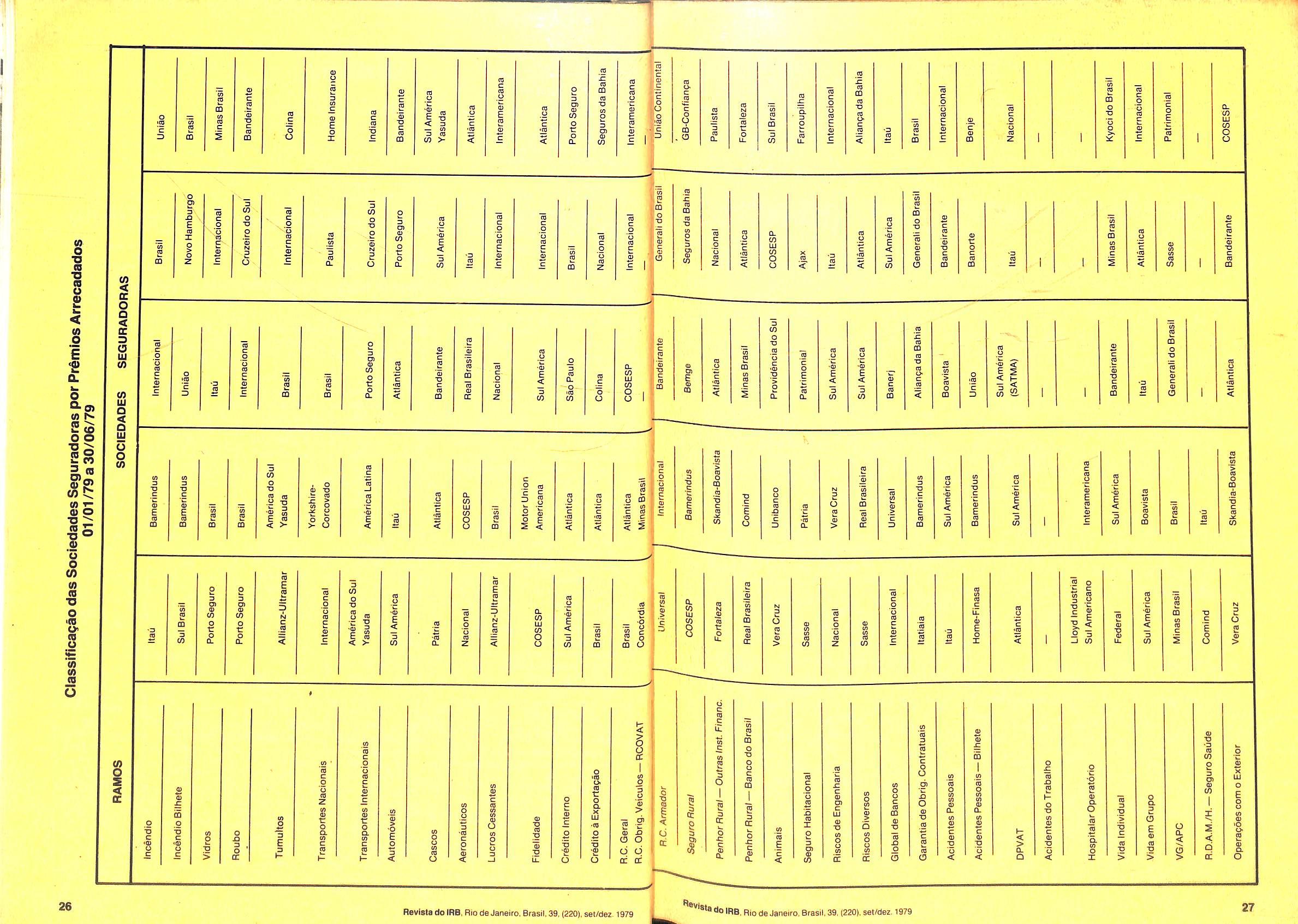

Premios de seguros diretos por unidade da Federapao,ramo a ramo, percentuais, situaqao em 31 de dezembro de 1978. 25

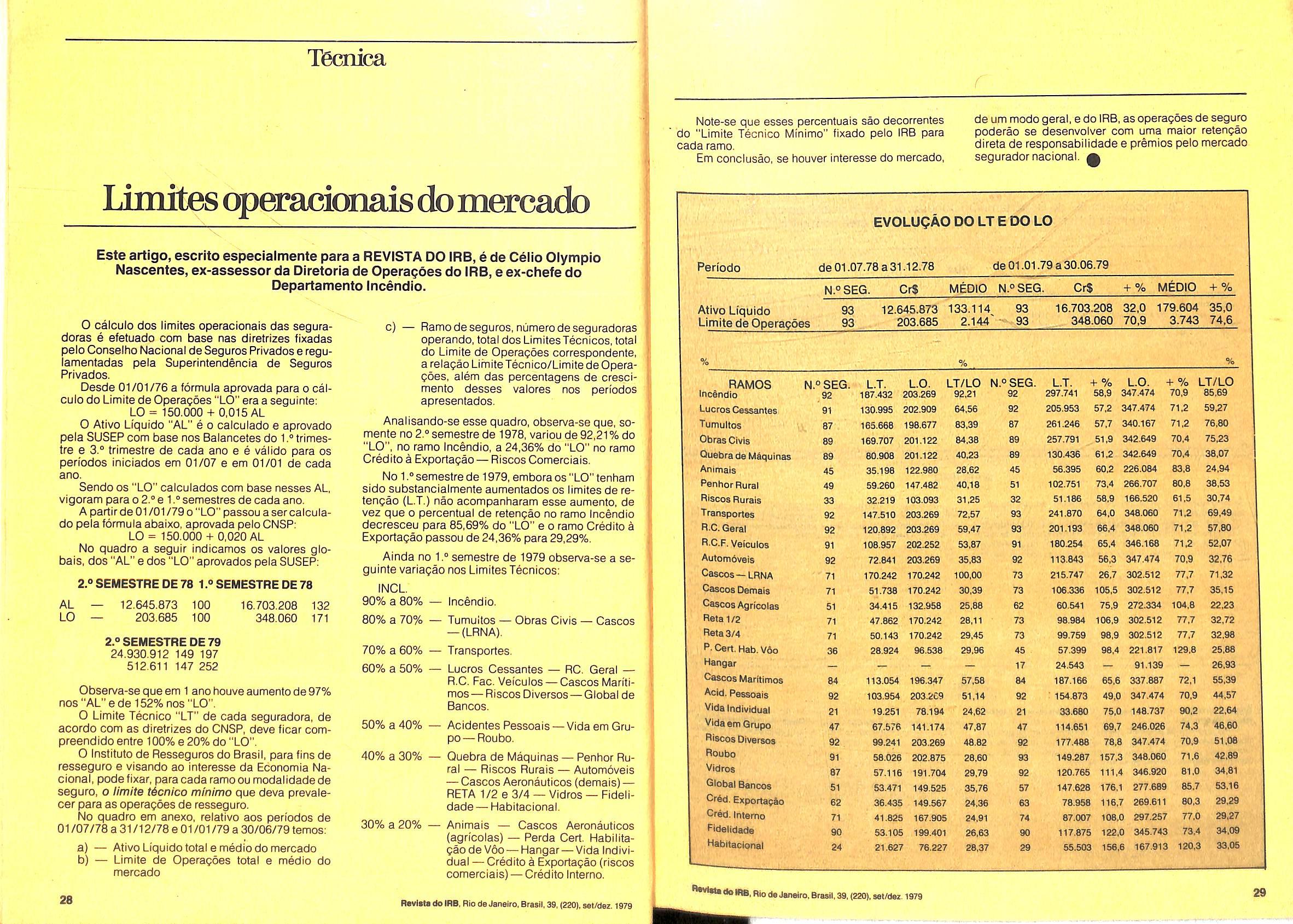

Tecnica

Os limites operacionais do mer cado segurador e a possibilldade de aumentar a retenqao nacional. 28

Jurisprudencia

As decisoes dos tribunals criam doutrina, e preciso acompanhaias. 30

Transportes

Aviao, barca, container, descarregar,estiva,ferrovia, graneleiro, hidrovias-.transporte de a a z.3S

Seguranqa

E bom saber que existe quem se preocupe com nossa seguranca.

Tumuitos

Um ramo calmo, que pode agora gerar dor de cabeqa. 41

Bibliografia

A Biblioteca de Seguros do IRB fez um levantamento de tudo sobremedicinade seguro. 43

Pesquisa

A Espanha tern uma instituiqao especializada em informaqao sobre seguro. 45

Glossario

Mais alguns verbetes que explicam seguro. 47

IRE

1 V» KIN E

^11

Crechesparaquem trabalha, maisdoque conforto, umanecessidade

Com um dos mais altos índices de mulheres economicamente ativas do Brasil e mais de 22% da sua população commenosde 4 anosdeidade, oRiode Janeiro ainda é um Estado carente de creches. Tanto que uma das poucas e mais bemaparelhadas-aquefunciona na sede do Instituto de Resseguros do Brasil. desde 1943 - tem sido ultimamentebastanteprocurada,paravisitase consultas, por diversas empresas que, diante da atual determinação do Governo em fazer cumprir o Art.0 389 do Dec.Lei 5.452/43 (que obriga empresas com mais de30 empregadasmaioresde 16 anos a reservar local oara ou manter convênio com uma creche), estudam a melhormaneiraderesolveroproblema. Totalmente reformada o ano passado e com capacidade para atender , atualmente, acercade80criançasentre dois meses e três anos de idade. ela é considerada, pela maioria das mães, comoumverdadeirodescanso.Suasnovas instalações preenchem as mais rigorosas exigênciasda modernapuericulturae,paraatendimentodascrianças e orientação às mães, a creche conta com uma equipe altamente especializada, queinclui um pediatra, uma auxiliar deenfermagem, umapsicóloga, umarecreadora, uma supervisora geral, uma auxiliardeserviçosdepuericulturaalém de vinte atendentes, uma para cada

CidFayão

Mãe efilhotêmainda, noprimeirocaso, direito a condução de ida e volta for· necida peloInstituto, sendoqueao final de cada dia é entregue à funcionária uma ficha com o registro completo do comportamento tisico e mental da criança. oque permiteoacompanhamento decadaetapa doseudesenvolvimento.

Num pais comoonosso, onde oaumento do número de creches não tem sido proporcional á participação cada vez maior da mulher nomercadode trabalho, medidas comoesta, aforaseucaráter assistencial, influem decisamente na produtividade da mão-de-obra temi· nina. Uma prova disso é o grande númP.ro de mulheres que ocupam, no Instituto. cargos de responsabilidade di· ante do mercadosegurador. inclusive a níveldediretoria.

Baseando-se no fato de que os alu· nos das escolas de ensino técnico-profissional estão sujeitos a incontáveis acidentes durante o curso de aprendi· zado, o deputado José Maria de Carvalho (MDB-RJ) apresentou um projeto· de-lei no qual institui aobrigatoriedade de um seguro de acidentes para esses estabelecimentos.

Projeto quei-garantir coberturaparaalunos deensinotécnico

Novaspublicações trazemmaisinformação paraomercado

A cadadia estão sendolançadasem todo Brasil publicaçõesque, se nãotra.tam especificamente de seguro, abordam assuntos que possaminteressarao mercado segurador. Sóno segundo semestre deste ano, três publicações começaram a circular: Informativo Kor, a revista Direito Nuclear e o jornal Segurança Laboral.

O Informativo Kor éuma publicação da Kor Corretora de Seguros de Porto Alegre e o objetivo desta publicação é informar o consumidor sobre todo e qualquertipodecoberturaqueomercado possa oferecer, explicando as diversas clausulas aplicáveis a cada caso. O primeiro número do Informativo traz matérias sobre seguro de Tumultos. u_ma_análise sobre seguro e sua impor tanc1a na vida empresarial, uma empresa em destaque e por fim um artigo de LuizMendonça.

grupodequatrocrianças,sendoexigido para sua admissão na função o curso Normal completo.

Instalações-Ocupandotodoodécimo andar do edifício-sede, a creche doInstituto possui três berçários (para bebês de2a9meses,de9mesesa2anosede2 anos até os três), consultório médico, umlactário(pequenasalautilizadapelas mães para atender os bebês durante a amamentação), sala de isolamento (equipada com berços etodo omaterial necessário ao atendimento de crianças que eventualmente apresentam algum problema clinico), salaparaapsicóloga, dependências de recreação equipadas com brinquedos apropriados para cada faixa de idade, e um refeitório para as crianças.

Alémdisso,háumlocalparatrocade roupa dos pequenos, dois banheiros com instalações sanitárias com ta· manho apropriado eboxesparabanhos, projetados de forma a proporcionar segurança às crianças e conforto as atendentes. Exclusivamente parausoda crechefuncionatambémuma cozinha e lavanderia. Parabrincadeiras aoarlivre, •.as crianças contam com um grande pátio externo onde há duas piscinas e aindaumsolário, parabebêsmenores.

Em pr1ncIpI0, todos os filhos de funcionárias lotadas na sede e que tenham menos de 4 anos têm direito a freqüentaracrect\e, salvosenãohouver vaga, quando a mãe recebe então um auxiliofinanceiroquelhepe�mitedeixar a criança numa instituição semelhante.

Ajustificativadodeputadoparaeste projeto é que, nesse tipo de escolas. os alunos são obrigadosamanejarummaterialdeensinoextremamenteperigoso, como máquinas operatrizes, ferramentas eos mais divêrsos instrumentosmecânicos, oqueostornaatémaissujeitos a sofrer acidentes do que os próprios trabalhadores, pois sãoapenas aprendizes.

Este projeto-de-lei quer estabelecer um tipo de cobertura já existente em duas modalidades do seguro: o de Acidentes Pessoais-ColetivodeEstudantes e Responsabilidade Civil - Estabe· lecimentodeEnsino.

Essesdoisramossãobastantesemelhantes, pois dão cobertura aos alunos para qualquer acidente durante o ano letivo ocorrido não somente dentro da escola, como também a passeios que sejam programados pelo estabeleci-' mento, além do trajeto de ida e vinda entreescolaeresidência.

APx RC-A diferençabásicaentreAcidentes Pessoais e ResponsabilidadeCivil é que, no primeiro caso a escola é apenas estipulante do seguro, isto é, o estabelecimento não será responsável pelo apólice, apenas incluirá na mensalidade escolar o valor do prémio por aluno fazendo assim aarrecadação dos prêmios para seguradora. No caso de ResponsabilidadeCivil aescola será ela própria,segurada.

Comparando o projeto-de-lei do de· pulado José Maria de Carvalho com os dois ramos de seguroquecobremestabelecimentos de ensino, não há nenhuma diferença básica dos seguros já existentes, apenas o projeto estabelece aobrigatoriedade doseguro.

Brasilidade - A revista Direito Nuclear editadapelaAssociaçãoBrasileiradeDi· reito �uclear, foilançadacomoobjetivo principal de defender os interesses do Brasil, independentemente, sem parti darismo nem ideologias. Em segundo lugar, pretendeorientar. informar.esclar�cereguiaraopiniãopública,e,sepos s1vel, influenciar osdirigentes emtodos ossetores responsáveisdentroeforado Governo, para as melhores soluçõesem torno

Nestdosproblemasdoátomo.

� primeira ediçãoda revista, es ta�mar\Igod�LuizGonçalvesdaRocha CUJO o titulo e Seguro e Transporte de Combustivel, e o autor esclarece que este tipo de seguro nadamais é doque um contrato de _seguro de transportes conven�1onal. alemdeabordartodasas cond1çoesdaapólice. Uma outra publicaçãoé O jornal Se gurança Laboral que o Instituto Brasi leiro de Segurança estará publicando mensalmente com a Assessoria da Co min� - _Comunicadores Associados. Sera ur:i Jornal sem fins lucrativos de forma!'ao, informação e serviços, Put>lieandoassuntos relativos à higiene f segurança de trabalho. Este jornal foi ançado em Salvador aproveitando a rea izaçao do XVIII CONPAT -C gress N on A 0 acional de Prevenção de cidentesdeTrabalho.

Trocadeexperi�ncia éessencialem riscoscatastróficos

··A Generali do Brasil, juntamente coma holding Transoceando Brasil,está recebendo dirigentes das subsidiá· rias. no hemisfério ocidental, do grupo segurador liderado pela Assicurazioni Generali. da Itália. Aqui se reúnem para exame dos interesses e problemas dos mercadosondeatuam e. sobretudo, para melhor conhecimento da situação e perspectivas do mercado brasileiro". Com estas palavras. Ernesto Albrecht. presidente do Instituto de Resseguros do Brasilabriuoli EncontrodaGeneral! dasAméricas-60companhiasdeseguroassociadasemoperaçãoem50países -. que serealizou noRiode Janeiro,no auditório do IRB, em pnncIpI0 de outubro.

AlémdopresidentedoInstituto,estiveram presentes à mesa da solenidade de abertura, EugenioCoppoladiCanzano. diretor geralda Assicurazioni Generali, Enrico Randoni, presidente da Companhia, Carlos Frederico Lopes da Moita.presidentedaFENASEG,FranciscodeAssisFigueira, superintendenteda SUSEP, Victor Renault. presidente do SindicatodosSecuritáriosdoRiode Janeiro, e oembaixadorEdmundo BarbosadaSilva.

Na ocasião. Enrico Randoni ressai· tou que a escolha do _Brasil co_m� sede da reunião deveu-se a necessidade de coordenar éom a associada brasileira uma atividade de assistência e informação, e nãotãosomentenaáreadeseguros. para as indústrias e sociedades de serviços brasileiras que estão se projetando nas Américas, mas no intuito de facilitar-lhes a penetração em outros paises.

Eugenio Coppola lez uma conferência abordandootemadegrandes riscos e riscos catastróficos. dizendo que ambos têmum aspectoemcomum:otamanhodoprejuízoqueumsóacontecimento pode ocasionar. Acrescentou. ainda. que a magnitude das possíveis perdas tem ocupadoe preocupado bastante os seguradoresnestes últimosanos.

Continuando, Coppola conceituou os grandes riscos.impropriamente chamados de gigantes.comoaquelesãque estãosujeitos,porexemplo.as represas. aviões supersônicos etc, pois hoje em dia se constroem coisas maiores, mais complexas e sofisticadas. e mais caras. Os processos de produção industrial tendem a concentrar·�e e o progresso tecnológico ocorre tão rapidamente, que só seconhece oalcance dos riscos depois deverificadoosinistro. Jáosriscoscatastróficossãoosderivados de causa extraordinária devido a acontecimentos da natureza ou conflito entrehomens, queafetapessoasoucoisas. quesejadevolumeeconómicomuito grande em seus efeitos imediatos e posteriores. equenãoapresentacaráter deperiodicidade previsível. Assim, além do controle e prevenção. só a troca de experiências entre os mercados tem condições de enfrentar e resolver os enormes problemas que constituem a cobertura deriscoscatastróficos.

CNSPregulamenta ACTransportadores Hidroviários

Apesar de instituído como obrigató· riodesde 1966,atravésdoDecreto-lein.0 73, o seguro de Responsabilidade Civil dos Transportadores Hidroviários não havia sido. até então. posto em prática, porfalta de regulamentação. Agora. em julhodesteano. oConselho Nacional deSeguros Privados regulamentou o assunto. com vigência fixada para noventa dias depois, q_u seja. a partir de outubro. Em consequência, a Diretoria dePortos eCostas doMinistério da Marinha vai exigir, através das Capitanias dos Portos, a comprovação da existênciado segurocobrindodanos pessoais e materiais causados por embarcação automotora que faça tráfego hidroviário. excluidas asderecreio. pois essas não exploram serviços de transportador contratualmente remunerados.

No transporte marítimo, principal· mente nodelongo curso. acontratação de seguros de RC já se incorporou às praxes da maioria dos armadores, mas.

1 I 6

(\\ 4 � � �

:• :, :• :• .. -

�;.

Revista doIRB. Rio deJaneiro. Brasil,39, (220). setldez. 1979

t� .><

n,,.i,�•...�• �. Tumulto o saques em Bolo Hori1onto

Arq.lRB

ReviStadoIRB RiodeJaneiro. Brasil,39, (220). set/dez

1979

7

nesses treze lilttmos anos. devido ao grande trafego fluvial e iacustre existenle no Pai's,eram freqiientes os acidentes de navegapao interlorana, e a falta do seguro deixava as partes prejudicadas sem amparo e ressarcimento peios preju/zos sofridos-

Condigdes — 0seguro tern por objetlvo reemboisaraosegurado ate o limite maximo da importancia segurada, asquanflas pelas quais vier a ser responsave) civilmente, em sentenpa judicial translfada em juigado, ou em acordo autorlzado de modo expresso peia seguradora. reiativas a reciamagoes por danos pessoals e/ou materials invoiuntariamente causados a terceiros,e que decorram de riscos cobertospeio seguro.

Exciuem-se da cobertura os-danos causados pelas embarcagoes. quando utillzadas para outros fins que nao a ativldade a que se destinam.as obrlgagdes assumidas por contratos e convengoes, flutuagoes de prego e perda de mercado, danos ocaslonados em decorrencia da utilizagao de embarcagoes fora de seu llmlte legal de navegagao. e ainda a responsabllldade dos proprietaries ou exploradores de navios de longo curso.

Palacio dos esportes: uma oppao de lazer no suburbio carioca

Inaugurado tia um ano,o Palacio dos Esportes pertencente ao Sindlcato dos Securltarlos do Rio de Janeiro, situa-se em uma area construida de 1.019 m2. Com 11.000 assoclados ao sindlcato, a construgao deste Palacio dos Esportes veio favorecer a todo o suburbio carioca. trazendo uma grande area de lazer e um complete servigo medico,

A clinica medica funclona com especialidades como ginecologia, pedlatrlae cimica geral no horario das8as 13 horas todos OS dias, alem do consultorlo com dentlstas atendendo das 8 as 16 tioras. Com esta cImIca,todos os dspendentes

dos associados que moram nos suburbios poderao ser atendidos no Engenho de Dentro desafogando assim toda a concentragao para servlgos medicos que antes vinham sendo prestados excluslvamente no Centro.

Recreagao — Para as atlvldades de la zer,foi construfdo um ginaslo onde funclonam ginastica femlnlna, futebol-desalao. volel e basquete. Alem do ginaslo, para as criangas fol planejado um parqueinfantllcomplscinaep/ay-ground.A procure na area de lazer tern crescido cada dia mals: na ginastica femlnlna por exempio, hoje 120 alunos frequentam esta aula. No futebol-de-salao todos os sabados sao reallzados campeonatos com a parllcipagao de 15 times, e aos domingos sao programados jogos entre OS assoclados.

Durante o ano sao organlzadas festas no DIa do Securltario, no aniversarlo do sindlcato e no Natal. Nestas festlvldades sao convldados cantores famosos para sbows.quando sereallzamtambem sortelos de brindes, e televlsao a cores. No Natal sao distrlbuidos presentes aos fllhos dos assoclados.

A finalldade principal da construgao do Palacio dos Esportes foi fazer com que OS filhos dos assoclados passassem a freqiientar sempre todas as areas de recreagao,disponfveis o ano Intelro.

Medicos de seguro conferem presldencia de honra a Carlos Sllva

Em sessao ordlnaria, reallzada em sua sede, no dIa 24 de agosto,a Sociedade Braslleira de Medlclna do Seguro conferlu ao Dr. Carlos Eduardo Sllva sua presldencia de honra, cabendo ao Dr. Hugo Vltorino Alqueres Baptista, como membrodaquelasociedade,sauda-lona ocaslao.

No discurso queentao proferlu, o Dr. Hugo Baptista relembrou o fate de ser Carlos Sllva o fundador e exepresldente executive por varies mandates daquela socledade. No IRB, Carlos Sllva ja mllltava desde 1944,chamade per Joao Carlos Vital para instltuclonallzar os ramos de seguros VIda e Acidentes Pessoals, passando a dedlcar-se a medlclna do se guro.

A partir dai "nos centres securltarlos norte-amerlcanos e europeus o Consultor-Medico do IRB adqulrlu a educagao e a pratica Indlspensavels. De cirurglao eminente, que sempre o fol, passou aacumular, de forma centinua,o prepare, demlnio, mestria e dedlcagao na especlalldade que tambem viria a honrar".

Entre outros relevantes servigos prestados pelo Dr. Carlos Sllva,oorador destacou o desenvolvlmento "em bases precisas quanto a criterios, avallagoes e julgamento dos riscos operavels. Em relagao aos centres do exterior, conceltuou 0 niveldasoperagoesdosexcedentes do IRB em alto credlto e confiabllldade. Nos congresses e reunloes Internacionals da especlalldade promoveu a projegao representativado Brasll, incentlvando a partlclpagao de seguradores e de sua instltulgao ressseguradora"

Alem disso credltou a Carlos Sllva Importancia declslva na obtengao de "coerencia e uniformidade de metodos, gragas a Intercamblo constante de Informagoes recfprocas. Flllou esta sociedade a congeneres do exterior e Inlciou o pro-

cesso de integra-la ao sistema federado da Associagao Medica Braslleira."

^®stacou alnda Hugo Baptista o'fato de Carlos Sllva "aliarabsolutafidelldade a sua forma^ao e exercicio profisslonal, a competencia e apllcagao com que exerce a medlclna do seguro. A ambas se dedica com intensldade semelhante , sem prejuizo de uma ou de outra,o que e poucos podem ser apon- taoos pela excelencia em mals de um ramoespeclallzado".

FInallzando seu discurso, o orador assinalou os eievados merltos dos servlhomanageatrabatho nessa institulgao, o que se conslitui no motive basico para que a f Braslleira de Mediclna do Se* ?arM fundadores e tltu- lares, confensse ao Dr. Carlos EduaMr.

dehonra""'® ^e presidents

Resseguradora alema edita bibliografia internacionaJ

naediglo 77/78"a°R '"t^oduzida Che Ru>k ZIa ® Re(Bayersa 4 ® edicin nozoloA' de publlcar tlonjS )B P"pouco mai^rn.?!- - Reinsurance. Um que ter!^sL®'^P ^ez oIBRferencia taru^ ° ®dra de re- pesqu4?ores I- f bllcac6« rt ~ ""S'S de 3.200 pu- PaPses totf® 1-300 autores e 30 dfreta varlados assuntos que.

lap'^desdeTgep'V®'" PyPI'cando seu comDiemontn » um faorlentacaosn^®"'® respeltavel pa- tivo da ittr f ? campo signlflcaseguro. 'nternacional de res-

et?form"^dt°,7/'® ®ditado mentos am • ° soltas, com suplecepilvldadP dn ®f."®l'zagao, mas a reque O arra^ P^blico usuario mostrou reestruturarta a organizagao rencia a af d®' ° P^O"ta refea partir da ^ a id®'®-"^"d^^pas efetuadas entes, possibthtanS possiDilitando um mais rapldo

acesso seletivo e a total facilidade de manuselo que se visava alcangar,ja que qualquer titulo publicado sobre resseguro entre 1912 e 1978 pode ser encontrado num unico volume, nao sendo mals necessaria a consulta a apendlces suplementares.

A edigao 1977/78 foi condecorada com um premio no International Publi cations Competition 1978, em Berllm, pelas partes grafica e tlpografica. A Bavariam Re pretende publlcar esse trabaIho de referenda, em forma completamente revisada,(ver Revista do IRB n.® 218), a cada dois anos de agora em diante, incorporando publicagoes que tenham aparecido nesse Intervalo. Vale lembrar que a Biblioteca do IRB dispoe de um exemplar, para consulta, a disposlgao dos interessados.

Resultados mostram desempenho satisfatdrio do mercado em 1979

No periodo 1970—1978 o sistema segurador brasllelro encontrou e aproveitou. em alto grau, novas oportunldades de crescimento. A economia naclonal se expandlu e a poNtica de seguros, adotada pelo governo, induzlu o setor a assumir as dimensoes dele reclamadas peios Irtteresses e necessldades do pals. A projegao da arrecadagao de premios para 1979 com base natendencia do ulti mo decenio e da ordem de Cr$ 53 biIhoes.

A arrecadagao de premios, que refiete e quantifica as dimensoes da procura efetlvamente captada mostrou, atraves de analise comparativa do segundo trlmestre de 79com o de 78 que o mercado apresenta desempenho satisfatorlo do setor, crescendo nos segulntes ramos: Incendio Bllhete (106,04%). Credlto a Exportagao (260,40%), RC Transportador (149,49%), Riscos de Engenharia (120,70%) e Garantia de Obrlgagoes Contratuals(130%).

Com esses resultados podemos verlficar, a seguir, que houve mudangas quanto aos ramos que mais ascenderam, pois no segundo trimestre de 78 as carteiras que tlveram maior desempe nhoforam:Incendio,Transportes Nacionals, Automdvels, Seguro Habitaclonal. Acidentes Pessoais e VIda em Grupo. Oos premios de seguros diretos os ramos em que ocorreram maiores percentuais de retrocessao para o exterior ate 30 de junho foram: Aeronautlcos 44,4%, Lucros Cessantes 22,2%, Riscos de Engenharia 53,5%, Garantia de Obrl gagdes Contratuals 22,3% e Global de Bancos 26,6%. Os maiores indices de arrecadagao de premios de resseguro ocorreram nos ramosTransportes internaclonais 115,0%, Credlto a Exportagao 101,2%, Seguro Rural 239,1% e Riscos de Engenharia 110,2%.

As carteiras Aeronautlcos com 146,02%, RC Armador com 133,88%,Se guro Rural com 570,08%, Hospitalar Operatorlo com 58,78%e Seguro Saude com 27,04% foram as que apresentaram major resultado em reiagao ao coeficiente sinlstro/premlo ate 30 de junho de 79. As de menor movlmenlo pertencem ao ramoTumultos0,07%, Global de Bancos 1,75% e Garantia de Obrlgagdes Contratuais 0,14%.

FENASEG lanca publicagao para toda drea de seguros

Mals uma publicagao de interesse dos que trabalham na area de seguros foi iangada: e o Guia do Mercado Segu rador 8ras//e/ro.editado pela Eederagao Nacional das Empresas de Seguros PrivadoseCapltalizagao — FENASEG,que servira como importante fonte de pesquisa.

Podem ser encontrados neste guia OS nomes de todas as empresas de segu ro e de capltallzagao,os drgaos de fiscallzagao e conlrole, entldades representatlvas e auxlliares das empresas, dr gaos representatives dos empregados, soctedades corretoras: cada um com seu respectivo enderego e teiefone da matrlz e flilals, horario de funcionamento, ramos que opera e alnda reiagao no minal dadiretoria.

Esta publlcagacrpodera ser comprada na prdpria FENASEG. na Rua Senador Dantas 74, 13.° andar, ao prego de oitocentos cruzeiros, tendo sido adotado um novo sistema de editoragao em forma de classiflcador, o que posslbilita, a qualquer pessoa que esteja fazendo uma pesqulsa, retirar do todo a parts que Ihe interessa especlficamenle. Com a compra do volume, automaticamente, o usuario passara a receber a foiha correspondente a cada modiflcagao que houver em algum orgao ou em press. Estas retificagoes serao enviadas pelo correio ou entao as empresas ou orgaos ligadosdiretamente ao seguro as receberao atraves do escanlnho no Sin dlcato dos Seguradores no Edificio da FENASEG.

Dentro do mesmo estllo de publica gao, a Revista de Seguros edIta ha 46 anos 0 Anuirio de Seguros. Alem de centera reiagao de todasascompanhlas de seguro, corretoras, federagoes e sindicatos com seus respectivos enderegos, telefones e suas fillais, o Anuirio informa todo o panorama do seguro no Brasll.com reiagao a balangos das seguradoras, valor dos premios,slnistros de cada companhia nacional e estrangeira e pode ser adqulrido na redagao da ftevista de Seguros. na Av.Franklin Roose velt, 39 Gr.414 — Edificio Portugal, pelo prego de Cr$ 250,00.

ANUARIO SEGUROS

Cid Fayte

RIO OE JANEIRO - BRASIL luro enahora de utilizar o

seguu^

ttau ttau Seguradoia RevlstadolRB,Rio de Janeiro,Brasil. 39,(220),sel/dez.1979 Rovlete doIRB,H,ode Janeiro,Bresll, 39,(220),set/dez. 1979

que o

da itad Seguradora conhece o bom conetor.

Riscos de engenharta acompanham crescimento economico

Como 0 desenvolvimento industrial do nosso Pafs e uma realidade irreversivel, OS seguros de Riscos de Engenharia, em sues varias modaiidades passam a constituir um eiemento de apoio essencial, oferecendo a necessaria seguranpa financeira nos investimentos. Na montagem de novos comp/exos mdustriais e na ampliafao de indiistrias em processo de expansao, este seguro ampara os interessados — firmas montadoras, construtoras ou proprietaries dos bens contra todos os riscos que possam sobrevir durante esse periodo.

Com a importancia que assume esse ramo,oquesequereumamaioragilizagao no processo de inspepao do risco, da taxagao,e ate mesmo,quando seefetiva 0 dano, na hora da inspegao e iiquidagao do sinistro, evitando ou minorando 0 custo administralivo, aiem do tem po que envolve essas operaqoes.

Progresso— Esse resultado ja pode ser sentido, desde que o(RB lanqou no mercado a Circuiar Presi- 24/79, Risdi-5/79, Risen-2/79 de 11 de abrii de 79, alterando OS limites de inspeqao e tarifaqao pa ra OS ramos de Riscos Diversos e Riscos de Engenharia, dando maior autonomia de trabalho as companhias seguradbras.

Na modalidade Obras Civis em Construqao e Instalagao/Montagem so sao inspecionados pelo iRB os riscos em que o custo global estimado da obra ultrapasse a cobertura automatica da resseguro prevista para a modalidade, que ho momento e US$ 13 miifibes, ou seja, em torno de Cr$ 400 miihoes.

No caso de riscos ou bens expressamente exclui'dos das condigoes especiais em vigor, ou que nao abranjam a totalidade do valor seguravel, ou, ainda, no caso de obra ja iniciada e executada em mais de 20% do seu andamento,cabera sempre consuita previa ao IRB, para fins de inspeqao.

Para Ouebra de Maquinas, novas ou de ate dois anos,aseguradora e exclusivamente responsavel pela inspeqao, desde que nao ultrapasse CrS 2,5 mi ihoes por maquina/risco, ou pelo conjunto de maquinas sujeitas a uma mesma ocorrencia de sinistro. Em se tratando de equipamento com mais de dois anos esse limite e reduzido para CrS 1 milhao- Essa autonomia, entrelanto, so prevalece para seguradoras que dispdem de departamento prdprio de en genharia; para as demais, todas as inspeqoes ficam a cargo do iRB.

Arq.lRB

AJornalda Tarde apura irregularidades de agenciadores

O Jornal da Tarde de Sao Paulo, em sua ediqao de 25 de setembro, publicou reportagem sobre agenciadores e corretores credenciados pelo INPS como estipulantes de apdlice em grupo para angariar seguros junto a seus funcionarios em todo o Brasil, e que teriam em pregado, com tal finalidade, processes excusos.

Os prejudicados que, segundo a re portagem, ja se contam as dezenas,sao, em grande parte, medicos desta instituiqao. Entreos varies casosocorridos ha0 de pessoas oue pensam'estar fazendo um seguro de vida, quando estao assinando um seguro contra acidentes, os daqueles que imaginam estartransferindo 0 seguro para outra companhia e, na reaiidade, estao contratando um novo e, ate mesmo, o de pessoas que nao assinaram documento algum e passaram a terquantiasdescontadas.

MS fe — Os medicos, em especial, queixam-se de serem procurados em seus ambulatories ou consuitorios por agenciadores e corretores sempre em horas nas quais estariam mais atarefados, com clientes a atender, o que os levaria a atender a aceitar o seguro sem muito conhecimento de suas condiqoes. Messes casos a prosa e a argumentaqao do agenciador seriam aparentemente convincentes. o que ievaria o ciiente a nao reparar em detalhes como o nao preenchimento da opqao por seguro de Vida ou Acidente ou a representaqao destes ramos por sigia ou numero cuja signiticaqao naoeraesciarecida.

rA reportagem menciona, inclusive, o caso de um ortopedista que julgava estar fazendo seguro Vida, o que nao correspondia a reaiidade. Alem disso os descontos que sofreu, durante um ano, foram no vaior de CrS 380,00, sendo afaruptamente aiterados, em junho de 1978, paraCrSI.120,00.

A essa situaqao soma-se o problems da compreensao da linguagem especifica de seguros,ja que os termos dos certificados nao sao suficientemenfe explicados aos segurados, gerando incompreensoes e distorsoes de toda ordem.

Estas seriam as queixas principais por parte de funcionarios e medicos do INPS de Sao Paulo e, provavelmente, de outros Estados, segundo a reportagem do Jornal da Tarde. que registra ainda caso de faisificaqao de assinaturas e aumento de taxas mensais pelos segura dos.

Corpo de Bombeiros divulga decalogo de prevengao

Talvez imbuidos do velho ditado que oiz ser melhor prevenir do que remeOiar e demonstrando crescente preorancfn® Prsvenqao de sinistros ° 2 Avante editada pelo Corpo de divulna"^?^ do Estado do Rio de Janeiro. Utpi«! de Conselhos seiarr^ ^edtdas praticas para que sejam evitados os incendlos. A publitranscrevemos a guir, considera esses pontos "vitals seguranqa, de sua famflia e da coletividade onde voce vIve".

Nao deixe nunca ascrianqas brincarem com fosforos. Os fosforos e as crianqassao irresponsaveise podem, mesmo sem querer, iniciar um incendio de grandes proporqoes.

Toda vez que voce fumar,apague betn as pontas de cigarros; muitos incendios gigantescos comeqaram por causa delas. Um cigarro queima ate se consumir,se voce nao o apagar.

Nunca fume na cama ou no sofa se estiver deitado para "tiraruma

soneca". Voce pode pegarnosono, enquanto o cigarro continua acordado.

4 — Se voce usabujao degas,arrume um lugar paraele — de preferencia fora de casa.Setiver de mudalo de lugar, desligue o registro antes. O gas pode facilitar sua vida mas, tambem pode acabar com ela. Depende de como voce usa-io.

5 — Se voce temtomadas fora deuso, desligue-as. E muito facil religaias quando for precisar delas. Apagar um incendioe muito mais diffcil.

6 — Nunca deixe uma panela no fogo quando voce nao estiver por perlo. Ela pode proporctonar um incendio que queimara muitas coisas. alem do que estiver dentrodela.

7 — Quando voce for sair de casa, desligue as tomadas e feche os registros de gas.

8 — Nao aumente o numero de lampadas ou aparelhos eletricos de sua casa, sem verificar se a instalaqao comporta estas sobrecargas.

9 — Nao deixe produtos inflamaveis — aerosol, removedores etc. perto do fogo.

10 — Exija do sindico do seu ediffdo a inspeqao periddica nos materials destinados ao combate ao fogo (mangueira, bicos, registros e extintores).

Desta providencia depende a sua tranquilidade.

AlteraQTO de RCFV gera confusao

A parlir de 1." de setembro (Circ. SUSEP 56, de 23.7.79) foi majorado o seguro de Responsabilidade Civil Fa cultative de Veiculos (RCFV), medida que abrangeu nao so os premies como as importancias seguradas,tendo ocorrido em verdade apenas um reajusta-. mento gera! para efeito de.detlaqao dos valores-anteriormente utilizados. No entanto houve certa confusao em torno desse assunto quando de sua divulgaqao peia imprensa que chegou a informar que as alterapoes se referiam ao seguro obrigatbriade proprietario de veicuios automotores de vias terrestres (DPVAT).

Conforme a legislaqao vigente, o RCFV existe para garantir ao segurado o reembolso de reparaqbes pecuniarias que ele for obrigado a pagar por danos materiais e/ou pessoais causados a terceiros.

Por sua vez o DPVAT serve para sim ples acidentes detransito. Nao ha apuraqao de cutpa nem se pode considerar que esteja em jogo a figura jun'dica da responsabilidade civil, pois todos osacidentados (inclusive os proprietarios de veiculos automotores e seus dependen-

—r Q.

1

10

RevlstadolRB. Rio de Janeiro. Brasil,39,(220),set/dez. 1979 ' ""'lA

12

Revlsta

39.(220),set/dez 1979 11

do IRB,Riq de Janeiro. Brasil,

tes) são indistintamente beneficiados portalseguro.

Alteração -Asprincipaismodificações natarifa deRCFV dizemrespeitoàtabela de prêmios básicos (custo do seguro para o cliente). Isto ocorreu em função de seu cálculo anterior ser baseado na importância segurada básica de Cr$ 10 mil, tantopara danosmateriaiscomopara danospessoais.

Com asmudançasagoraemvigor,a importância seguradapadrãooubásica passa a ser de CrS 20 mil, sofrendo o custo do seguro reajuste proporcional aosnovos valoresseguradosbásicos,tslo permitiráaoseguradoél\possibilidade de escolher uma importância segurada " que varia de Cr$ 10mil até Cr$ 100mil, quer seja para danos materia'is danos pessoais,ouambos.

Poroutroladoosseguros de DPVAT continuam a sofrer apenas alterações' periódicas. por força da função social que desempenham e de acordo com normasvigentesnosentidodequetanto as importâncias seguradas quanto os prêmios de seguro sejam reajustados anualmente, proporcionalmente asvariações do valor de referênciaeaoindice de atualização monetária fixado anualmentepelogoverno.

O alcance do DPVAT é mais abrangente sob o ponto-de-vista social, uma vez que é obrigatório mas, quanto ao valor total daindenização, émaisrestrito, já que garante apenas o pagamento de até Cr$ 68.300, no caso de morte ou invalidezpermanente,ouCr$13milpara serviços médicos. Torna-se, portanto, aconselhável ao segurado que deseje uma cobertura mais ampla, a,contratação também do seguro facultativo de responsabilidade civil que garante, inclusive, danos materiais causados a terceiros.

Treinamentointerno do IRB aborda Sistema Operacionai--------

Como parte do seu Programa Geral de Treinamento, o Setor de Seleção e Treinamento (SESELT) deu início, na primeira quinzena de setembro, à segunda fase do Curso de Sistema Operacional do IRB (SOIRB), com turmas formadas, a princípio, por funcionários que tenham cursado sua primeira fase. Dirigido a funcionários que ocupam funçõesgratificadasdeníveis 01, 02e03 dos Departamentos Técnicos. DEPROe DECON, o SOIRB li agrupará Chefes de Divisão e Assessores numa turma e Chefes de Seção, Encarregados dos Setores do Movimento Industrial e outros funcionáriosnasdemais.

SegundoElizabethSantiagoCorrêa, Chefe da Seção de Pessoal e um dos coordenadores do curso, o objetivo desta segunda fase é dar às chefias treinamento que lhes possibilite um melhor desempenho em suas funções, no sentido deorientar e tomar decisões que contribuam para a diminuição dos custos e na simplificação dos procedimentos inerentes a sua mecânica de trabalho. O conteúdo do SOIRB li está dividido em cinco itens: 1-detectar o fluxo deinformaçõesnasCarteiras:com vistas a mais rápida e menos onerosa contabilização; 2-Registraroslugares comuns e os caminhos deferentes: 3Estabelecer padrões únicos naquele fluxo, quandopossíveis enecessários; 4

- Propiciar a abordagem, a nível gerencial, dos temas a serem expostos; 5

- Transmitir os resultados do diálogo em sala deaula aossetores de trabalho, através da atuação direta de cada participante docurso.

Os temasserãoabordadosemforma <;le exposições e debates, com a partici pação de técnicos das diversas áreas do IRB,indicadospelasChefiasdeDepartamento ouconvidadospeloprofessor,de forma a propiciar o relacionamento interpessoal e a integração das diversas áreasdeatividades (atravésdoencontro deumalinguagembásicaecomum)eda análisedofluxodasoperações.Elaborado por Urbano de Albuquerque, Assessor daDiretoriadeOperações, oconteú-

seis maiores mercados regionais de seguros.

Observou ainda Ernesto Albrecht que.seformantidaataxamédia decrescimentoanualobservadanoúltimoqüinqüênio, certamentePernambuco alcançará condições para atingir nova e mais importante posição noquadrogeral daatividadeseguradora doPaís."

O presidente do sndicato de Minas Gerais,AlbertoContinentino,querepresentou o presidente da FENASEG, parabenizou o incentivo e missão cumprida do sindicato de Pernambuco,1 destacando que os espaços a serem preenchidos pelo seguroem nosso país são imensos, trazendoa certeza de que o mercado saberá dar sentido prático a estasreformulações.

Seguroglobal dágarantia a instituiçõesbancárias

Os seguros para estabelecimentos bancários, atualmente, cobrem a eventualidade de incêndio (prédio econteúdos - seguro obrigatório por lei) e os valores. quesãogarantidos pelo seguro Global deBancoscobrindoroubo. furto qualificado,extorsão,destruiçãoouperecimento de todos os valores pertencentesouqueestejamsobaguarda desses estabelecimentos.

muito para a segurançae tranqüilidade da instituição bancária e o desenvolvimento do mercadosegurador emgeral, exigindo-separasuafeituraaadoção de medidas de segurança estipuladas nos Decretos-Leis 1034, de 21/10/69 e 1103 de 6/4/70.O não pagamento doseguro podeocorrerquando nãohouver ocumprimento, porparte dogerenteemparticular,ou doseguradoemgeral, dequalquer dos dispos tivos previstos nestes decretos.

doprogramático doSOIRBlifoi dividido nos seguintes temas: Estrutura organizacional e Sistema Operacional do IRB, Informações do Resseguro, Classificação e Codificação, Principais Suportes da Informação, Coleta e Crítica das Informações, Processamento Mecânico, Relatórios e sua Utilização. Controles e Auditoria, Análise e Interpretação dos Resultados,ParticipaçãodasCarteirase dos Movimentos Industriais e_ earticipação doDEPROe daContabilidadê. Observadas as disponibilidades do SESELT,asaulasserãoàs2.ªs,4.ªse6.ªs feiras, das 13às 17horas, totalizando-se ao final do curso uma carga horária de 24 horas, correspondentes a 14 tempos duplos. Novas turmas serão formadas à medida que se fizer necessário,ecasos especiais de pedidos de inscrições serão apreciadose decididos pela ComissãoExecutiva de AecursosHumanos.

Sindicato deseguros inaugura novasede emPernambuco

"Dominadospor fortee,anossover, justificada emoção, fazemos entrega, neste momento, aos seguradoresdetodo o Brasil, particülarmente aos pernambucanos, da nova sede do nosso sindicato". Com essas palavras o presidente Antônio Ferreira dos Santos deu inicio à solenidade de inauguração do Sindicato das Empresas de Seguro em Pernambuco, no dia 4 de agosto deste ano.

Dissetambémopresidentedestaentidade que aquela"nãoé2casaqueum diasonhamoslhesentregar,maséomáximo que nosfoipossívelfazer,semperdermos devistaumarealidadeconjuntural. De qualquer formanos satisfaz,pois é umsonhoquese concretiza equesem dúvida alguma nos servirá de estímulo às novas realizações".

Em seu discurso após o descerramento da placa inaugural doSindicato, o presidente do Instituto deRessegures doBrasil,ErnestoAlbrecht,analisandoa performance do mercado de seguros pernambucano, afirmouqueenquantoo mercadobrasileiro,noperíodo de74/78 teve sua expansão anual por volta de 11%, as atividades seguradoras desse Estado cresceram a uma taxa de 12% o quefez deleemâmbitonacional.umdos

RevistadoIRB.RiodeJaneiro,Brasil.39,(220),set/dez. 1979

Empregadodoméstico tambémpode ter seguro

Umdiavocêchegaemcasaeencontra boa parte de seusvizinhos a sua espera.Pode ser quea suaempregadatenhadeixadocairseusapetrechosdelimpeza e causado estragos a outros apar tamentosou,indoàpadaria, tenhasofri do um graveacidente.De acordocoma no_ssa legislação, o responsável pelos acdentes que o empregado possa causar ousofrer duranteoexercício doseu trabalhoéoempregador

Osriscos_aq_uE:asuaempregadaes ta e�post_a sao inumeros, basta pensar na d1vers1dadf; detarefas que ordinaria mented.enominamosserviçodoméstico �navan_edadedemateriais,algunsalta- enteto�icos,_queelanecessitautilizar no seu dia a dia. Grande parte dos aci dentes pode, naturalmente, ser evitada, bastandoparatantoumaboaorientação sobreasprecauçõesnecessáriasnouso de cert�s .substâncias e aparelhos ele t�odo�es_t1co�. Tal p_rocedimento, po rem, n�o implicana eliminação dorisco masnao_sepode�squecer apossibilida� de deevitaropreIulzofinanceiro.

Esses prejuízos, que costumam pe i%:esprevenido, qualquer chefe detad R ,saoressarcIveIsatravés doSeguro e espons b'l•d b - ª 11 ade Civil Familiar que co re nao só d , ceiros ?S anos causados a tergadodgo� ª?ªº ou omissão do empredos I mes_tic?, mastambémoscausau pe_0 propno empregador, seu côn- 1 ge, filhos menores e até mesmo ani- mais de rbert es im_açao. Com isso estão coaind os os pre1uI2os materia s. restando r . ª: como recurso para resguardar o p opno empregado (e ao patrão con !egüentemente), a inclusão na rr'iesm�

�?lice,mediante pagamento deprêmio :x�ci�nal, de um se.guro de acidentes. E t e O para motoristas profissionais.

loª cobertura se restringe à indeniza ç - p_or invalidezpermanenteoumortee

��o e acumulável, o que - de acordo t m O anexo à Circular SUSEP 08/78 i em 3 s· T sido - 19�1 ica que :3e depois de ter pe paga a inden1zaçao por invalidez a�manente ocorrer a morte do empre

�oa�·gentro deumanoa .. contarda data mo enteeemconsequência domesrenç!���uradorapagarásomentea difereos doisvalores, casoexista.

Poroutroladoosdanosque j.)Ossam vir a ocorrer nesses estabelecimentos, também são cobertos pelo Global de Bancos. excetonoscasosdeincêndio e explosão. provocados por ladrões durante a prática de delitos de roubo ou furto qualificado, consumados ou não. Adicionalmente há cobertura para Fidelidade e Falsificação de Documentos pertencentes à instituição bancária no caso de serem praticadas por seus empregados Garantia-Aparentementetais seguros são caros mas é preciso não esquecer quesão feitosparagarantirtodasasunidades dobancosegurado,ouseja,amatriz, asfiliais,asagências,postosdeserviço, de arrecadação, constituindo-se emumacoberturaquaseilimitada.Também cobreosriscos deFidelidade relativos a todo o funcionalismo do banco. Além disso não é grande o número de bancos que aderiram ao seguro Global, o que significa que amassa de prémios da carteiraaindaé relativamentepequena, face a grandes responsabilidades.

Uma redução de custos do seguro Global de Bancosexigiriasuamassificação e a extensão de seus benefícios a um número de maior de estabelecimentos bancários.

O fatoéque grandessinistros de Fidelidade têm sido pagos nos últimos tempos, podendo-se dizerque oseguro Global de Bancos poderá contribuirem

Gestãode Marketing dá apoioa atividades deseguros

Editado pelaAPEC,elançado recentemente no mercado. o livro Gestão de Marketing na Atividade de Seguros objetiva, segundo o autor Manuel Povoas, contribuirparaqueoconceito demarketingpossaser, na atividadeseguradora, o que temsido em todas as outras atividadeseconômicas.Eleéproduto daexperiênciae dainvestigação,etentamostrar queoconceito demarketingemseguros só será elemento de produtividade, istoé, elementocom real poderpara satisfazer osinteressesdetodos os que entram no processo do seguro, se conseguir que asseguradorasoadotem, se estruturem, não apenas de harmonia com a filosofia conceituai, mas consigamquetodososseuscolaboradoresse mentalizem na prioridade absoluta dos objetivos,queservemoconceito. Para Povoas "o conceito de marketingque revo ucionouosprocessosprodutivos do domínioeconômico do setor secundário, tem sidoolhado como uma esperança de êxito natarefa quecabeà instituição seguradora, não apenas na procura da expansão desejadamas, sobretudo,nasatisfação dasnecessidades de segurança e previdência da nova humanidade".

Conteúdo-Nas suas duas partese dez capítulos,olivromostraem detalhesjustamente como trilhar o caminho desse êxito, abordando o papel do gestor de seguros e aevoluçãoeconômica, agestão do marketing e os seus pressupostos. recursos humanos na gestão de marketingeplanejamento dopessoalao nível do mercado, promoção de vendas e captação de clientes, além de todo o aspecto técnico que llnvolve a apólice deseguros.

No terceirocapítulo,porexemplo,o autor su_gere a ação gerencial como exercício de forma aevijar situações de desequilíbrio. Enquanto nas empresas daatividadeeconômica dosecundárioe até doterciário,àaçãogerencialcorresponde, de forma nítida, um efeito em termos de resultado que, no tempo, se pode considerar imediato, na atividade seguradora as situações apresentam-se dentro duma complexidade processual que, nadinâmica dagestão,nãopermite anteveros resultados.

Além de economista e jurista, Manuel S. Soares Povoas é presidente do Comitê Ibero-latino-americano de Direito dos Seguros, secretário mundial adjunto da Associação internacional do Direito do Seguro, governador ao lnternational lnsurance Seminars lnc., e coordenador do Centro Jurídico da SociedadeBrasileira deCiências doSeguro.

1 12

Cid Fayáo

RevistadoIRB, RiodeJaneiro.Brasil.39.(220\.set/dez. 1979

13

Montevid^u recebe resseguradores

lantino-americanos

Representantes de cerca de 40seguradoras e resseguradoras, inclusive o iRB, provenientes de 14 paises, reuniram-se em Montevideu no finai de oulubro passado para o V Enconlro de Res seguradores Latino-americanos.organizado pelo Banco de Seguro dei Estado. do Uruguai.

A exempio do uitimo Encontro, realizadoem La Paz,ogrupose reum'ucomo objetivo de debater assuntos que fossem considerados de real interesse para 0 mercado iatino-americano de resseguros e. para tanto, foram escoihidos para discussao temas como (1) o desenvoivimento do mercado regional de resseguros,(2)grau de capacltagao e capacldade do mercado Iatino-americano de resseguros com reiagao as grandes obras projetadas com finsde desenvoivimento e tecnificagao e(3) hipercapacidadedos mercados tradidonais de resseguros e sua incidencia nas relapoes com os res seguradores da America Latina.

Das cinco reunioes, onde foram coiocados OS problemas do mercado em gerai e se procurou urn melhor conhecimento das dificuldades particuiares de cada pais membro, resuitaram aiguns documentos, como a mogao da deiega?ao do Peru que, considerando, entre outros fatores, que "a probiematica, propositos e fins de integragao so podem ser alcangadas mediante maior coordenagao de nossas respectivas atividades executadas num ambito da maior boa fe e em condigoes da mais estreita coordenagao", propds a constituigao de uma Associagao Latino-americana de Resseguradores, destinada, entre ou tros propbsitos, a: "(a) redigir um texto, em principio uniforme, para as diferentes modalidades de resseguros que a regiao coioque nos diversos mercados:(b) elaborar textos comuns para diferentes cfausuias de apiicagao gerai e de espe cial signiftcagao em nossa atividade, tal como a correspondente a de e comogao civil; (c) intercambiar informagao cofji respeito a experiencia de natureza tecnica e a obtida na ocorrencia de sinistros de especial signficagao; (d) comunicar toda informagao de especial relevancia

gao do valor original das aplicagbes; o da iiquidez, para que a todo memento a entidade de previdencia tenha condigoes de solver compromissos; o da rentabiiidade, por motives obvios: o da dispersao, para minimizar os riscos tinan ceiros inerentes a todas as modalidades de apiicagao. Esses quatro principios in: formam. todos eies, a poiitica de apllcagoes tragada peio Conseiho Monetario Nacionai para as entidades fechadas de previdencia privada".

com respeito ao comportamento de res seguradores ou corretores internacionais com os quais se tenha mantido ou mantenha reiagao:e(e)aprofunder o conhecimento dos riscos de especial significagao para certas sub-regioes, tais co mo terremotos, furacoes e outros riscos catastroficos em gerai".

Recomenda ainda a proposta da delegagio peruana que se prepare um estudo sobre a conveniencia, forma de operagao,caracteristicaserequisitosde reserves tecnicasa constituir-se nos res seguros da regiao, para enfrentar sinis tros catastroficos",sugerindo lambem a criagao de um centro de estudos de nivel avangado, que se dedicariaa formartecnicos de resseguros,e cujos titulos academicos teriam validade internacionai na America Latina.

Presidente do IRB acentua Importancia da Previdencia Privada

No transcorrer dos trabaihos do 1.° Congresso Brasiieiro de Entidades de Previdencia Privada o Presidente do IRB, Ernesto Albrecht, pronunciou pa lestra, em nome dofvlinistroda Fazenda, Karios Rischbieter, destacando os "lar gos horizontes" que se abrem para as entidades de previdencia privada no Brasil.

Subiinhando a necessidade da institucionaiizagao do setor para que "funcione como um todo harmonioso e organico" e para que componham um sistema bem ordenado nos seus "aspectos operacfonals, tbcnicos e tinanceiros" Ernesto Albrecht acentuou que "no Bra sil, os fundosdepesoes ainda sao recentes. Por isso mesmo. superficialmente conhecidos pela nossa forga de trabaiho", nao sendo de estranhar a sua pouca disseminagao na pequena e media empresa.

Outra questao itViportante seria a defasagem da poupanga de previdencia privada, fafo que daramente indica a conveniencia. e ate o imperativo, de submete-iasadlsciplinadeumaadequada poiitica financeira", obedecendo aos criterios de "estabilidade para preserva-

Destacou ainda Albrecht em seu discurso que " poucas vezes se tem dado boa Ideia, a iuz de fates concretos. da verdadeira forga que essas institulgbes podem representar". liustrando as potenciaiidades desse setor, citou o exempio dos Estados Unidos, demonstrado no iivro de Peter Drucker "A Revoiugao invisfvel". Naquele pai's. cerca de 25% dos capitals aclonarios das empresas pertence aos empregados, atraves da apiicagao de seus fundos da pensdes,o que "transforma os trabalhadores dos Estados Unidos em donosde maisde um tergo do capital acionario das empresas americanas".

Finalmente acentou o presidente do IRBqueembora naose pudesse compa rer a economia dos dois paises "nosso mercado acionario tende a fortalecer-se e a tornar-se cada vez mais atrativo para a poupanga nacionai,depois do advento da nova lei desociedadesanonimaseda criagao de mecanismos controladores como a Comissao de Vaiores Mobiiiarios". isto leva a crerque "nossos fun dos de pensoes, cedo ou tarde, ocuparao posigoes de reievo no mercado de capitals, na economia do Pais e na promopao do bem-estar social".

VXnConfergncia Hemisferica Os mercados em discussao

Realizada pela segunda vez no Brasil—aprimelrafolem1954, antes mesmo da criagao da FIDES — a XVII Conferencia Hemisferica de Seguros, organizada pela Federagao Interamericana de Empresas de Seguros,reuniu no Hotel Nacionai do Rio de Janeiro,de 5 a 8 de novembro, cerca de 2.000 participantes,entre deiegados e observadores de cerca de 50 paises de quatro continentes,constltuindose,sem duvida,no mais importante encontro de seguradores ja realizado no Brasil.

rioc; pS empresa- rios e profissionais de seguro, restes dp tnH '■epi'ssentan- dores intp°® f^ercados seguracomo f'IDES, bem como n r organismos como ocomite Europeu de Segu-

Uni'an P.n Genebra, Qu Snrf D Entidades Se- Can.li J^®sseguradoras e de Capital,zagao-UNESPAMoinmembro foi bSifn ^"^nimidade na Assemda Federatode qL ®Conferencia), Instltu- PanaS^^o® AmericaCentral e e Investigagoes amerfnp'^°^^° Seguro ibero S nr K?' os princi- f2 n etc setor no Hemismarari^^ii^''®'^ experiencias e to- DortaT 9^'^as decisoes de im- se?vni 'undamental para o de^ondoSa ^^^cados do

A Conferencia foram submetidos 38 trabaihos sobre o temario prestabeiecido que inoiuia tres as suntos basicos: Imagem Publica do Seguro, Educagao para o Se guro e Novas Produtos, sendo que para este ijltimo foi composto um painel, devido ao grande inte resse despertado.

Ja na Sessao Selene de Abertura, presidida pelo Ministro Karios Rischbieter, da Fazenda, que re-

presentava o Presidente da Repubiica, Joao Figueiredo, podia-se ter uma ideia do nivel dos debates. Logo apos a abertura dos tra baihos pelo Ministro, em nome dos seguradores brasileiros e na qualidade de presidente da Conferen cia, Carlos Frederico Lopes da

Arq.IflB' S

ft

o CO / i

14 RevlBtado IRB, Rio de Janeiro.

39.

set/dez. 1979 "®^'"®«^'RB.Hiod8Janei

Brasil,

(220),

iro, Brasil. 39, (220).set/dez. 1979

15

Motta(presidentedaFENASEG)foi o primeiro a se dirigir aos presentes.

Falando sobre as mudanças ocorridas no mundo desde que o Brasil forasededeoutra Conferência Hemisférica, e� 1954, Motta ressaltouqueoBrasil\.nesteúltimà, quartel deséculocaminbaparase situarcomograndemercà'Glosegurador, com uma receita de prêcnio que, no ano corrente, deverá ultrapassar o equivalente a US$ 2 bilhões. E que esses resultados, já de si reveladores do elevado progresso de nossa economia, serão obtidos num quadro institucional em que a iniciativa privada é não só preponderantecomocrescente, graças ao esclarecido critério do Governo, que não tem permitido que teses demagógicas, mesmo quebemintencionadas, odesviem da convicção dequeoseguro, por ser matéria essencialmentedoforo do indivíduoedoagregado familiar, não deverá ser campo deação do Estado, isso sem prejuízo do nobre dever que lhe cabe de marcarosparâmetrosemqueaempresaprivadapodeedeveatuar". confer6ncla

emtítulosdoGovernoquesecana. lizam na melhoria de diferentes serviços, tais como hospitais, estradas, escolasetc.,alémdoinvestimento diretodasseguradorasem desenvolvimentosimobiliários.

Ainda noprimeiro dia, oPainel sobre Novos Produtos, despertou 'iQteresse em grande número de participantes, principalmente os dos países latino-americanos interessados em assimilar a experiência das nações expositoras no lançamento dasmaisvariadasmodalidapes de produtos em seus respectivospaíses.

Mas a palestra do Ministro Rischbieter foi o pontoculminante desse primeiro encontro. "Mesmo conhecendo as dificuldades a serem enfrentadas pelos países em desenvolvimento n_ão-produtores de petróleo, o Governo bra$ileiro tem certeza de que o País reúne condiçõesparavencerosdesafios e construir uma sociedade justa e progressista, disse, ao falar sobre o desempenho e perspectivas da economia brasileira, iniciando a palestra.

Ainda durante a abertura, o presidenteda FIOES, ErnestoTownson, em seu discurso lembrou que a participação do seguro privado no crescimento da economia deumpaísemdesenvolvimento�e faz não somente quando seefetua o pagamento de catástrofes, mas também através de investimento

Quanto ao setor de seguros, para que ocorra sua integração plena no processo de desenvolvimento econômicoesocial do País, o Ministro da Fazenda acha que seránecessáriovencer trêsimportantesetapas: "implantaçãodesistema nacional deseguro rural, tendoemvistaoelevadograuderisco

da atividade agropecuana e, sobretudo, a ênfase que assumiu na atual política do Governo; consolidação da recém-criada empresa de segurodecréditoàexportação, em face da necessidade de aumentar oapoio àsexportações, indispensáveis ao equilíbrio de nosso balanço de pagamentos; e au-

RevistadoIRB,Rio deJaneiro,Brasil,39,(220).set/dez.1979

menta substancial do seguro ae pessoas, que hoje atinge somente US$2.40 per capita índice abaixo dos alcançados por economias com menor volume de produção, emborasaibamosqueesseindicador seria mais elevado se registrasse a participação previdenciáriaedossegurosdeacidentesdo trabalho".

Além das reuniõesdas Comissões de Trabalho que se sucederam ao longo da Conferência, às Sessões Plenárias compareceram altas personalidades do setor de seguros,comoMichelGaudet, presidente do Comitê Europeu de Seguros, que fez uma palestra sobre o desempenho da organização na realizaçãodeintercâmbiodeinfor-

Há33anostudocomeçou.Vaídaíque...

As Conferências Hemisféricas nas ceram_daidéiaconcebidaporsegurado res chilenos de celebrar um Dia Conti nental90Seguro. Estaidéiafoiacolhida pel_a Camara de Comérico dos Estados �n�os f:pelo Conselholnteramericano e omerc1'?�Produção,quelhederam forma, prop1c1ando a criação de um or gan1s�oque tem porobjetivopromover �ar,:ipl1ar o exercícioedesenvolvimento a llvr� empre�a no campo do seguro impedm�o a intromissão estatal na� �uasat1v1dade�. Assim,sobosauspícios Cessas_du_as mstituições foi criada a onferenc1é: Hemisférica de Seguros. per resoluçao da Câmara doComércio em maiode1945

10 A primeira delas ocorreu em Nova rque de14a17demaiode 1946 coma ��e5sni9a de Brepresentantes daA'rgentile ·Mê ivia, P rasil,Colômbia, Cuba Chila'N xico. anamá.UruguaieVen�zuep. esseencontrofoicriadoumComitê ermanente da Conferência H m· f' . ca de Seg e 1s enJa uros que se reuniu no Rio de da�e1roemagostode 1947,comafinali- edeestudardetalhadamenteaspro fe ostasapresentadaspelacomissão chise na, devend_o submeter à Conferência guinteUf!l informedasdiscussões.re comendaçoesesoluções.

Universalização M . dessalic f • -. exicofoioanfitrião 1 b on er�nc1aqueocorreuem ou- d�sr�te1948,aqueassistiram16países indoO guefo á rmam o continenle, incluE u ana� Só faltaram Costa Rica, mfnador, Haiti,Paraguai,PerueSãoDo- âm�fi· Ness�_encontro se ampliou o rn·it· d geograt1co daConferência per- ", n oap rt' - ciaisd ª icip?ç�odedelegadosofi-cobert��u�rospaises para estudarema e riscoscatastróficos.

Com pleno êxito também, tanto no aspecto técnico como no de organização,a Ili Conferênciateve lugar emSantiagodoChile entre3e11deoutubrode 1950, quando foi criada uma Comissão PermanenteparaFomentoeDesenvolvimento doSeguroPrivadonasAméricas. objetivando tratar detodas as questões relacionadas com leisrestritivas, decretos etc, que restrinjam a liberdade do seguro de qualquerforma.

Jápelasegundavez,Nova Iorque foi sede da Conferência, a IV, que se realizou de 8a12desetembrode 1952.onde foram abordados os temas: Incêndio, Marítimos, Vida, Responsabilidade Civil e Fidelidade e, substituindo o antigo grupode Liberdade do Seguro,se constituiu o Comitê de Defesae Desenvolvimento do Seguro Privado e Temas Gerais.

Regulamento- Entreosdias19 e 24de agosto de 1954, no Brasil, Rio de Janeiro, aconteceu a V Conferência com a participação oficial da Argentina. Bolívia. Brasil,Canadá,Chile Colômbia,Cuba, Estados Unidos, México, Panamá. Peru, UruguaieVenezuela.

A organização e desenvolvimento dessa nova reunião dos seguradores americanosesteveacargodo Sindicato de Empresasde SegurosPrivadoseCapitalização do Rio de Janeiro, centralizando as atividades em uma Comissão ExecutivapresididaporVicentedePaulo Galliez, queposteriormente foidesignadopresidente daConferência.

Um dos trabalhos mais importantes foi oRegulamentodasConferências Hemisféricas, ao qual se incorporou a De-

claração de SantiagodoChile, tudoisto visando a dar às reuniões uma permanênciaeum carátermaisorgânico. _ Segundo este regulamento, que vigor até hoje, aConferência Hemisférica de Seguros é uma entidade pri°vada, de caráter técnico e cultural. constituída pelasentidadesqueoperam em seguros privados em todos os países do continente americano, que tem como objetivo promover a realização de reuniões para o estudo coletivo de assuntos que afetam suas atividadese que possamfavorecer o contínuo desenvolvimento da instituição do seguro privado nas Américas.

Sob as decisões desse regulamento foram acontecendo outras reuniões a cada dois anos, ininterruptamente, na Argentina, Venezuela, Peru, México, e outrospaísesdocontinente,tendoaúltima, a XVI, ocorrido em São Domingos, de 13 a 17 de novembro de 1977, com a participação decercade1'.500 pessoas, entre delega<los, observadores e acompanhantes.Neste encontro,compareceu pela primeira vez um representante oficial da Conferência dasNações Unidas sobre Comércio e Desenvolvimento, UNCTAD.

Nesta Conferênciao temacentralfoi Contribuição das Empresas de Seguros noDesenvolvimentodosPaíses, quefoi estudadoporcomissõesqueodividiram em três subtemas: contribuição das atividades de seguro ao desenvolvimento econômico, contribuiçãodas atividades financeiras dasempresas desegurosao desenvolvimento econômico, e análise das normas legais e das situações de mercado que favorecem ou dificultam essacontribuição.

-

hemls1'rlco de seguros 4•8 de no•eml><o d• 1979

16

'"--...__

RevistadoIRB R'10deJaneiro.Brasil,39.(220).sei/dez 1979

17

maQoes entre os mercados da Comunidade Economica Europeia: Louis P. Bug!, da UNCTAD, que falou sobre os trabaihos do organismo na area do seguro; Felix Mansilla, fazendo uma exposicao sobre o desempenho da UNESPA e do se guro espanhol em face das modificagdes pollticas, socials e economicas do pais; e como convidado especial, Michel Blumenthal (exsecretario do Tesouro dos Estados Unidos), que fez uma palestra tragando urn panorama da economia mundial.

De modo geral, a Conferencia foi considerada bastante produtiva por todos OS participantes — tanto sob o aspecto tecnico e o alto nivel dos trabaihos, quanto socialmente — e dela resultaram aigumas resolugdes da maior importancia para OS mercados seguradores.

Dentre as propostas encaminhadas pelas Comissoes de Trabalho e pela Comissao de Redagao Final e aprovadas pelo ConseIho da FIDES, podemos citar algu-

I

N^Ociosintemadonais: espaco para expandiro mercado?

mas como, por exempio, a criagao de uma Fundagao Americana de Seguros que seria uma entidade tecnica e academicamente autonoma porem funcionalmente dependente da FIDES: implantagao de um Centre Tecnolbgico de Pesqulsa para a Prevengao e Redugao de Sinistros(em cada pais, e, posteriormente, a nIvel continental); criagao de um Servigo Continental de Assessores em Seguros, com a participagao de funcionarios aposentados das companhias de se guros e tambem, eventualmente, tecnicgs e profissionais, que, embora nao vinculados a atividade seguradora. ja tenham realizado trabaihos sobre seguro.

Foi insfituido ainda, por sugestao da Comissao de Imagem, um Concurso Bienal Continental so bre Seguros, destinado a premiar {US8 5,000-00) trabaihos sobre um tema previamente escolhido, de forma a estimular o estudo e a pesquisa na tematica do seguro.

ABSTRACT

XVII Hemispherical Conference:

About 2000 people from 50 countries met in Rio de Janeiro for the Conference, which main subjects were insurance education,image ofinsurance and new products, as well as legal and economic, technical and fi nancial affairs-

Os negdcios internacionais de segurose resseguros muito estao na al^a de mira dos paises do terceiro mundo,nao exatamente por questdes tdcnicas, pois os riscos envolvidos sao vultosose convdm distribuf-los, mas pela administragao de volumosos recursos financelros.

Ao lado do Lloyd's de Londres,hoje tem forte presence internacional poderosas organizagdes,como a Swiss Be e a Munich Re,e,nos Estados Unidos,coglta>se da criaqao de uma rdplica do Lloyd's,em Nova lorque.Os paisesem desenvoivimento se protejer mutuamente,atravds de sistemas regionais de resseguro, pnncipalmente agora quese constatou ser essa umafdrmula de auto-defesa de seus mercados seguradores e respectivas economias nacionais.

RiitiHo ser autoseclnr^ ® ^echatjo em materia de seguros, porque nao e tecnicamente recomendavel a concentram carteierltr^P i equilibrio

Srio ^®Passar PuHprtf O princlpio da da a ® dominatomecanT.r!f Qerando os gljro erS cle cosseguro, ressevalecp ® o que pre- 'T^ercado internacional ja

que, naturalmente, para ele fluem OS grandes riscos que cada merca do domestico nao p6de absorver integralmente.

Alias, este e um principio da teoria das probabilidades:os gran des afastamentos da media comprometem o resultado de toda a massa, Esse e o problema dos mer cados de seguros, pois um superpetroleiro, um concorde, uma platatorma de perfuragao de petroleo, uma usina nuclear e industrias com

^VistflidAiBD a- -j ' Janeiro,Brasil,39,(220),set/dez. 1979

grande intensidade de capital envolvem valores segurados que impdem crescente pulverizagao in ternacional atraves do resseguro. Assim como cada seguradora tem seu proprio limite, acima do qual ela nao pode reter responsabilidade (langando mao, entao, do resseguro) cada mercado tem sua capacidade de retengao, cujos excedentes tem de ser repassados para o exterior, Em todo o mundo, falar da ca pacidade de retengao de um pais e

Arq.lRB 1

16

RevlstactolHB, Rio de Janeiro, Brasil,39,(220). set/dez. 1979 [m

19

mais um recurso analitico do que urn dado operacional, pois nao representa um indice uno sobre o qual se possa desenvolver uma mela e sim uma soma da capacidade individual de cada companhia num mercado iivre. Sob esle prisma, o Brasil tern uma situapao sin gular,ja que o IRB tern o monopolio do resseguro.

Espirito nacionalista — Esta peculiaridade do mercado brasifeiro — tendo um orgao centralizador de todo 0fluxo de excedentes do mercado segurador — partiu da constatagao de que a operapao internacional de resseguros funcionava como fator de evasao de divisas que comprometia o balanpo de pagamentos-

Fruto de uma mentalidade na cionalista que se desenvolveu entre as duas grandes guerras e que se manifestou em outros paises em desenvolvimento atraves de medldas protecionistas, o IRB desen volveu uma longa trajetoria enfrentando desde critica feroz a sua propria existencia — como pode funcionar um monopolio de ressegu ros se a propria teoria do seguro prega a distribuigao de riscos ate uma fase mais recente de se impor em termos competitivos no mercado internacional.

A epoca da criagao do Institute nao basfaya adotar a politica de reter no pais a todo custo seus negocios de seguro porque, alem de ser tecnicamente contra-indicado havia a barreira da debilidade em termos de know-how (nao havia nenhum modelo existente para orientagao) e de base economicofinanceira. Na realidade, o fluxo para o exterior continuou bem alto, atuando o IRB mais no sentido de incentivar as companhias nacionais 8 estruturar a atividade do setor.

Nos anos seguintes, o IRB enfrentou uma situagao adversa: o iiberalismo economico, em cheque com o espirito nacionalista que o gerara, enfraqueceusuamissaode reorganizar o mercado. A inflagao dominava o panorama economico, per outro lado, proliferaram as empresas de seguros, a maioria sem expressao patrimonial.

0 que se observou, entao. foi uma descaracterizapao das fun-

goes: as companhias, sem estrutura financeira paraativarseu merca do. operavam como intermediaries entre segurado e o IRB e este como adminlstrador de repasses dos premios ao pais e ao exterior.

Estruturando um mercado Com 0 desempenho da econom ia a partir de 1970, gerando necessidade de novas coberturas e implicando em importancias seguradas mais eievadas, mais uma vez veio a tona a problematica do fluxo de divisas para o exterior, que era alimentado pela colocagao direta no mercado internacional de determinadas modalldades de seguros.

Efetivou-se, entao. uma reformulagao geral do intercambio externo com a premissa basica de

absorgao pelo mercado interno destas modalldades (entre outras riscos bancarios, maritimos. aeronauticos, responsabilidade civil geral) alem de se ter tornado obrigatoria a contratagao no pais do seguro de transpode de mercadorias importadas. Isto ccasionou um imediato fortalecimento interno com injegao de consideravel massa de recursos no giro financeiro das seguradoras.

Ao mesmo tempo, incentivouse um processo de fusbes e incorporagoes das empresas do setor, elevando assim seu porte patrimo nial e o proprio IRB aumentou seu capital — medidas que deram ao mercado estrutura compativel. Paralelamente foram criados novos

Companhias de Resseguro Profissional

mecanismos para ampliar a retengaodpPals.

Como o EURE (Excedente Unico de Riscos Extraordinarios) deste tambem participando oTesouro Nacional. Em cases excepcionais, e por indicagao de uma comissao de tecnicos do setor, o EURE assu me excedentes residuals de riscos vultosos antes sua colocagao no exterior.

Novo cicio—Com a capacidade de retengao do Pais bastante ampliada, o IRB pode se voltar pa ra seu papel de ressegurador e, como primetra medida, iniciou uma politica de troca de negocios em bases de reciprocidade, isto e, tentando o equillbrio gradual de resseguros ativos e passives. Esta

Aceitagao do Exterior IRB —Sede

Aceitagoes das seguradoras autorizadas a operar com o exterior Reiaggo Classlficatdria por Estimativa Ano1978

AceitagOes no exterior pelas seguradoras autorizadas

20

B/A REGIAO NUMERO DE COMPANHIAS ARRECADAgAO DE PREMIOS1975 PORTE MEDIO DAS COMPANHIAS BILHOES USS % Europa Ocidental 93 8 64 86 America do None 40 2,7 21,6 68 America Latina 16 0,9 7,2 56 Asia/Aus tralasia 19 0,5 4 26 Oriente Medio 6 0,2 1,6 33 Africa 17 0,2 1,6 12 total MUNDIAL 191 12,5 100 65 , Ponie:"L'Argus International"(MAl/JUN — 78) Vaioresem USS SEGURADORA Bandeirante Sul America COSESP VeraCruz Uriiao de Seguros Atjantica Sao Paulo Porto Seguro 'nterr^acional Doavista Itati PREMIOS ESTIMAPQS PREMIOS CONTABILIZAOOS "CASH-FLOW" SUB-TOTAL total Ponte:DEPRO/IRB 15.855,499 11,614,000 10,405,776 10,292,727 10,292,727 8,054,765 5,851,799 3,236,827 3,182,210 2,825.146 1,674,589 3,800,123 6,163,223 3,419,647 3,395,376 3,395,376 3,719,101 4,138,566 192.889 2,878.812 2,846,305 1,145,044 968,492 301,419 561,932 589,909 589,909 1,743,987 1,037,085 3,173 207,470 1,227.565 200,694 83,286,065 35,094,462 7,431,835 90,532,543 37,201,669 7,699,425

Reviata do IRB,Rio de Janeiro, Brasil,39,(220),set/dez. 1^79 ^cendio HOubo Lucres Cessantes rumultos fransportes Cascos RC.Gerai Aeronaulicos Riscos Diversos GiobalfleBancDS vslS-"" Riscos aoEi,iBri»r _[OTftL ronie BalancosaoIBB Premios 1979 1977 1976 1975 1974 400571 620 228.631 926 404.758054 84 153.500 29.587 692 932 437 662 902 19.911 203 27.934879 205.577.778 91 289 720 1.572.996 907.090 152.570972 190.617076 16.589.425 21.641 924 12.462 674 9.566 591 14.506.572 8.157 114 30.790.066 10.544.354 29.662.394 1.409.473 23.168 950 63.298.730 5.778.306 108 141 723 13.197.524 5.980 773 5.648.054 19308.278 405 155 030 94 254 20 488 983 1 436 964 17.292 421 66 474.445 6660 555 93.447 862 6.818 502 4 998.855 5313.041 22.360.994 5.929.353 1.906.500 148 829052 26 443 22 940.837 2.330 690 6 547 215 46 168 818 3670.732 43.483.110 8 237 909 3,447.607 960.879 15 575.383 (—1 1 310 14.057 1978

Unidade:cruzeiros PREMIOS SINISTROS 1978 720.510.376 394.863.285 1977 539.924.286 284,002.245 1976 248.567.377 129.631.685 1975 159.522.972 86.791.164 1974 97.896.016 46.285.376 Fonte: DEPRO/IRB

em USS Premios Premios "Cash-Flow" Eslimados Contabilirados 1978 90,532 543 37,201,669 7,699,425 1977 49,559.814 28.491,756 3.559,555 1976 36.600 022 7,726.545 1,680,456

IRB — sede Sinisiios 1977 1976 1975 1974 132 431.251 8 873.744 33.861.150 1 355.032 64.051.626 8 307 699 282.999 20 682.749 17 596 ,945.568.596 621.467.768 700.382.259 650 S61.906 302.231 422 269.863.846 300 020.730 142 096.673 17 675.788 952 513 35.387.335 3.232 741 82 352.404 13.031.889 765 769 4.523.620 95 208 631 7.544 433 865 494 32 367.630 1 576.072 44 944 127 2.001.824 1 108 077 524.512 64 662 655 77.480 374 13.762,399 5.453 615 12 447 635 29.681.238 735 952 32 557 237 5 466.045 1 213.115 1.918223 1 168 21.247.480 7 195.263 35 873 35 929 093 609.900 24.800 16813 170 40.205 13.078 186 140800 162645.587 166.842851

21

Cessdes a Exterior

"evl^UOolRB.RiodeJaneiiro, Brasil,39.(220),set/dez, 1979

troca tern como principal supotle OS chamados contratos automaticos. nos quais sao estabelecidas as condipdes (taxas, tipo de resseguro) com vigencia por um ano; a parlir dai, todo repasse denfro dos limites do confrato tem, automaticamente, cobertura do contratado estrangeiro.

Mas a verdade e que, erribora o esquema de resseguros e retrocessoes permitisse o aproveitamento maximo da capacidade operacional do mercado interno, com a mudanpa de escala de nossa econcmia muitiplicaram-se os empreendimentos com grande concentragao de capital — fafor de alimentapao do processo de transferencia para o exterior, Nao obstante o acelerado crescimento do poder de retengao do mercado domestico, 0 volume de resseguros repassados ao mercado internacional continuou exigindo compensafdrio refluxo de negdcios de fora para dentro. A unica forma viavel foi tornar o mercado Inlerno tambem um ativo captador de ne gdcios internacionais.

Em Nova lorque, desde dezembro do ano passado, comegou a operar a United Americas Insuran ce Company, cujo acionista majoritario e o IRB. Diferentemente do Escritdrio em Londres que e um agente da sede, a empresa americana tem diversos acionistas(30% do capital subscrito do IRB, 25% subscrito por 61 seguradoras brasileiras, 30% divididos entre segu radoras alemas, venezuelanas, uma francesa e uma argentina e os restantes 15% ficaram com a em presa americana Duncanson & Hold Inc.(que e a responsavel pela gerencia dos negdcios nesta fase inicial) e sua subsidiaria Rochdale.

A participagao externa das se guradoras brasileiras nao esta restrita a Unjted Americas — varias delas estao autorizadas a aceitar negdcios direfos do exterior, contando inclusive com incentives co mo isenpao de imposto de renda sobre remessas de corretagens pagas a seus agentes no estran geiro.

Interesses de cada um — Um dos esquemas adotados pelas empresas brasileiras foi a associagao corn seguradoras estrangeiras em varias joint ventures que representam nao sd a projegao das nacionais em negdcios externos, co mo fambem um incremento do investimento estrangeiro no setor de seguros brasileiro.

Este interesse de seguradoras estrangeiras em nosso mercado e

reflexo de uma situagao mundial em que os mercados nacionais dos paises industrializados dao sinais de saturagao. A situagao atual e consequencia da concentragao de riscos: ha um consideravel acrescimo nas quantias enquanto que o numero de objetos segurados nao acompanha o mesmo ritmo.

Em termos tedricos, dizem os estudiosos que seria possivel com-

pensar este crescente desequilibrio do contrato de resseguro indi vidual pela aceitagao de maior nu mero de contratos. Mas o problema novo e exatamenie este: o numero de contratos de resseguros dtsponiveisestagnou.

Ha diversas explicagdes para este fenomeno: o numero de companhias cedentes em potencial vem sendo reduzido com o proces so de fusoes difundido no mundo

inteiro; as grandes empresas in dustrials, especialmente as multinacionais, estao auto-segurando muitos de seus riscos menores atraves da criagao de seguradoras "cativas"; os paises em desenvolvimento estao fechando suas portas a seguradores estrangeiros, estabelecendo suas proprias companhias nacionais para o preenchimento de suas necessidades de seguro.