A FOTO DO RISCO

O homem cisma,vai Id e destrdi. Arranja uma "boa"desculpa,apeta para o"progresso"e beta abaixo o que o outre homem fez quando destrulu o que o homem anterior fizera.

La vai o homem na sua marcha de construir e destruir o seu prdprio mundo.

OIha o homem corroendo o prdprio chao que pisa. Aiestd o homem correndo seu risco de viver.

Editorial

^rketingebtissola narotadaexpansao

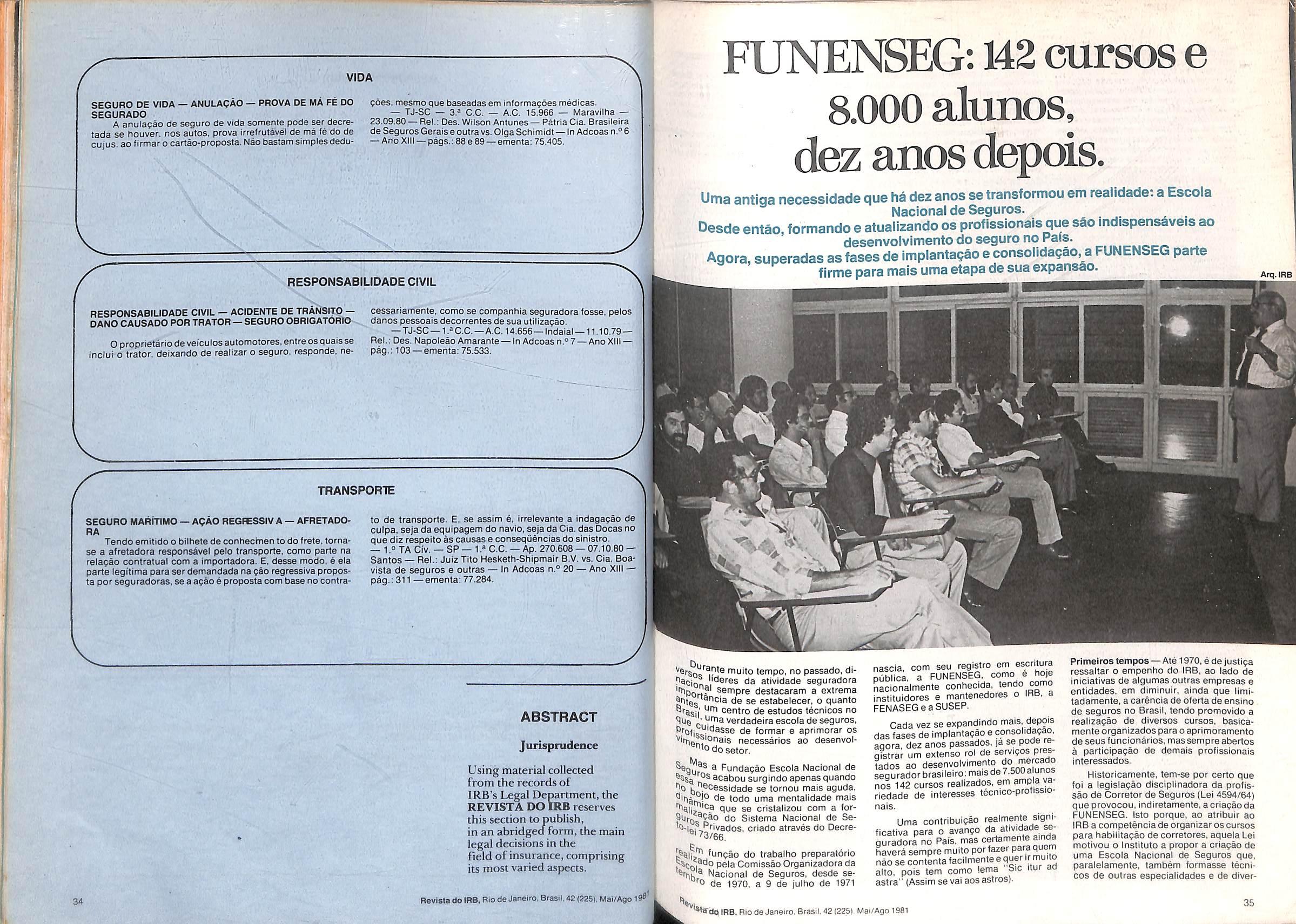

O "boom" da economia brasiletra — que se estendeu por varies anos, ate que viesse perturba-lo o primeiro cheque do petroleo logicamente acelerou e tornou bem mais dinamica a expansao do nosso mercado segurador.

No curso de tal perrodo, o crescimento do mercado segurador atingiu o ponto a partir do qual ele proprio se viu impelido a internacionaiizagao. No seguro, hojaatividade de nitido cunho internacional, o processo de expansao contem em si mesmo as forpas e pressoes estruturais que conduzem os mercados internes, cede ou tarde, a integrapao plena na comunidade resseguradora internacional. Plena, entenda-se bem,no sentido de que tedo parceiro dessa comunidade e agente de operapoes tanto passivas come ativas de ressegure, pels o equilibrlo entre ambas e que explica e justifica a presenpa de todos e de cada um no mercado internacional.

Hoje, portanto,quando a economia brasileira atravessa uma fase de acomodapao e de adaptapoes. o mercado de seguros ja nao tem apenas os problemas internos dat decerrentes. Cabe-Ihe ainda procurar a melhor forma de ajustamento para sua presenpa na comuni dade internacional, tambem as voltas com os problemas e percalpos de uma conjuntura que envolvetoda a economia mundial.

E certo, porem, que o mercado segurador brasileiro, interne e externamente dispoe de condipoes e instrumentos para continuar em expansao. Chega a ser axiomatico, por exempio, que existe correlapao estrelta e direta entre o incremento do seguro e o do produto coletivo da atividade economica — o RIB. No Brasil. o RIB continue sendo um indicador positive,embora acuse hoje taxas mais brandas. Da mesma forma, o RIB mundial nao entrou em declinio. Portanto, a atividade seguradora. nacionai e internacional, dispoe do elemento basico, que e a propensao dos sistemas economicos ao crescimento, para garantir a tendencia secular da sua evolupao.

Alem disso no Brasil, ao ritmo de Incremenio do RIB, soma-se aInda outro fator de atlmentagao do crescimento do seguro, que e a circunstancia de subsistirem, em nosso universe, tanto economico como social, Importantes clareiras ainda abertas a penetrapao da atividade seguradora.

Neste campo as eficientes e criativas tecnicas modernas de "marketing" sao,sem duvlda, os instrumentos quepodem orlentare servir de bdssola,no camlnho a ser percorndo em direpao as clareiras subsistentes em nosso universo seguravei.

'V - -t'- ,

,i , -f» >

«0|RB,

p o s I c A n lo-

Rio de Janeiro. Brasil.42{225), MalMgo

1981

INSTITUTO DE RESSEGUROS DO BRASIL

PRESIDENTE

Ernesto Albrecht

DIRETORES

Dulce Pacheco da Silva Fonseca Scares

Gtlberto Formiga

Helio Marques Vianna

Sergio Luiz Duque Estrada

CONSELHO TECNICO

Adyr Pessego Messina

Daniel Monteiro

Decio Vieira Veiga

Eduardo Baptista Vianna

Eduardo Ramos Burlamaqui de Mello

Jorge do Marco Passes

CONSELHO FISCAL

Alberto Vieira Souto

Arthur Autran Franco de Sa

Jose Augusto de Almeida

SEDE

Avenida Marechal Camara, 171

Fone: 297-1212 — Rio deJaneiro — BRASIL

DELEGACIAS

MANAUS

Av.7 de Setembro,444 — 2.°e 3 °andares

BELEM

Trav. Padre Eutiquio, 141 — 6.° a 8.° andares

FORTALEZA

RuaPara, 12 — 3.°andar

RECIFE

Av. Dantas Barreto,498 — 4.°,5.° e 6."andares

SALVADOR

Rua Miguel Calmon,382 — 9.° andar

BELO HORIZONTE

Av. Carandai, 1.115 — 15."andar

BRASILIA

Setor Banc^io Sul{Ed.Seguradoras)

ConJ.2—-BlocoB — 15."andar

RIO DEJANEIRO

Rua Santa Luzia,651 — 22."andar

SAO PAULO

Rua Manoel da Nobrega,1.280 —4."a 7." andares

CURITIBA

Rua Marechal Deodoro,344 — 8.°e 9." andares

PORTO ALEGRE

Rua Coronel Genui'no,421 — 11," andar

ESCRltdRIO NO EXTERIOR

LONDRES

Fenchurch Avenue, 14 — 3rd floor

Tvmta do IRB - ISSN;0019-CCDU368(811

PublicaQao quadrimestral editadaP Institute de Resseguros do Bras

CHEFE DA ASSESSORIA DE RELACOES PllBLICAS

Cyra Serra Guedes EDITOR EX6CUTIV0

M.Cecilia Campello Muniz REDATORES Artur Barcelos Fernandes Carlos Mendes Machado LuIz Mendonpa

Mlllon Ansberto, Virginia M. Cortez

DISTRIBUICAO

Fernando Chlnaglia Distribuidora S-ACOMPOSICAO.FOTOLITOS E IMPRESS'

Cla. Edilora Grafica Barbero Os conceltos emilldos em artigos assin^ e entrevlstas exprimem apenas as opini"'' seus auiores e sao de sua exclusive responsabllldade. , Os textos publlcados podem ser livrem^^. reproduzidos desde que seja citada a deorigem.

Tiragem — 6.250 exemplares DIstribulcao gratuita

22S Ano42MaiAg''

mortal

atual, o mercado Coqjjj .®'" brasilelro dispoe de contin,?®® ® 'nstrumentos para em expansao. 3

""'"orama

^0 Hj-®® internacionais abrin'"^'S amplas, ® Conselho Federal dos DiiK?® Seguros, e as no- a| ^''caqoes especializadas

Qao dos temas dessa se6

"^'ornie

e dados estatisti®eguro em alguns paises. ^ 15

Os administradores arrancam os cabelos, os numeros transbordam das estati'sticas, e as curvas invadem os graficos.Todos querem ocupara "pole-position" no ranking mundlal de arrecada^aode premtos de seguro.

^arg^sabilidade civil por abal® efeitos na apoiice ^'■Os. 19

Economia

Como atuaiizar a importancia segurada, tendo em vista a inflapao. 25

Estatistica

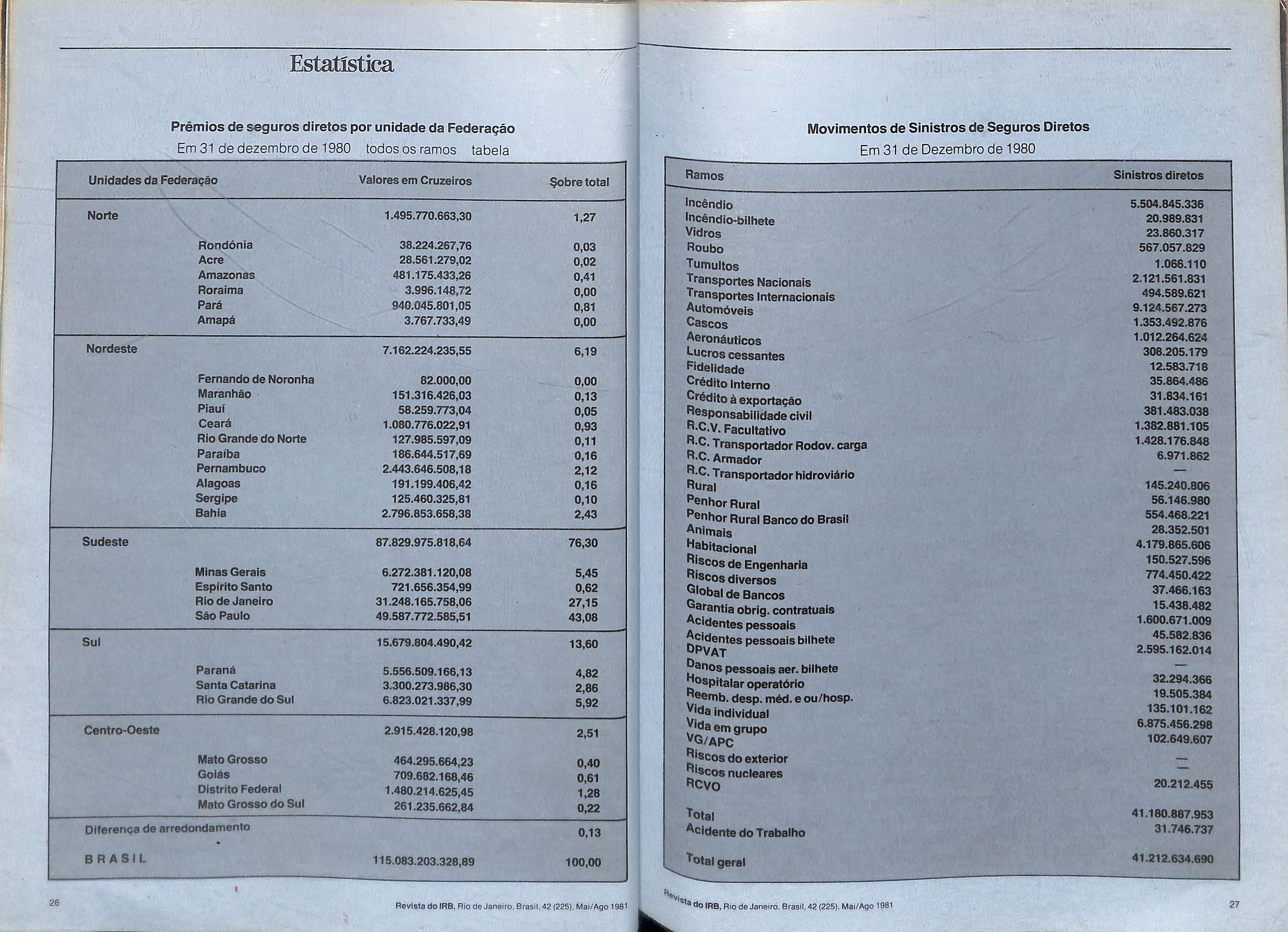

Premlos de seguros diretos por unidade da federapao e sinistros por ramos em 31.12.80. 26

Glossario

Ja quase no fim, mais algurts verbetes. 28

Jurisprudencia

lnterpreta«;ao da lei, como base para a doutrina do seguro. 31

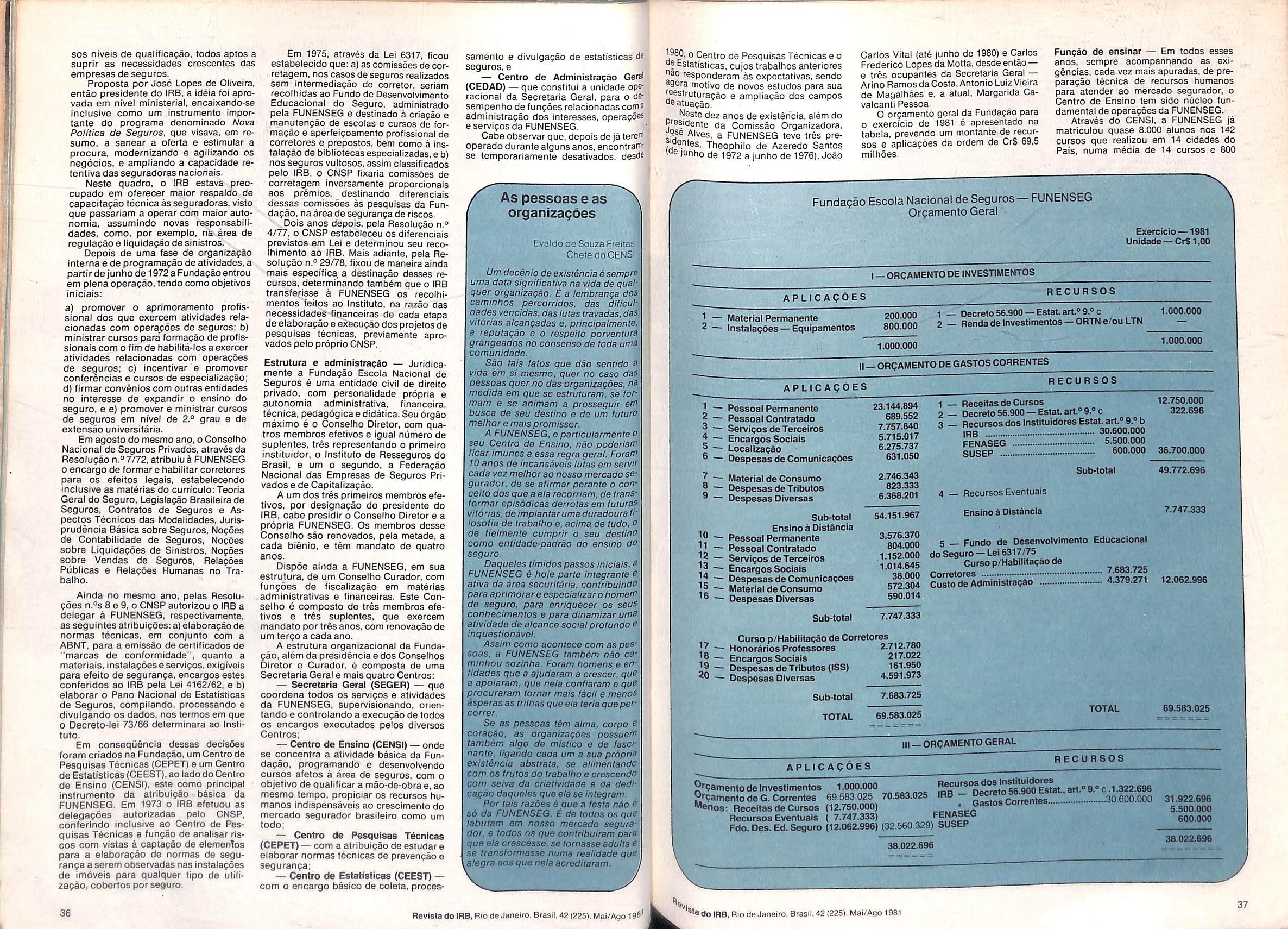

FUNENSEG

Um retrato de seus 10 anos de vida. 35

Administraqao

Um espaQO vazio que deve ser ocupado. 41

America Latlna

Um quadro gerai desse mercado ainda Inciplente. 44

Internacional

Algumas curiosidades a respeito de outros paises, no setor de se guros. ^5

Biblioteca

ARTE

Mayrlnk

I,.it"

Deputadoscriam comissãopara defesadoconsumidor

Com a crescente sofisticação na produção e venda de mercadorias e tamb�m no setor de prestação de serviços aumentam consequentemente.os danos que podem ser causados ao consumidor por imperícia ou mesmo desleixo daqueles encarregados de ofereceresses produtose/ouserviçosà sociedade.

NoBrasilessaproblemáticacomeça agora a fazersentir seusefeitose.além de ser possível acionarjudicialmenteos possíveis causadores de danos nesse setor também Já é facultado ao consumidor contratar apólice de seguros com vista a Responsabilidade Civil Produtos.

Na area da defesa do consumidor mais um passo foi dado com acriação. em maio, pela Câmara dos Deputados. de Comissão permanente de Defesa do ConstJrmdor em consequénc1a da aprovação de pro1eto de resolução de sua mesa diretora. de autoria do Deputado Nelson Marchezan. Preveem os parlamentares que sua existência permitira daquiemdiante.aCâmaraopinar sobre assuntos de defasa do consumidor e sobre a qualidade apresentação dIstr1bu1çao e composição de bens e serviços incluindo-se os que são prestados a população por concessIona11os publicos ou empresa de admm1str:11;ao Indireta partindo-se do pontode-vista da queo consumrdor é um comr,buinte doerénopublico

Apresentado pelo Deputado Nelson Marchezan e aprovado pela unanrrmdade dos partidos poht1cos representados na Camara o proJeto no entanto sofreu criticasda parte daqueles que pretendiam a vinculação da nova com,ssao as demais existentes na Gamara etarnbemcomassociaçõesdedalesa do0011sum1dor

Alem d1sb outros parlamentares apresentaram ntIca n sentidodeque a com,ssao mcom con$11tutda deveria ativar o tr h/\th de ,omI sôes rte consumdores Ja axIstant I scal zar o5 org1,1os da dmir 1 IP.dera! e lutar p a untl1caça 001, er s I ex,stP.nt na fnrafedo a Por oul lado manlfecitaram• p do trahalt s da

sumidordeveriaserdesempenhadapelo partido que dispusesse de maior número de integrantes participando de suas atividades.ParaodeputadoDjalma Bessa (PDS-Ba) a criação da comissão veio em boa hora•e sPrá um endereço certoparaveiculardenúnciasdeabusos domercado.

OsdeputadosAntonioMariz (PP-PB) e J.G. de Araújo Jorge (PDT-RJ) lembraram por sua vez, a participação ao consumidor como contribuinte do eráriopúbliconosdiversos impostosindiretosJácontidosnoprópriopreçodos produtos consumidos. Afirmaram ainda que o contribuinte e o consumidor são personalidad�s indissociáveis e que, entretaoto, nao tema quem apelar contra o mau comerciante e o mau industrial.

IRBalteranonnas deresseguropara transportesnoPaís

Jáseencontramemvigor, apartirde 1.0 de Julho, novas normas específicas de resseguro e retrocessão do ramo Trnnsportes Nacionais (divulgadas pela circular 13/81 daPresidênciadoIRB)

As normas do ramoTransportes Nac ona1s agora em vigor excluem de cobertura os seguros de responsabilidade de armadores que forem mutuários de Clube de P & 1. além das de Responsabilidade Civil de Transpor-

tador Hidroviário (RCTH), estando riscos cobertos limitados às viagen com início ou término no território br9 sileiro.

Por outro lado, e segundo as nova normas, o resseguro Excesso deDano garantirá a diferença entre a "indenI zação líquida"em"ummesmosinistro· pagandooIRB àsseguradoras,sobreo prêmios de resseguro de Excedente d Responsabilidade, líquidos de canc lamentos e restituições, uma cornissã de32% para cessõea referentesa tran portes nacionais marítimos. fluviais lacustres, aéreos e demais viagens qtJ não estejam especificadas entre os d Responsabilidade Civil Transportad Rodoviário Carga, Responsabilidad Civil do Armador Carga e RCTA-C q terão direito aumacomissãode20"/o.

O Resseguro Automático ocorrer até uma importância segurada rnáxil11 deCr$ 300 milhões. Ovalorde Limited Mesmo Seguro, será de CrS 4 rnllhõe com uma franquia de CrS 2milhões. 5 caberá cessão de Excedente de A ponsabilidade,apartirdoLMSquando importância segurada ultrapassar soma dosvaloresdefranquiavigentes

E concedido um prazo de 60 di para entregadeformuláriodeCessãod Excedente de Responsbilidade, co tados da data prevista pelas lnstruçó em vigor. sendo a mesma consid�rad definitivaenãopodendo ser al1eradao cancelada.

As normas de resseguro e retroce são também apresentam uma nova t bela para Limite de Sinistro até o qtJ OGI

nãohaveE ra recuperaçaopeloresseguro n��:ss? de Danos, assim corno urna ta formula para câlculo da percen de;em de receita que,Jls seguradoras resi,�:� pagar ao IRB com base nos plano dº1apuradosexclusivamenteno Trans e xcess? de Danos dos ramos emcoP?rtes Nac ona1s e Internacionais nJunto.

Também d mas ue ete,1;;,;nnam as novas nor- sisté�ciaª pre5laçao de serviços de ascar a . aª�operaçoesdecargaedes rát�resosera admi1ida pelo IRB em ca- casoc����i;inaleapósexamedecada

Por out difica õ ro lado chouve também mo- respe�oe�nasno,.âs_normas noque diz despesa�nes�pulaçQ�s sobre receitae Transport 011sorc 0 de Resseguro Foramaltes Nacionais (cláusula 303). riscos nã eradasasreservastécnicasde estipulaçreexpirados par-a 35%. Outras liquida ão 5 referentes a Regulação e de Ress� de Sinist�os, Recuperação nlstro" 90U�o. Conceitode "MesmoSi- e IS algumas P.0siçoes gerais sofreram modificações.

1.oC Anhembiabrigará

A.v ong�essoMundialde ahaçoesImobiliárias

Promo�onaI da�'dpo pela �ederação lnternalABc _ rofrssoes Imobiliárias(r;aliacóese Pelo l�stituto Brasileiro de APE _ 0 e P;ric,as d& Engenharial\vahações 1 Congresso Munéllal de �Ulubro d sera ralizado de 3 a 9 de P0nvençõe�Sle ano, no Palácio das aura Parque Anhembi. São P A Comip residente ssao Executiva tem como 811egn110 ° engenheiro José Carlos j8rtheiros·C Vice-Presidentes, os enCeh)(Bock arlo� Paz, Cláudio Walter N°�issào \�0s�Fonseca Fernandes.A 11 e Son R ecn1ca está a cargo de l=Iª"�oGuifberto Pereira Alonso, FerM 1ber0 dfermeMartins,HélioRoberto deedeiros J Caires, Joaquim da Rocha Ciss�com'· _e Lui� Auricchio �lém 1i11ent1fica issoes,existeumaCom1ssao Sé9er co que tem Victor Carlos FilDarg,o L, mo coordenador, e António v,;o E:sttnº�n,, Araken Santórioleite flle 0r Cast e E�ton. Moysés Lelner e lllb,05 e Ru1z de Azevedo como to Além d rI8"liecIrne ª Promover o intercãmb0 de <:la11tias811ntos. informações e expePa�avalia �reosprofissionaisnocampo lécSes doÇoesqueatuamnosdiferentes lo "'tos e mundo e divulgar estudos lu��a avali ���nômlcos sobre a tecnota 0e�. os a º"ª.· seus problemas e so fr�bem 10Objetivos dos Congresso são l'lle8rttidadrtalecer os laços deamizade. ou1ttbr05 e e cooperação entre os de ras 1111 �a FIABCI e avaliadores de ul't Cur50;�s, e batalhar pela inclusão Prl!"ers d ás,cos de avaliações nas e ªPararades,comoobjetivodemelhor llie� eri�sfrutos profissionaisdosetor at til ne Jar a aquisição de conhec1'I' I�aça cessano para cursos deespe· 11tlllb.1 °eaperfeiçoamento. llfld"o"'ªª e -_O programaoficialesta dirta "'es rn Ires grupos, que são os seli 18 em resumo: (A) avaliação de em gera casosespeciais, pro-

.

priedadesrurais,vidaútiledepreciação, vantagem de uso, aluguéis e arrendamentos, desapropriações, serviço de passagem. avaliações para fins hipotecários: (8) conceitos, matemática fi• nanceiraeengenhariaeconómica,taxas e índices, inflaçãõ, análise demercado. banco de dados. urbanização, terminologia, e ética e legislação profissionais: (C) avaliações de máquinas, vida util. valor em marcha, fundo de comércio, lucros cessantes, marcase patentes.jazidas minerais, avaliaçoes para fins securitários, investimentosinternacIonaIs.

O Prêmio énova publicaçãodeseguros doscorretoresnoRio

Com periodicidade bimestral e Iniciando suapublicaçãoed1stribu1çãoem novembro/dezembro de 1980 iniciou sua trajetória O Prêmio órgão informativo do Clube de Corretores de Seguro do Rio de Janeiro. Seu_sobjetivos básicos são a comumcaçao com a classe emparticulare. de um modo geral. com os segurados e com todos aqueles que tenham interesse com a matériadeseguros.

''-ao RB, R1o(fcJanoiro Brasll 42 (2:>Sl Ma1/Ago

(? Clube de Corretores de Seguros doR_10deJa�eiroiniciousuasatividades nodia 12_de Junhoer:ncerimóniaemque seu Presidente, HoracioMilletenfatizou osproble�asdaclasse.oseualijamento das dec,soes do Sistema Nacional de Seguros e a necessidade de somar es forç9 para que seja reconhecida a im portancla dos corretores de seguros nE:s�e sistema. O Protocolo de Const, tuiçaodoClube, porsuavez,.foifirmado em 12 de fevereiro por 20 corretores de segur�s.quecompõemoConselhoDe liberativo da entIda�e com mandato de quatro anos. No dta 8 de abril foram eleitosporunani"'!ldadcentreossóciosfundadores os dmgentes do clube P um mandato de dois anos a contar �ra quela data. No dia 13 de maio fora� aprovad�s os Estatutos e Normas R gImentas. e-

Por _outro lado o informativo Prêmio imc,ou suas atIv1dad d O no primeiro numer es ando, todas as atividade�·l��r��ci:e�tubrae comchamadasn . cu e e os mais diverso:fnmeirapaginasobre sunto, taiscomo..0 emas ltgados ao aspara o sistema , ..irreteréessencial como Ressegurâd esouro Nacional dução de Com,, <?r de Pontas' • "Retosos Uma Si ss�o nos Riscos VulFalam 05e tuacao lnsustentavel e Clube Hor�rretores O Presidentedo ana1 s� a evii'º .Milhet, no editorial radorbrasil uçao do mercado segusob O tllulo�,ro_duranteosu1t mosanos e APraticaeaTeoria

RevistadoIRB. R10 deJaneiro Brasil 42 (225) MmlAgo 1

RevistadoIRB. R10 deJaneiro Brasil 42 (225) MmlAgo 1

- . , ;;.: -· � '�� - ��'i �

0 aparecimento d'(? Prémio esta ligado ao miclo das attvrdades do Clube de Corretores de Seguros do Rio de Janeiro, queO edita eutiliza comomeio de comunicação visando proporc1onar um espaço onde os correto�es pos�m divil arseusassuntosespec1hcosde mtere:Se da mstitulçao do seguro e. ao mesmo tempo criar oportunidade dP. 1981

congraçamento e de valorização da profissão.

Codimecavalia perspectivasdos fundosdepensão

Ação, jornal bimestral publicado pelo CODIMEC-Comité de Divulgação do Mercado de Capitais, publicou em seu número 4 (marçó/abril de 1981) trabalho sobre a expansão dos fundos de pensão. A matéria procura demonstrar que o Brasil caminha para alcançar oestágio de países comoosEstados Unidos, emqueosfundosdepensãose constituem nosmaisimportantes investidores institucionais, e em que o investimento em ações é perfeitamente compatível com a rentabilidade exigida porseusplanosatuais

A história dos fundosde pensãoco• meça apartir do grandeprocessodeindustrialização ocorrido no século passado e o conseqüente êxodo rural de mão-de-obra para as cidades. gerando problemas de desamparo aos idosos e inativos. Conseqüentemente criaria o governo norte-americano, em 1818. um sistema de pensão para veteranos de guerra.

No entanto, segundo os autores, somenteem 1875 umaempresa privada, a American Express Company, organizou um Fundo dePensão que concedia aposentadoria a seus funcioná11os com mais de 60 anos de idade e que houvessem trabalhado para a companhia, nomin1mo. 20anos

Caso brasileiro -No Brasil, apartirde suasorigens,comacriaçãoem1923das Caixas de Aposentadoriae pensões das companhias ferroviárias. o desenvolvimento dos fundos de pensão foi bastante acentuadoapontode, nosdias de h0Je, movimentaremumaenormemassa de dinheiro que em boa parcela. é dirigida para aplicações no mercado de cap1ta1s, segundo os limites estabele• <.idos pelalegislação.

Citando tiabalho de outros autores sobre o assunto, recer.temente desenvolvido. a matéria salienta que esta é uma boa oportunidade para se compreendermelhoropapeldaprevidência complomentar o notndamente dos fundosdepensiio •'

Poroutroladoac::entuatambémque, atualmente, e,01:11n uma tendi:tnc,a agar-se os recursos doi.tinados aos planosdP. aposen1a11or1ncomplementar aos rosultados operac1om11s oas em-

lados Unidos: converteram os traba· lhadores em proprietários de mil iJl• dustriasde grande porteedos 50 m�10res grupos bancários e securitános daquele pais. Ele ê de opinião que a socialização da segurldade deveser �o nivel universaltabarcando a populaçao inteira, comojáocorrenaNovaZelândia enaInglaterra.

Já o Sr. Lon Menezes, diretor-superintendenteda Váiia, ressalta quea inS· tituição do fundo de pensão propor· ciona ao empregado uma despreocu· pação eom seu futuro porque tem assegurado seus proventosemtermosde suplementação da aposentadoria dO INAMPSe,dopontodevistadaempresS, a renovação dos quadros de funcionários que estão na ativa. já que a ga· rantia de aposentadoria permite a promoçãodeoutrosempregados.

�eguro em sua vertentes· técnica, poll .,ca.comercialeeconômica"

'amO Juri to, composto por Jaime BusR c;;,� ferr�r. Donald Werrener e excele · M1tchell. que fizeram um sent nte estudo dos trabalhos apre Jara���s.f presideriteda LARSA.Ariel c mento O dad expressou seus agrademembro s s . d em nome da companhia.aos oJurado.

Forum _ 0 aberto a I encontro esteve, este ano. guradore odos os seguradores, resseadas ao 5• cor�etores e pessoas vincuou re setor internacional de seguro especi���guro, en.:i qualquer de suas ns1ttucionª1-es O�bjetivodoForumera onde os a 1far essa reunião anual, paracr pro iss1ona1s se encontrariam todos iscussão da pnllblemascomuns a

r I

presas Estabelece-se, dessaforma, um mecanismo de participação dosempre:gadosnoslucrosdascompanhias,ainda que-elase dê anivelde recursospara a aposentadoria".

Também consideram os autores do trabalho que "o desenvolvimento acelerado da previdência privada no Brasil está transformando os fundos de pensão nos maiores investidores institucionais de nosso mercado de capitais, nãosó emtermosde patrimônio, como também de potencial catalizador de poupanças e queo investimentoem ações é perfeitamente compatível com osobjetivosdos fundosdepensão".

Especialistas-OProf MoisésGlat, autor do livro ''Fundos de Pensão". acha que a importância social dos fundos seexprimepelaconvergênciade dois objetivos básicos de sociedade moderna: acumularpoupançade longo prazo não resgatável por iniciativa do mutuário e que, conseqüentemente, permanece aplicada por um longo período constituindo-senuminvestímento de qualidade bem diferenciada e escassa atualmente no país; e imprimir segurança e estabilidade nas relações entre trabalho e capital e entre estas duas categorias e a nação como um todo.

Criador de mais de 50 fundações, o Prof. Rio Nogueira acentua uma característica dos fundos de pensão nos Es-

Técnicosbrasileiros sãopremiadosno Ili Fórum, noPanamá

Dois brasileiros, Numa Freire dos Santos Pereira, membro do Instituto Brasileiro ae Contabilidade do Rio dt Janeiro, e Céiio OlympioNascentes, e)(· assessor da Diretoria do IRB, tiverat11 seus trabalhos premiados no Ili ForUfll lnternacíonal de Resseguras, realizad� no Panamá, entre osdias 5e 9 de jul� deste ano "Didática doResseguro" vNuma Freiree"PanoramadoRessegurO e Retrocessões no Brasil", de Céli� Olympio,foramclassificadosem2 0 e4 0 lugares, respectivamente, recebend USS 1,500 eUSS500.00.

O primeiro prémio de USS 2.000 entregue a Richard Horsey, gerente Mercantil & Geral, do México, por trabalho "A Supercatástrofe, pode5 ressegurador pagar?", e os 3.0 e prémios de USS 1.000 e USS 250.� Rafael Mirelis Lizardo, de São Dorn gos, que apresentou a tese "O Re guro Facultativo. conceito e proci-, mento para uma ótima aceitação'' Alberto Luna Reyes de Lima, do Pe com o trabalho "A Instituição do R

s-g/VII/Sl

Ili FORUM INTERNACIONÁL DE REASEGUROS.

l\llft\ll

Ili JNTERNATIONAL REINSU.RANCE FORUM..

GNGI\QI,fl.llUIGaJIIMUla■sDI� AP'ARTADó(P.0.90XJ7C8SZONAs.P"!JAMA -rnex•REI ePG"26-116;2&a6(\'il:11)0016(ITl}2046('18_1')

XVIIIConferência

d seráem Acapulco e15 a20denovembro

f: OPresid d8deraçãoI enteeoSecretário-Geralda rr, e Segu nteramericana de Empresas �ente r:./º5 - FIDES -, respectiva Bencnesto Towson Rincón e Jorge �ais irn hetnt, aprovaram os pontos V111 e Portantes relacionados com a guros Onferéncia Hemisférica de Se- ll1c , a rear Vi o,no 1zar-se em Acapulco. Meb11dour Penadode 15a20 denovembro I>8lecie1i· Segundo o que ficou estai.!r!t reê��la 15 dejulhoéadatalimite e rao dis e 1!""ento dos trabalhos que 11tontr cuttdos e analisadosduranteo ter/· cio, . q a lnfl ':_renca estã subordinada ao (:C,�illr0 itaçaoe Seguro, subdivididoem � Capiens: (1)EconomiadeMercado; d8Qur0 1�1izaç�o; (3) Reservas; (4) Re�1 '\u10 ambem o Seguro Obrigatório () 11do Pe�ove s será debatido e anali u�Sllttib º� conferencistas. tendo a FI� lrab tdoáUNESPAarealizaçãode

raCreta� ho sobre o ramo, enquanto a lu r urr, ria Geral da entidade vai elabo1\to anteprojeto de lei sobre o as•11 () 1 . .-,1rno tnano da Conferência em re ll\1111ç?seguinte: ªº

1' lE Dr Cle88C0nom1ademercado-estimulo 0rti1Ssnvolv1mento, seguro Vida. cornos contratuais a longo prazo.

caráter de estabilidade, financiamento das inversões, melhora do balanço de pagamentos, operações de comércio exterior CIF e FOB. potencial dos mercadosnacionaisderesseguras.

2) Capitalização - vertiginosa evolução tecnológica, concentraçãode valores, margemdesolvência,atualização de capitais, infra-seguro.

3) Reservas-Duraçãodecontratos inferiores a um ano. maiores indenizações, cálculo de �eservas técn_cas, liberdadeparainversoes,atuallzaçaode tarifas.

4) Resseguro- maiores aceitações de risco, maiorpagamentodesm1stros, valorização de sinistros. suficiênca de reservas. retenções. coberturas proporcionais, catástrofes. B) Seguroobrigatóriodeautomove1s

1) Tantas-fatoresambientais. uso do veiculo, Idade do motorista, estat1s• ticas.tempoquedirige.

2) Garantias - Danos a pessoas, invalidez temporária, invalidez permanente, invalidez total, morte, danos àscoisas.

3) Sistemas de seguro -· responsabilidade sub1etlva, responsabilidade objetiva

4) Procedimento - admin1stratvo contratação sinistros res�eguro, procedimento Judicial, convenios 1nternac1ona1s.

CNSPestabelece novocritériopara determinarLO

. O Conselho Nacional de Seguros Privados. através da Resoluçãono6181 divulgou normas para fixação dos Lim,tes Operacionais das sociedades segu radorasapartirde1 0 deJulho. A Resolução CNSP6/81contémfor mulas para calculo do valormax,mo de resl)onsabihdade que a seguradora po dera reter em cada �isco isolado. qup levam emcons,deraçao.basicamente 0 Ativo LiquidoeoLimiteOperacional N caso do Ativo Liquido (AL) este �or� det�rmmado de acordo com as dispo s1çoesexpressasnaResoluçãodoCNSP nº3/81.

!á os Limites Operacionais (LO) serao expressos em milhares de c zeiros. arredondando-se para o mil��; seguinte as fraçoes de milhar d ze1ros e serào f d e cru• pela SUSEP f ixa os semestralmentE> tuação existcn�en��n;�ntando•se na side setembro de e março e 30 vigor a partir de�a��ano. entrando em anoe 1 ude · e Julho do mesmo alterações �ane1ro doano seguinte As durante O q e nelepossamviraocorrer mente a semestre prevalecerão soméstre n,��:�;0 do prmeiro dia do seaincfa���luçáo CNSP 6 81 estabelece conduzire� Quando suas d1spos1çóes urna seguradora a um LO

8 ••••••••••••••••••••••• •••••••r• ..... •• • , ••••••••••••••••••••••• •••••• ••••••••••••••••••••••• ••••• •••••••••••••••••••••••••••••••••r ....................... ... ... •••••••••••••••••••••• ••• •••• ..............---···••&- . ••• ,•••. •••••••••••,.. •••ii •,., ,•••• . .... ..., . .., ..... . ,... .•. ..., . ., ..•.. •• 1 •• ••• ••• ., ., ••••• ••.. •• ••&--••·,.. •. ••••• .. .. .. ........ ... ,, ..... •• •• •• •••••••, li ••••• •, •• ti •••••••. 1 ••••• . ,. ....... . ...., • • •••11.••• ,■■•.• a •••• • ••• \1 •••--., ••••• • ••• ' ,... • ••• li-' ,.... ,,. • , ..... ., ·-· 181 .. .,. ,. . . , .., ,.. ... .. ...... ... .... ··•·- �••·· •••••••••••••..-·••••••••••••••••••••tu••••••••••• .... ........

-,-

' -�"''"""""-' ' �•

RevistadoIRB RodeJaneiro Brasil,42(225). Ma,/Ago 1

,...CSoIRB,RiodeJaneiro. Brasil.42 (2251 M111/Ago 1981

9

rnfenoraovigentenoprimeirosemestre de 1981, será facultado no segundo semestre optarem pelo LO vigente no primeirosemestrede1981 (quandonao houver redução doAL ou quando esta forcausadapelasdeduçõesprevistasna CNSP 3/81)01,1 optarempeloLOdetermfnadopelafôrmulaLO=150+0,02AL (nosdemaiscasos).

�oradoras,porsuavez,deverão requerera SUSEPa.aprovaçãodeseus LT, que deverão oscilar entre o valor mínimo que a Circular �tabelece e 100%doLO.Ast�lasdeL:im,itesTécrncoscteverãoserorganizadastEft\<toem vista à situação ecohômrco-ftnan&üra da seg1,1r{ldora e condllestécnicasdesua;cartalranoramoou odalldadede segUrQ. Além disso a S P podera fixar Llm11- Técnicos em lqr:es dlvel'.$oa'(::fo,i,fiQpbSt()Spelaseguràl!Q{a Q rae também poderá estabelqr Lurtite1.êcnlcomfmmoparacadaramc:I 01,.1J...,nQd�ldadedeseguroquando'fstose tofnai'. necessário por fatores J(gados â polt'ftÇIJde rêdüção da trsnsferênclade responsabiltd,ade para o mercado exterlot Incentivoâexpansãodomercado nac10,j) Otf .PBJl, evitar anti-seleção contra,tfre��oearetrocessão

Q.iJP<fõ ovalor dos preJulzos contabilizados for .supc,rlor â soma do caplbtl reallz,jdo ma,s reserv1'8 não •rã f1làldo.:.é.JmfleO�raetonalpara a seguradora As companhias que não possuffém cãàltJI m nlmo exigido também seenquad'iafu nestecaso.

FABRICANTE CHRYSLER

FNM

FIAT FORDWILLYS

MARCA

DodgeMagnum

DodgeLeBaron

DodgeGranSedan (qualquertipo)

DodgeCharger

Dodge(demais)

Dodge1800ePolara

FNM (qualquertipo)

AlfaRomeoTI

AlfaRomeo(demais)

147-Standard

Fiat(demais)

F-100Rancheiro (qualquertipo)

LTO(qualquertipo)

Galaxie(qualquertipo)

Corcel(qualquertipo)*

Corcelli(qualquertipo)

Belina(qualquertipo)*

Belinali(qualquertipo)

RuraleJeep(qualquertipo)

MaverickGT*

Maverick(demais)•

Prevençãode Riscos naConstruçãoCivil étemaeleColóquio

GENERAL: MOTORS

VeraneioC1414,C1416(qualquertipo)

Opala(2portas)

Opala(4portas)

Caravan(4e6cilindros)

Comodoro(qualquertipo)SS (qualquertipo)

ChevetteMarajó

C�evette(qualquertipo)

Diplomata(qualquertipo)

se �o período de21 a 23desetembro G��reahzadonoauditóriodaFundação Interenk_,an emLisboa. o11.°Colóquio Profna�ion�I de Prevenção dosRiscos Ob issiona1s da Construção Civil e se;:sPúblicas. Oencontro, quesedeéorolv4:1pelaprimeiravezemPortugal, Se ganizadopeloInstitutoNacionalde lnt��ros_. emcolaboraçãocomoComitê nalenacionatda Associatlon lnternatloe aSécuritéSoclale.

Engenheiros organizam congresso para estudarsegurança

Em comemoração ao seu 10.0 aniversáno defundação.aSociedadeBrasileira de Engenharia de SegurançaSOBES-realizou,noperlodode 12a 16 de julho. noRio deJaneiro, o 1.º Congresso Brasileiro de Engenharia de Segurança, sob o patrocínio do Ministério do Trabalhoe com o apoio da

FUNDACENTRO

TOYOTA

WOLKSWAGEN

Qualquertipo

Sedan(até1600)

Brasília

Gol(qualquertipo)

Variantli

VarianteTL(demais)*

Karman-GhiaeTC*

Passai(qualquertipo)

Kombi(qualquertipo)

Sedan(4portas)*

três�uranteoColóquioserãoabordados Prev:mi:s:Comunicação-Informação,Preve�ç�o Integrada e Integração da Pres çao ao �ível da Gestão dã Emos ; Doprimeirotemaserãorelatores Port specialístas Marques Matias de Gerh u ag�al. Pierre Serrin, da França e AngelrARhode, da Alemanha Federal. Joaqu· revalo Barroso da Espanha Man 1m Castro, de Portug"al, e Kurt eter�e<;m,daSuéciafalarãodosegundo irotemas.

tarefa

DIVERSOS MODELOS ESPECIAIS

AIphaRomeoMonza-Mod.1931

Avalloneli(qualquertipo)

AdamoGTL

Bianco(qualquertipo)

BuggyM-04 eM-05

Buggy(demais)

Bugre

Corcelli(conversível)

DardoF-1.3

EnvemoSuper90

FalcãolsiseSuper

Falcão(demais)

FiatSulan-(conversível)

Jeg

MalzoniMSS

Malzoni(demais)

Miura

MPLafer

Targa-Dacon PumaGTB PumaGTC Puma(demais)

MathildeS.M.4.1

1eSP2*

XavanteeGurge

llolvld 8 -Os trabalhos serão desenCACÀOslN na seguint!! ordem: COMUNI· nica- FORMAÇAO - (1) ComuquaJªº interna nas empresas entre dest:os_ � executantes e informação Casos ult!mos; (2) Aspecto geral; (3) grant P�rticular dos trabalhadores mi Pres es, _(4) Coordenação prévia: em1:xe:· F"ente e informação mútua; (5) feito/0 de execução de trabalhos 01.1 d Por uma empresa de construção indoe �bras públicas numa instalação lntor:nal_oucomercialematividade:(6) seus açao daEmpresaemrelaçãoaos teria•fornecedores, fabricantes de maCirn�s e outros produtos. (7) Conher188 nto das características dos mateC81.1ç� dos produtos: composição, preCuçã�� de emprego, regras de exeGRNa Parte de PREVENÇÃO INTEcla:DA serão abordadas as experiênleto de prevenção integrada no� procor:de construção civil. lndustnal ou da ercial (tendo em conta a utill:zação 08 construção amanutençãodaobrae Ceptr�balhos de reparação) e na con lenÇao de elementos pré-fabricados, p0�0 em vista a sua fabricação, transeeexecução_.

t-.Jiv!INTEGRAÇAODAPREVENÇÃOAO

li i;LDAGESTÃODAEMPRESA,foca· �réa rentabilrdadedosInvestimentos <lotdorninio dçi higiene e da segurança ra alho

te Para inscrever-se no certame. o rn• ressado deverá dirigir-se ao Instituto

NacionaldeSeguros,Av.5deOutubro, 17-1094-Lisboa-CODEX-Portugal. O preço de inscrição é Esc 9.3005000 (participantes) e 3 100$000 (acompanhantes)atéodia30de1unho. Depoisdessadata.ospreçosseraoelevados para o contra-valor em escudos de 350 e 120 francos suíços, respectl· vamente, ao câmbio oficlàl ha medida emqueforemsendofeitasasInseri�.

O evento objetivou. através da discussãodeprobemasatuaiscomquese defrontam nas empresas os profissionais especializados em Engenharia deSegurançadoTrabalho,aprocurade soluções provenientes da aplicação de técnicasavançadasnessaãrea. Esse Congresso, além de_ser o primeiro encontro especifrqo, de caráter nacional, dessa especiafidade de engenharia, demonstrou a existência de nova áreadeatuação no setor que no último decênio, desenvolveu-se ' no Bl'asll tornando-se presente em todas asatividadestécnicasemqueonscoé fatorponderáveldepreocupação. Conclusões- Dos cinco temas es� Ihidos-eletricidade, construçãocivile OGlobÕ

Santa

Squalo SP

Ventura

PREÇO D� REPOSIÇAO 65.223 56.298 43.123 43.580 32.546 24.754 32.786 83.591 51.049 19.648 25.218 36.443 84.347 68.210 32.813 32.784 32.311 35.832 32.261 51.154 44.568 66.595 46.591 52.505 46.143 62.374 -33.762 32.468 52.772 56.455 23.741 23.147 23.714 29.227 25.726 28.017 31.131 26.013 19.674 86.488 92.668 76.333 83.069 43.193 24.271 35.832 75.859 78.531 47.835 49.280 38.522 69.360 25.646 92.668 74.760 67.935 60.878 106.100 78.841 51.444 57.326 124.148 78.219 40.548 70.038 29.644

Passat

1111"1•ta doIRB, Rio deJaneiro. Brasil.42 (225), Ma1/Ag0 1981

11

"•( naval, transports, incendio, e ecologia ff— foram aprovadas. em resumo, as seluintes propostas: que as instrupdes de |eguranpa fa?am parle integrants das ||ormas de servipo, em quarquer das ases de operapao e manutenqao de uma pstalapao eletrica;considerando a atual ecnologta do materials usados para aterramento temporario, intensifi|ue-se. entre os profissionais da area,o jJstudo das caracteristicas tecnicas dos

||Mossos solos; que os usuanos de equi' v^mentos eletricos sejam conscientl.'l^dos para os riscos e responsabllidades decorrentes da sobrecarga de ; xircultos,

' Na parte de incendio, que despertou grande Interesse, foi proposto que seja consultada a Engenharia de Seguranga na protepao preventiva contra incendio, atraves da anailse de projetos, ocasiao em que podem ser adotadas medidas que_ evitem ou controlem os riscos de incendio. Urn oulro Item tambem aprovado, foi a instituigao da taxa de servlgo de incendio em fodos os estados brasilelros, formando urn fundo destinado exclusivamente a equipar os servigos piibiicos dos Corpos de Sombeiros, intensificando o treinamento de seu pessoal e melhoramento das redes urbanasdehidrantes.

Aiem dessas, ainda foram acwovadas outras propostas referentes a seguranga ecoldgica, ergonomica, protegao radioidgica, e a utiiizagao dessa especiaiidade pelas companhias de seguros, bem como vanos disposltivos re'acionados a formagao profissional e iegislagdes especificas da profissao.

Corretores realizarao li Congresso Nacional em Sao Paulo —12a 15/10

De 12 a 15 de outubro proximo sera realizado em Sao Paulo, no Maksoud Plaza Hotel, o ii Congresso Nacionai dos Corretores de Seguros, promovido pela Federagao Nacionai dos Corretores de Seguros — FENACOR — e organizado pelo Sindlcato de Sao Paulo.

0 maior objetivo do encontro, segundo o presldente da Comissao Organizadora, Petr Purm, 'e epuacionar solugoes para os muitos probiemas que vem diticuitando a comercializagao de seguros, com prejuizos para os cor retores e, especialmente, para os segu'9dos

Representagdo — A cnagSo do lonseiho Federal dos Corretores de eguros e o grande tema desse II Cortjrssso Concebido a exempio dos ccnielhos de medicina, farmacia, engeiharia e outras profissoes liberals, o onselbo dos Corretores e, na opinlao le Petr Purm a medida no momenlo nais vidvei para a rapida corregao de llstorgdes que se veriflcam no sistema l^seguros-

'9P OS corretores devidaments ba>llltedOS, que efetivamenle exercem sua irpfissio, podem.assim comoosouiros iroftssionais, fiscali/ar o exerqlclo da lUa propna atividade. Como conseiu6noia dessa fiscalizagao serd evitado.

per exempio, que profissionais de ou tras areas, sem presfar nenhuma assistencia tecnica ao segurado, atuem como se fossem corretores, acabando por vender pessimos seguros, Segundo ainda o Presidents da Comissao."os resuitados sao os piores possi'veis: em caso de sinistro, o seguro invariavelmente mai feito, nao ira cobrir as necessidades do segurado, Se o objeto do seguro foi uma industria, empresa comerciai ou de servigos que ernpregue muita genie, aiem dos pre juizos a economia, ao proprio desenvoivimento do Pais, temos serias conseqCiencias sociais.

Espanha e Portugal editam duas novas revlstas de seguros

Corri publicagao tnmestral e circulando ]a desde Janeiro com o n," l, o Instituto Nacionai de Seguros, de Por tugal, ianpou a sua revista "ggide" orgao informativo oficlai da insHtuigfio, _ Conforme o chefe de redaqao Jeronimo Espirito Santo expiica no edi torial,"ease iangamentopretendesuprir uma grave lacuna que e a da inexistencia no nosBO Pais de uma pubiicapSo que, de forma regular, trate de seguros,quer na sua formulapao juridica quer tecnica, sendo paraieiamente uma fonte de not'Cias sobre o que se passa la fora, in clusive a nivel do Mercado Comum. So assim sera possivel atuaiizar Ideias e tomar conhecimento de experiSnclas ou

premios, boisas de estudo, organlzasimposios e atividades cientificas,

A servipo dessa finaiidade, a revista pretende desenvolver um trabalho de mvestigapao e divuigar os estudos que resuitam dessas atividades. O seu conteudo e amplo. e abrange os seguintes ternas; prevenpao e protepao de pessoa, mgiene industrial, medicina preventiva, ocioicgla da seguranpa, tratamento "OS acidentes, redupao da conseqOenja dos acidentes, reabiillapao fisica, em de manter um iaboratbrio especiaaoo para pesquisas com materlais combustfveis-

Filad6lfia sedlara

Congresso Mondial de Seguros em 1982

'■eaiizado em Fiiadeifia, Estados CnL a 28 de abrii de 1982 o, y. nS'^asso Mondial do Seguro que deentre seus partlcipantes, iicom de governos, industria e tiu„ V""^ades academicas com o objedo n 0 future do risco global CgjfQ empresariai e finan-

principios de que advirao os maiores beneffcios".

Com uma proposta formativa e informativa. a revista apresenta uma conceppao ecletica, procurando atlngir o iepue daqueles que, no seu dia-a-dia, tern contatos com o seguro, trata-se de profissionais ou estudiosos. Sera ainda um meio de ievar ao estrangeiro um conhecimento do mercado portugues de seguros e da sua evoiupao.

Forma — Editada com 36 paglnas no formato 21x30cm, e impressa a puatro cores, "Egide" apresenta algumas colunas fixas aonde sao abordados temas. como por exempio, os cursos e concursos no pen'odo, premlos a serem dlstfibuidos, um sumario das normas ditada pelo instituto, e"fla8hea" ligeiros de um ou outro acontecimento.

Aiem disso, sao apresentadas materias e artigos que tratam com mais profundidade temas compiexos, de In teresse mais ampio,como por exempio, 0 desenyoivimento economico do se guro apbs a ii Guerra, o seguro de coiheitas, a mflapao nos seguros, responsabiiidade civil no ramo autombveis, e investlmentos, apresentados na t.» edipao.

E spanha—A FundapaoMapfre,sediada em Madrid,tamfaem ianpou a sua revista "Mapfre Segundad", cuja primeira edi pao circuiou no primeiro trimestre deste ano, A Fundapao, que iniciou sues atividades em 1976, foi cnada para promover esfudos e pesquisas na area de prevenpao de acidentes e a redupao de suas consequencias. Para isso concede

do era-se que o Congresso Mundiai Cerca^rt"'^° de Fiiadeifia venha atrair 8m partlcipantes de napoes Entre 8 industrializadas, conir-,^® 8*POsitores ja inscritos enTesfii. ex-chanceierdo do<; r ° '^litanico e Aivin Toffler, autor Wave Future Shock e The Third riQf^^^sociapao de Genebra, uma rehom^ Piganizapao de estudos escobemr seguro Internaciorial, tam- tijra ®8''2ara suaassembieia anuai e ieiParaleiamente ao Congresso.

Greo^^''S'®'to de Fiiadeifia William J, Corn„® .8lph S, Saui.presidentedaiNA

Ciaram sediada na cidade, anun- confp Congresso no decorrerde uma ^ova de Imprensa reaiizada em trocin^'^^^®' ® evento devora ser pa- corrin ^1?. P®'^ cidade, varias de suas tOes rt de seguro e quatro institui- das „ ® eiea academica como parte de p '"^norapoes de seu tricentenario ■^dndapao.

grBp®9dBdo seus promotores o Concobrlra uma ampla variedade de a niu 1^^® *'80 das barreiras comerciais Pa- ®' internacionai a tecnologia avandisfi -^® ^^"^8 maneira gerai, pora ern ti{;-®®sao OS desenvoivlmentos poiiesia sconomicos e tecnologicos que eceterando mudanpas a nivel Poni Seus promotores partirao do rj^. '^■de-vista de que o seguro histohar-,"^®"'® sempre teve objetivos inter- Cg 8najs e hoje desempenha um cres(1^'8 Oapel no apoio dos negbcios mul'^®cionais.

a&r>?®''edila Ralph 8, Saul que estes donf®'®® giobais do seguro ajudarao a Sifh importancia ao Congresso as- domo a discussao de aspectos cnIq®® de uma economia mundiai mais Or,?® ® de um comercio mais estavel ''^8 as napbes.

(Cpncorrentes domiciliados em outr^._j Estados. poderao ser entregues nS". sucorsals desta Companhia locaiizad^' nas seguintes capitals: Florlanbpolis, Curitiba, Sao Paulo, Rio deJaneiro. Beio Horizonte, Vitbria, Brasilia, Recife, Fortaleza, Salvador, Sao Luiz e Beiem,

FENASEG comemora trinta anos no DIa do Seguro

associado ao Fundo Monetario Internacional em Washington, foi nomeado diretor e chefe executivo do Congresso, que devera reaiizar seis sessbes pie- narias, seguidos por paineis de discu^ sao focatizando tbpicos especificos. 0 prefelto Green acreditaqueo Congresso sera uma parte importante da Celebrapao do Tricentenario de Fiiadeifia,

Companhla Uniao premiara monografias sobre seguros

Com o objetivo de comemorar seus 90 anosde fundapao evisando estimuiar a pesquisa e a promopao de trabaihos tecnicos que venham a ennquecer a bibiiografia nacionai sobre seguroaCorn- panhia Uniao de Seguros Gerais instituiu concurso de monografias sobre o tema "0 Seguro como Instrumento de Apoioao Desenvoivlmento",

Os trabaihos classiticadosem 1 2° e 3 ° iugares receberaopectivamente, CrS 150 mil, CrS 100 mile CrS 50 mil e o prazo final para entrega dos trabaihos e 30 de setembro, o con- cSrso esta aberto a todos os mteressados, exciuidos os Diretores da Cia. Uniao de Seguros.

Os trabaihos deverao ser inedilos, escritos em lingua portuguesa, datiioarafados em tres vias, espapo dupio, minimo de 50 laudas oficio, apresen tados sob pseudbnimo. Separadamente, Lrn envelope iacracfo, sobrescnfo com Htuio do trabalho e n pseudonimo do ccmcorrente, o autorse idenficara como nome numero do documento de idenf^rirde comerciai;profissao.endereporesidenciale titulo da monograf.a e pseu- dbniipoutiiizado

n<! oriqinais deverao ser encamlu a Da. uniao de Seguros Gerais, o !l»rtamentode Reiacbes Publicas.Av. d^Medeiros,261-10.»andar-

0 Dia Continental do Seguro +oi comemorado, justamente com o 30." aniversario da Federapao Nacionai das Empresas de Seguros Privados e Capitalizapao — FENASEG no transcorrerdo jantar realizado a 28 de juiho no Hotel Nacionai em Brasilia, Na oportunidade tambem foi homenageado Diogenes Borges da Siiva, ex-presidente do Sindicato das Empresas de Seguros Pri vados no Estado da Bahia, Fazendo uso da patavra na ocasiao o Ministro da Fazenda Emane Gaiveas agradeceu o convite a eie formulado pela FENASEG e pelo Sindicato dos Seguradores de Sao Paulo para festejar 0 Dia Continental do Seguro, o 30." ani versario da Federapao e tambem por the proporcionar oportunidade para se associar a homenagem prestada a Dio genes Borges da Siiva.

Manifestou a seguir "a satlsfapaol com que vejo prosseguir e prosperar um| dos setores mais importantes da vid nacionai e registrar aqui, nesta opor tunidade, a importancia e a reievanci que 0 governo do Presidente Joao Fi guelredo empresta as atividades segu radoras"

Considerando importante men clonar a recente experiencia securatori nos ultimos quinze anos o Ministro es tendeu-se entao sobre esta epoca a par tir dos sistema institu'do pelo Decreto iei n,° 73/66, que, segundo o Ministn Gaiveas, "nos fez esquecer a ingrat fase que antecedeu a essa expenenci mais recente, em que as reserves te nicas eram deposltadas numa institu pao financeira oficiai sem qualqu rendimento, descapitaiizando e ame, pando de forma perigosa a sobrevi venciado sistema".

No entanto, superada esta fase passando por um periodo de grandl crescimento nos ultimos anos agor segundo o ministro, poderiamos dtzi "que a intiapao, neste momento, reaimenle, o maior inimigo e o inimlgl mais perigoso", isto porque "a inflapa' produz instabiiidade, produz a insati facao. produz revolta, A inflapao deslr a esperanpa dos pobres e faz tremer ricos, soiapando oseu patrimbnio Ai fiagao corrbi o poder aquisltivo dos saiariados e desencoraja os empreB^i nos nosseus pianos de Investlmentos &■," inf^pao cna incertezas, reduz as atii^L dadeseconomicasegeradesemprego^i"

f-ormulando votos de que a cias^' 3'i^g'ba pela inflaca^' V esse a somar seus esforpos aos do gi^ ?®®se trabalho delivraro pais er sociBdade brasiielra desse orande ma{

^or outro iado anunciou-se que ®?'3,rQ;^i_EQRE—RS ou.noscasosde

001*9®® _ QC; rill nnc r.a€;r>« Ha S i-iosdeMecieiros,coi — i". anuai

"3 E, Brantley Jr., ate recentemente doIRB, RiodeJaneiro,Brasil,42(225), Ma'/Ago '9®'

finaiizou seu d{ curso afirmando que "o que aconiec nestes proxlmos anos, Vi tambem ao setor segurado brasileiro..,(.,.)...por isso mesmo e p%

T't

P^|

1 k'.\'

RevlSladOlRB.RiodC Janeiro Brasil,42 f22S! ^4al/AgD19fl1

ciso que todos nós. governo e empresários do setor do seguro. caminhemos com os mesmos objetivos e reunamos todas as nossas forças e pratrquemos. na mesma direção. os nossos esforços para livrar o pais desse grande mal e voltaraemprestarâsociedadebrasieira o mesmo grau de felicidade que desfrutavaantes".

O Presidente da FENASEG, Clínro Silva, por sua vez. destacou a inovação que se constitui a presença do Ministro Ernàne Galvéas earealizaçãodoevento na capita do Part. Destacou também queocompareé:rmentoâsolenidadepor parte de nomes representativos do mercado "dá a medida da união dosistema segurador· e do seu desejo de agradecer ao Ministroda Fazenda todo oapoioquetemrecebido.

Segundo Clinro Silva tornou-se evidentea preocupaçãodo titular dapasta da Fazendapelosetordesegurosdesde o início de sua gestão demonstrando que este está bem presente em suas preocupações

Continuou Clinro Siva seu dicurso agradecendo Ney Martins pela homenagem prestada â FENASEG através do evento então realrzado, dizendo querer compartilhar a homenagem queora recebia. como presidente da FENASEG. com Ernesto Albrecht e Francisco Assis Figueira "cuias atuações ã fren � do IAB e da SUSEP têm permitido a; Mercado o encaminhamento e solução de seusproblemas".

Finalizou Clrnro Silvasua oraçãofazendo entrega de placa com "palavras de gratidão e solidariedade" à figura fi. dalgaeéticade Diógenes Borges da Silva ·que se retira após longos anos de dedicação

Agradecendo. por sua vez. a homenagem que lhe era prestada Diógenes Borges da Silva traçou. aseguir, um confronto entre o mercado seguradordolimiardadécadade60eoatual. Naquela época. segundo Diógenes da Srlva, "a institurçâo do seguro passava por grave momento de apreensão. Entre os empresarros.corretores, enfim, todos aqueles que labutavam no ramo, as duvidas eram grandes. qu�stronavase. ate a v1abrlrdade e a capacidade da 1nic1at1va privada levar a bom termo a exploraçãodestaatrvrdade·

A partir de então ·a classe seguradora deu ma,s um exemplo a todos aque es que constroem este país E. agora aoinvés de um mercado atônito termos na atrvrdadesecuratorraum dos mais importantes sustentaculos da economia nacional, em franca fase de expansao. e que continuara a se avanta1ar ( l graçasaotrabalho

Ao terminar seu discurso de agradecimentopelahomenagem quelheera prestada Diógenes Borges da Srva declarou que nao esta errado quemafirmou da necessidade de todos os cidadaos bem informados do mundo aprenderem"' logo oportuguês.comsotaque brasrle1ro pors estaeagrandenaçãodo futuro para cuia ed1f1caçao os seguradores nunca se fzeram n9m sefarao ausentes

Fazendo uso da P avra na ocas1ao Walmrro Ney Cova Martns P s1dento do Stndrcato das Empresa de Seguros de Sao Paulo ,nrcralmenteesboçou em termos gerais as ondç h1 torrco economrcas do desenvolv mento do seguro e seu cari'l!er pr dom1nantemente

internacional. Destacouaindaque "sua versão atualmente conhecida, remonta ao século XIV, quando surgiu para apoiar a ousadia das expedições marítimas. que então revolucionavam o comércioentreospovos"

Com aevoluçãohistóricadoseguro houve uma maior tentativa de aproximação entre os diversos mercados. "O DiaContinental doSeguro,instituídoem 1948 na Conferência do México. é fruto desse movimento de aproximação dos seguradores das três Américas". A seguir Walmrto NeyCova Martins afirmou que não gostariadeficar limitadoaoregistro dessa importante data Também fez registro dos 30 anos da FENASEG. destacando "ter-se, realmente, con.,.ertido no órgao que antevira o ilustre segurador e homempúblico quedecaroufundadaanossaFederação".(Carlos Coimbrada Luz).

SUSEPorienta consumidoresde previdênciaprivada

A SUSEP, através de seu Departamento de Fiscalização- DEFIS, procura_ alertar a atenção do público consumidor de p anos previdenciários divulgando re_gras de subscrição de planos de beneficio oferecidos por essas entídades "objetivando nunimizar os riscos de prejuízos futuros, decorrentesdemá interpretação de dispositivos legais. de normas constantes dos respectivos planos de benefícios ou até mesmo do despreparo técnico de algum vendedor nãohabilitadoparaastransaçõesdaespecie..

A advertência da SUSEP prende-se

aofatodejâ seencontraremfasefinal o processo de Implantação de entidades abertas de previdência.privada, jãtendo sidooutorgadas 66cartas-patenteautorizandoacomercializaçãodenovospia· nosdebeneficio.Paralelamenteexistem 17 outras entidades ainda dependendo do cumprimento de exigências regula· mentares,restandonoveprocessospara apreciação devida, dependendo ainda deliberaçãopelaSUSEP.

São as seguintesasrecomendações da SUSEP, que se coloca à disposição dos interessados paraquaisquer outros esc arecimentos:

"I- Não compree não assinequal· querdocumentosem leresem�onh�cer previamente seus direitoseobrrgaçoes, li-Exijapreviamenteoueocorretor comprove possuir o registro específico paraavendade planosprevidenciários:

Ili - Verifique se a enhdade previ· denciària escolhida está habilitada, jun· toà SUSEP, para operaremprevidência privada:

IV - Se a sua inscrição for aceita. exija queaentidade lheforneçaacópia: a- Dospróprios estatutos daentidade: b- Do regulamentodo plano de benefícios; e c- Domaterialexplicativo,em linguagem simp es e precisa. que descreva as características do plano subs· crito:

V - Pague em dia�uas prestações porque o recebimentode benefíciosea própria permanência na entidade dependem de prova de quitação dasmensalidades anteriormente ao evento ge· radordobenefício;

VI-Cabeaoparticipanteainiciativa do pagamento das contribuições. as quais serão recolhidas às Entidades. através de redebancária, mediantecarné próprio ou consignação em folha de pagamento;

VII-Oscarnês serãoentreguesao participante,diretamenteouporviapostal. no prazo mínimode trintadias.antes dovencimentodamensalidade;

VIII - O participante que não rece· ber o carnê em dia poderá fazer o reco· lhlmento de suas contribuições por via postal ou por ordem de pagamento bancário. em favordaentidade comin· drcação de seu nome e número de inscrição;

IX -Servirádecomprovaçãoparaa habi itação de benefícios o carné qui• lado. a remessa postal ou bancária, assim como o contracheque. que evrdencremopagamento,emtermohábil,e anterioraoeventogeradordobenefício.

X - Antes de assinar qualquer documento. lera atentamente o Regula· mente do P ano de Benefícros de que pretende part1c1par e verifique se dele constamdisposr!lvosqueindiquem:a<:ondições de admissão dos part1c1pantes, principalmente as relacionadas com as idades mrnrmas e máxima para ingresso no plano; b - Penedo de carénc,a paraaconcessão debenefícios,c -normas do cálculodebenefícios;dsistema de correção monetária dos va lores das contribuições e dos benefr· cios e- ex1sténc1a ou não de valor de resgate das contribuições saldadas dos partrcrpantes e. em caso afrrmatrvo. ô norma de calculo desse va or, f - es· pec1f1cação das parcelas (da prestação) destinadas a fim diverso do benefrc,o pretendido eg condição da perdada qualrdade de partrcrpante de planos de beneficio··.

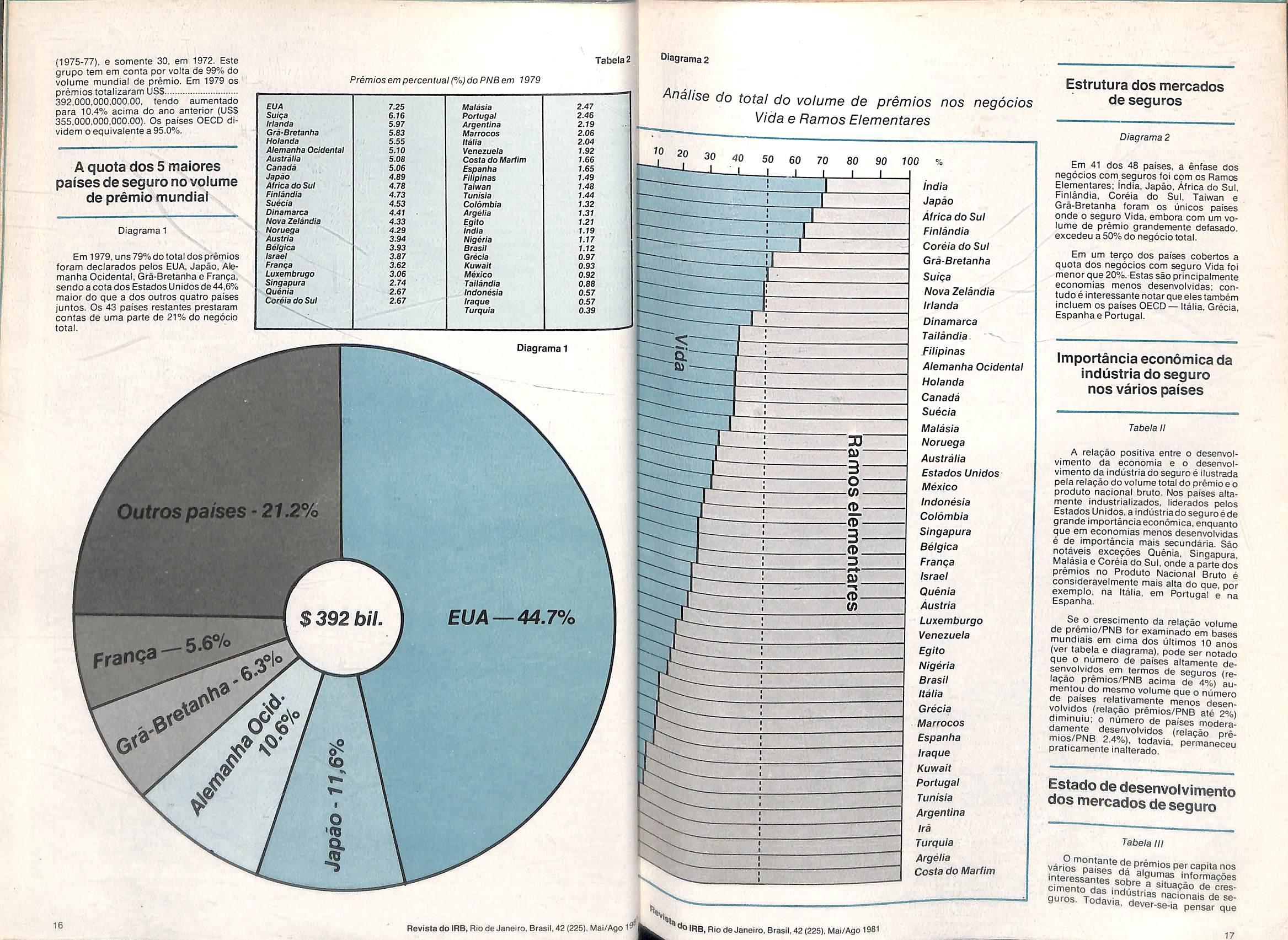

Aindústriainternacionaldoseguro

Apartirdeuma intensacoletae · comparaçãodedados épossível terumaboaidéiageral sobreo desempenhodo segurodurante �anode1979. Estefoioobjetivo 4:stetrabalhoquetratadonumerodepaíses cobertos !3Volumemundialde prêmios�mportânciaeconômicadas tnd' t · ,.. us riasnacionaisdesegurosdsuascondições de esenvolvimento,entreoutros assuntos.

des;���le�tudo ilustra a importância do nórnica vimento e a importância ecoPaises d do seguro privado nos maiores Osnún, 0 mundo em termos de prêmios. resoeit eros referem-seao anode 1979.a ciaçõe�ddo qual as autoridades e AssoPaíses Pe:�gurosdecontroledosvários estão b u hcaram suas estatísticas e Nações �seadas em publicações das lnternacio���as,- e do Fundo Monetário r--.

Pais-- Moedacorrente

5stadosUnidos•) uss

11Pao 2J Yen

�Je_manhaOcidental Marco

F'ª·Bretanha •) rança

F Canadá Can.s Hotanda Hfl. fláfla Suça Lira F. Suiço Austrália

A.S Suecia Cor.S. Betgfca �5Panha F.Belga Austr/a Pesetas l?lnamarca Sch. Cor.Dlnam. :fr cado Sul •) Rand /9entina •n ándia N.Pes. Noruega Mk Cor.N. Tº'éia doSul 0d/a Won 8ras11 Rp. '-'éxico Cruzeiro llcn Pesos 1 eluetartanda ') Boi. Novaz & trtand. Nig . etandia3) NZ.S T er/a •) a1w80 Nalra �a/às/a N.T.S. ,11�rtu9a1 M.S ªª' Esc. �l i:>lnas Shek. G'fl.ét/a Pes. 'ecia Dinar '-'o, Dr. e rocas Dlrham lr11Olomb· 4 ra Pesos ln ) RI. s,�0nésia Rp. -,.a,rªPura •J Sing.S r11 ª"dia Baht 1( 'qo/a ,,º"'ªli.) &.T. Din.K. c!Qoe'! Din.l. Q11rª doMartim F·CFA f91t� ª Sh. &.E. "•e-,.1111 l'llburgo F.Lux. IS/a Din.

Os maiorespaíses seguradores foram comparados deacordoc_o'!lopaga_m�nto do prémio totaldos negociosdomestrcos diretos de todas as companhias de seguros nacionais e estrangeiras. N�s países com um grande volume de!1ego cios estrangeiros, tais como Gra-Bretanha. França. Canadá. Itália e Sui9a, o� prémios estrangeiros não foram rn�lur dos. considerando que em outros parses nào foi possível separar prémios recebidosnoexteriorquesãodepequenamonta paraaavaliação.

A matéria trata dos seguintes assuntos:

número de paísescobertos evolu· memundial deprêmios

Análise do volume de prêmio tota porpa,s

Diferenças estruturais Ues negócios doseguro entre os váriospaises

Importância econômica das indústrias nacionais de seguros (rateio de prêmios/Produto Naciona Bruto)

- Condição de desenvovimentodas

indústrias nacionais de seguro (prêmios per-capita) Quando estimados os resultados, dever-se-ia considerar oue os seguradores privados trabaham em prol de alguma amplitude sob condições muitovariadas, partindo de um ponto de vista econômicoetambémquantoàsupervisão do seguro. Todavia.osdadoscompi ados e os critérios escolhidos deveriam fornecer indicação útil da atividade do seguroemtodoomundoem1979.

Osmaiores paísesdomundo emtermosdeprêmios Paísescobertose volumedeprêmio

Tabela1

O estudo engloba países com um volume de prêmio de no mínimo USS 100.000.00; em 1979 seu número foi 48. depois de ter sido 44 durante três anos

4

RevistadoIRB.RiodeJanc,ro.Brasil 42 (225) Ma,/Ago1

R.Elementares Vida Total 118.017 57.D22 175.039 3.513.306 7.350.896 10.864.204 42.926 28.697 71.623 5.354 5.717 11.071 64.885 23.680 88.565 7.945 5213 13.158 9.962 6568 16.530 4.735.000 755DOO 5.490.000 5.135 5.035 10.170 3.628 1.804 3) 5.432 11.789 7.719 19.508 128.013 93.724 34289 189.742 27.825 [I 217.567 35.701 27.020 8.681 8.245 6.840 15.085 750 1.450 2.200 172.700 3.415.900 3.243.200 4.654 7.432 2.778 9.651 b.407 3244 297.089 479537 776.626 12.515 3.877 8.638 2) 63.200 52.770 10.430 25.594 17.630 7.964 4.030 3.231 799 220 210 430 380 364 744 60 350 290 7.995 9.710 17.705 655 391 1.046 21.759 1.937 23.696 1.241 421 1.662 1.959 1.341 3.300 1.388 55 1.443 12.429 1.886 14.315 1.074 159 1.233 3.987 14.251 10.264 20,562 970 21.532 49.027 165.862 116.835 :, 390 145 535 2.695 2217 4.912 8.147 7.797 350 55 5 60 6 52 46 32.295 933 33.228 300 ") 1.189 li 889 20 103 83 799 3.609 2.810 3 41 38

Anua/e Equivalente TaxadeCâmbio emUS$m Mensal% - 175.039 44.65 239.70 45.324 11.56 1.73 41A01 10.56 0.45 24.602 6.28 4.02 22.031 5.62 1.17 11.246 2.87 1.91 8.654 2.21 804.00 6.828 1.74 1.58 6.437 1.64 0.90 6.036 1.54 4.15 4.701 1.20 28.05 4.564 1.16 66.15 3.289 0.84 12.43 2.872 0.73 5.37 2.809 0.72 0.83 2.627 0.67 1.618.50 2.111 0.54 3.71 2.003 0.57 4.93 1.958 0.50 484.00 1.605 0.41 7.91 1.582 0.40 42.53 1A86 0.38 23.26 1.100 0.28 4.29 939 0.24 0.47 915 0.23 1.01 737 0.19 0.56 625 0.16 36.00 492 0.13 2.19 478 0.12 49.78 476 0.12 3.54 469 0.12 7.42 445 0.11 3.76 384 0.10 3828 374 0.10 3.74 330 0.08 44.00 324 0.08 70.48 306 0.08 627.00 265 0.07 2.16 248 0.06 20.43 240 0.06 35.35 230 0.06 0.27 222 0.06 0.30 173 0.04 201.00 165 0.04 7.33 162 0.04 0.70 147 28.05 0.04 129 0.03 0.40 103 0.03 1)t; . 3)30.6.1978179 4)21.3.1979180 )provlsorioou estimado "le1,-s1� 2)31.3.1979180 do AS, RiodeJaneiro.Brasil. 42 (225). Ma,/Ago 198 15

(1975-77), e somente 30, em 1972. Este grupo tem em conta por volta de 99% do volume mundlal de premio. Em 1979 os premlos totalizaram USS 392,000.000,000.00, tendo aumentado para 10.4% acima do ano anterior (USS 355,000,000.000.00). Os paises OECD dividem o equivalente a 95.0%.

A quota dos5 maiores paises deseguro no volume de premio mundlal

DIagrama 1

Em 1979. uns79% do total dos premlos foram daclarados pelos EUA, Japao. Alemanha Ocidental, Gra-Bretanha e Franga, sendo a cota dos Estados Unldos de44,6% maior do que a dos outros quatro paises juntos. Os 43 paises restantes prestaram contas de uma parte de 21% do negocio total.

Analise do total do volume de premios nos negoclos

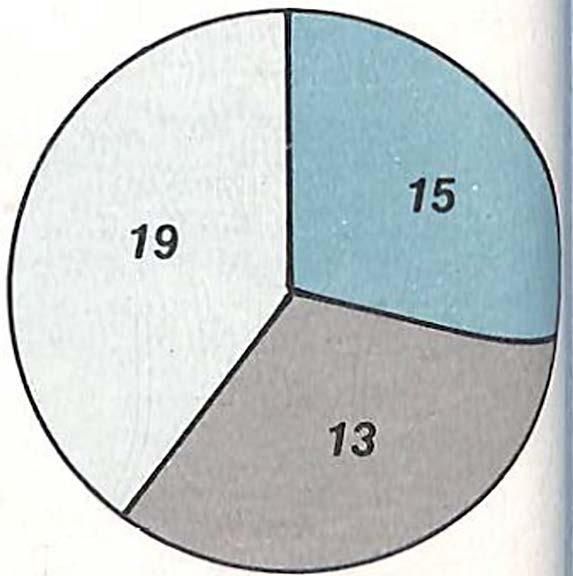

Vida e Ramos Elementares

Estrutura dos mercados de seguros

Diagrams2

Em 41 dos 48 paises, a enfase dos negoclos com seguros fol com os Ramos Elementares: indla. Japao, Africa do Sul, Finlandia, Coreia do Sul. Taiwan e Gra-Bretantia foram os unlcos paises onde o seguro VIda. embora com um vo lume de premio grandemente defasado. excedeu a50% do negocio total.

Em um terqo dos paises cobertos a quota dos negoclos com seguro VIda foi menor que 20%.Estas sao princlpalmente economias menos desenvolvldas; contudoelnteressantenotarqueeiestambem incluem os paises OECD —Italia, Grecia. Espanha e Portugal.

importancla economica da industria do seguro nos varios paises

Tabela II

A relagao posltlva entre o desenvolvlmento da economia e o desenvolvlmento da Industria do seguro e llustrada pela relaqao do volume total do premloe o produto naclonal bruto. Nos paises altamente industrlallzados, llderados pelos Estados Unidos,a industrlado seguro ede grande importanclaeconomlca.enquanto que em economias menos desenvolvldas e de Importancla mais secundaria. Sao notaveis exce?6es Quenia. Singapura. Malasia e Coreia do Sul. onde a parte dos premios no Produto Naclonal Bruto e consfderaveimente mals alta do que, por exemplo. na Italia, em Portugal e na Espanha.

Se 0 crescimento da relagao volume de premio/PNB for examlnado em bases mundiais em cima dos ultlmos 10 anos (ver tabela e diagrama), pode ser notado que o numero de paises altamente desenvolvidos em termos de seguros (relaqao premlos/PNB acima de 4%) au mentou do mesmo volume que o numero de paises relativamente menos desenvolvidos (relagao premlos/PNB ate 2%i damente desenvolvidos (relapao pre- m.os/PNB 2.4%), todavia permaneceu praticamenteinalterado. aneceu

Estado

desenvolvimento

Tunisia

Argelia

Tabela III

lnleres^an»iac u ^'S^mas informacoes cimento ® de cresguros Todavlfl ri "acionals de se guros. lodavia, dever-se-ia pensar que

Tabela2 D'agramaZ Premios em percentual(%)do PNB em 1979 EUA 7.25 Mafasfa 2.47 Suiga 6.16 Portugal 2.46 Irlanda 5.97 Argentina 2.19 Gra-Bretanha 5.83 Marrocos 2.06 Holanda 5.55 Italia 2.04 Alemanha Ocidental 5.10 Venezuela 1.92 Australia 5.08 Costa do Marlim 1.66 Canada 5.06 Espanha 1.65 Japao 4.89 Filipinas 1.49 AlrlcadoSul 4.78 Taiwan 1.48 Finlandia 4.73 Tunisia 1.44 Suecia 4.53 Colombia 1.32 Dinamarca 4.41 Argelia 1.31 Nova Zelandia 4.33 Egito 1.21 Noruega 4.29 India 1.19 Austria 3.94 Nigeria 1.17 Belgica 3.93 Brasil 1.12 Israel 3.87 Grecia 0.97 Franga 3.62 Kuwait 0.93 Luxembrugo 3.06 Mexico 0.92 Singapura 2.74 Tailandia 0.88 Quenia 2.67 Indonesia 0.57 Coreia do Sul 2.67 Iraque 0.57 Turquia 0.39

1

16 Revlsta do IRB,Rio de Janeiro. Brasll,42(225). Mai/Ago 1 20 30 40 "oiRB.Rio deJanel 100 India Japao Africa do Sul Finlandia Coreia do Sul Gra-Bretanha Suipa Nova Zelandia Irlanda Dinamarca Tailandia Filipinas Alemanha Ocidental Holanda Canada Suecia Malasia Noruega Australia Estados Unidos Mexico Indonesia Colombia

Belgica

Israel Quenia Austria Luxemburgo Venezuela

DIagrama

utros paises - 21.2% EUA —44.7% 392 b

Singapura

Franpa

Egito Nigeria Brasil Italia Grecia Marrocos Espanha Iraque Kuwait Portugal

Argentina ira Turquia

Brasil,42(225), Mai/Ago 1981

Costa do Maiiim

de

dos mercados deseguro

varjos"^pai^J®^|

17

1969 1974 1979

paísesdeseguro paísesdeseguro paísesdeseguro altamente moderadamente menos desenvolvidos

particularmente em economias menos desenvolvidasomercadodeseguroestâ freqüentemente limitado a um número menorde cidades eregiões; entretanto, osnúmerospercapitarelacionadosnão são necessariamente de grande valor informativo.

Como era de se esperar. osmaiores rêmios er ca ita estavam ara r p p p p se encontrados nos países industriaisaltamentedesenvolvidos,lideradospelaSuíça,EstadosUnidos,AlemanhaOcidentale Holanda. Maisdametadedospaíses registraram prêmios per capitade menos que USS 100.00; em umterço (1/3)dos países eles foram ainda abaixo de USS 20.00, bemcornocontra USS498.00nos paísesOECD.

VerAnâlisedospaísesdeacordocomo níveldecrescimento(prêmios/PNBem%)

--" Prêmios em milhões de moeda corrente nacional Posição Pais Moeda corrente R. ElementaresVidaTotalTaxa

C1>9r Abalroácão \

"A responsabilidadeCivilporAbalroaçãoeseus EfeitosnaApóliceCascos"éumestudo�elaborado porFernandoMarques,advogadodoIRBemLondres paraassuntos�deDireitoesegurosMarítimos.Oautor demonstraaimportânciadacontribÚiçãodaquela apóliceparaodesenvolvimentod'aindustrianaval.

Prêmios por cabeça da população em 1979{USS)

TotalRamosElementaresVida

ParaA exploração de uma embarcação cria riscos rnater� �eu proprietário. Esses riscos, que, ao se Íllízo �hzare1;1, podemseexpressaratravésdepre físic: ªfropnedadeoudanosàvidaeàintegridade lidad aheras, quase sempre geram responsabi1ai e e a conseqüente obrigação de indenizá-los Pec{esp<;m�abilidade tem sido vista sob dois asrneir os distintos: contratual eextra-contratual. Apride /·comoopróprionomeindica, derivadoacordo transºntade das partes. Exemplo típico seria o do cad �ortador que se obrigasse a levar certa merdes�ria, _ no estado em que a recebesse, até sua en rnaçaofinal; seamesmaviesseasofrerdanos, Po�u�nto ainda sob sua custódia, deveria ser resÇõesave1 por eles. Outro exemplo seriao das relaernbcontr?tuais de trabalho entreo proprietário de arcaçaoeoseucapitão.

ABSTRACT

Thefollowingstudywhich appearedinSigman.0 5/May81 illustratesthedevelopmentand economiesignificanceofprivate insurancein theworld'slargest insurancecountriesintermsof p1·emiums.Thefiguresrelateto theyear 1979.

ContA segunda, ou seja a responsabilidadeextraA.s/atual emcasosdecolisões,decorredaculpa. ina1� não havendo esta última, não haverá o que qlJ en1zar. Poderia noentanto,ocorrerque,pormera Paestão moral, 0� de qualquer outra espécie, a Íllirte que não estivesse obrigada a pagar os preev!ºS sof�idos pelaoutra, pornão�erculpadapelo Vi nto, ainda assim o fizesse. Porem, do pontode es�H� legal, jamais seria a tanto compelida. Essa dePeci�. de que ora nos ocupamos e. por v�ze� d �0rn1nada "responsabilidade perante terceiros . ger,vando a expressão dofato deexistirem, em repta, duas partesemum contratoe, assim, gualquer c:�soa fora darelação porelecriada,_seraumterre ro. Como exemplos dessa categona, tem-se a ClSponsabilidadedoproprietáriodonavio,emcasos Ir e abalroação, relativaaos danos causadosaoouo eàcargaabordodesteúltimo. . e "e Ocorrendocolisãoentredoisnavios.poderasrificar uma das tres seguintes situaçoes. me-

xistência de culpa pelo evento; um deles ser totalmente culpado; ou ambos serem culpados. No primeiro caso, incluem-se os acidentes inevitáveis oudeforçamaior;sãoosqueocorremsemterhavido influência das partes como, por exemplo, nas coisõesverificadasemportos, emrazãodevendavais ou tormentas: ou. ainda, as conseqüentes à navegação, seasluzesdeaviso, emocasiõesdeguerra (cf. Goodacre, in Marine lnsurance Claims, 1.º ed., pág.323). Verificando-seforçamaior,osrespectivos danosdevemsersuportadosporcadaumadaspartes que os sofrem. Havendo um só culpado, este arcará com os seus próprios prejuízos e, também, comoscausado�aoutrem;n�turalmenteque,aqui,a suaresponsabilidadepodera.ounão, serlimitadaa níveis permitidos poracordos internacionais oupor legislação nacionalespecífica, dependendo da ju risdiçãoem queoassuntofortratado. Seambosos naviossãoculpados,osdireitosedeveresdaspartes envolvi?asdeverãovariartambémemfunçãodosistema, _vigente no foro � que o caso for submetido, incll!s1�enoquerespeitaaeventualdireitodasparteslimitaremsuaresponsabilidade.

R�salvadasexceções, porventuraaindaexistentes. ascol�sõ�s_comculp��oncorrenteregem-se hoJe pelo pnnc1p10 da d1v1sao proporcional con �agra_do pela Convenção Internacional para Uni f!c�çao d� Certas Regras de DireitorelativasaCo l1sao, assinadaemBruxelas, em23desetembrode 191O respoPore_l�.sedoisoumaisnaviossãoculpados,a nsab1l1dade pelo evento é dividida propor c1�nalme�teao resl?ectivo graudeculpa. Casonão se1a po?s1vel apura-lo, ou se fica provado que as partes temigual part1c1paçãonacausad d 1 Cada Uma d , oac1 ene, respon era por metade d . . h d os preJUIZOS a 9ue ouver adocausa,seiamelesàpropriedadeou apessoa

Tabela3

TotaJ. R.Eie. Vida Suíça 1.017.0 513.5 503.5 Estados Unidos 795.3 536.2 259.1 Alemaha Ocidental 674.9 404.5 270.4 Holanda 616.8 371.8 245.0 Suécia 567.1 342.7 224.4 Dinamarca 548.6 299.9 248.7 Noruega 481.0 319.3 161.7 Canadá 474.7 286.6 188.1 Bélgica 463.4 339.2 124.2 Grã-Bretanha 440.3 212.9 227.4 Finlândia 420.8 157.3 263.5 Austral/a 418.6 279.6 139.0 França 411.9 301.8 110.1 J,apão 391.2 126.5 264.7 Austrla 382.4 289.4 93.0 Luxemburgo 358.4 278.8 79.6 Irlanda 272.3 139.3 133.0 Nova Zelândia 237.7 121.4 116.3 Kuwait 174.8 160.4 14.4 Israel 124.1 92.7 31.4 ltálla 120.0 103.5 16.5 S.ingapura 105.1 76.5 28.6 Afrlcado Sul 92.3 31.3 61.0 Espanha 88.5 n.1 11.4 Argentina 79.0 75.0 4.0 Venezuela 69.5 55.7 13.8 Portugal 48.2 44.3 3.9 CoréiadoSul 42.7 16.3 26.4 Grécia 39.6 34.4 5.2 Malásia 35.9 22.5 13.4 Taiwan 28.3 12.8 15.5 Costa doMarfim 20.8 20.3 0.5 Argélia 20.1 19.3 0.8 Marrocos 16.9 14.8 2.1 Tunísia 16.6 15.3 1.3 México 15.9 10.9 5.0 Iraque 13.5 12.0 1.5 Brasil 12.5 10.5 2.0 Colômbia 12.3 8.9 3.4 Quénia 10.6 7.9 2.7 F/1/plnas 9.6 5.7 3.9 Nlgerla 8.4 6.9 1.5 Ira 8.3 7.9 0.4 Tur�ula 5.2 5.0 -0.2 Tal/ ndla 5.2 2.9 2.3 Egito 3.6 2.9 0.7 lndia 2.4 0.8 1.6 Indonésia 1.8 1.3 0.5 18

desenvolvidos desenvolvidos >5 4-5 3-4 - -4 5 9 5 5 8 8 7 5 Apêndiceestatístico Tabela/ -.......

Os maiores países de seguro do mundoemtermqsdeprêmiosem1979.

decâmbio1)EquivalenteemUSSm.Total Quotamundial% 23

D 1974

de seguro

desenvolvidos países de seguro moderadamente desenvolvidos países de seguro menos áesenvolvidos 2-3 1-2 -4 13 5 13 8 12 Diagrama3 1969 26 1979 <113 10 7 12

Dpaíses

altamente

i Revista do IRB, Rio deJaneiro. Brasil. 42 (225). Mai/Ago 1#

��

�1!.. atadoIRB, RiodeJaneiro. Brasil.42 (225), Ma1/Ago 1981

19

No que concerne aosEstadosUnidosdaAmérica, até 1975, prevalecia a regra da divisão igualitária da responsabilidade. A razão estava em que não só tal princípio de há muito havia sidochancelado pela suaSupremaCorte, comotambémaquele país não assinara a dita Convenção. Mas, com o julgamento do csaso "USA" versus "Reliable Transfer", em 1975, aregraantiga foipostaàmargem, no que se refere à divlsão da culpa pela colisão.Contudo, asresponsabilírjades, daí decorrentes, emrelação aos direitos dos proprietários da carga embarcac::Ja, não sofreram a-!teração, prevalecendo o sistema anterior, que permite. o ressarcimento integra! contra qualquerdosnaviosenvolvidos.

Dessemodo, observa-sequeosriscos, aquea aventura marítima expõe o patrimônio do<>dono da embarcação, são suficientes para críár-lhe um interesse segurável, que se origina no princípio furi;. damental de que ocontratodeseguromarítimotem característica indenízadora. Semdúvida, oproprietário do navio se beneficiará sea aventura, em que estáempenhado, chegaraoseufinalasalvo; ou, em casocontrário, será omesmo prejudicadopela perda, dano, ou detenção do objeto segurado; ou, ainda, poderáincorrer em responsabilidade contratual ou extra-contratual, em razão da referida aventura. Em conseqüência, lhe é permitido valer-se do seguro contra osriscos aquesubmeteseupatrimônio noexercíciodesuasatividades, dondedizer-seque possuitalinteressesegurável.

Embora a responsabilidade contratual possa montar a vultosas importâncias, esse tipo de risco não encontra, salvo em casos excepcionais (cf. Bmwn, Marine lnsurance, vol. 1, 4.ª ed., 1978, pág. 145), cobertura por parte do segurador marítimo. Assim, os armadores são obrigados a buscá-la em associações de auxílio mútuo, pelos mesmosfinanciadas,equetem,entreseusobjetivos, odesupriras lacunas do mercado segurador. Dessa forma, a responsabilidade contratual não produz efeitos sobre o segurador da embarcação porque este, em geral, não lhe dá cobertura. Consequentemente, situando-se o assunto fora dos objetivos do presente trabalho, dele não iremos adiante nos ocupar, mas, tão só, dos reflexos da responsabilidade extracontratual na apólice Cascos, focalizando-se, especificamente, osorigináriosdecolisão.

O SURGIMENTO DA COBERTURA

Estando suJe1to às responsabilidades decorrentes do uso de sua embarcação, como acima se vru. e possuindo em conseqüéncía, um interesse segurável, é natural qu1; o proprietário procure proteger-secontraosmesmos, atravésdoseguro

A cobertura em foco parece ter sido usada, desde antes de 1836, atravé�de associações de ·indenização, que teriam sido criadas para permitir que os armadores reagissem aos efeitos do então

vigente monopólio do seguro marítimo, que detinham a Lo�don Assurance e a Royal Exchange Assurance. E interessante notar, também, que os seguros feitos nessa associações de armadores com respeito à responsabilidade cívil do proprietário do navio, cobriam, porconseqüência. cempor centodamesma.Poressarazão,háquemcontesteo entendimento de que tais associações teriam surgido a partir de 1836, em conseqüênciadadecisão judicial proferida no caso De Vaux x Salvador. Este julgado declarou que a responsabilidade cívil do armador, pelos prejuízos causados ao outro navio, não encontrava cobertura nos termos normais da apóliceCascos,fatoqueterialevadoosseguradores aassumirem, apartirdeentãotrêsquartosdelaeos armadoresacriarem ditasassociaçõesparagarantir o restante, deixado a descoberto pelomercado (cf. Lewith e outros, in The Hístory and Development of Protectingand lndemníty Club, Report of Advanced Study Group no. 109 of the lnsurance lnstitute of London, Ediçãoabril, 1972,ti. 3).

Segundo ainda esses- autores, os clubes criados, após a data daquela decisã-o jue.iicial, tinham por objetivo dar proteçãoà responsabilidade civil por morte e acidentes pessoais, causados a pessoas transportadas, e não o de dar cobertura à parte deixada ao desabrigo pelo mercado, relativamente aosdanosmateriaisdaoutraembarcação Como se sabe, a metade do século dezenove presenciou o grande movimento migratório da Europa para as terras do Novo Mundo, recém descobertas. Com isso, osnaviossingravamosmaresrepletosde

Pessoas, que se aventuravam a uma novavida, ge rando, pois, altas taxas dos riscos de morte e aci. ientespessoais para os transportadoresmarítimos stes_. por sua vez, cuidaram de obter lei que lhes Permitisse limrtar as conseqüentes responsabili �ades. Todavia, mesmo conseguindo osbenefí�ios t ela decorrentes, ainda assim entenderam ditos ransportadoresserem taisônusmuitopesadospara fuporta�emindividualmente.Porisso,clubesdeprov eçao sao criados e outros, já existentes, desenvolemacobertur9necessáriaàsoluçãodoproblema. d No que concerne à responsabilidade pelos sinos _ causados ao outro navio, essas novas asd ?1açoes não cobririam a parcela de um quarto a:xadaaodesabrigopeloseguradormarítimo,mas (L �esponsabilidades excedentes do transportador Pe ectith e outros, lbid, fl. 3) Esse interessante asdi0t� vez decorra de que, àépoca, uma dasconqu çoes impostas pelo mercado segurador era a de res� 0 dono do navio não podia segurar o q�arto lída�ntedesuaresponsabilidade, so?penademvacin ° contrato efetuado para garantir-lhe setentae aidciPorcentodamesma. Nessetempopre_valec(a caut 1�de que era preciso motivarnavegaçaomais ten/dasa e segura, sendo esse o meio, então, en1 °comoomaispróprio

tarct Adotada dita cobertura, sofre a mesma, mais siç-e, quando em vias dese generalizar, forte opo lioª0: Em �859 seguradores londrinos, fi�iados ao tastd s, terrarn se empenhado em obter!e1 q�e ev1eOseuuso, sobaalegaçãodequeditaclausula

-contribuía para tornar os comandantés de navios menoscuidadosos.Foiapenasnonossoséculoque o Instituto dos Seguradores de Londres procurou encontrar redaçãoquepermitisse ousocorrente da cláusuladeabalroação(cf. Ledwitheoutros,lbid,fl. 3).

A CLÁUSULA DE ABALROAÇÃO

Acoberturadaresponsabilidadecivilporabalroaçãodizrespeitoaoreembol_�9d�trêsquartosd?s indenizações que, em consequenc1adeabalroaçao entre aembarcação seguradaeoutraou outrasembarcações, o segurado venha a ser obrigado a pagar.

Trata-se de contrato suplementar, pois tal ciáusula não se-incluiu dentre as que constituem a garantiamínimaaserconcedidapeloseguradorem qualquer caso. Desejando-a, deve o segurador por elapagaradicionalmente.

O limite da cobertura concedida se apresenta sobduploaspecto.Dopontodevistadasobrigações decorrentes da colisão, o segurador limita o reembolsoatrêsquartosdoquehouversidopagopelo segurado. Dopontodevistadovalorseguradooudo valor de mercado da embarcação segurada, qual seja omenor, oreembolsototalnãoexcederá a três quartos do que fo: aplicável. A!n�a so�_es�e aspecto, háqueconsiderareventuais1nsufrc1enc1asde seguro. Em tais casos, em que o valor segurado é inferior ao valor da embarcação no momento do sinistro, oreembolsodevidoseráreduzidoproporcíoFlalmente e, em conseqüência, o segurado arcará com parte do risco decorrente de tal situação. Embora a cláusula Iimitea trêsquartos a cobertura em foco, essa restrição só seaplica, quanto ao sistema brasileiro, aossegurosdenaviosdepropriedadede armadores filiados a clubes de P & 1. podendo ser contratadaacoberturadecemporcento,nosdemais casos. Talexceçãonãoé, todavia,privilégiodonosso sistema. eis que a apóliceholandesa, por exemplo, também permite a cobertura total e adiciona ainda a esta certos riscos que, a rigor, são assumidos poraquelasassociações. Nas apólices in� glesas relativas a iates, a risGos de construção e a riscos de porto, ocorre situação semelhante à da apólrce holandesa. Já a apólice americana cobre integralmen1earesponsabilidadepelacolisão,mantendo, todavia,asexclusõesdepraxe.

Umadascondiçõesparaqueoseguradopossa reclamardoseuseguradoraindenizaçãorespectiva é que tenha havidocoli�ão entre a suaembarcação e,pelomenos,outra.Da,sernecessárioconsiderar0 concerto de colisão. Basicamente, o contato tisico da embarcação segurada com outra deve ter ocor ri�o. D� u� modo ger'.3-I, a jurisprudência interna cional e uniforme ao afirmar que a âncora faz parte do navio e, em conseqüência, terá havido colisão sempre que com esta se chocar outraembarcação

20

I ·,• • ' .' .:·, . -... Revista do IRB, Rio de Janeiro. Brasil. 42 l225), Ma1/Ago 1981

�e,,81ªdo IRB, RiodeJaneiro. Brasil. 42 (225). Ma,/Ago 1981

21

Jánãosãoassimconsideradasasredesdepesca. O contato com as mesmas nãoconduz à conclusão de colisão.

Embora, como acima seviu, ocontato do navio segurado com outro seja um doselementos �ásic�s à configuração do siriistro, costumam os tribunais admitir a existência de exceção a essa regra geral Trata-se desituaçãoemqueonavioseguradocolide com o rebocador que o puxava, estandoocontrole e comando do comboio, assim formado, com o pessoal da embarcação segurada. Nesse caso, o entendimento da jurisprudên.cia é no sentido de que não há colisão, pois rebocador erebocadosãotidos como uma só unidade. Do mesmo modo, se o rebocador se encontrasse puxando um navio ou uma barcaçaambos sem meios própriosde propulsão.

A apólice brasileira, como as demais, não defineo que sejaembarcação. Entretanto,com basena-doutrina e najurisprudênciainternacionais, pode-se dizer que, para osefeitosda cláusulaem exame, tem sido considerado navio todaestruturaflutuante, que não se acha permanentemente ancorada, ou seja, que é usada em navegação, incluindo-se nesse termo o transportede pessoas ou coisas, por água.